Bahasa

Halaman

Hukum

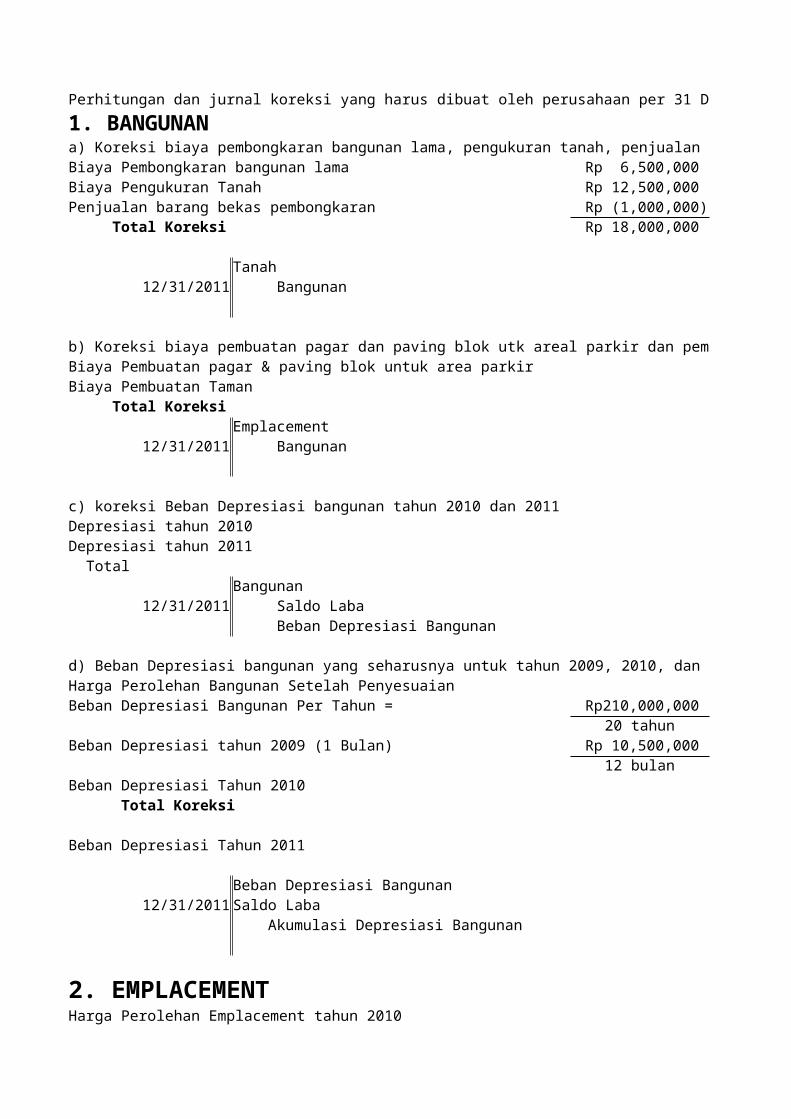

Perhitungan dan jurnal koreksi yang harus dibuat oleh perusahaan per 31 Desember 2011

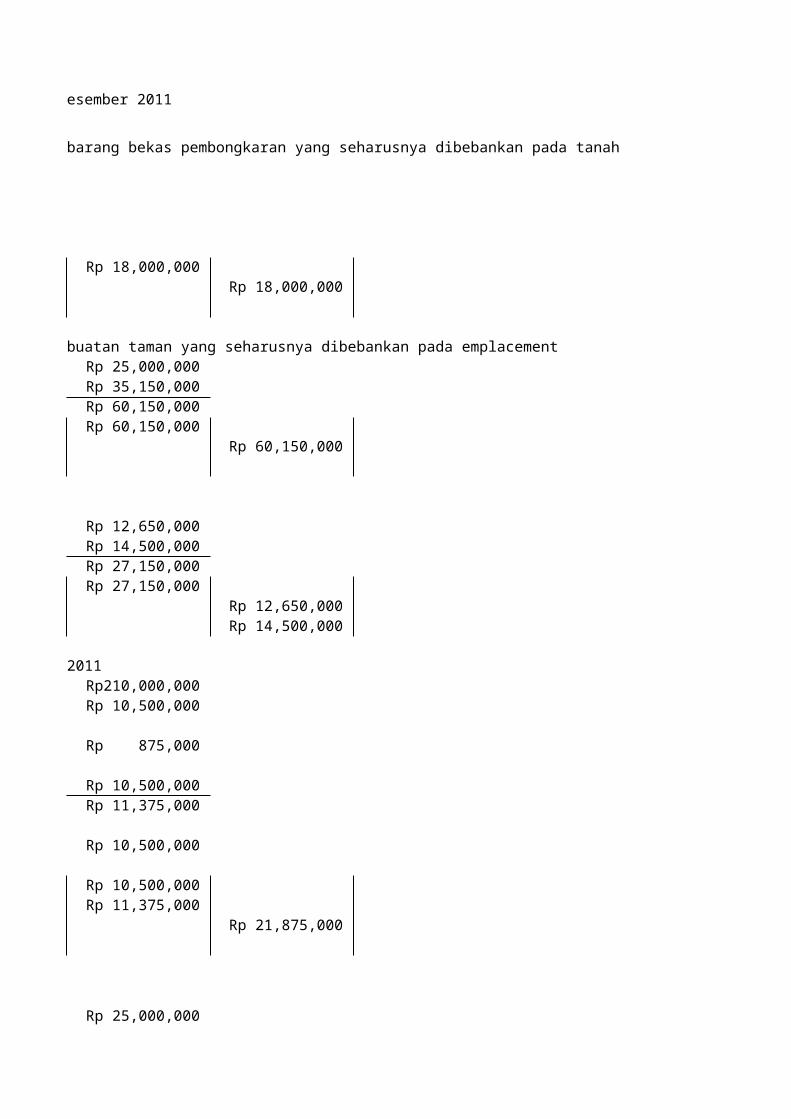

1. BANGUNANa) Koreksi biaya pembongkaran bangunan lama, pengukuran tanah, penjualan barang bekas pembongkaran yang seharusnya dibebankan pada tanahBiaya Pembongkaran bangunan lama Rp 6,500,000 Biaya Pengukuran Tanah Rp 12,500,000 Penjualan barang bekas pembongkaran Rp (1,000,000) Total Koreksi Rp 18,000,000

Tanah12/31/2011 Bangunan

b) Koreksi biaya pembuatan pagar dan paving blok utk areal parkir dan pembuatan taman yang seharusnya dibebankan pada emplacementBiaya Pembuatan pagar & paving blok untuk area parkirBiaya Pembuatan Taman Total Koreksi

Emplacement12/31/2011 Bangunan

c) koreksi Beban Depresiasi bangunan tahun 2010 dan 2011Depresiasi tahun 2010Depresiasi tahun 2011 Total

Bangunan12/31/2011 Saldo Laba

Beban Depresiasi Bangunan

d) Beban Depresiasi bangunan yang seharusnya untuk tahun 2009, 2010, dan 2011Harga Perolehan Bangunan Setelah PenyesuaianBeban Depresiasi Bangunan Per Tahun = Rp 210,000,000

20 tahunBeban Depresiasi tahun 2009 (1 Bulan) Rp 10,500,000

12 bulanBeban Depresiasi Tahun 2010 Total Koreksi

Beban Depresiasi Tahun 2011

Beban Depresiasi Bangunan12/31/2011 Saldo Laba

Akumulasi Depresiasi Bangunan

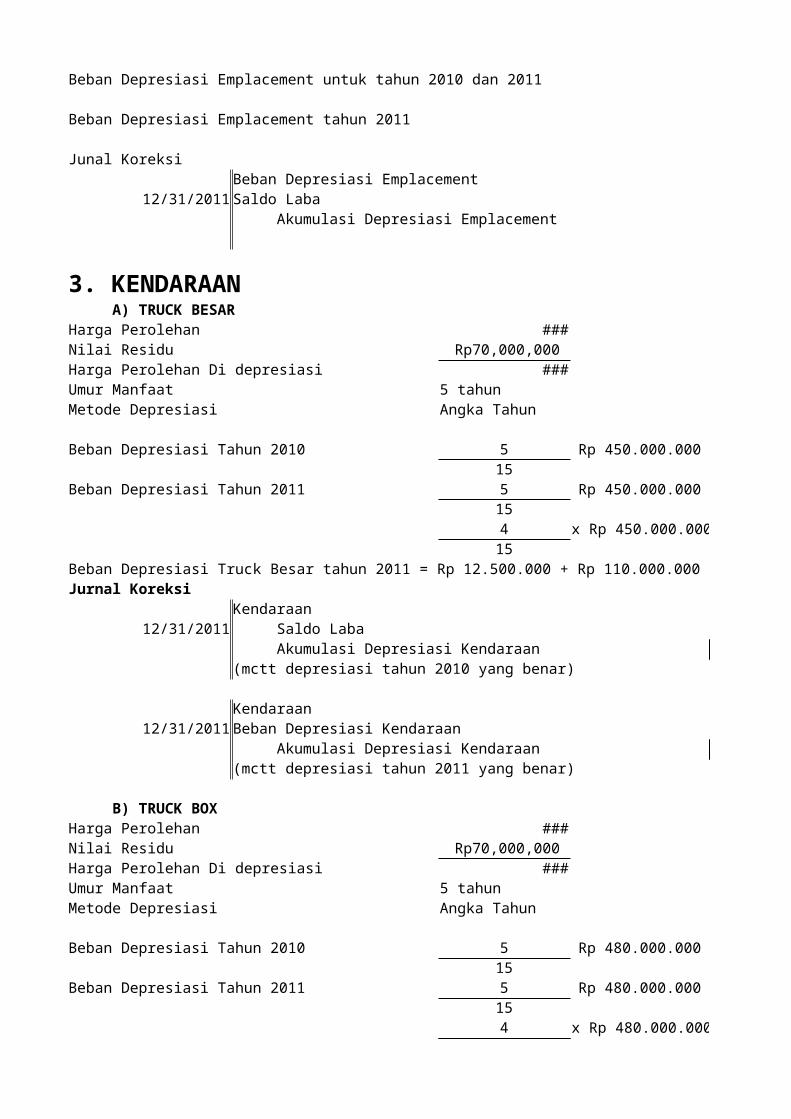

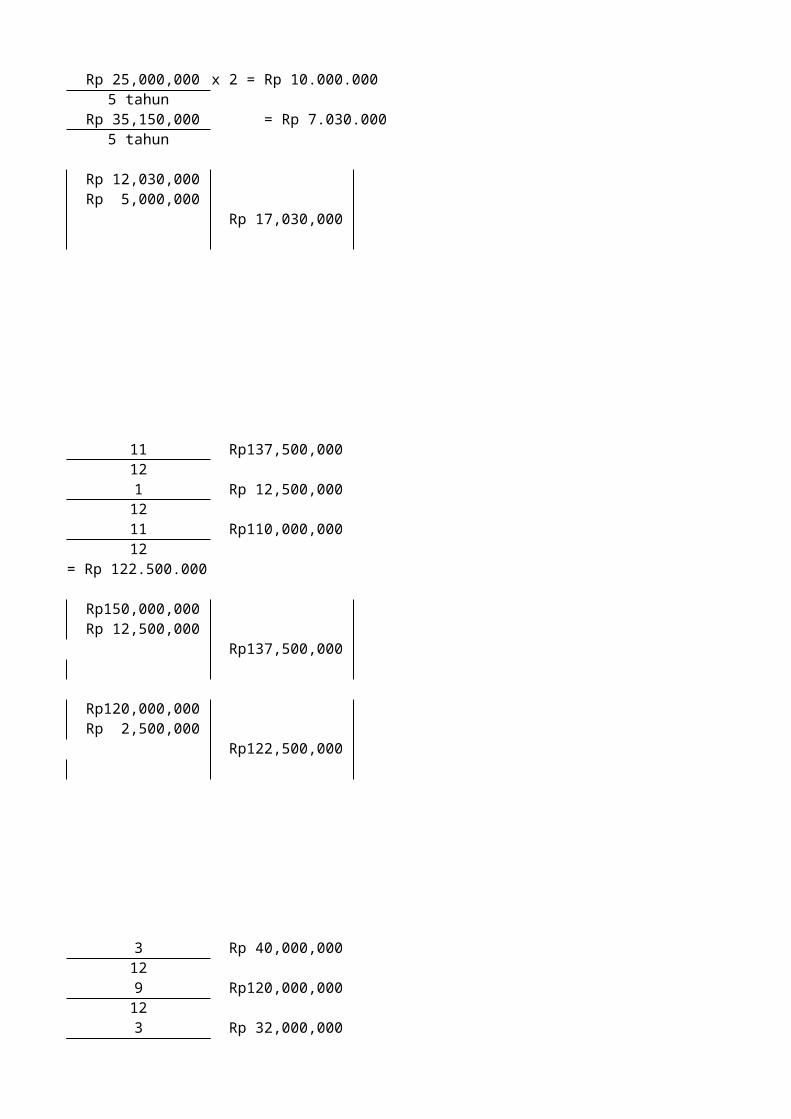

2. EMPLACEMENTHarga Perolehan Emplacement tahun 2010

Beban Depresiasi Emplacement untuk tahun 2010 dan 2011

Beban Depresiasi Emplacement tahun 2011

Junal KoreksiBeban Depresiasi Emplacement

12/31/2011 Saldo Laba Akumulasi Depresiasi Emplacement

3. KENDARAAN A) TRUCK BESARHarga Perolehan Rp 520,000,000 Nilai Residu Rp 70,000,000 Harga Perolehan Di depresiasi Rp 450,000,000 Umur Manfaat 5 tahunMetode Depresiasi Angka Tahun

Beban Depresiasi Tahun 2010 5 x Rp 450.000.000 x15

Beban Depresiasi Tahun 2011 5 x Rp 450.000.000 x154 x Rp 450.000.000 x

15Beban Depresiasi Truck Besar tahun 2011 = Rp 12.500.000 + Rp 110.000.000 = Rp 122.500.000Jurnal Koreksi

Kendaraan12/31/2011 Saldo Laba

Akumulasi Depresiasi Kendaraan(mctt depresiasi tahun 2010 yang benar)

Kendaraan12/31/2011 Beban Depresiasi Kendaraan

Akumulasi Depresiasi Kendaraan(mctt depresiasi tahun 2011 yang benar)

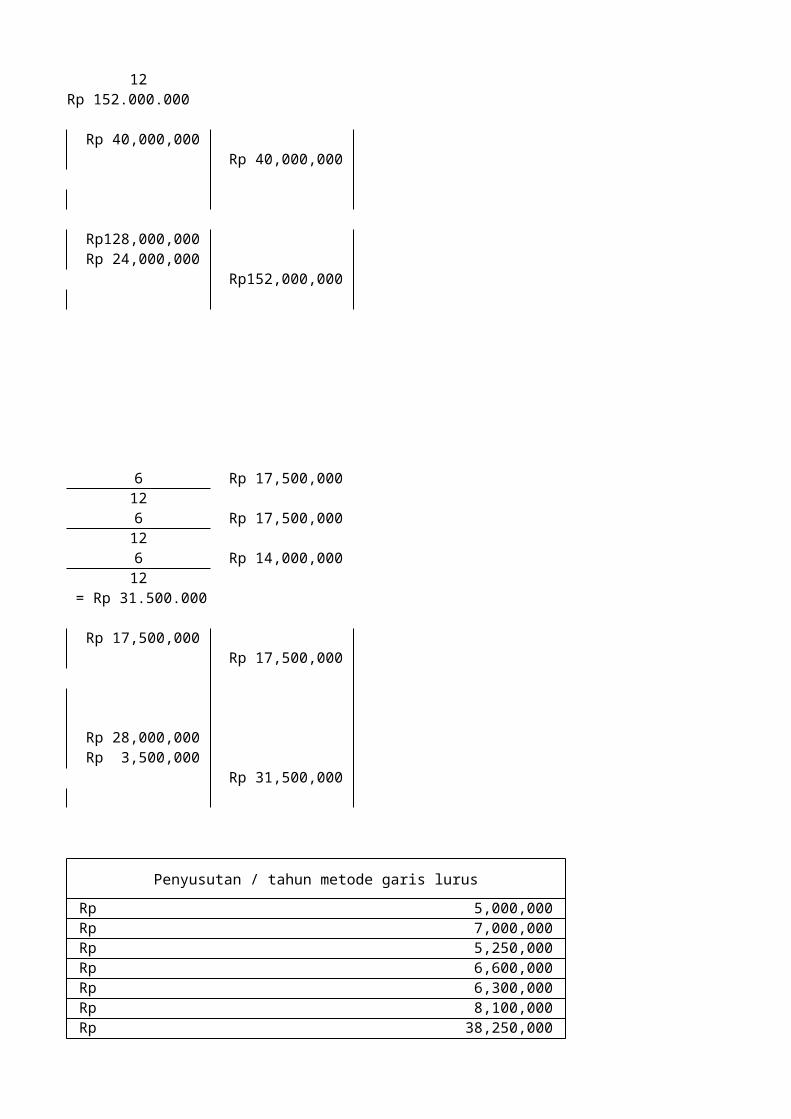

B) TRUCK BOXHarga Perolehan Rp 550,000,000 Nilai Residu Rp 70,000,000 Harga Perolehan Di depresiasi Rp 480,000,000 Umur Manfaat 5 tahunMetode Depresiasi Angka Tahun

Beban Depresiasi Tahun 2010 5 x Rp 480.000.000 x15

Beban Depresiasi Tahun 2011 5 x Rp 480.000.000 x154 x Rp 480.000.000 x

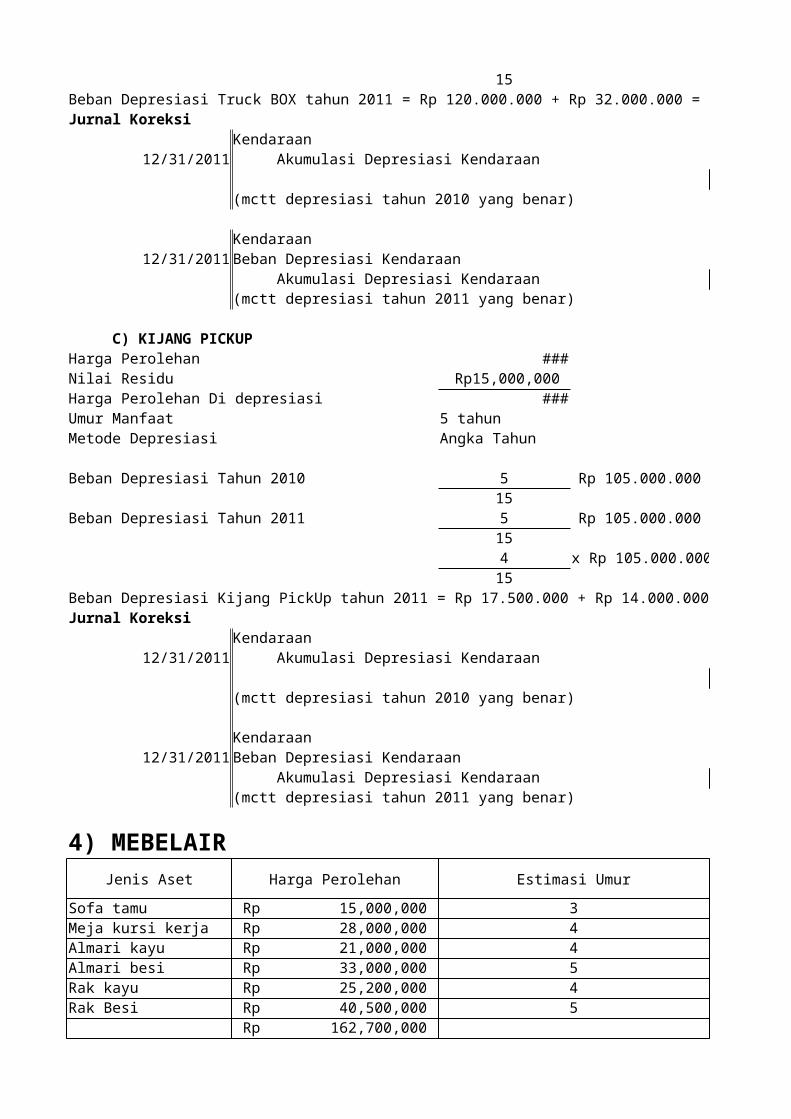

15Beban Depresiasi Truck BOX tahun 2011 = Rp 120.000.000 + Rp 32.000.000 = Rp 152.000.000Jurnal Koreksi

Kendaraan12/31/2011 Akumulasi Depresiasi Kendaraan

(mctt depresiasi tahun 2010 yang benar)

Kendaraan12/31/2011 Beban Depresiasi Kendaraan

Akumulasi Depresiasi Kendaraan(mctt depresiasi tahun 2011 yang benar)

C) KIJANG PICKUPHarga Perolehan Rp 120,000,000 Nilai Residu Rp 15,000,000 Harga Perolehan Di depresiasi Rp 105,000,000 Umur Manfaat 5 tahunMetode Depresiasi Angka Tahun

Beban Depresiasi Tahun 2010 5 x Rp 105.000.000 x15

Beban Depresiasi Tahun 2011 5 x Rp 105.000.000 x154 x Rp 105.000.000 x

15Beban Depresiasi Kijang PickUp tahun 2011 = Rp 17.500.000 + Rp 14.000.000 = Rp 31.500.000Jurnal Koreksi

Kendaraan12/31/2011 Akumulasi Depresiasi Kendaraan

(mctt depresiasi tahun 2010 yang benar)

Kendaraan12/31/2011 Beban Depresiasi Kendaraan

Akumulasi Depresiasi Kendaraan(mctt depresiasi tahun 2011 yang benar)

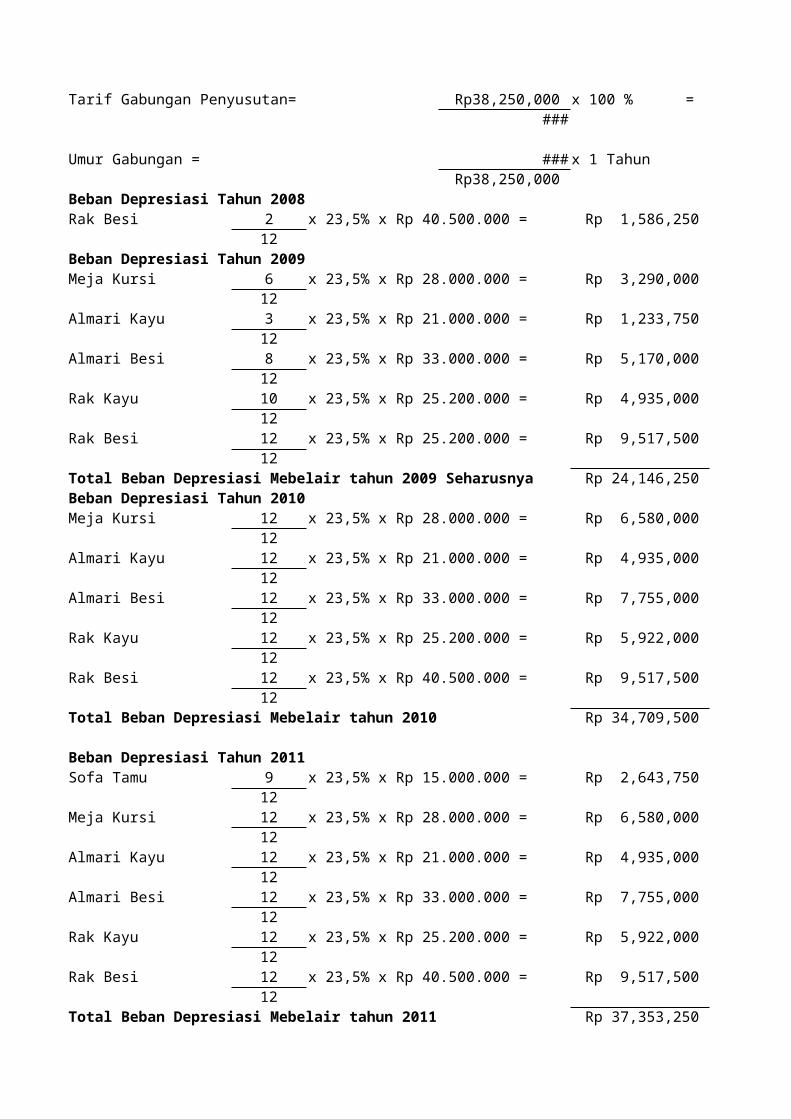

4) MEBELAIRJenis Aset Harga Perolehan Estimasi Umur

Sofa tamu Rp 15,000,000 3Meja kursi kerja Rp 28,000,000 4Almari kayu Rp 21,000,000 4Almari besi Rp 33,000,000 5Rak kayu Rp 25,200,000 4Rak Besi Rp 40,500,000 5

Rp 162,700,000

Tarif Gabungan Penyusutan= Rp 38,250,000 x 100 % = Rp 162,700,000

Umur Gabungan = Rp 162,700,000 x 1 Tahun Rp 38,250,000

Beban Depresiasi Tahun 2008Rak Besi 2 x 23,5% x Rp 40.500.000 = Rp 1,586,250

12Beban Depresiasi Tahun 2009Meja Kursi 6 x 23,5% x Rp 28.000.000 = Rp 3,290,000

12Almari Kayu 3 x 23,5% x Rp 21.000.000 = Rp 1,233,750

12Almari Besi 8 x 23,5% x Rp 33.000.000 = Rp 5,170,000

12Rak Kayu 10 x 23,5% x Rp 25.200.000 = Rp 4,935,000

12Rak Besi 12 x 23,5% x Rp 25.200.000 = Rp 9,517,500

12Total Beban Depresiasi Mebelair tahun 2009 Seharusnya Rp 24,146,250 Beban Depresiasi Tahun 2010Meja Kursi 12 x 23,5% x Rp 28.000.000 = Rp 6,580,000

12Almari Kayu 12 x 23,5% x Rp 21.000.000 = Rp 4,935,000

12Almari Besi 12 x 23,5% x Rp 33.000.000 = Rp 7,755,000

12Rak Kayu 12 x 23,5% x Rp 25.200.000 = Rp 5,922,000

12Rak Besi 12 x 23,5% x Rp 40.500.000 = Rp 9,517,500

12Total Beban Depresiasi Mebelair tahun 2010 Rp 34,709,500

Beban Depresiasi Tahun 2011Sofa Tamu 9 x 23,5% x Rp 15.000.000 = Rp 2,643,750

12Meja Kursi 12 x 23,5% x Rp 28.000.000 = Rp 6,580,000

12Almari Kayu 12 x 23,5% x Rp 21.000.000 = Rp 4,935,000

12Almari Besi 12 x 23,5% x Rp 33.000.000 = Rp 7,755,000

12Rak Kayu 12 x 23,5% x Rp 25.200.000 = Rp 5,922,000

12Rak Besi 12 x 23,5% x Rp 40.500.000 = Rp 9,517,500

12Total Beban Depresiasi Mebelair tahun 2011 Rp 37,353,250

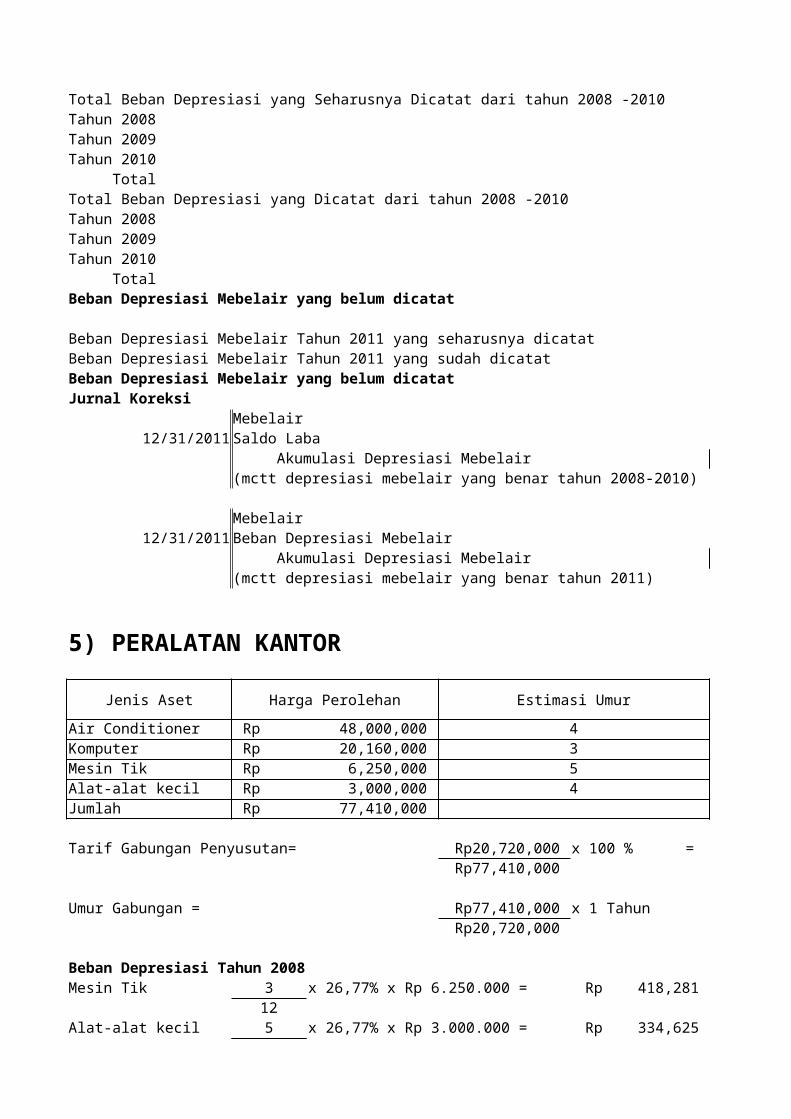

Total Beban Depresiasi yang Seharusnya Dicatat dari tahun 2008 -2010Tahun 2008Tahun 2009Tahun 2010 Total Total Beban Depresiasi yang Dicatat dari tahun 2008 -2010Tahun 2008Tahun 2009Tahun 2010 Total Beban Depresiasi Mebelair yang belum dicatat

Beban Depresiasi Mebelair Tahun 2011 yang seharusnya dicatatBeban Depresiasi Mebelair Tahun 2011 yang sudah dicatatBeban Depresiasi Mebelair yang belum dicatatJurnal Koreksi

Mebelair12/31/2011 Saldo Laba

Akumulasi Depresiasi Mebelair(mctt depresiasi mebelair yang benar tahun 2008-2010)

Mebelair12/31/2011 Beban Depresiasi Mebelair

Akumulasi Depresiasi Mebelair(mctt depresiasi mebelair yang benar tahun 2011)

5) PERALATAN KANTOR

Jenis Aset Harga Perolehan Estimasi Umur

Air Conditioner Rp 48,000,000 4Komputer Rp 20,160,000 3Mesin Tik Rp 6,250,000 5Alat-alat kecil Rp 3,000,000 4Jumlah Rp 77,410,000

Tarif Gabungan Penyusutan= Rp 20,720,000 x 100 % = Rp 77,410,000

Umur Gabungan = Rp 77,410,000 x 1 Tahun Rp 20,720,000

Beban Depresiasi Tahun 2008Mesin Tik 3 x 26,77% x Rp 6.250.000 = Rp 418,281

12Alat-alat kecil 5 x 26,77% x Rp 3.000.000 = Rp 334,625

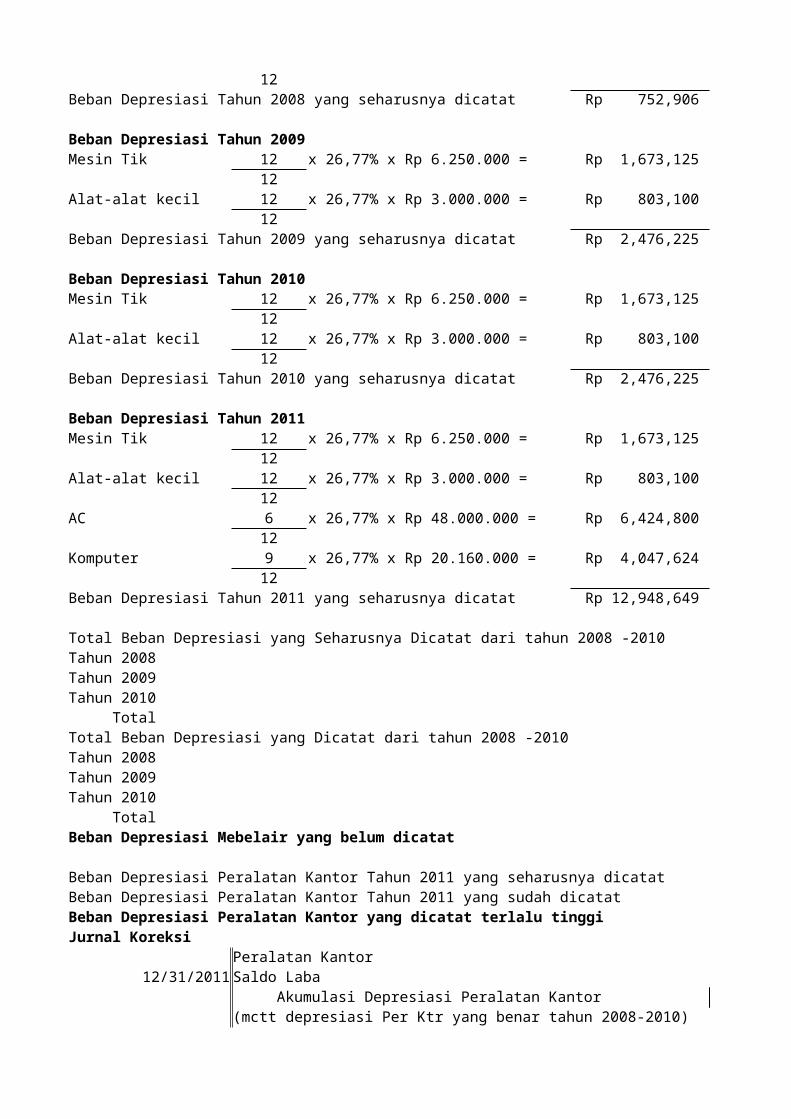

12Beban Depresiasi Tahun 2008 yang seharusnya dicatat Rp 752,906

Beban Depresiasi Tahun 2009Mesin Tik 12 x 26,77% x Rp 6.250.000 = Rp 1,673,125

12Alat-alat kecil 12 x 26,77% x Rp 3.000.000 = Rp 803,100

12Beban Depresiasi Tahun 2009 yang seharusnya dicatat Rp 2,476,225

Beban Depresiasi Tahun 2010Mesin Tik 12 x 26,77% x Rp 6.250.000 = Rp 1,673,125

12Alat-alat kecil 12 x 26,77% x Rp 3.000.000 = Rp 803,100

12Beban Depresiasi Tahun 2010 yang seharusnya dicatat Rp 2,476,225

Beban Depresiasi Tahun 2011Mesin Tik 12 x 26,77% x Rp 6.250.000 = Rp 1,673,125

12Alat-alat kecil 12 x 26,77% x Rp 3.000.000 = Rp 803,100

12AC 6 x 26,77% x Rp 48.000.000 = Rp 6,424,800

12Komputer 9 x 26,77% x Rp 20.160.000 = Rp 4,047,624

12Beban Depresiasi Tahun 2011 yang seharusnya dicatat Rp 12,948,649

Total Beban Depresiasi yang Seharusnya Dicatat dari tahun 2008 -2010Tahun 2008Tahun 2009Tahun 2010 Total Total Beban Depresiasi yang Dicatat dari tahun 2008 -2010Tahun 2008Tahun 2009Tahun 2010 Total Beban Depresiasi Mebelair yang belum dicatat

Beban Depresiasi Peralatan Kantor Tahun 2011 yang seharusnya dicatatBeban Depresiasi Peralatan Kantor Tahun 2011 yang sudah dicatatBeban Depresiasi Peralatan Kantor yang dicatat terlalu tinggiJurnal Koreksi

Peralatan Kantor12/31/2011 Saldo Laba

Akumulasi Depresiasi Peralatan Kantor(mctt depresiasi Per Ktr yang benar tahun 2008-2010)

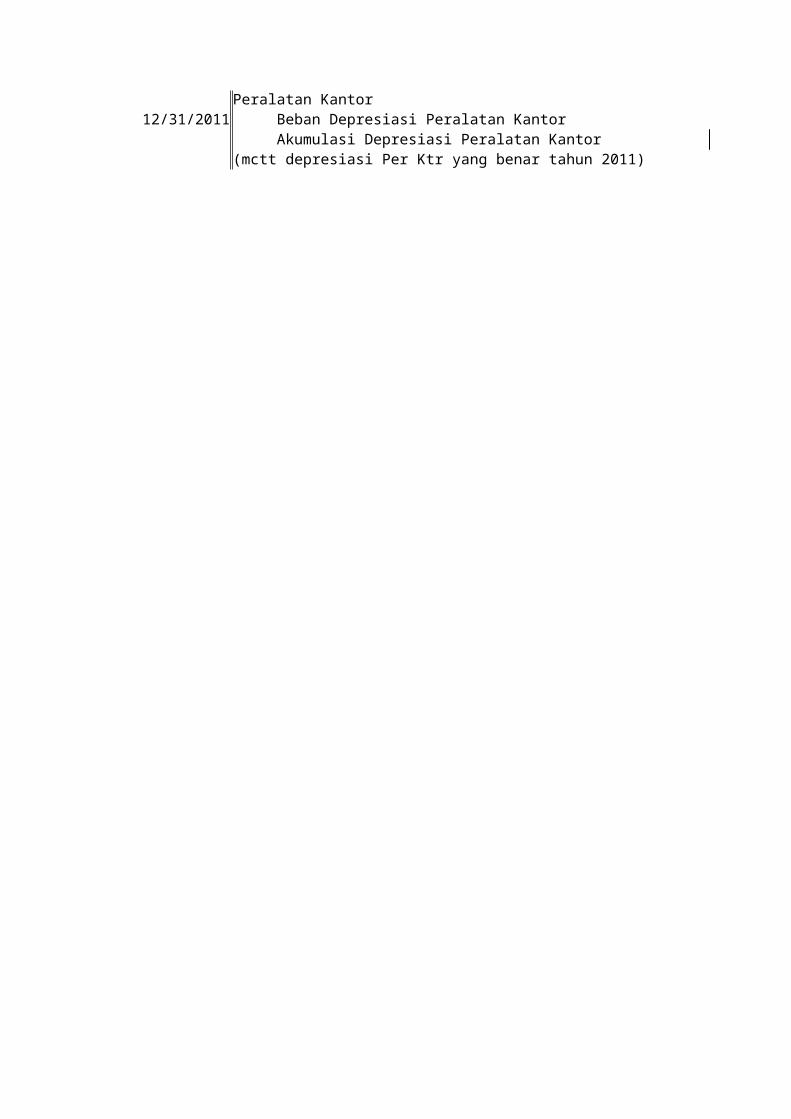

Peralatan Kantor12/31/2011 Beban Depresiasi Peralatan Kantor

Akumulasi Depresiasi Peralatan Kantor(mctt depresiasi Per Ktr yang benar tahun 2011)

a) Koreksi biaya pembongkaran bangunan lama, pengukuran tanah, penjualan barang bekas pembongkaran yang seharusnya dibebankan pada tanah

Rp 18,000,000 Rp 18,000,000

b) Koreksi biaya pembuatan pagar dan paving blok utk areal parkir dan pembuatan taman yang seharusnya dibebankan pada emplacement Rp 25,000,000 Rp 35,150,000 Rp 60,150,000 Rp 60,150,000

Rp 60,150,000

Rp 12,650,000 Rp 14,500,000 Rp 27,150,000 Rp 27,150,000

Rp 12,650,000 Rp 14,500,000

Rp 210,000,000 Rp 10,500,000

Rp 875,000

Rp 10,500,000 Rp 11,375,000

Rp 10,500,000

Rp 10,500,000 Rp 11,375,000

Rp 21,875,000

Rp 25,000,000

Rp 25,000,000 x 2 = Rp 10.000.0005 tahun

Rp 35,150,000 = Rp 7.030.0005 tahun

Rp 12,030,000 Rp 5,000,000

Rp 17,030,000

11 Rp 137,500,000 121 Rp 12,500,000

1211 Rp 110,000,000 12

Beban Depresiasi Truck Besar tahun 2011 = Rp 12.500.000 + Rp 110.000.000 = Rp 122.500.000

Rp 150,000,000 Rp 12,500,000

Rp 137,500,000

Rp 120,000,000 Rp 2,500,000

Rp 122,500,000

3 Rp 40,000,000 129 Rp 120,000,000

123 Rp 32,000,000

12Beban Depresiasi Truck BOX tahun 2011 = Rp 120.000.000 + Rp 32.000.000 = Rp 152.000.000

Rp 40,000,000 Rp 40,000,000

Rp 128,000,000 Rp 24,000,000

Rp 152,000,000

6 Rp 17,500,000 126 Rp 17,500,000

126 Rp 14,000,000

12Beban Depresiasi Kijang PickUp tahun 2011 = Rp 17.500.000 + Rp 14.000.000 = Rp 31.500.000

Rp 17,500,000 Rp 17,500,000

Rp 28,000,000 Rp 3,500,000

Rp 31,500,000

Penyusutan / tahun metode garis lurus

Rp 5,000,000 Rp 7,000,000 Rp 5,250,000 Rp 6,600,000 Rp 6,300,000 Rp 8,100,000 Rp 38,250,000

23.5%

4,25 tahun

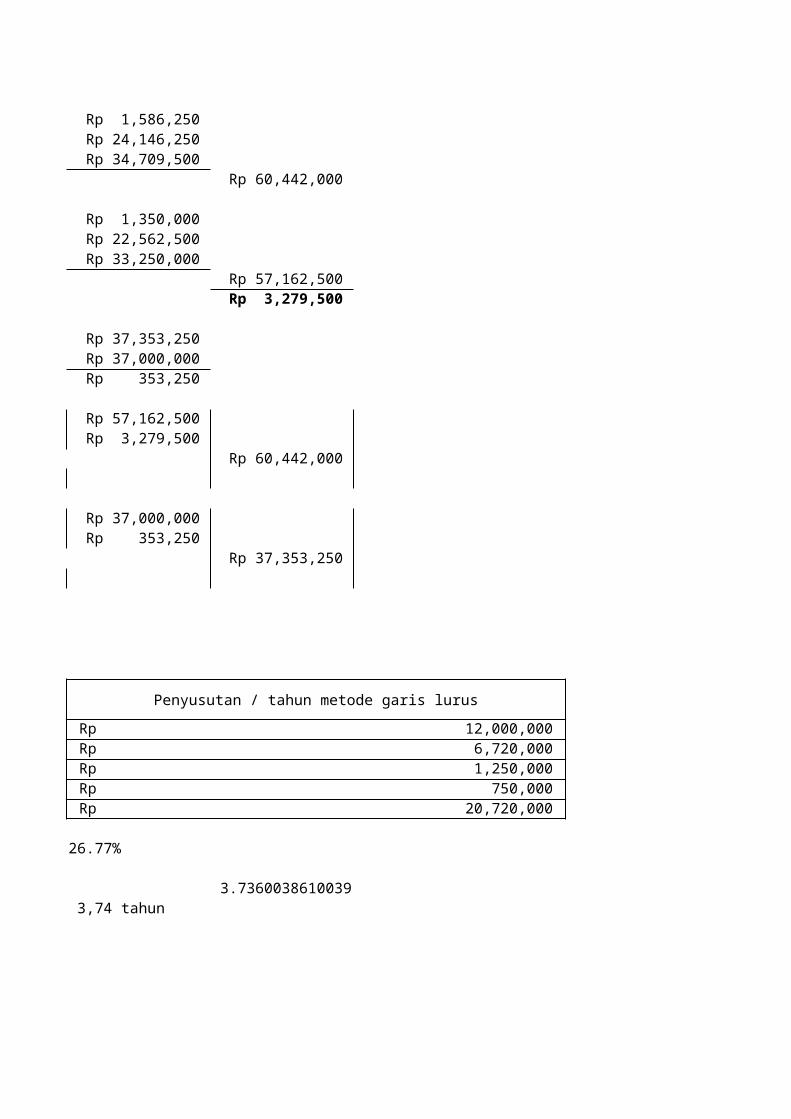

Rp 1,586,250 Rp 24,146,250 Rp 34,709,500

Rp 60,442,000

Rp 1,350,000 Rp 22,562,500 Rp 33,250,000

Rp 57,162,500 Rp 3,279,500

Rp 37,353,250 Rp 37,000,000 Rp 353,250

Rp 57,162,500 Rp 3,279,500

Rp 60,442,000

Rp 37,000,000 Rp 353,250

Rp 37,353,250

Penyusutan / tahun metode garis lurus

Rp 12,000,000 Rp 6,720,000 Rp 1,250,000 Rp 750,000 Rp 20,720,000

26.77%

3.73600386100386 3,74 tahun

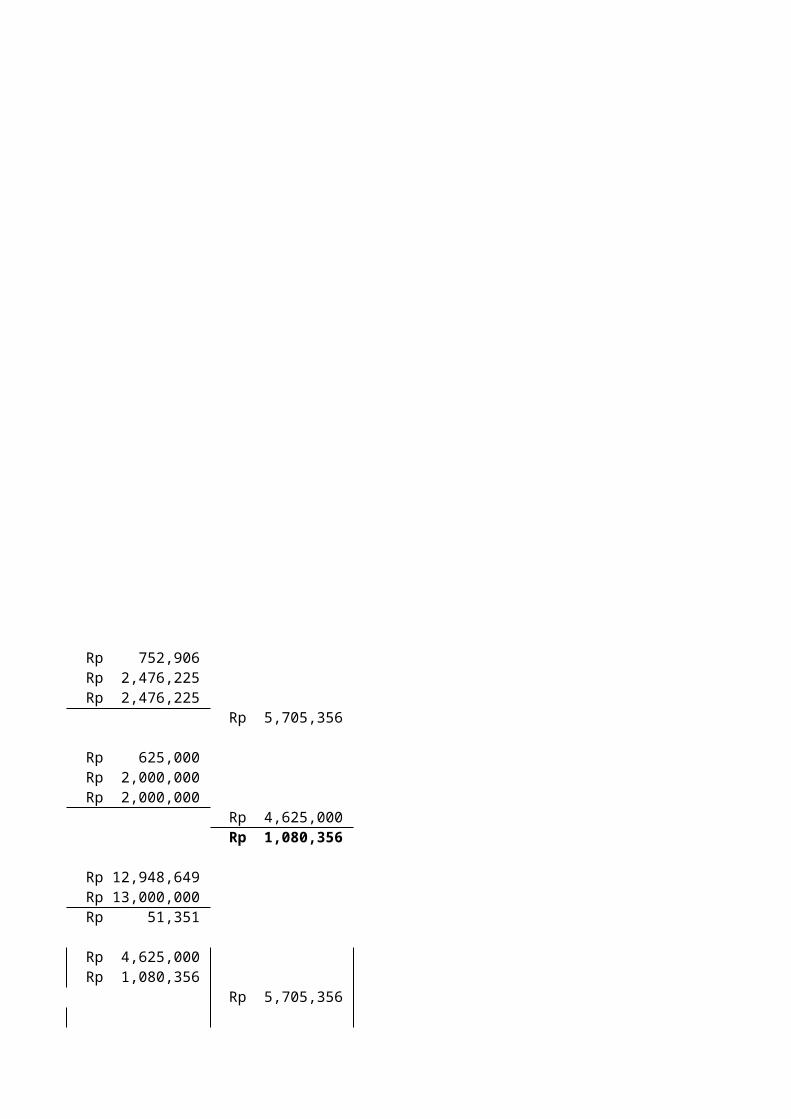

Rp 752,906 Rp 2,476,225 Rp 2,476,225

Rp 5,705,356

Rp 625,000 Rp 2,000,000 Rp 2,000,000

Rp 4,625,000 Rp 1,080,356

Rp 12,948,649 Rp 13,000,000 Rp 51,351

Rp 4,625,000 Rp 1,080,356

Rp 5,705,356

Rp 13,000,000 Rp 51,351 Rp 12,948,649

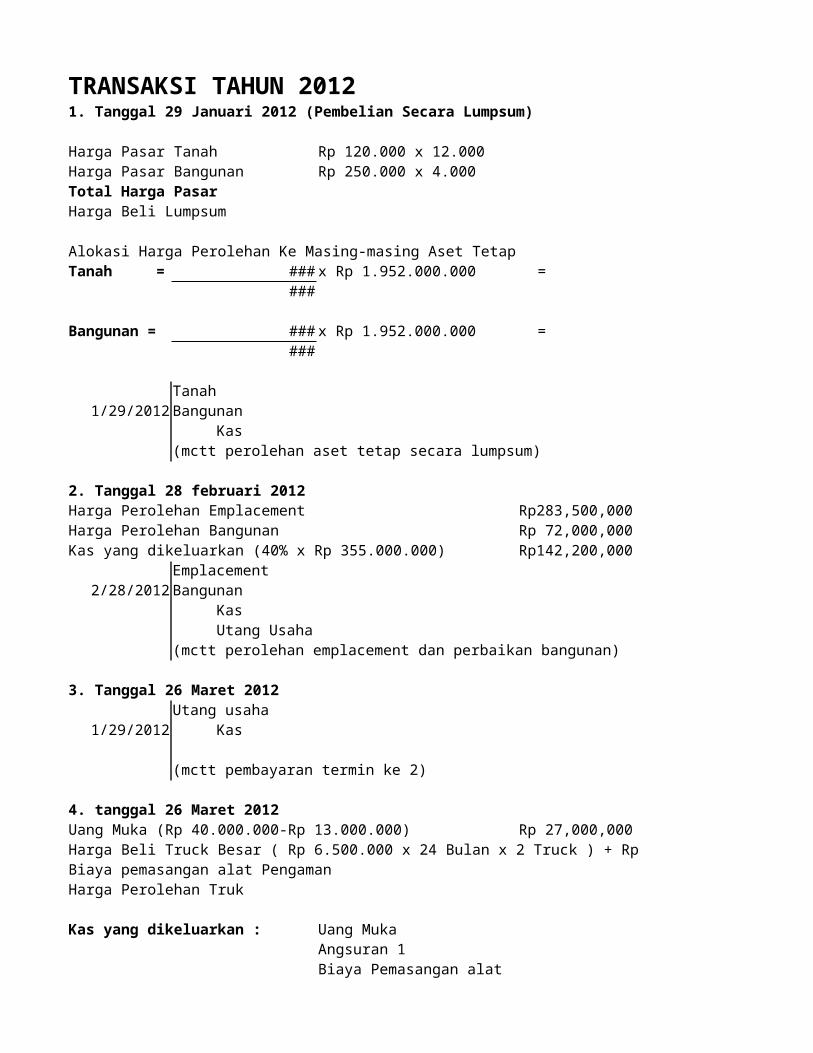

TRANSAKSI TAHUN 20121. Tanggal 29 Januari 2012 (Pembelian Secara Lumpsum)

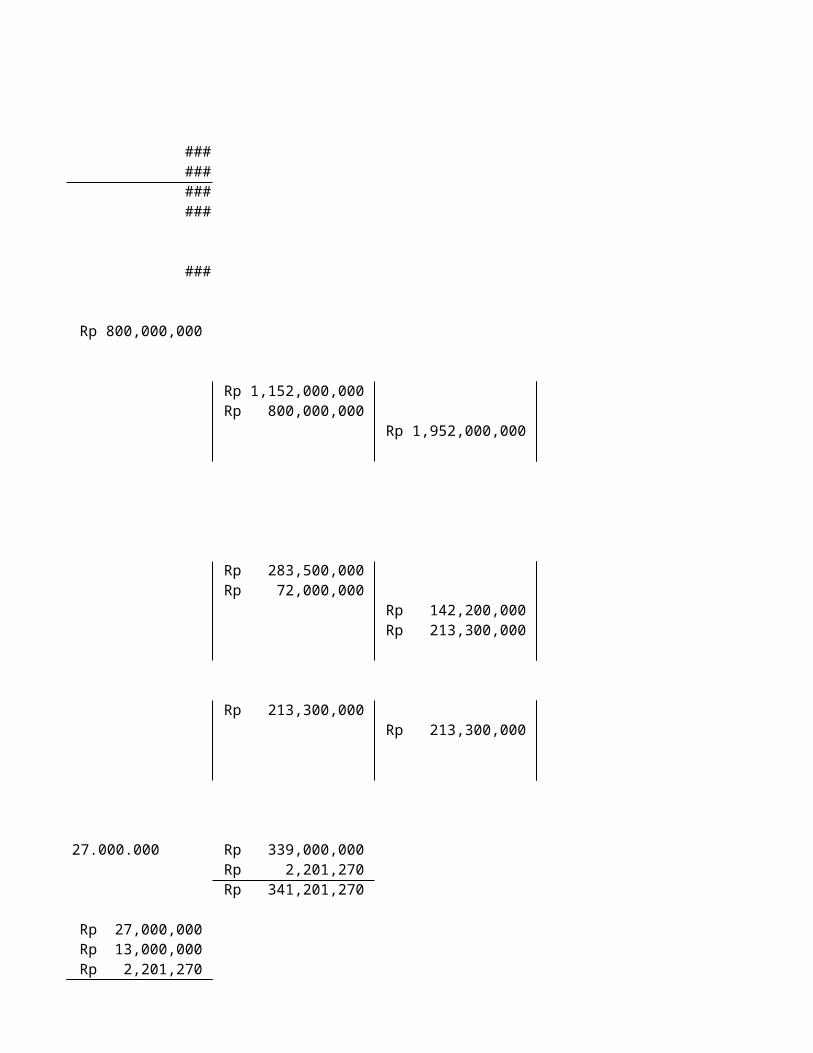

Harga Pasar Tanah Rp 120.000 x 12.000 Rp 1,440,000,000 Harga Pasar Bangunan Rp 250.000 x 4.000 Rp 1,000,000,000 Total Harga Pasar Rp 2,440,000,000 Harga Beli Lumpsum Rp 1,952,000,000

Alokasi Harga Perolehan Ke Masing-masing Aset TetapTanah = Rp 1,440,000,000 x Rp 1.952.000.000 = Rp 1,152,000,000

Rp 2,440,000,000

Bangunan = Rp 1,000,000,000 x Rp 1.952.000.000 = Rp 800,000,000 Rp 2,440,000,000

Tanah1/29/2012 Bangunan

Kas(mctt perolehan aset tetap secara lumpsum)

2. Tanggal 28 februari 2012Harga Perolehan Emplacement Rp 283,500,000 Harga Perolehan Bangunan Rp 72,000,000 Kas yang dikeluarkan (40% x Rp 355.000.000) Rp 142,200,000

Emplacement2/28/2012 Bangunan

Kas Utang Usaha(mctt perolehan emplacement dan perbaikan bangunan)

3. Tanggal 26 Maret 2012Utang usaha

1/29/2012 Kas

(mctt pembayaran termin ke 2)

4. tanggal 26 Maret 2012Uang Muka (Rp 40.000.000-Rp 13.000.000) Rp 27,000,000 Harga Beli Truck Besar ( Rp 6.500.000 x 24 Bulan x 2 Truck ) + Rp 27.000.000Biaya pemasangan alat PengamanHarga Perolehan Truk

Kas yang dikeluarkan : Uang Muka Rp 27,000,000 Angsuran 1 Rp 13,000,000 Biaya Pemasangan alat Rp 2,201,270

Rp 42,201,270 Kendaraan

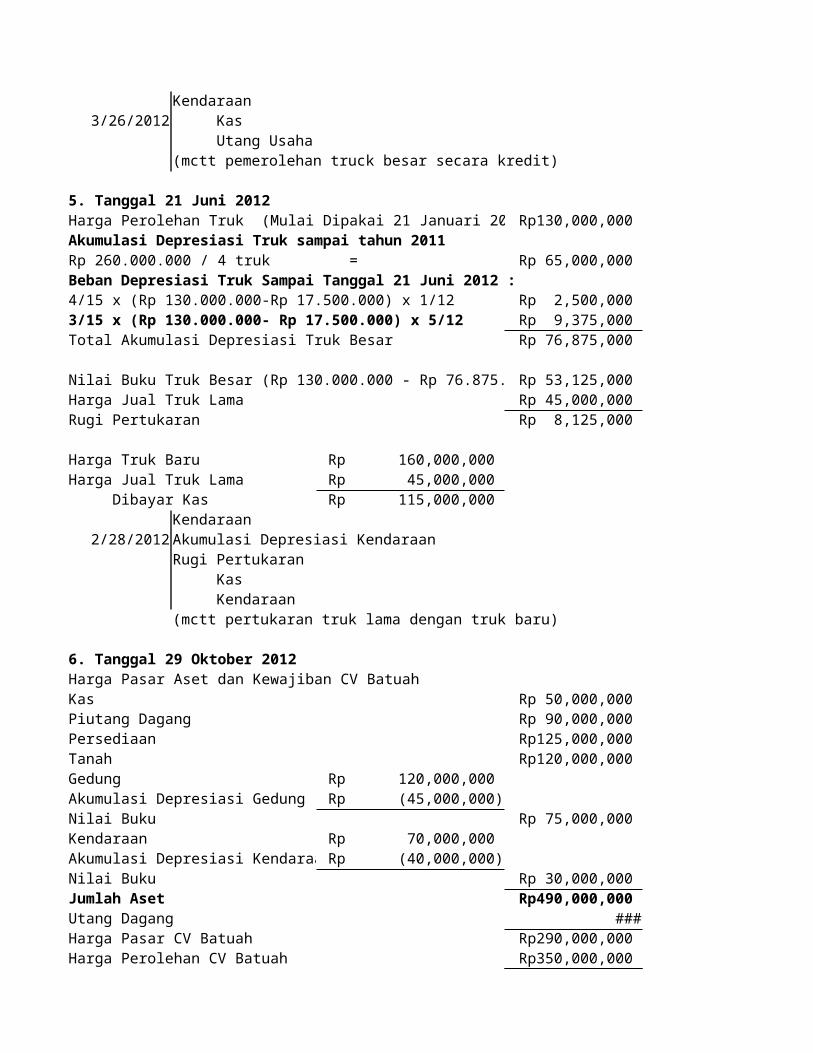

3/26/2012 Kas

Utang Usaha(mctt pemerolehan truck besar secara kredit)

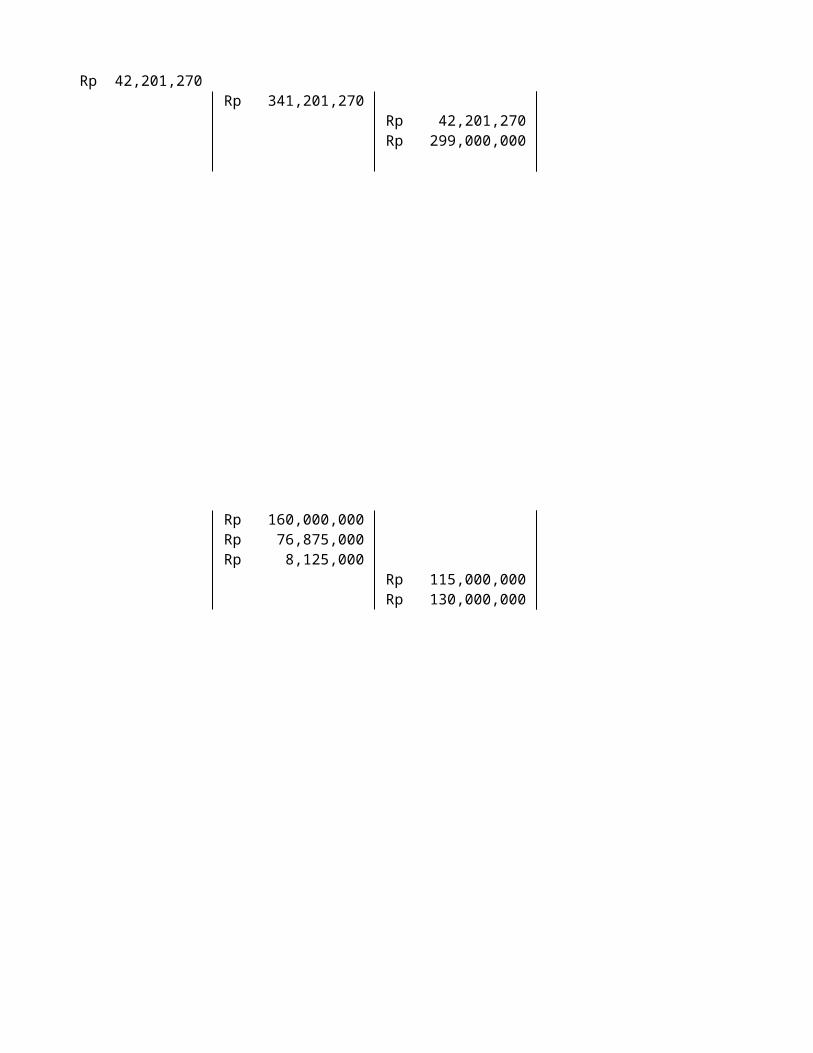

5. Tanggal 21 Juni 2012Harga Perolehan Truk (Mulai Dipakai 21 Januari 2010) Rp 130,000,000 Akumulasi Depresiasi Truk sampai tahun 2011Rp 260.000.000 / 4 truk = Rp 65,000,000 Beban Depresiasi Truk Sampai Tanggal 21 Juni 2012 :4/15 x (Rp 130.000.000-Rp 17.500.000) x 1/12 Rp 2,500,000 3/15 x (Rp 130.000.000- Rp 17.500.000) x 5/12 Rp 9,375,000 Total Akumulasi Depresiasi Truk Besar Rp 76,875,000

Nilai Buku Truk Besar (Rp 130.000.000 - Rp 76.875.000) Rp 53,125,000 Harga Jual Truk Lama Rp 45,000,000 Rugi Pertukaran Rp 8,125,000

Harga Truk Baru Rp 160,000,000 Harga Jual Truk Lama Rp 45,000,000 Dibayar Kas Rp 115,000,000

Kendaraan2/28/2012 Akumulasi Depresiasi Kendaraan

Rugi Pertukaran Kas Kendaraan(mctt pertukaran truk lama dengan truk baru)

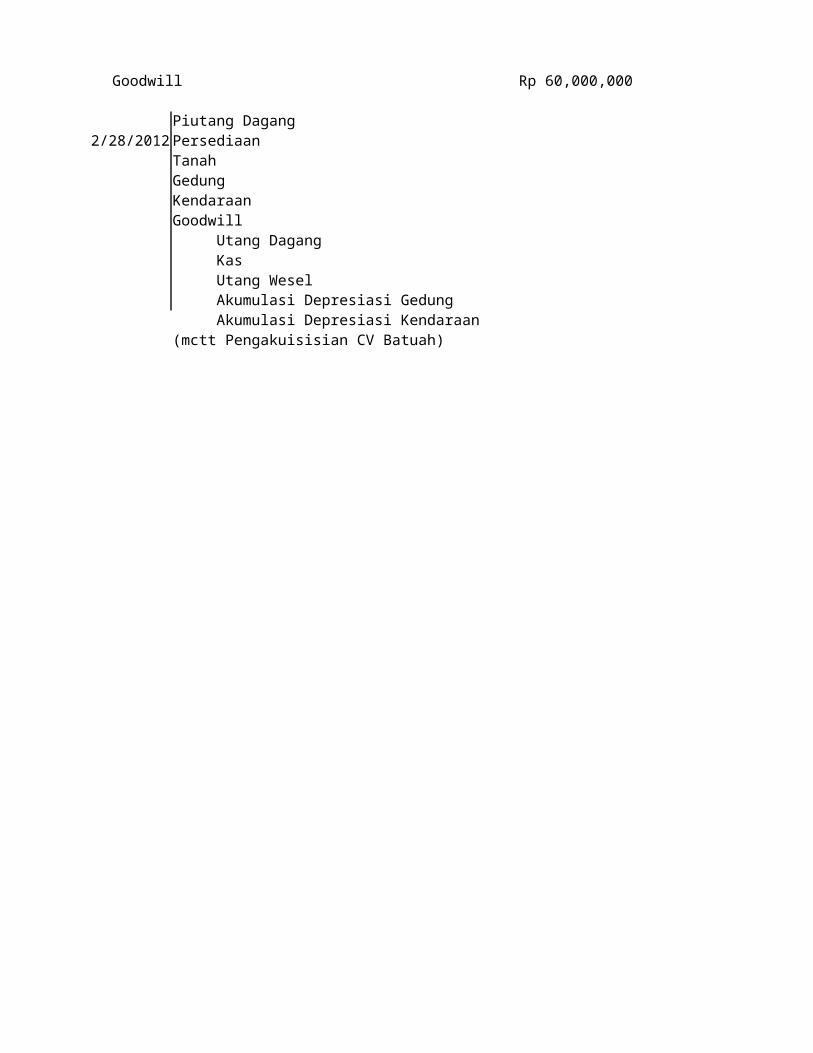

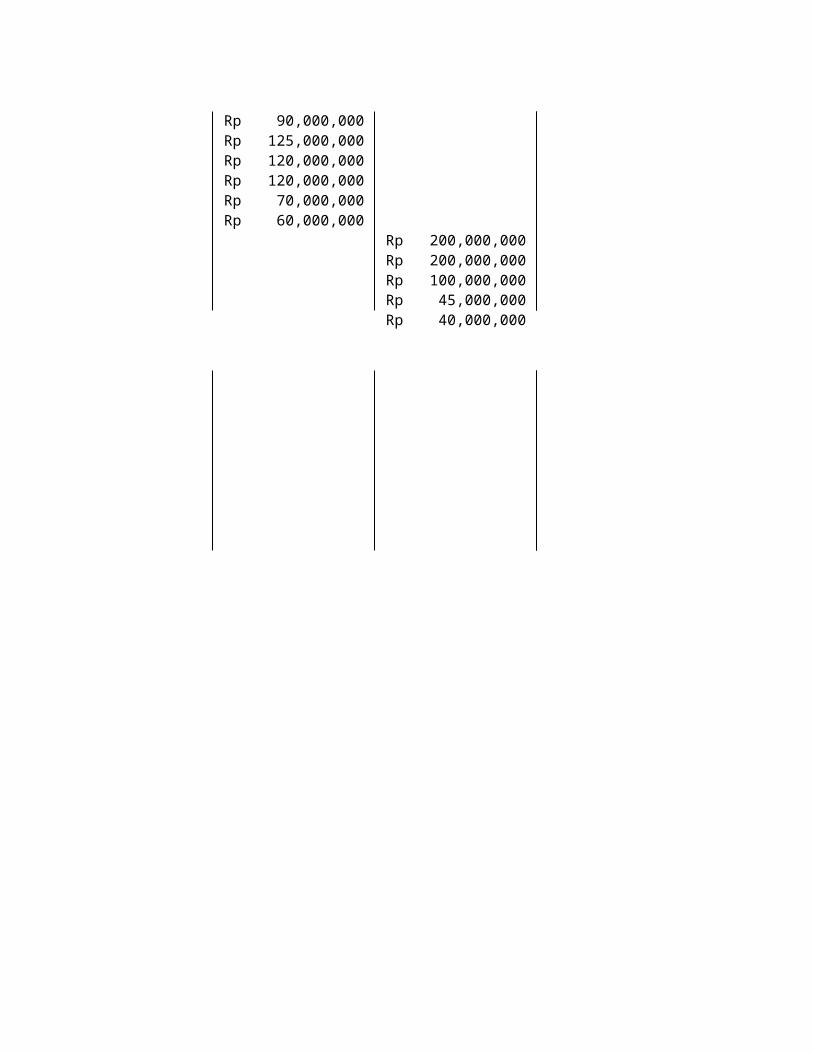

6. Tanggal 29 Oktober 2012Harga Pasar Aset dan Kewajiban CV BatuahKas Rp 50,000,000 Piutang Dagang Rp 90,000,000 Persediaan Rp 125,000,000 Tanah Rp 120,000,000 Gedung Rp 120,000,000 Akumulasi Depresiasi Gedung Rp (45,000,000)Nilai Buku Rp 75,000,000 Kendaraan Rp 70,000,000 Akumulasi Depresiasi Kendaraan Rp (40,000,000)Nilai Buku Rp 30,000,000 Jumlah Aset Rp 490,000,000 Utang Dagang Rp (200,000,000)Harga Pasar CV Batuah Rp 290,000,000 Harga Perolehan CV Batuah Rp 350,000,000 Goodwill Rp 60,000,000

Piutang Dagang2/28/2012 Persediaan

TanahGedung

KendaraanGoodwill Utang Dagang Kas Utang Wesel Akumulasi Depresiasi Gedung Akumulasi Depresiasi Kendaraan(mctt Pengakuisisian CV Batuah)

Rp 1,152,000,000 Rp 800,000,000

Rp 1,952,000,000

Rp 283,500,000 Rp 72,000,000

Rp 142,200,000 Rp 213,300,000

Rp 213,300,000 Rp 213,300,000

Rp 339,000,000 Rp 2,201,270 Rp 341,201,270

Rp 341,201,270 Rp 42,201,270

Rp 299,000,000

Rp 160,000,000 Rp 76,875,000 Rp 8,125,000

Rp 115,000,000 Rp 130,000,000

Rp 90,000,000 Rp 125,000,000 Rp 120,000,000 Rp 120,000,000

Rp 70,000,000 Rp 60,000,000

Rp 200,000,000 Rp 200,000,000 Rp 100,000,000 Rp 45,000,000 Rp 40,000,000

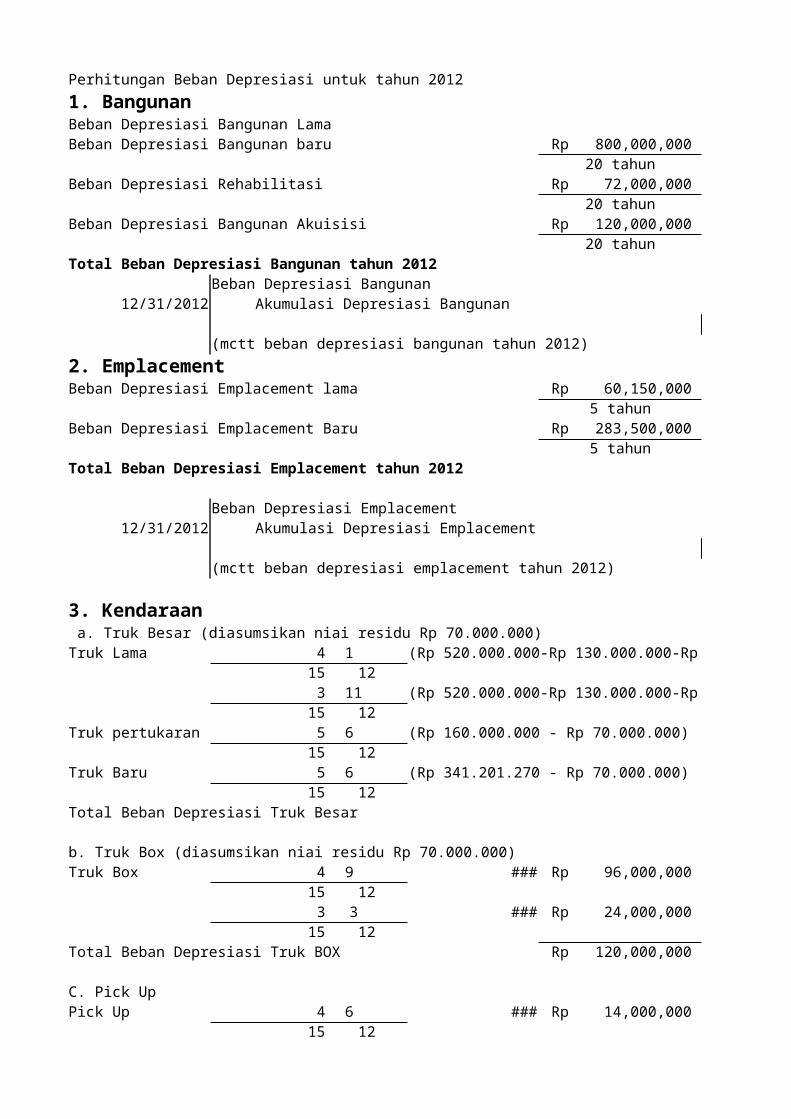

Perhitungan Beban Depresiasi untuk tahun 2012

1. BangunanBeban Depresiasi Bangunan LamaBeban Depresiasi Bangunan baru Rp 800,000,000 x 11 / 12

20 tahunBeban Depresiasi Rehabilitasi Rp 72,000,000 x 10 / 12

20 tahunBeban Depresiasi Bangunan Akuisisi Rp 120,000,000

20 tahunTotal Beban Depresiasi Bangunan tahun 2012

Beban Depresiasi Bangunan Rp 56,166,667 12/31/2012 Akumulasi Depresiasi Bangunan

(mctt beban depresiasi bangunan tahun 2012)

2. EmplacementBeban Depresiasi Emplacement lama Rp 60,150,000

5 tahunBeban Depresiasi Emplacement Baru Rp 283,500,000 x 10/12

5 tahunTotal Beban Depresiasi Emplacement tahun 2012

Beban Depresiasi Emplacement Rp 59,280,000 12/31/2012 Akumulasi Depresiasi Emplacement

(mctt beban depresiasi emplacement tahun 2012)

3. Kendaraan a. Truk Besar (diasumsikan niai residu Rp 70.000.000)Truk Lama 4 x 1 x (Rp 520.000.000-Rp 130.000.000-Rp 70.000.000)

15 123 x 11 x (Rp 520.000.000-Rp 130.000.000-Rp 70.000.000)

15 12Truk pertukaran 5 x 6 x (Rp 160.000.000 - Rp 70.000.000)

15 12Truk Baru 5 x 6 x (Rp 341.201.270 - Rp 70.000.000)

15 12Total Beban Depresiasi Truk Besar

b. Truk Box (diasumsikan niai residu Rp 70.000.000)Truk Box 4 x 9 x Rp 480,000,000 Rp 96,000,000

15 123 x 3 x Rp 480,000,000 Rp 24,000,000

15 12Total Beban Depresiasi Truk BOX Rp 120,000,000

C. Pick UpPick Up 4 x 6 x Rp 105,000,000 Rp 14,000,000

15 12

3 x 6 x Rp 105,000,000 Rp 10,500,000 15 12

Total Beban Depresiasi Pickup Rp 24,500,000

d. Kendaraan Akuisisi (kami mengasumsikan menggunakan metode garis lurus karena tidak informasi ttg angka tahun)Beban Depresiasi Rp70,000,000 Rp14,000,000

5 tahun

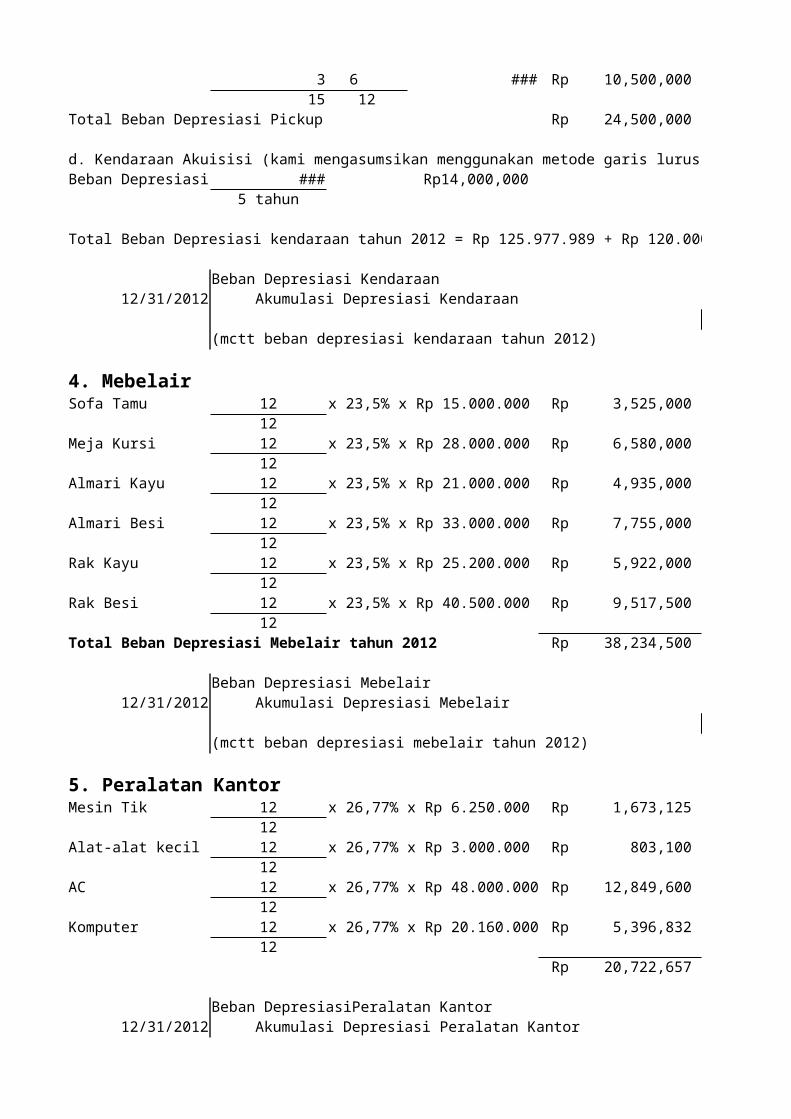

Total Beban Depresiasi kendaraan tahun 2012 = Rp 125.977.989 + Rp 120.000.000 + Rp 24.500.000 + Rp 14.000.000 = Rp 284.488.989

Beban Depresiasi Kendaraan Rp 284,488,989 12/31/2012 Akumulasi Depresiasi Kendaraan

(mctt beban depresiasi kendaraan tahun 2012)

4. MebelairSofa Tamu 12 x 23,5% x Rp 15.000.000 = Rp 3,525,000

12Meja Kursi 12 x 23,5% x Rp 28.000.000 = Rp 6,580,000

12Almari Kayu 12 x 23,5% x Rp 21.000.000 = Rp 4,935,000

12Almari Besi 12 x 23,5% x Rp 33.000.000 = Rp 7,755,000

12Rak Kayu 12 x 23,5% x Rp 25.200.000 = Rp 5,922,000

12Rak Besi 12 x 23,5% x Rp 40.500.000 = Rp 9,517,500

12Total Beban Depresiasi Mebelair tahun 2012 Rp 38,234,500

Beban Depresiasi Mebelair Rp 38,234,500 12/31/2012 Akumulasi Depresiasi Mebelair

(mctt beban depresiasi mebelair tahun 2012)

5. Peralatan KantorMesin Tik 12 x 26,77% x Rp 6.250.000 = Rp 1,673,125

12Alat-alat kecil 12 x 26,77% x Rp 3.000.000 = Rp 803,100

12AC 12 x 26,77% x Rp 48.000.000 = Rp 12,849,600

12Komputer 12 x 26,77% x Rp 20.160.000 = Rp 5,396,832

12 Rp 20,722,657

Beban DepresiasiPeralatan Kantor Rp 20,722,657 12/31/2012 Akumulasi Depresiasi Peralatan Kantor

(mctt beban depresiasi mebelair tahun 2012)

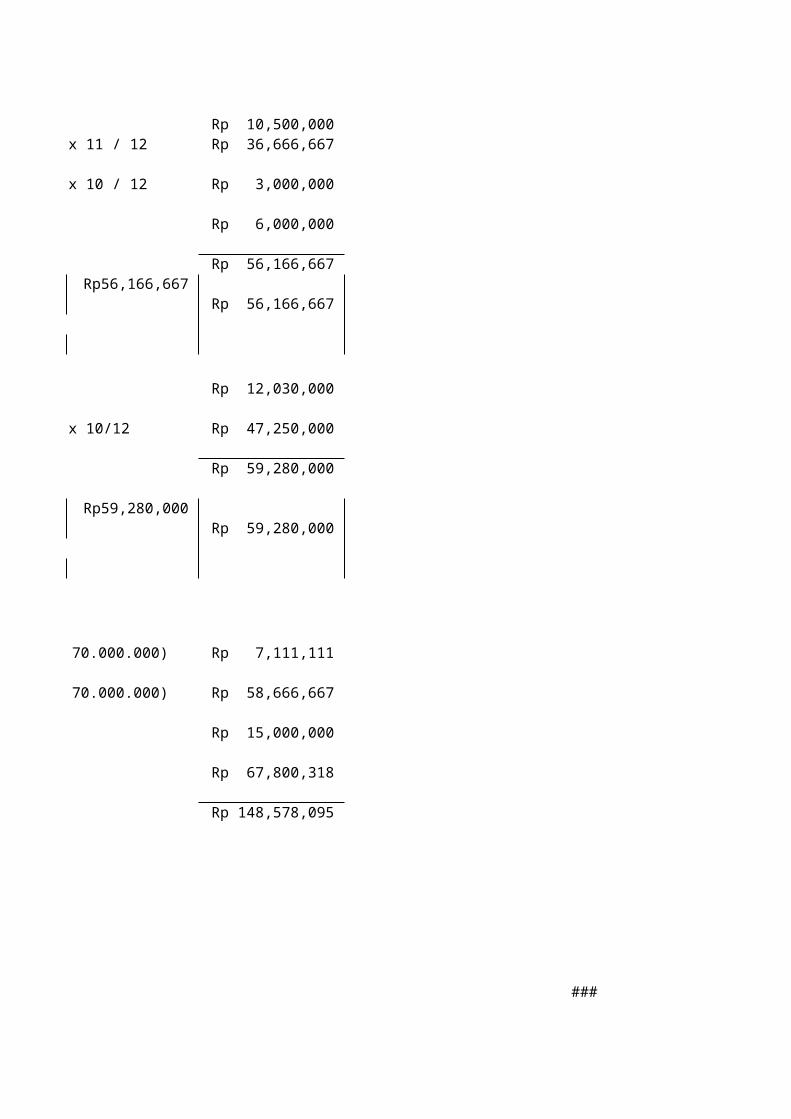

Rp 10,500,000 Rp 36,666,667

Rp 3,000,000

Rp 6,000,000

Rp 56,166,667

Rp 56,166,667

Rp 12,030,000

Rp 47,250,000

Rp 59,280,000

Rp 59,280,000

Rp 320,000,000 Rp 7,111,111

Rp 58,666,667 Rp 90,000,000

Rp 15,000,000 Rp 271,201,270

Rp 67,800,318

Rp 148,578,095

Rp 307,078,095

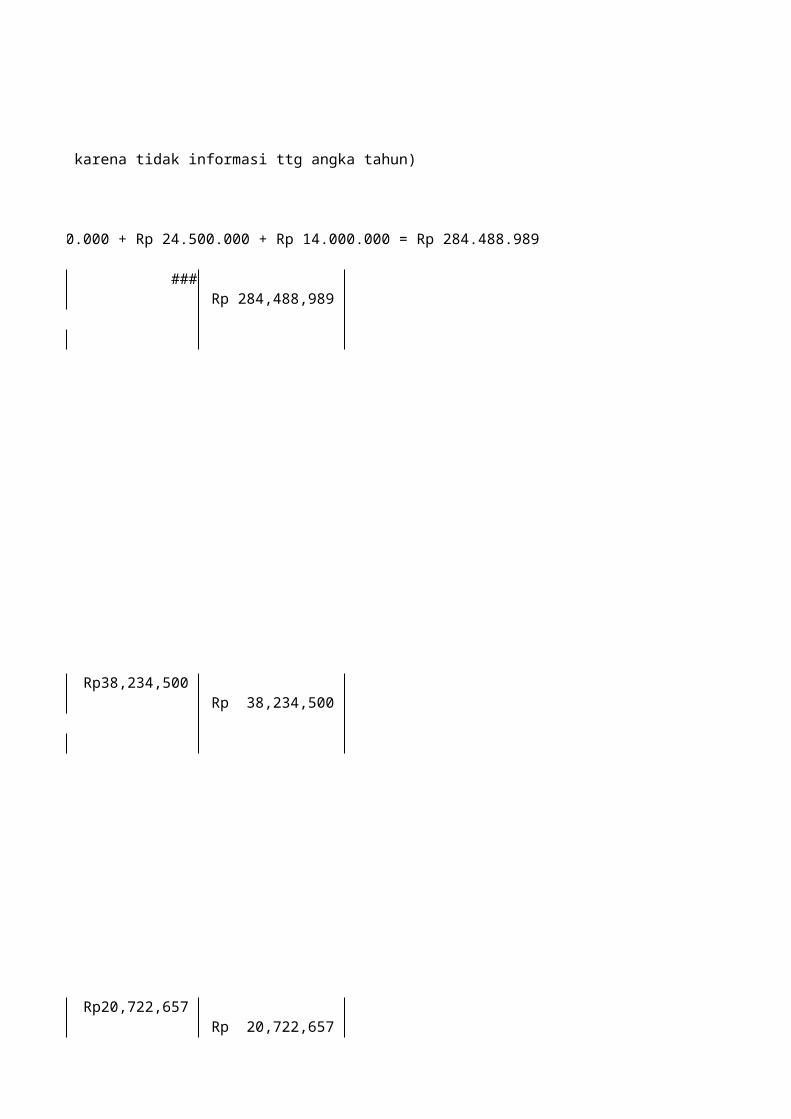

d. Kendaraan Akuisisi (kami mengasumsikan menggunakan metode garis lurus karena tidak informasi ttg angka tahun)

Total Beban Depresiasi kendaraan tahun 2012 = Rp 125.977.989 + Rp 120.000.000 + Rp 24.500.000 + Rp 14.000.000 = Rp 284.488.989

Rp 284,488,989

Rp 38,234,500

Rp 20,722,657

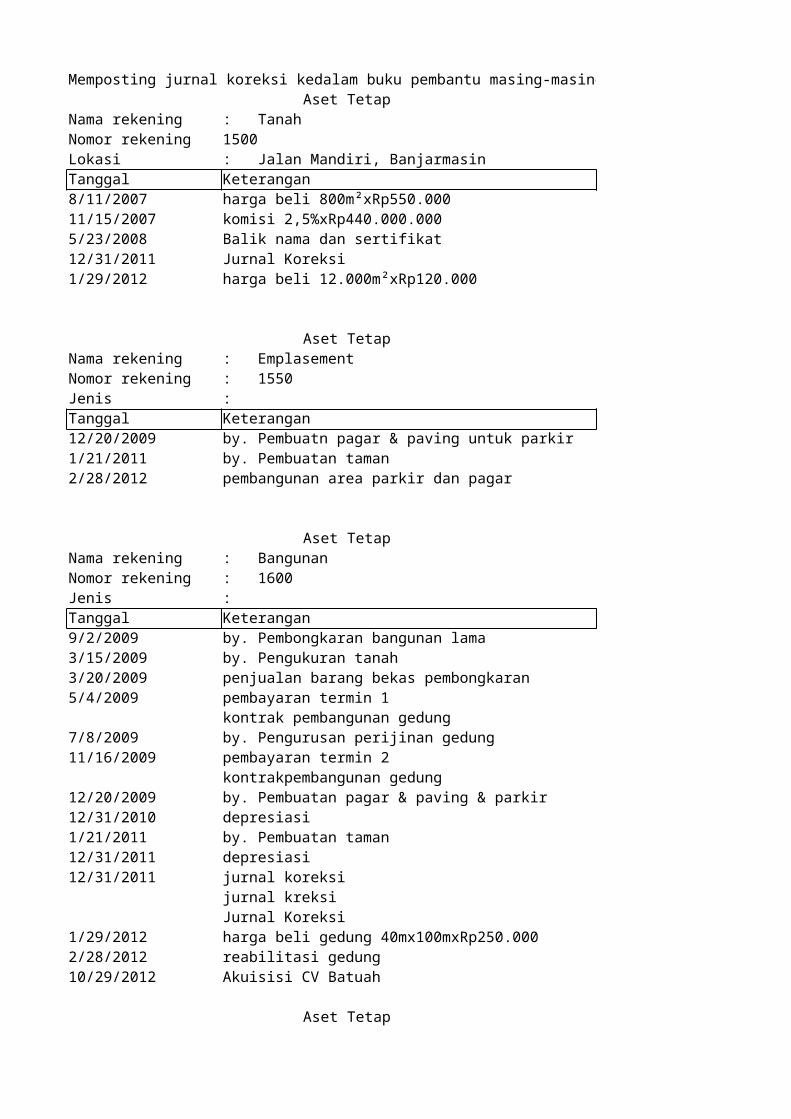

Memposting jurnal koreksi kedalam buku pembantu masing-masing jenis aktiva tetapAset Tetap

Nama rekening : Tanah Tahun perolehanNomor rekening 1500 Taksiran umurLokasi : Jalan Mandiri, Banjarmasin Taksiran residuTanggal Keterangan Debet8/11/2007 Rp 440,000,000 11/15/2007 komisi 2,5%xRp440.000.000 Rp 11,000,000 5/23/2008 Balik nama dan sertifikat Rp 29,000,000 12/31/2011 Jurnal Koreksi Rp 18,000,000 1/29/2012 Rp 1,152,000,000

Aset TetapNama rekening : Emplasement Tahun perolehanNomor rekening : 1550 Taksiran umurJenis : Taksiran residuTanggal Keterangan Debet12/20/2009 by. Pembuatn pagar & paving untuk parkir Rp 25,000,000 1/21/2011 by. Pembuatan taman Rp 35,150,000 2/28/2012 pembangunan area parkir dan pagar Rp 283,500,000

Aset TetapNama rekening : Bangunan Tahun perolehanNomor rekening : 1600 Taksiran umurJenis : Taksiran residuTanggal Keterangan Debet9/2/2009 by. Pembongkaran bangunan lama Rp 6,500,000 3/15/2009 by. Pengukuran tanah Rp 12,500,000 3/20/2009 penjualan barang bekas pembongkaran5/4/2009 pembayaran termin 1 Rp 80,000,000

kontrak pembangunan gedung7/8/2009 by. Pengurusan perijinan gedung Rp 10,000,000 11/16/2009 pembayaran termin 2

kontrakpembangunan gedung Rp 120,000,000 12/20/2009 by. Pembuatan pagar & paving & parkir Rp 25,000,000 12/31/2010 depresiasi1/21/2011 by. Pembuatan taman Rp 35,150,000 12/31/2011 depresiasi12/31/2011 jurnal koreksi

jurnal kreksi Rp 27,150,000 Jurnal Koreksi

1/29/2012 harga beli gedung 40mx100mxRp250.000 Rp 800,000,000 2/28/2012 reabilitasi gedung Rp 72,000,000 10/29/2012 Akuisisi CV Batuah Rp 120,000,000

Aset Tetap

harga beli 800m²xRp550.000

harga beli 12.000m²xRp120.000

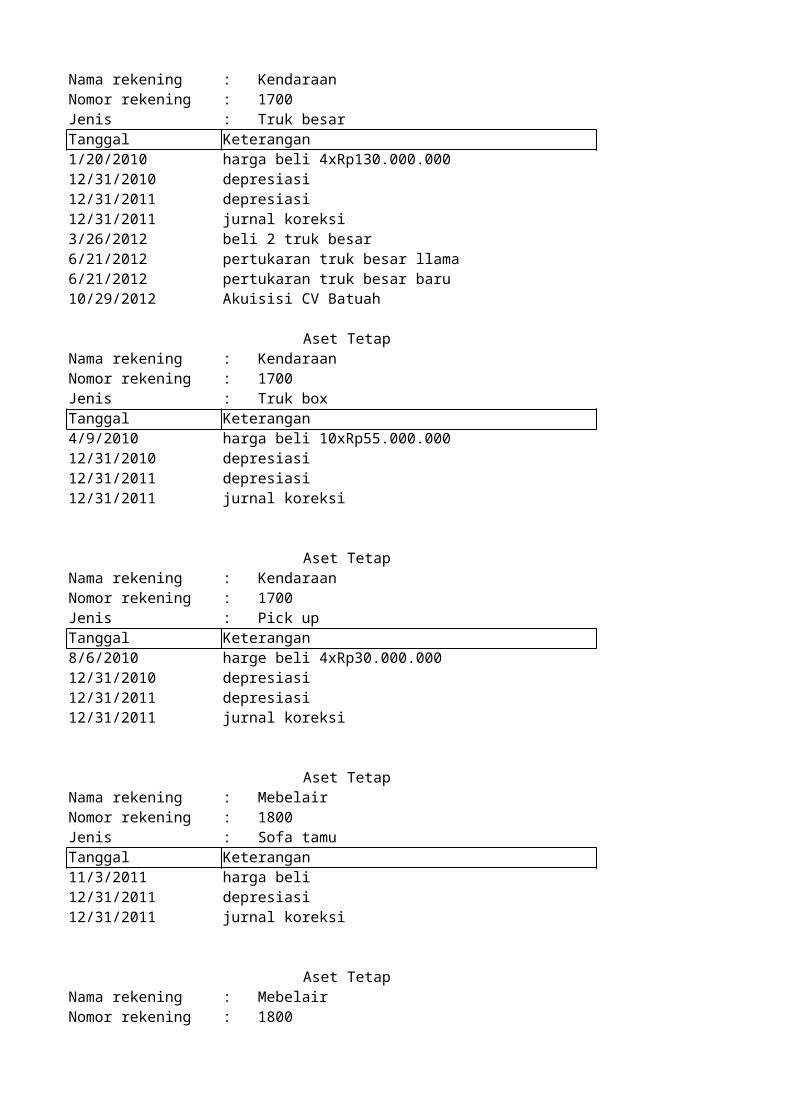

Nama rekening : Kendaraan Tahun perolehanNomor rekening : 1700 Taksiran umurJenis : Truk besar Taksiran residuTanggal Keterangan Debet1/20/2010 harga beli 4xRp130.000.000 Rp 520,000,000 12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 270,000,000 3/26/2012 beli 2 truk besar Rp 341,210,270 6/21/2012 pertukaran truk besar llama6/21/2012 pertukaran truk besar baru Rp 160,000,000 10/29/2012 Akuisisi CV Batuah Rp 70,000,000

Aset TetapNama rekening : Kendaraan Tahun perolehanNomor rekening : 1700 Taksiran umurJenis : Truk box Taksiran residuTanggal Keterangan Debet4/9/2010 harga beli 10xRp55.000.000 Rp 550,000,000 12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 168,000,000

Aset TetapNama rekening : Kendaraan Tahun perolehanNomor rekening : 1700 Taksiran umurJenis : Pick up Taksiran residuTanggal Keterangan Debet8/6/2010 harge beli 4xRp30.000.000 Rp 120,000,000 12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 45,500,000

Aset TetapNama rekening : Mebelair Tahun perolehanNomor rekening : 1800 Taksiran umurJenis : Sofa tamu Taksiran residuTanggal Keterangan Debet11/3/2011 harga beli Rp15,000,000 12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp3,750,000

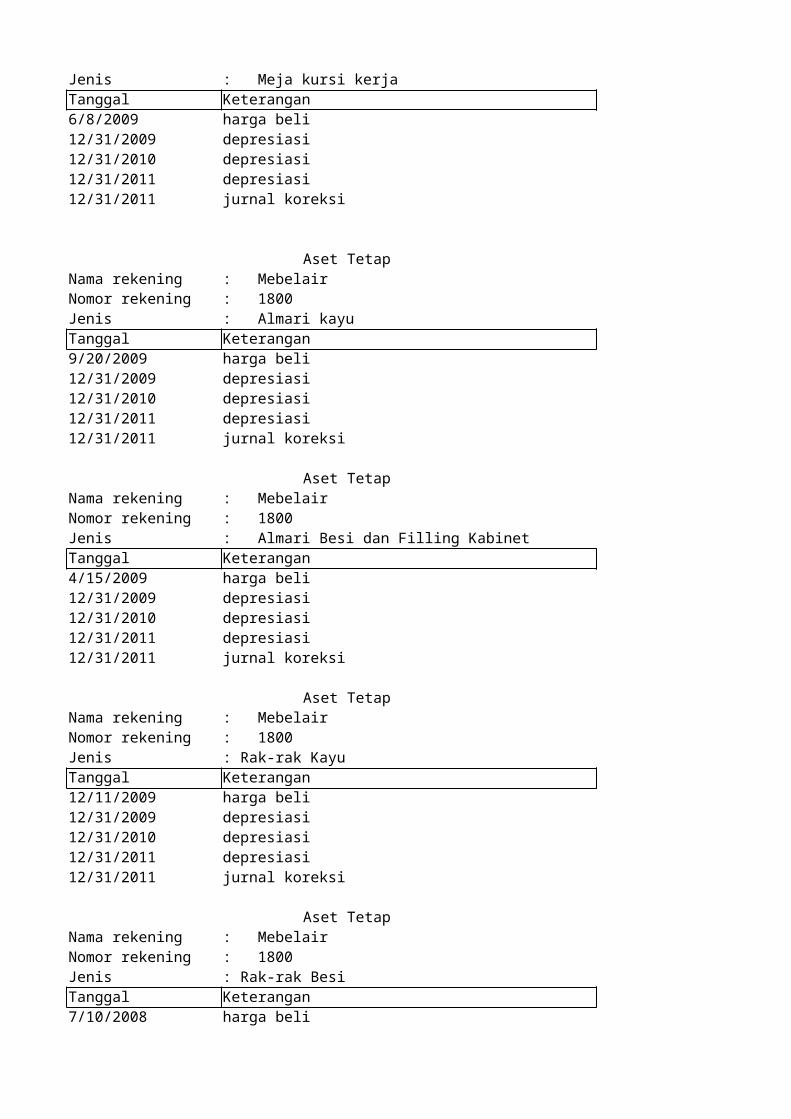

Aset TetapNama rekening : Mebelair Tahun perolehanNomor rekening : 1800 Taksiran umur

Jenis : Meja kursi kerja Taksiran residuTanggal Keterangan Debet6/8/2009 harga beli Rp 28,000,000 12/31/2009 depresiasi12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 17,500,000

Aset TetapNama rekening : Mebelair Tahun perolehanNomor rekening : 1800 Taksiran umurJenis : Almari kayu Taksiran residuTanggal Keterangan Debet9/20/2009 harga beli Rp 21,000,000 12/31/2009 depresiasi12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 11,812,500

Aset TetapNama rekening : Mebelair Tahun perolehanNomor rekening : 1800 Taksiran umurJenis : Almari Besi dan Filling Kabinet Taksiran residuTanggal Keterangan Debet4/15/2009 harga beli Rp 33,000,000 12/31/2009 depresiasi12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 16,250,500

Aset TetapNama rekening : Mebelair Tahun perolehanNomor rekening : 1800 Taksiran umurJenis : Rak-rak Kayu Taksiran residuTanggal Keterangan Debet12/11/2009 harga beli Rp 25,200,000 12/31/2009 depresiasi12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 18,120,000

Aset TetapNama rekening : Mebelair Tahun perolehanNomor rekening : 1800 Taksiran umurJenis : Rak-rak Besi Taksiran residuTanggal Keterangan Debet7/10/2008 harga beli Rp 40,500,000

12/31/2008 depresiasi12/31/2009 depresiasi12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 25,650,500

Aset TetapNama rekening : Peralatan kantor Tahun perolehanNomor rekening : 1900 Taksiran umurJenis : Air conditioner Taksiran residuTanggal Keterangan Debet5/6/2011 harga beli 8 buahxRp6.000.000 Rp 48,000,000 12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 6,000,000

Aset TetapNama rekening : Peralatan kantor Tahun perolehanNomor rekening : 1900 Taksiran umurJenis : Komputer Taksiran residuTanggal Keterangan Debet3/25/2011 harga beli 4 buahxRp5.040.000 Rp 20,160,000 12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 5,040,000

Aset TetapNama rekening : Peralatan kantor Tahun perolehanNomor rekening : 1900 Taksiran umurJenis : Mesin tik Taksiran residuTanggal Keterangan Debet9/17/2008 harga beli 5 buahx1Rp1250.000 Rp 6,250,000 12/31/2008 depresiasi12/31/2009 depresiasi12/31/2010 depresiasi12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 4,062,500

Aset TetapNama rekening : Peralatan kantor Tahun perolehanNomor rekening : 1900 Taksiran umurJenis : Alat-alat kecil Taksiran residuTanggal Keterangan Debet7/19/2008 harga beli Rp 3,000,000 12/31/2008 depresiasi12/31/2009 depresiasi12/31/2010 depresiasi

12/31/2011 depresiasi12/31/2011 jurnal koreksi Rp 2,562,500

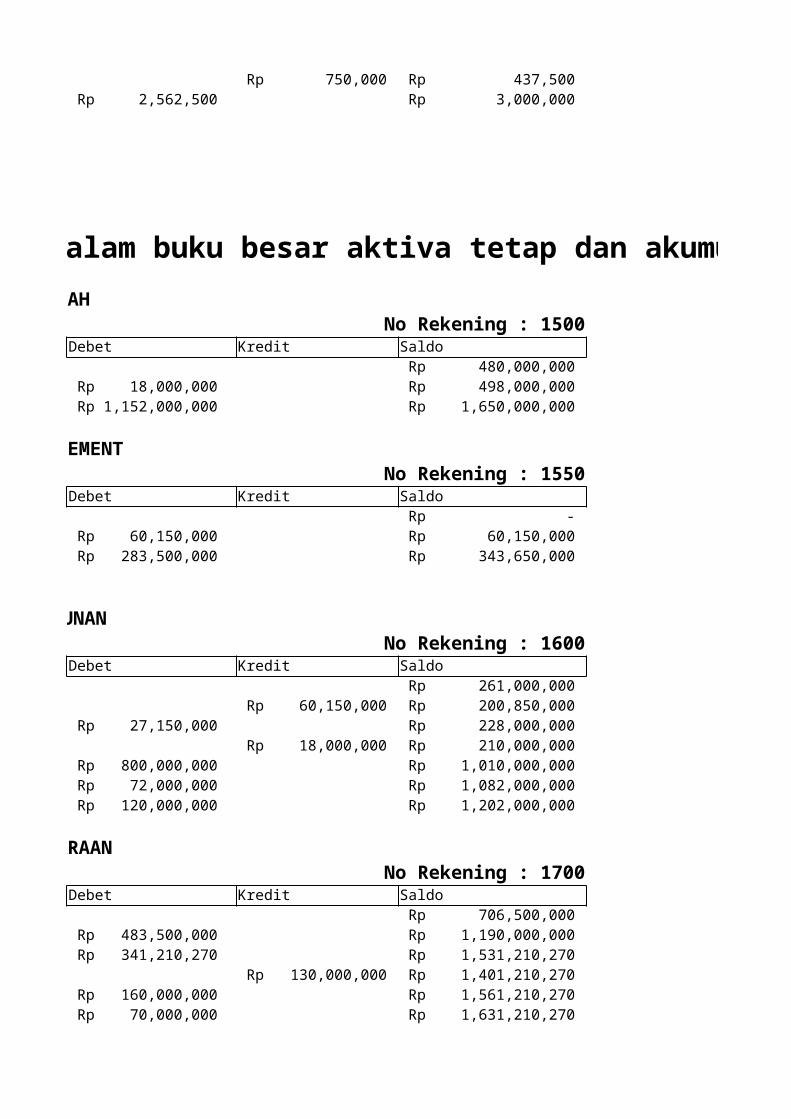

Memposting jurnal koreksi ke dalam buku besar aktiva tetap dan akumulasi depresiasi

TANAHNo Rekening : 1500

Tanggal Keterangan Debet12/31/2011 saldo12/31/2011 Jurnal Koreksi Rp 18,000,000 1/20/2012 harga beli 12.000mxRp120.000 Rp 1,152,000,000

EMPLACEMENTNo Rekening : 1550

Tanggal Keterangan Debet12/31/2011 saldo12/31/2011 Jurnal Koreksi Rp 60,150,000 2/28/2012 Pembangunan area parkir dan pagar Rp 283,500,000

BANGUNANNo Rekening : 1600

Tanggal Keterangan Debet12/31/2011 saldo12/31/2011 jurnal koreksi12/31/2011 jurnal koreksi Rp 27,150,000 12/31/2011 jurnal koreksi1/20/2012 herga beli gedung 40mx100mxRp250.000 Rp 800,000,000 2/28/2012 Rehabilitasi gedung Rp 72,000,000 10/29/2012 Akuisisi CV Batuah Rp 120,000,000

KENDARAANNo Rekening : 1700

Tanggal Keterangan Debet12/31/2011 saldo12/31/2011 jurnal koreksi Rp 483,500,000 3/26/2012 harga beli 2 truk besar Rp 341,210,270 6/21/2012 pertukaran truk besar lama6/21/2012 pertukaran truk besar baru Rp 160,000,000 10/29/2012 Akuisisi CV Batuah Rp 70,000,000

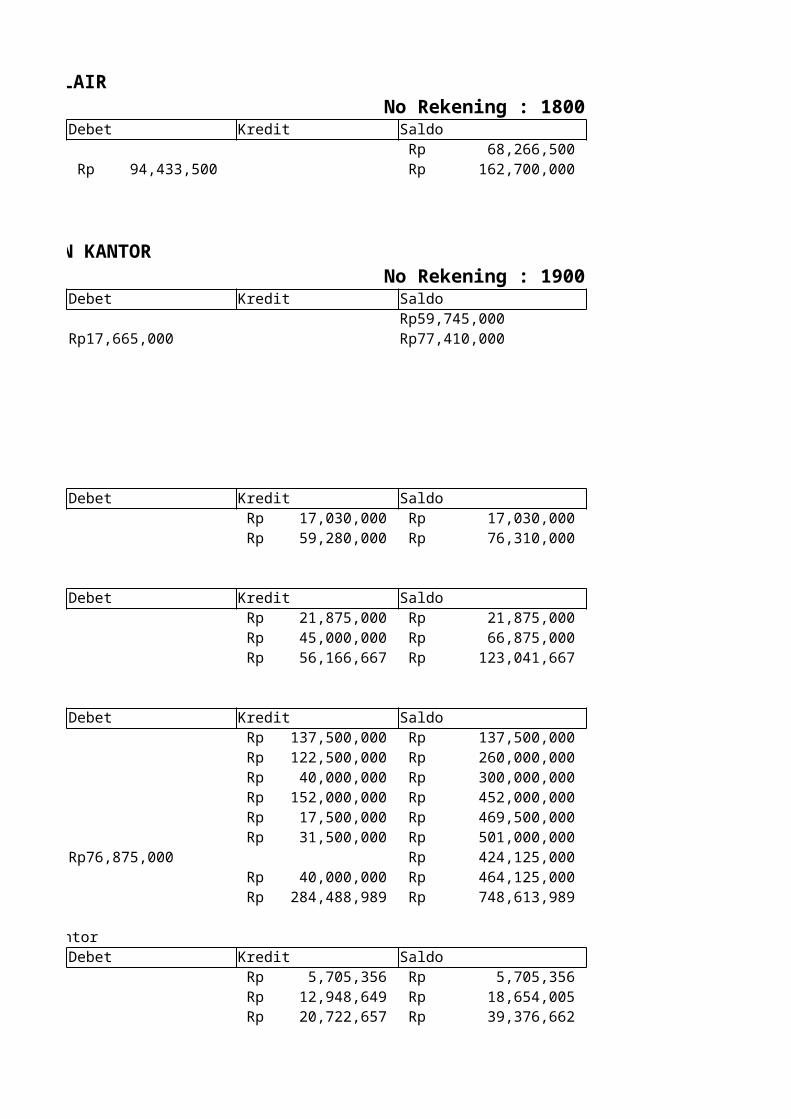

MEBELAIRNo Rekening : 1800

Tanggal Keterangan Debet12/31/2011 saldo12/31/2011 jurnal koreksi Rp 94,433,500

PERALATAN KANTORNo Rekening : 1900

Tanggal Keterangan Debet12/31/2011 saldo12/31/2011 jurnal koreksi Rp17,665,000 12/31/2011

Akumulasi Depresiasi EmplacementTanggal Keterangan Debet12/31/2011 jurnal koreksi12/31/2012 Jurnal Penyesuaian

Akumulasi Depresiasi BangunanTanggal Keterangan Debet12/31/2011 jurnal koreksi10/29/2012 Akuisisi CV Batuah12/31/2012 Jurnal Penyesuaian

Akumulasi Depresiasi KendaraanTanggal Keterangan Debet12/31/2011 Jurnal Koreksi12/31/2011 Jurnal Koreksi12/31/2011 Jurnal Koreksi12/31/2011 Jurnal Koreksi12/31/2011 Jurnal Koreksi12/31/2011 Jurnal Koreksi6/21/2012 Jurnal Umum Rp76,875,000 10/29/2012 Akuisisi CV Batuah12/31/2012 Jurnal Penyesuaian

Akumulasi Depresiasi Peralatan kantorTanggal Keterangan Debet12/31/2011 Jurnal Koreksi12/31/2011 Jurnal Koreksi12/31/2012 Jurnal Penyesuaian

Akumulasi Depresiasi MebelairTanggal Keterangan Debet12/31/2011 Jurnal Koreksi12/31/2011 Jurnal Koreksi12/31/2012 Jurnal Penyesuaian

Beban Depresiasi BangunanTanggal Keterangan Debet12/31/2011 Saldo12/31/2011 Jurnal koreksi12/31/2011 Jurnal koreksi Rp 10,500,000

Beban Depresiasi KendaraanTanggal Keterangan Debet 12/31/2011 Saldo12/31/2011 jurnal koreksi Rp 2,500,000 12/31/2011 jurnal koreksi Rp 24,000,000 12/31/2011 jurnal koreksi Rp 3,500,000

Beban Depresiasi EmplacementTanggal Keterangan Debet 12/31/2011 jurnal koreksi Rp 12,030,000

Beban Depresiasi Peralatan KantorTanggal Keterangan Debet 12/31/2011 Saldo12/31/2011 Jurnl Koreksi

Beban Depresiasi MebelairTanggal Keterangan Debet 12/31/2011 Saldo12/31/2011 jurnal koreksi Rp 353,250

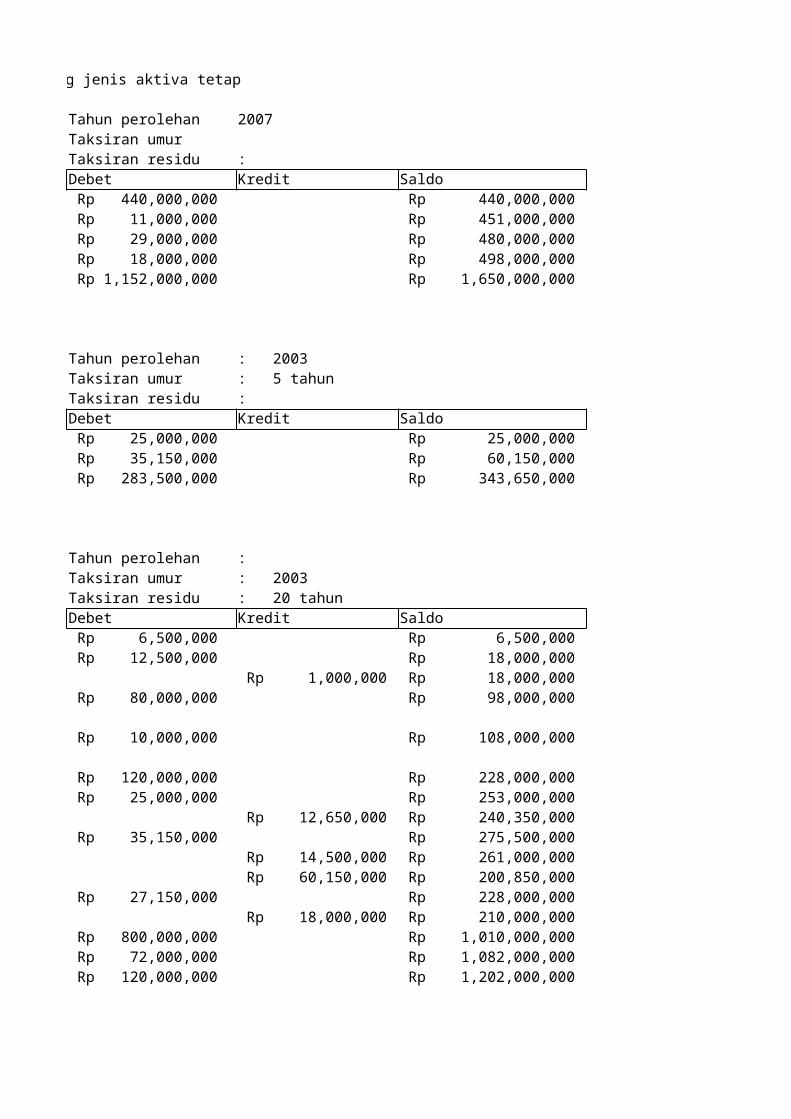

2007

: Kredit Saldo

Rp 440,000,000 Rp 451,000,000 Rp 480,000,000 Rp 498,000,000 Rp 1,650,000,000

: 2003: 5 tahun: Kredit Saldo

Rp 25,000,000 Rp 60,150,000 Rp 343,650,000

: : 2003: 20 tahunKredit Saldo

Rp 6,500,000 Rp 18,000,000

Rp 1,000,000 Rp 18,000,000 Rp 98,000,000

Rp 108,000,000

Rp 228,000,000 Rp 253,000,000

Rp 12,650,000 Rp 240,350,000 Rp 275,500,000

Rp 14,500,000 Rp 261,000,000 Rp 60,150,000 Rp 200,850,000

Rp 228,000,000 Rp 18,000,000 Rp 210,000,000

Rp 1,010,000,000 Rp 1,082,000,000 Rp 1,202,000,000

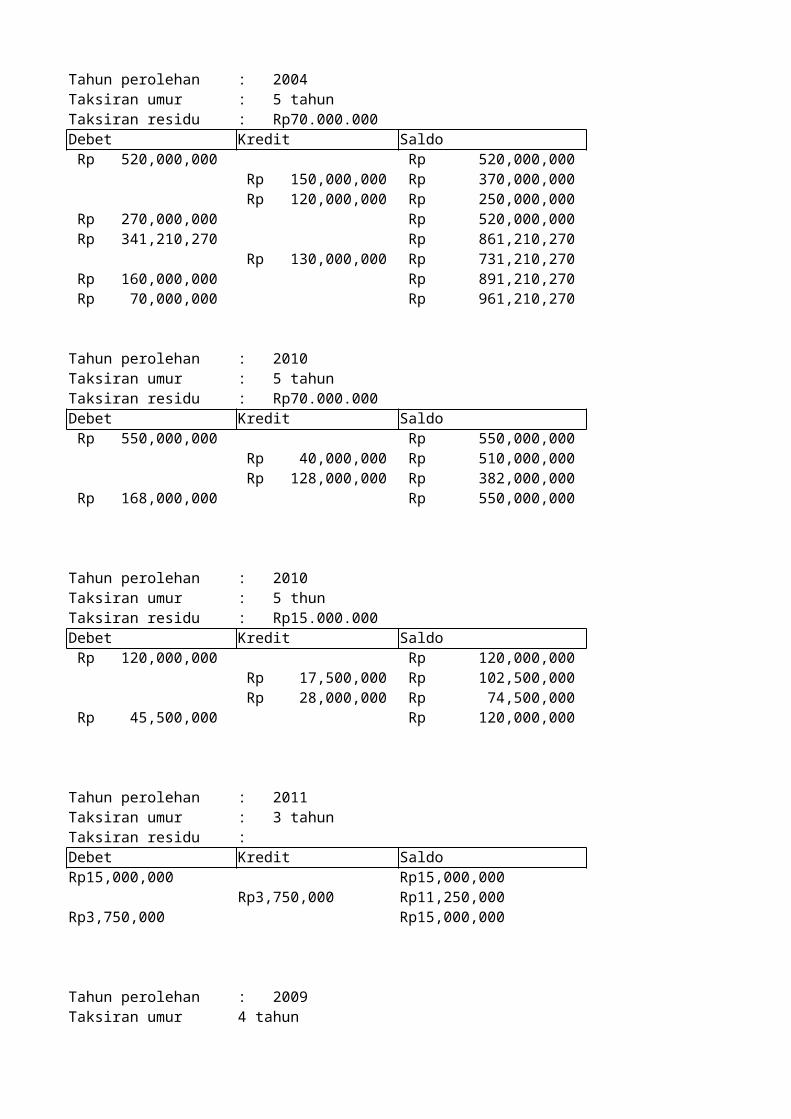

: 2004: 5 tahun: Rp70.000.000Kredit Saldo

Rp 520,000,000 Rp 150,000,000 Rp 370,000,000 Rp 120,000,000 Rp 250,000,000

Rp 520,000,000 Rp 861,210,270

Rp 130,000,000 Rp 731,210,270 Rp 891,210,270 Rp 961,210,270

: 2010: 5 tahun: Rp70.000.000Kredit Saldo

Rp 550,000,000 Rp 40,000,000 Rp 510,000,000 Rp 128,000,000 Rp 382,000,000

Rp 550,000,000

: 2010: 5 thun: Rp15.000.000Kredit Saldo

Rp 120,000,000 Rp 17,500,000 Rp 102,500,000 Rp 28,000,000 Rp 74,500,000

Rp 120,000,000

: 2011: 3 tahun: Kredit Saldo

Rp15,000,000Rp3,750,000 Rp11,250,000

Rp15,000,000

: 20094 tahun

: Kredit Saldo

Rp 28,000,000 Rp 3,500,000 Rp 24,500,000 Rp 7,000,000 Rp 17,500,000 Rp 7,000,000 Rp 10,500,000

Rp 28,000,000

: 20094 tahun: Kredit Saldo

Rp 21,000,000 Rp 1,312,500,000 Rp 19,687,500 Rp 5,250,000 Rp 14,437,500 Rp 5,250,000 Rp 9,187,500

Rp 21,000,000

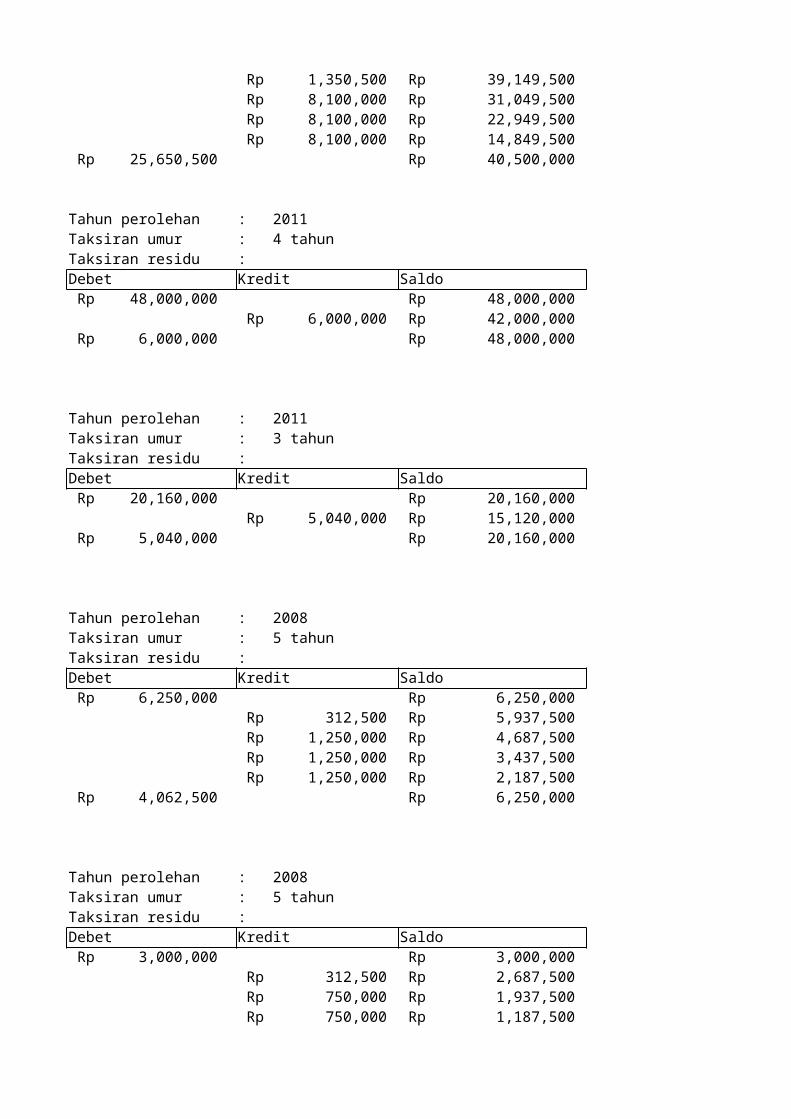

: 20095 tahun: Kredit Saldo

Rp 33,000,000 Rp 4,400,500 Rp 28,599,500 Rp 6,600,000 Rp 21,999,500 Rp 5,250,000 Rp 16,749,500

Rp 33,000,000

: 20094 tahun: Kredit Saldo

Rp 25,200,000 Rp 5,520,000 Rp 19,680,000 Rp 6,300,000 Rp 13,380,000 Rp 6,300,000 Rp 7,080,000

Rp 25,200,000

: 20084 tahun: Kredit Saldo

Rp 40,500,000

Rp 1,350,500 Rp 39,149,500 Rp 8,100,000 Rp 31,049,500 Rp 8,100,000 Rp 22,949,500 Rp 8,100,000 Rp 14,849,500

Rp 40,500,000

: 2011: 4 tahun: Kredit Saldo

Rp 48,000,000 Rp 6,000,000 Rp 42,000,000

Rp 48,000,000

: 2011: 3 tahun: Kredit Saldo

Rp 20,160,000 Rp 5,040,000 Rp 15,120,000

Rp 20,160,000

: 2008: 5 tahun: Kredit Saldo

Rp 6,250,000 Rp 312,500 Rp 5,937,500 Rp 1,250,000 Rp 4,687,500 Rp 1,250,000 Rp 3,437,500 Rp 1,250,000 Rp 2,187,500

Rp 6,250,000

: 2008: 5 tahun: Kredit Saldo

Rp 3,000,000 Rp 312,500 Rp 2,687,500 Rp 750,000 Rp 1,937,500 Rp 750,000 Rp 1,187,500

Rp 750,000 Rp 437,500 Rp 3,000,000

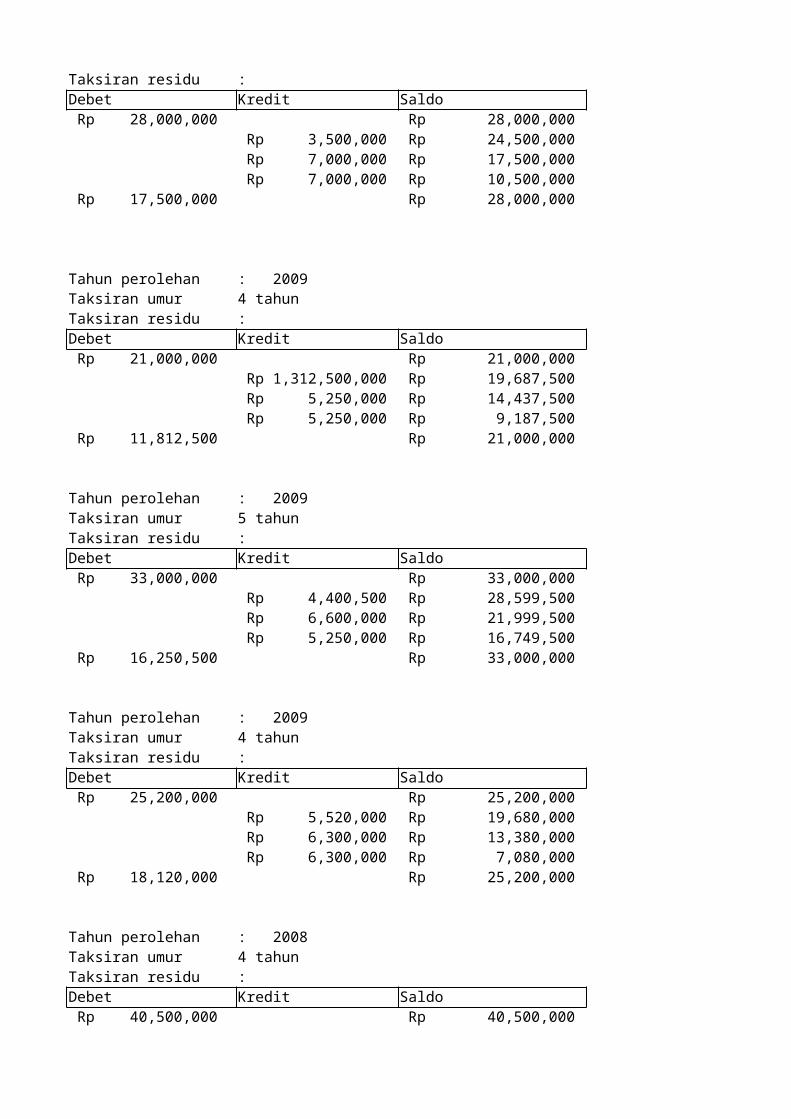

Memposting jurnal koreksi ke dalam buku besar aktiva tetap dan akumulasi depresiasi

TANAHNo Rekening : 1500

Kredit Saldo Rp 480,000,000 Rp 498,000,000 Rp 1,650,000,000

EMPLACEMENTNo Rekening : 1550

Kredit Saldo Rp - Rp 60,150,000 Rp 343,650,000

BANGUNANNo Rekening : 1600

Kredit Saldo Rp 261,000,000

Rp 60,150,000 Rp 200,850,000 Rp 228,000,000

Rp 18,000,000 Rp 210,000,000 Rp 1,010,000,000 Rp 1,082,000,000 Rp 1,202,000,000

KENDARAANNo Rekening : 1700

Kredit Saldo Rp 706,500,000 Rp 1,190,000,000 Rp 1,531,210,270

Rp 130,000,000 Rp 1,401,210,270 Rp 1,561,210,270 Rp 1,631,210,270

MEBELAIRNo Rekening : 1800

Kredit Saldo Rp 68,266,500 Rp 162,700,000

PERALATAN KANTORNo Rekening : 1900

Kredit SaldoRp59,745,000Rp77,410,000

Kredit Saldo Rp 17,030,000 Rp 17,030,000 Rp 59,280,000 Rp 76,310,000

Kredit Saldo Rp 21,875,000 Rp 21,875,000 Rp 45,000,000 Rp 66,875,000 Rp 56,166,667 Rp 123,041,667

Kredit Saldo Rp 137,500,000 Rp 137,500,000 Rp 122,500,000 Rp 260,000,000 Rp 40,000,000 Rp 300,000,000 Rp 152,000,000 Rp 452,000,000 Rp 17,500,000 Rp 469,500,000 Rp 31,500,000 Rp 501,000,000

Rp 424,125,000 Rp 40,000,000 Rp 464,125,000 Rp 284,488,989 Rp 748,613,989

Kredit Saldo Rp 5,705,356 Rp 5,705,356 Rp 12,948,649 Rp 18,654,005 Rp 20,722,657 Rp 39,376,662

Kredit Saldo Rp 60,442,000 Rp 60,442,000 Rp 37,353,250 Rp 97,795,250 Rp 38,234,500 Rp 136,029,750

Kredit Saldo Rp 14,500,000

Rp 14,500,000 Rp - Rp 10,500,000

Kredit Saldo Rp 276,000,000 Rp 278,500,000 Rp 302,500,000 Rp 306,000,000

Kredit Saldo Rp 12,030,000

Kredit Saldo Rp 13,000,000

Rp 51,351 Rp 12,948,649

Kredit Saldo Rp 37,000,000 Rp 37,353,250

Top Related

Copyright © 2022 FDOKUMEN