Bahasa

Halaman

Hukum

ANALISIS PENGARUH AKTIVITAS, SOLVABILITAS DANLIKUIDITAS TERHADAP PROFITABILITAS

(Studi Pada Perusahaan Property dan Real Estate yang Terdaftar di BursaEfek Indonesia (BEI) Periode 2014-2016)

Oleh

Dilla Ayu Puspita

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

ABSTRACT

ANALYZED EFFECT OF ACTIVITY, SOLVABILITY, ANDLIQUIDITYTOPROFITABILITY

(Study at Property and Real Estate Companies listed on Indonesia StockExchange in 2014-2016 periods)

By

DILLA AYU PUSPITA

The purpose of this research is to analyze the influence of activity, solvability, andliquidity to the profitability. The population in this research are property and realestate companies which are listed in Indonesia Stock Exchange in 2014-2016periods. The sample collection technique has been done by using purposivesampling, so that the samples obtained in this study as many as 30 property andreal estate companies.The research method has been carried out by using quantitative methods in whichthe result can be obtained by calculating the secondary data which is related to theresearch. The data analysis techniques has been carried out by using multiplelinier regression analysis.The hypothesis test has been done by using t-test toexamine influence of each variable. The significance test has been carried outusing F test to examine suitability of all independent variable to dependentvariable with 10% level of significance.The result of the research indicates that the result which has been obtained byusing partial test (t test) shows that the activity has positive and insignificantinfluence to the profitability, solvability has positive and insignificant influence tothe profitability and liquidity has negative and significant influence to theprofitability.

Keywords : Activity, Solvability, Liquidity, Profitability

ABSTRAK

ANALISIS PENGARUH AKTIVITAS, SOLVABILITAS DANLIKUIDITAS TERHADAP PROFITABILITAS

(Studi Pada Perusahaan Property dan Real Estate yang Terdaftar di BursaEfek Indonesia (BEI) Periode 2014-2016)

Oleh

DILLA AYU PUSPITA

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh aktivitas,solvabilitas, dan likuiditas terhadap profitabilitas. Populasi dalam penelitian iniadalah perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesiaperiode 2014-2016. Teknik pengumpulan sampel telah dilakukan denganmenggunakan purposive sampling, sehingga sampel yang diperoleh dalampenelitian ini sebanyak 30 perusahaan properti dan real estate.Metode penelitian telah dilakukan dengan menggunakan metode kuantitatifdimana hasilnya dapat diperoleh dengan menghitung data sekunder yangberhubungan dengan penelitian. Teknik analisis data telah dilakukan denganmenggunakan analisis regresi linier berganda. Uji hipotesis dilakukan denganmenggunakan uji t untuk menguji pengaruh masing-masing variabel. Ujisignifikansi dilakukan dengan uji F untuk menguji kesesuaian seluruh variabelindependen terhadap variabel dependen dengan tingkat signifikansi 10%.Hasil penelitian menunjukkan bahwa hasil yang telah diperoleh denganmenggunakan uji parsial (uji t) menunjukkan bahwa aktivitas berpengaruh positifdan tidak signifikan terhadap profitabilitas, solvabilitas memiliki pengaruh positifdan tidak signifikan terhadap profitabilitas dan likuiditas yang menunjukkanperngaruh yang negatif dan signifikan terhadap profitabilitas.

Kata kunci: Aktivitas, Solvabilitas, Likuiditas, Profitabilitas

ANALISIS PENGARUH AKTIVITAS, SOLVABILITAS DANLIKUIDITAS TERHADAP PROFITABILITAS

(Studi Pada Perusahaan Property dan Real Estate yang terdaftar di BursaEfek Indonesia (BEI) Periode 2014-2016)

Oleh

Dilla Ayu Puspita

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai GelarSARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

RIWAYAT HIDUP

Penulis dilahirkan di Lampung Tengah, pada tanggal 06 Agustus

1997 dan merupakan anak pertama dari pasangan Bapak

Muhammad Sarjan, B.A dan Ibu Dewi Astuti. Pada tahun 2002,

penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di

TK Pertiwi. Pendidikan Sekolah Dasar (SD) diselesaikan oleh penulis pada tahun

2008 di SDN 2 Kaliawi Bandar Lampung. Sekolah Menengah Pertama (SMP)

ditempuh oleh penulis di SMPN 23 Bandar Lampung dan diselesaikan pada tahun

2011. Kemudian, penulis melanjutkan pendidikan Sekolah Menengah Atas (SMA)

di SMAN 10 Bandar Lampung hingga tahun 2014. Selanjutnya, penulis terdaftar

sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Lampung melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri

(SNMPTN) pada tahun 2014. Selama duduk di bangku perkuliahan, penulis

pernah aktif sebagai anggota HIMAKTA (Himpunan Mahasiswa Akuntansi),

EBEC (Economic and Business Enterpreneur Club) dan mengikuti beberapa

kegiatan yang diselenggarakan oleh organisasi mahasiswa Fakultas Ekonomi dan

Bisnis tersebut.

Pada tahun 2017 penulis juga terpilih untuk dapat mengikuti pelatihan Brevet

Pajak A dan B yang diselenggarakan Tax Center FEB Unila bekerjasama dengan

Ikatan Konsultan Pajak Indonesia cabang Lampung dan dinyatakan lulus.

i

PERSEMBAHAN

Puji syukur kepada Allah SWT atas segala rahmat dan nikmat yang telah

diberikan, sehingga skripsi ini dapat terselesaikan.

Karya ini ku persembahkan kepada:

Kedua orangtuaku, ayahanda Muhammad Sarjan, B.A dan ibunda Dewi Astuti

yang selalu memberikan kasih sayang, doa, dukungan, nasihat dan fasilitas

untukku meraih pendidikan hingga saat ini. Terimakasih atas segala pengorbanan

yang telah diberikan kepadaku. Semoga Mama dan Papa selalu diberi kesehatan

dan kebahagiaan serta diberikan hadiah terindah dari Allah SWT yaitu surga.

Kakak-kakakku Eka Dimas Pramana, S.Ip., M.M, Dwitantya Citra Puspita, S.T.,

M.T , Shandika Dimas Pramana, S.I.Kom, Adik bungsuku Renaldi Dimas

Pramana dan Kakak-kakak Iparku Agitha Widarini Thamrin, S.E dan Asep Eka

Saputra, S.T serta keponakanku tercinta Aisyah, Asiyah dan (Almh) Vania atas

doa, dukungan dan keceriaan yang selalu diberikan.

Seluruh keluarga besar, atas segala dukungan, doa, nasihat dan perhatian yang

telah diberikan.

Sahabat dan teman-temanku, untuk keceriaan dan nasihat yang selalu diberikan.

Almamater tercinta, Universitas Lampung.

ii

MOTTO

Jadilah seperti bunga yang memberikan keharuman bahkan kepada tangan yang

telah menghancurkannya.

(Ali Bin Abi Thalib)

Sungguh, niat yang lurus, doa yang diucapkan terus menerus dan tetesan keringat

takkan pernah berkhianat.

(Anonymous)

If you want something you’ve never had, you’ve got to do something you’ve

never done.

(Anonymous)

The standard of success in life isn’t things. It isn’t the money or the stuff, it is

absolutely the amount of joy you feel.

(Abraham-Hicks)

Segalanya yang dari hati akan diterima dengan hati.

(Dilla Levine)

iii

SANWACANA

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang telah melimpahkan

rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan

judul “Analisis Pengaruh Aktivitas, Solvabilitas Dan Likuiditas Terhadap

Profitabilitas (Studi Pada Perusahaan Property dan Real Estate yang Terdaftar di

Bursa Efek Indonesia (BEI) Periode 2014-2016)” sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terimakasih yang tulus kepada semua

pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama proses

penyusunan dan penyelesaian skripsi ini. Secara khusus, penulis mengucapkan

terimakasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si.,Akt. Selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

viii

4. Bapak Kiagus Andi, S.E., M.Si.,Akt., CA. selaku Dosen Pembimbing Utama

atas waktu, pelajaran, serta nasihat yang telah diberikan dengan penuh

kesabaran selama proses penyelesaian skripsi ini.

5. Bapak Basuki Wibowo, S.E., M.S.Ak., Akt., CA. selaku Dosen Pembimbing

Kedua atas waktu, bimbingan, saran, nasihat dan kebaikan yang telah

diberikan selama proses penyelesaian skripsi ini.

6. Bapak Dr. Tri Joko Prasetyo, S.E., M.Si., Akt. selaku Dosen Penguji Utama

yang telah memberikan evaluasi, masukan serta saran yang membangun dalam

proses penyempurnaan skripsi ini.

7. Ibu Dr. Ratna Septiyani, S.E., M.Si.,Akt. selaku Dosen Pembimbing

Akademik yang telah memberikan bimbingan, masukan, arahan dan nasihat

sehingga penulis dapat menyelesaikan proses belajar.

8. Seluruh Bapak/Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas

Lampung yang telah memberikan ilmu dan pengetahuan, serta pembelajaran

selama penulis menyelesaikan pendidikan di Universitas Lampung.

9. Seluruh karyawan di Fakultas Ekonomi dan Bisnis Universitas Lampung yang

tidak dapat penulis sebutkan satu persatu. Terimakasih telah memberikan

bantuan dan pelayanan terbaik selama penulis menempuh pendidikan di

Universitas Lampung.

10. Kedua orangtuaku tercinta; Muhammad Sarjan, B.A.dan Dewi Astuti.

Terimakasih yang tak terhingga untuk segala bentuk pengorbanan, perjuangan,

kasih sayang, serta kesabaran dalam membimbing anak-anakmu sampai

sekarang. Doakan anakmu berjuang dan sehat terus ya ma, pa.

viii

11. Kakak-kakak dan adikku tersayang; Eka Dimas Pramana, S.Ip., M.M,

Dwitantya Citra Puspita, S.T., M.T , Shandika Dimas Pramana, S.I.Kom dan

Renaldy Dimas Pramana. Terimakasih atas segala nasihat dan dukungan

dalam keadaan suka maupun duka.

12. Keluarga Akuntansi 2014. Terimakasih telah menjadi bagian terbaik dalam

hidup. Terimakasih telah memberikan segala memori indah selama ini.

Semoga kesuksesan senantiasa dilimpahkan untuk kita semua.

13. Sepupu terbaikku Henny dan Detty yang tidak pernah akur, yang bisa menjadi

teman, sahabat, kakak yang sangat baik dan setia menemaniku kemanapun

kapanpun.

14. Seluruh sahabat terkasih Putri, Sella, dan Ani yang senantiasa mendengarkan

keluh kesahku selama ini, yang terkadang membuat kalian emosi tapi tetep

sayang kan.

15. Sahabat tercintaku Yandi, Dhana, dan Nabila yang ga bisa liat yang aneh dikit

langsung senggol, yang selalu menjadi moodbosterku selama perkuliahan

yang membuat kuliah menjadi menyenangkan dengan hal-hal receh tapi selalu

buat ngakak. Terimakasih tuhan telah mengirimkan kalian untukku.

16. Seluruh teman rasa guruku Reggy, Dani, Amel, Atika, dan Intan yang setia

menjawab segala pertanyaan mengenai perkuliahan, skripsi dll. Terimakasih

semoga kalian ga bosen ya terus berbagi ilmu sama aku.

17. Teman-teman Sarijadi Bandung Aing Teh Macan, Yuda, Reka, Chatia, Atika,

Iroh, Zelda, Dani, Bipa, dan Bella yang sangat baik hati, yang selalu bersedia

membantu segala urusanku dikampus, memberi keceriaan. Kangen bandung

viii

guys semoga kita bisa menjadwalkan trip lagi ya, jangan didiem-diemin bae

tuh vlog kasian.

18. Seluruh teman-teman terbaik Dhisa, Ajeng, Niken, Rebheca, Oca, Gilda,

Riska, Arini, Rume, Ica, Fani, Sony, Anggit, Dicky, Umi, Wulan, Rezika,

Nadya, Elsa, Oftika, Lepo, Eko, Izen, Zam-zam, Fran, Rifqi, Ismatul, Ninda,

Tika, Sendy, Jefry, Bagus, Dinda, Indah, Eka dll yang tidak dapat disebutkan

satu persatu terimakasih sudah banyak membantu dan bekerja sama di dalam

perkuliahan dan perskripsian, luar biasa kalian tuh.

19. Keluarga KKN Desa Adipuro Kecamatan Trimurjo, Ranny, Raka, Novita,

Mba Aje, Bang Heru, dan Bagus terimakasih telah menjadi keluargaku di desa

tempat kita mengabdi, segala memori yang tidak akan pernah terlupakan.

20. Seluruh orang-orang baik di kampus yang selama ini membantuku yang

bahkan aku tak tau nama nya, terimakasih telah memberikan bantuan yang

sangat berarti. Semoga kalian diberikan kemudahan dalam setiap langkah

kalian.

Terima kasih semuanya dan bersyukur kepada Allah SWT telah mempertemukan

kita semua. Atas bantuan dan dukungannya, penulis mengucapkan terimakasih,

semoga kalian semua mendapat balasan dari Allah SWT. Demikianlah, semoga

skripsi ini dapat memberikan manfaat bagi yang membacanya.

Bandarlampung, April 2018Penulis,

Dilla Ayu Puspita

viii

DAFTAR ISI

HalamanDAFTAR GAMBAR............................................................................................ ix

DAFTAR TABEL ..................................................................................................x

DAFTAR LAMPIRAN ........................................................................................ xi

BAB I PENDAHULUAN1.1 Latar Belakang Penelitian ..............................................................11.2 Rumusan Masalah .........................................................................51.3 Tujuan Penelitian ...........................................................................51.4 Manfaat Penelitian .........................................................................6

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS2.1 Landasan Teori...............................................................................7

2.1.1 Agency Theory ....................................................................72.1.2 Signalling Theory ...............................................................92.1.3 Profitabilitas .....................................................................10

2.1.3.1 Pengertian Profitabilitas ......................................102.1.3.2 Tujuan dan Manfaat Pengukuran

Profitabilitas ........................................................112.1.4 Aktivitas ...........................................................................122.1.5 Solvabilitas .......................................................................132.1.6 Likuiditas..........................................................................15

2.2 Penelitian Terdahulu ....................................................................162.3 Kerangka Penelitian .....................................................................192.4 Hipotesis Penelitian......................................................................19

BAB III METODE PENELITIAN3.1 Data Penelitian .............................................................................243.2 Populasi dan Sampel ....................................................................243.3 Model Penelitian ..........................................................................253.4 Operasional dan Pengukuran Variabel Penelitian........................26

3.4.1 Variabel Dependen ...........................................................263.4.2 Variabel Independen ........................................................26

3.5 Metode Analisis Data...................................................................293.5.1 Analisis Statistik Deskriptif .............................................30

3.4.2.1 Aktivitas (Perputaran Aktiva/ATO) .....................273.4.2.2 Solvabilitas ...........................................................283.4.2.3 Likuiditas ..............................................................29

viii

3.5.2 Analisis Regresi Berganda ...............................................303.5.3 Uji Asumsi Klasik ............................................................31

Statistik t) .............................................................35

BAB IV HASIL DAN PEMBAHASAN4.1 Data dan Sampel ..........................................................................364.2 Analisis Data ................................................................................37

4.2.1 Analisis Statistik Deskriptif .............................................384.2.2 Analisis Regresi Berganda ...............................................394.2.3 Uji Asumsi Klasik ............................................................41

4.2.3.1 Uji Normalitas......................................................414.2.3.2 Uji Multikoloniearitas ..........................................424.2.3.3 Uji Heteroskedastisitas.........................................434.2.3.4 Uji Autokorelasi ...................................................45

4.2.4 Uji Hipotesis ....................................................................464.2.4.1 Uji Koefisien Determinasi (R2)............................464.2.4.2 Uji Signifikansi Simultan (Uji Statistik F)...........474.2.4.3 Uji Signifikansi Parameter Individual

(Uji Statistik t).....................................................48

BAB V KESIMPULAN DAN SARAN5.1 Kesimpulan ..................................................................................545.2 Keterbatasan Penelitian................................................................555.3 Saran.............................................................................................55

DAFTAR PUSTAKA

LAMPIRAN

3.5.3.1 Uji Normalitas......................................................313.5.3.2 Uji Multikoloniearitas ..........................................323.5.3.3 Uji Heteroskedastisitas.........................................333.5.3.4 Uji Autokorelasi ...................................................33

3.5.4 Pengujian Hipotesis..........................................................343.5.4.1 Uji Koefisien Determinasi (R2)............................343.5.4.2 Uji Signifikansi Simultan (Uji Statistik F)...........353.5.4.3 Uji Signifikansi Parameter Individual (Uji

4.2.5 Pembahasan......................................................................504.2.5.1 Pengaruh Aktivitas terhadap Profitabilitas...........504.2.5.2 Pengaruh Solvabilitas terhadap Profitabilitas ......514.2.5.3 Pengaruh Likuiditas terhadap Profitabiliitas ........52

ix

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka penelitian............................................................................19Gambar 3.1 Model Penelitian ................................................................................25Gambar 4.1 Hasil Uji Normalitas Model Regresi ..................................................41Gambar 4.2 Hasil Uji Heteroskedastisitas .............................................................44

x

DAFTAR TABEL

Tabel Halaman

Tabel 2.1 Penelitian Terdahulu ..............................................................................16Tabel 2.2 Hipotesis Penelitian ...............................................................................23Tabel 3.1 Uji Statistik Durbin-Watson (DW) ........................................................34Tabel 4.1 Kriteria Penerimaan Sampel ..................................................................36Tabel 4.2 Hasil Uji Statistik Deskriptif..................................................................38Tabel 4.3 Uji Koefisien Regresi.............................................................................40Tabel 4.4 Hasil Uji Multikolinearitas ....................................................................42Tabel 4.5 Hasil Uji Autokorelasi ...........................................................................45Tabel 4.6 Hasil Uji Koefisien Determinasi (R2) ....................................................46Tabel 4.7 Hasil Uji Signifikansi Simultan (Uji Statistik F) ...................................47Tabel 4.8 Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) .................48

xi

DAFTAR LAMPIRAN

Lampiran 1 Data Perusahaan yang Menjadi Sampel PenelitianLampiran 2 Data Keuangan Perusahaan Tahun 2014-2016Lampiran 3 Data Rasio ROA, ATO, DAR, dan CR Perusahaan Tahun

2014-2016Lampiran 4 Statistik DeskriptifLampiran 5 Uji Asumsi KlasikLampiran 5.1 Uji NormalitasLampiran 5.2 Uji MultikolinieritasLampiran 5.3 Uji HeteroskedastisitasLampiran 5.4 Uji AutokorelasiLampiran 6 Uji HipotesisLampiran 6.1 Uji Koefisien Determinasi R2

Lampiran 6.2 Uji Signifikansi Simultan (Uji Statistik F)Lampiran 6.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tujuan utama didirikannya perusahaan adalah untuk meningkatkan kesejahteraan

pemegang saham. Kesejahteraan dapat ditingkatkan melalui kinerja perusahaan

yang baik. Kinerja perusahaan yang baik berarti sebuah prestasi manajemen

dalam mencapai tujuan perusahaan dan merupakan alat ukur keberhasilan untuk

menghasilkan laba suatu perusahaan (Brigham & Houston, 2001). Salah satu

indikator yang dipergunakan untuk menilai suatu perusahaan apakah telah

berjalan dengan baik atau tidak adalah profitabilitas. Profitabilitas merupakan

kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-

sumber yang dimiliki perusahaan, seperti aset, modal atau penjualan (Sudana,

2009).

Salah satu sumber informasi penting tentang profitabilitas perusahaan yang Go

Public adalah laporan keuangan. Laporan keuangan yang diterbitkan perusahaan

merupakan cerminan dari tingkat kesehatan suatu perusahaan. Informasi keuangan

tersebut mempunyai fungsi sebagai sarana informasi, alat pertanggungjawaban

manajemen kepada pemilik perusahaan, penggambaran terhadap indikator

2

keberhasilan perusahaan, dan sebagai bahan pertimbangan dalam pengambil

keputusan (Harahap, 2004) dalam (Hardian, 2016).

Penelitian ini menggunakan variabel dependen profitabilitas serta variabel

independen aktivitas, solvabilitas, dan likuiditas.

Rasio aktivitas merupakan rasio untuk menilai kemampuan perusahaan dalam

melaksanakan aktivitas sehari-hari atau kemampuan perusahaan dalam penjualan,

penagihan piutang maupun pemanfaatan aktiva yang dimiliki (Munawir, 2002).

Jenis-jenis rasio aktivitas menurut Munawir (2002) meliputi perputaran piutang,

jangka waktu penagihan piutang, perputaran barang, dan perputaran aktiva. Dalam

penelitian ini, rasio aktivitas yang digunakan adalah rasio perputaran aktiva/Assets

Turn Over (ATO) yaitu rasio yang digunakan perusahaan untuk mengukur

efisiensi serta efektivitas penggunaan aktiva dalam menunjang kegiatan

perusahaan.

Investor juga turut memperhatikan rasio solvabilitas dan rasio likuiditas. Dimana

rasio solvabilitas merupakan kemampuan perusahaan dalam memenuhi dan

menjaga kemampuannya untuk selalu mampu memenuhi kewajiban dalam

membayar hutang secara tepat waktu baik hutang jangka pendek maupun jangka

panjangnya. Dimaksudkan bahwa solvabilitas sebagai kemampuan perusahaan

untuk membayar semua hutangnya apabila perusahaan dilikuidasi. Dalam

solvabilitas digunakan proksi dari Debt to Assets Ratio (DAR). Semakin besar

rasio solvabilitas, akan menunjukkan bahwa semakin besar dana yang harus

ditanggung perusahaan dalam memenuhi kewajibannya.

3

Selanjutnya yaitu likuiditas, yang mengukur kemajuan perusahaan berdasarkan

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya secara

lancar dan tepat waktu. Likuiditas dapat diukur menggunakan Current Ratio (CR).

Ruwita dan Harto (2013) menyatakan bahwa Current Ratio (CR) digunakan untuk

mengetahui sejauh mana suatu perusahaan mampu memenuhi hutang jangka

pendeknya pada saat ditagih atau pada saat jatuh tempo.

Penelitian ini mengacu pada perusahaan Property dan Real Estate yang Terdaftar

di Bursa Efek Indonesia. Pemilihan perusahaan ini dikarenakan kondisi

perekonomian yang semakin membaik dan berkembang cukup pesat yang

kemungkinan besar menyebabkan pengaruh terhadap bisnis property dan real

estate. Dengan adanya kondisi ekonomi yang semakin membaik akan

meningkatkan penghasilan masyarakat sehingga minat masyarakat dalam bidang

properti atau permintaan akan properti juga akan meningkat. Meningkatnya

ekonomi masyarakat mendesak perusahaan harus mampu memenuhi segala

permintaan pasar. Jika perusahaan mampu memenuhi permintaan pasar yang

semakin meningkat, berarti perusahaan telah dikelola dan dijalankan dengan baik

sesuai dengan tujuan perusahaan.

Pertumbuhan ekonomi di indonesia yang tumbuh sekitar 10% pertahun ditunjang

oleh sektor property dan real estate. Bidang industri property dan real estate

dihadapi dengan berbagai tantangan seperti perubahan selera konsumen, keadaan

ekonomi, politik, kemajuan teknologi, pesaing baik lokal maupun global,

pemasok, serta kebijakan pemerintah, sehingga membuat perusahaan harus

mampu mempertahankan perusahaannya agar tetap berjalan dengan baik dan

sesuai dengan tujuan perusahaan tersebut.

4

Harga tanah dan bangunan yang cenderung naik serta permintaan akan tempat

tinggal, perkantoran, pusat perbelanjaan dan lain-lain pun semakin bertambah

seiring dengan bertambahnya jumlah penduduk menyebabkan perusahaan

property dan real estate merupakan salah satu sektor yang diminati investor.

Semakin banyaknya perusahaan yang bergerak dibidang sektor property dan real

estate mengindikasikan semakin berkembangnya perekonomian di suatu negara.

Hal ini pulalah yang membuat peneliti tertarik untuk menjadikan perusahaan

property dan real estate sebagai objek yang akan diteliti. Dengan demikian

peneliti mengambil objek penelitian yaitu, perusahaan property dan real estate

yang terdaftar di Bursa Efek Indonesia Tahun 2014-2016.

Penelitian ini memodifikasi dari beberapa penelitian sebelumnya yaitu penelitian

Sansasilia dan Budiyanto pada tahun 2015 menemukan hasil bahwa solvabilitas

berpengaruh positif dan signifikan terhadap profitabilitas dan likuiditas

berpengaruh negatif dan tidak signifikan terhadap profitabilitas sedangkan

penelitian menurut Sari dan Hidayat pada tahun 2017 menemukan hasil bahwa

likuiditas berpengaruh positif dan signifikan terhadap profitabilitas.

Penelitian selanjutnya yaitu penelitian Rahmah, Cipta dan Yudiatmaja pada tahun

2016 menjelaskan hasil bahwa aktivitas, likuiditas dan solvabilitas berpengaruh

positif dan signifikan terhadap profitabilitas.

Beberapa penelitian mengenai profitabilitas dilakukan bertujuan untuk membantu

stakeholder dalam pengambilan keputusan.

5

Berdasarkan hasil penelitian yang tidak konsisten membuat penulis tertarik untuk

melanjutkan penelitian mengenai Pengaruh Aktivitas, Solvabilitas dan Likuiditas

Terhadap Profitabilitas pada Perusahaan Property dan Real Estate periode 2014-

2016.

1.2 Rumusan Masalah

Berdasarkan uraian yang terdapat di latar belakang penelitian, maka permasalahan

penelitian dapat dirumuskan sebagai berikut :

1. Apakah aktivitas berpengaruh terhadap profitabilitas?

2. Apakah likuiditas berpengaruh terhadap profitabilitas?

3. Apakah solvabilitas berpengaruh terhadap profitabilitas?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah penelitian, maka tujuan

penelitian ini untuk mengetahui :

1. Untuk mengetahui apakah aktivitas berpengaruh terhadap profitabilitas

2. Untuk mengetahui apakah likuiditas berpengaruh terhadap profitabilitas

3. Untuk mengetahui apakah solvabilitas berpengaruh terhadap profitabilitas

6

1.4 Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini yaitu :

1. Bagi Akademisi

Penelitian ini diharapkan dapat menambah pemahaman mengenai

profitabilitas perusahaan, penelitian ini juga diharapkan dapat memberikan ide

dan gagasan untuk penelitian selanjutnya yang berkaitan dengan profitabilitas

perusahaan.

2. Bagi Investor

Penelitian ini diharapkan dapat dijadikan bahan pertimbangan bagi investor

dan pihak-pihak yang terkait dalam pengambilan keputusan untuk investasi,

sehingga dapat membuat suatu keputusan investasi yang tepat.

3. Bagi Manajemen Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai informasi dan pemahaman

terhadap profitabilitas sehingga dapat memperbaiki tingkat laba di

perusahaannya.

7

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Agency Theory

Agency theory menjelaskan bahwa di dalam sebuah perusahaan terdapat dua pihak

yang saling berinteraksi dan memiliki hubungan kontraktual antara manajer

(agent) dengan pemegang saham (principal). Perusahaan yang memisahkan

fungsi pengelolaan dan kepemilikan akan rentan terhadap konflik keagenan

(agency conflict) yang disebabkan karena masing-masing pihak mempunyai

kepentingan yang saling bertentangan, yaitu berusaha mencapai kemakmurannya

sendiri.

Teori agensi mengasumsikan bahwa principal tidak memiliki informasi yang

cukup tentang kinerja agent. Agent memiliki lebih banyak informasi mengenai

kapasitas diri, lingkungan kerja, perusahaan secara keseluruhan dan prospek

dimasa yang akan datang dibandingkan dengan principal. Hal inilah yang

menyebabkan ketidakseimbangan informasi yang dimiliki oleh principal dan

agent. Ketidakseimbangan inilah yang disebut sebagai asimetri informasi. Adanya

asumsi bahwa tiap pihak bertindak untuk memaksimalkan dirinya sendiri,

mengakibatkan agent memanfaatkan adanya asimetri informasi yang dimilikinya

8

untuk menyembunyikan beberapa informasi yang tidak diketahui oleh principal.

Asimetri informasi dan konflik kepentingan yang terjadi antara principal dan

agent mendorong agent untuk menyajikan informasi yang tidak sebenarnya

kepada principal, terutama jika informasi berkaitan dengan pengukuran kinerja

agent.

Dalam perspektif profitabilitas, teori agensi digunakan untuk memahami bahwa

manajer sebagai pengelola perusahaan (agent) tentu akan mengetahui lebih

banyak informasi mengenai kinerja internal dan prospek perusahaan di masa yang

akan datang dibandingkan pemilik perusahaan (principal). Hal tersebut

menyebabkan terjadinya asimetri informasi diantara keduanya, khususnya yang

akan merugikan pemilik (Mubarok dan Rohman, 2013).

Untuk meminimalkan konflik antara mereka, maka pemilik dan manajemen

melakukan kesepakatan kontrak kerja dengan cara mengatur proporsi hak dan

kewajiban masing-masing guna mencapai utilitas yang diharapkan dan

menyatakan bahwa dalam kesepakatan tersebut diharapkan dapat

memaksimumkan utilitas pemilik, dan dapat memuaskan serta menjamin

manajemen untuk menerima reward atas hasil pengelolaan perusahaan.

Adapun manfaat yang diterima oleh kedua belah pihak didasarkan atas

profitabilitas perusahaan. Hubungan antara pemilik dan manajemen sangat

tergantung pada penilaian pemilik tentang kinerja perusahaannya. Untuk itu,

pemilik menuntut pengembalian atas investasi yang dipercayakan untuk dikelola

oleh manajemen. Oleh karenanya, manajemen harus memberikan pengembalian

yang memuaskan kepada pemilik perusahaan dengan cara meningkatkan laba

perusahaan, karena semakin tinggi tingkat laba yang dihasilkan akan berpengaruh

9

positif pada perusahaan, dan sebaliknya semakin rendah tingkat laba yang

dihasilkan akan berpengaruh negatif pada perusahaan.

2.1.2 Signalling Theory

Menurut Sari dan Zuhrotun (2006), teori signal (signalling theory) menjelaskan

mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan

keuangan kepada pihak eksternal. Dorongan tersebut timbul karena adanya

informasi asimetris antara perusahaan (manajemen) dengan pihak luar, dimana

manajemen mengetahui informasi internal perusahaan yang relatif lebih banyak

dan lebih cepat dibandingkan pihak luar seperti investor dan kreditor.

Menurut Jogiyanto (2007), informasi yang dipublikasikan sebagai suatu

pengumuman akan memberikan signal bagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar. Pada saat informasi diumumkan, pelaku pasar dapat menginterpretasikan

informasi apakah informasi yang mereka terima tersebut sebagai signal baik (good

news) atau signal buruk (bad news) bagi investasi saham yang akan mereka

lakukan. Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah

laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat

berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan

keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan

dengan laporan keuangan. Laporan tahunan hendaknya memuat informasi yang

relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui

10

oleh pengguna laporan baik pihak dalam maupun pihak luar. Semua investor

memerlukan informasi untuk mengevaluasi risiko relatif setiap perusahaan

sehingga dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan

preferensi risiko yang diinginkan. Jika suatu perusahaan ingin sahamnya dibeli

oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan

secara terbuka dan transparan.

Berdasarkan penjelasan diatas, teori pesinyalan merupakan teori yang erat

kaitannya dalam profitabilitas karena menyampaikan sinyal khusus kepada

pengguna informasi keuangan.

2.1.3 Profitabilitas

2.1.3.1 Pengertian Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan laba

selama periode tertentu. Agar perusahaan tetap berjalan sesuai dengan tujuannya,

suatu perusahaan harus dalam keadaan yang menguntungkan (profitable),

sehingga jika perusahaan dalam keadaan tidak menguntungkan (profitable) maka

akan sulit bagi perusahaan untuk menarik modal dari luar.

Profitabilitas menjadi hal yang penting dalam suatu pencapaian setiap tujuan

perusahaan karena profitabilitas menggambarkan bagaimana perusahaan mampu

atau tidak dalam mengelola dan mengalokasikan sumber daya nya.

Demikian pengertian dari beberapa ahli :

Menurut Harahap (2008), profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan sumber daya yang ada seperti

penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

11

Sedangkan menurut Brigham dan Houston (2006), profitabilitas adalah hasil

bersih dari serangkaian kebijakan dan keputusan. Profitabilitas dapat ditetapkan

dengan menghitung berbagai tolak ukur yang relevan. Salah satu tolak ukur

tersebut adalah dengan rasio keuangan sebagai salah satu analisa dalam

menganalisa kondisi keuangan, hasil operasi dan tingkat profitabilitas suatu

perusahaan.

Profitabilitas suatu perusahaan menunjukkan kaitan yang cukup erat dengan

penilaian mengenai sehat atau tidak sehatnya suatu perusahaan. Sehingga jika

perusahaan dapat menghasilkan laba yang tinggi, maka tinggi pula tingkat

kesehatan perusahaan tersebut.

2.1.3.2 Tujuan dan Manfaat Pengukuran Profitabilitas

Ada beberapa tujuan dan manfaat dilaksanakannya pengukuran profitabilitas

perusahaan menurut Kasmir (2008) yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh dalam suatu periode

tertentu

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang

3. Untuk menilai perkembangan laba dari waktu ke waktu

Dalam rasio profitabilitas, digunakan perbandingan antara berbagai komponen

yang ada di dalam laporan keuangan, terutama laporan neraca dan laporan laba

rugi. Seperti dalam penelitian ini, peneliti mengukur profitabilitas untuk beberapa

periode operasi. Tujuannya yaitu agar terlihat perkembangan perusahaan dalam

rentang waktu tertentu, apakah adanya penurunan atau kenaikan.

12

2.1.4 Aktivitas

Rasio aktivitas (activity ratio) merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya.

Rasio aktivitas menunjukan bagaimana sumber daya telah dimanfaatkan secara

optimal, kemudian dengan cara membandingkan rasio aktivitas, maka dapat

diketahui tingkat efesiensi perusahaan dalam industri (Sartono, 2012).

Rasio aktivitas merupakan rasio yang digunakan untuk menilai kemampuan

perusahaan dalam melaksanakan aktivitas sehari-hari atau kemampuan

perusahaan dalam penjualan, penagihan piutang maupun pemanfaatan aktiva yang

dimiliki (Munawir, 2002). Jenis-jenis rasio aktivitas menurut Munawir (2002)

meliputi perputaran piutang (receivable turn over), perputaran persediaan

(inventory turn over), dan perputaran aktiva (assets turn over).

Dalam penelitian ini rasio yang digunakan untuk mengukur aktivitas adalah Assets

Turn Over (ATO)/rasio perputaran aktiva. Assets Turn Over (ATO) merupakan

perbandingan antara penjualan dengan rata-rata aktiva suatu perusahaan dimana

rasio ini menggambarkan kecepatan perputarannya aktiva dalam satu periode

tertentu. Rasio ini sering digunakan karena mencakup keseluruhan.

Assets Turn Over (ATO) juga menggambarkan seberapa besar dukungan semua

aktiva yang dimiliki untuk menghasilkan penjualan. Nilai Assets Turn Over

(ATO) yang semakin besar menunjukkan nilai penjualannya juga semakin besar

dan harapan memperoleh laba semakin besar pula. Dengan demikian

meningkatnya nilai Assets Turn Over (ATO) maka laba perusahaan pun akan

meningkat.

13

Rasio ini menunjukan efektivitas penggunaan seluruh harta perusahaan dalam

rangka menghasilkan penjualan. Rasio ini menunjukan perputaran aktiva diukur

dari volume penjualan atau dengan kata lain rasio ini digunakan untuk mengukur

kemampuan dana yang tertanam dalam aktiva yang berputar pada suatu periode.

Apabila perputarannya lambat, maka hal ini menunjukan bahwa aktiva yang

dimiliki terlalu besar dibandingkan dengan kemampuan menjual (Puspitasari dan

Budiyanto, 2014)

Assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan

lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan

efisien tidaknya penggunaan seluruh aktiva dalam perusahaan (Sodiq dan Fitria,

2015).

2.1.5 Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendek maupun

jangka panjangnya. Menurut Kasmir (2012) rasio solvabilitas atau Leverage Ratio

merupakan rasio yang digunakan untuk mengukur sejauhmana aset perusahaan

dibiayai dengan utang, artinya berapa besar beban utang yang ditanggung

perusahaan dibandingkan dengan asetnya.

Semakin besar rasio solvabilitas, akan menunjukkan bahwa semakin besar biaya

yang harus ditanggung perusahaan dalam memenuhi kewajibannya. Menurut

Moeljadi (2006) definisi rasio solvabilitas adalah kemampuan perusahaan untuk

memenuhi semua kewajiban keuangannya jika perusahaan dilikuidasi.

14

Berdasarkan beberapa definisi diatas, maka dapat disimpulkan bahwa rasio

solvabilitas adalah rasio untuk menilai kemampuan perusahaan untuk membayar

seluruh kewajibannya, baik jangka pendek maupun jangka panjang.

Sementara itu, manfaat dari rasio solvabilitas atau leverage ratio adalah :

1. Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban

kepada pihak lainnya dan untuk menganalisis kemampuan perusahaan

memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk

bunga).

2. Untuk menganalisis keseimbangan antara nilai aset khususnya aset tetap dan

untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh hutang.

3. Untuk menganalisis seberapa besar hutang perusahaan berpengaruh terhadap

pengelolaan aset dan untuk menganalisis atau mengukur berapa bagian dari

setiap rupiah modal sendiri yang dijadikan jaminan hutang jangka panjang.

Pada intinya, tujuan dilakukannya rasio solvabilitas agar perusahaan mengetahui

seberapa besar aset perusahaan dibiayai oleh hutang atau seberapa besar hutang

perusahaan berpengaruh terhadap pengelolaan aset.

15

2.1.6 Likuiditas

Likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban finansial jangka pendek yang berupa

hutang–hutang jangka pendek.

Menurut Hanafi dan Halim (2009) mengatakan bahwa likuiditas adalah rasio

untuk mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat

aset lancar perusahan relatif terhadap hutang lancarnya (hutang dalam hal ini

merupakan kewajiban perusahaan). Semakin tinggi tingkat likuiditas suatu

perusahaan, maka semakin baik pula profitabilitas perusahaan tersebut.

Sebaliknya, semakin rendah tingkat likuiditas suatu perusahaan, maka semakin

buruk profitabulitas perusahaan tersebut.

Perusahaan yang memiliki tingkat likuiditas yang tinggi biasanya lebih

berpeluang mendapatkan berbagai macam dukungan dari pihak-pihak luar seperti

lembaga keuangan, kreditur, dan juga pemasok bahan baku. Tetapi tidak sedikit

perusahaan yang tidak mampu atau tidak sanggup untuk membayar seluruh atau

sebagian hutangnya yang sudah jatuh tempo pada saat ditagih karena perusahaan

tidak memiliki dana untuk membayar hutangnya dengan tepat waktu. Dengan

keadaan seperti itu berarti perusahaan memiliki tingkat likuidasi yang rendah dan

pada akhirnya perusahaan mengalami adanya krisis kepercayaan dari berbagai

pihak yang membantu kelangsungan usahanya, seperti investor, konsumen,

kreditur serta pemasok bahan baku.

16

2.2 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No Penelitian VariabelDependen

VariabelIndependen

Hasil Penelitian

1. Sodiq dan Fitria(2015).

Pengaruh RasioAktivitas TerhadapProfitabilitas padaPerusahaan Foodand Beverages

ROA - PerputaranPiutang

- PerputaranPersediaan

- PerputaranAktivaTetap

- PerputaranTotalAktiva

- PertumbuhanPenjualan

Perputaran piutangdan perputaranpersediaanberpengaruh positifdan tidak signifikanterhadapprofitabilitas (ROA),perputaran aktivatetap berpengaruhpositif dansignifikan terhadapprofitabilitas (ROA),perputaran totalaktiva berpengaruhnegatif dansignifikan terhadapprofitabilitas (ROA),dan pertumbuhanpenjualanberpengaruh negatifdan tidak signifikanterhadapprofitabilitas (ROA).

2. Rahmah, Cipta, danYudiatmaja(2016)

Pengaruh Likuiditas,Solvabilitas, danAktivitasTerhadapProfitabilitas padaPerusahaanOtomotif yangTerdaftar di BursaEfekIndonesia Periode2012-2014

- ROA - CR- DER- TATO

Adanya pengaruhyang positif dansignifikan darilikuiditas (CR),solvabilitas (DER),dan aktivitas(TATO) terhadapprofitabilitas (ROA).

17

3. Sari dan Hidayat(2017)

Pengaruh StrukturModal, LikuiditasTerhadapProfitabilitasPerusahaanMakanan danMinuman di BEI

- ROE - DER- CR

Struktur modal(DER) berpengaruhpositif terhadapprofitabilitas (ROE),dan likuiditas (CR)berpengaruh positifterhadapprofitabilitas.

4. Sansasilia danBudiyanto(2015)

Pengaruh RasioLikuiditas dan RasioSolvabilitasTerhadapProfitabilitas padaPerusahaanPerbankan

- ROA - DAR- CR

Likuiditas (CR)berpengaruh negatifdan tidak signifikanterhadapprofitabilitas (ROA),dan solvabilitas(DAR) berpengaruhpositif dansignifikan terhadapprofitabilitas (ROA).

5. Setyoningsih(2014)

Pengaruh Leverage,Likuiditas, danAktivitas TerhadapProfitabilitas (StudiEmpiris padaPerusahaan yangtermasuk dalamindeks LQ45 NonBank di Bursa EfekIndonesia)

- ROE - DAR- CR- TAT

Leverage (DAR) danLikuiditas (CR)berpengaruh negatifdan signifikanterhadap profitabilitas(ROE), dan Aktivitas(TAT) berpengaruhpositif dan signifikanterhadap profitabilitas(ROE).

6. Ambarwati,Yuniarta, danSirnawati(2015)

Pengaruh ModalKerja, Likuiditas,

- Profitabilitas

- ModalKerja

- Likuiditas- Ukuran

Perusahaan

Modal kerjaberpengaruh positifsignifikan terhadapprofitabilitas.Likuiditas tidakberpengaruhsignifikan terhadapprofitabilitas.

18

Aktivitas danUkuran PerusahaanterhadapProfitabilitas PadaPerusahaanManufaktur yangterdaftar di BursaEfek Indonesia

Aktivitasberpengaruh positifsignifikan terhadapprofitabilitas.Ukuran perusahaanberpengaruh positifsignifikan terhadapprofitabilitas

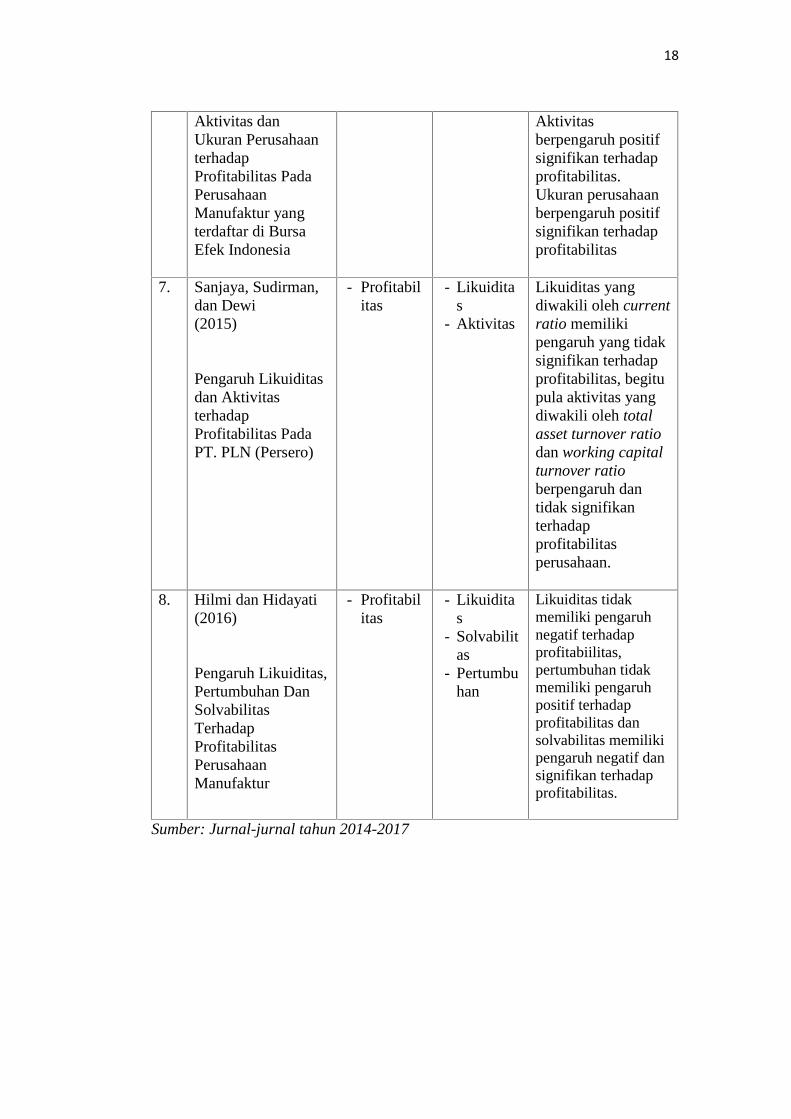

7. Sanjaya, Sudirman,dan Dewi(2015)

Pengaruh Likuiditasdan AktivitasterhadapProfitabilitas PadaPT. PLN (Persero)

- Profitabilitas

- Likuiditas

- Aktivitas

Likuiditas yangdiwakili oleh currentratio memilikipengaruh yang tidaksignifikan terhadapprofitabilitas, begitupula aktivitas yangdiwakili oleh totalasset turnover ratiodan working capitalturnover ratioberpengaruh dantidak signifikanterhadapprofitabilitasperusahaan.

8. Hilmi dan Hidayati(2016)

Pengaruh Likuiditas,Pertumbuhan DanSolvabilitasTerhadapProfitabilitasPerusahaanManufaktur

- Profitabilitas

- Likuiditas

- Solvabilitas

- Pertumbuhan

Likuiditas tidakmemiliki pengaruhnegatif terhadapprofitabiilitas,pertumbuhan tidakmemiliki pengaruhpositif terhadapprofitabilitas dansolvabilitas memilikipengaruh negatif dansignifikan terhadapprofitabilitas.

Sumber: Jurnal-jurnal tahun 2014-2017

19

2.3 Kerangka Penelitian

Kerangka penelitian dalam penelitian ini digambarkan oleh skema penelitian

sebagai berikut :

Gambar 2.1

Kerangka Penelitian

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Aktivitas terhadap Profitabilitas

Rasio aktivitas (activity ratio) merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya.

Menurut Kasmir (2010), rasio aktivitas adalah rasio yang dipakai untuk melihat

ukuran tingkat efektivitas perusahaan dalam mempergunakan aktiva yang dimiliki

oleh perusahaan tersebut. Usaha yang sering dilakukan perusahaan untuk

H1

H2

H3

Profitabilitas/Return On Assets

(ROA)Solvabilitas

Likuiditas

Aktivitas

20

meningkatan profitabilitas adalah dengan meningkatkan penjualan sehingga

perputaran aktiva juga akan meningkat.

Dalam penelitian ini, aktivitas diukur menggunakan rasio Assets Turn Over

(ATO) yang sering disebut sebagai rasio perputaran aktiva, yaitu penjualan dibagi

rata-rata aktiva. Dengan menggunakan rasio ini, perusahaan dapat mengetahui

apakah sumber daya yang ada telah dimanfaatkan secara optimal atau belum

dalam menghasilkan laba perusahaan, sehingga dapat diketahui tingkat efisiensi

dan efektivitas perusahaan. Tingginya tingkat penjualan pada perusahaan maka

mencerminkan semakin baik operasional perusahaan tersebut, sehingga

menambah kepercayaan pihak luar terhadap perusahaan khususnya para investor

yang akan menanamkan modal pada perusahaan karena mempunyai fleksibilitas

penempatan investasi yang lebih baik.

Semakin tinggi tingkat rasio ini, menunjukkan tingginya nilai perputaran aktiva

yang berarti perusahaan telah efektif dalam penggunaan aktiva dan semakin tinggi

tingkat penjualan sehingga akan memperbesar kemampuan perusahaan dalam

menghasilkan laba.

Penelitian mengenai perputaran aktiva menemukan hasil yang berbeda-beda.

Penelitian Sodiq dan Fitria (2015), menemukan bahwa perputaran aktiva

berpengaruh negatif dan signifikan terhadap profitabilitas. Sedangkan Ambarwati,

Yuniarta, dan Sirnawati (2015) menemukan bahwa perputaran aktiva berpengaruh

positif dan signifikan terhadap profitabilitas.

Berdasarkan penjelasan tersebut, maka hipotesis yang dapat diajukan yaitu :

H1 : Aktivitas berpengaruh positif terhadap profitabilitas.

21

2.4.2 Pengaruh Solvabilitas terhadap Profitabilitas

Solvabilitas adalah kemampuan perusahaan untuk memenuhi seluruh

kewajibannya apabila perusahaan tersebut dilikuidasi. Solvabilitas menunjukkan

kemampuan perusahaan untuk melunasi hutang yang ada dengan menggunakan

seluruh aset yang dimiliki.

Dalam penelitian ini solvabilitas diukur menggunakan Debt to Assets Ratio, rasio

ini merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek maupun jangka panjangnya apabila

perusahaan tersebut dilikuidasi. Debt to Equity Ratio mempunyai dampak yang

buruk, karena tingkat hutang yang semakin tinggi berarti beban bunga akan

semakin besar dan ini menunjukkan bahwa keuntungan akan berkurang.

Menurut Kasmir (2013) rasio ini digunakan untuk melihat seberapa besar

perusahaan dibiayai oleh hutang. Semakin meningkatnya rasio ini (dimana beban

hutang juga semakin besar) maka hal tersebut berdampak terhadap profitabilitas

yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga

pinjaman. Dengan biaya bunga yang semakin besar, maka profitabilitas semakin

berkurang karena sebagian digunakan untuk membayar bunganya.

Penelitian mengenai tingkat solvabilitas terhadap profitabilitas menemukan hasil

yang berbeda-beda. Penelitian Sansasilia dan Budiyanto (2015), menemukan

bahwa solvabilitas berpengaruh positif dan signifikan terhadap profitabilitas..

Sedangkan penelitian Hilmi dan Hidayati (2016) menemukan solvabilitas

berpengaruh negatif dan signifikan terhadap profitabilitas.

Berdasarkan penjelasan tersebut, maka hipotesis yang dapat diajukan yaitu :

H2 : Solvabilitas berpengaruh negatif terhadap profitabilitas.

22

2.4.3 Pengaruh Likuiditas terhadap Profitabilitas

Penelitian ini menilai likuiditas menggunakan current ratio (CR) yang

menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek

saat jatuh tempo, makin tinggi rasio perusahaan tersebut maka semakin tinggi

likuiditas perusahaan. Tingkat likuiditas yang tinggi akan menunjukkan semakin

kuat kondisi keuangan perusahaan dalam memenuhi kewajiban jangka pendeknya

(Ruwita dan Harto, 2013).

Selanjutnya berkaitan dengan masalah likuiditas ini perusahaan dikatakan mampu

memenuhi kewajiban keuangan tepat pada waktunya berarti perusahaan dalam

keadaan liquid dan sebaliknya apabila perusahaan tidak segera memenuhi

kewajiban keuangannya pada saat ditagih berarti perusahaan tersebut dalam

keadaan inliquid.

Perusahaan yang memiliki tingkat likuiditas tinggi terhindar dari risiko kegagalan

melunasi liabilitas jangka pendeknya. Perusahaan yang memiliki likuiditas yang

tinggi akan berpengaruh terhadap profit yang diperoleh. Perusahaan dengan

tingkat likuiditas yang tinggi akan memperbesar kemungkinan pembagian dividen

dalam bentuk cash, sehingga menarik investor untuk menanamkan modalnya.

Tingkat modal yang tinggi akan menekan angka hutang yang dimiliki perusahan

sehingga beban bunga yang harus dibayar perusahaan akan semakin kecil yang

akan menyebabkan semakin besarnya profit yang diperoleh walaupun pajak yang

harus dibayar juga besar (Sari dan Hidayat, 2017). Berdasarkan penjelasan

tersebut, maka hipotesis yang dapat diajukan yaitu :

H3 : Likuiditas berpengaruh positif terhadap profitabilitas.

23

Hipotesis penelitian dalam penelitian ini dapat diringkas sebagai berikut :

Tabel 2.2

Hipotesis Penelitian

Hipotesis

H1 Aktivitas berpengaruh positif terhadap profitabilitas

H2 Solvabilitas berpengaruh negatif terhadap profitabilitas

H3 Likuiditas berpengaruh positif terhadap profitabilitas

24

BAB III

METODE PENELITIAN

3.1 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data kuantitatif berupa data

sekunder. Data penelitian bersumber dari Bursa Efek Indonesia (BEI) melalui

website resmi perusahaan :www.idx.go.id. Data tersebut diperoleh dari

perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

(BEI) periode 2014-2016.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini yaitu pada perusahaan Property dan Real Estate

yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2016. Penetapan

sampel dalam penelitian ini menggunakan jenis metode purposive sampling.

Teknik sampling ini di dalam pengambilan sampelnya, peneliti menentukan

kriteria dari populasi. Jenis metode pemilihan berdasarkan pertimbangan dan

kuota (Indriantoro dan Supomo, 2014).

Adapun kriteria purposive sampling dalam penelitian ini yaitu :

1. Tercatat sebagai perusahaan Property dan Real Estate di Bursa Efek Indonesia

pada tahun penelitian 2014-2016

25

2. Perusahaan terdaftar sejak tahun 2014 dan tidak di delisting selama periode

pengamatan (2014-2016)

3. Perusahaan yang menyajikan Financial Report selama periode pengamatan

(2014-2016)

4. Perusahaan tidak menghasilkan rugi selama periode tahun 2014-2016

3.3 Model Penelitian

Model penelitian menggambarkan pengaruh dari variabel independen penelitian

terhadap variabel dependen penelitian. Model penelitian dalam penelitian ini

digambarkan oleh skema penelitian sebagai berikut:

Gambar 3.1

Model Penelitian

Variabel aktivitas, solvabilitas dan likuiditas berpengaruh terhadap profitabilitas

yang diukur oleh indeks Return On Assets (ROA).

Likuiditas (CR)

Aktivitas (ATO)

Profitabilitas(ROA)

Variabel Dependen

Variabel Independen

Solvabilitas (DAR)

26

3.4 Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian dalam penelitian ini terdiri dari 1 variabel dependen (terikat)

dan 3 variabel independen (bebas). Berikut model penelitian untuk

menggambarkan variabel dependen dan variabel independen penelitian

3.4.1 Variabel Dependen

Variabel dependen (variabel output/kriteria/ konsekuen/endogen/ terikat) adalah

variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel

independen/variabel bebas.

Variabel dependen dalam penelitian ini yaitu profitabilitas yang dilambangkan

dalam model penelitian dengan ROA. Rasio ini menunjukan apakah perusahaan

telah mengelola seluruh asetnya dengan baik atau tidak untuk memperoleh laba

atau dengan kata lain untuk mengetahui sejauh mana kemampuan aset yang

dimiliki untuk menghasilkan keuntungan/laba perusahaan. Semakin besar rasio ini

berarti suatu perusahaan telah mengelola asetnya dengan baik dalam

meningkatkan laba sehingga berpengaruh terhadap profitabilitas perusahaan.

Formula yang digunakan untuk menghitung indeks ROA adalah :

( ) = ℎ x 100%3.4.2 Variabel Independen

Variabel Independen (variabel stimulus/ prediktor/antecendent/ eksogen/bebas)

adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau

timbulnya variabel dependen (terikat) (Sugiyono, 2009:39).

27

Dalam penelitian ini variabel independen dari penelitian ini adalah aktivitas,

solvabilitas dan likuiditas.

3.4.2.1 Aktivitas (Perputaran Aktiva/Assets Turn Over)

Berdasarkan model penelitian, aktivitas dilambangkan dan digunakan rasio

ATO (Assets Turn Over) yaitu perputaran aset yang diukur dengan penjualan

dibagi rata-rata aset. Pada umumnya perusahaan yang memiliki penjualan yang

tinggi, berarti perputaran aset dalam perusahaan dapat dikatakan baik karena

perusahaan telah menggunakan seluruh aset dengan efektif dan efisien untuk

memperoleh laba perusahaan.

Perputaran aktiva yang baik adalah perputaran aktiva yang cenderung

mengalami kenaikan setiap tahunnya. Perputaran aktiva yang meningkat

menunjukkan bahwa perusahaan mampu mendayagunakan aktiva-aktivanya

dengan baik. Sebaliknya jika perputaran aktiva menurun berarti perusahaan

kurang mampu memaksimalkan aktiva yang dimiliki dan perusahaan

diharapkan dapat meningkatkan penjualannya atau mengurangi sebagian

aktiva yang kurang produktif.

Formula yang digunakan dalam menghitung Assets Turn Over (ATO) /Rasio

perputaran aktiva yaitu :

= − x 100%

28

3.4.2.2 Solvabilitas

Rasio solvabilitas merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek maupun jangka panjangnya apabila perusahaan tersebut

dilikuidasi atau dibubarkan. Rasio ini juga menunjukan beberapa bagian aset yang

telah digunakan untuk menjamin hutangnya. Adapun jenis rasio solvabilitas yang

digunakan dalam penelitian ini yaitu :

Debt to Asset Ratio (DAR), dicari dengan cara membandingkan antara seluruh

hutang, termasuk hutang jangka pendek maupun hutang jangka panjang dengan

seluruh aset.

Besarnya nilai dalam standar ukuran umum yang digunakan dalam rasio ini yaitu

35% (Kasmir, 2008). Suatu perusahaan dikatakan solvabel apabila memenuhi

syarat standar ukuran tersebut atau kurang dari 35%. Apabila rasionya tinggi

artinya pendanaan dengan hutang semakin banyak, maka semakin sulit bagi

perusahaan untuk memperoleh pinjaman karena dikhawatirkan perusahaan tidak

mampu menutupi hutang-hutangnya dengan aktiva yang dimilikinya.

Semakin besar rasio ini maka semakin tidak menguntungkan bagi kreditur, karena

aset yang dimiliki perusahaan tidak dapat menjamin seluruh hutangnya. Para

kreditur lebih menyukai rasio solvabilitas yang rendah, sebab semakin rendah

rasio solvabilitas mencerminkan bahwa hutang yang diberikan oleh kreditur

dalam keadaan aman pada saat perusahaan likuidasi.

29

Rumus untuk mencari debt to assets ratio dapat digunakan perbandingan antara

total hutang dengan total aset menurut Kasmir (2008), sebagai berikut :

= x 100%3.4.2.3 Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya yang segera harus dibayar dengan harta lancarnya. Tingkat likuiditas

merupakan tolak ukur kemajuan perusahaan berdasarkan kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya. Proksi tingkat likuiditas yang

terdapat pada model penelitian yaitu CR (Current Ratio). Ruwita dan Harto

(2013) menyatakan bahwa Current Ratio digunakan untuk menggambarkan

kemampuan perusahaan dalam memenuhi hutang jangka pendek dengan

menggunakan aset lancar perusahaan.

Besar nilai standar umum yang digunakan dalam menentukan keidealan current

ratio yaitu yang memiliki nilai 200% atau 2:1 (Kasmir, 2008) yang berarti bahwa

setiap satu rupiah hutang lancar harus dijamin sedikitnya dengan dua rupiah aset

lancar. Formula dari Current Ratio (CR) menurut Kasmir (2008), yaitu :

= x 100%3.5 Metode Analisis Data

Dalam penelitian ini, metode analisis yang digunakan yaitu analisis statistik

deskriptif dan analisis regresi berganda. Dalam penelitian ini analisis data yang

diperoleh akan diolah menggunakan bantuan program aplikasi SPSS 23.

30

3.5.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewness/kemencengan distribusi (Ghozali, 2016).

Analisis ini bertujuan untuk mengetahui gambaran atau penyebaran data sampel

atau populasi.

Analisis statistik deskriptif dipilih berdasarkan skala pengukurannya. Untuk data

berskala nominal dan interval, teknik analisis data deskriptif yang bisa digunakan

hanya modus, sementara data berskala interval dan rasio bisa dilakukan semua

teknik analisis data deskriptif.

3.5.2 Analisis Regresi Berganda

Analisis regresi berganda adalah hubungan antara dua atau lebih variabel

independen dengan variabel dependen. Tujuan dari analisis regresi berganda yaitu

untuk mengetahui arah hubungan variabel independen dan dependen apakah

masing-masing variabel independen berhubungan positif atau negatif serta untuk

memprediksi nilai dari variabel dependen apabila nilai variabel independen

mengalami kenaikan atau penurunan.

31

Model yang digunakan dalam regresi berganda bertujuan untuk menguji pengaruh

aktivitas, solvabilitas dan likuiditas terhadap profitabilitas dalam penelitian ini

adalah :

ROA = α0 + β1 ATO + β2 DAR + β3 CR + ε………………………………… (i)

Keterangan :

ROA : profitabilitasATO : aktivitas;CR : likuiditasDAR : solvabilitasα0 : konstanta;β1... β7 : koefisien regresi;ε : error term.

3.5.3 Uji Asumsi Klasik

Uji asumsi klasik adalah analisis yang dilakukan untuk memberikan penilaian atau

kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam

estimasi, tidak bias, dan konsisten. Penelitian ini menggunakan uji asumsi klasik

yang meliputi uji normalitas, uji autokorelasi, uji multikolonieritas, dan uji

heteroskedasitas, diuraikan sebagai berikut:

3.5.3.1 Uji Normalitas

Uji normalitas adalah sebuah uji yang dimaksudkan untuk mengetahui apakah

data berdistribusi normal atau tidak berdistribusi normal. Berdasarkan

pengalaman empiris beberapa pakar statistik, data yang banyaknya lebih dari 30

angka (n>30), maka dapat diasumsikan data tersebut berdistribusi normal. Namun

untuk memberikan kepastian, data yang dimiliki berdistribusi normal atau tidak,

sebaiknya dilakukan uji normalitas.

32

Salah satu cara mudah untuk melihat normalitas residual adalah dengan

mengamati penyebaran data pada sumbu diagonal suatu grafik P-P plot. Menurut

Santoso (2001) ketentuannya adalah sebagai berikut:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti garis

diagonal, maka regresi tidak memenuhi asumsi normalitas.

3.5.3.2 Uji Multikolonieritas

Uji multikolinieritas digunakan untuk menguji suatu model apakah terjadi

hubungan yang sempurna atau hampir sempurna antara variabel bebas, sehingga

sulit untuk memisahkan pengaruh antara variabel-variabel itu secara individu

terhadap variabel terikat. Pengujian ini untuk mengetahui apakah antar variabel

bebas dalam persamaan regresi tersebut tidak saling berkorelasi. Untuk

mendeteksi multikolinieritas adalah dengan melihat nilai tolerance dan nilai

Variance Inflation Factor (VIF), di mana menurut Hair et al dalam Priyatno

(2009) variabel dikatakan mempunyai masalah multikolinearitas apabila nilai

tolerance lebih kecil dari 0,10 atau nilai VIF lebih besar dari 10.

Jika dalam model regresi terdapat multikolinieritas atau nilai tolerance ≤ 0,10 atau

VIF ≥ 10 maka terjadi multikolonieritas atau variabel bebas harus dikeluarkan

dari persamaan supaya hasil yang diperoleh tidak bias. Namun, apabila model

regresi mempunyai nilai tolerance ≥ 0,10 atau VIF ≤ 10 maka menunjukkan bebas

multikolonieritas (Ghozali, 2016).

33

3.5.3.3 Uji Heteroskedasitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah terjadi penyimpangan

model karena gangguan varian yang berbeda antar observasi satu ke observasi

lain. Dalam model regresi harus dipenuhi syarat tidak adanya heteroskedastisitas.

Pengujian heteroskedastisitas dilakukan dengan mengamati grafik scatter pada

output SPSS, dimana menurut Priyatno (2009) ketentuannya adalah sebagai

berikut :

1. Jika titik-titiknya membentuk pola tertentu teratur maka diindikasikan terdapat

masalah heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titiknya menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka diindikasikan tidak terdapat masalah

heteroskedastisitas.

Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas (Ghozali,

2016).

3.5.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah suatu model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika terjadi autokorelasi, maka dinamakan ada problem

autokorelasi (Ghozali, 2016). Dalam model regresi, harus dilakukan uji

autokorelasi apabila data merupakan data time series atau runtut waktu.

34

Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi maka

dalam penelitian ini digunakan Durbin Watson Test (DW-Test) dengan ketentuan

sebagai berikut :

Tabel 3.1

Uji Statistik Durbin-Watson (DW)

Hasil Nilai Statistik d

Ada autokorelasi positif 0 < d < dL

Daerah keragu-raguan; tidak ada keputusan dL< d < dU

Tidak ada autokorelasi positif/negative dU< d < 4 – dU

Daerah keragu-raguan; tidak ada keputusan 4 - dU < d < 4 - dL

Ada autokorelasi negative 4 - dL< d < 4

Sumber: Widarjono, 2013

3.5.4 Uji Hipotesis

3.5.4.1 Uji Koefisien Determinasi R2

Koefisien determinasi (R2) mengukur proporsi pengaruh seluruh variabel

independen terhadap variabel dependen. Nilai koefisien determinasi adalah

antara nol dan satu. Semakin kecil nilai R2, maka semakin terbatas kemampuan

variabel-variabel independen dalam menjelaskan variabel dependennya.

Untuk mengetahui berapakah proporsi pengaruh antara variabel independen

dengan variabel dependen yang dimasukkan dalam model, penelitian harus

menggunakan nilai Adjusted R Square (Adj R2) karena terdapat lebih dari satu

variabel independen dan apabila hanya ada satu variabel independen maka

menggunakan R Square (R2) dalam menjelaskan pengaruh variabel

independennya (Ghozali, 2016).

35

3.5.4.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji keandalan model atau uji kelayakan model atau yang lebih populer disebut

sebagai uji signifikansi simultan/uji f dapat dilakukan dengan melihat nilai

signifikansi F pada output hasil regresi menggunakan SPSS dengan signifikansi

level 0.10 (α= 10%). Jika nilai signifikansi lebih besar dari α, berarti model

regresi tidak fit atau tidak layak untuk menjelaskan pengaruh variabel-variabel

independen terhadap variabel dependen. Jika nilai signifikan lebih kecil dari α

berarti bahwa model regresi fit dan layak.

F-test juga digunakan untuk menguji apakah semua variabel independen atau

bebas yang dimasukkan dalam model regresi mempunyai pengaruh secara

bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2016).

3.5.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial

(uji t). Pengujian ini dilakukan untuk mengetahui secara terpisah atau parsial

variabel independen berpengaruh secara signifikan atau tidak terhadap variabel

dependen. Uji t digunakan untuk menguji pengaruh variabel independen secara

parsial terhadap variabel dependen. Kriteria pengujian yang digunakan sebagai

berikut :

1. Bila t-hitung > t-tabel, maka ada pengaruh yang signifikan antara masing-

masing variabel independen dan variabel dependen.

2. Bila t-hitung < t-tabel, maka ada pengaruh yang tidak signifikan antara

masing-masing variabel independen dan variabel dependen

54

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen yang

terdiri dari aktivitas, solvabilitas dan likuiditas terhadap variabel dependen yaitu

profitabilitas pada perusahaan property dan real estate yang terdaftar di Bursa

Efek Indonesia periode 2014-2016. Berdasarkan hasil penelitian, maka dapat

disimpulkan sebagai berikut;

1. Rasio perputaran aktiva/Assets Turn Over (ATO) mempunyai pengaruh yang

positif dan tidak signifikan terhadap variabel profitabilitas/Return On Assets

(ROA).

2. Debt To Assets Ratio (DAR) mempunyai pengaruh yang positif dan tidak

signifikan terhadap variabel profitabilitas/ Return On Assets (ROA).

3. Current Ratio (CR) mempunyai pengaruh yang negatif dan signifikan

terhadap variabel profitabilitas/ Return On Assets (ROA).

55

5.2 Keterbatasan Penelitian

Penelitian ini menguji hipotesis dengan beberapa keterbatasan dan kelemahan.

Beberapa keterbatasan dan kelemahan pada penelitian ini adalah sebagai berikut:

1. Penelitian ini hanya menggunakan tiga variabel independen yaitu aktivitas,

solvabilitas dan likuiditas. Variabel-variabel lain yang mungkin berpengaruh

terhadap profitabilitas tidak diuji dalam penelitian ini.

2. Penelitian ini hanya menggunakan sampel berupa perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia dengan periode tahun 2014-

2016. Sehingga belum mewakili seluruh perusahaan yang terdaftar di Bursa

Efek Indonesia.

5.2 Saran

Berdasarkan hasil penelitian diatas, maka peneliti mengemukakan beberapa

saran, antara lain:

1. Bagi perusahaan, diharapkan dapat lebih meningkatkan Profitabilitas melalui

pengelolaan Aktivitas, Solvabilitas dan Likuiditas yang lebih baik lagi.

Sebaiknya perusahaan mampu mengelola aktiva, hutang dan modalnya secara

efektif dan efisien agar dapat memperoleh keuntungan/laba perusahaan.

2. Bagi penelitian selanjutnya, untuk melihat konsistensi hasil penelitian dari

tahun ke tahun dan lebih kuatnya kebenaran hasil penelitian ini, sebaiknya

penelitian selanjutnya dapat menambah variabel lain, menambah sampel yang

akan diteliti dan juga memperluas periode penelitian yang akan diteliti.

DAFTAR PUSTAKA

Ambarwati, Yuniarta, dan Sirnawati. 2015. Pengaruh Modal Kerja, Likuiditas,Aktivitas, dan Ukuran Perusahaan terhadap Profitabilitas pada PerusahaanManufaktur Yang Terdaftar di Bursa Efek Indonesia. E-Journal S1 Ak.Universitas Pendidikan Ganesha. Vol. 3. No. 1. Universitas PendidikanGanesha

Brigham & Houston. 2001. Manajemen Keuangan II. Jakarta: Salemba Empat

Ghozali. 2016. Aplikasi Analisis Multivariate dengan Program SPSS. EdisiKetujuh. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi dan Halim, Abdul. 2009. Analisis Laporan keuangan. Edisi empat. UPPSTIM YKPN. Yogyakarta.

Harahap, S. S. 2008. Analisis Kritis Atas Laporan Keuangan. Raja GrafindoPersada. Jakarta.

Hidayat, A. 2015. Cochrane Orcutt Mengatasi Autokorelasi. Diakses darittps://www.google.co.id/amp/s/www.statistikian.com/2015/01/cochrane-orcutt.html/am pada 27 November 2017.

Hilmi dan Hidayati. 2016. Pengaruh Likuiditas, Pertumbuhan Dan SolvabilitasTerhadap Profitabilitas Perusahaan Manufaktur. Jurnal Universitas NegeriYogyakarta. Yogyakarta.

Indriantoro dan Supomo. 2014. Metodologi Penelitian Bisnis untuk Akuntansi danManajemen. Yogyakarta: BPFE.

Jogiyanto. 2007. Teori Portofolio Dan Analisis Investasi. Edisi Keenam. CetakanPertama. Yogyakarta. PT BPFE. Yogyakarta

Kasmir, 2008. Analisis Laporan Keuangan. PT Raja Grafindo Persada, Jakarta.Susilo, Sri. Y, dkk. 2000. Bank dan Lembaga Keuangan Lain. Jakarta:Salemba Empat.

Kasmir. 2013. Analisis Laporan Keuangan. Edisi Kesatu. Cetakan ke-6. Jakarta:Rajawali Pers.

Moeljadi. 2006. Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif.Edisi Pertama. Malang: Bayu Media Publishing.

Munawir, S. 2002. Akuntansi Keuangan Dan Manajemen. Edisi Revisi. PenerbitBPFE. Yogyakarta.

Mubarok, Muhammad Andi dan Rohman, Abdul. 2013. Pengaruh KarakteristikPerusahaan dan Mekanisme Corporate Governance Terhadap pengungkapanRisiko Dalam Laporan Keuangan Interim. Jurnal Universitas Diponegoro.Vol. 2 No. 2, Hal 1-15. Fakultas Ekonomika dan Bisnis UniversitasDiponegoro

Priyatno, Duwi. 2009. SPSS untuk Analisis Korelasi, Regresi dan Multivariate.Yogyakarta: Gaya Media.

Puspitasari dan Budiyanto. 2014. Rasio Aktivitas Dan Profitabilitas UntukMenilai Kinerja Keuangan Pada Optik Airlangga Surabaya. Jurnal Ilmu &Riset Manajemen. Vol. 3. No. 7. Sekolah Tinggi Ilmu Ekonomi Indonesia(STIESIA) Surabaya.

Rahmah, Cipta, dan Yudiatmaja. 2016. Pengaruh Likuiditas, Solvabilitas, danAktivitas terhadap Profitabilitas pada Perusahaan Otomotif yang terdaftar diBursa Efek Indonesia Periode 2012-2014. E-Journal Bisma UniversitasPendidikan Ganesha. Vol. 4. Jurusan Manajemen Universitas PendidikanGanesha.

Ruwita, C. dan Harto, P. 2013. Analisis Pengaruh Karakteristik Perusahaan danCorporate Governance Terhadap Pengungkapan Risiko Perusahaan. JurnalAkuntansi Universitas Diponegoro. Vol. 2. No. 2. Fakultas Ekonomika danBisnis Universitas Diponegoro.

Sanjaya, Sudirman, dan Dewi. 2015. Pengaruh Likuiditas dan Aktivitas terhadapProfitabilitas pada PT. PLN (Persero). E-Journal Manajemen UniversitasUdayana. Vol. 4. No. 8. Universitas Udayana.

Santoso, S. 2001. SPSS Versi Mengolah Data Statistik Secara Profesional. PT.Elex Media Komputindo. Jakarta.Scott, W., R. 2003. Financial AccountingTheory. Toronto Canada: Prentice-Hall Brigham dan Houston, 2011.Manajemen Keuangan. Edisi Kedelapan. Erlangga. Jakarta.

Sansasilia dan Budiyanto. 2015. Pengaruh Rasio Likuiditas dan RasioSolvabilitas terhadap Profitabilitas pada Perusahaan Perbankan. Jurnal Ilmudan Riset Manajemen. Vol. 4. No. 6. Sekolah Tinggi Ilmu EkonomiIndonesia (STIESIA) Surabaya.

Sartono, A. 2012. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat.Yogyakarta: BPFE.

Sari dan Hidayat. 2017. Pengaruh Struktur Modal, Likuiditas terhadapProfitabilitas Perusahaan Makanan dan Minuman di BEI. Jurnal Ilmu danRiset Manajemen. Vol. 6. No. 6. Sekolah Tinggi Ilmu Ekonomi Indonesia(STIESIA) Surabaya.

Sari dan Zuhrotun. 2006. Keinformatifan Laba di Pasar Obligasi dan Saham: UjiLiquidation Option Hypothesis. Simposium Nasional Akuntansi 9. Padang.

Setyoningsih. 2014. Pengaruh Leverage, Likuiditas, dan Aktivitas TerhadapProfitabilitas (Studi Empiris pada Perusahaan yang termasuk dalam indeksLQ45 Non Bank di Bursa Efek Indonesia). Artikel Ilmiah Mahasiswa.Universitas Jember.

Shaputri, Silvia J. dan Wibowo, Seto S. A. 2016. Pengaruh Struktur Modalterhadap Kinerja Perusahaan Non Keuangan yang Terdaftar Di BEI.Politeknik Negeri Batam. Jurnal Akuntansi. Vol. 4. No. 2. Batam.

Siallagan, Henny Anita dan Ukhriyawati, Catur Fatchu. 2015. PengaruhLikuiditas, Solvabilitas, Dan Aktivitas Terhadap Profitabilitas PadaPerusahaan Rokok Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 –2014. Jurnal Akuntansi Universitas Riau. Kepulauan Batam.

Santoso, Singgih. 2001. SPSS Versi 10: Mengolah Data Statistik SecaraProfesional. Jakarta: PT. Elex Media.

Sodiq, dan Fitria. 2015. Pengaruh Rasio Aktivitas Terhadap Profitabilitas padaPerusahaan Food And Beverages. Jurnal Ilmu & Riset Akuntansi. Vol. 4.No. 3. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya.

Suandini, Kristina. dan Suzan, Leny. 2015. Pengaruh Struktur Modal TerhadapProfitabilitas Perusahaan. Jurnal Akuntansi Universitas Telkom. Vol. 2. No.1. Bandung.

Sudana, I. M. 2009. Manajemen Keuangan: Teori dan Praktik. SurabayaAirlangga University Press.

Sucipto. 2003. Penilaian Profitabilitas. Jurnal Akuntansi. Universitas Sumatra.

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif danR&D). Bandung: Alfabeta.

Widarjono. 2013. Ekonometrika: Pengantar dan Aplikasinya. Ekonosia. Jakarta.

Top Related

Copyright © 2022 FDOKUMEN