Bahasa

Halaman

Hukum

Analisis Kinerja Keuangan PT. Telekomunikasi Indonesia Tbk,

Oleh:

Fajar Hayuning Lestari

Dosen Pembimbing:

Dr. Nur Khusniyah I, SE, MSi, CSRS, CFP

ABSTRAK

PT. Telekomunikasi Indonesia Tbk, merupakan salah satu perusahaan informasi dan komunikasi

terbesar di Indonesia yang memiliki pangsa pasar terbesar dalam industri selluler. Penelitian ini

bertujuan untuk menganalisis kinerja keuangan perusahan PT. Telekomunikasi Indonesia Tbk.

Penelitian ini merupakan penelitian kualitatif dengan metode deskriptif. Teknik pengumpulan

data dalam penelitian ini adalah dokumentasi dengan sumber data sekunder yaitu laporan

keuangan tahun 2012-2016 yang meliputi Neraca dan laporan Rugi laba. Teknik analisis data

menggunakan teknik analisis rasio yang meliputi rasio likuiditas, profitabilitas, solvabilitas dan

aktivitas

Hasil penelitian menunjukkan bahwa rasio likuiditas mengalami fluktuasi. Hal ini disebabkan

oleh adanya peningkatan hutang lancar dari tahun ke tahun, sehingga hal ini menunjukkan bahwa

kinerja perusahaan kurang baik. Rasio profitabilitas dari tahun ke tahun setiap perusahaan

menunjukkan peningkatan. Peningkatan ini disebabkan oleh penjualan yang meningkat dari

tahun ke tahun. Hal ini menunjukkan bahwa kinerja perusahaan semakin baik karena mampu

meningkatka laba. Rasio solvabilitas menunjukkan peningkatan hal ini berarti perusahaan

mampu menutup hutang-hutang jangka panjangnya. Peningkatan ini disebabkan oleh semakin

meningkatnya total aktiva dari tahun ke tahun. Rasio aktivitas mengalami peningkatan hal ini

menujukkan bahwa kinerja perusahaan semankin meningkat dan perusahaan mampu

mengoptimalkan penggunanaan aktiva.

Kata Kunci: Kinerja Keuangan, Rasio Keuangan

LATAR BELAKANG

Untuk menghadapi persaingan global

saat ini, perusahaan dituntut untuk memiliki

keunggulan. Salah satu ukuran keunggulan

sebuah perusahaan adalah kinerja

perusahaan. Hal ini disebabkan oleh karena

aspek keuangan perusahaan merupakan

aspek yang paling utama dalam tata

kehidupan manajemen perusahaan.

Perkembangan dunia bisnis yang

sangat cepat serta kondisi perekonomian

Indonesia yang tidak stabil dalam beberapa

tahun terakhir ini, menyebabkan semakin

banyaknya masalah yang dihadapi dalam

dunia usaha. Menuntut pengelolaan

perusahaan yang lebih baik, bagi pihak

manajemen pengetahuan yang baik tentang

akuntansi akan membantu manajemen dalam

mengelola keuangan perusahaan. Keuangan

perusahaan merupakan aspek yang sangat

penting untuk kemajuan suatu usaha, oleh

karena itu laporan keuangan sangat

dibutuhkan oleh pihak manajemen untuk

mengambil keputusan.

Pasar modal berperan penting dalam

menunjang perekonomian suatu negara

karena pasar modal berfungsi sebagai

lembaga perantara yang dapat

menghubungkan pihak yang membutuhkan

dana dengan pihak yang mempunyai

kelebihan dana. Selain itu, pasar modal juga

dapat mendorong terciptanya alokasi dana

yang efisien, karena de ngan adanya pasar

modal maka pihak yang kelebihan dana

(investor) dapat memilih alternatif investasi

yang memberikan return yang paling

optimal (wikipedia.org). Asumsinya,

investasi yang memberikan return relatif

besar adalah sektor-sektor yang paling

produktif yang ada di pasar.

Peran industri telekomunikasi dalam

kehidupan masyarakat maupun

perekonomian nasional. Pertumbuhan sektor

jasa telekomunikasi merupakan yang

tertinggi dalam perekonomian nasional

dibanding sektor-sektor lainnya. Kelompok

transportasi dan komunikasi juga kini

menjadi salah satu kelompok kebutuhan

pokok yang digunakan dalam penghitungan

inflasi. Perkembangan teknologi

telekomunikasi yang sangat pesat tidak

dapat dipungkiri telah memberikan

perubahan yang sangat mendasar dalam

pengelolaan aktifitas bisnis. Jarak dan batas

teritorial suatu negara tidak menjadi

hambatan lagi dengan adanya teknologi

telekomunikasi (telkom.co.id, 2015).

Industri telekomunikasi memiliki

pertumbuhan yang baik karena adanya

teknologi telekomunikasi, teknologi yang

cepat berkembang, seiring dengan

berkembangnya industri elektronika dan

komputer. Trend teknologi telekomunikasi

ini semakin ke arah

teknologi wireless (tanpa kabel). Ada

beberapa indikasi yang dapat dilihat pada

proses perkembangan teknologi wireless.

Indikasi tersebut adalah beralihnya ke

teknologi digital, semakin besar kapasitas

semakin sederhana perangkatnya, perluasan

daya jangkau, keamanan atau privacy lebih

baik, personalitas dan penambahan fasilitas

yang lain. Arah perkembangan

teknologi wireless, semuanya menuju ke

teknologi FPLMTS (Future Public Land

Mobile Telecommunications System).

Teknologi tersebut dapat didekati dari

teknologi cordless, cellular maupun satelit.

Evolusi teknologi telekomunikasi saat ini

mempunyai kecenderungan untuk beralih

via radio, optik atau satelit

(saepudinonline.wordpress.com, 2016).

PT. Telekomunikasi Indonesia

Tbk, atau biasa disebut Telkom adalah salah

satu Badan Usaha Milik Negara (BUMN)

yang bergerak di bidang telekomunikasi

yang selama lebih dari 3 dasawarsa berperan

sebagai pemasok utama pembangunan

jaringan telepon nasional.

Telkom kembali meneruskan fokus

tiga program utamanya, yaitu Telkomsel

sebagai “Leading Mobile Digital Business”,

Indonesia Digital Network dengan “Drive

Digital Home & Experience” serta

International Expansion menuju “Smart

International Business Growth”. Melalui

tiga program utama tersebut, Telkom

diharapkan dapat menjadi perusahaan digital

yang disegani tidak hanya di tingkat

nasional, namun juga di tingkat regional

hingga global.

Rapat Umum Pemegang Saham

Tahunan (RUPST) Tahun Buku 2015 PT

Telekomunikasi Indonesia, Tbk. (Telkom)

yang berlangsung di Jakarta pada 22 April

2016 memutuskan 60% dari Rp 15,49 triliun

total laba bersih Perseroan dibagikan

sebagai dividen, dengan rincian dividen

tunai sebesar Rp 7,74 triliun (50% dari laba

bersih) atau sebesar Rp 78,86 per lembar

saham dan dividen spesial Rp 1,55 triliun

(10% dari laba bersih) atau sebesar Rp 15,77

per lembar saham. Sedangkan 40% sisa laba

bersih atau sebesar Rp 6,2 triliun digunakan

sebagai laba ditahan.

Semakin membaiknya kinerja

Perseroan tersebut diikuti juga dengan

meningkatnya kontribusi Telkom terhadap

negara. Pertumbuhan kontribusi pada negara

YoY 2015 untuk Total Pajak dan

Penerimaan Negara Bukan Pajak/PNBP

(BHP Frekuensi, BHP Jastel, Konstribusi

USO dan Dividen) sebesar 13,3%.

Kontribusi Telkom kepada negara selama 10

tahun terakhir secara total mengalami

peningkatan dari Rp 13,8 triliun pada tahun

2006 menjadi Rp 32,0 triliun pada 2015

dengan CAGR sebesar 9,8%

(bumnwatchreport.com, 2016).

Teknologi wireless inilah akhirnya

tercipta salah satu diantaranya yaitu mobile

internet atau smartphone. Masyarakat

sebagai pengguna smartphone perlu

mengeluarkan uang lebih besar dalam

penggunaan smartphone. Hal ini

memberikan dampak positif untuk

perusahaan telekomunikasi dengan

keuntungan besar dan memiliki

pertumbuhan yang baik. Masyarakat

menggunakan smartphone karena dengan

mudah dalam mengakses internet. Dengan

kondisi tersebut memberikan keyakinan

investor untuk membeli saham pada industri

telekomunikasi.

keuntungan besar dan memiliki

pertumbuhan yang baik. Masyarakat

menggunakan smartphone karena dengan

mudah dalam mengakses internet. Dengan

kondisi tersebut memberikan keyakinan

investor untuk membeli saham pada industri

telekomunikasi.

Kinerja keuangan suatu perusahaan

dapat diartikan sebagai prospek atau masa

depan, pertumbuhan dan potensi

perkembangan yang baik bagi perusahaan.

Informasi kinerja keuangan diperlukan

untuk menilai perubahan potensial sumber

daya ekonomi, yang mungkin dikendalikan

di masa depan dan untuk memprediksi

kapasitas produksi dari sumber daya yang

ada.

Peneliti memilih objek penelitian

pada industri telekomunikasi. Berdasarkan

penetili sebelumnya secara umum kinerja

perusahaan telekomunikasi yang terdaftar di

BEI berfluktuasi. Tingkat perusahaan rasio

dari tahun ke tahun yang dialami PT.

Telekomunikasi Indonesia Tbk, dapat

dikatakan paling baik karena perubahan

tidak mengalami keadaan naik atau turun

yang signifikan. PT. Indosat Tbk, memiliki

pola tingkat perubahan rasio yang normal

karena tidak terlalu jauh dengan rata-rata

industri setiap tahunnya. Sedangkan, tingkat

penjulan yang meningkat dari tahun ke

tahun. Hal ini menunjukkan bahwa kinerja

perusahaan semakin baik karena mampu

meningkatkan laba (M Rozi Alfath, 2013).

Peranan penyelenggaraan

telekomunikasi memiliki makna penting

dalam upaya memperkokoh persatuan dan

kesatuan bangsa, memperlancar kegiatan

pemerintah, mendukung terwujudnya tujuan

pemerintah, pembangunan dan hasil-

hasilnya serta meningkatkan hubungan antar

bangsa. Dengan kata lain telekomunikasi

mempunyai peranan dalam mendorong

pertumbuhan ekonomi. Maka dari itu tujuan

dari penyelenggaraan telekomunikasi antara

lain untuk mendukung persatuan dan

kesatuan bangsa, meningkatkan kesejahteran

dan kemakmuran rakyat secara adil dan

merata, dan mendukung kehidupan ekonomi

serta kegiatan pemerintah serta

meningkatkan kehidupan atas bangsa ini.

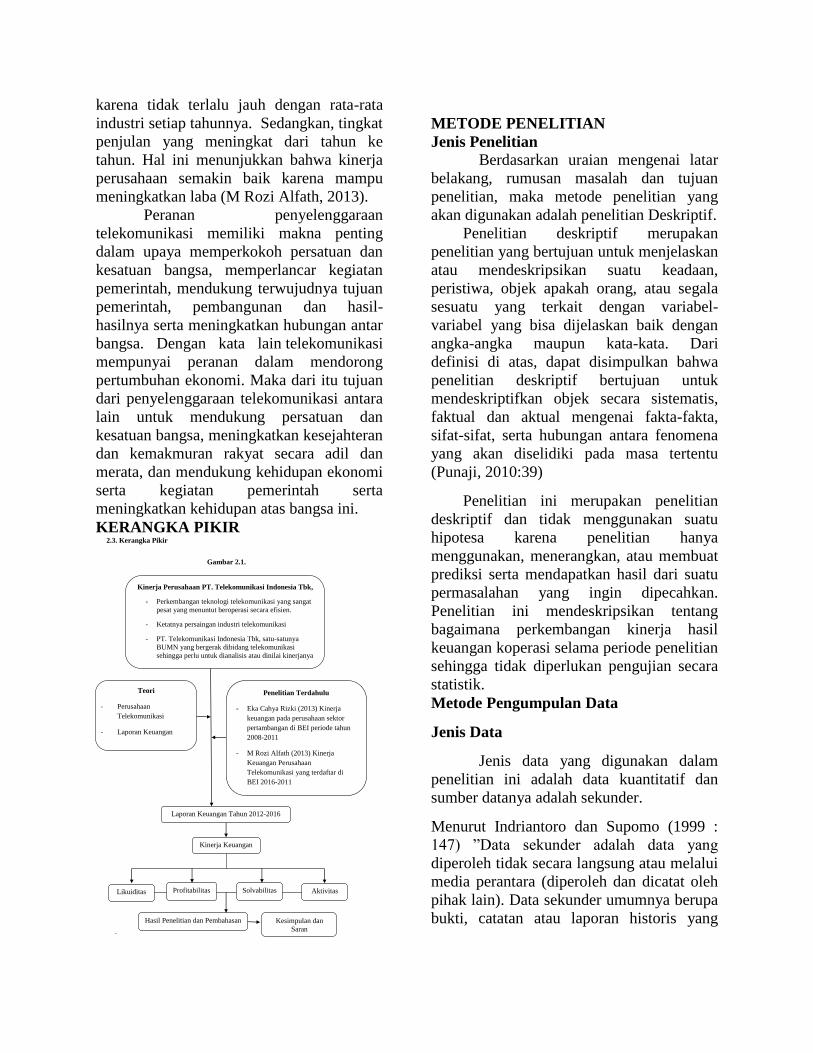

KERANGKA PIKIR 2.3. Kerangka Pikir

Gambar 2.1.

.

Kinerja Perusahaan PT. Telekomunikasi Indonesia Tbk,

- Perkembangan teknologi telekomunikasi yang sangat

pesat yang menuntut beroperasi secara efisien.

- Ketatnya persaingan industri telekomunikasi

- PT. Telekomunikasi Indonesia Tbk, satu-satunya

BUMN yang bergerak dibidang telekomunikasi

sehingga perlu untuk dianalisis atau dinilai kinerjanya

Laporan Keuangan Tahun 2012-2016

Likuiditas Solvabilitas Profitabilitas Aktivitas

Kinerja Keuangan

Hasil Penelitian dan Pembahasan Kesimpulan dan

Saran

Teori

- Perusahaan

Telekomunikasi

- Laporan Keuangan

- Kinerja Keuangan

Penelitian Terdahulu

- Eka Cahya Rizki (2013) Kinerja

keuangan pada perusahaan sektor

pertambangan di BEI periode tahun

2008-2011

- M Rozi Alfath (2013) Kinerja

Keuangan Perusahaan

Telekomunikasi yang terdaftar di

BEI 2016-2011

METODE PENELITIAN

Jenis Penelitian

Berdasarkan uraian mengenai latar

belakang, rumusan masalah dan tujuan

penelitian, maka metode penelitian yang

akan digunakan adalah penelitian Deskriptif.

Penelitian deskriptif merupakan

penelitian yang bertujuan untuk menjelaskan

atau mendeskripsikan suatu keadaan,

peristiwa, objek apakah orang, atau segala

sesuatu yang terkait dengan variabel-

variabel yang bisa dijelaskan baik dengan

angka-angka maupun kata-kata. Dari

definisi di atas, dapat disimpulkan bahwa

penelitian deskriptif bertujuan untuk

mendeskriptifkan objek secara sistematis,

faktual dan aktual mengenai fakta-fakta,

sifat-sifat, serta hubungan antara fenomena

yang akan diselidiki pada masa tertentu

(Punaji, 2010:39)

Penelitian ini merupakan penelitian

deskriptif dan tidak menggunakan suatu

hipotesa karena penelitian hanya

menggunakan, menerangkan, atau membuat

prediksi serta mendapatkan hasil dari suatu

permasalahan yang ingin dipecahkan.

Penelitian ini mendeskripsikan tentang

bagaimana perkembangan kinerja hasil

keuangan koperasi selama periode penelitian

sehingga tidak diperlukan pengujian secara

statistik.

Metode Pengumpulan Data

Jenis Data

Jenis data yang digunakan dalam

penelitian ini adalah data kuantitatif dan

sumber datanya adalah sekunder.

Menurut Indriantoro dan Supomo (1999 :

147) ”Data sekunder adalah data yang

diperoleh tidak secara langsung atau melalui

media perantara (diperoleh dan dicatat oleh

pihak lain). Data sekunder umumnya berupa

bukti, catatan atau laporan historis yang

telah tersusun dalam arsip (data

dokumenter) yang dipublikasikan”.

Data dokumenter dalam penelitian

dapat menjadi bahan atau dasar analisis data

yang kompleks yang dikumpulkan melalui

metode observasi dan analisis dokumen

yang dikenal content analysis. Data

dokumenter yang digunakan dalam

penelitian ini berupa laporan keuangan

tahunan PT. Telekomunikasi Indonesia Tbk,

yang didapat dari Pojok BEI Universitas

Brawijaya tahun 2012 samapi 2016.

Sumber Data

Data sekunder adalah data yang

diperoleh dari hasil dokumentasi atau

pencatatan yang dilakukan oleh orang lain

(Sugiono, 2009:402). Data sekunder dalam

penelitian ini adalah laporan keuangan PT.

Telekomunikasi Indonesia Tbk, yang

didapatkan dari data perusahaan yang listing

pada tahun 2012 sampai 2016.

Teknik Pengumpulan Data

Teknik pengumpulan data pada

penelitian adalah metode dokumentasi, yaitu dengan cara mencari data, mengumpulkan, mempelajari, mengklasifikasi, dan menggunakan data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, majalah, prasasti, notulen rapat, agenda, dan sebagainya.

Data penelitian ini adalah rasio

keuangan yang dapat dihitung dari laporan

keuangan PT. Telekomunikasi Indonesia

Tbk, yang terdaftar di Bursa Efek Indonesia

tahun 2012 sampai 2016.

Definisi Operasional dan Pengukuran

Variabel

Berdasarkan permasalahan yang

diajukan, makan variabel yang diteliti

adalah:

1. Likuiditas

Rasio likuiditas digunakan untuk

mengetahui kemampuan perusahaan

dalam memenuhi kewajiban jangka

pendeknya yang jatuh tempo, rasio

likuiditas meliputi :

a. Rasio Lancar (Current Ratio)

Rasio ini digunakan untuk

menganalisa posisi modal kerja suatu

perusahaan. Rasio ini merupakan

perbandingan antara jumlah aktiva

lancar dengan hutang lancar. Rasio ini

menunjukkan bahwa nilai kekayaan

lancar ada sekian kalinya jumlah

hutang jangka pendek. Rasio lancar ini

menujukkan tingkat keamanan kreditor

jangka pendek, atau kemampuan

perusahaan untuk membayar hutang-

hutang tersebut.

b. Rasio Cepat (Quick Ratio)

Merupakan alat ukur likuiditas yang

diperoleh dengan cara aktiva lancar

dikurangi persediaan dan dibagi

dengan kewajiban jangka pendek.

Rasio ini menunjukkan kemampuan

perusahaan untuk memenuhi

kewajiban jangka pendek dengan

aktiva yang paling likuid.

2. Profitabilitas

Mengukur kemampuan perusahaan

menghasilkan keuntungan (profitabilitas)

pada tingkat penjualan, aset, dan modal

saham tertentu. Rasio profitabilitas

meliputi :

a. Margin Laba Kotor (Gross Profit

Margin), rasio ini mengukur laba

kotor yang dapat dicapai dalam setiap

transaksi penjualan yang terjadi.

b. Margin Laba Bersih (Net Profit

Margin), merupakan rasio

perbandingan antara laba bersih

setelah pajak dengan penjualan.

Besarnya hasil perhitungan margin

laba menunjukkan seberapa besar

laba setelah pajak yang diperoleh

perusahaan untuk tingkat penjualan

tertentu.

c. ROI (Rate of Return on Investment),

merupakan perbandingan antara laba

bersih yang tersedia bagi para

pemegang saham biasa dengan total

aktiva. Besarnya hasil perhitungan

pengembalian atas investasi

menujukkan seberapa besar

kemampuan perusahaan

menghasilkan laba yang tersedia bagi

para pemegang saham biasa dengan

seluruh aktiva yang dimilikinya.

ROI =

(Agus Sartono 2010:123)

d. ROE (Return on Equity) , digunakan

untuk mengukur kemampuan

perusahaan menghasilkan laba bersih

berdasarkan modal tertentu. Rasio ini

merupakan ukuran profitabilitas

dilihat dari sudut pandang pemegang

saham.

ROE =

(Brigham, 2006:109)

3. Solvabilitas

Rasio Solvabilitas bermanfaat untuk

memberikan gambaran tentang seberapa

jauh perusahaan dalam memenuhi

kewajiban jangka panjangnya.

a. Rasio Total Hutang terhadap Modal

Sendiri (Dept to Equity Ratio),

menunjukkan seberapa besar Hutang

jangka panjang yang dapat dijamin

dengan ekuitas.

Total Hutang terhadap Modal Sendiri

=

(Agus Sartono 2010:121)

b. Rasio Total Hutang terhadap Total

Aktiva (Dept to Assets Ratio),

mengukur berapa besar aktiva

perusahaan yang dibiayai oleh

kreditur.

Total Hutang terhadap Total Aktiva

=

(Agus Sartono 2010:121)

4. Aktivitas

Rasio ini digunakan untuk mengukur

efektivitas perusahaan dalam

memanfaatkan sumber dananya atau

mengelola aktivanya.

a. Rasio Perputaran Persediaan

(Inventory Turnover), dihitung

dengan membagi penjualan dengan

persediaan. Rasio ini menunjukkan

tingkat kecepatan persediaan menjadi

kas atau piutang dagang. Semakin

tinggi rasio perputaran persediaan,

maka semakin cepat pula persediaan

menjadi kas atau piutang.

Perputaran Perrsediaan =

(Agus Sartono 2010:119)

b. Rasio Perputaran Aktiva Total (Total

Assets Turnover), mengukur

perputaran dari semua aset

perusahaan dan dihitung dengan cara

membagi penjualan dengan aktiva

total. Rasio ini menunjukkan tingkat

percepatan seluruh aktiva perusahaan

menjadi kas atau piutang.

Perputaran Total Aktiva=

(Agus Sartono, 2010:120)

c. Rasio Perputaran Aktiva Tetap

(Fixed Assets Turnover), mengukur

efektivitas pengguna dana yang

tertanam pada harta tetap seperti

pabrik dan peralatan, alam rangka

menghasilkan penjualan, atau berapa

rupiah penjualan bersih yang

dihasilkan oleh setiap rupiah yang

diinvestasikan pada aktiva tetap.

Fixed Asset Turnover = pAktivaTeta

penjualan

(Agus Sartono 2010:120)

3.4. Metode Analisis Data

Metode analisis data yang digunakan

dalam penelitian ini adalah metode

deskriptif kuantitatif yaitu dengan

menganalisis laporan keuangan perusahaan

dan menjabarkan secara rinci begaimana

perkembangan kinerja keuangan perusahaan

dengan menggunakan analisis rasio

keuangan. Setelah memperoleh data laporan

keuangan PT. Telekomunikasi Indonesia

Tbk, dari BEI.

Adapun teknik analisisnya melalui

tahapan perhitungan sebagai berikut :

1. Menghitung Rasio

Dengan menggunakan data laporan

keuangan PT. Telekomunikasi

Indonesia Tbk, yang terdaftar di BEI

tahun 2012-2016 kemudian

menentukan dan menghitung rasio-

rasio keuangan perusahaan.

2. Mendeskripsikan dan

menginterpretasikan rasio

Setelah angka-angka rasio didapat,

langkah selanjutnya menganalisis

hasil rasio-rasio tersebut dengan

menggunakan metode time series

setiap perusahaan. Metode time

series merupakan data dari suatu

fenomena tertentu yang didapat

dalam beberapa interval waktu

tertentu yang selanjutnya

dideskripsikan dan

menginterpretasikan angka-angka

rasio tersebut.

3. Menyimpulkan

Penarikan kesimpulan dengan cara

megevaluasi atau mencari proporsi,

mencari presentasi dan rasio untuk

mengetahui fenomena kelemahan

dan kelebihan yang muncul pada PT.

Telekomunikasi Indonesia Tbk,

4. Merekomendasikan

Rekomendasi dapat disertakan

karena adanya kelemahan atau

permasalahan yang muncul.

HASIL ANALISIS

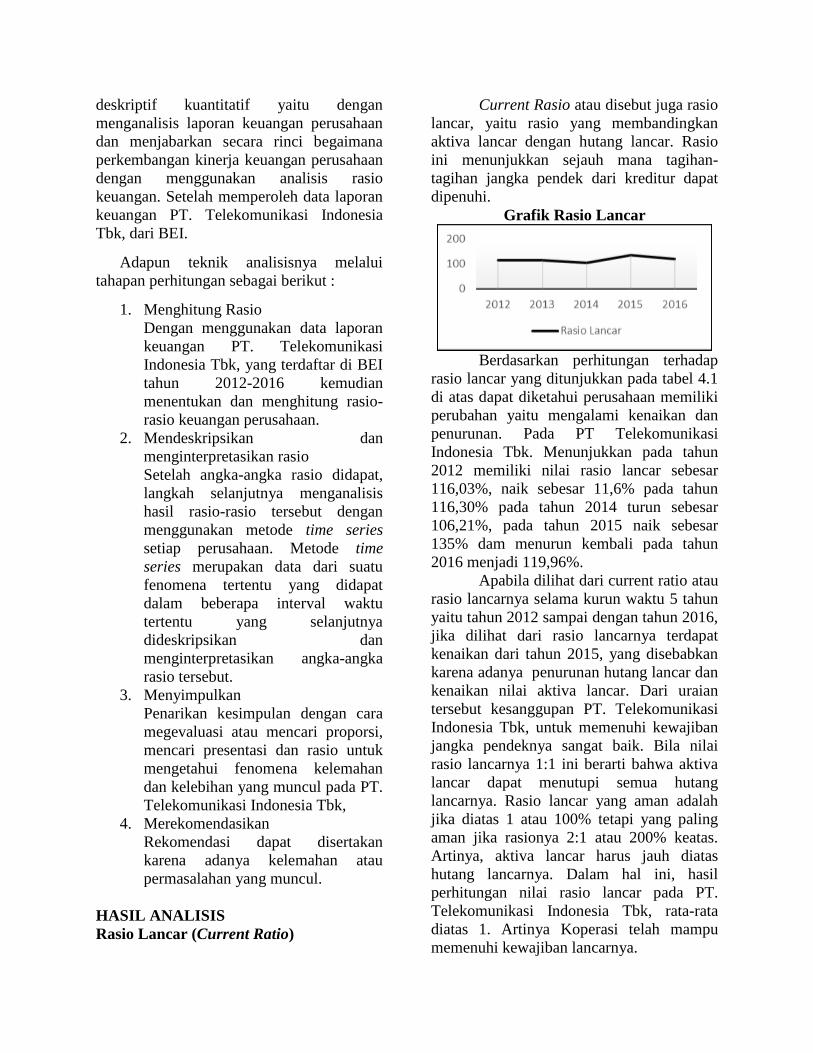

Rasio Lancar (Current Ratio)

Current Rasio atau disebut juga rasio

lancar, yaitu rasio yang membandingkan

aktiva lancar dengan hutang lancar. Rasio

ini menunjukkan sejauh mana tagihan-

tagihan jangka pendek dari kreditur dapat

dipenuhi.

Grafik Rasio Lancar

Berdasarkan perhitungan terhadap

rasio lancar yang ditunjukkan pada tabel 4.1

di atas dapat diketahui perusahaan memiliki

perubahan yaitu mengalami kenaikan dan

penurunan. Pada PT Telekomunikasi

Indonesia Tbk. Menunjukkan pada tahun

2012 memiliki nilai rasio lancar sebesar

116,03%, naik sebesar 11,6% pada tahun

116,30% pada tahun 2014 turun sebesar

106,21%, pada tahun 2015 naik sebesar

135% dam menurun kembali pada tahun

2016 menjadi 119,96%.

Apabila dilihat dari current ratio atau

rasio lancarnya selama kurun waktu 5 tahun

yaitu tahun 2012 sampai dengan tahun 2016,

jika dilihat dari rasio lancarnya terdapat

kenaikan dari tahun 2015, yang disebabkan

karena adanya penurunan hutang lancar dan

kenaikan nilai aktiva lancar. Dari uraian

tersebut kesanggupan PT. Telekomunikasi

Indonesia Tbk, untuk memenuhi kewajiban

jangka pendeknya sangat baik. Bila nilai

rasio lancarnya 1:1 ini berarti bahwa aktiva

lancar dapat menutupi semua hutang

lancarnya. Rasio lancar yang aman adalah

jika diatas 1 atau 100% tetapi yang paling

aman jika rasionya 2:1 atau 200% keatas.

Artinya, aktiva lancar harus jauh diatas

hutang lancarnya. Dalam hal ini, hasil

perhitungan nilai rasio lancar pada PT.

Telekomunikasi Indonesia Tbk, rata-rata

diatas 1. Artinya Koperasi telah mampu

memenuhi kewajiban lancarnya.

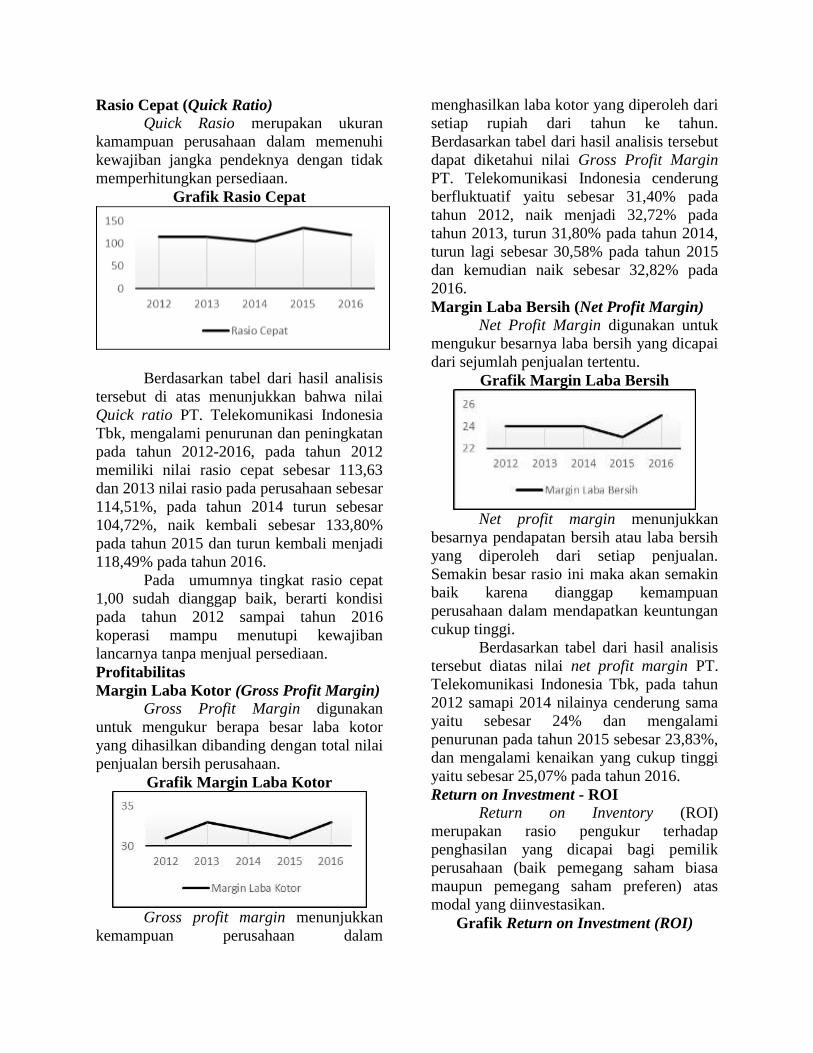

Rasio Cepat (Quick Ratio)

Quick Rasio merupakan ukuran

kamampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya dengan tidak

memperhitungkan persediaan.

Grafik Rasio Cepat

Berdasarkan tabel dari hasil analisis

tersebut di atas menunjukkan bahwa nilai

Quick ratio PT. Telekomunikasi Indonesia

Tbk, mengalami penurunan dan peningkatan

pada tahun 2012-2016, pada tahun 2012

memiliki nilai rasio cepat sebesar 113,63

dan 2013 nilai rasio pada perusahaan sebesar

114,51%, pada tahun 2014 turun sebesar

104,72%, naik kembali sebesar 133,80%

pada tahun 2015 dan turun kembali menjadi

118,49% pada tahun 2016.

Pada umumnya tingkat rasio cepat

1,00 sudah dianggap baik, berarti kondisi

pada tahun 2012 sampai tahun 2016

koperasi mampu menutupi kewajiban

lancarnya tanpa menjual persediaan.

Profitabilitas

Margin Laba Kotor (Gross Profit Margin)

Gross Profit Margin digunakan

untuk mengukur berapa besar laba kotor

yang dihasilkan dibanding dengan total nilai

penjualan bersih perusahaan.

Grafik Margin Laba Kotor

Gross profit margin menunjukkan

kemampuan perusahaan dalam

menghasilkan laba kotor yang diperoleh dari

setiap rupiah dari tahun ke tahun.

Berdasarkan tabel dari hasil analisis tersebut

dapat diketahui nilai Gross Profit Margin

PT. Telekomunikasi Indonesia cenderung

berfluktuatif yaitu sebesar 31,40% pada

tahun 2012, naik menjadi 32,72% pada

tahun 2013, turun 31,80% pada tahun 2014,

turun lagi sebesar 30,58% pada tahun 2015

dan kemudian naik sebesar 32,82% pada

2016.

Margin Laba Bersih (Net Profit Margin)

Net Profit Margin digunakan untuk

mengukur besarnya laba bersih yang dicapai

dari sejumlah penjualan tertentu.

Grafik Margin Laba Bersih

Net profit margin menunjukkan

besarnya pendapatan bersih atau laba bersih

yang diperoleh dari setiap penjualan.

Semakin besar rasio ini maka akan semakin

baik karena dianggap kemampuan

perusahaan dalam mendapatkan keuntungan

cukup tinggi.

Berdasarkan tabel dari hasil analisis

tersebut diatas nilai net profit margin PT.

Telekomunikasi Indonesia Tbk, pada tahun

2012 samapi 2014 nilainya cenderung sama

yaitu sebesar 24% dan mengalami

penurunan pada tahun 2015 sebesar 23,83%,

dan mengalami kenaikan yang cukup tinggi

yaitu sebesar 25,07% pada tahun 2016.

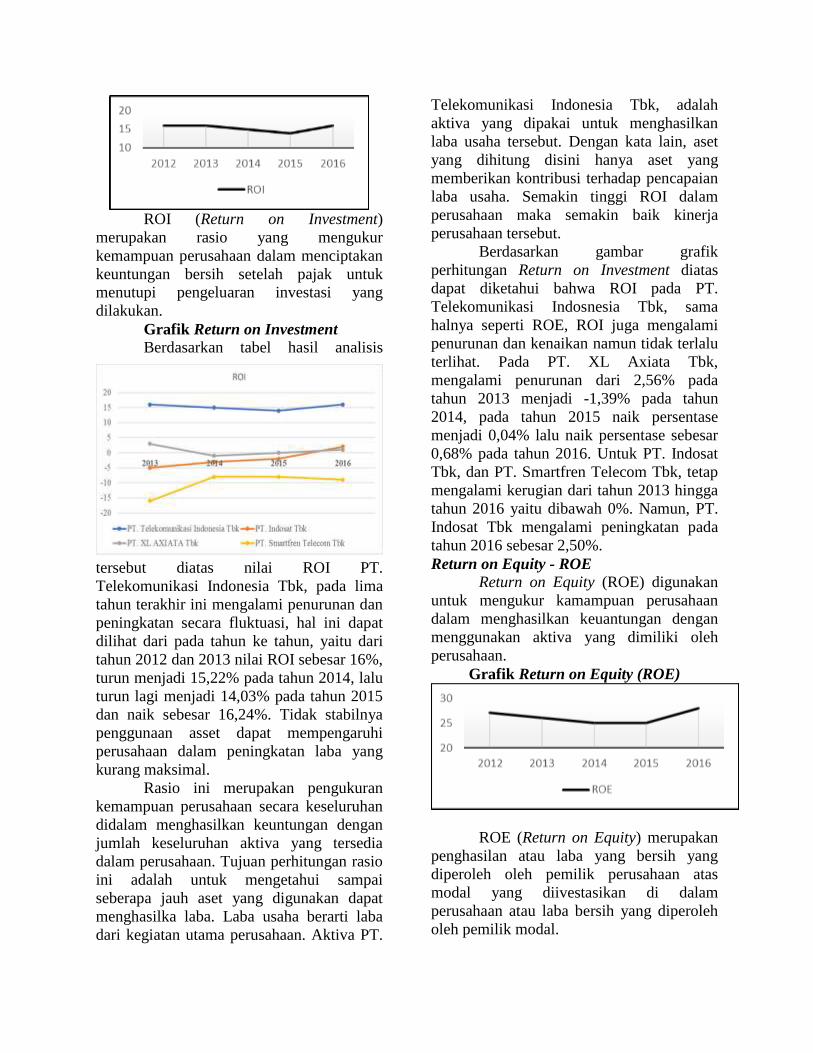

Return on Investment - ROI

Return on Inventory (ROI)

merupakan rasio pengukur terhadap

penghasilan yang dicapai bagi pemilik

perusahaan (baik pemegang saham biasa

maupun pemegang saham preferen) atas

modal yang diinvestasikan.

Grafik Return on Investment (ROI)

ROI (Return on Investment)

merupakan rasio yang mengukur

kemampuan perusahaan dalam menciptakan

keuntungan bersih setelah pajak untuk

menutupi pengeluaran investasi yang

dilakukan.

Grafik Return on Investment

Berdasarkan tabel hasil analisis

tersebut diatas nilai ROI PT.

Telekomunikasi Indonesia Tbk, pada lima

tahun terakhir ini mengalami penurunan dan

peningkatan secara fluktuasi, hal ini dapat

dilihat dari pada tahun ke tahun, yaitu dari

tahun 2012 dan 2013 nilai ROI sebesar 16%,

turun menjadi 15,22% pada tahun 2014, lalu

turun lagi menjadi 14,03% pada tahun 2015

dan naik sebesar 16,24%. Tidak stabilnya

penggunaan asset dapat mempengaruhi

perusahaan dalam peningkatan laba yang

kurang maksimal.

Rasio ini merupakan pengukuran

kemampuan perusahaan secara keseluruhan

didalam menghasilkan keuntungan dengan

jumlah keseluruhan aktiva yang tersedia

dalam perusahaan. Tujuan perhitungan rasio

ini adalah untuk mengetahui sampai

seberapa jauh aset yang digunakan dapat

menghasilka laba. Laba usaha berarti laba

dari kegiatan utama perusahaan. Aktiva PT.

Telekomunikasi Indonesia Tbk, adalah

aktiva yang dipakai untuk menghasilkan

laba usaha tersebut. Dengan kata lain, aset

yang dihitung disini hanya aset yang

memberikan kontribusi terhadap pencapaian

laba usaha. Semakin tinggi ROI dalam

perusahaan maka semakin baik kinerja

perusahaan tersebut.

Berdasarkan gambar grafik

perhitungan Return on Investment diatas

dapat diketahui bahwa ROI pada PT.

Telekomunikasi Indosnesia Tbk, sama

halnya seperti ROE, ROI juga mengalami

penurunan dan kenaikan namun tidak terlalu

terlihat. Pada PT. XL Axiata Tbk,

mengalami penurunan dari 2,56% pada

tahun 2013 menjadi -1,39% pada tahun

2014, pada tahun 2015 naik persentase

menjadi 0,04% lalu naik persentase sebesar

0,68% pada tahun 2016. Untuk PT. Indosat

Tbk, dan PT. Smartfren Telecom Tbk, tetap

mengalami kerugian dari tahun 2013 hingga

tahun 2016 yaitu dibawah 0%. Namun, PT.

Indosat Tbk mengalami peningkatan pada

tahun 2016 sebesar 2,50%.

Return on Equity - ROE Return on Equity (ROE) digunakan

untuk mengukur kamampuan perusahaan

dalam menghasilkan keuantungan dengan

menggunakan aktiva yang dimiliki oleh

perusahaan.

Grafik Return on Equity (ROE)

ROE (Return on Equity) merupakan

penghasilan atau laba yang bersih yang

diperoleh oleh pemilik perusahaan atas

modal yang diivestasikan di dalam

perusahaan atau laba bersih yang diperoleh

oleh pemilik modal.

Berdasarkan tabel hasil analisis

tersebut diatas nilai ROE PT.

Telekomunikasi Indonesia Tbk, mengalami

penurunan dari tahun 2013 hingga tahun

2015 yaitu dari tahun 2012 sebesar 27,41%

turun menjadi 26,20% pada 2013, lalu

menurun menjadi 24,90% pada tahun 2014

dan menetap pada 24,95% ditahun 2015.

Walaupun PT. Telekomunikasi Indonesia

mengalami kecenderungan menurun,

penurunan tersebut tidak terlalu besar karena

kemudian meningkat menjadi sebesar

27,63% pada tahun 2016. Nilai masing-

masing rasio diatas menunjukkan bahwa

laba bersih yang dimiliki oleh perusahaan

untuk menutupi pengeluaran investasi

bernilai cukup besar.

Grafik Return on Equity

Dapat diketahui bahwa ROE pada

PT. Telekomunikasi Indonesia Tbk,

mengalami penurunan dan kenaikan yang

tidak terlalu terlihat dari tahun ketahun

dengan kata lain perubahan banyak terjadi

dalam jarak angka yang kecil. Pada PT. XL

Axiata Tbk, mengalami titik terendahnya

pada tahun 2014 yaitu -6,38% dan

mengalami peningkatan menjadi 1,77%

yang terjadi pada tahun 2016. Lain halnya

dengan PT. Indosat Tbk, dan PT. Smartfren

Telecom Tbk, yang mengalami ROE

dibawah 0% dari tahun 2013 hingga 2016.

Solvabilitas

Dept to Equity Ratio - DER

Debt to Equity Rasio menunjukkan

hubungan antara jumlah hutang jangka

panjang dengan modal sendiri yang

diberikan oleh perusahaan guna mengetahui

financial leverage perusahaan.

Grafik Dept to Equity Ratio (DER)

Debt to equity ratio menggambarkan

perbandingan hutang dan ekuitas dalam

pendanaan perusahaan, dan kemampuan

modal sendiri perusahaan untuk memenuhi

seluruh kewajibannya. Berdasarkan tabel

dari hasil analisis tersebut di atas nilai debt

to equity ratio PT. Telekomunikasi

Indonesia Tbk, pada tahun 2012-2014

cenderung sedikit menurun yaitu sebesar

66,27% pada tahun 2012, 65,26% pada

tahun 2013 dan 63,59 % pada tahun 2014.

Pada tahun ke 2015 mengalami

peningkatan sebesar 77,86% dan kembali

menurun sebesar 70,17% pada tahun 2016.

Tingkat pengembalian hutang yang relatif

rendah tersebut disebabkan oleh besarnya

hutang perusahaan, sedangkan modal yang

dimiliki belum mencukupi untuk

meningkatkan jumlah pengembalian

hutangnya.

Untuk itu perusahaan harus mencari

investor baru sebagai penanam modal

diperusahaan. Dengan demikian akan terjadi

perputaran modal yang dapat mendukung

perkembangan operasional perusahaan, dan

perusahaan dapat memenuhi kewajibannya

dengan baik. Sehingga dengan demikian

beban yang ditanggung perusahaan akan

berkurang.

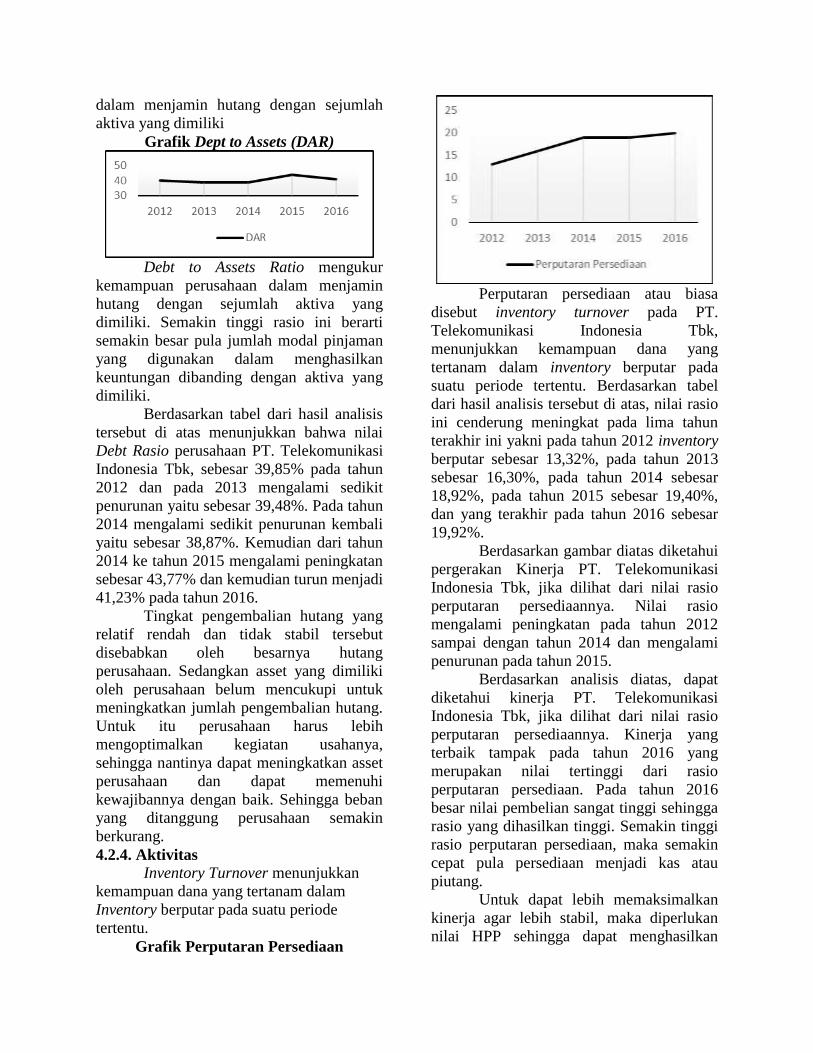

Dept to Assets Ratio – DAR

Dept to Assets Ratio digunakan

untuk mengukur kemampuan perusahaan

dalam menjamin hutang dengan sejumlah

aktiva yang dimiliki

Grafik Dept to Assets (DAR)

Debt to Assets Ratio mengukur

kemampuan perusahaan dalam menjamin

hutang dengan sejumlah aktiva yang

dimiliki. Semakin tinggi rasio ini berarti

semakin besar pula jumlah modal pinjaman

yang digunakan dalam menghasilkan

keuntungan dibanding dengan aktiva yang

dimiliki.

Berdasarkan tabel dari hasil analisis

tersebut di atas menunjukkan bahwa nilai

Debt Rasio perusahaan PT. Telekomunikasi

Indonesia Tbk, sebesar 39,85% pada tahun

2012 dan pada 2013 mengalami sedikit

penurunan yaitu sebesar 39,48%. Pada tahun

2014 mengalami sedikit penurunan kembali

yaitu sebesar 38,87%. Kemudian dari tahun

2014 ke tahun 2015 mengalami peningkatan

sebesar 43,77% dan kemudian turun menjadi

41,23% pada tahun 2016.

Tingkat pengembalian hutang yang

relatif rendah dan tidak stabil tersebut

disebabkan oleh besarnya hutang

perusahaan. Sedangkan asset yang dimiliki

oleh perusahaan belum mencukupi untuk

meningkatkan jumlah pengembalian hutang.

Untuk itu perusahaan harus lebih

mengoptimalkan kegiatan usahanya,

sehingga nantinya dapat meningkatkan asset

perusahaan dan dapat memenuhi

kewajibannya dengan baik. Sehingga beban

yang ditanggung perusahaan semakin

berkurang.

4.2.4. Aktivitas

Inventory Turnover menunjukkan

kemampuan dana yang tertanam dalam

Inventory berputar pada suatu periode

tertentu.

Grafik Perputaran Persediaan

Perputaran persediaan atau biasa

disebut inventory turnover pada PT.

Telekomunikasi Indonesia Tbk,

menunjukkan kemampuan dana yang

tertanam dalam inventory berputar pada

suatu periode tertentu. Berdasarkan tabel

dari hasil analisis tersebut di atas, nilai rasio

ini cenderung meningkat pada lima tahun

terakhir ini yakni pada tahun 2012 inventory

berputar sebesar 13,32%, pada tahun 2013

sebesar 16,30%, pada tahun 2014 sebesar

18,92%, pada tahun 2015 sebesar 19,40%,

dan yang terakhir pada tahun 2016 sebesar

19,92%.

Berdasarkan gambar diatas diketahui

pergerakan Kinerja PT. Telekomunikasi

Indonesia Tbk, jika dilihat dari nilai rasio

perputaran persediaannya. Nilai rasio

mengalami peningkatan pada tahun 2012

sampai dengan tahun 2014 dan mengalami

penurunan pada tahun 2015.

Berdasarkan analisis diatas, dapat

diketahui kinerja PT. Telekomunikasi

Indonesia Tbk, jika dilihat dari nilai rasio

perputaran persediaannya. Kinerja yang

terbaik tampak pada tahun 2016 yang

merupakan nilai tertinggi dari rasio

perputaran persediaan. Pada tahun 2016

besar nilai pembelian sangat tinggi sehingga

rasio yang dihasilkan tinggi. Semakin tinggi

rasio perputaran persediaan, maka semakin

cepat pula persediaan menjadi kas atau

piutang.

Untuk dapat lebih memaksimalkan

kinerja agar lebih stabil, maka diperlukan

nilai HPP sehingga dapat menghasilkan

kinerja yang lebih baik. Semakin kecil nilai

persediaan yang dihasilkan semakin baik

karena nilai rasio yang dihasilkan akan

semakin besar, artinya PT. Telekomunikasi

Indonesia Tbk, dapat mengadakan kegiatan

penjualan dengan cepat.

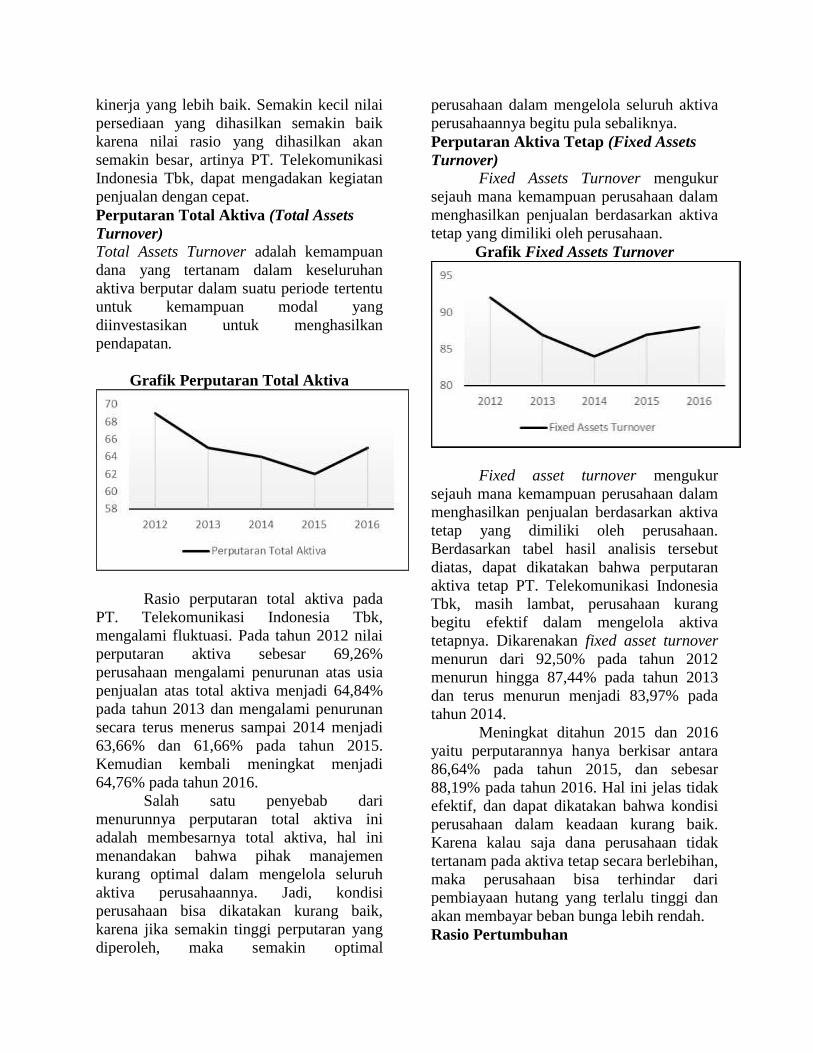

Perputaran Total Aktiva (Total Assets

Turnover)

Total Assets Turnover adalah kemampuan

dana yang tertanam dalam keseluruhan

aktiva berputar dalam suatu periode tertentu

untuk kemampuan modal yang

diinvestasikan untuk menghasilkan

pendapatan.

Grafik Perputaran Total Aktiva

Rasio perputaran total aktiva pada

PT. Telekomunikasi Indonesia Tbk,

mengalami fluktuasi. Pada tahun 2012 nilai

perputaran aktiva sebesar 69,26%

perusahaan mengalami penurunan atas usia

penjualan atas total aktiva menjadi 64,84%

pada tahun 2013 dan mengalami penurunan

secara terus menerus sampai 2014 menjadi

63,66% dan 61,66% pada tahun 2015.

Kemudian kembali meningkat menjadi

64,76% pada tahun 2016.

Salah satu penyebab dari

menurunnya perputaran total aktiva ini

adalah membesarnya total aktiva, hal ini

menandakan bahwa pihak manajemen

kurang optimal dalam mengelola seluruh

aktiva perusahaannya. Jadi, kondisi

perusahaan bisa dikatakan kurang baik,

karena jika semakin tinggi perputaran yang

diperoleh, maka semakin optimal

perusahaan dalam mengelola seluruh aktiva

perusahaannya begitu pula sebaliknya.

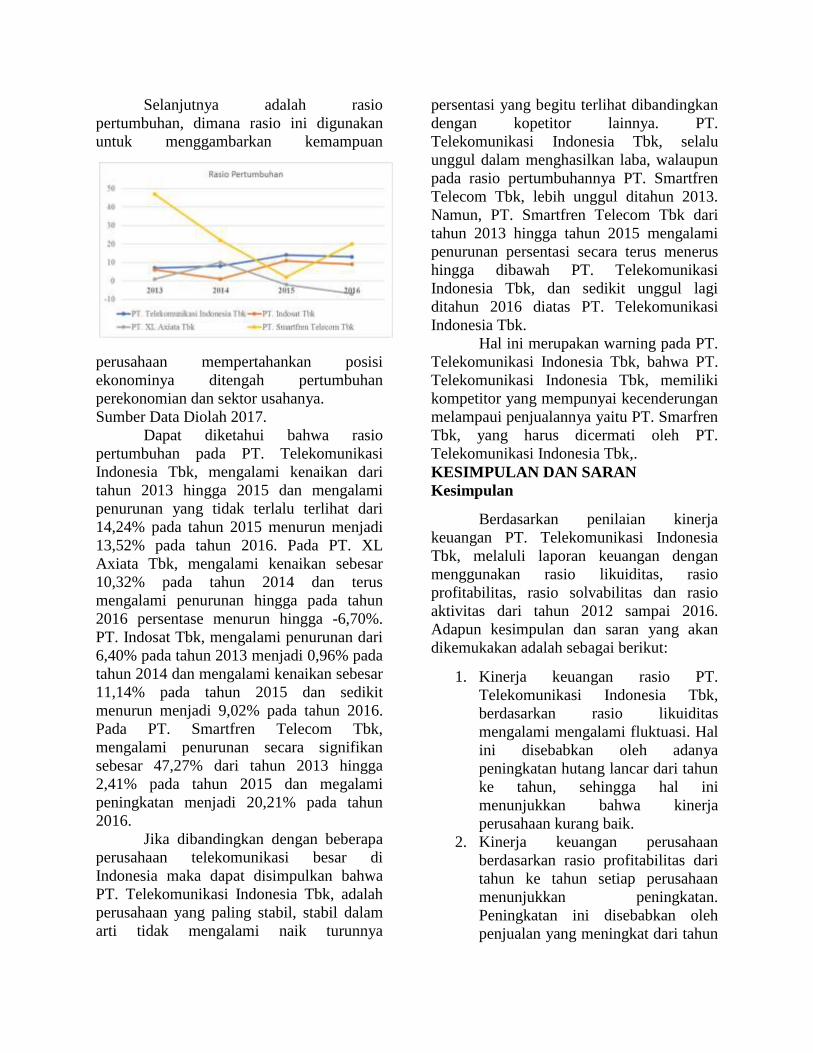

Perputaran Aktiva Tetap (Fixed Assets

Turnover)

Fixed Assets Turnover mengukur

sejauh mana kemampuan perusahaan dalam

menghasilkan penjualan berdasarkan aktiva

tetap yang dimiliki oleh perusahaan.

Grafik Fixed Assets Turnover

Fixed asset turnover mengukur

sejauh mana kemampuan perusahaan dalam

menghasilkan penjualan berdasarkan aktiva

tetap yang dimiliki oleh perusahaan.

Berdasarkan tabel hasil analisis tersebut

diatas, dapat dikatakan bahwa perputaran

aktiva tetap PT. Telekomunikasi Indonesia

Tbk, masih lambat, perusahaan kurang

begitu efektif dalam mengelola aktiva

tetapnya. Dikarenakan fixed asset turnover

menurun dari 92,50% pada tahun 2012

menurun hingga 87,44% pada tahun 2013

dan terus menurun menjadi 83,97% pada

tahun 2014.

Meningkat ditahun 2015 dan 2016

yaitu perputarannya hanya berkisar antara

86,64% pada tahun 2015, dan sebesar

88,19% pada tahun 2016. Hal ini jelas tidak

efektif, dan dapat dikatakan bahwa kondisi

perusahaan dalam keadaan kurang baik.

Karena kalau saja dana perusahaan tidak

tertanam pada aktiva tetap secara berlebihan,

maka perusahaan bisa terhindar dari

pembiayaan hutang yang terlalu tinggi dan

akan membayar beban bunga lebih rendah.

Rasio Pertumbuhan

Selanjutnya adalah rasio

pertumbuhan, dimana rasio ini digunakan

untuk menggambarkan kemampuan

perusahaan mempertahankan posisi

ekonominya ditengah pertumbuhan

perekonomian dan sektor usahanya.

Sumber Data Diolah 2017.

Dapat diketahui bahwa rasio

pertumbuhan pada PT. Telekomunikasi

Indonesia Tbk, mengalami kenaikan dari

tahun 2013 hingga 2015 dan mengalami

penurunan yang tidak terlalu terlihat dari

14,24% pada tahun 2015 menurun menjadi

13,52% pada tahun 2016. Pada PT. XL

Axiata Tbk, mengalami kenaikan sebesar

10,32% pada tahun 2014 dan terus

mengalami penurunan hingga pada tahun

2016 persentase menurun hingga -6,70%.

PT. Indosat Tbk, mengalami penurunan dari

6,40% pada tahun 2013 menjadi 0,96% pada

tahun 2014 dan mengalami kenaikan sebesar

11,14% pada tahun 2015 dan sedikit

menurun menjadi 9,02% pada tahun 2016.

Pada PT. Smartfren Telecom Tbk,

mengalami penurunan secara signifikan

sebesar 47,27% dari tahun 2013 hingga

2,41% pada tahun 2015 dan megalami

peningkatan menjadi 20,21% pada tahun

2016.

Jika dibandingkan dengan beberapa

perusahaan telekomunikasi besar di

Indonesia maka dapat disimpulkan bahwa

PT. Telekomunikasi Indonesia Tbk, adalah

perusahaan yang paling stabil, stabil dalam

arti tidak mengalami naik turunnya

persentasi yang begitu terlihat dibandingkan

dengan kopetitor lainnya. PT.

Telekomunikasi Indonesia Tbk, selalu

unggul dalam menghasilkan laba, walaupun

pada rasio pertumbuhannya PT. Smartfren

Telecom Tbk, lebih unggul ditahun 2013.

Namun, PT. Smartfren Telecom Tbk dari

tahun 2013 hingga tahun 2015 mengalami

penurunan persentasi secara terus menerus

hingga dibawah PT. Telekomunikasi

Indonesia Tbk, dan sedikit unggul lagi

ditahun 2016 diatas PT. Telekomunikasi

Indonesia Tbk.

Hal ini merupakan warning pada PT.

Telekomunikasi Indonesia Tbk, bahwa PT.

Telekomunikasi Indonesia Tbk, memiliki

kompetitor yang mempunyai kecenderungan

melampaui penjualannya yaitu PT. Smarfren

Tbk, yang harus dicermati oleh PT.

Telekomunikasi Indonesia Tbk,.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan penilaian kinerja

keuangan PT. Telekomunikasi Indonesia

Tbk, melaluli laporan keuangan dengan

menggunakan rasio likuiditas, rasio

profitabilitas, rasio solvabilitas dan rasio

aktivitas dari tahun 2012 sampai 2016.

Adapun kesimpulan dan saran yang akan

dikemukakan adalah sebagai berikut:

1. Kinerja keuangan rasio PT.

Telekomunikasi Indonesia Tbk,

berdasarkan rasio likuiditas

mengalami mengalami fluktuasi. Hal

ini disebabkan oleh adanya

peningkatan hutang lancar dari tahun

ke tahun, sehingga hal ini

menunjukkan bahwa kinerja

perusahaan kurang baik.

2. Kinerja keuangan perusahaan

berdasarkan rasio profitabilitas dari

tahun ke tahun setiap perusahaan

menunjukkan peningkatan.

Peningkatan ini disebabkan oleh

penjualan yang meningkat dari tahun

ke tahun. Hal ini menunjukkan

bahwa kinerja perusahaan semakin

baik karena mampu meningkatka

laba.

3. Kinerja perusahaan berdasarkan

rasio solvabilitas menunjukkan

peningkatan hal ini berarti

perusahaan mampu menutup hutang-

hutang jangka panjangnya.

Peningkatan ini disebabkan oleh

semakin meningkatnya total aktiva

dari tahun ke tahun.

4. Kinerja keuangan perusahaan

berdasarkan rasio aktivitas

mengalami peningkatan hal ini

menujukkan bahwa kinerja

perusahaan semankin meningkat dan

perusahaan mampu mengoptimalkan

penggunanaan aktiva.

Saran

Dengan hasil analisis yang telah

didapat, peneliti dapat memberikan beberapa

saran:

Bagi pihak manajemen perusahaan

PT. Telekomunikasi Indonesia Tbk,

diharapkan dapat memperbaiki rasio

likuiditas dan solvabilitas perusahaan

dengan cara menambah aktiva relatif lebih

besar daripada tambahan utang yaitu

tambahan modal sendiri ditambahkan pada

aktiva atau mengurangi utang relatif lebih

besar daripada berkurangnya aktiva yaitu

tambahan modal sendiri digunakan untuk

mengurangi atau membayar utang.

Sehingga perusahaan mampu

memenuhi kewajiban jangka pendek dan

jangka panjangnya dan untuk

menyeimbangkan antara rasio likuiditas,

solvabilitas dan profitabilitas dapat

dilakukan dengan menekan beban bunga

dengan jalan menutup hutang jangka pendek

maupun hutang jangka panjang yang jatuh

tempo. Selain itu perusahaan juga dapat

melakukan promosi diskon ataupun promosi

bonus dengan memanfaatkan berbagai

media seperti iklan media cetak (koran,

majalah, katalog produk, brosur dan poster),

iklan media elektronik (televisi, radio dan

online seperti website atau youtube) dan

iklan luar ruang (billboard, baliho, spanduk

dan iklan tembok biasanya dilukis

didinding-dinding yang berada

dikeramaian).

Selain itu idealnya operator

telekomunikasi membangun jaringan

diseluruh wilayah, termasuk kawasan yang

sulit dijangkau dan tidak memiliki penduduk

yang banyak, seperti Papua atau pulau-pulau

terdepan Indonesia. Walaupun pada

kenyataan tidak seperti itu, biasanya

operator lebih memilih untuk membangun

jaringan kawasan yang padat penduduk.

Selanjutnya yang tidak kalah penting

melakukan inovasi terhadap produk yaitu

menemukan terobosan baru yang berbeda

dari yang sudah ada seperti menstimulasi

bagaimana membuat masyarakat sadar akan

pentingnya kemajuan teknologi atau

mengembangkan produk menjadi lebih

menarik dari sebelumnya sehingga dapat

meningkatkan daya tarik beli dan mendapat

kesetiaan dari masyarakat.

DAFTAR PUSTAKA

Agnes Sawir. 2000. Metodologi Penelitian

untuk Bisnis. Buku 2 Edisi 4.

Jakarta: Salemba Empat.

Andina Jathu Pranita. 2011. Analisis Rasio

Keuangan untuk Menilai Kinerja

Keuangan Perusahaan Alas Kaki

(Footwear) yang Terdaftar di Bursa

Efek Indonesia Tahun 2007-2009.

Laporan Hasil Penelitian. Fakultas

Ekonomi dan Bisnis Universitas

Brwijaya, Malang.

Brigham, Eugene F., dan Houston Joul F.

2006. Dasar-Dasar Manajemen

Keuangan Edisi Kesepuluh. (Buku

1). Jakarta: Salemba Empat.

Eka Cahya Rizki. 2013. Analisis Rasio

Keuangan untuk Menilai Kinerja

Perusahaan Sektor Pertambangan

yang Terdaftar di Bursa Efek

Indonesia Periode 2008-2011.

Laporan Hasil Penelitian Fakultas

Ekonomi dan Bisnis Universitas

Brawijaya, Malang.

Harahap, Sofyan Safri. 2010. Analisis Kritis

Atas Laporan Keuangan. Jakarta:

Raja Grafindo Persada.

Ikatan Akuntasi Indonesia. 2009. Standar

Akuntansi Keuangan. Jakarta:

Salemba Empat.

Indriantoro, Nur dan Supomo, Bambang.

1999. Metodologi Penelitian Bisnis

Untuk Akuntansi dan Manajemen.

Edisi pertama. Yogyakarta: BPFE.

Irham Fahmi. 2011. Analisis Kinerja

Keuangan: Panduan Bagi

Akademisi, Manajer dan Investor

untuk Menilai dan Menganalisis

Bisnis dan Aspek Keuangan.

Bandung: Alfabeta.

Kasmir. 2008. Bank dan Lembaga

Keuangan Lainnya. Jakarta: PT. Raja

Grafindo Persada.

Mamduh, M. Hanafi. 2008. Manajemen

Keuangan. (Edisi Kesatu).

Yogyakarta: BPFE.

Punaji, Setyosari. 2010. Metode Penelitian

Pendidikan dan Pengembangan.

Jakarta: Kencana

R. Agus Sartono. 2010. Manajemen

Keuangan Teori dan Aplikasi. (Edisi

Keempat). Yogyakarta: BPFE.

Rizki Anisa. 2011. Analisa Kinerja

Keuangan dalam mendukung

Pencapaian Tujuan Koperasi Wanita

Serba Usaha „Setia Budi Wanita‟.

Laporan Hasil Penelitian. Fakultas

Ekonomi Universitas Brawijaya,

Malang.

S. Munawir. 2010. Analisa Laporan

Keuangan. (Edisi Keempat).

Yogyakarta: Liberty.

Sugiono. 2009. Metode Penelitian Bisnis

(Pendekatan Kuantitatif, Kualitatif

dan R&D). Bandung: Alfabeta.

Tampubolon, P. Manahan. 2005.

Manajemen Keuangan (Finance

Management). Jakarta: Ghalia

Indonesia.

Tjiptono Darmadji dan Fakhruddin Hendy

M. 2001. Pasar Modal di Indonesia

Pendekatan Tanya Jawab. Jakarta:

PT. Salemba Emban.

Warsono. 2003. Manajemen Keuangan

Perusahaan. (Jilid 1). Jakarta: Bayu

Media Publishing.

bumnwatchreport.com

economy.okezone.com

saepudinonline.wordpress.com

teknologi.metrotvnews.com

telkom.co.id

Top Related

Copyright © 2022 FDOKUMEN