Bahasa

Halaman

Hukum

PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIFITAS PENGENDALIAN INTERNAL KREDIT

INVESTASI PADA PT. BANK X

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pendidikan Strata Satu Jurusan Akuntansi

Oleh:

2006310332

ELOK IZZA AFRIANISWARA

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2010

i

PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIFITAS PENGENDALIAN INTERNAL KREDIT

INVESTASI PADA PT. BANK X

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pendidikan Strata Satu Jurusan Akuntansi

Oleh:

2006310332 ELOK IZZA AFRIANISWARA

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2010

ii

PERANAN AUDIT INTERNAL DALAM MENUNJANG

EFEKTIFITAS PENGENDALIAN INTERNAL KREDIT

INVESTASI PADA

PT. BANK X

Diajukan oleh:

2006310332

ELOK IZZA AFRIANISWARA

Skripsi ini telah dibimbing

Dan dinyatakan siap diuji

Dosen Pembimbing,

Tanggal: 22 Februari 2010

Dra. Gunasti Hudiwinarsih, Ak.,M.Si.

iii

S K R I P S I

PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIFITAS PENGENDALIAN INTERNAL KREDIT

INVESTASI PADA PT. BANK X

Disusun oleh

2006310332

ELOK IZZA AFRIANISWARA

Dipertahankan di depan Tim Penguji

dan dinyatakan Lulus Ujian Skripsi

pada tanggal 24 Februari 2010

Tim Penguji

Ketua : Sasongko Budi Susetyo, M.Si., CPA, CPMA, LIFA ……………………

Sekretaris : Dra. Gunasti Hudiwinarsih, Ak., M.Si. ……………………

Anggota : Supriyati, S.E., Ak., M.Si. ……………………

iv

PENGESAHAN SKRIPSI

Nama : Elok Izza Afrianiswara

Tempat, Tanggal Lahir : Surabaya, 16 Februari 1988

N.I.M : 2006310332

Jurusan : Akuntansi

Program Pendidikan : S1

Konsentrasi : Akuntansi Keuangan

Judul : Peranan Audit Internal Dalam Menunjang

Efektifitas Pengendalian Internal Kredit Investasi

Pada PT. Bank X

Disetujui dan diterima baik oleh :

Dosen Pembimbing,

Tanggal: 31 Maret 2010

Dra. Gunasti Hudiwinarsih, Ak., M.Si.

Ketua Jurusan Akuntansi,

Tanggal : 31 Maret 2010

Dra. Gunasti Hudiwinarsih, Ak., M.Si.

v

MOTTO

” Kebanggaan kita yang terbesar adalah bukan tidak

pernah gagal, tetapi bangkit kembali setiap kali kita

jatuh ”

PERSEMBAHAN

Alhamdulillah Hirobbil ’alamin… tuNai sudah perjuangan selama 3.5 thn dengan selesainya skripsi ini. Tanpa dukungan dan doa dari semua pihak tentu takkan bisa seperti ini, maka dari itu aQ pengen ngucapin makasih banyak buat :

ALLAH SWT... peNguasA jagAd aLam.. teRima Kasih ataS segaLa keniKmatan n muKzizat yg

ENGKAU briKan paDaQ sLama ini..

Mama-Papa yang sangat aQ cintai yang seLaLu mendOakan daN menDukung apa yaNg Q

kerjAkan. aQ jaNji akAn seLaLu membaHagiakan ma2-pa2.. eLoK aLways LovE u..

My brother’s (mas Adi, iPan, iJaL) thenqu bgt ya.. atas sgaLa baNtuan n dukungaNnya dan

Kakak IparQ (mb eVi thEa) yg selalu peRhatiaN n noLongin aQ saat aQ keSusaHan ngeRjain

skripsi..

vi

Ponakan tercintaQ (kk deNy n dd sHifa). keHadiran kaLian selalu membeRikan keceRiaan

saAt stRess n Bete’ Q muNcuL... aunty Luv u

SodaRa-soDaraQ, keL. besAr aSpiLin b’soDaRa ’n keL. besaR alm. abaH emaN jugA keL.bu

daRmini... triMs doAnya...

PaRa ”M..T” (disensoR, hehe..) riZka ”weK” cHoii makaSih Loh daH neMenin aq kLiLing sBy wat nyAri peRusaHaan.. tRus waT rEvi ”cemot”

tHanx baNtuan, suppoRt, n dOax... akHirnya qt biSa LuLus saMa2.. Lg2 saMa2... mOga2

peRsahaBatan Qt LanggeNg.. HIDUP ”M..T” !!! luv u guys..

teMen2Q kuLiah, SaRi, mAuLia, iKa, diA pus, fitRi, yoHana, amik boZu, desy, nely, eNdang, gRace, puTri, itA, riFda, mbaK saPta, niNda,

yaSinta, iStri ayu... tQ guys bwt dukungannya... kalian akan selaLu di hatiq....

teMen2 HMJA sePerjuaNgan (ipOel, harYo,

abAng, etiK, mAya, deWi ”ngOng”, utrEx, ciSka ”mbaK tiN”, fideL, kiKi, supRie) n paRa HMJA

angKatan ’05 n ’07..

teMen2 seKoLahQ sMua yg daRi maKassaR(anAk2 SPENDELS n SMANELS) n

naBire (SPENSA n SMANSA) yg g bisA Q seButin satU2 (g cuKup ntaR haLamannYa..) tHanx y

doAnya.. miss U guYs..

guRu2Q SMANSA naBire, t’utaMa ustaD jaFar.. triMa kaSih doA n duKungaN spiRituaLx..

vii

RIC Bank Mandiri kanwil VIII Sby yaNg daH baNtuin aq tuK nyeLeseiN sKripSiQ, paK SarLi, mbk tiKA, paK gaNis, maS yoGa... makaSih yaH

ataS baNtuanx.. maaP ngeRepotiN truss..

waT si aXioo n caNnonQ.. tHanx beRat kaLian daH seTia nge-Bantuin aQ daRi aWaL sampE

akHir n daRi pagi amPe maLem..

waT si jaGo mEraH reVo.. souLmateQ yg seTia Q ajaK kmaNa2, tHanx y km g pNah reWeL..

Buat semuanya yang belum sempat aQ sebutin satu persatu triMS dah dukung dan doain aQ... thenqu yah... Semoga ALLAH SWT membaLas kebaiKan kaLian sMua... Amin! Salam sukses selalu... Elok ”bo2” izzA

viii

KATA PEGANTAR

Puji Syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayahnya sehinnga penulis dapat menyelesaikan skripsi ini dengan judul

” Peranan Audit Internal dalam Menunjang Efektivitas Pengendalian Internal

Kredit Investasi ” dengan lancar dan sukses. Skripsi ini disusun guna memenuhi

salah satu syarat penyelesaian program pendidikan Strata 1 jurusan akuntansi

kosentrasi keuangan di Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Penulis menyadari terselesainya skripsi ini tidak terlepas dari dukungan

berbagai pihak. Maka penulis mengucapkan terima kasih kepada :

1. Ibu Prof. Dr. Dra. Psi. Hj. Tatik Suryani. MM.

(Ketua STIE Perbanas Surabaya)

2. Ibu Dra. Gunasti Hudiwinarsih Ak., M.Si

(Kepala Jurusan Akuntansi dan Dosen Pembimbing)

3. Ibu Pepie Diptyana S.E.,Ak. Msi.

(Dosen wali penulis)

4. Para Dosen penguji skripsi

a. Bpk. Sasongko Budi Susetyo, M.Si.,CPA,CPMA,LIFA

b. Ibu Supriyati, S.E., Ak., M.Si.

c. Bpk. Prof. Dr. R. Wilopo, Ak., M.Si.

d. Bpk. Nanang Shonhadji, S.E., Ak., M.Si.

5. Bapak dan Ibu Dosen Sekolah Tinggi Ilmu Ekonomi Perbanas

Surabaya yang dengan ikhlas memberikan ilmu dan pengalamannya

selama proses pembelajaran.

6. Staff Akademik dan Perpustakaan Sekolah Tinggi Ilmu Ekonomi

Pebanas Surabaya.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, untuk itu

penulis mengaharpkan saran dan kritik agar dapat berguna bagi semua pihak.

Surabaya, 20 Maret 2010

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL ……………………………………………………….. i

HALAMAN PERSETUJUAN SIAP DIUJI ………………………………. ii

HALAMAN LULUS UJIAN SKRIPSI …………………………………… iii

HALAMAN PENGESAHAN SKRIPSI …………………………………… iv

HALAMAN MOTTO DAN PERSEMBAHAN …………………………… v

KATA PENGANTAR …………………………………………………….. viii

DAFTAR ISI ………………………………………………………………... ix

DAFTAR TABEL …………………………………………………………. xii

DAFTAR GAMBAR ……………………………………………………… xiii

DAFTAR LAMPIRAN ……………………………………………………. xiv

ABSTRACT ………………………………………………………………... xv

BAB I PENDAHULUAN

2.1 Latar Belakang Masalah ………………………………….... 1

2.2 Perumusan Masalah ……………………………………....... 4

2.3 Tujuan Penelitian …………………………………………… 4

2.4 Manfaat Penelitian ………………………………………….. 4

2.5 Sistematika Penulisan penelitian …………………………… 5

BAB II TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu ……………………………………….. 7

2.2 Landasan Teori …………………………………………….. 13

2.2.1 Audit Internal ……………………………………… 13

2.2.2 Fungsi Audit Internal ……………………………… 14

2.2.3 Tujuan dan Ruang Lingkup Audit Internal ………. 15

2.2.4 Wewenang dan Tanggung Jawab Audit Internal …... 17

2.2.5 Program Audit Internal ……………………………. 18

2.2.6 Tahap-tahap Audit Internal ……………………...... 18

2.2.7 Laporan Hasil Audit Internal ……………………… 20

2.2.8 Tindak Lanjut Atas Laporan Hasil Audit Internal

x

Oleh Manajemen ………………………………….. 21

2.2.9 Pengertian Efektivitas ……………………………… 22

2.2.10 Pengendalian Internal ……………………………… 22

2.2.11 Tujuan Pengendalian Internal ……………………... 23

2.2.12 Komponen Pengendalian Internal ………………… 26

2.2.13 Keterbatasan Pengendalian Intern ………………… 27

2.2.14 Aplikasi Pengendalian Internal dalam Perbankan …. 28

2.2.15 Indikator keberhasilan pelaksanaan Sistem Pengendalian

Intern dalam Perbankan …………………………… 30

2.2.16 Pengendalian Internal Kredit ……………………… 31

2.2.17 Tujuan Pengendalian Internal Kredit ……………… 32

2.2.18 Kredit ……………………………………………… 34

2.2.19 Unsur-unsur Kredit ……………………………….. 34

2.2.20 Tujuan dan Fungsi Kredit …………………………. 35

2.2.21 Jenis-jenis Kredit …………………………………. 36

2.2.22 Kredit Investasi …………………………………… 37

2.2.23 Tujuan Pemeriksaan Substantif Kredit Investasi …. 40

2.2.24 Prinsip-prinsip Pemberian Kredit ………………… 41

2.2.25 Prosedur Audit Bidang Perkreditan ………………. 42

2.2.26 Penerapan Audit Internal Pemberian Kredit ……….. 47

2.2.27 Peranan Audit Internal Bank ……………………… 52

2.2.28 Efektifitas Pengendalian Internal Bank …………… 53

2.2.29 Hubungan Audit Internal dengan Efektifitas Pengendalian

Internal Kredit Investasi …………………………… 55

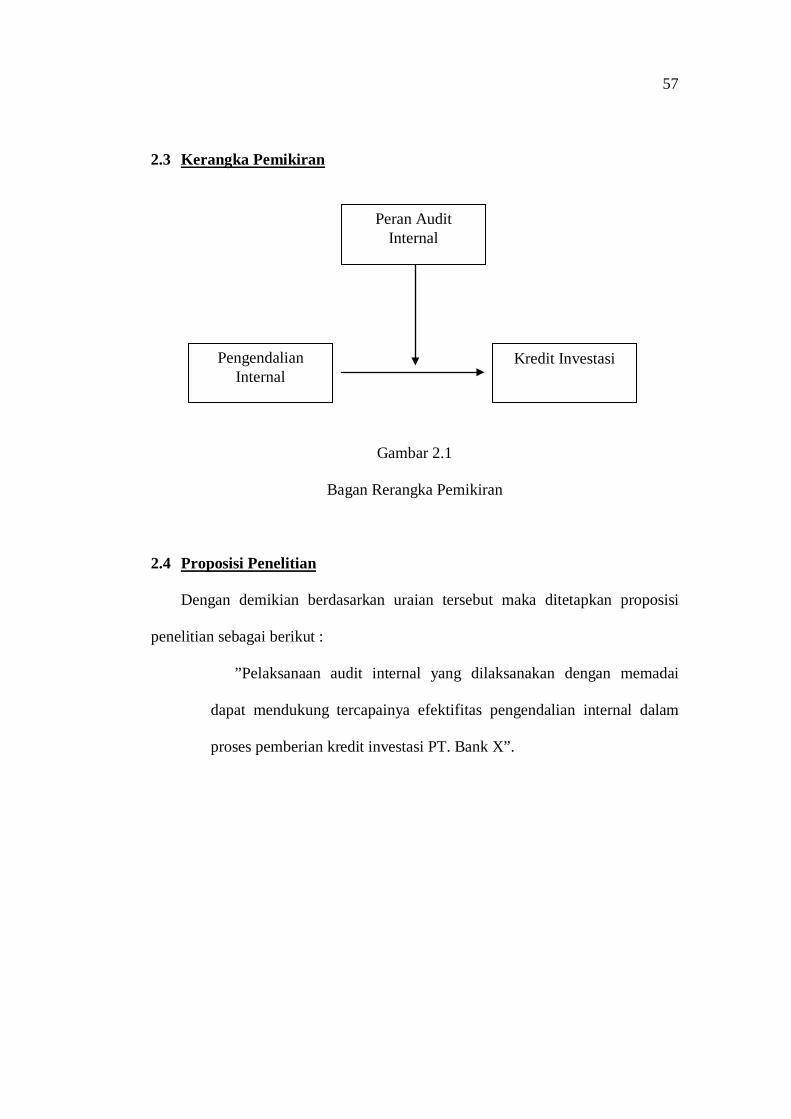

2.3 Kerangka Pemikiran ……………………………………….. 57

2.4 Proposisi Penelitian ……………………………………….... 57

BAB III METODE PENELITIAN

3.1 Rancangan Penelitian ………………………………………. 58

3.2 Batasan Penelitian ………………………………………….. 58

3.3 Unit Analisis Data …………………………………………. 59

xi

3.4 Data dan Metode Pengumpulan Data ………………………. 60

3.4.1 Jenis Data …………………………………………... 60

3.4.2 Sumber Data dan Metode Pengumpulan

Data ………………………………………………….. 60

3.5 Teknis Analisis Data ……………………………………….. 64

BAB IV GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA

4.1 Gambaran Subyek Penelitian ………………………………. 67

4.1.1 Riwayat singkat PT. Bank Mandiri

(Persero) Tbk. ………………………………………... 67

4.1.2 Satuan kerja audit internal PT. Bank Mandiri

(Persero) Tbk ………………………………………… 69

4.2 Analisis Data ……………………………………………… 75

4.2.1 Analisis deskriptif …………………………………... 75

4.2.2 Gambaran singkat kredit investasi PT. Bank Mandiri

(Persero) Tbk. Kanwil VIII ………………………… 75

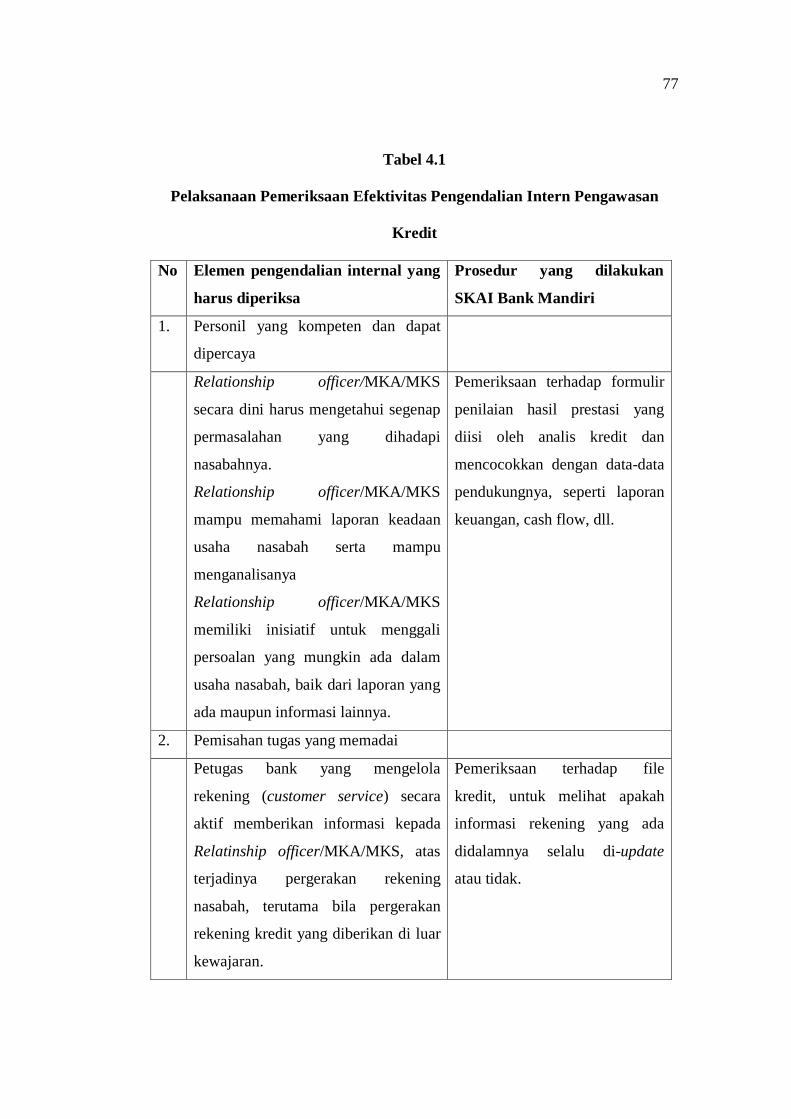

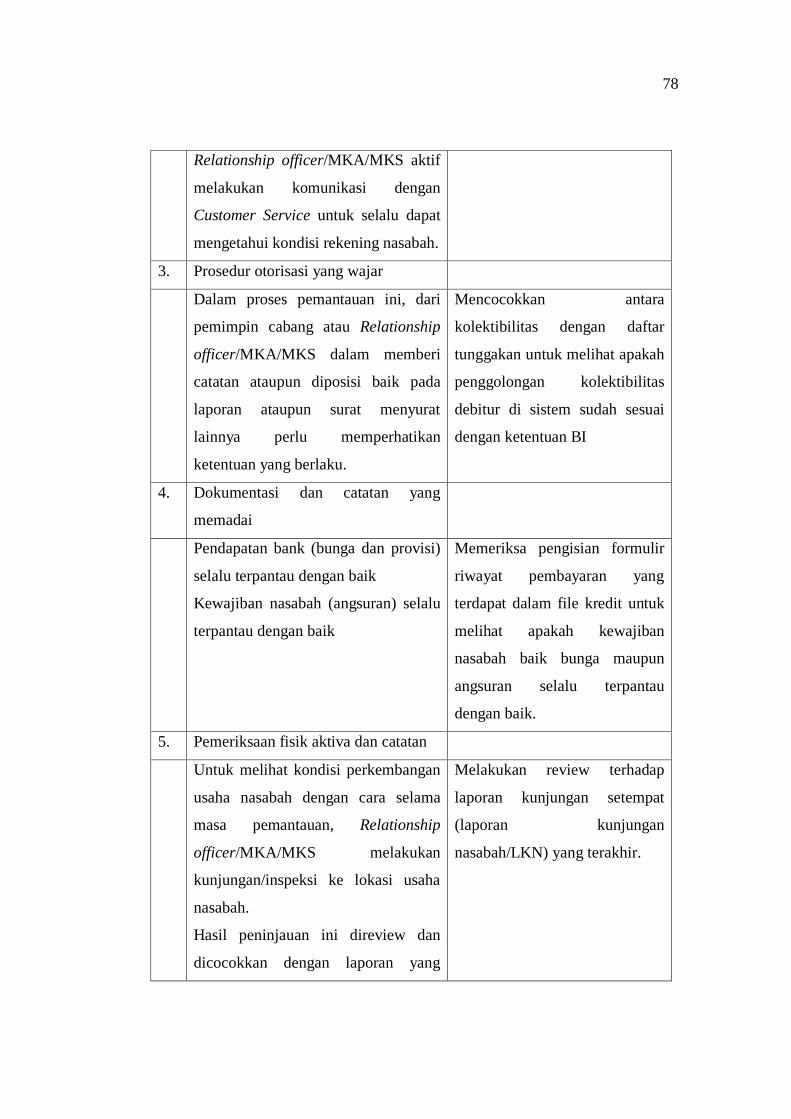

4.2.3 Pelaksanaan pemeriksaan efektivitas pengendalian inern

Pengawasan kredit ………………………………….. 76

4.2.4 Aktivitas audit internal PT. Bank Mandiri Kanwil

VIII Surabaya ………………………………………. 79

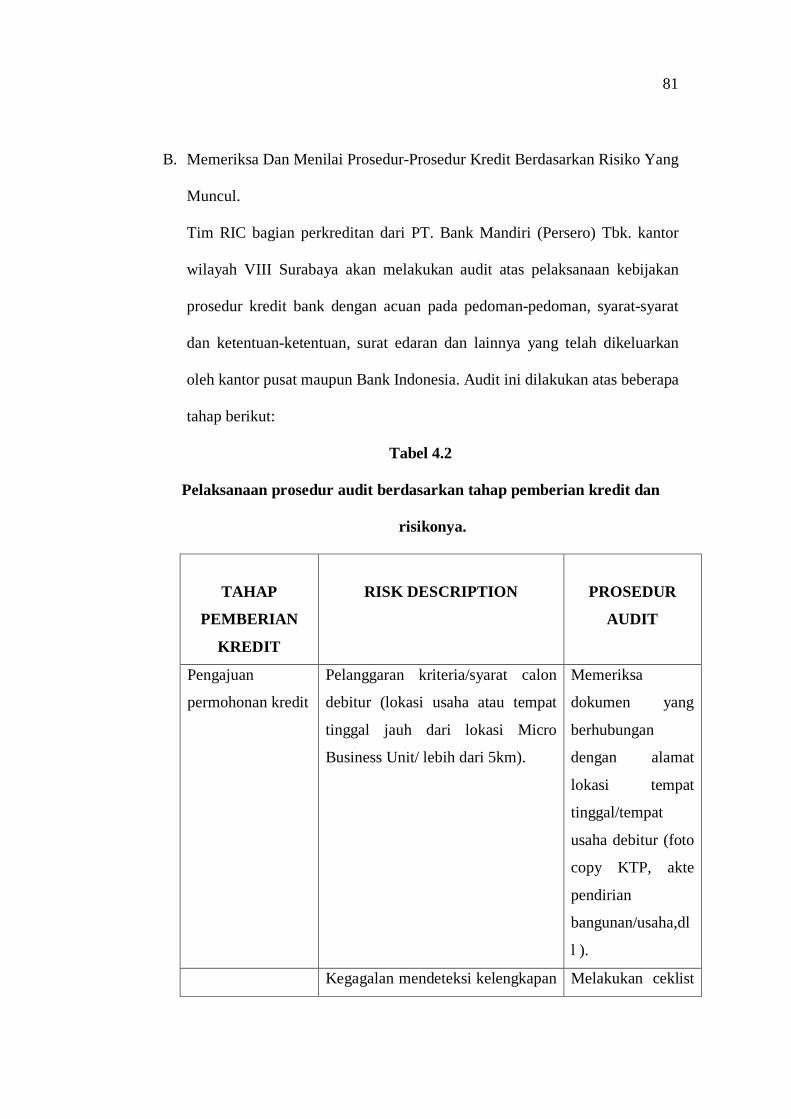

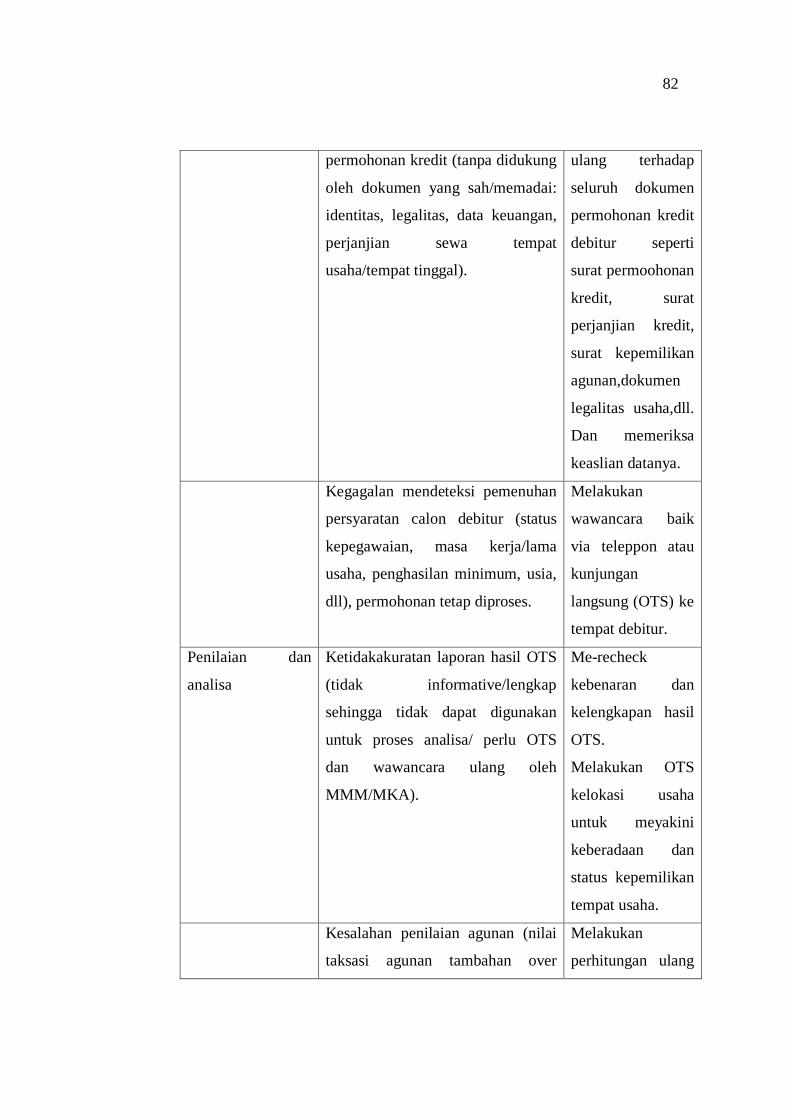

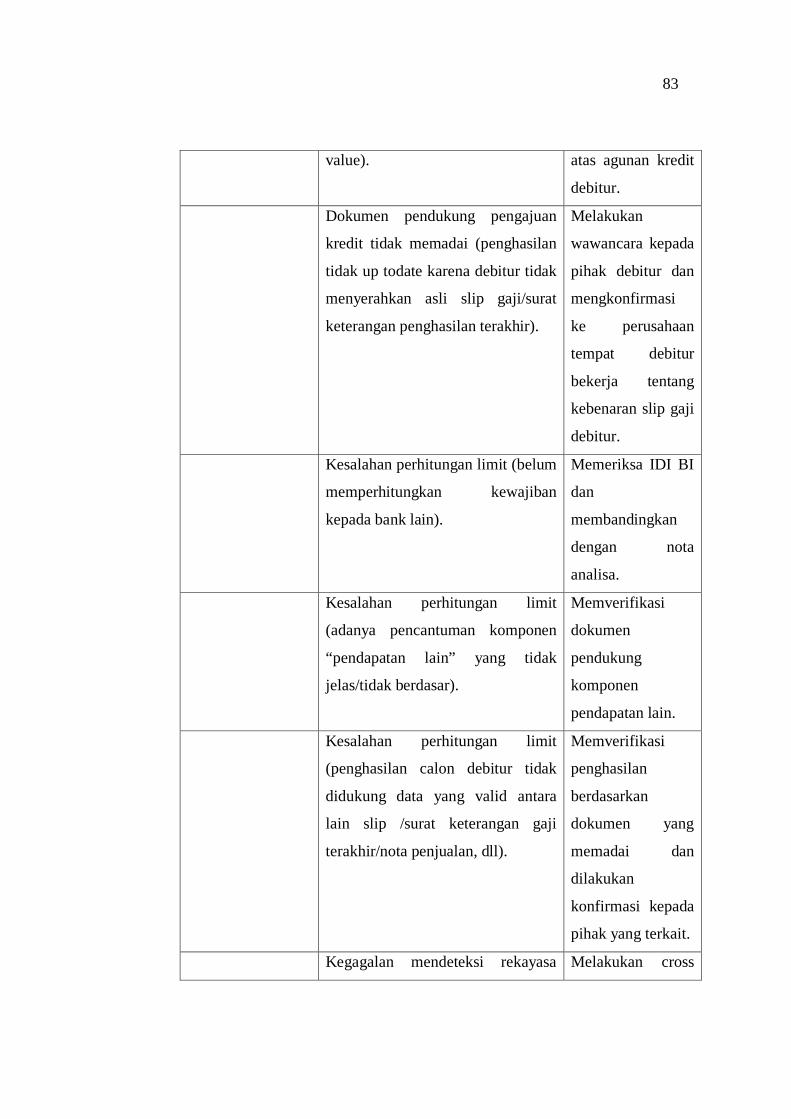

4.2.5 Audit pengawas kredit investasi unit RIC Bank

Mandiri ……………………………………………… 96

4.2.6 Pembahasan hasil wawancara ………………………. 106

4.2.7 Pembahasan ………………………………………… 115

BAB V PENUTUP

5.1 Kesimpulan ………………………………………………... 122

5.2 Keterbatasan Penelitian …………………………………… 123

5.3 Saran ……………………………………………………… 124

DAFTAR PUSTAKA

xii

DAFTAR TABEL

Halaman

Tabel 4.1 : Pelaksanaan Pemeriksaan Efektivitas 77

Pengendalian Intern Pengawasan Kredit.

Tabel 4.2 : Pelaksanaan prosedur audit berdasarkan tahap 81

pemberian kredit dan risikonya.

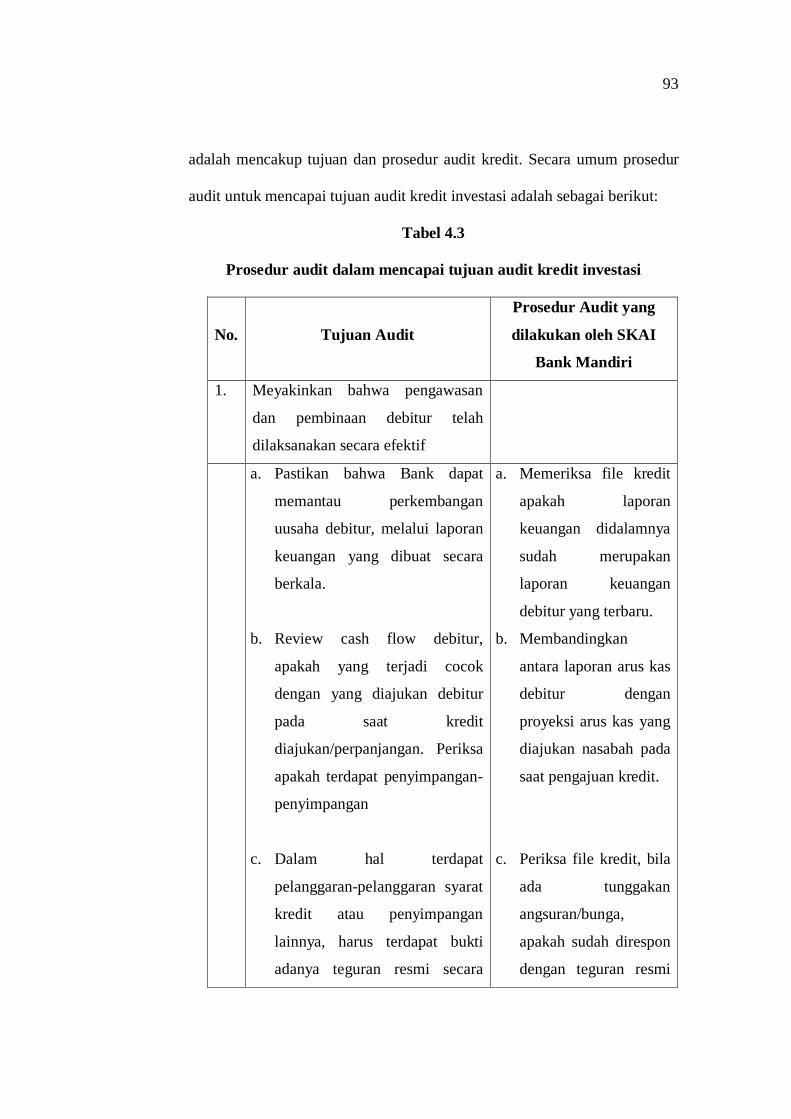

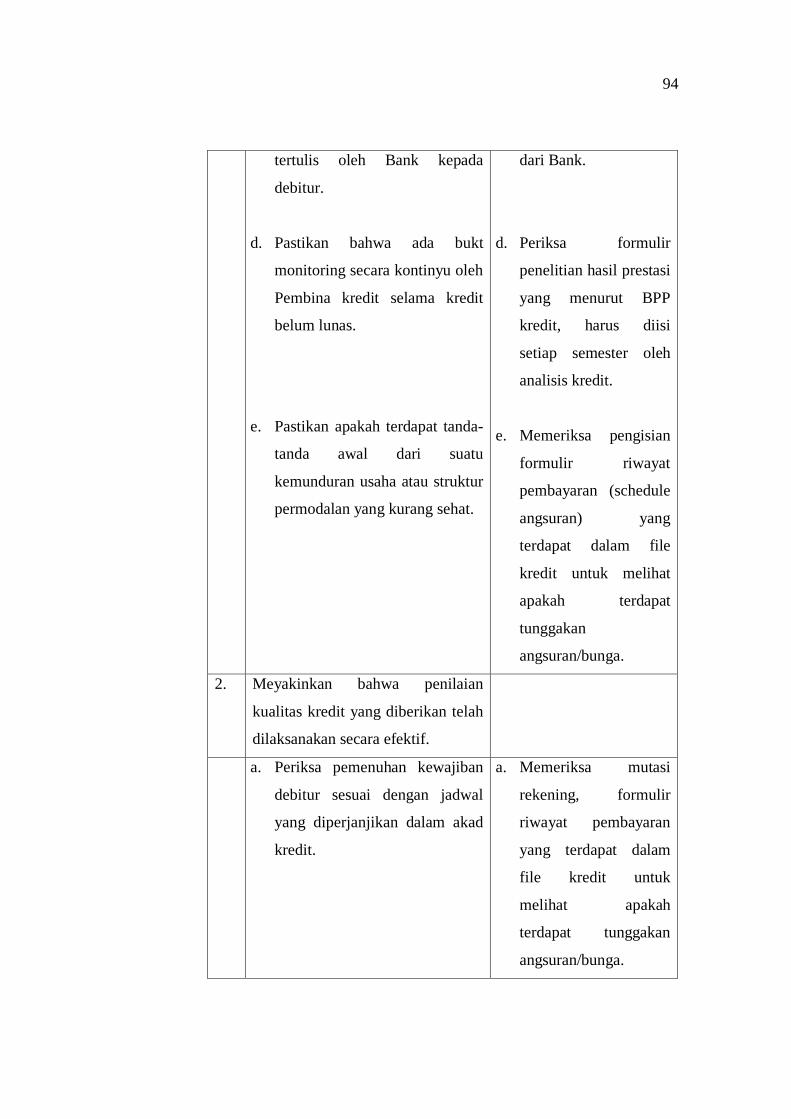

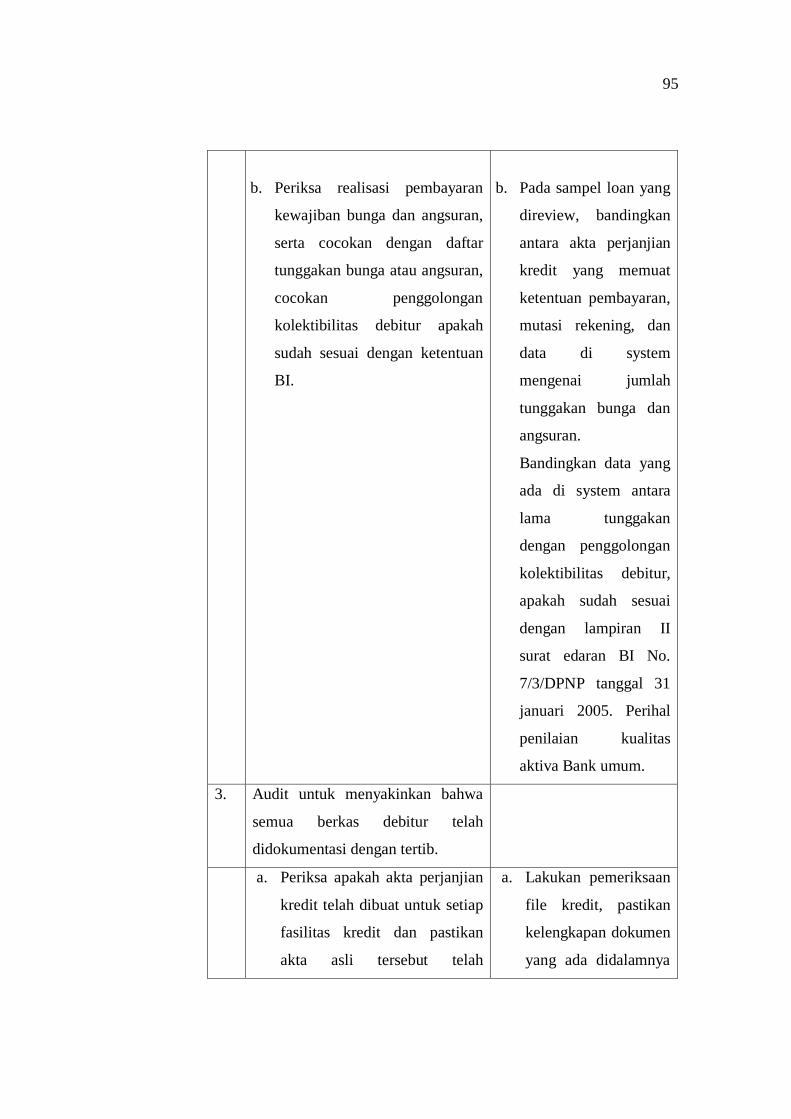

Tabel 4.3 : Prosedur audit dalam mencapai tujuan audit kredit 93

investasi

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Bagan Rerangka Pemikiran ………………………………. 57

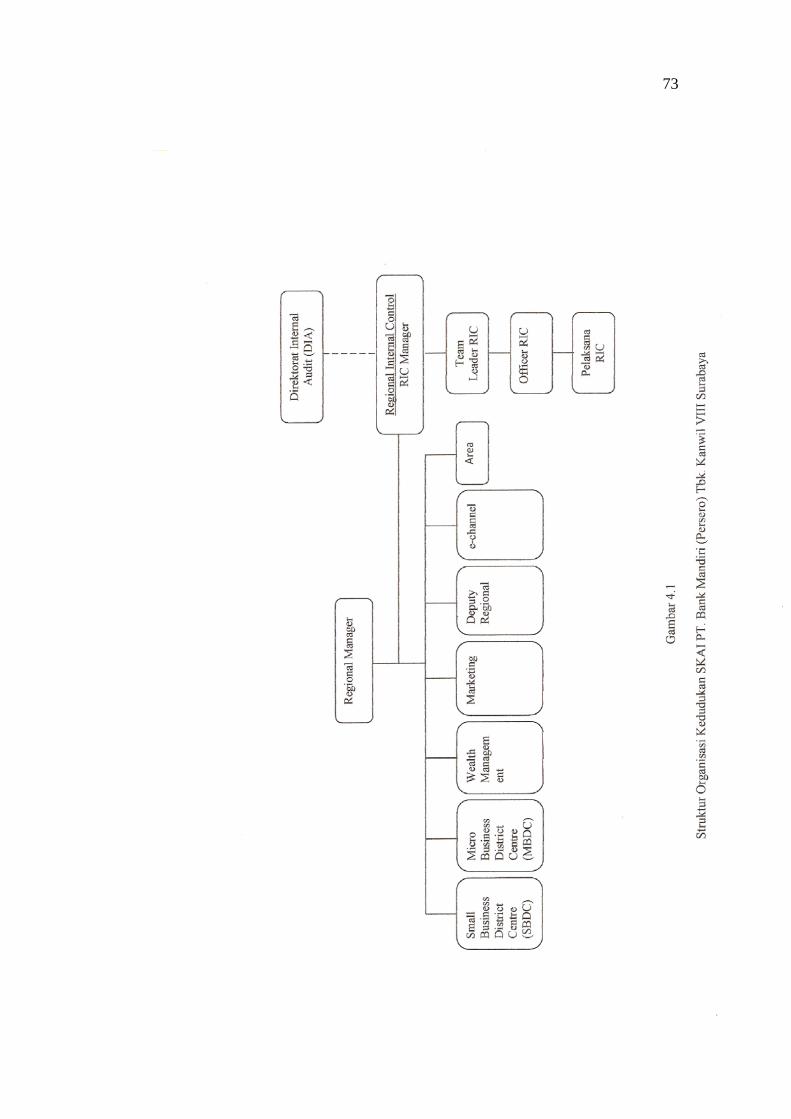

Gambar 4.1 : Struktur Organisasi kedudukan SKAI di

PT. Bank Mandiri ………………………………………… 73

xiv

DAFTAR LAMPIRAN

Lampiran 1 : Contoh Format Laporan Hasil Audit

xv

THE ROLE OF INTERNAL AUDIT ON THE EFFECTIVENESS OF

INTERNAL CONTROL SUPPORTING THE INVESTMENT CREDIT AT

THE PT. BANK X.

ABSTACT

Internal audit is an oversight in the bank, which can assist in the process of

achieving goals. These functions assist management in operating the internal

control process that the bank vulnerable to a variety of specific risks. For banks,

this internal audit is a very important process and can not be separated by the

internal control management investment credit. This can be caused by the credit

control has the objective to invest in risk management of investment credit can be

minimized, so that the credit objectives could be achieved both in terms of safety

and in terms of profit earned by the investment credit. Based on the above, the

author writing his thesis entitled "The Role of Internal Audit on the Effectiveness

of Internal Control Supporting the Investment Credit at the PT. Bank X". The

purpose of this research is to obtain a picture of the effectiveness of intenal audit

and how the role of internal audit in supporting the effectiveness of the investment

credit control. The method used in this research is descriptive analysis method,

where data obtained by the author analyzed and compared with some existing

theories. Based on the research,

Based on the results of the research authors conclude that the overall

implementation of internal audit in the PT. Bank Mandiri for credit monitoring

activities have been adequate for investment in accordance with the rules and

policies set by the central office, but it also includes compliance, verivication and

evaluation. Thus, these findings have been in accordance with the propositions

that have been made in the implementation of the study conducted internal audits

can adequately support the achievement of the effectiveness of internal control in

the process of granting investment credits PT. Bank Mandiri (Persero).

Keywords : Internal Audit role, Internal control system, Investment credit

1

BAB I

PENDAHULUAN

1.1

Dalam usaha mewujudkan tujuan pembangunan nasional yang merata dan

dapat dinikmati oleh seluruh rakyat, maka pemerintah mengarahkan khususnya

pada bidang ekonomi, dimana pemerintah memberikan bimbingan dan

pengarahan terhadap pertumbuhan ekonomi serta menciptakan iklim yang sehat

bagi perkembangan di dunia usaha yang dilaksanakan melalui langkah-langkah

dan kebijaksanaan untuk mencapai laju pertumbuhan ekonomi nasional sesuai

dengan yang diharapkan. Diantara berbagai kebijakan ekonomi yang

dilaksanakan, bidang perbankan merupakan salah satu bidang yang mendapat

perhatian pemerintah karena bank merupakan salah satu sumber permodalan yang

sangat dibutuhkan oleh masyarakat dalam menjalankan kegiatan usahanya.

Sehingga bank dituntut peransertanya untuk mensukseskan pembangunan melalui

jasa kredit yang sangat dibutuhkan masyarakat.

Latar Belakang Masalah

Pemberian kredit sangat berguna bagi masyarakat karena dapat

meningkatkan perekonomian mereka dalam daya guna suatu barang atau jasa.

Salah satu jenis kredit yang diberikan bank adalah kredit investasi. Dalam hal ini

kredit investasi merupakan bantuan dari pihak bank yang diberikan pada para

pengusaha untuk keperluan investasi yaitu untuk kegiatan yang erat hubungannya

2

dengan investasi misalnya untuk mendirikan suatu proyek baru, membangun

pabrik, membeli mesin-mesin, rehabilitasi serta perluasan usaha.

Pemberian kredit investasi mengandung resiko tertentu, sehingga pihak

bank tidak begitu saja memberikannya. Kredit investasi akan diberikan apabila

manajemen bank merasa yakin bahwa nasabahnya dapat mengembalikan kredit

investasi tersebut sesuai dengan waktu yang telah disepakati, baik pokok ataupun

bunga pinjaman yang ditetapkan, sehingga bank dapat menghindari diri dari tidak

tertagihnya kredit tersebut, yang nantinya akan menimbulkan masalah kredit

macet. Kredit macet yang terjadi terutama disebabkan oleh faktor manajemen

bank dalam melakukan analisis kredit yang tidak akurat, faktor penguasaan kredit

yang lemah, analisis laporan keuangan yang tidak cermat dan kompetensi dari

sumber daya manusia yang masih lemah.

Sehubungan dengan banyaknya kasus-kasus kredit macet yang disebabkan

karena ketidak-mampuan nasabah dalam memenuhi kewajibannya, maka timbul

permasalahan yang tidak diinginkan seperti kekurangmampuan masing-masing

bank menilai mutu kredit yang telah mereka berikan. Untuk menghindari

terjadinya penyimpangan pemberian kredit dari semestinya, bank harus menyusun

kebijakan kredit yang komprehensif dan jelas dengan memperhitungkan berbagai

macam faktor dan kriteria yang menentukan mutu kebijakan tersebut. Salah satu

cara yang dapat membantu perusahaan dalam menilai efisiensi dan efektivitas

prosedur pemberian kredit adalah dengan adanya audit internal yang memadai.

Kredit macet dalam jumlah yang sangat besar akan berpengaruh terhadap

pertumbuhan bank tersebut, baik dilihat dari sudut operasional bank dan dampak

3

psikologis yang terjadi. Dengan adanya kredit macet, kegiatan bank akan

terhambat sebab keuntungan utama bank diperoleh dari selisih bunga simpanan

bank kepada nasabah dengan bunga pinjaman atau kredit yang disalurkan. Selain

itu, dampak psikologis yang akan terjadi adalah menurunnya tingkat kepercayaan

masyarakat terhadap bank.

Masalah tingginya jumlah kredit macet sangat meresahkan masyarakat

terutama masyarakat perbankan, karena hal tersebut berkaitan dengan kredibilitas

bank. Sebagian dari kredit macet yang diserahkan bank-bank terutama milik

pemerintah kepada Badan Penyehatan Perbankan Nasional (BPPN) tidak jelas

statusnya. Disamping tidak didukung dokumen-dokumen legal yang kuat dan

lengkap, jaminan assetnya juga tidak cukup dan nilainya pun tidak cocok.

Tingkat persaingan antar bank dan risiko perkreditan yang tinggi

menyebabkan pihak manajemen bank perlu menerapkan suatu pengendalian

internal yang memadai. Pengendalian internal yang memadai pada dasarnya

bertujuan untuk melindungi harta milik perusahaan dengan meminimalkan

kemungkinan terjadinya penyelewengan, pemborosan, kemacetan kredit, serta

meningkatkan efisiensi dan efektifitas kerja. Dengan pengendalian internal yang

memadai diharapkan dapat menjamin proses pemberian kredit tersebut akan dapat

terhindar dari kesalahan-kesalahan dan penyelewengan-penyelewengan yang akan

terjadi. Oleh karena itu perlu dilakukan evaluasi terhadap pengendalian internal,

yaitu dengan melakukan pemeriksaan internal atau audit internal. Audit internal

adalah fungsi penilaian yang independen yang ditetapkan oleh organisasi untuk

memeriksa dan mengevaluasi secara obyektif aktivitas-aktivitas organisasi, yang

4

hasil penelitiannya berupa saran, rekomendasi, analisis, dan informasi akan

bermanfaat bagi manajemen dalam mengusahakan agar perusahaan berjalan

dengan baik untuk mencapai tujuan yang telah ditetapkan sebelumnya.

Dengan demikian diperlukan suatu penilaian yang independen dalam

perusahaan yang bersangkutan untuk menilai dan mengevaluasi aktivitas

pemberian kredit agar pengendalian internal tersebut dapat memadai. Fungsi yang

melakukan pengendalian ini dilakukan oleh audit internal.

Berdasarkan uraian di atas, penulis merasa tertarik untuk menyusun skripsi

yang berjudul:

” Peranan Audit Internal Dalam Menunjang Efektifitas Pengendalian

Internal Kredit Investasi pada PT. Bank X.”

1.2

Berdasarkan latar belakang tersebut maka masalah yang akan

diidentifikasi adalah:

Perumusan Masalah

”Bagaimana peran audit internal dalam menunjang efektifitas pengendalian

internal terhadap masalah pemberian kredit investasi PT. Bank X?”

1.3

Penelitian yang akan dilakukan ini bertujuan untuk mengetahui dan

menilai peran audit internal di dalam menunjang efektifitas pengendalian internal

terhadap masalah pemberian kredit investasi pada PT. Bank X.

Tujuan Penelitian

1.4

Dari penelitian ini, diharapkan dapat memberikan manfaat-manfaat antara

lain:

Manfaat Penelitian

5

1. Penelitian ini diharapkan dapat menjadi wacana baru yang dapat menambah

wawasan pembaca mengenai peran audit internal dalam menunjang efektifitas

pengendalian internal kredit investasi pada bank.

2. Penelitian ini diharapkan dapat memberikan acuan atau pertimbangan bagi

peneliti lain yang ingin melakukan penelitian lebih lanjut di bidang audit

internal.

3. Hasil penelitian diharapkan dapat memberikan manfaat bagi bank untuk lebih

waspada dalam memberikan kredit investasi pada para nasabahnya.

1.5

Dalam penulisan ini dibagi ke dalam beberapa bab yang disusun secara

sistematis dalam urutan sebagai berikut :

Sistematika Penulisan Penelitian

BAB I : PENDAHULUAN

Dalam bab ini diuraikan secara keseluruhan tentang latar belakang,

perumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan penelitian.

BAB II : TINJAUAN PUSTAKA

Bab ini berisikan ringkasan dari beberapa penelitian terdahulu, teori-

teori yang berhubungan dengan masalah yang diteliti, kerangka

pemikiran teoritis dan preposisi penelitian.

6

BAB III : METODOLOGI PENELITIAN

Dalam bab ini diuraikan mengenai rancangan penelitian, batasan

penelitian, unit analisis data, jenis data dan metode pengumpulan

data, serta teknik analisis data yang akan dilakukan.

BAB IV : GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA

Dalam bab ini dijelaskan tentang secara garis besar profil

perusahaan, tentang analisis deskriptif dari data yang diperoleh dan

intepretasi hasil penelitian yang mengarah pada pemecahan masalah

penelitian.

BAB V : PENUTUP

Dalam bab ini dijelaskan tentang kesimpulan penelitian, keterbatasan

penelitian dan saran untuk penelitian selanjutnya.

7

7

BAB II

TINJAUAN PUSTAKA

2.1

Dalam melakukan penelitian ini, peneliti memperoleh rujukan dari:

Penelitian Terdahulu

1. Iriyadi (2004), dalam penelitiannya mengenai peranan internal auditor

dalam menunjang efektifitas sistem pengendalian intern penggajian pada

PT. Organ Jaya, dalam penelitiannya permasalahan yang diangkat yaitu

apakah peranan internal auditor dalam perusahaan tersebut telah memadai

dan bagaimana peranan internal auditor dalam menunjang efektifitas

sistem pengendalian internal penggajian. Metode penelitian yang

digunakan dalam penelitian ini adalah studi kasus dengan menggunakan

metode analisis deskriptif. Kesimpulan dari penelitian ini adalah bahwa

penerapan audit internal berpengaruh signifikan terhadap efektifitas

pengendalian internal perusahaan. Hal itu terbukti ketika dilakukan

evaluasi pengawasan internal pada divisi pembagian umum bahwa

tanggung jawab untuk waktu pencatatan dan menyiapkan daftar gaji

ditemukan kesalahan yaitu daftar jam kerja palsu dan daftar fiktif gaji

pewagai perusahaan. Perusahaan juga telah memiliki pelaksana audit

internal yang dilakukan oleh pengawas intern yang bertanggungjawab

kepada direktur utama. Pengawas intern yang dimiliki perusahaan

mempunyai kedudukan yang independen terhadap bagian-bagian yang

8

diperiksanya. Hal ini terlihat dengan tidak terlibatnya pengawas intern

terhadap salah satu fungsi yang ada pada perusahaan.

Persamaan:

Pada penelitian terdahulu dan penelitian sekarang sama-sama meneliti

tentang peran auditor internal dalam menunjang efektifitas sistem

pengendalian intern perusahaan. Metode yang dipakaipun sama yaitu

analisis deskriptif.

Perbedaan:

Pada penelitian terdahulu peneliti mencoba untuk mengetahui peran

auditor internal dalam pengendalian internal pada bagian penggajian

perusahaan, sedangkan peneliti saat ini mencoba untuk meneliti peran

audit internal dalam efektifitas pengendalian internal kredit investasi

perusahaan. Obyek yang digunakan dalam penelitian terdahulu adalah

perusahaan dagang yaitu PT. Organ Jaya, seangkan dalam penelitian saat

ini menggunakan PT. Bank X.

2. Ihsan Kusumah (2008), dalam penelitiannya tentang peranan audit

internal dalam pencegahan fraud. Tujuan penelitian ini adalah untuk

mengetahui apakah pelaksanaan audit internal telah dilaksanakan secara

memadai, dan apakah pelaksanaan audit internal dapat berperan dalam

pencegahan kecurangan di Kantor Cabang Utama PT. Bank Jabar.

Metode penelitian yang digunakan adalah metode studi kasus. Dapat

disimpulkan bahwa audit internal bermanfaat dalam pencegahan

kecurangan (Fraud). Untuk mencegah terjadinya fraud pada perusahaan,

9

penulis mengajukan saran bahwa audit internal hendaknya terus-menerus

meninjau dan melakukan tindak lanjut audit untuk memastikan apakah

tindakan perbaikan untuk mengatasi kelemahan-kelemahan yang

ditemukan dalam audit sudah dilaksanakan oleh manajemen, audit

internal hendaknya memahami dan mengerti kegiatan auditee, dalam hal

mengevaluasi sistem pengendalian intern, sehingga kegiatan auditee

dapat dimaksimalkan, dan kecurangan dapat dihindarkan, serta kinerja

auditor internal PT. Bank Jabar Banten hendaknya terus ditingkatkan agar

dapat mengetahui dan menghindari terjadinya kecurangan.

Persamaan :

Pada penelitian terdahulu dan penelitian sekarang sama-sama meneliti

tentang peranan auditi internal dan obyek penelitiannya sama-sama

merujuk pada Bank .

Perbedaan :

Pada penelitian terdahulu peneliti mencoba untuk mengetahui peranan

audit internal dalam hal pencegahan terjadinya kecurangan-kecurangan

(fraud) dalam segala bagian, sedangkan pada penelitian saat ini, hanya

dibatasi pada bagian kredit investasi.

3. Cristina Palfi (2007) dalam penelitiannya tentang globalisasi - sebuah

tantangan untuk sistem pengendalian internal dan audit dalam perbankan.

Mengingat kepatuhan Rumania ke Uni Eropa, kerangka kerja baik sistem

internal kontrol di lembaga-lembaga kredit dan fungsi audit internal perlu

direvisi dengan mempertimbangkan semua persyaratan diselesaikan oleh

10

Pengawasan Basel Committee on Banking . Oleh karena itu, sistem

pengendalian internal bank yang harus dibangun pada unsur-unsur penting

dalam rangka memastikan bahwa bank akan mematuhi hukum dan

peraturan, akan mencapai profitabilitas jangka panjang, akan menjaga

pelaporan keuangan dan manajemen yang dapat diandalkan dan akan

menurunkan risiko kerugian atau kerusakan pada reputasi bank.

Kesimpulannya bahwa fungsi audit internal dalam bank yang terorganisir

di antara semua prinsip di atas menyebutkan memfasilitasi kerjasama

antara pengawas otoritas, internal dan auditor eksternal, yang bertujuan

untuk membuat proses pengawasan lebih efisien dan efektif. Juga,

kerjasama ini akan mengoptimalkan pengawasan sementara yang

memungkinkan masing-masing pihak untuk berkonsentrasi pada tanggung

jawab sendiri, tetapi harus didasarkan pada pertemuan pengawas periodik

dan auditor internal dan eksternal dan menyiratkan hubungan kepercayaan

antara mereka. Akibatnya, sementara sistem internal kontrol bank harus

dirancang dengan mempertimbangkan semua risiko signifikan yang

mungkin muncul dalam kegiatan mereka dalam proses kegiatan

pengawasan harus memusatkan perhatian terutama pada risiko. Jadi, risiko

tidak hanya elemen penyebab utama mengatur kegiatan pengawasan, tetapi

juga unsur yang menghubungkan antara manajemen bank, yang terutama

bertanggung jawab untuk menilai suatu sistem pengendalian internal yang

sesuai, dan otoritas pengawas, seperti internal dan eksternal auditor, dan

supervisor.

11

Pesamaan :

Pada penelitian terdahulu dan penelitian sekarang sama-sama meneliti

tentang audit internal dan pengendalian internal Bank.

Perbedaan :

Pada penelitian terdahulu peneliti mencoba untuk mengetahui pentingnya

sistem pengendalian internal dan audit untuk memastikan aman dan

kesehatan dari aktivitas lembaga kredit, dan stabilitas sistem perbankan

secara keseluruhan di Negara Rumania. Sedangkan peneliti saat ini

mencoba meneliti peran audit internal dalam menunjang pengendalian

intern Bank di Indonesia.

4. Edward Cahill (2006) dalam penelitiannya mengenai Komite audit dan

efektivitas audit internal di sebuah anak perusahaan bank multinasional.

Studi kasus ini mengkaji keterkaitan operasi dan audit internal dan komite

audit di sebuah bank kliring di Republik Irlandia selama sepuluh tahun

sampai 1998. Fokusnya adalah pada efektivitas mereka dalam kaitannya

dengan spesifik tertentu 'praktek-praktek yang tidak benar' yang terjadi.

Bank tersebut telah menjadi anak perusahaan dari Bank Midland di Inggris

sejak pertengahan 1960-an sampai diakuisisi oleh National Australia Bank

di tahun 1987. Sistem perbankan . Irlandia adalah subjek penyelidikan

Parlemen pada tahun 1999. Kepatuhan dengan bunga deposito baru

pemotongan pajak, efektif dari bulan April 1986, telah ditemukan untuk

12

menjadi miskin di empat bank kliring (dan lain-lain juga) sampai sekitar

1992. Bank yang diteliti, Bank Irlandia Nasional (NIB), adalah satu-

satunya bank kliring yang merupakan subjek dari penyelidikan Pengadilan

Tinggi'. Berbagai praktek-praktek perbankan yang memungkinkan

pelanggan untuk menghindari pajak melalui penyembunyian dana,

berlanjut sampai akhir 1990-an dan pada akhirnya ditemukan oleh

Mahkamah Pengadilan Tinggi. Sistem pemerintahan internal, khususnya

audit internal dan komite audit, tampaknya telah menyadari banyak

praktek - namun mereka tidak diperbaiki dengan tepat. Mengarah pada

beberapa konsep teori budaya, analisis usaha untuk menggambarkan

bagaimana sistem pemerintahan internal dapat gagal untuk memenuhi

fungsi mereka.

Persamaan :

Pada penelitian terdahulu dan penelitian sekarang sama-sama meneliti

tentang audit internal bank.

Perbedaan :

Pada penelitian terdahulu peneliti mencoba untuk mengkaji keterkaitan

operasi audit internal dan komite audit di sebuah bank kliring di Republik

Irlandia. Sedangkan penelitian saat ini mencoba untuk meneliti peranan

audit internal dalam menunjang pengendalian intern kredit investasi pada

bank konvensional di Indonesia.

13

2.2

2.2.1 Audit internal.

Landasan Teori

Menurut Institute of Internal Auditors mengenai pengertian audit internal

”Internal auditing is an independent appraisal function established within an

organization to examine and evaluate its activities as a service in the

organization..”

Dari pengertian tersebut kita dapat menyimpulkan tujuh kunci audit

internal, yaitu:

1. Independent

Bahwa audit bersifat bebas dari pembatasan ruang lingkup dan

efektivitas hasil audit yang berupa temuan dan pendapat.

2. Appraisal

Bahwa keyakinan penelitian audit atas kesimpulan yang dibuatnya.

3. Established

Pengakuan perusahaan atas peranan audit internal.

4. Examine and evaluate

Bahwa kegiatan audit internal sebagai auditor menguji serta menilai

terhadap fakta-fakta yang ditemukan dalam perusahaan.

5. Its Activities

Bahwa ruang lingkup pekerjaan audit internal mencakup seluruh

aktivitas organisasi.

14

6. Services

Bahwa dalam intinya audit internal berusaha untuk membantu

manajemen dalam melaksanakan fungsi pengendalian, oleh karena itu

hasil pekerjaan audit internal pun harus diserahkan kepada manajemen.

7. To the Organization

Ruang lingkup pelayanan audit internal ditujukan kepada seluruh

bagian organisasi, termasuk semua personil perusahaan, dewan

komisaris dan pemegang saham.

Sedangkan pengertian audit internal menurut Mulyadi (1998;202) adalah

sebagai berikut:

Audit internal merupakan kegiatan penilaian bebas yang terdapat dalam organisasi, yang dilakukan dengan cara memeriksa akuntansi keuangan dan kegiatan lain untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab mereka dengan cara menyajikan analisis penilaian, rekomendasi dan komentar-komentar penting terhadap kegiatan manajemen. Dari pengertian diatas dapat dilihat bahwa audit internal adalah suatu

fungsi atau kegiatan penilaian yang bebas dalam suatu organisasi dan sebagai

pelayanan jasa terhadap organisasi tersebut.

2.2.2 Fungsi audit internal

Menurut Mulyadi dan Kanaka (1998;202) mendefinisikan Fungsi audit

internal adalah “Menyediakan jasa analisis dan evaluasi juga memberikan

keyakinan dan rekomendasi serta informasi lain kepada manajemen dan dewan

komisaris serta pihak lain yang memiliki wewenang dan tanggungjawab yang

setara.”

15

Fungsi audit internal yang terperinci dan relatif lengkap menunjukkan

bahwa aktivitas audit internal harus diterapkan secara menyeluruh terhadap

seluruh aktivitas perusahaan, sehingga tidak hanya terbatas pada audit atas

catatan-catatan akuntansi.

Divisi audit internal merupakan bagian integral dari organisasi dan

berfungsi sesuai dengan kebijaksanaan yang telah ditetapkan oleh manajemen

senior dan atau dewan. Tujuan, kewenangan, dan tanggungjawab divisi audit

internal harus dinyatakan dalam dokumen tertulis yang formal, misalnya dalam

anggaran organisasi. Anggaran organisasi harus menerangkan tentang tujuan

divisi audit internal, menegaskan lingkup pekerjaan yang tidak dibatasi, dan

menyatakan bahwa divisi audit internal tidak memiliki kewenangan atau tanggung

jawab dalam kegiatanyang mereka periksa.

2.2.3 Tujuan dan Ruang Lingkup Audit Internal.

Audit internal bertujuan untuk membantu semua bagian dalam perusahaan

agar dapat melaksanakan fungsinya secara efektif dan efisien. Audit internal akan

memberikan penilaian, pandangan ataupun saran-saran yang akan dapat

membantu semua bagian dalam perusahaan untuk melaksanakan aktivitasnya

dengan baik.

Menurut Hiro Tugiman (1997;11) tujuan audit internal adalah sebagai

berikut :

Tujuan dasar audit internal adalah untuk membantu para anggota organisasi agar dapat menyelesaikan tanggung jawabnya secara efektif, untuk tujuan tersebut, pengawasan internal menyediakan bagi mereka

16

berbagai analisis, penilaian, rekomendasi, nasihat dan informasi sehubungan dengan aktifitas yang diperiksa.

Untuk mencapai tujuan tersebut, audit internal harus melakukan

kegiatan-kegiatan berikut :

1. Menelaah dan menilai kebaikan penerapan dari sistem pengendalian

manajemen, pengendalian internal dan pengendalian operasional

lainnya serta mengembangkan pengendalian yang efektif dengan biaya

yang tidak terlalu mahal.

2. Memastikan ketaatan terhadap kebijakan, rencana-rencana, dan

prosedur-prosedur yang telah ditetapkan oleh manajemen.

3. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan

dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian,

kecurangan dan penyalahgunaan.

4. Memastikan bahwa pengelolaan data yang dikembangkan dalam

organisasi dapat dipercaya.

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas-tugas

yang diberikan oleh manajemen.

6. Menyarankan perbaikan-perbaikan operasional dalam rangka

meningkatkan efisiensi dan efektivitas.

Audit internal meliputi evaluasi dan pemeriksaan atas efektifitas

pengendalian serta kualitas pelaksanaan tugas setiap personil.

Ruang lingkup audit internal yang dikemukakan oleh Hiro Tugiman

(1997;99) adalah sebagai berikut :

17

”Menilai keefektivan sistem pengendalian internal yang dimiliki

organisasi, serta kualitaas pelaksanaan tanggung jawab yang diberikan”.

2.2.4 Wewenang dan Tanggung jawab Audit internal.

Tanggung jawab penting fungsi audit internal adalah memantau kinerja

pengendalian internal dalam perusahaan. Pada waktu auditor berusaha memahami

pengendalian internal, ia harus berusaha memahami fungsi audit internal untuk

mengidentifikasi aktivitas audit internal yang relevan dengan perencanaan audit.

Lingkup prosedur yang diperlukan untuk memahaminya bervariasi, tergantung

atas sifat aktivitas audit internal tersebut.

Tanggung jawab seorang audit internal menurut Komite SPAP Ikatan

Akuntan Indonesia dalam Standar Profesi Akuntan Publik (2004;322.1) yaitu :

Auditor internal bertanggung jawab untuk menyediakan jasa analisis dan evaluasi, memberikan keyakinan dan rekomendasi dan informasi lain kepada manajemen entitas dan bagian komisaris atau pihak lain yang setara wewenang dan tanggung jawabnya. Untuk memenuhi tanggung jawabnya tersebut auditor intern mempertahankan obyektivitasnya yang berkaitan dengan aktivitas yang diauditnya.

Wewenang yang dapat ditetapkan bagi auditor internal antara lain:

1. Menyusun program audit internal secara menyeluruh atau semua

aktifitas dalam perusahaan.

2. Menguji keandalan pengendalian manajemen.

3. Tanpa batasan untuk memasuki semua bagian perusahaan, meneliti

catatan, pelaporan serta harta milik perusahaan.

18

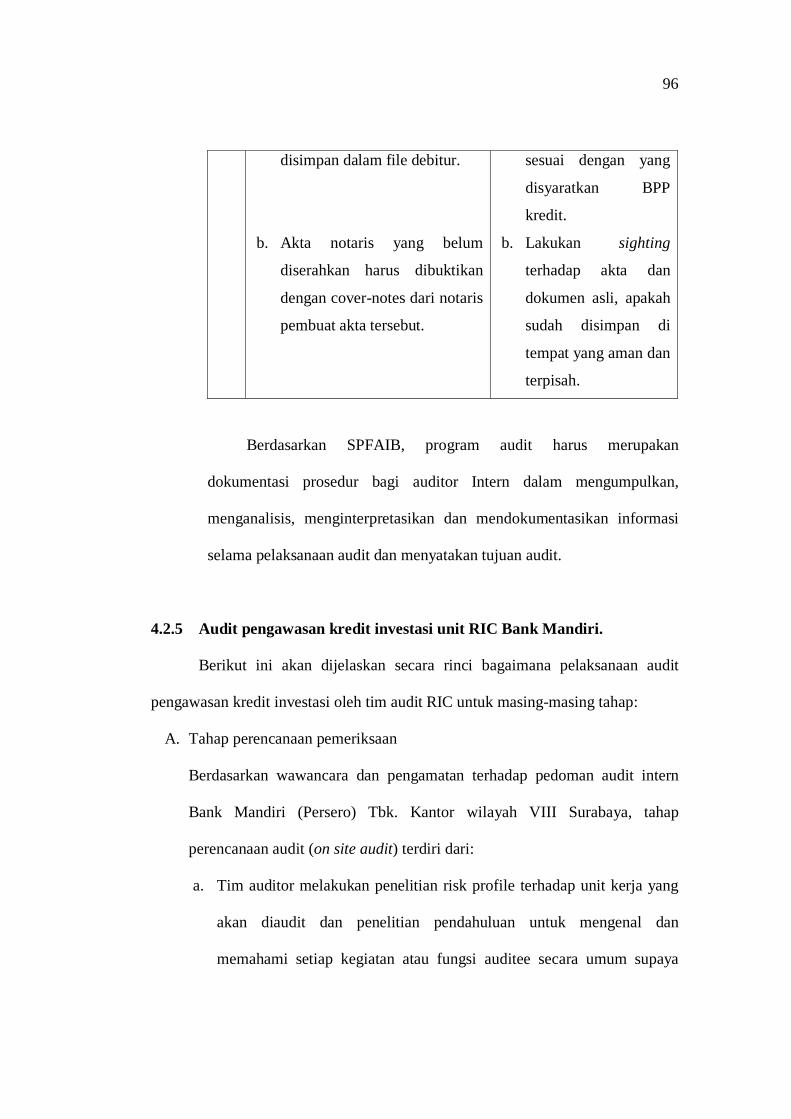

2.2.5 Program Audit Internal.

Dalam program audit internal, untuk dapat melakukan audit yang

sistematis dan terarah maka pada saat audit dimulai, audit intenal terlebih dahulu

menyusun suatu perencanaan atau program audit yang akan dilakukan. Program

audit ini dapat dipergunakan sebagai alat perencanaan dan pengawasan yang

efektif atas pekerjaan audit secara keseluruhan. Mulyadi mengemukakan

pentingnya program audit, Bahwa audit diperlukan untuk pengawasan dan

pengarahan atas aktifitas audit yang dilakukan oleh audit internal dengan maksud

untuk memperoleh efisiensi dan efektifitas audit (Mulyadi ,1998;82).

Sedangkan menurut Hiro Tugiman (1997;58) dalam program audit haruslah :

1. Membuktikan prosedur audit dalam pengumpulan, analisis, penafsiran

dan penyimpangan informasi yang diperoleh selama audit.

2. Menetapkan tujuan audit.

3. Menyatakan lingkup dan tingkat pengujian yang diperlukan untuk

mencapai tujuan audit.

4. Mengidentifikasi aspek-aspek teknis, resiko, proses dan transakasi yang

akan diteliti.

5. Menetapkan sifat, luas pengujian yang diperlukan.

6. Merupakan persiapan bagi awal pelakssanaan pekerjaan.

2.2.6 Tahap-tahap Audit Internal

Tahap-tahap pelaksanaan audit internal menurut Hiro Tugiman (1997;53)

adalah sebagai berikut:

19

1. Perencanaan Pemeriksaan

Perencanaan audit internal harus didokumentasikan yang meliputi hal-hal

berikut ini:

a. Penetapan tujuan audit dan lingkup pekerjaannya.

b. Memperoleh informasi dasar (background information) tentang

kegiatan yang diaudit.

c. Penentuan tenaga yang diperlukan untuk melaksanakan audit.

d. Pemberitahuan kepada para pihak yang dipandang perlu.

e. Melaksanakan survei secara tepat untuk lebih mengenali kegiatan

yang diperlukan, risiko-risiko dan pengawasan-pengawasan untuk

mengidentifikasi area yang ditekankan dalam audit, serta untuk

memperoleh berbagai alasan dan sasaran dari pihak yang akan

diperiksa.

f. Penulisan program audit.

g. Menentukan bagaimana, kapan dan kepada siapa hasil-hasil audit

akan disampaikan.

h. Memperoleh persetujuan bagi rencana kerja audit.

2. Pengujian dan Pengevaluasian Informasi

Audit internal harus mengumpulkan, menganalisis, menginterprestasikan

dan membuktikan kebenaran informasi untuk mendukung hasil audit.

3. Pemberitahuan Hasil

Auditor internal harus melaporkan hasil audit yang dilakukannya setelah

audit selesai dilaksanakan. Suatu laporan harus obyektif, jelas, singkat,

20

konstruktif dan tepat waktu. Laporan haruslah mengemukakan tentang

maksud, lingkup dan hasil pelaksanaan pemeriksaan, bila dipandang perlu

dapat pula dicantumkan pernyataan tentang pendapat pemeriksa.

4. Tindak Lanjut (Follow Up)

Auditor internal harus terus meninjau dan melakukan tindak lanjut (follow

up) untuk memastikan bahwa temuan audit yang dilaporkan telah

dilakukan tindakan yang tepat.

2.2.7 Laporan Hasil Audit Internal

Laporan hasil audit internal dibuat setelah audit dilakukan. Laporan

merupakan hal yang sangat penting karena dalam laporan ini auditor internal

menuangkan seluruh hasil pekerjaannya dan merupakan realisasi dari

tanggung jawab auditor internal untuk menginformasikan hasil pengukuran

aktivitas perusahaan yang telah diauditnya.

Hiro Tugiman (1997;68) menyatakan bahwa auditor internal harus

melaporkan hasil audit yang dilakukannya dengan memperhatikan hal-hal

berikut ini:

1. Laporan tertulis yang telah ditandatangani dikeluarkan setelah pengujian

terhadap pemeriksaan selesai dilakukan, sedangkan laporan sementara

dapat dibuat secara tertulis maupun lisan dan diserahkan secara formal

atau informal

21

2. Sebelum laporan itu diterbitkan, auditor harus terlebih dahulu

mendiskusikan berbagai kesimpulan dan rekomendasi dengan tingkatan

manajemen, sebelum mengeluarkan laporan akhir.

3. Laporan harus obyektif, ringkas, jelas, konstruktif dan tepat waktu.

4. Laporan harus mengemukakan tentang maksud, lingkup dan hasil

pelaksanaan pemeriksaan, bila dipandang perlu laporan harus berisikan

pernyataan tentang pendapat auditor.

5. Laporan dapat mencakup rekomendasi yang membangun dan menyatakan

hasil serta tindakan koreksi yang memuaskan.

6. Laporan harus mencakup pandangan dari pihak yang diperiksa tentang

berbagai kesimpulan atau rekomendasi dan dapat pula dicantumkan

dalam laporan audit.

7. Laporan harus disetujui oleh kepala bagian auditor internal sebelum

diterbitkan serta harus menyatakan kepada siapa laporan tersebut

ditujukan.

2.2.8 Tindak Lanjut Atas Laporan Hasil Audit Internal Oleh Manajemen

Setelah laporan hasil audit internal diberikan kepada auditee, proses

audit belum benar-benar selesai. Langkah selanjutnya dari proses audit adalah

tindak lanjut atas laporan hasil audit internal oleh manajemen. Tiga bentuk

umum tindak lanjut pihak manajemen menurut The Institute of Internal

Auditors terdiri dari:

22

1. Manajemen puncak melakukan konsultasi dengan auditee untuk

memutuskan jika, kapan, dan bagaimana rekomendasi auditor internal

dilaksanakan.

2. Auditee melakukan tindakan atas keputusan tersebut.

3. Auditor internal bersama auditee melakukan pengecekan kembali untuk

melihat apakah tindakan perbaikan telah di ambil dan hasil yang

diinginkan tercapai, atau manajemen dan komite audit telah menerima

tanggung jawab apabilia tidak melakukan tindakan perbaikan tersebut.

2.2.9 Pengertian Efektifitas

Menurut Arens dan Loebbecke (2000;789) adalah sebagai berikut :

Effevtiveness refers to the accomplishment of obyectives, whereas efficiency refers to the resource used to achive those obyective. An example of effectiveness is the production of parts without defects. Efficiency concerns whether those parts are produced at minimum cost.

Berdasarkan uraian diatas, keadaan efektif jika tujuan dapat tercapai sesuai

dengan yang diharapkan.

2.2.10 Pengendalian Internal

Pengedalian internal menurut Mulyadi (1998;171) yaitu:

Pengendalian internal adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, personel satuan usaha lainnya, yang dirancang untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam hal keandalan pelaporan keuangan, kesesuaian dengan undang-undang dan peraturan yang berlaku, efektivitas dan efisiensi operasi.

23

Konsep yang terkandung dalam definisi ini adalah:

1. Pengendalian intern adalah suatu proses. Pengendalian intern merupakan

cara untuk mencapai tujuan, bukan untuk tujuan itu sendiri.

2. Pengendalian intern dipengaruhi oleh manusia. Pengendalian intern

bukan hanya terdiri dari buku pedoman kebijakan dan formulir-formulir,

tetapi juga orang-orang pada berbagai jenjang dalam suatu organisasi,

termasuk dewan komisaris, manajemen, serta personel lainnya.

3. Pengendalian intern diharapkan memberikan keyakinan memadai, bukan

keyakinan penuh. Yaitu bagi manajemen dan komisaris satuan usaha

karena adanya kelemahan-kelemahan bawaan yang melekat pada seluruh

sistem pengendalian intern dan perlunya mempertimbangkan biaya dan

manfaat.

4. Pengendalian intern adalah alat untuk mencapai tujuan, yaitu pelaporan

keuangan, kesesuaian dan operasi.

2.2.11 Tujuan pengendalian internal

Menurut COSO, Internal control merupakan suatu proses yang

dilaksanakan oleh komisaris, manajemen dan pegawai lainnya, dirancang untuk

memberikan keyakinan yang memadai (reasonable assurance) dalam pencapaian

tujuan sebagai berikut :

1. Operasional

Berkaitan dengan efisiensi dan efektivitas penggunaan sumber-sumber

daya. Usaha penjagaan asset merupakan bagian dari tujuan ini.

24

2. Ketaatan

Berkaitan dengan kepatuhan terhadap hukum, aturan dan perundang-

undangan yang berlaku.

3. Pelaporan Keuangan.

Berkaitan dengan penyusunan laporan keuangan yang dapat dipercaya dan

tepat waktu.

Pengendalian internal dirancang dengan memperhatikan kepentingan

manajemen perusahaan dalam menyelenggarakan operasi usahanya dan juga harus

memperhatikan aspek biaya yang harus dikeluarkan dan manfaat yang diharapkan.

Dalam rangka merancang suatu pengedalian intern yang baik, perlu melihat tujuan

pengendalian. Kategori dalam tujuan pengendalian internal menurut Commite of

Sponsoring Organization (COSO) adalah:

1. Reability of financial reporting

2. Compliance with applicable laws and regulations

3. Effectiveness and efficiency of operations.

Pengertian di atas dapat diuraikan sebagai berikut:

1. Keandalan Laporan Keuangan

Manajemen bertanggung jawab menyiapkan laporan keuangan untuk

investor, kreditor dan para pemakai lainnya baik secara hukum maupun

profesionalnya untuk meyakinkan bahwa informasi tersebut disajikan

secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

25

2. Kepatuhan terhadap hukum dan peraturan

Dalam akuntansi tidak semua hukum dan undang-undang berhubungan

dengan akuntansi, hukum dan peraturan yang tidak berhubungan dengan

akuntansi yaitu perlindungan terhadap lingkungan. Sedangkan hukum dan

peraturan yang berhubungan dengan akuntnasi yaitu peraturan tentang

perpajakan.

3. Efektifitas dan efisiensi operasi

Pengendalian dalam suatu perusahaan merupakan alat untuk mengurangi

kegiatan dan pemborosan yang tidak perlu serta mengurangi penggunaan

sumber daya yang tidak efektif dan efisien. Bagian penting lain dari

efektifitas dan efisiensi adalah penggunaan aktiva dan catatan fisik

perusahaan yang dapat dicuri, disalahgunakan atau dirusak apabila tidak

dilindungi oleh pengendalian yang memadai. Kondisi yang sama juga

berlaku untuk aktiva non fisik seperti piutang usaha, dokumen-dokumen

kontrak dan sebagainya.

Menurut Z. Dunil (2004;40), Bank Indonesia dalam SEBI No.5/22/DPNP

tanggal 29 September 2003 tentang “Pedoman Pengendalian Intern bagi Bank

Umum” menetapkan empat tujuan pengendalian intern sebagai berikut:

1. Kepatuhan terhadap peraturan dan perundang-undangan yang berlaku

(tujuan kepatuhan).

2. Tersedianya informasi keuangan dan manajemen yang benar, lengkap dan

tepat waktu (tujuan informasi).

3. Efisiensi dan efektivitas dari kegiatan usaha bank (tujuan operasional).

26

4. Meningkatkan efektivitas budaya risiko (risk culturre) pada organisasi

secara menyeluruh (tujuan budaya risiko).

2.2.12 Komponen Pengendalian Internal

Pengendalian internal (internal control) menurut COSO (Commite of

Sponsoring Organization) terdiri atas 5 komponen, yaitu:

1. Lingkungan pengendalian

Inti dari setiap perusahaan adalah faktor manusia-yang meliputi integritas,

nilai-nilai etika, dan kompetensi; filosofi dan gaya manajemen; cara yang

ditempuh manajemen dalam melaksanakan kewenangan dan

tanggungjawabnya; pengorganisasian dan pengembangan sumber daya

manusia; dan perhatian dan arahan yang dilakukan oleh Direksi.

2. Penilaian Risiko

Perusahaan harus menyadari dan menghadapi risiko. Perusahaan harus

menetapkan tujuannya dipadukan dengan kegiatan keuangan serta kegiatan

lainnya agar dapat beroperasi secara terkoordinasi. Perusahaan juga harus

membuat mekanisme untuk mengidentifikasi, menganalisis dan mengelola

risiko terkait.

3. Aktivitas Pengendalian

Kebijakan pengendalian dan prosedur harus ditetapkan dan dilaksanakan.

Hal ini akan memberikan keyakinan bahwa tindakan yang diidentifikasi

manajemen untuk menghadapi risiko, yang terkait dengan pencapaian

tujuan perusahaan, dilaksanakan secara efektif. Aktifitas pengendalian

merupakan tindakan-tindakan yang dilakukan dalam suatu proses

27

pengendalian terhadap kegiatan perusahaan pada setiap tingkat dan unit

dalam struktur organisasi BUMN, antara lain mengenai kewenangan,

otorisasi, verifikasi, rekonsiliasi, penilaian atas prestasi kerja, pembagian

tugas dan keamanan terhadap asset perusahaan.

4. Informasi dan Komunikasi

Merupakan sistem informasi dan komunikasi yang memberikan informasi

yang diperlukan kepada para pegawai, dalam melaksanakan, mengelola

dan mengendalikan operasinya. Sistem informasi dan komunikasi

merupakan suatu proses penyajian laporan mengenai kegiatan operasional,

financial, dan ketaatan atas ketentuan dan peraturan yang berlaku.

5. Monitoring

Seluruh proses harus dipantau dan dimodifikasi sesuai kebutuhan. Dengan

demikian sistem yang ada dapat secara dinamis berubah sesuai keadaan

yang dihadapi. Monitoring merupakan proses penilaian terhadap kualitas

sistem internal control termasuk fungsi internal audit pada setiap tingkat

dan unit struktur perusahaan, sehingga dapat dilaksanakan secara optimal,

dengan ketentuan bahwa penyimpangan yang terjadi dilaporkan kepada

Direksi dan tembusannya disampaikan kepada Komite Audit.

2.2.13 Keterbatasan Pengendalian Internal

Menurut Mulyadi (2000;173) struktur pengendalian internal setiap entitas

memiliki keterbatasan bawaan. Oleh karena itu, telah disebutkan bahwa struktur

pengendalian internal hanya memberikan keyakinan memadai, bukan mutlak,

28

kepada manajemen dan dewan komisaris tentang pencapaian tujuan entitas.

Berikut ini adalah keterbatasan bawaan yang melekat dalam setiap struktur

pengendalian internal:

1. Kesalahan dalam pertimbangan

2. Gangguan

3. Kolusi

4. Pengabaian oleh manajemen

5. Biaya lawan manfaat

2.2.14 Aplikasi Pengendalian Internal dalam Perbankan.

Beberapa bentuk aplikasi pengendalian internal dalam perbankan

menurut Teguh Pudjo Mulyono (1999;25) dapat diuraikan sebagai berikut:

1. Division of Duties (Pemisahan Tugas)

Yaitu saat pemisahan tugas antara fungsi-fungsi administratif,

operasional dan penyimpanan khususnya dalam kegiatan perkreditan.

2. Dual Control (Pengendalian Ganda)

Yaitu suatu bentuk prosedur kerja yang menciptakan adanya suatu

pengecekan ulang atas suatu pekerjaan yang telah dilakukan oleh

petugas sebelumnya untuk menentukan :

a. Apakah petugas pelaksana telah bertindak sesuai dengan batas

wewenangnya untuk menangani transaksi yang telah dilakukannya.

b. Apakah transaksi yang telah dicatat, dibukukan, diadministrasikan

dengan benar.

29

c. Apakah transaksi tersebut telah disesuaikan dengan prosedur yang

benar.

3. Joint Custodody (Penjagaan Bersama)

Dalam kegiatan sehari-hari bank banyak mengelola berbagai barang

dimana beberapa di antaranya harus disimpan oleh bank. Untuk menjaga

kemungkinan yang tidak menguntungkan, dibuat untuk suatu sistem

pemegang kunci lebih dari satu orang. Apabila memungkinkan para

pemegang saham memiliki perbedaan kunci dalam perusahaannya dan

apabila tempat penyimpanan akan dibuat maka setiap pemegang saham

harus hadir.

4. Mandatory Vacation (Pemberian Hak Cuti)

Yaitu bentuk mekanisme pengendalian dengan cara pemberian hak dan

kewajiban karyawan untuk melaksanakan cuti dalam jangka waktu

tertentu. Pemberian cuti dimaksudkan untuk memiliki kesegaran mental

dan jasmani, serta dalam rangka memberi kesempatan pada

penggantinya untuk menilai kesalahan dan mengadakan tindakan koreksi

bila terdapat kesalahan yang tidak disadari yang telah dilakukan oleh

pegawai yang melaksanakan cuti tersebut.

5. Number Control (Pengendalian dengan Penomoran)

Yaitu bentuk mekanisme pengendalian melalui penomoran atas formulir

dan kertas kerja yang dipakai untuk melaksanakan kegiatan kerja serta

pemberian kode nomor yang sistematis atas setiap transaksi yang

dilakukan.

30

6. Outside Activities of Bank Personnel (Pembatasan Kegiatan Pegawai

Bank)

Misalnya : tiap personel bagian pekreditan idealnya tidak memiliki

kegiatan usaha yang bersifat positive motive, khususnya yang

berhubungan dengan debiturnya yang dapat memberikan keuntungan

pribadi diluar usaha bank tersebut.

7. Rotation of Duty Assigment (Rotasi Kerja)

Yaitu suatu bentuk mekanisme pengendalian melalui rotasi pegawai

secara sistematis dengan tujuan :

1. Menghilangkan kejenuhan

2. Menghilangkan sikap apatis

3. Menimbulkan motivasi

4. Memperkecil kemungkinan terjadinya kolusi.

8. Independence Balancing (Pengendalian Melalui Persamaan)

Yaitu suatu bentuk pengendalian melalui persamaan akuntansi. Apabila

proses akuntansi dilakukan dengan benar, maka secara otomatis akan

menghasilkan keseimbangan antara saldo debit atau kredit.

2.2.15 Indikator keberhasilan pelaksanaan sistem pengendalian internal

dalam perbankan.

Menurut Tjukria P. Tawaf (1999;49) sebagai indikasi dari keberhasilam

pelaksanaan pengendalian bisa dilihat antara lain:

1. Menurunnya angka pengaduan atau keluhan nasabah.

31

2. Menurunnya angka penyelewengan dan kebocoran.

3. Berkurangnya kemacetan-kemacetan dalam pelaksanaan pekerjaan.

4. Berkurangnya frekuensi audit khusus pada umumnya ataupun

berkurangnya kasus-kasus khusus.

5. Meningkatnya keterampilan pegawai bank dalam pelaksanaan pekerjaan.

6. Meningkatnya efisiensi pelayanan bank.

7. Meningkatnya disiplin kerja pegawai yang diimbangi pula dengan

meningkatnya kegairahan, prestasi dan produktivitas kerjanya.

8. Dan akhirnya, meningkatnya kesehatan bank secara keseluruhan.

2.2.16 Pengendalian internal Kredit

Pada umumnya pengendalian internal kredit meliputi unsur-unsur

pengendalian internal berupa penelaahan dan penekanan pada tujuan pengendalian

yang ingin dicapai perusahaan. Menurut La Midjan (1994;355) memuat prinsip-

prinsip berikut:

1. Perlu adanya pemisahan fungsi antara :

a. Fungsi pembahasan kredit pada bagian analisa kredit.

b. Fungsi realisasi kredit pada bagian penyelenggara kredit atau

administrasi kredit.

c. Fungsi pengawasan kredit berada pada bagian pengawasan kredit.

2. Perlu disusun pencatatan dan pelaporan harian yang baik dan tepat

waktu mengenai posisi dana dengan kredit.

3. Perlu perlu penyusun ikhtisar mutasi keuangan bulanan.

32

4. Perlu pelaksanaan inventarisasi fisik dalam waktu yang pendek berikut

pengawasan administratif.

5. Perlu diciptakan peraturan-peraturan intern yang akan menjamin

keamanan atas kelayakan, baik bersifat prefentif maupun represif.

6. Penandatanganan surat-surat berharga oleh dua orang pejabat.

7. Perlu disusun sistem pencatatan dan pengarsipan surat-surat dan berkas

pemberian kredit berikut rekening-rekrning giro, kredit, dan lain-lain

secara baik (filling system).

2.2.17 Tujuan Pengendalian Internal Kredit

Tujuan pengendalian intern kredit menurut Teguh Pudjo Mulyono

(1999;463) adalah sebagai berikut:

1. Agar penjagaan atau pengawasan dalam pengelolaan kekayaan bank

dibidang perkreditan dapat dilakukan dengan baik untuk

menghindarkan penyelewengan-penyelewengan baik dari pihak

ekstern bank maupun intern bank.

2. Untuk memastikan ketelitian dan kebenaran data akuntansi di bidang

perkreditan

3. Untuk meningkatkan efisiensi didalam pengelolaan dan tata laksana

usaha di bidang perkreditan dan mendorong tercapainya rencana yang

ada.

Masing-masing tujuan pengendalian internal kredit diatas mempunyai

kaitan satu dengan yang lainnya. Seperti adanya administrasi kredit yang

33

dilaksanakan secara teliti dan benar akan membantu dan mempermudah

menemukan penyelewengan-penyelewengan yang terjadi. Adanya sistem

dokumentasi yang baik terhadap arsip-arsip perkreditan akan memajukan efesiensi

pengelolaaan di bidang perkreditan. Jadi dengan demikian, pelaksanaan

pengendalian internal kredit tersebut mempunyai ruang lingkup yang sangat luas

dan tidak semata-mata mencari atau menemukan adanya penyimpangan-

penyimpangan atau penyelewengan.

Ada beberapa indikator pengendalian internal pemberian kredit yang

efektif yang merupakan tujuan dari pengendalian internal pemberian kredit, yaitu

meliputi adanya:

1. Pemberian kredit sesuai dengan prinsip yang telah ditetapkan dan

prosedur-prosedur serta ketentuan yang telah ditetapkan oleh bank.

2. Adanya keamanan kredit.

3. Adanya keuntungan bank dalam bentuk bunga.

4. Penggunaan kredit sesuai dengan rencana yang telah diajukan.

5. Pemberian kredit yang selektif berdasarkan ketentuan yang telah

ditetapkan oleh bank.

6. Tingkat kolektibilitas kredit yang tinggi.

7. Pengembalian kredit sesuai dengan jadwal waktu yang ditetapkan.

34

2.2.18 Kredit

Pengertian kredit menurut Raymond P. Kent yang telah dikutip oleh

Thomas Suyatno (1995;13) mengemukakan pengertian kredit adalah ”hak untuk

menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu

diminta atau pada waktu yang akan datang, karena penyerahan barang-barang

sekarang”.

2.2.19 Unsur-unsur kredit

Unsur-unsur kredit yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut:

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa

kredit yang diberikan (baik berupa uang atau jasa) benar-benar dapat

diterima kembali di masa yang akan datang sesuai dengan jangka waktu

kredit.

2. Kesepakatan

Unsur kepercayaan dituangkan dalam suatu perjanjian kredit antara

kreditur dengan debitur yang disebut dengan akad kredit. Akad ini

ditandatangani oleh kedua belah pihak dan bersifat mengikat.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu

ini mencakup masa pengembalian kredit yang telah disepakati

35

sebelumnya. Jangka waktu merupakan batas waktu pengembalian

angsuran kredit yang disepakati oleh kedua belah pihak.

4. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan

memungkinkan suatu risiko tidak tertagihnya atau kredit macet. Semakin

panjang waktu pembayaran kredit, maka tingkat risikonya semakin besar

pula.

5. Balas jasa

Bagi bank, balas jasa merupakan keuntungan atau pendapatan atas

pemberian suatu kredit. Dalam bank konvensional, balas jasa tersebut

dinamakan ”bunga”. Disamping bunga, bank juga membebankan biaya

administrasi kepada nasabah yang juga merupakan keuntungan bagi bank.

2.2.20 Tujuan dan fungsi kredit

Menurut Kasmir (2002;105) tujuan pemberian kredit adalah untuk mencari

keuntungan, membantu usaha nasabah, membantu pemerintah.

Sementara fungsi kredit itu sendiri, menurut Kasmir (2002;107) adalah

sebagai berikut:

1. Untuk meningkatkan daya beli uang.

2. Untuk meningkatkan peredaran dan lalu lintas uang.

3. Untuk meningkatkan daya guna barang.

4. Untuk meningkatkan peredaran barang.

5. Sebagai alat stabilitas ekonomi.

36

6. Untuk meningkatkan kegairahan berusaha.

7. Untuk meningkatkan pemerataan pendapatan.

8. Untuk meningkatkan hubungan internasional.

2.2.21 Jenis-jenis kredit

Beragam jenis usaha menyebabkan beragam pula kebutuhan akan dana.

Kebutuhan dana yang beragam menyebabkan jenis kredit juga semakin beragam.

Hal ini disesuaikan dengan kebutuhan dana yang diinginkan oleh nasabah.

Menurut Mudrajad Kuncoro dan Suharjono (2002;76) jenis-jenis kredit dapat

dikelompokkan sebagai berikut:

1. Berdasarkan ciri dan tujuan penggunaannya:

a. Kredit modal kerja

b. Kredit investasi

c. Kredit konsumtif

2. Berdasarkan cara pelunasannya:

a. Kredit dengan angsuran tetap

b. Kredit dengan plafond menurun setiap periode tertentu

c. Kredit dengan plafond tetap

3. Berdasarkan jangka waktu:

a. Kredit jangka pendek

b. Kredit jangka menengah

c. Kredit jangka panjang

4. Berdasarkan besarnya fasilitas kredit :

37

a. Kredit kecil (kredit usaha kecil)

b. Kredit menengah

c. Kredit besar

5. Berdasarkan bentuk kredit:

a. Kredit berbentuk persekot

b. Kredit berbentuk rekening koran.

2.2.22 Kredit investasi

Menurut Kasmir (2002;109), pengertian kredit investasi adalah sebagai

berikut :

”Kredit investasi merupakan kredit jangka panjang yang biasanya

digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik

baru atau keperluan rehabilitasi”.

Ciri-ciri investasi adalah :

1.Diperlukan untuk penanaman modal.

2.Mempunyai perencanaan yang terarah.

3.Waktu penyelesaian kredit berjangka menengah dan panjang.

Sehubungan dengan ciri-ciri diatas, maka pada umumnya jumlah uang

dalam kredit investasi relatif besar dan jangka waktunya relatif lama. Hal ini akan

menyangkut resiko pada pihak bank. Untuk menghindari atau memperkecil resiko

atas pemberian kredit maka bank harus menetapkan suatu prosedur tertentu dalam

memberikan kredit.

Kredit Investasi diberikan oleh bank dengan tujuan membantu para

investor untuk mendanai pembangunan proyek baru atau perluasan proyek yang

38

sudah ada. Jadi, sebagian besar kredit investasi dipergunakan untuk mendanai

pengadaan tanah, gedung, infrasruktur, mesin, peralatan, kendaraan, inventaris

kantor, dan modal kerja awal.

Hal tersebut berbeda dengan kredit korporasi jangka pendek, yang

sebagian besar penggunaannya untuk mendanai peningkatan kebutuhan

perusahaan akan persediaan dan piutang dagang. Karena sasaran utamanya adalah

membantu pendanaan proyek, maka kredit investasi sering kali juga disebut

fasilitas pendanaan proyek atau project financing facility.

Kredit investasi merupakan sebagian dari seluruh sumber dana

pembangunan dan pengoperasian proyek. Adapun sumber utama dana

pembiayaan yang lain datang dari para investor, dalam bentuk penyertaan dana

modal sendiri (equity financing) dan pinjaman pemegang saham. Dalam sebagian

besar kasus, kredit investasi merupakan bagian terbesar dari seluruh dana

pembangunan proyek.

Kredit investasi diberikan dalam jangka menengah atau panjang, berkisar

antara lima sampai sepuluh tahun. Jangka waktu tersebut disesuaikan dengan

tujuan penggunaan kredit, yaitu untuk pengadaan harta tetap perusahaan, yang

oleh investornya tidak akan diuangkan kembali dalam jangka pendek.

Hampir dalam semua kasus, bank memberikan masa tengggang

pembayaran kembali kredit. Jangka waktu masa tenggang tersebut biasanya

disesuaikann dengan jangka waktu yang diperlukan untuk menyelesaikan

konstruksi proyek dan mengadakan produksi percobaan. Selama masa konstruksi

39

proyek, seringkali bank juga memberikan masa tenggang pembayaran bunga

kredit.

Pembayaran kembali kredit investasi dilakukan dengan cara mengangsur,

dimulai sejak masa tenggang pembayaran angsur berakhir. Jadwal pembayaran

angsuran dapat berbeda-beda, dimulai dari bulanan, kwartalan, enam bulanan,

sampai dengan tahunan.

Jumlah kredit investasi yang dibutuhkan oleh investor berbeda-beda,

sesuai dengan sektor usaha yang akan dimasuki proyek. Jumlah kredit investasi

yang diperlukan untuk membangun proyek industri petrokimia misalnya,

biayanya cukup besar. Di lain hal, jumlah kredit investasi yang diperlukan untuk

membangun berbagai macam proyek di sektor industri kerajinan rakyat, biasanya

tidak begitu besar.

Bisa dimengerti bahwa semakin besar jumlah kredit investasi yang

diberikan bank, akan semakin besar pula risiko yang harus ditanggung. Apalagi

mengingat jangka waktu kredit investasinya adalah menengah dan panjang.

Namun, bila sebelumnya telah dianalisa secara professional, dan kemudian setelah

proyek beroperasi dimonitor dengan baik, kredit investasi dapat menjadi salah

satu sumber penghasilan yang menguntungkan bagi bank. Penghasilan (berupa

bunga) yang dipetik bank dari usaha mereka membiayai proyek yang sehat

tersebut, dapat dinikmati dalam jangka waktu yang lama pula.

Sebelum memutuskan untuk meluluskan permintaan kredit investasi, bank

akan meneliti tiga hal yaitu faktor intern bank, kredibilitas investor, dan prospek

masa depan proyek yang akan dibangun.

40

Kredibilitas investor dan tim manajemen mereka menjadi penting sekali

peranannya dalam kasus kredit investasi. Hal tersebut disebabkan karena bank

yang selain bertindak sebagai kreditur, juga sebagai mitra usaha. Bank bekerja

sama dalam jangka waktu lama dengan investor dan tim manajemennya, minimal

selama jangka waktu kredit. Agar dapat bekerja sama dengan baik, sudah barang

tentu bank akan menuntut kredibilitas tinggi dari para investor.

2.2.23 Tujuan Pemeriksaan Substantif Kredit Investasi

Menurut Z.Dunil (2004; 301) tujuan Pemeriksaan Substantif Kredit

Investasi adalah sebagai berikut :

1. Untuk menyakini bahwa penilaian dan keputusan kredit telah dilakukan

sesuai dengan prosedur yang telah ditetapkan (termasuk struktur

pengendalian intern dan perhitungan risiko kredit yang build-in dalam

prosedur).

2. Untuk menyakini bahwa penetapan besarnya limit kredit sudah sesuai

dengan kebutuhan dan dalam batas ketentuan yang berlaku.

3. Untuk meyakini bahwa pencairan kredit dilakukan setelah semua

persyaratan legal dan persyaratan jaminan dipenuhi oleh nasabah.

4. Untuk meyakini bahwa fasilitas kredit investasi yang diberikan telah

digunakan sesuai peruntukannya dan penarikan atau pemakaian kredit

sebanding dengan realisasi investasi yang bersangkutan.

41

5. Untuk meyakini bahwa investasi nasabah telah direalisir sesuai dengan

rencana dan pembayara cicilan kredit dan bunga dilaksanakan dengan

tertib.

6. Untuk melihat kemungkinan penyimpangan yang terjadi, sengaja atau

tidak sengaja, baik oleh petugas atau pejabat bank maupun nasabah yang

ber-indikasi merugikan bank.

2.2.24 Prinsip-prinsip pemberian kredit

Penilaian kredit oleh bank dilakukan untuk mendapatkan keyakinan

tentang nasabahnya. Adapun bentuk penilaian pemberian kredit secara umum

dilakukan dengan analisis 5 C sebagai berikut :

1. Caracter

Merupakan sifat atau watak seseorang yang harus benar-benar dapat

dipercaya. Untuk membaca watak atau sifat dari calon debitur maka

dapat dilihat dari latar belakang pekerjaan dan sifat pribadinya seperti

gaya hidup yang dianutnya.

2. Capacity

Menunjukkan analisis untuk mengetahui kemampuan nasabah dalam

membayar kreditnya. Kemampuan ini dihubungkan dengan latar

belakang pendidikan dan pengalaman dalam mengelola bidang

usahanya.

3. Capital

Analisis capital dilakukan untuk mengetahui efektivitas penggunaan

modal yang dapat dilihat dari laporan keuangannya (neraca dan laporan

42

laba rugi) yang disajikan dengan pengukuran likuiditas, solvabilitas dan

rentabilitasnya. Analisis capital juga harus menganalisis dari sumber

mana saja modal diperoleh sekarang ini, berapa prosentase modal kerja

yang digunakan untuk membiayai proyek yang dijalankan, berapa modal

sendiri dan beberapa alokasi modal pinjaman.

4. Condition of Economic

Penilaian kondisi ekonomi sangat penting guna penelitian prediksi

pembayaran kredit di masa yang akan datang.

5. Collaterral

Merupakan jaminan dari calon nasabah baik berupa fisik maupun non

fisik. Jaminan ini hendaknya melebihi dari jumlah kredit yang diberikan

serta harus diteliti keabsahannya.

2.2.25 Prosedur Audit Bidang Perkreditan

Salah satu tujuan audit bidang perkreditan adalah mengurangi terjadinya

kegagalan atau debitur macet yang akan merupakan pukulan berat bagi bank yang

bersangkutan. Berbagai sebab kegagalan perkreditan tersebut salain diakibatkan

faktor-faktor intern bank itu sendiri. Oleh karena itu dalam melaksanakan

auditnya, auditor juga harus memusatkan perhatiannya pada sebab-sebab

terjadinya kegagalan atau kemacetan kredit yang mungkin akan menimpa bank

yang bersangkutan.

43

Menurut Teguh Pudjo Mulyono (1999;103) Sebab-sebab kegagalan perkreditan.

1. Adanya self dealing yaitu adanya vested interest (kepentingan pribadi) dari

para eksekutif bank dalam memutuskan kreditnya. Self dealing ini erat

hubungannya dengan masalah mental yang kurang baik dari pejabat kredit

bank.

2. Tidak terdapatnya perencanaan dan pedoman kredit dalam pelaksanaan

kebijaksanaan perkreditan yang sehat.

3. Incomplete Credit Information, yaitu jeleknya management information

system, baik dari lingkungan bank itu sendiri maupun informasi-informasi

yang menyangkut kegiatan usaha nasabah yang bersangkutan.

4. Failure to obtain or enforce liquidation agreement, yaitu ketidakmampuan

untuk memperoleh atau mengambil tindakan likuidasi sesuai isi perjanjian

kredit yang disebabkan mungkin posisi yuridis bank yang tidak

menguntungkan, tidak lengkapnya dokumen-dokumen yang menyangkut

legelitas nasabah dan seterusnya.

5. Technical incompetency, yaitu kurangnya kemampuan teknis para pejabat

kredit dalam menganalisa permohonan kredit

6. Poor Selection of Risk, yaitu ketidakmampuan eksekutif kredit dari bank

yang bersangkutan dalam melakukan seleksi risiko dalam pemberian

kredit kepada para nasabahnya.

44

7. Over financing underfinancing, yaitu ketidakmampuan pengelola kredit

dalam memberikan kredit dalam jumlah sesuai dengan kebutuhan, baik

ditinjau dari jumlahnya maupun ditijau dari timming-nya, mungkin

pemberian kredit terlalu lambat ataupun juga terlalu cepat.

8. Lack of Supervising, banyak pinjaman yang cukup sehat pada saat kredit

diberikan tetapi karena tidak adanya pengawasan yang efektif, maka

kredit-kredit tersebut menuju kearah kredit macet dan lain-lain.

Didalam upaya menekan atau menghindarkan sedari dini kegagalan

didalam pemberian kredit, maka Bank Indonesia pada tanggal 31 Juli 1995 telah

mengeluarkan SE No.27/7/UPDB yang menetapkan tentang penyusunan dan

pelaksanaan kebijaksanaan perkreditan bank pada setiap bank umum. Ada enam

hal yang perlu diperhatikan dalam pelaksanaan Kebijaksanaan Perkreditan Bank

(KPB) tersebut yaitu:

1. Prinsip kehati-hatian dalam perkreditan

Untuk menghindarkan kegagalan dalam pemberian kredit maka dalam

pemberian kredit tersebut setiap bank wajib memiliki pokok-pokok

peraturan mengenai tata cara pemberian kredit yang sehat, pokok-pokok

pengaturan pemberian kredit kepada pihak yang terkait dengan bank dan

debitur besar tertentu, kredit yang mengandung risiko yang tinggi serta

kredit yang perlu dihindari, untuk memantau kualitas kredit yang diberikan

tersebut, bank juga diharuskan melakukan penilaian kolektabilitas kredit

sesuai dengan ketentuan yang ditetapkan oleh bank Indonesia.

45

2. Organisasi dalam manajemen perkreditan

Untuk lebih mendukung pemberian kredit yang sehat dan telah mengandung

unsur pengendalian intern mulai tahap awal proses kegiatan perkreditan,

maka setiap bank juga wajib memiliki Komite Kebijaksanaan Perkreditan

(credit policy committe) dan komite ini mempunyai tugas membantu direksi

bank dalam merumuskan kebijaksanaan, mengawasi pelaksanaan

kebijaksanaan, memantau perkembangan dan kondisi portfolio perkreditan

serta memberikan saran-saran langkah perbankan.

3. Kebijaksanaan persetujuan kredit

Persetujuan pemberian kredit merupakan langkah yang kritis dalam proses

perkreditan oleh karena itu bank diwajibkan memiliki kebijaksanaan

persetujuan kredit yang sekurang-kurangnya mencakup konsep hubungan

total permohonan kredit (Total Credit Relationship Concept), penetapan

batas wewenang kredit, tanggungjawab pejabat pemutus kredit, proses

persetujuan kredit, perjanjian kredit dan proses persetujuan pencairan kredit.

4. Dokumentasi dan administrasi kredit

Bank harus menetapkan jenis-jenis dokumen yang diperlukan sesuai dengan

jenis kredit yang diberikan, serta harus memastikan keabsahan dan legalitas

setiap dokumen kredit yang diterbitkan oleh bank maupun yang diterima

dari nasabah. Selanjutnya dokumen kredit tersebut harus disimpan dengan

aman dan tertib. Tata cara penggunaan atau pengambilan dokumen kredit

dari tempat penyimpanan harus mengandung unsur pengamanan ganda.

46

5. Pengawasan kredit

Mengingat perkreditan merupakan salah satu kegiatan usaha bank yang

mengandung kerawanan yang dapat merugikan bank yang pada gilirannya

dapat berakibat pada kepentingan masyarakat penyimpan dana dan

pengguna jasa perbankan, maka setiap bank wajib menerapkan dan

melaksanakan fungsi pengawasan kredit yang menyeluruh.

Setiap bank harus mempunyai struktur pengendalian intern yang memadai

dalam perkreditan yang mampu menjamin bahwa dalam pelaksanaan

perkreditan dapat dicegah terjadinya penyalahgunaan wewenang oleh

berbagai pihak yang dapat merugikan bank dan terjadinya praktik pemberian

kredit yang tidak sehat.

6. Penyelesaian kredit bermasalah

Didalam proses perkreditan bank akan selalu dihadapkan pada risiko

timbulnya kredit bermasalah yang selalu harus diwaspadai dan sedapat

mungkin dapat dicegah. Dalam upaya untuk meningkatkan pemantauan

secara dini terhadap kredit-kredit yang akan atau di duga akan merugikan

bank, maka bank wajib melakukan pengawasan secara khusus dan secara

berkala wajib melakukan evaluasi terhadap daftar kredit dalam pengawasan

khusus tersebut serta hasil penyelesaiannya. Apabila jumlah seluruh kredit

yang kolektabilitasnya tergolong diragukan dan macet telah mencapai 7,5%

atau criteria lain yang akan ditetapkan oleh Bank Indonesia maka bank wajib

untuk:

a. Melaporkan kredit bermasalah ke Bank Indonesia

47

b. Membentuk satuan kerja penyelesaian kredit bermasalah

c. Menyusun program penyelesaian kredit bermasalah

d. Melaksanakan program penyelesaian kredit bermasalah

e. Melakukan evaluasi efektivitas program penyesuaian kredit

bermasalah.

Jadi kalau ditelit lebih mendalam sebab-sebab kegagalan kredit di atas

terlihat terutama disebabkan karena lemahnya internal control. Oleh karena itu

dalam audit ini auditor bank perlu memberikan perhatian yang besar pada

penilaian Internal Control bidang perkreditan apakah telah memadai atau belum.

2.2.26 Penerapan Audit Internal Pemberian Kredit

Salah satu syarat agar audit internal dapat dilakukan secara efektif dan

memadai adalah dengan adanya kualifikasi audit internal. Dalam kualifikasi audit

internal ini terdapat dua sikap yang harus dimiliki oleh seorang auditor, yaitu

sikap kompeten dan independen. Kompeten disini berarti seorang auditor harus

memiliki pengetahuan dan kemampuan teknis yang memadai dalam

melaksanakan audit dan juga memiliki ketegasan sikap, teliti serta

bertanggungjawab atas hasil audit yang dilakukannya. Sedangkan dengan adanya

sikap independen, diharapkan seorang auditor dapat memberikan hasil audit yang

optimal. Independen berarti seorang auditor harus mandiri dan terpisah dari

berbagai kegiatan yang diperiksanya.

48

Sebelum melaksanakan tahapan-tahapan audit, maka perlu disusun

program terlebih dahulu. Menurut Tjukria P. Tawaf (1999;132), program audit

harus mempunyai persyaratan sebagai berikut:

a. Merupakan dokumentasi prosedur bagi auditor intern dalam mengumpulkan,

menganalisis, menginterprestasi, dan mendokumentasi informasi selama

pelaksanaan audit, termasuk catatan untuk audit yang akan datang.

b. Menyatakan tujuan audit

c. Menetapkan luas, tingkat dan metodologi pengujian yang diperlukan guna

mencapai tujuan audit untuk tiap tahapan audit

d. Menetapkan jangka waktu audit

e. Mengidentifikasi aspek-aspek teknis,resiko, proses, dan transaksi yang harus

diuji, termasuk pengolahan data elektronik.

Adanya program audit secara tertulis akan memudahkan pengendalian