Bahasa

Halaman

Hukum

13

BAB II

LANDASAN TEORI

2.1. Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber dana yang

dilakukan pada saat ini dengan tujuan memperoleh keuntungan dimasa yang akan

datang (Tandelilin, 2010). Harapan keuntungan di masa yang akan datang

merupakan kompensasi atas waktu dan risiko yang terkait dengan keuntungan

yang diharapkan. Menurut Jogiyanto (2009), investasi adalah penundaan

konsumsi sekarang untuk digunakan dalam produksi selama periode waktu

tertentu.

Dalam konteks investasi, harapan keuntungan ini sering disebut return

(Tandelilin, 2010). Di samping untuk memperoleh keuntungan di masa yang akan

datang, ada beberapa tujuan lain dari sebuah investasi (Tandelilin, 2010), yaitu:

a. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan

datang.

b. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan

perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari

risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh

inflasi.

c. Untuk menghemat pajak. Beberapa negara di dunia banyak melakukan

kebijakan yang bersifat mendorong tumbuhnya investasi masyarakat

14

melalui pemberian fasilitas perpajakan kepada masyarakat yang

melakukan investasi pada bidang usaha tertentu.

Menurut Sunariyah (2000), investasi adalah penanaman modal untuk satu

atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan

harapan mendapatkan keuntungan dimasa yang akan datang. Jadi, investasi dapat

diartikan sebagai pengorbanan dana saat ini dengan harapan dari dana yang

ditanamkan akan didapatkan return positif di masa yang akan datang.

2.2. Pasar Modal

Pengertian pasar modal secara umum adalah suatu sistem karangan yag

terorganisir termasuk di dalamnya adalah bank-bank komersial dan semua

lembaga perantara dibidang keuangan serta keseluruhan surat-surat berharga yang

beredar. Dalam arti sempit, pasar modal adalah suatu pasar yang disiapkan guna

memperdagangkan saham-saham, obligasi, pedagang efeksi, dan jenis surat

berharga lainnya dan memakai jasa para perantara.

Pasar modal adalah pasar dari berbagai instrumen keuangan (sekuritas)

jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang (obligasi)

maupun modal sendiri (saham) yang diterbitkan pemerintah atau perusahaan

swasta. Pada dasarnya, fungsi pasar modal sebagai wahana demokratisasi

kepemilikan saham yang ditunjukkan dengan semakin banyaknya institusi dan

individu yang memiliki saham perusahaan yang telah go public (Husnan, 2006).

Menurut Tandeilin (2010), pasar modal adalah pertemuan antara pihak

yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara

15

meperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan

sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur

lebih dari satu tahun seperti saham dan obligasi. Sementara itu, tempat dimana

terjadinya jual beli sekuritas disebut dengan bursa efek. Oleh karena itu, bursa

efek merupakan arti dari pasar modal secara fisik

2.2.1. Instrumen Pasar Modal

Instrumen dalam pasar modal merupakan sekuritas-sekuritas yang

diperdagangkan di pasar modal. Menurut Tandelilin (2010), jenis sekuritas yang

diperdagangkan di bursa efek adalah sebagai berikut:

1. saham biasa,

2. saham preferen,

3. obligasi,

4. obligasi konversi,

5. right issue,

6. waran,

7. reksadana.

Saham adalah penyertaan modal dalam pemilikan suatu perseroan terbatas.

Saham merupakan sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva

perusahaan (BAPEPAM, 2003). Saham merupakan salah satu jenis sekuritas yang

cukup populer diperjualbelikan di pasar modal. Saham dibedakan menjadi dua,

yaitu saham biasa dan saham preferen. Saham biasa adalah sekuritas yang

16

menunjukkan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan

atas aset-aset perusahaan (Jogiyanto, 2009). Oleh karena itu, pemegang saham

mempunyai hak suara untuk memilih direktur maupun manajemen perusahaan

dan ikut berperan dalam pengambilan keputusan penting pada perusahaan dalam

Rapat Umum Pemegang Saham (RUPS). Sementara itu, menurut Jogiyanto

(2009), saham preferen adalah saham yang mempunyai kombinasi karakteristik

gabungan dari obligasi dan saham biasa. Saham preferen memberikan

pendapatan yang tetap seperti obligasi dan mendapatkan hak kepemilikan seperti

pada saham biasa. Perbedaan antara saham biasa dan saham preferen adalah

bahwa saham preferen tidak memberikan hak suara kepada pemegangnya untuk

memilih direksi maupun manajemen perusahaan seperti pada saham biasa.

Obligasi merupakan surat pengakuan utang atas pinjaman yang diterima

oleh perusahaan penerbit obligasi dari emiten. Obligasi merupakan sertifikat yang

berisi kontrak antara investor dan perusahaan yang menyatakan bahwa investor

tersebut atau pemegang obligasi telah meminjamkan sejumlah uang kepada

perusahaan (BAPEPAM, 2003). Obligasi dapat memberikan pendapatan dalam

jumlah yang tetap kepada pemiliknya. Pada saat membeli obligasi, investor sudah

dapat mengetahui berapa pembayaran bunga yang akan diperolehnya secara

periodik dan berapa pembayaran kembali nilai par pada saat jatuh tempo. Obligasi

konversi adalah obligasi yang setelah jangka waktu tertentu, selama masa tertentu

pula dengan perbandingan dana dan atau harga tertentu dapat ditukarkan menjadi

saham dari perusahaan emiten (BAPEPAM, 2003).

17

Right issue adalah instrumen derivatif yang berasal dari saham. Right

issue memberikan hak bagi pemiliknya untuk membeli saham baru yang

dikeluarkan oleh suatu perusahaan (Jogiyanto, 2009). Tujuan perusahaan

mengeluarkan right issue adalah agar tidak mengubah proporsi kepemilikan

pemegang saham dan mengurangi biaya emisi akibat penerbitan saham baru.

Waran (warrant) adalah efek yang diterbitkan oleh perusahaan yang

memberi hak kepada pemegang saham yang memungkinkan para pemegang

saham untuk memesan saham dari perusahaan tersebut pada harga tertentu untuk

enam bulan atau lebih (BAPEPAM, 2003). Menurut Jogiyanto (2009), waran

adalah suatu hak yang diberikan kepada pemegangnya untuk membeli saham dari

perusahaan bersangkutan dengan harga yang tertentu dalam kurun waktu yang

sudah ditentukan. Waran adalah tipe lain dari opsi.

Reksadana atau sertifikat dana adalah efek yang diterbitkan oleh PT.

Danareksa. Sertifikat tersebut menjelaskan bahwa pemodal menitipkan sejumlah

dana kepada perusahaan reksadana untuk digunakan sebagai modal berinvestasi

baik di pasar modal maupun di pasar uang (Sunariyah, 2003). Perusahaan

reksadana menghimpun dana dari investor yang kemudian diinvestasikan dalam

bentuk portofolio yang dibentuk oleh manajer investasi. Bagi investor pemegang

reksadana, selain dapat memberikan manfaat berupa pembentukan portofolio

secara tidak langsung karena sudah dibentuk oleh manajer investasi, investor juga

dapat memperoleh dividen atau bunga dari perusahaan reksadana, memperoleh

capital gain dari hasil penjualan portofolio reksadana, dan memperoleh

18

peningkatan nilai aktiva bersih dengan menjual reksadana di pasar sekunder atau

menjual kembali kepada perusahaan reksadana yang menerbitkannya.

2.3. Return Pasar (Market Return)

Masyarakat membutuhkan infotmasi tentang perkembangan bursa. Untuk

mengetahui perkembangan bursa perlu disebarluaskan indikator-indikator

pergerakan harga saham. Salah satu indikator pergerakan harga saham adalah

indeks harga saham. Metode penghitungan indeks harga saham di bursa adalah

sama, yang membedakan adalah jumlah saham yang digunakan sebagai

komponen dalam penghitungannya. Bursa Efek Indonesia memiliki lima macam

indeks harga saham, yaitu:

1. Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham gabungan merupakan indeks harga saham dari semua

harga saham yang tercatat di Bursa Efek Indonesia di pasar reguler. IHSG

pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator

pergerakan harga saham yang tercatat di bursa baik saham biasa maupun

saham preferen. Hari dasar perhitungan indeks adalah tanggal 10 Agustus

1982 dengan nilai 100.

2. Indeks LQ 45

Indeks LQ 45 diberlakukan mulai tanggal 14 Juli 1994. Indeks LQ 45

terdiri dari 45 saham dengan likuiditas dan kapasitas tinggi (Jogiyanto,

2009). Saham-saham yang termasuk dalam LQ 45 tersebut dipantau dan

setiap bulan mengalami review (Februari dan Agustus). Jika terdapat

19

saham yang sudah tidak masuk kriteria maka akan diganti dengan saham

lain yang memenuhi syarat (BAPEPAM, 2003). Pihak BEI mempunyai

komite penasehat yang terdiri dari para ahli di Bappepam, universitas, dan

profesional di bidang pasar modal untuk menentukan saham-saham yang

termasuk dalam golongan ini.Saham-saham yang pada indeks LQ 45 harus

memenuhi kriteria dan melewati seleksi utama sebagai berikut

(BAPEPAM, 2003) :

a. Masuk dalam 60 terbesar dari total transaksi saham di pasar reguler

(rata-rata nilai transaksi selama 12 bulan terakhir).

b. Rangking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar

selama 12 bulan terakhir).

c. Telah tercatat keungan perusahaan di BEI minimal selama 3 bulan.

d. Keadaan keuangan perusahaan dan proses pertumbuhan.

e. Frekuensi dan jumlah hari perdagangan transaksi parsar reguler.

3. Indeks Sektoral

Indeks sektoral Bursa Efek Indonesia adalah sub Indeks dari IHSG. Semua

saham yang tercatat di Bursa Efek Indonesia diklasifikasikan kedalam

sembilan sektor menurut klasifikasi industri yang telah ditetapkan Bursa

Efek Indonesia. Indeks sektoral diperkenalkan pada tanggal 2 Januari 1996

dengan nilai awal indeks 100 untuk setiap sektor dan menggunakan hari

dasar tanggal 28 Desember 1995.

20

4. Jakarta Islamic Index

Jakarta Islamic Index merupakan indeks yang terdiri dari 30 jenis saham

yang dipilih dari saham-saham yang sesuai dengan syariah Islam.

Penentuan kriteria melibatkan pihak Dewan Pengawas Syariah PT.

Danareksa Investment Management (Dewan Syariah yang berada di

bawah MUI).

5. Indeks Individual

Indeks individual adalah indeks harga masing-masing saham terhadap

harga dasarnya. Market return merupakan return keseluruhan dari suatu

investasi dalam suatu periode tertentu. Pengukuran market return yaitu

capital gain (loss) ditambah yield. Capital gain (loss) yaitu selisih untung

(rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu,

sedangkan yield merupakan persentase penerimaan kas periodik terhadap

harga investasi periode tertentu dari suatu investasi.

2.4. Return Saham Individual

Return saham individual menunjukkan realisasi return yang diperoleh

masing-masing saham. Rumus saham individual yang digunakan pada penelitian

ini adalah (Jogiyanto, 2009):

(2.1)

𝑅𝑖 =𝑃𝑡 − 𝑃𝑡−1 + 𝐷

𝑃𝑡−1

Keterangan:

Ri = return saham individual periode t

Pt = harga saham individual periode t

P = harga saham individual periode t-1

21

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang belum yang dilakukan. Return dapat berupa

realized return (return realisasi) yaitu yang sudah terjadi, atau expected return

(return ekspektasian), yaitu return yang belum terjadi dan diharapkan akan terjadi

di masa mendatang (Jogiyanto, 2009). Return realisasi merupakan return yang

telah terjadi, yang dihitung berdasarkan data historis dan dapat digunakan sebagai

salah satu pengukur kinerja perusahaan, serta sebagai dasar penentu return

ekspektasi dan risiko dimasa mendatang. Sementara itu, return ekspektasi adalah

return yang diharapkan akan diperoleh investor dimasa mendatang.

Return memiliki dua komponen yaitu current income dan capital gain

(Jogiyanto, 2009). Current income adalah keuntungan yang diperoleh melalui

pembayaran yang bersifat periodik seperti pembayaran bunga deposito, bunga

obligasi, dividen dan sebagainya, sedangkan capital gain adalah keuntungan yang

diterima karena adanya selisih antara harga jual dan harga beli suatu instrumen

investasi.

2.5. Return dan Risiko Investasi

2.5.1. Return

Menurut Van Horne (1997) dalam Jogiyanto (2009) return merupakan

pengembalian pendapatan yang diterima dari investasi ditambah perubahan harga

pasar, biasanya dinyatakan sebagai persentase dari harga pasar investasi awal.

Return yang diharapkan investor dari investasi yang dilakukannya merupakan

kompensasi atas biaya kesempatan (opportunity cost) dan return yang terjadi

22

(realized return). Menurut Jogiyanto (2009), return yang diharapkan merupakan

tingkat return yang diantisipasi investor di masa yang akan datang, sedangkan

return yang terjadi (actual return) merupakan tingkat return yang telah diperoleh

investor pada masa yang telah lalu. Ketika investor menginvestasikan dananya,

investor tersebut akan mensyaratkan tingkat return tertentu dan jika periode

investasi berlalu, investor tersebut akan dihadapkan pada tingkat return yang

sesungguhnya diterima. Tingkat return yang diharapkan dengan tingkat return

aktual yang diperoleh investor dari investasi yang dilakukan mungkin saja

berbeda. Perbedaan antara return yang diharapkan dengan return yang benar-

benar terjadi merupakan risiko yang harus selalu dipertimbangkan dalam proses

kegiatan investasi.

Return sebagai hasil dari investasi dapat berupa return realisasi (realized

return) maupun return yang diharapkan (expected return). Realized return

merupakan return yang telah terjadi, dihitung berdasarkan data historis

(Jogiyanto, 2009). Return ini penting karena digunakan sebagai salah satu

pengukur kinerja suatu perusahaan. Sedangkan expected return adalah return

yang diharapkan diperoleh investor di masa yang akan datang.

Menurut Jogiyanto (2009), pengukuran realized return dapat dilakukan

dengan menggunakan return total, return relatif, return kumulatif atau return

yang disesuaikan. Expected return merupakan pengukuran rata-rata atau central

tendency dari suatu distribusi return (Elton dan Gruber, 1995 dalam Sukarno,

2004).

23

Return merupakan hasil atau keuntungan yang diperoleh investor dari

setiap alternatif investasi. Menurut Jogiyanto (2009), return dapat berasal dari:

1. Yield adalah return yang merupakan komponen dasar dari suatu investasi,

berupa cash flow yang diterima secara periodik dan biasanya disebut

dividen. Besarnya yield bisa positif, nol atau negatif.

2. Capital Gain atau capital loss adalah return yang diperoleh investor yang

berasal dari perubahan harga aset-aset yang dipegangnya. Apabila

perubahan harga tersebut positif maka disebut capital gain, sedangkan bila

perubahan harga tersebut negatif disebut capital loss.

2.5.2. Risiko

Risiko adalah kerugian yang dihadapi oleh para investor (Fabozzi, 1995

dalam Sukarno, 2004). Risiko juga didefinisikan sebagai kemungkinan

penyimpangan atau variabilitas actual return suatu investasi dengan expected

return (Elton dan Gruber, 1995 dalam Sukarno, 2004 ).

Besarnya risiko dipengaruhi oleh faktor-faktor sebagai berikut (Sukarno,

2004):

1. Interest Rate Risk, adalah variabilitas return yang disebabkan oleh

perubahan tingkat suku bunga.

2. Market Risk, adalah variabilitas return yang disebabkan oleh fluktuasi

pasar secara keseluruhan.

3. Inflation Risk, adalah risiko yang mempengruhi seluruh saham yang di-

quote dalam mata uang tertentu.

24

4. Business Risk, adalah risiko yang ditimbulkan karena melakukan investasi

pada industri atau lingkungan tertentu.

5. Financial Risk, adalah risiko yang timbul karena perusahaan menggunakan

instrumen uang.

6. Liquidity Risk, adalah risiko yang berhubungan dengan pasar sekunder,

dimana instrumen investasi tersebut diperdagangkan.

7. Exchange Rate Risk, adalah risiko yang ditimbulkan karena perubahan

nilai tukar mata uang suatu negara terhadap negara lain apabila investor

melakukan investasi ke berbagai negara (diversifikasi internasional).

8. Country Risk, adalah risiko yang terkait dengan risiko atau keadaan politik

suatu negara tempat berinvestasi.

Menurut Jogiyanto (2009), risiko investasi pada saham secara umum

dibedakan menjadi dua, yaitu risiko sistematis (systematic risk) dan risiko tidak

sistematis (unsystematic risk). Risiko investasi yang dapat dihindari melalui

diversifikasi saham dengan membentuk portofolio optimal adalah risiko tidak

sistematis. Sementara itu, risiko sistematis adalah risiko yang tidak dapat

dihindari. Risiko yang tidak dapat dihindari adalah faktor-faktor makro yang

dapat mempengaruhi pasar secara keseluruhan seperti keadaan ekonomi dan

politik. Semakin banyak saham yang dimasukkan dalam portofolio berarti

semakin tersebar risikonya. Menurut Sukarno (2004), risiko portofolio

dipengaruhi oleh rata-rata tertimbang atas masing-masing risiko aset individual

dan covariance antar aset yang membentuk portofolio tersebut. Jika jumlah aset

25

ditambah, maka variance akan semakin kecil dan nilainya akan menjadi nol bila

jumlah aset pembentuk portofolio berjumlah tak terhingga.

Risiko, yang diartikan sebagai kemungkinan penyimpangan actual return

terhadap expected return (Elton dan Gruber, 1995 dalam Sukarno, 2004), bisa

menyimpang lebih kecil atau lebih besar. Risiko diukur berdasarkan penyebaran

di sekitar rata-rata atau yang biasa disebut dengan standar deviasi (deviation

standard), mengukur penyimpangan nilai-nilai actual return dengan nilai mean

atau expected return (Jogiyanto, 2009). Standar deviasi digunakan untuk

mengukur risiko dari realized return, sedangkan risiko dari expected return diukur

dengan variance.

2.5.3. Konsep Return dan Risiko

Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa

melupakan faktor risiko investasi yang harus dihadapinya. Return merupakan

salah satu faktor yang memotivasi investor berinvestasi dan merupakan imbalan

atas keberanian investor menanggung risiko investasi yang dilakukan. Menurut

Sukarno (2004), hubungan tingkat risiko dan return yang diharapkan merupakan

hubungan yang bersifat searah dan linier. Artinya, semakin besar return yang

diharapkan, semakin besar pula risiko yang dihadapi oleh investor (Jogiyanto,

2009).

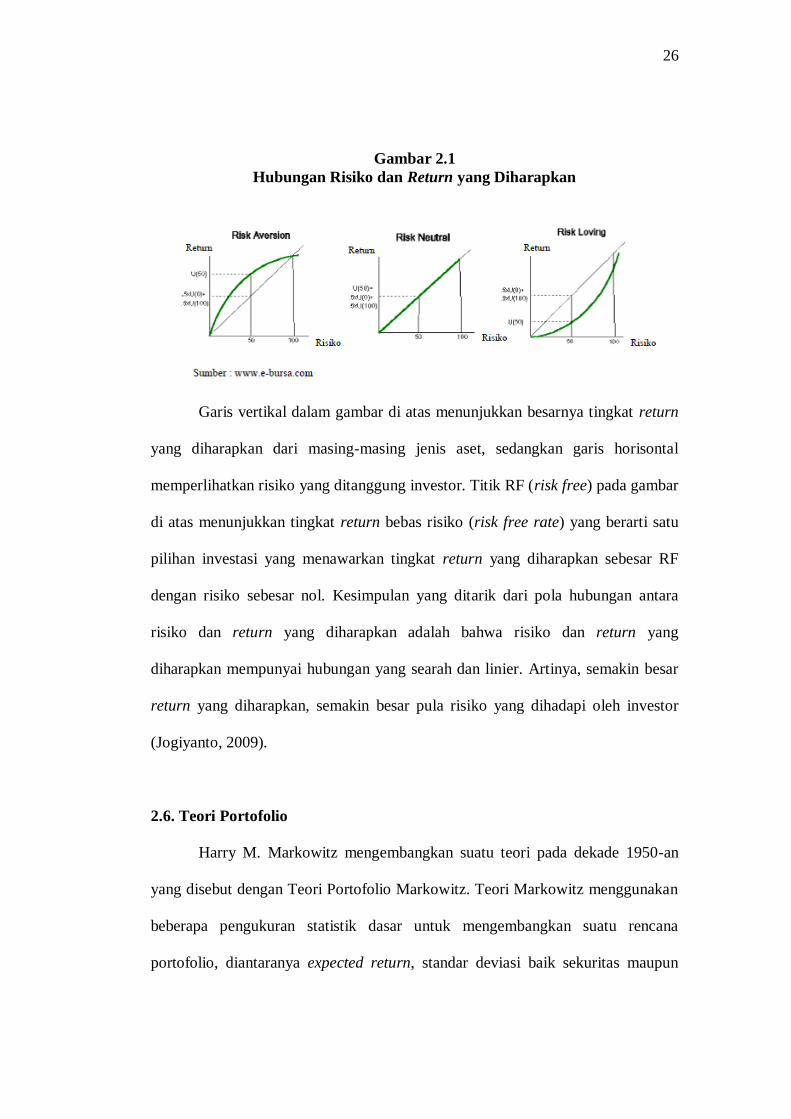

Gambar 2.1 berikut ini menunjukkan hubungan antara return yang

diharapkan dan risiko pada berbagai jenis aset yang mungkin bisa dijadikan

alternatif investasi.

26

Gambar 2.1

Hubungan Risiko dan Return yang Diharapkan

Garis vertikal dalam gambar di atas menunjukkan besarnya tingkat return

yang diharapkan dari masing-masing jenis aset, sedangkan garis horisontal

memperlihatkan risiko yang ditanggung investor. Titik RF (risk free) pada gambar

di atas menunjukkan tingkat return bebas risiko (risk free rate) yang berarti satu

pilihan investasi yang menawarkan tingkat return yang diharapkan sebesar RF

dengan risiko sebesar nol. Kesimpulan yang ditarik dari pola hubungan antara

risiko dan return yang diharapkan adalah bahwa risiko dan return yang

diharapkan mempunyai hubungan yang searah dan linier. Artinya, semakin besar

return yang diharapkan, semakin besar pula risiko yang dihadapi oleh investor

(Jogiyanto, 2009).

2.6. Teori Portofolio

Harry M. Markowitz mengembangkan suatu teori pada dekade 1950-an

yang disebut dengan Teori Portofolio Markowitz. Teori Markowitz menggunakan

beberapa pengukuran statistik dasar untuk mengembangkan suatu rencana

portofolio, diantaranya expected return, standar deviasi baik sekuritas maupun

27

portofolio, dan korelasi antar return. Teori ini memformulasikan keberadaan

unsur return dan risiko dalam suatu investasi, dimana unsur risiko dapat

diminimalisir melalui diversifikasi dan mengkombinasikan berbagai instrumen

investasi kedalam portofolio. Pada tahun 1952. teori tersebut dipublikasi secara

luas pada Journal of Finance.

Teori Portofolio Markowitz didasarkan atas pendekatan mean (rata-rata)

dan variance (varian), dimana mean merupakan pengukuran tingkat return dan

varian merupakan pengukuran tingkat risiko. Teori Portofolio Markowitz ini

disebut juga sebagai Mean-Variance Model, yang menekankan pada usaha

memaksimalkan ekspektasi return (mean) dan meminimumkan ketidakpastian

atau risiko untuk memilih dan menyusun portofolio optimal.

Markowitz mengembangkan Index Model sebagai penyederhanaan dari

Mean-Variance Model, yang berusaha untuk menjawab berbagai permasalahan

dalam penyusunan portofolio, yaitu terdapatnya begitu banyak kombinasi aktiva

berisiko yang dapat dipilih dan disusun menjadi suatu portofolio. Dari sekian

banyak kombinasi yang mungkin dipilih, investor rasional pasti akan memilih

portofolio optimal. Untuk menentukan penyusunan portofolio optimal dengan

menggunakan Index Model, yang terutama dibutuhkan adalah penentuan

portofolio yang efisien, sebab pada dasarnya semua portofolio yang efisien adalah

portofolio yang optimal.

Pada perkembangan berikutnya, pada tahun 1963, William F. Sharpe

mengembangkan Single Index Model (Model Indeks Tunggal) yang merupakan

penyederhanaan Index Model yang sebelumnya telah dikembangkan oleh

28

Markowitz. Model Indeks Tunggal menjelaskan hubungan antara return dari

setiap sekuritas individual dengan return indeks pasar. Model ini memberikan

metode alternatif untuk menghitung varian dari suatu portofolio, yang lebih

sederhana dan lebih mudah dihitung jika dibandingkan dengan metode

perhitungan Markowitz. Pendekatan alternatif ini dapat digunakan untuk dasar

menyelesaikan permasalahan dalam penyusunan portofolio. Sebagaimana telah

dirumuskan oleh Markowitz, yaitu menentukan efficient set dari suatu portofolio,

maka dalam Model Indeks Tunggal ini membutuhkan perhitungan yang lebih

sedikit.

Menurut Sukarno (2004), bukti empiris menunjukkan bahwa semakin

banyak jenis saham yang dikumpulkan dalam keranjang portofolio, maka risiko

kerugian saham yang satu dapat dinetralisir dengan keuntungan saham yang lain.

Teori portofolio menggunakan asumsi bahwa pasar modal adalah efisien (efficient

market hypothesis). Pasar modal efisien artinya bahwa harga-harga saham

merefleksikan secara menyeluruh semua informasi yang ada di bursa (Reilly dan

Brown, 2003 dalam Sukarno, 2004).

2.6.1. Portofolio Efisien

Menurut Jogiyanto (2009), portofolio efisien didefinisikan sebagai

portofolio yang memberikan return ekspektasian terbesar dengan tingkat risiko

yang sudah pasti atau portofolio yang mengandung risiko terkecil dengan tingkat

return ekspektasi yang sudah pasti. Portofolio yang efisien ini dapat ditentukan

dengan memilih tingkat return ekspektasi tertentu dan kemudian meminimalkan

29

risikonya atau menentukan tingkat risiko tertentu dan kemudian memaksimalkan

return ekspektasi. Investor yang rasional akan memilih portofolio yang efisien ini

karena merupakan portofolio yang dibentuk dengan mengoptimalkan satu dari dua

dimensi, yaitu return ekspektasi atau risiko portofolio.

Menurut Sharpe, Alexander dan Bailey (1995) dalam Sukarno (2004),

portofolio dikategorikan efisien apabila memiliki tingkat risiko yang sama,

mampu memberikan tingkat keuntungan yang lebih tinggi, atau mampu

menghasilkan tingkat keuntungan yang sama, tetapi dengan risiko yang lebih

rendah. Sedang Elton dan Gruber (1995) dalam Sukarno (2004) mengukur

portofolio efisien dengan ukuran theta (θ).

Hlawitscha dan Tucker (1995) dalam Sukarno (2004) menggambarkan

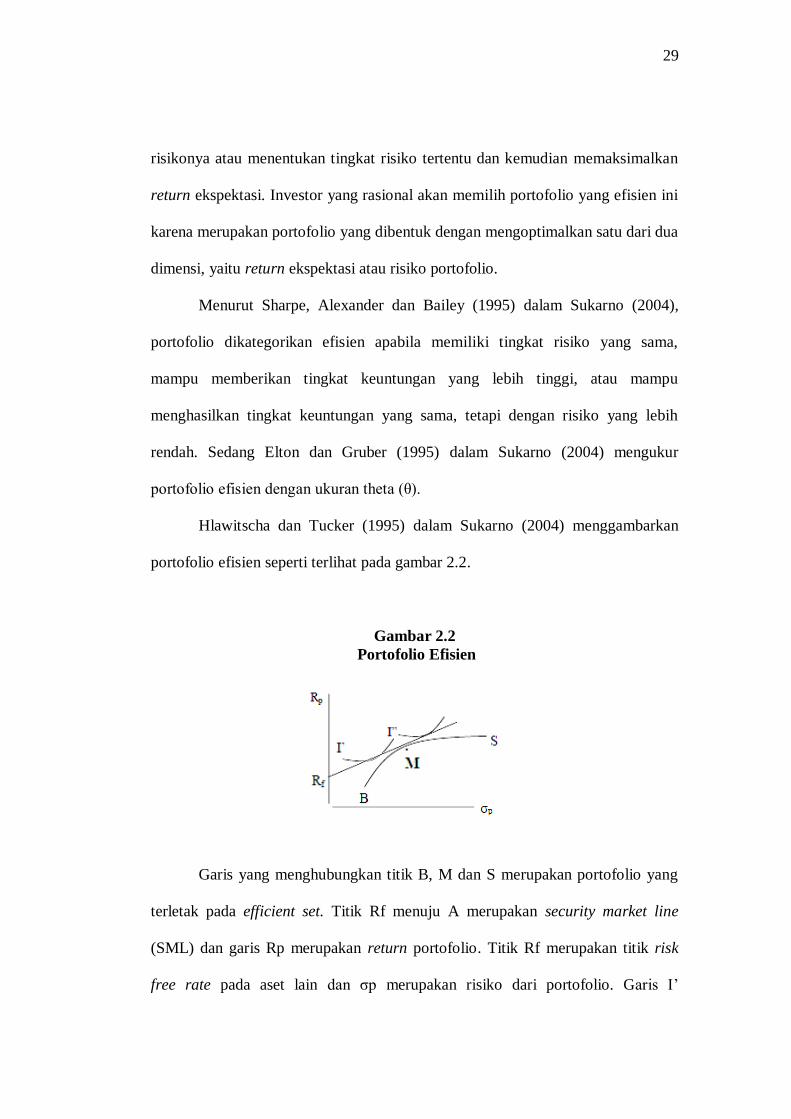

portofolio efisien seperti terlihat pada gambar 2.2.

Gambar 2.2

Portofolio Efisien

Garis yang menghubungkan titik B, M dan S merupakan portofolio yang

terletak pada efficient set. Titik Rf menuju A merupakan security market line

(SML) dan garis Rp merupakan return portofolio. Titik Rf merupakan titik risk

free rate pada aset lain dan σp merupakan risiko dari portofolio. Garis I’

30

merupakan preferensi investor yang tergolong risk averse (tidak menyukai risiko),

sehingga dana yang dimilikinya akan diinvestasikan pada portofolio yang

bergerak dari titik Rf ke M. Garis I” merupakan preferensi investor yang

tergolong risk seeker (yang menyukai risiko), sehingga dana yang dimikinya akan

diinvestasikan pada portofolio yang bergerak dari titik M ke A.

Indifference curve adalah kurva yang menggambarkan tingkat kepuasan

yang sama antara return dan risiko (Jogiyanto, 2009). Kurva yang lebih curam

mencerminkan profil investor yang risk taker, yaitu investor yang berani

mengambil risiko. Portofolio efisien adalah portofolio yang mempunyai manfaat

tertinggi bagi investor yang terletak pada titik singgung antara indifference curve

dengan efficient frontiers (Reilly dan Brown, 2003 dalam Sukarno, 2004).

Efficient frontiers menggambarkan set portofolio yang mempunyai return

maksimal pada tingkat risiko tertentu atau risiko minimum pada tingkat return

tertentu (highest utility for investor).

Dalam membentuk portofolio efisien, koefisien korelasi return dari

masing-masing aset yang membentuk portofolio harus diperhatikan. Koefisien

korelasi tersebut mencerminkan keeratan hubungan antar return dari aset-aset

yang membentuk portofolio. Apabila koefisien korelasi -1 (negatif sempurna)

artinya return kedua aset mempunyai kecenderungan perubahan berlawanan arah

pada satu periode waktu, sedangkan koefisien korelasi sebesar +1 (positif

sempurna) maka return kedua aset mempunyai kecenderungan perubahan searah

pada satu periode waktu sehingga pembentukan portofolio atau diversifikasi tidak

akan mempengaruhi (Jogiyanto, 2009). Jadi, faktor penting dalam diversifikasi

31

portofolio adalah korelasi yang rendah antar return aset pembentuk portofolio.

Makin rendah koefisien korelasi, maka semakin besar pula potensi manfaat dari

diversifikasi tersebut.

2.7. Model Indeks Tunggal

Teori portofolio yang diperkenalkan oleh Henry Markowitz mengalami

banyak perkembangan dan penyederhanaan yang membawa dampak besar pada

implementasi teori tersebut. Model tersebut adalah model indeks tunggal yang

dikembangkan oleh William sharpe pada tahun 1963. Model ini dapat digunakan

untuk menyederhanakan perhitungan model Markowitz (Jogiyanto, 2009)

Model Indeks Tunggal didasarkan pada pengamatan bahwa harga dari dari

suatu sekuritas berfluktuasi searah dengan indeks harga pasar (Jogiyanto, 2009).

Jika dilakukan pengamatan, maka akan nampak bahwa pada saat pasar membaik

(yang ditunjukkan oleh indeks pasar yang tersedia), harga saham individu juga

meningkat demikian juga sebaliknya pada saat pasar memburuk maka saham akan

turun harganya. Hal ini menunjukkan bahwa tingkat keuntungan suatu saham

nampaknya berkorelasi dengan perubahan pasar (Husnan, 2006). Jadi, dapat

disimpulkan bahwa Model Indeks Tunggal didasarkan pada pengamatan bahwa

pasar dari suatu sekuritas berfluktuasi searah dengan indeks harga saham.

Model Indeks Tunggal membagi return dari suatu sekuritas ke dalam dua

komponen, yaitu:

1. Komponen return yang unik dimiliki oleh i yang independen

terhadap return pasar.

32

2. Komponen return yang berhubungan dengan return pasar yang

diwakili oleh i dan Rm.

Bagian return yang unik (i) hanya berhubungan dengan peristiwa makro,

yang mempengaruhi perusahaan-perusahaan secara umum. Bagian return yang

berhubungan dengan return pasar ditunjukkan oleh beta (i) yang merupakan

sensitivitas return suatu sekuritas terhadap return dari pasar.

2.7.1. Portofolio Optimal berdasarkan Model Indeks Tunggal

Perhitungan untuk menentukan portofolio optimal akan sangat

dimudahkan jika hanya pada sebuah angka yang dapat menentukan apakah

sekuritas dapat dimasukkan ke dalam portfolio optimal tersebut. Adapun dasar

penentuan portofolio optimal berdasarkan Model Indeks Tunggal, yaitu dengan

membandingkan antara Excess Return to Beta (ERB) dengan tingkat pembatas

saham tertentu (Ci)

Bawasir dan Sitanggang (1994) menyatakan bahwa Model Indeks Tunggal

dapat digunakan dalam penentuan portofolio optimal dengan cara

membandingkan Excess Return to Beta (ERB) dengan Cut-Off-Point (Ci).

Menurut Sukarno (2004), Excess Return to Beta (ERB) merupakan kelebihan

return saham atas return aset bebas risiko (risk free rate) yang disebut dengan

return premium per unit risiko yang diukur dengan Beta. Sementara itu, Cut-Off-

Point (Ci) merupakan hasil bagi varian pasar dan return premium terhadap

variance error saham dengan varian pasar pada sensitivitas saham individual

terhadap variance error saham.

33

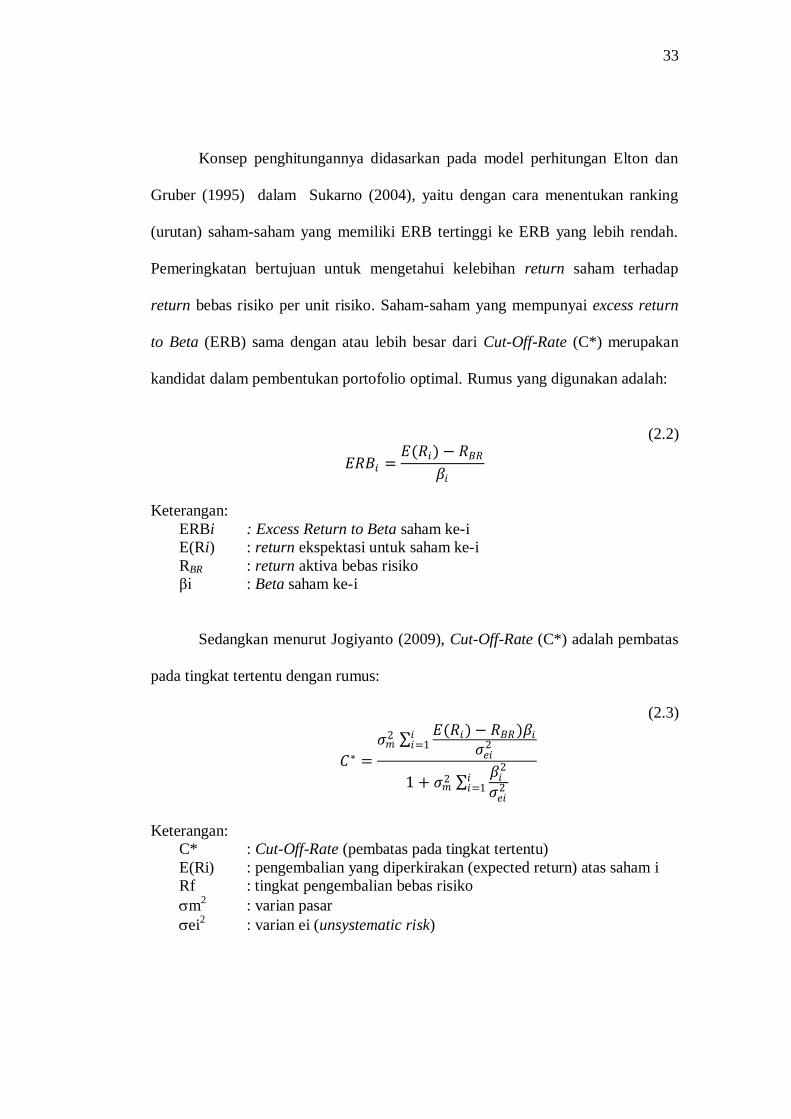

Konsep penghitungannya didasarkan pada model perhitungan Elton dan

Gruber (1995) dalam Sukarno (2004), yaitu dengan cara menentukan ranking

(urutan) saham-saham yang memiliki ERB tertinggi ke ERB yang lebih rendah.

Pemeringkatan bertujuan untuk mengetahui kelebihan return saham terhadap

return bebas risiko per unit risiko. Saham-saham yang mempunyai excess return

to Beta (ERB) sama dengan atau lebih besar dari Cut-Off-Rate (C*) merupakan

kandidat dalam pembentukan portofolio optimal. Rumus yang digunakan adalah:

(2.2)

𝐸𝑅𝐵𝑖 =𝐸(𝑅𝑖) − 𝑅𝐵𝑅

𝛽𝑖

Keterangan:

ERBi : Excess Return to Beta saham ke-i

E(Ri) : return ekspektasi untuk saham ke-i

RBR : return aktiva bebas risiko

βi : Beta saham ke-i

Sedangkan menurut Jogiyanto (2009), Cut-Off-Rate (C*) adalah pembatas

pada tingkat tertentu dengan rumus:

(2.3)

𝐶∗ =

𝜎𝑚2

𝐸(𝑅𝑖)− 𝑅𝐵𝑅)𝛽𝑖

𝜎𝑒𝑖2

𝑖𝑖=1

1 + 𝜎𝑚2

𝛽𝑖2

𝜎𝑒𝑖2

𝑖𝑖=1

Keterangan:

C* : Cut-Off-Rate (pembatas pada tingkat tertentu)

E(Ri) : pengembalian yang diperkirakan (expected return) atas saham i

Rf : tingkat pengembalian bebas risiko

m2 : varian pasar

ei2 : varian ei (unsystematic risk)

34

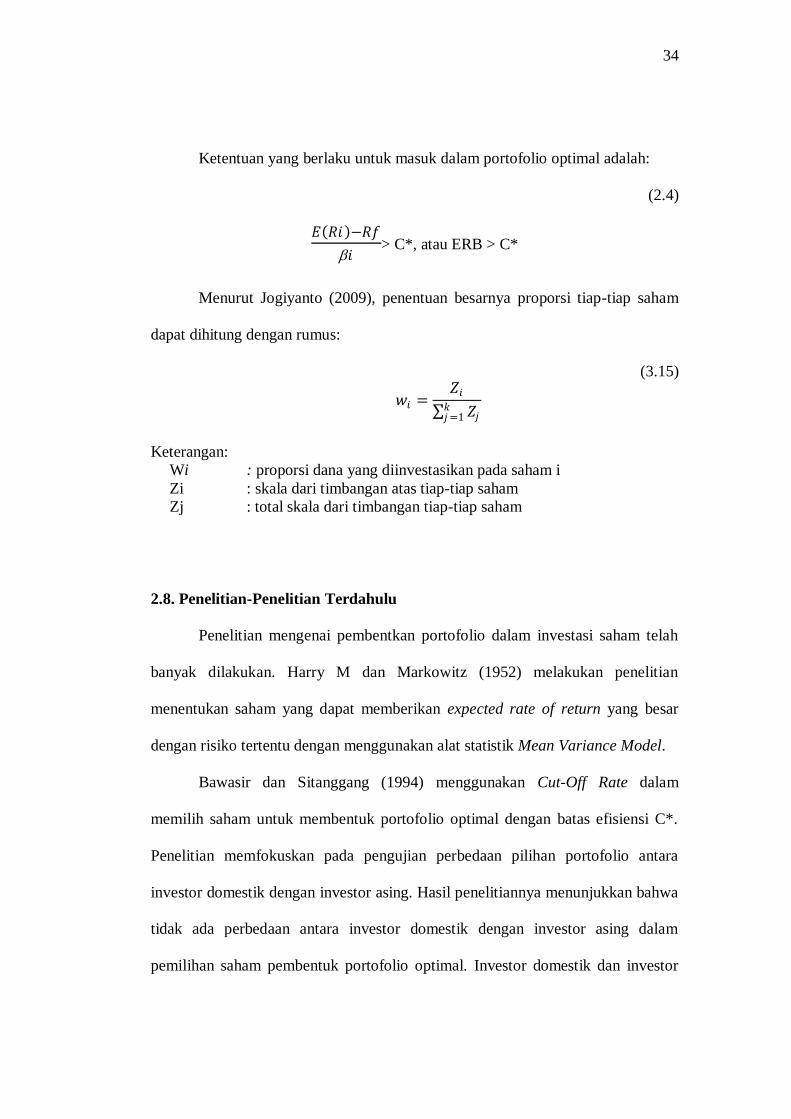

Ketentuan yang berlaku untuk masuk dalam portofolio optimal adalah:

(2.4)

𝐸 𝑅𝑖 −𝑅𝑓

𝑖> C*, atau ERB > C*

Menurut Jogiyanto (2009), penentuan besarnya proporsi tiap-tiap saham

dapat dihitung dengan rumus:

(3.15)

𝑤𝑖 =𝑍𝑖

𝑍𝑗𝑘𝑗=1

Keterangan:

Wi : proporsi dana yang diinvestasikan pada saham i

Zi : skala dari timbangan atas tiap-tiap saham

Zj : total skala dari timbangan tiap-tiap saham

2.8. Penelitian-Penelitian Terdahulu

Penelitian mengenai pembentkan portofolio dalam investasi saham telah

banyak dilakukan. Harry M dan Markowitz (1952) melakukan penelitian

menentukan saham yang dapat memberikan expected rate of return yang besar

dengan risiko tertentu dengan menggunakan alat statistik Mean Variance Model.

Bawasir dan Sitanggang (1994) menggunakan Cut-Off Rate dalam

memilih saham untuk membentuk portofolio optimal dengan batas efisiensi C*.

Penelitian memfokuskan pada pengujian perbedaan pilihan portofolio antara

investor domestik dengan investor asing. Hasil penelitiannya menunjukkan bahwa

tidak ada perbedaan antara investor domestik dengan investor asing dalam

pemilihan saham pembentuk portofolio optimal. Investor domestik dan investor

35

asing tidak memilih saham dalam batas efisisen C* untuk membentuk portofolio.

Rasionalitas investor dilihat dari cara mereka menentukaan portofolio optimal,

yang dipengaruhi oleh preferensi investor terhadap return dan risiko.

Budi (2003) melakukan penelitian untuk membentuk portofolio optimal

menggunakan Model Indeks Tunggal. Kesimpulan yang diperoleh adalah dari 66

perusahaan go public yang diamati, muncul 23 perusahaan yang terus-menerus

listed di BEJ 30 periode pengamatan dari bulan Juli 1998 sampai dengan

Desember 2000. Dari 23 perusahaan tersebut, ternyata yang masuk kandidat

portofolio sebanyak 7 saham perusahaan, yaitu Indofood Sukses Makmur Tbk,

Unilever Indonesia Tbk, Texmaco Jaya Tbk, Ramayan Lestari Sentosa Tbk,

Texmaco Perkasa Engineering Tbk, H.M Sampoerna Tbk, Astra Intenational Tbk.

Budi (2003) juga melakukan penelitian mengenai rasionalitas investor

dalam pemilihan saham. Rasionalitas investor ditentukan dengan

meperbandingkan rata-rata volume perdagangan saham antara saham-saham yang

diikutkan dalam portofolio optimal dengan saham-saham yang tidak diikutkan

dalam portofolio optimal. Hasil penelitian menunjukkan tidak adanya rasionalitas

investor dalam pemilihan saham dan pembentukan portofolio optimal dalam

Model Indeks Tunggal. Hal ini ditunjukkan dengan rata-rata volume perdagangan

saham-saham yang masuk kandidat portofolio tidak berbeda dibandingkan dengan

rata-rata volume perdagangan saham-saham bukan kandidat portofolio.

Andriyanto (2006) melakukan penelitian dengan menggunakan 2 metode

penentuan portofolio optimal, yaitu Model Indeks Tunggal dan metode random.

Untuk Model Indeks Tunggal, didapat kesimpulan bahwa ada 2 kandidat saham

36

perusahaan dalam portofolio optimal dengan menggunakan data saham yang

masuk dalam perhitungan Top 20 Gainers periode September 2004 sampai

dengan Desember 2004, yaitu Duta Pertiwi Nusantara Tbk (DUTI) dan Aroma

Bina Sejati Tbk (ARTI).

Daryanto (2010) menggunakan Model Indeks Tunggal untuk menentukan

rasionalitas investor selama tahun 2008. Hasil dari perhitungan dengan Model

Indeks Tunggal menunjukkan, dari 34 perusahaan yang menjadi sampel

penelitian, hanya 3 perusahaan yang masuk dalam kandidat portofolio optimal.

Hasil pengujian return saham dengan Mann-Whitney Test menunjukkan ada

perbedaan rata-rata return saham antara saham-saham perusahaan yang menjadi

kandidat portofolio optimal dengan saham-saham perusahaan yang tidak menjadi

kandidat portofolio optimal. Hasil pengujian risiko saham dengan Mann-Whitney

Test menunjukkan ada perbedaan rata-rata risiko saham antara saham-saham

perusahaan yang menjadi kandidat portofolio optimal dengan saham-saham

perusahaan yang tidak menjadi kandidat portofolio optimal. Hasil pengujian

volume perdagangan saham dengan Mann-Whitney Test menunjukkan tidak ada

perbedaan rata-rata volume perdagangan saham antara saham-saham perusahaan

yang menjadi kandidat portofolio optimal dengan saham-saham perusahaan yang

tidak menjadi kandidat portofolio optimal.

Anggarkusuma (2010) menggunakan Model Indeks Tunggal untuk

menentukan portofolio optimal. Hasil penelitian menunjukkan bahwa dari total 24

perusahaan yang masuk dalam indeks LQ 45 di BEI periode pengamatan dari

Januari 2005 sampai dengan Desember 2008. hanya 3 saham yang menjadi

37

kandidat portofolio, yaitu PT. Bank Indonesia Tbk (BNII), PT. Perusahaan Gas

Negara, Tbk (PGAS), dan PT. Aneka Tambang, Tbk (ANTM).

Sulistyowati (2012) melakukan penelitian untuk menentukan rasionalitas

investor dengan teknik analisis data menggunakan Model Indeks Tunggal. Hasil

dari penelitian ini menunjukan bahwa dengan menggunakan Model Indeks

Tunggal pada 21 perusahaan yang selalu masuk kelompok saham LQ 45 selama 5

periode (Agustus 2008-Januari 2011), terdapat tujuh saham yang masuk kandidat

portofolio optimal, yaitu BBNI, SMGR, UNTR, LISP, BBCA, ASII dan INDF.

Berdasarkan perhitungan, investor akan mendapatkan return portofolio sebesar

3.88% dengan risiko portofolio sebesar 1.76%. Untuk berinvestasi, investor dapat

membagi pada beberapa saham dengan proporsi pada saham SMGR sebesar

22.84%, ASII sebesar 21,8%, UNTR sebesar 18.77%, BBNI sebesar 17,37%,

LISP sebesar 8.62%, BBCA sebesar 8.21% dan INDF sebesar 2.81%. Walaupun

termasuk kandidat portofolio, rata-rata frekuensi perdagangan saham kandidat

portofolio menunjukan bahwa investor tidak memilih saham berdasarkan Cut-Off

Rate (C*) selama Agustus 2008-Januari 2011. Hal tersebut mengindikasikan

bahwa investor tidak memiliki rasionalitas dalam pemilihan saham dan

pembentukan portofolio optimal dalam Model Indeks Tunggal.

38

Penelitian terdahulu yang dijelaskan sebelumnya secara ringkas dapat

dilihat pada tabel dibawah ini:

Tabel 2.1

Penelitian-Penelitian Terdahulu

No Peneliti Judul Alat Analisis Hasil

1 Bawazier dan

Sitanggang

(Majalah

Ekonomi

Usahawan Tahun

XXIII, No.1,

1994)

Memilih Saham

Untuk Portofolio

Optimal

Model Indeks

Tunggal, Cut-

off Rate

Tidak ada perbedaan

antara investor

domestik dan asing

dalam pemilihan

portofolio

Investor domestik

dan asing tidak

menggunakan C*

untuk membentuk

portofolio

2 Budi, Universitas

Dipenogoro

(Tesis, 2003)

Rasionalitas

Investor terhadap

Pemilihan Saham

dan Penentuan

Portofolio

Optimal dengan

Model Indeks

Tunggal

Model Indeks

Tunggal,

Mann-Whitney

Test

Tidak ada

rasionalitas investor

dalam pemilihan

saham dan

pembentukan

portofolio optimal

dalam Model Indeks

Tunggal di Bursa

Efek Jakarta

Saham yang masuk

kandidat portofolio

sebanyak 7 saham

peru-sahaan, yaitu

Indo-food Sukses

Makmur Tbk,

Unilever Indonesia

Tbk, Texmaco Jaya

Tbk, Ramayan

Lestari Sentosa Tbk,

Texmaco Perkasa

Engineering Tbk,

H.M Sampoerna

Tbk, Astra

Intenational Tbk.

39

3 Andriyanto,

Universitas

Muhammadiyah

Surakarta

(Skripsi, 2006)

Analisis Investasi

dan Penentuan

Portofolio

Optimal di Bursa

Efek Jakarta

Model Indeks

Tunggal dan

Model

Random

ada 2 kandidat saham

perusahaan dalam

portofolio optimal

dengan menggu-nakan

data saham yang

masuk dalam

perhitungan top 20

Gainers periode

September 2004

sampai dengan

Desember 2004, yaitu

Duta Pertiwi

Nusantara Tbk (DUTI)

dan Aroma Bina Sejati

Tbk (ARTI).

4 Daryanto,

Universitas

Muhammadiyah

Surakarta

(Skripsi, 2010)

Analisis Pengaruh

Rasionalitas

Investor terhadap

Pemilihan Saham

dan Penentuan

Portofolio

Optimal Model

Indeks Tunggal di

BEI Selama

Tahun 2008

Model Indeks

Tunggal

Mann-Whitney

Test

Ada 3 perusahaan

yang menjadi

kandidat portofolio

optimal.

ada perbedaan rata-

rata return saham

antara saham-saham

perusahaan yang

menjadi kandidat

portofolio optimal

dengan yang tidak

menjadi kandidat

portofolio optimal.

ada perbedaan rata-

rata risiko saham

antara saham-saham

perusahaan yang

menjadi kandidat

portofolio optimal

dengan yang tidak

menjadi kandidat

portofolio optimal.

tidak ada perbedaan

rata-rata volume

perdagangan saham

antara saham-saham

perusahaan yang

menjadi kandidat

portofolio optimal

dengan yang tidak

menjadi kandidat

40

portofolio optimal.

5 Anggarkusuma,

Universitas

Muhammadiyah

Surakarta

(Skripsi, 2010)

Analisis Investasi

dan Penentuan

Portofolio Saham

Optimal dengan

Menggunakan

Model Indeks

Tunggal di Bursa

Efek Indonesia

Periode 2005-

2008

Model Indeks

Tunggal

Dari total 24

perusahaan yang

masuk dalam indeks

LQ 45 di BEI periode

pengamatan dari

Januari 2005 sampai

dengan Desember

2008 menunjuk-kan

bahwa terdapat 3

saham yang menjadi

kandidat portofolio,

yaitu:

PT. Bank Indonesia

Tbk (BNII)

PT. Perusahaan

Gas Negara, Tbk

(PGAS)

PT. Aneka

Tambang, Tbk

(ANTM).

6 Sulistyowati

(2012)

Analisis

Pembentukan

Portofolio

Optimal

Menggunakan

Model Indeks

Tunggal untuk

Pengambilan

Keputusan

Investasi

Model Indeks

Tunggal,

Independent

Sample T-Test

Dari 21 sampel

penelitian hanya 7

perusahaan yang

masuk dalam

pemben-tukan

portofolio optimal

Tidak terdapat

rasiona-litas investor

dalam pemilihan

saham dan

pembentukan

portofolio optimal

dalam Model Indeks

Tunggal

Sumber: Data olahan.

Berdasarkan hasil-hasil penelitian terdahulu, maka dalam penelitian ini

peneliti juga menggunakan Model Indeks Tunggal. Penelitian ini merupakan

replikasi dari penelitian Daryanto (2010) dan mengacu pada penelitian Budi

(2003). Persamaan penelitian ini dengan penelitian Daryanto (2010) adalah dalam

hal teknik analisis yang dipergunakan. Perbedaan penelitian ini dengan Daryanto

41

(2010) terletak pada jumlah waktu pengamatan yang semula selama 12 bulan

menjadi 60 bulan dimulai dari bulan Januari 2007 sampai dengan bulan Desember

2011. Selain itu, dalam penelitian ini peneliti hanya menggunakan volume

perdagangan untuk menganalisis rasionalitas investor.

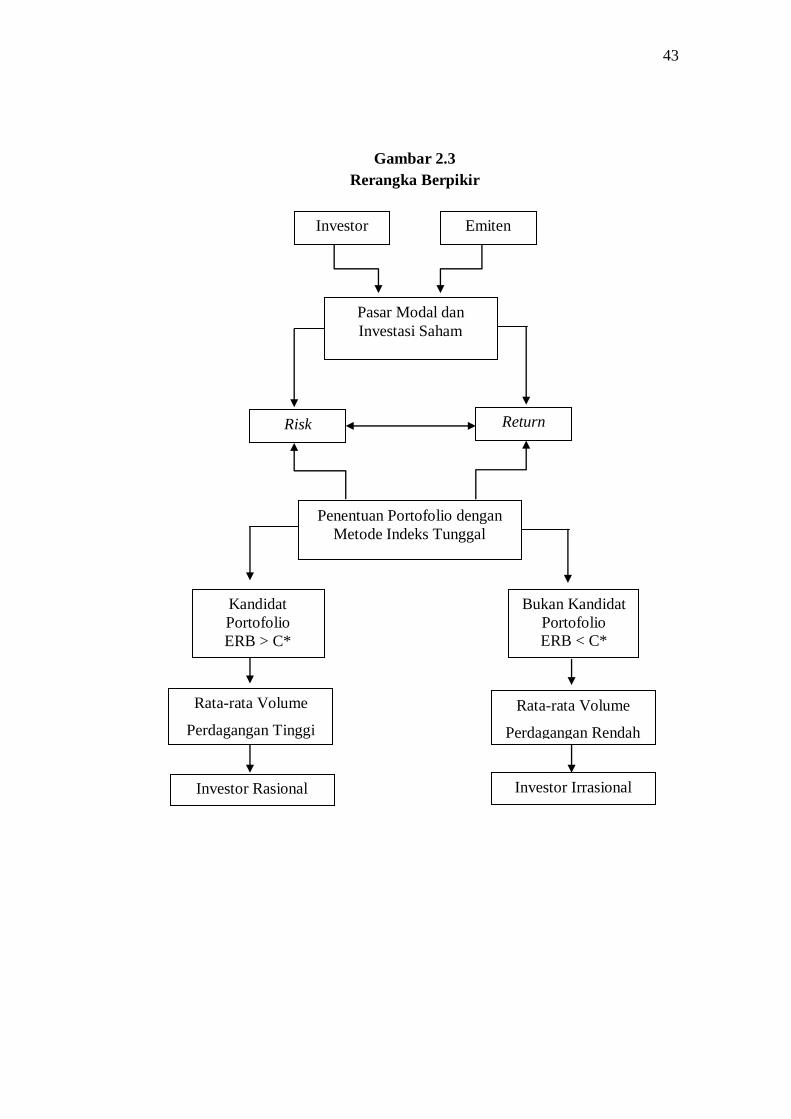

2.9. Rerangka Berpikir

Kegiatan pasar modal yang semakin berkembang dan meningkatnya

keinginan masyarakat bisnis untuk mencari alternatif sumber pembiayaan usaha

selain bank membuat investasi di pasar modal menjadi meningkat. Dalam

mengambil keputusan untuk menanamkan modalnya atau berinvestasi, seorang

investor harus mempertimbangkan saham-saham mana yang harus dipilih sebagai

tujuan investasi. Untuk dapat mengetahui hal tersebut, seorang investor

memerlukan beberapa prosedur perhitungan melalui sejumlah data sebagai input

struktur portofolio dalam melakukan analisis portofolio terhadap sekuritas yang

ada di pasar. Pemilihan saham dan pembentukan portofolio optimal dapat

dilakukan dengan menggunakan metode Model Indeks Tunggal.

Hubungan return yang diharapkan dan risiko merupakan hubungan yang

searah atau linier. Artinya, semakin besar return yang diharapkan, semakin besar

pula risiko yang dihadapi oleh investor (Jogiyanto, 2009). Investor dapat

mendiversifikasi (portfolio) dananya pada berbagai aset. Investor memilih aset-

aset tersebut tergantung dari sejauh mana preferensi terhadap risiko. Investor yang

cenderung tidak mau menanggung risiko, maka pilihan investasinya akan

cenderung lebih banyak pada aset-aset yang bebas risiko. Investor selalu ingin

42

memaksimalkan return yang diharapkan dengan tingkat risiko tertentu yang

bersedia ditanggungnya atau mencari investasi yang menawarkan risiko terendah

dengan tingkat return tertentu sehingga tercapai tujuan untuk mengoptimalkan

investasi dananya.

Saham-saham yang membentuk portofolio optimal tentu akan sangat

diminati investor sehingga akan menimbulkan minat untuk bertransaksi pada

saham–saham tersebut. Besarnya minat investor untuk bertransaksi pada saham-

saham yang merupakan portofolio optimal menunjukkan bahwa investor bersikap

rasional. Besarnya minat investor tersebut ditunjukkan dengan rata-rata frekuensi

perdagangan saham yang termasuk dalam kandidat portofolio optimal lebih tinggi

dibandingkan saham-saham yang tidak masuk kandidat portofolio optimal.Sartono

(2000), menyatakan bahwa semua investor rasional dan memiliki preferensi

terhadap risiko maupun tingkat keuntungan yang berbeda, investor akan selalu

mencoba mencari portofolio yang memberikan tingkat keuntungan yang maksimal

untuk tingkat risiko tertentu dan portofolio yang memiliki tingkat keuntungan

tertentu dengan risiko minimal.

Untuk lebih memudahkan dalam memahami serta mendapatkan gambaran

dalam penelitian ini, maka peneliti menyusun suatu rerangka pemikiran seperti

pada gambar 2.3.

43

Gambar 2.3

Rerangka Berpikir

Kandidat

Portofolio

ERB > C*

Bukan Kandidat

Portofolio

ERB < C*

Risk Return

Pasar Modal dan

Investasi Saham

Investor Emiten

Penentuan Portofolio dengan

Metode Indeks Tunggal

Rata-rata Volume

Perdagangan Tinggi

Rata-rata Volume

Perdagangan Rendah

Investor Rasional Investor Irrasional

44

2.10. Hipotesis

Menurut Sugiyono (2010), hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian. Berdasarkan pertanyaan penelitian dan

rerangka pemikiran yang telah diuraikan sebelumnya, maka hipotesis yang

diajukan dalam penelitian ini adalah:

Ha : Tidak terdapat rasionalitas investor dalam pemilihan saham dan

penentuan portofolio optimal dengan menggunakan Model Indeks

Tunggal untuk saham-saham yang terdaftar pada indeks LQ-45 di Bursa

Efek Indonesia periode 2007-2011.

Top Related

Copyright © 2022 FDOKUMEN