Bahasa

Halaman

Hukum

KELEMBAGAAN DAN SDM

BADAN LAYANAN UMUM

Tohirin, Ak., MMWidyaiswara Madya

Pusdiklat Anggaran dan perbendaharaanJakarta, 2013

Rumpun DTSS BLU

DTSS PK BU bagi Pegawai BLU DTSS PPK BLU bagi Pegawai

Perbendaharaan. DTSS PKPK BLU bagi Auditor Itjen

2

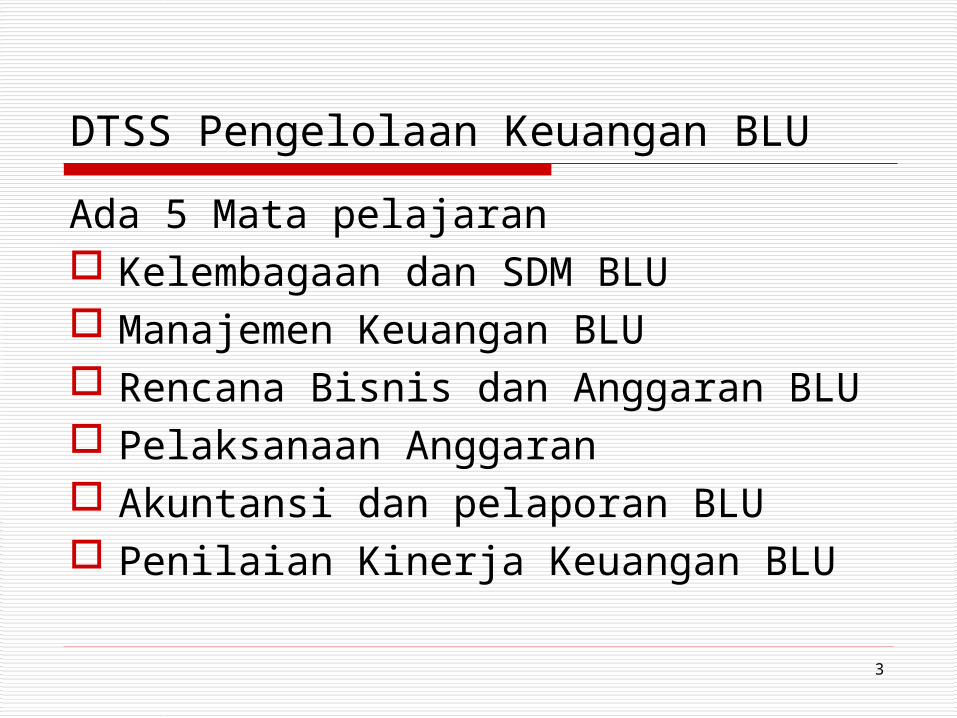

DTSS Pengelolaan Keuangan BLU

Ada 5 Mata pelajaran Kelembagaan dan SDM BLU Manajemen Keuangan BLU Rencana Bisnis dan Anggaran BLU Pelaksanaan Anggaran Akuntansi dan pelaporan BLU Penilaian Kinerja Keuangan BLU

3

4

FILOSOFI LAHIRNYA BLU

REFORMASI SEKTOR

KEUANGAN

ANGGARAN BERBASIS KINERJA

TIDAK HANYAINPUT TAPI OUTPUT

MEWIRASWASTAKAN PEMERINTAH

PPK-BLU

PENINGKATAN KUALITAS

PELAYANAN PUBLIK

TRANPARANSI PENGELOLAAN

KEUANGAN NEGARA

FLEKSIBILITAS

UU 17 / 2003UU 1 / 2004UU 15/2004

5

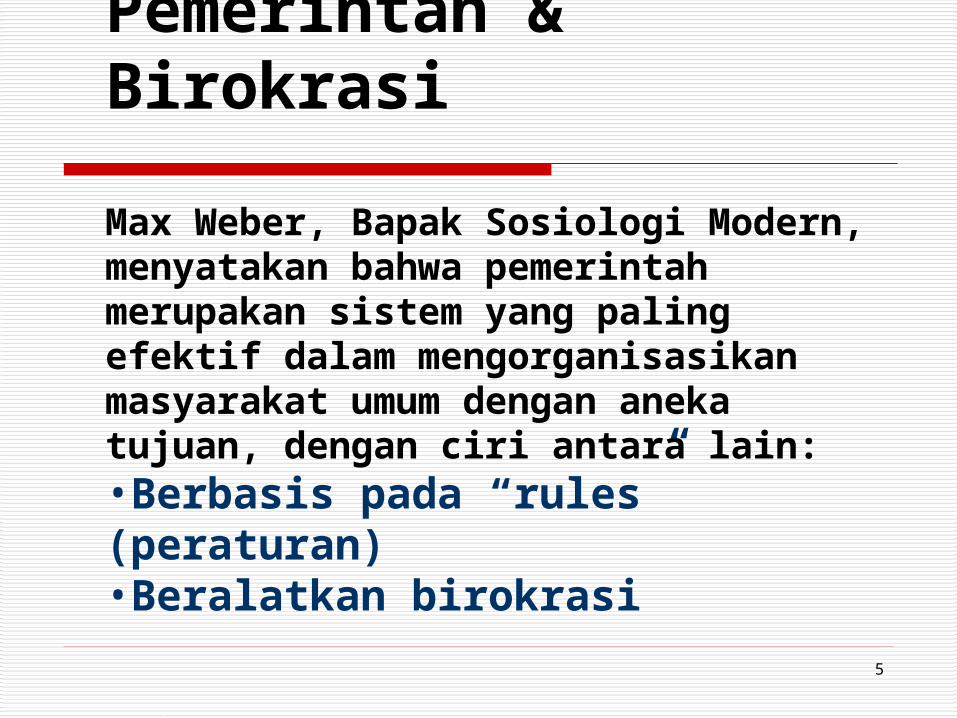

Pemerintah & Birokrasi

Max Weber, Bapak Sosiologi Modern, menyatakan bahwa pemerintah merupakan sistem yang paling efektif dalam mengorganisasikan masyarakat umum dengan aneka tujuan, dengan ciri antara lain:•Berbasis pada “rules” (peraturan)•Beralatkan birokrasi

6

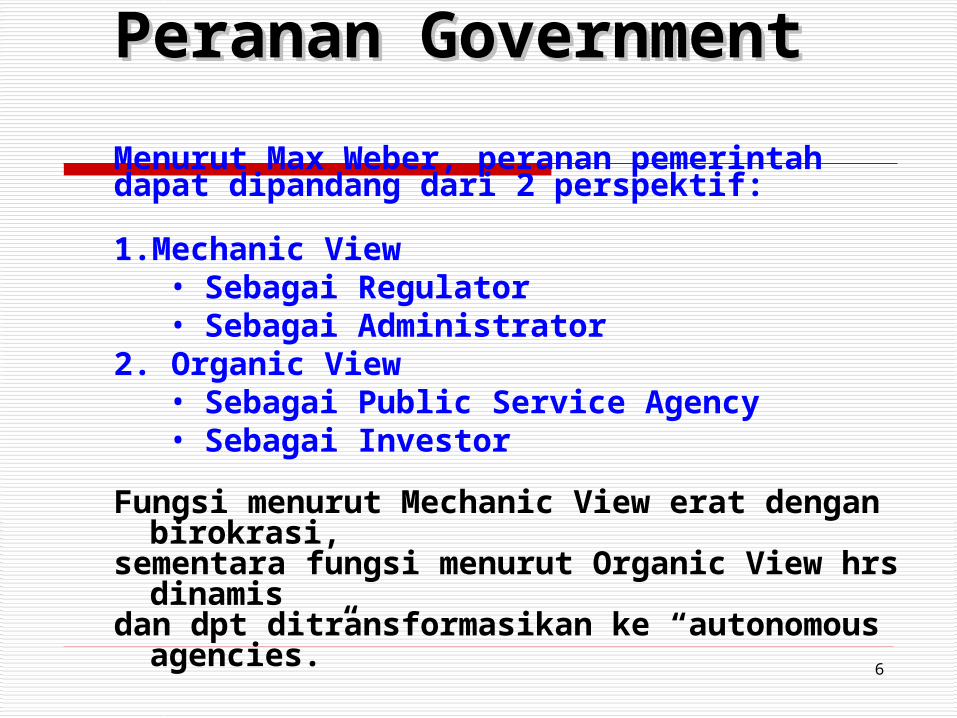

Peranan GovernmentPeranan Government

Menurut Max Weber, peranan pemerintah dapat dipandang dari 2 perspektif:

1.Mechanic View• Sebagai Regulator• Sebagai Administrator

2. Organic View• Sebagai Public Service Agency• Sebagai Investor

Fungsi menurut Mechanic View erat dengan birokrasi,

sementara fungsi menurut Organic View hrs dinamis

dan dpt ditransformasikan ke “autonomous agencies.”

7

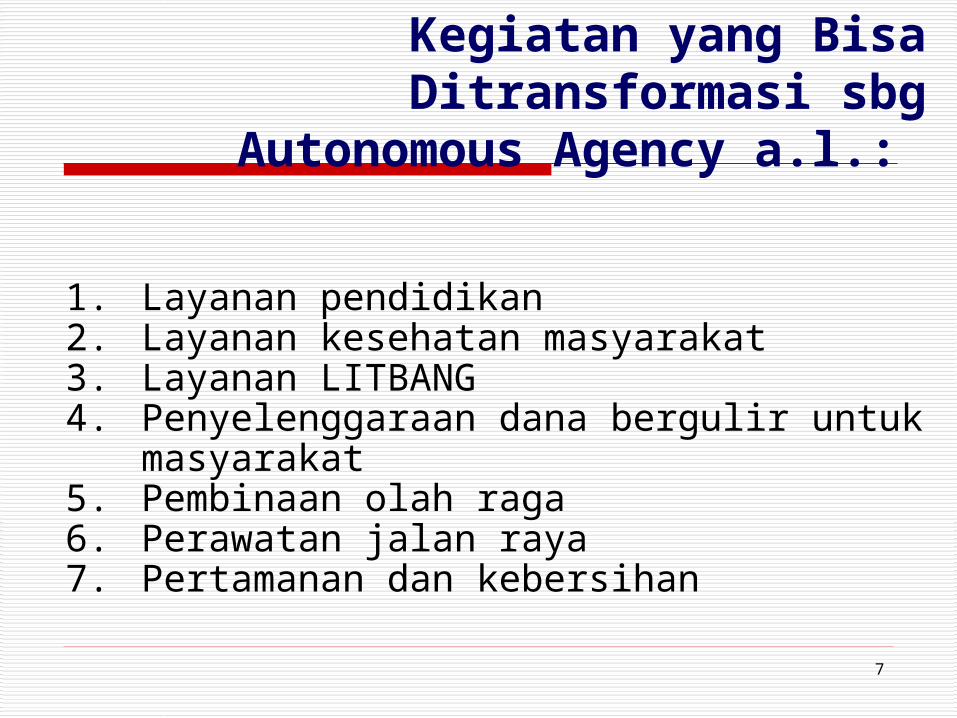

Kegiatan yang Bisa Ditransformasi sbg

Autonomous Agency a.l.:

1. Layanan pendidikan2. Layanan kesehatan masyarakat3. Layanan LITBANG4. Penyelenggaraan dana bergulir untuk

masyarakat 5. Pembinaan olah raga6. Perawatan jalan raya7. Pertamanan dan kebersihan

8

Kegiatan yang Tidak Bisa Ditransformasi sbg Autonomous

Agency a.l.:

1. Legislasi2. Pengaturan3. Penetapan Kebijakan Pelayaran4. Penganggaran5. Peradilan6. Penindakan7. Pertanggungjawaban

9

Public Goods Private GoodsSemi Public Goods

STATE

PRIVATE

Government Non-for-Profit Market

BUREAUCRACY

Legislation & RegulationAuthoritiesControls & Judiciary

PRIVATE PROPERTIES

YAYASAN & NGOs

B U M NB L U

Public Service Deliveries

Internal Service Agencies

PerumPT BHMN(?)

Persero

?

10

Kelembagaan Sektor Publik

1. Satker biasa Non Profit (pendapatan < belanja) Tidak Otonom Pengelolaan sesuai dengan mekanisme APBN.

2. Satker dengan PK BLU Not For Profit (tidak mengutamakan keuntungan) Pengelolaan keuangan sesuai dengan PP 23/2005 Kekayaan Negara yang Tidak Dipisahkan Semi Otonom/Otonom

3. Perusahaan Negara/BUMN Profit Oriented (Pendapatan > belanja ) Pengelolaan keuangan bisnis murni Kekayaan Negara yang Dipisahkan Otonom

11

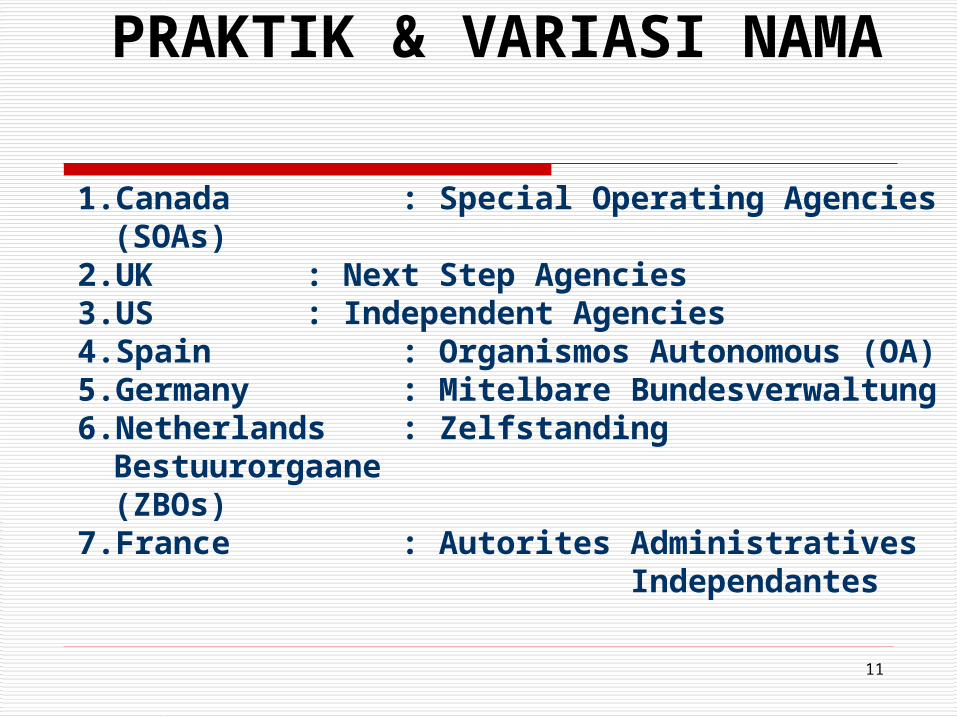

PRAKTIK & VARIASI NAMA

1.Canada : Special Operating Agencies (SOAs)

2.UK : Next Step Agencies3.US : Independent Agencies4.Spain : Organismos Autonomous

(OA)5.Germany : Mitelbare Bundesverwaltung6.Netherlands : Zelfstanding

Bestuurorgaane (ZBOs)

7.France : Autorites Administratives Independantes

12

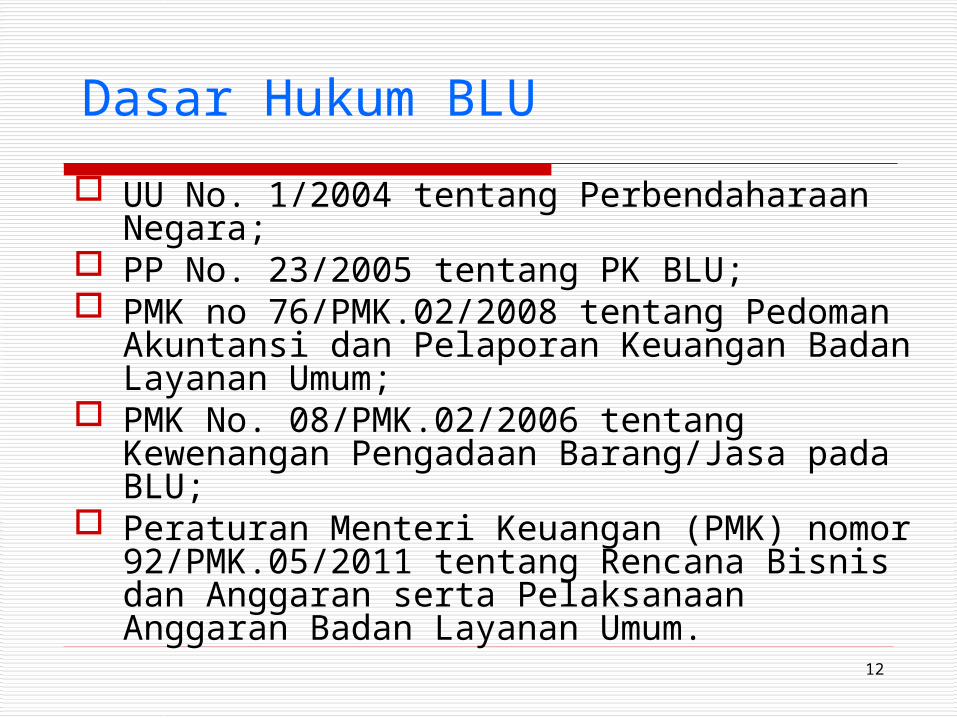

Dasar Hukum BLU

UU No. 1/2004 tentang Perbendaharaan Negara; PP No. 23/2005 tentang PK BLU; PMK no 76/PMK.02/2008 tentang Pedoman

Akuntansi dan Pelaporan Keuangan Badan Layanan Umum;

PMK No. 08/PMK.02/2006 tentang Kewenangan Pengadaan Barang/Jasa pada BLU;

Peraturan Menteri Keuangan (PMK) nomor 92/PMK.05/2011 tentang Rencana Bisnis dan Anggaran serta Pelaksanaan Anggaran Badan Layanan Umum.

13

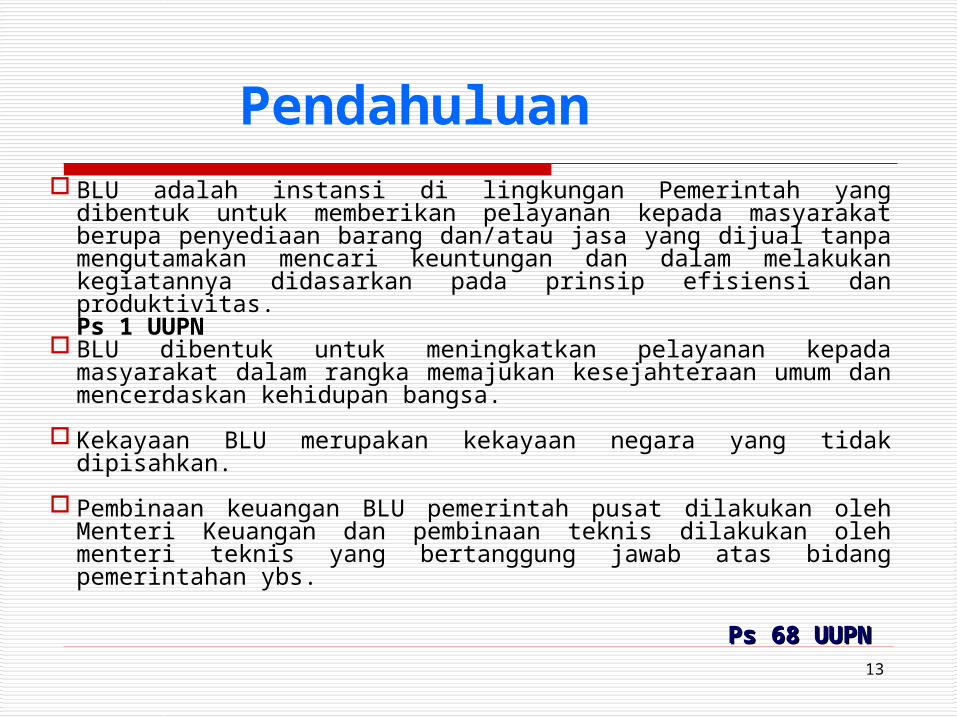

BLU adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

Ps 1 UUPN BLU dibentuk untuk meningkatkan pelayanan kepada

masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa.

Kekayaan BLU merupakan kekayaan negara yang tidak dipisahkan.

Pembinaan keuangan BLU pemerintah pusat dilakukan oleh Menteri Keuangan dan pembinaan teknis dilakukan oleh menteri teknis yang bertanggung jawab atas bidang pemerintahan ybs.

Ps 68 UUPNPs 68 UUPN

Pendahuluan

14

• Rencana kerja dan anggaran (RKA), LK dan kinerja BLU disusun dan disajikan sebagai bagian yang tidak terpisahkan dari RKA serta laporan keuangan dan kinerja K/L.

• Pendapatan dan belanja BLU dalam RKA tahunan dikonsolidasikan dalam RKA K/L.

• Pendapatan yang diperoleh BLU merupakan pendapatan negara.

• Pendapatan tersebut dapat digunakan langsung untuk membiayai belanja BLU ybs.

Pasal 69 UUPN

Pendahuluan

15

Tujuan BLU

Meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa

Fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas

Penerapan praktek bisnis yang sehat.

16

Karakteristik BLU

1. Berkedudukan sebagai lembaga pemerintah (bukan kekayaan negara yang dipisahkan)

2. Menghasilkan barang/jasa yang seluruhnya/ sebagian dijual kepada publik

3. Tidak bertujuan mencari keuntungan (laba)

4. Dikelola secara otonom dengan prinsip efisiensi dan produktivitas a la korporasi

5. Rencana kerja/anggaran dan pertanggung jawaban dikonsolidasikan pada instansi induk

6. Pendapatan & sumbangan dpt digunakan langsung

7. Pegawai dapat terdiri dari PNS dan Non-PNS

8. Bukan sebagai subyek pajak

17

Persyaratan BLU

Persyaratan substantif BLU, fungsi dasar pelayanan publik

Persyaratan teknis BLU diatur oleh Kementerian/Lembaga teknis

Persyaratan keuangan/administratif diatur oleh Menteri Keuangan

18

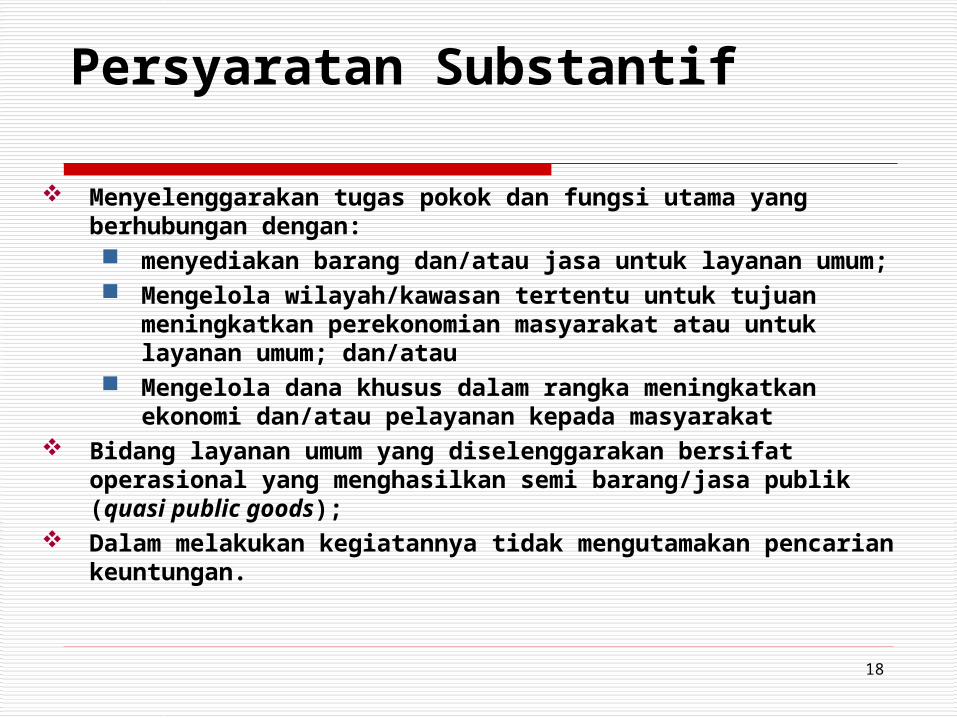

Persyaratan Substantif

Menyelenggarakan tugas pokok dan fungsi utama yang berhubungan dengan: menyediakan barang dan/atau jasa untuk layanan

umum; Mengelola wilayah/kawasan tertentu untuk tujuan

meningkatkan perekonomian masyarakat atau untuk layanan umum; dan/atau

Mengelola dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat

Bidang layanan umum yang diselenggarakan bersifat operasional yang menghasilkan semi barang/jasa publik (quasi public goods);

Dalam melakukan kegiatannya tidak mengutamakan pencarian keuntungan.

19

Persyaratan Teknis

kinerja pelayanan layak dikelola dan ditingkatkan pencapaiannya melalui BLU sebagaimana direkomendasikan menteri/pimpinan lembaga;

kinerja keuangan satker yang bersangkutan sehat sebagaimana ditunjukkan dalam dokumen usulan penetapan BLU.

20

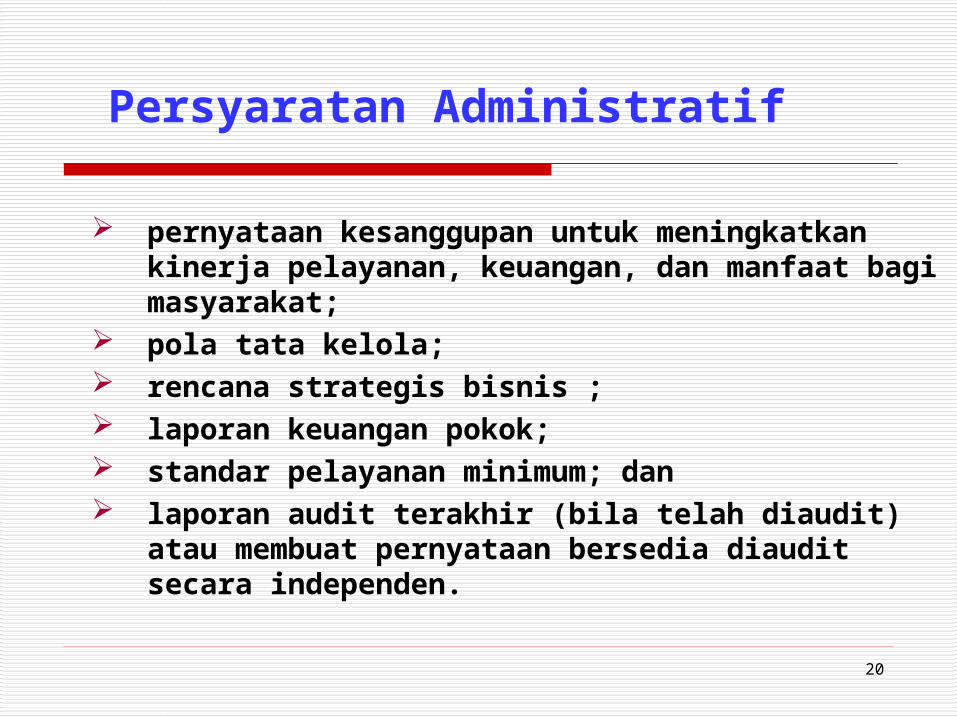

Persyaratan Administratif

pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan, dan manfaat bagi masyarakat;

pola tata kelola; rencana strategis bisnis ; laporan keuangan pokok; standar pelayanan minimum; dan laporan audit terakhir (bila telah diaudit) atau

membuat pernyataan bersedia diaudit secara independen.

21

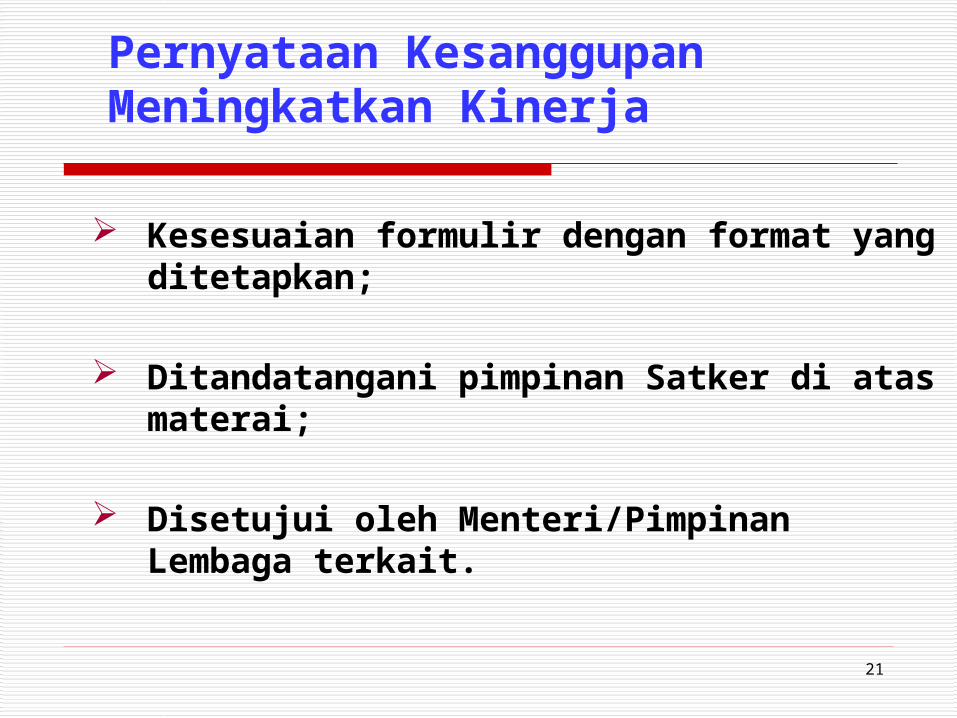

Pernyataan Kesanggupan Meningkatkan Kinerja

Kesesuaian formulir dengan format yang ditetapkan;

Ditandatangani pimpinan Satker di atas materai;

Disetujui oleh Menteri/Pimpinan

Lembaga terkait.

22

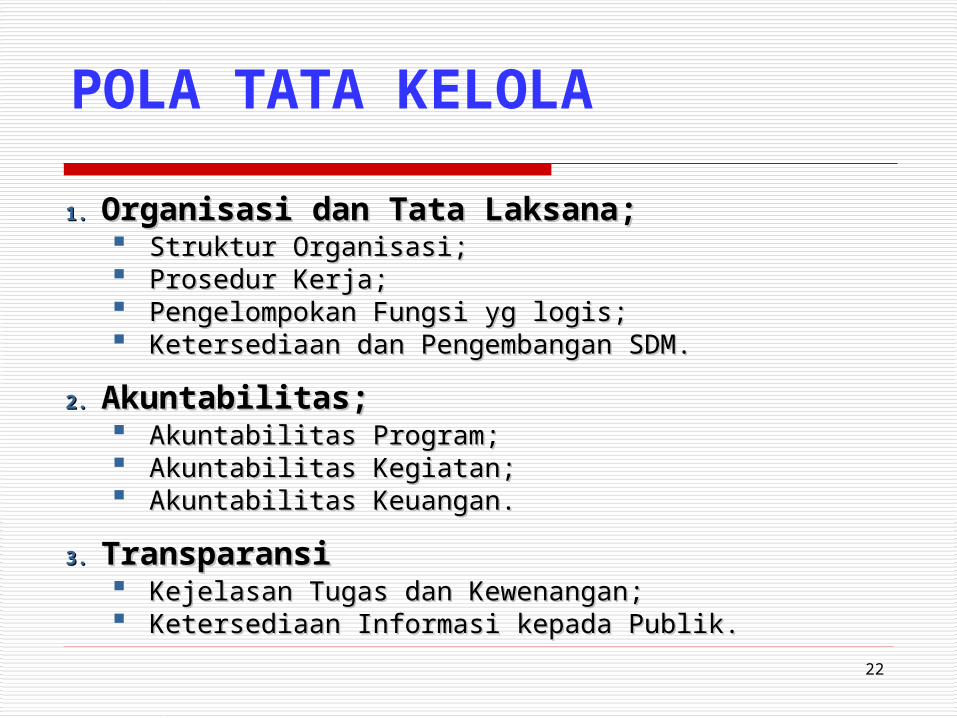

POLA TATA KELOLA

1.1. Organisasi dan Tata Laksana;Organisasi dan Tata Laksana; Struktur Organisasi;Struktur Organisasi; Prosedur Kerja;Prosedur Kerja; Pengelompokan Fungsi yg logis;Pengelompokan Fungsi yg logis; Ketersediaan dan Pengembangan SDM.Ketersediaan dan Pengembangan SDM.

2.2. Akuntabilitas;Akuntabilitas; Akuntabilitas Program;Akuntabilitas Program; Akuntabilitas Kegiatan;Akuntabilitas Kegiatan; Akuntabilitas Keuangan.Akuntabilitas Keuangan.

3.3. TransparansiTransparansi Kejelasan Tugas dan Kewenangan;Kejelasan Tugas dan Kewenangan; Ketersediaan Informasi kepada Publik.Ketersediaan Informasi kepada Publik.

23

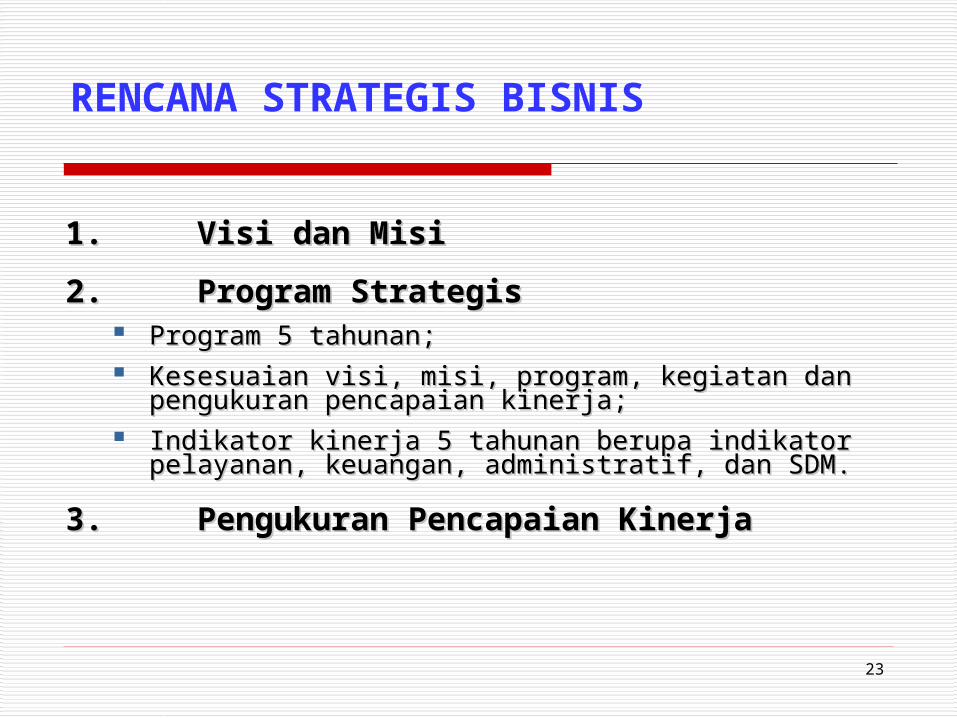

RENCANA STRATEGIS BISNIS

1.1.Visi dan MisiVisi dan Misi

2.2.Program StrategisProgram Strategis Program 5 tahunan;Program 5 tahunan; Kesesuaian visi, misi, program, kegiatan dan Kesesuaian visi, misi, program, kegiatan dan

pengukuran pencapaian kinerja;pengukuran pencapaian kinerja; Indikator kinerja 5 tahunan berupa indikator pelayanan, Indikator kinerja 5 tahunan berupa indikator pelayanan,

keuangan, administratif, dan SDM.keuangan, administratif, dan SDM.

3.3.Pengukuran Pencapaian KinerjaPengukuran Pencapaian Kinerja

24

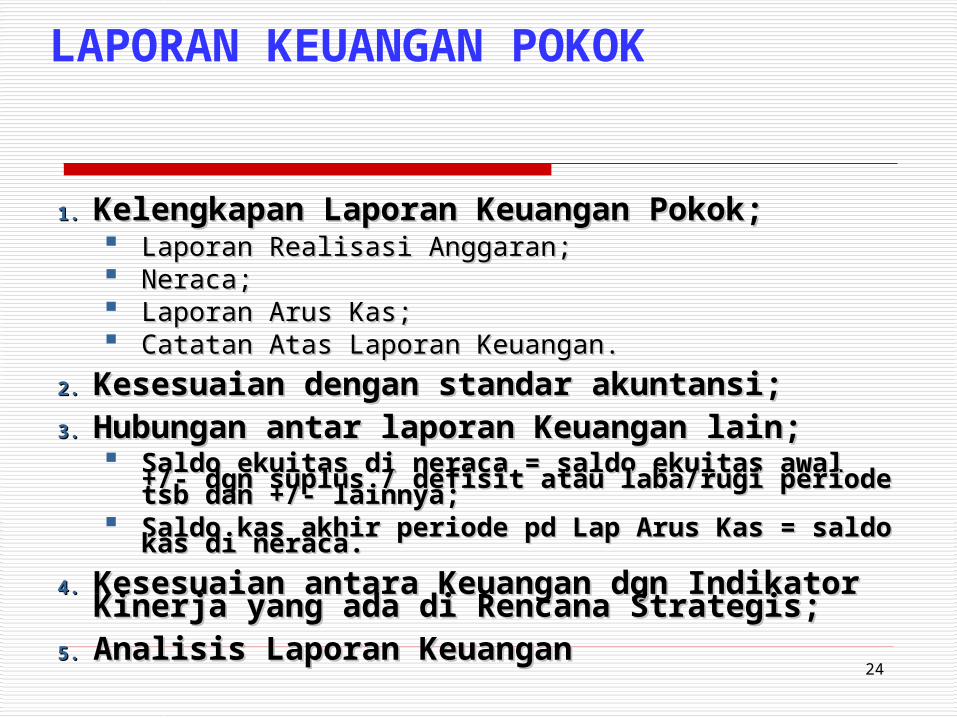

LAPORAN KEUANGAN POKOK

1.1. Kelengkapan Laporan Keuangan Pokok;Kelengkapan Laporan Keuangan Pokok; Laporan Realisasi Anggaran;Laporan Realisasi Anggaran; Neraca;Neraca; Laporan Arus Kas;Laporan Arus Kas; Catatan Atas Laporan Keuangan.Catatan Atas Laporan Keuangan.

2.2. Kesesuaian dengan standar akuntansi;Kesesuaian dengan standar akuntansi;3.3. Hubungan antar laporan Keuangan lain;Hubungan antar laporan Keuangan lain;

Saldo ekuitas di neraca = saldo ekuitas awal +/- Saldo ekuitas di neraca = saldo ekuitas awal +/- dgn suplus / defisit atau laba/rugi periode tsb dgn suplus / defisit atau laba/rugi periode tsb dan +/- lainnya;dan +/- lainnya;

Saldo kas akhir periode pd Lap Arus Kas = saldo Saldo kas akhir periode pd Lap Arus Kas = saldo kas di neraca.kas di neraca.

4.4. Kesesuaian antara Keuangan dgn Indikator Kesesuaian antara Keuangan dgn Indikator Kinerja yang ada di Rencana Strategis;Kinerja yang ada di Rencana Strategis;

5.5. Analisis Laporan KeuanganAnalisis Laporan Keuangan

25

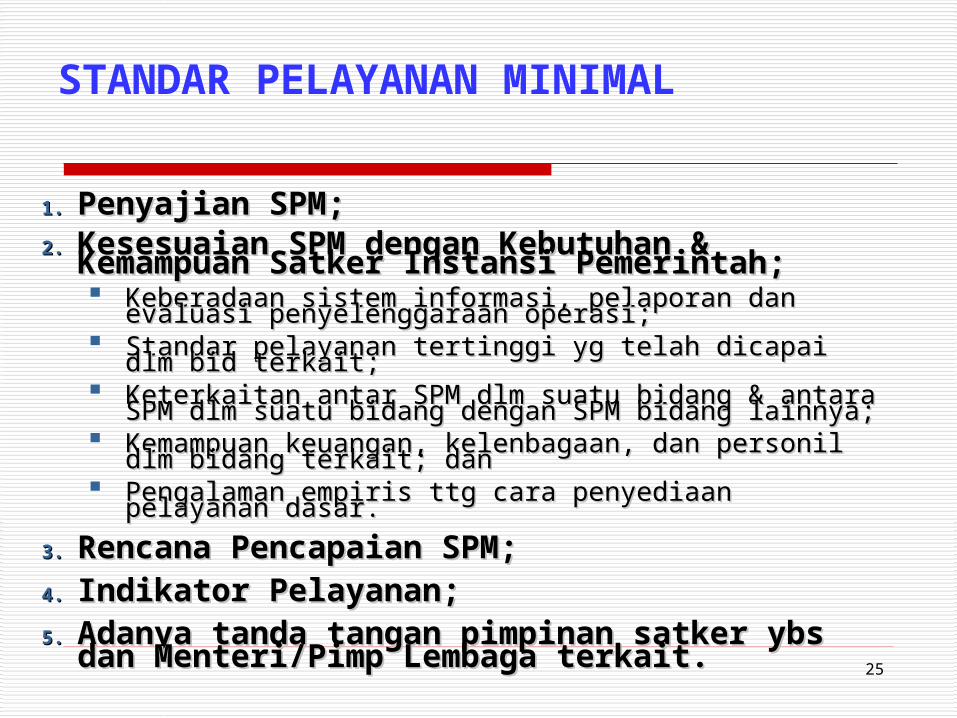

STANDAR PELAYANAN MINIMAL

1.1. Penyajian SPM;Penyajian SPM;2.2. Kesesuaian SPM dengan Kebutuhan & Kesesuaian SPM dengan Kebutuhan &

Kemampuan Satker Instansi Pemerintah;Kemampuan Satker Instansi Pemerintah; Keberadaan sistem informasi, pelaporan dan evaluasi Keberadaan sistem informasi, pelaporan dan evaluasi

penyelenggaraan operasi;penyelenggaraan operasi; Standar pelayanan tertinggi yg telah dicapai dlm bid Standar pelayanan tertinggi yg telah dicapai dlm bid

terkait;terkait; Keterkaitan antar SPM dlm suatu bidang & antara SPM Keterkaitan antar SPM dlm suatu bidang & antara SPM

dlm suatu bidang dengan SPM bidang lainnya;dlm suatu bidang dengan SPM bidang lainnya; Kemampuan keuangan, kelenbagaan, dan personil dlm Kemampuan keuangan, kelenbagaan, dan personil dlm

bidang terkait; danbidang terkait; dan Pengalaman empiris ttg cara penyediaan pelayanan Pengalaman empiris ttg cara penyediaan pelayanan

dasar.dasar.

3.3. Rencana Pencapaian SPM;Rencana Pencapaian SPM;4.4. Indikator Pelayanan;Indikator Pelayanan;5.5. Adanya tanda tangan pimpinan satker ybs Adanya tanda tangan pimpinan satker ybs

dan Menteri/Pimp Lembaga terkait.dan Menteri/Pimp Lembaga terkait.

26

LAPORAN AUDIT TERAKHIR ATAU

1.1. Opini auditOpini audit

2.2. Tahun audit dilakukanTahun audit dilakukan

PERNYATAAN BERSEDIA DI AUDITPERNYATAAN BERSEDIA DI AUDIT

1.1. Kesesuaian formulir dgn format yg ditetapkanKesesuaian formulir dgn format yg ditetapkan

2.2. Adanya tanda tangan pimpi. Satker ybs dan Adanya tanda tangan pimpi. Satker ybs dan Menteri/Pimp. Lembaga terkait.Menteri/Pimp. Lembaga terkait.

27

Penetapan BLU (1-2)

Instansi/calon BLU

Menteri Teknis/ Pimpinan Lembaga

Menteri Keuangan

Persyaratansubstantif

memenuhi

Tidak diusulkan

Usulkan BLU

usulan

TelitiPersyaratan

teknis

Usulkan diteruskan

usulan

TelitiPersyaratan administrasi

Penetapan BLU Penuh

Penetapan

BLU bertahap Tdk

disetujui

Tdk diusulkan

tidak

yaya

tidak

tidak

ya

memuaskan

kurang

28

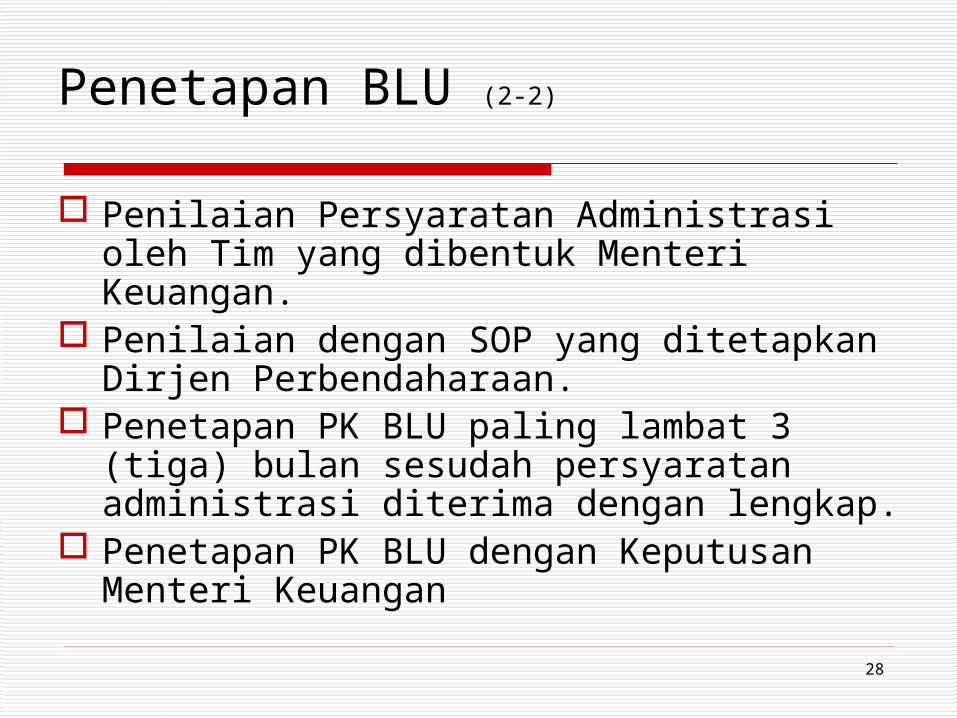

Penetapan BLU (2-2)

Penilaian Persyaratan Administrasi oleh Tim yang dibentuk Menteri Keuangan.

Penilaian dengan SOP yang ditetapkan Dirjen Perbendaharaan.

Penetapan PK BLU paling lambat 3 (tiga) bulan sesudah persyaratan administrasi diterima dengan lengkap.

Penetapan PK BLU dengan Keputusan Menteri Keuangan

29

Status BLU dan Konsekuensinya (1-2)

1. BLU Penuh Kriteria:

Persyaratan Substantif, Teknis Terpenuhi Persyaratan Administrasi Terpenuhi memuaskan sesuai

dengan kriteria SOP penilaian

Fleksibilitas: Semua yang diamanatkan PP 23/2005 a.l Pengelolaan Pendapatan dan Belanja Pengelolaan Kas Pengelolaan Piutang dan Utang Investasi Pengadaan dan Pengelolaan Barang Pengembangan sistem dan prosedur pengelola keuangan

dan akuntansi

30

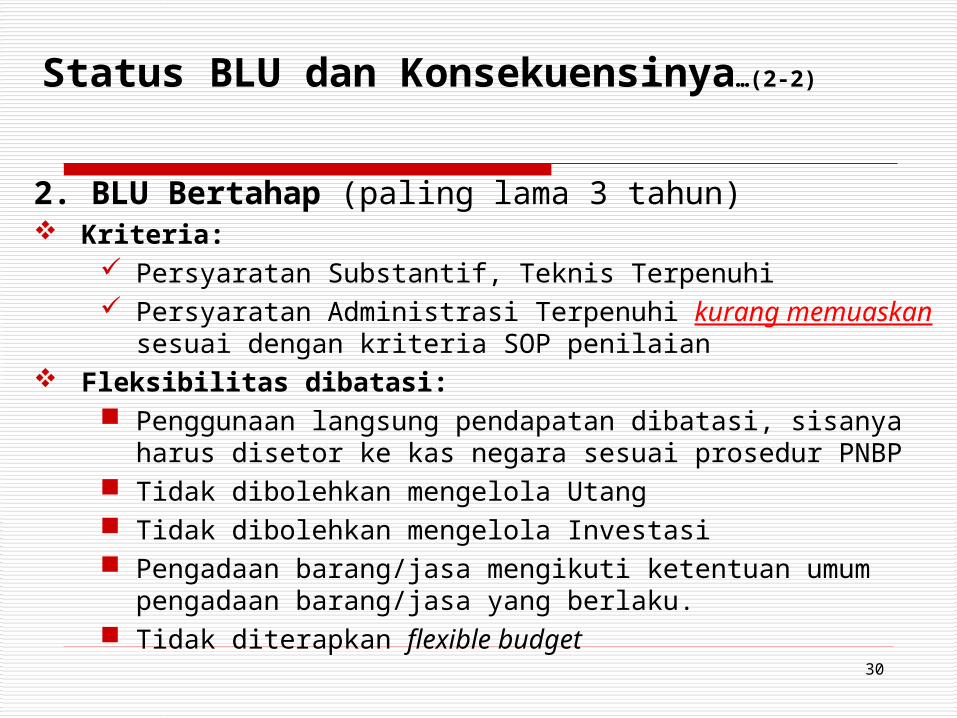

Status BLU dan Konsekuensinya…(2-2)

2. BLU Bertahap (paling lama 3 tahun) Kriteria:

Persyaratan Substantif, Teknis Terpenuhi Persyaratan Administrasi Terpenuhi kurang memuaskan

sesuai dengan kriteria SOP penilaian Fleksibilitas dibatasi:

Penggunaan langsung pendapatan dibatasi, sisanya harus disetor ke kas negara sesuai prosedur PNBP

Tidak dibolehkan mengelola Utang Tidak dibolehkan mengelola Investasi Pengadaan barang/jasa mengikuti ketentuan umum

pengadaan barang/jasa yang berlaku. Tidak diterapkan flexible budget

31

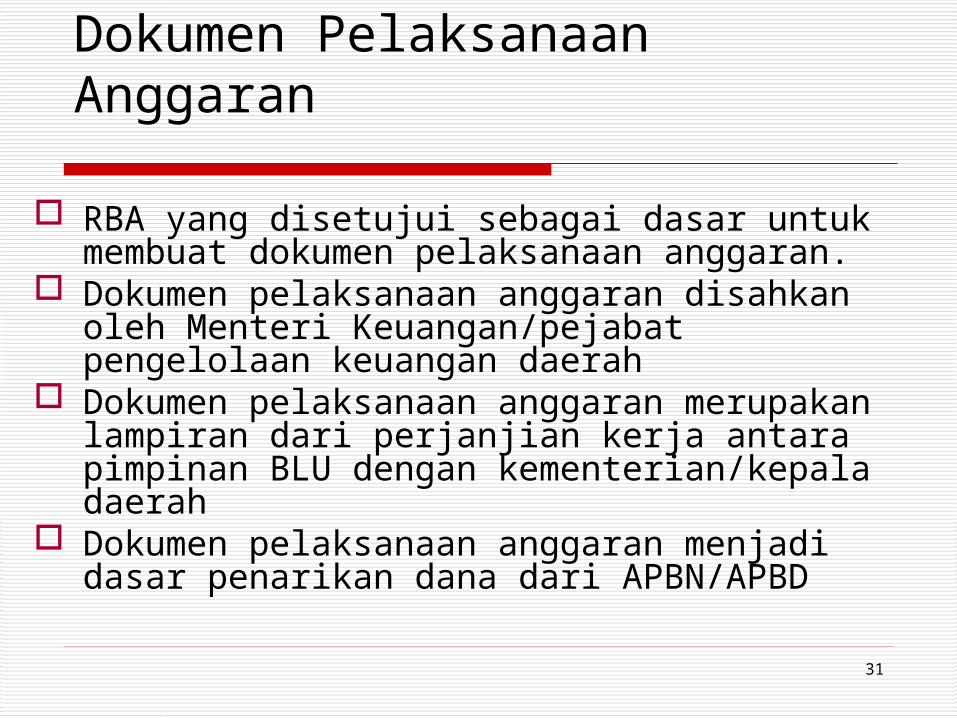

Dokumen Pelaksanaan Anggaran

RBA yang disetujui sebagai dasar untuk membuat dokumen pelaksanaan anggaran.

Dokumen pelaksanaan anggaran disahkan oleh Menteri Keuangan/pejabat pengelolaan keuangan daerah

Dokumen pelaksanaan anggaran merupakan lampiran dari perjanjian kerja antara pimpinan BLU dengan kementerian/kepala daerah

Dokumen pelaksanaan anggaran menjadi dasar penarikan dana dari APBN/APBD

32

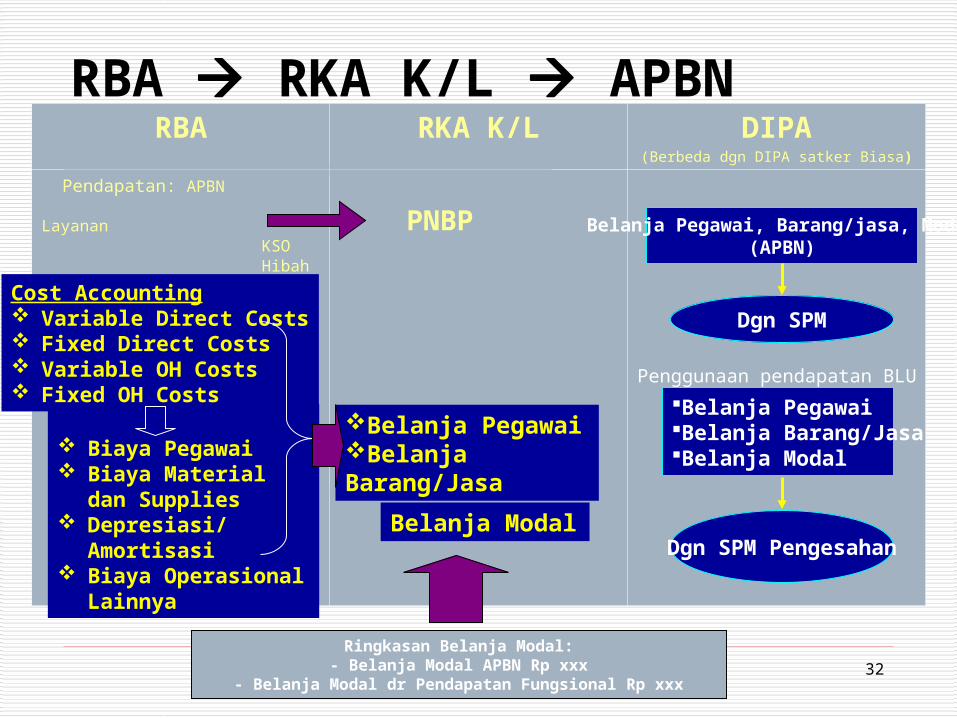

RBA RKA K/L APBNRBA RKA K/L DIPA

(Berbeda dgn DIPA satker Biasa)

Pendapatan: APBN Layanan KSO Hibah Lainnya

PNBP

Cost Accounting Variable Direct Costs Fixed Direct Costs Variable OH Costs Fixed OH Costs

Biaya Pegawai Biaya Material dan

Supplies Depresiasi/Amortisasi Biaya Operasional

Lainnya

Belanja PegawaiBelanja Barang/Jasa

Belanja Pegawai, Barang/jasa, Modal(APBN)

Dgn SPM

Belanja Pegawai Belanja Barang/JasaBelanja Modal

Dgn SPM Pengesahan

Penggunaan pendapatan BLU

Belanja Modal

Ringkasan Belanja Modal:- Belanja Modal APBN Rp xxx

- Belanja Modal dr Pendapatan Fungsional Rp xxx

33

Sumber Pendapatan BLU

-Block fund/belanja barang di APBN-Penarikan dana dgn SPM

Dapat dikelola langsung sesuai RAB

Alokasi APBN

Imbalan Jasa BLU

Hibah Terikat

Hasil KerjasamaDgn Pihak Lain

PNBPK/L

Sesuai persyaratan pemberi hibah

34

Belanja

Pengelolaan belanja fleksibel sesuai dengan ambang batas yang ditetapkan dalam RBA

Jika melampaui ambang batas harus mendapat persetujuan Menkeu/kepala daerah

Jika terjadi kekurangan anggaran, dapat diajukan ke Menkeu/kepala daerah

Belanja BLU dilaporkan sebagai belanja barang dan jasa di kementerian/lembaga/pemerintah daerah

35

Pengelolaan Kas

Pengelolaan kas berdasarkan praktek bisnis yang sehat

Penarikan dana APBN dengan SPM Rekening bank BLU dibuka di bank umum

oleh pimpinan BLU BLU dapat melakukan investasi jangka

pendek dalam rangka cash management.

36

KETENTUAN PENGADAAN

PNBPPelayanan

Hibah APBN/D

Operasional Prinsip Bisnis Prinsip Bisnis Prinsip Bisnis

Modal Prinsip Bisnis Prinsip BisnisKeppres 80/2003

Sumber Pendanaan

Jenis Belanja

37

Remunerasi

Pengelola, dewan pengawas dan pegawai BLU dapat diberikan remunerasi berdasarkan tingkat tanggungjawab dan tuntutan profesionalisme.

Remunerasi ditetapkan berdasarkan peraturan Menteri Keuangan/kepala daerah

38

Pembinaan dan Pengawasan

Pembinaan Teknis BLUmenteri/pimpinan lembaga/kepala SKPD

Pembinaan Keuangan Menteri Keuangan/ Pejabat Pengelolaan Keuangan Daerah

Dapat dibentuk suatu dewan pengawas dalam melaksanakan pembinaan untuk BLU yang memenuhi kriteria yang ditetapkan oleh Menteri Keuangan.

Pemeriksaan intern dilakukan oleh satuan pemeriksaan intern BLU.

Pemeriksaan ekstern BLU sesuai dengan peraturan perundangan.

39

Tata Kelola

Kelembagaan tunduk pada peraturan perundangan sektoral.

Jika terjadi perubahan kelembagaan, harus berpedoman pada ketentuan Menteri PAN

Pejabat pengelola BLU dapat terdiri dari PNS dan non PNS

Nomenklatur pejabat pengelola BLU disesuaikan dengan nomenklatur yang berlaku di instansi BLU.

40

PENERAPAN PPK-BLU DAN PERUBAHAN ORGANISASI

Perubahan struktur organisasi PERMEN.PAN

NOMOR: PER/02/M.PAN/1/2007

SATUAN KERJA DI LINGKUNGAN

INSTANSI PEMERINTAH

SATUAN KERJA DI LINGKUNGAN

INSTANSI PEMERINTAH YANG AKAN

MENERAPKAN PPK-BLU

PENERAPAN PPK - BLU

KEBUTUHAN ORGANISASI :•ADJUSTMENT•TRANSFORMASI•RESTRUKTURISASI

41

KELEMBAGAAN SATKER PPK – BLU(PERMEN.PAN NOMOR: PER/02/M.PAN/1/2007)

KEDUDUKAN1. Di bawah Menteri/ Pimpinan Lembaga Pemerintah

Non Departemen/ Gubernur/ Bupati/ Walikota.2. Di bawah unsur pelaksana, misalnya di bawah

Direktorat Jenderal, Deputi, dan atau unsur pelaksana lainnya.

3. Di bawah unsur penunjang, misalnya di bawah Badan, dan atau unsur penunjang lainnya.

4. Rumah Sakit Daerah yang menerapkan PPK-BLU berkedudukan langsung di bawah Kepala Daerah yang secara operasional sehari-hari dikoordinasikan oleh Sekda.

42

KELEMBAGAAN SATKER PPK – BLU(PERMEN.PAN NOMOR: PER/02/M.PAN/1/2007)

TUGASBLU mempunyai tugas melaksanakan kegiatan layanan umum sesuai dengan bidangnya berupa penyediaan barang dan / atau jasa yang dijual dan dikelolaberdasarkan prinsip efisiensi dan produktivitas serta menerapkan praktek bisnis yang sehat

43

KELEMBAGAAN SATKER PPK – BLU(PERMEN.PAN NOMOR: PER/02/M.PAN/1/2007)

SUSUNAN ORGANISASIBLU sekurang-kurangnya memiliki unit organisasi yang merepresentasikan unsur-unsur sebagai berikut:

1. Pemimpin;2. Pejabat Keuangan;3. Pejabat Teknis.

44

STRUTUR ORGANISASI

PIMPINAN BLU

SPI

DEWAN PENGAWAS

PEJABAT TEKNIS

PEJABAT TEKNIS

PEJABAT KEUANGAN

45

KELEMBAGAAN SATKER PPK – BLU(PERMEN.PAN NOMOR: PER/02/M.PAN/1/2007)

MEKANISME PENETAPAN ORGANISASI:o Untuk Satker Pusat:

Menteri/Pimpinan Lembaga mengusulkan ke MenPan dilengkapi naskah Akademik.

o Untuk Daerah:

Kepala SKPD mengusulkan kepada Gubernur / Bupati / Walikota

46

TATA KELOLA BLU YANG BAIK (GOOD CORPORATE GOVERNANCE)

Corporate Governance

Nilai Tambah

Masyarakat

Investor

Pemerintah Pegawai

Lain-lain

Lingkungan

BLU

Flexibilitas Keuangan

Web PK BLU Alamat Kantor Alamat:Gedung Prijadi Praptosuhardjo I lt. 5,

Jalan Lapangan Banteng Timur No. 2-4 Jakarta Telpon:021-3812767 Faksimili:021-3812767 - 3860635

Email:pk_blu[at]perbendaharaan.go.id Tugas:

menyiapkan perumusan kebijakan, standardisasi, penetapan, bimbingan teknis, evaluasi dan monitoring pengelolaan keuangan Badan Layanan Umum (BLU).

47

Web PK BLU Tugas:1. penyiapan rumusan kebijakan penilaian dan penetapan BLU,

kebijakan penyusunan dokumen pelaksanaan anggaran, pendapatan dan belanja, pengelolaan kas, piutang dan utang, investasi, akuntansi, serta pelaporan dan pertanggungjawaban BLU;

2. penyusunan standardisasi teknis pelaksanaan anggaran, pengelolaan kas, piutang, utang, investasi, akuntansi, serta pelaporan dan pertanggungjawaban BLU;

3. pelaksanaan bimbingan teknis penyusunan dokumen pelaksanaan anggaran, pengelolaan kas, piutang, utang, investasi, akuntansi, serta pelaporan dan pertanggungjawaban BLU;

4. pelaksanaan monitoring dan evaluasi pendapatan, belanja, pengelolaan kas, piutang, utang, investasi, akuntansi , serta pelaporan dan pertanggungjawaban BLU;

5. pelaksanaan urusan tata usaha Direktorat. 48

49

TERIMA KASIHTERIMA KASIHKami tunggu masukan positif Bapak/Ibu Widyaiswara guna penyempempurnaan modul

Kelembagaan dan SDM BLU

Kontak:

Tim Penyusun Diklat PK BLU

Gedung Multifungsi Lt. 2

Pusdiklat Anggaran dan Perbendaharaan

Telp. (0251) 8245412

Top Related

Copyright © 2022 FDOKUMEN