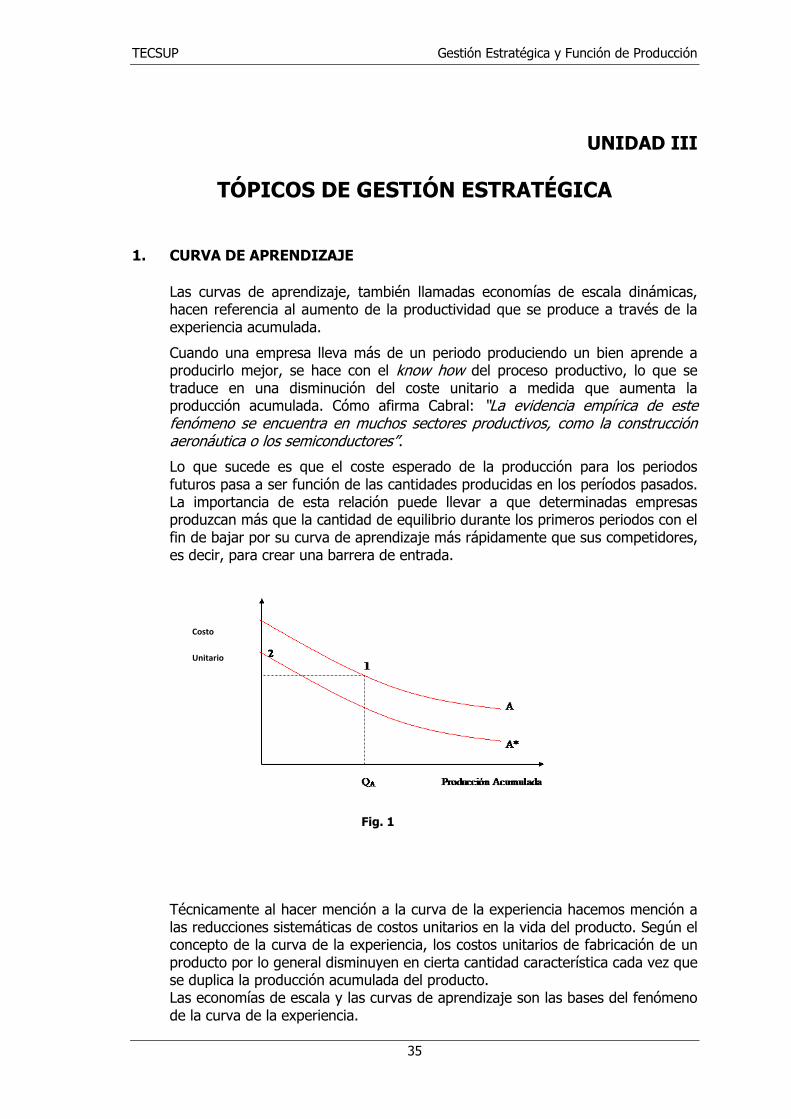

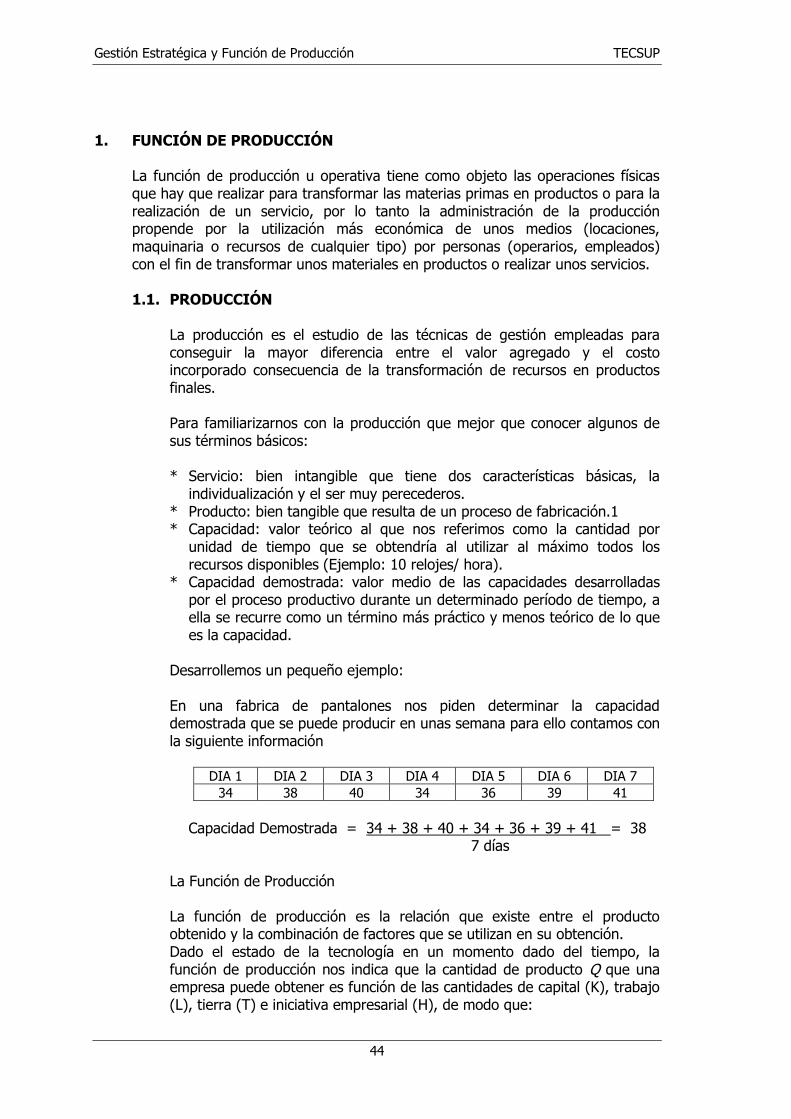

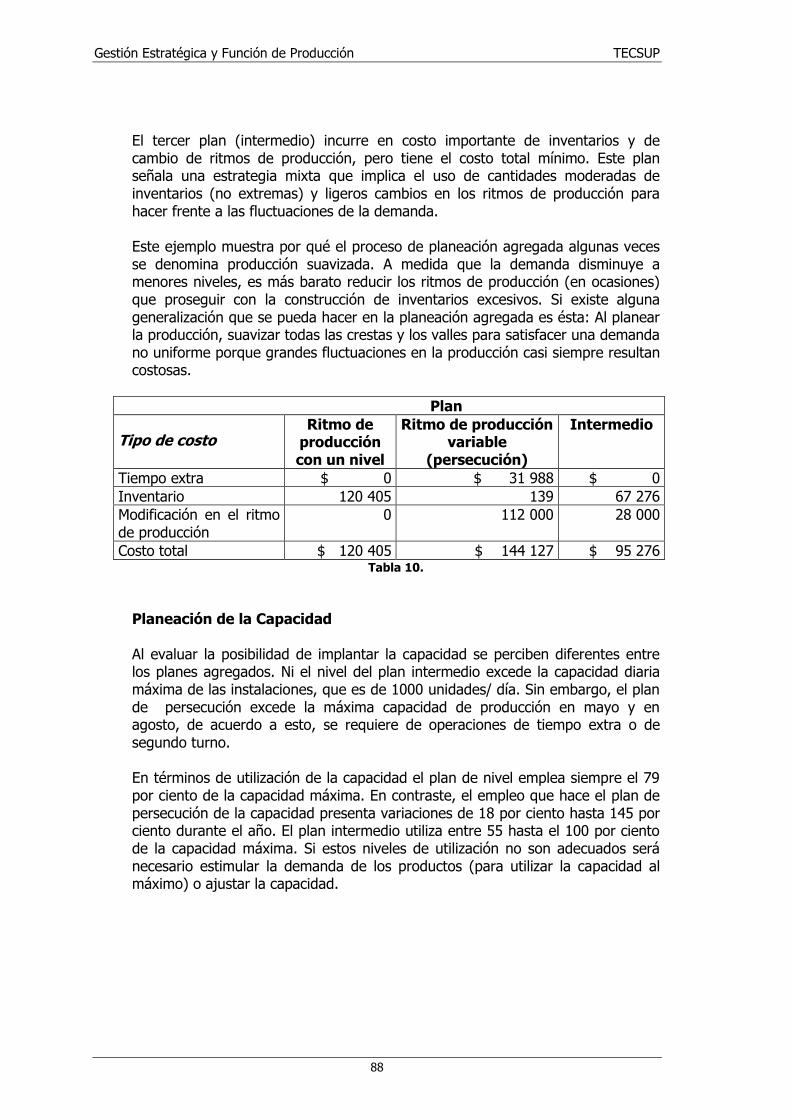

Texto1

-

Upload

proyectosdeinversion-nassirsapagchain-2edicion -

Category

Documents

-

view

0 -

download

0

Transcript of Texto1

TECSUP Gestión Estratégica y Función de Producción

ÍNDICE

UNIDAD I: GESTIÓN ESTRATÉGICA

1. Gestión Estratégica ....................................................................... 1 2. Misión, Visión y Objetivos de la Empresa ........................................ 2 3. Componentes y Niveles de Estrategia ........................................... 11 3.1. Compañía Especializada ...................................................... 14 3.2. Compañía Diversificada....................................................... 15 3.3. Ventaja Competitiva ........................................................... 15 3.3.1. Sostenibilidad de la Ventaja Competitiva .................... 16

UNIDAD II: ANÁLISIS DEL VALOR

1. La Teoría del Valor ..................................................................... 19 2. Análisis Externo .......................................................................... 20 2.1. Análisis del atractivo del sector: Las Cinco fuerzas de Porter .... 20 2.2. La Competencia de los Productos Sustitutivos ......................... 21 2.3. Amenaza de entrada de nuevos competidores ........................ 22 2.4. La rivalidad entre competidores establecidos .......................... 24 2.5. Poder de negociación de los compradores .............................. 25 2.6. Poder de negociación de los proveedores ............................... 26 3. El Análisis Sectorial ..................................................................... 27 4. Análisis Interno .......................................................................... 28 4.1. Cadena de valor ................................................................. 28 4.2. Actividades primarias .......................................................... 29 4.3. Actividades de apoyo .......................................................... 30 4.4. Interrelación ...................................................................... 32 5. Ética en los Negocios .................................................................. 32 UNIDAD III: TÓPICOS DE GESTIÓN ESTRATÉGICA 1. Curva de Aprendizaje .................................................................. 35 2. Teoría de las Restricciones .......................................................... 36 2.1. Centro de Trabajo que Provocan Cuellos de Botella ............... 36 3. La Relación: Calidad - Costos ....................................................... 37 3.1. ¿Qué es la Calidad? ............................................................ 37 3.2. Características de la Calidad ................................................ 38 3.3. Calidad Total ..................................................................... 38 3.4. Los principios de la Calidad Total ......................................... 38 3.5. Costos de la Calidad ........................................................... 39 3.7. Beneficios de los Costos de Calidad ..................................... 40 3.7.1 Definiciones .............................................................. 41 3.7.2 Como se pueden medir estos costos en la empresa ...... 41

Gestión Estratégica y Función de Producción TECSUP

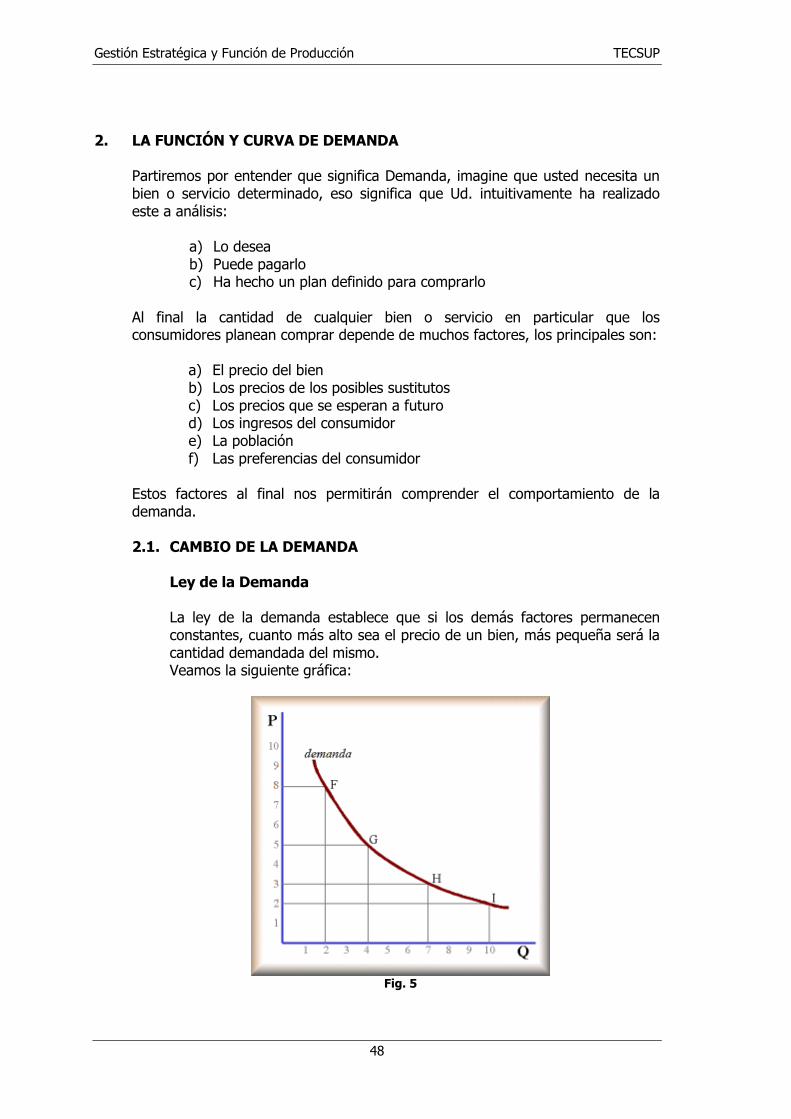

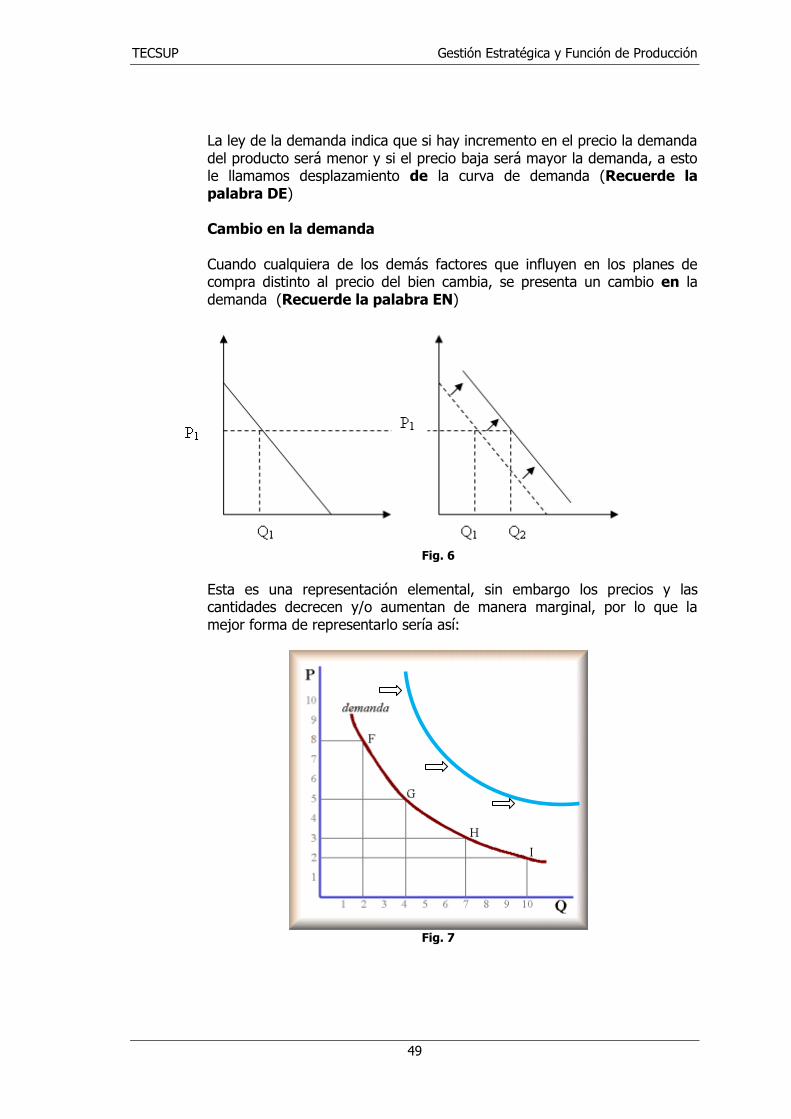

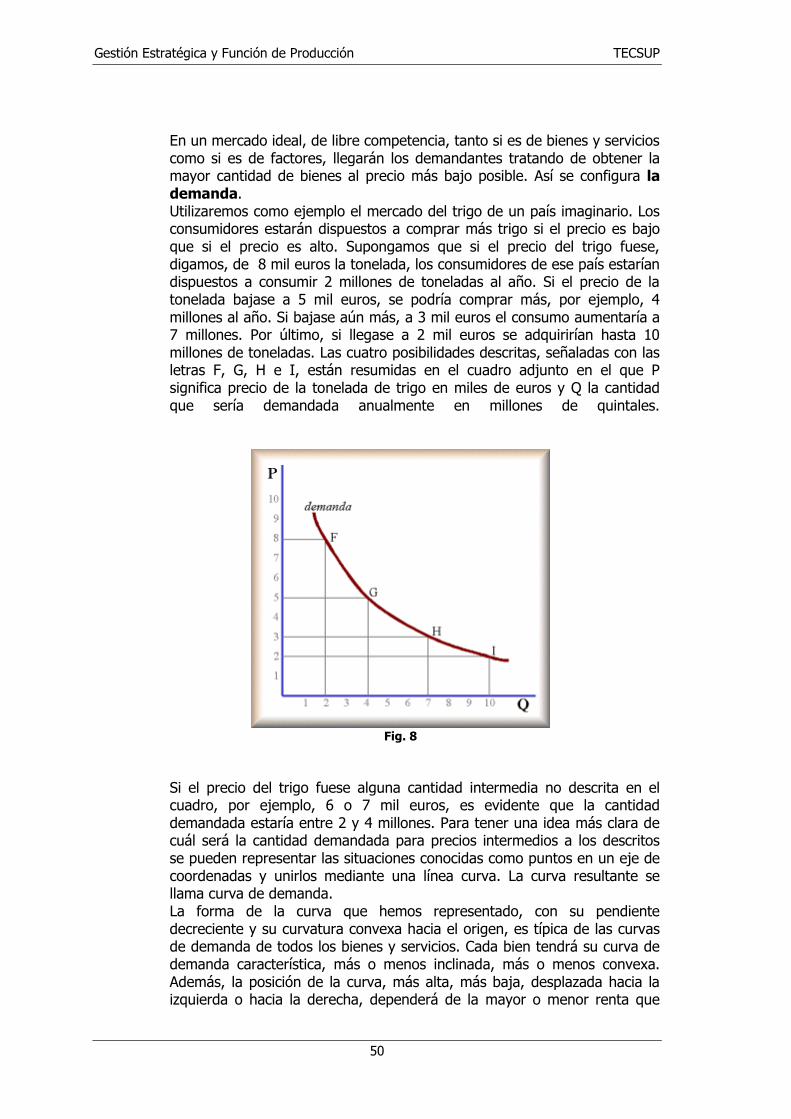

UNIDAD IV: FUNDAMENTOS DE LA FUNCIÓN DE PRODUCCIÓN 1. Función de Producción ................................................................ 44 1.1. Producción .......................................................................... 44 2. La Función y Curva de Demanda .................................................. 48 2.1. Cambio de la demanda ......................................................... 48 3. La Función y La Curva de Oferta .................................................. 51 3.1. Ley de la Oferta ................................................................... 52 3.2. Cambios en la Oferta ............................................................ 53 3.3. Equilibrio de Mercado ........................................................... 54 3.4. Efectos de Cambios en la Demanda ....................................... 55 3.5. Efectos de Cambios en la Oferta ............................................ 56 3.6. Cambios en Demanda y Oferta .............................................. 56 3.7. Disminución de la Demanda y Aumento de Oferta ................... 57 3.8. Consejo a tener en cuenta .................................................... 58 UNIDAD V: LA FUNCIÓN DE PRODUCCIÓN EN EL CORTO PLAZO Y

EN EL LARGO PLAZO 1. La Función de Producción en el Corto Plazo .................................. 61 1.1. Curva de Costos a Corto Plazo ............................................... 62 2. Función de Producción a Largo Plazo ............................................ 65 2.1. Curva de Costos a Largo Plazo .............................................. 65

Anexo

TECSUP Gestión Estratégica y Función de Producción

1

UNIDAD I

GESTIÓN ESTRATÉGICA

1. GESTIÓN ESTRATÉGICA

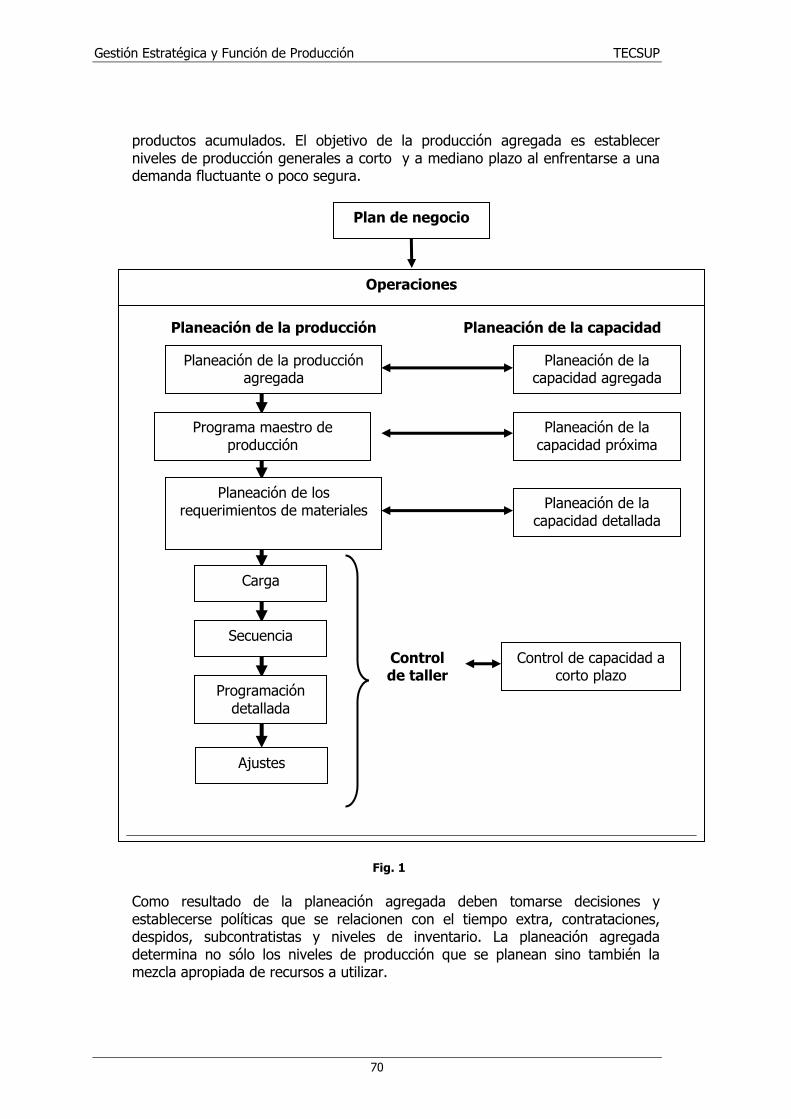

La gestión estratégica es sin duda la base sobre la cual se sostiene cualquier organización. La gestión estratégica permite a los miembros de una organización generar planes de acción que permitan posicionar a la compañía, competir con éxito, satisfacer a los clientes y lograr un buen desempeño como negocio. Bajo esa perspectiva, es de suma importancia que los gestores estén en capacidad de poder plantear estrategias, trazar trayectorias y acciones que podríamos seguir, pero por sobre todo decidir por la mejor dirección para el éxito de la compañía; para ello es de suma importancia el compromiso de de toda la organización para afrontar los desafíos de los mercados competitivos y una comprensión a cabalidad de las necesidades y deseos de los consumidores y clientes. Al idear estrategias los gestores ven necesario hacer esta tarea debido a que si se modela en forma proactiva el cómo llevar a cabo el negocio, permitirá conocer a mayor profundidad nuestra forma de trabajo, nuestras fortalezas, oportunidades, amenazas y debilidades para así cursar planes de acción que permitan desarrollar la empresa. Así también los gestores ven una necesidad imperante de modelar las decisiones y acciones iniciadas en cada área, departamento o empleado y tenerlo ensamblado generando un plan de acción coordinado.

El proceso de la administración estratégica

Podemos decir que la Estrategia Empresarial define los objetivos generales de la empresa y los cursos de acción fundamentales, de acuerdo con los medios actuales y potenciales de la empresa, a fin de lograr una inserción óptima de esta en su entorno.

En definitiva la estrategia:

1. Se relaciona con el ámbito de actuación de la empresa, es decir, en qué

negocios se compite, cuáles se abandonan y en cuáles se quiere entrar, delimitan el entorno específico y fijan los límites de la misma.

2. Persigue adaptar la empresa a su entorno; ello requiere conocer las

oportunidades y amenazas del mismo (análisis externo) y valorar los puntos fuertes y débiles de la empresa (análisis interno).

3. Pretende fijar la forma en que la empresa va a competir con otras

empresas para vender sus productos y/o servicios alcanzando la máxima rentabilidad en el largo plazo (estrategia competitiva).

Gestión Estratégica y Función de Producción TECSUP

2

2. MISIÓN, VISIÓN Y OBJETIVOS DE LA EMPRESA Dos pasos son decisivos para establecer y mantener una dirección en una organización:

1) Concretar una visión del futuro de la organización, y 2) Convertir esa misión en una misión que defina la finalidad o razón de ser de

la organización.

La sección que se inicia a continuación y que indaga sobre la naturaleza de los objetivos organizativos explica de qué manera las visiones y misiones generales se van haciendo tangibles a medida que se van traduciendo en una acción encaminada. Muchas compañías que han alcanzado el éxito consideran que las declaraciones de visión y misión modelan sólidamente las culturas empresariales eficaces. En su conjunto, las declaraciones de visión y de misión ofrecen un panorama completo de los valores, filosofías y aspiraciones que orientan la acción de la organización. Estas declaraciones tienen un potencial suficiente para motivar y hasta inspirar, a los miembros actuales y futuros de la organización.

¿Qué es la visión organizativa?

Como parte del proceso de planeamiento estratégico, la visión de la organización resume los valores y aspiraciones de la misma en términos muy genéricos, sin hacer planteamientos específicos sobre las estrategias utilizadas que se hagan realidad. La visión corporativa proporciona un vínculo para diversos tenedores de intereses, externos e internos, en la organización. En el libro La Quinta Disciplina, Peter Senge sostiene que la visión organizativa es la respuesta a la pregunta: “¿Qué es lo que queremos crear?”. Senge explica a continuación que las visiones que se comparten en la organización “....crean un sentimiento de comunidad que impregna a la organización en su conjunto y hacen que sus diversas actividades sean más coherentes”. Como consecuencia de todo ello, el trabajo se hace de la búsqueda de un propósito de mayor alcance que se materializa en los productos y servicios de la organización.

Cabe advertir, sin embargo, que todo tiene un precio. Para poder transformar el poder potencial de una visión en poder real es preciso que los líderes de la organización reconozcan ciertas características de las visiones y de su funcionamiento. En primer lugar, el desarrollo de una visión que sea realmente compartida por toda la organización, que suscite entusiasmo y compromiso, puede demandar un proceso arduo y costoso en términos de tiempo. Según Senge, este es precisamente una de las razones por la que la visión de la organización a veces representa las ideas de una o de muy pocas personas en la cúspide de la pirámide organizativa y, asimismo, por la que parece centrarse más en lograr la obediencia que en crear un compromiso.

TECSUP Gestión Estratégica y Función de Producción

3

En segundo lugar, los métodos que utiliza un líder para vender una visión a otros miembros de la organización tienen una importancia fundamental. William O´Brien, de Hanover Insurance ha manifestado que: “Ser un líder visionario no consiste en lanzar arengas para inspirar a las tropas. La manera que tengo de emplear el día es más o menos la de cualquier ejecutivo. Ser un líder visionario consiste en resolver los problemas de cada día teniendo en mente mi visión”.

En tercer lugar, lo líderes han de reconocer la complejidad que implica cambiar una visión anticuada para que pueda reflejar nuevas realidades, probablemente las que se han puesto de manifiesto durante el análisis ambiental. La visión de DELTA AIRLINES es: La línea aérea mundial de su elección.

Mundial, porque somos y queremos seguir siendo un competidor innovador, agresivo, ético y exitoso que ofrece el acceso al mundo con los más altos niveles de servicio al cliente. Seguiremos buscando oportunidades para ampliar nuestro ámbito de actuación a través de nuevas rutas y de alianzas globales creativas. Línea Aérea, porque nuestra intención es permanecer en el negocio que mejor conocemos: el transporte aéreo y los servicios relacionados con el mismo. No nos apartaremos de nuestras raíces. Creemos en las perspectivas a largo plazo de un crecimiento rentable en el sector de las líneas aéreas y seguiremos centrando nuestro tiempo, atención e inversiones en intensificar nuestra posición en este ámbito comercial.

De su elección, porque valoramos la lealtad de nuestros clientes, empleados e inversionistas. Seguiremos prestando el mejor servicio tanto a pasajeros como a transportistas. A nuestro personal le seguiremos ofreciendo puestos de trabajo estimulantes compensadores y orientados a resultados que reconozcan y aprecien sus contribuciones. Para nuestros accionistas obtendremos beneficios financieros superiores y coherentes. Ésta es la visión de DELTA. Nuestro desafío en uno de los periodos más críticos de nuestra historia estriba en hacer realidad esa visión y en basarnos en nuestra posición de líderes de la aviación mundial.

¿Qué es misión organizativa?

Muchas veces las declaraciones de misiones aparecen en la primera de los informes anuales. Con frecuencia, las declaraciones de misiones se exhiben a lo largo y ancho de los locales de una empresa y se distribuyen entre sus miembros al mismo tiempo que alguna otra información de la compañía. El enunciado de la misión forma parte de numerosos informes internos, como

Gestión Estratégica y Función de Producción TECSUP

4

solicitudes de crédito, contratos con proveedores, contratos de relaciones laborales, planes empresariales y contratos de servicio al cliente.

Una buena declaración de la misión describe el propósito de la organización. Sus clientes, productos o servicios, mercados, filosofía y tecnología básicos. Una declaración debe: 1) Definir como es la organización y cómo querría ser. 2) Es decir, ser lo bastante limitado como para excluir algunos negocios y lo bastante amplio como para dar cabida al crecimiento creativo. 3) Diferenciar a una organización cualquiera de las demás. 4) Servir de marco para evaluar las actividades presentes y futuras y 5) Hacer su declaración en términos lo bastante claros como para que los pueda entender bien toda organización la organización.

Importancia de una misión clara del negocio: La importancia de una declaración de la misión para la buena administración estratégica está bien documentada en muchas obras. Un estudio reciente que compara los enunciados de las misiones de 500 empresas de Fortune que obtenían buenos resultados y las empresas que obtenían malos resultados, llega a la conclusión que las que tenían buenos resultados tenían declaraciones de la misión más amplias que las que tenían malos resultados. Se recomienda a las organizaciones que redacten cuidadosamente de misión por los siguientes motivos.

1. A efecto de garantizar un propósito unánime en la organización. 2. Sentar una base para asignar los recursos de la organización. 3. Establecer una tónica general o clima organizacional. 4. Servir de punto focal que permita a las personal identificarse con el propósito

y el curso de la organización, y las que no puedan hacerlo, para que no sigan participando en las actividades de la organización.

5. Permitir que los objetivos se puedan convertir a una estructura laboral que incluya la asignación de tareas entre los elementos responsables de la organización.

6. Especificar los propósitos de la organización y la conversión de estos propósitos a objetivos de tal manera que se puedan evaluar y controlar los

Naturaleza de la misión de una empresa: Una declaración de actitud. El enunciado de una misión es una declaración de la actitud y perspectiva, más que una declaración de detalles específicos. Por lo general es de largo alcance, cuando menos, por dos motivos fundamentales. En primer término, una buena declaración de la misión permite generar y considerar una gama de objetivos y estrategias alternativas factibles, por lo que no sofoca necesariamente la creatividad administrativa. La determinación excesiva limitaría el potencial de crecimiento creativo de la organización. Por otra parte una declaración demasiado general, que no excluya ninguna estrategia alternativa, sería disfuncional.

TECSUP Gestión Estratégica y Función de Producción

5

En segundo término, la declaración de la misión tiene que ser amplio a efecto de conciliar con eficacia las divergencias entre las diferentes partes interesadas de la organización, las personas y los grupos de personas que tienen un interés o reclamos especiales en la compañía. Las partes interesadas incluyen a empleados, gerentes, accionistas, clientes, proveedores, distribuidores, acreedores, gobiernos locales, nacionales y extranjeros, sindicatos, competidores, grupos defensores del medio ambiente y la sociedad en general. Las partes interesadas se afectan y se ven afectadas por las estrategias de la organización, pero los intereses y los reclamos de los diversos grupos varían y con frecuencia se contraponen. Una buena declaración de misión despierta emociones y sentimientos positivos en cuanto a la organización; es inspiradora en el sentido de que quienes la leen se sienten movidos a actuar. La misión de una empresa debe presentar criterios útiles para elegir entre estrategias alternativas. Una declaración clara de misión sienta las bases para generar y seleccionar opciones estratégicas. La declaración de la misión debe tener algo dinámico, lo que da cabida a juicio más promisorio sobre los caminos más promisorios para el crecimiento y aquellos que resulten menos.

Resolver opiniones divergentes. ¿Por qué hay algunos estrategas reacios a elaborar una declaración de la misión de su negocio? En primera instancia, la pregunta, “¿cuál es nuestro negocio?” puede dar lugar a discusiones. Muchas veces el sólo hecho de hacer la pregunta revela las diferencias que existen entre los estrategas de la organización. Antes de concentrarse en actividades más específicas para formular la estrategia es preciso negociar, llegar a un compromiso y al eventual concierto respecto a cuestiones importantes. ¿Cuál es nuestra misión? Representa una autentica decisión y una decisión auténtica debe estar fundamentada en opiniones divergentes para tener la posibilidad de convertirse en una decisión acertada y efectiva. Elaborar una misión del negocio siempre significa una elección entre alternativas, las cuales dependen de diferentes supuestos de la realidad de la empresa y su entorno. Siempre es una decisión muy arriesgada. Un cambio en la misión siempre ocasiona cambio en los objetivos, las estrategias, la organización y la conducta. La decisión de la misión es demasiado importante como para que sea tomada por aclamación popular.

Elaborar la misión del negocio significa un paso significativo hacia la eficacia de la organización. Los desacuerdos ocultos los medios entendidos sobre la definición de la misión de la empresa están en el fondo de muchos problemas de personalidad, problemas de comunicación y fricciones que tienden a dividir al grupo de la alta dirección.

Gestión Estratégica y Función de Producción TECSUP

6

Con gran frecuencia, los estrategas no elaborar la declaración de la misión de la empresa sino hasta que su organización se encuentra en dificultades. Claro está, la necesitan. Elaborar una misión clara y comunicarla, en tiempos difíciles podrán obtenerse resultados espectaculares y quizás incluso revertir la caída. Sin embargo, esperar hasta que la organización tenga problemas para elaborar la declaración de la misión es una apuesta característica de una gerencia irresponsable. Orientación al cliente. Un buen enunciado de la misión refleja las anticipaciones de los clientes. En lugar de crear un producto y después tratar de encontrar un mercado, la filosofía de operación de las organizaciones debe ser detectar las necesidades del cliente y después ofrecer un producto o servicio que satisfaga esas necesidades. Las buenas declaraciones de misión identifican la utilidad la utilidad que los productos de la empresa tienen para sus clientes. Las siguientes declaraciones sobre la utilidad, vienen al caso para elaborar una declaración de misión:

No me ofrezca cosas. No me ofrezca cosas, ofrézcame medios para verme bien. No me ofrezca zapatos, ofrézcame comodidad para los pies y placer para

caminar. No me ofrezca libros, ofrézcame horas de pacer y ventajas de conocimiento. No me ofrezca una casa, ofrézcame seguridad, comodidad y un lugar limpio

y agradable. No me ofrezca cosas, ofrézcame ideas, emociones, ambiente, sentimientos y

ventajas.

Un motivo primordial para definir la misión de un negocio es que atraerá a los clientes que le darán sentido a la organización. Declaración de una política social. Las palabras política social abarcan el pensamiento y la filosofía gerencial de los niveles más altos de la organización. En consecuencia, la política social afecta la elaboración del enunciado de la misión del negocio. Los temas sociales obligan a los estrategas a tomar en cuenta no sólo lo que la organización le debe a las diversas partes interesadas, sino también la responsabilidad que la empresa tiene ante los consumidores, los defensores del medio ambiente, las comunidades y otros grupos. Aunque el tema de la responsabilidad social es tema de discusión desde hace muchos decenios, todavía hay muchas empresas que siguen luchando por definir políticas sociales correctas.

Elementos de la declaración de la misión Las declaraciones de la misión pueden variar, y de hecho varían, en cuanto a extensión, contenido formato y especialidad. La mayor parte de los practicantes y estudiosos de la administración estratégica piensan que una estrategia efectiva debe contener nueve características o elementos. Dado que el enunciado de la

TECSUP Gestión Estratégica y Función de Producción

7

misión suele ser la parte más viable y pública del proceso de la administración estratégica es importante que incluya a todos esos elementos esenciales. A continuación se incluyen los elementos y las preguntas respectivas que debe contestar la declaración de la misión.

1. Clientes ¿Quiénes son los clientes de la empresa? 2. Productos o servicios: ¿Cuáles son los principales productos o servicios de la

empresa? 3. Mercado: ¿Dónde compite la empresa? 4. Tecnología: ¿es la tecnología un interés primordial de la empresa? 5. Objetivos de la organización: ¿Trata la empresa de alcanzar objetivos

económicos? 6. Filosofía: ¿Cuáles son las creencias, valores, aspiraciones y prioridades

filosóficas fundamentales de la empresa? 7. Concepto de la misma: ¿Cuál es la competencia distintiva de la empresa o su

principal ventaja competitiva? 8. Interés por la imagen pública: ¿Se preocupa la empresa por asuntos

sociales, comunitarios y ambientales? 9. Interés por los empleados: ¿Se considera que los empleados son un activo

valioso de la empresa?

A continuación se presentan declaraciones de misión de diversas organizaciones las que podrán ser evaluadas de acuerdo a los elementos mencionados.

AT&T Nos dedicamos a ser los mejores del mundo, para unir a la gente, proporcionándole un acercamiento fácil entre personas, así como información y a los servicios que se necesiten, en cualquier lugar y a cualquier hora. PFIZER Pfizer es una compañía que se dedica a investigar, interesada en el cuidado de la salud en todo el mundo. Nuestra misión principal es aplicar los conocimientos científicos con el propósito de ayudar a que la población del mundo disfrute de una vida más larga, sana y productiva, La compañía cuenta con cuatro segmentos de actividades: atención de la salud, atención de la salud de los consumidores, ciencia de los alimentos y salud de animales. Fabricamos nuestros productos en 39 países, pero estos se pueden conseguir en todo el mundo.

APPLE COMPUTER La misión de Apple Computer es contribuir a cambiar la forma de trabajar, aprender y comunicarse de los clientes, proporcionándole productos de cómputo personal excepcionales, así como innovadores servicios al cliente. Encabezaremos nuevos cursos y enfoques encontrando formas innovadoras para usar la tecnología de cómputo a efectos de ampliar los límites del potencial humano.

Gestión Estratégica y Función de Producción TECSUP

8

CORNING Nuestro propósito es ofrecer a nuestros clientes, a nuestros empleados, a nuestros accionistas y a las comunidades donde trabajamos beneficios económicos superiores, a largo plazo. Lograremos lo anterior viviendo a la altura de los valores de nuestra organización. BANCORP La misión del Bancorp, consiste ser la organización de servicios financieros de mayor calidad y eficacia del país y de los mercados de Sudamérica que cubrimos. Como somos una familia de compañías aglutinadas a un banco excepcional, venderemos y ofreceremos una amplia gama de servicios que satisfagan las necesidades de nuestros clientes a precios muy competitivos y congruentes con las metas de nuestras utilidades.

Nuestra estrategia empresarial básica consiste en detectar, entender y después satisfacer las necesidades y los deseos de los consumidores, empresas y gobiernos. Estaremos alerta a los cambios que afecten nuestro negocio y tendremos iniciativa para aprovechar oportunidades nuevas. El alcance geográfico de nuestro negocio sólo se expandirá a zonas donde nuestros antecedentes, experiencia y capacidades singulares nos ofrezcan una ventaja competitiva y una oportunidad razonable para obtener un rendimiento financiero adecuado. Sólo introduciremos aquellos servicios financieros nuevos que podamos cumplir bien.

Dos metas primordiales son; lograr reducciones significativas del gasto, por medio de una mayor productividad y automatización, así como elevar los ingresos, comercializando servicios a base de tarifas. Queremos realizar nuestras actividades, en gran medida en condiciones determinadas por nosotros mismos y, por consiguiente siempre conservaremos una posición financiera fuerte. Nuestra meta es clasificar en forma consistente dentro del 10% superior al grupo de nuestros homólogos, en términos de resultados financieros. Esto garantizará que podamos cumplir con nuestra obligación de elevar el valor de la inversión de nuestros accionistas. Mantendremos un entorno laboral estimulante, uno que fomente, reconozca y recompense a los buenos actores, de todos los niveles de la organización.

Siempre nos comportaremos con integridad y lucharemos por ser buenos vecinos y una corporación ciudadana responsable.

TECSUP Gestión Estratégica y Función de Producción

9

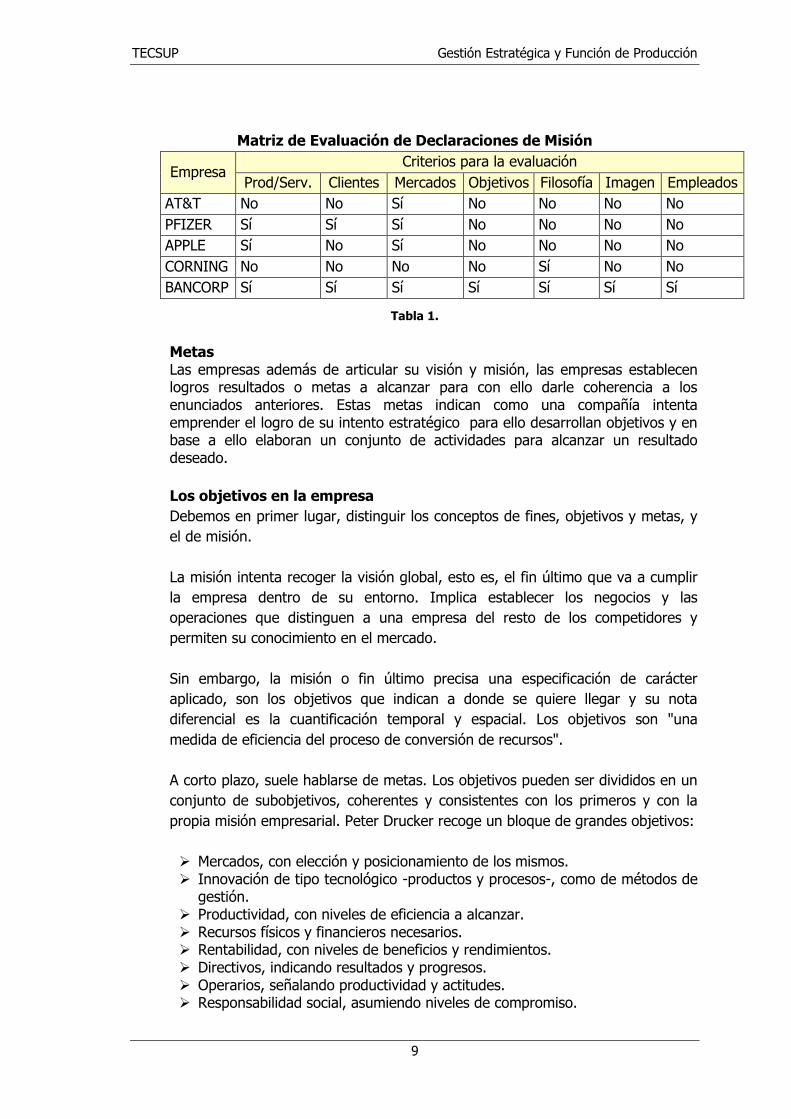

Matriz de Evaluación de Declaraciones de Misión

Empresa Criterios para la evaluación

Prod/Serv. Clientes Mercados Objetivos Filosofía Imagen Empleados AT&T No No Sí No No No No PFIZER Sí Sí Sí No No No No APPLE Sí No Sí No No No No CORNING No No No No Sí No No BANCORP Sí Sí Sí Sí Sí Sí Sí

Tabla 1.

Metas Las empresas además de articular su visión y misión, las empresas establecen logros resultados o metas a alcanzar para con ello darle coherencia a los enunciados anteriores. Estas metas indican como una compañía intenta emprender el logro de su intento estratégico para ello desarrollan objetivos y en base a ello elaboran un conjunto de actividades para alcanzar un resultado deseado. Los objetivos en la empresa Debemos en primer lugar, distinguir los conceptos de fines, objetivos y metas, y el de misión.

La misión intenta recoger la visión global, esto es, el fin último que va a cumplir la empresa dentro de su entorno. Implica establecer los negocios y las operaciones que distinguen a una empresa del resto de los competidores y permiten su conocimiento en el mercado. Sin embargo, la misión o fin último precisa una especificación de carácter aplicado, son los objetivos que indican a donde se quiere llegar y su nota diferencial es la cuantificación temporal y espacial. Los objetivos son "una medida de eficiencia del proceso de conversión de recursos".

A corto plazo, suele hablarse de metas. Los objetivos pueden ser divididos en un conjunto de subobjetivos, coherentes y consistentes con los primeros y con la propia misión empresarial. Peter Drucker recoge un bloque de grandes objetivos:

Mercados, con elección y posicionamiento de los mismos. Innovación de tipo tecnológico -productos y procesos-, como de métodos de

gestión. Productividad, con niveles de eficiencia a alcanzar. Recursos físicos y financieros necesarios. Rentabilidad, con niveles de beneficios y rendimientos. Directivos, indicando resultados y progresos. Operarios, señalando productividad y actitudes. Responsabilidad social, asumiendo niveles de compromiso.

Gestión Estratégica y Función de Producción TECSUP

10

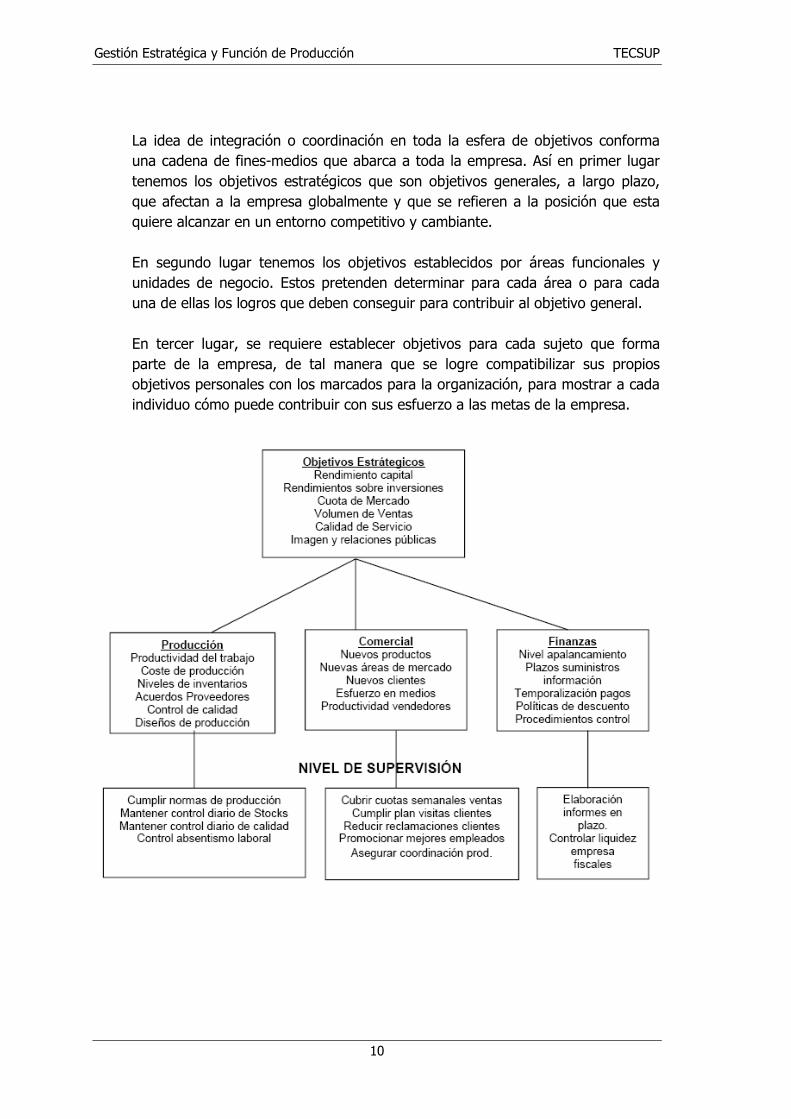

La idea de integración o coordinación en toda la esfera de objetivos conforma una cadena de fines-medios que abarca a toda la empresa. Así en primer lugar tenemos los objetivos estratégicos que son objetivos generales, a largo plazo, que afectan a la empresa globalmente y que se refieren a la posición que esta quiere alcanzar en un entorno competitivo y cambiante. En segundo lugar tenemos los objetivos establecidos por áreas funcionales y unidades de negocio. Estos pretenden determinar para cada área o para cada una de ellas los logros que deben conseguir para contribuir al objetivo general.

En tercer lugar, se requiere establecer objetivos para cada sujeto que forma parte de la empresa, de tal manera que se logre compatibilizar sus propios objetivos personales con los marcados para la organización, para mostrar a cada individuo cómo puede contribuir con sus esfuerzo a las metas de la empresa.

TECSUP Gestión Estratégica y Función de Producción

11

Los objetivos de la empresa Por tanto, si los objetivos no están interconectados y no se apoyan entre sí, las personas de la organización podrían orientar su actividad en un sentido que no sea el idóneo para los intereses de la organización.

La experiencia demuestra que muchas organizaciones no consiguen el máximo provecho de sus objetivos porque éstos no están adecuadamente concebidos y establecidos. Para que estos sean eficaces deben cumplir las siguientes características:

Han de constituir un reto, pero ser realistas Han de venir establecido en término específicos y cuantificables Han de venir muy apoyados por los superiores Han de ser capaces de generar entusiasmo en los subordinados. Han de ser comunicados a todos los subordinados involucrados en su

consecución Han de ser puestos por escrito Han de ser comentados regularmente en las reuniones.

3. COMPONENTES Y NIVELES DE ESTRATEGIA

Componentes: El "ámbito" o "campo de actividad". Se pretende delimitar el campo de actuación de la empresa, o sea la amplitud y las características de las relaciones "productivas" de ésta con su entorno socioeconómico. Se trata de especificar cuál es o cuáles son los "negocios" en los que piensa participar la empresa. Un "negocio" en términos de producto y en términos de mercado. Así la necesidad que cubre, y la tecnología utilizada para cubrir dicha necesidad.

Ahora bien, precisar a qué actividades se quiere dedicar la empresa, es evidentemente necesario, pero es insuficiente. Parece lógico especificar también con qué medios puede y quiere contar la empresa para actuar en el ámbito elegido. Es el objeto de los dos componentes siguientes. Las "capacidades distintivas". Se incluyen en este componente los recursos (físicos, técnicos, financieros, humanos...) y las habilidades (tecnológicas, organizativas, directivas...) presentes y potenciales, que posee y domina la empresa.

Las "ventajas competitivas". Son las características que la empresa puede y debe desarrollar para obtener y/o reforzar una posición ventajosa frente a sus competidores. Este potencial privilegiado de la empresa puede resultar de la posesión de algún/os recurso/s o competencias clave/s como, por ejemplo, el acceso a una matera prima, unos equipos tecnológicamente perfeccionados, una

Gestión Estratégica y Función de Producción TECSUP

12

patente, un personal especializado, una cultura especialmente motivadora, un sistema de información avanzado y perfectamente adaptado a las necesidades de la empresa.

La sinergia. Es decir, la búsqueda del efecto sinérgico que debe resultar del equilibrio entre el ámbito de actividad, las capacidades distintivas y las ventajas competitivas. En efecto, sería erróneo estudiar los tres componentes anteriores como independientes, ya que por una parte es fundamental tener en cuenta las capacidades y/o ventajas competitivas que es preferible desarrollar para determinadas actividades, y por otra parte la existencia de ciertas competencias y/o ventajas competitivas en la empresa que limita e influye la selección de la cartera de actividades. Se debe pues buscar las complementariedades positivas entre esos tres componentes de la estrategia.

Niveles de la estrategia En una empresa que desarrolla una sola actividad o negocio, en el contexto además de un entorno simple y estable, se podría aceptar la existencia de un solo nivel de estrategia. Pero es, tal vez, hoy en día, el caso menos corriente. En un entorno turbulento se hará necesaria la identificación de dos niveles de estrategia, pues el desarrollo de unos recursos y competencias acertadas y la búsqueda concienzuda de ventajas competitivas y sinergia se hace mucho mas imperativo dada la mayor adversidad e inestabilidad del entorno, y las estrategias funcionales, evidentemente indispensables, deben poder enmarcarse y coordinarse dentro de la estrategia de la actividad.

Cuando se trata de una empresa diversificada, ésta se concibe como un conjunto de actividades o negocios, y además de los dos niveles anteriores es preciso añadir un nivel superior de la estrategia que engloba las distintas estrategias de negocios y plantea el problema de una combinación acertada de las distintas actividades. Veamos, pues, ahora las características de esos tres niveles posibles de la estrategia empresarial. Estrategia global o "estrategia de empresa". A este nivel se trata de considerar la empresa en relación con su entorno, planteándose en qué actividades se quiere participar y cuál es la combinación más apropiada de éstas. En este nivel de estrategia cobran mayor importancia relativa el primer y segundo componentes, al tratarse se acotar el ámbito de actividad y asignar las capacidades entre los distintos negocios que configuran el ámbito de actuación.

En un segundo nivel está la "estrategia de negocio". Esta se hace necesaria en las empresas multiactividad. Si las empresas están suficientemente diversificadas, se suelen identificar, en vez de simples negocios, lo que se llama unidades estratégicas. Cada unidad estratégica es un conjunto de actividades o negocios, homogéneos desde el punto de vista estratégico, o sea, para la cual es

TECSUP Gestión Estratégica y Función de Producción

13

posible formular una estrategia común y a su vez diferente de la estrategia adecuada para otras actividades y/o unidades estratégicas. La estrategia de cada unidad es en sí autónoma, si bien no independiente ya que se integra en la estrategia de la empresa.

A este nivel se trata de determinar cómo desarrollar lo mejor posible la actividad o las actividades correspondientes a la unidad estratégica, o sea en un entorno competitivo, cómo competir mejor en tal o cual negocio. El problema concierne, pues, particularmente al segundo y tercer componentes. En el cuarto componente se pone el énfasis en la sinergia que produce la integración acertada de las distintas áreas funcionales dentro de cada actividad. En el tercer nivel está la "estrategia funcional". A este último nivel la cuestión es cómo utilizar y aplicar los recursos y habilidades dentro de cada área funcional de cada actividad (producción, marketing, finanzas, etc.) o cada unidad estratégica, a fin de maximizar la productividad de dichos recursos. Los componentes claves son el segundo y el cuarto, este último correspondiendo al efecto sinérgico que se deriva de la coordinación e integración correcta de las distintas políticas y acciones que se diseñen dentro de cada área funcional.

Es indudable la importancia que posee, para el desarrollo de las organizaciones, la realización de una estrategia competitiva, para su implementación es necesario elaborar un análisis estructural bastante detallado, ya que este permitirá generar en función a las capacidades y recursos, habilidades distintivas que permitan moldear estrategias que construyan valor para las organizaciones.

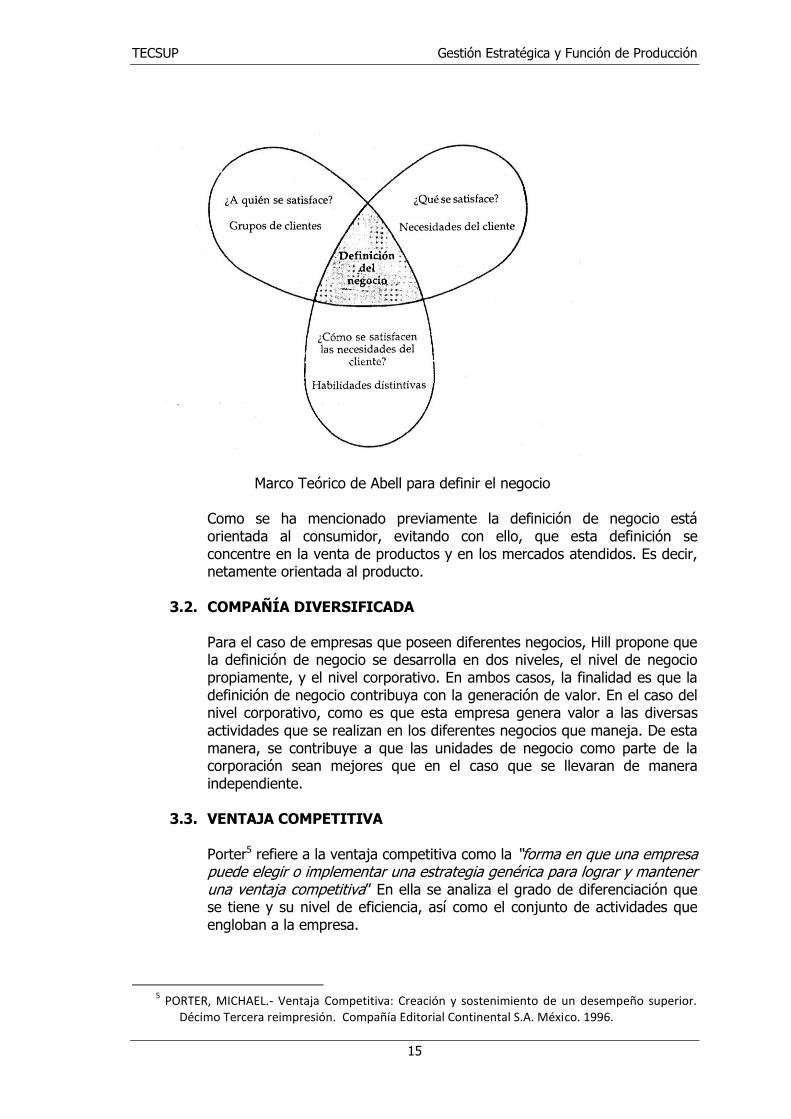

DEFINICIÓN DEL NEGOCIO

Como señala Joan Ricart1 la definición de negocio tiene una vital importancia ya que “Permite mostrarnos aspectos esenciales para la correcta formulación y control de la estrategia de negocio”. Así también, coincidimos en el hecho de que la definición de negocio permite clarificar, el marco de las actividades de la empresa para una correcta comprensión de las dinámicas competitivas, satisfacer la demanda y establecer el ámbito en el que la organización opera. Con ello, una correcta definición de negocio, debe ser lo suficientemente alta, para poder detectar cambios, en cualquier agente que modifique la competitividad de la empresa. En función a la unidad de negocio, y al ámbito en el que se desarrolla, se ha de establecer la misión de la organización.

1 MASIFERN, ESTEBAN Y RICART, JOAN ENRIC.- Dirección estratégica.- La Estrategia del Negocio.

IESE. Editorial Folio España. 1997.

Gestión Estratégica y Función de Producción TECSUP

14

Thompson2 establece la definición de negocio conforme a las necesidades que está tratando de satisfacer, que grupo de consumidores tiene como objetivo, las tecnologías que utilizará y las funciones que desempeñará al servir al mercado que es su objetivo. Así mismo, Hill3 señala que la definición del negocio involucra definir claramente, la actividad en la que se encuentra inmersa. Para ello, el se plantea las siguientes preguntas; “¿Cuál es nuestro negocio? ¿Cuál será nuestro negocio? ¿Cuál debería ser nuestro negocio?” Las respuestas a estas inquietudes, dependerán del tipo de organización, pudiendo ser esta, especializada o diversificada.

3.1. COMPAÑÍA ESPECIALIZADA

Hill4 sostiene que para un correcto análisis de una compañía especializada, es necesario apoyarnos en el esquema de tres dimensiones, propuesto por Derek F. Abell, ya que la definición de negocios obtenida, estará orientada al consumidor. Con ello, la empresa, puede anticipar cambios en la demanda y con ello ayudarnos a dar respuesta a la pregunta ¿Cuál será nuestro negocio? De este marco teórico Abell se plantea incluir 3 elementos, para obtener una definición de negocio estratégica. Los elementos son: Las necesidades del cliente; o qué es lo que está tratando de

satisfacer. Los grupos de clientes; o a quién se está tratando de satisfacer. Las tecnologías utilizadas y las funciones desempeñadas; es decir,

cómo se está tratando de satisfacer las necesidades de los clientes.

2 THOMPSON Y STRICKLAN.- Administración Estratégica. Conceptos y casos. Décimo Primer Edición.

Editorial McGraw Hill. México. 1999. 3 HILL, CHARLES W. L.- Administración estratégica: un enfoque integrado Sexta Edición. Editorial

McGraw-Hill. México. 2005 4 HILL, CHARLES W. L.- Administración estratégica: un enfoque integrado Sexta Edición. Editorial

McGraw-Hill. México. 2005

TECSUP Gestión Estratégica y Función de Producción

15

Marco Teórico de Abell para definir el negocio

Como se ha mencionado previamente la definición de negocio está orientada al consumidor, evitando con ello, que esta definición se concentre en la venta de productos y en los mercados atendidos. Es decir, netamente orientada al producto.

3.2. COMPAÑÍA DIVERSIFICADA

Para el caso de empresas que poseen diferentes negocios, Hill propone que la definición de negocio se desarrolla en dos niveles, el nivel de negocio propiamente, y el nivel corporativo. En ambos casos, la finalidad es que la definición de negocio contribuya con la generación de valor. En el caso del nivel corporativo, como es que esta empresa genera valor a las diversas actividades que se realizan en los diferentes negocios que maneja. De esta manera, se contribuye a que las unidades de negocio como parte de la corporación sean mejores que en el caso que se llevaran de manera independiente.

3.3. VENTAJA COMPETITIVA

Porter5 refiere a la ventaja competitiva como la “forma en que una empresa puede elegir o implementar una estrategia genérica para lograr y mantener una ventaja competitiva” En ella se analiza el grado de diferenciación que se tiene y su nivel de eficiencia, así como el conjunto de actividades que engloban a la empresa.

5 PORTER, MICHAEL.- Ventaja Competitiva: Creación y sostenimiento de un desempeño superior.

Décimo Tercera reimpresión. Compañía Editorial Continental S.A. México. 1996.

Gestión Estratégica y Función de Producción TECSUP

16

La finalidad de la ventaja competitiva permite, en gran medida, un mejor conocimiento de la demanda de los productos de la empresa, así como de la estructura de costos en los distintos niveles de producción, lo cual contribuye a una mejor toma de decisiones, lo cual genera una mayor rentabilidad. Así también Porter6, menciona que “la ventaja competitiva se deriva de la forma en que las empresas se organizan y llevan a cabo actividades discretas”. El funcionamiento de cualquier empresa puede dividirse en una serie de actividades. Las empresas crean valor para sus compradores por medio de la realización de estas actividades. El valor definitivo que crea una empresa se mide por el precio que los compradores están dispuestos a pagar por su producto y servicio.

De lo señalado anteriormente, se pueden avizorar, las estrategias planteadas por la empresas, ya sea ofrecer un valor comparable al comprador, llevando a cabo sus actividades de la manera más eficiente conllevando a costos inferiores o la realización de actividades de una forma distinta, que genere mayor valor al comprador y permita obtener un sobreprecio (Mediante la diferenciación).

3.3.1. SOSTENIBILIDAD DE LA VENTAJA COMPETITIVA

Las ventajas competitivas no son eternas, tienen una duración en el tiempo, esta situación se debe al comportamiento que asumirán los competidores al aprovechar oportunidades frente a la empresa. Es por esta razón que es de vital importancia conocer los activos estratégicos con los que cuenta la empresa. Hill7 menciona que la durabilidad de la ventaja competitiva depende de tres factores. “Barreras a la imitación, capacidad de los competidores, dinamismo general del ambiente en la industria”.

I. Barreras a la imitación.

Toda empresa que goce de una ventaja competitiva, obtendrá utilidades superiores al promedio. La competencia intentará identificarla e imitarla. Con la finalidad de obtener valor agregado. La velocidad de la imitación tiene un impacto sobre la durabilidad de la ventaja competitiva. Es por esto, que las barreras a la imitación constituyen los factores que dificultan a un competidor copiar las habilidades distintivas de la empresa. Estas barreras diferirán según el competidor intente imitar recursos y habilidades.

6 PORTER, MICHAEL.- La ventaja competitiva de las naciones. Editorial Vergara. Argentina 1991.

7 Hill, Charles W. L.- Administración estratégica: un enfoque integrado Sexta Edición. Editorial

McGraw-Hill. México. 2005

TECSUP Gestión Estratégica y Función de Producción

17

II. Capacidad de los Competidores. Ghemawat8 menciona “un determinante fundamental de la habilidad de los competidores para imitar la ventaja competitiva rápidamente, es la naturaleza de los compromisos estratégicos originales de sus competidores”. Esto quiere decir, la velocidad que tenga el competidor para la imitación de la ventaja competitiva dependerá de cuán difícil sea su forma de hacer negocios (compromisos antiguos). Así también, otro determinante es, la capacidad de absorción; esto significa, la capacidad que tenga la empresa para identificar, valorar, asimilar y utilizar nuevos conocimientos.

III. Dinamismo de la Industria.

Un ambiente industrial dinámico, es aquel que cambia rápida y constantemente. El dinamismo viene dado por la innovación de los productos y/o servicios ofrecidos. Debido a este dinamismo, se acelera el ciclo de vida de los productos, de aquí la importancia de la innovación y la diferenciación en los diversos productos y/o servicios. Finalmente, la durabilidad de las ventajas competitivas dependerá, en primer lugar, de cuan altas e importantes son las barreras de imitación, de que tan capaces sean las empresas competidoras para imitar las habilidades distintivas, y de que tan rápida y constantemente cambie el ambiente del sector.

8 GHEMAWAT, PANKAJ.- La estrategia en el panorama del negocio: textos y casos. Editorial Person.

México. 2000.

Gestión Estratégica y Función de Producción TECSUP

18

ANOTACIONES:

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

........................................................................................................................................................

TECSUP Gestión Estratégica y Función de Producción

19

UNIDAD II

ANÁLISIS DEL VALOR

1. LA TEORÍA DEL VALOR

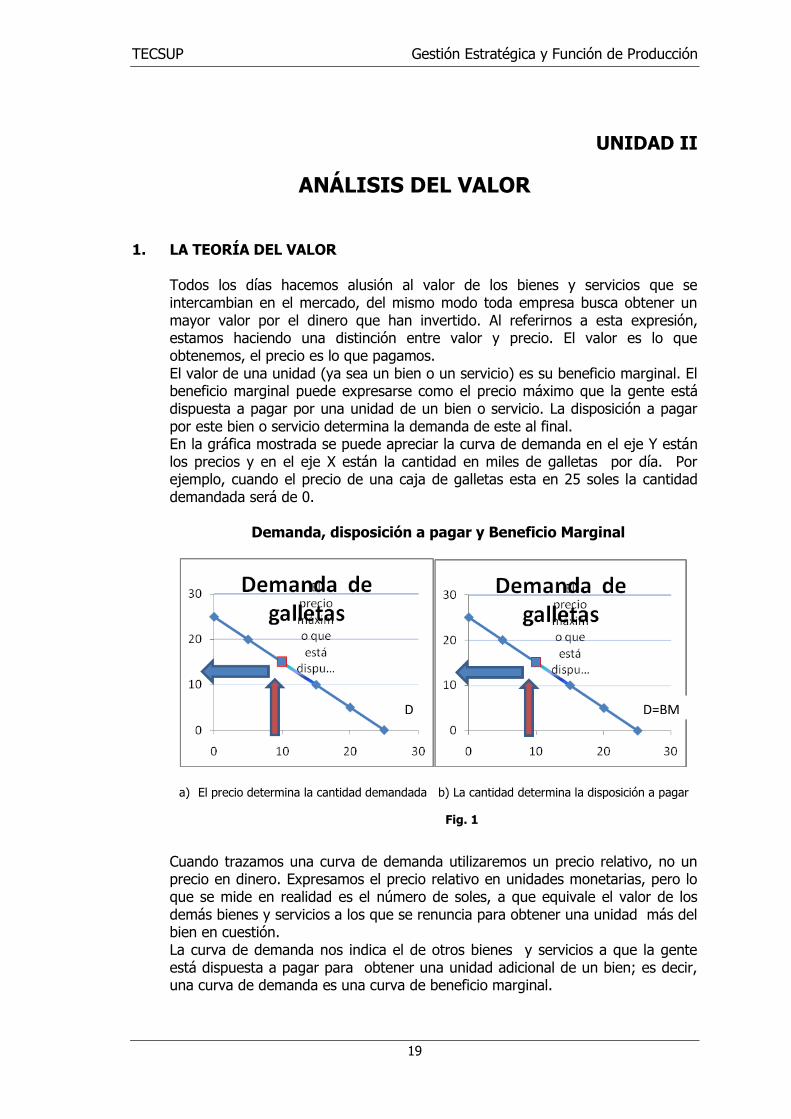

Todos los días hacemos alusión al valor de los bienes y servicios que se intercambian en el mercado, del mismo modo toda empresa busca obtener un mayor valor por el dinero que han invertido. Al referirnos a esta expresión, estamos haciendo una distinción entre valor y precio. El valor es lo que obtenemos, el precio es lo que pagamos. El valor de una unidad (ya sea un bien o un servicio) es su beneficio marginal. El beneficio marginal puede expresarse como el precio máximo que la gente está dispuesta a pagar por una unidad de un bien o servicio. La disposición a pagar por este bien o servicio determina la demanda de este al final. En la gráfica mostrada se puede apreciar la curva de demanda en el eje Y están los precios y en el eje X están la cantidad en miles de galletas por día. Por ejemplo, cuando el precio de una caja de galletas esta en 25 soles la cantidad demandada será de 0.

Demanda, disposición a pagar y Beneficio Marginal

a) El precio determina la cantidad demandada b) La cantidad determina la disposición a pagar

Fig. 1

Cuando trazamos una curva de demanda utilizaremos un precio relativo, no un precio en dinero. Expresamos el precio relativo en unidades monetarias, pero lo que se mide en realidad es el número de soles, a que equivale el valor de los demás bienes y servicios a los que se renuncia para obtener una unidad más del bien en cuestión. La curva de demanda nos indica el de otros bienes y servicios a que la gente está dispuesta a pagar para obtener una unidad adicional de un bien; es decir, una curva de demanda es una curva de beneficio marginal.

D D=BM

Gestión Estratégica y Función de Producción TECSUP

20

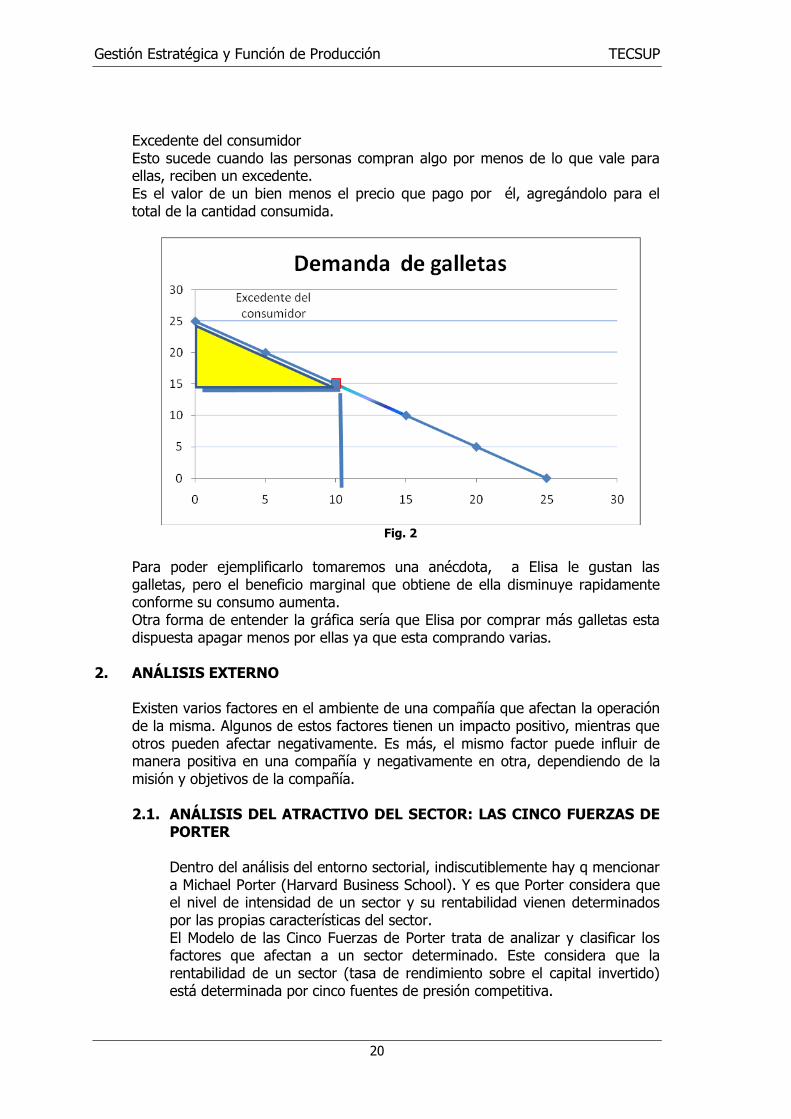

Excedente del consumidor Esto sucede cuando las personas compran algo por menos de lo que vale para ellas, reciben un excedente. Es el valor de un bien menos el precio que pago por él, agregándolo para el total de la cantidad consumida.

Fig. 2

Para poder ejemplificarlo tomaremos una anécdota, a Elisa le gustan las galletas, pero el beneficio marginal que obtiene de ella disminuye rapidamente conforme su consumo aumenta. Otra forma de entender la gráfica sería que Elisa por comprar más galletas esta dispuesta apagar menos por ellas ya que esta comprando varias.

2. ANÁLISIS EXTERNO

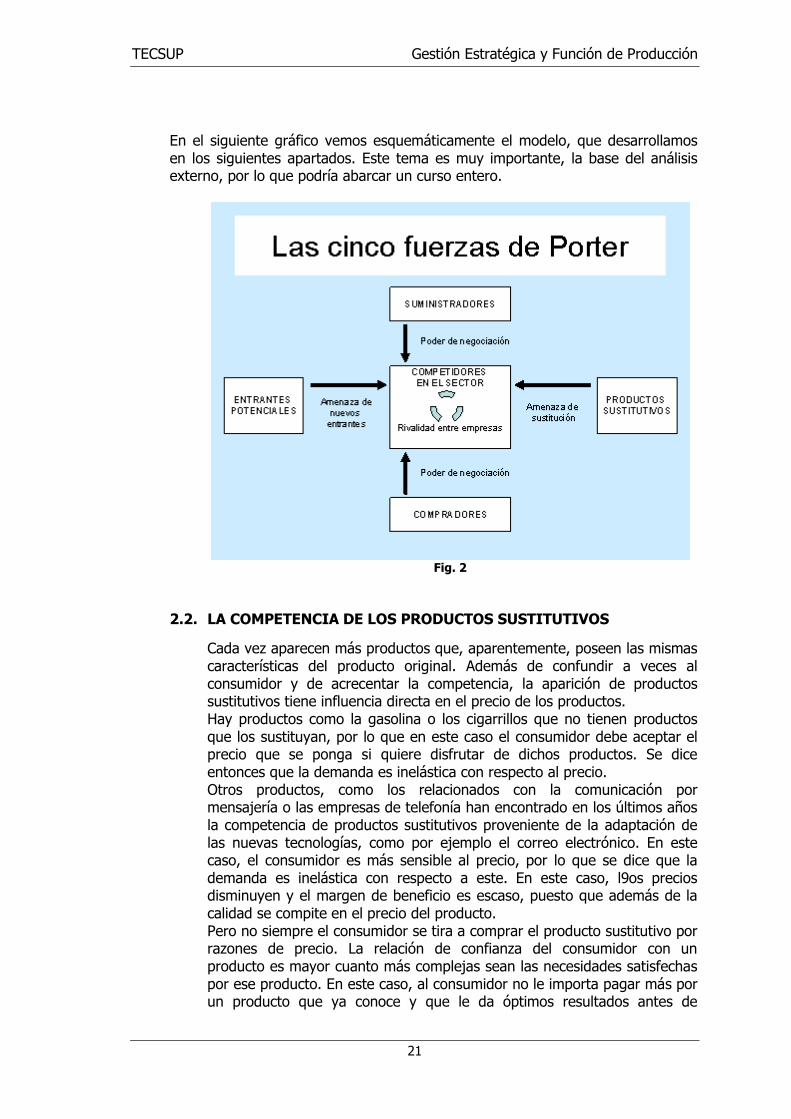

Existen varios factores en el ambiente de una compañía que afectan la operación de la misma. Algunos de estos factores tienen un impacto positivo, mientras que otros pueden afectar negativamente. Es más, el mismo factor puede influir de manera positiva en una compañía y negativamente en otra, dependiendo de la misión y objetivos de la compañía. 2.1. ANÁLISIS DEL ATRACTIVO DEL SECTOR: LAS CINCO FUERZAS DE

PORTER Dentro del análisis del entorno sectorial, indiscutiblemente hay q mencionar a Michael Porter (Harvard Business School). Y es que Porter considera que el nivel de intensidad de un sector y su rentabilidad vienen determinados por las propias características del sector. El Modelo de las Cinco Fuerzas de Porter trata de analizar y clasificar los factores que afectan a un sector determinado. Este considera que la rentabilidad de un sector (tasa de rendimiento sobre el capital invertido) está determinada por cinco fuentes de presión competitiva.

TECSUP Gestión Estratégica y Función de Producción

21

En el siguiente gráfico vemos esquemáticamente el modelo, que desarrollamos en los siguientes apartados. Este tema es muy importante, la base del análisis externo, por lo que podría abarcar un curso entero.

Fig. 2

2.2. LA COMPETENCIA DE LOS PRODUCTOS SUSTITUTIVOS

Cada vez aparecen más productos que, aparentemente, poseen las mismas características del producto original. Además de confundir a veces al consumidor y de acrecentar la competencia, la aparición de productos sustitutivos tiene influencia directa en el precio de los productos. Hay productos como la gasolina o los cigarrillos que no tienen productos que los sustituyan, por lo que en este caso el consumidor debe aceptar el precio que se ponga si quiere disfrutar de dichos productos. Se dice entonces que la demanda es inelástica con respecto al precio. Otros productos, como los relacionados con la comunicación por mensajería o las empresas de telefonía han encontrado en los últimos años la competencia de productos sustitutivos proveniente de la adaptación de las nuevas tecnologías, como por ejemplo el correo electrónico. En este caso, el consumidor es más sensible al precio, por lo que se dice que la demanda es inelástica con respecto a este. En este caso, l9os precios disminuyen y el margen de beneficio es escaso, puesto que además de la calidad se compite en el precio del producto. Pero no siempre el consumidor se tira a comprar el producto sustitutivo por razones de precio. La relación de confianza del consumidor con un producto es mayor cuanto más complejas sean las necesidades satisfechas por ese producto. En este caso, al consumidor no le importa pagar más por un producto que ya conoce y que le da óptimos resultados antes de

Gestión Estratégica y Función de Producción TECSUP

22

arriesgarse en un nuevo producto, aunque sea más barato. Además, el producto original (el más caro) se ve beneficiado cuando el producto sustitutivo es una copia mala y barata de sí mismo. En este caso se refuerza la relación entre el producto y el consumidor. La imitación de ropas de marca o de perfumes son claros ejemplos de lo que estamos hablando.

2.3. AMENAZA DE ENTRADA DE NUEVOS COMPETIDORES

Se considera que en un sector en el que se conoce que el rendimiento del capital invertido es superior a su coste, la llegada de empresas interesadas en participar del mismo será muy grande y rápida, hasta aprovechar las oportunidades que ofrece ese mercado. Aquí vemos en la práctica la aparición de los stakeholders, los grupos de interés que afectan o son afectados por las decisiones de una empresa. En este caso lo aplicamos a un sector, y vemos como si una empresa ve atractivos los resultados de un determinado sector, pues apueste por entrar en él. Lo que ocurrirá en el sector será que cuantas más empresas se desarrollen dentro del mismo, menores serán los beneficios, que caerán hasta el nivel competitivo. En este momento podemos hablar de sí un sector es o no contestable, lo que depende de la existencia de barreras de entrada y salida. Por esto, un sector es contestable cuando no existan estas barreras, en el que los precios dependen del nivel competitivo del sector (ley de la oferta y la demanda), sin que influya el número de empresas que existan en el sector. La existencia de barreras de entrada trae consigo los llamados costos hundidos, que son aquellos que debe afrontar la empresa para entrar en el sector para invertir en determinados activos y que no podrá recuperar cuando decida salir del sector. Por esto se dice que cuando no hay costos hundidos, las empresas “utilizan” el sector, en el sentido de no estar interesadas en su supervivencia y crecimiento, sino en los beneficios que puede aportarlo en un momento determinado, ya que, conseguidos estos, marcharán del sector.

Para evitar la vulnerabilidad de los sectores, se crean barreras de entrada, que son las siguientes:

a) Inversión necesaria. En determinados sectores, la inversión que se

necesita tan solo para formar parte del mismo es tan enorme que las empresas no pueden afrontarla, por muy grandes que estas sean. Esto es lo que ocurre con el sector de los aviones de pasajeros, en el que Boeing y AIRBUS tienen un dominio tan aplastante del mercado que difícilmente pueden competir con ellos. Otros Sectores no tienen costos de entrada tan fuertes, como suele ocurrir con las franquicias del sector inmobiliario.

TECSUP Gestión Estratégica y Función de Producción

23

b) Economías de escala. Hay sectores en los que la pequeña producción no es eficiente para la empresa, por lo que hay que producir a gran escala. Es lo que ocurre con las empresas de publicidad, donde se dan importantes costos fijos y en las que los costos variables apenas de aprecian en función de la cantidad producida si esta es pequeña. Por esto, una empresa que desee formar parte de este sector tendrá que decidir si entra con una escala pequeña de producción, lo que implica costos unitarios muy importantes, o bien entra con una gran capacidad de producción, sabiendo que se arriesga a que esta capacidad sea infrautilizada mientras el volumen de producción no sea suficiente, con los costos que ello conlleva.

c) Ventaja absoluta en costos. El hecho de ser los primeros en llegar a

un sector, unido a otros factores como el abastecimiento de una materia prima o las economías de aprendizaje, provocan que la empresa que ya está dentro del sector tenga ventajas en costos, lo que supone un impedimento importante para aquellas empresas que quieren formar parte de ese sector.

d) Diferenciación del producto. Es muy difícil para una empresa que entra nueva en un sector competir contra otras que ya están asentadas en el mismo. Y es que estas empresas asentadas a las que nos referimos cuentan ya con una marca reconocida y luna fiel clientela, lo que obliga a las empresas entrantes a realizar importantísimas inversiones en publicidad, un coste que habrían ahorrado si hubieran entrado antes que la que ya es su competencia en el sector. Otro camino que pueden recorrer estas nuevas empresas para no gastas tanto en publicidad es el de competir en precios son las empresas establecidas, o bien actuar en los nichos de mercados que esta no considera.

e) Acceso a canales de distribución. Esta barrera es muy importante,

ya que el consumidor final no tendrá posibilidad de adquirir el producto si no lo ve en el punto de venta. Y para una empresa nueva en el sector no es sencillo ocupar un lugar en los canales de distribución, los cuales están ocupados ya por las empresas conocidas. Además, empresas noveles no tienen esa relación de confianza con el vendedor final como para ocupar un puesto de privilegio en el lugar de venta. Un ejemplo de esto es lo que ocurre en los supermercados, donde el espacio está limitado al que ofrecen las estanterías, y que ya están ocupados por las empresas ya asentadas en el sector. Y es que si se impide el acceso a los canales se imposibilita el éxito de la empresa.

f) Barreras administrativas y legales. Son las impuestas por los

gobiernos y organismos superiores, y se relacionan con la obtención de licencias expedidas por autoridades públicas, patentes, copyrights, requisitos relacionados con el medio ambiente, la seguridad, …. Ejemplos de lo que estamos comentando son los taxis y televisiones (licencias), los trabajos de investigación (patentes), … Estas barreras, que cada vez son mayores sobre todo en lo relacionado con calidad y

Gestión Estratégica y Función de Producción TECSUP

24

medio ambiente, suponen costos importantes para la entrada de nuevas empresas.

g) Represalias. Referidas a las represalias que pudieran tomar las

empresas ya existentes en el sector, según interpreten la entrada de la nueva empresa. Estas represalias podrían consistir en campañas de publicidad agresiva o brusquedad bajadas de precios, hasta asfixiar a la nueva empresa, cuyo margen de beneficios es inferior porque está empezando. Esta última medida conllevaría la ruina de la empresa nueva. En función de la reacción de las empresas establecidas, entrarán más o menos empresas nuevas.

h) Eficacia de barreras de entrada. Al hablar de la eficacia de las

barreras de entrada hay que considerar diversas opiniones. Por un lado, los estudios realizados por Bain y Mann encontraron que la rentabilidad es superior en sectores con barreras de entrada muy altas que en aquellos en las que son relativamente bajas. Por otro lado, George Yip no cree que las empresas que quieran entrar en un sector y finalmente no lo hagan sea por las barreras de entrada, ya que creía que podrían superar esas barreras, por contar con los recursos y capacidades suficientes para competir. Es por este razonamiento que podemos concluir diciendo que la efectividad de las barreras de entrada para disuadir a las empresas entrantes depende de los recursos con los que esta cuente.

2.4. LA RIVALIDAD ENTRE COMPETIDORES ESTABLECIDOS

La situación actual del mercado en cualquiera de los sectores que se nos ocurra viene marcada por la competencia entre empresas y la influencia de esta en la generación de beneficios. Si las empresas compiten en precios, no solo ellas generan menos beneficios, sino que el sector se ve perjudicado, de forma que no atrae la entrada de nuevas empresas. En los sectores en los que no se compite en precios se compite en publicidad, innovación, calidad del producto / servicio, … Para determinar la intensidad de la competencia hay que considerar la influencia de los siguientes factores:

a) Concentración. Se refiere al número de empresas que compiten en un

sector y al tamaño de estas. Hay una relación entre el número de empresas existentes y el precio de sus productos. En mercados de dominio de una empresa (como Microsoft en sistemas operativos para PCs), la empresa dominante tiene libertad para la fijación de precios. En el caso de oligopolios (mercado liderado por un pequeño grupo de empresas) la competencia en precios queda limitada a acuerdos de “precios paralelos” entre estas empresas. En mercados en los que dominan claramente dos empresas (Coca Cola y Pepsi), la competencia no se da en precios, ya que son similares, sino en campañas de publicidad y promoción.

TECSUP Gestión Estratégica y Función de Producción

25

Diversidad de competidores. Hace algunas décadas, las empresas que competían dentro de un mercado tenían características muy similares en cuento a su estructura organizativa, costos e incluso objetivos. Eso provocaba menor rivalidad al tener un funcionamiento tan similar. Con la globalización y la apertura de fronteras, la competencia ha crecido enormemente así como las condiciones en la que se compite, puesto que las empresas han cambiado y tienden a la deslocalización. Las que aun no se han deslocalizado tienen orígenes, estructuras, costos y objetivos distintos, pero un solo mercado de actuación.

b) Diferenciación del producto. La tendencia por parte de los

consumidores a sustituir un producto por otro será mayor cuanto más se parezcan los productos que ofertan las empresas. Esto obliga a las empresas a reducir los precios con el fin de incrementar sus ventas. Pero hemos de hablar en este momento del llamado producto o servicio commodity, que es aquel que solo se diferencia del resto por el precio. Por ello, en este caso la competencia solo se da en el precio, que suele ser muy bajo, como bajos son también los beneficios que ofrece. Ejemplos de este tipo de productos son la sal, los ladrillos y el cemento para la construcción, los productos de la minería, …

c) Exceso de capacidad y barreras de salida. Hay que considerar la capacidad de una empresa, con el objetivo de emplear de la forma más eficaz todos los recursos de los que dispone. El hecho de no ser capaz de lograr esa eficacia hace que la empresa deba reducir los precios de sus productos para lograr un mayor volumen de ventas y un mayor uso de su capacidad disponible. Junto a esto, hemos de hacer referencia a las barreras de salida, que son los costos que tendría que afrontar una empresa a su salida del sector, por lo que podrían impedirlo. Las barreras de salida pueden ser la inversión en recursos duraderos y especializados o la protección contractual de los empleados en caso de despido.

d) Condiciones de los costos: economías de escala y relaciones

entra costos fijos y costos variables. Está relacionado con lo que antes hemos comentado de la capacidad de producción con la que cuenta la empresa. Un exceso de capacidad obliga a bajar los precios. Hasta dónde podemos llegar en la bajada de precios dependerá de la estructura de costos de la empresa. Como norma general, la empresa ha de cubrir siempre sus costos variables. Así, en la relación entre costos fijos y variables predominan los primeros, la empresa tratará de emprender cualquier negocio, para cubrir así los costos variables.

2.5. PODER DE NEGOCIACIÓN DE LOS COMPRADORES

Dentro de un sector, las empresas trabajan en dos tipos de mercados, que son los mercados de factores (en los que compran materias primas, componentes, recursos financieros y mano de obra) y los mercados de productos (en los que venden sus bienes y servicios a los clientes, que son distribuidores, consumidores u otros fabricantes).

Gestión Estratégica y Función de Producción TECSUP

26

En los mercados de productos son dos los factores que influyen en la determinación de la fortaleza del poder de negociación de una empresa frente a sus clientes:

- Sensibilidad de los compradores al precio Depende de:

- El coste del componente sobre el coste total (por ejemplo, empresas de

bebidas). - El grado de diferenciación del producto. - La intensidad de la competencia entre los compradores (por ejemplo, el

sector del automóvil). - La importancia de la calidad del producto. - Poder relativo de negociación

En el poder de negociación de los compradores con respecto a los vendedores influyen los siguientes factores:

- El tamaño y la concentración de los compradores con respecto a los

proveedores. - La información de los compradores. - La posibilidad de integración vertical.

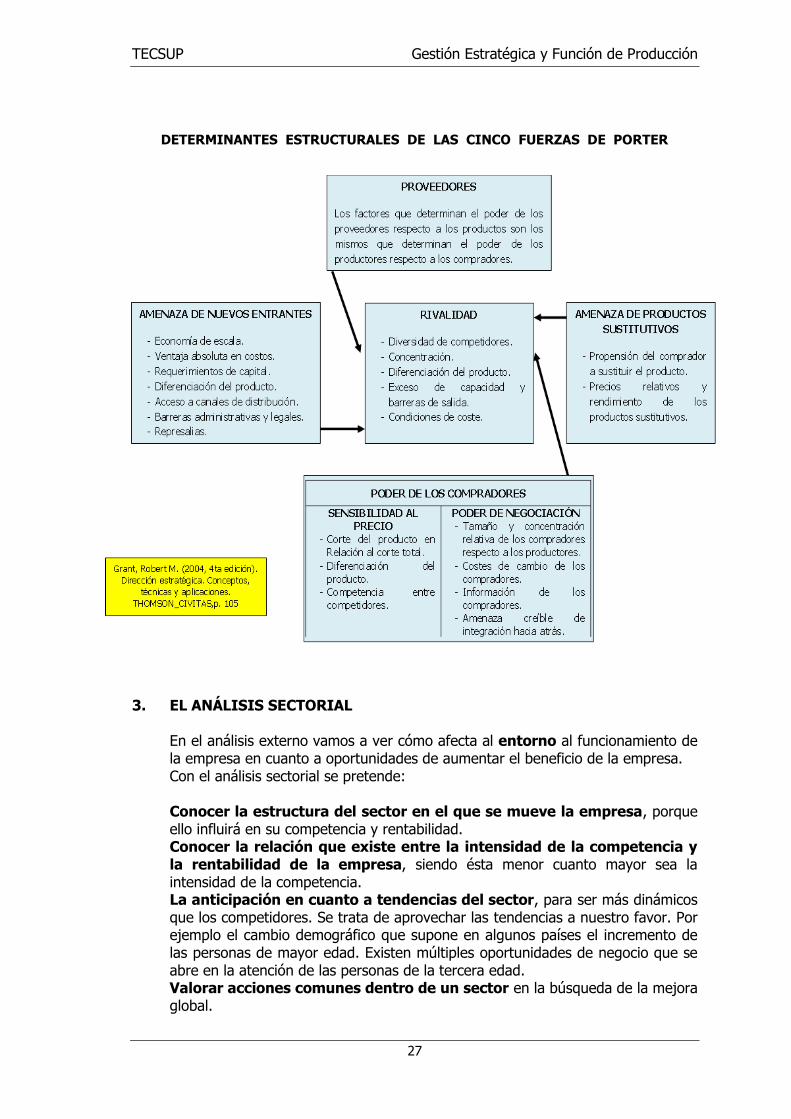

2.6. PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

Este apartado de poder de negociación de los proveedores es análogo al anterior, del poder de negociación de los compradores, con la diferencia de que ahora los compradores son las empresas del sector y los productores del los inputs son los proveedores.

TECSUP Gestión Estratégica y Función de Producción

27

DETERMINANTES ESTRUCTURALES DE LAS CINCO FUERZAS DE PORTER

3. EL ANÁLISIS SECTORIAL

En el análisis externo vamos a ver cómo afecta al entorno al funcionamiento de la empresa en cuanto a oportunidades de aumentar el beneficio de la empresa. Con el análisis sectorial se pretende: Conocer la estructura del sector en el que se mueve la empresa, porque ello influirá en su competencia y rentabilidad. Conocer la relación que existe entre la intensidad de la competencia y la rentabilidad de la empresa, siendo ésta menor cuanto mayor sea la intensidad de la competencia. La anticipación en cuanto a tendencias del sector, para ser más dinámicos que los competidores. Se trata de aprovechar las tendencias a nuestro favor. Por ejemplo el cambio demográfico que supone en algunos países el incremento de las personas de mayor edad. Existen múltiples oportunidades de negocio que se abre en la atención de las personas de la tercera edad. Valorar acciones comunes dentro de un sector en la búsqueda de la mejora global.

Gestión Estratégica y Función de Producción TECSUP

28

Encontrar oportunidades de negocio en las necesidades de los clientes y las debilidades de la competencia. Se trata por tanto de encontrar los huecos de negocio. ¿Qué parte del mercado no está bien atendida por los competidores o nosotros con nuestros recursos podemos atender mejor?

4. ANÁLISIS INTERNO

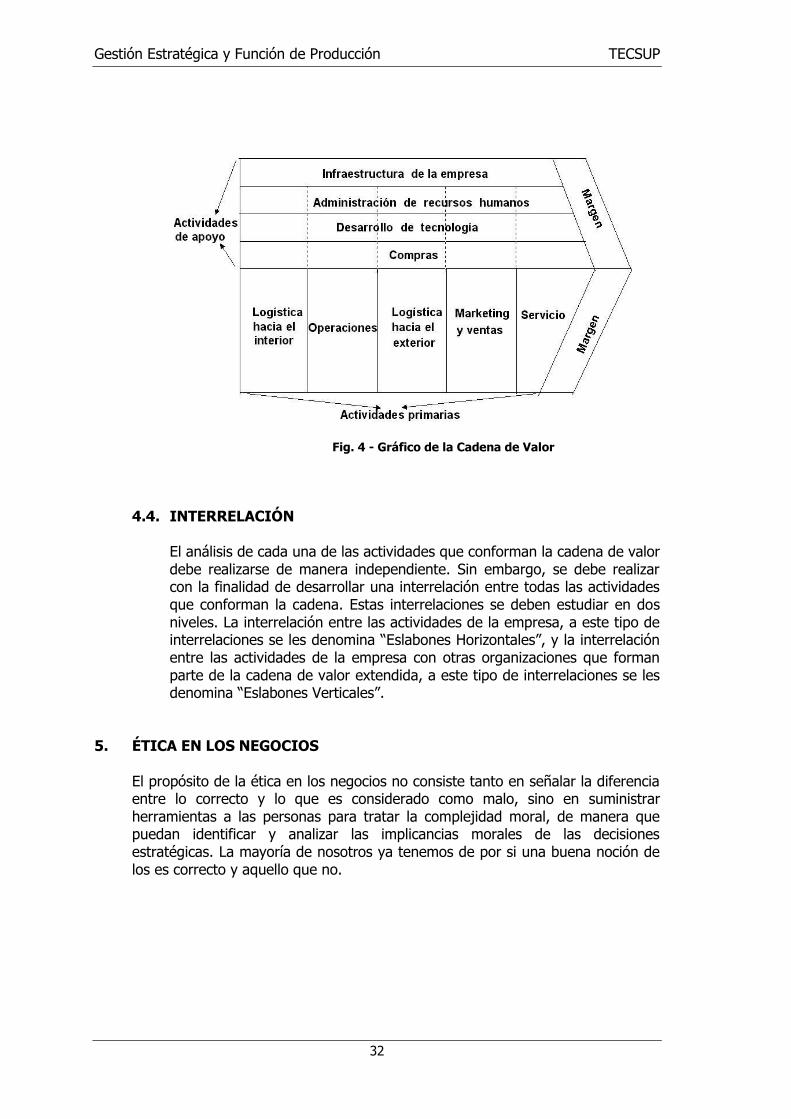

4.1. CADENA DE VALOR El análisis de la cadena de valor, considera las actividades creadoras de valor en el proceso de desarrollo de las empresas. Asimismo, permite diagnosticar las ventajas competitivas, encontrar maneras para desarrollar ventajas competitivas y/o mantenerlas.

Como señalan Navas y Guerras1 la cadena de valor debe ser “Contemplada como parte de un sistema de valor más amplio que incluye las cadenas de valor de los proveedores y de los clientes fundamentalmente”. Porter2 señala que “la cadena de valor disgrega a la empresa en sus actividades estratégicas relevantes para comprender el comportamiento de los costos y las fuentes de diferenciación existentes y potenciales”. La cadena de valor ofrece un medio de comprensión de las fuentes de ventaja en costos, esto se refiere al costo de realización, el cual es la suma de los costos de todas las actividades que realiza la empresa. Así también, el análisis de la cadena de valor muestra todas las actividades que añaden valor. Una empresa crea valor, si es que rebaja el costo para clientela o eleva el rendimiento para la misma, evitando así que los compradores recurran a los competidores.

Así también Dess3 sostiene que para sacar mayor provecho al análisis de la cadena de valor, es preciso analizar en un contexto más amplio, sin tener como frontera a la propia organización. Es por esta razón que la empresa debe formar parte de una cadena de valor ampliada, en la que se abarque a los proveedores de la empresa, sus clientes y empresas aliadas.

1 NAVAS LÓPEZ, JOSE EMILIO y GUERRAS MARTÍN, LUIS ANGEL.- La Dirección Estratégica de la

Empresa. 2da Edición. Editorial Civitas. Madrid. 2000. 2 PORTER, MICHAEL.- Ventaja Competitiva: Creación y sostenimiento de un desempeño superior.

Décimo Tercera reimpresión. Compañía Editorial Continental S.A. México. 1996. 3 DESS, GREGORY y LUMPKIN, G.T.- Dirección Estratégica: Creando ventajas competitivas. Editorial

McGraw-Hill. Lima. 2003.

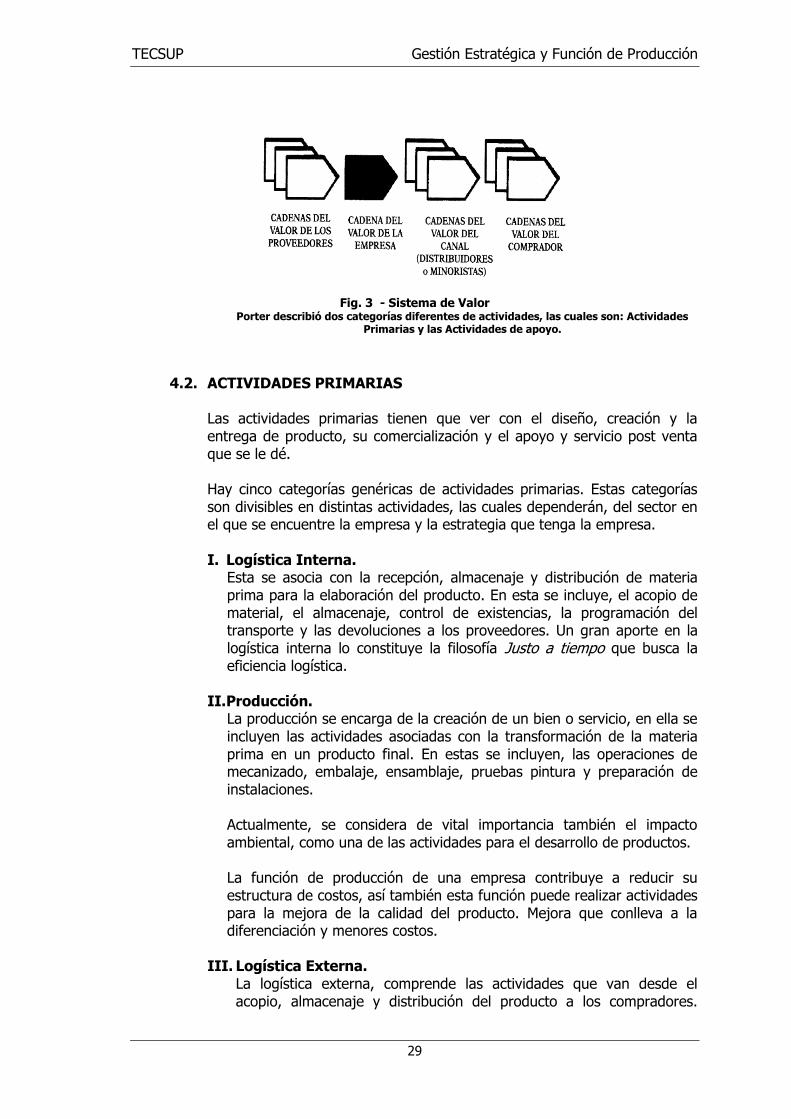

TECSUP Gestión Estratégica y Función de Producción

29

Fig. 3 - Sistema de Valor Porter describió dos categorías diferentes de actividades, las cuales son: Actividades

Primarias y las Actividades de apoyo.

4.2. ACTIVIDADES PRIMARIAS Las actividades primarias tienen que ver con el diseño, creación y la entrega de producto, su comercialización y el apoyo y servicio post venta que se le dé. Hay cinco categorías genéricas de actividades primarias. Estas categorías son divisibles en distintas actividades, las cuales dependerán, del sector en el que se encuentre la empresa y la estrategia que tenga la empresa.

I. Logística Interna.

Esta se asocia con la recepción, almacenaje y distribución de materia prima para la elaboración del producto. En esta se incluye, el acopio de material, el almacenaje, control de existencias, la programación del transporte y las devoluciones a los proveedores. Un gran aporte en la logística interna lo constituye la filosofía Justo a tiempo que busca la eficiencia logística.

II. Producción. La producción se encarga de la creación de un bien o servicio, en ella se incluyen las actividades asociadas con la transformación de la materia prima en un producto final. En estas se incluyen, las operaciones de mecanizado, embalaje, ensamblaje, pruebas pintura y preparación de instalaciones. Actualmente, se considera de vital importancia también el impacto ambiental, como una de las actividades para el desarrollo de productos. La función de producción de una empresa contribuye a reducir su estructura de costos, así también esta función puede realizar actividades para la mejora de la calidad del producto. Mejora que conlleva a la diferenciación y menores costos.

III. Logística Externa. La logística externa, comprende las actividades que van desde el acopio, almacenaje y distribución del producto a los compradores.

Gestión Estratégica y Función de Producción TECSUP

30

Incluyen estas actividades, los productos terminados, el control en almacén, el reparto a través de operadores de transporte, la toma de pedidos, y la organización para la entrega de pedidos. Actualmente, una actividad recurrente es la comunicación constante con el cliente, vía correo electrónico, telefonía, y a través de servicios Web. Un correcto análisis de la logística externa, permite un reaprovisionamiento eficiente.

IV. Marketing y Ventas.

Aquí se ven las actividades concernientes a la comercialización de productos y servicios destinados al comprador y/o usuario final. Así como generar interés y lealtad por parte de los consumidores. Se ven las actividades de publicidad, promoción, fuerza de ventas, referencias, selección de la cadena y relaciones con la cadena. El marketing y las ventas pueden generar valor a la empresa si descubren necesidades no satisfechas a los clientes, y que producto de ello surjan nuevas investigaciones y desarrollo de productos adaptados a cubrir esas necesidades insatisfechas. En algunos casos, el marketing planteado puede ser demasiado agresivo, y que conlleve a acciones que atenten contra la ética. Lo cual atenta contra el principio de la competencia.

V. Servicios.

Consiste en brindar servicio al cliente y apoyo en la post venta. Las actividades en este campo pueden generar una buena percepción en la mente del consumidor ya que este puede tomar en cuenta como factor critico la capacidad de resolver problemas y de apoyo una vez que se han adquirido los productos o servicios.

4.3. ACTIVIDADES DE APOYO

Las actividades de apoyo proporcionan materiales para la producción que permiten el desarrollo de las actividades primarias. Estas actividades de apoyo intervienen en la competitividad de la empresa. Estas actividades pueden dividirse en cuatro categorías genéricas, las cuales son; abastecimiento, desarrollo tecnológico, gestión de recursos humanos e infraestructura.

I. Abastecimiento.

El abastecimiento se ocupa de las actividades de compra de insumos utilizados en la cadena de valor. Los insumos comprados incluyen las materias primas, las provisiones y otros artículos de consumo, el abastecimiento tiende a estar presente en toda la empresa. Así también las actividades de abastecimiento pueden asociarse con una actividad de valor específica, o con las actividades de apoyo.

TECSUP Gestión Estratégica y Función de Producción

31

La eficiencia con que se lleve el abastecimiento, permitirá añadir mayor valor a la empresa.

II. Desarrollo Tecnológico

El desarrollo tecnológico viene dado por la tecnología que contenga la organización. Esta está dada por los conocimientos (Know How), los procedimientos o la tecnología dentro del equipo de proceso. Estas tecnologías pueden abarcar varios campos e implican diversas disciplinas científicas.

Usualmente, el desarrollo de tecnología tiende a estar asociado al departamento de Investigación y Desarrollo; sin embargo, la tecnología puede contribuir en cualquiera de las actividades que añaden valor.

III. Gestión de Recursos Humanos (RRHH)

Estas actividades abarcan la búsqueda, contratación, entrenamiento, desarrollo y compensaciones, de todo el personal. Estas actividades respaldan las actividades primarias así como las otras actividades de apoyo, generando valor a la cadena. Las actividades de gestión de RRHH se encuentran en las distintas actividades de la empresa. Podemos llegar a la conclusión que si RRHH funcionan bien, esta será producto de que existe productividad en el personal, se reducirán los costos, y el servicio al cliente será mejorado, con lo que el producto o servicio será mejor percibido, y con ello se generará mayor valor a la empresa

IV. Infraestructura

La infraestructura consiste en el conjunto de actividades en las que se encuentra la administración general, la planeación, la contabilidad, las finanzas, asuntos legales y administración de la calidad. La infraestructura apoya a toda la cadena en su conjunto y no a actividades individuales. En el caso de empresas diversificadas, las actividades de infraestructura se dividen entre las unidades de negocios y los niveles de corporación.

Gestión Estratégica y Función de Producción TECSUP

32

Fig. 4 - Gráfico de la Cadena de Valor

4.4. INTERRELACIÓN

El análisis de cada una de las actividades que conforman la cadena de valor debe realizarse de manera independiente. Sin embargo, se debe realizar con la finalidad de desarrollar una interrelación entre todas las actividades que conforman la cadena. Estas interrelaciones se deben estudiar en dos niveles. La interrelación entre las actividades de la empresa, a este tipo de interrelaciones se les denomina “Eslabones Horizontales”, y la interrelación entre las actividades de la empresa con otras organizaciones que forman parte de la cadena de valor extendida, a este tipo de interrelaciones se les denomina “Eslabones Verticales”.

5. ÉTICA EN LOS NEGOCIOS

El propósito de la ética en los negocios no consiste tanto en señalar la diferencia entre lo correcto y lo que es considerado como malo, sino en suministrar herramientas a las personas para tratar la complejidad moral, de manera que puedan identificar y analizar las implicancias morales de las decisiones estratégicas. La mayoría de nosotros ya tenemos de por si una buena noción de los es correcto y aquello que no.

TECSUP Gestión Estratégica y Función de Producción

33

Veremos un caso y analizaremos los puntos más relevantes del mismo El envenenamiento en Jack-in-the box, Extraído de Administración Estratégica de Charles Hill y Gareth R. Jones.

Fig. 5

Gestión Estratégica y Función de Producción TECSUP

34

ANOTACIONES: ………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………