САНХҮҮГИЙН ТАЙЛАН - /СТОУС-ын дагуу илэрхийлэгдсэн

44

0 2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилийн САНХҮҮГИЙН ТАЙЛАН /СТОУС-ын дагуу илэрхийлэгдсэн/ “ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” Хязгаарлагдмал Хариуцлагатай Компани

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of САНХҮҮГИЙН ТАЙЛАН - /СТОУС-ын дагуу илэрхийлэгдсэн

0

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилийн

САНХҮҮГИЙН ТАЙЛАН /СТОУС-ын дагуу илэрхийлэгдсэн/

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН”

Хязгаарлагдмал Хариуцлагатай Компани

1

“Шинжиан Бейшин Роуд Энд Бридж Констракшн” ХХК Байгууллагын талаарх мэдээлэл

Үүсгэн байгуулах шийдвэр

“Шинжиан Бейшин Роуд Энд Бридж Констракшн” ХХК (Цаашид “Компани” гэх) нь 2011 оны 07-р сарын 27-ны өдрийн үүсгэн байгуулагчийн А-2923 тоот шийдвэрээр Монгол улсын хууль тогтоомжийн дагуу Хязгаарлагдмал Хариуцлагатай Компанийн хэлбэрээр үүсгэн байгуулагдсан.

Гэрчилгээ 2011 оны 07-р сарын 27-ны өдөр Монгол улсын Улсын Бүртгэлийн Албанд бүртгүүлж 5499445 тоот регистр бүхий 9019045134 тоот Улсын Бүртгэлийн Гэрчилгээг авсан.

Тусгай зөвшөөрөл Зам, Тээврийн Хөгжлийн Яамны шийдвэрээр 2017/058 тоот “Хатуу хучилттай зам барих, Хайрган хучилттай зам барих, Хатуу болон хайрган хучилттай зам засварлах, Төмөрбетон, гантөмөр, модон гүүр засварлах, Зам, замын байгууламжид хамаарах талбай барих, засварлах” тусгай зөвшөөрлийг 2017 оны 08-р сарын 07-ны өдөр 3 жилийн хугацаатай авсан.

Үндсэн үйл ажиллагаа “Компани”-ийн үндсэн үйл ажиллагаа нь Гадаад худалдаа болон зам, замын байгууламж барих, түүнд хамаарах талбай барих засварлах олно.

Хувьцаа Эзэмшигч Хувьцааны тоо Эзэмшлийн хувь БНХАУ-ын аж ахуйн нэгж “Шинжиан

Бейшин Роуд Энд Бридж Групп” 500,000 100%

Гүйцэтгэх Удирдлага Гүйцэтгэх захирал Ван Жи Донг

Байнгын хаяг “Шинжиан Бейшин Роуд Энд Бридж Констракшн” ХХК 62-р байр, 1-р орц, 808 тоот Нарны зам, Сүхбаатар дүүрэг, 1-р хороо, Улаанбаатар хот, Монгол Улс

Аудитор “БДО Аудит” ХХК Юнион Бюлдинг B блок, 15-р давхар, 1502 тоот, Юнескогийн гудамж, Нарны зам-62, Сүхбаатар дүүрэг, 1-р хороо, Улаанбаатар хот, Монгол Улс

2

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар

болсон жилийн санхүүгийн тайлан бэлтгэх болон батлах талаарх Удирдлагын Хариуцлагын Мэдэгдэл

Энэхүү тайлангийн 3-5 дахь хуудсанд тусгагдсан хараат бус аудиторын тайланд дурдсан хараат бус аудиторын дүгнэлттэй хамт уншигдах дараах мэдэгдэл нь “Шинжиан Бейшин Роуд Энд Бридж Констракшн” Хязгаарлагдмал Хариуцлагатай Компанийн (Цаашид “Компани” гэх) 2016, 2017 болон 2018 оны 12 дугаар сарын 31-ний өдрөөр тасалбар болсон жилүүдийн санхүүгийн тайлантай холбоотой удирдлагын үүрэг хариуцлага болон аудиторын хариуцлагыг тусад нь илэрхийлэх үүднээс хийгдсэн болно.

“Компани”-ийн удирдлага нь эдгээр санхүүгийн тайлангуудыг Санхүүгийн Тайлагналын Олон Улсын Стандарт (“СТОУС”)-ын дагуу үнэн зөв бэлтгэх үүрэгтэй болно. Бид эдгээр санхүүгийн тайлантай холбоотой үүрэг хариуцлагаа ухамсарлан, санхүүгийн тайлангаа Санхүүгийн Тайлагналын Олон Улсын Стандарт (“СТОУС”), Монгол улсад хүчин төгөлдөр мөрдөгдөж буй нягтлан бодох бүртгэлийн тухай хууль болон холбогдох заавар журмын дагуу үнэн зөв бэлтгэсэн гэдгээ баталж байна.

Компанийн 2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн санхүүгийн тайланг гаргахыг зөвшөөрч батлав.

ВАН ЖИ ДОНГ Б.ЗУЛГЭРЭЛ Гүйцэтгэх захирал Нягтлан бодогч

Огноо: _________________ Улаанбаатар хот

3

ХАРААТ БУС АУДИТОРЫН ТАЙЛАН “Шинжиан Бейшин Роуд Энд Бридж Констракшн” ХХК-ийн Хувьцаа эзэмшигчид

Санхүүгийн тайлангийн талаарх аудиторын тайлан

Санал дүгнэлт

“Шинжиан Бейшин Роуд Энд Бридж Констракшн” ХХК (цаашид “Компани” гэх)-ийн дараах тайлангуудаас бүрдсэн санхүүгийн тайлангуудад аудит хийлээ:

▪ 2016, 2017 болон 2018 оны 12 дугаар сарын 31-ний өдрүүдээрх санхүүгийн байдлын тайлан;

▪ Тус өдрүүдээр тасалбар болсон жилийн дэлгэрэнгүй орлогын тайлан, өмчийн өөрчлөлтийн тайлан, мөнгөн гүйлгээний тайлангууд; болон

▪ Нягтлан бодох бүртгэлийн томоохон бодлогуудын хураангуйг агуулсан санхүүгийн тайлангийн тэмдэглэлүүд.

Бидний дүгнэлтээр хавсаргасан санхүүгийн тайлангууд нь компаний 2016, 2017 болон 2018 оны 12 дугаар сарын 31-ний өдрийн санхүүгийн байдал, санхүүгийн гүйцэтгэл болон мөнгөн гүйлгээг бүх материаллаг талаараа Санхүүгийн тайлагналын олон улсын стандарт (‘СТОУС’)-ын дагуу үнэн зөв илэрхийлсэн байна.

Санал дүгнэлтийн үндэслэл

Бид аудитаа Аудитын Олон Улсын Стандарт (‘АОУС’)-ын дагуу хийсэн. Эдгээр стандартын дагуу хүлээх үүрэг хариуцлагаа энэ тайлангийнхаа Санхүүгийн тайлангийн аудитад Аудиторын хүлээх үүрэг хариуцлага гэсэн хэсэгт харуулсан. Бид Нягтлан Бодогчдын Ёс Зүйн Олон Улсын Стандартын Зөвлөл (‘НБЁЗОУСЗ’)-ийн Мэргэжлийн Нягтлан Бодогчдын Ёс Зүйн Дүрэм болон Монгол улсад мөрдүүлэхээр шаарддаг санхүүгийн тайлангийн аудиттай холбоотой ёс зүйн шаардлагуудын дагуу Компаниас хараат бус байсан бөгөөд НБЁЗОУСЗ-ийн дүрэм болон эдгээр ёс зүйн шаардлагын дагуу бусад ёс зүйн үүрэг хариуцлагаа бүрэн биелүүлсэн болно. Бидний олж авсан аудитын нотолгоо нь бидний гаргасан санал дүгнэлтийн үндэслэл болоход хангалттай бөгөөд зохистой гэж бид найдаж байна.

Асуудлыг онцлох нь:

Эдгээр санхүүгийн тайлангийн Тэмдэглэл 4(а) Тасралтгүй үйл ажиллагаа болон Тэмдэглэл (23(iii)) Болзошгүй өр төлбөр-т анхаарлаа хандуулна уу. Бид уг асуудлыг удирдлагын анхааралд хүргэж байгаа бөгөөд гэвч бид энэхүү асуудлаар дүгнэлтээ өөрчлөөгүй болно.

Бусад мэдээлэл

Удирдлага нь бусад мэдээлэлд үүрэг хариуцлага хүлээдэг. Бусад мэдээлэл нь жилийн тайланд орсон мэдээллээс бүрддэг боловч түүнд санхүүгийн тайлан болон бидний аудиторын дүгнэлт ордоггүй.

Санхүүгийн тайланд гаргасан бидний дүгнэлт нь бусад мэдээллийг хамардаггүй бөгөөд бид бусад мэдээллийн талаар аливаа баталгаажилтын дүгнэлт гаргахгүй.

Санхүүгийн тайлангийн аудиттай холбогдуулан бидний хүлээх үүрэг хариуцлага бол бусад мэдээллийг унших ба ингэснээр бусад мэдээлэл нь санхүүгийн тайлангуудад эсвэл аудитаар олж авсан бидний мэдлэгтэй материаллаг хэмжээнд үл нийцэх эсвэл өөр хэлбэрээр материаллаг алдаатай толилуулагдсан байх магадлалтай эсэх талаар авч үзэхэд оршино. Хэрэв, бидний гүйцэтгэсэн ажил нь тухайн бусад мэдээлэл нь материаллаг буруу илэрхийлэлтэй байна гэж дүгнэвэл, биднээс тухайн байдлыг тайлагнахыг шаарддаг. Бидэнд энэ талаар тайлагнах зүйл байхгүй болно.

4

ХАРААТ БУС АУДИТОРЫН ТАЙЛАН (үргэлжлэл)

Удирдлагын санхүүгийн тайланд хүлээх үүрэг хариуцлага

Санхүүгийн тайланг СТОУС-ын дагуу үнэн зөв бэлтгэж, тайлагнах нь компанийн удирдлагын үүрэг хариуцлага юм. Залилан эсвэл алдааны улмаас материаллагаар буруу илэрхийлэгдээгүй санхүүгийн тайланг бэлтгэж, үнэн зөв толилуулахтай холбоотой удирдлагын шаардлагатай гэж тодорхойлсон дотоод хяналтууд нь мөн энэхүү хариуцлагад хамаарна. Санхүүгийн тайланг бэлтгэхдээ удирдлагын зүгээс компанийн тасралтгүй үйл ажиллагаа эрхлэх чадамжийг үнэлэн, шаардлагатай гэж үзвэл тасралтгүй үйл ажиллагаатай холбоотой асуудлуудыг санхүүгийн тайланд тодруулж, компанийг татан буулгах юм уу үйл ажиллагааг нь зогсоох эсвэл ингэхээс өөр бодит сонголт байхгүй байхаас бусад тохиолдолд нягтлан бодох бүртгэлийн тасралтгүй үйл ажиллагааны зарчимд суурилан санхүүгийн тайлангаа бэлтгэх үүргийг компанийн удирдлага хүлээнэ.

Санхүүгийн тайлангийн аудитад Аудиторын хүлээх үүрэг хариуцлага

Залилан эсвэл алдаанаас үүдсэн материаллаг буруу илэрхийллээс санхүүгийн тайлангууд нь бүхэлдээ ангид эсэх талаарх ул үндэслэлтэй баталгаажилтыг олж авч, өөрийн санал дүгнэлтийг багтаасан аудиторын тайлан гаргах нь бидний зорилго юм. Ул үндэслэлтэй баталгаажилт нь баталгаажилтын өндөр түвшин боловч АОУС-ын дагуу хийгдсэн аудитаар оршин байгаа материаллаг алдаа зөрчлийг цаг ямагт илрүүлж байна гэж амласан баталгаа гаргадаггүй. Алдаа зөрчил нь залилангаас эсвэл алдаанаас үүсэж болох бөгөөд хэрэв тэр нь дангаараа эсвэл нийлэхээрээ санхүүгийн тайланд үндэслэн түүнийг хэрэглэгчдийн гаргах эдийн засгийн шийдвэрт нөлөөлөх магадлалтай бол материаллагт тооцогддог. АОУС-ын дагуу хийсэн аудитын нэг хэсэг байдлаар бид мэргэжлийн шийдэл гарган, аудитын туршид мэргэжлийн үл итгэх үзлийг баримтлан ажилладаг. Бид мөн:

▪ Залилан эсвэл алдааны улмаас санхүүгийн тайлан материаллаг алдаатай илэрхийлэгдэх эрсдэлийг тодорхойлж, түүнийг үнэлэн уг эрсдэлд тохирох аудитын горимыг боловсруулан хэрэгжүүлж, өөрсдийн санал дүгнэлтийн үндэслэл болохуйц хангалттай бөгөөд зохистой аудитын нотолгоог олж авдаг. Залилангаас үүссэн материаллаг алдааг илрүүлэхгүй байх эрсдэл нь алдаанаас үүссэн материаллаг алдааг илрүүлэхгүй байх эрсдэлээс харьцангуй их байдаг. Учир нь залиланд хуйвалдаан, баримт бичгийг хуурамчаар үйлдэх, санаатайгаар орхигдуулах, буруу тайлагнах, дотоод хяналтыг үл ойшоох явдлууд орсон байж болно.

▪ Компанийн дотоод хяналтын үр ашигт байдлын талаар санал дүгнэлт гаргах зорилгоор биш харин тухайн нөхцөл байдалд тохирох аудитын горимыг боловсруулах зорилгоор аудитад хамаарах дотоод хяналтын талаар ойлголт олж авдаг.

▪ Удирдлагын ашигласан нягтлан бодох бүртгэлийн бодлогын тохиромжтой байдал, хийсэн нягтлан бодох бүртгэлийн тооцоолол болон холбогдох тодруулгын ул үндэслэлтэй байдлыг үнэлдэг.

▪ Мөн олж авсан аудитын нотолгоонд үндэслэн компанийн тасралтгүйгээр үйл ажиллагаагаа үргэлжлүүлэх чадамжид мэдэгдэхүйц эргэлзээ төрүүлэхүйц үйл явдал, нөхцөл байдалтай холбоотой материаллаг тодорхой бус байдал байгаа эсэхийг тодорхойлж, нягтлан бодох бүртгэлийн өөдрөг төсөөллийн суурийг удирдлага зохистойгоор хэрэглэсэн эсэхийг дүгнэдэг. Хэрэв бид материаллаг хэмжээний тодорхой бус байдал оршин байна гэж үзвэл аудиторын тайландаа түүнтэй холбоотой санхүүгийн тайлангийн тодруулгад анхаарал хандуулах эсвэл хийсэн тодруулга нь хангалтгүй байна гэж үзвэл аудитын санал дүгнэлтээ өөрчилдөг. Бидний дүгнэлт нь аудиторын тайлан гаргах өдөр хүртэлх олж авсан аудитын нотолгоонд суурилдаг. Гэхдээ ирээдүйн үйл явдал эсвэл нөхцөлүүд нь компанийг өөдрөг төсөөллөө үргэлжлүүлэхээ зогсооход хүргэх нөлөө үзүүлж болно.

5

ХАРААТ БУС АУДИТОРЫН ТАЙЛАН (үргэлжлэл)

Санхүүгийн тайлангийн аудитад Аудиторын хүлээх үүрэг хариуцлага

▪ Тодруулгыг багтаагаад санхүүгийн тайлангийн ерөнхий толилуулга, бүтэц, агуулга ба санхүүгийн тайлангууд нь үнэн зөв толилуулгын шаардлагыг хангахуйц хэмжээнд гол гол ажил гүйлгээ ба үйл явдлыг илэрхийлсэн эсэхийг үнэлдэг.

Бид аудитын төлөвлөсөн цар хүрээ ба хугацаа, аудитынхаа явцад олж илрүүлсэн дотоод хяналт дахь томоохон зөрчил дутагдлыг оруулаад нөлөө бүхий аудитын илрүүлэлтүүд, бусад асуудлуудаар засаглах эрх бүхий удирдлагатай харилцдаг.

Тайлангийн хэрэглээ

Энэхүү тайланг Монгол Улсын “Компанийн тухай хууль”-ийн 95.1-р зүйлд заасан хуулийн этгээд болох “Шинжиан Бейшин Роуд Энд Бридж Констракшн” ХХК-ийн хувьцаа эзэмшигчид зориулж бэлтгэсэн. Бид энэхүү тайлангийн агуулгын хүрээнд өөр аливаа нэг гуравдагч талын өмнө хариуцлага хүлээхгүй.

_______________________________ Л. БАЯРЦОГЗОЛ Огноо: ____________________ “БДО Аудит” ХХК Монгол улс, Улаанбаатар хот Сүхбаатар дүүрэг, 1-р хороо, Юнескогийн гудамж, Нарны зам-62 Юнион Бюлдинг В блок, 1502 тоот өрөө

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн АШИГ, АЛДАГДАЛ БОЛОН БУСАД ДЭЛГЭРЭНГҮЙ ОРЛОГЫН ТАЙЛАН

11-42 дугаар хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно. 6

Тэм 2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Худалдан авагчидтай байгуулсан гэрээний орлого

7 46,357,343 23,303,509

-

Борлуулалтын өртөг 8 (43,843,098) (23,027,742) -

Нийт ашиг 2,514,245 275,767

-

Ерөнхий ба удирдлагын зардал 9 (289,623) (223,431) (54,680)

Борлуулалт ба маркетингийн зардал 10 (241) - -

Үндсэн үйл ажиллагааны ашиг/(алдагдал)

2,224,381 52,336

(54,680)

Санхүүгийн орлого/(зардал) 11 621,598 (357,945) 813

Үйл ажиллагааны бус бусад зардал 12 (392,708) (14,312) (235,426)

Бусад гарз 13 (13,191) - -

Татварын өмнөх ашиг/(алдагдал) 2,440,080 (319,921)

(289,293)

Орлогын албан татварын зардал 14 (223,170) (8,070) (81)

Тайлант жилийн ашиг/(алдагдал) 2,216,910 (327,991)

(289,374)

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

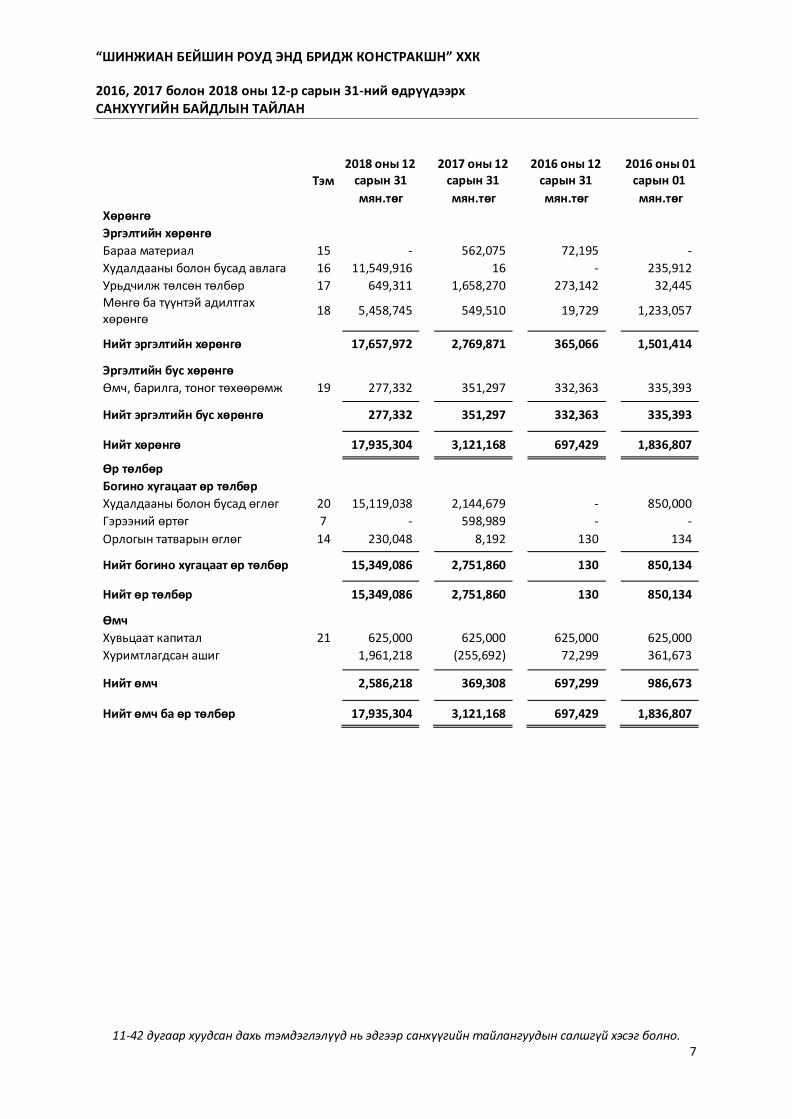

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрүүдээрх САНХҮҮГИЙН БАЙДЛЫН ТАЙЛАН

11-42 дугаар хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно. 7

Тэм

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Хөрөнгө

Эргэлтийн хөрөнгө

Бараа материал 15 - 562,075 72,195 -

Худалдааны болон бусад авлага 16 11,549,916 16 - 235,912

Урьдчилж төлсөн төлбөр 17 649,311 1,658,270 273,142 32,445

Мөнгө ба түүнтэй адилтгах хөрөнгө

18 5,458,745 549,510 19,729

1,233,057

Нийт эргэлтийн хөрөнгө 17,657,972 2,769,871 365,066

1,501,414

Эргэлтийн бус хөрөнгө

Өмч, барилга, тоног төхөөрөмж 19 277,332 351,297 332,363 335,393

Нийт эргэлтийн бус хөрөнгө 277,332 351,297 332,363

335,393

Нийт хөрөнгө 17,935,304 3,121,168 697,429

1,836,807

Өр төлбөр

Богино хугацаат өр төлбөр

Худалдааны болон бусад өглөг 20 15,119,038 2,144,679 - 850,000

Гэрээний өртөг 7 - 598,989 - -

Орлогын татварын өглөг 14 230,048 8,192 130 134

Нийт богино хугацаат өр төлбөр 15,349,086 2,751,860 130

850,134

Нийт өр төлбөр 15,349,086 2,751,860 130

850,134

Өмч

Хувьцаат капитал 21 625,000 625,000 625,000 625,000

Хуримтлагдсан ашиг 1,961,218 (255,692) 72,299 361,673

Нийт өмч 2,586,218 369,308 697,299

986,673

Нийт өмч ба өр төлбөр 17,935,304 3,121,168 697,429

1,836,807

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн ӨМЧИЙН ӨӨРЧЛӨЛТИЙН ТАЙЛАН

11-42 дугаар хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно. 8

Хувьцаат капитал

Хуримтлагдсан ашиг

Нийт

мян.төг мян.төг мян.төг

2016 оны 01 сарын 01-ний үлдэгдэл 625,000 501,623 1,126,623

Өмнөх жилүүдийн алдааны залруулга - (139,950) (139,950)

Залруулагдсан 2016 оны 01 сарын 01-ний үлдэгдэл

625,000 361,673 986,673

Тайлант жилийн алдагдал - (289,374) (289,374)

2016 оны 12 сарын 31-ний үлдэгдэл 625,000 72,299 697,299

Тайлант жилийн алдагдал - (327,991) (327,991)

2017 оны 12 сарын 31-ний үлдэгдэл 625,000 (255,692) 369,308

Тайлант жилийн ашиг - 2,216,910 2,216,910

2018 оны 12 сарын 31-ний үлдэгдэл 625,000 1,961,218 2,586,218

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн МӨНГӨН ГҮЙЛГЭЭНИЙ ТАЙЛАН (үргэлжлэл)

11-42 дугаар хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно. 9

Тэм

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Үндсэн үйл ажиллагааны мөнгөн гүйлгээ

Тайлант жилийн ашиг 2,440,080 (319,921)

(289,293)

Тохируулга:

ӨБТТ-ийн элэгдэл 19 69,365 60,787 53,700

Найдваргүй авлагын зардал 12 376,616 - -

ӨБТТ борлуулалтын гарз 13 13,191 - -

Хүүгийн орлого 11 (12,088) (4,359) (813)

Ажлын капиталын өөрчлөлтийн өмнөх үндсэн үйл ажиллагааны ашиг/(алдагдал)

2,887,164 (263,493)

(236,406)

Бараа материалын (өсөлт)/бууралт 562,075 (489,881) (73,058)

Худалдааны болон бусад авлагын (өсөлт)/бууралт

(11,926,517) (16)

235,912

Худалдааны болон бусад өглөгийн өсөлт/(бууралт)

12,974,359 2,144,679

(850,000)

Урьдчилж төлсөн зардал, тооцооны өсөлт

1,008,959 (1,385,127)

(240,698)

Гэрээний өр төлбөрийн өсөлт/(бууралт)

(598,989) 598,989

-

Үндсэн үйл ажиллагаанаас бий болсон/үйл ажиллагаанд зарцуулсан мөнгө

4,907,051 605,151

(1,164,250)

Төлсөн орлогын албан татвар 14 (1,314) (8) (85)

Хүлээн авсан хүү 12,088 4,359 813

Үндсэн үйл ажиллагааны цэвэр мөнгөн гүйлгээ

4,917,825 609,502

(1,163,522)

Хөрөнгө оруулалтын үйл ажиллагааны мөнгөн гүйлгээ

Худалдан авсан ӨБТТ 19 (22,226) (79,721) (49,806)

Борлуулсан ӨБТТ 19 13,636 - -

Хөрөнгө оруулалтын үйл ажиллагааны цэвэр мөнгөн гүйлгээ

(8,590) (79,721)

(49,806)

Мөнгө ба түүнтэй адилтгах хөрөнгийн цэвэр өсөлт/(бууралт)

4,909,235 529,781

(1,213,328)

Мөнгө ба түүнтэй адилтгах хөрөнгийн эхний үлдэгдэл

18 549,510 19,729

1,233,057

Мөнгө ба түүнтэй адилтгах хөрөнгийн эцсийн үлдэгдэл

18 5,458,745 549,510

19,729

Мөнгөн гүйлгээний тайланг дэмжих мэдээллийг Тэмдэглэл 25-с үзнэ үү.

10

Санхүүгийн тайлангийн тэмдэглэлүүд 1. Тайлагнагч аж ахуйн нэгж...................................................................................................................... 11 2. Тайлан бэлтгэсэн үндэслэл .................................................................................................................... 12 3. Шинээр батлагдсан, нэмэлт өөрчлөлт оруулсан стандарт болон тайлбарууд ..................................... 12 4. Нягтлан бодох бүртгэлийн чухал тооцоолол ба шийдэл ...................................................................... 14 5. Нягтлан бодох бүртгэлийн алдаа .......................................................................................................... 15 6. Санхүүгийн хэрэглүүр – Эрсдэлийн удирдлага ..................................................................................... 16 7. Худалдан авагчидтай байгуулсан гэрээний орлого .............................................................................. 21 8. Борлуулалтын өртөг .............................................................................................................................. 22 9. Ерөнхий ба удирдлагын зардал ............................................................................................................ 23 10. Борлуулалт ба маркетингийн зардал .................................................................................................... 23 11. Санхүүгийн орлого/(зардал).................................................................................................................. 23 12. Үйл ажиллагааны бус бусад орлого/(зардал) ....................................................................................... 24 13. Бусад гарз .............................................................................................................................................. 24 14. Орлогын албан татвар ........................................................................................................................... 24 15. Бараа материал ..................................................................................................................................... 25 16. Худалдааны болон бусад авлага ........................................................................................................... 26 17. Урьдчилж төлсөн төлбөр ....................................................................................................................... 27 18. Мөнгө ба түүнтэй адилтгах хөрөнгө ...................................................................................................... 27 19. Өмч, барилга, тоног төхөөрөмж ............................................................................................................ 28 20. Худалдааны болон бусад өглөг ............................................................................................................. 30 21. Хувьцаат капитал ................................................................................................................................... 30 22. Холбоотой талуудын ажил гүйлгээ........................................................................................................ 31 23. Болзошгүй өр төлбөр............................................................................................................................. 32 24. Нягтлан бодох бүртгэлийн гол бодлогуудын хураангуй ....................................................................... 33 25. Мөнгөн гүйлгээний тайланг дэмжих тэмдэглэл .................................................................................... 41 26. Тайлагналын үеийн дараах үйл явдал .................................................................................................. 42 27. Тайлангийн орчуулга ............................................................................................................................. 42

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ

11

1. Тайлагнагч аж ахуйн нэгж

“Шинжиан Бейшин Роуд Энд Бридж Констракшн” ХХК (Цаашид “Компани” гэх) нь 2011 оны 07-р сарын 27-ны өдрийн үүсгэн байгуулагчийн А-2923 тоот шийдвэрээр Монгол улсын хууль тогтоомжийн дагуу Хязгаарлагдмал Хариуцлагатай Компанийн хэлбэрээр үүсгэн байгуулагдсан. 2011 оны 07-р сарын 27-ны өдөр Монгол улсын Улсын Бүртгэлийн Албанд бүртгүүлж 5499445 тоот регистр бүхий 9019045134 тоот Улсын Бүртгэлийн Гэрчилгээг авсан. “Компани”-ийн үндсэн үйл ажиллагаа нь Гадаад худалдаа болно. Зам, Тээврийн Хөгжлийн Яамны шийдвэрээр 2017/058 тоот “Хатуу хучилттай зам барих, Хайрган хучилттай зам барих, Хатуу болон хайрган хучилттай зам засварлах, Төмөрбетон, гантөмөр, модон гүүр засварлах, Зам, замын байгууламжид хамаарах талбай барих, засварлах” тусгай зөвшөөрлийг 2017 оны 08-р сарын 07-ны өдөр 3 жилийн хугацаатай авсан. 2018 оны 12-р сарын 31-ний байдлаар хүчин төгөлдөр “Компани”–ийн дүрмийн дагуу хувьцаа эзэмшигчдийн бүрэлдэхүүн болон хувьцаат капитал нь дараах байдалтай байна. Үүнд:

Хувьцаа эзэмшигчийн нэр Эзэмшлийн

хувь

2018 оны 12 сарын 31

Тоо хэмжээ Нэгжийн

үнэ (төгрөг) Нийт

(мян.төг)

БНХАУ-ын аж ахуйн нэгж “Шинжиан Бейшин Роуд Энд Бридж Групп”

100% 500,000 1,250 625,000

100% 500,000 625,000

“Компани”–д хамгийн дээд хянагч болон толгой компани нь БНХАУ-ын аж ахуйн нэгж “Шинжиан Бейшин Роуд Энд Бридж Групп”болно.

Компани нь 2018 оны 12-р сарын 31-нээр 4 ажилтан (2017: 4)-тай байсан.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

12

2. Тайлан бэлтгэсэн үндэслэл

Санхүүгийн тайлангуудыг бэлтгэхэд ашигласан нягтлан бодох бүртгэлийн гол бодлогуудын хураангуйг Тэмдэглэл 24, Нягтлан бодох бүртгэлийн гол бодлогуудын хураангуй-д толилуулсан. Өөрөөр тусгайлан зааснаас бусад тохиолдолд уг бодлогуудыг толилуулж буй бүх тайлант үеүдэд тууштай баримталж мөрдсөн болно.

Компанийн нягтлан бодох бүртгэлийн болон тайлагнагч валют нь Монгол улсын мөнгөн тэмдэгт болох Төгрөг юм. Эдгээр санхүүгийн тайлангууд нь төгрөгөөр илэрхийлэгдэж, мянган төгрөгөөр нарийвчлан харуулж тайлагнагдсан.

Эдгээр санхүүгийн тайлангуудыг Нягтлан Бодох Бүртгэлийн Олон Улсын Стандартын Зөвлөл (НББОУСЗ)-өөс гаргасан Санхүүгийн Тайлагналын Олон Улсын Стандарт, Нягтлан Бодох Бүртгэлийн Олон Улсын Стандарт болон тайлбарууд (хамтад нь “СТОУС” гэх)-ын дагуу бэлтгэсэн.

Санхүүгийн тайланг СТОУС-ын дагуу бэлтгэхэд тодорхой, чухал нягтлан бодох бүртгэлийн тооцоолол хийхийг шаарддаг. Мөн компанийн нягтлан бодох бүртгэлийн бодлогыг хэрэглэхэд удирдлагаас шийдэл гаргахыг шаарддаг. Санхүүгийн тайлан бэлтгэхэд хийгдсэн нөлөө бүхий шийдэл ба тооцоолол болон түүний нөлөөллийн талаар Тэмдэглэл 4, Нягтлан бодох бүртгэлийн чухал тооцоолол ба шийдэл-д нэмж тодруулсан.

Хэмжилтийн үндэслэл Эдгээр санхүүгийн тайлангууд нь доорх зүйлсээс (дэлгэрэнгүй мэдээллийг зохих нягтлан бодох бүртгэлийн бодлогоос харна уу) бусад зүйлсийн хувьд түүхэн өртөгт суурилан бэлтгэгдсэн:

Санхүүгийн хэрэглүүр – хорогдуулсан өртөг

3. Шинээр батлагдсан, нэмэлт өөрчлөлт оруулсан стандарт болон тайлбарууд

(а) 2018 оны 01-р сарын 01-ний өдрөөс хүчин төгөлдөр мөрдөгдөх шинэ стандартууд, түүний тайлбарууд болон нэмэлт өөрчлөлтүүд

2018 оны 12 сарын 31-нээр тасалбар болсон жилийн санхүүгийн тайланд мөрдөгдөх, Компанид нөлөө үзүүлэх дараах шинэ стандартууд нь Компанийн нягтлан бодох бүртгэлийн бодлогод өөрчлөлт оруулсан:

• СТОУС 9 Санхүүгийн хэрэглүүр; болон • СТОУС 15 Худалдан авагчидтай байгуулсан гэрээний орлого

Компани анх удаа Санхүүгийн тайлагналын олон улсын стандартад нийцсэн иж бүрэн санхүүгийн тайланг бэлтгэн толилуулж байгаа бөгөөд дээрх 2 стандартыг тайлагнагч жилүүдэд буцаан мөрдөх горимын дагуу мөрдөж тайлагнасан болно. Дараагийн санхүүгийн жилд анх удаа мөрдөгдөж эхлэх НББОУСЗ-өөс гаргасан бусад шинэ болон нэмэлт өөрчлөлт оруулсан стандарт болон тайлбарууд нь Компанид нөлөө үзүүлэхгүй гэж үзэж байна. Мөн түүнчлэн эдгээр нь Компанийн үйл ажиллагаа эсвэл Компанийн одоогийн нягтлан бодох бүртгэлийн бодлоготой нийцсэн нягтлан бодох бүртгэлийн хэрэгцээ шаардлагатай хамааралгүй болно.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

13

3. Шинээр батлагдсан, нэмэлт өөрчлөлт оруулсан стандарт болон тайлбарууд (үргэлжлэл)

(б) Хараахан мөрдөгдөж эхлээгүй байгаа шинэ стандартууд, түүний тайлбарууд болон нэмэлт өөрчлөлтүүд

Компани хугацаанаас нь өмнө хэрэгжүүлэхээр шийдээгүй буюу ирээдүйн нягтлан бодох бүртгэлийн үеүдэд хэрэгжих НББОУСЗ-өөс батлан гаргасан хэд хэдэн стандартууд болон тайлбарууд байна. Тэдгээрээс гол нөлөө бүхий стандартууд нь:

• СТОУС 16 Түрээс

• СТОУТХ 23 Орлогын татварын байр суурьтай холбоотой тодорхой бус байдал

СТОУС Шинэ стандартууд болон нэмэлт

өөрчлөлтүүд Хэрэгжих огноо

СТОУС 16 2016 оны 01 дугаар сард гаргасан

СТОУС 16 нь НББОУС 17, Түрээс, СТСБХ 4, түрээс агуулсан хэлцэл эсэхийг тодорхойлох, ТБХ 15, Үйл ажиллагааны түрээс – Урамшуулал, ТБХ 27, Түрээсийн эрх зүйн хэлбэртэй холбоотой ажил гүйлгээний мөн чанарыг үнэлэх зэрэг стандарт, тайлбаруудыг орлоно. СТОУС 16-ын гол томоохон өөрчлөлт нь үйл ажиллагааны болон санхүүгийн түрээсийн хоорондын ялгааг арилгах мөн санхүүгийн байдлын тайланд хөрөнгийн "ашиглах эрхийг" болон түрээсийн гэрээний өр төлбөрийг тусгах цор ганц загварыг тодорхойлсон.

2019 оны 01 дүгээр сарын 01-ний өдөр буюу түүнээс хойших хугацаанд заавал мөрдөнө. СТОУС 15 нь хүлээн зөвшөөрөгдсөн тохиолдолд хугацаанаас өмнө мөрдөхийг зөвшөөрнө.

СТОУТХ 23 2017 оны 06 дугаар сард гаргасан

СТОУТХ 23 нь орлогын татвартай холбоотой тодорхой бус байдал байгаа үед тайлант жилийн болон хойшлогдсон орлогын албан татварын хөрөнгө ба өр төлбөрийг хэрхэн хэмжиж хүлээн зөвшөөрөхийг илүү тодорхой болгож өгсөн.

2019 оны 01 дүгээр сарын 01-ний өдөр буюу түүнээс хойших хугацаанд мөрдөнө

Бусад Компани Нягтлан Бодох Бүртгэлийн Олон Улсын Стандартын Зөвлөлөөс батлан гаргасан боловч хараахан мөрдөгдөж эхлээгүй байгаа дараах стандартууд нь компанид материаллаг нөлөө үзүүлэхгүй гэж үзэж байна.

• СТОУС 9 Сөрөг нөхөн төлбөр бүхий урьдчилгаа төлбөрийн онцлог дах нэмэлт өөрчлөлт (2019 оны 01 сарын 01-нээс мөрдөнө)

• НББОУС 28: Хараат болон хамтарсан үйлдвэр дэх урт хугацаат хувь оролцоо дах нэмэлт өөрчлөлт (2019 оны 01 сарын 01-нээс мөрдөнө)

• СТОУС-ын жилийн сайжруулалтууд – 2015-2017 оны цикл (СТОУС 3 Бизнесийн нэгдэл, СТОУС 11 Хамтын хэлэлцээр, НББОУС 12 Орлогын албан татвар болон НББОУС 23 Зээлийн өртөг) (2019 оны 01 сарын 01-нээс мөрдөнө)

• СТОУС 17 Даатгалын гэрээ (2021 оны 01 сарын 01-нээс мөрдөнө)

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

14

4. Нягтлан бодох бүртгэлийн чухал тооцоолол ба шийдэл

Компани нь ирээдүйн үйл ажиллагаатай холбоотой тодорхой тооцоолол ба төсөөлөл ашигладаг. Түүхэн туршлага болон үүссэн нөхцөл байдалд тохиромжтой гэж үзсэн ирээдүйн үйл ажиллагааны тухай таамаглал гэх мэт бусад хүчин зүйлсэд үндэслэн тооцоолол ба шийдлийг тогтмол үнэлдэг. Ирээдүйд бодит үр дүн нь тооцоолол ба төсөөллөөс ялгаатай байж болно. Дараагийн санхүүгийн жилүүдэд хөрөнгө, өр төлбөрийн дансны үнэд материаллаг нөлөө үзүүлж болохуйц нөлөө бүхий эрсдэлтэй тооцоолол ба төсөөллийг доор дурдлаа.

(а) Тасралтгүй үйл ажиллагаа

Эдгээр санхүүгийн тайлангуудыг тасралтгүйгээр үйл ажиллагаагаа явуулна гэсэн өөдрөг төсөөллийн үндсэн дээр бэлтгэсэн. Компани одоогийн хэрэгжүүлж буй “Тосонцэнгэл-Улиастай чиглэлийн 114 км авто замын барилгын ажил гүйцэтгэх гэрээ” замын төслийг 2019 оны 10 сарын 15-ны өдөр Зам Тээврийн Яам-нд 100 хувь хүлээлгэсэн хэдий ч одоогийн байдлаар дараагийн төслийн ажил хийх эсэх нь тодорхойгүй байна. Энэ нөхцөл байдал нь компани цаашид тасралтгүйгээр үйл ажиллагаагаа үргэлжлүүлж чадах эсэхэд томоохон эргэлзээ үүсгэж байна. Компани цаашид тасралтгүйгээр үйл ажиллагаагаа хадгалж чадах эсэх нь шинэ гэрээ байгуулж чадах эсэх болон толгой компанийн санхүүжилтээс хамаарна.

(b) Орлого хүлээн зөвшөөрөлт

Компани үндсэн үйл ажиллагааны орлогоо тодорхой хугацааны турш хүлээн зөвшөөрч бүртгэдэг. Тодорхой хугацааны турш орлого хүлээн зөвшөөрч бүртгэхдээ орцын арга буюу гарсан зардалд үндэслэн гүйцэтгэлийн хувийг тодорхойлж, гүйцэтгэлийн хувиар орлогоо хүлээн зөвшөөрсөн. Нийт төсөвт өртгийг тооцоолохдоо тайлант жилийн эцэс хүртэл гарсан зардлыг инженерийн тооцоолсон гүйцэтгэлийн хувьтай хувь тэнцүүлж гүйцээх зардлыг таамагласан. Гүйцэтгэсэн ажлын чанар, болзошгүй бусад үйл явдлаас шалтгаалан ирээдүйд гэрээний зардал орлогоос давах нөхцөл байдал үүсч болзошгүй байдаг. Энэ тохиолдолд алдагдал хүлээх нь тодорхой болсон үед нь тайлант хугацааны зардлаар хүлээн зөвшөөрнө.

(c) Элэгдэх хөрөнгийн ашиглалтын хугацаа

Компанийн удирдлага нь хүлээгдэж буй хөрөнгийн ашиглалтад суурилан тайлант үе бүрийн эцэст биет бус хөрөнгө болон өмч, барилга, тоног төхөөрөмж гэх мэт элэгдэх хөрөнгийн ашиглалтын хугацааг шалгадаг. Гарсан үр дүн нь техникийн хуучралтын улмаас тооцоолол ба төсөөллөөс ялгаатай байж болно. Тэмдэглэл 19, Өмч, барилга, тоног төхөөрөмж-д ашиглалтын хугацааны талаар тус тус дэлгэрэнгүй тусгасан.

(d) Үнэ цэнийн бууралт

Хөрөнгө эсвэл хөрөнгийн мөнгө бий болгогч нэгжийн дансны үнэ нь эргэн нөхөгдөх дүнгээсээ давбал үнэ цэнийн бууралтын алдагдлыг хүлээн зөвшөөрнө. Эргэн төлөгдөх дүнг тогтоохдоо удирдлага нь хөрөнгө тус бүрийн эсвэл мөнгө бий болгогч нэгжийн ирээдүйн хүлээгдэж буй мөнгөн урсгалыг тооцоолж, эдгээр мөнгөн урсгалын өнөөгийн үнэ цэнийг тодорхойлохын тулд тохирох хүүг сонгож ашигладаг. Ирээдүйн хүлээгдэж буй мөнгөн урсгалыг хэмжихдээ удирдлага нь ирээдүйн үйл ажиллагааны үр дүнгийн талаар төсөөлөл гаргадаг. Энэ төсөөлөл нь ирээдүйд болох тодорхой нөхцөл байдал болон үйл явдлуудтай холбоотой болно. Бодит үр дүн нь өөр байж болох ба энэ нь дараагийн санхүүгийн жилд багтаж компанийн хөрөнгүүдэд хийгдэх томоохон залруулгуудын шалтгаан байж болно. Ихэнх тохиолдолд тохирох хөнгөлөлтийн түвшнийг тодорхойлохдоо зах зээлийн эрсдэл болон хөрөнгөтэй холбоотой эрсдэлийн хүчин зүйлийн тохируулгыг хийдэг.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

15

4. Нягтлан бодох бүртгэлийн чухал тооцоолол ба шийдэл (үргэлжлэл)

(e) Болзошгүй зүйлс

Ирээдүйд нэг эсвэл хэд хэдэн тодорхойгүй үйл явдал тохиолдохоор бол болзошгүй зүйлсийг тусгадаг. Ирээдүйн үйл явдлын үр дүнгийн талаарх дүгнэлтийн хэрэглээ, үр ашигтай шийдлийг хэрэгжүүлэх зэрэг нь болзошгүй байдал оршин буй эсэхийн үнэлгээ болдог.

5. Нягтлан бодох бүртгэлийн алдаа

Компани нь 2012 онд гаалиар орж ирсэн барааг монгол улсын нутаг дэвсгэрт түр хугацаагаар оруулах 500 горимоор орж ирэн, тус ондоо гадаадын барааг хилийн чанадад буцаан гаргах 300 горимоор гарсан хөрөнгүүдийг бүртгэлд тусгасан, 2013-2016 оны Өмч, Барилга, Тоног төхөөрөмжийн элэгдэл тооцож бүртгээгүй, Холбоотой тал өгөх өглөгийн дүнг буруу бүртгэн өмнөх хугацааны зардал илүү илэрхийлсэн байсан тул үүнийг нягтлан бодох бүртгэлийн алдаа гэж үзэн 2016 оны эхний үлдэгдэл рүү 744,446 мянган төгрөгөөр Өмч, Барилга, Тоног төхөөрөмжийг болон 604,496 мянган төгрөгөөр Холбоотой талд өгөх өглөгийг бууруулах залруулга хийсэн болно. Мөн 2013-2016 оны Өмч, Барилга, Тоног төхөөрөмжийн тооцоогүй байсан элэгдлийн зардлын 2015 он хүртэлх нөлөөг тооцож хуримтлагдсан үр дүн рүү, 2016 оны нөлөөллийг тооцож тайлант оны ашиг алдагдал руу бүртгэж, НББОУС 8, НББ-ийн бодлогын өөрчлөлт, тооцоолол ба алдаа -ын дагуу уг алдааг гарсан тайлант жил рүү залруулж бүртгэхтэй холбоотойгоор Өмч, Барилга, Тоног төхөөрөмж, Холбоотой талын өглөг, Хуримтлагдсан ашгийг бууруулж бүртгэсэн. Энэхүү өөрчлөлтийн нөлөөллийг харуулбал:

2016 оны 01

сарын 01

НББ –ийн алдааны

залруулга

Залруулсан 2016 оны 01

сарын 01 мян.төг мян.төг мян.төг

Өмч, барилга, тоног төхөөрөмж (i), (ii) 1,079,839 (744,446) 335,393 Худалдааны болон бусад өглөг (iii) (1,454,496) 604,496 (850,000)

Хуримтлагдсан ашиг (i), (ii),

(iii) (501,623) 139,950

(361,673)

(i) 2012 онд гаалиар орж ирсэн барааг монгол улсын нутаг дэвсгэрт түр хугацаагаар оруулах 500

горимоор орж ирэн тус ондоо буцаад гадаадын барааг хилийн чанадад буцаан гаргах 300 горимоор гарсан хөрөнгүүдийг бүртгэлд тусгасантай холбоотой илүү илэрхийлэгдсэн өмч, барилга, тоног төхөөрөмжийг бууруулах залруулга

Компанийн 2012 онд гаалиар орж ирсэн 7 ширхэг автокран, асфальт дэвсэгч, индүүдэгч гэх мэт хүнд даацын машин механизмыг монгол улсын нутаг дэвсгэрт түр хугацаагаар оруулах 500 горимоор оруулан, тус ондоо буцаад гадаадын барааг хилийн чанадад буцаан гаргах 300 горимоор гарсан тухайн хөрөнгүүдийг бүртгэлд тусгасантай холбоотой 590,184 мянган төгрөгийн Өмч, Барилга, Тоног төхөөрөмжийг 2016 оны 1 сарын 1-ны өдрөөрх хуримтлагдсан ашиг руу буцаах замаар залруулж, дахин тайлагнасан.

Энэхүү залруулгын үр дүнд Өмч, Барилга, Тоног төхөөрөмж 590,184 мянган төгрөгөөр, хуримтлагдсан ашиг 590,184 мянган төгрөгөөр тус тус буурсан байна.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

16

5. Нягтлан бодох бүртгэлийн алдаа (үргэлжлэл)

(ii) 2013-2016 оны тооцож бүртгээгүй байсан Өмч, Барилга, Тоног төхөөрөмжийн элэгдлийг нэмж бүртгэхтэй холбоотой залруулга

Компани 2013-2016 оны Өмч, Барилга, Тоног төхөөрөмжийн элэгдлийг тооцож бүртгээгүй алдаатай холбоотой 154,262 мянган төгрөгийн Өмч, Барилга, Тоног төхөөрөмжийн хуримтлагдсан элэгдлийг 2016 оны 1 сарын 1-ны өдрөөрх хуримтлагдсан ашиг руу буцаах замаар залруулж, дахин тайлагнасан. Энэхүү залруулгын үр дүнд Өмч, Барилга, Тоног төхөөрөмж 154,262 мянган төгрөгөөр, хуримтлагдсан ашиг 154,262 мянган төгрөгөөр тус тус буурсан байна.

(iii) Холбоотой талын үлдэгдлийг буруу тайлагнан, өмнөх үеийн зардлыг илүү илэрхийлсэн алдаатай холбоотой залруулга

Компанийн 2016 оны 01 сарын 01-нээрх 604,496 мянган төгрөгийн холбоотой талын үлдэгдлийг тулган баталгаажуулах захидлаар баталгаажуулахад ийм хэмжээний өр байхгүй бөгөөд өмнөх хугацааны зардлыг нэмэгдүүлэн хий өглөг бүртгэсэн байсан алдаатай холбоотой 604,496 мянган төгрөгийн холбоотой талын өглөгийг буюу зардлыг 2016 оны 1 сарын 1-ны өдрөөрх хуримтлагдсан ашиг руу нэмэх замаар залруулж, дахин тайлагнасан. Энэхүү залруулгын үр дүнд Холбоотой талд өгөх өглөг 604,496 мянган төгрөгөөр буурч, хуримтлагдсан ашиг 604,496 мянган төгрөгөөр өссөн байна.

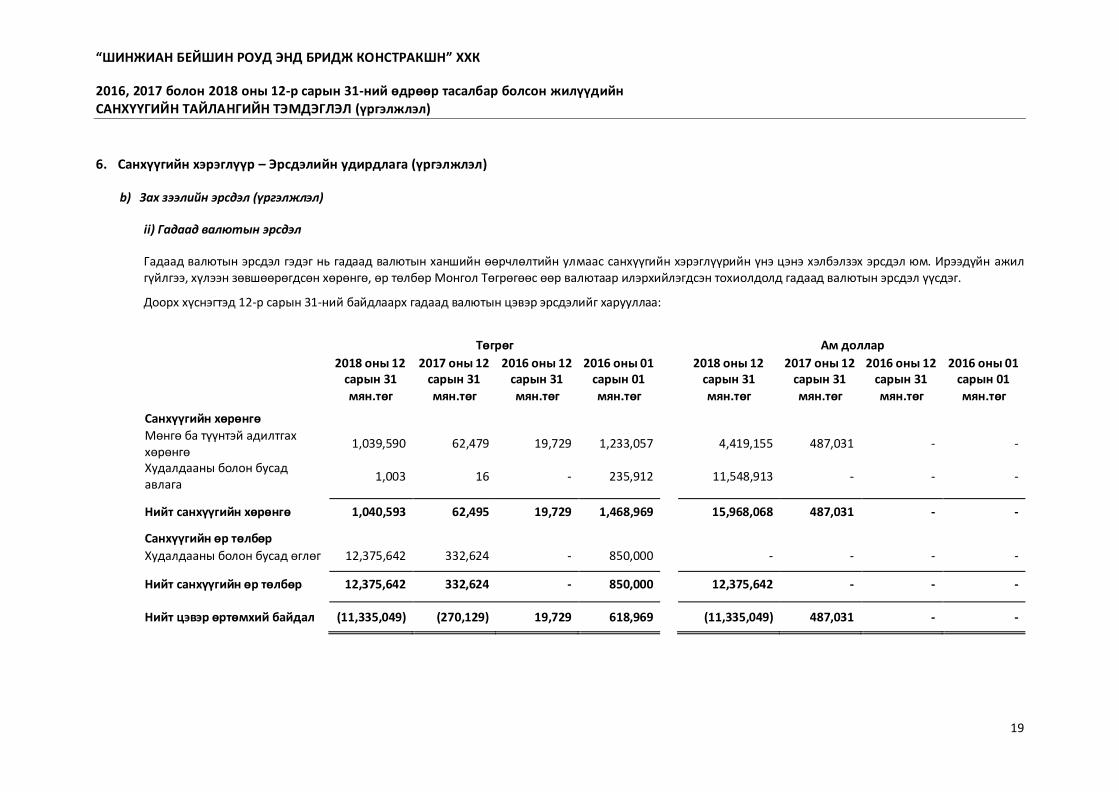

6. Санхүүгийн хэрэглүүр – Эрсдэлийн удирдлага

Компани нь үйл ажиллагаагаараа дамжуулж дараах эрсдэлүүдэд өртөж байдаг:

a) Зээлийн эрсдэл b) Зах зээлийн эрсдэл

i) Хүүгийн түвшний эрсдэл, ii) Гадаад валютын эрсдэл,

c) Төлбөрийн чадварын эрсдэл. Бусад бүх бизнесийн нэгэн адил Компани нь санхүүгийн хэрэглүүр хэрэглэснээс үүдэлтэй эрсдэлд өртдөг. Энэ тэмдэглэлд Компанийн эрсдэлийн удирдлагын бодлого, энэхүү эрсдэлийг зохицуулах процесс ба түүнийг хэмжих аргуудыг тайлбарласан. Эдгээр эрсдэлтэй холбоотой нэмэлт тоон мэдээллүүдийг санхүүгийн тайланд зохих ёсоор толилуулсан. Энэхүү тэмдэглэлд өөрөөр дурдаагүй л бол Компанийн санхүүгийн хэрэглүүрийн эрсдэлд өртөмхий байдал, эдгээр эрсдэлийг зохицуулахад чиглэсэн зорилт, бодлого ба процесс болон түүнийг хэмжихэд хэрэглэгдсэн бодлогод өмнөх жилүүдтэй харьцуулахад ямар нэгэн биет өөрчлөлт ороогүй болно. (i) Санхүүгийн үндсэн хэрэглүүрүүд Санхүүгийн хэрэглүүрийн эрсдэл үүсгэдэг дараах үндсэн санхүүгийн хэрэглүүрүүдийг Компани хэрэглэдэг:

Худалдааны болон бусад авлага Мөнгө ба түүнтэй адилтгах хөрөнгө Худалдааны болон бусад өглөг

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

17

6. Санхүүгийн хэрэглүүр – Эрсдэлийн удирдлага (үргэлжлэл)

(ii) Санхүүгийн хэрэглүүрийн ангилал Санхүүгийн хөрөнгө Хорогдуулсан өртгөөр хэмжигдэх

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Мөнгө ба түүнтэй адилтгах хөрөнгө

5,458,745 549,510 19,729 1,233,057

Худалдааны болон бусад авлага 11,549,916 16 - 235,912

Нийт санхүүгийн хөрөнгө 17,008,661 549,526 19,729 1,468,969

Санхүүгийн өр төлбөр Хорогдуулсан өртгөөр хэмжигдэх

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Худалдааны болон бусад өглөг 12,375,642 332,624 - 850,000

Нийт санхүүгийн өр төлбөр 12,375,642 332,624 - 850,000

(iii) Бодит үнэ цэнээр хэмжигдээгүй санхүүгийн хэрэглүүр

Бодит үнэ цэнээр хэмжигддэггүй санхүүгийн хэрэглүүрт мөнгө ба түүнтэй адилтгах хөрөнгө, худалдааны болон бусад авлага, худалдааны болон бусад өглөг болон зээлийн өглөг багтана. Мөнгө ба түүнтэй адилтгах хөрөнгө, худалдааны болон бусад авлага, худалдааны ба бусад өглөг нь богино хугацаат шинж чанартай байдаг тул тэдний дансны үнэ цэнэ нь бодит үнэ цэнэтэйгээ ойролцоо байдаг. (iv) Бодит үнэ цэнээр хэмжигдсэн санхүүгийн хэрэглүүр Компани тайлант жилүүдэд бодит үнэ цэнээр хэмжигдсэн санхүүгийн хэрэглүүр эзэмшээгүй байна. Ерөнхий Зорилго, Бодлого ба Процесс Удирдлага нь компанийн эрсдэлийн удирдлагын зорилго, бодлогыг тодорхойлж түүнд үндсэн үүрэг хариуцлага хүлээхийн зэрэгцээ компанийн санхүүгийн үйл ажиллагааны зорилго, бодлогыг үр дүнтэйгээр хэрэгжүүлэх процессыг боловсруулж, үйл ажиллагааг нь явуулах эрх мэдэлтэй байдаг. Компанийн эрсдэлийн удирдлагын үүрэгт санхүүгийн эрсдэл, үйл ажиллагааны эрсдэл, хууль эрх зүйн эрсдэлүүд багтдаг. Санхүүгийн эрсдэл нь зах зээлийн эрсдэл (үүнд гадаад валютын эрсдэл, хүүгийн эрсдэл, болон бусад үнийн эрсдэл), зээлийн эрсдэл болон төлбөрийн чадварын эрсдэлээс бүрдэнэ. Санхүүгийн эрсдэлийн удирдлагын үндсэн зорилго нь хүлээх эрсдэлийн хязгаарлалтыг тогтоож, хүлээсэн эрсдэлийн хэмжээг тогтоосон хязгаарлалтаас хэтрүүлэхгүй байлгахад оршино. Үйл ажиллагааны болон эрх зүйн эрсдэлийн удирдлагын үйл ажиллагаа нь, дотоод бодлого, журам, хэвийн үйл ажиллагааг хангах болон үйл ажиллагааны болон хууль эрх зүйн эрсдэлийг багасгах зорилготой.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

18

6. Санхүүгийн хэрэглүүр – Эрсдэлийн удирдлага (үргэлжлэл)

a) Зээлийн эрсдэл

Компанийн харилцагч ба хамтрагч тал нь гэрээгээр хүлээсэн төлбөрийн үүргээ хугацаанд нь биелүүлээгүйн улмаас санхүүгийн алдагдал хүлээх эрсдэлийг зээлийн эрсдэл гэнэ. Компани нь зээлийн борлуулалтаас үүдэлтэй эрсдэлд голчлон өртөж байна. Компанийн санхүүгийн хэлтсээс худалдааны авлагын үлдэгдэлд насжилтын шинжилгээ хийж хяналт тавьдаг бөгөөд хугацаа хэтэрсэн үлдэгдлийг төлүүлэх арга хэмжээ авч ажилладаг. Иймээс зээлийн эрсдэлийн насжилтын болон бусад мэдээллээр хангаж байхыг зохистой гэж удирдлага үздэг. Худалдааны болон бусад авлагын үнэ цэнийн бууралттай холбоотой нэмэлт тодруулгыг Тэмдэглэл 16, Худалдааны болон бусад авлага-с харна уу.

Мөнгө, түүнтэй адилтгах хөрөнгө болон банк, санхүүгийн байгууллагад байршуулсан хадгаламжаас мөн зээлийн эрсдэл үүснэ. Удирдлага эдгээр санхүүгийн байгууллага өөрсдийн үүргийг биелүүлэхгүй гэж үзэхгүй байна.

Банкны харилцах данс дахь мөнгө ба богино хугацаат хадгаламж

Компанийн харилцах болон хадгаламжийн данснууд нь дараах банк, санхүүгийн байгууллагуудад байршиж байна: (Мүүдис агентлагын зээлжих зэрэглэлийн ангиллын дагуу харууллаа)

Банкин дахь харилцах данс

Зэрэг лэл

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Хаан банк B2 4,537 5,556 5,580 5,117

Худалдаа Хөгжлийн банк B2 8,349 18,527 14,149 1,172,862

Голомт банк B2 4,499,039 492,541 - -

Төрийн банк 21 - - 12

Тэмдэглэл 18, Мөнгө ба түүнтэй адилтгах хөрөнгө

4,511,946

516,624

19,729

1,177,991

b) Зах зээлийн эрсдэл

Хүүтэй, арилжаалагдах болон гадаад валютаар илэрхийлэгдсэн санхүүгийн хэрэглүүр хэрэглэснээс үүдэлтэйгээр компани зах зээлийн эрсдэлд өртдөг. Энэ нь хүүгийн түвшин (хүүгийн түвшний эрсдэл), гадаад валютын ханш (гадаад валютын эрсдэл) эсвэл зах зээлийн бусад хүчин зүйлсэд (бусад үнийн эрсдэл) гарсан өөрчлөлтийн улмаас санхүүгийн хэрэглүүрийн бодит үнэ цэнэ эсвэл ирээдүйн мөнгөн гүйлгээ хэлбэлзэх эрсдэл юм.

i) Хүүгийн түвшний эрсдэл

Хүүгийн түвшний эрсдэл гэдэг нь зах зээл дэх зээлийн хүүгийн түвшний өөрчлөлтийн улмаас санхүүгийн хэрэглүүрийн бодит үнэ цэнэ эсвэл ирээдүйн мөнгөн гүйлгээ хэлбэлзэх эрсдэл юм.

Компанийн хувьд хувьсах болон тогтмол хүүтэй зээл байхгүй учир энэ төрлийн эрсдэлд өртөөгүй байна.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

19

6. Санхүүгийн хэрэглүүр – Эрсдэлийн удирдлага (үргэлжлэл)

b) Зах зээлийн эрсдэл (үргэлжлэл)

ii) Гадаад валютын эрсдэл

Гадаад валютын эрсдэл гэдэг нь гадаад валютын ханшийн өөрчлөлтийн улмаас санхүүгийн хэрэглүүрийн үнэ цэнэ хэлбэлзэх эрсдэл юм. Ирээдүйн ажил гүйлгээ, хүлээн зөвшөөрөгдсөн хөрөнгө, өр төлбөр Монгол Төгрөгөөс өөр валютаар илэрхийлэгдсэн тохиолдолд гадаад валютын эрсдэл үүсдэг.

Доорх хүснэгтэд 12-р сарын 31-ний байдлаарх гадаад валютын цэвэр эрсдэлийг харууллаа:

Төгрөг Ам доллар

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг

Санхүүгийн хөрөнгө

Мөнгө ба түүнтэй адилтгах хөрөнгө

1,039,590 62,479 19,729 1,233,057 4,419,155 487,031 - -

Худалдааны болон бусад авлага

1,003 16 - 235,912 11,548,913 - - -

Нийт санхүүгийн хөрөнгө 1,040,593 62,495 19,729 1,468,969 15,968,068 487,031 - -

Санхүүгийн өр төлбөр

Худалдааны болон бусад өглөг 12,375,642 332,624 - 850,000 - - - -

Нийт санхүүгийн өр төлбөр 12,375,642 332,624 - 850,000 12,375,642 - - -

Нийт цэвэр өртөмхий байдал (11,335,049) (270,129) 19,729 618,969 (11,335,049) 487,031 - -

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

20

6. Санхүүгийн хэрэглүүр – Эрсдэлийн удирдлага (үргэлжлэл)

b) Зах зээлийн эрсдэл (үргэлжлэл)

ii) Гадаад валютын эрсдэл (үргэлжлэл)

Дараах хүснэгтэд тайлант хугацааны эцсийн өдрөөр (бусад бүх хувьсагч тогтмол байхад) бусад валютыг үйл ажиллагааны валют рүү хөрвүүлэх ханш өөрчлөгдөхөд Компанийн ашиг алдагдал болон өөрийн хөрөнгийн дүнд ямар нөлөө үзүүлэхийг харуулсан болно: Ашиг, алдагдалд үзүүлэх нөлөө

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Ам доллар 20%-иар чангарсан үед

3,193,614 97,406 - -

Ам доллар 20%-иар суларсан үед

(3,193,614) (97,406) - -

c) Төлбөрийн чадварын эрсдэл

Төлбөрийн чадварын эрсдэл нь аливаа аж ахуйн нэгж нь санхүүгийн өр төлбөрийг барагдуулах үүргээ биелүүлэхэд хүндрэл үүсэх эрсдэлийг илэрхийлдэг. Энэ нь Компани санхүүгийн өр төлбөрөө хугацаанд нь төлж барагдуулахад хүндрэлтэй тулгарах эрсдэл юм.

Компанийн бодлого нь өр төлбөр төлөх хугацаа болоход хангалттай бэлэн мөнгөтэй байх явдал юм. Энэ зорилгод хүрэхийн тулд Компани нь хүлээгдэж буй шаардлагыг биелүүлэхийн тулд тогтмол бэлэн мөнгөний үлдэгдэлтэй (эсвэл харилцан тохиролцсон хэрэглүүр) байх явдал юм. Төлбөрийн чадварын эрсдэл нь Компанийн мөнгөн урсгалыг удирдах чадвараас үүсдэг. Компани тухайн жилийн төсвийг мөнгөн урсгалын хэрэгцээ шаардлагыг үнэлсний үндсэн дээр бэлтгэдэг. Дараах хүснэгтээр санхүүгийн өр төлбөрийн гэрээгээр хүлээсэн төлөгдөж дуусах хугацааг харууллаа (гэрээний дискаунтчилаагүй мөнгөн гүйлгээг илэрхийлнэ):

3 сар хүртэлх 3-аас 12 сар 1-ээс 2 жил

мян.төг мян.төг мян.төг

2018 оны 12 сарын 31

Худалдааны болон бусад өглөг - 12,375,642 -

2017 оны 12 сарын 31

Худалдааны болон бусад өглөг - 332,624 -

2016 оны 12 сарын 31

Худалдааны болон бусад өглөг - - -

2016 оны 01 сарын 01

Худалдааны болон бусад өглөг - 850,000 -

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

21

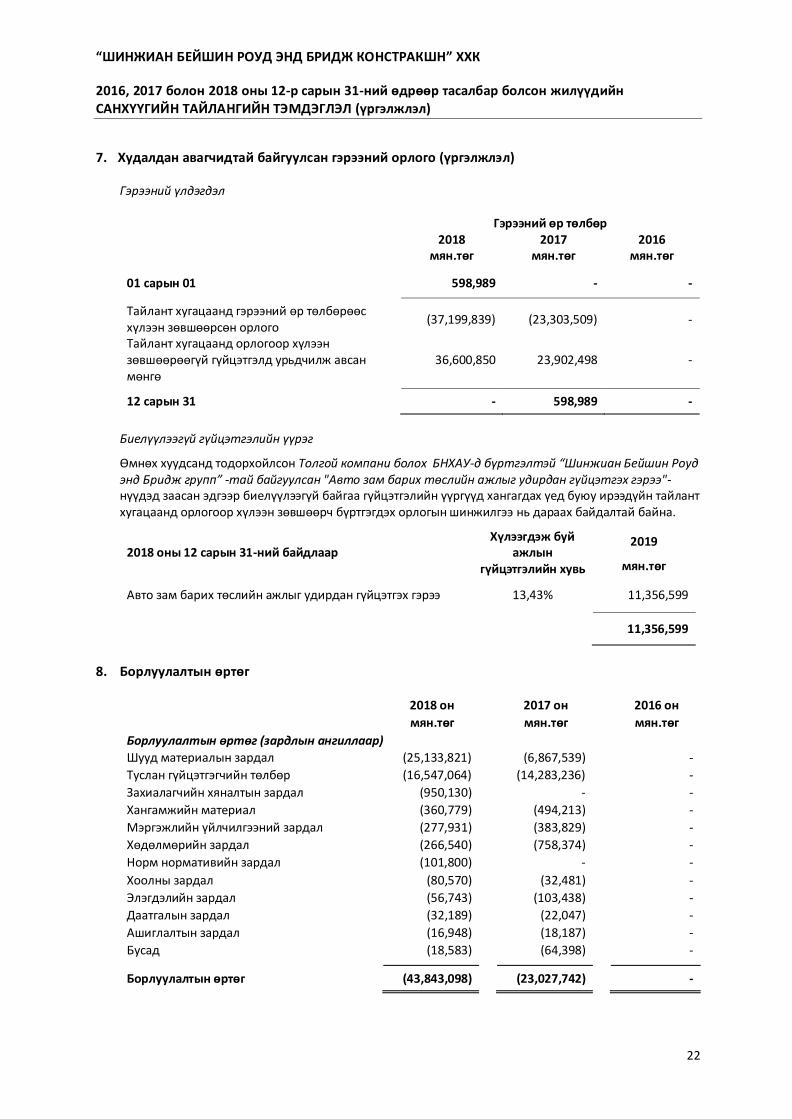

7. Худалдан авагчидтай байгуулсан гэрээний орлого

Замын ажил гүйцэтгэх ерөнхий гэрээ: Зам тээврийн яам болон Хятад улсын аж ахуйн нэгж “Шинжиан Бейшин Роуд Энд Бридж Групп” 2 талын хооронд хийгдсэн “Тосонцэнгэл-Улиастай чиглэлийн 114 км авто замын барилгын ажил гүйцэтгэх гэрээ”-г 2016 оны 4 сарын 15-ны өдөр байгуулсан ба гэрээний хугацаа 2016.05.01 - 2017.11.01 байсныг 2019 оны 03 сарын 15-ны өдөр 2019 оны 10 сарын 30 -ны өдөр хүртэл болгон сунгасан. 2016 онд ажил бүрэн эхлээгүй байсан, 2017 онд замын ажлын гүйцэтгэл 29.81%-тай, 2018 онд замын ажлын гүйцэтгэл нийт 86.57%-тай байсан ба гэрээний дагуу 2019 онд үлдсэн ажлыг гүйцэтгэн дуусгана гэсэн төлөвлөгөөтэй байна. Толгой компанитай хийсэн ажил гүйцэтгэх гэрээ: “Шинжиан Бейшин Роуд Бридж констракшн” ХХК нь Хятад улсын аж ахуйн нэгж “Шинжиан Бейшин Роуд Энд Бридж Групп”-ийн 100 хувийн хөрөнгө оруулалттай охин компани бөгөөд Монгол Улсын Зам Тээврийн Яамтай хийсэн “Тосонцэнгэл-Улиастай чиглэлийн 114 км авто замын барилгын ажил гүйцэтгэх гэрээ”-ний ерөнхий удирдан гүйцэтгэгчээр ажиллахаар Толгой компани болох БНХАУ-д бүртгэлтэй “Шинжиан Бейшин Роуд энд Бридж групп” -тай байгуулсан "Авто зам барих төслийн ажлыг удирдан гүйцэтгэх гэрээ"-ний дагуу үндсэн гэрээнд заасан 42,198,856.39 ам.долларын санхүүжилтийн 81.9% болох 34,561,343.48 ам.долларт ногдох ажлыг Монгол Улсад бүртгэлтэй “Шинжиан Бейшин Роуд Бридж констракшн” ХХК-д хийж гүйцэтгэнэ. Орлогын задаргаа

Зам барилгын ажлын орлого 2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Зах зээлийн газар зүйн байршлаар Монгол улс 46,357,343 23,303,509 -

46,357,343 23,303,509 -

Бүтээгдэхүүний төрлөөр Замын барилга 46,357,343 23,303,509 -

46,357,343 23,303,509 -

Гэрээнд оролцогч талуудаар

Захиалагч тал 46,357,343 23,303,509 -

46,357,343 23,303,509 -

Бараа, ажил үйлчилгээг шилжүүлэх хугацаагаар

Тодорхой хугацааны турш 46,357,343 23,303,509 -

46,357,343 23,303,509 -

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

22

7. Худалдан авагчидтай байгуулсан гэрээний орлого (үргэлжлэл) Гэрээний үлдэгдэл

Гэрээний өр төлбөр 2018 2017 2016 мян.төг мян.төг мян.төг

01 сарын 01 598,989 - -

Тайлант хугацаанд гэрээний өр төлбөрөөс хүлээн зөвшөөрсөн орлого

(37,199,839) (23,303,509) -

Тайлант хугацаанд орлогоор хүлээн зөвшөөрөөгүй гүйцэтгэлд урьдчилж авсан мөнгө

36,600,850 23,902,498 -

12 сарын 31 - 598,989 -

Биелүүлээгүй гүйцэтгэлийн үүрэг

Өмнөх хуудсанд тодорхойлсон Толгой компани болох БНХАУ-д бүртгэлтэй “Шинжиан Бейшин Роуд энд Бридж групп” -тай байгуулсан "Авто зам барих төслийн ажлыг удирдан гүйцэтгэх гэрээ"-нүүдэд заасан эдгээр биелүүлээгүй байгаа гүйцэтгэлийн үүргүүд хангагдах үед буюу ирээдүйн тайлант хугацаанд орлогоор хүлээн зөвшөөрч бүртгэгдэх орлогын шинжилгээ нь дараах байдалтай байна.

2018 оны 12 сарын 31-ний байдлаар Хүлээгдэж буй

ажлын гүйцэтгэлийн хувь

2019

мян.төг

Авто зам барих төслийн ажлыг удирдан гүйцэтгэх гэрээ 13,43% 11,356,599

11,356,599

8. Борлуулалтын өртөг

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Борлуулалтын өртөг (зардлын ангиллаар)

Шууд материалын зардал (25,133,821) (6,867,539) -

Туслан гүйцэтгэгчийн төлбөр (16,547,064) (14,283,236) -

Захиалагчийн хяналтын зардал (950,130) - -

Хангамжийн материал (360,779) (494,213) -

Мэргэжлийн үйлчилгээний зардал (277,931) (383,829) -

Хөдөлмөрийн зардал (266,540) (758,374) -

Норм нормативийн зардал (101,800) - -

Хоолны зардал (80,570) (32,481) -

Элэгдэлийн зардал (56,743) (103,438) -

Даатгалын зардал (32,189) (22,047) -

Ашиглалтын зардал (16,948) (18,187) -

Бусад (18,583) (64,398) -

Борлуулалтын өртөг (43,843,098) (23,027,742) -

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

23

9. Ерөнхий ба удирдлагын зардал

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Цалингийн зардал (65,895) (38,132) (5,563) Нийгмийн даатгалын шимтгэлийн зардал (9,225) (4,957) (660) Хангамжийн зүйлсийн зардал (65,666) (44,837) (14,931) Албан томилолтын зардал (50,154) (28,230) (11,997) Шатахуун болон тээврийн зардал (22,852) (39,590) (1,678) Бусдаар гүйцэтгүүлсэн ажлын хөлс (15,350) (4,205) (740) Банкны үйлчилгээний зардал (14,351) (8,007) (60) Элэгдэл, хорогдлын зардал (12,622) (7,516) (3,533) Засвар үйлчилгээний зардал (10,375) (2,351) (1,249) Хүлээн авалтын зардал (8,470) (22,467) - Ашиглалтын зардал (3,657) (4,211) (1,026) Харилцаа холбооны зардал (3,487) (3,906) (586) Түрээсийн зардал (2,500) - - Төсөвт төлсөн татварын зардал (2,162) (3,756) - Харуул хамгаалалт, цэвэрлэгээний зардал (803) (1,171) - Бусад зардал (2,054) (10,095) (12,657)

(289,623) (223,431) (54,680)

10. Борлуулалт ба маркетингийн зардал

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Зар сурталчилгааны зардал (241) - -

(241) - -

11. Санхүүгийн орлого/(зардал)

Ашиг, алдагдлаар хүлээн зөвшөөрсөн: 2018 он 2017 он 2016 он

мян.төг мян.төг мян.төг

Санхүүгийн орлого

Банкны хадгаламжийн хүүгийн орлого 12,088 4,359 813 Гадаад валютын ханшийн зөрүүгийн хэрэгжээгүй цэвэр олз

761,829 82,226 -

Нийт санхүүгийн орлого 773,917 86,585 813

Санхүүгийн зардал

Гадаад валютын ханшийн зөрүүгийн хэрэгжээгүй цэвэр гарз

(152,319) (444,530)

-

Нийт санхүүгийн зардал (152,319) (444,530) -

Ашиг, алдагдлаар хүлээн зөвшөөрсөн цэвэр санхүүгийн орлого/(зардал)

621,598 (357,945)

813

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

24

12. Үйл ажиллагааны бус бусад орлого/(зардал)

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Найдваргүй авлагын зардал (376,616) - (235,426) Алданги, торгуулийн зардал - (3,000) - Хандив, тусламжийн зардал - (10,000) - Бусад зардал (16,092) (1,312) -

(392,708) (14,312) (235,426)

13. Бусад гарз

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Өмч, барилга, тоног төхөөрөмж борлуулсны гарз

(13,191) - -

(13,191) - -

14. Орлогын албан татвар

2018, 2017 болон 2016 онуудад Компани нь Монгол Улсын Аж Ахуйн Нэгжийн Орлогын Албан Татварын тухай хуулийн дагуу тайлант жилийн 3 тэрбум төгрөг хүртэлх татвар ногдуулах орлогоос 10%-иар, 3 тэрбум төгрөгөөс дээших татвар ногдуулах орлогын дүнд 25%-иар орлогын албан татвар

ногдуулж, төлөх үүрэгтэй.

Орлогын албан татварын өглөгийн хөдөлгөөнийг дараах хүснэгтээр харууллаа:

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

01 сарын 01 8,192 130

134

Тайлант жилд ногдуулсан татвар 223,170 8,070 81 Төлсөн татвар (1,314) (8) (85)

12 сарын 31 230,048 8,192

130

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

25

14. Орлогын албан татвар (үргэлжлэл)

Бодит татварын зардал болон хүлээгдэж (тооцоологдож) буй татварын зардлын зөрүүний тооцоо дараах байдалтай байна.

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Тайлант жилийн ашиг/(алдагдал) 2,216,910 (327,991) (289,374)

Орлогын татварын зардал 223,170 8,070 81

Татварын өмнөх ашиг/(алдагдал) 2,440,080 (319,921) (289,293)

Байнгын зөрүү

Тусгайлсан хувь хэмжээгээр татвар ногдох орлого

(12,088) (4,359) (813)

Татварын зорилгоор татвараас хасагдахгүй зардал

401,134 38,314 -

Байнгын зөрүүгээр зохицуулсан татвар ногдуулах орлого

2,829,126 (285,966) (290,106)

Түр зөрүү

Татвар ногдох түр зөрүү - 444,530 -

Татвараас хасагдах түр зөрүү (609,511) (82,226) -

Нийтлэг хувь хэмжээгээр татвар ногдуулах орлого

2,219,615 76,338 (290,106)

Татварын хувь хэмжээ 0 0 0

Тайлант үеийн татварын зардал

Нийтлэг хувь хэмжээтэй татварын зардал

(221,961) (7,634) -

Тусгайлсан хувь хэмжээтэй татварын зардал - 10%

(1,209) (436) (81)

Нийт орлогын албан татварын зардал (223,170) (8,070) (81)

15. Бараа материал

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Түүхий эд материал - 562,075 72,195 -

- 562,075 72,195

-

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

26

16. Худалдааны болон бусад авлага

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Худалдааны авлага 377,619 16 - -

Хасах нь: Худалдааны авлагын үнэ цэнийн бууралтын хасагдуулга

(376,616) -

-

-

Худалдааны авлага, цэвэр 1,003 16 - -

Холбоотой талуудаас авах авлага

(i) 11,548,913 -

-

-

Бусад авлага 235,425 235,425 235,425 235,912

Хасах нь: Бусад авлагын үнэ цэнийн бууралтын хасагдуулга

(235,425) (235,425)

(235,425)

-

Нийт худалдааны болон бусад авлага

11,549,916 16

-

235,912

Хорогдуулсан өртгөөр ангилагдсан худалдааны болон бусад авлагын дансны үнэ цэнэ нь бодит үнэ цэнэтэйгээ ойролцоо байна. Компани худалдааны авлага болон гэрээний хөрөнгийн хүлээгдэж буй зээлийн алдагдлыг хэмжихдээ нийт хугацааны туршид хүлээгдэж буй зээлийн алдагдлын нөөцийг байгуулах СТОУС 9-д заасан хялбаршуулсан аргыг ашигладаг. Хүлээгдэж буй зээлийн алдагдлыг цуглуулагдах сууриар хэмжихдээ худалдааны авлага болон гэрээний хөрөнгийг ижил зээлийн эрсдэл болон насжилтад нь үндэслэн бүлэглэнэ. Ижил төрлийн гэрээний хувьд гэрээний хөрөнгийн эрсдэлийн шинж чанар нь худалдааны авлагатай адил байна. Холбоотой талуудаас авах авлагын зээлийн эрсдэл нь анхны хүлээн зөвшөөрөлтөөс хойш материаллагаар нэмэгдээгүй болно. Худалдааны болон бусад авлагын насжилтыг доор харууллаа:

НАН байгуулах хувь

2018 оны 12 сарын 31

мян.төг

Хугацаандаа байгаа болон 3 сар хүртэлх - 11,549,900 3 - 6 сар хүртэлх - 16 6 - 12 сар хүртэлх - - 12 сараас дээш 100% 612,041

12,161,957

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

27

16. Худалдааны болон бусад авлага (үргэлжлэл) Худалдааны болон бусад авлагын үнэ цэнийн бууралтын хасагдуулгын хөдөлгөөнийг доор харууллаа: 2018 он 2017 он 2016 он

мян.төг мян.төг мян.төг

01 сарын 01 – НББОУС 39-н дагуу (235,425) (235,425)

-

Хуримтлагдсан ашгийн эхний үлдэгдлээр дахин тайлагнасан

- -

-

Худалдааны болон бусад авлагын үнэ цэнийн бууралтын хасагдуулгын эхний үлдэгдэл

(235,425) (235,425)

-

Тайлант хугацаанд нэмэгдсэн (376,616) - (235,425)

12 сарын 31 (612,041) (235,425)

(235,425)

17. Урьдчилж төлсөн төлбөр

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Бэлтгэн нийлүүлэгчдэд төлсөн урьдчилгаа төлбөр

649,311 1,658,234

264,405 31,863

Урьдчилж төлсөн татвар* - 36 8,737 582

649,311 1,658,270

273,142 32,445

18. Мөнгө ба түүнтэй адилтгах хөрөнгө

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Касс дахь бэлэн мөнгө 946,799 32,886 - 55,066 Банкин дахь харилцах данс 4,511,946 516,624 19,729 1,177,991

5,458,745 549,510

19,729 1,233,057

12 сарын 31-ний өдрөөрх мөнгө ба түүнтэй адилтгах хөрөнгийн үлдэгдлийг үндсэн валютаар илэрхийлбэл:

2018 оны 12 сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Төгрөг 1,039,590 62,479 19,729 1,233,057 Ам доллар 4,419,155 487,031 - -

5,458,745 549,510

19,729 1,233,057

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

28

19. Өмч, барилга, тоног төхөөрөмж

(i) Өртөг

Тавилга, эд хогшил

Машин

механизм

Тоног

төхөөрөмж

Тээврийн хэрэгсэл

Компьютер, дагалдах хэрэгсэл

Нийт

мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг

2016 оны 01 сарын 01 7,381 1,118,479 - 16,000 4,156 1,146,016

НББ алдааны залруулга (Тэмдэглэл 5)

- (623,453) - - - (623,453)

Залруулсан 2016 оны 01 сарын 01

7,381 495,026 - 16,000 4,156 522,563

Худалдан авсан 18,149 - 26,385 - 5,272 49,806 Дахин ангилсан - - - - 864 864

2016 оны 12 сарын 31 25,530 495,026 26,385 16,000 10,292 573,233

Худалдан авсан 3,958 - 32,860 40,087 2,816 79,721

2017 оны 12 сарын 31 29,488 495,026 59,245 56,087 13,108 652,954

Худалдан авсан 1,309 - 1,729 - 19,189 22,227 Борлуулсан - - - (30,087) - (30,087)

2018 оны 12 сарын 31 30,797 495,026 60,974 26,000 32,297 645,094

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

29

19. Өмч, барилга, тоног төхөөрөмж (үргэлжлэл)

(ii) Хуримтлагдсан элэгдэл болон үнэ цэнийн бууралт

Тавилга, эд хогшил

Машин

механизм

Тоног

төхөөрөмж

Тээврийн хэрэгсэл

Компьютер, дагалдах хэрэгсэл

Нийт

мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг

2016 оны 01 сарын 01 (667) (64,038) - - (1,473) (66,178)

НББ алдааны залруулга (Тэмдэглэл 5)

(2,234) (113,960) - (2,411) (2,387) (120,992)

Залруулсан 2016 оны 01 сарын 01

(2,901) (177,998) - (2,411) (3,860) (187,170)

Байгуулсан элэгдэл (1,416) (49,503) (665) (1,600) (516) (53,700)

2016 оны 12 сарын 31 (4,317) (227,501) (665) (4,011) (4,376) (240,870)

Байгуулсан элэгдэл (2,954) (49,503) (3,768) (2,892) (1,670) (60,787)

2017 оны 12 сарын 31 (7,271) (277,004) (4,433) (6,903) (6,046) (301,657)

Байгуулсан элэгдэл (3,349) (49,503) (7,240) (5,107) (4,166) (69,365) Борлуулсан хөрөнгийн элэгдэл - - - 3,260 - 3,260

2018 оны 12 сарын 31 (10,620) (326,507) (11,673) (8,750) (10,212) (367,762)

(iii) Дансны цэвэр үнэ

2016 оны 01 сарын 01 4,480 317,028 - 13,589 296 335,393

2016 оны 12 сарын 31 21,213 267,525 25,720 11,989 5,916 332,363

2017 оны 12 сарын 31 22,217 218,022 54,812 49,184 7,062 351,297

2018 оны 12 сарын 31 20,177 168,519 49,301 17,250 22,085 277,332

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

30

19. Өмч, барилга, тоног төхөөрөмж (үргэлжлэл)

Үнэ цэнийн бууралт:

Компани 2011 онд байгуулагдан 2013 оноос үйл ажиллагаагаа явуулж эхэлсэн тул хөрөнгүүд харьцангуй шинэ ба тайлант жилүүдэд ямар нэг үнэ цэнийн бууралт байхгүй гэж дүгнэсэн.

20. Худалдааны болон бусад өглөг

2018 оны 12

сарын 31

2017 оны 12 сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Худалдааны өглөг 12,373,568 332,624 - -

Бусад өглөг 2,074 - - 850,000

Хорогдуулсан өртгөөр хэмжсэн нийт санхүүгийн өр төлбөр

12,375,642 332,624

-

850,000

Бусад өглөг – татвар болон нийгмийн даатгалын төлбөр

2,743,396 1,812,055

-

-

Нийт худалдааны болон бусад өглөг 15,119,038 2,144,679

-

850,000

Хорогдуулсан өртгөөр хэмжиж санхүүгийн өр төлбөрөөр ангилсан худалдааны ба бусад өглөгийн дансны үнэ цэнэ нь бодит үнэ цэнэтэйгээ ойролцоо байна.

21. Хувьцаат капитал

Гаргасан болон төлөгдсөн хувьцаат капитал 2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Энгийн хувьцаа

01 сарын 01 625,000 625,000 625,000

Тайлант жилд гаргасан хувьцаа - - - Халаасны хувьцаа - - -

12 сарын 31 625,000 625,000 625,000

2018 оны 12-р сарын 31-ний байдлаар Компанийн хувьцаат капитал нь нэг бүр нь 1 доллар (1 доллар нь 1,250 төгрөг)-ын нэрлэсэн үнэтэй 500,000 ширхэг (2017 он: 1 долларын нэрлэсэн үнэтэй 500,000 ширхэг, 2016 он: 1 долларын нэрлэсэн үнэтэй 500,000 ширхэг) энгийн хувьцаанаас бүрдэх бөгөөд Компанийн хувьцааг Хятад улсын хуулийн этгээд “Шинжиан Бейшин Роуд Энд Бридж Групп” нь 100% эзэмшиж байна

Хувьцаа эзэмшигчийн нэр Харьяалал Эзэмшил хувь Хувьцаат капитал

% мян.төг

“Шинжиан Бейшин Роуд Энд Бридж Групп”

Хятад улсын хуулийн этгээд

100% 625,000

100% 625,000

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

31

22. Холбоотой талуудын ажил гүйлгээ

(i) Холбоотой талуудыг тодорхойлох Хэрвээ тухайн компани нь нөгөө этгээдийн санхүүгийн болон бусад үйл ажиллагаатай холбоотой шийдвэр гаргалтад шууд ба шууд бусаар нөлөө үзүүлэх буюу хянах чадвартай бол тухайн этгээд нь тухайн компанийн хувьд холбоотой тал болох ба хэрвээ тухайн компани өөр этгээдийн удирдлага хяналт дор байдаг эсвэл дээр дурдсан харьцаа нь эсрэгээрээ байх тохиолдолд санхүүгийн тайлан бэлтгэх зорилгоор холбоотой талууд гэж тодорхойлдог. Холбоотой талууд нь хувь хүмүүс болон бусад аж ахуйн нэгжүүд байж болно. Тус компани нь доор дурдсан аж ахуйн нэгж, хувь хүмүүстэй холбоотой талууд юм:

Холбоотой талуудын нэр Харьяалал Хамаарал Гол ажил гүйлгээний төрөл

Ван Жи Донг Хятад улсын иргэн

Захирал -

Шинжиан Бейшин Роуд Энд Бридж Групп

Хятад улсын хуулийн этгээд

Толгой компани Санхүүжилт

Шинжиан Зонгбей Транспорт

Хятад улсын хуулийн этгээд

Зэрэгцээ компани Бараа материалын худалдан авалт

(ii) Холбоотой талуудын ажил гүйлгээ 2016, 2017 болон 2018 оны 12 дугаар сарын 31-нээр тасалбар болсон жилүүдэд холбоотой талуудтай хийгдсэн ажил гүйлгээ дараах байдалтай байна:

2018 он 2017 он 2016 он мян.төг мян.төг мян.төг

Мөнгөөр хүлээн авсан гэрээний төлбөр 36,600,850 25,421,529 - Худалдан авсан бараа 1,760,656 1,562,785 -

(iii) Холбоотой талуудтай хийсэн хоорондын ажил гүйлгээний тооцооны үлдэгдэл 12-р сарын 31-ний байдлаарх холбоотой талуудтай хийсэн ажил гүйлгээ, тооцооны үлдэгдлийн мэдээллийг дор харуулав.

Тэм 2018 оны 12

сарын 31 2017 оны 12

сарын 31

2016 оны 12 сарын 31

2016 оны 01 сарын 01

мян.төг мян.төг мян.төг мян.төг

Холбоотой талаас авах авлага

БНХАУ-ын аж ахуйн нэгж “Шинжиан Бейшин Роуд Энд Бридж Групп”

11,548,913 -

-

-

16 11,548,913 -

-

-

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

32

23. Болзошгүй өр төлбөр

Бизнесийн хэвийн явцад компани нь түүний эсрэг нэхэмжлэл хүлээн авч болно. Компанийн удирдлага өөрсдийн хийсэн тооцоолол дээр үндэслэн нэхэмжлэлүүдээс үүдэлтэйгээр эдгээр санхүүгийн тайланд тусгасан өр төлбөрийн нөөцийг давах хэмжээний материаллаг алдагдал үүсэхгүй гэж дүгнэж байна. (i) Татвар, зарга маргаан Монгол улсын татвар, валют болон гаалийн зохицуулалттай холбоотой хууль тогтоомжууд нь өөр хоорондоо зөрүүтэйгээр тайлбарлагдах, зарим заалтууд нь тодорхой тайлбар зааварчилгаагүй байдаг. Мөн түүнчлэн Монгол Улсын татварын байгууллагууд хууль тогтоомжийг тайлбарлан үнэлэхдээ хатуу байр суурь баримталдаг ба өмнө нь маргалдаж байгаагүй үйл ажиллагаа, ажил гүйлгээг татварын байгууллага үгүйсгэх боломжтой. Үүний үр дүнд, мэдэгдэхүйц хэмжээний нэмэлт татвар, торгууль болон алдангийг ногдуулах магадлалтай байдаг. Хэдийгээр Компанийн удирдлага бусдын өмнө хүлээсэн болзошгүй үүрэг хариуцлага болон болзошгүй алдагдал учрах үйл явдал тохиолдоогүй гэж үзэж байгаа боловч татварын байгууллагын байр суурийг урьдчилан баттайгаар таамаглах бүрэн боломжгүй юм.

(ii) Үйл ажиллагааны түрээсийн ирээдүйн үүрэг хариуцлага

Үл цуцлагдах үйл ажиллагааны түрээсийн хамгийн бага төлбөрийн нийт ирээдүйн үнэ цэнэ дараах байдалтай байна:

2018

мян.төг

Нэг жил дотор 10,560

Нэгээс таван жил 10,560

21,120

(iii) Замын ажлын магадалшгүй ажлын зардал

Авто замын тухай хуульд заасны дагуу гүйцэтгэгч, техник технологийн хяналтын зөвлөх, байгууллага нь авто зам, замын байгууламжийг ашиглалтад хүлээн авснаас хойш чанарын баталгааны 3 жилийн хугацаанд тухайн замд илэрсэн зөрчил барилгын ажлын чанараас шалтгаалсан технологийн эвдрэлээс гарсан гэмтлийг 2 жилд тус тус бүрэн хариуцах үүрэгтэй бөгөөд ирээдүйд гарах замын эвдрэл, гэмтэлтэй холбоотой зардлыг таамаглан бүртгэх боломжгүй юм.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

33

24. Нягтлан бодох бүртгэлийн гол бодлогуудын хураангуй

a. Орлого хүлээн зөвшөөрөлт Гүйцэтгэлийн үүрэг болон орлого хүлээн зөвшөөрөлтийн хугацаа Компани харилцагчид үзүүлэхээр тохиролцсон үйлчилгээгээ үзүүлсний хариуд хүлээн авах төлбөрийн дүнгээр орлогоо хүлээн зөвшөөрнө. Худалдан авагчидтай байгуулсан гэрээний орлогыг дараах 5 алхамын дагуу хүлээн зөвшөөрөх юм. Үүнд: 1. Худалдан авагчидтай байгуулсан гэрээг (гэрээнүүдийг) тодорхойлох: Гэрээ нь “хоёр ба түүнээс

дээш талуудын хоорондох албан ёсны эрх, үүргийг бий болгодог хэлэлцээр” юм. Энэ нь аман,

бичигдсэн болон компанийн уламжлалт үйл ажиллагаагаар илэрхийлэгдсэн байж болно.

Худалдан авагч гэдэг нь “Компанийн энгийн үйл ажиллагааны үр дүн болох бараа үйлчилгээг олж

авахын тулд Компанитай гэрээ байгуулсан тал” юм. Тухайн харилцагчтай нэг өдөр эсвэл ойролцоо

хугацаанд байгуулсан гэрээнүүдийг дараах шалгууруудаас нэг ба түүнээс дээш нь хангагдаж

байвал нэгтгэн нэг гэрээ гэж үзэн бүртгэнэ. Үүнд:

(i) Гэрээнүүдийг ажил гүйлгээний нэг зорилго бүхий багц гэж тодорхойлсон;

(ii) Нэг гэрээний төлбөрийн дүн нь бусад гэрээний биелэлт эсвэл үнээс хамаарч байвал, эсвэл

(iii) Гэрээгээр амалсан бүтээгдэхүүн, үйлчилгээ нь нэг гүйцэтгэлийн үүргийг илтгэж байвал

зэрэг юм.

2. Гэрээнд тусгагдсан бие даасан гүйцэтгэлийн үүргүүдийг тодорхойлох: Гэрээг тодорхойлсны дараа

тухайн гэрээний гүйцэтгэлийн үүргийг тодорхойлно. Үндсэн гэрээнд агуулагдаж буй бүтээгдэхүүн

үйлчилгээг хуваарилна.

3. Хэлцлийн үнийг тодорхойлох: Хэлцлийн үнэ гэдэг нь бараа бүтээгдэхүүн, үйлчилгээг худалдан

авагчид үзүүлсний хариуд хүлээн авахаар хүлээдэж буй дүн юм. Энэ дүнг тодорхойлохын тулд

Компани нь хувьсах зардал, бэлэн мөнгөөрх бус төлбөр тооцоо, харилцагчид төлөх хувьсах төлбөр,

санхүүжилтийн томоохон бүрэлдэхүүн хэсгүүдийг багтаасан зэрэг хүчин зүйлүүдийг харгалзан

үзнэ.

4. Хэлцлийн үнийг гүйцэтгэлийн үүрэг тус бүрт хуваарилах: Компани нь гэрээгээр амалсан ялгаатай

бүтээгдэхүүн, үйлчилгээ бүрийн тус тусын тогтоосон борлуулалтын үнэд үндэслэн гүйцэтгэх үүрэг

бүрт хэлцлийн үнийг хуваарилна.

5. Орлого хүлээн зөвшөөрөх: Компани харилцагчид үзүүлэхээр тохиролцсон үйлчилгээгээ

нийлүүлснээр гүйцэтгэх үүргээ биелүүлсэн гэж үзэн орлогоо тодорхой хугацааны туршид хүлээн

зөвшөөрнө. Дараах шалгуурын аль нэгийг хангасан бол аж ахуйн нэгж бүтээгдэхүүн үйлчилгээний

хяналтыг тодорхой хугацааны турш биелүүлж, орлогыг тодорхой хугацааны турш хүлээн

зөвшөөрнө.

✓ Аж ахуйн нэгж үүргээ гүйцэтгэж байх үед түүний өгөөжийг харилцагч зэрэг хүлээн авагч,

хэрэглэдэг.

✓ Аж ахуйн нэгж хөрөнгө шинээр бий болгох эсвэл сайжруулах ажил хийж байх явцад түүний

хяналтыг харилцагч эзэмшиж байх хөрөнгийг аж ахуйн нэгжийн гүйцэтгэл шинээр бий болгох

эсвэл сайжруулдаг. (жишээ нь: дуусаагүй үйлдвэрлэл); эсвэл

✓ Аж ахуйн нэгжийн гүйцэтгэл нь аж ахуйн нэгж өөрөө өөр хэлбэрийн ашиглах боломжтой

хөрөнгийг бий болгодоггүй ба аж ахуйн нэгж тухайн өдөр хүртэл гүйцэтгэсэн ажилдаа төлбөр

хүлээж авах хууль зүйн эрхтэй.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

34

24. Нягтлан бодох бүртгэлийн гол бодлогуудын хураангуй (үргэлжлэл)

a. Орлого хүлээн зөвшөөрөлт (үргэлжлэл)

Барилгын гэрээт ажлын үр дүнг үнэн бодитой хэмжих боломжтой бол гүйцэтгэлийн хувийн жингийн

аргын үед гэрээний орлого нь тайлант хугацаанд гарсан нийт зардлыг тооцоолсон өртөгт харьцуулах

замаар тооцсон хувиар гэрээний дүнд ногдуулан тооцно.

Тайлант хугацаанд гарсан зардлыг гэрээний өртөг гэж хүлээн зөвшөөрнө. Энэ үед алдагдлыг урьдчилан

таамаглах боломжтой бол тухайн тайлант үед хүлээн зөвшөөрнө.

b. Санхүүгийн орлого/зардал

Санхүүгийн орлого, зардалд хүүгийн орлого/зардал, гадаад валютын ханшийн зөрүүгийн олз/гарз, санхүүгийн хөрөнгө, өр төлбөрийн бодит үнэ цэнийн олз/гарз, ажилчдын тэтгэмжийн төлөвлөгөөний олз/гарз хамаарна. Хүүгийн орлогыг үр ашигт хүүгийн аргыг хэрэглэн орлого олсон тайлант үеийнх нь ашиг, алдагдал болон бусад дэлгэрэнгүй орлогын тайланд тусгана.

Капиталжуулах шаардлагыг хангасан хөрөнгийн худалдан авалт, барилгын ажил эсвэл үйлдвэрлэлтэй шууд хамааралтай капиталжуулагдсан зээлийн өртгөөс бусад бүх зээлийн хүүгийн зардлыг үр ашигт хүүгийн аргыг хэрэглэн гарсан тайлант үеийнх нь бусад дэлгэрэнгүй орлогын тайланд тусгана. c. Тайлант жилийн болон хойшлогдсон татвар Татварын зардал нь тайлант жилийн болон хойшлуулсан татварын зардлын нийлбэрээс бүрдэх бөгөөд ашиг, алдагдал болон бусад дэлгэрэнгүй орлогын тайланд тусгагддаг. Компанийн татвар нь тайлант жилийн татвар ногдуулах орлогод ногдох балансын өдрөөр хүчинтэй байгаа татварын хувь хэмжээгээр тооцсон бөгөөд өмнөх үеийн татварын өглөг, хойшлуулсан татвар хөрөнгө ба өр төлбөрийг тохируулсан хүлээгдэж буй татварын хөрөнгө эсвэл өглөг юм. Санхүүгийн байдлын тайланд тусгасан хөрөнгө, өр төлбөрийн дансны үнэ нь татварын сууриас зөрүүтэй байгаа тохиолдолд хойшлогдсон татварын хөрөнгө, өр төлбөр хүлээн зөвшөөрдөг. Харин дараах зүйлсээс үүссэн зөрүүг хойшлогдсон татварын хөрөнгө, өр төлбөр гэж үзэхгүй:

Гүүдвилийн анхны хүлээн зөвшөөрөлт Тухайн ажил гүйлгээ гарсан үедээ нягтлан бодох бүртгэлийн эсвэл татварын ашгийн алинд нь

ч нөлөөлдөггүй, бизнесийн нэгдлийн бус ажил гүйлгээний хөрөнгө, өр төлбөрийн анхны хүлээн зөвшөөрөлт, ба

Гарсан зөрүүнд буцаалт хийх хугацааг компани хянах чадвартай охин компани болон хамтарсан хэлэлцээрт оруулсан хөрөнгө оруулалт ба тухайн зөрүүг ойрын ирээдүйд буцаахгүй байх магадлалтай байх.

Ирээдүйн татвар ногдуулах ашиг нь татварын түр зөрүүг нөхөхүйц байх тохиолдолд хойшлогдсон татварын хөрөнгийг хүлээн зөвшөөрнө. Хойшлогдсон татварын хөрөнгийг тайлант үе бүрд хянаж холбогдох татварын өгөөжийг хэрэгжүүлэх буюу бууруулдаг. Бодит үнэ цэнээр хэмжигдсэн хөрөнгө оруулалтын зориулалттай үл хөдлөх хөрөнгөөс үүссэн хойшлогдсон татварын хөрөнгийн эргэн нөхөгдөх байдлыг хэрэгжээгүй хэрэглээнээс илүү борлуулалтаас үүснэ гэж таамаглаж байна.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

35

24. Нягтлан бодох бүртгэлийн гол бодлогуудын хураангуй (үргэлжлэл)

c. Тайлант жилийн болон хойшлогдсон татвар (үргэлжлэл)

Хойшлогдсон татварыг тайлагнах өдрөөрх болон цаашид хэрэгжих хуульд үндэслэн буцаалт хийгдэх түр зөрүүнд хэрэгжихээр хүлээгдэж байгаа татварын хувиар тооцдог. Компани нь тайлант жилийн татварын хөрөнгө ба өр төлбөрийг хооронд нь цэвэрлэх хуульд заасан эрхтэй бөгөөд хойшлогдсон татварын хөрөнгө, өр төлбөр нь нэг ижил татварын эрх бүхий байгууллагад ногдуулсан татвартай дараах нөхцөлийн аль нэг байдлаар холбоотой байгаа бол хойшлогдсон татварын хөрөнгө, өр төлбөрийг хооронд нь цэвэрлэнэ.

Татвар ногдуулах ижил байгууллага, эсвэл Татвар ногдуулах ялгаатай байгууллагаас цэвэр сууриар тайлант үеийн өр төлбөрийг ба

хөрөнгийг барагдуулах эсвэл ирээдүйн тайлант үе бүрд барагдуулахаар буюу нөхөхөөр төлөвлөсөн хойшлогдсон татварын өр төлбөр буюу хөрөнгийн нөлөө бүхий дүнгээр хөрөнгийг хүлээн авсан ба өр төлбөрийг нэгэн зэрэг барагдуулахаар төлөвлөсөн.

d. Гадаад валютаарх ажил гүйлгээ Компанийн үйл ажиллагаа эрхэлдэг үндсэн эдийн засгийн орчны валютаас (“бүртгэлийн валют”) бусад валютаар илэрхийлэгдсэн ажил гүйлгээг тухайн ажил гүйлгээ гарсан өдрийн албан ханшаар бүртгэлийн валют руу хөрвүүлсэн. Гадаад валютаар илэрхийлэгдсэн мөнгөөрх хөрөнгө, өр төлбөрийг бүртгэлийн балансын өдрийн албан ханшаар хөрвүүлсэн. Мөнгөөрх төлөгдөөгүй хөрөнгө, өр төлбөрийг дахин хөрвүүлснээс үүссэн ханшийг зөрүүг ашиг, алдагдалд шууд тусгасан. Гадаад валютаар илэрхийлэгдсэн мөнгөн бус хөрөнгө, өр төлбөрийг түүхэн өртгөөр нь илэрхийлж гүйлгээ гарсан өдрийн албан ханшаар төгрөгт хөрвүүлсэн. Тайлант жилийн явцад хэрэглэж байсан ханш дараах байдалтай байна:

Валют Дундаж ханш Хаалтын ханш

2018 он 2017 он 2016 он 2018 оны 12

сарын 31 2017 оны 12

сарын 31 2016 оны 12

сарын 31

Ам доллар 2,472.48 2,439.78 2,145.53 2,642.92 2,427.13 2,489.53 Юань 373.93 361.13 322.70 385.73 371.58 357.96

e. Хувьцаат капитал Компанийн гаргасан санхүүгийн хэрэгслүүд санхүүгийн өр төлбөр, хөрөнгийн шалгуурыг хангахгүй байх тохиолдолд л тэднийг өмчөөр ангилна. Компани энгийн хувьцаагаа өмчийн хэрэгсэл гэж ангилсан.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

36

24. Нягтлан бодох бүртгэлийн гол бодлогуудын хураангуй (үргэлжлэл)

f. Өмч, барилга, тоног төхөөрөмж Хүлээн зөвшөөрөлт ба хэмжилт Өмч, барилга, тоног төхөөрөмжийг анх өртгөөр нь хүлээн зөвшөөрөх бөгөөд анхны өртөгт худалдан авсан үнэ, тухайн хөрөнгийг Компанийн зориулалтын ажлын байршил, нөхцөлд бэлэн болгоход шаардагдах худалдан авалттай холбоотой зардлууд багтах бөгөөд үүнд мөн холбогдох зээлийн зардлыг оруулдаг. Хүлээн зөвшөөрөлтийн дараах хэмжилт Өмч, барилга, тоног төхөөрөмжийг анх хүлэн зөвшөөрсний дараа үеэс анхны өртгөөс хуримтлагдсан элэгдэл болон хуримтлагдсан үнийн бууралтын алдагдлыг хассан дүнгээр нь хэмжинэ. Өмч, барилга, тоног төхөөрөмжийн зүйлс нь ашиглалтын ялгаатай хугацаатай томоохон бүрэлдэхүүнээс бүрдэж буй тохиолдолд бүрэлдэхүүн хэсгүүдийг барилга, тоног төхөөрөмжийн тусдаа зүйл болгон бүртгэдэг. Элэгдэл Газарт элэгдэл тооцдоггүй. Дуусаагүй барилгыг бүрэн барьж, ашиглахад бэлэн болох хүртэл элэгдүүлдэггүй. Өмч, барилга, тоног төхөөрөмжийн бусад бүх зүйлсэд элэгдэл тооцох бөгөөд ингэснээрээ тэдний дансны үнэ цэнийг таамагласан ашиглалтын хугацааны туршид данснаас хасах юм.

Тухайн хөрөнгийг зориулалтын ажлын байршил, нөхцөлд авчирсан буюу ашиглахад бэлэн болсон үеэс эхлэн элэгдүүлэх өртгөөс шулуун шугамын аргаар элэгдэл тооцох бөгөөд элэгдлийг тайлант жилийн зардлаар хүлээн зөвшөөрч бүртгэнэ. Элэгдүүлэх өртөг нь тухайн хөрөнгийн анхны өртгөөс ашиглалтын хугацааны эцэст буцаан борлуулах боломжит өртгийг хассан дүн байна. Элэгдүүлэлтийн арга, ашиглах хугацаа, үлдэх өртгийг тайлагнах үе бүрд дахин тооцож үзнэ. Өмч, барилга, тоног төхөөрөмжүүдийг ашиглахаар тогтоосон хугацаа нь дараах байдалтай байна:

Өмч, барилга, тоног төхөөрөмж Ашиглалтын хугацаа

Тавилга, эд хогшил 3-10 жил Машин механизм 10 жил Тоног төхөөрөмж 5-10 жил Тээврийн хэрэгсэл 10 жил Компьютер, дагалдах хэрэгслүүд 3-5 жил

g. Бараа материал Бараа материалыг анх өртгөөр нь хүлээн зөвшөөрч дараа үеүдэд өртөг ба цэвэр боломжит үнэ цэнийн аль багаар нь хэмжинэ. Бараа материалын өртөгт худалдан авалттай холбоотой бүх зардал, хувиргалтын зардал болон бараа материалыг өнөөгийн байршил ба нөхцөлд авч ирэхтэй холбоотой гарсан бусад бүх зардал багтана. Цэвэр боломжит үнэ цэнэ нь тогтоогдсон борлуулах үнээс зарж борлуулахтай холбоотой зардлуудыг хассан дүнгээр тодорхойлогдоно. Хэвийн харилцан сольж болохуйц зүйлсийн өртгийг тодорхойлоход жигнэсэн дундаж өртгийг хэрэглэдэг.

“ШИНЖИАН БЕЙШИН РОУД ЭНД БРИДЖ КОНСТРАКШН” ХХК

2016, 2017 болон 2018 оны 12-р сарын 31-ний өдрөөр тасалбар болсон жилүүдийн САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

37

24. Нягтлан бодох бүртгэлийн гол бодлогуудын хураангуй (үргэлжлэл)