Promotion 2011/2012

46

1 La Responsabilité Sociale d’Entreprise et les challenges de son développement au Maroc Soutenue par Moulay Hafid ALAOUI HASSANI Promotion 2011/2012 Directeur de thèse professionnelle : Adil LAMRANI Mastère Spécialisé en Strategy and Management of International Business

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Promotion 2011/2012

1

La Responsabilité Sociale

d’Entreprise et les challenges de

son développement au Maroc

Soutenue par

Moulay Hafid ALAOUI HASSANI

Promotion 2011/2012

Directeur de thèse professionnelle : Adil LAMRANI

Mastère Spécialisé en

Strategy and Management of

International Business

2

Résumé La Responsabilité Sociale d‟Entreprise (RSE) est un concept né au 19

ème siècle aux

Etats Unis d‟Amérique qui a constitué un laboratoire pour son évolution. Aujourd‟hui, la RSE

est définie comme l‟intégration volontaire et non obligatoire par une entreprise de

considérations sociales et environnementales. Les pays développés ont apprécié l‟impact

positif de ces préoccupations et ils ont entrepris la démarche de l‟intégrer dans la gestion de

leurs entreprises. Plusieurs notions sont directement liées à la RSE et doivent être prises en

considération lors de l‟adoption de ce concept. Il s‟agit de du développement durable, de

l‟éthique des affaires, de la performance sociale d‟entreprise (PSE), des parties prenantes, de

la gouvernance, de la légitimité sociale et de l‟investissement socialement responsable.

Le Maroc est un pays qui a pris la voie de l‟intégration de la RSE dans son identité.

Plusieurs initiatives prises par le Roi du Maroc, l‟Etat et le patronat rendent le Maroc un

pionner en matière d‟initiatives RSE sur la scène Africaine et le monde arabe. Toutefois,

l‟engouement des entreprises ne suit pas car elles rencontrent de réelles difficultés pour

l‟adoption des valeurs de la RSE. On constate la méconnaissance des PME de l‟intérêt et de

l‟impact de la RSE, l‟inégalité des richesses entre les régions et seulement une adoption

partielle des valeurs de la RSE par quelques entreprises. Ceux sont de réels freins à une

intégration du concept d‟une manière globale et égalitaire. Plusieurs efforts sont encore à

déployer par l‟Etat pour inciter les entreprises à devenir conformes aux normes

internationales.

Mots clés : Responsabilité Sociale d‟Entreprise (RSE), environnement, développement

durable, éthique, parties prenantes, Maroc, Confédération Générale des Entreprises du Maroc

(CGEM), performance sociale d‟entreprise (PSE)

Abstract Corporate Social Responsibility (CSR) is a concept born in the 19th century in the

United States of America which has been a laboratory for its evolution. Today, CSR is

defined as the voluntary integration and not mandatory of social and environmental

considerations by a company. Developed countries have understood the positive impact of the

CSR and they have started the process to integrate it in their management process. Several

concepts are directly related to CSR and should be taken into consideration in the adoption of

this concept. The linked concepts are sustainable development, ethical business, corporate

social performance, stakeholders, governance, social legitimacy and socially responsible

investment.

Morocco is a country that has taken the path of integration of CSR into its identity.

Several initiatives taken by the King of Morocco, the state and employers make Morocco as a

pioneer of the CSR on the African scene and the Arab world. However, the enthusiasm of

companies does not follow because they are facing serious difficulties for the adoption of

CSR values. We notice a lack of awareness by small and medium enterprises (SME) of the

positive impact of CSR, the inequality of wealth between regions and only partial integration

of CSR values by some companies. Those are the real obstacles to integrate the CSR concept.

Several efforts should be made by the State to encourage companies to comply with

international standards.

Keywords: Corporate Social Responsibility (CSR), environment, sustainable

development, ethics, stakeholders, Morocco, CGEM, corporate social performance.

3

Sommaire

Résumé .................................................................................................................................................... 2

Abstract ................................................................................................................................................... 2

Introduction ............................................................................................................................................. 5

1. Définition de la RSE ......................................................................................................................... 7

1.1. Aperçu historique de la RSE .................................................................................................... 7

1.1.1. Le régime du marché ..................................................................................................... 11

1.1.2. Le régime associatif ....................................................................................................... 11

1.1.3. Le régime sociétal .......................................................................................................... 12

1.1.4. Le régime de l’efficacité ................................................................................................ 12

1.2. Quelques définitions de la RSE .............................................................................................. 13

1.3. Développement Durable ....................................................................................................... 17

1.4. Ethique des affaires ............................................................................................................... 18

1.5. Performance sociale de l’entreprise ..................................................................................... 19

1.6. La théorie des parties prenantes ........................................................................................... 20

1.7. Gouvernance d’entreprise ..................................................................................................... 22

1.8. La légitimité sociale ............................................................................................................... 23

1.9. L’investissement socialement responsable ........................................................................... 23

1.10. Les domaines touchés et l’ancrage culturel ...................................................................... 24

2. La situation de Responsabilité Sociale d’Entreprise au Maroc et ses enjeux................................ 26

2.1. Les débuts de la RSE au Maroc .............................................................................................. 26

2.2. Développement durable au Maroc ....................................................................................... 28

2.3. Initiatives de l’Etat et du patronat Marocain en faveur de la RSE ........................................ 30

2.3.1. L’engagement de l’Etat .................................................................................................. 30

2.3.2. L’engagement de la CGEM ............................................................................................ 33

2.4. Les challenges majeurs au développement de la RSE au Maroc........................................... 34

2.4.1. La méconnaissance de la RSE par les PME .................................................................... 34

2.4.2. Une adoption partielle des valeurs de la RSE ................................................................ 36

2.4.3. L’Etat est il socialement responsable ? ......................................................................... 36

2.4.4. L’intérêt relatif des entreprises au label RSE................................................................. 36

2.4.5. Un défi régional ............................................................................................................. 37

4

2.5. Quelques exemples de bonnes pratiques RSE ...................................................................... 38

Conclusion ............................................................................................................................................. 42

Bibliographie :........................................................................................................................................ 44

5

Introduction

A travers mon projet de fin d‟études du Mastère Spécialisé « Strategy and

Management of International Business », j‟ai pu apprécier la sensibilité de quelques dirigeants

d‟entreprises marocaines aux valeurs de la Responsabilité Sociale d‟Entreprise (RSE). Ce

projet, baptisé « ESSEC Solidaire », est à l‟initiative d‟ESSEC Alumni Maroc et en

partenariat avec l'association Noujoum (association marocaine) ayant pour objectif de mener

une soirée de levée de fonds. Le but de cette soirée est la vente de tableaux coréalisés, lors

d‟ateliers artistiques, par des artistes de renom et les enfants malades. Les fonds vont

contribuer au financement de quelques projets au profit des enfants malades. En effet, nous

avons sollicité plusieurs entreprises pour contribuer au succès de cette opération. Le

comportement de ces entreprises a été mitigé et il m‟a paru intéressant de consacrer cette

thèse professionnelle pour étudier et mieux comprendre l‟origine du concept de la RSE et les

réels challenges que rencontrent les entreprises marocaines pour adopter ses valeurs.

La Responsabilité Sociale d‟Entreprise est devenue un thème stratégique dans les

réflexions sur les régulations de la mondialisation. La RSE est née suite à une prise de

conscience de la communauté face aux abus de quelques dirigeants lors des échanges de biens

et de services. L‟intensification de ces échanges et des abus résultant ont légitimé le

développement de ce concept et l‟adoption de ses valeurs sur l‟ensemble des secteurs

d‟activités. Au delà du contrôle des dirigeants, la RSE est censée mettre en place un climat de

l‟investissement performant avec comme principales caractéristiques une justice rapide et

impartiale, le respect des règles de compétition, la consolidation du cadre macroéconomique

et la mise en place d‟infrastructures performantes. La RSE est connue depuis les vingt

dernières années mais son origine est bien lointaine. Pour mieux comprendre l‟intérêt des

entreprises à ce concept, il est important de revenir à ses origines, décrire son évolution et

expliquer quelles sont les objectifs espérés après l‟adoption de ce concept. Nous allons

essayer de répondre à ce questionnement dans la première partie de cette thèse

professionnelle.

Le Maroc, terrain de profonds changements économiques et politiques durant ces dix

dernières années, a pour sa part tout intérêt à se conformer aux normes internationales en

matière de respect d‟environnement, de droit de l‟homme et d‟une manière générale mettre la

RSE au cœur de sa stratégie de développement. En effet, la signature par le Maroc des

accords de libre échange avec les Etats Unis, la Turquie, l‟Egypte ou encore le statut avancé

avec l‟Union Européenne obligent le Maroc à se mettre au niveau pour devenir une

plateforme économique, politique et sociale attractive et ainsi tirer profit des accords signés.

L‟adoption de la RSE favoriserait la croissance des firmes locales, améliorerait leur

performance et leur compétitivité et permettrait de créer un climat social plus apaisé.

L‟ouverture du Maroc au reste du monde est le mot d‟ordre de la stratégie du pays, c‟est la

raison pour laquelle le Maroc ne cesse d‟adopter de nouveaux textes de lois sur les plans

environnemental, écologique et social. Les obligations induites des ces textes de lois et

accords internationaux sont de réelles contraintes aux entreprises et en particulier les PME.

Sauront-elles répondre favorablement ? Comment les secteurs du public et du privé ont-ils

réagi à ces mesures contraignantes ? Quelles sont les moyens d‟accompagnement mis à

disposition des entreprises pour devenir conformes aux nouvelles règles et lois ?

6

Les écrits montrent que le Maroc a été pionner en matière de RSE en Afrique et dans

les pays arabes. Sous le règne du Roi Mohammed VI, plusieurs initiatives ont vu le jour pour

le respect des droits de l‟homme, du respect de l‟environnement et le développement de

l‟économie. Mais quels sont les réels freins à une adoption totale des valeurs de la RSE ? Y‟a-

t-il des inégalités entre les PME et les grands groupes ? Nous allons tenter de répondre à ces

questions dans la deuxième partie de cette thèse professionnelle.

7

1. Définition de la RSE

Le concept de la RSE est vieux de plus d‟un siècle. En effet, la prise en considération

et la pratique des responsabilités sociales par les entreprises a commencé depuis le 19ème

siècle ans et particulièrement en Amérique du Nord. Cependant, la notion RSE a été instaurée

dans les années 1950 par Bowen (ouvrage 1953) qui est considéré comme le « père

fondateur » de la RSE. Depuis, plusieurs recherches académiques et pratiques en entreprises

ont permis d‟évoluer le concept de la RSE pour en devenir une mode managériale

aujourd‟hui.

A travers ce chapitre, nous allons proposer un aperçu historique de la RSE, dresser

quelques définitions du concept de la RSE et définir les concepts liés à la RSE tels que le

développement durable, les éthiques des affaires ou la performance sociale d‟entreprise qui

permet de mesurer la RSE.

1.1. Aperçu historique de la RSE

Les premiers pas de la RSE remontent à la phase d‟expansion industrielle aux Etats

Unis vers la fin du 19ème

siècle. En effet, la société n‟a cessé de se questionner sur son

système capitaliste afin de trouver le juste équilibre entre la société, l‟individu et les

institutions. On note aussi le questionnement des philosophes qui ont évolué la relation entre

le commerce et la morale.

En 1953, Howard Bowen « père fondateur » du concept de la RSE a publié l‟ouvrage

« Social Responsibilities of the Businessman » où il instaure l‟expression CSR « Corporate

Social Responsibility » dans l‟ère contemporaine du management. On parle en français de la

RSE « Responsabilité Sociale de l‟Entreprise ». Howard Bowen, figure de la recherche en

économie et dans l‟enseignement supérieure aux Etats Unis, a réussi à exposer les

problématiques de la RSE qui n‟ont au jour d‟aujourd‟hui pas trouvé de réponse. Dans son

ouvrage, il incite les chefs d‟entreprises à s‟intéresser au-delà des profits financiers que

peuvent générer leurs entreprises en assumant leurs responsabilités morales envers la société.

Dans cet ouvrage, référence en terme de l‟approche de la RSE, Bowen enrichit le point de vue

des chefs d‟entreprises en terme de responsabilités sociales de l‟entreprise avec des idées

tirées des revendications et critiques de la société civile américaine de l‟époque d‟après

guerre.

Si on pousse les recherches sur l‟origine de la RSE, on note que les philosophes ont

joué un rôle précurseur en se questionnant sur la relation entre le commerce et la morale. La

création du concept de la RSE a permis de traduire cette pensée philosophique en obligations

sociales. En effet, cette pensée philosophique, destinée particulièrement aux chefs

d‟entreprises, est d‟ordre moral telle que la corruption (Gendron C. et al., 2004). Aussi, on

note que les grandes entreprises ont participé à institutionnaliser la pratique de la RSE par

leurs activités philanthropiques comme le fait de sponsoriser les musées.

Dans les années 20, plusieurs chefs d‟entreprises ont commencé à s‟intéresser

ouvertement à la RSE et ses conséquences. D‟ailleurs, ils estimaient qu‟une évolution et mise

en place de pratiques morales et sociales au sein d‟une entreprise pourraient responsabiliser

davantage les employés. Par conséquent, ces pratiques amélioreraient le bien être des

employés d‟un côté et permettraient d‟augmenter la production et diminuer le nombre de

grèves d‟un autre côté.

8

Dans une dimension plus large, la population américaine s‟intéressa aux

problématiques liées à la responsabilité sociale des grands groupes juste après la crise de

1929. En 1932, Berle et Means démontrent que la pression sociale exercée sur les chefs

d‟entreprises les a conduit à changer leur mode de management. En effet, ces chefs

d‟entreprises étaient amenés à assumer leurs nouvelles responsabilités envers les salariés, les

consommateurs et l‟Etat. Par conséquent, cette évolution a permis de diluer le pouvoir des

dirigeants et elle a donné plus de contrôle aux travailleurs sur leurs conditions de travail et de

bien être.

La société assiste à une lente institutionnalisation du concept de la RSE défini par

Bowen et poussée par le développement du syndicalisme ouvrier. En parallèle, la séparation

entre contrôle (actionnaires/propriétaires) et gestion de l‟entreprise (gestionnaires des

entreprises) a aidé à sociabiliser les chefs d‟entreprises. « C‟est dans ce contexte de

modifications profondes de l‟organisation et de recherche de légitimité de l‟entreprise qu‟il

faut restituer l‟émergence des discours sur la responsabilité sociale aux États-Unis » (Acquier

A., Gond J.-P., 2005, p.6).

Depuis la création du concept de la RSE, la recherche académique a permis de

comprendre et d‟analyser la RSE. Le « père fondateur » Bowen (1953), mais aussi certains

réfractaires comme Friedman (1970) pour qui l‟unique responsabilité sociale d‟une entreprise

est de faire du profit ou Levitt (1958) pour qui c‟est au gouvernement de s‟occuper du

bienêtre général, ont réussi à déclencher le débat. Dans un autre registre, des travaux plus

formels ont connu le jour à travers les travaux de Carroll (1979) qui a construit une typologie

de quatre responsabilités présentées sous la forme d‟une pyramide (voir figure ci-dessous)

Figure 1 : Pyramide de Carroll

Responsabilités philanthropiques

Faire du bien à la communauté

Désiré par la société

Responsabilités éthiques

Se comporter d'une façon éthique

Attendu par la société

Responsabilités légales

Respecter la loi

Exigé par la société

Responsabilités économiques

Etre profitable

Exigé par la société

9

Selon Pasquero (2005), les trois groupes de raisons philosophiques, éthiques et

pragmatiques ont approfondi la réflexion autour du concept de RSE.

- les raisons philosophiques : Comme évoqué précédemment, le questionnement de la société

américaine sur son système capitaliste a été ponctué par plusieurs crises. En effet, le

capitalisme américain minimise les interventions de l‟Etat dans le secteur privé. Par

conséquent, de nombreux dérapages ont été enregistrés qui ont poussé l‟Etat à apporter des

modifications plus ou moins sévères comme l‟instauration des lois anti trust en 1860.

L‟objectif de ces lois étant de réduire les abus sociaux et économiques connus dans les grands

groupes. L‟instauration de ces nouvelles lois a profondément réorganisé l‟économie

américaine. Toutefois, malgré les dérives et abus constatés, le système est considéré

fondamentalement bon car il prône les libertés d‟initiative, d‟entreprendre et d‟accumuler des

richesses contrairement aux systèmes d‟un grand nombre de pays européens qui a ont été

influencés par le modèle socialiste qui pousse à une prise en charge des intérêts publics par

l‟Etat.

- Les raisons éthiques : La littérature qu‟on retrouve dans les manuels montre une grande

diversité dans la définition de l‟éthique des affaires. Pourtant, un consensus est notable sur les

définitions très générales. Pour Buchholz (1989), l'éthique est « l'étude des idées concernant

ce qu'est une vie bonne et juste ». Pour Carroll (1989), « l'éthique des affaires se réfère au

degré de bien et de mal (rightness and wrongness) véhiculé par les comportements, décisions,

ou actions de gens qui travaillent dans des organisations d'affaires (business organizations) ».

Par contre, dès que les définitions deviennent plus profondes, nous notons des différences

importantes. Pour Buchholz (1989), une décision d'affaires a un contenu éthique « quand elle

a des conséquences pour le bien-être (welfare) d'au moins un tiers ». Ailleurs, le même auteur

(Buchholz, 1989) déclare que l'éthique des affaires s'attache à définir les « outils, concepts et

préoccupations » des gestionnaires et employés, à partir de normes générales de bonne

conduite en société. Pour Carroll (1989), « l'éthique des affaires concerne les jugements

moraux, eux-mêmes formés de trois éléments: l'imagination, l'identification et l'évaluation de

facteurs de type moral (moral issues) ».

Selon Pasquero (2005), « l‟entreprise éthique, au même titre que l‟individu, est

celle qui sait assumer son rôle social. Ce rôle est basé sur une certaine loyauté envers les

acteurs sociaux auxquels elle doit sa réussite. L‟État est exclu de ces acteurs. L‟entreprise

éthique sera celle qui fabriquera des produits de qualité, dont les normes de sécurité seront

élevées, dont les employés seront bien rémunérés et bien traités, bref qui se comportera selon

les normes considérées comme légitimes par le public ». Enfin, l‟entreprise qui génère

d‟importants bénéfices doit partager son succès avec le reste de la communauté à travers des

actions philanthropiques d‟envergure. Henry Ford, est l‟un des rares chefs d‟entreprises à

avoir intégré une nouvelle vision de la RSE (mélange de moralisme, idéalisme et

pragmatisme à l‟américaine). Cette vision avant gardiste lui a valu des accusations d‟abus de

pouvoir par ses partenaires.

- Des raisons pragmatiques : La réflexion sur le rôle sociale des entreprises a connu une

avancée remarquable dans les années 1960. Selon Pasquero, « la critique sociale envers le

système économique et les grandes entreprises en particulier s‟est intensifiée. C‟est que le

capitalisme américain, devenu plus efficace que jamais après la Deuxième Guerre mondiale,

avait entraîné avec lui une dégradation incontrôlée de l‟environnement socioéconomique de la

nation. » En effet, les entreprises étaient responsables de dégradations à plusieurs niveaux tels

que la sécurité des citoyens et de l‟environnement. D‟ailleurs, le non respect de

l‟environnement a conduit à polluer des rivières gorgées d‟hydrocarbures, à fabriquer des

10

automobiles dangereuses pour la sécurité de ses utilisateurs et donc de « nombreuses

discriminations devenaient insupportables ». Ces catastrophes sont le fruit du système

capitaliste américain qui au nom des progrès économique et technologique ne prenait pas en

considération le respect de l‟environnement et du bien être des travailleurs et donc rend

automatiquement les entreprises responsables de ces abus. Afin de remédier à cette situation,

plusieurs entrepreneurs « socialement visionnaires » ont pris les devant en poussant l‟Etat à

mettre en place des réglementations sévères forçant la main aux entreprises à respecter les

consommateurs, l‟environnement, la santé des travailleurs et les droits des minorités.

Un certain nombre de grandes entreprises ont décidé de répondre favorablement à ces

réglementations devenues publiques. Selon Pasquero, « elles se disaient que la dégradation

généralisée de plusieurs aspects de l‟environnement sociétal ne pouvait à long terme que créer

de l‟instabilité et nuire aux affaires. Au nom de l‟intérêt bien compris (enlightened

selfinterest) de leur prospérité future, les entreprises devaient donc réagir pour préserver leurs

options. C‟est ainsi que le concept de RSE a commencé à sortir du simple cadre théorique

pour investir progressivement le discours public.

Le débat autour de la RSE a connu plusieurs périodes d‟accalmie notamment durant la

deuxième guerre mondiale ou encore dans les années 80 et 90. Entre temps, de nouveaux

mouvements sociaux ont haussé la voix dans les années 60 et 70 pour faire respecter l‟impact

écologique de l‟entreprise, son positionnement politique, l‟égalité de traitement des sexes ou

encore la discrimination raciale (Smith N.C ., 2003). Au milieu des années 90, les médias et

les gouvernements profitent des nombreux scandales et crises économiques de l‟époque pour

remettre d‟actualité la responsabilité d‟entreprise. « Les thèmes de l‟éthique

organisationnelle, de la responsabilité sociale de l‟entreprise et du développement durable

(ces trois préoccupations se recouvrent largement) font l‟objet d‟un intérêt croissant depuis la

fin des années 1980 » (Mercier S., 2004).

Depuis les années 90, les entreprises deviennent confrontées régulièrement à des

pressions émanant des consommateurs, des gouvernements ou encore des institutions

internationales les incitant davantage à prendre en considération les « normes » éthiques dans

leurs activités. Cette pression s‟est renforcée avec l‟appui du mouvement antimondialisation,

des ONG (Organisation Non Gouvernementale) et des investisseurs. Cette pression dénonce

l‟excès de pouvoir de certains grand groupes mais aussi le non respect des « normes »

éthiques dans les nouveaux investissements.

L‟économie américaine a connu différentes phases dans les relations entre l‟entreprise

et la société ce qui a fait d‟elle un « véritable laboratoire institutionnel » (Pasquero). Chaque

phase de changement institutionnel a connu une nouvelle réglementation publique qui a

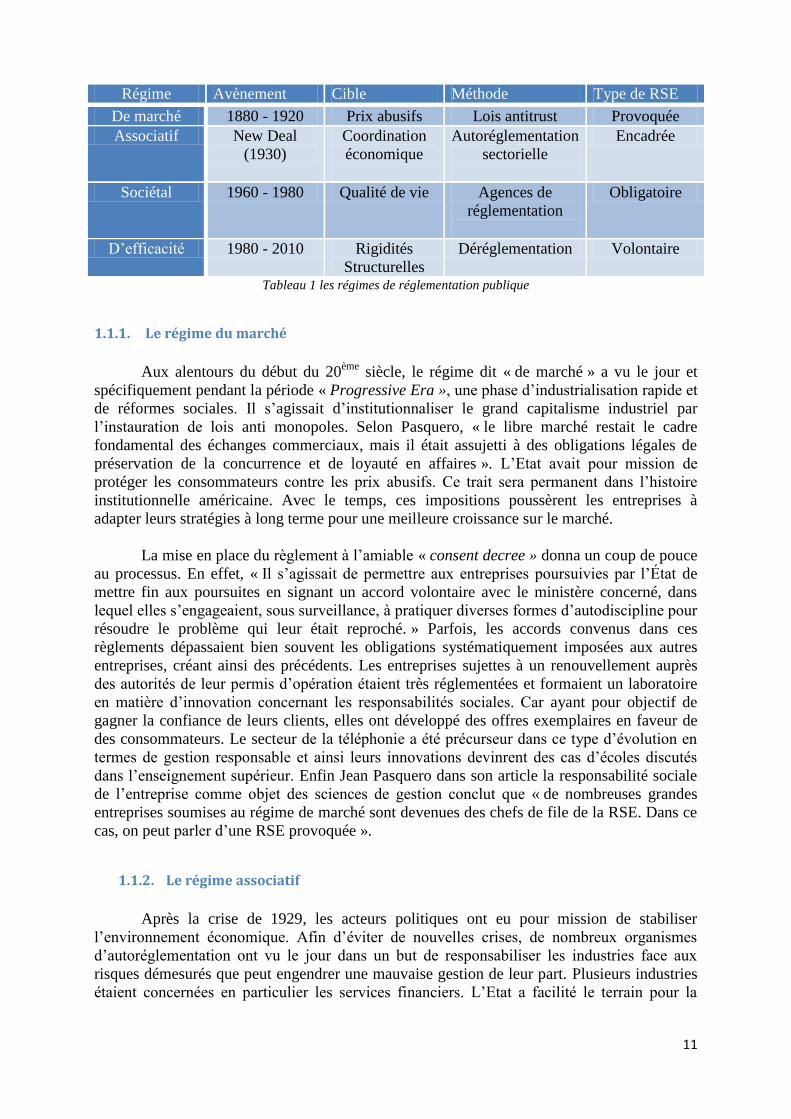

modifié le type des responsabilités sociales de l‟entreprise. Depuis un siècle, quatre régimes

se sont ainsi succédés (Eisner, 1993). « Chacun est né dans la controverse, mais il a fini par

ajouter ses exigences à celles des régimes précédents. Cette superposition constitue le

contexte institutionnel de l‟économie américaine d‟aujourd‟hui. » (Pasquero). Chaque régime

de réglementation publique est l‟ensemble de politiques et d‟institutions visant délibérément à

structurer les relations entre acteurs sociaux (entreprises, syndicats, société civile, État). Dans

le tableau suivant, nous présentons les liens entre les régimes de réglementation publique qui

se sont succédés aux États-Unis et les formes de RSE auxquelles ils ont donné naissance.

11

Régime Avènement Cible Méthode Type de RSE

De marché 1880 - 1920 Prix abusifs Lois antitrust Provoquée

Associatif New Deal

(1930)

Coordination

économique

Autoréglementation

sectorielle

Encadrée

Sociétal 1960 - 1980 Qualité de vie Agences de

réglementation

Obligatoire

D‟efficacité 1980 - 2010 Rigidités

Structurelles

Déréglementation Volontaire

Tableau 1 les régimes de réglementation publique

1.1.1. Le régime du marché

Aux alentours du début du 20ème

siècle, le régime dit « de marché » a vu le jour et

spécifiquement pendant la période « Progressive Era », une phase d‟industrialisation rapide et

de réformes sociales. Il s‟agissait d‟institutionnaliser le grand capitalisme industriel par

l‟instauration de lois anti monopoles. Selon Pasquero, « le libre marché restait le cadre

fondamental des échanges commerciaux, mais il était assujetti à des obligations légales de

préservation de la concurrence et de loyauté en affaires ». L‟Etat avait pour mission de

protéger les consommateurs contre les prix abusifs. Ce trait sera permanent dans l‟histoire

institutionnelle américaine. Avec le temps, ces impositions poussèrent les entreprises à

adapter leurs stratégies à long terme pour une meilleure croissance sur le marché.

La mise en place du règlement à l‟amiable « consent decree » donna un coup de pouce

au processus. En effet, « Il s‟agissait de permettre aux entreprises poursuivies par l‟État de

mettre fin aux poursuites en signant un accord volontaire avec le ministère concerné, dans

lequel elles s‟engageaient, sous surveillance, à pratiquer diverses formes d‟autodiscipline pour

résoudre le problème qui leur était reproché. » Parfois, les accords convenus dans ces

règlements dépassaient bien souvent les obligations systématiquement imposées aux autres

entreprises, créant ainsi des précédents. Les entreprises sujettes à un renouvellement auprès

des autorités de leur permis d‟opération étaient très réglementées et formaient un laboratoire

en matière d‟innovation concernant les responsabilités sociales. Car ayant pour objectif de

gagner la confiance de leurs clients, elles ont développé des offres exemplaires en faveur de

des consommateurs. Le secteur de la téléphonie a été précurseur dans ce type d‟évolution en

termes de gestion responsable et ainsi leurs innovations devinrent des cas d‟écoles discutés

dans l‟enseignement supérieur. Enfin Jean Pasquero dans son article la responsabilité sociale

de l‟entreprise comme objet des sciences de gestion conclut que « de nombreuses grandes

entreprises soumises au régime de marché sont devenues des chefs de file de la RSE. Dans ce

cas, on peut parler d‟une RSE provoquée ».

1.1.2. Le régime associatif

Après la crise de 1929, les acteurs politiques ont eu pour mission de stabiliser

l‟environnement économique. Afin d‟éviter de nouvelles crises, de nombreux organismes

d‟autoréglementation ont vu le jour dans un but de responsabiliser les industries face aux

risques démesurés que peut engendrer une mauvaise gestion de leur part. Plusieurs industries

étaient concernées en particulier les services financiers. L‟Etat a facilité le terrain pour la

12

création de puissants syndicats, ce qui bascula les relations entre l‟entreprise et le monde du

travail. Ce qui nous amène à un régime de « RSE encadrée »

1.1.3. Le régime sociétal

Les années 1960-1970 ont connu un nouveau régime dit « sociétal ». Pour atteindre

des objectifs d‟ordre sociale, « l‟État réglementa les pratiques des entreprises pour préserver

la qualité de la vie des citoyens contre les dégradations causées par le progrès économique et

la production à grande échelle (consommation, environnement, travail, non discrimination,

etc.) ». En effet, l‟émergence des agences de réglementation, aux pouvoirs souvent très

étendus, a permis de créer un nombre conséquent d‟articles de loi ainsi appelée « nouvelle

réglementation sociale ». Malgré la forte résistance, les entreprises ont finit par accepter et

appliquer cette réglementation d‟où le régime dit « RSE obligatoire » durant cette époque.

1.1.4. Le régime de l’efficacité

Après une phase de réglementation intensive, la déréglementation de la RSE a vu le

jour vingt ans plus tard. Est-ce la faute de lois sévères ou juste un changement de mentalité ?

En effet, la réglementation pensée et instaurée durant les crises économiques a été

fonctionnelle pendant deux décennies avant que les acteurs économiques et politiques ne

reconnaissent qu‟elle est trop rigide pour permettre une croissance économique.

L‟encadrement étatique est ainsi devenu étouffant. Il fut décidé de laisser droit à plus

d‟initiatives aux entreprises en allégeant le dispositif légal. Selon Pasquero, « ce dernier

régime, dit de l‟efficacité, consista surtout à « déréglementer » les activités des entreprises et à

favoriser un certain retour à la liberté du marché ». Aussi, en allégeant ce dispositif, cela a

permis de voir de nouvelles formes de la « RSE volontaire » des entreprises. Un certain

nombre d‟entreprises, « pour lesquelles la RSE était le meilleur rempart contre un retour de la

volonté de puissance de l‟État et de ses lourdeurs réglementaires ». Il ne dura pas, mais il

légitima de nouveau l‟idée que la société attendait toujours plus de ses entreprises sur le plan

socioéconomique.

Sujet phare de grandes rencontres économiques mondiales, la RSE n‟a jamais été aussi

populaire qu‟aujourd‟hui. A titre d‟exemple, le World Economic Forum consacre une part

importante de ses recherches. Les associations d‟entreprises et les NGO ne cessent de

promouvoir la RSE à travers des recommandations d‟actions concrètes comme des audits.

« Les entreprises semblent donc redécouvrir la nécessité de mieux gérer leur responsabilité

sociétale, qui peut se définir en première analyse comme une prise en compte plus explicite

des parties prenantes dans la stratégie » (Dejean F., Gond J.-P., 2004, p.6).

Selon la Commission Européenne l‟intérêt croissant pour l‟implication des entreprises

dans la RSE peut s‟expliquer par plusieurs tendances différentes :

Les consommateurs préfèrent les produits qu‟ils considèrent comme socialement

responsables. Selon une étude menée pendant l‟année 2000 sur 12162 Européens y

compris des Suisses, un quart des Européens laissent entendre que l‟image sociale de

l‟entreprise est un facteur très important pour les décisions d‟achat ;

Les parties prenantes sont en train de changer leurs attentes envers le secteur privé. Il

est attendu à ce qu‟il aide de plus en plus le secteur public à faire face aux questions

sociales ;

13

La transparence dans les affaires devient un élément crucial pour faire la différence

entre les entreprises. Dans un contexte de concurrence et de grande mobilité des

consommateurs et des fournisseurs et avec l‟amélioration des communications, rend la

réputation et la transparence dans les affaires importantes ;

L‟effet cascade le long de la chaîne d‟approvisionnement ;

La part importante du savoir et de l‟information dans les décisions d‟achats ;

La prise de conscience par les entreprises de leur application de la RSE ;

La remarquable croissance de l‟investissement socialement responsable contribue à

l‟intérêt que l‟on porte à la RSE.

Plusieurs conclusions s‟imposent de cet aperçu historique de la RSE :

La RSE n‟est pas une idée nouvelle mais elle tire ses origines du 19ème

siècle ;

Les Etats Unis ont été un laboratoire institutionnel durant plus d‟un siècle pour

pouvoir définir une conception contemporaine de la RSE ;

La mise en pratique de la RSE par les entreprises est un souhait de répondre aux

exigences du bien être des travailleurs et de la société d‟une manière plus globale mais

aussi pour atteindre des intérêts financiers ;

D‟autres économies de pays industrialisés ou émergents essayent de s‟approcher et

d‟appliquer une conception contemporaine de la RSE au sein de leurs entreprises.

Arriveront-ils aux mêmes résultats ?

1.2. Quelques définitions de la RSE

Donner une définition de la RSE est une opération complexe comme périlleuse.

Depuis la publication de l‟ouvrage de Bowen dans les années 50, chaque période de l‟histoire

a permis d‟ouvrir le débat sur les limites de la responsabilité d‟une entreprise et faire l‟objet

de nombreux développements idéologiques de plusieurs écoles de pensée. Malgré les

différents définitions, concepts, approches ou encore les définitions des aspects que couvrent

la RSE, aucun consensus ne s‟est dégagé. Nous assistons à une théorisation de la RSE par

vagues successives de nouveaux concepts. Dans cette partie, nous allons essayer de retracer

l‟évolution du concept de la RSE et ensuite partager quelques définitions de ce concept.

Chaque culture ou chaque personne peut concevoir différemment l‟expression

Corporate Social Responsibility (CSR). D‟ailleurs la traduction française conduit à des

interprétations divergentes ce qui a soulevé une polémique sur le sens du mot social. Aussi,

l‟imprécision de l‟expression RSE mène à une confusion fréquente avec d‟autres concepts

comme par exemple celui de Corporate Citizenship (en français citoyenneté d‟entreprise) qui

décrit la stratégie qu‟une entreprise engage envers la société.

Selon Wood (1991) et Gond et Igalens (2008), on peut dégager trois phases majeures

de la construction théorique de la RSE. La première phase renvoie au régime dit « associatif »

et donc aux débats des années 50 et 60. Ce régime où la RSE était « encadrée » a connu des

débats sur la délimitation des responsabilités de la définition du concept RSE et ses concepts

liés tels que l‟éthique et la performance économique. Les années 70 ont connu des

mouvements sociaux et environnementaux contre les entreprises ce qui a constitué la seconde

phase de l‟élaboration théorique de la RSE. Dans cette phase, le régime de marché est

« sociétal » et la RSE est dite obligatoire. Le concept a évolué vers une préoccupation plus

managériale comme le témoigne les travaux de Ackerman et de Bauer (1976) qui débâtent sur

la gestion des problèmes sociaux et environnementaux des entreprises. Ils introduisent à cet

14

effet la notion réactivité ou sensibilité sociale de l‟entreprise (Corporate Social

Responsiveness) qui renvoie « aux processus de gestion de la RSE par les entreprises

ainsi qu‟au déploiement et à la mise en œuvre des pratiques de RSE ». Enfin la troisième et

dernière phase correspond au régime de l‟efficacité dans les années 80 et 90. La RSE devient

obligatoire et voit l‟apparition d‟un nouveau concept lié à la RSE et intitulé la Performance

Sociale de l‟Entreprise (PSE) ou encore en anglais « Corporate Social Performance ». La PSE

est un nouveau concept qui synthétise les capacités de la gestion de la RSE, les impacts des

politiques RSE et la mesure de ces impacts. Nous reviendrons plus longuement sur la

définition de la PSE dans la section qui lui est consacré.

La figure ci-dessous résume les 3 trois phases majeures de l‟élaboration théorique du

concept de la RSE. (Source Gond et Igalens, 2008)

Figure 2 : les 3 trois phases majeures de l’élaboration théorique du concept de la RSE

Plusieurs chercheurs ont essayé de définir le concept de la RSE sans pour autant

arriver à un consensus. Les contours flous et les points de vue de chaque chercheur ont poussé

l‟émergence de définitions non uniformes et ceux depuis plus d‟une cinquantaine d‟années.

En effet, chaque auteur s‟est penché sur la question en se référant à des disciplines différentes

comme le social, l‟environnement ou encore la performance économique. Dans cet exercice,

nous allons définir le concept de la RSE en illustrant plusieurs définitions provenant de

différents chercheurs. Pour cela, il serait judicieux de classer ces définitions selon l‟évolution

des conceptions et leur diversité sémantique. Ci-dessous le tableau propose les différentes

approches qui sous-tendent l‟évolution du concept de RSE tirées des travaux de Gond et

Mullenbach (2004) et de Caroll (1999).

RSE 1

Responsabilité sociale de l’entreprise Corporate Social Responsability

• Années 1950-60

• Orientation philosophique et normative

• Discussion des frontières et du contenu de la RSE

RSE 2

Sensibilité sociale de l’entreprise Corporate Social Responsiveness

• Années 1970-80

• Orientation stratégique et pragmatique

RSE 3

Performance sociétale de l’entreprise Corporate Social Performance

• Années 1980-2000

• Orientation intégrative et synthétique de la RSE

15

Source Définition associée

1. La RSE au-delà de l’intérêt économique de la firme

Bowen, 1953

La RSE renvoie à l‟obligation pour les hommes d‟affaires d‟effectuer les

politiques, de prendre les décisions et de suivre les lignes de conduite

répondant aux objectifs et aux valeurs qui sont considérées comme

désirables dans notre société.

Davis, 1973

La RSE renvoie à la prise en considération par l‟entreprise de problèmes

qui vont au-delà de ses obligations économiques, techniques et légales

étroites ainsi qu‟aux réponses que l‟entreprise donne à ces problèmes

[…] Cela signifie que la responsabilité sociale débute là où s‟arrête la

loi. Une entreprise n‟est pas socialement responsable si elle se conforme

au minimum requis par la loi, car c‟est ce que n‟importe quel bon

citoyen est tenu de faire.

McGuire (1963)

L‟idée de responsabilité sociétale suppose que la firme n‟a pas

seulement des obligations légales ou économiques, mais

qu‟elle possède également des responsabilités envers la société, qui

dépassent le simple cadre de ces obligations

Backman (1975) La RSE renvoie aux objectifs et aux raisons qui donnent une âme aux

affaires plutôt qu‟à la recherche de la performance Economiques

Jones, 1980

L‟idée selon laquelle les entreprises, par delà les prescriptions légales ou

contractuelles, ont une obligation envers les acteurs sociétaux.

Mc Williams et

Siegel

(2001)

La RSE est l‟ensemble des actions qui répondent aux attentes de la

société et qui vont au-delà des intérêts économiques de la firme dans le

respect des lois

2. La RSE consiste à maximiser le profit pour les actionnaires Friedman (1962) Rien n‟est plus dangereux pour les fondements de notre société que

l‟idée d‟une responsabilité sociétale des entreprises autre que de

générer un profit maximum pour leurs actionnaires

Friedman (1970) La responsabilité sociétale de l‟entreprise est celle d‟accroître ses

profits. Elle consiste à utiliser ses ressources et à s‟engager dans des

activités destinées à accroître ses profits, dans la mesure où elle respecte

les règles du jeu, c‟est à dire celles d‟une concurrence ouverte et libre

3. La RSE vue comme une simple responsabilité publique Preston et Post

(1975)

La responsabilité publique des entreprises (RPE) met l‟accent sur

l‟importance du « public policy process ». Elle consiste en un ensemble

de principes et d‟engagements que la firme est tenue de respecter

4. La RSE consiste à répondre aux attentes de la société de façon volontaire Manne (1972) La responsabilité sociétale est l‟idée selon laquelle les firmes répondent

aux attentes de la société de façon volontaire

Caroll (1979) La responsabilité sociétale est ce que la société attend à un moment

donné des organisations en matière économique, légale, éthique et

volontaire

Jones (1980) La RSE n‟est en aucun cas une obligation de nature coercitive.

L‟entreprise est tenue d‟adopter un comportement responsable, mais

toute action sociale influencée par une contrainte légale n‟est en aucun

16

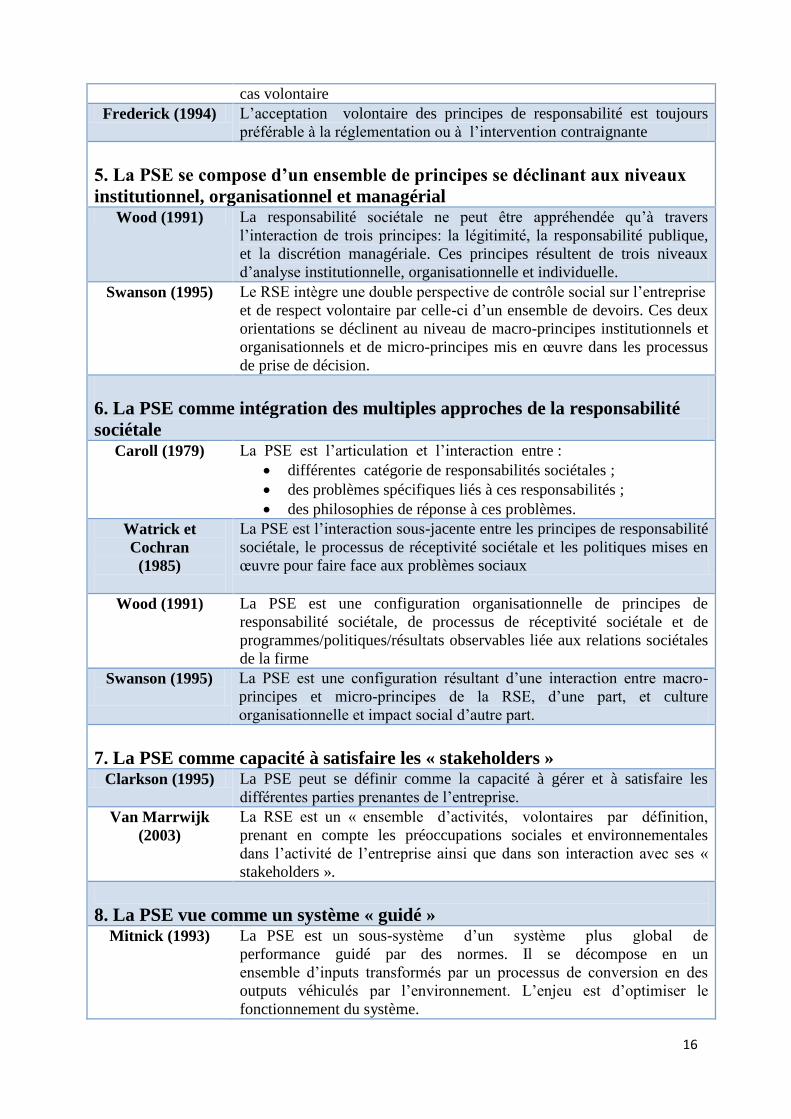

cas volontaire

Frederick (1994) L‟acceptation volontaire des principes de responsabilité est toujours

préférable à la réglementation ou à l‟intervention contraignante

5. La PSE se compose d’un ensemble de principes se déclinant aux niveaux

institutionnel, organisationnel et managérial Wood (1991) La responsabilité sociétale ne peut être appréhendée qu‟à travers

l‟interaction de trois principes: la légitimité, la responsabilité publique,

et la discrétion managériale. Ces principes résultent de trois niveaux

d‟analyse institutionnelle, organisationnelle et individuelle.

Swanson (1995) Le RSE intègre une double perspective de contrôle social sur l‟entreprise

et de respect volontaire par celle-ci d‟un ensemble de devoirs. Ces deux

orientations se déclinent au niveau de macro-principes institutionnels et

organisationnels et de micro-principes mis en œuvre dans les processus

de prise de décision.

6. La PSE comme intégration des multiples approches de la responsabilité

sociétale Caroll (1979) La PSE est l‟articulation et l‟interaction entre :

différentes catégorie de responsabilités sociétales ;

des problèmes spécifiques liés à ces responsabilités ;

des philosophies de réponse à ces problèmes.

Watrick et

Cochran

(1985)

La PSE est l‟interaction sous-jacente entre les principes de responsabilité

sociétale, le processus de réceptivité sociétale et les politiques mises en

œuvre pour faire face aux problèmes sociaux

Wood (1991) La PSE est une configuration organisationnelle de principes de

responsabilité sociétale, de processus de réceptivité sociétale et de

programmes/politiques/résultats observables liée aux relations sociétales

de la firme

Swanson (1995)

La PSE est une configuration résultant d‟une interaction entre macro-

principes et micro-principes de la RSE, d‟une part, et culture

organisationnelle et impact social d‟autre part.

7. La PSE comme capacité à satisfaire les « stakeholders » Clarkson (1995) La PSE peut se définir comme la capacité à gérer et à satisfaire les

différentes parties prenantes de l‟entreprise.

Van Marrwijk

(2003)

La RSE est un « ensemble d‟activités, volontaires par définition,

prenant en compte les préoccupations sociales et environnementales

dans l‟activité de l‟entreprise ainsi que dans son interaction avec ses «

stakeholders ».

8. La PSE vue comme un système « guidé » Mitnick (1993) La PSE est un sous-système d‟un système plus global de

performance guidé par des normes. Il se décompose en un

ensemble d‟inputs transformés par un processus de conversion en des

outputs véhiculés par l‟environnement. L‟enjeu est d‟optimiser le

fonctionnement du système.

17

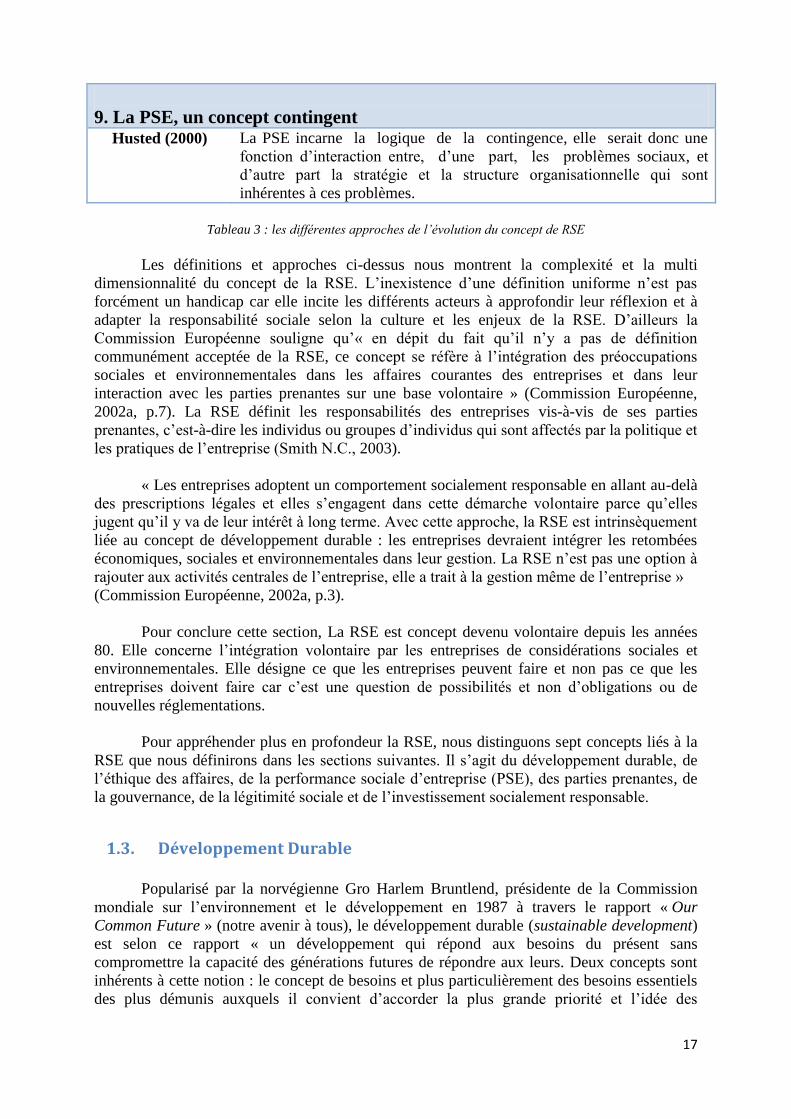

9. La PSE, un concept contingent Husted (2000) La PSE incarne la logique de la contingence, elle serait donc une

fonction d‟interaction entre, d‟une part, les problèmes sociaux, et

d‟autre part la stratégie et la structure organisationnelle qui sont

inhérentes à ces problèmes.

Tableau 3 : les différentes approches de l’évolution du concept de RSE

Les définitions et approches ci-dessus nous montrent la complexité et la multi

dimensionnalité du concept de la RSE. L‟inexistence d‟une définition uniforme n‟est pas

forcément un handicap car elle incite les différents acteurs à approfondir leur réflexion et à

adapter la responsabilité sociale selon la culture et les enjeux de la RSE. D‟ailleurs la

Commission Européenne souligne qu‟« en dépit du fait qu‟il n‟y a pas de définition

communément acceptée de la RSE, ce concept se réfère à l‟intégration des préoccupations

sociales et environnementales dans les affaires courantes des entreprises et dans leur

interaction avec les parties prenantes sur une base volontaire » (Commission Européenne,

2002a, p.7). La RSE définit les responsabilités des entreprises vis-à-vis de ses parties

prenantes, c‟est-à-dire les individus ou groupes d‟individus qui sont affectés par la politique et

les pratiques de l‟entreprise (Smith N.C., 2003).

« Les entreprises adoptent un comportement socialement responsable en allant au-delà

des prescriptions légales et elles s‟engagent dans cette démarche volontaire parce qu‟elles

jugent qu‟il y va de leur intérêt à long terme. Avec cette approche, la RSE est intrinsèquement

liée au concept de développement durable : les entreprises devraient intégrer les retombées

économiques, sociales et environnementales dans leur gestion. La RSE n‟est pas une option à

rajouter aux activités centrales de l‟entreprise, elle a trait à la gestion même de l‟entreprise »

(Commission Européenne, 2002a, p.3).

Pour conclure cette section, La RSE est concept devenu volontaire depuis les années

80. Elle concerne l‟intégration volontaire par les entreprises de considérations sociales et

environnementales. Elle désigne ce que les entreprises peuvent faire et non pas ce que les

entreprises doivent faire car c‟est une question de possibilités et non d‟obligations ou de

nouvelles réglementations.

Pour appréhender plus en profondeur la RSE, nous distinguons sept concepts liés à la

RSE que nous définirons dans les sections suivantes. Il s‟agit du développement durable, de

l‟éthique des affaires, de la performance sociale d‟entreprise (PSE), des parties prenantes, de

la gouvernance, de la légitimité sociale et de l‟investissement socialement responsable.

1.3. Développement Durable

Popularisé par la norvégienne Gro Harlem Bruntlend, présidente de la Commission

mondiale sur l‟environnement et le développement en 1987 à travers le rapport « Our

Common Future » (notre avenir à tous), le développement durable (sustainable development)

est selon ce rapport « un développement qui répond aux besoins du présent sans

compromettre la capacité des générations futures de répondre aux leurs. Deux concepts sont

inhérents à cette notion : le concept de besoins et plus particulièrement des besoins essentiels

des plus démunis auxquels il convient d‟accorder la plus grande priorité et l‟idée des

18

limitations que l‟état de nos techniques et de notre organisation sociale impose sur la capacité

de l‟environnement à répondre aux besoins actuels et à venir » (Brundtland G.H., 1987).

Lors du sommet de la Terre à Rio en 1992, plusieurs principes ont été émis pour

définir le concept du développement durable. L‟un des principes énonce que « les êtres

humains sont au centre des préoccupations relatives au développement durable. Ils ont droit à

une vie saine et productive en harmonie avec la nature ». L‟autre principe concernant le

développement durable suggère que « pour parvenir à un développement durable, la

protection de l‟environnement doit faire partie intégrante du processus de développement et

ne peut être considéré isolement ».

La Responsabilité Sociale d‟Entreprise est une composante du développement durable

dans les entreprises. Les règles relatives au développement durable et applicables aux

entreprises ne peuvent être, en partie, que le fondement de la responsabilité sociale

d‟entreprise. La différence entre ces deux concepts est leur cible. Le développement durable

vise l‟ensemble des acteurs tels que l‟Etat, le marché, les citoyens, les consommateurs et la

RSE ne vise que les entreprises. Par conséquent, la RSE est un moyen pour contribuer au

développement durable.

1.4. Ethique des affaires

L‟éthique des affaires confère une dimension morale à la responsabilité sociale

d‟entreprise. En effet, intégrer un code éthique dans le management d‟une entreprise est une

composante indispensable pour considérer cette entreprise respectant la responsabilité sociale

d‟entreprise.

Dans les années 1960, le concept de responsabilité sociale a connu son essor et

spécifiait que les « entreprises ont une obligation morale de contribuer au mieux-être de la

société qui rend leur prospérité possible ». L‟éthique des affaires est aussi définie par

« l‟ensemble des règles de conduites partagées et typiques d‟une société donnée. Ces règles

sont fondées sur la distinction entre le bon et le mauvais par opposition à la morale qui est

fondée sur la discrimination entre le bien et le mal et qui serait plus un ensemble de principes

à dimension universelle, normative voire dogmatique ». (Wunenburger, 1993)

L‟éthique des affaires peut être définie comme l‟art et la discipline d‟appliquer des

principes éthiques pour accompagner des situations complexes d‟ordre moral. L‟éthique des

affaires se demande ce qui est juste ou faux, bon ou mauvais dans l‟activité économique

(Weiss J.W., 1998). Les chefs d‟entreprises prennent souvent des décisions complexes qui

demandent une dimension morale et donc une sensibilité éthique (Vyakarnam S. et al., 1997).

Mercier en 2004 a défini l‟éthique comme « un champ de tension qui se situe entre

l‟intérêt de l‟entreprise, l‟intérêt général, et les intérêts d‟autrui. L‟enjeu de la réflexion

éthique est de trouver un équilibre quand les intérêts des parties prenantes ne peuvent se

réaliser simultanément ». Les grands débats sur l‟éthique des affaires tournent autour de la

relation entre « l‟éthique et le profit, le conflit entre le gain privé et le bien public et le

contraste entre les résultats du capitalisme et les intentions des gens » (Vyakarnam S. et al.,

1997). « La dimension éthique de l‟économie privée est essentiellement appréhendée comme

une éthique de la responsabilité commandant que chacun réponde des conséquences

prévisibles de ses actes » (Capron M., 2003). Dans le cas d‟une entreprise, nous pensons que

19

la RSE fait référence à l‟éthique d‟un décisionnaire pour juger entre le bon et le mauvais, d‟où

le questionnement si le concept est transposable à l‟entreprise.

1.5. Performance sociale de l’entreprise

Le concept de la Performance Sociale de l‟Entreprise (PSE) ou Corporate Social

Enterprise (CSP) a pour objectif de mesurer la responsabilité sociétale dans une entreprise ou

de permettre l‟évaluation de la capacité d‟une entreprise à gérer sa responsabilité sociétale

(Carroll A.B., 2000).

Dés les années 70, il y a eu plusieurs tentatives de créer un modèle de PSE en intégrant

tous les définitions et concepts les plus pertinents. Depuis, plusieurs chercheurs se sont

intéressés à ce concept ce qui a permis une émergence d‟une multitude de définitions et de

modèles. Dans cette section, nous allons essayer de proposer quelques modèles pour vous

donner un aperçu historique et conceptuel sur les modèles de la PSE existants.

En 1975, Sethi a proposé un modèle à triple dimensions à savoir les obligations

sociales, les responsabilités sociales et la réceptivité sociale. Pour lui, les obligations sociales

renvoient aux responsabilités économiques et légales d‟une entreprise alors que la

responsabilité sociale renvoie à sa responsabilité éthique. La responsabilité sociale de

l‟entreprise doit donc aller au delà des obligations sociales et se conformer aux valeurs,

normes ainsi qu‟aux attentes de sa performance.

En 1979, Carroll formula une définition de la Responsabilité Sociale (RS) en faveur

d‟un modèle à trois dimensions qui sont les catégories de la RS, les enjeux sociaux et les

philosophies de la réceptivité sociale. Selon Carroll ce concept de la RS va au-delà des seules

exigences économiques et légales mais aussi il couvre les exigences éthiques que la société

civile peut réclamer aux entreprises à un moment donné. Ainsi, Carroll a réussi à apporter

l‟une des premières conceptualisations capable de donner une représentation simplifiée de la

RS.

D‟autres modèles pertinents sont ceux établis par Watrick et Cochran en 1985, Wood

en 1991 et Clarkson en 1995 dans la mesure où ils synthétisent les dimensions afin d‟obtenir

une mesure de la RSE assez exhaustive. A cet effet, les modèles de Caroll (1979) et de Wodd

(1991) établissent une « distinction claire des principes de RSE sur lesquels doit s‟appuyer

une entreprise, les principes de gestion que celle-ci doit déployer et finalement les résultats

qu‟elle obtient en matière de RSE ». Quant au modèle de Clarkson (1995), il complète le

tableau en insistant sur le fait que l‟évaluation de la RSE devra s‟effectuer partie prenante par

partie prenante.

Les définitions de la PSE sont nombreuses. Husted en 2000 en a dénombra quatorze et

il les a classé en 2 catégories :

Les définitions basées sur les processus qui stipulent qu‟un certain nombre de

processus doivent être implémentés en amont tel que le processus de sensibilité sociale

de l‟entreprise.

Les définitions basées sur les résultats semblent idéales car elles ne prennent en

compte que la performance directement mesurable. Mais cela pose le problème de la

mesure. Cette pensée a mené à la notion de Triple Bottom Line créée par John

Elkington et popularisée dans son livre en 1998. Cette notion propose qu‟une

entreprise ne doit pas être évaluée uniquement d‟après des critères économiques mais

en prenant en compte les 3P : people, planet, profit.

20

« Traditionnellement, on admet que la contribution principale des entreprises à la

société se fait via la fourniture d‟emplois et la création de richesses, et que toute intégration

des affaires dans les activités sociales aura un effet de balancier contre les activités

profitables. Cette perspective traditionnelle est en train d‟être dépassée par un débat théorique

et politique en développement qui établit une relation positive entre la responsabilité sociale et

la performance économique des entreprises » (Commission Européenne, 2002b, p.7). Mais

pour le moment aucune expérience tirée du monde de l‟entreprise ne permet de confirmer le

lien positif entre la RSE et la performance économique. En effet, la recherche d‟un lien n‟a

jamais donné de résultats consistants (Gond J.-P., 2001). Malgré ce constat, de nombreuses

entreprises mettent en avant l‟existence d‟un lien positif. Bien qu‟il soit difficile de le chiffrer,

elles y croient (Chrisman J.J., Archer R.W., 1984) ! L‟instauration de cette croyance a

provoqué des effets de comportements, une sorte de mythe rationnel (Capron M., Quairel-

Lanoizelée F., 2007).

1.6. La théorie des parties prenantes

La modèle des parties prenantes stipule que l‟entreprise doit être gérée dans l‟intérêt

de l‟ensemble des parties prenantes. Ce modèle vient remettre frontalement en cause le

modèle des actionnaires (shareholder) où l‟entreprise ne doit être gérée qu‟uniquement par

l‟intérêt des actionnaires. Par ailleurs, ce modèle de la thèorie des parties prenantes ou aussi

appelé stakeholder est une référence pour la RSE qui apparait comme une composante de ce

modèle.

Freeman (1984) avait défini une partie prenante comme «individu ou groupe

d‟individus qui peut affecter ou être affecté par la réalisation des objectifs de l‟organisation ».

Cette définition étant la plus commune. Toutefois l‟origine de cette approche est attribuée au

travail de Berle & Means 1932 et le débat qui s‟en suit (Dodd, 1932). Berle et Means

soulignent l‟existence et le développement d‟une pression sociale s‟exerçant sur les chefs

d‟entreprises pour qu‟ils reconnaissent leurs responsabilités auprès de tous ceux dont le bien

être peut être affecté par les décisions de l‟entreprise, « le contrôle des grandes entreprises

devrait conduire à une technocratie neutre équilibrant les intérêts des différents groupes de la

communauté » (Berle & Means, 1932). Dans un autre registre, Dodd plaide en faveur de la

reconnaissance éthique et légale des droits de tous les partenaires.

Le concept de stakeholder peut signifier « partie prenante » ou « partie intéressée ». Ce

concept fait constater que l‟actionnaire n‟est pas la seule partie qui a intérêt dans l‟entreprise

et que ce qui est en jeu n‟est pas la seule satisfaction de l‟actionnaire.

Plusieurs définitions et approches permettent de justifier le fondement de la prise en

compte des acteurs autres que les actionnaires et leurs demandes. La définition large de

Freeman, citée ci-dessus, permet d‟inclure dans l‟analyse stratégique des groupes autrefois

négligés tels que les ONG, activistes, riverains, groupes politiques, société civile et lobbies.

Aussi, elle permet en plus des aspects économiques et commerciaux d‟inclure dans la

réflexion les aspects environnementaux et sociopolitiques. Aussi, cette approche permet

d‟intégrer une dimension morale et en particulier éthique aux objectifs organisationnels et

managériaux traditionnels d‟une firme. La justice sociale serait une illustration de ce

qu‟apporte cette nouvelle approche.

21

Une deuxième approche, cette fois ci dite managériale ou instrumentale est définit par

Post, Preston & Sachs en 2002. En effet, ils considèrent que « individus et éléments

constitutifs qui contribuent de façon volontaire ou non à la capacité de la firme à créer de la

valeur et à ses activités et qui en sont les principaux bénéficiaires et/ou en supportent les

risques ». Cette approche permet de mettre en exergue la valeur ajoutée que peut apporter les

parties prenantes en termes d‟objectifs financiers. En effet, grâce à une bonne gestion des

parties prenantes, ces dernières permettent à l‟entreprise d‟atteindre directement ou

indirectement les objectifs financiers. Par conséquent, l‟entreprise gagne un avantage

concurrentiel dans le sens où elle devient plus profitable, plus croissante et plus stable.

Pour résumer sur l‟intérêt de la théorie des parties prenantes, Donaldson et Preston

(1995) ont montré qu‟elle peut être justifiée selon trois approches : descriptive, instrumentale

et normative. L‟approche descriptive explique comment existe réellement le monde, la

deuxième s‟interroge sur les relations éventuelles entre un management de type stakeholder et

la performance économique de l‟entreprise, et l‟approche normative porte sur la légitimité

morale et philosophique des parties prenantes à faire valoir leur intérêt.

Le graphique qui suit détaille l‟ensemble des acteurs des parties prenantes. Nous

comprenons donc la complexité des responsabilités qu‟une entreprise doit assumer et

harmoniser. Chacune se rapporte à une relation à une composante de la société qui,

directement ou indirectement, est impliquée dans l‟activité économique.

Figure 3 : Les acteurs des parties prenantes

En guise d‟illustration de la relation entre la théorie des parties prenantes et la RSE,

nous avons choisi de partager un aperçu de la perception de la Commission

interdépartementale du développement durable (CIDD) en Belgique : « L‟idée sous-jacente au

rôle des parties prenantes est que les entreprises font partie intégrante de la société. Elles ne

constituent pas des entités isolées. Elles influencent de nombreux groupes et individus et

en subissent à leur tour l‟influence. Pousser cette réflexion un stade plus loin conduit

à constater que la responsabilité d‟une entreprise ne se limite pas à ses actionnaires et à ses

administrateurs, mais qu‟elle s‟étend à d‟autres parties directement ou indirectement

associées à l‟entreprise, notamment les travailleurs, les fournisseurs, les clients, les

Entreprise

Actionnaires

Consommateurs

Autorités publiques

Collectivités locales

CollaborateursClients/Four

nisseurs

Autres acteurs

Syndicats

ONG

22

consommateurs, la communauté locale d‟entrepreneurs, les associations environnementales

et autres ONG. Selon cette vision, une entreprise ne pourra pas être performante sur les

plans économique, social, et environnemental si elle ne connaît pas les besoins et attentes de

la société qui l‟entoure ainsi que ceux de ses parties prenantes. La concertation et le dialogue

avec les parties prenantes constituent alors un élément essentiel de la définition de la RSE. En

outre, l‟implication des parties prenantes est une forme d‟assurance de la qualité dans le cadre

de la RSE. Autrement dit, le fait d‟engager le dialogue avec les parties prenantes et

d‟assumer une responsabilité sociétale induit des attentes et des attentes mutuelles ».

1.7. Gouvernance d’entreprise

La gouvernance se définit comme « l‟ensemble des principes et des règles qui dirigent

et limitent les actions des dirigeants » (Perez, 2003). D‟une manière générale, la gouvernance

d'entreprise ou corporate gouvernance représente l'organisation du contrôle et de la gestion de

l'entreprise. C‟est aussi l‟ensemble des facteurs qui influent la manière dont l‟entreprise est

dirigée, administrée et contrôlée tels que les processus, les réglementations, les lois et les

institutions y compris les relations avec les parties prenantes et les objectifs fixés pour

gouverner l‟entreprise.

Aussi, la gouvernance d'entreprise est définie comme l'articulation entre l'actionnaire

et la direction de la société, et donc principalement le fonctionnement du conseil

d'administration ou du directoire et du conseil de surveillance.

Selon Saint-Simon qui propose un modèle dit « expert » de la gouvernance

d‟entreprise, énonce que « les gouvernants de l‟entreprise définissent les objectifs et les

instruments de mise en œuvre par leur analyse experte des revendications des parties

prenantes (marchandes ou civiques) et de l‟adéquation des techniques de management RSE. »

Quant à la pensée de Jaurés, qui propose un modèle dit « politique » de la gouvernance

d‟entreprise, explique que « les gouvernants reconnaissent aux parties prenantes un pouvoir

décisionnel sur la définition des priorités et des procédures de mise en œuvre de la RSE, et les

règles d‟accès au gouvernement de l‟entreprise sont réformées en conséquence ».

Ce concept s‟est propagé principalement après les scandales financiers dans les années

2000 (Enron, Anderson, Worldcom) et avec la loi Sarbanes-Oxley (aussi appelé SOX) qui

impose à toutes les sociétés cotées aux Etats Unis d‟Amérique de présenter des comptes

certifiés personnellement par leur dirigeant à la Commission américaines des opérations de

bourse (SEC).

En effet, plusieurs scandales financiers ont été caractérisés par des dérives que Joseph

Stiglitz a résumé dans les points suivants :

Explosion des rémunérations des dirigeants d‟entreprise en particulier de la partie

variable adossée à des stocks options ;

L‟introduction de nouveaux instruments financiers et de nouvelles techniques

comptables qui permettent de falsifier l‟étendue réelle de l‟endettement au bilan de

l‟entreprise ;

Une déréglementation, en particulier dans le secteur bancaire, qui en assouplissant les

règles affaiblit les mécanismes institutionnels de contrôle ;

Un certain relâchement dans l‟éthique des classes dirigeantes. Le puritanisme qui fit

les beaux jours du capitalisme américain et l‟éthique protestante que Max Weber

associe avec l‟esprit du capitalisme, alors laissés de côté (Boltanski et Chiapello,

1999).

23

Suite à ces scandales répétitifs, les actionnaires, employés et créanciers ont perdu

confiance. L'approche RSE peut permettre de redonner confiance à ces « victimes » des

dérives en mettant en place de nouvelles régulations et une meilleure gouvernance

d'entreprise, que l'entreprise soit grande, moyenne ou petite, dans les pays dits développés,

comme dans les pays en développement.

1.8. La légitimité sociale

Schuman en 1995 a défini la légitimité sociale comme étant « l‟impression partagée

que les actions de l‟organisation sont désirables, convenables ou appropriées par rapport au

système socialement construit de normes, de valeurs ou de croyances sociales ».

En effet, la légitimité sociale se construit à travers le regard des parties prenantes qui

sont la cible principale du marketing des organisations. Ainsi, la « légitimité de l‟entreprise au

sein de la société (…) dépend de son aptitude à faire se rencontrer les attentes d‟un nombre

important et croissant de participants » (Mercier, 2004). En répondant aux besoins des parties

prenantes tels que les actionnaires, les consommateurs et plus généralement la société civile,

l‟entreprise résulte d‟une meilleure légitimité sociale.

La légitimité d‟entreprise en tant que personne morale est souvent le sujet de

discussion lors de conflits entre le dirigeant et un groupe d‟actionnaires comme le cas de Jean-

Marie Messier et les petits actionnaires de Vivendi Universal, lors de conflits entre les

administrateurs et un groupe d‟actionnaires comme l‟exemple d‟Eurotunnel en 2004.

La légitimité des entreprises naît au sein d'un environnement institutionnalisé, c'est-à-

dire un environnement qui impose des exigences sociales et culturelles, qui les pousse à jouer

un rôle déterminé et à maintenir certaines apparences extérieures. L'entreprise doit apprendre

à paraître selon les critères convenus, ressembler à une organisation rationnelle.

Schuman en 1995 a fait une synthèse de travaux des sociologues néo-

institutionnalistes et définit la légitimité comme « l'impression partagée que les actions de

l'organisation sont désirables, convenables ou appropriées par rapport au système socialement

construit de normes, de valeurs et de croyances sociales ». En effet, cette légitimité naît dans

un environnement régit avec des normes et règles sur les plans social et culturel.

1.9. L’investissement socialement responsable

L‟investissement socialement responsable (ISR) peut être défini avec des nuances

différentes selon la culture des affaires de chaque région. La définition la plus acceptée en

France que l‟ISR est une forme de placement individuel ou collectif effectué selon des critères

liés à l‟Environnement, au Social et à la Gouvernance mais qui n‟occulte pas la performance

financière. Toutefois, en France on privilégie l‟aspect social, l‟environnement en Suisse et en

Allemagne, la gouvernance en Grande-Bretagne, les valeurs éthiques dans les pays

scandinaves et aux Etats-Unis.

24

L‟ISR peut prendre 3 formes principales :

Les fonds socialement responsables ou de développement durable : cette forme née

dans les années 80 prend en compte les bonnes pratiques sociale, environnementale et

de gouvernance d‟une entreprise qui sont croisés avec des critères financiers pour

sélectionner les compagnies les plus performantes du point de vue du développement

durable. Des agences de notation extra financière ont vu le jour pour fournir aux

investisseurs des analyses les aidant à sélectionner les meilleures entreprises en termes

d‟ISR ;

Les fonds d‟exclusion : plus répandus dans les pays anglo-saxons, ils excluent, pour

des raisons morales ou religieuses, certains secteurs comme l‟armement, le jeu, le

tabac. Cette forme est née aux USA dans les années 20 à l‟initiative de congrégations

religieuses qui refusaient d‟investir dans des « valeurs du péché » comme l‟alcool, la

pornographie, les jeux de hasard ou le tabac sans considération pour la performance

financière des valeurs écartées. Cette forme a pris ensuite une approche plus laïque et

militante en ciblant vers les années 70 des causes comme l‟Apartheid, la guerre du

Viêt-Nam, les Droits de l‟Homme, le nucléaire, etc. Cette tendance se perpétue ;

L‟engagement actionnarial : il consiste, pour les investisseurs, à exiger des entreprises

une politique de responsabilité sociale plus forte par un dialogue direct, mais aussi, par

l‟exercice des droits de vote en assemblées générales.

La définition de ces sept concepts liés à la RSE nous permet maintenant de cerner en

profondeur l‟étendu et l‟intérêt de la RSE dans le quotidien des parties prenantes. Enfin, la

RSE est une approche à appréhender d‟un point de vue stratégique dans toutes les décisions

de dirigeants. Mais qu‟en est-il des domaines liés à cette RSE ? La culture a-t-elle un rôle

dans la définition des domaines touchés par la RSE ?

1.10. Les domaines touchés et l’ancrage culturel

A travers les nombreuses définitions de la RSE proposées dans cette thèse

professionnelle, nous remarquons les trois principaux domaines concernés par la RSE qui sont

l‟économie, le social et l‟environnement.

Concernant les aspects économiques, ils sont résumés à la relation de l‟entreprise avec

ses interlocuteurs internes (salariés et actionnaires) et externes (secteur public, clients et

fournisseurs). Quant aux aspects sociaux, comme le précise l‟étude Actares (2003), ils

concernent « les conditions de travail (relation entre la direction et le personnel, santé et

sécurité, formation, équité, etc.), aux droits humains (non-discrimination, liberté

d‟association, travail des enfants, travail forcé, etc.), à la société (répercutions de l‟activité sur

les collectivités locales, corruption, pressions politiques, concurrence, ententes sur les prix,

etc.) et à la responsabilités des produits (santé et sécurité des clients, informations sur les

produits, publicité, respect de la sphère privée, etc.) ». Dans la Revue Française de Gestion en

1977, Blind distinguait en 1977 déjà neuf grandes rubriques couvrant l‟ensemble de l‟activité

sociale d‟une entreprise :

les politiques de l‟implantation et de l‟emploi ;

les rémunérations ;

les conditions de travail ;

le comportement envers les minorités ;

la formation et la promotion ;

l‟information et le pouvoir ;

25

les relations sociales ;

les relations avec les partenaires économiques ;

la politique financière.

Enfin, dans la même étude Actares (2003) on distingue une dizaine d‟aspects liés à la

question environnementale :

Matériaux ;

Energie ;

Eau ;

Biodiversité ;

Emission dans l‟air et l‟eau ;

Déchets ;

Sous traitants ;

Produits et services ;

Respect de la réglementation ;

Transports ;

Dépenses environnementales.

Dans la première partie de cette thèse professionnelle, nous avons défini la

Responsabilité Sociale d‟Entreprise selon les normes et les théories instaurées par des pays

dits développés en l‟occurrence les Etats Unis, un véritable laboratoire de la RSE, mais aussi

selon l‟évolution de ce concept par l‟Union Européenne. Mais quelle est la compréhension de

ce concept par les pays en développement ? Quel est le niveau d‟application de la RSE dans

ce type de pays ? Donc dans une deuxième parie, nous allons dresser un état des lieux de la

RSE pour le cas du Maroc accompagné d‟une analyse des principales difficultés rencontrées

par les entreprises marocaines pour l‟adoption des valeurs de la RSE.

26

2. La situation de Responsabilité Sociale d’Entreprise au Maroc et

ses enjeux

2.1. Les débuts de la RSE au Maroc

Depuis que les acteurs publics, privés, ONG et la société civile ont compris l‟enjeu et

l‟impact de la RSE sur le développement économique et social, la RSE est en évolution au

Maroc. Malgré le fait que la RSE reste un concept nouveau au Maroc, plusieurs initiatives

aussi symboliques qu‟effectives ont été prises pour instaurer durablement le concept dans la

gestion des entreprises. Nous allons présenter dans cette section l‟état des lieux de la RSE au

Maroc, les motivations qui ont amené les acteurs cités ci-dessus à investir dans ce domaine

ainsi que les différentes formes de leurs actions.

Malgré le fait qu‟il est difficile de retracer l‟histoire de l‟évolution de la RSE au

Maroc, on peut affirmer qu‟elle a été introduite d‟abord par les filiales multinationales qui

étaient engagées par leur maison mère dans de tels processus. En effet, l‟introduction de la

RSE a été facilitée par un contexte favorable résultant de nombreuses réformes juridiques et

institutionnelles. On peut citer quelques initiatives dans ce sens :

Les intégrales de l‟investissement organisées par la Direction des investissements

extérieurs en Décembre 2005 qui marquent l‟adhésion de l‟Etat en faveur des valeurs

de la RSE. « Le message royal lu lors de cet événement constitue un précieux capital

symbolique à ce titre » ;

Les accords d‟association et de libre échange conclus par le Maroc avec l‟Union

Européenne et les Etats Unis convergent vers un respect des valeurs de la RSE et

stipulent « le rapprochement des législations » ;

Le pacte National pour l‟Emergence Industrielle (PNEI) signé en février 2009 entre

l‟Etat et le secteur privé « intègre la RSE en tant qu‟outil pour la promotion de

l‟investissement et l‟amélioration du climat des affaires dans sa globalité » ;

La Confédération Générale des Entreprises Marocaines (CGEM) à travers la

promulgation de la charte de responsabilité sociale et du label RSE à partir de

décembre 2006 ;

Le Pacte Mondial qui a suscité le débat au Maroc depuis 2006 ;

Le lancement de l‟activité au Maroc du Groupe Vigeo en 2004, agence européenne

leader de l‟audit et du rating en responsabilité sociale des organisations ;

Le Service Normalisation Industrielle Marocaine (SNIMA) représentant le Maroc en

tant que membre de l‟ISO et sa participation active à l‟élaboration de la norme ISO

26000.

En 2009, d‟après Tendances économiques, « le baromètre de conjoncture des

entreprises marocaines édité par la CGEM – Vague 3 – Novembre 2009, celui-ci apporte la

mise en œuvre d‟actions, dans les entreprises du Royaume, en faveur du développement

durable (10%) ou d‟une démarche de responsabilité sociale d‟entreprise (8%) se révèle très