PROCJENA VRIJEDNOSTI MALOG PODUZEĆA

36

PROCJENA VRIJEDNOSTI MALOG PODUZEĆA izv.prof.dr.sc. Mirela Alpeza Petra Mezulić Juric, univ.spec.oec.

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of PROCJENA VRIJEDNOSTI MALOG PODUZEĆA

PROCJENA VRIJEDNOSTI

MALOG PODUZEĆA

izv.prof.dr.sc. Mirela Alpeza

Petra Mezulić Juric, univ.spec.oec.

Pitanja za zagrijavanje…

Što je bilanca?

• Pregled stanja imovine,

obveza i kapitala

(glavnice) na određen dan

• Statičan izvještaj

AKTIVA PASIVA

Imovina

Glavnica

Obveze

• Što je račun dobiti i gubitka?

• izvještaj iz kojeg vidimo financijski rezultat

FINANCIJSKI REZULTAT = Prihodi – Rashodi

• Što vidimo iz izvješća o novčanom tijeku?

• temeljni financijski izvještaj koji prikazuje promjene u

financijskom položaju poduzeća

NOVČANI TIJEK = Novčani primici – Novčani izdaci

Procjena vrijednosti

Prve asocijacije – procjena vrijednosti

Uvijek aktualna tema • Akademskim krugovima

• Poslovnom svijetu

• Privatno

Koliko nešto zapravo vrijedi?• Podcijenjena/Precijenjena – poduzeća, dionice, zgrade…

• Procjena vrijednosti poduzeća nije egzaktna

znanost.

• Procjena predstavlja raspon vrijednosti

određenog poduzeća.

• Procjena se temelji na pretpostavkama budućeg

poslovanja poduzeća

• Pretpostavke mogu (značajno) odstupati od

ostvarenih rezultata

Zašto nam je važna procjena vrijednosti poduzeća?

• Investitorima – zbog dokapitalizacije poduzeća

• Prodaja

• Prodaja udjela u poduzeću

• Isplata jednog od partnera

• Nasljeđivanje poduzeća – podjela imovine

• Zanimanje vlasnika za vrijednost onoga što je

stvorio

Mitovi o procjeni vrijednosti

Mit 1: S obzirom na to da su modeli procjene vrijednosti

kvantitativni, procjena vrijednosti je objektivna

Mit 2: Dobro utemeljena i dobro izrađena procjena vrijednosti je

trajna

Mit 3: Dobra procjena rezultira preciznom procjenom vrijednosti

Mit 4: Procjena je bolja što je model više kvantitativan

Mit 5: Na procjeni vrijednosti moguće je zaraditi samo ako je

tržište neučinkovito

Mit 6: Važan je samo rezultat procjene (vrijednost), dok proces

procjene nije bitan

Izvor: Damodaran, A. (2012) Investment Valuation: Tools and Techniques for Determining the Value of Any Asset. 3rd ed.

New Jersey: John Wiley & Sons, Inc., str. 2-4.

Pretpostavka za dobru procjenu vrijednosti poduzeća

• Za dobru procjenu vrijednosti poduzeća važna je kvaliteta

i istinitost dostupnih podataka

• Urednost u poslovanju – istiniti prikaz kroz financijske

izvještaje (bilanca, račun dobiti i gubitka, izvještaj o

novčanom tijeku itd…)

Specifičnosti vrednovanja privatnog poduzeća

Prema Damodaranu (2002.) četiri glavne razlike između privatnih i

javnih:

1) Javnim dioničkim društvima upravlja se uz pomoć

računovodstvenih standarda -> lako identificiranje stavki u

financijskim izvještajima/lagana usporedba stavki među

poduzećima

2) Dostupnost podataka o privatnim poduzećima je manja -> ne

postoje uvijek javno dostupni podaci

3) Konstantno ažuriranje cijena kapitala i povijesnih podataka lako

dostupno za javna poduzeća

4) U javni poduzećima uloga vlasnika i managera u pravilu je

razdvojena.

U privatnim društvima vlasnik/manager ulaže svu svoju imovinu u

poslovanje

U privatnim društvima vlasnik/manager emocionalno vezan za

poduzeće

Metode vrednovanja poduzeća

1) Metode vrednovanja temeljene na imovini

poduzeća

2) Metode vrednovanja temeljene na profitnoj snazi

poduzeća

3) Kombinirane metode

4) Metoda multiplikatora

Metode vrednovanja temeljene na imovini

• Naglasak metode na imovini poduzeća ->

BILANCA

• BILANCA – dobar indikator onoga što poduzeće

posjeduje

• Ovaj način procjene je statički, jer se zasniva na

vrijednosti imovine i obveza na određeni dan

-> ne uvažava se buduće poslovanje (zarada/ gubitak)

• Uglavnom se procjenjuje vrijednost materijalne

imovine

-> nematerijalna imovina se procjenjuje drugim metodama

• Glavni pojmovi vezani uz procjenu imovine:

1) Knjigovodstvena vrijednost

2) Neto utrživa vrijednost (tržišna vrijednost)

3) Likvidacijska vrijednost – iznos ostvaren kada

se imovina i udio imovine prodaje odvojeno od

operativnog poslovanja

Knjigovodstvena vrijednost

Opis 2016. godina

Prihod od prodaje proizvoda 31.000

Trošak prodanih proizvoda 25.600

Administrativni troškovi 2.000

Dobit 3.400

Porez na dobit 20% 680

Neto dobit 2.720

Kapital 18.400

Kratkoročne obveze 2.200

Dugoročne obveze 4.000

Pasiva 24.600

Osnovna sredstva 6.200

Zalihe 6.200

Potraživanja 8.600

Novac 3.600

Aktiva 24.600

• Prvi korak u procjeni vrijednosti imovine određivanje knjigovodstvene vrijednosti poduzeća

• Koriste se podaci iz bilance

• Izračun knjigovodstvene vrijednosti – Iznos ukupne aktive umanjuje se za vrijednost ukupnih obveza (kratkoročnih i dugoročnih)

• Kolika je knjigovodstvena vrijednost ovog poduzeća?

18.400

• Nedostaci?

Tržišna vrijednost

• Problem se javlja ako knjigovodstvena vrijednost nije

dovoljno precizna

-> vrijednost poduzeća može se pouzdanije procijeniti prepravljanjem

pozicija bilance

• Drugi korak u procjeni vrijednosti imovine određivanje

tržišne vrijednosti poduzeća

• iznosi na pozicijama bilance koji značajnije odstupaju od

realnosti prepravljaju na tržišne vrijednosti (oprema,

potraživanja od kupaca, zalihe…)

-> Prepravljeni podaci upisuju se u bilancu umjesto knjigovodstvenih

podataka

• Procjenu rade vanjski nepristrani stručnjaci ovlašteni

procjenitelji i revizori

Tržišna vrijednost

Opis 2016. godina

Prihod od prodaje

proizvoda 31.000

Trošak prodanih proizvoda 25.600

Administrativni troškovi 2.000

Dobit 3.400

Porez na dobit 20% 680

Neto dobit 2.720

Kapital 18.400 16.900

Kratkoročne obveze 2.200

Dugoročne obveze 4.000

Pasiva 24.600

Osnovna sredstva 6.200 8.000

Zalihe 6.200 5.000

Potraživanja 8.600 6.500

Novac 3.600 3.600

Aktiva 24.600 23.100

• Kolika je tržišna vrijednost imovine?

16.900

• Koji su mogući razlozi smanjena/povećanja pojedine stavke bilance?

• Primjer – Potraživanja od kupaca

Primjer – Procjena vrijednosti potraživanja od kupaca

Kupac 0 - 30 31 - 90 91 - 180 181 - 300300 - 360preko

360Ukupno

Kupac 1 1.500 900 2.400

Kupac 2 150 1.600 1.750

Kupac 3 1.200 200 1.400

Kupac 4 1.400 650 1.000 3.050

Ukupno 4.250 2.250 0 0 0 2.100 8.600

Potrebno je analizirati starosnu strukturu kupaca

- Što možemo zaključiti?

Stara nenaplaćena

potraživanja je potrebno

maknuti iz bilance

Metode vrednovanja temeljene na profitnoj snazi

poduzeća

• Metode fokusirane za zaradu (buduće zarade)

poduzeća

• Dinamičko vrednovanje poduzeća

• Analizirajući ostvarenu zaradu/novčane tokove

razmatra se:

mogućnost stvaranja zarade poduzeća u budućnosti

mogući budući novčani tokovi

• Početak za analizu predstavljaju računovodstveni

podaci na temelju kojih se vrši procjena budućnosti

Najčešće korištena metoda vrednovanja temeljena na profitnoj

snazi poduzeća je Metoda sadašnje vrijednosti budućih

novčanih tokova (Discounted Cash Flow DCF)

• Metoda se temelji na prognozi očekivanih budućih novčanih

tokova -> budući tokovi se diskontiranjem svode na sadašnju

vrijednost

• Koristi se za:

• Vrednovanje projekata poduzeća

• Vrednovanje velikih poduzeća s dobrom

dokumentacijskom podlogom

• Što je s malim poduzećima?

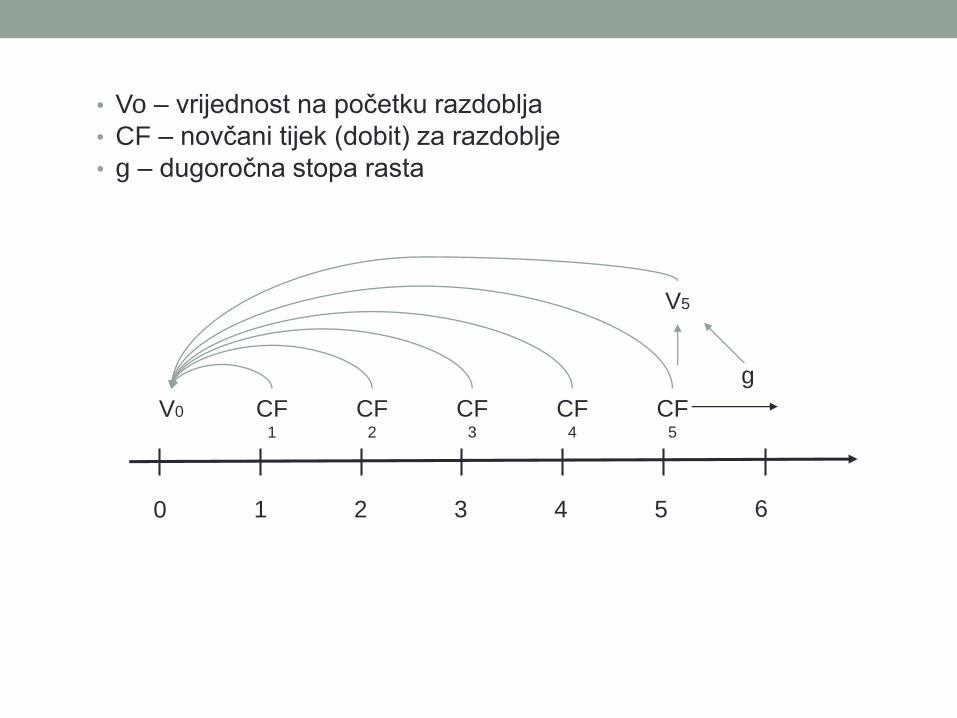

• Vo – vrijednost na početku razdoblja

• CF – novčani tijek (dobit) za razdoblje

• g – dugoročna stopa rasta

0 21 43 5 6

V0 CF2

CF1

CF4

CF3

CF5

g

V5

• r - diskonta stopa po kojoj će se budući

novčani tokovi diskontiraju - ponderirani

trošak kapitala (eng. WACC)

𝑉𝑎𝑙𝑢𝑒 (𝑉𝑜) =𝐶𝐹1

(1 + 𝑟)1 +𝐶𝐹2

(1 + 𝑟)2 +𝐶𝐹3

(1 + 𝑟)3 + ⋯𝐶𝐹𝑛

(1 + 𝑟)𝑛

𝑉𝑎𝑙𝑢𝑒 𝑉𝑜 =𝐶𝐹1

1 + 𝑟 1 +𝐶𝐹2

1 + 𝑟 2 +𝐶𝐹3

1 + 𝑟 3 + ⋯𝐶𝐹𝑛

1 + 𝑟 𝑛 +

𝑇𝐶𝐹(𝑉5)(𝑟 − 𝑔)

(1 + 𝑟)𝑛

Vo – vrijednost na početku razdoblja

CF – novčani tijek (dobit) za razdoblje

g – dugoročna stopa rasta

• Kako kod malog poduzeća odrediti r - ponderirani trošak

kapitala (eng. WACC) i g dugoročnu stopu rasta?

• Za potrebe računanja vrijednosti malog poduzeća za

WACC se može koristiti iznos kamatne stope koju bi

banka dala tom poduzeću za dugoročni kredit – npr. 4 –

6%

• Za potrebe računanja vrijednosti dugoročne stope rasta:

• možemo koristiti stopu rasta gospodarstva

• Ili u obzir uzeti rast novčanog toka ili prihoda poslovanja u

zadnjih 3 -5 godina

Kako dolazimo do slobodnog novčanog tijeka (FCF)?

Slobodni novčani tijek (FCF) = Novčani tijek iz

operativnih aktivnosti – Kapitalni izdaci (CAPEX)

Slobodni novčani tijek (FCF) = EBIT (1-t) + amortizacija –

promjene u radnom kapitalu

Slobodni novčani tijek (FCF)

2011 2012 2013 2014 2015

Priljev iz operativnih djelatnosi (u kn) 30.121 24.700 29.500 32.800 45.200

Odljev iz operativnih akivnosti (u kn) 21.400 15.900 20.000 23.000 35.200

Novčani tijek iz operativnih

aktivnosti 8.721 8.800 9.500 9.800 10.000

Kapitalni izdaci (CAPEX) 0 100 100 0 0

Slobodni novčani tijek (FCF) 8.721 8.700 9.400 9.800 10.000

Stopa promjene novčanog tijeka 0% 7% 4% 2%

Kolika je dugoročna stopa rasta?

3% - prosjek godina 2012. – 2015.

• r - diskonta stopa po kojoj će se budući

novčani tokovi diskontiraju - ponderirani trošak

kapitala (eng. WACC) – Bankarska kamata 5%

𝑉𝑎𝑙𝑢𝑒 (𝑉𝑜) =𝐶𝐹1

(1 + 𝑟)1+

𝐶𝐹2

(1 + 𝑟)2+

𝐶𝐹3

(1 + 𝑟)3+ ⋯

𝐶𝐹𝑛

(1 + 𝑟)𝑛

𝑉𝑎𝑙𝑢𝑒 𝑉𝑜 =10.000

1 + 0,05 1 +10.000

1 + 0,05 2 +10.000

1 + 0,05 3 +10.000

1 + 0,05 4

Vo – vrijednost na početku razdoblja

CF – novčani tijek (dobit) za razdoblje

𝑉𝑎𝑙𝑢𝑒 𝑉𝑜 = 35.459,50Budući novčani priljevi (cash flow) je sveden na

današnju vrijednosti.

• r - diskonta stopa po kojoj će se budući

novčani tokovi diskontiraju - ponderirani

trošak kapitala (eng. WACC) - Bankarska

kamata 5%

𝑉𝑎𝑙𝑢𝑒 𝑉𝑜 =𝐶𝐹1

1 + 𝑟 1 +𝐶𝐹2

1 + 𝑟 2 +𝐶𝐹3

1 + 𝑟 3 + ⋯𝐶𝐹𝑛

1 + 𝑟 𝑛 +

𝑇𝐶𝐹(𝑉5)(𝑟 − 𝑔)

(1 + 𝑟)𝑛

Vo – vrijednost na početku razdoblja

CF – novčani tijek (dobit) za razdoblje

g – dugoročna stopa rasta – 3%

𝑉𝑎𝑙𝑢𝑒 𝑉𝑜 =10.000

1 + 0,05 1 +10.000

1 + 0,05 2 +10.000

1 + 0,05 3 +10.000

1 + 0,05 4 +

10.000(0,05 − 0,03)

(1 + 0,05)4

𝑉𝑎𝑙𝑢𝑒 𝑉𝑜 = 35.459,50 + 411.351,24 = 446.810,74

Osim novčanog tijeka možemo napraviti i diskontiranje dobiti

Opis 2016. godina

Prihod od prodaje proizvoda 31.000

Trošak prodanih proizvoda 25.600

Administrativni troškovi 2.000

Dobit 3.400

Porez na dobit 20% 680

Neto dobit 2.720

Kapital 18.400

Kratkoročne obveze 2.200

Dugoročne obveze 4.000

Pasiva 24.600

Osnovna sredstva 6.200

Zalihe 6.200

Potraživanja 8.600

Novac 3.600

Aktiva 24.600

Diskontna stopa 5%

Broj godina Vrijednost

1 2.720,00

5 11.776,18

10 21.003,12

15 28.232,67

20 33.897,21

25 38.335,53

50 49.656,12

100 53.986,32

Kombinirane metode

• U procjeni vrijednosti poduzeća moguće je kombinirati

metode temeljene na procjeni vrijednosti imovine i

metode temeljene na profitnoj snazi poduzeća:

Metoda jednostavne sredine (ravnomjerno)

Metoda vagane sredine

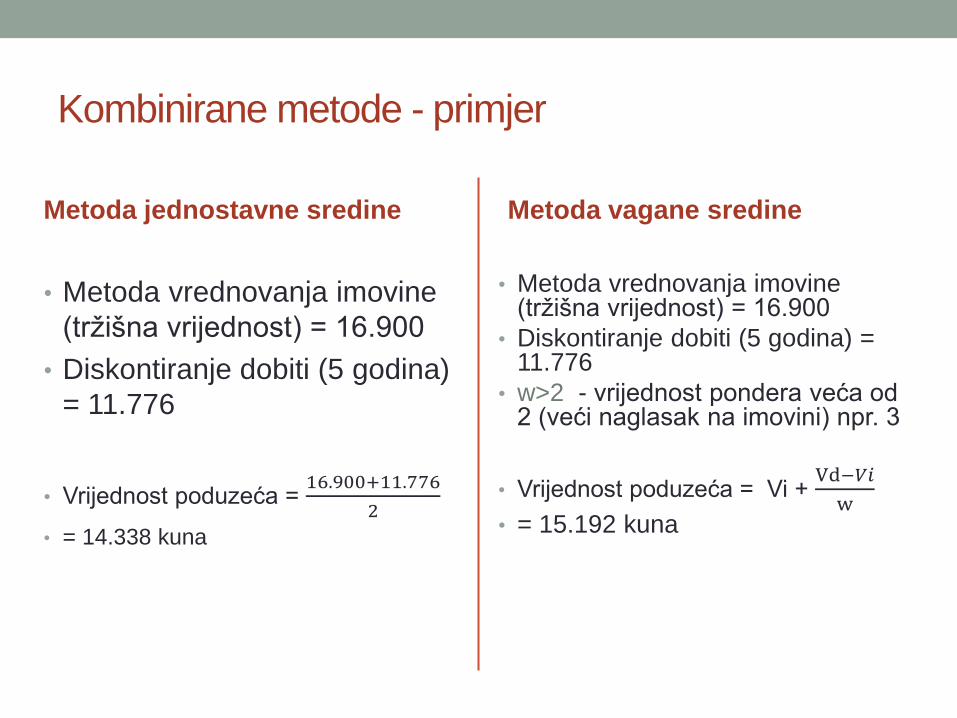

Kombinirane metode - primjer

Metoda jednostavne sredine

• Metoda vrednovanja imovine

(tržišna vrijednost) = 16.900

• Diskontiranje dobiti (5 godina)

= 11.776

• Vrijednost poduzeća = 16.900+11.776

2

• = 14.338 kuna

Metoda vagane sredine

• Metoda vrednovanja imovine (tržišna vrijednost) = 16.900

• Diskontiranje dobiti (5 godina) = 11.776

• w>2 - vrijednost pondera veća od 2 (veći naglasak na imovini) npr. 3

• Vrijednost poduzeća = Vi + Vd−𝑉𝑖

w• = 15.192 kuna

Metoda multiplikatora

• Metoda pretpostavlja korištenje multiplikatora za

pojedine industrije

• Industrija 5 – 7 puta EBIT

• Maloprodaja – 8 puta EBIT

• Intelektualne usluge 6 – 14 puta EBIT

• Savjetovanje – 9 puta EBITDA, 0.8 puta prihodi

• Određeni multiplikator se množi s Dobiti prije odbitka

kamanat i poreza EBIT (eng. earnings before interest and

taxes) ili EBITDA (eng. Earnings Before Interest, Taxes,

Depreciation and Amortization.

Autori istraživanja: BNP PARABAS FORTIS & TranseoEuropean Association for SME Transfer

• European SME Valuation Study 2014

• Postoji li razlika u očekivanjima o cijeni između

prodavatelja i kupaca poduzeća?

Izazovi s kojima se procjenitelji susreću pri procjeni

vrijednosti malih i srednjih poduzeća

• važnost nekoliko ključnih ljudi (menadžera/direktora) –

93%

• važnost konkurentske pozicije na tržištu – 94%

• oskudnost i pouzdanost dostupnih podataka – 81%

• problemi s definiranjem i procjenom vrijednosti

nematerijalne imovine nastale unutar poduzeća – 81%

• teža utrživost poslovnih udjela (ne kotiraju na burzi) –

66%

• specifični rizici vezani uz poduzeće (nedostatak

diversifikacije proizvoda, kupaca i dobavljača) – 61%

Koje metode procjene uspijevaju „uhvatiti” specifičnosti

malog poduzeća

• Metoda multiplikatora (71%)

• DCF – Metoda diskontiranih novčanih tokova (67%)

• Metode procjene temeljene na vrijednosti imovine (8%)

• Profesionalni procjenitelji i konzultanti najčešće koriste više

metoda (75% ispitanih) – DCF daju veću težinu

Mogući razlozi za precjenjivanje

poduzeća s prodavateljeve strane

• Emocionalna povezanost s

poduhvatom

• Neinformiranost i

nepripremljenost prodavatelja

• Vrednovanje dijelova poduzeća

(zaposlenika, proizvoda … koji

neće biti održivi u budućnosti)

Poticaji za postizanje dogovora

• Mogući sinergijski efekti s

preuzetim poduzećem

• Mogućnost dobre kontrole cash

flowa

• Konkurencija među

preuzimateljima

Umjesto zaključka…

Literatura:

• Mezulić Juric, P., Alpeza M.: Izazovi prijenosa poslovanja

u malim i srednjim poduzećima, CEPOR, Zagreb, 2017.

• Stranica 42-45

• Slučaj – stranica 71-72