Model raport EVALUARE

69

S.C. ZENTIVA S.A. 1

-

Upload

arhivelenationale -

Category

Documents

-

view

0 -

download

0

Transcript of Model raport EVALUARE

S.C. ZENTIVA S.A.

1

2

CUPRINS

CAPITOLUL I – GENERALITATI...........................................41.1. CERTIFICARE...................................................41.2. PREZENTAREA EVALUATORULUI.....................................41.3. OBIECTUL, SCOPUL ŞI DATA EVALUARII............................41.4. BAZELE EVALUARII ŞI PROCEDURA DE EVALUARE.....................41.5. CLAUZE DE NEPUBLICARE.........................................51.6. RESPONSABILITATI FATA DE TERTI................................51.7. DECLARATIE PRIVIND CONDITIILE LIMITATIVE......................5

CAPITOLUL II - ANALIZA DIAGNOSTIC....................................72.1. SCURT ISTORIC ŞI PREZENTAREA S.C. ZENTIVA S.A.................72.2. DIAGNOSTIC JURIDIC............................................82.1.1......................Actul de constituire şi forma juridica

82.1.2.........................Statutul şi contractul de societate

92.1.3..........................................Capitalul social

92.1.4.....................................Dreptul de proprietate

102.1.5................................Salariaţi, drepturi sociale

112.1.6..........................Registrele şi evidentele contabile

112.1.7...........................Situaţia datoriilor şi creanţelor

112.1.8.............Licenţe, emblema, marca de comerţ, brevete, etc.

112.1.9..................................................Litigii

122.1.10. Autorizaţii de funcţionare...............................122.1.11. Puncte tari şi puncte slabe ale diagnosticului juridic. . .12

2.3. DIAGNOSTIC OPERATIONAL.......................................132.3.1....Puncte tari şi puncte slabe ale diagnosticului operaţional

142.4. DIAGNOSTIC COMERCIAL.........................................142.4.1...................................................Mediul

14

3

2.4.2..........................Produsele şi serviciile societăţii14

2.4.3.........................................Piaţa şi clienţii15

2.4.4................................................Furnizorii15

2.4.5................................................Concurenta15

2.4.6..........................Organizarea activităţii comerciale15

2.4.7.......................................Politica de preturi16

2.4.8.......................................Situaţia sectorului16

2.4.9...............Concluzii privind situaţia ofertei şi a pieţii17

2.4.10. Puncte tari şi puncte slabe ale diagnosticului comercial. 182.5. DIAGNOSTICUL DE ORGANIZARE, MANAGEMENT ŞI RESURSE UMANE......182.5.1.........................Organizarea societăţii şi structura

182.5.2......................................Conducerea societăţii

192.5.3................................................Personalul

192.5.4. Puncte tari şi puncte slabe ale diagnosticului de organizare,management şi resurse umane......................................21

2.6. ANALIZA ECONOMICO – FINANCIARA...............................212.6.1.............................Analiza financiar-patrimoniala

212.6.1.1.......................................Analiza bilanţului

212.6.1.2......Analiza performantelor întreprinderii pe baza ratelor financiare.......................................................232.6.1.3......................Analiza capacitaţii de autofinanţare

242.6.1.4......................Analiza corelaţiei creanţe-obligaţii

242.6.1.5..............................Analiza corelaţiei FR – NFR

252.6.1.6..................Analiza lichidităţii şi a solvabilităţii

262.6.2.....................................Analiza Rentabilităţii

272.6.2.1....................Analiza contului de profit şi pierdere

27

4

2.6.2.2......................Analiza cheltuielilor întreprinderii28

2.6.2.3.......................Analiza indicatorilor de activitate30

2.6.2.4....................Analiza indicatorilor de rentabilitate31

2.6.2.5...........Diagnostic factorial al rezultatului exploatării31

2.6.2.6........Analiza-diagnostic pe baza ratelor de rentabilitate33

CAPITOLUL III – EVALUAREA S.C. ZENTIVA S.A..........................363.1. METODA FLUXURILOR FINANCIARE ACTUALIZATE.....................363.2. METODA CAPITALIZARII PROFITULUI..............................443.3. SINTEZA REZULTATELOR ŞI CONCLUZII............................44

BIBLIOGRAFIE........................................................45

5

CAPITOLUL I – GENERALITATI

1.1. CERTIFICARE

Afirmaţiile susţinute în prezentul raport sunt reale şicorecte;

Analizele, opiniile şi concluziile din prezentul raportsunt limitate numai la ipotezele şi condiţiile specificate şi seconstituie ca analize, concluzii şi opinii personale şinepărtinitoare din punct de vedere profesional;

1.2. PREZENTAREA EVALUATORULUI

Evaluatorul are fata de societatea comerciala SC ZENTIVA SA

poziţia de executant.

1.3. OBIECTUL, SCOPUL ŞI DATA EVALUARIIObiectul evaluării îl constituie evaluarea preţului

acţiunilor societăţii Zentiva SA.

Prezenta lucrare are ca scop evaluarea pe baze legale a

preţului acţiunilor, astfel încât organele de conducere ale

societăţilor respective sa poată lua decizii fundamentate

privind operaţiunile cu acţiuni.

Data calendaristica la care vor fi considerate valorile

determinate este 06 iunie 2013.

6

1.4. BAZELE EVALUARII ŞI PROCEDURA DE EVALUAREBaza evaluării realizate în prezentul raport este "valoarea

de piaţa în condiţiile continuităţii activităţii prezente" aşa

cum este definita în standardele de evaluare.

Etapele parcurse pentru determinarea valorii societăţii,

vor fi:

- documentarea pe baza unei liste de informaţii solicitate la

beneficiar;

- vizionarea în teren a clădirii, a mijloacelor fixe, gradul de

dotare, activităţile specifice, organizare, stocuri, etc.;

- discuţii purtate cu membrii conducerii societăţii şi alţi

salariaţi autorizaţi de conducerea societăţii;

- analiza şi interpretarea informaţiilor culese, exclusiv în

scopul propus şi enunţat în subcapitolul anterior;

- elaborarea analizei diagnostic structurat pe cele cinci

componente de baza :

juridic;

comercial;

operaţional;

organizare, management şi resurse umane;

economico - financiar;

întocmirea scenariilor posibile de evoluţie a

societăţii;

- determinarea unor intervale de valori aplicând metode din

categoria celor patrimoniale şi de randament.

Procedura de evaluare este în conformitate cu standardele

şi recomandările ANEVAR, şi tine cont de specificul activităţii

societăţii.

7

1.5. CLAUZE DE NEPUBLICARE

Prezentul raport de evaluare sau orice referire la acesta,

nu poate fi publicat, nici inclus intr-un document destinat

publicităţii, fără acordul scris şi prealabil al SC ZENTIVA SA

şi al evaluatorului, cu specificarea formei şi contextului în

care ar urma sa apară.

1.6. RESPONSABILITATI FATA DE TERTI

Prezentul raport de evaluare este destinat scopului

precizat în subcapitolul I.3. şi este întocmit numai pentru uzul

beneficiarului.

Raportul este confidenţial atât pentru beneficiar cat şi

pentru evaluator şi nu se accepta nici-o responsabilitate fata

de terţi, în nici o circumstanţa.

1.7. DECLARATIE PRIVIND CONDITIILE LIMITATIVE

Acest raport de evaluare a fost elaborat de un colectiv de

evaluatori menţionaţi la subcapitolul I.2. în calitate de

executant, având la baza informaţiile puse la dispoziţie de

către SC ZENTIVA SA Bucureşti, urmând a fi folosit pentru

stabilirea valorii de piaţa a unei acţiunii.

În elaborarea lucrării au fost luaţi în considerare toţi

factorii care au influenta asupra valorii, nefiind omise

deliberat nici o informaţie şi după cunoştinţa evaluatorilor

toate acestea sunt corecte.

8

Mijloacele fixe au fost vizionate şi inspectate de către

evaluatori şi a fost evidenţiata eventualele situaţii

nefavorabile cum ar fi: deprecieri de orice natura şi (în)

posibilitatea înlăturării lor.

Evaluatorul nu va putea fi făcuţi răspunzători pentru

existenta unor vicii ascunse (neaparente) privind mijloacele

fixe, aceştia neavând competentele necesare şi prin urmare nu au

efectuat expertize tehnice de detaliu şi nici nu a inspectat

acele parţi ale mijloacelor de transport sau calculatoare, care

sunt acoperite sau inaccesibile şi în consecinţa aceste parţi au

fost considerate în stare tehnica buna.

Evaluatorul a obţinut informaţii, estimări şi opinii, ce au

fost evidenţiate în raportul de evaluare, de la surse pe care le

considera credibile şi nu îşi asuma nici o responsabilitate în

privinţa completitudinii şi corectitudinii datelor furnizate de

client şi terţe persoane.

Evaluatorul a presupus ca informaţiile furnizate privind

reparaţiile efectuate asupra mijloacelor fixe sunt complete şi

corecte.

Evaluatorul a presupus ca funcţionarea firmei se

conformează restricţiilor impuse de lege, deţine toate

licenţele, autorizaţiile şi certificatele necesare şi ca acestea

vor putea fi reactualizate în viitor, daca acest lucru se

impune.

Previziunile sau estimările privind exploatarea mijloacelor

fixe sunt bazate pe informaţiile primite de la "operator" în

condiţiile curente ale pieţei, intr-o economie considerata

stabila în continuare. Prin urmare aceste previziuni se pot

9

schimba funcţie de condiţiile economice ce pot apare ulterior

evaluării.

Evaluatorul nu are nici un interes prezent sau viitor şi SC

ZENTIVA SA şi nici o legătura cu părţile interesate în

tranzacţia acţiunilor.

În concluzie:

Evaluatorul îşi asuma întreaga responsabilitate pentru

opiniile exprimate în prezenta analiza diagnostic şi raport de

evaluare, ţinându-se seama de condiţiile limitative expuse mai

sus, precizând încă o data ca lucrarea este cu scop didactic.

10

CAPITOLUL II - ANALIZA DIAGNOSTIC

2.1. SCURT ISTORIC ŞI PREZENTAREA S.C. ZENTIVA S.A.

Istoria societăţii îşi are rădăcinile în anul 1962, când a

fost înfiinţată la Bucureşti întreprinderea pentru fabricarea

medicamentelor. Aceasta a făcut parte din sistemul de stat care

a avut sarcina să furnizeze medicamentele pe piaţa farmaceutică

internă. Ulterior, denumirea societăţii s-a schimbat în

Întreprinderea de Medicamente Bucureşti (Bucharest Medicines

Plant), iar în anul 1990 a primit denumirea Sicomed. Opt ani mai

târziu, în anul 1998, compania este listată la Bursa de Valori

Bucureşti, acţiunile ei devenind printre cele mai tranzacţionate

titluri.

Procesul de privatizare prin care a trecut compania se

finalizează cu succes în anul 1999, pachetul majoritar de

acţiuni ale societăţii fiind achiziţionat de un grup de

acţionari instituţionali, din care făceau parte Banca Europeană

pentru Reconstrucţie şi Dezvoltare şi câteva fonduri de

investiţii. După încheierea privatizării, noii acţionari

majoritari ai companiei demarează modernizarea sa complexă şi

creşterea eficienţei proceselor, în acestea intrând atât

procesele de producţie cât şi dezvoltarea resurselor umane.

Sicomed începe astfel o perioadă de dezvoltare susţinută, care

sub aspectul volumului de medicamente vândute îi va consolida

11

poziţia de cel mai mare producător farmaceutic de pe piaţă

autohtonă. În anul 2005, Sicomed devine prima companie

farmaceutică din România care a obţinut de la Lloyd´s Register

certificatul cu standardul de calitate ISO 9001:2000 care

garantează funcţionalitatea sistemului intern de management al

calităţii

Eficientizarea proceselor în cadrul companiei a continuat

şi în anul 2005. Compania a vândut secţia de soluţii parenterale

în volume mari şi a început să se concentreze asupra producţiei

de medicamente în forme solide şi o cantitate mică de

medicamente parenterale.

La sfârşitul anului 2005, grupul farmaceutic Zentiva

achiziţionează compania Sicomed, în cadrul uneia dintre cele mai

mari tranzacţii de pe piaţă. Sub noul brand Zentiva au fost

integrate, în primul semestru al anului 2006, activităţi

anterioare ale grupului Zentiva de pe piaţa românească şi cele

existente ale societăţii Sicomed. Astfel Zentiva devine liderul

pieţii de medicamente generice din România.

Acţiunile Zentiva SA sunt tranzacţionate la Categoria a II-

a a Bursei de Valori Bucureşti începând cu anul 1998.

Capitalul social al societăţii este împărţit în 416.961.150

de acţiuni, fiecare dând dreptul la un vot.

Valoare nominala = 0.1 lei/acţiune

Acţiunile Zentiva SA sunt emise în forma dematerializata şi

sunt liber transferabile.

Depozitarul Central tine evidenta la zi a registrului

acţionarilor Zentiva.

12

Sediul societăţii este în România, localitatea Bucureşti,

B-dul Theodor Pallady nr. 50, sector 3.

2.2. DIAGNOSTIC JURIDIC

Diagnosticul societăţii din punct de vedere juridic, are

drept scop aprecierea situaţiei actuale privind riscurile care

pot apare în condiţiile în care drepturile societăţii sunt

lezate de terţe persoane juridice sau fizice.

În cele ce urmează vor fi analizate drepturile de

funcţionare ale societăţii, drepturile de proprietate,

drepturile sociale, comerciale, etc.

2.1.1. Actul de constituire şi forma juridica

Denumirea societăţii este „ZENTIVA” S.A. (în conformitate

cu dovada de rezervare a denumirii nr. 759216 din data de

15.12.2005)

Societatea Comercială „ZENTIVA” S.A. este persoană juridică

română, constituită în forma juridică a unei societăţi pe

acţiuni „admisă la tranzacţionare pe o piaţă reglementată” în

conformitate cu prevederile legii.

Capitalul social subscris al Societăţii Comerciale ZENTIVA

S.A. are o valoare de 41.696.115. RON fiind constituit din

aporturi în numerar şi în natură.

Societatea comerciala a fost înmatriculata la Oficiul

Registrului Comerţului, Municipiul Bucureşti, sub nr.

J40/363/1990.

13

Societatea comerciala are Certificatul de înregistrare

fiscala cod R336206.

2.1.2. Statutul şi contractul de societate

Societatea Comercială „ZENTIVA” S.A. este persoană juridică

română, constituită în forma juridică a unei societăţi pe

acţiuni „admisă la tranzacţionare pe o piaţă reglementată” în

conformitate cu prevederile legii. Societatea îşi desfăşoară

activitatea în conformitate cu prevederile legislaţiei române

privitoare la emitenţii de valori mobiliare, ale Legii nr.

31/1990, şi a celor cuprinse în prezentul ACT CONSTITUTIV.

Societatea se constituie pentru o perioada de timp

nelimitată, începând cu data înregistrării sale la Registrul

Comerţului Bucureşti.

Domeniul principal de activitate al Societăţii este

fabricarea produselor farmaceutice de bază.

Activitatea principală a societăţii este fabricarea

preparatelor farmaceutice.

Activităţile secundare ale Societăţii sunt: CAEN 1089-

Fabricarea altor produse alimentare n.c.a.; CAEN 0240 Activităţi

de servicii anexe silviculturii; CAEN 1721 Fabricarea hârtiei şi

cartonului ondulat şi a ambalajelor din hârtie şi carton; CAEN

1729 Fabricarea altor articole din hârtie şi carton n.c.a. CAEN

1812 Alte activităţi de tipărire n.c.a. CAEN 1813 Servicii

pregătitoare pentru retipărire CAEN 2059 Fabricarea altor

produse chimice n.c.a. CAEN 2110 Fabricarea produselor

farmaceutice de bază CAEN 2319 Fabricarea de sticlărie tehnică

14

CAEN 2611 Fabricarea subansamblurilor electronice (module) CAEN

3250 Fabricarea de dispozitive, aparate şi instrumente medicale

şi stomatologice CAEN 3312 Repararea maşinilor CAEN 3319

Repararea altor echipamente CAEN 3320 Instalarea maşinilor şi

echipamentelor industriale CAEN 3521 producţia gazelor CAEN 3522

Distribuţia combustibililor gazoşi, prin conducte CAEN 3523

Comercializarea combustibililor gazoşi, prin conducte CAEN 3831

Demontarea (dezasamblarea) maşinilor şi echipamentelor scoase

din uz pentru recuperarea materialelor; CAEN 3832 Recuperarea

materialelor reciclabile sortate etc.

Modul de dizolvare şi lichidare a societăţii se va face

conform legislaţiei în vigoare. Statutul cuprinde în structura

sa toate drepturile şi obligatiile care revin acţionarilor

conform legii.

2.1.3. Capitalul social

Capitalul social subscris al Societăţii Comerciale ZENTIVA

S.A. are o valoare de 41.696.115. RON este împărţit în

416.961.150 acţiuni nominative la valoare de 0,1 RON fiecare.

Acţiunile emise de Societate sunt nominative, indivizibile,

de valoare egala, dematerializate, liber negociabile şi integral

plătite şi vor fi numerotate de societatea de registru

independent contractata de Societate pentru a tine evidenta

registrului acţionarilor.

Conform înregistrărilor din registrul acţionarilor Ţinut de

Depozitarul Central S.A. (din care un extras al structurii

acţionariatului Societăţii la data de 4 iunie 2010 este ataşat

15

prezentului ACT CONSTITUTIV), la data de 4 iunie 2010 capitalul

social al Societăţii era subscris şi vărsat integral, astfel:

- Acţionarul Venoma Holdings Ltd cu sediul în Cipru, Nicosia,

str. Karpenisi nr. 30, deţine un număr de 212.570.480 acţiuni,

în valoare de 21.570.480 RON, reprezentând 50,9809% din

capitalul social al Societăţii;

- Acţionarul Zentiva NV, cu sediul în Olanda, str. Fred.

Roekestraat nr. 123, 1076 EE Amsterdam, deţine un număr de

99.771.169 acţiuni, în valoare de 9.977.116,9 RON,

reprezentând 23,9282% din capitalul social al Societăţii;

- Acţionarul Sanofi Aventis Europe, cu sediul în Franţa, 174

AVENUE FRANCE, 75013, PARIS, deţine un număr de 27,870,503

acţiuni, în valoare de 6.106.415 RON, reprezentând 6.6842%

din capitalul social al Societăţii;

- Persoane fizice, care deţin un număr de 36.546.780 acţiuni, în

valoare de 3.654.678 RON, reprezentând 8, 7650 % din

capitalul social al Societăţii;

- Alte persoane juridice, care deţin un număr de 40.202.218

acţiuni, în valoare de 4.020.221,8 RON, reprezentând 9,6417 %

din capitalul social al Societăţii.

2.1.4. Dreptul de proprietate

Sediul Societăţii este în România, localitatea Bucureşti,

B-dul Theodor Pallady nr. 50, sector 3. Sediul Societăţii poate

fi schimbat în altă localitate din România, pe baza hotărârii

Adunării Generale a Acţionarilor, potrivit legii.

16

Societatea va putea înfiinţa, pe baza hotărârii Adunării

Generale a Acţionarilor, sucursale, reprezentante, agenţii,

puncte de lucru şi alte sedii secundare, precum şi filiale

situate în România şi/sau în străinătate.

2.1.5. Salariaţi, drepturi sociale

La data evaluării societatea avea 560 de salariaţi la

sfârsitul anului 2012 cu contracte individuale de munca pe

perioada nedeterminata.

Drepturile angajaţilor şi alte raporturi de munca sunt

reglementate prin Contractul Colectiv de Munca. Pentru 38% din

angajaţi aceste drepturi sunt susţinute de către Sindicatul

Zentiva S.A.

Nu au fost înregistrate conflicte de munca intre conducere

şi salariaţi.

Drepturile salariaţilor au fost achitate la zi, iar

salariul minim respecta prevederile legale.

Salariul maxim este confidenţial şi este în conformitate cu

grila de salarizare impusa de S.C. ZENTIVA S.A..

Societatea este la zi cu plata obligaţiilor către bugetul

statului referitoare la salariaţi.

2.1.6. Registrele şi evidentele contabile

17

Societatea tine evidenta contabila în lei, întocmeşte

bilanţul şi contul de profit şi pierderi, având în vedere

Normele Metodologice elaborate de Ministerul Finanţelor.

Bilanţul contabil anual şi contul de profit şi pierderi se

publica în Monitorul Oficial.

2.1.7. Situaţia datoriilor şi creanţelor

La data de 31.12.2012 societatea avea un sold creditor de

53.841.322 mii. lei.

De asemenea, la aceea data societatea avea un sold debitor

de 202.180.057 mii. lei.

Apreciem ca atât debitele cat şi creditele se păstrează în

limite normale, curente şi nu

sunt de semnalat probleme deosebite.

Societatea este la zi cu obligatiile datorate către bugetul

statului.

2.1.8. Licenţe, emblema, marca de comerţ, brevete, etc.

Pana la aceasta data firma a reuşit ca pe baza unor relaţii

corecte sa-şi atraga parteneri care i-au încredinţat lucrări

care includ importuri, multe indirecte, iar o parte din produse

au fost fabricate cu încredinţarea şi sub protecţia de marca a

unor firme din exterior.

18

2.1.9. LitigiiLa data de 31 decembrie 2012, Societatea este implicata în

următoarele litigii legate de drepturi de proprietate asupra

activelor corporale: Litigiul cu o persoana fizica pentru un

teren situat în Comuna Voluntari .

Conducerea Societăţii considera ca acest litigiu nu va avea

un impact semnificativ asupra operaţiunilor şi poziţiei

financiare a Societăţii.

2.1.10. Autorizaţii de funcţionareDocumentele de reglementare aplicabile din punct de vedere

al protecţiei mediului au fost actualizate în anul 2012, astfel:

- Autorizaţia de mediu 234/ 7.5.2012, cu valabilitate de 10

ani

- Acord de preluare a apelor uzate 1521/31.08.2012.cu

valabilitate nelimitata.

În urma inspecţiilor Gărzii de Mediu nu au fost

înregistrate penalităţi.

Zentiva şi-a îndeplinit obiectivele privind valorificarea

şi reciclarea deşeurilor de ambalaje puse pe piaţa.

Documentul de certificare a sistemului de management de

mediu (EN ISO 14001:2004) a fost menţinut în urma auditurilor de

supraveghere Lloyd's.

2.1.11. Puncte tari şi puncte slabe ale diagnosticului juridic

Puncte tari:

19

- Societatea este organizata şi functioneaza în conformitate

cu legislaţia romana în vigoare şi cu statutul propriu

- Existenta drepturilor de proprietate, astfel încât nu

exista riscul de litigii patrimoniale sau revendicări de

daune datorate nerespectării clauzelor contractuale

- Existenta tuturor autorizaţiilor necesare bunei funcţionari

a societăţii

- Absenta litigiilor, indiferent de natura lor

- Lipsa creditelor nerambursate la timp

- Climatul social este armonios şi propice desfăşurării

activităţii normale a societăţii

Puncte slabe:

- Existenta unui litigiu.

2.3. DIAGNOSTIC OPERATIONAL

Obiectivul diagnosticului operaţional sau de exploatare

este de a analiza în ce măsura societatea comerciala este dotata

din punct de vedere tehnic şi material pentru a-şi îndeplini

scopul propus prin obiectul de activitate.

Viabilitatea firmei în mediul sau concurenţial este

determinată de măsura în care aceasta dispune de un potenţial

material al cărui parametrii tehnici şi funcţionali sunt

adaptaţi exigentelor unei economii concurenţiale.

INDICATORI 2011 2012Instalaţii tehnice şi maşini 8 655 195 16 646 046Alte instalaţii, utilaje şi mobilier 1 857 513 1 963 305

20

Total 10 512 708 18 609 351

Se constata ca pe intervalul analizat ponderea cea mai mare

în capitalul fix o au echipamentele tehnologice.

Eficienta utilizării capitalului fix în perioada 2010-2012

INDICATORI 2010 2011 2012Profitul brut(RON) 68,981,215 44,065,751 39,021,319Valoarea neta a capitalului fix 13,528,483 10,512,708 18,609,351Eficienta utilizării capitalului fix 5.10 4.19 2.10

Eficienta utilizării capitalului fix se calculează ca

raport intre valoarea producţiei şi valoarea capitalului fix.

În 2010 SC ZENTIVA SA obţinea la 1 leu capital fix un

profit brut de 5.10 lei, în 2011 obţinea la 1 leu capital fix

un profit brut de 4.19 lei,iar 2012 obţinea un profit brut de

2.10 lei.

21

2.3.1. Puncte tari şi puncte slabe ale diagnosticului operaţional

Puncte tari

- Structura capitalului fix este adecvata naturii şi

dimensiunii activităţii desfăşurate de către firma.

Puncte slabe

- Scăderea productivităţii datorate utilizării ineficiente a

capitalului fix.

2.4. DIAGNOSTIC COMERCIAL

2.4.1. Mediul

Produsele Zentiva S.A. sunt destinate în special pieţei

autohtone (97% din total vânzări în 2010). Exporturile (care

totalizează 5.7 milioane lei) s-au îndreptat în special către

tarile din Comunitatea Statelor Independente.

2.4.2. Produsele şi serviciile societăţii

Portofoliul de produse Zentiva cuprinde peste 280 de

produse în 550 de forme farmaceutice de prezentare, dintre care

aproximativ 180 sunt produse eliberate pe baza de prescripţie

medicala şi 100 sunt disponibile ca OTC-uri sau suplimente

alimentare.

22

Pe lângă produse generice şi suplimente alimentare, Zentiva

produce de asemenea şi substanţe active.

2.4.3. Piaţa şi clienţii

Zentiva S.A. a desfăcut produsele prin distribuitori pentru

produsele destinate farmaciilor şi, în paralel, prin propria

reţea de distribuţie pentru clienţii - spitale.

Principalii distribuitori ai Zentiva S.A., după ponderea

din totalul vânzărilor valorice, sunt: Dita Import-Export SRL,

Relad, Farmexpert şi Fildas.

2.4.4. FurnizoriiPrin politica Zentiva S.A. se caută în permanenta furnizori

care oferă materii prime de calitate.

Departamentul Asigurarea Calităţii evalueaza permanent

producătorii potenţiali dar şi producătorii existenţi. Se au în

vederea atât documentaţia de calitate furnizata de către

aceştia, care este necesara pentru autorizare, cat şi calitatea

produselor furnizate şi comportarea acestora în procesul

tehnologic.

2.4.5. Concurenta

Concurenţii la nivel national sunt Antibiotice Iaşi,

Biofarm, GSKEuropharm,Terapia Cluj, Ozone, Labormed, conform

datelor Cegedim.

23

2.4.6. Organizarea activităţii comerciale

O firma nu poate supravieţui şi nu se poate dezvolta intr-o

economie concurenţiala decât daca este capabila sa răspundă

durabil nevoilor pieţei.

Portofoliul de produse Zentiva cuprinde peste 280 de

produse în 550 de forme farmaceutice de prezentare, dintre care

aproximativ 180 sunt produse eliberate pe baza de prescripţie

medicala şi 100 sunt disponibile ca OTC-uri sau suplimente

alimentare.

Portofoliul companiei acoperă o gama larga de arii

terapeutice, concentrându-se în principal asupra bolilor

cardiovasculare, stărilor inflamatorii, bolilor infecţioase,

durerii, afecţiunilor neurologice sau asupra bolilor tractului

gastrointestinal şi urinar.

Pe lângă produse generice şi suplimente alimentare, Zentiva

produce de asemenea şi substanţe active.

2.4.7. Politica de preturiPolitica de preturi Zentiva România a dezvoltat o politica

de preţ cu discount-uri aplicate în funcţie de diverşi factori

cum ar fi volumul achiziţiilor.

2.4.8. Situaţia sectorului

INDICATORI 2010 2011 2012SC Ramura SC SC SC ZENTIVA Ramura

24

ZENTIVASA

ZENTIVASA

ZENTIVASA

SA

VA la 1000 leiCA

1,893.398 1,885.000

1,985.812

2,120.000

1,941.641 2,103.000

VA la 1000 leiQe

1,945.536 1,953.000

1,789.737

1,816.000

1,836.364 1,825.000

EBE la 1000 leiCA

1,661.855 1,724.000

1,718.944

1,704.000

1,725.694 1,812.000

EBE la 1000 leiQe

1,707.617 1,715.000

1,549.219

1,641.000

1,632.126 1,723.000

VA la 1000 lei CA = valoare adăugata la 1000 lei cifra de

afaceri

VA la 1000 lei Qe = valoare adăugata la 1000 lei producţie

exerciţiu

EBE la 1000 lei Qe = excedent brut din exploatare la 1000 lei

producţie exerciţiu

EBE la 1000 lei VA = excedent brut din exploatare la 1000 lei

valoare adăugata

Analizând datele din tabelul de mai sus putem concluziona

ca în anul 2010 întreprinderea a înregistrat valori apropiate de

cele ale ramurii, în 2011 cu toate ca a înregistrat o reducere a

cifrei de afaceri de 20,996,211 lei, s-a produs o creştere a

valorii adăugate realizate pe seama reducerii cheltuielilor cu

materiile prime şi a celor cu terţii. În aceasta perioada primul

indicator a avut valori superioare ramurii.

Excedentul brut din exploatare la 1000 lei valoare adăugata

s-a redus în 2011.

În anul 2012 cifra de afaceri a avut o evoluţie, în sensul

creşterii, dar inferioara valorii adăugate datorita unei mai

slabe productivităţi a muncii şi aceasta a dus totuşi la o

25

diminuare a valorii adăugate la 1000 lei cifra de afaceri fata

de anul precedent. Tendinţa celorlalţi indicatori s-a menţinut

relative constanta fata de ramura fără diferenţe foarte mari.

RATE DESTRUCTURA -

CA

2010 2011 2012SC ZENTIVA

SARamura SC ZENTIVA

SARamura SC ZENTIVA

SARamura

Producţiaexerciţiului

249.766.708

250.766.763

261.464.614

260.464.612

262.391.680

261.459.106

Cheltuielicu

personalul

45.417.271 46.417.326

43.876.016 42.876.014

44.387.797 43.455.223

EBE 426.505.861

429.256.302

405.066.061

427.256.245

428.256.247

427.323.673

Rezultatbrut al

exerciţiului

68.981.215 69.981.270

44.065.751 43.065.749

39.021.319 38.088.745

Impozitetaxe şi

vărsăminteasimilate

14.006.920 15.006.975

19.010.889 18.010.887

9.202.500 8.269.926

Valoareaadăugata

485.930.052

486.930.107

467.952.966

466.952.964

481.846.544

480.913.970

RATE DE STRUCTURA- CA %

2010 2011 2012SC ZENTIVA

SARamura SC ZENTIVA

SARamura

SC ZENTIVASA

Ramura

Producţiaexerciţiului

97,32% 97,71% 110,96% 110,53%

105,73% 105,36%

Cheltuieli cupersonalul

17,70% 18,09% 18,62% 18,19%

17,89% 17,51%

EBE 167,50% 167,26%

185,10% 181,31%

176,61% 172,19%

Rezultat brut alexerciţiului

26,88% 27,27% 18,70% 18,28%

15,72% 15,35%

Impozite taxe şivărsăminte

5,46% 5,85% 8,07% 7,64% 3,71% 3,33%

26

asimilateValoarea adăugata 189,34% 189,73

%198,58% 198,1

6%194,16% 193,7

9%

Din punct de vedere al indicatorilor calculaţi pentru

perioada 2010-2012 şi calculaţi în tabelul de mai sus vin sa

întărească cele spuse anterior, scoţând în evidenta scăderea

rezultatului brut al exerciţiului de la 26.88 % la 15.72 %.

Ceilalţi indicatori au avut o evoluţie relative asemănătoare cu

cea a întregii ramuri.

2.4.9. Concluzii privind situaţia ofertei şi a pieţii

Concluzia analizei efectuate este ca societatea SC ZENTIVA

SA este viabila din punctul de vedere al activităţii comerciale,

şi a demonstrat posibilitatea de adaptare la condiţiile dificile

impuse de criza economica în domeniul produselor farmaceutice şi

ale unei puternice presiuni concurenţiale, fiind capabila de a-

şi adapta oferta de mărfuri şi servicii şi de a identifica un

sector de piaţa care, abordat cu profesionalism şi promptitudine

poate fi stabilizat şi chiar dezvoltat.

Concurenţii la nivel national sunt Antibiotice Iaşi,

Biofarm, GSKEuropharm, Terapia Cluj, Ozone, Labormed, conform

datelor Cegedim.

2.4.10. Puncte tari şi puncte slabe ale diagnosticului comercial

Puncte tari:

- · menţinerea clienţilor.

27

- · selectarea continua şi atenta a furnizorilor pe criterii

de piaţa.

Puncte slabe:

- · promovare redusa.

- · existenta unui număr mic de distribuitori.

2.5. DIAGNOSTICUL DE ORGANIZARE, MANAGEMENT ŞI RESURSE UMANE

2.5.1. Organizarea societăţii şi structuraÎn conceptul modern al întreprinderii,resurselor umane li

se atribuie un rol deosebit în asigurarea performantelor

economico-financiare ale acesteia.

Problemele principale ale analizei resurselor umane

sunt:analiza efectivului de salariaţi din punct de vedere

cantitativ,structural şi calitativ: analiza stabilităţii

efectivului de salariaţi,analiza utilizării timpului de munca şi

a efectelor economico-financiare,analiza eficientei utilizării

resurselor umane.

În concordanta cu Statutul Companiei, Zentiva S.A. este

condusa de către Consiliul de Administraţie, ai căror membri,

persoane fizice, sunt aleşi de Adunarea Generala a Acţionarilor

pentru o perioada de 4 ani, re-eligibili.

A.G.A. a validat Consiliul de Administraţie cu următoarea

componenta:

Consiliul de Administraţie (C.A.):

- 1 Preşedinte al C.A.

- 4 membri

28

Structura managementul

director general

director economic

director divizie farmaceutica

director divizie chimica

director resurse umane

Comitetul de Direcţie are componenta:

Director general - Preşedinte;

Director general - Vicepresedinte;

Director economic - Vicepreşedinte;

Director comercial - Vicepreşedinte;

Director tehnic - Vicepreşedinte.

2.5.2. Conducerea societăţii

Consiliul de Administraţie

Componenta Consiliului de Administraţie la 31.12.2012 era

următoarea:

Preşedinte: Jacques Nathan

Membri: Gabriel Ioan Prada, Margareta Tanase, Simona Cocos,

David Sanchez-Mendez.

Conducerea executiva

Membrii conducerii executive la 31 Decembrie 2012:

Director General: Simona Cocos

Director de Operaţiuni Industriale: Margareta Tanase

Pe baza informaţiilor disponibile la nivelul Societăţii

menţionam ca nu exista litigii sau proceduri administrative în

care sa fie implicaţi membrii Consiliului de Administraţie sau

cei ai conducerii executive

29

2.5.3. PersonalulPersonalul firmei este împărţit în doua mari categorii:

Personal direct productive

Personal administraţie şi indirect productiv

Numărul mediu scriptic al personalului a avut o evoluţie

relativ constanta intre anii 2010-2012.

PERSONAL 2010 2011 2012Nr. mediu de salariaţi 585 555 560

Din punct de vedere al principalelor categorii de angajaţi

peste 80% este reprezentat de personalul administrativ şi

indirect productiv ,iar restul de personalul direct productiv.

PERSONAL 2010 2011 2012Personal direct productiv 120 114 107Personal administrativ şi indirect productiv

465 441 453

Total 585 555 560

În ceea ce priveste profitul pe salariat se constata o

scădere în ultimii trei ani de la 117 916.61 lei/salariat în

30

anul 2010 pana la 69 680.93 lei/salariat în anul 2012,în timp ce

numărul de salariat a înregistrat de asemenea o uşoară scădere

fata de anul 2010.

INDICATOR 2011/2010(%) 2012/2011(%)Dinamica efectivului mediu 94,87 100,90

Se constata o creştere a efectivului mediu pe intervalul de

analiza. În 2011 fata de 2010 se înregistrează o scădere uşoara

a efectivului mediu de salariaţi,iar în anii următori se

înregistrează o creştere. Scăderea poate fi explicata prin

faptul ca firma a făcut numeroase investiţii în utilaje

performante care înlocuiesc necesarul de forţa de munca. Un alt

motiv este faptul ca în acesta perioada au fost ridicate şi

standardele de calitate pentru produsele fabricate,ceea ce a

necesitat o selecţie mai riguroasa a angajaţilor,lucru care a

influenţat ieşirile de personal.

INDICATORI 2010 2011 2012Cifra de afaceri 259,644,37

7235,648,166 248,164,630

Nr. salariaţi 585 555 560Productivitatea medie anuala 443.836,54 424.591,29 443.151,13

31

Productivitatea medie are o evoluţie descrescătoare pe

intervalul de timp 2010-2011,atingând nivelul minim de 424591.29

lei/salariat în 2011,după care a urmat o evoluţie ascendenta pe

intervalul de timp 2011-2012. Productivitatea maxima pe

intervalul de timp analizat a fost înregistrata în anul 2010 de

443836.54 lei/salariat.

2.5.4. Puncte tari şi puncte slabe ale diagnosticului de organizare, management şi resurse umane

Puncte tari

- Structura forţei de munca este adecvata domeniului deactivitate şi cerinţelor tehnice implicate.

- Forţa de munca este experimentata,având o calificareridicata şi o experienţa bogata.

Puncte tari

- Scăderea numărului mediu de salariaţi.

2.6. ANALIZA ECONOMICO – FINANCIARA

Pentru efectuarea analizei economico financiare s-aucalculat indicatori şi indici de structura, evoluţie şieficienta pe perioada 2010 – 2012.

2.6.1. Analiza financiar-patrimoniala

2.6.1.1. Analiza bilanţuluiElementele de activ

32

Ponderea imobilizărilor totale la sfârsitul anului 2012

este de 26,56 %, din totalul activelor, din care 26.36%

imobilizări corporale, 0.13% imobilizări necorporale şi 0.02%

imobilizări financiare. Imobilizările corporale au înregistrat o

uşoara creştere în anul 2012 de 75 320 lei, în timp ce

imobilizările necorporale au scăzut cu 305 522 lei.

Ponderea stocurilor în total active este de 9,18% în anul

2012 şi este relativ constanta în timp, societatea înregistrând

o creştere a stocurilor de 4 315 347 lei fata de 2011.

Ponderea cea mai mare în totalul activelor revine

creanţelor, astfel ca de la 24.33% în 2010, acestea au ajuns în

2011 la 65.06%, iar apoi au scăzut pana la 62.61% în 2012.

Valoarea disponibilităţilor a scăzut în ultimii ani, astfel

de la 51.84% în 2010 a scăzut la 2.94% în 2011, iar în 2012

societatea prezintă o valoarea a disponibilităţilor de 5 533 631

lei, reprezentând 1.71% din totalul activelor.

Elemente de pasiv

Se observa faptul ca mai mult de jumătate din capitalul

utilizat este din surse proprii, capitalurile proprii având o

pondere de 60.12% în total pasiv.

Conform tabelului de mai jos putem observa ca societatea a

înregistrat în cursul anului 2012 un profit aferent exerciţiului

de 30,362,521 lei şi are un capital social de 41,696,115 lei .

De asemenea şi rezultatul reportat este în valoare de

1,412,974 lei.

În ceea ce priveste nivelul datoriilor atrase societatea

prezintă o pondere de 32.09% a datoriilor curente, reflectând

33

faptul ca societatea îşi acoperă nevoile curente din datoriile

curente. Ponderea datoriilor pe termen lung este foarte mica de

5.07% din total pasiv, ca urmare a faptului ca societatea nu a

realizat investiţii în anul 2012.

Bilanţ 2012 % 2011 % 2010 %ACTIVE IMOBILIZATEImobilizări corporale 85.124.8

9626,36% 85.049.5

7624,48% 72.400.3

8618,30%

Imobilizări necorporale

415.234 0,13% 719.756 0,21% 472.238 0,12%

Imobilizări financiare

54.002 0,02% 54.002 0,02% 54.002 0,01%

TOTAL ACTIVE IMOBILIZATE 85.594.132

26,50% 85.823.334

24,70% 72.926.626

18,43%

ACTIVE CIRCULANTEStocuri 29.634.0

659,18% 25.318.7

187,29% 21.365.0

865,40%

Creanţe 202.180.057

62,61% 226.033.201

65,06% 96.262.280

24,33%

Disponibilităţi 5.533.631

1,71% 10.227.387

2,94% 205.144.007

51,84%

TOTAL ACTIVE CIRCULANTE 237.347.753

73,50% 261.579.306

75,30% 322.771.373

81,57%

Cheltuieli în avans 164.917 353.098 578.500 TOTAL ACTIVE 323.106.

802100,00

%347.755.

738100,00

%396.276.

499100,00

%DATORII CURENTEDatorii comerciale şisimilare

53.841.322

100,00%

78.422.153

100,00%

46.178.290

100,00%

TOTAL DATORII CURENTE 53.841.322

32,09% 78.422.153

46,43% 46.178.290

81,12%

DATORII PE TERMEN LUNGSubvenţii pentru investiţii

62.713 0,38% 78.724 0,61% 94.735 0,17%

Provizioane 16.301.717

99,62% 12.859.023

99,39% 10.652.940

18,71%

TOTAL DATORII TL 0 5,07% 0 3,72% 0 18,88%TOTAL DATORll 53.841.3

2239,88% 78.422.1

5338,47% 46.178.2

9014,37%

CAPITAL ŞI REZERVECapital social 41.696.1

1516,49% 41.696.1

1516,26% 41.696.1

1512,29%

Rezerve din reevaluare

23.938.827

9,47% 23.938.827

9,34% 21.952.325

6,47%

Rezerve 145.626.929

57,58% 145.626.929

56,80% 213.177.313

62,82%

34

Prime de capital 9.863.684

3,90% 9.863.684

3,85% 9.863.684

2,91%

Rezultat reportat 1.412.974

0,56% 1.412.974

0,55% -4.716.35

1

-1,39%

Rezultatul exerciţiului

30.362.521

12,01% 33.857.309

13,21% 57.377.448

16,91%

TOTAL CAPITALURI PROPRII

252.901.050

60,12% 256.395.838

61,53% 339.350.534

85,63%

TOTAL CAP ŞI DATORII 323.106.802

100,00%

347.755.738

100,00%

396.276.499

100,00%

2.6.1.2. Analiza performantelor întreprinderii pe baza ratelor financiare

Ratele financiare reprezintă indicatori de sinteza ai

situaţiilor financiare cu putere de explicaţie foarte ridicata.

Ratele de rotaţie arata cât de mare este rotaţia unui element de

activ sau de pasiv prin cifra de afaceri. Viteza de rotaţie

semnifica de cate ori se cuprind elementele bilanţiere în cifra

de afaceri.

Durata de rotaţie arata de cate zile din cifra de afaceri

avem nevoie pentru a finanţa un element de activ sau pasiv.

DURATA DE ROTATIE/VITEZA DE ROTATIE

2010 2011 2012Dz Nr. Dz Nr

.Dz Nr

.Active totale 555,05 0,65 530,

730,68

468,48

0,77

Active circulante totale 452,76 0,80 399,62

0,90

344,31

1,05

Creanţe comerciale şi similare 135,03 2,67 345,31

1,04

293,29

1,23

Stocuri 29,97 12,01

38,68

9,31

42,99

8,37

Datorii comerciale şi similare 64,78 5,56 113,69

3,17

78,10

4,61

Datorii totale 79,85 4,51 244, 1, 243, 1,

35

89 47 37 48

În 2012 durata de rotaţie a activului total a scăzut uşor

fata de anii 2010-2012 , în prezent având nevoie de 468,48 zile

din cifra de faceri pentru a finanţa activul total al societăţii

SC ZENTIVA SA.

În 2012 durata de rotaţie pentru activul circulant a scăzut

fata de anii precedenţi, în prezent având nevoie de 344,31 zile

din cifra de afaceri pentru a finanţa activul circulant total al

societăţii.

Analizând durata de rotaţie a creanţelor observam ca

societatea are o durata de încasare a creanţelor de 293,29 zile

în anul 2012 în scădere fata de anul 2011 cu 52,02 zile.

Analizând durata de rotaţie a datoriilor comerciale şi

similare, observam ca societatea are o durata de achitare a

furnizorilor de 78,10 zile în anul 2012 în scădere fata de anul

2011.

În comparaţie cu nivelul duratei de achitare al

furnizorilor, cel al încasării creanţelor este mult mai mare

fapt care indica o situaţie nefavorabila a companiei.

Indicatorul numărul de rotaţii arata de cate ori se

cuprinde un element în cifra de afaceri.

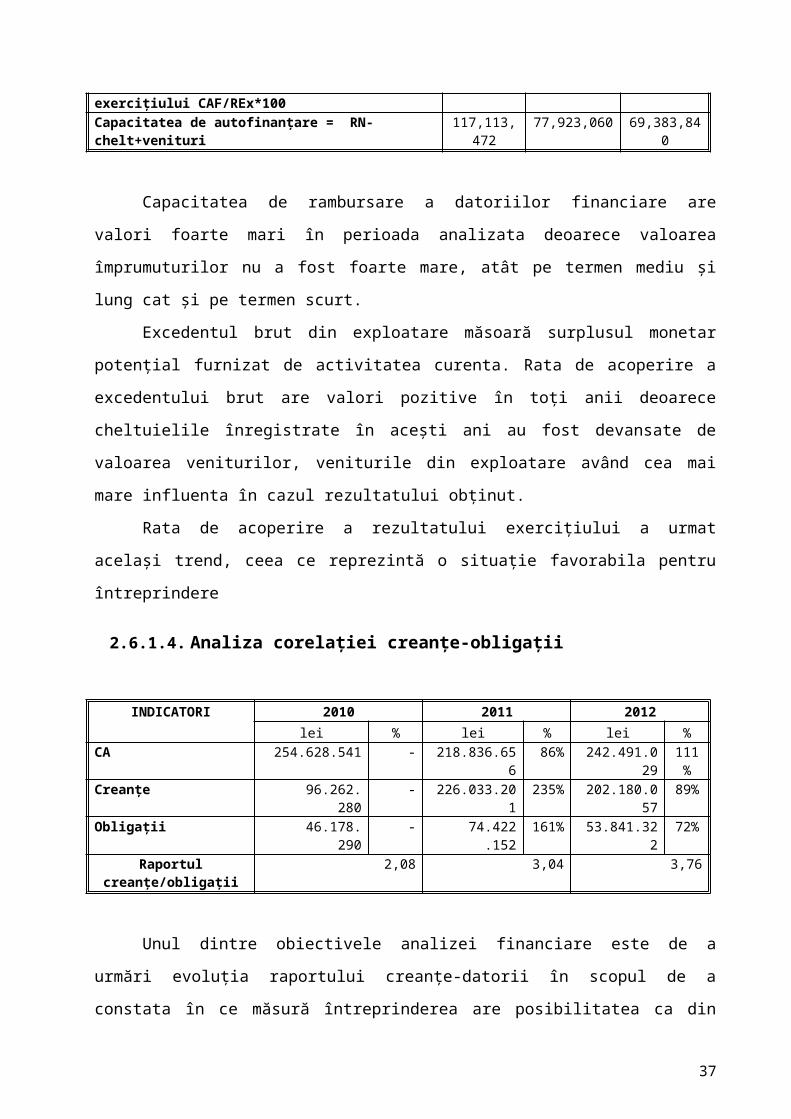

2.6.1.3. Analiza capacitaţii de autofinanţare

INDICATORI 2010 2011 2012Cap de rambursare a dat financiare EBE/ Datorii pe TL

39.68354653

31.30885625

26.16994585

Rata de acoperire a excedentului brut CAF/EBE *100

27% 19% 16%

Rata de acoperire a rezultatului 220% 230% 229%

36

exerciţiului CAF/REx*100Capacitatea de autofinanţare = RN-chelt+venituri

117,113,472

77,923,060 69,383,840

Capacitatea de rambursare a datoriilor financiare are

valori foarte mari în perioada analizata deoarece valoarea

împrumuturilor nu a fost foarte mare, atât pe termen mediu şi

lung cat şi pe termen scurt.

Excedentul brut din exploatare măsoară surplusul monetar

potenţial furnizat de activitatea curenta. Rata de acoperire a

excedentului brut are valori pozitive în toţi anii deoarece

cheltuielile înregistrate în aceşti ani au fost devansate de

valoarea veniturilor, veniturile din exploatare având cea mai

mare influenta în cazul rezultatului obţinut.

Rata de acoperire a rezultatului exerciţiului a urmat

acelaşi trend, ceea ce reprezintă o situaţie favorabila pentru

întreprindere

2.6.1.4. Analiza corelaţiei creanţe-obligaţii

INDICATORI 2010 2011 2012lei % lei % lei %

CA 254.628.541 - 218.836.656

86% 242.491.029

111%

Creanţe 96.262.280

- 226.033.201

235% 202.180.057

89%

Obligaţii 46.178.290

- 74.422.152

161% 53.841.322

72%

Raportulcreanţe/obligaţii

2,08 3,04 3,76

Unul dintre obiectivele analizei financiare este de a

urmări evoluţia raportului creanţe-datorii în scopul de a

constata în ce măsură întreprinderea are posibilitatea ca din

37

creanţele pe care le înregistrează să-şi acopere datoriile pe

termen scurt. Pentru a reflecta influenţa nivelului activităţii

asupra evoluţiei raportului creanţe-datorii, acesta se

analizează prin referire la cifra de afaceri.

În anul 2011 creanţele (235%) şi obligatiile (161%) au

crescut intr-un ritm mult superior celui aferent cifrei de

afaceri (86%), ceea ce influenţează nefavorabil fluxul de

disponibilităţi.

În anul următor se înregistrează o îmbunătăţire a

situaţiei, cifra de afaceri având o evoluţie mult mai accentuata

(111%), în sensul creşterii, fata de creanţe (89%) şi obligaţii

(72%). Acest lucru va duce la reducerea gradului de imobilizare

a capitalului firmei, ceea ce presupune o situaţie favorabila

pentru întreprindere.

INDICATORI 2010 2011 2012Durata de imobilizare a creanţelor 136 372 300Durata de folosire a surselor

atrase65 122 80

Mărimea şi evoluţia indicatorilor confirma concluzia

stabilita anterior, în sensul ca, deşi creanţele înregistrează

creşteri substanţiale, imobilizarea fondului de rulment este

suplinita de sursele atrase suplimentar.

În perioada analizata, din punct de vedere al vechimii

obligaţiilor, cea mai mare pondere o au cele cu o vechime de

pana la 90 de zile, ceea ce asigura o frecventa corespunzatoare

a plaţilor.

În ceea ce priveste durata de încasare a creanţelor, se

constata o întârziere a încasării acestora, ceea ce presupune o

38

influenta nefavorabila, deoarece duce la sporirea gradului de

imobilizare a capitalului firmei, cea mai mare durata de

imobilizare a creanţelor fiind înregistrata în anul 2011 (372

zile).

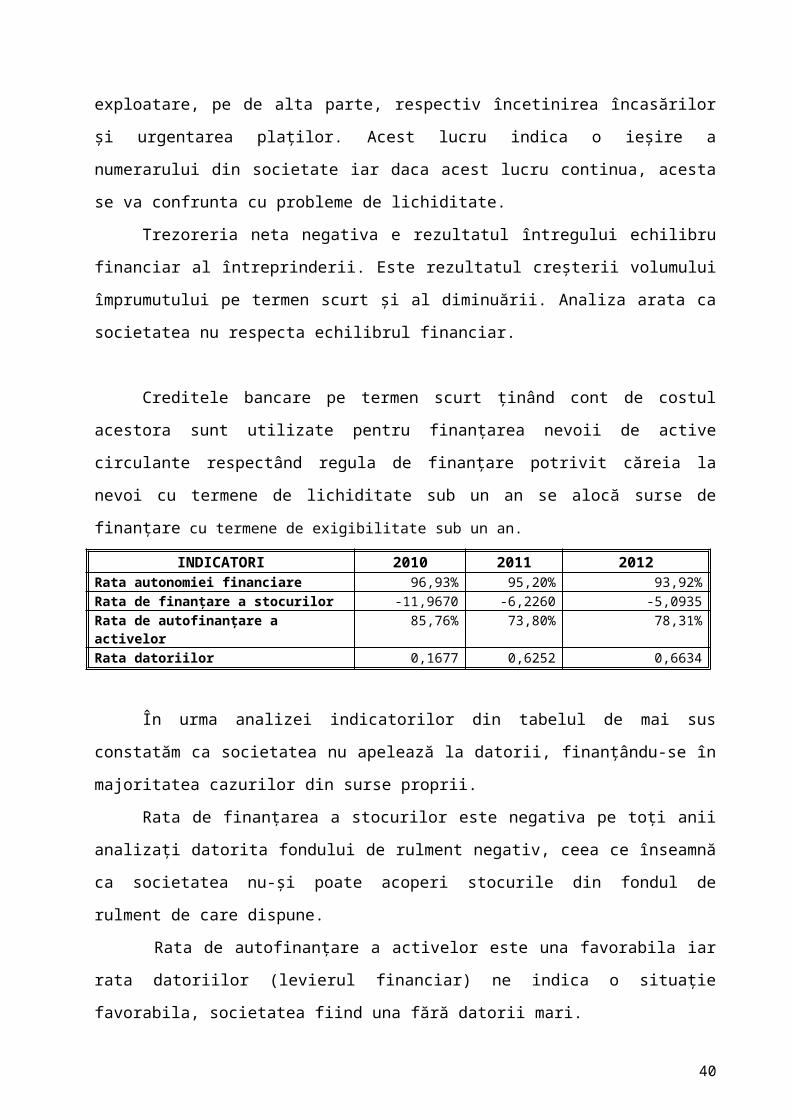

2.6.1.5. Analiza corelaţiei FR – NFR

În realizarea corelaţiei fond de rulment-necesar fond de

rulment este folosit bilanţul. Anii luaţi În considerare pentru

aceasta analiza sunt 2010, 2011, 2012 pentru care calculam

fondul de rulment permanent, nevoia de fond de rulment şitrezoreria neta.

INDICATORI 2010 2011 2012Fond de rulment (FR) -255.676.233 -157.634.757 -150.942.488Necesar de fond de rulment (NFR) 71.449.076 176.929.767 177.972.800Trezoreria neta (TN) -327.125.309 -334.564.524 -328.915.288Cifra de afaceri 256.644.377 235.648.166 248.164.630Viteza de rotaţie a FR (zile) 359 241 219Viteza de rotaţie a NFR (zile) 100 270 258

În urma analizei observam ca fondul de rulment a fost

negativ ceea ce semnifica faptul ca o parte a datoriilor pe

termen scurt au fost utilizate pentru procurarea de active

imobilizate, această stare definind o abatere de la echilibrul

financiar,respectiv societatea nu dispune de suficiente resurse

permanente pentru acoperirea imobilizărilor.

Nevoia de fond de rulment este pozitiva pentru fiecare an ,

ea semnifica un surplus de nevoi temporare, în raport cu

resursele temporare posibile de mobilizat. Aceasta situaţie

evidenţiază decalajul nefavorabil intre lichiditatea stocurilor

şi creanţelor, pe de-o parte, şi exigibilitatea datoriilor de

39

exploatare, pe de alta parte, respectiv încetinirea încasărilor

şi urgentarea plaţilor. Acest lucru indica o ieşire a

numerarului din societate iar daca acest lucru continua, acesta

se va confrunta cu probleme de lichiditate.

Trezoreria neta negativa e rezultatul întregului echilibru

financiar al întreprinderii. Este rezultatul creşterii volumului

împrumutului pe termen scurt şi al diminuării. Analiza arata ca

societatea nu respecta echilibrul financiar.

Creditele bancare pe termen scurt ţinând cont de costul

acestora sunt utilizate pentru finanţarea nevoii de active

circulante respectând regula de finanţare potrivit căreia la

nevoi cu termene de lichiditate sub un an se alocă surse de

finanţare cu termene de exigibilitate sub un an.

INDICATORI 2010 2011 2012Rata autonomiei financiare 96,93% 95,20% 93,92%Rata de finanţare a stocurilor -11,9670 -6,2260 -5,0935Rata de autofinanţare a activelor

85,76% 73,80% 78,31%

Rata datoriilor 0,1677 0,6252 0,6634

În urma analizei indicatorilor din tabelul de mai sus

constatăm ca societatea nu apelează la datorii, finanţându-se în

majoritatea cazurilor din surse proprii.

Rata de finanţarea a stocurilor este negativa pe toţi anii

analizaţi datorita fondului de rulment negativ, ceea ce înseamnă

ca societatea nu-şi poate acoperi stocurile din fondul de

rulment de care dispune.

Rata de autofinanţare a activelor este una favorabila iar

rata datoriilor (levierul financiar) ne indica o situaţie

favorabila, societatea fiind una fără datorii mari.

40

2.6.1.6. Analiza lichidităţii şi a solvabilităţii

INDICATORI 2010 2011 2012Rata lichidităţii generale 6,9897 3,5148 4,4083Rata lichidităţii curente (intermediara)

6,5270 3,1746 3,8579

Rata lichidităţii imediate 4,4424 0,1374 0,1028Rata solvabilităţii patrimoniale (rata de finanţarea activelor)

85,76% 73,80% 78,31%

Rata solvabilităţii generale 6,9511 2,1672 1,9249

Ratele de lichiditate arata capacitatea societăţii de a

face fata plaţilor scadente pe termen scurt.

Lichiditatea generala = (Stocuri + Creanţe + Disponibilităţi)/Total datorii

curente

Aceasta rata trebuie sa fie > 1, lucru care este respectat

de societatea analizata pe toţi cei 3 ani, în concluzie acesta

dispune de suficiente lichidităţi pentru achitarea plaţilor

scadente pe termen scurt

Rata de lichiditate curenta sau redusa = (Creanţe + Disponibilităţi)/Total

datorii curente

Aceasta rata arata capacitatea societăţii de a face fata

datoriilor scadente pe termen scurt, prin intermediul creanţelor

şi disponibilităţilor sale. Rata de lichiditate curenta este în

scădere în 2012 fata de 2011 şi 2010.

Rata de lichiditate imediata sau testul acid = Disponibilităţi/Total datorii

curente

41

Aceasta rata evidenţiază partea din datoriile scadente pe

termen scurt ce poate fi acoperita prin intermediul

disponibilităţilor societăţii. Rata prezintă o scădere din 2010

până în 2012, valorile din 2011 şi 2012 sunt sub valoarea

unitara ceea ce demonstrează ca societatea nu poate sa acopere

datoriile pe termen scurt din disponibilităţi.

Solvabilitatea patrimoniala reprezintă ponderea

capitalurilor proprii în pasivul total. Este echivalentul ratei

de finanţare a activelor şi inversul gradului de îndatorare,

societatea analizata prezintă o situaţie favorabila în toţi cei

trei ani.

Solvabilitatea generala ne arata posibilitatea acoperirii

datoriilor totale cu active. Valoric este egala cu activul net

contabil, respectiv, capitalurile proprii. Societatea analizata

prezintă o valoare mare a indicatorului, situaţie favorabila.

2.6.2. Analiza Rentabilităţii

2.6.2.1. Analiza contului de profit şi pierdere

Din analiza contului de profit şi pierdere al SC ZENTIVA SA

pe anii 2011-2012, observam ca cifra de afaceri a crescut cu

5,31 % în anul 2012 , respectiv cu 12,516,464 lei.

Profitul brut este de 39,021,319 lei, cu 5,044,432 lei mai

puţin decât anul trecut, înregistrând o scădere de 11,44 % fata

de anul 2011 cand a fost 44,065,751 lei.

42

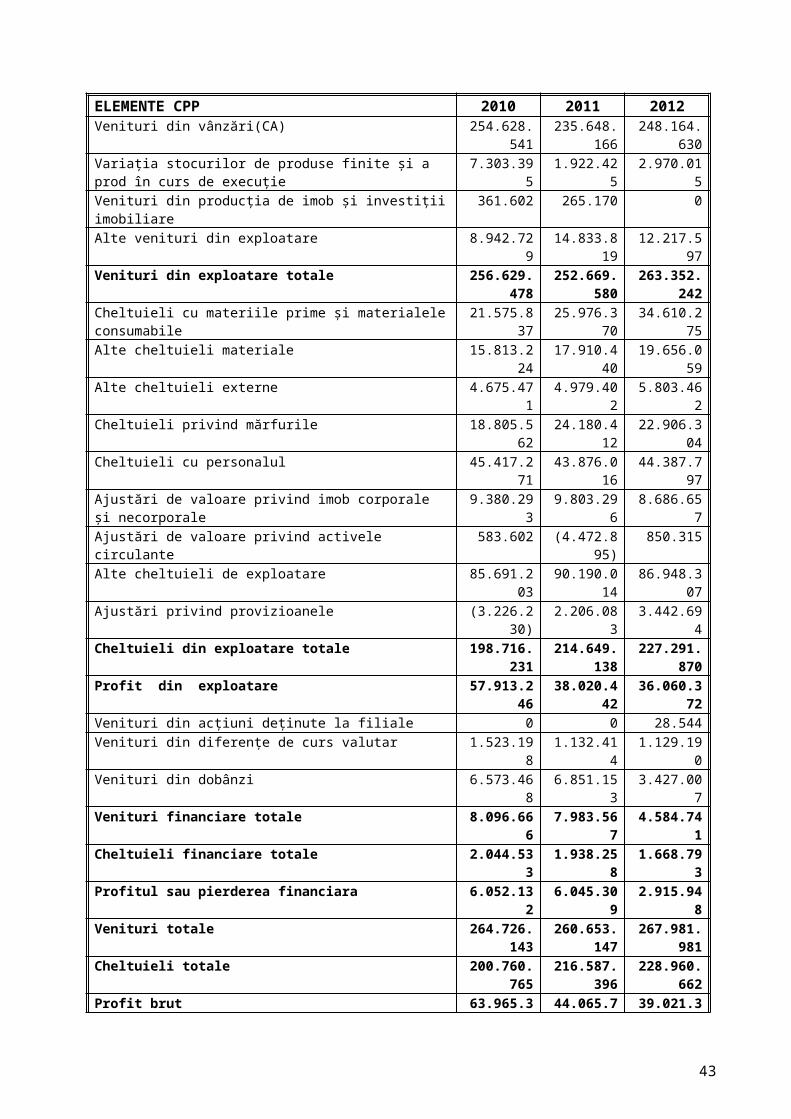

ELEMENTE CPP 2010 2011 2012Venituri din vânzări(CA) 254.628.

541235.648.

166248.164.

630Variaţia stocurilor de produse finite şi a prod în curs de execuţie

7.303.395

1.922.425

2.970.015

Venituri din producţia de imob şi investiţiiimobiliare

361.602 265.170 0

Alte venituri din exploatare 8.942.729

14.833.819

12.217.597

Venituri din exploatare totale 256.629.478

252.669.580

263.352.242

Cheltuieli cu materiile prime şi materialeleconsumabile

21.575.837

25.976.370

34.610.275

Alte cheltuieli materiale 15.813.224

17.910.440

19.656.059

Alte cheltuieli externe 4.675.471

4.979.402

5.803.462

Cheltuieli privind mărfurile 18.805.562

24.180.412

22.906.304

Cheltuieli cu personalul 45.417.271

43.876.016

44.387.797

Ajustări de valoare privind imob corporale şi necorporale

9.380.293

9.803.296

8.686.657

Ajustări de valoare privind activele circulante

583.602 (4.472.895)

850.315

Alte cheltuieli de exploatare 85.691.203

90.190.014

86.948.307

Ajustări privind provizioanele (3.226.230)

2.206.083

3.442.694

Cheltuieli din exploatare totale 198.716.231

214.649.138

227.291.870

Profit din exploatare 57.913.246

38.020.442

36.060.372

Venituri din acţiuni deţinute la filiale 0 0 28.544Venituri din diferenţe de curs valutar 1.523.19

81.132.41

41.129.19

0Venituri din dobânzi 6.573.46

86.851.15

33.427.00

7Venituri financiare totale 8.096.66

67.983.56

74.584.74

1Cheltuieli financiare totale 2.044.53

31.938.25

81.668.79

3Profitul sau pierderea financiara 6.052.13

26.045.30

92.915.94

8Venituri totale 264.726.

143260.653.

147267.981.

981Cheltuieli totale 200.760.

765216.587.

396228.960.

662Profit brut 63.965.3 44.065.7 39.021.3

43

78 51 19Impozitul pe profit 10.817.2

8410.208.4

428.658.79

8Profit net 53.148.0

9433.857.3

0930.362.5

21

După scăderea din profitul brut a cheltuielilor cu

impozitul pe profit în valoare de 8,658,798 lei, cu 15,18 % mai

mici decât cele înregistrate în anul 2011, obţinem un profit net

de 30,362,521 lei cu 10,32 % mai mic decât în anul precedent,

reprezentând o situaţie nefavorabila pentru societate.

2.6.2.2. Analiza cheltuielilor întreprinderii

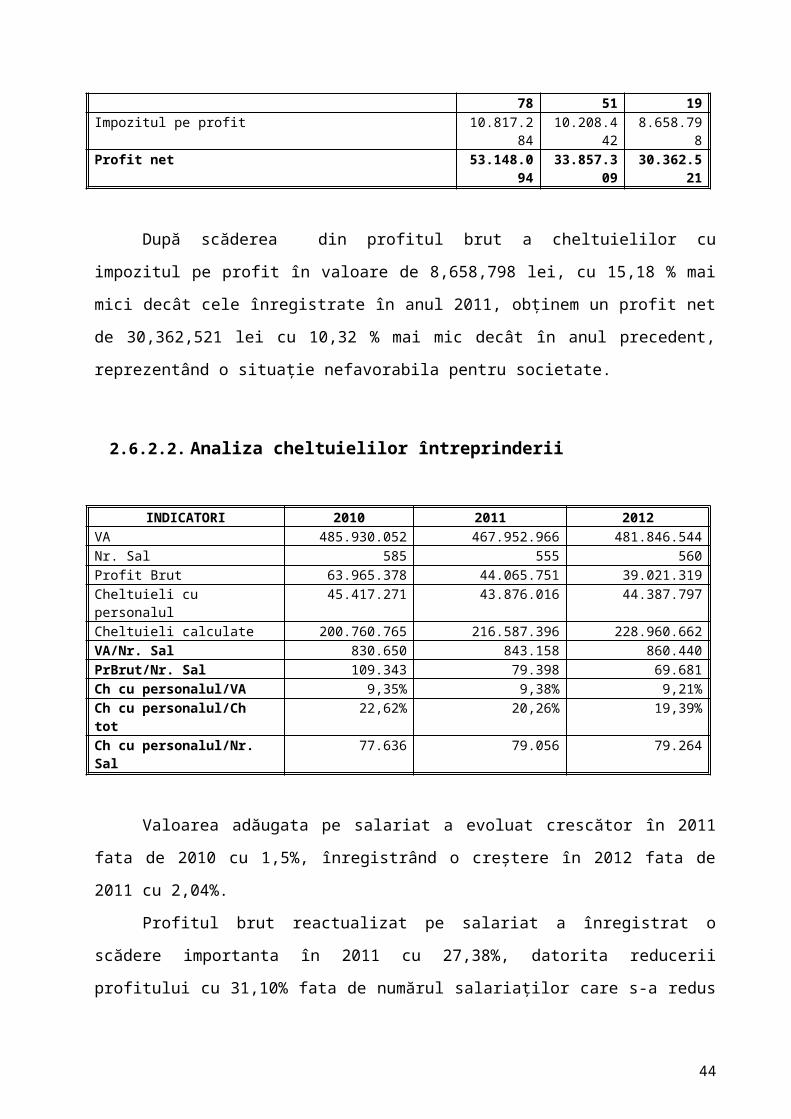

INDICATORI 2010 2011 2012VA 485.930.052 467.952.966 481.846.544Nr. Sal 585 555 560Profit Brut 63.965.378 44.065.751 39.021.319Cheltuieli cu personalul

45.417.271 43.876.016 44.387.797

Cheltuieli calculate 200.760.765 216.587.396 228.960.662VA/Nr. Sal 830.650 843.158 860.440PrBrut/Nr. Sal 109.343 79.398 69.681Ch cu personalul/VA 9,35% 9,38% 9,21%Ch cu personalul/Ch tot

22,62% 20,26% 19,39%

Ch cu personalul/Nr. Sal

77.636 79.056 79.264

Valoarea adăugata pe salariat a evoluat crescător în 2011

fata de 2010 cu 1,5%, înregistrând o creştere în 2012 fata de

2011 cu 2,04%.

Profitul brut reactualizat pe salariat a înregistrat o

scădere importanta în 2011 cu 27,38%, datorita reducerii

profitului cu 31,10% fata de numărul salariaţilor care s-a redus

44

doar cu 5,12%. În 2012 acest indicator a înregistrat de asemenea

o scădere cu 12,23%.

Ca şi la analiza ponderii valorii adăugate în total

venituri, ponderea descrescătoare a salariilor în totalul

cheltuielilor în anul 2011 are ca prima cauza sporirea ponderii

cheltuielilor legate de achiziţionarea materiilor prime. Astfel

în 2011 cheltuielile cu materialele reprezintă 11,99 %, iar în

2012 ele reprezintă 15,12%. O alta cauza o reprezintă creşterea

ponderii seviciilor de la terţi, de la 27,89% în 2011 la 30,97%

în 2012.

Cheltuielile salariale reactualizate raportat la numărul de

salariaţi au înregistrat o creştere uşoara, de la 77,636 lei în

2010 la 79,056 lei în 2011, în 2012 creşterea fiind

nesemnificativa .

INDICATORI 2010 2011 2012Profit brut-lei 63965378 44065751 39021319

Variaţie profit brutrealizat

- -31,11% -11,45%

Profitul brut reactualizat a înregistrat o scădere

vertiginoasa în 2011 fata de 2010, şi a înregistrat o revenire

relativa în 2012.

INDICATORI 2010 2011 2012Cheltuieli privind mărfurile 0,09% 11,16% 10,00%Cheltuieli materiale totale 20,95% 22,56% 26,24%Cheltuieli cu materiile prime şi materialele

10,75% 11,99% 15,12%

Cheltuieli cu energia şi apa 2,33% 2,30% 2,53%Alte cheltuieli materiale 7,88% 8,27% 8,58%Cheltuieli cu lucrări şi servicii executate de terţi

34,08% 27,89% 30,97%

Cheltuieli cu personalul totale 22,62% 20,26% 19,39%Cheltuieli cu remuneraţiile 17,97% 15,97% 15,28%

45

Cheltuieli privind asigurările şi protecţia sociala

4,65% 4,29% 4,10%

Cheltuieli cu amortizări şi provizioane exploatare

4,96% 2,46% 4,17%

Cheltuieli financiare 1,02% 0,89% 0,73%

Din punct de vedere al structurii costurilor rezulta: cea

mai mare pondere o au cheltuielile cu lucrările şi serviciile

executate de terţi, urmate de cheltuielile materiale,

reprezentând o situaţie normala având în vedere specificul

activităţii de producţie, cele cu personalul înregistrând cam

aceeaşi pondere cu a cheltuielilor materiale, apogeul fiind

înregistrat în anul 2010, cand societatea avea numărul cel mai

mare de angajaţi, 585 salariaţi. Se recomanda adoptarea de

masuri în ceea ce priveste diminuarea cheltuielilor cu

serviciile executate de terţi.

Ponderea celorlalte cheltuieli se încadrează în limite

normale în toţi cei trei ani analizaţi.

2.6.2.3. Analiza indicatorilor de activitate

INDICATORI 2010 2011 2012Indicele cifrei de afaceri 145% 86% 111%Remunerarea factorului munca = Cheltuieli cu pers*100/VA

9,35% 9,38% 9,21%

Remunerarea macroeconomiei = Cheltuieli cu impozite şi taxe*100/VA

2,88% 4,06% 1,91%

Remunerarea capitalului împrumutat = Cheltuieli cu dobânda*100/VA

0,01% 0,00% 0,00%

Remunerarea întreprinderii = Rezultatul exploatării*100/VA

11,92% 8,12% 7,48%

46

Remunerarea factorului munca se reflecta în echilibrul

financiar al întreprinderii, prin valorile scăzute în cei trei

ani analizaţi, care nu pun în pericol remunerarea celorlalţi

factori participanţi la realizarea valorii adăugate, având o

pondere relativ constanta în VA.

Indicatorul remunerarea macroeconomiei (a statului), care

defineşte gradul de fiscalitate care apăsa asupra întreprinderii

a avut o evoluţie ascendenta de la 2,88% în 2010, la 4,06% în

2011, înregistrând o scădere drastica pana la 1,91% în anul

2012.

Remunerarea capitalului împrumutat, indicator ce arata

ponderea costului capitalului împrumutat în valoarea adăugata,

are o valoare foarte mica în 2010: 0,01%., respectiv valoarea

zero în ultimii doi ani deoarece întreprinderea nu are

contractate credite. Acesta este un lucru bun, deoarece nu

foloseşte pentru finanţarea activităţii curente şi a

investiţiilor credite bancare.

Remunerarea întreprinderii, indicator care arata ponderea

rezultatului exploatării în valoarea adăugata, destinata

acoperirii capacitaţii de autofinanţare, a cunoscut o evoluţie

buna în anul 2010: 11,92%. În 2011 acest indicator a înregistrat

o scădere de 3,8 puncte procentuale, datorata scăderii valorii

adăugate, care a devansat scăderea rezultatului exploatării.

Evoluţia acestui indicator este fluctuanta şi nu se poate estima

o evoluţie clara în viitor.

2.6.2.4. Analiza indicatorilor de rentabilitate

INDICATORI 2010 2011 2012

47

Rentabilitatea comerciala bruta 26,88% 18,70% 15,72%Rentabilitatea financiara 17,43% 12,68% 12,08%Rentabilitatea economica 16,91% 13,21% 12,01%

Prin rata de rentabilitate comerciala bruta se observa ce

parte din cifra de afaceri reprezintă profitul net şi anume

26,88% din CA este profitul net în 2010, în 2011 18,70% iar în

2012 15,72%. Raportul creste în 2012 cu 2,98%

Rentabilitatea financiara reprezintă rata de remunerare a

capitalului acţionarilor. Rentabilitatea financiara este

randamentul societăţii raportat la capitalurile proprii, aceasta

înregistrând o scădere în ultimii trei ani analizaţi.

Rentabilitatea economica exprima eficienta utilizării

activelor, adică gradul în care societatea este rentabila în

raport cu resursele alocate. Rentabilitatea economica a scăzut

la 12,01% în 2012, ceea ce denota o scădere a eficientei

utilizării activelor.

INDICATORI FORMULA INDICATORI 2010 2011 2012Randament brut al

capitalului Profit brut/ Capital

propriu %18,85% 17,19% 15,43%

Randament net alcapitalului

Profit net/ Capitalpropriu %

15,66% 13,21% 12,01%

Urmărind aceşti indicatori se observa un nivel bun, insa în

scădere astfel ca în 2011 şi 2012 au înregistrat valori

inferioare fata de 2010 fapt datorat creşterii CP intr-un ritm

superior Profitului brut, respectiv Profitului net. În anul 2011

aceşti indicatori de randament ai capitalului au înregistrat o

scădere cu 1,66% pentru cel brut, şi respectiv o scădere cu

2,45% pentru cel net. Acelaşi trend îl prezintă şi anul 2012.

48

În aprecierea acestor randamente trebuie sa ţinem seama şi

de riscurile asociate activităţii coroborate cu dificultăţile

economico-financiare Nationale şi internaţionale, cum ar fi:

condiţiile economice globale existente din ultimii ani,

creşterea puterii concurenţilor de pe piaţa şi a exigentelor

calitate/preţ ale pieţei. Şi în acest context putem aprecia

randamentul ca fiind satisfăcător.

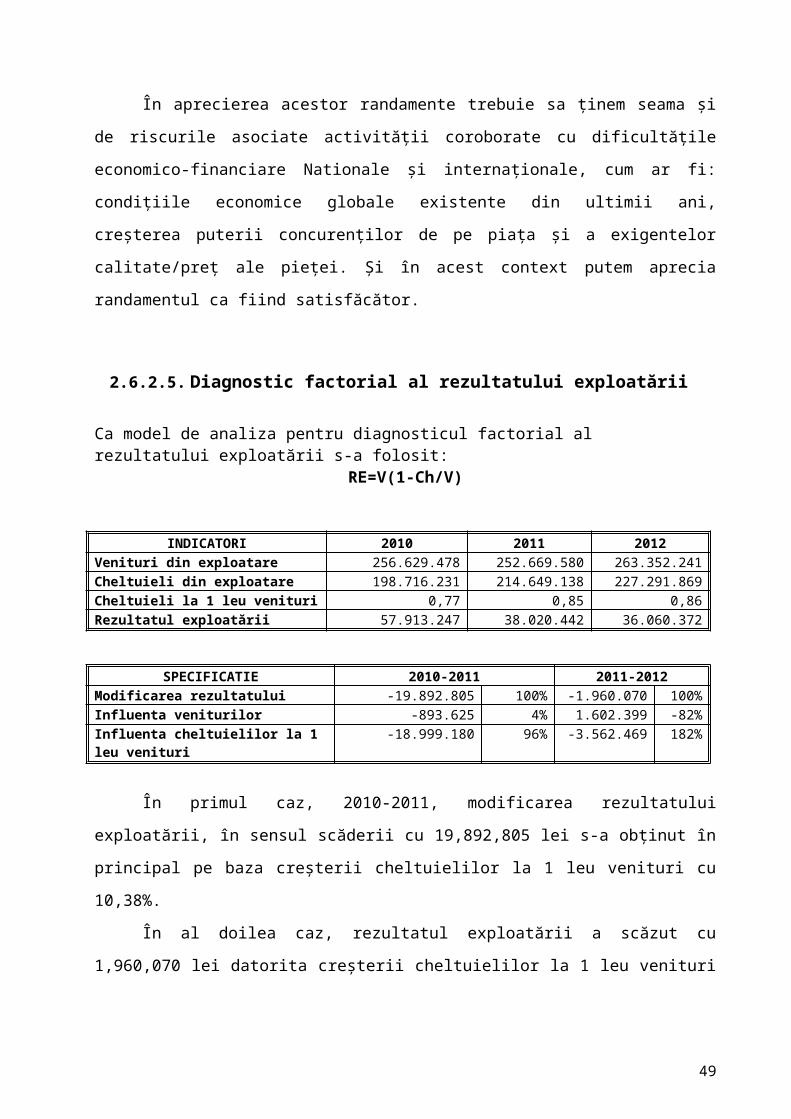

2.6.2.5. Diagnostic factorial al rezultatului exploatării

Ca model de analiza pentru diagnosticul factorial al rezultatului exploatării s-a folosit:

RE=V(1-Ch/V)

INDICATORI 2010 2011 2012Venituri din exploatare 256.629.478 252.669.580 263.352.241Cheltuieli din exploatare 198.716.231 214.649.138 227.291.869Cheltuieli la 1 leu venituri 0,77 0,85 0,86Rezultatul exploatării 57.913.247 38.020.442 36.060.372

SPECIFICATIE 2010-2011 2011-2012Modificarea rezultatului -19.892.805 100% -1.960.070 100%Influenta veniturilor -893.625 4% 1.602.399 -82%Influenta cheltuielilor la 1 leu venituri

-18.999.180 96% -3.562.469 182%

În primul caz, 2010-2011, modificarea rezultatului

exploatării, în sensul scăderii cu 19,892,805 lei s-a obţinut în

principal pe baza creşterii cheltuielilor la 1 leu venituri cu

10,38%.

În al doilea caz, rezultatul exploatării a scăzut cu

1,960,070 lei datorita creşterii cheltuielilor la 1 leu venituri

49

cu 0,01 lei, care au determinat scăderea rezultatului în

perioada analizata cu 3,562,469 lei.

Un alt model folosit în analiza diagnostic a rezultatului

exploatării este:

RE=N*Mf/N*Qe/Mf*V/Qe*RE/V

INDICATORI 2010 2011 2012Număr salariaţi(N) 585 555 560Înzestrare tehnica(Mf/N) 123.761 153.242 152.009Randamentul mijl fixe(Qe/Mf) 3,2141 3,0485 3,0475Gradul de valorificare a Qe(V/Qe) 1,1376 1,0053 1,0330Rentabilitatea veniturilor din exploatare(RE/V)

0,2188 0,1459 0,1346

Rezultatul exploatării 57.913.247 38.020.442 36.060.372

INFLUENTE 2010-2011 2011-2012Modificarea rezultatului -

19.892.805

100% -1.960.070

100%

Număr salariaţi(N) -2.969.910

14,93% 342.527 -17,48%

Înzestrare tehnica(Mf/N) 13.088.029

-65,79%

-308.856 15,76%

Randamentul mijl fixe(Qe/Mf) -3.504.952

17,62% -12.460 0,64%

Gradul de valorificare a Qe(V/Qe) -7.504.203

37,72% 1.047.817 -53,46%

Rentabilitatea veniturilor din exploatare(RE/V)

-19.001.76

9

95,52% -3.029.098

154,54%

Numărul de salariaţi exercita o influenta pozitiva în

valoare de 342,527 lei asupra rezultatului exploatării în

perioada 2011-2012 datorita creşterii numărului de angajaţi în

2012 (560 sal).

Investiţiile puse în funcţiune au asigurat creşterea

productivităţii muncii şi implicit a volumului producţiei în

50

perioada 2010-2011, înregistrând o influenta nefavorabila asupra

rezultatului în perioada 2011-2012, în valoare de 308,856 lei.

Randamentul mijloacelor fixe a avut o influenta

nefavorabila asupra rezultatului în ambele perioade analizate,

aceasta diminuându-se în perioada 2011-2012.

Gradul de valorificare a producţiei exerciţiului, a avut

influente negative asupra rezultatului în prima perioada, în

valoare de 7,504,203 lei.

Modificarea rentabilităţii veniturilor din exploatare a

contribuit cel mai mult la diminuarea rezultatului în perioada

2010-2011, determinând scăderea acestuia cu 19,001,769 lei.

Aceasta influenta nefavorabila este atenuata în perioada

ulterioara, determinând o scădere a rezultatului de 3,029,098

lei.

2.6.2.6. Analiza-diagnostic pe baza ratelor de rentabilitate

a) Rata rentabilităţii veniturilor

Rv= qv*r/100∑

unde:qv= structura veniturilorr = rata rentabilităţii pe categorii de venituri

ACTIVITATI STRUCTURA VENITULUI(%) RATA RENTABILITATII2010 2011 2012 2010 2011 2012

Exploatare 96,9415%

96,9371% 98,27% 0,25 0,17 0,15

51

Financiara 3,0585% 3,0629% 1,73% 7,90 5,52 8,43Extraordinara 0 0 0 0 0 0TOTAL 100% 100% 100% 0,24 0,17 0,15

Reducerea rentabilităţii pe categorii de venituri a

determinat o micşorare a nivelului de rentabilitate în anul 2011

cu 0,07 ,acelaşi trend înregistrându-se şi în anul 2012,

rentabilitatea înregistrând o scădere de 0,08, ceea ce a

constituit o înrăutăţire a activităţii.

b) Rata rentabilităţii economice a activului

Modelul folosit este:Rec=V/A*P/V*100

INDICATORI 2010 2011 2012Total activ 322.941.88

5347.402.640 395.697.999

Profit brut 63.965.378 44.065.751 39.021.319Venituri 264726143 260.653.147 267.981.981Viteza de rotaţie a activelor(V/A) 0,81973307

10,75029121 0,677238656

Rentabilitatea veniturilor(Pb/V) 24% 17% 15%Rentabilitatea activului(Pb/A) 20% 13% 10%

INDICATORI 2010-2011 2011-2012Modificarea rentabilităţii activului -7% -3%Influenta vitezei de rotaţie -2% -1%Influenta rentabilităţii veniturilor -5% -2%

În cele doua perioade analizate tendinţa rentabilităţii

activului a fost de micşorare, fiind influenţata de reducerea

vitezei de rotaţie a activelor, prin creşterea soldului

conturilor de creanţe şi creşterea investiţiilor care

functioneaza sub parametrii proiectaţi.

52

c) Rata rentabilităţii financiare a capitalului propriu

Modelul folosit este:

Pn/KPr=(V/A*A/KPr*Pn/V)*100

Kpr = capital propriu

Pn = profit net

INDICATORI 2010 2011 2012Rentabilitatea financiara a KPr = PrNet/KPr

16% 13% 12%

Viteza de rotaţie a activelor(V/A) 0,819733071 0,75029121 0,677239

Pârghia financiara(A/KPr) 0,951646904 1,354946487

1,564636

Rentab neta a veniturilor(Pn/V) 20% 13% 11%

SPECIFICATIE 2010-2011 2011-2012Modificarea rentabilităţii financiare a KPr -2,46% -1,20%Influenta vitezei de rotaţie -1,33% -1,29%Influenta pârghiei financiare 6,08% 1,84%Influenta rentabilităţii nete a veniturilor -7,20% -1,76%

Rata rentabilităţii financiare a capitalului propriu în

perioada 2010-2011 s-a redus pe baza vitezei de rotaţie a

activului şi a eficientei activităţii de exploatare, a cărei

modificări a determinat scăderea rentabilităţii financiare cu

7,20% . Modificarea vitezei de rotaţie a activului a influenţat

negativ şi ea prin diminuarea rentabilităţii financiare cu

1,29%. Aceasta influenta nefavorabila este contrabalansata de

influenta favorabila a pârghiei financiare, a cărei modificări a

determinat o creştere a rentabilităţii financiare de 6,08%.

Deşi în perioada următoare rentabilitatea financiara a

continuat sa scadă, dar intr-o proporţie mai mica, aceasta

rămâne la o valoare acceptabila de 12%, în anul 2012. În aceasta

perioada viteza de rotaţie a activului a avut o influenta

53

nefavorabila, scăzând cu 0,0730522 rotaţii, aceasta influenta

fiind contrabalansata de influenta favorabila a pârghiei

financiare, care a crescut de la 1,35 în 2011 la 1,56 în 2012.

Puncte tari şi puncte slabe ale analizei economico-financiare

Puncte tari :

- Activitatea societăţii nu depinde de credite.

- Solvabilitatea şi lichiditatea generala a societăţii sunt

favorabile.

Puncte slabe :

- Termenul lung de încasare a creanţelor.

- Scăderea cifrei de afaceri.

54

CAPITOLUL III – EVALUAREA S.C. ZENTIVA S.A.

3.1. METODA FLUXURILOR FINANCIARE ACTUALIZATE

Prezentarea generala a metodei

DCF este una dintre cele mai corecte şi complexe metode de

evaluare, ce se aplica atât în cazul evaluării unei afaceri, dar

şi în cazul evaluării activelor necorporale.

Actualizarea este o procedura indispensabila pentru

asigurarea unei corecte viziuni dinamice în aplicarea metodelor

de evaluare şi, de asemenea, pentru luarea în calcul a

fluxurilor de rezultate considerate în timp. Mai precis,

actualizarea este o operaţie prin care o suma care va fi

încasata sau plătita în viitor este transformata în valori de

azi. Necesitatea acestei operaţiuni deriva din faptul ca

unităţile monetare de mâine nu sunt echivalente cu unităţile

monetare de azi (fără a lua în calcul inflaţia).

Prin aceasta metoda cash-flow-ul este estimat pentru

fiecare din anii unei perioade explicite de previziune şi apoi

convertite în valoare prin aplicarea unei rate de actualizare.

Premisele aplicării metodei DCF sunt:

- definirea condiţiilor normale de exploatare şi funcţionare

pe baza tendinţelor extrase din rezultatele analizei

diagnostic;

- deducerea din profitul net degajat din exploatare a

cheltuielilor de investiţii (ca imobilizări sau fond de

55

rulment), necesare susţinerii capacitaţii beneficiare

considerate;

- valoarea rezultata exprima rezultatul utilizării acelor

elemente de patrimoniu care participa la desfăşurarea

activităţii, excluzând activele în afara exploatării şi

incluzând valoarea elementelor intangibile, de good - will;

- continuitatea managementului, a sistemului de organizare, a

structurii şi activităţii societăţii.

Fluxul de disponibilităţi este cel care rezulta din

totalitatea operaţiunilor, respectiv modificarea trezoreriei

nete pe durata exerciţiului.

Parametrii necesari calculului se refera la previzionarea

veniturilor, cheltuielilor, dobânzilor, amortizărilor,

investiţiilor, structurii capitalului şi a valorii reziduale

Rata de actualizare

Potrivit acestei metode, costul capitalului este determinat

realizând o comparaţie între alternativele investiţionale şi

performanţele pieţei în general.

Costul capitalului propriu se determină astfel:

unde:

CKpr - costul capitalului propriu,

Rf - rata rentabilităţii fără risc,

Rm - rentabilitatea medie a pieţei,

Rm-Rf - prima de piaţă (de risc a pieţei bursiere),

β - coeficient de evaluare a riscului sistematic.

56

Coeficientul β reprezintă calea de evaluare a “riscului

sistematic” prin compararea mişcării cursului acţiunii firmei

analizate cu evoluţia indicelui general al pieţei bursiere. Prin

acest coeficient se ia în considerare situaţia firmei analizate,

alături de celelalte două componente din model (rata de baza şi

prima de piaţă). Coeficientul β înregistrează valori diferite în

diverse ramuri economice.

Riscul nesistematic exprimă variabilitatea preţului

acţiunilor firmei determinate exclusiv de viaţa firmei (de

exemplu, scufundarea unei nave din cauza furtunii în cazul unei

companii de transport, contaminarea accidentală a produselor unei

firme alimentare, o lovitură de stat pe una din pieţele externe,

decesul unui om cheie etc.) Modalitatea uzuală de reducere a

riscului nesistematic o reprezintă diversificarea portofoliului

de investiţii.

Riscul sistematic depinde de activitate desfăşurată în mod

normal de către întreprindere.

Prima de risc de piaţa este influenţată de:

- variaţia din cadrul economiei naţionale. Prima de piaţă este

mai ridicată în economiile mai volatile, respectiv în cele cu

o piaţă financiară în dezvoltare, cu rată ridicată de creştere

şi risc economic ridicat.

- riscul politic. Prima de risc este mai ridicată în economiile

care sunt caracterizate de instabilitate politică, acesta

putând determina instabilitate economică.

- structura pieţei. Pe unele pieţe financiare prima de risc este

scăzută datorită faptului că firmele listate sunt reprezentate

de companii mari, stabile, cu activitate diversificată . În

57

general, atunci când pe piaţă cotează multe firme mici şi

mijlocii, prima de risc pentru investiţiile în acţiuni este

ridicat.

Determinarea ratei de actualizare utilizata în calculele

aferente metodei, s-a făcut utilizând modelul CAPM.

a= Rf+(Rm-Rf) x β =11,39%

Rf- rata rentabilităţii fără risc = 5,85%

Rm-Rf– prima de piaţa= 7,80%

β = 0,71

Alegerea duratei de 5 ani (2013-2017) pentru scenariile de

previziune are în vedere următoarele considerente:

cererea pentru produsele pe care le poate comercializa

societatea va înregistra modificări în aceasta perioada, în

contextul evoluţiei oscilante generale a economiei;

perioada normală de recuperare a unei investiţii în sector;

durata necesară pentru a se putea construi o imagine

completă a evoluţiei societăţii comerciale, luând în

considerare elementele necesare precum existenţa

lichidităţilor, stabilizarea performanţelor, etc.

Pentru determinarea valorii fluxurilor financiare de

disponibilităţi s-au avut în vedere următoarele scenarii de

dezvoltare pe perioada 2013-2017.

La construirea scenariului de evoluţie, s-au avut în vedere

următoarele:

58

Previziunile cifrei de afaceri au avut în vedere condiţiile

manifestate pe piaţă şi anume o reducere uşoară a acesteia

cu aproximativ 1% în anul 2013, o creştere de 5% în

perioada 2014-2017.

Pentru perioada de previziune se va considera constantă

ponderea veniturilor din vânzarea mărfurilor în total cifră

de afaceri.

Rata rentabilităţii comerciale determinată prin intermediul

rezultatului exploatării va creşte cu un punct procentual

anual în perioada 2013-2017.

Raportul procentual dintre cheltuielile cu amortizarea şi

cheltuielile de exploatare se va menţine la nivelul anului

2012.

Rezultatul financiar se prevede a rămâne constant la

nivelul anului 2012, ca urmare a unor previziuni în monedă

constantă.

Investiţiile de menţinere a potenţialului sunt la nivelul

cheltuielilor anuale cu amortizarea plus 15% din profitul

brut.

În următorul an se va încetini viteza de rotaţie a

stocurilor cu o zi, după care se va înregistra o accelerare

cu o zi anual.

În următorul an se va încetini viteza de rotaţie a

creanţelor cu 2 zile, după care se va înregistra o

accelerare cu trei zile anual.

Viteza de rotaţie a obligaţiilor se va accelera cu o zi

anual

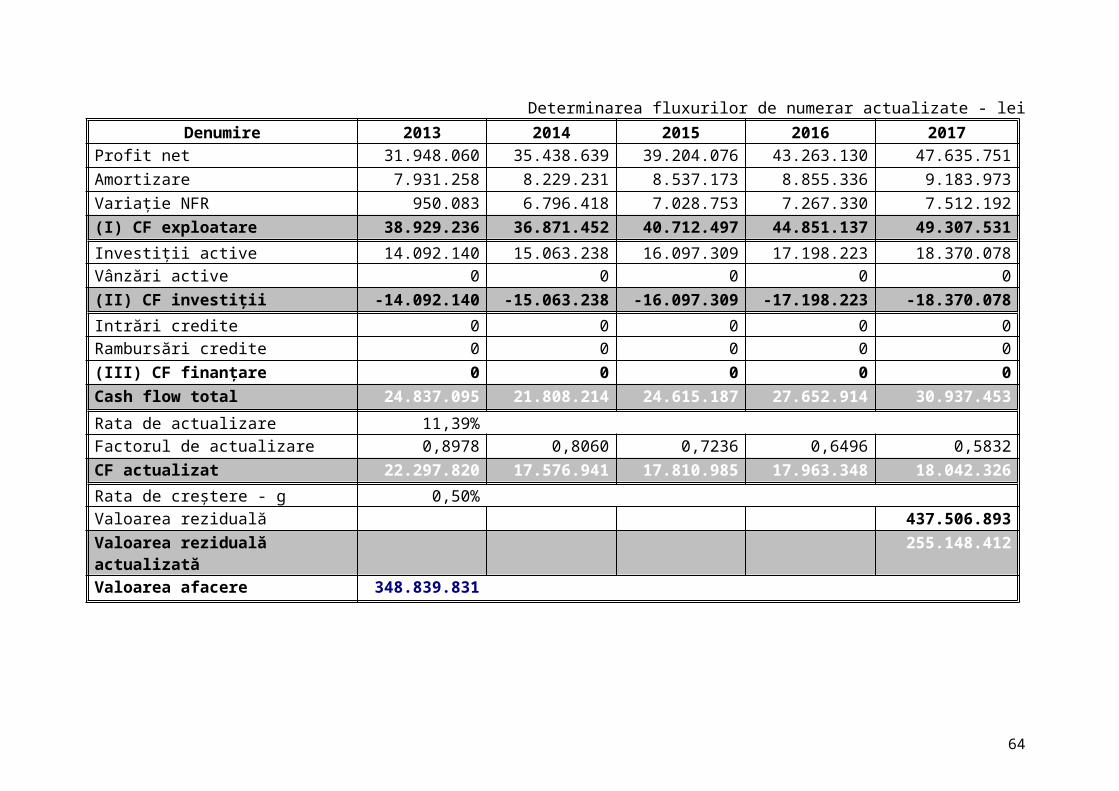

59

Valoarea reziduală se va determina pe bază de venit prin

capitalizarea profitului net din anul 2017.

Rata de creştere anuală „g” va fi de 0,5%

Necesarul de fond de rulment s-a determinat pe baza

duratelor de rotaţie a elementelor de activ şi pasiv care

intră în componenţa acestuia.

Viteza de rotaţie a componentelor NFR în anul 2012Nr. crt. Denumire UM Valoare

1. Stocuri zile 42,992. Creanţe zile 293,293. Obligaţii pe termen scurt zile 78,104. Necesar de fond de rulment zile 258,185. Necesar de fond de rulment lei 177.972.800

Echilibrul financiar se realizează prin trezorerie netă

pozitivă. Pentru îndeplinirea scenariului nu se prelimină

apelarea la credite pe termen lung

S-a avut în vedere impozitarea actuală a profitului brut cu

22,22 %, datorită existenţei cheltuielilor nedeductibile.

60

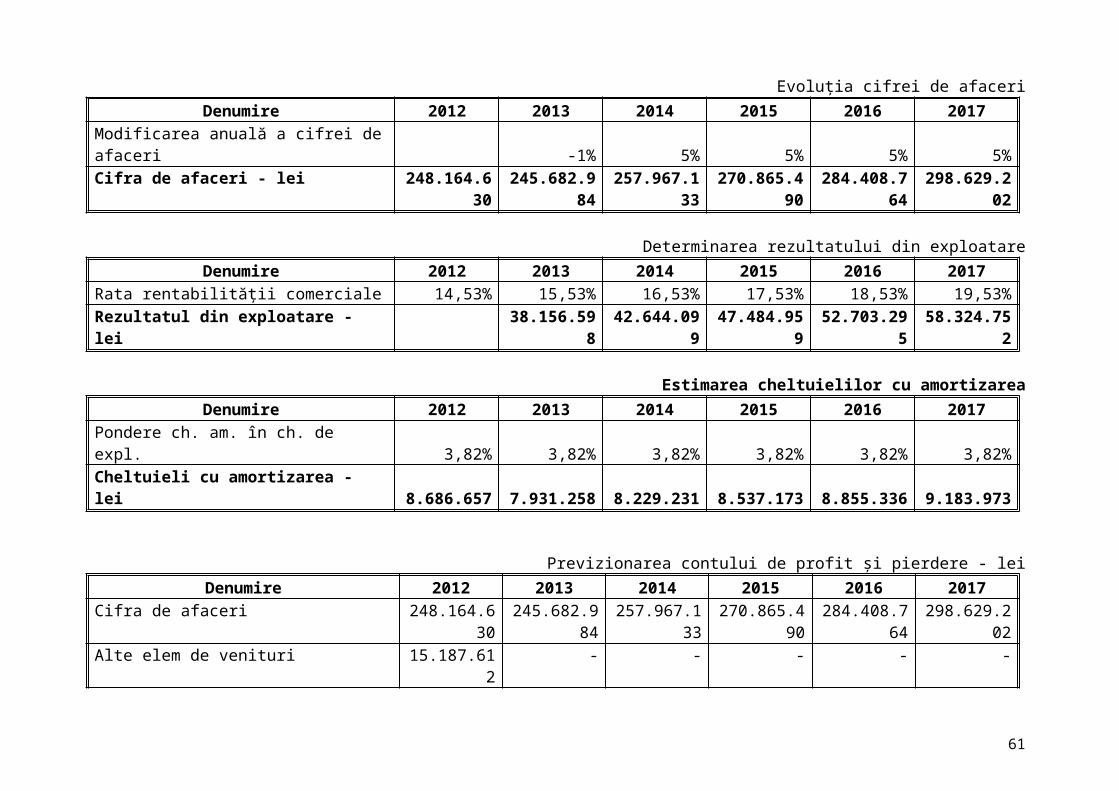

Evoluţia cifrei de afaceriDenumire 2012 2013 2014 2015 2016 2017

Modificarea anuală a cifrei deafaceri -1% 5% 5% 5% 5%Cifra de afaceri - lei 248.164.6

30245.682.9

84257.967.1

33270.865.4

90284.408.7

64298.629.2

02