Laporan Tahunan 2021 - Kementerian Kesihatan Malaysia

173

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of Laporan Tahunan 2021 - Kementerian Kesihatan Malaysia

KANDUNGAN

i. Keperluan Laporan ii. Prakata iii. Perutusan Timbalan Ketua Setiausaha (Pengurusan) iv. Penghargaan Ketua Audit Dalam v. Ringkasan Eksekutif

1.0 PENDAHULUAN 1.1 Penubuhan 1.2 Fungsi Audit Dalam 1.3 Visi dan Misi 1.4 Organisasi dan Perjawatan 1.5 Kesimpulan

1 3 3 4 4 5

2.0 PENCAPAIAN PENGAUDITAN 2.1 Pendahuluan 2.2 Pembahagian Tugas 2.3 Pencapaian Aktiviti Pengauditan 2.4 Kesimpulan

7 9 9

10 11

3.0 LAPORAN PENGAUDITAN Pendahuluan 3.1 Pengauditan Kewangan

3.1.1 Pengurusan Kewangan 3.1.2 Sistem Penilaian Prestasi Pengurusan Kewangan

(S3PK) 3.1.3 Pematuhan

A. Bayaran Elaun-Elaun Pegawai Di Pejabat Kesihatan Daerah/ Kawasan/ Bahagian KKM

B. Perolehan Bahan Mentah Untuk Masakan Di Hospital Daerah

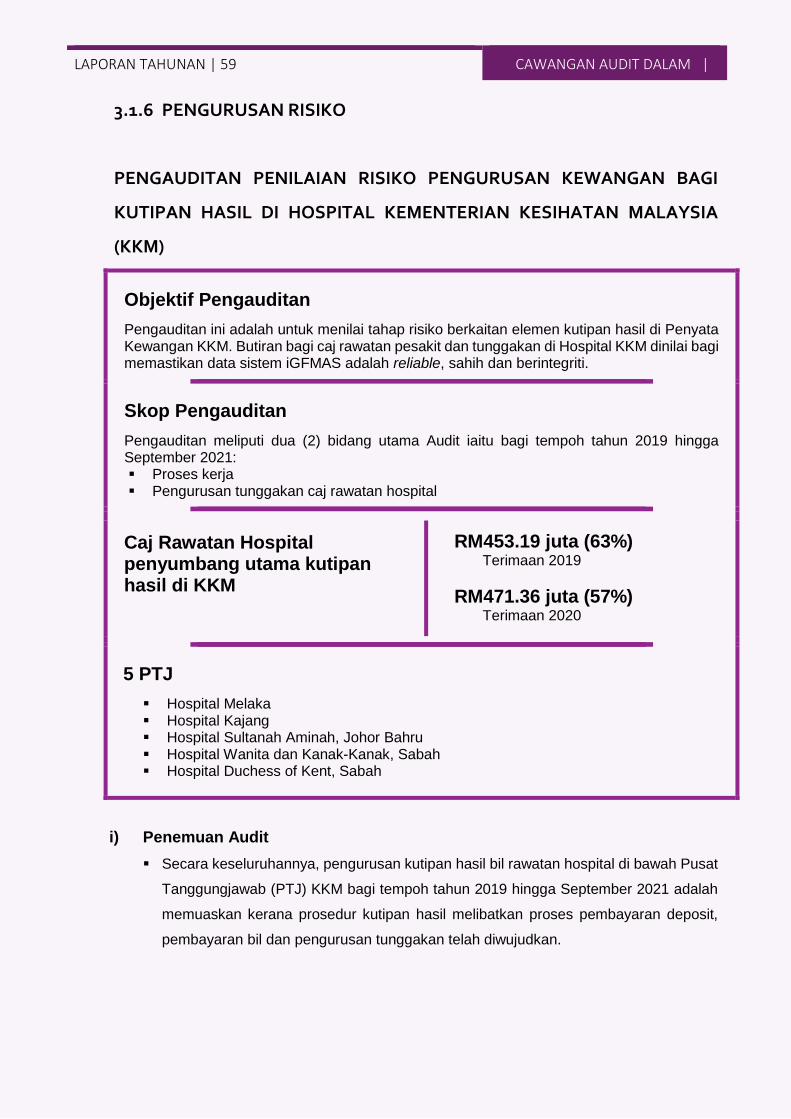

3.1.4 Arahan Pembayaran 3.1.5 Pemeriksaan Mengejut 3.1.6 Pengurusan Risiko

13 15 16 16 26

45 45

48

51 54 59

3.2 Pengauditan Prestasi (Aktiviti) 3.2.1 Pengurusan Geran Penyelidikan Di Institut

Kesihatan Negara 3.2.2 Pengurusan Kes Saman Medico Legal Di KKM 3.2.3 Pembatalan Tender-Tender Di KKM 3.2.4 Pengurusan Bantuan Elaun Kasut (BEK) Bagi

Pegawai Perkhidmatan Awam Di KKM

62 62

69 72 76

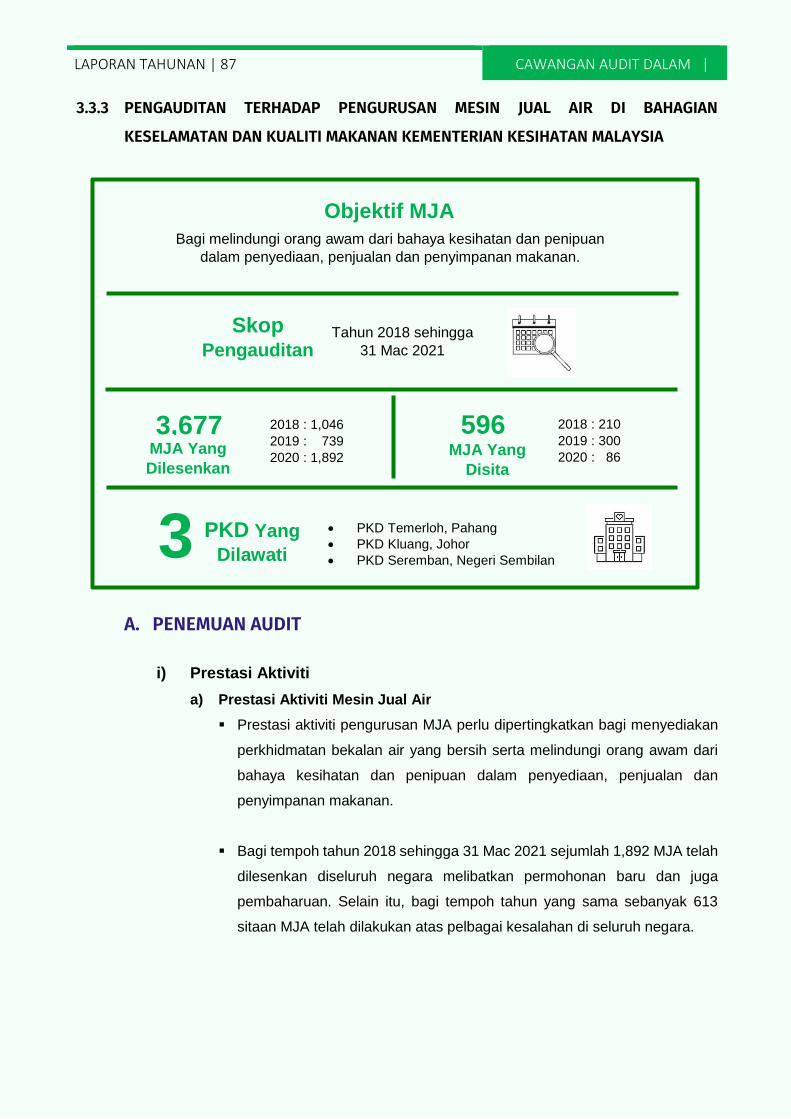

3.3 Pengauditan Prestasi (Perolehan) 3.3.1 Pengurusan Perolehan Ventilator Secara Darurat

Di KKM 3.3.2 Pengurusan Perkhidmatan Linen Dan Pendobian Di

Hospital KKM 3.3.3 Pengurusan Mesin Jual Air Di Bahagian

Keselamatan Dan Kualiti Makanan KKM 3.3.4 Pengurusan Hadiah/ Sumbangan COVID-19, KKM

78 78

82

87

92

3.4 Pengauditan Prestasi (ICT)

3.4.1 Sistem Aplikasi Di KKM 3.4.2 The Replacement of Hospital Information System

(HIS) Hospital Selayang

95 95 97

3.5 Pengauditan Khas Dan Siasatan 3.6 Pengesahan Data Baki Awal Perakaunan Akruan

100

102

4.0 LAPORAN AG’s DASHBOARD 5.0 MESYUARAT JAWATANKUASA AUDIT

5.1 Penubuhan Dan Keahlian 5.2 Tarikh Mesyuarat Jawatankuasa Audit 5.3 Status Isu-Isu Audit Yang Dibentangkan Dalam Mesyuarat Jawatankuasa Audit 5.4 Rumusan

107

111 113 113 113

115

6.0 OUTCOME DAN IMPAK CAWANGAN AUDIT DALAM 7.0 LATIHAN/ AKTIVITI CAWANGAN AUDIT DALAM TAHUN 2021

7.1 Latihan Yang Dihadiri Oleh Pegawai 7.2 Aktiviti-aktiviti Cawangan Audit Dalam

8.0 WARGA AUDIT DALAM

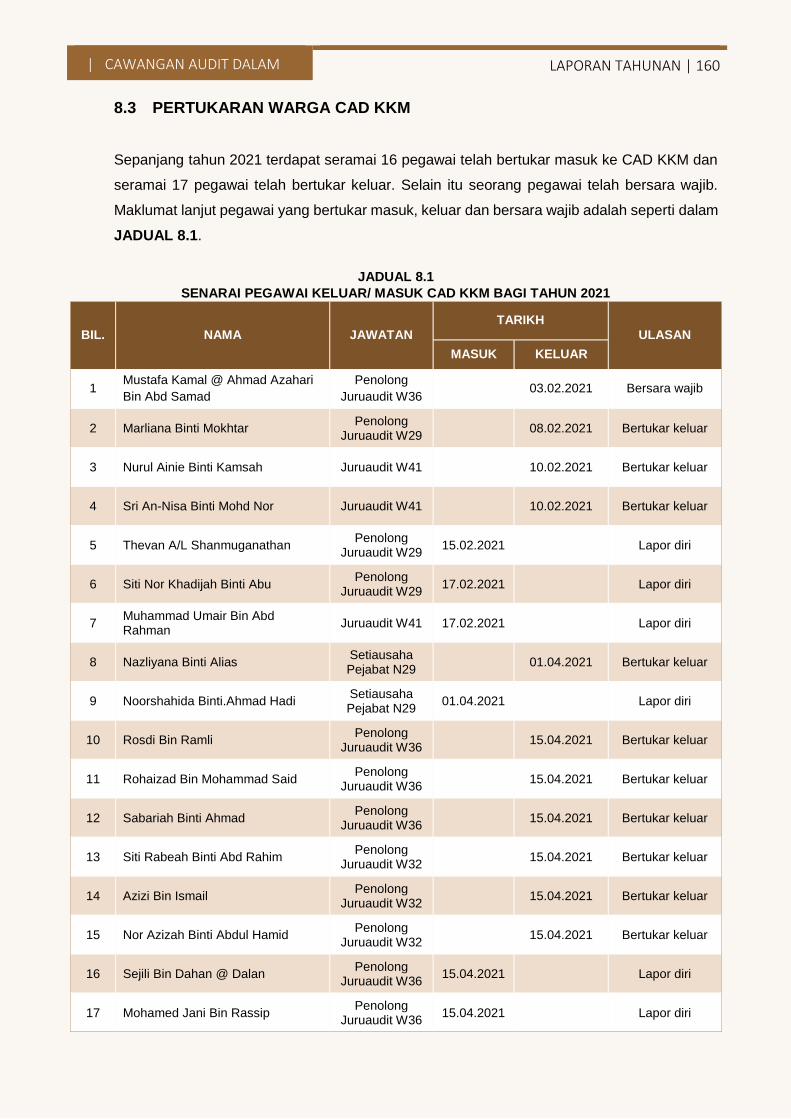

8.1 Warga Audit Dalam - Ibu Pejabat KKM 8.2 Warga Audit Dalam - Unit Audit Dalam (Negeri) 8.3 Pertukaran Warga CAD KKM

117

139

141 143

151 153 157 160

| CAWANGAN AUDIT DALAM i

KEPERLUAN LAPORAN

Berasaskan kepada Pekeliling Perbendaharaan PS 3.1 Cawangan Audit Dalam, KKM

dengan ini menerbit dan mengemukakan kepada Kementerian Kewangan senaskhah

Laporan Tahunan 2021.

Ketua Audit Dalam

Kementerian Kesihatan Malaysia

ii CAWANGAN AUDIT DALAM |

PRAKATA

Cawangan Audit Dalam (CAD) bertanggungjawab memastikan sistem kawalan

dalaman dan pengurusan risiko di Kementerian dan Jabatan/ Agensinya adalah

mencukupi dan berkesan untuk memberi jaminan terhadap pencapaian objektif.

Tanggungjawab ini telah dipikul melalui pelaksanaan pengauditan secara bebas, adil

dan saksama serta pelaporan kepada Jawatankuasa Audit Kementerian Kesihatan

Malaysia (KKM).

Secara umumnya, proses pengauditan melibatkan perancangan, pelaksanaan dan

pelaporan. Hasil pengauditan yang telah dilaksanakan dilaporkan kepada ketua

jabatan atau pusat tanggungjawab (PTJ) yang berkenaan sebelum maklum balas

dikemukakan oleh jabatan atau PTJ. Akhirnya laporan pengauditan yang telah

selesai, dilaporkan kepada Jawatankuasa Audit bagi membincang lebih lanjut isu-isu

audit yang dibangkitkan. Daripada minit mesyuarat Jawatankuasa Audit tindakan

susulan diambil terhadap isu-isu yang memerlukan penyelesaian atau pembetulan.

Semoga proses pengauditan ini dapat memberi nilai tambah kepada semua program

dan aktiviti dalam Kementerian dan Jabatan/ Agensi.

Jutaan terima kasih kepada semua warga KKM atas kerjasama dihulurkan semasa

pengauditan dijalankan.

| CAWANGAN AUDIT DALAM iii

PERUTUSAN TIMBALAN KETUA SETIAUSAHA (PENGURUSAN)

Salam Sejahtera dan Salam Keluarga Malaysia

Tahniah dan syabas kepada Cawangan Audit Dalam

(CAD) atas usaha dan komitmen bagi

menyempurnakan kerja-kerja pengauditan seperti

yang dirancang dan dan menerbitkan Laporan

Tahunan Audit Dalam KKM Tahun 2021.

Tahun 2021 telah memperlihatkan pelbagai usaha

Kerajaan dalam memerangi pandemik COVID-19 di

negara kita. Kementerian Kesihatan Malaysia (KKM)

khususnya telah melaksanakan pelbagai inisiatif

dalam memastikan sistem penyampaian

perkhidmatan kesihatan negara berada dalam

keadaan utuh dan kesejahteraan rakyat dapat

dikekalkan.

Dalam hal ini, sejumlah RM31.94 bilion telah diperuntukkan kepada KKM bagi

membolehkan perkhidmatan kesihatan sedia ada dipertingkatkan dan ditambah baik.

Justeru, peranan CAD sebagai The third line of defence amatlah penting bagi memastikan

kawalan dalaman dan pengurusan risiko di KKM berada dalam keadaan baik dan

sistematik.

Besarlah harapan saya agar CAD akan terus berperanan secara profesional, bebas dan

proaktif melalui Laporan Audit yang memberi impak serta syor penambahbaikan yang

bersesuaian dan praktikal. Saya juga berharap agar Laporan Tahunan CAD ini dapat

dijadikan panduan dan lessons learnt kepada semua warga KKM bagi memastikan undang-

undang dan peraturan kewangan sentiasa dipatuhi dan tidak dikompromi.

Akhir kata, saya ingin merakamkan penghargaan kepada seluruh warga KKM atas

kerjasama dan komitmen yang telah diberikan kepada CAD semasa proses pengauditan

dilaksanakan bagi meningkatkan prestasi tadbir urus KKM khususnya serta akauntabiliti

sektor awam amnya.

Sekian, terima kasih.

DATUK HARJEET SINGH A/L HARDEV SINGH

Timbalan Ketua Setiausaha (Pengurusan)

Kementerian Kesihatan Malaysia

24 Mac 2022

iv CAWANGAN AUDIT DALAM |

PENGHARGAAN KETUA AUDIT DALAM

Assalamualaikum Warahmatullahi Wabarakatuh dan Salam Sejahtera Alhamdulillah, syukur ke hadrat Allah S.W.T kerana dengan izin dan limpah kurniaNya, Laporan Audit Dalam Tahun 2021 bagi Kementerian Kesihatan Malaysia (KKM) dapat diterbitkan tepat pada masanya selaras dengan kehendak Pekeliling Perbendaharaan - PS 3.1. Syabas dan tahniah juga diucapkan kepada semua warga Cawangan Audit Dalam (CAD) atas komitmen dan dedikasi dalam menjalankan tugasan walaupun terdapat kekangan dan limitasi dalam melaksanakan pengauditan yang dirancang agar selari dengan amalan norma baharu.

Penerbitan laporan ini bertujuan untuk melaporkan prestasi dan pencapaian CAD sepanjang tahun 2021 di samping membentangkan ringkasan isu serta penemuan Audit sebagai panduan dan rujukan kepada semua pihak di Kementerian ini. Saya ingin mengambil kesempatan untuk merakamkan setinggi-tinggi penghargaan dan terima kasih kepada Ketua Setiausaha KKM di atas kepercayaan, sokongan dan dorongan terhadap peranan CAD dan sentiasa memberikan perhatian yang serius terhadap teguran Audit yang dibangkitkan. Ucapan terima kasih juga saya tujukan kepada semua Ketua Jabatan dan warga KKM yang terlibat dengan pengauditan pada tahun 2021 di atas kerjasama dan layanan yang baik kepada pegawai CAD semasa menjalankan pengauditan. Adalah diharapkan Laporan ini dapat menjadi sumber maklumat yang berguna dan dimanfaatkan oleh semua pihak di KKM dalam usaha untuk meningkatkan tahap pengurusan kewangan dan tadbir urus perkhidmatan awam yang mantap dan berintegriti. Sekian, wassalam. NOOR RITA BINTI KASSIM

Ketua Audit Dalam

Kementerian Kesihatan Malaysia

22 Mac 2022

| CAWANGAN AUDIT DALAM v

RINGKASAN EKSEKUTIF Penubuhan Cawangan Audit Dalam (CAD), Kementerian Kesihatan Malaysia (KKM) pada tahun 1980 adalah selaras dengan kehendak Pekeliling Perbendaharaan Bilangan 2 Tahun 1979. CAD KKM bertanggungjawab terus kepada Ketua Setiausaha Kementerian. Sehingga bulan Disember 2021, CAD mempunyai 79 pegawai berbanding 85 perjawatan yang diluluskan bagi melaksanakan tugasan yang diamanahkan. Sepanjang tahun 2021, CAD telah menjalankan pengauditan dan siasatan serta mengeluarkan laporan seperti berikut:

LAPORAN CAWANGAN AUDIT DALAM KKM BAGI TAHUN 2021

BIL. PENGAUDITAN LAPORAN/BILANGAN PTJ/PK

1. Pengurusan Kewangan 21 PTJ – Bahagian ILPKKM, Jabatan

Kesihatan Negeri, Pejabat Timbalan

Pengarah Kesihatan Negeri, Hospital,

Pejabat Kesihatan Daerah/ Bahagian/

Kawasan, Pejabat Kesihatan Pergigian

Daerah/ Bahagian/ Kawasan, Kolej

Kejururawatan.

2. Pematuhan i. Pengurusan Pembayaran Elaun-Elaun

(13 PTJ).

ii. Perolehan Bahan Mentah Untuk

Masakan Di Hospital (13 PTJ).

3. Arahan Pembayaran 52 PTJ.

4. Pemeriksaan Mengejut 78 PK.

5. Sistem Penilaian Prestasi

Pengurusan Kewangan (S3PK)

448 PTJ.

6. Pengurusan Risiko i. Laporan Penilaian Risiko - 5 Laporan

Bagi 5 PTJ.

ii. Laporan Penyataan Hasil - 1 Laporan.

7. Prestasi (Aktiviti)

i. Pengurusan Geran Penyelidikan Di

Institut Kesihatan Negara.

ii. Kajian Audit Terhadap Pengurusan Kes

Saman Medico Legal Di KKM.

vi CAWANGAN AUDIT DALAM |

BIL. PENGAUDITAN LAPORAN/BILANGAN PTJ/PK

iii. Pembatalan Tender-Tender Di KKM.

iv. Bantuan Elaun Kasut KKM.

8. Prestasi (Perolehan)

i. Pengurusan Perolehan Secara Darurat

KKM.

ii. Kajian Audit Terhadap Pengurusan

Perkhidmatan Linen Dan Pendobian Di

Hospital, KKM.

iii. Pengurusan Mesin Jual Air (MJA) Di

Bahagian Keselamatan Dan Kualiti

Makanan, KKM.

iv. Pengurusan Hadiah/ Sumbangan

COVID-19 Di KKM.

9. Prestasi (ICT)

i. Sistem Aplikasi Di KKM.

ii. The Replacement of Hospital Information

System (HIS) Hospital Selayang.

10. Khas dan Siasatan i. Penyalahgunaan Kuasa Tatacara

Perolehan Darurat Di Hospital.

ii. Siasatan Berkenaan Insiden

Penyimpangan Suhu Di Pusat Pemberian

Vaksin (PPV) Vision Diagnotic Centre.

iii. Pengauditan Khas Terhadap Pegawai

Dan Kakitangan Jabatan Audit Negara

Yang Positif COVID-19.

iv. Laporan Lawatan Pemantauan Pakej

Penjagaan COVID-19 (PPC).

v. Auditan Khas Pembayaran Gaji Pegawai

Perubatan.

vi. Kehilangan Wang Awam Di Klinik

Maharani, PKD Muar Johor.

vii. Aduan Berkenaan Projek Di Hospital

Sultanah Nur Zahirah, Kuala

Terengganu, Terengganu.

| CAWANGAN AUDIT DALAM vii

BIL. PENGAUDITAN LAPORAN/BILANGAN PTJ/PK

11. Pengesahan Data Baki Awal

Perakaunan Akruan

i. Pengesahan Data Baki Awal Aset Alih.

ii. Pengesahan Data Baki Awal Aset Tak

Alih.

iii. Pengesahan Data Baki Awal Aset

Pajakan Kewangan.

iv. Pengesahan Data Baki Awal Akaun

Belum Terima.

1.0 PENDAHULUAN

LAPORAN TAHUNAN | 3 CAWANGAN AUDIT DALAM |

1.0 PENDAHULUAN

Berasaskan kepada Pekeliling Perbendaharaan PS 3.1 Cawangan Audit Dalam, KKM

dengan ini menerbit dan mengemukakan kepada Kementerian Kewangan senaskhah

Laporan Tahunan 2021.

1.1 PENUBUHAN

▪ Selaras dengan Pekeliling Perbendaharaan Bilangan 2 Tahun 1979,

Kementerian Kesihatan Malaysia (KKM) telah menubuhkan Cawangan Audit

Dalam (CAD) pada tahun 1980. Pekeliling Perbendaharaan PS 3.1 dan PS 3.2

memantapkan lagi peranan dan tanggungjawab CAD dan bertanggungjawab

terus kepada KSU bagi menjamin kebebasan fungsi CAD.

▪ Objektif CAD adalah untuk membantu sesebuah organisasi mencapai

matlamatnya melalui pendekatan yang sistematik dan berdisiplin untuk menilai

dan menentukan keberkesanan semua proses kawalan dan tadbir urus.

1.2 FUNGSI AUDIT DALAM

▪ Meningkatkan keberkesanan proses kawalan dalaman dan tadbir urus KKM

dengan memberi kepastian (assurance) kepada pihak pengurusan;

▪ Membantu memantapkan tahap akauntabiliti dalam pengurusan kewangan dan

pelaksanaan program/aktiviti di KKM;

▪ Membantu memantapkan sistem penyampaian perkhidmatan KKM melalui

pengauditan prestasi; serta

▪ Membantu pihak pengurusan mengenal pasti kelemahan dalam pengurusan

kewangan dan sistem penyampaian perkhidmatan di KKM supaya tindakan

pencegahan (preventive) serta pembetulan (corrective) dapat diambil dengan

segera.

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 4

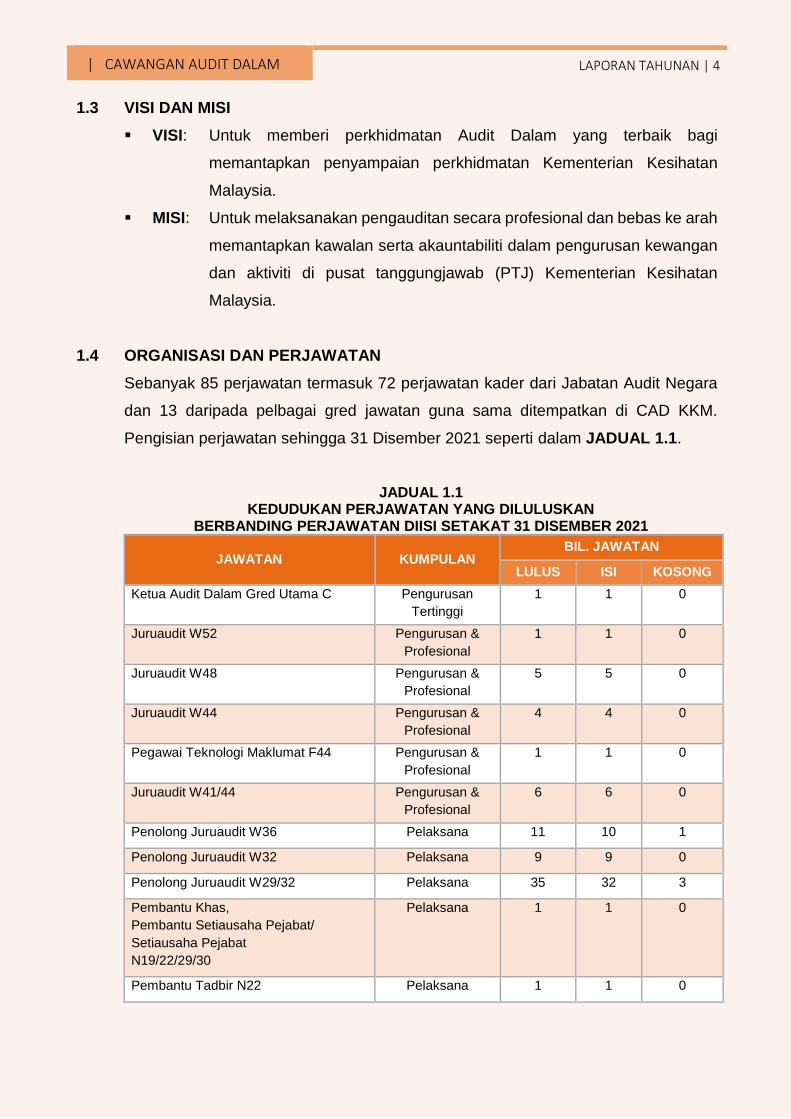

1.3 VISI DAN MISI

▪ VISI: Untuk memberi perkhidmatan Audit Dalam yang terbaik bagi

memantapkan penyampaian perkhidmatan Kementerian Kesihatan

Malaysia.

▪ MISI: Untuk melaksanakan pengauditan secara profesional dan bebas ke arah

memantapkan kawalan serta akauntabiliti dalam pengurusan kewangan

dan aktiviti di pusat tanggungjawab (PTJ) Kementerian Kesihatan

Malaysia.

1.4 ORGANISASI DAN PERJAWATAN

Sebanyak 85 perjawatan termasuk 72 perjawatan kader dari Jabatan Audit Negara

dan 13 daripada pelbagai gred jawatan guna sama ditempatkan di CAD KKM.

Pengisian perjawatan sehingga 31 Disember 2021 seperti dalam JADUAL 1.1.

JADUAL 1.1 KEDUDUKAN PERJAWATAN YANG DILULUSKAN

BERBANDING PERJAWATAN DIISI SETAKAT 31 DISEMBER 2021

JAWATAN KUMPULAN BIL. JAWATAN

LULUS ISI KOSONG

Ketua Audit Dalam Gred Utama C Pengurusan

Tertinggi

1 1 0

Juruaudit W52 Pengurusan &

Profesional

1 1 0

Juruaudit W48 Pengurusan &

Profesional

5 5 0

Juruaudit W44 Pengurusan &

Profesional

4 4 0

Pegawai Teknologi Maklumat F44 Pengurusan &

Profesional

1 1 0

Juruaudit W41/44 Pengurusan &

Profesional

6 6 0

Penolong Juruaudit W36 Pelaksana 11 10 1

Penolong Juruaudit W32 Pelaksana 9 9 0

Penolong Juruaudit W29/32 Pelaksana 35 32 3

Pembantu Khas,

Pembantu Setiausaha Pejabat/

Setiausaha Pejabat

N19/22/29/30

Pelaksana 1 1 0

Pembantu Tadbir N22 Pelaksana 1 1 0

LAPORAN TAHUNAN | 5 CAWANGAN AUDIT DALAM |

JAWATAN KUMPULAN BIL. JAWATAN

LULUS ISI KOSONG

Pembantu Tadbir N19/22 Pelaksana 8 6 2

Pembantu Operasi N11/14 Pelaksana 1 1 0

Pemandu Kenderaan H11/14 Pelaksana 1 1 0

JUMLAH 85 79 6

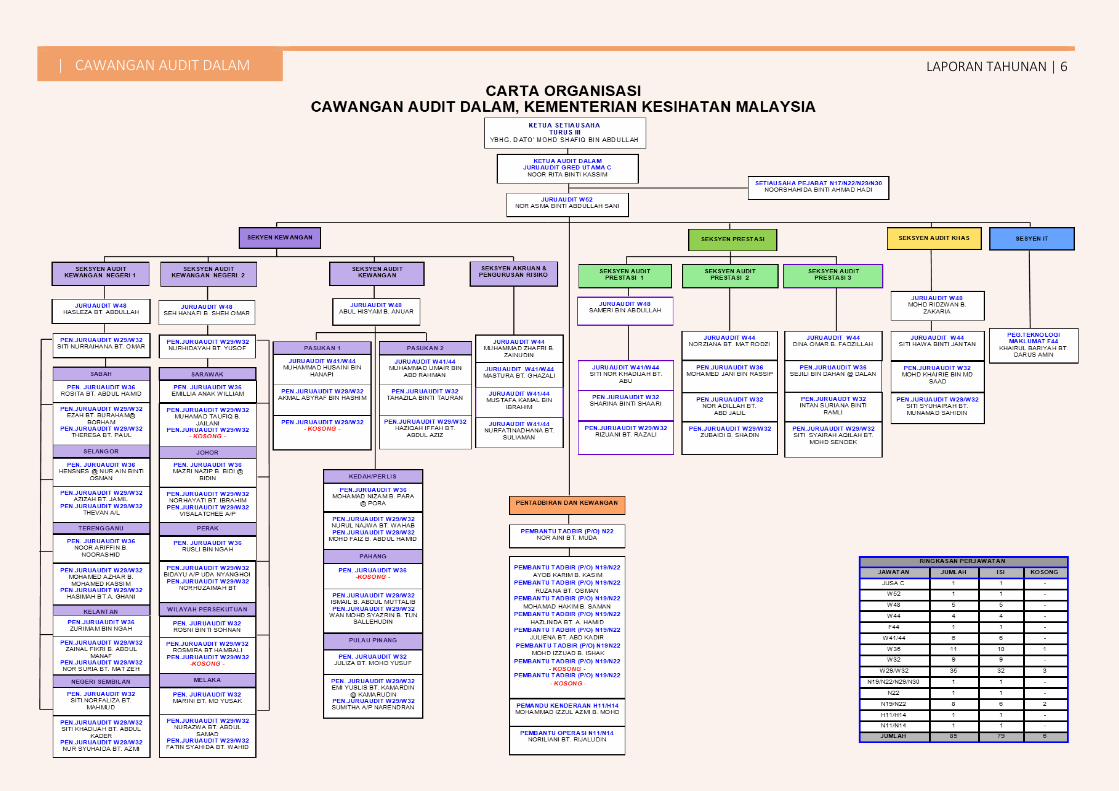

1.5 KESIMPULAN

Dengan kekuatan sumber manusia yang diisi seramai 79 pegawai, pihak CAD telah

berjaya menyelesaikan Sasaran Kerja Tahunan (SKT) seperti yang dirancang untuk

tahun 2021 kepada sedikit pindaan disebabkan penularan wabak COVID-19.

Carta organisasi CAD, KKM setakat 31 Disember 2021 adalah seperti berikut:

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 6

2.0 PENCAPAIAN PENGAUDITAN

LAPORAN TAHUNAN | 9 CAWANGAN AUDIT DALAM |

2.0 PENCAPAIAN PENGAUDITAN

2.1 PENDAHULUAN

CAD menyediakan rancangan aktiviti pengauditan pada setiap tahun bagi tahun berikutnya.

Pada setiap hujung tahun pula, CAD akan membuat penilaian terhadap pencapaian aktiviti

pengauditan sama ada Petunjuk Prestasi Utama (KPI) telah mencapai sasaran yang

ditetapkan. Berikut adalah butiran berkenaan pembahagian tugas dan pencapaian aktiviti

pengauditan mengikut KPI yang telah ditetapkan.

2.2 PEMBAHAGIAN TUGAS

Bilangan perjawatan yang diluluskan untuk CAD adalah sebanyak 85 jawatan. Berdasarkan

bilangan manhours bagi setiap jawatan adalah 1,701 setahun, pembahagian tugas mengikut

aktiviti berdasarkan jumlah manhours 85 pegawai dari pelbagai gred di CAD seperti dalam

JADUAL 2.1 dan CARTA 2.1.

JADUAL 2.1

PEMBAHAGIAN MANHOURS MENGIKUT AKTIVITI PADA TAHUN 2021

AKTIVITI JUMLAH MANHOURS PERATUS

Pengauditan Pengurusan Kewangan 13,880 9.6%

Pengauditan Pematuhan 27,066 18.7%

Pengauditan Arahan Pembayaran 27,760 19.2%

Pengauditan Pemeriksaan Mengejut 1,735 1.2%

Pengauditan Khas/Siasatan 1,735 1.2%

Pengauditan Prestasi/ICT 20,820 14.4%

Pengesahan Data Baki Awal Perakaunan Akruan

2,082 1.4%

Pengauditan Pengurusan Risiko 9,023 6.3%

Aktiviti-aktiviti Lain 40,484 28%

JUMLAH 144,585 100%

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 10

CARTA 2.1

PEMBAHAGIAN MANHOURS MENGIKUT AKTIVITI TAHUN 2021

2.3 PENCAPAIAN AKTIVITI PENGAUDITAN

Bagi memastikan setiap cawangan/bahagian mencapai objektif masing-masing, sasaran

kerja atau Petunjuk Prestasi Utama telah ditetapkan bagi setiap Cawangan/bahagian. Bagi

Cawangan Audit Dalam, sasaran dan pencapaian KPI bagi tahun 2021 adalah seperti dalam

JADUAL 2.2.

JADUAL 2.2 PERBANDINGAN PENCAPAIAN AKTIVITI PENGAUDITAN BERBANDING KPI

BIL. AKTIVITI

SASARAN KERJA TAHUN 2021

ULASAN SASARAN KPI

PENCAPAIAN PERATUS

PENCAPAIAN (%)

1. Pengauditan Pengurusan Kewangan

21 21 100 Selesai

2. Pengauditan Pematuhan

26 26 100 Selesai

3. Pengauditan Arahan

Pembayaran 52 52 100 Selesai

4. Pengauditan Pemeriksaan

Mengejut 78 78 100 Selesai

5. Pengauditan Prestasi 10 12 120 Selesai

9.6%

18.7%

19.2%

1.2%1.2%

14.4%

1.4%

6.3%

28.0%

Pengauditan Pengurusan Kewangan

Pengauditan Pematuhan

Pengauditan Arahan Pembayaran

Pengauditan Mengejut

Pengauditan Khas/Siasatan

Pengauditan Prestasi/ICT

Pengesahan Data Baki AwalPerakaunan Akruan

Pengauditan Pengurusan Risiko

Aktiviti-aktiviti Lain

LAPORAN TAHUNAN | 11 CAWANGAN AUDIT DALAM |

BIL. AKTIVITI

SASARAN KERJA TAHUN 2021

ULASAN SASARAN KPI

PENCAPAIAN PERATUS

PENCAPAIAN (%)

6. Pengesahan Data

Baki Awal Perakaunan Akruan

3 3 100 Selesai

7. Pengauditan

Pengurusan Risiko 2 2 100 Selesai

JUMLAH 192 194 101

2.4 KESIMPULAN

Secara keseluruhannya, pencapaian dari aktiviti pengauditan sepanjang tahun 2021

telah mencapai sasaran yang ditetapkan. Didapati daripada 192 sasaran KPI yang

ditetapkan, pihak CAD telah mencapai sebanyak 194 (101%) melebihi sasaran yang

ditetapkan.

3.0 LAPORAN PENGAUDITAN

LAPORAN TAHUNAN | 15 CAWANGAN AUDIT DALAM |

3.0 LAPORAN PENGAUDITAN

PENDAHULUAN

Sepanjang tahun 2021, terdapat tiga (3) jenis pengauditan utama yang telah dilaksanakan iaitu

Pengauditan Kewangan, Pengauditan Prestasi dan Pengesahan Data Baki Awal Perakaunan

Akruan. Pengauditan Kewangan yang dilaksanakan melibatkan 21 PTJ bagi Pengauditan

Pengurusan Kewangan, 448 PTJ bagi Sistem Penilaian Prestasi Pengurusan Kewangan

(S3PK), 26 PTJ bagi Pengauditan Pematuhan, 52 PTJ bagi Pengauditan Arahan Pembayaran,

78 PK bagi Pengauditan Pemeriksaan Mengejut, satu (1) tajuk bagi Pengauditan Pengurusan

Risiko dan tujuh (7) tajuk bagi Pengauditan Khas/Siasatan. Bagi Pengauditan Prestasi,

sebanyak 10 tajuk melibatkan Prestasi Aktiviti, Perolehan dan ICT. CAD juga melaksanakan

Pengesahan Data empat (4) Baki Awal Aset Dan Liabiliti di bawah Perakaunan Akruan.

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 16

3.1 PENGAUDITAN KEWANGAN

3.1.1 PENGURUSAN KEWANGAN

Objektif Pengauditan

Menentukan sama ada pengurusan kewangan dilaksanakan dengan teratur dan mengikut

peraturan yang ditetapkan.

Skop Pengauditan

Pengurusan Kewangan bagi tahun 2021 meliputi aspek:

▪ Kawalan Terimaan

▪ Pengurusan Perolehan

▪ Kawalan Perbelanjaan

▪ Pengurusan Aset dan Stor

▪ Pengurusan Kenderaan Kerajaan

21 Bilangan PTJ terlibat.

Pengauditan Pengurusan Kewangan pada tahun 2021 telah dijalankan di 21 PTJ merangkumi

lima (5) elemen kawalan utama iaitu kawalan terimaan, pengurusan perolehan, kawalan

perbelanjaan, pengurusan aset dan stor dan pengurusan kenderaan Kerajaan. Pemilihan lima

(5) elemen kawalan ini dibuat berdasarkan signifikannya ke atas operasi KKM.

A. PRESTASI PENGAUDITAN PENGURUSAN KEWANGAN

▪ Sejumlah 513 isu dibangkitkan dalam Pengauditan Pengurusan Kewangan di 21 PTJ

berkenaan. Daripada 513 isu yang telah dibangkitkan, elemen kawalan utama yang

mencatatkan bilangan isu yang paling banyak ditemui adalah Pengurusan Kenderaan

Kerajaan iaitu 119 isu (23%). Butirannya seperti dalam JADUAL 3.1 dan CARTA 3.1.

LAPORAN TAHUNAN | 17 CAWANGAN AUDIT DALAM |

JADUAL 3.1

RINGKASAN PENEMUAN AUDIT DALAM MENGIKUT KAWALAN

PERIHAL KAWALAN

PENEMUAN AUDIT

BILANGAN ISU

DIBANGKITKAN (%)

Kenderaan Kerajaan 119 23

Terimaan 106 21

Aset dan Stor 104 20

Perbelanjaan 100 20

Perolehan 84 16

JUMLAH 143 100

▪ Penarafan Prestasi Pengurusan Kewangan dikategorikan kepada empat (4) iaitu Baik,

Memuaskan, Kurang Memuaskan dan Tidak Memuaskan. Berdasarkan Laporan

Penemuan Audit yang dikeluarkan, sebanyak tiga (3) PTJ memperolehi penarafan

Memuaskan, manakala 18 PTJ memperolehi tahap Kurang Memuaskan seperti yang

tertera dalam JADUAL 3.2 dan CARTA 3.2.

JADUAL 3.2

PENARAFAN PENGURUSAN KEWANGAN

BIL. PTJ PENARAFAN

1. Pejabat Timbalan Pengarah Kesihatan Negeri (Pergigian), Perlis Memuaskan

2. Pejabat Kesihatan Pergigian Daerah Temerloh Dan Bera, Pahang Memuaskan

3. Jabatan Patologi, Hospital Kuala Lumpur Memuaskan

21%

16%

20%

20%

23%

CARTA 3.1 PENEMUAN ISU MENGIKUT KAWALAN BAGI PENGAUDITAN

PENGURUSAN KEWANGAN (5 KAWALAN)

Terimaan

Perolehan

Perbelanjaan

Aset dan Stor

Kenderaan Kerajaan

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 18

BIL. PTJ PENARAFAN

4. Hospital Kuala Lumpur Kurang

Memuaskan

5. National Institute of Health Kurang

Memuaskan

6. Institut Kanser Negara Kurang

Memuaskan

7. Pusat Darah Negara Kurang

Memuaskan

8. Jabatan Kesihatan Negeri, Perak Kurang

Memuaskan

9. Jabatan Kesihatan Negeri, Kedah Kurang

Memuaskan

10. Jabatan Kesihatan Negeri, Terengganu Kurang

Memuaskan

11. Jabatan Kesihatan Negeri, Pulau Pinang Kurang

Memuaskan

12. Pejabat Timbalan Pengarah Kesihatan Negeri (Farmasi), Pulau Pinang

Kurang Memuaskan

13. Pejabat Timbalan Pengarah Kesihatan Negeri (Farmasi) Kelantan Kurang

Memuaskan

14. Pejabat Kesihatan Daerah Sabak Bernam, Selangor Kurang

Memuaskan

15. Pejabat Kesihatan Daerah Hulu Terengganu Kurang

Memuaskan

16. Pejabat Kesihatan Daerah Kuala Kangsar, Perak Kurang

Memuaskan

17. Pejabat Kesihatan Daerah Mersing, Johor Kurang

Memuaskan

18. Pejabat Kesihatan Pergigian Daerah Alor Gajah, Melaka Kurang

Memuaskan

19. Hospital Rembau, Negeri Sembilan Kurang

Memuaskan

20. Hospital Kinabatangan, Sabah Kurang

Memuaskan

21. Hospital Dalat, Sarawak Kurang

Memuaskan

3

18

CARTA 3.2PENARAFAN PRESTASI PENGURUSAN KEWANGAN

Memuaskan

Kurang Memuaskan

LAPORAN TAHUNAN | 19 CAWANGAN AUDIT DALAM |

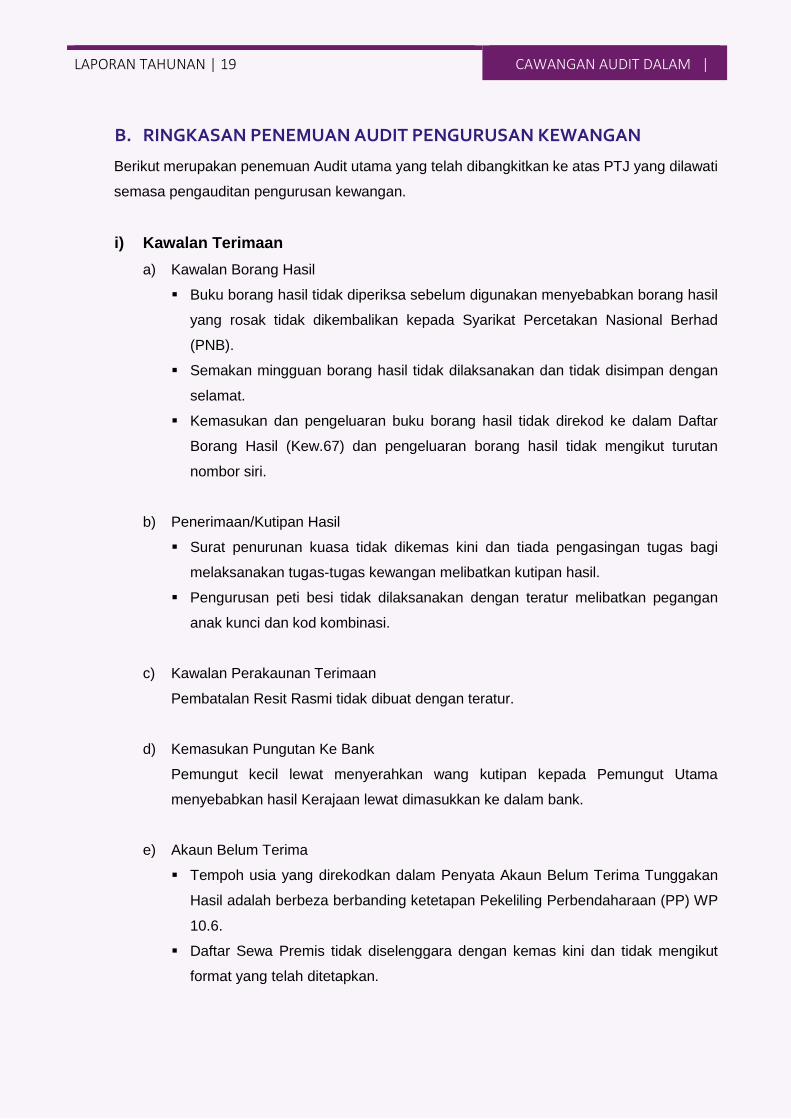

B. RINGKASAN PENEMUAN AUDIT PENGURUSAN KEWANGAN

Berikut merupakan penemuan Audit utama yang telah dibangkitkan ke atas PTJ yang dilawati

semasa pengauditan pengurusan kewangan.

i) Kawalan Terimaan

a) Kawalan Borang Hasil

▪ Buku borang hasil tidak diperiksa sebelum digunakan menyebabkan borang hasil

yang rosak tidak dikembalikan kepada Syarikat Percetakan Nasional Berhad

(PNB).

▪ Semakan mingguan borang hasil tidak dilaksanakan dan tidak disimpan dengan

selamat.

▪ Kemasukan dan pengeluaran buku borang hasil tidak direkod ke dalam Daftar

Borang Hasil (Kew.67) dan pengeluaran borang hasil tidak mengikut turutan

nombor siri.

b) Penerimaan/Kutipan Hasil

▪ Surat penurunan kuasa tidak dikemas kini dan tiada pengasingan tugas bagi

melaksanakan tugas-tugas kewangan melibatkan kutipan hasil.

▪ Pengurusan peti besi tidak dilaksanakan dengan teratur melibatkan pegangan

anak kunci dan kod kombinasi.

c) Kawalan Perakaunan Terimaan

Pembatalan Resit Rasmi tidak dibuat dengan teratur.

d) Kemasukan Pungutan Ke Bank

Pemungut kecil lewat menyerahkan wang kutipan kepada Pemungut Utama

menyebabkan hasil Kerajaan lewat dimasukkan ke dalam bank.

e) Akaun Belum Terima

▪ Tempoh usia yang direkodkan dalam Penyata Akaun Belum Terima Tunggakan

Hasil adalah berbeza berbanding ketetapan Pekeliling Perbendaharaan (PP) WP

10.6.

▪ Daftar Sewa Premis tidak diselenggara dengan kemas kini dan tidak mengikut

format yang telah ditetapkan.

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 20

▪ Akaun tunggakan kakitangan swasta yang mempunyai Surat Jaminan Syarikat

tidak dijelaskan selepas tempoh masa 30 hari.

f) Kawalan Dalaman Terimaan

▪ Pemeriksaan dalaman (AP308) tidak dijalankan.

▪ Pemeriksaan mengejut (AP309) tidak dijalankan.

▪ Pegawai diberi penurunan kuasa untuk mengutip dan menerima wang, menulis

resit, menandatangani resit dan membatalkan resit tanpa pengasingan tugas yang

lebih berkesan.

g) Peti Besi

▪ Peti besi hanya menggunakan satu (1) kunci jenis bernombor kombinasi yang tidak

memenuhi tahap keselamatan yang ditetapkan.

▪ Anak kunci dan salinan nombor kombinasi disimpan pada tempat yang sama.

h) Pengurusan Sewaan Premis

▪ Bayaran sewa bulanan ruang bangunan tidak diterima mengikut tempoh

ditetapkan di dalam Surat Setuju Terima (SST).

▪ Deposit Sewaan bagi Perkhidmatan Penyewaan dan Pengurusan Tempat Letak

Kereta (TLK) lewat diterima.

▪ Kontrak formal perjanjian sewaan premis demis berjumlah belum dimuktamadkan.

▪ Cek tak laku untuk bayaran sewaan kafeteria masih belum diganti.

i) Pengurusan Daftar Mel

Daftar mel tidak diselenggara.

ii) Pengurusan Perolehan

a) Kawalan Am Perolehan Kerajaan

▪ Proses sebut harga diteruskan walaupun terdapat surat pembatalan daripada

jabatan pengguna.

▪ Tiada lantikan secara bertulis oleh PTJ bagi pegawai penyelia MyGPIS.

b) Pengurusan Jawatankuasa Berkaitan Perolehan

▪ Keputusan Jawatankuasa Sebut Harga tidak direkodkan dengan teratur dan

dipamerkan.

▪ Pelaksanaan Integrity Pact tidak dibuat mengikut peraturan yang ditetapkan.

LAPORAN TAHUNAN | 21 CAWANGAN AUDIT DALAM |

▪ Jawatankuasa Sebut Harga B tetap meneruskan perolehan meskipun harga yang

ditawarkan melebihi harga anggaran jabatan dan julat harga munasabah (10%)

tanpa menyatakan justifikasi

c) Pelaksanaan Perolehan Kerajaan

▪ Perolehan secara pecah kecil bagi mengelakkan sebut harga telah dikesan

melibatkan pelbagai jenis perolehan.

▪ Perolehan perabot telah dibuat dengan syarikat yang tidak disenaraikan sebagai

syarikat panel.

▪ Bekalan/perkhidmatan pelbagai item telah diperoleh daripada pembekal bukan

tempatan.

▪ Penggunaan provisional sum dalam perolehan kerja tanpa spesifikasi yang jelas

dan terperinci.

▪ Kajian pasaran tidak dijalankan bagi perolehan dari syarikat panel.

d) Pengurusan Kontrak Kerajaan

▪ Dokumen Surat Setuju Terima (SST) atau kontrak formal tidak lewat

ditandatangan oleh pegawai yang diturunkan kuasa.

▪ Kontrak formal perolehan bekalan atau perkhidmatan bermasa tidak

ditandatangani dalam tempoh empat (4) bulan dari tarikh SST.

▪ Perolehan perkhidmatan dibuat di luar kontrak bermasa yang sedang berkuat

kuasa.

▪ Perlindungan insurans pekerja bagi kerja-kerja pembersihan tidak disediakan oleh

pihak kontraktor.

e) Pengurusan Pembayaran

▪ Denda lewat/penalti tidak dikenakan meskipun pembekal lewat menyempurnakan

obligasinya atau tidak mengikut spesifikasi yang telah ditetapkan di dalam

Pesanan Kerajaan/Inden Kerja.

▪ Penerimaan perkhidmatan dibuat oleh pegawai yang tidak diberikan kuasa.

▪ Pembayaran kepada syarikat pembekal perkhidmatan kawalan keselamatan

tanpa senjata tidak disemak dengan teliti menyebabkan potongan denda akibat

pelanggaran syarat kontrak tidak dilaksanakan.

▪ Tiada pemotongan dibuat terhadap perkhidmatan pencucian pejabat pada yang

tidak sempurna.

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 22

f) Keputusan Perolehan Kerajaan

Keputusan sebut harga dan tender yang telah berjaya tidak dipamerkan di laman web

PTJ atau papan kenyataan.

iii) Kawalan Perbelanjaan

a) Pelaporan Perbelanjaan

Laporan Bil/Invois (Arahan Perbendaharaan 103) tidak dicetak, tidak disemak

mengikut kekerapan yang ditetapkan, tidak ditandatangani dan tidak dicatatkan tarikh

semakan.

b) Prestasi Pembekal/Syarikat Kontraktor Kerja

▪ Bekalan tidak diterima dalam masa yang ditetapkan atau mengikut spesifikasi dan

tarikh penerimaan tidak dicatatkan.

▪ Spesifikasi yang jelas dan terperinci tidak disediakan semasa pelaksanaan

perolehan kerja.

▪ Pembekalan perolehan pembelian terus lewat dari tarikh akhir yang ditetapkan

dalam Pesanan Kerajaan.

c) Pengurusan Dokumen Sokongan Arahan Pembayaran

▪ Arahan Pembayaran tidak disokong dengan dokumen sokongan asal yang

lengkap dan sempurna.

▪ Ruangan pada ‘’Perihal Bayaran’’ tidak diisi dengan tepat dan betul.

d) Pengurusan Bayaran Bekalan

▪ Invois atas talian lewat dicipta diterima kerana nota penerimaan barang (NPB)

lewat dijana oleh PTJ.

▪ Tiada pengasingan tugas dalam urusan pembayaran kerana Peraku II arahan

pembayaran dan Pelulus Pesanan Kerajaan adalah pegawai yang sama..

▪ Pegawai Peraku II bagi arahan pembayaran adalah pegawai dengan gred yang

lebih rendah daripada pegawai padanan bayaran/penyedia arahan pembayaran.

▪ Bayaran dibuat sebelum perkhidmatan disempurnakan.

e) Pengurusan Bayaran Pukal

▪ Laporan Terperinci Pembayaran Pukal tidak dicetak dan tidak disemak dengan bil

asal menyebabkan perbezaan bayaran tidak diambil tindakan pembetulan.

LAPORAN TAHUNAN | 23 CAWANGAN AUDIT DALAM |

▪ Bil asal daripada agensi pukal tidak diterima/disimpan oleh PTJ dan dicap “TELAH

DIBAYAR”.

iv) Pengurusan Aset dan Stor

a) Pengurusan Penerimaan Bekalan

▪ Perolehan bekalan diterima oleh pegawai yang tidak dilantik secara bertulis oleh

Ketua Jabatan

▪ Pegawai Penerima Barang berbeza di antara pegawai penerima di dalam Nota

Penghantaran dan pegawai penerima di dalam Borang Penerimaan Aset Alih

(KEW.PA-1).

▪ Perolehan barang yang diterima tidak menggunakan Borang Terimaan Barang-

barang (BTB) (KEW.PS-1).

b) Pendaftaran Aset dan Stok

▪ Aset didaftarkan setelah melebihi tempoh dua minggu.

▪ Aset tidak didaftarkan dalam Daftar Aset Bernilai Rendah (KEW.PA-4)

▪ Pembelian peralatan perubatan tidak direkodkan dalam Kad Daftar Stok (KEW.PS-

3).

▪ Aset Bernilai Rendah (ABR) diklasifikasikan sebagai barangan stor.

▪ Stok telah didaftarkan di bawah kod akaun 35000 (Pembelian Aset)

c) Kawalan Am Aset dan Stor

▪ Pegawai pemeriksa aset tidak dilantik oleh PTJ.

▪ Borang Pemeriksaan Aset Alih (KEW.PA-11) tidak diisi dan dicetak bagi tujuh (7)

lokasi setelah pemeriksaan aset dilaksanakan.

▪ Borang Pemeriksaan Aset Alih (KEW.PA-11) tidak dikemas kini pada ruangan

“Tandatangan” oleh Pegawai Pemeriksa Aset.

▪ Senarai Aset Alih (KEW.PA-7) tidak dikemas kini dan dipamerkan.

▪ Senarai Stor Bertarikh Luput (KEW.PS-6) tidak disediakan terhadap bekalan

reagen.

▪ Kad Daftar Stok (KEW.PS-4) tidak dikemas kini di Stor Jabatan Pengurusan dan

Stor Unit Pendidikan Kesihatan.

▪ Baki stok fizikal berbeza dengan baki rekod item Stor semasa pemerikasaan Audit.

v) Pengurusan Kenderaan Kerajaan

a) Kawalan Am Kenderaan dan Pegawai Kenderaan

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 24

▪ Pegawai Kenderaan tidak dilantik secara bertulis oleh Ketua Jabatan.

▪ Pegawai Kenderaan tidak melaksanakan tugas-tugasnya dengan teratur termasuk

tidak melaksanakan pemeriksaan ke atas Buku Log Kenderaan.

▪ Ketua Jabatan atau wakilnya (selain daripada Pegawai Kenderaan) tidak

menjalankan pemeriksaan mengejut ke atas penggunaan buku log sekurang-

kurangnya satu (1) kali setahun.

b) Pengurusan Kenderaan Jabatan

▪ Fail sejarah kenderaan jabatan tidak diselenggarakan/tidak teratur/tidak lengkap.

▪ Kenderaan jabatan digunakan oleh pegawai gred JUSA yang telah dibekalkan

dengan kenderaan rasmi jawatan.

▪ Kenderaan Jabatan tidak mempamerkan logo jabatan.

▪ Kelulusan perjalanan kenderaan Jabatan diberi oleh pegawai yang tidak dilantik.

c) Pengurusan Buku Log Kenderaan

▪ Pegawai kenderaan tidak merekodkan maklumat kenderaan dan penyenggaraan

berjadual dengan lengkap dalam buku log dan daftar penyelenggaraan berjadual

(KEW.PA-14).

▪ Rekod penggunaan kenderaan tidak diselenggara dengan lengkap dan kemas kini

di Buku Log Kenderaan melibatkan nama dan tandatangan pemandu, pengguna

serta pembelian bahan api.

d) Pengurusan Kad Inden Minyak

▪ Kad Inden Minyak atau Buku Rekod Pergerakan Kad Inden Minyak tidak disimpan

oleh Pegawai Kenderaan setiap masa. Kegagalan Ketua Jabatan menyemak

penyelenggaraan rekod berkenaan menyebabkan kesilapan dan ketidakakuran

berlaku secara berterusan.

▪ Buku rekod pergerakan kad inden tidak mengikut format yang telah ditetapkan oleh

pekeliling.

▪ Ulasan Analisa Kadar Penggunaan Bahan Api Bulanan Kenderaan tidak

dilaksanakan oleh Ketua Jabatan.

▪ Pengiraan dan Analisa Penggunaan Bahan Api Bulanan tidak disediakan mengikut

format dan kaedah yang ditetapkan. Kesilapan ini tidak dikesan kerana Ketua

Jabatan tidak melaksanakan pemeriksaan ke atas analisa tersebut.

LAPORAN TAHUNAN | 25 CAWANGAN AUDIT DALAM |

e) Pengurusan Kad Sistem Bayaran Tol Tanpa Resit

▪ Pengurusan Kad Sistem Bayaran Tol Tanpa Resit (KSBTTR) bagi kenderaan

jabatan tidak dilaksanakan dengan teratur kerana rekod pendaftaran dan agihan

tidak diselenggara. Selain itu pemantauan melalui semakan penyata bulanan tidak

dilaksanakan dan kad tidak disimpan dengan selamat.

▪ Penyata bulanan tambah nilai kad Touch ‘N Go (eStatement) tidak dicetak

kenderaan Jabatan untuk semakan.

f) Pengurusan Kenderaan Pegawai Gred JUSA

▪ Kelulusan bertulis kadar penggunaan bekalan bahan api untuk Kereta Rasmi

Jabatan pegawai yang layak tidak difailkan.

▪ Pemantauan ke atas penggunaan KSBTTR bagi kenderaan rasmi jawatan tidak

dilaksanakan dengan teratur kerana penyata tidak dicetak dan disahkan oleh

pegawai sebelum transaksi tambah nilai dibuat.

▪ Pegawai gred JUSA menggunakan kad Touch ‘N Go bagi tujuan bukan rasmi.

g) Pengurusan Notis Kesalahan Lalu Lintas

Notis Kesalahan Lalu Lintas kenderaan Jabatan belum diselesaikan menggunakan

kaedah yang ditetapkan.

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 26

3.1.2 SISTEM PENILAIAN PRESTASI PENGURUSAN KEWANGAN (S3PK)

A. PENDAHULUAN

S3PK adalah sebuah sistem penilaian kendiri oleh PTJ di Kementerian dan sistem tersebut

membolehkan setiap PTJ mengenal pasti tahap pematuhan prosedur kewangan mengikut

peraturan kewangan Kerajaan yang berkuat kuasa. S3PK dapat membantu pihak

pengurusan memantau dan menilai prestasi kewangan PTJ berdasarkan Indeks

Akauntabiliti. Setiap PTJ adalah diwajibkan untuk menjawab soalan penilaian yang

disediakan sebanyak dua (2) kali setahun iaitu penilaian bagi tempoh Januari sehingga Jun

2021 pada 1 - 31 Julai 2021, dan penilaian bagi tempoh Julai sehingga Disember 2021

pada 1 - 31 Januari 2022.

Pemarkahan bagi tahap penarafan pengurusan kewangan untuk S3PK adalah seperti

dalam JADUAL 3.3.

JADUAL 3.3

PEMARKAHAN BAGI TAHAP PENARAFAN

TAHAP PENARAFAN (BINTANG)

PEMARKAHAN (%)

PENCAPAIAN

5 90 - 100 Cemerlang

4 80 - 89.9 Baik

3 70 - 79.9 Memuaskan

2 60 - 69.9 Kurang Memuaskan

1 0 - 59.9 Tidak Memuaskan

LAPORAN TAHUNAN | 27 CAWANGAN AUDIT DALAM |

B. PENILAIAN TAHUN 2021

Bagi penilaian setengah tahun pertama, KKM memperolehi markah keseluruhan

cemerlang sebanyak 96.92% dan bagi penilaian setengah tahun kedua, KKM

memperolehi markah keseluruhan cemerlang sebanyak 97.01% iaitu peningkatan

sebanyak 0.09%. Tahap pencapaian S3PK bagi keseluruhan tahun 2021 adalah seperti

di dalam JADUAL 3.4 manakala pencapaian keseluruhan PTJ adalah seperti dalam

JADUAL 3.5.

JADUAL 3.4

TAHAP PENCAPAIAN SISTEM 3PK TAHUN 2021

TAHAP / MARKAH

JANUARI - JUN JULAI - DISEMBER

PTJ (Bil.)

Peratusan (%)

PTJ (Bil.)

Peratusan (%)

Cemerlang

(90 - 100%) 441 98.44 436 98.4

Baik

(80 - 89.9%) 7 1.56 7 1.58

Memuaskan

(70 - 79.9%) 0 0 0 0

Kurang Memuaskan

(60 - 69.9%) 0 0 0 0

Tidak Memuaskan

(0 - 59.9%) 0 0 0 0

JUMLAH 448 100 443 * 100

Nota (*): Sejumlah 5 PTJ telah berkurang berdasarkan Pelaksanaan Pelan Integrasi (Fasa 2) Tahun 2021.

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 28

JADUAL 3.5

PRESTASI PTJ MENGIKUT TEMPOH PENILAIAN DAN TAHAP PENCAPAIAN BAGI TAHUN 2021

BIL. NAMA PTJ JAN - JUN JUL - DIS

JKN Perlis

1 Hospital Tuanku Fauziah Kangar Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Perlis (Pergigian) Cemerlang Cemerlang

3 Pejabat Timbalan Pengarah Kesihatan Negeri Perlis (Farmasi) Cemerlang Cemerlang

4 Pejabat Kesihatan Kangar Cemerlang Cemerlang

5 Pejabat Timbalan Pengarah Kesihatan Negeri Perlis (Pengurusan) Cemerlang Cemerlang

JKN Kedah

1 Hospital Sultanah Bahiyah, Alor Setar Cemerlang Cemerlang

2 Hospital Sultan Abdul Halim, Sungai Petani Cemerlang Cemerlang

3 Hospital Kulim Cemerlang Cemerlang

4 Hospital Baling Cemerlang Cemerlang

5 Hospital Sultanah Maliha, Langkawi Cemerlang Cemerlang

6 Hospital Sik Cemerlang Cemerlang

7 Pejabat Kesihatan Kota Setar Cemerlang Cemerlang

8 Pejabat Kesihatan Kuala Muda, Sungai Petani Cemerlang Cemerlang

9 Pejabat Kesihatan Kubang Pasu, Jitra Cemerlang Cemerlang

10 Pejabat Kesihatan Padang Terap, Kuala Nerang Cemerlang Cemerlang

11 Pejabat Kesihatan Langkawi Cemerlang Cemerlang

12 Pejabat Kesihatan Kulim Cemerlang Cemerlang

13 Pejabat Kesihatan Baling Cemerlang Cemerlang

14 Hospital Yan Cemerlang Cemerlang

15 Hospital Jitra Cemerlang Cemerlang

16 Pejabat Kesihatan Pendang Cemerlang Cemerlang

17 Pejabat Kesihatan Yan Cemerlang Cemerlang

18 Pejabat Kesihatan Bandar Baharu Cemerlang Cemerlang

19 Hospital Kuala Nerang Cemerlang Cemerlang

20 Pejabat Kesihatan Bukit Kayu Hitam Cemerlang Cemerlang

LAPORAN TAHUNAN | 29 CAWANGAN AUDIT DALAM |

BIL. NAMA PTJ JAN - JUN JUL - DIS

21 Pejabat Timbalan Pengarah Kesihatan Negeri Kedah (Pengurusan) Cemerlang Cemerlang

22 Pejabat Kesihatan Pergigian Daerah Kota Setar Cemerlang Cemerlang

23 Pejabat Kesihatan Pergigian Daerah Kubang Pasu Cemerlang Cemerlang

24 Pejabat Kesihatan Pergigian Daerah Kulim Cemerlang Cemerlang

25 Pejabat Kesihatan Pergigian Daerah Kuala Muda Cemerlang Cemerlang

26 Pejabat Kesihatan Pergigian Daerah Baling Cemerlang Cemerlang

27 Pejabat Kesihatan Pergigian Daerah Langkawi Cemerlang Cemerlang

28 Pejabat Kesihatan Pergigian Daerah Yan Cemerlang Cemerlang

29 Pejabat Kesihatan Pergigian Daerah Padang Terap Cemerlang Cemerlang

30 Pejabat Kesihatan Sik Cemerlang Baik

JKN Pulau Pinang

1 Hospital Pulau Pinang Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Pulau Pinang (Pergigian)

Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Daerah Timur Laut Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Daerah Seberang Perai Utara Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Daerah Seberang Perai Tengah Cemerlang Cemerlang

6 Pejabat Kesihatan Pergigian Daerah Seberang Perai Selatan Cemerlang Cemerlang

7 Pejabat Kesihatan Pergigian Daerah Barat Daya Cemerlang Cemerlang

8 Pejabat Timbalan Pengarah Kesihatan Negeri Pulau Pinang (Farmasi)

Cemerlang Cemerlang

9 Hospital Bukit Mertajam Cemerlang Cemerlang

10 Hospital Sungai Bakap Cemerlang Cemerlang

11 Hospital Balik Pulau Cemerlang Cemerlang

12 Pejabat Kesihatan Seberang Perai Utara, Butterworth Cemerlang Cemerlang

13 Pejabat Kesihatan Seberang Perai Tengah, Bukit Mertajam Cemerlang Cemerlang

14 Pejabat Kesihatan Seberang Perai Selatan, Sungai Jawi Cemerlang Cemerlang

15 Pejabat Kesihatan Timur Laut Pulau Pinang Cemerlang Cemerlang

16 Pejabat Kesihatan Barat Daya Pulau Pinang Cemerlang Cemerlang

17 Pejabat Kesihatan Pelabuhan Pulau Pinang Cemerlang Cemerlang

18 Hospital Seberang Jaya Cemerlang Cemerlang

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 30

BIL. NAMA PTJ JAN - JUN JUL - DIS

19 Hospital Kepala Batas Cemerlang Cemerlang

20 Pejabat Timbalan Pengarah Kesihatan Pulau Pinang (Pengurusan) Cemerlang Cemerlang

JKN Perak

1 Hospital Raja Permaisuri Bainun (Ipoh) Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Perak (Pergigian) Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Daerah Batang Padang Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Daerah Kerian Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Daerah Kuala Kangsar Cemerlang Cemerlang

6 Pejabat Kesihatan Pergigian Daerah Kinta Cemerlang Cemerlang

7 Pejabat Kesihatan Pergigian Daerah Manjung Cemerlang Cemerlang

8 Pejabat Kesihatan Pergigian Daerah Larut Matang dan Selama Cemerlang Cemerlang

9 Pejabat Kesihatan Pergigian Daerah Hilir Perak Cemerlang Cemerlang

10 Pejabat Kesihatan Pergigian Daerah Hulu Perak Cemerlang Cemerlang

11 Pejabat Perkhidmatan Pergigian Daerah Perak Tengah Cemerlang Cemerlang

12 Pejabat Kesihatan Pergigian Daerah Kampar Cemerlang Cemerlang

13 Pejabat Timbalan Pengarah Kesihatan Negeri Perak (Farmasi) Cemerlang Cemerlang

14 Hospital Teluk Intan Cemerlang Cemerlang

15 Hospital Grik Cemerlang Cemerlang

16 Hospital Parit Buntar Cemerlang Cemerlang

17 Hospital Sri Manjung Cemerlang Cemerlang

18 Hospital Kuala Kangsar Cemerlang Cemerlang

19 Hospital Taiping Cemerlang Cemerlang

20 Hospital Kampar Cemerlang Cemerlang

21 Hospital Tapah Cemerlang Cemerlang

22 Hospital Batu Gajah Cemerlang Cemerlang

23 Hospital Changkat Melintang Cemerlang Cemerlang

24 Pejabat Kesihatan Hilir Perak, Teluk Intan Cemerlang Cemerlang

25 Pejabat Kesihatan Hulu Perak, Grik Cemerlang Cemerlang

26 Pejabat Kesihatan Manjung, Sitiawan Cemerlang Cemerlang

LAPORAN TAHUNAN | 31 CAWANGAN AUDIT DALAM |

BIL. NAMA PTJ JAN - JUN JUL - DIS

27 Pejabat Kesihatan Kerian, Parit Buntar Cemerlang Cemerlang

28 Pejabat Kesihatan Kuala Kangsar Cemerlang Cemerlang

29 Pejabat Kesihatan Batang Padang, Tapah Cemerlang Cemerlang

30 Pejabat Kesihatan Larut Matang dan Selama, Taiping Cemerlang Cemerlang

31 Pejabat Kesihatan Kinta, Batu Gajah Cemerlang Cemerlang

32 Pejabat Kesihatan Perak Tengah, Parit Cemerlang Cemerlang

33 Hospital Selama Cemerlang Cemerlang

34 Hospital Sungai Siput Cemerlang Cemerlang

35 Hospital Bahagia Ulu Kinta Cemerlang Cemerlang

36 Hospital Slim River Cemerlang Cemerlang

37 Makmal Kesihatan Awam Ipoh Cemerlang Cemerlang

38 Pejabat Timbalan Pengarah Kesihatan Negeri Perak (Pengurusan) Cemerlang Cemerlang

39 Pejabat Kesihatan Kampar Cemerlang Cemerlang

JKN Selangor

1 Hospital Tengku Ampuan Rahimah, Klang Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Selangor (Pergigian) Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Daerah Klang Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Daerah Kuala Selangor Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Daerah Hulu Langat Cemerlang Cemerlang

6 Pejabat Kesihatan Pergigian Daerah Petaling Cemerlang Cemerlang

7 Pejabat Kesihatan Pergigian Daerah Gombak Cemerlang Cemerlang

8 Pejabat Kesihatan Pergigian Daerah Kuala Langat Cemerlang Cemerlang

9 Pejabat Kesihatan Pergigian Daerah Sepang Cemerlang Cemerlang

10 Pejabat Kesihatan Pergigian Daerah Hulu Selangor Cemerlang Cemerlang

11 Pejabat Kesihatan Pergigian Daerah Sabak Bernam Cemerlang Cemerlang

12 Pejabat Timbalan Pengarah Kesihatan Negeri Selangor (Farmasi) Cemerlang Cemerlang

13 Hospital Kajang Cemerlang Cemerlang

14 Hospital Banting Cemerlang Cemerlang

15 Hospital Tanjung Karang Cemerlang Cemerlang

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 32

BIL. NAMA PTJ JAN - JUN JUL - DIS

16 Hospital Kuala Kubu Baru Cemerlang Cemerlang

17 Pejabat Kesihatan Gombak Cemerlang Cemerlang

18 Pejabat Kesihatan Petaling Cemerlang Cemerlang

19 Pejabat Kesihatan Kuala Selangor Cemerlang Cemerlang

20 Pejabat Kesihatan Hulu Langat Cemerlang Cemerlang

21 Pejabat Kesihatan Sepang Cemerlang Cemerlang

22 Pejabat Kesihatan Sabak Bernam Cemerlang Cemerlang

23 Pejabat Kesihatan Hulu Selangor Cemerlang Cemerlang

24 Pejabat Kesihatan Klang Cemerlang Cemerlang

25 Pejabat Kesihatan Pelabuhan Klang Cemerlang Cemerlang

26 Hospital Tengku Ampuan Jemaah Sabak Bernam Cemerlang Cemerlang

27 Hospital Sungai Buloh Cemerlang Cemerlang

28 Hospital Selayang Cemerlang Cemerlang

29 Hospital Ampang Cemerlang Cemerlang

30 Hospital Serdang Cemerlang Cemerlang

31 Pejabat Timbalan Pengarah Kesihatan Negeri Selangor (Pengurusan)

Cemerlang Cemerlang

32 Hospital Orang Asli Gombak Cemerlang Cemerlang

33 Hospital Shah Alam Cemerlang Cemerlang

34 Pejabat Kesihatan Kuala Langat Cemerlang Cemerlang

35 Pejabat Kesihatan Lapangan Terbang Antarabangsa Kuala Lumpur Baik Cemerlang

JKN Negeri Sembilan

1 Hospital Tuanku Jaafar, Seremban Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Sembilan (Pergigian) Cemerlang Cemerlang

3 Pejabat Pergigian Daerah Seremban Cemerlang Cemerlang

4 Pejabat Pergigian Daerah Kuala Pilah Cemerlang Cemerlang

5 Pejabat Pergigian Daerah Tampin Cemerlang Cemerlang

6 Pejabat Pergigian Daerah Port Dickson Cemerlang Cemerlang

7 Pejabat Pergigian Daerah Jelebu Cemerlang Cemerlang

8 Pejabat Pergigian Daerah Rembau Cemerlang Cemerlang

LAPORAN TAHUNAN | 33 CAWANGAN AUDIT DALAM |

BIL. NAMA PTJ JAN - JUN JUL - DIS

9 Hospital Tengku Ampuan Najihah, Kuala Pilah Cemerlang Cemerlang

10 Hospital Tampin Cemerlang Cemerlang

11 Hospital Port Dickson Cemerlang Cemerlang

12 Hospital Jelebu Cemerlang Cemerlang

13 Pejabat Kesihatan Seremban Cemerlang Cemerlang

14 Pejabat Kesihatan Port Dickson Cemerlang Cemerlang

15 Pejabat Kesihatan Rembau Cemerlang Cemerlang

16 Hospital Jempol Cemerlang Cemerlang

17 Pejabat Timbalan Pengarah Kesihatan Negeri Sembilan (Pengurusan)

Cemerlang Cemerlang

18 Hospital Rembau Cemerlang Cemerlang

19 Pejabat Pergigian Daerah Jempol Baik Cemerlang

JKN Melaka

1 Hospital Melaka Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Melaka (Pergigian) Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Daerah Melaka Tengah Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Daerah Alor Gajah Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Daerah Jasin Cemerlang Cemerlang

6 Pejabat Timbalan Pengarah Kesihatan Negeri Melaka (Farmasi) Cemerlang Cemerlang

7 Hospital Alor Gajah Cemerlang Cemerlang

8 Pejabat Kesihatan Jasin Cemerlang Cemerlang

9 Hospital Jasin Cemerlang Cemerlang

10 Pejabat Timbalan Pengarah Kesihatan Negeri Melaka (Pengurusan) Cemerlang Cemerlang

11 Pejabat Kesihatan Melaka Tengah Cemerlang Cemerlang

12 Pejabat Kesihatan Alor Gajah Cemerlang Cemerlang

JKN Johor

1 Hospital Sultanah Aminah, Johor Bahru Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Johor (Pergigian) Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Daerah Johor Bharu Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Daerah Muar Cemerlang Cemerlang

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 34

BIL. NAMA PTJ JAN - JUN JUL - DIS

5 Pejabat Kesihatan Pergigian Daerah Batu Pahat Cemerlang Cemerlang

6 Pejabat Kesihatan Pergigian Daerah Kluang Cemerlang Cemerlang

7 Pejabat Kesihatan Pergigian Daerah Segamat Cemerlang Cemerlang

8 Pejabat Kesihatan Pergigian Daerah Pontian Cemerlang Cemerlang

9 Pejabat Kesihatan Pergigian Daerah Kota Tinggi Cemerlang Cemerlang

10 Pejabat Kesihatan Pergigian Daerah Ledang Cemerlang Cemerlang

11 Pejabat Kesihatan Pergigian Daerah Kulai Jaya Cemerlang Cemerlang

12 Pejabat Timbalan Pengarah Kesihatan Negeri Johor (Farmasi) Cemerlang Cemerlang

13 Hospital Pakar Sultanah Fatimah, Muar Cemerlang Cemerlang

14 Hospital Sultanah Nora Ismail, Batu Pahat Cemerlang Cemerlang

15 Hospital Enche Besar Hajjah Khalsom, Kluang Cemerlang Cemerlang

16 Hospital Segamat Cemerlang Cemerlang

17 Hospital Pontian Cemerlang Cemerlang

18 Hospital Kota Tinggi Cemerlang Cemerlang

19 Hospital Mersing Cemerlang Cemerlang

20 Hospital Tangkak Cemerlang Cemerlang

21 Pejabat Kesihatan Johor Bahru Cemerlang Cemerlang

22 Pejabat Kesihatan Muar Cemerlang Cemerlang

23 Pejabat Kesihatan Batu Pahat Cemerlang Cemerlang

24 Pejabat Kesihatan Kluang Cemerlang Cemerlang

25 Pejabat Kesihatan Segamat Cemerlang Cemerlang

26 Pejabat Kesihatan Pontian Cemerlang Cemerlang

27 Pejabat Kesihatan Kota Tinggi Cemerlang Cemerlang

28 Pejabat Kesihatan Mersing Cemerlang Cemerlang

29 Hospital Permai Cemerlang Cemerlang

30 Hospital Temenggong Seri Maharaja Tun Ibrahim Kulai Cemerlang Cemerlang

31 Makmal Kesihatan Awam Johor Cemerlang Cemerlang

32 Pejabat Timbalan Pengarah Kesihatan Negeri Johor (Pengurusan) Cemerlang Cemerlang

33 Hospital Sultan Ismail, Pandan Cemerlang Cemerlang

LAPORAN TAHUNAN | 35 CAWANGAN AUDIT DALAM |

BIL. NAMA PTJ JAN - JUN JUL - DIS

34 Pejabat Kesihatan Kulaijaya Cemerlang Cemerlang

35 Pejabat Kesihatan Ledang Cemerlang Cemerlang

36 Pejabat Kesihatan Pergigian Daerah Mersing Baik Cemerlang

JKN Pahang

1 Hospital Tengku Ampuan Afzan, Kuantan Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Pahang (Pergigian) Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Daerah Kuantan Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Daerah Pekan Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Daerah Temerloh / Mentakab Cemerlang Cemerlang

6 Pejabat Kesihatan Pergigian Daerah Bentong Cemerlang Cemerlang

7 Pejabat Kesihatan Pergigian Daerah Raub Cemerlang Cemerlang

8 Pejabat Kesihatan Pergigian Daerah Kuala Lipis Cemerlang Cemerlang

9 Pejabat Kesihatan Pergigian Daerah Cameron Highlands Cemerlang Cemerlang

10 Pejabat Kesihatan Pergigian Daerah Rompin Cemerlang Cemerlang

11 Pejabat Kesihatan Pergigian Daerah Jerantut Cemerlang Cemerlang

12 Pejabat Timbalan Pengarah Kesihatan Negeri Pahang (Farmasi) Cemerlang Cemerlang

13 Hospital Pekan Cemerlang Cemerlang

14 Hospital Sultan Haji Ahmad Shah, Temerloh Cemerlang Cemerlang

15 Hospital Jerantut Cemerlang Cemerlang

16 Hospital Kuala Lipis Cemerlang Cemerlang

17 Hospital Raub Cemerlang Cemerlang

18 Hospital Bentong Cemerlang Cemerlang

19 Pejabat Kesihatan Maran Cemerlang Cemerlang

20 Pejabat Kesihatan Kuantan Cemerlang Cemerlang

21 Pejabat Kesihatan Pekan Cemerlang Cemerlang

22 Pejabat Kesihatan Jerantut Cemerlang Cemerlang

23 Pejabat Kesihatan Temerloh Cemerlang Cemerlang

24 Pejabat Kesihatan Kuala Lipis Cemerlang Cemerlang

25 Pejabat Kesihatan Raub Cemerlang Cemerlang

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 36

BIL. NAMA PTJ JAN - JUN JUL - DIS

26 Pejabat Kesihatan Bentong Cemerlang Cemerlang

27 Hospital Jengka Cemerlang Cemerlang

28 Hospital Muadzam Shah Cemerlang Cemerlang

29 Pejabat Kesihatan Bera Cemerlang Cemerlang

30 Hospital Sultanah Hajjah Kalsom, Cameron Highlands Cemerlang Cemerlang

31 Pejabat Timbalan Pengarah Kesihatan Negeri Pahang (Pengurusan) Cemerlang Cemerlang

32 Hospital Rompin Cemerlang Cemerlang

33 Pejabat Kesihatan Pergigian Daerah Maran Baik Cemerlang

34 Pejabat Kesihatan Cameron Highlands Cemerlang Baik

35 Pejabat Kesihatan Rompin Cemerlang Baik

JKN Terengganu

1 Hospital Sultanah Nur Zahirah, Kuala Terengganu Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Terengganu (Pergigian)

Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Daerah Kuala Terengganu Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Daerah Dungun Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Daerah Hulu Terengganu Cemerlang Cemerlang

6 Pejabat Kesihatan Pergigian Daerah Kemaman Cemerlang Cemerlang

7 Pejabat Kesihatan Pergigian Daerah Besut Cemerlang Cemerlang

8 Pejabat Kesihatan Pergigian Daerah Marang (new reg)

Cemerlang Cemerlang

9 Pejabat Kesihatan Pergigian Daerah Setiu Cemerlang Cemerlang

10 Pejabat Kesihatan Pergigian Daerah Kuala Nerus Cemerlang Cemerlang

11 Pejabat Timbalan Pengarah Kesihatan Negeri Terengganu (Farmasi)

Cemerlang Cemerlang

12 Hospital Besut Cemerlang Cemerlang

13 Hospital Dungun Cemerlang Cemerlang

14 Hospital Kemaman Cemerlang Cemerlang

15 Pejabat Kesihatan Kuala Terengganu Cemerlang Cemerlang

16 Pejabat Kesihatan Hulu Terengganu Cemerlang Cemerlang

17 Pejabat Kesihatan Besut Cemerlang Cemerlang

18 Pejabat Kesihatan Dungun Cemerlang Cemerlang

LAPORAN TAHUNAN | 37 CAWANGAN AUDIT DALAM |

BIL. NAMA PTJ JAN - JUN JUL - DIS

19 Pejabat Kesihatan Kemaman Cemerlang Cemerlang

20 Pejabat Kesihatan Marang Cemerlang Cemerlang

21 Hospital Hulu Terengganu Cemerlang Cemerlang

22 Pejabat Kesihatan Setiu Cemerlang Cemerlang

23 Hospital Setiu Cemerlang Cemerlang

24 Pejabat Timbalan Pengarah Kesihatan Negeri Terengganu (Pengurusan)

Cemerlang Cemerlang

25 Pejabat Kesihatan Kuala Nerus Cemerlang Cemerlang

JKN Kelantan

1 Hospital Raja Perempuan Zainab II. Kota Bharu Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Kelantan (Pergigian) Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Daerah Gua Musang Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Daerah Kota Bharu Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Daerah Pasir Mas Cemerlang Cemerlang

6 Pejabat Kesihatan Pergigian Daerah Pasir Puteh Cemerlang Cemerlang

7 Pejabat Kesihatan Pergigian Daerah Machang Cemerlang Cemerlang

8 Pejabat Kesihatan Pergigian Daerah Tanah Merah Cemerlang Cemerlang

9 Pejabat Kesihatan Pergigian Daerah Kuala Krai Cemerlang Cemerlang

10 Pejabat Kesihatan Pergigian Daerah Tumpat Cemerlang Cemerlang

11 Pejabat Kesihatan Pergigian Daerah Jeli Cemerlang Cemerlang

12 Pejabat Timbalan Pengarah Kesihatan Negeri Kelantan (Farmasi) Cemerlang Cemerlang

13 Hospital Kuala Krai Cemerlang Cemerlang

14 Hospital Machang Cemerlang Cemerlang

15 Hospital Tumpat Cemerlang Cemerlang

16 Hospital Tanah Merah Cemerlang Cemerlang

17 Hospital Gua Musang Cemerlang Cemerlang

18 Pejabat Kesihatan Kota Bharu Cemerlang Cemerlang

19 Pejabat Kesihatan Pasir Mas Cemerlang Cemerlang

20 Pejabat Kesihatan Pasir Puteh Cemerlang Cemerlang

21 Pejabat Kesihatan Machang Cemerlang Cemerlang

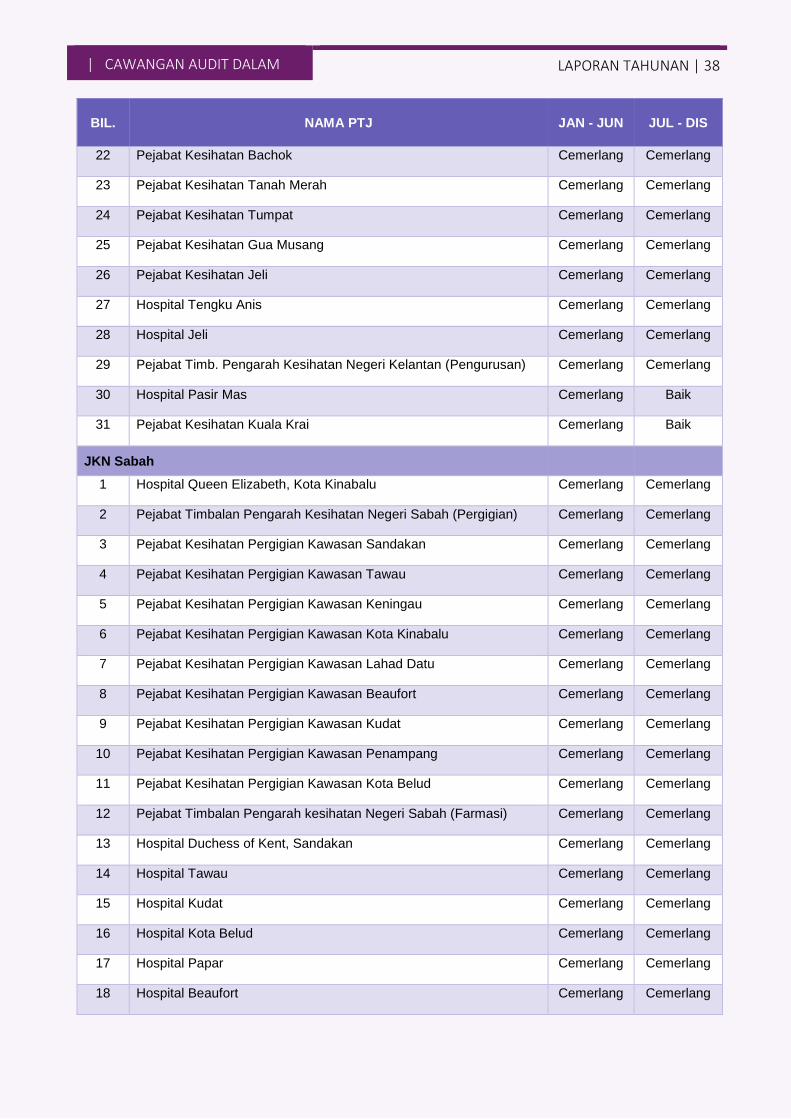

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 38

BIL. NAMA PTJ JAN - JUN JUL - DIS

22 Pejabat Kesihatan Bachok Cemerlang Cemerlang

23 Pejabat Kesihatan Tanah Merah Cemerlang Cemerlang

24 Pejabat Kesihatan Tumpat Cemerlang Cemerlang

25 Pejabat Kesihatan Gua Musang Cemerlang Cemerlang

26 Pejabat Kesihatan Jeli Cemerlang Cemerlang

27 Hospital Tengku Anis Cemerlang Cemerlang

28 Hospital Jeli Cemerlang Cemerlang

29 Pejabat Timb. Pengarah Kesihatan Negeri Kelantan (Pengurusan) Cemerlang Cemerlang

30 Hospital Pasir Mas Cemerlang Baik

31 Pejabat Kesihatan Kuala Krai Cemerlang Baik

JKN Sabah

1 Hospital Queen Elizabeth, Kota Kinabalu Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Negeri Sabah (Pergigian) Cemerlang Cemerlang

3 Pejabat Kesihatan Pergigian Kawasan Sandakan Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Kawasan Tawau Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Kawasan Keningau Cemerlang Cemerlang

6 Pejabat Kesihatan Pergigian Kawasan Kota Kinabalu Cemerlang Cemerlang

7 Pejabat Kesihatan Pergigian Kawasan Lahad Datu Cemerlang Cemerlang

8 Pejabat Kesihatan Pergigian Kawasan Beaufort Cemerlang Cemerlang

9 Pejabat Kesihatan Pergigian Kawasan Kudat Cemerlang Cemerlang

10 Pejabat Kesihatan Pergigian Kawasan Penampang Cemerlang Cemerlang

11 Pejabat Kesihatan Pergigian Kawasan Kota Belud Cemerlang Cemerlang

12 Pejabat Timbalan Pengarah kesihatan Negeri Sabah (Farmasi) Cemerlang Cemerlang

13 Hospital Duchess of Kent, Sandakan Cemerlang Cemerlang

14 Hospital Tawau Cemerlang Cemerlang

15 Hospital Kudat Cemerlang Cemerlang

16 Hospital Kota Belud Cemerlang Cemerlang

17 Hospital Papar Cemerlang Cemerlang

18 Hospital Beaufort Cemerlang Cemerlang

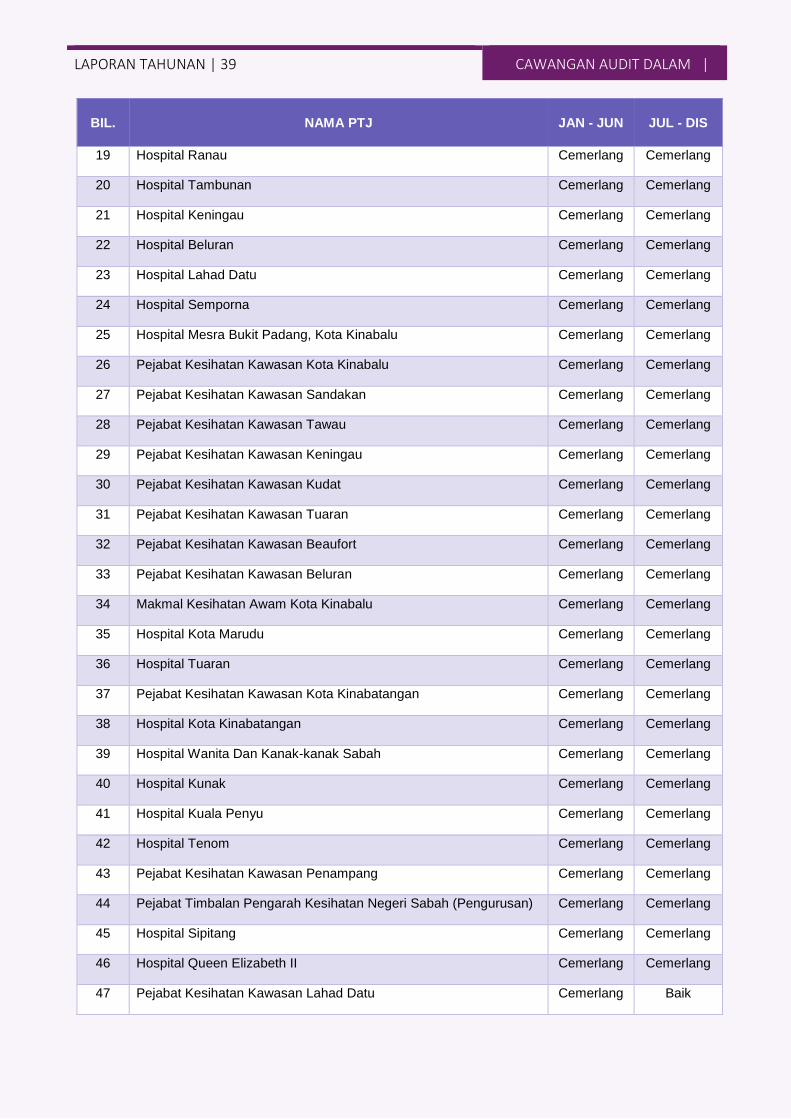

LAPORAN TAHUNAN | 39 CAWANGAN AUDIT DALAM |

BIL. NAMA PTJ JAN - JUN JUL - DIS

19 Hospital Ranau Cemerlang Cemerlang

20 Hospital Tambunan Cemerlang Cemerlang

21 Hospital Keningau Cemerlang Cemerlang

22 Hospital Beluran Cemerlang Cemerlang

23 Hospital Lahad Datu Cemerlang Cemerlang

24 Hospital Semporna Cemerlang Cemerlang

25 Hospital Mesra Bukit Padang, Kota Kinabalu Cemerlang Cemerlang

26 Pejabat Kesihatan Kawasan Kota Kinabalu Cemerlang Cemerlang

27 Pejabat Kesihatan Kawasan Sandakan Cemerlang Cemerlang

28 Pejabat Kesihatan Kawasan Tawau Cemerlang Cemerlang

29 Pejabat Kesihatan Kawasan Keningau Cemerlang Cemerlang

30 Pejabat Kesihatan Kawasan Kudat Cemerlang Cemerlang

31 Pejabat Kesihatan Kawasan Tuaran Cemerlang Cemerlang

32 Pejabat Kesihatan Kawasan Beaufort Cemerlang Cemerlang

33 Pejabat Kesihatan Kawasan Beluran Cemerlang Cemerlang

34 Makmal Kesihatan Awam Kota Kinabalu Cemerlang Cemerlang

35 Hospital Kota Marudu Cemerlang Cemerlang

36 Hospital Tuaran Cemerlang Cemerlang

37 Pejabat Kesihatan Kawasan Kota Kinabatangan Cemerlang Cemerlang

38 Hospital Kota Kinabatangan Cemerlang Cemerlang

39 Hospital Wanita Dan Kanak-kanak Sabah Cemerlang Cemerlang

40 Hospital Kunak Cemerlang Cemerlang

41 Hospital Kuala Penyu Cemerlang Cemerlang

42 Hospital Tenom Cemerlang Cemerlang

43 Pejabat Kesihatan Kawasan Penampang Cemerlang Cemerlang

44 Pejabat Timbalan Pengarah Kesihatan Negeri Sabah (Pengurusan) Cemerlang Cemerlang

45 Hospital Sipitang Cemerlang Cemerlang

46 Hospital Queen Elizabeth II Cemerlang Cemerlang

47 Pejabat Kesihatan Kawasan Lahad Datu Cemerlang Baik

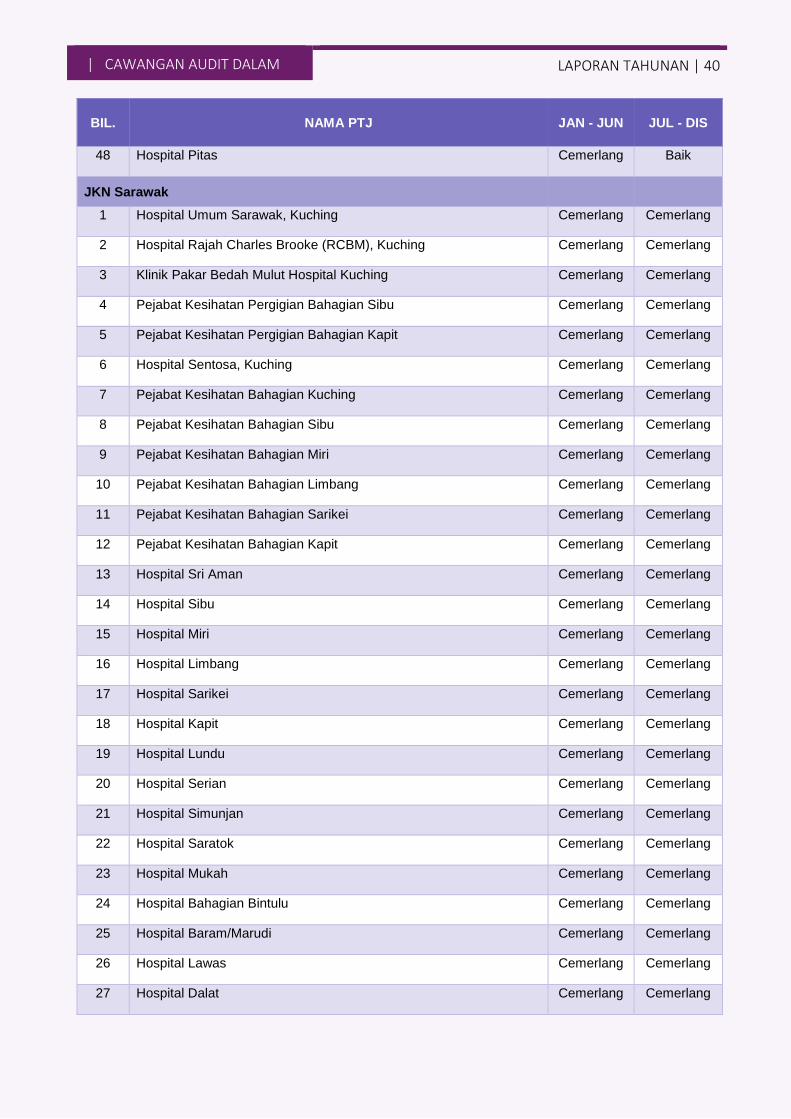

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 40

BIL. NAMA PTJ JAN - JUN JUL - DIS

48 Hospital Pitas Cemerlang Baik

JKN Sarawak

1 Hospital Umum Sarawak, Kuching Cemerlang Cemerlang

2 Hospital Rajah Charles Brooke (RCBM), Kuching Cemerlang Cemerlang

3 Klinik Pakar Bedah Mulut Hospital Kuching Cemerlang Cemerlang

4 Pejabat Kesihatan Pergigian Bahagian Sibu Cemerlang Cemerlang

5 Pejabat Kesihatan Pergigian Bahagian Kapit Cemerlang Cemerlang

6 Hospital Sentosa, Kuching Cemerlang Cemerlang

7 Pejabat Kesihatan Bahagian Kuching Cemerlang Cemerlang

8 Pejabat Kesihatan Bahagian Sibu Cemerlang Cemerlang

9 Pejabat Kesihatan Bahagian Miri Cemerlang Cemerlang

10 Pejabat Kesihatan Bahagian Limbang Cemerlang Cemerlang

11 Pejabat Kesihatan Bahagian Sarikei Cemerlang Cemerlang

12 Pejabat Kesihatan Bahagian Kapit Cemerlang Cemerlang

13 Hospital Sri Aman Cemerlang Cemerlang

14 Hospital Sibu Cemerlang Cemerlang

15 Hospital Miri Cemerlang Cemerlang

16 Hospital Limbang Cemerlang Cemerlang

17 Hospital Sarikei Cemerlang Cemerlang

18 Hospital Kapit Cemerlang Cemerlang

19 Hospital Lundu Cemerlang Cemerlang

20 Hospital Serian Cemerlang Cemerlang

21 Hospital Simunjan Cemerlang Cemerlang

22 Hospital Saratok Cemerlang Cemerlang

23 Hospital Mukah Cemerlang Cemerlang

24 Hospital Bahagian Bintulu Cemerlang Cemerlang

25 Hospital Baram/Marudi Cemerlang Cemerlang

26 Hospital Lawas Cemerlang Cemerlang

27 Hospital Dalat Cemerlang Cemerlang

LAPORAN TAHUNAN | 41 CAWANGAN AUDIT DALAM |

BIL. NAMA PTJ JAN - JUN JUL - DIS

28 Hospital Daerah Kanowit Cemerlang Cemerlang

29 Hospital Bau Cemerlang Cemerlang

30 Hospital Daro Cemerlang Cemerlang

31 Hospital Betong Cemerlang Cemerlang

32 Pejabat Kesihatan Bahagian Kota Samarahan Cemerlang Cemerlang

33 Pejabat Kesihatan Bahagian Bintulu Cemerlang Cemerlang

34 Pejabat Farmasi Bahagian Sri Aman Cemerlang Cemerlang

35 Pejabat Farmasi Bahagian Sibu Cemerlang Cemerlang

36 Pejabat Farmasi Bahagian Miri Cemerlang Cemerlang

37 Pejabat Farmasi Bahagian Sarikei Cemerlang Cemerlang

38 Pejabat Farmasi Bahagian Kapit Cemerlang Cemerlang

39 Cawangan Farmasi Logistik Negeri Cemerlang Cemerlang

40 Pejabat Kesihatan Bahagian Mukah Cemerlang Cemerlang

41 Pejabat Kesihatan Bahagian Betong Cemerlang Cemerlang

42 Pejabat Timbalan Pengarah Kesihatan Negeri Sarawak (Pengurusan)

Cemerlang Cemerlang

43 Pusat Jantung Sarawak Cemerlang Cemerlang

44 Pejabat Kesihatan Bahagian Serian Cemerlang Cemerlang

45 Pejabat Kesihatan Bahagian Sri Aman Baik Cemerlang

46 Pejabat Farmasi Bahagian Limbang Baik Cemerlang

Institut Latihan Kementerian Kesihatan Malaysia (Pergigian), Georgetown, Pulau Pinang

1 Pejabat Pengarah ILKKM Georgetown (Pergigian) Cemerlang Cemerlang

Biro Pengawalan Farmaseutikal Kebangsaan Petaling Jaya (BPFK)

1 Pejabat Pengarah BPFK Cemerlang Cemerlang

Hospital Kuala Lumpur (HKL)

1 Pejabat Pengarah HKL Cemerlang Cemerlang

2 Institut Perubatan Respiratori (IPR) Cemerlang Cemerlang

3 Hospital Tunku Azizah (Hospital Wanita dan Kanak-kanak) Cemerlang Cemerlang

4 Jabatan Patologi Cemerlang Cemerlang

5 Jabatan Farmasi Cemerlang Cemerlang

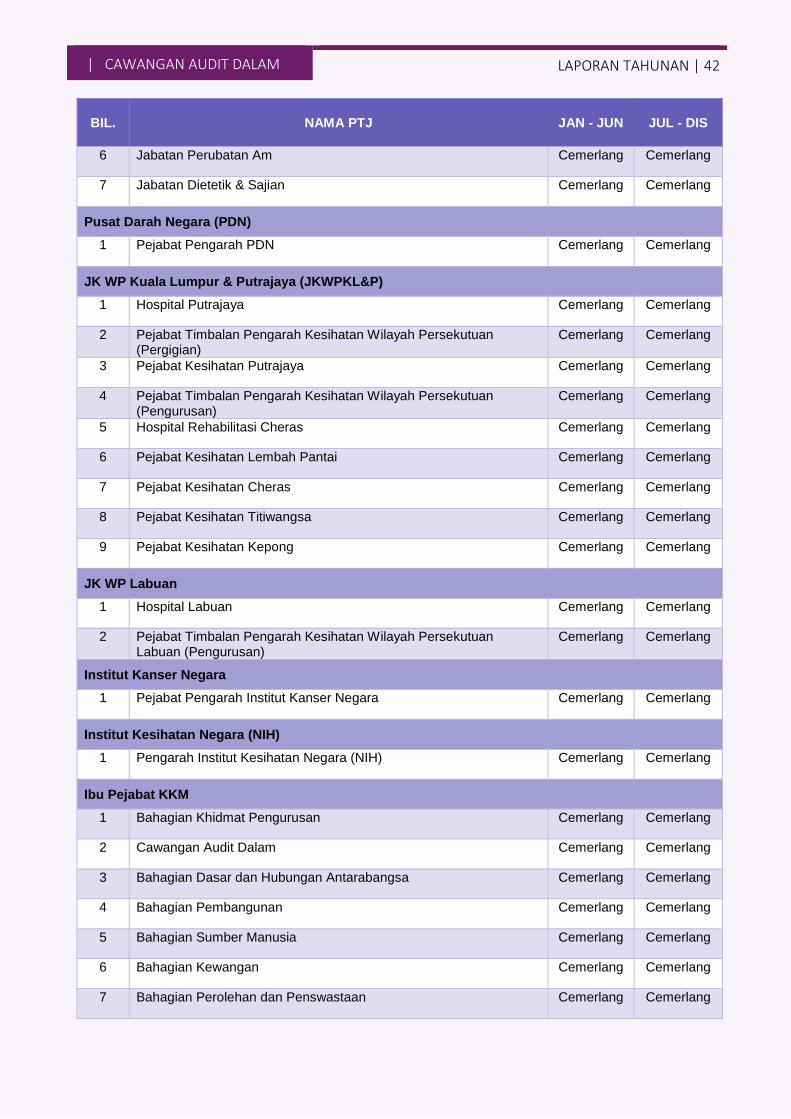

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 42

BIL. NAMA PTJ JAN - JUN JUL - DIS

6 Jabatan Perubatan Am Cemerlang Cemerlang

7 Jabatan Dietetik & Sajian Cemerlang Cemerlang

Pusat Darah Negara (PDN)

1 Pejabat Pengarah PDN Cemerlang Cemerlang

JK WP Kuala Lumpur & Putrajaya (JKWPKL&P)

1 Hospital Putrajaya Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Wilayah Persekutuan (Pergigian)

Cemerlang Cemerlang

3 Pejabat Kesihatan Putrajaya Cemerlang Cemerlang

4 Pejabat Timbalan Pengarah Kesihatan Wilayah Persekutuan (Pengurusan)

Cemerlang Cemerlang

5 Hospital Rehabilitasi Cheras Cemerlang Cemerlang

6 Pejabat Kesihatan Lembah Pantai Cemerlang Cemerlang

7 Pejabat Kesihatan Cheras Cemerlang Cemerlang

8 Pejabat Kesihatan Titiwangsa Cemerlang Cemerlang

9 Pejabat Kesihatan Kepong Cemerlang Cemerlang

JK WP Labuan

1 Hospital Labuan Cemerlang Cemerlang

2 Pejabat Timbalan Pengarah Kesihatan Wilayah Persekutuan Labuan (Pengurusan)

Cemerlang Cemerlang

Institut Kanser Negara

1 Pejabat Pengarah Institut Kanser Negara Cemerlang Cemerlang

Institut Kesihatan Negara (NIH)

1 Pengarah Institut Kesihatan Negara (NIH) Cemerlang Cemerlang

Ibu Pejabat KKM

1 Bahagian Khidmat Pengurusan Cemerlang Cemerlang

2 Cawangan Audit Dalam Cemerlang Cemerlang

3 Bahagian Dasar dan Hubungan Antarabangsa Cemerlang Cemerlang

4 Bahagian Pembangunan Cemerlang Cemerlang

5 Bahagian Sumber Manusia Cemerlang Cemerlang

6 Bahagian Kewangan Cemerlang Cemerlang

7 Bahagian Perolehan dan Penswastaan Cemerlang Cemerlang

LAPORAN TAHUNAN | 43 CAWANGAN AUDIT DALAM |

BIL. NAMA PTJ JAN - JUN JUL - DIS

8 Bahagian Akaun Cemerlang Cemerlang

9 Bahagian Perancangan Cemerlang Cemerlang

10 Bahagian Perkhidmatan Farmasi Cemerlang Cemerlang

11 Ibu Pejabat Program Perubatan Cemerlang Cemerlang

12 Bahagian Kesihatan Awam Cemerlang Cemerlang

13 Makmal Kesihatan Awam Sungai Buloh Cemerlang Cemerlang

14 Bahagian Kejuruteraan Cemerlang Cemerlang

15 Bahagian Kesihatan Pergigian Cemerlang Cemerlang

16 Bahagian Pengurusan Maklumat Cemerlang Cemerlang

17 Bahagian Perubatan Tradisional dan Komplementari (T/CM) Cemerlang Cemerlang

18 Bahagian Pembangunan Kompetensi Cemerlang Cemerlang

19 Bahagian Kejururawatan Cemerlang Cemerlang

20 Bahagian Keselamatan & Kualiti Makanan Cemerlang Cemerlang

21 Bahagian Pengurusan Latihan Cemerlang Cemerlang

22 Institut Latihan Kementerian Kesihatan Malaysia Kota Kinabalu, Sabah

Cemerlang Cemerlang

23 Institut Latihan Kementerian Kesihatan Malaysia Kuching, Sarawak Cemerlang Cemerlang

24 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan), Sibu, Sarawak

Cemerlang Cemerlang

25 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Sandakan, Sabah

Cemerlang Cemerlang

26 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan), Tawau, Sabah

Cemerlang Cemerlang

27 Institut Latihan Kementerian Kesihatan Malaysia (Teknologi Makmal Perubatan) Kuala Lumpur

Cemerlang Cemerlang

28 Institut Latihan Kementerian Kesihatan Malaysia Sg. Buloh, Selangor

Cemerlang Cemerlang

29 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Alor Setar, Kedah

Cemerlang Cemerlang

30 Institut Latihan Kementerian Kesihatan Malaysia (Pembantu Perubatan) Alor Setar, Kedah

Cemerlang Cemerlang

31 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan), Bertam, Pulau Pinang

Cemerlang Cemerlang

32 Institut Latihan Kementerian Kesihatan Malaysia Sultan Azlan Shah, Perak

Cemerlang Cemerlang

33 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Kuala Pilah, Negeri Sembilan

Cemerlang Cemerlang

34 Institut Latihan Kementerian Kesihatan Malaysia (Pembantu Perubatan) Seremban, Negeri Sembilan

Cemerlang Cemerlang

35 Institut Latihan Kementerian Kesihatan Malaysia Johor Bahru, Johor Cemerlang Cemerlang

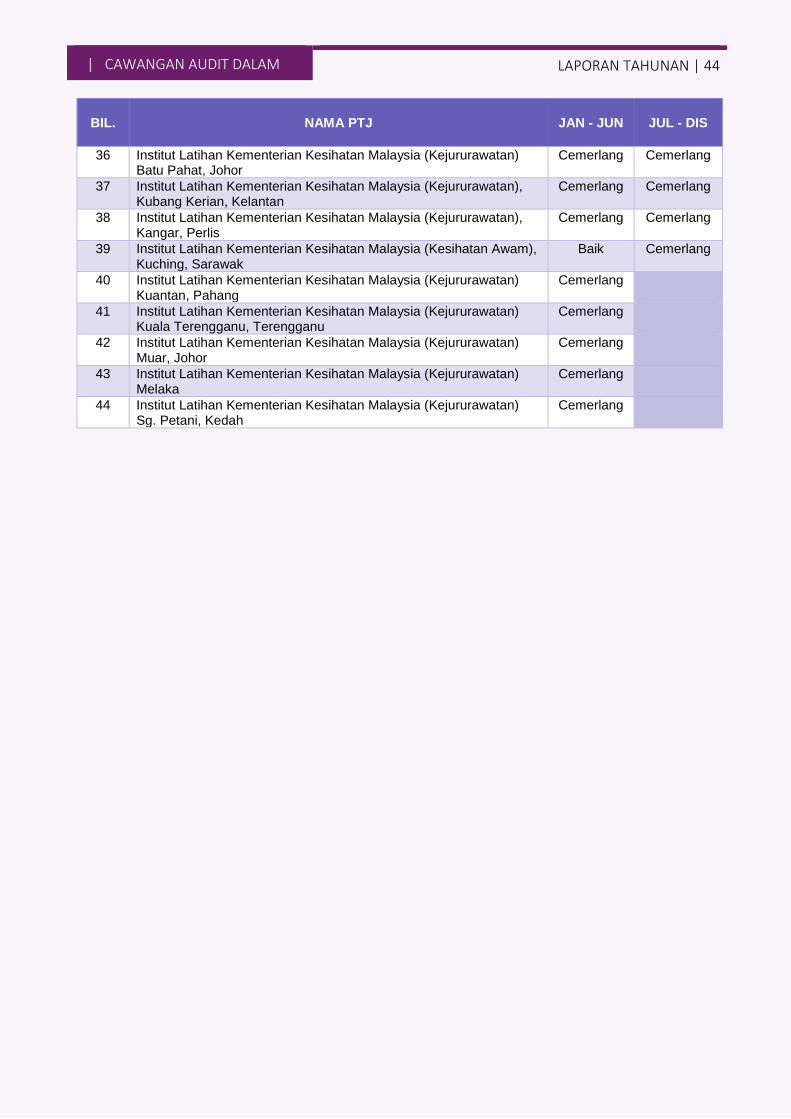

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 44

BIL. NAMA PTJ JAN - JUN JUL - DIS

36 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Batu Pahat, Johor

Cemerlang Cemerlang

37 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan), Kubang Kerian, Kelantan

Cemerlang Cemerlang

38 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan), Kangar, Perlis

Cemerlang Cemerlang

39 Institut Latihan Kementerian Kesihatan Malaysia (Kesihatan Awam), Kuching, Sarawak

Baik Cemerlang

40 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Kuantan, Pahang

Cemerlang

41 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Kuala Terengganu, Terengganu

Cemerlang

42 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Muar, Johor

Cemerlang

43 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Melaka

Cemerlang

44 Institut Latihan Kementerian Kesihatan Malaysia (Kejururawatan) Sg. Petani, Kedah

Cemerlang

LAPORAN TAHUNAN | 45 CAWANGAN AUDIT DALAM |

3.1.3 PEMATUHAN

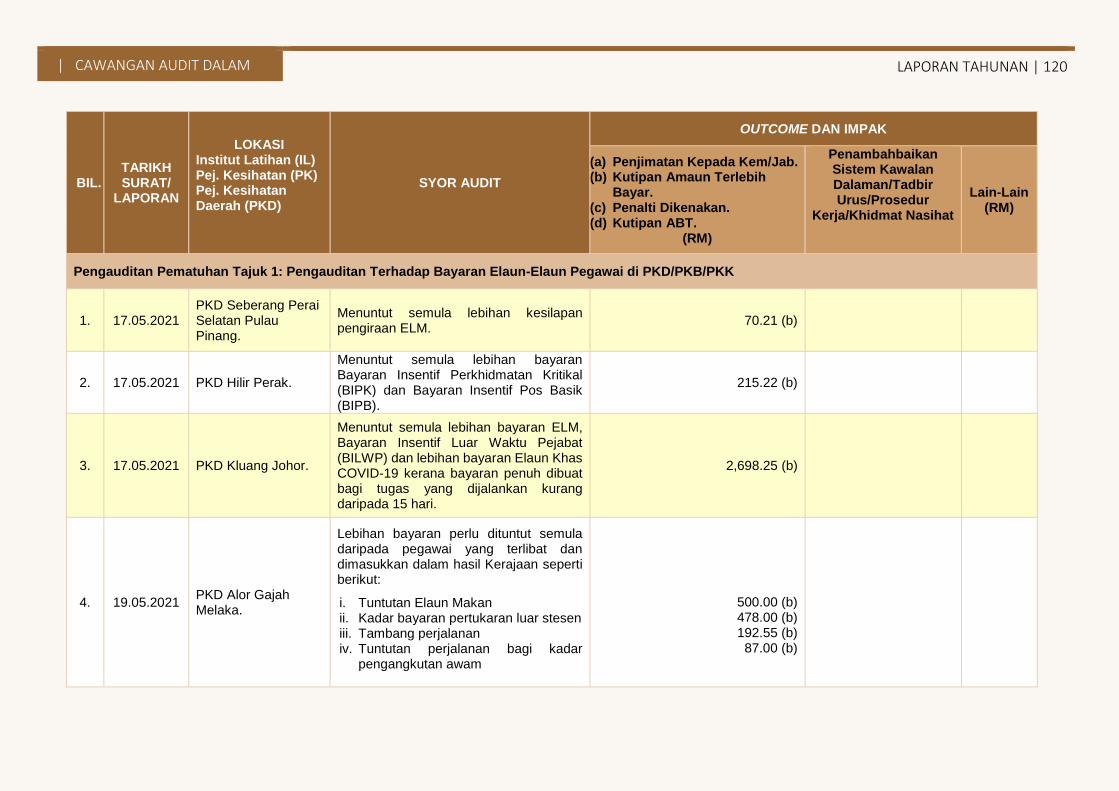

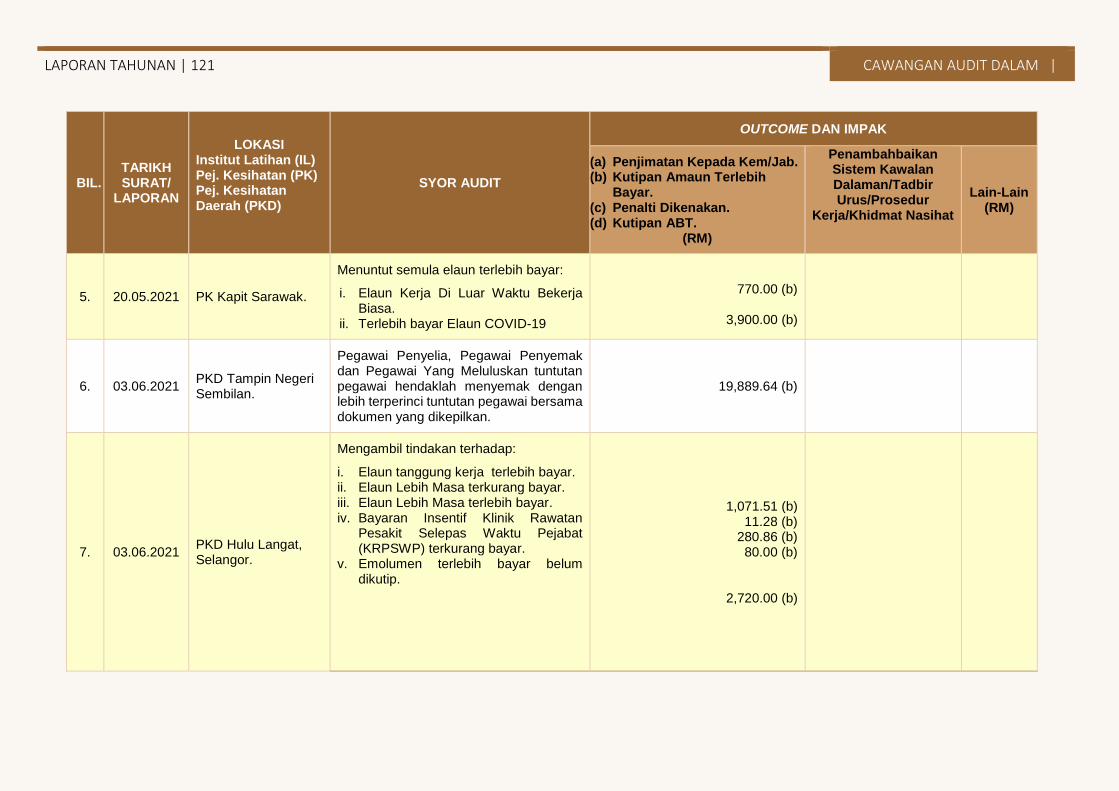

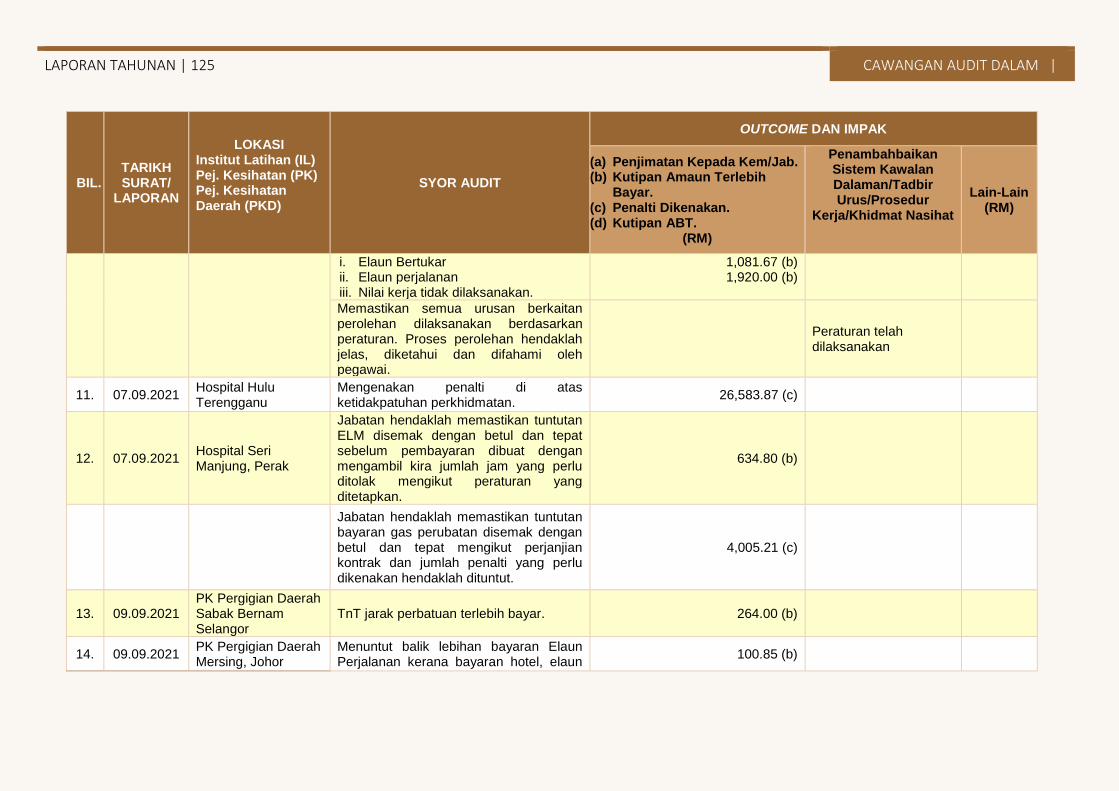

A. PENGAUDITAN PEMATUHAN TERHADAP BAYARAN ELAUN-ELAUN

PEGAWAI DI PEJABAT KESIHATAN DAERAH/ KAWASAN/ BAHAGIAN

KEMENTERIAN KESIHATAN MALAYSIA

Objektif Pengauditan

Menentukan dan menilai sama ada semua elaun dibayar pada kadar yang betul mengikut ketetapan pekeliling, pengurusan dokumen berkaitan elaun diselenggara dengan lengkap dan kemas kini dan proses pembayaran dibuat dengan teratur dan wajar.

x

Skop Pengauditan

Antara jenis elaun yang diaudit adalah seperti berikut: ▪ Elaun Pemangkuan ▪ Elaun Tanggung Kerja ▪ Bayaran Insentif Perkhidmatan Kritikal ▪ Elaun Lebih Masa (ELM) ▪ Bayaran Insentif Wilayah ▪ Elaun Kerja Luar Waktu Bekerja Biasa (EKLWBB) ▪ Bayaran Insentif Pos Basik ▪ Bayaran Insentif Klinik Rawatan Pesakit Selepas Waktu Pejabat (KRPSWP) ▪ Elaun Khas COVID-19 ▪ Bayaran Pelbagai Jenis Elaun Pegawai/ Kakitangan KKM

13 PTJ

▪ PKD Putrajaya, WP Putrajaya ▪ PKD Kluang, Johor ▪ PKD Alor Gajah, Melaka ▪ PKD Tampin, Negeri Sembilan ▪ PKD Hilir Perak, Perak ▪ PKD Seberang Perai Selatan, Pulau Pinang ▪ PKD Hulu Langat, Selangor

▪ PKD Setiu, Terengganu ▪ PKK Beluran, Sabah ▪ PKD Padang Terap, Kedah ▪ PKB Kapit, Sarawak ▪ PKD Kota Bharu, Kelantan ▪ PKD Temerloh, Pahang

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 46

i) Penemuan Audit

a) Peraturan Kewangan

▪ Surat Pekeliling Kewangan Bilangan 1 Tahun 2008, Garis Panduan Mengenai

ELM perlu ditambah baik untuk memastikan kefahaman dan amalan yang sama di

kalangan PTJ KKM.

▪ Penurunan kuasa tidak dilaksanakan dengan teratur di empat (4) PTJ melibatkan

kuasa mengarahkan kerja lebih masa.

▪ Arahan Pembayaran tuntutan elaun diperakukan oleh pegawai yang menuntut.

▪ Kesilapan kod perakaunan di dua (2) PTJ.

▪ Dokumen sokongan arahan pembayaran bagi tuntutan tidak lengkap di 10 PTJ

bagi pelbagai jenis elaun termasuk EKLWBB, ELM, KRPSWP.

▪ Tempoh kuat kuasa arahan kerja lebih masa melebihi satu (1) bulan iaitu sehingga

dua (2) tahun.

b) Kesilapan Pembayaran

▪ Bayaran Insentif Wilayah (BIW) terkurang dibayar oleh satu (1) PTJ.

▪ Kadar bayaran elaun pemangkuan tidak tepat kerana kelewatan pengesahan

kenaikan pangkat di satu (1) PTJ.

▪ Elaun Tanggung Kerja tidak dibayar dengan betul kerana kesilapan tempoh kuat

kuasa di tiga (3) PTJ.

▪ Bayaran Insentif Pos Basik terlebih dibayar kerana pegawai bercuti separuh gaji.

▪ Pembayaran Elaun Lebih Masa tidak dibuat dengan teratur di semua 13 PTJ

kerana pelbagai sebab termasuk isu tempoh pelaksanaan, kad perakam waktu,

kesilapan kadar hari kelepasan dan jumlah jam.

▪ 5 PTJ dikesan melakukan kesilapan bayaran EKLWBB termasuk disebabkan oleh

pengiraan tempoh kerja dan kad perakam waktu tidak lengkap.

▪ Elaun perpindahan terlebih/terkurang dibayar kerana kesilapan kadar elaun lojing

dan elaun tambang pengangkutan barang, elaun makan dan lojing dan gred

pegawai dan kadar pertukaran wilayah.

ii) Rumusan

Secara keseluruhannya, tahap pematuhan PTJ yang diaudit berada pada tahap

memuaskan. Bilangan kesilapan atau ketidakpatuhan yang ditemui adalah kecil

berbanding saiz sampel yang dipilih untuk pengauditan kecuali untuk Elaun Lebih Masa

(ELM). Bagaimanapun, PTJ perlu meningkatkan kawalan dan penyeliaan dalam aspek

LAPORAN TAHUNAN | 47 CAWANGAN AUDIT DALAM |

dokumen sokongan bayaran untuk memastikan bayaran dibuat dan disemak dengan betul

sebelum diperakui.

iii) Syor Audit

Untuk meningkatkan prestasi dan mengurangkan kesilapan serta ketidakseragaman,

adalah dicadangkan supaya perkara berikut diberi pertimbangan.

a) Surat Pekeliling Kewangan berkenaan Elaun Lebih Masa ditambah baik dengan

menjelaskan perkara mengenai kawalan perbelanjaan, bidang tugas yang sesuai

serta kaedah penentuan jumlah jam yang layak dibayar.

b) Latihan berterusan diberikan kepada Penyedia, Peraku I dan Peraku II Arahan

Pembayaran untuk membolehkan semakan lebih berkesan termasuk memastikan

dokumen sokongan yang lengkap dikepilkan bersama-sama tuntutan.

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 48

B. PENGAUDITAN PEMATUHAN TERHADAP PEROLEHAN BAHAN

MENTAH UNTUK MASAKAN DI HOSPITAL DAERAH

Objektif Pengauditan

Menentukan dan menilai sama ada perolehan bagi kontrak bekalan bahan mentah untuk masakan dilaksanakan mengikut syarat yang ditetapkan oleh Lembaga Perolehan dan perjanjian bekalan.

Skop Pengauditan

Perkhidmatan bekalan bahan mentah masakan bagi tahun 2020 meliputi aspek: ▪ Pengurusan Perolehan ▪ Pentadbiran Kontrak ▪ Perlaksanaan Kontrak Bekalan ▪ Tatacara Pengurusan Stor ▪ Pengurusan Pembayaran

13 PTJ

▪ Hospital Sarikei, Sarawak ▪ Hospital Kota Marudu, Sabah ▪ Hospital Sultanah Hajah Kalsom, Pahang ▪ Hospital Kampar, Perak ▪ Hospital Sultan Ismail Petra, Kelantan ▪ Hospital Tuanku Ampuan Najihah, Negeri

Sembilan ▪ Hospital Segamat, Johor

▪ Hospital Setiu, Terengganu ▪ Hospital Sik, Kedah ▪ Hospital Tapah, Perak ▪ Hospital Bukit Mertajam, Pulau Pinang ▪ Hospital Tuanku Ampuan Jemaah,

Sabak Bernam, Selangor ▪ Hospital Temenggung Seri Maharaja

Tun Ibrahim, Johor

i) Penemuan Audit

a) Pengurusan Perolehan

▪ Perolehan barangan kawalan tidak dimasukkan ke dalam kontrak [2 hospital]

▪ Perolehan barangan kawalan melebihi RM20,000 dibuat secara pembelian

terus dan item tidak dimasukkan dalam item kontrak bekalan bahan

mentah/kering. [2 hospital]

▪ Pembelian terus bahan mentah bernilai RM1,612.80 dibuat di luar kontak

kerana siling bekalan yang diperuntukkan di dalam kontrak yang terdahulu

habis digunakan.

▪ Perolehan 83.8kg ikan Gelama dan ikan Kerisi bernilai RM 1,951.10 yang tidak

tersenarai di dalam kontrak.

LAPORAN TAHUNAN | 49 CAWANGAN AUDIT DALAM |

b) Pentadbiran Kontrak

▪ Penyediaan dokumen kontrak bekalan beras bernilai RM80,579.00 tidak

disediakan mengikut proses yang ditetapkan.

▪ Klausa penalti dan denda tidak dinyatakan dalam dokumen kontrak bekalan

beras.

▪ Pelaksanaan Intergrity Pact tidak dipatuhi. [ 2 hospital]

▪ Kesilapan terhadap tarikh tandatangan perjanjian dalam kontrak tambahan

kerana menggunakan tarikh kontrak yang asal.

▪ Bon Pelaksanaan gagal dikemukakan dalam tempoh yang ditetapkan dengan

kelewatan serahan antara 97 hingga 98 hari.

c) Pelaksanaan Kontrak Dan Garis Panduan

▪ Penyediaan dan penyimpanan bekalan bahan mentah bermasak tidak

mengikut Garis panduan Jabatan Diatetik Dan Sajian Kementerian Kesihatan.

[3 hospital]

▪ Kakitangan penghantaran makanan tidak mendapatkan suntikan Typhoid,

tidak memakai apron dan kasut keselamatan seperti yang ditetapkan oleh

Garis panduan Jabatan. [2 hospital]

▪ Denda berjumlah RM200,793.22 tidak dikutip akibat daripada pelanggaran

kontrak (tidak menepati spesifikasi dan kuantiti pesanan, bekalan lewat,

penggantian bekalan lewat serah dan tidak kepatuhan waktu penghantaran).

[13 Hospital]

▪ Pemajakan bekalan ayam kepada pembekal lain tanpa kebenaran bertulis dari

pihak kerajaan.

▪ Pembungkusan ayam tidak dilakukan di Pusat Pemprosesan NAFAS.

▪ Bekalan ayam hidup diambil dari penternak bukan Bumiputera.

d) Tatacara Pengurusan Stor

▪ Pengurusan Stor masih belum digunakan.

▪ Bekalan stok tidak atau lewat direkodkan ke dalam Sistem Pengurusan Stor.

▪ Terdapat bekalan bahan mentah kering yang telah luput tarikh.

▪ Baki fizikal stok bahan mentah kering dan rekod di kad petak (KEW PS.4)

berbeza.

| CAWANGAN AUDIT DALAM LAPORAN TAHUNAN | 50

e) Pengurusan Pembayaran

▪ Bayaran berjumlah RM684,224.28 tidak disokong dengan dokumen sokongan

yang lengkap seperti Borang Pesanan dan Penerimaan Bahan Makanan, nota

penerimaan elektronik dan salinan dokumen perjanjian. [9 buah Hospital]

▪ Pegawai Penerima bahan mentah tidak dilantik secara bertulis.

▪ Borang Perubatan 34 (Medical 34) tidak dilengkapkan menyebabkan rujukan

silang dengan invois yang dikemukakan oleh pembekal tidak dapat dibuat

dengan tepat.

▪ Pesanan Kerajaan lewat dikeluarkan iaitu selepas bekalan bahan mentah

diterima.

▪ Nota Penerimaan Bekalan dan Perkhidmatan lewat disahkan.

▪ Bekalan bahan mentah basah dan kering dibayar sepenuhnya walaupun

masih belum disempurnakan oleh pihak pembekal.

▪ Item kontrak dibayar melalui Modul Invois Tanpa Pesanan Kerajaan.

ii) Rumusan

Secara keseluruhannya pihak Audit mendapati masih terdapat kelemahan dalam

pengurusan perolehan, penyediaan dokumen perjanjian, pematuhan terhadap syarat-

syarat kontrak perjanjian dan peraturan kewangan yang berkuat kuasa di 13 hospital yang

diaudit.

iii) Syor Audit

a) Memastikan perancangan pembelian tahunan dan kaedah perolehan dibuat

mengikut peraturan kewangan yang ditetapkan.

b) Memastikan pihak PTJ mematuhi Garis panduan Jabatan Diatetik Dan Sajian

Kementerian Kesihatan dipatuhi sepenuhnya bagi menjamin penyediaan

makanan oleh pembekal adalah bersih dan selamat untuk dimakan.

c) Memastikan pentadbiran kontrak diuruskan mengikut peraturan kewangan yang

telah ditetapkan.

d) Pengurusan penerimaan dan rekod stok terutamanya bahan kering dibuat

dengan teratur dengan merekodkan ke dalam Sistem Pengurusan Stor (SPS)

mengikut tempoh yang ditetapkan dan sentiasa dikemas kini.

e) Mempertingkatkan pemantauan oleh pegawai penyelia terhadap aspek

pengurusan pembayaran dengan memastikan peraturan kewangan dipatuhi.

f) Memastikan pegawai yang terlibat dengan perolehan bekalan perlu diberi

latihan/kursus yang berkaitan bagi meningkatkan tahap kompetensi.