Kedudukan Zakat: Fatwa & Undang-Undang (Co-authors)

13

PROFESIONALISME DAN INTEGRITI AMIL ZAKAT KONTEMPORARI INSTITUT KAJIAN ZAKAT MALAYSIA (IKaZ) UNIVERSITI TEKNOLOGI MARA & PUSAT PUNGUTAN ZAKAT MAJLIS AGAMA ISLAM WILAYAH PERSEKUTUAN (PPZ-MAIWP) EDITOR: Abd Halim Mohd Noor S. Salahudin Suyurno Rawi Nordin Noormala Rabu

Transcript of Kedudukan Zakat: Fatwa & Undang-Undang (Co-authors)

PROFESIONALISME DAN INTEGRITI

AMIL ZAKAT KONTEMPORARI

INSTITUT KAJIAN ZAKAT MALAYSIA (IKaZ) UNIVERSITI TEKNOLOGI MARA &PUSAT PUNGUTAN ZAKAT MAJLIS AGAMA ISLAM WILAYAH PERSEKUTUAN (PPZ-MAIWP)

EDITOR:

Abd Halim Mohd Noor

S. Salahudin Suyurno

Rawi Nordin

Noormala Rabu

Cetakan pertama 2014

@ Institut Kajian Zakat Malaysia (IKaZ) Universiti Teknologi MARA & Pusat Pungutan Zakat Majlis Agama Islam Wilayah Persekutuan (PPZ-MAIWP)

Hak cipta ini terpelihara. Tidak dibenarkan mengeluar ulang mana-mana bahagian artikel, ilustrasi dan isi kandungan buku ini dalam apa jua sama ada secara eletronik, fotokopi, mekanik, rakaman atau cara lain sebelum mendapat izin bertulis dari Pengarah, Institut Kajian Zakat Malaysia (IKaZ) Universiti Teknologi MARA & Pusat Pungutan Zakat Majlis Agama Islam Wilayah Persekutuan (PPZ-MAIWP).

Perpustakaan Negara Malaysia Data Pengkatalogan-dalam-Penerbitan

AMIL ZAKAT KONTEMPORARI: PROFESIONALISME DAN INTEGRITI / EDITOR: Abd Halim Mohd Noor, S.Salahudin Suyurno, Rawi Nordin,

Normala Rabu Includes index ISBN 978-967-12473-1-0

1. Zakat. 2. Islam—Charities. 3. Islamic Giving. 4. Pillars of Islam I. Abd. Halim Mohd. Noor II. S.Salahudin Suyurno. III. Rawi Nordin IV. Noormala Rabu. 297.54

Reka bentuk kulit : Syed Muhd Mazhar Syed Othman Diatur huruf oleh : Nurjannah Salleh Rupa taip teks : Times New Roman Saiz taip teks : 12

i

BAB 2

KEDUDUKAN ZAKAT: FATWA & UNDANG-UNDANG

Muhammad Faizul Wahab, Mohd Sabri Mat Said, Muhammad Khairul Adha Nordin, Muhsin

Nor Paizin dan Siti Suhaila Ismail

Abstrak.

Zakat merupakan salah satu instrumen kewangan dan sumber pembangunan ekonomi Islam.

Namun, ianya hanya dapat dilaksanakan secara maksimum apabila dapat dikawalselia dengan

menggunakan penguatkuasaan oleh fatwa-fatwa dan undang-undang yang bersesuaian. Institusi

fatwa sentiasa menjadi rujukan bagi umat Islam di Malaysia. Terdapat pelbagai fatwa yang

diputuskan dalam berbagai bidang kehidupan sama ada muamalat, ibadat dan juga zakat. Ini

menunjukkan institusi fatwa mempunyai peranan yang signifikan dalam masyarakat Islam di

Malaysia. Undang-undang yang telah digubal turut dijadikan sebagai panduan dalam

menguatkuasakan sesuatu kes. Oleh itu, kertas ini akan membincangkan berkenaan fatwa,

undang-undang seperti enakmen berkaitan urusan zakat dan isu-isu yang dihadapi sepanjang

proses penguatkuasaannya. Hasil dari pemerhatian didapati terdapat pelbagai usaha yang harus

dirangka seterusnya dilaksanakan oleh pihak berwajib agar objektif syariat agama Islam yang

wajib dilaksanakan ini kekal utuh dalam negara kita demi peningkatan ekonomi umat Islam.

Pengenalan

Kertas ini membincangkan kedudukan fatwa zakat dalam Islam dan undang-undang zakat dalam

Malaysia. Selain memahami keseriusan undang-undang zakat dalam perlaksanaan di Malaysia.

Zakat di Malaysia

Zakat dalam Islam merupakan ibadah dan satu kefardhuan kepada umatnya juga mempunyai

pengaruh yang penting dalam sistem pentadbiran negara Islam. Zakat merupakan kaedah

pengurusan kewangan yang bermatlamat untuk mengatasi masalah kemiskinan dan kesempitan

hidup dengan meletakkan tanggungjawab kepada golongan yang berada terhadap golongan asnaf

13

yang telah jelas dinyatakan di dalam al-Quran. Kepentingan perlaksanaan zakat di sesebuah

negara adalah bagi menjamin keadilan dan kestabilan sosial serta merapatkan jurang pendapatan

antara masyarakat dan menghindari dari berlakunya permusuhan dan sifat dengki sesama

manusia. Walaupun kewajipan mengeluarkan zakat ini diletakkan atas individu muslim, namun

kesannya bukan sahaja kepada kumpulan sasaran penerima agihan zakat malah juga kepada

pihak pelaksana iaitu institusi zakat.

Di Malaysia, Perlembagaan Persekutuan telah menyenaraikan bahawa hal berkaitan agama Islam

iaitu zakat adalah tertakluk dibawah bidangkuasa negeri-negeri. Negeri-negeri telah

memperuntukkan perkara berkaitan urusan kutipan dan agihan melalui Fatwa, Enakmen atau

Akta bagi mengawalselia serta menguatkuasakan hal ehwal zakat di setiap negeri.

Definisi Fatwa

Terdapat 2 sudut definisi fatwa iaitu definisi umum dan definisi khusus. Fatwa menurut definisi

umum ialah suatu penerangan mengenai hukum Syara' kepada masalah yang mempunyai nas

atau perbincangan di dalam kitab fiqah secara tidak mengikat. Manakala definisi khusus pula

ialah keputusan fatwa yang telah dikeluarkan oleh Jabatan Mufti dan telah diwartakan oleh

kerajaan negeri bagi proses penguatkuasaan undang-undang. Mufti adalah individu yang

bertanggungjawab besar dalam menangani permasalah umat Islam. Institusi fatwa juga

merupakan salah satu sumber hukum yang diterima pakai dalam sistem perundangan Islam.

Malah antara institusi agama yang paling berwibawa di dalam struktur pentadbiran di negara-

negara Islam. Sabda Rasulullah SAW yang bermaksud :

“Sesiapa yang mengeluarkan fatwa tanpa kepastian (sumbernya), maka sesungguhnya dosanya

ke atas yang memberi fatwa.” (HR Ahmad ibn Hanbal)

Akta, Enakmen dan Ordinan Pentadbiran Undang-undang Islam Negeri-negeri menyatakan

bahawa, sesuatu kenyataan yang dibuat oleh Mufti tidak boleh dikatakan sebagai fatwa

melainkan ia telah dikeluarkan melalui prosedur yang telah ditetapkan di dalam enakmen dan

seterusnya disiarkan dan diwartakan.

14

Oleh kerana bidang kuasa pentadbiran undang-undang Islam terletak di bawah negeri-negeri,

maka penguatkuasaan fatwa adalah dibawah bidang kuasa negeri. Di samping itu, tidak ada

mana-mana negeri boleh dipaksa untuk menerima fatwa yang dibuat oleh Majlis Fatwa

Kebangsaan.

Sejarah Fatwa

Para ulama menerima fatwa sebagai salah satu sumber rujukan terpenting dalam perundangan

Islam kerana semasa hayat Rasulullah s.a.w, Baginda sendiri pernah melakukan ijtihad dan juga

membenarkan para Sahabat melakukannya untuk mengeluarkan fatwa. Rasulullah akan

berijtihad untuk mendapatkan hukum sekiranya wahyu tidak diturunkan lebih-lebih lagi jika

keadaan memerlukan hukum dengan segera (Kassim Salleh, 1989).Pada zaman Rasulullah s.a.w,

mufti yang pertama adalah Rasulullah s.a.w sendiri kerana Baginda adalah penerang dan penjelas

yang pertama kepada hukum Islam. Apabila dilihat amalan fatwa pada zaman itu, ia bukan hanya

dilakukan oleh Baginda secara peribadi bahkan para Sahabat juga diberi keizinan untuk berfatwa

dan berijtihad dalam menyelesaikan kes-kes yang dihadapi oleh Baginda (Zulkifli Mohamad al-

Bakri, 2008). Berhubung dengan ini Allah SWT telah berfirman yang bermaksud:

“Dan bermesyuaratlah dengan mereka dalam urusan mereka..” (Surah Ali Imran [3]: 159)

Berdasarkan ayat ini jelas menggambarkan bahawa kegiatan fatwa bukan sahaja didokong oleh

Baginda, namun turut melibatkan para Sahabat yang diyakini kemampuan ilmiahnya. Selepas

kawafatan Baginda, tugas berfatwa diamanahkan pula kepada para ilmuan di kalangan para

Sahabat (Zulkifli Mohamad al-Bakri, 2008). Para sahabat mengeluarkan fatwa sendiri ketika

tidak terdapat hukum di dalam al-Quran dan hadis mengenai sesuatu masalah, dan fatwa yang

dikeluarkan oleh mereka itu adalah menjadi hukum bagi masalah-masalah yang timbul. Begitu

juga apabila berlaku perubahan zaman atau tempat, maka sudah semestinya timbul pelbagai

masalah baru di kalangan masyarakat yang berbeza dan memerlukan kepada ijtihad sendiri untuk

mengeluarkan fatwa mengenai sesuatu hukum yang tidak terdapat di dalam al-Quran atau hadis.

15

Ini dapat dilihat ketika zaman Khalifah Uthman bin ‘Affan, beliau telah mengeluarkan fatwa

supaya kuda dikeluarkan zakat. Beliau berpendapat ketika zaman Rasulullah tidak terdapat

banyak kuda bahkan kuda sangat diperlukan untuk peperangan, maka sebab itu Rasulullah tidak

mewajibkan zakat ke atas kuda. Namun demikian, ketika zaman beliau memerintah, didapati

kuda telah banyak dan dijadikan barang perniagaan, maka sebab itulah beliau mengeluarkan

fatwa supaya kuda dikenakan zakat (Othman bin Hj Ishak, 1981). Kesemua fatwa yang

dikeluarkan oleh sahabat-sahabat tersebut difahami dan dipegang oleh tabi’in dan kemudiannya

dipegang pula oleh tabi’ tabi’in. Mereka ini berpegang teguh dengan fatwa-fatwa yang

dikeluarkan oleh ulama tempatan sebelum mereka di samping mereka juga berijtihad sendiri

sekiranya tidak terdapat hukum di dalam al-Quran, hadis dan fatwa-fatwa yang telah

dikeluarkan. Maka fatwa-fatwa yang telah dikeluarkan tersebut menjadi pegangan bagi umat

Islam yang terkemudian sama ada di Madinah atau di Kufah (Othman bin Hj Ishak, 1981).

Institusi Fatwa di Malaysia

Jawatankuasa Fatwa di Malaysia

Jabatan Mufti Negeri-negeri di seluruh Malaysia memainkan peranan penting bersama Jabatan

Kemajuan Islam Malaysia (JAKIM) bagi mengeluarkan sesuatu fatwa. Jabatan Kemajuan Islam

Malaysia (JAKIM) dan Jabatan Mufti bertindak sebagai sekretariat, dan mengadakan

persidangan serta muzakarah semasa bagi membincangkan sesuatu isu dan perkara yang belum

diputuskan.

Muzakarah Jawatankuasa Fatwa Majlis Kebangsaan bagi Hal Ehwal Agama Islam

Jawatankuasa ini akan mengundang pihak tertentu mengikut bidangnya yang boleh membantu

melalui perbincangan dalam usaha menyelesaikan sesuatu permasalahan. Beberapa pakar agama

Islam dan cendekiawan yang berpengalaman juga merupakan ahli di dalam jawatankuasa ini bagi

tujuan memperluaskan perbincangan, jawatankuasa ini terbahagi kepada 2 peringkat :

i. Peringkat Kebangsaan

ii. Peringkat Negeri

16

Perlaksanaan Fatwa Antara Negeri-Negeri

Malaysia merupakan sebuah negara yang unik, di mana terdapat 14 jawatan mufti yang mewakili

14 buah negeri. Dalam proses istinbat hukum, para mufti dibantu oleh Jawatankuasa Fatwa.

Nama jawatankuasa ini berbeza antara negeri-negeri. Di negeri Johor, Kedah, dan Terengganu

yang dinamakan Jawatankuasa Fatwa. Di Sabah dipanggil Majlis Fatwa. Bagi Selangor, Pahang

dan Wilayah Persekutuan, ia dipanggil Jawatankuasa Perundingan Hukum Syarak. Di Perak,

Melaka, Negeri Sembilan, Perlis dan Pulau Pinang dikenali dengan Jawatankuasa Syariah. Di

Kelantan dipanggil Jemaah Ulama’. Manakala di Sarawak dikenali dengan Lembaga Fatwa.

Contoh Fatwa –Fatwa Kebangsaan Berkaitan Zakat

Zakat ke Atas Firma-firma dan Syarikat Konsultan

Keputusan: 10 Mei 2001.Wajib zakat ke atas firma-firma dan syarikat konsultan, jika dimiliki

bersama antara orang Islam dan bukan Islam hak orang Islam sahaja yang kena zakat.

Zakat ke Atas Bank-Bank dan Syarikat-syarikat Perniagaan yang Berlandaskan Syariah yang

Syarikat Induknya Dimiliki Oleh Orang Bukan Islam

Keputusan: 16 Ogos 2011. Semua perbankan Islam yang menjalankan pengurusan perniagaan

berlandaskan syarak wajib mengeluarkan zakat begitu juga semua kaunter yang menjalankan

perniagaan berlandaskan syarak yang induknya bukan Islam.

Zakat Gaji dan Pendapatan Profesional

Keputusan: 22 Jun 1997. Muzakarah bersetuju bahawa zakat ke atas pendapatan penggajian

adalah wajib bagi orang yang layak mengeluarkan zakat.

17

Faktor Perbezaan Fatwa Antara Negeri-Negeri

Realitinya, dalam fatwa masa kini, berlaku konflik sama ada yang diputuskan di peringkat negeri

mahupun kebangsaan, yang mana ia disebabkan beberapa faktor tertentu dan memberi implikasi

terhadap autoriti fatwa. Secara asasnya, konflik fatwa dalam kalangan autoriti fatwa di Malaysia

berlaku berdasarkan beberapa faktor (Muhammad Ikhlas Rosele, 2013), antaranya ialah:

Terikat dengan perlembagaan dan akta. Kedudukan Islam dalam perlembagaan umumnya

adalah terbatas. Ini berasaskan kepada peruntukan-peruntukan berkenaan yang cuma

mengisytiharkan Islam sebagai agama rasmi tetapi dalam masa yang sama membataskan

kedudukan itu. Pembahagian kuasa antara pihak berkuasa pusat dan negeri-negeri juga

melibatkan soal bidangkuasa ke atas Islam. Pemisahan ini menjadikan Islam merupakan hak

eksklusif bagi negeri-negeri.

Peranan Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Agama Islam yang terhad.

Institusi fatwa kebangsaan memainkan peranan yang penting di Malaysia, namun peranannya

adalah terhad. Ini adalah kerana tujuan jawatankuasa ini adalah untuk menimbang, memutus

dan mengeluarkan fatwa atas apa-apa perkara yang dirujuk kepadanya oleh Majlis Raja-Raja

Kerajaan Negeri atau Majlis Agama Islam Negeri atau seseorang ahli Majlis dengan tujuan

hendak memberi nasihat atau pengesyoran sahaja.

Metodologi kajian fatwa yang berbeza. Metodologi istinbat fatwa yang berbeza antara negeri

negeri telah menghasilkan hukum yang berbeza. Perbezaan metodologi ini dapat dilihat

dalam peruntukan enakmen antara negeri dengan negeri-negeri yang lain. Rentetan ini,

banyak konflik fatwa berlaku dalam menangani sesuatu isu.

Konflik fatwa yang berlaku di Malaysia mendatangkan beberapa kesan dan implikasi. Konflik

fatwa perlu diatasi dengan segera. Pihak-pihak yang terlibat wajar melakukan perubahan untuk

mengembalikan kebolehpercayaan masyarakat terhadap institusi fatwa sebagai tempat rujukan

hukum.

18

Proses Memperundangkan Fatwa

Menurut peruntukan di dalam Akta, Enakmen dan Ordinan Pentadbiran Undang-Undang Islam

yang ada sekarang, suatu keputusan yang dibuat tidak dikatakan sebagai fatwa sekiranya ia

dikeluarkan tidak mengikut prosedur atau acara yang ditetapkan, dikeluarkan oleh orang atau

jawatankuasa yang diberi kuasa dan disiarkan di dalam Warta. Setelah fatwa itu di siarkan di

dalam Warta, barulah ia boleh dikuatkuasakan. Selain itu, oleh kerana Perlembagaan

Persekutuan menetapkan bahawa perkara Agama terletak di bawah bidang kuasa negeri, maka

sesuatu fatwa yang dikeluarkan oleh negeri tertentu hanya mengikat orang yang tinggal di negeri

di mana fatwa tersebut dikeluarkan.

Dalam Jadual 9 Senarai 11 Perlembagaan Persekutuan menyatakan bahawa persoalan zakat,

tertakluk di bawah bidang kuasa kerajaan negeri. Berdasarkan peruntukan ini maka setiap negeri

di Malaysia mengadakan peraturan dan peruntukan berkaitan zakat dan dimasukkan sebagai

enakmen dalam perundangan negeri masing-masing.

Undang-Undang Zakat

Peraturan khusus mengenai zakat dan fitrah yang pertama ditubuhkan di Malaysia adalah Notis

tentang Zakat dan Fitrah Kelantan tahun 1907. Peraturan tersebut disusun oleh Majelis

Musyawarat Negeri dibawah nasihat Inggeris. Peraturan tersebut ditambah dan diperbaiki

berturut-turut dengan Notis Zakat (nomor 3) tahun 1916, Notis Kutipan Zakat (nomor 11) 1917,

kemudian Notis Zakat (nomor 2) tahun 1924, dan terakhir menjadi Enakmen Kutipan Zakat

Kelantan (nomor 4) tahun 1927. Dengan pengenalan Enakmen Kutipan Majelis Ugama Islam

dan Adat Istiadat Melayu Kelantan (nomor 23) tahun 1938, maka disusun dua buah peraturan

baru yakni Peraturan Kutipan Fitrah (nomor 73) tahun 1938 dan Peraturan Kutipan Zakat (nomor

74) tahun 1938.

Selangor mula memperkenalkan undang-undang kecil zakat pada tahun 1953 melalui Atoran

Pentadbiran Ugama Islam tentang Fitrah dan Zakat (nomor 1033) tahun 1953, yang disusun oleh

19

Jawatan Kuasa Petadbiran Ugama Islam (nomor 3) tahun 1952. Peraturan (nomor 1033) tahun

1953 tersebut dipinda pada tahun 1969 melalui (SI P.U 53), dan kemudian sekali lagi hasil

pindaan 1969 dimansuhkan dengan Peraturan Kutipan dan Pembahagian Zakat, Fitrah Selangor

pindaan 1973. Namun karena peraturan 1973 tersebut masih belum dikuatkuasakan, maka dari

segi undang-undang Peraturan 1969 masih terus berjalan, sungguhpun dari segi praktiknya

Majelis Agama Islam mungkin telah menggunakan Peraturan tahun 1973.

Kedah mula memperkenalkan undang-undang kecil zakatnya melalui Peraturan Zakat Kedah

(KPU 11) tahun 1982.

Sebahagian kecil daripada undang-undang dan peraturan zakat yang disebutkan diatas masih

terus berkuatkuasa seperti misalnya Enakmen Zakat Kedah 1955, juga Peraturan Zakat di negeri

Melaka, Pahang, Perak, Pulau Pinang dan Selangor, sedang yang lainnya telah dimansuhkan dan

tidak berkuatkuasa. Namun banyak negeri yang membuat peraturan baru di era modern sekarang

ini, seperti Sabah, Kelantan, Woilayah Persekutuan, dan Negeri Sembilan.

Jadual 1: Enakmen Pentadbiran Undang-Undang Islam Negeri-Negeri

BIL NEGERI ENAKMEN PENTADBIRAN

1 Selangor Enakmen 1 tahun 2003 Enakmen Pentadbiran Agama Islam

2003

2 Perak Enakmen pentadbiran Agama Islam 2004

3 Johor Enakmen 16 tahun 2003 Enakmen Pentadbiran Agama Islam

2003

4 Negeri sembilan Enakmen 10 tahun 2003 Enakmen Pentadbiran Agama Islam

2003

5 Melaka Enakmen 7 tahun 2002 Enakmen Pentadbiran Agama Islam

2002

6 Pahang Enakmen 3 tahun 1991 Enakmen Pentadbiran Undang-Undang

Islam 1991

7 Terengganu Enakmen 2 tahun 2001 Enakmen Pentadbiran Hal Ehwal

Agama Islam

20

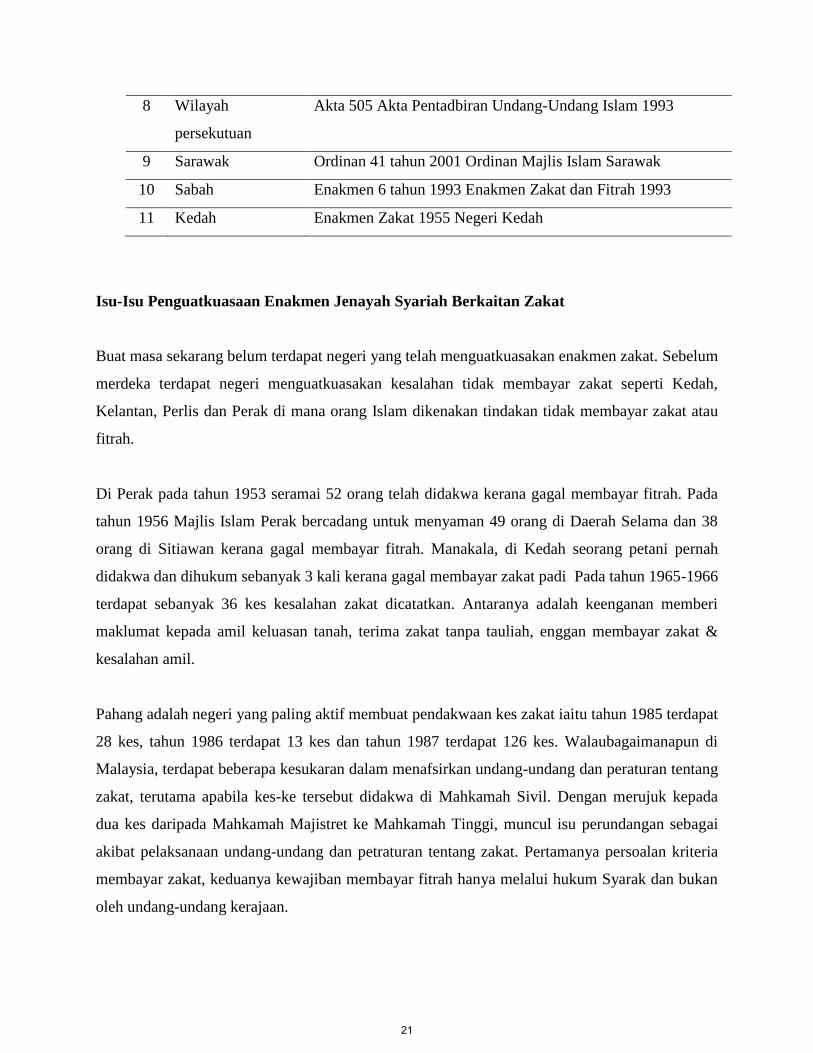

8 Wilayah

persekutuan

Akta 505 Akta Pentadbiran Undang-Undang Islam 1993

9 Sarawak Ordinan 41 tahun 2001 Ordinan Majlis Islam Sarawak

10 Sabah Enakmen 6 tahun 1993 Enakmen Zakat dan Fitrah 1993

11 Kedah Enakmen Zakat 1955 Negeri Kedah

Isu-Isu Penguatkuasaan Enakmen Jenayah Syariah Berkaitan Zakat

Buat masa sekarang belum terdapat negeri yang telah menguatkuasakan enakmen zakat. Sebelum

merdeka terdapat negeri menguatkuasakan kesalahan tidak membayar zakat seperti Kedah,

Kelantan, Perlis dan Perak di mana orang Islam dikenakan tindakan tidak membayar zakat atau

fitrah.

Di Perak pada tahun 1953 seramai 52 orang telah didakwa kerana gagal membayar fitrah. Pada

tahun 1956 Majlis Islam Perak bercadang untuk menyaman 49 orang di Daerah Selama dan 38

orang di Sitiawan kerana gagal membayar fitrah. Manakala, di Kedah seorang petani pernah

didakwa dan dihukum sebanyak 3 kali kerana gagal membayar zakat padi Pada tahun 1965-1966

terdapat sebanyak 36 kes kesalahan zakat dicatatkan. Antaranya adalah keenganan memberi

maklumat kepada amil keluasan tanah, terima zakat tanpa tauliah, enggan membayar zakat &

kesalahan amil.

Pahang adalah negeri yang paling aktif membuat pendakwaan kes zakat iaitu tahun 1985 terdapat

28 kes, tahun 1986 terdapat 13 kes dan tahun 1987 terdapat 126 kes. Walaubagaimanapun di

Malaysia, terdapat beberapa kesukaran dalam menafsirkan undang-undang dan peraturan tentang

zakat, terutama apabila kes-ke tersebut didakwa di Mahkamah Sivil. Dengan merujuk kepada

dua kes daripada Mahkamah Majistret ke Mahkamah Tinggi, muncul isu perundangan sebagai

akibat pelaksanaan undang-undang dan petraturan tentang zakat. Pertamanya persoalan kriteria

membayar zakat, keduanya kewajiban membayar fitrah hanya melalui hukum Syarak dan bukan

oleh undang-undang kerajaan.

21

Persoalan tersebut semakin rumit apabila dikaitkan oleh pertimbangan ekonomi dan

kesamarataan pendapatan, dimana petani miskin perlu membayar sewa tanah dan membayar

zakat, sedang tuan tanah bebas dari zakat, karena undang-undang dan peraturan zakat

mewajibkan ”penanam” dan bukan ”tuan tanah” yang harus membayar zakat. Jelas undang-

undang dan peraturan zakat yang hanya menitik beratkan zakat pada petani sawah, sedang

pegangan ekonomi pada masa ini tidak lagi berada ditangan petani, tapi beralih pada industri dan

kegiatan.

Wujud pula cabaran dari aspek penguatkuasaan undang-undang zakat secara serius terhadap

mereka yang cuai dan ingkar dalam membayar zakat. Memandangkan zakat dan hal ehwal

berkaitan Agama Islam terletak di bawah Bidang Kuasa Negeri, maka aspek penguatkuasaan dan

pelaksanaannya juga adalah tertakluk kepada persetujuan pihak berkuasa negeri. Begitu juga

wujud cabaran dari aspek penyelarasan dan penyeragaman undang-undang zakat di Malaysia.

Usaha-usaha ke arah penyelarasan dan penyeragaman undang-undang syariah amnya dan zakat

khususnya memang diberi penekanan oleh pihak Kerajaan. Ini jelas dilihat dari segi penubuhan

agensi-agensi Persekutuan seperti Jabatan Wakaf, Zakat dan Haji (JAWHAR), Jabatan

Kemajuan Islam Malaysia (JAKIM), Jabatan Kehakiman Syariah Malaysia (JKSM) dan Seksyen

Syariah di Jabatan Peguam Negara. Akan tetapi beberapa halangan dari segi undang-undang dan

pentadbiran perlulah diatasi terlebih dahulu sebelum sebarang usaha untuk menyeragam dan

menyelaraskan urusan kutipan dan pentadbiran zakat dapat direalisasikan.

Kesimpulan

Setiap negeri di Malaysia telah pun mempunyai enakmen yang menyentuh berkaitan persoalan

zakat. Kewujudan enakmen ini adalah berdasarkan peruntukan yang terdapat dalam

Perlembagaan Malaysia. Tiba masanya pihak berkuasa negara berusaha menguatkuasakan

undang-undang zakat dan fitrah di negara ini. Proses-proses semakan udang-undang yang ada,

pindaan dan selanjutnya mengadakan statut khusus zakat diseluruh negara hendaklah

disegerakan. Ianya hendaklah dijalankan seiring dengan usaha berterusan mendidik dan

berdakwah kepada masyarakat beragama Islam di negara ini.

22

Rujukan

Abdullah Said, Hasan Baharom (2011) Fatwa Zakat di Malaysia, Bab Dalam Buku Fiqh Zakat

Malaysia. Pusat Penerbitan Universiti (UPENA).

Kassim Salleh (1989). Ijtihad-Sejarah dan Perkembangannya. Petaling Jaya: Al-Rahamaniah.

Musa Ahmad, Arifin Md.Salleh & Abdullah Said (2009). Penerokaan Sumber Baru Zakat di

Malaysia. Jurnal Pengurusan JWZH. Vol.1.No1. 2007. Ms73-82

Rosele, Muhammad Ikhlas , Luqman Abdullah, Paizah Ismail, and Mohd Anuar Ramli. Konflik

Fatwa Di Malaysia: Satu Kajian Awal. Jurnal Fiqh 10 (2013): 31. umrefjournal. Web. 19 June

2014.

Wahbah Zuhaili, 1999. Fiqh dan Perundangan Islam, [terj] Md Khir Yaacob, Dewan Bahasan dan

Pustaka, Kuala Lumpur

www.zakat.com.my

Yusof al-Qardawi, 1999. Hukum Zakat, [terj] Salman Harun et al., Pustaka Litera AntarNusa,

Jakarta.

Zulkifli Mohamad Al-Bakri (2008). Fatwa dan Mufti: Hukum, Etika dan Sejarah: Universiti

Sains Islam Malaysia (USIM).

23