El marco de la Cooperación Económica entre Brasil y África Subsahariana

INTRODUCCIÓN

La primera vez que leí en el mismo párrafo estosdos conceptos –Fondo Soberano y África– tuvolugar en algún momento de 2008, cuando elentonces presidente del Banco Mundial, RobertB. Zoellick, pidió que los Fondos Soberanos (enadelante los Fondos) destinasen el 1% de su capi-tal a la compra de acciones en el África Sub-saha-riana, en algo que se denominó el «One PercentSolution». Tres años más tarde esta iniciativa haperdido su empuje. Sin embargo, los Fondos handicho muchas veces África en estos tres años ytodavía la pronunciarán muchas veces más.

Un Fondo Soberano se define como una «acu-mulación o fondo» (pool es el término más apro-piado en inglés) de dinero en manos del estadoque tiene una vocación inversora de largo plazo yno tiene un pasivo definido (como en el caso delos fondos de pensiones públicos). Esta defini-ción, creada a partir de diversas fuentes, no estáexenta de críticas, ya que un banco central ten-dría una definición muy parecida, con la exclu-sión de los pasivos definidos. Se puede completarindicando que los Fondos tienen una parte de sucartera en activos extranjeros o que esta carterase aleja de la estrategia convencional de inver-sión en renta fija seguida por los bancos centra-les, impulsados por el apetito de activos másarriesgados. Los Fondos pueden tener una partede su cartera invertida en renta variable, infraes-tructuras, real estate e inversión alternativa(hedge funds, fondos de fondos…).

África tiene ante sí una década fundamentalpara lograr su integración en el juego económicointernacional. La primera década de este siglo ha

visto crecer a África a una tasa media del 5,2% entérminos de PIB real (AEO, 2010). El enormecrecimiento de la economía china, la evoluciónpositiva de Latinoamérica, la llegada esperadadel gigante indio y otros emergentes del Sudesteasiático (Malasia, Indonesia o Tailandia), sitúan aÁfrica en una novedosa posición ventajosa dadoslos crecientes flujos Sur-Sur.

FONDOS SOBERANOS: VISIÓN GENERAL

El término Fondo Soberano es reciente: fueAndrew Rozanov (2005) el primero que introdu-jo el término Sovereign Wealth Funds para refe-rirse a estas entidades. Desde entonces, han teni-do una participación intermitente en los foroseconómicos internacionales, con gran presenciaen el año 2008, cuando acudieron al rescate deentidades financieras «occidentales» que sufríanlas consecuencias de la crisis financiera interna-cional.

De manera más sistemática, el InternationalWorking Group of Sovereign Wealth Funds, ase-sorado e impulsado por el FMI, los definecomo «Fondos de inversión especiales, creadospor los gobiernos con un propósito macroeconó-mico; mantienen, gestionan o administran acti-vos con el fin de alcanzar objetivos financieros,para lo cual hacen uso de diversas estrategias, demanera particular, las inversiones en activosextranjeros».

Quiero detenerme en cuatro aspectos de ladefinición para tratar de acotar qué entendemospor Fondo Soberano:

143

FONDOS SOBERANOS Y ÁFRICA

Javier Capapé AguilarDoctorante y Asistente de Investigación

ESADE Business School

a. Son Fondos: es decir, acumulación/masade dinero sin personalidad jurídica. Estoimplica que no tienen subsistencia sin un«gestor» que se encargue del mismo. Estoimplica que, por ejemplo, no es posibledenunciar a un fondo (aunque, lógica-mente, sí a quien lo gestiona).

b. …en propiedad de los gobiernos: ésta esuna de las características más importantesy que más polémica suscita en la prensa,prácticamente a diario desde hace unostres años (Summers, 2007). Es muy rele-vante comprender bien qué fondos tienenindependencia para tomar decisiones,cuáles tienen definidas y acotadas suscompetencias; sobre esta injerencia de lapolítica en las decisiones de inversión hayuna corriente de literatura interesada enconocer sus repercusiones geopolíticas.Tiene sentido pensar que sean «losgobiernos», entendido aquí como agentespúblicos los que gestionen una riquezaacumulada que, en unos casos provienede los recursos naturales de que disponeel país (Capapé, 2009) y, en otros, de lasganancias obtenidas a través de la activi-dad de las empresas públicas. En otroscasos, son encargados de «liberar» partede las reservas de divisas del balance delbanco central (China Investment Corpo-ration es un buen ejemplo de ello), otrosson fundados a partir de los superávit fis-cales obtenidos (el Fondo de Estabiliza-ción Económica y Social chileno) e inclu-so, con creciente actualidad, a través dedeuda; esta última idea supone una rup-tura conceptual importante acerca de la«soberanía» de los Fondos.

c. …Gestionados: ya hemos hablado de lafigura necesaria del gestor en cualquierfondo; también hemos hablado de la con-troversia que suscita la participación delpoder político en decisiones que, a priori,tan solo deberían regirse por el análisisfinanciero. También es cierto que, dado elvolumen que controlan determinados

fondos, es natural –como de hecho suce-de– que parte de dicho monto sea gestio-nado por gestores externos a la entidad y,por tanto, alejados de la influencia políti-ca. Sin embargo la idea de gestión va másallá del encargado de organizar la carte-ra. Es importante señalar que una nove-dad diferencial de los Fondos es su acti-tud de «gestor activo». Los fondos hansido el instrumento elegido por losgobiernos para rentabilizar una masaacumulada por diversas fuentes (fiscal, decuenta corriente o mero alivio de reservasinternacionales) por encima de la tasalibre de riesgo (los treasuries america-nos). Ello implica la inversión en activosde renta variable, en infraestructuras,activos inmobiliarios, capital riesgo y otrainversión alternativa.

d. …Activos en el exterior. Junto a las dudasque conlleva una inversión activa con unpotencial sesgo político, se añade un papelmuy activo en las finanzas de buena partedel globo. Esta característica sirve habi-tualmente para diferenciar un Fondo delos fondos de pensiones públicos.La presencia creciente de los Fondos enempresas radicadas en otros países gene-ró una ola proteccionista importante enel periodo pre-crisis y un afán por recibirinversión en el periodo post-crisis. Estecambio de actitud ante los llamados«caballeros blancos» es concorde con losresultados de diversos estudios que losequiparan a fondos de inversión globales(Avendaño y Santiso, 2009); y este cambiotiene su razón de ser en la misma malaexperiencia vivida por los Fondos.Se trata de inversores de largo plazo, queaportan estabilidad a los flujos financierosinternacionales. En este capítulo, se ha desa-rrollado una importante literatura acercade los fondos soberanos como «inversor ins-titucional» y su impacto sobre los resultadosde las compañías participadas (Laeven yChhaochharia, 2008; Fotak et al., 2008).

144

LAS ECONOMÍAS EMERGENTES Y EL REEQUILIBRIO GLOBAL: RETOS Y OPORTUNIDADES PARA ESPAÑA

e. Además, siguen estrategias para la con-secución de sus objetivos. Estos objetivosno son siempre exclusivamente financie-ros ya que algunos Fondos son creadosexplícitamente con un objetivo másamplio: catalizadores del cambio econó-mico, estabilizadores… Esta incertidum-bre acerca de los objetivos de los Fondosha llevado al FMI a establecer una seriede encuentros con los gestores, hasta lacreación del actual «International Forumof Sovereign Wealth Funds» (IFSWF).Estas reuniones tienen como principalobjetivo la difusión entre sus participan-tes (que representan más del 80% delcapital total de los Fondos) las ideas reco-gidas en los Generally Accepted Princi-ples and Practices (GAPP). Estos GAPP,conocidos como Principios de Santiago,de carácter voluntario, son 24 prácticas oprincipios de actuación que los Fondoshan implementado o tienen la intenciónde hacer, en relación a cuestiones detransparencia, regulación, estrategias deinversión, definición de responsabilida-des… El objetivo último de estas medidases la transmisión al resto de la comunidadfinanciera internacional de una imagenlo más parecida posible a la de cualquierinversor institucional.

LOS FONDOS SOBERANOS EN LA ACTUALIDAD

Hoy en día, siguiendo una definición laxa de losFondos Soberanos, se estima que gestionan alre-dedor de 4.000 millones de dólares1; geográfica-mente, los Fondos se distribuyen de manera nohomogénea. Cerca del ochenta por ciento sereparte a partes iguales entre Asia (China y Sin-gapur, principalmente) y Oriente Medio (queincluye al gigante Abu Dhabi Investment Autho-

rity). Europa se refiere –en más del 90%– exclusi-vamente a Noruega y su fondo enriquecido porel petróleo nacional (Gráfico I).

Este gráfico nos da idea de la concentraciónde ingentes cantidades monetarias reducida auna lista limitada de actores con gran capacidadinversora. Esto contrasta con la dispersión deotras industrias que ya han sido superadas porlos Fondos, esto es, la industria de los hedgefunds y la del capital riesgo.

Por otro lado, las reservas de divisas manteni-das por los bancos centrales (7,7 trillion) ocupanuna posición superior a la de los Fondos Sobera-nos. Sin embargo, esta situación podría revertir-se si continúa la transferencia de divisas desde losbancos centrales hacia los Fondos. Algunas esti-maciones realizadas antes de la crisis hablaban de2014 como el año en que se produciría este ade-lanto. Hoy en día estas previsiones (Jen, 2007) sehan corregido a la baja, mostrando este escena-rio para algunos años más tarde.

Por países, la concentración se reduce a seispaíses prácticamente (Gráfico II).

En primer lugar, aparece Noruega, cuyoFondo, recientemente alcanzaba los $560 billion.Se trata, según diversos analistas, del Fondo másgrande del mundo. Dadas las características deNoruega, para muchos ha sido durante años elreferente a seguir, especialmente en prácticas debuena gobernanza. El fondo noruego alimentasu capital mediante los ingresos generados direc-tamente por las empresas petrolíferas públicas omediante los ingresos indirectos que generan los«royalties» ligados a la exploración y explotaciónde yacimientos.

China ya se sitúa como el segundo país envolumen de Fondos gestionados. Además, sufondo China Investment Corporation está siendouno de los más activos en los último años en elpanorama inversor internacional. Fundado en2007, con 200 bn de dólares, tiene un potencialcrecimiento inabarcable, dado que China cuentacon unas reservas de divisas estimadas superioresa los dos trillion de dólares.

En tercer lugar aparecen los Emiratos ÁrabesUnidos que cuenta con la mayor concentración

FONDOS SOBERANOS Y ÁFRICA

145

1 Utilizaré en adelante la notación más internacional, deorigen anglosajón, para referirnos a las cantidades. Utilizarébillion para referirme a 1.000 millones y trillion para referir-me al billón español (1.000.000 millones).

de fondos: desde el –hasta hace poco– fondosoberano más grande2 (ADIA) hasta uno de losFondos más representativos de la gestión activa

(Mubadala). El volumen que gestionan procedefundamentalmente de los ingresos relacionadoscon el petróleo y el gas natural.

146

LAS ECONOMÍAS EMERGENTES Y EL REEQUILIBRIO GLOBAL: RETOS Y OPORTUNIDADES PARA ESPAÑA

GRÁFICO I. DISTRIBUCIÓN GEOGRÁFICA DE LOS FONDOS SOBERANOS (2011)

Fuente: Monitor Sovereign Wealth, 2011.

GRÁFICO II. ACTIVOS GESTIONADOS EN FONDOS SOBERANOS(EN $US BILLION) POR PAÍSES

Fuente: Monitor Sovereign Wealt, 2011.

2 Hay una fuerte discrepancia en torno al volumen deactivos que gestiona ADIA: Monitor Group ($342 billion),SWF Institute ($627 billion), e incluso horquillas tan ampliascomo la que proporcionaba en 2009 Sovereignwealthfunds-news.com ($250-875 billion). ADIA no ha revelado nuncacuál es la cifra que más se aproxima a la realidad.

Tras Emiratos encontramos Fondos procedentesde Singapur, Kuwait o Rusia. Después, cerca de 22países más engloban el listado que realiza Monitoren su último análisis de Fondos. En total son trein-ta Fondos Soberanos, que descartan la presencia deinstituciones como SAMA por tratarse de un Fondocon vocación de banco central (inversión en bonosdel Tesoro y otro bonos públicos) pero donde seincluye al recién creado Nigerian Sovereign Invest-ment Authority. En total son 30 Fondos repartidos

en 22 países distintos con un volumen total gestio-nado de 2715 billion de dólares.

El reparto por origen de los Fondos, en la TablaI, nos da una idea de cuál es la evolución recientede los Fondos y cómo los Fondos ligados a recursosenergéticos siguen dominando el panorama glo-bal. La tendencia se mantiene con la incorporaciónreciente de Nigeria y las eventuales llegadas deColombia (petróleo), Polonia o Israel.

FONDOS SOBERANOS Y ÁFRICA

147

TABLA I. PRINCIPALES FONDOS SOBERANOS (POR ACTIVOS GESTIONADOS)Y PAÍS DE ORIGEN

Fuente: Elaboración propia con datos de Sovereign Wealth Monitor, 2011.

ÁFRICA, HOY

Quisiera comenzar este apartado citando a XavierSala-i-Martin, quien terminó el discurso de recep-ción del premio al mejor economista españolmenor de 40 años con las siguientes palabras:

«…no hace mucho estaba en Lesotho intentan-do explicar a los niños y niñas de una escuela pri-maria de Mokhotlong que ellos eran el futuro delpaís, el futuro del continente. Una niña de 12 añosque no llevaba uniforme, porque seguramente nolo podía pagar, levantó la mano y, con una sonrisaseductora, me dijo: «Profesor, quizá en su país losniños representen el futuro. En África, somos elpresente.» (Sala-i-Martin, 2004)

Este texto, de 2004, muestra que esta niña queahora tiene 19 años, vive en un país que ha creci-do desde 2004 a una media del 3%, que no tieneestadísticas actualizadas sobre la población pordebajo del índice nacional de pobreza (66% delconsumo medio) que en 2002 se situaba en el 56%de la población. En 2008, siguiendo el patróninternacional para definir la pobreza, observamosque un 56% de la población vive con menos de 2

dólares al día, y un 43% con menos de uno. Desdeeste discurso, han cambiado las costumbres enLesotho, en 2001 tan solo un 1% de la poblacióntenía contratada una línea de móvil, en 2008 eraya el 36%. Sin embargo, en 2006, un 22% de lapoblación seguía sin acceso a agua potable y soloun 36% tenía cobertura sanitaria…

Lesotho bien puede servir para mostrar cuáles la posición en difícil equilibrio de África: avan-ces que necesitan continuidad en el tiempo,mejoras que necesitan estabilidad para cuajar enauténtico desarrollo.

De acuerdo con el Gráfico III, África subsaha-riana alcanza menos del 2,5% del PIB mundialmedido a Paridad de Poder Adquisitivo (PPA); sinembargo, la población subsahariana representacerca del 12% de la población mundial. Sudáfri-ca ha perdido peso mundial, pero sigue repre-sentando el 30% de la economía de la región,compuesta por 47 países, lo cual nos da una ideadel escaso tamaño económico que representa ennuestros días la región. De hecho, entre dos paí-ses (Sudáfrica y Nigeria), se acumula más del55% del PIB de la región.

148

LAS ECONOMÍAS EMERGENTES Y EL REEQUILIBRIO GLOBAL: RETOS Y OPORTUNIDADES PARA ESPAÑA

GRÁFICO III. PARTICIPACIÓN DE ÁFRICA SUBSAHARIANA (ASS) Y SUDÁFICAEN EL PIB MUNDIAL (PPA)

Fuente: elaboración propia con datos de AEO, 2010.

De acuerdo con los últimos datos NacionesUnidas, 36 de los 47 países incluidos en la listade países más atrasados es subsahariano.

Sin embargo, la evolución reciente es positiva:el PIB en África ha crecido a una tasa compuestaanual del 4,5% desde el año 2000. A pesar desufrir el impacto de la crisis, los datos de 2010muestran una recuperación de la senda de creci-miento anterior a la crisis. Desde 1960 la espe-ranza de vida en el país ha crecido de los 40,9años hasta los 52,5 años en 2009; la tasa de fina-lización de la educación primaria ha pasado de51,1% en 1990 a 63,9% en 2008 (AEO, 2010).

La economía africana se apoya fundamental-mente en las materias primas y se ha «beneficia-do» del crecimiento elevado de los precios decommodities desde 2009 (Barbary et al., 2011). Nopongo en duda el impacto positivo que tiene estatendencia para los países exportadores de petró-leo y otras materias primas, pero aún son necesa-rios muchos pasos antes de afirmar que dichocrecimiento en los precios tiene un impacto noto-rio en la economía. Precisamente fue la caída enlos precios de esos productos básicos la que gene-ró la recesión grave que vivió la región tras la cri-sis. Una mejor distribución de las ganancias obte-nidas por esas riquezas naturales, que impulse ladiversificación económica, resulta clave para evi-tar esta dependencia que puede ser nociva parael conjunto de las economías africanas.

Adicionalmente, la recuperación africana pasapor la solución que sigan los conflictos políticos ysociales del Norte de África, así como la estabili-zación del resto del continente. En especial,resulta relevante recordar una vez más que la vio-lencia incide de modo importante en las econo-mías y generan incertidumbre en la eventualinversión exterior. El caso de Libia en este aspec-to es tristemente paradigmático.

INVERSIÓN EXTRANJERA DIRECTA EN ÁFRICA

LA IED en África tiene ante sí una décadaclave. El 40% de los 562 ejecutivos globales quehan participado en el estudio E&Y (2011) cree

que su entidad elevará su inversión en África alo largo de los próximos 10 años.

Sectores como bienes de consumo, telecomu-nicaciones, servicios financieros y minería sonobjeto de interés para los inversores. Se esperaque la economía crezca de un PIB del $1,6 trillionen 2008 a $2,6 trillion en 2020.

Los esfuerzos de los gobiernos locales pordisminuir el riesgo y la percepción del mismoestán teniendo resultados. Sudáfrica esperarecibir $17 billion de nueva inversión para2014. Principalmente, con origen emergente.La mayor cementera nigeriana planea incre-mentar su capacidad productora en más del100% en 3 años. Ruanda, alabada por el BancoMundial por su reciente progreso económico(es la economía que más sube en el ranking«Ease of Doing Business») tras el genocidio yguerra civil de los 90, ha recibido un rating deB por parte de Fitch; por debajo del B+ que yaostenta Zambia.

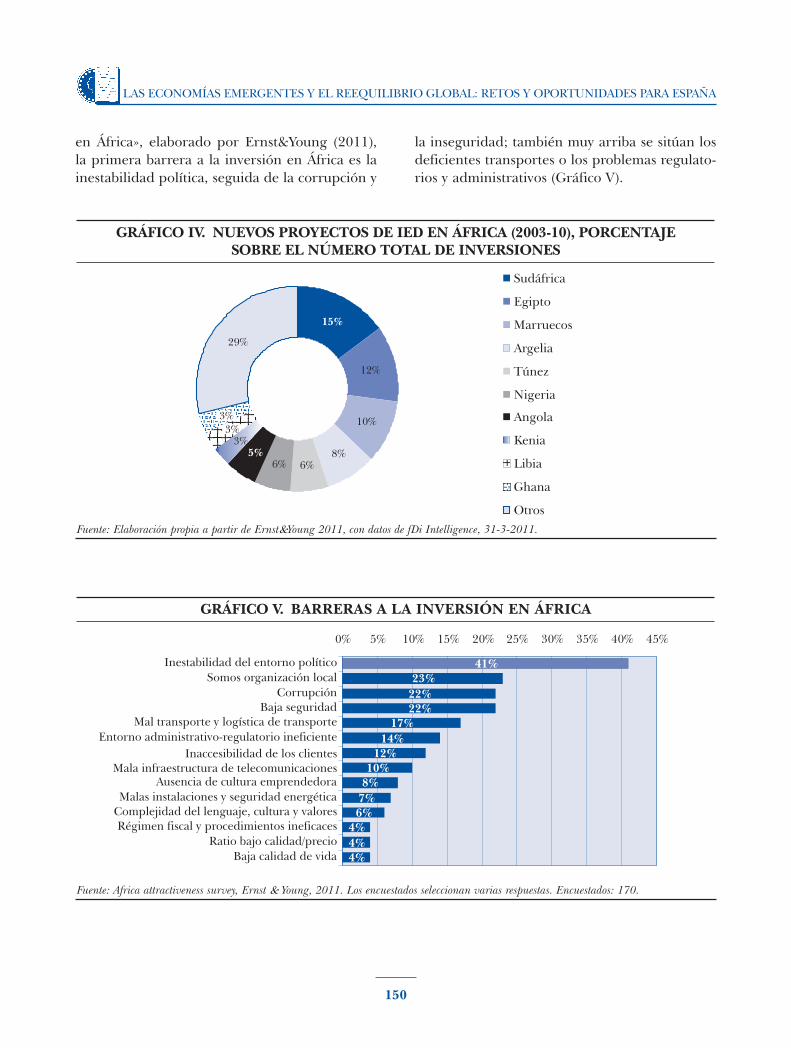

Geográficamente, la IED acumulada en elÁfrica Subsahariana es superior a la recibida enlos países del Norte desde 2003, ASS tiene unaparticipación en entradas de IED superior al60% (Gráfico V).

Si consideramos los datos que muestran nue-vos proyectos de inversión en IED, éstos explicanla presencia de enormes diferencias en el conti-nente: existe una concentración muy alta y unapreferencia importante por las economías delNorte, una vez excluida Sudáfrica. Apenas 10países acumulan más del 70% de la inversiónextranjera directa recibida entre 2003 y 2010(E&Y, 2011).

Sudáfrica es el país más receptor (15%), juntoa los países del Norte (Egipto, Marruecos, Arge-lia, Túnez o Libia); en África Subsahariana semantienen Nigeria, Kenia y Ghana. El resto depaíses, 43, representan de modo conjunto un29% (Gráfico IV).

Antes nos referíamos al impacto que tienenlos conflictos sobre las decisiones de inversiónextranjera directa, su impacto sigue causandoenorme erosión en este aspecto. De acuerdo conel primer informe sobre «Atractivo de Inversión

FONDOS SOBERANOS Y ÁFRICA

149

en África», elaborado por Ernst&Young (2011),la primera barrera a la inversión en África es lainestabilidad política, seguida de la corrupción y

la inseguridad; también muy arriba se sitúan losdeficientes transportes o los problemas regulato-rios y administrativos (Gráfico V).

150

LAS ECONOMÍAS EMERGENTES Y EL REEQUILIBRIO GLOBAL: RETOS Y OPORTUNIDADES PARA ESPAÑA

GRÁFICO IV. NUEVOS PROYECTOS DE IED EN ÁFRICA (2003-10), PORCENTAJESOBRE EL NÚMERO TOTAL DE INVERSIONES

Fuente: Elaboración propia a partir de Ernst&Young 2011, con datos de fDi Intelligence, 31-3-2011.

GRÁFICO V. BARRERAS A LA INVERSIÓN EN ÁFRICA

Fuente: Africa attractiveness survey, Ernst & Young, 2011. Los encuestados seleccionan varias respuestas. Encuestados: 170.

Potenciar la atracción de capital exterior quefacilite unas mejores infraestructuras de transpor-te parece claro. Un progreso más rápido en laintegración regional es imprescindible, para quelos países africanos no participen en «guerras deincentivos» tratando de ofrecer más que losdemás para obtener flujos de IED y ayuda. Unamejor coordinación significa más poder de nego-ciación.

Además, desde una perspectiva financiera, losproyectos regionales de mayor envergadura inte-resarían más a los socios emergentes, sobre todoa los que utilizan los Fondos Soberanos (AEO,2011). Esto nos lleva de la mano a la cuestión deunir Fondos Soberanos y África.

FONDOS SOBERANOS Y ÁFRICA

Esta sección la dividimos en dos sub-apartados:¿cómo están actuando los Fondos africanos? ¿esinteresante para los países africanos establecerun Fondo Soberano? Y, por otro lado, ¿qué rela-ción hay entre los Fondos Soberanos (no africa-nos) y África? ¿es África el nuevo mercado fron-tera?

FONDOS SOBERANOS AFRICANOS

África cuenta con Fondos Soberanos (de acuerdocon la definición restrictiva que estamos usando)en Angola, Ghana, Libia y Santo Tomé y Prínci-pe. Otras clasificaciones contabilizan hasta 15Fondos en África (Barbary mimeo, 2011), alincluir fondos de desarrollo y estabilización, fon-dos públicos de pensiones o fondos de la seguri-dad social: la Tabla II recoge los más importantesde esta definición amplia.

En cualquier caso, resulta todavía más intere-sante pensar que un país como Nigeria hayaentrado recientemente en el club de los Fondos,por el potencial efecto imitación que puedegenerar. También es relevante considerar queSudáfrica estudió seriamente la posibilidad deestablecer un Fondo con vocación de desarrolloen el propio país y en el resto de África, pero queesta posibilidad se ha descartado por el momen-to (Bloomberg, 2011). Esto nos habla de la com-plejidad que rodea estas decisiones, que debentomar en consideración muchos aspectos socia-les, fiscales y de desarrollo que no es posible sis-tematizar de modo uniforme para la diversidadde economías africanas.

FONDOS SOBERANOS Y ÁFRICA

151

TABLA II. FONDOS SOBERANOS AFRICANOS*

Fuente: elaboración propia con datos de Barbary Victoria, 2011. * Están excluidos los fondos más pequeños y aquellos gestionados por el bancocentral de una unión monetaria (BEAC); **Linaburg-Maduell Transparency Index muestra cuál es el nivel de transparencia del Fondo y surango oscila entre los 10 puntos de los fondos que reportan información trimestral, informes anuales, desglose de los activos… hasta el 1 devarios de los fondos aquí presentes. Nota: en cursiva, los fondos que no cumplen con la definición estricta: Argelia, Botsuana y Mauritania(Fondos de estabilización). ^Estimación a 2009.

Libyan Investment Authority (LIA) ha recibidorecientemente una amplia atención a raíz de laaparición de varios documentos internos quedetallan la cartera del Fondo libio como antesnunca se había detallado. Entre las informacionesmás relevantes encontramos la importante partici-pación en la cartera de la inversión alternativa. Lagestión de dicha cartera costó 81 millones de dóla-res a LIA en concepto de comisiones en gestorestan reputados como Société Generale, BNP Pari-bas o Credit Suisse (Financial Times, «Libyan fundattacked finance groups for losses», 30.6.11).

Más interesante aún, para África, es la crea-ción en LIA de los fondos Libya-Africa Portfolio

y Libyan Arab African Investment Companyque han llevado a cabo 104 inversiones condifusión pública, en 37 países africanos y enmás de 16 sectores, en la última década (Moni-tor, 2011).

La realidad no es tan bonita cuando nos dete-nemos en detalle en los sectores en que estas ope-raciones han sido realizadas: un 45% de la inver-sión se ha llevado a cabo en promociones inmo-biliarias de lujo (Gráfico VI). Sin embargo, quedaun 55% inyectado en África en «inversiones rea-les»: que incluye operaciones como la llevada acabo por el 75% de Zambia TelecommunicationsCompany ($257 millones).

152

LAS ECONOMÍAS EMERGENTES Y EL REEQUILIBRIO GLOBAL: RETOS Y OPORTUNIDADES PARA ESPAÑA

GRÁFICO VI. INVERSIONES DE LIBYAN INVESTMENT AUTHORITY EN ÁFRICA(2000-2009)

Fuente: Monitor, 2011.

Un tercio de las inversiones se llevaron acabo en entidades pertenecientes a un sectorindispensable en África: procesamiento de ali-mentos, en países como Burkina Faso, Chad oMali.

Hasta ahora hemos visto algunas caracterís-ticas de los principales Fondos, pero podemosplantear qué países tendrían interés en esta-blecer uno y las consecuencias que de ello sederivaría…

POTENCIALES NUEVOS FONDOS SOBERANOS

En África, se dan una serie de condiciones espe-cíficas que se deben tomar en consideración a lahora de explicar la probabilidad de establecer unFondo. Quizá la más característica es la corrup-ción institucional: los Fondos pueden servircomo una medida apta para separar una parte delas reservas de las manos de gobernantes corrup-tos o se puede dar lo contrario: la facilidad de

uso de fondos públicos al antojo de los gobiernosque no separen su gestión de modo eficaz.

Por otro lado, en este apartado vamos a cen-trarnos en una de las características, examinadade modo aislado: el volumen de reservas. Sinembargo, no es válido establecer asesoramiento aFondos basados exclusivamente en esta medida,como veremos a continuación. De hecho, la com-posición del superávit fiscal debe tenerse encuenta ya que, en ocasiones, resulta necesariorecurrir a éste para superar problemas de déficitestructurales (es este el principal escollo quedebe superarse en el caso indio sobre la creaciónde un Fondo Soberano: Reuters, 2011).

Además, se deben considerar medidas sobrela volatilidad de las monedas (con casos recientesen Uganda y Kenia) que requieren la presenciade reservas adicionales para hacerla frente; o laausencia de talento humano (en la diáspora) paragestionar los activos que acumularían estos fon-dos.

Tomando en consideración estas variables,algunas de ellas específicas para la toma de deci-siones en África, nos centramos –como adelanta-do– en el aspecto de las reservas de divisas comomedida proxy sobre la potencial presencia de unFondo en África.

¿Qué variables deben considerar los paísesafricanos para tomar la decisión de establecerun Fondo? Esta misma pregunta ha sido res-pondida en algunas ocasiones para el casogeneral (Alberola y Serena, 2008) y podemostomar como referencia la presencia de un volu-men acumulado de reservas de divisas, habi-tualmente procedente por la exportación dematerias primas.

Existen varios métodos para averiguar si estascantidades tienen una importancia relativa: unode ellos, la regla «Guidotti-Greenspan» identificael umbral de reservas con el necesario paracubrir la deuda externa que vence a corto plazo(con maduración en menos de un año); mientrasque otro ratio habitual es el número de meses deimportaciones que puede cubrir el volumen dereservas: de acuerdo con este ratio, el umbralestaría fijado en los tres meses.

De acuerdo con esta regla, podemos ver(Tabla III) que son los países con más meses deimportaciones cubiertos por las reservas los quedisponen de Fondo Soberano en funcionamien-to: Libia, Argelia, Botsuana y Nigeria. Se puederesaltar que Mauritania, que dispone de unFondo de 300 millones de dólares creado en2006 tiene tan solo cubiertas con las reservas 1,6meses de importaciones.

De acuerdo con esta lógica, países comoCongo, Burundi, Guinea Ecuatorial o Gabónpodrían aprovecharse de esta situación creandoun Fondo Soberano que rentabilizase el excesoacumulado a través de inversión local o interna-cional.

Si nos fijamos en el stock total acumulado,surgen Sudáfrica, Egipto y Marruecos como pró-ximos candidatos; estos cuatro países tienencubiertos 6, 8, 9 y 10 meses de importaciones res-pectivamente. Por lo que su potencial como futu-ros Fondos se acentúa.

Uno de los motivos que lleva a los países aestablecer un Fondo es la rentabilidad más eleva-da que puede obtenerse desviando parte de loacumulado en forma de Fondos (con una voca-ción de inversión activa más arriesgada y, en con-secuencia, más rentable; como ya vimos alcomienzo de este trabajo); en otras ocasiones,esta creación tiene un sentido de desarrollo oestabilizador macro-económico claro.

Uno de los motivos más interesantes para lacreación de un Fondo es la tenencia en el territorionacional de un recurso natural (o varios) en abun-dancia: petróleo, gas natural, diamantes, cobre… eincluso fosfato, son algunos de los ejemplos realesque han llevado a los países a establecer estos ins-trumentos de inversión distintos de las Reservas delos bancos centrales (Capapé, 2009).

Esta decisión de formar un Fondo Soberanotiene mucho que ver con países cuyo motor eco-nómico gira en torno a la exportación de uno ovarios recursos naturales abundantes en el país.Un modo de superar la «enfermedad holande-sa», provocada por la exportación de recursosnaturales pasa por establecer un Fondo Soberanoque contrarreste los efectos negativos que provo-

FONDOS SOBERANOS Y ÁFRICA

153

ca la dependencia de los Fondo. Esto es así por-que, bien el Fondo mantiene las divisas invertidasmás allá de las fronteras y evita la apreciación deltipo de cambio, que está viviendo en nuestros

días Brasil. O bien, porque mediante una políti-ca inversora puede impulsar aquellos sectoresque se ven afectados por la enfermedad: Joint-venture, principalmente.

154

LAS ECONOMÍAS EMERGENTES Y EL REEQUILIBRIO GLOBAL: RETOS Y OPORTUNIDADES PARA ESPAÑA

TABLA III. RESERVAS DE DIVISAS Y MESES DE IMPORTACIONES CUBIERTOS(31-12-2009)

Fuente: elaboración propia con datos de AEO (2010). Nota: en negrita los Fondos que cumplen con la definición estricta de Fondo que estamosutilizando en el artículo. En cursiva los países que tienen establecido otros Fondo.

Mediante esta información (Tabla IV) pode-mos mejorar la información que aportaban losdatos de reservas de divisas. En este caso, inclui-mos aquellos países con una fuerte dependenciaexportadora en recursos naturales. He recogidolos países que cuentan con 3 ó menos productoscuyas exportaciones suponen al menos un 75%del total de exportaciones del país. Se trata, portanto, de una medida de la concentración de estamateria prima.

Con esta información adicional, sí recogemosel interés de Mauritania por establecer un Fondo,además de reforzar el interés en el resto de paí-ses con Fondos ya establecidos.

Es decir, si atendemos al factor aquí analiza-do de recursos naturales, reservas y enfermedadholandesa, surgiría de esta Tabla IV una lista decandidatos que se añade a los anteriores conChad, Malí o Burkina Faso como novedades.Parece claro que esta lista no habría que tomar-

la en consideración sin atender a otros factores:institucionales, de desarrollo, macroeconómicosy político-sociales que deben ser tenidos encuenta de modo conjunto. En concreto, el papelde las infraestructuras en el desarrollo futuro delos países africanos parece que tiene un papeltambién importante que debe ser estudiadobajo el prisma de la inversión de los FondosSoberanos.

En este campo, parece que surge una oportu-nidad de conexión entre las empresas concesio-narias españolas y el proceso de transformaciónque vivirán los países africanos. La intervenciónde los Fondos Soberanos en algunas de estasoperaciones supone una garantía de solvencia enla ejecución financiera de los proyectos quepuede suponer el respaldo necesario para parti-cipar en estos proyectos.

Empresas como Acciona, Ferrovial, ACS,Sacyr, FCC y OHL están posicionadas en la

industria de la licitación internacional como pri-meros espadas globales. Su presencia en los mer-cados africanos puede representar una oportuni-

dad de inversión inmejorable así como de cola-boración con los Fondos Soberanos que interven-gan en las operativas.

FONDOS SOBERANOS Y ÁFRICA

155

TABLA IV. CONCENTRACIÓN DE EXPORTACIONES EN PAÍSES AFRICANOS

Fuente: elaboración propia a partir de AEO (2010). En negrita los cinco países que cuentan con Fondo Soberano en la actualidad y han sidoincluidos en la clasificación anterior (Tabla II).

ÁFRICA COMO DESTINO DE INVERSIÓNDE LOS FONDOS SOBERANOS

En 2010, aproximadamente 500 millones dedólares fueron invertidos por los Fondos Sobera-nos en África. Operaciones en tierras agrícolas,telefonía móvil o minería.

De hecho, 2010 ha vivido un nuevo hito en laIED africana, el operador móvil más importantede la India –Airtel Bharti– llevó a cabo la mayoradquisición en la historia de África, $9 billion porla empresa de telecomunicaciones Zain. Los Fon-dos no fueron ajenos a esta operación: Temasek–uno de los dos Fondos de Singapur–, apostó porAirtel Bharti invirtiendo $2 billion y adquiriendoel 5% del capital, antes de la operación históricaen África. Podríamos especular sobre el interésde Temasek en el mercado frontera africano,pero resulta un hecho que la operación más

importante en la historia de África, tiene comoactor (aunque secundario) la presencia de unFondo Soberano.

Otro de los hitos importantes fue la institu-ción del China-África Development Fund(CADF) en 2007. Con un capital inicial de $1billion, está previsto que alcance los $5 billion en2013. El Fondo apoya la IED que realizan lasempresas chinas en África. De acuerdo con Moni-tor (2011) este Fondo ha ganado el 30% de losproyectos «ofertados» por el Banco Mundial y elBanco Africano de Desarrollo desde su recientefundación.

Gran parte de estas inversiones se desarrolla-ron en el sector minero extractivo, pero no úni-camente en él (Gráfico VII). Sectores manufactu-reros o de infraestructuras también han contadocon la inversión china para su desarrollo.

Junto a la presencia del CADF, cada vez esmás probable que aumente el número de losinversores institucionales, entre los que ocupa yaun lugar muy destacado la industria de los Fon-dos Soberanos. Barbary et al. (2011), hablan dela posible expansión del negocio del capital ries-go con inversión de Fondos en África.

A pesar de la caída que provocó la crisis, elgap de infraestructuras al que ya me he referidoantes como una barrera a la IED, sirve comoatracción de potenciales inversores (la UNCTADestima que el retorno de la IED africana es el másalto entre los países emergentes, lo cual diceimplícitamente, que se trata de las inversionesmás «riesgosas» si tomamos por válido el bino-mio rentabilidad-riesgo).

En concreto, argumenta Victoria Barbary eneste reciente artículo, los Fondos poseen un per-fil inversor idóneo para un plan de infraestructu-ras africano basado en la industria del «privateequity»: tienen un horizonte temporal de largoplazo y un pasivo limitado (en ocasiones inexis-tente). El déficit de infraestructuras africano sesitúa alrededor de los $90 billion, es decir, un 15%del PIB africano.

Barbary et al., consideran que una limitacióna la entrada de los Fondos es la percepción de

África como destino muy arriesgado. Esta per-cepción, limita el volumen de las operaciones y,en consecuencia, el coste de transacción pasa aocupar un porcentaje elevado en cada operación.

Por otro lado, una posible solución pasa, lógi-camente por la disminución del riesgo. Esto seconsigue mediante el apoyo en un intermediarioy asesor local, que disminuya las amenazas quesuscita la incertidumbre. Estos asesores localespueden tener la llave de la llegada de los Fondosa suelo africano que suponga una dinámica win-win (infraestructuras y retornos), en un procesoque, no olvidemos, cambia nuestro habitualesquema de pensamiento y traslada el polo deatención al Sur.

CONCLUSIONES

África vive una década clave para el desarrollodel continente. La aparición de los Fondos Sobe-ranos como actores globales universales no esajena a la posible evolución de África en estadécada:

El creciente comercio Sur-Sur y la inestabili-dad que vive el Norte, convierten a África en elpróximo «mercado frontera» para los inversores

156

LAS ECONOMÍAS EMERGENTES Y EL REEQUILIBRIO GLOBAL: RETOS Y OPORTUNIDADES PARA ESPAÑA

GRÁFICO VII. DISTRIBUCIÓN SECTORIAL DE LA INVERSIÓN DE CADF EN ÁFRICA

Fuente: Barbary et al., a partir de datos del African Development Bank, 2011.

globales, entre los que ocupan un lugar crecientelos Fondos Soberanos.

África tiene un «gap» de infraestructuras esti-mado, próximo a los $100 billion. Se trata de unanecesidad fundamental para África que ademásrepresenta una de las barreras a la inversión másimportantes. En concreto, puede constituirsecomo una oportunidad para las grandes conce-sionarias españolas, líderes en su sector a nivelinternacional.

La mejora en la gestión del riesgo por partede los gobiernos y empresas africanas permitiráuna percepción más favorable y mejorará laentrada de grandes volúmenes.

La posición económica de varios países afri-canos hace sospechar que el número de Fondosque se crearán irá en aumento. La posible cola-boración de Fondos emergentes como Mubada-la, Temasek, CADF o Khazanah supondrá unnuevo paso en las relaciones Sur-Sur ya cre-cientes.

BIBLIOGRAFÍA

African Economic Outlook, IMF, (2010.)(http://www.africaneconomicoutlook.org/en/data-statistics/)

African Economic Outlook (summary), IMF,(2011). (http://www.casafrica.es/casafrica/Noti-cias/2011/0617_AEO2011.pdf)

Alberola, E. y Serena, J. M. (2008). Sovereign exter-nal assets and the resilience of global imbalan-ces. Banco de España Working Paper 0834.

Avendaño, R. y Santiso, J. (2009). ARE SOVE-REIGN WEALTH FUNDS’ INVESTMENTSPOLITICALLY BIASED? A COMPARISONWITH MUTUAL FUNDS. OECD WorkingPaper, 283.

Barbary, V.; Monk, A.; y Triki, T. (2011). The newinvestment frontier: SWFs Investment in Afri-ca. Incluido en Monitor (Braving the NewWorld), 2011.

Bloomberg, South African Sovereign-WealthFund Unlikely This Year, consultado el(27.6.11) http://www.businessweek.com/news/

2011-02-15/south-african-sovereign-wealth-fund-unlikely-this-year.html

Capapé, J. (2009). Sovereign Wealth Funds: WhyWere They Born. SSRN Working Paper.http://papers.ssrn.com/sol3/papers.cfm?abs-tract_id=1522908

Chhaochharia, V. y Laeven, L. (2008). SovereignWealth Funds: Their investment strategies andperformance. CEPR Discussion Paper 6959.

Ernst & Young (E&Y). (2011). It’s time for Africa:Africa attractiveness survey. http://www.ey.com/Publication/vwLUAssets/2011_Africa_Attrac-tiveness_Survey/$FILE/11EDA187_attractive-ness_africa_low_resolution_final.pdf

Fotak, V.; Bortolotti, B.; Megginson, W. yMiracky, W. (2009). Sovereign Wealth Fundinvestment patterns and performance. EFABergen Meetings Paper. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1108585#950465.

Jen, S. (2007). How big could Sovereign WealthFunds be by 2015? London: Morgan StanleyGlobal Research. May 4.

Monitor. (2011). Braving the New Worldhttp://www.monitor.com/portals/0/monitorme-dia/pdfs/Braving_the_New_World_6_17_11_Final.pdf

Reuters, India eyeing sovereign wealth fund,energy deals but central bank objects, consul-tado el 06.08.11 http://www.reuters.com/arti-c l e / 2 0 1 1 / 0 7 / 2 0 / i n d i a - e c o n o m y- s w f -idUSL3E7IK1NB20110720

Rozanov, A. (2005). Who holds the wealth ofnations? State Street Global Advisors. August2005 (reprint of Central Banking Journal, may2005).

Sala-i-Martin, X. (2004). «Somos el presente».Imprenta del Banco de España http://www.bde.es/webbde/es/secciones/prensa/galeria/discursosala.pdf

Sovereign Wealth Fund Institute. (2011).http://www.swfinstitute.org/fund-rankings/

Summers, L. (2007). Sovereign funds shake thelogic of capitalism. Financial Times (web edi-tion: http://blogs.ft.com/economistsforum/2007/07/sovereign-funds.html/).

FONDOS SOBERANOS Y ÁFRICA

157

Copyright © 2022 FDOKUMEN