The confectioner's and pastry-cook's guide, or, Confectionery ...

Upload

independentCategory

view

0download

0

본 조사분석자료는 당사 리서치센터에서 신뢰할 만한 자료 및 정보를 바탕으로 작성한 것이나 당사는 그 정확성이나 완전성을 보

장할 수 없으며, 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직임은 과거의 패턴과 다를 수 있습니다. 고객께서는 자

신의 판단과 책임 하에 종목 선택이나 투자시기에 대해 최종 결정하시기 바라며, 본 자료는 어떠한 경우에도 고객의 증권투자 결과

에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

제과시장의 성장 요인 - 선순환구조 진입

자료: IBK투자증권

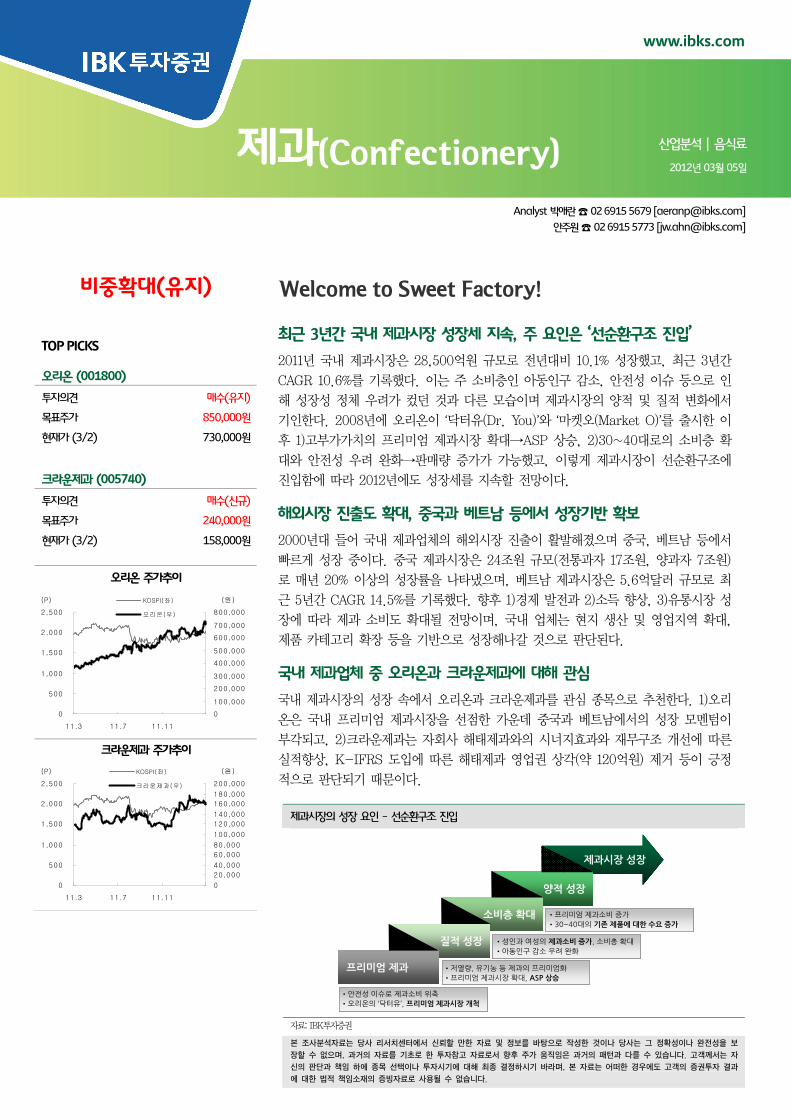

제과(Confectionery)

비중확대(유지)

TOP PICKS

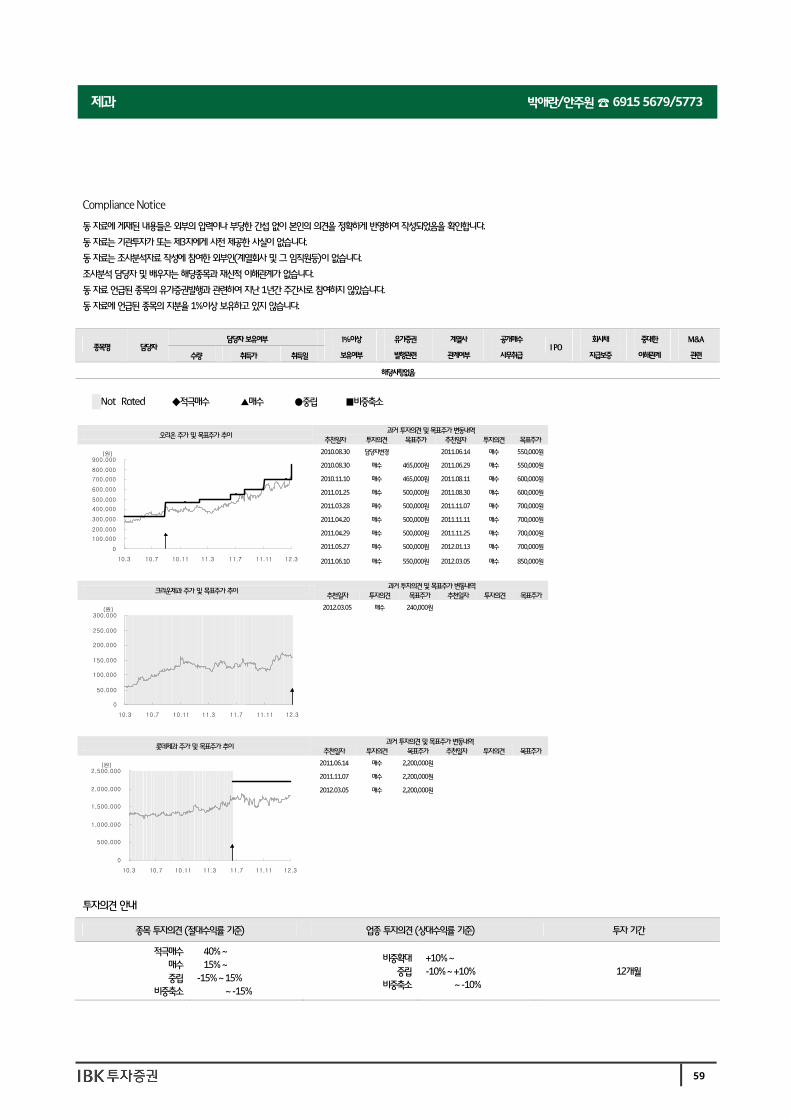

오리온 (001800)

투자의견 매수(유지)

목표주가 850,000원

현재가 (3/2) 730,000원

크라운제과 (005740)

투자의견 매수(신규)

목표주가 240,000원

현재가 (3/2) 158,000원

오리온 주가추이

0

500

1,000

1,500

2,000

2,500

11.3 11.7 11.11

(P)

0100,000200,000300,000400,000500,000600,000700,000800,000

KOSPI(좌)오리온(우)

(원)

크라운제과 주가추이

0

500

1,000

1,500

2,000

2,500

11.3 11.7 11.11

(P)

020,00040,00060,00080,000100,000120,000140,000160,000180,000200,000

KOSPI(좌)크라운제과(우)

(원)

www.ibks.com

산업분석 | 음식료

2012년 03월 05일

Analyst 박애란 ☎ 02 6915 5679 [[email protected]]

안주원 ☎ 02 6915 5773 [[email protected]]

Welcome to Sweet Factory!

최근 3년간 국내 제과시장 성장세 지속, 주 요인은 ‘선순환구조 진입’

2011년 국내 제과시장은 28,500억원 규모로 전년대비 10.1% 성장했고, 최근 3년간

CAGR 10.6%를 기록했다. 이는 주 소비층인 아동인구 감소, 안전성 이슈 등으로 인

해 성장성 정체 우려가 컸던 것과 다른 모습이며 제과시장의 양적 및 질적 변화에서

기인한다. 2008년에 오리온이 ‘닥터유(Dr. You)’와 ‘마켓오(Market O)’를 출시한 이

후 1)고부가가치의 프리미엄 제과시장 확대→ASP 상승, 2)30~40대로의 소비층 확

대와 안전성 우려 완화→판매량 증가가 가능했고, 이렇게 제과시장이 선순환구조에

진입함에 따라 2012년에도 성장세를 지속할 전망이다.

해외시장 진출도 확대, 중국과 베트남 등에서 성장기반 확보

2000년대 들어 국내 제과업체의 해외시장 진출이 활발해졌으며 중국, 베트남 등에서

빠르게 성장 중이다. 중국 제과시장은 24조원 규모(전통과자 17조원, 양과자 7조원)

로 매년 20% 이상의 성장률을 나타냈으며, 베트남 제과시장은 5.6억달러 규모로 최

근 5년간 CAGR 14.5%를 기록했다. 향후 1)경제 발전과 2)소득 향상, 3)유통시장 성

장에 따라 제과 소비도 확대될 전망이며, 국내 업체는 현지 생산 및 영업지역 확대,

제품 카테고리 확장 등을 기반으로 성장해나갈 것으로 판단된다.

국내 제과업체 중 오리온과 크라운제과에 대해 관심

국내 제과시장의 성장 속에서 오리온과 크라운제과를 관심 종목으로 추천한다. 1)오리

온은 국내 프리미엄 제과시장을 선점한 가운데 중국과 베트남에서의 성장 모멘텀이

부각되고, 2)크라운제과는 자회사 해태제과와의 시너지효과와 재무구조 개선에 따른

실적향상, K-IFRS 도입에 따른 해태제과 영업권 상각(약 120억원) 제거 등이 긍정

적으로 판단되기 때문이다.

제과시장 성장

양적 성장

소비층 확대

질적 성장

프리미엄 제과

•안전성 이슈로 제과소비 위축

•오리온의 ‘닥터유’, 프리미엄 제과시장 개척

•저열량, 유기농 등 제과의 프리미엄화

•프리미엄 제과시장 확대, ASP 상승

•성인과 여성의 제과소비 증가, 소비층 확대

•아동인구 감소 우려 완화

•프리미엄 제과소비 증가

•30~40대의 기존 제품에 대한 수요 증가

제과시장 성장

양적 성장

소비층 확대

질적 성장

프리미엄 제과

•안전성 이슈로 제과소비 위축

•오리온의 ‘닥터유’, 프리미엄 제과시장 개척

•저열량, 유기농 등 제과의 프리미엄화

•프리미엄 제과시장 확대, ASP 상승

•성인과 여성의 제과소비 증가, 소비층 확대

•아동인구 감소 우려 완화

•프리미엄 제과소비 증가

•30~40대의 기존 제품에 대한 수요 증가

2

박애란/안주원 ☎ 6915 5679/5773제과

Contents

Intro..................................................................................................4

Summary ..........................................................................................4

제과산업의 특징..................................................................................6

2011년 국내 제과시장 Review .............................................................7

1) 생산량 : 2009년 이후 양적 성장 지속 중 ............................................. 8

2) ASP : 2011년 제품가격 인상과 프리미엄 제과시장 확대에 따라 상승 ..... 9

2012년 국내 제과시장 전망 ................................................................ 11

해외 제과시장 현황 및 전망............................................................... 12

1) 중국 : 경제 발전과 소득 향상에 따른 성장 잠재력 충분 ........................12

2) 베트남 : 시장 환경 우호적, 소득 증가에 따른 제과 소비 확대 전망 .......17

3) 일본 : 2000년 이후 미미한 증감 반복 중............................................19

4) 미국 : 제과 선진시장으로 발전, 글로벌 시장 내 영향력 확대 ............... 20

5) 유럽 : 서유럽 중심으로 시장 발달 ......................................................21

국내 제과업체의 해외시장 진출 현황 및 전망 ......................................22

1) 롯데제과 : 2012년 해외 제과사업의 실적 턴어라운드 예상 ................... 22

2) 오리온 : 중국 양과자시장 2위 업체로 성장......................................... 24

3

박애란/안주원 ☎ 6915 5679/5773제과

■ 오리온 (001800): 별 중의 별, 대륙을 품다!

/ 매수(유지) / TP 850,000원 ..........................27

■ 롯데제과 (004990): 해외 제과사업, 드디어 고진감래(苦盡甘來)!

/ 매수(유지) / TP 2,200,000원 ....................36

■ 크라운제과 (005740): 2012년 ‘Triple Crown’이 예상된다!

/ 매수(신규) / TP 240,000원 ....................42

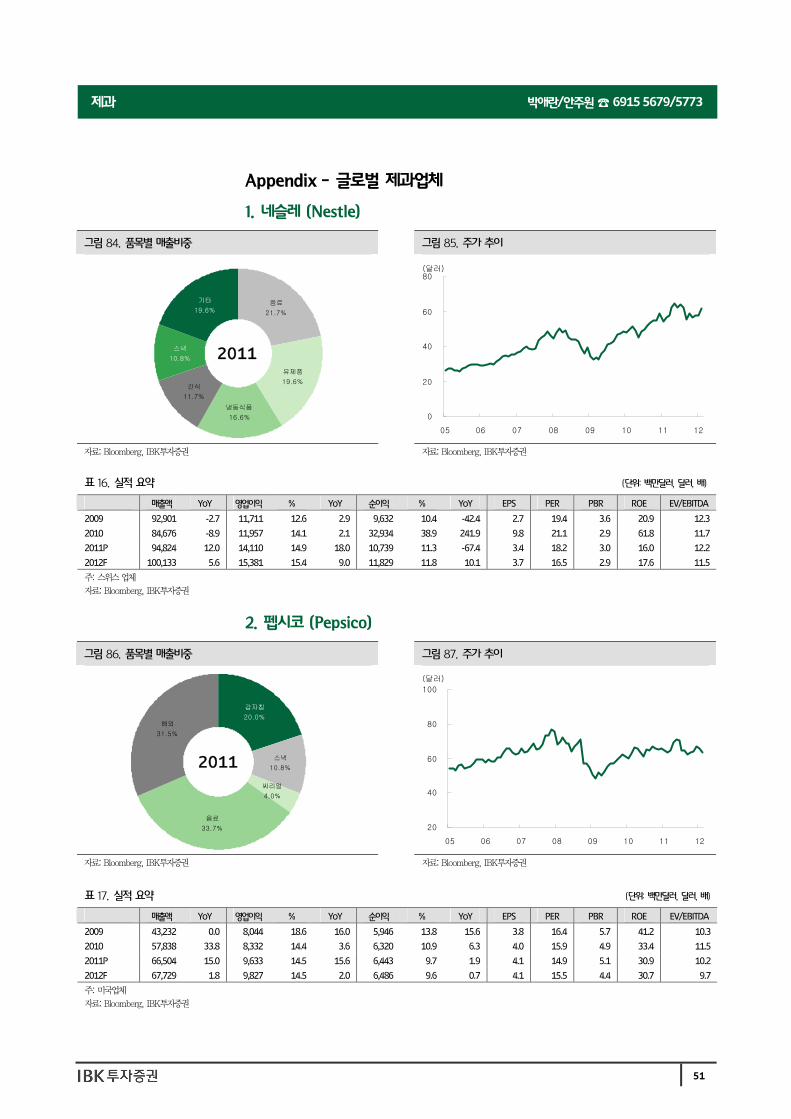

Appendix - 글로벌 제과업체 ............................................................ 51

1. 네슬레 (Nestle).................................................................................51

2. 펩시코 (Pepsico)..............................................................................51

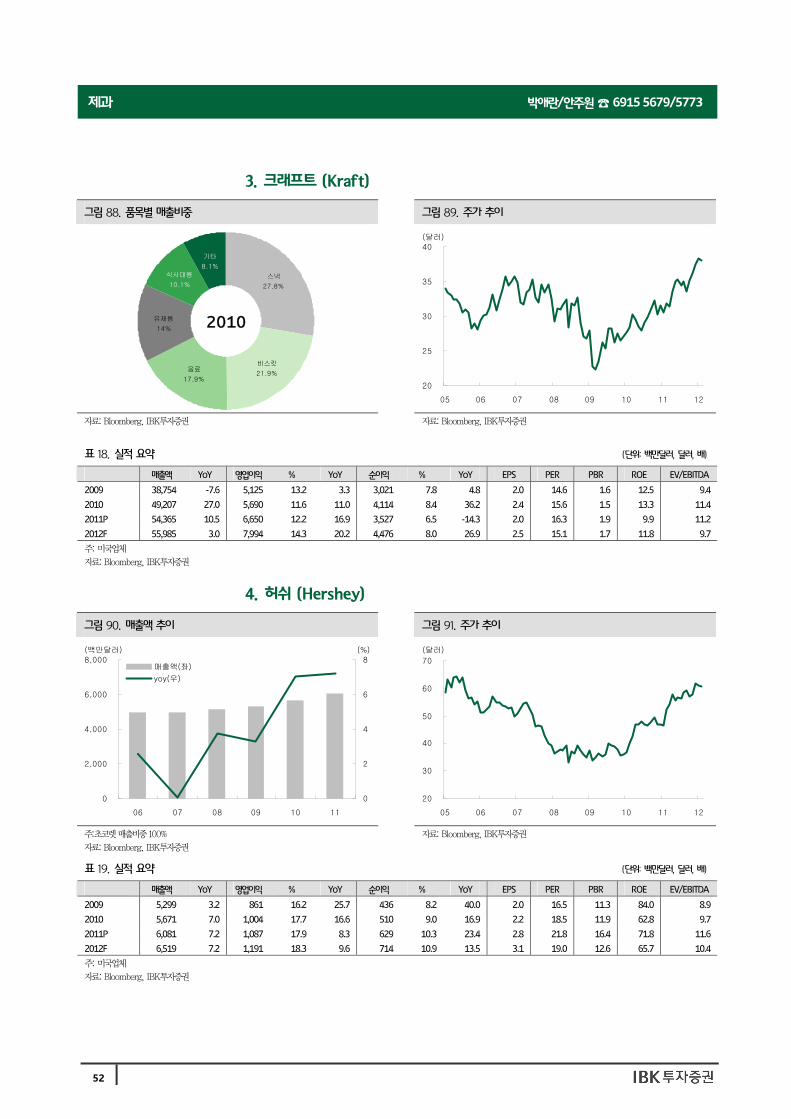

3. 크래프트 (Kraft) .............................................................................. 52

4. 허쉬 (Hershey) ............................................................................... 52

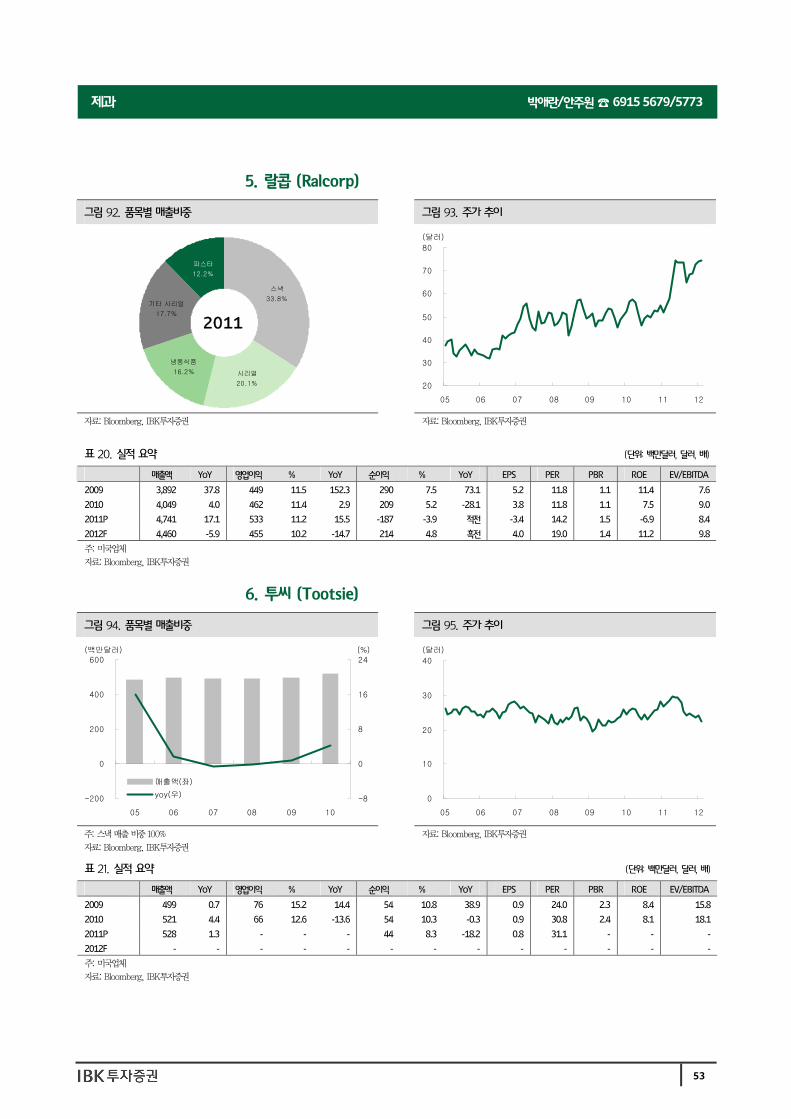

5. 랄콥 (Ralcorp) ................................................................................ 53

6. 투씨 (Tootsie) ................................................................................. 53

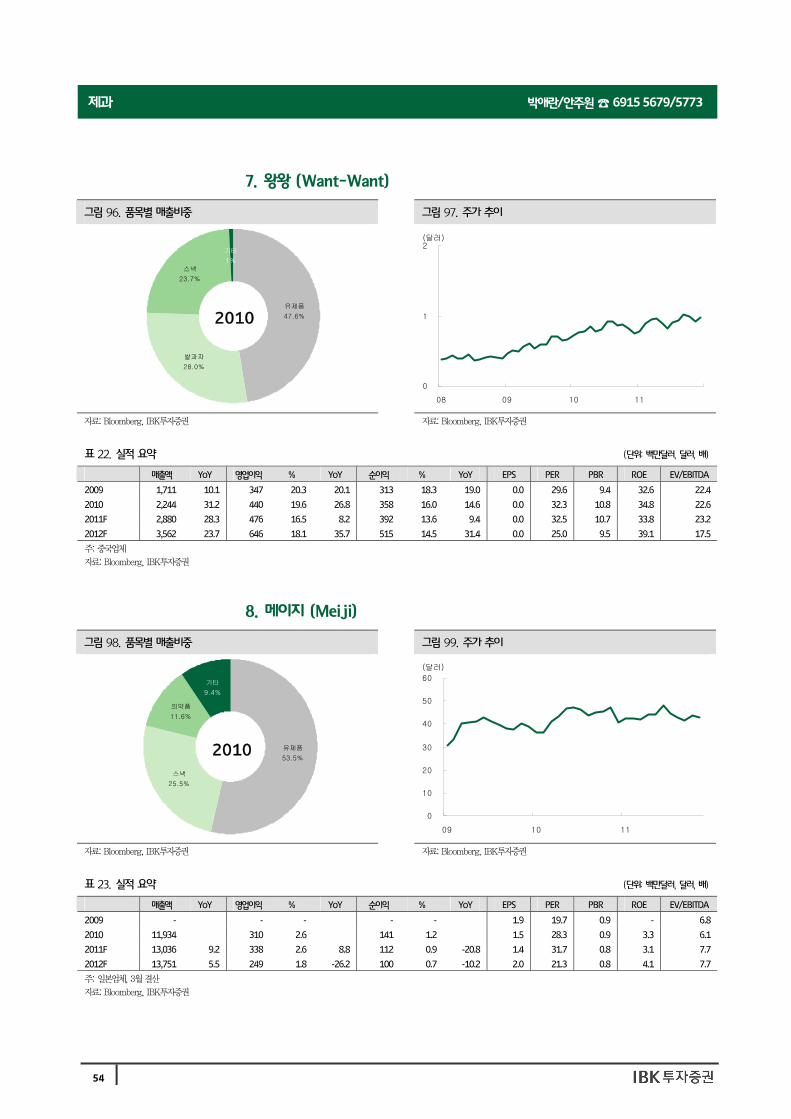

7. 왕왕 (Want-Want)........................................................................... 54

8. 메이지 (Meiji).................................................................................. 54

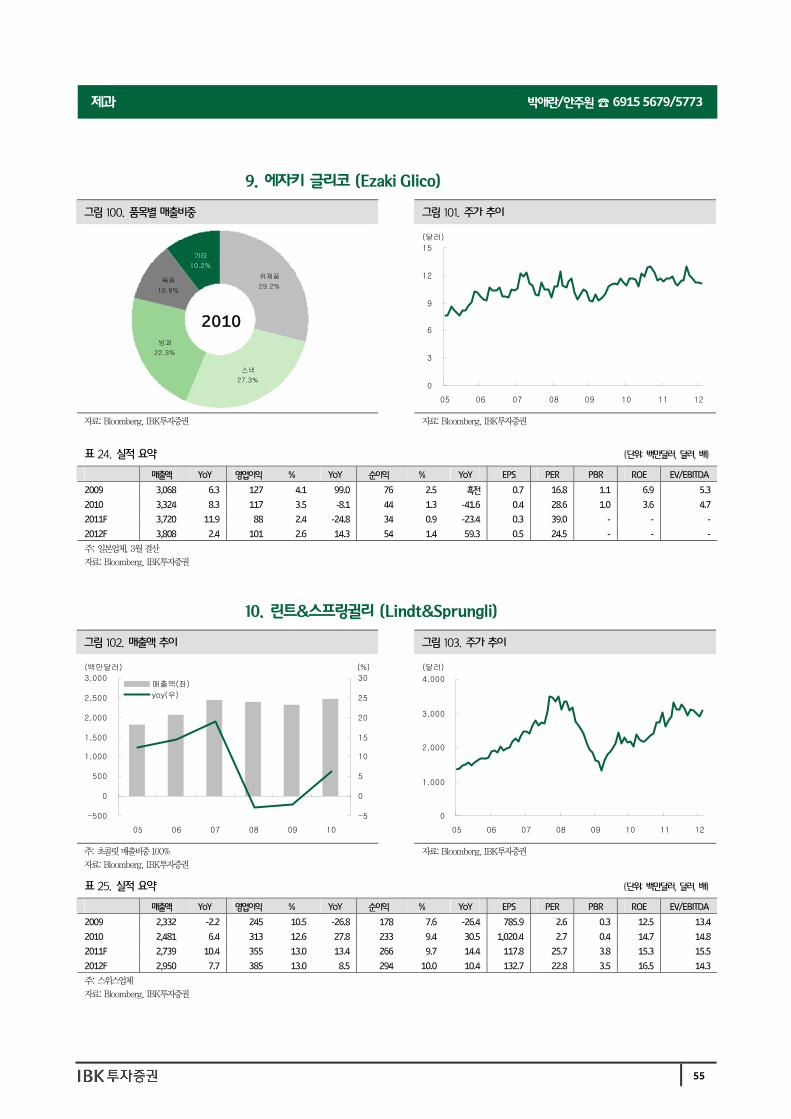

9. 에자키 글리코 (Ezaki Glico)............................................................. 55

10. 린트&스프링귈리 (Lindt&Sprungli) ................................................. 55

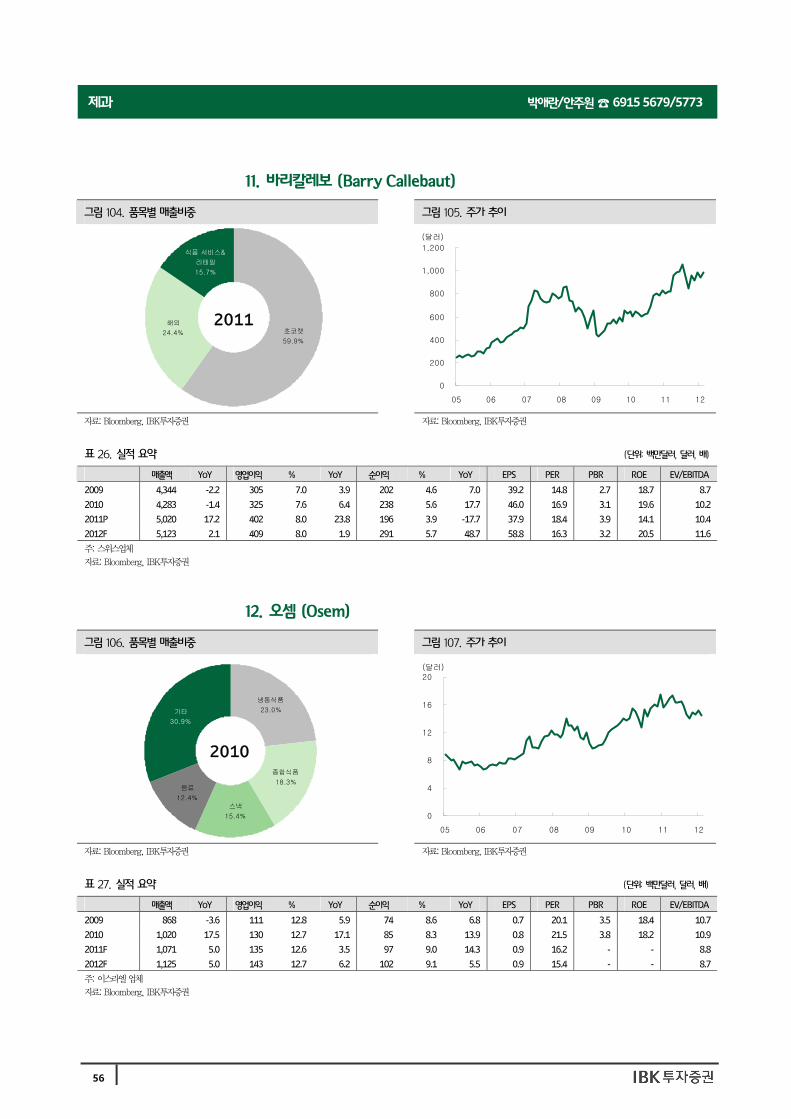

11. 바리칼레보 (Barry Callebaut) ......................................................... 56

12. 오셈 (Osem).................................................................................. 56

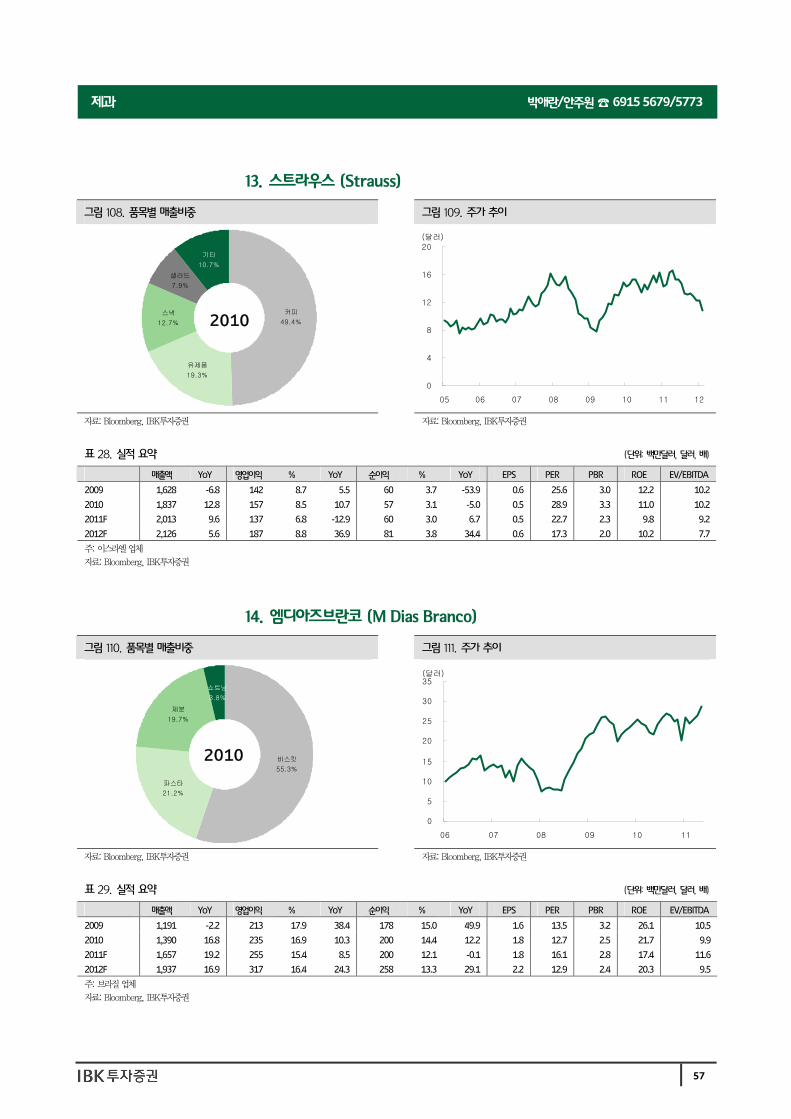

13. 스트라우스 (Strauss)...................................................................... 57

14. 엠디아즈브란코 (M Dias Branco).................................................... 57

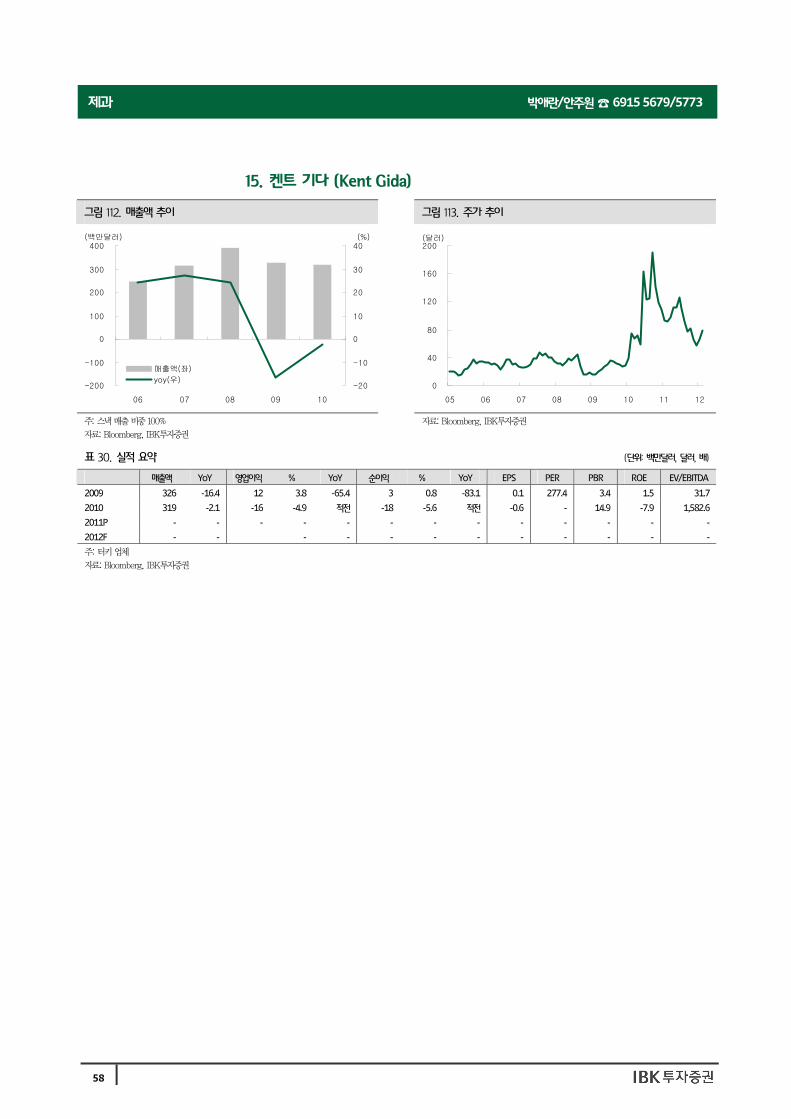

15. 켄트 기다 (Kent Gida) ................................................................... 58

4

박애란/안주원 ☎ 6915 5679/5773제과

Intro

2009년 이후 국내 제과시장의 성장이 지속되고 있다. 이는 주 소비층인 아동인구 감소,

2005년 아토피 유발 논란, 2008년 멜라민 파동 등으로 인해 성장성 정체 우려가 컸던

것과 상반되는 모습이며 최근에는 해외시장 진출도 활발히 진행 중이다. 당사는 지속적

인 제과시장의 성장 속에서 기본적인 산업 특징과 성장 요인, 국내외 영업환경 분석 등

을 통해 2012년 흐름을 전망하고 관련 업체들의 투자매력을 살펴보고자 한다.

Summary

제과산업은 1차 가공된 원재료를 사용하여 최종 제품을 생산/판매하는 가공식품에 해당

된다. 최근 소비트렌드 변화에 따라 제과시장의 양적 및 질적 성장이 나타나고 있으며,

안정적인 이익 창출에 따라 음식료업종 대비 Premium을 부과 받고 있다.

2011년 국내 제과시장은 28,500억원 규모로 전년대비 10.1% 성장했으며, 최근 3년간

CAGR 10.6%를 기록했다. 이는 ‘양적(Quantitative)+질적(Qualitative)’ 변화에서 기인

한다. 2008년에 오리온이 ‘닥터유(Dr. You)’와 ‘마켓오(Market O)’를 출시한 이후 1)고

부가가치의 프리미엄 제과시장 확대→ASP 상승, 2)30~40대로의 소비층 확대와 안전

성 우려 완화→판매량 증가 등이 나타났고, 이로써 제과시장이 선순환구조에 진입한 것

으로 판단된다.

2012년 국내 제과시장은 31,190억원 규모로 전년대비 9.4% 성장할 전망이다. 이는 1)

주력 제품의 판매호조 지속, 2)프리미엄 제품의 매출비중 확대, 3)2011년에 단행된 가격

인상 효과 확대 등을 반영한 제과 4사의 예상 실적을 합산한 결과이다. 최근 경기 침체

우려가 확산되고 있으나, 제과시장 내 1)소비층 확대와 2)프리미엄 제과소비 증가, 3)식

사 대용품으로의 활용 등을 고려할 때 안정적인 성장이 예상되며, ‘Q 증가와 P 상승’이

동시에 진행되어 제과업체의 실적향상이 지속될 전망이다.

또한 최근 국내 제과업체의 해외시장 진출이 활발한 만큼 관심이 필요하다고 판단된다.

중국 제과시장은 24조원 규모(전통과자 17조원과 양과자 7조원)로 매년 20% 이상의 성

장률을 기록 중이다. 2009년에는 2008년 세계 경기침체와 중국 멜라민 파동 등으로 인

해 성장률이 다소 둔화되었으나, 2010년에는 경기회복에 따라 빠르게 회복되었다. 중국

제과시장의 성장 요인은 1)경제 발전과 2)소득 향상, 3)유통채널 확장 등으로 요약되며,

과거 국내 시장도 GDP 상승에 따라 고성장하고 전통과자 수요가 양과자로 이동했던 것

처럼 중국 양과자시장도 점차 확대될 전망이다.

2011년 베트남 제과시장은 5.6억달러 규모로 전년대비 15.0% 성장했다. 또한 최근 5년

간 CAGR 14.5%로 고성장세를 지속했으며, 동남아시아의 대형 제과시장으로 자리 잡았

다. 이러한 성장 요인은 소득 향상, 인구 증가에 따른 제과 수요 확대 때문이다. 실제로

그림 27~29을 통해 2000년대 들어 베트남의 1인당 GDP와 GNI가 239.1%와 228.2%

증가, 1980년대부터 연간 1~2%의 인구증가율 지속, 1인당 연간 제과 소비액이 2006년

3.4달러에서 2011년 6.3달러로 증가한 점 등을 확인할 수 있다.

제과산업은 가공식품에 해당,

안정적인 이익 창출 가능

2011년 국내 제과시장은

28,500억원 규모로 성장,

시장성장 요인은

‘선순환구조 진입’

2012년 제과시장은

Q 증가와 P 상승에 따라

31,190억원 규모로

성장할 전망

중국 제과시장 24조원 규모,

경제 발전과 소득 향상 등을

기반으로 빠르게 성장 중

2011년 베트남 제과시장은

5.6억달러 규모로 성장,

소득 향상과 인구 증가로

제과 수요 확대

5

박애란/안주원 ☎ 6915 5679/5773제과

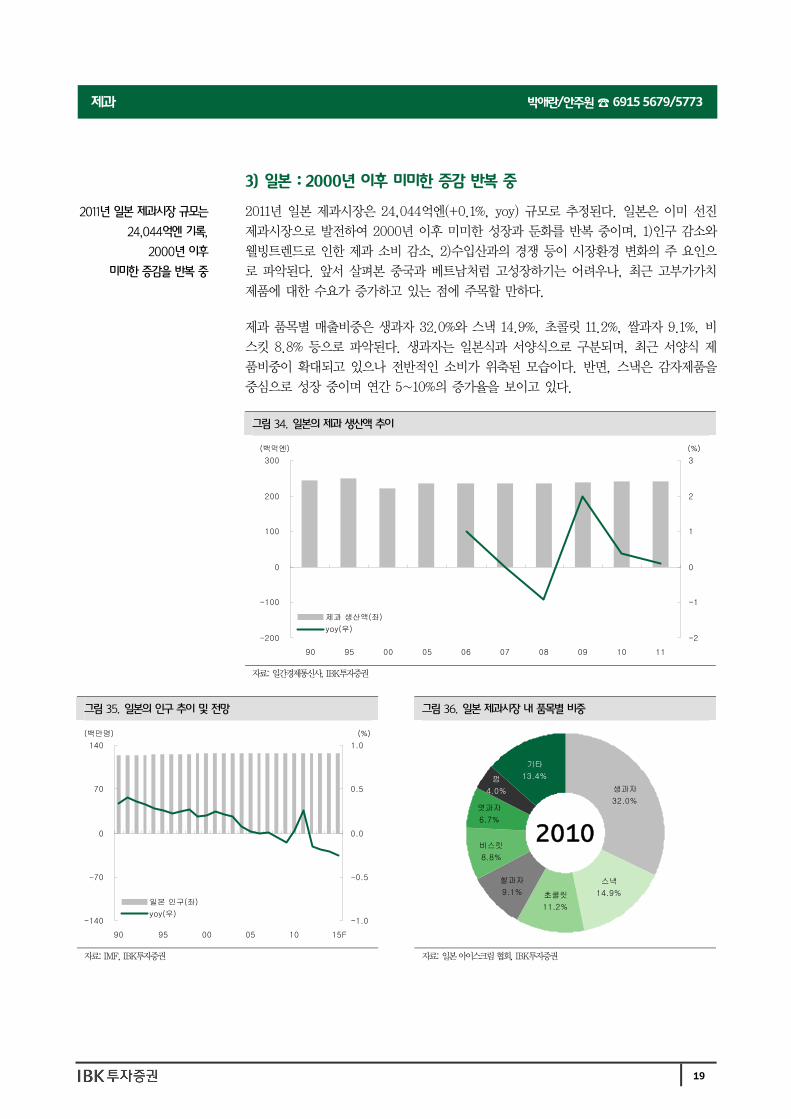

2011년 일본 제과시장은 24,044억엔(+0.1%, yoy) 규모로 추정된다. 일본은 이미 선진

제과시장으로 발전하여 2000년 이후 미미한 성장과 둔화를 반복 중이며, 1)인구 감소와

웰빙트렌드로 인한 제과 소비 감소, 2)수입산과의 경쟁 등이 시장환경 변화의 주 요인으

로 파악된다. 앞서 살펴본 중국과 베트남처럼 고성장하기는 어려우나, 최근 고부가가치

제품에 대한 수요가 증가하고 있는 점에 주목할 만하다.

2010년 미국 제과시장은 860억달러(+3.6%, yoy) 규모로 성장했고, 최근 5년간 CAGR

4.2%를 기록했다. 미국에서 제과는 그 동안 경제적 풍요와 소비를 상징해온 제품이며,

현지 문화를 전 세계에 확대하는 데에 있어 중요한 역할을 한 산업이다. 이러한 과정을

통해 선진 제과시장으로 발전한 미국은 스낵 소비비중이 36.1%에 달하며, 소비자의 건

강 의식 변화에 따라 에너지바와 영양바, 곡물로 만든 스낵 등의 인기가 상승하고 있다.

2010년 유럽 제과시장은 900억달러(+5.9%, yoy) 규모로 성장했고, 최근 5년간 CAGR

7.1%를 기록했다. 동유럽보다는 서유럽 제과시장이 더욱 발달되어 있으며, 국가별 규모

순위는 ‘영국 > 독일 > 이탈리아 > 프랑스’ 순이다. 일반적으로 서유럽 소비자들은 브랜

드인지도가 높은 제품을 선호하며, 이러한 특성 상 브랜드제품의 시장점유율이 약 81%

에 달한다. 일본과 미국처럼 이미 대형 제과시장으로 발전하여 높은 성장률을 기대하기

는 어려우나, 안정적인 성장이 지속될 전망이다.

국내 제과업체의 2012년 예상 실적과 투자포인트는 다음과 같다.

2012년 연결 실적은 매출액 21,894억원(+15.1%, yoy)과 영업이익 2,582억원(+20.0%,

OPM 11.8%)으로 예상된다. 이는 1)국내 제과시장 성장 속 판매호조와 ASP 상승, 2)일

본 수출급증, 3)스포츠토토의 일회성 비용 제거, 4)해외 제과사업의 고성장 등을 반영한

결과이다. 2012년에도 실적향상이 지속될 전망이고 업종 내 해외 사업 성장성이 뚜렷한

점을 고려하여 투자의견 매수를 유지하며 목표주가는 850,000원으로 상향 조정한다.

K-IFRS 별도 기준 2012년 실적은 매출액 16,270억원(+7.5%, yoy)과 영업이익 1,817

억원(+12.1%, OPM 11.2%)으로 추정된다. 이는 1)건과: 판매량 증가와 ASP 상승, 2)빙

과: 영업환경 개선에 따른 실적회복 등을 반영한 결과이다. 올해 국내 사업의 안정적인

성장과 해외 사업의 실적 턴어라운드가 예상되어 투자의견 매수와 목표주가 2,200,000

원을 유지한다.

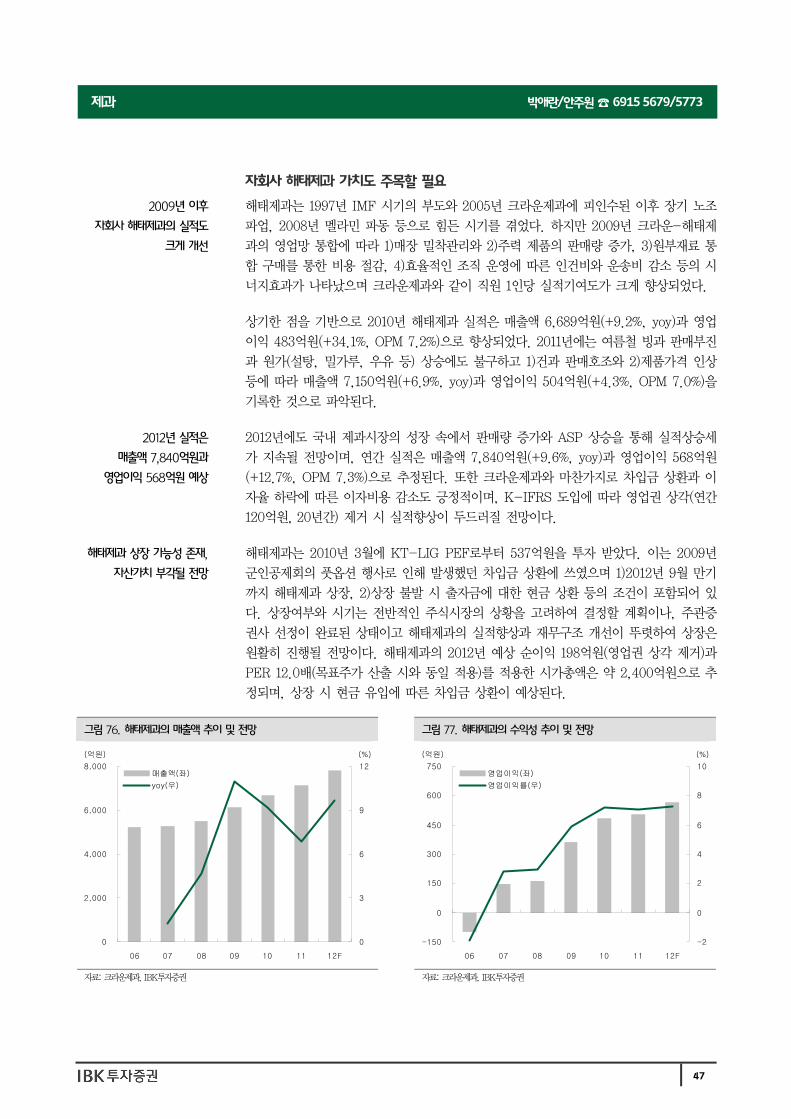

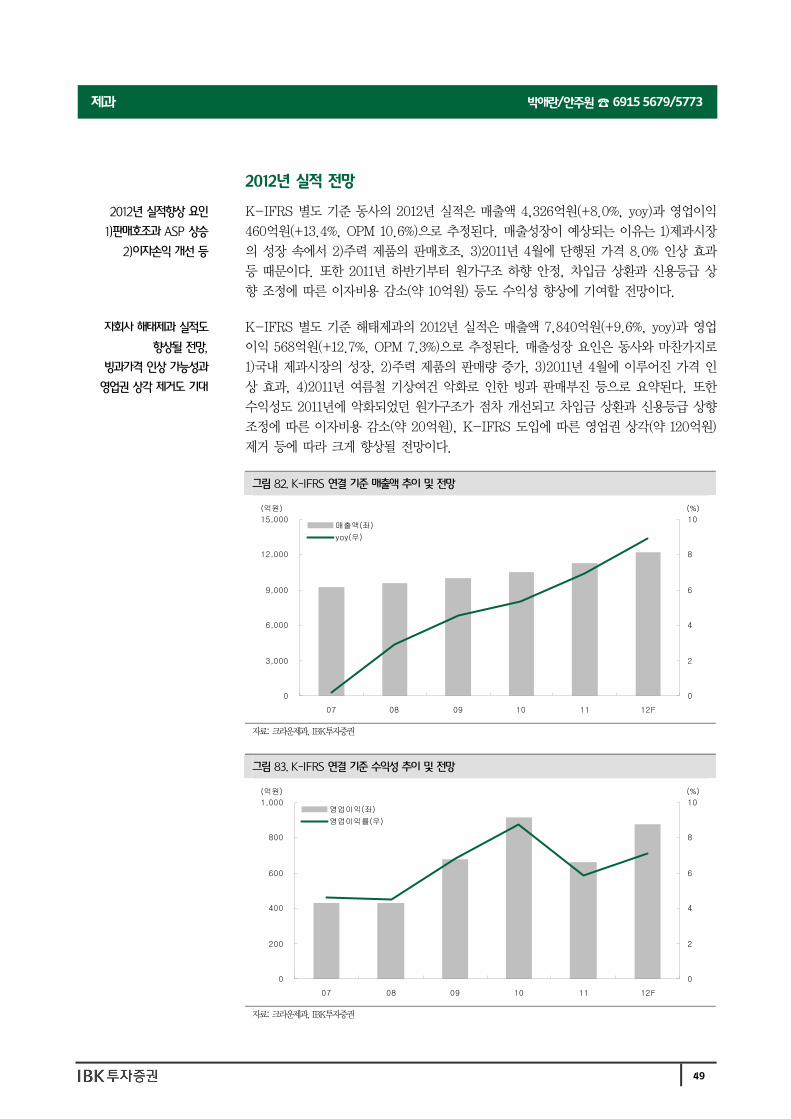

K-IFRS 별도 기준 2012년 실적은 매출액 4,326억원(+8.0%, yoy)과 영업이익 460억원

(+13.4%, OPM 10.6%)으로 추정된다. 이는 1)주력 제품의 판매호조, 2)지난해 4월에 단

행된 가격 8.0% 인상 효과, 3)원가구조 안정, 4)차입금 상환과 신용등급 상향에 따른 이

자비용 감소 등을 반영한 결과이다. 2012년에도 동사와 자회사 해태제과의 실적향상이 예

상되며, 이러한 점을 고려하여 투자의견 매수와 목표주가 240,000원을 신규 제시한다.

2011년 일본 제과시장 규모는

24,044억엔 기록,

2000년 이후

미미한 증감을 반복 중

미국은 제과 선진시장,

2010년 시장 규모는

860억달러 기록

2010년 유럽 제과시장은

900억달러 규모로 성장,

국가별 시장 규모는

영국 > 독일 > 이탈리아 순

오리온,

투자의견 매수 및

목표주가 850,000원

롯데제과,

투자의견 매수 및

목표주가 2,200,000원

크라운제과,

투자의견 매수 및

목표주가 240,000원

6

박애란/안주원 ☎ 6915 5679/5773제과

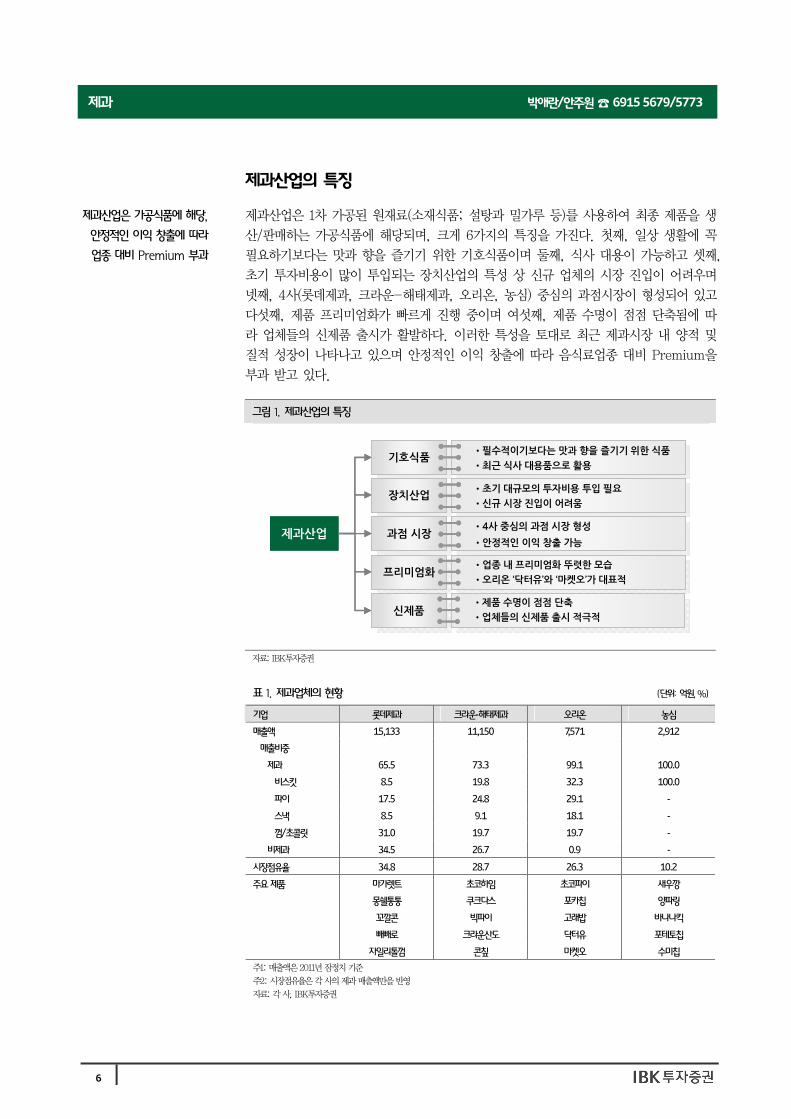

제과산업의 특징

제과산업은 1차 가공된 원재료(소재식품; 설탕과 밀가루 등)를 사용하여 최종 제품을 생

산/판매하는 가공식품에 해당되며, 크게 6가지의 특징을 가진다. 첫째, 일상 생활에 꼭

필요하기보다는 맛과 향을 즐기기 위한 기호식품이며 둘째, 식사 대용이 가능하고 셋째,

초기 투자비용이 많이 투입되는 장치산업의 특성 상 신규 업체의 시장 진입이 어려우며

넷째, 4사(롯데제과, 크라운-해태제과, 오리온, 농심) 중심의 과점시장이 형성되어 있고

다섯째, 제품 프리미엄화가 빠르게 진행 중이며 여섯째, 제품 수명이 점점 단축됨에 따

라 업체들의 신제품 출시가 활발하다. 이러한 특성을 토대로 최근 제과시장 내 양적 및

질적 성장이 나타나고 있으며 안정적인 이익 창출에 따라 음식료업종 대비 Premium을

부과 받고 있다.

제과산업은 가공식품에 해당,

안정적인 이익 창출에 따라

업종 대비 Premium 부과

그림 1. 제과산업의 특징

제과산업

기호식품기호식품•필수적이기보다는 맛과 향을 즐기기 위한 식품

•최근 식사 대용품으로 활용

장치산업장치산업•초기 대규모의 투자비용 투입 필요

•신규 시장 진입이 어려움

과점 시장과점 시장•4사 중심의 과점 시장 형성

•안정적인 이익 창출 가능

프리미엄화프리미엄화•업종 내 프리미엄화 뚜렷한 모습

•오리온 ‘닥터유’와 ‘마켓오’가 대표적

신제품신제품•제품 수명이 점점 단축

•업체들의 신제품 출시 적극적

제과산업

기호식품기호식품•필수적이기보다는 맛과 향을 즐기기 위한 식품

•최근 식사 대용품으로 활용

장치산업장치산업•초기 대규모의 투자비용 투입 필요

•신규 시장 진입이 어려움

과점 시장과점 시장•4사 중심의 과점 시장 형성

•안정적인 이익 창출 가능

프리미엄화프리미엄화•업종 내 프리미엄화 뚜렷한 모습

•오리온 ‘닥터유’와 ‘마켓오’가 대표적

신제품신제품•제품 수명이 점점 단축

•업체들의 신제품 출시 적극적

자료: IBK투자증권

표 1. 제과업체의 현황 (단위: 억원, %)

기업 롯데제과 크라운-해태제과 오리온 농심

매출액 15,133 11,150 7,571 2,912

매출비중

제과 65.5 73.3 99.1 100.0

비스킷 8.5 19.8 32.3 100.0

파이 17.5 24.8 29.1 -

스낵 8.5 9.1 18.1 -

껌/초콜릿 31.0 19.7 19.7 -

비제과 34.5 26.7 0.9 -

시장점유율 34.8 28.7 26.3 10.2

주요 제품 마가렛트 초코하임 초코파이 새우깡

몽쉘통통 쿠크다스 포카칩 양파링

꼬깔콘 빅파이 고래밥 바나나킥

빼빼로 크라운산도 닥터유 포테토칩

자일리톨껌 콘칲 마켓오 수미칩

주1: 매출액은 2011년 잠정치 기준

주2: 시장점유율은 각 사의 제과 매출액만을 반영

자료: 각 사, IBK투자증권

7

박애란/안주원 ☎ 6915 5679/5773제과

2011년 국내 제과시장 Review

2009년 이후 국내 제과시장의 성장이 지속되고 있다. 이는 주 소비층인 아동인구 감소,

2005년 아토피 유발 논란, 2008년 멜라민 파동 등으로 인해 성장성 정체 우려가 컸던 것

과 다른 모습이다. 2011년 국내 제과시장(주요 업체 매출액 합산 기준)은 28,500억원 규

모로 전년대비 10.1% 성장했고 최근 3년간 CAGR 10.6%를 기록했다. 또한 통계청의 ‘가구당 소비 지출액’ 자료를 살펴보면 품목별 성장률 중 상위권에 있음을 확인할 수 있다.

최근 제과시장의 성장은 ‘양적(Quantitative)+질적(Qualitative)’ 변화 때문이다. 2008

년에 오리온이 ‘닥터유(Dr. You)’와 ‘마켓오(Market O)’를 출시한 이후 1)고부가가치의

프리미엄 제과시장 확대→ASP 상승, 2)30~40대로의 소비층 확대와 안전성 우려 완화

→판매량 증가가 나타났다. 이러한 점이 관련 업체의 실적에 반영되었고 제과시장은 선

순환구조에 진입한 것으로 판단된다.

2011년 국내 제과시장 규모는

28,500억원(+10.1%, yoy),

최근 3년간 CAGR 10.6%

그림 2. 2009~2011년간 품목별 가구당 소비 지출액 CAGR

-10-8-6-4-202468

커피/차

빵/떡류

육류가공

품 보건오락

/문화

가정용품

/가사

당류/과

자류곡물

가공품 통신

주거/수

/광열

의류/신

발 교통소비

지출 교육조미

식품유제

품/알 육류

주류/담

배음식

/숙박

염건수산

동물 유지류

주스/음

료채소

/채소가

공품과일

/과일가

공품 곡물

(%)

자료: 통계청, IBK투자증권

제과시장 성장의 주 요인은

‘선순환구조 진입’

그림 3. 제과시장의 성장 요인 - 선순환구조 진입

자료: IBK투자증권

제과시장 성장

양적 성장

소비층 확대

질적 성장

프리미엄 제과

•안전성 이슈로 제과소비 위축

•오리온의 ‘닥터유’, 프리미엄 제과시장 개척

•저열량, 유기농 등 제과의 프리미엄화

•프리미엄 제과시장 확대, ASP 상승

•성인과 여성의 제과소비 증가, 소비층 확대

•아동인구 감소 우려 완화

•프리미엄 제과소비 증가

•30~40대의 기존 제품에 대한 수요 증가

제과시장 성장

양적 성장

소비층 확대

질적 성장

프리미엄 제과

•안전성 이슈로 제과소비 위축

•오리온의 ‘닥터유’, 프리미엄 제과시장 개척

•저열량, 유기농 등 제과의 프리미엄화

•프리미엄 제과시장 확대, ASP 상승

•성인과 여성의 제과소비 증가, 소비층 확대

•아동인구 감소 우려 완화

•프리미엄 제과소비 증가

•30~40대의 기존 제품에 대한 수요 증가

8

박애란/안주원 ☎ 6915 5679/5773제과

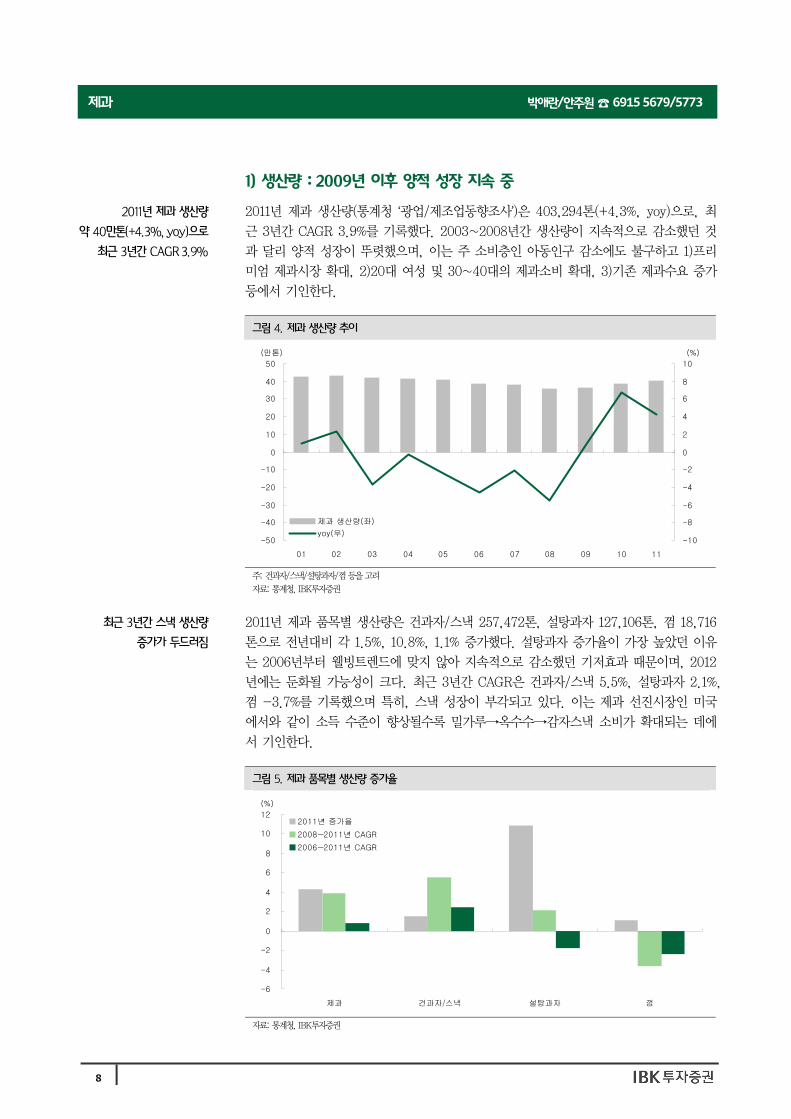

1) 생산량 : 2009년 이후 양적 성장 지속 중

2011년 제과 생산량(통계청 ‘광업/제조업동향조사’)은 403,294톤(+4.3%, yoy)으로, 최

근 3년간 CAGR 3.9%를 기록했다. 2003~2008년간 생산량이 지속적으로 감소했던 것

과 달리 양적 성장이 뚜렷했으며, 이는 주 소비층인 아동인구 감소에도 불구하고 1)프리

미엄 제과시장 확대, 2)20대 여성 및 30~40대의 제과소비 확대, 3)기존 제과수요 증가

등에서 기인한다.

2011년 제과 품목별 생산량은 건과자/스낵 257,472톤, 설탕과자 127,106톤, 껌 18,716

톤으로 전년대비 각 1.5%, 10.8%, 1.1% 증가했다. 설탕과자 증가율이 가장 높았던 이유

는 2006년부터 웰빙트렌드에 맞지 않아 지속적으로 감소했던 기저효과 때문이며, 2012

년에는 둔화될 가능성이 크다. 최근 3년간 CAGR은 건과자/스낵 5.5%, 설탕과자 2.1%,

껌 -3.7%를 기록했으며 특히, 스낵 성장이 부각되고 있다. 이는 제과 선진시장인 미국

에서와 같이 소득 수준이 향상될수록 밀가루→옥수수→감자스낵 소비가 확대되는 데에

서 기인한다.

2011년 제과 생산량

약 40만톤(+4.3%, yoy)으로

최근 3년간 CAGR 3.9%

그림 4. 제과 생산량 추이

-50-40-30-20-10

01020304050

01 02 03 04 05 06 07 08 09 10 11

(만톤)

-10-8-6-4-20246810(%)

제과 생산량(좌)yoy(우)

주: 건과자/스낵/설탕과자/껌 등을 고려

자료: 통계청, IBK투자증권

최근 3년간 스낵 생산량

증가가 두드러짐

그림 5. 제과 품목별 생산량 증가율

-6-4-202468

1012

제과 건과자/스낵 설탕과자 껌

(%)2011년 증가율2008~2011년 CAGR2006~2011년 CAGR

자료: 통계청, IBK투자증권

9

박애란/안주원 ☎ 6915 5679/5773제과

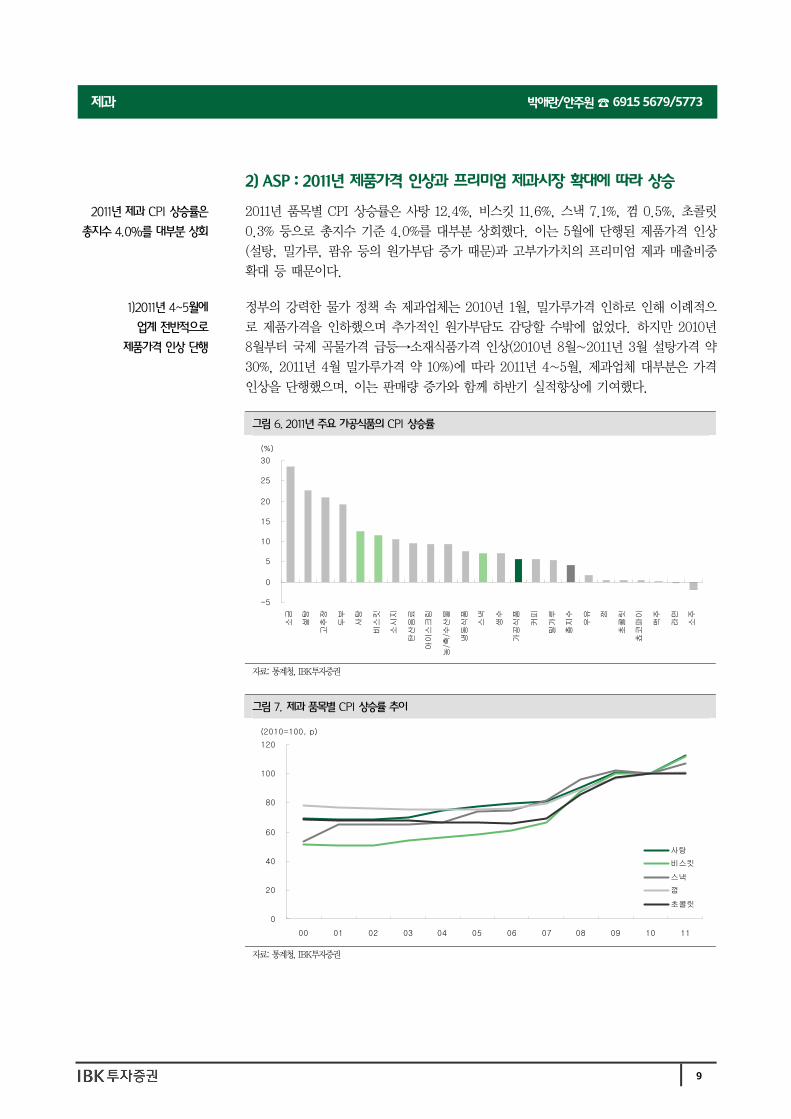

2) ASP : 2011년 제품가격 인상과 프리미엄 제과시장 확대에 따라 상승

2011년 품목별 CPI 상승률은 사탕 12.4%, 비스킷 11.6%, 스낵 7.1%, 껌 0.5%, 초콜릿

0.3% 등으로 총지수 기준 4.0%를 대부분 상회했다. 이는 5월에 단행된 제품가격 인상

(설탕, 밀가루, 팜유 등의 원가부담 증가 때문)과 고부가가치의 프리미엄 제과 매출비중

확대 등 때문이다.

정부의 강력한 물가 정책 속 제과업체는 2010년 1월, 밀가루가격 인하로 인해 이례적으

로 제품가격을 인하했으며 추가적인 원가부담도 감당할 수밖에 없었다. 하지만 2010년

8월부터 국제 곡물가격 급등→소재식품가격 인상(2010년 8월~2011년 3월 설탕가격 약

30%, 2011년 4월 밀가루가격 약 10%)에 따라 2011년 4~5월, 제과업체 대부분은 가격

인상을 단행했으며, 이는 판매량 증가와 함께 하반기 실적향상에 기여했다.

2011년 제과 CPI 상승률은

총지수 4.0%를 대부분 상회

1)2011년 4~5월에

업계 전반적으로

제품가격 인상 단행

그림 6. 2011년 주요 가공식품의 CPI 상승률

-50

5101520

2530

소금 설탕 고추장 두부 사탕 비스킷

소시지

탄산음료

아이스크

림농/

축/수산

물냉동

식품 스낵 생수가공

식품 커피 밀가루

총지수 우유 껌

초콜릿

쵸코파이 맥주 라면 소주

(%)

자료: 통계청, IBK투자증권

그림 7. 제과 품목별 CPI 상승률 추이

0

20

40

60

80

100

120

00 01 02 03 04 05 06 07 08 09 10 11

(2010=100, p)

사탕비스킷스낵껌초콜릿

자료: 통계청, IBK투자증권

10

박애란/안주원 ☎ 6915 5679/5773제과

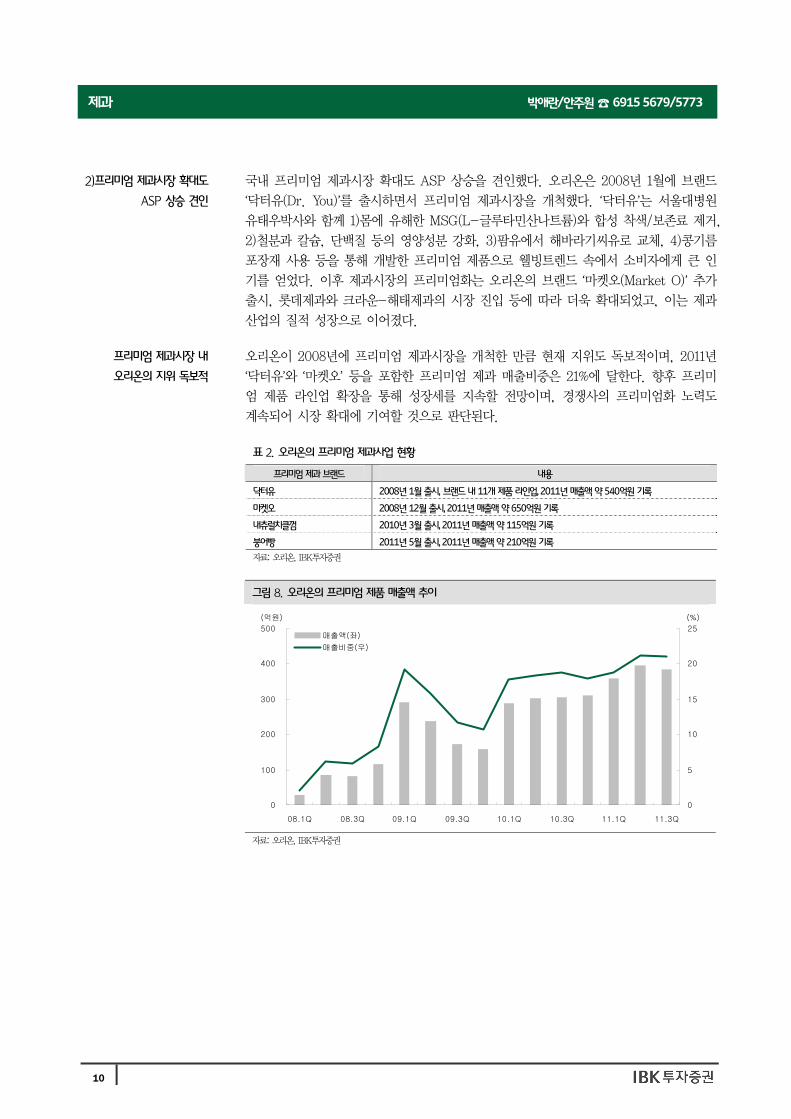

국내 프리미엄 제과시장 확대도 ASP 상승을 견인했다. 오리온은 2008년 1월에 브랜드

‘닥터유(Dr. You)’를 출시하면서 프리미엄 제과시장을 개척했다. ‘닥터유’는 서울대병원

유태우박사와 함께 1)몸에 유해한 MSG(L-글루타민산나트륨)와 합성 착색/보존료 제거,

2)철분과 칼슘, 단백질 등의 영양성분 강화, 3)팜유에서 해바라기씨유로 교체, 4)콩기름

포장재 사용 등을 통해 개발한 프리미엄 제품으로 웰빙트렌드 속에서 소비자에게 큰 인

기를 얻었다. 이후 제과시장의 프리미엄화는 오리온의 브랜드 ‘마켓오(Market O)’ 추가

출시, 롯데제과와 크라운-해태제과의 시장 진입 등에 따라 더욱 확대되었고, 이는 제과

산업의 질적 성장으로 이어졌다.

오리온이 2008년에 프리미엄 제과시장을 개척한 만큼 현재 지위도 독보적이며, 2011년

‘닥터유’와 ‘마켓오’ 등을 포함한 프리미엄 제과 매출비중은 21%에 달한다. 향후 프리미

엄 제품 라인업 확장을 통해 성장세를 지속할 전망이며, 경쟁사의 프리미엄화 노력도

계속되어 시장 확대에 기여할 것으로 판단된다.

2)프리미엄 제과시장 확대도

ASP 상승 견인

프리미엄 제과시장 내

오리온의 지위 독보적

표 2. 오리온의 프리미엄 제과사업 현황

프리미엄 제과 브랜드 내용

닥터유 2008년 1월 출시, 브랜드 내 11개 제품 라인업, 2011년 매출액 약 540억원 기록

마켓오 2008년 12월 출시, 2011년 매출액 약 650억원 기록

내츄럴치클껌 2010년 3월 출시, 2011년 매출액 약 115억원 기록

붕어빵 2011년 5월 출시, 2011년 매출액 약 210억원 기록

자료: 오리온, IBK투자증권

그림 8. 오리온의 프리미엄 제품 매출액 추이

0

100

200

300

400

500

08.1Q 08.3Q 09.1Q 09.3Q 10.1Q 10.3Q 11.1Q 11.3Q

(억원)

0

5

10

15

20

25(%)

매출액(좌)매출비중(우)

자료: 오리온, IBK투자증권

11

박애란/안주원 ☎ 6915 5679/5773제과

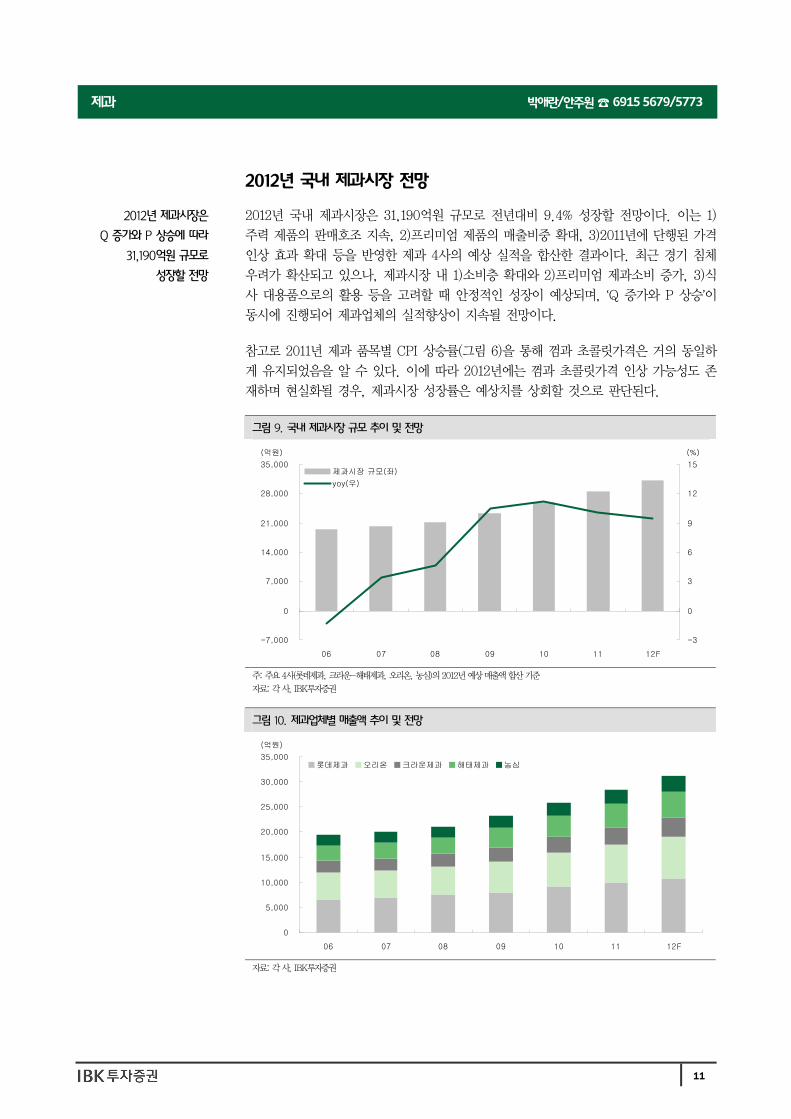

2012년 국내 제과시장 전망

2012년 국내 제과시장은 31,190억원 규모로 전년대비 9.4% 성장할 전망이다. 이는 1)

주력 제품의 판매호조 지속, 2)프리미엄 제품의 매출비중 확대, 3)2011년에 단행된 가격

인상 효과 확대 등을 반영한 제과 4사의 예상 실적을 합산한 결과이다. 최근 경기 침체

우려가 확산되고 있으나, 제과시장 내 1)소비층 확대와 2)프리미엄 제과소비 증가, 3)식

사 대용품으로의 활용 등을 고려할 때 안정적인 성장이 예상되며, ‘Q 증가와 P 상승’이

동시에 진행되어 제과업체의 실적향상이 지속될 전망이다.

참고로 2011년 제과 품목별 CPI 상승률(그림 6)을 통해 껌과 초콜릿가격은 거의 동일하

게 유지되었음을 알 수 있다. 이에 따라 2012년에는 껌과 초콜릿가격 인상 가능성도 존

재하며 현실화될 경우, 제과시장 성장률은 예상치를 상회할 것으로 판단된다.

2012년 제과시장은

Q 증가와 P 상승에 따라

31,190억원 규모로

성장할 전망

그림 9. 국내 제과시장 규모 추이 및 전망

-7,000

0

7,000

14,000

21,000

28,000

35,000

06 07 08 09 10 11 12F

(억원)

-3

0

3

6

9

12

15(%)

제과시장 규모(좌)yoy(우)

주: 주요 4사(롯데제과, 크라운-해태제과, 오리온, 농심)의 2012년 예상 매출액 합산 기준

자료: 각 사, IBK투자증권

그림 10. 제과업체별 매출액 추이 및 전망

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

06 07 08 09 10 11 12F

(억원)롯데제과 오리온 크라운제과 해태제과 농심

자료: 각 사, IBK투자증권

12

박애란/안주원 ☎ 6915 5679/5773제과

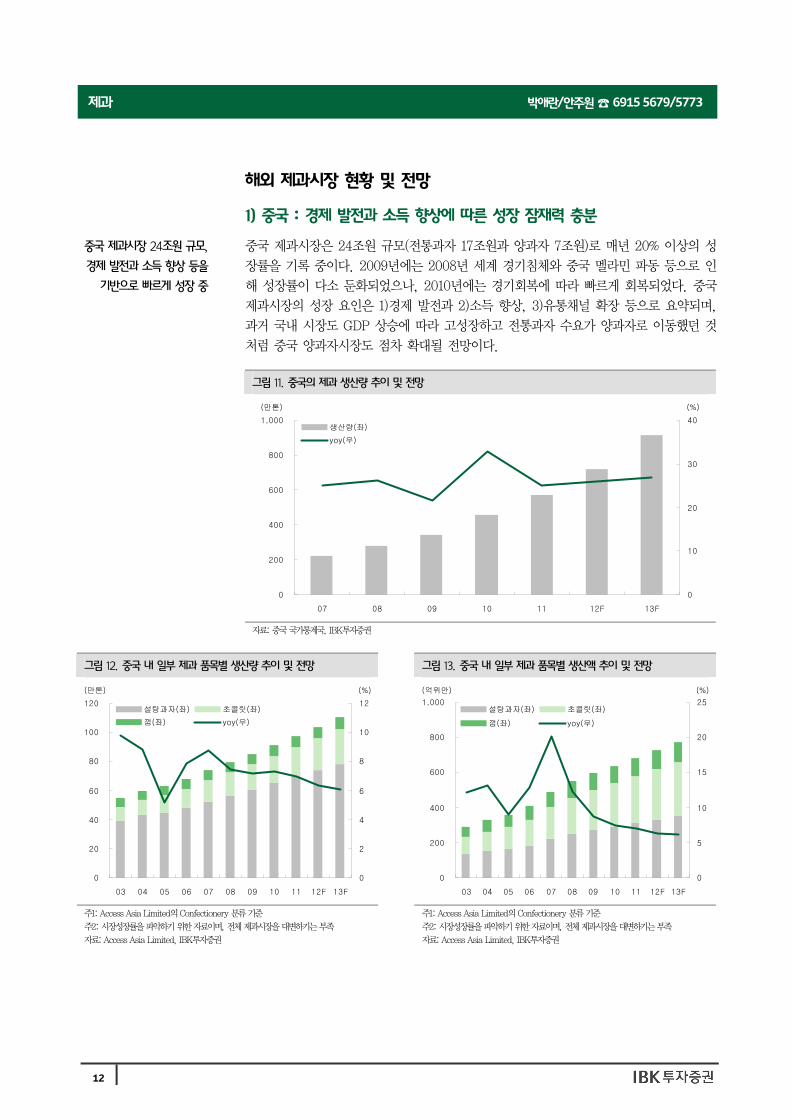

해외 제과시장 현황 및 전망

1) 중국 : 경제 발전과 소득 향상에 따른 성장 잠재력 충분

중국 제과시장은 24조원 규모(전통과자 17조원과 양과자 7조원)로 매년 20% 이상의 성

장률을 기록 중이다. 2009년에는 2008년 세계 경기침체와 중국 멜라민 파동 등으로 인

해 성장률이 다소 둔화되었으나, 2010년에는 경기회복에 따라 빠르게 회복되었다. 중국

제과시장의 성장 요인은 1)경제 발전과 2)소득 향상, 3)유통채널 확장 등으로 요약되며,

과거 국내 시장도 GDP 상승에 따라 고성장하고 전통과자 수요가 양과자로 이동했던 것

처럼 중국 양과자시장도 점차 확대될 전망이다.

중국 제과시장 24조원 규모,

경제 발전과 소득 향상 등을

기반으로 빠르게 성장 중

그림 11. 중국의 제과 생산량 추이 및 전망

0

200

400

600

800

1,000

07 08 09 10 11 12F 13F

(만톤)

0

10

20

30

40(%)

생산량(좌)yoy(우)

자료: 중국 국가통계국, IBK투자증권

그림 12. 중국 내 일부 제과 품목별 생산량 추이 및 전망 그림 13. 중국 내 일부 제과 품목별 생산액 추이 및 전망

0

20

40

60

80

100

120

03 04 05 06 07 08 09 10 11 12F 13F

(만톤)

0

2

4

6

8

10

12(%)

설탕과자(좌) 초콜릿(좌)껌(좌) yoy(우)

0

200

400

600

800

1,000

03 04 05 06 07 08 09 10 11 12F 13F

(억위안)

0

5

10

15

20

25(%)

설탕과자(좌) 초콜릿(좌)껌(좌) yoy(우)

주1: Access Asia Limited의 Confectionery 분류 기준

주2: 시장성장률을 파악하기 위한 자료이며, 전체 제과시장을 대변하기는 부족

자료: Access Asia Limited, IBK투자증권

주1: Access Asia Limited의 Confectionery 분류 기준

주2: 시장성장률을 파악하기 위한 자료이며, 전체 제과시장을 대변하기는 부족

자료: Access Asia Limited, IBK투자증권

13

박애란/안주원 ☎ 6915 5679/5773제과

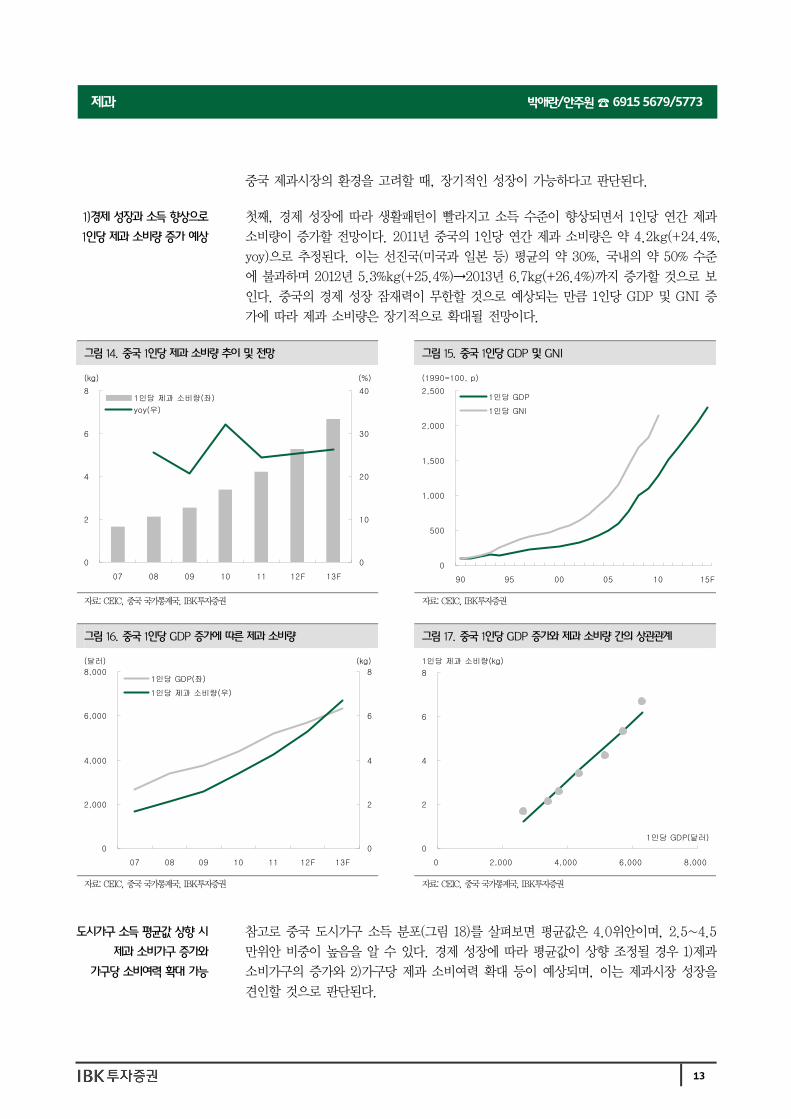

중국 제과시장의 환경을 고려할 때, 장기적인 성장이 가능하다고 판단된다.

첫째, 경제 성장에 따라 생활패턴이 빨라지고 소득 수준이 향상되면서 1인당 연간 제과

소비량이 증가할 전망이다. 2011년 중국의 1인당 연간 제과 소비량은 약 4.2kg(+24.4%,

yoy)으로 추정된다. 이는 선진국(미국과 일본 등) 평균의 약 30%, 국내의 약 50% 수준

에 불과하며 2012년 5.3%kg(+25.4%)→2013년 6.7kg(+26.4%)까지 증가할 것으로 보

인다. 중국의 경제 성장 잠재력이 무한할 것으로 예상되는 만큼 1인당 GDP 및 GNI 증

가에 따라 제과 소비량은 장기적으로 확대될 전망이다.

참고로 중국 도시가구 소득 분포(그림 18)를 살펴보면 평균값은 4.0위안이며, 2.5~4.5

만위안 비중이 높음을 알 수 있다. 경제 성장에 따라 평균값이 상향 조정될 경우 1)제과

소비가구의 증가와 2)가구당 제과 소비여력 확대 등이 예상되며, 이는 제과시장 성장을

견인할 것으로 판단된다.

1)경제 성장과 소득 향상으로

1인당 제과 소비량 증가 예상

그림 14. 중국 1인당 제과 소비량 추이 및 전망 그림 15. 중국 1인당 GDP 및 GNI

0

2

4

6

8

07 08 09 10 11 12F 13F

(kg)

0

10

20

30

40(%)

1인당 제과 소비량(좌)yoy(우)

(1990=100, p)

0

500

1,000

1,500

2,000

2,500

90 95 00 05 10 15F

1인당 GDP 1인당 GNI

자료: CEIC, 중국 국가통계국, IBK투자증권 자료: CEIC, IBK투자증권

그림 16. 중국 1인당 GDP 증가에 따른 제과 소비량 그림 17. 중국 1인당 GDP 증가와 제과 소비량 간의 상관관계

0

2,000

4,000

6,000

8,000

07 08 09 10 11 12F 13F

(달러)

0

2

4

6

8(kg)

1인당 GDP(좌) 1인당 제과 소비량(우)

1인당 제과 소비량(kg)

0

2

4

6

8

0 2,000 4,000 6,000 8,000

1인당 GDP(달러)

자료: CEIC, 중국 국가통계국, IBK투자증권 자료: CEIC, 중국 국가통계국, IBK투자증권

도시가구 소득 평균값 상향 시

제과 소비가구 증가와

가구당 소비여력 확대 가능

14

박애란/안주원 ☎ 6915 5679/5773제과

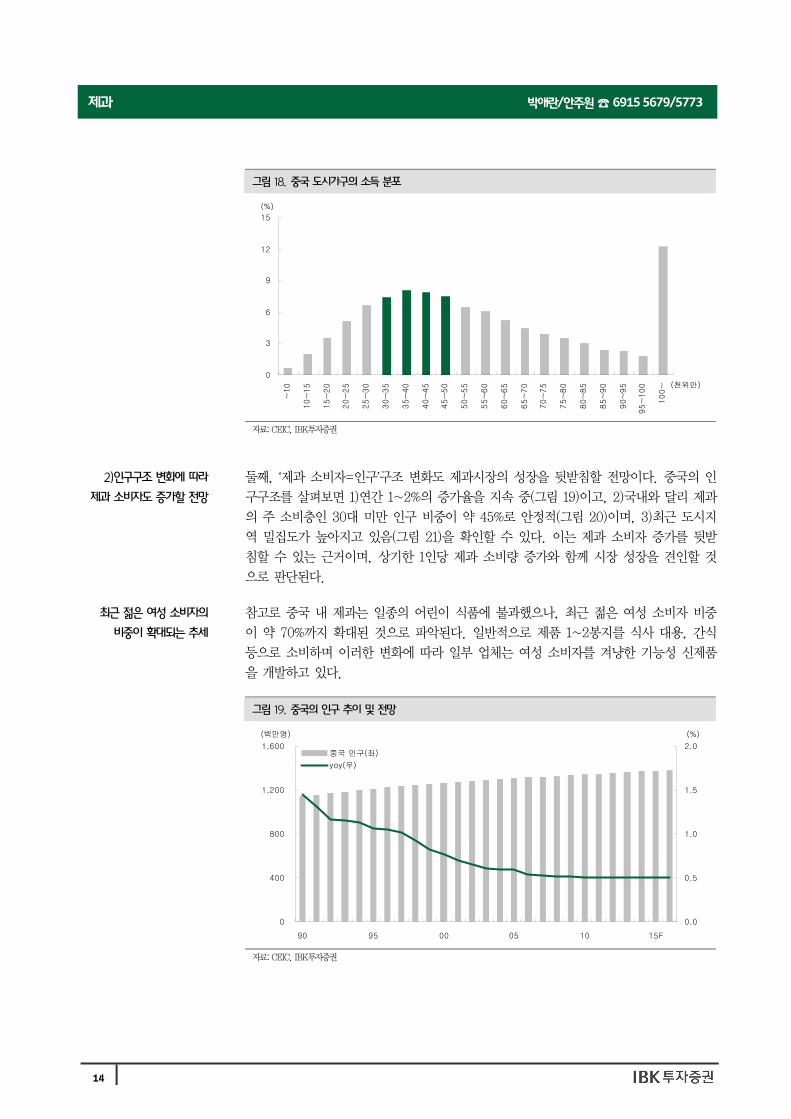

둘째, ‘제과 소비자=인구’구조 변화도 제과시장의 성장을 뒷받침할 전망이다. 중국의 인

구구조를 살펴보면 1)연간 1~2%의 증가율을 지속 중(그림 19)이고, 2)국내와 달리 제과

의 주 소비층인 30대 미만 인구 비중이 약 45%로 안정적(그림 20)이며, 3)최근 도시지

역 밀집도가 높아지고 있음(그림 21)을 확인할 수 있다. 이는 제과 소비자 증가를 뒷받

침할 수 있는 근거이며, 상기한 1인당 제과 소비량 증가와 함께 시장 성장을 견인할 것

으로 판단된다.

참고로 중국 내 제과는 일종의 어린이 식품에 불과했으나, 최근 젊은 여성 소비자 비중

이 약 70%까지 확대된 것으로 파악된다. 일반적으로 제품 1~2봉지를 식사 대용, 간식

등으로 소비하며 이러한 변화에 따라 일부 업체는 여성 소비자를 겨냥한 기능성 신제품

을 개발하고 있다.

그림 18. 중국 도시가구의 소득 분포

0

3

6

9

12

15

~10

10~1

515

~20

20~2

525

~30

30~3

535

~40

40~4

545

~50

50~5

555

~60

60~6

565

~70

70~7

575

~80

80~8

585

~90

90~9

595

~100

100~ (천위안)

(%)

자료: CEIC, IBK투자증권

2)인구구조 변화에 따라

제과 소비자도 증가할 전망

최근 젊은 여성 소비자의

비중이 확대되는 추세

그림 19. 중국의 인구 추이 및 전망

0

400

800

1,200

1,600

90 95 00 05 10 15F

(백만명)

0.0

0.5

1.0

1.5

2.0(%)

중국 인구(좌) yoy(우)

자료: CEIC, IBK투자증권

15

박애란/안주원 ☎ 6915 5679/5773제과

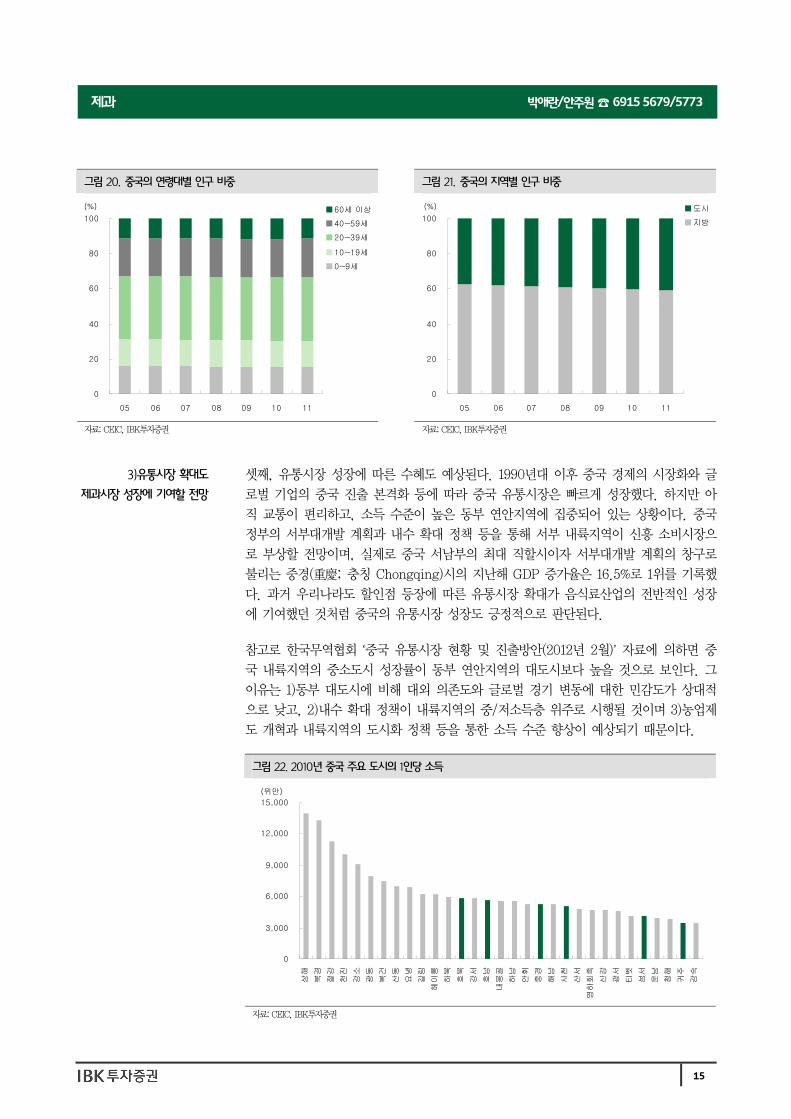

셋째, 유통시장 성장에 따른 수혜도 예상된다. 1990년대 이후 중국 경제의 시장화와 글

로벌 기업의 중국 진출 본격화 등에 따라 중국 유통시장은 빠르게 성장했다. 하지만 아

직 교통이 편리하고, 소득 수준이 높은 동부 연안지역에 집중되어 있는 상황이다. 중국

정부의 서부대개발 계획과 내수 확대 정책 등을 통해 서부 내륙지역이 신흥 소비시장으

로 부상할 전망이며, 실제로 중국 서남부의 최대 직할시이자 서부대개발 계획의 창구로

불리는 중경(重慶; 충칭 Chongqing)시의 지난해 GDP 증가율은 16.5%로 1위를 기록했

다. 과거 우리나라도 할인점 등장에 따른 유통시장 확대가 음식료산업의 전반적인 성장

에 기여했던 것처럼 중국의 유통시장 성장도 긍정적으로 판단된다.

참고로 한국무역협회 ‘중국 유통시장 현황 및 진출방안(2012년 2월)’ 자료에 의하면 중

국 내륙지역의 중소도시 성장률이 동부 연안지역의 대도시보다 높을 것으로 보인다. 그

이유는 1)동부 대도시에 비해 대외 의존도와 글로벌 경기 변동에 대한 민감도가 상대적

으로 낮고, 2)내수 확대 정책이 내륙지역의 중/저소득층 위주로 시행될 것이며 3)농업제

도 개혁과 내륙지역의 도시화 정책 등을 통한 소득 수준 향상이 예상되기 때문이다.

그림 20. 중국의 연령대별 인구 비중 그림 21. 중국의 지역별 인구 비중

0

20

40

60

80

100

05 06 07 08 09 10 11

(%) 60세 이상 40~59세20~39세10~19세0~9세

0

20

40

60

80

100

05 06 07 08 09 10 11

(%) 도시지방

자료: CEIC, IBK투자증권 자료: CEIC, IBK투자증권

3)유통시장 확대도

제과시장 성장에 기여할 전망

그림 22. 2010년 중국 주요 도시의 1인당 소득

0

3,000

6,000

9,000

12,000

15,000

상해 북경 절강 천진 강소 광동 복건 산동 요녕 길림 헤이룽 하북 호북 강서 호남 내몽골 하남 안휘 중경 해남 사천 산서

영하회족 신강 광서 티벳 섬서 운남 청해 귀주 감숙

(위안)

자료: CEIC, IBK투자증권

16

박애란/안주원 ☎ 6915 5679/5773제과

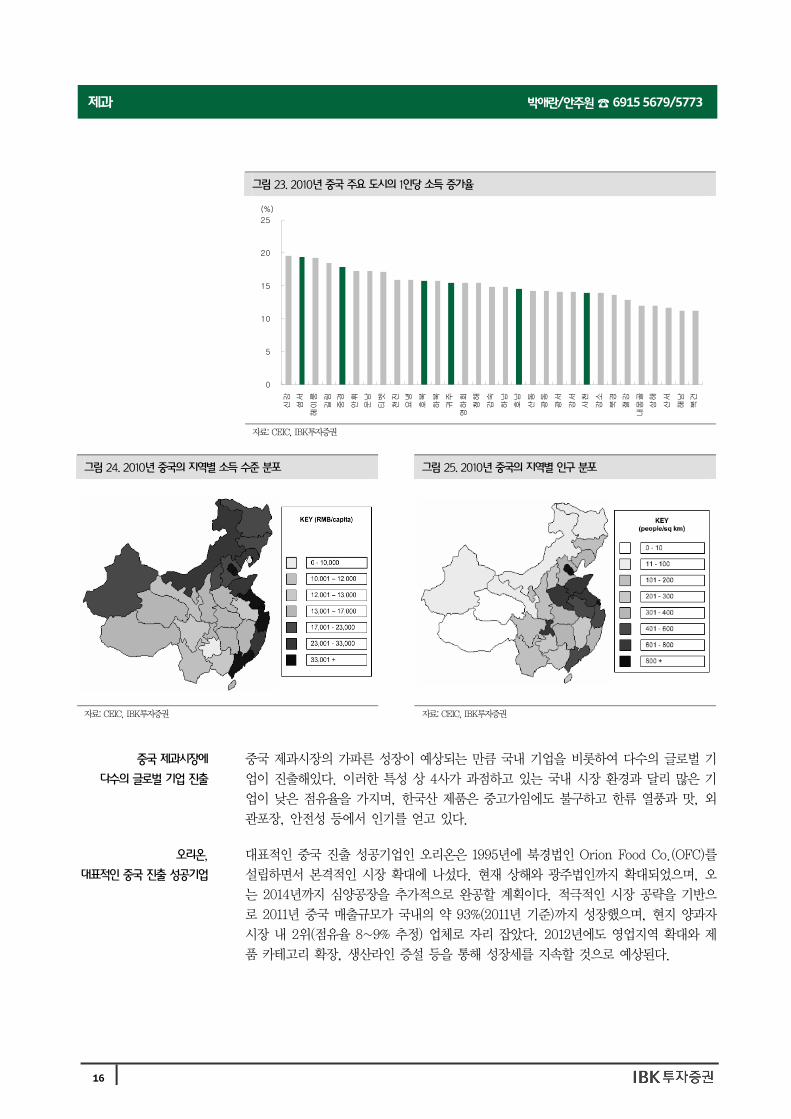

중국 제과시장의 가파른 성장이 예상되는 만큼 국내 기업을 비롯하여 다수의 글로벌 기

업이 진출해있다. 이러한 특성 상 4사가 과점하고 있는 국내 시장 환경과 달리 많은 기

업이 낮은 점유율을 가지며, 한국산 제품은 중고가임에도 불구하고 한류 열풍과 맛, 외

관포장, 안전성 등에서 인기를 얻고 있다.

대표적인 중국 진출 성공기업인 오리온은 1995년에 북경법인 Orion Food Co.(OFC)를

설립하면서 본격적인 시장 확대에 나섰다. 현재 상해와 광주법인까지 확대되었으며, 오

는 2014년까지 심양공장을 추가적으로 완공할 계획이다. 적극적인 시장 공략을 기반으

로 2011년 중국 매출규모가 국내의 약 93%(2011년 기준)까지 성장했으며, 현지 양과자

시장 내 2위(점유율 8~9% 추정) 업체로 자리 잡았다. 2012년에도 영업지역 확대와 제

품 카테고리 확장, 생산라인 증설 등을 통해 성장세를 지속할 것으로 예상된다.

그림 23. 2010년 중국 주요 도시의 1인당 소득 증가율

0

5

10

15

20

25

신강 섬서 헤이룽 길림 중경 안휘 운남 티벳 천진 요녕 호북 하북 귀주 영하회 청해 감숙 하남 호남 산동 광동 광서 강서 사천 강소 북경 절강 내몽골 상해 산서 해남 복건

(%)

자료: CEIC, IBK투자증권

그림 24. 2010년 중국의 지역별 소득 수준 분포 그림 25. 2010년 중국의 지역별 인구 분포

자료: CEIC, IBK투자증권 자료: CEIC, IBK투자증권

중국 제과시장에

다수의 글로벌 기업 진출

오리온,

대표적인 중국 진출 성공기업

17

박애란/안주원 ☎ 6915 5679/5773제과

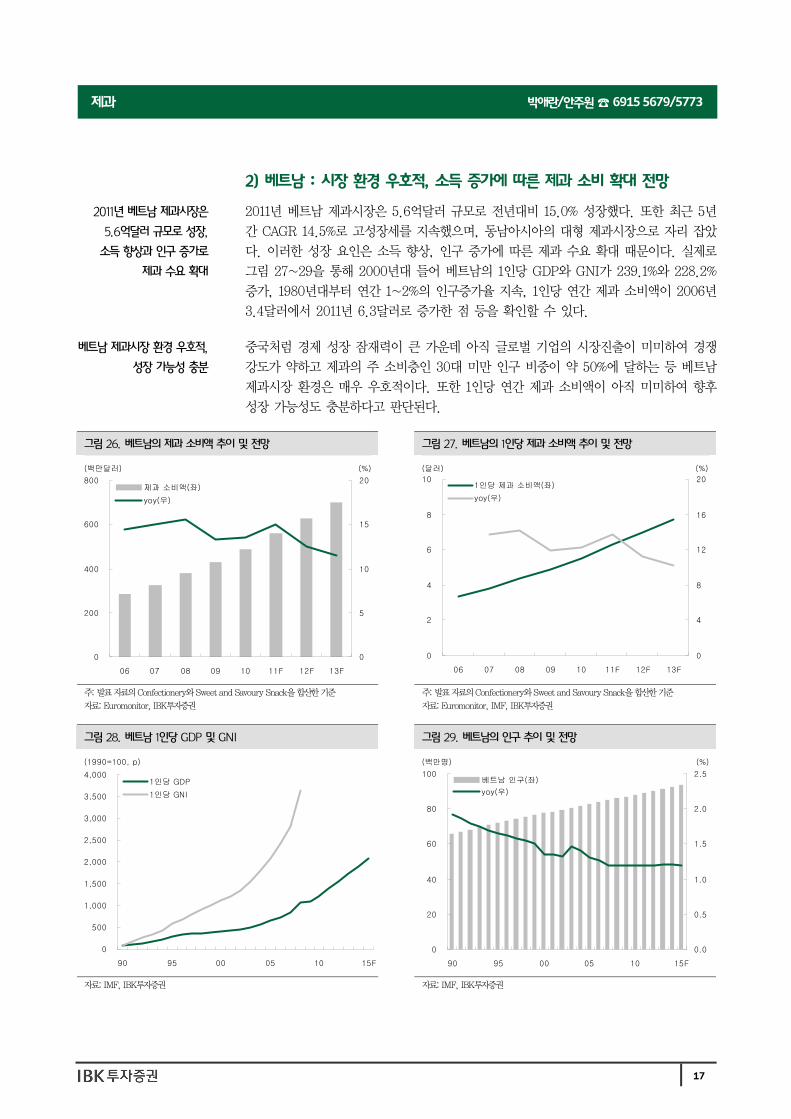

2) 베트남 : 시장 환경 우호적, 소득 증가에 따른 제과 소비 확대 전망

2011년 베트남 제과시장은 5.6억달러 규모로 전년대비 15.0% 성장했다. 또한 최근 5년

간 CAGR 14.5%로 고성장세를 지속했으며, 동남아시아의 대형 제과시장으로 자리 잡았

다. 이러한 성장 요인은 소득 향상, 인구 증가에 따른 제과 수요 확대 때문이다. 실제로

그림 27~29을 통해 2000년대 들어 베트남의 1인당 GDP와 GNI가 239.1%와 228.2%

증가, 1980년대부터 연간 1~2%의 인구증가율 지속, 1인당 연간 제과 소비액이 2006년

3.4달러에서 2011년 6.3달러로 증가한 점 등을 확인할 수 있다.

중국처럼 경제 성장 잠재력이 큰 가운데 아직 글로벌 기업의 시장진출이 미미하여 경쟁

강도가 약하고 제과의 주 소비층인 30대 미만 인구 비중이 약 50%에 달하는 등 베트남

제과시장 환경은 매우 우호적이다. 또한 1인당 연간 제과 소비액이 아직 미미하여 향후

성장 가능성도 충분하다고 판단된다.

2011년 베트남 제과시장은

5.6억달러 규모로 성장,

소득 향상과 인구 증가로

제과 수요 확대

베트남 제과시장 환경 우호적,

성장 가능성 충분

그림 26. 베트남의 제과 소비액 추이 및 전망 그림 27. 베트남의 1인당 제과 소비액 추이 및 전망

0

200

400

600

800

06 07 08 09 10 11F 12F 13F

(백만달러)

0

5

10

15

20(%)

제과 소비액(좌) yoy(우)

0

2

4

6

8

10

06 07 08 09 10 11F 12F 13F

(달러)

0

4

8

12

16

20(%)

1인당 제과 소비액(좌)yoy(우)

주: 발표 자료의 Confectionery와 Sweet and Savoury Snack을 합산한 기준

자료: Euromonitor, IBK투자증권

주: 발표 자료의 Confectionery와 Sweet and Savoury Snack을 합산한 기준

자료: Euromonitor, IMF, IBK투자증권

그림 28. 베트남 1인당 GDP 및 GNI 그림 29. 베트남의 인구 추이 및 전망

(1990=100, p)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

90 95 00 05 10 15F

1인당 GDP 1인당 GNI

0

20

40

60

80

100

90 95 00 05 10 15F

(백만명)

0.0

0.5

1.0

1.5

2.0

2.5(%)

베트남 인구(좌) yoy(우)

자료: IMF, IBK투자증권 자료: IMF, IBK투자증권

18

박애란/안주원 ☎ 6915 5679/5773제과

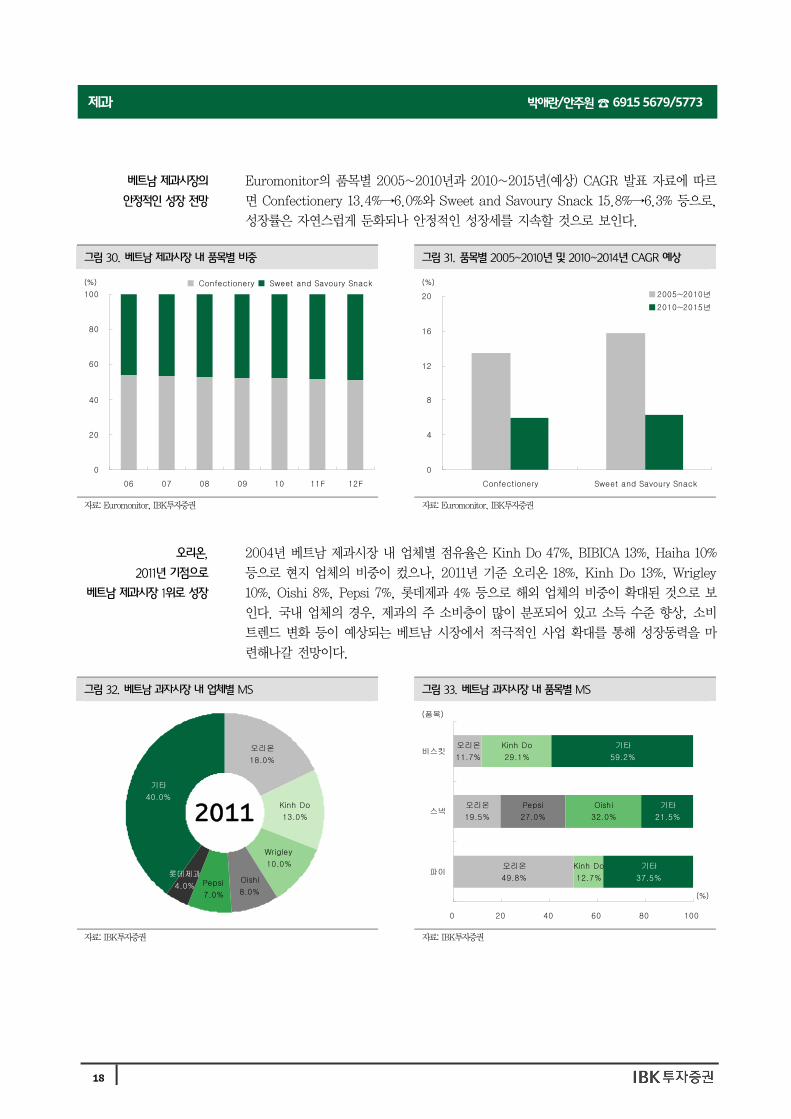

Euromonitor의 품목별 2005~2010년과 2010~2015년(예상) CAGR 발표 자료에 따르

면 Confectionery 13.4%→6.0%와 Sweet and Savoury Snack 15.8%→6.3% 등으로,

성장률은 자연스럽게 둔화되나 안정적인 성장세를 지속할 것으로 보인다.

2004년 베트남 제과시장 내 업체별 점유율은 Kinh Do 47%, BIBICA 13%, Haiha 10%

등으로 현지 업체의 비중이 컸으나, 2011년 기준 오리온 18%, Kinh Do 13%, Wrigley

10%, Oishi 8%, Pepsi 7%, 롯데제과 4% 등으로 해외 업체의 비중이 확대된 것으로 보

인다. 국내 업체의 경우, 제과의 주 소비층이 많이 분포되어 있고 소득 수준 향상, 소비

트렌드 변화 등이 예상되는 베트남 시장에서 적극적인 사업 확대를 통해 성장동력을 마

련해나갈 전망이다.

베트남 제과시장의

안정적인 성장 전망

그림 30. 베트남 제과시장 내 품목별 비중 그림 31. 품목별 2005~2010년 및 2010~2014년 CAGR 예상

0

20

40

60

80

100

06 07 08 09 10 11F 12F

(%) Confectionery Sweet and Savoury Snack

0

4

8

12

16

20

Confectionery Sweet and Savoury Snack

(%)2005~2010년2010~2015년

자료: Euromonitor, IBK투자증권 자료: Euromonitor, IBK투자증권

오리온,

2011년 기점으로

베트남 제과시장 1위로 성장

그림 32. 베트남 과자시장 내 업체별 MS 그림 33. 베트남 과자시장 내 품목별 MS

2011

오리온18.0%

Kinh Do13.0%

Wrigley10.0%

Oishi8.0%

Pepsi7.0%

롯데제과4.0%

기타40.0%

오리온19.5%

오리온49.8%

오리온11.7%

Pepsi27.0%

Kinh Do12.7%

Kinh Do29.1%

기타37.5%

Oishi32.0%

기타59.2%

기타21.5%

0 20 40 60 80 100

파이

스낵

비스킷

(%)

(품목)

자료: IBK투자증권 자료: IBK투자증권

19

박애란/안주원 ☎ 6915 5679/5773제과

3) 일본 : 2000년 이후 미미한 증감 반복 중

2011년 일본 제과시장은 24,044억엔(+0.1%, yoy) 규모로 추정된다. 일본은 이미 선진

제과시장으로 발전하여 2000년 이후 미미한 성장과 둔화를 반복 중이며, 1)인구 감소와

웰빙트렌드로 인한 제과 소비 감소, 2)수입산과의 경쟁 등이 시장환경 변화의 주 요인으

로 파악된다. 앞서 살펴본 중국과 베트남처럼 고성장하기는 어려우나, 최근 고부가가치

제품에 대한 수요가 증가하고 있는 점에 주목할 만하다.

제과 품목별 매출비중은 생과자 32.0%와 스낵 14.9%, 초콜릿 11.2%, 쌀과자 9.1%, 비

스킷 8.8% 등으로 파악된다. 생과자는 일본식과 서양식으로 구분되며, 최근 서양식 제

품비중이 확대되고 있으나 전반적인 소비가 위축된 모습이다. 반면, 스낵은 감자제품을

중심으로 성장 중이며 연간 5~10%의 증가율을 보이고 있다.

2011년 일본 제과시장 규모는

24,044억엔 기록,

2000년 이후

미미한 증감을 반복 중

그림 34. 일본의 제과 생산액 추이

-200

-100

0

100

200

300

90 95 00 05 06 07 08 09 10 11

(백억엔)

-2

-1

0

1

2

3(%)

제과 생산액(좌)yoy(우)

자료: 일간경제통신사, IBK투자증권

그림 35. 일본의 인구 추이 및 전망 그림 36. 일본 제과시장 내 품목별 비중

-140

-70

0

70

140

90 95 00 05 10 15F

(백만명)

-1.0

-0.5

0.0

0.5

1.0(%)

일본 인구(좌) yoy(우)

2010

생과자32.0%

스낵14.9%초콜릿

11.2%

기타13.4%껌

4.0%엿과자6.7%

비스킷8.8%

쌀과자9.1%

자료: IMF, IBK투자증권 자료: 일본 아이스크림 협회, IBK투자증권

20

박애란/안주원 ☎ 6915 5679/5773제과

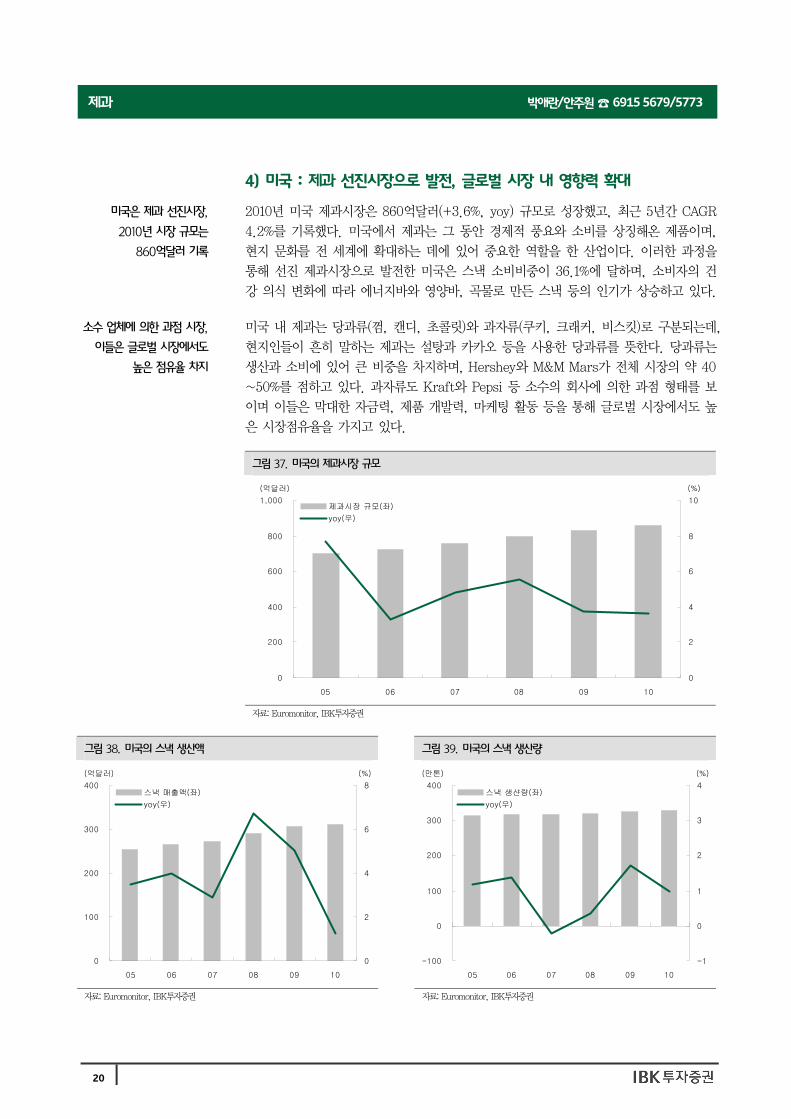

4) 미국 : 제과 선진시장으로 발전, 글로벌 시장 내 영향력 확대

2010년 미국 제과시장은 860억달러(+3.6%, yoy) 규모로 성장했고, 최근 5년간 CAGR

4.2%를 기록했다. 미국에서 제과는 그 동안 경제적 풍요와 소비를 상징해온 제품이며,

현지 문화를 전 세계에 확대하는 데에 있어 중요한 역할을 한 산업이다. 이러한 과정을

통해 선진 제과시장으로 발전한 미국은 스낵 소비비중이 36.1%에 달하며, 소비자의 건

강 의식 변화에 따라 에너지바와 영양바, 곡물로 만든 스낵 등의 인기가 상승하고 있다.

미국 내 제과는 당과류(껌, 캔디, 초콜릿)와 과자류(쿠키, 크래커, 비스킷)로 구분되는데,

현지인들이 흔히 말하는 제과는 설탕과 카카오 등을 사용한 당과류를 뜻한다. 당과류는

생산과 소비에 있어 큰 비중을 차지하며, Hershey와 M&M Mars가 전체 시장의 약 40

~50%를 점하고 있다. 과자류도 Kraft와 Pepsi 등 소수의 회사에 의한 과점 형태를 보

이며 이들은 막대한 자금력, 제품 개발력, 마케팅 활동 등을 통해 글로벌 시장에서도 높

은 시장점유율을 가지고 있다.

미국은 제과 선진시장,

2010년 시장 규모는

860억달러 기록

소수 업체에 의한 과점 시장,

이들은 글로벌 시장에서도

높은 점유율 차지

그림 37. 미국의 제과시장 규모

0

200

400

600

800

1,000

05 06 07 08 09 10

(억달러)

0

2

4

6

8

10(%)

제과시장 규모(좌)yoy(우)

자료: Euromonitor, IBK투자증권

그림 38. 미국의 스낵 생산액 그림 39. 미국의 스낵 생산량

0

100

200

300

400

05 06 07 08 09 10

(억달러)

0

2

4

6

8(%)

스낵 매출액(좌)yoy(우)

-100

0

100

200

300

400

05 06 07 08 09 10

(만톤)

-1

0

1

2

3

4(%)

스낵 생샨량(좌)yoy(우)

자료: Euromonitor, IBK투자증권 자료: Euromonitor, IBK투자증권

21

박애란/안주원 ☎ 6915 5679/5773제과

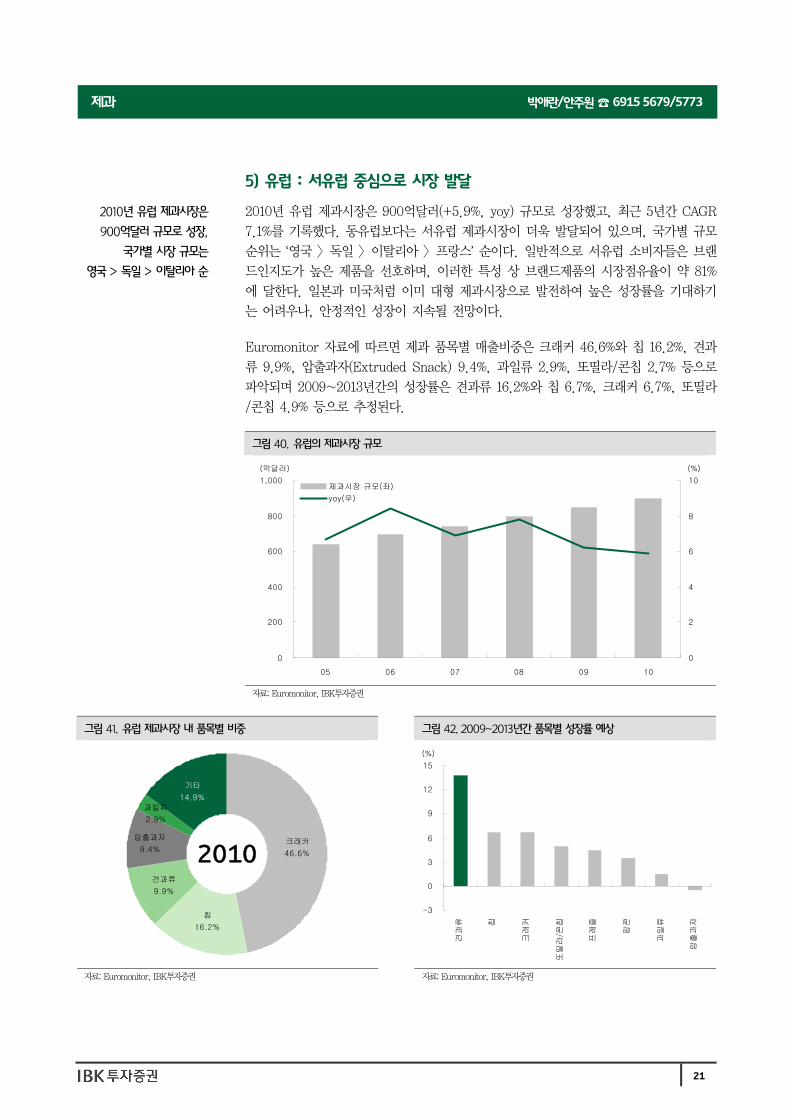

5) 유럽 : 서유럽 중심으로 시장 발달

2010년 유럽 제과시장은 900억달러(+5.9%, yoy) 규모로 성장했고, 최근 5년간 CAGR

7.1%를 기록했다. 동유럽보다는 서유럽 제과시장이 더욱 발달되어 있으며, 국가별 규모

순위는 ‘영국 > 독일 > 이탈리아 > 프랑스’ 순이다. 일반적으로 서유럽 소비자들은 브랜

드인지도가 높은 제품을 선호하며, 이러한 특성 상 브랜드제품의 시장점유율이 약 81%

에 달한다. 일본과 미국처럼 이미 대형 제과시장으로 발전하여 높은 성장률을 기대하기

는 어려우나, 안정적인 성장이 지속될 전망이다.

Euromonitor 자료에 따르면 제과 품목별 매출비중은 크래커 46.6%와 칩 16.2%, 견과

류 9.9%, 압출과자(Extruded Snack) 9.4%, 과일류 2.9%, 또띨라/콘칩 2.7% 등으로

파악되며 2009~2013년간의 성장률은 견과류 16.2%와 칩 6.7%, 크래커 6.7%, 또띨라

/콘칩 4.9% 등으로 추정된다.

2010년 유럽 제과시장은

900억달러 규모로 성장,

국가별 시장 규모는

영국 > 독일 > 이탈리아 순

그림 40. 유럽의 제과시장 규모

0

200

400

600

800

1,000

05 06 07 08 09 10

(억달러)

0

2

4

6

8

10(%)

제과시장 규모(좌)yoy(우)

자료: Euromonitor, IBK투자증권

그림 41. 유럽 제과시장 내 품목별 비중 그림 42. 2009~2013년간 품목별 성장률 예상

2010크래커46.6%

칩16.2%

견과류9.9%

과일류2.9%

압출과자9.4%

기타14.9%

-3

0

3

6

9

12

15

견과류 칩

크래커

또띨라/

콘칩 프레즐 팝콘 과일류

압출과자

(%)

자료: Euromonitor, IBK투자증권 자료: Euromonitor, IBK투자증권

22

박애란/안주원 ☎ 6915 5679/5773제과

국내 제과업체의 해외시장 진출 현황 및 전망

1) 롯데제과 : 2012년 해외 제과사업의 실적 턴어라운드 예상

롯데제과의 해외시장 진출은 1994년에 중국법인 Lotte China Food를 설립하면서 시작

되었다. 이후 1998년 베트남, 2004년 인도, 2008년 러시아로 확대되었고 현지 기업 인

수와 글로벌 기업과의 전략적 제휴 등을 적극적으로 진행하고 있다. 경쟁업체인 오리온

에 비해 아직 규모는 미미하나 2010년 베트남(2월), 인도(8월), 러시아(9월)공장 완공과

2009~2010년 중국 영업조직 재정비, 2010년 파키스탄 진출 등을 기반으로 성장발판을

마련했다.

동사는 중국 내 지주회사 Lotte China Investment를 비롯하여 북경법인 Lotte China

Food(1994년)→청도법인 Lotte Qingdao Food(2005년)→상해법인 Lotte Hershey Food

(2006년)→산동법인 Lotte Ice Shandong(2008년) 등 5개 법인과 포장재 공장을 포함

하여 5개 공장이 설립되어 있다. 파이, 스낵, 비스킷 등의 건과와 빙과를 동시에 생산하

고 있으며 2010년에 영업인력과 조직 재정비가 완료된 이후 2011~2012년 적자폭 축소,

2013년 흑자 전환이 예상된다. 또한 대규모의 투자가 일단락되고 현재 가동률이 50%에

불과한 점을 고려할 때, 당분간 추가적인 비용 투입 없이 성장하는 모습을 기대해볼 만

하다고 판단된다.

동사는 2004년에 현지 업체 Parrys의 지분 80.0%를 취득하면서 인도시장에 진출했다.

과거에는 껌과 사탕만 생산했으나, 2010년 8월에 현지 공장이 완공된 이후 2011년에는

본격적으로 사업을 확대하여 매출성장률 약 25%를 기록했다. 타 지역과 달리 경쟁사인

오리온보다 먼저 진입했으며 국내 음식료업체 중 인도시장에서의 성장성이 가장 부각될

전망이다.

베트남 사업은 2008년에 현지 2위 업체인 BIBICA의 지분 30.2%를 취득하면서 본격화

되었다. 2010년 2월에 현지 공장이 완공된 이후 제품 카테고리를 적극적으로 확장 중이

며, 우호적인 시장환경 속에서 성장 잠재력을 충분하다고 판단된다.

유럽 사업은 2008년에 글로벌 초콜릿 업체인 Guylian 인수를 통해 확대되었다. 이로써

프리미엄 초콜릿시장에 진출하고 러시아와 기타 유럽지역으로의 제과사업이 가속화되었

다. 2011년 러시아(대부분 초코파이)와 벨기에(기존의 Guylian)의 매출액은 각 250억원

(+70.0%, yoy), 1,200억원(+4.0%)으로 파악되며 향후 타 지역으로의 영업확대를 통해

성장해나갈 전망이다.

동사는 2010년 10월, 파키스탄 업체 콜손(K.S. Sulemanji Esmailji & Sons)社의 지분

69.5%를 200억원에 인수하면서 현지 제과시장에 진출했다. 콜손은 1942년에 설립되어

파키스탄 최대 경제 도시인 카라치시에 위치하고 있으며 슬라마바드와 라호르 등에 6개

공장이 있다. 주요 생산품목은 스낵, 비스킷, 파스타 등으로 각각 현지 시장점유율 29%

(2위), 6%(4위), 44%(1위)를 점하고 있다. 동사가 인수한 이후 2011년 매출액은 전년대

비 25.0% 증가한 650억원을 기록했으며, 현지 제과시장이 매년 10% 이상 성장할 것으

로 예상되고 14세 미만 인구 비중이 37%에 달하는 특성 상 동사의 성장세도 지속될 전

망이다.

현지 업체 인수와

글로벌 업체와의 제휴를

적극적으로 진행

중국,

2010년 조직 정비 완료

→2011년 적자폭 축소

인도,

2004년에 진출한 이후

성장세 지속 중

베트남,

우호적인 영업환경 속에서

성장 잠재력 충분

유럽,

Guylian 중심의

안정적인 성장 중

파키스탄,

2010년 社콜손 인수 통해

진출한 이후 성장세 지속

23

박애란/안주원 ☎ 6915 5679/5773제과

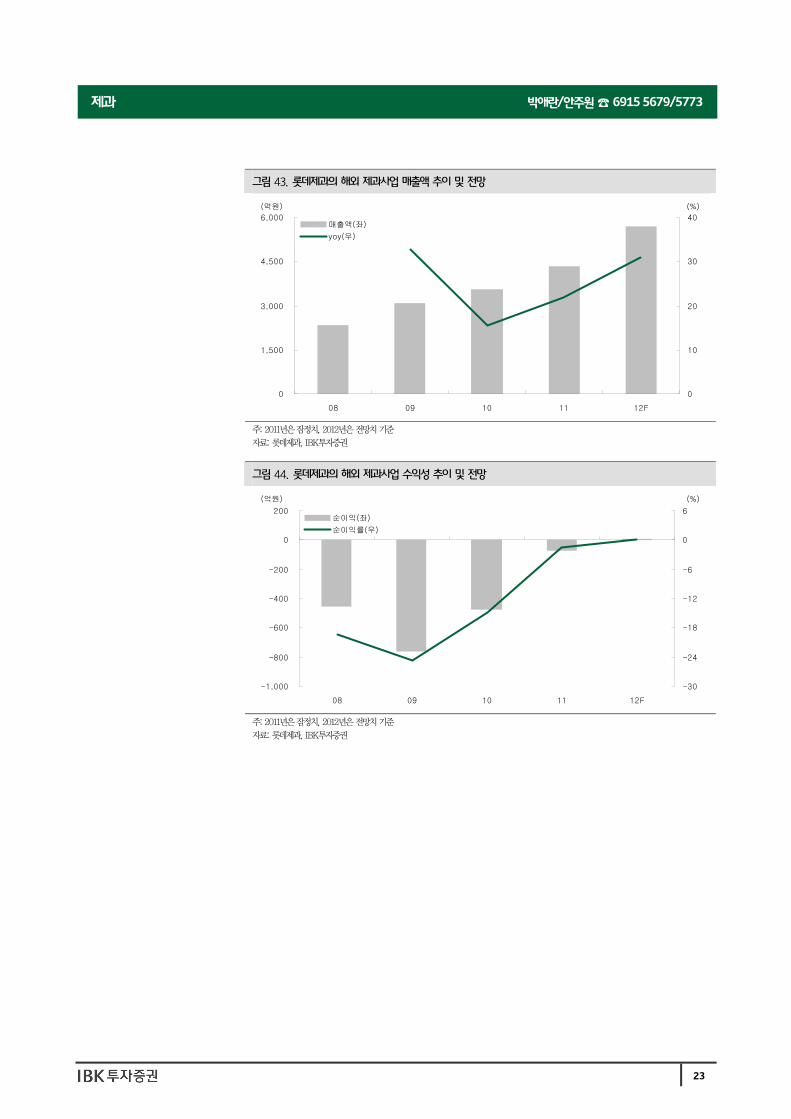

그림 43. 롯데제과의 해외 제과사업 매출액 추이 및 전망

0

1,500

3,000

4,500

6,000

08 09 10 11 12F

(억원)

0

10

20

30

40(%)

매출액(좌)yoy(우)

주: 2011년은 잠정치, 2012년은 전망치 기준

자료: 롯데제과, IBK투자증권

그림 44. 롯데제과의 해외 제과사업 수익성 추이 및 전망

-1,000

-800

-600

-400

-200

0

200

08 09 10 11 12F

(억원)

-30

-24

-18

-12

-6

0

6(%)

순이익(좌)순이익률(우)

주: 2011년은 잠정치, 2012년은 전망치 기준

자료: 롯데제과, IBK투자증권

24

박애란/안주원 ☎ 6915 5679/5773제과

2) 오리온 : 중국 양과자시장 2위 업체로 성장

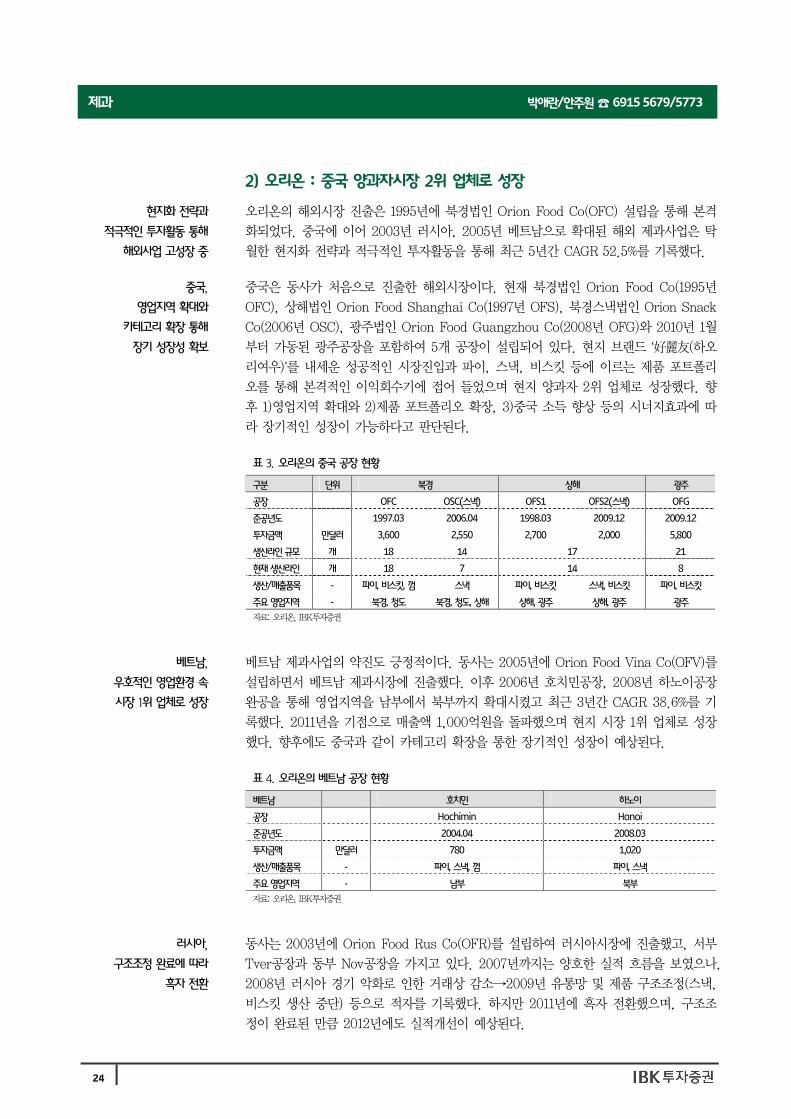

오리온의 해외시장 진출은 1995년에 북경법인 Orion Food Co(OFC) 설립을 통해 본격

화되었다. 중국에 이어 2003년 러시아, 2005년 베트남으로 확대된 해외 제과사업은 탁

월한 현지화 전략과 적극적인 투자활동을 통해 최근 5년간 CAGR 52.5%를 기록했다.

중국은 동사가 처음으로 진출한 해외시장이다. 현재 북경법인 Orion Food Co(1995년

OFC), 상해법인 Orion Food Shanghai Co(1997년 OFS), 북경스낵법인 Orion Snack

Co(2006년 OSC), 광주법인 Orion Food Guangzhou Co(2008년 OFG)와 2010년 1월

부터 가동된 광주공장을 포함하여 5개 공장이 설립되어 있다. 현지 브랜드 ‘好麗友(하오

리여우)’를 내세운 성공적인 시장진입과 파이, 스낵, 비스킷 등에 이르는 제품 포트폴리

오를 통해 본격적인 이익회수기에 접어 들었으며 현지 양과자 2위 업체로 성장했다. 향

후 1)영업지역 확대와 2)제품 포트폴리오 확장, 3)중국 소득 향상 등의 시너지효과에 따

라 장기적인 성장이 가능하다고 판단된다.

베트남 제과사업의 약진도 긍정적이다. 동사는 2005년에 Orion Food Vina Co(OFV)를

설립하면서 베트남 제과시장에 진출했다. 이후 2006년 호치민공장, 2008년 하노이공장

완공을 통해 영업지역을 남부에서 북부까지 확대시켰고 최근 3년간 CAGR 38.6%를 기

록했다. 2011년을 기점으로 매출액 1,000억원을 돌파했으며 현지 시장 1위 업체로 성장

했다. 향후에도 중국과 같이 카테고리 확장을 통한 장기적인 성장이 예상된다.

동사는 2003년에 Orion Food Rus Co(OFR)를 설립하여 러시아시장에 진출했고, 서부

Tver공장과 동부 Nov공장을 가지고 있다. 2007년까지는 양호한 실적 흐름을 보였으나,

2008년 러시아 경기 악화로 인한 거래상 감소→2009년 유통망 및 제품 구조조정(스낵,

비스킷 생산 중단) 등으로 적자를 기록했다. 하지만 2011년에 흑자 전환했으며, 구조조

정이 완료된 만큼 2012년에도 실적개선이 예상된다.

현지화 전략과

적극적인 투자활동 통해

해외사업 고성장 중

중국,

영업지역 확대와

카테고리 확장 통해

장기 성장성 확보

표 3. 오리온의 중국 공장 현황

구분 단위 북경 상해 광주

공장 OFC OSC(스낵) OFS1 OFS2(스낵) OFG

준공년도 1997.03 2006.04 1998.03 2009.12 2009.12

투자금액 만달러 3,600 2,550 2,700 2,000 5,800

생산라인 규모 개 18 14 17 21

현재 생산라인 개 18 7 14 8

생산/매출품목 - 파이, 비스킷, 껌 스낵 파이, 비스킷 스낵, 비스킷 파이, 비스킷

주요 영업지역 - 북경, 청도 북경, 청도, 상해 상해, 광주 상해, 광주 광주

자료: 오리온, IBK투자증권

베트남,

우호적인 영업환경 속

시장 1위 업체로 성장

표 4. 오리온의 베트남 공장 현황

베트남 호치민 하노이

공장 Hochimin Hanoi

준공년도 2004.04 2008.03

투자금액 만달러 780 1,020

생산/매출품목 - 파이, 스낵, 껌 파이, 스낵

주요 영업지역 - 남부 북부

자료: 오리온, IBK투자증권

러시아,

구조조정 완료에 따라

흑자 전환

25

박애란/안주원 ☎ 6915 5679/5773제과

그림 45. 오리온의 해외 제과사업 매출액 추이 및 전망 그림 46. 오리온의 해외 제과사업 수익성 추이 및 전망

0

3,000

6,000

9,000

12,000

15,000

07 08 09 10 11 12F 13F

(억원)

0

20

40

60

80

100(%)

매출액(좌)yoy(우)

-400

0

400

800

1,200

1,600

07 08 09 10 11 12F 13F

(억원)

-3

0

3

6

9

12(%)

영업이익(좌)영업이익률(우)

주: 2011년은 잠정치, 2012년은 전망치 기준

자료: 오리온, IBK투자증권

주: 2011년은 잠정치, 2012년은 전망치 기준

자료: 오리온, IBK투자증권

그림 47. 오리온의 국내외 제과사업 매출비중 그림 48. 오리온의 국내외 제과사업 영업이익기여도

0

20

40

60

80

100

07 08 09 10 11 12F 13F

(%) 국내 해외

0

20

40

60

80

100

07 08 09 10 11 12F 13F

(%) 국내 해외

자료: 오리온, IBK투자증권 주: 2007년 해외 제과법인은 적자 발생

자료: 오리온, IBK투자증권

26

박애란/안주원 ☎ 6915 5679/5773제과

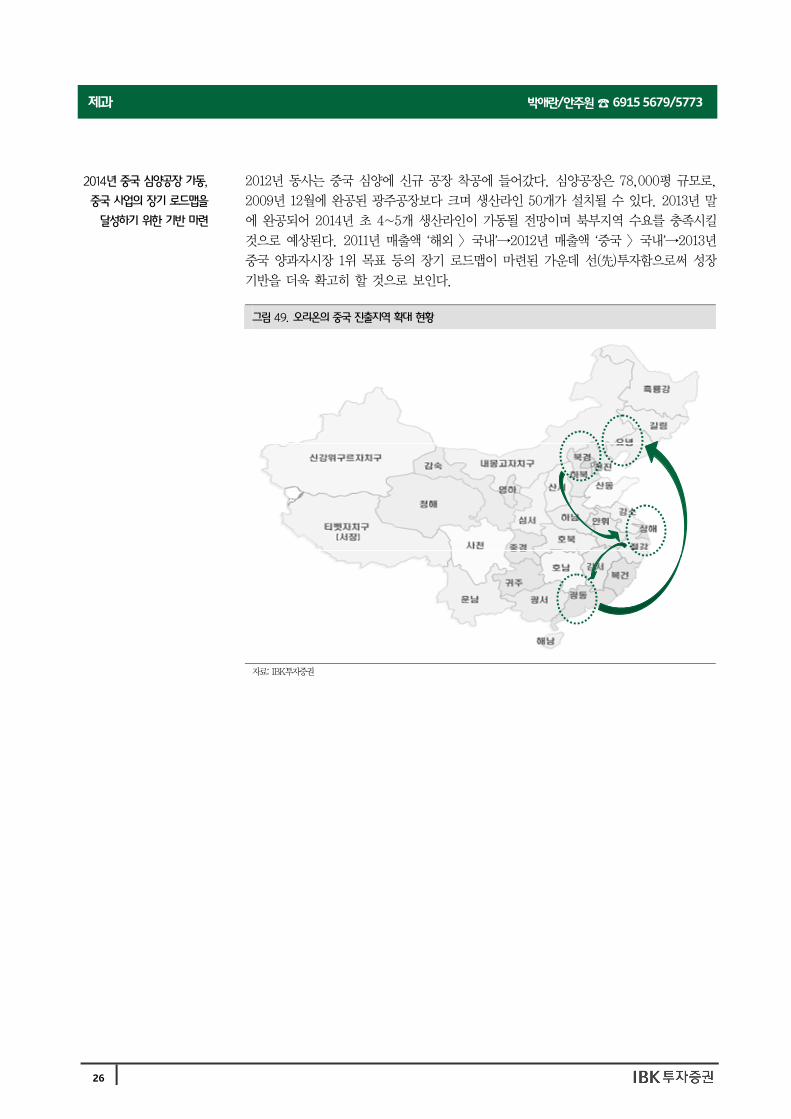

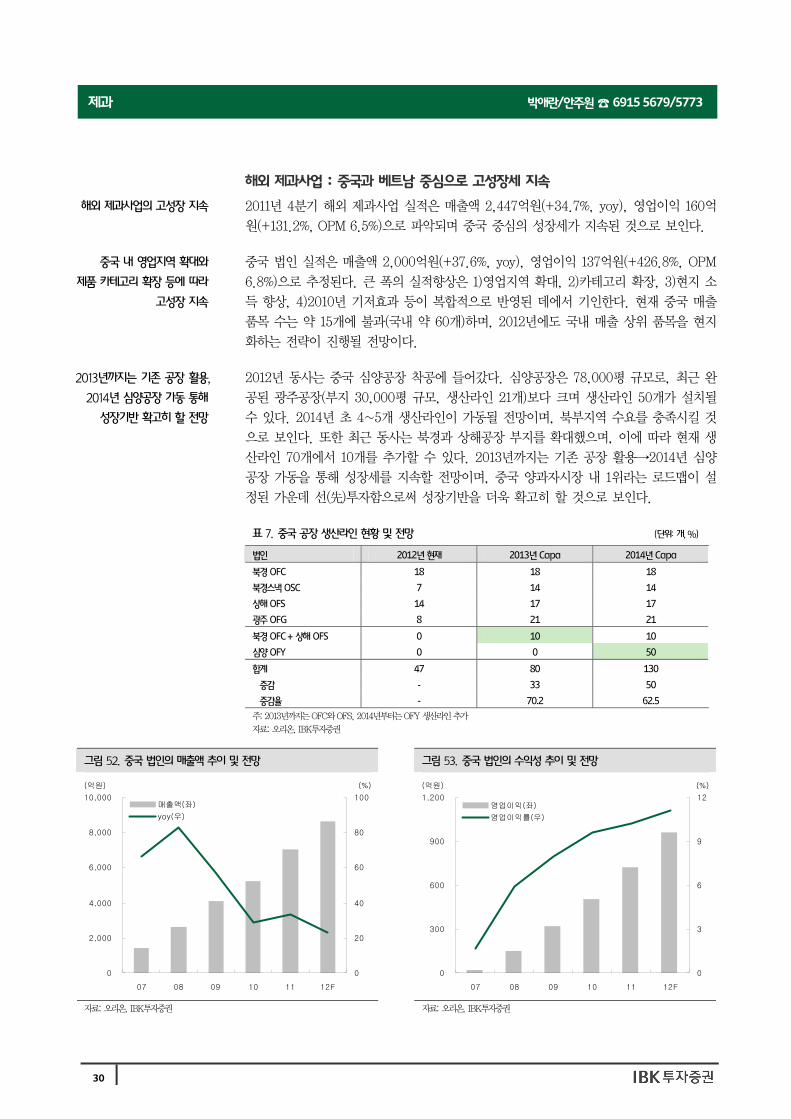

2012년 동사는 중국 심양에 신규 공장 착공에 들어갔다. 심양공장은 78,000평 규모로,

2009년 12월에 완공된 광주공장보다 크며 생산라인 50개가 설치될 수 있다. 2013년 말

에 완공되어 2014년 초 4~5개 생산라인이 가동될 전망이며 북부지역 수요를 충족시킬

것으로 예상된다. 2011년 매출액 ‘해외 > 국내’→2012년 매출액 ‘중국 > 국내’→2013년

중국 양과자시장 1위 목표 등의 장기 로드맵이 마련된 가운데 선(先)투자함으로써 성장

기반을 더욱 확고히 할 것으로 보인다.

2014년 중국 심양공장 가동,

중국 사업의 장기 로드맵을

달성하기 위한 기반 마련

그림 49. 오리온의 중국 진출지역 확대 현황

자료: IBK투자증권

27

박애란/안주원 ☎ 6915 5679/5773제과

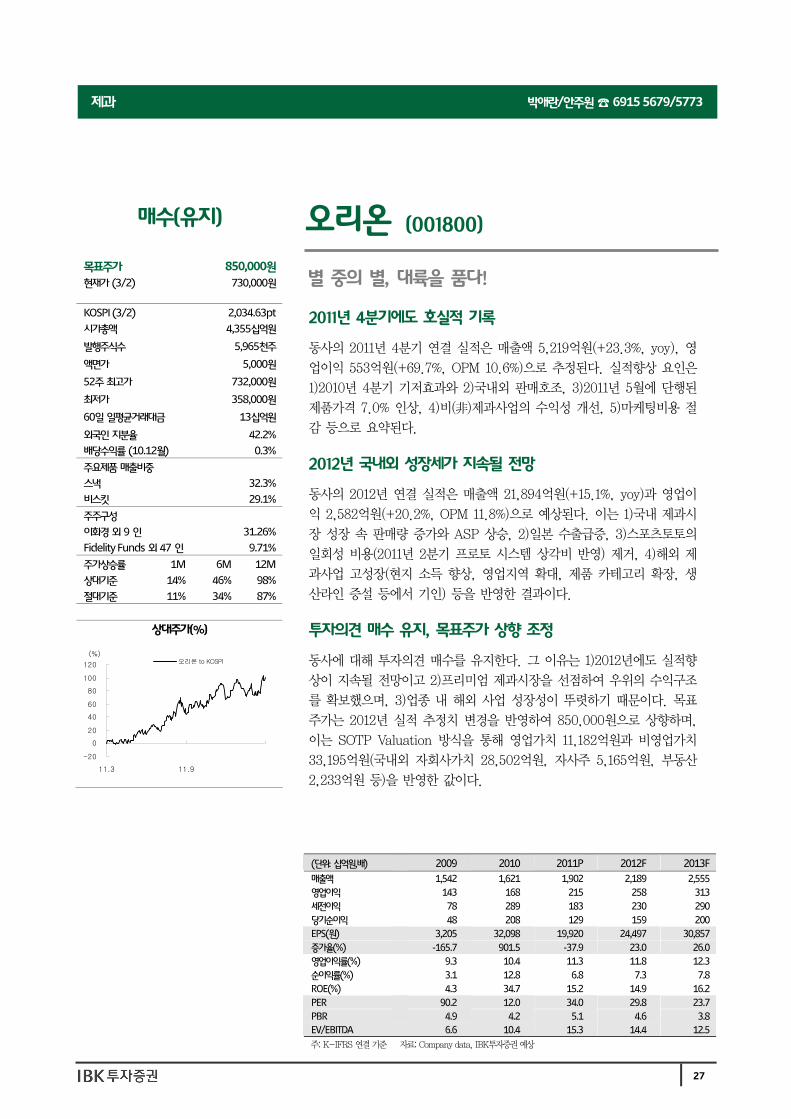

매수(유지)

목표주가 850,000원 현재가 (3/2) 730,000원

KOSPI (3/2) 2,034.63pt

시가총액 4,355십억원

발행주식수 5,965천주

액면가 5,000원

52주 최고가 732,000원

최저가 358,000원

60일 일평균거래대금 13십억원

외국인 지분율 42.2%

배당수익률 (10.12월) 0.3%

주요제품 매출비중

스낵 32.3%

비스킷 29.1%

주주구성

이화경 외 9 인 31.26%

Fidelity Funds 외 47 인 9.71%

주가상승률 1M 6M 12M

상대기준 14% 46% 98%

절대기준 11% 34% 87%

상대주가(%)

-200

20406080

100120

11.3 11.9

오리온 to KOSPI(%)

별 중의 별, 대륙을 품다!

2011년 4분기에도 호실적 기록

동사의 2011년 4분기 연결 실적은 매출액 5,219억원(+23.3%, yoy), 영

업이익 553억원(+69.7%, OPM 10.6%)으로 추정된다. 실적향상 요인은

1)2010년 4분기 기저효과와 2)국내외 판매호조, 3)2011년 5월에 단행된

제품가격 7.0% 인상, 4)비(非)제과사업의 수익성 개선, 5)마케팅비용 절

감 등으로 요약된다.

2012년 국내외 성장세가 지속될 전망

동사의 2012년 연결 실적은 매출액 21,894억원(+15.1%, yoy)과 영업이

익 2,582억원(+20.2%, OPM 11.8%)으로 예상된다. 이는 1)국내 제과시

장 성장 속 판매량 증가와 ASP 상승, 2)일본 수출급증, 3)스포츠토토의

일회성 비용(2011년 2분기 프로토 시스템 상각비 반영) 제거, 4)해외 제

과사업 고성장(현지 소득 향상, 영업지역 확대, 제품 카테고리 확장, 생

산라인 증설 등에서 기인) 등을 반영한 결과이다.

투자의견 매수 유지, 목표주가 상향 조정

동사에 대해 투자의견 매수를 유지한다. 그 이유는 1)2012년에도 실적향

상이 지속될 전망이고 2)프리미엄 제과시장을 선점하여 우위의 수익구조

를 확보했으며, 3)업종 내 해외 사업 성장성이 뚜렷하기 때문이다. 목표

주가는 2012년 실적 추정치 변경을 반영하여 850,000원으로 상향하며,

이는 SOTP Valuation 방식을 통해 영업가치 11,182억원과 비영업가치

33,195억원(국내외 자회사가치 28,502억원, 자사주 5,165억원, 부동산

2,233억원 등)을 반영한 값이다.

오리온 (001800)

(단위: 십억원,배) 2009 2010 2011P 2012F 2013F

매출액 1,542 1,621 1,902 2,189 2,555 영업이익 143 168 215 258 313 세전이익 78 289 183 230 290 당기순이익 48 208 129 159 200 EPS(원) 3,205 32,098 19,920 24,497 30,857 증가율(%) -165.7 901.5 -37.9 23.0 26.0 영업이익률(%) 9.3 10.4 11.3 11.8 12.3 순이익률(%) 3.1 12.8 6.8 7.3 7.8 ROE(%) 4.3 34.7 15.2 14.9 16.2 PER 90.2 12.0 34.0 29.8 23.7 PBR 4.9 4.2 5.1 4.6 3.8 EV/EBITDA 6.6 10.4 15.3 14.4 12.5 주: K-IFRS 연결 기준 자료: Company data, IBK투자증권 예상

28

박애란/안주원 ☎ 6915 5679/5773제과

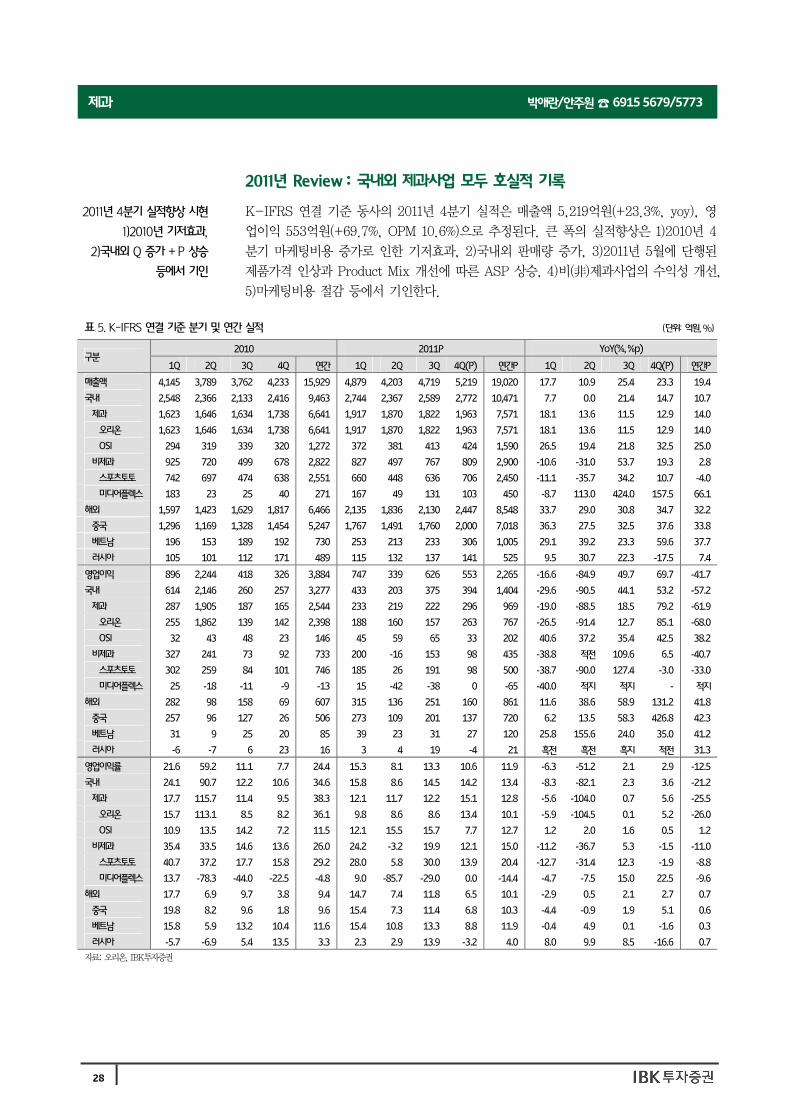

2011년 Review : 국내외 제과사업 모두 호실적 기록

K-IFRS 연결 기준 동사의 2011년 4분기 실적은 매출액 5,219억원(+23.3%, yoy), 영

업이익 553억원(+69.7%, OPM 10.6%)으로 추정된다. 큰 폭의 실적향상은 1)2010년 4

분기 마케팅비용 증가로 인한 기저효과, 2)국내외 판매량 증가, 3)2011년 5월에 단행된

제품가격 인상과 Product Mix 개선에 따른 ASP 상승, 4)비(非)제과사업의 수익성 개선,

5)마케팅비용 절감 등에서 기인한다.

2011년 4분기 실적향상 시현

1)2010년 기저효과,

2)국내외 Q 증가 + P 상승

등에서 기인

표 5. K-IFRS 연결 기준 분기 및 연간 실적 (단위: 억원, %)

2010 2011P YoY(%, %p) 구분

1Q 2Q 3Q 4Q 연간 1Q 2Q 3Q 4Q(P) 연간P 1Q 2Q 3Q 4Q(P) 연간P

매출액 4,145 3,789 3,762 4,233 15,929 4,879 4,203 4,719 5,219 19,020 17.7 10.9 25.4 23.3 19.4

국내 2,548 2,366 2,133 2,416 9,463 2,744 2,367 2,589 2,772 10,471 7.7 0.0 21.4 14.7 10.7

제과 1,623 1,646 1,634 1,738 6,641 1,917 1,870 1,822 1,963 7,571 18.1 13.6 11.5 12.9 14.0

오리온 1,623 1,646 1,634 1,738 6,641 1,917 1,870 1,822 1,963 7,571 18.1 13.6 11.5 12.9 14.0

OSI 294 319 339 320 1,272 372 381 413 424 1,590 26.5 19.4 21.8 32.5 25.0

비제과 925 720 499 678 2,822 827 497 767 809 2,900 -10.6 -31.0 53.7 19.3 2.8

스포츠토토 742 697 474 638 2,551 660 448 636 706 2,450 -11.1 -35.7 34.2 10.7 -4.0

미디어플렉스 183 23 25 40 271 167 49 131 103 450 -8.7 113.0 424.0 157.5 66.1

해외 1,597 1,423 1,629 1,817 6,466 2,135 1,836 2,130 2,447 8,548 33.7 29.0 30.8 34.7 32.2

중국 1,296 1,169 1,328 1,454 5,247 1,767 1,491 1,760 2,000 7,018 36.3 27.5 32.5 37.6 33.8

베트남 196 153 189 192 730 253 213 233 306 1,005 29.1 39.2 23.3 59.6 37.7

러시아 105 101 112 171 489 115 132 137 141 525 9.5 30.7 22.3 -17.5 7.4

영업이익 896 2,244 418 326 3,884 747 339 626 553 2,265 -16.6 -84.9 49.7 69.7 -41.7

국내 614 2,146 260 257 3,277 433 203 375 394 1,404 -29.6 -90.5 44.1 53.2 -57.2

제과 287 1,905 187 165 2,544 233 219 222 296 969 -19.0 -88.5 18.5 79.2 -61.9

오리온 255 1,862 139 142 2,398 188 160 157 263 767 -26.5 -91.4 12.7 85.1 -68.0

OSI 32 43 48 23 146 45 59 65 33 202 40.6 37.2 35.4 42.5 38.2

비제과 327 241 73 92 733 200 -16 153 98 435 -38.8 적전 109.6 6.5 -40.7

스포츠토토 302 259 84 101 746 185 26 191 98 500 -38.7 -90.0 127.4 -3.0 -33.0

미디어플렉스 25 -18 -11 -9 -13 15 -42 -38 0 -65 -40.0 적지 적지 - 적지

해외 282 98 158 69 607 315 136 251 160 861 11.6 38.6 58.9 131.2 41.8

중국 257 96 127 26 506 273 109 201 137 720 6.2 13.5 58.3 426.8 42.3

베트남 31 9 25 20 85 39 23 31 27 120 25.8 155.6 24.0 35.0 41.2

러시아 -6 -7 6 23 16 3 4 19 -4 21 흑전 흑전 흑지 적전 31.3

영업이익률 21.6 59.2 11.1 7.7 24.4 15.3 8.1 13.3 10.6 11.9 -6.3 -51.2 2.1 2.9 -12.5

국내 24.1 90.7 12.2 10.6 34.6 15.8 8.6 14.5 14.2 13.4 -8.3 -82.1 2.3 3.6 -21.2

제과 17.7 115.7 11.4 9.5 38.3 12.1 11.7 12.2 15.1 12.8 -5.6 -104.0 0.7 5.6 -25.5

오리온 15.7 113.1 8.5 8.2 36.1 9.8 8.6 8.6 13.4 10.1 -5.9 -104.5 0.1 5.2 -26.0

OSI 10.9 13.5 14.2 7.2 11.5 12.1 15.5 15.7 7.7 12.7 1.2 2.0 1.6 0.5 1.2

비제과 35.4 33.5 14.6 13.6 26.0 24.2 -3.2 19.9 12.1 15.0 -11.2 -36.7 5.3 -1.5 -11.0

스포츠토토 40.7 37.2 17.7 15.8 29.2 28.0 5.8 30.0 13.9 20.4 -12.7 -31.4 12.3 -1.9 -8.8

미디어플렉스 13.7 -78.3 -44.0 -22.5 -4.8 9.0 -85.7 -29.0 0.0 -14.4 -4.7 -7.5 15.0 22.5 -9.6

해외 17.7 6.9 9.7 3.8 9.4 14.7 7.4 11.8 6.5 10.1 -2.9 0.5 2.1 2.7 0.7

중국 19.8 8.2 9.6 1.8 9.6 15.4 7.3 11.4 6.8 10.3 -4.4 -0.9 1.9 5.1 0.6

베트남 15.8 5.9 13.2 10.4 11.6 15.4 10.8 13.3 8.8 11.9 -0.4 4.9 0.1 -1.6 0.3

러시아 -5.7 -6.9 5.4 13.5 3.3 2.3 2.9 13.9 -3.2 4.0 8.0 9.9 8.5 -16.6 0.7

자료: 오리온, IBK투자증권

29

박애란/안주원 ☎ 6915 5679/5773제과

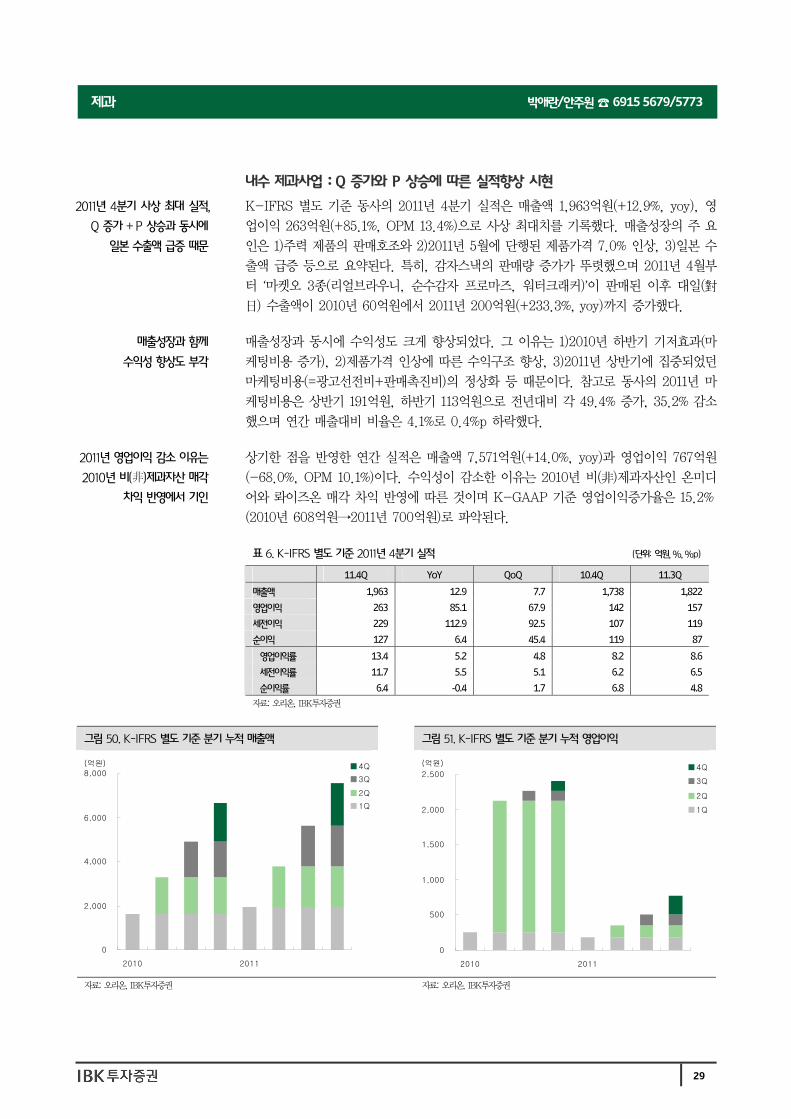

내수 제과사업 : Q 증가와 P 상승에 따른 실적향상 시현

K-IFRS 별도 기준 동사의 2011년 4분기 실적은 매출액 1,963억원(+12.9%, yoy), 영

업이익 263억원(+85.1%, OPM 13.4%)으로 사상 최대치를 기록했다. 매출성장의 주 요

인은 1)주력 제품의 판매호조와 2)2011년 5월에 단행된 제품가격 7.0% 인상, 3)일본 수

출액 급증 등으로 요약된다. 특히, 감자스낵의 판매량 증가가 뚜렷했으며 2011년 4월부

터 ‘마켓오 3종(리얼브라우니, 순수감자 프로마즈, 워터크래커)’이 판매된 이후 대일(對

日) 수출액이 2010년 60억원에서 2011년 200억원(+233.3%, yoy)까지 증가했다.

매출성장과 동시에 수익성도 크게 향상되었다. 그 이유는 1)2010년 하반기 기저효과(마

케팅비용 증가), 2)제품가격 인상에 따른 수익구조 향상, 3)2011년 상반기에 집중되었던

마케팅비용(=광고선전비+판매촉진비)의 정상화 등 때문이다. 참고로 동사의 2011년 마

케팅비용은 상반기 191억원, 하반기 113억원으로 전년대비 각 49.4% 증가, 35.2% 감소

했으며 연간 매출대비 비율은 4.1%로 0.4%p 하락했다.

상기한 점을 반영한 연간 실적은 매출액 7,571억원(+14.0%, yoy)과 영업이익 767억원

(-68.0%, OPM 10.1%)이다. 수익성이 감소한 이유는 2010년 비(非)제과자산인 온미디

어와 롸이즈온 매각 차익 반영에 따른 것이며 K-GAAP 기준 영업이익증가율은 15.2%

(2010년 608억원→2011년 700억원)로 파악된다.

표 6. K-IFRS 별도 기준 2011년 4분기 실적 (단위: 억원, %, %p)

11.4Q YoY QoQ 10.4Q 11.3Q

매출액 1,963 12.9 7.7 1,738 1,822

영업이익 263 85.1 67.9 142 157

세전이익 229 112.9 92.5 107 119

순이익 127 6.4 45.4 119 87

영업이익률 13.4 5.2 4.8 8.2 8.6

세전이익률 11.7 5.5 5.1 6.2 6.5

순이익률 6.4 -0.4 1.7 6.8 4.8

자료: 오리온, IBK투자증권

2011년 4분기 사상 최대 실적,

Q 증가 + P 상승과 동시에

일본 수출액 급증 때문

매출성장과 함께

수익성 향상도 부각

2011년 영업이익 감소 이유는

2010년 비(非)제과자산 매각

차익 반영에서 기인

그림 50. K-IFRS 별도 기준 분기 누적 매출액 그림 51. K-IFRS 별도 기준 분기 누적 영업이익

0

2,000

4,000

6,000

8,000

2010 2011

(억원) 4Q3Q2Q1Q

0

500

1,000

1,500

2,000

2,500

2010 2011

(억원) 4Q3Q2Q1Q

자료: 오리온, IBK투자증권 자료: 오리온, IBK투자증권

30

박애란/안주원 ☎ 6915 5679/5773제과

해외 제과사업 : 중국과 베트남 중심으로 고성장세 지속

2011년 4분기 해외 제과사업 실적은 매출액 2,447억원(+34.7%, yoy), 영업이익 160억

원(+131.2%, OPM 6.5%)으로 파악되며 중국 중심의 성장세가 지속된 것으로 보인다.

중국 법인 실적은 매출액 2,000억원(+37.6%, yoy), 영업이익 137억원(+426.8%, OPM

6.8%)으로 추정된다. 큰 폭의 실적향상은 1)영업지역 확대, 2)카테고리 확장, 3)현지 소

득 향상, 4)2010년 기저효과 등이 복합적으로 반영된 데에서 기인한다. 현재 중국 매출

품목 수는 약 15개에 불과(국내 약 60개)하며, 2012년에도 국내 매출 상위 품목을 현지

화하는 전략이 진행될 전망이다.

2012년 동사는 중국 심양공장 착공에 들어갔다. 심양공장은 78,000평 규모로, 최근 완

공된 광주공장(부지 30,000평 규모, 생산라인 21개)보다 크며 생산라인 50개가 설치될

수 있다. 2014년 초 4~5개 생산라인이 가동될 전망이며, 북부지역 수요를 충족시킬 것

으로 보인다. 또한 최근 동사는 북경과 상해공장 부지를 확대했으며, 이에 따라 현재 생

산라인 70개에서 10개를 추가할 수 있다. 2013년까지는 기존 공장 활용→2014년 심양

공장 가동을 통해 성장세를 지속할 전망이며, 중국 양과자시장 내 1위라는 로드맵이 설

정된 가운데 선(先)투자함으로써 성장기반을 더욱 확고히 할 것으로 보인다.

표 7. 중국 공장 생산라인 현황 및 전망 (단위: 개, %)

법인 2012년 현재 2013년 Capa 2014년 Capa

북경 OFC 18 18 18

북경스낵 OSC 7 14 14

상해 OFS 14 17 17

광주 OFG 8 21 21

북경 OFC + 상해 OFS 0 10 10

심양 OFY 0 0 50

합계 47 80 130

증감 - 33 50

증감율 - 70.2 62.5

주: 2013년까지는 OFC와 OFS, 2014년부터는 OFY 생산라인 추가

자료: 오리온, IBK투자증권

해외 제과사업의 고성장 지속

중국 내 영업지역 확대와

제품 카테고리 확장 등에 따라

고성장 지속

2013년까지는 기존 공장 활용,

2014년 심양공장 가동 통해

성장기반 확고히 할 전망

그림 52. 중국 법인의 매출액 추이 및 전망 그림 53. 중국 법인의 수익성 추이 및 전망

0

2,000

4,000

6,000

8,000

10,000

07 08 09 10 11 12F

(억원)

0

20

40

60

80

100(%)

매출액(좌)yoy(우)

0

300

600

900

1,200

07 08 09 10 11 12F

(억원)

0

3

6

9

12(%)

영업이익(좌)영업이익률(우)

자료: 오리온, IBK투자증권 자료: 오리온, IBK투자증권

31

박애란/안주원 ☎ 6915 5679/5773제과

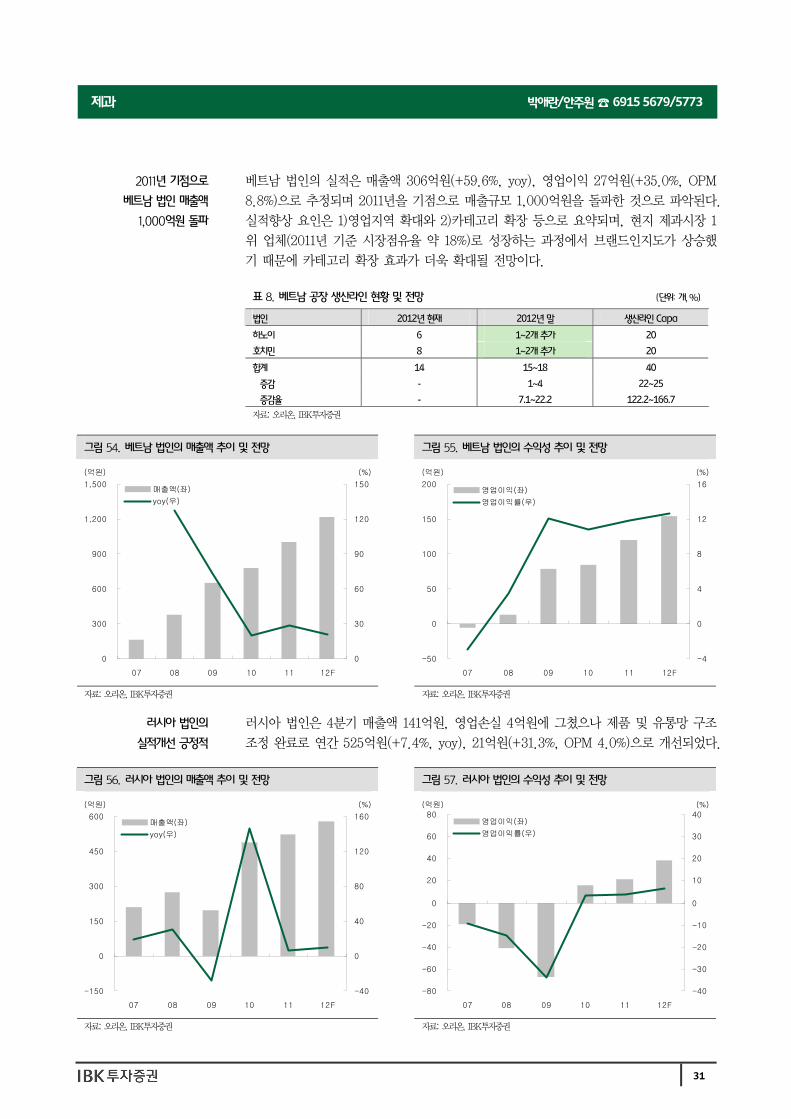

베트남 법인의 실적은 매출액 306억원(+59.6%, yoy), 영업이익 27억원(+35.0%, OPM

8.8%)으로 추정되며 2011년을 기점으로 매출규모 1,000억원을 돌파한 것으로 파악된다.

실적향상 요인은 1)영업지역 확대와 2)카테고리 확장 등으로 요약되며, 현지 제과시장 1

위 업체(2011년 기준 시장점유율 약 18%)로 성장하는 과정에서 브랜드인지도가 상승했

기 때문에 카테고리 확장 효과가 더욱 확대될 전망이다.

표 8. 베트남 공장 생산라인 현황 및 전망 (단위: 개, %)

법인 2012년 현재 2012년 말 생산라인 Capa

하노이 6 1~2개 추가 20

호치민 8 1~2개 추가 20

합계 14 15~18 40

증감 - 1~4 22~25

증감율 - 7.1~22.2 122.2~166.7

자료: 오리온, IBK투자증권

러시아 법인은 4분기 매출액 141억원, 영업손실 4억원에 그쳤으나 제품 및 유통망 구조

조정 완료로 연간 525억원(+7.4%, yoy), 21억원(+31.3%, OPM 4.0%)으로 개선되었다.

2011년 기점으로

베트남 법인 매출액

1,000억원 돌파

그림 54. 베트남 법인의 매출액 추이 및 전망 그림 55. 베트남 법인의 수익성 추이 및 전망

0

300

600

900

1,200

1,500

07 08 09 10 11 12F

(억원)

0

30

60

90

120

150(%)

매출액(좌)yoy(우)

-50

0

50

100

150

200

07 08 09 10 11 12F

(억원)

-4

0

4

8

12

16(%)

영업이익(좌)영업이익률(우)

자료: 오리온, IBK투자증권 자료: 오리온, IBK투자증권

러시아 법인의

실적개선 긍정적

그림 56. 러시아 법인의 매출액 추이 및 전망 그림 57. 러시아 법인의 수익성 추이 및 전망

-150

0

150

300

450

600

07 08 09 10 11 12F

(억원)

-40

0

40

80

120

160(%)

매출액(좌)yoy(우)

-80

-60

-40

-20

0

20

40

60

80

07 08 09 10 11 12F

(억원)

-40

-30

-20

-10

0

10

20

30

40(%)

영업이익(좌)영업이익률(우)

자료: 오리온, IBK투자증권 자료: 오리온, IBK투자증권

32

박애란/안주원 ☎ 6915 5679/5773제과

비(非)제과사업

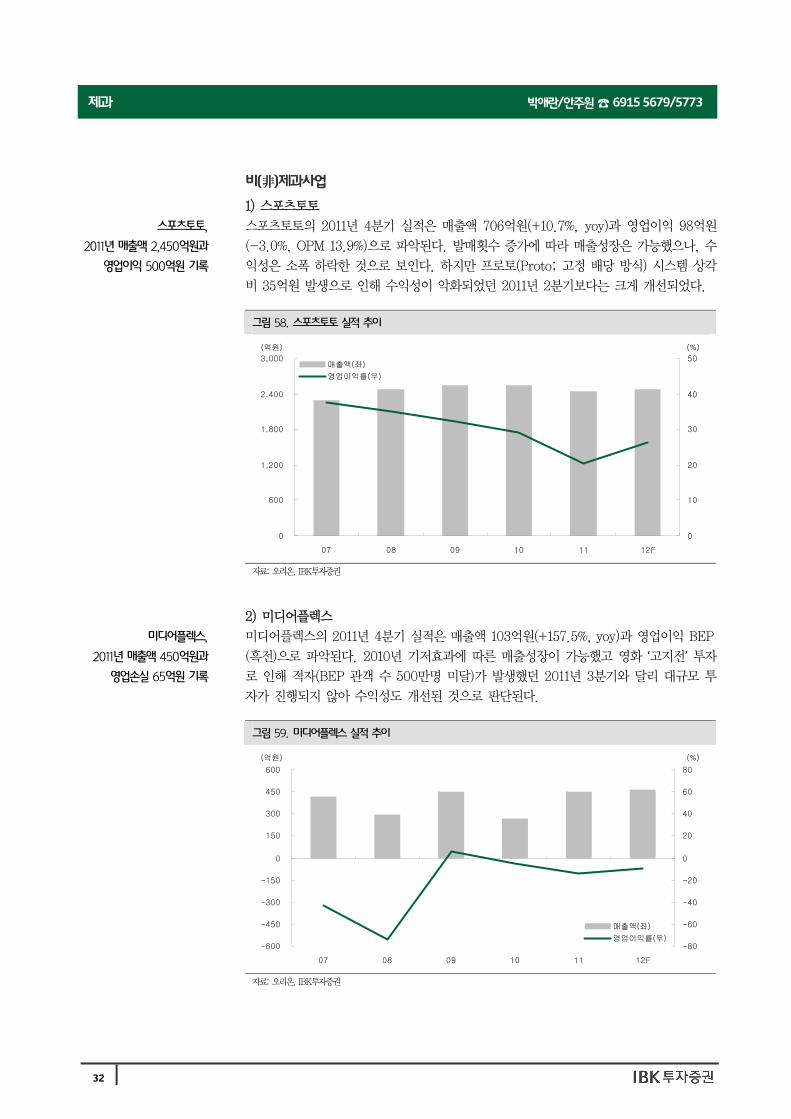

1) 스포츠토토

스포츠토토의 2011년 4분기 실적은 매출액 706억원(+10.7%, yoy)과 영업이익 98억원

(-3.0%, OPM 13.9%)으로 파악된다. 발매횟수 증가에 따라 매출성장은 가능했으나, 수

익성은 소폭 하락한 것으로 보인다. 하지만 프로토(Proto; 고정 배당 방식) 시스템 상각

비 35억원 발생으로 인해 수익성이 악화되었던 2011년 2분기보다는 크게 개선되었다.

2) 미디어플렉스

미디어플렉스의 2011년 4분기 실적은 매출액 103억원(+157.5%, yoy)과 영업이익 BEP

(흑전)으로 파악된다. 2010년 기저효과에 따른 매출성장이 가능했고 영화 ‘고지전’ 투자

로 인해 적자(BEP 관객 수 500만명 미달)가 발생했던 2011년 3분기와 달리 대규모 투

자가 진행되지 않아 수익성도 개선된 것으로 판단된다.

스포츠토토,

2011년 매출액 2,450억원과

영업이익 500억원 기록

그림 58. 스포츠토토 실적 추이

0

600

1,200

1,800

2,400

3,000

07 08 09 10 11 12F

(억원)

0

10

20

30

40

50(%)

매출액(좌)영업이익률(우)

자료: 오리온, IBK투자증권

미디어플렉스,

2011년 매출액 450억원과

영업손실 65억원 기록

그림 59. 미디어플렉스 실적 추이

-600

-450

-300

-150

0

150

300

450

600

07 08 09 10 11 12F

(억원)

-80

-60

-40

-20

0

20

40

60

80(%)

매출액(좌)영업이익률(우)

자료: 오리온, IBK투자증권

33

박애란/안주원 ☎ 6915 5679/5773제과

2012년 실적 전망

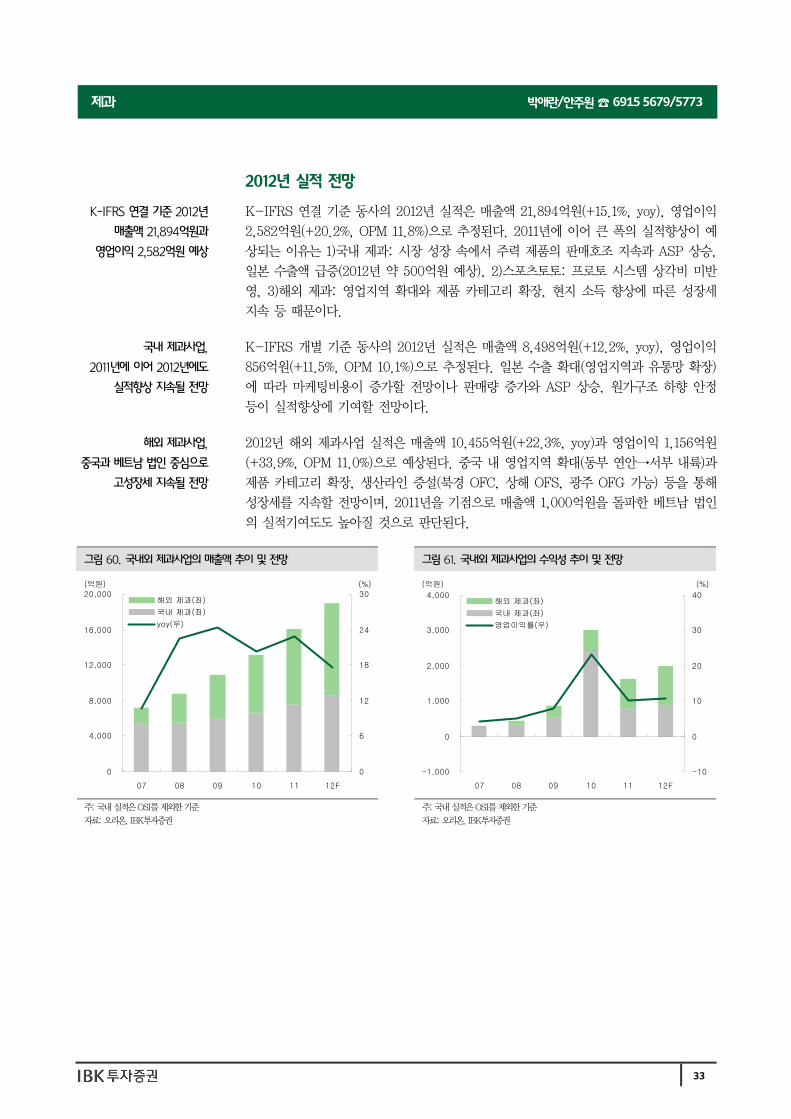

K-IFRS 연결 기준 동사의 2012년 실적은 매출액 21,894억원(+15.1%, yoy), 영업이익

2,582억원(+20.2%, OPM 11.8%)으로 추정된다. 2011년에 이어 큰 폭의 실적향상이 예

상되는 이유는 1)국내 제과: 시장 성장 속에서 주력 제품의 판매호조 지속과 ASP 상승,

일본 수출액 급증(2012년 약 500억원 예상), 2)스포츠토토: 프로토 시스템 상각비 미반

영, 3)해외 제과: 영업지역 확대와 제품 카테고리 확장, 현지 소득 향상에 따른 성장세

지속 등 때문이다.

K-IFRS 개별 기준 동사의 2012년 실적은 매출액 8,498억원(+12.2%, yoy), 영업이익

856억원(+11.5%, OPM 10.1%)으로 추정된다. 일본 수출 확대(영업지역과 유통망 확장)

에 따라 마케팅비용이 증가할 전망이나 판매량 증가와 ASP 상승, 원가구조 하향 안정

등이 실적향상에 기여할 전망이다.

2012년 해외 제과사업 실적은 매출액 10,455억원(+22.3%, yoy)과 영업이익 1,156억원

(+33.9%, OPM 11.0%)으로 예상된다. 중국 내 영업지역 확대(동부 연안→서부 내륙)과

제품 카테고리 확장, 생산라인 증설(북경 OFC, 상해 OFS, 광주 OFG 가능) 등을 통해

성장세를 지속할 전망이며, 2011년을 기점으로 매출액 1,000억원을 돌파한 베트남 법인

의 실적기여도도 높아질 것으로 판단된다.

K-IFRS 연결 기준 2012년

매출액 21,894억원과

영업이익 2,582억원 예상

국내 제과사업,

2011년에 이어 2012년에도

실적향상 지속될 전망

해외 제과사업,

중국과 베트남 법인 중심으로

고성장세 지속될 전망

그림 60. 국내외 제과사업의 매출액 추이 및 전망 그림 61. 국내외 제과사업의 수익성 추이 및 전망

0

4,000

8,000

12,000

16,000

20,000

07 08 09 10 11 12F

(억원)

0

6

12

18

24

30(%)

해외 제과(좌)국내 제과(좌)yoy(우)

-1,000

0

1,000

2,000

3,000

4,000

07 08 09 10 11 12F

(억원)

-10

0

10

20

30

40(%)

해외 제과(좌)국내 제과(좌)영업이익률(우)

주: 국내 실적은 OSI를 제외한 기준

자료: 오리온, IBK투자증권

주: 국내 실적은 OSI를 제외한 기준

자료: 오리온, IBK투자증권

34

박애란/안주원 ☎ 6915 5679/5773제과

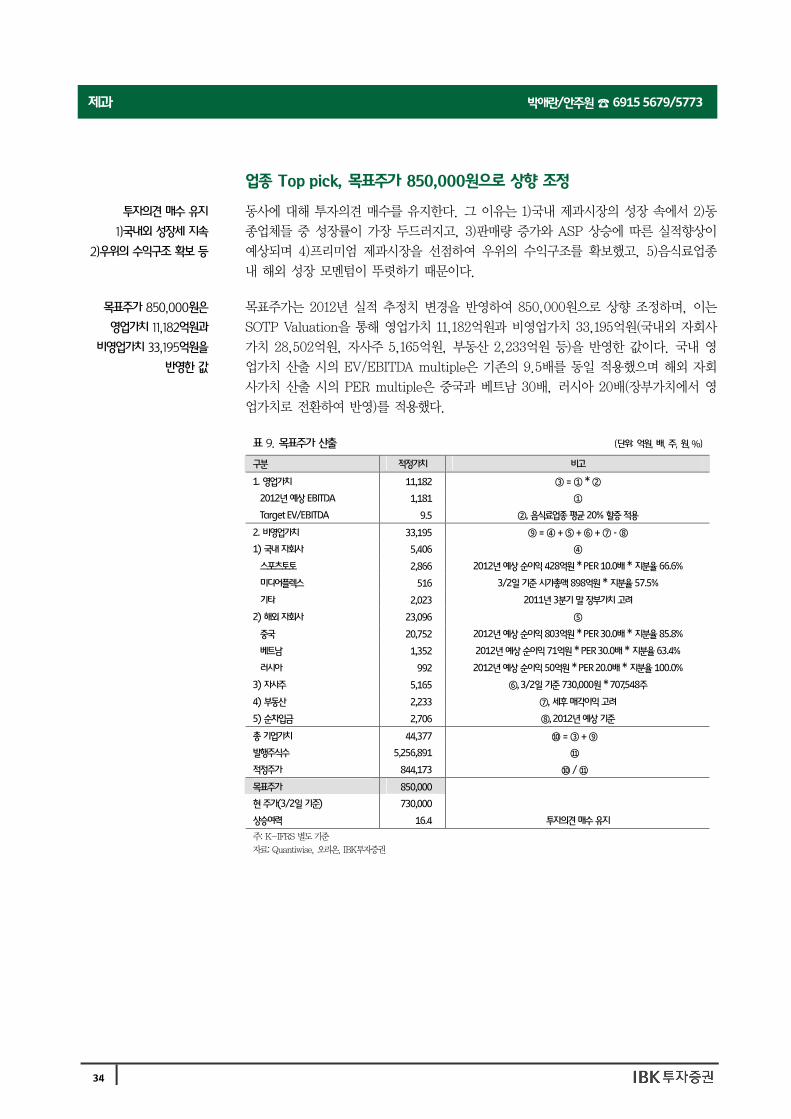

업종 Top pick, 목표주가 850,000원으로 상향 조정

동사에 대해 투자의견 매수를 유지한다. 그 이유는 1)국내 제과시장의 성장 속에서 2)동

종업체들 중 성장률이 가장 두드러지고, 3)판매량 증가와 ASP 상승에 따른 실적향상이

예상되며 4)프리미엄 제과시장을 선점하여 우위의 수익구조를 확보했고, 5)음식료업종

내 해외 성장 모멘텀이 뚜렷하기 때문이다.

목표주가는 2012년 실적 추정치 변경을 반영하여 850,000원으로 상향 조정하며, 이는

SOTP Valuation을 통해 영업가치 11,182억원과 비영업가치 33,195억원(국내외 자회사

가치 28,502억원, 자사주 5,165억원, 부동산 2,233억원 등)을 반영한 값이다. 국내 영

업가치 산출 시의 EV/EBITDA multiple은 기존의 9.5배를 동일 적용했으며 해외 자회

사가치 산출 시의 PER multiple은 중국과 베트남 30배, 러시아 20배(장부가치에서 영

업가치로 전환하여 반영)를 적용했다.

투자의견 매수 유지

1)국내외 성장세 지속

2)우위의 수익구조 확보 등

목표주가 850,000원은

영업가치 11,182억원과

비영업가치 33,195억원을

반영한 값

표 9. 목표주가 산출 (단위: 억원, 배, 주, 원, %)

구분 적정가치 비고

1. 영업가치 11,182 ③ = ① * ②

2012년 예상 EBITDA 1,181 ①

Target EV/EBITDA 9.5 ②, 음식료업종 평균 20% 할증 적용

2. 비영업가치 33,195 ⑨ = ④ + ⑤ + ⑥ + ⑦ - ⑧

1) 국내 자회사 5,406 ④

스포츠토토 2,866 2012년 예상 순이익 428억원 * PER 10.0배 * 지분율 66.6%

미디어플렉스 516 3/2일 기준 시가총액 898억원 * 지분율 57.5%

기타 2,023 2011년 3분기 말 장부가치 고려

2) 해외 자회사 23,096 ⑤

중국 20,752 2012년 예상 순이익 803억원 * PER 30.0배 * 지분율 85.8%

베트남 1,352 2012년 예상 순이익 71억원 * PER 30.0배 * 지분율 63.4%

러시아 992 2012년 예상 순이익 50억원 * PER 20.0배 * 지분율 100.0%

3) 자사주 5,165 ⑥, 3/2일 기준 730,000원 * 707,548주

4) 부동산 2,233 ⑦, 세후 매각이익 고려

5) 순차입금 2,706 ⑧, 2012년 예상 기준

총 기업가치 44,377 ⑩ = ③ + ⑨

발행주식수 5,256,891 ⑪

적정주가 844,173 ⑩ / ⑪

목표주가 850,000

현 주가(3/2일 기준) 730,000

상승여력 16.4 투자의견 매수 유지

주: K-IFRS 별도 기준

자료: Quantiwise, 오리온, IBK투자증권

35

박애란/안주원 ☎ 6915 5679/5773제과

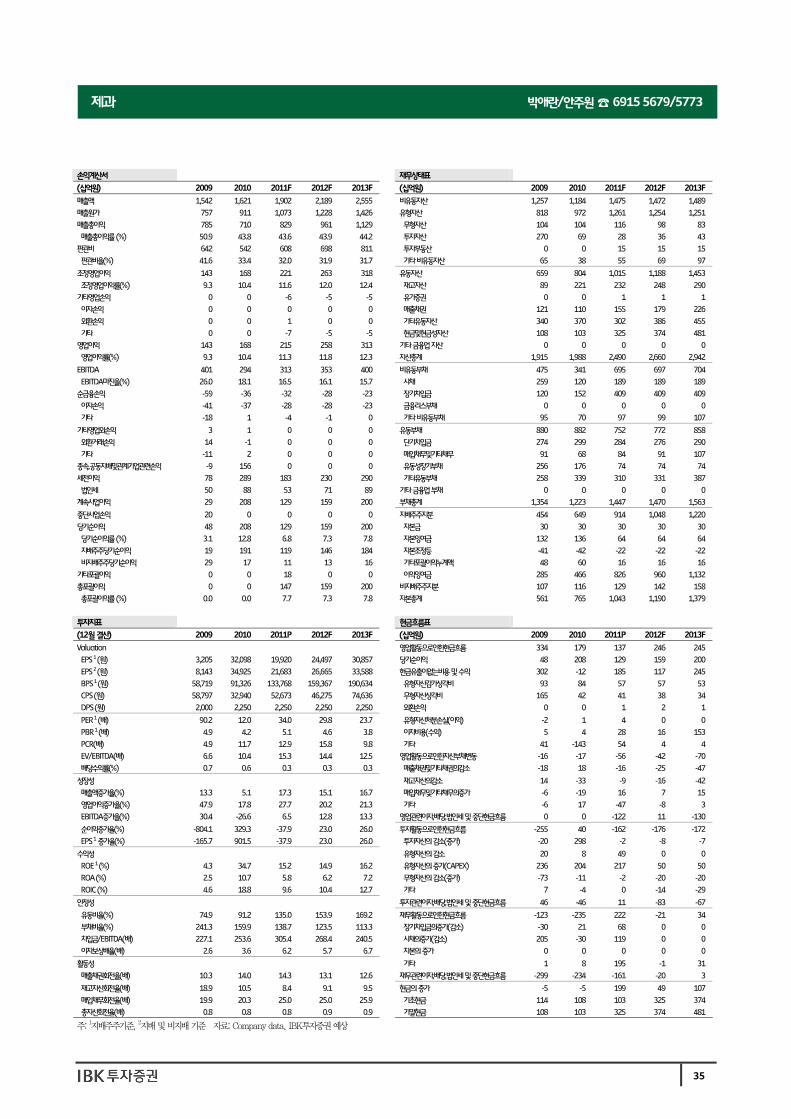

손익계산서 재무상태표

(십억원) 2009 2010 2011F 2012F 2013F (십억원) 2009 2010 2011F 2012F 2013F

매출액 1,542 1,621 1,902 2,189 2,555 비유동자산 1,257 1,184 1,475 1,472 1,489

매출원가 757 911 1,073 1,228 1,426 유형자산 818 972 1,261 1,254 1,251

매출총이익 785 710 829 961 1,129 무형자산 104 104 116 98 83

매출총이익률 (%) 50.9 43.8 43.6 43.9 44.2 투자자산 270 69 28 36 43

판관비 642 542 608 698 811 투자부동산 0 0 15 15 15

판관비율(%) 41.6 33.4 32.0 31.9 31.7 기타 비유동자산 65 38 55 69 97

조정영업이익 143 168 221 263 318 유동자산 659 804 1,015 1,188 1,453

조정영업이익률(%) 9.3 10.4 11.6 12.0 12.4 재고자산 89 221 232 248 290

기타영업손익 0 0 -6 -5 -5 유가증권 0 0 1 1 1

이자손익 0 0 0 0 0 매출채권 121 110 155 179 226

외환손익 0 0 1 0 0 기타유동자산 340 370 302 386 455

기타 0 0 -7 -5 -5 현금및현금성자산 108 103 325 374 481

영업이익 143 168 215 258 313 기타 금융업 자산 0 0 0 0 0

영업이익률(%) 9.3 10.4 11.3 11.8 12.3 자산총계 1,915 1,988 2,490 2,660 2,942

EBITDA 401 294 313 353 400 비유동부채 475 341 695 697 704

EBITDA마진율(%) 26.0 18.1 16.5 16.1 15.7 사채 259 120 189 189 189

순금융손익 -59 -36 -32 -28 -23 장기차입금 120 152 409 409 409

이자손익 -41 -37 -28 -28 -23 금융리스부채 0 0 0 0 0

기타 -18 1 -4 -1 0 기타 비유동부채 95 70 97 99 107

기타영업외손익 3 1 0 0 0 유동부채 880 882 752 772 858

외환거래손익 14 -1 0 0 0 단기차입금 274 299 284 276 290

기타 -11 2 0 0 0 매입채무및기타채무 91 68 84 91 107

종속,공동지배및관계기업관련손익 -9 156 0 0 0 유동성장기부채 256 176 74 74 74

세전이익 78 289 183 230 290 기타유동부채 258 339 310 331 387

법인세 50 88 53 71 89 기타 금융업 부채 0 0 0 0 0

계속사업이익 29 208 129 159 200 부채총계 1,354 1,223 1,447 1,470 1,563

중단사업손익 20 0 0 0 0 지배주주지분 454 649 914 1,048 1,220

당기순이익 48 208 129 159 200 자본금 30 30 30 30 30

당기순이익률 (%) 3.1 12.8 6.8 7.3 7.8 자본잉여금 132 136 64 64 64

지배주주당기순이익 19 191 119 146 184 자본조정등 -41 -42 -22 -22 -22

비지배주주당기순이익 29 17 11 13 16 기타포괄이익누계액 48 60 16 16 16

기타포괄이익 0 0 18 0 0 이익잉여금 285 466 826 960 1,132

총포괄이익 0 0 147 159 200 비지배주주지분 107 116 129 142 158

총포괄이익률 (%) 0.0 0.0 7.7 7.3 7.8 자본총계 561 765 1,043 1,190 1,379

투자지표 현금흐름표

(12월 결산) 2009 2010 2011P 2012F 2013F (십억원) 2009 2010 2011P 2012F 2013F

Valuation 영업활동으로인한현금흐름 334 179 137 246 245

EPS 1 (원) 3,205 32,098 19,920 24,497 30,857 당기순이익 48 208 129 159 200

EPS 2 (원) 8,143 34,925 21,683 26,665 33,588 현금유출이없는비용 및 수익 302 -12 185 117 245

BPS 1 (원) 58,719 91,326 133,768 159,367 190,634 유형자산감가상각비 93 84 57 57 53

CPS (원) 58,797 32,940 52,673 46,275 74,636 무형자산상각비 165 42 41 38 34

DPS (원) 2,000 2,250 2,250 2,250 2,250 외환손익 0 0 1 2 1

PER 1 (배) 90.2 12.0 34.0 29.8 23.7 유형자산처분손실(이익) -2 1 4 0 0

PBR 1 (배) 4.9 4.2 5.1 4.6 3.8 이자비용(수익) 5 4 28 16 153

PCR(배) 4.9 11.7 12.9 15.8 9.8 기타 41 -143 54 4 4

EV/EBITDA(배) 6.6 10.4 15.3 14.4 12.5 영업활동으로인한자산부채변동 -16 -17 -56 -42 -70

배당수익률(%) 0.7 0.6 0.3 0.3 0.3 매출채권및기타채권의감소 -18 18 -16 -25 -47

성장성 재고자산의감소 14 -33 -9 -16 -42

매출액증가율(%) 13.3 5.1 17.3 15.1 16.7 매입채무및기타채무의증가 -6 -19 16 7 15

영업이익증가율(%) 47.9 17.8 27.7 20.2 21.3 기타 -6 17 -47 -8 3

EBITDA증가율(%) 30.4 -26.6 6.5 12.8 13.3 영업관련이자,배당,법인세 및 중단현금흐름 0 0 -122 11 -130

순이익증가율(%) -804.1 329.3 -37.9 23.0 26.0 투자활동으로인한현금흐름 -255 40 -162 -176 -172

EPS 1 증가율(%) -165.7 901.5 -37.9 23.0 26.0 투자자산의 감소(증가) -20 298 -2 -8 -7

수익성 유형자산의 감소 20 8 49 0 0

ROE 1 (%) 4.3 34.7 15.2 14.9 16.2 유형자산의 증가(CAPEX) 236 204 217 50 50

ROA (%) 2.5 10.7 5.8 6.2 7.2 무형자산의 감소(증가) -73 -11 -2 -20 -20

ROIC (%) 4.6 18.8 9.6 10.4 12.7 기타 7 -4 0 -14 -29

안정성 투자관련이자,배당,법인세 및 중단현금흐름 46 -46 11 -83 -67

유동비율(%) 74.9 91.2 135.0 153.9 169.2 재무활동으로인한현금흐름 -123 -235 222 -21 34

부채비율(%) 241.3 159.9 138.7 123.5 113.3 장기차입금의증가(감소) -30 21 68 0 0

차입금/EBITDA(배) 227.1 253.6 305.4 268.4 240.5 사채의증가(감소) 205 -30 119 0 0

이자보상배율(배) 2.6 3.6 6.2 5.7 6.7 자본의 증가 0 0 0 0 0

활동성 기타 1 8 195 -1 31

매출채권회전율(배) 10.3 14.0 14.3 13.1 12.6 재무관련이자,배당,법인세 및 중단현금흐름 -299 -234 -161 -20 3

재고자산회전율(배) 18.9 10.5 8.4 9.1 9.5 현금의 증가 -5 -5 199 49 107

매입채무회전율(배) 19.9 20.3 25.0 25.0 25.9 기초현금 114 108 103 325 374

총자산회전율(배) 0.8 0.8 0.8 0.9 0.9 기말현금 108 103 325 374 481

주: 1지배주주기준, 2지배 및 비지배 기준 자료: Company data, IBK투자증권 예상

36

박애란/안주원 ☎ 6915 5679/5773제과

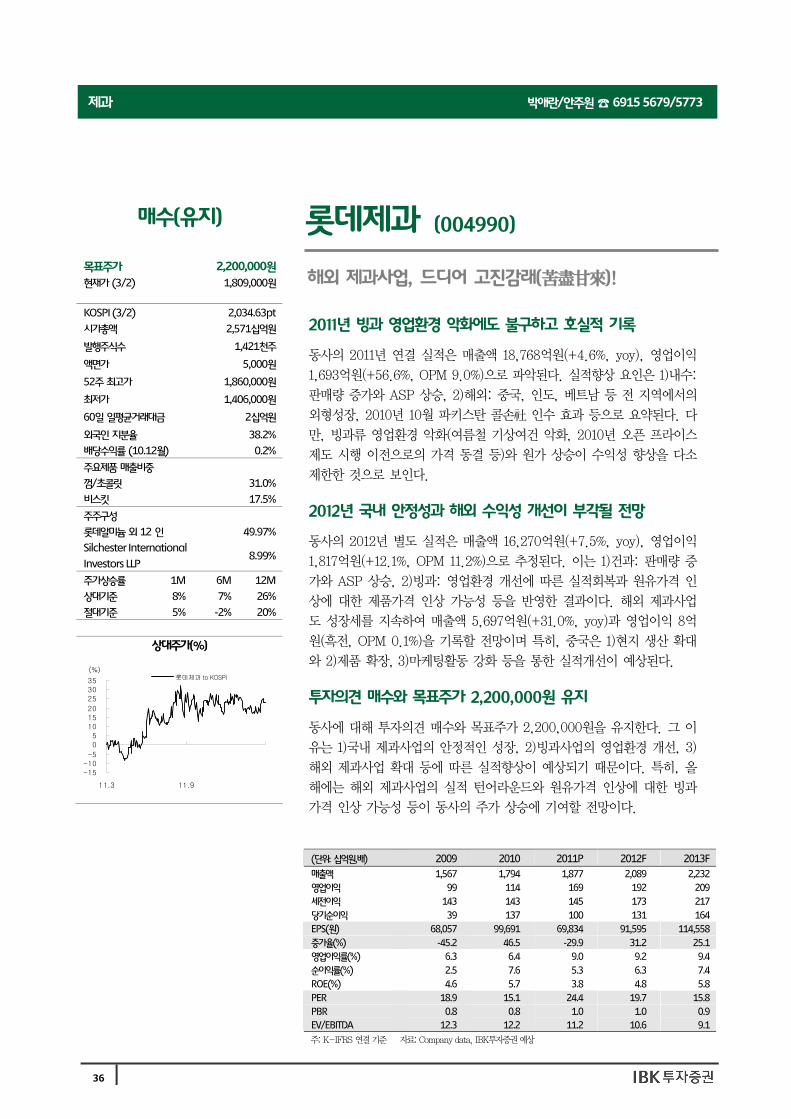

매수(유지)

목표주가 2,200,000원 현재가 (3/2) 1,809,000원

KOSPI (3/2) 2,034.63pt

시가총액 2,571십억원

발행주식수 1,421천주

액면가 5,000원

52주 최고가 1,860,000원

최저가 1,406,000원

60일 일평균거래대금 2십억원

외국인 지분율 38.2%

배당수익률 (10.12월) 0.2%

주요제품 매출비중

껌/초콜릿 31.0%

비스킷 17.5%

주주구성

롯데알미늄 외 12 인 49.97%

Silchester International

Investors LLP 8.99%

주가상승률 1M 6M 12M

상대기준 8% 7% 26%

절대기준 5% -2% 20%

상대주가(%)

-15-10-505

101520253035

11.3 11.9

롯데제과 to KOSPI(%)

해외 제과사업, 드디어 고진감래(苦盡甘來)!

2011년 빙과 영업환경 악화에도 불구하고 호실적 기록

동사의 2011년 연결 실적은 매출액 18,768억원(+4.6%, yoy), 영업이익

1,693억원(+56.6%, OPM 9.0%)으로 파악된다. 실적향상 요인은 1)내수:

판매량 증가와 ASP 상승, 2)해외: 중국, 인도, 베트남 등 전 지역에서의

외형성장, 2010년 10월 파키스탄 콜손社 인수 효과 등으로 요약된다. 다

만, 빙과류 영업환경 악화(여름철 기상여건 악화, 2010년 오픈 프라이스

제도 시행 이전으로의 가격 동결 등)와 원가 상승이 수익성 향상을 다소

제한한 것으로 보인다.

2012년 국내 안정성과 해외 수익성 개선이 부각될 전망

동사의 2012년 별도 실적은 매출액 16,270억원(+7.5%, yoy), 영업이익

1,817억원(+12.1%, OPM 11.2%)으로 추정된다. 이는 1)건과: 판매량 증

가와 ASP 상승, 2)빙과: 영업환경 개선에 따른 실적회복과 원유가격 인

상에 대한 제품가격 인상 가능성 등을 반영한 결과이다. 해외 제과사업

도 성장세를 지속하여 매출액 5,697억원(+31.0%, yoy)과 영업이익 8억

원(흑전, OPM 0.1%)을 기록할 전망이며 특히, 중국은 1)현지 생산 확대

와 2)제품 확장, 3)마케팅활동 강화 등을 통한 실적개선이 예상된다.

투자의견 매수와 목표주가 2,200,000원 유지

동사에 대해 투자의견 매수와 목표주가 2,200,000원을 유지한다. 그 이

유는 1)국내 제과사업의 안정적인 성장, 2)빙과사업의 영업환경 개선, 3)

해외 제과사업 확대 등에 따른 실적향상이 예상되기 때문이다. 특히, 올

해에는 해외 제과사업의 실적 턴어라운드와 원유가격 인상에 대한 빙과

가격 인상 가능성 등이 동사의 주가 상승에 기여할 전망이다.

롯데제과 (004990)

(단위: 십억원,배) 2009 2010 2011P 2012F 2013F

매출액 1,567 1,794 1,877 2,089 2,232 영업이익 99 114 169 192 209 세전이익 143 143 145 173 217 당기순이익 39 137 100 131 164 EPS(원) 68,057 99,691 69,834 91,595 114,558 증가율(%) -45.2 46.5 -29.9 31.2 25.1 영업이익률(%) 6.3 6.4 9.0 9.2 9.4 순이익률(%) 2.5 7.6 5.3 6.3 7.4 ROE(%) 4.6 5.7 3.8 4.8 5.8 PER 18.9 15.1 24.4 19.7 15.8 PBR 0.8 0.8 1.0 1.0 0.9 EV/EBITDA 12.3 12.2 11.2 10.6 9.1 주: K-IFRS 연결 기준 자료: Company data, IBK투자증권 예상

37

박애란/안주원 ☎ 6915 5679/5773제과

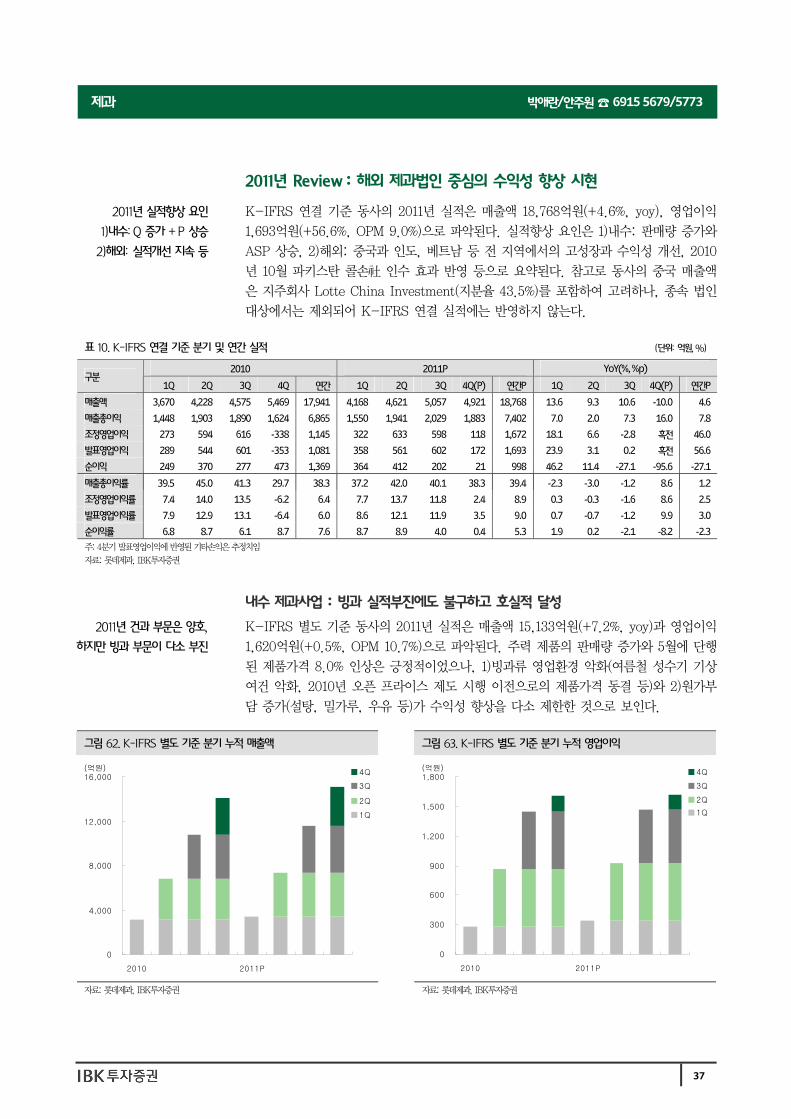

2011년 Review : 해외 제과법인 중심의 수익성 향상 시현

K-IFRS 연결 기준 동사의 2011년 실적은 매출액 18,768억원(+4.6%, yoy), 영업이익

1,693억원(+56.6%, OPM 9.0%)으로 파악된다. 실적향상 요인은 1)내수: 판매량 증가와

ASP 상승, 2)해외: 중국과 인도, 베트남 등 전 지역에서의 고성장과 수익성 개선, 2010

년 10월 파키스탄 콜손社 인수 효과 반영 등으로 요약된다. 참고로 동사의 중국 매출액

은 지주회사 Lotte China Investment(지분율 43.5%)를 포함하여 고려하나, 종속 법인

대상에서는 제외되어 K-IFRS 연결 실적에는 반영하지 않는다.

내수 제과사업 : 빙과 실적부진에도 불구하고 호실적 달성

K-IFRS 별도 기준 동사의 2011년 실적은 매출액 15,133억원(+7.2%, yoy)과 영업이익

1,620억원(+0.5%, OPM 10.7%)으로 파악된다. 주력 제품의 판매량 증가와 5월에 단행

된 제품가격 8.0% 인상은 긍정적이었으나, 1)빙과류 영업환경 악화(여름철 성수기 기상

여건 악화, 2010년 오픈 프라이스 제도 시행 이전으로의 제품가격 동결 등)와 2)원가부

담 증가(설탕, 밀가루, 우유 등)가 수익성 향상을 다소 제한한 것으로 보인다.

2011년 실적향상 요인

1)내수: Q 증가 + P 상승

2)해외: 실적개선 지속 등

표 10. K-IFRS 연결 기준 분기 및 연간 실적 (단위: 억원, %)

2010 2011P YoY(%, %p) 구분

1Q 2Q 3Q 4Q 연간 1Q 2Q 3Q 4Q(P) 연간P 1Q 2Q 3Q 4Q(P) 연간P

매출액 3,670 4,228 4,575 5,469 17,941 4,168 4,621 5,057 4,921 18,768 13.6 9.3 10.6 -10.0 4.6

매출총이익 1,448 1,903 1,890 1,624 6,865 1,550 1,941 2,029 1,883 7,402 7.0 2.0 7.3 16.0 7.8

조정영업이익 273 594 616 -338 1,145 322 633 598 118 1,672 18.1 6.6 -2.8 흑전 46.0

발표영업이익 289 544 601 -353 1,081 358 561 602 172 1,693 23.9 3.1 0.2 흑전 56.6

순이익 249 370 277 473 1,369 364 412 202 21 998 46.2 11.4 -27.1 -95.6 -27.1

매출총이익률 39.5 45.0 41.3 29.7 38.3 37.2 42.0 40.1 38.3 39.4 -2.3 -3.0 -1.2 8.6 1.2

조정영업이익률 7.4 14.0 13.5 -6.2 6.4 7.7 13.7 11.8 2.4 8.9 0.3 -0.3 -1.6 8.6 2.5

발표영업이익률 7.9 12.9 13.1 -6.4 6.0 8.6 12.1 11.9 3.5 9.0 0.7 -0.7 -1.2 9.9 3.0

순이익률 6.8 8.7 6.1 8.7 7.6 8.7 8.9 4.0 0.4 5.3 1.9 0.2 -2.1 -8.2 -2.3

주: 4분기 발표영업이익에 반영된 기타손익은 추정치임

자료: 롯데제과, IBK투자증권

2011년 건과 부문은 양호,

하지만 빙과 부문이 다소 부진

그림 62. K-IFRS 별도 기준 분기 누적 매출액 그림 63. K-IFRS 별도 기준 분기 누적 영업이익

0

4,000

8,000

12,000

16,000

2010 2011P

(억원) 4Q3Q2Q1Q

0

300

600

900

1,200

1,500

1,800

2010 2011P

(억원) 4Q3Q2Q1Q

자료: 롯데제과, IBK투자증권 자료: 롯데제과, IBK투자증권

38

박애란/안주원 ☎ 6915 5679/5773제과

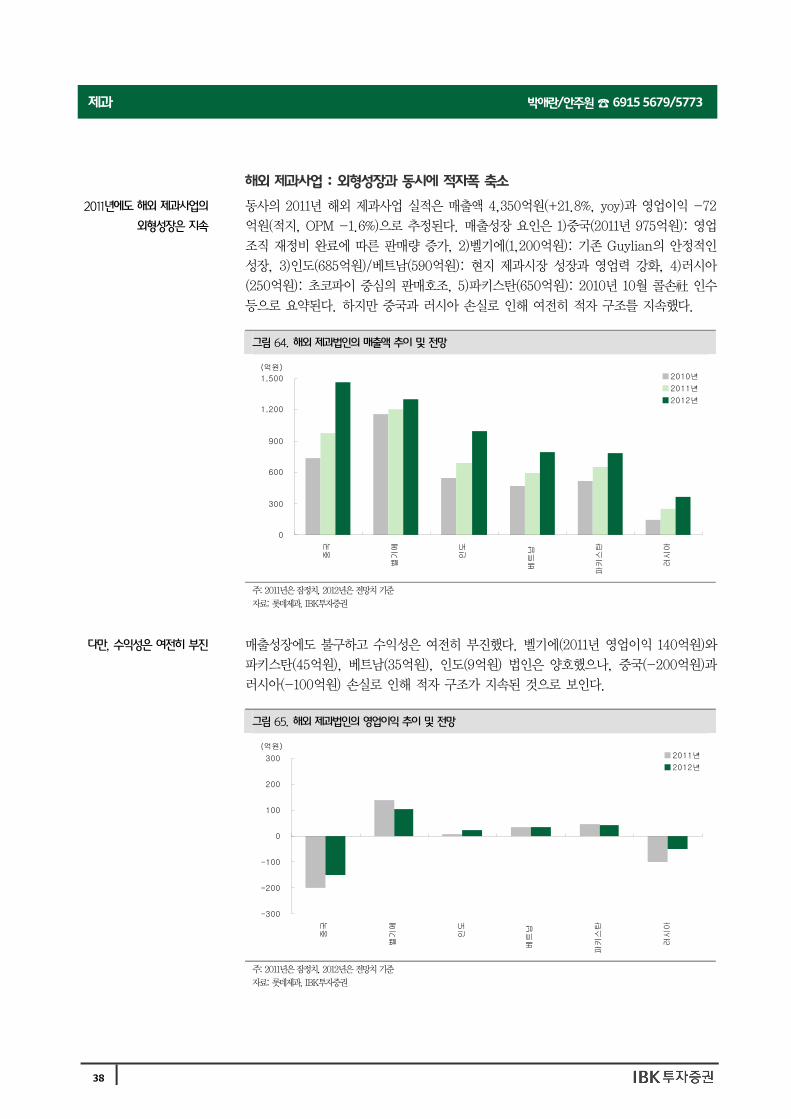

해외 제과사업 : 외형성장과 동시에 적자폭 축소

동사의 2011년 해외 제과사업 실적은 매출액 4,350억원(+21.8%, yoy)과 영업이익 -72

억원(적지, OPM -1.6%)으로 추정된다. 매출성장 요인은 1)중국(2011년 975억원): 영업

조직 재정비 완료에 따른 판매량 증가, 2)벨기에(1,200억원): 기존 Guylian의 안정적인

성장, 3)인도(685억원)/베트남(590억원): 현지 제과시장 성장과 영업력 강화, 4)러시아

(250억원): 초코파이 중심의 판매호조, 5)파키스탄(650억원): 2010년 10월 콜손社 인수

등으로 요약된다. 하지만 중국과 러시아 손실로 인해 여전히 적자 구조를 지속했다.

매출성장에도 불구하고 수익성은 여전히 부진했다. 벨기에(2011년 영업이익 140억원)와

파키스탄(45억원), 베트남(35억원), 인도(9억원) 법인은 양호했으나, 중국(-200억원)과

러시아(-100억원) 손실로 인해 적자 구조가 지속된 것으로 보인다.

2011년에도 해외 제과사업의

외형성장은 지속

그림 64. 해외 제과법인의 매출액 추이 및 전망

0

300

600

900

1,200

1,500

중국 벨기에 인도

베트남

파키스탄 러시

아

(억원)2010년2011년2012년

주: 2011년은 잠정치, 2012년은 전망치 기준

자료: 롯데제과, IBK투자증권

다만, 수익성은 여전히 부진

그림 65. 해외 제과법인의 영업이익 추이 및 전망

-300

-200

-100

0

100

200

300

중국 벨기에 인도

베트남

파키스탄 러시

아

(억원)2011년2012년

주: 2011년은 잠정치, 2012년은 전망치 기준

자료: 롯데제과, IBK투자증권

39

박애란/안주원 ☎ 6915 5679/5773제과

2012년 실적 전망

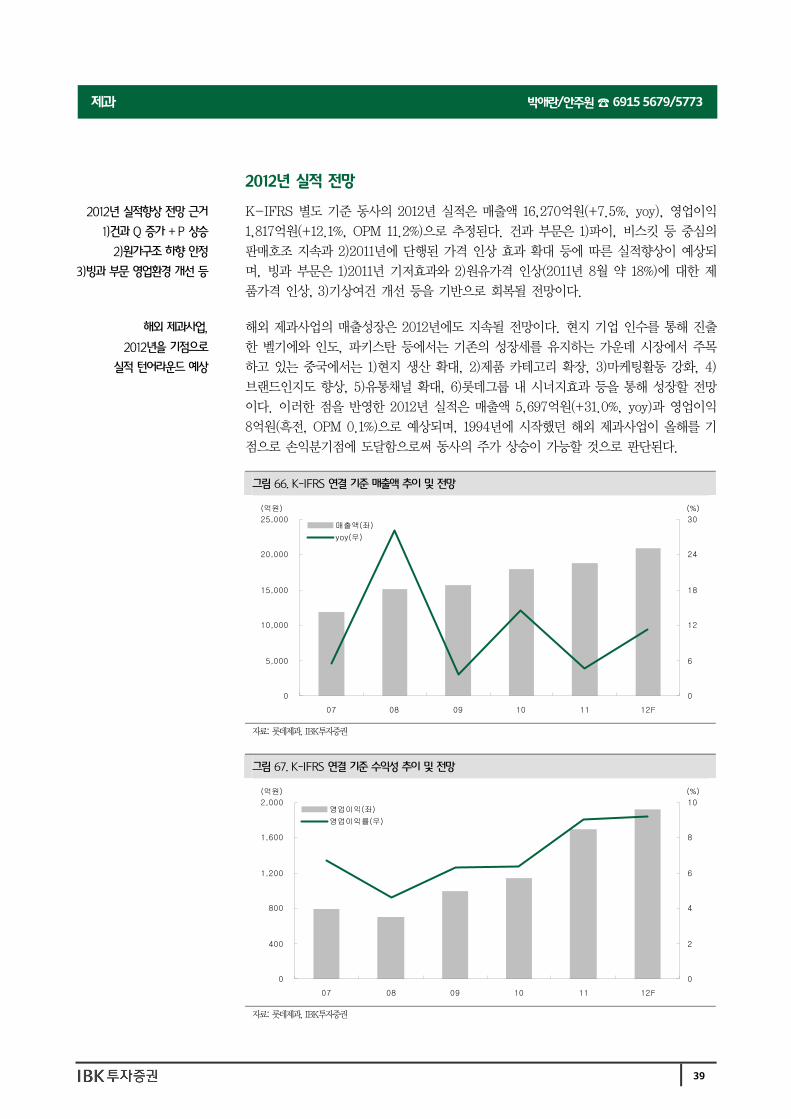

K-IFRS 별도 기준 동사의 2012년 실적은 매출액 16,270억원(+7.5%, yoy), 영업이익

1,817억원(+12.1%, OPM 11.2%)으로 추정된다. 건과 부문은 1)파이, 비스킷 등 중심의

판매호조 지속과 2)2011년에 단행된 가격 인상 효과 확대 등에 따른 실적향상이 예상되

며, 빙과 부문은 1)2011년 기저효과와 2)원유가격 인상(2011년 8월 약 18%)에 대한 제

품가격 인상, 3)기상여건 개선 등을 기반으로 회복될 전망이다.

해외 제과사업의 매출성장은 2012년에도 지속될 전망이다. 현지 기업 인수를 통해 진출

한 벨기에와 인도, 파키스탄 등에서는 기존의 성장세를 유지하는 가운데 시장에서 주목

하고 있는 중국에서는 1)현지 생산 확대, 2)제품 카테고리 확장, 3)마케팅활동 강화, 4)

브랜드인지도 향상, 5)유통채널 확대, 6)롯데그룹 내 시너지효과 등을 통해 성장할 전망

이다. 이러한 점을 반영한 2012년 실적은 매출액 5,697억원(+31.0%, yoy)과 영업이익

8억원(흑전, OPM 0.1%)으로 예상되며, 1994년에 시작했던 해외 제과사업이 올해를 기

점으로 손익분기점에 도달함으로써 동사의 주가 상승이 가능할 것으로 판단된다.

2012년 실적향상 전망 근거

1)건과 Q 증가 + P 상승

2)원가구조 하향 안정

3)빙과 부문 영업환경 개선 등

해외 제과사업,

2012년을 기점으로

실적 턴어라운드 예상

그림 66. K-IFRS 연결 기준 매출액 추이 및 전망

0

5,000

10,000

15,000

20,000

25,000

07 08 09 10 11 12F

(억원)

0

6

12

18

24

30(%)

매출액(좌)yoy(우)

자료: 롯데제과, IBK투자증권

그림 67. K-IFRS 연결 기준 수익성 추이 및 전망

0

400

800

1,200

1,600

2,000

07 08 09 10 11 12F

(억원)

0

2

4

6

8

10(%)

영업이익(좌)영업이익률(우)

자료: 롯데제과, IBK투자증권

40

박애란/안주원 ☎ 6915 5679/5773제과

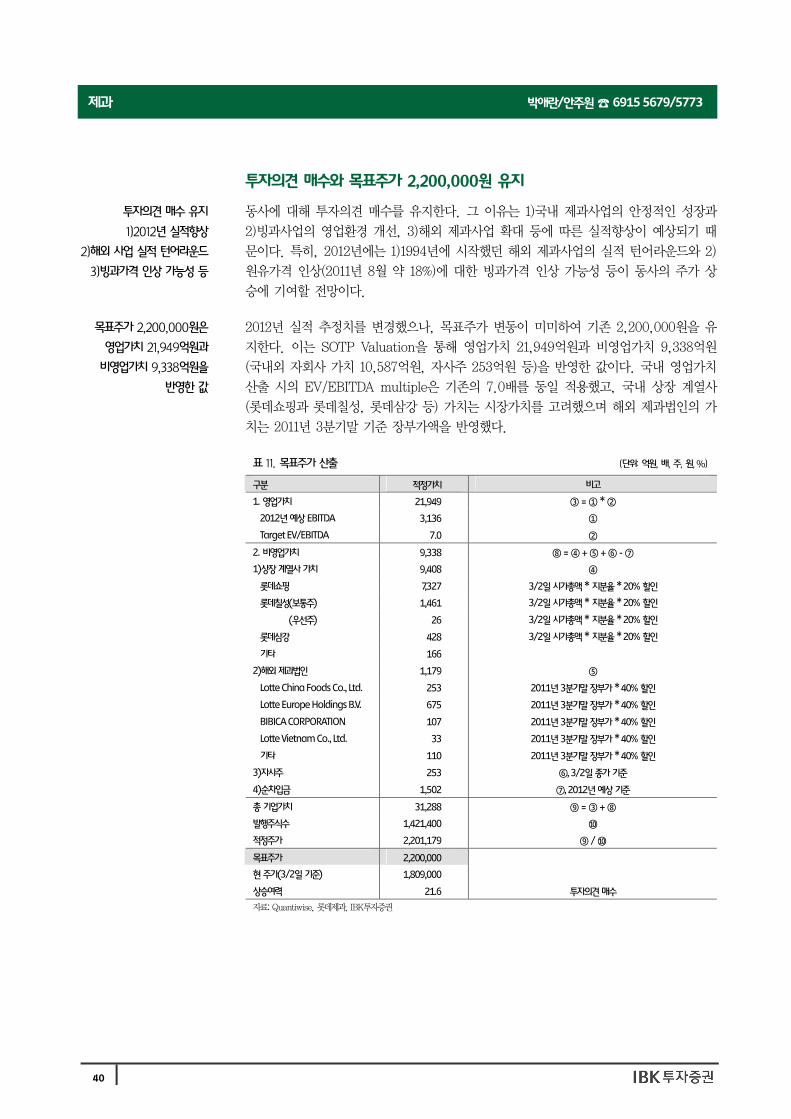

투자의견 매수와 목표주가 2,200,000원 유지

동사에 대해 투자의견 매수를 유지한다. 그 이유는 1)국내 제과사업의 안정적인 성장과

2)빙과사업의 영업환경 개선, 3)해외 제과사업 확대 등에 따른 실적향상이 예상되기 때

문이다. 특히, 2012년에는 1)1994년에 시작했던 해외 제과사업의 실적 턴어라운드와 2)

원유가격 인상(2011년 8월 약 18%)에 대한 빙과가격 인상 가능성 등이 동사의 주가 상

승에 기여할 전망이다.

2012년 실적 추정치를 변경했으나, 목표주가 변동이 미미하여 기존 2,200,000원을 유

지한다. 이는 SOTP Valuation을 통해 영업가치 21,949억원과 비영업가치 9,338억원

(국내외 자회사 가치 10,587억원, 자사주 253억원 등)을 반영한 값이다. 국내 영업가치

산출 시의 EV/EBITDA multiple은 기존의 7.0배를 동일 적용했고, 국내 상장 계열사

(롯데쇼핑과 롯데칠성, 롯데삼강 등) 가치는 시장가치를 고려했으며 해외 제과법인의 가

치는 2011년 3분기말 기준 장부가액을 반영했다.

투자의견 매수 유지

1)2012년 실적향상

2)해외 사업 실적 턴어라운드

3)빙과가격 인상 가능성 등

목표주가 2,200,000원은

영업가치 21,949억원과

비영업가치 9,338억원을

반영한 값

표 11. 목표주가 산출 (단위: 억원, 배, 주, 원, %)

구분 적정가치 비고

1. 영업가치 21,949 ③ = ① * ②

2012년 예상 EBITDA 3,136 ①

Target EV/EBITDA 7.0 ②

2. 비영업가치 9,338 ⑧ = ④ + ⑤ + ⑥ - ⑦

1)상장 계열사 가치 9,408 ④

롯데쇼핑 7,327 3/2일 시가총액 * 지분율 * 20% 할인

롯데칠성(보통주) 1,461 3/2일 시가총액 * 지분율 * 20% 할인

롯데칠성(우선주) 26 3/2일 시가총액 * 지분율 * 20% 할인

롯데삼강 428 3/2일 시가총액 * 지분율 * 20% 할인

기타 166

2)해외 제과법인 1,179 ⑤

Lotte China Foods Co., Ltd. 253 2011년 3분기말 장부가 * 40% 할인

Lotte Europe Holdings B.V. 675 2011년 3분기말 장부가 * 40% 할인

BIBICA CORPORATION 107 2011년 3분기말 장부가 * 40% 할인

Lotte Vietnam Co., Ltd. 33 2011년 3분기말 장부가 * 40% 할인

기타 110 2011년 3분기말 장부가 * 40% 할인

3)자사주 253 ⑥, 3/2일 종가 기준

4)순차입금 1,502 ⑦, 2012년 예상 기준

총 기업가치 31,288 ⑨ = ③ + ⑧

발행주식수 1,421,400 ⑩

적정주가 2,201,179 ⑨ / ⑩

목표주가 2,200,000

현 주가(3/2일 기준) 1,809,000

상승여력 21.6 투자의견 매수

자료: Quantiwise, 롯데제과, IBK투자증권

41

박애란/안주원 ☎ 6915 5679/5773제과

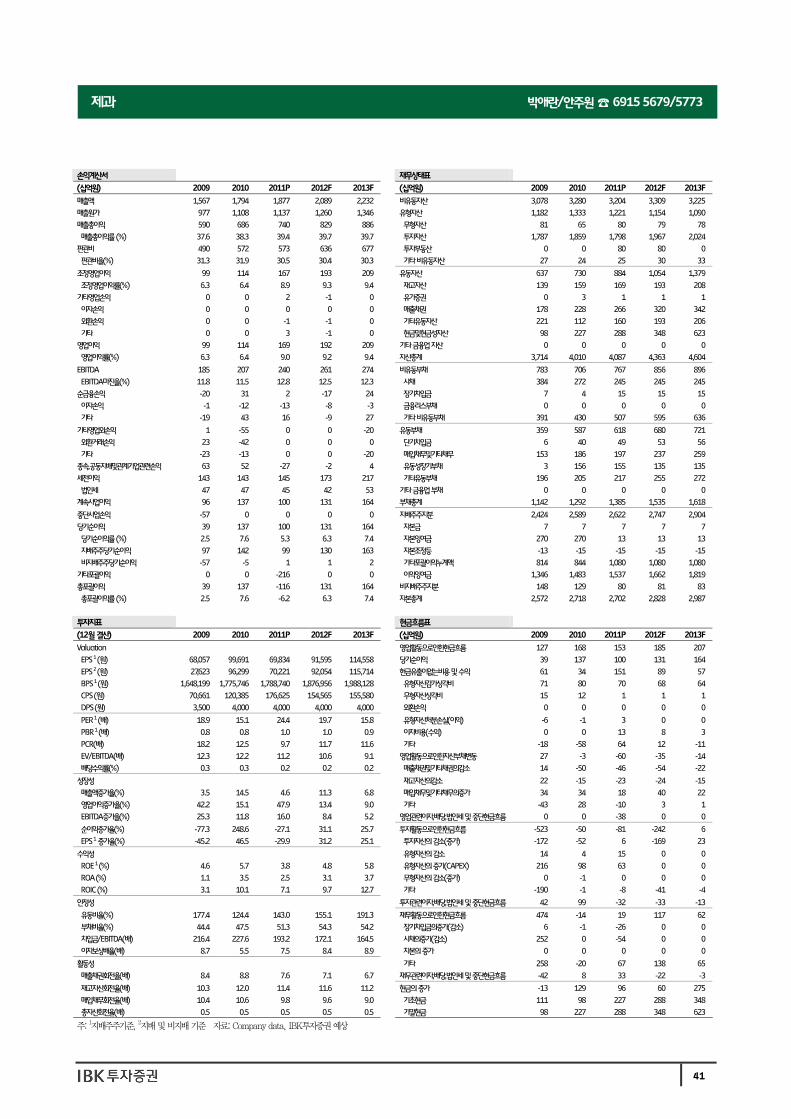

손익계산서 재무상태표

(십억원) 2009 2010 2011P 2012F 2013F (십억원) 2009 2010 2011P 2012F 2013F

매출액 1,567 1,794 1,877 2,089 2,232 비유동자산 3,078 3,280 3,204 3,309 3,225

매출원가 977 1,108 1,137 1,260 1,346 유형자산 1,182 1,333 1,221 1,154 1,090

매출총이익 590 686 740 829 886 무형자산 81 65 80 79 78

매출총이익률 (%) 37.6 38.3 39.4 39.7 39.7 투자자산 1,787 1,859 1,798 1,967 2,024

판관비 490 572 573 636 677 투자부동산 0 0 80 80 0

판관비율(%) 31.3 31.9 30.5 30.4 30.3 기타 비유동자산 27 24 25 30 33

조정영업이익 99 114 167 193 209 유동자산 637 730 884 1,054 1,379

조정영업이익률(%) 6.3 6.4 8.9 9.3 9.4 재고자산 139 159 169 193 208

기타영업손익 0 0 2 -1 0 유가증권 0 3 1 1 1

이자손익 0 0 0 0 0 매출채권 178 228 266 320 342

외환손익 0 0 -1 -1 0 기타유동자산 221 112 160 193 206

기타 0 0 3 -1 0 현금및현금성자산 98 227 288 348 623

영업이익 99 114 169 192 209 기타 금융업 자산 0 0 0 0 0

영업이익률(%) 6.3 6.4 9.0 9.2 9.4 자산총계 3,714 4,010 4,087 4,363 4,604

EBITDA 185 207 240 261 274 비유동부채 783 706 767 856 896

EBITDA마진율(%) 11.8 11.5 12.8 12.5 12.3 사채 384 272 245 245 245

순금융손익 -20 31 2 -17 24 장기차입금 7 4 15 15 15

이자손익 -1 -12 -13 -8 -3 금융리스부채 0 0 0 0 0

기타 -19 43 16 -9 27 기타 비유동부채 391 430 507 595 636

기타영업외손익 1 -55 0 0 -20 유동부채 359 587 618 680 721

외환거래손익 23 -42 0 0 0 단기차입금 6 40 49 53 56

기타 -23 -13 0 0 -20 매입채무및기타채무 153 186 197 237 259

종속,공동지배및관계기업관련손익 63 52 -27 -2 4 유동성장기부채 3 156 155 135 135

세전이익 143 143 145 173 217 기타유동부채 196 205 217 255 272

법인세 47 47 45 42 53 기타 금융업 부채 0 0 0 0 0

계속사업이익 96 137 100 131 164 부채총계 1,142 1,292 1,385 1,535 1,618

중단사업손익 -57 0 0 0 0 지배주주지분 2,424 2,589 2,622 2,747 2,904

당기순이익 39 137 100 131 164 자본금 7 7 7 7 7

당기순이익률 (%) 2.5 7.6 5.3 6.3 7.4 자본잉여금 270 270 13 13 13

지배주주당기순이익 97 142 99 130 163 자본조정등 -13 -15 -15 -15 -15

비지배주주당기순이익 -57 -5 1 1 2 기타포괄이익누계액 814 844 1,080 1,080 1,080

기타포괄이익 0 0 -216 0 0 이익잉여금 1,346 1,483 1,537 1,662 1,819

총포괄이익 39 137 -116 131 164 비지배주주지분 148 129 80 81 83

총포괄이익률 (%) 2.5 7.6 -6.2 6.3 7.4 자본총계 2,572 2,718 2,702 2,828 2,987

투자지표 현금흐름표

(12월 결산) 2009 2010 2011P 2012F 2013F (십억원) 2009 2010 2011P 2012F 2013F

Valuation 영업활동으로인한현금흐름 127 168 153 185 207

EPS 1 (원) 68,057 99,691 69,834 91,595 114,558 당기순이익 39 137 100 131 164

EPS 2 (원) 27,623 96,299 70,221 92,054 115,714 현금유출이없는비용 및 수익 61 34 151 89 57

BPS 1 (원) 1,648,199 1,775,746 1,788,740 1,876,956 1,988,128 유형자산감가상각비 71 80 70 68 64

CPS (원) 70,661 120,385 176,625 154,565 155,580 무형자산상각비 15 12 1 1 1

DPS (원) 3,500 4,000 4,000 4,000 4,000 외환손익 0 0 0 0 0

PER 1 (배) 18.9 15.1 24.4 19.7 15.8 유형자산처분손실(이익) -6 -1 3 0 0

PBR 1 (배) 0.8 0.8 1.0 1.0 0.9 이자비용(수익) 0 0 13 8 3

PCR(배) 18.2 12.5 9.7 11.7 11.6 기타 -18 -58 64 12 -11

EV/EBITDA(배) 12.3 12.2 11.2 10.6 9.1 영업활동으로인한자산부채변동 27 -3 -60 -35 -14

배당수익률(%) 0.3 0.3 0.2 0.2 0.2 매출채권및기타채권의감소 14 -50 -46 -54 -22

성장성 재고자산의감소 22 -15 -23 -24 -15

매출액증가율(%) 3.5 14.5 4.6 11.3 6.8 매입채무및기타채무의증가 34 34 18 40 22

영업이익증가율(%) 42.2 15.1 47.9 13.4 9.0 기타 -43 28 -10 3 1

EBITDA증가율(%) 25.3 11.8 16.0 8.4 5.2 영업관련이자,배당,법인세 및 중단현금흐름 0 0 -38 0 0

순이익증가율(%) -77.3 248.6 -27.1 31.1 25.7 투자활동으로인한현금흐름 -523 -50 -81 -242 6

EPS 1 증가율(%) -45.2 46.5 -29.9 31.2 25.1 투자자산의 감소(증가) -172 -52 6 -169 23

수익성 유형자산의 감소 14 4 15 0 0

ROE 1 (%) 4.6 5.7 3.8 4.8 5.8 유형자산의 증가(CAPEX) 216 98 63 0 0

ROA (%) 1.1 3.5 2.5 3.1 3.7 무형자산의 감소(증가) 0 -1 0 0 0

ROIC (%) 3.1 10.1 7.1 9.7 12.7 기타 -190 -1 -8 -41 -4

안정성 투자관련이자,배당,법인세 및 중단현금흐름 42 99 -32 -33 -13

유동비율(%) 177.4 124.4 143.0 155.1 191.3 재무활동으로인한현금흐름 474 -14 19 117 62

부채비율(%) 44.4 47.5 51.3 54.3 54.2 장기차입금의증가(감소) 6 -1 -26 0 0

차입금/EBITDA(배) 216.4 227.6 193.2 172.1 164.5 사채의증가(감소) 252 0 -54 0 0

이자보상배율(배) 8.7 5.5 7.5 8.4 8.9 자본의 증가 0 0 0 0 0

활동성 기타 258 -20 67 138 65

매출채권회전율(배) 8.4 8.8 7.6 7.1 6.7 재무관련이자,배당,법인세 및 중단현금흐름 -42 8 33 -22 -3

재고자산회전율(배) 10.3 12.0 11.4 11.6 11.2 현금의 증가 -13 129 96 60 275

매입채무회전율(배) 10.4 10.6 9.8 9.6 9.0 기초현금 111 98 227 288 348

총자산회전율(배) 0.5 0.5 0.5 0.5 0.5 기말현금 98 227 288 348 623

주: 1지배주주기준, 2지배 및 비지배 기준 자료: Company data, IBK투자증권 예상

42

박애란/안주원 ☎ 6915 5679/5773제과

매수(신규)

목표주가 240,000원 현재가 (3/2) 158,000원

KOSPI (3/2) 2,034.63pt

시가총액 238십억원

발행주식수 1,565천주

액면가 5,000원

52주 최고가 176,500원

최저가 110,000원

60일 일평균거래대금 1십억원

외국인 지분율 0.0%

배당수익률 (10.12월) 0.6%

주요제품 매출비중

비스킷 48.4%

스낵 30.2%

주주구성

윤영달 외 7 인 49.62%

KB자산운용 7.36%

주가상승률 1M 6M 12M

상대기준 -5% 12% 33%

절대기준 -7% 3% 26%

상대주가(%)

-20-10

0102030405060

11.3 11.9

크라운제과 to KOSPI(%)

2012년 ‘Triple Crown’이 예상된다!

2009년 이후 해태제과와의 시너지효과 확대

동사는 2005년에 해태제과를 인수하여 국내 제과 2위 업체로 자리 잡았

다. 인수 직후 해태제과 노조 파업과 영업력 악화, 2008년 멜라민 파동

등으로 인해 어려운 시기를 겪었으나 2009~2011년 크라운-해태제과의

영업망 통폐합, 비수익제품 철수 등의 시너지효과가 나타났다. 영업이익

률이 2006년 1.8%에서 2010년 11.0%까지 상승하는 등 실적향상이 두

드러졌으며, 이에 따라 동사의 기업가치도 회복되었다.

2012년에도 양사의 실적향상이 지속될 전망

동사의 2012년 별도 실적은 매출액 4,326억원(+8.0%, yoy)과 영업이익

460억원(+13.4%, OPM 10.6%)으로 추정된다. 실적향상의 주 요인은 1)

주력 제품의 판매호조, 2)지난해 4월에 단행된 가격 8.0% 인상 효과, 3)

원가구조 안정, 4)차입금 상환과 신용등급 상향에 따른 이자비용 감소

등으로 요약된다. 또한 자회사 해태제과도 1)영업력 강화, 2)이자비용 감

소, 3)K-IFRS 도입 시 영업권 상각 제거 등으로 실적향상이 예상된다.

투자의견 매수와 목표주가 240,000원 제시

동사에 대해 투자의견 매수와 목표주가 240,000원을 신규 제시한다. 그

이유는 1)국내 제과사업의 안정적인 성장, 2)차입금 상환에 따른 재무구

조 개선, 3)자회사 해태제과의 수익성 개선 등에 따른 실적향상이 예상되

기 때문이다. 목표주가는 2012년 지배주주순이익(해태제과 영업권 상각

약 120억원 반영) 기준 EPS 19,871원에 PER 12.0배를 적용한 값이며,

Target multiple은 프리미엄 제품이 미약하고 해외 사업 진출속도가 더

디며, 부채비율이 높은 점을 고려하여 국내 제과업체 평균치를 40% 할

인했다.

크라운제과 (005740)

(단위: 십억원,배) 2009 2010 2011P 2012F 2013F

매출액 997 1,051 1,124 1,224 1,297 영업이익 68 92 66 87 98 세전이익 21 41 32 58 66 지배주주순이익 11 17 15 37 42 EPS(원) 7,586 10,789 9,533 23,601 27,140 증가율(%) 415.5 42.2 -11.6 147.6 15.0 영업이익률(%) 6.8 8.7 5.9 7.1 7.6 순이익률(%) 1.2 1.9 1.5 3.3 3.6 ROE(%) 7.8 11.7 9.2 20.3 19.3 PER 9.1 12.4 16.8 6.7 5.8 PBR -1.7 -10.3 -18.8 7.2 2.9 EV/EBITDA 5.4 5.5 7.2 5.5 4.7 주: K-IFRS 연결 기준 자료: Company data, IBK투자증권 예상

43

박애란/안주원 ☎ 6915 5679/5773제과

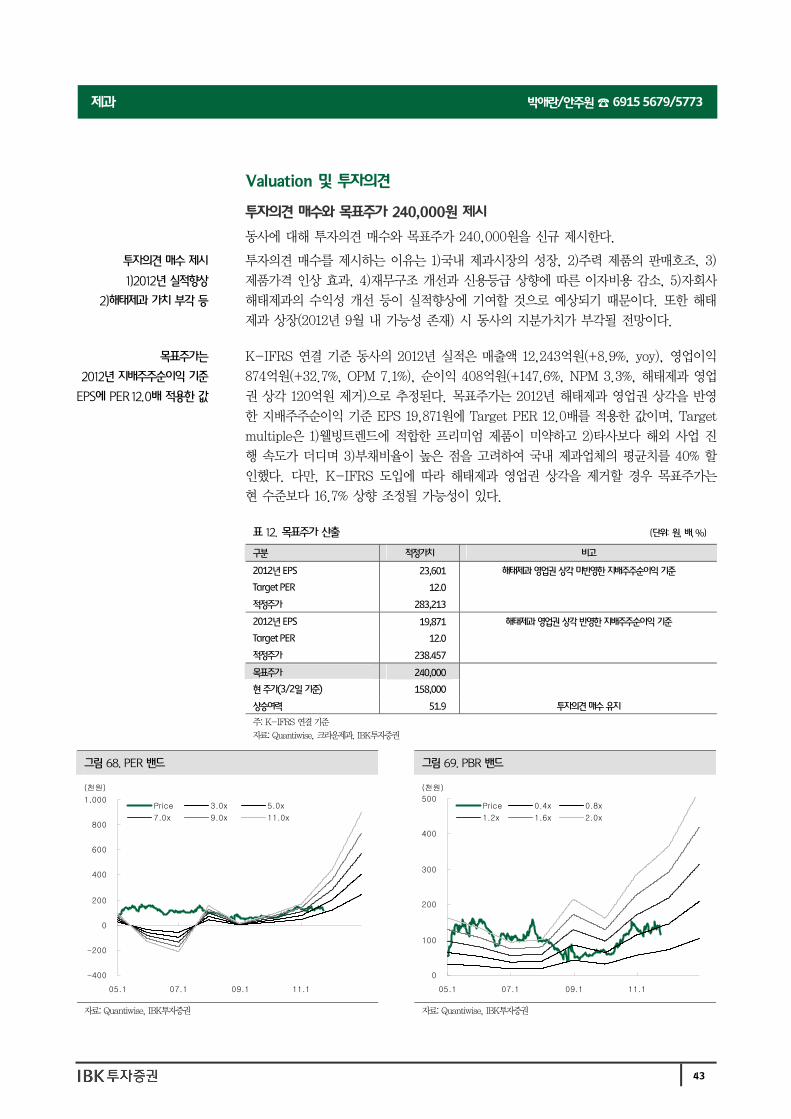

Valuation 및 투자의견

투자의견 매수와 목표주가 240,000원 제시

동사에 대해 투자의견 매수와 목표주가 240,000원을 신규 제시한다.

투자의견 매수를 제시하는 이유는 1)국내 제과시장의 성장, 2)주력 제품의 판매호조, 3)

제품가격 인상 효과, 4)재무구조 개선과 신용등급 상향에 따른 이자비용 감소, 5)자회사

해태제과의 수익성 개선 등이 실적향상에 기여할 것으로 예상되기 때문이다. 또한 해태

제과 상장(2012년 9월 내 가능성 존재) 시 동사의 지분가치가 부각될 전망이다.

K-IFRS 연결 기준 동사의 2012년 실적은 매출액 12,243억원(+8.9%, yoy), 영업이익

874억원(+32.7%, OPM 7.1%), 순이익 408억원(+147.6%, NPM 3.3%, 해태제과 영업

권 상각 120억원 제거)으로 추정된다. 목표주가는 2012년 해태제과 영업권 상각을 반영

한 지배주주순이익 기준 EPS 19,871원에 Target PER 12.0배를 적용한 값이며, Target

multiple은 1)웰빙트렌드에 적합한 프리미엄 제품이 미약하고 2)타사보다 해외 사업 진

행 속도가 더디며 3)부채비율이 높은 점을 고려하여 국내 제과업체의 평균치를 40% 할

인했다. 다만, K-IFRS 도입에 따라 해태제과 영업권 상각을 제거할 경우 목표주가는

현 수준보다 16.7% 상향 조정될 가능성이 있다.

투자의견 매수 제시

1)2012년 실적향상

2)해태제과 가치 부각 등

목표주가는

2012년 지배주주순이익 기준

EPS에 PER 12.0배 적용한 값

표 12. 목표주가 산출 (단위: 원, 배, %)

구분 적정가치 비고

2012년 EPS 23,601 해태제과 영업권 상각 미반영한 지배주주순이익 기준

Target PER 12.0

적정주가 283,213

2012년 EPS 19,871 해태제과 영업권 상각 반영한 지배주주순이익 기준

Target PER 12.0

적정주가 238.457

목표주가 240,000

현 주가(3/2일 기준) 158,000

상승여력 51.9 투자의견 매수 유지

주: K-IFRS 연결 기준

자료: Quantiwise, 크라운제과, IBK투자증권

그림 68. PER 밴드 그림 69. PBR 밴드

-400

-200

0

200

400

600

800

1,000

05.1 07.1 09.1 11.1

(천원)Price 3.0x 5.0x7.0x 9.0x 11.0x

0

100

200

300

400

500

05.1 07.1 09.1 11.1

(천원)Price 0.4x 0.8x1.2x 1.6x 2.0x

자료: Quantiwise, IBK투자증권 자료: Quantiwise, IBK투자증권

44

박애란/안주원 ☎ 6915 5679/5773제과

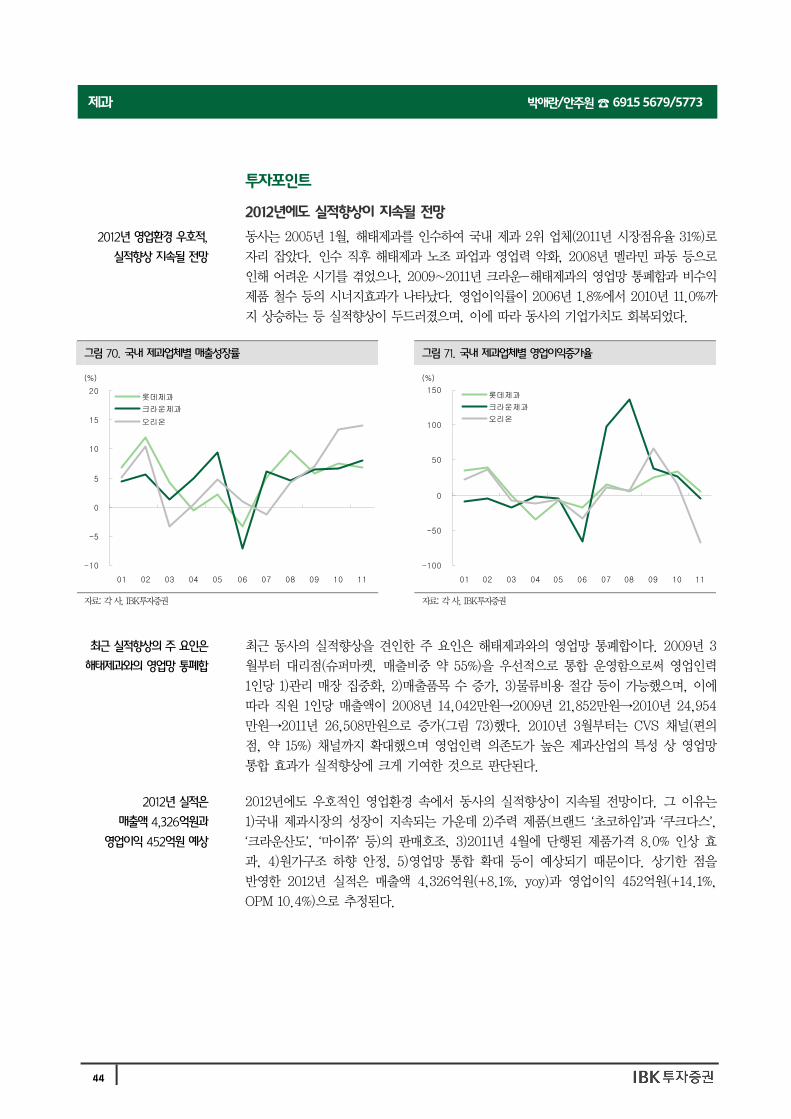

투자포인트

2012년에도 실적향상이 지속될 전망

동사는 2005년 1월, 해태제과를 인수하여 국내 제과 2위 업체(2011년 시장점유율 31%)로

자리 잡았다. 인수 직후 해태제과 노조 파업과 영업력 악화, 2008년 멜라민 파동 등으로

인해 어려운 시기를 겪었으나, 2009~2011년 크라운-해태제과의 영업망 통폐합과 비수익

제품 철수 등의 시너지효과가 나타났다. 영업이익률이 2006년 1.8%에서 2010년 11.0%까

지 상승하는 등 실적향상이 두드러졌으며, 이에 따라 동사의 기업가치도 회복되었다.

최근 동사의 실적향상을 견인한 주 요인은 해태제과와의 영업망 통폐합이다. 2009년 3

월부터 대리점(슈퍼마켓, 매출비중 약 55%)을 우선적으로 통합 운영함으로써 영업인력

1인당 1)관리 매장 집중화, 2)매출품목 수 증가, 3)물류비용 절감 등이 가능했으며, 이에

따라 직원 1인당 매출액이 2008년 14,042만원→2009년 21,852만원→2010년 24,954

만원→2011년 26,508만원으로 증가(그림 73)했다. 2010년 3월부터는 CVS 채널(편의

점, 약 15%) 채널까지 확대했으며 영업인력 의존도가 높은 제과산업의 특성 상 영업망

통합 효과가 실적향상에 크게 기여한 것으로 판단된다.

2012년에도 우호적인 영업환경 속에서 동사의 실적향상이 지속될 전망이다. 그 이유는

1)국내 제과시장의 성장이 지속되는 가운데 2)주력 제품(브랜드 ‘초코하임’과 ‘쿠크다스’, ‘크라운산도’, ‘마이쮸’ 등)의 판매호조, 3)2011년 4월에 단행된 제품가격 8.0% 인상 효

과, 4)원가구조 하향 안정, 5)영업망 통합 확대 등이 예상되기 때문이다. 상기한 점을

반영한 2012년 실적은 매출액 4,326억원(+8.1%, yoy)과 영업이익 452억원(+14.1%,

OPM 10.4%)으로 추정된다.

2012년 영업환경 우호적,

실적향상 지속될 전망

그림 70. 국내 제과업체별 매출성장률 그림 71. 국내 제과업체별 영업이익증가율

-10

-5

0

5

10

15

20

01 02 03 04 05 06 07 08 09 10 11

(%)롯데제과크라운제과오리온

-100

-50

0

50

100

150

01 02 03 04 05 06 07 08 09 10 11

(%)롯데제과크라운제과오리온

자료: 각 사, IBK투자증권 자료: 각 사, IBK투자증권

최근 실적향상의 주 요인은

해태제과와의 영업망 통폐합

2012년 실적은

매출액 4,326억원과

영업이익 452억원 예상

45

박애란/안주원 ☎ 6915 5679/5773제과

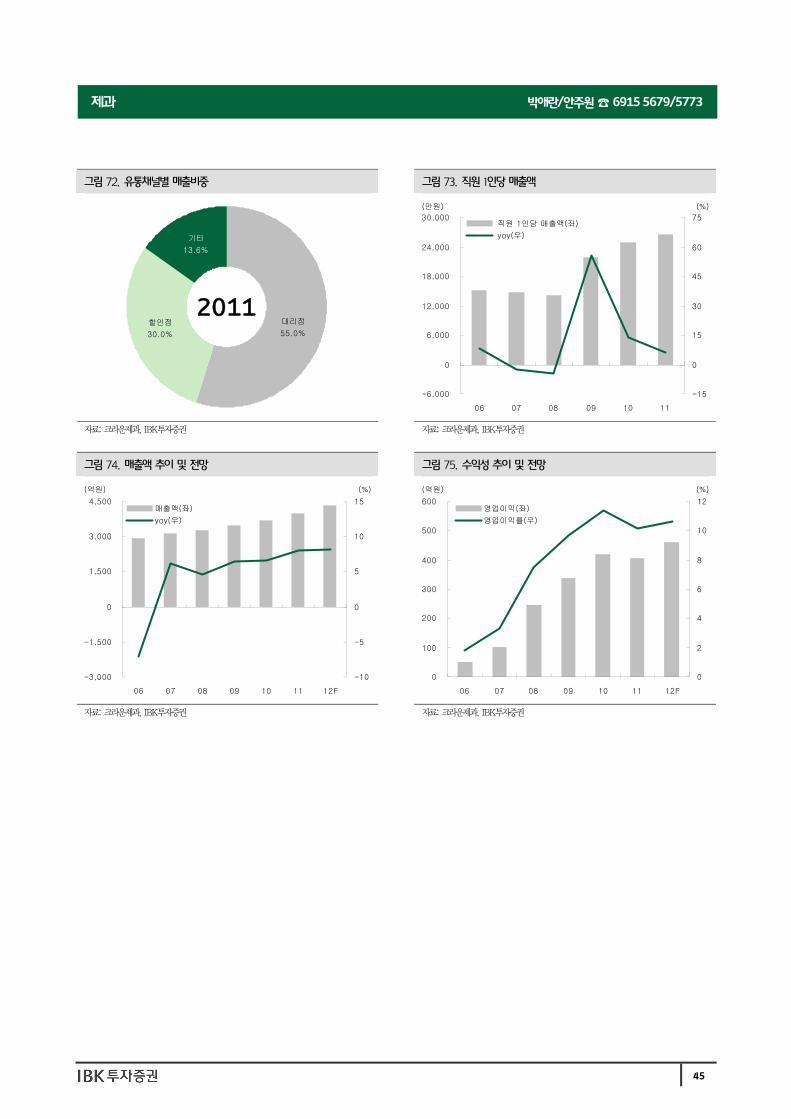

그림 72. 유통채널별 매출비중 그림 73. 직원 1인당 매출액

2011할인점30.0%

대리점55.0%

기타13.6%

-6,000

0

6,000

12,000

18,000

24,000

30,000

06 07 08 09 10 11

(만원) (%)

-15

0

15

30

45

60

75 직원 1인당 매출액(좌) yoy(우)

자료: 크라운제과, IBK투자증권 자료: 크라운제과, IBK투자증권

그림 74. 매출액 추이 및 전망 그림 75. 수익성 추이 및 전망

-3,000

-1,500

0

1,500

3,000

4,500

06 07 08 09 10 11 12F

(억원)

-10

-5

0

5

10

15(%)

매출액(좌)yoy(우)

0

100

200

300

400

500

600

06 07 08 09 10 11 12F

(억원)

0

2

4

6

8

10

12(%)

영업이익(좌)영업이익률(우)

자료: 크라운제과, IBK투자증권 자료: 크라운제과, IBK투자증권

46

박애란/안주원 ☎ 6915 5679/5773제과

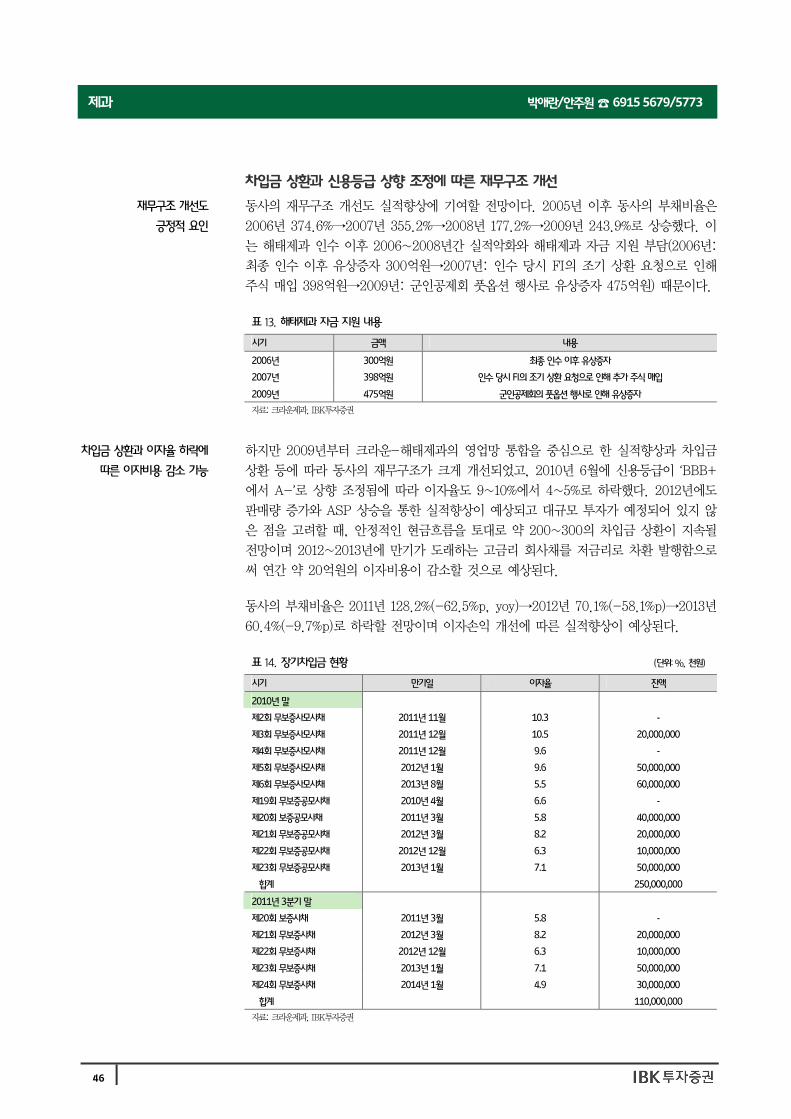

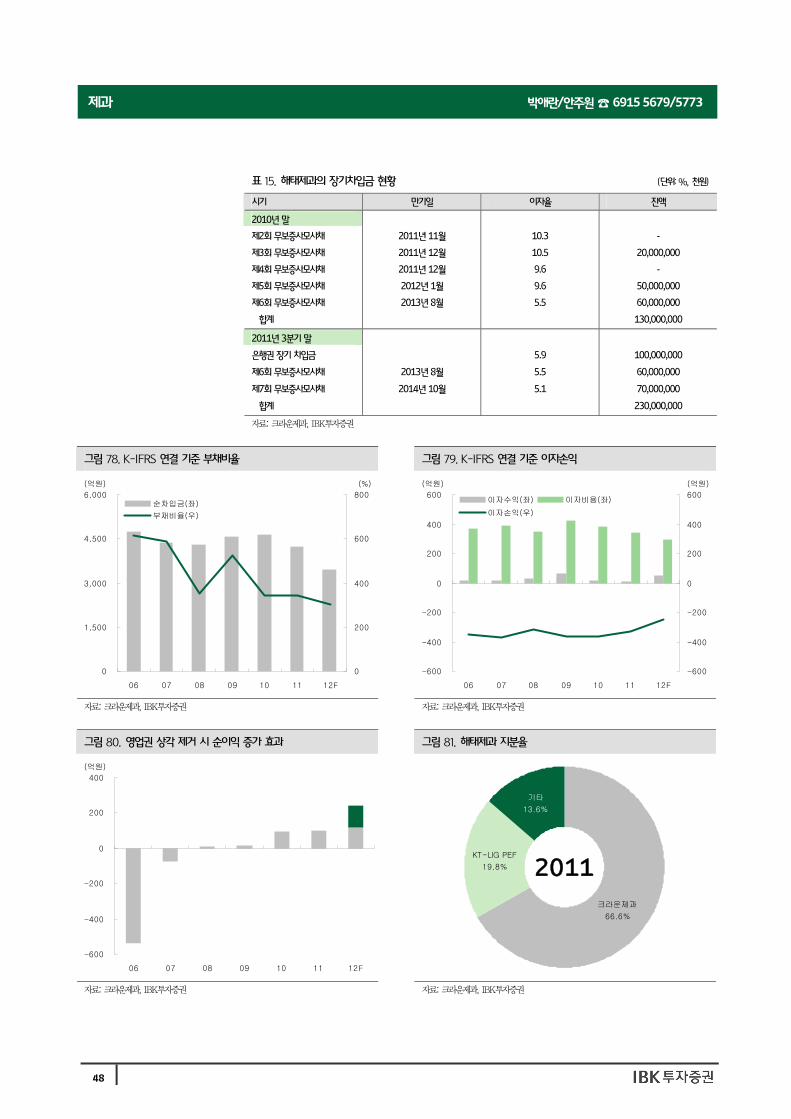

차입금 상환과 신용등급 상향 조정에 따른 재무구조 개선

동사의 재무구조 개선도 실적향상에 기여할 전망이다. 2005년 이후 동사의 부채비율은

2006년 374.6%→2007년 355.2%→2008년 177.2%→2009년 243.9%로 상승했다. 이

는 해태제과 인수 이후 2006~2008년간 실적악화와 해태제과 자금 지원 부담(2006년:

최종 인수 이후 유상증자 300억원→2007년: 인수 당시 FI의 조기 상환 요청으로 인해

주식 매입 398억원→2009년: 군인공제회 풋옵션 행사로 유상증자 475억원) 때문이다.

하지만 2009년부터 크라운-해태제과의 영업망 통합을 중심으로 한 실적향상과 차입금

상환 등에 따라 동사의 재무구조가 크게 개선되었고, 2010년 6월에 신용등급이 ‘BBB+

에서 A-’로 상향 조정됨에 따라 이자율도 9~10%에서 4~5%로 하락했다. 2012년에도

판매량 증가와 ASP 상승을 통한 실적향상이 예상되고 대규모 투자가 예정되어 있지 않

은 점을 고려할 때, 안정적인 현금흐름을 토대로 약 200~300의 차입금 상환이 지속될

전망이며 2012~2013년에 만기가 도래하는 고금리 회사채를 저금리로 차환 발행함으로

써 연간 약 20억원의 이자비용이 감소할 것으로 예상된다.

동사의 부채비율은 2011년 128.2%(-62.5%p, yoy)→2012년 70.1%(-58.1%p)→2013년

60.4%(-9.7%p)로 하락할 전망이며 이자손익 개선에 따른 실적향상이 예상된다.

재무구조 개선도

긍정적 요인

표 13. 해태제과 자금 지원 내용

시기 금액 내용

2006년 300억원 최종 인수 이후 유상증자

2007년 398억원 인수 당시 FI의 조기 상환 요청으로 인해 추가 주식 매입

2009년 475억원 군인공제회의 풋옵션 행사로 인해 유상증자

자료: 크라운제과, IBK투자증권

차입금 상환과 이자율 하락에

따른 이자비용 감소 가능

표 14. 장기차입금 현황 (단위: %, 천원)

시기 만기일 이자율 잔액

2010년 말

제2회 무보증사모사채 2011년 11월 10.3 -

제3회 무보증사모사채 2011년 12월 10.5 20,000,000

제4회 무보증사모사채 2011년 12월 9.6 -

제5회 무보증사모사채 2012년 1월 9.6 50,000,000

제6회 무보증사모사채 2013년 8월 5.5 60,000,000

제19회 무보증공모사채 2010년 4월 6.6 -

제20회 보증공모사채 2011년 3월 5.8 40,000,000

제21회 무보증공모사채 2012년 3월 8.2 20,000,000

제22회 무보증공모사채 2012년 12월 6.3 10,000,000

제23회 무보증공모사채 2013년 1월 7.1 50,000,000

합계 250,000,000

2011년 3분기 말

제20회 보증사채 2011년 3월 5.8 -

제21회 무보증사채 2012년 3월 8.2 20,000,000

제22회 무보증사채 2012년 12월 6.3 10,000,000

제23회 무보증사채 2013년 1월 7.1 50,000,000

제24회 무보증사채 2014년 1월 4.9 30,000,000

합계 110,000,000