Cluster Forestal de Honduras: El Reto de la Competitividad

94

PRESENTACION El Grupo del Cluster Forestal se creó a raíz de la iniciativa de los Presidentes de Centroamérica de delegar a Harvard-INCAE la elaboración de estrategias de competitividad para llevar las economías centroamericanas al Siglo XXI, en un mundo de globalización de la economía. Estos grupos y análisis que aquí se presentan, se han dado en este marco. En Honduras, gracias a la iniciativa de la Fundación para las Inversiones y Desarrollo de Exportaciones (FIDE), se creó un grupo de competitividad del Cluster Forestal. Este Grupo estuvo coordinado así: Sector de manejo forestal: Sres. Pio Votto y José Muñoz Sector Primario: Sres. Salvador Lamas y Jorge Fú Peñalba Sector Secundario: Sres. Joaquín Dieckman y Christopher Mellage Capacitación: Sres. Omar Ramos y René Benítez Todos los anteriores y demás miembros del cluster representan los inversionistas más importantes del sector forestal de Honduras. Gracias a ellos y al apoyo que han brindado todo el sector privado forestal y FIDE de Honduras, se ha elaborado este documento. Creemos firmemente que el desarrollo de Honduras depende de lo que se haga o se deje de hacer en su sector forestal. Vamos a juzgar a las autoridades electas del próximo Gobierno según su participación decisiva en el mejoramiento del cluster forestal para desarrollar la economía nacional en los próximos cuatro años. Las conclusiones y análisis encontrados en el Capítulo 3 de este documento, se deben a las personas antes mencionadas y a las encuestas que, a su propio costo, ha elaborado el Grupo del Cluster Forestal de Honduras. Asímismo, las recomendaciones y el i

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Cluster Forestal de Honduras: El Reto de la Competitividad

PRESENTACION

El Grupo del Cluster Forestal se creó a raíz de lainiciativa de los Presidentes de Centroamérica de delegar aHarvard-INCAE la elaboración de estrategias de competitividadpara llevar las economías centroamericanas al Siglo XXI, en unmundo de globalización de la economía. Estos grupos y análisisque aquí se presentan, se han dado en este marco. En Honduras,gracias a la iniciativa de la Fundación para las Inversiones yDesarrollo de Exportaciones (FIDE), se creó un grupo decompetitividad del Cluster Forestal. Este Grupo estuvocoordinado así:

Sector de manejo forestal: Sres. Pio Votto yJosé Muñoz

Sector Primario: Sres. Salvador Lamas yJorge Fú Peñalba

Sector Secundario: Sres. Joaquín Dieckman yChristopher Mellage

Capacitación: Sres. Omar Ramos y RenéBenítez

Todos los anteriores y demás miembros del cluster representanlos inversionistas más importantes del sector forestal deHonduras. Gracias a ellos y al apoyo que han brindado todo elsector privado forestal y FIDE de Honduras, se ha elaborado estedocumento. Creemos firmemente que el desarrollo de Hondurasdepende de lo que se haga o se deje de hacer en su sectorforestal. Vamos a juzgar a las autoridades electas del próximoGobierno según su participación decisiva en el mejoramiento delcluster forestal para desarrollar la economía nacional en lospróximos cuatro años.

Las conclusiones y análisis encontrados en el Capítulo 3 deeste documento, se deben a las personas antes mencionadas y a lasencuestas que, a su propio costo, ha elaborado el Grupo delCluster Forestal de Honduras. Asímismo, las recomendaciones y el

i

Anexo I se deben a la contribución directa del Ing. Karl-HeizStöffler de la Cooperación Alemana, GTZ, y al ProyectoPROFOR/GTZ-Honduras, en especial al Dr. Wulf Killmans, su AsesorPrincipal. A ellos, nuestro agradecimiento.

Tegucigalpa, M.D.C., 11 de noviembre de 1997.

José Guillermo Flores RodasConsultor Principal

PresidenteBufete Latinoamericano para la Inversión, la Competitividad y

Mercadeo, S.A. de C.V.

ii

TABLA DE CONTENIDO

1. Introducción...............................................1

1.1. Marco conceptual: el diamante de la competitividad....21.1.1.......................Condiciones de los factores

.................................................31.1.2............................Condiciones de demanda

.................................................41.1.3............Las industrias relacionadas y de apoyo

.................................................41.1.4........Estrategia, estructura y competencia de la

empresa..........................................51.1.5...................La dinámica dentro del diamante

.................................................51.2 El diamante y los clusters..............................61.3 La casualidad y el papel del gobierno.................61.4. El cluster forestal y posicionamiento...................8

1.4.1......Centroamérica y Honduras son un puente entrenaciones y regiones..............................8

1.4.2.Diversidad ecológica y recursos forestales únicos.................................................8

1.4.3.........Potencial agrícola y forestal todo el año.................................................8

2. La evolución de la industria forestal.....................11

2.1 La industria forestal en el mundo....................112.2 El comercio forestal en el continente americano......122.3 El comercio forestal centroamericano.................122.4. La industria forestal en Honduras....................13

2.4.1..............................Desarrollo histórico................................................13

2.4.2....La demanda por productos forestales hondureños................................................17

2.4.3.Proyección económica y social del sector forestalde Honduras.....................................19

iii

3. El cluster forestal en Honduras.............................20

3.1 Descripción del cluster................................203.2. Sectores directamente relacionados con el cluster

forestal.............................................223.2.1.El manejo forestal de bosques productores de pino

................................................223.2.2....................La industria forestal primaria

................................................253.2.3.........La industria de transformación secundaria

................................................293.3 Sectores de apoyo y conexos..........................30

3.3.1...........................Organizaciones de apoyo................................................30

3.3.2......................................Capacitación................................................36

3.3.3...................................Infraestructura................................................40

3.3.4................................Servicios de apoyo................................................41

iv

4. Evaluación del clima de competitividad....................43

4.1 Condiciones de los factores..........................434.2 Condiciones de la demanda............................454.3 Estrategia de la empresa, estructura y rivalidad.....464.4 Industrias relacionadas y de apoyo...................474.5 Papel del gobierno...................................494.6 La importancia del azar o la casualidad..............49

5. Proceso de mejora de la competitividad del cluster........52

5.1 Hallazgos de la encuesta industrial de miembros delcluster525.2 Los pasos siguientes del proceso.....................52

Anexo 1........................................................55

v

vi

EL CLUSTER FORESTAL DE HONDURAS:EL RETO DE LA COMPETITIVIDAD

1. Introducción1

La prosperidad de un país se crea, no se hereda. No surgede los dones naturales del país, del conjunto de su mano de obra,de sus tipos de interés o del valor de su moneda, como lo asegurala economía clásica. La teoría clásica explica el éxito de lasnaciones basándose en los llamados factores de la producción,tales como la tierra, el trabajo y los recursos naturales. Lasnaciones logran ventaja competitiva en aquellos sectores quehacen un uso intensivo de los factores que la nación posee enabundancia. La teoría clásica ha sido eclipsada en lasindustrias y economías avanzadas por la globalización de lacompetencia y el poder de la tecnología.

La competitividad de una nación depende de la capacidad desu industria para innovar y mejorar. Las empresas logran ventajafrente a los mejores competidores del mundo a causa de la presióny el reto. Se benefician de tener fuertes rivales nacionales, deproveedores agresivos radicados en el país y de clientesnacionales exigentes.

En un mundo de globalización de la economía, donde lacompetencia, por ende, es también más global, las nacionesresultan más importantes y no menos. Debido a que la base de lacompetencia se ha desplazado cada vez más hacia la creación yasimilación de conocimientos, la importancia del papel de lanación ha aumentado. La ventaja competitiva se crea y semantiene a través de un proceso muy localizado. Las diferencias

1 A excepción de los comentarios referentes al clusterforestal, este capítulo introductorio es tomado de:INCAE. 1996. Turismo en Costa Rica El Reto de la competitividad.Centro Latinoamericano para la Competitividad y elDesarrollo Sostenible, Alajuela, Costa Rica: p. 3-14.

1

en valores nacionales, cultura, estructuras económicas,instituciones e historias contribuyen al éxito competitivo.Existen diferencias sorprendentes en los patrones decompetitividad en cada país; ninguna nación puede ni podrá sercompetitiva en todos, ni siquiera en la mayoría de los sectoreseconómicos; en definitiva, las naciones triunfan en sectoresdeterminados debido a que su entorno nacional es el másprogresivo, dinámico y estimulante.

Una nueva teoría reconoce que, en la moderna competenciainternacional, las empresas compiten con estrategias mundialesque involucran el comercio y la inversión extranjera. Lo queesta nueva teoría explica es por qué una nación proporciona unabase nacional favorable para las empresas que compiteninternacionalmente. Esa base nacional favorable la tienenaquellas naciones que crean y mantienen las ventajas competitivasesenciales de la empresa. Es en estas naciones en que laestrategia de una empresa se determina, en las que se crea ymantiene el producto y en las que se localizan los trabajos másproductivos y las técnicas de trabajo más avanzadas. Laexistencia de una base nacional en una nación es la que ejerce lamayor influencia positiva sobre otros sectores nacionales conexosy origina otras ventajas para la economía de la nación (Porter,1996).

Estas son conclusiones de varios estudios de competitividadde varias naciones. Porter (1996), a través de susinvestigaciones, ha encontrado que las empresas líderes encualquier campo, tienden a agruparse en áreas geográficasrelativamente pequeñas y estas agrupaciones e interrelacionesentre sí, los ha llamado “clusters”. De esta forma, dentro de unpaís o región, se van creando grupos completos de industriasrelacionadas o clusters altamente eficientes que permiten crear unaventaja competitiva sostenible. ¿Cómo se explica ésto?, ¿Cuálesson los atributos de un país o región que promueven la capacidadde sus empresas de innovar y mejorar contínuamente en unaindustria o, como en este caso, de las empresas forestales?

2

1.1. Marco conceptual: el diamante de la competitividad

Según el marco conceptual propuesto por Porter, lacompetitividad de una empresa o de un grupo de empresas (cluster)está determinada por cuatro atributos fundamentales. Estoscuatro atributos y su interacción explican por qué innovan y semantienen competitivas las empresas que se ubican en clusters.Estos atributos y su interrelaciones se muestran en la Figura1.1:

Figura 1.1Diamante de los determinantes de la ventaja competitiva

(Porter, 1996)

Gobierno

Condiciones de

los factores

3

1.1.1 Condiciones de los factores

La teoría económica clásica de las ventajas comparativasexplica que una nación o región es competitiva en determinadaindustria por su abundante dotación de recursos o factoresbásicos de producción: tierra, mano de obra y capital. Lapregunta que se hace Porter es ¿cómo se explica entonces lacompetitividad de Holanda en la industria de las flores? Holanda

Condiciones dela demanda

Casualidad

Industrias conexas

y de apoyo

4

es responsable por dos tercios de las exportaciones de floresfrescas en el mercado mundial. Sin embargo, su dotación defactores básicos no parecieran conducir a Holanda a sercompetitiva en flores frescas, según la teoría clásica: sufre deuna notoria escasez de tierra, tiene una temporada corta deproducción, su clima es inhóspito para el cultivo de floresfrescas y su mano de obra es cara en relación a otros países.

La respuesta a esta aparente paradoja es que no son estosfactores de producción sino los llamados factores especializadoslos que permiten alcanzar ventajas competitivas. Estos factoresespecializados no son heredados sino creados por cada país:surgen de habilidades específicas derivadas de su sistemaeducativo, de su legado exclusivo del “know-how” tecnológico, desu infraestructura especializada y otros aspectos relacionados, yresponden a las necesidades de una industria específica. Estacreación de factores especializados requiere de inversionesconsiderables y sostenidas para mantenerlos y mejorarlos. Losfactores especializados propician ventajas competitivas para unpaís porque son únicos y difíciles de replicar o accesar porcompetidores de otros países o regiones.

El liderazgo holandés en el mercado mundial de floresfrescas es un ejemplo interesante de la creación de factoresespecializados:

Holanda invierte una importante cantidad de recursos eninvestigación relacionada con flores: un gran número deinstituciones públicas, mixtas y privadas participa enesta investigación, permitiendo la introducción rápidade tecnologías para crear nuevos cultivos de flores,extender la vida de las flores cortadas, mejorar lastécnicas de cultivo, etc.

Para compensar su escasez de tierra y las inclemenciasdel clima, los holandeses han desarrollado sistemasartificiales cerrados de cultivos utilizando lo últimoen tecnología.

5

También han creado una impresionante infraestructurapara el manejo y distribución de las flores, incluyendobodegas, compañías de transporte y el sistema desubasta de flores más grande del mundo.

En la industria forestal, los factores básicos que permitenel desarrollo de un país son su legado patrimonial de bosquesproductores y de protección. Sin embargo, la competitividad deun país o región reside más bien en la calidad de los factoresespecializados que permiten valorar su herencia patrimonial porencima de países con un legado similar. Recursos humanos concapacitación forestal, infraestructura diseñada para haceraccesibles los bosques productores y las áreas protegidas;mercados de capitales adecuados para financiar proyectosforestales de largo plazo; niveles de seguridad personaladecuados y alta cobertura de servicios públicos de apoyo, sonejemplos de ese tipo de factores especializados.

1.1.2 Condiciones de demanda

En un mundo orientado hacia la globalización, pareciera quela demanda local no tiene importancia. Sin embargo, la evidenciademuestra lo contrario. Las empresas más competitivasinvariablemente cuentan con una demanda local entre las másexigentes y desarrolladas del mundo.

Los clientes exigentes incentivan la innovación y permitenque las empresas vislumbren y satisfagan sus necesidadesemergentes. Tener a estos clientes cerca permite que lasempresas respondan más rápidamente, gracias a las líneas decomunicación más cortas, mayor visibildad y la posibilidad derealizar proyectos conjuntos. Cuando los clientes localesanticipan o moldean las necesidades de otros países, las ventajaspara las empresas locales son aún mayores. La industria decomida rápida de Estados Unidos es un ejemplo de ello: suclientela local exigente que valora la conveniencia, la calidadestandarizada y la rapidez del servicio, ha permitido la

6

introducción en otros países que cada vez más aprecian los mismosatributos.

En la industria forestal, la demanda local está conformadapor los usuarios de la madera aserrada rústica y dimensionada, lamadera contrachapada, los productos de la resina, los muebles yproductos moldurados. Lo importante de la calidad de la demanda,en el modelo conceptual propuesto, es el nivel de exigencia a queestá sometida una industria por parte de los clientes que atiendeen forma directa. Por consiguiente, se debe analizar el volumeny la tendencia de crecimiento de esa demanda, su origen y gradode segmentación, fundamentalmente los gustos, exigencias y gradode sofisticación de los usuarios de estos productos.

1.1.3. Las industrias relacionadas y de apoyo

La existencia de industrias de apoyo especializadas yeficientes crean ventajas competitivas para un país. Lasindustrias relacionadas y de apoyo entregan a las empresas delcluster insumos, componentes y servicios, hechos a la medida, amenores costos, con calidad superior, en forma oportuna, rápida ypreferente. Esto es consecuencia de vínculos más estrechos decolaboración, mejor comunicación, presiones mutuas y aprendizajeconstante, que facilitan la innovación y el mejoramiento continuodel cluster.

Para que un cluster forestal sea competitivo, esimprescindible un sector de apoyo vigoroso e innovador. Para laindustria mueblera, por ejemplo, ésto significa madera cepilladade alta calidad y bien dimensionada, tableros con acabados yencolados excelentes, disponibilidad de pinturas y herrajesadecuados y oportunos, buenos centros de capacitación deprofesionales, mano de obra y mantenimiento especializados yotras empresas de servicio afines a la actividad.

1.1.4 Estrategia, estructura y competencia de la empresa

7

La creación de destrezas competitivas require un ambienteque motive la innovación. Una competencia local vigorosa eintensa es una de las presiones más efectivas para que unaempresa mejore continuamente. Esta situación obliga a lasempresas a buscar maneras de reducir sus costos, mejorar lacalidad de sus productos, buscar nuevos clientes o mercados, etc.La competencia intensa, lejos de ser un problema como algunosempresarios la conciben, es una bendición para la competitividadde largo plazo.

En el campo forestal, el nivel de competencia y rivalidaddebe analizarse desde dos puntos de vista: la competencia local yla internacional. En los mercados nacionales, las empresascompiten en cada sector de la industria, no sólo por suparticipación de mercado, sino también por mano de obraespecializada, por materia prima, por servicios de mantenimiento,excelencia en servicio y por prestigio. Cuanto mayor sea elgrado de rivalidad en el sector, mayor será la presión y losincentivos por mejorar estándares e introducir nuevos productos.

En el ámbito internacional, se debe analizar la rivalidadpor recursos similares en países vecinos, por ejemplo, losbosques y aserraderos de Nicaragua, que proporcionan materiasprimas y productos similares en los mercados locales. Deberecalcarse, sin embargo, que el origen de la ventaja competitivase da a nivel de empresa y de cluster ya que un país no puedemercadear un producto que su industria no ha podido producir.

1.1.5 La dinámica dentro del diamante

8

La interacción o refuerzo muto entre los cuatro atributos dela ventaja nacional es, con frecuencia, más importante que losatributos en sí. El grado de impacto de un atributo sobre lasventajas competitivas depende, en gran parte, del estado en quese encuentran los otros determinantes. Por ejemplo, si lasempresas no cuentan con suficientes recursos humanos capacitados,la sola presencia de compradores locales exigentes no garantizaráel surgimiento de mejores productos.

La dinámica de las relaciones entre los atributos deldiamante puede darse de diversas maneras. Por ejemplo, lapresencia de numerosas empresas que compiten vigorosamente pormadera en rollo de los bosques públicos, justifica realizarnuevas inversiones para manejar esos bosques y para crear ydesarrollar mejor infraestructura en su zona de influencia.También crea un incentivo para el surgimiento de industrias deapoyo. La demanda por productos forestales se vuelve másexigente gracias a que las empresas se ven obligadas a ofrecermejores productos y servicios para ganar la preferencia de losconsumidores ante la competencia.

Por otro lado, una fuerte demanda por productos forestalespuede influir ante el gobierno y la opinión pública para que seasignen mayores recursos para el mejoramiento de factoresespecializados (institutos de capacitación de mano de obraforestal especializada, mejoramiento de carreteras a losprincipales bosques y zonas productoras) y estimula elsurgimiento de industrias relacionadas, tales como artesaníascaseras que suplan partes de muebles, talleres especializados demantenimiento, seguros especializados, ventanillas de crédito.Asímismo, los factores creados para atender a la industriaprincipal son aprovechables por las industrias relacionadas y deapoyo. Finalmente, estas industrias pueden integrarse ytransformarse en nuevos entrantes que vendrían a aumentar larivalidad dentro de la industria principal.

9

Los determinantes de la ventaja competitiva constituyen unsistema complejo. Sus elementos se refuerzan entre sí y semultiplican en el transcurso del tiempo. Así, las ventajascrecen y se van expandiendo hacia otras industrias relacionadas.De esta manera, se va creando un entorno de relaciones einteracciones complicadas, difíciles de imitar por otros países oclusters potencialmente competidores.

1.2 El diamante y los clusters

Una empresa desarrolla su habilidad para mejorar e innovarcontinuamente por su proximidad a las ventajas de los atributosdel diamante. La cercanía a mercados desarrollados, la rivalidadintensa entre empresas, el acceso a proveedores e industriasrelacionadas eficientes y a factores especializados, permiten quelas empresas innoven y triunfen continuamente. Esta dinámicafavorece la creación de los grupos competitivos de industriasrelacionadas: clusters en regiones geográficas relativamenteconcentradas.

Una vez que el cluster se forma, todo el grupo de industriasse refuerza mutuamente. Los beneficios fluyen de clientes aproveedores y entre las empresas que compiten. Los clusters crecenen la dirección de nuevas industrias que aparecen como resultadode la integración vertical u horizontal de las empresas.

1.3 La casualidad y el papel del gobierno

En el entorno de los cuatro atributos del diamante existenotras variables que los influencian: el azar o la casualidad y elgobierno. La casualidad surge de eventos aleatorios repentinosque influyen en la posición competitiva de ciertas empresas quesaben moverse ante los cambios. Estos eventos pueden ser nuevosinventos tecnológicos, cambios en las tendencias del mercado,decisiones políticas, guerras, eventos de la naturaleza, etc.

El gobierno puede influenciar y ser influenciado porcualquiera de los elementos del diamante, tanto positiva como

10

negativamente. Por ejemplo, el gobierno define políticas yasignación de recursos en infraestructura y educación. Lafijación de regulaciones y estándares pueden afectar larentabilidad de diferentes actividades económicas. Claramente,las políticas monetarias, fiscales y tributarias, al igual quelas políticas forestales pueden estimular o desestimular lainversión en manejo e industrias forestales al igual que eldesarrollo de industrias relacionadas dentro de un país.

El gobierno también puede ser influenciado por los elementosdel diamante, como podría ocurrir si decide invertir en educaciónen áreas específicas necesarias para el mejoramiento de clusters,motivado por el ritmo de crecimiento de la demanda forestal y suinfluencia en la generación de divisas para el país.

En el contexto de la “Alianza Centroamericana para elDesarrollo Sostenible”, los Gobiernos de Centroamérica hanacordado la conveniencia de trabajar en una agenda común paramejorar el clima que permita el desarrollo de la competitividad yel crecimiento económico de la región. Dentro de esta agenda, sehan definido áreas prioritarias de acción que incluyen laatracción de inversiones productivas, la promoción de lacompetencia y el comercio internacional, el mejoramiento de lainfraestructura, la modernización aduanera y el fortalecimientode los mecanismos de protección ambiental, entre otras áreas deacción:

Figura 1.2Areas de acción para mejorar el clima

para el desarrollo de la productividad y la competitividad

11

Fines:

Medios:

Eliminación de barreras al comercio en la región

Aumento de laseguridad personal

Infraestructura

transportes

Simplificación deaduanas

Fortalecimientode institucionesy regulaciones

regionales

Aumento de lacompetencia externa

Protección básicaal inversionista

Telecomu-nicaciones

Estándaresmínimos de protección

ydesarrolloambiental

Fortalecimientode la

adminsitraciónde la justicia

Coordinaciónmacroeconómica

Educaciónsuperior

Promoción deinversiónproductiva

Integraciónde mercadosfinancieros

Infraestructura energíaeléctrica

Expansiónacceso a la

MayorProductividad

Goberna-bilidad

12

información

Los países están dando los primeros pasos concretos paramejorar el desempeño de cada país en las diferentes áreas deacción. En particular, han dado prioridad a áreas comoinfraestructura de transporte, modernización de aduanas y almejoramiento del clima de inversión, todas las cuales favoreceránel desarrollo de la industria forestal como un cluster.

1.4. El cluster forestal y posicionamiento

Para analizar las posibilidades competitivas de la industriaforestal de Honduras, en el plano internacional, debeconsiderarse el posicionamiento del país y de la región. En estesentido, puede decirse que existe un consenso sobre una propuestade posicionamiento para Centroamérica basados en tres elementos:

1.4.1 Centroamérica y Honduras son un puente entre naciones yregiones

Centroamérica es un puente geográfico, biofísico, logístico,económico y cultural entre importantes países y regiones. Por suposición geográfica, este istmo es un puente natural entre Nortey Sudamérica y entre los Océanos Atlántico y Pacífico. Estambién una base logística importante en el transporte de carga,dando origen a muchos productos forestales (particularmente deHonduras) en la Gran Cuenca del Caribe. En el aspecto económico,también sirve a las islas del Caribe y a otros países cercanoscomo base de manufactura directa, de maquila y de servicios deapoyo.

Honduras, en particular, colocada en el centro del istmo,con puertos en ambas costas,tiene acceso a mercados tanto en elPacífico como en el Atlántico. La posición logística del país esprivilegiada.

13

1.4.2 Diversidad ecológica y recursos forestales únicos

Centroamérica posee una diversidad biológica excepcional.Su naturaleza ístmica y su variabilidad altitudinal y biofísicacontribuyen a que la biodiversidad de esta región sea única en elmundo. Esta diversidad le otorga una variabilidad de basegenética que fortalece su potencial de mejoramiento genético yaumento de productividad utilizando biotecnología de punta,especialmente con las especies maderables e industriales. Suclima tropical, además, favorece el desarrollo de lainvestigación científica sobre sus recursos naturales.

1.4.3 Potencial agrícola y forestal todo el año

Como resultado de su ubicación y su clima tropical, laregión tiene un alto potencial agrícola y forestal durante todoslos meses del año, con un amplio espectro de cultivos agrícolas yde productos forestales. Esto le otorga una ventaja porquepermite una mayor producción, con relativamente menosestacionalidad, en una variedad de productos que pueden serdirigidos a distintos mercados. Todas estas condicionesfavorables contribuyen a que la región sea atractiva para lainversión, la investigación y el desarrollo de la agroindustria yde la industria forestal.

De su posicionamiento, se puede concluir que existendeterminadas actividades económicas en las que la región tieneventajas comparativas naturales. Entre éstas, pueden destacarsecomo muy prometedoras, la agroindustria y el procesamiento dealimentos, los productos forestales y sus derivados, losservicios de transporte y la logística de carga internacional,los servicios de educación y salud, los servicios energéticos yambientales y el turismo basado en sus atractivos naturales,arqueológicos y culturales.

En la siguiente figura, se señalan algunos de los sectoresque, con base en este posicionamiento, se identifican comopotenciales clusters de talla internacional.

14

Figura 1.3Posicionamiento regional y los clusters potencialmente

competitivos

Puente entrenaciones yregiones

Productosforestales

Transporte y

capacitaciónEducación y

logística

15

Potencial agrícola y forestaltodo el año

Turismo

proc.dealimentos

Agroindustria/

16

Es evidente que, dados los recursos naturales ycaracterísticas únicas que tiene Honduras en su recurso forestal,especialmente el de conífera, la actividad forestal se manifiestacomo una actividad con claras posibilidades de llegar a gestar uncluster competitivo y sostenible. Este estudio pretende, porconsiguiente, analizar el cluster forestal de Honduras en su estadoactual, identificando sus fortalezas, así como sus debilidadesque deben superarse para hacer del sector una industria decalidad mundial, capaz de servir de motor de desarrollo a todo elpaís. El contenido de este análisis se desarrolla en lossiguientes dos capítulos.

2. La evolución de la industria forestal

2.1 La industria forestal en el mundo

La industria forestal es una de las más antiguas industriascreadas por el Hombre, documentándose el uso de madera aserrada amano desde tiempos ancentrales. En efecto, la madera le haservido al Hombre como energía desde el descubrimiento del fuego.Como industria, la primera que utilizó madera para producirtablas y tablones para las construcciones fue la de aserrío,desde la invención del motor a vapor.

Hoy, la industria forestal primaria es enormemente variadaen sus tipos de productos, desde madera simplemente aserrada,cepillada o dimensionada, perfiles, palillos, fósforos, tableroscontrachapados, chapas, tableros de fibra y de partículas,astillas, pulpa, cartón, medios corrugados, papel doméstico, deescribir, papel periódico, resina, colofonia y sus derivados,productos especializados, etc.

La expansión del mercado mundial de productos forestalesprimarios ha sido impresionante, denotándose un crecimiento anualpromedio, en la última decada, de 8% (Ver Cuadro 2.1).

Cuadro 2.1Comercio mundial de productos

forestales primarios 1985-1994 (millones de US$)

Año Importaciones Exportaciones

19851986198719881989199019911992

55,554.0 64,654.9 80,916.5 93,371.4103,472.9109,781.2105,215.4109,658.3

50,021.6 58,081.3 73,461.9 87,656.5 94,368.0 98,873.9 97,440.7103,010.6

19931994

105,838.4119,395.1

99,492.0113,757.6

Fuente: FAO (1994).

En la actualidad, el comercio mundial de productosforestales representa un 1% del PIB mundial, generando ingresospor más de US$233,150 millones. Durante las próximas dosdécadas, se espera un crecimiento anual de alrededor del 5% que,aunque a un ritmo inferior al de la última década, siempre esimpresionante, en términos reales. Las contribucionesregionales al comercio mundial de productos forestales primariosson Europa (43%), Norte y Centro América (32%), Asia (13%),Sudamérica (4%) y Africa (2%). El mercado de los productosforestales primario muestra una demanda precio-elástica,particularmente con respecto a las variables de tasa de interés eingreso per cápita.

Otra industria forestal, además de la primaria, es laindustria secundaria o de transformación. Esta es una industriaaún más diversificada con productos diferenciables, en contrastecon la industria primaria cuyos productos son, en su mayoría,indiferenciados. El mercado de productos secundarios, aunquedenota una demanda precio-elástica, particularmente con respectoa las tasas de interés, los productos de mayor valor agregado sonmenos precio-elásticos por depender mucho de los gustos endiseños, especialmente en los casos de los muebles caros. Aunqueen volumen es menos importante que el mercado de productosprimarios, este mercado alcanza valores casi iguales al de losprimarios, habiendo mostrado una tasa de crecimiento anual de másdel 5% anual, a nivel mundial, en la última década.

2.2 El comercio forestal en el continente americano

No cabe duda que el país más importante en el comercioforestal, a nivel mundial, es Estados Unidos que contribuye alcomercio mundial con más de US$32,200 millones (50% del comerciocontinental), siendo deficitario en más de US$4,000 millones,solamente en productos forestales primarios. El ritmo de

crecimiento de las importaciones de Estados Unidos ha sido 5.4%anual en la última década. Su mayor proveedor es el Canadá,especialmente en productos de pulpa y papel. Sin embargo, losEstados Unidos es el mercado más importante, en volumen y envalor, para la industria de transformación forestal hondureña.En el caso de los productos de la industria secundaria hondureña,este mercado ha significado el 76% del valor de las exportacionesen los últimos cinco años.

Otros países de importancia en producción y comercio deproductos forestales, son Canadá (37% del comercio continental),Chile (2%), Brasil (5%) y México (3%). El único país deficitarioentre éstos, es México por más de US$1,128 millones en 1994, conuna tasa de crecimiento anual promedio de 16% en la últimadécada. Este país, por su cercanía y por su déficit en productosforestales, es potencialmente importante para la industriaforestal de Honduras, aunque hasta ahora, no lo ha sido.

Otro mercado natural y tradicionalmente importante para losproductos forestales hondureños, especialmente en maderaaserrada, es el Caribe y en particular, la República Dominicanacuyas importaciones alcanzaron $US124.7 millones en 1994, con unatasa de crecimiento de 9.8% anual en los últimos diez años.

2.3 El comercio forestal centroamericano

Honduras tiene una participación imperceptible en elcomercio mundial, contribuyendo con US$76 millones al mismo. Noobstante, en la región centroamericana y el Caribe, exceptuandoMéxico, Honduras es el país de mayor importancia forestal en laextensión de sus bosques productores y producción y ocupa elsegundo lugar regional en la exportación de productos forestales.

Todos lo países centroamericanos son deficitarios en subalanza comercial de productos forestales primarios. El país másdeficitario en el comercio de productos forestales primarios esCosta Rica, constituyendo el 30% del déficit regional (Ver Cuadro2.2). No obstante, existe un cierto nivel de falacia en estas

estadísticas de comercio forestal ya que, en el caso de Honduras,por ejemplo, la más importante fuente del déficit es laimportación de productos de papel y cartón, especialmente elcartón y medio corrugado que se utitliza para la exportación decajas de frutas. Sin embargo, al ser re-exportado en la forma decajas, no se contabiliza esta exportación, quedando como consumoaparente el total de la importación e inflando falsamente eldéficit comercial forestal.

Cuadro 2.2Comercio de productos forestales en la región centroamericana

(1994)(miles de US dólares)

País Importaciones Exportaciones BalanzaComercial

BeliceCosta RicaEl SalvadorGuatemalaHondurasNicaraguaPanamá

21,191119,692 58,902 83,937 51,766 11,540101,378

6,398 5,489 10425,53924,337 5,139 3,498

(14,793)(114,203) (58,798) (58,398) (27,429) (6,401) (97,880)

TOTAL 448,406 70,504 (377,902)Fuente: FAO,1995.

Honduras contribuye con el 35% del valor de lasexportaciones de productos forestales primarios, aunque suposición regional ha mejorado desde entonces ya que 1994 fue elaño de peor comportamiento para la industria forestal debido acambios efectuados en la política forestal del país (Versiguiente sección).

2.4. La industria forestal en Honduras

2.4.1 Desarrollo histórico

La legislación forestal de Honduras data de 1957 cuando seemite la primera Ley Forestal. El instrumento básico actual datade 1971 (Decreto 85 de 1971) con pocos cambios introducidos aloriginal. El sector forestal, hasta 1974, tuvo muy pocoscambios, siendo la debilidad institucional su principalcaracterística en las décadas precedentes a 1974. El crecimientodel sector se fundamentó en la actividad privada y una políticade laissez-faire por parte del sector público.

En 1974, la política populista existente contribuyó a lacreación de la Corporación Hondureña de Desarrollo Forestal(COHDEFOR), con un mandato de intervenir en las actividades nosólo regulatorias y normativas del sector, sino también en lasactividades productivas y de comercialización. En este sentido,la estatización de los bosques y del comercio exterior, le diocaracterísticas especiales que condujeron a una activaparticipación del Estado en las actividades de aprovechamiento,industrialización y comercialización de los productos forestalesprimarios del país. Al igual que otras experiencias similares enel mundo, esta estatización condujo a un endeudamientosignificativo del sector, aumentándose la deuda pública de 74.3millones de Lempiras en 1974, a 289.2 millones de Lempiras en1979 (Silviagro, 1996).

En los años setenta, el sector forestal incrementó suparticipación en el producto interno bruto (PIB), variando entre4.6 y 5.3%. La tasa anual de crecimiento del valor agregado eneste período fue de 5.5%, superando la tasa alcanzada por el PIB.En los años ochenta, la llamada “década perdida”, los téminos deintercambio de todo el sector agropecuario, medido por larelación entre el deflactor implícito del PIB agropecuario y elde los otros sectores de la economía, tuvieron una tendenciadecreciente, mostrando un deterioro de 32% en 1988 comparado con1977. Una consecuencia importante del deterioro de la economíadurante esa década fue la canalización de una fracción crecientedel ahorro privado para financiar el déficit público hasta en másde 34% en 1989. El sector forestal siguió un comportamiento

similar, originado por una oferta decreciente de los productosdel bosque, denotando tasas de aportación al PIB que cayeron del4.6% en 1980 a 3.2% en 1993 (Ver Cuadro 2.3).

Cuadro 2.3Volumen de madera en rollo extraído por la industria forestal

(m3 sin corteza)

Año Volumen extraído

197019751980198519901992199419951996

1,053,044 927,6511,082,600 838,600 752,200 538,500 696,800 474,600 645,200

Fuentes: Silviagro, 1996 para 1970-1992 AFE-COHDEFOR, 1997 para >1992

En 1992, los esfuerzos por sanear la economía liberalizandoel comercio, readecuando la política monetaria y reordenando lasfinanzas públicas, condujeron a la promulgación de la Ley deModernización y Desarrollo del Sector Agrícola, desmembrando laparticipación activa del Estado en las actividades productivas yde comercialización en el sector forestal, devolviendo latenencia del bosque a las municipalidades y los dueños de latierra y requiriendo un plan de manejo forestal para realizarcualquier actividad de aprovechamiento industrial.2

2 Existen varias categorías de manejo forestal, desde el manejo deáreas protegidas hasta el manejo de bosques productores. En elcaso que trata este documento, manejo forestal se refiere almanejo de bosques productores, especialmente los de pino. Pormanejo forestal productivo pues, se entiende que es el conjunto deactividades que aseguran la permanencia del bosque y conducen a unaumento en su productividad. La permanencia se asegura a travésde una regeneración natural o artificial de las áreas de corte yde una protección contra incendios y plagas. El aumento enproductividad se asegura a través de un stock adecuado de losnuevos rodales, de un mejoramiento genético del mismo través desemillas o plántulas mejoradas, el raleo oportuno de rodales queasegure un engrosamiento en diámetros a las alturas y edadesapropiadas y un mejoramiento en la calidad de las trozas encrecimiento; actividades de fertilización, podas y otras accionessilviculturales. Finalmente, el manejo incluye el aprovechamientodel bosque, sea éste intermedio (raleos) o final, la construcciónde vías permanentes y temporales, salvaguardando los aspectosambientales que puedan ocasionar cualquiera de las actividades de

La exigencia de un plan de manejo ha aumentadosignificativamente esta actividad en los diferentes tipos debosque productor de pino. Las grandes ventajas asociadas conello son:

El aumento en productividad de los bosques productoresde pino es importante: del actual promedio de 1-2m3/ha./año a un promedio nacional de 9.3 m3/ha./año y,en los mejores sitios, hasta 18 m3/ha./año.

La producción de productos forestales pimarios es sobreuna base sostenible.

Los niveles de inversión en el bosque aseguran una basede los recursos forestales en continua mejora genéticay económica.

Asociado con el requisito de planes de manejo, el sistema deventa de bosques públicos ha cambiado de sistemas directos asubastas públicas de volúmenes en pie (opuesto al sistema deventa directa de madera en rollo extraída). Esto ha significadoun establecimiento de precios de tronconaje mucho más cercanos asu valor de mercado internacional. También ha significado unaumento desde L.72/m3 en 1992 a más de L. 350/m3 en 1997. Losbosques privados, emulando el comportamiento de precios de losbosques nacionales, han tenido aumentos similares en precio,proveyendo un gran incentivo a los propietarios privados parainvertir en manejo forestal sostenible.

Es así que los bosques bajo manejo, hasta comienzos de1997, han alcanzado un nivel como el que muestra el Cuadro 2.4.Es importante señalar que la prioridad otorgada a aumentar estaactividad no ha sido la adecuada, faltando todavía poner bajo

manejo. El instrumento que incluye todas estas actividades, losfines y objetivos que persigue el manejo forestal para un bosquese llama plan de manejo y los planes de implementación que puedenser anuales o quinquenales, se llaman planes operativos de manejoforestal. La introducción de este instrumento es un medio paraincrementar la productividad de los bosques y de asegurar susostenibilidad.

manejo la mayoría de los bosques nacionales, ejidales y privados.Se prevé un aumento significativo en los próximos tres a cuatroaños.

Cuadro 2.4Areas y volúmenes de bosques de pino con plan de manejo

hasta febrero de 1997

TENENCIAAREA(HA.)

% DELTOTAL

VOLUMEN DECORTE ANUAL

PERMISIBLE (M3)% DELTOTAL

Bosque PrivadoBosque EjidalBosque Nacional

195,370 113,032 305,924

31.8 18.4 49.8

522,623 236,039 564,661

39.5 17.8 42.7

TOTALES 614,326 100.0 1,323,323 100.0Fuente: Departamento de Bosques, AFE-COHDEFOR, 1997.

La industria del aserrío está compuesta por 124 aserraderosconstituyendo una inversión total de US$150 millones. Enpromedio, los aserraderos de banda y múltiples representan el 31%del número total pero aportan el 70% de la producción.Igualmente, las cifras de la inversión señalan una concentracióndel 33% de la misma en 5 empresas. En cuanto al uso de especies,el 97% de la producción ha sido basada en el aprovechamiento delos bosques de pino mientras que las especies latifoliadas hanrepresentado el 3% restante del volumen de producción. Laproducción de madera aserrada de pino ha tenido una tendencia aldescenso en estos últimos cinco años, desde 170.7 millones depies tablares en 1992 a 136.2 millones de pies tablares en 1996,un descenso sostenido de 4.6% anual. Sin embargo, este descensoera predecible con el cambio hacia el requerimiento de planes demanejo: la inventariación, los levantamientos de mapas, lapreparación de los planes de manejo y sus planes operativos, másel proceso de aprobación correspondiente, todos requieren tiempopara implementarse. Por tanto, los volúmenes disponibles handebido descender antes que haya una mayoría de bosques bajomanejo, tiempo en que los volúmenes de corte anual disponible

pueden aumentar significativamente. La producción se concentraen aserraderos mayores de 2 millones de pies tablares que, aunqueen número sólo son 19 (de 138 en total), producen casi el 60% dela producción total del país.

Otra de las industrias forestales primarias de Honduras esla industria del tablero contrachapado que tenido una producciónsimilar todos los años desde 1992, variando entre un mínimo de5.96 millones de pies tablares en 1995 y un máximo de 6.2millones de pies tablares en 1996. Existen 3 empresasproductoras, aunque una es de especies latifoliadas y no operó en1996. Entre las otras dos, una sola empresa produce el 98.5% delvolumen total producido en el país.

Por otra parte, la industria de transformación hondureña hatenido un comportamiento de liderazgo en la regióncentroamericana. La industria secundaria está compuesta por unas200 empresas con una inversión total de US$102 millonesaproximadamente, de los cuales el 50% se concentra en 14 empresasimportantes.

2.4.2 La demanda por productos forestales hondureños

El mercado internacional

En exportaciones, generalmente, la mayor demanda por maderaaserrada hondureña, en volumen y monto total, ha provenido delCaribe (Cuadro 2.5). Este es un mercado natural para Hondurasdebido a que son todos países deficitarios de productosforestales y a que su demanda es para calidades medianas queconstituyen la mayoría del volumen de producción de la industriadel aserrío. En los últimos cinco años, este mercado ha tenidoun precio promedio de US$ 241.50 por millar de pies tablares(MPT), mientras que el de América Latina, en el mismo período,tuvo un precio promedio de US$ 689.13/MPT. Este mercado, aligual que el de Europa (promedio de US$ 457.95/MPT), exigemejores calidades, aunque sus volúmenes de demanda son menores.El mercado de EE.UU. muestra un precio promedio de US$

260.22/MPT, mostrando una mayor competencia y en calidadesintrínsecas no tan altas. En todos los mercados, especialmentelos de Europa, EE.UU. y América Latina, la competencia es fuertey las exigencias en la calidad de procesamiento son altas.

Cuadro 2.5Mercados de la madera aserrada hondureña

(millones de pies tablares y millones de US$)

Mercados

Caribe Europa A.Latina

EE.UU. Otros Totales

Año Vol.

Valor

Vol.

Valor

Vol.

Valor

Vol.

Valor

Vol.

Valor

Vol.

Valor

19921993199419951996

13.9 35.6 28.9 23.5 18.5

5.6312.34 4.78 3.82 2.51

7.610.514.4 2.018.2

4.89 6.71 7.71 0.38 4.44

13.4

12.8

4.7

0.3

7.8

4.26 4.27 5.15 0.6412.56

0.52.42.80.13.3

0.291.040.420.020.60

0.60.61.1 -4.5

0.360.660.18 -0.76

36.0 61.9 51.9 25.9 52.3

15.4325.0218.24 4.8620.86

Tot.

120.4

29.08

52.7

24.13

39.0

26.88

9.1 2.37

6.8 1.96

228.0

84.41

Fuente: AFE-COHDEFOR (1997).

En general, los precios promedio por estos productosaserrados han tendido a bajar, siguiendo una tendencia similar alos demás productos similares en el mercado mundial, llegando aun mínimo en 1994 aunque con un repunte en 1996. (En el Cuadro2.5, las cifras para 1995 se consideran no confiables debido a sucomportamiento totalmente anormal).

En tableros contrachapados, ha habido una tendencia haciaarriba en los volúmenes de exportación, mostrando un volumen de2.2 millones de pies tablares (MMPT) en 1992 hasta 5.0 MMPT en1996. Los precios, sin embargo han tenido una tendencia aldescenso en el mismo período, habiendo tenido un precio de US$307.50/millar en 1994, versus US$ 257.40/millar de pies tablares,en 1996. Esto se debe seguramente a un nivel de comptencia másfuerte en los mercados tradicionales, especialmente enCentroamérica.

El volumen de ventas de la industria de transformación,especialmente la de muebles, alcanza un total de US$100 millonesanuales, de los cuales el 60% es de exportación. Esta industria,que apenas exporta una quinta parte del volumen total deproductos forestales exportados, representa el 56% del valor delas exportaciones. Sus mercados se encuentran básicamente en losmismos países que los de la industria primaria.

El mercado nacional

El mercado nacional de productos forestales en general, hasido muy poco estudiado. El principal producto, la maderaaserrada de pino, especialmente rústica y de las calidadesconocidas con el grado de Común, constituye la principal demanda.Entre 1974 y 1989, el consumo nacional de madera aserrada muestrauna alta variabilidad, con un promedio anual de 82.9 milles depies tablares, equivalente a un 39% de la producción nacional.Su principal demanda proviene de la industria de la construccióny la del mueble. Los precios, a finales de los años ‘80 variaronentre US$ 237.50/MPT en 1987 y US$ 394.00/MPT, en 1989. En lapresente década, el consumo nacional ha tendido a aumentar,representando más del 50% de la producción nacional. El precionacional promedio ha tenido también una tendencia hacia arriba,mostrando un crecimiento de 11.5% anual. De mayor influencia enla estabilización de precios ha sido la liberalización deimportaciones en los últimos años, especialmente por laimportación de madera aserrada proveniente de Nicaragua, llegando

a representar más del 15% del consumo nacional en 1996 (Flores,1997).

El aumento más impresionante en el consumo nacional ha sidoen la madera de especies latifoliadas, mostrando además, unaumento promedio anual en sus precios de 16.4% (Silviagro, 1996).Esto se ha debido al igualmente impresionante aumento en lademanda originada por la industria mueblera.

En tableros contrachapados, el consumo nacional abastecidopor la industria hondureña, mostró una aumento entre los años ‘80y los comienzos de la presente década. El consumo nacional pasóde un promedio del 57% de la producción nacional a 67%, entre1990 y 1993 (Silviagro, 1996). La tendencia en los precios hasido levemente hacia arriba, mostrando un ascenso promedio de1.2% anual en los tableros de pino. La competencia extranjera enel mercado nacional ha sido también un factor estabilizante enlos precios del mercado nacional.

Uno de los aspectos importantes en la evolución del mercadonacional es un aumento en el nivel de exigencias de los clienteslocales, principalmente con productos importados, lo cual seráuna excelente influencia en el mejoramiento del nivel decompetitividad de la industria nacional.

2.4.3 Proyección económica y social del sector forestal deHonduras

Honduras es un país de vocación netamente forestal ya quediferentes estudios revelan que no menos del 70% y hasta un 85%de sus suelos no pueden soportar sosteniblemente otro tipo deproducción (Flores y Paz, 1996). Su cobertura boscosa seextiende sobre el 51% del territorio nacional y alberga a más del40% de la población. El sector forestal, en la actualidad,genera unos 50,000 empleos pero su potencial es de 150,000.

Mucha de la infraestructura básica para contribuir a mejorar lasituación de pobreza, especialmente rural, ya existe y puedeincrementarse con relativamente pocos esfuerzos ya que Honduras,desde los años ‘70, ha apoyado la constitución y elfortalecimiento del Sistema Social Forestal con más de 110 gruposagroforestales organizados e involucrados con el manejo yaprovechamiento forestal.

Otro de los aspectos importantes del desarrollo forestal essu potencial para mejorar la equidad en la distribución deingresos. En 1997, se aprobó el Reglamento de Regularización deDerechos de Poblaciones Asentadas en los Bosques Nacionales quecrea el Fondo Forestal de Desarrollo Comunitario donde 20% de losingresos por la subasta de bosques nacionales se entregarían alas comunidades rurales para proyectos de desarrollo. Otro 40%se asigna a otros sectores de la economía que sean prioritarios,como podrían ser los de educación y salud. De desarrollarse eimplementarse el manejo de todos los bosques nacionales, losingresos totales de la venta de madera en pie podrían ser enexceso de los L. 450 millones anuales,3 significando L. 90millones para los mencionados fondos comunitarios. De ocurrir lomismo con los bosques ejidales, el ingreso a los municipios porel mismo concepto podrí a alcanzar otros L. 165 millones/año(Flores y Paz, 1996).

Actualmente, el sector forestal aporta un 9% del productointerno bruto de Honduras pero potencialmente podría generar másdel 25% del PIB nacional. Su contribución potencial a lageneración de divisas es aún más impresionante ya que puedecrecer de un actual 7% del total a más del 25% del total dedivisas que generan todos los sectores de la economía nacional.

3 Esta cifra refleja los precios de 1996, de utilizarse los preciosconstantes de 1997, el total aumentaría a L. 630 millones/año. Lautilización del sistema de subasatas públicas y mantener sucompetitividad y transparencia, el potencial de ingresoscontinuará creciendo.

3. El cluster forestal en Honduras

3.1 Descripción del cluster

El Gráfico 3.1 que sigue presenta, en forma esquemática, elcluster principal forestal de Honduras, es decir, aquel que ofrecetanto servicios ambientales y para el ecoturismo, como también elque produce madera en rollo y la transforma en diferentesproductos. En el centro del cluster, se encuentra el subgrupo demanejo forestal, especifícamente el de los bosques de pino. A suderecha, se encuentran los subgrupos asociados con los serviciosambientales (excepto el de producción de resina que es unproducto secundario del manejo forestal productivo). Losservicios ambientales, como protección de cuencas ybiodiversidad, están directamente relacionados con la producciónde agua y con el cluster de ecoturismo, respectivamente.

A la izquierda del subgrupo de manejo forestal, seencuentran los subgrupos relacionados con la industrialización dela madera en rollo que, en Honduras, se concentra en laproducción de madera aserrada y cepillada (incluyendo perfiles ymolduras), la chapa y el tablero contrachapado (plywood), llamadaindustria primaria y la industria transformadora del mueble,partes de muebles, puertas y ventanas. En la parte inferior dela periferia del cluster, se encuentran las industrias de apoyo einstituciones relacionadas con el cluster principal.

La base común de estos tres sectores es la maderaindustrial: la materia prima del manejo es la madera en rollo enpie (el bosque productor de pino); la materia prima de laindustria primaria, aserrío y tableros contrachapados, es lamadera en rollo, producto del manejo forestal; y finalmente, lamateria prima de la industria transformadora es la maderaaserrada y/o cepillada y los tableros contrachapados, productosde la industria primaria. En esta cadena de producción, lamaquinaria y equipo de todos estos sectores son importados, conproveedores de los mismos países (especialmente, EE.UU. yEuropa). La mano de obra requiere de destrezas más complicadas

entre más elaborado es el producto. No obstante, los serviciosde mantenimiento son generalmente del mismo tipo de proveedores.Con excepción del manejo forestal, los otros dos sectoresatienden los mismos mercados, aunque diferentes clientes.

En este capítulo, se hará un análisis de cada uno de estossectores. En general, se evaluará qué composición tiene cadasector, cuántos participantes, de qué tamaño, cuál es lanaturaleza de su propiedad y gerencia. También se evaluará cuálha sido la evolución del sector y su comportamiento en cuanto ala rivalidad de sus miembros así como su capacidad de innovacióny de ofrecer a sus clientes productos congruentes con elposicionamiento del país y la capacidad productiva y cualitativade sus bosques.

Mapa del cluster

Vale decir que lo relacionado con los sectores de serviciosambientales es extremadamente importante, particularmente envista del desarrollo de proyectos de implementación conjuntarelacionados con la absorción de CO2. Igualmente importante esel de la producción hídrica particularmente para muchas áreas delpaís que padecen de creciente escasez de agua potable. Estossectores están todos relacionados con el cluster forestal principaly, si bien guardan una cierta semejanza con los sectores aquítratados, tienen sus características particulares que ameritan unanálisis de cluster separadamente.

3.2. Sectores directamente relacionados con el cluster forestal

3.2.1 El manejo forestal de bosques productores de pino

Como se ha mostrado en el capítulo anterior, el manejoforestal de los bosques productores de pino tiene un granpotencial para elevar la productividad de los mismos. Diferentesautores estiman que la cobertura boscosa del país es como sigue:

Bosque de pino: 2,781,520 ha.

* Pino maduro 1,585,020 ha.* Pino joven 1,196,500 ha.

Bosque latifoliado 2,899,000 ha.

* Latifoliados 2,847,200 ha.* Manglares 51,800 ha.

De esta área boscosa, 2,678,588 ha. han sido declaradas comozonas de reserva o áreas protegidas, correspondiendo un 65% abosque latifoliado y 35% a bosque de pino. La declaratoria del23% del territorio nacional como área protegida representa unsignificativo patrimonio nacional, importante de proteger yconservar como capital de diversidad biológica. Aunque algunasinversiones se han hecho en algunas pocas áreas, es importantedestacar la posibilidad de aumentar el involucramiento de los

sectores no gubernamentales y de las fuentes de finaciamientoexterno como la Facilidad Global del Banco Mundial y otrasiniciativas de implementación conjunta con la empresa privada,para su desarrollo y conservación. Las actividades productivasdel cluster forestal genararán empleo en las áreas de bosqueproductor, reduciendo la presión poblacional por tierras yproductos, de las áreas protegidas. No obstante, lassalvaguardas ambientales en las activdades de manejo yaprovechamiento serán importantes de mantener y monitorear paraasegurar que las cuencas productoras de agua no se deterioren yque las áreas protegidas no reciban impactos ambientalesnegativos.

Restando las áreas protegidas, el área potencial de bosqueproductivo es de 1,807,988 ha. de pino y 1,011,150 ha. de bosquelatifoliado (Silviagro, 1996). Esto equivale a decir que, sitodos los bosques productores estuviesen bajo manejo, laproducción total de madera en rollo aumentaría de los actualesniveles de 645,200 m3/año a 4.5 millones de m3/año, en el primerquinquenio, y más de 6.7 millones de m3/año al final de unadécada (incluyendo los volúmenes provenientes de aprovechameintosintermedios o raleos). Esto ocurriría por el aumentosignificativo en productividad que generaría el manejo forestalde los bosques productores. Se estima que la disponibilidad demateria prima industrial tendrá un paulatino aumento a medida quese implementen los planes de manejo y se alcancen los niveles denormalización apropiados para el manejo forestal sostenido ypermanente.

El Cuadro 2.4 mostró que el área de pino con plan de manejo,a comienzos de 1997, era de 614,326 ha., quedando todavía el 66%de los bosques productores de pino todavía sin plan de manejo.Anteriormente, se hizo mención de los ingresos potencialesderivados del manejo de bosques. Existe un costo de oportunidadcreciente en la medida que se atrasen las medidas paraimplementar el manejo forestal productivo y sostenible.

Los bosques productores de pino se encuentran dispersos entodo el país, excepto en los dos litorales. No obstante, más del70% del potencial productivo se encuentra concentrado en losDepartamentos de Yoro, Olancho, norte de Francisco Morazán y ElParaíso, que conforman el macizo centro-oriental del país.

El Cuadro 2.3 muestra el descenso que ha habido en elconsumo de madera en rollo extraída por la industria forestalentre 1970 y 1996. Esta tendencia permanente que ha habido, apartir de 1980, se debe a los problemas estructurales ysectoriales que caracterizaron la década de los ‘80.Posteriormente, con la Ley de Modernización y Desarrollo delSector Agrícola de 1992, que introduce el requisito de un plan demanejo para poder aprovechar la madera, el tiempo requerido porla curva de aprendizaje ha introducido retrasos en los volúmenesaprovechados. Varios problemas institucionales que más adelantese discutirán, fueron otras razones para este descenso en ladécada de los ‘90. Sin embargo, el potencial está allí, como seha demostrado en este acápite.

Seis empresas en manejo forestal han sido seleccionadas paraconcentrar el diagnóstico de competitividad: Sansone, Jesús Cruz,José Lamas, Honduras Plywood, San José e Indema. Estasindustrias se han seleccionado porque son líderes en el manejoforestal del país:

Tienen bajo su administración y propiedad 120,000 ha.de bosque privado (20% del total de área de los bosquesprivados), con la posibilidad de incorporar 50,000 ha.más.

Cuentan con su propio departamento forestal, contécnicos forestales dedicados al manejo de sus bosques,desarrollando modelos silviculturales que son la basede la experiencia en el país.

Algunos han desarrollado su propio modelo de manejoforestal y los más pequeños están alcanzando lanormalización de sus bosques, constituyendo un modelo

para los pequeños propietarios (Jesús Cruz con 1,400ha.).

No deja de ser preocupante que el 66% de los bosquesproductores de pino aún se encuentran sin manejo forestal. Estoes vital para la sostenibilidad del recurso y, por tanto, tambiénde la industria. Las causas para ello son, entre otras:

La falta de definición de la propiedad forestal. Losdepartamentos más importantes del país no cuentan conun catastro actualizado que delimite las diferentestenencias de la propiedad forestal, introduciendo unelemento de inseguridad en la inversión forestal. Estoha permitido la invasión del bosque, particularmentenacional y la imposición de “tarifas” ilegales porparte de grupos, para permitir la extracción de maderaindustrial legalmente comprada a través del sistema desubasta pública.

Demasiado intervencionismo de la AdministraciónForestal del Estado (AFE-COHDEFOR) en el manejoforestal de bosques privados. La tramitologíaburocrática en el proceso de aprobación de planes demanejo y planes operativos son un desincentivoimportante para los propietarios privados.

Igualmente desmotivantes son las tasas impositivas quecobra la AFE-COHDEFOR a los propietarios privados,constituyendo una pérdida en el valor actual neto de lainversión en manejo forestal de más de US$ 154.1millones en un turno forestal (Flores y Ruiz, 1997).

Frecuentes cambios en las normas que regulan el manejoy la inversión forestal, introduciendo incertidumbre enlos inversionistas potenciales y la facilidad decometer arbitrariedades en las decisiones de lasautoridades forestales.

El bosque en sí sufre de varias amenazas a su sostenibilidady productividad:

El fuego incendiario de grandes extensiones nosolamente mata su regeneración sino también reduce suproductividad al retrasar su crecimiento. De igualforma, el fuego debilita al bosque dejándolosusceptible a plagas y enfermedades.

El pastoreo incontrolado también reduce su regeneraciónpor los suelos compactados y erosiona las cuencashidrográficas.

Por los mismos anteriores factores, muchos rodales notienen la densidad adecuada, requiriendo unareforestación de completación para poder recuperar laproductividad del sitio.

La corta selectiva por muchas generaciones handegradado la base genética y económica de muchosbosques en el macizo central y occidente, requiriendoun mejoramiento de su base genética a través deplantaciones y semilla mejorada. Hay muy pocainversión en ello.

La falta de prioridad que la AFE-COHDEFOR le ha dado aponer bajo manejo efectivo los bosques nacionales (40%de los bosques productores de pino) ha causado una grandependencia de materia prima proveniente de los bosquesprivados (64% de la madera en rollo aprovechada por laindustria), poniendo en precario su sostenibilidad.Esta misma falta de prioridad se refleja en la falta depersonal técnico y en la falta de manejo efectivo enlos bosques nacionales, poniendo en precario dichosbosques, particularmente los ya subastados yaprovechados por la industria.

Para mejorar esta situación, es imprescindible eimpostergable tomar, por lo menos, las medidas siguientes:

Implementar el catastro nacional y la delimitación delas diferentes tenencias de bosque en todo el país,prioritariamente en las regiones forestales másimportantes.

Implementar el Reglamento de Regularización de Derechosde Poblacioones Asentadas en los Bosques Nacionales.

Eliminar las tasas impositivas de la AFE-COHDEFOR a laproducción de bosques privados y ejidales.

Eliminar las trabas normativas y burocráticas de losplanes de manejo de bosques privados, manteniendo unrégimen de control de calidades de resultados y deparámetros ambientales únicamente.

Priorizar la puesta en marcha del manejo forestal enlos bosques nacionales con miras a posibilitar laconcesión del manejo mismo.

Emitir un nuevo Código Forestal y su reglamento,eliminando toda otra legislación y reglamento quesolamente han creado un cuadro de confusión, fomentandola arbitrariedad en la aplicación (o no aplicación) denormas legales y administrativas por la AFE-COHDEFOR.

3.2.2 La industria forestal primaria

Como se describió en la sección 2.4, la industria primariaestá compuesta por 124 aserraderos y 3 empresas de tablerocontrachapado. En otros años, se han reportado hasta 150aserraderos pero con la escasez de materia prima que se produjoen 1994 y 1995, varios de éstos no están operando. Igualmente,una de las empresas de tableros que utiliza especieslatifoliadas, no operó en 1996. La producción de la industriaprimaria se denota en el Cuadro 3.1.

Cuadro 3.1Producción y aprovechamiento

de la industria forestal primaria (1992-1996)(miles de pies tablares y de m3 en rollo)

Año MaderaAserrada

TablerosContrachapad

os

Volumenaprovechado (miles

m3 enrollo)

Indice deuitlizació

n(pies

tablarespor m3)

19921993199419951996

170,700154,100150,600 97,500136,200

6,1066,1476,3025,9596,203

537.0590.1696.8474.6645.2

329.2271.6225.2218.0220.7

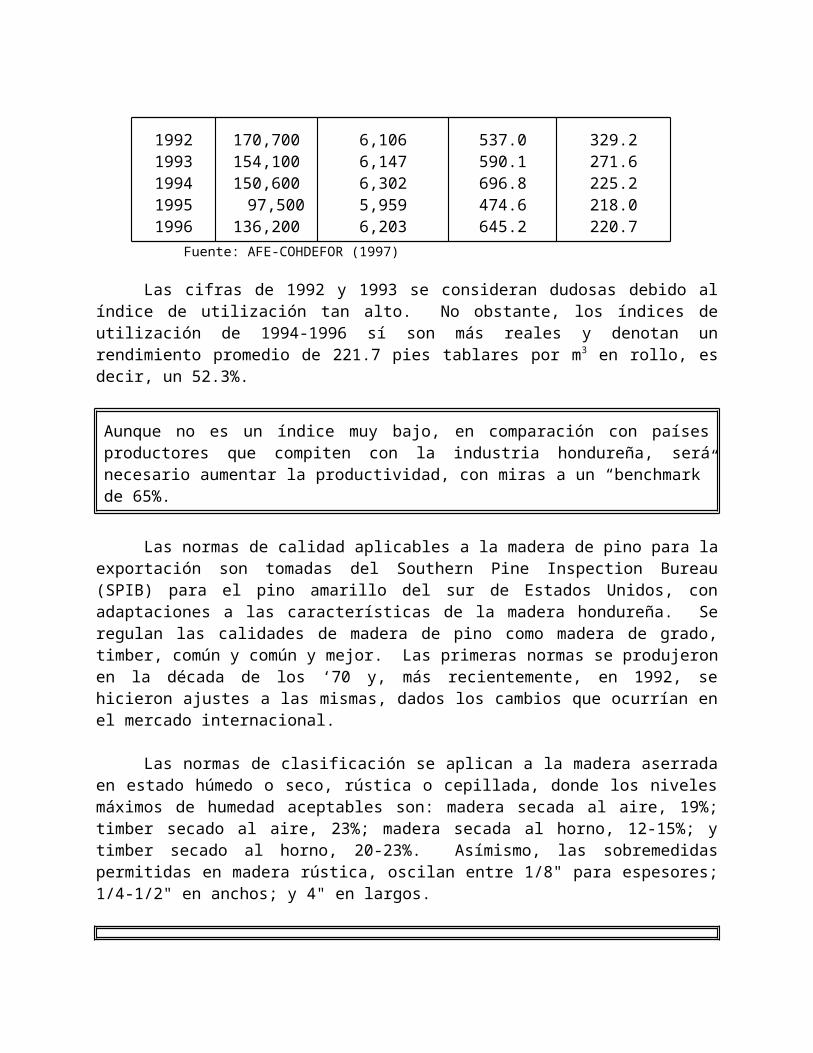

Fuente: AFE-COHDEFOR (1997)

Las cifras de 1992 y 1993 se consideran dudosas debido alíndice de utilización tan alto. No obstante, los índices deutilización de 1994-1996 sí son más reales y denotan unrendimiento promedio de 221.7 pies tablares por m3 en rollo, esdecir, un 52.3%.

Aunque no es un índice muy bajo, en comparación con paísesproductores que compiten con la industria hondureña, seránecesario aumentar la productividad, con miras a un “benchmark”de 65%.

Las normas de calidad aplicables a la madera de pino para laexportación son tomadas del Southern Pine Inspection Bureau(SPIB) para el pino amarillo del sur de Estados Unidos, conadaptaciones a las características de la madera hondureña. Seregulan las calidades de madera de pino como madera de grado,timber, común y común y mejor. Las primeras normas se produjeronen la década de los ‘70 y, más recientemente, en 1992, sehicieron ajustes a las mismas, dados los cambios que ocurrían enel mercado internacional.

Las normas de clasificación se aplican a la madera aserradaen estado húmedo o seco, rústica o cepillada, donde los nivelesmáximos de humedad aceptables son: madera secada al aire, 19%;timber secado al aire, 23%; madera secada al horno, 12-15%; ytimber secado al horno, 20-23%. Asímismo, las sobremedidaspermitidas en madera rústica, oscilan entre 1/8" para espesores;1/4-1/2" en anchos; y 4" en largos.

Existen grandes ventajas que las reglas de clasificación de lamadera aserrada sean conocidas en el mercado mundial, hechoposible por el uso de la reglas del SPIB. Sin embargo, éstohace del producto hondureño un producto no diferenciado,aumentando la necesidad de poner a la industria primariahondureña en un nivel competitivo equivalente al sur de losEstados Unidos, o a lo menos, en una situación comparable conla de “benchmarks” como la industria primaria chilena.

La industria tiene un relativo grado de concentración comolo muestra el Cuadro 3.2, aunque los incentivos que ofrece unmercado en crecimiento significa una entrada de nuevas empresas,particularmente de aserrío, reduciendo, en lo que corresponde,esta concentración. Cinco de las empresas participantes delcluster forestal de Honduras están entre los diez aserraderos másimportantes del país.

En la industria del tablero contrachapado, la concentraciónes mucho más aguda puesto que de las dos empresas que operaron en1996, una produce el 98.5%. Esta empresa (Honduras Plywood)participa en el cluster forestal.

Las siete empresas que conforman el sector de industriaprimaria del cluster forestal se muestran a continuación. Estassiete empresas abastecen el 45% del mercado nacional y el 50% delmercado de exportación de la industria forestal primaria. Lamayoría de estas empresas tienen más de 20 años de operar y, enconjunto, emplean a 2,865 empleados, incluyendo un cuadro de 24técnicos forestales, aparte de los varios consultoresindependientes que contratan para la formular planes de manejo yplanes operativos.

Cuadro 3.2Estratos de producción de madera aserrada

(millones de pies tablares)

Estratos de Número de Porciento Producción Porciento

producción aserraderos del número por estrato deproducción

< 1.0 De 1.0 a

1.9 De 2.0 a

2.9 De 3.0 a

3.9 De 4.0 a

4.9 De 5.0 a

5.9De 6.0 a

12.0

95 24 7 5 1 2 4

68.8 17.4 5.1 3.6 0.7 1.4 2.9

23.9 34.0 16.3 16.2 4.3 11.2 30.3

17.5 25.0 12.0 11.9 3.2 8.2 22.2

Totales 138 100.0 136.2 100.0Fuente: AFE-COHDEFOR (1997)

Algunas de las características de las siete empresasseleccionadas en este sector son las siguientes:

• La capacidad instalada de las siete empresas de este sectordel cluster está siendo utilizada entre 40 y 50%, existiendoposibilidades de poder duplicar su producción en el cortoplazo.

• La productividad de estas empresas, comparada con las otrasempresas de este mismo sector, está por encima del promedio.

• Venden entre 25 y 35% de su producción a nivel local y elbalance se destina a mercados de exportación, especialmenteEstados Unidos, el Caribe y Europa.

• Su mercado local está conformado por varios clientesexigentes: fábricantes de muebles y de puertas y ventanas.Otros menos exigentes son la industria de la construcción yviviendas.

• Se relacionan con otros miembros de clusters locales como elde servicios de transporte, de servicios portuarios yaduaneros y varios servicios de mantenimiento.

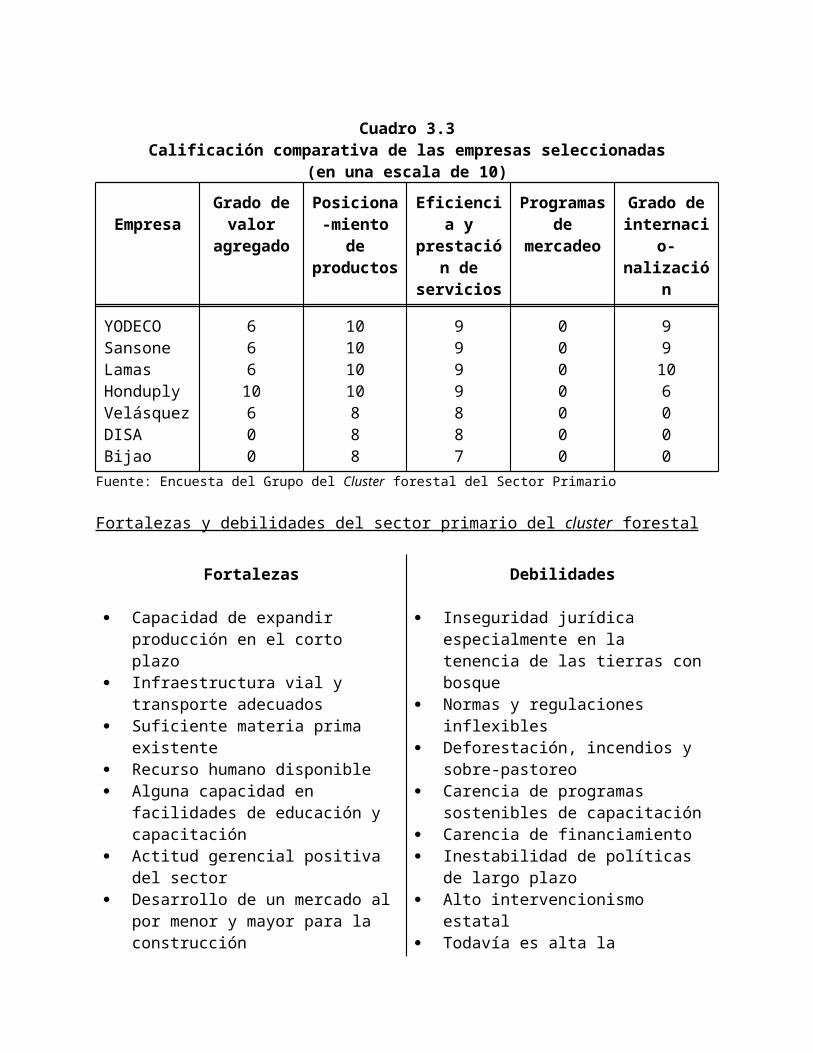

Cuadro 3.3Calificación comparativa de las empresas seleccionadas

(en una escala de 10)

EmpresaGrado devalor

agregado

Posiciona-miento

deproductos

Eficiencia y

prestación de

servicios

Programasde

mercadeo

Grado deinternaci

o-nalizació

n

YODECOSansoneLamasHonduplyVelásquezDISABijao

66610600

10101010888

9999887

0000000

99106000

Fuente: Encuesta del Grupo del Cluster forestal del Sector Primario

Fortalezas y debilidades del sector primario del cluster forestal

Fortalezas

Capacidad de expandir producción en el corto plazo

Infraestructura vial y transporte adecuados

Suficiente materia prima existente

Recurso humano disponible Alguna capacidad en

facilidades de educación y capacitación

Actitud gerencial positiva del sector

Desarrollo de un mercado alpor menor y mayor para la construcción

Debilidades

Inseguridad jurídica especialmente en la tenencia de las tierras conbosque

Normas y regulaciones inflexibles

Deforestación, incendios y sobre-pastoreo

Carencia de programas sostenibles de capacitación

Carencia de financiamiento Inestabilidad de políticas

de largo plazo Alto intervencionismo

estatal Todavía es alta la

proporción de madera aserrada, sin más valor agregado, que se exporta

De cumplirse el potencial productivo de los bosques, laindustria primaria puede ampliar su producción actual por unfactor de 7, en el quinquenio siguiente. En estasampliaciones, las empresas del cluster deben mantener unliderazgo en la inversión que busque mejorar su nivel decompetitividad.

3.2.3 La industria de transformación secundaria

La industria de transformación secundaria, compuesta porunas 200 empresas y una inversión de más de US100 millones, hatenido un crecimiento promedio anual de 17%. El volumen deventas alcanza los US$100 millones anuales, de los cuales el 60%está destinado a mercados externos y constituyen el 50% del valorde las exportaciones forestales totales del país. El mercadoprincipal de estas exportaciones es el de Estados Unidos, delcual la industria hondureña se ha convertido en su segundoabastecedor más importante de Latinoamérica, en muebles demadera. La industria hondureña del mueble tiene un productoreconocido y diferenciado y, en el mercado nacional y externo,existe ya un cierto nivel de segmentación del mercado.

Las empresas seleccionadas para participar en el sectorsecundario del cluster forestal son seis. En general, lasindustrias de este sector son jóvenes, aunque, por su mismocrecimiento sostenido de 17% en los últimos cinco años, denotanuna industria muy promisoria. El Cuadro 3.5 muestra elliderazgo de estas empresas en los atributos evaluados:

Cuadro 3.4Calificación comparativa de las empresas seleccionadas

(en una escala de 10)

EmpresaGrado devalor

agregado

Posiciona-miento

deproductos

Eficiencia y

prestación de

servicios

Programasde

mercadeo

Grado deinternaci

o-nalizació

n

Caoba de HondurasWellington HallMOBINSAMADINSAArtesanosDERIMASA

9

95776

10

107789

8

88788

5

97849

10

101071010

Fuente: Encuesta del Grupo del Cluster forestal del Sector Secundario

Algunas de las características sobresalientes de estasempresas, además de tener un 25% del mercado global y deexportaciones, son:

• Si bien su crecimiento global ha sido del 17% anual en losúltimos cinco años, el crecimiento de sus exportaciones yconsumos ha sido del 20.8% anual.

• Estos niveles de crecimiento reflejan un atractivo negocioen la industria, cuya rentabilidad real promedia 18.6%,entre las empresas seleccionadas.

• La facturación anual de estas empresas alcanza casiUS$21.5 millones, generando empleo directo y permanente a2,040 personas.

• El abastecimiento local es más del 50% de los insumos, enla forma de madera aserrada y tableros contrachapados,provenientes de la industria primaria y de grupos

campesinos organizados con contratos de usufructo forestalen bosques nacionales.

• Entre las empresas seleccionadas, sólo una abasteceprimordialmente el mercado local (90% de sus ventas). Lasdemás exportan entre el 98% y el 100% de su producción.

Fortalezas y debilidades del sector secundario del cluster forestal

Fortalezas

Excelente servicio de transporte a mercados

Condiciones climáticas favorables

Suficiente materia prima existente, con una industria primaria en desarrollo

Recurso humano disponible Diseños actualizados y

aceptados en sus mercados principales

Actitud gerencial positiva y capacidad técnica en el sector

Existencia de un pequeño cluster con competitividad industrial

Debilidades

Insuficiente capacitación para personal calificado, con tecnologías que sí lo requieren

Industria de repuestos inexistente

Deforestación, incendios y sobre-pastoreo

Insuficiente apoyo técnico-mecánico

Carencia de financiamiento Inestabilidad de políticas

de largo plazo Costo del dinero a tasas no

competitivas Nivel de inversión en

educación es insuficiente

El reconocimiento de la calidad del producto de esta industriay el tamaño de sus mercados más importantes, señalan a unpotencial de expansión de la producción impresionante. En elmediano plazo, es factible contemplar una facturaciónequivalente al triple de su nivel actual.

3.3 Sectores de apoyo y conexos

3.3.1 Organizaciones de apoyo

Por parte del sector público, la Corporación Hondureña deDesarrollo Forestal es la Administración Forestal del Estado(AFE-COHDEFOR), creada en 1974, mediante el Decreto No. 103 del10 de enero de 1974. Como se mencionó anteriormente, losconceptos estatizantes que caracterizaron su formación en laépoca del populismo de la década de los ‘70, fueron modificadosmediante el Decreto 199-83 que modifica su Consejo Directivo, ypor la Ley de Modernización y Desarrollo del Sector Agrícola(LMDSA, Decreto 31-92) de 1992. Esta Ley y su Reglamento(Acuerdo 1039-93) caracterizan a la AFE como una instituciónnormativa y contralora de la actividad forestal, dándole potestadsobre los bosques públicos y normatividad en los bosquesprivados.

Por parte del sector privado, la industria forestal y losmadereros se organizaron desde 1974, con la creación de laAsociación de Madereros de Honduras (AMADHO), que incluye 60industrias primarias y también a la industria de transformaciónsecundaria. La industria secundaria, por su parte, está agrupadaen la Asociación Nacional de Transformadores de la Madera(ANETRAMA) que también participa en la Junta Directiva de laAMADHO. Esta asociación existe desde 1977 e incluye a 39empresas activas.

a. La AFE-COHDEFOR

La AFE-COHDEFOR es una institución semi-autónoma creada en1974 y modificada en 1983 y 1992. Cuenta con un ConsejoDirectivo presidido por el Presidente de la República yconformado por varios Secretarios de Estado: Agricultura yGanadería, Recursos Naturales y Ambiente, Economía y Comercio,Finanzas, el de Planificación, Defensa y el Director delInstituto Nacional Agrario.4 El Decreto 199-83 agrega un

4 Algunas Secretarías de Estado han cambiado nombre y misión, segúnel Decreto 288-96 de 1996, que moderniza la Administración

representante de los empresarios madereros, uno de lasasociaciones campesinas agroforestales y otro de la industriasecundaria. Hasta principios de los años ‘80, su misión era laadmistración de todos los bosques del país, independientemente dela tenencia de la tierra; tenía potestades de monopolio en laexportación de productos primarios y participación en actividadesde industrialización y comercialización.