Análisis Estratégico del Sector Astilleros en Colombia: Estudio desde una Perspectiva Fluvial

50

Electronic copy available at: http://ssrn.com/abstract=1673261 Análisis Estratégico del Sector Astilleros en Colombia: Estudio desde una Perspectiva Fluvial Alberto Gómez Torres 1 [email protected] Resumen El presente artículo describe los elementos competitivos de la industria de astilleros en Colombia, con especial énfasis en lo fluvial, con el propósito de identificar potencialidades en el sector y aspectos a mejorar su competitividad, teniendo en cuenta que éste hace parte de las apuestas productivas tanto a nivel nacional como regional. En Colombia, la industria astillera se encuentra poco desarrollada, en especial en lo concerniente al sector fluvial, siendo pocos los astilleros, medianos o grandes, que se orienten exclusivamente a él, concentrándose fundamentalmente en pequeños talleres y varaderos con procesos artesanales y capacidades limitadas. Pese a esto, los análisis hechos entre el 2000-2008, arrojan que es un sector que no ha sido muy explotado y que podría ser una de las apuestas productivas con gran rentabilidad y potencialidad. Abstract This article describes the competitive elements of the shipbuilding industry in Colombia, with special emphasis on the river, in order to identify potential in the sector and points to improve their competitiveness, bearing in mind that this is part of both productive bets national and regional level. In Colombia, the shipbuilding industry is underdeveloped, particularly with regard to river sector, while few yards, medium or large, that are geared exclusively to him, focusing mainly in small workshops and slipways with traditional processes and capacity constraints. Despite this, the analysis show that it is a sector that has not been much exploited and could be one of the key profitability and productivity with great potential. Palabras clave: Análisis Estratégico, Análisis del Sector, Competitividad, Industria Astillera, Sector Transporte Keywords: Strategic Analysis, Sector Analysis, Competitiveness, Shipbuilding Industry, Transport industry JEL Classifications: L10, L20, L50 1 Investigador del Instituto de Estudios para el Desarrollo – IDE, Universidad Tecnológica de Bolívar.

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Análisis Estratégico del Sector Astilleros en Colombia: Estudio desde una Perspectiva Fluvial

Electronic copy available at: http://ssrn.com/abstract=1673261

Análisis Estratégico del Sector Astilleros en Colombia: Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres1

Resumen

El presente artículo describe los elementos competitivos de la industria de astilleros en Colombia, con especial énfasis en lo fluvial, con el propósito de identificar potencialidades en el sector y aspectos a mejorar su competitividad, teniendo en cuenta que éste hace parte de las apuestas productivas tanto a nivel nacional como regional.

En Colombia, la industria astillera se encuentra poco desarrollada, en especial en lo concerniente al sector fluvial, siendo pocos los astilleros, medianos o grandes, que se orienten exclusivamente a él, concentrándose fundamentalmente en pequeños talleres y varaderos con procesos artesanales y capacidades limitadas. Pese a esto, los análisis hechos entre el 2000-2008, arrojan que es un sector que no ha sido muy explotado y que podría ser una de las apuestas productivas con gran rentabilidad y potencialidad.

Abstract

This article describes the competitive elements of the shipbuilding industry in Colombia, with special emphasis on the river, in order to identify potential in the sector and points to improve their competitiveness, bearing in mind that this is part of both productive bets national and regional level.

In Colombia, the shipbuilding industry is underdeveloped, particularly with regard to river sector, while few yards, medium or large, that are geared exclusively to him, focusing mainly in small workshops and slipways with traditional processes and capacity constraints. Despite this, the analysis show that it is a sector that has not been much exploited and could be one of the key profitability and productivity with great potential.

Palabras clave: Análisis Estratégico, Análisis del Sector, Competitividad, Industria Astillera, Sector Transporte

Keywords: Strategic Analysis, Sector Analysis, Competitiveness, Shipbuilding Industry, Transport industry

JEL Classifications: L10, L20, L50

1 Investigador del Instituto de Estudios para el Desarrollo – IDE, Universidad Tecnológica de Bolívar.

Electronic copy available at: http://ssrn.com/abstract=1673261

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 2

Análisis Estratégico del Sector Astilleros en Colombia: Estudio desde una Perspectiva Fluvial

“El análisis estratégico implica reunir información, analizarla y sacar conclusiones. Es lo

que me permite… “apuntar el arma” y ver el blanco al cuál quiero llegar. Pero para eso

debo conocer también como estoy de puntería, si mi arma tiene el alcance y el calibre

necesario para impactar en el blanco, si este último realmente vale la pena, cuantos más

le están apuntando … y sin olvidarnos por supuesto del stock de balas que yo tenga”.

- Marcelo Berenstein

INTRODUCCIÓN

A pesar de los avances manifiestos de los últimos años, algunos sectores de la

infraestructura nacional aún presentan serias deficiencias y cuellos de botella, cuya

superación requiere planteamiento de políticas, la reestructuración de sistemas y la

concentración de esfuerzos (Ospina Hernández, 2008).

Al no ser viable, ni económica, social y/o tecnológica en el corto plazo, extender a todo el

país un sistema moderno de carreteras, hay que desarrollar un sistema multimodal que

integre todos los medios de transporte: carretero, férreo y fluvial, con centros de

transferencia de carga en lugares estratégicos, incluidos los puestos fronterizos, “Colombia

deberá corregir uno de los errores históricos más grandes, como fue haber abandonado el

transporte fluvial” (Ospina Hernández, 2008).

El documento Visión Colombia 2019, en la sub - meta 5, propone organizar eficientemente

las actividades productivas relacionadas con el comercio marítimo y transporte, los

servicios marítimos y la industria naval, teniendo en cuenta que el transporte marítimo, los

servicios marítimos y la industria naval colombiana no tienen niveles administrativos,

operativos y de especialización adecuados, ni la tecnología necesaria para ser competitivos

en el ámbito local, regional y continental (DNP, 2007).

Por su parte, el Plan Regional de Competitividad de Cartagena y Bolívar 2008-2032,

plantea como una de las apuestas productivas el sector de diseño, construcción y reparación

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 3

de embarcaciones navales, teniendo en cuenta que en la actualidad, es un sector que no ha

sido muy explotado y es una de las apuestas productivas de mayor rentabilidad y

potencialidad (COMISIÓN REGIONAL DE COMPETITIVIDAD DE CARTAGENA Y

BOLÍVAR, 2008).

En este contexto, el presente artículo describe los elementos competitivos de la industria de

astilleros en Colombia, con especial énfasis en lo fluvial, con el propósito de identificar

potencialidades en el sector y aspectos a mejorar su competitividad, teniendo en cuenta que

éste hace parte de las apuestas productivas tanto a nivel nacional como regional2.

Con este propósito, la primera tarea consistió en analizar los grandes factores en el entorno.

La metodología empleada permitió desarrollar una serie de pasos para identificar

tendencias, perspectivas de cambio y las características que determinan la competitividad

en el cual se desempeña el sector objeto de estudio.

Por su parte, el análisis del sector industrial permitió establecer el desempeño de la

industria identificando los elementos que afectan la rentabilidad, el riesgo y la atractividad

e identificar oportunidades y amenazas.

Mediante el análisis del mercado se establecieron las “reglas de juego” actuales, las

relaciones que se construyen al interior del mercado, la manera como las empresas

compiten, las necesidades y preferencias por parte de los clientes, y las perspectivas de

desarrollo futuro.

2 Los documentos Visión Colombia 2019 y el Plan Regional de Competitividad de Cartagena y Bolívar 2008-2032, recogen, desde una visión prospectiva, los intereses y apuestas, tanto a nivel nacional como regional, describiendo los elementos competitivos con el propósito de establecer potencialidades y apuestas de futuro en cada una de las áreas consideradas claves.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 4

Por último, la combinación de estos análisis permitió obtener un panorama detallado y una

identificación de las variables críticas, sobre las cuales se llega a la formulación de acciones

para desarrollar la Industria Astillera en Colombia.

El tema es relevante en la medida en que resulta cada vez más difícil determinar las

potencialidades y posibilidades de desarrollo de los astilleros nacionales, si no se

comprenden cabalmente las características que imponen las tendencias globales en el sector

marítimo-portuario. Para determinar las aspiraciones de cada puerto hay que sobrepasar las

visiones instrumentales de corto plazo, establecidas en los programas maestros, y

desarrollar una visión estratégica acerca de la forma específica de integración industrial, en

la dinámica de las redes globales.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 5

1. FACTORES DEL ENTORNO

Potencialmente, existe un número extremadamente grande de elementos en el medio

ambiente que afecta, directa o indirectamente, un sector industrial. Prever los nuevos

desarrollos ambientales, teniendo en cuenta que su impacto no puede ignorarse, se deberá

ajustar el modo en que estos son percibidos, de manera que el impacto sea sutil y, en la

medida de lo posible, usado para ventaja de las organizaciones que se desenvuelven en él.

En este sentido, este capítulo ilustra la importancia e influencia que tienen las

características y los cambios en el entorno mundial, en el entorno del país, en la

competitividad de los sectores industriales y en sus empresas (Sanabria Tirado, 2005).

1.1 Tendencias en el Entorno Mundial: Globalización, Comercio Internacional y

Tráfico Marítimo

El transporte marítimo internacional es uno de los pilares sobre los que se sustenta el

proceso de globalización económica y comercial (Martner & Moreno, 2001). El

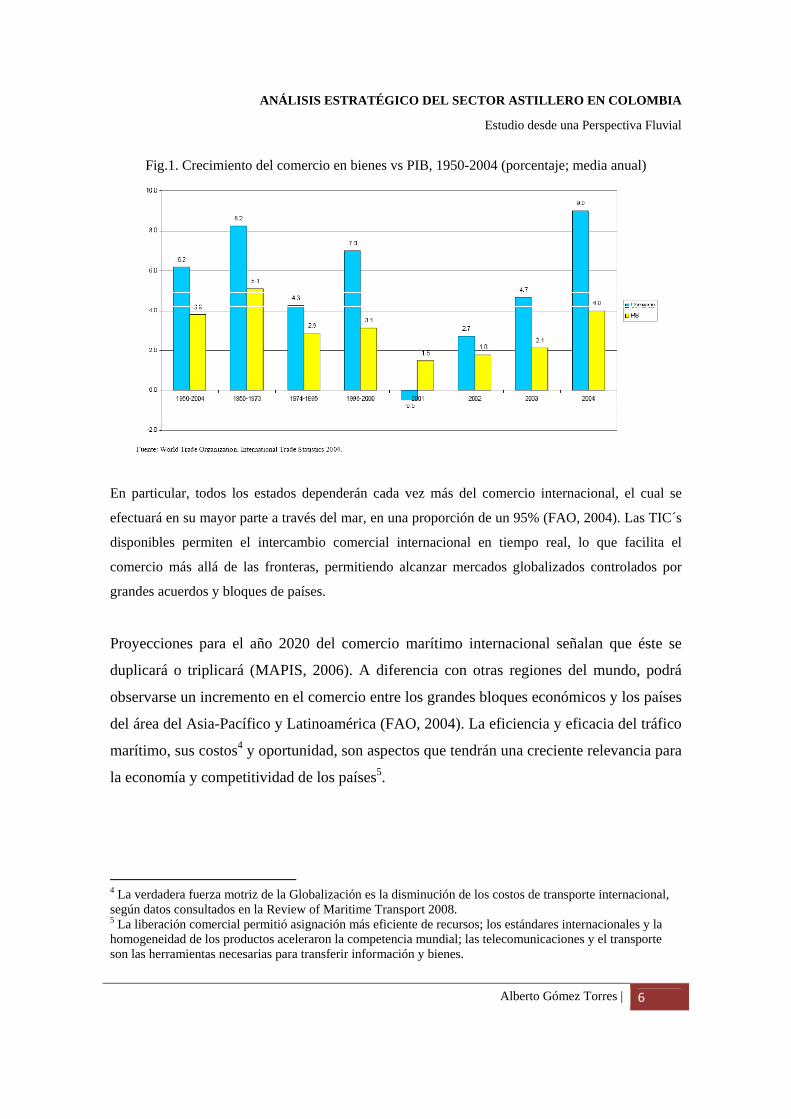

crecimiento más rápido del comercio mundial que del PIB mundial3 (ver fig. 1) está

relacionado con que dicho comercio no es sólo de productos terminados sino por el

incremento de componentes y servicios usados en los procesos de producción global. Este

es uno de los indicadores más importantes al analizar el proceso de globalización de la

economía mundial.

3 De acuerdo al WTO, desde 1950 el crecimiento del volumen de comercio internacional ha superado al crecimiento de la producción mundial. Las cifras que se presentan durante el período 1950-2004 el comercio creció a un ritmo medio anual del 6,2 %, mientras que el PIB mundial lo hizo cerca del 3,8%. Esto significa que durante dicho período mientras que el PIB mundial se multiplicó aproximadamente por 7, el comercio lo hizo por 27.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 6

Fig.1. Crecimiento del comercio en bienes vs PIB, 1950-2004 (porcentaje; media anual)

En particular, todos los estados dependerán cada vez más del comercio internacional, el cual se

efectuará en su mayor parte a través del mar, en una proporción de un 95% (FAO, 2004). Las TIC´s

disponibles permiten el intercambio comercial internacional en tiempo real, lo que facilita el

comercio más allá de las fronteras, permitiendo alcanzar mercados globalizados controlados por

grandes acuerdos y bloques de países.

Proyecciones para el año 2020 del comercio marítimo internacional señalan que éste se

duplicará o triplicará (MAPIS, 2006). A diferencia con otras regiones del mundo, podrá

observarse un incremento en el comercio entre los grandes bloques económicos y los países

del área del Asia-Pacífico y Latinoamérica (FAO, 2004). La eficiencia y eficacia del tráfico

marítimo, sus costos4 y oportunidad, son aspectos que tendrán una creciente relevancia para

la economía y competitividad de los países5.

4 La verdadera fuerza motriz de la Globalización es la disminución de los costos de transporte internacional, según datos consultados en la Review of Maritime Transport 2008. 5 La liberación comercial permitió asignación más eficiente de recursos; los estándares internacionales y la homogeneidad de los productos aceleraron la competencia mundial; las telecomunicaciones y el transporte son las herramientas necesarias para transferir información y bienes.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 7

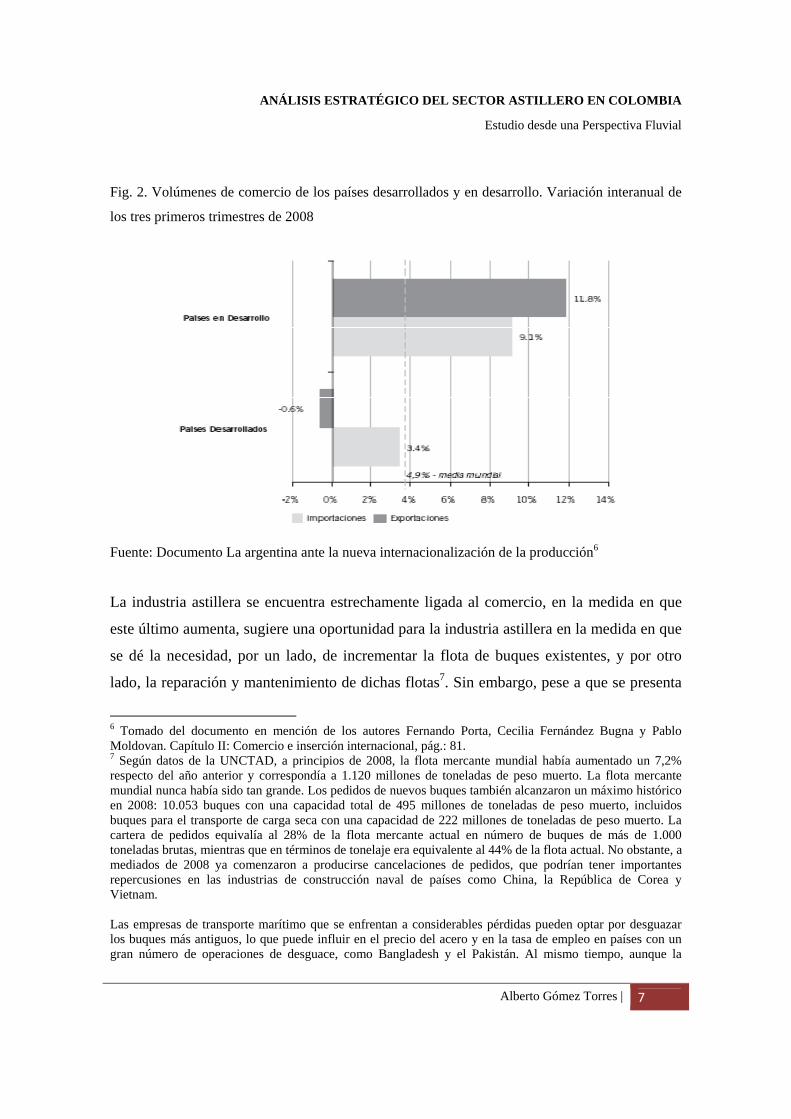

Fig. 2. Volúmenes de comercio de los países desarrollados y en desarrollo. Variación interanual de

los tres primeros trimestres de 2008

Fuente: Documento La argentina ante la nueva internacionalización de la producción6

La industria astillera se encuentra estrechamente ligada al comercio, en la medida en que

este último aumenta, sugiere una oportunidad para la industria astillera en la medida en que

se dé la necesidad, por un lado, de incrementar la flota de buques existentes, y por otro

lado, la reparación y mantenimiento de dichas flotas7. Sin embargo, pese a que se presenta

6 Tomado del documento en mención de los autores Fernando Porta, Cecilia Fernández Bugna y Pablo Moldovan. Capítulo II: Comercio e inserción internacional, pág.: 81. 7 Según datos de la UNCTAD, a principios de 2008, la flota mercante mundial había aumentado un 7,2% respecto del año anterior y correspondía a 1.120 millones de toneladas de peso muerto. La flota mercante mundial nunca había sido tan grande. Los pedidos de nuevos buques también alcanzaron un máximo histórico en 2008: 10.053 buques con una capacidad total de 495 millones de toneladas de peso muerto, incluidos buques para el transporte de carga seca con una capacidad de 222 millones de toneladas de peso muerto. La cartera de pedidos equivalía al 28% de la flota mercante actual en número de buques de más de 1.000 toneladas brutas, mientras que en términos de tonelaje era equivalente al 44% de la flota actual. No obstante, a mediados de 2008 ya comenzaron a producirse cancelaciones de pedidos, que podrían tener importantes repercusiones en las industrias de construcción naval de países como China, la República de Corea y Vietnam. Las empresas de transporte marítimo que se enfrentan a considerables pérdidas pueden optar por desguazar los buques más antiguos, lo que puede influir en el precio del acero y en la tasa de empleo en países con un gran número de operaciones de desguace, como Bangladesh y el Pakistán. Al mismo tiempo, aunque la

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 8

como una oportunidad, cabe resaltar que cada vez es más difícil determinar las

potencialidades y posibilidades de desarrollo de los puertos nacionales, sin comprender

previamente las implicaciones tecnológicas, organizativas, económicas y geográficas que

imponen las nuevas tendencias en el transporte marítimo internacional, así como el rol de

los actores globales vinculados a las redes intermodales.

1.2 Factores Ambientales en Colombia: Panorama Nacional

Colombia dependerá cada día más de su comercio exterior, y en consecuencia, las

comunicaciones marítimas y fluviales serán el fuerte de esta actividad y de cuanto se

relacione con ellas, adquiriendo una mayor participación en este proceso de cambio,

liderado por la tecnologización de las actividades. Por su parte, los puertos, astilleros,

industrias pesqueras, petroquímicas, metalúrgicas, y energéticas, entre otras, se suman al

desarrollo de la actividad turística, conformando un abanico de infinitas posibilidades

generadoras de movimiento en su espacio marítimo y fluvial.

Según datos del Ministerio de Transporte (Ministerio de Transporte, 2008), los servicios

del sector transporte para el año 2007, mostraron una tasa de crecimiento del 6.1%, Este

comportamiento se explica por un incremento en los servicios de transporte terrestre de

6,52%, en los servicios de transporte por agua de 12,47%, en los servicios de transporte

complementarios y auxiliares de 8,87%. (Ver fig. 3). Este buen comportamiento del sector

transporte durante el 2007, se explica fundamentalmente por el incremento en el

movimiento de pasajeros y carga por vía carretera y el transporte fluvial de carga a través

del río Magdalena.

eliminación de los buques más antiguos puede tener efectos positivos para el medio ambiente mundial, la intensificación de las actividades de desguace plantea problemas de seguridad, salud y ambientales en esas regiones en desarrollo. Los operadores portuarios internacionales también han anunciado la suspensión de algunos importantes planes de expansión portuaria, debido al descenso previsto de la demanda de servicios de transporte marítimo. UNCTAD/PRESS/PR/2008/044 04/11/08

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 9

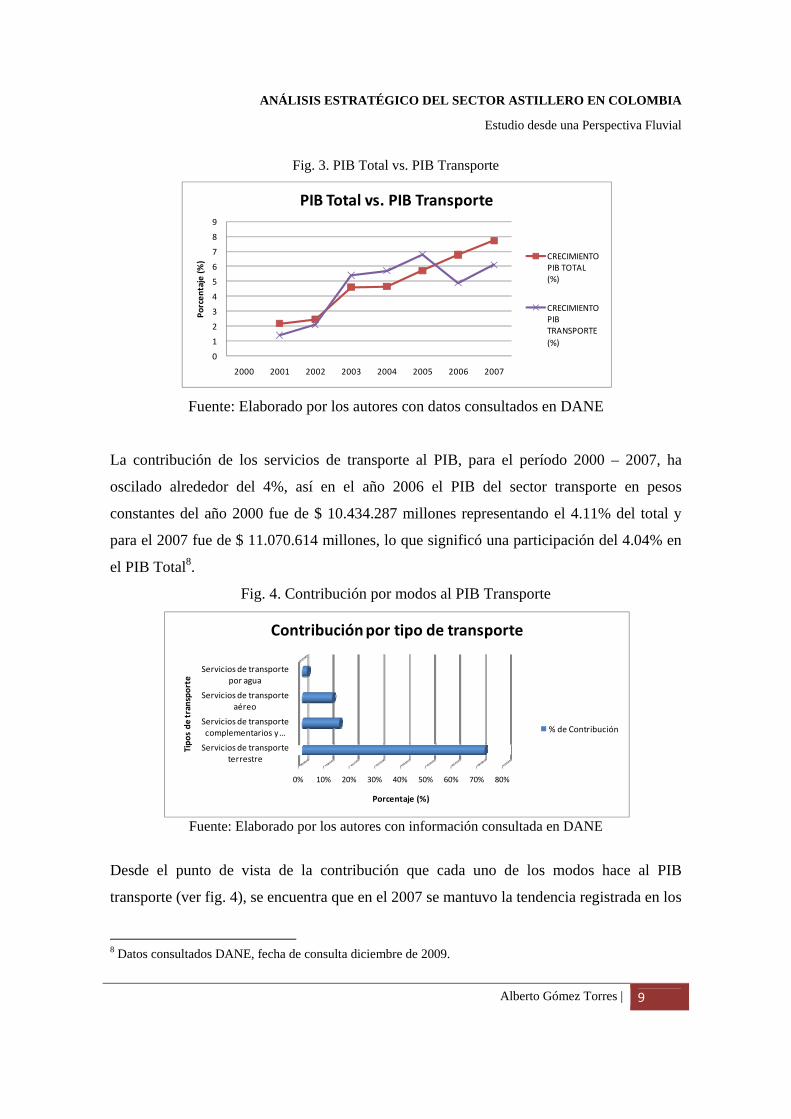

Fig. 3. PIB Total vs. PIB Transporte

Fuente: Elaborado por los autores con datos consultados en DANE

La contribución de los servicios de transporte al PIB, para el período 2000 – 2007, ha

oscilado alrededor del 4%, así en el año 2006 el PIB del sector transporte en pesos

constantes del año 2000 fue de $ 10.434.287 millones representando el 4.11% del total y

para el 2007 fue de $ 11.070.614 millones, lo que significó una participación del 4.04% en

el PIB Total8.

Fig. 4. Contribución por modos al PIB Transporte

Fuente: Elaborado por los autores con información consultada en DANE

Desde el punto de vista de la contribución que cada uno de los modos hace al PIB

transporte (ver fig. 4), se encuentra que en el 2007 se mantuvo la tendencia registrada en los

8 Datos consultados DANE, fecha de consulta diciembre de 2009.

0

1

2

3

4

5

6

7

8

9

2000 2001 2002 2003 2004 2005 2006 2007

Porcen

taje (%

)PIB Total vs. PIB Transporte

CRECIMIENTOPIB TOTAL(%)

CRECIMIENTOPIBTRANSPORTE(%)

0% 10% 20% 30% 40% 50% 60% 70% 80%

Servicios de transporteterrestre

Servicios de transportecomplementarios y…

Servicios de transporteaéreo

Servicios de transportepor agua

Porcentaje (%)

Tipo

s de

transporte

Contribución por tipo de transporte

% de Contribución

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 10

años anteriores, así los servicios de transporte terrestre con un PIB de $7.943.041 millones

presenta la mayor participación con un 71,8% del valor total, a continuación se encuentran

los servicios de transporte complementarios y auxiliares que alcanzaron un PIB de $

1.604.698 millones representando el 14,5%, le sigue el transporte aéreo con un PIB de $

1.309.555 millones que significan el 11.83% del PIB Transporte, y el restante 1,93% se le

atribuye al transporte por agua con un PIB de $ 213.320 millones9.

Transporte fluvial

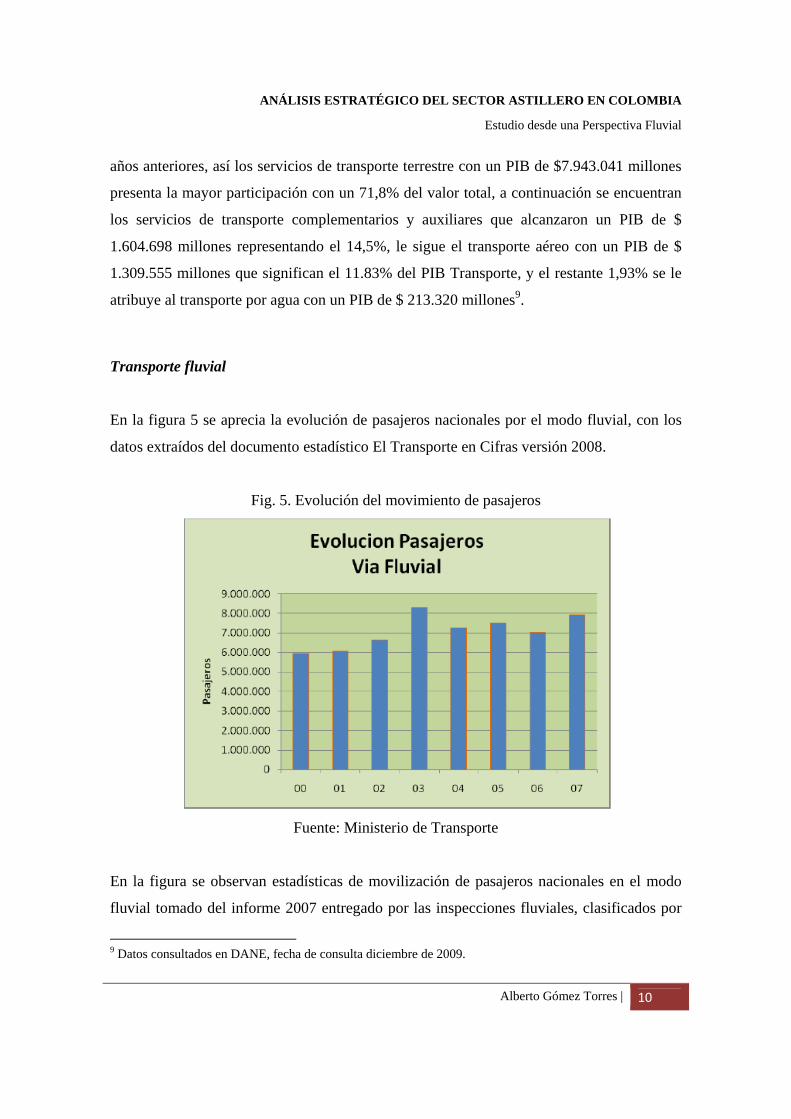

En la figura 5 se aprecia la evolución de pasajeros nacionales por el modo fluvial, con los

datos extraídos del documento estadístico El Transporte en Cifras versión 2008.

Fig. 5. Evolución del movimiento de pasajeros

Fuente: Ministerio de Transporte

En la figura se observan estadísticas de movilización de pasajeros nacionales en el modo

fluvial tomado del informe 2007 entregado por las inspecciones fluviales, clasificados por

9 Datos consultados en DANE, fecha de consulta diciembre de 2009.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 11

cuencas, donde el 91% se moviliza por la cuenca del Magdalena, el 2% por la del Orinoco,

sólo el 1% por el Amazonas y el 7% por la del Atrato (Ministerio de Transporte, 2008).

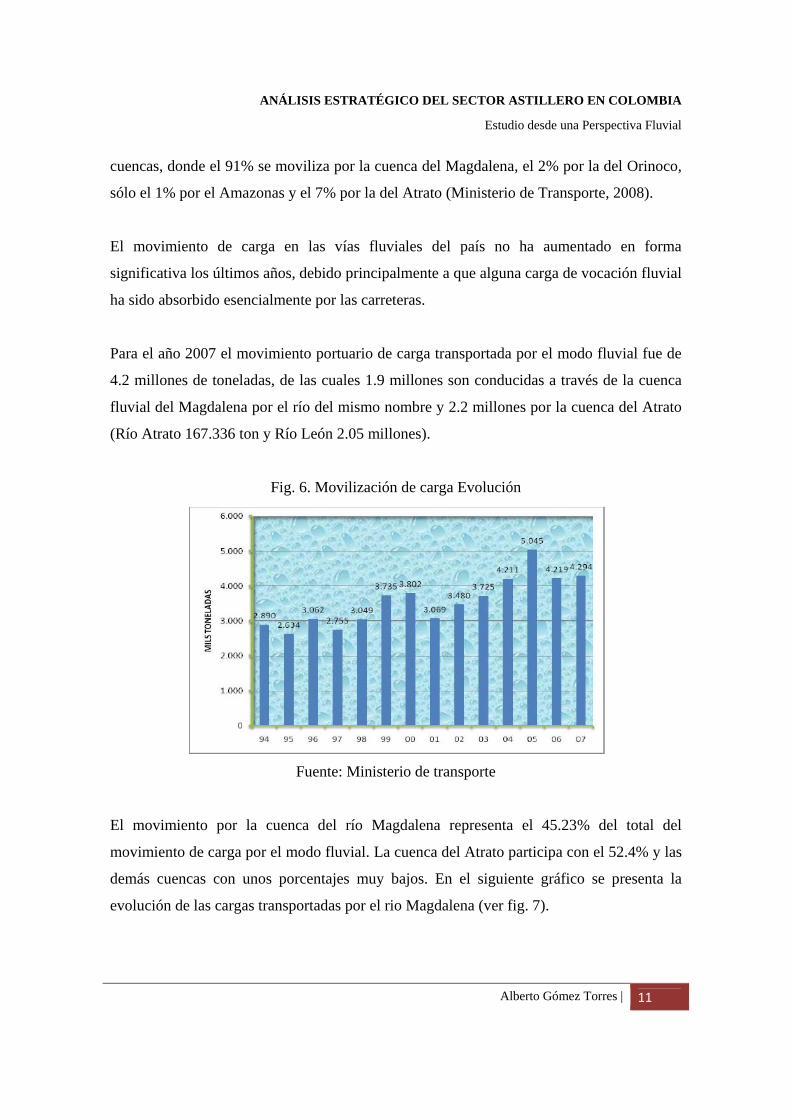

El movimiento de carga en las vías fluviales del país no ha aumentado en forma

significativa los últimos años, debido principalmente a que alguna carga de vocación fluvial

ha sido absorbido esencialmente por las carreteras.

Para el año 2007 el movimiento portuario de carga transportada por el modo fluvial fue de

4.2 millones de toneladas, de las cuales 1.9 millones son conducidas a través de la cuenca

fluvial del Magdalena por el río del mismo nombre y 2.2 millones por la cuenca del Atrato

(Río Atrato 167.336 ton y Río León 2.05 millones).

Fig. 6. Movilización de carga Evolución

Fuente: Ministerio de transporte

El movimiento por la cuenca del río Magdalena representa el 45.23% del total del

movimiento de carga por el modo fluvial. La cuenca del Atrato participa con el 52.4% y las

demás cuencas con unos porcentajes muy bajos. En el siguiente gráfico se presenta la

evolución de las cargas transportadas por el rio Magdalena (ver fig. 7).

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 12

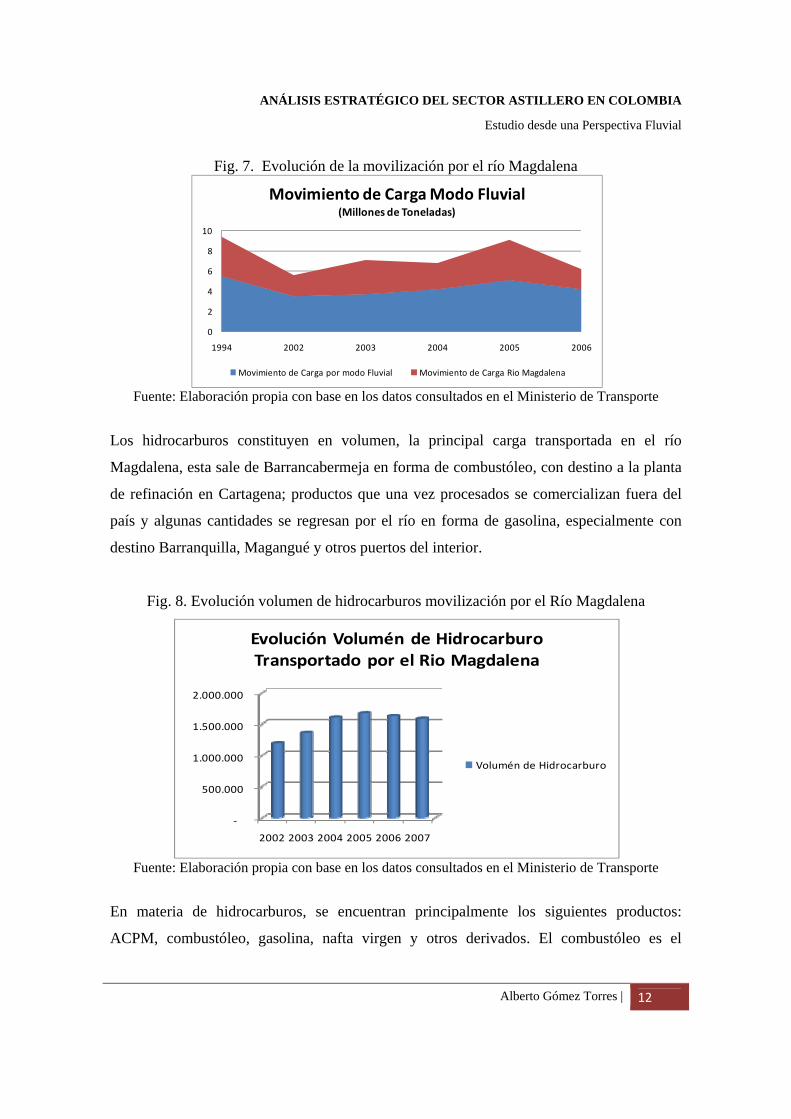

Fig. 7. Evolución de la movilización por el río Magdalena

Fuente: Elaboración propia con base en los datos consultados en el Ministerio de Transporte

Los hidrocarburos constituyen en volumen, la principal carga transportada en el río

Magdalena, esta sale de Barrancabermeja en forma de combustóleo, con destino a la planta

de refinación en Cartagena; productos que una vez procesados se comercializan fuera del

país y algunas cantidades se regresan por el río en forma de gasolina, especialmente con

destino Barranquilla, Magangué y otros puertos del interior.

Fig. 8. Evolución volumen de hidrocarburos movilización por el Río Magdalena

Fuente: Elaboración propia con base en los datos consultados en el Ministerio de Transporte

En materia de hidrocarburos, se encuentran principalmente los siguientes productos:

ACPM, combustóleo, gasolina, nafta virgen y otros derivados. El combustóleo es el

0

2

4

6

8

10

1994 2002 2003 2004 2005 2006

Movimiento de Carga Modo Fluvial(Millones de Toneladas)

Movimiento de Carga por modo Fluvial Movimiento de Carga Rio Magdalena

‐

500.000

1.000.000

1.500.000

2.000.000

2002 2003 2004 2005 2006 2007

Evolución Volumén de Hidrocarburo Transportado por el Rio Magdalena

Volumén de Hidrocarburo

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 13

producto más importante para el transporte fluvial por dicho rio. El carbón, con el 16.90%,

se constituye en la segunda carga de importancia en el transporte fluvial; los volúmenes

principales salen de La Loma en el departamento de Cesar; se embarcan en Tamalameque,

los cuales son registrados en la Inspección Fluvial del Banco Magdalena con destino

Cartagena y Barranquilla, para ser comercializados en el exterior.

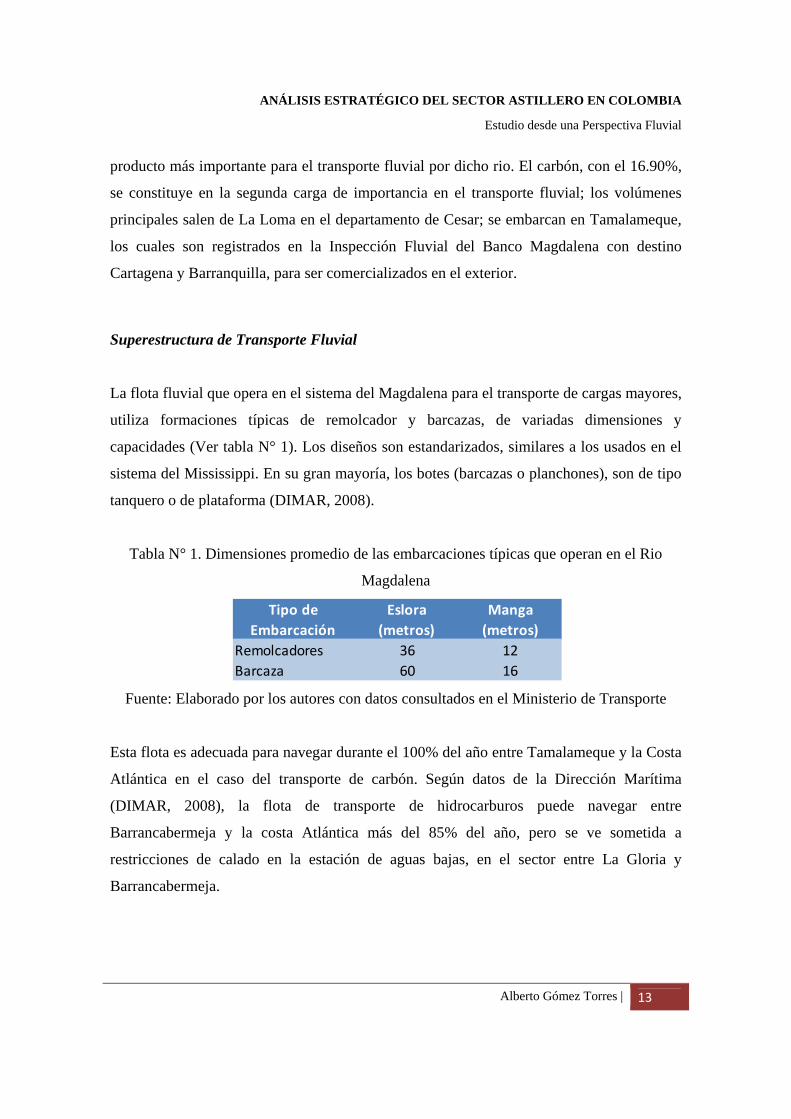

Superestructura de Transporte Fluvial

La flota fluvial que opera en el sistema del Magdalena para el transporte de cargas mayores,

utiliza formaciones típicas de remolcador y barcazas, de variadas dimensiones y

capacidades (Ver tabla N° 1). Los diseños son estandarizados, similares a los usados en el

sistema del Mississippi. En su gran mayoría, los botes (barcazas o planchones), son de tipo

tanquero o de plataforma (DIMAR, 2008).

Tabla N° 1. Dimensiones promedio de las embarcaciones típicas que operan en el Rio

Magdalena

Fuente: Elaborado por los autores con datos consultados en el Ministerio de Transporte

Esta flota es adecuada para navegar durante el 100% del año entre Tamalameque y la Costa

Atlántica en el caso del transporte de carbón. Según datos de la Dirección Marítima

(DIMAR, 2008), la flota de transporte de hidrocarburos puede navegar entre

Barrancabermeja y la costa Atlántica más del 85% del año, pero se ve sometida a

restricciones de calado en la estación de aguas bajas, en el sector entre La Gloria y

Barrancabermeja.

Tipo de Embarcación

Eslora(metros)

Manga(metros)

Remolcadores 36 12Barcaza 60 16

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 14

En general, el río no presenta problema por anchura del canal. Para la navegación aguas

arriba de Barrancabermeja, hasta Puerto Berrío y Puerto Inmarco, se usan embarcaciones de

menores dimensiones y remolcadores de menor potencia que los de los sectores bajos del

río.

La flota fluvial actual podría navegar hasta Puerto Salgar en períodos de aguas medias altas

y altas, con calados reducidos (entre 3 y 4 pies) y cargas hasta de 400 toneladas, si existiera

la demanda y estuvieran operando las facilidades portuarias (Ministerio de Transporte,

2008).

Infraestructura fluvial

El Ministerio de Transporte ha venido trabajando en una nueva política de transporte

fluvial, encaminada a la adecuación de los ríos como un medio masivo de transporte de

carga y pasajeros, aprovechando así las ventajas físicas que tiene el país (número de

cuencas y kilómetros navegables).

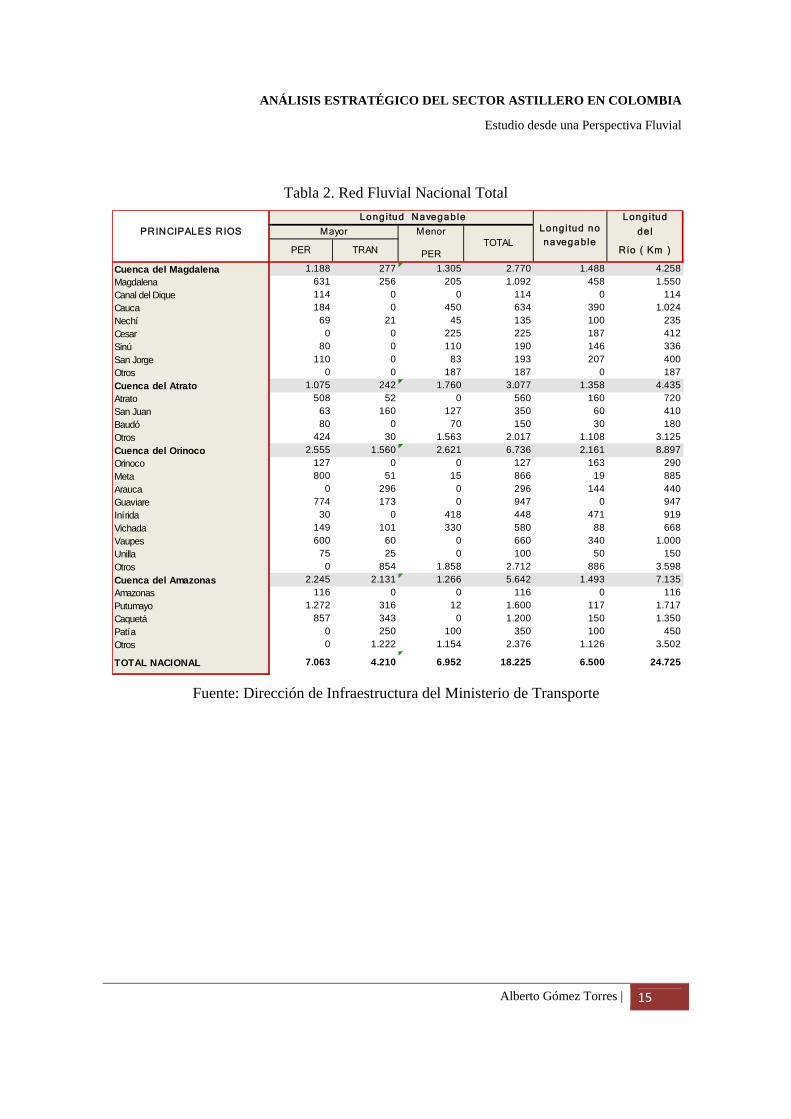

En la tabla N° 2 se encuentran relacionada la totalidad de la red fluvial, tanto la red

navegable, la red transitoria es decir aquella que solamente es navegable en la época de

invierno en el país y la red que definitivamente es muy baja su capacidad para la

navegabilidad.

Una forma de evaluar la capacidad de la red fluvial del país es a través de la longitud

navegable de sus cuencas, la cual varía dependiendo del tipo de embarcaciones que la

recorren, sean éstas embarcaciones mayores, que corresponden al 17% del parque fluvial, o

embarcaciones menores, que corresponden al 83% del parque fluvial. Las embarcaciones

mayores incluyen las embarcaciones de 25 toneladas o más y los remolcadores. Las

embarcaciones menores son aquellas que transportan menos de 25 toneladas.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 15

Tabla 2. Red Fluvial Nacional Total

Fuente: Dirección de Infraestructura del Ministerio de Transporte

Longi tud

PRINCIPALES RIOS Menor del

PER TRAN PER Río ( Km )

Cuenca del Magdalena 1.188 277 1.305 2.770 1.488 4.258Magdalena 631 256 205 1.092 458 1.550Canal del Dique 114 0 0 114 0 114Cauca 184 0 450 634 390 1.024Nechí 69 21 45 135 100 235Cesar 0 0 225 225 187 412Sinú 80 0 110 190 146 336San Jorge 110 0 83 193 207 400Otros 0 0 187 187 0 187Cuenca del Atrato 1.075 242 1.760 3.077 1.358 4.435Atrato 508 52 0 560 160 720San Juan 63 160 127 350 60 410Baudó 80 0 70 150 30 180Otros 424 30 1.563 2.017 1.108 3.125Cuenca del Orinoco 2.555 1.560 2.621 6.736 2.161 8.897Orinoco 127 0 0 127 163 290Meta 800 51 15 866 19 885Arauca 0 296 0 296 144 440Guaviare 774 173 0 947 0 947Inírida 30 0 418 448 471 919Vichada 149 101 330 580 88 668Vaupes 600 60 0 660 340 1.000Unilla 75 25 0 100 50 150Otros 0 854 1.858 2.712 886 3.598Cuenca del Amazonas 2.245 2.131 1.266 5.642 1.493 7.135Amazonas 116 0 0 116 0 116Putumayo 1.272 316 12 1.600 117 1.717Caquetá 857 343 0 1.200 150 1.350Patía 0 250 100 350 100 450Otros 0 1.222 1.154 2.376 1.126 3.502

TOTAL NACIONAL 7.063 4.210 6.952 18.225 6.500 24.725

Longi tud no

navegable

Longi tud Navegab le

TOTALMayor

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 16

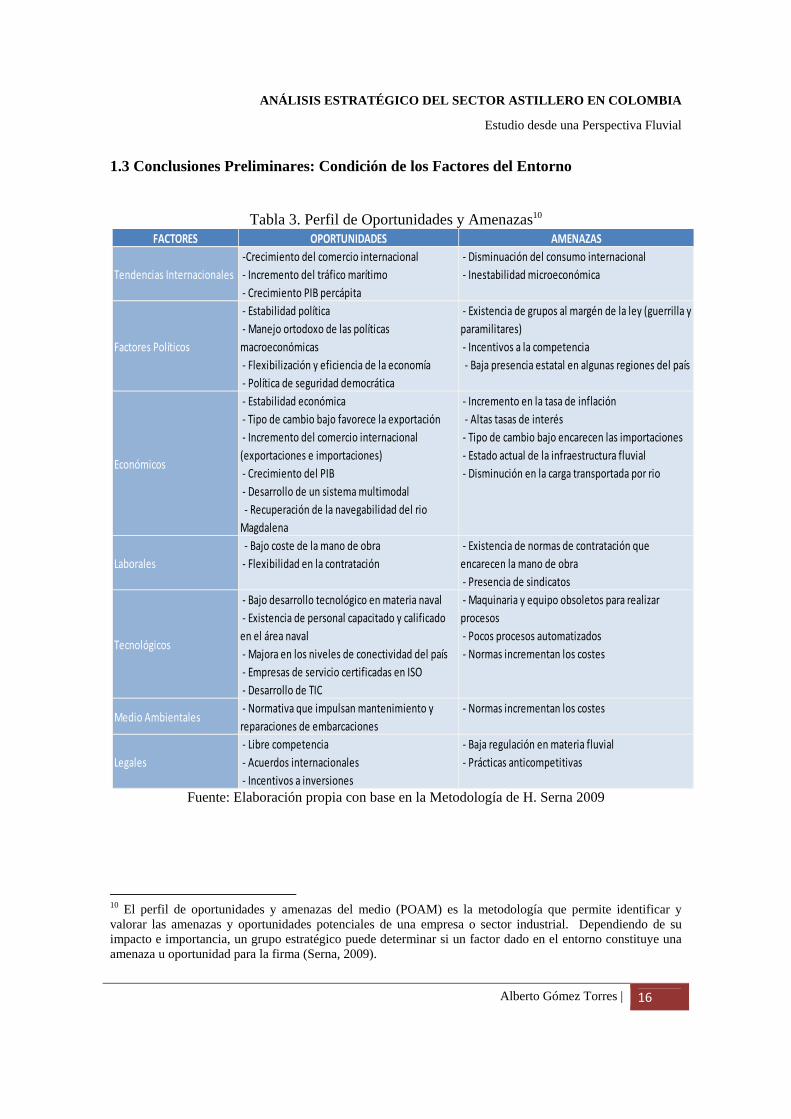

1.3 Conclusiones Preliminares: Condición de los Factores del Entorno

Tabla 3. Perfil de Oportunidades y Amenazas10

Fuente: Elaboración propia con base en la Metodología de H. Serna 2009

10 El perfil de oportunidades y amenazas del medio (POAM) es la metodología que permite identificar y valorar las amenazas y oportunidades potenciales de una empresa o sector industrial. Dependiendo de su impacto e importancia, un grupo estratégico puede determinar si un factor dado en el entorno constituye una amenaza u oportunidad para la firma (Serna, 2009).

FACTORES OPORTUNIDADES AMENAZAS

Tendencias Internacionales ‐Crecimiento del comercio internacional ‐ Incremento del tráfico marítimo‐ Crecimiento PIB percápita

‐ Disminuación del consumo internacional ‐ Inestabilidad microeconómica

Factores Políticos

‐ Estabilidad política ‐ Manejo ortodoxo de las políticas macroeconómicas ‐ Flexibilización y eficiencia de la economía‐ Política de seguridad democrática

‐ Existencia de grupos al margén de la ley (guerrilla y paramilitares) ‐ Incentivos a la competencia ‐ Baja presencia estatal en algunas regiones del país

Económicos

‐ Estabilidad económica ‐ Tipo de cambio bajo favorece la exportación ‐ Incremento del comercio internacional (exportaciones e importaciones) ‐ Crecimiento del PIB ‐ Desarrollo de un sistema multimodal ‐ Recuperación de la navegabilidad del rio Magdalena

‐ Incremento en la tasa de inflación ‐ Altas tasas de interés ‐ Tipo de cambio bajo encarecen las importaciones ‐ Estado actual de la infraestructura fluvial ‐ Disminución en la carga transportada por rio

Laborales ‐ Bajo coste de la mano de obra ‐ Flexibilidad en la contratación

‐ Existencia de normas de contratación que encarecen la mano de obra ‐ Presencia de sindicatos

Tecnológicos

‐ Bajo desarrollo tecnológico en materia naval ‐ Existencia de personal capacitado y calificado en el área naval ‐ Majora en los niveles de conectividad del país ‐ Empresas de servicio certificadas en ISO‐ Desarrollo de TIC

‐ Maquinaria y equipo obsoletos para realizar procesos ‐ Pocos procesos automatizados ‐ Normas incrementan los costes

Medio Ambientales ‐ Normativa que impulsan mantenimiento y reparaciones de embarcaciones

‐ Normas incrementan los costes

Legales ‐ Libre competencia ‐ Acuerdos internacionales‐ Incentivos a inversiones

‐ Baja regulación en materia fluvial ‐ Prácticas anticompetitivas

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 17

2. ANÁLISIS COMPETITIVO DE LA INDUSTRIA

Los sectores industriales varían enormemente en sus características económicas, situaciones

competitivas y perspectivas futuras. El análisis industrial y competitivo utiliza diversos

conceptos y técnicas para obtener una imagen clara de las cambiantes condiciones

industriales y de la naturaleza y el poder de las fuerzas competitivas.

Según Thompson y Strickland (Thompson Jr., Strickland III, & Gamble, 2007), el marco

para el análisis industrial y competitivo busca dar respuestas tentativas a siete preguntas

básicas, ¿cuáles son las principales características económicas de la industria?, ¿qué

factores están impulsando el cambio en la industria y qué impacto tendrán?, ¿cuáles son las

fuerzas competitivas en la industria y qué importancia tienen?, ¿qué compañías se

encuentran en las posiciones competitivas más fuertes y más débiles?, ¿quién hará

probablemente los siguientes movimientos competitivos y cuáles serán estos?, ¿qué

factores claves determinarán el éxito o fracaso competitivo?, y ¿es atractiva la industria en

términos de sus posibilidades de tener una rentabilidad superior al promedio?

2.1 Coyuntura del Sector

En el presente apartado se presenta un balance macroeconómico de los últimos resultados

del sector y las razones principales que justifican dicho comportamiento. Con esto se busca

mostrar en detalle cual podría ser el impacto real de dichas variables macroeconómicas

sobre el sector económico.

Durante el año 2006 el Producto Interno del Sector astillero fue de 238.374.427,00 miles de

pesos, suma equivalente a unos US$ 119.187,21; generando un consumo intermedio de

$175.979.323,00 y un valor agregado de $ 62.395.104,00 aproximadamente US$ 87.989,66

y US$ 31.197,55 respectivamente.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 18

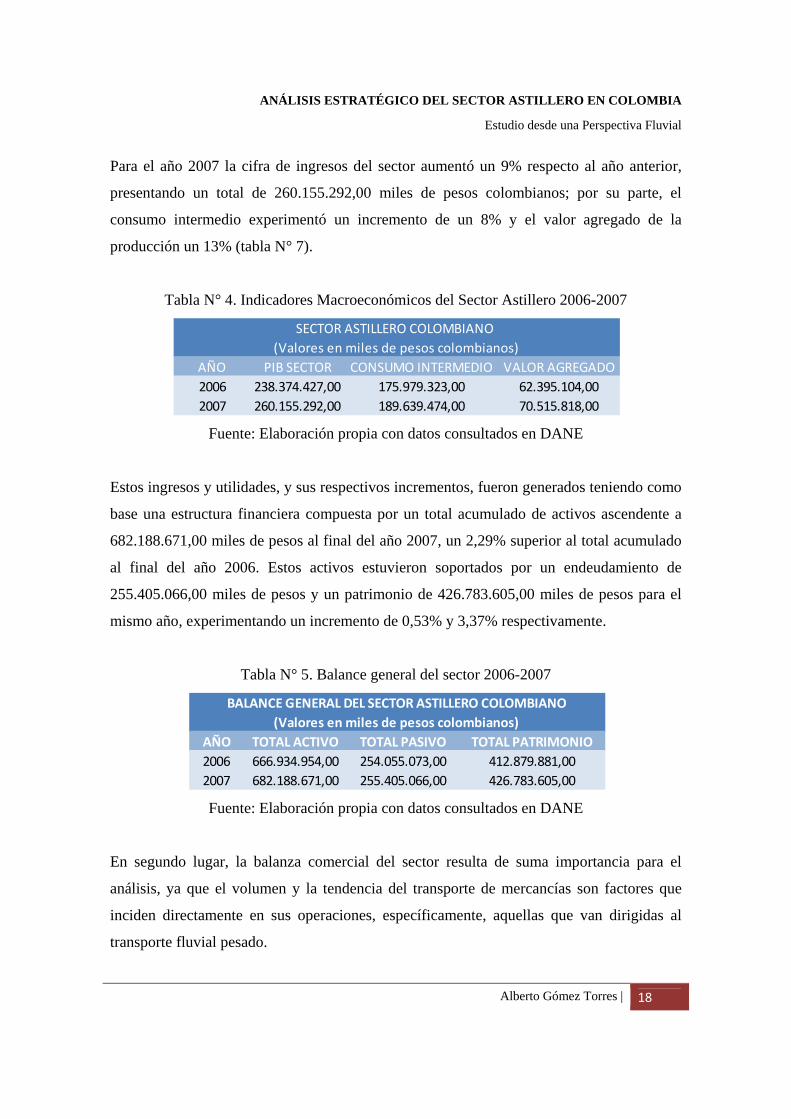

Para el año 2007 la cifra de ingresos del sector aumentó un 9% respecto al año anterior,

presentando un total de 260.155.292,00 miles de pesos colombianos; por su parte, el

consumo intermedio experimentó un incremento de un 8% y el valor agregado de la

producción un 13% (tabla N° 7).

Tabla N° 4. Indicadores Macroeconómicos del Sector Astillero 2006-2007

Fuente: Elaboración propia con datos consultados en DANE

Estos ingresos y utilidades, y sus respectivos incrementos, fueron generados teniendo como

base una estructura financiera compuesta por un total acumulado de activos ascendente a

682.188.671,00 miles de pesos al final del año 2007, un 2,29% superior al total acumulado

al final del año 2006. Estos activos estuvieron soportados por un endeudamiento de

255.405.066,00 miles de pesos y un patrimonio de 426.783.605,00 miles de pesos para el

mismo año, experimentando un incremento de 0,53% y 3,37% respectivamente.

Tabla N° 5. Balance general del sector 2006-2007

Fuente: Elaboración propia con datos consultados en DANE

En segundo lugar, la balanza comercial del sector resulta de suma importancia para el

análisis, ya que el volumen y la tendencia del transporte de mercancías son factores que

inciden directamente en sus operaciones, específicamente, aquellas que van dirigidas al

transporte fluvial pesado.

AÑO PIB SECTOR CONSUMO INTERMEDIO VALOR AGREGADO2006 238.374.427,00 175.979.323,00 62.395.104,002007 260.155.292,00 189.639.474,00 70.515.818,00

SECTOR ASTILLERO COLOMBIANO (Valores en miles de pesos colombianos)

AÑO TOTAL ACTIVO TOTAL PASIVO TOTAL PATRIMONIO2006 666.934.954,00 254.055.073,00 412.879.881,002007 682.188.671,00 255.405.066,00 426.783.605,00

BALANCE GENERAL DEL SECTOR ASTILLERO COLOMBIANO(Valores en miles de pesos colombianos)

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 19

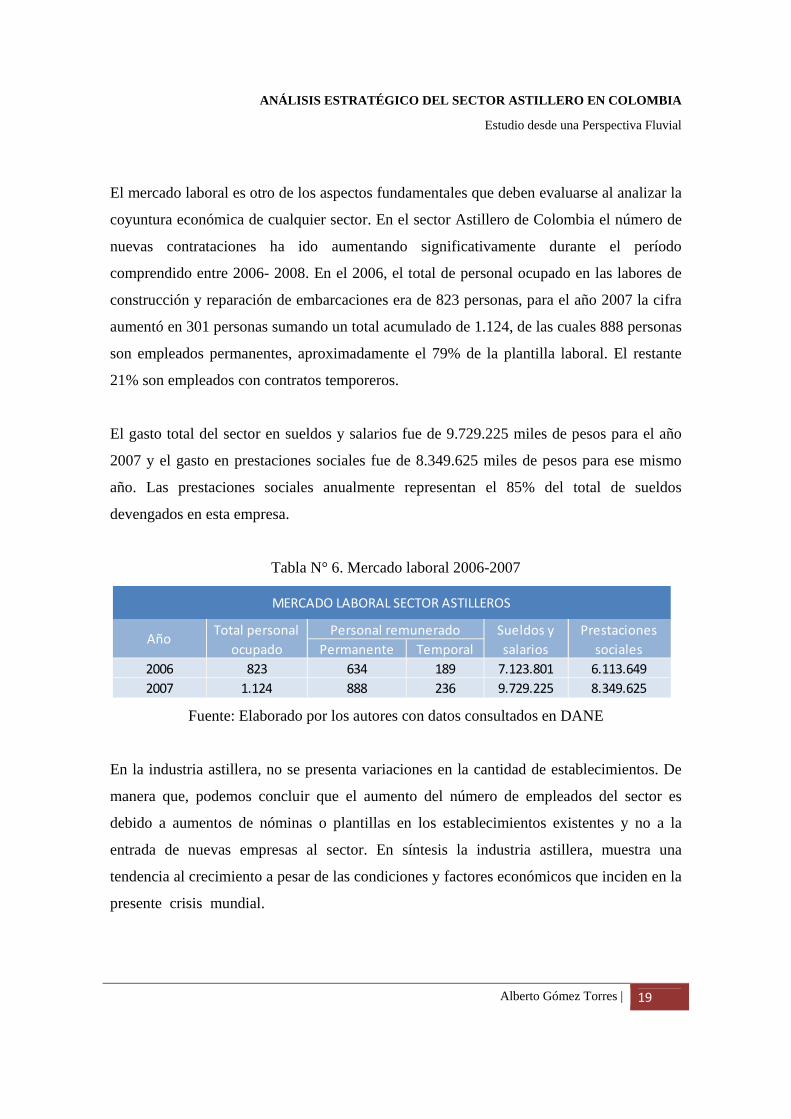

El mercado laboral es otro de los aspectos fundamentales que deben evaluarse al analizar la

coyuntura económica de cualquier sector. En el sector Astillero de Colombia el número de

nuevas contrataciones ha ido aumentando significativamente durante el período

comprendido entre 2006- 2008. En el 2006, el total de personal ocupado en las labores de

construcción y reparación de embarcaciones era de 823 personas, para el año 2007 la cifra

aumentó en 301 personas sumando un total acumulado de 1.124, de las cuales 888 personas

son empleados permanentes, aproximadamente el 79% de la plantilla laboral. El restante

21% son empleados con contratos temporeros.

El gasto total del sector en sueldos y salarios fue de 9.729.225 miles de pesos para el año

2007 y el gasto en prestaciones sociales fue de 8.349.625 miles de pesos para ese mismo

año. Las prestaciones sociales anualmente representan el 85% del total de sueldos

devengados en esta empresa.

Tabla N° 6. Mercado laboral 2006-2007

Fuente: Elaborado por los autores con datos consultados en DANE

En la industria astillera, no se presenta variaciones en la cantidad de establecimientos. De

manera que, podemos concluir que el aumento del número de empleados del sector es

debido a aumentos de nóminas o plantillas en los establecimientos existentes y no a la

entrada de nuevas empresas al sector. En síntesis la industria astillera, muestra una

tendencia al crecimiento a pesar de las condiciones y factores económicos que inciden en la

presente crisis mundial.

Permanente Temporal 2006 823 634 189 7.123.801 6.113.6492007 1.124 888 236 9.729.225 8.349.625

Personal remunerado Sueldos y salarios

Prestaciones sociales

AñoTotal personal

ocupado

MERCADO LABORAL SECTOR ASTILLEROS

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 20

2.2 Análisis de las Fuerzas Competitivas

El análisis de las fuerzas de la competencia permite establecer las razones estructurales que

influyen en forma importante en que la industria sea rentable, generadora de flujo y tenga

crecimiento. Así mismo, identificar en forma sistemática oportunidades y amenazas que

esta ofrece.

La evidencia de que existen empresas que ganan más dinero que otras ha motivado un

extenso debate sobre cuáles son las fuentes de tales diferencias (Rumelt R. , 1984;

Levinthal, 1995; Selznick, 1957; Hansen & Wernerfelt, 1989). Estudios estadísticos

sofisticados han determinado que entre un 10% y un 20% de las variaciones observadas en

la rentabilidad de las empresas, se deben a la estructura del sector en el que compiten

(Schmalensee, 1985; Rumelt R. P., 1991; McGahan & Porter, 1997; McGahan A. M.,

1999).

Una de las herramientas más utilizadas para evaluar la estructura del sector es el modelo de

las cinco fuerzas de Porter (Porter M. E., 1982). Este apartado desglosa el contenido de

dicho modelo, la forma de valorar cada una de las fuerzas y ofrece unos pocos mensajes

estratégicos. Según Porter, los factores competitivos que determinan la rentabilidad de un

sector son: 1) el grado de rivalidad entre los competidores existentes; 2) la amenaza de

entrada de nuevos competidores; 3) la presión de productos sustitutos; 4) el poder de

negociación de los consumidores; y, 5) el poder de negociación de los proveedores.

Para la realización del análisis se consultó con un grupo de expertos sobre los diferentes

factores de cada una de las fuerzas competitivas que pensaban que influían en la actividad.

Una vez contrastado estos resultados con encuestas y otras informaciones disponibles, se

delimitaron lo que permitió hacer una evaluación desde el punto de vista de la competencia

en el sector.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 21

Barreras de Entrada

Uno de los elementos a tener en cuenta en la lucha competitiva lo constituyen las ventajas

estratégicas derivadas de colocar altas barreras de ingreso al mercado, con ello se protege el

segmento en forma más segura. Cuantos mayores sean los costos por asumir, mayores

serán las barreras de ingreso para estos competidores. Difíciles barreras de ingreso

mantienen a potenciales rivales fuera de una industria incluso cuando los rendimientos

industriales sean altos.

Los factores analizados para determinar la intensidad de las barreras de entrada fueron:

desarrollo o no de economías de escala, diferenciación de productos, identificación de

marca, costo de cambio, acceso a canales de distribución, requerimientos de capital, acceso

a tecnología avanzada, protección del gobierno y el efecto de la experiencia.

De acuerdo a los resultados obtenidos de la valoración de los factores que influyen en el

desarrollo de barreras de entrada para la industria astillera del país, se estableció que el

desarrollo de economías de escala y el efecto de la experiencia son los dos factores que más

influyen en su consolidación, con pesos de 25% y 20% respectivamente.

Con respecto al desarrollo de economías de escala, un análisis del comportamiento de la

rentabilidad de los activos de las diferentes compañías analizadas muestran como a

principios de esta década se presentó una disminución considerable de los rendimientos,

pasando de 1,25 a 0,619, este comportamiento se explica por la crisis económica por la que

atravesaba el país en esa época, en donde las empresas del sector enfrentaron un exceso de

capacidad y altos niveles de endeudamiento, los cuales como se puede apreciar en los años

siguientes disminuyen, aumentando los rendimientos hasta estabilizarse a partir del 2.002, a

pesar de presentarse un leve descenso en el año 2005.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 22

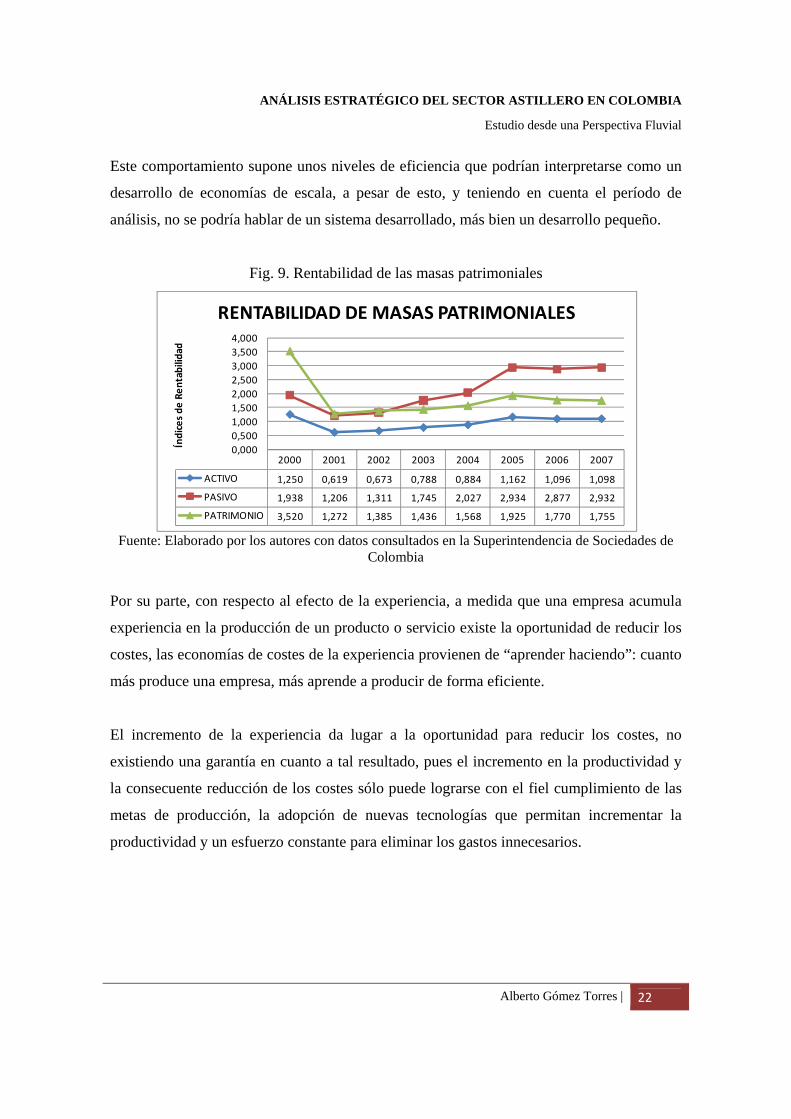

Este comportamiento supone unos niveles de eficiencia que podrían interpretarse como un

desarrollo de economías de escala, a pesar de esto, y teniendo en cuenta el período de

análisis, no se podría hablar de un sistema desarrollado, más bien un desarrollo pequeño.

Fig. 9. Rentabilidad de las masas patrimoniales

Fuente: Elaborado por los autores con datos consultados en la Superintendencia de Sociedades de

Colombia

Por su parte, con respecto al efecto de la experiencia, a medida que una empresa acumula

experiencia en la producción de un producto o servicio existe la oportunidad de reducir los

costes, las economías de costes de la experiencia provienen de “aprender haciendo”: cuanto

más produce una empresa, más aprende a producir de forma eficiente.

El incremento de la experiencia da lugar a la oportunidad para reducir los costes, no

existiendo una garantía en cuanto a tal resultado, pues el incremento en la productividad y

la consecuente reducción de los costes sólo puede lograrse con el fiel cumplimiento de las

metas de producción, la adopción de nuevas tecnologías que permitan incrementar la

productividad y un esfuerzo constante para eliminar los gastos innecesarios.

2000 2001 2002 2003 2004 2005 2006 2007

ACTIVO 1,250 0,619 0,673 0,788 0,884 1,162 1,096 1,098

PASIVO 1,938 1,206 1,311 1,745 2,027 2,934 2,877 2,932

PATRIMONIO 3,520 1,272 1,385 1,436 1,568 1,925 1,770 1,755

0,0000,5001,0001,5002,0002,5003,0003,5004,000

Índices de

Ren

tabilidad

RENTABILIDAD DE MASAS PATRIMONIALES

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 23

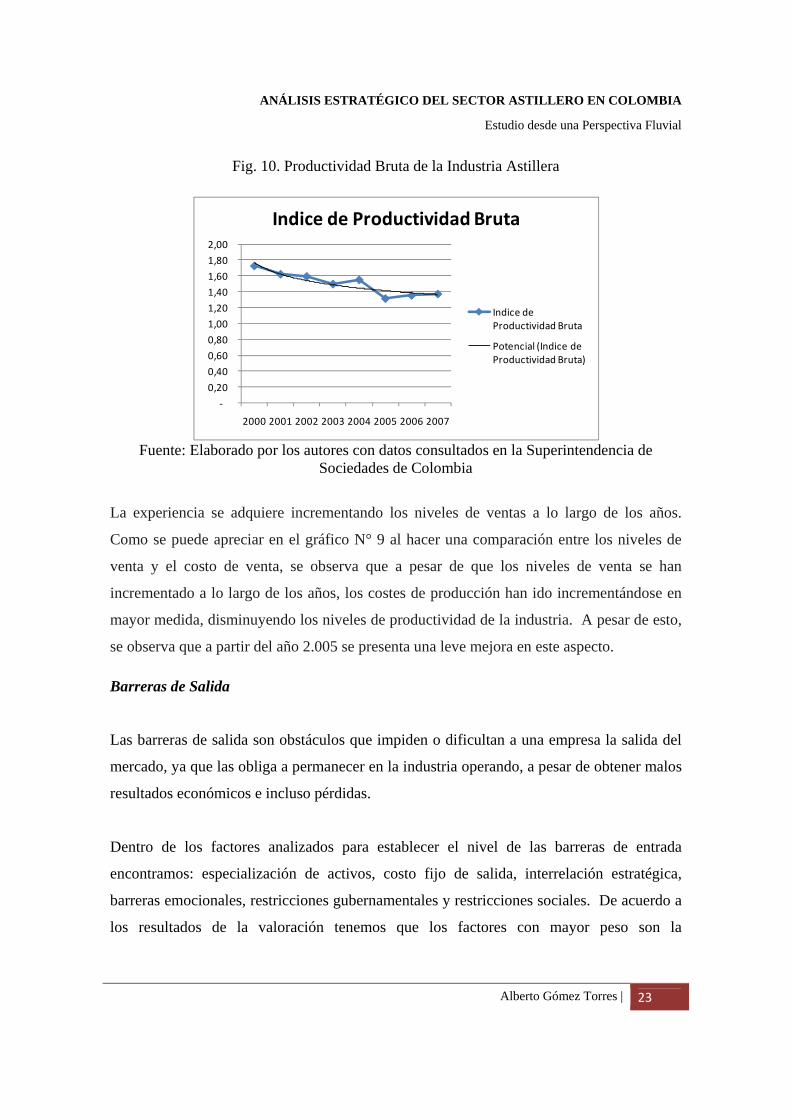

Fig. 10. Productividad Bruta de la Industria Astillera

Fuente: Elaborado por los autores con datos consultados en la Superintendencia de

Sociedades de Colombia

La experiencia se adquiere incrementando los niveles de ventas a lo largo de los años.

Como se puede apreciar en el gráfico N° 9 al hacer una comparación entre los niveles de

venta y el costo de venta, se observa que a pesar de que los niveles de venta se han

incrementado a lo largo de los años, los costes de producción han ido incrementándose en

mayor medida, disminuyendo los niveles de productividad de la industria. A pesar de esto,

se observa que a partir del año 2.005 se presenta una leve mejora en este aspecto.

Barreras de Salida

Las barreras de salida son obstáculos que impiden o dificultan a una empresa la salida del

mercado, ya que las obliga a permanecer en la industria operando, a pesar de obtener malos

resultados económicos e incluso pérdidas.

Dentro de los factores analizados para establecer el nivel de las barreras de entrada

encontramos: especialización de activos, costo fijo de salida, interrelación estratégica,

barreras emocionales, restricciones gubernamentales y restricciones sociales. De acuerdo a

los resultados de la valoración tenemos que los factores con mayor peso son la

‐

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2000 2001 2002 2003 2004 2005 2006 2007

Indice de Productividad Bruta

Indice de Productividad Bruta

Potencial (Indice de Productividad Bruta)

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 24

especialización de activos (35%), costo fijo de salida (20%) y restricciones

gubernamentales (20%).

En general los resultados arrojan una intensidad media de esta fuerza, a pesar de que la

industria astillera se caracteriza por la tenencia de activos poco liquidables, como activos

altamente especializados con pequeño valor de liquidación. Sin embargo, aspectos como la

interrelación estratégica, barreras emocionales y restricciones gubernamentales, que en su

conjunto pesan un 40%, arrastran la intensidad hacia la baja ubicándola a este nivel.

Rivalidad entre Competidores

La situación actual del mercado en cualquiera de los sectores viene marcada por la

competencia entre empresas y la influencia de esta en la generación de beneficios. Si las

empresas compiten en precios, no solo ellas generan menos beneficios, sino que el sector se

ve perjudicado, de forma que no atrae la entrada de nuevas empresas. En los sectores en los

que no se compite en precios se compite en publicidad, innovación, calidad del producto /

servicio, ente otros.

Para determinar la intensidad de la competencia se han considerado la influencia de los

siguientes factores: número de competidores igualmente equilibrados, crecimiento de la

industria relativo, costo fijo de almacenamiento, características del producto, diversidad de

competidores y compromisos estratégicos. Los factores que se han valorado como de

mayor impacto son el crecimiento relativo de la industria (25%) y el número de

competidores igualmente equilibrados (20%).

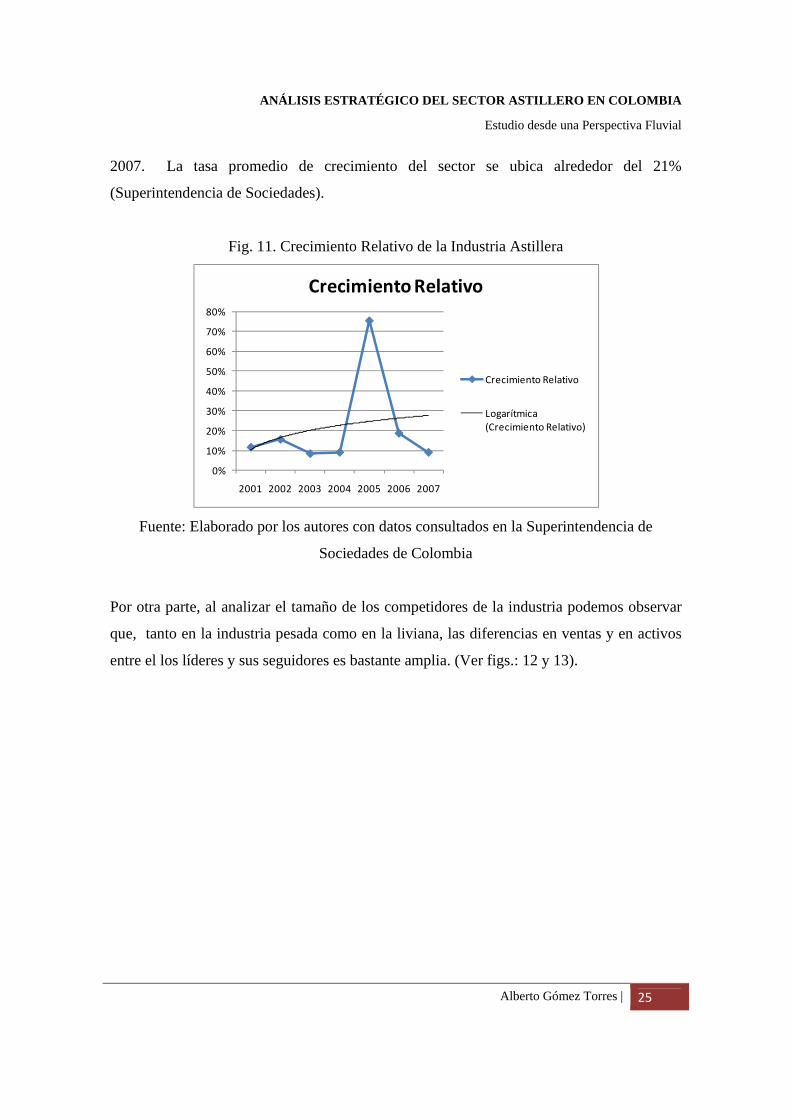

Con respecto al primero, como se observa en la grafica N° 10, desde el año 2003 se

presenta un repunte de la industria después de unos años de desaceleración, logrando un

crecimiento en el año 2005 superior al 70%, para luego volver a tasas cercanas al 10% en el

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 25

2007. La tasa promedio de crecimiento del sector se ubica alrededor del 21%

(Superintendencia de Sociedades).

Fig. 11. Crecimiento Relativo de la Industria Astillera

Fuente: Elaborado por los autores con datos consultados en la Superintendencia de

Sociedades de Colombia

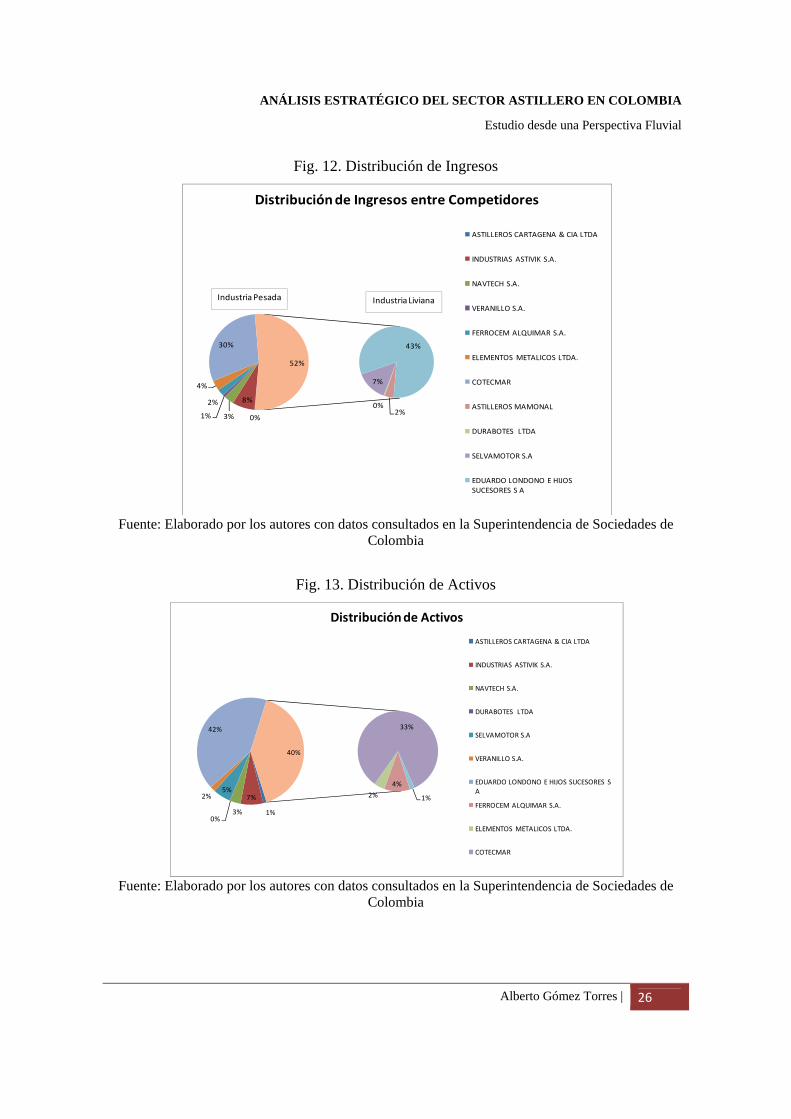

Por otra parte, al analizar el tamaño de los competidores de la industria podemos observar

que, tanto en la industria pesada como en la liviana, las diferencias en ventas y en activos

entre el los líderes y sus seguidores es bastante amplia. (Ver figs.: 12 y 13).

0%

10%

20%

30%

40%

50%

60%

70%

80%

2001 2002 2003 2004 2005 2006 2007

Crecimiento Relativo

Crecimiento Relativo

Logarítmica (Crecimiento Relativo)

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 26

Fig. 12. Distribución de Ingresos

Fuente: Elaborado por los autores con datos consultados en la Superintendencia de Sociedades de

Colombia

Fig. 13. Distribución de Activos

Fuente: Elaborado por los autores con datos consultados en la Superintendencia de Sociedades de

Colombia

0%

8%

3%1%

2%

4%

30%

2%0%

7%

43%

52%

Distribución de Ingresos entre Competidores

ASTILLEROS CARTAGENA & CIA LTDA

INDUSTRIAS ASTIVIK S.A.

NAVTECH S.A.

VERANILLO S.A.

FERROCEM ALQUIMAR S.A.

ELEMENTOS METALICOS LTDA.

COTECMAR

ASTILLEROS MAMONAL

DURABOTES LTDA

SELVAMOTOR S.A

EDUARDO LONDONO E HIJOS SUCESORES S A

IndustriaLivianaIndustriaPesada

1%

7%

3%0%

5%2%

42%

4%

2%

33%

1%

40%

Distribución de Activos

ASTILLEROS CARTAGENA & CIA LTDA

INDUSTRIAS ASTIVIK S.A.

NAVTECH S.A.

DURABOTES LTDA

SELVAMOTOR S.A

VERANILLO S.A.

EDUARDO LONDONO E HIJOS SUCESORES S A

FERROCEM ALQUIMAR S.A.

ELEMENTOS METALICOS LTDA.

COTECMAR

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 27

Poder de los Compradores

Un mercado o segmento no será atractivo cuando los clientes están muy bien organizados,

el producto tiene varios o muchos sustitutos, el producto no es muy diferenciado o es de

bajo costo para el cliente, lo que permite que pueda hacer sustituciones por igual o a muy

bajo costo (Porter M. E., 1982). A mayor organización de los compradores mayores serán

sus exigencias en materia de reducción de precios, de mayor calidad y servicios y por

consiguiente la empresa tendrá una disminución en los márgenes de utilidad. La situación

se hace más crítica si a las organizaciones de compradores les conviene estratégicamente

integrarse hacia atrás.

En términos generales, la ponderación media de esta fuerza obtuvo una calificación de 0,45,

lo que la coloca en una intensidad media. Los factores con más alta valoración dentro de

esta fuerza son: cantidad de compradores importantes (30%), disponibilidad de sustitutos

(20%) y rentabilidad de los compradores (20%).

Con respecto a la cantidad de compradores importantes, y de acuerdo a lo señalado en el

apartado de infraestructura fluvial, se presenta una concentración en donde las cuatro

mayores empresas de transporte fluvial cuentan con el 50% del número de las unidades,

que representan a su vez el 66% de la capacidad actual.

Poder de los Proveedores

Un mercado o segmento del mercado no será atractivo cuando los proveedores estén muy

bien organizados gremialmente, tengan fuertes recursos y puedan imponer sus condiciones

de precio y tamaño del pedido (Porter M. E., 1982). La situación será aún más complicada

si los insumos que suministran son claves para la empresa, no tienen sustitutos o son pocos

y de alto costo. La situación será aún más crítica si al proveedor le conviene

estratégicamente integrarse hacia delante.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 28

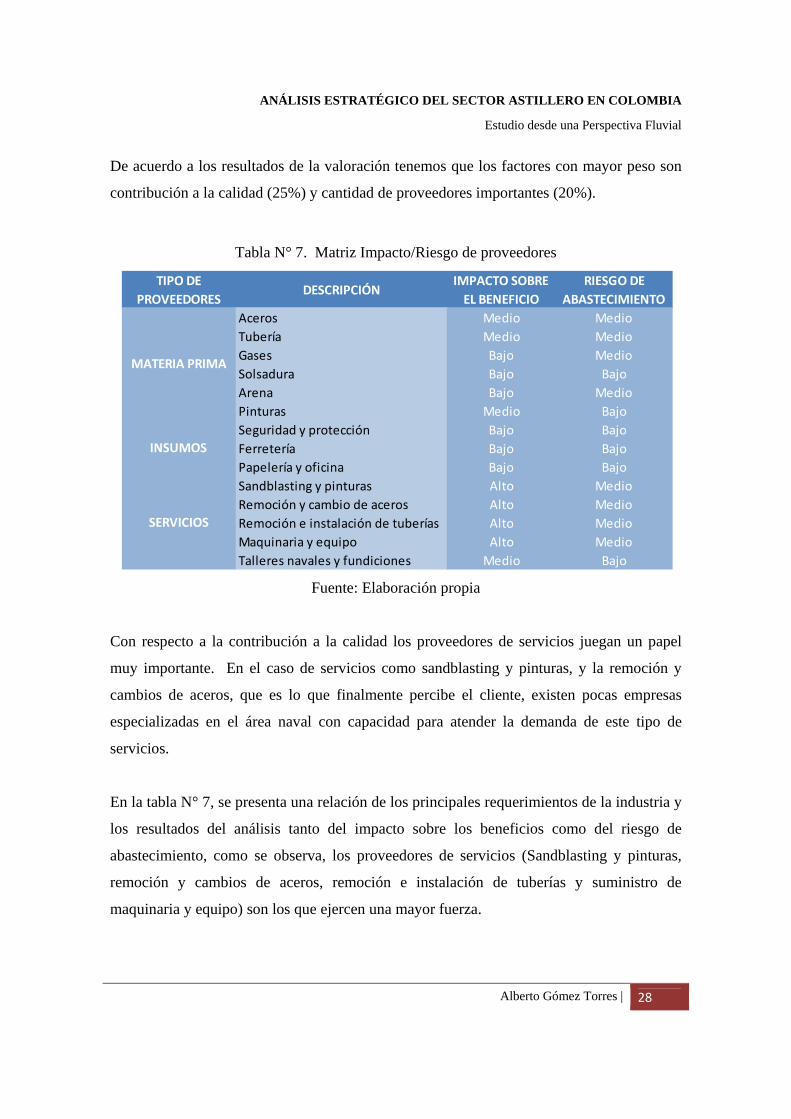

De acuerdo a los resultados de la valoración tenemos que los factores con mayor peso son

contribución a la calidad (25%) y cantidad de proveedores importantes (20%).

Tabla N° 7. Matriz Impacto/Riesgo de proveedores

Fuente: Elaboración propia

Con respecto a la contribución a la calidad los proveedores de servicios juegan un papel

muy importante. En el caso de servicios como sandblasting y pinturas, y la remoción y

cambios de aceros, que es lo que finalmente percibe el cliente, existen pocas empresas

especializadas en el área naval con capacidad para atender la demanda de este tipo de

servicios.

En la tabla N° 7, se presenta una relación de los principales requerimientos de la industria y

los resultados del análisis tanto del impacto sobre los beneficios como del riesgo de

abastecimiento, como se observa, los proveedores de servicios (Sandblasting y pinturas,

remoción y cambios de aceros, remoción e instalación de tuberías y suministro de

maquinaria y equipo) son los que ejercen una mayor fuerza.

TIPO DE PROVEEDORES

DESCRIPCIÓNIMPACTO SOBRE EL BENEFICIO

RIESGO DE ABASTECIMIENTO

Aceros Medio MedioTubería Medio MedioGases Bajo MedioSolsadura Bajo BajoArena Bajo MedioPinturas Medio BajoSeguridad y protección Bajo BajoFerretería Bajo BajoPapelería y oficina Bajo BajoSandblasting y pinturas Alto MedioRemoción y cambio de aceros Alto MedioRemoción e instalación de tuberías Alto MedioMaquinaria y equipo Alto MedioTalleres navales y fundiciones Medio Bajo

MATERIA PRIMA

INSUMOS

SERVICIOS

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 29

Disponibilidad de Sustitutos

La presencia de sustitutos es baja, liderada fundamentalmente por talleres y varaderos de

fluviales, los cuales no cubren por completo los servicios llevados a cabo por un astillero,

en la medida en que solo se limitan a los trabajos en obra muerta (áreas sobre la línea de

flotación), no incluyendo servicios de subida de embarcaciones para trabajos en obra viva

(por debajo de la línea de flotación), lo cual se constituye en el servicio fundamental de los

astilleros de reparación y mantenimiento.

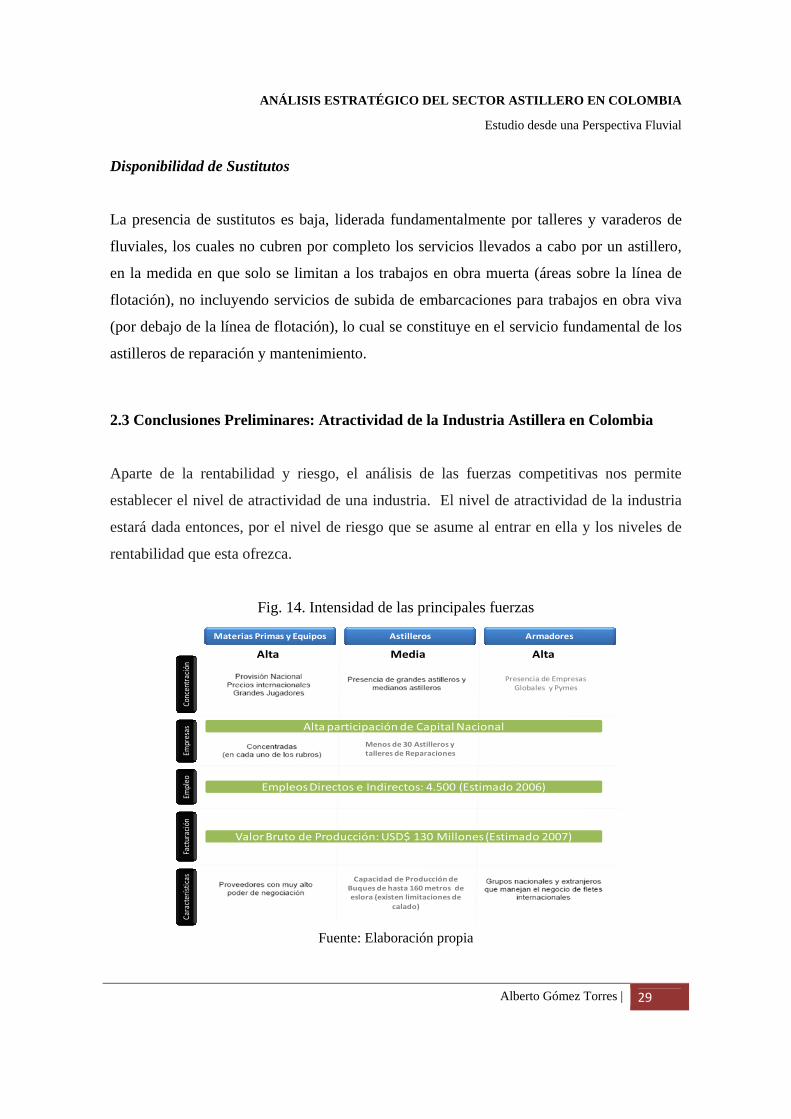

2.3 Conclusiones Preliminares: Atractividad de la Industria Astillera en Colombia

Aparte de la rentabilidad y riesgo, el análisis de las fuerzas competitivas nos permite

establecer el nivel de atractividad de una industria. El nivel de atractividad de la industria

estará dada entonces, por el nivel de riesgo que se asume al entrar en ella y los niveles de

rentabilidad que esta ofrezca.

Fig. 14. Intensidad de las principales fuerzas

Fuente: Elaboración propia

Materias Primas y Equipos Astilleros Armadores

Concentración

Empresas

Empleo

Facturación

Características

Alta participación de Capital Nacional

Empleos Directos e Indirectos: 4.500 (Estimado 2006)

Valor Bruto de Producción: USD$ 130 Millones (Estimado 2007)

Alta Media Alta

Presencia de Empresas Globales y Pymes

Menos de 30 Astilleros y talleres de Reparaciones

Capacidad de Producción de Buques de hasta 160 metros de eslora (existen limitaciones de

calado)

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 30

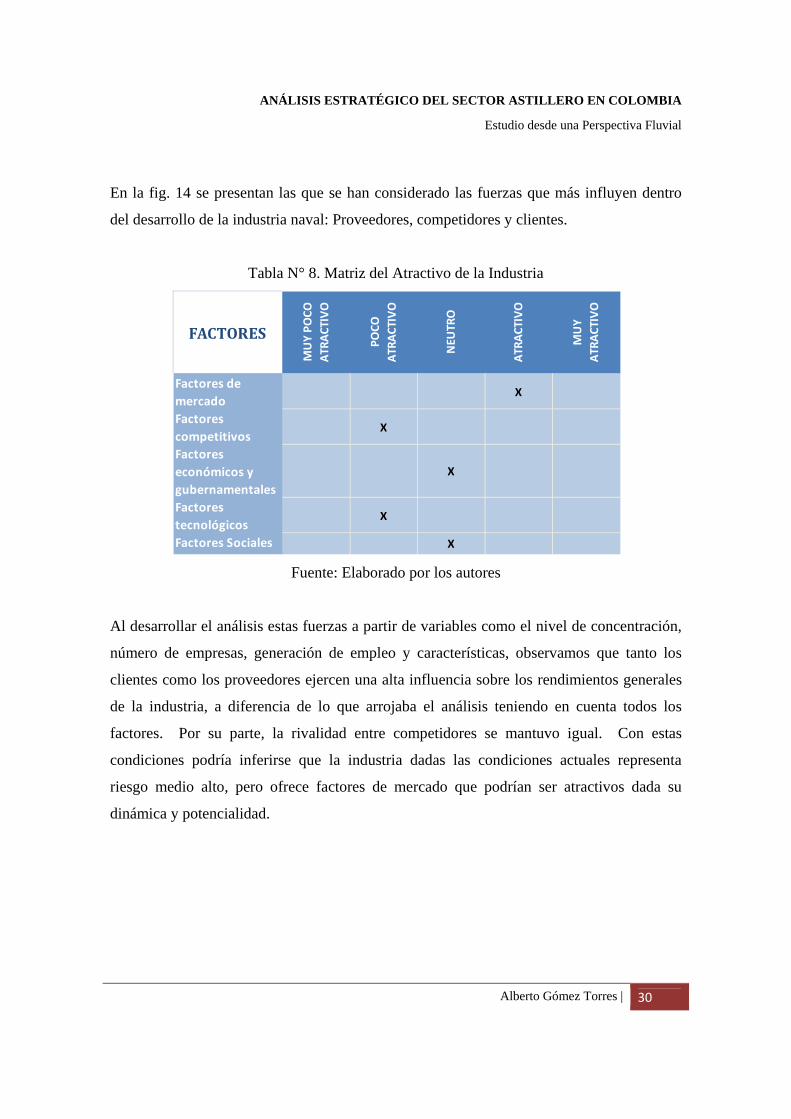

En la fig. 14 se presentan las que se han considerado las fuerzas que más influyen dentro

del desarrollo de la industria naval: Proveedores, competidores y clientes.

Tabla N° 8. Matriz del Atractivo de la Industria

Fuente: Elaborado por los autores

Al desarrollar el análisis estas fuerzas a partir de variables como el nivel de concentración,

número de empresas, generación de empleo y características, observamos que tanto los

clientes como los proveedores ejercen una alta influencia sobre los rendimientos generales

de la industria, a diferencia de lo que arrojaba el análisis teniendo en cuenta todos los

factores. Por su parte, la rivalidad entre competidores se mantuvo igual. Con estas

condiciones podría inferirse que la industria dadas las condiciones actuales representa

riesgo medio alto, pero ofrece factores de mercado que podrían ser atractivos dada su

dinámica y potencialidad.

FACTORES

MUY PO

CO

ATRACTIVO

POCO

ATRACTIVO

NEU

TRO

ATRACTIVO

MUY

ATRACTIVO

Factores de mercado

X

Factores competitivos

X

Factores económicos y gubernamentales

X

Factores tecnológicos

X

Factores Sociales X

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 31

3. ANÁLISIS DEL MERCADO

El presente apartado analiza la evolución, situación actual y especialmente, las perspectivas

del mercado de los Astilleros en Colombia. El estudio analiza la segmentación detallada de

la demanda dirigida al sector, el dimensionamiento del mercado y las variables claves para

determinar su proyección.

En términos de la estructura de la oferta, se destaca el posicionamiento, el análisis del nivel

de concentración, del market share y de las estrategias competitivas de los grupos

estratégicos que conforman el mercado, analizando las mismas en los diversos segmentos.

Además, el estudio presenta el análisis de la demanda y el consumo aparente, las variables

claves de éxito, el posicionamiento y performance de las diferentes empresas en el

mercado.

Dada la falta de cifras desagregadas y actuales de la industria muchos de los datos son fruto

de las encuestas realizadas entre las empresas y, en otros casos, estimaciones con los datos

económicos encontrados. Adicionalmente, el alto valor final de los productos que elabora

hace que ciertas categorías, como pequeña y mediana empresa, deban ser redefinidas.

Con estas salvedades, el documento propone una categorización sectorial entre pequeñas y

grandes, fijando el límite entre ambas en una facturación de cinco millones de dólares, así

el 60% de las empresas del sector son pequeñas y explican cerca del 15% de los ingresos de

la industria11.

Así mismo, al no poseer datos exactos en las cifras de negocio de las diferentes empresas,

ha sido difícil establecer los montos provenientes de los diferentes segmentos de mercado;

11 Se excluyen del análisis empresas que facturaron menos de US$200 mil dólares anuales, ya sea porque no se encuentran registradas oficialmente como astilleros, o porque presentan un desarrollo artesanal. Este tipo de empresas se encuentran localizadas fundamentalmente entre Barranquilla y Cartagena y funcionan principalmente como talleres de reparación y mantenimiento, sin sistemas ni maquinarias desarrolladas.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 32

a pesar de esto, se estima que el porcentaje de la industria correspondiente al segmento

fluvial representa alrededor del 20%12.

Otra particularidad es el fuerte y casi decisivo rol del Estado, sobre todo en la rama pesada,

tanto en su rol de productor (COTECMAR), como de consumidor y financiador (Armada

Nacional) y de regulador (Dirección Marítima - DIMAR).

Análisis de la Oferta

Los astilleros colombianos tienen como objeto social la reparación y mantenimiento de

embarcaciones pequeñas y medianas; la construcción es eventual, se realiza solo cuando las

embarcaciones son demandadas por una empresa específica. En los astilleros Colombianos

el arreglo de planta no está adecuado para la construcción masiva o en serie y en el caso

donde hay requerimiento se improvisa un sistema de producción, para la elaboración

artesanal de la embarcación para cumplir con la demanda13.

Los astilleros Colombianos se catalogan entre la primera y segunda generación14, para la

construcción, ya que no poseen una infraestructura que los soporte sino que las operaciones

12 Este dato se ha calculado a partir de la información suministrada por los expertos, se convierte en una cifra aproximada, teniendo en cuenta la contribución de las diferentes unidades de negocio. 13 Algunos casos aislados como COTECMAR y ASTIVICK que en los últimos años han sido consientes de estas necesidades y han comenzado a desarrollar líneas de diseño, fabricación y montaje especializados, pero con la salvedad de que todavía siguen utilizando mucha de la capacidad instalada para la reparación y mantenimiento en estas labores, sin desarrollar sistemas independientes del todo. 14 La caracterización de los astilleros construidos y sus modificaciones ha venido desde los periodos comprendidos de la segunda guerra mundial, la cual ha generado una evolución en el arreglo de la planta en tres generaciones. Una cuarta generación en el arreglo, se presenta con el desarrollo de grupos tecnológicos y sus aplicaciones en los astilleros del mundo. La primera generación se caracterizó por la construcción de embarcaciones inmediatamente adyacente al varadero. La planeación estuvo a cargo por la alta habilidad del personal para la construcción. Los astilleros clasificados en esta generación presentan un arreglo de planta estrecho a lo largo de la bahía. La segunda generación, por la adopción de la prefabricación de piezas soldadas, alta tecnología en el corte y la soldadura. Las secciones de los barcos estuvieron construidos en almacenes y transportados al varadero en donde son ensamblados. En el arreglo de planta hay una disminución de la longitud del patio a lo largo de la bahía, pero incremento en el ancho del terreno. La tercera generación, emplea por primera vez la técnica de la línea de producción. La construcción modular dio un incremento a la alta capacidad a las líneas de paneles y al desarrollo de la soldadura semiautomática; se utilizaron largas plantillas capaces de manejar largos módulos de aproximadamente el mismo tamaño. Se utilizaron las grúas, las áreas de prefabricación, los diques de

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 33

se realizan a lo largo de la bahía, no utilizan talleres para la elaboración de partes

prefabricadas y su tecnología es básica. La ejecución de la construcción se realiza en un

punto fijo junto al varadero y se utilizan los equipos con que se realizan las operaciones de

mantenimiento.

Del mismo modo, el proceso productivo de los astilleros se caracteriza por la adopción de

la prefabricación de piezas soldadas, alta tecnología en el corte y la soldadura. Las

secciones de los barcos son construidas en almacenes y transportadas al varadero en donde

son ensamblados.

En Cartagena y Barranquilla se han fabricado embarcaciones pequeñas tales como barcazas

y botes fluviales que han sido demandadas principalmente por las compañías carboneras

locales.

La demanda proyectada de embarcaciones en Colombia presenta la necesidad de diseñar un

plan de producción para satisfacer la demanda con productos y servicios de calidad

minimizando los tiempos de entrega a los clientes y los costos de producción, a través de la

implementación de tecnologías especializadas y avanzadas.

La tecnología y los procesos llevados a cabo actualmente proporcionan la oportunidad de la

aplicación de procesos nuevos como son la introducción de métodos de la ingeniaría

industrial, el diseño modular de fabricación de componentes a través de la metodología de

grupos tecnológicos y la adquisición y gestión de alta tecnología para modernizar las

instalaciones.

construcción y las técnicas de producción corriente. Por último, en la cuarta y más eficiente generación, se incorpora los principales grupos tecnológicos y se caracteriza por la gran flexibilidad en la planeación. La producción se sincroniza para minimizar los tiempos de transporte y los movimientos de almacenaje. Visto que los procesos requieren paso de producción en serie y salidas masivas para la eficiencia, el arreglo orientado al producto comprende los beneficios de la producción en masa para embarcaciones pequeñas y similares, tienen el manejo y la flexibilidad para construir una variedad de tipos y tamaños de embarcaciones. Estos astilleros no sigue la tendencia hacia el incremento de la capacidad y de módulos más largos sino mejoran su administración para usar la tecnología disponible.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 34

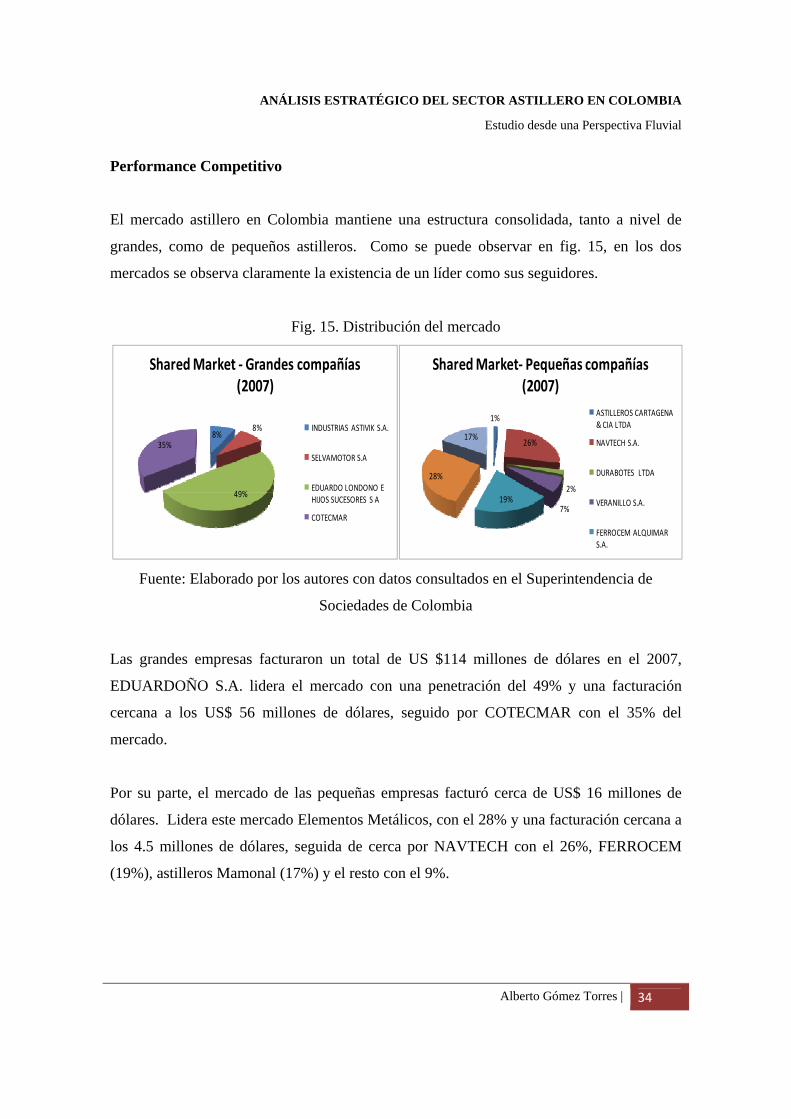

Performance Competitivo

El mercado astillero en Colombia mantiene una estructura consolidada, tanto a nivel de

grandes, como de pequeños astilleros. Como se puede observar en fig. 15, en los dos

mercados se observa claramente la existencia de un líder como sus seguidores.

Fig. 15. Distribución del mercado

Fuente: Elaborado por los autores con datos consultados en el Superintendencia de

Sociedades de Colombia

Las grandes empresas facturaron un total de US $114 millones de dólares en el 2007,

EDUARDOÑO S.A. lidera el mercado con una penetración del 49% y una facturación

cercana a los US$ 56 millones de dólares, seguido por COTECMAR con el 35% del

mercado.

Por su parte, el mercado de las pequeñas empresas facturó cerca de US$ 16 millones de

dólares. Lidera este mercado Elementos Metálicos, con el 28% y una facturación cercana a

los 4.5 millones de dólares, seguida de cerca por NAVTECH con el 26%, FERROCEM

(19%), astilleros Mamonal (17%) y el resto con el 9%.

8%8%

49%

35%

Shared Market ‐ Grandes compañías (2007)

INDUSTRIAS ASTIVIK S.A.

SELVAMOTOR S.A

EDUARDO LONDONO E HIJOS SUCESORES S A

COTECMAR

1%

26%

2%

7%19%

28%

17%

Shared Market‐ Pequeñas compañías (2007)

ASTILLEROS CARTAGENA & CIA LTDA

NAVTECH S.A.

DURABOTES LTDA

VERANILLO S.A.

FERROCEM ALQUIMAR S.A.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 35

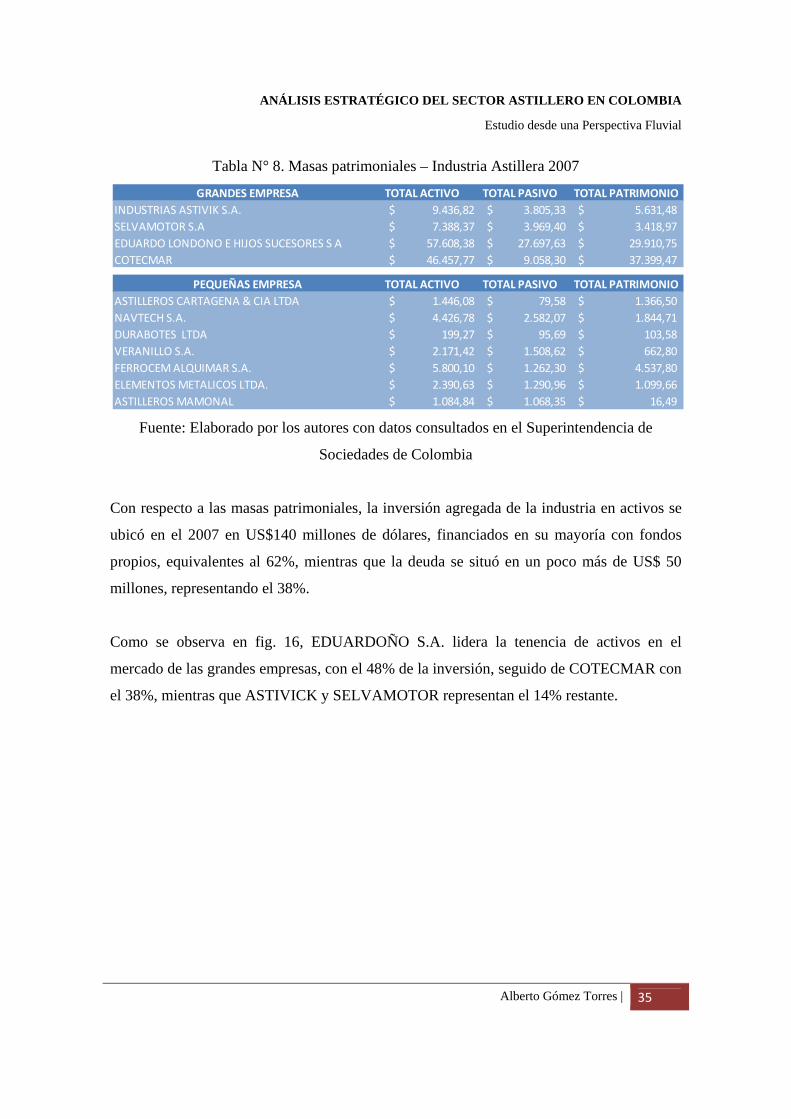

Tabla N° 8. Masas patrimoniales – Industria Astillera 2007

Fuente: Elaborado por los autores con datos consultados en el Superintendencia de

Sociedades de Colombia

Con respecto a las masas patrimoniales, la inversión agregada de la industria en activos se

ubicó en el 2007 en US$140 millones de dólares, financiados en su mayoría con fondos

propios, equivalentes al 62%, mientras que la deuda se situó en un poco más de US$ 50

millones, representando el 38%.

Como se observa en fig. 16, EDUARDOÑO S.A. lidera la tenencia de activos en el

mercado de las grandes empresas, con el 48% de la inversión, seguido de COTECMAR con

el 38%, mientras que ASTIVICK y SELVAMOTOR representan el 14% restante.

GRANDES EMPRESA TOTAL ACTIVO TOTAL PASIVO TOTAL PATRIMONIOINDUSTRIAS ASTIVIK S.A. 9.436,82$ 3.805,33$ 5.631,48$ SELVAMOTOR S.A 7.388,37$ 3.969,40$ 3.418,97$ EDUARDO LONDONO E HIJOS SUCESORES S A 57.608,38$ 27.697,63$ 29.910,75$ COTECMAR 46.457,77$ 9.058,30$ 37.399,47$

PEQUEÑAS EMPRESA TOTAL ACTIVO TOTAL PASIVO TOTAL PATRIMONIOASTILLEROS CARTAGENA & CIA LTDA 1.446,08$ 79,58$ 1.366,50$ NAVTECH S.A. 4.426,78$ 2.582,07$ 1.844,71$ DURABOTES LTDA 199,27$ 95,69$ 103,58$ VERANILLO S.A. 2.171,42$ 1.508,62$ 662,80$ FERROCEM ALQUIMAR S.A. 5.800,10$ 1.262,30$ 4.537,80$ ELEMENTOS METALICOS LTDA. 2.390,63$ 1.290,96$ 1.099,66$ ASTILLEROS MAMONAL 1.084,84$ 1.068,35$ 16,49$

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 36

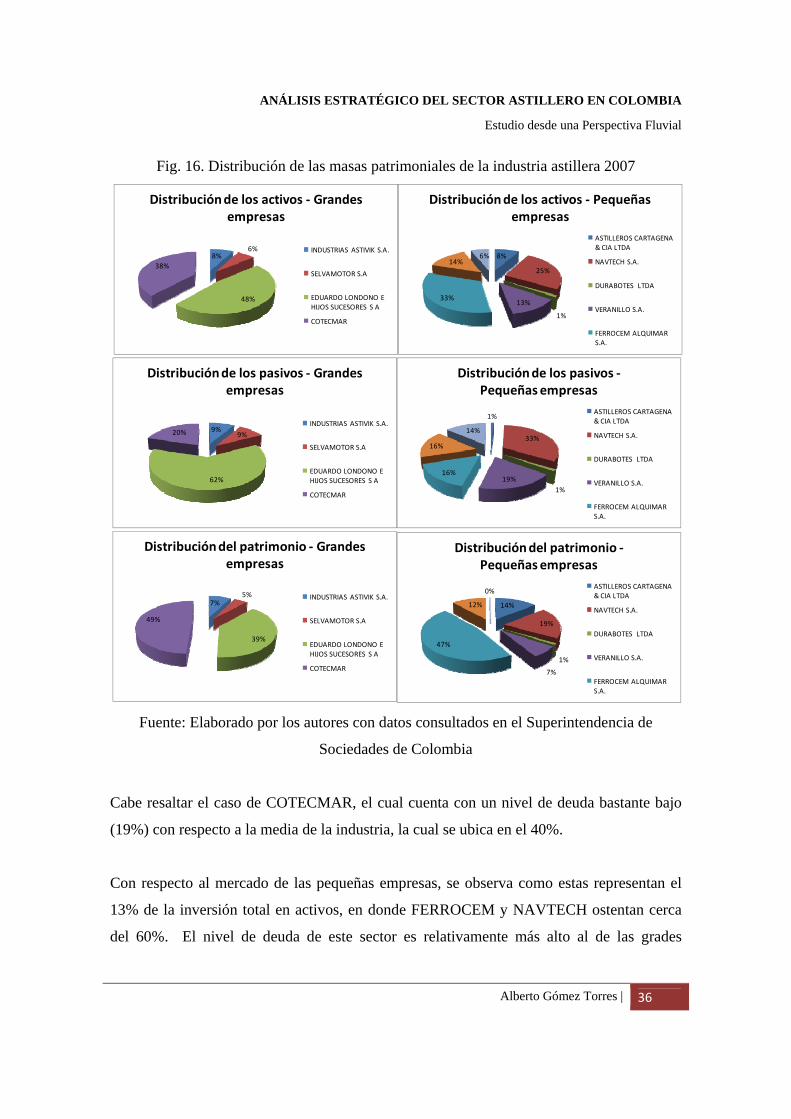

Fig. 16. Distribución de las masas patrimoniales de la industria astillera 2007

Fuente: Elaborado por los autores con datos consultados en el Superintendencia de

Sociedades de Colombia

Cabe resaltar el caso de COTECMAR, el cual cuenta con un nivel de deuda bastante bajo

(19%) con respecto a la media de la industria, la cual se ubica en el 40%.

Con respecto al mercado de las pequeñas empresas, se observa como estas representan el

13% de la inversión total en activos, en donde FERROCEM y NAVTECH ostentan cerca

del 60%. El nivel de deuda de este sector es relativamente más alto al de las grades

8%6%

48%

38%

Distribución de los activos ‐ Grandes empresas

INDUSTRIAS ASTIVIK S.A.

SELVAMOTOR S.A

EDUARDO LONDONO E HIJOS SUCESORES S A

COTECMAR

8%

25%

1%

13%33%

14%6%

Distribución de los activos ‐ Pequeñas empresas

ASTILLEROS CARTAGENA & CIA LTDA

NAVTECH S.A.

DURABOTES LTDA

VERANILLO S.A.

FERROCEM ALQUIMAR S.A.

9%9%

62%

20%

Distribución de los pasivos ‐ Grandes empresas

INDUSTRIAS ASTIVIK S.A.

SELVAMOTOR S.A

EDUARDO LONDONO E HIJOS SUCESORES S A

COTECMAR

1%

33%

1%19%

16%

16%

14%

Distribución de los pasivos ‐Pequeñas empresas

ASTILLEROS CARTAGENA & CIA LTDA

NAVTECH S.A.

DURABOTES LTDA

VERANILLO S.A.

FERROCEM ALQUIMAR S.A.

7%5%

39%

49%

Distribución del patrimonio ‐ Grandes empresas

INDUSTRIAS ASTIVIK S.A.

SELVAMOTOR S.A

EDUARDO LONDONO E HIJOS SUCESORES S A

COTECMAR

14%

19%

1%

7%

47%

12%

0%

Distribución del patrimonio ‐Pequeñas empresas

ASTILLEROS CARTAGENA & CIA LTDA

NAVTECH S.A.

DURABOTES LTDA

VERANILLO S.A.

FERROCEM ALQUIMAR S.A.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 37

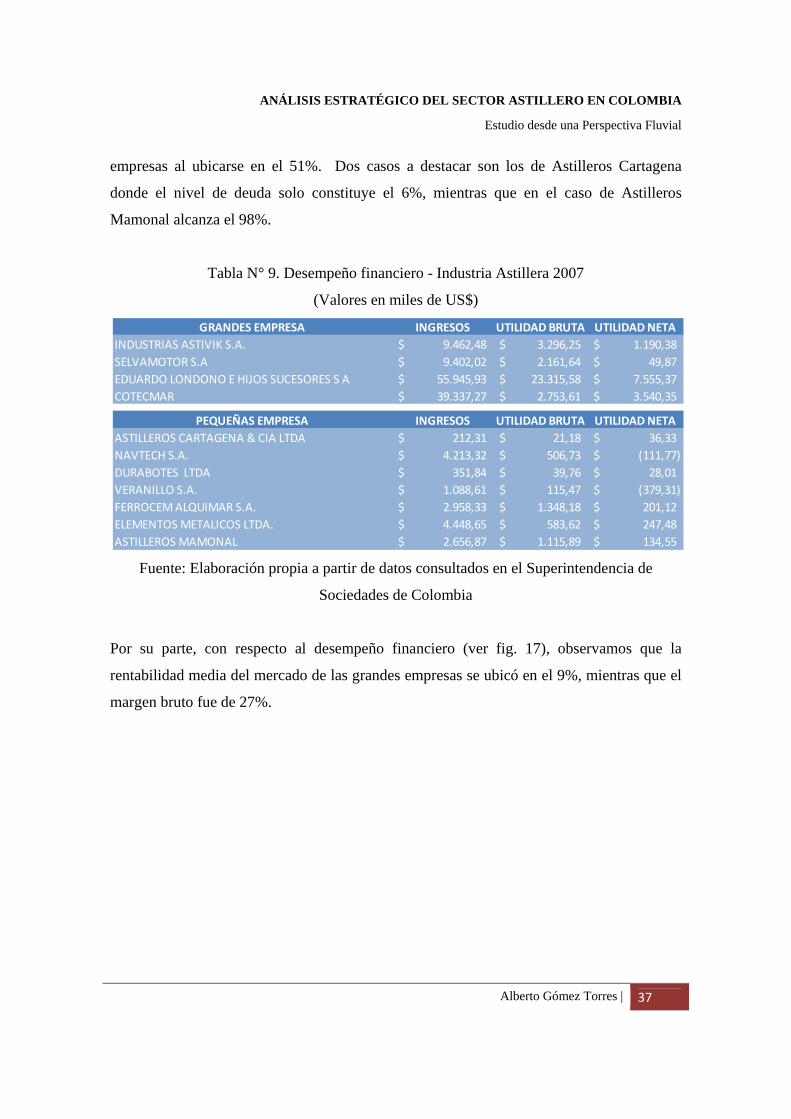

empresas al ubicarse en el 51%. Dos casos a destacar son los de Astilleros Cartagena

donde el nivel de deuda solo constituye el 6%, mientras que en el caso de Astilleros

Mamonal alcanza el 98%.

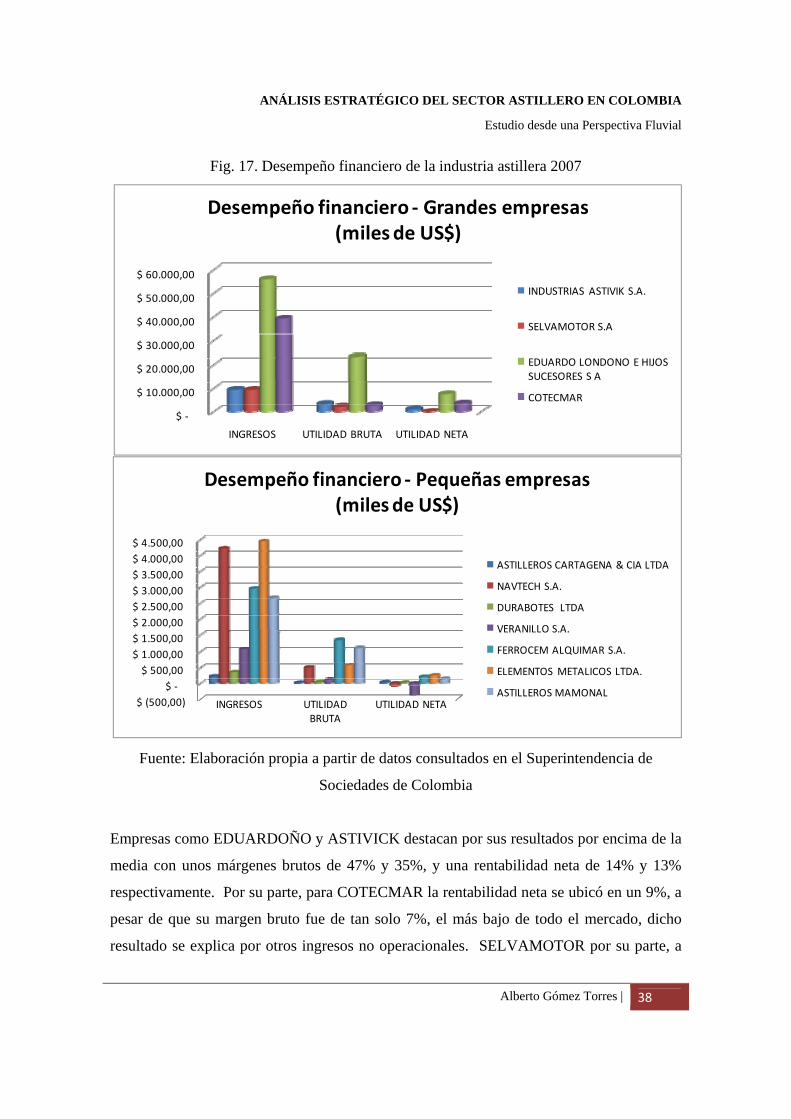

Tabla N° 9. Desempeño financiero - Industria Astillera 2007

(Valores en miles de US$)

Fuente: Elaboración propia a partir de datos consultados en el Superintendencia de

Sociedades de Colombia

Por su parte, con respecto al desempeño financiero (ver fig. 17), observamos que la

rentabilidad media del mercado de las grandes empresas se ubicó en el 9%, mientras que el

margen bruto fue de 27%.

GRANDES EMPRESA INGRESOS UTILIDAD BRUTA UTILIDAD NETAINDUSTRIAS ASTIVIK S.A. 9.462,48$ 3.296,25$ 1.190,38$ SELVAMOTOR S.A 9.402,02$ 2.161,64$ 49,87$ EDUARDO LONDONO E HIJOS SUCESORES S A 55.945,93$ 23.315,58$ 7.555,37$ COTECMAR 39.337,27$ 2.753,61$ 3.540,35$

PEQUEÑAS EMPRESA INGRESOS UTILIDAD BRUTA UTILIDAD NETAASTILLEROS CARTAGENA & CIA LTDA 212,31$ 21,18$ 36,33$ NAVTECH S.A. 4.213,32$ 506,73$ (111,77)$ DURABOTES LTDA 351,84$ 39,76$ 28,01$ VERANILLO S.A. 1.088,61$ 115,47$ (379,31)$ FERROCEM ALQUIMAR S.A. 2.958,33$ 1.348,18$ 201,12$ ELEMENTOS METALICOS LTDA. 4.448,65$ 583,62$ 247,48$ ASTILLEROS MAMONAL 2.656,87$ 1.115,89$ 134,55$

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 38

Fig. 17. Desempeño financiero de la industria astillera 2007

Fuente: Elaboración propia a partir de datos consultados en el Superintendencia de

Sociedades de Colombia

Empresas como EDUARDOÑO y ASTIVICK destacan por sus resultados por encima de la

media con unos márgenes brutos de 47% y 35%, y una rentabilidad neta de 14% y 13%

respectivamente. Por su parte, para COTECMAR la rentabilidad neta se ubicó en un 9%, a

pesar de que su margen bruto fue de tan solo 7%, el más bajo de todo el mercado, dicho

resultado se explica por otros ingresos no operacionales. SELVAMOTOR por su parte, a

$ ‐

$ 10.000,00

$ 20.000,00

$ 30.000,00

$ 40.000,00

$ 50.000,00

$ 60.000,00

INGRESOS UTILIDAD BRUTA UTILIDAD NETA

Desempeño financiero ‐ Grandes empresas(miles de US$)

INDUSTRIAS ASTIVIK S.A.

SELVAMOTOR S.A

EDUARDO LONDONO E HIJOS SUCESORES S A

COTECMAR

$ (500,00)$ ‐

$ 500,00 $ 1.000,00 $ 1.500,00 $ 2.000,00 $ 2.500,00 $ 3.000,00 $ 3.500,00 $ 4.000,00 $ 4.500,00

INGRESOS UTILIDAD BRUTA

UTILIDAD NETA

Desempeño financiero ‐ Pequeñas empresas(miles de US$)

ASTILLEROS CARTAGENA & CIA LTDA

NAVTECH S.A.

DURABOTES LTDA

VERANILLO S.A.

FERROCEM ALQUIMAR S.A.

ELEMENTOS METALICOS LTDA.

ASTILLEROS MAMONAL

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 39

pesar de logar un margen bruto relativamente aceptable (23%), asumió una gran carga que

le significó 22 puntos porcentuales, logrando el margen neto más bajo al ubicarse en 1%.

En el caso de las pequeñas empresas, el margen medio bruto se ubicó en el 21%, mientras

que el margen neto el 1%. Empresas como NAVTECH y VERANILLO registraron

pérdidas en el período, con márgenes en el orden de los - 3% y - 35% respectivamente.

Resaltan los resultados obtenidos por FERROCEM y ASTILLEROS MAMONAL, con

rendimientos brutos de 46% y 42% respectivamente. A pesar de esto, los márgenes netos

no son tan satisfactorios al ubicarse en 7% y 5% respectivamente.

Grupos Estratégicos

Como se señaló anteriormente, no se tienen cifras exactas de la contribución del segmento

fluvial a la industria; sin embargo, podrían identificarse ciertas orientaciones de las

empresas en el mercado. Por un lado, aquellas que se orientan a atender el mercado de las

embarcaciones marítimas, entre estas se encuentran empresas como COTECMAR,

ASTIVICK, NAVTECH, FERROCEM, ASTILLEROS MAMONAL y ASTILLEROS

CARTAGENA.

Por otra parte, empresas como EDUARDOÑO, SELVAMOTOR y DURABOTES orientan

su labor comercial al mercado de embarcaciones deportivas o de recreo; mientras que

VERANILLO y ELEMENTOS METÁLICOS al mercado fluvial.

No obstante, en mayor o menor medida, casi todas las empras base del estudio atienden dos

o más de estos frentes. En el caso particular de COTECMAR dispone de dos plantas

(astilleros), una ubicada en la zona industrial de Mamonal, habilitada con un sistema de

levante tipo sincroelevedor con una capacidad de levante de 3.800 tpm, orientada

fundamentalmente al mantenimiento y reparación de embarcaciones marítimas, teniendo

como primer objetivo atender las necesidades de la flota de guerra y demás unidades de la

Armada Nacional y su capacidad restante hacia buques de bandera extranjera ; la otra, en

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 40

Bocagrande, habilitada con un sistema de levante tipo slip, dispuesta para las

embarcaciones menores de la Armada Nacional y embarcaciones de rio.

Por su parte, ASTIVICK se orienta fundamentalmente a la reparación y el mantenimiento

de embarcaciones pesqueras, para lo cual tiene habilitado un sistema tipo arrastre y dos

diques flotantes.

En los casos de FERROALQUIMAR, ASTILLEROS MAMONAL, ASTILLEROS

CARTAGENA y NAVTECH centran su operación en embarcaciones comerciales,

principalmente marítimas, y han dispuesto sus plantas para el mantenimiento y reparación a

flote o en muelles, con poco desarrollo en sistemas de levante, sin embargo cuando lo

requieren utilizan tipo arrastre. En el caso de NAVTECH en estos últimos años ha estado

realizando inversiones para la adquisición y habilitación de dos diques flotantes.

En el resto de Astilleros, fundamentalmente en aquellos orientados al mercado fluvial,

prevalece el sistema tipo arrastre para la subida de embarcaciones.

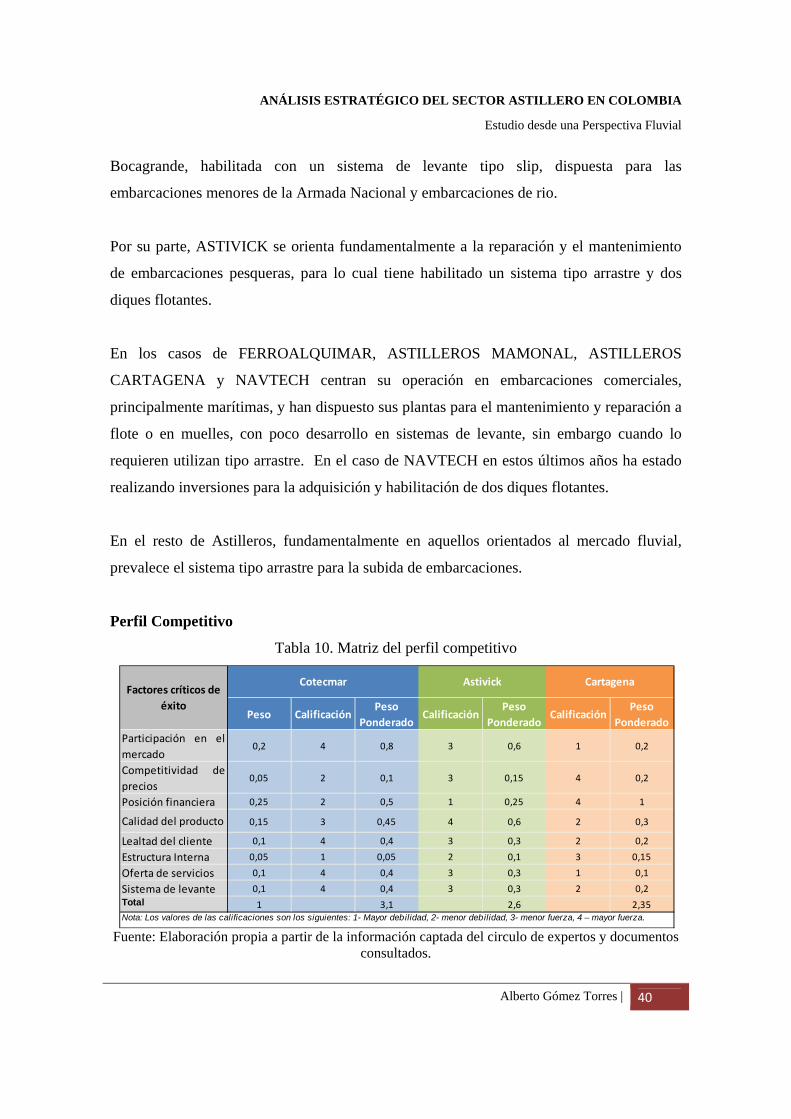

Perfil Competitivo

Tabla 10. Matriz del perfil competitivo

Fuente: Elaboración propia a partir de la información captada del circulo de expertos y documentos

consultados.

Peso Calificación Peso

Ponderado Calificación

Peso Ponderado

Calificación Peso

Ponderado Participación en elmercado

0,2 4 0,8 3 0,6 1 0,2

Competitividad deprecios

0,05 2 0,1 3 0,15 4 0,2

Posición financiera 0,25 2 0,5 1 0,25 4 1

Calidad del producto 0,15 3 0,45 4 0,6 2 0,3

Lealtad del cliente 0,1 4 0,4 3 0,3 2 0,2

Estructura Interna 0,05 1 0,05 2 0,1 3 0,15

Oferta de servicios 0,1 4 0,4 3 0,3 1 0,1

Sistema de levante 0,1 4 0,4 3 0,3 2 0,2Total 1 3,1 2,6 2,35

Factores críticos de éxito

Cotecmar Astivick Cartagena

Nota: Los valores de las calificaciones son los siguientes: 1- Mayor debilidad, 2- menor debilidad, 3- menor fuerza, 4 – mayor fuerza.

ANÁLISIS ESTRATÉGICO DEL SECTOR ASTILLERO EN COLOMBIA

Estudio desde una Perspectiva Fluvial

Alberto Gómez Torres | 41

Tomando como referencia a COTECMAR, se presenta un comparativo entre los diferentes

perfiles de las empresas, considerando ocho variables fundamentales: Participación en el

mercado, competitividad en los precios, posición financiera, calidad del producto, lealtad

del cliente, estructura interna, oferta de servicios y sistema de levante.

En el caso particular de COTECMAR tiene dos negocios centrales: el de construcción de

naves y el de reparación. El primero le reporta el 20% de sus ingresos. Desde su inicio en

2000, ha construido 38 embarcaciones, entre ellas seis patrulleras fluviales, que son el

resultado de un programa de innovación que maneja el grupo de ingeniería naval de la

compañía, calificado por Colciencias como grupo de investigación de categoría A. La

empresa tiene ingenieros con doctorados y envía casi todos los años a 2 ó 3 personas a

cursos de maestría en el exterior. Además, en un convenio con el Sena, capacitaron en

metalmecánica a más de 1.000 cartageneros. El fuerte del astillero, sin embargo, está en la

reparación y el mantenimiento. Desde su inicio, han reparado 900 naves y los ingresos por

este concepto representan el 80% del total.

Por su parte, el mercado local de buques pesqueros pequeños lo tiene dominado Astivik de

Cartagena, que vende casi $17.000 millones de pesos al año y el de buques de mayor

tamaño tiene una feroz competencia internacional. Los mayores astilleros del Caribe están

en Curazao (Curaçao Drydock Company), Braswell en Panamá, Astinave en Venezuela - el

más grande de Sudamérica, el del grupo Ciramar en Santo Domingo y otros en Puerto Rico

y la Habana. COTECMAR tiene un plan de diferenciación y de precios bajos. Sin