Akm1

Transcript of Akm1

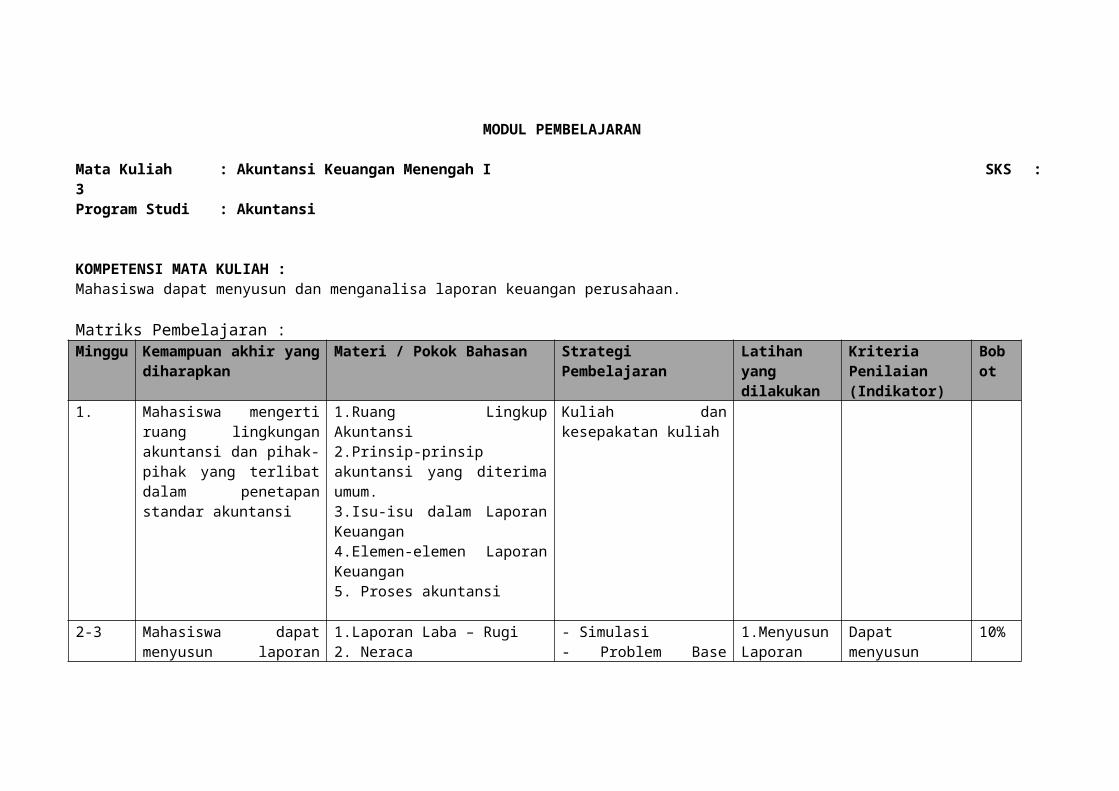

MODUL PEMBELAJARAN

Mata Kuliah : Akuntansi Keuangan Menengah I SKS :3Program Studi : Akuntansi

KOMPETENSI MATA KULIAH : Mahasiswa dapat menyusun dan menganalisa laporan keuangan perusahaan.

Matriks Pembelajaran :Minggu Kemampuan akhir yang

diharapkanMateri / Pokok Bahasan Strategi

PembelajaranLatihan yangdilakukan

KriteriaPenilaian(Indikator)

Bobot

1. Mahasiswa mengertiruang lingkunganakuntansi dan pihak-pihak yang terlibatdalam penetapanstandar akuntansi

1.Ruang LingkupAkuntansi2.Prinsip-prinsipakuntansi yang diterimaumum.3.Isu-isu dalam LaporanKeuangan4.Elemen-elemen LaporanKeuangan5. Proses akuntansi

Kuliah dankesepakatan kuliah

2-3 Mahasiswa dapatmenyusun laporan

1.Laporan Laba – Rugi2. Neraca

- Simulasi- Problem Base

1.MenyusunLaporan

Dapatmenyusun

10%

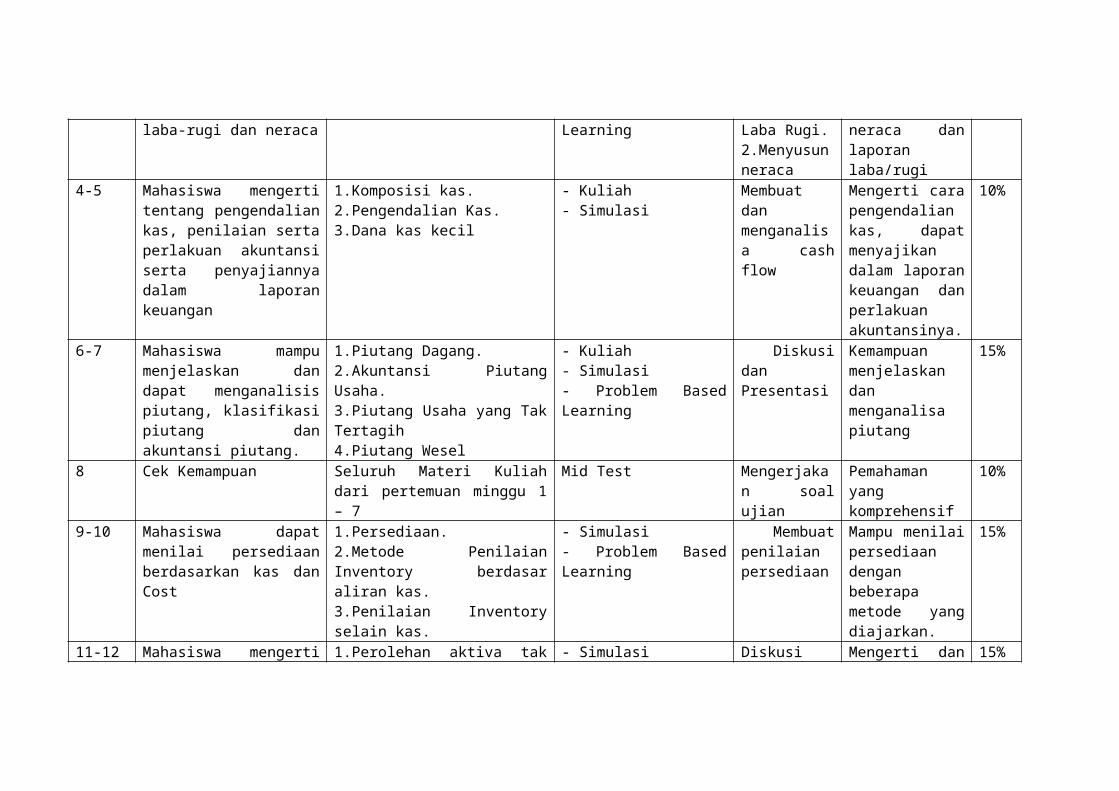

laba-rugi dan neraca Learning Laba Rugi.2.Menyusunneraca

neraca danlaporanlaba/rugi

4-5 Mahasiswa mengertitentang pengendaliankas, penilaian sertaperlakuan akuntansiserta penyajiannyadalam laporankeuangan

1.Komposisi kas.2.Pengendalian Kas.3.Dana kas kecil

- Kuliah- Simulasi

Membuatdanmenganalisa cashflow

Mengerti carapengendaliankas, dapatmenyajikandalam laporankeuangan danperlakuanakuntansinya.

10%

6-7 Mahasiswa mampumenjelaskan dandapat menganalisispiutang, klasifikasipiutang danakuntansi piutang.

1.Piutang Dagang.2.Akuntansi PiutangUsaha.3.Piutang Usaha yang TakTertagih4.Piutang Wesel

- Kuliah- Simulasi- Problem BasedLearning

DiskusidanPresentasi

Kemampuanmenjelaskandanmenganalisapiutang

15%

8 Cek Kemampuan Seluruh Materi Kuliahdari pertemuan minggu 1– 7

Mid Test Mengerjakan soalujian

Pemahamanyangkomprehensif

10%

9-10 Mahasiswa dapatmenilai persediaanberdasarkan kas danCost

1.Persediaan.2.Metode PenilaianInventory berdasaraliran kas.3.Penilaian Inventoryselain kas.

- Simulasi- Problem BasedLearning

Membuatpenilaianpersediaan

Mampu menilaipersediaandenganbeberapametode yangdiajarkan.

15%

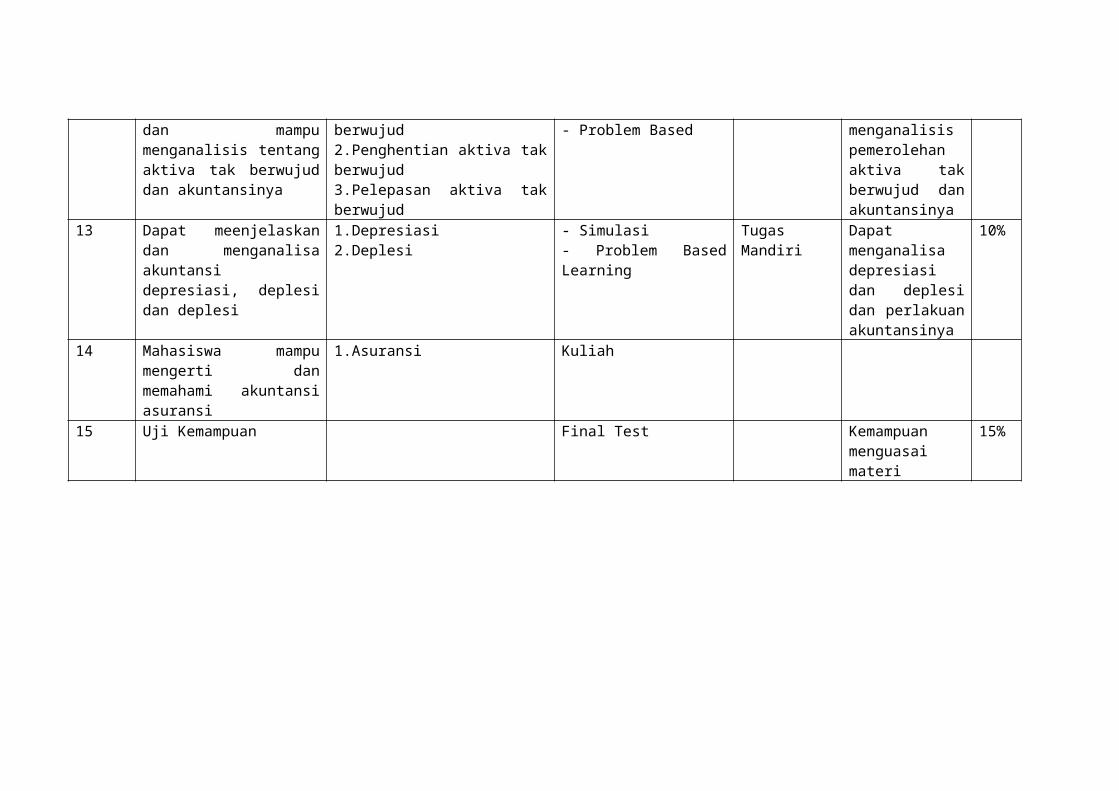

11-12 Mahasiswa mengerti 1.Perolehan aktiva tak - Simulasi Diskusi Mengerti dan 15%

dan mampumenganalisis tentangaktiva tak berwujuddan akuntansinya

berwujud2.Penghentian aktiva takberwujud3.Pelepasan aktiva takberwujud

- Problem Based menganalisispemerolehanaktiva takberwujud danakuntansinya

13 Dapat meenjelaskandan menganalisaakuntansidepresiasi, deplesidan deplesi

1.Depresiasi2.Deplesi

- Simulasi- Problem BasedLearning

TugasMandiri

Dapatmenganalisadepresiasidan deplesidan perlakuanakuntansinya

10%

14 Mahasiswa mampumengerti danmemahami akuntansiasuransi

1.Asuransi Kuliah

15 Uji Kemampuan Final Test Kemampuanmenguasaimateri

15%

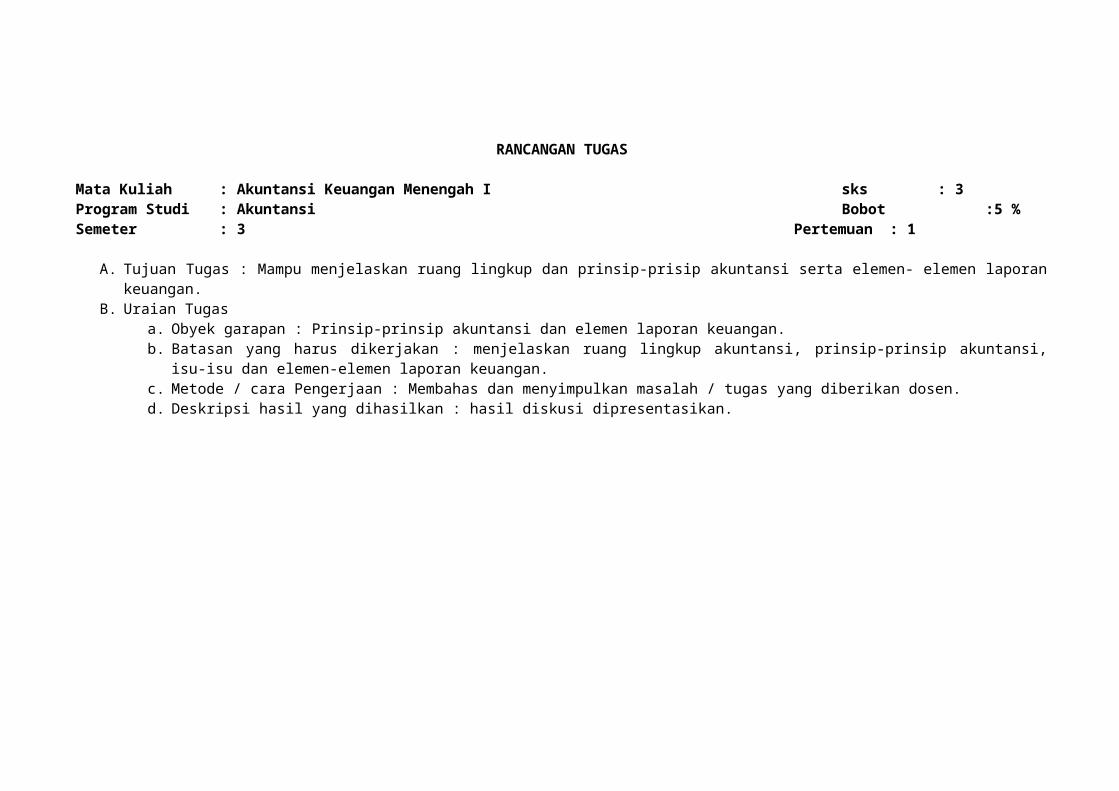

RANCANGAN TUGAS

Mata Kuliah : Akuntansi Keuangan Menengah I sks : 3Program Studi : Akuntansi Bobot :5 %Semeter : 3 Pertemuan : 1

A. Tujuan Tugas : Mampu menjelaskan ruang lingkup dan prinsip-prisip akuntansi serta elemen- elemen laporankeuangan.

B. Uraian Tugasa. Obyek garapan : Prinsip-prinsip akuntansi dan elemen laporan keuangan.b. Batasan yang harus dikerjakan : menjelaskan ruang lingkup akuntansi, prinsip-prinsip akuntansi,

isu-isu dan elemen-elemen laporan keuangan.c. Metode / cara Pengerjaan : Membahas dan menyimpulkan masalah / tugas yang diberikan dosen.d. Deskripsi hasil yang dihasilkan : hasil diskusi dipresentasikan.

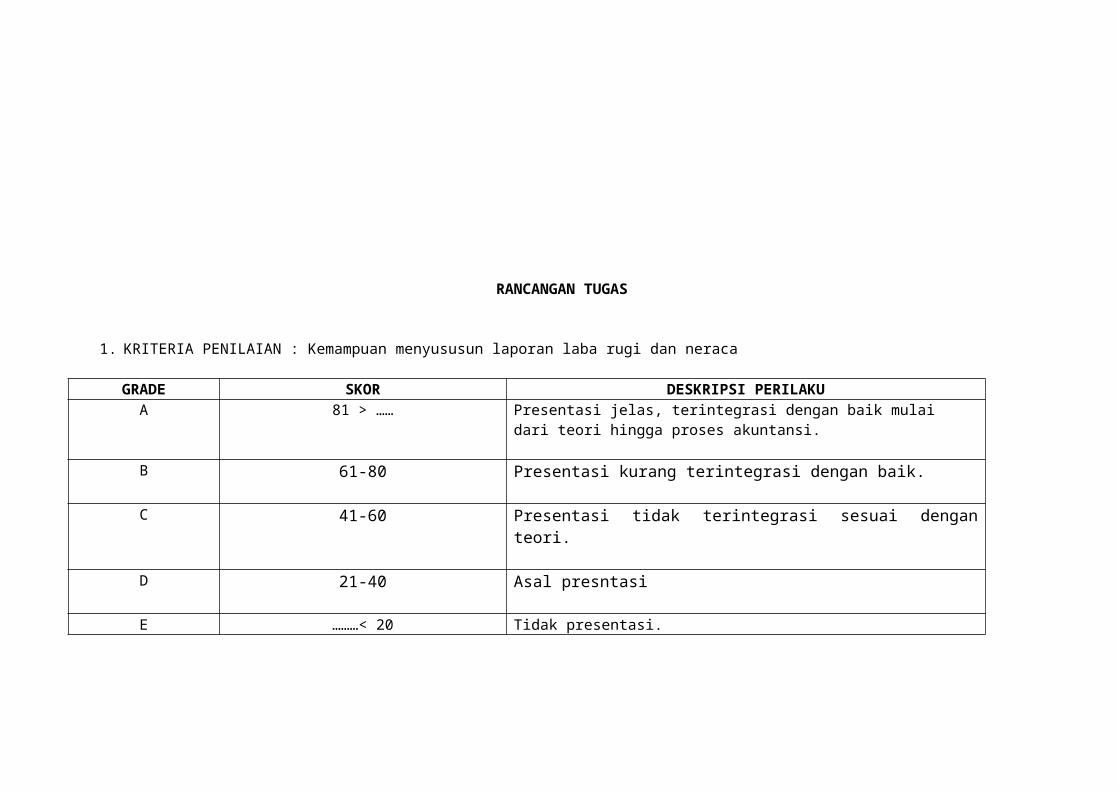

RANCANGAN TUGAS

1. KRITERIA PENILAIAN : Kemampuan menyususun laporan laba rugi dan neraca

GRADE SKOR DESKRIPSI PERILAKUA 81 > …… Presentasi jelas, terintegrasi dengan baik mulai

dari teori hingga proses akuntansi.

B 61-80 Presentasi kurang terintegrasi dengan baik.

C 41-60 Presentasi tidak terintegrasi sesuai denganteori.

D 21-40 Asal presntasi

E ………< 20 Tidak presentasi.

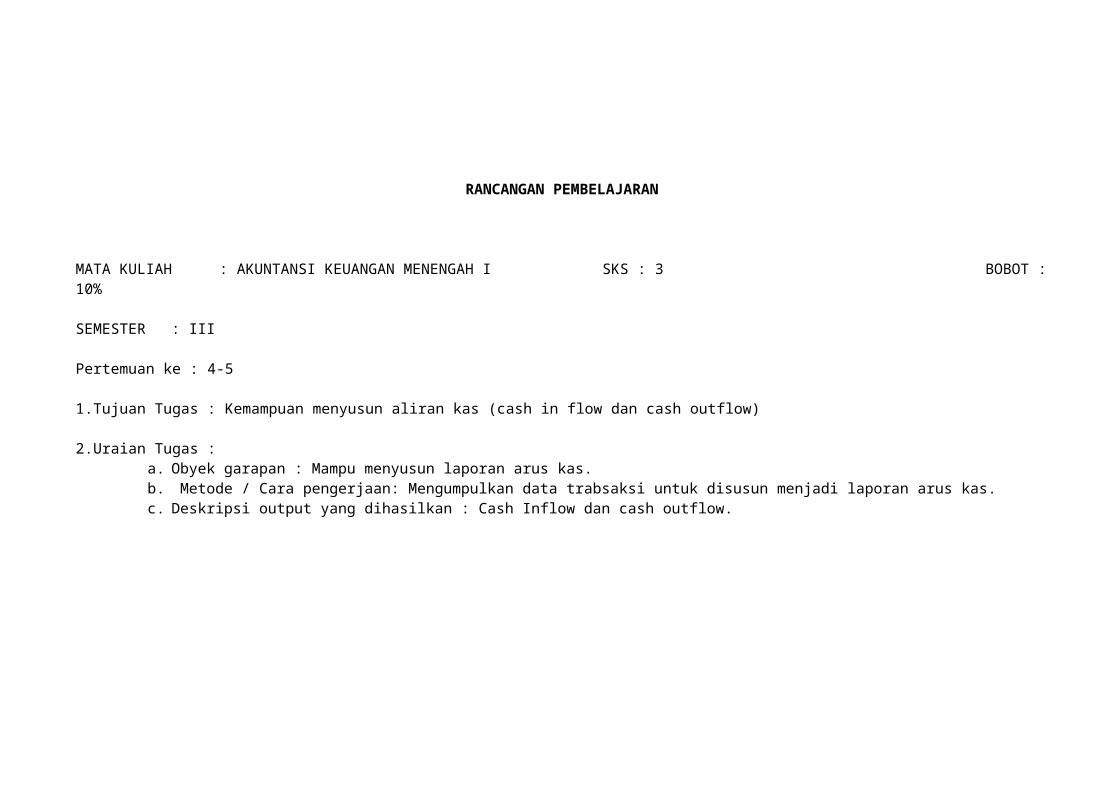

RANCANGAN PEMBELAJARAN

MATA KULIAH : AKUNTANSI KEUANGAN MENENGAH I SKS : 3 BOBOT :10%

SEMESTER : III

Pertemuan ke : 2-3

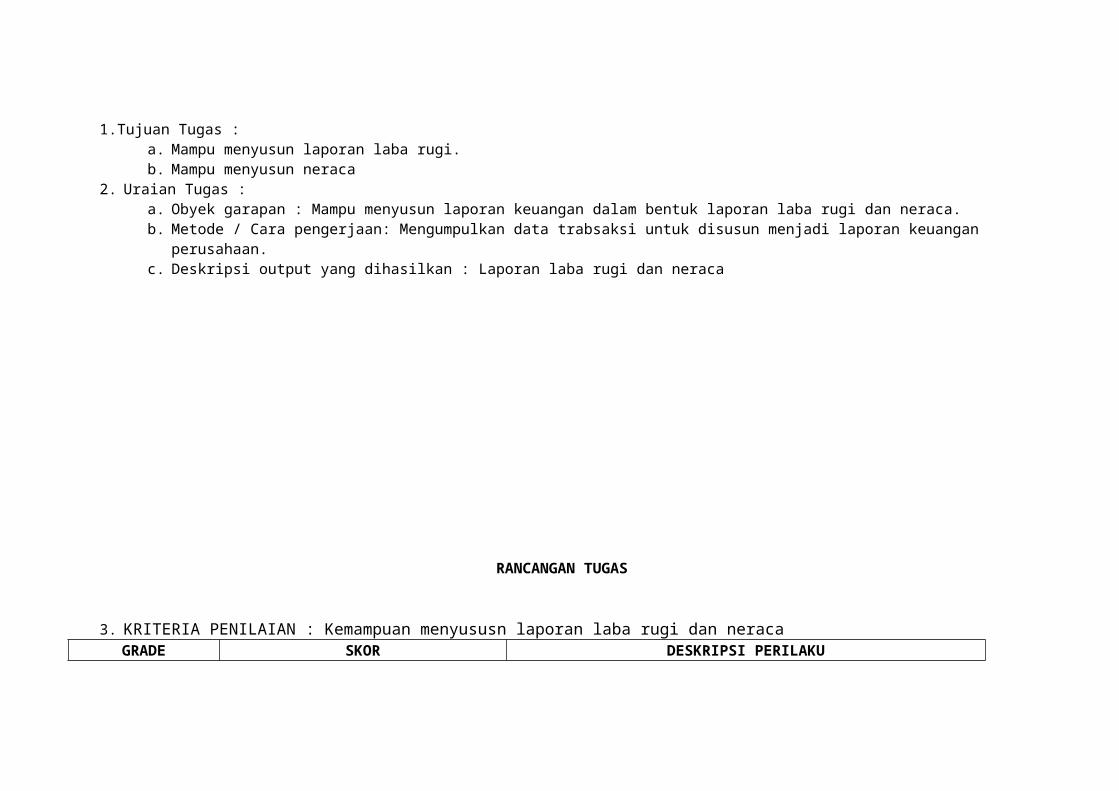

1.Tujuan Tugas : a. Mampu menyusun laporan laba rugi.b. Mampu menyusun neraca

2. Uraian Tugas :a. Obyek garapan : Mampu menyusun laporan keuangan dalam bentuk laporan laba rugi dan neraca.b. Metode / Cara pengerjaan: Mengumpulkan data trabsaksi untuk disusun menjadi laporan keuangan

perusahaan.c. Deskripsi output yang dihasilkan : Laporan laba rugi dan neraca

RANCANGAN TUGAS

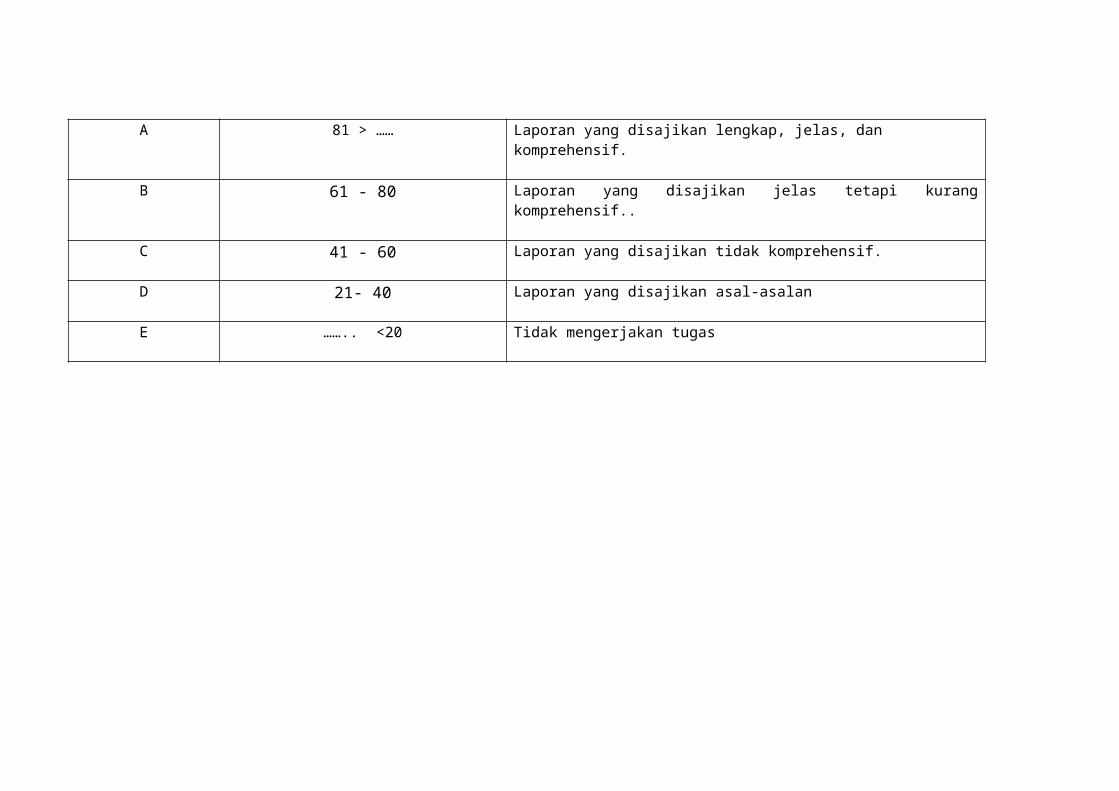

3. KRITERIA PENILAIAN : Kemampuan menyususn laporan laba rugi dan neracaGRADE SKOR DESKRIPSI PERILAKU

A 81 > …… Laporan yang disajikan lengkap, jelas, dan komprehensif.

B 61 - 80 Laporan yang disajikan jelas tetapi kurangkomprehensif..

C 41 - 60 Laporan yang disajikan tidak komprehensif.

D 21- 40 Laporan yang disajikan asal-asalan

E …….. <20 Tidak mengerjakan tugas

RANCANGAN PEMBELAJARAN

MATA KULIAH : AKUNTANSI KEUANGAN MENENGAH I SKS : 3 BOBOT :10%

SEMESTER : III

Pertemuan ke : 4-5

1.Tujuan Tugas : Kemampuan menyusun aliran kas (cash in flow dan cash outflow)

2.Uraian Tugas :a. Obyek garapan : Mampu menyusun laporan arus kas.b. Metode / Cara pengerjaan: Mengumpulkan data trabsaksi untuk disusun menjadi laporan arus kas.c. Deskripsi output yang dihasilkan : Cash Inflow dan cash outflow.

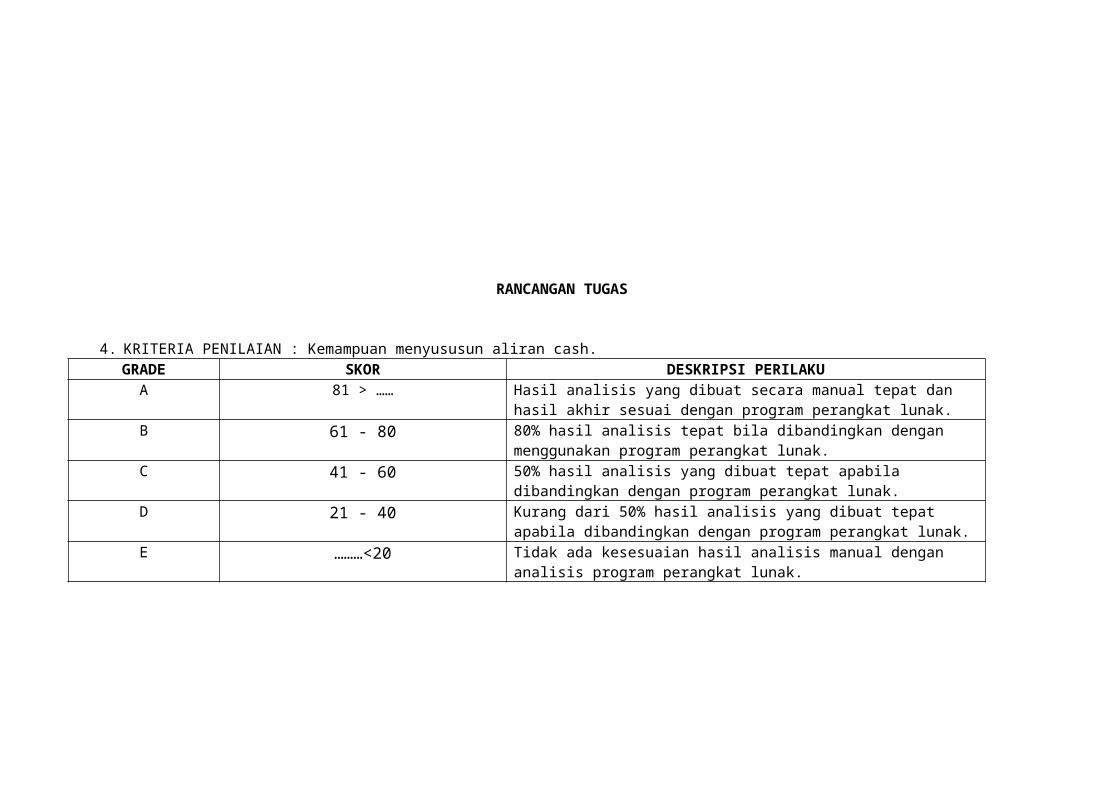

RANCANGAN TUGAS

4. KRITERIA PENILAIAN : Kemampuan menyususun aliran cash.GRADE SKOR DESKRIPSI PERILAKU

A 81 > …… Hasil analisis yang dibuat secara manual tepat dan hasil akhir sesuai dengan program perangkat lunak.

B 61 - 80 80% hasil analisis tepat bila dibandingkan dengan menggunakan program perangkat lunak.

C 41 - 60 50% hasil analisis yang dibuat tepat apabila dibandingkan dengan program perangkat lunak.

D 21 - 40 Kurang dari 50% hasil analisis yang dibuat tepat apabila dibandingkan dengan program perangkat lunak.

E ………<20 Tidak ada kesesuaian hasil analisis manual dengan analisis program perangkat lunak.

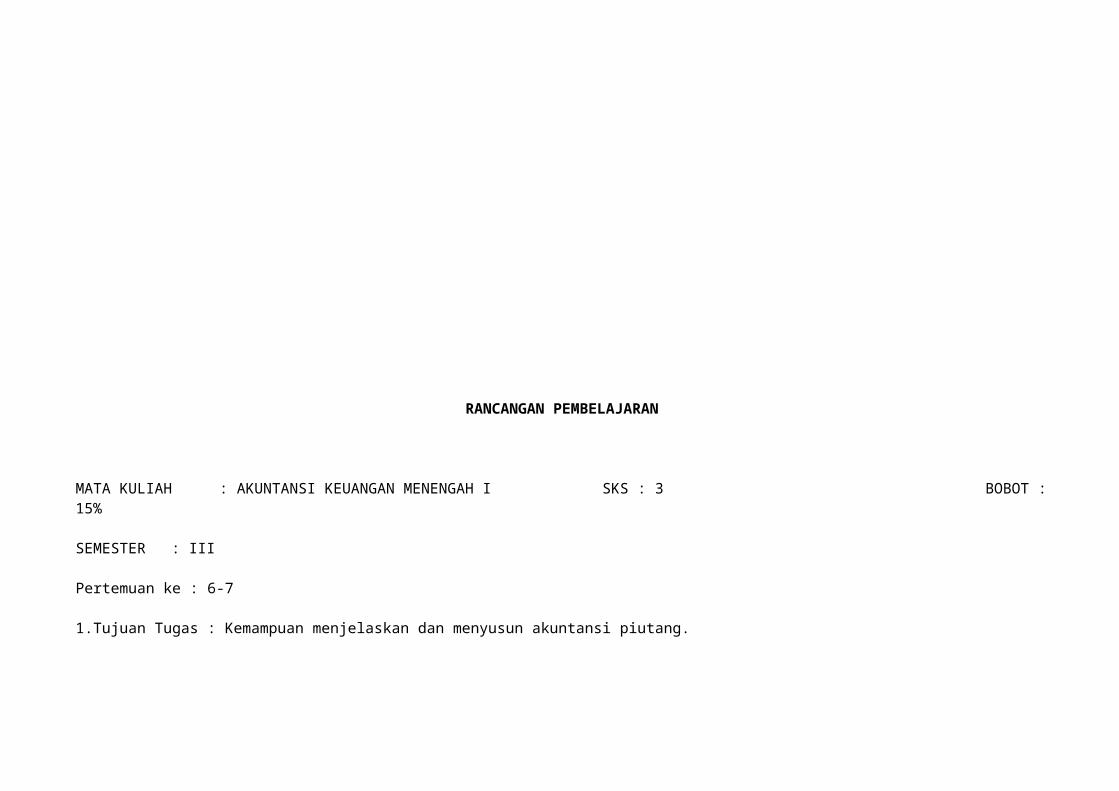

RANCANGAN PEMBELAJARAN

MATA KULIAH : AKUNTANSI KEUANGAN MENENGAH I SKS : 3 BOBOT :15%

SEMESTER : III

Pertemuan ke : 6-7

1.Tujuan Tugas : Kemampuan menjelaskan dan menyusun akuntansi piutang.

2.Uraian Tugas :a. Obyek garapan : Piutang Dagang dan Piutang Wesel.b. Metode / Cara pengerjaan: Menganalisa dan menyusun akuntansi piutang dagang dan piutang wesel.c. Metode/ cara pengerjaan dan acuan yang digunakan : Membahas dan menganalisis kasus piutang dagang

dan piutang wesel.d. Deskripsi output yang dihasilkan : Ketepatan analisis dan penyajian akuntansinya.

RANCANGAN TUGAS

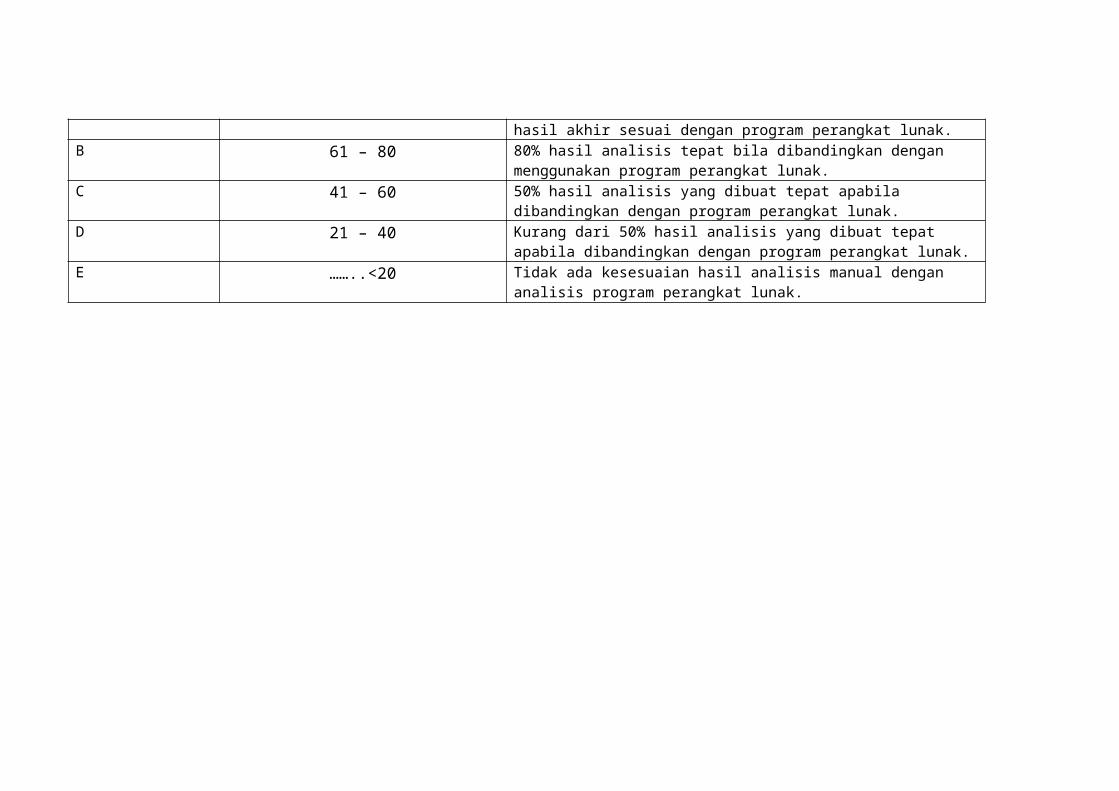

5. KRITERIA PENILAIAN : Kemampuan menyusun dan menganalisis piutang perusahaan.GRADE SKOR DESKRIPSI PERILAKU

A 81 > …… Hasil analisis yang dibuat secara manual tepat dan

hasil akhir sesuai dengan program perangkat lunak.B 61 – 80 80% hasil analisis tepat bila dibandingkan dengan

menggunakan program perangkat lunak.C 41 – 60 50% hasil analisis yang dibuat tepat apabila

dibandingkan dengan program perangkat lunak.D 21 – 40 Kurang dari 50% hasil analisis yang dibuat tepat

apabila dibandingkan dengan program perangkat lunak.E ……..<20 Tidak ada kesesuaian hasil analisis manual dengan

analisis program perangkat lunak.

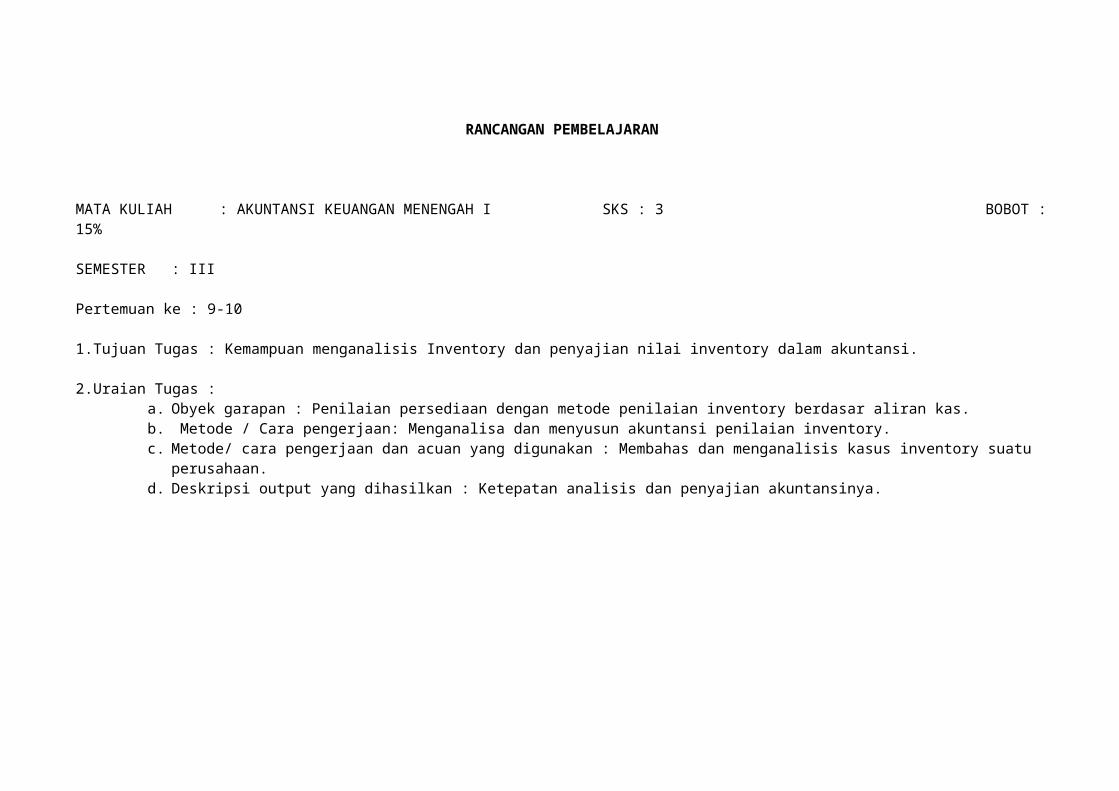

RANCANGAN PEMBELAJARAN

MATA KULIAH : AKUNTANSI KEUANGAN MENENGAH I SKS : 3 BOBOT :15%

SEMESTER : III

Pertemuan ke : 9-10

1.Tujuan Tugas : Kemampuan menganalisis Inventory dan penyajian nilai inventory dalam akuntansi.

2.Uraian Tugas :a. Obyek garapan : Penilaian persediaan dengan metode penilaian inventory berdasar aliran kas.b. Metode / Cara pengerjaan: Menganalisa dan menyusun akuntansi penilaian inventory.c. Metode/ cara pengerjaan dan acuan yang digunakan : Membahas dan menganalisis kasus inventory suatu

perusahaan.d. Deskripsi output yang dihasilkan : Ketepatan analisis dan penyajian akuntansinya.

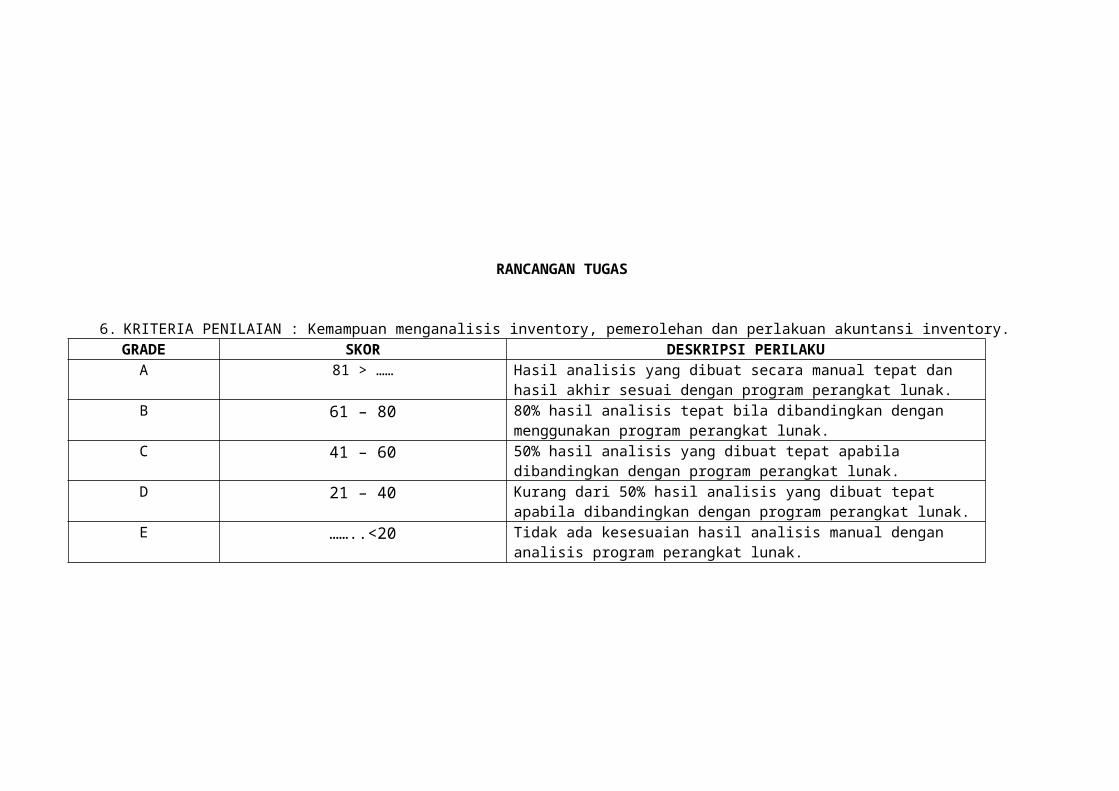

RANCANGAN TUGAS

6. KRITERIA PENILAIAN : Kemampuan menganalisis inventory, pemerolehan dan perlakuan akuntansi inventory.GRADE SKOR DESKRIPSI PERILAKU

A 81 > …… Hasil analisis yang dibuat secara manual tepat dan hasil akhir sesuai dengan program perangkat lunak.

B 61 – 80 80% hasil analisis tepat bila dibandingkan dengan menggunakan program perangkat lunak.

C 41 – 60 50% hasil analisis yang dibuat tepat apabila dibandingkan dengan program perangkat lunak.

D 21 – 40 Kurang dari 50% hasil analisis yang dibuat tepat apabila dibandingkan dengan program perangkat lunak.

E ……..<20 Tidak ada kesesuaian hasil analisis manual dengan analisis program perangkat lunak.

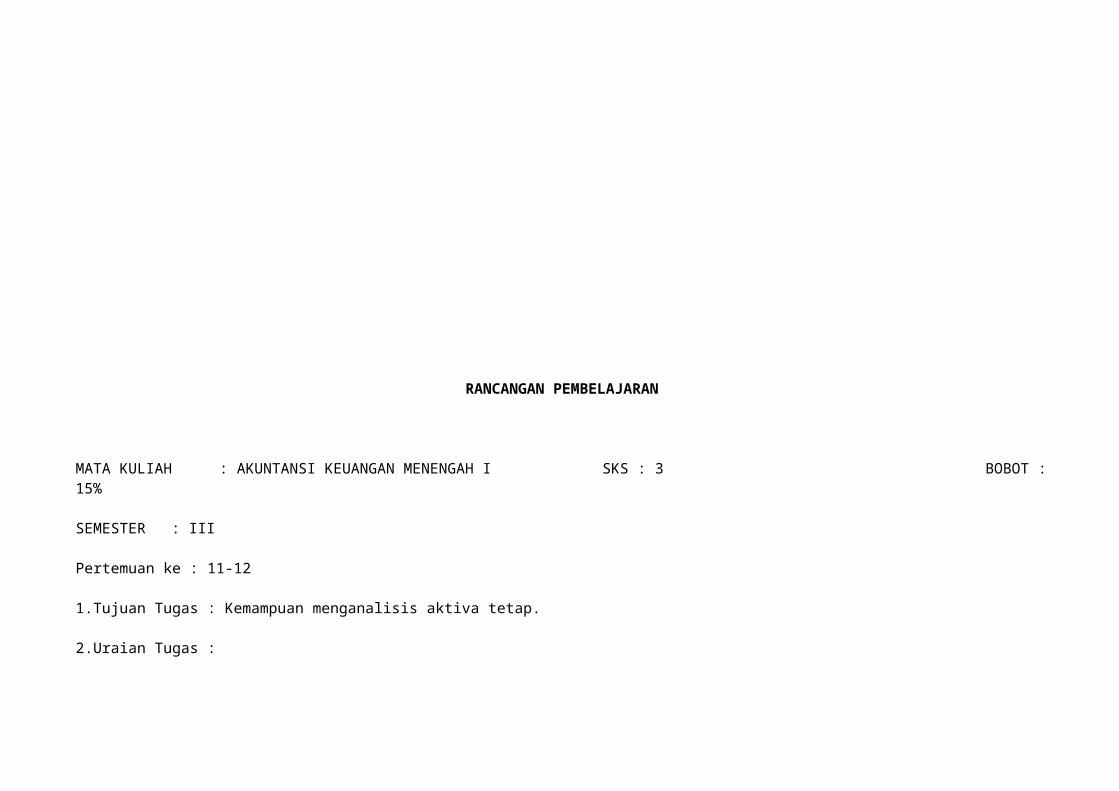

RANCANGAN PEMBELAJARAN

MATA KULIAH : AKUNTANSI KEUANGAN MENENGAH I SKS : 3 BOBOT :15%

SEMESTER : III

Pertemuan ke : 11-12

1.Tujuan Tugas : Kemampuan menganalisis aktiva tetap.

2.Uraian Tugas :

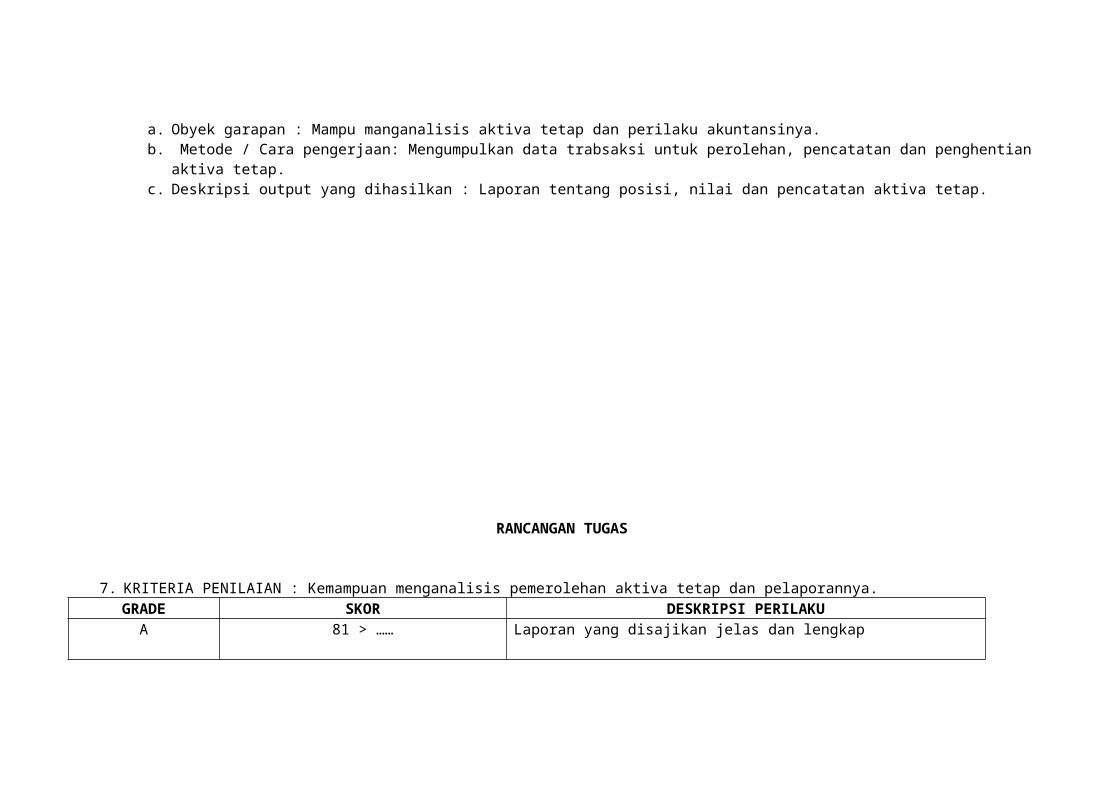

a. Obyek garapan : Mampu manganalisis aktiva tetap dan perilaku akuntansinya.b. Metode / Cara pengerjaan: Mengumpulkan data trabsaksi untuk perolehan, pencatatan dan penghentian

aktiva tetap.c. Deskripsi output yang dihasilkan : Laporan tentang posisi, nilai dan pencatatan aktiva tetap.

RANCANGAN TUGAS

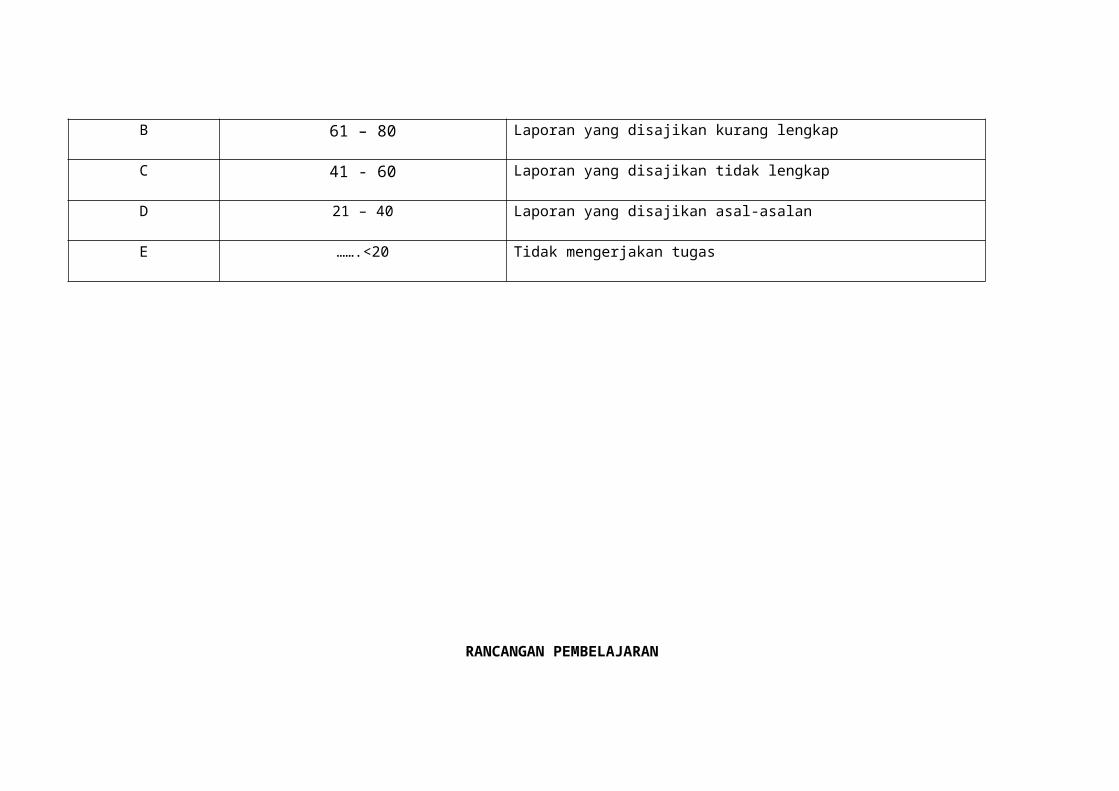

7. KRITERIA PENILAIAN : Kemampuan menganalisis pemerolehan aktiva tetap dan pelaporannya.GRADE SKOR DESKRIPSI PERILAKU

A 81 > …… Laporan yang disajikan jelas dan lengkap

B 61 – 80 Laporan yang disajikan kurang lengkap

C 41 - 60 Laporan yang disajikan tidak lengkap

D 21 – 40 Laporan yang disajikan asal-asalan

E …….<20 Tidak mengerjakan tugas

RANCANGAN PEMBELAJARAN

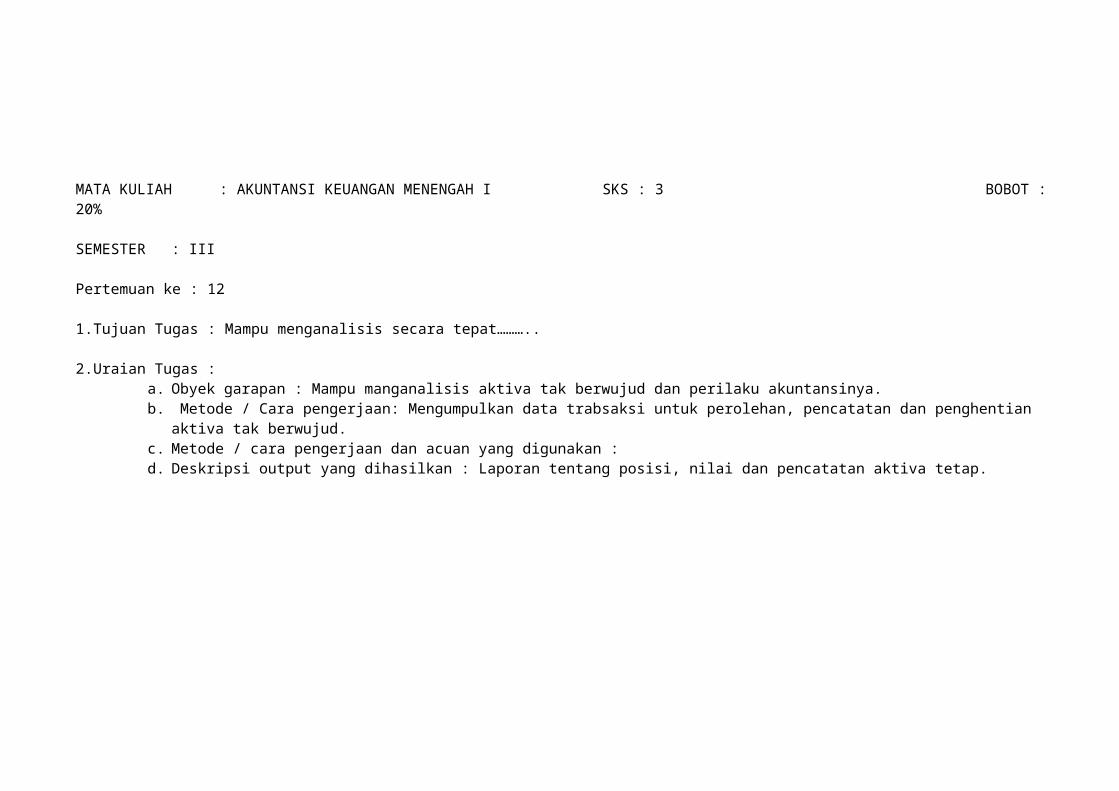

MATA KULIAH : AKUNTANSI KEUANGAN MENENGAH I SKS : 3 BOBOT :20%

SEMESTER : III

Pertemuan ke : 12

1.Tujuan Tugas : Mampu menganalisis secara tepat………..

2.Uraian Tugas :a. Obyek garapan : Mampu manganalisis aktiva tak berwujud dan perilaku akuntansinya.b. Metode / Cara pengerjaan: Mengumpulkan data trabsaksi untuk perolehan, pencatatan dan penghentian

aktiva tak berwujud.c. Metode / cara pengerjaan dan acuan yang digunakan : d. Deskripsi output yang dihasilkan : Laporan tentang posisi, nilai dan pencatatan aktiva tetap.

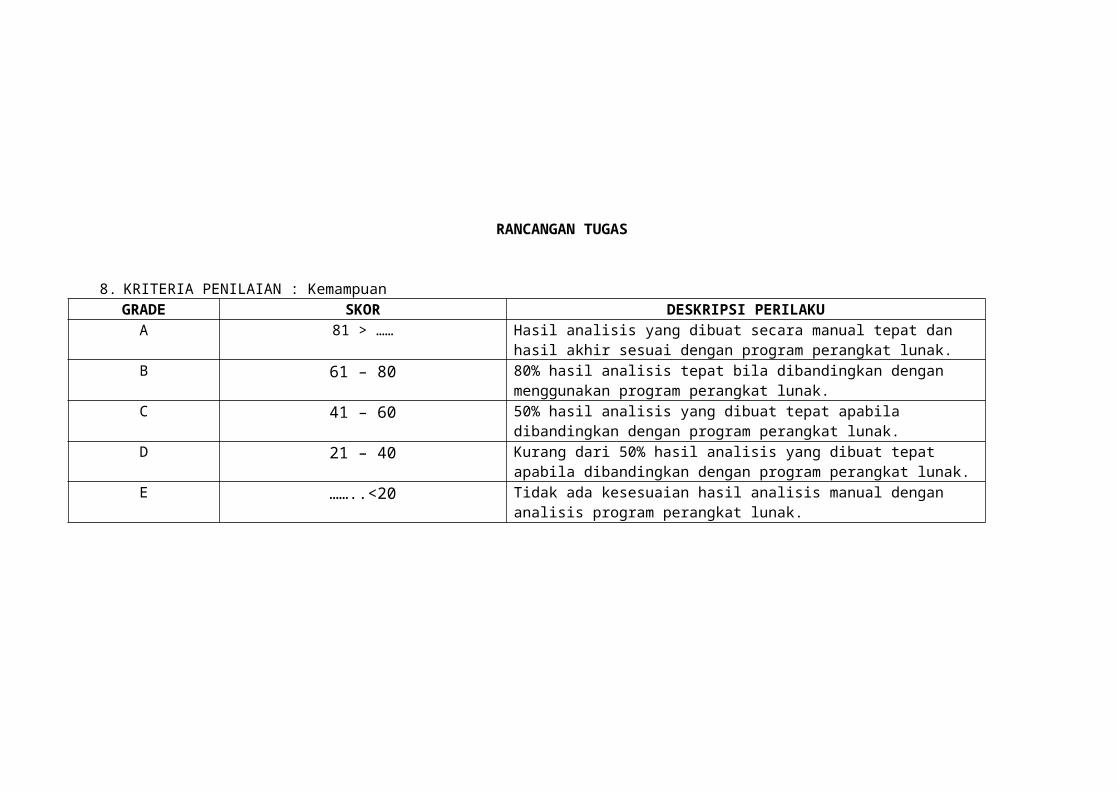

RANCANGAN TUGAS

8. KRITERIA PENILAIAN : Kemampuan GRADE SKOR DESKRIPSI PERILAKU

A 81 > …… Hasil analisis yang dibuat secara manual tepat dan hasil akhir sesuai dengan program perangkat lunak.

B 61 – 80 80% hasil analisis tepat bila dibandingkan dengan menggunakan program perangkat lunak.

C 41 – 60 50% hasil analisis yang dibuat tepat apabila dibandingkan dengan program perangkat lunak.

D 21 – 40 Kurang dari 50% hasil analisis yang dibuat tepat apabila dibandingkan dengan program perangkat lunak.

E ……..<20 Tidak ada kesesuaian hasil analisis manual dengan analisis program perangkat lunak.

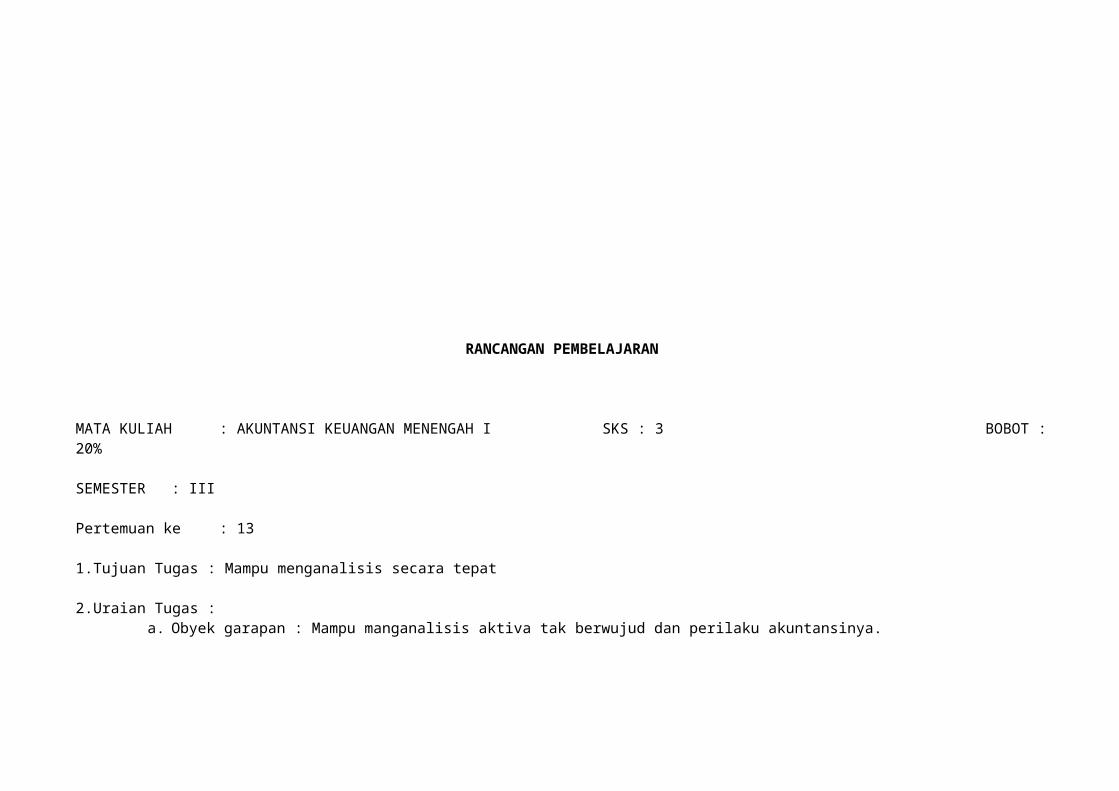

RANCANGAN PEMBELAJARAN

MATA KULIAH : AKUNTANSI KEUANGAN MENENGAH I SKS : 3 BOBOT :20%

SEMESTER : III

Pertemuan ke : 13

1.Tujuan Tugas : Mampu menganalisis secara tepat

2.Uraian Tugas :a. Obyek garapan : Mampu manganalisis aktiva tak berwujud dan perilaku akuntansinya.

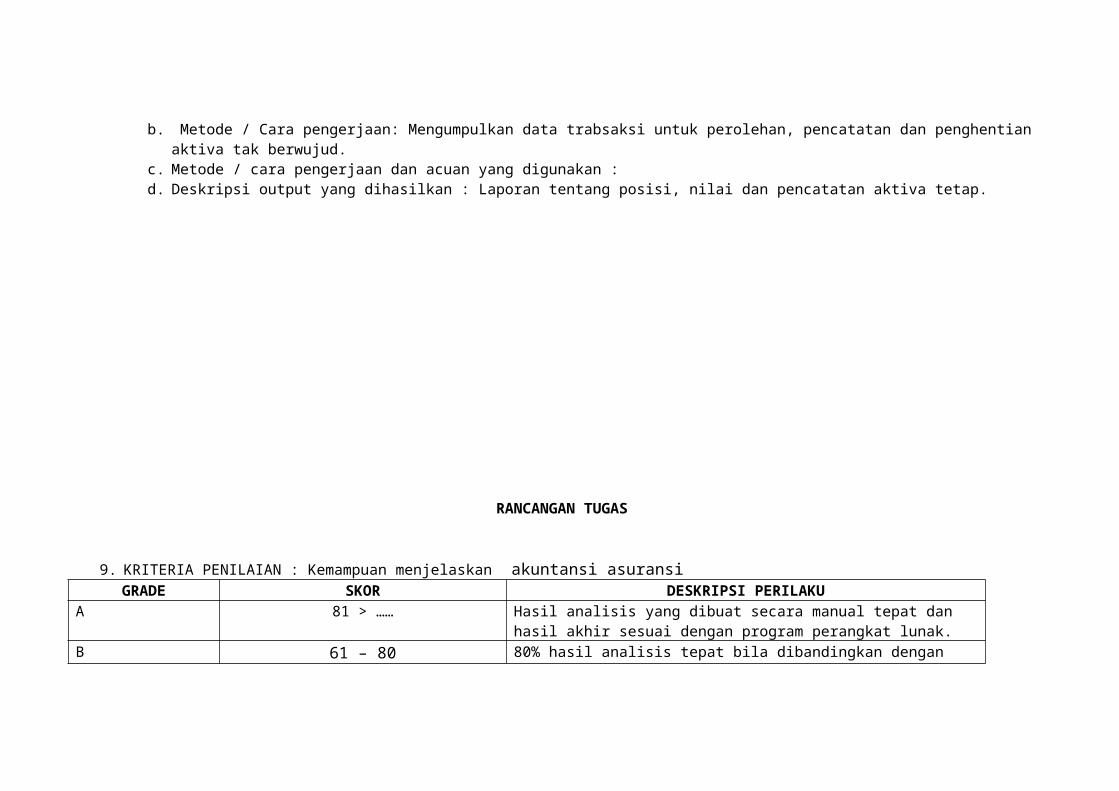

b. Metode / Cara pengerjaan: Mengumpulkan data trabsaksi untuk perolehan, pencatatan dan penghentian aktiva tak berwujud.

c. Metode / cara pengerjaan dan acuan yang digunakan : d. Deskripsi output yang dihasilkan : Laporan tentang posisi, nilai dan pencatatan aktiva tetap.

RANCANGAN TUGAS

9. KRITERIA PENILAIAN : Kemampuan menjelaskan akuntansi asuransiGRADE SKOR DESKRIPSI PERILAKU

A 81 > …… Hasil analisis yang dibuat secara manual tepat dan hasil akhir sesuai dengan program perangkat lunak.

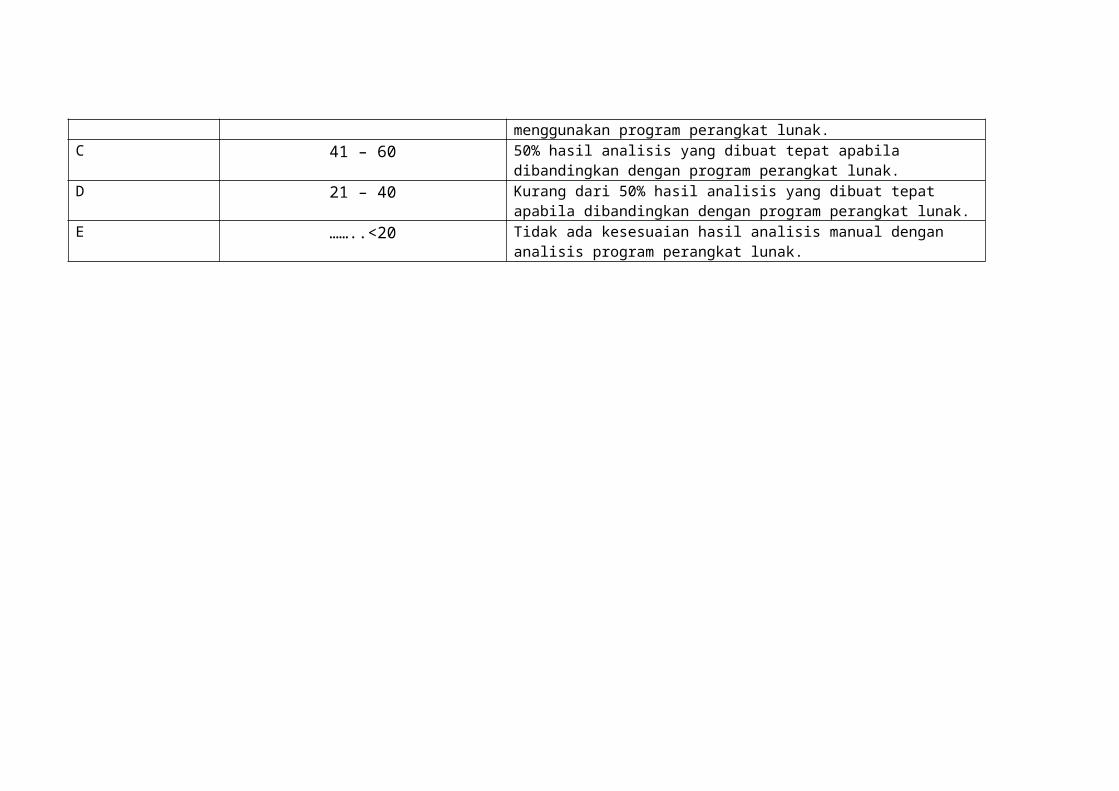

B 61 – 80 80% hasil analisis tepat bila dibandingkan dengan

menggunakan program perangkat lunak.C 41 – 60 50% hasil analisis yang dibuat tepat apabila

dibandingkan dengan program perangkat lunak.D 21 – 40 Kurang dari 50% hasil analisis yang dibuat tepat

apabila dibandingkan dengan program perangkat lunak.E ……..<20 Tidak ada kesesuaian hasil analisis manual dengan

analisis program perangkat lunak.