2015 PENGARUH DANA PERIMBANGAN TERHADAP ...

102

V\ V ♦ V ^ PENGARUH DANA PERIMBANGAN TERHADAP PENGALOKASIAN BELANJA MODAL (Studi Kasus Pada Pemerintah Kab/Kota di Provinsi Banten tahun 2009-2013) Skripsi Dibuat oleh; Epul Feri Pebrian 022111163 FAKULTAS EKONOMI UNIVERSITAS PAKUAN BOGOR OKTOBER2015

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of 2015 PENGARUH DANA PERIMBANGAN TERHADAP ...

V\V ♦ V ^

PENGARUH DANA PERIMBANGAN TERHADAP

PENGALOKASIAN BELANJA MODAL

(Studi Kasus Pada Pemerintah Kab/Kota di Provinsi Banten tahun 2009-2013)

Skripsi

Dibuat oleh;

Epul Feri Pebrian

022111163

FAKULTAS EKONOMI

UNIVERSITAS PAKUAN

BOGOR

OKTOBER2015

PENGARUH DANA PERIMBANGAN TERHADAP

PENGALOKASIAN BELANJA MODAL

(Studi Kasus Pada Pemerintah Kab/Kota di Provinsi Banten Tahun 2009-2013)

Skirpsi

Diajukan sebagai salah satu syarat dalam mencapai gelar Saijana Ekonomi

Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pakuan

Bogor

Mengetahui,

Dekan Fakultas Ekonomi, Ketua Jurusan,

(Dr^fendro Sasongko, Ak,, MM., CA) (Dr, Arief Tri Hardiyanto, Ak., MBA)

11

PENGARUH DANA PERIMBANGAN TERHADAP

PENGALOKASIAN BELANJA MODAL

(Studi Kasus Pada Pcmcrintah Kab/Kota di Provinsi Banten Tahun 2009-2013)

Skripsi

Telah disidangkan dan dinyatakan lulus

Pada Hari : Kamis Tanggal: 29/10/2015

Epul Feri Pebrian

022111163

Menyetujui,

Dosen Penilai,

(Ketut Sunarta, Ak., MM., CA)

Pembimbing, Co Pembimbing,

(Emadhi Sudarmanto, Ak., MM., CPE., CFrA., CA) (Lia Dahlia Iryani, SE., M.Si)

111

ABSTRAK

Epul Feri Pebrian 022111163, Akuntansi Sektor Publik, "Pengaruh Dana Perimbangan

Terhadap Pengalokasian Bcianja Modal (Studi kasus pada Pemerintah Kabupaten/Kota

di Provinsi Banten tahun 2009-2013)"

Pembimbing : Ernadhi Sudarmanto, Ak., MM., CPE., CFrA., CA. Co Pembimbing : Lia

Dahlia Iryani, SE., M.Si.

Sejak diberlakukannya otonomi daerah pemerintah pusat memberikankesempatan pada pemerintah daerah untuk membangun dan mengembangkan daerahnyasesuai dengan prioritasnya masing-masing karena tujuan dari otonomi daerah adalahmeningkatkan kesejahteraan masyarakatnya. Hal yang harus diperhatikan adalahkemampuan daerah dalam pengelolaan keuangan untuk memenuhi kebutuhanbelanjanya. Alokasi belanja daerah menjadi sangat penting, pemerintah daerah haruslebih banyak menggunakan alokasi anggaran untuk program-program pembangunan yangsecara langsung dapat dirasakan masyarakat serta dapat mendorong peningkatan lajupertumbuhan ekonomi salah satunya dengan memprioritaskan anggaran untuk belanjamodal.

Penelitian ini bertujuan untuk menguji pengaruh Dana Perimbangan (DAU, DAKdan DBH) yang merupakan transfer yang diberikan oleh pemerintah pusat terhadapbelanja modal pada pemerintah Kabupaten/Kota di Provinsi Banten

Data dalam penelitian ini diambil dalam lima periode, yaitu tahun 2009-2013.Data penelitian ini adalah data sekunder yang berupa Laporan Realiasi Anggaran yangdiperoleh dari Direktorat Jenderal Perimbangan Keuangan. Model analisis yangdigunakan adalah regresi linear berganda.

Hasil penelitian menunjukan bahwa variabel Dana perimbangan (DAU, DAK danDBH) secara simultan berpengaruh positif terhadap belanja modal. Selanjutnya, hasil uji tmenunjukan bahwa variabel Dana perimbangan (DAU, DAK dan DBH) berpengaruhsignifikan terhadap belanja modal.

Kata kunci: Dana perimbangan (DAU, DAK dan DBH), belanja modal.

IV

KATA PENGANTAR

Fuji dan syukur penulis panjatkan kepada Allah SWT, Tuhan Yang Maha

Esa karena hanya dengan rahmat dan karunia-Nya penulis dapat menyelesaikan

skrlpsi ini. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi (81) pada Fakultas Ekonomi Jurusan Akuntansi Universitas

Pakuan, Bogor dengan judul "Pengaruh Dana Perimbangan Terhadap

Pengalokasian Belanja Modal Pada Pemerintah Kabupaten/Kota di Provinsi

Banten tahun 2009-2013."

Dalam penulisan Skripsi ini, penulis menyadari bahwa dalam penulisan

Skripsi ini tidak akan terlaksana tanpa adanya bantuan, bimbingan dan motivasi

dari berbagai pihak. Dalam kesempatan ini penulis ingin berterima kasih yang

sebesar-besamya kepada semua pihak yang telah memberikan masukan dan

semangat dalam menyusun Skripsi ini, terutama kepada:

1. Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis

sehingga skripsi ini dapat selesai dengan baik.

2. Kedua Orang Tua dan saudaraku yang selalu mendoakan dan memberikan

dukungannya dari awal hingga saat ini.

3. Eneng Rohimah yang selalu memberikan doa dan semangat selama ini.

4. Bapak Dr. Hendro Sasongko, Ak., MM., CA. selaku Dekan Fakultas

Ekonomi Universitas Pakuan.

5. Bapak Dr. Arief Tri Hardiyanto, Ak., MBA. selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi Universitas Pakuan.

6. Ibu Ellyn Octavianty, SE., MM. selaku Sekertaris Jurusan Fakultas

Ekonomi Universitas Pakuan.

7. Bapak Ernandhi Sudarmantho, Ak., MM., C.FE., C.FrA., CA. selaku dosen

pembimbing utama yang telah banyak meluangkan waktunya untuk

membimbing penulisan Skripsi ini.

8. Ibu Lia Dahlia Iryani, SE., M.Si. selaku dosen Co pembimbing yang telah

banyak meluangkan waktunya untuk membimbing penulisan Skripsi ini.

9. Dosen-dosen strata 1 Akuntansi Fakultas Ekonomi Universitas Pakuan.

10. Teman-teman Fakultas Ekonomi SI Jurusan Akuntansi yang tidak bisa

disebutkan satu persatu.

11. Semua pihak yang telah membantu penulis dalam menyelesaikan Skripsi ini

yang tidak dapat penulis cantumkan satu persatu.

Akhir kata, semoga Skirpsi ini dapat bermanfaat bagi penulis khususnya dan

bagi pembaca pada umumnya.

Bogor, Oktober 2015

Penulis

VI

DAFTAR ISI

JUDUL i

LEMBAR PENGESAHAN ii

ABSTRAK iv

KATA PENGANTAR v

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian 11.2 Perumusan dan Identiflkasi Masalah 5

1.2.1 Perumusan Masalah 5

1.2.2 Identiflkasi Masalah 5

1.3 Maksud dan Tujuan Penelitian 61.3.1 Maksud Penelitian 6

1.3.2 Tujuan Penelitian 61.4 Kegunaan Penelitian 7

BAB II TINJAUAN PUSTAKA

2.1. Anggaran Pendapatan dan Belanja Daerah 82.2. Dana Perimbangan 9

2.2.1. Dana Alokasi Khusus 11

2.2.2. Dana Alokasi Umum 13

2.2.3. Dana Bagi Hasil 162.3. Belanja Modal 212.4. Penelitian Sebelumnya dan Kerangka Pemikiran 23

2.4.1. Penelitian Sebelumnya 232.4.2. Kerangka Pemikiran 26

2.5. Hipotesis Penelitian 28

BAB IIIOBJEK DAN METODE PENELITIAN

3.1. JenisPenelitian 293.2. Objek, Unit Analisis, dan Lokasi Penelitian 293.3. Jenis dan Sumber Data Penelitian 30

3.4. Operasionalisasi Variabel 313.4.1. Definisi Variabel 313.4.2. Operasional Variabel 32

3.5. Metode Penarikan Sampel 333.6. Metode Pengumpulan Data 343.7. MetodeAnalisis Data 34

3.7.1 Uji Asumsi Klasik 353.7.2 Uji Hipotesis 37

Vll

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Provinsi Banten 41

4.1.1. Sejarah Singkat Provinsi Banten 414.1.2. Profil Daerah Provinsi Banten 43

4.1.3. Visi dan Misi Pemerintah Provinsi Banten 44

4.1.4. Keadaan Geografis Provinsi Banten 454.1.5. Pemerintahan Provinsi Banten 46

4.1.6. Kondisi Perekonomian Provinsi Banten 47

4.1.7. Luas Wilayah dan Jumlah Penduduk ProvinsiBanten 48

4.1.8. Permasalahan Infrastruktur di Provinsi Banten 49

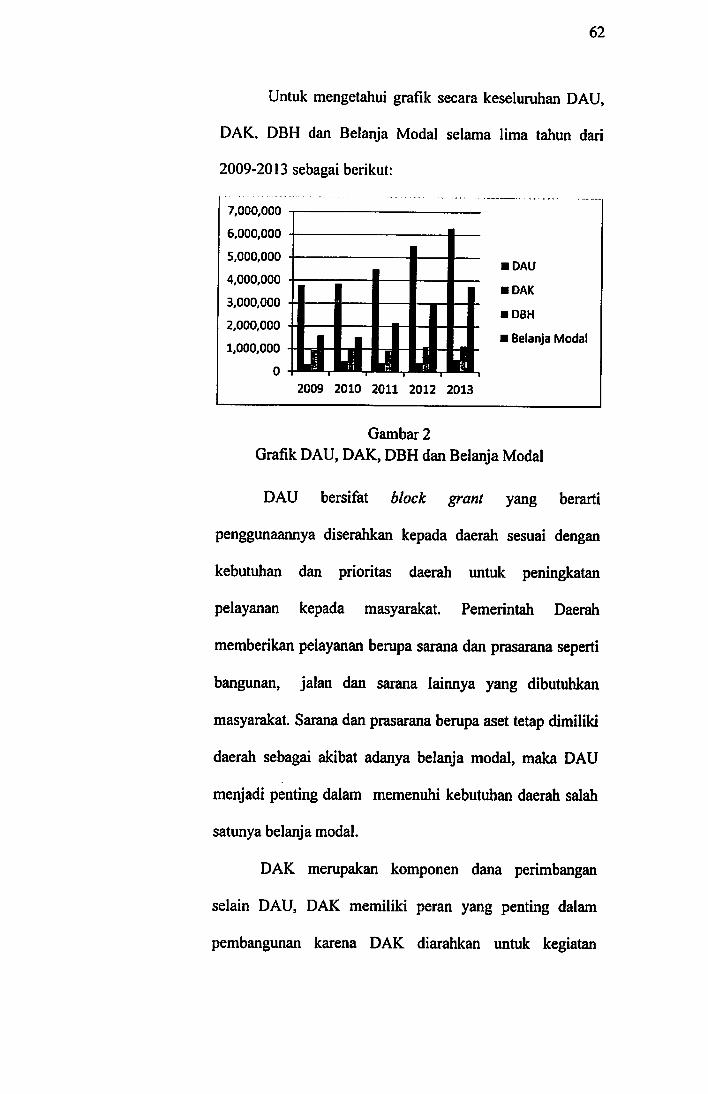

4.2. Analisis DAU, DAK, DBH Kab/Kota di provinsi Banten 514.2.1. Analisis DAU Kab/Kota di provinsi Banten 514.2.2. Analisis DAK Kab/Kota di provinsi Banten 524.2.3. Analisis DBH Kab/Kota di provinsi Banten 53

4.3. Hasil Penelitian 54

4.3.1. Hasil Analisis Statistik Deskriftif. 54

4.3.1.1. Statistik Deskriptif Dana Alokasi Umum 554.3.1.2. Statistik Deskriptif Dana Alokasi Umum 574.3.1.3. Statistik Deskriptif Dana Bagi Hasil 584.3.1.4. Statistik Deskriptif Belanja Modal 60

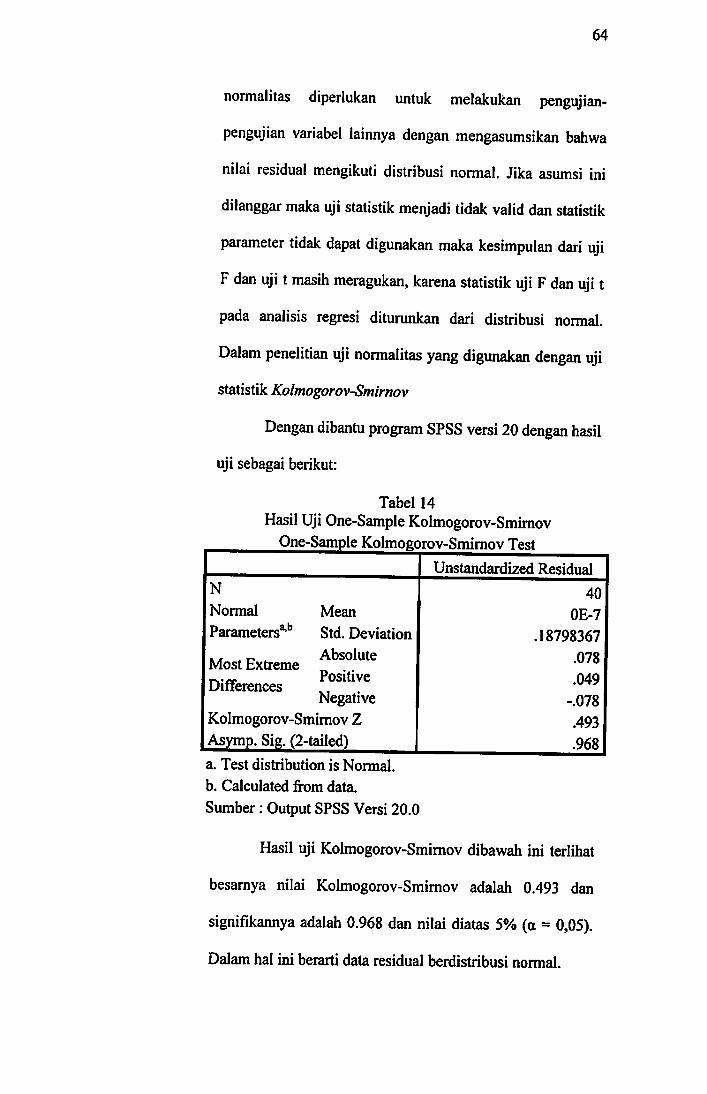

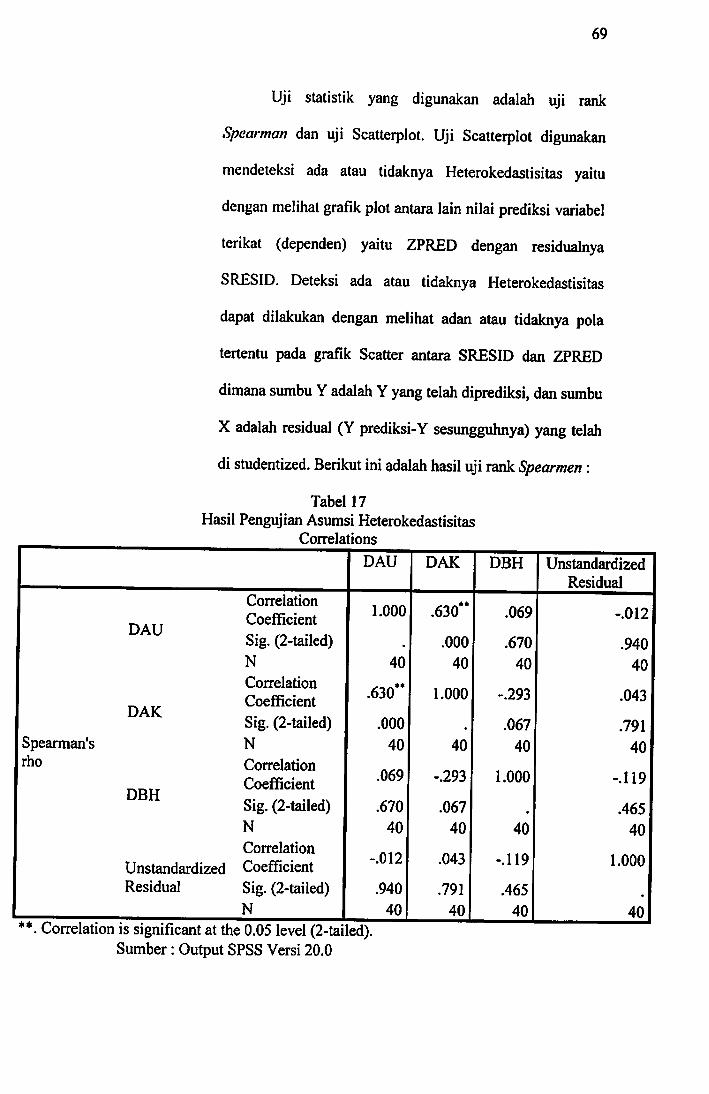

4.3.2. Uji Asumsi Klasik 634.3.2.1. Uji Normalitas 634.3.2.2. Uji multikolinearitas 664.3.2.3. Uj i Autokorelasi 674.3.2.4. Uji Heterokedastisitas 68

4.3.3. PengujianHipotesis 704.3.3.1. Analisis Regresi Linear Berganda 704.3.3.2. Uji Statistik t 724.3.3.3. Uji Statistik F 754.3.3.4. Uji Koefisien Determinasi (R-square) 76

4.4. Pembahasan 77

4.4.1. Pengaruh DAU Terhadap Belanja Modal 784.4.2. Pengaruh DAK Terhadap Belanja Modal 794.4.3. Pengaruh DBH Terhadap Belanja Modal 804.4.4. Pengaruh DAU, DAK dan DBH Terhadap Belanja

Modal 81

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan 825.2.Saran 82

DAFTARPUSTAKA

LAMPIRAN

Vlll

DAFTAR TABEL

Hal

Tabel 1. Persentase Realisasi Belanja seluruh Kab/kota di Provinsi Banten 3

Tabel 2. Operasionalisasi Variabe! 33

Tabel 3. Daftar Kabupaten/Kota Di Provinsi Banten 46

Tabel 4. Daftar Jumlah Kecamatan, Desa dan Kelurahan di Provinsi Banten 47

Tabel 5. Daftar Luas Wilayah dan Jumlah Penduduk di Provinsi Banten 48

Tabel 6. Analisis DAU Pemerintah Kab/Kota di Provinsi Banten 52

Tabel 7. Analisis DAK Pemerintah Kab/Kota di Provinsi Banten 53

Tabel 8. Analisis DBH Pemerintah Kab/Kota di Provinsi Banten 54

Tabel 9. Hasil Statistik Deskriptif 55

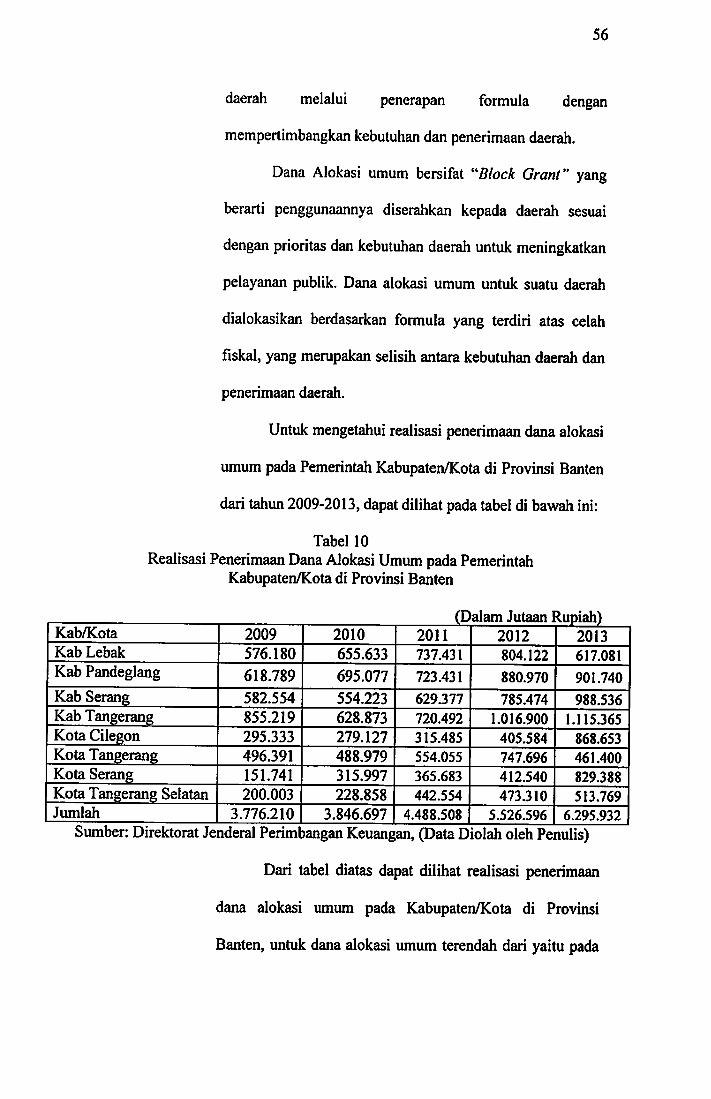

Tabel 10. Realisasi Penerimaan Dana Alokasi Umum 56

Tabel 11. Realisasi Penerimaan Dana Alokasi Khusus 58

Tabel 12. Realisasi Penerimaan Dana Bagi Hasil 59

Tabel 13. Realisasi Penerimaan Belanja Modal 61

Tabel 14. Hasil Uji One-Sample Kolmogorov-Smimov 64

Tabel 15. Hasil Uji Multikonieritas 66

Tabel 16. Hasil Uji Autokorelasi dengan Durbin-Watson 68

Tabel 17. Hasil Pengujian Asumsi Heterokedastisitas 69

Tabel 18. Hasil Analisis Regresi Linear Berganda 71

Tabel 19. Hasil Uji t (Uji Partial) 73

Tabel 20. Hasil Uji ANOVA untuk Uji f 75

Tabel 21. Hasil Uji Koefisien Determinasi 76

IX

DAFTAR LAMPIRAN

Lampiran 1. Laporan Penerimaan Dana Perimbangan (DAU, DAK dan DBH)dan Belanja Modal

Lampiran 2. Hasil Pengujian

XI

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Otonomi daerah dimulai dengan dikeluarkannya UU No. 22 Tahun

1999 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah,

yang kemudian diperbaharui dengan UU No. 32 Tahun 2004 tentang

Pemerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Otonomi

daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintah dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan.

Penyelenggaraan otonomi daerah memberikan harapan baru terhadap

tumbuhnya kesadaran untuk membangun daerah secara lebih optimal, tidak

terkonsentrasi lagi di pusat. Namun dipihak lain, otonomi daerah

menghadirkan kekhawatiran munculnya "desentralisasi masalah dan

kemiskinan" artinya pelimpahan beberapa wewenang dari pusat ke daerah

juga disertai dengan pelimpahan masalah dan kemiskinan yang selama ini

tidak mampu ditangani dan diselesaikan oleh pemerintah pusat.

Penyelenggaraan otonomi daerah pada masa sekarang lebih dipahami

sebagai hak, yaitu hak pemerintah daerah imtuk mengatur dan mengelola

kepentingannya sendiri, serta mengembangkan potensi dan sumber daya

daerah. penyelenggaraan otonomi daerah bertujuan untuk kepentingan

masyarakat agar menjadi kehidupan yang lebih baik harus berdasarkan pada

prinsip keterbukaan, transparansi dan pentingnya partisipasi masyarakat

dalam mengawasi dan mengawal jalannya penyelenggaraan pemerintah.

Dalam penyelenggaraan otonomi daerah tentu saja memerlukan

sumber pendanaan yang cukup besar, pemberian dana yang cukup dari

pemerintah pusat kepada pemerintah daerah akan memberikan

penyelenggaraan otonomi daerah yang optimal dan hubungan keuangan

Pemerintah Pusat kepada Pemerintah Daerah sangat diperlukan. Komponen

pendapatan daerah berdasarkan UU No. 33 tahim 2004 tentang

Pemerintahan Daerah pasal 10 yang menyatakan bahwa yang menjadi

sumber pembiayaan pembangunan daerah bukan hanya pendapatan asli

daerah, namun ada transfer dari pemerintah pusat dalam bentuk dana

perimbangan.

Dana perimbangan masih menjadi sumber pendapatan daerah yang

dominan dalam penyelenggaraan pemerintah daerah, penggimaan dana

perimbangan merupakan satu kesatuan yang tidak dapat dipisahkan dari

pengelolaan keuangan daerah, khususnya belanja daerah. Dalam otonomi

daerah, efektifitas belanja daerah dapat menjadi salah satu tolak ukur

terhadap keberhasilan otonomi daerah itu sendiri, terutama sejauh mana

kebijakan desentralisasi yang dikelola Pemerintah Daerah mampu

mendorong tujuan nasional dalam upaya peningkatan kesejahteraan

masyarakat dan pelayanan umiun di daerah.

Belanja daerah merupakan semua pengeluaran pemerintah daerah

dalam satu tahun anggaran berisikan biaya-biaya yang harus dikeluarkan

oleh pemerintah daerah dalam melaksanakan program kerja pemerintah.

Komposisi belanja daerah juga perlu diperhatikan sebaik mungkin dalam

menunjang kebutuhan dalam fasilitas publik. Alokasi belanja yang

dilakukan Pemerintali daerah harus betul-betul dimanfaatkan untuk hal yang

produktif yang dapat dirasakan secara nyata oleh masyarakat. Untuk

meningkatkan pelayanan publik alokasi belanja daerah pun harus

mengalami perubahan, apabila sebelumnya lebih banyak digunakan imtuk

belanja operasi yang sifatnya kurang produktif jika ingin meningkatkan

pelayanan publik harus lebih memprioritaskan alokasi belanja modal.

Perubahan alokasi belanja ini juga bertujuan agar adanya peningkatan

fasilitas yang dapat meningkatkan aktifitas roda perekonomian masyarakat

yang tentunya akan semakin menumbuhkan investasi di daerah. Untuk

meningkatkan fasilitas pelayanan publik dan meningkatkan kesejahteraan

masyarakat, maka Pemerintah Daerah harus mengalokasikan anggaran yang

lebih besar dalam bentuk belanja modal dalam APBD. Pengalokasian

belanja modal memiliki peranan yang sangat penting dalam meningkatkan

pelayanan serta mensejahterakan masyarakat.

Untuk melihat perbandingan belanja di seluruh Kabupaten/Kota, Di

Provinsi Banten selama lima tahun terakhir dapat dilihat pada tabel dibawah

mi.

Tabel 1

Persentase Realisasi Belanja seluruh Pemerintah Kabupaten/Kotadi Provinsi Banten Tahun 2009-2013

(Dalam %

Rincian 2009 2010 2011 2012 2013

1. Belanja Operasi 68,1 72,8 72,3 69,1 68,7

2. Belanja Modal 24,6 19,2 21,8 25,9 26,8

3. Belanja Lainnya 8,3 8,0 5,9 5,0 5,5

Jumlah 100,0 100,0 100,0 100,0 100,0

Total Belanja Daerah(Milyar Rp)

6.404,9 7.557,3 9.806,6 11.631,9 13.959,2

Sumber: Direktorat Jendera Perimbangan Keuangan (diolah penulis)

Dari tabel di atas menunjukan bahwa setiap tahunnya proporsi

realisasi belanja modal meningkatakan tetapl sampai pada tahun 2013

realisasi belanja modal seluruh kabupaten/kota hanya baru mencapai

seperempat sedangkan diatas 60 person digunakan untuk belanja operas!

yang sifatnya kurang memberikan terhadap peningkatan pelayan publik.

Menurut Arbie Gugus Wandira dengan judul PAD, DAU, DAK dan

DBH terhadap pengalokasian belanja modal (secara empiris pada

Pemerintah Provinsi se Indonesia tahun 2012) menunjukan basil penelitian

bahwa secara parsial DAU dengan arah negatif, DAK dan DBH

berpengaruh signifikan terhadap belanja modal, secara simultan variabel

DAU, DAK, DBH dan PAD berpengaruh signifikan terhadap belanja

modal.

Pemerintah daerah hams bisa mengoptimalkan besamya sumber

penerimaan yang ditransfer pemerintah pusat dengan baik, dengan

meningkatkan pengalokasian anggaran belanja khususnya pada belanja

modal, semakin besamya peningkatan anggaran belanja modal diharapkan

dapat mesejahterakan dan meningkatkan pelayanan publik.

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas,

maka penulis tertarik untuk melakukan penelitian dengan judul "Pengaruh

Dana Perimbangan Terhadap Pengalokasian Belanja Modal pada

Pemerintah Kabupaten dan Kota di Provinsi Banten Tahun 2009-

2013".

1.2 Perumusan dan Identiflkasi Masalah

1.2.1 Perumusan Masalah

Otonomi daerah adalah hak, wewenang, dan kewajiban

daerah otonom untuk mengatur dan mengurus sendiri urusan

pemerintahan dan kepentingan masyarakat sesuai dengan peraturan

Perundang-Undangan. Adapun pelaksanaan otonomi daerah

merupakan titik fokus yang penting dalam memperbaiki

kesejahteraan masyarakat yang lebih balk akan tetapi, keberhasilan

pemerintah daerah dalam penyelenggaraan otonomi daerah dilihat

dengan cara mengeiola keuangan yang baik yaitu salah satunya

dalam menggunakan dana yang ditransfer pemerintah pusat berupa

Dana Perimbangan, kenyataaimya selama ini pemerintah daerah

lebih banyak menggunakan anggaran untuk hal yang kurang

memberikan pengaruh terhadap kesejahteraan masyarakat.

Seharusnya untuk meningkatkan kesejahteraan masyarakat

pemerintah harus mengalokasikan anggaran untuk program-program

nyata yang langsung dapat dirasakan masyarakat salah satunya

melalui pembangunan dengan meningkatkan anggaran untuk belanja

modal.

1.2.2 Identiflkasi Masalah

Berdasarkan perumusan masalah diatas, maka penulis

mengidentifikasi masalah sebagai berikut:

1. Bagaimana Dana perimbangan (DAU, DAK dan DBH) pada

Pemerintah Kabupaten/Kota di Provinsi Banten?

2. Bagaimana pengalokasian belanja modal pada Pemerintah

Kabupaten/Kota di Provinsi Banten?

3. Bagaimana Pengaruh Dana Perimbangan Terhadap

Pengalokasian Belanja Modal pada Pemerintah Kabupaten/Kota

di Provinsi Banten?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari tujuan penelitian ini adalah mengumpulkan data,

menganalisa, mengetahui, dan menjelaskan pengaruh Dana

perimbangan (DAU, DAK dan DBH) Terhadap Pengalokasian

belanja modal diprovinsi Banten.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui Dana Perimbangan ( DAU, DAK dan DBH)

pada pemerintah Kabupaten/Kota di Provinsi Banten.

b. Untuk mengetahui Pengalokasian Belanja Modal pada

pemerintah Kabupaten/Kota di Provinsi Banten.

c. Untuk mengetahui Dana Perimbangan (DAU, DAK dan DBH)

terhadap pengalokasian Belanja Modal pada pemerintah

Kabupaten/Kota di Provinsi Banten.

1.4 Kegunaan Penclitian

Penelitian yang dilakukan mungkin jauh dari kesempumaan akan

tetapi penulis sangat berharap penelitian ini dapat memberikan manfaat atau

kegunaan bagi para pihak yang membutuhkan, yaitu sebagai berikut:

1. Kegunaan Teoritis

a. Bagi penulis

Penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan untuk penulis mengenai pengaruh Dana perimbangan

terhadap pengalokasian belanja modal.

b. Bagi Pembaca/masyarakat

imtuk dijadikan sebagai referensi bagi pembaca imtuk

menambah pengetahuan khususnya mengenai akuntansi sektor

publik dan menjadi acuan untuk penelitian selanjutnya sehingga

mengembangkannya menjadi ilmu pengetahuan.

2. Kegunaan Praktis

Dalam penelitian ini diharapkan dapat memberikan masukan

kepada pemerintah daerah Kabupaten/Kota di Provinsi Banten sebagai

acuan dalam pembuatan keputusan dan pengambilan keputusan dalam

penggunaan sumber-sumber penerimaan daerah.

BAB II

TINJAUAN PUSTAKA

2.1 Anggaran Pcndapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah merupakan rencana

keuangan tahunan pemerintahan daerah yang disetujui oleh DPRD dan

ditetapkan dengan peraturan daerah. APED mempunyai tugas otorisasi,

perencanaan, pengawasan, alokasi, distribusi dan stabilisasi.

Anggaran daerah harus diarahkan untuk menciptakan lapangan

pekerjaan, mengurangi pemborosan sumber daya, meningkatkan efisiensi

dan efektivitas perekonomian, serta harus memperhatikan rasa keadilan dan

kepatutan. Hal ini merupakan dari fungsi alokasi dan distribusi APED.

Secara garis besar APED terdiri atas pendapatan daerah, belanja

daerah dan pembiayaan daerah. Menurut Nurlan darise (2009:33),

"Pendapatan daerah meliputi semua penerimaan uang melalui rekening Kas

Umum Daerah, yang menambah ekuitas dana lancar, yang merupakan hak

daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh

daerah".

Menurut Deddi Nordiawan (2012:40) menyatakan Pendapatan

daerah terdiri dari:

1. PAD mencakup pajak daerah, retribusi daerah, hasilpengelolaan kekayaan daerah yang dipisahkan, dan Iain-lain pendapatan asli daerah yang sah.

2. Dana Perimbangan mencakup Dana Eagi Hasil (Pajak danSumber Daya Alam), Dana Alokasi Umum (DAU), danDana Alokasi Khusus (DAK).

3. Lain-lain pendapatan daerah yang sah mencakup hibah(barang atau uang dan/atau jasa), dana darurat, dana bagihasil pajak dari provinsi kepada Kabupaten/Kota, dana

penyesuaian dan dana otonomi khusus, serta bantuankeuangan dari provinsi atau pemda lainnya.

Sedangkan belanja daerah dibagi menjadi dua kelompok besar, yaitu

beianja langsung dan tidak langsung.

1. Belanja tidak langsungMerupakan belanja yang dianggarkan tidak terkait secaralangsung dengan pelaksanaan program dan kegiatan.Kelompok belanja tidak langsung terdiri atas belanjapegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagibasil, bantuan keuangan dan belanja tidak terduga.

2. Belanja langsungMerupakan belanja yang dianggarkan terkait secaralangsung dengan pelaksanaan program dn kegiatan. Belanjalangsung dari suatu kegitan terdiri atas belanja pegawai(honorarium/upah), belanja barang dan jasa, dan belanjamodal.

Sesuai UU Nomor 32 tahim 2004 tentang Pemerintahan Daerah

pasal 55, belanja daerah dilaksanakan imtuk mendanai urusan pemerintahan

yang menjadi kewenangan daerah, sedangkan urusan pemerintahan yang

menjadi kewenangan pemerintah didanai dari dan atas beban APBN.

2.2 Dana Perimbangan

Berdasarkan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah pasal 1 ayat 19, "Dana

Perimbangan adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam

rangka pelaksanaan Desentralisasi". Latar belakang lain adanya transfer dari

pusat ke daerah ini antara lain imtuk mengatasi ketimpangan fiskal vertikal

(antara pusat dan daerah), mengatasi ketimpangan flskal horizontal, serta

guna mencapai standar pelayanan imtuk masyarakat.

10

Menurut Nurlan Darise (2009:38) menyatakan bahwa:

Dana Perimbangan adalah dana yang bersumber daripendapatan APBN yang dialokasikan kepada daerah untukmendanai kebutuhan daerah daiarn rangka pelaksanaandesentralisasi bertujuan untuk menciptakan keseimbangankeuangan antara pemerintah pusat dan pemerintah daerah danantara pemerintah daerah.

Perimbangan keuangan antara pemerintah Pusat dan Daerah pada

hakekatnya mencakup pembagian keuangan antara Pemerintah Pusat dan

Daerah secara proporsional, demokratis, adil, dan transparan dengan

memperhatikan potensi, kondisi, dan kebutuhan daerah. Hal ini sebagai

konsekuensi dari adanya pembagian tugas antara Pemerintah Pusat dan

Pemerintah Daerah.

Dengan demikian, perimbangan keuangan antara Pemerintah Pusat

dan Pemerintah Daerah adalah merupakan suatu sistem yang menyeluruh

daiam rangka penyelenggaraan asas desentralisasi, dekonsentrasi, maupun

tugas pembantuan.

Sebagaimana diatur dalam pasal 10 Undang-Undang No. 33 tahun

2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah

menyatakan dana perimbangan terdiri atas:

a. Dana bagi hasil

b. Dana alokasi umum

c. Dana alokasi khusus

Dana perimbangan terdiri dari tiga jenis sumber yang merupakan

pelaksanaan desentralisasi yang alokasinya tidak dapat dipisahkan satu

dengan yang lain karena masing-masing jenis perimbangan tersebut saling

11

mengisi dan melengkapi. Pencantuman dana perimbangan dalam APBN

dimaksudkan untuk memberikan pendanaan bagi daerah.

2.2.1 Dana Alokasi Khusus

Pengertian DAK diatur dalam Pasal 1 ayat 23 UU No. 33

Tahun 2004 tentang Perimbangan Keuangan antara Keuangan Pusat

dan Keuangan Daerah, yang menyebutkan bahwa: "Dana Alokasi

Khusus adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu

mendanai kegiatan khusus yang merupakan urusan Daerah dan

sesuai dengan prioritas nasional." Pasal 162 UU No. 32 tahun 2004

tentang pemerintahan daerah menyebutkan bahwa DAK

dialokasikan dalam APBN untuk daerah tertentu dalam rangka

pendanaan desentralisasi untuk mendanai kegiatan khusus yang

ditentukan Pemerintah atas dasar prioritas nasional dan mendanai

kegiatan khusus yang diusulkan daerah tertentu.

Menurut Deddi Nordiawan (2012:58) menyatakan bahwa:

Dana Alokasi Khusus (DAK) adalah dana yangbersumber dari pendapatan APBN yang dialokasikanpada daerah tertentu untuk membantu mendanaikegiatan khusus yang merupakan urusan daerah danmerupakan bagian dari program yang menjadi prioritasnasional.

Kegiatan khusus yang akan didanai dari DAK diusulkan oleh

Menteri teknis dan baru ditetapkan setelah berkoordinasi dengan

Menteri Dalam Negeri, Menteri Keuangan, dan Menteri Negara

Perencanaan Pembangunan Nasional, sesuai dengan Renja

12

Pemerintah. Ketetapan tentang kegiatan khusus tersebut disampaikan

kepada Menteri Keuangan.

Setelah menerima usulan kegiatan khusus, Menteri Keuangan

melakukan penghitungan alokasi DAK, yang dilakukan melalui 2

(dua) tahapan, yaitu;

1. Penentuan daerah tertentu yang menerima DAK. Daerah

tersebut harus memenuhi kriteria umum, kriteria khusus,

dan kriteria teknis.

2. Penentuan besaran alokasi DAK masing-masing daerah,

yang ditentukan dengan perhitimgan indeks kriteria

umum, kriteria khusus, dan kriteria teknis.

Kriteria umum adalah perumusan berdasarkan kemampuan

keuangan daerah yang dicerminkan dari penerimaan umum APBD

setelah dikurangi belanja pegawai negeri sipil daerah. Kemampuan

keuangan daerah dihitung melalui indeks flskal neto, dan daerah

yang memenuhi kriteria umum merupakan daerah dengan indeks

flskal neto tertentu yang ditetapkan setiap tahim.

Kriteria khusus dirumtiskan berdasarkan peraturan

perundang-imdangan yang mengatur penyelenggraan otonomi

khusus dan karakteristik daerah serta berdasarkan indeks

kewilayahan oleh menteri keuangan dengan mempertimbangkan

masukan dari menteri/pimpinan lembaga terkait.

Kriteria teknis disusun berdasarkan indikator kegiatan khusus

yang akan didanai dari DAK. Kriteria tersebut dirumuskan melalui

indeks teknis oleh menteri teknis.

13

Alokasi DAK per daerah ditetapkan dengan Peraturan

Menteri Keuangan. Penggunaan DAK harus dilakukan sesuai dengan

Petunjuk Teknis Penggunaan DAK yang dikeluarkan oleh Menteri

teknis DAK tidak dapat digunakan untuk mendanai administrasi

kegiatan, penyiapan kegiatan fisisk, penelitian, pelatihan, dan

perjalanan dinas

2.2.2 Dana Alokasi Umum

Menurut UU No 33 tahun 2004 tentang perimbangan

keuangan pusat dan daerah pasal 1 ayat 21 menyatakan bahwa:

Dana Alokasi Umum (DAU) adalah dana yangbersumber dari pendapatan APBN yang dialokasikandengan tujuan pemerataan kemampuan keuangan antarDaerah untuk mendanai kebutuhan Daerah dalam

rangka pelaksanaan Desentralisasi.

Dana Alokasi Umum merupakan komponen terbesar dalam

dana perimbangan dan peranannya sangat strategis dalam

menciptakan pemerataan dan keadilan antar daerah. Dana Alokasi

Umum digunakan imtuk mengurangi ketimpangan dalam kebutuhan

pembiayaan dan penguasaan pajak antara pusat dan daerah,

penggunaan Dana Alokasi Umum ditetapkan oleh daerah.

Penggunaan Dana Alokasi Umum dan penerimaan umum lainnya

dalam APBD harus tetap pada kerangka pencapaian tujuan

pemberian otonomi kepada daerah yaitu peningkatan pelayanan dan

kesejahteraan masyarakat yang semakin baik, seperti pelayanan di

bidang kesehatan dan pendidikan.

14

Menurut PP No. 55 tahun 2005 tentang Dana Perimbangan

pasal 37 menyatakan jumiah keseluruhan DAU ditetapkan dalam

APBN, dengan ketentuan sebagai berikut;

1. Jumiah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam NegeriNeto.

2. Proporsi DAU antara provinsi dan kabupaten/kotadihitung dari perbandingan antara bobot urusanpemerintahan yang menjadi kewenangan provinsidan Kabupaten/Kota.

3. Dalam hal penentuan proporsi sebagaimanadimaksud pada ayat (3) beliun dapat dihitung secarakuantitatif, proporsi DAU antara provinsi danKabupaten/Kota ditetapkan dengan imbangan 10%(sepuluh persen) dan 90% (sembilan puluh persen).

DAU untuk suatu daerah dialokasikan berdasarkan formula

yang terdiri atas celah fiskal dan alokasi dasar. Celah fiskal adalah

selisih antara kebutuhan fiskal dan kapasitas fiskal, sedangkan

alokasi dasar dihitimg berdasarkan jumiah gaji pegawai negeri sipil

daerah.

Kebutuhan fiskal daerah merupakan kebutuhan pendanaan

daerah untuk melaksanakan fungsi layanan dasar umum (antara lain

kesehatan, pendidikan, infrastruktur, dan pengentasan kemiskinan).

Setiap kebutuhan pendanaan tersebut diukur secara berturut-turut

menggunakan variabel jumiah penduduk, luas wilayah, Indeks

Kemahalan Konstruksi, PDRB, dan IPM, sedangkan kapasitas fiskal

daerah dihitung berdasarkan Pendapatan Asli Daerah dan Dana Bagi

Hasil.

DAU atas dasar celah fiskal untuk suatu provinsi dihitung

berdasarkan perkalian bobot provinsi yang bersangkutan dengan

15

jumlah DAU seluruh provinsi. Bobot provinsi merupakan

perbandingan antara celah fiskal provinsi yang bersangkutan dan

total celah fiskal seluruh provinsi.

Sementara, DAU atas dasar celah fiskal untuk sutau

Kabupaten/Kota dihitung berdasarkan perkalian bobot Kabupaten/

Kota yang bersangkutan dengan jumlah DAU seluruh Kabupaten/

Kota. Bobot Kabupaten/Kota merupakan perbandingan antara celah

fiskal Kabupaten/Kota yang bersangkutan dan total celah fiskal

seluruh Kabupaten/Kota.

Kebutuhan fiskal daerah dihitung berdasarkan perkalian

antara total belanja daerah rata-rata dengan penjumlahan dari

perkalian masing-masing bobot variabel dengan indeks jumlah

penduduk, indeks luas wilayah, Indeks Kemahalan Konstruksi,

Indeks Pembangunan Manusia, dan Indeks Produk Domestik

Regional Bruto per kapita, sedangkan kapasitas fiskal daerah

merupakan penjumlahan dari Pendapatan Asli Daerah dan Dana Bagi

Hasil.

Daerah yang memiliki nilai celah fiskal lebih besar dari

0 (nol), menerima DAU sebesar alokasi dasar ditambah celah fiskal.

Daerah yang memiliki nilai celah fiskal sama dengan 0 (nol),

menerima DAU sebesar alokasi dasar. Daerah yang memiliki nilai

celah fiskal negatif dan nilai negatif tersebut lebih kecil dari alokasi

dasar, menerima DAU sebesar alikasi dasar setelah diperhitungkan

nilai celah fiskal. Dan, daerah yang memiliki nilai celah fiskal

16

negatif tetapi nilai negatif tersebut sama atau lebih besar dari alokasi

dasar, tidak menerima DAU.

2.2.3 Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari

pendapatan APBN yang di alokasikan kepada daerah dengan angka

persentase tertentu didasarkan atas daerah penghasil untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Selain

karena pertimbangan politis, alasan lain dari pemberian dana bagi

hasil ini adalah untuk mengurangi ketimpangan vertikal (vertical

imbalance).

Dua sumber bagi hasil adalah pajak dan sumber daya alam.

Pajak sendiri terdiri atas pajak bumi dan Bangunan (PBB), Bea

Perolehan Hak atas tanah dan Bangunan (BPHTB), serta pajak

Penghasilan (PPh), baik dari wajib pajak orang pribadi dalam

Negeri maupun dari PPh 21, sedangkan dana bagi hasil dari sumber

daya alam berasal dari kehutanan, pertambangan umum, perikanan,

pertambangan minyak bumi, pertambangan gas bumi, serta

pertambangan panas bumi.

Pembagian dan mekanisme perhitungan Dana Bagi Hasil,

baik pajak maupun sumber daya Alam di atur dalam UU No. 33

tahun 2004 pasal 12-21 tentang Perimbangan keuangan Pemerintah

Pusat dan Pemerintahan Daerah dan PP Nomor 55 tahun 2005 pasal

5-26 tentang Dana Perimbangan.

17

A. Dana Bagi Hasil pajak1. Dana Bagi Hasil Pajak Bumi dan Bangunan

Penerimaann Negara dari PBB dengan imbangan10% untuk pemerintah pusat dan 90% untukdaerah. Dana Bagi Hasil PBB untuk daerahtersebut dibagi dengan rincian sebagai berikut:a. 16,2% untuk provinsi yang bersangkutan.b. 64,8% untuk kabupaten/kota bersangkutan.c. 9% untuk biaya pemungutan.Sedangkan bagian pemerintah pusat, yang 10%dari seluruh penerimaan PBB dialokasikankepada seluruh Kabupaten dan Kota, denganrincian sebagai berikut;a. 6,5% dibagikan secara merata kepada seluruh

Kabupaten dan Kota.b. 3,5% dibagikan secara insentif kepada

kabupaten dan kota yang realisasi penerimaanPBB sektor pedesaan dan perkotaan padatahun anggaran sebelumnya mencapai/melampaui rencana penerimaan yang ditetapkan.

2. DBH bea perolehan hak atas tanah dan bangunanPenerimaan negara dari BPHTB dibagi denganproporsi 20% untuk pemeritah pusat dn 80%imtuk daerah. DBH BPHTB untuk daerah sebesar80% tersebut dibagi dengan rincian sebagaiberikut:

a. 16% untuk provinsi yang bersangkutan.b. 64% untuk Kabupaten/Kota yang

bersangkutan.Bagian pemerintah pusat sebesar 20% tadidibagikan secara merata untuk seluruh Kabupatendan Kota.

3. Dana Bagi Hasil Pajak PenghasilanPenerimaan Negara dari PPh Wajib Pajak OrangPribadi dalam Negeri (WPOPDN) dan PPh 21dibagikan kepada daerah sebesar 20% dansisanya, yaitu sebesar 80% imtuk pemerintahpusat. DBH PPh untuk daerah dialokasikankepada provinsi dan Kabupaten/Kota denganrincian sebagai berikut:a. 8% untuk Provinsi yang bersangkutan.b. 12% untuk kabupaten/kota dalam provinsi

yang bersangkutan 8,4% untukKabupaten/Kota tempat wajib pajak terdaftar,dan 3,6% untuk seluruh Kabupaten/Kota

18

dalam provinsi yang bersangkutan denganbagian yang sama besar.

B. Dana Bag! Hasil Sumber Daya AlamDana Bagi Hasil Sumber Daya Alam berasal darienam sektor, yaitu kehutanan, pertambangan umum,perikanan, pertambangan minyak bumi,pertambangan gas bumi, dan pertambangan panasbumi. Pemerintah menetapkan alokasi Dana BagiHasil dari Sumber Daya Alam sesuai denganpenetapan dasar perhitungan dan daerah penghasil.Penetapan daerah penghasil Sumber Daya Alam dandasar perhitungan DBH Sumber Daya Alamdilakukan oleh menteri teknis, setelah berkonsultasidengan menteri dalam Negeri.Khusus untuk kondisi dimana Sumber Daya Alamberada pada wilayah yang berbatasan atau beradapada lebih dari satu daerah, penetapan daerahpenghasil SDA dilakukan oleh Menteri DalamNegeri berdasarkan pertimbangan Menteri teknisterkait.

1. DBH Kehutanan

a. DBH kehutanan dari HUPH untuk daerah

sebesar 80%, dibagi dengan rincian:1) 16% untuk provinsi yang bersangkutan.2) 64% untuk kabupaten/kota penghasil.

b. DBH kehutanan dari PSDH untuk daerah

sebesar 80%, dibagi dengan rincian1) 16% untuk Provinsi yang bersangkutan.2) 32% untuk Kabupaten/Kota penghasil.3) 32% dibagikan dengan Porsi sama besar

untuk seluruh Kabupaten/Kota lainnyadalam provinsi yang bersangkutan.

c. DBH kehutanan dari Dana reboisasi sebesar

40% dibagi kepada Kabupaten/Kota penghasiluntuk mendanai kegiatan rehabilitasi hutandan lahan wilayahnya.

2. DBH Pertambangan UmumDBH dari pertambangan umum berasal dari

dua hal, yaitu iuran tetap serta iuran Eksplorasidan iuran eksploitasi. Iuran tetap (land rent)adalah iuran yang diterima negara sebagaiimbalan atas kesempatan penyelidikan umum,Eksplorasi dan eksploitasi (royalty) adalah iuranproduksi pemegang kuasa usaha pertambanganatas hasil dari kesempatan eksploirasi/eksploitasibaik dari iuran tetap maupun eksplorasi dan

19

eksploitasi, jumlah yang dibagikan kepada daerahsama yaitu sebesar 80%.Untuk DBH Pertambangan Umum, iuran tetapyang berasal dari wilayah kabupaten/kota dibagidengan rincian 16% untuk provinsi yangbersangkutan dan 64% untuk Kabupaten/Kotapenghasil. Sedangkan iuran eksplorasi daneksploitasi yang berasal dari wilayahKabupaten/Kota dibagi dengan rincian:a. 16% untuk Provinsi yang bersangkutan.b. 32% untuk Kabupaten/Kota penghasil.c. 32% dibagikan dengan porsi yang sama besar

untuk seluruh Kabupaten/Kota lainnya dalamProvinsi yang bersangkutan.

3. DBHperikananDana Bagi Hasil dari perikanan berasal dari

pungutan pengusahaan perikanan dan pungutanhasil perikanan. DBH dari perikanan ini adalahsebesar 80% yang dibagikan dengan porsi yangsama besar untuk seluruh Kabupaten/Kota.

4. DBH pertambangan Minyak BumiDBH pertambangan minyak bumi sebesar

15,5% beasal dari penerimaan negara sumberdaya alam pertambangan minyak biuni dariwilayah kabupaten/kota yang bersangkutan,setelah dikurangi komponen pajak dan pimgutanlainnya, dibagi dengan rincian sebagi berikut:a. 3% dibagikan imtuk Provinsi yang

bersangkutan.b. 6% dibagikan imtuk Kabupaten/Kota

penghasil.c. 6% dibagikan dengan porsi yang sama besar

imtuk seluruh Kabupaten/Kota lainnya dalamProvinsi yang bersangkutan.

d. Sisanya, yaitu sebesar 0,5% digunakan untukmenambaii anggaran pendidikan dasar (0,1%untuk provinsi yang bersangkutan, 0,2% untukKabupaten/Kota penghasil, dan 0,2% dibagirata untuk selu^ Kabupaten/Kota untukseluruh Kabupaten/Kota lainnya dalamProvinsi yang bersangkutan).

Sedangkan DBH pertambangan minyak bumisebesar 15,5% berasal dari penerimaan anggaranSDA pertambangan minyak bumi dari wilayahprovinsi yang bersangkutan, setelah dikurangi

20

kotnponen pajak dan pungutan lainnya, dibagidengan rincian:a. 5% dibagikan untuk provinsi yang

bersangkutan.b. 10% dibagikan secara merata untuk seluruh

Kabupaten/Kota dalam provinsi yangbersangkutan.

c. 0,5% sisanya digunakan untuk menambahanggaran pendidikan dasar dengan pembagian0,17% untuk provinsi yang bersangkutan dan0,33% dibagikan secara merata untuk seluruhKabupaten/Kota dalam Provinsi yangbersangkutan.

5. DBH pertambangan gas bumiPenerimaan negara sumber daya alampertambangan gas bumi dapat berasal dariwilayah kabupaten/kota dari wilayah Provinsi.Besamya DBH pertambangan gas bumi adalah30,5% setelah dikurangi komponen pajak danpungutan lainnya.DBH pertambangan gas bumi yang berasal dariwolayah Kabupaten/Kota dibagi dengan rincian;a. 6% dibagikan untuk provinsi yang

bersangkutan.b. 12% dibagikan untuk kabupaten/kota

penghasil.c. 12% dibagikan secara merata imtuk seluruh

Kabupaten/Kota dalam provinsi yangbersangkutan.

d. 0,5% sisanya digunakan untuk menambahanggaran pendidikan dasar (0,1% untukprovinsi yang bersangkutan dan 0,2% untukKabupaten/Kota penghasil dan 0,2% dibagirata untuk seluruh kabupaten/kota lainnyadalam provinsi yang bersangkutan.

Adapun pembagian DBH pertambangan gas bumiyang berasal dari wilayah Provinsi sebesar 30,5%adalah

a. 10% dibagikan untuk Provinsi yangbersangkutan.

b. 20% dibagikan untuk seluruh kabupaten/kotadalam Provinsi yang bersangkutan

c. 0,5% dibagikan keprovinsi yang bersangkutan(sebesar 0,17%) dan 0,33% lagi dibagikansecara merata untuk seluruh Kabupaten atauKota dalam provinsi yang bersangkutan.

21

6. DBH Pertambangan Panas BumiDana Bagi Hasil Pertambangan Panas Bumiberasal dari setoran bagian dan iuran produksi.pemerintah dan/atau iuran tetap Jumlah DBHpertambangan panas bumi untuk daerah adalahsebesar 80% dan dibagi dengan rincian 16%untuk provinsi yang bersangkutan, 32% untukkabupaten/kota penghasil, serta 32% di bagidengan porsi sama besar kepada seluruhkabupaten/kota lainnya dalam provinsi yangbersangkutan.

Penyaluran Dana Bagi Hasil dilaksanakan dengan cara

pemindah bukuan dari rekening kas umum negara ke rekening Kas

Umum Daerah secara triwulan berdasarkan hasil penerimaan sumber

daya alam tahun anggaran beijalan.

2.3 Belanja Modal

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007

tentang perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 tahun

2006 tentang pengelolaan keuangan Daerah ketentuan pasal 53, Belanja

Modal digunakan untuk pengeluaran yang dilakukan dalam rangka

pembelian atau pembangunan aset tetap berwujud yang mempunyai nllai

manfaat lebih dari 12 (duabelas) bulan imtuk digunakan dalam kegiatan

pemerintahan.

Menurut Nurlan Darise (2009:47) menyatakan bahwa:

Belanja modal digunakan untuk pengeluaran yang dilakukandalam rangka pengadaan aset tetap berwujud yang mempimyainilai manfaat lebih dari 12 (duabelas) bulan untuk digunakandalam kegiatan pemerintahan.

22

Berdasarkan Peraturan Menteri Keuangan No. 101/PMK.02/2011

tentang Klasifikasi Anggaran belanja modal (53) dikategorikan dalam 5

(lima) kategori, yaitu:

1. Belanja Modal TanahBelanja modal tanah adalah seluruh

pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan/penyelesaian, balik nama,pengosongan, penimbunan, perataan, pematangan tanah,pembuatan sertifikat tanah serta pengeluaran-pengeluaranlain yang bersifat administratif sehubungan denganperolehan hak dan kewajiban atas tanah pada saatpembebasan/pembayaran ganti rugi sampai tanah tersebutsiap digunakan/dipakai.

2. Belanja Modal Peralatan dan MesinBelanja modal peralatan dan mesin adalah

pengeluaran untuk pengadaan peralatan dan mesin yangdigunakan dalam pelaksanaan kegiatan antara lain biayapembelian, biaya pengangkutan, biaya instalasi sertabiaya langsung lainnya untuk memperoleh danmempersiapkan sampai peralatan dan mesin tersebut siapdigunakan.

3. Belanja Modal Gedimg dan BangunanBelanja modal gedung dan bangiman adalah

pengeluaran untuk memperoleh gedung dan bangunansecara kontraktual sampai dengan gedung dan bangunansiap digunakan meliputi biaya pembelian atau biayakonstruksi, termasuk biaya pengurusan 1MB, notaries,dan pajak (kontraktual). Ddam belanja ini termasukbiaya untuk perencanaan dan pengawasan yang terkaitdengan perolehan gedung dan bangiman.

4. Belanja Modal Jalan, Irigasi, dan JaringanBelanja modal jalan, irigasi, dan jaringan adalah

pengeluaran untuk memperoleh jalan dan jembatan,irigasi dan jaringan sampai siap pakai meliputi biayaperolehan atau biaya kont^si dan biaya-biaya lain yangdikeluarkan sampai jalan dan jembatan, irigasi danjaringan tersebut siap pakai. Dalam belanja ini termasukbiaya imtuk penambahan dan penggantian yangmeningkatkan masa manfaat, menambah nilai aset, dandiatas batas minimal nilai kapitalisasi jalan dan jembatanirigasi dan jaringan.

23

5. Belanja Modal Lainnya

Belanja modal lainnya adalah pengeluaran yangbelanja modal lainnya yang tidak dapat diklasifikasikandalam perkiraan kriteria belanja modal tanah, peralatandan mesin, gedung dan bangunan, dan Jaringan (Jalan,irigasi dan Iain-lain). Termasuk dalam belanja modal ini:kontrak sewa beli (leasehold), pengadaan/pembelianbarang-barang kesenian (art pieces), barang-barangpurbakala dan barang-barang museum, hewan temak,buku-buku dan jumal ilmiah sepanjang tidakdimaksudkan untuk dijual dan diserahkan kepadamasyarakat

2.4 Penelitian Sebelumnya dan Kerangka Pemikiran

2.4.1 Hasil Penelitian Sebelumnya

Sheila Ardhian Nuarisa (2013) meneliti pengaruh pendapatan

asli daerah, Dana Alokasi Umum dan Dana Alokasi Khusus

Terhadap Pengalokasian Anggaran Belanja Modal hasil penelitian

Pengujian secara parsial menunjukkan bahwa Pendapatan Asli

Daerah memiliki pengaruh signifikan dan positif terhadap

pengalokasian Belanja Modal. Pengujian secara parsial menunjukkan

bahwa Dana Alokasi Umum dan Dana Alokasi Khusus mempunyai

pengaruh signifikan dan positif terhadap pengalokasian belanja

modal.

Persamaan dengan penelitian yang sedang dilakukan adalah

sama-sama menggunakan Dana Alokasi Umum dan Dana Alokasi

Khusus sebagai variabel independen, dan Belanja Modal sebagai

variabel dependen. Jenis data yang digunakan sama, yaitu data

kuantitatif dan sumber data sekunder. Metode analisis data yang

digunakan adalah sama-sama menggunakan analisis regresi linier

24

berganda. Perbedaan dengan penelitian yang sedang dilakukan yaitu

perbedaan variabel penelitian, dimana pada penelitian yang sedang

dilakukan tidak menggunakan Pendapatan Asli Daerah, melainkan

Dana Bagi Hasil sebagai variabel independen. Selain itu perbedaan

lain terdapat pada Daerah yang di teliti dan tahun yang di teliti.

Wahyu Wibowohadi (2011) meneliti Pengaruh Pendapatan

Asli Daerah dan Dana Perimbangan Terhadap Pengalokasian

Anggaran Belanja Modal (Studi Pada Kabupaten dan Kota di Jawa

Timur). Hasil penelitiannya Pendapatan Asli Daerah (PAD) dan

Dana Perimbangan tahun beijalan sebelum tahun beijalan

berpengaruh positif terhadap Belanja Modal.

Persamaan dengan penelitian yang sedang dilakukan adalah

sama-sama menggunakan Dana Perimbangan sebagai variabel

dependen. Jenis data yang digunakan sama, yaitu data kuantitatif dan

sumber data sekunder. Metode analisis data yang digimakan adalah

sama-sama menggunakan analisis regresi linier berganda. Perbedaan

dengan penelitian yang sedang dilakukan yaitu perbedaan variabel

penelitian, dimana pada penelitian yang sedang dilakukan tidak

menggunakan Pendapatan Asli Daerah, melainkan Dana

perimbangan (DAU, DAK, DBH) sebagai variabel independen.

Selain itu perbedaan lain terdapat pada Daerah yang di teliti dan

tahun yang di teliti.

Yuriko Ferdian (2013) dalam penelitiannya Pengaruh

Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain

25

Pendapatan Yang Sah Terhadap Belanja Daerah. hasil penelitiannya

adalah PAD dan Dana Perimbangan berpengaruh signifikan positif

terhadap belanja daerah artinya jika PAD dan Dana perimbangan

meningkat maka belanja daerah juga meningkat.

Persamaan dengan penelitian yang sedang dilakukan adalah

sama-sama menggunakan Dana Perimbangan sebagai variabel

dependen. Jenis data yang digunakan sama, yaitu data kuantitatif dan

sumber data sekunder. Metode analisis data yang digimakan adalah

sama-sama menggunakan analisis regresi linier berganda, Perbedaan

dengan penelitian yang sedang dilakukan yaitu perbedaan variabel

penelitian, dimana pada penelitian yang sedang dilakukan tidak

menggunakan Pendapatan Asli Daerah, sebagai variabel dependen

dan Belanja Daerah sebagai variabel independen Selain itu

perbedaan lain terdapat pada Daerah yang di teliti dan tahun yang di

teliti.

Arbie Gugus Wandira (2013) meneliti Pengaruh Pendapatan

Asli Daerah, DAU, DAK, DBH Terhadap Pengalokasian Belanja

Modal. Hasil penelitiannya adalah:

a. Tidak terdapat pengaruh yang signifikan antara variabel PAD

terhadap Belanja Modal.

b. Terdapat pengaruh yang signifikan antara variabel DAU, DAK

dan DBH terhadap Belanja Modal.

c. Secara simultan variabel PAD, DAU, DAK dan DBH

berpengaruh signifikan terhadap Belanja Modal.

26

Persamaan dengan penelitian yang sedang dilakukan adalah

sama-sama menggunakan Dana Perimbangan (DAU, DAK, DBH)

sebagai variabel dependen. Jenis data yang digunakan sama, yaitu

data kuantitatif dan sumber data sekunder. Metode analisis data yang

digunakan adalah sama-sama menggunakan analisis regresi iinier

berganda. Perbedaan dengan penelitian yang sedang dilakukan yaitu

perbedaan variabel penelitian, dimana pada penelitian yang sedang

dilakukan tidak menggunakan Pendapatan Asli Daerah sebagai

variabel dependen. Selain itu perbedaan lain terdapat pada daerah

yang di teliti dan tahun yang di teliti.

2.4.2 Kerangka Pemikiran

Sejak 1 Januari 2001 pemerintah pusat menetapkan otonomi

daerah, otonomi daerah dimaksudkan untuk memberikan

kewenangan kepada daerah untuk mengurus dan mengatur

kepentingan masyarakat yang berdasarkan sesuai dengan aspirasi

masyarakat, dengan diberlakukannya otonomi daerah diharapkan

dapat mempercepat terwujudnya kesejahteraan masyarakat dengan

melalui peningkatan pelayanan masyarakat.

Untuk memberi dukimgan terhadap pelaksanaan otonomi

daerah telah diterbitkan UU No 33 tahim 2004 tentang perimbangan

keuangan antara pusat dan daerah. Sumber pembiayaan daerah

didalam rangka perimbangan keuangan pemerintah pusat dan daerah

ditujukan untuk meningkatkan kesejahteraan masyarakat dan

mendorong pertumbuhan ekonomi. Peningkatan anggaran dari

27

pemerintah pusat sangat diperlukan, Menurut Soepangat (1991:52)

yang dikutip Rudy Badrudin (2012) peningkatan anggaran

pemerintah berpengaruh terhadap peningkatan kesejahteraan

masyarakat terjadi karena upaya pemerintah untuk mengurangi

kesenjangan tingkat kesejahteraan antar golongan dalam masyarakat

karena perbedaan pemilikan dan kesempatan penggunaan sumber

daya ekonomi pada swasta. Pengeluaran pemerintah yang berupa

subsidi dan penyediaan barang swasta untuk golongan lemah

menjadi tanggung jawab pemerintah. Demikian pula dengan

penyediaan barang dan jasa publik bagi masyarakat akan bermanfaat

bagi yang membutuhkan, sehingga penyediaan barang dan jasa

publik yang dianggarkan pemerintah akan meningkatkan

kesejahteraan masyarakat

Dengan demikian, dalam meningkatkan kesejahteraan

masyarakat pemerintah pusat memberikan dana transfer kepada

pemerintah daerah berupa dana perimbangan yang meliputi DAU,

DAK dan DBH. Transfer dana yang diberikan pemerintah Pusat

diharapkan mampu membiayai kebutuhan belanja daerah.

Belanja daerah ditujukan imtuk peningkatan pelayanan umum

dan mendorong pertumbuhan ekonomi, hal yang harus dilaktikan

yaitu perubahan komposisi belanja daerah. Untuk meningkatkan

pelayanan dan mendorong pertiunbuhan ekonomi alokasi belanja

modal yang merupakan bagian belanja daerah harus ditingkatkan

karena belanja modal berupa infrastruktur akan memberikan

28

pengaruh yang dapat dirasakan secara langsung oleh masyarakat dan

dapat mendorong laju pertumbuhan ekonomi.

Berdasarkan uraian di atas, maka dapat dibuat sebuah model

penelitian yang dapat tergambarkan sebagai berikut:

Pengalokasian BelanjaModal

Dana Alokasi Khusus

Dana Alokasi Umum

Dana Bagi Hasil

Gambar 1

Kerangka Pemikiran

2.5 Hipotesis Penelitian

Berdasarkan uraian yang telah dijelaskan pada kerangka pemikiran

maka penulis memberikan hipotesis penelitian sebagai berikut:

HI: Dana alokasi umum mempimyai pengaruh terhadap pengalokasian

belanja modal

H2 : Dana alokasi khusus mempimyai pengaruh terhadap Pengalokasian

belanja modal

H3; Dana bagi hasil mempunyai pengaruh terhadap pengalokasian

belanja modal

H4: Dana alokasi umum, Dana alokasi khusus dan Dana Bagi hasil

secara bersama-sama mempunyai pengaruh Positif terhadap

pengalokasian belanja modal

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kuantitatif berupa studi kasus pada pemerintah Kabupaten dan Kota di

Provinsi Banten mengenai kesesuaian antara fakta dan teori, sehingga dalam

penelitian ini akan terlihat apakah pemerintah daerah sudah sesuai

menggnnakan anggaran dalam penyelenggaraan pemerintahan. Tujuan

penelitian ini adalah imtuk mengungkapkan, menjelaskan atau menguraikan

apakah dana yang di transfer pemerintah pusat berupa Dana Perimbangan

(DAU, DAK dan DBH) yang di alokasikan imtuk Belanja Modal sudah

sesuai dalam penyelenggaraan pemerintahan yang tujuannya untuk

meningkatkan pelayanan publik dan kesejahteraan masyarakat.

3.2 Objek, Unit Analisis, dan Lokasi Penelitian

a. Objek Penelitian

Objek yang diteliti penulis adalah Dana Perimbangan yang

meliputi komponennya yaitu Dana Alokasi Umum, Dana Alokasi

Khusus dan Dana Bagi hasil sebagai variabel independen dan

Pengalokasian belanja modal sebagai variabel dependen pada

pemerintah Kabupaten dan Kota di Provinsi Banten. Data penelitian ini

berasal dari Laporan Realisasi Anggaran Kabupaten dan Kota

pemerintah Provinsi Banten.

29

30

b. Unit Anallsis

Unit analisis adalah unit yang diteliti dan dijelaskan serta

merupakan objek penelitian yang berupa individu, perorangan,

keiompok, organisasi, masyarakat, hasii karya manusia, instansi dan

sebagainya.

Unit analisis yang digunakan pada penelitian ini adalah geografis

regional yaitu sumber data yang unit analisisnya merupakan respon dari

suatu wilayah/daerah untuk mengetahui lebih jauh tentang cara

pemerintah daerah dalam menggunakan dana perimbangan untuk

pengalokasian belanja modal dengan tujuan menjalankan pemerintahan

dan memberikan pelayanan publik sebaik mungkin.

c. Lokasi Penelitian

Lokasi dalam penelitian ini adalah pemerintah Kabupaten dan

Kota pada pemerintah provinsi Banten. Banten merupakan sebuah

provinsi dipulau jawa Indonesia provinsi ini dulimya bagian dari

provinsi Jawa Barat namun dipisahkan sejak tahun 2000 dengan

keputusan Undang-Undang No 23 Tahun 2000.

3.3 Jenis dan Sumber Data Penelitian

Jenis data yang diteliti adalah data kuantitatif yang berasal dari

sumber data sekunder dimana data diperoleh secara tidak langsung, artinya

data-data tersebut berupa data yang diolah lebih lanjut.

Data-data yang digunakan dalam penelitian ini diperoleh dari laporan-

laporan yang berhubungan dengan permasalahan yang diteliti yaitu data

31

Laporan Realisasi Anggaran pemerintah kabupaten dan kota di Provinsi

Banten tahun 2009-2013.

3.4 Operasionalisasi Variabcl

3.4.1 Definisi Variabcl

Variabel independen (bebas) adalah variabcl yang menjadi

sebab atau merubah/mempengaruhi variabel lain (variabel

dependen). Variabel dependen (terikat) merupakan variabel yang

dipengaruhi atau menjadi akibat karena adanya variabel lain

(variabel bebas). Variabel ini juga sering disebut variabel terikat dan

respons (Syofian 2013:10).

Variabel independen yang digunakan dalam penelitian ini

adalah Dana perimbangan yaitu Dana alokasi Umum (XI), Dana

alokasi khusus (X2), Dana bagi hasil (X3) dan variabel Dependen

adalah Pengalokasian Belanja Modal sebagai variabel Y. Pengertian

dari masing-masing variabel diatas adalah sebagai berikut:

a. Dana Alokasi Umum (XI)

Menurut UU No 33 Tahun 2004, Dana Alokasi Umum

(DAU) adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah imtuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi.

b. Dana Alokasi Khusus (X2)

Dana Alokasi Khusus adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan kepada daerah

32

tertentu dengan tujuan untuk membantu mendanai kegiatan

khusus yang merupakan urusan daerah dan sesuai dengan

prioritas nasional.

c. Dana Bagi Hasil (X3)

Dana Bagi Hasil adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah dengan

angka persentase tertentu didasarkan atas daerah penghasil

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi.

d. Belanja modal (Y)

Menurut PP Nomor 71 Tahun 2010, belanja modal adalah

pengeluaran anggaran untuk perolehan aset tetap dan aset

lainnya yang member! manfaat lebih dari satu periode akuntansi.

3.4.2 Operasional Variabel

Operasionalisasi variabel adalah penarikan batasan yang lebih

menjelaskan ciri-ciri spesifik yang lebih substantive dari suatu

konsep. Operasionalisasi dibutuhkan sebagai acuan untuk

penggunaan instrumen penelitian untuk pengolahan data selanjutnya

33

Tabel 2

Pengaruh Dana Perimbangan terhadap Pengalokasian Belanja Modal

Variabel /Sub

Variabel

Indikator Ukuran Skala

Dana perimbangan

Dana Alokasi

Umum (XI)Realisasi Dana alokasi

Umum yang diberikanpemerintah pusat (PP 55tahun 2005 tentang DanaPerimbangan)

Jumlah DAU

didalam LaporanRealisasi

Anggaran

Rasio

Dana Alokasi

Khusus (X2)Realisasi Dana Alokasi

Khusus yang diberikanpemerintah pusat (PP 55tahun 2005 tentang DanaPerimbangan)

Jumlah DAK

didalam LaporanRealisasi

Anggaran

Rasio

Dana Bagi Hasil(X3)

Realisasi Dana BagiHasil yang diberikanpemerintah pusat (PP 55tahun 2005 tentang DanaPerimbangan)

Jumlah DBH

didalam LaporanRealisasi

Anggaran

Rasio

Pengalokasianbelanja Modal (Y)

Realisasi Belanja Modalyang ditetapkan setiaptahunnya

Jumlah BelanjaModal didalam

LRA

Rasio

3.5 Metode Penarikan Sampel

Menurut Siregar (2013:30), "sampel adalah suatu prosedur

pengambilan data dimana hanya sebagaian populasi yang diambil dan

dipergimakan vmtuk menentukan sifat serta ciri-ciri yang dikehendaki dari

suatu populasi". Penelitian ini menggunakan sampel data Laporan Realisasi

Anggaran (LRA) pemerintah Kabupaten/Kota di Provinsi Banten tahun

anggaran 2009-2013, adapun teknik yang digunakan adalah Non Probability

Sampling dengan pendekatan purposive sampling, yaitu teknik penentuan

sampel dengan mempertimbangkan tertentu sesuai dengan objek penelitian.

34

Pertimbangan pemilihan sampel tersebut adaiah sebagai berikut:

a. Kemudahan data yang berhubungan dengan penelitian.

b. Laporan keuangan lima tahun terakhir akan memberikan gambaran

terbaru mengenai perkembangan Dana Perlmbangan dan belanja modal

sehingga dapat terlihat pertumbuhan masing-masing variabel tersebut.

c. Periode tersebut lebih relevan dengan keadaan dan situasi sekarang

untuk dilakukan penelitian, sehingga hasil penelitian yang dilakukan

didapat hasil yang lebih akurat.

d. Laporan keuangan periode tersebut telah diaudit.

3.6 Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penelitian ini, cara

yang digunakan adaiah studi dokumentasi, dilakukan dengan cara

mengumpulkan dokumen-dokumen laporan keuangan pemerintah yang

berkaitan dengan data yang diperlukan dalam kegiatan penelitian ini.

Data yang digunakan oleh penulis imtuk melakukan penelitian

diperoleh dari website resmi Direktorat Jenderal Perimbangan Keuangan

kementerian keuangan RI http ://www.di Dk.deDkeu.go.id/.

3.7 Metode Analisis Data

Analisis data merupakan proses penyederhanaan data dalam bentuk

yang lebih mudah dibaca dan diinterpretasikan. Untuk itu, data yang

dihimpun dari hasil penelitian dilapangan akan disusun dan dibandingkan

dengan data kepustakaan, kemudian dilakukan analisis untuk ditarik

35

kesimpulan. Analisis dalam penelitian ini menggunakan statistik parametik

dengan menggunakan model Regresi Linear Berganda, untuk masuk ke

model regresi tersebut, data hams diuji asumsi klasik terlebih dahulu.

Pengujian asumsi klasik bertujuan untuk memastikan bahwa data yang

diperoleh benar-benar memenuhi syarat, sebagai asumsi dasar dalam

analisis regresi, Uji asumsi klasik terdiri dari Uji multikolinearitas,

normalitas, autokoreiasi, dan heterokedastisitas. Perhitungan analisis data

seluruhnya akan dibantu dengan menggunakan software Statistika yaitu

program SPSS 20 for Windows.

3.7.1 Uji asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang hams

dipenuhi pada analisis linear berganda. Untuk memperoleh model

regresi yang memberikan hasil Best Linear Unbiased Estimated

(BLUE), model tersebut perlu di uji asumsi klasik dengan metode

Ordinary Least Square (OLS). Model regresi dikatakan BLUE

apabila tidak memiliki sifat Normalitas, Heteroskedastisitas,

Multikolienaritas dan Autokoreiasi.

1. Uji Normalitas

Menumt Imam Ghozali (2007:110) Uji Normalitas

bertujuan imtuk mengetahui apakah Masing-masing variabel

berdistribusi normal atau tidak. Uji normalitas diperlukan untuk

melakukan pengujian-pengujian variabel lainnya dengan

mengasumsikan bahwa nilai residual mengikuti distribusi

36

normal. Jika asumsi ini diianggar maka uji statistik menjadi

tidak valid dan statistik parameter tidak dapat digunakan.

Cara menentukan normalitas distribusi data adalah dengan

membandingkan nilai signifikan dengan kriteria

• Jika sig > 0,05 maka data berdistribusi normal

• Jika sig < 0,05 maka data tidak berdistribusi normal

2. Uji Heterokedastisitas

Uji heterokedastisitas berguna untuk mengetahui apakah

pada model regresi terjadi ketidaksamaan varians dari residual

suatu pengamatan dengan pengamatan laiimya.

Dasar pengambilan keputusan pada Uji heterokedastisitas yakni:

• Jika nilai signilikansi lebih besar dari 0,05 kesimpulannya

adalah tidak terjadi heterokedastisitas

• Jika nilai signifikansi lebih kecil dari 0,05 kesimpulannya

adalah teijadi heterokedastisitas

3. Uj i Multikolinearitas

Uji Multikolinearitas dilakukan untuk mengetahui ada atau

tidaknya hubungan linear antar variabel independen dalam

model regresi, untuk itu diperlukan pengujian ini untuk melihat

apakah terdapat Multikolinearitas pada suatu persamaan regresi

Tujuan Uji Multikolinearitas untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas. Model

regresi yang baik seharusnya tidak teijadi korelasi diantara

variabel bebas.

37

Multikolinearitas dapat dideteksi dengan melihat nilai

tolerance dan nilai Variance Inflaction Faetor (VIF). Apabiia

nilai VIF kurang dari 10 maka tidak terjadi multikonieritas dan

nilai tolerance lebih dari 10% terjadi multikonieritas.

4. Uji Autokorelasi

Autokorelasi adalah keadaan dimana variabel gangguan

pada periode tertentu berkorelasi dengan variabel gangguan

pada periode lain, atau dengan kata lain variabel gangguan tidak

random, akibatnya variabel sampel tidak dapat menggambarkan

variabel populasi. Uji autokorelasi merupakan pengujian untuk

melihat apakah dalam regresi linear terdapat korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 sebelumnya.

Untuk mendeteksi ada atau tidaknya autokorelasi dengan

dilakukan uji Durbin Watson, dengan ketentuan sebagai berikut:

• Jika d lebih keci dari dL atau lebih besar dari (4-dL) maka

hipotesis nol di tolak,yang berati terdapat autokorelasi.

• Jika d terletak antara dU dan (4-dU) maka hipotesis nol

diterima, yang berarti tidak ada autokorelasi

• Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-

dL), maka tidak menghasilkan kesimpulan yang pasti.

3.7.2 Pengujian Hipotesis

Metode statistik yang digunakan untuk menguji hipotesis

adalah regresi berganda {multiple rcff-ession), hal ini sesuai dengan

38

rumusan masalah, tujuan dan hipotesis penelitian ini. Metode

regresi berganda menghubungkan satu variabel dependen dengan

beberapa variabel independen dalam suatu model prediktif tunggal.

Uji regresi berganda digunakan untuk menguji pengaruh dana

perimbangan terhadap pengalokasian belanja modal.

Hubungan antar variabel tersebut dapat digambarkan

dengan persamaan sebagai berikut:

Y = a + B1DAU+B2DAK+ B3DBH

dimana:

Y = Belanja Modal (BM)

o = Konstanta

B = Slope atau koefisien regresi atau intersep

DAU = Dana Alokasi Umum (DAU)

DAK = Dana Alokasi Khusus

DBH = Dana Bagi Hasil

Model analisis regresi berguna untuk mengestimasi

parameter-parameter regresi untuk membantu menjawab hipotesis

penelitian. Perhitungan estimasi parameter regresi dan uji-uji

statistik yang digunakan daiam penelitian didukung dengan

program SPSS.

Secara statistik ketepatan fimgsi regresi sampel dalam

menaksir aktual dapat diukur dari nilai statistik t, nilai statistik F

serta koefisien determinasinya. Suatu perhitungan statistik disebut

39

signifikan secara statistik apabila nilai uji statistiknya berada dalam

daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak

signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho

diterima.

Pengujian hipotesis menggunakan analisis data panel

{pooled data) yang bertujuan untuk melihat pengaruh variabel

independen terhadap variabel dependen serta kemampuan model

dalam menjelaskan perilaku belanja modal dalam APBD. Oleh

karena itu pengujian dikelompokkan menjadi 3 (tiga) yaitu:

1. Uji Koefisien Regresi Secara Parsial (Uji t)

Uji t (t-test) dilakukan imtuk menguji pengaruh secara

parsial antara variabel bebas terhadap variabel tidak bebas

dengan variabel lain dianggap konstan, dengan asumsi bahwa

jika signifikan nilai t hitung yang dapat dilihat dari hasil analisa

regresi menunjukkan kecil dari a= 5%, beraiti terdapat pengaruh

antara variabel independen terhadap variabel. Kriteria

pengujiannya adalah sebagai berikut: t hitung > t tabel, atau a <

0,05 maka Ha diterima dan Ho ditolak t hitimg < t tabel, atau a >

0,05 maka Ha ditolak dan Ho diterima.

2. Uji koefisien Regresi secara bersama-bersama (Uji F Statistik)

Uji F pada dasamya menunjukkan apakah semua variabel

bebas dimasukkan dalam model pengaruh secara bersama-sama

terhadap variabel terikat. Selain itu, uji F dapat digunakan untuk

melihat model regresi yang digtmakan sudah fixed atau

40

belum,dengan ketentuan bahwa jika p value <(a)= 0,05 dan F

hitung > F tabel, berarti model tersebut fixed dan bisa digunakan

untuk menguji hipotesls.

3. Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi (R2) merupakan suatu ukuran

yang penting dalam regresi, karena dapat menginformasikan

baik atau tidaknya model regresi yang terestimasi atau dengan

kata lain angka tersebut dapat mengukur seberapa dekat garis

regresi yang terestimasi dengan data sesungguhnya.

Koefisien determinasi yang digunakan adalah Adjusted R-

Square karena variabel independen yang diteliti lebih dari dua.

Nilai koefisien determinasi adalah antara nol dan satu. Jika R2

mendekati 1 maka dapat dikatakan semakin kuat kemampuan

variabel bebas dalam model regresi tersebut untuk menerangkan

variabel terikatnya. Sebaliknya, Jika R2 mendekati 0 maka

semakin lemah kemampuan variabel bebas dalam model regresi

tersebut imtuk menerangkan variabel terikatnya

BAB IV

PEMBAHASAN DAN BASIL PENELITIAN

4.1. Gambaran Umum Provinsi Banten

4.1.1. Sejarah Singkat Provinsi Banten

Banten atau dahulu dikenal dengan nama Bantam pada masa

lalu merupakan sebuah daerah dengan kota pelabuhan yang sangat

ramai, serta dengan masyarakat yang terbuka, dan makmur. Banten

pada abad ke-5 merupakan bagian dari Kerajaan Tanimanagara.

Salah satu prasasti peninggalan Kerajaan Tarumanagara adalah

Prasasti Cidanghiyang atau prasasti Lebak, yang ditemukan di

Kampung Lebak di tepi Ci Danghiyang, Kecamatan Munjul,

Pandegiang, Banten. Prasasti ini baru ditemukan tahun 1947, dan

berisi 2 baris kalimat berbentuk puisi dengan huruf Pallawa dan

bahasa Sanskerta. Isi prasasti tersebut mengagungkan keberanian

Raja Pumawarman. Setelah runtuhnya Kerajaan Tarumanagara

(menurut beberapa sejarawan ini akibat serangan Kerajaan

Sriwijaya), kekuasaan di bagian barat Pulau Jawa dari Ujung Kulon

sampai Ci Serayu dan Kali Brebes dilanjutkan oleh Kerajaan Simda.

Seperti dinyatakan oleh Tome Pires, penjelajah Portugis pada tahun

1513, Bantam menjadi salah satu pelabuhan penting dari Kerajaan

Sunda. Menurut sumber Portugis tersebut. Bantam adalah salah satu

pelabuhan kerajaan itu selain pelabuhan Pontang, Cigede, Tamgara

(Tangerang), Kalapa, dan Cimanuk.

41

42

Diawali dengan penguasaan Kota Pelabuhan Banten, yang

dilanjutkan dengan merebut Banten Girang dari Pucuk Umun pada

tahun 1527. Maulana Hasanuddin, mendirikan Kesultanan Banten di

wilayah bekas Banten Girang. Dan pada tahun 1579, Maulana

Yusuf, penerus Maulana Hasanuddin, menghancurkan Pakuan

Pajajaran, ibu kota atau pakuan (berasal dari kata pakuwuan)

Kerajaan Sunda. Dengan demikian pemerintahan di Jawa Barat

dilanjutkan oleh Kesultanan Banten. Hal itu ditandai dengan

diboyongnya Palangka Sriman Sriwacana, tempat duduk kala

seorang raja dinobatkan, dari Pakuan Pajajaran ke Surasowan di

Banten oleh pasukan Maulana Yusuf, Batu berukuran 200 x 160 x 20

cm itu terpaksa diboyong ke Banten karena tradisi politik waktu itu

"mengharuskan" demikian. Pertama, dengan dirampasnya Palangka

tersebut, di Pakuan tidak mimgkin lagi dinobatkan raja baru. Kedua,

dengan memiliki Palangka itu, Maulana Yusuf merupakan penerus

kekuasaan Kerajaan Sunda yang "sah" karena buyut perempuannya

adalah puteri Sri Baduga Maharaja.

Pada awal abad ke-17 Masehi, Bantam merupakan salah satu

pusat pemiagaan penting dalam jalur pemiagaan intemasional di

Asia. Tata administrasi modem pemerintahan, dan kepelabuhan

sangat menunjang bagi tumbuhnya perekonomian masyarakat.

Daerah kekuasaannya mencakup juga wilayah yang sekarang

menjadi Provinsi Lampung. Ketika orang Belanda tiba di Bantam

untuk pertama kalinya, orang Portugis telah lama masuk ke Bantam.

43

Kemudian orang Inggris mendirikan loji di Bantam, dan disusul oleh

orang Belanda.

Selain itu, orang-orang Perancis, dan Denmark pun pemah

datang di Bantam. Dalam persalngan antara pedagang Eropa ini,

Belanda muncul sebagai pemenang. Orang Portugis melarikan diri

dari Bantam (1601), setelah armada mereka dihancurkan oleh

armada Belanda di perairan Bantam. Orang Inggris pim tersingkirkan

dari Batavia (1619) dan Bantam (1684) akibat tindakan orang

Belanda.

Banten adalah pecahan dari Provinsi Jawa Barat, yang

terbentuk pada tanggal 04 Oktober 2000 hasil dari Deklarasi Rakyat

Banten pada tanggal 18 Juli 1999 berdasarkan UU Nomor 23 tahun

2000. Pada tanggal 18 November 2000 dilakukan peresmian Provinsi

Banten dan di Kepalai oleh Gubemur pertama H. Hakamudin

Djamal imtuk menjalankan roda pemerintahan sampai terpilihnya

Gubemur definitif.

4.1.2. Profil Daerah Provinsi Banten

Berbagai fasilitas penunjang untuk dapat mendukung keija

Pemerintah Provinsi Banten, diantaranya: Pusat Peneiitian

Pengembangan Ilmu Pengetahuan da Teknologi (Puspitek) di

Serpong Tangerang Selatan, Kawasan industri baja dan kawasan

industri petro kimia di Cilegon, Kawasan industri dan alas kaki di

wilayah Serang Timur sampai Kabupaten dan Kota Tangerang serta

industri-industri strategis lainnya. Sedangkan untuk sektor listrik di

Banten terdapat empat pembangkit listrik yang masuk dalam

44

jaringan listrik koneksi Jawa-Bali, yaitu PLTU Suralaya di Kota

Cilegon yang dikelola oleh PT Indonesia Power dan PLTU di

Labuan di Kabupaten Pandeglang, PLTU Lontar di Kabupaten

Tangerang dan PLTU Bojonegara di Kabupaten Serang yang

dikelola oleh PT PLN. Sedangkan, distribusi listrik di Banten

dilakukan oleh PT PLN Distribusi Jakarta Jaya da Tangerang dan PT

PLN Distribusi Provinsi Banten dan DKI Jakarta.

Adapun sarana perhubungan laut di Provinsi Banten yaitu:

Pelabuhan Merak di Kota Cilegon yang menjadi penghubung dan

jalur transportasi Jawa-Sumatera, selain itu terdapat pelabuhan peti

kemas di Cigading Kota Cilegon yang menjadi terminal distribusi

barang dan jasa sereta pelabuhan Karangantu di Kota Serang yang

melayani jasa perdagangan antar pulau.

Pendukung jaringan transportasi udara di Provinsi Banten

yaitu: Bandara Udara Intemasional Soekamo-Hatta, yang ditetapkan

secara nasional sebagai Bandara udara utama di Indonesia sebagai

pintu gerbang masuknya penumpang dan barang dari dalam maupun

luar negeri. Selain itu terdapat bandara non komersial seperti

Pangkalan Air dan Udara (POLAIRUD) Pondok Cabe di Kota

Tangerang Selatan, PLP Budiarto di Curug Kabupaten Tangerang

dan Landasan Udara TNI AU Gorda di Kabupaten Serang.

4.1.3. Visi dan Misi Pemerintah Provinsi Banten

Visi pemerintah provinsi Banten untuk melakukan

pembangunan adalah: Banten Mandiri, Maju, Sejahtera

Berlandaskan Iman dan Taqwa. Dengan misi sebagai berikut:

45

1. Mewujudkan masyarakat yang berakhlak mulia, berbudaya, sehat

dan cerdas;

2. Mewujudkan perekonomian yang maju dan berdaya saing secara

merata dan berkeadilan;

3. Mewujudkan pengelolaan sumber daya alam dan lingkungan

hidup yang lestari; dan

4. Mewujudkan penyelenggaraan pemerintahan yang baik, bersih

dan berwibawa.

4.1.4. Keadaan Geografis Provinsi Ban ten

Secara geografis, Provinsi Banten terletak di ujung barat

Pulau Jawa yang memiliki luas sebesar 9.160,70 km^. (Undang-

undang NO. 23 Tahun 2000 tentang pembentukan Provinsi Banten).

Wilayahnya, berbatasan langsung dengan Provinsi DKI Jakarta dan

Provinsi Jawa Barat di sebelah timur, sebelah utara dengan Laut

Jawa, sebelah Barat dengan Selat Sunda. Dengan demikian Provinsi

Banten secara geografis mempunyai posisi yang strategis yaitu

sebagai jalur penghubung darat antara Pulau Jawa dengan Pulau

Sumatera, serta sebagian wilayahnya pun yaitu Kabupaten

Tangerang, Kota Tangerang dan Kota Tangerang Selatan menjadi

daerah penyangga bagi Provinsi DKI jakarta sebagai Ibukota Negara.

Secara astronomis, wilayah Banten terletak di antara 5°7'50"-

TTir'Lintang Selatan dan 105°ni"-106°7'12" Bujur Timur,

Provinsi Banten terdiri dari 4 kota, 4 kabupaten, 154 kecamatan,

262 kelurahan, dan 1.273 desa.

46

Wilayah laut Banten merupakan salah satu jalur laut

potensial, Selat Sunda merupakan salah satu jalur lalu lintas laut

yang strategis karena dapat dilalui kapal besar yang menghubungkan

Australia dan Selandia Baru dengan kawasan Asia Tenggara

misalnya Thailand, Malaysia, dan Singapura. Disamping itu Banten

merupakan jalur penghubung antara Jawa dan Sumatera. Secara

ekonomi wilayah Banten memiliki banyak industri. Wilayah

Provinsi Banten juga memiliki beberapa pelabuhan laut yang

dikembangkan sebagai antisipasi untuk menampimg kelebihan

kapasitas dari pelabuhan laut di Jakarta dan ditujukan untuk menjadi

pelabuhan altematif selain Singapura.

4.1.5. Pemerintahan Provinsi Banten

Provinsi Banten terdiri atas empat Kabupaten dan

empat Kota. Berikut adalah daftar Kabupaten dan Kota di Provinsi

Banten, beserta Ibukota dan nama BupatiAValikota.

Tabel 3

Daftar Kabupaten/Kota Di Provinsi Banten

No. Kabupaten/Kota Ibu kota Bupati/Walikota

1 Kabupaten Lebak Rangkasbitung Mulyadi Jayabaya

2 Kabupaten Pandeglang Pandeglang Erwan Kurtubi

3 Kabupaten Serang Ciruas A Taufik Nuriman

4 Kabupaten Tangerang Tigaraksa Ahmed Zaki Iskandar

5 Kota Cilegon Purwakarta Tb Iman Ariyadi

6 Kota Serang Serang Tubagus Haerul Jaman

7 Kota Tangerang Tangerang Arief Rachadiono

Wismansyah

8 Kota Tangerang

Selatan

Pamulang Airin Rachmy Diany

Sumber: Badan Pusat Statistik, 2014.

47

Berdasarkan Undang-Undang Republik Indonesia No. 23

Tahun 2012 luas wilayah Provinsi Banten adalah 9.662,92 km^

Provinsi Banten dalam menjalankan pemerintahannya terbagi ke

dalam 4 (empat) Kota dan 4 (empat) Kabupaten. Sedangkan pada

level terendah di Provinsi Banten terbagi kedalam 154 kecamatan,

278 kelurahan, dan 1.267 desa, yang tersebar ke 8 (delapan)

Kabupaten/Kota.

Tabel 4

Daftar Jiunlah Kecamatan, Desa dan Kelurahan di Provinsi Banten

Kabupaten/KotaLuas

Daerah

(Km2)

Jumlah

Kecamatan

Jumlah

Desa Kelurahan

Kab. Pandeglang 2.746.89 35 326 13Kab. Lebak 3.426.56 28 340 5Kab. Tangerang 1.011.86 29 246 28Kab. Serang 1.734.28 28 320 0Kota Cilegon 153.93 13 0 104Kota Tangerang 175.50 8 0 43Kota Serang 266.71 6 30 36Kota TangerangSelatan 147.19 7 5 49Provinsi Banten 9.662.92 154 1.267 278

4.1.5 Kondisi Perekonomlan Provinsi Banten

Laju Pertumbuhan Ekonomi (LPE) Provinsi Banten pada

tahun 2013 mengalami perlambatan bila dibandingkan dengan Laju

Pertumbuhan Ekonomi (LPE) tahun sebelumnya, hal ini disebabkan

oleh penurunan kontribusi produk sektor industri yang

mempengamhi kinerja ekspor dan meningkatnya impor yang masuk

ke Banten. Secara riil ekonomi Banten tumbuh melambat sebesar