Welcome to our presentation

21

Welcome to our presentation

-

Upload

tanya-oconnor -

Category

Documents

-

view

54 -

download

0

description

Welcome to our presentation. By :. Fajarina Hardiyanti(0710440001) Isti Wulandari(0710440054) Lena Oktaviani(0710440083) Septia Khaeriah(0710443007) Widya P.(0710443009) Armieta A.Irianti(0710443010). Manajemen Persediaan. outline. Arti dan Peranan Biaya Persediaan - PowerPoint PPT Presentation

Transcript of Welcome to our presentation

Welcome to our presentation

By :

• Fajarina Hardiyanti (0710440001)• Isti Wulandari (0710440054)• Lena Oktaviani (0710440083)

• Septia Khaeriah(0710443007)

• Widya P. (0710443009)• Armieta A.Irianti (0710443010)

Manajemen Persediaan

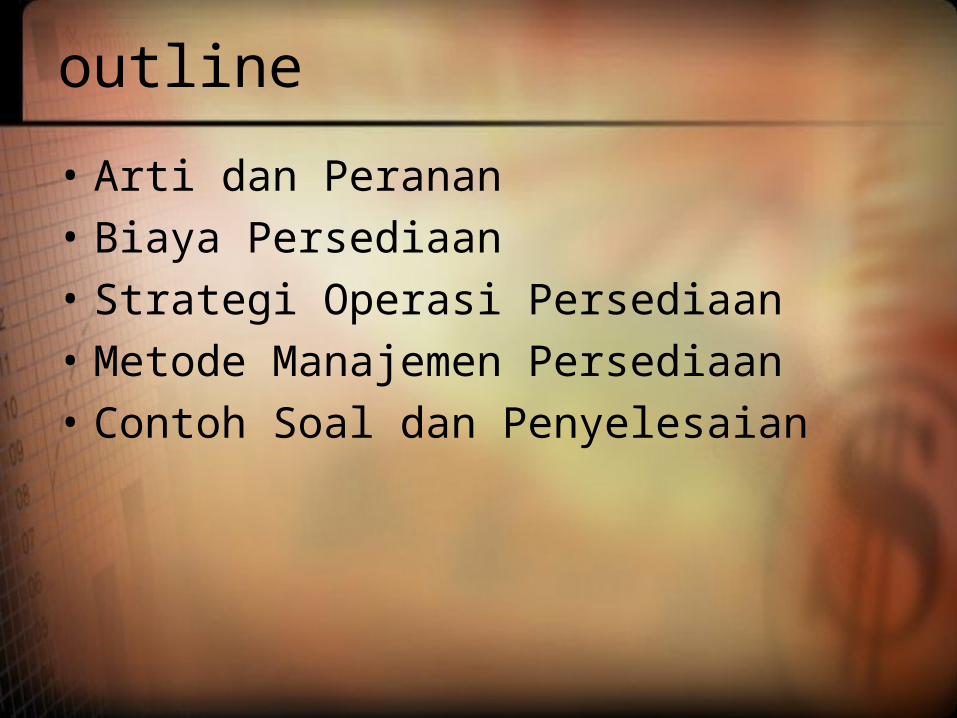

outline

• Arti dan Peranan

• Biaya Persediaan

• Strategi Operasi Persediaan

• Metode Manajemen Persediaan

• Contoh Soal dan Penyelesaian

Arti dan Peranan

• Definisi

“Persediaan adalah semua barang atau bahan yang diperlukan dalam proses produksi dan distribusi untuk diproses lebih lanjut atau dijual dimana merupakan investasi yang penting pada suatu perusahaan” (Sundjaja,2003)

manfaat

• Persediaan adalah semua barang atau bahan yang diperlukan dalam proses produksi dan distribusi untuk diproses lebih lanjut atau dijual dimana merupakan investasi yang penting pada suatu perusahaan

• Menghindari kehilangan penjualan

• Memperoleh diskon kuantiti

• Mengurangi biaya persediaan

• Mencapai biaya produksi yang efisien

•Jenis persediaan

Keuntungan dan kerugian

• Keuntungan persediaan

Perusahaan manufaktur dapat :

– Mempengaruhi ekonomi produksi

– Mempengaruhi pembelian

– Dapat memenuhi pesanan dengan lebih cepat

• Kerugian

Biaya penyimpanan

Biaya pemindahan

Pengembalian modal yang tertanam dalam bentuk persediaan

kerugian Persediaan

Tujuan dari pengelolaan persediaan• Menyediaan persediaan yang dibutuhkan

untuk menyokong operasi dengan biaya minimum

• Menghilangkan pengaruh ketidakpastian (mis: safety stock)

• Memberi waktu luang untuk pengelolaan produksi dan pembelian

• Untuk mengantisipasi perubahan pada permintaan dan penawaran.

Alasan penggunaan manajemen persediaan• Untuk menyeimbangkan biaya pemesanan atau persiapan dan biaya

penyimpanan.

• Untuk memenuhi permintaan pelanggan, misalnya menepati tanggal pengiriman.

• Untuk menghindari penutupan fasilitas manufaktur akibat :

• Untuk menyanggah proses produksi yang tidak dapat diandalkan.

• Untuk memanfaatkan diskon

• Untuk menghadapi kenaikan harga di masa yang akan datang.

Kategori biaya persediaan

• Biaya bahan

• Biaya pesanan

• Biaya penyimpanan

1.Biaya gudang

2.Asuransi

3.Keusangan dan kebusukan

4.Kerusakan atau kehilangan

• Dana yang terikat pada persediaan

• Biaya kehilangan penjualan

Metode Manajemen Persediaan

• Metode EOQ (Economic Order Quantity)

• Reorder Point

• Safety Stock

• Just in Time

Metode EOQ

• EOQ atau kuantitas pesanan ekonomis adalah suatu metode untuk menentukan berapa jumlah pesanan yang paling ekonomis intuk satu kali pesan

Reorder Point

• Reorder point atau titik pemesanan kembali adalah saat persediaan mencapai titik dimana perlu dilakukan pemesanan kembali yang dinyatakan dalam persamaan berikut.

titik pemesanan kembali = tenggang waktu X pemakaian

Safety Stock

• Persediaan pengamanan adalah persediaan tambahan yang diadakan untuk melindungi atau menjaga kemungkinan terjadinya kekurangan bahan (stock out).

Just in time

Just in time (JIT) merupakan pendekatan untuk meminimalkan total biaya penyimpanan dan persiapan yang sangat berbeda dari pendekatan tradisional. Pendekatan tradisional mengakui biaya penyiapan dan kemudian menentukan kuantita pesanan yang merupakan saldo terbaik dari dua kategori biaya. Dilain pihak, JIT tidak mengakui biaya persiapan, tetapi sebaliknya JIT mencoba menekan biaya-biaya ini sampai nol. Jika biaya penyiapan tidak menjadi signifikan, maka biaya tersisa yang akan diminimalkan adalah biaya penyimpanan, yang dilakukan dengan mengurangi persediaan sampai ketingkat yang sangat rendah.

Sistem ABC

Sistem ABC adalah teknik manajemen persediaan dengan membagi persediaan ke dalam tiga golongan sesuai dengan tingkat penurunan kepentingan yang didasarkan pada nilai rupiah pada investasi masing-masing golongan persediaan.

Contoh Soal

Misalkan tersedia dat berikut :

Taksiran persediaan yang dibutuhkan setahunBiaya bahan per unitBiaya pemesanan untuk setiap order

Biaya pemilikan persediaan per unit per tahun atau dalam % terhadap persediaan unit

2.000 unitRp. 2.000

Rp. 3.000

Rp. 200 10%

Maka EOQ atau kuantitas pesanan yang ekonomis dihitung sebagai berikut dengan metode tabel :

Besarnya Setiap Pesanan (Unit)

Data-Data Kuantitas 100 200 225 250 275300

Berapa kali memesan (kebutuhan : besarnya setiap pesanan) 20 10 8,9 8 7,3 6,7

Persediaan rata-rata (besarnya setiap pesanan :2) 50 100

112,5

125 137,5150

Data-Data Kuantitas

Biaya pemilikan setahun (rata-rata persediaan unit x Rp. 200) Rp.10.000 Rp.20.000 Rp.22.500 Rp.25.000 Rp.27.500 Rp.30.000

Biaya pemesanan setahun (banykanya pesanan x Rp. 3.000) Rp.60.000 Rp.30.000 Rp.26.700 Rp.24.000 Rp.21.900 Rp.20.100

Total biaya persediaan tahunan Rp.70.000 Rp.50.000 Rp.49.200 Rp.49.000 Rp.49.400 Rp.50.100

Sudah jelas bahwa metode ini memang terbatas. Karena kemungkinan-kemungkinan kuantitas order tidak semuanya dihitung, maka EOQ-nya tidak tepat; EOQ atau kuantitas pesanan yang ekonomisnya terletak antara 225 dan 250 unit, atau antara 250 dan 275 unit. Untuk mencari EOQ yang tepat diperlukan analisis lebih lanjut.

THANKS FOR YOUR ATTENTION