Web viewi. laporan realisasi anggaran . komisi pemilihan umum kabupaten pekalongan. laporan...

38

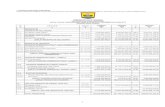

I. LAPORAN REALISASI ANGGARAN KOMISI PEMILIHAN UMUM KABUPATEN PEKALONGAN LAPORAN REALISASI ANGGARAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014 (Dalam Rupiah) URAIAN CATATAN TA 2015 % thd Angg ANGGARAN REALISASI PENDAPATAN Penerimaan Negara Bukan Pajak B.1 - 976,600 0.00 JUMLAH PENDAPATAN - 976,600 0.00 BELANJA B.2. Belanja Pegawai B.3 1,015,846,000 998,701,821 98.31 Belanja Barang B.4 20,133,604,000 17,077,103,726 84.82 Belanja Modal B.5 - - 0.00 JUMLAH BELANJA 21,149,450,000 18,075,805,547 85.47

Transcript of Web viewi. laporan realisasi anggaran . komisi pemilihan umum kabupaten pekalongan. laporan...

I. LAPORAN REALISASI ANGGARAN

KOMISI PEMILIHAN UMUM KABUPATEN PEKALONGANLAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)URAIAN CATATAN TA 2015 % thd Angg

TA 2014ANGGARAN REALISASI REALISASI

PENDAPATAN Penerimaan Negara Bukan Pajak B.1 - 976,600 0.00 994,669

JUMLAH PENDAPATAN - 976,600 0.00 994,669

BELANJA B.2. Belanja Pegawai B.3 1,015,846,000 998,701,821 98.31 973,966,784 Belanja Barang B.4 20,133,604,000 17,077,103,726 84.82 24,224,780,125 Belanja Modal B.5 - - 0.00 12,222,500

JUMLAH BELANJA 21,149,450,000 18,075,805,547 85.47 25,210,969,409

II. NERACA

KOMISI PEMILIHAN UMUM KABUPATEN PEKALONGANNERACA

PER 31 DESEMBER 2015 DAN 2014(DalamRupiah

)

URAIAN CATATAN 2015ASETASET LANCAR

Kas di Bendahara Pengeluaran C.1 - Kas Lainnya dan Setara Kas C.2 2,920,728,024 Persediaan C.3 1,210,862,516 Jumlah Aset Lancar 4,131,590,540

ASET TETAPTanah C.4 - Peralatan dan Mesin C.5 986,602,850 Gedung dan Bangunan C.6 96,700,000 Aset Tetap Lainnya C.7 - Akumulasi Penyusutan Aset Tetap C.8 (956,567,139)Jumlah Aset Tetap 126,735,711

ASET LAINNYAAset Lain-Lain C.9 - Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.10 - Jumlah Aset Lainnya -

JUMLAH ASET 4,258,326,251

KEWAJIBANKEWAJIBAN JANGKA PENDEK

Beban yang Masih Harus Dibayar C.11 356,600 Jumlah Kewajiban Jangka Pendek 356,600

JUMLAH KEWAJIBAN 356,600

EKUITAS DANAEkuitas C.12 4,257,969,651 JUMLAH EKUITAS DANA 4,257,969,651

JUMLAH KEWAJIBAN DAN EKUITAS 4,258,326,251

III. LAPORAN OPERASIONAL

KOMISI PEMILIHAN UMUM KABUPATEN PEKALONGANLAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)

URAIANKEGIATAN OPERASIONALBEBAN

Beban Pegawai

IV. LAPORAN PERUBAHAN EKUITAS

KOMISI PEMILIHAN UMUM KABUPATEN PEKALONGANLAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)

URAIAN CATATAN 2015 2014EKUITAS AWAL E.1 1,461,949,818 - SURPLUS/DEFISIT LO E.2 (18,198,979,738) - PENYESUAIAN NILAI ASET E.3 (557,400)TRANSAKSI ANTAR ENTITAS E.4 20,995,556,971 - EKUITAS AKHIR E.5 4,257,969,651 -

V. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM

A.1. Profil dan Kebijakan Teknis Komisi Pemiliihan Umum Kabupaten Pekalongan

Dasar Hukum Entitas danRencana Strategis

Rencana strategis Komisi Pemilihan Umum Kabupaten Pekalongan adalah terwujudnya akuntabilitas lembaga demokrasi termasuk didalamnya peran masyarakat sipil dan organisasi masyarakat sipil, peran partai politik, peran lembaga legislatif, penyelenggara pemilihan umum, dan lembaga penyelenggara negara lainnya, serta terlaksananya pemilihan umum 2014 yang adil dan demokratis.

1. Visi Komisi Pemilihan UmumTerwujudnya Komisi Pemilihan Umum sebagai penyelenggara Pemilihan Umum yang memiliki integritas, professional, mandiri, transparan dan akuntabel, demi terciptanya demokrasi Indonesia yang berkualitas berdasarkan Pancasila dan UUD 1945 dalam wadah Negara Kesatuan Republik Indonesia.

2. Misi Komisi Pemilihan Umuma. Membangun lembaga penyelenggara Pemilihan

Umum yang memiliki kompetensi, kredibilitas dan kapabilitas dalam menyelenggarakan Pemilihan Umum;

b. Menyelenggarakan Pemilihan Umum untuk memilih Anggota Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah, Presiden dan Wakil Presiden serta Kepala Daerah dan Wakil Kepala Daerah secara langsung, umum, bebas, rahasia,

jujur, adil, akuntabel, edukatif dan beradap;

c. Meningkatkan kualitas penyelenggaraan Pemilihan Umum yang bersih, efisien dan efektif;

d. Melayani dan memperlakukan setiap peserta Pemilihan Umum secara adil dan setara, serta menegakkan peraturan Pemilihan Umum secara konsisten sesuai dengan peraturan perundang-undangan yang berlaku;

Meningkatkan kesadaran politik rakyat untuk berpartisipasi aktif dalam Pemilihan Umum demi terwujudnya cita-cita masyarakat Indonesia yang demokratis.

Pendekatan Penyusunan Laporan Keuangan

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Tahun 2015 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Komisi Pemilihan Umum Kabupaten Pekalongan. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara

serta laporan manajerial lainnya.

Basis Akuntansi

A.3. Basis Akuntansi

Komisi Pemilihan Umum Kabupaten Pekalongan menerapkan basis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian Laporan Realisasi Anggaran. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi yang yang mengakui pengaruhi transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Dasar Pengukuran

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan Komisi Pemilihan Umum Kabupaten Pekalongan dalam penyusunan dan penyajian Laporan Keuangan adalah dengan menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang

bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

Kebijakan Akuntansi

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2015 telah mengacu pada Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan akuntansi yang diterapkan dalam laporan keuangan ini adalah merupakan kebijakan yang ditetapkan oleh Badan Akuntansi dan Pelaporan Keuangan yang merupakan entitas pelaporan dari Komisi Pemilihan Umum Kabupaten Pekalongan. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi penting yang digunakan dalam penyusunan Laporan Keuangan Komisi Pemilihan Umum Kabupaten Pekalongan adalah sebagai berikut:

Pendapatan-LRA

(1) Pendapatan- LRA

Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum Negara (KUN).

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan

pengeluaran). Pendapatan-LRA disajikan menurut klasifikasi

sumber pendapatan.Pendapatan-LO

(2) Pendapatan- LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan dan /atau Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi.

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja (3) Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara yang mengurangi Saldo Anggaran Lebih dalam peride tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis

belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

Beban (4) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi aset; terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan dalam Catatan atas Laporan Keuangan.

Aset (5) Aset Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar a. Aset Lancar

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Investasi Jangka Pendek BLU dalam bentuk surat berharga disajikan sebesar nilai perolehan sedangkan investasi dalam bentuk deposito dicatat sebesar nilai nominal.

Piutang diakui apabila menenuhi kriteria sebagai berikut:

a) Piutang yang timbul dari Tuntutan Perbendaharaan/Ganti Rugi apabila telah timbul hak yang didukung dengan Surat Keterangan Tanggung Jawab Mutlak dan/atau telah dikeluarkannya surat keputusan yang mempunyai kekuatan hukum tetap.

b) Piutang yang timbul dari perikatan diakui apabila terdapat peristiwa yang menimbulkan hak tagih dan didukung dengan naskah perjanjian yang menyatakan hak dan kewajiban secara jelas serta jumlahnya bisa diukur dengan andal

Piutang disajikan dalam neraca pada nilai yang dapat direalisasikan (net realizable value). Hal ini diwujudkan dengan membentuk penyisihan piutang tak tertagih. Penyisihan tersebut didasarkan atas kualitas piutang yang ditentukan berdasarkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah. Perhitungan penyisihannya adalah sebagai berikut:

Kualitas Piutang Uraian Penyisihan

LancarBelum dilakukan pelunasan s.d. tanggal jatuh tempo

0.5%

Kurang Lancar

Satu bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan

10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan Kedua tidak

50%

dilakukan pelunasan

Macet

1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan 100%

2. Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Perbedaharaan/Ganti Rugi (TP/TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TP/TGR atau Bagian Lancar TPA.

Nilai Persediaan dicatat berdasarkan hasil inventarisasi fisik pada tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh dengan pembelian;

harga standar apabila diperoleh dengan memproduksi sendiri;

harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.

Aset Tetap b. Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari 1 tahun.

Nilai Aset tetap disajikan berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan

minimum kapitalisasi sebagai berikut:a. Pengeluaran untuk per satuan peralatan dan

mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Aset Tetap yang tidak digunakan dalam kegiatan operasional pemerintah yang disebabkan antara lain karena aus, ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi yang makin berkembang, rusak berat, tidak sesuai dengan rencana umum tata ruang (RUTR), atau masa kegunaannya telah berakhir direklasifikasi ke Aset Lain-Lain pada pos Aset Lainnya.

Aset tetap yang secara permanen dihentikan penggunaannya, dikeluarkan dari neraca pada saat ada penetapan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan BMN/BMD.

Penyusutan Aset Tetap

c. Penyusutan Aset Tetap

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan

manfaat dari suatu aset tetap.

Penyusutan aset tetap tidak dilakukan terhadap:a. Tanah;b. Konstruksi dalam Pengerjaan (KDP); danc. Aset Tetap yang dinyatakan hilang berdasarkan

dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat adalah sebagai berikut:

Penggolongan Masa anfaat Aset Tetap

Kelompok Aset Tetap Masa ManfaatPeralatan dan Mesin 2 s.d. 20 tahunGedung dan Bangunan 10 s.d. 50 tahunJalan, Jaringan dan Irigasi 5 s.d 40 tahunAset Tetap Lainnya (Alat Musik

Modern) 4 tahun

Piutang Jangka Panjang

d. Piutang Jangka Panjang Piutang Jangka Panjang adalah piutang yang

diharapkan/dijadwalkan akan diterima dalam jangka waktu lebih dari 12 (dua belas ) bulan setelah tanggal pelaporan.

Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) dinilai berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat direalisasikan.

Aset Lainnya e. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah aset tak berwujud, tagihan penjualan angsuran yang jatuh tempo lebih dari 12 (dua belas) bulan, aset kerjasama dengan pihak ketiga (kemitraan), dan kas yang dibatasi penggunaannya.

Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto yaitu sebesar harga perolehan setelah dikurangi akumulasi amortisasi.

Amortisasi ATB dengan masa manfaat terbatas dilakukan dengan metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB dengan masa manfaat tidak terbatas tidak dilakukan amortisasi.

Aset Lain-lain berupa aset tetap pemerintah disajikan sebesar nilai buku yaitu harga perolehan dikurangi akumulasi penyusutan.

Kewajiban (6) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan

aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka PendekSuatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Ekuitas (7) Ekuitas

Ekuitas merupakan merupakan selisih antara aset dengan kewajiban dalam satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan dalam Laporan Perubahan Ekuitas.

Implementasi Akuntansi Pemerintah

(8) Implementasi Akuntansi Berbasis Akrual Pertama Kali

Berbasis Akrual Pertama Kali

Mulai tahun 2015 Pemerintah mengimplementasikan akuntansi berbasis akrual sesuai dengan amanat PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Implementasi tersebut memberikan pengaruh pada beberapa hal dalam penyajian laporan keuangan. Pertama, Pos-pos ekuitas dana pada neraca per 31 Desember 2014 yang berbasis cash toward accrual direklasifikasi menjadi ekuitas sesuai dengan akuntansi berbasis akrual. Kedua, keterbandingan penyajian akun-akun tahun berjalan dengan tahun sebelumnya dalam Laporan Operasional dan Laporan Perubahan Ekuitas tidak dapat dipenuhi. Hal ini diakibatkan oleh penyusunan dan penyajian akuntansi berbasis akrual pada tahun 2015 adalah merupakan implementasi yang pertama.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Selama periode berjalan, Komisi Pemilihan Umum Kabupaten Pekalongan telah mengadakan revisi Daftar Isian Pelaksanaan Anggaran (DIPA) dari DIPA awal. Hal ini disebabkan oleh adanya program penghematan belanja Pemerintah dan adanya perubahan kegiatan sesuai dengan kebutuhan dan situasi serta kondisi pada saat pelaksanaan. Selain itu revisi DIPA juga dilakukan karena adanya Dana Hibah dari Pemerintah Daerah Kabupaten Pekalongan untuk menunjang kegiatan Pemilihan Bupati dan Wakil Bupati Pekalongan Tahun 2015.

Perubahan tersebut berdasarkan sumber pendapatan dan

jenis belanja adalah sebagai berikut:

No Uraian 2015

ANGGARAN ANGGARAN AWAL SETELAH REVISI

A PENDAPATAN NEGARA DAN HIBAH Penerimaan Dalam Negeri - -

a. Penerimaan Perpajakanb. Penerimaan Negara Bukan Pajak

Pendapatan Lain-lain - - JUMLAH PENDAPATAN DAN HIBAH - -

B Belanja Belanja Pegawai 866,241,000 1,015,846,000 Belanja Barang 528,545,000 20,133,604,000 Belanja ModalPembayaran Bunga UtangSubsidiHibahBelanja Bantuan Sosial - - Belanja Lain-lain - -

JUMLAH BELANJA ( B I + B II ) 1,394,786,000 21,149,450,000

Realisasi Pendapatan Rp976.600

B.1 PendapatanRealisasi Pendapatan untuk periode yang berakhir pada 31 Desember 2015 adalah sebesar Rp976.600 atau mencapai 0 persen dari estimasi pendapatan yang ditetapkan sebesar Rp0. Pendapatan Komisi Pemilihan Umum Kabupaten Pekalongan terdiri dari Pendapatan Negara Bukan Pajak. Rincian estimasi pendapatan dan realisasinya adalah sebagai berikut:

Rincian Estimasi dan Realisasi Pendapatan

Uraian 2015

Anggaran Realisasi

Penerimaan Negara Bukan Pajak - 976,600 - Jumlah - 976,600 -

% Real Angg.

Terdapat realisasi penerimaan pendapatan dari pemindahtanganan BMN lainnya sebesar Rp975.000 yang berupa hasil lelang asset rusak tahun 2015. Pendapatan kembali belanja pegawai tahun anggaran yang lalu berupa pembulatan rapelan kenaikan gaji dan beras 2015 sebesar

Rp1.600,00.

Perbandingan Realisasi Pendapatan TA 2015 dan 2014

URAIAN REALISASI T.A. 2015 REALISASI T.A. 2014

975,000 - 0.00

1,600 - 0.00

Jumlah 976,600 - #DIV/0!

NAIK (TURUN)

%

Pendapatan dari pemindahtanganan BMN

Pendapatan kembali belanja pegawai tahun anggaran yang lalu

Realisasi Belanja Negara Rp18.075.805.547

B.2 Belanja

Realisasi Belanja instansi pada TA 2015 adalah sebesar Rp18.075.805.547 atau 85.47% dari anggaran belanja sebesar Rp21.149.450.000. Rincian anggaran dan realisasi belanja TA 2015 adalah sebagai berikut:

Rincian Anggaran dan Realisasi Belanja TA 2015

Uraian 2015

Anggaran Realisasi

Belanja Pegawai 1,015,846,000 998,701,821 98.31 Belanja Barang 20,133,604,000 17,077,103,726 84.82 Belanja Bantuan Sosial - - - Belanja Modal - - - Total Belanja Kotor 21,149,450,000 18,075,805,547 85.47 Pengembalian - -

Jumlah 21,149,450,000 18,075,805,547 85.47

% Real Angg.

Komposisi anggaran dan realisasi belanja dapat dilihat dalam grafik berikut ini:

Belanja Pegawai Belanja Barang -

5,000,000,000

10,000,000,000

15,000,000,000

20,000,000,000

25,000,000,000

AnggaranBelanja

Dibandingkan dengan TA 2014, Realisasi Belanja TA 2015 mengalami penurunan sebesar 28.30% dibandingkan realisasi belanja pada tahun sebelumnya. Hal ini disebabkan antara lain:

1. Pada Tahun 2014 terdapat anggaran Pemilihan DPR, DPD dan DPRD serta Pemilihan Presiden dan Wakil Presiden Tahun 2014 sedangkan Tahun 2015 terdapat kegiatan pemilihan Bupati dan Wakil Bupati Pekalongan Tahun 2015 yang anggarannya lebih sedikit, sehingga TA 2015 mengalami penurunan;

2. Pada tahun 2014 terdapat belanja modal pembelian scanner dan mesin absensi (finger), untuk tahun 2015 tidak terdapat anggaran belanja modal.

Perbandingan Realisasi Belanja TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014

Rupiah Murni dan Pinjaman dari HibahBelanja Pegawai 998,701,821 973,966,784 2.54 Belanja Barang 17,077,103,726 24,224,780,125 (29.51)Belanja Modal - 12,222,500 (100.00)

Jumlah 18,075,805,547 25,210,969,409 (28.30)

NAIK (TURUN) %

Belanja Pegawai Rp998.701.821

B.3 Belanja Pegawai

Realisasi Belanja Pegawai TA 2015 dan 2014 adalah masing-masing sebesar Rp998.701.821 dan Rp973.966.784. Belanja Pegawai adalah belanja atas

kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintahyang belum berstatus PNSsebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal. Realisasi belanja TA 2015 mengalami kenaikan sebesar 2,54 persen dari TA 2014. Hal ini disebabkan antara lain oleh:

1. Adanya penambahan pegawai dalam rangka mendukung program maupun kegiatan dalam beberapa tahun mendatang.

2. Penambahan remunerasi PNS.

Perbandingan Belanja Pegawai TA 2015 dan 2014URAIAN REALISASI TA 2015 REALISASI TA 2014

Belanja Gaji dan Tunjangan PNS 998,706,276 974,234,926 2.51 Jumlah Belanja Kotor 998,706,276 974,234,926 2.51 Pengembalian Belanja Pegawai (4,455) (268,142) (98.34)Jumlah Belanja 998,701,821 973,966,784 2.54

NAIK (TURUN)

%

Belanja Barang Rp17.077.103.726

B.4 Belanja Barang

Realisasi Belanja Barang TA 2015 dan 2014 adalah masing-masing sebesar Rp17.077.103.726 dan Rp24.224.780.152 Realisasi Belanja Barang TA 2015 mengalami penurunan sebesar 29,53% dari Realisasi Belanja Barang TA 2014.

Hal ini antara lain disebabkan oleh menurunnya Belanja

barang non operasional dan Belanja Jasa sepanjang tahun 2015.

Perbandingan Belanja Barang TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014

Belanja Barang Operasional 205,577,050 203,137,100 1.20 Belanja Barang Non Operasional 13,445,590,932 21,240,790,925 (36.70)Belanja Jasa 1,532,754,900 1,849,139,700 (17.11)Belanja Pemeliharaan 88,997,400 86,029,200 3.45 Belanja Perjalanan 1,286,652,550 854,398,200 50.59 Belanja Barang untuk diserahkan kepada Masy. 517,530,894 - Jumlah Belanja Kotor 17,077,103,726 24,233,495,125 (29.53)Pengembalian Belanja - (8,715,000)

Jumlah Belanja 17,077,103,726 24,224,780,125 (29.51)

NAIK (TURUN) %

Belanja Modal Rp0

B.5 Belanja Modal

Realisasi Belanja Modal TA 2015 dan 2014 adalah masing-masing sebesar Rp0 dan Rp12.222.500,00. Realisasi Belanja Modal TA 2015 mengalami penurunan sebesar 100% dari Realisasi Belanja Barang TA 2014.

Hal ini disebabkan karena tidak ada pagu anggaran Belanja Modal di Tahun 2015.

Perbandingan Belanja Modal TA 2015 dan 2014

URAIAN REALISASI TA 2015 REALISASI TA 2014

Belanja Modal 0 12,222,500 (100.00)Jumlah Belanja 0 12,222,500 (100)

NAIK (TURUN) %

C. PENJELASAN ATAS POS-POS NERACA

Kas di Bendahara PengeluaranRp0

C.1 Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 31 Desember 2015 dan 2014 adalah masing-masing sebesar Rp0 dan Rp0 yang merupakan kas yang dikuasai, dikelola dan berada di bawah tanggung jawab Bendahara Pengeluaran yang berasal dari sisa UP/TUP yang belum dipertanggung-jawabkan atau belum disetorkan ke Rekening Kas Negara per tanggal neraca.

Kas Lainnya dan Setara Kas Rp2.920.728.024

C.2 Kas Lainnya dan Setara Kas

Saldo Kas Lainnya dan Setara Kas per tanggal 31 Desember 2015 dan 2014 masing-masing sebesar Rp2.920.728.024 dan Rp0. Kas Lainnya dan Setara Kas merupakan kas pada bendahara pengeluaran yang bukan berasal dari UP/TUP, kas lainnya dan setara kas. Setara kas yaitu investasi jangka pendek yang siap dicairkan menjadi kas dalam jangka waktu 3 bulan atau kurang sejak tanggal pelaporan. Rincian sumber Kas Lainnya dan Setara Kas pada tanggal pelaporan adalah sebagai berikut:

Rincian Kas Lainnya dan Setara KasKeterangan Tahun 2015 Tahun 2014 Kas Lainnya dari Hibah 2,920,728,024 -

Jumlah 2,920,728,024 -

Persediaan Rp1.210.862.516,00

C.3 Persediaan

Nilai Persediaan per 31 Desember 2015 dan 2014 masing-masing adalah sebesar Rp1.210.862.516,00 dan Rp1.274.211.976,00.

Persediaan adalah aset lancar dalam bentuk barang atau

perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan/atau untuk dijual, dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. Rincian Persediaan per 31 Desember 2015 dan 2014 adalah sebagai berikut:

Rincian Persediaan

Jenis TH 2015 TH 2014Barang Konsumsi 213,500 246,000 Barang untuk Pemeliharaan - - Barang Persediaan Lainnya untuk dijual/diserahkan 204,930 2,979,128 Persediaan Lainnya 1,210,444,086 1,270,986,848

Jumlah 1,210,862,516 1,274,211,976

Semua jenis persediaan diatas pada tanggal pelaporan berada dalam kondisi baik. Selain itu terdapat barang persediaan dalam kondisi rusak berupa kotak dan bilik suara sebesar Rp601.516.224,00 dan barang persediaan dalam kondisi usang berupa logistik eks Pemilu 2014 sebesar Rp2.979.128,00.

TanahRp0,00

C.4 Tanah

KPU Kabupaten Pekalongan tidak memiliki asset berupa tanah.

Peralatan dan MesinRp986.602.850,00

C.5 Peralatan dan Mesin

Saldo aset tetap berupa Peralatan dan Mesin per 31 Desember 2015 dan 2014 adalah Rp986.602.850,00 dan Rp986.602.850,00. Tidak ada mutasi nilai Peralatan dan Mesin pada tanggal pelaporan.

Gedung dan BangunanRp96.700.000,00

C.6 Gedung dan Bangunan

Nilai Gedung dan Bangunan per 31 Desember 2015 dan 2014 adalah Rp96.700.000,00 dan Rp96.700.000,00 Tidak ada mutasi nilai Gedung dan Bangunan pada tanggal pelaporan.

Aset Tetap C.7 Aset Tetap Lainnya

Lainnya Rp0,00 Aset Tetap Lainnya merupakan aset tetap yang tidak

dapat dikelompokkan dalam tanah,peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan. KPU Kabupaten Pekalongan tidak terdapat nilai Aset Tetap Lainnya pada tanggal pelaporan.

Akumulasi Penyusutan Aset Tetap Rp956.567.139,00

C.8 Akumulasi Penyusutan Aset Tetap

Saldo Akumulasi Penyusutan Aset Tetap per 31 Desember 2015 dan 2014 adalah masing-masing Rp956.567.139,00 dan Rp957.835.808,00. Akumulasi Penyusutan Aset Tetap merupakan alokasi sistematis atas nilai suatu aset tetap yang disusutkan selama masa manfaat aset yang bersangkutan selain untuk Tanah dan Konstruksi dalam Pengerjaan (KDP).

Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2015 adalah sebagai berikut:

Rincian Akumulasi Penyusutan Aset Tetap

No Aset Tetap Nilai Perolehan Nilai Buku

1 Peralatan dan Mesin 986,602,850 935,293,139 51,309,711 2 Gedung dan Bangunan 96,700,000 21,274,000 75,426,000 3 Jalan, Irigasi dan Jaringan 0 0 0 4 Aset Tetap Lainnya 0 0 0

Akumulasi Penyusutan

Rincian akumulasi penyusutan aset tetap disajikan pada Lampiran A1 Laporan Keuangan ini.

Aset Lain-Lain Rp0,00

C.9 Aset Lain-Lain

Saldo Aset Lain-lain per 31 Desember 2015 dan 2014 adalah Rp0,00 dan Rp62.440.800,00. Aset Lain-lain merupakan Barang Milik Negara (BMN) yang berada dalam kondisi rusak berat dan tidak lagi digunakan dalam operasional entitas. Adapun mutasi aset lain-lain adalah

sebagai berikut:

Transaksi pengurangan aset lain-lain dapat dijelaskan sebagai berikut:

Penghapusan Alat Angkut Darat Bermotor berupa 1 (satu) unit kendaraan bermotor roda 2 senilai Rp14.600.000,00

Penghapusan Alat Rumah Tangga berupa 1 (satu) buah meja computer senilai Rp294.000,00

Penghapusan Alat Rumah Tangga berupa 3 (tiga) buah kipas angin senilai Rp788.000,00

Penghapusan Alat Rumah Tangga berupa 7 (tujuh) buah Unit Power Supply (UPS) senilai Rp6.721.800,00

Penghapusan Komputer Unit berupa 7 (tujuh) buah P.C. Unit senilai Rp25.849.000,00

Penghapusan Peralatan Komputer berupa 11 (sebelas) buah Printer senilai Rp14.188.000,00

Rincian Aset Lain-lain berdasarkan nilai perolehan, akumulasi penyusutan dan nilai buku tersaji pada Lampiran Laporan Keuangan ini.

Akumulasi Penyusutan dan Amortisasi Aset Lainnya Rp0,00

C.10 Akumulasi Penyusutan dan Amortisasi Aset Lainnya

Saldo Akumulasi Penyusutan Aset Lainnya per 31 Desember 2015 dan 2014 adalah masing-masing Rp0,00 dan Rp61.397.943,00. Akumulasi Penyusutan Aset Lainnya merupakan kontra akun Aset Lainnya yang disajikan

berdasarkan pengakumulasian atas penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat Aset Lainnya.

Beban Yang Masih Harus Dibayar Rp356.600,00

C.11 Beban Yang Masih Harus Dibayar.

Saldo beban yang masih harus dibayar per 31 Desember 2015 dan 2014 adalah masing-masing Rp356.600,00 dan Rp170.000,00. Beban tersebut merupakan tagihan langganan PDAM bulan Desember 2015.

EkuitasRp4.257.969.651,00

C.12 Ekuitas Ekuitas per 31 Desember 2015 dan 2014 adalah masing-masing sebesar Rp4.257.969.651,00 dan Rp1.461.949.818,00. Ekuitas adalah kekayaan bersih entitas yang merupakan selisih antara aset dan kewajiban. Rincian lebih lanjut tentang ekuitas disajikan dalam Laporan Perubahan Ekuitas.

D. PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL

Beban Pegawai Rp998.701.821.000

D.1 Beban Pegawai

Jumlah Beban Pegawai pada Tahun 2015 dan 2014 adalah masing-masing sebesar Rp998.701.821.000 dan Rp0.

Beban Pegawai adalah beban atas kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintahyang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah

dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal.

Rincian Beban Pegawai Tahun 2015 dan 2014

URAIAN tahun 2015 tahun 2014

Beban Gaji 998,701,821 - - -

Jumlah 998,701,821 - -

NAIK (TURUN) %

Beban Persediaan Rp17.283.500

D.2 Beban Persediaan

Jumlah Beban Persediaan pada Tahun 2015 dan 2014 adalah masing-masing sebesar Rp17.283.500 dan Rp0. Beban Persediaan merupakan beban untuk mencatat konsumsi atas barang-barang yang habis pakai, termasuk barang-barang hasil produksi baik yang dipasarkan maupun tidak dipasarkan.

Beban Barang dan Jasa Rp15.183.922.882

D.3 Beban Barang dan Jasa

Jumlah Beban Barang dan Jasa Tahun 2015 dan 2014 adalah masing-masing sebesar Rp15.183.922.882 dan Rp0. Beban Barang dan Jasa terdiri dari beban barang dan jasa berupa konsumsi atas barang dan/atau jasa dalam rangka penyelenggaraan kegiatan entitas serta beban lain-lain berupa beban yang timbul karena penggunaan alokasi belanja modal yang tidak menghasilkan aset tetap.

Beban Pemeliharaan Rp88.997.400

D.4 Beban Pemeliharaan

Beban Pemeliharaan Tahun 2015 dan 2014 adalah masing-masing sebesar Rp88.997.400 dan Rp0. Beban Pemeliharaan merupakan beban yang dimaksudkan untuk mempertahankan aset tetap atau aset lainnya yang sudah ada ke dalam kondisi normal.

Beban Barang untuk Diserahkan kepada MasyarakatRp499.704.164

D.6 Beban Barang untuk Diserahkan kepada Masyarakat

Beban Barang untuk Diserahkan kepada Masyarakat Tahun 2015 dan 2014 adalah masing-masing sebesar Rp499.704.164 dan Rp0. Beban Barang untuk Diserahkan kepada Masyarakat merupakan beban pemerintah dalam bentuk barang atau jasa kepada masyarakat yang bertujuan untuk mencapai tujuan entitas. Dalam hal ini, Komisi Pemilihan Umum Kabupaten Pekalongan untuk meningkatkan pemahaman masyarakat mengenai akuntansi berbasis akrual yang sudah mulai diterapkan pada tahun 2015.

Beban Penyusutan dan Amortisasi Rp60.129.274

D.7 Beban Penyusutan dan Amortisasi

Beban Bantuan Sosial Tahun 2015 dan 2014 adalah masing-masing sebesar Rp60.129.274 dan Rp0. Beban bantuan sosial merupakan beban pemerintah dalam bentuk uang/barang atau jasa kepada masyarakat untuk menghindari terjadinya risiko sosial dan bersifat selektif.

Surplus dari Kegiatan Non Operasional Rp0

D.8 Kegiatan Non Operasional

Pos Surplus dari Kegiatan Non Operasional terdiri dari pendapatan dan beban yang sifatnya tidak rutin dan bukan merupakan tugas pokok Dan fungsi entitas balance dari Kegiatan Non Operasional Tahun 2015 dan 2014 adalah sebagai berikut:

Rincian Kegiatan Non Operasional Tahun 2015 dan 2014

URAIAN TH 2015 TH 2014

Defisit Penjualan Aset Non Lancar Pendapatan Pelepasan asetnon lancar 975,000 - -

Beban Pelepasan asetnon lancar (1,042,857)Defisit dari kegiatan non operasional lainnya Pendapatan dari keg non operasional lainnya 1,600 - -

Beban dari keg non operasional lainnya (63,521,890)

Surplus (Defisit) dari Kegiatan Non Operasional (63,588,147) - -

NAIK (TURUN)

%

Pendapatan pelepasan asset non lancar merupakan hasil lelang asset rusak berat sebesar Rp975.000,00

Beban pelepasan asset non lancar merupakan nilai buku asset rusak berat sebesar Rp1.042.857,00

Pendapatan dari kegiatan non operasional lainnya merupakan pembulatan dari kekurangan belanja pegawai tahun 2014 yang dibayarkan pada tahun 2015 sebesar Rp1.600,00

Beban dari kegiatan non operasional lainnya merupakan akumulasi penyusutan dan amortisasi asset lainnya sebesar Rp63.521.890,00.

E. PENJELASAN ATAS POS-POS LAPORAN PERUBAHAN EKUITAS

Ekuitas Awal Rp1.461.949.818

E.1 Ekuitas Awal

Nilai ekuitas pada tanggal 31 Desember 2015 dan 2014 adalah masing-masing sebesar Rp1.461.949.818 dan Rp0.

Defisit LORp18.198.979.738

E.2 Surplus (Defisit) LO

Jumlah Defisit LO untuk periode yang berakhir pada 31 Desember 2015 dan 2014 adalah sebesar Rp18.198.979.738 dan Rp0. Defisit LO merupakan selisih kurang antara surplus/deficit kegiatan operasional, surplus/defisit kegiatan non operasional, dan pos luar biasa.

Koreksi Nilai Persediaan Rp0

E.3 Koreksi Nilai Persediaan

Koreksi Nilai Persediaan mencerminkan koreksi atas nilai persediaan yang diakibatkan karena kesalahan dalam penilaian persediaan yang terjadi pada periode sebelumnya. Koreksi tambah atas nilai persediaan untuk tahun 2015 dan 2014 adalah masing-masing sebesar Rp0.

Koreksi Nilai Aset Tetap Rp0

E.4 Koreksi Nilai Aset Tetap

Koreksi atas Nilai Perolehan Aset Tetap merupakan koreksi atas kesalahan pencatatan kuantitas aset pada laporan keuangan.Koreksi pencatatan aset tetap untuk tahun 2015 dan 2014 adalah masing-masing sebesar Rp0.

Ekuitas Akhir Rp4.257.969.651

E.5 Ekuitas Akhir

Nilai Ekuitas pada tanggal 31 Desember 2015 dan 2014 adalah masing-masing sebesar Rp4.257.969.651 dan Rp0.

Lampiran A1

Komisi Pemilihan Umum Kabupaten PekalonganRincian Nilai Perolehan, Beban Penyusutan/Amortisasi,

Akumulasi Penyusutan/Amortisasi dan Nilai Buku Aset TetapUntuk Periode yang Berakhir pada 31 Desember

2015

* Beban Amortisasi