Warta Bea Cukai Edisi 407

66

PROFIL UNTUNG BASUKI “RASA SOSIAL, EMPATI, KEJUJURAN AKAN SELALU DITUNTUT DARI KITA...” “REORGANISASI SEJALAN DENGAN REFORMASI KEPABEANAN DAN REFORMASI BIROKRASI...” WAWANCARA KAMIL SJOEIB OKTOBER 2008 TAHUN XL EDISI 407 MEWUJUDKAN ORGANISASI YANG EFEKTIF DAN EFISIEN REORGANISASI DJBC REORGANISASI DJBC

Transcript of Warta Bea Cukai Edisi 407

PROFILUNTUNG BASUKI“RASA SOSIAL, EMPATI, KEJUJURAN AKAN SELALUDITUNTUT DARI KITA...”

“REORGANISASI SEJALAN DENGAN REFORMASIKEPABEANAN DAN REFORMASI BIROKRASI...”

WAWANCARAKAMIL SJOEIB

OKTOBER 2008TAHUN XL EDISI 407

MEWUJUDKANORGANISASI YANG

EFEKTIF DAN EFISIEN

REORGANISASIDJBC

REORGANISASIDJBC

1WARTA BEA CUKAIEDISI 407 OKTOBER 2008

IZIN DEPPEN: NO. 1331/SK/DIRJEN-G/SIT/72TANGGAL, 20 JUNI 1972 ISSN.0216-2483

PELINDUNGDirektur Jenderal Bea dan Cukai:Direktur Jenderal Bea dan Cukai:Direktur Jenderal Bea dan Cukai:Direktur Jenderal Bea dan Cukai:Direktur Jenderal Bea dan Cukai:Drs. Anwar Suprijadi, MSc

PENASEHATDirektur Penerimaan & PeraturanKepabeanan dan Cukai:Drs. Hanafi UsmanDirektur Teknis KepabeananIr. Agung Kuswandono, MADirektur Fasilitas KepabeananDrs. Kusdirman IskandarDirektur CukaiDrs. Frans RupangDirektur Penindakan & PenyidikanDrs. R.P. Jusuf IndartoDirektur AuditDrs. Thomas Sugijata, Ak. MMDirektur Kepabeanan InternasionalDrs. M. Wahyu Purnomo, MScDirektur Informasi Kepabeanan & CukaiDr. Heri Kristiono, SH, MAKepala Pusat Pendidikan danPelatihan Bea dan CukaiDrs. Endang TataInspektur Bea dan CukaiEdy SetyoTenaga Pengkaji Bidang Pelayanan &Penerimaan KCDrs. Bambang PrasodjoTenaga Pengkaji Bidang Pengawasan &Penegakan Hukum KCDrs. Erlangga Mantik, MATenaga Pengkaji Bidang PengembanganKapasitas & Kinerja Organisasi KCSusiwijono, SE

KETUA DEWAN PENGARAHSekretaris Direktorat JenderalBea dan Cukai:Drs. Kamil Sjoeib, MA

WAKIL KETUA DEWAN PENGARAH/PENANGGUNG JAWAB

Kepala Bagian Umum:Sonny Subagyo, S.Sos

DEWAN PENGARAHIr. Harry Mulya, MSi,Drs. Patarai Pabottinggi,Drs. R. Syarif Hidayat, M.Sc,Muhamad PurwantoroMarisi Zainuddin Sihotang, SH.,M.M.Lupi Hartono, Muhammad Zein, SH, MA.Maimun, Ir. Agus Hermawan, MA.

PEMIMPIN REDAKSILucky R. Tangkulung

REDAKTURAris Suryantini,Supriyadi Widjaya,

FOTOGRAFERAndy Tria Saputra

KORESPONDEN DAERAH` Hulman Simbolon (Medan),

Ian Hermawan (Pontianak), DonnyEriyanto (Makassar), Bambang Wicaksono(Ambon), Muqsith Hamidi (Balikpapan)

KOORDINATOR PRACETAKAsbial Nurdin

SEKRETARIS REDAKSIKitty Hutabarat

PIMPINAN USAHA/IKLANPiter Pasaribu

TATA USAHAShinta Dewi AriniUntung Sugiarto

IKLANKitty Hutabarat

SIRKULASIH. Hasyim, Amung Suryana

BAGIAN UMUMRony Wijaya

PERCETAKANPT. BDL Jakarta

ALAMAT REDAKSI/TATA USAHAKantor Pusat Direktorat JenderalBea dan Cukai,Jl. Jenderal A. Yani (By Pass) Jakarta TimurTelp. (021) 478 65608, 478 60504,4890308 Psw. 154Fax. (021) [email protected]

REKENING GIRO a/n :PITER PASARIBUBANK BRI KANTOR KASDITJEN BEA DAN CUKAI JAKARTANomor Rekening : 1256.01.000001.30.5

Pengganti Ongkos Cetak Rp. 12.500,-

TERBIT SEJAK 25 APRIL 1968

DARI REDAKSI

1WARTA BEA CUKAIEDISI 407 OKTOBER 2008

Mohon MaafLahir dan Batin

Keluarga BesarWARTA BEA CUKAI

mengucapkan :

SELAMATHARI RAYAIDUL FITRI

1429 H

SELAMATHARI RAYAIDUL FITRI

1429 H

2 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

Laporan Utama4-20

Wawancara21-23

Profil60-63

Daerah ke Daerah23-28

Hidup prihatin sejak kecilmenjadikan dirinya sebagaisosok yang selalu tampildengan sederhana,banyaknya rintangan yangdihadapinya sebagaiseorang perantau,menjadikanpengemblengan anakpegawai negeri ini untukselalu tegar dan matangdalam menjalani hidup.

Berdasarkan Peraturan MenteriKeuangan Nomor: 87/PMK.01/2008 tentang organisasi dantata kerja instansi vertikal DJBC,serta PMK nomor: 100/PMK.01/2008 tentang organisasi dantata kerja Depkeu (reorganisasitingkat pusat) DJBC akankembali menata organisasinyamelalui reorganisasi yangdilakukan baik vertikal maupunpada tingkat pusat.

1 DARI REDAKSI

3 KARIKATUR

35 SEPUTAR BEA CUKAI

43 OPINI

- Pengawasan Internal KITE

- Seputar fasilitas KITE

48 KEPABEANAN

Rapat Koordinasi

Implementasi

Skema Preferensi Tarif

50 MITRA

Temu Wicara Asakindo

Tentang Notul dalam

Pelayanan Kepabeanan

51 INFO PEGAWAI

- Pegawai Pensiun Per 1

Oktober 2008.

- Birokrasi Award 2008

Untuk Dirjen Bea dan

Cukai

54 RUANG KESEHATAN

Tetap Fit dan Aktif Di Bulan

Puasa

55 RUANG INTERAKSI

Dendam dalam Kehidupan

yang Indah

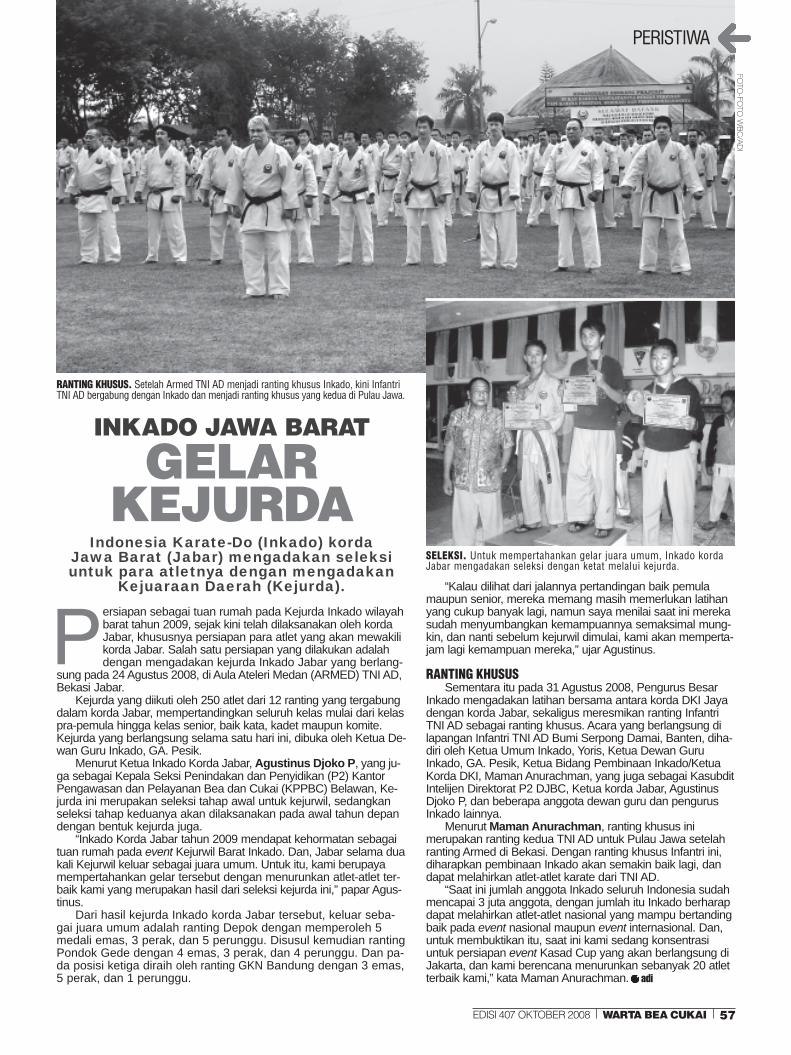

57 PERISTIWA

Inkado Jawa Barat Gelar

Kejurda

58 RENUNGAN ROHANI

Hikmah Dibalik Silaturahim

64 PENGAWASAN

Ribuan Kalung dan Gelang

Titanium Disita

NOMOR INI

Menurut Sekretaris DirektoratJenderal Bea dan Cukai, KamilSjoeib, dalam reorganisasi kaliini terjadi beberapapenyempurnaan organisasi.Apa saja penyempurnaanreorganisasi kali ini, dan apatujuan dalam reorganisasi kaliini. Penuturan selengkapnyadapat disimak pada RubrikWawancara

Rubrik Dearah Ke Daerah kaliini, menurunkan berita-beritaseperti peresmian KPPBCTipe Madya Pabean TanjungPerak, peresmian KPPBC TipeMadya Cukai Kediri, jugaberita dari Kanwil DJBC JawaBarat Bandung, KPPBC KualaLangsa, KPPBC Belawan, dandari Kanwil DJBC SumateraUtara

2 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

DAFTAR ISI

3WARTA BEA CUKAIEDISI 407 OKTOBER 2008

KARIKATUR

3WARTA BEA CUKAIEDISI 407 OKTOBER 2008

4 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

L A P O R A N U T A M A

irektorat Jenderal Bea dan Cukai (DJBC) kembali menataorganisasinya melalui reorganisasi yang dilakukan, baikditingkat vertikal terhitung 11 Juni 2008 maupun tingkatpusat, 11 Juli 2008. Reorganisasi yang dilakukan DJBCbelum lama ini tertuang melalui PMK Nomor 87/PMK.01/

2008 tentang Organiasi dan Tata Kerja Instansi Vertikal DirektoratJenderal Bea dan Cukai, serta PMK Nomor 100/PMK.01/2008 ten-tang Organisasi dan Tata Kerja Departemen Keuangan (reorganisasitingkat pusat).

Berdasarkan Peraturan Presiden Nomor 10 Tahun 2005 tentangUnit Organisasi dan Tugas Eselon I Kementerian Negara RepublikIndonesia dan perubahannya, serta menunjuk Peraturan MenteriKeuangan nomor 131/PMK.01/2006 tanggal 22 Desember 2006tentang Organisasi dan Tata Kerja Departemen Keuangan, DirektoratJenderal Bea dan Cukai (DJBC) memiliki tugas pokok yaitumerumuskan serta melaksanakan kebijakan dan standardisasi teknisdi bidang kepabeanan dan cukai sesuai dengan kebijakan yang dite-tapkan oleh Menteri Keuangan dan peraturan perundang-undanganyang berlaku.

Dalam melaksanakan tugas tersebut DJBC memiliki fungsi, pe-nyiapan perumusan kebijakan Departemen Keuangan di bidangkepabeanan dan cukai, pelaksanaan kebijakan di bidang kepabean-an dan cukai, perumusan standar, norma, pedoman, kriteria, danprosedur di bidang kepabeanan dan cukai, pemberian bimbinganteknis dan evaluasi di bidang kepabeanan dan cukai, serta pelaksa-naan administrasi Direktorat Jenderal.

Tugas dan fungsi tersebut dilaksanakan dengan berpedoman pa-da ketentuan dan peraturan perundang-undangan di bidang Kepa-beanan dan Cukai, yang secara prinsip hukum memberikankewenangan dan tanggung jawab kepada DJBC sebagai institusi pe-merintah yang bertugas: (1) memungut penerimaan negara berupaBea Masuk dan Cukai; (2) memberikan pelayanan impor, ekspor dancukai; serta (3) mengawasi lalu lintas barang yang keluar dan masukwilayah Republik Indonesia.

Berdasarkan tugas pokok dan fungsinya di atas maka DJBCmemiliki peran yang sangat penting dalam pembangunan ekono-

mi negara RI, yakni sebagai :1. Penghimpunan Penerima-

an (Revenue Collector);2. Pelindung Masyarakat

(Community Protector);3. Fasilitator Perdagangan

(Trade Facilitator);4. Dukungan Industri (Indus-

trial Assistance);5. Meningkatkan hubungan

kemitraan dan kepatuhanmitra kerja DJBC sertameminimalkan biaya pe-menuhan kewajiban kepa-beanan dan cukai (compli-ance cost)

Untuk melaksanakan pe-ran dan fungsinya yang stra-tegis di atas dan guna menja-min tercapainya tugas pokokDJBC maka diperlukanorganisasi yang solid, sistemdan prosedur yang efektif dan efisien serta sumber daya organisasiyang kapabel termasuk di dalamnya sumber daya manusia yangprofesional dan terpercaya.

Oleh karenanya, peningkatan dan pengembangan mutu sumberdaya manusia DJBC yang dilaksanakan secara integral dan berkesi-nambungan merupakan kebutuhan bagi perbaikan organisasi DJBC,yang dewasa ini dilaksanakan sebagai bagian dari reformasi birokrasidi bidang kepabeanan dan cukai.Terkait dengan hal itu, DJBC mela-kukan kembali penataan organisasinya. Kepala Bagian Organisasidan Tatalaksana, Sekretariat DJBC, Harry Mulya, menuturkan, tuju-an dilakukannya reorganisasi terkait dengan reformasi birokrasi diDepartemen Keuangan (Depkeu) tahun 2008. Dimana dalam prog-ram reformasi ini salah satunya melakukan penataan kembali padaorganisasi, proses bisnis, sumber daya manusia terkait dengan ada-nya assesment center, Key Performance Indicator, monitoring danlain-lainnya yang berkaitan dengan reformasi birokrasi di Depkeu.

“Untuk reorganisasi di Kantor Pusat pokok-pokok perubahannyatidak terlalu signifikan, hanyaterdapat beberapa penambahanSubdirektorat antara lain Sub-direktorat Registrasi Kepabean-an dibawah Direktorat IKC.Sebelumnya registrasi berada diaudit, sekarang dinaikkan seting-kat eselon III, alasannya kare-na registrasi terkait dengan ma-salah database dan masalah pe-ngolahan data, karena itu ditem-patkan di Direktorat IKC.Kemudian pembentukan unitbaru yang lain yaitu SubdirektoratNarkotika dan Seksi TempatTahanan. Dan yang paling pen-ting dari reorganisasi ini masing-masing direkorat memiliki sasar-an strategis yang harus dipenuhiatau istilahnya Key PerformanceIndicator (KPI),” demikian penje-lasan Harry.

Terkait dengan pembentuk-an Seksi Tempat Tahanan, Harrymenjelaskan bahwa saat ini

MENATA KEMBALI Reorganisasi masih terkait

dengan reformasi birokrasi diDepartemen Keuangan.

HARRY MULYA. Dari reorganisasiini masing-masing direktoratmemiliki sasaran strategis yangharus dipenuhi atau istilahnya KeyPerformance Indicator.

D

PEMBAHARUAN DAN PERBAIKAN MUTU LAYANAN harus dilaksanakan secara menyeluruh tidak terbatas hanyadengan pembentukan KPU DJBC saja, melainkan secara berkelanjutan akan dilaksanakan menyeluruh keseluruh unit di lingkungan DJBC.

FOTO-FOTO : DOK. WBC

4 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

5WARTA BEA CUKAIEDISI 407 OKTOBER 2008

DJBC cukup banyak menerima tahanan dengan kasus pelanggaranperaturan kepabeanan dan cukai. Dengan adanya perkembangan inimaka diperlukan pihak yang bertanggung jawab penuh mengenaimasalah rumah tahanan. Karena itu, dengan adanya pembentukanSeksi Tempat Tahanan akan lebih mudah mengaksesi tugas danfungsi rumah tahanan.

“Jadi ada yang mengaturnya termasuk soal pengamanan terha-dap orang-orang yang ada di tahanan. Posisi Seksi ini berada diba-wah Subdit Penyidikan. Pembentukan seksi Ini juga terkait dengandisetujuinya rumah tahanan Bea dan Cukai sebagai cabang RumahTahanan Salemba, sehingga harus dikelola secara professional.Makanya kita implementasikan dengan pembentukan seksi rumahtahanan supaya lebih terfokus,” demikian ujarnya.

Reorganisasi dilakukan secara vertikal dan di tingkat pusat. Ter-kait dengan implementasi Kantor Pelayanan Utama (KPU) dan Kan-tor Pengawasan dan Pelayanan Bea dan Cukai Madya, reorganisasilebih dulu dilakukan ditingkat vertikal, hal ini bisa dilihat denganPeraturan Menteri Keuangan mengenai reorganisasi vertikal yangditandatangani pada tanggal 11 Juni 2008. Sedangkan reorganisasitingkat pusat ditandatangani sebulan kemudian yaitu pada tanggal 11Juli 2008.

“Semestinya reorganisasi dilakukan di pusat dulu baru vertikal,tetapi hal ini dilakukan dengan pertimbangan, beberapa KPPBCMadya bisa segera dilakukan launching, karena kalau menunggu re-organisasi tingkat pusat akan memakan waktu lama, dan bisa meng-hambat waktu penerapan KPPBC Madya, baik Tipe Kepabeananmaupun Tipe Cukai,” ujar Harry.

LANJUTAN DARI REFORMASI KEPABEANANSejak tahun 2002, DJBC telah melakukan reformasi kepabean-

an. Reformasi kepabeanan dewasa ini merupakan bagian darireformasi birokrasi yang dilakukan oleh Departemen Keuangan se-cara berkesinambungan.

Reformasi Birokrasi Departemen Keuangan Tahun 2008 yangdilaksanakan berdasarkan Keputusan Menteri Keuangan Nomor 24/KMK.01/2008 tanggal 30 Januari 2008 tentang Reformasi BirokrasiDepartemen Keuangan Tahun Anggaran 2008. Salah satu amanatdalam Keputusan Menteri Keuangan nomor 24/KMK.01/2008tersebut, bahwa setiap unit eselon I diwajibkan untuk membentuk TimReformasi Birokrasi Unit, yang tugasnya menyusun kegiatan yangdisesuaikan dengan program reformasi birokrasi Depkeu tahunanggaran 2008. Dalam pelaksanaannya, saat ini telah dibentuk TimPercepatan Reformasi Kebijakan Pelayanan Kepabeanan dan Cukaidengan Keputusan Direktur Jenderal Bea dan Cukai nomor 14/BC/2008 tanggal 4 Februari 2008.

Reformasi Kepabeanan dan Cukai yang dilakukan oleh DJBC un-tuk menyesuaikan organisasi dengan perkembangan industri, sosial-ekonomi dan teknologi yang ada di masyarakat, diharapkan dapatmemenuhi tuntutan pihak-pihak pemangku kepentingan (stakehold-ers) yang menghendaki adanya perbaikan dan peningkatan kualitasproses dan hasil layanan kepabeanan dan cukai yang dilaksanakanmelalui tata kelola pemerintahan yang baik. Selain itu secara internalreformasi ini diarahkan juga untuk meningkatkan kompetensi dan pro-fesionalitas pegawai DJBC dalam melaksanakan tugas seiring denganadanya peningkatan sistem remunerasi pegawai berbasis kinerja.

Tuntutan dan harapan akan peningkatan kinerja organisasi terse-but telah mendorong DJBC untuk melakukan berbagai upaya seriusdan menempuh langkah-langkah strategis guna melakukanperbaikan secara sistemik dengan melakukan reformasi di bidangpengawasan dan pelayanan khususnya di bidang kepabeanan dancukai, yang salah satunya diwujudkan dengan upaya pembentukanKantor Pelayanan Utama (KPU) DJBC.

Perwujudan kantor ini merupakan salah satu bentuk pembaharu-an dan perbaikan mutu layanan administratif yang bertujuan untukmeningkatkan kinerja pelayanan dan kemampuan DJBC dalam

meningkatkan efektifitas pengawasan dan efisiensi pelayanan berda-sarkan peraturan perundang-undangan yang berlaku, dengan berlan-daskan pada prinsip-prinsip tata kelola pemerintahan yang baik.

Dalam pelaksanaannya pembaharuan dan perbaikan mutu laya-nan ini dilaksanakan melalui pembentukan organisasi berdasarkanfungsi, penyempurnaan proses bisnis (sistem dan prosedur pelayan-an), penerapan teknologi informasi, perbaikan sistem remunerasi dansumber daya manusia yang profesional dan berdedikasi tinggi.Dengan demikian KPU akan mempunyai dampak positif terhadappeningkatan kepatuhan, mengamankan hak-hak negara, dan profesi-onalisme aparat kepabeanan dan cukai.

Namun demikian, pembaharuan dan perbaikan mutu layanantersebut harus dilaksanakan secara menyeluruh tidak terbatas hanyadengan pembentukan KPU DJBC saja, melainkan secara berkelan-jutan akan dilaksanakan menyeluruh ke seluruh unit di lingkunganDJBC. Untuk mewujudkan hal tersebut khususnya terhadap perbaik-an dan peningkatan kualitas kompetensi dan integritas pegawaiDJBC maka perlu dibentuk sebuah organisasi kepatuhan internal (KI)di tataran strategis di lingkungan DJBC yang memiliki fungsiperumusan kebijakan dan strategi, pemberian bimbingan, dan pelak-sanaan kepatuhan internal di seluruh unit di lingkungan DJBC gunamengintegrasikan dan melembagakan sistem kepatuhan internal kedalam sistem nilai organisasi.

“Sehubungan dengan itu, dalam waktu dekat DJBC akan me-nambah direktorat yang baru yaitu Direktorat Kepatuhan Internal.Sedangkan struktur organisasinya telah disusun. Hanya saja tidakbisa digabungkan dengan reorganisasi kali ini karena masihmembutuhkan waktu untuk proses pengesahan dari pemerintah,”imbuh Harry.

Menurut Harry, pembentukan organisasi pengendalian internal ditataran strategis (Direktorat KI) ini dimaksudkan untuk mengefektifkantugas dan fungsinya dalam melakukan pengawasan internal danpenilaian terhadap setiap unsur satuan kerja dan pelaku organisasi,melalui suatu mekanisme yang sistematik untuk mengevaluasi danmeningkatkan efektifitas dari manajemen risiko, pengendalian sertaproses pelayanan dan pengawasan.

“Pembentukan direktorat ini dalam rangka mencapai tujuan or-ganisasi DJBC serta melaksanakan penegakan kode etik danintegritas pegawai sebagai bagian dari reformasi birokrasi di bidangkepabeanan dan cukai,”tandas Harry.

PEMBENTUKAN KPPBC MADYATerkait dengan lanjutan program pemerintah untuk mewujudkan

pelayanan yang cepat, efisien dan transparan oleh Bea dan Cukai,selain telah di bentuknya KPU, dalam tahun 2008 ini telah dibentukKantor Pengawasan dan Pelayanan Bea dan Cukai Madya (KPPBC)Madya, yaitu KPPBC Tipe Madya Pabean dan KPPBC Tipe MadyaCukai.

Dibentuknya KPPBC Madya memiliki tujuan yaitu :l Terwujudnya pelayanan yang cepat, efisien, responsif dan

transparanl Tercapainya pengawasan yang efektifl Tercapainya KPPBC yang bebas KKN, didukung oleh sumber

daya manusia (SDM ) yang professional dan berintegritas tinggil Terciptanya hubungan kemitraan dengan pengguna jasal Terwujudnya pemanfaatan teknologi informasi yang optimal untuk

mendukung pelayanan dan pengawasanl Terwujudnya organisasi yang efektif dan efisien

KPPBC Tipe A1 merupakan transformasi KPPBC Madya TipePabean yang meliputi KPPBC Tanjung Perak, KPPBC Soekarno-Hatta dan KPPBC Belawan.

Sedangkan KPPBC Tipe A3 merupakan transformasi MadyaTipe Cukai yang meliputi KPPBC Malang, KPPBC Kudus danKPPBC Kediri.

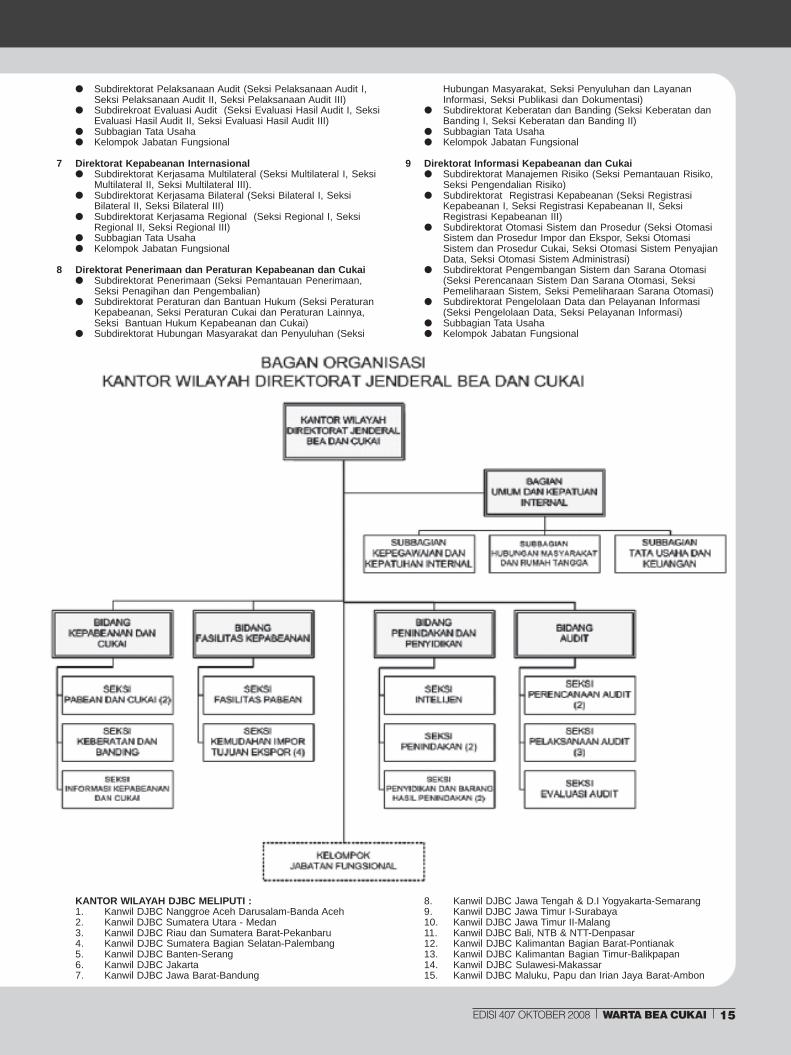

ORGANISASI DJBC

ris

5WARTA BEA CUKAIEDISI 407 OKTOBER 2008

6 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

L A P O R A N U T A M A

embentukan unit kepatuhan internal di lingkungan organi-sasi DJBC merupakan salah satu bentuk revitalisasiorganisasi yang akan memberikan penguatan terhadapupaya peningkatan integritas dan profesionalitas SDMDJBC melalui mekanisme sistem kepatuhan internal. Sis-

tem ini akan melakukan penilaian terhadap setiap unsur satuan kerjadan pelaku organisasi melalui mekanisme yang sistematik untukmengevaluasi dan meningkatkan efektifitas manajemen risiko, pe-ngendalian serta proses pelayanan, pengawasan dan administrasidalam rangka mencapai tujuan organisasi.

Perlunya Unit KI bagi DJBC dilandasi oleh pertimbangan-pertim-bangan sebagai berikut ;

Pertama, sebagai bagian dari dukungan sistem dan kelembaga-an bagi tercapainya tujuan perubahan organisasi. Reformasikepabeanan dan cukai yang dilaksanakan oleh DJBC merupakanbentuk perubahan (change) yang dilakukan untuk mewujudkan ki-nerja organisasi yang lebih baik, yaitu implementasi sebuahperubahan harus dibarengi oleh adanya mekanisme pengawasandan evaluasi yang dilaksanakan secara berkelanjutan. Agar perubah-an yang dilaksanakan tersebut dapat terlembagakan (institutional-ized) dengan baik ke segenap unit di lingkungan DJBC, maka unityang yang melaksanakan fungsi pengawasan dan evaluasi tersebutharuslah merupakan bagian dari sistem organisasi. Unit ini tidak ha-nya bertugas melaksanakan pengawasan internal namunmembangun sistem pengukuran kinerja, melakukan bimbingan dankomunikasi tentang perubahan organisasi secara sistematis kepadapara pegawai, evaluasi terhadap keseluruhan proses perubahan danmemberikan rekomendasi penyelesaian masalah yang timbul.

Kedua, upaya pemenuhan janji layanan yang lebih baik bagistakeholders (quality assurance). Sebagai sebuah organisasi yangmodern, DJBC berupaya memberikan janji layanan yang lebih baikdari segi waktu, biaya, transaparansi mengenai prosedur danpersyaratan administrasi berupa standar pelayanan dan pengawasankepabeanan dan cukai yang telah ditentukan dan terukur melaluipenciptaan Key Performance Indicator (KPI) untuk setiap unit kerjadan tolok ukur lainnya. Organisasi KI akan melaksanakanpengawasan kepatuhan internal dan pengukuran kinerja berdasarkanKPI dan tolok ukur lain yang telah ditentukan (misalnya, kodeetik, performance measurement dsb.) untuk memastikan janji layan-an publik yang diberikan dapat terpenuhi. Unit ini juga akan melaku-kan monitoring dan evaluasi terhadap faktor-faktor yang mempe-ngaruhi pencapaian kinerja organisasi, seperti SDM, sistem danprosedur serta sarana dan prasarana yang dimiliki sehinggapemanfaatannya berjalan optimal guna memenuhi janji layanan.

Ketiga, pelaksanaan tata kelola pemerintahan yang baik (GoodGovernance). Perkembangan masyarakat dewasa ini kian menuntutagar organisasi sektor publik yang dibiayai oleh anggaran negaramelaksanakan tata kelola pemerintahan yang baik sebagai salah satubentuk pertanggungjawaban penggunaan dana publik kepadamasyarakat. Reformasi yang dilakukan oleh DJBC untuk menghasil-kan kualitas hasil layanan yang lebih baik kepada stakeholders jugadituntut untuk menghadirkan proses layanan yang lebih baik melaluipeningkatan profesionalitas dan integritas pegawai DJBC. Eksistensiorganisasi KI diharapkan dapat memberikan dukungan terhadap janjipemberian proses layanan berdasarkan prinsip-prinsip tata kelolapemerintahan yang baik melalui mekanisme pengawasan kepatuhaninternal terhadap penegakan kode etik (code of conduct) pegawaidan peraturan perundang-undangan yang berlaku.

Keempat, merupakan bagian yang tidak terpisahkan dari pe-ningkatan sistem remunerasi dan Sistem Informasi ManajemenKepegawaian. Peningkatan sistem remunerasi berbasis kinerjayang dilaksanakan sebagai bagian dari reformasi birokrasi mem-berikan tuntutan logis akan adanya peningkatan kinerja pegawaidibandingkan sebelumnya. Untuk melakukan analisis kinerja pa-ra pegawai maka diperlukan suatu unit kepatuhan internal yangbertanggung jawab melaksanakan fungsi pengukuran performapegawai dan mengawasi pelaksanaan pelayanan danpengawasan kepabeanan dan cukai. Selain itu, hasil monitoringdan evaluasi yang dilakukan oleh unit kepatuhan internal terha-dap kinerja pegawai akan menghasilkan output berupa rekomen-dasi internal yang dapat menjadi masukan juga bagipemutakhiran data manajemen kepegawaian guna pembinaandan pengembangan karir pegawai serta pengembangan sistemremunerasi DJBC. Hal ini merupakan bentuk upaya penguatan

RENCANAPEMBENTUKAN

DIREKTORATKEPATUHANINTERNALArah strategis dari Direktorat

Kepatuhan Internal (KI) adalah untukpeningkatan integritas dan

profesionalisme SDM DirektoratJenderal Bea dan Cukai (DJBC), efek-

tivitas dan efisiensi dalam pelaksanaantugas-tugas pelayanan dan

pengawasan kepabeanan dan cukaiserta adminstrasi di lingkungan DJBC.

PEMBENTUKAN DIREKTORAT KI juga dimaksudkan sebagai antisipasitren pembentukan KPU dan KPPBC Madya lingkungan DJBC.

P FOTO-FOTO : DOK. WBC

6 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

7WARTA BEA CUKAIEDISI 407 OKTOBER 2008

positif (positive reinforcement) yang dilakukan untuk mengarah-kan perilaku pegawai/pejabat DJBC agar sesuai dengan nilai-nilaiorganisasi.

Kelima, tuntutan kesetaraan kepatuhan dan akuntabilitas prosesorganisasi sebagai dampak perkembangan masyarakat madani (civilsociety). Perkembangan masyarakat madani dewasa ini menuntutterjaminnya pelaksanaan tata kelola pemerintahan yang baik olehaparatur negara. Sebagai organisasi yang dilaksanakan secara mo-dern, maka proses organisasi harus dapat meningkatkan tingkatkepatuhan (compliance level) terhadap peraturan perundangan-un-dangan yang berlaku secara setara dan berimbang, yakni tidak hanyaoleh pihak pengguna jasa kepabeanan dan cukai (eksternal),melainkan juga oleh para pegawai DJBC (internal). Unit KepatuhanInternal dibentuk untuk memenuhi prinsip check & balances yang akanmelakukan pengawasan internal terhadap para pegawai DJBCsehingga para pegawai DJBC senantiasa menegakkan peraturan danprofesionalitas dalam melaksanakan tugas. Termasuk di dalamnyamelakukan investigasi internal atas laporan masyarakat maupunmelakukan tindak lanjut atas temuan aparat pengawasan fungsional.

Keenam, perbaikan citra aparatur negara yang bersih, berwibawadan bebas dari KKN. Selain dari berbagai pertimbangan tersebut diatas, DJBC juga menghadapi tantangan lain yang berkaitan dengancitra (persepsi masyarakat) terhadap organisasi. Hasil survei yangdiadakan oleh Transparency International Indonesia (TII) pada tahun2004 terhadap persepsi masyarakat umum dan pengalaman merekaterkait masalah korupsi, menunjukkan bahwa DJBC mendudukiperingkat pertama sebagai institusi pemerintahan yang paling korupdengan nilai 4,3 (skala 5). Dari hasil survei serupa terhadap kinerjapelayanan dari berbagai instansi pemerintah dan lembaga negara,yang dikeluarkan dalam bentuk Indeks Kinerja Pelayanan (ServicePerformance Index), DJBC menduduki peringkat 3 terbawah dengannilai 3,93, diatas lembaga peradilan (3,67) dan polisi (3,79).

Kajian yang dilakukan oleh Tim Percepatan Reformasi KebijakanPelayanan Kepabeanan dan Cukai menunjukkan bahwapermasalahan pelayanan, pengawasan, dan korupsi yang melekatpada DJBC dipengaruhi oleh faktor-faktor SDM, sistem dan prosedur,dan organisasi. Dalam rangka perbaikan citra dan untuk peningkatan

kinerja pelayanan dan pengawasan, serta peningkatan integritasSDM, DJBC harus melakukan pembenahan SDM, perbaikansistem remunerasi, penyederhanaan sistem dan prosedur, moder-nisasi dan otomasi sistem, serta revitalisasi organisasi. Melaluipembenahan tersebut diharapkan dapat mengurangi tingkatkorupsi, mengurangi diskresi kebijakan, meningkatkan moral danintegritas SDM, serta akuntabilitas organisasi, yang pada akhirnyadapat memperbaiki persepsi masyarakat terhadap citra DJBC.

KEPATUHAN INTERNAL SEBAGAI SEBUAH DIREKTORATKI adalah sebuah organisasi di lingkungan DJBC yang ber-

tanggung jawab atas perumusan kebijakan dan strategi, imple-mentasi, pemantauan dan evaluasi atas sistem kepatuhan internalyang akan dilaksanakan oleh unit-unit vertikal di lingkunganDJBC dan melakukan pengawasan, monitoring dan evaluasi ataspelaksanaan pelayanan, pengawasan dan administrasikepabeanan dan cukai yang dilakukan pada tataran tertentu diDJBC.

Organisasi KI nantinya akan ditangani oleh pegawai-pegawaiyang profesional, berintegritas tinggi, dengan didukung sistemtatalaksana yang memadai untuk melaksanakan sistem kepatuhaninternal, sistem penjaminan kualitas berdasarkan monitoring danevaluasi terhadap kinerja para pegawai DJBC. Dengan demikiandiharapkan unit KI nantinya akan menjadi unit yang menyebarluas-kan perubahan (baca: reformasi) melalui tugas dan fungsinyakepada seluruh pegawai DJBC agar bekerja secara efektif, efisiendan profesional.

Mengenai tujuan dari organisasi KI adalah ; memberikandukungan terhadap tercapainya tujuan reformasi di bidang ke-pabeanan dan cukai, melaksanakan penjaminan kualitas atasjanji layanan yang diberikan DJBC, menegakkan pelaksanaantata kelola pemerintahan yang baik di lingkungan DJBC, pena-jaman fungsi pengawasan internal organisasi dalam rangkamenjalankan prinsip-prinsip organisasi modern yang akuntabel.

Sedangkan sasaran yang hendak dicapai dari pembentuk-an organisasi KI meliputi;l Terwujudnya pelaksanaan tugas-tugas pelayanan, pengawasan

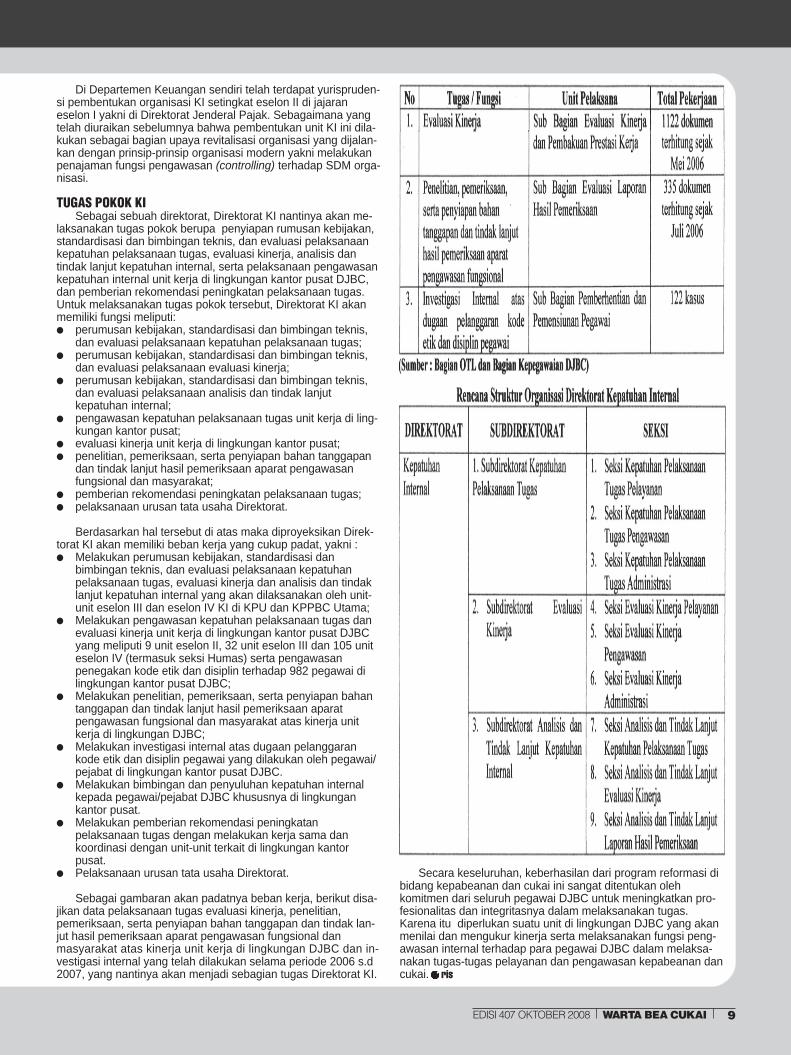

DI DEPARTEMEN KEUANGAN sendiri telah terdapat yurisprudensi pembentukan organisasi KI setingkat eselon II di jajaran eselon I yakni diDirektorat Jenderal Pajak.

7WARTA BEA CUKAIEDISI 407 OKTOBER 2008

8 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

L A P O R A N U T A M A

dan administrasi kepabeanan dan cukai yang efektif dan efisienoleh pegawai DJBC yang dilaksanakan sesuai tata kelola peme-rintahan yang baik berdasarkan peraturan perundang-undanganyang berlaku;

l Tercapainya organisasi DJBC yang bebas korupsi, kolusi dannepotisme yang didukung oleh sumber daya manusia yangprofesional dan berintegritas tinggi sesuai kode etik pegawaiDJBC dalam rangka mewujudkan aparatur negara yang ber-sih dan berwibawa;

l Membantu terwujudnya organisasi DJBC yang efektif danefisien.

PERTIMBANGAN PEMBENTUKAN DIREKTORAT KIMengingat sasaran organisasi KI yang strategis yakni tercipta-

nya kualitas pegawai DJBC yang ideal pada skala DirektoratJenderal melalui penciptaan sistem kepatuhan internal, maka sudahsepatutnyalah organisasi KI berada pada tataran direktorat setingkateselon II. Hal ini dilandasi juga oleh pertimbangan-pertimbangansebagai berikut:

Pertama, penciptaan sistem kepatuhan internal yang dilaksana-kan oleh unit-unit vertikal di lingkungan DJBC terhadap seluruhpegawai DJBC memerlukan eksistensi organisasi setingkat Direktoratyang memiliki fungsi perumusan kebijakan dan strategi, standardisasidan bimbingan teknis, serta pemantauan dan evaluasi ataspelaksanaan sistem kepatuhan internal yang dilaksanakan oleh unit-unit kepatuhan internal di lingkungan DJBC.

Kedua, pelaksanaan kepatuhan internal termasuk di dalam-nya pelaksanaan investigasi internal atas dugaan pelanggaranyang dilakukan oleh pegawai/pejabat di lingkungan kantor pusatDJBC memerlukan penguatan level organisasi hingga setingkatDirektorat sehingga tidak diragukan lagi kapasitasnya dalammelakukan tugas dan fungsinya. Dengan kata lain, kedudukanKI hingga setingkat direktorat akan mewujudkan kondisi yangminimal setara kedudukan dan tingkatnya antara pihak yang me-lakukan pengawasan dengan pihak yang diawasi untuk seluruhlevel di lingkungan DJBC. Hal ini konsisten dengan konsepbirokrasi yang efektif menurut Max Weber, yaitu: (a) setiap fung-si organisasi memiliki tugas yang jelas dan mempunyaiwewenang (otoritas) yang seimbang dengan tugas yang harusdijalankannya, dan (b) tingkatan yang lebih rendah diawasi olehtingkatan yang lebih tinggi.

Ketiga, pelaksanaan kepatuhan internal tidak hanya melakukanpengawasan ataupun investigasi internal (negative reinforcement)terhadap para pegawai dalam melaksanakan kepatuhan pelaksana-an tugas, namun lebih dari itu Direktorat KI juga bertanggung jawabuntuk mengarahkan perilaku SDM DJBC agar termotivasi untukberperilaku sesuai dengan kode etik dan integritas pegawai DJBCyang profesional. Hal ini dicapai dengan upaya penguatan positif(positive reinforcement) secara sistematis terhadap pegawaiyang mencapai kinerja baik dengan memberikan rekomendasi

penghargaan, seperti promosi, pendidikan, insentif khusus, mutasi kebidang tugas yang lebih menarik dan sebagainya. Rekomendasi iniakan efektif apabila rekomendasi tersebut merupakan produk dariorganisasi KI setingkat eselon II.

Keempat, penajaman fungsi kepatuhan internal di lingkung-an Direktorat Jenderal ini akan membawa konsekuensi pengalih-an beban pekerjaan yang dilakukan oleh beberapa seksi di lintaseselon III dan II di lingkungan DJBC. Hal ini tentunyamemerlukan struktur organisasi yang lebih tinggi mengingatpotensi beban pekerjaan yang tidak dapat diselesaikan denganbaik di tingkat eselon III. Sebagai ilustrasi secara historis dapatdisajikan sebagai berikut:l Sebelumnya, di tingkat kantor pusat fungsi kepatuhan inter-

nal ini telah ada dan dilaksanakan secara parsial olehBagian OTL dan Bagian Kepegawaian pada SekretariatDJBC.

l Saat ini, telah ada Bidang Kepatuhan Internal setingkat ese-lon III di Kantor Pelayanan Utama (KPU) yang melakukanmekanisme pengawasan internal bagi SDM di KPU.

l Ke depan, pelaksanaan pengawasan internal yang telahdilaksanakan di KPU Tanjung Priok dan Batam ini perludiperluas hingga ke seluruh unit di lingkungan DJBC. Untukalasan itulah maka diperlukan pembentukan organisasikepatuhan internal setingkat direktorat di kantor pusat DJBCyang akan melakukan pemantauan dan koordinasipelaksanaan KI dengan bidang-bidang KI di KPU dan unit-unit vertikal di lingkungan DJBC sehingga akan terciptastandardisasi pelaksanaan kepatuhan internal di setiap unit(satu hal yang akan kurang berjalan efektif apabilaorganisasi KI di kantor pusat DJBC hanya setingkat eselonIII). Demikian juga Direktorat KI ini akan dapatmelaksanakan pengawasan internal di kantor pusat DJBCdan unit-unit vertikal lain di DJBC apabila diperlukan.

Pembentukan Direktorat KI ini juga dimaksudkan sebagaiantisipasi tren pembentukan KPU dan KPPBC Madya dilingkungan DJBC. Pembentukan KPU (awalnya dilaksanakan diTanjung Priok dan Batam) itu sendiri yang didalamnya terdapatBidang Kepatuhan Internal, berdasarkan survei yang dilakukantahun 2007 oleh lembaga independen Hay Group, terbuktiefektif menurunkan pungutan tidak resmi (unofficial fund) yangterjadi. Hal yang positif ini perlu kiranya diteruskan momentum-nya dengan pembentukan lebih banyak KPU dan KPPBC Madyayang di dalamnya terdapat unit-unit KI. Dengan demikianDirektorat KI nantinya akan mengkoordinasikan, memonitor danmengevaluasi pelaksanaan sistem kepatuhan internal yang adadi KPU dan KPPBC Utama di seluruh Indonesia.

Pembentukan Direktorat KI ini juga tidak akan tumpangtindih dengan tugas dan fungsi aparat pengawasan fungsionalyang ada (misalnya, Inspektorat Jenderal Departemen), meng-ingat fungsi kepatuhan internal itu sendiri tidak terbatasmelakukan investigasi internal di lingkungan DJBC. Lebih dariitu, Direktorat KI juga akan melakukan fungsi preventif yang di-laksanakan sehari-hari (day to day basis) untuk melakukan bim-bingan dan penyuluhan kepatuhan internal serta mengembang-kan sistem kepatuhan internal yang dapat meningkatkanmotivasi pegawai dan mengurangi resistensi pegawai DJBC ter-hadap perubahan (reformasi) organisasi. Hal ini dilakukan masihdalam koridor untuk mengarahkan perilaku SDM DJBC agarsesuai dengan nilai-nilai yang dikehendaki dan mengarahkanperilaku para pegawai agar tidak melakukan hal-hal yang tidakdikehendaki melalui pencipataan upaya modifikasi perilaku SDM(operant conditioning).

Apabila diperlukan Direktorat KI juga dapat melakukanupaya pembinaan tertentu kepada pegawai DJBC yang ter-bukti melakukan pelanggaran kode etik dan disiplin pegawaiDJBC dengan memberikan bimbingan konseling danpsychology assessment –sesuatu lembaga yang belum dimi-liki oleh DJBC– sebagai bagian dari upaya operant conditi-oning kepada pegawai dimaksud sehingga diharapkan tidakakan mengulangi pelanggaran tersebut.

SALAH SATU SASARAN dari pembentukan organisasi KI adalahtercapainya organisasi DJBC yang bebas KKN yang didukung oleh SDMprofesional dan berintegritas tinggi sesuai kode etik pegawai DJBC.

8 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

9WARTA BEA CUKAIEDISI 407 OKTOBER 2008

Di Departemen Keuangan sendiri telah terdapat yurispruden-si pembentukan organisasi KI setingkat eselon II di jajaraneselon I yakni di Direktorat Jenderal Pajak. Sebagaimana yangtelah diuraikan sebelumnya bahwa pembentukan unit KI ini dila-kukan sebagai bagian upaya revitalisasi organisasi yang dijalan-kan dengan prinsip-prinsip organisasi modern yakni melakukanpenajaman fungsi pengawasan (controlling) terhadap SDM orga-nisasi.

TUGAS POKOK KISebagai sebuah direktorat, Direktorat KI nantinya akan me-

laksanakan tugas pokok berupa penyiapan rumusan kebijakan,standardisasi dan bimbingan teknis, dan evaluasi pelaksanaankepatuhan pelaksanaan tugas, evaluasi kinerja, analisis dantindak lanjut kepatuhan internal, serta pelaksanaan pengawasankepatuhan internal unit kerja di lingkungan kantor pusat DJBC,dan pemberian rekomendasi peningkatan pelaksanaan tugas.Untuk melaksanakan tugas pokok tersebut, Direktorat KI akanmemiliki fungsi meliputi:l perumusan kebijakan, standardisasi dan bimbingan teknis,

dan evaluasi pelaksanaan kepatuhan pelaksanaan tugas;l perumusan kebijakan, standardisasi dan bimbingan teknis,

dan evaluasi pelaksanaan evaluasi kinerja;l perumusan kebijakan, standardisasi dan bimbingan teknis,

dan evaluasi pelaksanaan analisis dan tindak lanjutkepatuhan internal;

l pengawasan kepatuhan pelaksanaan tugas unit kerja di ling-kungan kantor pusat;

l evaluasi kinerja unit kerja di lingkungan kantor pusat;l penelitian, pemeriksaan, serta penyiapan bahan tanggapan

dan tindak lanjut hasil pemeriksaan aparat pengawasanfungsional dan masyarakat;

l pemberian rekomendasi peningkatan pelaksanaan tugas;l pelaksanaan urusan tata usaha Direktorat.

Berdasarkan hal tersebut di atas maka diproyeksikan Direk-torat KI akan memiliki beban kerja yang cukup padat, yakni :l Melakukan perumusan kebijakan, standardisasi dan

bimbingan teknis, dan evaluasi pelaksanaan kepatuhanpelaksanaan tugas, evaluasi kinerja dan analisis dan tindaklanjut kepatuhan internal yang akan dilaksanakan oleh unit-unit eselon III dan eselon IV KI di KPU dan KPPBC Utama;

l Melakukan pengawasan kepatuhan pelaksanaan tugas danevaluasi kinerja unit kerja di lingkungan kantor pusat DJBCyang meliputi 9 unit eselon II, 32 unit eselon III dan 105 uniteselon IV (termasuk seksi Humas) serta pengawasanpenegakan kode etik dan disiplin terhadap 982 pegawai dilingkungan kantor pusat DJBC;

l Melakukan penelitian, pemeriksaan, serta penyiapan bahantanggapan dan tindak lanjut hasil pemeriksaan aparatpengawasan fungsional dan masyarakat atas kinerja unitkerja di lingkungan DJBC;

l Melakukan investigasi internal atas dugaan pelanggarankode etik dan disiplin pegawai yang dilakukan oleh pegawai/pejabat di lingkungan kantor pusat DJBC.

l Melakukan bimbingan dan penyuluhan kepatuhan internalkepada pegawai/pejabat DJBC khususnya di lingkungankantor pusat.

l Melakukan pemberian rekomendasi peningkatanpelaksanaan tugas dengan melakukan kerja sama dankoordinasi dengan unit-unit terkait di lingkungan kantorpusat.

l Pelaksanaan urusan tata usaha Direktorat.

Sebagai gambaran akan padatnya beban kerja, berikut disa-jikan data pelaksanaan tugas evaluasi kinerja, penelitian,pemeriksaan, serta penyiapan bahan tanggapan dan tindak lan-jut hasil pemeriksaan aparat pengawasan fungsional danmasyarakat atas kinerja unit kerja di lingkungan DJBC dan in-vestigasi internal yang telah dilakukan selama periode 2006 s.d2007, yang nantinya akan menjadi sebagian tugas Direktorat KI.

Secara keseluruhan, keberhasilan dari program reformasi dibidang kepabeanan dan cukai ini sangat ditentukan olehkomitmen dari seluruh pegawai DJBC untuk meningkatkan pro-fesionalitas dan integritasnya dalam melaksanakan tugas.Karena itu diperlukan suatu unit di lingkungan DJBC yang akanmenilai dan mengukur kinerja serta melaksanakan fungsi peng-awasan internal terhadap para pegawai DJBC dalam melaksa-nakan tugas-tugas pelayanan dan pengawasan kepabeanan dancukai. ris

9WARTA BEA CUKAIEDISI 407 OKTOBER 2008

10 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

L A P O R A N U T A M A

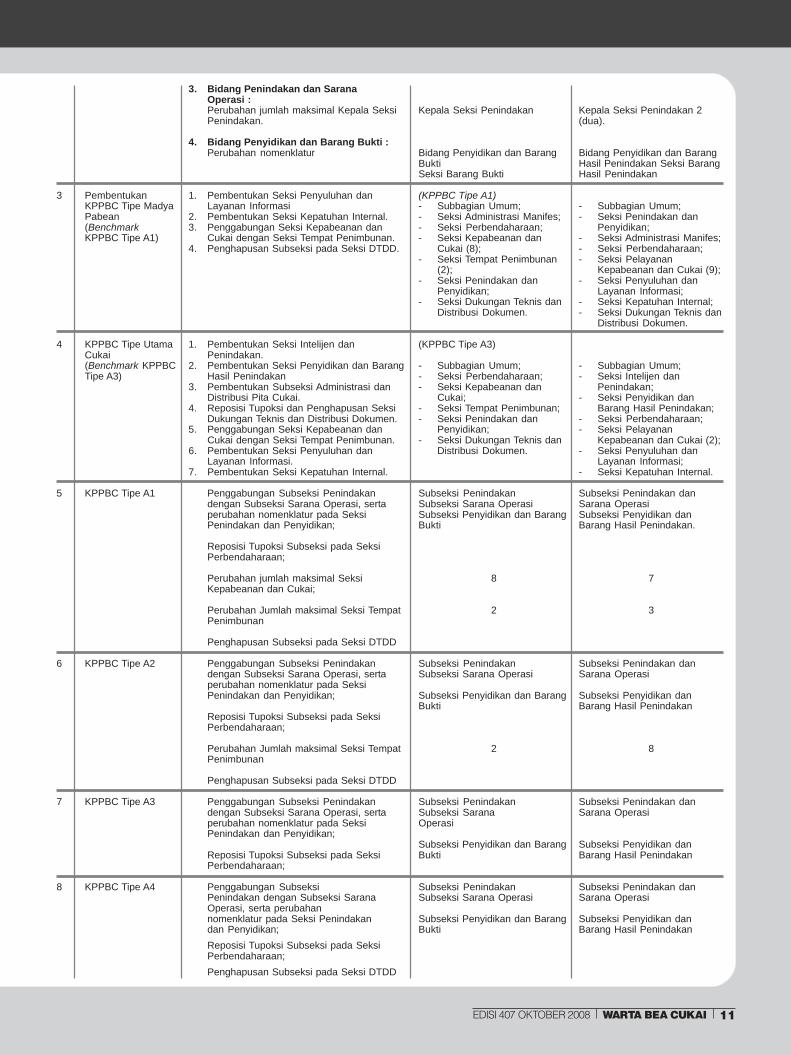

No

1

2

Unit

KantorWilayahBea danCukai

KantorWilayahBea danCukaiKhusus

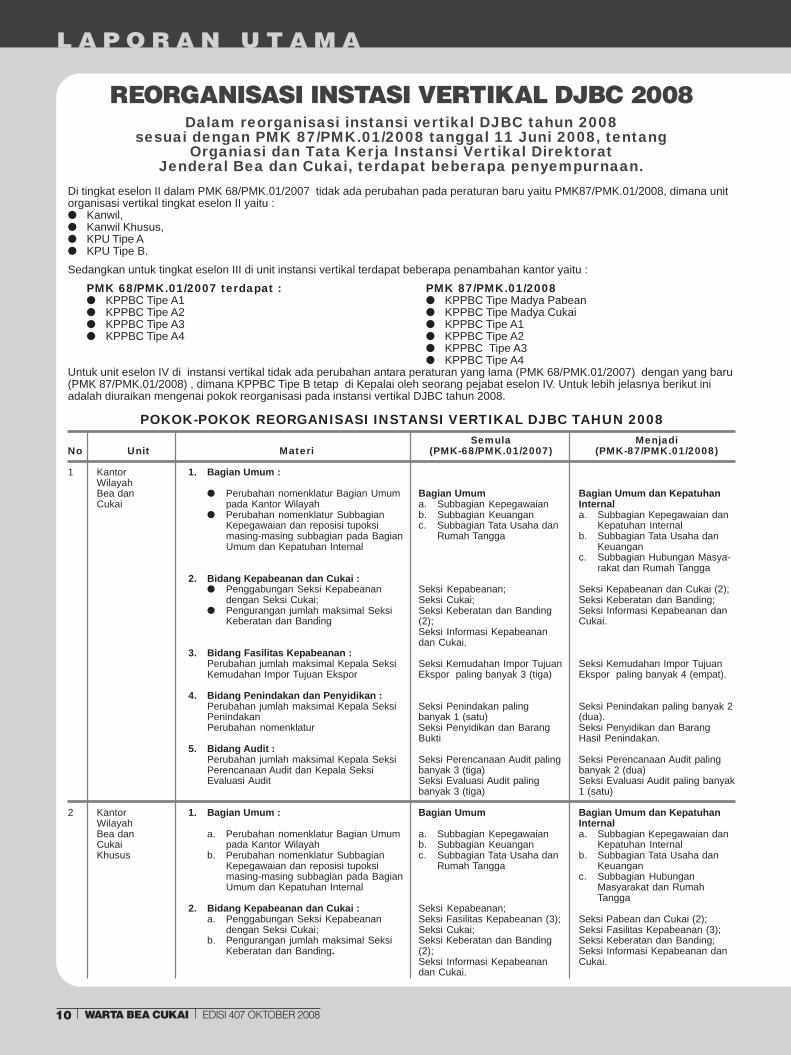

Materi

1. Bagian Umum :

l Perubahan nomenklatur Bagian Umumpada Kantor Wilayah

l Perubahan nomenklatur SubbagianKepegawaian dan reposisi tupoksimasing-masing subbagian pada BagianUmum dan Kepatuhan Internal

2. Bidang Kepabeanan dan Cukai :l Penggabungan Seksi Kepabeanan

dengan Seksi Cukai;l Pengurangan jumlah maksimal Seksi

Keberatan dan Banding

3. Bidang Fasilitas Kepabeanan :Perubahan jumlah maksimal Kepala SeksiKemudahan Impor Tujuan Ekspor

4. Bidang Penindakan dan Penyidikan :Perubahan jumlah maksimal Kepala SeksiPenindakanPerubahan nomenklatur

5. Bidang Audit :Perubahan jumlah maksimal Kepala SeksiPerencanaan Audit dan Kepala SeksiEvaluasi Audit

1. Bagian Umum :

a. Perubahan nomenklatur Bagian Umumpada Kantor Wilayah

b. Perubahan nomenklatur SubbagianKepegawaian dan reposisi tupoksimasing-masing subbagian pada BagianUmum dan Kepatuhan Internal

2. Bidang Kepabeanan dan Cukai :a. Penggabungan Seksi Kepabeanan

dengan Seksi Cukai;b. Pengurangan jumlah maksimal Seksi

Keberatan dan Banding.

Semula(PMK-68/PMK.01/2007)

Bagian Umuma. Subbagian Kepegawaianb. Subbagian Keuanganc. Subbagian Tata Usaha dan

Rumah Tangga

Seksi Kepabeanan;Seksi Cukai;Seksi Keberatan dan Banding(2);Seksi Informasi Kepabeanandan Cukai.

Seksi Kemudahan Impor TujuanEkspor paling banyak 3 (tiga)

Seksi Penindakan palingbanyak 1 (satu)Seksi Penyidikan dan BarangBukti

Seksi Perencanaan Audit palingbanyak 3 (tiga)Seksi Evaluasi Audit palingbanyak 3 (tiga)

Bagian Umum

a. Subbagian Kepegawaianb. Subbagian Keuanganc. Subbagian Tata Usaha dan

Rumah Tangga

Seksi Kepabeanan;Seksi Fasilitas Kepabeanan (3);Seksi Cukai;Seksi Keberatan dan Banding(2);Seksi Informasi Kepabeanandan Cukai.

Menjadi(PMK-87/PMK.01/2008)

Bagian Umum dan KepatuhanInternala. Subbagian Kepegawaian dan

Kepatuhan Internalb. Subbagian Tata Usaha dan

Keuanganc. Subbagian Hubungan Masya-

rakat dan Rumah Tangga

Seksi Kepabeanan dan Cukai (2);Seksi Keberatan dan Banding;Seksi Informasi Kepabeanan danCukai.

Seksi Kemudahan Impor TujuanEkspor paling banyak 4 (empat).

Seksi Penindakan paling banyak 2(dua).Seksi Penyidikan dan BarangHasil Penindakan.

Seksi Perencanaan Audit palingbanyak 2 (dua)Seksi Evaluasi Audit paling banyak1 (satu)

Bagian Umum dan KepatuhanInternala. Subbagian Kepegawaian dan

Kepatuhan Internalb. Subbagian Tata Usaha dan

Keuanganc. Subbagian Hubungan

Masyarakat dan RumahTangga

Seksi Pabean dan Cukai (2);Seksi Fasilitas Kepabeanan (3);Seksi Keberatan dan Banding;Seksi Informasi Kepabeanan danCukai.

REORGANISASI INSTASI VERTIKAL DJBC 2008Dalam reorganisasi instansi vertikal DJBC tahun 2008

sesuai dengan PMK 87/PMK.01/2008 tanggal 11 Juni 2008, tentangOrganiasi dan Tata Kerja Instansi Vertikal Direktorat

Jenderal Bea dan Cukai, terdapat beberapa penyempurnaan.Di tingkat eselon II dalam PMK 68/PMK.01/2007 tidak ada perubahan pada peraturan baru yaitu PMK87/PMK.01/2008, dimana unitorganisasi vertikal tingkat eselon II yaitu :l Kanwil,l Kanwil Khusus,l KPU Tipe Al KPU Tipe B.Sedangkan untuk tingkat eselon III di unit instansi vertikal terdapat beberapa penambahan kantor yaitu :

PMK 68/PMK.01/2007 terdapat : PMK 87/PMK.01/2008l KPPBC Tipe A1 l KPPBC Tipe Madya Pabeanl KPPBC Tipe A2 l KPPBC Tipe Madya Cukail KPPBC Tipe A3 l KPPBC Tipe A1l KPPBC Tipe A4 l KPPBC Tipe A2

l KPPBC Tipe A3l KPPBC Tipe A4

Untuk unit eselon IV di instansi vertikal tidak ada perubahan antara peraturan yang lama (PMK 68/PMK.01/2007) dengan yang baru(PMK 87/PMK.01/2008) , dimana KPPBC Tipe B tetap di Kepalai oleh seorang pejabat eselon IV. Untuk lebih jelasnya berikut iniadalah diuraikan mengenai pokok reorganisasi pada instansi vertikal DJBC tahun 2008.

POKOK-POKOK REORGANISASI INSTANSI VERTIKAL DJBC TAHUN 2008

10 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

11WARTA BEA CUKAIEDISI 407 OKTOBER 2008

3. Bidang Penindakan dan SaranaOperasi :Perubahan jumlah maksimal Kepala SeksiPenindakan.

4. Bidang Penyidikan dan Barang Bukti :Perubahan nomenklatur

1. Pembentukan Seksi Penyuluhan danLayanan Informasi

2. Pembentukan Seksi Kepatuhan Internal.3. Penggabungan Seksi Kepabeanan dan

Cukai dengan Seksi Tempat Penimbunan.4. Penghapusan Subseksi pada Seksi DTDD.

1. Pembentukan Seksi Intelijen danPenindakan.

2. Pembentukan Seksi Penyidikan dan BarangHasil Penindakan

3. Pembentukan Subseksi Administrasi danDistribusi Pita Cukai.

4. Reposisi Tupoksi dan Penghapusan SeksiDukungan Teknis dan Distribusi Dokumen.

5. Penggabungan Seksi Kepabeanan danCukai dengan Seksi Tempat Penimbunan.

6. Pembentukan Seksi Penyuluhan danLayanan Informasi.

7. Pembentukan Seksi Kepatuhan Internal.

Penggabungan Subseksi Penindakandengan Subseksi Sarana Operasi, sertaperubahan nomenklatur pada SeksiPenindakan dan Penyidikan;

Reposisi Tupoksi Subseksi pada SeksiPerbendaharaan;

Perubahan jumlah maksimal SeksiKepabeanan dan Cukai;

Perubahan Jumlah maksimal Seksi TempatPenimbunan

Penghapusan Subseksi pada Seksi DTDD

Penggabungan Subseksi Penindakandengan Subseksi Sarana Operasi, sertaperubahan nomenklatur pada SeksiPenindakan dan Penyidikan;

Reposisi Tupoksi Subseksi pada SeksiPerbendaharaan;

Perubahan Jumlah maksimal Seksi TempatPenimbunan

Penghapusan Subseksi pada Seksi DTDD

Penggabungan Subseksi Penindakandengan Subseksi Sarana Operasi, sertaperubahan nomenklatur pada SeksiPenindakan dan Penyidikan;

Reposisi Tupoksi Subseksi pada SeksiPerbendaharaan;

Penggabungan SubseksiPenindakan dengan Subseksi SaranaOperasi, serta perubahannomenklatur pada Seksi Penindakandan Penyidikan;Reposisi Tupoksi Subseksi pada SeksiPerbendaharaan;Penghapusan Subseksi pada Seksi DTDD

Kepala Seksi Penindakan

Bidang Penyidikan dan BarangBuktiSeksi Barang Bukti

(KPPBC Tipe A1)- Subbagian Umum;- Seksi Administrasi Manifes;- Seksi Perbendaharaan;- Seksi Kepabeanan dan

Cukai (8);- Seksi Tempat Penimbunan

(2);- Seksi Penindakan dan

Penyidikan;- Seksi Dukungan Teknis dan

Distribusi Dokumen.

(KPPBC Tipe A3)

- Subbagian Umum;- Seksi Perbendaharaan;- Seksi Kepabeanan dan

Cukai;- Seksi Tempat Penimbunan;- Seksi Penindakan dan

Penyidikan;- Seksi Dukungan Teknis dan

Distribusi Dokumen.

Subseksi PenindakanSubseksi Sarana OperasiSubseksi Penyidikan dan BarangBukti

8

2

Subseksi PenindakanSubseksi Sarana Operasi

Subseksi Penyidikan dan BarangBukti

2

Subseksi PenindakanSubseksi SaranaOperasi

Subseksi Penyidikan dan BarangBukti

Subseksi PenindakanSubseksi Sarana Operasi

Subseksi Penyidikan dan BarangBukti

Kepala Seksi Penindakan 2(dua).

Bidang Penyidikan dan BarangHasil Penindakan Seksi BarangHasil Penindakan

- Subbagian Umum;- Seksi Penindakan dan

Penyidikan;- Seksi Administrasi Manifes;- Seksi Perbendaharaan;- Seksi Pelayanan

Kepabeanan dan Cukai (9);- Seksi Penyuluhan dan

Layanan Informasi;- Seksi Kepatuhan Internal;- Seksi Dukungan Teknis dan

Distribusi Dokumen.

- Subbagian Umum;- Seksi Intelijen dan

Penindakan;- Seksi Penyidikan dan

Barang Hasil Penindakan;- Seksi Perbendaharaan;- Seksi Pelayanan

Kepabeanan dan Cukai (2);- Seksi Penyuluhan dan

Layanan Informasi;- Seksi Kepatuhan Internal.

Subseksi Penindakan danSarana OperasiSubseksi Penyidikan danBarang Hasil Penindakan.

7

3

Subseksi Penindakan danSarana Operasi

Subseksi Penyidikan danBarang Hasil Penindakan

8

Subseksi Penindakan danSarana Operasi

Subseksi Penyidikan danBarang Hasil Penindakan

Subseksi Penindakan danSarana Operasi

Subseksi Penyidikan danBarang Hasil Penindakan

3

4

5

6

7

8

PembentukanKPPBC Tipe MadyaPabean(BenchmarkKPPBC Tipe A1)

KPPBC Tipe UtamaCukai(Benchmark KPPBCTipe A3)

KPPBC Tipe A1

KPPBC Tipe A2

KPPBC Tipe A3

KPPBC Tipe A4

11WARTA BEA CUKAIEDISI 407 OKTOBER 2008

12 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

L A P O R A N U T A M A

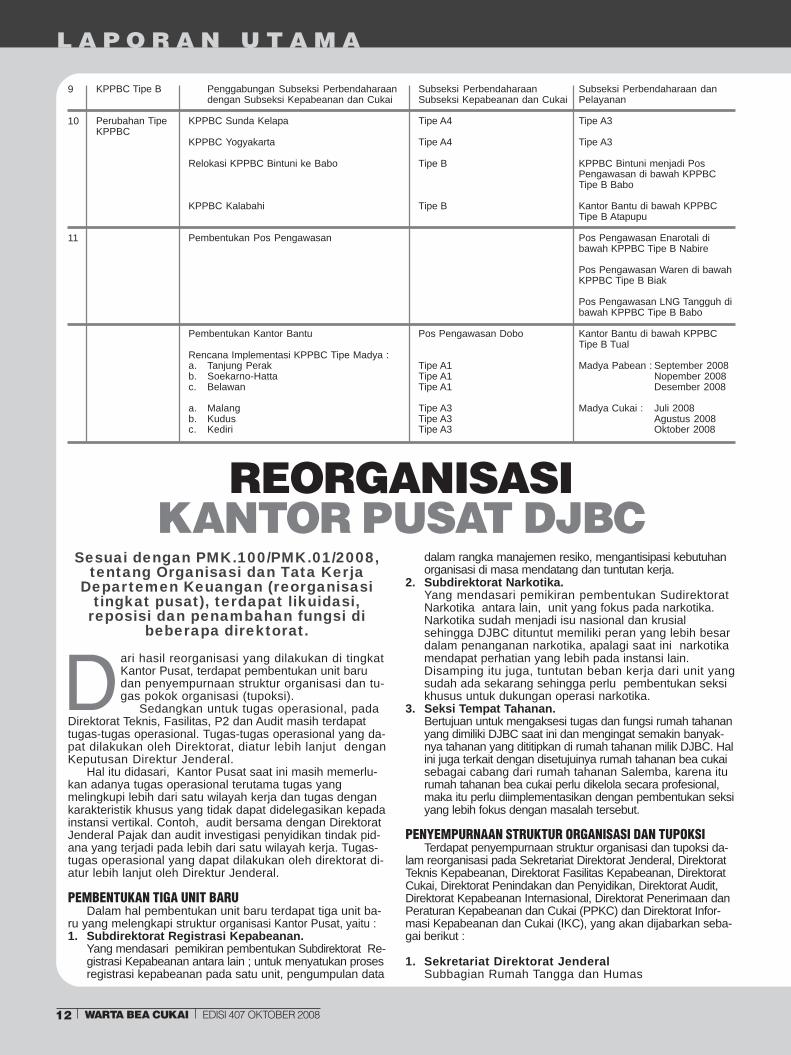

9

10

11

KPPBC Tipe B

Perubahan TipeKPPBC

Penggabungan Subseksi Perbendaharaandengan Subseksi Kepabeanan dan Cukai

KPPBC Sunda Kelapa

KPPBC Yogyakarta

Relokasi KPPBC Bintuni ke Babo

KPPBC Kalabahi

Pembentukan Pos Pengawasan

Pembentukan Kantor Bantu

Rencana Implementasi KPPBC Tipe Madya :a. Tanjung Perakb. Soekarno-Hattac. Belawan

a. Malangb. Kudusc. Kediri

Subseksi PerbendaharaanSubseksi Kepabeanan dan Cukai

Tipe A4

Tipe A4

Tipe B

Tipe B

Pos Pengawasan Dobo

Tipe A1Tipe A1Tipe A1

Tipe A3Tipe A3Tipe A3

Subseksi Perbendaharaan danPelayanan

Tipe A3

Tipe A3

KPPBC Bintuni menjadi PosPengawasan di bawah KPPBCTipe B Babo

Kantor Bantu di bawah KPPBCTipe B Atapupu

Pos Pengawasan Enarotali dibawah KPPBC Tipe B Nabire

Pos Pengawasan Waren di bawahKPPBC Tipe B Biak

Pos Pengawasan LNG Tangguh dibawah KPPBC Tipe B Babo

Kantor Bantu di bawah KPPBCTipe B Tual

Madya Pabean : September 2008Nopember 2008Desember 2008

Madya Cukai : Juli 2008Agustus 2008Oktober 2008

ari hasil reorganisasi yang dilakukan di tingkatKantor Pusat, terdapat pembentukan unit barudan penyempurnaan struktur organisasi dan tu-gas pokok organisasi (tupoksi).

Sedangkan untuk tugas operasional, padaDirektorat Teknis, Fasilitas, P2 dan Audit masih terdapattugas-tugas operasional. Tugas-tugas operasional yang da-pat dilakukan oleh Direktorat, diatur lebih lanjut denganKeputusan Direktur Jenderal.

Hal itu didasari, Kantor Pusat saat ini masih memerlu-kan adanya tugas operasional terutama tugas yangmelingkupi lebih dari satu wilayah kerja dan tugas dengankarakteristik khusus yang tidak dapat didelegasikan kepadainstansi vertikal. Contoh, audit bersama dengan DirektoratJenderal Pajak dan audit investigasi penyidikan tindak pid-ana yang terjadi pada lebih dari satu wilayah kerja. Tugas-tugas operasional yang dapat dilakukan oleh direktorat di-atur lebih lanjut oleh Direktur Jenderal.

PEMBENTUKAN TIGA UNIT BARUDalam hal pembentukan unit baru terdapat tiga unit ba-

ru yang melengkapi struktur organisasi Kantor Pusat, yaitu :1. Subdirektorat Registrasi Kepabeanan.

Yang mendasari pemikiran pembentukan Subdirektorat Re-gistrasi Kepabeanan antara lain ; untuk menyatukan prosesregistrasi kepabeanan pada satu unit, pengumpulan data

dalam rangka manajemen resiko, mengantisipasi kebutuhanorganisasi di masa mendatang dan tuntutan kerja.

2. Subdirektorat Narkotika.Yang mendasari pemikiran pembentukan SudirektoratNarkotika antara lain, unit yang fokus pada narkotika.Narkotika sudah menjadi isu nasional dan krusialsehingga DJBC dituntut memiliki peran yang lebih besardalam penanganan narkotika, apalagi saat ini narkotikamendapat perhatian yang lebih pada instansi lain.Disamping itu juga, tuntutan beban kerja dari unit yangsudah ada sekarang sehingga perlu pembentukan seksikhusus untuk dukungan operasi narkotika.

3. Seksi Tempat Tahanan.Bertujuan untuk mengaksesi tugas dan fungsi rumah tahananyang dimiliki DJBC saat ini dan mengingat semakin banyak-nya tahanan yang dititipkan di rumah tahanan milik DJBC. Halini juga terkait dengan disetujuinya rumah tahanan bea cukaisebagai cabang dari rumah tahanan Salemba, karena iturumah tahanan bea cukai perlu dikelola secara profesional,maka itu perlu diimplementasikan dengan pembentukan seksiyang lebih fokus dengan masalah tersebut.

PENYEMPURNAAN STRUKTUR ORGANISASI DAN TUPOKSITerdapat penyempurnaan struktur organisasi dan tupoksi da-

lam reorganisasi pada Sekretariat Direktorat Jenderal, DirektoratTeknis Kepabeanan, Direktorat Fasilitas Kepabeanan, DirektoratCukai, Direktorat Penindakan dan Penyidikan, Direktorat Audit,Direktorat Kepabeanan Internasional, Direktorat Penerimaan danPeraturan Kepabeanan dan Cukai (PPKC) dan Direktorat Infor-masi Kepabeanan dan Cukai (IKC), yang akan dijabarkan seba-gai berikut :

1. Sekretariat Direktorat JenderalSubbagian Rumah Tangga dan Humas

REORGANISASIKANTOR PUSAT DJBC

Sesuai dengan PMK.100/PMK.01/2008,tentang Organisasi dan Tata Kerja

Departemen Keuangan (reorganisasitingkat pusat), terdapat likuidasi,

reposisi dan penambahan fungsi dibeberapa direktorat.

D

12 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

13WARTA BEA CUKAIEDISI 407 OKTOBER 2008

l Reposisi tugas Hubungan Masyarakat ke DirektoratPPKC menjadi Subdit Hubungan Masyarakat danPenyuluhan. Yang mendasari pemikiran pembentukanSubdit ini dikarenakan adanya peningkatan yangsignifikan pemberitaan di bidang kepabeanan dan cu-kai, pengelolaan berita harus ditangani secara khusus,peningkatan citra DJBC serta tuntutan beban kerjadan kebutuhan organisasi.

l Subbagian Gaji dan Kesra. Membentuk Subbagiangaji pada Bagian Keuangan dan mengubahnomenklatur Subbagian Gaji dan Kesra menjadi Sub-bagian Kesejahteraan.

2. Direktorat Fasilitas Kepabeananl Seksi Tempat Penimbunan III dilikuidasi, tupoksi dire-

posisi ke Dit. Teknis Kepabeanan.l Penambahan Seksi Pembebasan I dan Seksi Pembe-

basan II (reposisi Seksi Pembebasan Mutlak dariDirektorat Teknis Kepabeanan).

3. Direktorat CukaiTerdapat desentralisasi tupoksi ke instansi vertikal dalam

hal perijinan dan perusakan pita cukai dihapus. Terdapatpenyesuaian nomenklatur obyek cukai sehingga nomenklaturhasil tembakau berubah menjai cukai hasil tembakau.Sedangkan untuk istilah “penukaran” diubah menjadi “pe-ngembalian”.

Selanjutnya, di Direktorat Cukai terdapat penyesuaiandengan Undang-Undang No.39/2007 sehingga istilahpelunasan cukai menjadi pelunasan cukai dengan pelekatanpita cukai dan tanda pelunasan cukai lainnya.

Adanya beban kerja yang tinggi sehingga perlu pemecah-an Seksi Analisis Tarif, Harga dan Produksi Aneka Cukaimenjadi 2 seksi yaitu Seksi Aneka Cukai II dan Seksi AnekaCukai III.

Begitu juga di Seksi Analisis Tarif, Harga dan ProduksiHasil Tembakau karena beban kerja yang tinggi sehinggadilakukan pemecahan menjadi 2 Seksi yaitu Seksi Cukai Ha-sil Tembakau II dana Seksi Cukai Hasil Tembakau III.

Di Seksi Penyediaan dan Penukaran juga demikian, de-ngan alasan beban kerja yang tinggi maka dilakukan peme-cahan seksi, yaitu Seksi Penyediaan dan Seksi Pengembalian.

4. Direktorat Kepabeanan InternasionalTerdapat perubahan nomenklatur eselon III menjadi Sub-

direktorat Kerjasama Multilateral, Subdirektorat KerjasamaBilateral, dan Subdirektorat Kerjasama Regional berdasarpengelompokan yang lebih sesuai dengan tugas dan bebankerja.

Menambah tupoksi “pelaksanaan kerjasama teknis luarnegeri” dan terdapat perubahan tupoksi pada eselon III danIV berdasar pengelompokan yang disesuaikan dengan bebankerja.

5. Direktorat Teknis Kepabeananl Mereposisi Seksi Pembebasan Mutlak ke Direktorat

Fasilitas Kepabeanan.l Menambah satu Seksi yaitu Seksi Tempat Penimbun-

an Sementara (TPS) dan Tempat Penimbunan Pabean(TPP ) bukan merupakan fasilitas kepabeanan.

l Penetapan tarif pada Subdit Klasifikasi semulaterhadap tarif Bea Masuk dan Bea Masuk anti dump-ing/ imbalan bertambah dengan tarif Bea Masuk Peng-amanan, Bea Masuk Pembalasan, dan Bea Keluarsesuai Undang-Undang Kepabeanan Nomor 17/2006

6. Direktorat Fasilitas Kepabeananl Melikuidasi Seksi Tempat penimbunan III karena

reposisi tupoksi ke Direktorat Teknis Kepabeananl Menambah jenis tempat penimbunan berikat yaitu

tempat daur ulang berikat dan tempat lelang berikat

berdasar peraturan baru tentang kawasan berikatl Mengubah istilah tempat penimbunan menjadi

tempat penimbunan berikatl Mereposisi Seksi Pembebasan Mutlak dari Direkto-

rat Teknis ke Subdirektorat Pembebasanl Membagi Seksi Pembebasan Mutlak menjadi dua

Seksi, yaitu Seksi Pembebasan I dan Seksi Pembe-basan II

l Menggabungkan 3 Seksi Pembebasan Relatif(I,II,III), menjadi Seksi Pembebasan IV

l Perubahan nomenklatur dan penyesuaian tupoksiSeksi Pembebasan Proyek Pemerintah menjadiSeksi Pembebasan III

7. Direktorat Informasi Kepabeanan dan Cukai (IKC)l Pembentukan Subdit Registrasi Kepabeanan

8. Direktorat Penindakan dan Penyidikanl Pembentukan Subdirektorat Narkotikal Pembentukan Seksi Tempat Tahananl Perubahan nomenklatur Seksi Barang Bukti menjadi

Seksi Barang Hasil Penindakan.

SALAH SATU FAKTOR YANG MENDASARI pembentukan SudirektoratNarkotika adalah unit yang fokus pada narkotika, narkotika sudahmenjadi isu nasional dan krusial sehingga DJBC dituntut memilikiperan yang lebih besar dalam penanganan narkotika.

ris

13WARTA BEA CUKAIEDISI 407 OKTOBER 2008

14 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

L A P O R A N U T A M A

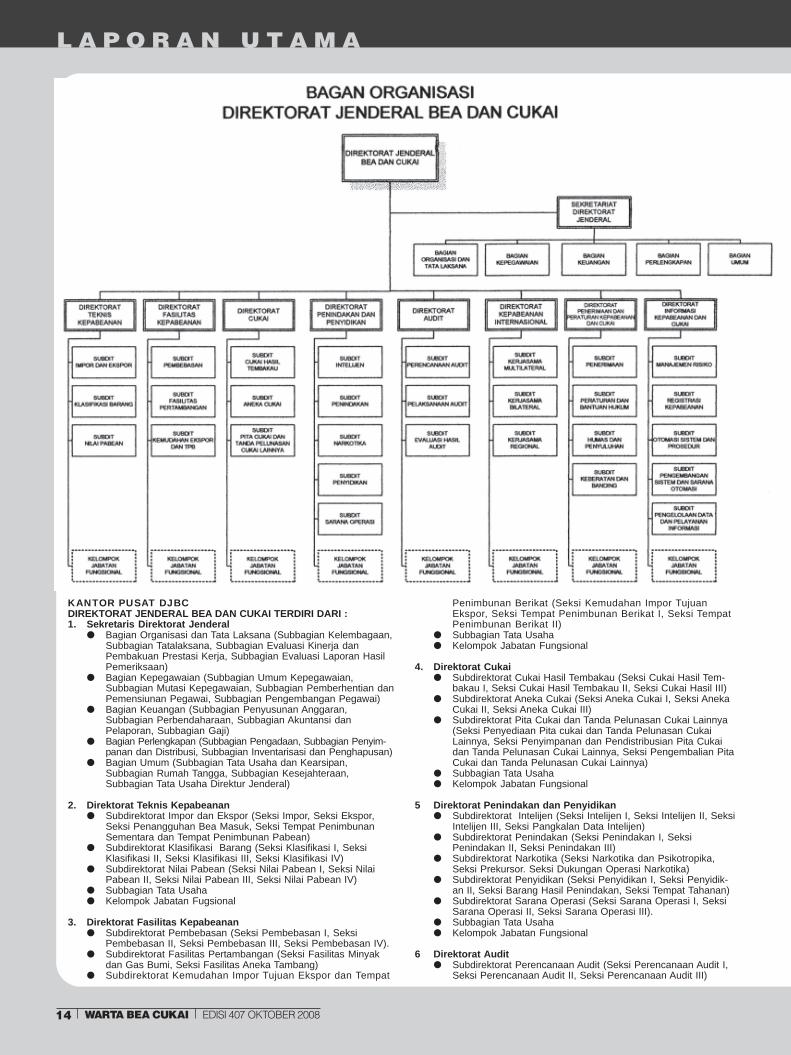

KANTOR PUSAT DJBCDIREKTORAT JENDERAL BEA DAN CUKAI TERDIRI DARI :1. Sekretaris Direktorat Jenderal

l Bagian Organisasi dan Tata Laksana (Subbagian Kelembagaan,Subbagian Tatalaksana, Subbagian Evaluasi Kinerja danPembakuan Prestasi Kerja, Subbagian Evaluasi Laporan HasilPemeriksaan)

l Bagian Kepegawaian (Subbagian Umum Kepegawaian,Subbagian Mutasi Kepegawaian, Subbagian Pemberhentian danPemensiunan Pegawai, Subbagian Pengembangan Pegawai)

l Bagian Keuangan (Subbagian Penyusunan Anggaran,Subbagian Perbendaharaan, Subbagian Akuntansi danPelaporan, Subbagian Gaji)

l Bagian Perlengkapan (Subbagian Pengadaan, Subbagian Penyim-panan dan Distribusi, Subbagian Inventarisasi dan Penghapusan)

l Bagian Umum (Subbagian Tata Usaha dan Kearsipan,Subbagian Rumah Tangga, Subbagian Kesejahteraan,Subbagian Tata Usaha Direktur Jenderal)

2. Direktorat Teknis Kepabeananl Subdirektorat Impor dan Ekspor (Seksi Impor, Seksi Ekspor,

Seksi Penangguhan Bea Masuk, Seksi Tempat PenimbunanSementara dan Tempat Penimbunan Pabean)

l Subdirektorat Klasifikasi Barang (Seksi Klasifikasi I, SeksiKlasifikasi II, Seksi Klasifikasi III, Seksi Klasifikasi IV)

l Subdirektorat Nilai Pabean (Seksi Nilai Pabean I, Seksi NilaiPabean II, Seksi Nilai Pabean III, Seksi Nilai Pabean IV)

l Subbagian Tata Usahal Kelompok Jabatan Fugsional

3. Direktorat Fasilitas Kepabeananl Subdirektorat Pembebasan (Seksi Pembebasan I, Seksi

Pembebasan II, Seksi Pembebasan III, Seksi Pembebasan IV).l Subdirektorat Fasilitas Pertambangan (Seksi Fasilitas Minyak

dan Gas Bumi, Seksi Fasilitas Aneka Tambang)l Subdirektorat Kemudahan Impor Tujuan Ekspor dan Tempat

Penimbunan Berikat (Seksi Kemudahan Impor TujuanEkspor, Seksi Tempat Penimbunan Berikat I, Seksi TempatPenimbunan Berikat II)

l Subbagian Tata Usahal Kelompok Jabatan Fungsional

4. Direktorat Cukail Subdirektorat Cukai Hasil Tembakau (Seksi Cukai Hasil Tem-

bakau I, Seksi Cukai Hasil Tembakau II, Seksi Cukai Hasil III)l Subdirektorat Aneka Cukai (Seksi Aneka Cukai I, Seksi Aneka

Cukai II, Seksi Aneka Cukai III)l Subdirektorat Pita Cukai dan Tanda Pelunasan Cukai Lainnya

(Seksi Penyediaan Pita cukai dan Tanda Pelunasan CukaiLainnya, Seksi Penyimpanan dan Pendistribusian Pita Cukaidan Tanda Pelunasan Cukai Lainnya, Seksi Pengembalian PitaCukai dan Tanda Pelunasan Cukai Lainnya)

l Subbagian Tata Usahal Kelompok Jabatan Fungsional

5 Direktorat Penindakan dan Penyidikanl Subdirektorat Intelijen (Seksi Intelijen I, Seksi Intelijen II, Seksi

Intelijen III, Seksi Pangkalan Data Intelijen)l Subdirektorat Penindakan (Seksi Penindakan I, Seksi

Penindakan II, Seksi Penindakan III)l Subdirektorat Narkotika (Seksi Narkotika dan Psikotropika,

Seksi Prekursor. Seksi Dukungan Operasi Narkotika)l Subdirektorat Penyidikan (Seksi Penyidikan I, Seksi Penyidik-

an II, Seksi Barang Hasil Penindakan, Seksi Tempat Tahanan)l Subdirektorat Sarana Operasi (Seksi Sarana Operasi I, Seksi

Sarana Operasi II, Seksi Sarana Operasi III).l Subbagian Tata Usahal Kelompok Jabatan Fungsional

6 Direktorat Auditl Subdirektorat Perencanaan Audit (Seksi Perencanaan Audit I,

Seksi Perencanaan Audit II, Seksi Perencanaan Audit III)

14 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

15WARTA BEA CUKAIEDISI 407 OKTOBER 2008

l Subdirektorat Pelaksanaan Audit (Seksi Pelaksanaan Audit I,Seksi Pelaksanaan Audit II, Seksi Pelaksanaan Audit III)

l Subdirekroat Evaluasi Audit (Seksi Evaluasi Hasil Audit I, SeksiEvaluasi Hasil Audit II, Seksi Evaluasi Hasil Audit III)

l Subbagian Tata Usahal Kelompok Jabatan Fungsional

7 Direktorat Kepabeanan Internasionall Subdirektorat Kerjasama Multilateral (Seksi Multilateral I, Seksi

Multilateral II, Seksi Multilateral III).l Subdirektorat Kerjasama Bilateral (Seksi Bilateral I, Seksi

Bilateral II, Seksi Bilateral III)l Subdirektorat Kerjasama Regional (Seksi Regional I, Seksi

Regional II, Seksi Regional III)l Subbagian Tata Usahal Kelompok Jabatan Fungsional

8 Direktorat Penerimaan dan Peraturan Kepabeanan dan Cukail Subdirektorat Penerimaan (Seksi Pemantauan Penerimaan,

Seksi Penagihan dan Pengembalian)l Subdirektorat Peraturan dan Bantuan Hukum (Seksi Peraturan

Kepabeanan, Seksi Peraturan Cukai dan Peraturan Lainnya,Seksi Bantuan Hukum Kepabeanan dan Cukai)

l Subdirektorat Hubungan Masyarakat dan Penyuluhan (Seksi

Hubungan Masyarakat, Seksi Penyuluhan dan LayananInformasi, Seksi Publikasi dan Dokumentasi)

l Subdirektorat Keberatan dan Banding (Seksi Keberatan danBanding I, Seksi Keberatan dan Banding II)

l Subbagian Tata Usahal Kelompok Jabatan Fungsional

9 Direktorat Informasi Kepabeanan dan Cukail Subdirektorat Manajemen Risiko (Seksi Pemantauan Risiko,

Seksi Pengendalian Risiko)l Subdirektorat Registrasi Kepabeanan (Seksi Registrasi

Kepabeanan I, Seksi Registrasi Kepabeanan II, SeksiRegistrasi Kepabeanan III)

l Subdirektorat Otomasi Sistem dan Prosedur (Seksi OtomasiSistem dan Prosedur Impor dan Ekspor, Seksi OtomasiSistem dan Prosedur Cukai, Seksi Otomasi Sistem PenyajianData, Seksi Otomasi Sistem Administrasi)

l Subdirektorat Pengembangan Sistem dan Sarana Otomasi(Seksi Perencanaan Sistem Dan Sarana Otomasi, SeksiPemeliharaan Sistem, Seksi Pemeliharaan Sarana Otomasi)

l Subdirektorat Pengelolaan Data dan Pelayanan Informasi(Seksi Pengelolaan Data, Seksi Pelayanan Informasi)

l Subbagian Tata Usahal Kelompok Jabatan Fungsional

KANTOR WILAYAH DJBC MELIPUTI :1. Kanwil DJBC Nanggroe Aceh Darusalam-Banda Aceh2. Kanwil DJBC Sumatera Utara - Medan3. Kanwil DJBC Riau dan Sumatera Barat-Pekanbaru4. Kanwil DJBC Sumatera Bagian Selatan-Palembang5. Kanwil DJBC Banten-Serang6. Kanwil DJBC Jakarta7. Kanwil DJBC Jawa Barat-Bandung

8. Kanwil DJBC Jawa Tengah & D.I Yogyakarta-Semarang9. Kanwil DJBC Jawa Timur I-Surabaya10. Kanwil DJBC Jawa Timur II-Malang11. Kanwil DJBC Bali, NTB & NTT-Denpasar12. Kanwil DJBC Kalimantan Bagian Barat-Pontianak13. Kanwil DJBC Kalimantan Bagian Timur-Balikpapan14. Kanwil DJBC Sulawesi-Makassar15. Kanwil DJBC Maluku, Papu dan Irian Jaya Barat-Ambon

15WARTA BEA CUKAIEDISI 407 OKTOBER 2008

16 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

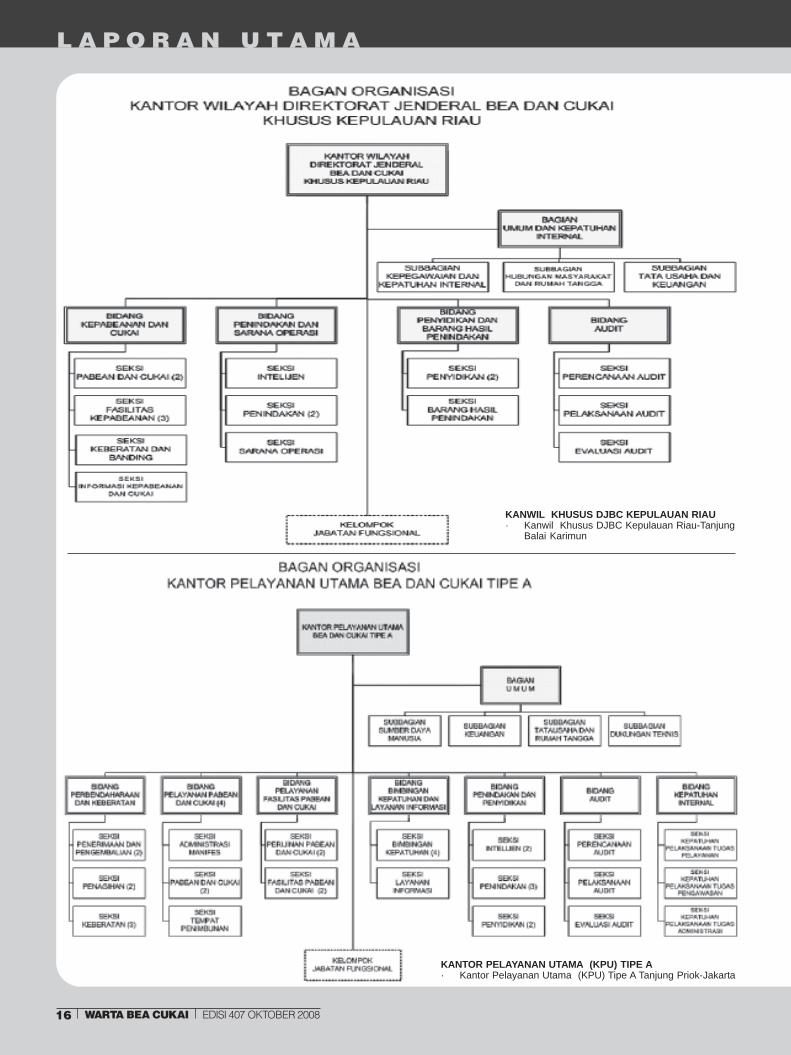

L A P O R A N U T A M A

KANWIL KHUSUS DJBC KEPULAUAN RIAU· Kanwil Khusus DJBC Kepulauan Riau-Tanjung

Balai Karimun

KANTOR PELAYANAN UTAMA (KPU) TIPE A· Kantor Pelayanan Utama (KPU) Tipe A Tanjung Priok-Jakarta

16 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

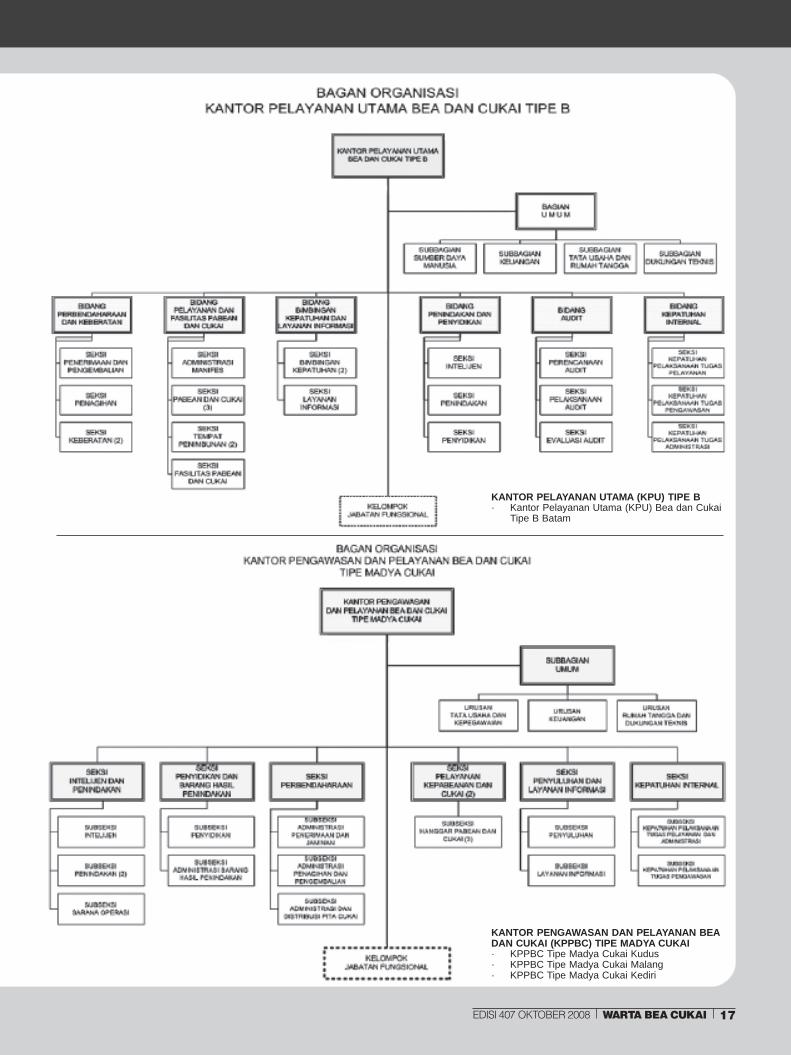

17WARTA BEA CUKAIEDISI 407 OKTOBER 2008

KANTOR PENGAWASAN DAN PELAYANAN BEADAN CUKAI (KPPBC) TIPE MADYA CUKAI· KPPBC Tipe Madya Cukai Kudus· KPPBC Tipe Madya Cukai Malang· KPPBC Tipe Madya Cukai Kediri

KANTOR PELAYANAN UTAMA (KPU) TIPE B· Kantor Pelayanan Utama (KPU) Bea dan Cukai

Tipe B Batam

17WARTA BEA CUKAIEDISI 407 OKTOBER 2008

18 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

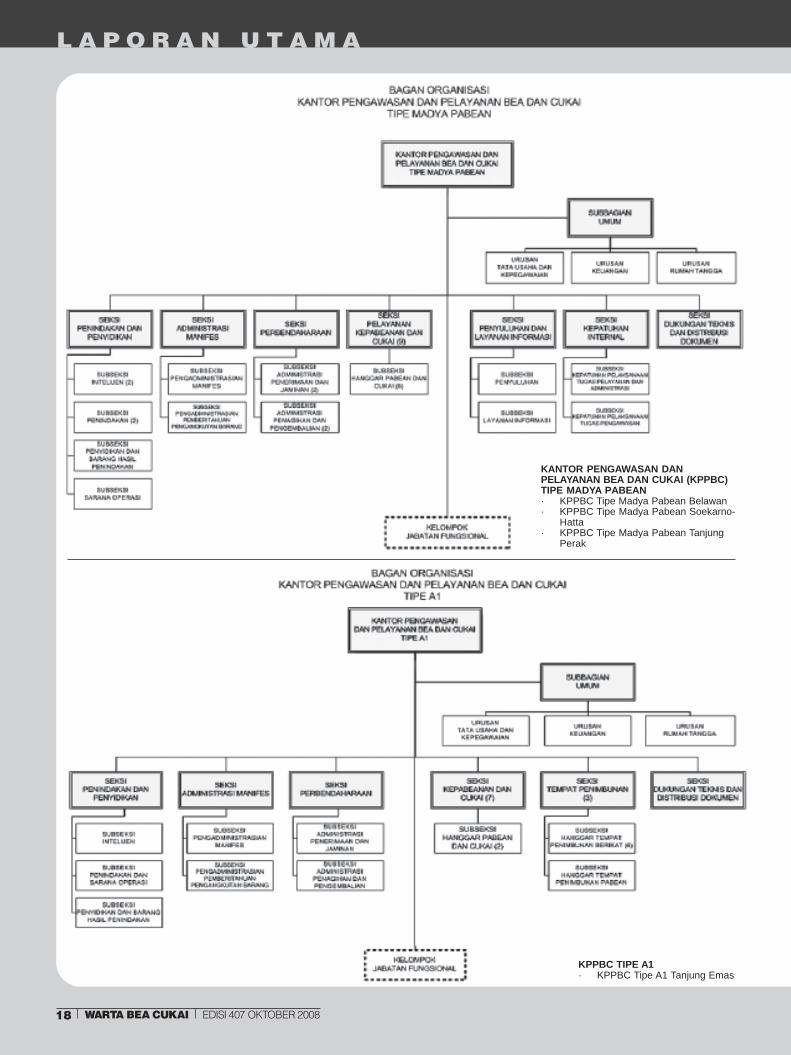

L A P O R A N U T A M A

KANTOR PENGAWASAN DANPELAYANAN BEA DAN CUKAI (KPPBC)TIPE MADYA PABEAN· KPPBC Tipe Madya Pabean Belawan· KPPBC Tipe Madya Pabean Soekarno-

Hatta· KPPBC Tipe Madya Pabean Tanjung

Perak

KPPBC TIPE A1· KPPBC Tipe A1 Tanjung Emas

18 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

19WARTA BEA CUKAIEDISI 407 OKTOBER 2008

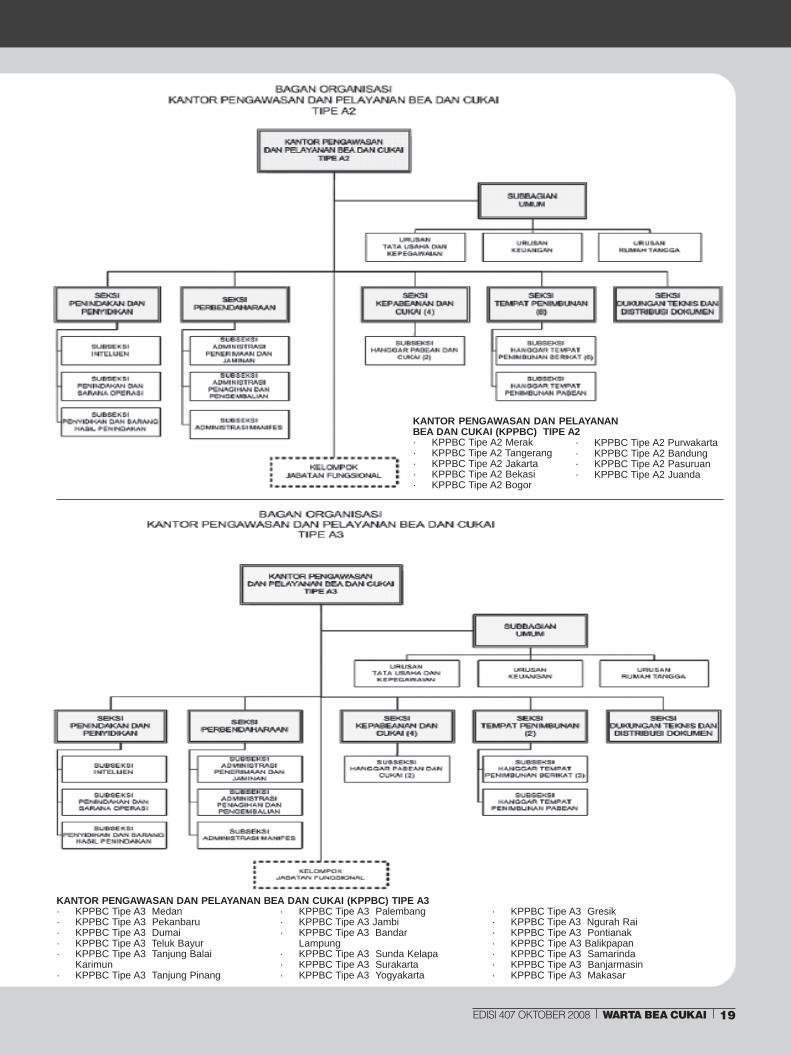

KANTOR PENGAWASAN DAN PELAYANANBEA DAN CUKAI (KPPBC) TIPE A2· KPPBC Tipe A2 Merak· KPPBC Tipe A2 Tangerang· KPPBC Tipe A2 Jakarta· KPPBC Tipe A2 Bekasi· KPPBC Tipe A2 Bogor

KANTOR PENGAWASAN DAN PELAYANAN BEA DAN CUKAI (KPPBC) TIPE A3· KPPBC Tipe A3 Medan· KPPBC Tipe A3 Pekanbaru· KPPBC Tipe A3 Dumai· KPPBC Tipe A3 Teluk Bayur· KPPBC Tipe A3 Tanjung Balai

Karimun· KPPBC Tipe A3 Tanjung Pinang

· KPPBC Tipe A3 Palembang· KPPBC Tipe A3 Jambi· KPPBC Tipe A3 Bandar

Lampung· KPPBC Tipe A3 Sunda Kelapa· KPPBC Tipe A3 Surakarta· KPPBC Tipe A3 Yogyakarta

· KPPBC Tipe A3 Gresik· KPPBC Tipe A3 Ngurah Rai· KPPBC Tipe A3 Pontianak· KPPBC Tipe A3 Balikpapan· KPPBC Tipe A3 Samarinda· KPPBC Tipe A3 Banjarmasin· KPPBC Tipe A3 Makasar

· KPPBC Tipe A2 Purwakarta· KPPBC Tipe A2 Bandung· KPPBC Tipe A2 Pasuruan· KPPBC Tipe A2 Juanda

19WARTA BEA CUKAIEDISI 407 OKTOBER 2008

20 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

L A P O R A N U T A M A

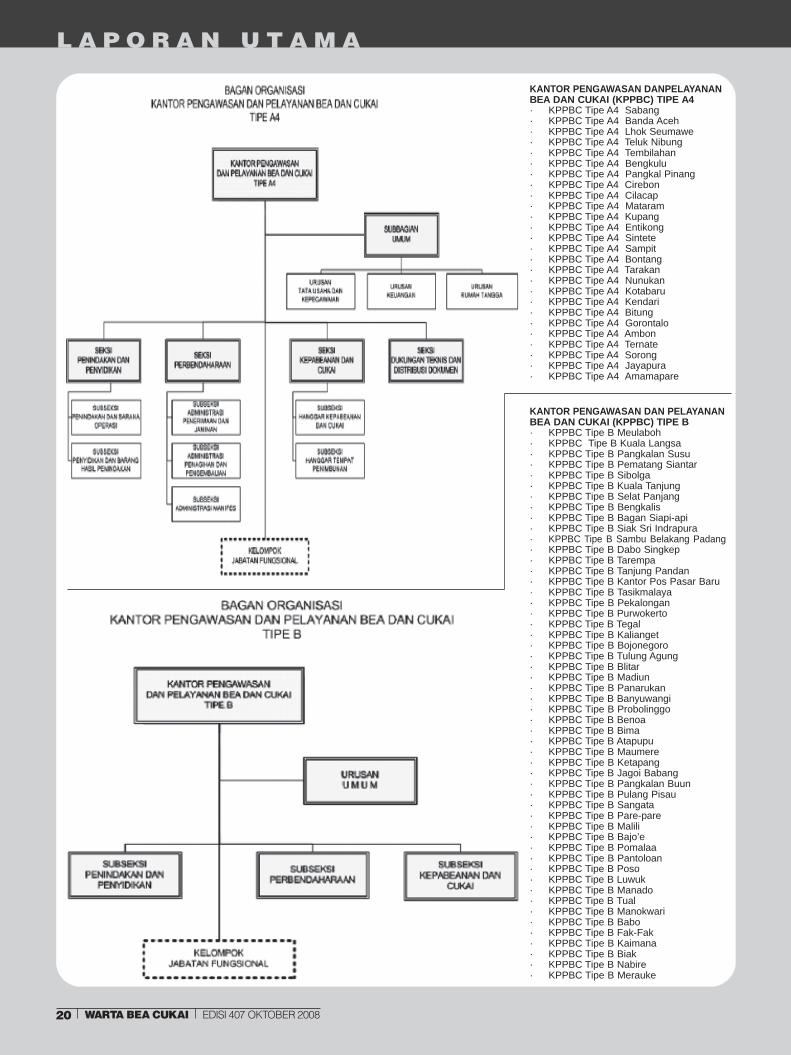

KANTOR PENGAWASAN DANPELAYANANBEA DAN CUKAI (KPPBC) TIPE A4· KPPBC Tipe A4 Sabang· KPPBC Tipe A4 Banda Aceh· KPPBC Tipe A4 Lhok Seumawe· KPPBC Tipe A4 Teluk Nibung· KPPBC Tipe A4 Tembilahan· KPPBC Tipe A4 Bengkulu· KPPBC Tipe A4 Pangkal Pinang· KPPBC Tipe A4 Cirebon· KPPBC Tipe A4 Cilacap· KPPBC Tipe A4 Mataram· KPPBC Tipe A4 Kupang· KPPBC Tipe A4 Entikong· KPPBC Tipe A4 Sintete· KPPBC Tipe A4 Sampit· KPPBC Tipe A4 Bontang· KPPBC Tipe A4 Tarakan· KPPBC Tipe A4 Nunukan· KPPBC Tipe A4 Kotabaru· KPPBC Tipe A4 Kendari· KPPBC Tipe A4 Bitung· KPPBC Tipe A4 Gorontalo· KPPBC Tipe A4 Ambon· KPPBC Tipe A4 Ternate· KPPBC Tipe A4 Sorong· KPPBC Tipe A4 Jayapura· KPPBC Tipe A4 Amamapare

KANTOR PENGAWASAN DAN PELAYANANBEA DAN CUKAI (KPPBC) TIPE B· KPPBC Tipe B Meulaboh· KPPBC Tipe B Kuala Langsa· KPPBC Tipe B Pangkalan Susu· KPPBC Tipe B Pematang Siantar· KPPBC Tipe B Sibolga· KPPBC Tipe B Kuala Tanjung· KPPBC Tipe B Selat Panjang· KPPBC Tipe B Bengkalis· KPPBC Tipe B Bagan Siapi-api· KPPBC Tipe B Siak Sri Indrapura· KPPBC Tipe B Sambu Belakang Padang· KPPBC Tipe B Dabo Singkep· KPPBC Tipe B Tarempa· KPPBC Tipe B Tanjung Pandan· KPPBC Tipe B Kantor Pos Pasar Baru· KPPBC Tipe B Tasikmalaya· KPPBC Tipe B Pekalongan· KPPBC Tipe B Purwokerto· KPPBC Tipe B Tegal· KPPBC Tipe B Kalianget· KPPBC Tipe B Bojonegoro· KPPBC Tipe B Tulung Agung· KPPBC Tipe B Blitar· KPPBC Tipe B Madiun· KPPBC Tipe B Panarukan· KPPBC Tipe B Banyuwangi· KPPBC Tipe B Probolinggo· KPPBC Tipe B Benoa· KPPBC Tipe B Bima· KPPBC Tipe B Atapupu· KPPBC Tipe B Maumere· KPPBC Tipe B Ketapang· KPPBC Tipe B Jagoi Babang· KPPBC Tipe B Pangkalan Buun· KPPBC Tipe B Pulang Pisau· KPPBC Tipe B Sangata· KPPBC Tipe B Pare-pare· KPPBC Tipe B Malili· KPPBC Tipe B Bajo’e· KPPBC Tipe B Pomalaa· KPPBC Tipe B Pantoloan· KPPBC Tipe B Poso· KPPBC Tipe B Luwuk· KPPBC Tipe B Manado· KPPBC Tipe B Tual· KPPBC Tipe B Manokwari· KPPBC Tipe B Babo· KPPBC Tipe B Fak-Fak· KPPBC Tipe B Kaimana· KPPBC Tipe B Biak· KPPBC Tipe B Nabire· KPPBC Tipe B Merauke

20 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

21WARTA BEA CUKAIEDISI 407 OKTOBER 2008

Dari hasil identifikasi masalah yangdilakukan oleh Tim Reorganisasi tahun2008, faktor apa saja yangmelatarbelakangi sehinggadilakukannya reorganisasi di DJBC, baikvertikal maupun pusat?

Pada dasarnya reorganisasi dilakukansebagai upaya organisasi untuk menyesuaikandirinya dengan dinamika dan perkembanganlingkungan organisasi baik internal maupuneksternal. Hal yang sama dilakukan juga olehDJBC. Beberapa diantaranya dapat saya ke-mukakan disini antara lain :

Pertama, Beberapa hal baru yang diama-natkan oleh Undang-undang No. 17 Tahun2006 memerlukan pembentukan unit khusus

Direktorat Jenderal Bea danCukai (DJBC) kembali

melakukan reorganisasi ditubuhnya. Dalam reorganisasi

kali ini, terjadi beberapapenyempurnaan organisasi,

antara lain denganpembentukan tiga unit baru

yaitu SubdirektoratRegistrasi Kepabeanan,

Subdit Narkotika danSeksi Tempat Tahanan,termasuk rencana dalam

waktu dekat denganmembentuk satu unit baru

setingkat eselon II, yaituDirektorat Kepatuhan

Internal. Apa sasaran yanghendak dicapai dalam

reorganisasi kali ini dan apayang menjadi harapan

dengan adanya reorganisasiini ? Bagaimana pula

dengan rencana adanya unitbaru yaitu Direktorat

Kepatuhan Internal ? Berikutpenjelasan Sekretaris

Direktorat Jenderal Bea danCukai, Kamil SjoeibKamil SjoeibKamil SjoeibKamil SjoeibKamil Sjoeib,

kepada RedakturWBC, Aris Suryantini.

Drs. Kamil Sjoeib MASEKRETARIS DIREKTORAT JENDERALBEA DAN CUKAI

“IMPLEMENTASIREORGANISASI

JUGA DIBARENGIDENGAN

MONITORING DANEVALUASI…”

WAWANCARA

22 WARTA BEA CUKAI EDISI 407 OKTOBER 2008

yang menangani masalah tertentu, seperti misalnya unit yangmenangani registrasi kepabeanan;

Kedua, perkembangan kebutuhan peningkatan koordinasidan pelaksanaan dalam penegakan hukum di bidang masalahnarkotika memerlukan pengembangan unit di lingkungan DJBCyang selama ini menangani masalah narkotika;

Ketiga, adanya kebutuhan untuk meningkatkan image organi-sasi di mata masyarakat memerlukan penajaman fungsi humas dilingkungan DJBC;

Keempat, adanya perubahan pada sistem dan prosedur pela-yanan, perubahan kebijakan di bidang pengawasan, sertaadanya perubahan kebijakan di bidang sumber daya manusia,dimana pada akhirnya menuntut perubahan pada beberapa infra-struktur pelayanan dan pengawasan yang belum dapatditampung pada struktur organisasi dan tata kerja instansi verticalsebagaimana sebelumnya telah ditetapkan dalam PMK No. 68/PMK.01/2007. Pertimbangan serupa yang juga menjadi hasil ka-jian Tim Percepatan Reformasi (TPR) DJBC.

Langkah apa saja yang dilakukan Sekretariat DJBCdalam rangka reorganisasi ini?

Sebagai langkah persiapan dilakukan pengkajian secara aka-demik mengenai tugas pokok dan fungsi dari unit organisasi yangakan dibentuk atau yang akan ditata kembali.

Lalu dari kajian akademik yang dibuat tersebut dijadikan pe-doman untuk melakukan penataan organisasi, tugas pokok danfungsi unit-unit di lingkungan Kantor Pusat DJBC maupun di ins-tansi vertikal DJBC, yang prosesnya turut me-libatkan unit teknis terkait, pihak DepartemenKeuangan dan Kementrian Negara PAN.

Selanjutnya, menyusun uraian jabatan ber-dasarkan analisis jabatan, SOP dan mengeva-luasi peringkat jabatan untuk diusulkan kepadaMenteri Keuangan. Kemudian menyiapkanSDM, sarana dan prasarana, anggaran sertaberkoordinasi dengan TPR terkait dengan pe-nyiapan sisdur dan teknologi informasi.

Dalam pembahasan penyempurnaanorganisasi, apa saja peran SekretarisDirektorat Jenderal Bea dan Cukai?

Berdasarkan tugas dan fungsi DJBC, Sek-retaris DJBC secara prinsip bertanggungjawabterhadap peningkatan kapasitas DJBC. Dalamkaitannya dengan reorganisasi DJBC, Sekretaris DirektoratJenderal menjalankan fungsinya sebagai unit yang bertanggungjawab dalam proses perumusan organisasi dan tata kerja DJBCsampai dengan proses penyelesaian Peraturan MenteriKeuangan. Dalam merumuskan reorganisasi tersebut, Sesditjenmeminta masukan dan tanggapan dari semua unit kerja terkaittermasuk para Tenaga Pengkaji di lingkungan DJBC, yang dalammekanismenya dilakukan secara koordinatif dan komunikatif agarterwujud struktur organisasi dengan tata kerja yang ideal sesuaidengan yang yang diharapkan.

Apa tujuan dan sasaran yang dicapai melaluireorganisasi?

Secara umum reorganisasi bertujuan untuk menyelaraskanstruktur, tugas pokok dan fungsi organisasi dengan perkembang-an lingkungan organisasi agar berjalan lebih efektif dan efisien.

Dewasa ini,reorganisasi yang dilakukan oleh DJBC di-arahkan sejalan dengan program reformasi kepabeanan danreformasi birokrasi yang ada. Seperti yang telah saya jelas-kan tadi maka sasaran dari reorganisasi DJBC adalah untukmewujudkan pelaksanaan tugas-tugas pelayanan,pengawasan dan administrasi kepabeanan dan cukai yangefektif dan efisien yang dilaksanakan sesuai tata kelolapemerintahan yang baik berdasarkan peraturan perundang-undangan yang berlaku.

Setelah dilakukannya reorganisasi tugas selanjutnyaadalah pemenuhan kebutuhan sarana dan prasarana,

termasuk SDM. Mengenai pemenuhan kebutuhan SDMbagaimana mekanisme pemenuhannya?

Pemenuhan kebutuhan SDM harus menyesuaikandengan kebutuhan organisasi, syarat dan kompetensi jabatanyang ada. Berpijak dari pemikiran ini, maka pemenuhankebutuhan SDM memerlukan adanya proses analisis jabatandan assessment terhadap pegawai yang akan ditempatkan.Sehingga diharapkan para pegawai yang akan mendudukijabatan memiliki kompetensi yang memadai untuk melaksa-nakan tugas-tugas yang diberikan. Sedangkan analisisjabatan diharapkan mampu memberikan informasi tentangkebutuhan SDM yang diperlukan organisasi.

Kendala apa saja yang ditemui dalam prosesperumusan dan penyusunan reorganisasi?

Secara umum dapat saya katakan tidak ada kendala yangberarti dalam proses perumusan dan penyusunan reorganisasi.Namun demikian, proses perumusan dan penyusunanreorganisasi merupakan proses yang melibatkan institusi lain diluar DJBC sehingga memerlukan waktu yang cukup signifikanuntuk menyamakan persepsi dalam proses pembahasanrumusan reorganisasi dan tahapan persetujuan reorganisasiDJBC yang harus dipenuhi.

Apa yang menjadi ukuran keberhasilan dari reorganisa-si ?

Reorganisasi dianggap berhasil jika organisasi mampumengantisipasi dan menjawab tuntutanlingkungan organisasi. Dan terkait denganhal tersebut kita dapat melihat ukurankeberhasilannya pada aspek-aspek yangdapat diukur misalnya dengan indeks kepu-asan masyarakat terhadap pelayanan DJBCserta indikator-indikator kinerja utama yangsemakin meningkat.

Tujuan dari reorganisasi adalahpenyempurnaan organisasi namun padasaat reorganisasi yang baru berjalan,ternyata terjadi inefisiensi, bagaimanamengatasinya ?

Sebagaimana umumnya proses manaje-men organisasi, maka implementasi reorga-nisasi tersebut juga dibarengi dengan kegi-

atan monitoring dan evaluasi. Dari evaluasi tersebut segalapermasalahan yang timbul dapat diidentifikasi dan dicarikanalternatif penyelesaiannya.

Setelah organisasi yang baru ini berjalan yaitu vertikalsesuai dengan PMK-87/)MK.01/2008 dan PMK-100/PMK.01/2008 tentang organisasi pusat, bagaimanadengan pelaksanaan evaluasi untuk mengetahuiefektifitas dan keberhasilan pelaksanaan reorganisasiini ? Apakah evaluasi itu dilaksanakan secara berkala ?

Pelaksanaan evaluasi dilaksanakan oleh unit-unit yang tugaspokok dan fungsinya terkait dengan organisasi dan evaluasikinerja. Dan tentunya hal tersebut dilaksanakan secara berkalasehingga dapat diketahui perkembangan (progress) maupunpotensi permasalahan yang mungkin timbul.

Dari hasil evaluasi itu nantinya apa saja tindaklanjutnya ?

Hal itu sangat tergantung dari hasil evaluasi itu sendiri.Sebagai contoh, apabila terkait dengan masalah organisasimaka dapat ditindaklanjuti dengan reorganisasi kembali,apabila terkait dengan sisdur maka akan dilakukan penyem-purnaan sisdur oleh unit-unit terkait, dan apabila menyangkutkinerja SDM maka akan ditindaklanjuti dengan hal-hal yangterkait dengan ketentuan kepegawaian. Jadi secara umumsegala hal yang didapat dari hasil evaluasi tersebut akanditindaklanjuti oleh unit-unit terkait sesuai karakteristik danskala permasalahan yang dihadapi.

“PADA DASARNYAREORGANISASI

DILAKUKAN SEBAGAIUPAYA ORGANISASI

UNTUK MENYESUAIKANDIRINYA DENGAN

DINAMIKA DANPERKEMBANGAN..”

“

”

WAWANCARA

23WARTA BEA CUKAIEDISI 407 OKTOBER 2008

Sudah ada usulan bahwa akan ditambah sebuah unitsetingkat eselon dua yang baru yaitu DirektoratKepatuhan Internal (KI). Apa yang melatarbelakangisehingga perlu dibentuk Direktorat KI ?

Sebelum menjawab hal tersebut, perlu saya sampaikanterlebih dahulu sebagaimana telah dijelaskan sebelumnya,bahwa proses reorganisasi ini perumusan dan penyusunan-nya melalui pembahasan dengan Departemen Keuangan danKementerian Negara PAN. Dalam proses itu DJBC telahmengusulkan perlunya dibentuk Direktorat KepatuhanInternal (KI). Pembentukan Direktorat KI itu akan menambahjumlah direktorat yang sudah ada sehingga diperlukanperubahan Peraturan Presiden. Nah ini akan membutuhkanwaktu yang cukup lama karena harus melalui SekretariatNegara. Apabila ini ditempuh maka akan menghambat prosesreorganisasi yang sedang dilakukan oleh unit eselon I lainnyadi Departemen Keuangan, karena penetapan reorganisasitesebut nantinya dalam satu Peraturan Menteri Keuangan(PMK). Dengan demikian, hingga saat ini usulan pembentuk-an Direktorat KI tersebut masih dalam proses dengan Kemen-terian Negara PAN.

Pertimbangan-pertimbangan apa saja sehingga diben-tuk Direktorat KI ?

Kebutuhan akan pentingnya Direktorat KI bagi DJBCdilandasi oleh pertimbangan-pertimbangan sebagai berikut :l Sebagai bagian dari dukungan sistem dan kelembagaan

bagi tercapainya tujuan perubahan organi-sasi.

l Upaya pemenuhan janji layanan yang lebihbaik bagi stakeholders (quality assurance).

l Pelaksanaan tata kelola pemerintahan yangbaik (good governance) .

l Merupakan bagian yang tidak terpisahkandari peningkatan sistem remunerasi dansistem informasi manajemen kepegawaian.

l Tuntutan kesetaraan kepatuhan dan akun-tabilitas proses organisasi sebagai dampakperkembangan masyarakat madani (civilsociety).

l Perbaikan citra aparatur negara yangbersih, berwibawa dan bebas dari KKN

l Unit- unit KI di instansi vertical DJBCmemerlukan eksistensi organisasi setingkatdirektorat yang memiliki fungsi perumusan kebijakan dan stra-tegi, standardisasi dan bimbingan teknis, serta pemantauandan evaluasi atas pelaksanaan sistem KI.

Apa tugas dan fungsi Direktorat KI jika nantinyadibentuk ?

Apabila terbentuk, Direktorat KI ini nantinya akan melaksana-kan perumusan kebijakan dan strategi, standardisasi danbimbingan teknis, serta pemantauan dan evaluasi atas pelaksa-naan sistem kepatuhan internal. Selain dari hal tersebut, unit KI ininantinya juga bertanggung jawab atas pengembangan sistemkepatuhan internal yang bersifat preventif yang secara positifmampu memberikan dorongan motivasi kepada para pegawaiDJBC agar melaksanakan tugas dengan sebaik-baiknya.Demikian juga sebaliknya, sistem tesebut juga dapat menimbul-kan efek penangkal yang bersifat disinsentif (discouragement)kepada para pegawai agar tidak melakukan perbuatan danperilaku negatif yang tidak diinginkan dalam melaksanakan tugas-tugas yang diembannya.

Bagaimana organisasi baru ini nantinya bekerja, danbagaimana kapasitas SDM yang akan mengisiorganisasi ini ?

Sebagai sebuah unit yang akan bertanggung jawab terhadappenegakan sistem kepatuhan internal di lingkungan DJBC, Direk-torat KI ini nantinya akan bekerja sesuai dengan tugas pokok danfungsinya yang sedemikian strategis. Oleh karenanya, SDM yangmelaksanakannya harus memiliki kapasitas dan kapabilitas serta

norma-norma kepatuhan internal yang menjadi dasar dalam me-laksanakan tugas dan fungsi pengendalian internal, seperti :integritas, komitmen yang tinggi, kompetensi dan profesionalisme.

Saya juga memiliki harapan bahwasannya SDM pada unit KInantinya bersama-sama dengan segenap unsur DJBC yang laindapat senantiasa dan mengawal semangat reformasi di lingkung-an DJBC dan menjadi unsur perubahan (agent of change)kepada pembentukan DJBC yang lebih meningkat dari sisi kinerjadan profesionalisme pegawainya.

Apa tujuan yang hendak dicapai dari organisasi KI ini ?Tujuan dari organisasi atau unit KI ini adalah ; memberikan

dukungan terhadap tercapainya tujuan reformasi di bidangkepabeanan dan cukai, melaksanakan penjaminan kualitas atasjanji layanan yang diberikan DJBC, menegakkan pelaksanaantata kelola pemerintahan yang baik di lingkungan DJBC danpenajaman fungsi pengawasan internal organisasi dalam rangkamenjalankan prinsip-prinsip organisasi moderen yang akuntabel.

Sasaran apa saja yang akan dicapai dengan adanyaDirektorat KI ?

Sasaran strategis dari organisasi KI meliputi :Pertama, terwujudnya pelaksanaan tugas-tugas pelayanan,

pengawasan dan administrasi kepabeanan dan cukai yang efektifdan efisien oleh pegawai DJBC yang dilaksanakan sesuai tatakelola pemerintahan yang baik berdasarkan peraturan perun-dang-udangan yang berlaku