Vol. 1, No. 2, Desember 2020, pp. 94-109 PENDAMPINGAN ...

16

https://ejournal-ibik57.ac.id/index.php/teratai Vol. 1, No. 2, Desember 2020, pp. 94-109 PENDAMPINGAN PENYUSUNAN LAPORAN KEUANGAN STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO KECIL DAN MENENGAH (SAK EMKM) PADA USAHA MIKRO KECIL MENENGAH RAPIIN.CO 1) Fitri Silvita, 2) Audy Rizky Avianto, 3) Nurmelia Safitri*, 4) Asifa Fikriyah, 5) Prisila Damayanty, 6) Diaz Adi Dharma, 7) Devvy Noveliza 1)-7) Institut Bisnis dan Informatika (IBI) Kosgoro 1957 ABSTRACT The purpose of this community service activity is to assist Small and Medium Micro Enterprises in compiling the standard financial statements of MSMEs. And help students to be able to develop their knowledge and expertise to the general public. This service was performed to MSMEs Rapiin.co located at Jl. Tanah Baru Rt.004 Rw.007 Kec.Beji , Depok 16426. Implementation method by logging, compiling, and providing assistance in the creation of Financial Statements of Financial Accounting Standards of Micro, Small and Medium Entities (SAK EMKM). The Implementing Team conducts interview activities to get the required data, after conducting the interview activities we get the latest information that this MSME is just standing and still in the stage of pioneering its financial statements. Therefore, we provide assistance on the preparation of EMKM-standard financial statements. Keywords: Mentoring, Financial Reports, UMKM Received: 25 September 2020 Revised: 31 Oktober 2020 Accepted: 13 November 2020 *Corresponding Author: Nurmelia Safitri Program Studi Akuntansi, Fakultas Ekonomi Institut Bisnis dan Informatika (IBI) Kosgoro 1957 Jl. M. Kahfi II No. 33 Jagakarsa Jakarta Selatan Email: [email protected]

Transcript of Vol. 1, No. 2, Desember 2020, pp. 94-109 PENDAMPINGAN ...

https://ejournal-ibik57.ac.id/index.php/teratai Vol. 1, No. 2, Desember 2020, pp. 94-109

PENDAMPINGAN PENYUSUNAN LAPORAN KEUANGAN STANDAR

AKUNTANSI KEUANGAN ENTITAS MIKRO KECIL DAN MENENGAH

(SAK EMKM) PADA USAHA MIKRO KECIL MENENGAH RAPIIN.CO

1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri*, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

1)-7)Institut Bisnis dan Informatika (IBI) Kosgoro 1957

ABSTRACT

The purpose of this community service activity is to assist Small and Medium Micro Enterprises in

compiling the standard financial statements of MSMEs. And help students to be able to develop

their knowledge and expertise to the general public. This service was performed to MSMEs

Rapiin.co located at Jl. Tanah Baru Rt.004 Rw.007 Kec.Beji , Depok 16426. Implementation method

by logging, compiling, and providing assistance in the creation of Financial Statements of Financial

Accounting Standards of Micro, Small and Medium Entities (SAK EMKM). The Implementing Team

conducts interview activities to get the required data, after conducting the interview activities we

get the latest information that this MSME is just standing and still in the stage of pioneering its

financial statements. Therefore, we provide assistance on the preparation of EMKM-standard

financial statements.

Keywords: Mentoring, Financial Reports, UMKM

Received: 25 September 2020 Revised: 31 Oktober 2020 Accepted: 13 November 2020

*Corresponding Author: Nurmelia Safitri

Program Studi Akuntansi, Fakultas Ekonomi

Institut Bisnis dan Informatika (IBI) Kosgoro 1957

Jl. M. Kahfi II No. 33 Jagakarsa Jakarta Selatan

Email: [email protected]

95 / 109 | 1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

PENDAHULUAN

Sekarang ini banyak sekali Usaha Mikro Kecil dan Menengah ( UMKM ) di Indonesia ,

dengan adanya UMKM ini dapat menciptakan lapangan pekerjaan untuk para

pengangguran. Pada UMKM ini tidak terlepas dari aktivitas akuntansi. Namun, kebanyakan

UMKM tidak memiliki laporan keuangan yang memadai. Laporan Keuangan pada UMKM

sangatlah penting, agar keuangan menjadi lebih transparan dan mengetahui aliran uang

dalam UMKM tersebut. Pembuatan laporan keuangan pada UMKM berbeda dengan

pembuatan pada perusahaan-perusahaan besar, karena pada UMKM ini kita

mendampingi pembuatan laporan keuangan berbasis EMKM. Dimana SAK EMKM ini lebih

mudah diterapkan untuk Usaha kecil dan menengah karena lebih sederhana dan mudah

dipahami. Pada laporan keuangan berstandar EMKM ini kita hanya membuatkan Laporan

Posisi Keuangan, Laporan Laba Rugi dan Catatan Atas Laporan Keuangan.

Pada SAK EMKM ini, walaupun sederhana tetapi dapat menghasilkan informasi yang

berguna untuk mengambil keputusan untuk ke depannya, seperti penetapan harga,

pembelian perlengkapan dan peralatan dll. Para pelaku UMKM perlu untuk memahami

sistem-sistem akuntansi serta apa saja yang perlu dipersiapkan untuk dapat membuat

laporan dan bagaimana penerapan dari sistem-sistem akuntansi tersebut untuk dapat

menghasilkan laporan keuangan yang sesuai dengan standar dan laporan ini dapat

digunakan pelaku UMKM untuk mengembangkan usaha mereka menjadi lebih besar.

Menurut IAI dalam SAK EMKM (2016:1), Entitas Mikro Kecil dan Menengah adalah

entitas tanpa akuntabilitas publik yang signifikan yang memenuhi definisi serta kriteria

usaha mikro kecil sebagaimana yang diatur dalam UU 20 tahun 2018 yang berlaku di

Indonesia. Pada realitanya di Indonesia belum banyak pelaku UMKM memahami

pembuatan laporan keuangan berstandar akuntansi.

Program pengabdian masyarakat ini dilakukan untuk memberikan pendampingan

kepada pelaku UMKM untuk dapat membuat laporan keuangan yang baik. Karena

kurangnya pemahaman pelaku UMKM mengenai laporan keuangan berstandar EMKM.

Adapun objek pelaku UMKM yang akan kita berikan pendampingan dan pemahaman

tentang penyusunan laporan keuangan adalah Rapiin.Co. UMKM tersebut belum

sepenuhnya mengimplementasikan standar akuntansi keuangan Entitas Mikro Kecil dan

Menengah atau EMKM.

Tim kami melakukan kegiatan pendampingan setelah melakukan sesi wawancara

dengan pelaku UMKM yaitu Rapiin.co. Setelah kami melakukan kegiatan wawancara,

kami melakukan pendampingan penyusunan laporan keuangan mulai dari jurnal, buku

besar, laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan.

Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada

suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

perusahaan. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Kondisi

keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan perusahaan

yang bersangkutan, yang terdiri dari neraca, laporan laba rugi serta laporan keuangan

lainnya. Memuat Baridwan (2004:17)mendefinisikan laporan keuangan merupakan

ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan.

Berdasarkan beberapa pendapat tersebut di atas dapat disimpulkan bahwa laporan

keuangan merupakan daftar untuk mengetahui jumlah kekayaan perusahaan pada

periode tertentu, dalam bentuk neraca dan laporan laba rugi. Dipandang dari sudut

pandang yang berkepentingan, ada tiga jenis laporan keuangan, yaitu laporan keuangan

untuk manajemen, laporan keuangan untuk pihak eksternal perusahaan, dan laporan

Pendampingan Penyusunan Laporan Keuangan Standar Akuntansi Keuangan ..... | 96 / 109

keuangan untuk pihak-pihak khusus. Laporan keuangan untuk ketiga pihak tersebut disusun

dan disajikan dari suatu proses akuntansi yang sama, yaitu merupakan produk dari sebuah

sistem informasi akuntansi. Menurut Sutrisno (2008: 9), “Laporan Keuangan merupakan hasil

dari proses akuntansi yang meliputi dua laporan utama yakni 1.Neraca dan (2) Laporan

Laba Rugi. Setiap perusahaan mempunyai laporan keuangan yang bertujuan

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan

keuangan dalam pengambilan keputusan secara ekonomi. Menurut Weygandt, etal.

(2008: 58), FASB menyimpulkan bahwa tujuan-tujuan dari pelaporan keuangan adalah

untuk menyediakan informasi yang:

1) Berguna bagi mereka yang membuat keputusan investasi dan kredit.

2) Membantu dalam memperkirakan arus kas di masa depan.

3) Mengidentifikasi sumber daya ekonomi (asset), klaim atas sumber daya tersebut

(kewajiban) serta perubahan pada sumber daya dan klaim tersebut.

Menurut Ikatan Akuntan Indonesia (2009:3), tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi. Sedangkan menurut Fahmi (2011:28), tujuan utama dari

laporan keuangan adalah memberikan informasi keuangan yang mencakup perubahan

dari unsur-unsur laporan keuangan yang ditujukan kepada pihak-pihak lain yang

berkepentingan dalam menilai kinerja keuangan terhadap perusahaan di samping pihak

manajemen perusahaan.

Para pemakai laporan akan menggunakan untuk meramalkan, membandingkan,

dan menilai dampak keuangan yang timbul dari keputusan ekonomis yang diambil.

Informasi mengenai dampak keuangan yang timbul tadi sangat berguna bagi pemakai

untuk meramalkan, membandingkan dan menilai keuangan. Seandainya nilai uang tidak

stabil, maka hal ini akan dijelaskan dalam laporan keuangan. Laporan keuangan akan

lebih bermanfaat apabila dilaporkan tidak saja aspek-aspek kuantitatif, tetapi mencakup

penjelasan-penjelasan lainnya yang dirasakan perlu. Dan informasi ini harus faktual dan

dapat diukur secara objektif.

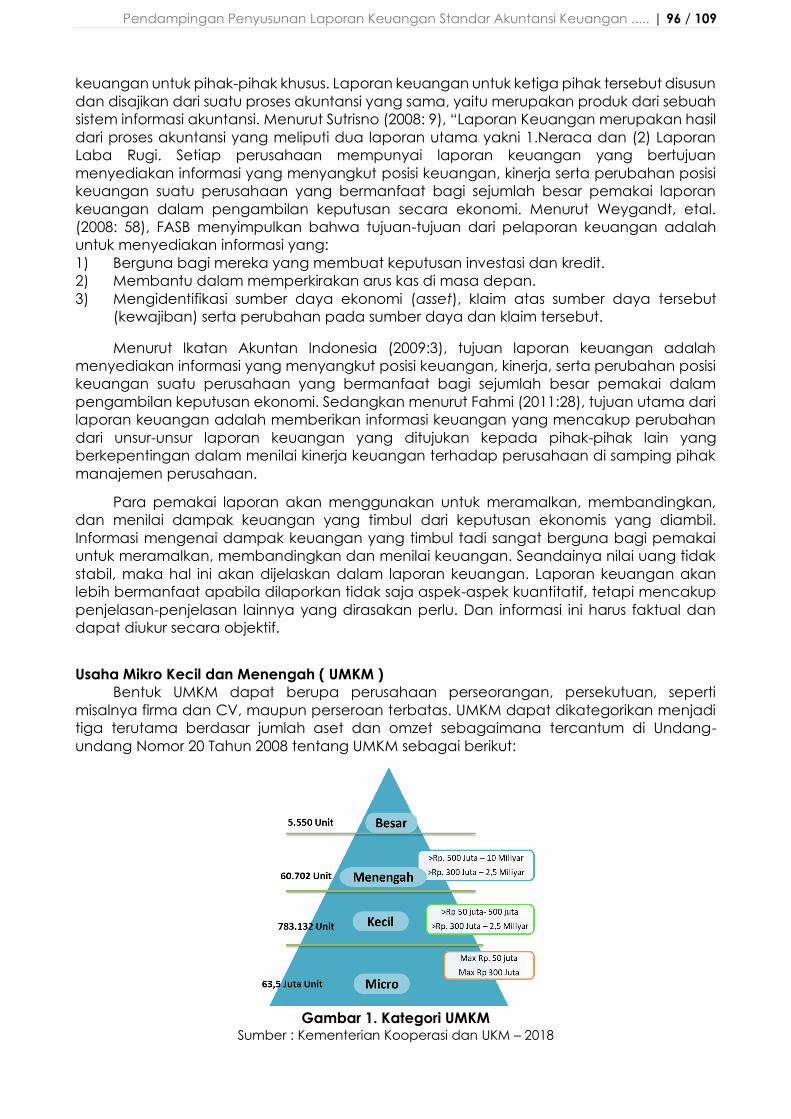

Usaha Mikro Kecil dan Menengah ( UMKM )

Bentuk UMKM dapat berupa perusahaan perseorangan, persekutuan, seperti

misalnya firma dan CV, maupun perseroan terbatas. UMKM dapat dikategorikan menjadi

tiga terutama berdasar jumlah aset dan omzet sebagaimana tercantum di Undang-

undang Nomor 20 Tahun 2008 tentang UMKM sebagai berikut:

Gambar 1. Kategori UMKM

Sumber : Kementerian Kooperasi dan UKM – 2018

97 / 109 | 1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

1) Usaha Mikro: Usaha produktif milik perseorangan dan atau badan usaha

perseorangan yang memenuhi kriteria sebagai berikut:

• Aset ≤ Rp50.000.000,00, Memiliki kekayaan bersih kurang dari atau sama dengan

Rp50.000.000,00 (lima puluh juta rupiah)

• Omzet ≤ Rp300.000.000,00, Memiliki hasil penjualan tahunan kurang dari

Rp300.000.000,00 (tiga ratus juta rupiah)

2) Usaha Kecil: Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang

perorangan atau badan usaha yang bukan merupakan anak perusahaan atau

bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dari usaha menengah atau usaha besar yang

memenuhi kriteria sebagai berikut:

• Rp50.000.000,00 < Aset ≤ Rp500.000.000,00, Memiliki kekayaan bersih lebih dari

Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan

tempat usaha); atau Rp300.000.000,00 < Omzet ≤ 2.500.000.000,00, Memiliki hasil

penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai

dengan paling banyakRp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3) Usaha Menengah: Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dengan usaha kecil atau usaha besar yang memenuhi kriteria

sebagai berikut:

• Rp500.000.000,00 < Aset ≤ Rp10.000.000.000,00,Memiliki kekayaan bersih lebih

dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak

Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan

tempat usaha; atau

• Rp2.500.000.000,00 < Omzet ≤ Rp50.000.000.000,00,Memiliki hasil penjualan

tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai

dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

Standar Akuntansi Entitas Mikro Kecil & Menengah ( SAK EMKM)

Standar akuntansi keuangan entitas mikro kecil menengah (SAK EMKM) dimaksudkan

untuk digunakan oleh entitas mikro kecil dan menengah. Entitas mikro kecil dan menengah

adalah entitas tanpa akuntabilitas publik yang signifikan, sebagaimana didefinisikan dalam

standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang memenuhi

definisi dan kriteria usaha mikro kecil dan menengah sebagaimana diatur dalam peraturan

per undang- undangan yang berlaku di Indonesia, setidak-tidaknya selama 2 tahun

berturut-turut. Informasi yang dimuat dalam Laporan Keuangan Standar EMKM terdiri dari

informasi mengenai Aset, Liabilitas dan Ekuitas pada tanggal tertentu dan disajikan dalam

Laporan Posisi Keuangan.

Pada Laporan Keuangan Standar EMKM dasar pengukurannya adalah Biaya Historis.

Biaya Historis Aset adalah sebesar jumlah Kas atau Setara Kas yang dibayarkan untuk

memperoleh Aset tersebut pada saat perolehan. Biaya Historis suatu Liabilitas adalah

sejumlah Kas atau Setara Kas yang diterima atau sejumlah kas yang diperkirakan akan

dibayarkan untuk memenuhi liabilitas dalam pelaksanaan usaha normal.

METODE PELAKSANAAN

Metode Pelaksanaan yang digunakan untuk kegiatan pengabdian masyarakat ini

adalah dengan melakukan wawancara kepada UMKM Rapiin.co tentang informasi data-

data keuangan, hambatan keuangan dari memulai usaha, proses pencatatannya dan

melakukan pendampingan tentang bagaimana membuat laporan keuangan yang baik

Pendampingan Penyusunan Laporan Keuangan Standar Akuntansi Keuangan ..... | 98 / 109

dan dapat digunakan untuk mengambil keputusan dimasa depan serta untuk mencari

tambahan modal.

Kegiatan Pengabdian Masyarakat ini dilakukan dalam 3 (tiga) tahap, yaitu:

1) Pertama: Tahap Wawancara

Tahap wawancara untuk memperoleh data-data keuangan dari Rapiin.co. Kedua,

tahap pendampingan pembuatan jurnal dan buku besar. Ketiga, membuat laporan

keuangan berstandar EMKM.

Di hari pertama, kami mendatangi owner dari UMKM Rapiin.co untuk mewawancarai

tentang UMKM Rapiin.co dari mulai kapan berdirinya, hambatan yang dialami, dan

menanyakan informasi-informasi mengenai data-data keuangan dari Rapiin.co.

Setelah proses wawancara selesai kami mengolah data-data yang telah kami per

oleh dari hasil wawancara untuk dibuatkan jurnal dan buku besar yang nantinya akan

kami lakukan pendampingan terhadap UMKM Rapiin.co untuk membuat jurnal dan

buku besar.

2) Kedua: Tahap Pendampingan Pembuatan Jurnal dan Buku Besar

Di hari selanjutnya, kami melakukan pendampingan pembuatan jurnal dan buku

besar terhadap karyawan Rapiin.co. Kami menjelaskan bagaimana menganalisis

transaksi dan kemudian dibuatkan menjadi jurnal dan buku besar.

3) Ketiga: Tahap Membuat Laporan Keuangan Berstandar EMKN

Kami melakukan pendampingan pembuatan laporan keuangan standar EMKM

bersama karyawan Rapiin.co. Pendampingan ini dimulai dari membuat Laporan Posisi

Keuangan, Laporan Laba Rugi, dan Catatan Atas laporan Keuangan.

HASIL DAN PEMBAHASAN

Berdasarkan Kegiatan Pengabdian Masyarakat yang telah dilaksanakan oleh Tim

kami, kami mengambil data dari UMKM Rapiin.co sehingga mendapatkan hasil Laporan

Keuangan Standar EMKM sebagai berikut:

1) Hasil Wawancara Tahap 1

Gambar 2. Tahap 1 Kegiatan Pengabdian Masyarakat Sumber: Dokumentasi Pelaksanaan

99 / 109 | 1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

Rapiin.Co adalah UMKM di bidang jasa untuk melayani perawatan sepatu, yang

terdiri dari: wash shoes, repaint shoes, dan unyellowing shoes. Rapiin.Co beralamat di

Jl. Tanah Baru RT.004 RW.007 Kec. Beji, Depok 16426. Pemilik dari Rapiin.Co adalah

Muhammad Ramadhan Qadar and Partners. Tahun berdiri adalah 24 April 2019 .

Jumlah tim sebanyak 5 orang. Memiliki aset lancar yaitu, Kas sebesar Rp. 768.067,

Piutang Usaha sebesar Rp674.000, Perlengkapan sebesar Rp4.247.000. memiliki aset

tetap yaitu, Peralatan sebesar Rp1.684.000, Akumulasi Penyusutan Peralatan sebesar

Rp28.067. Memiliki utang usaha sebesar Rp.750.000. Memiliki modal sebesar

Rp6.403.067. Memiliki Pendapatan yaitu, Pendapatan Jasa sebesar Rp2.302.000,

potongan penjualan sebesar Rp144.000, pendapatan lain-lain sebesar Rp 62.000.

Memiliki beban usaha yaitu, Beban sewa sebesar Rp1.600.000, beban listrik dan air

sebesar Rp 400.000, beban penyusutan sebesar Rp28.067.

2) Hasil Pendampingan dan Pembuatan Jurnal serta Buku Besar Tahap 2

Gambar 3. Melakukan Pendampingan Jurnal dan Buku Besar Sumber : Dokumentasi Pelaksanaan

Pada tahap 2 ini kami melakukan, yaitu pendampingan pembuatan jurnal dan buku

besar kepada karyawan Rapiin.co. Penjurnalan dilakukan pada kegiatan atau

transaksi yang memengaruhi Aset, Liabilitas dan Ekuitas. Dan pada Buku Besar berisi

seluruh akun Aset, Liabilitas dan Ekuitas. Kami menjelaskan bagaimana menganalisis

transaksi dan kemudian dibuatkan menjadi jurnal dan buku besar. Adapun langkah-

langkah untuk melakukan klasifikasi akun-akun ke dalam buku besar:

1) Mengidentifikasikan nama akun yang terkait dan memindahkan jumlah pada

kolom debit/kredit ke kolom debit/kredit pada akun di buku besar.

2) Menuliskan kode nomor akun pada kolom referensi di jurnal dan halaman jurnal

pada kolom referensi akun di buku besar.

3) Setelah proses pemindahbukuan selesai, saldo akhir masing-masing akun dalam

buku besar ditentukan dan nantinya dipindahkan ke buku besar.

Pendampingan Penyusunan Laporan Keuangan Standar Akuntansi Keuangan ..... | 100 / 109

3) Hasil Pendampingan Pembuatan Laporan Keuangan Standar EMKM Tahap 3

Gambar 4. Melakukan Pendampingan Pembuatan Laporan Keuangan Standar EMKM Sumber : Dokumentasi Pelaksanaan

Pada tahap 3 ini kami melakukan pendampingan pembuatan laporan keuangan standar

EMKM bersama karyawan Rapiin.co. Pendampingan ini dimulai dari membuat Laporan

Posisi Keuangan, Laporan Laba Rugi, dan Catatan Atas laporan Keuangan.

• Laporan Posisi Keuangan, pada bagian ini memperlihatkan jumlah modal, harta dan

utang dari UMKM Rapiin.co dalam satu periode akuntansi.

• Laporan Laba Rugi, pada bagian ini memperlihatkan secara detail mengenai

pendapatan yang diterima oleh UMKM dan beban-beban yang terjadi pada UMKM

dalam satu periode akuntansi.

• Catatan Atas Laporan Keuangan, pada bagian ini memperlihatkan tambahan

informasi dan catatan tambahan pada akhir laporan keuangan untuk memberikan

informasi lebih lanjut kepada pembaca laporan.

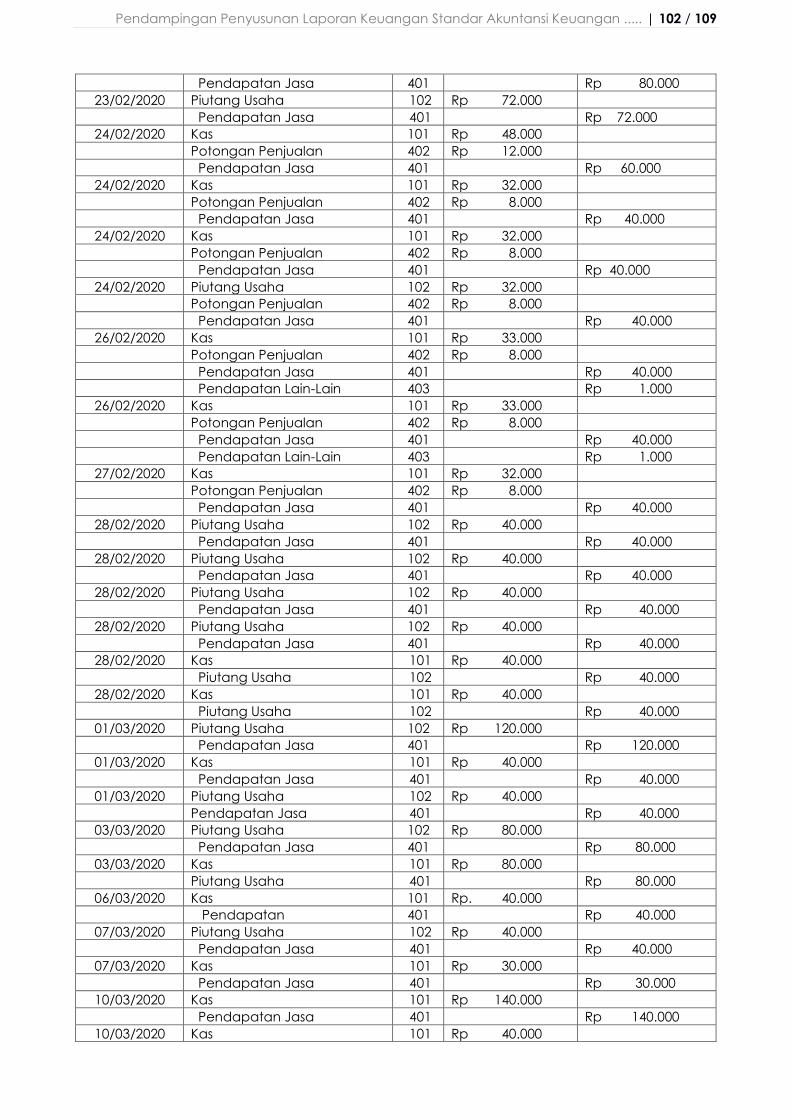

Tabel 1. JURNAL UMKM RAPIIN.CO

TANGGAL KETERANGAN REF DEBET KREDIT

20/12/2019 Kas 101 Rp 6.403.067

Modal 301 Rp 6.403.067

21/12/2019 Perlengkapan 103 Rp 429.000

Kas 101 Rp 429.000

24/12/2019 Perlengkapan 103 Rp 340.000

Kas 101 Rp 340.000

26/12/2019 Peralatan 111 Rp 128.000

Kas 101 Rp 128.000

27/12/2019 Peralatan 111 Rp 120.000

Perlengkapan 103 Rp 50.000

Kas 101 Rp 170.000

28/12/2019 Perlengkapan 103 Rp 540.000

101 / 109 | 1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

Kas 101 Rp 540.000

30/12/2019 Perlengkapan 103 Rp 196.000

Kas 101 Rp 196.000

31/12/2019 Kas 101 Rp 1.000.000

Utang Usaha 201 Rp 1.000.000

01/01/2020 Beban Sewa 501 Rp 800.000

Kas 101 Rp 800.000

01/01/2020 Beban Listrik & Air 502 Rp 200.000

Kas 101 Rp 200.000

02/01/2020 Kas 101 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

05/01/2020 Perlengkapan 103 Rp 1.500.000

Kas 101 Rp 1.500.000

08/01/2020 Peralatan 111 Rp 606.000

Kas 101 Rp 606.000

10/01/2020 Perlengkapan 103 Rp 800.000

Kas 101 Rp 800.000

12/01/2020 Kas 101 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

15/01/2020 Peralatan 111 Rp 450.000

Kas 101 Rp 450.000

18/01/2020 Kas 101 Rp 70.000

Pendapatan Jasa 401 Rp 70.000

20/01/2020 Perlengkapan 103 Rp 392.000

Kas 101 Rp 392.000

24/01/2020 Kas 101 Rp 80.000

Pendapatan Jasa 401 Rp 80.000

24/01/2020 Kas 101 Rp 100.000

Pendapatan Jasa 401 Rp 40.000

Pendapatan Lain-Lain 403 Rp 60.000

25/01/2020 Utang Usaha 201 Rp 250.000

Kas 101 Rp 250.000

27/01/2020 Piutang Usaha 102 Rp 90.000

Pendapatan Jasa 401 Rp 90.000

28/01/2020 Kas 101 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

01/02/2020 Beban Sewa 501 Rp 800.000

Kas 101 Rp 800.000

03/02/2020 Beban Listrik & Air 502 Rp 200.000

Kas 101 Rp 200.000

12/02/2020 Peralatan 111 Rp 120.000

Kas 101 Rp 120.000

14/02/2020 Piutang Usaha 102 Rp 200.000

Pendapatan Jasa 401 Rp 200.000

18/02/2020 Peralatan 111 Rp 260.000

Kas 101 Rp 260.000

20/02/2020 Kas 101 Rp 64.000

Potongan Penjualan 402 Rp 16.000

Pendapatan Jasa 401 Rp 80.000

23/02/2020 Kas 101 Rp 96.000

Potongan Penjualan 402 Rp 24.000

Pendapatan Jasa 401 Rp 120.000

23/02/2020 Kas 101 Rp 32.000

Potongan Penjualan 402 Rp 8.000

Pendapatan Jasa 401 Rp 40.000

23/02/2020 Kas 101 Rp 64.000

Potongan Penjualan 402 Rp 16.000

Pendampingan Penyusunan Laporan Keuangan Standar Akuntansi Keuangan ..... | 102 / 109

Pendapatan Jasa 401 Rp 80.000

23/02/2020 Piutang Usaha 102 Rp 72.000

Pendapatan Jasa 401 Rp 72.000

24/02/2020 Kas 101 Rp 48.000

Potongan Penjualan 402 Rp 12.000

Pendapatan Jasa 401 Rp 60.000

24/02/2020 Kas 101 Rp 32.000

Potongan Penjualan 402 Rp 8.000

Pendapatan Jasa 401 Rp 40.000

24/02/2020 Kas 101 Rp 32.000

Potongan Penjualan 402 Rp 8.000

Pendapatan Jasa 401 Rp 40.000

24/02/2020 Piutang Usaha 102 Rp 32.000

Potongan Penjualan 402 Rp 8.000

Pendapatan Jasa 401 Rp 40.000

26/02/2020 Kas 101 Rp 33.000

Potongan Penjualan 402 Rp 8.000

Pendapatan Jasa 401 Rp 40.000

Pendapatan Lain-Lain 403 Rp 1.000

26/02/2020 Kas 101 Rp 33.000

Potongan Penjualan 402 Rp 8.000

Pendapatan Jasa 401 Rp 40.000

Pendapatan Lain-Lain 403 Rp 1.000

27/02/2020 Kas 101 Rp 32.000

Potongan Penjualan 402 Rp 8.000

Pendapatan Jasa 401 Rp 40.000

28/02/2020 Piutang Usaha 102 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

28/02/2020 Piutang Usaha 102 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

28/02/2020 Piutang Usaha 102 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

28/02/2020 Piutang Usaha 102 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

28/02/2020 Kas 101 Rp 40.000

Piutang Usaha 102 Rp 40.000

28/02/2020 Kas 101 Rp 40.000

Piutang Usaha 102 Rp 40.000

01/03/2020 Piutang Usaha 102 Rp 120.000

Pendapatan Jasa 401 Rp 120.000

01/03/2020 Kas 101 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

01/03/2020 Piutang Usaha 102 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

03/03/2020 Piutang Usaha 102 Rp 80.000

Pendapatan Jasa 401 Rp 80.000

03/03/2020 Kas 101 Rp 80.000

Piutang Usaha 401 Rp 80.000

06/03/2020 Kas 101 Rp. 40.000

Pendapatan 401 Rp 40.000

07/03/2020 Piutang Usaha 102 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

07/03/2020 Kas 101 Rp 30.000

Pendapatan Jasa 401 Rp 30.000

10/03/2020 Kas 101 Rp 140.000

Pendapatan Jasa 401 Rp 140.000

10/03/2020 Kas 101 Rp 40.000

103 / 109 | 1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

Pendapatan Jasa 401 Rp 40.000

10/03/2020 Kas 101 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

10/03/2020 Kas 101 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

13/03/2020 Kas 101 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

21/03/2020 Kas 101 Rp 40.000

Pendapatan Jasa 401 Rp 40.000

23/03/2020 Kas 101 Rp 100.000

Potongan Penjualan 402 Rp 20.000

Pendapatan Jasa 401 Rp 120.000

TOTAL Rp18.108.067 Rp 18.108.067

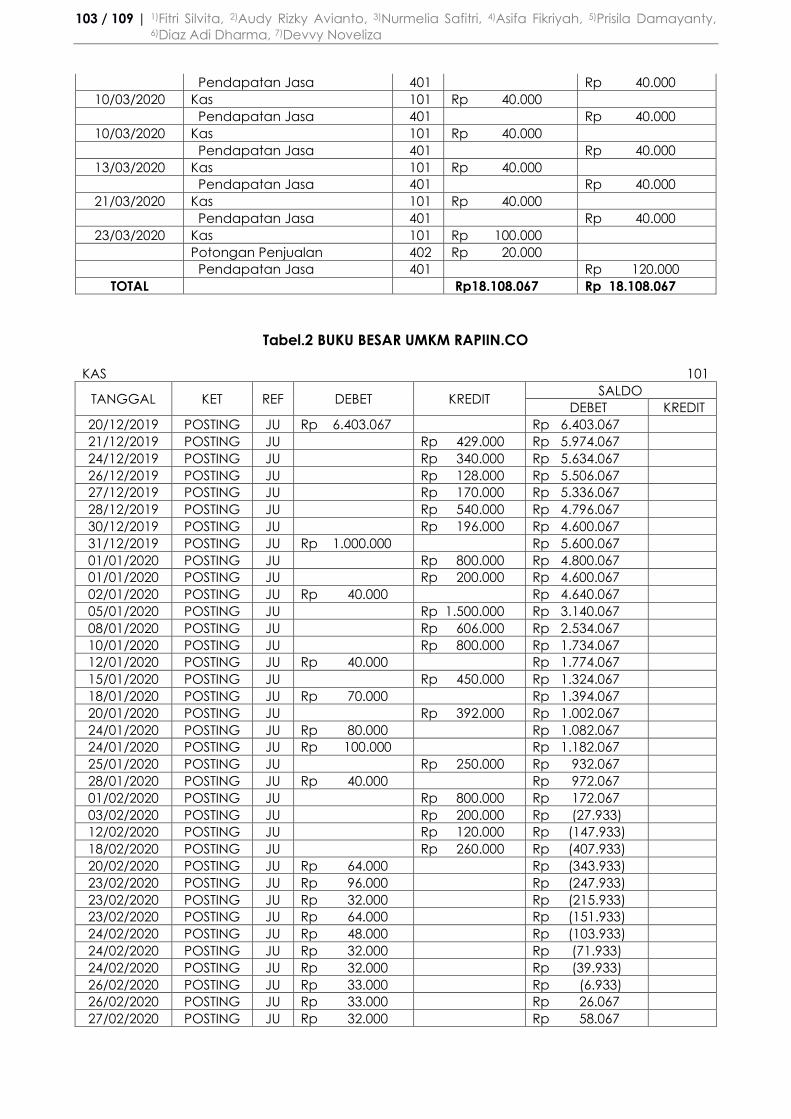

Tabel.2 BUKU BESAR UMKM RAPIIN.CO

KAS 101

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

20/12/2019 POSTING JU Rp 6.403.067 Rp 6.403.067

21/12/2019 POSTING JU Rp 429.000 Rp 5.974.067

24/12/2019 POSTING JU Rp 340.000 Rp 5.634.067

26/12/2019 POSTING JU Rp 128.000 Rp 5.506.067

27/12/2019 POSTING JU Rp 170.000 Rp 5.336.067

28/12/2019 POSTING JU Rp 540.000 Rp 4.796.067

30/12/2019 POSTING JU Rp 196.000 Rp 4.600.067

31/12/2019 POSTING JU Rp 1.000.000 Rp 5.600.067

01/01/2020 POSTING JU Rp 800.000 Rp 4.800.067

01/01/2020 POSTING JU Rp 200.000 Rp 4.600.067

02/01/2020 POSTING JU Rp 40.000 Rp 4.640.067

05/01/2020 POSTING JU Rp 1.500.000 Rp 3.140.067

08/01/2020 POSTING JU Rp 606.000 Rp 2.534.067

10/01/2020 POSTING JU Rp 800.000 Rp 1.734.067

12/01/2020 POSTING JU Rp 40.000 Rp 1.774.067

15/01/2020 POSTING JU Rp 450.000 Rp 1.324.067

18/01/2020 POSTING JU Rp 70.000 Rp 1.394.067

20/01/2020 POSTING JU Rp 392.000 Rp 1.002.067

24/01/2020 POSTING JU Rp 80.000 Rp 1.082.067

24/01/2020 POSTING JU Rp 100.000 Rp 1.182.067

25/01/2020 POSTING JU Rp 250.000 Rp 932.067

28/01/2020 POSTING JU Rp 40.000 Rp 972.067

01/02/2020 POSTING JU Rp 800.000 Rp 172.067

03/02/2020 POSTING JU Rp 200.000 Rp (27.933)

12/02/2020 POSTING JU Rp 120.000 Rp (147.933)

18/02/2020 POSTING JU Rp 260.000 Rp (407.933)

20/02/2020 POSTING JU Rp 64.000 Rp (343.933)

23/02/2020 POSTING JU Rp 96.000 Rp (247.933)

23/02/2020 POSTING JU Rp 32.000 Rp (215.933)

23/02/2020 POSTING JU Rp 64.000 Rp (151.933)

24/02/2020 POSTING JU Rp 48.000 Rp (103.933)

24/02/2020 POSTING JU Rp 32.000 Rp (71.933)

24/02/2020 POSTING JU Rp 32.000 Rp (39.933)

26/02/2020 POSTING JU Rp 33.000 Rp (6.933)

26/02/2020 POSTING JU Rp 33.000 Rp 26.067

27/02/2020 POSTING JU Rp 32.000 Rp 58.067

Pendampingan Penyusunan Laporan Keuangan Standar Akuntansi Keuangan ..... | 104 / 109

28/02/2020 POSTING JU Rp 40.000 Rp 98.067

28/02/2020 POSTING JU Rp 40.000 Rp 138.067

01/03/2020 POSTING JU Rp 40.000 Rp 178.067

03/03/2020 POSTING JU Rp 80.000 Rp 258.067

06/03/2020 POSTING JU Rp 40.000 Rp 298.067

07/03/2020 POSTING JU Rp 30.000 Rp 328.067

10/03/2020 POSTING JU Rp 140.000 Rp 468.067

10/03/2020 POSTING JU Rp 40.000 Rp 508.067

10/03/2020 POSTING JU Rp 40.000 Rp 548.067

10/03/2020 POSTING JU Rp 40.000 Rp 588.067

13/03/2020 POSTING JU Rp 40.000 Rp 628.067

21/03/2020 POSTING JU Rp 40.000 Rp 668.067

23/03/2020 POSTING JU Rp 100.000 Rp 768.067

PIUTANG USAHA 102

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

27/01/2020 POSTING JU Rp 90.000 Rp 90.000

14/02/2020 POSTING JU Rp 200.000 Rp 290.000

23/02/2020 POSTING JU Rp 72.000 Rp 362.000

24/02/2020 POSTING JU Rp 32.000 Rp 394.000

28/02/2020 POSTING JU Rp 40.000 Rp 434.000

28/02/2020 POSTING JU Rp 40.000 Rp 474.000

28/02/2020 POSTING JU Rp 40.000 Rp 514.000

28/02/2020 POSTING JU Rp 40.000 Rp 554.000

28/02/2020 POSTING JU Rp 40.000 Rp 514.000

28/02/2020 POSTING JU Rp 40.000 Rp 474.000

01/03/2020 POSTING JU Rp 120.000 Rp 594.000

01/03/2020 POSTING JU Rp 40.000 Rp 634.000

03/03/2020 POSTING JU Rp 80.000 Rp 714.000

03/03/2020 POSTING JU Rp 80.000 Rp 634.000

07/03/2020 POSTING JU Rp 40.000 Rp 674.000

PERLENGKAPAN 103

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

21/12/2019 POSTING JU Rp 429.000 Rp 429.000

24/12/2019 POSTING JU Rp 340.000 Rp 769.000

27/12/2019 POSTING JU Rp 50.000 Rp 819.000

28/12/2019 POSTING JU Rp 540.000 Rp 1.359.000

30/12/2019 POSTING JU Rp 196.000 Rp 1.555.000

05/01/2020 POSTING JU Rp 1.500.000 Rp 3.055.000

10/01/2020 POSTING JU Rp 800.000 Rp 3.855.000

20/01/2020 POSTING JU Rp 392.000 Rp 4.247.000

PERALATAN 111

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

26/12/2019 POSTING JU Rp 128.000 Rp 128.000

27/12/2019 POSTING JU Rp 120.000 Rp 248.000

08/01/2020 POSTING JU Rp 606.000 Rp 854.000

15/01/2020 POSTING JU Rp 450.000 Rp 1.304.000

12/02/2020 POSTING JU Rp 120.000 Rp 1.424.000

105 / 109 | 1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

18/02/2020 POSTING JU Rp 260.000 Rp 1.684.000

UTANG USAHA 201

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

31/12/2019 POSTING JU Rp 1.000.000 Rp 1.000.000

25/01/2020 POSTING JU Rp 250.000 Rp 750.000

MODAL 301

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

20/12/2019 POSTING JU Rp 6.403.067 Rp 6.403.067

PENDAPATAN 401

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

02/01/2020 POSTING JU Rp 40.000 Rp 40.000

12/01/2020 POSTING JU Rp 40.000 Rp 80.000

18/01/2020 POSTING JU Rp 70.000 Rp 150.000

24/01/2020 POSTING JU Rp 80.000 Rp 230.000

24/01/2020 POSTING JU Rp 40.000 Rp 270.000

27/01/2020 POSTING JU Rp 90.000 Rp 360.000

28/01/2020 POSTING JU Rp 40.000 Rp 400.000

14/02/2020 POSTING JU Rp 200.000 Rp 600.000

20/02/2020 POSTING JU Rp 80.000 Rp 680.000

23/02/2020 POSTING JU Rp 120.000 Rp 800.000

23/02/2020 POSTING JU Rp 40.000 Rp 840.000

23/02/2020 POSTING JU Rp 80.000 Rp 920.000

23/02/2020 POSTING JU Rp 72.000 Rp 992.000

24/02/2020 POSTING JU Rp 60.000 Rp 1.052.000

24/02/2020 POSTING JU Rp 40.000 Rp 1.092.000

24/02/2020 POSTING JU Rp 40.000 Rp 1.132.000

24/02/2020 POSTING JU Rp 40.000 Rp 1.172.000

26/02/2020 POSTING JU Rp 40.000 Rp 1.212.000

26/02/2020 POSTING JU Rp 40.000 Rp 1.252.000

27/02/2020 POSTING JU Rp 40.000 Rp 1.292.000

28/02/2020 POSTING JU Rp 40.000 Rp 1.332.000

28/02/2020 POSTING JU Rp 40.000 Rp 1.372.000

28/02/2020 POSTING JU Rp 40.000 Rp 1.412.000

28/02/2020 POSTING JU Rp 40.000 Rp 1.452.000

01/03/2020 POSTING JU Rp 120.000 Rp 1.572.000

01/03/2020 POSTING JU Rp 40.000 Rp 1.612.000

01/03/2020 POSTING JU Rp 40.000 Rp 1.652.000

03/03/2020 POSTING JU Rp 80.000 Rp 1.732.000

06/03/2020 POSTING JU Rp 40.000 Rp 1.772.000

07/03/2020 POSTING JU Rp 40.000 Rp 1.812.000

07/03/2020 POSTING JU Rp 30.000 Rp 1.842.000

10/03/2020 POSTING JU Rp 140.000 Rp 1.982.000

10/03/2020 POSTING JU Rp 40.000 Rp 2.022.000

10/03/2020 POSTING JU Rp 40.000 Rp 2.062.000

10/03/2020 POSTING JU Rp 40.000 Rp 2.102.000

13/03/2020 POSTING JU Rp 40.000 Rp 2.142.000

21/03/2020 POSTING JU Rp 40.000 Rp 2.182.000

Pendampingan Penyusunan Laporan Keuangan Standar Akuntansi Keuangan ..... | 106 / 109

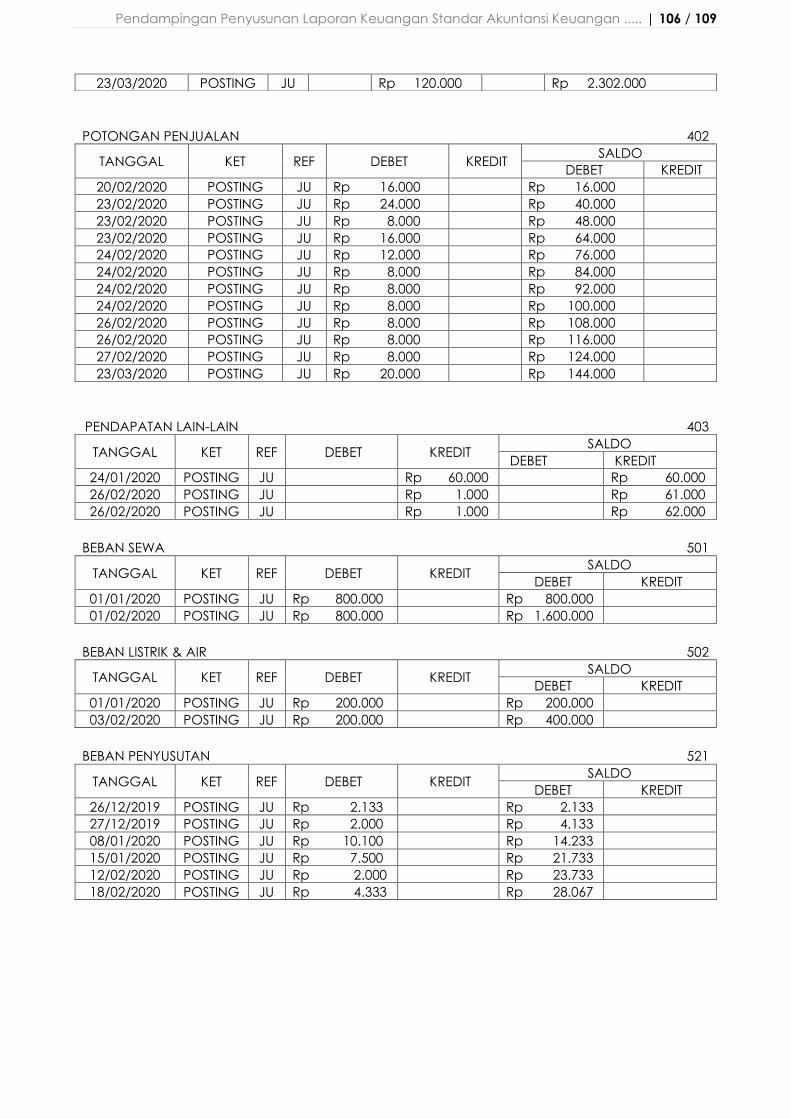

23/03/2020 POSTING JU Rp 120.000 Rp 2.302.000

POTONGAN PENJUALAN 402

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

20/02/2020 POSTING JU Rp 16.000 Rp 16.000

23/02/2020 POSTING JU Rp 24.000 Rp 40.000

23/02/2020 POSTING JU Rp 8.000 Rp 48.000

23/02/2020 POSTING JU Rp 16.000 Rp 64.000

24/02/2020 POSTING JU Rp 12.000 Rp 76.000

24/02/2020 POSTING JU Rp 8.000 Rp 84.000

24/02/2020 POSTING JU Rp 8.000 Rp 92.000

24/02/2020 POSTING JU Rp 8.000 Rp 100.000

26/02/2020 POSTING JU Rp 8.000 Rp 108.000

26/02/2020 POSTING JU Rp 8.000 Rp 116.000

27/02/2020 POSTING JU Rp 8.000 Rp 124.000

23/03/2020 POSTING JU Rp 20.000 Rp 144.000

PENDAPATAN LAIN-LAIN 403

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

24/01/2020 POSTING JU Rp 60.000 Rp 60.000

26/02/2020 POSTING JU Rp 1.000 Rp 61.000

26/02/2020 POSTING JU Rp 1.000 Rp 62.000

BEBAN SEWA 501

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

01/01/2020 POSTING JU Rp 800.000 Rp 800.000

01/02/2020 POSTING JU Rp 800.000 Rp 1.600.000

BEBAN LISTRIK & AIR 502

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

01/01/2020 POSTING JU Rp 200.000 Rp 200.000

03/02/2020 POSTING JU Rp 200.000 Rp 400.000

BEBAN PENYUSUTAN 521

TANGGAL KET REF DEBET KREDIT SALDO

DEBET KREDIT

26/12/2019 POSTING JU Rp 2.133 Rp 2.133

27/12/2019 POSTING JU Rp 2.000 Rp 4.133

08/01/2020 POSTING JU Rp 10.100 Rp 14.233

15/01/2020 POSTING JU Rp 7.500 Rp 21.733

12/02/2020 POSTING JU Rp 2.000 Rp 23.733

18/02/2020 POSTING JU Rp 4.333 Rp 28.067

107 / 109 | 1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

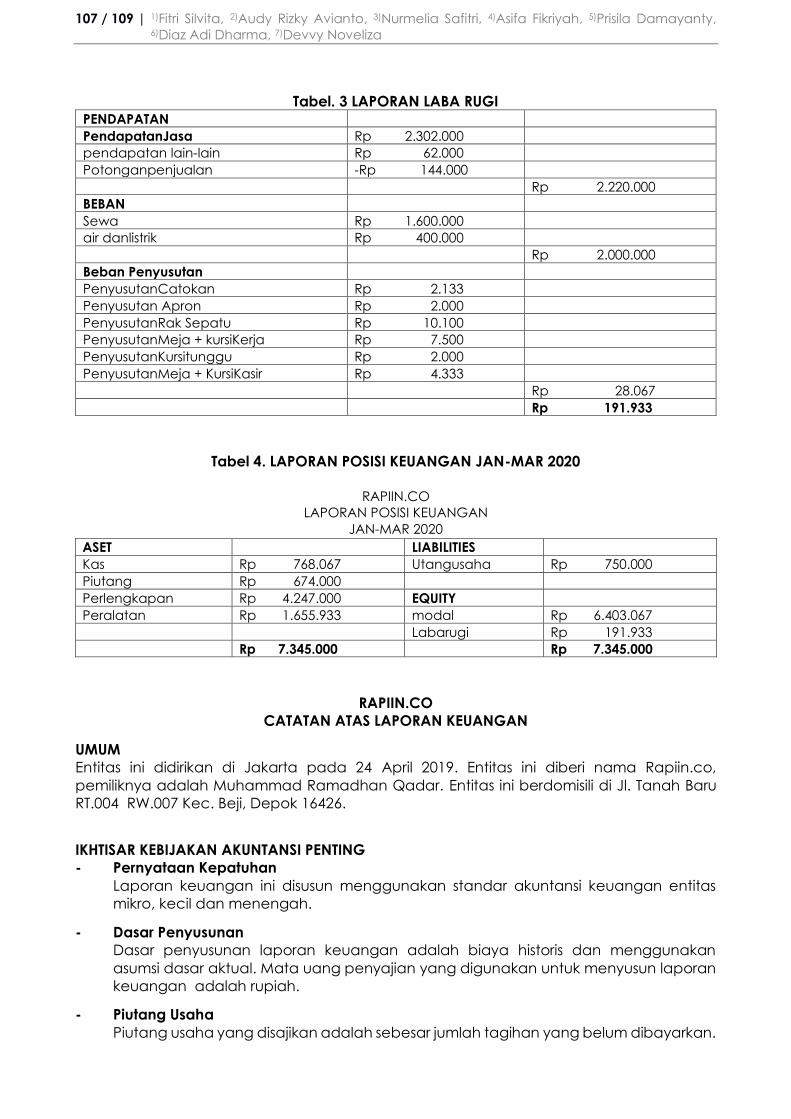

Tabel. 3 LAPORAN LABA RUGI PENDAPATAN

PendapatanJasa Rp 2.302.000

pendapatan lain-lain Rp 62.000

Potonganpenjualan -Rp 144.000

Rp 2.220.000

BEBAN

Sewa Rp 1.600.000

air danlistrik Rp 400.000

Rp 2.000.000

Beban Penyusutan

PenyusutanCatokan Rp 2.133

Penyusutan Apron Rp 2.000

PenyusutanRak Sepatu Rp 10.100

PenyusutanMeja + kursiKerja Rp 7.500

PenyusutanKursitunggu Rp 2.000

PenyusutanMeja + KursiKasir Rp 4.333

Rp 28.067

Rp 191.933

Tabel 4. LAPORAN POSISI KEUANGAN JAN-MAR 2020

RAPIIN.CO

LAPORAN POSISI KEUANGAN

JAN-MAR 2020 ASET LIABILITIES

Kas Rp 768.067 Utangusaha Rp 750.000

Piutang Rp 674.000

Perlengkapan Rp 4.247.000 EQUITY

Peralatan Rp 1.655.933 modal Rp 6.403.067

Labarugi Rp 191.933

Rp 7.345.000 Rp 7.345.000

RAPIIN.CO

CATATAN ATAS LAPORAN KEUANGAN

UMUM

Entitas ini didirikan di Jakarta pada 24 April 2019. Entitas ini diberi nama Rapiin.co,

pemiliknya adalah Muhammad Ramadhan Qadar. Entitas ini berdomisili di Jl. Tanah Baru

RT.004 RW.007 Kec. Beji, Depok 16426.

IKHTISAR KEBIJAKAN AKUNTANSI PENTING

- Pernyataan Kepatuhan

Laporan keuangan ini disusun menggunakan standar akuntansi keuangan entitas

mikro, kecil dan menengah.

- Dasar Penyusunan

Dasar penyusunan laporan keuangan adalah biaya historis dan menggunakan

asumsi dasar aktual. Mata uang penyajian yang digunakan untuk menyusun laporan

keuangan adalah rupiah.

- Piutang Usaha

Piutang usaha yang disajikan adalah sebesar jumlah tagihan yang belum dibayarkan.

Pendampingan Penyusunan Laporan Keuangan Standar Akuntansi Keuangan ..... | 108 / 109

- Aset Tetap

Aset tetap dicatat sebesar harga perolehannya. Aset tetap disusutkan menggunakan

metode garis lurus tanpa nilai sisa.

- Pengakuan Pendapatan Dan Beban

Pendapatan diakui ketika transaksi dilakukan kepada pelanggan dan beban diakui

ketika terjadi.

- Utang Bank

Pada tanggal 31 Desember 2019 entitas memperoleh pinjaman dari bapak Iswan

dengan jatuh tempo selama 4 bulan.

- Saldo Laba

Saldo laba merupakan akumulasi selisih pendapatan jasa dan beban

- Pendapatan Lain-lain

Pendapatan lain-lain didapatkan dari tip yang diberikan oleh konsumen

- Arus Kas

Dicatat dengan metode tidak langsung.

KESIMPULAN

Berdasarkan kegiatan pengabdian masyarakat yang telah kami laksanakan pada

UMKM Rapiin.co. Terdapat hasil bahwa UMKM Rapiin.co ini belum memiliki Laporan

Keuangan. Namun, UMKM Rapiin.co ini sudah mencatat setiap pendapatan dan

pengeluarannya secara manual tidak sesuai dengan standar yang ada. UMKM Rapiin.co

juga adalah UMKM yang baru saja berdiri . Jadi, kami melakukan pendampingan dalam

membuat laporan keuangan yang sesuai dengan standar EMKM agar nantinya UMKM

Rapiin.co ini memiliki laporan keuangan yang lebih sesuai dengan standar yang ada dan

bisa dijadikan untuk mengambil keputusan dimasa depan, menentukan harga, dan untuk

mengajukan pinjaman modal. Kami, memberikan pendampingan laporan keuangan

standar EMKM karena standar EMKM ini lebih sederhana sehingga lebih mudah dimengerti

oleh UMKM Rapiin.co.

Berdasarkan Laporan Keuangan UMKM Rapiin.co yang telah disusun berdasarkan

SAK EMKM. Laporan Posisi Keuangan Per Januari – Maret 2020 menunjukkan total Aset

Rapiin.co sebesar Rp. 7.345.000, Liabilitas Rapiin.co Sebesar Rp. 750.000 dan Ekuiti Rapiin.co

sebesar Rp. 6.595.000. dan Rapii.co mendapatkan laba sebesar Rp. 191.933

Terdapat juga beberapa hambatan di dalam menjalankan kegiatan pengabdian

masyarakat ini, yaitu sulit untuk mengatur jadwal pendampingan dikarenakan pandemi

covid-19 ini. Tetapi kami tetap semangat walaupun kegiatan yang kami telah susun ini

menjadi mundur dari jadwal.

REFERENSI

Rachmanti, Diajeng Amatullah Azizah, Misrin Hariyadi, Andrianto. 2019. Analisis Penyusunan

Laporan Keuangan UMKM Batik Jumput Dahlia Berdasarkan Sak-Emkm. Balance.

16(1). 33

Hairunisya, Nanis dan Subiyantoro, Hari. 2016. Pelatihan Dan Pendampingan Pembuatan

Laporan Keuangan Kepada Pengusaha UMKM Di Kecamatan Karangrejo Kabupaten

Tulungagung. J-ADIMAS (Jurnal Pengabdian kepada Masyarakat). 4(2). 31-32

Jerry,Weygandt.2013. Financial Accounting. Hoboken, New Jersey: John Willey & Sons.

109 / 109 | 1)Fitri Silvita, 2)Audy Rizky Avianto, 3)Nurmelia Safitri, 4)Asifa Fikriyah, 5)Prisila Damayanty, 6)Diaz Adi Dharma, 7)Devvy Noveliza

Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2018.

Perkembangan Data Usaha Mikro, Kecil, Menengah ( UMKM ) dan Usaha Besar ( UB )

2017-2018. ( Online ). Tersedia:

http://www.depkop.go.id/uploads/laporan/1580223129_PERKEMBANGAN%20DATA%

20USAHA%20MIKRO,%20KECIL,%20MENENGAH%20(UMKM)%20DAN%20USAHA%20BES

AR%20(UB)%20TAHUN%202017%20-%202018.pdf (27 Agustus 2020)

Kieso, Weygandt dan Warfield. 2017. Akuntansi Keuangan Menengah volume 1. Jakarta:

Salemba Empat

Martani, Dwi. Dkk. 2018. Akuntansi Keuangan Menengah Berbasis PSAK. Jakarta: Salemba

Empat.

Ningtyas, Jilma Dewi Ayu, M. Si, and P. Pusmanu. "Penyusunan Laporan Keuangan UMKM

Berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK-

EMKM)(Study Kasus Di UMKM Bintang Malam Pekalongan)." Riset & Jurnal Akuntansi

2.1 (2017): 13.

http://owner.polgan.ac.id/index.php/owner/article/download/28/12

Riswan.R. 2014. Analisis Laporan Keuangan Sebagai Dasar Dalam Penilaian Kinerja

Keuangan PT. Budi Satria Wahana Motor. 5(1). 93-121.

UU Nomor 20 Tahun 2018 tentang UMKM.

Zahiraccounting. 20 juli 2017. Membuat Laporan Keuangan Sederhana.

https://zahiraccounting.com/id/blog/membuat-laporan-keuangan-sederhana/

Diakses pada 31 Agustus 2020.

Copyright and License

This article is published under the terms of the Creative Commons Attribution 4.0 Internasional (CC BY 4.0) License

http://creativecommons.org/licenses/by/4.0/

Published by LPPM Institut Bisnis dan Informatika (IBI) Kosgoro 1957, Jakarta

![PPL - 109 [Compatibility Mode]](https://static.fdokumen.com/doc/165x107/5571fce849795991699828de/ppl-109-compatibility-mode-55a0bc79c4dfb.jpg)