utang

32

Chapter Chapter 11 11 Kewajiban Lancar Kewajiban Lancar (Current Liabilities) (Current Liabilities)

-

Upload

ikhtiar-setiawan -

Category

Education

-

view

8 -

download

2

Transcript of utang

Chapter Chapter 1111

Kewajiban Lancar Kewajiban Lancar (Current Liabilities)(Current Liabilities)

Karakteristik Kewajiban LancarKarakteristik Kewajiban LancarKarakteristik Kewajiban LancarKarakteristik Kewajiban Lancar

Kewajiban yang dibayar dengan aktiva lancar dan jatuh tempo dalam jangka waktu pendek, biasanya kurang dari satu tahun, disebut kewajiban lancar

(current liabilities).

Kewajiban yang dibayar dengan aktiva lancar dan jatuh tempo dalam jangka waktu pendek, biasanya kurang dari satu tahun, disebut kewajiban lancar

(current liabilities).

Examples:

Utang usaha/account payable Wesel bayar/Notes payable Sewa diterima dimuka/Unearned

rent Utang pajak/Taxes payable Utang gaji/Wages payable Bagian lancar dari kewajiban

jangka panjang

Wesel bayar jangka pendekWesel bayar jangka pendekWesel bayar jangka pendekWesel bayar jangka pendek

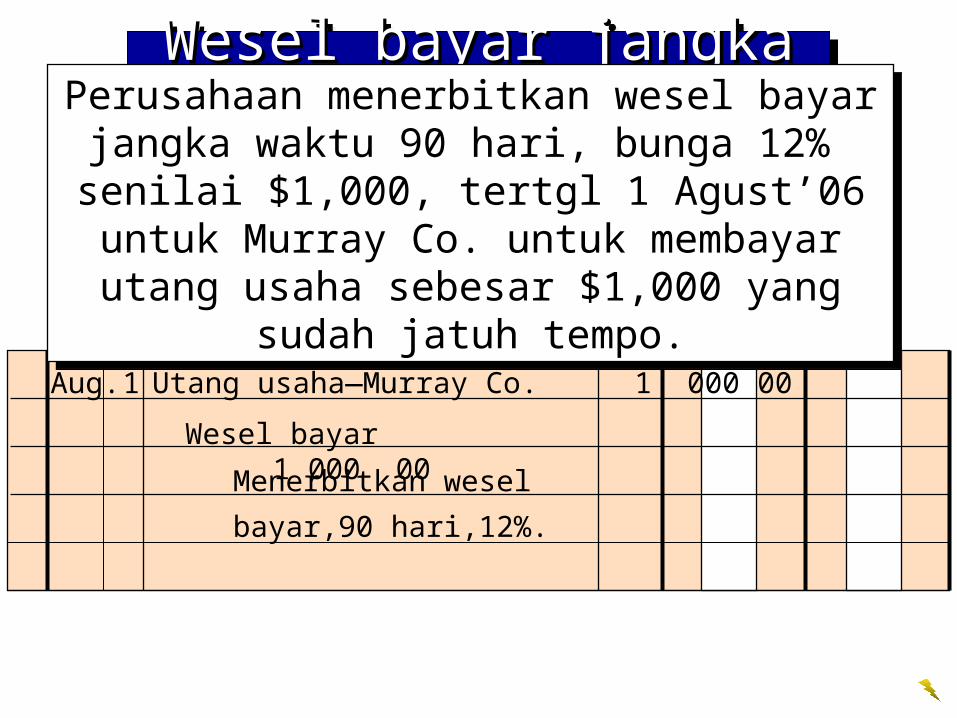

Aug. 1 Utang usaha—Murray Co. 1 000 00

Menerbitkan wesel bayar,90

hari,12%.

Wesel bayar 1 000 00

Perusahaan menerbitkan wesel bayar jangka waktu 90 hari, bunga 12% senilai $1,000, tertgl 1

Agust’06 untuk Murray Co. untuk membayar utang usaha sebesar $1,000 yang sudah jatuh tempo.

Perusahaan menerbitkan wesel bayar jangka waktu 90 hari, bunga 12% senilai $1,000, tertgl 1

Agust’06 untuk Murray Co. untuk membayar utang usaha sebesar $1,000 yang sudah jatuh tempo.

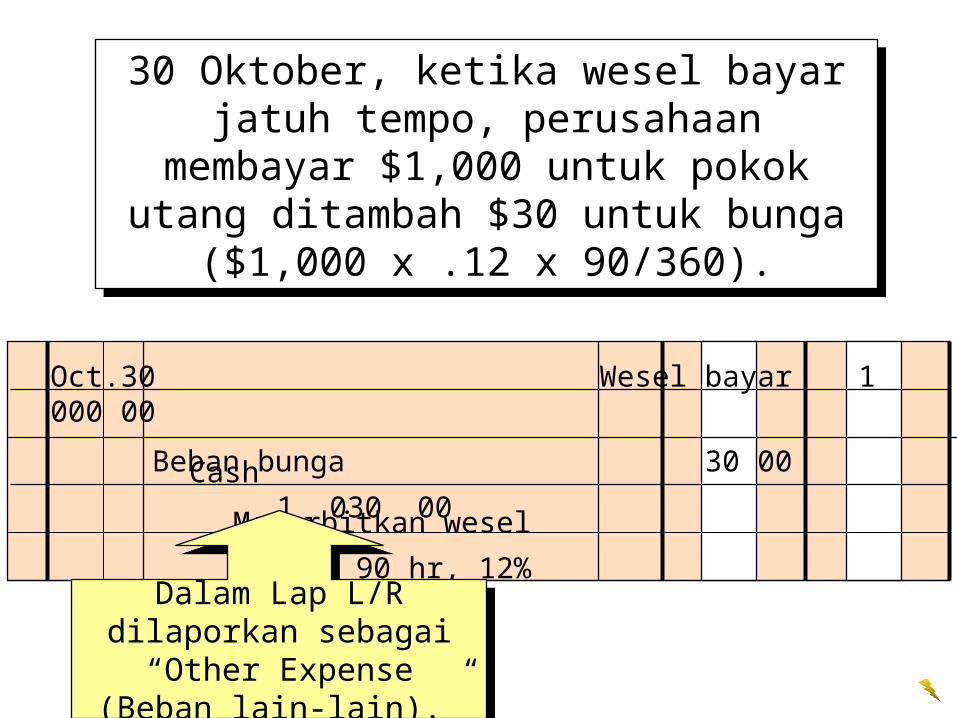

Oct. 30 Wesel bayar 1 000 00

Beban bunga 30 00

Menerbitkan wesel bayar, 90

hr, 12%

Cash 1 030 00

30 Oktober, ketika wesel bayar jatuh tempo, perusahaan membayar $1,000 untuk pokok

utang ditambah $30 untuk bunga ($1,000 x .12 x 90/360).

30 Oktober, ketika wesel bayar jatuh tempo, perusahaan membayar $1,000 untuk pokok

utang ditambah $30 untuk bunga ($1,000 x .12 x 90/360).

Dalam Lap L/R dilaporkan sebagai “Other Expense

(Beban lain-lain).”

Dalam Lap L/R dilaporkan sebagai “Other Expense

(Beban lain-lain).”

Keterangan Debit Kredit

Bowden Co. (Peminjam/borrower)

Persediaan br dg 10,000Utang usaha 10,000

Coker Co. (Creditor)

Keterangan Debit Kredit

Piutang usaha 10,000Penjualan 10,000

HPP 7,500Persediaan br dg 7,500

31 Mei. Bowden Co. membeli barang dagang secara kredit dari Coker Co., $10,000, 2/10, n/30.

Harga pokok penjualan $7,500.

31 Mei. Bowden Co. membeli barang dagang secara kredit dari Coker Co., $10,000, 2/10, n/30.

Harga pokok penjualan $7,500.

Keterangan Debit Kredit

Accounts Receivable 10,000Sales 10,000

Cost of Mdse. Sold 7,500Mdse. Inventory 7,500

Bowden Co. (Peminjam) Coker Co. (Creditor)

31 Mei Bowden Co. menerbitkan wesel bayar senilai $10,000, 12% berjangka waktu 60

hari, kepada Coker.

31 Mei Bowden Co. menerbitkan wesel bayar senilai $10,000, 12% berjangka waktu 60

hari, kepada Coker.

Utang usaha 10,000Wesel bayar 10,000

Wesel tagih 10,000Piutang usaha 10,000

Persediaan br dg 10,000Utang usaha 10,000

Coker Co. (Kreditor)

Keterangan Debit Kredit

Piutang usaha 10,000Penjualan 10,000

HPP 7,500Persediaan br dg 7,500

Keterangan Debit Kredit

Persediaan br dg 10,000Utang 10,000

Piutang 10,000Penjualan 10,000

HPP 7,500Persediaan br dg 7,500

Bowden Co. (Peminjam) Coker Co. (Kreditor)

Keterangan Debit Kredit

30 Juli Bowden Co. membayar wesel bayar yang jatuh tempo beserta bunganya kepada Coker Co. bunga: $10,000 x 12% x

60/360 = $200.

30 Juli Bowden Co. membayar wesel bayar yang jatuh tempo beserta bunganya kepada Coker Co. bunga: $10,000 x 12% x

60/360 = $200.

Utang 10,000Wesel bayar 10,000

Wesel Tagih 10,000Piutang 10,000

Wesel bayar 10,000Beban bunga 200

Kas 10,200

Kas 10,200Pendapatan bunga 200Wesel tagih 10,000

Diskonto Wesel bayar Diskonto Wesel bayar Diskonto Wesel bayar Diskonto Wesel bayar

Aug.10 Persediaan br dg 19 250 00

Beban bunga 750 00

Menerbitkan wesel bayar 90

hari, kepada Rock Co. dengan

tingkat diskonto 15%.

Wesel bayar 20 000 00

Pada 10August, Cary Company menerbitkan wesel bayar senilai $20,000, jangka waktu 90

hari kepada Rock Company sebagai pembayaran pembelian persediaan. Rock mendiskontokan

wesel tsb dengan bunga 15%.

Pada 10August, Cary Company menerbitkan wesel bayar senilai $20,000, jangka waktu 90

hari kepada Rock Company sebagai pembayaran pembelian persediaan. Rock mendiskontokan

wesel tsb dengan bunga 15%.

Diskon: $20,000 x Diskon: $20,000 x 0.15 x 90/3600.15 x 90/360

Diskon: $20,000 x Diskon: $20,000 x 0.15 x 90/3600.15 x 90/360

Proceeds/hasil diskontoProceeds/hasil diskontoProceeds/hasil diskontoProceeds/hasil diskonto

Tingkat diskontoTingkat diskontoTingkat diskontoTingkat diskonto

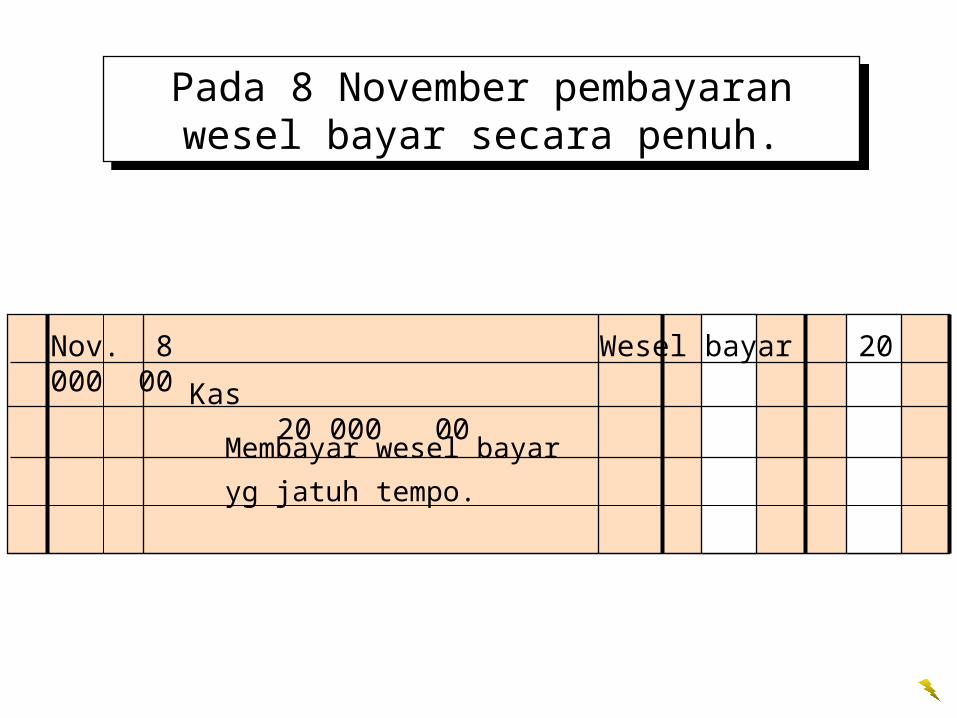

Nov. 8 Wesel bayar 20 000 00

Membayar wesel bayar yg jatuh

tempo.

Kas 20 000 00

Pada 8 November pembayaran wesel bayar secara penuh.

Pada 8 November pembayaran wesel bayar secara penuh.

Kewajiban KontinjensiKewajiban potensial yang

akan timbul di masa datang akibat transaksi

yang terjadi di masa lalu

Garansi ProdukGaransi ProdukGaransi ProdukGaransi Produk

Pada 30Juni, sebuah perusahaan menjual produk senilai $60,000 dengan garansi 36 bulan. Dari pengalaman yang lalu diketahui rata-rata biaya

perbaikan adalah 5% dari harga jual selama masa garansi.

Pada 30Juni, sebuah perusahaan menjual produk senilai $60,000 dengan garansi 36 bulan. Dari pengalaman yang lalu diketahui rata-rata biaya

perbaikan adalah 5% dari harga jual selama masa garansi.

June 30 Beban garansi produk 3 000 00

Beban garansi produk untuk

bulan Juni, 5% x $60,000.

Utang garansi produk 3 000 00

Pada 16 Agst, seorang pelanggan meminta penggantian suku cadang

senilai $200.

Pada 16 Agst, seorang pelanggan meminta penggantian suku cadang

senilai $200.

Aug.16 Utang garansi produk 200 00

Mengganti suku cadang yang

rusak dalam masa garansi.

Perlengkapan 200 00

Perlakuan akuntansi untuk Perlakuan akuntansi untuk kewajiban kontinjensikewajiban kontinjensi

Perlakuan akuntansi untuk Perlakuan akuntansi untuk kewajiban kontinjensikewajiban kontinjensi

Kemungkinan terjadi

Pengukuran

Perlakuan akuntansi

Sangat mungkin terjadi

Dapat diestimasi

Catat sbg kewajiban

Tdk dpt diestimasi

Ungkapkan sbg

kewajiban

Ungkapkan sbg

kewajiban

Kontinjensi

mungkin

Payroll and Payroll Taxes (Penggajian &

Pajak Gaji)

Kewajiban untuk penghasilan karyawanKewajiban untuk penghasilan karyawanKewajiban untuk penghasilan karyawanKewajiban untuk penghasilan karyawan

1. Karyawan sangat sensitif terhadap kesalahan atau

ketidakwajaran dalam gaji.

2. Gaji merupakan hal yg diatur dengan berbagai

peraturan pemerintah federal atau negara bagian.

3. Total beban gaji (gaji kotor ditambah pajak)

mempunyai efek yg signifikan terhadap laba bersih

pada sebuah usaha.

Penggajian adalah jumlah ttt yg dibayarkan kepada karyawan untuk jasa yg diberikan selama periode ttt. Gaji merupakan hal yg sangat penting karena--

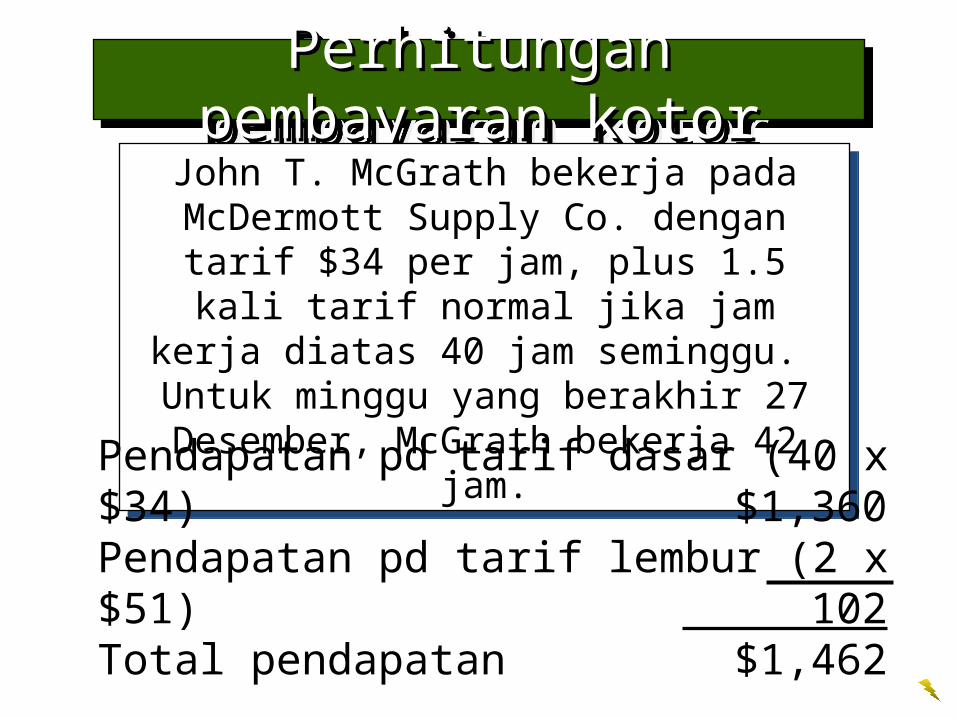

Perhitungan pembayaran kotorPerhitungan pembayaran kotorPerhitungan pembayaran kotorPerhitungan pembayaran kotor

John T. McGrath bekerja pada McDermott Supply Co. dengan tarif $34 per jam, plus 1.5 kali tarif normal jika jam kerja diatas 40 jam seminggu. Untuk minggu yang berakhir 27

Desember, McGrath bekerja 42 jam.

John T. McGrath bekerja pada McDermott Supply Co. dengan tarif $34 per jam, plus 1.5 kali tarif normal jika jam kerja diatas 40 jam seminggu. Untuk minggu yang berakhir 27

Desember, McGrath bekerja 42 jam.

Pendapatan pd tarif dasar (40 x $34) $1,360Pendapatan pd tarif lembur (2 x $51) 102Total pendapatan $1,462

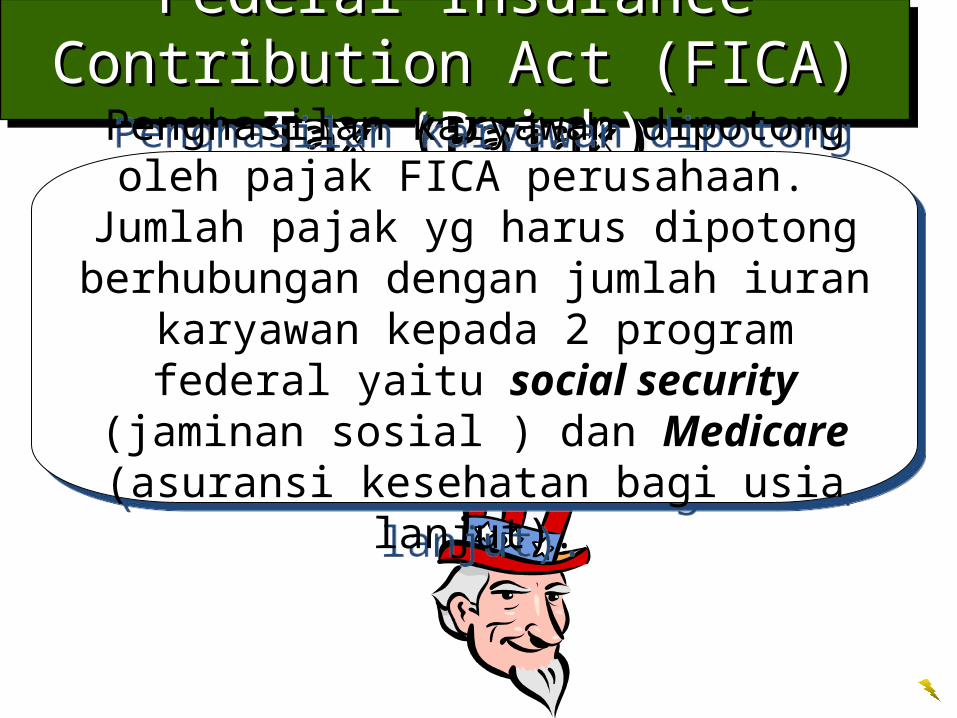

Federal Insurance Contribution Act Federal Insurance Contribution Act (FICA) Tax (Pajak)(FICA) Tax (Pajak)

Federal Insurance Contribution Act Federal Insurance Contribution Act (FICA) Tax (Pajak)(FICA) Tax (Pajak)

Penghasilan karyawan dipotong oleh pajak FICA perusahaan. Jumlah pajak yg harus

dipotong berhubungan dengan jumlah iuran karyawan kepada 2 program federal yaitu

social security (jaminan sosial ) dan Medicare (asuransi kesehatan bagi usia lanjut).

Penghasilan karyawan dipotong oleh pajak FICA perusahaan. Jumlah pajak yg harus

dipotong berhubungan dengan jumlah iuran karyawan kepada 2 program federal yaitu

social security (jaminan sosial ) dan Medicare (asuransi kesehatan bagi usia lanjut).

Perhitungan pajak FICA Perhitungan pajak FICA Perhitungan pajak FICA Perhitungan pajak FICA

Pendapatan yg terutang pajak jaminan sosial 6% ($100,000 – $99,038) $962Tarif pajak jaminan sosial x 6%

Pajak jaminan Sosial $57.72

Pendapatan tahunan John sebelum periode penggajian berjalan adalah $99,038. Pendapatan periode berjalan

adalah $1,462.

Pendapatan yg terkena pajak medicare sebesar 1,5%Pendapatan periode berjalan $1,462Tarif pajak Medicare x 1.5% Pajak Medicare 21.93

Total FICA tax $79.65

Potongan-Potongan lainPotongan-Potongan lainPotongan-Potongan lainPotongan-Potongan lain

Karyawan tidak memiliki pilihan lain berkenaan dengan potongan pajak federal dari pendapatan kotor.

Pajak pendapatan Federal dan Pajak FICA tidak harus dibayarkan dari gaji setiap karyawan.

Potongan-potongan lain untuk tujuan lain dapat menjadi pilihan para karyawan (iuran pensiun, kontribusi ke yayasan sosial).

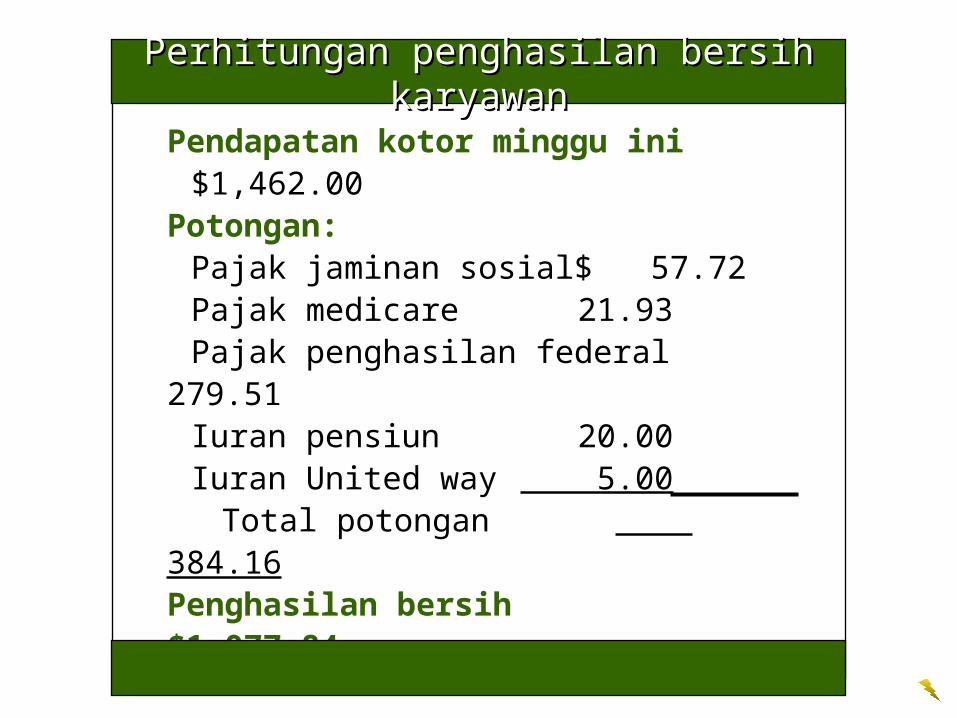

Pendapatan kotor minggu ini $1,462.00Potongan:

Pajak jaminan sosial $ 57.72Pajak medicare 21.93Pajak penghasilan federal 279.51Iuran pensiun 20.00Iuran United way 5.00

Total potongan 384.16Penghasilan bersih $1,077.84

Perhitungan penghasilan bersih karyawanPerhitungan penghasilan bersih karyawan

Tanggungjawab pembayaran Tanggungjawab pembayaran pajakpajak

Tanggungjawab pembayaran Tanggungjawab pembayaran pajakpajak

KARYAWAN PERUSAHAAN

PEMERINTAHPEMERINTAH

Pajak jaminan sosialPajak Medicare

Pajak pungutan Federal

Pajak jaminan SosialPajak Medicare Pajak kompensasi

pengangguan federalPajak kompensasi

pengangguran negara bagian

Pendapatan Federal Pendapatan Federal

Pajak pendapatan pribadi

46%46%

perumahan, hibah, dan

lainnya

8%

Pajak penghasilan perusahaan

8%8%FICA and

FUTA38%38%

Pengeluaran Federal Pengeluaran Federal

Keamanan sosial dan kesehatan

33%

Interest on debt

8%

Physical, human, and community

development13%13%

Program sosial

24%24%Pertahanan negara

19%

Law enforcement and general government

3%3%

Register Gaji dan UpahRegister Gaji dan UpahRegister Gaji dan UpahRegister Gaji dan Upah

Daftar multikolom yang digunakan untuk mengisi dan mengikhtisarkan

data-data yang dibutuhkan dalam setiap periode penggajian.

Daftar multikolom yang digunakan untuk mengisi dan mengikhtisarkan

data-data yang dibutuhkan dalam setiap periode penggajian.

Pendapatan:Reguler $13,328.00Lembur 574.00

Total $13,902.00Potongan:

Pajak jaminan Sosial $ 643.07Pajak Medicare 208.53Pajak pendapatan Federal 3,332.00Tabungan pensiun 680.00Iuran Serikat pekerja 470.00Piutang (karyawan) 50.00

Total 5,383.60Nilai bersih yg dibayarkan $ 8,518.40

Akun didebit:Beban gaji penjualan $11,122.00Beban gaji kantor 2,780.00

Total (seperti di atas) $13,902.00

Ringkasan Register Gaji&UpahRingkasan Register Gaji&Upah

Pencatatan penghasilan Pencatatan penghasilan karyawankaryawan

Pencatatan penghasilan Pencatatan penghasilan karyawankaryawan

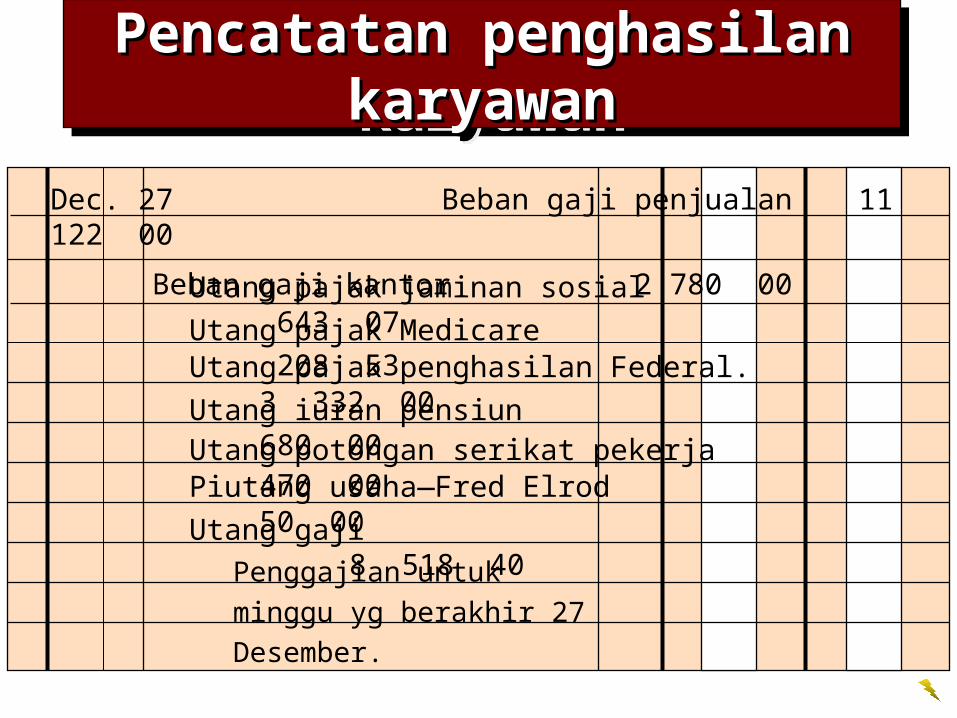

Dec. 27 Beban gaji penjualan 11 122 00

Beban gaji kantor 2 780 00

Penggajian untuk minggu yg

berakhir 27 Desember.

Utang pajak jaminan sosial 643 07Utang pajak Medicare 208 53Utang pajak penghasilan Federal. 3 332 00Utang iuran pensiun 680 00Utang potongan serikat pekerja 470 00Piutang usaha—Fred Elrod 50 00Utang gaji 8 518 40

Pencatatan pembayaran pajak gaji dan Pencatatan pembayaran pajak gaji dan upahupah

Pencatatan pembayaran pajak gaji dan Pencatatan pembayaran pajak gaji dan upahupah

Pajak karyawan utk minggu yg berakhir Dec 27Pajak karyawan utk minggu yg berakhir Dec 27

Pajak jaminan Social$ 643.07

Pajak Medicare208.53

Pajak kompensasi pengagguran negara bagian(5.4% x $2,710)

146.34Pajak kompensasi pengangguran federal

(0.8% x $2,710) 21.68Total beban pajak penggajian$1,019.62

Pajak jaminan Social$ 643.07

Pajak Medicare208.53

Pajak kompensasi pengagguran negara bagian(5.4% x $2,710)

146.34Pajak kompensasi pengangguran federal

(0.8% x $2,710) 21.68Total beban pajak penggajian$1,019.62

Pencatatan pembayaran pajak gaji dan upahPencatatan pembayaran pajak gaji dan upahPencatatan pembayaran pajak gaji dan upahPencatatan pembayaran pajak gaji dan upah

Dec. 27 Beban pajak penggajian 1 019 62

Pajak penggajian utk minggu yg

berakhir December 27.

Utang pajak jaminan Sosial 643 07Utang pajak Medicare 208 53Utang pajak pengangguran neg bag 146 34Utang pajak pengangguran Federal 21 68

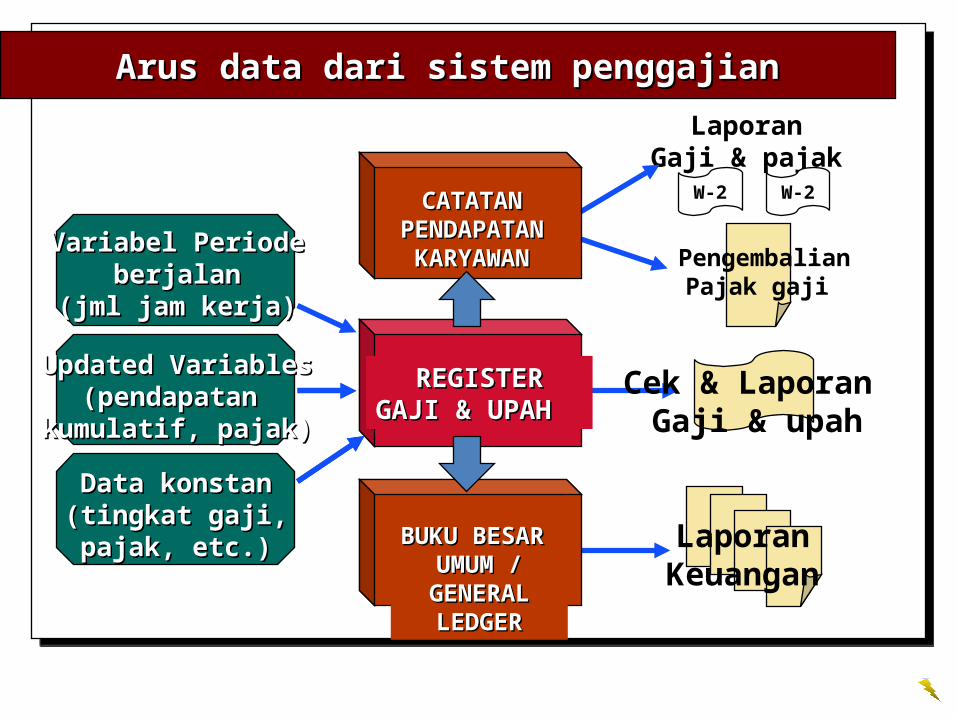

LaporanGaji & pajak

W-2 W-2

Arus data dari sistem penggajianArus data dari sistem penggajian

Updated VariablesUpdated Variables(pendapatan (pendapatan

kumulatif, pajak)kumulatif, pajak)

Data konstanData konstan(tingkat gaji,(tingkat gaji,pajak, etc.)pajak, etc.)

Variabel PeriodeVariabel Periodeberjalanberjalan

(jml jam kerja)(jml jam kerja)

Cek & Laporan Gaji & upah

PengembalianPajak gaji

LaporanKeuangan

REGISTERREGISTERGAJI & UPAH GAJI & UPAH

BUKU BESAR BUKU BESAR UMUM /UMUM /

GENERALGENERALLEDGERLEDGER

CATATAN CATATAN PENDAPATAN PENDAPATAN KARYAWAN KARYAWAN

Nilai Tunjangan dalam persenNilai Tunjangan dalam persen

26%

Tunjangan cuti dan

sakit29%29%

Kesehatan

2%Lain-lain

18%18%

Tunjangan pensiun

25%25%Jaminan Sosial dan Medicare

Vacation pay Tunjangan cuti merupakan hak karyawan yang diberikan oleh perusahaan sebagai kewajiban kontinjensi.

Pensiun Pembayaran kas kepada karyawan yang telah pensiun. Dapat berupa program pensiun iuran pasti dan program pensiun imbalan pasti.

Tunjangan Pascapensiun selain Tunjangan pensiun selain tunjangan pensiun, karyawan mungkin mendapatkan hak atas tunjangan pascapensiun seperti perawatan gigi, perawatan mata,perawatan kesehatan,dll. Jumlah ini dicatat dengan mendebit tunjangan pascapensiun dan mengkredit kas.

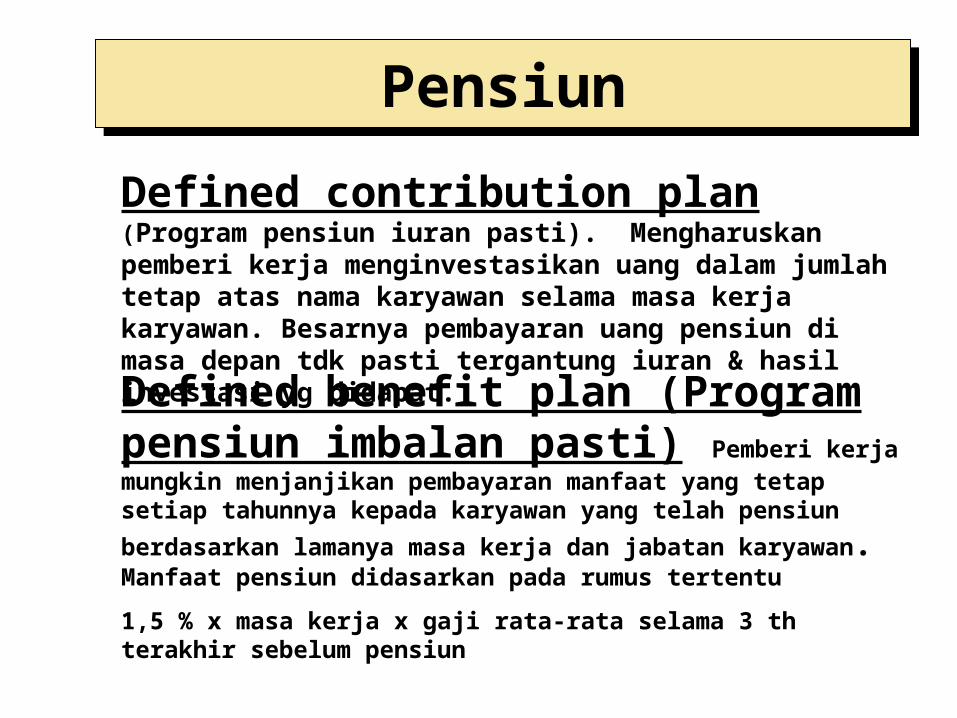

PensiunPensiun

Defined contribution plan (Program pensiun iuran pasti). Mengharuskan pemberi kerja menginvestasikan uang dalam jumlah tetap atas nama karyawan selama masa kerja karyawan. Besarnya pembayaran uang pensiun di masa depan tdk pasti tergantung iuran & hasil investasi yg didapat.

Defined benefit plan (Program pensiun imbalan pasti) Pemberi kerja mungkin menjanjikan pembayaran manfaat yang tetap setiap tahunnya kepada karyawan yang

telah pensiun berdasarkan lamanya masa kerja dan jabatan karyawan. Manfaat pensiun didasarkan pada rumus tertentu

1,5 % x masa kerja x gaji rata-rata selama 3 th terakhir sebelum pensiun