DOI: 10.15575/join.v3i1.141 Analisa Sentimen Menggunakan ...

Ulasan EkonomiBPS mencatat neraca perdagangan pada Februari 2018 defisit US$ 0,87 miliar. Posisi ini menggenapi defisit neraca dagang sejak Desember 2017. Nilai impor Februari 2018 mencapai US$ 14,21 miliar atau turun 7,16% dibanding Janu-ari 2018. Namun jika dibanding Februari 2017, nilai impor ini naik 25,18%. Nilai ekspor Februari 2018 mencapai US$ 14,10 miliar, turun 3,14% dibanding Januari 2018. Jika dibandingkan Februari 2017, nilai ekspor Februari 2018 naik 11,76%.

Bank Indonesia (BI) mengindikasikan, ada koreksi pertumbuhan penjualan eceran di bulan Januari 2018. Tercermin dari Indeks Penjualan Riil (IPR) yang terkontraksi 1,8% (yoy), setelah pada bulan sebelumnya tumbuh sebesar 0,7% (yoy).

Defisit APBN di Februari Mengecil. Defisit APBN Februari 2018 Rp48,9 triliun, lebih rendah dibanding periode sama tahun lalu yang mencapai Rp54,7 triliun.

S&P mengingatkan sejumlah potensi tantangan yang dapat menahan proyeksi laju ekonomi Indonesia. Tantangan itu berupa pelemahan rupiah, kenaikan suku bunga acuan Bank Indonesia (BI) Seven Days Repo Rate (BI-7 DRR) serta kele-suan konsumsi yang masih belum pulih.

Ulasan Pasar SahamBursa global ditutup mixed. Indeks S&P 500 (-1,2%), FTSE (-0,8%) dan Nikkei225 (+1,0%). Bursa global mayoritas tertekan isu perang dagang serta gejolak politik di white house. Pasar juga mencermati langkah The FED dalam FOMC akhir bulan ini.

Harga minyak bumi ditutup pada level $US62/barrel menguat (+0,4%) WoW. Harga minyak cenderung naik setelah adanya ketegangan politik di timur tengah antara Arab Saudi dan Iran.

Pada penutupan minggu lalu, IHSG ditutup pada level 6.304 atau turun (-2,0%) WoW. Saham-saham Big Cap yang tergabung pada Indeks LQ-45 bergerak turun sebesar (-2,6%) WoW. Pasar domestik masih terpapar pengaruh pelemahan rupiah yang diakibatkan gejolak global meskipun secara teknikal indeks sudah berada pada posisi jenuh jual. Investor asing melakukan net sell sebesar Rp7,4 tn WoW sehingga secara YTD telah membukukan net sell sebe-sar Rp17,3 tn.

Dari sisi eksternal, fokus investor selanjutnya adalah FOMC Rate decision sedangkan dari internal, fokus investor adalah Bank Indonesia 7D Repo rate.

Ulasan Pasar ObligasiRupiah ditutup pada level Rp13.751 per dollar Amerika atau melemah sebesar (-0,25%) WoW. Rupiah cenderung bergerak stabil setelah USD melemah terhadap mayoritas mata uang akibat gejolak politik di white house namun demikian kekuatan rupiah masih belum maksimal mengingat tidak adanya sentimen positif dalam negeri walaupun BI sudah melakukan intervensi pasar untuk menjaga nilai tukar. Sentimen lainnya dari laporan lembaga pemeringkat internasional S&P. Laporan menyebutkan kalau S&P belum akan menaikkan peringkat utang Indonesia dalam waktu 12-18 bulan.

Indeks obligasi INDOBeX Composite Index ditutup naik (+0,8%) WoW di posisi 242 Imbal hasil obligasi pemerintah tenor 5 tahun dan 10 tahun ditutup masing-masing pada level 6,15% dan 6,73% atau bergerak turun secara minggu-an masing-masing 16,9 bps dan 9,4 bps.

Sementara itu porsi kepemilikan asing pada surat berharga negara per tanggal 16 Maret 2018 adalah sebesar 38,83% turun dibandingkan posisi penutupan tahun lalu sebesar 38,86% namun secara nilai mengalami kenaikan Rp2,7 triliun.

Indikator MakroekonomiTerakhir 3Q17 2Q17 1Q17 4Q16

Indeks Pasar Saham Global

Terakhir 1MG 1BL YTD 1THPerubahan (%)

Indeks Pasar Saham Domestik

Terakhir 1MG 1BL YTD 1THPerubahan (%)

Indeks Pasar Obligasi

Terakhir 1MG 1BL YTD 1THPerubahan (%)

Suku Bunga

Terakhir 1MG 1BL YTD 1THPerubahan

Ulasan Pasar MingguanPeriode 12 - 16 Maret 2018

Disclaimer:Dokumen ini hanya digunakan sebagai sumber informasi dan tidak diperbolehkan untuk diterbitkan, diedarkan, dicetak ulang atau didistribusikan baik sebagian ataupun secara keseluruhan kepada pihak lain manapun tanpa persetujuan tertulis dari PT Avrist Asset Management. Isi dari dokumen ini tidak boleh ditafsirkan sebagai suatu bentuk penawaran atau rekomendasi atau permintaan untuk pembayaran, pembelian atau penjualan dari setiap jenis Efek yang disebutkan di dalam dokumen ini. Meskipun kami telah melakukan segala tindakan yang dibutuhkan untuk memastikan bahwa informasi yang ada dalam dokumen ini adalah tidak keliru ataupun tidak salah pada saat penerbitannya, PT Avrist Asset Management tidak menjamin keakuratan dan kelengkapan informasi dalam dokumen ini. Perubahan terhadap setiap pendapat dan perkiraan yang terdapat dalam dokumen ini dapat dilakukan kapanpun tanpa pemberitahuan tertulis terlebih dahulu. Para investor disarankan untuk meminta nasehat terlebih dahulu dari penasehat keuangannya sebelum berkomitmen melakukan investasi pada unit penyertaan dari setiap produk. PT Avrist Asset Management dan seluruh pihak terkait dan perusahaan terafiliasinya beserta seluruh direksi dan karyawannya, bisa mempunyai kepemilikan atas Efek yang disebutkan dalam dokumen ini dan bisa juga melakukan atau berencana untuk melakukan perdagangan dan pemberian jasa investasi kepada perusahaan-perusahaan yang Efeknya disebutkan dalam dokumen ini dan juga kepada pihak-pihak lainnya. Seluruh grafik dan gambar yang ditampilkan serta kinerja masa lalu hanya digunakan untuk maksud ilustrasi sehingga tidak bisa dijadikan sebagai indikasi untuk kinerja masa depan. Seluruh prediksi, perkiraan atau ramalan pada kondisi ekonomi, pasar modal atau kecenderungan ekonomi yang terjadi pada pasar tidak bisa dijadikan sebagai indikasi untuk masa depan atau kemungkinan kinerja PT Avrist Asset Management atau setiap produk yang dikelola oleh PT Avrist Asset Management. Nilai dan setiap peng-hasilan yang dicatat sebagai imbal hasil dari investasi yang dilakukan, apabila ada, dapat mengalami penurunan ataupun kenaikan. Suatu investasi mengandung risiko investasi, termasuk kemungkinan hilangnya jumlah pokok investasi itu sendiri. Sehingga segala kerugian atau kehilangan keuntungan yang timbul dari investasi tersebut merupakan tanggung jawab dari investor.

WTC 5 Lt. 9, Jl. Jend. Sudirman Kav 29, Jakarta 12920 | t +62 21 252 1662, f +62 21 252 2106 | [email protected]. Avrist Asset Management

Mata Uang dan Komoditas

Terakhir * 1MG 1BL YTD 1THPerubahan (%)

Produk Reksa Dana Avrist Asset Management

Terakhir 1MG 1BL YTD 1TH

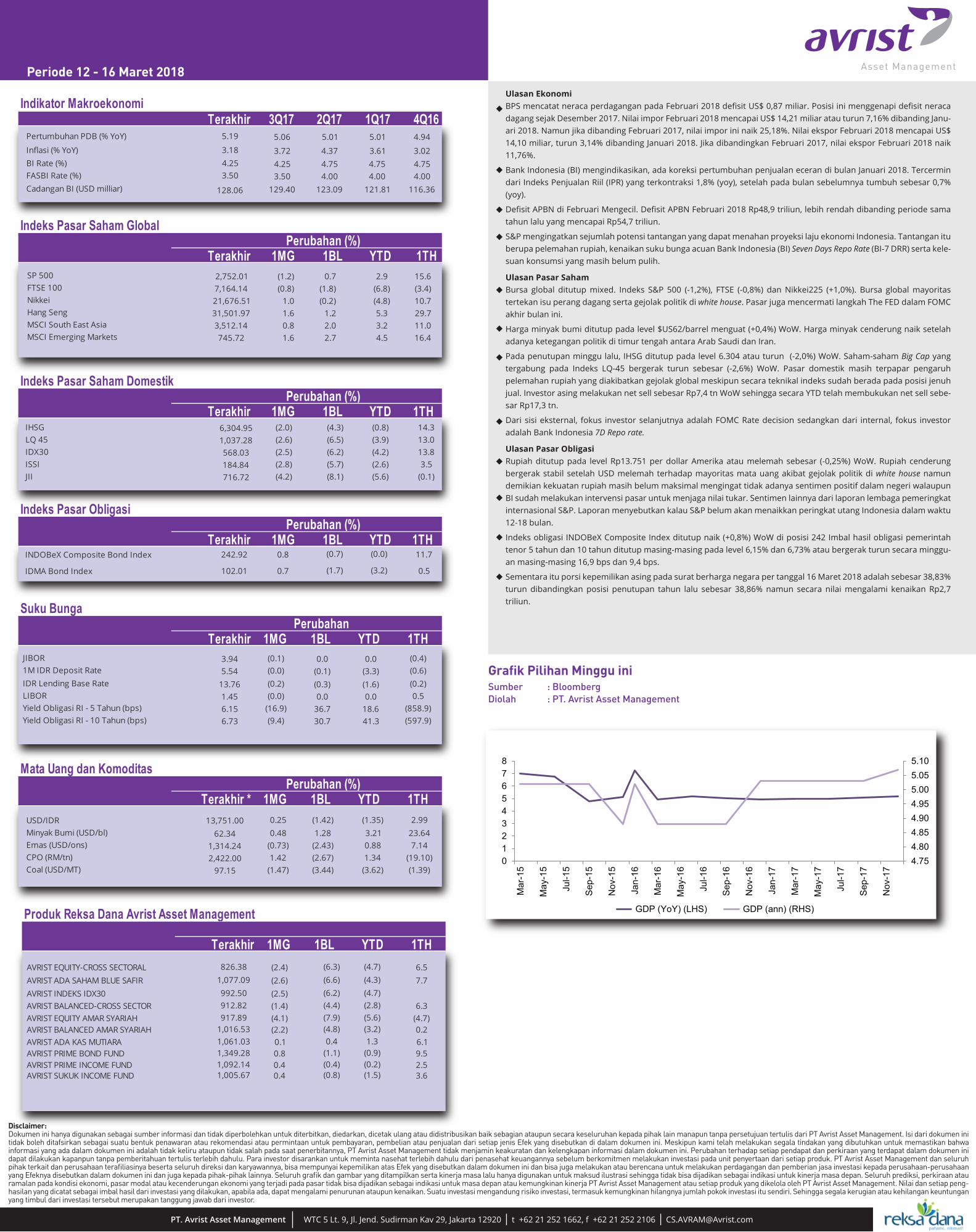

Sumber : Bloomberg Diolah : PT. Avrist Asset Management

Grafik Pilihan Minggu ini

4.754.804.854.904.955.005.055.10

012345678

Mar

-15

May

-15

Jul-1

5

Sep

-15

Nov

-15

Jan-

16

Mar

-16

May

-16

Jul-1

6

Sep

-16

Nov

-16

Jan-

17

Mar

-17

May

-17

Jul-1

7

Sep

-17

Nov

-17

GDP (YoY) (LHS) GDP (ann) (RHS)

Copyright © 2022 FDOKUMEN