Tugas Bu Sri_irfan

30

BAB I PENDAHULUAN 1.1 Latar Belakang Ketika pertumbuhan penumpang dan kargo di Sumatera Barat meningkat, dengan bantuan pemerintah Jepang, pada tahun 1980-1981, Japan for International Corporation Agency (JICA) melakukan studi perbandingan antara pengembangan Bandara Tabing dengan dibangunnya bandara baru. Laporan hasil studi tahun 1986 menyatakan bahwa setelah dikaji kembali pengembangan Bandara Tabing itu sangat terbatas, sehingga diputuskan memindahkan bandara ke Ketaping. Setelah studi ini lalu terjadi kevakuman selama beberapa tahun. Baru pada tahun 1992, International Civil Aviation Organization (ICAO) menegaskan kembali bahwa rencana pembangunan ini bisa dilanjutkan kembali. Namun, akibat terjadinya krisis moneter pada tahun 1997 pembangunan Bandara baru ini tertunda hingga tahun 2002, dan baru selesai pada bulan Februari 2005. Dengan demikian, sejak BIM beroperasi 22 Juli 2005 lalu, hingga kini proyeksi volume penumpang sudah jauh melampaui kapasitas terminal. Pembangunan BIM semula diperuntukkan bagi kapasitas tahunan 817.000 penumpang domestik dan 43.000 penumpang internasional, 9.920 ton kargo domestik dan 680 ton kargo internasional. Namun kenyataannya pada akhir tahun 2004 diketahui pertumbuhan penumpang di Padang adalah sebanyak 1,2 juta penumpang, dan hingga bulan Agustus 2005 ini pertumbuhan mencapai 1,4 juta penumpang. Seiring dengan pertumbuhan arus penumpang, arus bongkar muat kargo juga melonjak di luar dugaan. Tahun 2003 dan 2004 diperkirakan sekitar 34.000 kilogram, naik melebihi proyeksi menjadi 51.000 kilogram dan mencapai 59.162 kilogram pada November 2004 (http://kompas.com 2005). Jelas, tempat penampungannya juga tidak bisa lagi mengakomodasi jumlah volume kenaikannya tersebut. Apalagi sekarang potensi wilayah Sumbar akan

Transcript of Tugas Bu Sri_irfan

BAB I

PENDAHULUAN

1.1 Latar Belakang

Ketika pertumbuhan penumpang dan kargo di Sumatera Barat meningkat, dengan

bantuan pemerintah Jepang, pada tahun 1980-1981, Japan for International Corporation

Agency (JICA) melakukan studi perbandingan antara pengembangan Bandara Tabing dengan

dibangunnya bandara baru. Laporan hasil studi tahun 1986 menyatakan bahwa setelah dikaji

kembali pengembangan Bandara Tabing itu sangat terbatas, sehingga diputuskan

memindahkan bandara ke Ketaping. Setelah studi ini lalu terjadi kevakuman selama beberapa

tahun. Baru pada tahun 1992, International Civil Aviation Organization (ICAO) menegaskan

kembali bahwa rencana pembangunan ini bisa dilanjutkan kembali. Namun, akibat terjadinya

krisis moneter pada tahun 1997 pembangunan Bandara baru ini tertunda hingga tahun 2002,

dan baru selesai pada bulan Februari 2005. Dengan demikian, sejak BIM beroperasi 22 Juli

2005 lalu, hingga kini proyeksi volume penumpang sudah jauh melampaui kapasitas terminal.

Pembangunan BIM semula diperuntukkan bagi kapasitas tahunan 817.000 penumpang

domestik dan 43.000 penumpang internasional, 9.920 ton kargo domestik dan 680 ton kargo

internasional. Namun kenyataannya pada akhir tahun 2004 diketahui pertumbuhan penumpang

di Padang adalah sebanyak 1,2 juta penumpang, dan hingga bulan Agustus 2005 ini

pertumbuhan mencapai 1,4 juta penumpang. Seiring dengan pertumbuhan arus penumpang,

arus bongkar muat kargo juga melonjak di luar dugaan. Tahun 2003 dan 2004 diperkirakan

sekitar 34.000 kilogram, naik melebihi proyeksi menjadi 51.000 kilogram dan mencapai 59.162

kilogram pada November 2004 (http://kompas.com 2005). Jelas, tempat penampungannya juga

tidak bisa lagi mengakomodasi jumlah volume kenaikannya tersebut. Apalagi sekarang potensi

wilayah Sumbar akan ekspor ikan tuna, hasil hutan dan hasil tambang sudah makin digalakkan.

Demikian pula potensi pariwisatanya semakin digencarkan.

1.2 Rumusan Masalah

a. Bagaimana rencana Studi Kelayakan Ekonomi Pengembangan Bandara Udara

Internasional Minangkabau (BIM) ?

b. Bagaimana analisis kelayakan Studi Kelayakan Ekonomi Pengembangan Bandara

Udara Internasional Minangkabau (BIM) ?

1.3 Tujuan

a. Mengetahui rencana Studi Kelayakan Ekonomi Pengembangan Bandara Udara

Internasional Minangkabau (BIM).

b. Mengetahui analisis Studi Kelayakan Ekonomi Pengembangan Bandara Udara

Internasional Minangkabau (BIM).

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Proyek dan Investasi

A. Proyek

Suatu aktivitas dimana dikeluarkan uang dengan harapan untuk mendapatkan hasil

(returns) diwaktu yang akan datang, yang direncanakan, dibiayai dan dilaksanakan sebagai

salah satu unit dimana biaya maupun hasilnya dapat diukur.

Proyek atau kegiatan proyek dapat dibagi atas 2 (dua) tujuan yaitu :

1. Komersil

Bertujuan komersil (mendapat untung) langsung dalam bentuk uang, ialah kegiatan

dibidang produksi misalnya pertanian, perkebunan, industri dan sebagainya.

2. Tidak Komersil

Tidak komersil ialah kegiatan dibidang kepentingan umum seperti pengadaan prasarana

fisik seperti Waduk, jalan, dan sebagainya.

B. Investasi

Pengertian investasi dapat diartikan sebagai suatu penggunaan sumber daya. Di satu

pihak investasi merupakan suatu pengeluaran yang akan meningkatkan aktiva bagi

perusahaan. Di lain pihak investasi akan memberikan harapan suatu pengembalian (return)

tertentu. Keputusan berkenaan dengan suatu rencana investasi haruslah mencerminkan

keputusan yang rasional. Untuk itu diperlukan suatu cara analisis yang sistematik dan dapat

dipertanggung jawabkan kebenarannya.

Suatu keputusan ekonomi yang berhasil pada dasarnya akan ditentukan oleh :

1. Pernyataan yang logis tentang tujuan yang harus dicapai.

2. Relevansi kriteria yang digunakan untuk membandingkan setiap alternatif dalam pencapaian

tujuannya.

Pernyataan tujuan sangat bergantung pada motif organisasi itu sendiri. Berdasarkan

motifnya, organisasi dapat dikelompokkan menjadi organisasi yang

berorientasi pada keuntungan (profit oriented) dan organisasi yang berorientasi

bukan pada keuntungan (non profit oriented). Organisasi yang berorientasi pada

keuntungan pada dasarnya bertujuan untuk memaksimumkan keuntungan. Namun dalam

pencapaiannya tidak selalu secara langsung pada usaha memaksimumkan keuntungan,

melainkan dapat dilakukan melalui :

Usaha menghasilkan barang dan/atau jasa dengan biaya yang serendah mungkin,

Usaha menyerap tenaga kerja yang akan dipekerjakan menjadi tenaga ahli dan terampil,

Usaha mempertahankan kelangsungan hidup perusahaan.

Organisasi yang berorientasi bukan pada keuntungan (misalnya: pemerintah,

pendidikan, yayasan) mempunyai tujuan yang biasanya bersifat tidak nyata (“intangible”) dan

subjektif.

2.2 Evaluasi Proyek atau Studi Kelayakan Proyek

Evaluasi Proyek, juga dikenal sebagai studi kelayakan proyek (atau studi kelayakan

bisnis pada proyek bisnis), merupakan pengkajian suatu usulan proyek (atau bisnis), apakah

dapat dilaksanakan (go project) atau tidak (no go project), dengan berdasarkan berbagai aspek

kajian. Evaluasi proyek merupakan suatu kegiatan yang menilai dan memilih berbagai investasi

yang mungkin dikembangkan sesuai dengan kemampuan investasi yang dimiliki. Penilaian

proyek didasarkan pada aspek ekonomi, teknis, finansial, pemasaran, organisasi, dan aspek

manajemen (Ati Harmoni, Universitas Gunadharma).

Studi kelayakan merupakan pedoman kerja bagi pelaksana proyek (dalam produksi,

pemasaran, penanaman investasi, jumlah tenaga kerja, jumlah pimpinan). Usaha atau proyek

dikatakan layak bila kegiatan usaha atau proyek tsb dilaksanakan berdasarkan kegiatan yang

telah diatur dalam kelayakan usaha. Menurut Husnan dan Suwarsono (2000) yang dimaksud

dengan studi kelayakan proyek adalah penelitian tentang dapat tidaknya suatu proyek

(biasanya merupakan proyek investasi) dilaksanakan dengan berhasil. Pengertian keberhasilan

ini bisa diartikan berbeda-beda. Dalam pengertian yang terbatas dipergunakan oleh pihak

swasta yang lebih berminat tentang manfaat ekonomi suatu investasi. Pengertian keberhasilan

menurut pihak pemerintah atau lembaga non profit seperti manfaat bagi masyarakat luas

berupa penyerapan tenaga kerja, pemanfaatan sumberdaya yang melimpah, penghematan

devisa atau penambahan devisa yang diperlukan oleh pemerintah.

Evaluasi proyek dapat dilakukan pada 6 (enam) aspek (Kadariah et al, 1999), yaitu:

aspek teknis, aspek manajerial dan administratif, organisasi, komersial, finansial dan ekonomis.

Untuk meminimalkan biaya dan efektifitas kegiatan, evaluasi kelayakan proyek dilakukan dalam

dua tahap:

1. Evaluasi Pendahuluan (Preliminary study atau Pre-evaluation study)

Tujuan Evaluasi Pendahuluan adalah untuk mengetahui faktor-faktor pengambat kritis

(critical factors) yang dapat menghambat jalannya operasi bisnis proyek yang akan

dibangun. Kemungkinan keputusan dari tahap ini adalah pembatalan rencana investasi,

revisi rencana investasi, atau meneruskan evaluasi rencana investasi proyek ke tahap

berikutnya, yakni studi kelayakan proyek.

2. Evaluasi Kelayakan Proyek (Project Feasibility Study)

Fokus utama studi kelayakan proyek paling sedikit terpusat pada empat aspek:

(1) aspek pasar dan pemasaran terhadap barang atau jasa yang akan dihasilkan

proyek;

(2) aspek produksi, teknis dan teknologis;

(3) aspek manajemen dan sumberdaya manusia;

(4) aspek keuangan dan ekonomi.

2.3 Metode untuk Menilai Investasi

Menurut Kadariah (2001) ada beberapa metode yang bisa dipakai dalam penilaian

investasi, yaitu:

a. Net Present Value (NPV)

Merupakan salah satu teknik yang digunakan untuk memperhitungkan perubahan nilai

uang. Dalam metodeini juga harus diperhitungkan nilai diskonto atau present value dari net

cash flow yang diperoleh dari investasi dikurangi dengan nilai investasi mula-mula.

Net Present Value (NPV) atau nilai sekarang bersih adalah analisis manfaat finansial

yang digunakan untuk mengukur layak tidaknya suatu usaha dilaksanakan dilihat dari nilai

sekarang (present value) arus kas bersih yang akan diterima dibandingkan dengan nilai

sekarang dari jumlah investasi yang dikeluarkan. Arus kas bersih adalah laba bersih usaha

ditambah penyusutan, sedang jumlah investasi adalah jumlah total dana yang dikeluarkan untuk

membiayai pengadaan seluruh alat-alat produksi yang dibutuhkan dalam menjalankan suatu

usaha.

Jadi, untuk menghitung NPV dari suatu usaha diperlukan data tentang:

1) jumlah investasi yang dikeluarkan

2) arus kas bersih per tahun sesuai dengan umur ekonomis dari alat-alat produksi yang

digunakan untuk menjalankan usaha yang bersangkutan.

Shook (2002;372) berpendapat bahwa :

“Konsep net present value merupakan metode evaluasi investasi yang menghitung nilai

bersih saat ini dari uang masuk dan keluar dengan tingkat diskonto atau tingkat imbal hasil

yang disyaratkan. Investasi yang baik mempunyai nilai bersih saat ini yang positif”.

Bambang Riayanto (1992;115) mengatakan bahwa :

Net Present Value dari proyek = Present Value dari benefit - Present Value dari cost

“Net present value adalah selisih antara present value dari keseluruhan didiscontokan atas

dasar biaya modal tertentu dengan present value pengeluaran modal”.

NPV adalah nilai sekarang dari sejumlah uang yang akan diterima dimasa yang akan

datang dan dikonversikan kemasa sekarang dengan mengunakan tingkat bunga yang terpilih,

persamaannya adalah :

Dimana :

Xn = Jumlah pendapatan dengan pengeluaran setiap tahun

n = Umur ekonomis alat mesin (tahun operasi)

I = Bunga uang pertahun (discount rate)

Dengan metode nilai bersih sekarang ini, maka produk yang memberikan nilai yang

positif merupakan investasi yang dapat dilaksanakan dan yang memberikan nilai negatif harus

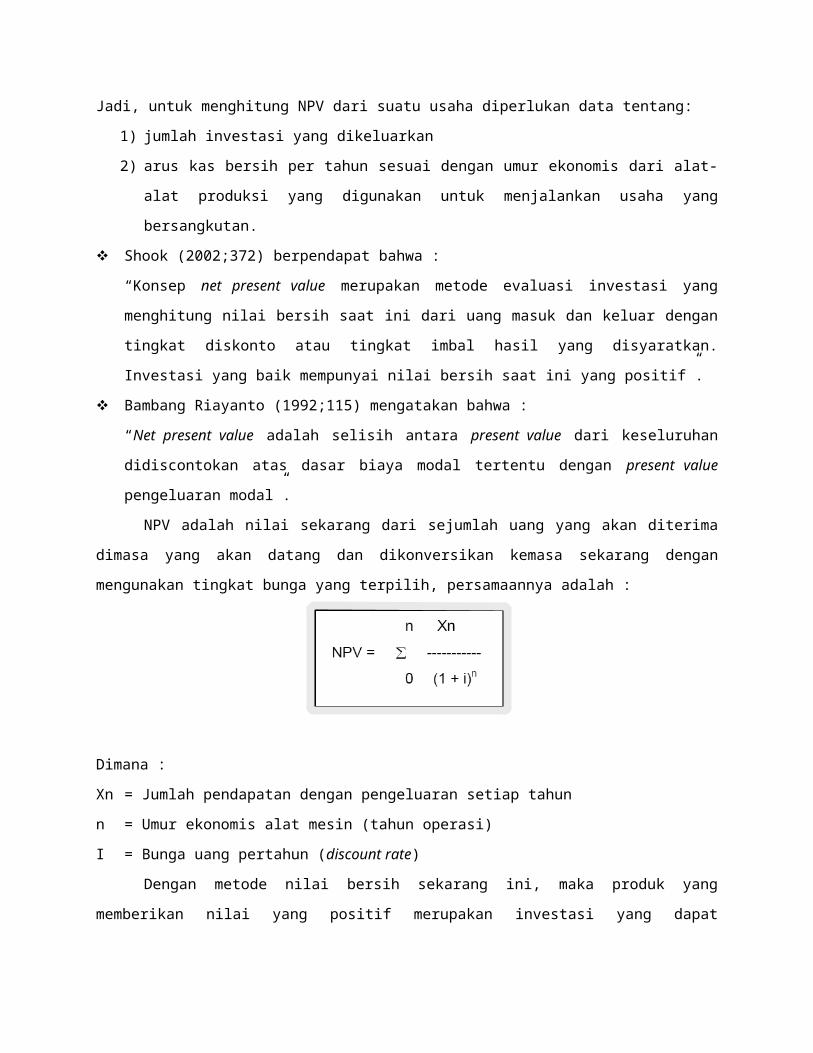

ditolak, atau tidak layak untuk diusahakan. Persamaan NPV adalah :

Dimana :

C = biaya pengeluaran

CF = pendapatan

n = umur ekonomis alat mesin (tahun operasi)

Vn = nilai akhir alat mesin diakhir umur ekonomis

K = bunga bank

Untuk menghitung besarnya nilai bersih kini dapat digunakan rumus berikut :

Dimana :

Bt = pendapatan pada tahun ke t

Ct = biaya pengeluaran pada tahun ke t

i = bungan bank pertahun (discount rate)

n = Umur ekonomis (tahun)

Jika NPV lebih besar dari nol/positif, maka proyek dikatakan layak, dan sebaliknya.

Salah satu keunggulan dari penggunaan NPV bahwa arus kas didasarkan pada konsep nilai

waktu uang (time value of money). Maka sebelum penghitungan/penentuan NPV hal yang

paling utama adalah mengetahui atau menaksir aliran kas masuk di masa yang akan datang

dan aliran kas keluar.

Baik tidaknya hasil analisa, akan tergantung pada ketepatan taksiran kita atas aliran kas. Di sini

penaksiran dilakukan atas aliran kas, dan bukan keuntungan, karena kas merupakan faktor

sentral dalam pengambilan keputusan investasi. Perusahaan melakukan investasi

(mengeluarkan kas) dengan harapan menerima kas lagi dalam jumlah yang lebih besar di masa

yang akan datang. Hanya penerimaan kas yang dapat diinvestasikan kembali atau dibayarkan

sebagai deviden kepada para pemegang saham. Jadi kas, dan bukan keuntungan , yang

penting di dalam penganggaran modal untuk berinvestasi.

Di dalam aliran kas ini, ada beberapa hal yang perlu diperhatikan :

(1) Taksiran kas haruslah didasarkan atas dasar setelah pajak,

(2) Informasi terebut haruslah didasarkan atas “incremental” (kenaikan atau selisih) suatu

proyek. Jadi harus diperbandingkan adanya bagaimana aliran kas seandainya dengan

dan tanpa proyek. Hal ini penting sebab pada proyek pengenalan produk baru, bisa

terjadi bahwa produk lama akan “termakan” sebagian karena kedua produk itu bersaing

dalam pemasaran,

(3) Aliran kas ke luar haruslah tidak memasukkan unsur bunga, apabila proyek itu

direncanakan akan dibelanjai/didanai dengan pinjaman. Biaya bunga tersebut termasuk

sebagai tingkat bunga yang disyaratkan (required rate of return) untuk penilaian proyek

tersebut. Kalau kita ikut memasukkan unsur bunga di dalam perhitungan aliran kas ke

luar, maka akan terjadi penghitungan ganda.

b. Internal Rate of Return (IRR)

Teknik perhitungan dengan IRR banyak digunakan dalam suatu analisis investasi,

namun relatif sulit untuk ditentukan karena untuk mendapatkan nilai yang akan dihitung

diperlukan suatu 'trial and error' hingga pada akhirnya diperoleh tingkat bunga yang akan

menyebabkan NPV sama dengan nol. IRR dapat didefinisikan sebagai tingkat bunga yang akan

menyamakan present value cash inflow dengan jumlah initial investment dari proyek yang

sedang dinilai.

Dengan kata lain, IRR adalah tingkat bunga yang akan menyebabkan NPV sama dengan nol,

karena present value cash inflow pada tingkat bunga tersebut akan sama dengan initial

investment.

Tingkat laba internal dihitung dengan mencari tingkat bunga yang menyamakan nilai

sekarang dari sistem pembukuan yang akan datang dengan biaya investasi. Metode ini mencari

suatu tingkat bunga yang membuat nilai sekarang (present value) dari pemasukan akan sama

dengan nilai pengeluaran saat sekarang (Karnadi, 1989).

Cara menghitung IRR :

1. Trial and error (coba-coba)

2. Secara grafik

3. Menggunakan kalkulator keuangan

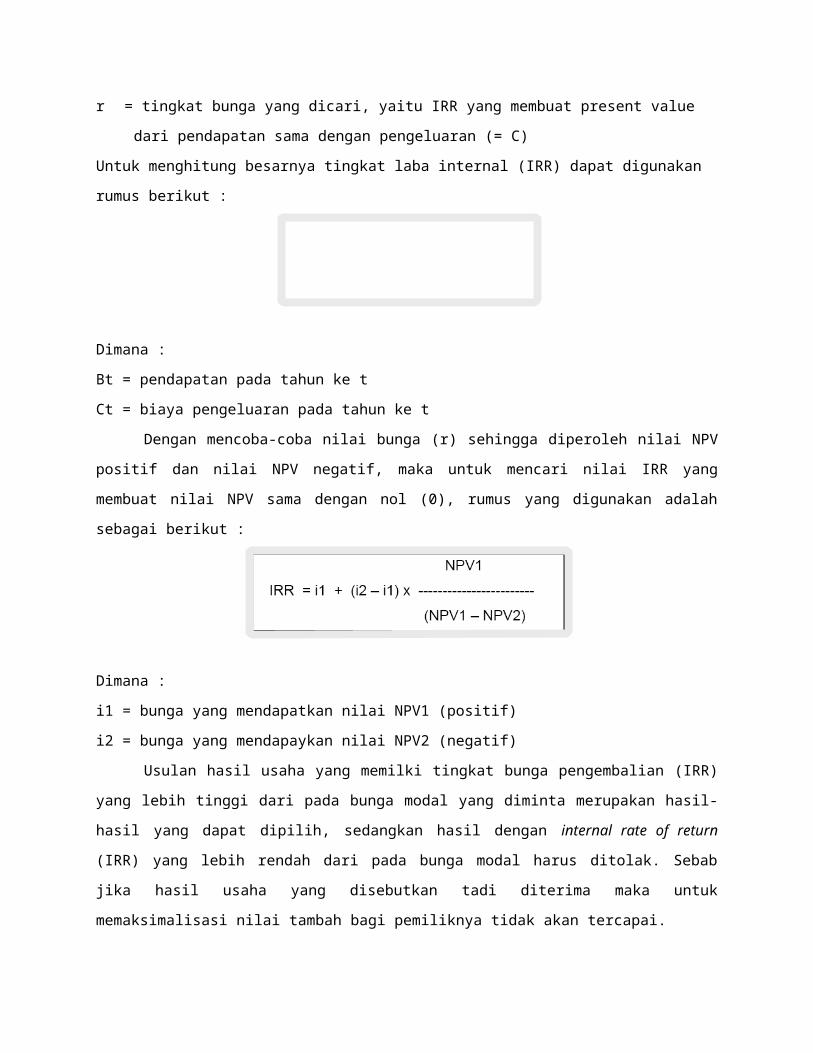

Persamaan IRR, adalah sebagai berikut :

Dimana :

C = biaya pengeluaran

CF = pendapatan

n = umur ekonomis

Vn = nilai akhir dari alat mesin pada akhir umur ekonomis

r = tingkat bunga yang dicari, yaitu IRR yang membuat present value dari pendapatan sama

dengan pengeluaran (= C)

Untuk menghitung besarnya tingkat laba internal (IRR) dapat digunakan rumus berikut :

Dimana :

Bt = pendapatan pada tahun ke t

Ct = biaya pengeluaran pada tahun ke t

Dengan mencoba-coba nilai bunga (r) sehingga diperoleh nilai NPV positif dan nilai NPV

negatif, maka untuk mencari nilai IRR yang membuat nilai NPV sama dengan nol (0), rumus

yang digunakan adalah sebagai berikut :

Dimana :

i1 = bunga yang mendapatkan nilai NPV1 (positif)

i2 = bunga yang mendapaykan nilai NPV2 (negatif)

Usulan hasil usaha yang memilki tingkat bunga pengembalian (IRR) yang lebih tinggi

dari pada bunga modal yang diminta merupakan hasil-hasil yang dapat dipilih, sedangkan hasil

dengan internal rate of return (IRR) yang lebih rendah dari pada bunga modal harus ditolak.

Sebab jika hasil usaha yang disebutkan tadi diterima maka untuk memaksimalisasi nilai tambah

bagi pemiliknya tidak akan tercapai.

Kelemahan secara mendasar menurut teori memang hampir tidak ada, namun dalam

praktek penghitungan untuk menentukan IRR tersebut masih memerlukan penghitungan NPV.

IRR adalah discount rate yang dapat membuat besarnya NPV proyek = 0 atau yang dapat

membuat B / C ratio = 1.

IRR ≥ social discount rate (NPV ≥ 0) , proyek diterima

IRR < social discount rate (NPV < 0), proyek ditolak

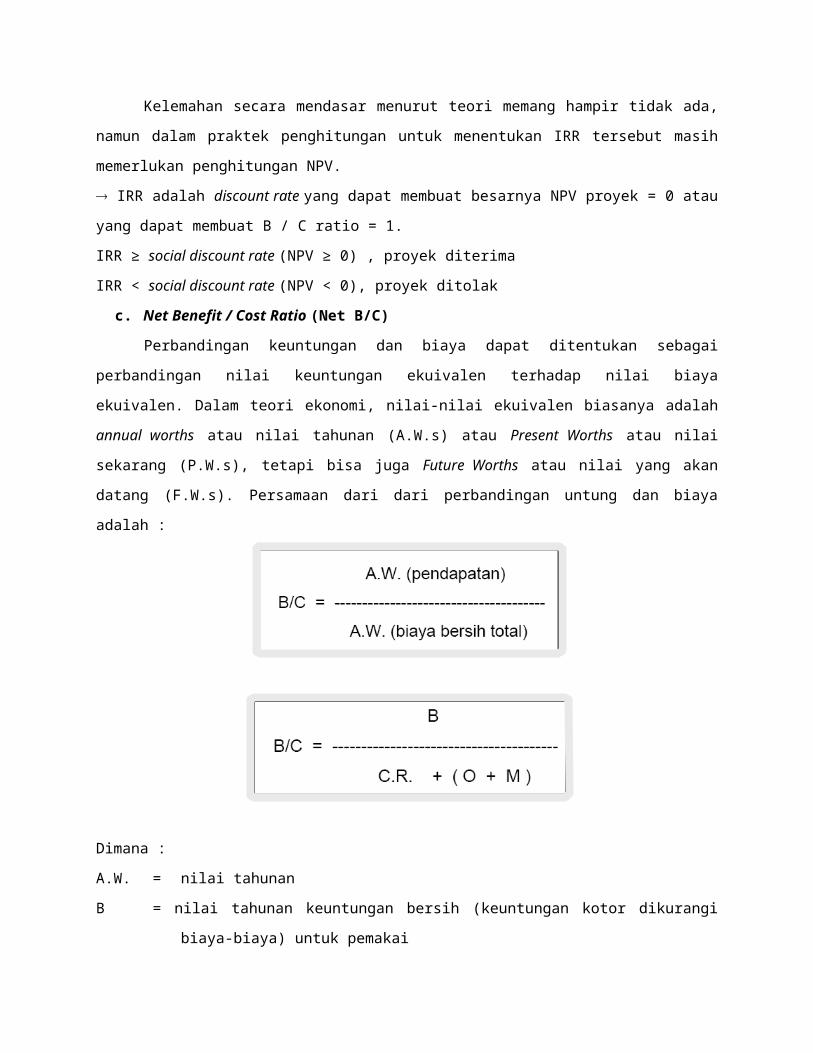

c. Net Benefit / Cost Ratio (Net B/C)

Perbandingan keuntungan dan biaya dapat ditentukan sebagai perbandingan nilai

keuntungan ekuivalen terhadap nilai biaya ekuivalen. Dalam teori ekonomi, nilai-nilai ekuivalen

biasanya adalah annual worths atau nilai tahunan (A.W.s) atau Present Worths atau nilai

sekarang (P.W.s), tetapi bisa juga Future Worths atau nilai yang akan datang (F.W.s).

Persamaan dari dari perbandingan untung dan biaya adalah :

Dimana :

A.W. = nilai tahunan

B = nilai tahunan keuntungan bersih (keuntungan kotor dikurangi biaya-biaya) untuk

pemakai

C.R. = biaya pemulihan modal atau biaya tahunan ekuivalen dari

nilai investasi permulaan, termasuk setiap nilai jual lagi.

O + M = biaya operasional bersih tahunan seragam dan pembayaran

pemeliharaan.

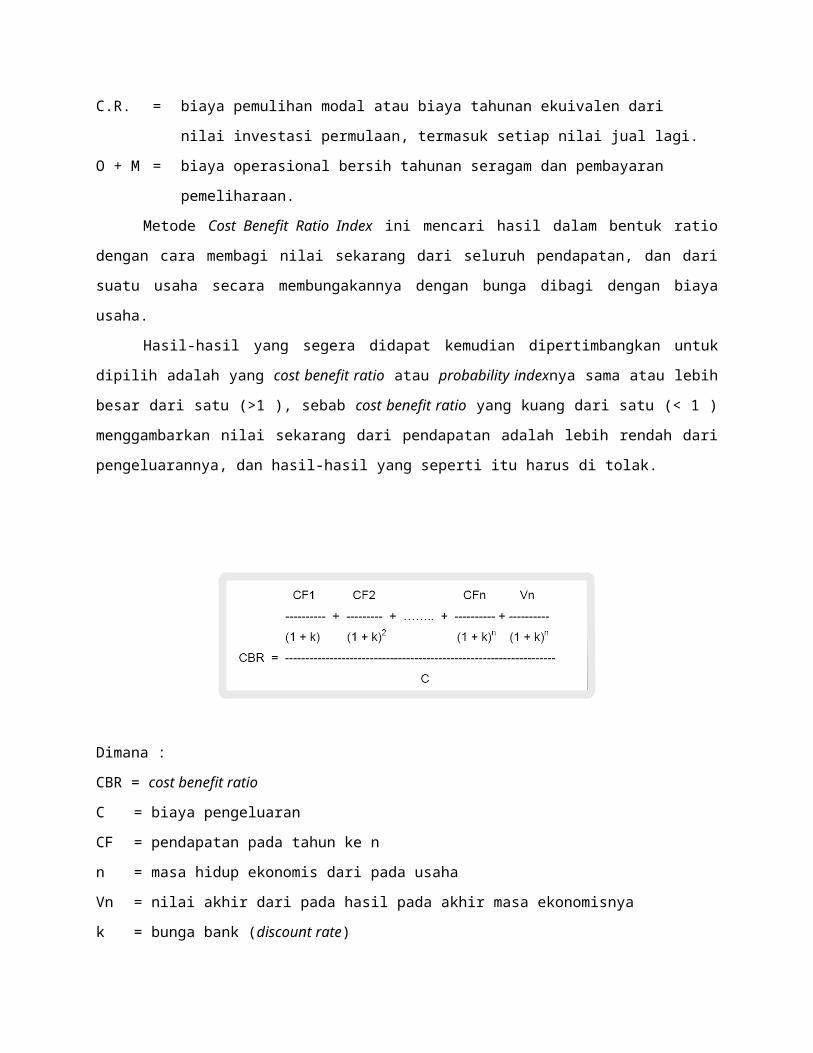

Metode Cost Benefit Ratio Index ini mencari hasil dalam bentuk ratio dengan cara

membagi nilai sekarang dari seluruh pendapatan, dan dari suatu usaha secara

membungakannya dengan bunga dibagi dengan biaya usaha.

Hasil-hasil yang segera didapat kemudian dipertimbangkan untuk dipilih adalah yang

cost benefit ratio atau probability indexnya sama atau lebih besar dari satu (>1 ), sebab cost

benefit ratio yang kuang dari satu (< 1 ) menggambarkan nilai sekarang dari pendapatan adalah

lebih rendah dari pengeluarannya, dan hasil-hasil yang seperti itu harus di tolak.

Dimana :

CBR = cost benefit ratio

C = biaya pengeluaran

CF = pendapatan pada tahun ke n

n = masa hidup ekonomis dari pada usaha

Vn = nilai akhir dari pada hasil pada akhir masa ekonomisnya

k = bunga bank (discount rate)

Perhitungan perbandingan untung dan biaya bersih dapat dipergunakan rumus berikut :

Dimana :

X = nilai kini dari semua pendapatan

Y = nilai kini dari semua biaya

Jika ratio B/C ≥ 1, maka proyek dikatakan layak, namun jika B / C < 1, proyek ditolak.

d. Profitability Ratio

Shook (2002;456) mengatakan bahwa profitability index adalah prediksi arus kas masa

depan perusahaan dibagi investasi awalnya.

Suad Usman dan Suwarsono (1994;192) mengatakan bahwa profitability index

menghitung perbandingan antara nilai sekarang penerimaan penerimaan kas bersih

dimasa datang dengan nilai sekarang investasi.

Dari kedua pengertian profitability index tersebut dapat disimpulkan profitability index

adalah metode prediksi kelayakan suatu proyek dengan membandingkan nilai penerimaan-

penerimaan bersih dengan nilai investasi, dengan kriteria kelayakan apabila PI > 1 maka

rencana investasi dapat diterima, sedangkan apabila PI < 1 maka rencana investasi ditolak.

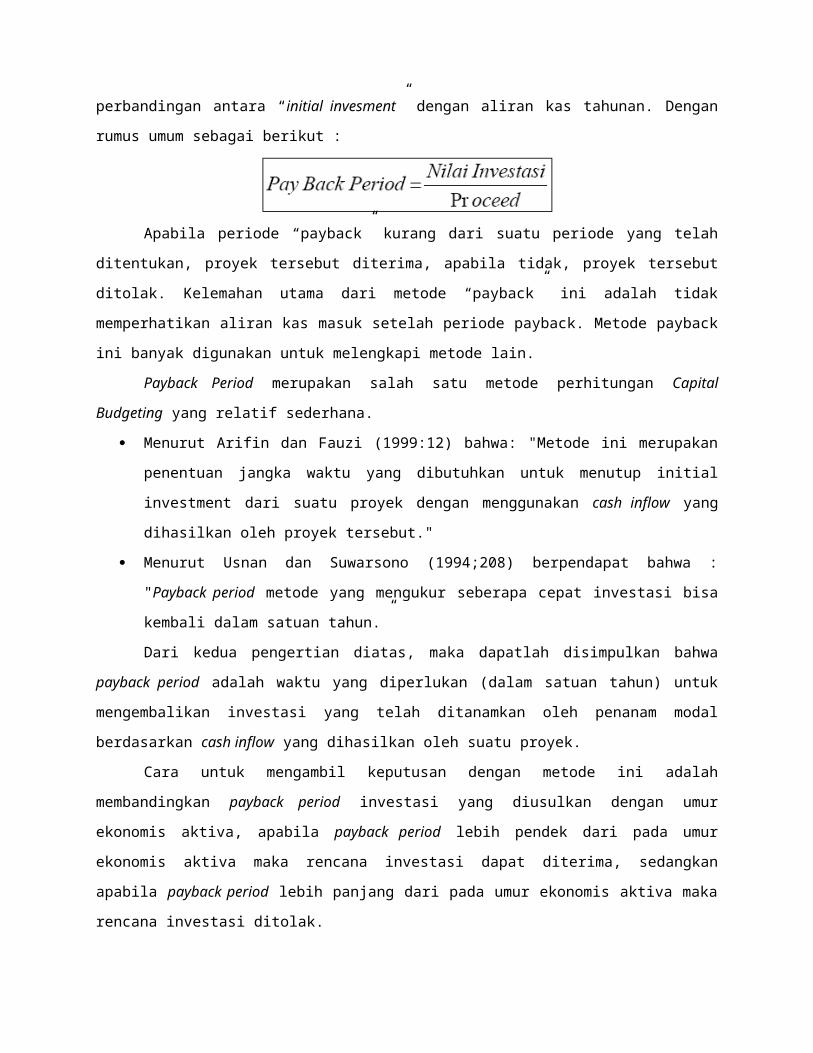

e. Payback Period

Periode “Payback” menunjukkan berapa lama (dalam beberapa tahun) suatu investasi

akan bisa kembali. Periode “payback” menunjukkan perbandingan antara “initial invesment”

dengan aliran kas tahunan. Dengan rumus umum sebagai berikut :

Apabila periode “payback” kurang dari suatu periode yang telah ditentukan, proyek

tersebut diterima, apabila tidak, proyek tersebut ditolak. Kelemahan utama dari metode

“payback” ini adalah tidak memperhatikan aliran kas masuk setelah periode payback. Metode

payback ini banyak digunakan untuk melengkapi metode lain.

Payback Period merupakan salah satu metode perhitungan Capital Budgeting yang

relatif sederhana.

Menurut Arifin dan Fauzi (1999:12) bahwa: "Metode ini merupakan penentuan jangka

waktu yang dibutuhkan untuk menutup initial investment dari suatu proyek dengan

menggunakan cash inflow yang dihasilkan oleh proyek tersebut."

Menurut Usnan dan Suwarsono (1994;208) berpendapat bahwa : "Payback period

metode yang mengukur seberapa cepat investasi bisa kembali dalam satuan tahun.”

Dari kedua pengertian diatas, maka dapatlah disimpulkan bahwa payback period adalah

waktu yang diperlukan (dalam satuan tahun) untuk mengembalikan investasi yang telah

ditanamkan oleh penanam modal berdasarkan cash inflow yang dihasilkan oleh suatu proyek.

Cara untuk mengambil keputusan dengan metode ini adalah membandingkan payback

period investasi yang diusulkan dengan umur ekonomis aktiva, apabila payback period lebih

pendek dari pada umur ekonomis aktiva maka rencana investasi dapat diterima, sedangkan

apabila payback period lebih panjang dari pada umur ekonomis aktiva maka rencana investasi

ditolak.

f. Sensitivity analysis

Bertujuan untuk melihat apa yang akan terjadi dengan hasil analisis proyek jika ada

suatu kesalahan atau perubahan dalam dasar-dasar perhitungan biaya atau benefit. Dalam

sensitivity analysis setiap kemungkinan harus dicoba, yang berarti bahwa setiap kali harus

diadakan analisis kembali. Ini perlu sekali, karena analisis proyek didasarkan pada proyeksi-

proyeksi yang mengandung banyak ketidakpastian tentang apa yang akan terjadi di waktu yang

akan datang.

Ada tiga hal yang perlu diperhatikan, yaitu:

1. Terdapatnya “cost overrun”, umpamanya kenaikan dalam biaya konstruksi;

2. Perubahan dalam perbandingan harga terhadap tingkat harga umum, umpamanya

penurunan harga hasil produksi;

3. Mundurnya waktu implementasi.

Khusus untuk proyek-proyek pertanian ada hal keempat yang harus diperhatikan, yaitu:

4. Kesalahan dalam perkiraan hasil perhektare (yield)

Cost overrun

Sensitivity analysis terhadap cost overrun ini perlu diadakan pada proyek-proyek yang

memerlukan biaya konstruksi yang sangat besar, karena biasanya orang memperhitungkan

biaya konstruksi terlalu rendah, dan kemudian, pada waktu melaksanakan konstruksi,

ternyata bahwa biayanya lebih tinggi.

Perubahan dalam harga

Sensitivity analysis terhadap perubahan harga output yang dihasilkan oleh perlu, terutama

bagi proyek-proyek dengan umur ekonomis yang panjang dan dalam ukuran besar, karena

kemungkinan besar bahwa dengan adanya proyek penawaran barang tersebut di pasar

akan bertambah, dan harga relatif (dibandingkan dengan tingkat harga umum) akan

menjadi turun.

Analisis proyeksi pertumbuhan pergerakan pesawat, penumpang, dan kargo di Sumbar

menggunakan model statistik Regresi Berganda dengan alat bantu program Microsoft Excel

dan SPSS 13.0. Metoda penilaian kelayakan ekonomi pembangunan pengembangan Bandara

ini dilakukan dengan menggunakan beberapa metoda, yaitu :

1. Net Present Value (NPV)

2. Benefit-Cost Ratio Analysis (B/C)

3. Pay-Back Period Method

4. Internal Rate of Return (IRR)

5. Incremental Analysis

BAB III

ANALISIS KELAYAKAN FINANSIAL

Investasi di Pengembangan BIM

Analisis kelayakan ekonomi dan finansial pengembangan BIM memakai dua skema investasi

yaitu :

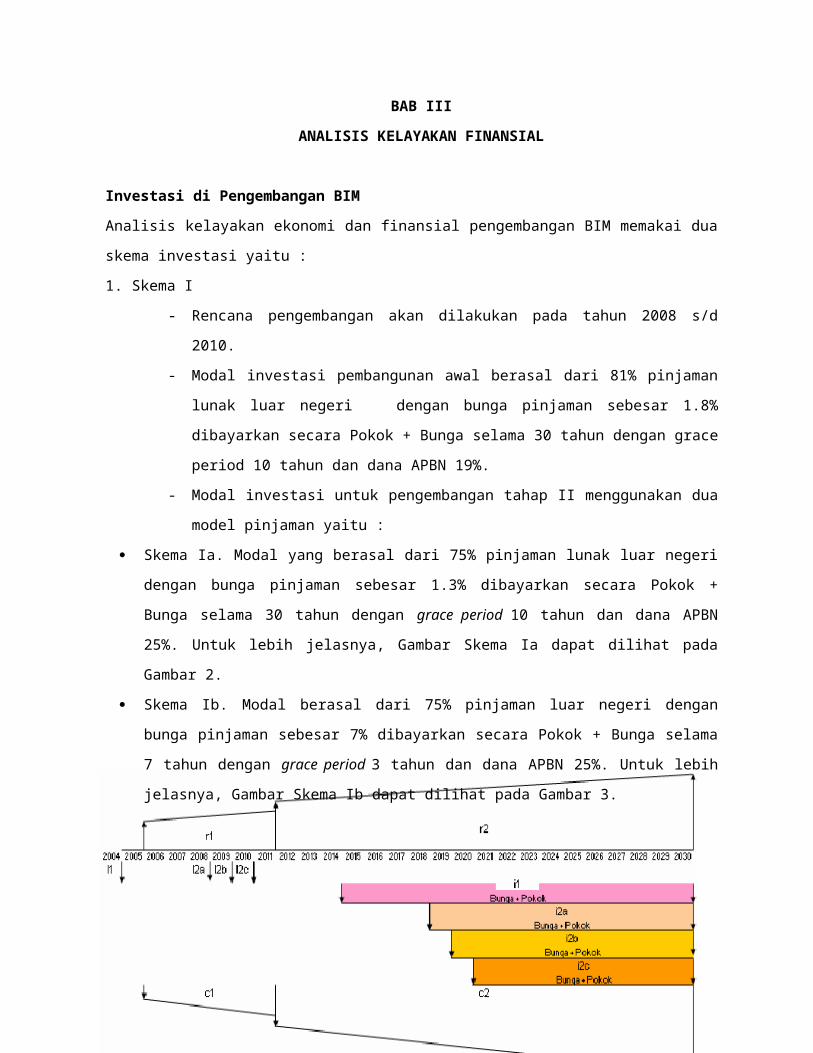

1. Skema I

- Rencana pengembangan akan dilakukan pada tahun 2008 s/d 2010.

- Modal investasi pembangunan awal berasal dari 81% pinjaman lunak luar negeri

dengan bunga pinjaman sebesar 1.8% dibayarkan secara Pokok + Bunga

selama 30 tahun dengan grace period 10 tahun dan dana APBN 19%.

- Modal investasi untuk pengembangan tahap II menggunakan dua model

pinjaman yaitu :

Skema Ia. Modal yang berasal dari 75% pinjaman lunak luar negeri dengan bunga

pinjaman sebesar 1.3% dibayarkan secara Pokok + Bunga selama 30 tahun dengan

grace period 10 tahun dan dana APBN 25%. Untuk lebih jelasnya, Gambar Skema Ia

dapat dilihat pada Gambar 2.

Skema Ib. Modal berasal dari 75% pinjaman luar negeri dengan bunga pinjaman

sebesar 7% dibayarkan secara Pokok + Bunga selama 7 tahun dengan grace period 3

tahun dan dana APBN 25%. Untuk lebih jelasnya, Gambar Skema Ib dapat dilihat pada

Gambar 3.

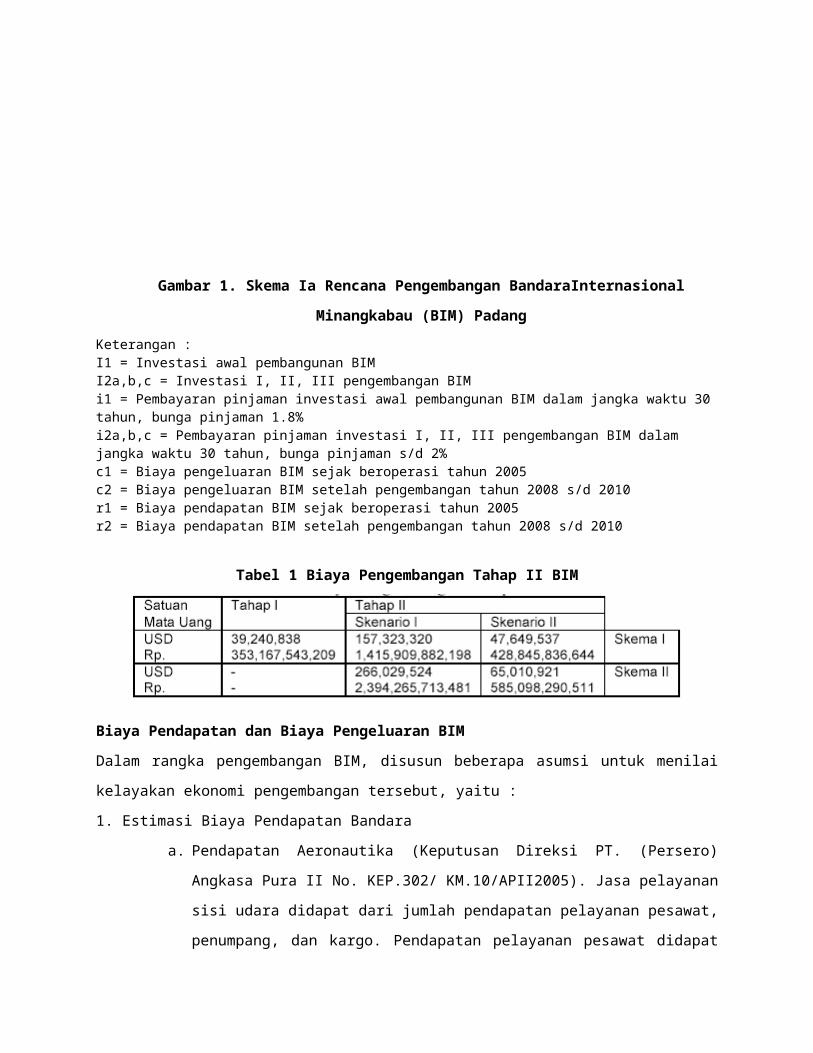

Gambar 1. Skema Ia Rencana Pengembangan BandaraInternasional Minangkabau

(BIM) Padang

Keterangan :I1 = Investasi awal pembangunan BIMI2a,b,c = Investasi I, II, III pengembangan BIMi1 = Pembayaran pinjaman investasi awal pembangunan BIM dalam jangka waktu 30 tahun, bunga pinjaman 1.8%i2a,b,c = Pembayaran pinjaman investasi I, II, III pengembangan BIM dalam jangka waktu 30 tahun, bunga pinjaman s/d 2%c1 = Biaya pengeluaran BIM sejak beroperasi tahun 2005c2 = Biaya pengeluaran BIM setelah pengembangan tahun 2008 s/d 2010r1 = Biaya pendapatan BIM sejak beroperasi tahun 2005r2 = Biaya pendapatan BIM setelah pengembangan tahun 2008 s/d 2010

Tabel 1 Biaya Pengembangan Tahap II BIM

Biaya Pendapatan dan Biaya Pengeluaran BIM

Dalam rangka pengembangan BIM, disusun beberapa asumsi untuk menilai kelayakan ekonomi

pengembangan tersebut, yaitu :

1. Estimasi Biaya Pendapatan Bandara

a. Pendapatan Aeronautika (Keputusan Direksi PT. (Persero) Angkasa Pura II No.

KEP.302/ KM.10/APII2005). Jasa pelayanan sisi udara didapat dari jumlah

pendapatan pelayanan pesawat, penumpang, dan kargo. Pendapatan pelayanan

pesawat didapat dari Landing Fees, Route Charges, dan Aircraft Supporting

Facilities. Landing Fees diperoleh dari hasil peramalan proyeksi pertumbuhan

pesawat dikalikan dengan biaya PJP4U sebesar USD 152/movement untuk

pesawat domestik dan USD 1.127/movement pesawat internasional. Route

Charges diperoleh dari 50% hasil peramalan proyeksi pertumbuhan pesawat

dikalikan dengan biaya PJP sebesar USD 200/movement pesawat domestik dan

USD 800/movement pesawat internasional. Tarif Aircraft Supporting Facilities

adalah sebesar USD 350/pesawat. Pendapatan penumpang didapat dari hasil

peramalan proyeksi pertumbuhan penumpang dikalikan dengan biaya PJP2U

sebesar USD 2.78/orang untuk penumpang domestik dan USD 8.33/orang untuk

penumpang internasional. Pendapatan pelayanan kargo didapat dari hasil

peramalan proyeksi pertumbuhan kargo dikalikan dengan uang jasa pelayanan

kargo sebesar USD 0.033/kg untuk kargo domestic dan USD 0.055/kg untuk

kargo internasional. Biaya pendapatan aeronautika diasumsikan meningkat

sebesar 10% setiap tiga tahun.

2. Pendapatan Non Aeronautika

Biaya pendapatan non aeronautika jasa Warehouse diasumsikan meningkat sebesar 10%

setiap tiga tahun. Biaya pendapatan non aeronautika lainnya diasumsikan meningkat

sebesar 5% setiap tahun. Untuk detail biaya pendapatan non aeronautika ini dapat dilihat

pada Lampiran 2. Estimasi Biaya Operasi Bandara (Analisa Pendapatan dan Analisa Biaya

Usulan R.K.A 2005 PT. (Persero) Angkasa Pura II Cabang Bandar Udara Tabing Padang)

Biaya operasi bandara terdiri dari :

Gaji pegawai dan tunjangan diasumsikan meningkat sebesar 10% setiap

tahun.

Biaya perbaikan dan perawatan

Utilitas bandara

Material/peralatan untuk airfield area,

terminal area, dan supporting facilities.

Biaya administrasi lain pada umumnya.

Biaya perbaikan, perawatan, utilitas, material, dan biaya administrasi lainnya diasumsikan

meningkat sebesar 2.5% setiap tahun. Untuk lebih detailnya

Analisis Ekonomi dan Finansial

Berdasarkan proyeksi pertumbuhan angkutan udara proyeksi tahun 2020, kemudian

dihitung kelayakan ekonomi dan finansial Skenario 1 dan Skenario 2 terhadap model investasi

Skema I dan Skema II. Hasil perhitungan indikator kelayakan ekonomi skenario 1 dan skenario

2 Skema I dan Skema II dapat dilihat pada Tabel 4 berikut ini memiliki IRR lebih besar dari pada

MARR yang disyaratkan yaitu 15%, dengan kata lain kedua skenario ini feasible untuk

dibangun. Pada Skema I, Skenario 1 memiliki NPV lebih besar dari pada Skenario 2, namun

memiliki IRR lebih kecil dibandingkan Skenario 2. Sedangkan pada Skema II, NPV Skenario 1 <

NPV Skenario 2 dan IRR Skenario 1 < IRR Skenario 2. Untuk mengetahui skenario investasi

mana yang lebih menguntungkan untuk dibangun maka perlu dilakukan analisa incremental

terhadap kedua model skema investasi. Diketahui Skenario 1 memiliki biaya lebih besar dari

pada Skenario 2 sehingga Skenario 1 dianggap sebagai The Higher Cost Alternative,

sedangkan Skenario 2 dianggap sebagai The Lower Cost Alternative.

Tabel 2. Indikator Kelayakan Ekonomi Skema I dan Skema II BIM-Padang

Discount Rate=25%

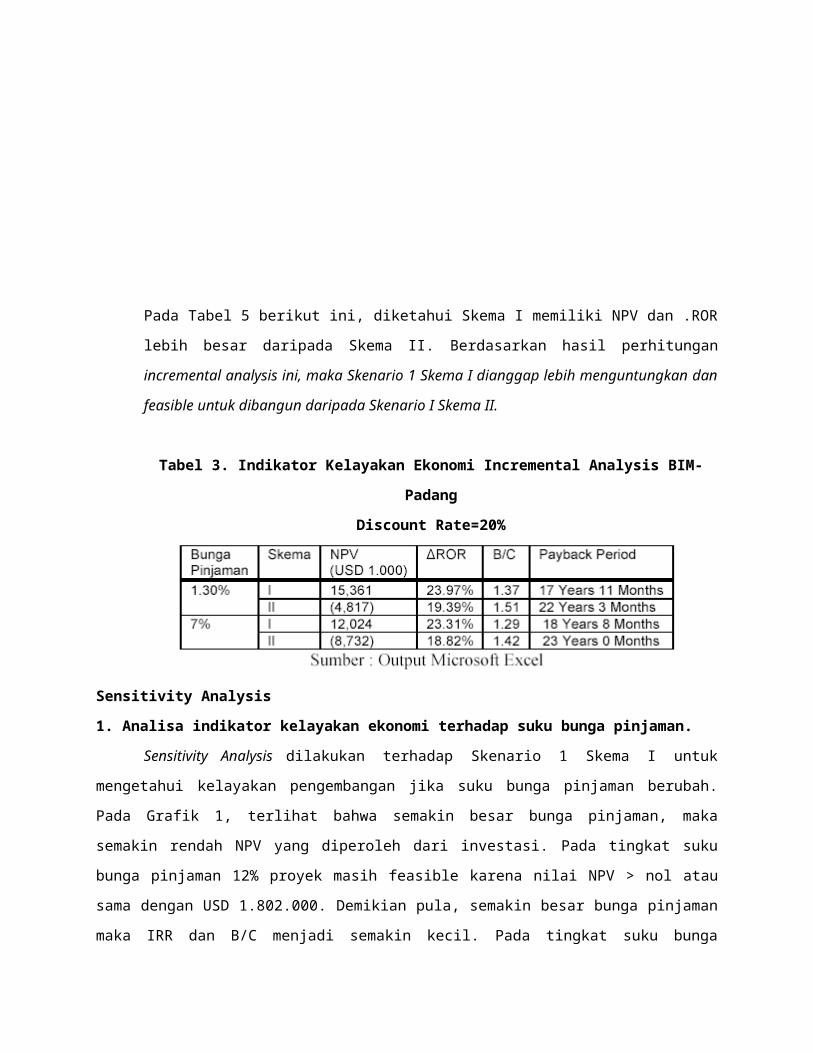

Pada Tabel 5 berikut ini, diketahui Skema I memiliki NPV dan .ROR lebih besar

daripada Skema II. Berdasarkan hasil perhitungan incremental analysis ini, maka

Skenario 1 Skema I dianggap lebih menguntungkan dan feasible untuk dibangun

daripada Skenario I Skema II.

Tabel 3. Indikator Kelayakan Ekonomi Incremental Analysis BIM-Padang

Discount Rate=20%

Sensitivity Analysis

1. Analisa indikator kelayakan ekonomi terhadap suku bunga pinjaman.

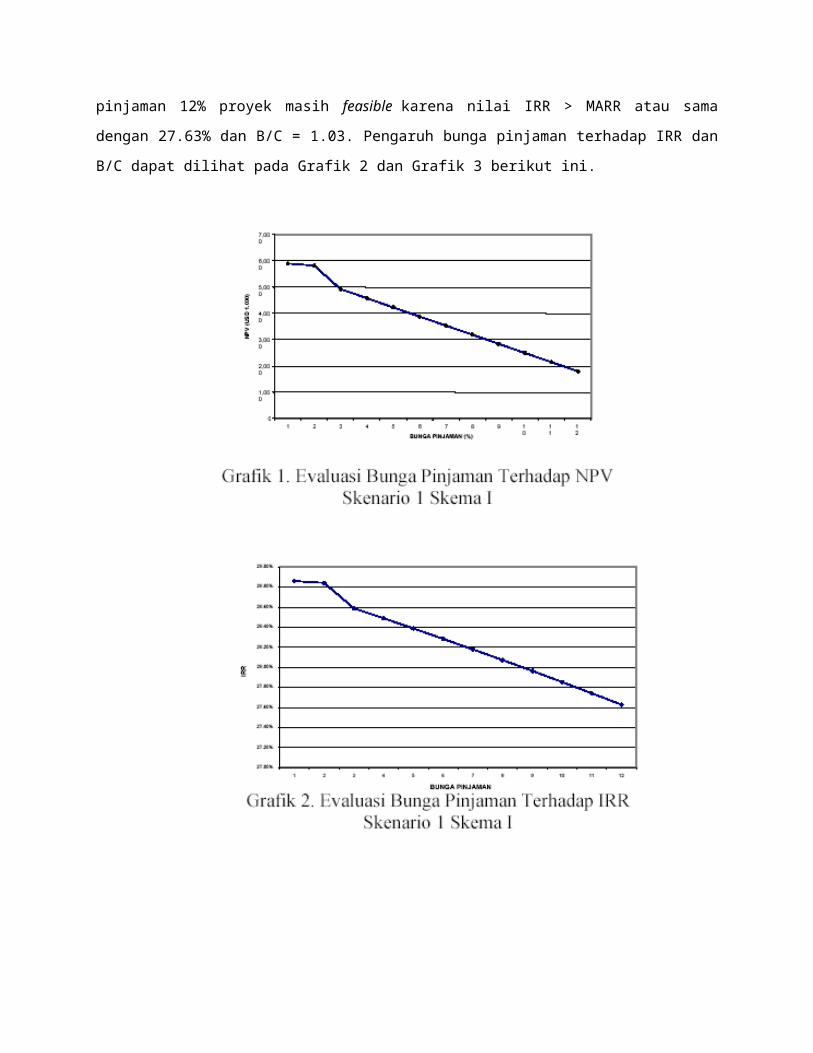

Sensitivity Analysis dilakukan terhadap Skenario 1 Skema I untuk mengetahui kelayakan

pengembangan jika suku bunga pinjaman berubah. Pada Grafik 1, terlihat bahwa semakin

besar bunga pinjaman, maka semakin rendah NPV yang diperoleh dari investasi. Pada tingkat

suku bunga pinjaman 12% proyek masih feasible karena nilai NPV > nol atau sama dengan

USD 1.802.000. Demikian pula, semakin besar bunga pinjaman maka IRR dan B/C menjadi

semakin kecil. Pada tingkat suku bunga pinjaman 12% proyek masih feasible karena nilai IRR >

MARR atau sama dengan 27.63% dan B/C = 1.03. Pengaruh bunga pinjaman terhadap IRR

dan B/C dapat dilihat pada Grafik 2 dan Grafik 3 berikut ini.

Bunga pinjaman juga berpengaruh terhadap payback period suatu investasi. Hal ini

dapat dilihat pada Grafik 4, dimana semakin besar bunga pinjaman maka payback period

investasi akan semakin lama. Pada Skenario 1 Skema I, pada tingkat suku bunga pinjaman

12%, payback period investasi adalah 13 tahun atau masih berada dibawah 20 tahun masa

depresiasi proyek. Dengan demikian dapat disimpulkan bahwa sampai dengan suku bunga

pinjaman 12%, investasi pengembangan Skenario 1 Skema I masih menguntungkan dan

feasible untuk dibangun.

2. Analisa indikator kelayakan ekonomi dan finansial terhadap suku bunga pinjaman dan

growth rate penumpang domestik di Sumbar.

Analisa indikator kelayakan ekonomi dan financial Skenario 1 Skema I dilakukan

terhadap growth rate 3% s/d 15% dan suku bunga pinjaman 1% s/d 12%.

Tabel 4. Indikator Kelayakan Ekonomi Skenario 1 Skema I Berdasarkan Case Rencana Pengembangan BIM Discount Rate=20%

Tabel 5. Indikator Kelayakan Finansial Skenario 1 Skema I Berdasarkan Case Rencana Pengembangan BIM Discount Rate=20%

Berdasarkan nilai indikator kelayakan ekonomi pada Tabel 6 dan nilai indikator kelayakan

finansial pada Tabel 7 diatas, disimpulkan bahwa dilihat dari sudut pandang pemerintah RI,

pada saat pertumbuhan penumpang domestik rendah (3%) rencana pengembangan BIM

Skenario 1 Skema I masih feasible untuk dibangun pada tahun 2008 sampai dengan tahun

2010 meskipun bunga pinjaman tinggi (12%), sedangkan dilihat dari sudut pandang Pengelola

Bandara, rencana pengembangan BIM Skenario 1 Skema I membutuhkan dana tambahan

untuk pengembangan pada tahun 2008 sampai dengan tahun 2010. Berdasarkan nilai indikator

kelayakan ekonomi dan finansial Skenario 1 Skema II pada Tabel 8 dan Tabel 9 berikut ini,

dapat disimpulkan bahwa dilihat dari sudut pandang pemerintah RI dan Pengelola Bandara,

rencana pengembangan BIM feasible untuk dibangun secara bertahap pada tahun 2008 sampai

dengan tahun 2010 dan pada tahun 2014 sampai dengan tahun 2016 meskipun pertumbuhan

penumpang domestik rendah (3%) dan bunga pinjaman tinggi (12%).

Tabel 6. Indikator Kelayakan Ekonomi Skenario 1 Skema IIBerdasarkan Case Rencana Pengembangan BIM

Discount Rate=20%

Tabel 7. Indikator Kelayakan Finansial Skenario 1 Skema IIBerdasarkan Case Rencana Pengembangan BIM

Discount Rate=20%

3. Analisa Ekonomi NPV dan Financial NPV Skenario 1 Skema I dan Skema II terhadap

Discount Rate.

Jika tingkat pertumbuhan ekonomi bagus atau discount rate ≤17%, maka secara

ekonomi Skenario 1 Skema I lebih baik dari Skema II. Namun sebaliknya secara finansial

Skema II lebih baik dari Skema I. Perbedaan ini dapat dilihat pada Grafik 5 dan Grafik 6 berikut

ini.

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan data dari BPS Sumbar dan PT. (Persero) Angkasa Pura II, faktor dominan yang

mempengaruhi pertumbuhan angkutan udara di Sumbar adalah penumpang domestik.

Hasil analisis regresi data dari BPS Sumbar, didapatkan model skenario optimis (Skenario 1)

pertumbuhan angkutan udara di Sumbar yang memiliki tingkat pertumbuhan penumpang

internasional 9.49% dan penumpang domestic 12.37%. Sedangkan data PT. (Persero) Angkasa

Pura II, didapatkan model skenario pesimis (Skenario 2) pertumbuhan angkutan udara di

Sumbar yang memiliki tingkat pertumbuhan penumpang internasional 6.9% dan penumpang

domestik 3.31%.

Dari model proyeksi pertumbuhan angkutan udara kemudian dihitung indikator kelayakan

ekonomi, dan didapatkan bahwa Skenario 1 memiliki Biaya Pendapatan dan Biaya Pengeluaran

yang lebih besar dari Skenario 2. Hasil perhitungan indikator kelayakan ekonomi menyatakan

bahwa Skenario 1 dan Skenario 2, baik Skema I maupun Skema II feasible untuk dibangun.

Berdasarkan Incremental Analysis terhadap Biaya Pendapatan dan Biaya Pengeluaran

Skenario 1 dan Skenario 2, baik Skema I maupun Skema II, diperoleh bahwa Skenario 1

Skema I merupakan investasi pengembangan yang lebih baik, yang memiliki hasil incremental

ekonomi NPV > nol, .ROR > MARR, B/C > satu, dan payback period < 20 tahun.

Berdasarkan analisis pengaruh growth rate penumpang domestik di Sumbar dan perubahan

tingkat suku bunga pinjaman, maka dapat disimpulkan bahwa rencana pengembangan

Skenario 1 Skema I masih tetap feasible untuk dibangun meskipun pertumbuhan penumpang

domestik pesimis (3%) sedangkan tingkat suku bunga pinjaman tinggi (12%).