Transfer Pricing Course - muhariefeffendi.files.wordpress.com · 10 Fungsi Anggaran 1. Alat...

142

1 ANGGARAN

Transcript of Transfer Pricing Course - muhariefeffendi.files.wordpress.com · 10 Fungsi Anggaran 1. Alat...

1

ANGGARAN

2

Agenda

Anggaran Sektor Publik1

Jenis Anggaran2

Pendekatan Penganggaran3

Diskusi4

3

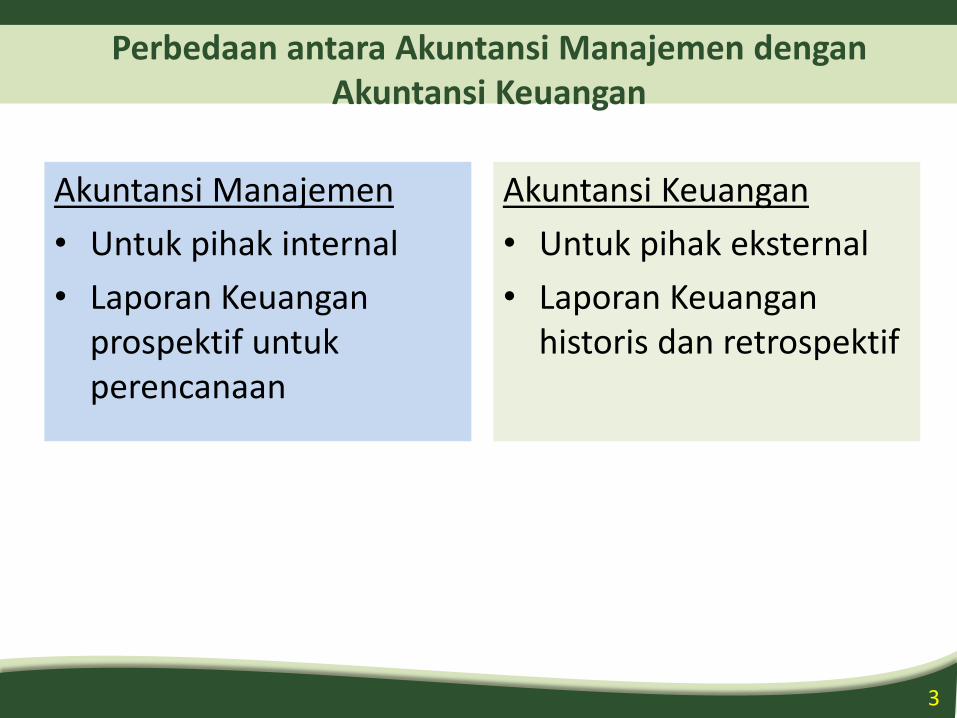

Perbedaan antara Akuntansi Manajemen denganAkuntansi Keuangan

Akuntansi Manajemen

• Untuk pihak internal

• Laporan Keuanganprospektif untukperencanaan

Akuntansi Keuangan

• Untuk pihak eksternal

• Laporan Keuanganhistoris dan retrospektif

4

Keterkaitan antara Anggaran danAkuntansi Manajemen

• Bagian yang tidak terpisahkan antara perencanaan danpengendalian.

• Dua jenis aktivitas perencanaan, yaitu:

– Perencanaan Strategis

perencanaan untuk tujuan dan sasaran yang bersifat mendasar.

sangat penting untuk menentukan tujuan organisasi secarakeseluruhan.

– Perencanaan Operasional

perencanaan yang penting untuk mengimplementasikantindakan yang diperlukan untuk mencapai tujuan dan sasaran yangbersifat fundamental tersebut.

5

Keterkaitan antara Anggaran danAkuntansi Manajemen…cont’d

Proses Akuntansi Manajemen di Sektor Publik

Lima tahap penting dalam proses perencanaan dan pengendalian:– Perencanaan strategis– Perencanaan operasional– Proses penganggaran– Pengendalian dan pengukuran– Pelaporan, analisis, dan umpan balik

• Informasi akuntansi dalam proses perencanaan– Informasi Rutin vs Adhoc

– Kuantitatif vs kualitatif

– Formal vs Informal

6

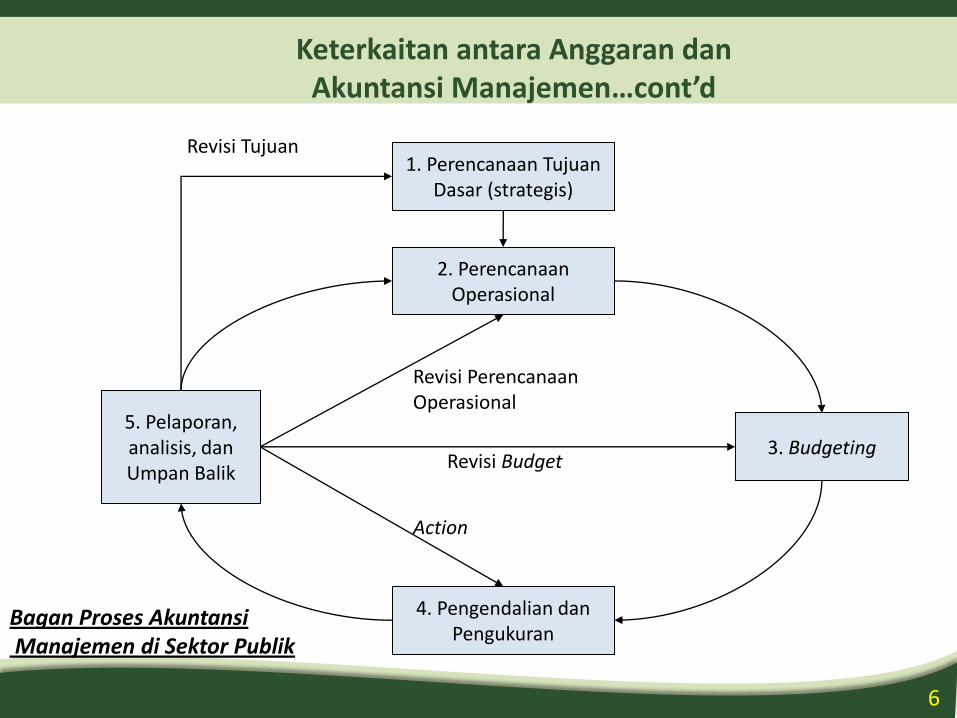

Keterkaitan antara Anggaran danAkuntansi Manajemen…cont’d

Bagan Proses AkuntansiManajemen di Sektor Publik

1. Perencanaan TujuanDasar (strategis)

2. PerencanaanOperasional

3. Budgeting

4. Pengendalian dan Pengukuran

5. Pelaporan, analisis, danUmpan Balik

Revisi Tujuan

Revisi Perencanaan Operasional

Revisi Budget

Action

7

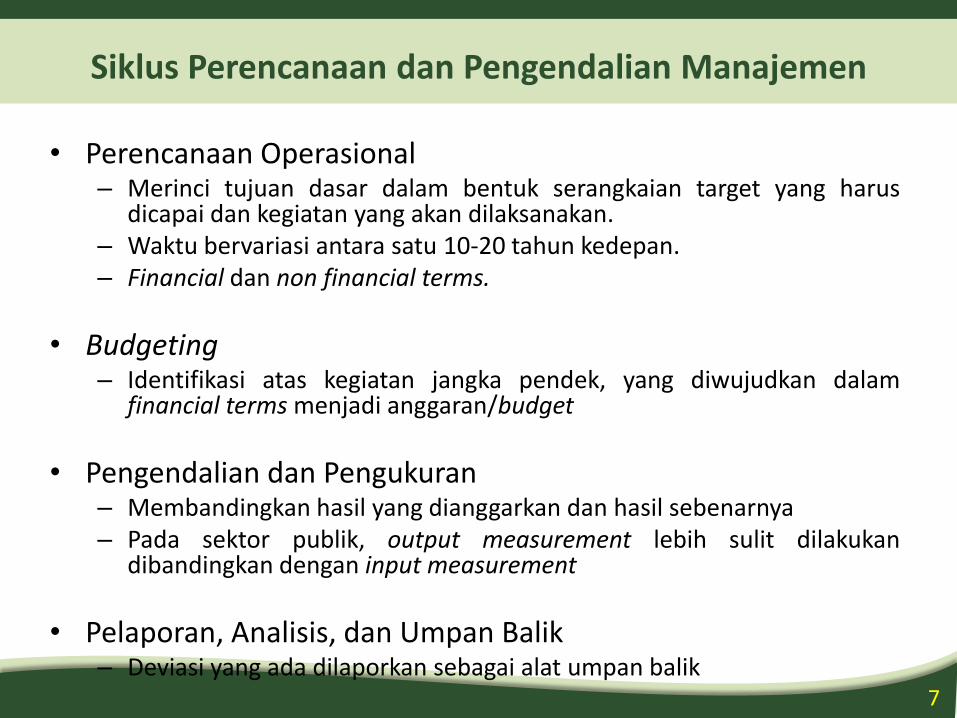

Siklus Perencanaan dan Pengendalian Manajemen

• Perencanaan Operasional– Merinci tujuan dasar dalam bentuk serangkaian target yang harus

dicapai dan kegiatan yang akan dilaksanakan.– Waktu bervariasi antara satu 10-20 tahun kedepan.– Financial dan non financial terms.

• Budgeting– Identifikasi atas kegiatan jangka pendek, yang diwujudkan dalam

financial terms menjadi anggaran/budget

• Pengendalian dan Pengukuran– Membandingkan hasil yang dianggarkan dan hasil sebenarnya– Pada sektor publik, output measurement lebih sulit dilakukan

dibandingkan dengan input measurement

• Pelaporan, Analisis, dan Umpan Balik– Deviasi yang ada dilaporkan sebagai alat umpan balik

8

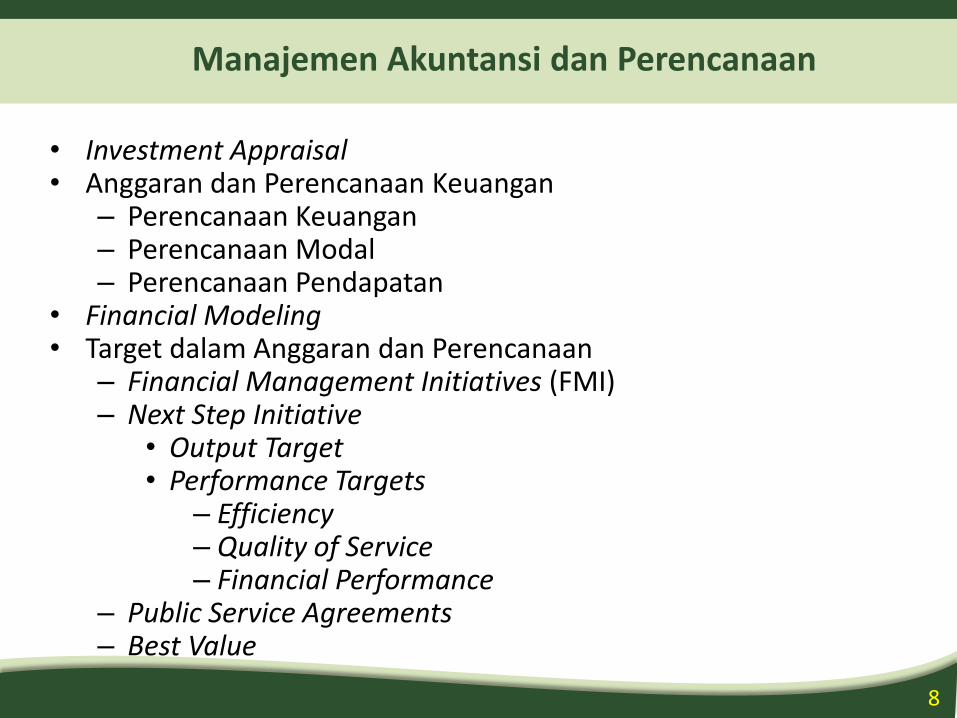

Manajemen Akuntansi dan Perencanaan

• Investment Appraisal• Anggaran dan Perencanaan Keuangan

– Perencanaan Keuangan– Perencanaan Modal– Perencanaan Pendapatan

• Financial Modeling• Target dalam Anggaran dan Perencanaan

– Financial Management Initiatives (FMI)– Next Step Initiative

• Output Target• Performance Targets

– Efficiency– Quality of Service– Financial Performance

– Public Service Agreements– Best Value

9

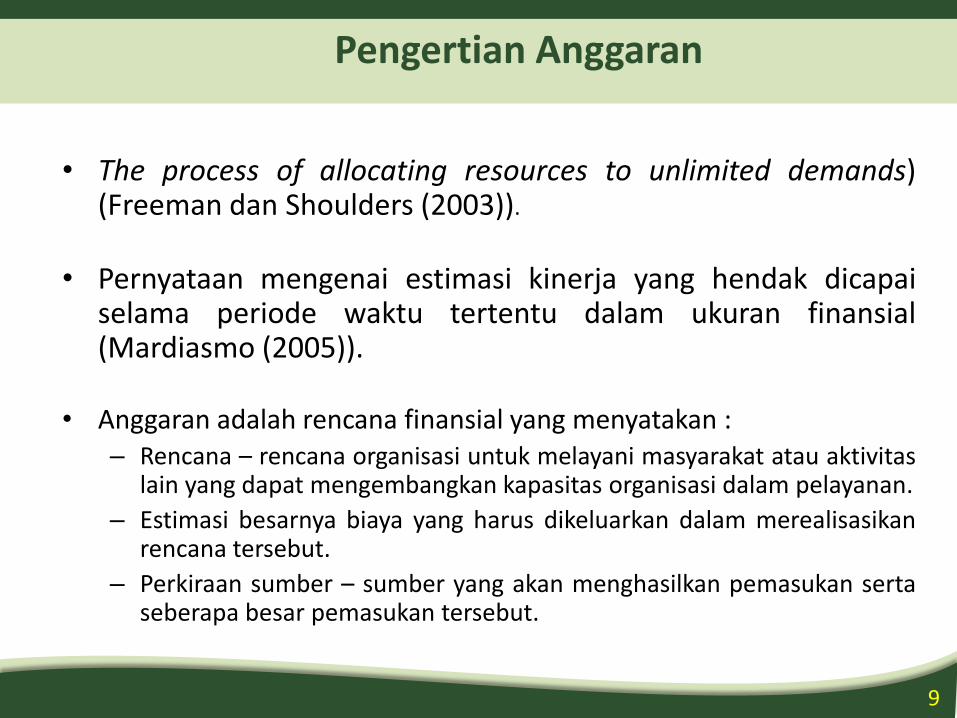

Pengertian Anggaran

• The process of allocating resources to unlimited demands)(Freeman dan Shoulders (2003)).

• Pernyataan mengenai estimasi kinerja yang hendak dicapaiselama periode waktu tertentu dalam ukuran finansial(Mardiasmo (2005)).

• Anggaran adalah rencana finansial yang menyatakan :– Rencana – rencana organisasi untuk melayani masyarakat atau aktivitas

lain yang dapat mengembangkan kapasitas organisasi dalam pelayanan.

– Estimasi besarnya biaya yang harus dikeluarkan dalam merealisasikanrencana tersebut.

– Perkiraan sumber – sumber yang akan menghasilkan pemasukan sertaseberapa besar pemasukan tersebut.

10

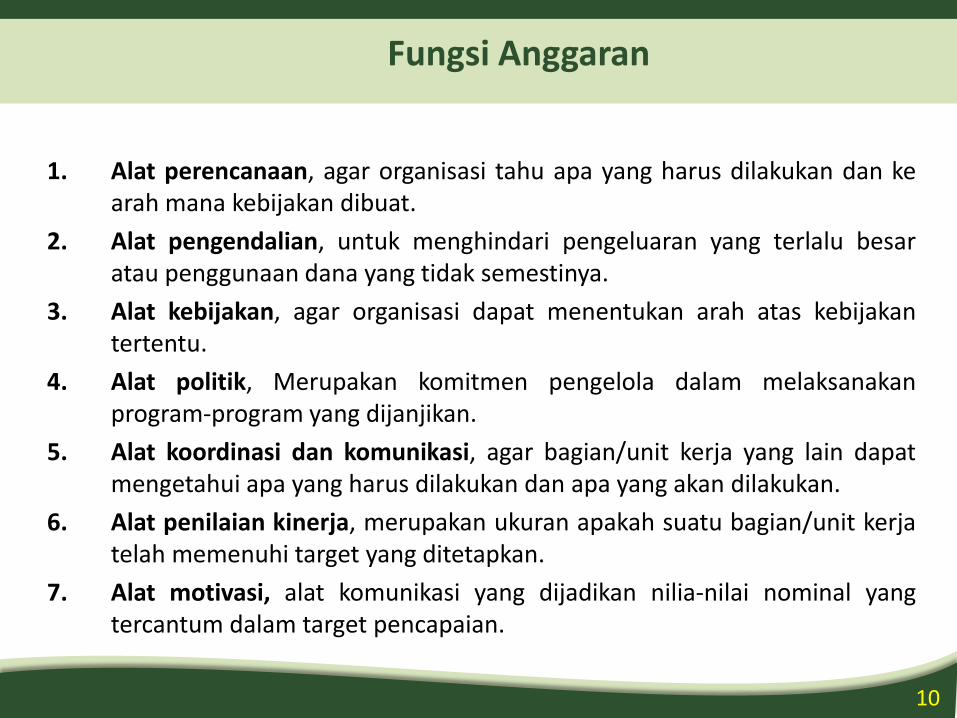

Fungsi Anggaran

1. Alat perencanaan, agar organisasi tahu apa yang harus dilakukan dan kearah mana kebijakan dibuat.

2. Alat pengendalian, untuk menghindari pengeluaran yang terlalu besaratau penggunaan dana yang tidak semestinya.

3. Alat kebijakan, agar organisasi dapat menentukan arah atas kebijakantertentu.

4. Alat politik, Merupakan komitmen pengelola dalam melaksanakanprogram-program yang dijanjikan.

5. Alat koordinasi dan komunikasi, agar bagian/unit kerja yang lain dapatmengetahui apa yang harus dilakukan dan apa yang akan dilakukan.

6. Alat penilaian kinerja, merupakan ukuran apakah suatu bagian/unit kerjatelah memenuhi target yang ditetapkan.

7. Alat motivasi, alat komunikasi yang dijadikan nilia-nilai nominal yangtercantum dalam target pencapaian.

11

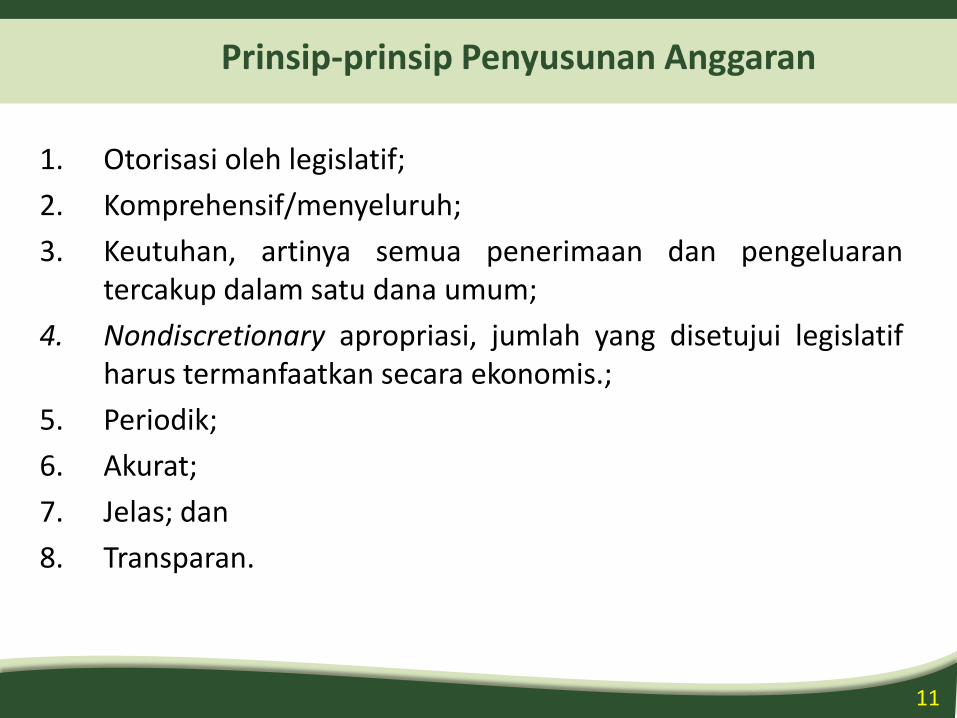

Prinsip-prinsip Penyusunan Anggaran

1. Otorisasi oleh legislatif;

2. Komprehensif/menyeluruh;

3. Keutuhan, artinya semua penerimaan dan pengeluarantercakup dalam satu dana umum;

4. Nondiscretionary apropriasi, jumlah yang disetujui legislatifharus termanfaatkan secara ekonomis.;

5. Periodik;

6. Akurat;

7. Jelas; dan

8. Transparan.

12

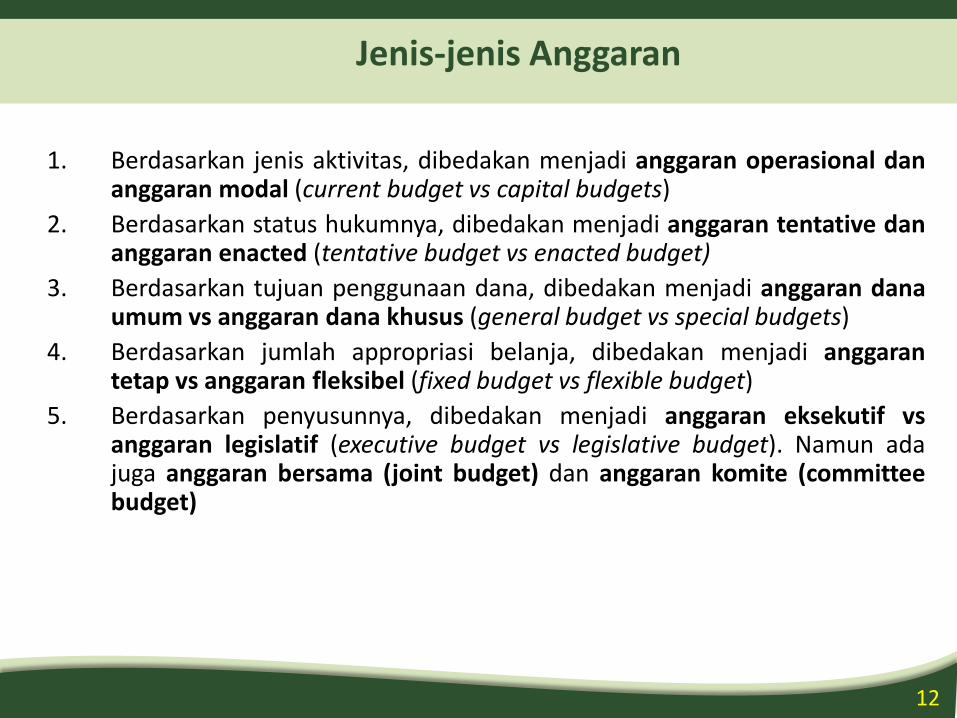

Jenis-jenis Anggaran

1. Berdasarkan jenis aktivitas, dibedakan menjadi anggaran operasional dananggaran modal (current budget vs capital budgets)

2. Berdasarkan status hukumnya, dibedakan menjadi anggaran tentative dananggaran enacted (tentative budget vs enacted budget)

3. Berdasarkan tujuan penggunaan dana, dibedakan menjadi anggaran danaumum vs anggaran dana khusus (general budget vs special budgets)

4. Berdasarkan jumlah appropriasi belanja, dibedakan menjadi anggarantetap vs anggaran fleksibel (fixed budget vs flexible budget)

5. Berdasarkan penyusunnya, dibedakan menjadi anggaran eksekutif vsanggaran legislatif (executive budget vs legislative budget). Namun adajuga anggaran bersama (joint budget) dan anggaran komite (committeebudget)

13

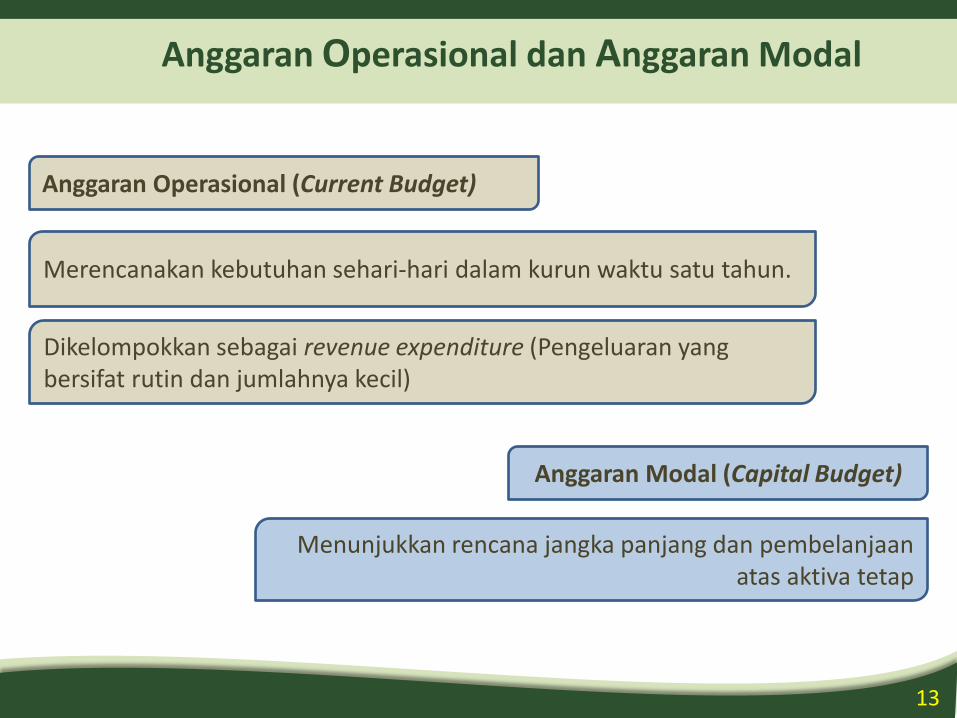

Anggaran Operasional dan Anggaran Modal

Anggaran Operasional (Current Budget)

Merencanakan kebutuhan sehari-hari dalam kurun waktu satu tahun.

Dikelompokkan sebagai revenue expenditure (Pengeluaran yang bersifat rutin dan jumlahnya kecil)

Anggaran Modal (Capital Budget)

Menunjukkan rencana jangka panjang dan pembelanjaan atas aktiva tetap

14

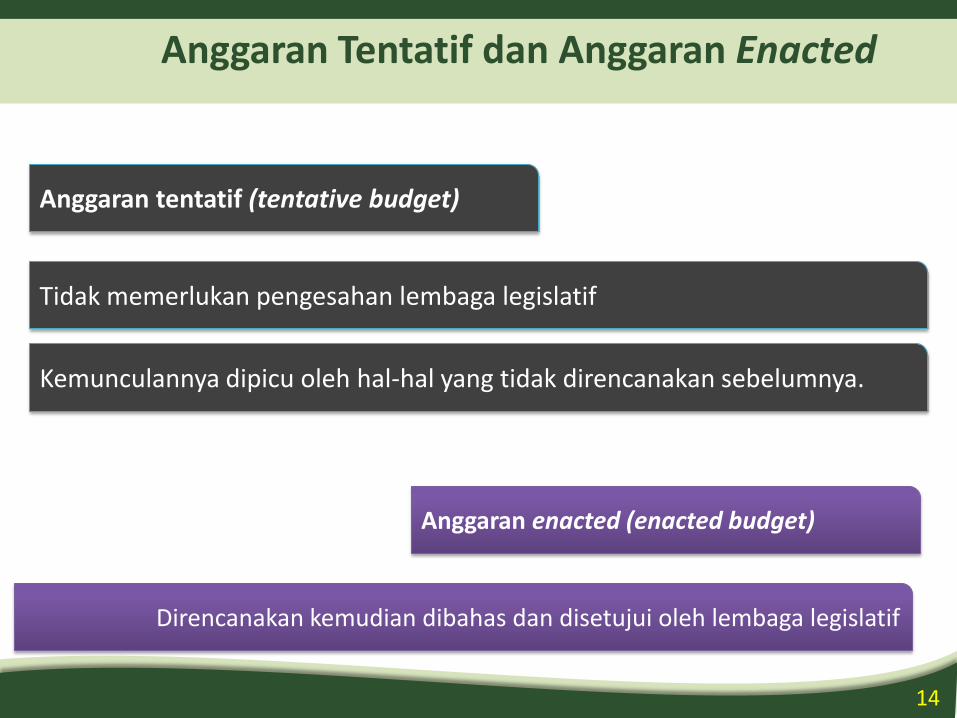

Anggaran Tentatif dan Anggaran Enacted

Anggaran tentatif (tentative budget)

Kemunculannya dipicu oleh hal-hal yang tidak direncanakan sebelumnya.

Tidak memerlukan pengesahan lembaga legislatif

Anggaran enacted (enacted budget)

Direncanakan kemudian dibahas dan disetujui oleh lembaga legislatif

15

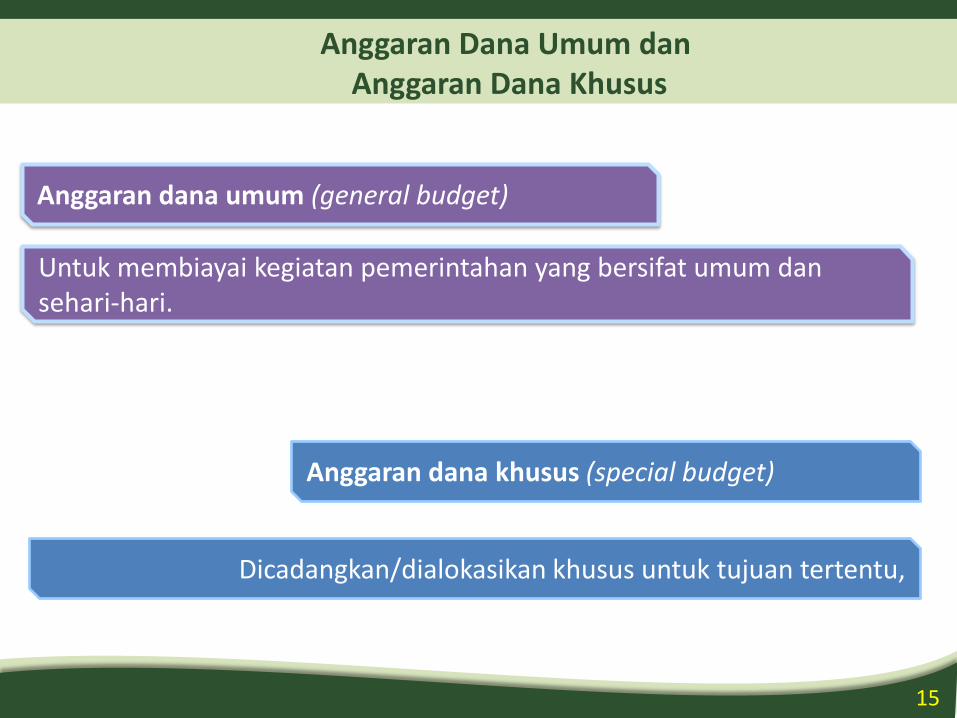

Anggaran Dana Umum danAnggaran Dana Khusus

Anggaran dana umum (general budget)

Untuk membiayai kegiatan pemerintahan yang bersifat umum dan sehari-hari.

Anggaran dana khusus (special budget)

Dicadangkan/dialokasikan khusus untuk tujuan tertentu,

16

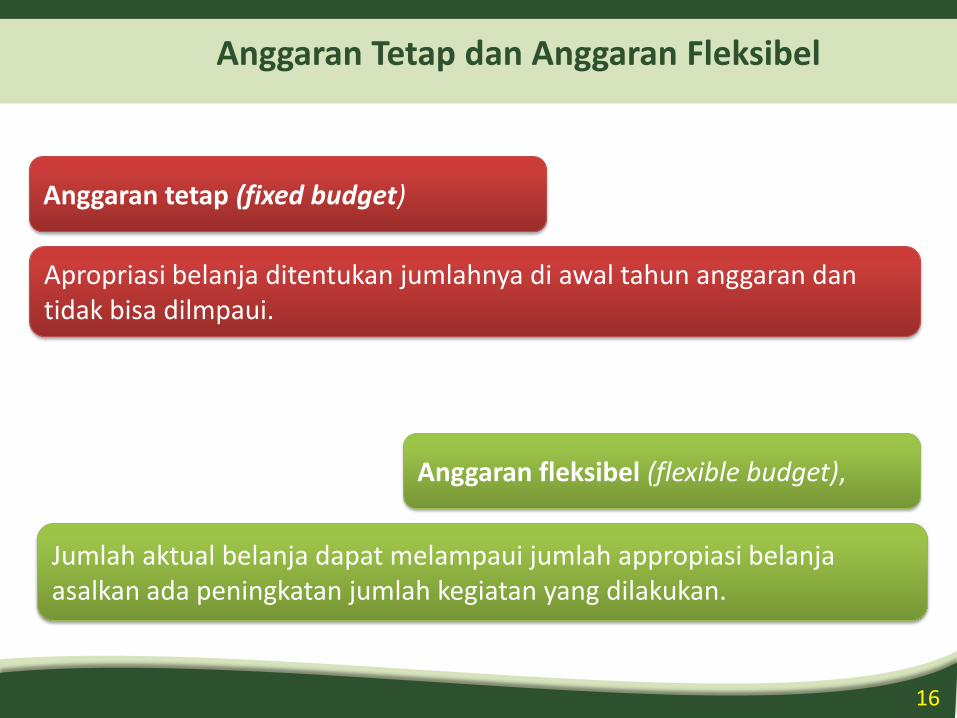

Anggaran Tetap dan Anggaran Fleksibel

Anggaran tetap (fixed budget)

Apropriasi belanja ditentukan jumlahnya di awal tahun anggaran dan tidak bisa dilmpaui.

Anggaran fleksibel (flexible budget),

Jumlah aktual belanja dapat melampaui jumlah appropiasi belanja asalkan ada peningkatan jumlah kegiatan yang dilakukan.

17

Anggaran Eksekutif dan Anggaran Legislatif

• disusun oleh lembaga eksekutif (pemerintah)

Anggaran Eksekutif

(executive budget)

• disusun oleh lembaga legislatif tanpa melibatkan pihak eksekutif

Anggaran Legislatif

(legislative budget)

• disusun secara bersama-sama antara lembaga eksekutif dan legislatif

Anggaran bersama (joint budget)

• disusun oleh suatu komite khususAnggaran komite (committee budget)

18

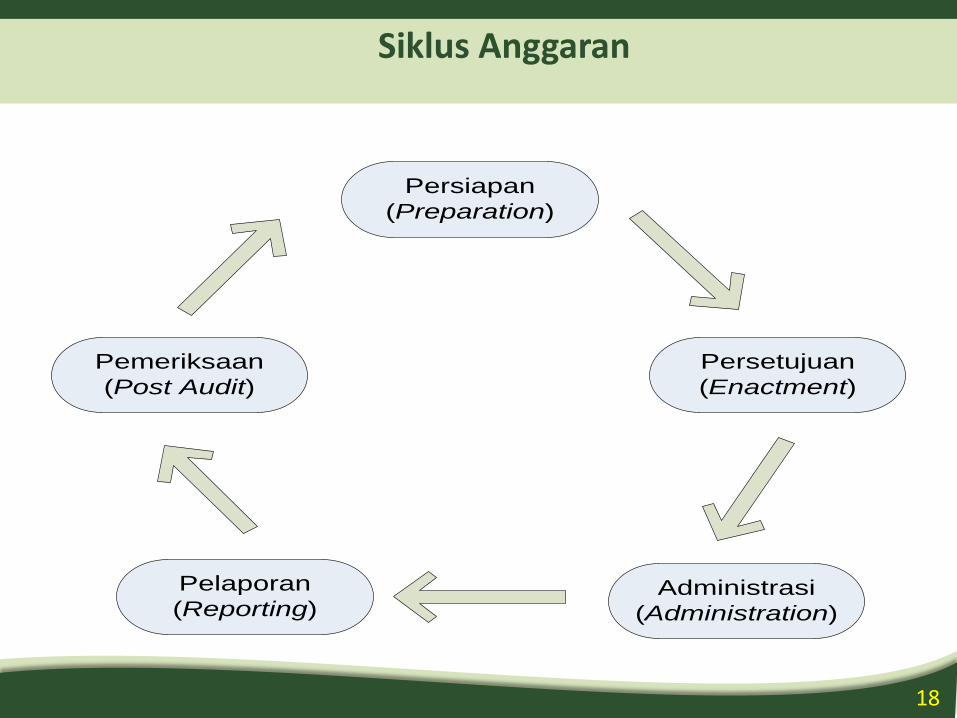

Siklus Anggaran

Persiapan

(Preparation)

Persetujuan

(Enactment)

Administrasi

(Administration)

Pelaporan

(Reporting)

Pemeriksaan

(Post Audit)

19

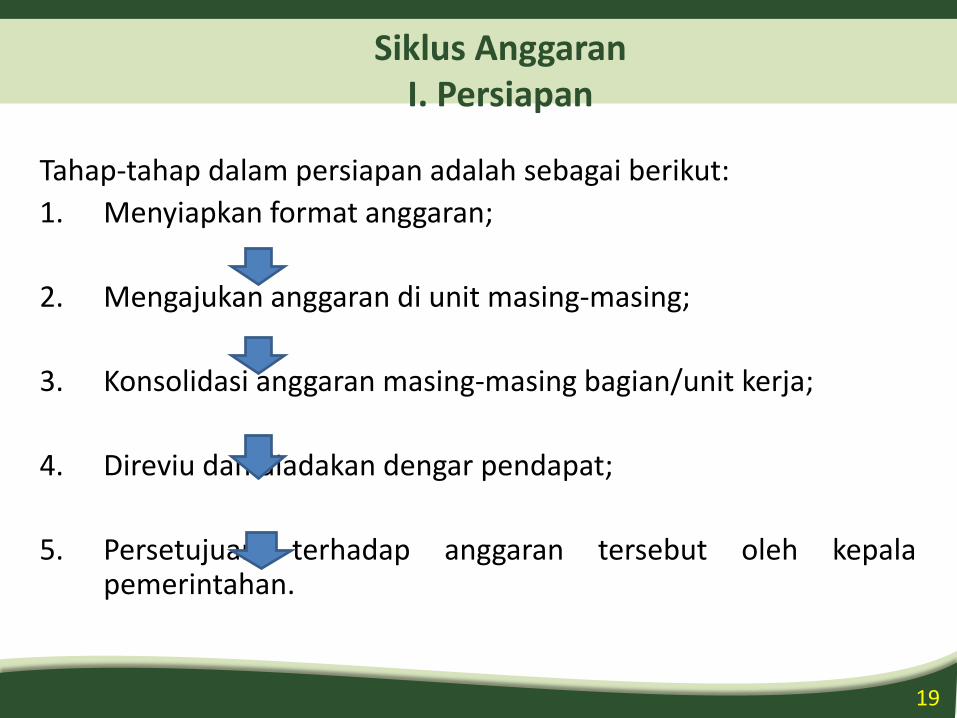

Siklus Anggaran I. Persiapan

Tahap-tahap dalam persiapan adalah sebagai berikut:

1. Menyiapkan format anggaran;

2. Mengajukan anggaran di unit masing-masing;

3. Konsolidasi anggaran masing-masing bagian/unit kerja;

4. Direviu dan diadakan dengar pendapat;

5. Persetujuan terhadap anggaran tersebut oleh kepalapemerintahan.

20

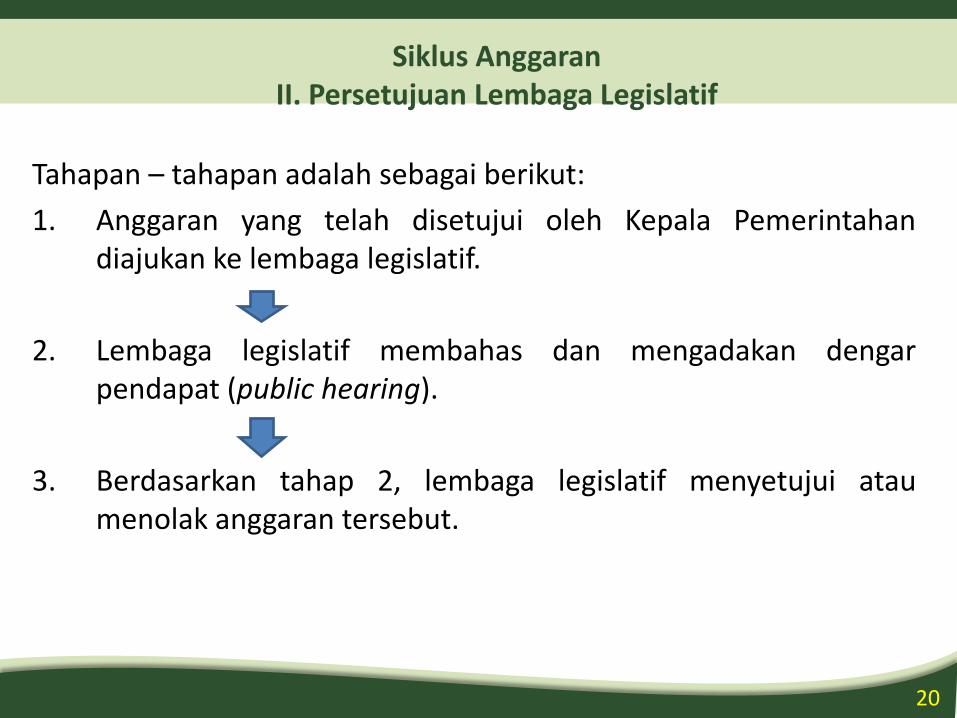

Siklus AnggaranII. Persetujuan Lembaga Legislatif

Tahapan – tahapan adalah sebagai berikut:

1. Anggaran yang telah disetujui oleh Kepala Pemerintahandiajukan ke lembaga legislatif.

2. Lembaga legislatif membahas dan mengadakan dengarpendapat (public hearing).

3. Berdasarkan tahap 2, lembaga legislatif menyetujui ataumenolak anggaran tersebut.

21

Siklus Anggaran III. Administrasi

• Pengumpulan pendapatan yang ditargetkan maupunpelaksanaan belanja yang telah direncanakan.

• Selain itu, dilakukan juga proses administrasi anggaran berupameliputi pencatatan pendapatan dan belanja yang terjadi.

22

Siklus Anggaran IV. Pelaporan

dilakukan pada akhir periode atau pada waktu-waktu tertentu yang ditetapkan

Bagian yang tak terpisahkan dari proses akuntansi yang telah berlangsung selama proses pelaksanaan

23

Siklus Anggaran V. Pemeriksaan

Laporanpelaksanaananggaran diperiksaoleh lembagapemeriksaindependen

Hasil pemeriksaan menjadi masukan atau umpan balik (feedback) untuk proses penyusunan pada periode berikutnya

24

JENIS ANGGARAN

25

Isu dalam Klasifikasi Anggaran

• Salah satu permasalahan dalam anggaran.

• Klasifikasi yang benar akan memberikan informasiyang tepat untuk pengambilan keputusan.

26

Government Finance Statistic

• GFS membuat klasifikasi berdasarkan fungsi danekonomi.

• Penggunaan disesuaikan dengan kebutuhan tiapnegara.

• Dapat diterapkan dalam kombinasi.

27

Klasifikasi Fungsi

• 01 Pelayanan Umum

• 02 Ketertiban dan Ketentraman

• 03 Ekonomi

• 04 Lingkungan Hidup

• 05 Perumahan dan Fasilitas Umum

• 06 Kesehatan

• 07 Pariwisata dan Budaya

• 08 Agama

• 09 Pendidikan

• 10 Perlindungan Sosial

28

Klasifikasi Ekonomi

• 1 Compensation of Employees

• 2 Use of Goods & Services

• 3 Consumption of Fixed Capital

• 4 Interest

• 5 Subsidies

• 6 Grants

• 7 Social Benefit

• 8 Other Expenses

29

Klasifikasi Ekonomi

• Wages and Salaries

– Wages and Salaries in Cash

– Wages and Salaries in Kind

• Social Contribution

– Actual Social Contribution

– Inputed Social Contribution

Compensation of Employees

30

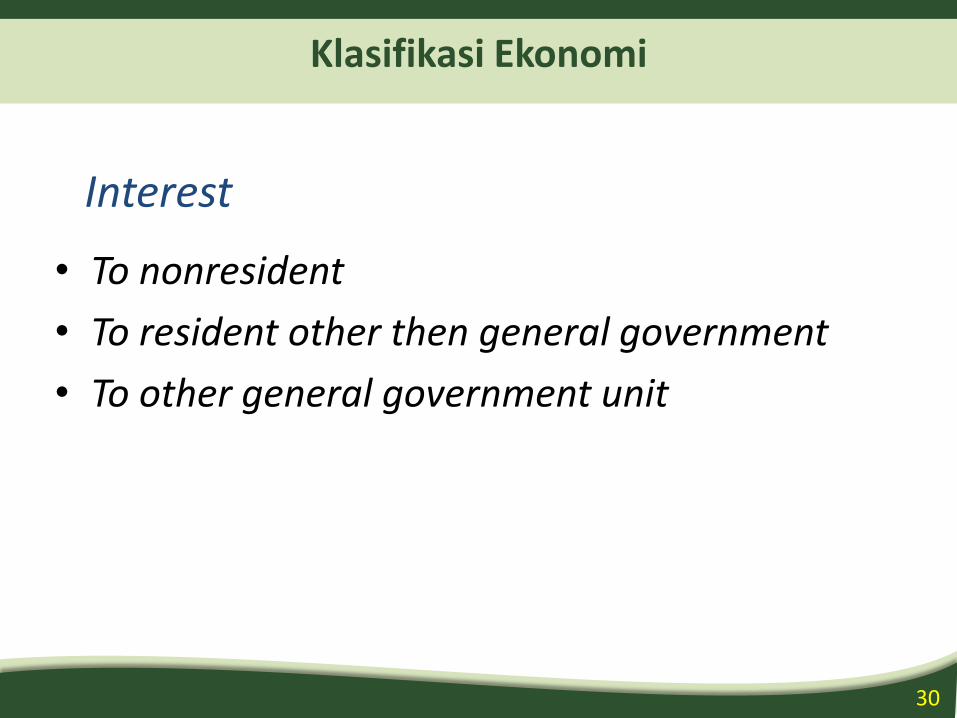

Klasifikasi Ekonomi

• To nonresident

• To resident other then general government

• To other general government unit

Interest

31

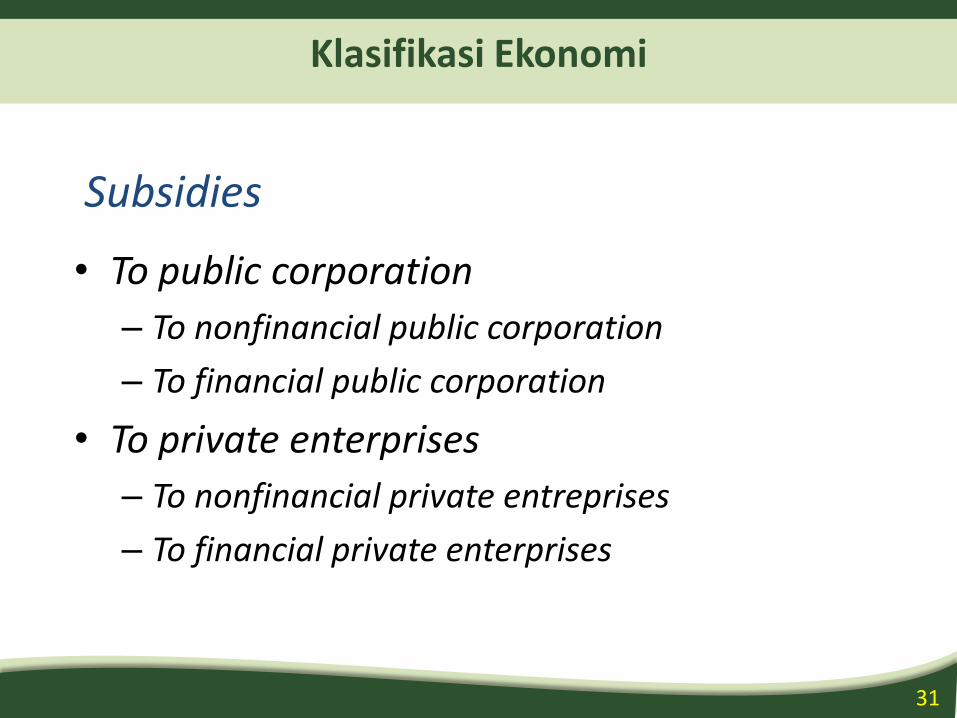

Klasifikasi Ekonomi

• To public corporation

– To nonfinancial public corporation

– To financial public corporation

• To private enterprises

– To nonfinancial private entreprises

– To financial private enterprises

Subsidies

32

Klasifikasi Ekonomi

• To foreign government– Current– Capital

• To international organization– Current– Capital

• To other general government unit– Current– Capital

Grants

33

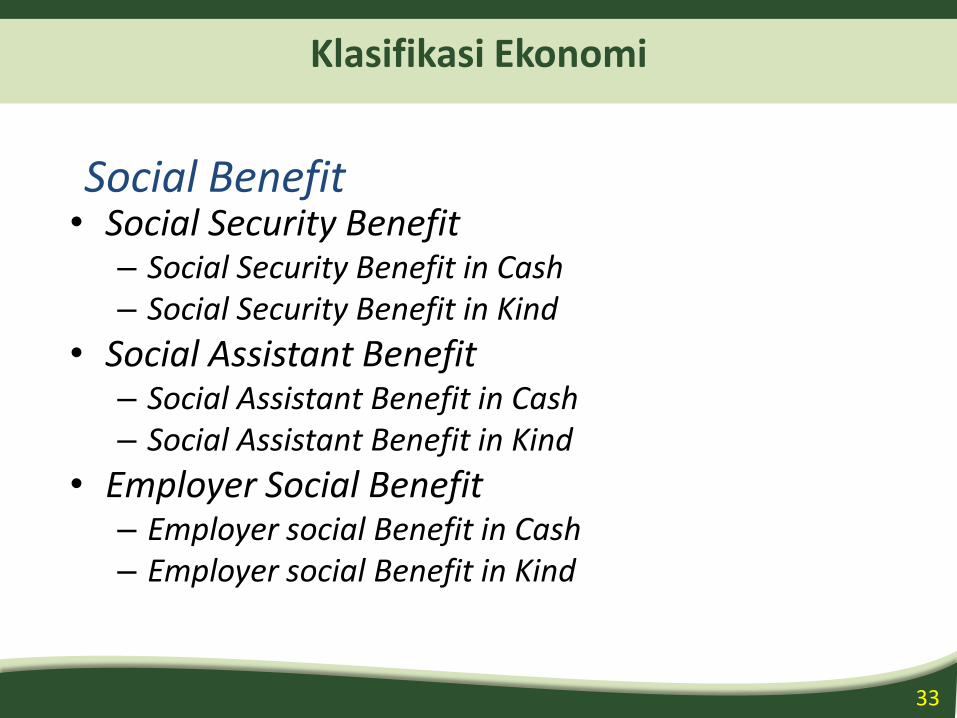

Klasifikasi Ekonomi

• Social Security Benefit– Social Security Benefit in Cash– Social Security Benefit in Kind

• Social Assistant Benefit– Social Assistant Benefit in Cash– Social Assistant Benefit in Kind

• Employer Social Benefit– Employer social Benefit in Cash– Employer social Benefit in Kind

Social Benefit

34

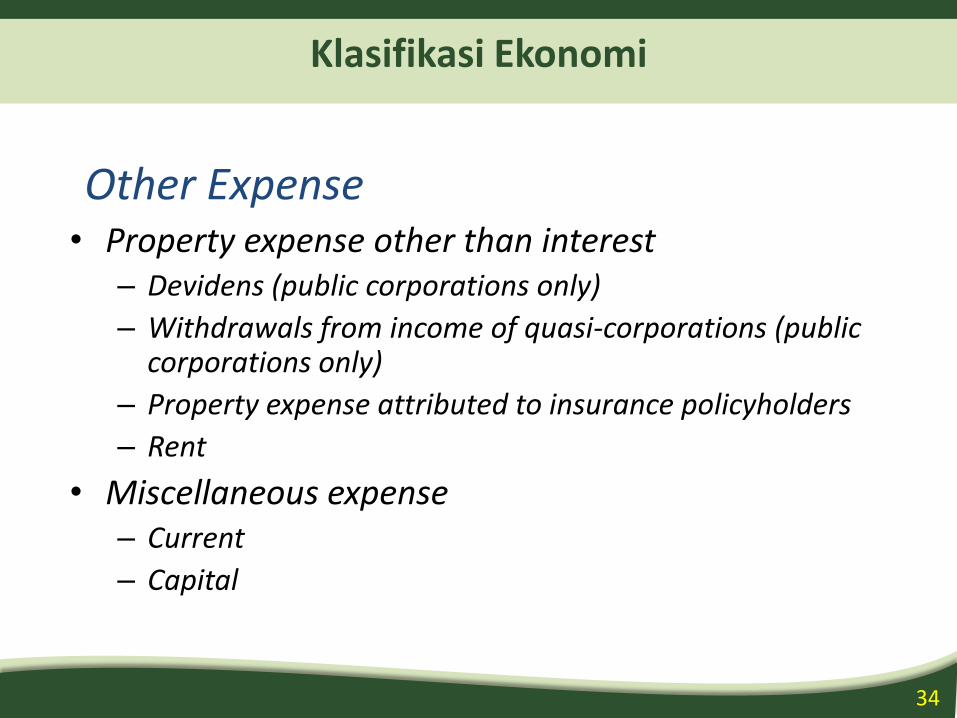

Klasifikasi Ekonomi

• Property expense other than interest– Devidens (public corporations only)

– Withdrawals from income of quasi-corporations (public corporations only)

– Property expense attributed to insurance policyholders

– Rent

• Miscellaneous expense– Current

– Capital

Other Expense

35

PENDEKATAN ANGGARAN

36

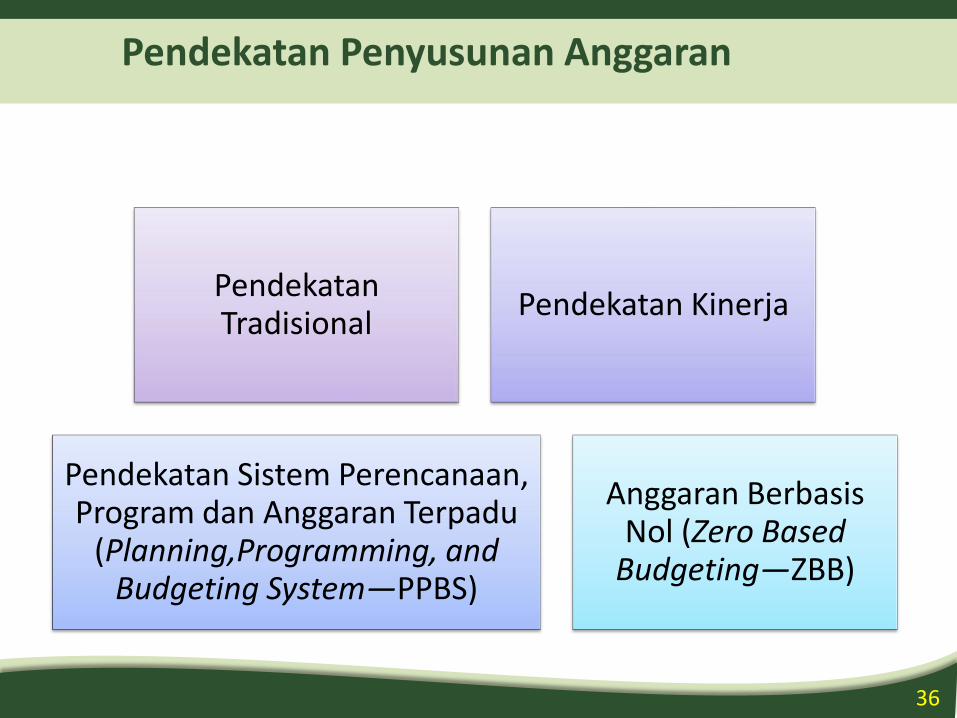

Pendekatan Penyusunan Anggaran

Pendekatan Tradisional

Pendekatan Kinerja

Pendekatan Sistem Perencanaan, Program dan Anggaran Terpadu

(Planning,Programming, and Budgeting System—PPBS)

Anggaran Berbasis Nol (Zero Based

Budgeting—ZBB)

37

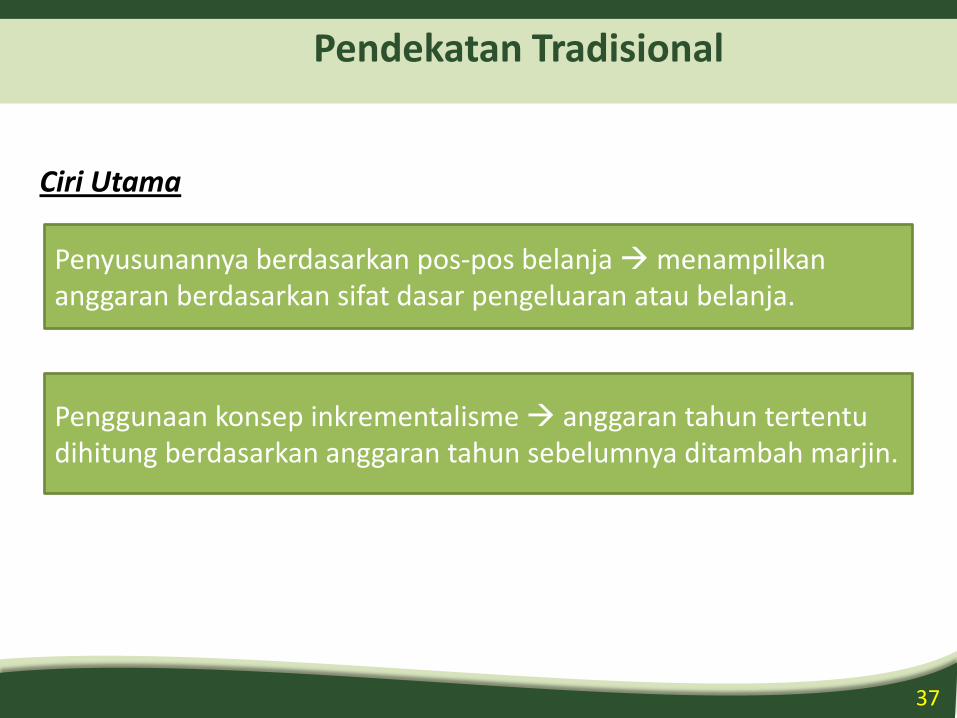

Pendekatan Tradisional

Ciri Utama

Penyusunannya berdasarkan pos-pos belanja menampilkan anggaran berdasarkan sifat dasar pengeluaran atau belanja.

Penggunaan konsep inkrementalisme anggaran tahun tertentu dihitung berdasarkan anggaran tahun sebelumnya ditambah marjin.

38

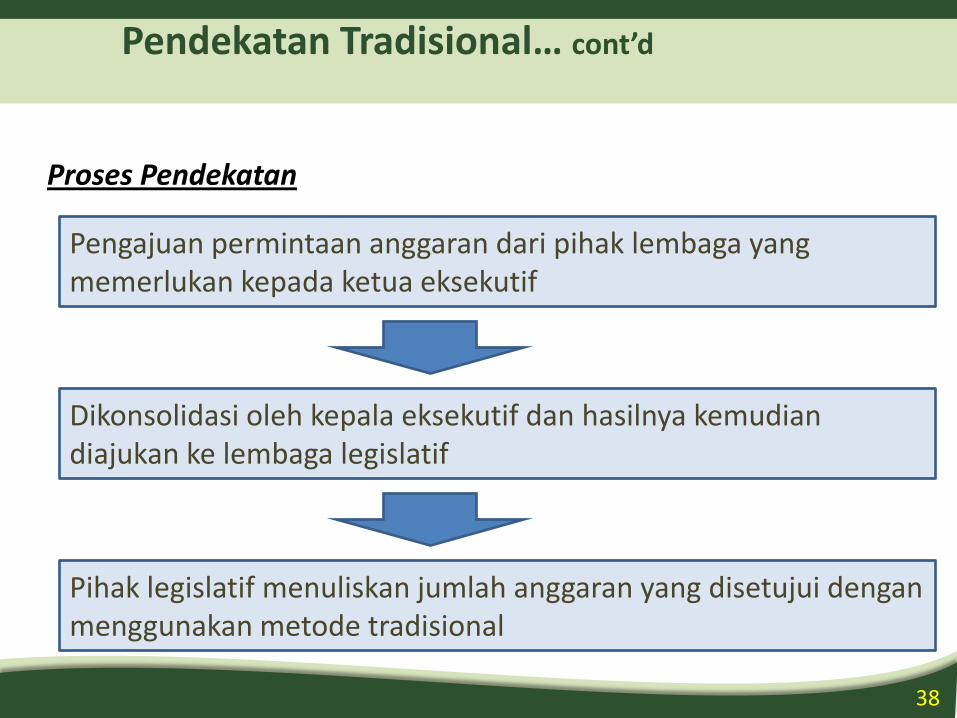

Pendekatan Tradisional… cont’d

Proses Pendekatan

Pengajuan permintaan anggaran dari pihak lembaga yang memerlukan kepada ketua eksekutif

Dikonsolidasi oleh kepala eksekutif dan hasilnya kemudian diajukan ke lembaga legislatif

Pihak legislatif menuliskan jumlah anggaran yang disetujui dengan menggunakan metode tradisional

39

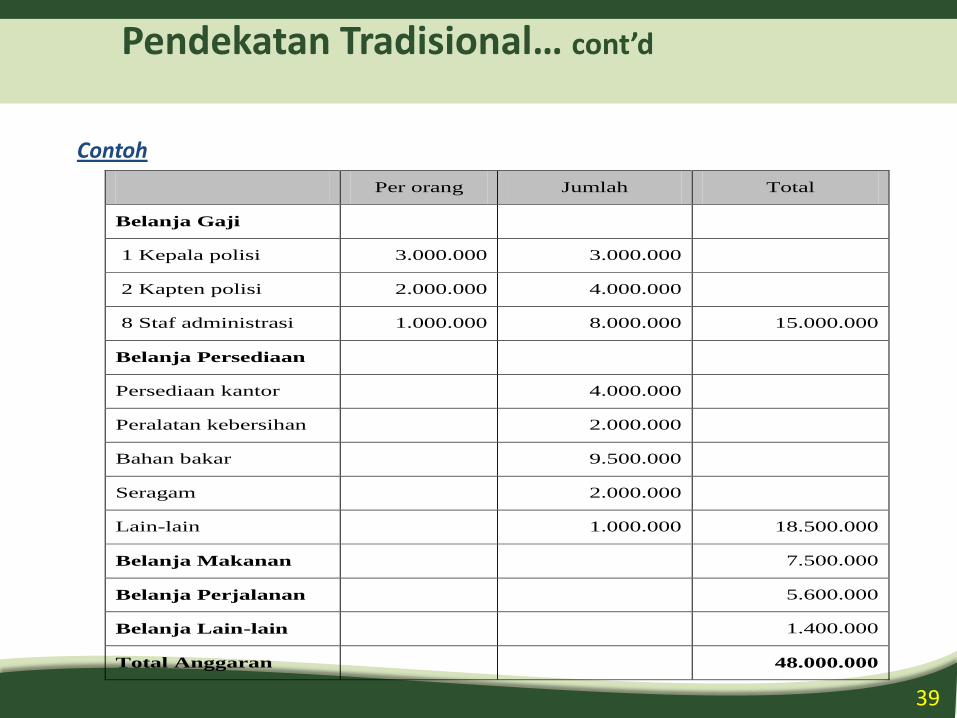

Per orang Jumlah Total

Belanja Gaji

1 Kepala polisi 3.000.000 3.000.000

2 Kapten polisi 2.000.000 4.000.000

8 Staf administrasi 1.000.000 8.000.000 15.000.000

Belanja Persediaan

Persediaan kantor 4.000.000

Peralatan kebersihan 2.000.000

Bahan bakar 9.500.000

Seragam 2.000.000

Lain-lain 1.000.000 18.500.000

Belanja Makanan 7.500.000

Belanja Perjalanan 5.600.000

Belanja Lain-lain 1.400.000

Total Anggaran 48.000.000

Pendekatan Tradisional… cont’d

Contoh

40

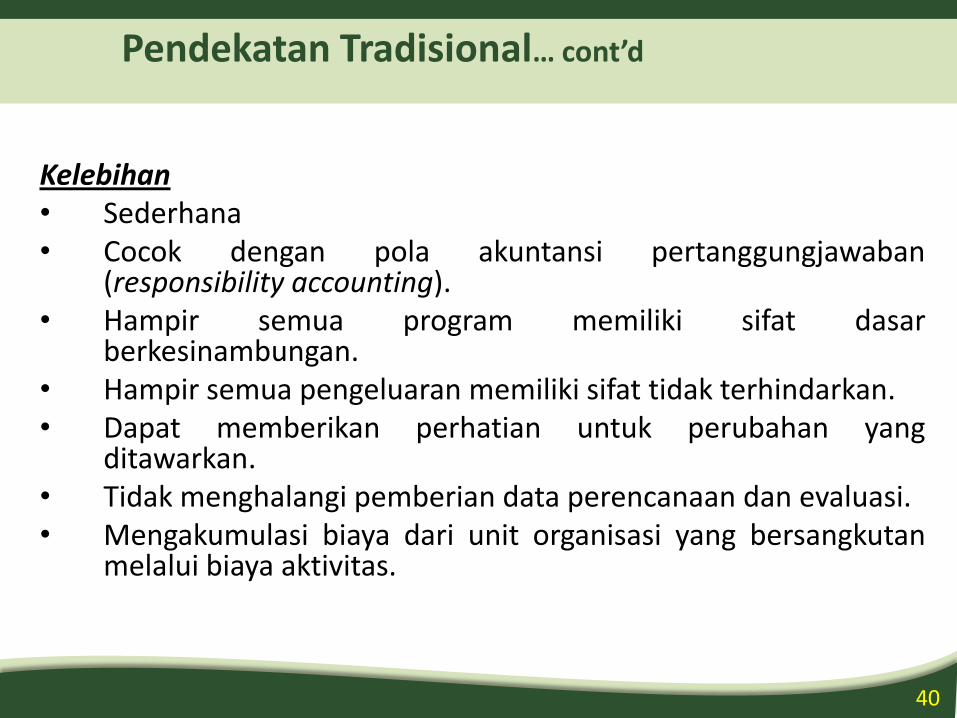

Kelebihan• Sederhana• Cocok dengan pola akuntansi pertanggungjawaban

(responsibility accounting).• Hampir semua program memiliki sifat dasar

berkesinambungan.• Hampir semua pengeluaran memiliki sifat tidak terhindarkan.• Dapat memberikan perhatian untuk perubahan yang

ditawarkan.• Tidak menghalangi pemberian data perencanaan dan evaluasi.• Mengakumulasi biaya dari unit organisasi yang bersangkutan

melalui biaya aktivitas.

Pendekatan Tradisional… cont’d

41

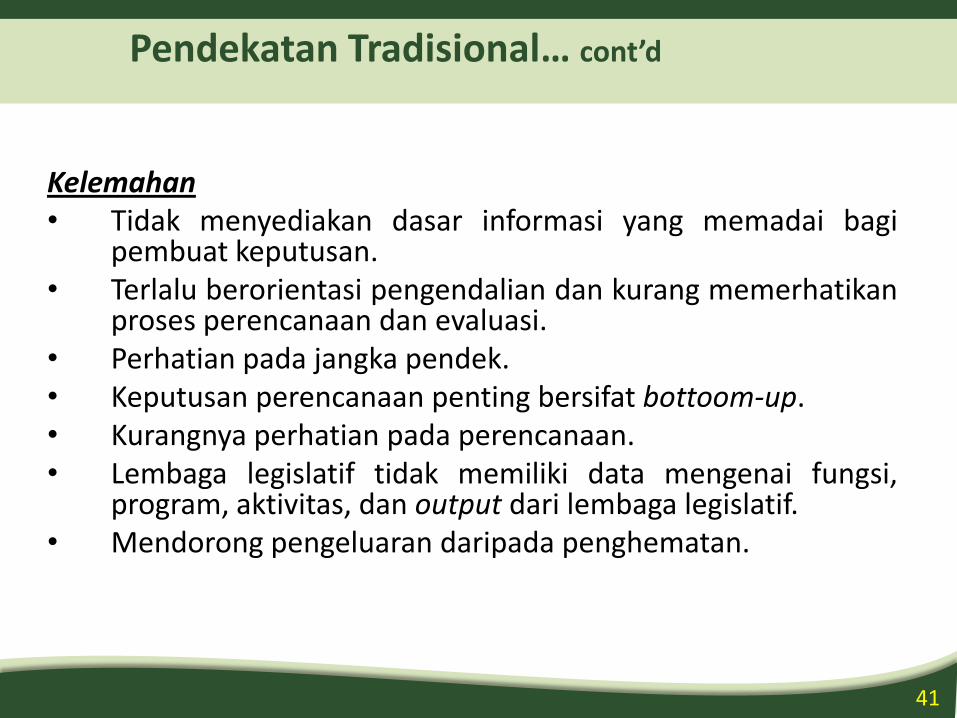

Kelemahan• Tidak menyediakan dasar informasi yang memadai bagi

pembuat keputusan.• Terlalu berorientasi pengendalian dan kurang memerhatikan

proses perencanaan dan evaluasi.• Perhatian pada jangka pendek.• Keputusan perencanaan penting bersifat bottoom-up.• Kurangnya perhatian pada perencanaan.• Lembaga legislatif tidak memiliki data mengenai fungsi,

program, aktivitas, dan output dari lembaga legislatif.• Mendorong pengeluaran daripada penghematan.

Pendekatan Tradisional… cont’d

42

Pendekatan Kinerja

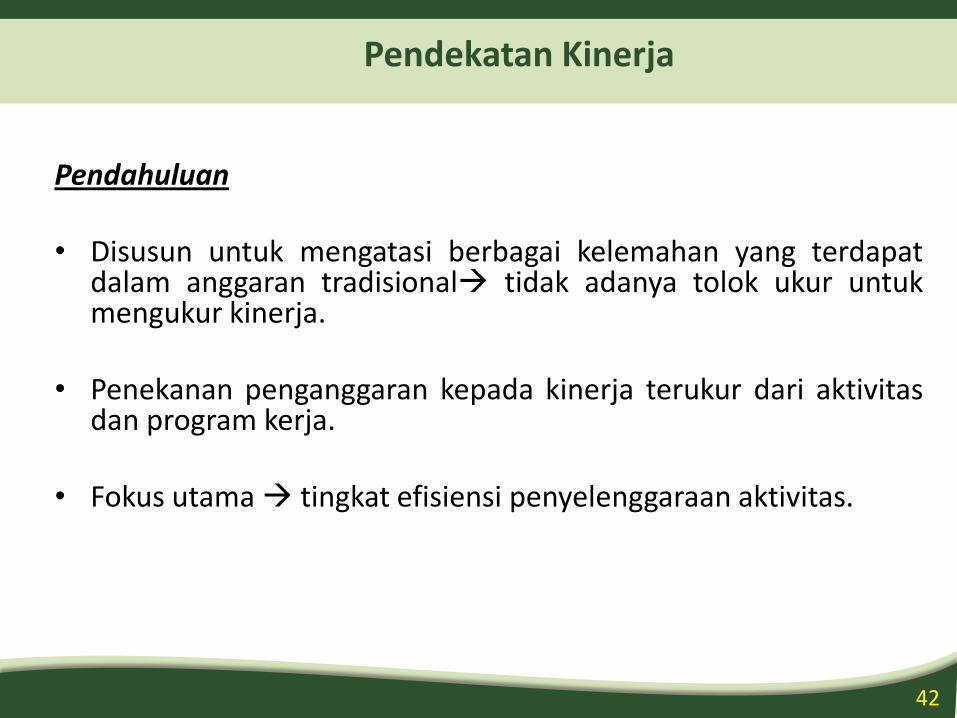

Pendahuluan

• Disusun untuk mengatasi berbagai kelemahan yang terdapatdalam anggaran tradisional tidak adanya tolok ukur untukmengukur kinerja.

• Penekanan penganggaran kepada kinerja terukur dari aktivitasdan program kerja.

• Fokus utama tingkat efisiensi penyelenggaraan aktivitas.

43

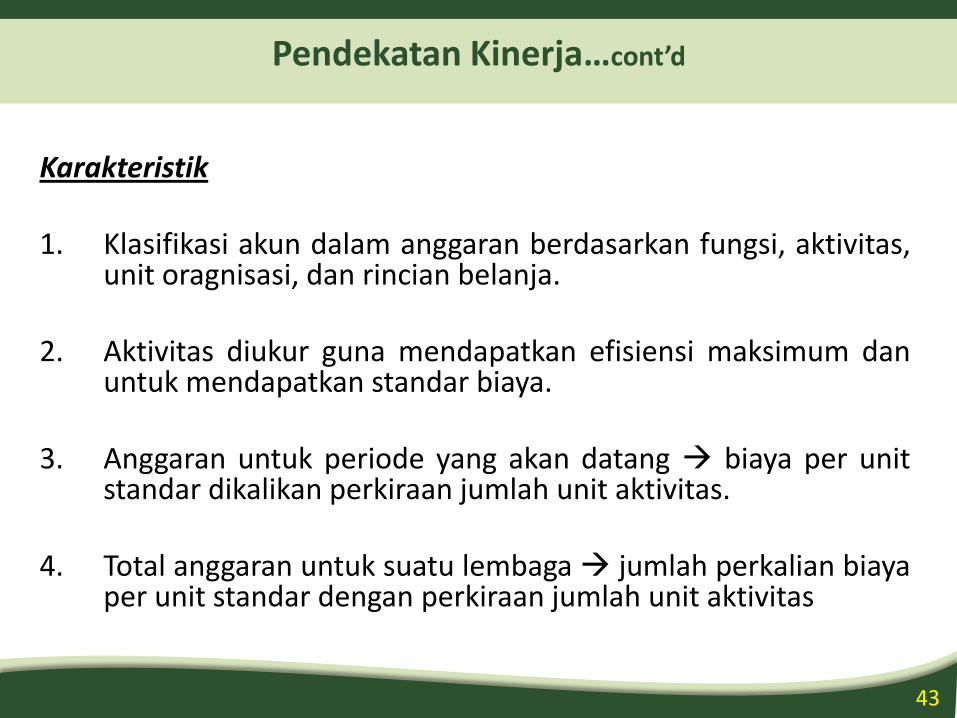

Karakteristik

1. Klasifikasi akun dalam anggaran berdasarkan fungsi, aktivitas,unit oragnisasi, dan rincian belanja.

2. Aktivitas diukur guna mendapatkan efisiensi maksimum danuntuk mendapatkan standar biaya.

3. Anggaran untuk periode yang akan datang biaya per unitstandar dikalikan perkiraan jumlah unit aktivitas.

4. Total anggaran untuk suatu lembaga jumlah perkalian biayaper unit standar dengan perkiraan jumlah unit aktivitas

Pendekatan Kinerja…cont’d

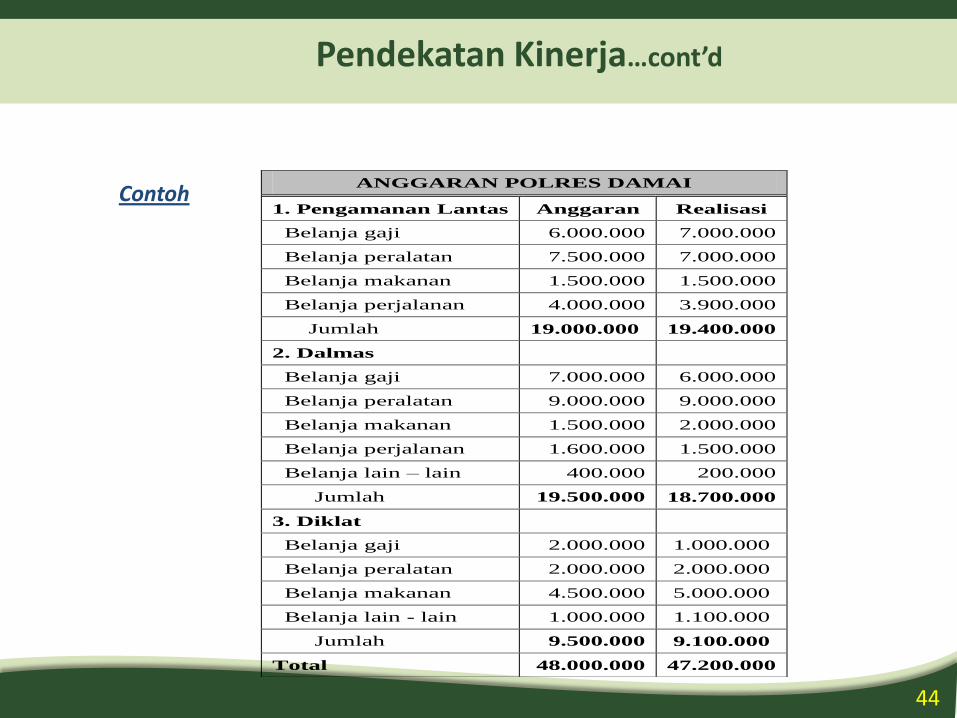

44

ANGGARAN POLRES DAMAI

1. Pengamanan Lantas Anggaran Realisasi

Belanja gaji 6.000.000 7.000.000

Belanja peralatan 7.500.000 7.000.000

Belanja makanan 1.500.000 1.500.000

Belanja perjalanan 4.000.000 3.900.000

Jumlah 19.000.000 19.400.000

2. Dalmas

Belanja gaji 7.000.000 6.000.000

Belanja peralatan 9.000.000 9.000.000

Belanja makanan 1.500.000 2.000.000

Belanja perjalanan 1.600.000 1.500.000

Belanja lain – lain 400.000 200.000

Jumlah 19.500.000 18.700.000

3. Diklat

Belanja gaji 2.000.000 1.000.000

Belanja peralatan 2.000.000 2.000.000

Belanja makanan 4.500.000 5.000.000

Belanja lain - lain 1.000.000 1.100.000

Jumlah 9.500.000 9.100.000

Total 48.000.000 47.200.000

Pendekatan Kinerja…cont’d

Contoh

45

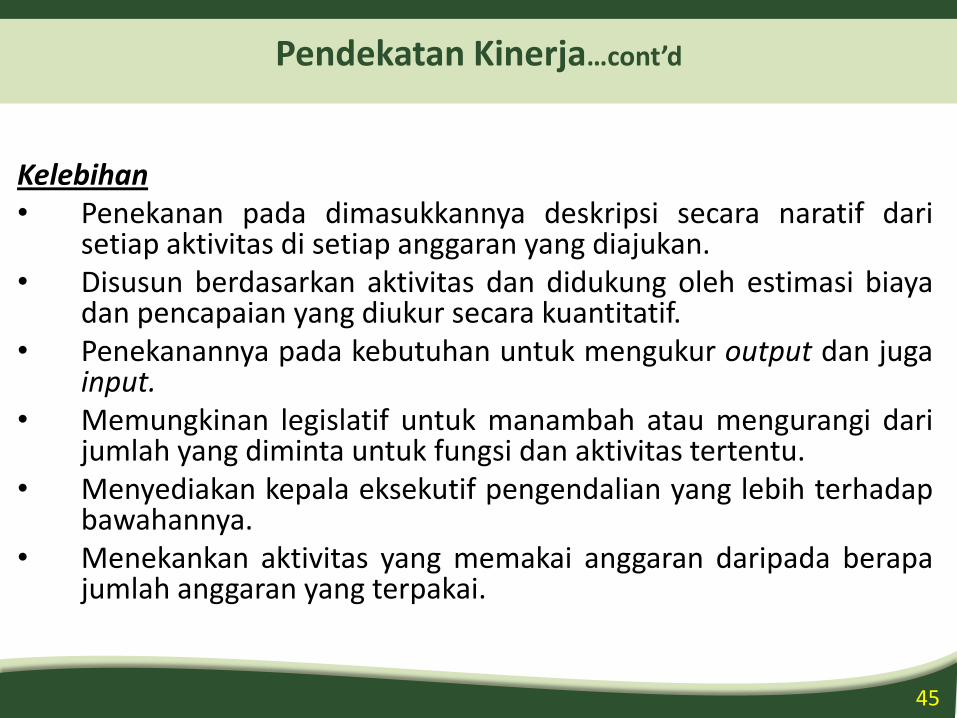

Kelebihan• Penekanan pada dimasukkannya deskripsi secara naratif dari

setiap aktivitas di setiap anggaran yang diajukan.• Disusun berdasarkan aktivitas dan didukung oleh estimasi biaya

dan pencapaian yang diukur secara kuantitatif.• Penekanannya pada kebutuhan untuk mengukur output dan juga

input.• Memungkinan legislatif untuk manambah atau mengurangi dari

jumlah yang diminta untuk fungsi dan aktivitas tertentu.• Menyediakan kepala eksekutif pengendalian yang lebih terhadap

bawahannya.• Menekankan aktivitas yang memakai anggaran daripada berapa

jumlah anggaran yang terpakai.

Pendekatan Kinerja…cont’d

46

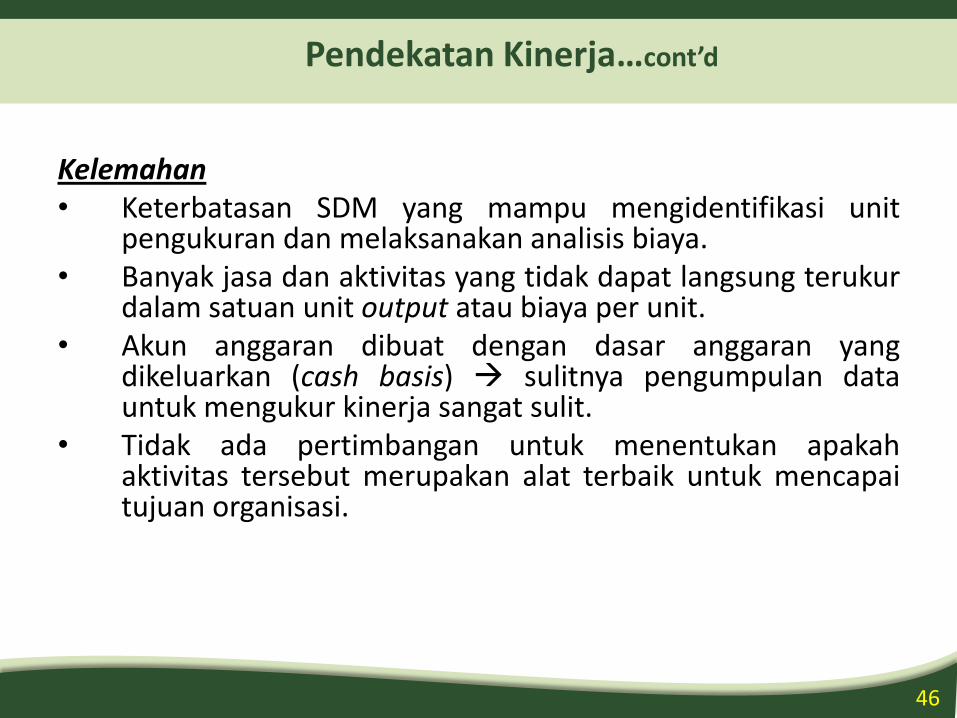

Kelemahan• Keterbatasan SDM yang mampu mengidentifikasi unit

pengukuran dan melaksanakan analisis biaya.• Banyak jasa dan aktivitas yang tidak dapat langsung terukur

dalam satuan unit output atau biaya per unit.• Akun anggaran dibuat dengan dasar anggaran yang

dikeluarkan (cash basis) sulitnya pengumpulan datauntuk mengukur kinerja sangat sulit.

• Tidak ada pertimbangan untuk menentukan apakahaktivitas tersebut merupakan alat terbaik untuk mencapaitujuan organisasi.

Pendekatan Kinerja…cont’d

47

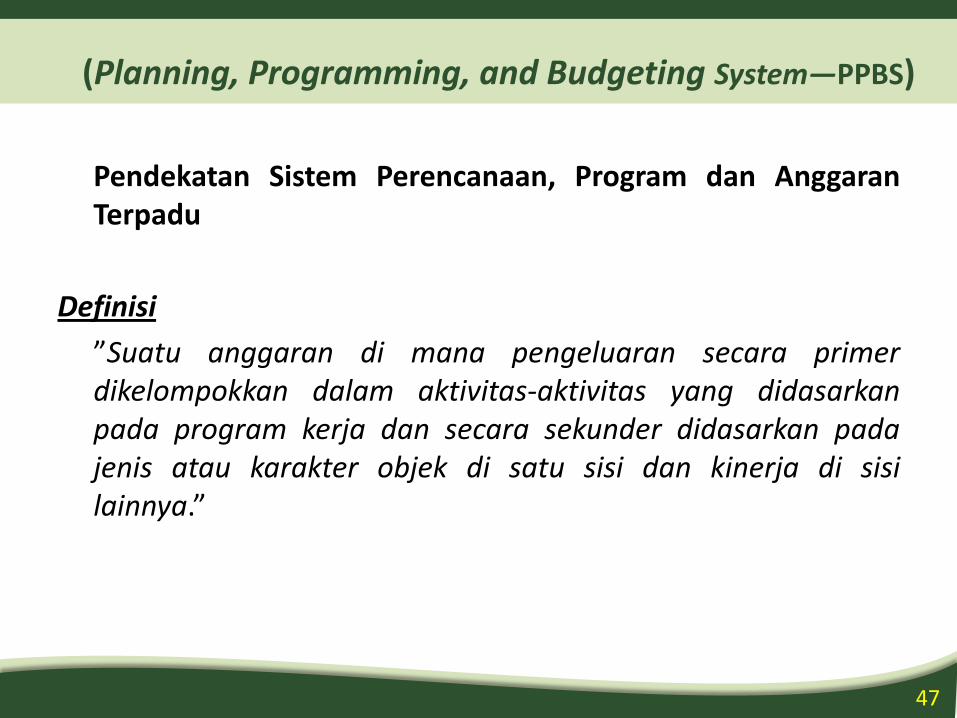

(Planning, Programming, and Budgeting System—PPBS)

Pendekatan Sistem Perencanaan, Program dan AnggaranTerpadu

Definisi

”Suatu anggaran di mana pengeluaran secara primerdikelompokkan dalam aktivitas-aktivitas yang didasarkanpada program kerja dan secara sekunder didasarkan padajenis atau karakter objek di satu sisi dan kinerja di sisilainnya.”

48

Karakteristik

• Fokus pada identifikasi perencanaan strategis organisasi danmenghubungkan seluruh aktivitas dengan perencanaan strategis tersebut.

• Implikasi di tahun tahun mendatang telah diidentifikasi secara eksplisit.

• Semua biaya yang timbul telah dipertimbangkan.

• Analisis sistematis dari alternatif dilakukan (misalnya berupa analisisbiaya-manfaat, analisis sistem dan riset operasi).

Planning,Programming, and Budgeting System—PPBS..cont’d

Konsep PPBS

Penyusunan anggaran bukanlah proses terpisah yang berdiri sendirimelainkan sebuah bagian yang tidak terpisahkan dari proses perencanaandan perumusan program kegiatan suatu organisasi.

49

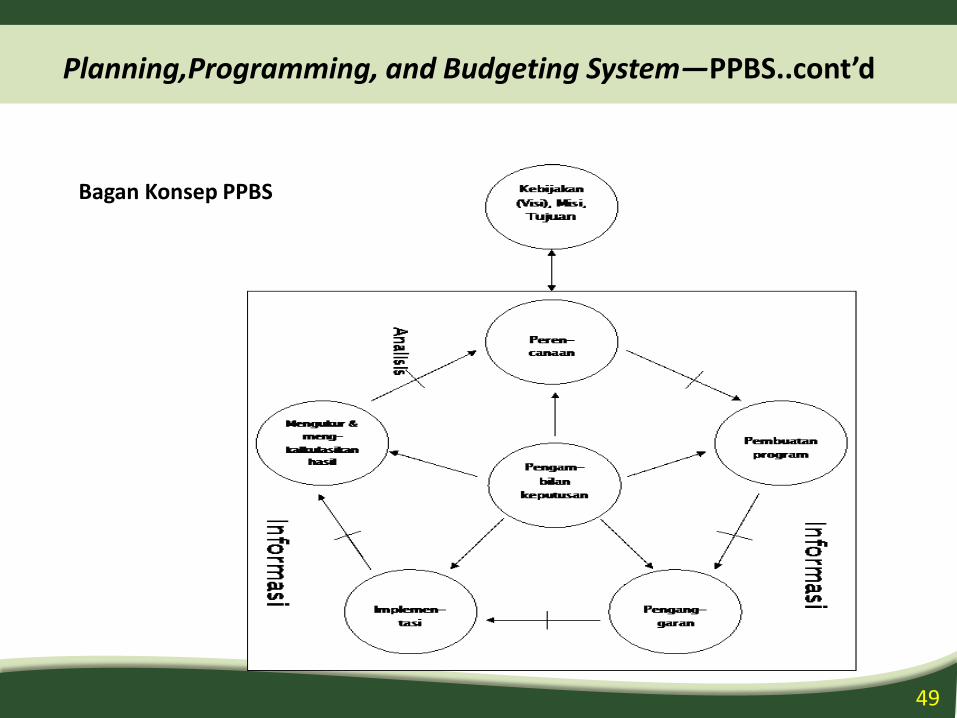

Bagan Konsep PPBS

Planning,Programming, and Budgeting System—PPBS..cont’d

50

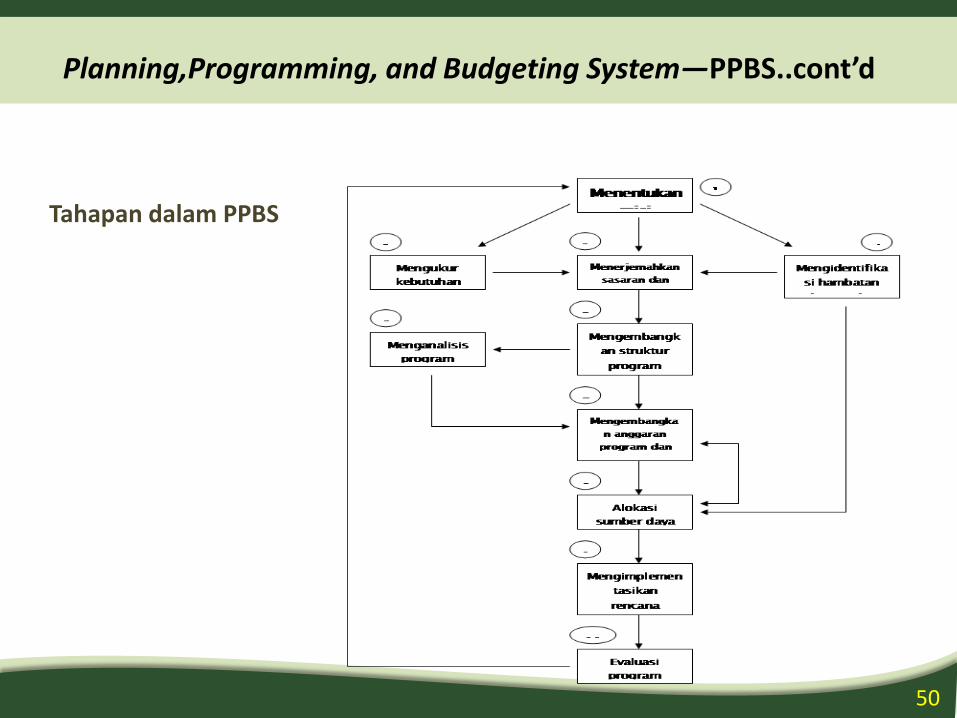

Tahapan dalam PPBS

Planning,Programming, and Budgeting System—PPBS..cont’d

51

Kelebihan

• Penekanan di perencanaan jangka panjang.• Mengasumsikan bahwa semua program akan dievaluasi

secara tahunan program yang “jelek” akan dibuang danprogram baru akan ditambahkan.

• Keputusan mengenai program dibuat pada tingkatmanajemen puncak harmonisasi dan kesesuaian denganrencana strategis untuk, penyesuaian aktivitas unitorganisasi di bawahnya untuk mencapai tujuan yangdisepakati.

Planning,Programming, and Budgeting System—PPBS..cont’d

52

Kelemahan

• Sulit mencapai tujuan dan sasaran pemerintah yangdisetujui secara bersama.

• Sulit mengubah posisi pejabat.• Periode waktu yang dipertimbangkan terbatas pada masa

jabatannya yang tersisa fokus jangka pendek.• Mengasumsikan adanya basis data (database) yang

memadai dan kemampuan analitis yang baik.• Pengukuran yang bersifat objektif.• PPBS berfokus pada program dan kegiatan yang selaras

dengan perencanaan strategis. sering kali berbedadengan orientasi unit organisasi.

Planning,Programming, and Budgeting System—PPBS..cont’d

53

Anggaran Berbasis Nol(Zero Based Budgeting—ZBB)

Pendahuluan

• Pendekatan bahwa setiap aktivitas atau program yangtelah diadakan di tahun-tahun sebelumnya tidak secaraotomatis dapat dilanjutkan.

• Setiap aktivitas harus dievaluasi setiap tahun untukmenentukan apakah aktivitas itu akan diadakan tahun inidengan melihat kontribusi yang diberikannya kepada tujuanorganisasi.

54

Kelebihan

• Dapat mereviu secara tahunan dari semua program,aktivitas, dan pengeluaran.

• Menghemat biaya melalui eliminasi program yang tidakrelevan.

• Memfokuskan perhatian pada biaya dan manfaat dari jasayang diberikan.

• Mendorong pencarian cara baru untuk menyediakan jasadan mencapai tujuan organisasi.

• Meningkatkan kemampuan manajemen untukmerencanakan dan mengevaluasi.

• Memberikan justifikasi yang lebih baik untuk penyediaananggaran.

• Meningkatkan kualitas keputusan yang dibuat oleh eksekutifatau legislatif di pemerintahan.

Anggaran Berbasis NolZero Based Budgeting—ZBB)...cont’d

55

Kelemahan

• Memerlukan banyak sumber daya.• Sulit mendapatkan data yang diperlukan untuk menghitung

biaya dari aktivitas alternatif untuk mencapai tujuanorganisasi.

• Ada kemungkinan munculnya faktor-faktor lain yangmenghambat penghapusan pemberian jasa tertentu.

Anggaran Berbasis Nol(Zero Based Budgeting—ZBB)...cont’d

56

Medium Term Budgeting Framework (MTBF)

• Tujuan

– Keseimbangan makro dengan mengembangkan konsistensi sumber daya secara realistis

– Alokasi penggunaan sumber daya untuk prioritas strategi antar sektor dan dalam sektor

57

Medium Term Budgeting Framework (MTBF)

• Sasaran

– Menceptakan keseimbangan makro dengan cara mengembangkan kerangka sumber daya yang konsisten dan strategis

– Meningkatkan alokasi sumber daya melalui strategi prioritas listas sektoral

– Meningkatkan kemampuan untuk memperkirakan kebijakan pembiayaan.

– Memberikan anggaran yang ketat terkait kewenangan unit kerja dalam menggunakan sumber daya secara efektif dan efisien

58

Latar Belakang KPJM

– Tidak jelasnya keterkaitan antara kebijakan, perencanaan, dan penganggaran.

– Rendahnya kinerja penyediaan pelayanan masyarakat karena penekanan diberikan pada kontrol terhadap input bukan pada pencapaian output dan outcomes, serta kurang memerhatikan prediktabilitas dan kesinambungan daripada pendanaannya.

– Kurangnya disiplin fiskal karena total belanja negara tidak disesuaikan dengan kemampuan penyediaan pembiayaannya serta perumusan hanya terfokus pada stabilitas ekonomi jangka pendek

59

Definisi KPJM

• Menurut PP 21/2004, Kerangka Pengeluaran Jangka menengah (KPJM) adalah pendekatan penganggaran berdasarkan kebijakan, dengan pengambilan keputusan terhadap kebijakan tersebut dilakukan dalam perspektif lebih dari satu tahun anggaran, dengan mempertimbangkan implikasi biaya keputusan yang bersangkutan pada tahun berikutnya yang dituangkan dalam prakiraan Maju.

60

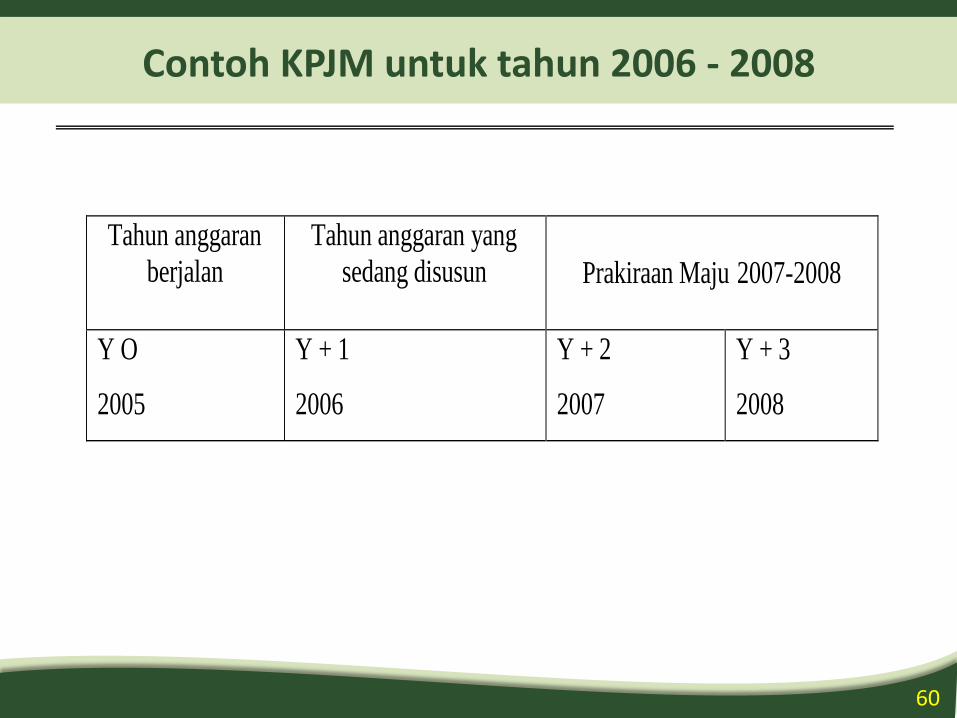

Contoh KPJM untuk tahun 2006 - 2008

Tahun anggaran

berjalan

Tahun anggaran yang

sedang disusun Prakiraan Maju 2007-2008

Y O

2005

Y + 1

2006

Y + 2

2007

Y + 3

2008

61

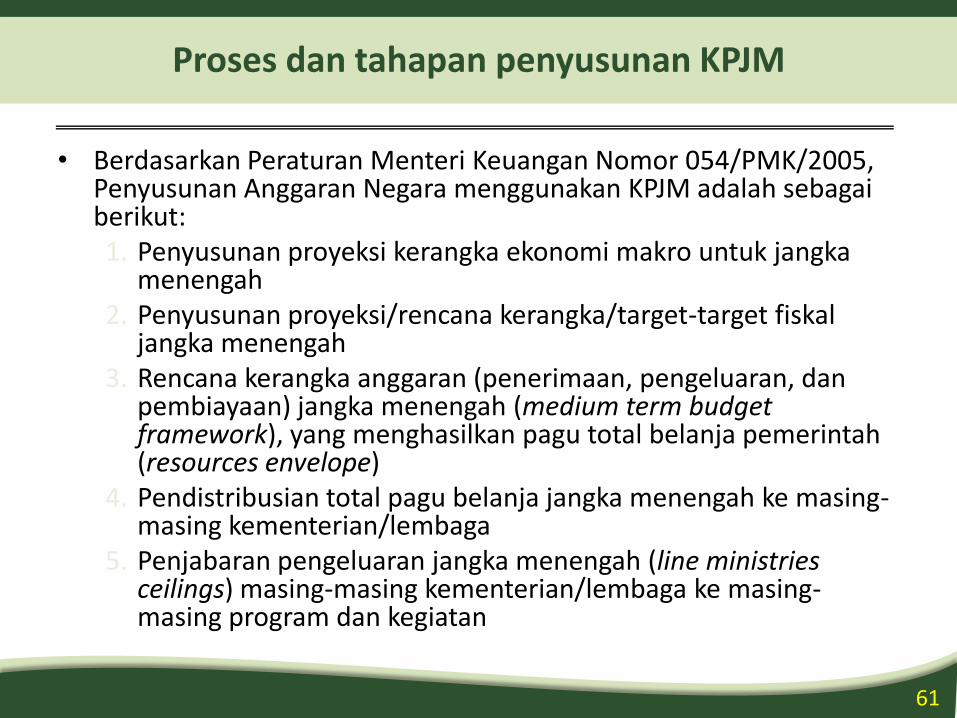

Proses dan tahapan penyusunan KPJM

• Berdasarkan Peraturan Menteri Keuangan Nomor 054/PMK/2005, Penyusunan Anggaran Negara menggunakan KPJM adalah sebagai berikut:1. Penyusunan proyeksi kerangka ekonomi makro untuk jangka

menengah2. Penyusunan proyeksi/rencana kerangka/target-target fiskal

jangka menengah3. Rencana kerangka anggaran (penerimaan, pengeluaran, dan

pembiayaan) jangka menengah (medium term budget framework), yang menghasilkan pagu total belanja pemerintah (resources envelope)

4. Pendistribusian total pagu belanja jangka menengah ke masing-masing kementerian/lembaga

5. Penjabaran pengeluaran jangka menengah (line ministries ceilings) masing-masing kementerian/lembaga ke masing-masing program dan kegiatan

62

Kerangka Ekonomi Makro

• Untuk dapat memperoleh berbagai proyeksi fiskal diperlukan suatu proyeksi kerangka ekonomi makro, yaitu peramalan (forecasting) terhadap berbagai variabel ekonomi makro yang memengaruhi besaran penerimaan, pengeluaran defisit, dan pembiayaan.

• KPJM memuat sasaran-sasaran ekonomi makro, misalnya pertumbuhan ekonomi, inflasi, suku bunga

• Ramalan ekonomi makro harus disiapkan berdasarkan informasi yang tersedia dan harus dilihat sebagai proses yang berulang.

Proses dan tahapan penyusunan KPJM..cont’d

63

Penyusunan Target Fiskal Jangka Menengah

Kerangka fiskal jangka menengah (medium term fiscal framework—MTFF)

memuat arah dan target kebijakan fiskal dalam jangka menengah, antaralain tax ratio yaitu rasio penerimaan pajak terhadap Produk DomestikBruto (PDB), rasio total pengeluaran terhadap PDB, rasio definist anggaranterhadap PDB, dan rasio stok utang terhadap PDB yang sesuai dankonsisten dengan kerangka ekonomi makro.

Proses dan tahapan penyusunan KPJM…cont’d

64

Penyusunan Kerangka APBN Jangka Menengah

Kerangka APBN jangka menengah (medium term budget framework—

MTBF) menjabarkan kerangka fiskal jangka menengah (MTFF) ke dalam bentuk proyeksi penerimaan dan pengeluaran negara serta pembiayaan anggaran dalam jangka menengah yang konsisten dengan pencapaian sasaran terget-target fiskal yang meliputi:

1. Proyeksi pendapatan

2. Proyeksi pengeluaran

3. Proyeksi defisit (surplus) dan pendanaan/pembiayaan (financing)

Proses dan tahapan penyusunan KPJM…cont’d

65

Penyusunan Indikasi Pagu Kementerian/Lembaga Jangka Menengah (Line Minitries Ceilings)

• Berdasarkan proyeksi total belanja jangka menengah yang tersedia, selanjutnya dilakukan proses pendistribusian ke masing-masing kementerian/lembaga untuk memperoleh indikasi pagu jangka menengah untuk tiap-tiap kementerian/lembaga (line ministries ceilings). Proses ini merupakan tahapan yang sangat strategis dalam menentukan kuat tidaknya keterkaitan dan konsistensi antara kebijakan, perencanaan, dan penganggaran.

• Proses ini biasanya diawali oleh penyusunan rancangan alokasi pagu ke masing-masing kementrian/lembaga oleh komite anggaran dan kemudian akan dibawa ke sidang kabinet untuk diputuskan

Proses dan tahapan penyusunan KPJM…cont’d

66

Penyusunan kerangka pengeluaran jangka menengah (MTEF)

• Indikasi pagu kementerian/lembaga jangka menengah yang telah ditetapkan, kemudian dijabarkan lebih lanjut ke dalam program dan kegiatan

• Tahapan ini juga sangat strategis dalam menentukan adanya keterkaitan antara kebijakan, program, dan penganggaran. Dengan demikian di dalam proses dan tahapan penyusunan KPJM ada dua tahapan yang sangat strategis dalam menentukan keterkaitan antara penyusunan kebijakan, perencanaan, dan penganggaran yaitu tahapan pendistribusian total belanja ke masing-masing kementerian/lembaga dan tahapan penjabaran atau penyusunan rincian pagu kementerian/lembaga ke dalam masing-masing program.

Proses dan tahapan penyusunan KPJM…cont’d

67

Proses dan tahapan penyusunan KPJM…cont’d

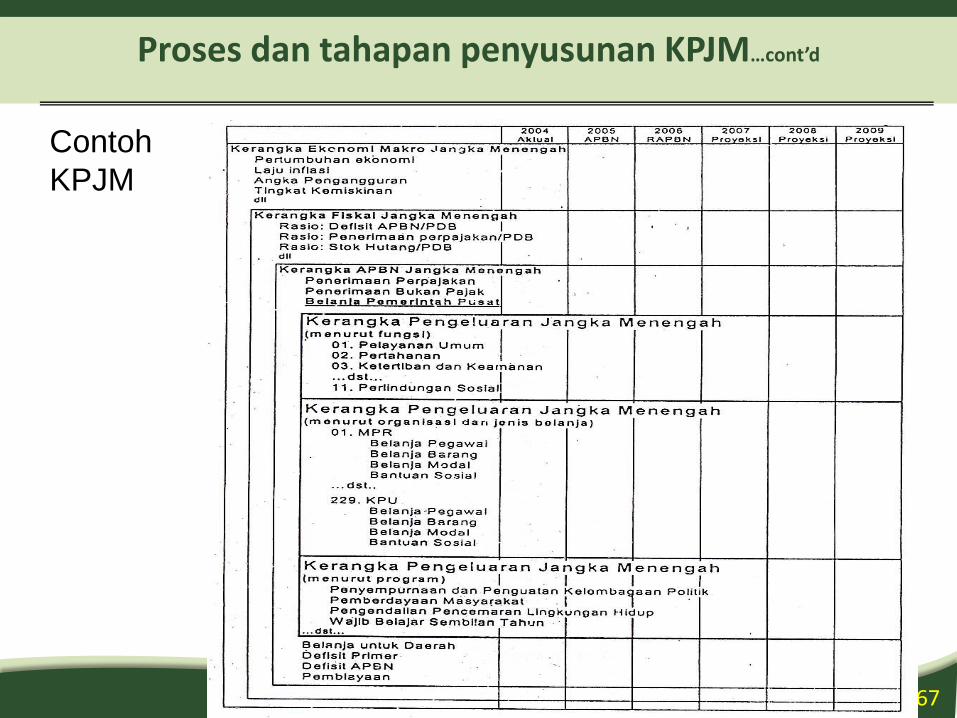

Contoh

KPJM

68

Pengintegrasian Anggaran Tahunan Dengan KPJM

• Pengintegrasian proses penyusunan KPJM ke dalam mekanisme penganggaran tahunan secara garis besar mencakup tahapan sebagai berikut:

1. Tahun pertama dari proyeksi KPJM digunakan sebagai dasar dari proses penyiapan anggaran tahunan berikutnya

2. Pagu belanja untuk kementerian/lembaga

3. Penyusunan KPJM/Prakiraan Maju untuk tahun berikutnya

69

Struktur (format) dan cakupan KPJM

Beberapa alternatif cakupan penyusunan KPJM antara lain

meliputi:

1. Tingkat pemerintah

2. Fungsi/organisasi

3. Sumber dana

4. Jenis belanja

70

Tingkat pemerintah

• Pengeluaran pemerintah yang diproyeksikan dalam jangka menengah dapat mencakup: (i) Pengeluaran pemerintah pusat (central government) saja, atau (ii) Pengeluaran pemerintah daerah saja (province/local government). Jika keduanya dapat disusun, maka selanjutnya dapat pula disusun (iii) KPJM yang mencakup pemerintah secara keseluruhan (general government).

Struktur (format) dan cakupan KPJM ...cont’d

71

Fungsi/organisasi

• KPJM dapat pula hanya mencakup: (i) Beberapa fungsi pemerintah/bagian anggaran tertentu yang dinggap strategis saja seperti pendidikan, kesehatan, pekerjaan umum dan pertanian; (ii) Fungsi/bagian anggaran mencakup seluruh kementerian/lembaga.

Struktur (format) dan cakupan KPJM ...cont’d

72

Sumber dana

• Penganggaran KPJM dapat mencakup pengeluaran yang bersumber dari dalam maupun luar negeri (pinjaman). Di negara-negara tertentu KPJM yang disusun hanya mencakup pengeluaran yang dibiayai dari sumber dalam negeri, sedangkan bagi negara-negara yang sangat tergantung pada bantuan asing, dalam bentuk utang maupun hibah, cakupan yang demikian tidak dapat memberikan gambaran tentang implikasi pengeluaran yang menyeluruh. Penyajian data KPJM tersebut selanjutnya dapat ditampilkan dalam denominasi mata uang lokal atau mata uang asing (valas).

Struktur (format) dan cakupan KPJM ...cont’d

73

Jenis belanja

• Ditinjau dari jenis belanja, KPJM dapat mencakup proyeksi pengeluaran untuk program/kegiatan rutin (re-current spending) saja atau program/kegiatan pengadaan aset fisik (capital spending) saja atau keduanya.

• Di Indonesia, penerapan KPJM pemerintah pusat, dan dirinci menrut kementerian/lembaga. Sedangkan elemen-elemen yang diproyeksikan akan mencakup seluruh elemen dalam pengeluaran, yaitu belanja pegawai, belanja barang, belanja modal, dan bantuan sosial. Elemen yang terdapat dalam pengeluaran juga akan mencakup seluruh jenis belanja (klasifikasi ekonomi), fungsi, program, dan organisasi.

Struktur (format) dan cakupan KPJM ...cont’d

74

• Di Indonesia, penerapan KPJM pemerintah pusat, dan dirinci menurut kementerian/lembaga. Sedangkan elemen-elemen yang diproyeksikan akan mencakup seluruh elemen dalam pengeluaran, yaitu belanja pegawai, belanja barang, belanja modal, dan bantuan sosial. Elemen yang terdapat dalam pengeluaran juga akan mencakup seluruh jenis belanja (klasifikasi ekonomi), fungsi, program, dan organisasi.

Penerapan KPJM di Indonesia

75

KERANGKA PENYUSUNAN

ANGGARAN

76

Kerangka Aktivitas Organisasi

77

Kerangka Aktivitas Organisasi (Cont’d)

• Strategi : dituangkan dalam sebuah visi dan misi tersebut diterjemahkan dalam tujuan-tujuan yang bersifat rinciuntuk dicapai dalam jangka waktu satu tahun.

• Tujuan : tujuan organisasi diformulasikan dalampernyataan-pernyataan kualitatif.

• Anggaran : dibuat untuk menyatakan tujuan-tujuan tersebutdalam sebuah pernyataan kualitatif.

• Aktivitas : dibuat berdasarkan tujuan dan anggaran yangtelah dibuat.

78

Kerangka Logis Penyusunan Program

Tahapan Penyusunan

Penetapan Strategi Organisasi (Visi danMisi)

Pembuatan Tujuan

Penetapan Aktivitas

Evaluasi dan Pengambilan Keputusan

79

1. Penetapan Strategi Organisasi (visi dan misi)

Visi dan misi cara pandang yang jauh ke depan yang memberigambaran tentang suatu kondisi yang harus dicapai oleh sebuahorganisasi.

Dari sudut pandang lain, visi dan misi organisasi harus dapat:

– Mencerminkan apa yang ingin dicapai;

– Memberikan arah dan fokus strategi yang jelas;

– Menjadi perekat dan menyatukan berbagai gagasan strategis;

– Memiliki orientasi masa depan;

– Menumbuhkan seluruh unsur organisasi; dan

– Menjamin kesinambungan kepemimpinan organisasi.

80

2. Pembuatan Tujuan

Tujuan Hal yang akan dicapai dalam kurun waktu satu tahunTujuan Operasional

Tujuan Operasional turunan visi dan misi dasar alokasisumber daya untuk aktivitas harian serta pemberian reward and punishment

81

Tujuan Operasional

• Karakteristik:

– Merepresentasikan hasil akhir (true ends/outcome) bukan keluaran (output).

– Dapat diukur untuk menentukan apakah hasil akhir (outcome) yang diharapkan telah dicapai.

– Dapat diukur dalam jangka pendek agar tindakan koreksi (corrective action).

– Harus tepat, artinya tujuan tersebut memberikan peluang kecil untuk menimbulkan interpretasi individu.

82

3. Penetapan Aktivitas

Menjadi dasar penyusunan anggaran terutama dalampendekatan PPBS

Aktivitas dipilih berdasarkan strategi organisasi dan tujuan operasional yang telah ditetapkan

83

4. Evaluasi dan Pengambilan Keputusan

Melibatkan reviu dan penentuan ranking.

Penentuan kriteria ranking berdasarkan standar bakuorganisasi atau kebebasan masing-masing unit.

84

Anggaran Pemerintah

85

Agenda

Proses Penyusunan APBN1

Pelaksanaan Pertanggungjawaban2

Diskusi3

86

Anggaran Pendapatan danBelanja Negara

PEMERINTAH

Hak Kewajiban

RENCANA YANG MENJADI PEDOMAN

Untuk setiap kegiatan termasukkeuangan

87

• Memuat rencana penerimaan dan belanja ataupengeluaran dalam satu tahun.

• Penyusuanannya melibatkan banyak pihak:

– Departemen

– Lembaga

– DPR otoritas pengawas arus keluar dana APBN

Anggaran Pendapatan danBelanja Negara

88

Anggaran Pendapatan danBelanja Negara

UUD 1945 APBN diwujudkan dalam bentuk Undang-Undang.

Presiden berkewajiban:

• Menyusun; dan

• Mengajukan RAPBN kepada DPR

RAPBN memuat:

• Asumsi umum yang mendasari penyusunan APBN

• Perkiraan penerimaan dan pengeluaran

• Transfer

• Defisit/ Surplus

• Pembiayaan defisit

• Kebijakan pemerintah

89

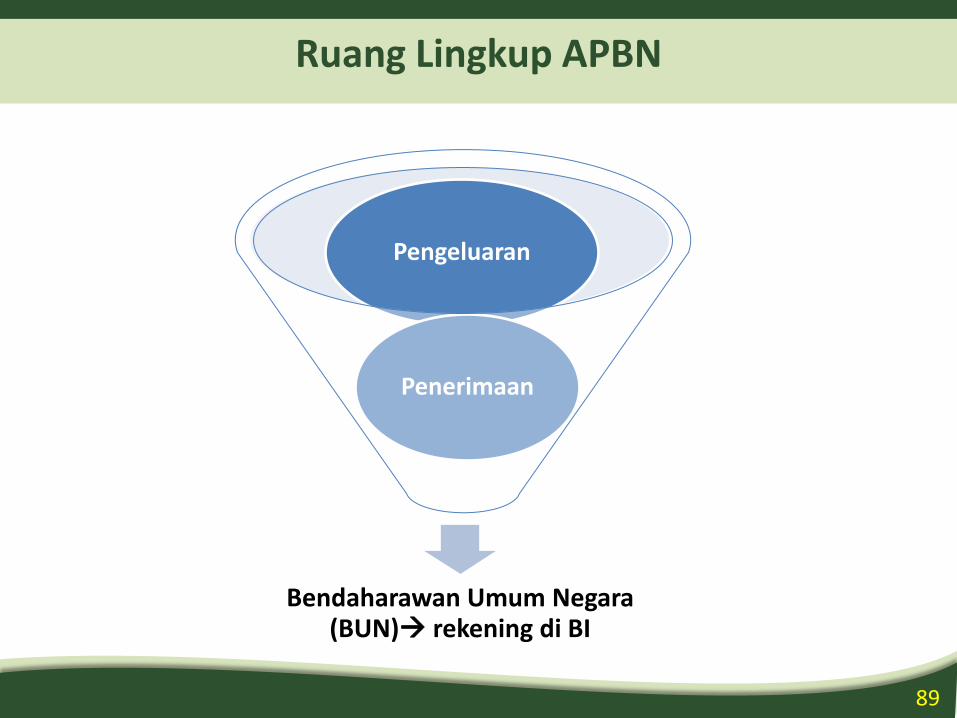

Ruang Lingkup APBN

Bendaharawan Umum Negara (BUN) rekening di BI

Pengeluaran

Penerimaan

90

Ruang Lingkup APBN

• Saat pertanggungjawaban APBN, seluruh realisasi penerimaandan pengeluaran dalam rekening harus dikonsolidasikan kedalam rekening BUN.

• Semua penerimaan dan pengeluaran yang telah dimasukkandalam rekening BUN penerimaan dan pengeluaran “onbudget”

91

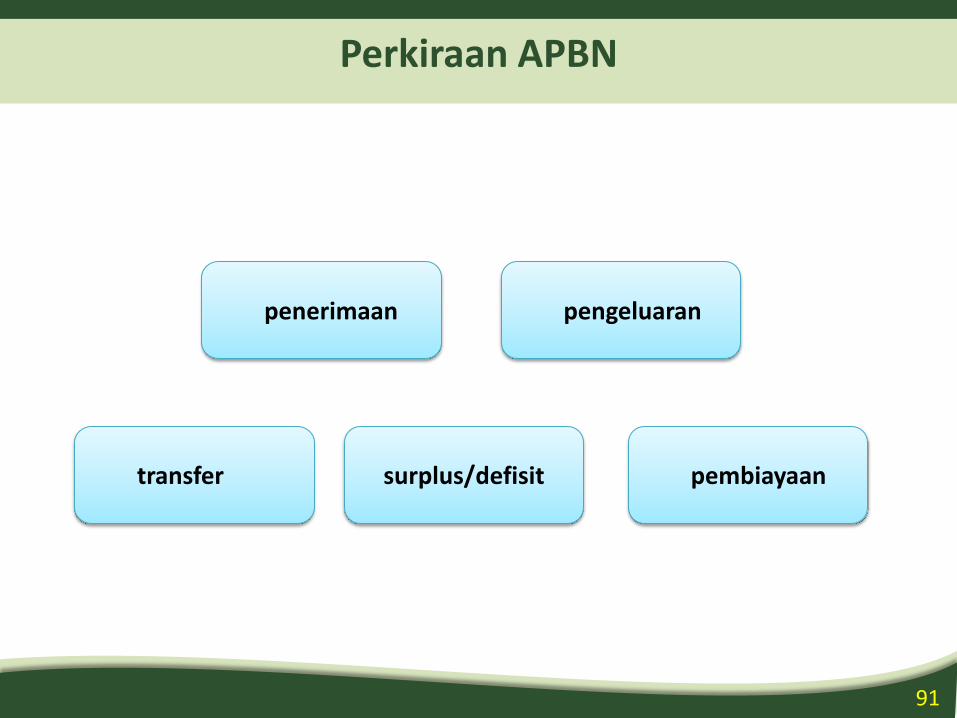

Perkiraan APBN

penerimaan pengeluaran

pembiayaansurplus/defisittransfer

92

Sejarah Format APBN

• TA 1969/70 sampai dengan 1999/2000 APBN T-account.

• Kelemahan T-account:

– tidak memberikan informasi yang jelas mengenaipengendalian defisit ; dan

– kurang transparan.

• Mulai TA 2000 format APBN I-account, disesuaikandengan Government Finance Statistics (GFS)

93

Tujuan Perubahan Format APBN

–Meningkatkan transparansi ;

–Mempermudah analisis, pemantauan, dan pengendaliandalam pelaksanaan dan pengelolaan APBN;

–Mempermudah analisis komparasi (perbandingan); dan

–Mempermudah perhitungan dana perimbangan yang lebihtransparan yang didistribusikan oleh pemeritah pusat kepemerintah daerah UU No.25/1999 tentang PerimbanganKeuangan Pusat Daerah.

94

T-Account

• Penerimaan dan pengeluaran dipisahkan di kolom yang berbeda.

• Mengikuti anggaran dan format anggaran yang berimbangdan dinamis.

• Berimbang dan dinamis:

– Penerimaan = Pengeluaran

– Jika Pengeluaran > Penerimaan pembiayaan daridalam atau luar negeri.

95

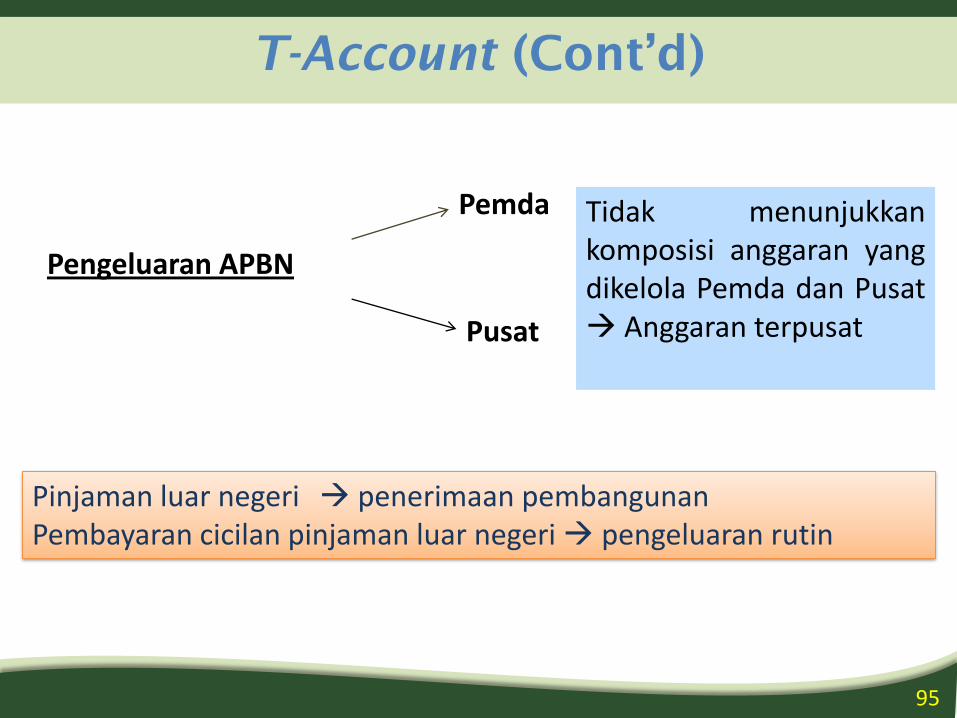

T-Account (Cont’d)

Pengeluaran APBN

Pemda

Pusat

Tidak menunjukkankomposisi anggaran yangdikelola Pemda dan Pusat Anggaran terpusat

Pinjaman luar negeri penerimaan pembangunanPembayaran cicilan pinjaman luar negeri pengeluaran rutin

96

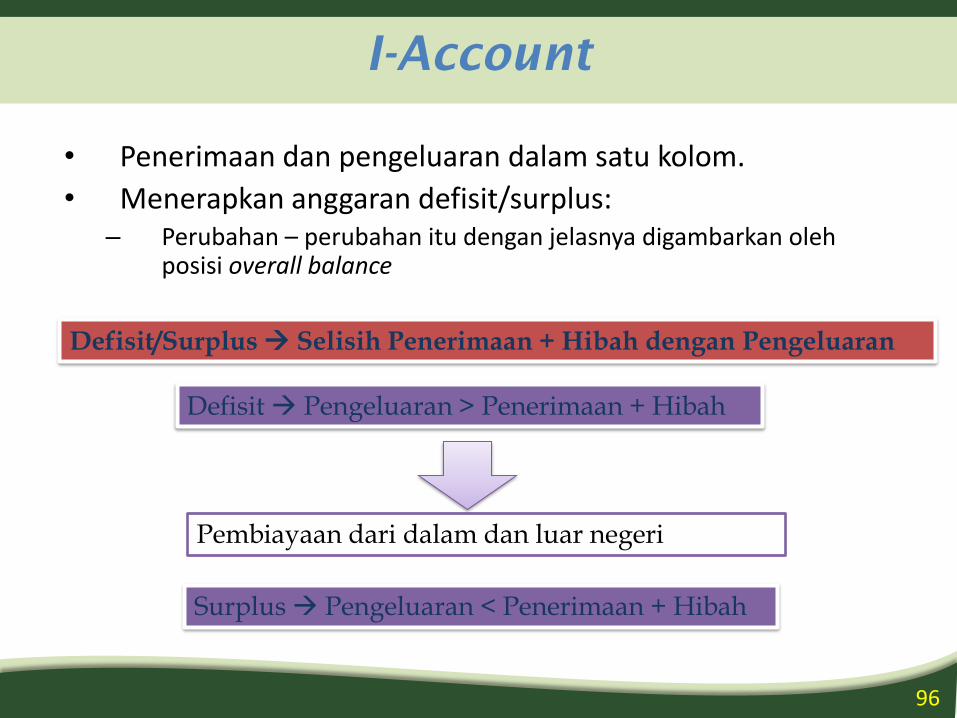

I-Account

• Penerimaan dan pengeluaran dalam satu kolom.

• Menerapkan anggaran defisit/surplus:– Perubahan – perubahan itu dengan jelasnya digambarkan oleh

posisi overall balance

Defisit/Surplus Selisih Penerimaan + Hibah dengan Pengeluaran

Defisit Pengeluaran > Penerimaan + Hibah

Surplus Pengeluaran < Penerimaan + Hibah

Pembiayaan dari dalam dan luar negeri

97

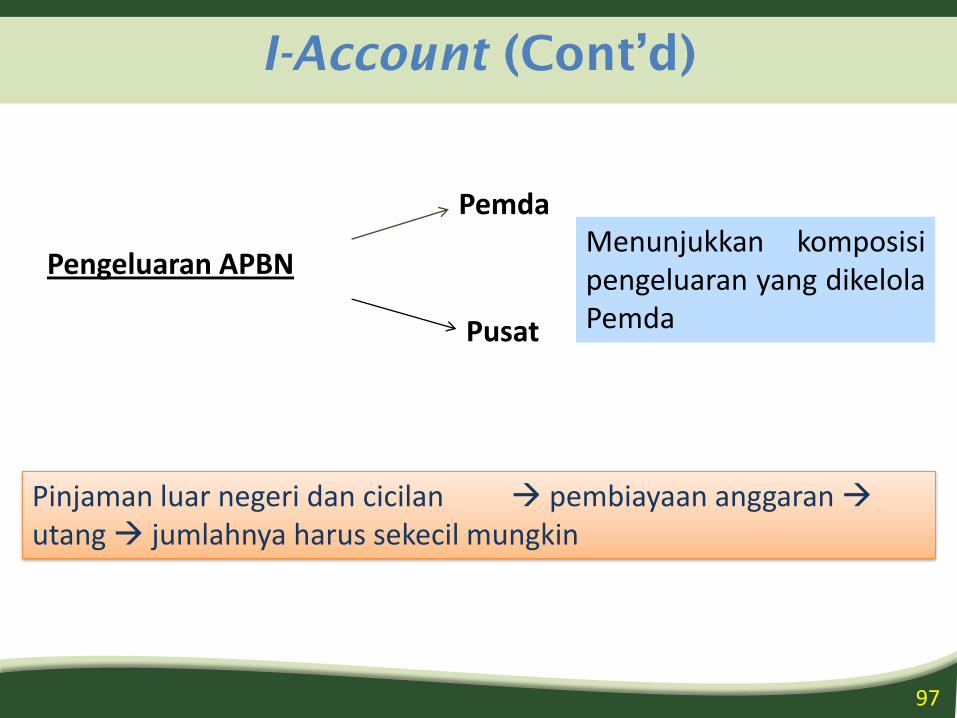

I-Account (Cont’d)

Pengeluaran APBN

Pemda

Pusat

Menunjukkan komposisipengeluaran yang dikelolaPemda

Pinjaman luar negeri dan cicilan pembiayaan anggaranutang jumlahnya harus sekecil mungkin

98

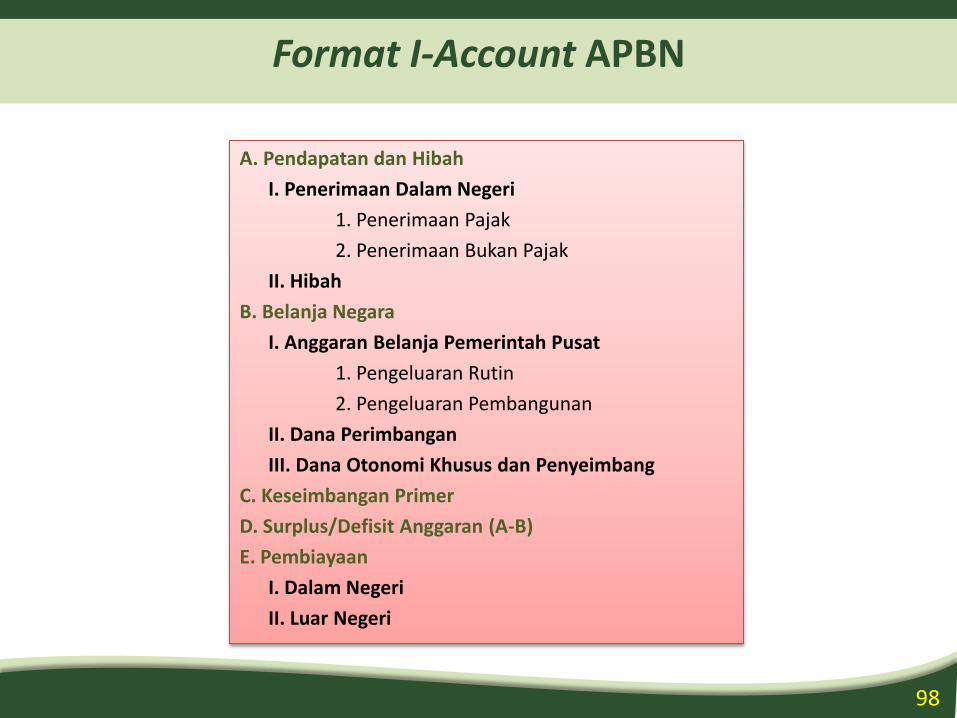

Format I-Account APBN

A. Pendapatan dan Hibah

I. Penerimaan Dalam Negeri

1. Penerimaan Pajak

2. Penerimaan Bukan Pajak

II. Hibah

B. Belanja Negara

I. Anggaran Belanja Pemerintah Pusat

1. Pengeluaran Rutin

2. Pengeluaran Pembangunan

II. Dana Perimbangan

III. Dana Otonomi Khusus dan Penyeimbang

C. Keseimbangan Primer

D. Surplus/Defisit Anggaran (A-B)

E. Pembiayaan

I. Dalam Negeri

II. Luar Negeri

99

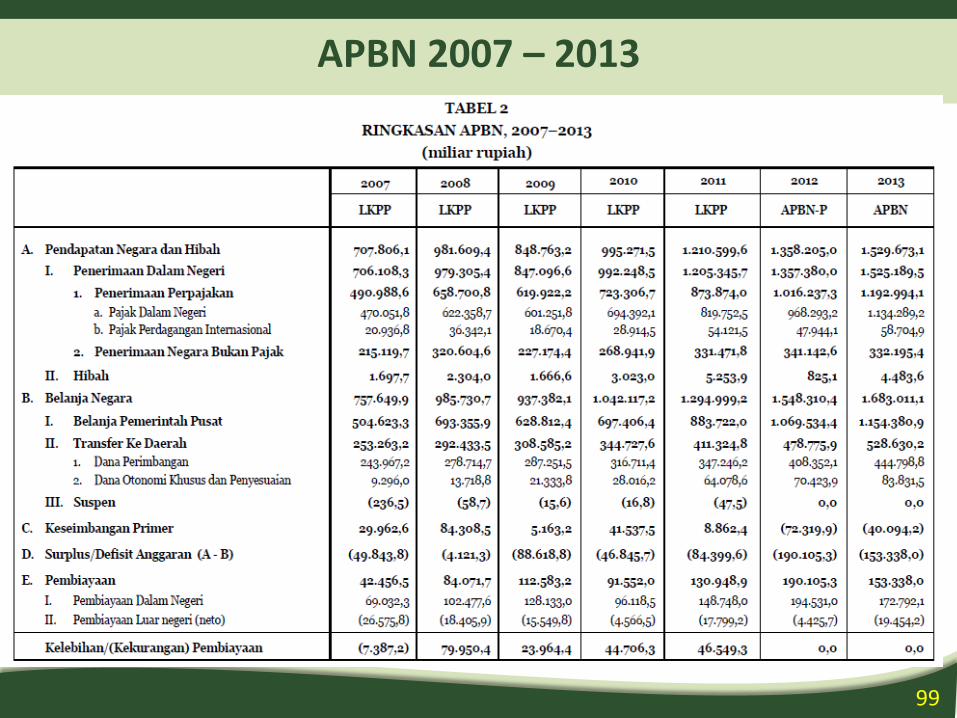

APBN 2007 – 2013

100

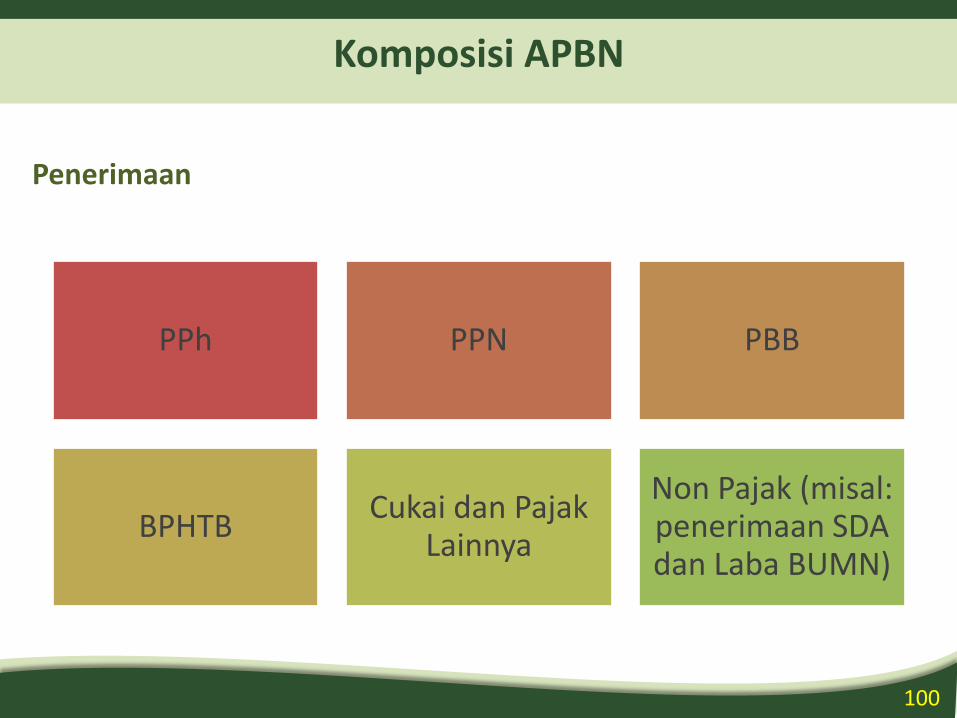

Komposisi APBN

Penerimaan

PPh PPN PBB

BPHTBCukai dan Pajak

Lainnya

Non Pajak (misal: penerimaan SDA dan Laba BUMN)

101

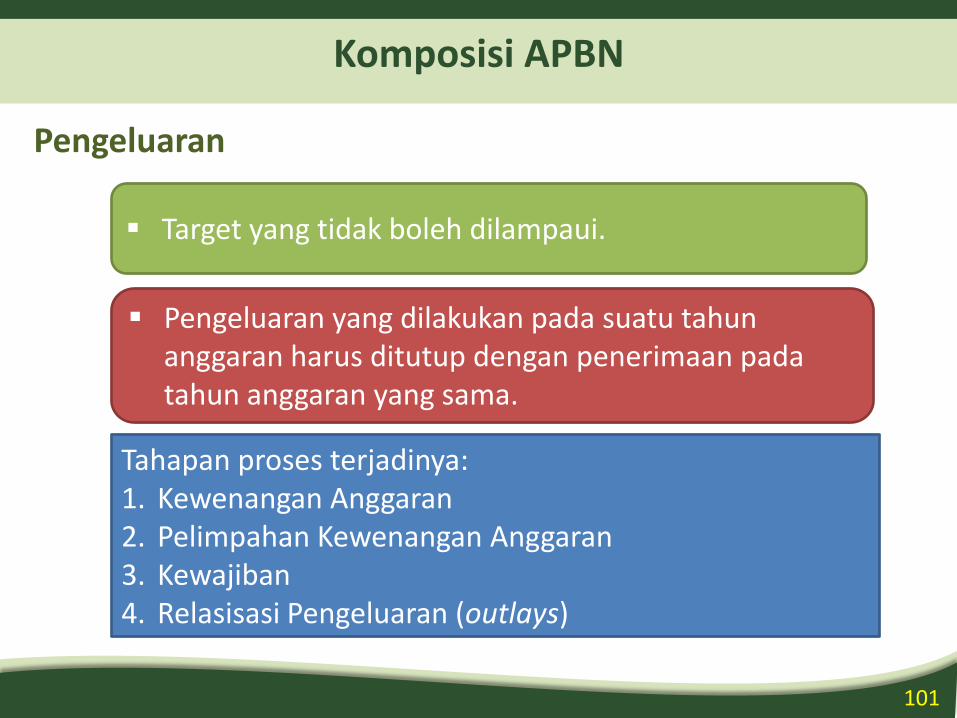

Komposisi APBN

Pengeluaran

Target yang tidak boleh dilampaui.

Pengeluaran yang dilakukan pada suatu tahunanggaran harus ditutup dengan penerimaan padatahun anggaran yang sama.

Tahapan proses terjadinya:1. Kewenangan Anggaran2. Pelimpahan Kewenangan Anggaran3. Kewajiban4. Relasisasi Pengeluaran (outlays)

102

Komposisi APBN

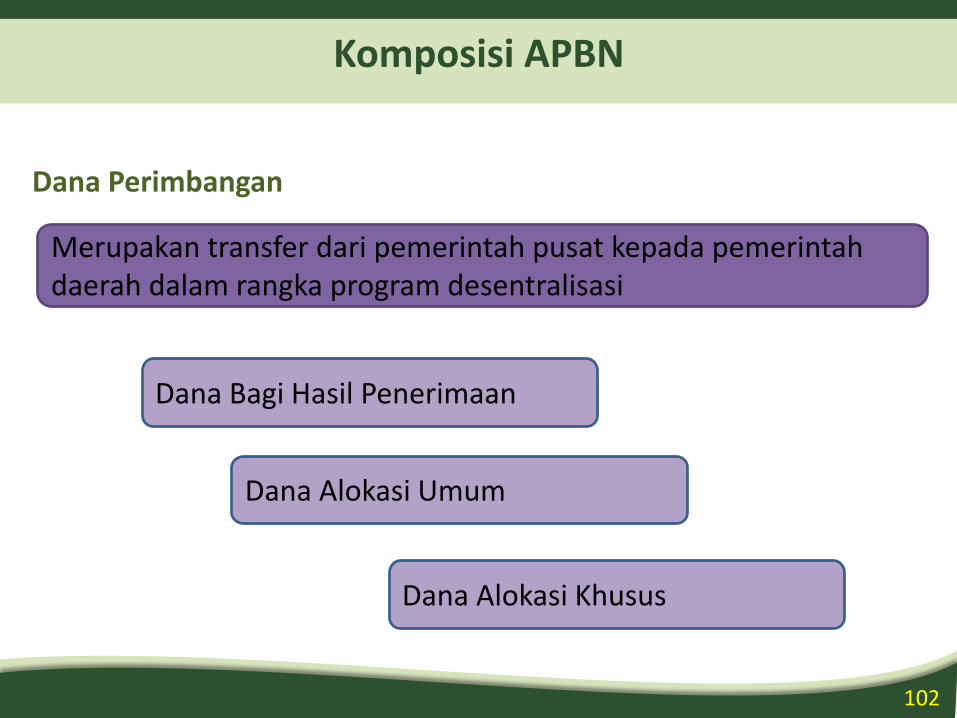

Dana Perimbangan

Merupakan transfer dari pemerintah pusat kepada pemerintahdaerah dalam rangka program desentralisasi

Dana Bagi Hasil Penerimaan

Dana Alokasi Umum

Dana Alokasi Khusus

103

Komposisi APBN

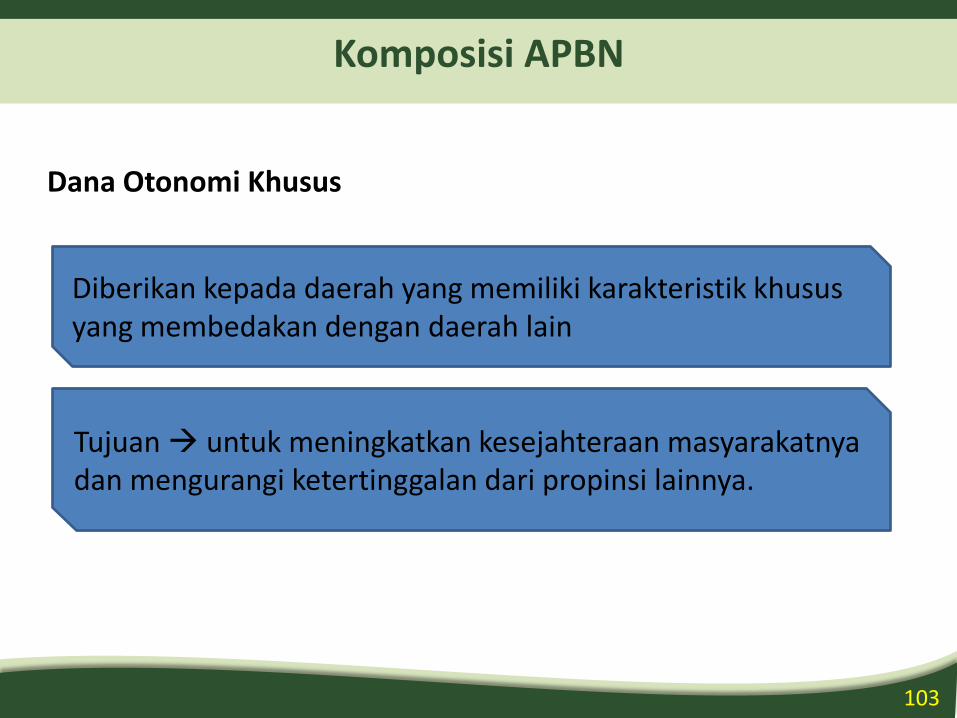

Diberikan kepada daerah yang memiliki karakteristik khususyang membedakan dengan daerah lain

Dana Otonomi Khusus

Tujuan untuk meningkatkan kesejahteraan masyarakatnyadan mengurangi ketertinggalan dari propinsi lainnya.

104

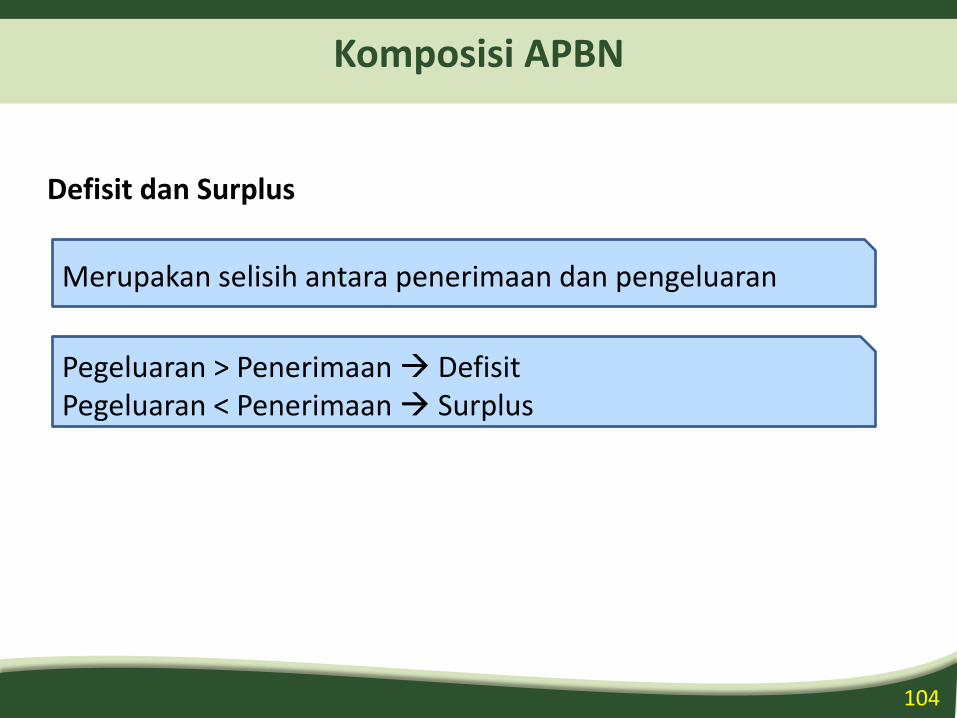

Komposisi APBN

Defisit dan Surplus

Merupakan selisih antara penerimaan dan pengeluaran

Pegeluaran > Penerimaan DefisitPegeluaran < Penerimaan Surplus

105

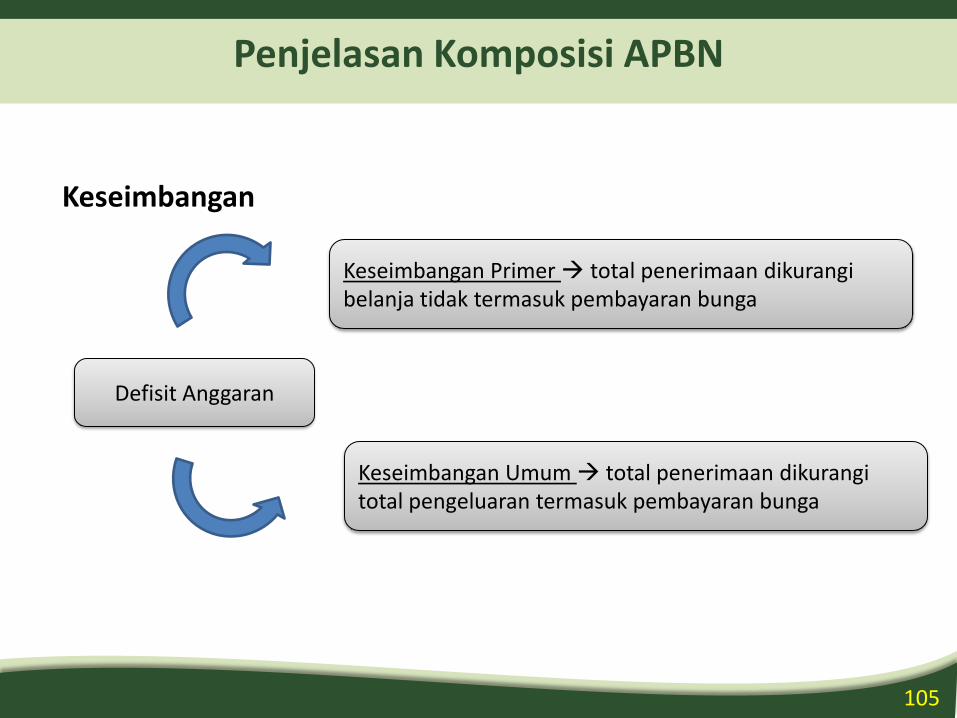

Penjelasan Komposisi APBN

Keseimbangan

Defisit Anggaran

Keseimbangan Primer total penerimaan dikurangibelanja tidak termasuk pembayaran bunga

Keseimbangan Umum total penerimaan dikurangitotal pengeluaran termasuk pembayaran bunga

106

Komposisi APBN

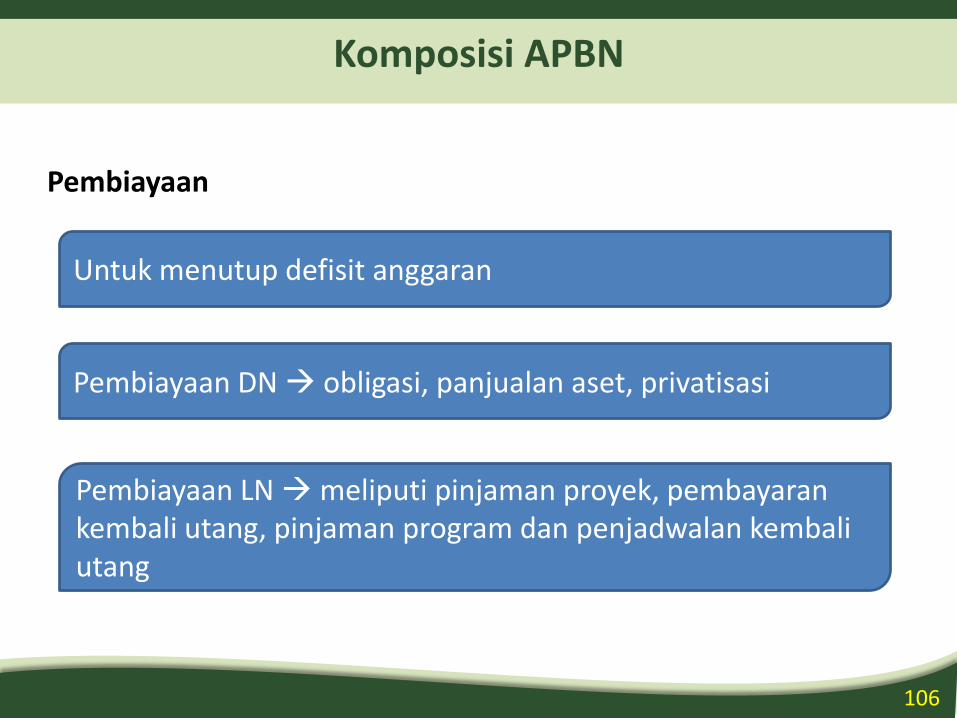

Pembiayaan

Untuk menutup defisit anggaran

Pembiayaan DN obligasi, panjualan aset, privatisasi

Pembiayaan LN meliputi pinjaman proyek, pembayarankembali utang, pinjaman program dan penjadwalan kembaliutang

107

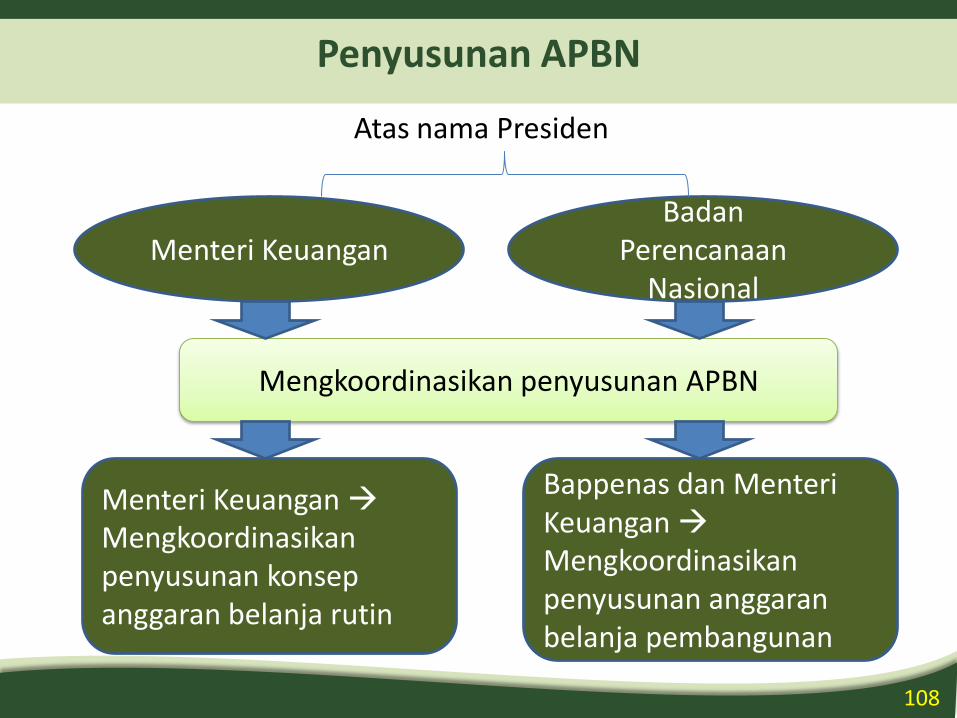

Proses Penyusunan APBN

108

Penyusunan APBN

Menteri KeuanganBadan

PerencanaanNasional

Mengkoordinasikan penyusunan APBN

Menteri KeuanganMengkoordinasikanpenyusunan konsepanggaran belanja rutin

Bappenas dan MenteriKeuanganMengkoordinasikanpenyusunan anggaranbelanja pembangunan

Atas nama Presiden

109

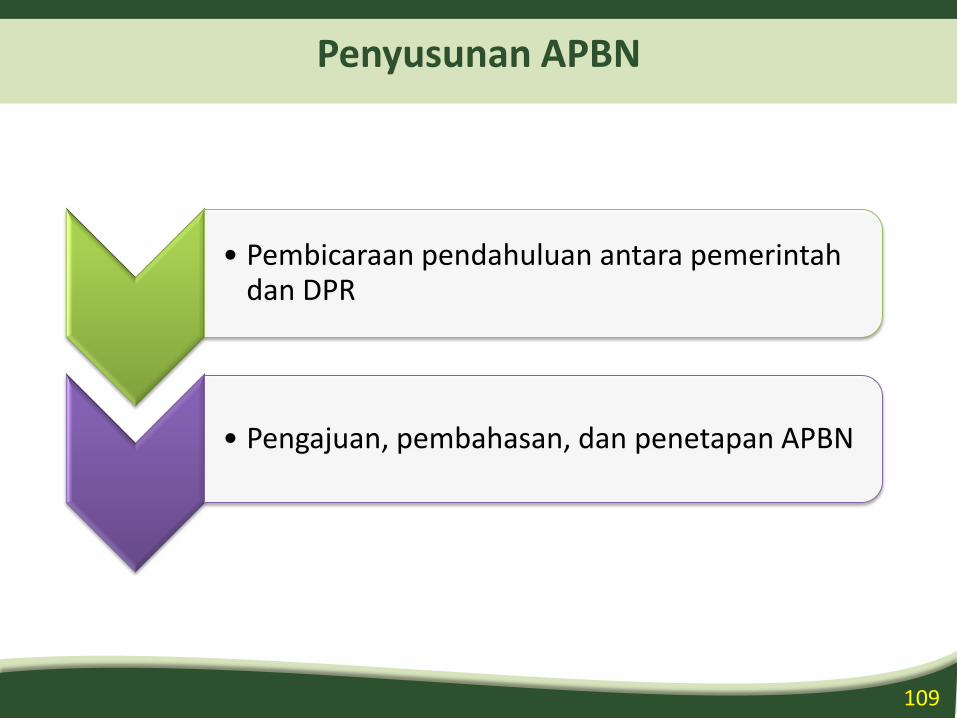

Penyusunan APBN

• Pembicaraan pendahuluan antara pemerintahdan DPR

• Pengajuan, pembahasan, dan penetapan APBN

110

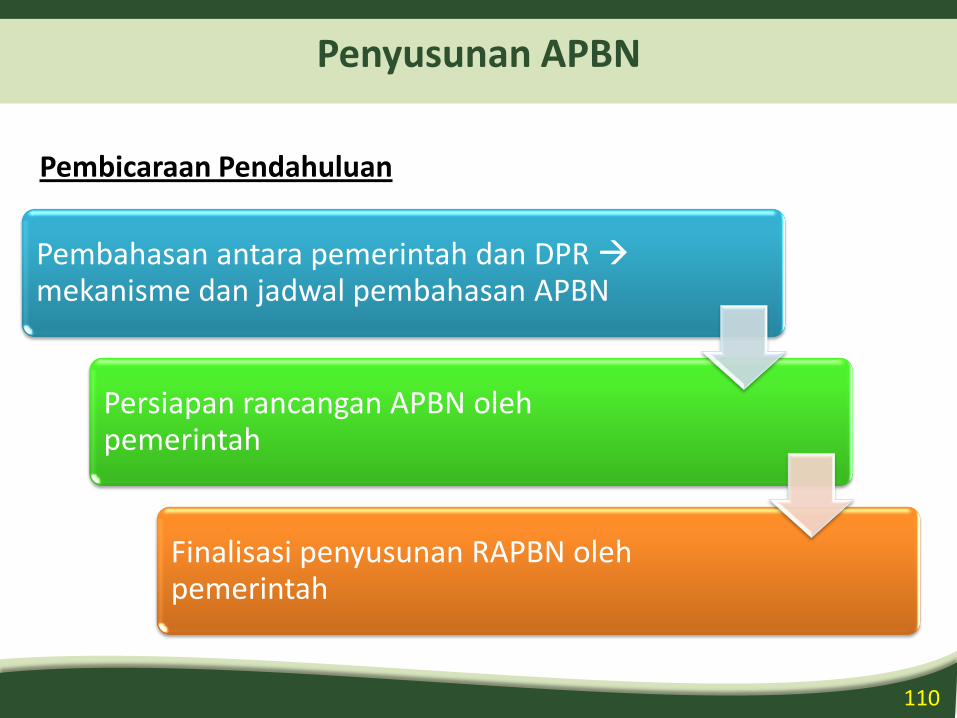

Penyusunan APBN

Pembicaraan Pendahuluan

Pembahasan antara pemerintah dan DPR mekanisme dan jadwal pembahasan APBN

Persiapan rancangan APBN olehpemerintah

Finalisasi penyusunan RAPBN olehpemerintah

111

Penyusunan APBN

• Dilakukan oleh:

– Menteri Keuangan dengan Panitia Anggaran

– Komisi dengan Departemen

• Hasil UU APBN yang memuat alokasi danaper satuan

Pengajuan, Pembahasan, dan Penetapan APBN

112

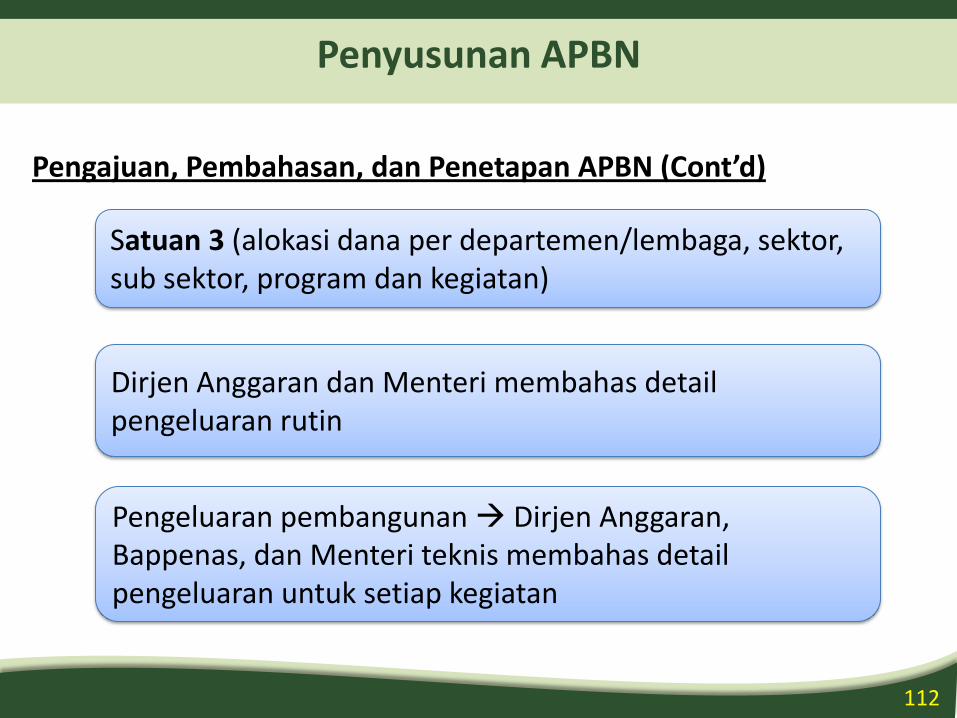

Pengajuan, Pembahasan, dan Penetapan APBN (Cont’d)

Penyusunan APBN

Satuan 3 (alokasi dana per departemen/lembaga, sektor, sub sektor, program dan kegiatan)

Dirjen Anggaran dan Menteri membahas detail pengeluaran rutin

Pengeluaran pembangunan Dirjen Anggaran, Bappenas, dan Menteri teknis membahas detail pengeluaran untuk setiap kegiatan

113

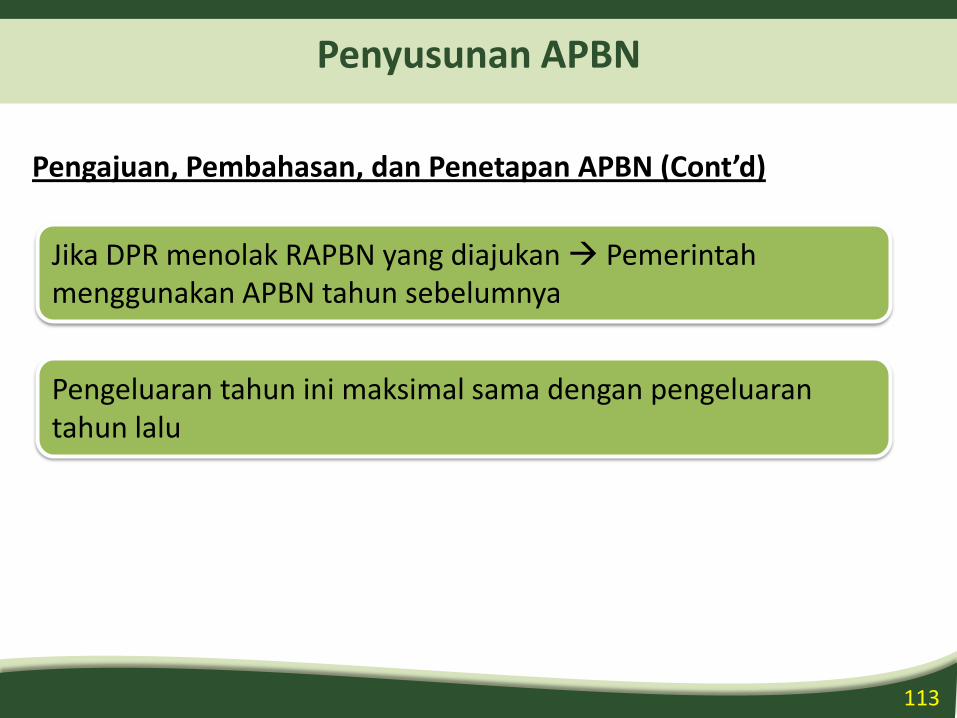

Pengajuan, Pembahasan, dan Penetapan APBN (Cont’d)

Penyusunan APBN

Jika DPR menolak RAPBN yang diajukan Pemerintahmenggunakan APBN tahun sebelumnya

Pengeluaran tahun ini maksimal sama dengan pengeluarantahun lalu

114

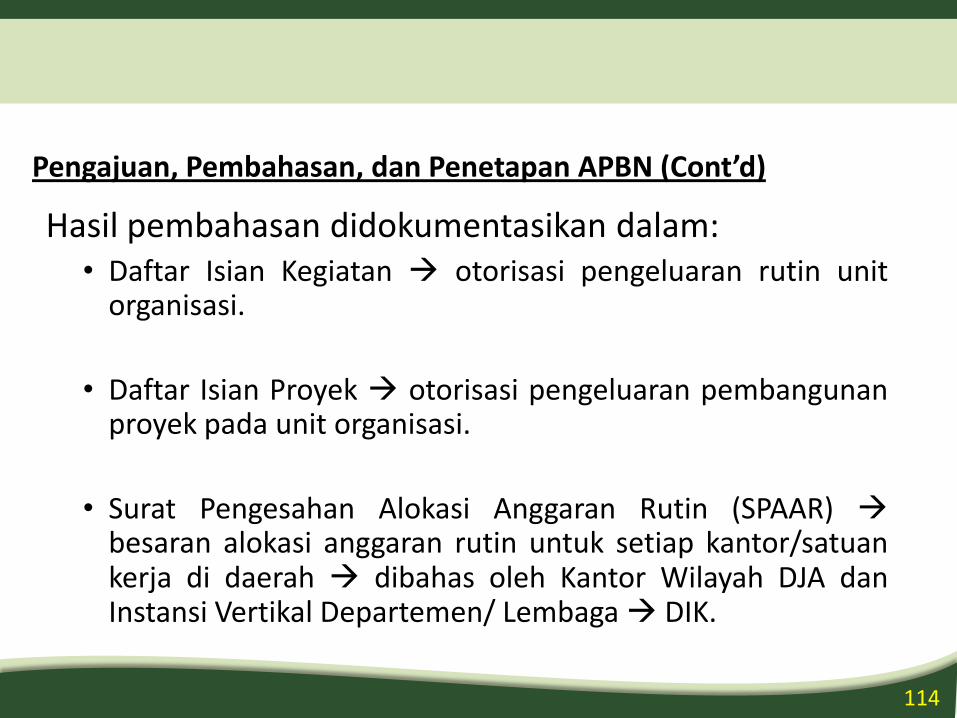

Hasil pembahasan didokumentasikan dalam:• Daftar Isian Kegiatan otorisasi pengeluaran rutin unit

organisasi.

• Daftar Isian Proyek otorisasi pengeluaran pembangunanproyek pada unit organisasi.

• Surat Pengesahan Alokasi Anggaran Rutin (SPAAR) besaran alokasi anggaran rutin untuk setiap kantor/satuankerja di daerah dibahas oleh Kantor Wilayah DJA danInstansi Vertikal Departemen/ Lembaga DIK.

Pengajuan, Pembahasan, dan Penetapan APBN (Cont’d)

115

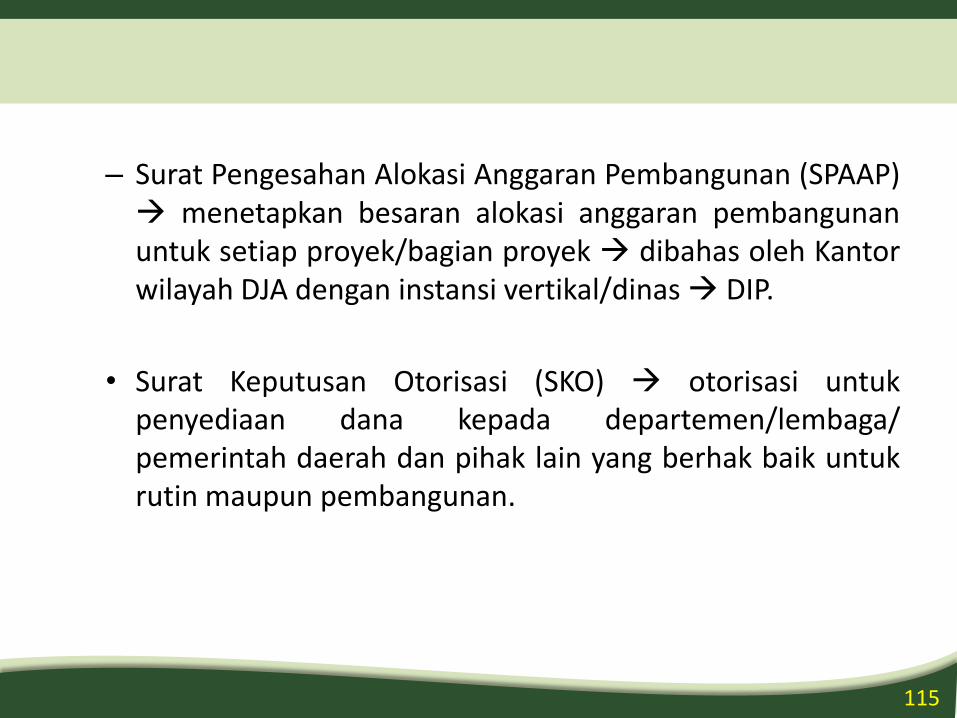

– Surat Pengesahan Alokasi Anggaran Pembangunan (SPAAP) menetapkan besaran alokasi anggaran pembangunanuntuk setiap proyek/bagian proyek dibahas oleh Kantorwilayah DJA dengan instansi vertikal/dinas DIP.

• Surat Keputusan Otorisasi (SKO) otorisasi untukpenyediaan dana kepada departemen/lembaga/pemerintah daerah dan pihak lain yang berhak baik untukrutin maupun pembangunan.

116

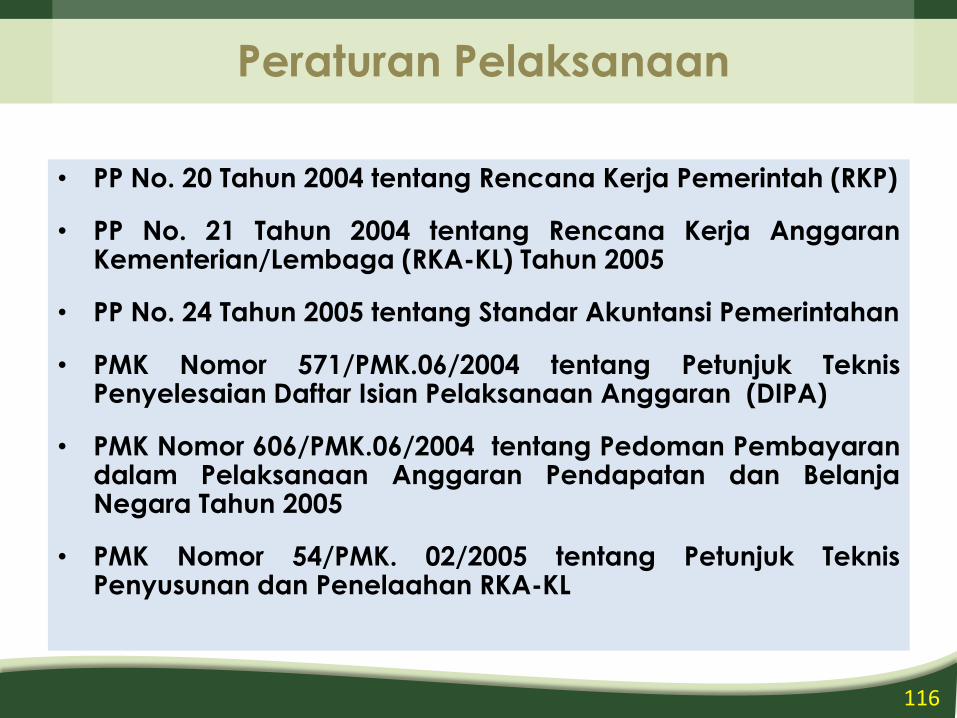

Peraturan Pelaksanaan

• PP No. 20 Tahun 2004 tentang Rencana Kerja Pemerintah (RKP)

• PP No. 21 Tahun 2004 tentang Rencana Kerja AnggaranKementerian/Lembaga (RKA-KL) Tahun 2005

• PP No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

• PMK Nomor 571/PMK.06/2004 tentang Petunjuk TeknisPenyelesaian Daftar Isian Pelaksanaan Anggaran (DIPA)

• PMK Nomor 606/PMK.06/2004 tentang Pedoman Pembayarandalam Pelaksanaan Anggaran Pendapatan dan BelanjaNegara Tahun 2005

• PMK Nomor 54/PMK. 02/2005 tentang Petunjuk TeknisPenyusunan dan Penelaahan RKA-KL

117

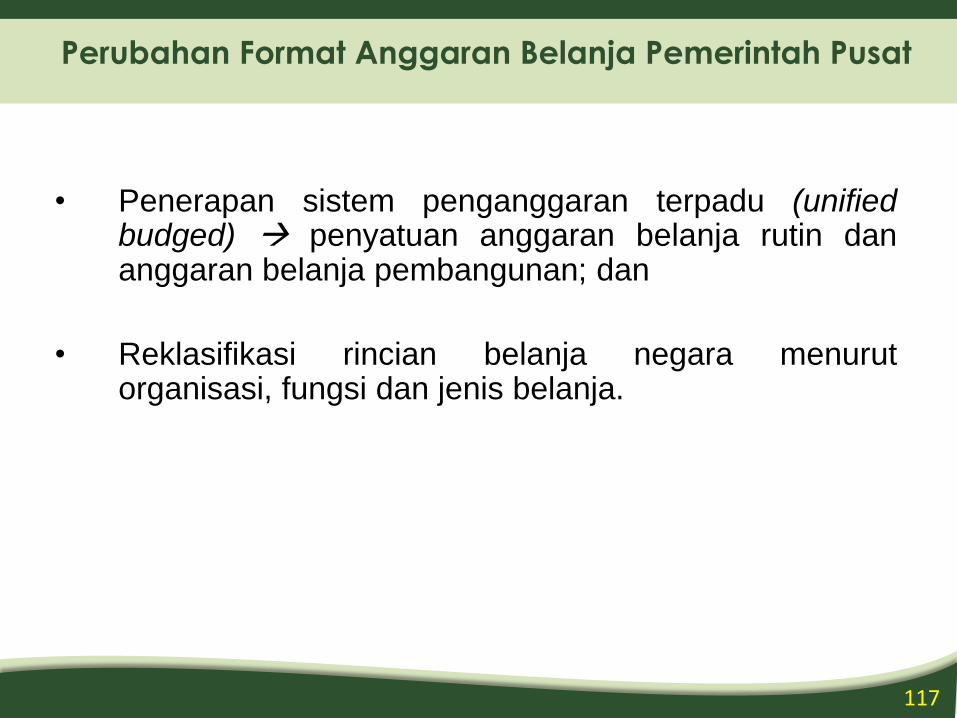

Perubahan Format Anggaran Belanja Pemerintah Pusat

• Penerapan sistem penganggaran terpadu (unifiedbudged) penyatuan anggaran belanja rutin dananggaran belanja pembangunan; dan

• Reklasifikasi rincian belanja negara menurutorganisasi, fungsi dan jenis belanja.

118

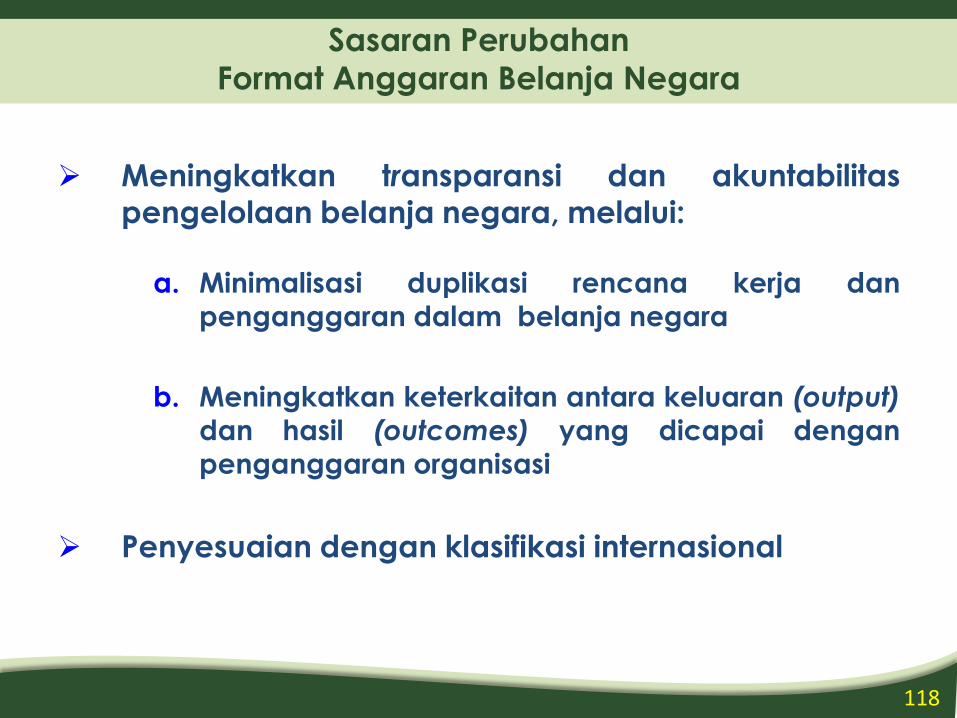

Sasaran Perubahan

Format Anggaran Belanja Negara

Meningkatkan transparansi dan akuntabilitas

pengelolaan belanja negara, melalui:

a. Minimalisasi duplikasi rencana kerja dan

penganggaran dalam belanja negara

b. Meningkatkan keterkaitan antara keluaran (output)

dan hasil (outcomes) yang dicapai dengan

penganggaran organisasi

Penyesuaian dengan klasifikasi internasional

119

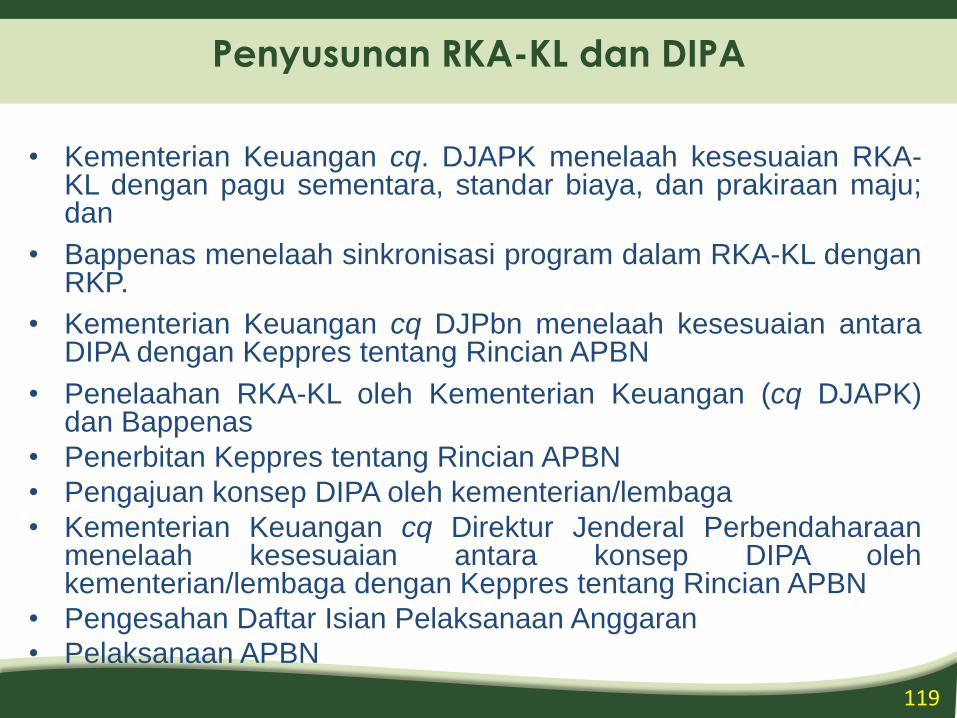

Penyusunan RKA-KL dan DIPA

• Kementerian Keuangan cq. DJAPK menelaah kesesuaian RKA-KL dengan pagu sementara, standar biaya, dan prakiraan maju;dan

• Bappenas menelaah sinkronisasi program dalam RKA-KL denganRKP.

• Kementerian Keuangan cq DJPbn menelaah kesesuaian antaraDIPA dengan Keppres tentang Rincian APBN

• Penelaahan RKA-KL oleh Kementerian Keuangan (cq DJAPK)dan Bappenas

• Penerbitan Keppres tentang Rincian APBN

• Pengajuan konsep DIPA oleh kementerian/lembaga

• Kementerian Keuangan cq Direktur Jenderal Perbendaharaanmenelaah kesesuaian antara konsep DIPA olehkementerian/lembaga dengan Keppres tentang Rincian APBN

• Pengesahan Daftar Isian Pelaksanaan Anggaran

• Pelaksanaan APBN

120

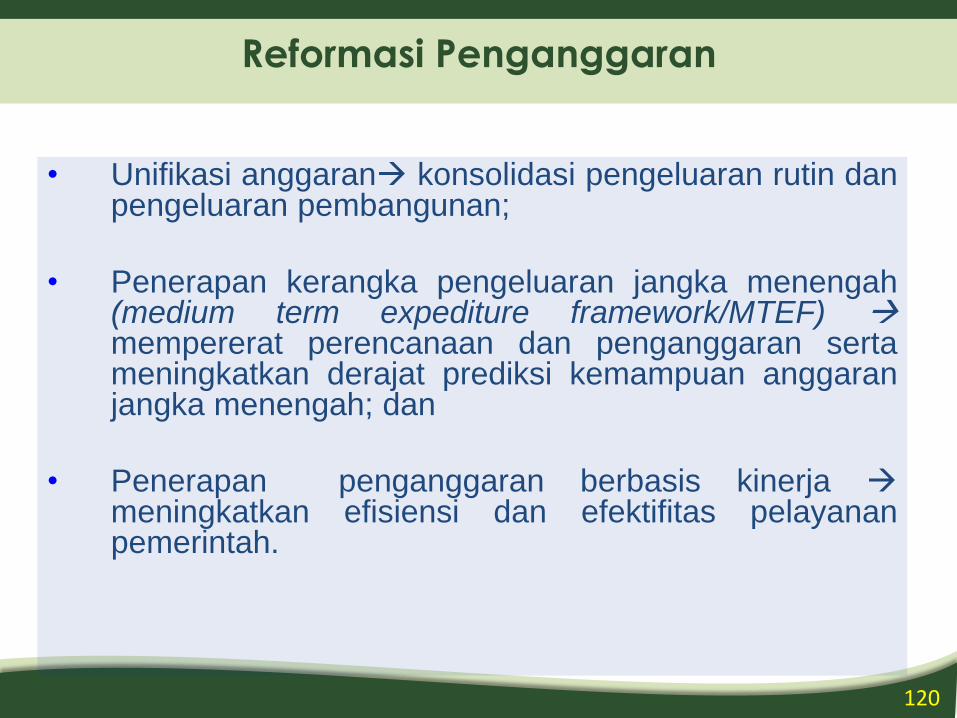

Reformasi Penganggaran

• Unifikasi anggaran konsolidasi pengeluaran rutin danpengeluaran pembangunan;

• Penerapan kerangka pengeluaran jangka menengah(medium term expediture framework/MTEF)

mempererat perencanaan dan penganggaran sertameningkatkan derajat prediksi kemampuan anggaranjangka menengah; dan

• Penerapan penganggaran berbasis kinerja

meningkatkan efisiensi dan efektifitas pelayananpemerintah.

121

APBD

122

Dasar Perundangan APBD Berbasis Kinerja

KepMen DN No.29/2000 ttg keuangan daerah&

APBD

PP 105/2000 ttg pengelolaan dan

pertanggungjawaban keuangan daerah

UU No. 25/99 ttgPerimbangan Keuangan

Pusat dan Daerah

UU No. 22/99 ttg Pemerintahan Daerah

Anggaran Berbasis Kinerja

123

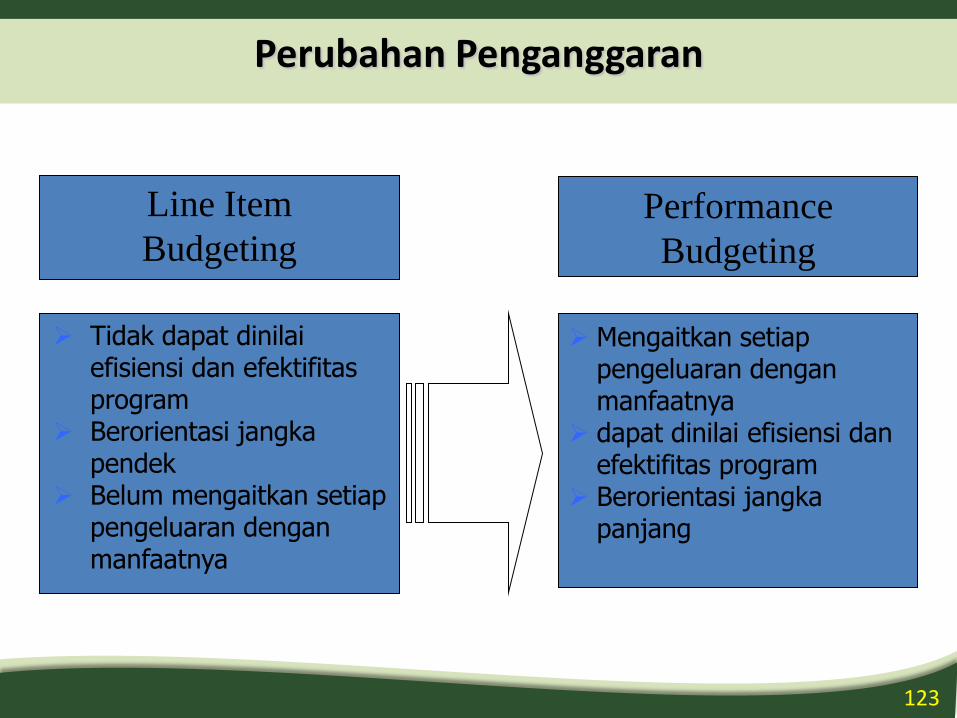

Perubahan Penganggaran

Line Item

Budgeting

Performance

Budgeting

Tidak dapat dinilaiefisiensi dan efektifitasprogram

Berorientasi jangkapendek

Belum mengaitkan setiappengeluaran denganmanfaatnya

Mengaitkan setiappengeluaran denganmanfaatnya

dapat dinilai efisiensi danefektifitas program

Berorientasi jangkapanjang

124

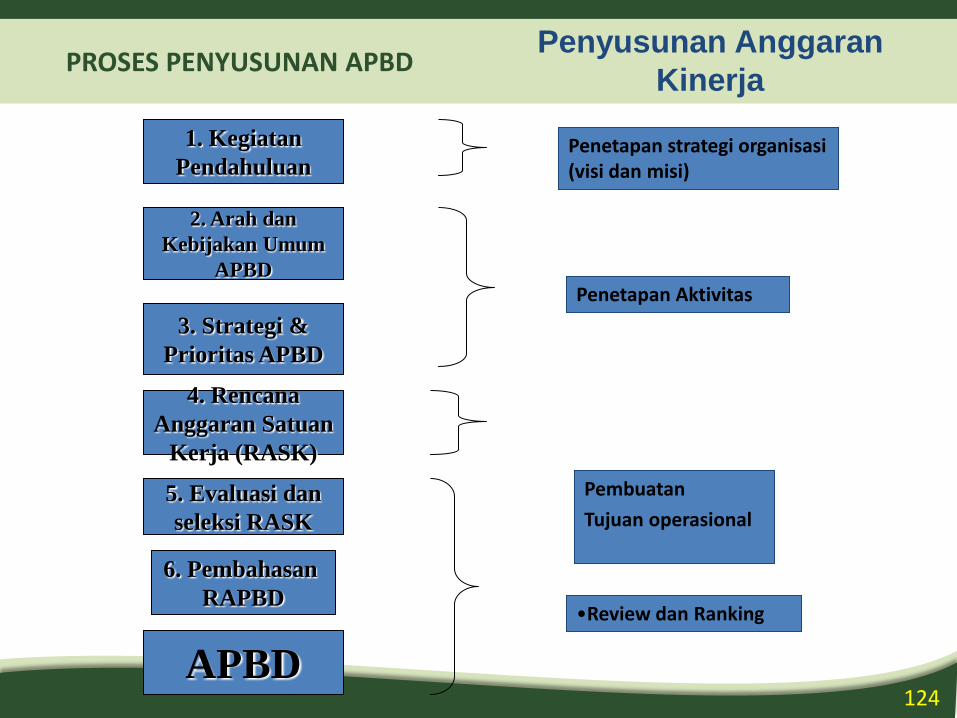

PROSES PENYUSUNAN APBD

2. Arah dan

Kebijakan Umum

APBD

3. Strategi &

Prioritas APBD

6. Pembahasan

RAPBD

1. Kegiatan

Pendahuluan

4. Rencana

Anggaran Satuan

Kerja (RASK)

5. Evaluasi dan

seleksi RASK

APBD

Penyusunan Anggaran

Kinerja

Penetapan strategi organisasi (visi dan misi)

Pembuatan

Tujuan operasional

Penetapan Aktivitas

•Review dan Ranking

125

Proses Penyusunan APBD

• Langkah penyusunan APBD dilakukan denganberdasar pada Rencana Strategis Daerah (RENSTRADA) dokumen strategi jangka panjang(strategic planning) yang dimiliki Pemda

• Siklus RENSTRADA biasanya lima tahunan yang akan dijabarkan dalam bentuk tujuan operasionalyang bersifat tahunan

126

1. Kegiatan Pendahuluan

• Penjaringan aspirasi masyarakat sebagai bentuk partisipasi masyarakat dalam mewujudkan transparansi dan akuntabilitas publik

• Evaluasi kinerja tahun lalu untuk mendapat feedback bagi penyusunan APBD sekarang

• Hasil penjaringan masyarakat dan feedback dan penjabaran Renstrada sebagai dasar penentuan arah dan kebijakan umum APBD

127

2. Arah dan Kebijakan Umum APBD

PEMDA

(eksekutif)

KebijakanPemerintah

Pusat

Evaluasi kinerja

masa lalu Pokok pikiran DPRD

RENSTRADA

DPRD

(Legislatif)

MASYARAKAT

(Tokoh,LSM,Ormas

, dll

Arah dan Kebijakan umum

APBD

Kesepakatan

128

2. Arah dan Kebijakan Umum APBD (cont’d)

Arah dan kebijakan umum APBD dapat disusun berdasarkan kriteria sebagai berikut :

– Sesuai dengan visi, misi, tujuan, sasaran dan kebijakan yang ditetapkan dalam Rencana Strategis Daerah dan dokumen perencanaan lainnya.

– Sesuai aspirasi masyarakat dan mempertimbangkan kondisi dan kemampuan daerah.

– Memuat arah yang diinginkan dan kebijakan umum yang sebagai pedoman penyusunan strategi dan prioritas APBD serta penyusunan rancangan APBD dalam satu tahun anggaran.

– Disusun dan disepakati bersama antara DPRD dengan Pemerintah Daerah.

129

3. Strategi & Prioritas APBD

• Merupakan penjabaran lebih lanjut dari arah dan kebijakanumum

• Merupakan strategi operasional jangka pendek, sedangkanRENSTRADA merupakan strategi jangka panjang

• Strategi dan prioritas APBD adalah pendekatan (metode) yang diprioritaskan dalam rangka pemanfaatan sumber daya yang dimiliki pemerintah untuk mencapai tujuan yang telahditetapkan

130

3. Strategi & Prioritas APBD (cont’d)

Contoh arah dan kebijakan umum APBD:

- Peningkatan rasio guru dengan siswa menjadi 1:30

- Peningkatan jumlah guru berkeahlian pada tingkat pencapaian10%

Contoh Strategi dan Prioritas APBD:

- Pengangkatan dan penempatan guru

- Pembinaan dan pengembangan karier guru

131

4. Rencana Anggaran Satuan Kerja (RASK)

• Aktivitas dalam penyusunan APBD dijelaskan dalam RASK

• RASK dibuat oleh unit-unit kerja pemerintah, sehingga sifatnya usulan yang akan dibahas dan dibuat penetapan oleh panitia anggaran yang dibentuk oleh Kepala Daerah bersama DPRD

132

4. Rencana Anggaran Satuan Kerja (RASK) (cont’d)

• RASK dibagi menjadi 3, yaitu :S.1 : berisi tentang pernyataan strategi organisasi (visi,

misi, tujuan, dsb)S.2 : berisi tentang rincian program dan kegiatanS.3 : berisi tentang anggaran atas program dan

kegiatam yang direncanakan

Contoh untuk “program pembinaan dan pengembangan karier guru”:

- Seminar tentang psikologi pengajaran- Pelatihan teknik-teknik pengajaran yang diadakan

setiap 3 bulan

133

5. Evaluasi dan seleksi RASK

• Usulan dalam RASK dibahas dan direview oleh Pemerintah (belum melibatkan DPRD).

• Hasilnya adalah Dokumen RAPBD yang diajukan ke DPRD untuk dibahas bersama

134

6. Pembahasan dan Penetapan APBD

• Hasil pembahasan Pemerintah dengan DPRD APBD yang dituangkan dalam Perda untuk dilaksanakan Pemda

135

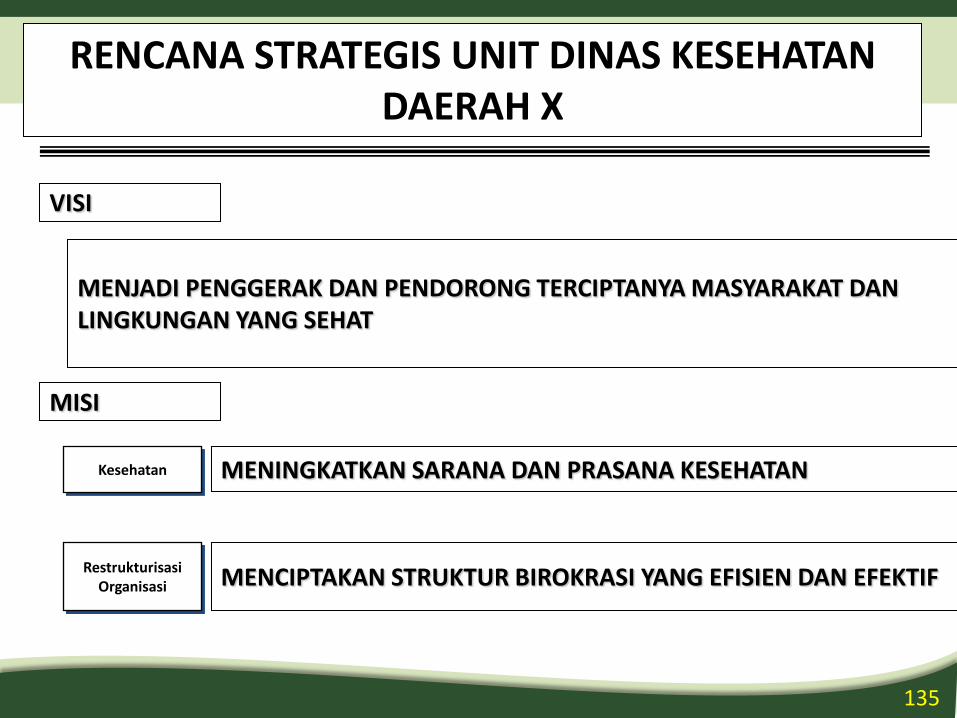

MENJADI PENGGERAK DAN PENDORONG TERCIPTANYA MASYARAKAT DAN LINGKUNGAN YANG SEHAT

MENCIPTAKAN STRUKTUR BIROKRASI YANG EFISIEN DAN EFEKTIF

RENCANA STRATEGIS UNIT DINAS KESEHATAN DAERAH X

VISI

MISI

MENINGKATKAN SARANA DAN PRASANA KESEHATANKesehatan

Restrukturisasi Organisasi

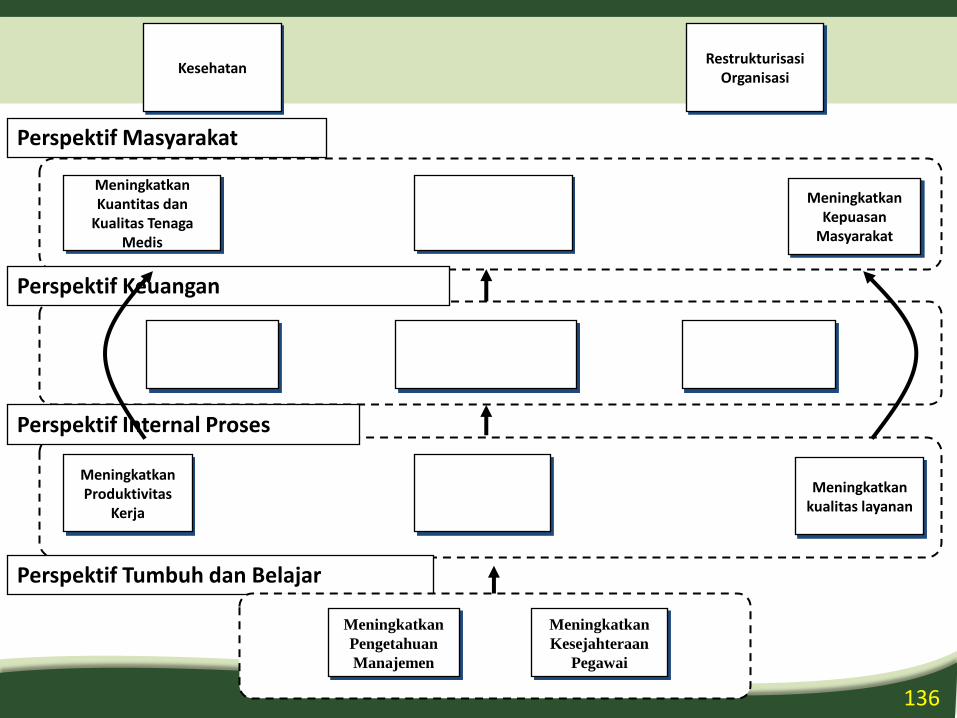

136

Perspektif Masyarakat

Perspektif Keuangan

Perspektif Internal Proses

Perspektif Tumbuh dan Belajar

Meningkatkan kualitas layanan

Meningkatkan Kuantitas dan

Kualitas Tenaga Medis

KesehatanRestrukturisasi

Organisasi

Meningkatkan Kepuasan

Masyarakat

Meningkatkan Produktivitas

Kerja

Meningkatkan

Pengetahuan

Manajemen

Meningkatkan

Kesejahteraan

Pegawai

137

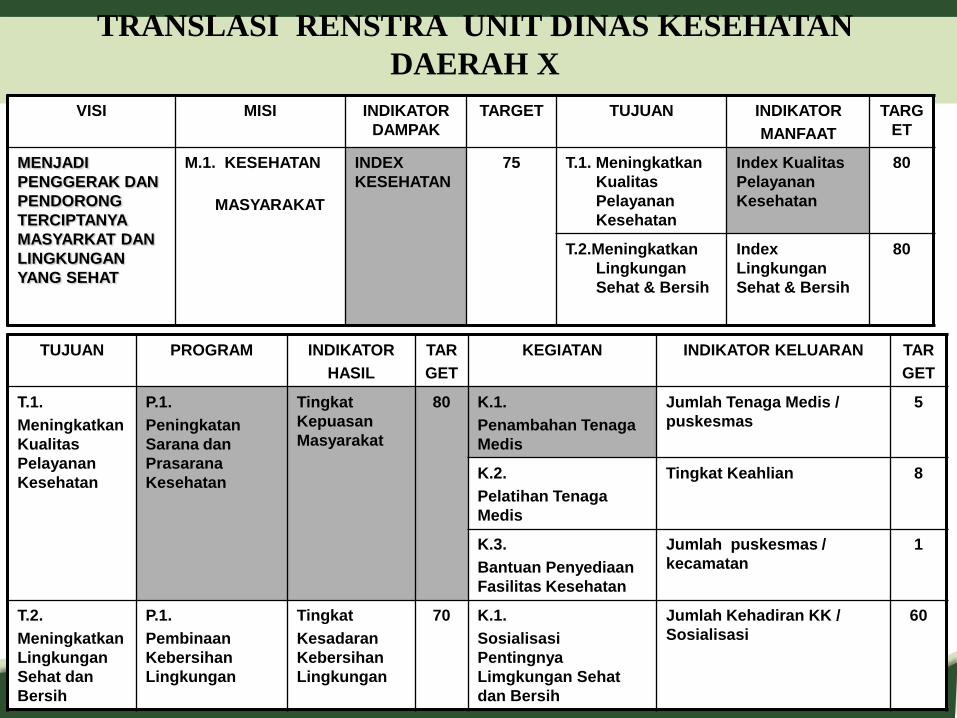

VISI MISI INDIKATOR

DAMPAK

TARGET TUJUAN INDIKATOR

MANFAAT

TARG

ET

MENJADI

PENGGERAK DAN

PENDORONG

TERCIPTANYA

MASYARKAT DAN

LINGKUNGAN

YANG SEHAT

M.1. KESEHATAN

MASYARAKAT

INDEX

KESEHATAN

75 T.1. Meningkatkan

Kualitas

Pelayanan

Kesehatan

Index Kualitas

Pelayanan

Kesehatan

80

T.2.Meningkatkan

Lingkungan

Sehat & Bersih

Index

Lingkungan

Sehat & Bersih

80

TUJUAN PROGRAM INDIKATOR

HASIL

TAR

GET

KEGIATAN INDIKATOR KELUARAN TAR

GET

T.1.

Meningkatkan

Kualitas

Pelayanan

Kesehatan

P.1.

Peningkatan

Sarana dan

Prasarana

Kesehatan

Tingkat

Kepuasan

Masyarakat

80 K.1.

Penambahan Tenaga

Medis

Jumlah Tenaga Medis /

puskesmas

5

K.2.

Pelatihan Tenaga

Medis

Tingkat Keahlian 8

K.3.

Bantuan Penyediaan

Fasilitas Kesehatan

Jumlah puskesmas /

kecamatan

1

T.2.

Meningkatkan

Lingkungan

Sehat dan

Bersih

P.1.

Pembinaan

Kebersihan

Lingkungan

Tingkat

Kesadaran

Kebersihan

Lingkungan

70 K.1.

Sosialisasi

Pentingnya

Limgkungan Sehat

dan Bersih

Jumlah Kehadiran KK /

Sosialisasi

60

TRANSLASI RENSTRA UNIT DINAS KESEHATAN

DAERAH X

138

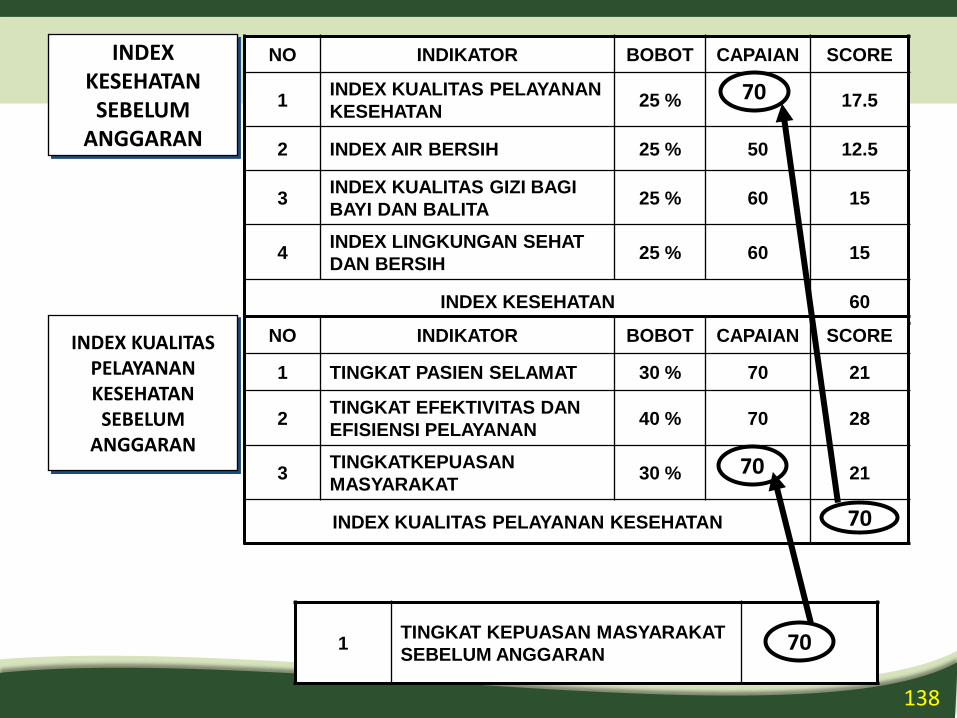

INDEX KESEHATAN SEBELUM

ANGGARAN

NO INDIKATOR BOBOT CAPAIAN SCORE

1INDEX KUALITAS PELAYANAN

KESEHATAN25 % 17.5

2 INDEX AIR BERSIH 25 % 50 12.5

3INDEX KUALITAS GIZI BAGI

BAYI DAN BALITA25 % 60 15

4INDEX LINGKUNGAN SEHAT

DAN BERSIH25 % 60 15

INDEX KESEHATAN 60

INDEX KUALITAS PELAYANAN KESEHATAN

SEBELUM ANGGARAN

NO INDIKATOR BOBOT CAPAIAN SCORE

1 TINGKAT PASIEN SELAMAT 30 % 70 21

2TINGKAT EFEKTIVITAS DAN

EFISIENSI PELAYANAN40 % 70 28

3TINGKATKEPUASAN

MASYARAKAT 30 % 21

INDEX KUALITAS PELAYANAN KESEHATAN 70

70

70

1TINGKAT KEPUASAN MASYARAKAT

SEBELUM ANGGARAN70

139

PENYUSUNAN ANGGARAN KEGIATAN

Unit Kerja : DINAS KESEHATAN DAERAH X

Program : Peningkatan Sarana dan Prasarana Kesehatan

Kegiatan : Penambahan Tenaga Medis

INDIKATOR TOLOK UKUR TARGET

Masukan : Jumlah Dana Anggaran Kegiatan Rp. 70,000,000

Keluar : Jumlah Tenaga Medis / Puskesmas 5

Hasil : Tingkat Kepuasan Masyarakat 80

Manfaat : Index Kualitas Pelayanan Kesehatan 80

Dampak : Index Kesehatan 75

140

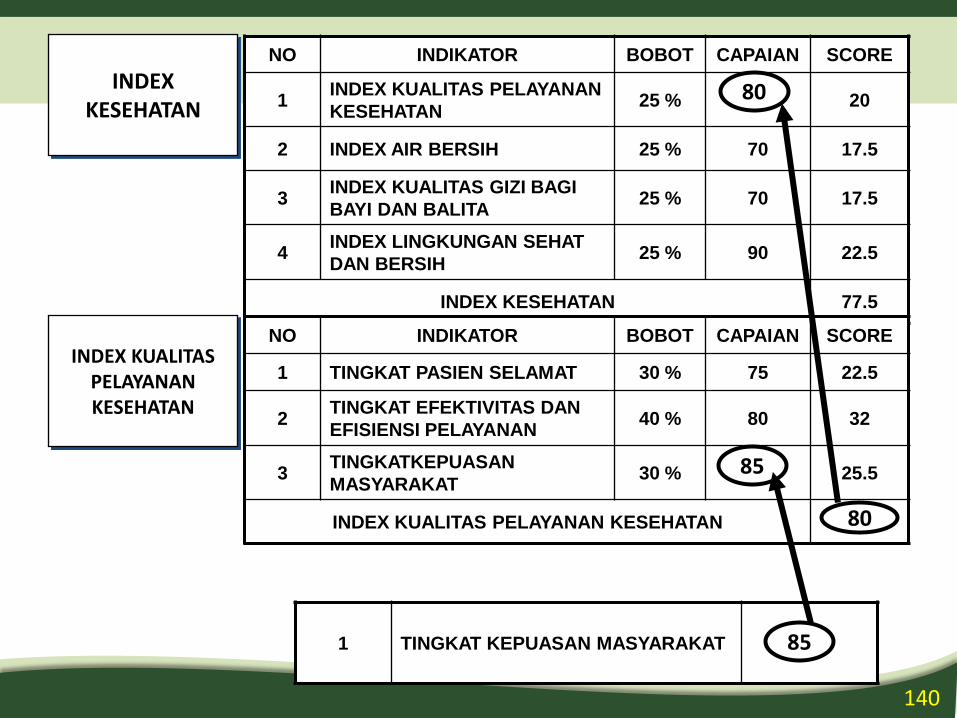

INDEX KESEHATAN

NO INDIKATOR BOBOT CAPAIAN SCORE

1INDEX KUALITAS PELAYANAN

KESEHATAN25 % 20

2 INDEX AIR BERSIH 25 % 70 17.5

3INDEX KUALITAS GIZI BAGI

BAYI DAN BALITA25 % 70 17.5

4INDEX LINGKUNGAN SEHAT

DAN BERSIH25 % 90 22.5

INDEX KESEHATAN 77.5

INDEX KUALITAS PELAYANAN KESEHATAN

NO INDIKATOR BOBOT CAPAIAN SCORE

1 TINGKAT PASIEN SELAMAT 30 % 75 22.5

2TINGKAT EFEKTIVITAS DAN

EFISIENSI PELAYANAN40 % 80 32

3TINGKATKEPUASAN

MASYARAKAT 30 % 25.5

INDEX KUALITAS PELAYANAN KESEHATAN 80

80

85

1 TINGKAT KEPUASAN MASYARAKAT 85

141

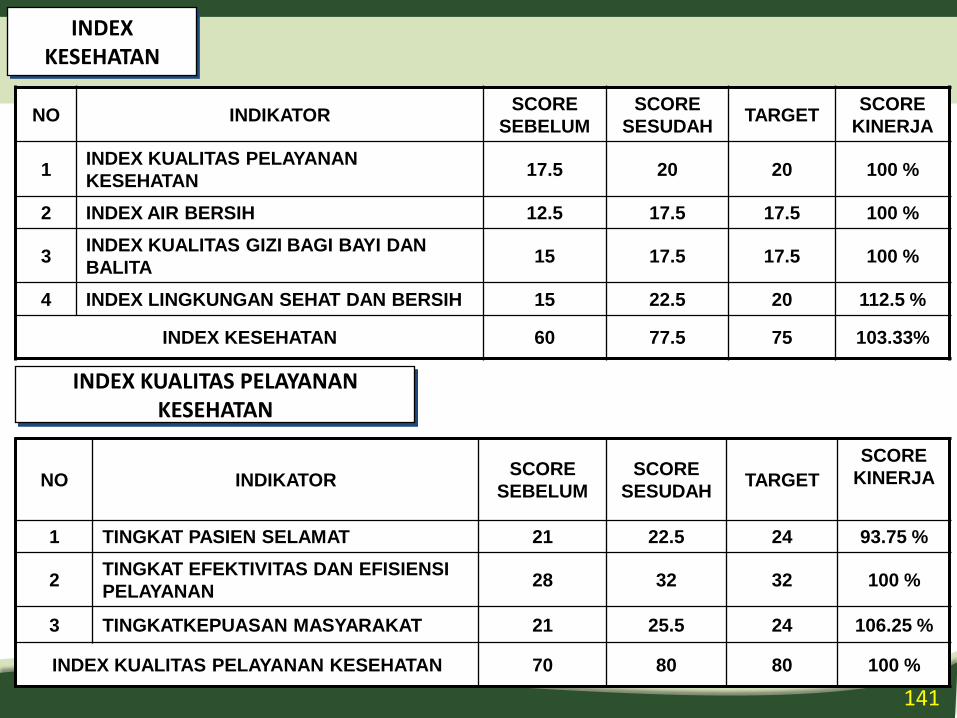

INDEX KESEHATAN

NO INDIKATORSCORE

SEBELUM

SCORE

SESUDAHTARGET

SCORE

KINERJA

1INDEX KUALITAS PELAYANAN

KESEHATAN17.5 20 20 100 %

2 INDEX AIR BERSIH 12.5 17.5 17.5 100 %

3INDEX KUALITAS GIZI BAGI BAYI DAN

BALITA15 17.5 17.5 100 %

4 INDEX LINGKUNGAN SEHAT DAN BERSIH 15 22.5 20 112.5 %

INDEX KESEHATAN 60 77.5 75 103.33%

INDEX KUALITAS PELAYANAN KESEHATAN

NO INDIKATORSCORE

SEBELUM

SCORE

SESUDAHTARGET

SCORE

KINERJA

1 TINGKAT PASIEN SELAMAT 21 22.5 24 93.75 %

2TINGKAT EFEKTIVITAS DAN EFISIENSI

PELAYANAN28 32 32 100 %

3 TINGKATKEPUASAN MASYARAKAT 21 25.5 24 106.25 %

INDEX KUALITAS PELAYANAN KESEHATAN 70 80 80 100 %