Trade Diversion, Peluang di Tengah Eskalasi Tensi Perdagangan · keuntungan dari terjadinya trade...

18

Bab 5 - Artikel 115 Dinamika Negosiasi Perdagangan AS- Tiongkok Ketegangan perdagangan antara AS-Tiongkok berawal dari diberlakukannya kenaikan tarif impor oleh AS terhadap produk dari Tiongkok. Kenaikan tarif impor merupakan upaya Presiden Trump untuk menurunkan defisit neraca perdagangannya dengan Tiongkok yang makin membengkak. Defisit perdagangan AS dengan Tiongkok pada 2018 mencapai USD419,2 miliar, naik dari USD375,6 miliar pada 2017. Ketegangan perdagangan tereskalasi sejak 6 Juli 2018, tepatnya pasca AS meningkatkan tarif impor terhadap produk Tiongkok. Keputusan AS tersebut menimbulkan aksi retaliasi dari Tiongkok dengan menaikkan tarif impor produk AS. Perekonomian global masih dihadapkan pada permasalahan kebijakan proteksionisme perdagangan. Tindakan Amerika Serikat (AS) menaikkan tarif impor sejumlah negara direspons dengan tindakan retaliasi, terutama oleh Tiongkok. Berbagai perundingan telah digelar namun belum memperoleh solusi yang konkret. Hambatan perdagangan telah menurunkan optimisme perbaikan ekonomi dunia yang sempat merebak pada awal 2018. International Monetary Fund (IMF) telah beberapa kali merevisi ke bawah outlook pertumbuhan ekonomi global dan menekankan pentingnya mengakhiri ketegangan perdagangan. Namun sejumlah negara dapat memetik keuntungan dari terjadinya trade diversion dengan manfaat terbesar dinikmati oleh Vietnam. Artikel 1 BAB 5 Trade Diversion, Peluang di Tengah Eskalasi Tensi Perdagangan Oleh: Diah Indira dan Masagung Suksmonohadi

Transcript of Trade Diversion, Peluang di Tengah Eskalasi Tensi Perdagangan · keuntungan dari terjadinya trade...

Bab 5 - Artikel

115

Dinamika Negosiasi Perdagangan AS-

Tiongkok

Ketegangan perdagangan antara

AS-Tiongkok berawal dari diberlakukannya

kenaikan tarif impor oleh AS terhadap

produk dari Tiongkok. Kenaikan tarif impor

merupakan upaya Presiden Trump untuk

menurunkan defisit neraca perdagangannya

dengan Tiongkok yang makin membengkak.

Defisit perdagangan AS dengan Tiongkok

pada 2018 mencapai USD419,2 miliar, naik

dari USD375,6 miliar pada 2017. Ketegangan

perdagangan tereskalasi sejak 6 Juli 2018,

tepatnya pasca AS meningkatkan tarif impor

terhadap produk Tiongkok. Keputusan AS

tersebut menimbulkan aksi retaliasi dari

Tiongkok dengan menaikkan tarif impor

produk AS.

Perekonomian global masih

dihadapkan pada permasalahan kebijakan

proteksionisme perdagangan. Tindakan

Amerika Serikat (AS) menaikkan tarif impor

sejumlah negara direspons dengan tindakan

retaliasi, terutama oleh Tiongkok. Berbagai

perundingan telah digelar namun belum

memperoleh solusi yang konkret. Hambatan

perdagangan telah menurunkan optimisme

perbaikan ekonomi dunia yang sempat

merebak pada awal 2018. International

Monetary Fund (IMF) telah beberapa kali

merevisi ke bawah outlook pertumbuhan

ekonomi global dan menekankan pentingnya

mengakhiri ketegangan perdagangan.

Namun sejumlah negara dapat memetik

keuntungan dari terjadinya trade diversion

dengan manfaat terbesar dinikmati oleh

Vietnam.

Artikel 1

BAB

5

Trade Diversion, Peluang di Tengah Eskalasi Tensi PerdaganganOleh: Diah Indira dan Masagung Suksmonohadi

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

116

berlangsungnya negosiasi antara AS

dan Tiongkok. AS, pada 10 Mei 2019,

mengejutkan dunia dengan mengumumkan

kenaikan tarif impor dari 10% menjadi 25%

atas produk impor dari Tiongkok senilai

USD200 miliar. Tiongkok segera meretaliasi

keputusan AS tersebut dengan menaikkan

tarif impor terhadap USD60 miliar produk

impor dari AS menjadi 5%-25% (dari

sebelumnya 5%-10%) yang mulai berlaku

sejak 1 Juni 2019. AS bahkan mengancam

akan mengenakan tambahan tarif impor

sebesar 25% terhadap sisa impor dari

Tiongkok yang belum dikenakan tarif senilai

USD300 miliar, terutama jika Presiden Xi

Jinping menolak melaksanakan pertemuan

bilateral dengan AS pada Pertemuan G20 di

Osaka akhir Juni 2019.

Langkah Trump untuk kembali

menaikkan tarif atas produk impor Tiongkok

dilatarbelakangi backtracking Tiongkok atas

sejumlah kesepakatan negosiasi. Tiongkok

merespons tuduhan tersebut dengan merilis

white paper yang menegaskan bahwa

justru AS yang melakukan backtracking.

Argumentasi tersebut disertai penjelasan

bahwa di saat Tiongkok telah sepakat

meningkatkan impor produk pertanian dan

energi, AS tetap mengenakan tambahan tarif

sebesar 25% pada USD50 miliar produk impor

Tiongkok. AS juga mengkritik sistem ekonomi

dan kebijakan perdagangan Tiongkok,

kemudian mengumumkan penegasan

pengenaan tambahan tarif meski AS-

Tiongkok telah merilis joint statement untuk

menghentikan trade war dan melanjutkan

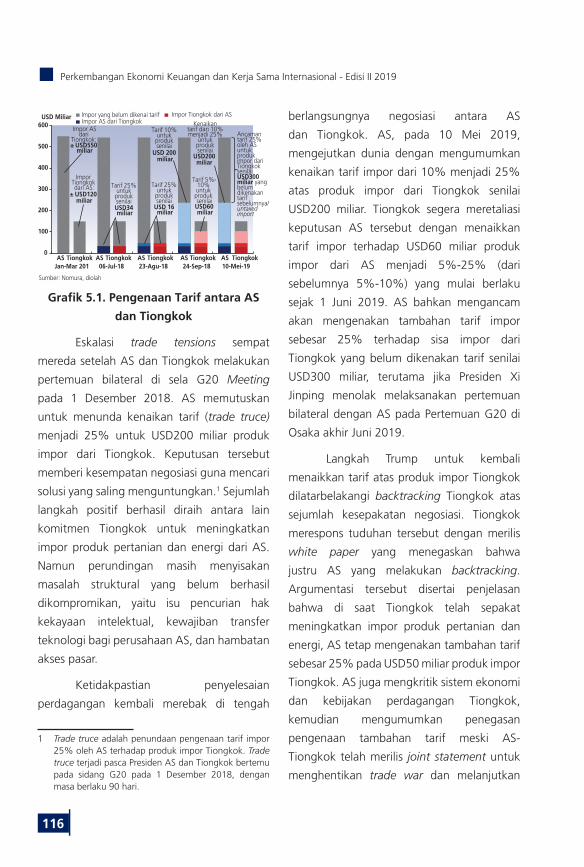

Sumber: Nomura, diolah

0

100

200

300

400

500

600

Jan-Mar 201 06-Jul-18 23-Agu-18 24-Sep-18 10-Mei-19AS Tiongkok AS Tiongkok AS Tiongkok AS Tiongkok AS Tiongkok

Tarif 25% untuk produk senilai USD34 miliar

Tarif 25% untuk produk senilai

USD 16 miliar

USD 200 miliar

USD60 miliar

Kenaikan tarif dari 10% menjadi 25%

untuk produk senilai

USD200 miliar

USD Miliar

Ancaman tarif 25% oleh AS untuk produk impor dari Tiongkok senilai USD300 miliar yangbelum dikenakan tarif sebelumnya/untaxedimport

Impor yang belum dikenai tarif Impor AS dari Tiongkok

Impor Tiongkok dari AS

Impor ASdari

Tiongkok: ± USD550

miliar

Impor Tiongkok dari AS:

± USD120 miliar

Tarif 10% untuk produk senilai

Tarif 5%-10% untuk produk senilai

Grafik 5.1. Pengenaan Tarif antara AS

dan Tiongkok

Eskalasi trade tensions sempat

mereda setelah AS dan Tiongkok melakukan

pertemuan bilateral di sela G20 Meeting

pada 1 Desember 2018. AS memutuskan

untuk menunda kenaikan tarif (trade truce)

menjadi 25% untuk USD200 miliar produk

impor dari Tiongkok. Keputusan tersebut

memberi kesempatan negosiasi guna mencari

solusi yang saling menguntungkan.1 Sejumlah

langkah positif berhasil diraih antara lain

komitmen Tiongkok untuk meningkatkan

impor produk pertanian dan energi dari AS.

Namun perundingan masih menyisakan

masalah struktural yang belum berhasil

dikompromikan, yaitu isu pencurian hak

kekayaan intelektual, kewajiban transfer

teknologi bagi perusahaan AS, dan hambatan

akses pasar.

Ketidakpastian penyelesaian

perdagangan kembali merebak di tengah

1 Trade truce adalah penundaan pengenaan tarif impor 25% oleh AS terhadap produk impor Tiongkok. Trade truce terjadi pasca Presiden AS dan Tiongkok bertemu pada sidang G20 pada 1 Desember 2018, dengan masa berlaku 90 hari.

Bab 5 - Artikel

117

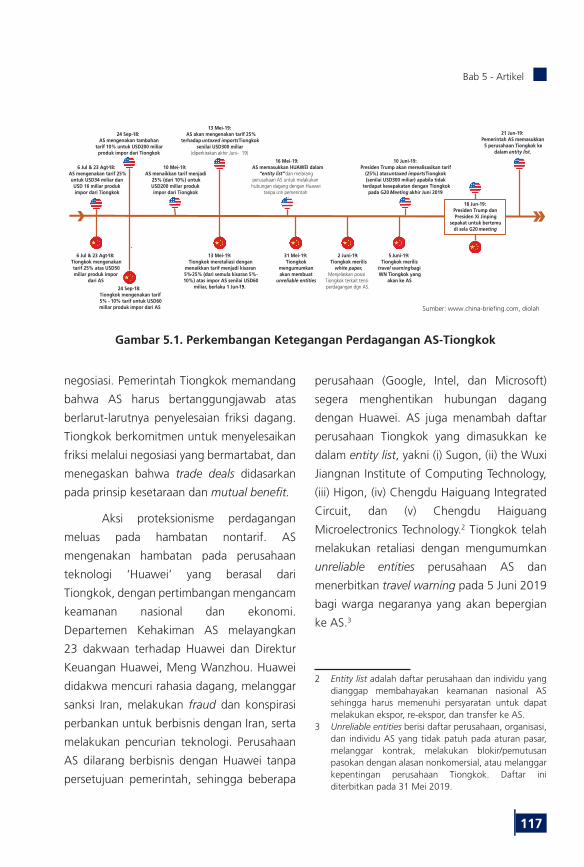

perusahaan (Google, Intel, dan Microsoft)

segera menghentikan hubungan dagang

dengan Huawei. AS juga menambah daftar

perusahaan Tiongkok yang dimasukkan ke

dalam entity list, yakni (i) Sugon, (ii) the Wuxi

Jiangnan Institute of Computing Technology,

(iii) Higon, (iv) Chengdu Haiguang Integrated

Circuit, dan (v) Chengdu Haiguang

Microelectronics Technology.2 Tiongkok telah

melakukan retaliasi dengan mengumumkan

unreliable entities perusahaan AS dan

menerbitkan travel warning pada 5 Juni 2019

bagi warga negaranya yang akan bepergian

ke AS.3

2 Entity list adalah daftar perusahaan dan individu yang dianggap membahayakan keamanan nasional AS sehingga harus memenuhi persyaratan untuk dapat melakukan ekspor, re-ekspor, dan transfer ke AS.

3 Unreliable entities berisi daftar perusahaan, organisasi, dan individu AS yang tidak patuh pada aturan pasar, melanggar kontrak, melakukan blokir/pemutusan pasokan dengan alasan nonkomersial, atau melanggar kepentingan perusahaan Tiongkok. Daftar ini diterbitkan pada 31 Mei 2019.

negosiasi. Pemerintah Tiongkok memandang

bahwa AS harus bertanggungjawab atas

berlarut-larutnya penyelesaian friksi dagang.

Tiongkok berkomitmen untuk menyelesaikan

friksi melalui negosiasi yang bermartabat, dan

menegaskan bahwa trade deals didasarkan

pada prinsip kesetaraan dan mutual benefit.

Aksi proteksionisme perdagangan

meluas pada hambatan nontarif. AS

mengenakan hambatan pada perusahaan

teknologi ‘Huawei’ yang berasal dari

Tiongkok, dengan pertimbangan mengancam

keamanan nasional dan ekonomi.

Departemen Kehakiman AS melayangkan

23 dakwaan terhadap Huawei dan Direktur

Keuangan Huawei, Meng Wanzhou. Huawei

didakwa mencuri rahasia dagang, melanggar

sanksi Iran, melakukan fraud dan konspirasi

perbankan untuk berbisnis dengan Iran, serta

melakukan pencurian teknologi. Perusahaan

AS dilarang berbisnis dengan Huawei tanpa

persetujuan pemerintah, sehingga beberapa

6 Jul & 23 Agt-18:AS mengenakan tarif 25% untuk USD34 miliar dan

USD 16 miliar produk impor dari Tiongkok

10 Mei-19:AS menaikkan tarif menjadi

25% (dari 10%) untuk USD200 miliar produk impor dari Tiongkok

13 Mei-19:Tiongkok meretaliasi dengan

menaikkan tarif menjadi kisaran 5%-25% (dari semula kisaran 5%-10%) atas impor AS senilai USD60

miliar, berlaku 1 Jun-19.

13 Mei-19:AS akan mengenakan tarif 25%

terhadap untaxed imports Tiongkok senilai USD300 miliar

(diperkirakan akhir Juni- 19)

31 Mei-19:Tiongkok

mengumumkan akan membuat

unreliable entities

2 Juni-19:Tiongkok merilis

white paper, Menjelaskan posisi

Tiongkok terkait tensi perdagangan dgn AS.

5 Juni-19:Tiongkok merilis

travel warningbagi WN Tiongkok yang

akan ke AS

10 Juni-19:Presiden Trump akan merealisasikan tarif

(25%) atas untaxed imports Tiongkok (senilai USD300 miliar) apabila tidak

terdapat kesepakatan dengan Tiongkok pada G20 Meeting akhir Juni 2019

16 Mei-19:AS memasukkan HUAWEI dalam

“entity list”dan melarang perusahaan AS untuk melakukan hubungan dagang dengan Huawei

tanpa izin pemerintah

6 Jul & 23 Agt-18:Tiongkok mengenakan tarif 25% atas USD50 miliar produk impor

dari AS

24 Sep-18:AS mengenakan tambahan

tarif 10% untuk USD200 miliar produk impor dari Tiongkok

24 Sep-18:Tiongkok mengenakan tarif 5% - 10% tarif untuk USD60 miliar produk impor dari AS

18 Jun-19:Presiden Trump dan Presiden Xi Jinping

sepakat untuk bertemu di sela G20 meeting

21 Jun-19:Pemerintah AS memasukkan

5 perusahaan Tiongkok ke dalam entity list.

Sumber: www.china-briefing.com, diolah

Gambar 5.1. Perkembangan Ketegangan Perdagangan AS-Tiongkok

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

118

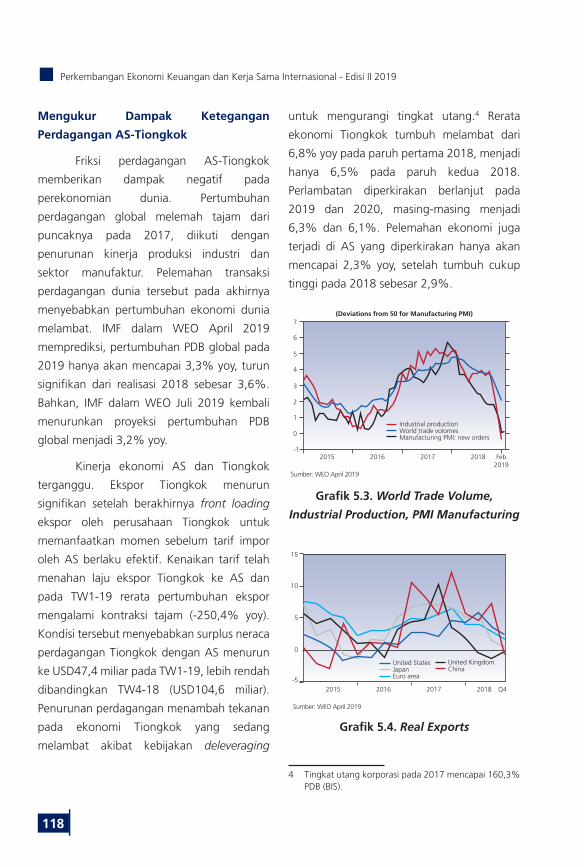

untuk mengurangi tingkat utang.4 Rerata

ekonomi Tiongkok tumbuh melambat dari

6,8% yoy pada paruh pertama 2018, menjadi

hanya 6,5% pada paruh kedua 2018.

Perlambatan diperkirakan berlanjut pada

2019 dan 2020, masing-masing menjadi

6,3% dan 6,1%. Pelemahan ekonomi juga

terjadi di AS yang diperkirakan hanya akan

mencapai 2,3% yoy, setelah tumbuh cukup

tinggi pada 2018 sebesar 2,9%.

Sumber: WEO April 2019

7

6

5

4

3

2015 2016 2017 2018 Feb2019

2

1

0

-1

Industrial productionWorld trade volomesManufacturing PMI: new orders

(Deviations from 50 for Manufacturing PMI)

Grafik 5.3. World Trade Volume,

Industrial Production, PMI Manufacturing

Sumber: WEO April 2019

15

10

5

0

-52015 2016 2017 2018 Q4

United StatesJapanEuro area

United KingdomChina

Grafik 5.4. Real Exports

4 Tingkat utang korporasi pada 2017 mencapai 160,3% PDB (BIS).

Mengukur Dampak Ketegangan

Perdagangan AS-Tiongkok

Friksi perdagangan AS-Tiongkok

memberikan dampak negatif pada

perekonomian dunia. Pertumbuhan

perdagangan global melemah tajam dari

puncaknya pada 2017, diikuti dengan

penurunan kinerja produksi industri dan

sektor manufaktur. Pelemahan transaksi

perdagangan dunia tersebut pada akhirnya

menyebabkan pertumbuhan ekonomi dunia

melambat. IMF dalam WEO April 2019

memprediksi, pertumbuhan PDB global pada

2019 hanya akan mencapai 3,3% yoy, turun

signifikan dari realisasi 2018 sebesar 3,6%.

Bahkan, IMF dalam WEO Juli 2019 kembali

menurunkan proyeksi pertumbuhan PDB

global menjadi 3,2% yoy.

Kinerja ekonomi AS dan Tiongkok

terganggu. Ekspor Tiongkok menurun

signifikan setelah berakhirnya front loading

ekspor oleh perusahaan Tiongkok untuk

memanfaatkan momen sebelum tarif impor

oleh AS berlaku efektif. Kenaikan tarif telah

menahan laju ekspor Tiongkok ke AS dan

pada TW1-19 rerata pertumbuhan ekspor

mengalami kontraksi tajam (-250,4% yoy).

Kondisi tersebut menyebabkan surplus neraca

perdagangan Tiongkok dengan AS menurun

ke USD47,4 miliar pada TW1-19, lebih rendah

dibandingkan TW4-18 (USD104,6 miliar).

Penurunan perdagangan menambah tekanan

pada ekonomi Tiongkok yang sedang

melambat akibat kebijakan deleveraging

Bab 5 - Artikel

119

Tiongkok melalui Vietnam agar produk

Tiongkok tercatat sebagai produk Vietnam.

Eksportir Tiongkok melakukan langkah

tersebut untuk menghindari kenaikan tarif

impor dari AS. Dalam hal ini, Pemerintah

Vietnam berkomitmen memerangi praktik

illegal transhipment dan relabeling oleh

eksportir Tiongkok tersebut untuk menjaga

hubungan baik dengan AS.

Peluang Indonesia Memperoleh Benefit

dari Trade Diversion

Berbeda dengan empat negara

tersebut di atas, Indonesia termasuk salah

satu negara berkembang yang relatif belum

memperoleh benefit yang optimal dari trade

diversion. Hal ini antara lain disebabkan

tingkat kemiripan produk ekspor Indonesia

dengan produk ekspor Tiongkok (export

similarity index) relatif lebih rendah terutama

dibandingkan dengan Vietnam, Taiwan, dan

Malaysia. Bahkan, terdapat risiko bahwa

pelemahan ekonomi dan ekspor Tiongkok

dapat berdampak negatif bagi ekspor

Indonesia mengingat hubungan perdagangan

Indonesia yang erat dengan Tiongkok.

Merespons hal tersebut, Indonesia

perlu terus mencari peluang ekspor dan

meningkatkan daya saing. Upaya peningkatan

ekspor dapat ditempuh antara lain melalui

diversifikasi produk dan penguatan kualitas

produk manufaktur untuk merebut pasar

ekspor yang ditinggalkan AS dan Tiongkok.

Indonesia juga perlu memberikan perhatian

kepada produk ekspor yang mengalami

Trade Diversion Memberikan Benefit

kepada Sejumlah Negara

Meskipun eskalasi ketegangan

perdagangan antara dua kekuatan besar

dunia menimbulkan dampak negatif bagi

perekonomian global, sejumlah negara

telah memperoleh manfaat dari pengalihan

impor kepada negara lain (trade diversion).

Menurut asesmen yang dilakukan Nomura,

beberapa negara seperti Vietnam, Taiwan,

Chile, dan Malaysia memperoleh benefit

cukup besar dari trade diversion AS dan

Tiongkok. Keuntungan Vietnam mencapai

7,9% terhadap PDB, terutama berasal dari

pengalihan impor AS ke negara lain. Taiwan,

Chile, dan Malaysia memperoleh benefit dari

trade diversion masing-masing sebesar 2,1%,

1,5% dan 1,3% dari PDB.

Vietnam memperoleh manfaat yang

cukup signifikan karena memiliki sejumlah

keuntungan. Indeks export similarity

produk Vietnam dengan Tiongkok cukup

tinggi mencapai 0,43, jauh di atas Taiwan

(0,35) dan Malaysia (0,32).5 Vietnam juga

diuntungkan oleh kedekatan geografis

dengan Tiongkok, serta fasilitas Generalized

System of Preferences (GSP), dan Bilateral

Trade and Investment Framework Agreement

(TIFA) dengan AS sejak 1994. Di tengah

benefit yang dinikmati Vietnam, terdapat

concern mengenai relabeling produk

Tiongkok menjadi Made in Vietnam. Selain

itu juga terdapat praktik transhipment ekspor

5 Exploring US and China Trade Diversion, Nomura, 3 Juni 2019.

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

120

peningkatan terbesar akibat trade

diversion.6 Selain itu, untuk memitigasi risiko

penurunan permintaan ekspor dari negara

mitra dagang utama, Indonesia perlu terus

melanjutkan upaya menemukan pasar ekspor

nontradisional, serta meningkatkan kerja

sama perdagangan bilateral dengan sejumlah

negara.

Referensi:

International Monetary Fund. 2018. “World

Economic Outlook: Growth Slowdown,

Precarious Recovery”. Washington, DC,

April.

Subbaraman, Rob, Sonal Varma, dan Michael

Loo. 2019. “Nomura Global Market

Research: Exploring US and China Trade

Diversion”. Hong Kong, June.

Wong, Dorcas dan Alexander Chipman

Koty. 2019. “The US-China Trade War: A

Timeline”. China-Briefing, dilihat 26 Juni

2019. <https://www.china-briefing.com/

news/the-us-china-trade-war-a-timeline/>.

6 Produk dimaksud a.l. Travel Goods, Hand Bags, Wallets; Transformasi Appar for Radiotelle TV Camera, Structures & Parts, of Iron and Steel; Natural Gas, Other Cyclanes, Cyclene & Cycloterpenesd, Biodiesel and Mixtures (Sumber: Nomura).

Bab 5 - Artikel

121

Malaysia yang termasuk dalam sepuluh besar

mitra dagang utama Indonesia. Namun,

perdagangan bilateral Indonesia dengan

kedua negara tersebut masih didominasi

oleh USD, dan penggunaan mata uang lokal

(rupiah, baht, dan ringgit) dalam setelmen

transaksi perdagangan di kawasan masih

sangat terbatas. Secara agregat, penggunaan

mata uang ringgit dan baht dalam

perdagangan Indonesia baik ekspor dan

impor masing-masing masih di bawah 1%.

Fenomena tersebut semakin

menekankan pentingnya upaya untuk

mengurangi ketergantungan terhadap

USD. Salah satu upaya untuk mengurangi

ketergantungan USD adalah dengan

mendorong penggunaan mata uang lokal

dalam transaksi perdagangan internasional

Indonesia. Penggunaan mata uang lokal

dalam transaksi perdagangan internasional

diharapkan dapat meminimalisir dampak

yang bersumber dari shocks eksternal dan

berkontribusi positif dalam mendukung

upaya menjaga stabilitas rupiah. Penggunaan

mata uang lokal dalam perdagangan

internasional juga dapat memberikan manfaat

Latar Belakang

Ketergantungan ekonomi

Indonesia terhadap USD menjadi salah

satu sumber kerentanan eksternal

Indonesia. Ketergantungan terhadap USD

tersebut terindikasi dari dominasi penggunaan

USD dalam penyelesaian setelmen transaksi

ekspor maupun impor Indonesia. Dari total

transaksi ekspor Indonesia, lebih dari 90%

setelmen transaksinya menggunakan dolar AS

(USD). Demikian halnya di sisi impor, sekitar

80% transaksi masih menggunakan USD.

Ketergantungan terhadap USD yang tinggi

ini menyebabkan perekonomian Indonesia

rentan terhadap shock yang bersumber

dari global yang berpotensi berdampak

negatif bagi stabilitas sistem keuangan

dan makroekonomi, serta meningkatkan

kerentanan eksternal.

Dominasi penggunaan USD dalam

setelmen transaksi ekspor juga terjadi

pada perdagangan antara Indonesia

dengan negara-negara di kawasan.

Dewasa ini, keterkaitan perdagangan antara

Indonesia dengan negara di kawasan semakin

tinggi, diantaranya dengan Thailand dan

Artikel 2

Kerja Sama Local Currency Settlement di Kawasan ASEANOleh: Ita Vianty

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

122

RI-Malaysia pada 23 Desember 2016. Pada

tahap awal, cakupan transaksi LCS yang

dilakukan melalui bank ACCD masih dibatasi

untuk memfasilitasi penyelesaian transaksi

perdagangan bilateral. Hal ini merupakan

bagian dari upaya BI dan BOT serta BI dan BNM

untuk mengurangi ketergantungan terhadap

USD dengan mendorong penggunaan mata

uang lokal dalam penyelesaian transaksi

perdagangan antar kedua negara. Transaksi

tersebut diharapkan dapat berkontribusi

positif dalam menjaga kestabilan nilai tukar

rupiah, baht, dan ringgit.

Framework LCS berbasis ACCD

LCS berbasis ACCD ini merupakan

salah satu bentuk skema hybrid dari model

pengembangan LCS yang melibatkan peran

otoritas dan sektor swasta (komersial). Fitur

utama skema ini adalah (i) penunjukkan oleh

bank sentral terhadap beberapa bank yang

akan berperan sebagai ACCD, yang akan

memfasilitasi setelmen perdagangan dalam

mata uang lokal; (ii) pemberian fleksibilitas

ketentuan nilai tukar (foreign exchange

administration – FEA) secara terbatas kepada

ACCD; dan (iii) mekanisme surveilans

dan sharing informasi bank sentral untuk

memastikan kepatuhan ACCD terhadap

persyaratan yang ditetapkan bank sentral.

Dalam skema LCS ACCD, peran bank

sentral adalah menjalin MoU kerja sama LCS,

menyusun kriteria dan menunjuk beberapa

bank sebagai ACCD, memberikan relaksasi

FEA (flexibilities) secara terbatas kepada

bagi Indonesia karena dapat mendorong

diversifikasi eksposur mata uang, mengurangi

biaya transaksi perdagangan karena tidak

diperlukan lagi hard currency sebagai

mata uang perantara, dan mendorong

pengembangan pasar keuangan domestik

berbasis mata uang lokal.

Sejalan dengan itu, kerja sama

antarbank sentral di kawasan perlu

diperkuat guna mendorong penggunaan

mata uang lokal dalam perdagangan

internasional di kawasan. Salah satu upaya

yang dapat ditempuh adalah melalui skema

komersial yang difasilitasi oleh bank sentral,

yaitu skema Local Currency Settlement (LCS)

berbasis Appointed Cross Currency Dealer

(ACCD). Skema ini merupakan model

pengembangan LCS hybrid yang memadukan

peran komersial dan fasilitasi dari bank sentral

(otoritas).

Kerja Sama LCS ACCD antara BI dan BOT

serta BI dan BNM

Bank Indonesia (BI) dan Bank

Negara Malaysia serta BI dan Bank

of Thailand (BOT) telah menginisiasi

kesepakatan kerja sama LCS ACCD

yang bertujuan untuk mendukung

kestabilan nilai tukar Rupiah, Baht, dan

Ringgit. Kesepakatan tersebut diwujudkan

melalui penandatanganan Memorandum of

Understanding (MOU) guna mempromosikan

penggunaan local currency settlement

framework dalam penyelesaian perdagangan

dan investasi bilateral antara RI-Thailand dan

Bab 5 - Artikel

123

kepentingan pelaksanaan squaring position

(secara gross). Transaksi tersebut dapat

meliputi transaksi spot maupun derivatif

(forward dan swap) dengan didukung

dokumen underlying transaksi baik yang

bersifat pasti maupun perkiraan (anticipatory

basis).

Framework LCS ACCD akan

memberikan manfaat yang signifikan

bagi pelaku usaha. Manfaat dari framework

LCS berbasis ACCD Indonesia dengan

Malaysia dan Thailand bagi eksportir dan

importir, antara lain adalah (i) kuotasi harga

MYR/IDR atau THB/IDR dilakukan secara

langsung dan tidak melalui USD sehingga kurs

harga lebih efisien, (ii) biaya premi forward

dapat lebih rendah jika dibandingkan dengan

premi forward ke USD, dan (iii) likuiditas MYR

dan THB lebih terjamin karena kebutuhan

mata uang lokal dapat dipenuhi oleh Bank

ACCD karena mendapatkan dukungan oleh

ACCD, dan monitoring compliance ACCD

terhadap ketentuan LCS (fleksbilitas FEA

yang diberikan bank sentral). Sementara,

peran ACCD adalah memfasilitasi LCS

dengan menyediakan jasa keuangan dalam

mata uang lokal berupa penerbitan direct

quotation untuk memfasilitasi jual/beli mata

uang lokal, trade financing, pembukaan

deposito, transfer dana (di negara mitra

transfer dilakukan secara over-booking), dan

pengelolaan likuiditas mata uang lokal serta

pelaporan transaksi LCS kepada bank sentral.

Kerja sama antar-otoritas dalam

framework LCS berbasis ACCD ini

mengizinkan bank ACCD Indonesia untuk

dapat melakukan transaksi rupiah atau valuta

asing terhadap mata uang negara mitra

dengan (i) Importir/Eksportir Indonesia, (ii)

nonbank ACCD Indonesia yang bertindak

untuk kepentingan Importir/Eksportir, dan

(iii) nonbank ACCD negara mitra untuk

Bagan 1. Framework LCS Berbasis ACCD BI-BOT dan BI-BNM

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

124

Tabel 5.2. Bank ACCD

di Indonesia dan Malaysia

No ACCD di Indonesia ACCD di Malaysia

1 Bank Mandiri (Persero), Tbk RHB Bank Berhad

2 Bank Rakyat Indonesia (Persero), Tbk RHB Bank Berhad

3 Bank Negara Indonesia (Persero), Tbk Hong Leong Bank Berhad

4 Bank Central Asia, Tbk Public Bank Berhad

5 Bank Maybank Indonesia Maybank Berhad

6 Bank CIMB Niaga CIMB Bank Berhad

Di bawah kerangka LCS, penyelesaian

transaksi perdagangan bilateral antara

pelaku usaha di Indonesia dan Malaysia atau

Thailand dilakukan dengan menggunakan

mata uang masing-masing negara. Dalam hal

ini, kegiatan dan transaksi keuangan untuk

kepentingan pelaksanaan LCS yang dilakukan

Bank ACCD dengan para nasabah importir

atau eksportir, hanya dapat dilakukan

atas dasar underlying transaksi kegiatan

perdagangan barang dan jasa. Kegiatan dan

transaksi keuangan tertentu yang disepakati

untuk dapat dilakukan oleh bank ACCD yaitu

sbb.:

i. Pembukaan rekening khusus (Special

Non-resident Account/SNA) di bank

ACCD dalam mata uang rupiah, ringgit

atau baht, dan pembukaan rekening

khusus nasabah pada bank ACCD dalam

mata uang rupiah, ringgit atau baht.

Dalam implementasinya, bank ACCD

dapat mengelola transaksi (a.l. rekening

SNA, rekening sub-SNA, net open

position) dengan batas tertentu yang

telah disepakati oleh BI, BOT, dan BNM.

Bank ACCD negara mitra, serta (iv) sebagai

alternatif investasi di dalam mata uang selain

USD (bagi perbankan dan eksportir).

Untuk mendukung operasionalisasi

framework LCS berbasis ACCD tersebut,

telah ditunjuk lima bank masing-masing di

Indonesia dan Thailand sebagai bank ACCD

dalam framework LCS ACCD BI-BOT, dan

penunjukkan enam bank masing-masing di

Indonesia dan Malaysia sebagai bank ACCD

dalam framework LCS ACCD BI-BNM (Tabel

1 dan Tabel 2). Penunjukan bank ACCD

tersebut didasarkan pada kriteria tertentu

yang disepakati oleh kedua bank sentral, yaitu:

(i) Aspek prudentiality: bank yang sehat dan

kuat di masing-masing negara; (ii) Aspek trade:

mempunyai pengalaman dalam memfasilitasi

transaksi perdagangan kedua negara; (iii)

Aspek bisnis di negara mitra: memiliki

pengalaman hubungan bisnis perbankan di

negara mitra baik secara langsung maupun

tidak langsung; dan (iv) Aspek bisnis di home

country ACCD: memiliki jaringan kantor yang

luas di home country ACCD. Selanjutnya,

untuk mendukung implementasi framework

LCS berbasis ACCD di Indonesia, BI telah

menerbitkan ketentuan mengenai LCS yang

mulai berlaku sejak 2 Januari 2018.

Tabel 5.1. Bank ACCD

di Indonesia dan Thailand

No ACCD di Indonesia ACCD di Thailand

1 Bank Rakyat Indonesia (Persero), Tbk Siam Commercial Bank PCL

2 Bank Mandiri (Persero), Tbk Krungthai Bank PCL

3 Bank Central Asia, Tbk Kasikornbank PCL

4 Bank Negara Indonesia (Persero), Tbk Bank of Ayudhya PCL

5 Bangkok Bank Jakarta Bangkok Bank PCL

Bab 5 - Artikel

125

tersebut semakin tinggi. Bahkan, terdapat

juga kebutuhan yang cukup besar dari pelaku

usaha di Indonesia untuk menggunakan

mata uang lokal dalam setelmen transaksi

perdagangan dan investasi dengan negara

mitra Indonesia lainnya, seperti Tiongkok,

Korsel, dan Jepang.

JANUARI

FEBR

UARIM

ARET

APRIL

MEI

JUNI

JULI

AGUSTUS

SEPT

EMBE

ROKT

OBER

NOVEM

BER

DESEM

BER

600

500

400

300

200

100

0

17 12 939

100

11

5886

39

523

142

8

Chart Title

MY

R (ju

ta)

MYR AkumulatifTransaksi MYR Bulanan

Grafik 5.5 Transaksi MYR

Bank ACCD Indonesia

JANUARI

FEBR

UARIM

ARET

APRIL

MEI

JUNI

JULI

AGUSTUS

SEPT

EMBE

ROKT

OBER

NOVEM

BER

DESEM

BER

1.800

1.600

1.400

1.200

1.000

800

600

400

200

0

1.607

THB

(juta

)

THB AkumulatifTransaksi THB Bulanan

Grafik 5.6. Transaksi THB

Bank ACCD Indonesia

Untuk mendukung implementasi

LCS ACCD yang lebih optimal, BI akan

terus berupaya memperkuat framework

LCS ACCD serta melakukan sosialisasi LCS

ii. Transaksi spot, forward atau swap MYR/

IDR atau THB/IDR termasuk dalam rangka

hedging dengan eligible underlying

transaksi eksportir/importir di masing-

masing negara;

iii. Transfer dana;

iv. Pembiayaan perdagangan (trade finance)

dalam mata uang Rupiah, Ringgit atau

Baht;

v. Penerbitan direct quotation MYR/IDR

dan THB/IDR.

Progress Implementasi LCS ACCD BI-BOT

dan LCS ACCD BI-BNM

Transaksi perdagangan

menggunakan mata uang lokal yang

diinisiasi oleh BI, BNM, dan BOT, telah

menunjukkan perkembangan yang

positif. Sejak implementasi framework LCS

BI-BOT dan BI-BNM pada 2 Januari 2018,

Bank ACCD baik di Indonesia, Thailand

maupun Malaysia telah memfasilitasi

penyelesaian transaksi perdagangan bilateral

antara Indonesia-Thailand serta Indonesia-

Malaysia dalam mata uang lokal. Selama

2018, penyelesaian transaksi perdagangan

bilateral dengan Thailand dan Malaysia yang

difasilitasi oleh bank ACCD di Indonesia

menunjukkan progres yang positif dan

terdapat optimisme untuk terus ditingkatkan.

Transaksi perdagangan dalam THB maupun

MYR menunjukkan tren peningkatan (Grafik

1 dan Grafik 2). Antusiasme pelaku usaha

untuk memanfaatkan skema LCS ACCD

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

126

Bangko Sentral ng Pilipinas (BSP) untuk terus

mendorong kerangka kerja sama penyelesaian

transaksi perdagangan bilateral dalam mata

uang lokal di kawasan. Komitmen empat

bank sentral tersebut disepakati di tengah

rangkaian pertemuan Menteri Keuangan dan

Gubernur Bank Sentral se-ASEAN pada 5

April 2019 di Chiang Rai, Thailand. Kerangka

kerja sama antara empat negara ini akan

mendorong penggunaan mata uang lokal

yang lebih luas dalam masyarakat ekonomi

ASEAN. Selain itu, kerja sama ini juga dapat

mendorong perkembangan lebih lanjut pasar

valuta asing dan pasar keuangan di kawasan

dalam mendukung integrasi ekonomi dan

keuangan yang lebih luas. Kerja sama LCS

tersebut juga dapat memberikan sinyal positif

kepada kawasan mengenai komitmen BI

dalam menjaga stabilitas makroekonomi di

kawasan, salah satunya melalui perluasan

penggunaan skema LCS di antara negara

ASEAN serta sejalan dengan kebijakan

internasional BI.

kepada bank ACCD dan nasabah yang

potensial. BI, BOT, dan BNM secara regular

akan melakukan evaluasi serta memperkuat

framework LCS ACCD. Kegiatan sosialisasi

LCS ACCD juga akan dilakukan secara

konsisten dan terstruktur baik dilakukan

oleh bank sentral maupun dengan cara

kolaborasi antara bank sentral dan bank

ACCD atau dengan kolaborasi antara BI-BOT-

BNM. Program sosialisasi tersebut diharapkan

dapat terus meningkatkan awareness dan

minat bank ACCD serta pelaku usaha atas

ketersediaan dan manfaat framework LCS

ACCD BI-BOT dan BI-BNM.

Ke depan, inisiatif kerja sama

keuangan LCS berbasis ACCD akan terus

diperluas, terutama dengan negara

yang memiliki keterkaitan ekonomi dan

keuangan yang erat dengan Indonesia.

Dalam hal ini, Bank Indonesia akan terus

berupaya menjadi salah satu bank sentral di

kawasan yang aktif mendorong framework

LCS berbasis ACCD. Hal ini telah membuahkan

hasil yaitu komitmen BI, BNM, BOT, dan

Bab 5 - Artikel

127

Standard & Poor Meningkatkan Sovereign

Credit Rating Indonesia

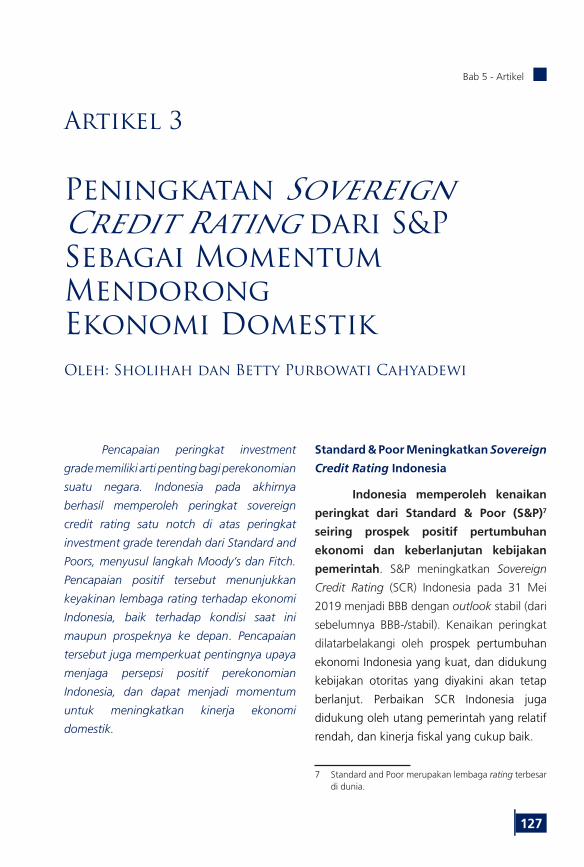

Indonesia memperoleh kenaikan

peringkat dari Standard & Poor (S&P)7

seiring prospek positif pertumbuhan

ekonomi dan keberlanjutan kebijakan

pemerintah. S&P meningkatkan Sovereign

Credit Rating (SCR) Indonesia pada 31 Mei

2019 menjadi BBB dengan outlook stabil (dari

sebelumnya BBB-/stabil). Kenaikan peringkat

dilatarbelakangi oleh prospek pertumbuhan

ekonomi Indonesia yang kuat, dan didukung

kebijakan otoritas yang diyakini akan tetap

berlanjut. Perbaikan SCR Indonesia juga

didukung oleh utang pemerintah yang relatif

rendah, dan kinerja fiskal yang cukup baik.

7 Standard and Poor merupakan lembaga rating terbesar di dunia.

Pencapaian peringkat investment

grade memiliki arti penting bagi perekonomian

suatu negara. Indonesia pada akhirnya

berhasil memperoleh peringkat sovereign

credit rating satu notch di atas peringkat

investment grade terendah dari Standard and

Poors, menyusul langkah Moody’s dan Fitch.

Pencapaian positif tersebut menunjukkan

keyakinan lembaga rating terhadap ekonomi

Indonesia, baik terhadap kondisi saat ini

maupun prospeknya ke depan. Pencapaian

tersebut juga memperkuat pentingnya upaya

menjaga persepsi positif perekonomian

Indonesia, dan dapat menjadi momentum

untuk meningkatkan kinerja ekonomi

domestik.

Artikel 3

Peningkatan Sovereign Credit Rating dari S&P Sebagai Momentum Mendorong Ekonomi DomestikOleh: Sholihah dan Betty Purbowati Cahyadewi

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

128

setara BBB/outlook stabil. Demikian pula

dengan Rating and Investment Information,

Inc. (R&I) yang telah memberikan outlook

positif –dari sebelumnya stabil– pada level BBB

pada Maret 2019.

S&P menilai lima aspek utama

dalam menentukan peringkat SCR suatu

negara, yaitu institusional, ekonomi,

eksternal, fiskal, dan moneter. Penilaian

S&P terhadap kelima aspek utama tersebut

dilakukan dengan memerhatikan sejumlah

kriteria baik kuantitatif maupun kualitatif,

serta mempertimbangkan supplemental

adjustment, tren dan faktor lainnya. Dalam

hal ini, S&P menilai kelayakan kredit suatu

negara tidak hanya dengan memerhatikan

aspek-aspek yang bersifat jangka pendek,

melainkan juga aspek-aspek yang bersifat

fundamental dan struktural (jangka panjang).

Pada aspek institusional, S&P

meyakini hasil pemilihan Presiden yang

sempat diwarnai oleh aksi protes tidak

akan berdampak signifikan terhadap

kebijakan jangka panjang dan prospek

ekonomi ke depan. S&P juga menilai

kondisi politik dan policy setting di Indonesia

cenderung relatif stabil dan tidak terdapat

ancaman yang berarti terhadap pemerintahan.

Lebih lanjut, keterbukaan berita maupun

informasi di Indonesia –salah satu faktor yang

dinilai pada area institusional–, saat ini dinilai

cukup baik, serta data-data statistik ekonomi,

fiskal maupun keuangan dipublikasikan

tepat waktu. Di sisi lain, S&P sampai saat

ini masih terus mencermati perkembangan

pengendalian korupsi di Indonesia. Meski

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019B+

BB-

BB

BB+

BBB-

BBB

Investment Grade

Moody’s S&P JCRAFitch

R&I

Below Investment Grade

Grafik 5.7. Pergerakan Sovereign

Credit Rating Indonesia

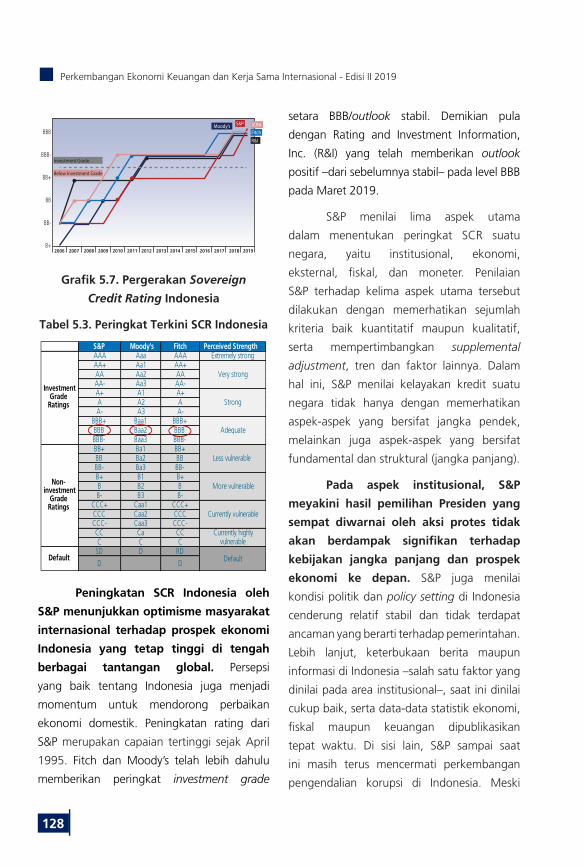

Tabel 5.3. Peringkat Terkini SCR Indonesia

S&P Moody's Fitch Perceived StrengthAAA Aaa AAA Extremely strongAA+ Aa1 AA+AA Aa2 AAAA- Aa3 AA-A+ A1 A+A A2 AA- A3 A-

BBB+ Baa1 BBB+BBB Baa2 BBBBBB- Baa3 BBB-BB+ Ba1 BB+BB Ba2 BBBB- Ba3 BB-B+ B1 B+B B2 BB- B3 B-

CCC+ Caa1 CCC+CCC Caa2 CCCCCC- Caa3 CCC-CC Ca CCC C C

SD D RD

D DDefault Default

Investment Grade

Ratings

Very strong

Strong

Adequate

Non-investment

Grade Ratings

Less vulnerable

More vulnerable

Currently vulnerable

Currently highly vulnerable

Peningkatan SCR Indonesia oleh

S&P menunjukkan optimisme masyarakat

internasional terhadap prospek ekonomi

Indonesia yang tetap tinggi di tengah

berbagai tantangan global. Persepsi

yang baik tentang Indonesia juga menjadi

momentum untuk mendorong perbaikan

ekonomi domestik. Peningkatan rating dari

S&P merupakan capaian tertinggi sejak April

1995. Fitch dan Moody’s telah lebih dahulu

memberikan peringkat investment grade

Bab 5 - Artikel

129

tengah lingkungan eksternal yang penuh

tantangan dalam beberapa tahun terakhir.

4,24

3,73 3,65 3,85 3,92

4,07 3,99 4,20

4,52 4,53

3,00 3,25 3,50 3,75 4,00 4,25 4,50 4,75 5,00 5,25 5,50 5,75 6,00 6,25 6,50 6,75 7,00 7,25

2013 2014 2015 2016 2017 2018 2019e 2020f 2021f 2022f

%

India IN BBB- Vietnam VN BBPhilippines PH BBB Indonesia ID BBB-Linear (India IN BBB-)

Linear (Vietnam VN BB)

Linear (Philippines PH BBB)Linear (Indonesia ID BBB-)

Sumber: S&P Sovereign Risk Indicator, 11 April 2019

Grafik 5.8. Pertumbuhan Riil PDB per kapita

Tabel 5.4. Rata-rata Pertumbuhan Riil

PDB per kapita

Peringkat NegaraRata-rata 10 tahun

Pertumbuhan Riil PDB Per Kapita (%)

1 India (BBB-) 6,232 Bangladesh (BB-) 5,633 Vietnam (BB) 5,324 Philippines (BBB) 4,865 Uzbekistan (BB-) 4,366 Indonesia (BBB-) 4,077 Georgia (BB-) 3,908 Mongolia (B) 3,619 Bosnia and Herzegovina (B) 3,3110 Albania (B+) 3,3036 Jordan (B+) -1,81

2,17Rata-rata 36 Negara Sumber: S&P Sovereign Risk Indicator, 11 April 2019Keterangan: Indonesia berada pada peringkat 6, dari 36 negara yang berada pada kelompk PDB perkapita yang sama

dalam lima tahun terakhir perbaikan

secara gradual terus dilakukan pada area

tersebut, perkembangan progresif sangat

diperlukan untuk dapat menarik foreign direct

investment (FDI) yang dapat bermanfaat

dalam mendorong pertumbuhan ekonomi.

Penilaian S&P terhadap aspek

ekonomi menunjukkan perbaikan

didukung oleh keyakinan terhadap

kebijakan pemerintah yang dinilai telah

efektif dalam mendukung pembiayaan

publik yang berkelanjutan dan

pertumbuhan ekonomi yang berimbang.

Hal tersebut tercermin dari ekonomi Indonesia

yang mampu tumbuh lebih baik dibandingkan

negara lain dengan tingkat pendapatan yang

sama (peers). Rata-rata perkembangan dalam

10 tahun (periode pengamatan S&P 2013-

2022)8, pendapatan riil per kapita Indonesia

tumbuh meyakinkan sebesar 4,1% (yoy), jauh

lebih tinggi dari negara peers (rata-rata 2,2%)

-tabel 2. Hal ini juga menegaskan dinamika

ekonomi Indonesia yang konstruktif, di

8 Berdasarkan metodologi S&P (18 Desember 2017), perhitungan rata-rata 10 tahun pendapatan per kapita terdiri dari data historis selama enam tahun, proyeksi data tahun berjalan (2019), dan proyeksi tiga tahun ke depan.

Institusional (25%) Ekonomi (25%) Eksternal (16.67%) Fiskal (16.67%) Moneter (16.67%)

Aspek Penilaian Rating (Metodologi S&P)

Perekonomian yang terdiversifikasi, adaptif dan tumbuh berkelanjutan serta kemampuan optimalisasi penerimaan

Kemampuan memperoleh penerimaan untuk memenuhi kewajiban eksternal publik dan swasta

Kinerja (defisit) fiskal dan beban utang pemerintah

Kinerja otoritas moneter dan dukungannya thd pertumbuhan ekonomi yang berkelanjutan dan berketahanan

Kemampuan kelembagaan dan penyusunan kebijakan pemerintah dalam mempengaruhi fundamental ekonomi

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

130

Sumber: S&P Sovereign Risk Indicator, 11 April 2019

23,16 22,88 25,24 26,24 26,31 26,29 26,47 26,41 26,34 26,35

66,29 66,51 68,53 67,63 67,58 68,28 67,10 65,75 64,31 62,95

-60,00

-40,00

-20,00

-

20,00

40,00

60,00

80,00

100,00

120,00

2013 2014 2015 2016 2017 2018 2019e 2020f 2021f 2022f

%

Indonesia (BBB-) Bulgaria (BBB-) Colombia (BBB-) Croatia (BBB-)Cyprus (BBB-) India (BBB-) Kazakhstan (BBB-) Morocco (BBB-)Romania (BBB-) Russia (BBB-)

Grafik 5.10. Rasio Net Utang Pemerintah

(% PDB) Peringkat BBB-

Pada aspek moneter, S&P meyakini

kredibilitas bank sentral yang secara

proaktif mengawal terjaganya stabilitas

makroekonomi. S&P memandang bank

sentral melalui serangkaian kebijakan yang

telah ditempuh mampu meredam tekanan

terhadap ekonomi maupun sistem keuangan,

terutama tekanan yang berasal dari

kerentanan sektor eksternal.

Upaya Menjaga Persepsi Positif

Di tengah perekonomian global yang

penuh ketidakpastian, upaya menjaga persepsi

positif ekonomi Indonesia menjadi tantangan

yang perlu dicermati berbagai pihak. Salah

satu upaya pengelolaan persepsi positif dapat

dilakukan dengan menjaga SCR Indonesia

agar tetap berada pada peringkat investment

grade. Tren perbaikan SCR Indonesia dalam

beberapa tahun terakhir telah menunjukkan

kepercayaan lembaga rating seperti S&P,

Moody’s maupun Fitch terhadap prospek

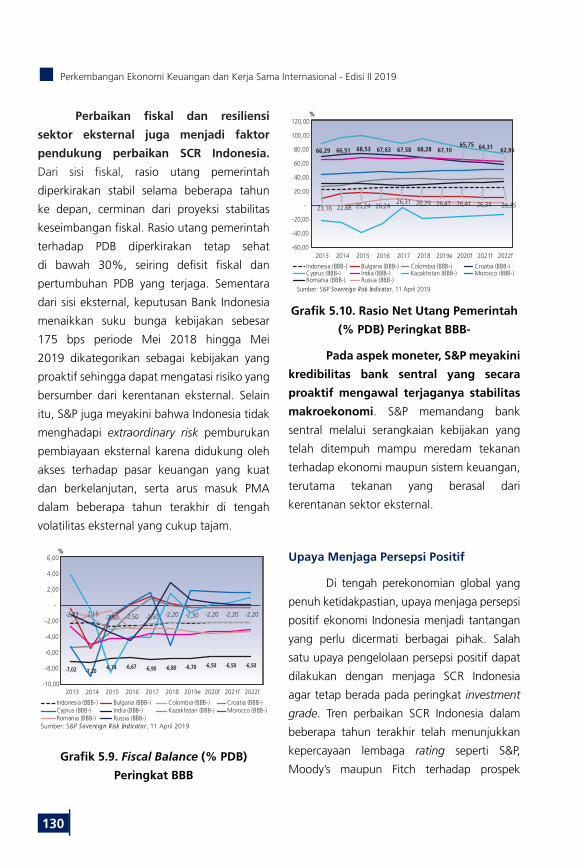

Perbaikan fiskal dan resiliensi

sektor eksternal juga menjadi faktor

pendukung perbaikan SCR Indonesia.

Dari sisi fiskal, rasio utang pemerintah

diperkirakan stabil selama beberapa tahun

ke depan, cerminan dari proyeksi stabilitas

keseimbangan fiskal. Rasio utang pemerintah

terhadap PDB diperkirakan tetap sehat

di bawah 30%, seiring defisit fiskal dan

pertumbuhan PDB yang terjaga. Sementara

dari sisi eksternal, keputusan Bank Indonesia

menaikkan suku bunga kebijakan sebesar

175 bps periode Mei 2018 hingga Mei

2019 dikategorikan sebagai kebijakan yang

proaktif sehingga dapat mengatasi risiko yang

bersumber dari kerentanan eksternal. Selain

itu, S&P juga meyakini bahwa Indonesia tidak

menghadapi extraordinary risk pemburukan

pembiayaan eksternal karena didukung oleh

akses terhadap pasar keuangan yang kuat

dan berkelanjutan, serta arus masuk PMA

dalam beberapa tahun terakhir di tengah

volatilitas eksternal yang cukup tajam.

-2,22 -2,15 -2,60 -2,50 -2,50 -2,20 -2,30 -2,20 -2,20 -2,20

-7,02 -7,20 -6,74 -6,67 -6,90 -6,80 -6,70 -6,50 -6,50 -6,50

-10,00

-8,00

-6,00

-4,00

-2,00

-

2,00

4,00

6,00

2013 2014 2015 2016 2017 2018 2019e 2020f 2021f 2022f

%

Indonesia (BBB-) Bulgaria (BBB-) Colombia (BBB-) Croatia (BBB-)Cyprus (BBB-) India (BBB-) Kazakhstan (BBB-) Morocco (BBB-)Romania (BBB-) Russia (BBB-)

Sumber: S&P Sovereign Risk Indicator, 11 April 2019

Grafik 5.9. Fiscal Balance (% PDB)

Peringkat BBB

Bab 5 - Artikel

131

diperlukan upaya bersama dan koordinasi

antar-otoritas untuk terus menopang

keberlanjutan reformasi struktural, yang

diharapkan mampu mendukung tercapainya

pertumbuhan ekonomi yang kuat,

berkelanjutan, berimbang, dan inklusif.

ekonomi Indonesia yang didukung oleh

sinergi kebijakan moneter, sektor keuangan,

dan fiskal. Sinergi tersebut diarahkan untuk

menjaga stabilitas makroekonomi, dengan

tetap mendorong momentum pertumbuhan

ekonomi. Untuk mempertahankannya,

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Edisi II 2019

132