TINJAUAN YURIDIS ASURANSI HASIL PERTANIAN MENURUT …eprints.unram.ac.id/950/1/SKRIPSI.pdf ·...

98

i TINJAUAN YURIDIS ASURANSI HASIL PERTANIAN MENURUT UNDANG-UNDANG NOMOR 19 TAHUN 2013 TENTANG PERLINDUNGAN DAN PEMBERDAYAAN PERTANIAN SKRIPSI Untuk Memenuhi Sebagian Persyaratan Untuk Mencapai Derajat Strata I (S-1) Pada Program Studi Ilmu Hukum Oleh : ANISA RAMLA D1A013031 FAKULTAS HUKUM UNIVERSITAS MATARAM MATARAM 2017

Transcript of TINJAUAN YURIDIS ASURANSI HASIL PERTANIAN MENURUT …eprints.unram.ac.id/950/1/SKRIPSI.pdf ·...

i

TINJAUAN YURIDIS ASURANSI HASIL PERTANIAN MENURUT

UNDANG-UNDANG NOMOR 19 TAHUN 2013 TENTANG

PERLINDUNGAN DAN PEMBERDAYAAN PERTANIAN

SKRIPSI

Untuk Memenuhi Sebagian Persyaratan

Untuk Mencapai Derajat Strata I (S-1) Pada

Program Studi Ilmu Hukum

Oleh :

ANISA RAMLA

D1A013031

FAKULTAS HUKUM

UNIVERSITAS MATARAM

MATARAM

2017

ii

HALAMAN PENGESAHAN

TINJAUAN YURIDIS ASURANSI HASIL PERTANIAN MENURUT

UNDANG-UNDANG NOMOR 19 TAHUN 2013 TENTANG

PERLINDUNGAN DAN PEMBERDAYAAN PERTANIAN

Program Studi Ilmu Hukum

Oleh :

ANISA RAMLA

D1A013031

Menyetujui,

Pembimbing Pertama, Pembimbing Kedua,

Dr.Hj. Sumiati Ismail, SH.,MM,MH Dr.Eduardus Bayo Sili,SH.,M.Hum

NIP.195404081988032001 NIP. 196902101999031002

iii

SKRIPSI INI TELAH DIUJI DAN DISEMINARKAN

PADA TANGGAL :…………………………

Ketua,

Dr. Hj. Sumiati Ismail, SH., MM., MH. (………………..)

NIP. 19540408 198803 2 001

Anggota I

Dr. Eduardus Bayo Sili, SH., M.Hum (………………..)

NIP. 19690210 199903 1 002

Anggota II

Dr. H. Muhaimin, SH., M.Hum (………………..)

NIP. 19761001 200112 1 001

Mengetahui,

Bagian Hukum Bisnis

Ketua,

Budi Sutrisno, SH., M.Hum.

NIP. 19590122 198903 1 0

iv

SKRIPSI INI TELAH DITERIMA DAN DISAHKAN OLEH FAKULTAS

HUKUM UNIVERSITAS MATARAM

PADA TANGGAL : …………………………

Dekan,

Prof. Dr. H. Lalu Husni, SH., M.Hum.

NIP. 19621231 198803 1 010

v

MOTTO

“Sesungguhnya Allah tidak akan mengubah keadaan

suatu kaum sehingga mereka mengubah keadaan diri

mereka sendiri. Dan apabila Allah menghendaki kehancuran suatu

kaum, maka tidak ada yang sanggup mencegahnya, dan tidak ada

perlindungan mereka selain dari Allah”.

(Q.S. Ar –Ra’d : 11)

Skripsi Ini Ku Persembahkan Untuk

Orang Tua Tercinta, Kakak dan Adek Saya

Abdullah, Rahmatiah,

Akmalul Mukminin, Sohwatul Muslimah

vi

KATA PENGANTAR

Segala puja dan puji syukur penyusun panjatkan atas kehadirat Allah

SWT. yang telah melimpahkan karunia-Nya dan pertolongan-Nya kepada

penyusun sehingga penyusun dapat menyelesaikan skripsi yang berjudul “

Tinjauan Yuridis Asuransi Hasil Pertanian Menurut Undang-Undang Nomor 19

Tahun 2013 tentang Perlindungan dan Pemberdayaan Pertanian” yang

merupakan persyaratan untuk mencapai derajat S-1 pada Program Studi Ilmu

Hukum pada Fakultas Hukum Universitas Mataram.

Shalawat serta salam tidak lupa penyusun sampaikan kepada junjungan alam

Nabi Besar Muhammad SAW. Yang telah membawa kita dari alam yang gelap

gulita menuju alam yang terang benderang pada saat sekarang ini.

Selesainya penyusunan ini tidak terlepas dari budi baik berbagai pihak. Untuk

itu, penyusun ingin menyampaikan banyak-banyak terima kasih kepada:

1. Dekan Fakultas Hukum Universitas Mataram, Bapak Prof. Dr .H. Lalu

Husni,SH.,M.Hum. yang telah memudahkan penyusun untuk menyelesaikan

skripsi ini melalui kelengkapan yang di miliki oleh Fakultas Hukum

Universitas Mataram.

2. Bapak Budi Sutrisno, SH., M.Hum. selaku Ketua Bagian Hukum Bisnis yang

telah meluangkan waktu di tengah-tengah kesibukan yang begitu banyak

vii

untuk memberikan saran terkait dengan skripsi yang sedang penyusun

selesaikan,

3. Ibu Dr. Hj. Sumiati Ismail, SH.,MM., MH. selaku pembimbing yang telah

meluangkan waktunya kepada penyusun untuk konsultasi serta

memberikan arahan yang sangat baik guna penyelesaian skripsi ini.

4. Bapak Dr. Eduardus Bayo Sili, SH., M.Hum. selaku dosen pembimbing juga

yang telah meluangkan waktunya kepada penyusun untuk konsultasi

serta memberikan arahan yang sangat baik guna penyelesaian skripsi ini.

5. Bapak Dr.H. Muhaimin, SH., M.Hum. yang telah memberikan saran-saran

dan arahan-arahan terkait kekurangan-kekurangan dalam penyusunan

skripsi ini sehingga dapat penyusun perbaikan dan lengkapi.

6. Orang Tua tercinta dan tersayang, Abdullah dan Rahmatiah yang tiada

henti-hentinya memanjatkan do’a dan memberikan dukungan dari dulu

sampai sekarang.

7. Kakek dan nenek tercinta, Temmaukke Daeng Manasse dan Salma, terimah

kasih untuk nasehat, do’a dan dukungan yang diberikan dari dulu sampai

sekarang.

8. Kakak dan adik ku tercinta, Akmalul Mukminin dan Sohwatul Muslimah

yang selalu memberikan dukungan dari dulu sampai sekarang

9. Semua keluarga yang tidak mampu penyusun sebutkan satu per satu

yang selalu mengingatkan penyusun jika lupa dan salah.

viii

10. sama dalam suka maupun duka serta selalu memberikan semangat, motivasi,

dan bantuannya.

11. Teman-teman Semua teman-teman yang ada di Kampus Merah angkatan

2013 yang selalu bersama KKN TEMATIK di Desa Ubung Lombok

Tengah yang terus bersama saling bahu-membahu untuk penyelesaian

skripsi ini.

12. Semua pihak yang tidak bisa penyusun sebutkan satu persatu, terima kasih

atas segala dukungan dan bantuan yang telah diberikan kepada penyusun.

Semoga atas budi baik yang telah diberikan kepada penyusun

dalam menyelesaikan skripsi ini mendapat balasan yang lebih dari setimpal

oleh Allah SWT. Penyusunan skripsi ini tentu masih jauh dari kata

sempurna. Oleh karena itu, penyusun mengharapakan kepada berbagai

pihak untuk memberikan kritik dan sarannya guna mencapai perbaikan

yang semestinya.

Mataram, 20 Maret 2017

Penyusun,

Anisa Ramla

D1A013031

ix

RINGKASAN

TINJAUAN YURIDIS ASURANSI HASIL PERTANIAN MENURUT

UNDANG-UNDANG NOMOR 19 TAHUN 2013 TENTANG PERLINDUNGAN

DAN PEMBERDAYAAN PERTANIAN

Anisa Ramla

Dr. Hj. Sumiati Ismail, SH., MM., MH.

Dr. Eduardus Bayo Sili, SH., M.Hum

Sektor pertanian saat ini merupakan sektor yang identik dengan

ketidakpastian (uncertainty) kerena bergantung pada musim yang berpengaruh

negatif terhadap hasil pertanian bahkan para petani berisiko untuk gagal panen dan

juga rusaknya prasarana pertanian. Kekhawatiran ketidakpastian ini, menimbulkan

kebutuhan akan perlindungan asuransi. Berdasarkan uraian di atas, maka sudah

selayaknya usaha pertanian seharusnya mendapat perhatian khusus untuk

memperkecil risiko dalam bentuk asuransi, yang disebut dengan asuransi pertanian.

Dasar hukum untuk melaksanakan asuransi pertanian muncul dengan terbitnya

Undang - Undang Nomor 19 Tahun 2013 tentang Perlindungan dan Pemberdayaan

Petani. Undang-Undang Nomor 19 tahun 2013 merupakan peraturan hukum baru

yang mengatur asuransi pertanian, perlu kiranya masyarakat mengetahui lebih jelas

bagaimana pengaturan perjanjian asuransi pertanian dan bagaimana penerapannya

dalam masyarakat serta mekanisme dalam mengikuti asuransi, serta kebijakan

Pemerintah untuk melindungi petani dalam melakukan usahatani dalam bentuk

asuransi pertanian.

Permasalahan yang diangkat dalam penelitian ini adalah Bagaimana

Pengaturan Perjanjian Asuransi Usaha Tani Padi (AUTP) Menurut Undang –

Undang Nomor 19 Tahun 2013, serta Bagaimana Penetapan Pembayaran Premi Dan

Penggantian Kerugian Dalam Perjanjian Asuransi Usaha Tani Padi (AUTP) Menurut

Undang – Undang Nomor 19 Tahun 2013, tujuan dari penelitian ini untuk

menjelaskan bagaimana pengaturan perjanjian Asuransi Usha Tani Padi (AUTP)

menurut Undang-Undang Nomor 19 tahun 2013, serta untuk menjelaskan bagaimana

penetapan pembayaran premi dan penggantian kerugian dalam perjanjian Asuransi

Usaha Tani Padi (AUTP menurut Undang-Undang Nomor 19 tahun 2013, manfaat

yang diharapkan adalah manfaat akademis, manfaat teoritis, manfaat praktis.

Adapun pendekatan penelitian yang digunakan adalah penelitian normatif, yaitu

penelitian yang meneliti peraturan perundang-undangan, teori hukum beserta

berbagai gejalanya di masyarakat untuk dapat menjawab isu hukum yang sedang

diteliti. Pendekatan yang digunakan adalah : Pertama, Pendekatan Perundang-

Undangan, yaitu pendekatan yang dilakukan dengan cara menelaah semua

undangundang dan regulasi yang bersangkut paut dengan isu hukum yang sedang

x

ditangani. Kedua, Pendekatan Konseptual, yaitu Pendekatan yang beranjak dari

pandanganpandangan dan doktrin-doktrin yang berkembang didalam ilmu hukum.

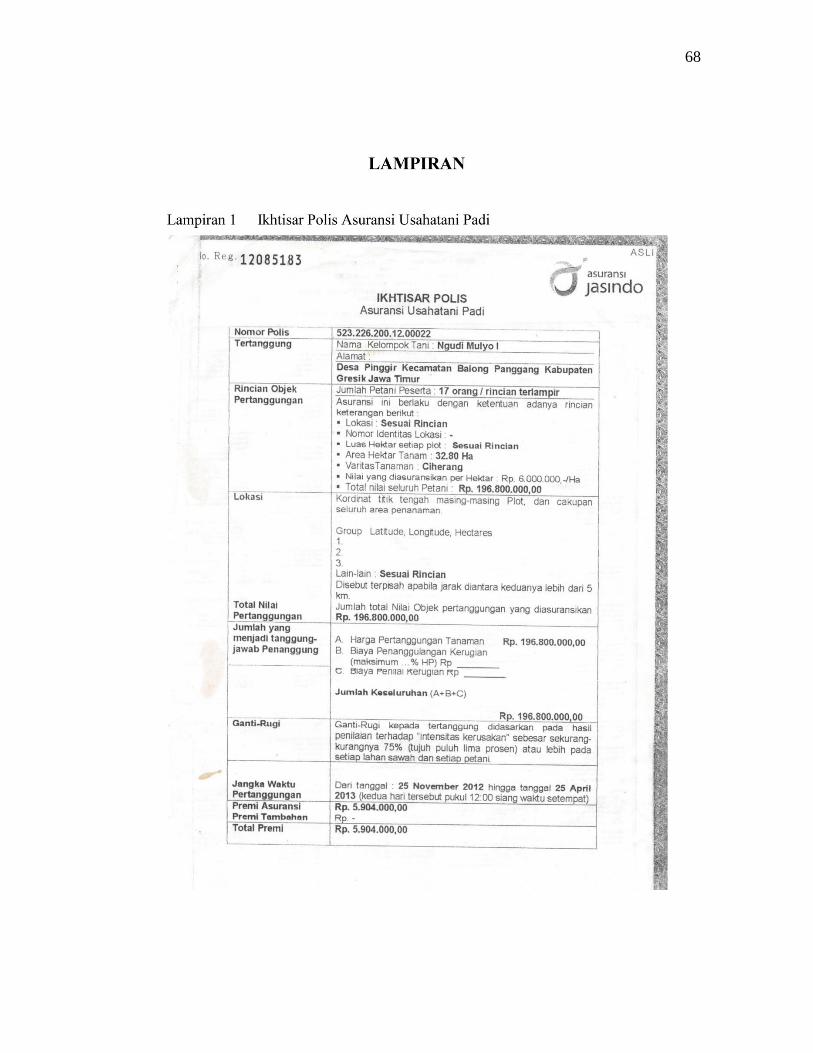

Hasil penelitian menyatakan : Pertama, pengaturan perjanjian Asuransi Usaha

Tani Padi (AUTP) berdasarkan Undang-Undang Nomor 19 tahun 2013 tentang

Perlindungan dan Pemberdayaan Pertanian, sebelumnya telah diatur dalam KUHD

dari pasal 299 sampai 301, meskipun tidak secara rinci, Undang-Undang Nomor 19

tahun 2013 yang mengatur asuransi pertanian sebagai bentuk perlindungan pertanian

yang mengancam hasil pertanian, ketentuan lebih lanjut diatur dengan Peraturan

Menteri Pertanian Nomor: 40/permentan/SR.230/7/2015 tentang Fasilitasi Asuransi

Pertanian, serta Keputusan Menteri Pertanian Nomor: 02/KPTS/ SR.220/B/01/2016

tentang Pedoman Bantuan Premi Asuransi Usaha Tani Padi yang mengatur asuransi

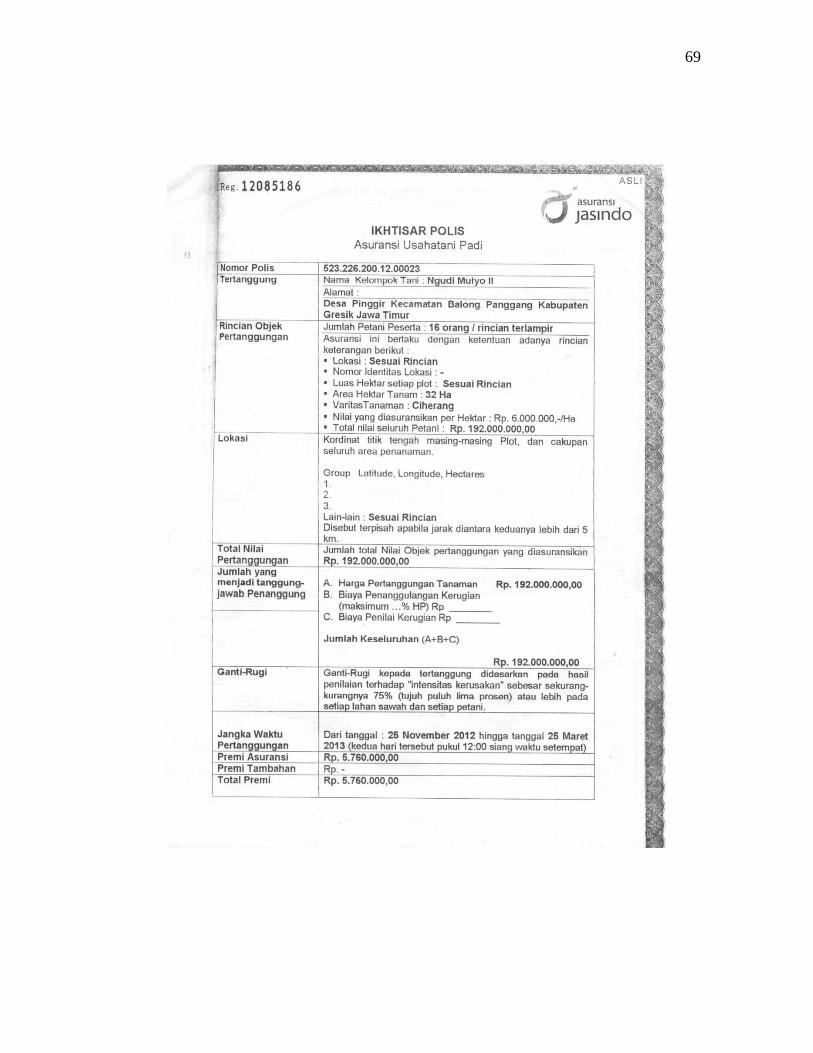

usahatani padi. Obyek pertanggungan dalam asuransi ini adalah sesuai dengan

keputusan menteri pertanian yaitu padi, penanggung yaitu PT.Jasindo sebagai

pelaksana tunggal asuransi pertanian kemudian bekerjasama dengan perusahaan

BUMN dibidang pertanian dalam memberikan subsidi bantuan pembayaran premi,

tertanggung yaitu kelompok tani, jangka waktu pertanggungan Polis asuransi

diterbitkan untuk satu musim tanam dengan jangka waktu pertanggungan dimulai

pada tanggal perkiraan tanam dan berakhir pada tanggal perkiraan panen.

Kemudian polis ikhtisar polis asuransi diberikan kepada masing-masing petani

peserta asuransi didalam kelompoknya, dimana didalam polis terdapat hak serta

kewajiban masing-masing pihak, Terdapat dua prinsip utama dalam asuransi

yaitu prinsip indemnity dan prinsip parametric. Kedua, penetapan pembayaran

premi, pola pembayaran premi asuransi dibedakan dengan pola swadaya dan pola

bantuan premi pemerintah, sumber pembiayaan premi asuransi oleh petani dapat

diperoleh dari salah satu atau kombinasi dari sumber sebagai berikut: (a)

pemerintah (APBN atau APBD), (b) Kemitraan (BUMN dan Perusahaan Swasta), (c)

Perbankan, jika petani mendapatkan pembiayaan dari perbankan atau lembaga

keuangan lainnya, dan (d) swadaya (oleh petani sendiri), Dimana petani membayar

premi sebanyak 20% yaitu Rp.36.000,-ha. Sedangkan dari pemerintah sebanyak 80%

yaitu Rp.144.000,-/ha. Penggantian kerugian Asuransi Usaha Tani Padi (AUTP)

yaitu ganti rugi diberikan kepada peserta Asuransi Usahatani Padi (AUTP) apabila

terjadi banjir, kekeringan dan atau serangan OPT yang mengakibatkan kerusakan

tanaman padi yang dipertanggungkan dengan kondisi persyaratan yang telah

ditentukan harga pertanggungan ditetapkan sebesar Rp. 6.000.000,- per hektar per

musim tanam dihitung secara proporsional. Harga pertanggungan menjadi dasar

perhitungan premi dan batas maksimum ganti rugi.

Undang-Undang Perlindungan dan Pemberdayaan Petani belum jelas

mengatur mengenai teknis pelaksanaan asuransi pertanian, khususnya asuransi

tanaman perkebunan dan hortikultura, jadi pemerintah harus lebih aktif dalam

melaksanakan dan menindaklanjuti asuransi pertanian ini sesuai dengan amanat

undang-undang perlindungan dan pemberdayan pertanian, agar setiap petani baik

xi

petani tanaman pangan, petani hortikultura maupun pekebun dapat terlindungi hasil

pertaniannya dengan asuransi pertanian, sehingga dapat terlaksana amanat dari

Undang-Undang Nomor 19 tahun 2013 tentang perlindungan dan pemberdayaan

pertanian.

xii

ABSTRAK

TINJAUAN YURIDIS ASURANSI HASIL PERTANIAN MENURUT

UNDANG-UNDANG NOMOR 19 TAHUN 2013 TENTANG PERLINDUNGAN

DAN PEMBERDAYAAN PERTANIAN

Tujuan penelitian ini adalah untuk menjelaskan Pengaturan Perjanjian

Asuransi Usaha Tani Padi (AUTP) berdasarkan Undang-Undang Nomor 19 tahun

2013 dan menjelaskan bagaimana penetapan pembayaran premi dan penggantian

kerugian dalam perjanjian Asuransi Usaha Tani Padi (AUTP) menurut Undang-

Undang Nomor 19 tahun 2013, manfaat yang diharapkan adalah manfaat akademis,

manfaat teoritis, manfaat praktis. Jenis penelitian ini adalah penelitian normatif. Hasil

penelitian menunjukan bahwa: pengaturan perjanjian asuransi pertanian menurut

Undang-Undang Nomor 19 tahun 2013 yaitu bahwa tertanggung adalah PT.Jasindo

sebagai pelaksana tunggal yang bekerjasama dengan perusahaan BUMN dalam

memberikan subsidi premi, tertanggung yaitu kelompok tani, obyek yang

diasuransikan yaitu padi sesuai dengan Keputusan Menteri Pertanian, jangka waktu

pertanggungan Polis asuransi diterbitkan untuk satu musim tanam dengan jangka

waktu pertanggungan dimulai pada tanggal perkiraan tanam dan berakhir pada

tanggal perkiraan panen. Kemudian polis ikhtisar polis asuransi diberikan kepada

masing-masing petani peserta asuransi didalam kelompoknya, Terdapat dua prinsip

utama dalam asuransi yaitu prinsip indemnity dan prinsip parametric. Serta

penetapan pembayaran premi yaitu dari subsidi bantuan premi oleh pemerintah

sebanyak 80% serta petani menanggung sebanyak 20%, Penggantian kerugian

asuransi hasil pertanian yaitu ganti rugi diberikan kepada peserta Asuransi

Usahatani Padi (AUTP) apabila terjadi banjir, kekeringan dan atau serangan

organism pengganggu tumbuhan . harga pertanggungan ditetapkan sebesar Rp.

6.000.000,- per hektar per musim tanam. Harga pertanggungan menjadi dasar

perhitungan premi dan batas maksimum ganti rugi, penggantian kerugian dihitung

secara proporsional.

Kata kunci : Asuransi, hasil pertanian, perlindungan, pemberdayaan

xiii

REVIEW OF JURIDIS INSURANCE OF AGRICULTURAL PRODUCTS BY

LAW NUMBER 19 YEAR 2013 REGARDING PROTECTION AND

EMPOWERMENTOF AGRICULTURE

ABSTRACT

The purpose of this study is to explain the regulation of rice farmers insurance

agreement (AUTP) based on law No. 19 of 2013 and explain how the determination

of premium payment and compensation in the rice farming insurance agreement

(AUTP) pursuant to law No. 19 of 2013, expected benefits are academic benefist,

theoretical bebefist, practical benefist. This type of research is normative research.

The results showed that : the arrangement of agricultural insurance agreement

according to law No. 19 of 2013 that the insured PT.Jasindo as a sole implementer in

cooperation with the state-owned companies in providing premium subsidies, the

insured is the farmer group, the insured object is rice in accordance with the decision

minister of agriculture, coverage period an insurance policy is assued for one growing

season with a term of coverage commencing on the dateof planting estimate and

ending on the estimated date of harvest. Then the insurance policy overview policy is

given to each participant farmer in the group, there are two main principles in

insurance that is indemnity principle and parametric principle. As well as the

stipulation of premium payment that is from the subsidy of premium contribution by

the government as much as 80% and thefarmers bear as much as 20%, replacement af

agricultural insurance losses that compensation is given to participants of rice farm

insurance (AUTP) in case of floods, drought and or attack of plant pest organisms.

The insurance coverage is set at 6.000.000 per hectare per planting season. The price

of coverage is the basis for calculating the premium and maximum limit of

indemnity, compensation is calculatedproportionally.

Keywords: insurance, agricultural products, protection, empowerment.

xiv

DAFTAR ISI

HALAMAN SAMPUL ......................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ................................................ ii

HALAMAN PENGESAHAN DEWAN PENGUJI

DAN KETUA BAGIAN ....................................................................................... iii

HALAMAN PENGESAHAN DEKAN .............................................................. iv

MOTTO DAN PERSEMBAHAN ....................................................................... v

KATA PENGANTAR .......................................................................................... vi

RINGKASAN ....................................................................................................... ix

ABSTRAK ............................................................................................................ xii

DAFTAR ISI ......................................................................................................... xiv

BAB I PENDAHULUAN ..................................................................................... 1

A. Latar Belakang ......................................................................................... 1

B. Rumusan Masalah .................................................................................... 4

C. Tujuan Dan Manfaat Penelitian ............................................................... 5

1. Tujuan penelitian ................................................................................. 5

2. Manfaat penelitian .............................................................................. 5

D. Ruang Lingkup Penelitian ..................................................................... 6

BAB II TINJAUAN PUSTAKA .......................................................................... 7

1. Pengertian Asuransi ................................................................................... 7

2. Unsur-Unsur Asuransi ................................................................................ 8

3. Prinsip-Prinsip Asuransi ............................................................................ 13

xv

4. Pengertian Asuransi Pertanian ................................................................... 16

5. Unsur-Unsur Asuransi Pertanian................................................................ 17

6. Tinjauan tentang Perlindungan dan Pemberdayaan Pertanian ................... 20

BAB III METODE PENELITIAN ..................................................................... 21

A. Jenis Penelitian ..................................................................................... 21

B. Pendekatan Penelitian ........................................................................... 21

C. Sumber dan Bahan Hukum ................................................................... 22

D. Teknik Pengumpulan Bahan Hukum ................................................... 23

E. Analisis Bahan Hukum ......................................................................... 23

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ................................... 25

A. Pengaturan Perjanjian Asuransi Pertanian Menurut Undang-Undang

Nomor 19 Tahun 2013 tentang Perlindugan dan Pemberdayaan

Pertanian ............................................................................................... 25

1. Landasan Operasional ....................................................................... 25

2. Para Pihak dalam Asuransi Usaha Tani Padi (AUTP) ...................... 29

3. Obyek Asuransi Pertanian ................................................................. 36

4. Polis Asuransi Pertanian Sebagai Perjanjian..................................... 37

5. Jangka Waktu Pertanggungan .......................................................... .44

6. Hak Dan Kewajiban Penanggung dan Tertanggung ......................... 45

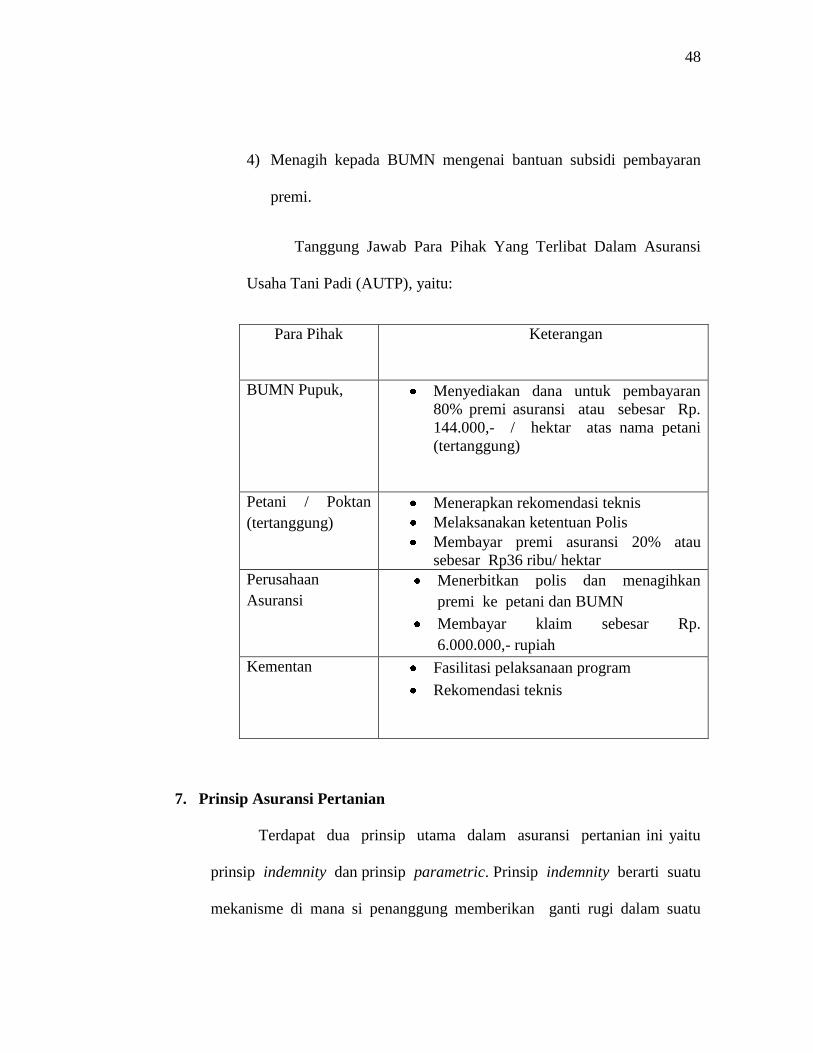

7. Prinsip Asuransi Pertanian ................................................................ 48

B. Penetapan Pembayaran Premi dan Penggantian Kerugian dalam Perjanjian

Asuransi Hasil Pertanian Menurut Undang - Undang

xvi

Nomor 19 Tahun 2013 ......................................................................... 51

1. Penetapan Pembayaran Premi ........................................................ 51

a. Pembayaran premi oleh petani (Tertanggung) ............................ 52

b. Pembagian Beban Pembayaran Premi Asuransi Pemerintah

Pusat Dan Daerah ..................................................................... 53

c. Mekanisme Penyaluran Bantuan Premi ........................................ 55

2. Penggantian Kerugian Dalam Asuransi Hasil Pertanian Menurut

Undang - Undang Nomor 19 Tahun 2013 ....................................... 57

a. Risiko dalam asuransi pertanian .............................................. 57

b. Pembayaran klaim .................................................................... 58

1) Prosedur Penyelesaian Klaim. ............................................... 59

2) Persetujuan Klaim ................................................................. 61

3) Pembayaran Ganti Rugi ........................................................ 61

4) Harga Pertanggungan ............................................................ 61

BAB V PENUTUP ................................................................................................ 63

A. Kesimpulan ................................................................................... 63

B. Saran ............................................................................................. .64

DAFTAR PUSTAKA ........................................................................................... 65

LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

mengamanatkan negara mempunyai tanggung jawab untuk melindung segenap

bangsa Indonesia dan memajukan kesejahteraan umum, mencerdaskan kehidupan

bangsa, serta mewujudkan keadilan sosial bagi seluruh rakyak Indonesia, bahwa

untuk mewujudkan masyarakat adil dan makmur serta untuk memenuhi hak dan

kebutuhan dasar warga negara, negara menyelenggarakan perlindungan dan

pemberdayaan masyarakat, khususnya petani secara terencana, terarah, dan

berkelanjutan.1

Indonesia sebagai negara agraris sedang menghadapi suatu tantangan.

Pertanian sebagai penunjang kehidupan berjuta juta masyarakat, Indonesia

memerlukan pertumbuhan ekonomi yang kuat dan pesat. Sektor ini juga merupakan

salah satu komponen utama dalam program dan strategi pemerintah untuk

mengentaskan kemiskinan.2 Penduduk Indonesia menggantungkan hidupnya disektor

pertania tercatat lebih dari 50% (lima puluh persen) bukan hanya menyediakan bahan

pangan saja tetapi sektor pertanian menyediakan lapangan kerja yang cukup besar,

selain itu, sektor pertanian menyediakan bahan baku industri serta penyedia bahan

1Lembaran pertama Undang-Undang Nomor 19 tahun 2013 tentang Perlindungan dan

Pemberdayaan Pertanain.

2

baku ekspor baik mentah maupun olahan.3 Sektor pertanian saat ini merupakan sektor

yang identik dengan ketidakpastian (uncertainty) kerena bergantung pada musim

yang berpengaruh negatif terhadap hasil pertanian bahkan para petani berisiko untuk

gagal panen dan juga rusaknya prasarana pertanian. Kekhawatiran ketidakpastian ini,

menimbulkan kebutuhan akan perlindungan asuransi.4

Berdasarkan uraian di atas, maka sudah selayaknya usaha pertanian

seharusnya mendapat perhatian khusus untuk memperkecil risiko dalam bentuk

asuransi, yang disebut dengan asuransi pertanian.5Oleh karena itu, diterbitkannya

Undang-Undang Nomor 19 Tahun 2013 tentang Perlindungan dan Pemberdayaan

Pertanian yang mengatur mengenai asuransi pertanian.

Dalam Pasal 37 ayat (1) dijelaskan :

“Pemerintah dan pemerintah daerah sesuai dengan kewenangannya berkewajiban

melindungi usaha tani yang dilakukan oleh petani sebagaimana dalam bentuk

asuransi pertanian.”

Tujuan dari diterbitkan Undang-Undang Nomor 19 tahun 2013 untuk

melindungi petani dalam melakukan usahataninya dalam bentuk asuransi pertanian.

Dasar hukum pengaturan asuransi pertanian berdasarkan peraturan perundang-

undangan di Indonesia diatur dalam KUHD. Pengaturan asuransi pertanian dalam

KUHD tidak diatur secara rinci, sehingga pemerintah mengesahkan Undang-Undang

3http://www.penyuluhanpertanian.com/peluang-pengembangan-asuransi-pertanian, di akses

pada 15 oktober 2016 pukul 16.00 4 Junaidy Ganie, Hukum Asuransi Indonesia, Sinar Grafika,Jakarta,2011, hlm.47

5http://penyuluhpertanian.com/peluang-pengembangan-asuransi-pertanian, di akses pada 29 oktober

2016 pukul 17.00

3

Nomor 19 tahun 2013 tentang Perlindungan dan Pemberdayaan Pertanian yang

mengatur lebih lanjut asuransi pertanian.

Kemudian ditindak lanjuti dengan adanya Peraturan Menteri Pertanian Nomor

40/Permentan/SR.230/7/2015 tentang Fasilitasi Asuransi Pertanian yang mengatur

mengenai fasilitasi asuransi pertanian. Yang diundangkan pada tanggal 15 juli 2015,

yaitu untuk memberikan kemudahan dalam meringankan perjanjian antara petani

dengan pihak perusahaan asuransi untuk mengikatkan diri dalam pertanggungan

risiko usaha tani.

Kemudian ditindak lanjuti dengan adanya Keputusan Menteri Pertanian

Republik Indonesia Nomor: 02/Kpts/Sr.220/B/01/2016 tentang Pedoman Bantuan

Premi Asuransi Usaha Tani Padi, yang mengatur teknis pelaksanaan Asuransi Usaha

Tani Padi (AUTP). Dalam pelaksanaannya Otoritas Jasa Keuangan menunjuk

PT.Jasindo sebagai perusahaan pelaksana asuransi tanaman padi dan sebagai

penjamin asuransi tunggal bagi petani yang mengalami gagal penen akibat kejadian

luar biasa seperti bencana alam atau rusaknya infrastruktur pertanian. Dalam Undang-

Undang Nomor 19 tahun 2013 Pasal 39 pemerintah mengamanatkan kepada BUMN

dibidang pertanian (BUMN Pupuk) untuk memberikan bantuan subsidi premi

Asuransi Usaha Tani Padi (AUTP) kepada petani peserta AUTP. Dalam

perjanjiannya BUMN Pupuk membayar premi sebesar 80% yaitu Rp.144.000,- / Ha

dan petani membayar Premi sebesar 20% yaitu Rp.36.000,-/Ha. Premi asuransi

dibayar dimuka sebelum polis diterbitkan.

4

Ketentuan perjanjian asuransi pertanian dalam Undang-Undang Nomor 19

tahun 2013 sebagaimana dijelaskan diatas, menentukan tertanggung yang

berkewajiban membayar premi adalah petani dan BUMN Pupuk, sedangkan dalam

hal apabila terjadi peristiwa tidak pasti (evenemen) penanggung PT Asuransi Jasa

Indonesia (JASINDO) akan membayar penggantian kerugian hanya kepada petani

sementara BUMN Pupuk tidak menerima penggantian kerugian. Hal ini menenjukan

adanya kekaburan norma, karna dalam ketentuan hukum asuransi umumnya yang

berhak mendapat penggantian kerugian adalah tertanggung yang berkewajiban

membayara premi yaitu petani dan BUMN Pupuk.

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian

dengan judul TINJAUAN YURIDIS ASURANSI HASIL PERTANIAN MENURUT

UNDANG-UNDANG NOMOR 19 TAHUN 2013 TENTANG PERLINDUNGAN

DAN PEMBERDAYAAN PERTANIAN.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka peneliti dapat merumuskan masalah

sebagai berikut :

1. Bagaimana Pengaturan Perjanjian Asuransi Usaha Tani Padi (AUTP) Menurut

Undang-Undang Nomor 19 tahun 2013 tentang Perlindungan dan Pemberdayaan

Pertanian?

5

2. Bagaimana Penetapan Pembayaran Premi dan Penggantian Kerugian dalam

Perjanjian Asuransi Usaha Tani Padi (AUTP) Menurut Undang – Undang Nomor

19 tahun 2013 ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menjelaskan pengaturan perjanjian Asuransi Usaha Tani Padi (AUTP)

menurut Undang - Undang Nomor 19 tahun 2013 tentang Perlindungan dan

Pemberdayaan pertanian.

b. Untuk menjelaskan penetapan pembayaran premi dan penggantian kerugian

dalam perjanjian Asuransi Usaha Tani Padi (AUTP) menurut Undang - Undang

Nomor 19 tahun 2013.

2. Manfaat Penelitian

a. Manfaat Akademis

Dapat memberikan sumbangsih bagi pengembangan ilmu pengetahuan

khususnya dalam bidang hukum asuransi mengenai asuransi hasil pertanian

sebagai bentuk perlindungan dan pemberdayaan pertanian.

b. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak

yang ingin menambah pengetahuan tentang perkembangan ilmu hukum pada

umumnya, khususnya hukum asuransi.

6

c. Manfaat Praktis

Dari hasil penelitian ini diharapkan menjadi masukan bagi pemerintah untuk

lebih memperhatikan persoalan mengenai asuransi pertanian terhadap petani

sebagai bentuk perlindungan dan pemberdayaan pertanian. Selain itu,

mensosialisasikan kepada petani mengenai asuransi tersebut agar petani

mengerti dan memahami manfaat asuransi pertanian bagi usahataninya.

D. Ruang Lingkup Penelitian

Di dalam penelitian ini, agar tidak meluas dan menyimpang maka perlu

kiranya dibatasi ruang lingkup penelitian yaitu mengkaji tentang bagaimana

pengaturan perjanjian Asuransi Usaha Tani Padi (AUTP) menurut Undang – Undang

Nomor 19 tahun 2013 tentang Perlindungan dan Pemberdayaan Pertanian dan

bagaimana penetapan pembayaran premi dan penggantian kerugian dalam perjanjian

Asuransi Usaha Tani Padi (AUTP) menurut Undang – Undang Nomor 19 tahun

2013 tentang Perlindungan dan Pemberdayaan Pertanian.

7

BAB II

TINJAUAN PUSTAKA

1. Pengertian Asuransi

Di Indonesia, selain istilah asuransi digunakan juga istilah pertanggungan.

Pemakaian kedua istilah itu tampaknya mengikuti istilah dalam Bahasa Belanda,

yaitu assurantie (asuransi) dan verzekering (pertanggungan). Memang asuransi di

Indonesia bermula dari negeri Belanda. Di Inggris digunakan istilah insurance dan

assurance yang mempunyai pengertian yang sama. Istilah insurance digunakan

untuk asuransi jiwa.6

Pengertian asuransi menurut Pasal 246 KUHD, dijelaskan sebagai berikut:

“Asuransi atau pertanggungan adalah perjanjian, di mana penanggung mengikat

diri terhadap tertanggung dengan memperoleh premi, untuk memberikan

kepadanya ganti rugi karena suatu kehilangan, kerusakan, atau tidak mendapat

keuntungan yang diharapkan, yang mungkin akan dapat diderita karena suatu

peristiwa yang tidak pasti.”

Dalam Pasal 1 ayat (1) Undang-Undang Nomor 40 tahun 2014 tentang

perasuransian, pengertian asuransi dijelaskan sebagai berikut :

“Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan

pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan

asuransi sebagai imbalan untuk:

a) Memberikan penggantian kepada tertanggung atau pemegang polis karena

kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau

tanggung jawab hukum kepada pihak ketiga yang mungkin diderita

tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak

pasti.

6Radiks Purba, Memahami Asuransi Di Indonesia, Pustaka Binaman Pressindo, Jakarta,1995,

hlm. 40

8

b) Memberikan pembayaran yang didasarkan pada meninggalnya tertanggung

atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat

yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan

dana”.

2. Unsur-Unsur Asuransi

a. Kesepakatan Para Pihak

Syarat-syarat perjanjian didalam Pasal 1320 KUHPerdata ialah:

1) Kesepakatan para pihak

Kesepakatan tersebut pada pokoknya meliputi :

(a) Benda yang menjadi obyek

(b) Pengalihan risiko dan pembayaran premi

(c) Evenemen dan anti kerugian

(d) Syarat-syarat kuhusus asuransi

(e) Dibuat secara tertulis yang disebut polis.

Kesepakatan dalam melakukan perjanjian asuransi harus dibuat secara

bebas, tidak berada dibawah pengaruh tekanan, atau paksaan dari pihak

tertentu.

2) Kecakapan untuk membuat perjanjian

Kecakapan untuk membuat perjanjian dibagi menjadi dua sifat:

(a) Subyektif

9

Kewenangan bersifat subyektif artinya kedua pihak sudah

dewasa, sehat ingatan, tidak berada dibawah perwalian

(trusteeship), atau pemegang kuasa yang sah

(b) Obyektif7

Kewenangan yang bersifat obyektif artinya tertanggung

mempunyai hubungan kebendaan dengan benda obyek asuransi

karena benda tersebut kekayaan miliknya sendiri.

3) Suatu hal tertentu

Obyek yang diperjanjikan dalam asuransi harus mempunyai

hubungan langsung maupun tidak langsung. Hubungan langsung

artinya tertanggung memiliki sendiri harta kekayaan, jiwa atau raga

yang menjadi obyek asuransi. Dikatakan ada hubungan tidak

langsung apabila tertanggung hanya mempunyai kepentingan atas

obyek asuransi. Tertanggung harus dapat membuktikan bahwa dia

adalah benar sebagai pemilik atau mempunyai kepentingan atas

obyek asuransi.

4) Suatu sebab yang halal

Kausa yang halal maksudnya adalah isi perjanjian asuransi itu

tidak dilarang undang-undang, tidak bertentangan dengan kesusilaan.

Tujuan yang hendak dicapai oleh tertanggung dan penanggung adalah

7Abdulkadir Muhammad, Hukum Asuransi Di Indonesia, Citra Aditya Bakti, Bandung, 2006,

hlm.120

10

beralihnya risisko atas obyek asuransi yang diimbangi dengan

pembayaran premi.

Kewajiban penanggung dan tertanggung timbul pada saat

ditutupnya asuransi walaupun polis belum diterbitkan, artinya suatu

perjanjian asuransi sudah terjadi sejak adanya kesepakatan antara

penanggung dan tertanggung. Polis hanyalah sebagai alat bukti

terjadinya pertanggungan.

Penutupan asuransi dalam praktiknya dibuktikan dengan

disetujuinya aplikasi atau ditandatanganinya kontrak sementara

(cover note) dan dibayarnya premi. Selanjutnya sesuai ketentuan

perundang-undangan yang berlaku, penanggung atau perusahaan

asuransi wajib menerbitkan polis asuransi.8

b. Premi Asuransi

Pengertian premi menurut Undang-Undang Nomor 40 Tahun 2014

dalam Pasal 1 ayat (29), yaitu :

“Premi adalah sejumlah uang yang ditetapkan oleh Perusahaan Asuransi atau

perusahaan reasuransi dan disetujui oleh Pemegang Polis untuk dibayarkan

berdasarkan perjanjian Asuransi atau perjanjian reasuransi, atau sejumlah uang

yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan yang

mendasari program asuransi wajib untuk memperoleh manfaat.”

8Zainal Asikin, Hukum Dagang, Rajawali Pers, Jakarta, 2013, hlm. 280

11

Berdasarkan rumusan tersebut, dapat diketahui bahwa premi adalah

salah satu unsur penting dalam asuransi karena merupakan kewajiban utama

yang wajib dipenuhi tertanggung kepada penanggung. Dalam hubungan

asuransi, penanggung menerima pengalihan risiko dari tertanggung dan

tertanggung membayar sejumlah premi sebagai imbalannya. Apabila premi

tidak dibayar, asuransi dapat dibatalkan atau setidak-tidaknya asuransi tidak

berjalan. Premi harus dibayar lebih dahulu oleh tertanggung karena

tertanggunglah pihak yang berkepentingan.

Kriteria premi asuransi adalah sebagai berikut :

1) Dalam bentuk sejumlah uang

2) Dibayar lebih dahulu oleh tertanggung

3) Sebagai imbalan pengalihan risiko

4) Dihitung berdasarkan presentase terhadap nilai risiko yang dialihkan

Penetapan tingkat premi asuransi harus didasarkan pada perhitungan

analisis risiko yang sehat. Besarnya jumlah premi yang harus dibayar oleh

tertanggung ditentukan berdasarkan penilaian risiko yang dipikul oleh

penanggung. Dalam praktiknya penetapan besarnya jumlah premi itu

diperjanjikan oleh tertanggung dan penanggung secara layak dan dicantumkan

dalam polis. Besarnya jumlah premi dihitung sedemikian rupa sehingga dengan

penerimaan premi dari beberapa tertanggung. Penanggung berkemampuan

12

membayar klaim ganti kerugian kepada tertanggung yang terkena peristiwa

yang menimbulkan kerugian.

c. Kerugian

Kerugian adalah menurunnya atau hilangnya nilai ekonomi yang telah

diharapkan, akibat terjadinya suatu peristiwa baik atas diri sendiri, keluarga,

ataupun hak miliknya. Kerugian ini merupakan kerugian yang tidak diharapkan

atau tidak dapat diduga, seperti misalnya penyusutan, tidaklah termasuk dalam

pengertian kerugian.

Menurut Sonni Dwi Harsono kerugian dapat dibagi kedalam empat

kelompok, yaitu:9

1) Kerugian atas hak milik, termasuk biaya perbaikan atau penggantian,

misalnya untuk kendaraan bermotor, rumah, mesin, dan sebagainya akibat

peristiwa yang tidak dapat diduga, yang datangnya dari luar dan tidak di

sengaja.

2) Kerugian atas pendapatan atau penghasilan orang lain, yaitu kerugian yang

dapat disebabkan oleh sakit, kecelakaan, ketidakmampuan bekerja, atau

kematian, atau dapat pula disebabkan oleh kerusakan pada bangunan atau

mesin-mesin yang memberikan atau menunjang penghasilan. Kerugian ini

mempunyai akibat lebih serius dibandingkan kerugian atas hak milik, sebab

9Sonni Dwi Harsono, ,Ekonomi Asuransi, Fakultas Ekonomi Universitas Indonesia,

Jakarta,1996, hlm. 13

13

kemampuan untuk bekerja atau memberikan penghasilan merupakan nilai

yang tinggi.

3) Kerugian yang timbul akibat tuntutan dari pihak ketiga, dimana setiap

kerugian yang kita lakukan kemungkinan dapat memberikan tuntutan dari

pihak ketiga yang menderita, baik diri maupun harta bendanya.

4) Kerugian yang timbul karena adanya pengeluaran yang tidak terduga,

misalnya biaya pengobatan atau perawatan dokter dan lain-lain yang

kadang-kadang cukup memberatkan kita.

d. Peristiwa Tidak Pasti.

Salah satu unsur penting dari asuransi adalah adanya peristiwa yang

akan terjadi. Peristiwa (evenemen) itu belum diketahui akan terjadi atau kapan

apa penyebabnya akan terjadi.

Satu syarat mutlak dalam suatu perjanjian pertanggungan kerugian

adalah akibat dari suatu peristiwa tak tentu.Peristiwa (tidak tentu itu) harus

berhubungan dengan kerugian itu.10

3. Prinsip – Prinsip Asuransi

a. Iktikad Baik

Kedua belah pihak yang melakukan kontrak asuransi, baik penanggung

maupun tertanggung harus menerapkan prinsip iktikad baik yang presentasikan

dengan keterbukaan atas semua informasi mengenai pertanggungan.11

10

Zaenal Asikin, Op.Cit, hlm. 279

14

Maksudnya adalah iktikad baik atas dasar saling saling mempercayai

antara pihak penanggung dengan pihak tertanggung dalam melaksanakan

kontrak penutupan asuaransi, yaitu :

1) Pihak penanggung harus dengan jujur menerangkan dengan jelas segala

sesuatu tentang luas syarat atau kondisi dari asuransi yang bersangkutan

dan menyelesaikan tuntutan ganti rugi sesuai dengan syarat dan kondisi

pertanggungan.

2) Sebaliknya, pihak tertanggung juga harus memberikan keterangan yang

jelas dan dan benar atas obyek atau kepentingan yang dipertanggungkan .

keterangan yang benar tentang sebab musabab terjadinya kerugian.12

b. Prinsip Kepentingan

Menurut ketentuan Pasal 268 KUHD, asuransi dapat mengenai segala

macam kepentingan yang dapat dinilai dengan uang, diancam oleh bahaya, dan

tidak dikecualikan oleh Undang – Undang, oleh karena itu, dalam hukum

asuransi, ditentukan bahwa apabila seseorang menutup perjanjian asuransi,

yang bersangkutan harus mempunyai kepentingan terhadap obyek yang

diasuransikan .

Mengenai hal tersebut di atas, diatur dalam Pasal 250 KUHD yang

berbunyai :

11

Muhammad Syakir Sula, Asuransi Syariah (Live and General) Konsep dan Sistem

Operasional, Gema Insani Press, Jakarta, 2004, hlm. 238 12

Seisno Djojosoedarso, Prinsip-Prinsip Manajemen Resiko dan Asuransi, Salemba Empat,

Jakarta, 1999, hlm. 109

15

“Apabila seseorang yang telah mengadakan suatu perjanjian asuransi

untuk diri sendiri, atau apabila seseorang yang untuknya telah telah diadakan

suatu asuransi, pada saat diadakan asuransi tersebut tidak mempunyai

kepentingan terhadap barang yang diasuransikan tersebut, maka penanggung

tidak diwajibkan memberikan ganti kerugian.”

c. Prinsip Keseimbangan

Prinsip keseimbangan maksudnya adalah keseimbangan antara

besarnya ganti rugi yang diterima oleh tertanggung dengan kerugian yang

dideritanya. Untuk mengadakan keseimbangan antara kerugian yang diderita

tertanggung dengan ganti rugi yang diberikan oleh penanggung, harus

diketahui berapa nilai harga dari obyek yang diasuransikan. Pedoman

perhitungan yaitu perbandingan antara jumlah risiko yang dipertanggungkan

dengan nilai penuhnya dikalikan dengan jumlah kerugian yang diderita13

.

Sehubungan dengan hal tersebut, prinsip keseimbangan hanya berlaku bagi

asuransi yang kepentingannya dapat dinilai dengan uang, yaitu asuransi

kerugian. Oleh karena itu, mekanisme penanggung untuk mengkompensasi

risiko yang menimpa tertanggung dapat dilakukan dengan beberapa cara, yaitu

pembayaran tunai, penggantian, perbaikan, dan pembangunan kembali.14

d. Prinsip Subrogasi

Subrogasi diatur dalam Pasal 284 KUHD adalah :

“Penanggung yang telah membayar kerugian barang yang dipertanggungkan,

memperoleh semua hak yang sekiranya dimiliki oleh tertanggung terhadap

pihak ketiga berkenaan dengan kerugian itu; dan tertanggung

13

Hasyami Ali, Pengantar Asuransi, Bumi Aksara, Jakarta,1995, hlm. 131 14

Seisno Djojosoedarso, Op.Cit, hlm. 107

16

bertanggurgjawab untuk setiap perbuatan yang mungkin merugikan hak

penanggung terhadap pihak ketiga itu”.

Dalam hukum asuransi, apabila tertanggung telah mendapatkan hak

ganti kerugian dari penanggung, dia tidak boleh lagi mendapatkan hak dari

pihak ketiga yang telah menimbulkan kerugian itu. Hak terhadap pihak ketiga

itu beralih kepada penanggung yang telah memenuhi ganti kerugian kepada

tertanggung.

e. Prinsip Sebab Akibat15

Dengan ditutupnya perjanjian asuransi, maka menimbulkan kewajiban

kepada penanggung untuk memberikan ganti kerugian karena tertanggung

menderita kerugian. Kemungkinan yang akan terjadi, kerugian yang timbul

disebabkan oleh serangkaian peristiwa yang menjadi penyebab kerugian berada

dalam tanggungan penanggung. Dengan kata lain, harus ditelaah kaitan antara

peristiwa-peristiwa tersebut dengan kerugian yang terjadi.

Dalam prinsip sebab akibat, dikehendaki bahwa akibat kerugian yang

terjadi memang oleh suatu sebab yang merupakan tanggungan penanggung.

Apabila tidak, penanggung dibebaskan dari kewajibannya.

4. Pengertian Asuransi Pertanian

Dalam Pasal 1 butir (16) Undang-Undang nomor 19 tahun 2013 tentang

Perlindungan dan Pemberdayaan Petani, pengertian asuransi pertanian adalah

15

Man Suparman Sastrawidjaja, Hukum Asuransi, Alumni, Bandung, 2004, hlm. 77

17

perjanjian antara petani dan pihak perusahaan asuransi untuk mengikatkan diri

dalam pertanggungan risiko usaha tani.

Usahatani adalah kegiatan dalam bidang pertanian, mulai dari sarana

produksi, produksi/budi daya, penanganan pasca panen, pengolahan, pemasaran

hasil, dan/atau jasa penunjang.

5. Unsur-Unsur Asuransi Pertanian

a. Kesepakatan Para Pihak

Hak dan kewajiban penanggung dan tertanggung timbul pada saat

ditutupnya asuransi walaupun polis belum diterbitkan, artinya suatu perjanjian

asuransi sudah terjadi sejak adanya kesepakatan antara penanggung dan

tertanggung. Polis hanyalah sebagai alat bukti terjadinya pertanggungan.

Hubungan hukum yang terjadi antara penanggung dan tertanggung

adalah keterikatan yang timbul karena persetujuan atau kesepakatan bebas.

Keterikatan tersebut berupa kesediaan secara sukarela dari penanggung dan

tertanggung untuk memenuhi kewajiban dan hak masing-masing terhadap satu

sama lain (secara timbal balik). Artinya sejak tercapai kesepakatan asuransi,

tertanggung terikat dan wajib membayar premi kepada penanggung, dan sejak

itu pula penanggung menerima pengalihan risiko.

Perjanjian asuransi dapat menjadi batal apabila tertanggung melalaikan

kewajiban melakukan pemberitahuan kepada penanggung mengenai keadaan

benda (obyek) yang diasuransikan, setiap pemberitahuan yang keliru atau

18

penyembunyian hal-hal yang diketahui oleh tertanggung walaupun dengan

iktikad baik mengakibatkan asuransi tersebut batal.

Dalam asuransi hasil pertanian, hal-hal yang wajib diberitahukan

tertanggung kepada penanggung diatur dalam dalam Pasal 299 KUHD, yaitu :

1) Letak dan pembatasan lahan yang penghasilannya telah diasuransikan

2) Pemakaian lahan.

b. Premi Asuransi Pertanian

Penetapan pembayaran premi, pola pembayaran premi asuransi

dibedakan dengan pola swadaya dan pola bantuan premi pemerintah, Sumber

pembiayaan premi asuransi oleh petani dapat diperoleh dari salah satu atau

kombinasi dari sumber sebagai berikut: (a) pemerintah (APBN atau APBD),

(b) Kemitraan (BUMN dan Perusahaan Swasta), (c) Perbankan, jika petani

mendapatkan pembiayaan dari perbankan atau lembaga keuangan lainnya, dan

(d) Swadaya (oleh petani sendiri). Dimana petani membayar premi sebanyak

20% yaitu Rp.36.000,-ha. Sedangkan dari pemerintah sebanyak 80% yaitu

Rp.144.000,-/ha.

c. Kerugian dalam Asuransi Pertanian

Ganti rugi diberikan kepada peserta asuransi pertanian padi

sebagaimana yang diatur dalam Undang-Undang Nomor 19 tahun 2013 yaitu :

apabila terjadi banjir, kekeringan dan atau serangan OPT yang mengakibatkan

kerusakan tanaman padi yang dipertanggungkan dengan kondisi persyaratan:

a) Umur padi sudah melewati 10 hari (10 hari setelah tanam/HST).

19

b) Umur padi sudah melewati 30 hari (teknologi tabela).

c) Intensitas kerusakan mencapai ≥75% dan luas kerusakan mencapai

≥75% pada setiap luas petak alami.

Dalam asuransi pertanian, hasil pertanian yang mengalami kerusakan

yang disebabkan oleh kejadian luar biasa akan diganti dengan nilai

pertanggungan sebesar Rp.6.000.000,- /Ha.

d. Peristiwa Tidak Pasti (Kejadian Luar Biasa)

Asuransi pertanian sebagaimana dimaksud dalam Pasal 37 ayat (2)

Undang-Undang Nomor 19 tahun 2013 dilakukan untuk melindungi Petani

dari kerugian gagal panen akibat:

a. bencana alam;

b. serangan organisme pengganggu tumbuhan;

c. wabah penyakit hewan menular;

d. dampak perubahan iklim; dan/atau

e. jenis risiko-risiko lain diatur dengan Peraturan Menteri.

Kerusakan hasil pertanian yang disebabkan oleh kejadian luar biasa

diatas, sehingga menimbulkan kerugain, maka berhak mendapatkan

penggantian sesuai yang diperjanjikan.

20

6. Tinjauan tentang Perlindungan dan Pemberdayaan Pertanian

Dalam Pasal 1 ayat (1) Undang-Undang Nomor 19 tahun 2013 yang

dimaksud dengan perlindungan petani adalah :

“Perlindungan petani adalah segala upaya untuk membantu petani dalam

menghadapi permasalahan kesulitan memperoleh prasarana dan sarana produksi,

kepastian usaha, risiko harga, kegagalan panen, praktik ekonomi biaya tinggi, dan

perubahan iklim.”

Sedangkan dalam Pasal 1 ayat (2) disebutkan pengertian pemberdayaan

pertanian, adalah :

”Pemberdayaan petani adalah segala upaya untuk meningkatkan kemampuan

petani untuk melaksanakan usahatani yang lebih baik melalui pendidikan dan

pelatihan, penyuluhan dan pendampingan, pengembangan sistem dan sarana

pemasaran hasil pertanian, konsolidasi dan jaminan luasan lahan pertanian,

kemudahan akses ilmu pengetahuan, teknologi dan informasi, serta penguatan

kelembagaan petani”,

Perlindungan terhadap petani berupa asuransi pertanina serta

pemberdayaan petani berupa pembinaan dari lembaga pertanian agar petani

melaksanakan usahataninya dengan baik.

21

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian hukum normatif yaitu penelitian yang meneliti peraturan perundang-

undangan, teori hukum beserta berbagai gejalanya di masyarakat untuk

dapat menjawab permasalahan atau isu hukum yang sedang diteliti.16

B. Metode Pendekatan

Dalam penelitian hukum ini digunakan berbagai pendekatan, dengan

tujuan untuk mendapatkan informasi dari berbagai aspek mengenai isu yang

diteliti. Pendekatan yang digunakan adalah :

a. Pendekatan Pertauran Perundang-Undangan (Statute Approach)

Pendekatan yang dilakukan dengan cara menelaah semua Undang-

Undang dan regulasi yang bersangkut paut dengan isu hukum yang

sedang ditangani.17

Pendekatan perundang-undangan ini misalnya

dilakukan dengan memperlajari konsistensi atau kesesuaian anatara

Undang-Undang Dasar Negara Republik Indonesia tahun 1945 dengan

Undang-Undang atau dengan Undang-Undang yang satu dengan Undang-

Undang yang lain.

16

Peter Mahmud Marzuki, Penelitian Hukum, Cet. I, Kencana, Jakarta, 2006, hlm. 29 17

Ibid

22

b. Pendekatan Konseptual (Conseptual Approach)

beranjak dari pandangan-pandangan dan doktrin-doktrin yang

berkembang didalam perundang-undangan dan ilmu hukum.

C. Sumber dan Bahan Hukum

Dalam penelitian ini peneliti menggunakan data sekunder yang bersumber

dari beberapa bahan hukum, meliputi :

a. Bahan Hukum Primer

Bahan hukum primer merupakan bahan hukum yang bersifat autoritatif

artinya memiliki otoritas. Bahan-bahan hukum primer dalam penelitian ini

terdiri dari peraturan perundang-undangan, yang meliputi :

1) Kitab Undang-Undang Hukum Dagang

2) Polis Asuransi Usaha Tani Padi (AUTP)

3) Kitab Undang-Undang Hukum Perdata

4) Undang-Undang Nomor 19 tahun 2013 tentang Perlindungan dan

Pmberdayaan Pertanian

5) Undang-Undang Nomor 40 tahun 2014 tentang Perasuransian

6) Peraturan Menteri Pertanian No. 40/Permentan/SR.230/7/2015 tentang

Fasilitasi Asuransi Pertanian

7) Keputusan Menteri Pertanian Nomor 02/Kpts/Sr.220/B/01/2016

tentang Pedoman Bantuan Premi Asuransi Usahatani Padi.

23

b. Bahan Hukum Sekunder

Yaitu bahan hukum yang memberikan penjelasan terhadap bahan

hukum primer, seperti :

1) Buku yang berkaiatan dengan pembahasan yang diteliti

2) Pendapat-pendapat para ahli

3) Karya tulis yang ada kaitannya dengan pembahasan yang

diteliti.

c. Bahan Hukum Tersier

Bahan hukum tersier yaitu bahan hukum yang memberi petunjuk

maupun penjelasan terhadap bahan hukum primer dan sekunder, baik

itu berupa rancangan undang-undang, kamus hukum, maupun

ensiklopedia.

D. Teknik Pengumpulan Bahan Hukum

Dalam penelitian ini teknik yang diperoleh dengan cara studi dokumen,

ini merupakan bahan hukum kepustakaan yang dikumpulkan dengan cara

mengumpulkan peraturan perundang-undangan, buku-buku, laporan-laporan,

arsip-arsip, literature atau karya tulis ilmiah lainnya yang berhubungan dengan

permasalahan.

E. Analisis Bahan Hukum

Untuk menganalisis bahan hukum yang telah diperoleh maka peneliti

menggunakan metode analisa interpretasi dan deskriptif, yang menjelaskan

keseluruhan data yang diperoleh dihubungkan dengan peraturan perundang-

24

undangan yang berkaitan dengan aspek yang diteliti dan dilakukan pembahasan

secara mendalam lalu disimpulkan guna menjawab pokok masalah mengenai

tinjauan yuridis asuransi hasil pertanian menurut Undang-Undang Nomor 19

Tahun 2013 tentang Perlindungan Dan Pemberdayaan Pertanian.

25

BAB IV

PEMBAHASAN

C. Pengaturan Perjanjian Asuransi Usaha Tani Padi (AUTP) Menurut

Undang-Undang Nomor 19 Tahun 2013 tentang Perlindugan dan

Pemberdayaan Pertanian

1. Landasan Operasional

Negara Republik Indonesia Tahun 1945 (UUD 1945)

mengamanatkan negara mempunyai tanggung jawab untuk melindungi

segenap bangsa Indonesia dan memajukan kesejahteraan umum,

mencerdaskan kehidupan bangsa serta mewujudkan keadilan sosial bagi

seluruh rakyat Indonesia.

Berdasarkan uraian diatas, maka pemerintah wajib ikut andil dalam

perlindungan pertanian guna menciptakan usaha pertanian yang maju. Salah

satu perlindungan yang diberikan pemerintah yaitu dengan asuransi pertanian.

Dasar hukum pengaturan asuransi pertanian berdasarkan peraturan

Perundang-Undangan di Indonesia diatur dalam KUHD yakni, di dalam bab

X bagian kedua Kitab Undang-undang Hukum Dagang (KUHD) tepatnya

di dalam Pasal 299, Pasal 300, dan Pasal 301.

Dalam Pasal 299 KUHD dijelaskan :

Selain syarat-syarat yang tercantum dalam Pasal 256, polis itu harus

menyatakan:

a) Letak dan batas-batas tanah yang hasilnya dipertanggungkan;

b) Penggunaannya

26

Pasal 300 KUHD, dijelaskan:

”Pertanggungannya dapat diadakan untuk satu tahun atau lebih.

Bila tidak ada penentuan waktu, dianggap bahwa pertanggungan itu

diadakan untuk satu tahun”

Pasal 301, menjelaskan:

“Pada penyusunan penghitungan kerugian, dihitung berapa nilai hasil pada

waktu dipanen atau dinikmati tanpa terjadinya bencana, dan nilainya

setelah bencana itu .Penanggung membayar selisihnya sebagai ganti rugi”

Pemerintah Indonesia juga telah mengesahkan Undang-Undang

Nomor 19 tahun 2013 tentang Perlindungan dan Pemberdayaan Pertanian.

Peraturan asuransi pertanian yang mengatur secara umum asuransi

pertanian. Dalam Undang-Undang Nomor 19 Tahun 2013, Pasal 37 ayat (1)

dijelaskan :

“Pemerintah dan pemerintah daerah sesuai dengan kewenangannya

berkewajiban melindungi usaha tani yang dilakukan oleh petani dalam

bentuk asuransi pertanian”.

Dalam Undang-Undang Nomor 19 tahun 2013 ada 2 (dua) jenis

asuransi yang diatur yaitu asuransi tanaman meliputi asuransi tanamana

pangan, perkebunan, hortikultura dan asuransi ternak18

. Untuk

pelaksanaannya diatur dalam peraturan menteri pertanian dan keputusan

menteri pertanian.

18

Lihat Pasal 1 angka (3) Undang-Undang Nomor 19 tahun 2013 tentang Perlindungan dan

Pemberdayaan Pertanian.

27

Kemudian diperkuat dengan adanya Peraturan Menteri Pertanian

Nomor 40/Permentan/SR.230/7/2015 tentang Fasilitasi Asuransi Pertanian,

yaitu untuk memberikan kemudahan dalam meringankan perjanjian antara

petani dengan pihak perusahaan asuransi untuk mengikatkan diri dalam

pertanggungan risiko usaha tani, meliputi:

1) Kemudahan dalam pendaftaran menjadi peserta asuransi;

Kemudahan pendaftaran dilakukan melalui pendataan/inventarisasi

Petani calon peserta asuransi oleh perusahaan asuransi yang diketahui

oleh Dinas kabupaten/kota.

2) Kemudahan akses terhadap perusahaan asuransi;

Kemudahan akses terhadap perusahaan asuransi dilakukan melalui

pertemuan Petani dengan perusahaan asuransi dengan melibatkan

Dinas kabupaten/kota.

3) Sosialisasi program asuransi terhadap petani dan perusahaan asuransi;

Sosialisasi program asuransi terhadap Petani dan perusahaan

asuransi dilakukan oleh perusahaan asuransi dengan melibatkan

Direktorat Jenderal, Dinas provinsi, dan/atau Dinas kabupaten/kota.

Sosialisasi sebagaimana dimaksud pada ayat (3) antara lain tahap

pelaksanaan asuransi pertanian:

a) permohonan menjadi calon peserta asuransi pertanian;

b) penentuan dan pemilihan risiko asuransi pertanian;

28

c) pendaftaran menjadi peserta dengan mengisi formulir

pendaftaran dan membayar premi;

d) penerbitan Polis asuransi dilakukan setelah pendaftaran dan

premi diterima dari Petani; dan

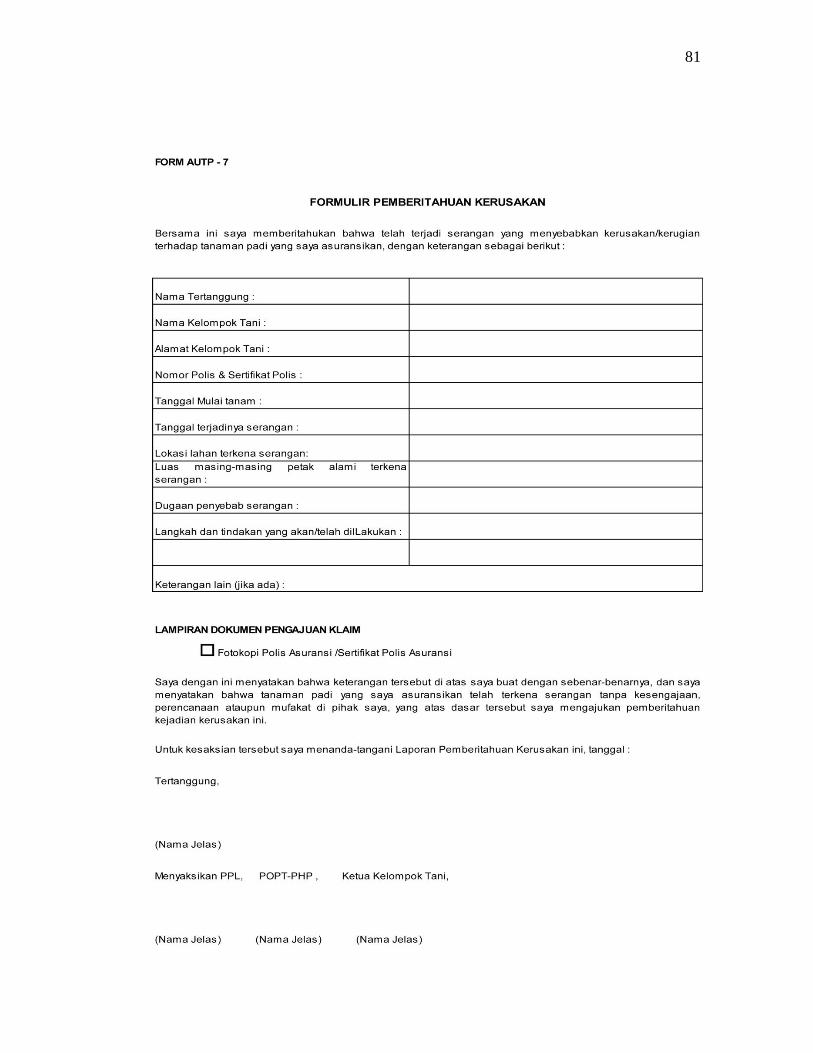

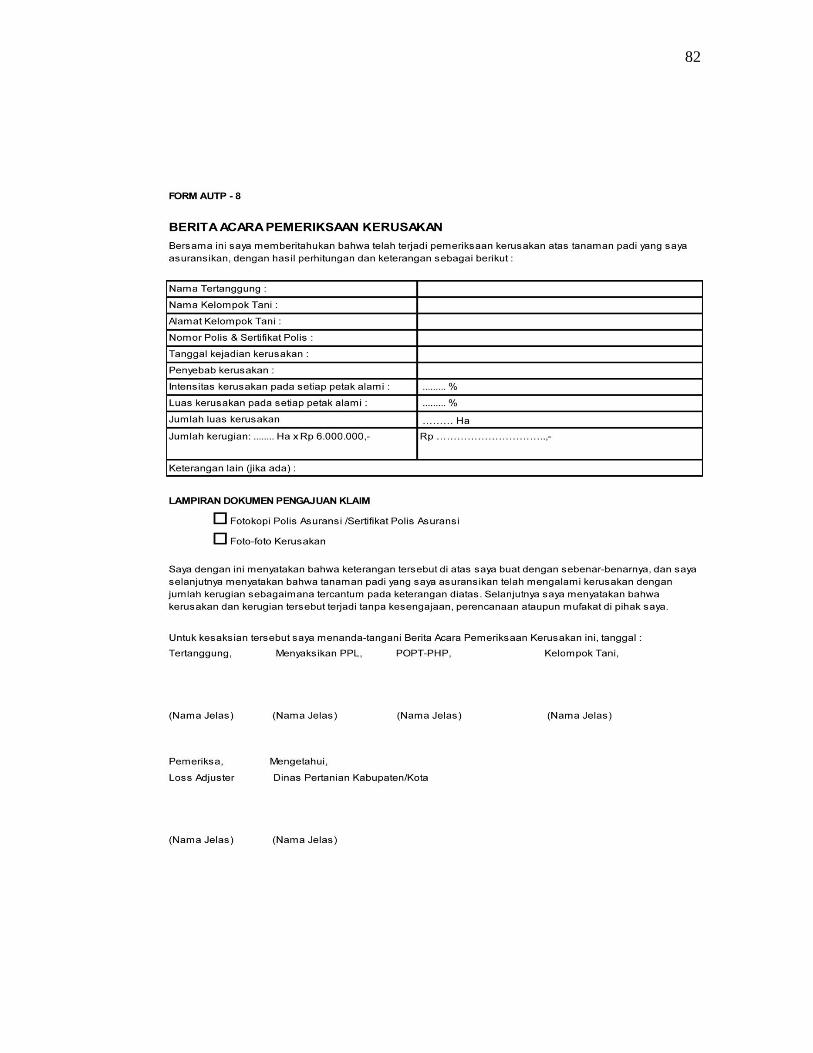

e) pengajuan Klaim dilakukan setelah Petani melaporkan kerusakan

atau kerugian sesuai hasil pemeriksaan dan mendapatkan

persetujuan dari perusahaan asuransi.

4) Bantuan pembayaran premi.

Bantuan pembayaran Premi berasal dari APBN diatur lebih lanjut oleh

Direktur Jenderal atas nama Menteri.19

Kemudian Kementrian Pertanian mengeluarkan keputusan yaitu

Keputusan Menteri Pertanian Republik Indonesia Nomor:

02/Kpts/Sr.220/B/01/2016 tentang Pedoman Bantuan Premi Asuransi

Usaha Tani Padi, yang mengatur tentang asuransi tanaman pangan padi.

Adapun peraturan yang mengatur tentang asuransi pertanian, yaitu:

a) Kitab Undang-Undang Hukum Dagang

b) Kitab Undang-Undang Hukum Perdata

c) Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian

d) Undang-Undang Nomor 19 tahun 2013 tentang Perlindungan dan

Pemberdayaan pertanian

19

Lihat Pasal 11 Peraturan Menteri Pertanian Republik Indonesia Nomor:

40/Permentan/SR.230/2015 tentang Fasilitasi Asuransi Pertanian (Permentan FAP).

29

e) Peraturan Pemerintah Nomor 73 Tahun 1992 tentang

Penyelenggaraan Usaha Perasuransian.

f) Undang-Undang Nomor 41 Tahun 2009 tentang Perlindungan

Lahan Pertanian Pangan Berkelanjutan (Lembaran Negara

Republik Indonesia Tahun 2009 Nomor 149, Tambahan Lembaran

Negara Republik Indonesia Nomor 5068 );

g) Undang-Undang Nomor 13 Tahun 2010 tentang Hortikultura

(Lembaran Negara Republik Indonesia Tahun 2010 Nomor 132,

Tambahan Lembaran Negara Republik Indonesia Nomor 5170);

h) Peraturan Menteri Pertanian Republik Indonesia Nomor

40/Permentan/SR.230/7/2015 tentang Fasilitasi Asuransi Pertanian

i) Keputusan Menteri Pertanian Republik Indonesia Nomor:

02/Kpts/Sr.220/B/01/2016 tentang Pedoman Bantuan Premi

Asuransi Usahatani Padi.

2. Para Pihak dalam Asuransi Usaha Tani Padi (AUTP)

a) Perusahaan Asuransi Pertanian (Penanggung)

Dalam Undang-Undang Nomor 40 Tahun 2014 Pasal 8 ayat (1),

dijelaskan:

“Setiap Pihak yang melakukan Usaha Perasuransian wajib terlebih

dahulu mendapat izin usaha dari Otoritas Jasa Keuangan”.

30

Undang-Undang Nomor 19 tahun 2013, Pasal 38 menyatakan:

“Pemerintah dan pemerintah daerah sesuai dengan kewenangannya

menugaskan Badan Usaha Milik Negara dan/atau Badan Usaha Milik

Daerah di bidang asuransi untuk melaksanakan asuransi pertanian.”

Dengan demikian, Otoritas Jasa Keuangan (OJK) resmi menunjuk

BUMN Asuransi, PT Jasindo (Persero), sebagai penjamin asuransi tunggal

bagi petani yang mengalami gagal panen. PT. Jasindo berperan sebagai

perusahaan asuransi dalam hal apabila terjadi gagal panen akibat kejadian

luar biasa seperti area endemik, bencana alam, atau rusaknya infrastruktur

pertanian, maka pemerintah diamanatkan untuk memberikan ganti rugi

kepada para petani yang menjadi korban.

Mengenai asuransi dengan pola bantuan premi dijelaskan disini

bahwa bersumber dari APBN, pelaksana asuransi Badan Usaha Milik

Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD) berdasarkan

Penugasan Sesuai Dengan Peraturan Perundang-Undangan Sedangkan

terhadap pelaksanaan asuransi ini, perlu dibentuk tim yang terdiri dari tim

pusat, provinsi dan kabupaten/kota.20

20

Lihat Pasal 23-27 Peraturan Menteri Pertanian Republik Indonesia Nomor:

40/Permentan/SR.230/2015 tentang Fasilitasi Asuransi Pertanian (Permentan FAP).

31

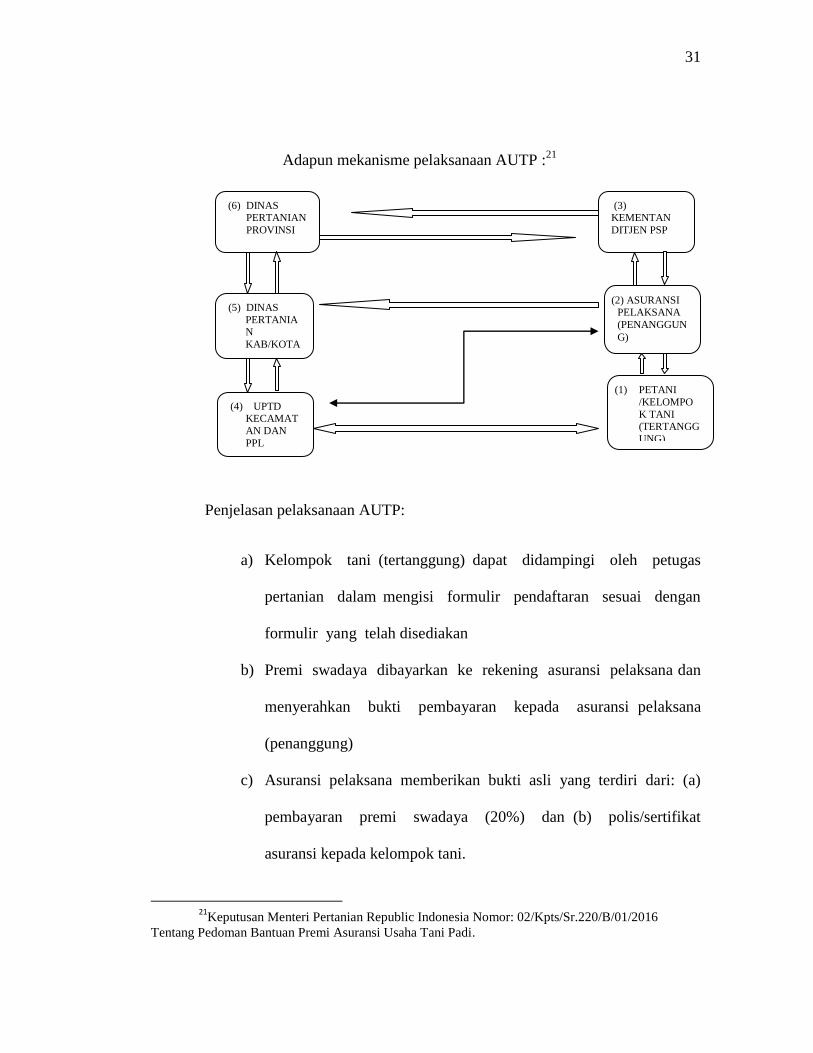

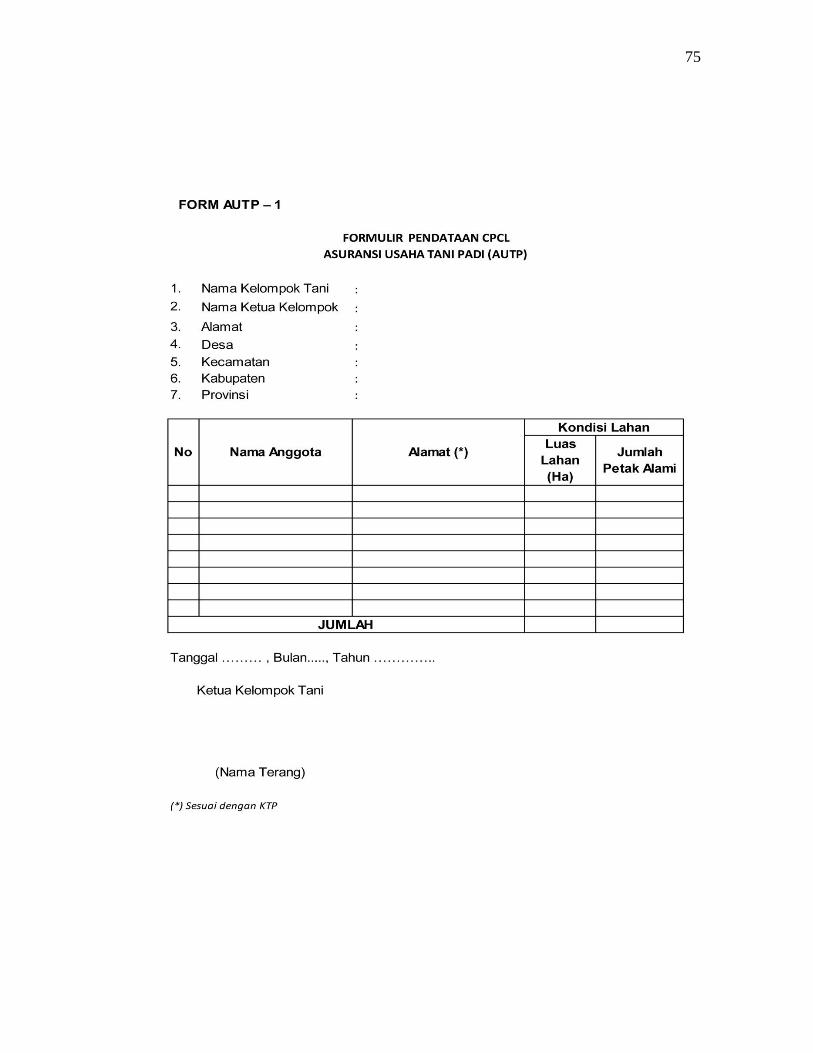

Adapun mekanisme pelaksanaan AUTP :21

Penjelasan pelaksanaan AUTP:

a) Kelompok tani (tertanggung) dapat didampingi oleh petugas

pertanian dalam mengisi formulir pendaftaran sesuai dengan

formulir yang telah disediakan

b) Premi swadaya dibayarkan ke rekening asuransi pelaksana dan

menyerahkan bukti pembayaran kepada asuransi pelaksana

(penanggung)

c) Asuransi pelaksana memberikan bukti asli yang terdiri dari: (a)

pembayaran premi swadaya (20%) dan (b) polis/sertifikat

asuransi kepada kelompok tani.

21

Keputusan Menteri Pertanian Republic Indonesia Nomor: 02/Kpts/Sr.220/B/01/2016

Tentang Pedoman Bantuan Premi Asuransi Usaha Tani Padi.

(6) DINAS PERTANIAN

PROVINSI

(3) KEMENTAN

DITJEN PSP

(5) DINAS

PERTANIAN

KAB/KOTA

(4) UPTD KECAMAT

AN DAN

PPL

(1) PETANI

/KELOMPO

K TANI (TERTANGG

UNG)

(2) ASURANSI PELAKSANA

(PENANGGUN

G)

32

d) Asuransi pelaksana melakukan penagihan bantuan premi kepada

KEMENTAN DITJEN PSP, kemudian KEMENTAN mencairkan

dana bantuan premi.

e) UPTD (MANTRI TANI/KCD) membuat rekapitulasi peserta

asuransi (Form AUTP-3) berikut kelengkapannya (asli Form

AUTP-1 dan Form AUTP-2) dan disampaikan ke Dinas

Pertanian Kabupaten/Kota untuk menjadi dasar keputusan

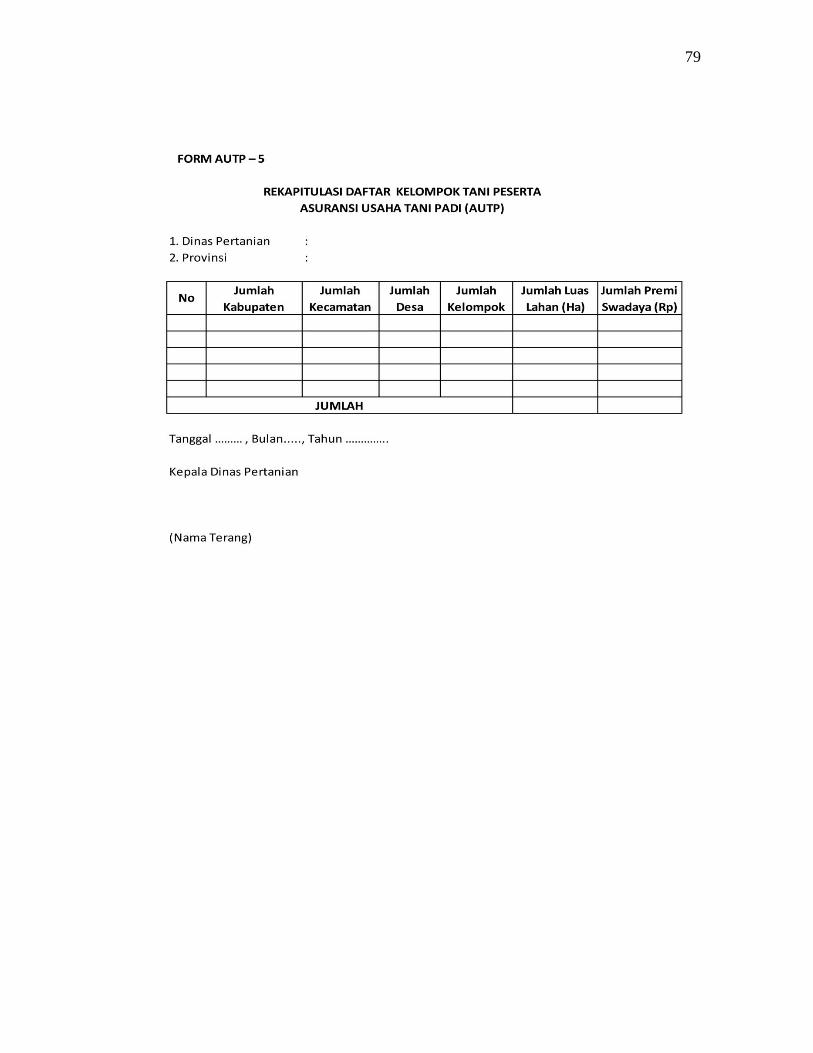

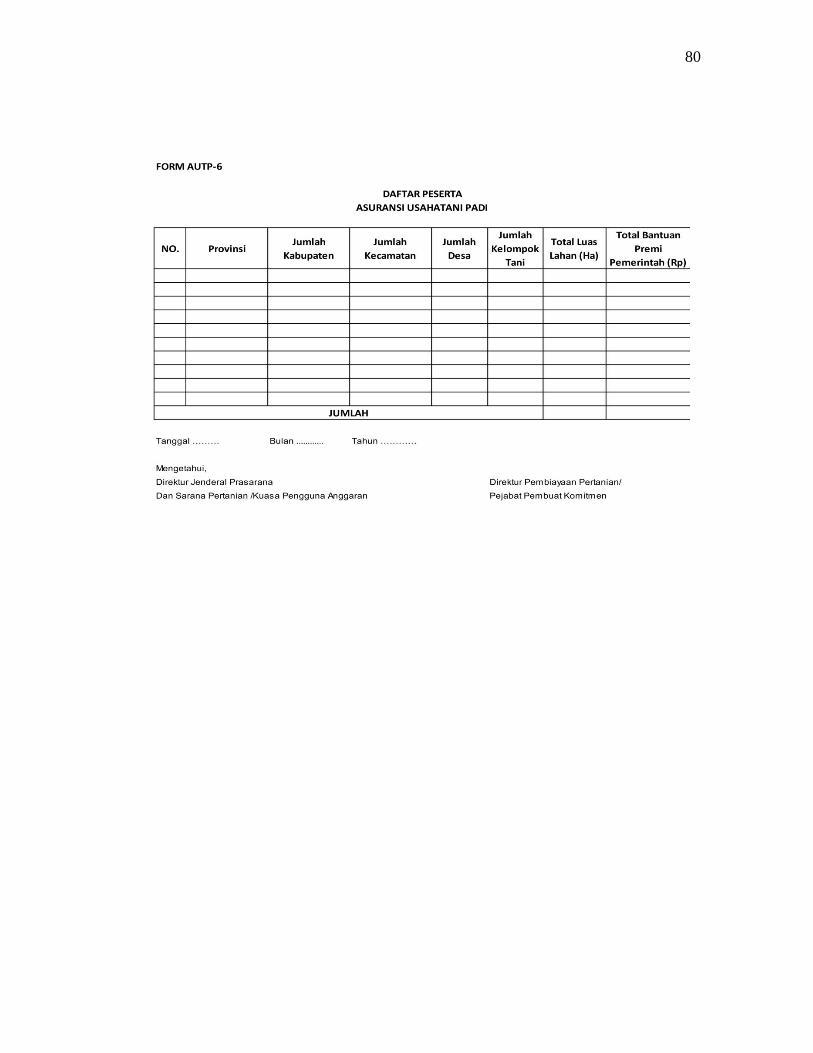

penetapan Peserta Definitif (Form AUTP-3)

f) Dinas Pertanian Kabupaten/Kota membuat Daftar Peserta

Definitif (DPD) AUTP dengan memeriksa bukti pembayaran (asli)

dari asuransi pelaksana. Selanjutnya, Dinas Pertanian

Kabupaten/Kota menyampaikan DPD dan fotokopi Form AUTP-1

dan Form AUTP-2 ke Ditjen Prasarana dan Sarana Pertanian

dengan tembusan kepada Dinas Pertanian Provinsi

g) Dinas Pertanian Provinsi merekapitulasi DPD dari masing-

masing Kabupaten/Kota dan menyampaikannya ke Ditjen

Prasarana dan Sarana Pertanian (Form AUTP-4)

b) BUMN Pupuk

Uji coba asuransi pertanian melibatkan beberapa pihak yaitu

BUMN pupuk, petani/gapoktan, perusahaan asuransi (PT Jasindo),

dan Kementerian Pertanian. BUMN pupuk yang terlibat yaitu PT

Pupuk Indonesia selaku holding company yang menugaskan kepada

33

PT Petro Kimia Gresik, PT Pupuk Kujang, dan PT Pupuk

Sriwijaya pemberi subsidi pembayaran premi.22

Sebagaimana dijelaskan Pasal 22 Peraturan Menteri Pertanian

Republik Indonesia Nomor: 40/Permentan/SR.230/7/2015 tentang

Fasilitasi Asuransi Pertanian,menjelasakan :

“Asuransi pola bantuan premi yang bersumber dari APBN pelaksana

perusahaan asuransi Badan Usaha Milik Negara (BUMN) berdasarkan

penugasan sesuai dengan peraturan Perundang-Undangan”.

Selain pemberi subsidi bantuan premi BUMN juga membina

serta mendidik petani dalam melakukan usahataninya dengan baik.

Sebagaimana dalam Undang-Undang Nomor 19 tahun 2013 Pasal 19

ayat (4) dijelaskan bahwa :

“Pemerintah dan pemerintah daerah sesuai dengan kewenangannya

membina petani, kelompok tani, dan gabungan kelompok tani dalam

menghasilkan sarana produksi pertanian yang berkualitas”

Serta memberikan sarana yang dibutuhkan oleh kelompok tani.

Sebagaimana telah diatur dalam Undang-Undang nomor 19 tahun

2013 Pasal 19, yaitu:

“Sarana produksi pertanian paling sedikit meliputi:

(1) Benih, bibit, bakalan ternak, pupuk, pestisida, pakan, dan obat

hewan sesuai dengan standar mutu; dan

22

Imam Wahyudi, Skim Uji coba Asuransi Usahatani Padi Dan Faktor-Faktor Yang

Berhubungan Denganpartisipasi Petani Dalam Program Autp, Sekolah Pascasarjana Institut Pertanian

Bogor, Bogor,2015, hlm.23

34

(2) Alat dan mesin Pertanian sesuai standar mutu dan kondisi

spesifik lokasi.

(3) Penyediaan sarana produksi Pertanian diutamakan berasal dari

produksi dalam negeri.”

c) Kelompok Tani (Tertanggung)

Tertanggung dalam Asuransi Usaha Tani Padi (AUTP) yaitu

kelompok tani. Kriteria dan prasyarat petani-petani mana saja yang

dijadikan calon peserta Asuransi Usahatani Padi (AUTP). Adapun

kriteria yang telah ditetapkan adalah sebagai berikut:23

1) Petani padi sawah yang bergabung dalam kelompok tani aktif dan

mempunyai pengurus lengkap;

2) Petani bersedia mengikuti anjuran teknis sesuai rekomendasi

pengelolaan usaha tani setempat;

3) Petani bersedia mengikuti aturan asuransi pertanian, termasuk

4) membayar premi sebesar 20%;dan

5) Daftar calon peserta asuransi usaha tani padi diketahui oleh Dinas

Pertanian setempat.

Kemudian kriterian petani calon peserta AUTP adalah24

:

a) Yang memiliki lahan sawah dan melakukan usaha budidaya

tanaman padi pada lahan paling luas 2 (dua) hektar.

23

Cometta S. Guritno,“Sosialisasi Asuransi Petanian di Jawa Timur sebagai Pilot Project”,

www.greenclimateproject.org/home/id/berita/21-berita-sub-project-2/64-socialization-of-agriculture-

insurance-in-east-java-as-pilot-project, diakses pada 18 maret 2017 24

Keputusan Menteri Pertanian Republik Indonesia Nomor: 02/Kpts/Sr.220/B/01/2016

tentang Pedoman Bantuan Premi Asuransi Usahatani Padi

35

b) Petani penggarap yang tidak memiliki lahan usahatani dan

menggarap lahan sawah paling luas 2 (dua) hektar.

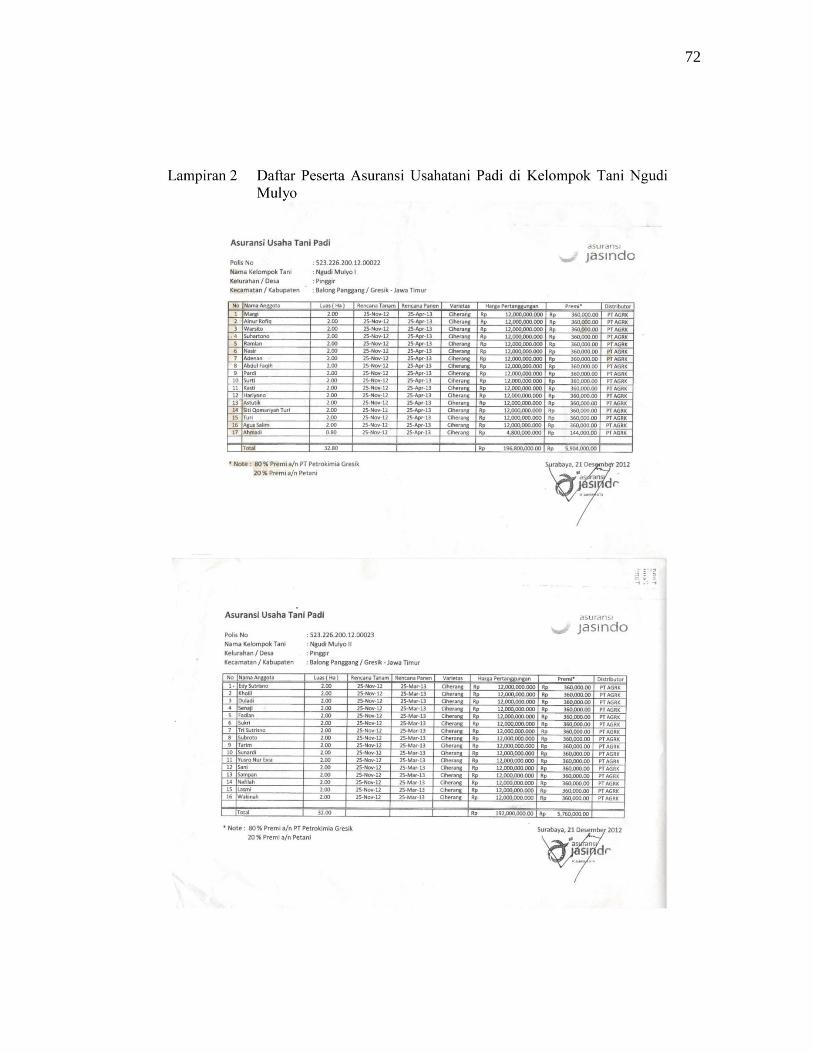

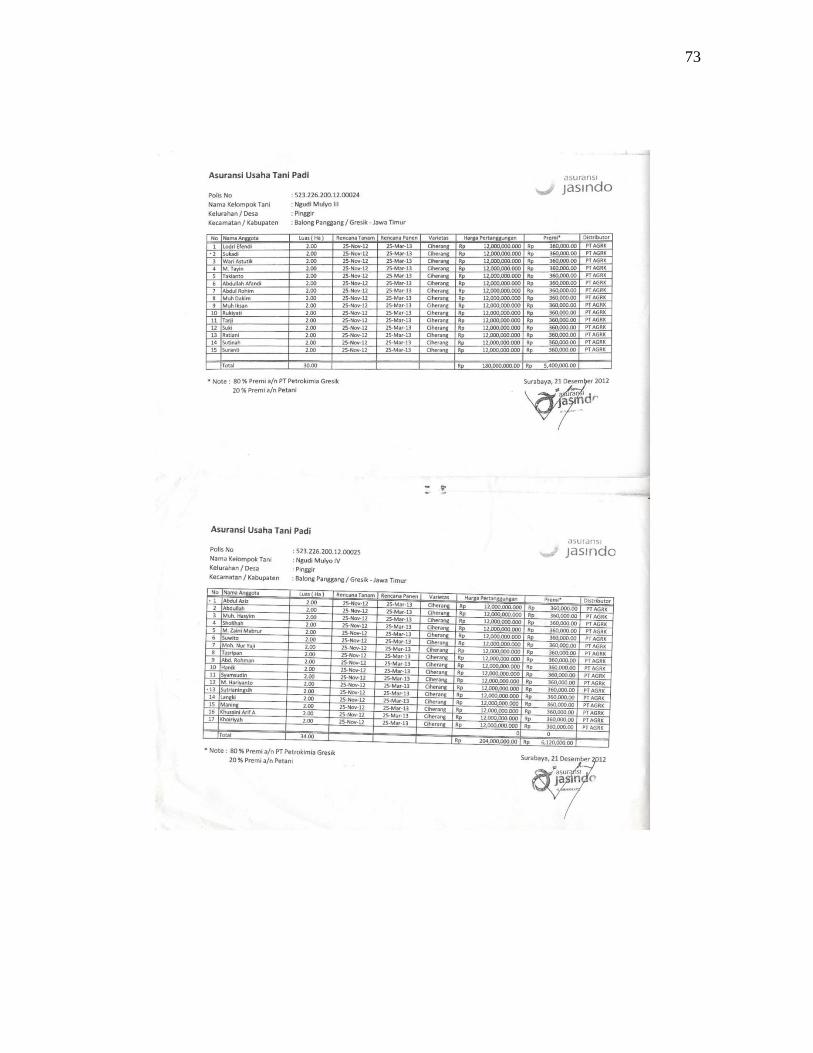

Dalam uji coba asuransi usahatani padi pada kelompok tani

Ngudi Mulyo di Kecamatan Balongpanggang, Kabupaten Gresik,

Propinsi Jawa Timur. Petani sasaran dalam program ujicoba Asuransi

Usahatani Padi (AUTP) ini adalah para petani padi, khususnya

yang tergabung dalam kelompok tani dan diproyeksikan untuk

berpartisipasi dalam program AUTP dengan membangun komunikasi,

baik secara internal (di dalam kelompok) maupun secara eksternal

(dengan pihak-pihak terkait, terutama pemerintah setempat). Aktivitas

kelompok tani yang mengkomunikasikan rencana program AUTP

terhadap anggotanya akan memudahkan penyelenggaraan skim

program AUTP yang diuji cobakan. Dalam penelitian ini petani

sasaran program AUTP merupakan petani yang tergabung dalam

kelompok tani Ngudi Mulyo di Desa Pinggir, Kecamatan

Balongpanggang, Kabupaten Gresik. petani di kelompok tani

Ngudi Mulyo ini dibawah pembinaan PT. Petrokimia Gresik. Sejalan

dengan Instruksi presiden Nomor 5 tahun 2011, BUMN ikut

berperan aktif dalam menjaga ketahanan pangan, oleh karena itu

dicanangkanlah perusahaan BUMN yaitu PT. Petrokomia Gresik

sebagai salah satu usaha pemerintah untuk membantu mewujudkan

pencapaian surplus pangan nasional tersebut. Keberadaan PT.

36

petrokomia Gresik di lokasi penelitian memiliki peranan penting

dalam rangka mendorong produktivitas padi petani melalui

penyediaan teknologi, modal, sarana produksi pertanian yang sesuai

dengan kalender tanam, jaminan harga serta jaminan hasil.25

3. Obyek Asuransi Usaha Tani Padi (AUTP)

Dalam hal ini yang menjadi obyek asuransi adalah tanaman pangan

padi sesuai dengan keputusan menteri pertanian Nomor

02/Kpts/SR.220/B/01/2016 tentang Pedoman Bantuan Premi Asuransi

Usahatani Padi. Yang mengatur tentang Asuransi Usahatani Padi (AUTP)

Tanaman padi dapat disebut sebagai obyek asuransi berdasarkan

Pasal 268 KUHD, karena :

1) Dapat dinilai dengan uang

Padi merupakan bahan makanan yang menghasilkan beras, beras

merupakan komoditas strategi bagi banyak Negara, khususnya

dikawasan asia, karena sebagian besar penduduknya menjadikan beras

sebagai makanan pokok. Sampai saat ini sampai beberapa tahun

kemudian beras/padi masih dijadikan makanan pokok oleh penduduk

asia, termasuk Indonesia, sehingga ketergantungan penduduk asia

terhadap komoditas ini masih sangat besar dalam memenuhi

kebutuhannya.

25

Imam Wahyudi, Op.Cit, hlm. 25

37

2) Dapat ditakluk oleh macam-macam bahaya26

Usaha tani padi termasuk salah satu jenis usaha yang risiko dan

ketidakpastian tinggi. Sumber risiko dan ketidakpastian yang sifatnya

eksternal (tidak dapat dikendalikan oleh petani) berasal dari lingkungan

alam terutama iklim, bencana alam, ataupun eksplosi organism

pengganggu tumbuhan. Pada umumnya, petani menghadapi risiko dalam

hal kegagalan panen yang disebabkan oleh bencana alam atau serangan

organism perusak tanaman.

3) Tidak dikecualikan oleh undang-undang

Artinya tanaman yang legal, contoh tanaman yang dikecualikan oleh

undang-undang misalnya tanaman ganja dsb.

4. Polis Asuransi Pertanian Sebagai Perjanjian

Pengertian asuransi pertanian menurut Undang-Undang Nomor 19

tahun 2013 Pasal 1 angka (16), ialah :

”Asuransi pertanian adalah perjanjian antara petani dan pihak perusahaan

asuransi untuk mengikatkan diri dalam pertanggungan risiko usaha tani”.

Pengertian polis, ialah :27

“

Polis asuransi pertanian adalah dokumen perikatan asuransi pertanian,

memuat antara lain hak dan kewajiban masing-masing pihak sebagai bukti

tertulis terjadinya perjanjian asuransi dan ditandatangani oleh penanggung”.

26

Sumaryanto dan A. R. Nurmanaf, “Simpul-Simpul Strategis Perkembangan Asuransi

Pertanian Untuk Usaha tani Padi Di Indonesia” Dalam Forum Penelitian Agro Ekonomi, Vol. 25 (2) :

hlm. 89-90 27

Lihat Pasal 1 angka (6) Peraturan Menteri Pertanian Republik Indonesia Nomor:

40/Permentan/SR.230/2015 tentang Fasilitasi Asuransi Pertanian (Permentan FAP).

38

Pengaturan asuransi dalam KUHD mengutamakan segi keperdataan

yang didasarkan pada perjanjian antara tertanggung dan penanggung.

Perjanjian tersebut menimbulkan kewajiban dan hak tertanggung dan

penanggung secara bertimbal balik. Sebagai perjanjian khusus, asuransi dibuat

secara tertulis dalam bentuk akta yang disebut polis asuransi.28

Undang-Undang menentukan bahwa setiap polis harus memenuhi

syarat minimal sebagaimana diatur dalam Pasal 256 KUHD sebagai syarta-

syarat umum. Disamping syarat umum setiap jenis polis sesuai dengan jenis

asuransi masih harus ditambah dengan syarat-syarat khusus. Pasal 256 KUHD

menyebutkan bahwa kecuali yang mengenai pertanggungan jiwa maka harus

menyatakan :

a) Hari ditutupnya pertanggungan, yaitu merupakan suatu saat atau moment

yang penting saat tercapainya kata sepakat diantara kedua belah pihak yang

mengadakan perjanjian asuransi, secara sah merupakan syarat sah

perjanjian.

b) Nama orang yang menutup perjanjian asuransi atas tanggungan sendiri atau

terhadap tanggungan orang ketiga.

c) Suatu uraian yang cukup jelas mengenai barang yang dipertanggungkan.

d) Jumlah uang untuk pertanggungan

e) Bahaya-bahaya yang ditanggung oleh sipenanggung

28

Abdulkadir Muhammad, Op.Cit, hlm. 18

39

f) Saat mana pertanggungan atas bahaya tersebut mulai berlaku dan kapan

saat berakhirnya

g) Premi atas pertanggungan tersebut

h) Pada umumnya semua kejadian yang kiranya dianggap penting bagi si

penanggung untuk diketahuinya dan segala syarat yang diperjanjikan oleh

kedua belah pihak.

Pada asuransi pertanian, selain syarat-syarat khusus yang telah

dikemukakan tadi, dalam polisnya harus dimuat juga ketentuan tambahan,

yaitu ketentuan Pasal 299 KUHD tentang asuransi hasil pertanian :

(a) Letak dan perbatasan tanah-tanah yang hasilnya diasuransikan dan

(b) Pemakaiannya

Penjelasan pada Pasal 299 ayat (1) ialah pentingnya untuk menetapkan

sampai dimana tanggung jawab atas kerugian yang kemungkinan besar yang

akan menimpah hasil pertanian pihak tertanggung. Seandainya areal pertanian

tersebut dekat dengan sungai yang airnya sering meluap sampai dipermukaan

tanah. Sehingga banjir, maka mengakibatkan tanaman atau hasil pertanian

yang ada didekat sungai tersebut akan lenyap terbawa arus air, kerusakan ini

40

sangat besar dibanding dengan areal pertanian yang jauh dari sungai

tersebut.29

Dalam Asuransi Usaha Tani Padi (AUTP), menurut Undang-Undang

Nomor 19 tahun 2013, di dalam polis mengenai pencantuman kejadian luar

biasa yang menimpa hasil pertanian harus memuat :

1) Terhadap rincian tentang banjir dan kekeringan, akan dicantumkan didalam

polis asuransi usaha tani padi dan berdasarkan kesepakatan bersama.

2) Kemudian terkait hama dan penyakit dibatasi pada hama atau penyakit

utama yang selama ini dipantau oleh Kementerian Pertanian atau yang

dijelaskan didalam polis asuransi usaha tani padi, tetapi juga hama dan

penyakit setempat yang menyerang tanaman padi dan dicatat serta

dilaporkan oleh pengendali organisme pengganggu tumbuhan dan

pengamat hama dan penyakit.

3) Serta dalam ikhtisar polis (policy schedule) yaitu lembar lampiran pada

polis berisi informasi tentang tertanggung, pokok-pokok pertanggungan,

harga pertanggungan dan perhitungan premi.

29

http://www. Ejournal –s1.undip.ac.id/index.php/dlr. Di akses 29 maret 2017, pukul 19.30

WITA.

41

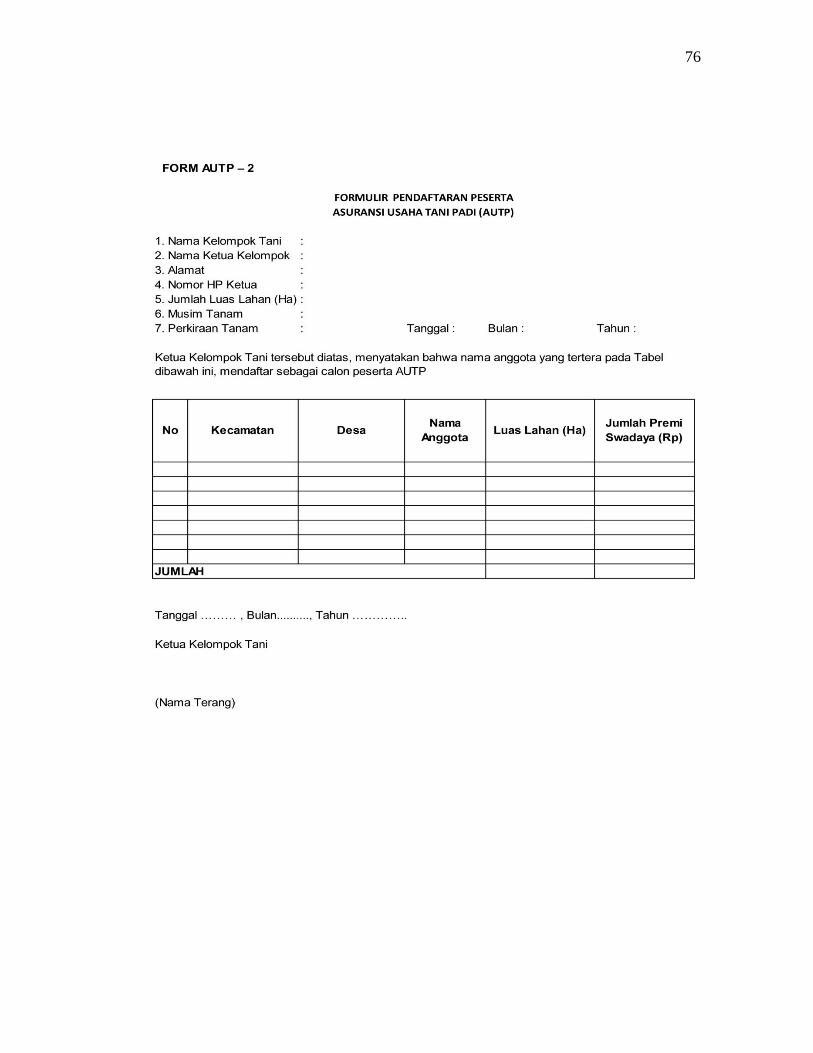

Mekanisme pendaftaran calon peserta asuransi pertanian30

:

a) Tanaman padi yang dapat didaftarkan menjadi peserta asuransi harus

tanaman padi maksimal berumur 30 hari, penilaian kelayakan menjadi

peserta asuransi dilakukan oleh perusahaan asuransi pelaksana.

b) Kelompok tani dapat didampingi oleh petugas pertanian dalam mengisi

formulir pendaftaran sesuai dengan formulir yang telah

disediakan(Form AUTP-2).

c) Premi swadaya dibayarkan ke rekening asuransi pelaksana

(penanggung) dan menyerahkan bukti pembayaran kepada asuransi

pelaksana.

d) Asuransi pelaksana memberikan bukti asli yang terdiri dari: (a)

pembayaran premi swadaya (20%) dan (b) polis/sertifikat asuransi

kepada kelompok tani.

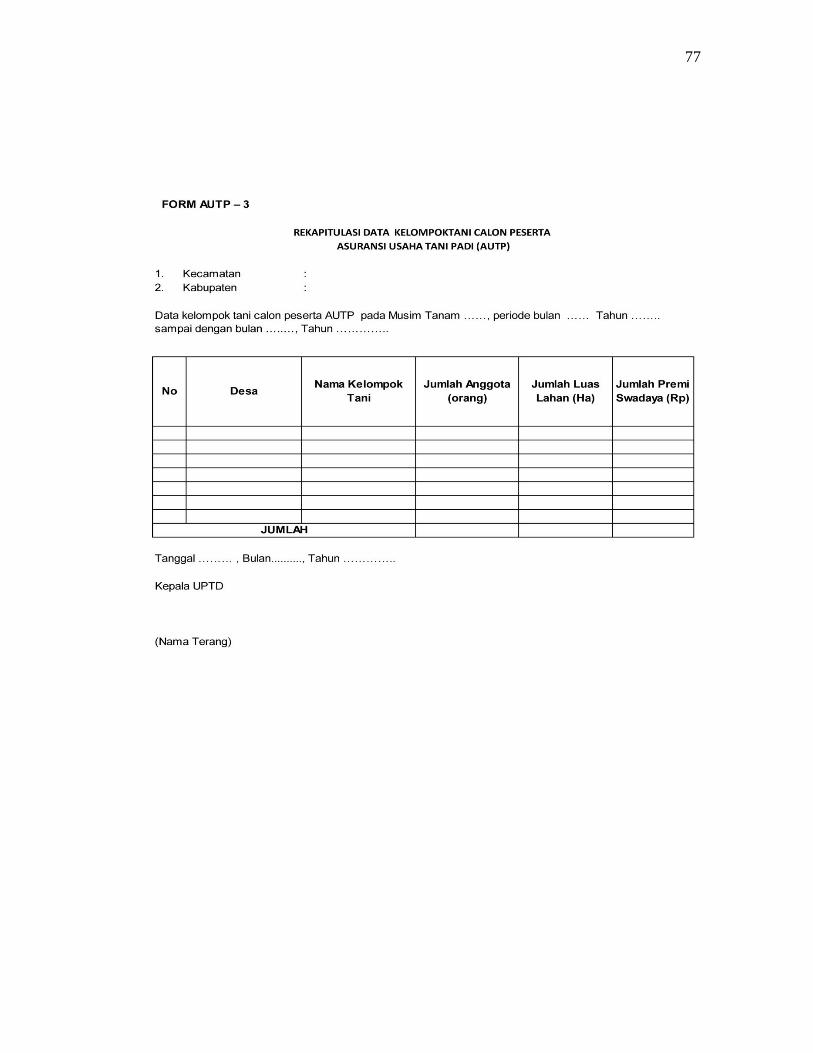

e) UPTD (MANTRI TANI/KCD) membuat rekapitulasi peserta asuransi

(Form AUTP-3) berikut kelengkapannya (asli Form AUTP-1 dan

Form AUTP-2) dan disampaikan ke Dinas Pertanian Kabupaten/Kota

untuk menjadi dasar keputusan penetapan Peserta Definitif (Form AUTP

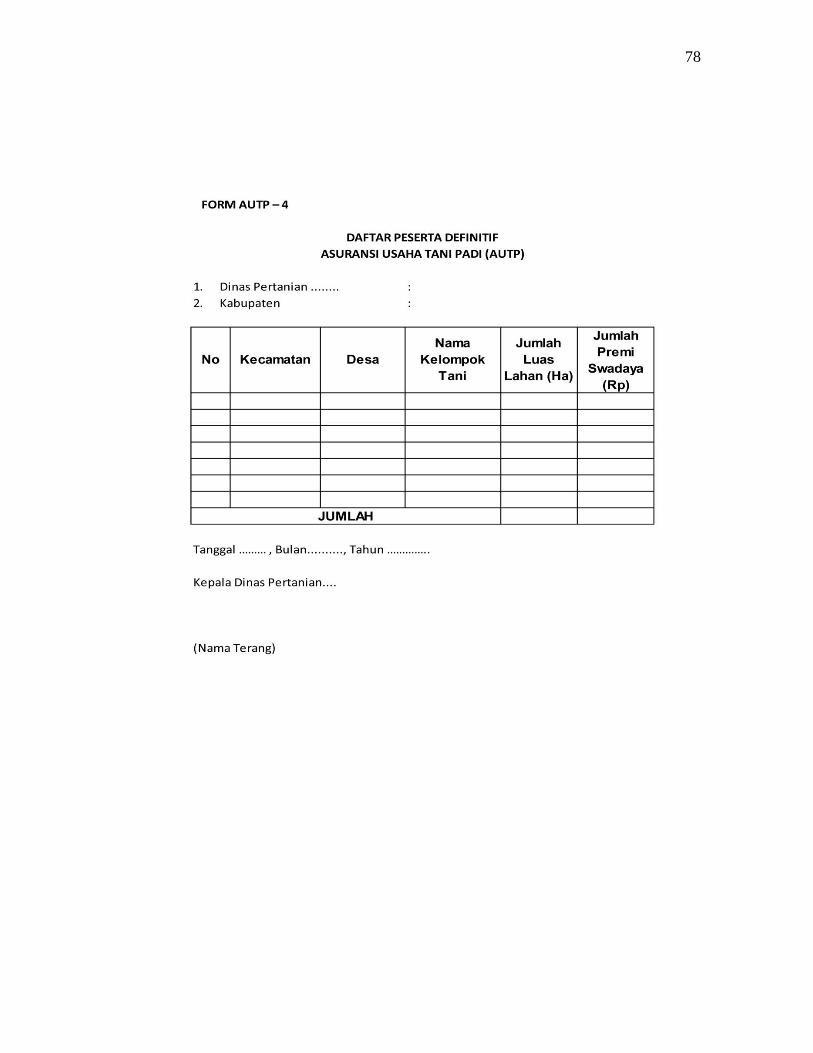

f) Dinas Pertanian Kabupaten/Kota membuat Daftar Peserta Definitif

(DPD) AUTP dengan memeriksa bukti pembayaran (asli) dari asuransi

pelaksana. Selanjutnya, Dinas Pertanian Kabupaten/Kota

30

Keputusan Menteri Pertanian Republik Indonesia Nomor: 02/Kpts/Sr.220/01/2016 tentang

Pedoman Bantuan Premi Asuransi Usaha Tani Padi.

42

menyampaikan DPD dan fotokopi Form AUTP-1 dan Form AUTP-2 ke

Ditjen Prasarana dan Sarana Pertanian dengan tembusan kepada Dinas

Pertanian Provinsi ;

g) Dinas Pertanian Provinsi merekapitulasi DPD dari masing-masing

Kabupaten/Kota dan menyampaikannya ke Ditjen Prasarana dan

Sarana Pertanian (Form AUTP-4).

Adapun tahapan penerbitan polis Asuransi Usaha Tani Padi (AUTP),

yaitu :

a) Agen asuransi bersama-sama Mantri Tani, dan atau PP, POPT-PHP

melakukan pendaftaran calon peserta melalui Kelompok Tani dengan

Formulir Pendaftaran Asuransi Usahatani Padi (FP-AUTP), dilengkapi

dengan bukti pembayaran premi asuransi.

b) FP-AUTP ditandatangani oleh petani/kelompok tani dan diketahui oleh

Mantri Tani, dan atau PP, POPT-PHP setempat. Berdasarkan dokumen

tersebut Agen Asuransi membuat Rekapitulasi Peserta Asuransi

Usahatani Padi (RP-AUTP) untuk diserahkan kepada perusahaan

asuransi.

c) Berdasarkan RP-AUTP, perusahaan asuransi menerbitkan Polis Asuransi

Usahatani Padi untuk setiap kelompok tani dan menyerahkannya

melalui Agen Asuransi di setiap Kabupaten/Kota dan kecamatan

setempat.

43

d) Polis asuransi usahatani padi diterima Kelompok Tani, sementara ikhtisar

polis asuransi untuk dibagikan kepada masing-masing petani peserta

asuransi dalam kelompoknya.

Berdasarkan ujicoba Asuransi Usahatani Padi (AUTP) pada kelompok

tani Ngudi Mulyo di Kecamatan Balongpanggang, Kabupaten Gresik,

Propinsi Jawa Timur diatur mengenai prosedur penerbitan Polis dalam uji

coba asuransi pertanian, yaitu : 31

a) PT.Petrokimia Gresik menandatangani perjanjian kerjasama asuransi

usaha tani padi. Kemudian, agen asuransi bersama-sama dengan POPT-

PHP menyiapkan formulir pendaftaran asuransi usaha tani padi dan

melakukan pendaftaran calon peserta melalui kelompok-kelompok tani.

b) Formulir ditandatangani dan agen asuransi membuat rekapitulasi peserta

asuransi usaha tani padi untuk diserahkan kepada perusahaan asuransi.

c) Pihak penanggung akan menilai kelayakan obyek yang

dipertanggungkan melalui survei langsung kepada obyek yang akan

dipertanggungkan dalam hal ini obyek yang akan dipertanggungkan

adalah tanaman padi. Setelah dilakukan penilaian risiko dari obyek yang

dipertanggungkan dan jika obyek yang dipertanggungkan telah

memenuhi syarat, maka setelah itu,

31

Imam Wahyudi, Op.Cit, hlm. 66

44

d) Agen asuransi melakukan perhitungan premi yang menjadi bagian `yang

harus dibayarkan oleh setiap petani dan melakukan penagihan premi

secara tunai kepada petani saat pendaftaran. Premi yang telah disetor

kemudian dihitung dan disetorkan seluruh sisa premi yang menjadi hak

perusahaan asuransi ke rekening perusahaan asuransi di bank pemerintah

setempat.

e) Perusahaan asuransi menerbitkan polis Asuransi Usaha tani Padi