Terjemahan Chapter 5

36

5-1 5-2 Chapte R 5 LAPORAN POSISI KEUANGAN DAN LAPORAN ARUS KAS Akuntansi Intermediate IFRS Edition Kieso, Weygandt, dan Warfield 5-3 1. Jelaskan kegunaan dan keterbatasan laporan posisi keuangan. 2. Mengidentifikasi klasifikasi utama dari laporan posisi keuangan. 3. Siapkan sebuah pernyataan diklasifikasikan posisi keuangan menggunakan laporan dan rekening format. 4. Menunjukkan tujuan laporan arus kas. 5. Mengidentifikasi isi laporan arus kas. 6. Siapkan sebuah pernyataan dasar arus kas. 7. Memahami kegunaan dari laporan arus kas.

-

Upload

citramaharani -

Category

Documents

-

view

263 -

download

26

Transcript of Terjemahan Chapter 5

5-1

5-2

Chapte R 5

LAPORAN POSISI KEUANGAN DAN LAPORAN ARUS KAS

Akuntansi Intermediate

IFRS Edition

Kieso, Weygandt, dan Warfield

5-3

1. Jelaskan kegunaan dan keterbatasan laporan posisi keuangan.

2. Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

3. Siapkan sebuah pernyataan diklasifikasikan posisi keuangan menggunakan

laporan dan rekening format.

4. Menunjukkan tujuan laporan arus kas.

5. Mengidentifikasi isi laporan arus kas.

6. Siapkan sebuah pernyataan dasar arus kas.

7. Memahami kegunaan dari laporan arus kas.

8. Menentukan informasi tambahan yang memerlukan pengungkapan catatan.

9. Jelaskan teknik pengungkapan utama untuk laporan keuangan.

Tujuan Pembelajaran

5-4

Laporan Posisi Keuangan

Informasi Tambahan

Kegunaan

Keterbatasan

Klasifikasi

Catatan

Teknik pengungkapan

Pedoman lain

Laporan Posisi Keuangan

dan Laporan Arus Kas

Laporan Arus Kas

Tujuan

Isi dan format yang

Persiapan

Kegunaan

5-5

Laporan Posisi Keuangan

LO 1 Jelaskan kegunaan dan keterbatasan laporan posisi keuangan.

Laporan Posisi Keuangan, juga disebut sebagai neraca:

1. Laporan aset, kewajiban, dan ekuitas pada tanggal tertentu.

2. Memberikan informasi tentang sumber daya, kewajiban kepada kreditur,

dan ekuitas dalam sumber daya bersih.

3. Membantu dalam memprediksi jumlah, waktu, dan ketidakpastian arus

kas masa depan.

5-6

Tingkat Computing pengembalian.

Mengevaluasi struktur modal.

Menilai risiko dan arus kas masa depan.

Menganalisis perusahaan:

Likuiditas

Daya larut

Fleksibilitas keuangan

Kegunaan

Laporan Posisi Keuangan

LO 1 Jelaskan kegunaan dan keterbatasan laporan posisi keuangan.

5-7

Sebagian besar aset dan kewajiban yang dilaporkan pada biaya historis.

Penggunaan pertimbangan dan estimasi.

Banyak item dari nilai keuangan dihilangkan.

Keterbatasan

LO 1 Jelaskan kegunaan dan keterbatasan laporan posisi keuangan.

Laporan Posisi Keuangan

5-8

Klasifikasi

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Laporan Posisi Keuangan

5-9

Sub-klasifikasi

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Laporan Posisi Keuangan

Ilustrasi 5-1

Di beberapa negara, seperti Jerman, perusahaan sering daftar aset saat ini

terlebih dahulu. IAS No 1 mengharuskan perusahaan untuk membedakan aset

dan kewajiban lancar dari yang tidak lancar, kecuali dalam situasi terbatas.

5-10

Umumnya terdiri dari:

Investasi Jangka Panjang

Aset, dan Peralatan

Aset Berwujud

Aset Lainnya

Klasifikasi

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Aktiva Tidak Lancar

5-11

Investasi Jangka Panjang

1. Efek (obligasi, saham biasa, atau wesel bayar jangka panjang).

2. Aset berwujud saat ini tidak digunakan dalam operasi (tanah yang dimiliki

untuk spekulasi).

3. Dana khusus (sinking fund, dana pensiun, atau dana ekspansi pabrik.

4. Anak perusahaan non-konsolidasi atau perusahaan asosiasi.

Aktiva Tidak Lancar

Klasifikasi

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

5-12

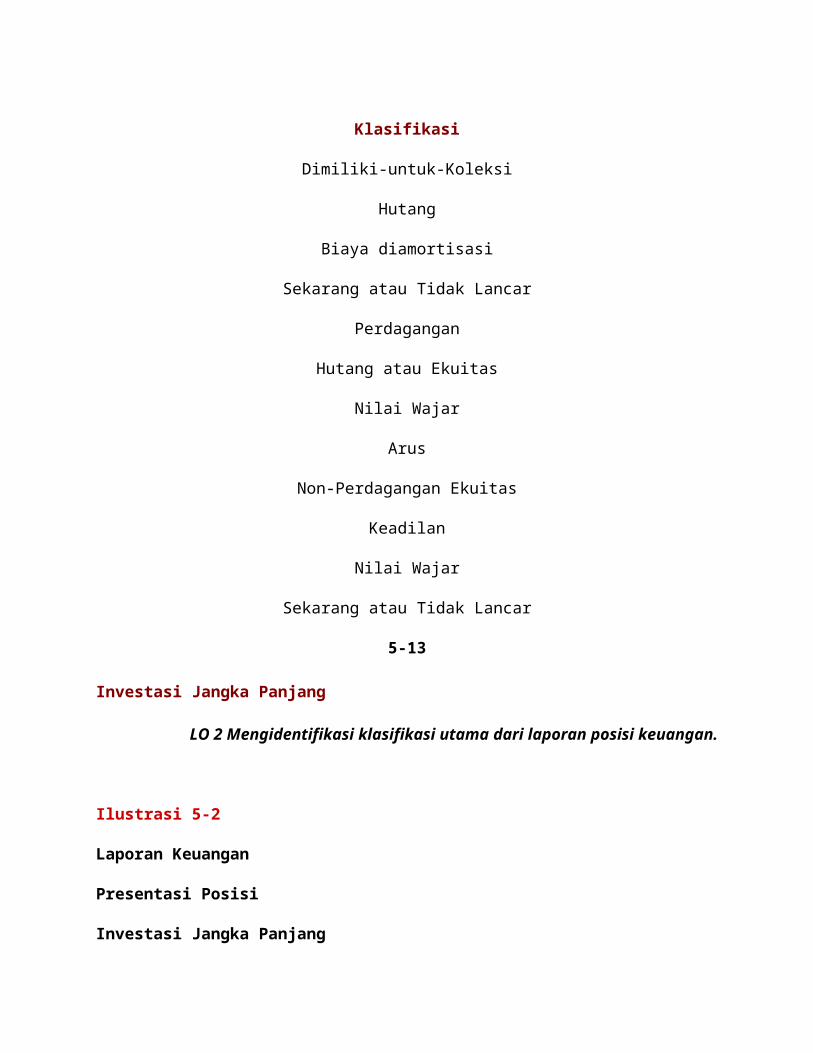

Investasi pada Efek Hutang dan Ekuitas

Klasifikasi

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Portofolio

Jenis

Penilaian

Klasifikasi

Dimiliki-untuk-Koleksi

Hutang

Biaya diamortisasi

Sekarang atau Tidak Lancar

Perdagangan

Hutang atau Ekuitas

Nilai Wajar

Arus

Non-Perdagangan Ekuitas

Keadilan

Nilai Wajar

Sekarang atau Tidak Lancar

5-13

Investasi Jangka Panjang

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-2

Laporan Keuangan

Presentasi Posisi

Investasi Jangka Panjang

5-14

Aset berumur panjang nyata yang digunakan dalam operasi rutin bisnis.

Sifat fisik seperti tanah, bangunan, mesin, furnitur, peralatan, dan sumber

daya wasting (mineral).

Dengan pengecualian dari tanah, sebuah perusahaan baik terdepresiasi

(misalnya, bangunan) atau menghabiskannya (misalnya, cadangan minyak) aset-aset

ini.

Aset, dan Peralatan

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

5-15

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-3

Laporan Posisi Keuangan Penyajian Aktiva, dan Peralatan

5-16

Kurangnya substansi fisik dan bukan instrumen keuangan.

Paten, hak cipta, waralaba, goodwill, merek dagang, nama dagang, dan

daftar pelanggan.

Amortisasi aset tidak berwujud terbatas hidup selama masa manfaat.

Menilai secara berkala berwujud terbatas-hidup untuk penurunan nilai.

Aset Tidak Berwujud

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

5-17

Aset Tidak Berwujud

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-4

Laporan Keuangan

Presentasi Posisi

Aset Tidak Berwujud

5-18

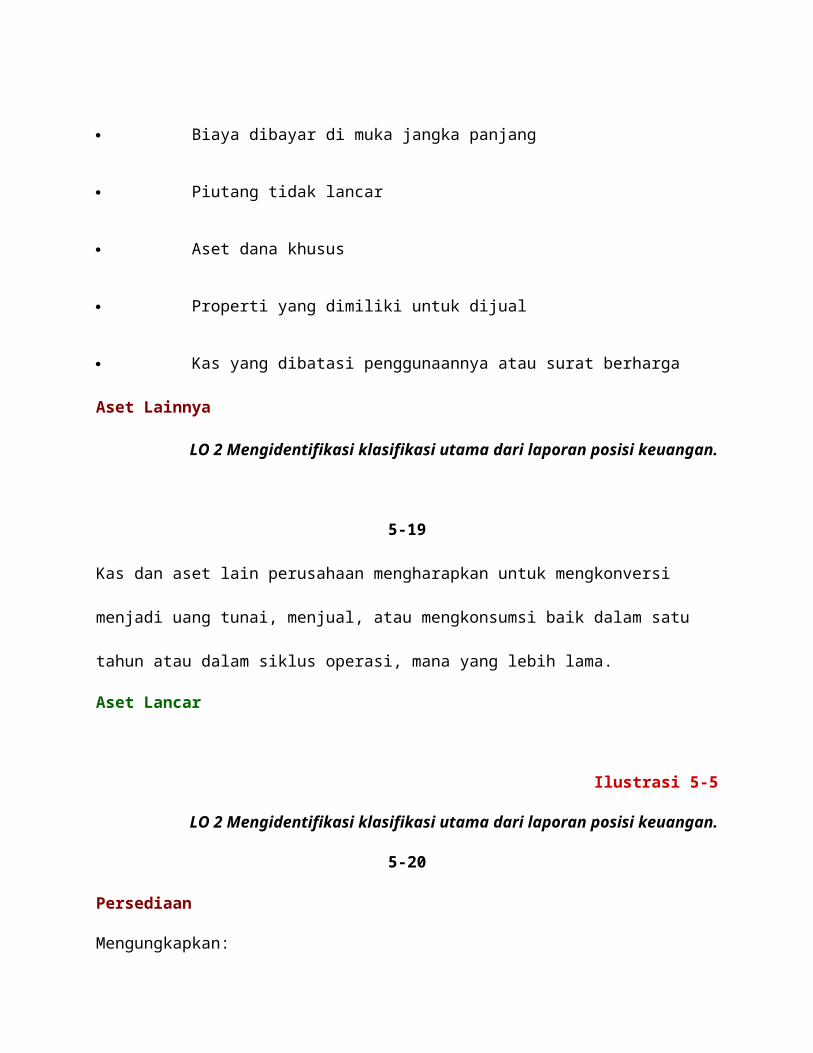

Produk yang bervariasi dalam praktek. Dapat meliputi:

Biaya dibayar di muka jangka panjang

Piutang tidak lancar

Aset dana khusus

Properti yang dimiliki untuk dijual

Kas yang dibatasi penggunaannya atau surat berharga

Aset Lainnya

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

5-19

Kas dan aset lain perusahaan mengharapkan untuk mengkonversi menjadi uang tunai,

menjual, atau mengkonsumsi baik dalam satu tahun atau dalam siklus operasi, mana

yang lebih lama.

Aset Lancar

Klasifikasi

Ilustrasi 5-5

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

5-20

Persediaan

Mengungkapkan:

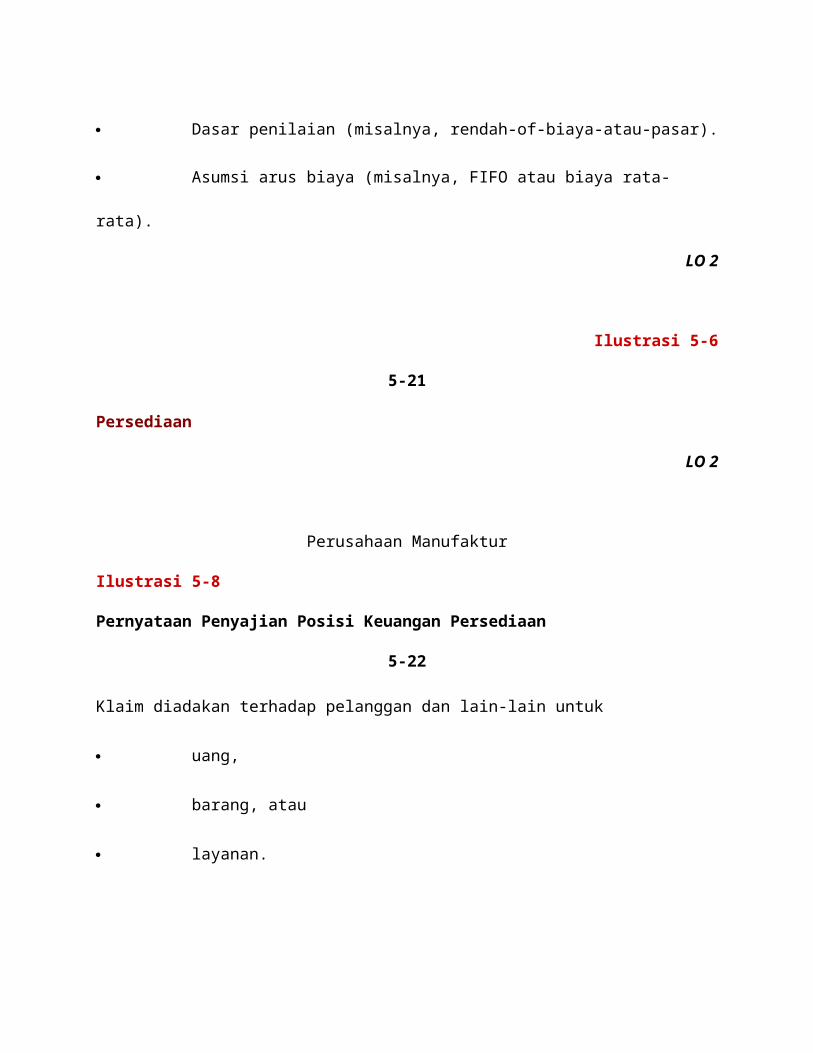

Dasar penilaian (misalnya, rendah-of-biaya-atau-pasar).

Asumsi arus biaya (misalnya, FIFO atau biaya rata-rata).

LO 2

Klasifikasi

Ilustrasi 5-6

5-21

Persediaan

LO 2

Klasifikasi

Perusahaan Manufaktur

Ilustrasi 5-8

Pernyataan Penyajian Posisi Keuangan Persediaan

5-22

Klaim diadakan terhadap pelanggan dan lain-lain untuk

uang,

barang, atau

layanan.

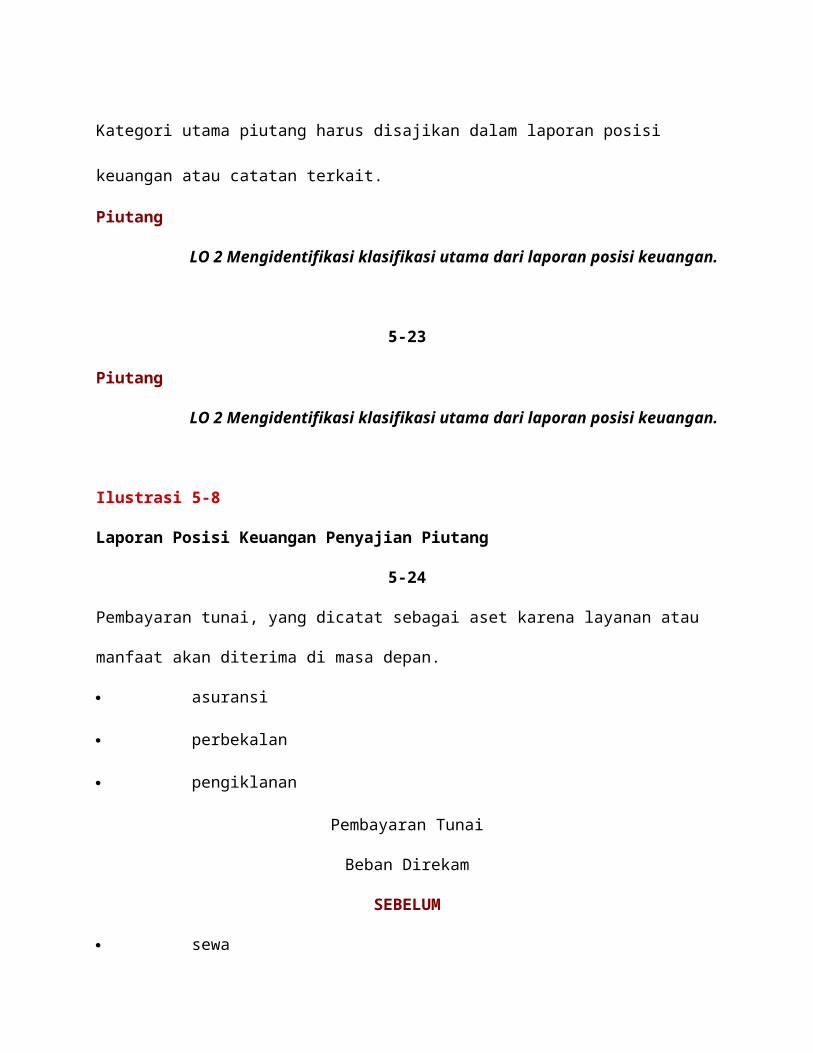

Kategori utama piutang harus disajikan dalam laporan posisi keuangan atau catatan

terkait.

Piutang

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

5-23

Piutang

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-8

Laporan Posisi Keuangan Penyajian Piutang

5-24

Pembayaran tunai, yang dicatat sebagai aset karena layanan atau manfaat akan

diterima di masa depan.

asuransi

perbekalan

pengiklanan

Pembayaran Tunai

Beban Direkam

SEBELUM

sewa

pemeliharaan pada peralatan

Pembayaran di muka sering terjadi dalam hal:

Biaya Dibayar

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

5-25

Biaya Dibayar

LO 2

Klasifikasi

Ilustrasi 5-9

Pernyataan Penyajian Posisi Keuangan Biaya Dibayar di Muka

5-26

Portofolio

Investasi Jangka Pendek

Jenis

Penilaian

Klasifikasi

Dimiliki Hingga Jatuh Tempo

Hutang

Biaya diamortisasi

Sekarang atau Tidak Lancar

Perdagangan

Hutang atau Ekuitas

Nilai Wajar

Arus

Tersedia untuk Dijual

Hutang atau Ekuitas

Nilai Wajar

Sekarang atau Tidak Lancar

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

5-27

Investasi Jangka Pendek

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-10

Laporan Posisi Keuangan Penyajian Investasi Jangka Pendek

5-28

Umumnya setiap uang yang tersedia "on demand."

Setara kas - investasi likuid jangka pendek yang jatuh tempo dalam waktu tiga

bulan atau kurang.

Pembatasan atau komitmen harus diungkapkan.

Kas

Ilustrasi 5-11

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

5-29

Kas

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-12

Laporan Keuangan

Posisi - Dibatasi Cash

5-30

Keadilan

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

5-31

Keadilan

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Saham biasa dan saham preferen - harus mengungkapkan nilai nominal

dan dasar, modal ditempatkan, dan luar biasa jumlah tersebut.

Agio - perusahaan biasanya menyajikan satu jumlah untuk saham biasa

dan preferensi.

Saldo laba - jumlah dapat dibagi antara jumlah yang belum

dicadangkan dan dibatasi.

Saham Treasury - ditampilkan sebagai pengurang ekuitas.

5-32

Keadilan

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-13

Laporan Keuangan

Posisi - Ekuitas

5-33

Kewajiban Tidak Lancar

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Kewajiban bahwa perusahaan tidak cukup berharap untuk melikuidasi dalam lagi dari

satu tahun atau siklus operasi normal. Tiga jenis:

1. Kewajiban yang timbul dari situasi pembiayaan spesifik.

2. Kewajiban yang timbul dari operasi normal perusahaan.

3. Kewajiban yang tergantung pada terjadi atau tidak terjadinya satu

atau lebih peristiwa di masa depan untuk mengkonfirmasi jumlah hutang, atau penerima

pembayaran, atau tanggal hutang.

5-34

Kewajiban Tidak Lancar

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-15

Laporan Keuangan

Presentasi Posisi Kewajiban Tidak Lancar

5-35

Kewajiban Lancar

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Kewajiban bahwa sebuah perusahaan umumnya mengharapkan untuk menetap di

siklus yang normal operasi atau satu tahun, mana yang lebih lama. Konsep ini meliputi:

1. Hutang yang dihasilkan dari akuisisi barang dan jasa: hutang, upah

dibayar, dan sebagainya rekening.

2. Koleksi yang diterima di muka untuk pengiriman barang atau

kinerja pelayanan, seperti pendapatan sewa diterima di muka.

3. Kewajiban lain-lain yang likuidasi akan berlangsung dalam siklus

operasi atau satu tahun.

5-36

Kewajiban Lancar

LO 2 Mengidentifikasi klasifikasi utama dari laporan posisi keuangan.

Klasifikasi

Ilustrasi 5-16

Laporan Keuangan

Presentasi Posisi Kewajiban Lancar

5-37

Laporan Posisi Keuangan Format

IFRS tidak menentukan urutan atau format di mana perusahaan

menyajikan item dalam laporan posisi keuangan.

Bentuk akun atau bentuk laporan.

LO 3 Siapkan pernyataan diklasifikasikan posisi keuangan menggunakan laporan

dan rekening format.

Klasifikasi

5-38

Klasifikasi

Formulir akun

Ilustrasi 5-17

LO 3 Siapkan pernyataan diklasifikasikan posisi keuangan menggunakan laporan

dan rekening format.

5-39

Klasifikasi

LO 3

Formulir Laporan

Ilustrasi 5-17

5-40

The Laporan Arus Kas

Salah satu dari tiga tujuan dasar dari pelaporan keuangan adalah

"Menilai jumlah, waktu, dan ketidakpastian arus kas."

IASB membutuhkan laporan arus kas (juga disebut laporan arus kas).

5-41

Tujuan utama: Untuk memberikan informasi yang relevan

tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode.

Pernyataan tersebut memberikan jawaban atas pertanyaan-pertanyaan berikut:

1. Darimana uang itu berasal?

2. Apa kas yang digunakan untuk?

3. Apa perubahan dalam saldo kas?

Tujuan dari Laporan Arus Kas

LO 4 Menunjukkan tujuan laporan arus kas.

5-42

Operasi

Arus kas masuk dan arus keluar dari operasi.

Investasi

Arus kas masuk dan arus keluar dari aset tidak lancar.

Pembiayaan

Arus kas masuk dan arus keluar dari kewajiban tidak lancar dan ekuitas.

Pernyataan membantu pengguna mengevaluasi likuiditas, solvabilitas, dan fleksibilitas

keuangan.

LO 5 Mengidentifikasi isi dari laporan arus kas.

Isi dan Format

5-43

LO 5 Mengidentifikasi isi dari laporan arus kas.

Ilustrasi 5-19

Isi dan Format

5-44

Informasi yang diperoleh dari beberapa sumber:

(1) laporan posisi keuangan komparatif,

(2) laporan laba rugi, dan

(3) data transaksi yang dipilih.

Sumber Informasi

Penyusunan Laporan Arus Kas

LO 6 Siapkan pernyataan dasar arus kas.

5-45

Penyusunan Laporan Arus Kas

Laporan Arus Kas: Pada tanggal 1 Januari 2011, pada tahun pertama operasinya,

Telemarketing Inc menerbitkan 50.000 saham biasa (nilai $ 1 par) untuk $ 50.000

tunai. Perusahaan menyewa ruang kantor yang, furnitur, dan peralatan telekomunikasi

dan melakukan jasa pemasaran sepanjang tahun pertama. Pada bulan Juni 2011

perusahaan membeli tanah seharga $ 15.000. Ilustrasi 5-20 menunjukkan pernyataan

komparatif perusahaan posisi keuangan pada awal dan akhir tahun 2011.

LO 6 Siapkan pernyataan dasar arus kas.

5-46

Penyusunan Laporan Arus Kas

LO 6

Ilustrasi 5-21

Ilustrasi 5-20

5-47

Penyusunan Laporan Arus Kas

Mempersiapkan Laporan Arus Kas

Tentukan:

1. Kas yang diperoleh dari (atau digunakan untuk) aktivitas operasi.

2. Kas yang diperoleh atau digunakan untuk aktivitas pendanaan investasi

dan.

3. Tentukan perubahan (kenaikan atau penurunan) kas selama periode

tersebut.

4. Rekonsiliasi perubahan dalam kas dengan saldo awal dan akhir kas.

LO 6 Siapkan pernyataan dasar arus kas.

5-48

Penyusunan Laporan Arus Kas

Kas yang diperoleh dari aktivitas operasi

Ilustrasi 5-22

Ilustrasi 5-20

Ilustrasi 5-21

LO 6 Siapkan pernyataan dasar arus kas.

5-49

The Laporan Arus Kas

Ilustrasi 5-29

Selanjutnya, perusahaan menentukan kegiatan investasi dan pembiayaan.

Ilustrasi 5-20

Ilustrasi 5-21

5-50

Penyusunan Laporan Arus Kas

Laporan Arus Kas (BE 5-12): Keyser Beverage Company melaporkan item berikut di

tahun terakhir.

Aktivitas

Operasi

Pembiayaan

Operasi

Operasi

Investasi

Operasi

Pembiayaan

Diperlukan: Siapkan Laporan Arus Kas

Laba bersih $ 40.000

Dividen yang dibayar 5.000

Kenaikan piutang 10.000

Kenaikan hutang 7.000 rekening

Pembelian peralatan 8.000

Beban Penyusutan 4.000

Isu wesel bayar 20.000

LO 6 Siapkan pernyataan dasar arus kas.

5-51

Penyusunan Laporan Arus Kas

Laporan Arus Kas (BE 5-12)

LO 6 Siapkan pernyataan dasar arus kas.

Kredit non-kas pendapatan.

Biaya non-kas beban.

5-52

Ulasan

Dalam mempersiapkan laporan arus kas, yang dari transaksi berikut akan dianggap

sebagai kegiatan investasi?

a. Penjualan peralatan pada nilai buku

b. Penjualan barang dagangan secara kredit

c. Deklarasi dividen kas

d. Penerbitan hutang obligasi.

Penyusunan Laporan Arus Kas

LO 6 Siapkan pernyataan dasar arus kas.

5-53

Penerbitan saham biasa untuk membeli aset.

Konversi obligasi menjadi saham biasa.

Penerbitan utang untuk membeli aset.

Bursa pada aset jangka panjang.

Penyusunan Laporan Arus Kas

Aktivitas pendanaan dan investasi yang signifikan yang tidak mempengaruhi kas

dilaporkan dalam salah satu daftar terpisah di bagian bawah laporan arus kas atau

dalam catatan.

Contoh termasuk:

Signifikan Non-Cash Kegiatan

LO 6 Siapkan pernyataan dasar arus kas.

5-54

Penyusunan Laporan Arus Kas

Ilustrasi 5-24

Pernyataan Komprehensif

Arus Kas

5-55

Jumlah tinggi - perusahaan mampu menghasilkan kas yang cukup untuk

membayar tagihannya.

Jumlah rendah - perusahaan mungkin harus meminjam atau menerbitkan

efek ekuitas untuk membayar tagihan.

Kegunaan Laporan Arus Kas

Tanpa uang tunai, sebuah perusahaan tidak akan bertahan.

Arus kas dari Operasi:

LO 7 Memahami kegunaan dari laporan arus kas.

5-56

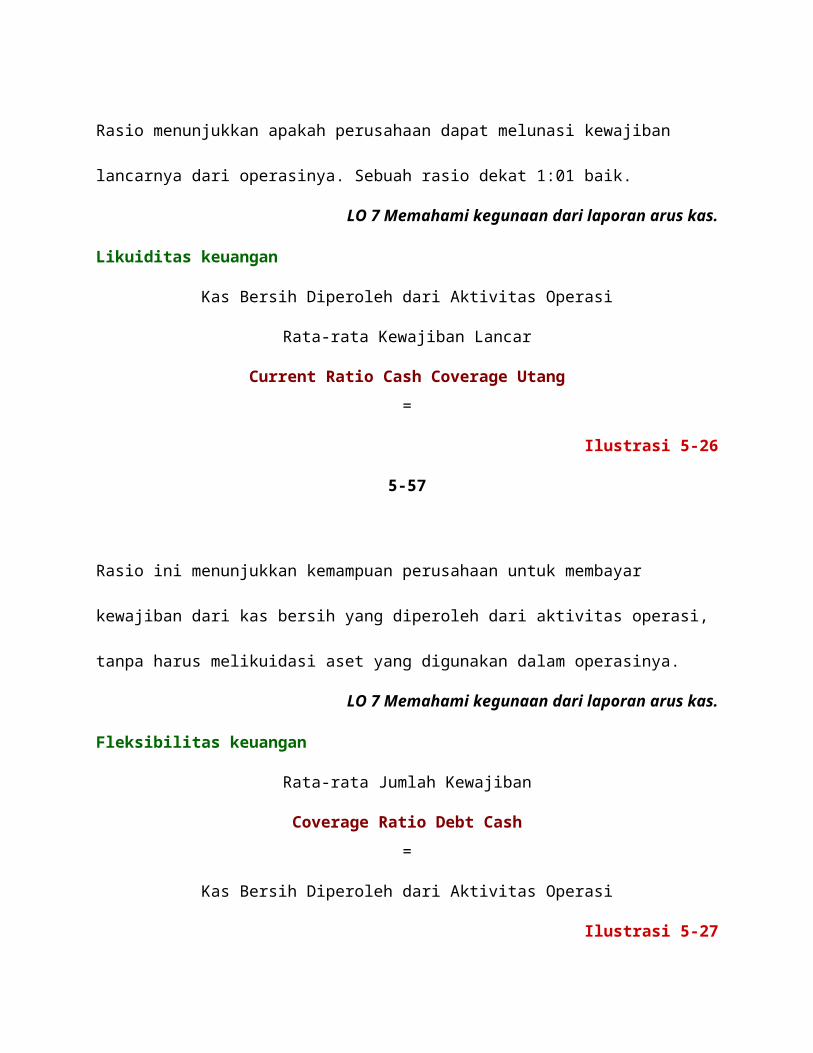

Kegunaan Laporan Arus Kas

Rasio menunjukkan apakah perusahaan dapat melunasi kewajiban lancarnya dari

operasinya. Sebuah rasio dekat 1:01 baik.

LO 7 Memahami kegunaan dari laporan arus kas.

Likuiditas keuangan

Kas Bersih Diperoleh dari Aktivitas Operasi

Rata-rata Kewajiban Lancar

Current Ratio Cash Coverage Utang

=

Ilustrasi 5-26

5-57

Kegunaan Laporan Arus Kas

Rasio ini menunjukkan kemampuan perusahaan untuk membayar kewajiban dari kas

bersih yang diperoleh dari aktivitas operasi, tanpa harus melikuidasi aset yang

digunakan dalam operasinya.

LO 7 Memahami kegunaan dari laporan arus kas.

Fleksibilitas keuangan

Rata-rata Jumlah Kewajiban

Coverage Ratio Debt Cash

=

Kas Bersih Diperoleh dari Aktivitas Operasi

Ilustrasi 5-27

5-58

Kegunaan Laporan Arus Kas

Jumlah arus kas diskresioner perusahaan memiliki untuk pembelian investasi

tambahan, pensiun utang, pembelian saham treasury, atau hanya menambah likuiditas.

LO 7 Memahami kegunaan dari laporan arus kas.

Free Cash Flow

Ilustrasi 5-29

5-59

Ulasan

Arus coverage ratio utang kas sering digunakan untuk menilai

a. fleksibilitas keuangan.

b. likuiditas.

c. profitabilitas.

d. solvabilitas.

LO 7 Memahami kegunaan dari laporan arus kas.

Kegunaan Laporan Arus Kas

5-60

Laporan Keuangan dan Catatan

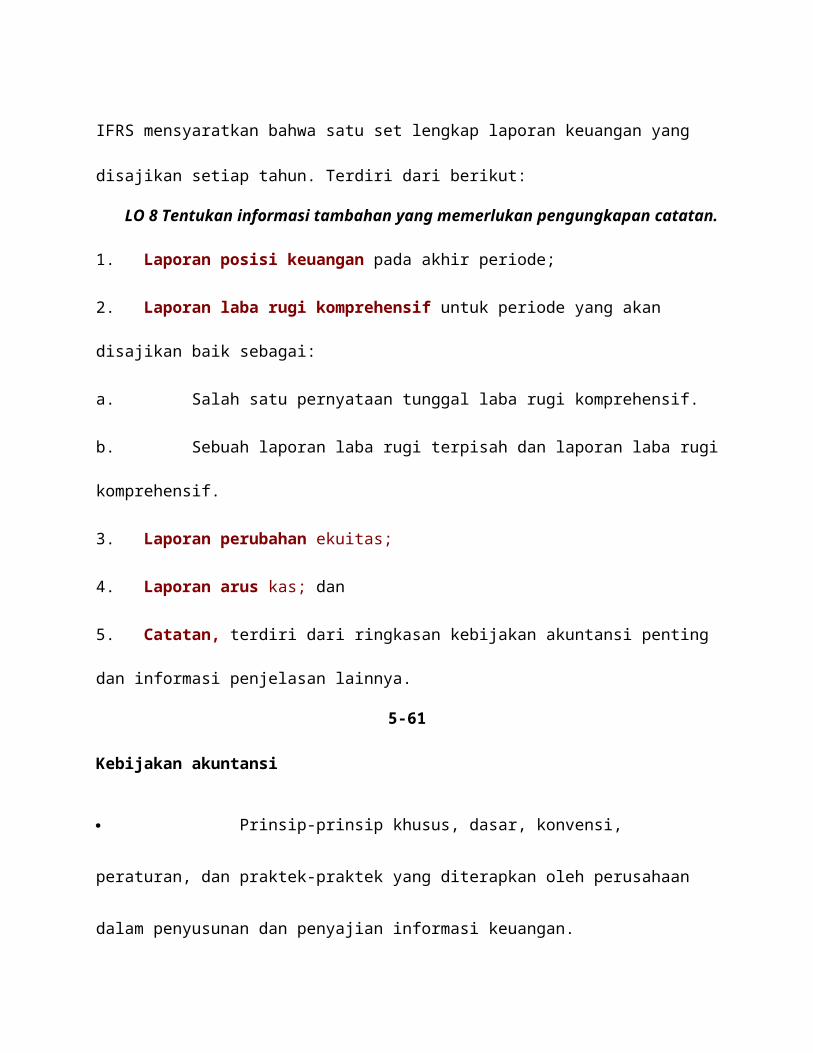

IFRS mensyaratkan bahwa satu set lengkap laporan keuangan yang disajikan setiap

tahun. Terdiri dari berikut:

LO 8 Tentukan informasi tambahan yang memerlukan pengungkapan catatan.

1. Laporan posisi keuangan pada akhir periode;

2. Laporan laba rugi komprehensif untuk periode yang akan disajikan baik

sebagai:

a. Salah satu pernyataan tunggal laba rugi komprehensif.

b. Sebuah laporan laba rugi terpisah dan laporan laba rugi komprehensif.

3. Laporan perubahan ekuitas;

4. Laporan arus kas; dan

5. Catatan, terdiri dari ringkasan kebijakan akuntansi penting dan informasi

penjelasan lainnya.

5-61

Kebijakan akuntansi

Prinsip-prinsip khusus, dasar, konvensi, peraturan, dan praktek-

praktek yang diterapkan oleh perusahaan dalam penyusunan dan penyajian informasi

keuangan.

Catatan pertama

umumnya berjudul, "Ikhtisar Kebijakan Akuntansi."

Laporan Keuangan dan Catatan

LO 8 Tentukan informasi tambahan yang memerlukan pengungkapan catatan.

Catatan atas Laporan Keuangan

5-62

Laporan Keuangan dan Catatan

5-63

Catatan Tambahan Laporan Keuangan

Dalam banyak kasus, IFRS mensyaratkan pengungkapan tertentu. Contoh termasuk:

Item properti, pabrik, dan peralatan dibedakan ke dalam

kelas.

Piutang dibedakan menjadi jumlah piutang nasabah usaha,

piutang dari pihak hubungan istimewa, biaya dibayar di muka, dan jumlah lainnya.

Persediaan dibedakan ke dalam klasifikasi seperti barang

dagangan, persediaan produksi, barang dalam proses, dan barang jadi.

Laporan Keuangan dan Catatan

LO 8 Tentukan informasi tambahan yang memerlukan pengungkapan catatan.

5-64

Teknik Pengungkapan

LO 9 Jelaskan teknik pengungkapan utama untuk laporan keuangan.

Cross-Reference dan Contra Items

Penjelasan kurung

Ilustrasi 5-37

Ilustrasi 5-38

5-65

Pedoman lain

LO 9 Jelaskan teknik pengungkapan utama untuk laporan keuangan.

Offsetting

IAS No 1 menunjukkan bahwa penting bahwa aset dan kewajiban, serta pendapatan

dan

biaya, dilaporkan secara terpisah.

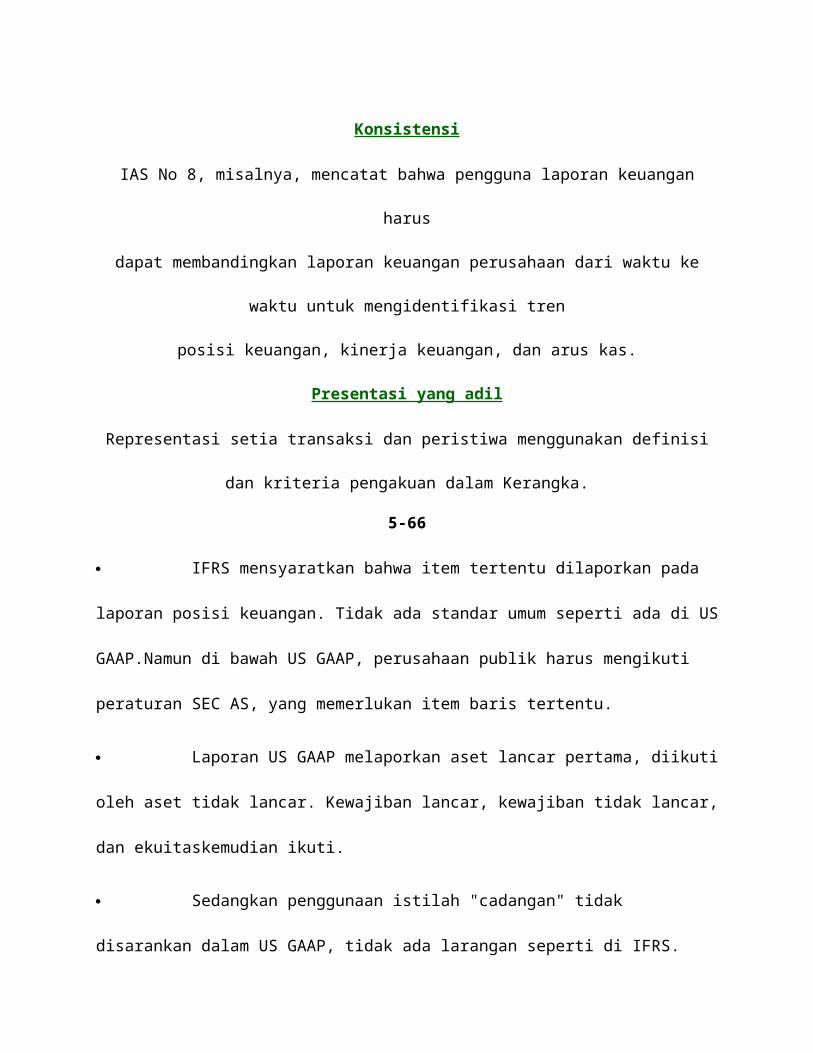

Konsistensi

IAS No 8, misalnya, mencatat bahwa pengguna laporan keuangan harus

dapat membandingkan laporan keuangan perusahaan dari waktu ke waktu untuk

mengidentifikasi tren

posisi keuangan, kinerja keuangan, dan arus kas.

Presentasi yang adil

Representasi setia transaksi dan peristiwa menggunakan definisi dan kriteria

pengakuan dalam Kerangka.

5-66

IFRS mensyaratkan bahwa item tertentu dilaporkan pada laporan

posisi keuangan. Tidak ada standar umum seperti ada di US GAAP.Namun di

bawah US GAAP, perusahaan publik harus mengikuti peraturan SEC AS, yang

memerlukan item baris tertentu.

Laporan US GAAP melaporkan aset lancar pertama, diikuti oleh

aset tidak lancar. Kewajiban lancar, kewajiban tidak lancar,

dan ekuitaskemudian ikuti.

Sedangkan penggunaan istilah "cadangan" tidak disarankan dalam

US GAAP, tidak ada larangan seperti di IFRS.

5-67

Ada banyak kesamaan antara IFRS dan US GAAP terkait dengan

laporan posisi keuangan presentasi. Sebagai contoh:

US GAAP menentukan pengungkapan catatan minimum,

mirip dengan IFRS kebijakan dan penilaian akuntansi. Ini harus mencakup

informasi tentang (1) kebijakan akuntansi yang diikuti, (2) penilaian bahwa

manajemen telah dibuat dalam penerapan kebijakanakuntansi entitas, dan (3)

asumsi utama dan estimasi ketidakpastian yang dapat mengakibatkan

penyesuaian material terhadap nilai tercatat aktiva dan kewajiban.

Laporan keuangan harus disusun setiap tahun.

5-68

LO 10 Mengidentifikasi jenis utama dari rasio keuangan dan apa yang mereka

diukur.

Menggunakan Rasio untuk Menganalisis Kinerja

Analis dan pihak lain yang berkepentingan dapat mengumpulkan informasi kualitatif dari

laporan keuangan dengan memeriksa hubungan antara item pada laporan dan

mengidentifikasi tren dalam hubungan ini.

5-69

LO 10 Mengidentifikasi jenis utama dari rasio keuangan dan apa yang mereka

diukur.

Menggunakan Rasio untuk Menganalisis Kinerja

Ilustrasi 5A-1

Sebuah Ringkasan Rasio Keuangan

5-70

LO 10 Mengidentifikasi jenis utama dari rasio keuangan dan apa yang mereka

diukur.

Menggunakan Rasio untuk Menganalisis Kinerja

Ilustrasi 5A-1

Sebuah Ringkasan Rasio Keuangan

5-71

LO 10 Mengidentifikasi jenis utama dari rasio keuangan dan apa yang mereka

diukur.

Menggunakan Rasio untuk Menganalisis Kinerja

Ilustrasi 5A-1

Sebuah Ringkasan Rasio Keuangan

5-72

5-73

5-74

5-75

5-76

Copyright © 2011 John Wiley & Sons, Inc All rights reserved. Reproduksi atau

penerjemahan karya ini di luar yang diizinkan dalam Pasal 117 dari 1976 Amerika

Serikat Copyright Act tanpa izin tertulis dari pemilik hak cipta adalah melanggar

hukum.Permintaan untuk informasi lebih lanjut harus ditujukan kepada Departemen

Permissions, John Wiley & Sons, Inc Pembeli dapat membuat salinan cadangan untuk /

penggunaan sendiri-nya saja dan tidak untuk distribusi atau dijual kembali. Penerbit

tidak bertanggung jawab atas kesalahan, kelalaian, atau kerusakan, yang disebabkan

oleh penggunaan program ini atau dari penggunaan informasi yang terkandung di sini.

Hak cipta