TAX AMNESTY Presentation filePenghitungan Uang Tebusan. • Surat Pernyataan tersebut dilampiri: ......

21

TAX AMNESTY PENGAMPUNAN PAJAK Sumber: RUU RI tentang Pengampunan Pajak 30/06/2016 Kompilasi oleh Julianto Salim

Transcript of TAX AMNESTY Presentation filePenghitungan Uang Tebusan. • Surat Pernyataan tersebut dilampiri: ......

TAX AMNESTYPENGAMPUNAN PAJAK

Sumber: RUU RI tentang Pengampunan Pajak

30/06/2016

Kompilasi oleh Julianto Salim

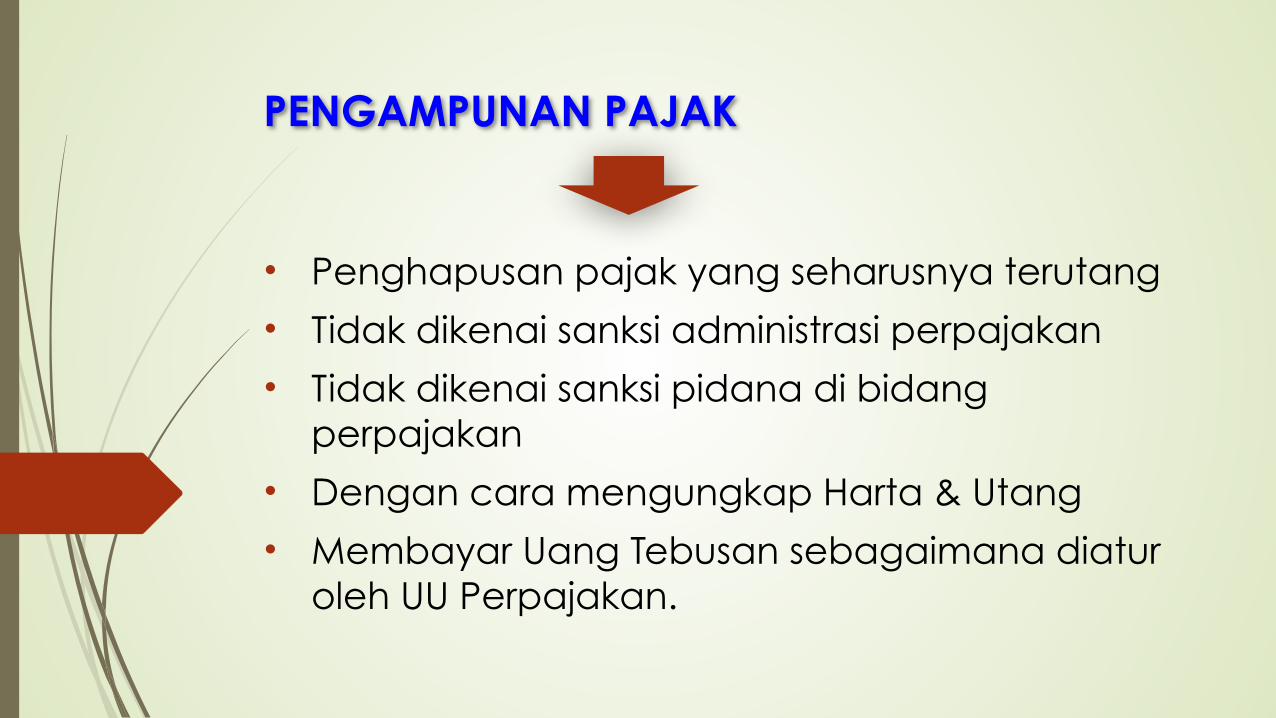

• Penghapusan pajak yang seharusnya terutang • Tidak dikenai sanksi administrasi perpajakan • Tidak dikenai sanksi pidana di bidang

perpajakan • Dengan cara mengungkap Harta & Utang • Membayar Uang Tebusan sebagaimana diatur

oleh UU Perpajakan.

PENGAMPUNAN PAJAK

• Mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan Harta

• Mendorong reformasi perpajakan dan perluasan basis data perpajakan

• Meningkatkan penerimaan pajak

TUJUAN

Semua WAJIB PAJAK, kecuali: • Sedang dilakukan penyidikan dan berkas

penyidikannya telah dinyatakan lengkap oleh Kejaksaan.

• Sedang dalam proses peradilan; atau • Menjalani hukuman pidana.

SUBJEK

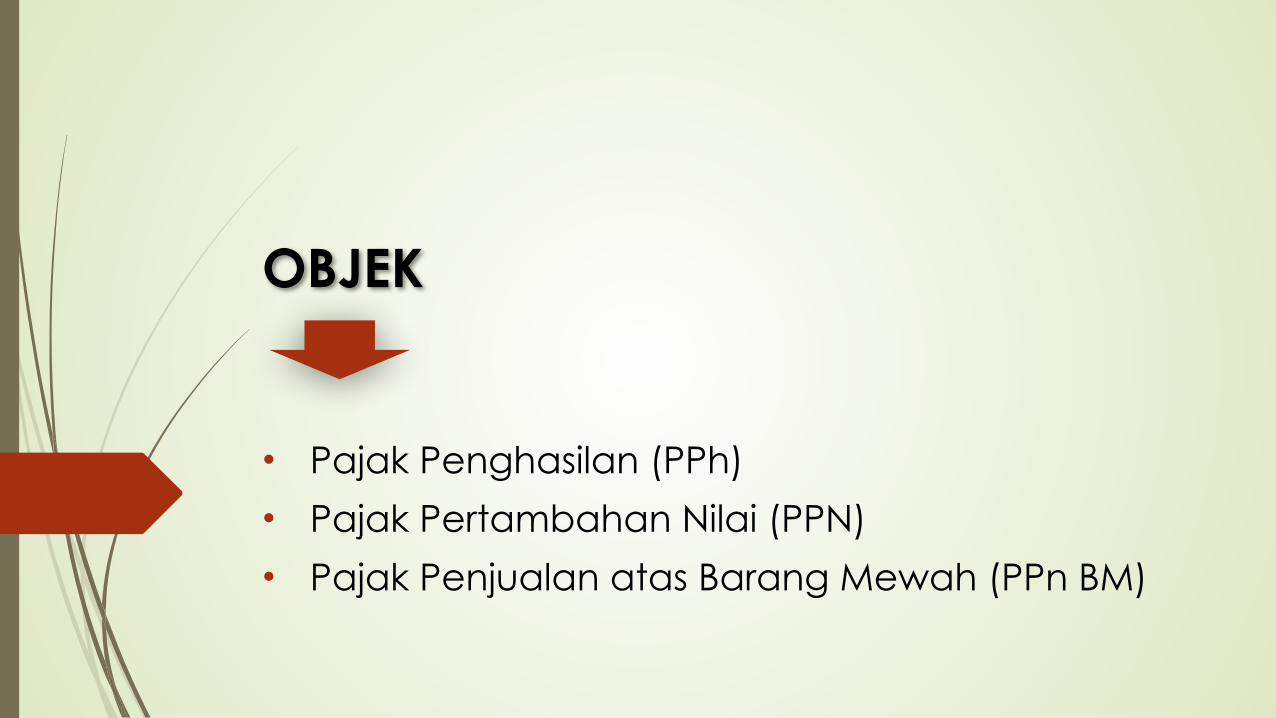

• Pajak Penghasilan (PPh) • Pajak Pertambahan Nilai (PPN) • Pajak Penjualan atas Barang Mewah (PPn BM)

OBJEK

• Tarif X Dasar Pengenaan Uang Tebusan

UANG TEBUSAN

• Dasar Pengenaan Uang Tebusan = Nilai Harta Bersih yang belum dilaporkan dalam SPT.

• Nilai Harta Bersih = Nilai Harta – Nilai Utang.

• Nilai Utang: WPB ! 75% X Nilai Harta Tambahan & WPOP ! 50% X Nilai Harta Tambahan.

• WP membuat Surat Pernyataan kepada Menteri Keuangan yang memuat informasi tentang: • Identitas WP, Harta, Utang, Nilai Harta Bersih dan

Penghitungan Uang Tebusan.

• Surat Pernyataan tersebut dilampiri: • Bukti Pembayaran Uang Tebusan ke Bank Persepsi • Bukti Pelunasan Tunggakan Pajak (Jika ada)

• Daftar Rincian Harta • Daftar Utang • Fotokopi SPT PPh Terakhir • Dll.

TATA CARA PENGAMPUNAN PAJAK (1)

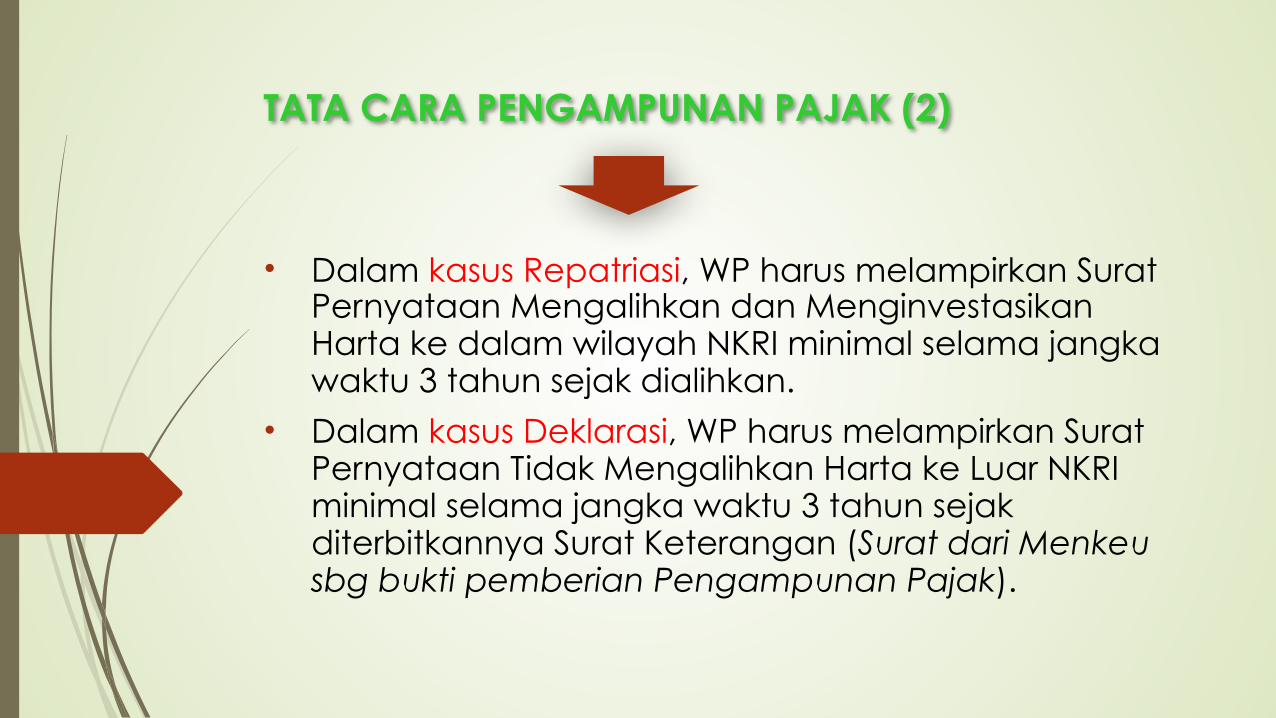

• Dalam kasus Repatriasi, WP harus melampirkan Surat Pernyataan Mengalihkan dan Menginvestasikan Harta ke dalam wilayah NKRI minimal selama jangka waktu 3 tahun sejak dialihkan.

• Dalam kasus Deklarasi, WP harus melampirkan Surat Pernyataan Tidak Mengalihkan Harta ke Luar NKRI minimal selama jangka waktu 3 tahun sejak diterbitkannya Surat Keterangan (Surat dari Menkeu sbg bukti pemberian Pengampunan Pajak).

TATA CARA PENGAMPUNAN PAJAK (2)

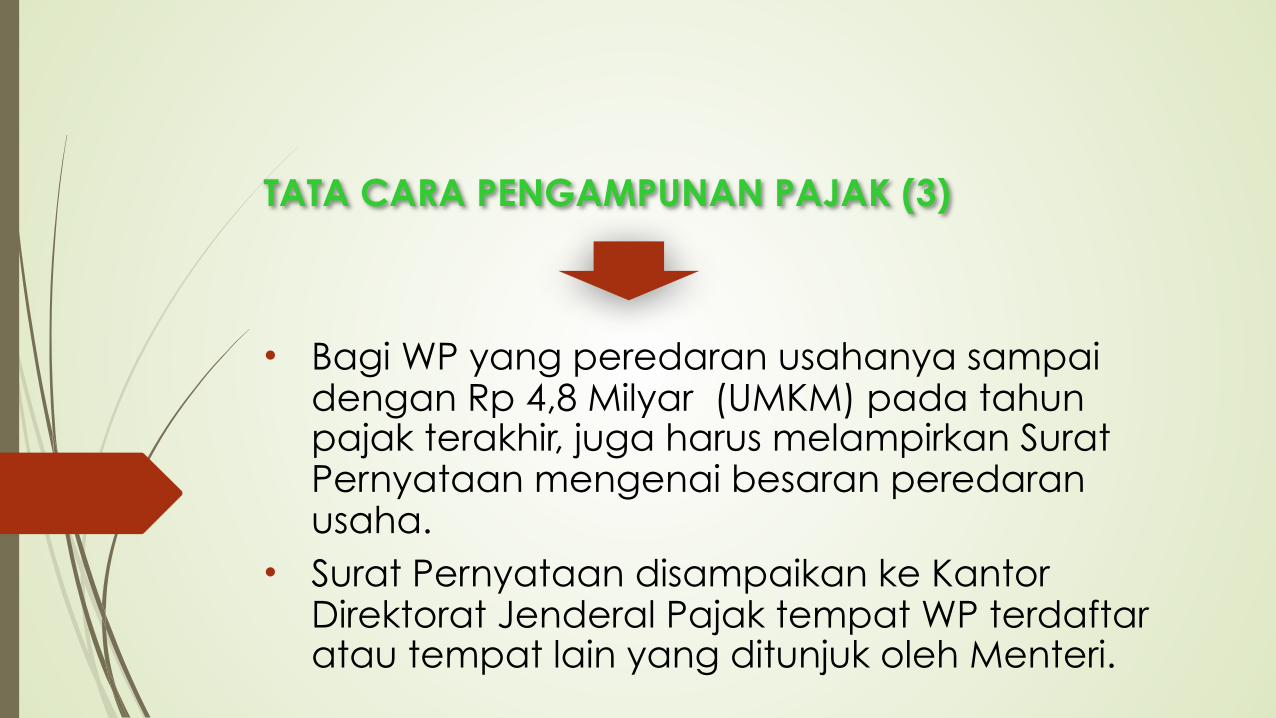

• Bagi WP yang peredaran usahanya sampai dengan Rp 4,8 Milyar (UMKM) pada tahun pajak terakhir, juga harus melampirkan Surat Pernyataan mengenai besaran peredaran usaha.

• Surat Pernyataan disampaikan ke Kantor Direktorat Jenderal Pajak tempat WP terdaftar atau tempat lain yang ditunjuk oleh Menteri.

TATA CARA PENGAMPUNAN PAJAK (3)

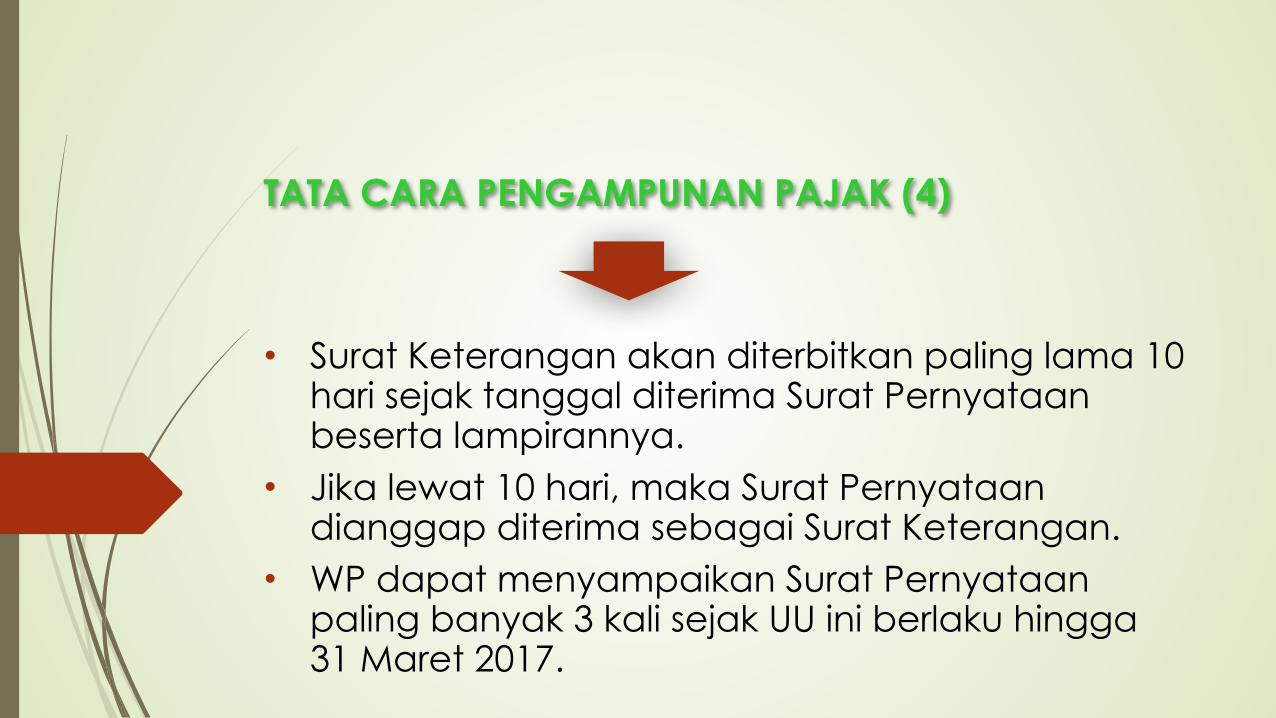

• Surat Keterangan akan diterbitkan paling lama 10 hari sejak tanggal diterima Surat Pernyataan beserta lampirannya.

• Jika lewat 10 hari, maka Surat Pernyataan dianggap diterima sebagai Surat Keterangan.

• WP dapat menyampaikan Surat Pernyataan paling banyak 3 kali sejak UU ini berlaku hingga 31 Maret 2017.

TATA CARA PENGAMPUNAN PAJAK (4)

• WP yang telah memperoleh tanda terima sebagai bukti penerimaan Surat Pernyataan, maka tidak akan dilakukan: • Pemeriksaan • Pemeriksaan bukti permulaan; dan/ atau • Penyidikan Tindak Pidana di bidang Perpajakan.

Untuk masa pajak, bagian tahun pajak, atau tahun pajak sampai dengan akhir tahun pajak terakhir.

• Jika sedang dilakukan, maka akan ditangguhkan sampai dengan diterbitkannya Surat Keterangan.

TATA CARA PENGAMPUNAN PAJAK (5)

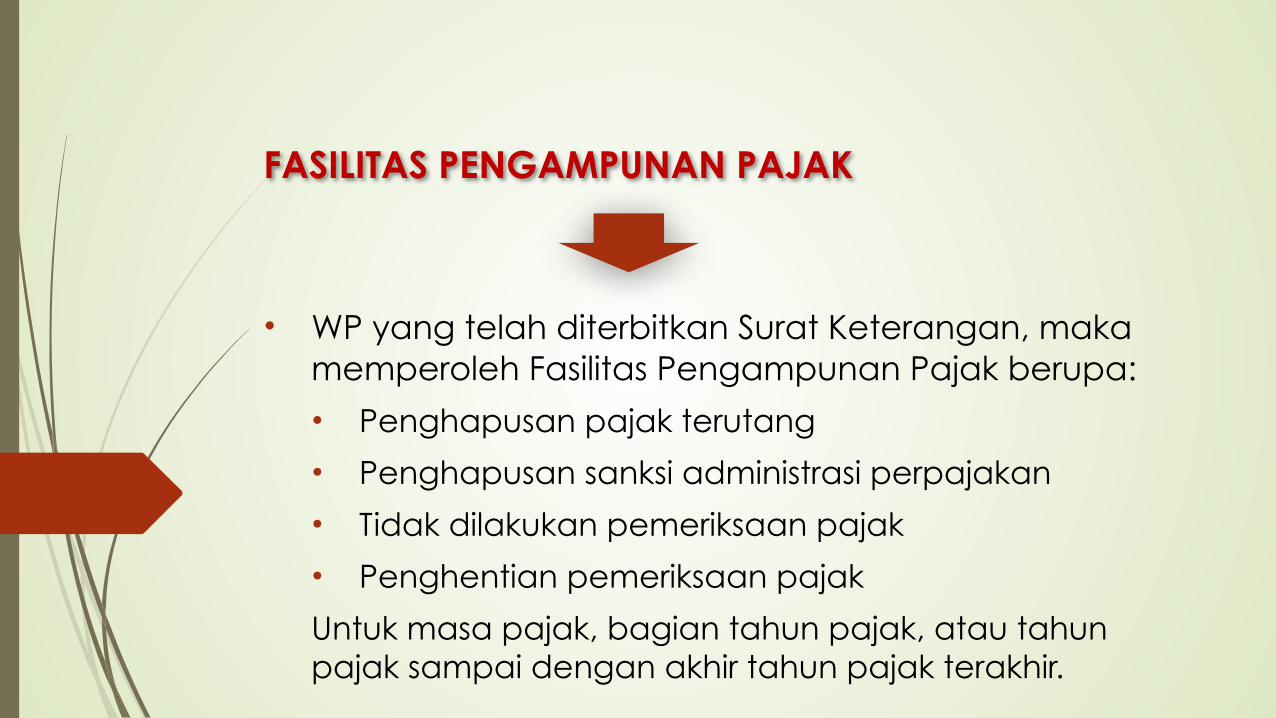

• WP yang telah diterbitkan Surat Keterangan, maka memperoleh Fasilitas Pengampunan Pajak berupa: • Penghapusan pajak terutang

• Penghapusan sanksi administrasi perpajakan • Tidak dilakukan pemeriksaan pajak • Penghentian pemeriksaan pajak Untuk masa pajak, bagian tahun pajak, atau tahun pajak sampai dengan akhir tahun pajak terakhir.

FASILITAS PENGAMPUNAN PAJAK

• WP harus mengalihkan harta dari LN melalui Bank Persepsi yang ditunjuk: • Sebelum 31 Desember 2016, bagi WP yang

memilih tarif 2% & 3%. • Sebelum 31 Maret 2017, bagi WP yang memilih

tarif 5%. • Jangka waktu investasi minimal 3 tahun.

KEWAJIBAN INVESTASI (REPATRIASI)

• Jenis investasi dalam bentuk: • Surat Berharga Negara RI • Obligasi BUMN

• Obligasi lembaga pembiayaan yg dimiliki Pemerintah • Investasi Keuangan pada Bank Persepsi • Obligasi perusahaan swasta yg perdagangannya diawasi

oleh OJK

• Investasi Infrastruktur via kerjasama Pemerintah dengan Badan Usaha

• Investasi sector riil berdasarkan prioritas yang ditentukan pemerintah

• Bentuk investasi lainnya yag sah menurut UU.

JENIS INVESTASI (REPATRIASI)

➢ WP wajib menyampaikan laporan tentang: • Realisasi pengalihan harta dari LN (repatriasi)

• Penempatan atas harta tambahan dari DN (deklarasi)

➢ Sanksi: • Dikenakan pajak dan sanksi sesuai ketentuan

peraturan perundang-undangan di bidang perpajakan.

KEWAJIBAN LAPORAN

➢ WP ‘A’ hanya memiliki harta yg berada di dlm wil NKRI. Dalam SPT PPh 2015 WP melaporkan sbb: o Nilai Harta Rp 15 M.

o Nilai Utang Rp 5 M.

o Nilai Harta Bersih Rp 10 M.

Dlm ‘Surat Pernyataan’ yg disampaikan pd periode bulan pertama s/d akhir bln ketiga, diketahui bhw:

▪ Nilai Harta Rp 20 M.

▪ Nilai Utang Rp 6 M.

▪ Nilai Harta Bersih Rp 14 M.

Dasar Pengenaan Uang Tebusan:

Rp 14 M – Rp 10 M = Rp 4 M

Penghitungan Uang Tebusan:

2% X Rp 4 M = Rp 80 juta.

CONTOH 1.

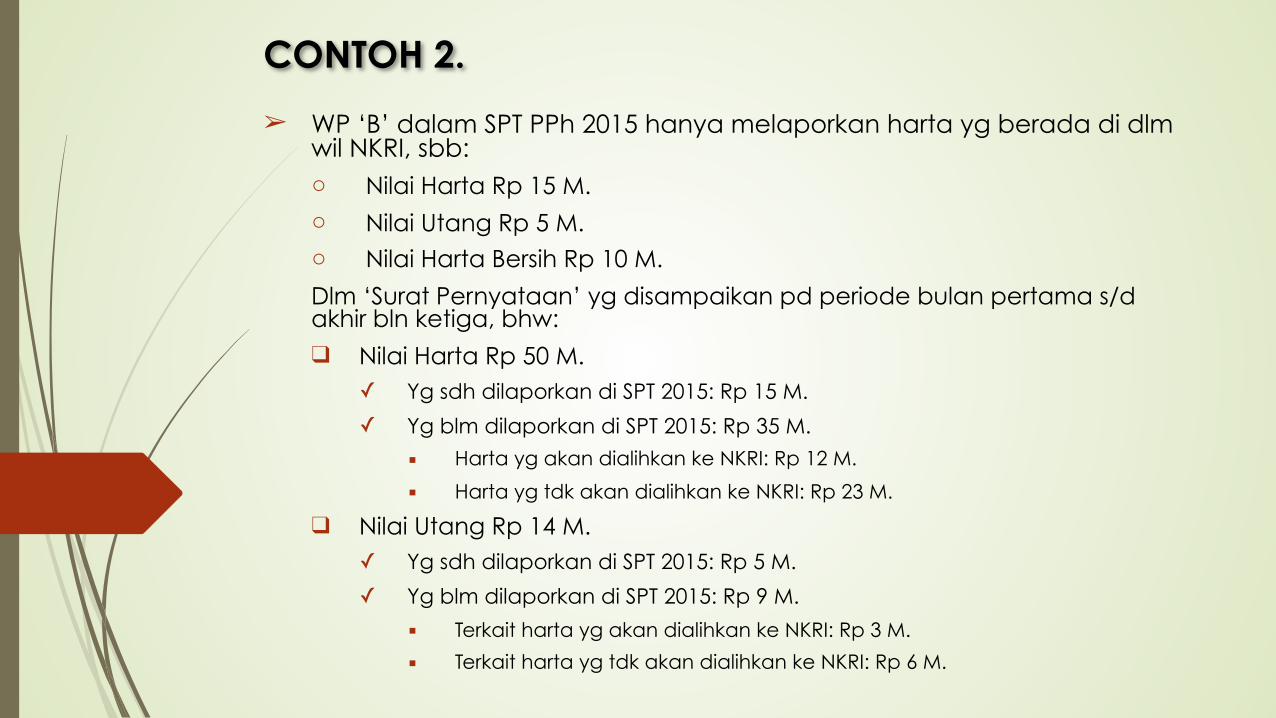

➢ WP ‘B’ dalam SPT PPh 2015 hanya melaporkan harta yg berada di dlm wil NKRI, sbb: o Nilai Harta Rp 15 M. o Nilai Utang Rp 5 M. o Nilai Harta Bersih Rp 10 M. Dlm ‘Surat Pernyataan’ yg disampaikan pd periode bulan pertama s/d akhir bln ketiga, bhw: ❑ Nilai Harta Rp 50 M.

✓ Yg sdh dilaporkan di SPT 2015: Rp 15 M.

✓ Yg blm dilaporkan di SPT 2015: Rp 35 M.

▪ Harta yg akan dialihkan ke NKRI: Rp 12 M.

▪ Harta yg tdk akan dialihkan ke NKRI: Rp 23 M.

❑ Nilai Utang Rp 14 M. ✓ Yg sdh dilaporkan di SPT 2015: Rp 5 M.

✓ Yg blm dilaporkan di SPT 2015: Rp 9 M.

▪ Terkait harta yg akan dialihkan ke NKRI: Rp 3 M.

▪ Terkait harta yg tdk akan dialihkan ke NKRI: Rp 6 M.

CONTOH 2.

❑ Nilai Harta Bersih terkait Harta yg akan dialihkan ke NKRI: o Rp 12 M – Rp 3 M = Rp 9 M.

❑ Nilai Harta Bersih terkait Harta yg tidak akan dialihkan ke NKRI: o Rp 23 M – Rp 6 M = Rp 17 M.

❑ Dasar Pengenaan Uang Tebusan:

❖ Harta yg akan dialihkan ke NKRI: Rp 9 M

❖ Harta yg tidak akan dialihkan ke NKRI: Rp 17 M

➢ Penghitungan Uang Tebusan:

✓ 2% X Rp 9 M = Rp 180 juta ✓ 4% X Rp 17 M = Rp 680 juta ✓ Total Uang Tebusan: Rp 860 juta

CONTOH 2.

• Pelaksanaan Pengampunan Pajak • Penunjukkan Bank Persepsi yg menerima

pengalihan Harta dari LN • Prosedur dan Tata Cara Investasi • Penyampaian Laporan realisasi Investasi • Penunjukkan pejabat yg berwenang untuk

melaksanakan ketentuan sebgmn dimaksud dlm pasal 10, 11, 13.

PENGAMPUNAN PAJAK masih akan dijelaskan lebih detail didalam PMK (Peraturan Menteri Keuangan)

SEKIAN & TERIMA KASIH SEMOGA BERMANFAAT BAGI KITA SEMUA

BERKAH DALEM ……..