Systematic Risk Dissertation

78

i TESIS ANALISIS VARIABEL KEUANGAN SEBAGAI PREDIKTOR BETA SAHAM PADA INDUSTRI PERBANKAN DI BURSA EFEK INDONESIA I KADEK SATRIA NOVA PROGRAM PASCASARJANA UNIVERSITAS UDAYANA DENPASAR 2013

-

Upload

jillian-agustin -

Category

Documents

-

view

216 -

download

0

Transcript of Systematic Risk Dissertation

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 1/78

i

TESIS

ANALISIS VARIABEL KEUANGAN SEBAGAI

PREDIKTOR BETA SAHAM PADA INDUSTRI

PERBANKAN DI BURSA EFEK INDONESIA

I KADEK SATRIA NOVA

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2013

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 2/78

ii

TESIS

ANALISIS VARIABEL KEUANGAN SEBAGAI

PREDIKTOR BETA SAHAM PADA INDUSTRI

PERBANKAN DI BURSA EFEK INDONESIA

I KADEK SATRIA NOVA

NIM: 1191661001

PROGRAM MAGISTERPROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2013

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 3/78

iii

ANALISIS VARIABEL KEUANGAN SEBAGAI

PREDIKTOR BETA SAHAM PADA INDUSTRIPERBANKAN DI BURSA EFEK INDONESIA

Tesis untuk Memperoleh Gelar Magister

Pada Program Magister, Program Studi Akuntansi

Program Pascasarjana Universitas Udayana

I KADEK SATRIA NOVA

NIM: 1191661001

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2013

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 4/78

iv

LEMBAR PENGESAHAN

TESIS INI TELAH DISETUJUI

TANGGAL 3 DESEMBER 2013

Pembimbing I, Pembimbing II,

Prof. Dr. I Wayan Ramantha,SE.,MM., Ak., CPA. Dr. Made Gede Wirakusuma,SE., M.Si

NIP. 19590510 199003 1 001 NIP. 19651122 199203 1 004

Mengetahui,

Ketua Program Studi Direktur

Magister Akuntansi Program Pascasarjana

Program Pascasarjana Universitas Udayana,

Universitas Udayana,

Dr. Dewa Gede Wirama,SE.,MSBA.,Ak Prof. Dr.dr.A.A.Raka Sudewi,Sp.S(K)

NIP. 19641224 199103 1 002 NIP. 19590215 198510 2 001

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 5/78

v

Tesis ini telah diuji pada

Tanggal 3 Desember 2013

Panitia Penguji Tesis Berdasarkan SK Rektor Universitas Udayana,

No. 3232/ UN14.4/ HK/2013

Ketua : Prof. Dr. I Wayan Ramantha, SE.,MM., Ak., CPA

Anggota :

1. Dr. Made Gede Wirakusuma, SE., M.Si

2. Dr. I D.G. Dharma Suputra,SE.,M.Si.,Ak

3. Dr. I Made Sadha Suardika, SE., MSi., Ak

4. Dr. Ni Ketut Rasmini, SE., MSi., Ak

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 6/78

vi

SURAT PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini :

Nama : I Kadek Satria Nova

NIM : 1191661001

Program Studi : Akuntansi, Program Pascasarjana Universitas Udayana

Judul Tesis : Analisis Variabel Keuangan Sebagai Prediktor Beta

Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas plagiat.

Apabila di kemudian hari terbukti plagiat dalam karya ilmiah ini, maka saya

bersedia menerima sanksi sesuai peraturan Mendiknas RI No. 17 Tahun 2010 dan

Peraturan Perundang-undangan yang berlaku

Denpasar, 3 Desember 2013

Yang membuat pernyataan

(I Kadek Satria Nova)

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 7/78

vii

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur

kehadapan Ida Sang Hyang Widhi/ Tuhan Yang Maha Esa, karena hanya atas

asung kerta wara nugraha-Nya, tesis yang berjudul “Analisis Variabel Keuangan

Sebagai Prediktor Beta Saham Pada Perusahaan Perbankan Di Bursa Efek

Indonesia” ini dapat diselesaikan.

Pada kesempatan ini perkenankanlan penulis mengucapkan terima kasih

yang sebesar-besarnya kepada Bapak Prof. Dr. I Wayan Ramantha, SE.,MM., Ak.,

CPA sebagai pembimbing utama dan sebagai pembimbing akademik yang telah

memberikan dorongan, semangat, bimbingan, dan saran selama mengikuti

program magister, khususnya dalam menyelesaikan tesis ini. Terima kasih yang

sebesar-besarnya pula penulis sampaikan kepada Bapak Dr. Made Gede

Wirakusuma, SE., M.Si sebagai pembimbing pendamping yang dengan penuh

perhatian dan kesabaran telah memberikan bimbingan dan saran kepada penulis.

Ucapan yang sama juga ditujukan kepada Rektor Universitas Udayana

Bapak Prof.Dr.dr.Ketut Suastika,Sp.PD-KEMD dan Direktur Program

Pascasarjana Universitas Udayana yang dijabat oleh Ibu Prof. Dr. dr. A.A.Raka

Sudewi, Sp.S(K), atas kesempatan dan fasilitas yang diberikan kepada penulis

untuk mengikuti dan menyelesaikan pendidikan Program Magister pada Program

Pascasarjana di Universitas Udayana. Tidak lupa pula penulis ucapkan terima

kasih kepada Bapak Prof. Dr. I Gusti Bagus Wiksuana S.E.,M.S, Dekan Fakultas

Ekonomi Universitas Udayana atas ijin yang diberikan kepada penulis untuk

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 8/78

viii

mengikuti pendidikan program Magister. Penulis juga menyampaikan rasa terima

kasih kepada Bapak Dr. A.A.G.P.Widana Putra, SE.,M.Si.,Ak., Ketua Jurusan

Akuntansi dan Bapak Dr. Dewa Gede Wirama, SE.,MSBA.,Ak, Ketua Program

Magister Akuntansi Fakultas Ekonomi Unversitas Udayana. Ungkapan terima

kasih penulis sampaikan pula kepada para penguji tesis, yaitu Bapak Dr. I D.G.

Dharma Suputra,SE.,M.Si.,Ak, Bapak Dr. I Made Sadha Suardika, SE., MSi., Ak,

Ibu Dr. Ni Ketut Rasmini, SE., MSi., Ak yang telah memberikan masukan, saran,

sanggahan dan koreksi sehingga tesis ini dapat terwujud seperti ini. Ucapan yang

sama juga penulis sampaikan kepada Bapak dan Ibu Dosen Pengajar Program

Magister Akuntansi Universitas Udayana serta para staf pegawai program yang

telah banyak membantu kelancaran proses administrasi pendidikan dan penulisan

tesis ini.

Penulis juga menyampaikan ucapan terima kasih yang tulus kepada rekan-

rekan Fak. Ekonomi Unmas Denpasar, alumni Maksi dan Maksi Angkatan VIII

atas semangat, bantuan dan informasi yang diperlukan penulis dalam penelitian

ini. Penulis juga sampaikan rasa terima kasih kepada pacar tercinta “ Sekarini”,

kedua orang tua, kakak dan seluruh keluarga atas dukungan, motivasi dan doa

restu selama mengikuti perkuliahan sampai penyelesaian tesis ini.

Semoga Ida Sang Hyang Widhi Wasa selalu melimpahkan anugerah-Nya

kepada semua pihak yang telah membantu pelaksanaan dan penyelesaian tesis ini.

Denpasar, Desember 2013

Penulis

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 9/78

ix

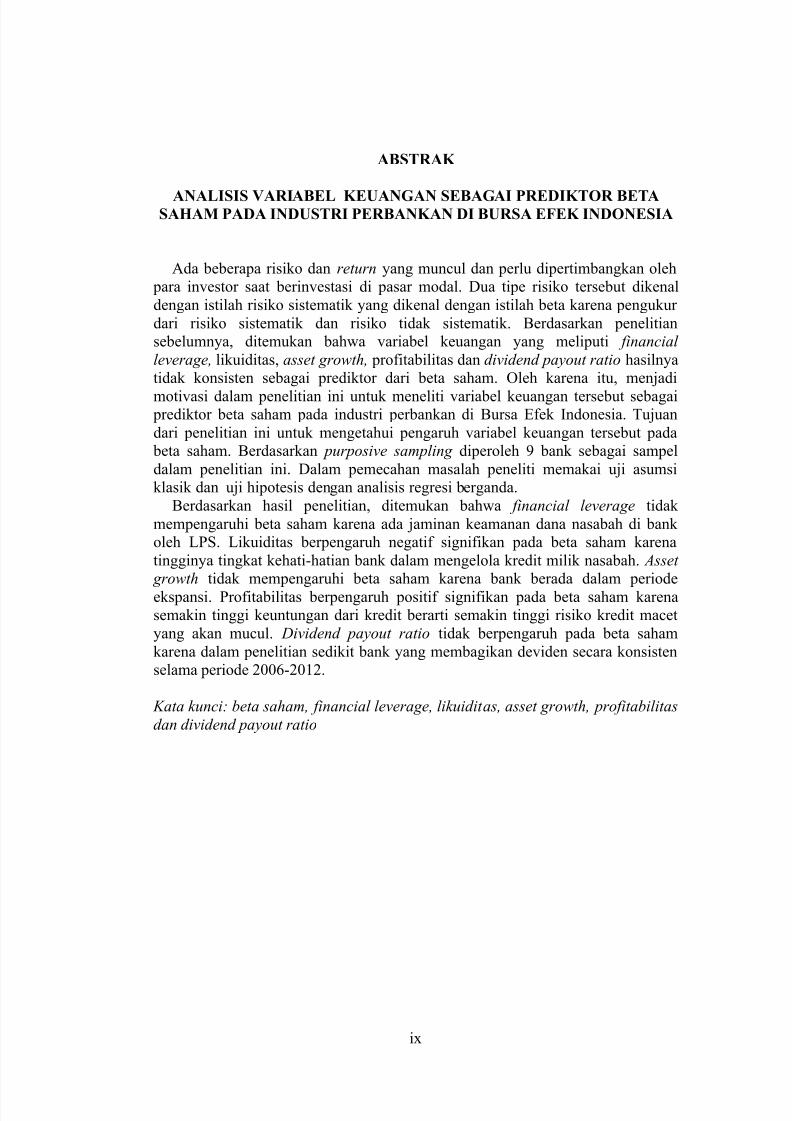

ABSTRAK

ANALISIS VARIABEL KEUANGAN SEBAGAI PREDIKTOR BETASAHAM PADA INDUSTRI PERBANKAN DI BURSA EFEK INDONESIA

Ada beberapa risiko dan return yang muncul dan perlu dipertimbangkan oleh

para investor saat berinvestasi di pasar modal. Dua tipe risiko tersebut dikenal

dengan istilah risiko sistematik yang dikenal dengan istilah beta karena pengukur

dari risiko sistematik dan risiko tidak sistematik. Berdasarkan penelitian

sebelumnya, ditemukan bahwa variabel keuangan yang meliputi financial

leverage, likuiditas, asset growth, profitabilitas dan dividend payout ratio hasilnya

tidak konsisten sebagai prediktor dari beta saham. Oleh karena itu, menjadi

motivasi dalam penelitian ini untuk meneliti variabel keuangan tersebut sebagai prediktor beta saham pada industri perbankan di Bursa Efek Indonesia. Tujuan

dari penelitian ini untuk mengetahui pengaruh variabel keuangan tersebut pada

beta saham. Berdasarkan purposive sampling diperoleh 9 bank sebagai sampel

dalam penelitian ini. Dalam pemecahan masalah peneliti memakai uji asumsi

klasik dan uji hipotesis dengan analisis regresi berganda.

Berdasarkan hasil penelitian, ditemukan bahwa financial leverage tidak

mempengaruhi beta saham karena ada jaminan keamanan dana nasabah di bank

oleh LPS. Likuiditas berpengaruh negatif signifikan pada beta saham karena

tingginya tingkat kehati-hatian bank dalam mengelola kredit milik nasabah. Asset

growth tidak mempengaruhi beta saham karena bank berada dalam periode

ekspansi. Profitabilitas berpengaruh positif signifikan pada beta saham karena

semakin tinggi keuntungan dari kredit berarti semakin tinggi risiko kredit macet

yang akan mucul. Dividend payout ratio tidak berpengaruh pada beta saham

karena dalam penelitian sedikit bank yang membagikan deviden secara konsisten

selama periode 2006-2012.

Kata kunci: beta saham, financial leverage, likuiditas, asset growth, profitabilitas

dan dividend payout ratio

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 10/78

x

ABSTRACT

AN ANALYSIS OF FINANCIAL VARIABLES AS STOCK BETAPREDITCTOR IN BANKING INDUSTRIES IN INDONESIA STOCK

EXCHANGE

There are certain risks and returns that may appear and need to be

considered by investors in capital market. The two types of risk are known as

systematic risk that also called as beta since it is the measurement of systematic

risk and unsystematic risk. Based on previous researches, it was obtained that

financial variables including financial leverage, liquidity, asset growth,

profitability and dividend payout ratio had inconsistent results as stock beta

predictor. Therefore the researcher is motivated to examine these financialvariables as the stock beta predictor in banking industries in Indonesian Stock

Exchange. The aims of this research are to find out the effect of these financial

variables to stock beta. Based on purposive sampling it is required 9 banks that

used as samples in this research. In order to resolve the problems researcher used

techniques of data analysis such as test of classic assumptions and test of

hyphotesis that used multiple regression analysis.

Based on analysis results, it was found financial leverage cannot affect

stock beta because there is safety guarantee for customer’s money in the banks

from LPS. Liquidity has negative significant effect to stock beta because of high

carefulness from banks in managing customer’s credit. Asset growth cannot affect

stock beta because of banks in the expansion period. Profitability has positive

significant effect to stock beta because the higher profit from credits means the

higher risk nonperforming loan will appear . Dividend payout ratio cannot affect

to stock beta because in this study only few banks that always share dividend

consistenly during 2006-2012.

Keywords: stock beta, financial leverage, liquidity, asset growth, profitability and

dividend payout ratio

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 11/78

xi

DAFTAR ISI

Halaman

SAMPUL DALAM…………………………………………………….. i

PRASYARAT GELAR …………………………………………….….. ii

LEMBAR PENGESAHAN……………………………………………. iii

PENETAPAN PANITIA PENGUJI…………………………………. iv

SURAT PERNYATAAN BEBAS PLAGIAT………………………... v

UCAPAN TERIMA KASIH………………………………..…………. vi

ABSTRAK ……………………................................................................ viii

ABSTRACT…………………………………………………….……… ix

DAFTAR ISI............................................................................................ x

DAFTAR GAMBAR ………………………………………………....... xiv

DAFTAR TABEL……………………………………….…………..…. xv

BAB I PENDAHULUAN……………………………………….……. 1

1.1 Latar Belakang…………………………………………….…….. 1

1.2 Rumusan Masalah…………………………………………….….. 5

1.3 Tujuan Penelitian……………………...……………………........ 5

1.4 Manfaat Penelitian……………………………………………….. 6

BAB II KAJIAN PUSTAKA……………..……….……………….… 7

2.1 Teori Sinyaling…………………………………...……………... 7

2.2 Return dan Risiko……………………………………………….. 8

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 12/78

xii

2.3 Beta Saham……………………………………………………… 10

2.3.1 Pengertian dan Jenis-Jenis Beta Saham....………………. 10

2..4 Beberapa Asumsi yang Dipakai di Model CAPM…………….... 14

2.5 Pembahasan Penelitian Sebelumnya…………………………… 15

BAB III KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS

PENELITIAN………...………………………………...…. 20

3.1 Kerangka Berpikir………………………………………………... 20

3.2 Konsep Penelitian………………………………………………… 25

3.3 Hipotesis Penelitian………………………………………………. 26

3.3.1 Pengaruh Financial Leverage pada Beta Saham……….... 26

3.3.2 Pengaruh Likuiditas pada Beta Saham............................... 26

3.3.3 Pengaruh Asset Growth pada Beta Saham.......................... 27

3.3.4 Pengaruh Profitabilitas pada Beta Saham........................... 27

3.3.5 Pengaruh Dividend Payout Ratio pada Beta Saham........... 28

BAB IV METODA PENELITIAN...................................................... 30

4.1 Rancangan Penelitian...................................................................... 30

4.2 Lokasi dan Waktu Penelitian........................................................... 33

4.3 Ruang Lingkup Penelitian............................................................... 33

4.4 Penentuan Sumber Data.................................................................. 33

4.4.1 Jenis dan Sumber Data........................................................ 33

4.4.2 Populasi dan Sampel........................................................... 34

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 13/78

xiii

4.5 Identifikasi Variabel........................................................................ 35

4.6 Definisi Operasional Variabel......................................................... 36

4.7 Metoda Pengumpulan Data............................................................. 38

4.8 Teknik Analisis Data....................................................................... 38

4.8.1 Uji Asumsi Klasik............................................................... 38

4.8.2 Pengujian Hipotesis............................................................ 39

BAB V HASIL PENELITIAN…………………………………..……. 43

5.1 Karakteristik Variabel………...……………………………….… 43

5.2 Uji Asumsi Klasik………...…………………………………....... 44

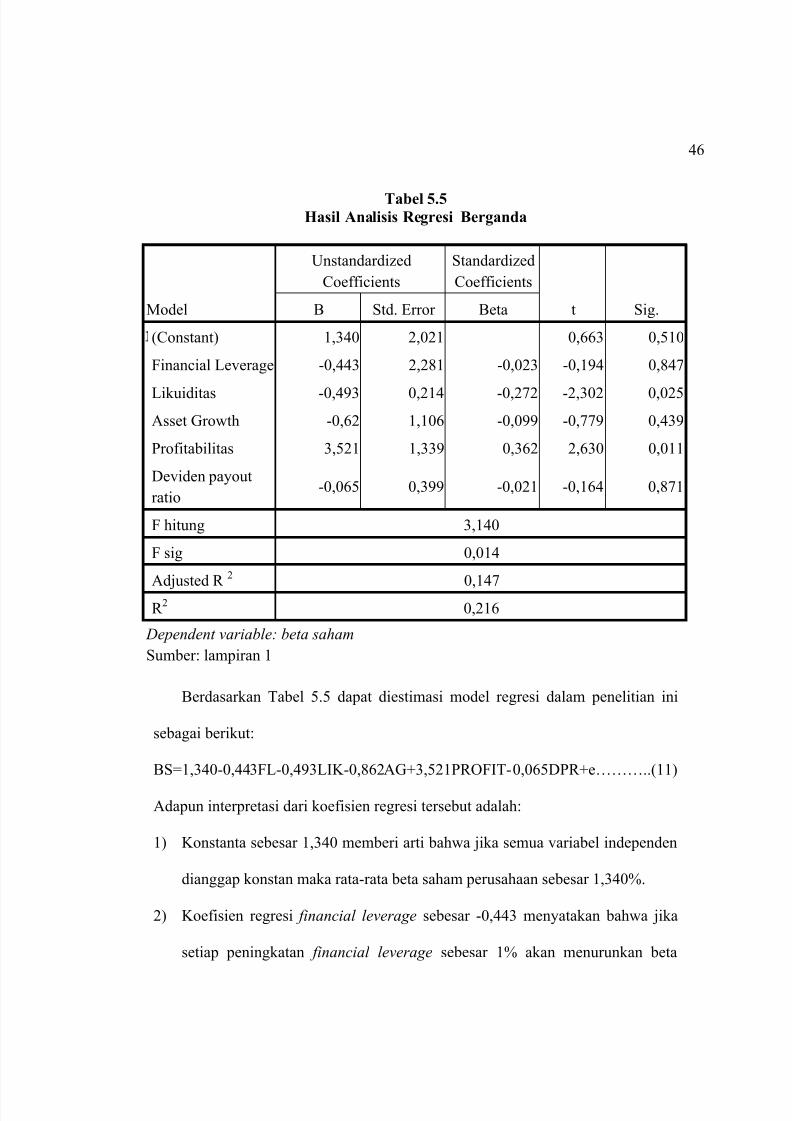

5.3 Hasil Analisis Regresi Linear Berganda………………………… 45

5.5 Pengujian Hipotesis………………………………………….…… 47

5.5.1 Pengaruh Financial Leverage pada Beta Saham………..…. 47

5.5.2 Pengaruh Likuiditas pada Beta Saham……………………. 48

5.5.3 Pengaruh Asset Growth pada Beta Saham….…………….. 48

5.5.4 Pengaruh Profitabilitas pada Beta Saham………………… 49

5.5.5 Pengaruh Devidend Payout Ratio pada Beta Saham……... 49

BAB VI PEMBAHASAN……………………………………………... 50

6.1 Pengaruh Financial Leverage pada Beta Saham………………… 50

6.2 Pengaruh Likuiditas pada Beta Saham…………………………... 51

6.3 Pengaruh Asset Growth pada Beta Saham……………………….. 52

6.4 Pengaruh Profitabilitas pada Beta Saham……………………….. 53

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 14/78

xiv

6.5 Pengaruh Devidend Payout Ratio pada Beta Saham…………….. 54

BAB VII SIMPULAN DAN SARAN………………………………... 55

7.1 Simpulan…………………………………………………………. 55

7.2 Saran……………………………………………………………... 55

DAFTAR PUSTAKA

LAMPIRAN

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 15/78

xv

DAFTAR GAMBAR

Halaman

Gambar 3.1 : Kerangka Berpikir............................................................... 24

Gambar 3.2 : Konsep Penelitian................................................................ 25

Gambar 4.1 : Rancangan Penelitian.......................................................... 32

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 16/78

xvi

DAFTAR TABEL

Halaman

Tabel 4.1 : Proses Pemilihan Sampel..................................................... 35

Tabel 5.1 : Hasil Statistik Deskriptif..................................................... 45

Tabel 5.5 : Hasil Analisis Regresi Linier Berganda.............................. 46

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 17/78

xvii

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan tempat bagi investor untuk berinvestasi. Dalam

arti sempit investasi merupakan pengorbanan konsumsi sekarang untuk

konsumsi di masa mendatang tetapi investasi secara luas merupakan

penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama

periode waktu yang tertentu (Hartono, 2010:5). Investasi bisa berkaitan

dengan berbagai macam aktivitas. Menginvestasikan sejumlah dana pada aktiva

tetap (tanah, emas, mesin atau bangunan), maupun financial asset (deposito, saham

ataupun obligasi) merupakan aktivitas investasi yang umum dilakukan. Tujuan

seorang investor berinvestasi beraneka ragam mulai dari untuk memeroleh

keuntungan, memenuhi kebutuhan hidup dan memeroleh return dari investasi itu

sendiri.

Seorang investor pasti memperhitungkan tingkat keuntungan yang

diharapkan dan menghadapi risiko atas investasi yang dipilihnya saat

berinvestasi di pasar modal. Secara umum risiko investasi di pasar modal dapat

dibedakan menjadi dua, yaitu risiko sistematik (systematic risk) dan risiko tidak

sistematik (unsystematic risk/diversible risk). Risiko sistematik merupakan risiko

yang memengaruhi semua perusahaan, misalnya risiko akibat ternyadinya inflasi

sedangkan risiko tidak sistematik merupakan risiko yang memengaruhi sebagian

kecil perusahaan, misalnya risiko yang terjadi akibat pemogokan buruh.

1

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 18/78

xviii

Risiko sistematik juga disebut dengan beta, karena beta merupakan

pengukur dari risiko sistematik. Beta merupakan suatu pengukur volatilitas return

suatu sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke-i

mengukur volatilitas return sekuritas ke-i dengan return pasar. Dengan demikian

beta adalah pengukur sistematik dari suatu sekuritas terhadap risiko pasar

(Hartono, 2010:375-376). Beta suatu sekuritas dapat dihitung dengan teknik

estimasi yang menggunakan data historis , data akuntansi dan data fundamental.

Penelitian ini memakai variabel keuangan yang datanya diperoleh dari luar data

laba perusahaan/dari luar laporan laba rugi misalnya laporan arus kas. Perhitungan

beta dalam penelitian ini diestimasi dengan mengumpulkan nilai-nilai historis dari

sekuritas selama periode tertentu. Cara estimasi beta tersebut memakai Capital

Asset Pricing Model (CAPM). Model ini digunakan karena ada beberapa asumsi

yang diterapkan sehingga membuat model tersebut lebih mudah untuk dipahami

dan lebih mudah diuji (Hartono, 2010:487-488).

Beaver et al. (1970) menemukan variabel asset growth mempunyai

pengaruh positif terhadap beta saham sedangkan Ferris et al. (1989) dan Capstaff

(1991) menemukan pengaruh yang negatif antara asset growth dengan beta saham.

Menurut Gudono dan Ninik (2001), asset growth secara signifikan berpengaruh

terhadap beta saham. Hasil ini didukung oleh Utami (2000), Parmono (2001) dan

Rachmania (2009). Namun, menurut Bowman (1979) dan Farrely et al. (1985)

asset growth tidak memengaruhi ukuran risiko. Hasil ini didukung oleh Suseno

(2009) yang menyatakan bahwa asset growth tidak memengaruhi beta saham.

2

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 19/78

xix

Beaver et al. (1970) dan Chun dan Meharani (1989) menemukan bahwa

likuiditas berpengaruh negatif terhadap beta saham sedangkan Tandelilin (1997)

dan Belkaoui (1978) menemukan pengaruh positif antara likuiditas dengan beta

saham. Menurut Suseno (2009) likuiditas memengaruhi beta saham. Namun,

menurut Ferris et al. (1990) dan Parmono (2001) likuiditas tidak memengaruhi

beta saham.

Tandelilin (1997) dengan memakai net profit margin menemukan bahwa

profitabilitas berpengaruh positif terhadap beta saham sedangkan dengan gross

profit margin diperoleh hasil negatif. Namun, menurut Belkaoui (1978), Mear dan

Firth (1988), Chun dan Meharani (1989) dan Wiedyantari (2007) profitabilitas

berpengaruh negatif pada risiko sistematik. Menurut Kustini dan Selvi (2010)

profitabilitas tidak berpengaruh signifikan pada beta saham syariah didukung oleh

Indra (2005) yang menyatakan profitabilitas tidak berpengaruh signifikan pada

risiko sistematik.

Bowman (1979), Ferris et al. (1989) dan Tandelilin (1997) menemukan

bahwa financial leverage berpengaruh positif dengan beta saham. Menurut hasil

penelitian Fidiana (2009) menyatakan bahwa leverage berpengaruh positif pada

beta saham syariah. Hasil ini didukung oleh Beaver et al. (1970) dan Jarvel et al.

(2009) yang menyatakan bahwa leverage berpengaruh positif pada beta saham.

Namun, menurut Chun dan Meharani (1989) menemukan pengaruh negatif rasio

leverage pada beta saham. Hasil ini didukung oleh Nishat (2000) yang menemukan

bahwa leverage berpengaruh negatif dan signifikan pada perubahan volatility

saham. Menurut Utami (2000) dan Setiawan (2003) leverage berpengaruh

3

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 20/78

xx

signifikan pada ukuran risiko didukung oleh Parmono (2001) yang menyatakan

financial leverage memengaruhi beta saham. Namun, menurut Farrely et al. (1985)

leverage tidak berpengaruh pada beta saham didukung oleh Auliyah dan Ardi

(2006) yang menyatakan bahwa leverage tidak berpengaruh pada beta saham

syariah.

Menurut Beaver et al. (1970), Carter dan Schmidt (2008), Jarvela et al.

(2009) dan Bergeron (2012) dividend payout ratio memiliki pengaruh yang negatif

terhadap beta saham didukung pula oleh penelitian Kustini dan Selvi (2010) yang

menyatakan bahwa dividend payout ratio berpengaruh negatif signifikan pada beta

saham syariah. Hasil penelitian Farrely et al. (1985) menemukan bahwa dividend

payout ratio berpengaruh signifikan pada beta saham didukung oleh Utami (2000)

dan Mutia dan Arfan (2010) sedangkan Bowman (1979) menemukan bahwa

dividend payout ratio tidak berpengaruh pada beta saham didukung oleh Ferris et

al. (1989), Auliyah dan Ardi (2006) dan Rachmania (2009)

Berdasarkan hasil penelitian terdahulu membuktikan bahwa variabel

keuangan meliputi financial leverage, likuiditas, asset growth, profitabilitas dan

dividend payout ratio memiliki hasil yang inkonsisten. Oleh karena itu, peneliti

termotivasi menganalisis variabel keuangan tersebut sebagai prediktor beta saham.

Penelitian dilakukan pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia periode 2006-2012, karena sepanjang tahun 2012 perbankan BUMN

membukukan kenaikan laba dan dividen yang cukup signifikan. Tiga bank besar

seperti Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI) dan Bank

Tabungan Negara (BTN) mencatat peningkatan laba lebih dari 20% pada laporan

4

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 21/78

xxi

keuangan audited 2012. Oleh karena itu, minat investor menanamkan modal di

perbankan meningkat (Detik Finance, 2013). Selain itu, perusahaan perbankan juga

merupakan suatu jenis perusahaan yang sarat dengan risiko karena melibatkan

pengelolaan uang milik masyarakat dan diputar kembali dalam berbagai bentuk

seperti kredit ataupun investasi lainnya, sehingga dapat menyebabkan fluktuasi

laporan keuangan yang cukup signifikan. Oleh karena perusahaan perbankan sarat

akan risiko, maka tingkat kehati-hatian dalam beroperasi juga akan tinggi. Investor

cenderung menyukai perusahaan yang beroperasi dengan tingkat kehati-hatian yang

tinggi karena akan bisa mengurangi risiko yang akan ditanggung oleh investor itu

sendiri (Army,2013)

1.2 Rumusan Masalah

Berdasarkan urain latar belakang masalah di atas yang menjadi rumusan

masalah dalam penelitian ini dapat dijabarkan sebagai berikut:

1) Apakah financial leverage berpengaruh pada beta saham?

2) Apakah likuiditas berpengaruh pada beta saham?

3) Apakah asset growth berpengaruh pada beta saham?

4) Apakah profitabilitas berpengaruh pada beta saham?

5) Apakah dividend payout ratio berpengaruh pada beta saham?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, maka yang menjadi tujuan dari penelitian

ini dapat dijabarkan sebagai berikut:

1) Untuk mengetahui pengaruh financial leverage pada beta saham.

5

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 22/78

xxii

2) Untuk mengetahui pengaruh likuiditas pada beta saham.

3) Untuk mengetahui pengaruh asset growth pada beta saham.

4) Untuk mengetahui pengaruh profitabilitas pada beta saham.

5) Untuk mengetahui pengaruh dividend payout ratio pada beta saham.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat akademis dan manfaat

praktis sebagai berikut:

1)

Manfaat Akademik

Penelitian ini diharapkan dapat memberikan referensi, informasi dan bukti

empiris bagi para akademis mengenai analisis variabel keuangan sebagai

prediktor beta saham pada industri perbankan di Bursa Efek Indonesia.

2) Manfaat Praktis

Penelitian ini diharapkan bermanfaat bagi investor untuk menambah

pengetahuan dalam hal investasi pada suatu perusahaan sehingga dapat

meminimalisasi risiko sistematik yang timbul akibat investasi. Bagi pihak

bank diharapkan penelitian ini memberikan masukan variabel keuangan apa

saja yang bisa dijadikan prediktor beta saham di perbankan sehingga dapat

dijadikan tolok ukur risiko sistematik yang terkandung di industri perbankan

yang bersangkutan.

6

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 23/78

xxiii

BAB II

KAJIAN PUSTAKA

2.1 Teori Sinyaling

Signalling theory (teori sinyaling) menekankan kepada pentingnya

informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di

luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku

bisnis karena informasi pada hakikatnya menyajikan keterangan, catatan atau

gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan

datang bagi kelangsungan hidup suatu perusahaan. Informasi yang lengkap,

relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal

sebagai alat analisis untuk mengambil keputusan investasi.

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi sinyal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah

laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat

berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan

keuangan dan informasi nonakuntansi yaitu informasi yang tidak berkaitan dengan

laporan keuangan. Laporan tahunan hendaknya memuat informasi yang relevan

dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh

pengguna laporan, baik pihak dalam maupun pihak luar. Jika suatu perusahaan

ingin sahamnya dibeli oleh investor maka perusahaan harus melakukan

pengungkapan laporan keuangan

7

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 24/78

xxiv

secara terbuka dan transparan. Pengungkapan informasi atas laporan keuangan

yang lebih berkualitas tidak hanya mengurangi asimetri informasi tetapi juga

untuk membantu investor menilai risiko potensial dari sekuritas dan pembuatan

keputusan investasi (Ryan, 1996). Menurut Fama (1970), idealnya pasar

menyediakan informasi yang berguna bagi investor untuk pengambilan keputusan

terkait investasi dan pemilihan sekuritas.

Salah satu contoh sinyal dari perusahaan kepada investor mengenai

perkembangan harga saham perusahaan yang bersangkutan. Jika investor

memperoleh sinyal baik ( good news) berarti risiko sistematik dalam perusahaan

tersebut cenderung sangat kecil atau bisa dikatakan memiliki nilai beta saham

yang positif. Jika beta saham bernilai negatif berarti saham tersebut berisiko

sehingga akan memberikan sinyal buruk (bad news) bagi investor yang berniat

membeli saham tersebut.

2.2 Return dan Risiko

Dua hal yang akan dihadapi oleh pemodal saat menanamkam modalnya di

suatu perusahaan yaitu tingkat keuntungan yang diharapkan (expected rate of

return) dan tingkat risiko (risk). Unsur ketidakpastian (uncertainty) akan selalu

melekat dalam dunia investasi. Para pemodal akan lebih sering mengalami atau

menerima keuntungan (return) jauh dari yang diharapkan. Hal yang dapat

dilakukan hanyalah mengestimasikan seberapa besar tingkat keuntungan yang

diharapkan (expected rate of return) akan menyimpang dari investasi-investasi

8

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 25/78

xxv

yang telah dilakukannya. Risiko yang ada ditimbulkan oleh adanya ketidakpastian

(uncertainty).

Risiko akan semakin besar apabila terjadi penyimpangan yang semakin

besar terhadap tingkat keuntungan yang diharapkan. Dengan kata lain, apabila

dari suatu kesempatan investasi diperoleh tingkat keuntungan yang tinggi, maka

risiko yang ditanggungnya akan tinggi pula. Pada umumnya pemodal akan lebih

memilih investasi yang memberikan tingkat keuntungan yang lebih besar dengan

tingkat risiko yang ditanggung sama atau tingkat keuntungan sama tetapi dengan

tingkat risiko yang ditanggung lebih kecil.

Return ekspektasian dan risiko mempunyai hubungan yang positif.

Semakin besar risiko suatu sekuritas, semakin besar return yang diharapkan.

Sebaliknya, jika semakin kecil return yang diharapkan maka semakin kecil risiko

yang harus ditanggung. Hubungan positif ini hanya berlaku untuk return

ekspektasian. Namun, hubungan positif ini tidak dapat terjadi dalam return

realisasian (Hartono, 2010:244-245). Sebuah bisnis yang sukses tidak hanya

sebagai pusat dari keuntungan tetapi juga mengenai manajemen risiko. Risiko dan

return bekerja sama dan maksimalisasi return dikonstrain oleh risiko. Risiko

perusahaan terdiri dari risiko sistematik dan unsystematic risk (Chiou et al.,

2007 ).

9

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 26/78

xxvi

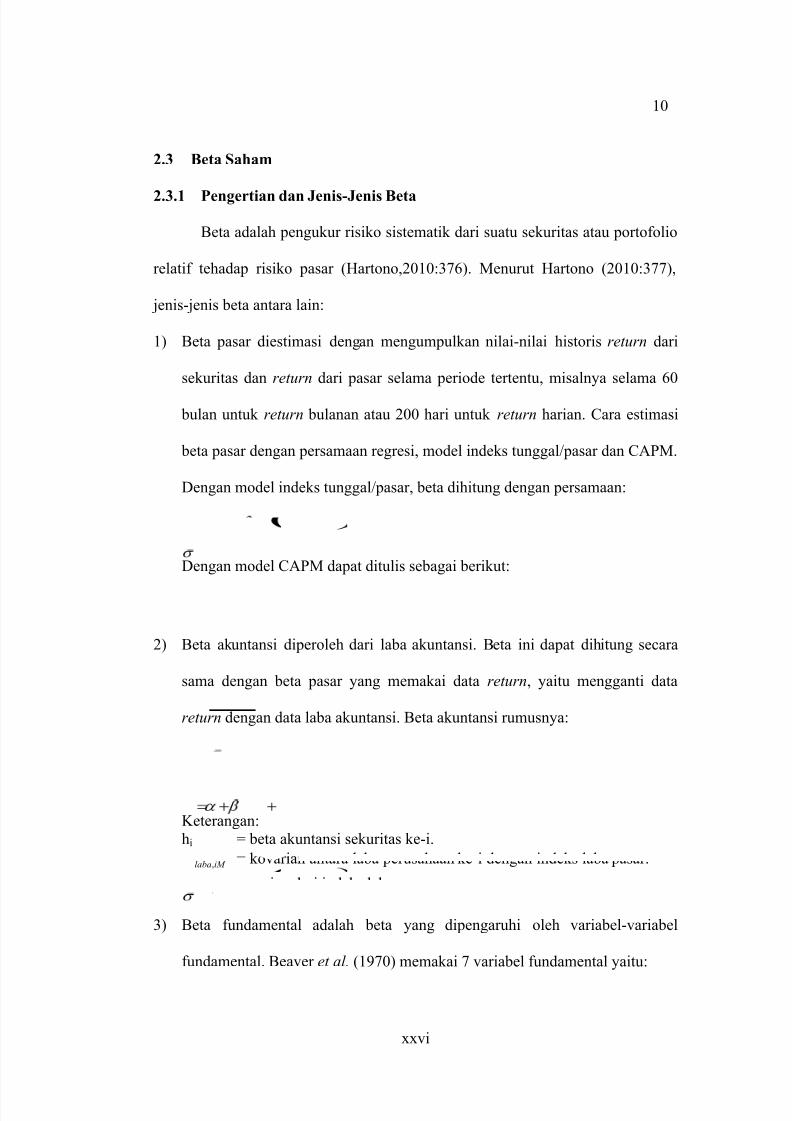

2.3 Beta Saham

2.3.1

Pengertian dan Jenis-Jenis Beta

Beta adalah pengukur risiko sistematik dari suatu sekuritas atau portofolio

relatif tehadap risiko pasar (Hartono,2010:376). Menurut Hartono (2010:377),

jenis-jenis beta antara lain:

1) Beta pasar diestimasi dengan mengumpulkan nilai-nilai historis return dari

sekuritas dan return dari pasar selama periode tertentu, misalnya selama 60

bulan untuk return bulanan atau 200 hari untuk return harian. Cara estimasi

beta pasar dengan persamaan regresi, model indeks tunggal/pasar dan CAPM.

Dengan model indeks tunggal/pasar, beta dihitung dengan persamaan:

i M iii e R R . ……………………………………………………………(1)

Dengan model CAPM dapat ditulis sebagai berikut:

i BR M i BRi e R R R R ……………………………………………….(2)

2) Beta akuntansi diperoleh dari laba akuntansi. Beta ini dapat dihitung secara

sama dengan beta pasar yang memakai data return, yaitu mengganti data

return dengan data laba akuntansi. Beta akuntansi rumusnya:

2

,

,

M laba

iM laba

ih …………………………………………………………………(3)

Keterangan:

hi = beta akuntansi sekuritas ke-i.

iM laba, = kovarian antara laba perusahaan ke-i dengan indeks laba pasar.

M laba, = varian dari indeks laba pasar.

3) Beta fundamental adalah beta yang dipengaruhi oleh variabel-variabel

fundamental. Beaver et al. (1970) memakai 7 variabel fundamental yaitu:

10

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 27/78

xxvii

(1) Dividend Payout Ratio

Dividend payout diukur sebagai deviden yang dibayarkan dibagi

dengan laba yang tersedia untuk pemegang saham umum. Lintner (1956)

memberikan alasan rasional bahwa perusahaan-perusahaan enggan untuk

menurunkan dividen. Jika perusahaan memotong deviden, maka akan

dianggap sebagai sinyal yang buruk karena dianggap perusahaan

membutuhkan dana. Oleh karena itu, perusahaan yang mempunyai risiko

tinggi cenderung dividend payout-nya lebih kecil, dengan maksud bahwa

nanti tidak perlu mengurangi deviden jika laba yang diperoleh turun.

Bagi perusahaan yang berisiko tinggi, probabilitas saat mengalami laba

yang menurun adalah tinggi. Dari hasil pemikiran ini, maka dapat

disimpulkan adanya hubungan yang negatif antara risiko dan dividend

payout ratio, yaitu risiko tinggi, dividend payout rendah. Karena beta

merupakan pengukur risiko, maka dapat juga dinyatakan bahwa dividen

payout mempunyai hubungan yang negatif dengan beta.

Alasan lain yang menyatakan hubungan negatif antara beta dengan

dividend payout ratio adalah bahwa pembayaran deviden dianggap lebih

kecil risikonya dibandingkan dengan capital gains. Dengan demikian

perusahaan yang membayar rasio deviden yang tinggi akan mempunyai

risiko yang kecil dibandingkan dengan yang menahannya dalam bentuk

laba yang ditahan. Model yang disajikan oleh Carter dan Schmidt (2008)

menunjukkan bahwa jika hal yang lain dianggap konstan misalnya

tingkat suku bunga, maka terdapat hubungan terbalik yang jelas antara

11

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 28/78

xxviii

dividend payout ratio dengan risiko sistematik. Model tersebut juga

didukung oleh model yang disajikan oleh Bergeron (2012).

(2) Asset Growth

Variabel pertumbuhan aktiva (asset growth) didefinisikan sebagai

perubahan (tingkat pertumbuhan) tahunan dari aktiva total. Variabel ini

diprediksi mempunyai hubungan positif dengan beta. Hubungan ini tidak

didukung oleh teori.

(3) Leverage

Leverage didefinisikan sebagai nilai buku total hutang jangka panjang

dibagi dengan total aktiva. Leverage diprediksi mempunyai hubungan

positif dengan beta. Bowman (1980) menggunakan pengukuran leverage

dengan formula yang berbeda, yaitu rasio total hutang dengan total aktiva

menurut harga pasar. Hasilnya tidak berbeda, yaitu mempunyai

hubungan positif.

(4) Liquidity

Liquidity diukur dengan current rasio yaitu aktiva lancar dibagi hutang

lancar. Likuiditas diprediksi mempunyai hubungan yang negatif dengan

beta, secara rasional diketahui bahwa semakin likuid perusahaan,

semakin kecil risikonya.

(5) Asset Size

Variabel ukuran aktiva (asset size) diukur sebagai logaritma dari aktiva

total. Variabel ini diprediksi mempunyai hubungan yang negatif dengan

risiko. Ukuran aktiva dipakai sebagai wakil pengukur (proxy) besarnya

12

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 29/78

xxix

perusahaan. Perusahaan yang besar dianggap mempunyai risiko yang

lebih kecil dibandingkan dengan perusahaan kecil. Alasannya adalah

perusahaan yang besar mempunyai akses ke pasar modal sehingga

dianggap mempunyai beta yang lebih kecil. Anggapan ini merupakan

anggapan yang umum, tidak didasarkan pada teori. Namun demikian,

Watts dan Zimmerman (1986;105) mencoba membuktikan risiko dengan

asset ini untuk membentuk suatu teori yang disebut teori akuntansi

positif (Positive Accounting Theory). Perusahaan yang besar merupakan

subjek dari tekanan politik. Perusahaan yang melaporkan laba yang

tinggi menarik perhatian politikus dan akan diinvestigasi karena dicurigai

melakukan praktik monopoli. Oleh karena itu, perusahaan besar

cenderung menginvestasikan dananya ke proyek yang mempunyai varian

rendah dengan beta yang rendah untuk menghindari laba yang

berlebihan. Dengan demikian diduga hubungan antara ukuran perusahaan

dengan beta adalah negatif.

(6) Earnings variability

Variabilitas laba diukur dengan nilai deviasi standar dari price earnings

ratio (PER). Variabilitas laba dianggap sebagai cerminan risiko

perusahaan. Semakin besar variabilitas laba maka semakin besar risiko

beta, atau dengan kata lain mempunyai hubungan yang positif.

(7) Beta akuntansi

Beta akuntansi diperoleh dari koefisien regresi dengan variabel dependen

perubahan laba akuntansi dan variabel independen adalah perubahan

13

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 30/78

xxx

indek laba pasar. Karena beta akuntansi dan beta pasar sama-sama

mengukur risiko maka diprediksikan bahwa keduanya mempunyai

hubungan yang positif.

2.4 Beberapa Asumsi yang Dipakai di Model CAPM

Menurut Hartono (2010;488), asumsi-asumsi yang digunakan di model

CAPM adalah:

1) Semua investor mempunyai cakrawala waktu satu periode yang sama.

Investor memaksimumkan kekayaannya dengan memaksimumkan utiliti

harapan dalam satu periode waktu yang sama.

2) Semua investor melakukan pengambilan keputusan berdasarkan

pertimbangan antara nilai return ekspektasian dan deviasi standar return dari

portofolionya.

3) Semua investor mempunyai harapan yang seragam (homogeneous

expectation) terhadap faktor-faktor input yang digunakan untuk keputusan

portofolio. Faktor-faktor input yang digunakan adalah return ekspektasian,

varian dari return dank kovarian antara return-return sekuritas. Asumsi ini

memiliki implikasi bahwa harga-harga sekuritas dan tingkat bunga bebas

risiko yang tertentu dan dengan memakai input-input portofolio yang sama,

maka setiap investor akan menghasilkan efficient frontier yang sama pula.

4) Semua investor dapat meminjamkan sejumlah dana (lending) atau meminjam

(borrowing) sejumlah dana dengan jumlah yang tidak terbatas pada tingkat

suku bunga bebas risiko.

14

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 31/78

xxxi

5) Penjualan pendek (short sale) diijinkan. Investor individual dapat menjual

pendek berapapun yang dikehendaki.

6) Semua aktiva dapat dipecah-pecah menjadi bagian yang lebih kecil dengan

tidak terbatas. Ini berarti bahwa dengan nilai terkecilpun investor dapat

melakukan investasi dan melakukan transaksi penjualan dan pembelian aktiva

setiap saat dengan harga yang berlaku.

7) Semua aktiva dapat dipasarkan secara likuid sempurna. Semua aktiva dapat

dijual dan dibeli di pasar dengan cepat dengan harga yang berlaku.

8) Tidak ada biaya transaksi. Penjualan atau pembelian aktiva tidak dikenai

biaya transaksi.

9) Tidak terjadi inflasi.

10) Tidak ada pajak pendapatan pribadi. Karena tidak ada pajak pribadi, maka

investor memiliki pilihan yang sama untuk mendapatkan deviden atau capital

gain.

11) Investor adalah penerima harga (price taker). Investor individual tidak dapat

memengaruhi harga dari suatu aktiva dengan kegiatan membeli dan menjual

aktiva tersebut. Investor secara keseluruhan bukan secara individual

menentukan harga dari aktiva.

12) Pasar modal dalam kondisi ekuilibrium.

2.5 Pembahasan Penelitian Sebelumnya

Penelitian terdahulu yang digunakan sebagai kajian empiris dalam

penelitian ini berasal dari luar negeri maupun nasional. Beaver et al. (1970)

15

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 32/78

xxxii

yang menguji pengaruh variabel fundamental terhadap beta saham, menemukan

bahwa dari tujuh variabel fundamental hanya leverage, earnings variability,

asset growth dan accounting beta yang memiliki hubungan positif signifikan

dengan beta saham sedangkan variabel lainnya meliputi dividend payout ratio,

asset size dan likuiditas memiliki hubungan negatif dengan beta saham.

Hamada (1972) menemukan bahwa uji teori MM lebih baik untuk industri

daripada CAPM. Bowman (1979) meneliti hubungan teoritis antara risiko

sistematik beta dengan variabel keuangan (akuntansi) menemukan bahwa hanya

leverage dan accounting beta yang memiliki hubungan teoritis dengan risiko

sitematik. Farrely et al. (1985) menemukan bahwa hanya variabel current ratio

dan variability in earnings yang berpengaruh positif signifikan dengan ukuran

risiko sedangkan leverage dan asset growth tidak berpengaruh pada ukuran

risiko. Hasil penelitian dari Mear dan Firth (1988) menemukan bahwa

profitabilitas berpengaruh negatif signifikan pada risiko sitematik didukung

oleh penelitian dari Chun dan Meharani (1989) yang menyatakan bahwa rasio

likuiditas,rasio profitabilitas, rasio aktivitas dan rasio leverage memiliki

hubungan negatif dengan risiko sistematik. Ferris et al. (1989) meneliti persepsi

risiko di Jepang menemukan bahwa financial leverage berpengaruh positif pada

risiko sistematik sedangkan asset growth berpengaruh negatif pada risiko

sistematik. Yates dan Collin (1997) dengan analisis faktor meneliti faktor-

faktor penentu persepsi risiko investor, menemukan bahwa investor lebih fokus

pada risiko total daripada risiko sistematik. Penelitian Carter dan Schmidt

(2008) dengan analisis regresi sederhana meneliti hubungan antara dividend

16

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 33/78

xxxiii

payout ratio dengan risiko sistematik, menemukan bahwa dividend payout ratio

memiliki hubungan negatif dengan risiko sistematik perusahaan didukung oleh

Bergeron (2012) dengan uji model menemukan bahwa dividend payout ratio

berpengaruh negatif pada dividend beta jangka panjang. Dhoubi dan Chokri

(2009) meneliti risiko perbankan di Tunisia, menemukan bahwa risiko spesifik

perbankan di negara tersebut lebih penting daripada risiko sistematik. Jarvela et

al. (2009) me-review dan memperbaharui penelitian dari Beaver et al. (1970),

menemukan bahwa dividend payout ratio berpengaruh negatif pada beta saham

dalam temuan BKS, 222 saham, saham middle dan small cap sedangkan dalam

saham large diperoleh hasil positif. Leverage berpengaruh positif pada beta

saham dalam temuan BKS, 222 saham, saham large, middle dan small cap.

Earnings variability berpengaruh positif pada beta saham baik dalam penelitian

BKS, 222 saham, saham large, saham middle maupun small cap.

Penelitian Utami (2000) menemukan bahwa secara parsial hanya leverage

ratio, asset growth dan dividend payout ratio yang berpengaruh signifikan pada

risiko beta saham. Parmono (2001) menemukan bahwa secara parsial likuiditas

dan ukuran perusahaan tidak berpengaruh pada beta saham sedangkan financial

leverage, earnings variability dan accounting beta secara parsial memengaruhi

beta saham. Menurut Indra (2005) secara parsial hanya satu variabel faktor

fundamental yanga berpengaruh terhadap risiko sitematik yaitu variabel OPM.

Ardiana (2006) yang menguji pengaruh variabel-variabel makroekonomi dan

fundamental pada risiko sistematik, menemukan bahwa secara parsial hanya

variabel exchange rate dan gross domestic product yang berpengaruh pada

17

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 34/78

xxxiv

risiko sistematik. Penelitian Auliyah dan Ardi (2006) menemukan bahwa secara

parsial hanya variabel cyclicality, kurs rupiah terhadap dollar dan PDB yang

memengaruhi beta saham syariah. Wiedyantari (2007) menemukan bahwa ROE

dan CAR berpengaruh negatif signifikan pada risiko sistematik sedangkan

LDR, NPL dan EPS berpengaruh positif signifikan pada risiko sitematik. Hasil

penelitian Fidiana (2009) menemukan bahwa leverage, earnings variability,

price book value dan trading volume berpengaruh positif signifkan pada beta

saham syariah sedangkan accunting beta, earnings per share, dividend yield

dan price earnings ratio tidak berpengaruh pada beta saham syariah. Penelitian

Rachmania (2009) menemukan bahwa secara parsial hanya asset growth

berpengaruh pada beta saham. Suseno (2009) menemukan bahwa secara parsial

current ratio dan beta akuntansi memengaruhi beta saham. Hasil penelitian

Kustini dan Selvi (2010) menemukan bahwa secara parsial variabel dividend

payout ratio, ROA dan earnings variability tidak berpengaruh signifikan pada

beta saham syariah. Mutia dan Muhammad (2010) menemukan bahwa secara

parsial dividend payout ratio dan capital structure berpengaruh positif pada

beta saham sedangkan menurut Puspitaningtyas (2010) dividend payout ratio

dan asset size berpengaruh negatif pada risiko sistematik. Variabel financial

leverage, profitabilitas dan pertumbuhan aktiva berpengaruh positif pada risiko

sistematik. Teknik analisis yang digunakan dalam penelitian terdahulu baik dari

artikel internasional maupun nasional sebagian besar memakai uji analisis

regresi berganda. Hal ini dilakukan untuk menguji pengaruh variabel bebas

pada variabel terikat.

18

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 35/78

xxxv

Perbedaan penelitan ini dengan penelitian terdahulu terletak dari variabel

bebas dan objek penelitiannya. Penelitian ini menggunakan variabel keuangan

yang meliputi financial leverage, likuiditas, asset growth, profitabilitas dan

dividend payout ratio. Objek penelitian ini adalah perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia periode 2006-2012. Ringkasan mengenai

penelitian sebelumnya bisa dilihat di Tabel 2.1 pada Lampiran 3.

19

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 36/78

xxxvi

BAB III

KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS PENELITIAN

3.1 Kerangka Berpikir

Berdasarkan kajian pustaka, landasan teori dan penelitian-penelitian

sebelumnya, dapat disusun kerangka berpikir kemudian dilanjutkan dengan

kerangka konseptual penelitian. Kerangka berpikir dalam penelitian ini dimulai

dari landasan teori yang terdiri dari teori utama yaitu teori sinyaling dan teori

pendukung yaitu return dan risiko, beta saham, beberapa asumsi yang dipakai di

model CAPM serta kajian empiris terdahulu. Tujuan pembentukan kerangka

berpikir untuk menjawab dan memecahkan masalah penelitian.

Signalling theory menekankan bahwa informasi yang disajikan perusahaan

baik berupa informasi keuangan maupun informasi nonkeuangan sangat bergunan

bagi investor dalam membuat keputusan investasi. Manfaat mengetahui beta

saham suatu perusahaan adalah dapat ditentukan risiko sistematik yang

terkandung di dalamnya. Jika beta saham bernilai negatif berarti saham tersebut

berisiko sehingga akan memberikan sinyal buruk (bad news) bagi investor yang

berniat membeli saham tersebut. Sebaliknya, jika beta saham bernilai positif maka

memberikan sinyal baik (good news) bagi investor yang berniat membeli saham

tersebut.

Kajian empiris terdahulu berasal dari penelitian asing dan penelitian dalam

negeri. Penelitian asing meliputi Beaver et al. (1970) yang menemukan bahwa

leverage, earnings variability, asset growth dan accounting beta memiliki

20

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 37/78

xxxvii

hubungan positif dengan beta saham sedangkan dividend payout ratio, asset size

dan likuiditas memiliki hubungan negatif dengan beta saham. Bowman (1979)

menyatakan bahwa leverage dan accounting beta memiliki hubungan secara

teoritis dengan risiko sistematik sedangkan earnings variability, dividend payout

ratio, size dan growth tidak. Penelitian Farrely et al. (1985) menemukan bahwa

current ratio dan variability in earnings berpengaruh positif signifikan pada

ukuran risiko, dividend payout ratio berpengaruh signifikan pada ukuran risiko

sedangkan leverage dan asset growth tidak berpengaruh pada ukuran risko. Hasil

penelitian Mear dan Firth (1988) menemukan bahwa variabel net assets

propriertorship dan profitabilitas berpengaruh negatif signifikan pada risiko

sistematik. Chun dan Meharani (1989) menemukan bahwa hubungan negatif

antara rasio likuiditas, profitabilitas, aktivitas dan leverage dengan ukuran

sistematik. Ferris et al. (1989) menyatakan bahwa financial leverage berpengaruh

positif pada risiko sitematik sedangkan asset growth berpengaruh negatif pada

risiko sistematik. Yates dan Colin (1997) menyatakan bahwa investor lebih fokus

pada risiko total daripada risiko sistematik. Carter dan Schmidt (2008)

menemukan bahwa dividend payout ratio memiliki hubungan terbalik dengan

risiko sistematik perusahaan. Dhoubi dan Chokri (2009) menemukan bahwa risiko

spesifik lebih penting daripada risiko sistematik, dengan objek penelitian bank di

Tunisia. Penelitian Jarvela et al. (2009) menemukan bahwa dividend payout ratio

berpengaruh negatif pada beta saham, leverage dan earnings variability

berpengaruh positif pada beta saham. Hasil temuan ini mendukung penelitian dari

21

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 38/78

xxxviii

Beaver et al. (1970). Bergeron (2012) menemukan bahwa dividend payput ratio

berpengaruh negatif pada dividend beta jangka panjang.

Penelitian dalam negeri meliputi Utami (2000) yang menemukan bahwa

secara parsial hanya leverage ratio, asset growth dan dividend payout ratio yang

berpengaruh signifikan pada risiko beta saham. Parmono (2001) menemukan

bahwa secara parsial likuiditas dan ukuran perusahaan tidak memengaruhi beta

saham sedangkan financial leverage, earnings variability dan accounting beta

secara parsial memengaruhi beta saham. Hasil penelitian Indra (2005)

menemukan bahwa secara parsial hanya exchange rate dan gross domestic

product yang memengaruhi risiko sistematik. Auliyah dan Ardi (2006)

menemukan bahwa secara parsial hanya cyclicality, kurs rupiah terhadap dollar

dan pendapatan domestik bruto yang berpengaruh terhadap beta saham syariah.

Wiedyantari (2007) menemukan bahwa ROE dan CAR berpengaruh negatif dan

signifikan pada risiko sistematik. Hasil penelitian Fidiana (2009) menemukan

bahwa leverage, earnings variability, price book value dan trading volume

berpengaruh positif dan signifikan pada beta saham syariah sedangkan accounting

beta, earnings per share, dividend yield dan price earnings ratio tidak

berpengaruh. Hasil penelitian Rachmania (2009) menemukan bahwa secara

parsial asset growth memengaruhi beta saham. Suseno (2009) menemukan bahwa

secara parsial current ratio dan beta akuntansi memengaruhi beta saham. Kustini

dan Selvi (2010) menemukan bawa secara parsial ROA, dividend payout ratio,

dan earnings variability tidak memengaruhi beta saham syariah. Mutia dan

Muhammad (2010) menemukan bahwa secara parsial dividend payout ratio dan

22

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 39/78

xxxix

capital structure berpengaruh positif pada beta saham. Hasil penelitian

Puspitaningtyas (2010) menemukan bahwa financial leverage, profitabilitas dan

pertumbuhan aktiva berpengaruh positif pada risiko sistematik sedangkan

likuiditas, dividend payout ratio dan asset size berpengaruh negatif pada risiko

sistematik.

Hasil penelitian terdahulu yang tidak konsisten mengenai variabel

keuangan meliputi financial leverage, likuiditas, asset growth, profitabilitas dan

dividend payout ratio menjadi motivasi penelitian ini, dan berdasarkan teori yang

ada dibuatlah rumusan masalah. Dari rumusan masalah tersebut dibuat hipotesis

yang merupakan kesimpulan sementara bersumber dari teori dan kajian empiris

terdahulu. Hipotesis tersebut diuji dengan teknik analisis data yang meliputi uji

asumsi klasik dan analisis regresi linear berganda, sehingga akhirnya dibuatlah

simpulan dan saran penelitian.

Berikut gambaran kerangka berpikir dari penelitian ini disajikan pada

Gambar 3.1:

23

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 40/78

xl

Gambar 3.1

Kerangka Berpikir

Kajian Empiris:1. Beaver, Kettler dan Sholes (1970)

2. Hamada (1972)

3. Bowman (1979)4. Farrely et al. (1985)

5. Mear dan Firth (1988)

6. Chun dan Meharani (1989)7. Ferris et al. (1989)

8. Yates dan Colin (1997)

9. Carter dan Schmidt (2008)10. Dhouibi dan Chokri (2009)

11. Jarvela et al. (2009)

12. Bergeron (2012)13. Utami (2000)

14. Parmono(2001)

15 Indra (2005)16. Ardiana (2006)

17. Auliyah dan Ardi (2006)

18. Wiedyantari (2007)

19. Fidiana (2009)20. Rachmania (2009)

21. Suseno (2009)

22. Mutia dan Muhammad (2010)

23.. Kustini dan Selvi (2010)

24. Puspitaningtyas (2010)

Rumusan Masalah

Hipotesis

Uji dan Analisis

Statisitik

Simpulan dan Saran

Teknik Analisis

Landasan Teori:1. Teori Sinyaling

2. Return dan Risiko3. Beta Saham

4. Beberapa Asumsi

Yang Dipakai Di

Model CAPM

24

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 41/78

xli

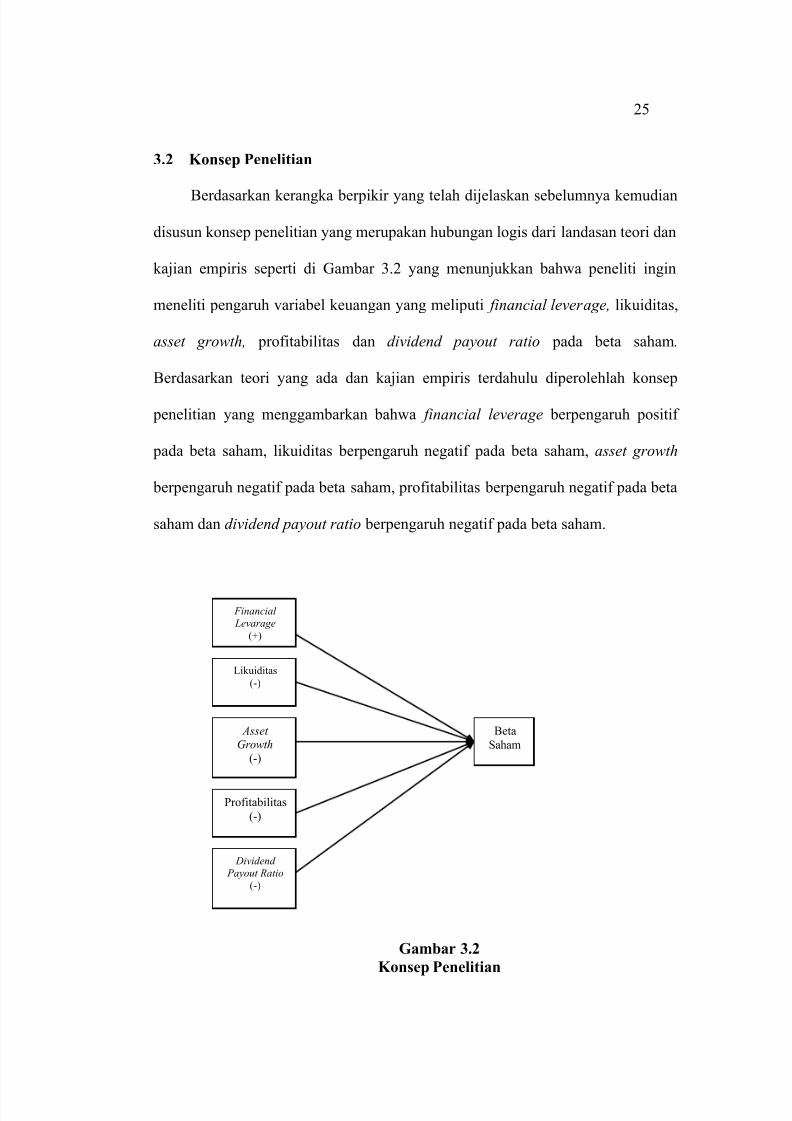

3.2 Konsep Penelitian

Berdasarkan kerangka berpikir yang telah dijelaskan sebelumnya kemudian

disusun konsep penelitian yang merupakan hubungan logis dari landasan teori dan

kajian empiris seperti di Gambar 3.2 yang menunjukkan bahwa peneliti ingin

meneliti pengaruh variabel keuangan yang meliputi financial leverage, likuiditas,

asset growth, profitabilitas dan dividend payout ratio pada beta saham.

Berdasarkan teori yang ada dan kajian empiris terdahulu diperolehlah konsep

penelitian yang menggambarkan bahwa financial leverage berpengaruh positif

pada beta saham, likuiditas berpengaruh negatif pada beta saham, asset growth

berpengaruh negatif pada beta saham, profitabilitas berpengaruh negatif pada beta

saham dan dividend payout ratio berpengaruh negatif pada beta saham.

Gambar 3.2

Konsep Penelitian

Financial

Levarage

(+)

Likuiditas

(-)

AssetGrowth

(-)

Profitabilitas

(-)

Dividend

Payout Ratio

(-)

Beta

Saham

25

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 42/78

xlii

3.3 Hipotesis Penelitian

3.3.1 Pengaruh F inancial LeveragePada Beta Saham

Semakin tinggi leverage suatu perusahaan maka beta (pengukur risiko

sistematik) akan semakin tinggi pula (Hartono, 2010;392). Hasil penelitian dari

Bowman (1979), Ferris et al. (1989) dan Tandelilin (1997) menemukan bahwa

financial leverage berpengaruh positif dengan beta saham. Hasil ini didukung oleh

Fidiana (2009) yang menyatakan bahwa leverage berpengaruh positif pada beta

saham syariah dan Puspitaningtyas (2010) yang menemukan bahwa financial

leverage berpengaruh positif pada risiko sistematik perusahaan. Sejalan dengan

hasil penelitin dari Beaver et al. (1970) dan Jarvel et al. (2009) yang menyatakan

bahwa leverage berpengaruh positif pada beta saham.Oleh karena itu hipotesis (H1)

dinyatakan sebagai berikut.

H1: financial leverage berpengaruh positif pada beta saham.

3.3.2 Pengaruh Likuiditas Pada Beta Saham

Secara rasional diketahui bahwa semakin likuid perusahaan, semakin kecil

risikonya (Hartono, 2010;392). Likuiditas diprediksi mempunyai hubungan yang

negatif dengan Beta. Beaver et al. mengumpulkan 307 perusahaan yang tercatat di

NYSE (New York Stock Exchange) selama dua periode. Periode pertama adalah

1947-1956 dan periode kedua adalah 1957-1965. Hasil penelitian tersebut

menemukan bahwa likuiditas berpengaruh negatif pada beta saham. Hal ini

didukung oleh Chun dan Meharani (1989) yang menemukan bahwa likuiditas yang

diprosikan dengan current ratio berpengaruh negatif pada risiko sistematik. Oleh

karena itu hipotesis (H2) dinyatakan sebagai berikut.

26

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 43/78

xliii

H2 : likuiditas berpengaruh negatif pada beta saham.

3.3.3 Pengaruh Asset Growth Pada Beta Saham

Jika pertumbuhan aktiva suatu perusahaan meningkat maka kinerja

perusahaan akan meningkat juga sehinga risiko untuk dilikuidasi menjadi rendah

atau dapat dikatakan semakin tinggi pertumbuhan aktiva suatu perusahaan

semakin rendah beta saham perusahaan tersebut. Hasil penelitian Ferris et al.

(1989) yang meneliti saham di Jepang, menemukan pengaruh yang negatif antara

asset growth dengan beta saham. Hasil penelitian tersebut didukung oleh Capstaff

(1991). Hipotesis (H3) dinyatakan sebagai berikut.

H3 : asset growth berpengaruh negatif pada beta saham.

3.3.4 Pengaruh Profitabilitas Pada Beta Saham

Semakin tinggi profitabilitas yang diperoleh suatu perusahaan risiko

sistematiknya semakin kecil. Hasil penelitian Belkaoui (1978) menemukan bahwa

profitabilitas berpengaruh negatif pada risiko sistematik, didukung oleh penelitian

Tandelilin (1997) dengan memakai gross profit margin diperoleh hasil negatif. Hal

tersebut didukung pula oleh penelitian dari Mear dan Firth (1988) yang melakukan

penelitian mengenai persepsi risiko dari analisis keuangan dan kegunaan dari data

pasar dan akuntansi. Hasil penelitiannya menemukan bahwa profitabilitas

berpengaruh negatif pada risiko sistematik. Penelitian Chun dan Meharani (1989)

juga menemukan bahwa profitabilitas dengan proksi (net income after taxes before

extraordinary item/share holders funds) berpengaruh negatif pada risiko sitematik.

Penelitian dari dalam negeri yang mendukung hasil penelitian internasional

tersebut adalah Wiedyantari (2007) yang melakukan penelitian di saham perbankan

27

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 44/78

xliv

LQ45, menemukan bahwa profitabilitas dengan proski ROE berpengaruh negatif

pada risiko sistematik. Oleh karena itu hipotesis (H4) dinyatakan sebagai berikut.

H4 : profitabilitas berpengaruh negatif pada beta saham.

3.3.5 Pengaruh Dividend Payout Ratio Pada Beta Saham

Lintner (1956) memberikan alasan rasional bahwa perusahaan-perusahaan

enggan untuk menurunkan dividen. Jika perusahaan memotong deviden, maka

akan dianggap sebagai sinyal yang buruk karena dianggap perusahaan

membutuhkan dana. Oleh karena itu perusahaan yang mempunyai risiko tinggi

cenderung dividend payout lebih kecil, dengan maksud bahwa nanti tidak perlu

mengurangi deviden jika laba yang diperoleh turun. Dapat disimpulkan bahwa

adanya hubungan yang negatif antara risiko dan dividend payout ratio, yaitu risiko

tinggi, dividend payout rendah. Beta merupakan pengukur risiko maka dapat juga

dinyatakan bahwa beta dan dividen payout mempunyai hubungan yang negatif.

Hasil penelitian Beaver et al. (1970), menemukan bahwa dividend pay out

ratio memiliki pengaruh yang negatif terhadap beta saham. Menurut Carter dan

Schmidt (2008) yang meneliti hubungan antara dividend payout ratio dan risiko

sistematik dengan pendekatan matematis, diperoleh hubungan negatif antara

dividend payout ratio dengan risiko sistematik. Penelitian Jarvela et al. (2009)

yang melakukan review penelitian Beaver et al. (1970) menemukan bahwa

dividend payout ratio berpengaruh negatif terhadap beta saham kecuali pada

saham yang tergolong large stocks. Penelitian Puspitaningtyas (2010) menemukan

bahwa dividend payout ratio berpengaruh negatif pada risiko sistematik

perusahaan. Kustini dan Selvi (2010) menemukan bahwa dividend payout ratio

28

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 45/78

xlv

berpengaruh negatif pada beta saham syariah. Hasil penelitian Bergeron (2012)

yang meneliti kebijakan dividen dan risiko konsumsi, juga menemukan bahwa

dividend payout ratio berpengaruh negatif pada beta deviden jangka panjang. Ini

berarti perusahaan yang lebih berisiko cenderung menginvestasikan kembali

earnings mereka atau membayar deviden lebih sedikit. Hipotesis (H5) dinyatakan

sebagai berikut.

H5 : dividend payout ratio berpengaruh negatif beta saham.

29

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 46/78

xlvi

BAB IV

METODA PENELITIAN

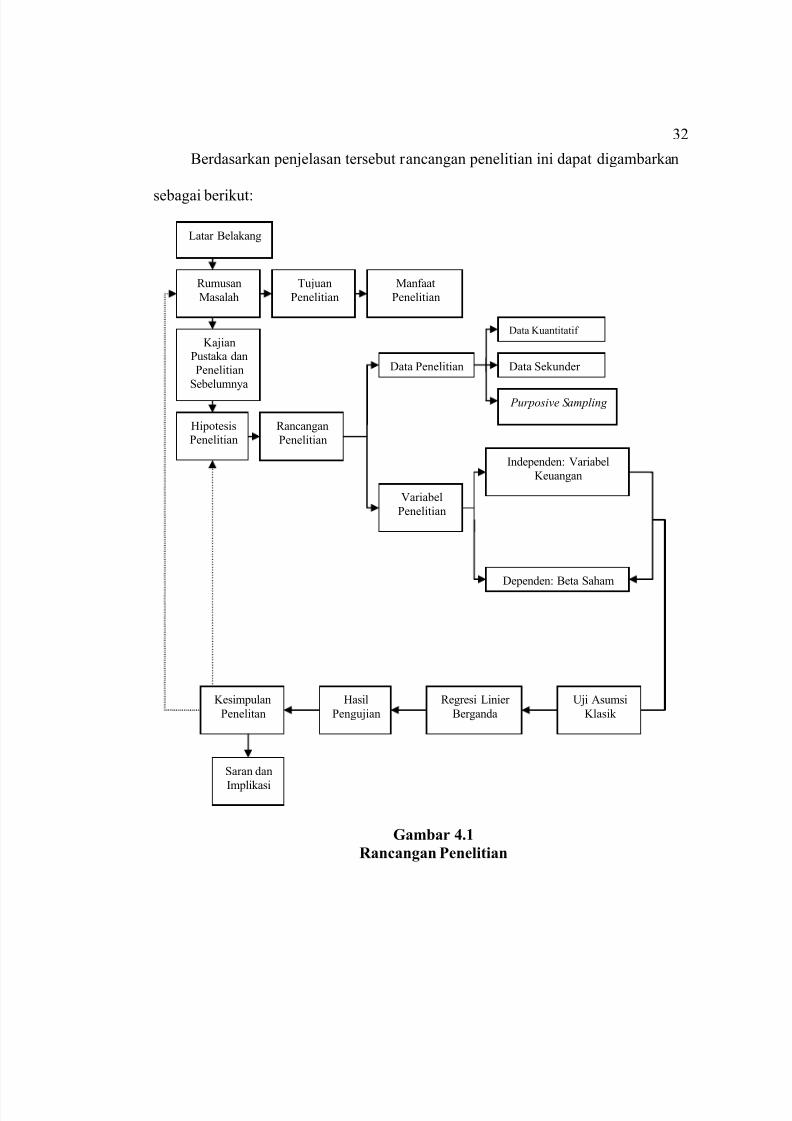

4.1 Rancangan Penelitian

Rancangan penelitian menjelaskan rencana dari struktur riset yang

mengarahkan proses dan hasil penelitian sedapat mungkin menjadi valid, objektif,

efisien dan efektif. Pada bab sebelumnya telah dijelaskan mengenai latar belakang,

masalah, tujuan, manfaat, kajian pustaka dan hipotesis penelitian. Tahapan

selanjutnya yang harus dilakukan dalam penelitian ini adalah menyiapkan data

penelitian dan menguji hipotesis sehingga dapat ditarik kesimpulan sesuai dengan

hasil penelitian. Rancangan penelitian ini dimulai dari latar belakang masalah yang

intinya adanya ketidakkonsistenan hasil penelitian terdahulu. Dari latar belakang

masalah dibuatlah rumusan masalah, tujuan penelitian dan manfaat penelitian.

Untuk menjawab rumusan masalah diperlukan kajian pustaka dan kajian empiris

terdahulu. Dari kajian pustaka dan kajian empiris terdahulu dibuatlah hipotesis

yang merupakan dugaan semetara yang menjelaskan hubungan antara variabel

bebas dengan variabel terikat. Setelah itu dilanjutkan dengan rancangan penelitian

yang meliputi data penelitian dan variabel penelitian.

Penelitian ini memakai data kuantitatif berupa data sekunder yang sampelnya

diperoleh melalui purposive sampling. Berdasarkan hipotesis yang diajukan,

variabel yang digunakan dalam penelitian ini yaitu variabel independen berupa

variabel keuangan meliputi financial leverage, likuiditas, asset growth,

30

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 47/78

xlvii

profitabilitas dan dividend payout ratio sedangkan variabel dependen berupa beta

saham.

Pengujian mengenai analisis variabel keuangan sebagai prediktor beta saham

dilakukan dengan memakai analisis regresi berganda. Sebelum dilakukan analisis

tersebut, terlebih dahulu dilakukan uji asumsi klasik meliputi uji normalitas,

multikolinearitas, autokorelasi dan heteroskedastisitas. Hasil pengujian regresi

selanjutnya dijadikan dasar dalam membuat kesimpulan yang juga disesuaikan

dengan masalah penelitian dan hipotesis yang diajukan.

31

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 48/78

xlviii

Berdasarkan penjelasan tersebut rancangan penelitian ini dapat digambarkan

sebagai berikut:

Gambar 4.1

Rancangan Penelitian

Rumusan

Masalah

Tujuan

Penelitian

Manfaat

Penelitian

KajianPustaka dan

Penelitian

Sebelumnya

Hipotesis

Penelitian

Rancangan

Penelitian

Data Penelitian Data Sekunder

Data Kuantitatif

Purposive Sampling

Variabel

Penelitian

Independen: Variabel

Keuangan

Dependen: Beta Saham

Uji Asumsi

Klasik

Hasil

Pengujian

Kesimpulan

Penelitan

Saran dan

Implikasi

Latar Belakang

Regresi Linier

Berganda

32

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 49/78

xlix

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan-perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia dengan mengakses website www.idx.go.id dan

memakai ICMD (Indonesian Capital Market Directory). Alasan memakai ICMD

karena daftar perusahaan sudah dikelompokkan menjadi beberapa industri dalam

hal ini industri perbankan. Untuk menghitung beta komponen data diperoleh

melalui www. finance.yahoo.com dan perpustakaan Bank Indonesia Jl. Letda

Tantular No.4 Renon, Denpasar. Penelitian ini dilakukan tahun 2013 dengan

tahun pengamatan 2006-2012 pada industri perbankan.

4.3 Ruang Lingkup Penelitian

Penelitian ini berada dalam ruang lingkup akuntansi keuangan dengan

menganalisis variabel keuangan sebagai prediktor beta saham, memakai data

sekunder yang diperoleh dari Bursa Efek Indonesia dengan mengakses website

www.idx.go.id, ICMD (Indonesian Capital Market Directory), mengakses www.

finance.yahoo.com dan mengunjungi perpustakaan Bank Indonesia Provinsi Bali.

4.4

Penentuan Sumber Data

4.4.1 Jenis dan Sumber Data

1) Berdasarkan sifatnya, jenis data yang digunakan dalam penelitian ini

adalah data kuantitatif, yaitu data dalam bentuk angka-angka dan dapat

dinyatakan dalam satuan hitung. Data kuantitatif penelitian ini adalah data

33

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 50/78

l

laporan keuangan tahunan audit dari industri perbankan yang terdaftar di

Bursa Efek Indonesia periode 2006-2012.

2) Berdasarkan sumbernya, data yang digunakan dalam penelitian ini adalah

data sekunder, yaitu data yang diperoleh secara tidak langsung dari

perusahaan yang diteliti. Data kuantitatif penelitian ini adalah data yang

diperoleh dari website www.idx.go.id.

4.4.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah industri perbankan yang terdaftar di

Bursa Efek Indonesia periode 2006-2012 dengan sampel diperoleh dari populasi

tersebut berjumlah 9 bank. Prosedur penentuan sampel dengan purposive

sampling, merupakan metode pengambilan sampel dengan kriteria-kriteria

tertentu. Tujuan pemakaian metoda purposive sampling adalah untuk

mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan

(Indriantoro dan Supomo, 2002;25). Adapun kriteria-kriteria yang dipakai dalam

pengambilan sampel, yaitu:

1) Perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia periode 2006

yang tergolong dalam industri perbankan.

2) Mempublikasikan laporan keuangan tahunan secara lengkap, dalam rupiah,

dan konsisten selama periode 2006-2012.

3) Mempublikasikan harga saham secara konsisten selama periode 2006-2012.

4) Membagikan deviden secara konsisten selama periode 2006-2012

34

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 51/78

li

Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan, disajikan

dalam Tabel 4.1

Tabel 4.1

Proses Pemilihan Sampel

No. Kriteria Jumlah

1 Perusahaan-perusahaan yang terdaftar di

Bursa Efek Indonesia periode 2006 yang

tergolong dalam industri perbankan.

31

2 Tidak mempublikasikan laporan

keuangan tahunan secara lengkap, dalam

rupiah dan konsisten selama periode

2006-2012.

(3)

3 Tidak mempublikasikan harga saham

secara konsisten selama periode 2006-

2012

(7)

4. Tidak membagikan deviden secara

konsisten selama periode 2006-2012.

(12)

Jumlah perusahaan yang masuk kriteria 9

Total amatan selama periode 2006-2012 63

Sumber:data diolah 2013

4.5 Identifikasi Variabel

Berdasarkan rumusan masalah dan hipotesis yang telah dirumuskan, maka

variabel-variabel penelitian dapat diidentifikasi sebagai berikut:

1) Variabel bebas atau independent adalah variabel yang memengaruhi variabel

terikat (Sugiyono, 2007:59). Variabel bebas dalam penelitian ini adalah

variabel keuangan yang meliputi financial leverage, likuiditas, asset growth,

profitabilitas dan dividend payout ratio.

2) Variabel terikat atau dependent adalah variabel yang dipengaruhi oleh variabel

bebas (Sugiyono, 2007:59). Variabel terikat dalam penelitian ini adalah beta

saham.

35

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 52/78

lii

4.6

Definisi Operasional Variabel

Variabel-variabel yang telah diidentifikasi dapat didefinisikan sebagai

berikut:

1) Asset Growth

Menunjukkan tingkat pertumbuhan aktiva perbankan selama periode 2006-

2012, untuk menghasilkan pendapatan yang lebih tinggi. Tingkat

pertumbuhan perusahaan diukur dengan rumus sebagai berikut

(Parmono,2001):1

1

it

it it

aktiva

aktivaaktiva growthasset ………………………(4)

2) Financial Leverage

Merupakan pemakaian sumber dana dari perbankan, yang memiliki beban

tetap dengan harapan akan memberikan tambahan keuntungan yang lebih

besar daripada beban tetapnya sehingga meningkatkan keuntungan yang

tersedia bagi pemegang saham. Menurut Parmono (2001) financial leverage

diukur dengan rumus:

Financial leverage = total utang …………………………............................(5)

total aktiva

3) Liquidity

Merupakan kemampuan perbankan untuk melunasi kewajiban jangka pendek.

Dalam penelitian ini, liquidity diukur dengan Loan Deposit Ratio (LDR)

selama periode 2006-2012.. Rasio ini dapat mengukur seberapa besar

kemampuan bank memenuhi permintaan kredit yang diajukan tanpa terjadi

penangguhan.

36

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 53/78

liii

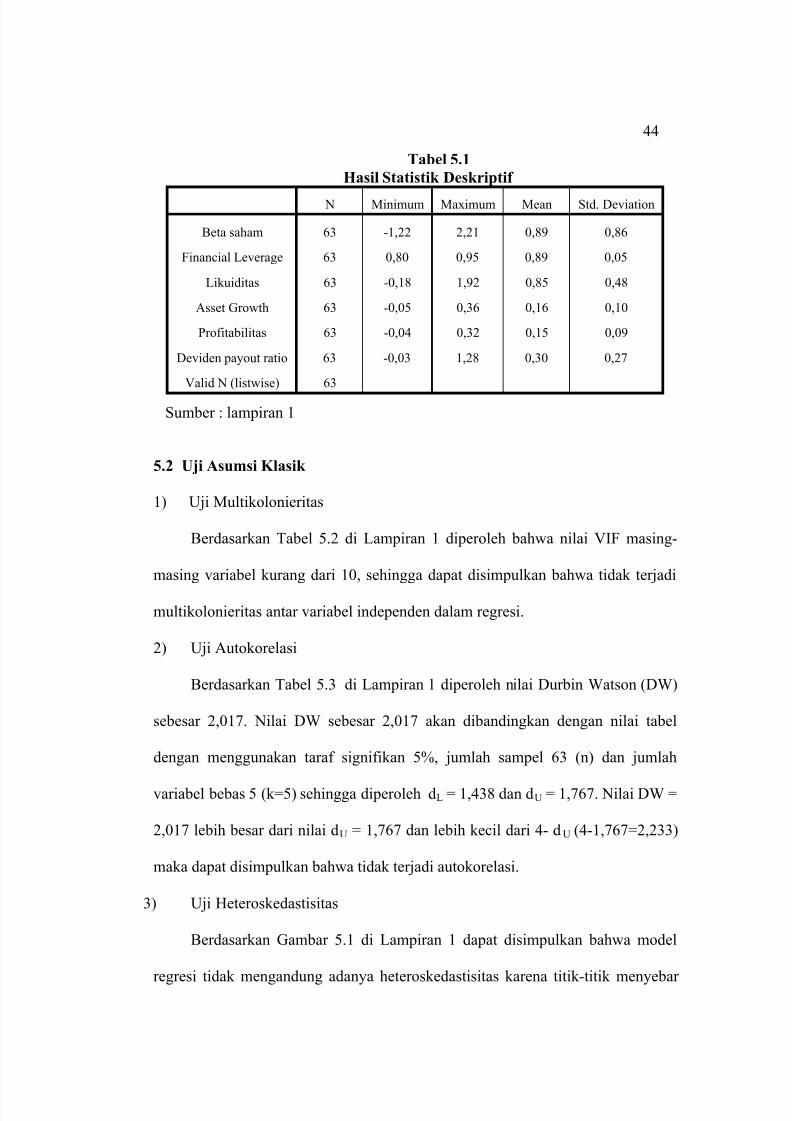

Rumus menghitung LDR (Nurhayati, 2001):

%100 xdeposit total

loans LDR ……………………….......................................(6)

4) Profitabilitas

Merupakan kemampuan perbankan dalam menghasilkan laba selama periode

tertentu pada tingkat penjualan, asset dan modal saham tertentu. Dalam

penelitian ini, profitabilitas diukur dengan return on equity (ROE). Rumus

menghitung ROE (Wiedyantari, 2007):

%100 xekuitastotal

pajak setelahlaba ROE ………………........................................(7)

5) Dividend Payout Ratio

Hartono (2010:390) menyatakan bahwa dividend payout ratio diukur sebagai

deviden yang dibayarkan dibagi laba yang tersedia untuk pemegang saham

umum. Jadi, dividend payout ratio merupakan presentase laba yang dibagikan

kepada pemegang saham umum dari laba yang diperoleh perusahaan. Rumus

dividend payout ratio (Ferris et al., 1990):

share per earnings

share per dividend ratio payout Dividend ……………………………(8)

6) Beta Saham

Dihitung dengan model CAPM yang dapat dirumuskan sebagai berikut

(Hartono, 2010;):

i BR M i BRi e R R R R ………………………………………………..(9)

Keterangan:

R i = return sekuritas ke-i.

R BR = return aktiva bebas risiko.

37

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 54/78

liv

R M = return portofolio pasar.

i = beta sekuritas ke-i.

4.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode observasi

nonpartisipan yaitu pengumpulan data dengan cara mengamati, mencatat

dan mempelajari uraian-uraian dari jurnal, buku-buku, dokumen-dokumen

dan data-data keuangan yang terdaftar dalam Indonesian Capital Market

Directory (ICMD) dan mengakses langsung website www.idx.go.id dan

www.finance.yahoo.com.

4.8 Teknik Analisis Data

4.8.1 Uji Asumsi Klasik

Sebelum model regresi linear berganda digunakan untuk melakukan

pengujian hipotesis, maka dilakukan pengujian asumsi klasik sebagai berikut:

1)

Uji Multikolonieritas

Uji ini bertujuan untuk menguji model regresi ditemukan atau tidak

adanya korelasi antarvariabel independen. Model regresi yang baik tidak

ditemukan korelasi antara variabel independen. Untuk mendeteksi ada atau

tidaknya multikolonieritas dalam model regeri dapat dilihat dari (1) nilai tolerance

lawannya, (2) Variance Inflation Factor (VIF). Tolerance mengukur variabilitas

variabel bebas yang dipilih yang tidak dijelaskan dalam variabel bebas lainnya.

Jadi, nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF

=1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya

38

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 55/78

lv

multikolonieritas adalah nilai tolerance 0,10 atau sama dengan nilai VIF 10.

(Ghozali, 2011:105).

2) Uji Autokorelasi

Uji ini bertujuan untuk menguji dalam model regresi linear tidak ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik bebas dari

autokorelasi. Uji autokorelasi dalam penelitian ini memakai uji Durbin-Watson

(DW test) (Ghozali, 2011:110)

3)

Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan lainnya. Model regresi

yang baik bebas dari heteroskedastisitas. Uji heteroskedastisitas yang digunakan

dalam penelitian ini adalah melihat grafik plot (Ghozali, 2011:139).

4) Uji Normalitas

Uji ini bertujuan untuk menguji dalam model regresi, variabel pengganggu

atau residual memiliki distribusi normal atau tidak. Model regresi yang baik

adalah terdistribusi normal atau mendekati normal. Uji normalitas dalam

penelitian ini memakai uji Kolmogorov-Smirnov (K-S test ) (Ghozali, 2011:160)

4.8.2 Pengujian Hipotesis

Analisis ini diolah dengan komputerisasi memakai program Statistical

Package for Social Sciences (SPSS) for windows. Peneliti menggunakan SPSS

16. Teknik analisis regresi linear berganda digunakan untuk mengetahui arah dan

39

7/24/2019 Systematic Risk Dissertation

http://slidepdf.com/reader/full/systematic-risk-dissertation 56/78

lvi

besarnya pengaruh variabel bebas terhadap varibel terikat. Model analisis regresi

linear berganda menurut Suyana Utama (2008) adalah sebagai berikut.

BS=α+β1FL+β2LIK+β3AG+β4PROFIT+β5DPR+e1.................................................................. (10)

Keterangan:

BS = Beta saham

α = Konstanta

FL = Financial Leverage

LIK = Likuiditas

AG = Asset Growth

PROFIT = Profitabilitas

DPR = Dividend Payout Ratioe1 = Variabel pengganggu

β1,β2,β3,β4,β5 = koefisien regresi

1) Uji t-test

Uji t digunakan untuk menguji H1,H2,H3,H4 dan H5. Pengujian ini

dilakukan dengan bantuan program SPSS for Windows. Langkah-langkah

uji t adalah sebagai berikut:

(1) Untuk menguji hipotesis 1:

a. Merumuskan Hipotesis

H0: financial leverage tidak berpengaruh pada beta saham.

HA: financial leverage berpengaruh positif pada beta saham.

b. Taraf signifikan = 95%, α yang digunakan = 0,05

c. Membandingkan nilai signifikan t dengan taraf nyata (α) serta

membuat hasil kesimpulan dari signifikan yang ada, yaitu:

signifikan t ≤ α(0,025), maka H0 ditolak dan HA diterima.