Studi Kasus : PT Bank BNI Syariah Malang

46

Studi Kasus : PT Bank BNI Syariah Malang Oleh : Maulida Luthfiyah 2508 100 067

Transcript of Studi Kasus : PT Bank BNI Syariah Malang

Studi Kasus : PT Bank BNI Syariah Malang

Oleh :Maulida Luthfiyah

2508 100 067

UU No. 10 Tahun 1998

Bank adalah Badan usaha yang menghimpun

dana dan menyalurkan pada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat

banyak

Konvensional = Sistem Bunga

Bank yang beroperasi sesuai dengan prinsip-

prinsip syariah islam, yaitu bank yang tata

cara beroperasinya mengacu pada ketentuan-

ketentuan Al Quran dan Hadits (Antonio, 2001)

Syariah = Bagi Hasil

BUNGA BAGI HASIL

Akad Asumsi usaha akan selalu

menghasilkan

keuntungan.

Berpedoman pada

kemungkinan untung-rugi.

Besarnya rasio Berdasar pada jumlah

dana/modal yang

dipinjamkan.

Berdasar pada jumlah

keuntungan yang

diperoleh.

Perubahan rasio Berubah-ubah sesuai

kondisi ekonomi.

Tetap ,kecuali diubah atas

kesepakatan bersama.

Risiko kerugian Hanya ditanggung

debitur

Ditanggung bersama

(Bank dan Debitur).

Pandangan

Agama

Diragukan oleh semua

agama.

Tidak ada yang

meragukan keabsahan

bagi hasil.

(Ascarya,2008)

Perspektif perekonomian makro (BI, 2010)

Islamic banking : Money for Goods and

services

Conventional : Money for Money

Merekatkansektor

keuangandengan

sektor riil

Mengurangitransaksispekulatif

Mendukungstabilitaskeuangan

secarakeseluruhan

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

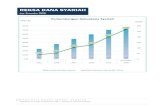

Perbandingan Jumlah Aset Bank

Konvensional dan Bank Syariah di

Indonesia

Bank Konvensional

Bank Syariah

(BI,2011a)

1. Perbandingan Keuntungan Produk

Istishna’ dan Musyarakah

(Fajarningtyas,2009)

2. Keuntungan Produk Mudharabah

(Wardhani, 2011)

Bank Syariah

Bagi hasil Margin Sewa

Mudharabah

Musyarakah

(Ascaraya, 2011)

MITRA USAHAAKAD MUSYARAKAH

MITRA USAHA

KEGIATAN USAHA

KEUNTUNGAN

MODAL

Bagian Keuntungan X Bagian Keuntungan Y

MODAL DAN

SKILL

MODAL DAN

SKILL

SEKTOR USAHAWardhani (2011) dan Fajarningtyas

(2009)

Analisis perbandingan pembiayaan bank konvensional danmusyarakah bank syariah untuk berbagai sektor usaha

Sektor Lain ??

1

• Bagaimana perbandinganperilaku keuntunganantara sistem bagi hasilproduk musyarakah bank syariah dan sistem bungapada bank konvensionaluntuk pembiayaanberbagi sektor usaha

2

• Berapa persentase nisbahbagi hasil yang ekuivalendengan keuntungan bank konvensional denganmempertimbangkan risikoyang ada.

• Penentuan bagi hasil dan suku bunga tidakmempertimbangkan inflasi

• Suku bunga bank konvensional yang dijadikanperbandingan adalah suku bunga kredit usaha.

• Sektor usaha yang diteliti dalam penelitian inimerupakan sektor usaha yang dibiayai oleh objekpenelitian.

Batasan

• Pembayaran pokok nasabah pembiayaan disetorkanpada bank dalam jumlah yang sama setiap bulanselama masa pembiayaan.

• Nasabah gagal usaha yang dimaksud adalah nasabahyang tidak mampu membayar pokok maupun bunga

Asumsi

1

• Mengetahui perbandingan pola keuntungan yang akan diperoleh bank syariah dan bank konvensional untuk berbagai sektor usaha

2

• Menentukan persentase bagi hasil (nisbah) produkmusyarakah bank syariah yang ekuivalen dengankeuntungan bank konvensional untuk masing-masing sektor usaha

3• Mengetahui dampak risiko gagal pembiayaan

terhadap nisbah bagi hasil bank syariah

1

•Memberikan pengetahuanmengenai sistem bank syariahyang diterapkan di Indonesia

2

•Memberikan alternatif produkpembiayaan yang lebihmenguntungkan bagi pengusaha

Bank Syariah dan Bank Konvensional

Studi Literatur Observasi

• Sistem bagi hasil bank syariah

menurut hukum islam

•Sistem bunga bank konvensional

•Perbedaan bunga dan bagi hasil

•Perbedaan bank konvensional dan

bank syariah

• Sistem bagi hasil bank syariah

menurut hukum islam

•Sistem bunga bank konvensional

•Perbedaan bunga dan bagi hasil

•Perbedaan bank konvensional

dan bank syariah

Perumusan Masalah

A

• Penyusunan stock and flow maps

• Penyusunan time horizon

Penyusunan model simulasi

B

Penyusunan model konseptual

• Sistem bagi hasil produk musyarakah bank syariah

• Sistem pembiayaan bank konvensional

Formulasi model simulasi

C

Verifikasi dan Validasi

Model

Valid

B

E

Ya

TidakC

Simulasi Model Eksisting

Simulasi skenario tingkat kegagalan

E

Analisis dan Interpretasi Hasil

Analisis pola keuntungan bank konvensional dan bank syariah

Analisis persentase nisbah bagi hasilyang ekuivalen dengan

bunga bank konvensional

Analisis pengaruh tingkat risiko kegagalan usaha

Kesimpulan dan saran

Pembiayaan

• Bagi Hasil

Prinsip bagi hasil

• Gross-profit sharing

Risiko gagal pembiayaan

• Nasabah Agunan

Sektor usaha

• Koperasi, Industri, dan Perdagangan

BMT (Koperasi)

• 81%

• 36 bulan

• 1 M – 7 M

Industri

• 28%

• 36 bulan

• 1 M – 7 M

Perdagangan

• 75%

• 12 bulan

• 300 JT – 1M

Bagi Hasil = Nisbah (%) x Laba

kotor x % Sisa pokok

% Sisa pokok = Sisa pokok /

Jumlah pembiayaan

Dasar dalam pembuatan sub model yang

sesuai dengan variabel terkait.

1.Sektor

Perdagangan

2.Sektor

Industri

3.Sektor Baitul

Mal Tanwil

(Koperasi)

Bank Syariah =

Bank Konvensional

Penggambaran sistem penghimpunan DPK Porsi pembiayaan Musyarakah

Keuntungan Nasabah dan Bank

Syariah

Keuntungan

Nasabah

Keuntungan Bank

Konvensional

Sebagian Formulasi

Model Simulasi

Check

Units

Model

Verification

Uji Perilaku Model (Barlas, 1996)

E = [S-A]/A

A = Data aktual

S = Data hasil simulasi

E = Variansi Error

E<0,1 Sehingga hasil simulasi dikatakan

VALID

0

2

4

6

8

10

12

14

0 10 20 30 40

Ju

ta (

Rp

)

Bulan ke-

Perbandingan Keuntungan Nasabah dan Bank Syariah

Sektor Perdagangan

Nasabah Syariah Bank Syariah

Perdagangan

Rp-

Rp10

Rp20

Rp30

Rp40

Rp50

Rp60

Rp70

0 5 10 15 20 25 30 35 40

Ju

ta (

Rp

)

Bulan ke-

Perbandingan Keuntungan Nasabah dan

Bank Syariah Sektor Industri

Nasabah Syariah Bank Syariah

Rp-

Rp10

Rp20

Rp30

Rp40

Rp50

Rp60

Rp70

Rp80

0 5 10 15 20 25 30 35 40

Ju

ta (

Rp

)

Bulan ke-

Perbandingan Keuntungan Nasabah dan

Bank Syariah Sektor BMT

Nasabah Syariah Bank Syariah

Rp-

Rp5

Rp10

Rp15

Rp20

0 10 20 30 40

Ju

ta (

Rp

)

Bulan ke-

Keuntungan Bank Konvensional

Perdagangan Industri BMT

Rp-

Rp10

Rp20

Rp30

Rp40

Rp50

Rp60

Rp70

Rp80

Rp90

0 5 10 15 20 25 30 35 40

Ju

ta (

Rp

)

Bulan ke-

Keuntungan Nasabah Bank Konvensional

Perdagangan Industri BMT

Rp-

Rp2

Rp4

Rp6

Rp8

Rp10

Rp12

Rp14

Rp16

0 10 20 30 40

Ju

ta (

Rp

)

Bulan ke-Nasabah Syariah Nasabah Konvensional

Rp-

Rp10

Rp20

Rp30

Rp40

Rp50

Rp60

Rp70

0 5 10 15 20 25 30 35 40

Ju

ta (

Rp

)

Bulan ke-

Nasabah Syariah Nasabah Konvensional

Dagang

Rp-

Rp10

Rp20

Rp30

Rp40

Rp50

Rp60

Rp70

Rp80

Rp90

0 5 10 15 20 25 30 35 40

Ju

ta (

Rp

)

Bulan ke-Nasabah Syariah Nasabah Konvensional

BMT

SEKTOR GAP (Juta)

Dagang Rp 117

Industri Rp (10)

BMT Rp 540 Bank Konvensional > Bank Syariah

Bank Konvensional < Bank Syariah

Keuntungan nasabah bank syariah = Keuntungan

nasabah bank konvensional

Bank BNI Syariah

Nasabah

Bank SyariahMurni

Bank

Bank Konvensional

Nasabah

Rate

Gag

al

Nis

bah

Keuntungan BNI

Syariah (Juta)

Keuntungan Syariah

Murni (Juta)

Keuntungan BK

(Juta)

Bank Pengusaha Bank Pengusaha Bank Nasabah

0% 81% Rp916 Rp1.141 Rp916 Rp1.141 Rp348 Rp1.686

33% Rp516 Rp1.692 Rp516 Rp1.692 Rp348 Rp1.686

10% 81% Rp832 Rp459 Rp357 Rp934 Rp336 Rp956

79% Rp812 Rp480 Rp337 Rp955 Rp336 Rp956

20% 81% Rp767 -Rp191 -Rp163 Rp739 Rp329 Rp247

100

% Rp947 -Rp371 Rp17 Rp559 Rp329 Rp247

Perdagangan

33%

79%

>100%

Industri

Rate

Gagal

Nisb

ah

Keuntungan BNI

Syariah (Juta)

Keuntungan

Syariah Murni (Juta)

Keuntungan BK

(Juta)

Bank Pengusaha Bank Pengusaha Bank Nasabah

0% 28% Rp912 Rp3.982 Rp912 Rp3.982 Rp870 Rp4.029

27% Rp879 Rp4.015 Rp879 Rp4.015 Rp870 Rp4.029

10% 28% Rp849 Rp2.654 Rp307 Rp3.196 Rp870 Rp2.633

46% Rp1.395 Rp2.108 Rp853 Rp2.650 Rp870 Rp2.633

20% 28% Rp669 Rp1.333 -Rp349 Rp2.351 Rp870 Rp1.237

74% Rp1.768 Rp235 Rp750 Rp1.252 Rp870 Rp1.237

27%

46%

74%

BMT atau Koperasi

Rate

Gagal

Nisb

ah

Keuntungan BNI

Syariah (Juta)

Keuntungan Syariah

Murni (Juta)

Keuntungan BK

(Juta)

BankPengusa

haBank Pengusaha Bank Nasabah

0% 75% Rp3.214 Rp3.759 Rp3.214 Rp3.759 Rp1.153 Rp5.856

28% Rp578 Rp5.862 Rp578 Rp5.862 Rp1.153 Rp5.856

10% 75% Rp2.811 Rp1.983 Rp1.997 Rp2.797 Rp1.071 Rp4.537

30% Rp1.125 Rp3.670 Rp310 Rp4.484 Rp1.071 Rp4.537

20% 75% Rp2.213 Rp218 Rp604 Rp2.446 Rp1.012 Rp1.419

89% Rp.2.626 -Rp.195 Rp.1.017 Rp.1.414 Rp1.012 Rp1.419

28%

30%

89%

• Pola keuntungan nasabah dan bank syariah bergeraksecara dinamis dari waktu ke waktu sesuai denganlaba kotor yang diterima oleh nasabah, sedangkanbank konvensional menurun secara linier sesuaidengan penurunan pokok yang tersisa.

1

• Nisbah bagi hasil yang ekuivalen untuk sektorperdagangan ketika risiko 0% yaitu 33:77, risiko 10% yaitu 79:21, sedangkan risiko 20% yaitu 100:0

2

• Nisbah bagi hasil yang ekuivalen untuk sektorindustri ketika risiko 0% yaitu 27:78, risiko 10% yaitu 46:54, sedangkan risiko 20% yaitu 74:26

3

• Nisbah bagi hasil yang ekuivalen untuk sektorkoperasi (BMT) ketika risiko 0% yaitu28:77, risiko 10% yaitu 30:70, sedangkan risiko20% yaitu 89:11

4

• Model dapatdikembangkan denganmenambahkan pengaruhperkembangan usahasetiap sektor yang dibiayai terhadap nisbahyang dibebankan padanasabah.

1

• Model dikembangkan dengan mempertimbangkan biaya-biaya operasional untuk mendapatkan keuntungan bersih antar kedua bank.

2