Sosialisasi PPS

51

PADA PPS ULA DAN WUSTHA Enjah Sugiarto

-

Upload

enjah-sugiarto -

Category

Documents

-

view

57 -

download

1

description

Sosialisasi Pondok Pesantren Salafiyah

Transcript of Sosialisasi PPS

PADA PPS ULADAN WUSTHA

Enjah Sugiarto

ADALAH PROGRAM PEMERINTAH UNTUK PENDANAAN BIAYA NON

PERSONALIA BAGI SATUAN PENDIDIKAN DASAR PELAKSANA WAJIB

BELAJAR

B O S

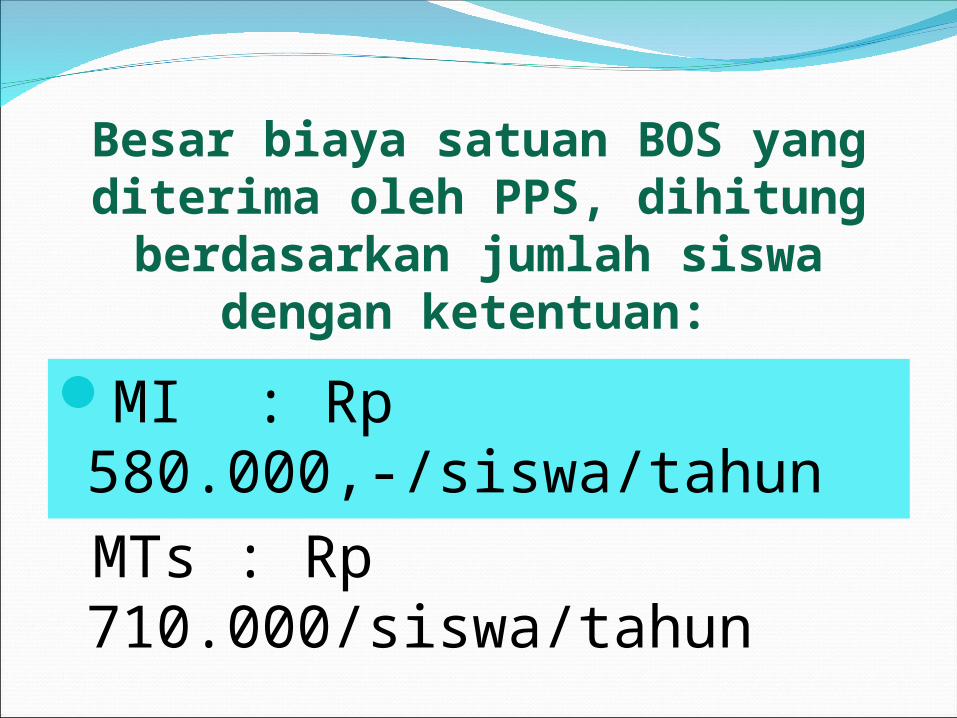

MI : Rp 580.000,-/siswa/tahun

MTs : Rp 710.000/siswa/tahun

Besar biaya satuan BOS yang diterima oleh PPS, dihitung berdasarkan jumlah

siswa dengan ketentuan:

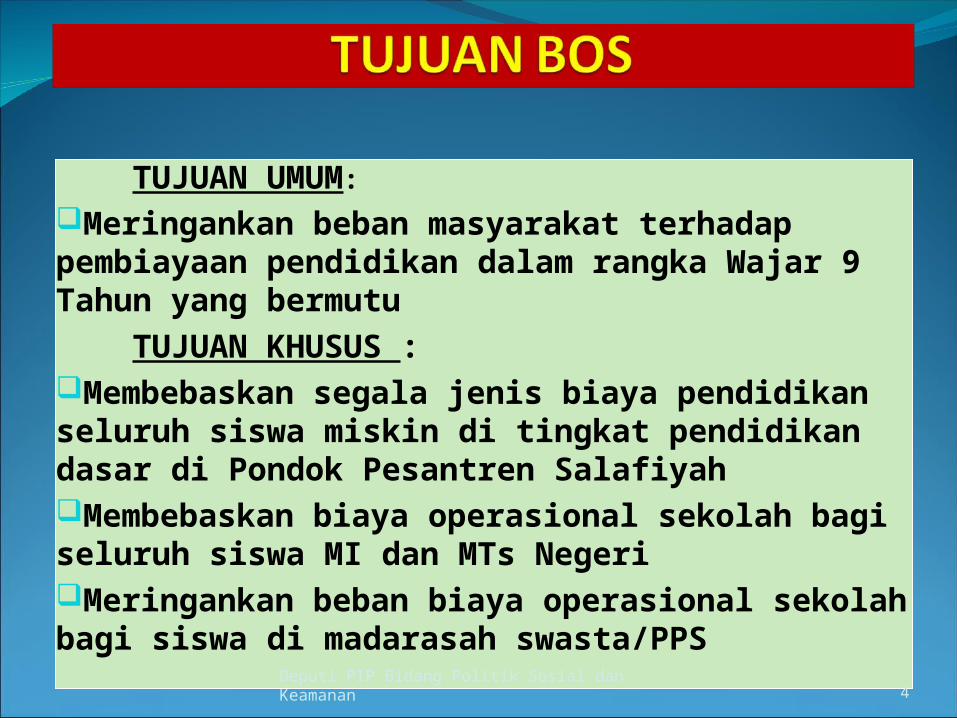

TUJUAN UMUM:

Meringankan beban masyarakat terhadap pembiayaan pendidikan dalam rangka Wajar 9 Tahun yang bermutu TUJUAN KHUSUS :Membebaskan segala jenis biaya pendidikan seluruh siswa miskin di tingkat pendidikan dasar di Pondok Pesantren SalafiyahMembebaskan biaya operasional sekolah bagi seluruh siswa MI dan MTs Negeri Meringankan beban biaya operasional sekolah bagi siswa di madarasah swasta/PPS

Deputi PIP Bidang Politik Sosial dan Keamanan 4

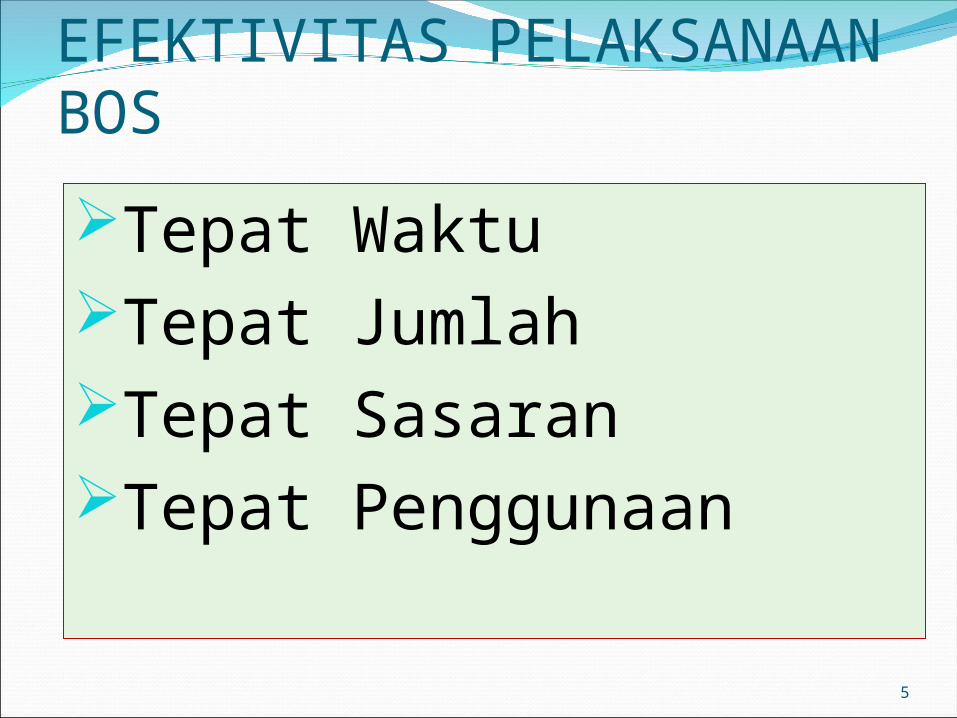

EFEKTIVITAS PELAKSANAAN BOS

Tepat WaktuTepat JumlahTepat SasaranTepat Penggunaan

5

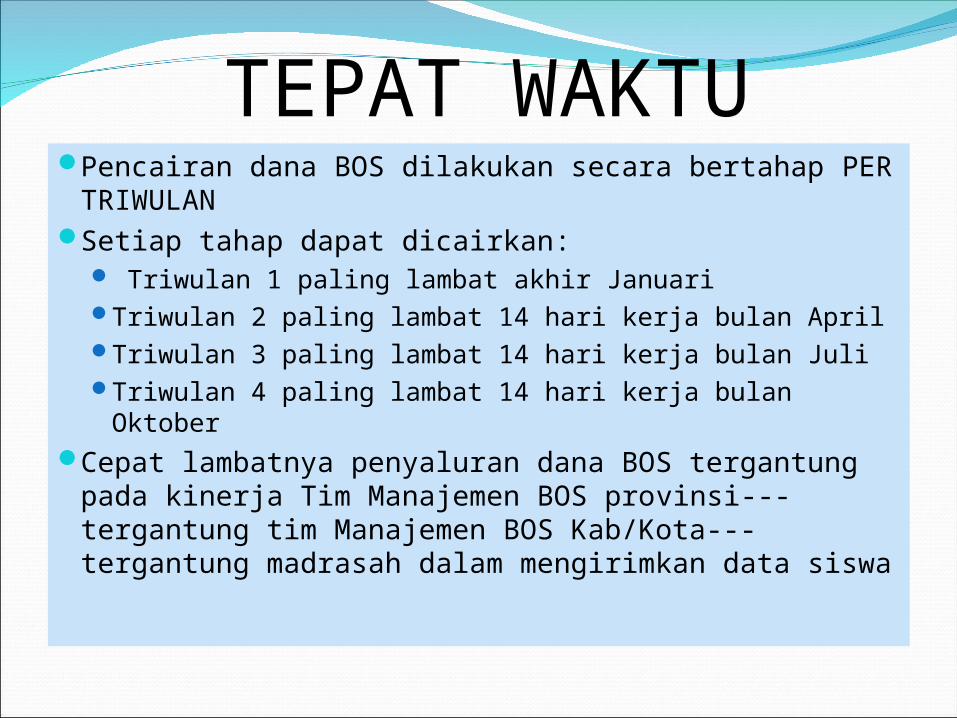

TEPAT WAKTUPencairan dana BOS dilakukan secara bertahap

PER TRIWULAN Setiap tahap dapat dicairkan:

Triwulan 1 paling lambat akhir JanuariTriwulan 2 paling lambat 14 hari kerja bulan AprilTriwulan 3 paling lambat 14 hari kerja bulan JuliTriwulan 4 paling lambat 14 hari kerja bulan Oktober

Cepat lambatnya penyaluran dana BOS tergantung pada kinerja Tim Manajemen BOS provinsi---tergantung tim Manajemen BOS Kab/Kota---tergantung madrasah dalam mengirimkan data siswa

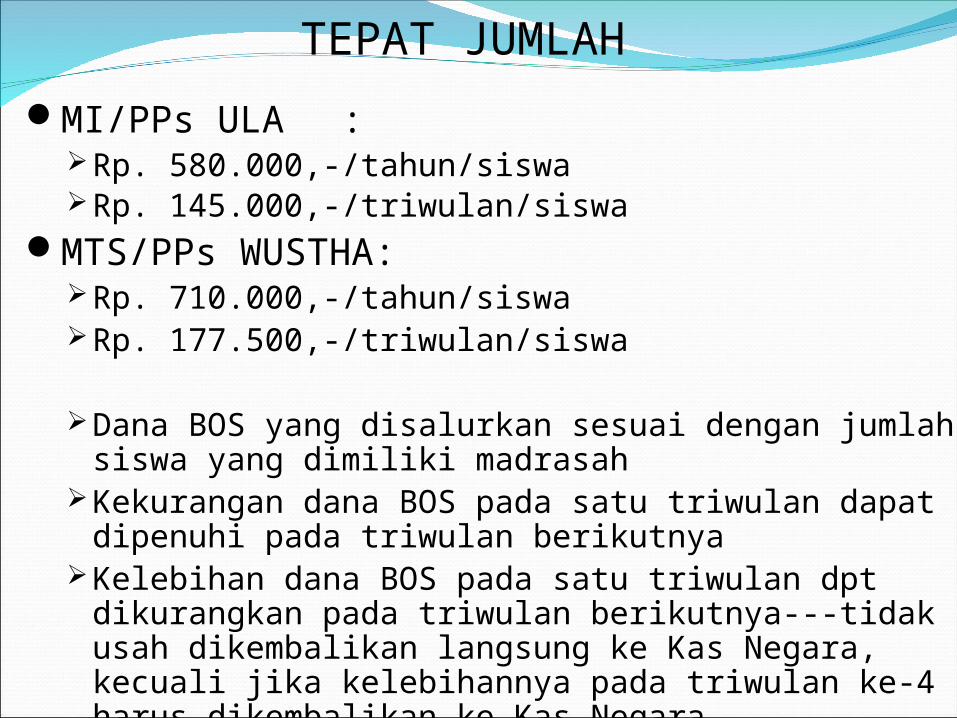

TEPAT JUMLAH

MI/PPs ULA : Rp. 580.000,-/tahun/siswaRp. 145.000,-/triwulan/siswa

MTS/PPs WUSTHA:Rp. 710.000,-/tahun/siswaRp. 177.500,-/triwulan/siswa

Dana BOS yang disalurkan sesuai dengan jumlah siswa yang dimiliki madrasah

Kekurangan dana BOS pada satu triwulan dapat dipenuhi pada triwulan berikutnya

Kelebihan dana BOS pada satu triwulan dpt dikurangkan pada triwulan berikutnya---tidak usah dikembalikan langsung ke Kas Negara, kecuali jika kelebihannya pada triwulan ke-4 harus dikembalikan ke Kas Negara

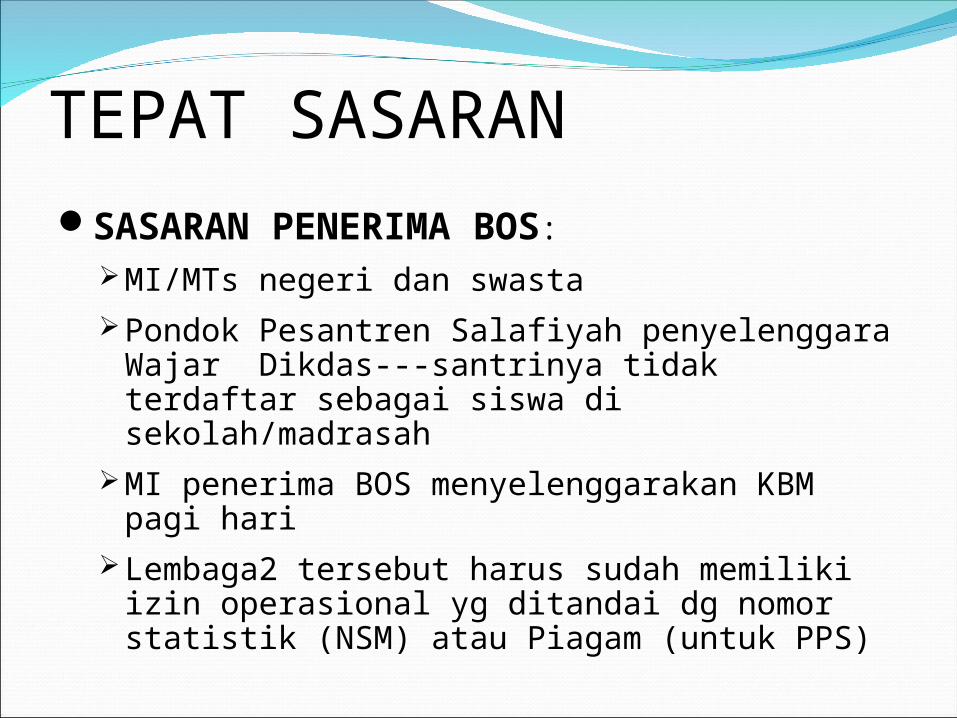

TEPAT SASARANSASARAN PENERIMA BOS:

MI/MTs negeri dan swastaPondok Pesantren Salafiyah penyelenggara

Wajar Dikdas---santrinya tidak terdaftar sebagai siswa di sekolah/madrasah

MI penerima BOS menyelenggarakan KBM pagi hari

Lembaga2 tersebut harus sudah memiliki izin operasional yg ditandai dg nomor statistik (NSM) atau Piagam (untuk PPS)

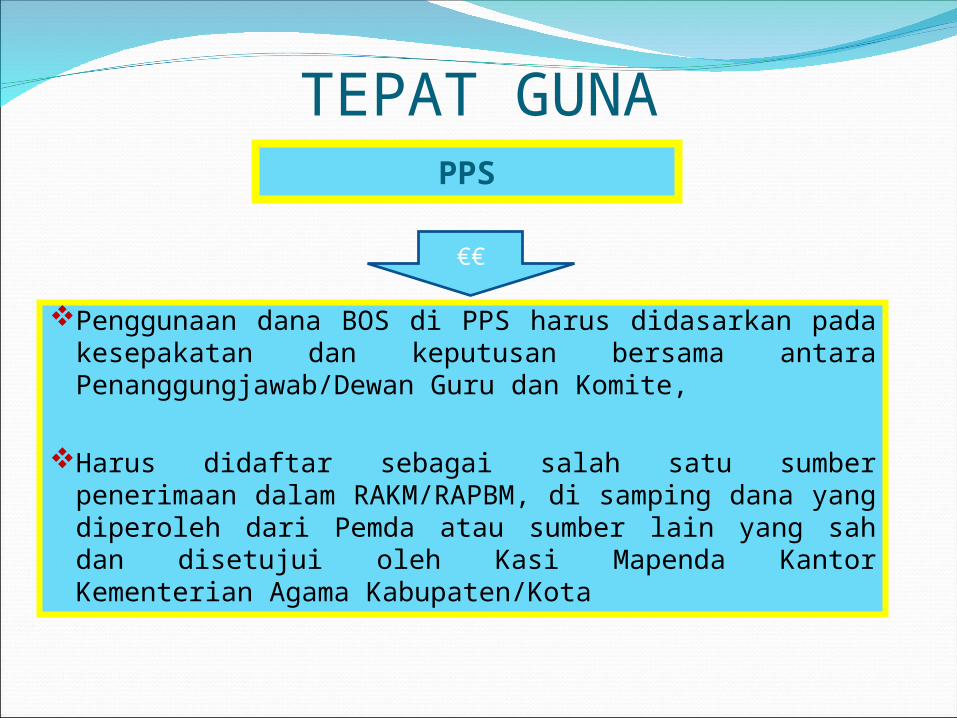

TEPAT GUNAPPS

Penggunaan dana BOS di PPS harus didasarkan pada kesepakatan dan keputusan bersama antara Penanggungjawab/Dewan Guru dan Komite,

Harus didaftar sebagai salah satu sumber penerimaan dalam RAKM/RAPBM, di samping dana yang diperoleh dari Pemda atau sumber lain yang sah dan disetujui oleh Kasi Mapenda Kantor Kementerian Agama Kabupaten/Kota

€€

NoKomponen

Pembiayaan

Item

PembiayaanPenjelasan

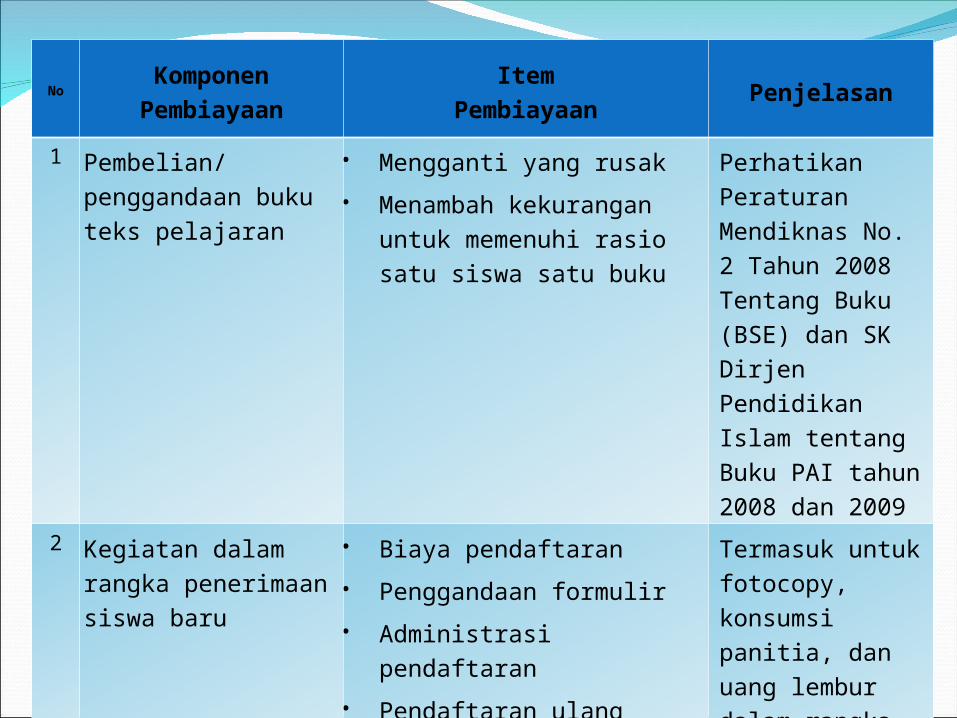

1 Pembelian/penggandaan buku teks pelajaran

Mengganti yang rusak

Menambah kekurangan untuk memenuhi rasio satu siswa satu buku

Perhatikan Peraturan Mendiknas No. 2 Tahun 2008 Tentang Buku (BSE) dan SK Dirjen Pendidikan Islam tentang Buku PAI tahun 2008 dan 2009

2 Kegiatan dalam rangka penerimaan siswa baru

Biaya pendaftaran

Penggandaan formulir

Administrasi pendaftaran

Pendaftaran ulang

Pembuatan spanduk sekolah bebas pungutan

Termasuk untuk fotocopy, konsumsi panitia, dan uang lembur dalam rangka penerimaan siswa baru

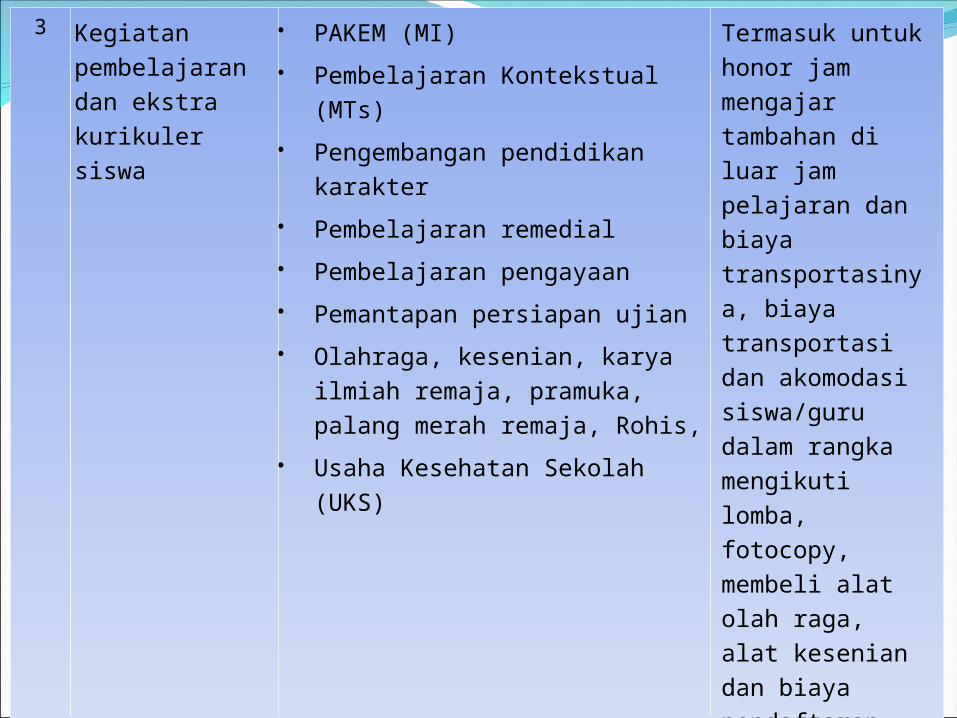

3 Kegiatan pembelajaran dan ekstra kurikuler siswa

PAKEM (MI)

Pembelajaran Kontekstual (MTs)

Pengembangan pendidikan karakter

Pembelajaran remedial

Pembelajaran pengayaan

Pemantapan persiapan ujian

Olahraga, kesenian, karya ilmiah remaja, pramuka, palang merah remaja, Rohis,

Usaha Kesehatan Sekolah (UKS)

Termasuk untuk honor jam mengajar tambahan di luar jam pelajaran dan biaya transportasinya, biaya transportasi dan akomodasi siswa/guru dalam rangka mengikuti lomba, fotocopy, membeli alat olah raga, alat kesenian dan biaya pendaftaran mengikuti lomba

4 Kegiatan Ulangan dan Ujian

Ulangan harian,

Ulangan umum,

Ujian madrasah

Termasuk untuk fotocopy, penggandaan soal, honor koreksi ujian dan honor guru dalam rangka penyusunan rapor siswa

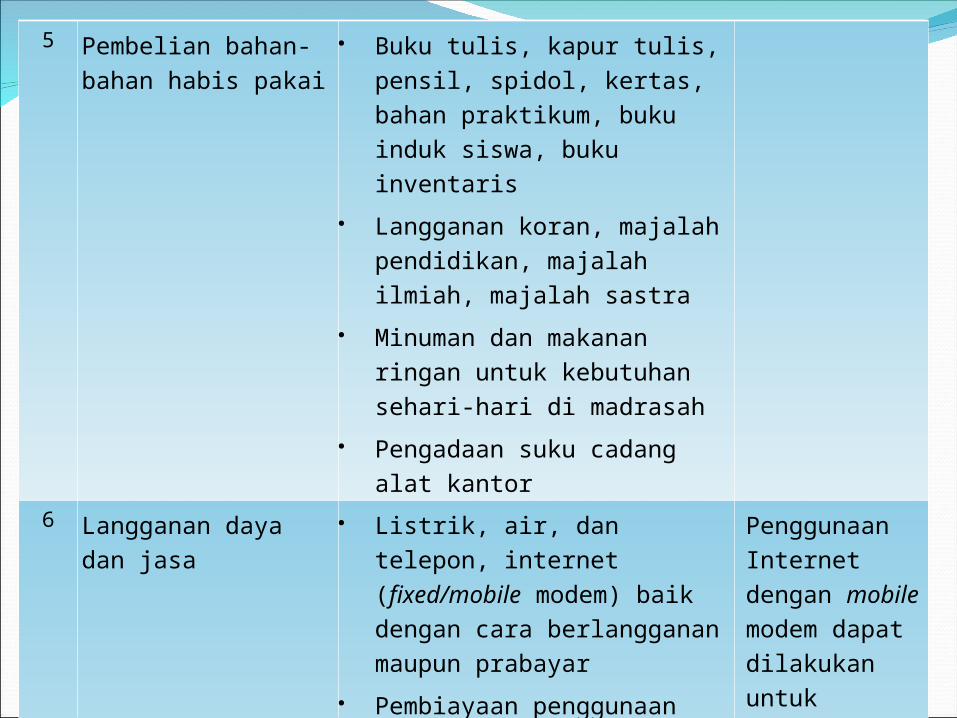

5 Pembelian bahan-bahan habis pakai

Buku tulis, kapur tulis, pensil, spidol, kertas, bahan praktikum, buku induk siswa, buku inventaris

Langganan koran, majalah pendidikan, majalah ilmiah, majalah sastra

Minuman dan makanan ringan untuk kebutuhan sehari-hari di madrasah

Pengadaan suku cadang alat kantor

6 Langganan daya dan jasa Listrik, air, dan telepon, internet (fixed/mobile modem) baik dengan cara berlangganan maupun prabayar

Pembiayaan penggunaan internet termasuk untuk pemasangan baru

Membeli genset atau jenis lainnya yang lebih cocok di daerah tertentu misalnya panel surya, jika di madrasah yang tidak ada jaringan listrik

Penggunaan Internet dengan mobile modem dapat dilakukan untuk maksimal pembelian voucher sebesar Rp. 250.000 per bulan

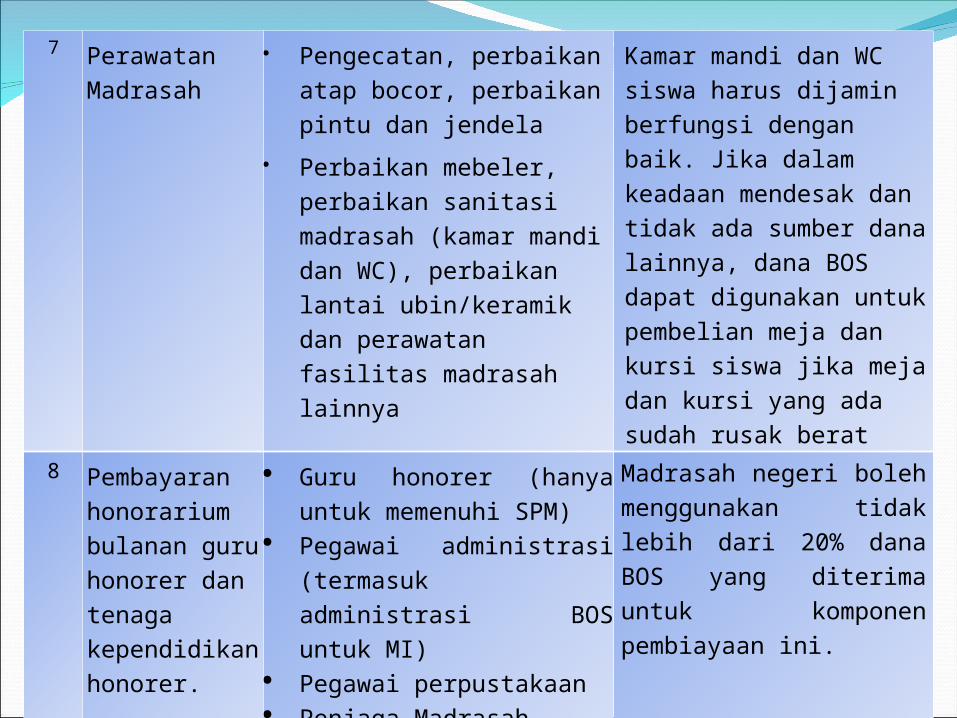

7 Perawatan Madrasah

Pengecatan, perbaikan atap bocor, perbaikan pintu dan jendela

Perbaikan mebeler, perbaikan sanitasi madrasah (kamar mandi dan WC), perbaikan lantai ubin/keramik dan perawatan fasilitas madrasah lainnya

Kamar mandi dan WC siswa harus dijamin berfungsi dengan baik. Jika dalam keadaan mendesak dan tidak ada sumber dana lainnya, dana BOS dapat digunakan untuk pembelian meja dan kursi siswa jika meja dan kursi yang ada sudah rusak berat

8 Pembayaran honorarium bulanan guru honorer dan tenaga kependidikan honorer.

Guru honorer (hanya untuk memenuhi SPM)

Pegawai administrasi (termasuk administrasi BOS untuk MI)

Pegawai perpustakaan Penjaga Madrasah Satpam Pegawai kebersihan

Madrasah negeri boleh menggunakan tidak lebih dari 20% dana BOS yang diterima untuk komponen pembiayaan ini.

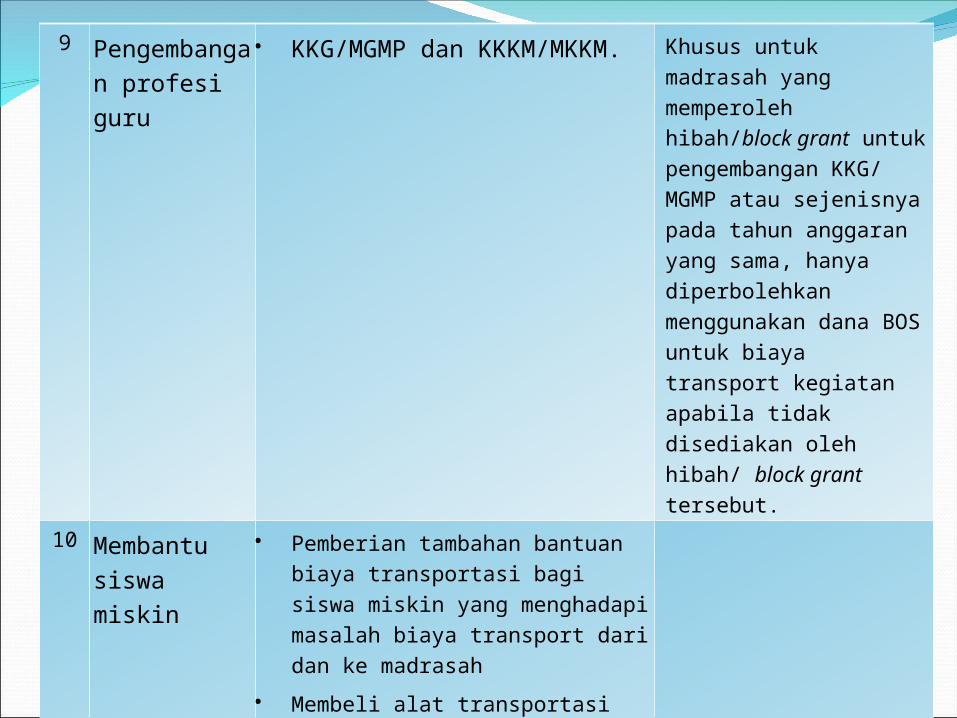

9 Pengembangan profesi guru

KKG/MGMP dan KKKM/MKKM. Khusus untuk madrasah yang memperoleh hibah/block grant untuk pengembangan KKG/ MGMP atau sejenisnya pada tahun anggaran yang sama, hanya diperbolehkan menggunakan dana BOS untuk biaya transport kegiatan apabila tidak disediakan oleh hibah/ block

grant tersebut.

10 Membantu siswa miskin

Pemberian tambahan bantuan biaya transportasi bagi siswa miskin yang menghadapi masalah biaya transport dari dan ke madrasah

Membeli alat transportasi sederhana bagi siswa miskin yang akan menjadi barang inventaris madrasah (misalnya sepeda, perahu penyeberangan, dll)

Membeli seragam, sepatu dan alat tulis bagi siswa penerima Beasiswa Siswa Miskin (BSM) sebanyak penerima BSM, baik dari pusat, provinsi maupun kabupaten/kota di madrasah tersebut;

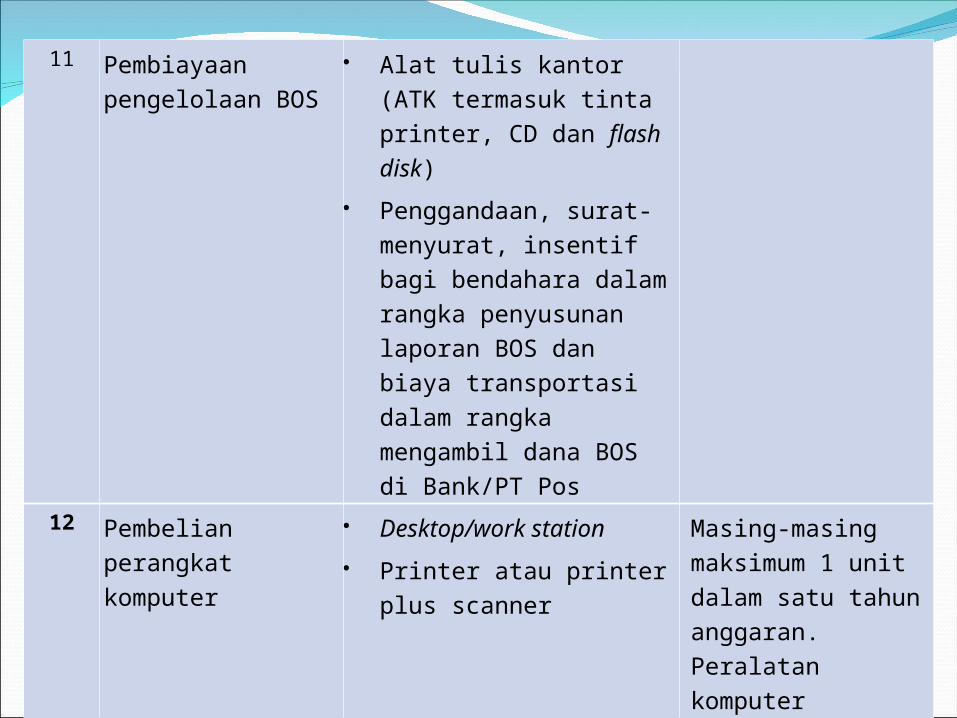

11 Pembiayaan pengelolaan BOS

Alat tulis kantor (ATK termasuk tinta printer, CD dan flash disk)

Penggandaan, surat-menyurat, insentif bagi bendahara dalam rangka penyusunan laporan BOS dan biaya transportasi dalam rangka mengambil dana BOS di Bank/PT Pos

12 Pembelian perangkat komputer

Desktop/work station

Printer atau printer plus scanner

Masing-masing maksimum 1 unit dalam satu tahun anggaran. Peralatan komputer tersebut harus ada di madrasah/PPs.

13 Pembiayaan asrama dan pembelian peralatan ibadah

Langganan listrik dan air

Mukena, sajadah, dan sarung untuk disimpan di mesjid atau mushola pesantren

Khusus untuk Pondok Pesantren Salafiyah penyelenggara wajar dikdas

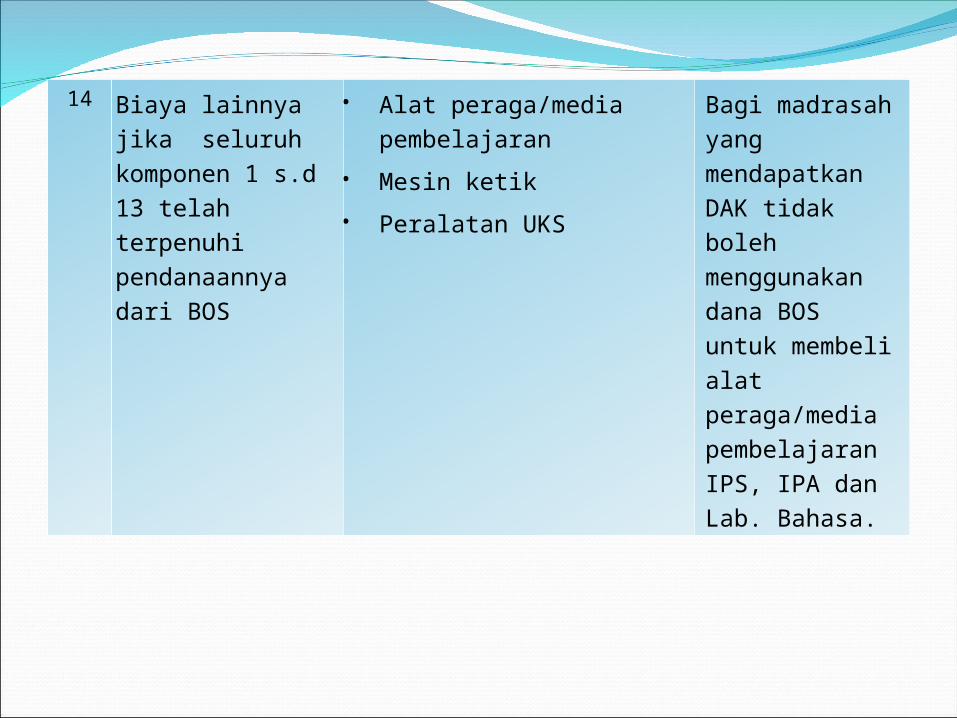

14 Biaya lainnya jika seluruh komponen 1 s.d 13 telah terpenuhi pendanaannya dari BOS

Alat peraga/media pembelajaran

Mesin ketik

Peralatan UKS

Bagi madrasah yang mendapatkan DAK tidak boleh menggunakan dana BOS untuk membeli alat peraga/media pembelajaran IPS, IPA dan Lab. Bahasa.

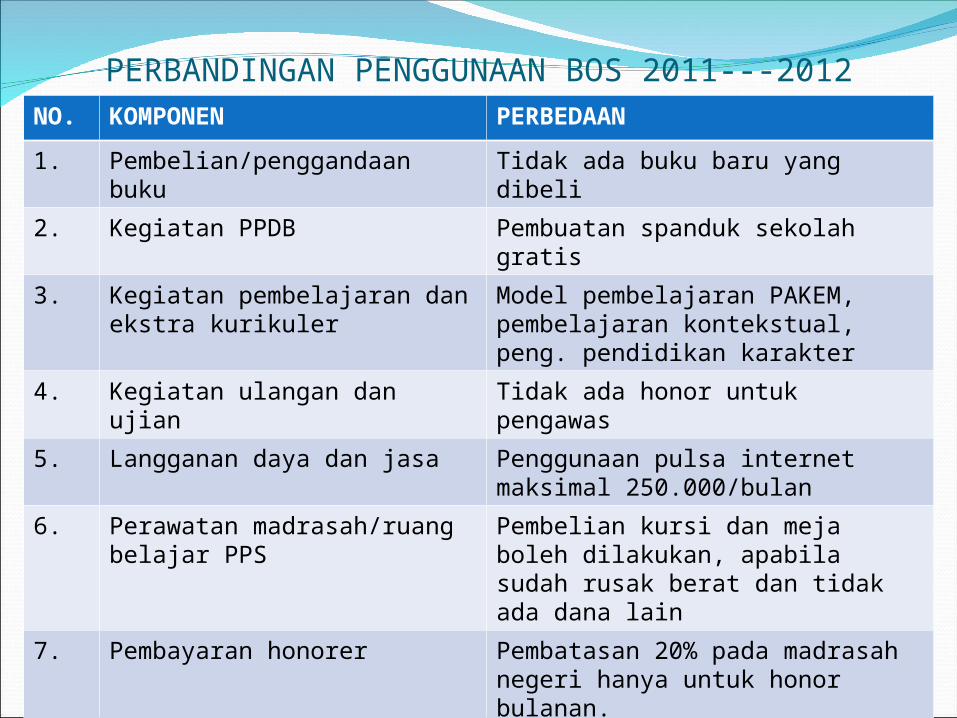

NO. KOMPONEN PERBEDAAN

1. Pembelian/penggandaan buku

Tidak ada buku baru yang dibeli

2. Kegiatan PPDB Pembuatan spanduk sekolah gratis

3. Kegiatan pembelajaran dan ekstra kurikuler

Model pembelajaran PAKEM, pembelajaran kontekstual, peng. pendidikan karakter

4. Kegiatan ulangan dan ujian Tidak ada honor untuk pengawas

5. Langganan daya dan jasa Penggunaan pulsa internet maksimal 250.000/bulan

6. Perawatan madrasah/ruang belajar PPS

Pembelian kursi dan meja boleh dilakukan, apabila sudah rusak berat dan tidak ada dana lain

7. Pembayaran honorer Pembatasan 20% pada madrasah negeri hanya untuk honor bulanan.Honorer boleh direkrut apabila guru PNS sudah memenuhi batas jam mengajar menurut SPM

PERBANDINGAN PENGGUNAAN BOS 2011---2012

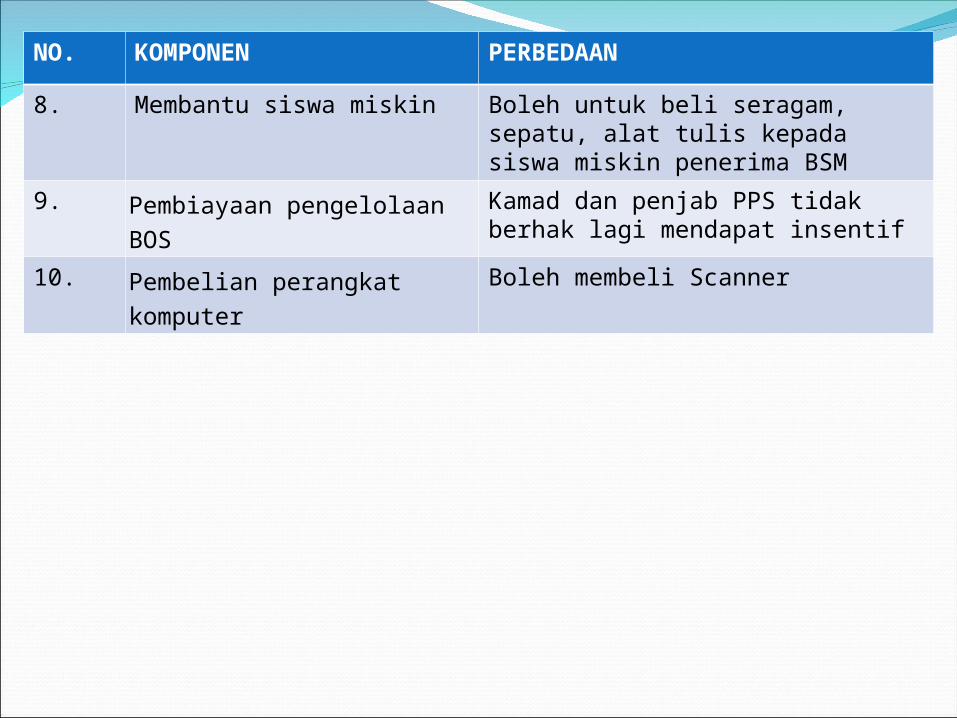

NO. KOMPONEN PERBEDAAN

8. Membantu siswa miskin Boleh untuk beli seragam, sepatu, alat tulis kepada siswa miskin penerima BSM

9. Pembiayaan pengelolaan BOS Kamad dan penjab PPS tidak berhak lagi mendapat insentif

10. Pembelian perangkat komputer Boleh membeli Scanner

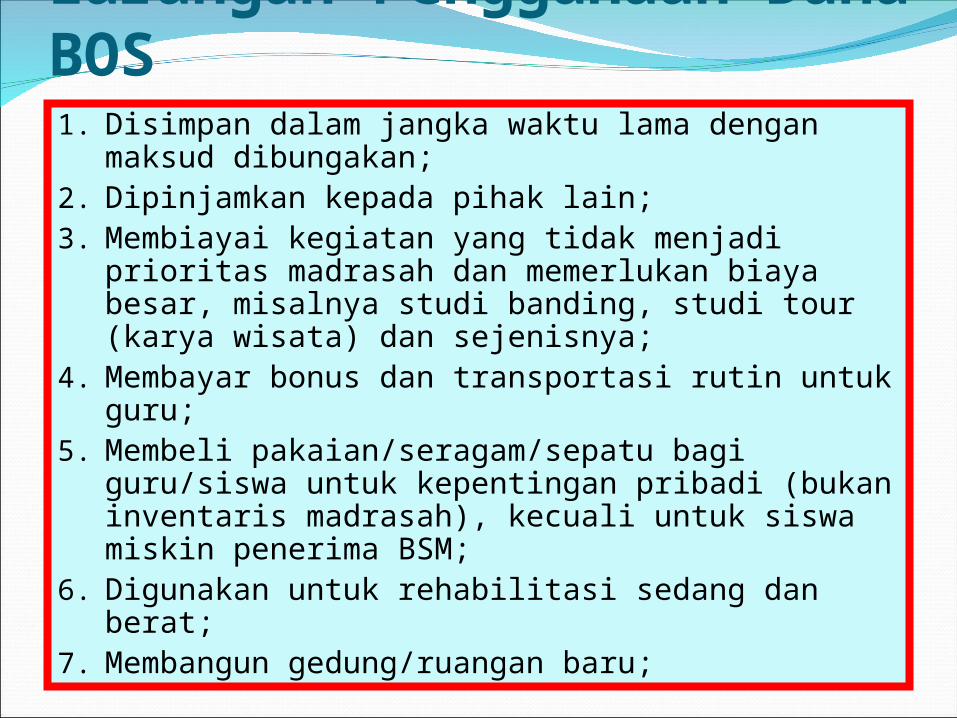

Larangan Penggunaan Dana BOS1. Disimpan dalam jangka waktu lama dengan

maksud dibungakan;2. Dipinjamkan kepada pihak lain;3. Membiayai kegiatan yang tidak menjadi

prioritas madrasah dan memerlukan biaya besar, misalnya studi banding, studi tour (karya wisata) dan sejenisnya;

4. Membayar bonus dan transportasi rutin untuk guru;

5. Membeli pakaian/seragam/sepatu bagi guru/siswa untuk kepentingan pribadi (bukan inventaris madrasah), kecuali untuk siswa miskin penerima BSM;

6. Digunakan untuk rehabilitasi sedang dan berat;7. Membangun gedung/ruangan baru;

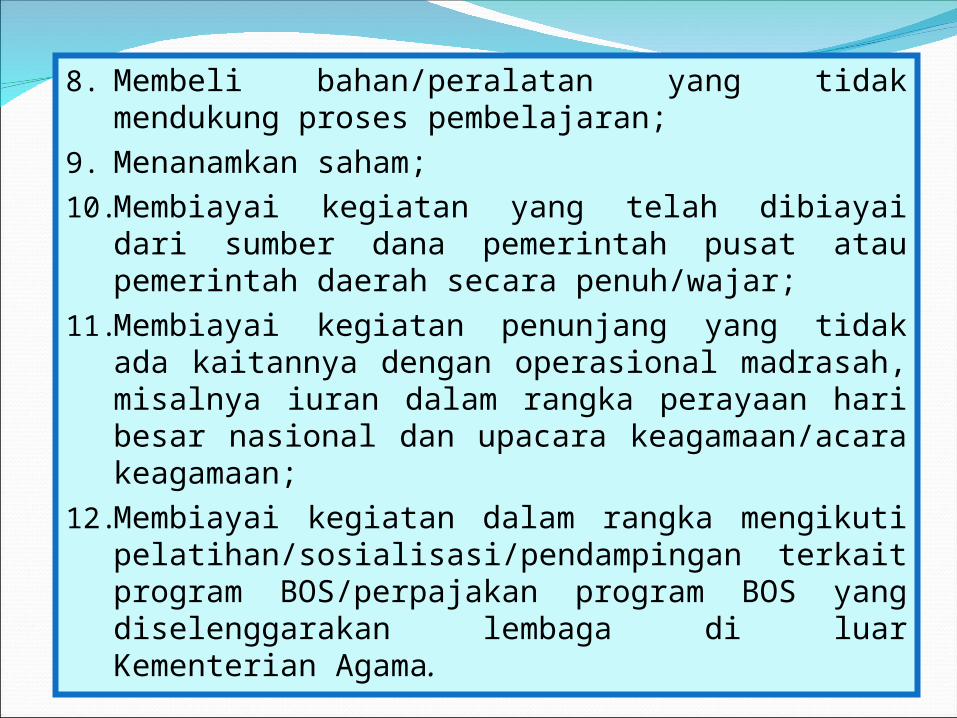

8. Membeli bahan/peralatan yang tidak mendukung proses pembelajaran;

9. Menanamkan saham;10.Membiayai kegiatan yang telah dibiayai dari

sumber dana pemerintah pusat atau pemerintah daerah secara penuh/wajar;

11.Membiayai kegiatan penunjang yang tidak ada kaitannya dengan operasional madrasah, misalnya iuran dalam rangka perayaan hari besar nasional dan upacara keagamaan/acara keagamaan;

12.Membiayai kegiatan dalam rangka mengikuti pelatihan/sosialisasi/pendampingan terkait program BOS/perpajakan program BOS yang diselenggarakan lembaga di luar Kementerian Agama.

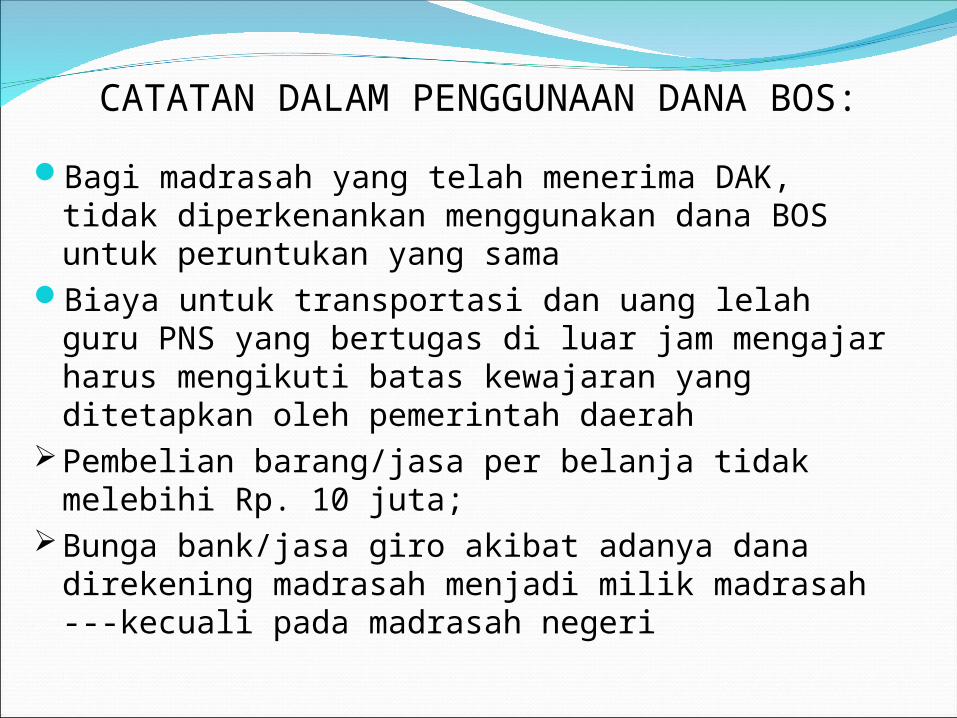

Bagi madrasah yang telah menerima DAK, tidak diperkenankan menggunakan dana BOS untuk peruntukan yang sama

Biaya untuk transportasi dan uang lelah guru PNS yang bertugas di luar jam mengajar harus mengikuti batas kewajaran yang ditetapkan oleh pemerintah daerah

Pembelian barang/jasa per belanja tidak melebihi Rp. 10 juta;

Bunga bank/jasa giro akibat adanya dana direkening madrasah menjadi milik madrasah ---kecuali pada madrasah negeri

CATATAN DALAM PENGGUNAAN DANA BOS:

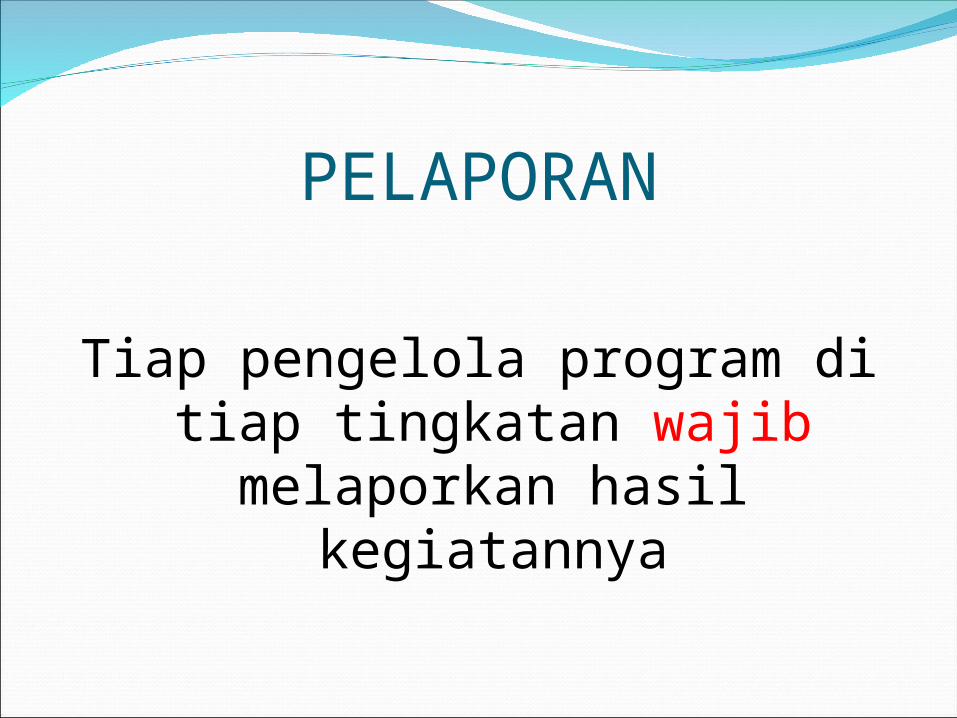

PELAPORAN

Tiap pengelola program di tiap tingkatan wajib melaporkan

hasil kegiatannya

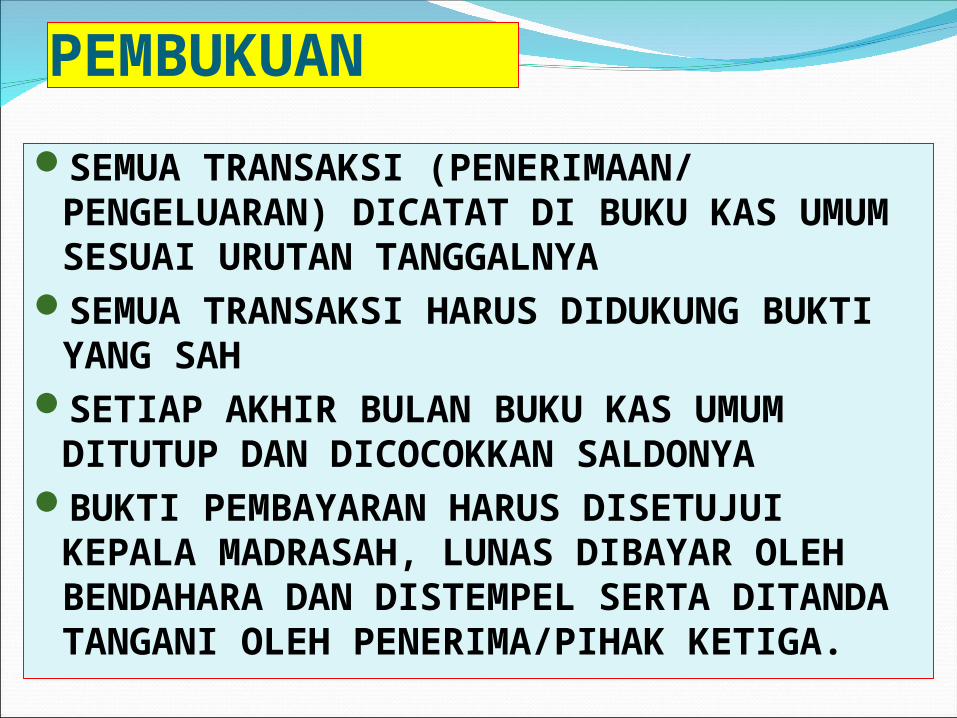

PEMBUKUAN

SEMUA TRANSAKSI (PENERIMAAN/ PENGELUARAN) DICATAT DI BUKU KAS UMUM SESUAI URUTAN TANGGALNYA

SEMUA TRANSAKSI HARUS DIDUKUNG BUKTI YANG SAH

SETIAP AKHIR BULAN BUKU KAS UMUM DITUTUP DAN DICOCOKKAN SALDONYA

BUKTI PEMBAYARAN HARUS DISETUJUI KEPALA MADRASAH, LUNAS DIBAYAR OLEH BENDAHARA DAN DISTEMPEL SERTA DITANDA TANGANI OLEH PENERIMA/PIHAK KETIGA.

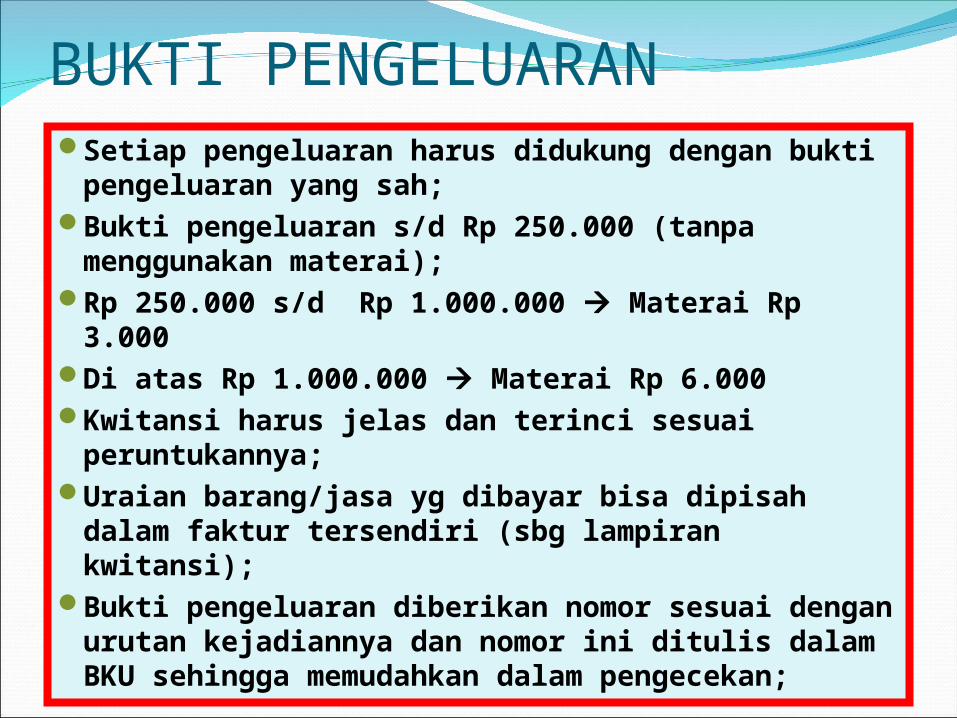

BUKTI PENGELUARANSetiap pengeluaran harus didukung dengan

bukti pengeluaran yang sah;Bukti pengeluaran s/d Rp 250.000 (tanpa

menggunakan materai);Rp 250.000 s/d Rp 1.000.000 Materai Rp

3.000Di atas Rp 1.000.000 Materai Rp 6.000Kwitansi harus jelas dan terinci sesuai

peruntukannya;Uraian barang/jasa yg dibayar bisa dipisah

dalam faktur tersendiri (sbg lampiran kwitansi);Bukti pengeluaran diberikan nomor sesuai

dengan urutan kejadiannya dan nomor ini ditulis dalam BKU sehingga memudahkan dalam pengecekan;

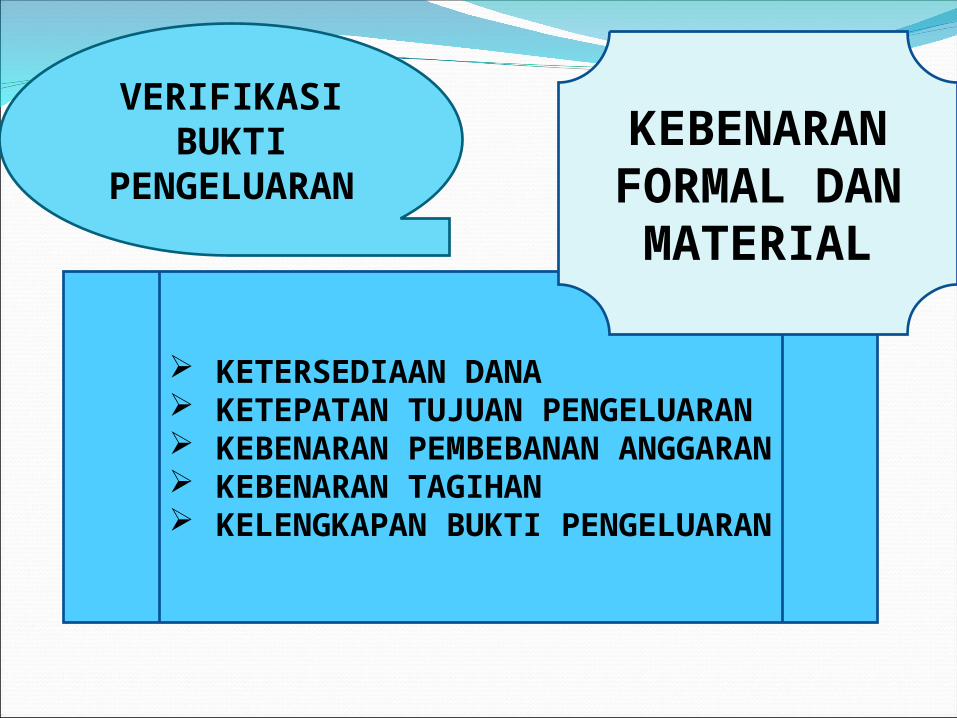

VERIFIKASI BUKTI

PENGELUARAN

KETERSEDIAAN DANA KETEPATAN TUJUAN

PENGELUARAN KEBENARAN PEMBEBANAN

ANGGARAN KEBENARAN TAGIHAN KELENGKAPAN BUKTI

PENGELUARAN

KEBENARAN FORMAL

DAN MATERIAL

PADA PPS

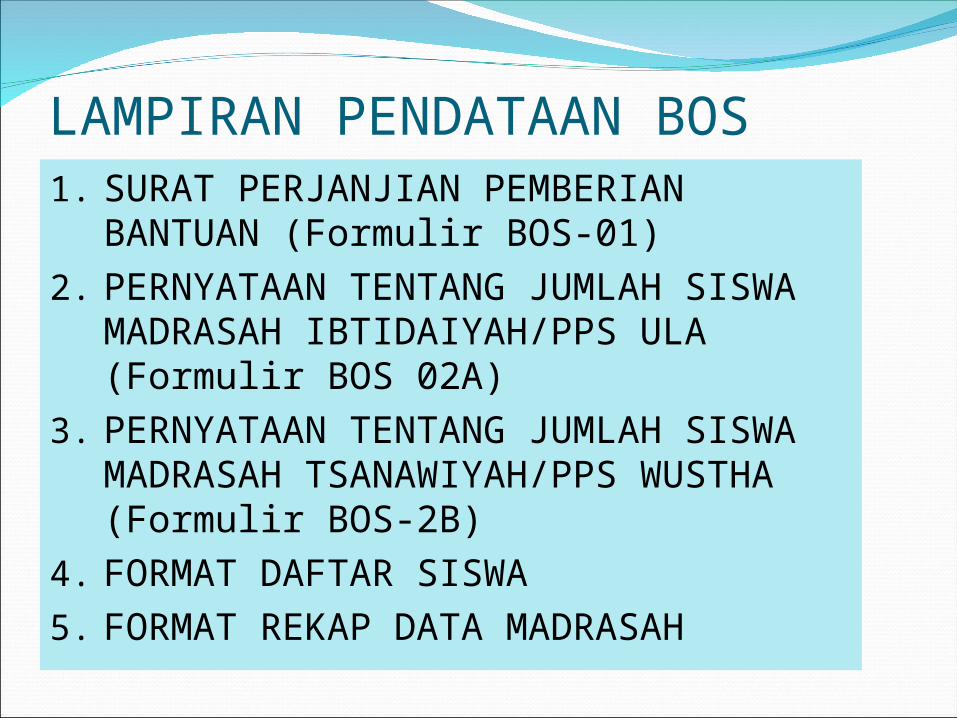

LAMPIRAN PENDATAAN BOS1. SURAT PERJANJIAN PEMBERIAN

BANTUAN (Formulir BOS-01)2. PERNYATAAN TENTANG JUMLAH

SISWA MADRASAH IBTIDAIYAH/PPS ULA (Formulir BOS 02A)

3. PERNYATAAN TENTANG JUMLAH SISWA MADRASAH TSANAWIYAH/PPS WUSTHA (Formulir BOS-2B)

4. FORMAT DAFTAR SISWA5. FORMAT REKAP DATA MADRASAH

PADA MI DAN MTs

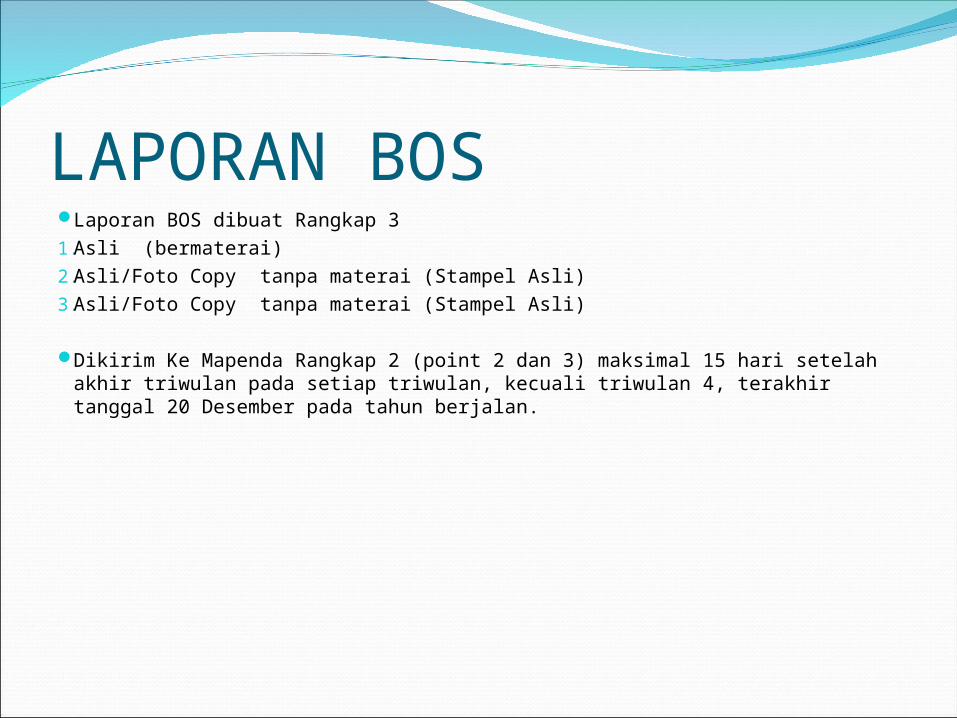

LAPORAN BOSLaporan BOS dibuat Rangkap 3

1.Asli (bermaterai)

2.Asli/Foto Copy tanpa materai (Stampel Asli)

3.Asli/Foto Copy tanpa materai (Stampel Asli)

Dikirim Ke Mapenda Rangkap 2 (point 2 dan 3) maksimal 15 hari setelah akhir triwulan pada setiap triwulan, kecuali triwulan 4, terakhir tanggal 20 Desember pada tahun berjalan.

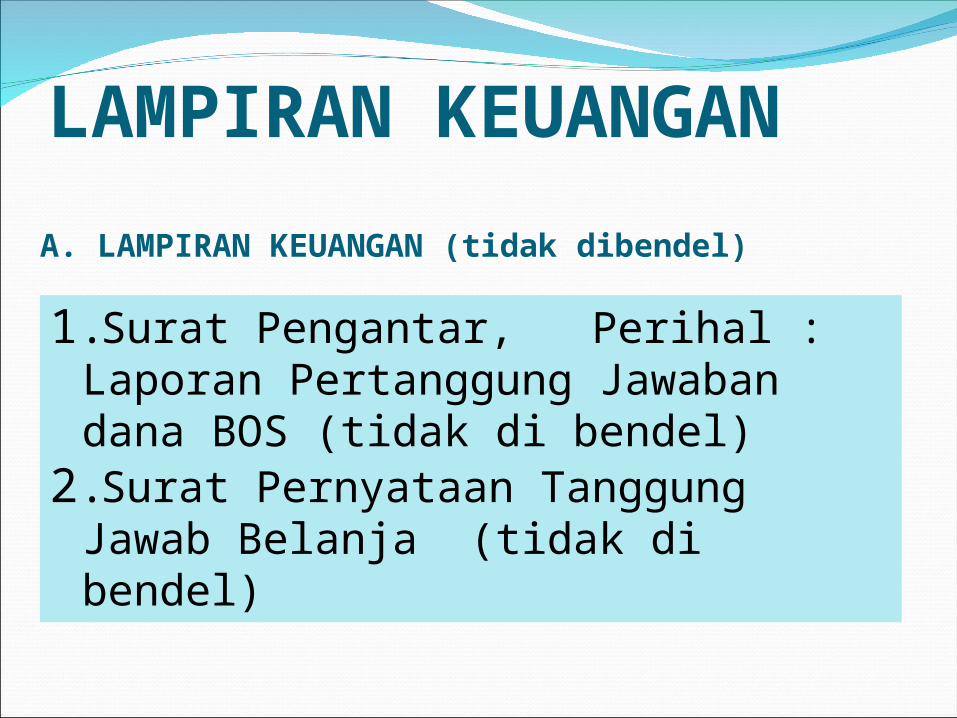

LAMPIRAN KEUANGAN

1.Surat Pengantar, Perihal : Laporan Pertanggung Jawaban dana BOS (tidak di bendel)

2.Surat Pernyataan Tanggung Jawab Belanja (tidak di bendel)

A. LAMPIRAN KEUANGAN (tidak dibendel)

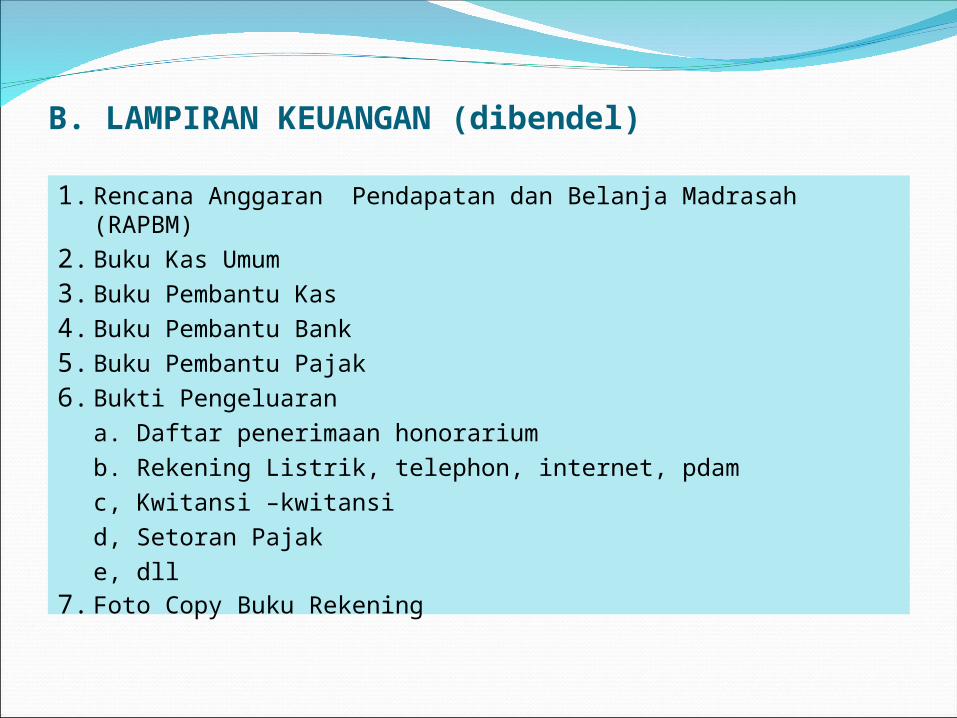

B. LAMPIRAN KEUANGAN (dibendel)

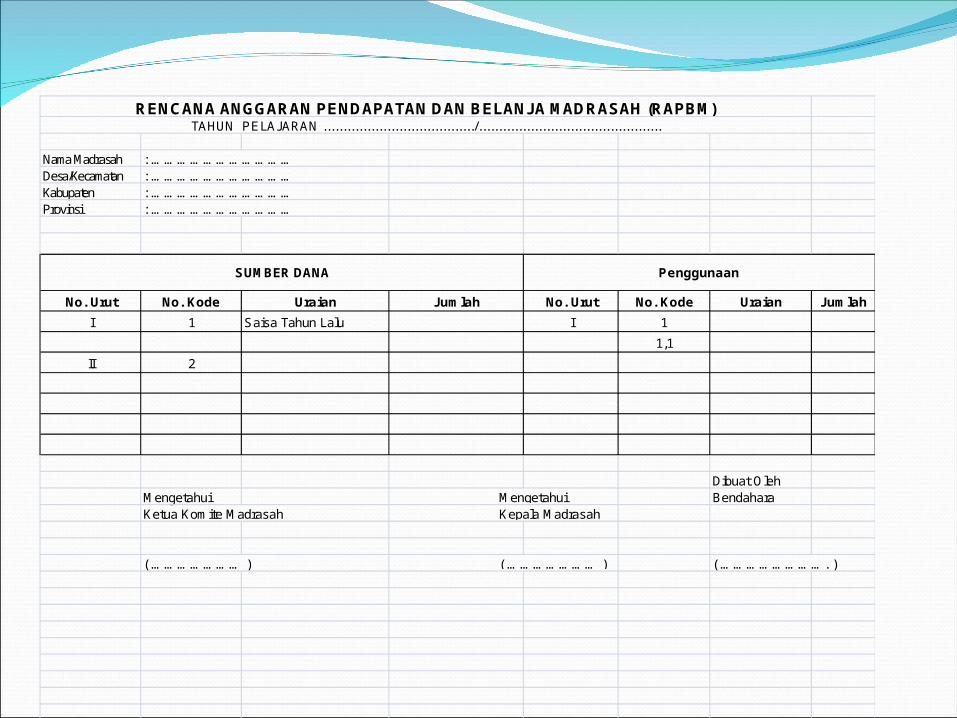

1. Rencana Anggaran Pendapatan dan Belanja Madrasah (RAPBM)

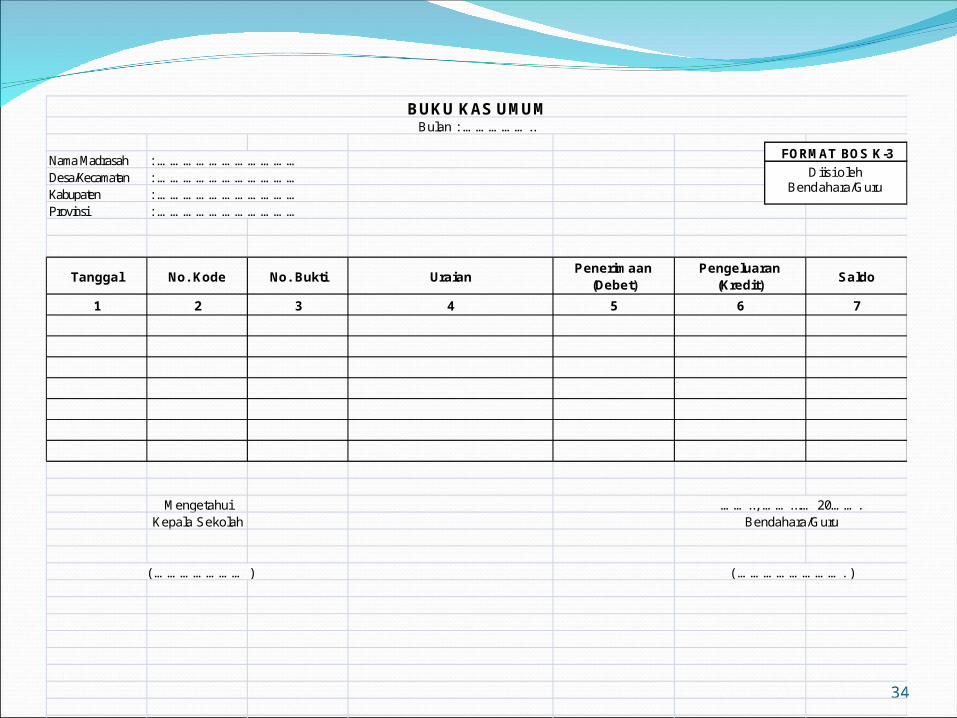

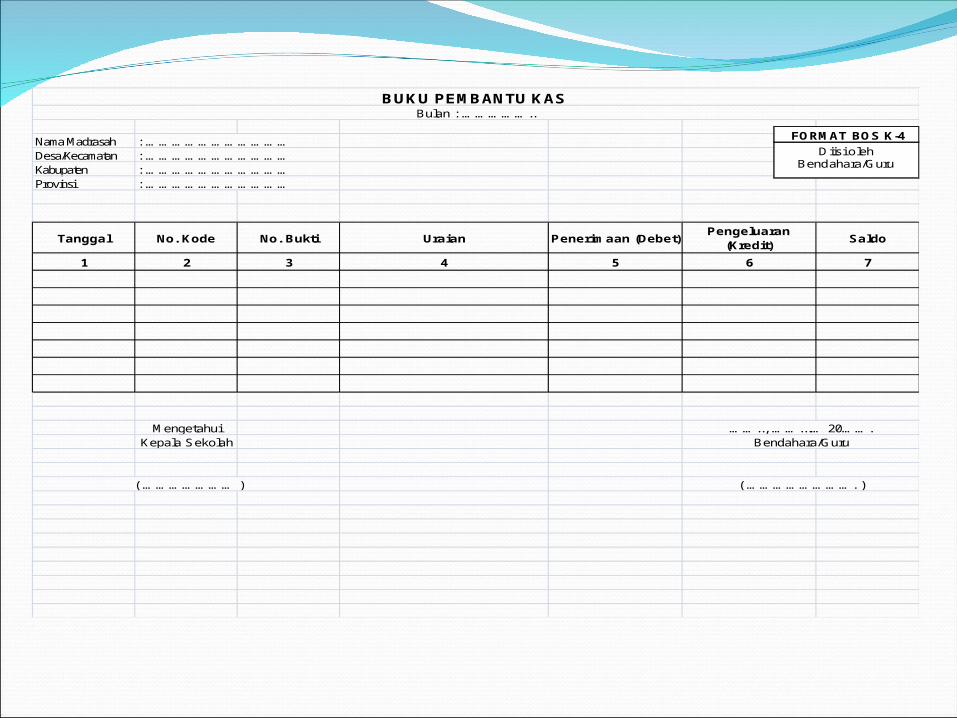

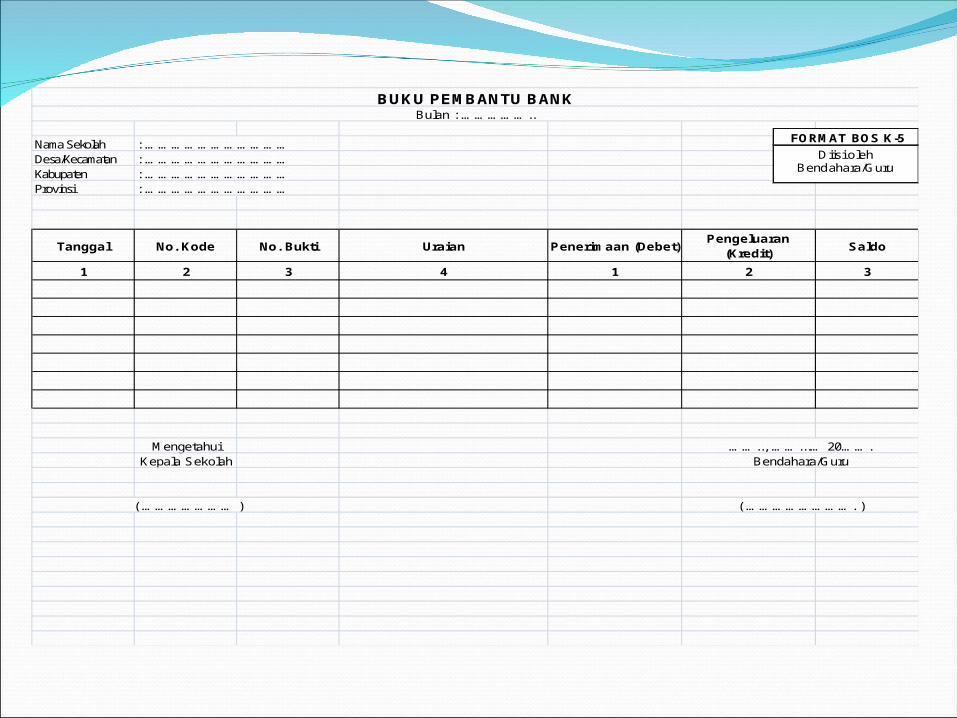

2. Buku Kas Umum3. Buku Pembantu Kas4. Buku Pembantu Bank5. Buku Pembantu Pajak6. Bukti Pengeluaran

a. Daftar penerimaan honorariumb. Rekening Listrik, telephon, internet, pdam c, Kwitansi –kwitansid, Setoran Pajake, dll

7. Foto Copy Buku Rekening

RENCANA ANGGARAN PENDAPATAN DAN BELANJA MADRASAH (RAPBM)TAHUN PELAJARAN ....................................../..............................................

Nama Madrasah : ……………………………Desa/Kecamatan : ……………………………Kabupaten : ……………………………Provinsi : ……………………………

No. Urut No. Kode Uraian Jumlah No. Urut No. Kode Uraian Jumlah

I 1 Saisa Tahun Lalu I 1

1,1

II 2

Dibuat OlehMengetahui Mengetahui BendaharaKetua Komite Madrasah Kepala Madrasah

( ………………… ) ( ………………… ) ( ……………………. )

SUMBER DANA Penggunaan

34

BUKU KAS UMUMBulan : ……………..

Nama Madrasah : ……………………………Desa/Kecamatan : ……………………………Kabupaten : ……………………………Provinsi : ……………………………

Tanggal No. Kode No. Bukti UraianPenerimaan

(Debet)Pengeluaran

(Kredit)Saldo

1 2 3 4 5 6 7

Mengetahui …….., ……...… 20…….Kepala Sekolah Bendahara/Guru

( ………………… ) ( ……………………. )

Diisi oleh Bendahara/Guru

FORMAT BOS K-3

BUKU PEMBANTU KAS Bulan : ……………..

Nama Madrasah : ……………………………Desa/Kecamatan : ……………………………Kabupaten : ……………………………Provinsi : ……………………………

Tanggal No. Kode No. Bukti Uraian Penerimaan (Debet)Pengeluaran

(Kredit)Saldo

1 2 3 4 5 6 7

Mengetahui …….., ……...… 20…….Kepala Sekolah Bendahara/Guru

( ………………… ) ( ……………………. )

Diisi oleh Bendahara/Guru

FORMAT BOS K-4

BUKU PEMBANTU BANKBulan : ……………..

Nama Sekolah : ……………………………Desa/Kecamatan : ……………………………Kabupaten : ……………………………Provinsi : ……………………………

Tanggal No. Kode No. Bukti Uraian Penerimaan (Debet)Pengeluaran

(Kredit)Saldo

1 2 3 4 1 2 3

Mengetahui …….., ……...… 20…….Kepala Sekolah Bendahara/Guru

( ………………… ) ( ……………………. )

Diisi oleh Bendahara/Guru

FORMAT BOS K-5

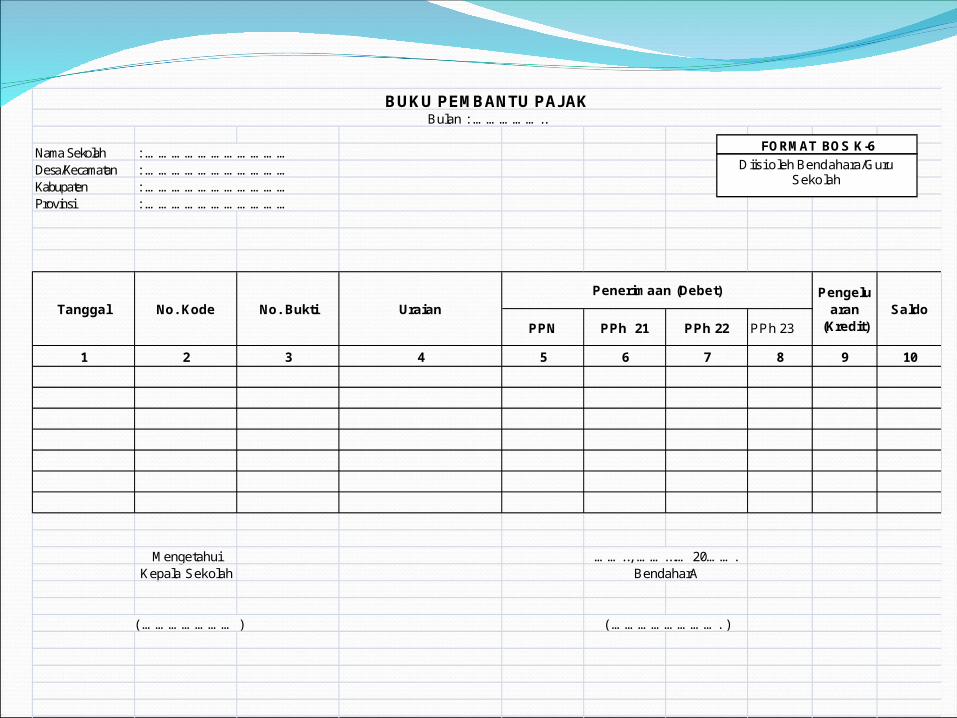

BUKU PEMBANTU PAJAKBulan : ……………..

Nama Sekolah : ……………………………Desa/Kecamatan : ……………………………Kabupaten : ……………………………Provinsi : ……………………………

PPN PPh 21 PPh 22 PPh 23

1 2 3 4 5 6 7 8 9 10

Mengetahui …….., ……...… 20…….Kepala Sekolah BendaharA

( ………………… ) ( ……………………. )

Penerimaan (Debet) Pengeluaran

(Kredit)SaldoTanggal No. Kode No. Bukti Uraian

Diisi oleh Bendahara/Guru Sekolah

FORMAT BOS K-6

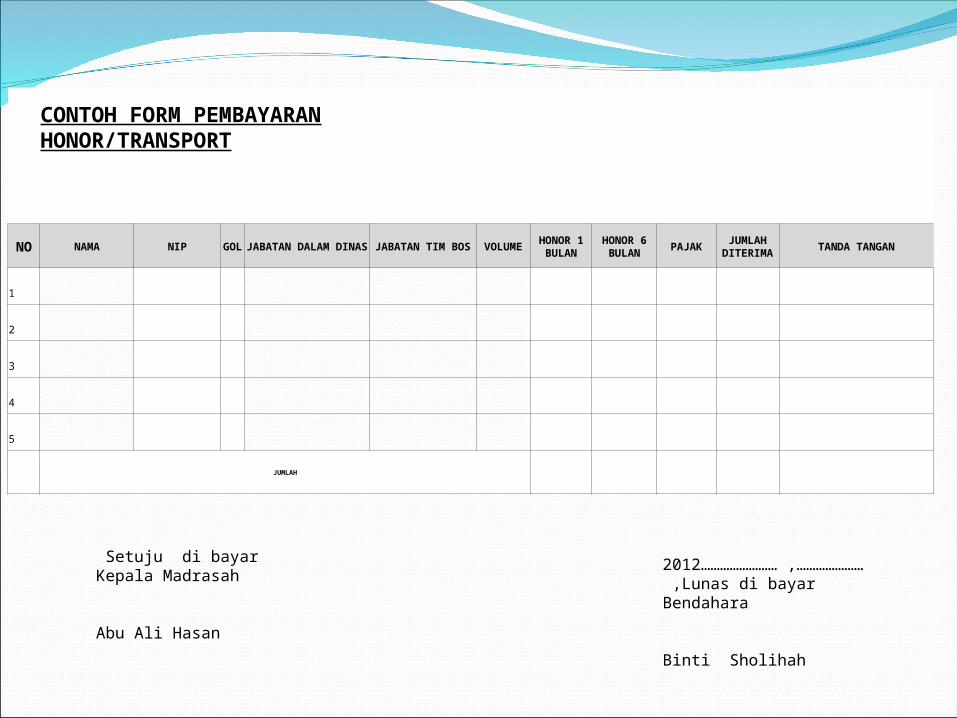

,………………………………………2012

Lunas di bayar ,Bendahara

Binti Sholihah

Setuju di bayar Kepala Madrasah

Abu Ali Hasan

CONTOH FORM PEMBAYARAN HONOR/TRANSPORT

NO NAMA NIPGOL

JABATAN DALAM DINAS

JABATAN TIM BOS

VOLUMEHONOR 1 BULAN

HONOR 6 BULAN

PAJAKJUMLAH

DITERIMATANDA TANGAN

1 Drs. M. Jakfar M. Nur 1959012311985031037 IV/a Kakankemenag Kab. Pidie Pengarah 9 bulan Rp 550,000 Rp 4,950,000 Rp 742,500 Rp 4,207,500 420,750 3,786,750

2 Hasanuddin, S.Ag 196612311990011004 III/d Ka.Subbag TU Kemenag Pidie Pembina 9 bulan Rp 500,000 Rp 4,500,000 Rp 225,000 Rp 4,275,000 427,500 3,847,500

3 Drs. Imran 196601011999051001 IV/a Kasi Mapenda Penanggung Jawab 9 bulan Rp 500,000 Rp 4,500,000 Rp 675,000 Rp 3,825,000 382,500 3,442,500

4 Muhammad Andi, S.PdI 198307262005011003 III/a Staf Seksi Mapenda Seksi Data Madrasah 9 bulan Rp 450,000 Rp 4,050,000 Rp 202,500 Rp 3,847,500 384,750 3,462,750

5 Irawati, S.Sos 196909141998032003 III/b Staf Seksi Mapenda Seksi Monev 9 bulan Rp 450,000 Rp 4,050,000 Rp 202,500 Rp 3,847,500 384,750 3,462,750

JUMLAH Rp 2,450,000 Rp 22,050,000 Rp 2,047,500 Rp 20,002,500

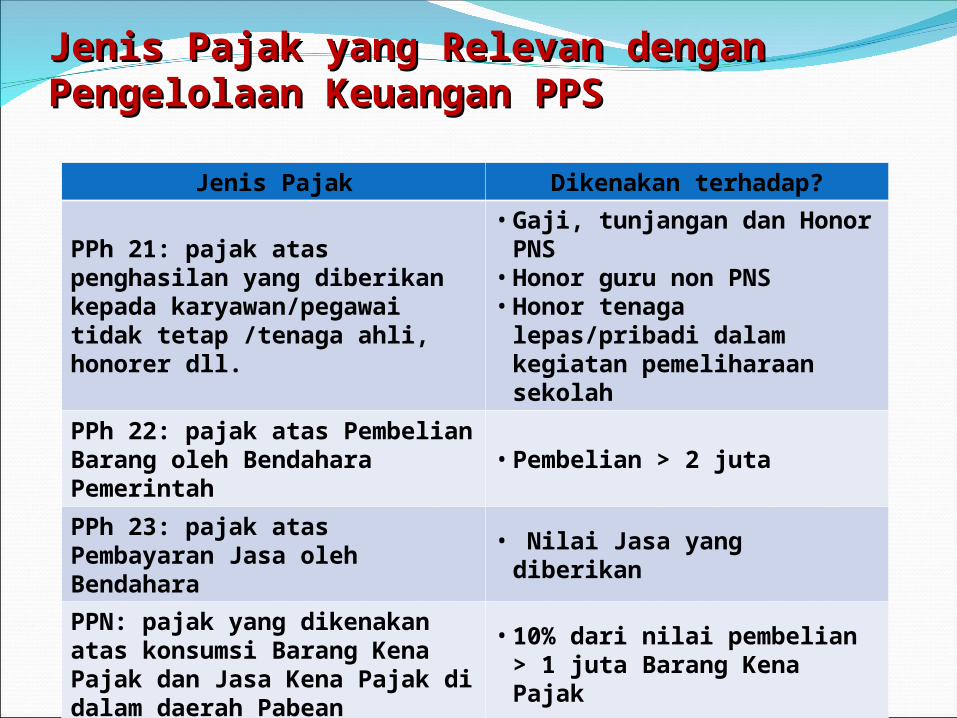

Jenis Pajak yang Relevan dengan Jenis Pajak yang Relevan dengan Pengelolaan Keuangan PPSPengelolaan Keuangan PPS

Jenis Pajak Dikenakan terhadap?

PPh 21: pajak atas penghasilan yang diberikan kepada karyawan/pegawai tidak tetap /tenaga ahli, honorer dll.

• Gaji, tunjangan dan Honor PNS

• Honor guru non PNS • Honor tenaga

lepas/pribadi dalam kegiatan pemeliharaan sekolah

PPh 22: pajak atas Pembelian Barang oleh Bendahara Pemerintah

• Pembelian > 2 juta

PPh 23: pajak atas Pembayaran Jasa oleh Bendahara

• Nilai Jasa yang diberikan

PPN: pajak yang dikenakan atas konsumsi Barang Kena Pajak dan Jasa Kena Pajak di dalam daerah Pabean

• 10% dari nilai pembelian > 1 juta Barang Kena Pajak

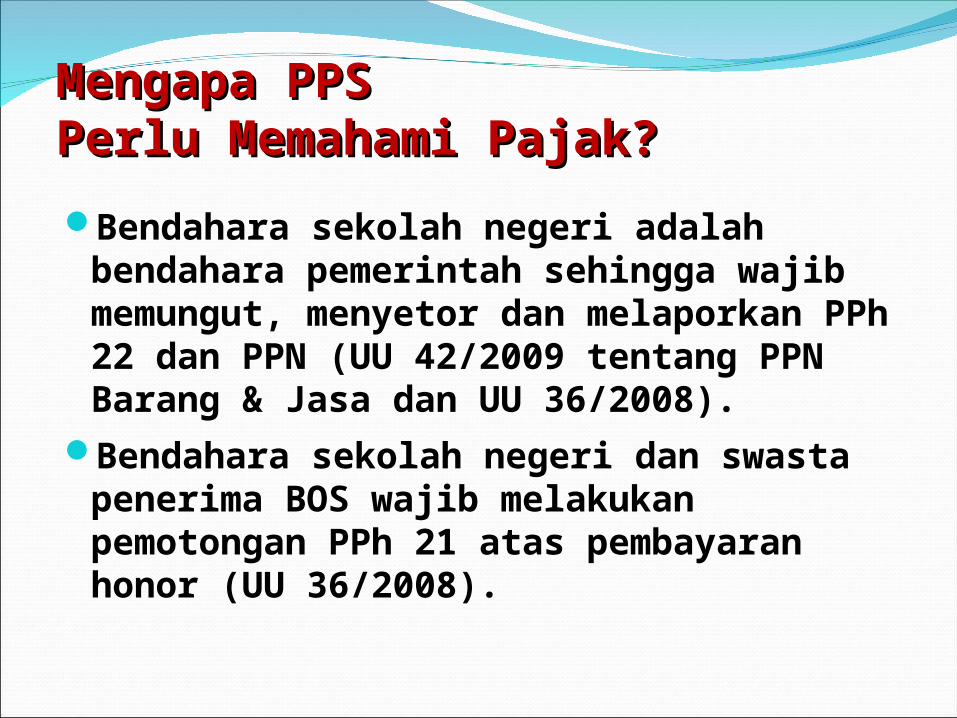

Mengapa PPSMengapa PPSPerlu Memahami Pajak?Perlu Memahami Pajak?

Bendahara sekolah negeri adalah bendahara pemerintah sehingga wajib memungut, menyetor dan melaporkan PPh 22 dan PPN (UU 42/2009 tentang PPN Barang & Jasa dan UU 36/2008).

Bendahara sekolah negeri dan swasta penerima BOS wajib melakukan pemotongan PPh 21 atas pembayaran honor (UU 36/2008).

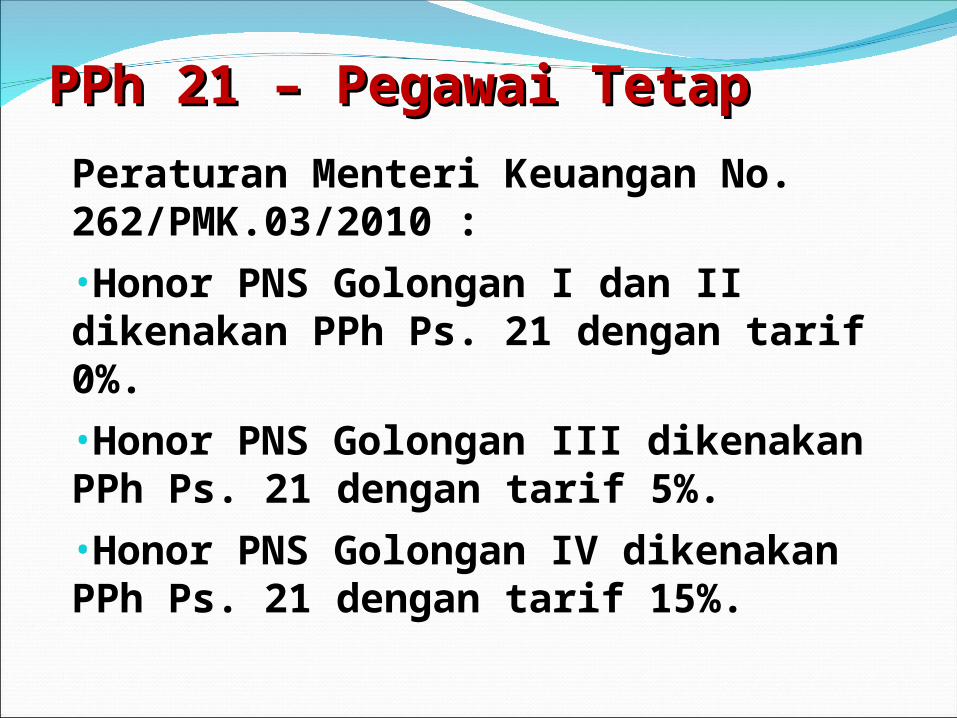

PPh 21 – Pegawai TetapPPh 21 – Pegawai Tetap

Peraturan Menteri Keuangan No. 262/PMK.03/2010 :

•Honor PNS Golongan I dan II dikenakan PPh Ps. 21 dengan tarif 0%.

•Honor PNS Golongan III dikenakan PPh Ps. 21 dengan tarif 5%.

•Honor PNS Golongan IV dikenakan PPh Ps. 21 dengan tarif 15%.

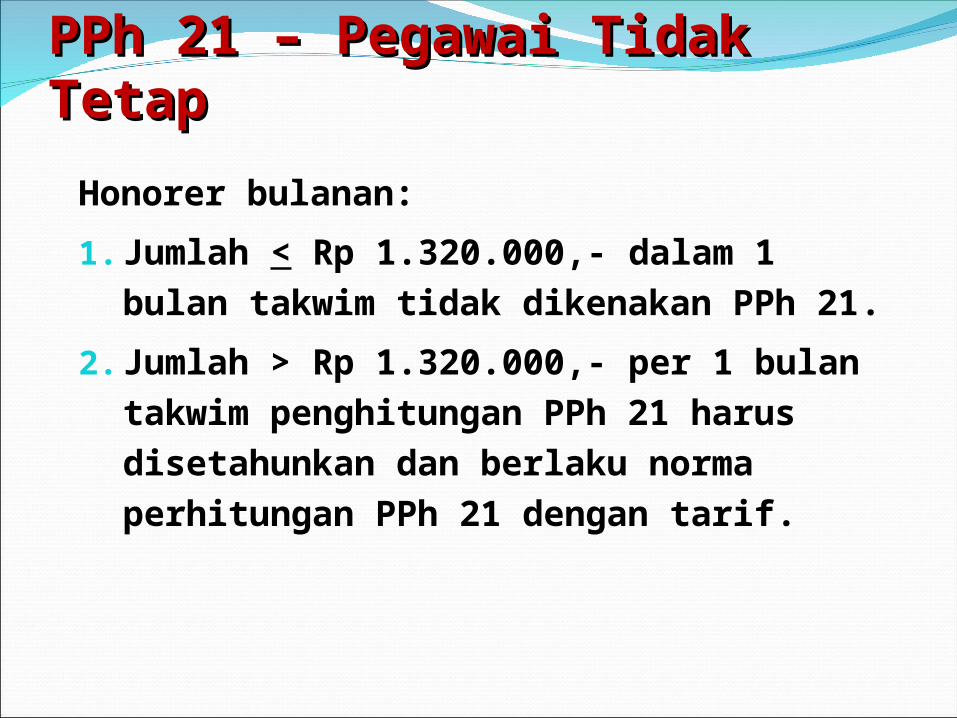

PPh 21 – Pegawai Tidak PPh 21 – Pegawai Tidak TetapTetap

Honorer bulanan:

1. Jumlah < Rp 1.320.000,- dalam 1 bulan takwim tidak dikenakan PPh 21.

2. Jumlah > Rp 1.320.000,- per 1 bulan takwim penghitungan PPh 21 harus disetahunkan dan berlaku norma perhitungan PPh 21 dengan tarif.

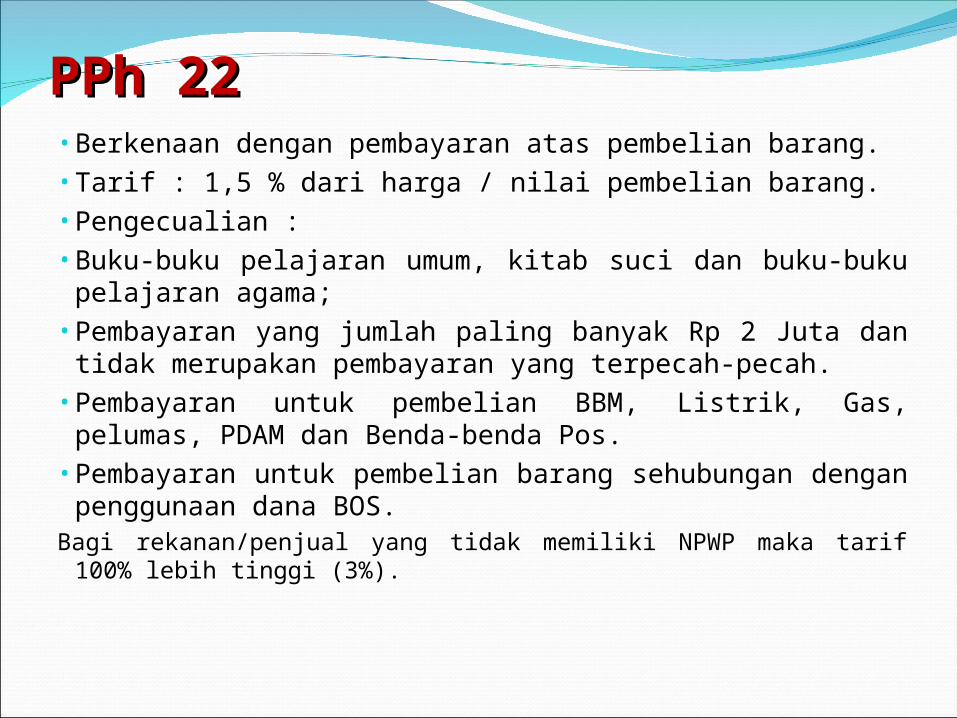

PPh 22PPh 22• Berkenaan dengan pembayaran atas pembelian

barang. • Tarif : 1,5 % dari harga / nilai pembelian barang.• Pengecualian : • Buku-buku pelajaran umum, kitab suci dan buku-buku

pelajaran agama;• Pembayaran yang jumlah paling banyak Rp 2 Juta dan

tidak merupakan pembayaran yang terpecah-pecah. • Pembayaran untuk pembelian BBM, Listrik, Gas,

pelumas, PDAM dan Benda-benda Pos.• Pembayaran untuk pembelian barang sehubungan

dengan penggunaan dana BOS.Bagi rekanan/penjual yang tidak memiliki NPWP maka tarif

100% lebih tinggi (3%).

Tarif dan Dasar Pemotongan Tarif dan Dasar Pemotongan PPh 23PPh 23

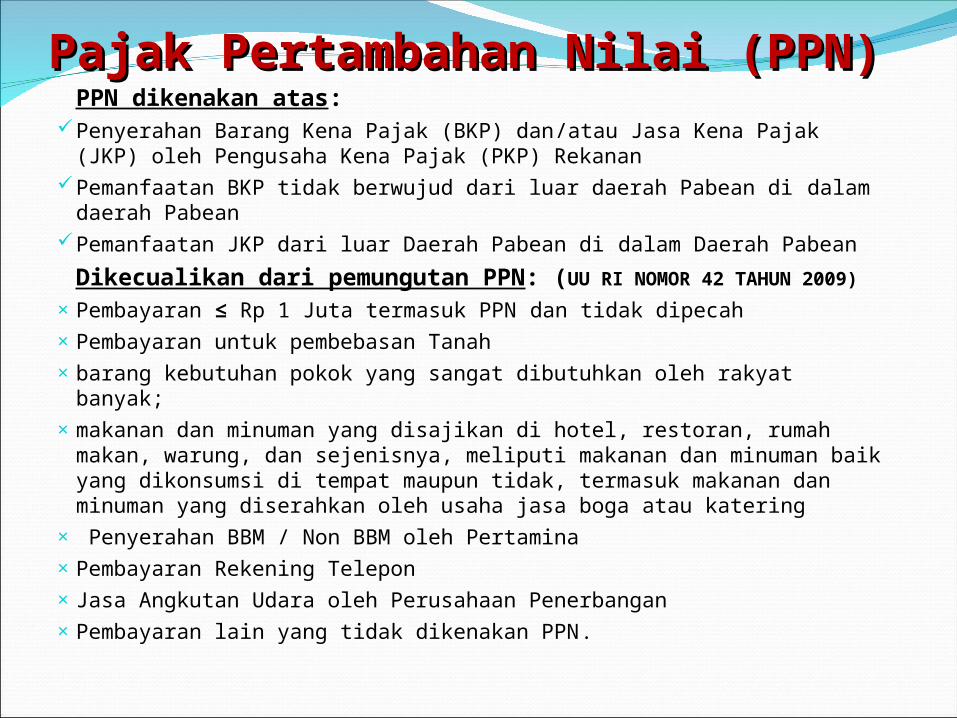

Pajak Pertambahan Nilai (PPN)Pajak Pertambahan Nilai (PPN)PPN dikenakan atas:

Penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) oleh Pengusaha Kena Pajak (PKP) Rekanan

Pemanfaatan BKP tidak berwujud dari luar daerah Pabean di dalam daerah Pabean

Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean

Dikecualikan dari pemungutan PPN: (UU RI NOMOR 42 TAHUN 2009)

×Pembayaran ≤ Rp 1 Juta termasuk PPN dan tidak dipecah ×Pembayaran untuk pembebasan Tanah×barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat

banyak; ×makanan dan minuman yang disajikan di hotel, restoran, rumah

makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering

× Penyerahan BBM / Non BBM oleh Pertamina×Pembayaran Rekening Telepon× Jasa Angkutan Udara oleh Perusahaan Penerbangan×Pembayaran lain yang tidak dikenakan PPN.

No KewajibanPPh 21 PPh 23 PPh 22 PPN

N S N S N S N S

1Memotong / memungut dan menyetorkan

√ √ √

2 Melaporkan √ √ √ √

√ = Setiap bulan = Jika terjadi transaksiS = SwastaN = Negeri

Kewajiban Bendahara Madrasah Kewajiban Bendahara Madrasah dalam Perpajakandalam Perpajakan

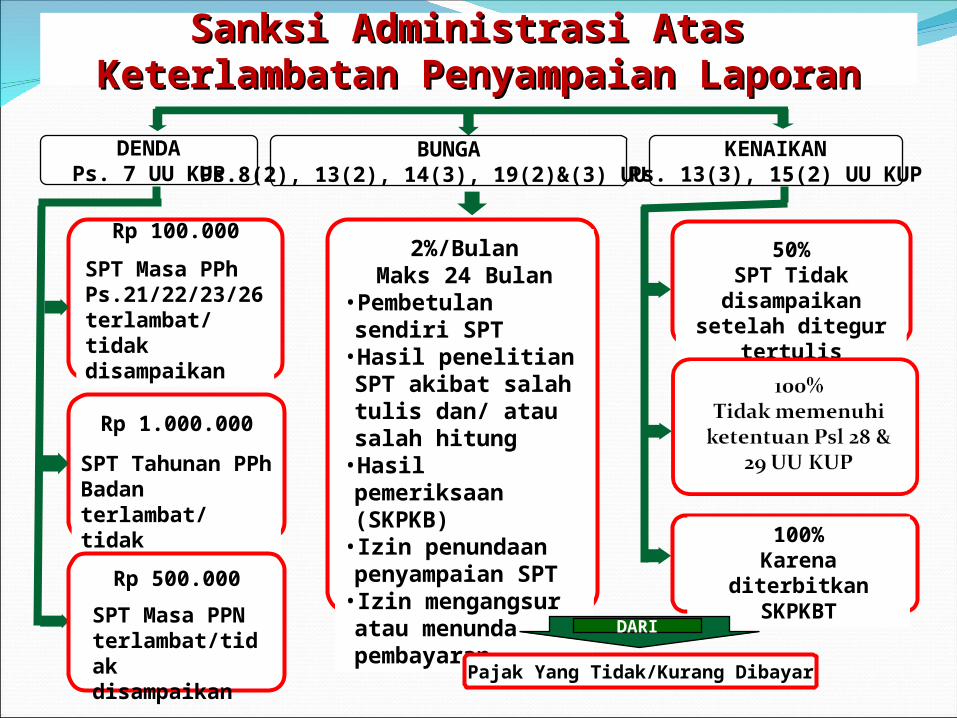

Sanksi AdministrasiSanksi Administrasi Atas Atas Keterlambatan Penyampaian LaporanKeterlambatan Penyampaian Laporan

DENDAPs. 7 UU KUP

BUNGAPs.8(2), 13(2), 14(3), 19(2)&(3) UU KUP

KENAIKANPs. 13(3), 15(2) UU KUP

Rp 100.000

Rp 1.000.000

SPT Masa PPh Ps.21/22/23/26 terlambat/ tidak disampaikan

SPT Tahunan PPh Badan terlambat/ tidak disampaikan

2%/BulanMaks 24 Bulan

•Pembetulan sendiri SPT

•Hasil penelitian SPT akibat salah tulis dan/ atau salah hitung

•Hasil pemeriksaan (SKPKB)

•Izin penundaan penyampaian SPT

•Izin mengangsur atau menunda pembayaran

50%SPT Tidak

disampaikan setelah ditegur

tertulis

100%Karena

diterbitkan SKPKBT

Pajak Yang Tidak/Kurang Dibayar

DARI

Rp 500.000

SPT Masa PPN terlambat/tidak disampaikan

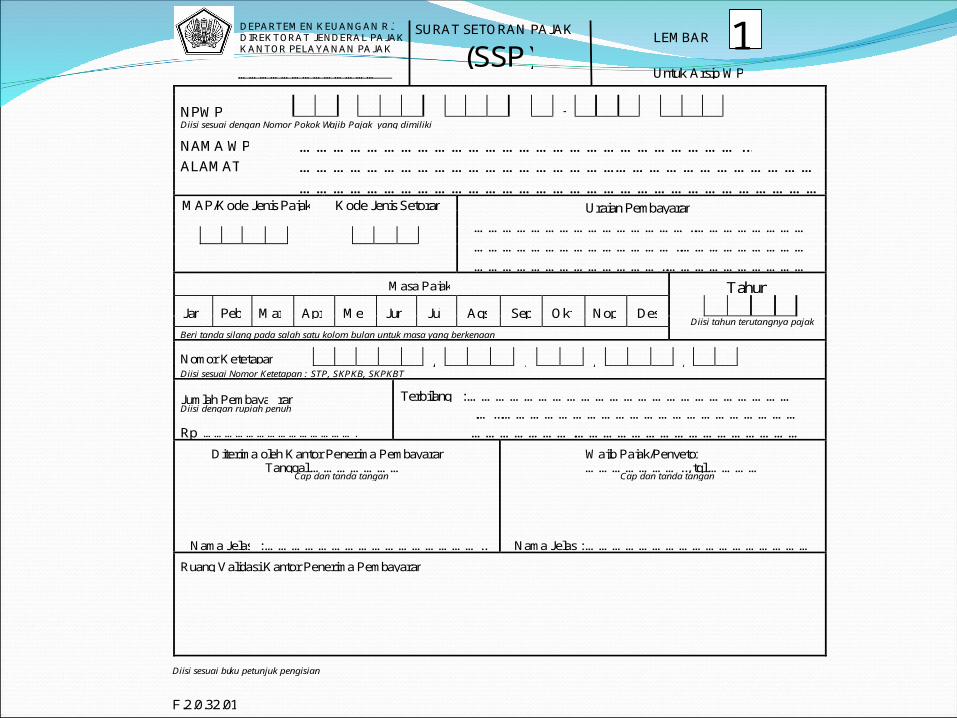

SURAT SETORAN PAJAK

(SSP)…………………………………

NPWP : . . . - .Diisi sesuai dengan Nomor Pokok Wajib Pajak yang dimiliki

NAMA WP : ……………………………………………………………………...ALAMAT : …………………………………………………………………………………

…………………………………………………………………………………MAP/Kode Jenis Pajak Kode Jenis Setoran Uraian Pembayaran

………………………………………..……………………

……………………………………..………………………

…………………………………..…………………………

Masa Pajak Tahun

Jan Peb Mar Apr Mei Jun Jul Ags Sep Okt Nop DesDiisi tahun terutangnya pajak

Beri tanda silang pada salah satu kolom bulan untuk masa yang berkenaan

Nomor Ketetapan : / / / /Diisi sesuai Nomor Ketetapan : STP, SKPKB, SKPKBT

Jumlah Pembaya ranDiisi dengan rupiah penuh

Rp. ……………………………………..

Terbilang : …………………………………………………………….…...………………………………………………………

………………….…………………………………………

Diterima oleh Kantor Penerima PembayaranTanggal ………………….

Cap dan tanda tangan

Nama Jelas : …………………………………………...

Wajib Pajak/Penyetor………………….., tgl ………….

Cap dan tanda tangan

Nama Jelas : ……………………………………………

Ruang Validasi Kantor Penerima Pembayaran

LEMBAR 1Untuk Arsip WP

DEPARTEMEN KEUANGAN R.IDIREKTORAT JENDERAL PAJAKKANTOR PELAYANAN PAJAK

Diisi sesuai buku petunjuk pengisian

F.2.0.32.01

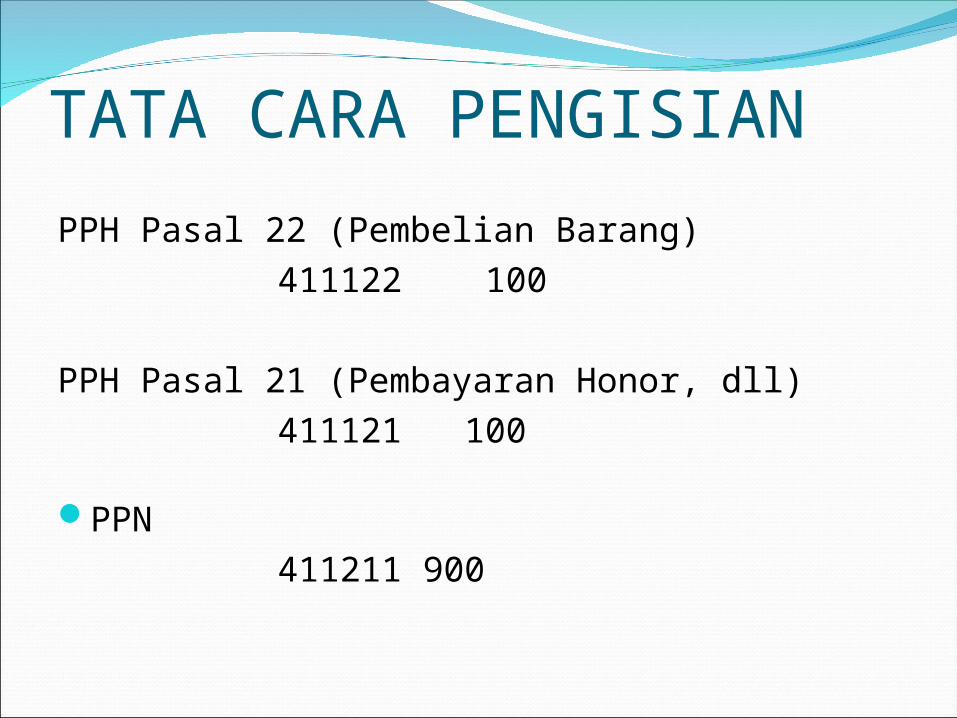

TATA CARA PENGISIAN

PPH Pasal 22 (Pembelian Barang)411122 100

PPH Pasal 21 (Pembayaran Honor, dll)411121 100

PPN 411211 900

Wasalam

alhamdulillah