SESI 14 Metode Alternatif - zacoeb.lecture.ub.ac.id · 12/17/2014 1 SESI 14 Metode Alternatif Mata...

12

12/17/2014 1 SESI 14 Metode Alternatif Mata Kuliah : Ekonomi Teknik Kode MK : TKS 4107 Pengampu : Achfas Zacoeb zacoeb.lecture.ub.ac.id PENDAHULUAN Semua alat (aset) yang digunakan dalam berinvestasi memiliki keterbatasan umur. Umur aset dalam investasi dibedakan atas umur pakai dan umur ekonomis. Dalam melakukan analisis pergantian (replacement analysis), umur aset yang digunakan adalah umur ekonomis. Analisis pergantian tidak cukup hanya dilihat dari fisik aset, tetapi perlu dilihat dari sisi ekonomisnya, yaitu dengan membandingkan antara nilai ekonomis aset eksisting (defender) dengan alternatif aset pengganti (challenger).

Transcript of SESI 14 Metode Alternatif - zacoeb.lecture.ub.ac.id · 12/17/2014 1 SESI 14 Metode Alternatif Mata...

12/17/2014

1

SESI 14

Metode Alternatif

Mata Kuliah : Ekonomi Teknik

Kode MK : TKS 4107

Pengampu : Achfas Zacoeb

zacoeb.lecture.ub.ac.id

PENDAHULUAN

Semua alat (aset) yang digunakan dalam berinvestasi

memiliki keterbatasan umur.

Umur aset dalam investasi dibedakan atas umur pakai dan

umur ekonomis.

Dalam melakukan analisis pergantian (replacement

analysis), umur aset yang digunakan adalah umur

ekonomis.

Analisis pergantian tidak cukup hanya dilihat dari fisik aset,

tetapi perlu dilihat dari sisi ekonomisnya, yaitu dengan

membandingkan antara nilai ekonomis aset eksisting

(defender) dengan alternatif aset pengganti (challenger).

12/17/2014

2

PENDAHULUAN (lanjutan)

Analisis replacement atau dikenal juga dengan peremajaan

aset bertujuan untuk mengetahui kapan waktu penggantian,

alternatif yang dapat dijadikan pengganti, dan kapan harus

dilakukan penggantian.

Keputusan penggantian lebih didasarkan pada kinerja

ekonomi suatu aset dibandingkan dengan kriteria fisiknya.

ALASAN

Ada beberapa alasan kenapa dilakukan penggantian aset :

1. Penambahan kapasitas, dengan adanya penambahan

hasil produksi dari suatu investasi akan menuntut adanya

penambahan/perluasan fasilitas/aset.

2. Peningkatan ongkos produksi, seperti pada umunya

suatu aset akan mengalami peningkatan biaya perawatan,

dan di sisi lain biaya investasi akan menurun selama umur

pemakaian. Trade off kedua variabel ini akan

menghasilkan total cost yang optimal pada waktu tertentu

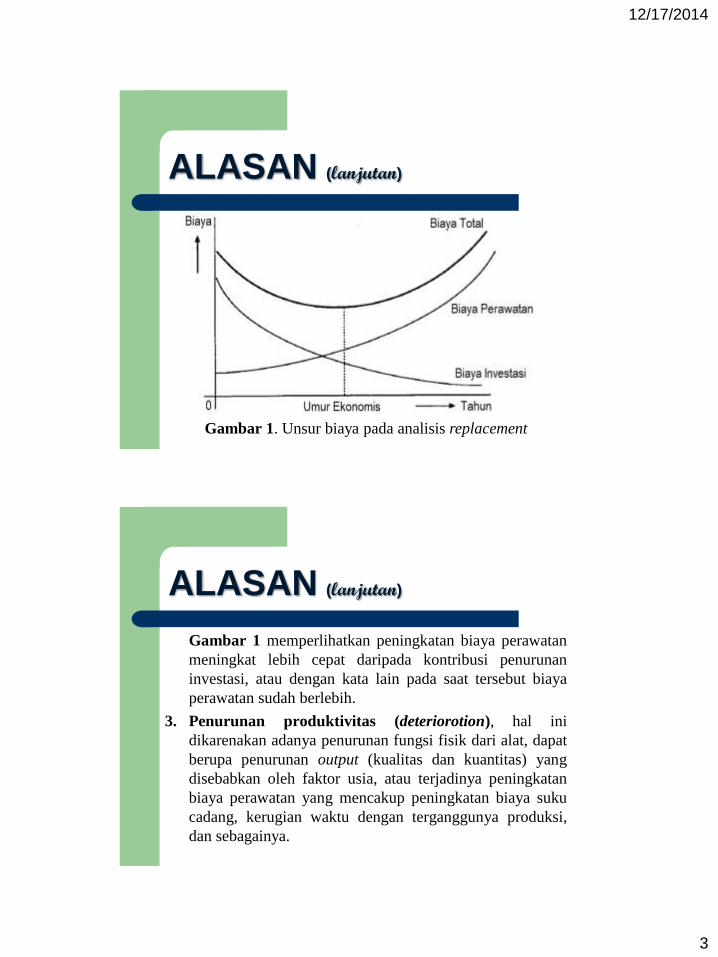

seperti pada Gambar 1.

12/17/2014

3

ALASAN (lanjutan)

Gambar 1. Unsur biaya pada analisis replacement

ALASAN (lanjutan)

Gambar 1 memperlihatkan peningkatan biaya perawatan

meningkat lebih cepat daripada kontribusi penurunan

investasi, atau dengan kata lain pada saat tersebut biaya

perawatan sudah berlebih.

3. Penurunan produktivitas (deteriorotion), hal ini

dikarenakan adanya penurunan fungsi fisik dari alat, dapat

berupa penurunan output (kualitas dan kuantitas) yang

disebabkan oleh faktor usia, atau terjadinya peningkatan

biaya perawatan yang mencakup peningkatan biaya suku

cadang, kerugian waktu dengan terganggunya produksi,

dan sebagainya.

12/17/2014

4

ALASAN (lanjutan)

3. Keusangan alat (obsolescence), suatu alat yang produktif

akan mengalami keusangan (obsolescence) dikarenakan

beberapa hal, antara lain :

a. Munculnya alat baru (up to date), yang lebih baik dan

efisien.

b. Keluaran produk (output) dari alat sudah mulai tidak

disukai oleh konsumen pemakai (user).

c. Kesulitan dalam OM (operation and maintenance),

dalam hal mencari operator dan suku cadang.

KONSEP DASAR

Besar dan lamanya cash flow dari aset yang dipertahankan

(defender) dan aset baru (challenger) biasanya sangat

berbeda.

Aset baru (challenger) memiliki biaya investasi awal yang

lebih tinggi, tetapi biaya OM lebih rendah dibanding aset

lama.

Nilai sekarang dari aset lama (defender) adalah nilai jual

aset tersebut pada saat ini, sedangkan nilai sekarang dari

aset baru (challenger) adalah seluruh biaya yang

dikeluarkan untuk pengadaan alat tersebut sampai dapat

dioperasikan.

12/17/2014

5

KONSEP DASAR (lanjutan)

Dengan kata lain, nilai sekarang dari aset pengganti

(challenger) meliputi : biaya pembelian, biaya pengadaan,

dan biaya pelatihan.

Biaya-biaya masa lalu yang tidak tertutupi dikatakan

sebagai “sunk cost”, seperti biaya yang digunakan untuk

aset lama (defender) pada masa lalu.

Rumus ekonomis dari aset lama (defender) dihitung dari

sisa masa pakai ekonomisnya dari mulai analisis dilakukan,

sedangkan untuk aset pengganti (challenger) diperoleh dari

umur rencana penggunaan.

KONSEP DASAR (lanjutan)

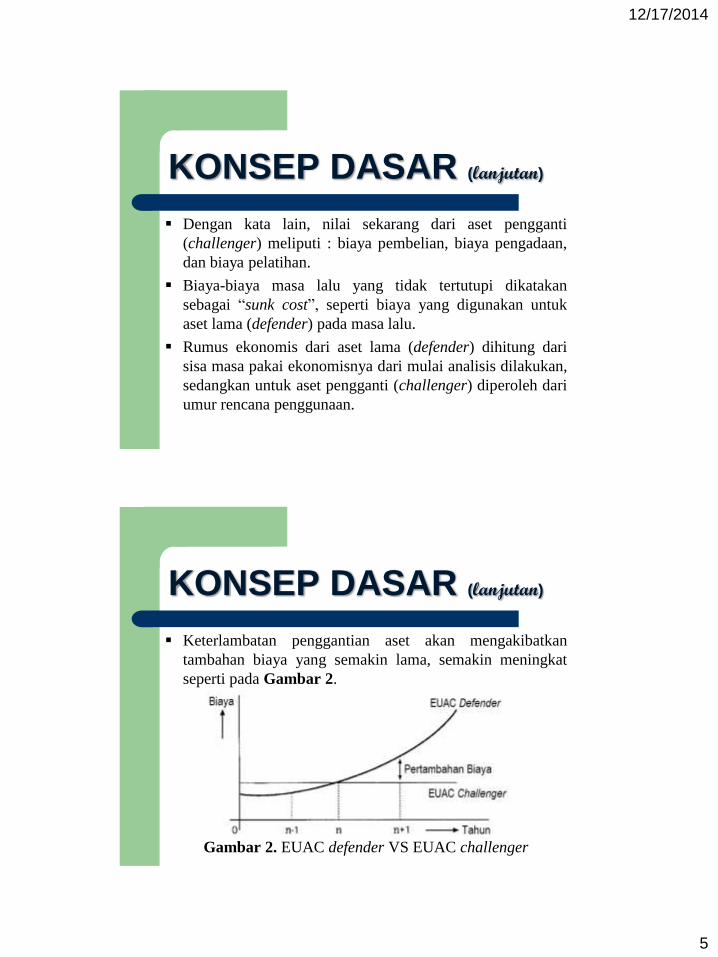

Keterlambatan penggantian aset akan mengakibatkan

tambahan biaya yang semakin lama, semakin meningkat

seperti pada Gambar 2.

Gambar 2. EUAC defender VS EUAC challenger

12/17/2014

6

KONSEP DASAR (lanjutan)

Dengan kata lain, nilai sekarang dari aset pengganti

(challenger) meliputi : biaya pembelian, biaya pengadaan,

dan biaya pelatihan.

KRITERIA KEPUTUSAN

Kriteria yang bisa digunakan dalam mengambil keputusan

disesuaikan dengan sifat cash flow dan umur sisa aset lama

(defender) serta umur analisis aset pengganti (challenger).

Jika umur sisa aset lama (defender) dengan umur aset

pengganti (challenger) dianggap sama, analisis dapat

menggunakan metode NPV (Net Present Value), kriteria

keputusan NPV terbesar.

Jika nilai manfaat dari aset lama (defender) dengan aset

pengganti (challenger) per periode relatif sama, analisis

dapat menggunakan metode PWC (Present Worth of Cost) ,

kriteria keputusan PWC terkecil.

12/17/2014

7

KRITERIA KEPUTUSAN (lanjutan)

Jika umur sisa aset lama (defender) tidak sama dengan

umur rencana aset pengganti (challenger), analisis dapat

menggunakan metode Annual Equivalent (jika cash flow,

benefit, dan cost-nya diperoleh dengan lengkap.

Jika hanya diperoleh cash flow dan cost-nya saja, analisis

dapat menggunakan metode EUAC (Equivalent Uniform

Annual of Cost).

Kriteria keputusan ideal, jika EUAC defender lebih kecil

atau sama dengan EUAC challenger.

KRITERIA KEPUTUSAN (lanjutan)

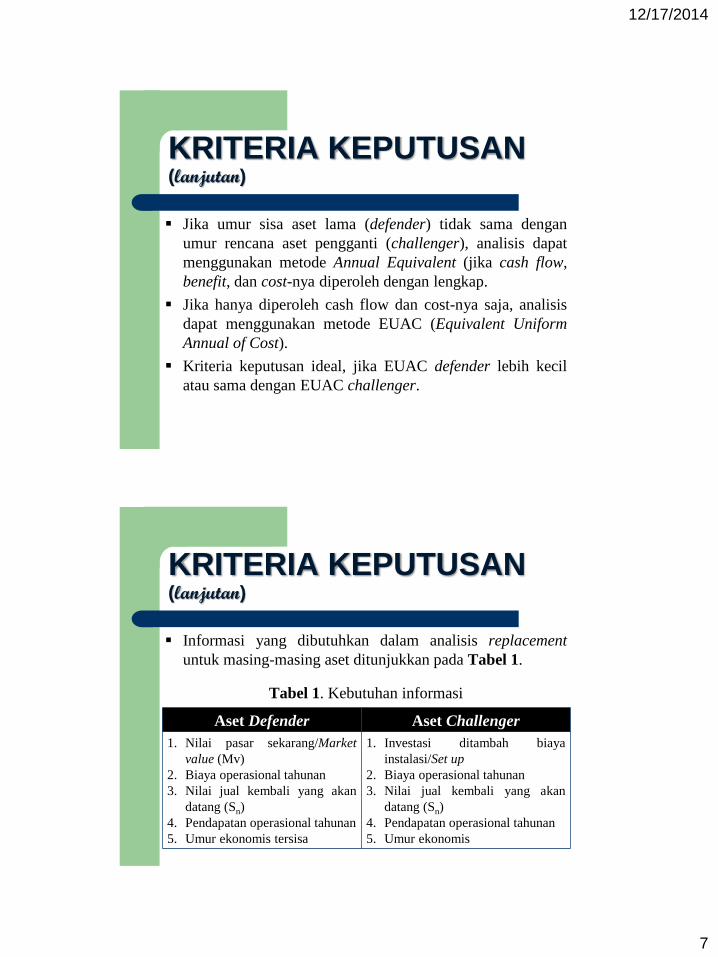

Informasi yang dibutuhkan dalam analisis replacement

untuk masing-masing aset ditunjukkan pada Tabel 1.

Tabel 1. Kebutuhan informasi

Aset Defender Aset Challenger

1. Nilai pasar sekarang/Market

value (Mv)

2. Biaya operasional tahunan

3. Nilai jual kembali yang akan

datang (Sn)

4. Pendapatan operasional tahunan

5. Umur ekonomis tersisa

1. Investasi ditambah biaya

instalasi/Set up

2. Biaya operasional tahunan

3. Nilai jual kembali yang akan

datang (Sn)

4. Pendapatan operasional tahunan

5. Umur ekonomis

12/17/2014

8

CONTOH

Perusahaan mempunyai satu mesin cetak yang dibeli 5 tahun

yang lalu dengan harga 120 juta, pada saat itu diperkirakan

umur operasinya 10 tahun dengan nilai sisa 20 juta. Mesin ini

menghasilkan pemasukan rata-rata sebesar 25 juta/tahun

dengan biaya operasional rata-rata 8 juta/tahun. Pada saat ini

sudah muncul mesin cetak dengan teknologi terbaru dengan

harga 150 juta. Jika perusahaan menggunakan mesin tersebut,

diperkirakan akan meningkatkan pemasukan rata-rata menjadi

50 juta/tahun tanpa adanya peningkatan biaya operasional.

Umur operasi mesin tersebut diperkirakan 8 tahun dengan nilai

sisa 55 juta. Jika dilakukan pergantian mesin cetak sekarang,

maka mesin lama laku dijual 60 juta.

CONTOH (lanjutan)

Ditanyakan :

1. Gambar diagram cash flow dari kedua alternatif.

2. Analisis dan tentukan alternatif terbaik, jika suku bunga

yang berlaku adalah 8%/tahun.

Penyelesaian :

1. Diagram cash flow alternatif :

12/17/2014

9

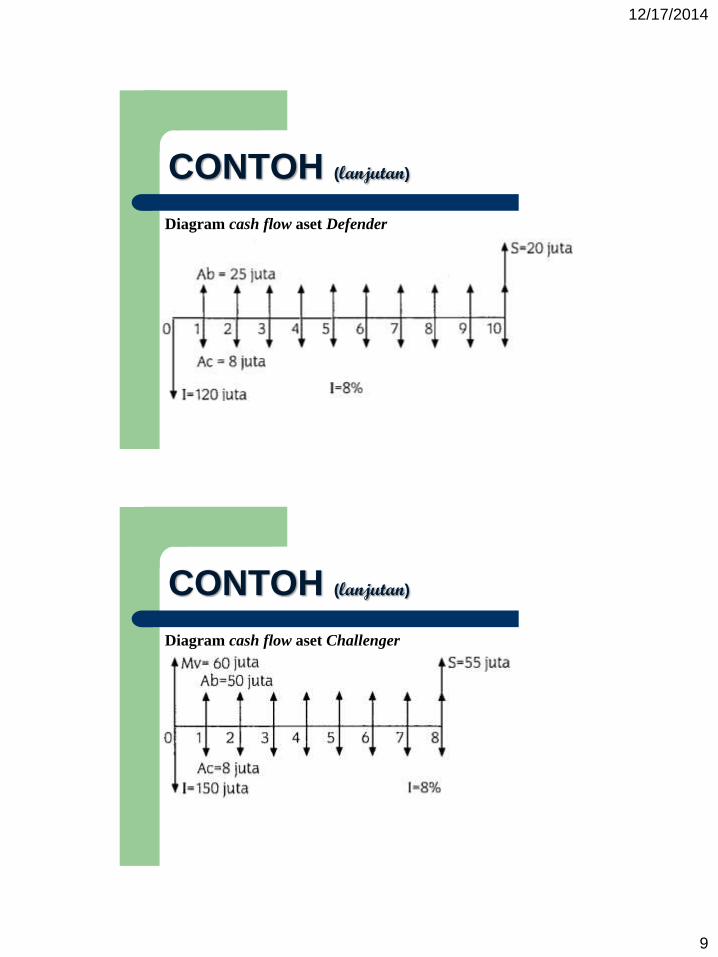

CONTOH (lanjutan)

Diagram cash flow aset Defender

CONTOH (lanjutan)

Diagram cash flow aset Challenger

12/17/2014

10

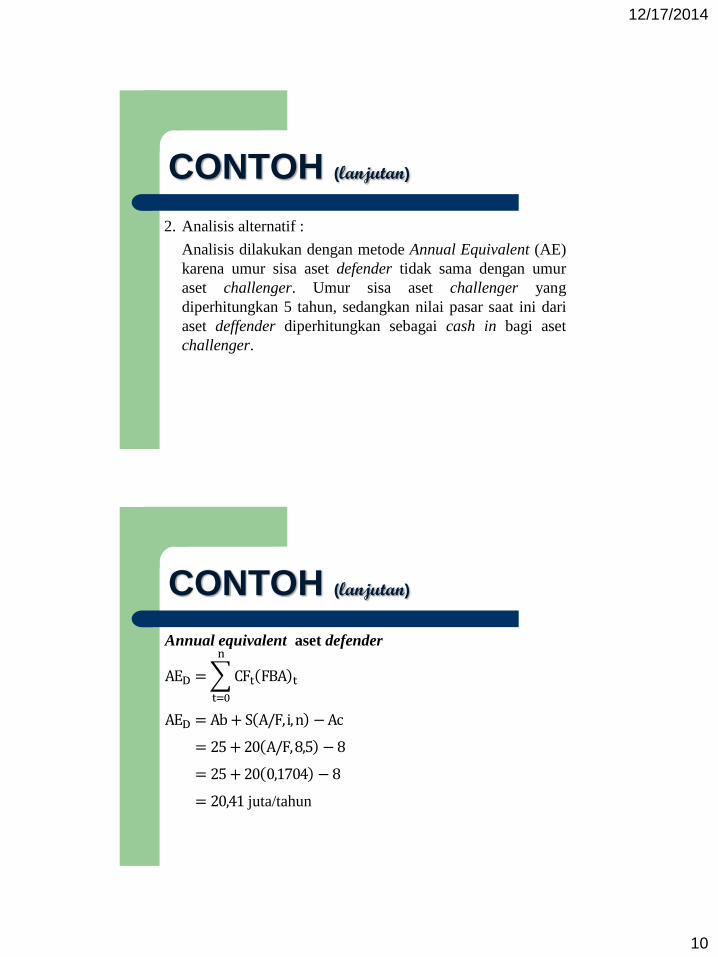

CONTOH (lanjutan)

2. Analisis alternatif :

Analisis dilakukan dengan metode Annual Equivalent (AE)

karena umur sisa aset defender tidak sama dengan umur

aset challenger. Umur sisa aset challenger yang

diperhitungkan 5 tahun, sedangkan nilai pasar saat ini dari

aset deffender diperhitungkan sebagai cash in bagi aset

challenger.

CONTOH (lanjutan)

Annual equivalent aset defender

AED = CFt FBA t

n

t=0

AED = Ab+S A/F,i,n −Ac

= 25+20 A/F,8,5 −8

= 25+20 0,1704 −8

= 20,41 juta/tahun

12/17/2014

11

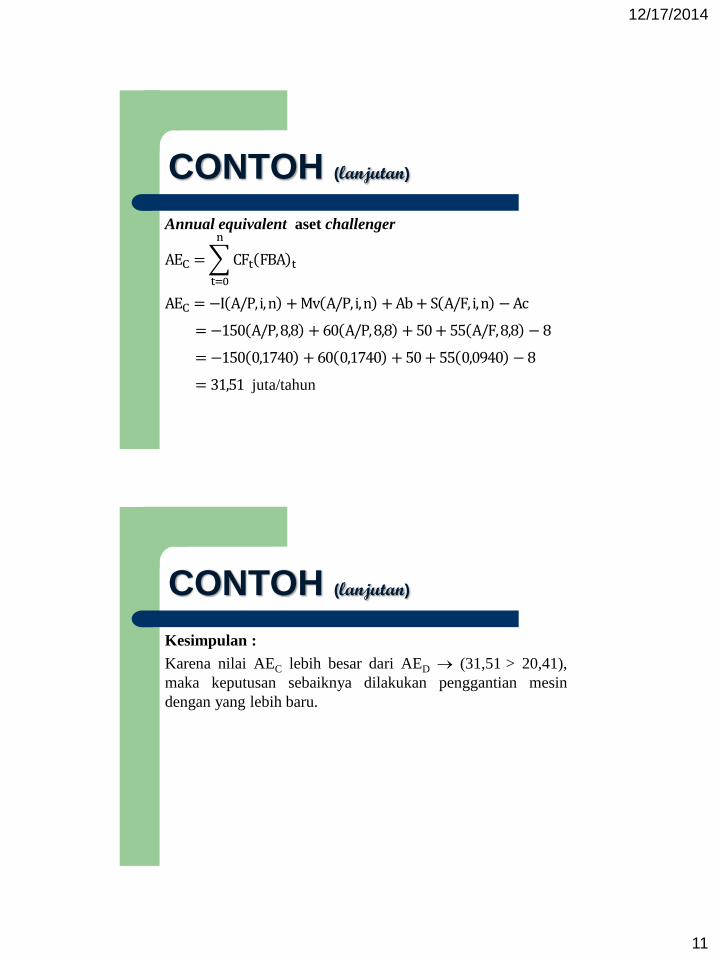

CONTOH (lanjutan)

Annual equivalent aset challenger

AEC = CFt FBA t

n

t=0

AEC =−I A/P,i,n +Mv A/P,i,n +Ab+S A/F,i,n −Ac

=−150 A/P,8,8 +60 A/P,8,8 +50+55 A/F,8,8 −8

=−150 0,1740 +60 0,1740 +50+55 0,0940 −8

= 31,51 juta/tahun

CONTOH (lanjutan)

Kesimpulan :

Karena nilai AEC lebih besar dari AED (31,51 > 20,41),

maka keputusan sebaiknya dilakukan penggantian mesin

dengan yang lebih baru.

12/17/2014

12

LATIHAN

Sebuah kendaraan dinas dibeli 4 tahun yang lalu seharga 125

juta dengan perkiraan usia pakai adalah 10 tahun dengan nilai

sisa 25 juta rupiah dan biaya operasional rata-rata per tahun

sebesar 15 juta. Pada saat ini dealer menawarkan kendaraan

baru yang lebih eco-friendly dengan harga 135 juta dengan

usia pakai dan nilai sisa yang sama (10 tahun dan 25 juta),

sedangkan biaya operasional per tahun 10 juta. Jika kendaraan

lama laku terjual sebesar 75 juta dan suku bunga yang berlaku

adalah 1X%/tahun, analisis dan tentukan alternatif terbaik

untuk masalah penggantian kendaraan tersebut.

Terima kasih

dan

Semoga Lancar Studinya!