Seminar Akuntansi Manajemen Bsc

22

The Balanced Scorecard: Judgmental Effects of Common and Unique Performance Measures Marlys Gascho Lie! Uni"ersity of #$lahoma Ste"en E% Salterio! Uni"ersity of &aterloo '% 'ntroduction BSC berisi satu set beragam ukuran kinerja, yang mencakup kinerja keuangan, hubungan pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan kegiatan organisasi (Kaplan dan Norton 1992! "ni set besar langkah#langkah yang dirancang untuk menangkap stra tegi bisnis yang diinginkan perusahaan (Kaplan dan Norton 199$, 199%a dan menyertaka n dri&er kinerja di semua bidang penting untuk perusahaan! 'enggunaan BSC harus meningkatkan pengambilan keputusan manajerial dengan menyelaraskan ukuran kinerja dengan tujuan dan strategi per usa haan dan uni t bis nis per usa haan ! BSC relati mah al unt uk mengembangkan sehingga keuntungan bersih yang diperoleh dalam mengadopsi BSC tergantung pada sejauh mana itu me ni ngkat kan keput usan manaj er ! )alam st udi ini, kita membahas bagaimana keterbatasan kogniti manajer dapat mencegah suatu organisasi dari sepenuhnya manaat dari inormasi BSC! Kami meneliti karakteristik diamati dari BSC (yaitu, langkah#langkah umum untuk beberapa unit &s langkah unik untuk unit tertentu yang dapat membatasi kemampuan manajer untuk sepenuhnya mengeksploitasi inormasi yang ditemukan dalam satu set beragam ukuran kinerja! *ntuk menyelidiki apakah langkah#langkah umum mendominasi e&aluasi BSC berbasis unit ba+ahan, kita mengembangkan percobaan dimana sis+a B- menge&aluasi dua di&isi dari perusahaan pakaian! )ua di&isi menjual ke pasar yang berbeda dan memiliki strategi bisnis yang berbeda! ereka memiliki balanced scorecard dengan beberapa umum dan beberapa tindakan yang uni k! Kami memani pul asi kinerj a dua di&isi (re lat i ter hada p tar get mer eka tentang langkah#langkah umum dan mereka yang unik dalam desain menyeberang! )i&isi satu dapat mengunggul i (at au unde rpe ro rm di&isi dua pada langkah #la ngka h umum, dan di&isi sat u mungki n juga mengung guli (ata u und er per orm di&isi dua pada langkah#l angka h ya ng unik! .asil kami menunjukkan bah+a peserta percobaan menge&aluasi di&isi hanya didasarkan pada kebijakan umum! Kinerja pada langkah#langkah yang unik tidak berpengaruh pada penilaian e&aluasi! 1

-

Upload

ana-refianti -

Category

Documents

-

view

224 -

download

0

Transcript of Seminar Akuntansi Manajemen Bsc

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 1/22

The Balanced Scorecard: Judgmental Effects of Common and Unique Performance

Measures

Marlys Gascho Lie! Uni"ersity of #$lahoma

Ste"en E% Salterio! Uni"ersity of &aterloo

'% 'ntroduction

BSC berisi satu set beragam ukuran kinerja, yang mencakup kinerja keuangan, hubungan

pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan kegiatan organisasi

(Kaplan dan Norton 1992! "ni set besar langkah#langkah yang dirancang untuk menangkap

strategi bisnis yang diinginkan perusahaan (Kaplan dan Norton 199$, 199%a dan menyertakan

dri&er kinerja di semua bidang penting untuk perusahaan! 'enggunaan BSC harus meningkatkan

pengambilan keputusan manajerial dengan menyelaraskan ukuran kinerja dengan tujuan dan

strategi perusahaan dan unit bisnis perusahaan! BSC relati mahal untuk mengembangkan

sehingga keuntungan bersih yang diperoleh dalam mengadopsi BSC tergantung pada sejauh

mana itu meningkatkan keputusan manajer! )alam studi ini, kita membahas bagaimana

keterbatasan kogniti manajer dapat mencegah suatu organisasi dari sepenuhnya manaat dari

inormasi BSC! Kami meneliti karakteristik diamati dari BSC (yaitu, langkah#langkah umum

untuk beberapa unit &s langkah unik untuk unit tertentu yang dapat membatasi kemampuan

manajer untuk sepenuhnya mengeksploitasi inormasi yang ditemukan dalam satu set beragam

ukuran kinerja!*ntuk menyelidiki apakah langkah#langkah umum mendominasi e&aluasi BSC berbasis

unit ba+ahan, kita mengembangkan percobaan dimana sis+a B- menge&aluasi dua di&isi dari

perusahaan pakaian! )ua di&isi menjual ke pasar yang berbeda dan memiliki strategi bisnis yang

berbeda! ereka memiliki balanced scorecard dengan beberapa umum dan beberapa tindakan

yang unik! Kami memanipulasi kinerja dua di&isi (relati terhadap target mereka tentang

langkah#langkah umum dan mereka yang unik dalam desain menyeberang! )i&isi satu dapat

mengungguli (atau underperorm di&isi dua pada langkah#langkah umum, dan di&isi satu

mungkin juga mengungguli (atau underperorm di&isi dua pada langkah#langkah yang

unik! .asil kami menunjukkan bah+a peserta percobaan menge&aluasi di&isi hanya didasarkan

pada kebijakan umum! Kinerja pada langkah#langkah yang unik tidak berpengaruh pada

penilaian e&aluasi!

1

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 2/22

Sisa kertas ini disusun sebagai berikut! Bagian selanjutnya menjelaskan BSC dan

penggunaannya, seperti yang dibayangkan oleh Kaplan dan Norton (199%b! )alam Bagian """

kami meninjau penilaian dan pengambilan keputusan literatur berlaku untuk mempelajari BSC

dan mengembangkan hipotesis penelitian kami! Bagian "/ dan / menggambarkan metode

eksperimen dan hasil, dan bagian akhir membahas implikasi dan keterbatasan penelitian

''% B(L()CE* SC#+EC(+*

'mlementation

Kaplan dan Norton (199%a, 199%b mengidentiikasi empat langkah utama dalam

melaksanakan BSC0 (1 menjelaskan dan menerjemahkan &isi dan strategi, (2 berkomunikasi

dan menghubungkan, ($ perencanaan dan pengaturan sasaran, dan ( umpan balik strategis dan

belajar! angkah pertama, mengklariikasi dan menerjemahkan &isi dan strategi, umumnya

dilakukan oleh tim manajemen atas, meskipun Kaplan dan Norton (199%b menunjukkan bah+a

ini telah berhasil dicapai oleh seorang eksekuti senior tunggal! 3ujuan dari ase ini adalah untuk

mengembangkan pemahaman tentang misi perusahaan dan strategi untuk mendapatkan

tujuannya! Sejak pernyataan misi yang sering kabur, manajemen harus menerjemahkan misi ke

dalam tujuan tertentu dan kemudian mengembangkan strategi yang akan menggunakan kekuatan

perusahaan untuk memenuhi tujuan! )engan demikian, manajemen harus mengembangkansatu

set langkah#langkah yang menangkap strategi ini! "ni akan menjadi BSC organisasi!

)alam kegiatan normal dari implementasi BSC, setiap manajer *nit (dan tim#nya

mengembangkan scorecard unit, sementara manajer tingkat yang lebih tinggi menyetujui

Scorecard dan menggunakannya untuk e&aluasi dan pengambilan keputusan lebih lanjut! Cho+

dkk! (1994 menunjukkan bah+a bahkan usaha kecil mengembangkan beberapa Scorecard,

masing#masing disesuaikan dengan strategi dan tujuan dari 25% subunit tertentu! )engan

demikian, langkah kedua pelaksanaan BSC membutuhkan banyak orang di seluruh unit

organisasi untuk mengembangkan Scorecard untuk segmen khusus mereka dari bisnis! )alam

langkah#langkah yang tersisa dari implementasi BSC, manajer menetapkan target dan anggaran

(langkah ketiga, dan dari +aktu ke +aktu, menerima umpan balik pada strategi unit bisnis dan

perusahaan dengan menge&aluasi kinerja relati terhadap ukuran scorecard (langkah empat!

2

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 3/22

Categories of Measures

BSC harus mencakup ukuran kinerja keuangan, hubungan pelanggan, proses bisnis

internal, dan pembelajaran organisasi dan pertumbuhan (Kaplan dan Norton 199%b!Seperti

dibahas di atas, beberapa langkah#langkah khusus yang dipilih untuk masing#masing unit bisnis

indi&idu dalam organisasi kemungkinan akan berbeda dari unit lain, karena tindakan harus

disesuaikan dengan tujuan spesiik masing#masing unit dan strategi! Set terakhir ukuran kinerja

berkaitan dengan pembelajaran dan pertumbuhan dan mereka sering yang paling sulit untuk

memilih! Kaplan dan Norton (199%b, 124 menyarankan langkah#langkah dari kemampuan

karya+an, inormasi kemampuan sistem, dan moti&asi karya+an dan pemberdayaan!

Lin$ing the BSC to Performance E"aluation and Comensation

Kaplan dan Norton (199%b, 214#22$ menunjukkan bah+a itu adalah bermasalah untuk

meminta manajer untuk okus pada langkah#langkah BSC jika kompensasi dan e&aluasi manajer

didasarkan pada ukuran inansial tradisional! Namun, Kaplan dan Norton (199%b tidak

memberikan rekomendasi khusus mengenai bagaimana menghubungkan BSC untuk

kompensasi! engingat Kaplan dan Norton (199%b keengganan pada link antara BSC dan

kompensasi, percobaan kami menyelidiki penggunaan BSC untuk pengukuran dan e&aluasi

kinerja, bukan untuk kompensasi! Kaplan dan Norton (199%b, 199%a menunjukkan bah+a

manajer akan menggunakan BSC untuk e&aluasi kinerja selama ulasan operasional! *lasan

operasional kinerja menggunakan BSC mirip dengan yang di perusahaan non#BSC (yaitu,

manajer menge&aluasi unit ba+ahan dan manajer unit kecuali bah+a BSC menyediakan

manajer menge&aluasi dengan satu set yang lebih luas dari tindakan (termasuk tindakan non

keuangan untuk digunakan dalam menilai kinerja ba+ahan!)engan demikian, kita

mempertimbangkan eek dari set ini lebih luas dari tindakan dalam konteks penilaian kinerja

organisasi dan e&aluasi!

'''% JU*GME)T ()* *EC'S'#),M(-')G +ESE(+C.

The Use of Common and Unique 'nformation

Sebuah penilaian dan pengambilan keputusan studi klasik menunjukkan bah+a orang

menggunakan inormasi umum dan unik berbeda! Slo&ic dan (194 peserta rela+an sarjana

ac'hillamy ini dinilai yang dua mahasis+a memiliki tinggi mahasis+a "'K! Subyek

3

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 4/22

eksperimental berdasarkan penilaian mereka pada inormasi numerik mengenai kemampuan

bahasa "nggris sis+a, bakat kuantitati, dan kebutuhan untuk berprestasi! 'eserta melihat

beberapa inormasi yang umum untuk dua mahasis+a dan inormasi unik lainnya! isalnya,

bahan bisa memberikan nilai pada kemampuan bahasa "nggris untuk sis+a, skor bakat kuantitati

untuk mahasis+a satu, dan kebutuhan untuk skor prestasi bagi sis+a dua!

'ara peserta melihat inormasi tersebut untuk pasang sis+a dan dinilai mana sis+a akan

memiliki tinggi "'K mahasis+a dan besarnya perbedaan! Slo&ic dan ac'hillamy (194

menemukan bah+a peserta tertimbang langkah#langkah umum lebih berat daripada langkah#

langkah unik untuk kedua penilaian dan pilihan! "nsenti moneter dan umpan balik tidak

menghilangkan dierensial pembobotan ini! Selanjutnya, eeknya tidak hasil dari diagnosticity

dierensial item umum dan unik6 kelompok lain peserta yang meramalkan "'K ketika inormasi

masing#masing sis+a disajikan secara indi&idual (yaitu, tidak ada kasus perbandingan diberikan

tidak berat item inormasi secara dierensial!

Singkatnya, meskipun keputusan klasik dan studi pengambilan keputusan menunjukkan

bah+a item umum didominasi barang#barang unik di tugas prediksi kelas, tidak jelas apakah eek

yang sama akan timbul dalam e&aluasi BSC! Sementara kami percaya bah+a pengambilan

keputusan strategis adapti sering otomatis dan tidak sadar dan bah+a penilaian secara inheren

komparati (.see 199%, 1995, bobot tindakan umum dan unik yang digunakan pada balanced

scorecard merupakan isu empiris belum teruji! 7leh karena itu kita mengandaikan hipotesis

berikut dinyatakan dalam bentuk null!

Hipotesis 1: Kinerja evaluasi menggunakan balanced scorecard akan terpengaruh oleh langkah-

langkah yang unik dan langkah-langkah umum.

Bagian selanjutnya menjelaskan uji eksperimental hipotesis!

'/% MET.#*

#"er"ie0 of E1eriment

'eserta dalam percobaan membaca kasus meminta mereka untuk mengambil peran

seorang eksekuti senior dari 8CS "ncorporated perusahaan yang mengkhususkan diri dalam

pakaian perempuan! Bahan Kasus okus pada dua di&isi terbesar 8CS! Kasus ini menunjukkan

bah+a direktur keuangan perusahaan menghadiri simposium .ar&ard Business School pada

4

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 5/22

balanced scorecard! Selanjutnya, ia menjelaskan konsep BSC dan datar empat kategori

tindakan! 'eserta belajar bah+a 8CS memutuskan untuk menerapkan BSC!

Kasus ini mengutip pernyataan misi 8CS, memperkenalkan manajer dari dua unit bisnis

(di&isi, menjelaskan strategi di&isi, dan menyajikan balanced scorecard untuk setiap

di&isi! 'eserta bertindak sebagai eksekuti senior 8CS (superior, membuat penilaian berikut

untuk manajer masing#masing (ba+ahan unit! 3ugas ini berikut Kaplan dan Norton (199%b,

199%a dalam setiap unit mengembangkan scorecard sendiri dan manajer unggul menge&aluasi

unit relati terhadap scorecard ini! Setelah menge&aluasi manajer unit, peserta menyelesaikan

kuesioner pembekalan! "ni meminta inormasi demograis, disediakan cek manipulasi (dibahas

lebih lanjut dalam hasil di ba+ah ini, dan mengumpulkan data mengenai kesulitan tugas,

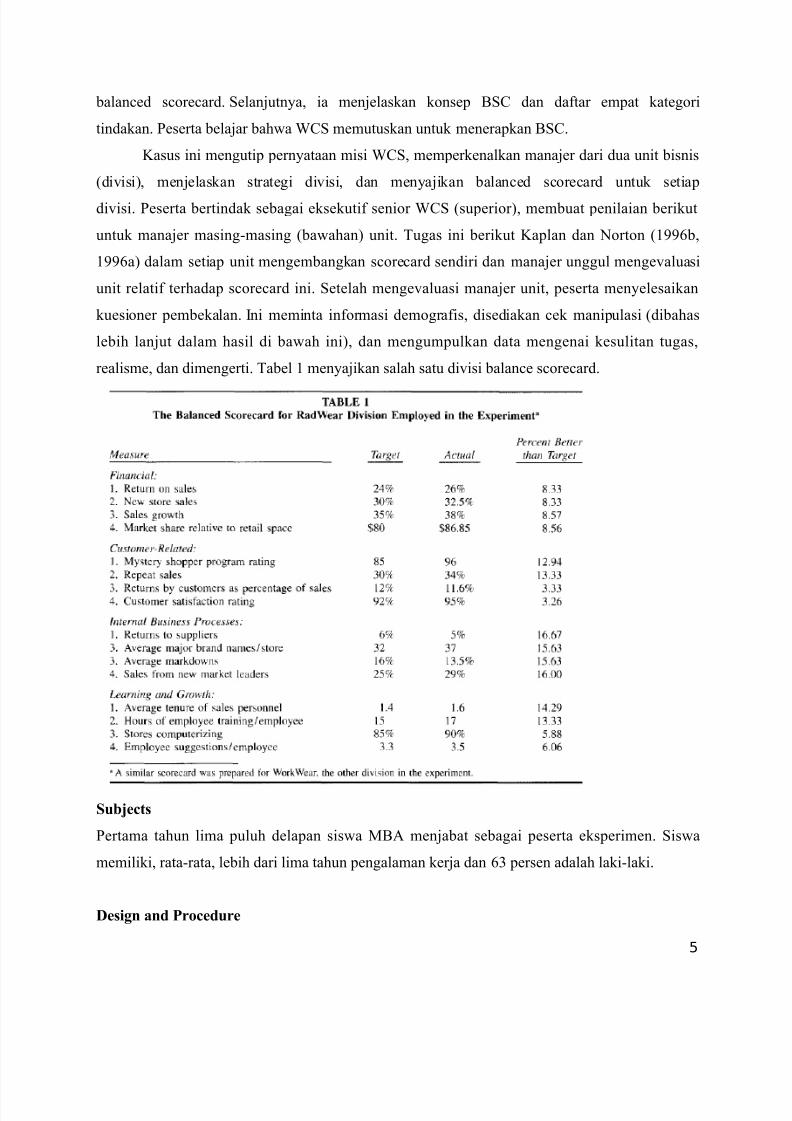

realisme, dan dimengerti! 3abel 1 menyajikan salah satu di&isi balance scorecard!

Su23ects

'ertama tahun lima puluh delapan sis+a B- menjabat sebagai peserta eksperimen! Sis+a

memiliki, rata#rata, lebih dari lima tahun pengalaman kerja dan %$ persen adalah laki#laki!

*esign and Procedure

5

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 6/22

'engalaman mempekerjakan 22 antara subjek (Ss desain, dalam hubungannya dengan

aktor 2#tingkat dalam#Ss (yaitu desain lengkap adalah 2 2 2! :aktor independen pertama

menunjukkan pola tertentu kinerja untuk dua unit usaha berdasarkan langkah#langkah bersama

mereka! Kami mengembangkan Scorecard keseimbangan 1%#ukuran yang terpisah untuk dua

di&isi 8CS! Scorecard berisi empat ukuran kinerja di masing#masing kategori BSC! Setiap

kategori termasuk dua langkah umum dan dua ukuran yang unik!Kami memilih semua data

kinerja sehingga barang umum dan unik memiliki kinerja kelebihan yang sama! 3abel 1

menunjukkan bah+a persen ;lebih baik dari target;, dihitung untuk digit kedua, muncul sebagai

kolom dalam Scorecard disajikan kepada peserta!

Pilot Testing the 'nstruments

)esain percobaan untuk membandingkan merespon bagaimana subjek untuk umum &s

tindakan yang unik, sehingga peserta harus percaya dua set langkah#langkah memiliki &aliditas

yang sama! Sayangnya, kami tidak bisa melihat item tertentu sebagai ukuran umum untuk

beberapa mata pelajaran dan ukuran yang unik bagi orang lain! Kami melakukan beberapa tes

untuk menentukan apakah peserta yang dirasakan dua set langkah#langkah yang sama!

1! Kami memilih apakah kelompok tindakan yang unik dipilih untuk <ad8ear dan pakaian

kerja adalah serupa dalam hubungannya dengan kategori BSC!2! Kami menguji apakah langkah#langkah umum dan unik sama#sama rele&an dengan

penilaian e&aluasi kinerja kami meminta subyek untuk membuat!$! Kami memeriksa sebuah studi oleh )empsey et al! (1994, ia meminta para analis

keuangan untuk menilai serangkaian langkah#langkah strategis untuk rekuensi

penggunaan dan nilai predikti untuk analis6 sepuluh langkah#langkah kami (lima umum

dan lima unik muncul dalam datar mereka!

Singkatnya uji coba ini menunjukkan bah+a langkah#langkah unik, untuk dua di&isi yang sama

per+akilan dari kategori BSC mereka!

*eendent Measure

Semua mata pelajaran die&aluasi manajer <ad8ear serta manajer +ork+ear! 'enelitian

ini ingin mengetahui apakah kinerja pada langkah#langkah umum dan unik mempengaruhi

e&aluasi mata pelajaran ;dari manajer di&isi! =ika langkah#langkah umum mempengaruhi e&aluasi

ini, kita akan mengamati interaksi di&isi dan langkah#langkah umum! =ika langkah#langkah yang

6

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 7/22

unik mempengaruhi e&aluasi, kita akan menemukan sebuah interaksi di&isi dan langkah#langkah

yang unik!

/% +esults

Sebuah cek manipulasi menunjukkan peserta mengakui bah+a di&isi dua mempekerjakan

ukuran kinerja yang berbeda (p >?,?1! Cek manipulasi lebih lanjut menunjukkan bah+a peserta

setuju dua di&isi menjual ke pasar yang berbeda (p>?,?1 dan yang sesuai untuk di&isi untuk

menggunakan langkah#langkah kinerja yang berbeda (p>?,?1! selain tidak ada perbedaan di

pera+atan eksperimental dalam kemudahan pemahaman, kasus kesulitan atau kasus realisme

(semua p#nilai@?,1?! hasil manipulasi cek tidak ber&ariasi di seluruh pera+atan eksperimental!

-N7/- digunakan untuk menguji hipotesis, dan hasilnya, di 'anel - eek hanya

signiikan secara statistik adalah interaksi langkah#langkah umum dan pembagian (: A $?,%9, d

A 1,, p>?,?1 menunjukkan bah+a pola kinerja pada langkah#langkah umum mempengaruhi

e&aluasi manajer, sedangkan pola untuk langkah#langkah yang unik tidak!'anel B menunjukkan

bah+a ketika langkah#langkah umum mendukung <ad8ear, manajer unggul menge&aluasi

<ad8ear ini manajer ,94 poin lebih tinggi dari manajer +ork+ears ini! )emikian pula ketika

umum ukuran mendukung +ork+ear, manajer 8ork+ear die&aluasi 4!14 poin lebih tinggi

daripada manajer <ad8ear ini! Sebaliknya, ketika langkah#langkah yang unik mendukung

<ad8ear (+ork+ear, tidak ada perbedaan yang signiikan dalam e&aluasi manajer, perbedaan

rata#rata ?,% (1,44! 'enelitian ini juga menggunakan analisis regresi, regresi perbedaan dalam

e&aluasi kinerja manajerial terhadap kinerja relati pada langkah#langkah umum, dan kinerja

relati pada langkah#langkah yang unik! *kuran umum memiliki koeisien kemiringan secara

signiikan positi dari 1?,54 (t A $!25, p@?,?1 sedangkan koeisien unik item dari ?,?5 tidak

signiikan (t A ?,?2, p@?,?1! Sehingga hasilnya menunjukkan bah+a Slo&ic dan ac'hillamy

(194 menemukan strategi penyederhanaan alami dimana langkah#langkah umum mendominasi

tindakan unik juga berlaku dalam konteks BSC!

7

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 8/22

/'% 'mlication! Limitations! and +esearch 'ssues

1! "mplikasi dari .asil yang

•

Bukti bah+a langkah#langkah unik diabaikan dalam e&aluasi e post kinerja dari unit bisnis ;manajer memiliki implikasi signiikan bagi unit manager; s keputusan e ante

membuat strategi!

• Kaplan dan Norton (199%b mencatat bah+a tindakan lagging sering agak generik,

sedangkan ukuran memimpin lebih mungkin untuk disesuaikan untuk setiap unit

bisnis!2! Batasan Studi

• 'ara peserta percobaan tidak terlibat dalam pengembangan unit ;Scorecard, sehingga

kita bisa; t mengetahui pengaruh keterlibatan tersebut, meskipun keterlibatan yang

lebih besar dapat meningkatkan ketergantungan pada semua langkah BSC, termasuk

langkah#langkah yang unik!

• 'ara peserta mungkin pemula dalam penggunaan BSC dan tidak selalu memiliki

pengalaman bisnis di sektor ritel dan pakaian dari mana kita mengembangkan bahan

kasus!

• -da kemungkinan bah+a kinerja merasakan relati terhadap target berbeda untuk

berbagai kelompok tindakan!$! .ambatan penelitian

Ketidakmampuan untuk langsung menerapkan model analitis untuk banyak situasi dunia

nyata berarti bah+a kriteria normati terhadap yang untuk menge&aluasi penilaian dan keputusan

akan sering absen! =umlah aktor, jumlah tes, isu#isu yang sentral dan perier mereka untuk

penelitian semua ditentukan dengan teori! "n&estigasi enomena dunia nyata mengarah ke laporan

keinginan alami bagaimana perusahaan benar#benar melakukan bisnis dan berapa banyak

perusahaan yang menggunakan metode bunga! )ata tersebut dapat sangat sulit untuk

mendapatkan, terutama karena perusahaan membuat transisi ke metode baru atau seperti dalam

kasus BSC, ketika perusahaan mempertimbangkan inormasi kepemilikan dan sensitie (Kaplan

dan Norton, 199%b, 15!

8

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 9/22

*e2iasing Balanced Scorecard E"aluations

By Michael L% +o2erts! d$$%

'ntroduction

3ujuan studi ini adalah menguji pendekatan untuk menghapus bias (debias e&aluasikinerja menggunakan BSC! 'eneliti menggunakan disaggregated balanced scorecard dimana

partisipan (1 menge&aluasi kinerja secara terpisah untuk tiap 1% ukuran kinerja lalu (2

menggabungkan pertimbangan secara terpisah menggunakan bobot yang telah ditetapkan

sebelumnya untuk tiap ukuran! 7leh karena itu, peneliti menguji apakah bias pengukuran yang

ditemukan oleh ipe dan Salterio (2??? ketika BSC digunakan untuk membuat pertimbangan

holistik dapat diatasi menggunakan disaggregated information processing strategy!

3emuan menunjukkan bah+a pemisahan tahap ketika menge&aluasi BSC dapat mengatasi bias pengukuran! 'emisahan proses merupakan satu pendekatan untuk meningkatkan eekti&itas

BSC! Studi juga memperluas ipe dan Salterio (2??? untuk menguji pengaruh e&aluasi kinerja

BSC pada keputusan kompensasi!eskipun Kaplan dan Norton mengusulkan bah+a BSC

seharusnya mempengaruhi kompensasi, mereka tidak memberi pedoman atas keterkaitan ini!

'eneliti menemukan e&aluasi kinerja menggunakan disaggregated BSC strategy menjelaskan

&ariasi keputusan untuk membagikan bonus pada manajer di&isi! Kinerja dan alokasi bonus

sangat terkait!

Literature +e"ie0 and .yothesis *e"eloment

H1 : Menyajikan B! dalam disaggregated format akan menghasilkan evaluasi holistik kinerja

manajer yang mencerminkan pengukuran yang khusus serta umum.

H" : #valuasi kinerja holistik menggunakan disaggregated B! akan mempengaruhi keputusan

kompensasi.

Procedures

ahasis+a B- diberikan sebuah kasus terkait dua di&isi dalam 8CS, perusahaan ritel

yang khusus bergerak dalam pakaian +anita! Kasus akan diberikan selama kelas, sebelum

perintah balanced scorecard! 3idak ada imbalan yang diberikan atas partisipasi dan respon

bersiat anonim!Kasus diadaptasi dari ipe dan Salterio, yang telah mengikuti contoh Kaplan dan

Norton (199% terkait implementasi BSC!'artisipan diminta untuk menduga peran eksekuti

9

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 10/22

senior 8CS yang telah berpartisipasi dalam simposium .ar&ard Business School terkait

Balanced Scorecard!'artisipan diberikan pernyataan misi 8CS dan diperkenalkan terhadap dua

manajer di&isi! Kasus yang diberikan pada partisipan terkait strategi di&isi secara indi&idu dan

disajikan balanced scorecard tiap di&isi!

Selanjutnya, partisipan menyelesaikan dua tahap disaggregated BSC yaitu mereka (1

memperingkat kinerja tiap manajer berdasarkan tiap item dari 1% item balanced scorecard

menggunakan skala dari ? (tidak dapat diterima sampai 1?? (sangat baik lalu (2 mengalikan

pertimbangan indi&idu ini dengan bobot yang telah ditentukan dan menjumlahkan skor untuk

memperoleh skor total untuk tiap di&isi!

'artisipan lalu melakukan penilaian keseluruhan secara terpisah untuk kinerja tiap

manajer yang diukur dengan skala dari ? (reassign sampai 1?? (ecellent!'enilaian ini

digunakan untuk menguji .1!'ertimbangan secara terpisah diperoleh untuk memberikan peluang

bagi partisipan untuk menyesuaikan penilaiannya secara keseluruhan jika mereka tidak puas

dengan skor agregat!ereka bebas untuk mengabaikan atau menggunakannya!

Setelah itu partisipan mengalokasikan dana bonus akhir tahun sebesar 1??!??? antara 2

manajer di&isi! -lokasi ini akan digunakan untuk menguji .2! alu mereka menyeleasikan

pertanyaan tindak lanjut (ollo+#up, menyediakan inormasi demograis, menja+ab pengecekan

manipulasi dan menja+ab pertanyaan terkait kesulitan, realisme dan kemampuan tugas untuk

dipahami!

'artisipan diberikan inormasi mengenai dua di&isi 8CS yaitu <ad8ear (<-) di&isi

khusus baju remaja dan 8ork8ear (87<K, di&isi khusus seragam kerja +anita! Strategi tiap

di&isi akan disajikan dan ukuran kinerja yang sesuai dengan strategi di&isi akan digunakan untuk

tiap scorecard di&isi!

3iap scorecard berisi 1% ukuran secara terpisah dimana kategori berisi hal!)i tiapkategori, dua ukuran biasa digunakan antar di&isi dan dua ukuran khusus bagi tiap di&isi!Contoh

dalam kategori keuangan, kedua di&isi telah mengukur return on sales dan sales gro+th! *kuran

ini khusus bagi <ad+ear dimana penjualan dan market share masih baru dalam pasar ritel!

*kuran keuangan 8ork8ear yang bersiat khusus adalah re&enue per sales &isit dan catalog

10

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 11/22

proit! Kedua di&isi menunjukkan kinerja lebih baik dibanding target! 'ersentase di atas target

akan dihitung dan dilaporkan dalam sebuah kolom di scorecard!

)engan 1% ukuran umum dan khusus, bobot unit menunjukkan %,2D untuk tiap ukuran

(1??E1%! 3otal bobot untuk masing#masing dari kategori ditetapkan 2D dan dalam tiap

kategori akan beragam bobot yang ditetapkan antara #9D! Bobot ini diberikan pada partisipan di

a+al disaggregated BSC! 'engukuran khusus ditetapkan %D dari total bobot!

Particiants

51 mahasis+a B- berpartisipasi dalam penelitian! 49 =a+aban yang dapat digunakan

karena 1 partisipan gagal melengkapi seluruh e&aluasi kinerja bagi kedua manajer dan 1

partisipan tidak memberikan disaggregated score untuk 8ork8ear! 2 'artisipan adalah

mahasis+a B- eksekuti dan partisipan mahasis+a B- reguler! 'eneliti juga menguji

potensi perbedaan sistematis antar dua kelompok partisipan dengan memasukkan tingkat

program sebagai &ariabel dalam tiap model statistik! 3idak terdapat perbedaan antara tingkat

program dan dua kelompok tsb digabungkan!

(ttention and Maniulation Chec$s

'artisipan memandang kasus bersiat realistis, mudah dipahami dan tidak sulit

diselesaikan! 'eneliti juga menguji tiap perkalian dan penambahan yang dilakukan partisipan

ketika pembobotan skor untuk mechanical aggregation!

+ESULTS

*isaggregation Strategy

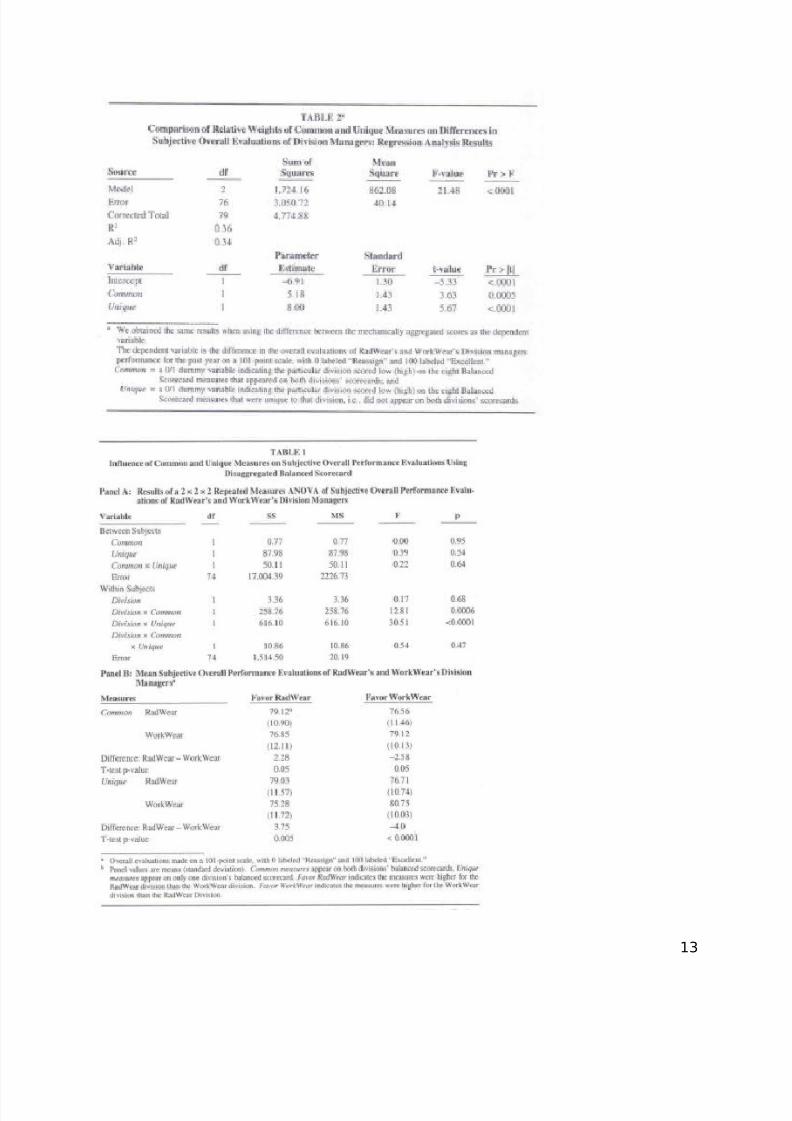

3abel 1 menyajikan hasil diulang tindakan -N7/- (dibandingkan dengan ipe dan

Salterio 2???, tabel $! =ika 'emisahan BSC berhasil dalam mencegah common#langkah Bias

diamati oleh ipe dan Salterio, harus ada interaksi yang signiikan antara langkah#langkah unik

dan )i&isi! Seperti ditunjukkan dalam 'anel -, kedua )i&isi interaksi *nik ( A $?,1, p >?,?1

serta )i&isi interaksi umum adalah signiikan ( A 12,51, p >?,?1! 7leh karena itu, hasil kami

memberikan bukti bah+a langkah#langkah baik umum dan unik yang penting dalam menjelaskan

dierFences dalam skor e&aluasi secara keseluruhan! .asil ini berbeda dari ipe dan Salterio,

11

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 12/22

yang menemukan makna hanya pada langkah#langkah umum! (Catatan0! 3ak satu pun dari

antara#subyek tes yang ditunjukkan pada 'anel - adalah signiiFcant, juga interaksi tiga arah

dalam subyek ini adalah hasil dari desain eksperimental seimbang dan diharapkan!

'anel B dari 3abel 1 laporan berarti untuk menggambarkan arah dan besarnya hasil!

Konsisten dengan ipe dan Salterio, ketika langkah#langkah umum mendukung <ad8ear, atasan

peringkat manajer <ad8ear ini 2,25 poin lebih tinggi dari manajer +ork+ear ini! )emikian juga,

ketika tindakan umum mendukung +ork+ear, atasan peringkat manajer 8ork+ear ini 2,5 poin

lebih tinggi dari manajer <ad8ear ini! 'erbedaan#perbedaan ini untuk langkah#langkah umum

adalah sedikit signiikan, p A ?,?!

Namun, berbeda dengan ipe dan Salterio, hasil kami menunjukkan bah+a ketika

langkah#langkah unik mendukung <ad8ear, atasan peringkat manajer <ad8ear ini $,4 poin

lebih tinggi dari manajer +ork+ear ini! ikeF+ise, ketika tindakan unik mendukung +ork+ear,

atasan peringkat manajer 8ork+ear ini !? poin lebih tinggi dari manajer <ad8ear ini!

'erbedaan#perbedaan ini untuk langkah#langkah yang unik yang signiikan, p >?,?1!

*ntuk lebih menguji pengaruh relati dari tindakan umum dan unik, kami kemunduran

perbedaan atasan ;e&aluasi kinerja keseluruhan pada langkah#langkah umum dan unik! ipe dan

Salterio melaporkan koeisien slope positi yang signiikan dari regresi 1?,54 untuk langkah#

langkah umum (t A $!25, p >?,?1, tetapi koeisien tidak signiikan untuk tindakan *nik, ?,?5 (t

A ?,?2, p@ ?,1?! Sebaliknya, seperti yang ditunjukkan pada 3abel 2, langkah#langkah baik

umum dan unik di penelitian kami memiliki koeisien kemiringan secara signiikan positi0 !15

(t A $!%$, p >?,??1 dan 5!?? (t A !%4, p >?,??1 untuk umum dan unik, masing#masing !

12

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 13/22

13

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 14/22

Berdasarkan hasil yang ditunjukkan pada 3abel 1 dan 2, kami menyimpulkan 'emisahan

BSC eekti dalam menghilangkan common#langkah Bias ipe dan Salterio ditemukan ketika

BSC digunakan untuk e&aluasi kinerja holistik!

Bonus *istri2ution 4(llocation5

.ipotesis kedua kami meneliti pengaruh e&aluasi kinerja pada allocation bonus! Kami

menghitung selisih bonus manajer ditugaskan oleh masing#masing peserta! Kami kemunduran

perbedaan ini pada perbedaan dalam e&aluasi kinerja keseluruhan manajer ditugaskan oleh

masing#masing peserta menggunakan 'emisahan BSC ('erorm)i, mengendalikan perbedaan

di setiap manajer <ata mekanis agregat (-ggSc)i! 3abel $ melaporkan hasil regresi! odel

perorFmance#kompensasi signiikan, A 5,5, p >?,???1! Skor e&aluasi secara keseluruhan

manajer ;yang signiikan (p >?,???1! Skor agregat mekanis, termasuk sebagai &ariabel kontrol,

yang sedikit signiikan (p A ?,?4! enariknya, model menjelaskan hanya persen dari &arians

dalam perbedaan bonus! )engan demikian, atasan muncul untuk menggunakan e&aluasi kinerja

'emisahan BSC sebagai bagian dari model penilaian mereka untuk menetapkan bonus, tapi

mereka baik tidak konsisten dalam penerapannya inormasi e&aluasi kinerja atau mereka

menyesuaikan alokasi bonus untuk aktor additional tidak termasuk dalam BSC

Sulemental (nalyses)engan desain, skor BSC mekanis dikumpulkan merupakan masukan untuk peror#

ance dan kompensasi keputusan atasan ;! Keputusan akhir atasan ;dibuat terpisah dari agregasi

saya#chanical! Gang penting, keputusan mereka telah dijadikan sebagai keseluruhan (holistik

e&aluasi! 'erbedaan ini menimbulkan pertanyaan sejauh mana e&aluasi kinerja secara

keseluruhan dipengaruhi oleh a+al, skor BSC mekanis agregat!

*ntuk mengatasi hubungan ini, kita berkorelasi ;subjekti, e&aluasi keseluruhan dari

setiap manajer atasan kinerja dengan skor agregat mekanis mereka untuk manajer yang sama!

Koeisien korelasi untuk <ad8ear yang ?,4 (p >?,???1 dan untuk +ork+ear, ?,5 (p >?,???1!

)engan demikian, untuk setiap manajer di&isi, skor agregat mekanik secara signiikan

berkorelasi dengan subjekti, e&aluasi secara keseluruhan! Kedua korelasi kurang dari 1,?,

14

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 15/22

bagaimanapun, e&aluasi holistik atasan yang menunjukkan ;termasuk beberapa penyesuaian

mental skor agregat mekanis atau, setidaknya, mereka tidak benar#benar konsisten!

'enelitian sebelumnya telah menemukan disaggregating keputusan meningkatkan

konsensus dan antar#hakim setuju#ment (ibby dan ibby 19596 )a&is 1995! Kami

membandingkan standar de&iasi untuk e&aluasi peserta kami ;(3abel 1, 'anel B dengan yang

dilaporkan oleh ipe dan Salterio (2???, 3abel $, 'anel B! Statistik : yang signiikan untuk

hanya satu dari delapan perbandingan (p >?,?! )engan demikian, kami menyimpulkan bah+a

disaggregating e&aluasi BSC tidak mengurangi &ariasi antara e&aluator! Kami mencatat,

bagaimanapun, bah+a peserta kami memanaatkan dua kali jumlah item BSC sebagai ipe dan

Salterio ini peserta! =uga, standar de&iasi yang tersedia untuk perbandingan dengan ipe dan

Salterio adalah rata#rata di dua sel eksperimental, yang tentu akan menunjukkan &ariasi kurang

dari cara indi&idu sel!

'MPL'C(T'#)S! L'M'T(T'#)S! ()* SUGGEST'#)S

'MPL'C(T'#)S

ipe dan Salterio (2??? mencatat langkah#langkah umum digunakan di BSC cenderung

langkah#langkah keuangan yang lebih tradisional, seperti pengembalian penjualan dan

markdo+n rata, dan bah+a langkah#langkah ini cenderung tertinggal kinerja aktual! Sebaliknya,

langkah#langkah yang unik, seperti penjualan dari pemimpin pasar baru dan pangsa pasar relati

terhadap ruang ritel, cenderung non#tradisional dan, yang lebih penting, indikator kinerja yang

unsur penangkapan penekanan strategis perusahaan dan di&isi tidak ditangkap di tempat lain

terkemuka! )engan demikian, mengabaikan langkah#langkah unik dalam BSC sama saja, dalam

banyak kasus, untuk mengabaikan banyak indikator terkemuka dan memokuskan perhatian

manajerial lebih pada indikator lagging!

-gar eekti sebagai alat kontrol manajemen, BSC harus menghasilkan e&aluasi yang

akurat, obyekti, dan dapat di&eriikasi (alina dan selto 2??1, 4! Konlik yang signiikan dan

ketegangan antara atasan dan e&aluatees diamati ketika e&aluasi dianggap sebagai subjekti!

15

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 16/22

'erceptions subjekti&itas menyebabkan penolakan BSC dan kembali ke ukuran kinerja keuangan

pada perusahaan besar lain ("ttner et al! 2??2!

enggunakan Balanced Scorecard terpilah, peserta kami memanaatkan aktor unik

untuk sebagian besar! Sementara dua studi lainnya menemukan pelatihan ()illa dan Steinbart

2??2 dan komunikasi eksplisit pentingnya semua langkah BSC (<oberts et al! 2??2 dapat

meningkatkan pemanaatan langkah yang unik, baik studi terakhir menemukan langkah#langkah

umum account untuk dua sampai empat kali lebih &ariasi dalam e&aluasi dari tindakan yang

unik! "tem BSC tidak secara eksplisit tertimbang di salah satu dari studi ini! Sebaliknya,

penelitian ini menunjukkan bobot didirikan sebagai bagian dari desain BSC memungkinkan

pengambil keputusan untuk menempatkan bobot yang sama atau lebih besar pada langkah#

langkah yang unik, konsisten dengan strategi perusahaan! Sejauh tindakan unik me+akili

indikator terkemuka, yang disaggreFgated BSC akan memungkinkan manajer untuk campur

tangan cepat ketika di&isi mengalami masalah dan untuk mencoba tindakan korekti!

L'M'T(T'#)S

.asil penelitian ini terbatas pada e&aluasi komparati! Seperti dibahas di atas, Slo&ic dan

ac'hillamy (194 temuan umum#langkah Bias tidak tahan ketika indi&idu, bukan pasangan,

die&aluasi! =adi, ketika BSC digunakan untuk menge&aluasi di&isi indi&idual, kondisi penting

yang mengarah ke umum#langkah Bias akan absen! =uga, para peserta dalam percobaan ini tidak

memiliki pengalaman pribadi dengan manajer yang die&aluasi atau akuntabilitas indi&idu untuk

e&aluasi kinerja mereka dan keputusan kompensasi! -kuntabilitas telah aected positi

pengambilan keputusan dalam beberapa konteks terkait, seperti ketika bantuan keputusan tidak

tersedia (-shton 199? dan ketika pengambil keputusan berurutan memproses beberapa item

inorFmation positi dan negati (Kennedy 199$! -khirnya, meskipun peserta kami mirip

dengan ipe dan Salterio (2???, yaitu, mahasis+a B- di sebuah uni&ersitas publik utama,

mungkin ada perbedaan lain antara peserta dan E atau +aktu dan pengaturan dari dua percobaan

tentang apa yang kita tidak menyadari dan belum dipertimbangkan!

SUGGEST'#)S

16

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 17/22

Kami menggunakan dua bagian, terpilah#mekanis#dikumpulkan strategi bantuan

keputusan konsisten dengan penelitian sebelumnya pada Hpenilaian manusia terhadap model

manusiaH (-shton 1952, $#$! )alam pendekatan kami, namun, para pembuat keputusan

manusia melakukan agregasi, seperti yang disarankan oleh Bo+man (19%$, sebelum membuat

subjekti, e&aluasi secara keseluruhan! )engan demikian, langkah#langkah umum#Bias mungkin

bisa diatasi dengan baik (1 mengharuskan pengguna BSC untuk menge&aluasi kinerja pada

masing#masing ukuran BSC dan E atau (2 menunjukkan bobot untuk setiap ukuran! 'enelitian di

masa depan bisa menguji apakah common#langkah bias dapat dikurangi atau diatasi dengan salah

satu dari pendekatan ini saja! Kami mencatat, bagaimanapun, satu studi menemukan bah+a

membutuhkan penilaian terpilah tanpa memberikan mekanisme untuk kombinasi mengakibatkan

penurunan kualitas penilaian dibandingkan dengan penilaian holistik (yness dan Cornelius

1952! =uga, memberikan bobot yang disarankan kemungkinan akan menghasilkan hasil yang

serupa dengan pengingat untuk menggunakan semua tindakan (<oberts et al! 2??2!

Selain itu, atasan bisa diminta untuk menge&aluasi kinerja untuk setiap kategori BSC,

yaitu, untuk menge&aluasi kinerja pada empat item sekaligus, dan kemudian membuat penilaian

holistik! Secara teoritis, ini secara substansial akan mengurangi jumlah inormasi yang akan

diproses pada setiap tahap, sehingga mengurangi kebutuhan untuk strategi penyederhanaan

kogniti (ies hadir di (2??? studi ipe dan Salterio ini!

'enelitian masa depan harus meneliti sejauh mana agregasi mekanik diterima untuk

manajer dan atasan! 'engaruh aktor#aktor luar untuk langkah#langkah BSC menyatakan juga

harus ditangani! )alam studi ini, skor agregat mekanis menjelaskan sedikit lebih dari ? persen

dari &ariasi dalam e&aluasi keseluruhan kinerja selama satu di&isi (<ad8ear dan 4? persen dari

&ariasi dalam e&aluasi kinerja untuk di&isi lain (+ork+ear! ungkin peserta melihat pasar

<ad8ear remaja karena lebih stabil daripada pasar +ork+ear, sehingga &arians lebih besar dalam

e&aluasi <ad8ear, atau atasan bisa bereaksi negati terhadap beberapa item pada BSC! ereka

mungkin diskon BSC agak sejak, dalam percobaan ini, mereka tidak peserta akti dalam

mengembangkan langkah#langkah, atau mereka bisa bereaksi negati terhadap praktek

pengaturan sasaran dari BSC! Kemungkinan ini suggested dengan skor agregat mekanis rata,

serta skor holistik diperoleh ipe dan Salterio, dalam 4?#5? kisaran untuk kinerja manajerial

yang melampaui target pada semua 1% langkah! "ni dan penjelasan lain yang mungkin harus

17

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 18/22

diselidiki oleh penelitian masa depan! Sejak penerimaan alat e&aluasi kinerja sangat penting

untuk perilaku e ante manajer ;(ipe dan Salterio 2???, 29$, isu#isu ini penting untuk

memahami!

18

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 19/22

+elati"e &eighting of Common and UniqueBalanced Scorecard Measures 2y

-no0ledgea2le *ecision Ma$ers

&illiam )% *illa! Paul John Stein2art

')T+#*UCT'#)

Balanced Scorecard (BSC diperkenalkan lebih dari satu dekade lalu (Kaplan dan Norton

1992 dan telah banyak diadopsi oleh kedua besar (Silk 1995 dan perusahaan kecil (:rigo dan

Krum+iede 2???! Sebuah atraksi utama dari BSC adalah bah+a hal itu dirancang untuk

memberikan pandangan multidimensi dari kinerja organisasi! Selain itu, BSC pendukung

berpendapat bah+a hal itu bisa, dan harus, digunakan tidak hanya untuk menge&aluasi kinerja,

tetapi juga sebagai alat untuk menerapkan dan memantau strategi (Kaplan dan Norton 199%a,

2??1a, 2??1b! 'enelitian terbaru, bagaimanapun, mengidentiikasi masalah potensial dalam

menggunakan BSC untuk menge&aluasi kinerja! ipe dan Salterio (2??? menemukan bah+a

sis+a B- ditugaskan peran manajer unggul diabaikan langkah BSC unik ketika menge&aluasi

kinerja di&isi!

ipe dan Salterio (2??? digunakan peserta yang tidak memiliki pengalaman kerja

sebelumnya dengan BSC! 'ilihan desain ini memperkuat kontrol eksperimental dengan

memastikan bah+a semua peserta memiliki tingkat umum pengetahuan sebelumnya!Bagian

berikutnya dari makalah ini menyajikan latar belakang untuk pengembangan dan teoritis

penelitian ini! Bagian ketiga dan keempat menggambarkan metode eksperimen dan menyajikan

hasil! Bagian terakhir membahas temuan kami dan implikasinya terhadap praktek dan penelitian

masa depan!

B(C-G+#U)* ()* .6P#T.ESES

'erbedaan kompleksitas tugas dan peserta! pengetahuan dapat menjelaskan mengapa ipe

dan Salterio ini hasil pemanaatan isyarat berbeda dari psikologi dan perilaku konsumen

19

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 20/22

penelitian! )alam jenis kedua penelitian, peserta biasanya disediakan dalam jumlah terbatas

inormasi, disajikan dalam ormat akrab seperti matriks tabular! ereka diminta untuk merespon

skenario akrab, seperti membuat pilihan konsumen atau memprediksi kinerja sis+a! Sebaliknya,

BSC adalah laporan yang kompleks yang berbeda dari laporan tradisional yang digunakan untuk

menge&aluasi kinerja dalam hal ini mencakup langkah#langkah baik umum dan unik yang

diselenggarakan oleh atribut inansial dan noninansial!

'enelitian penghakiman -udit menunjukkan bah+a hasil yang lebih besar pengetahuan

dalam kinerja penilaian yang lebih baik di berbagai macam tugas audit yang (Bonner 199?6

Bonner dan e+is 199?6 ibby dan 3an 199!'elatihan ormal adalah salah satu cara untuk

memperoleh pengetahuan! 'enelitian penghakiman -udit telah menemukan bah+a kinerja

auditor berpengalaman berkorelasi positi dengan tingkat pelatihan#tugas tertentu yang merekaterima (Bonner 199?6 Bonner dan 'ennington 1991, $2!

Salah satu alasan untuk ini adalah bah+a lebih mudah untuk membandingkan alternati

langkah#langkah umum karena nilai#nilai atribut di+akili pada skala yang sama! .al ini

memungkinkan pembuat keputusan untuk langsung menge&aluasi peringkat relati dari setiap

alternati! Sebaliknya, membandingkan alternati pada langkah#langkah unik adalah lebih

kompleks! 'engambil keputusan membutuhkan skala mutlak untuk setiap ukuran yang unik, agar

dapat menge&aluasi kinerja pada dimensi itu! )alam kasus penilaian berdasarkan BSC, ini

menunjukkan bah+a bahkan pengambil keputusan dengan pengalaman dalam membangun BSC

dan pengetahuan tentang struktur akan tetap menempatkan bobot yang lebih besar pada umum

dari pada langkah#langkah yang unik! .al ini menyebabkan hipotesis pertama kami0

H1: $engambil keputusan dengan pengalaman dalam membangun B! dan pengetahuan

tentang struktur akan menggunakan langkah-langkah baik umum dan unik ketika membuat

keputusan evaluasi kinerja% tapi akan menempatkan penekanan lebih besar pada umum

daripada langkah-langkah yang unik.

H2: $engambil keputusan dengan pengalaman dalam membangun B! dan pengetahuan

tentang struktur akan menggunakan langkah-langkah baik umum dan unik ketika membuat

20

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 21/22

keputusan alokasi bonus% tapi akan menempatkan penekanan lebih besar pada umum daripada

langkah-langkah yang unik.

E7PE+'ME)T(L *ES'G) ()* P+#CE*U+E

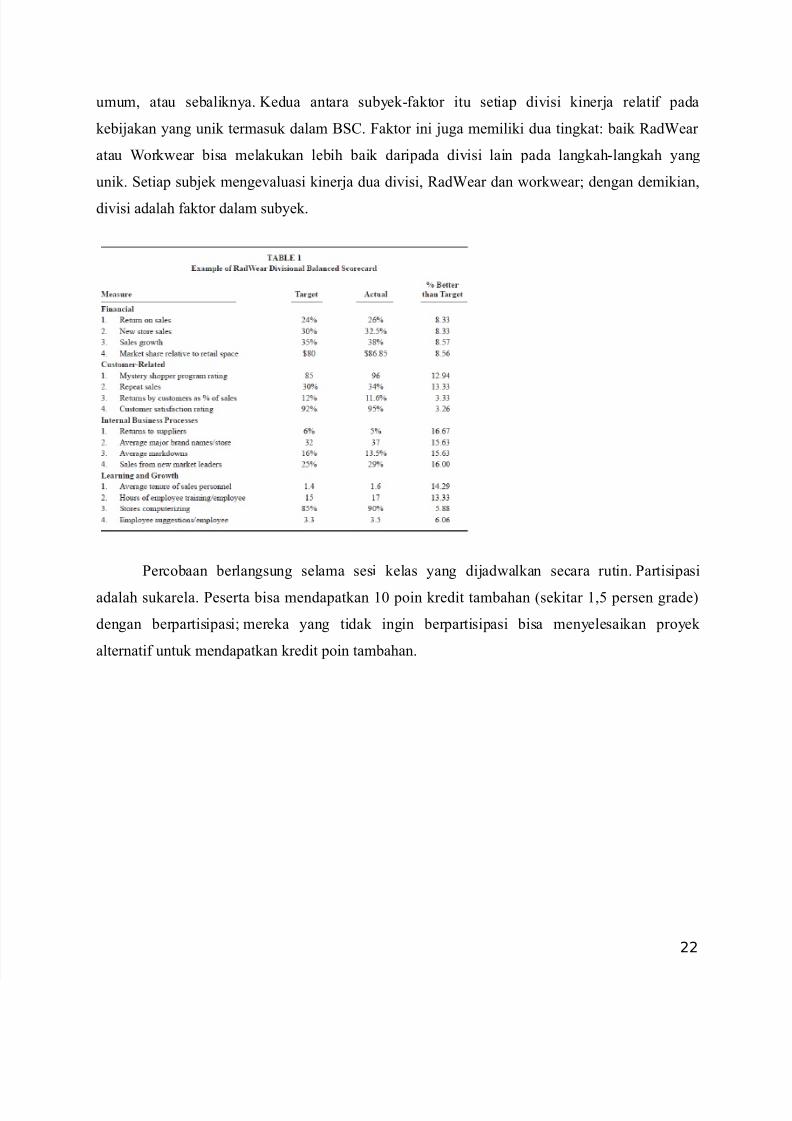

Tas$

'eserta diminta untuk berperan sebagai seorang eksekuti senior yang bertugas untuk

menge&aluasi kinerja dua di&isi dari 8CS "ncorporated! ereka membaca kasus yang

menggambarkan misi dan struktur organisasi 8CS "ncorporated keinginan untuk menerapkan

konsep BSC, dan penjelasan dari strategi dan tujuan dari dua di&isi terbesar perusahaan tertentu0

<ad8ear, sebuah di&isi ritel yang mengkhususkan diri dalam pakaian untuk remaja

perkotaan6 dan +ork+ear, sebuah di&isi yang menjual seragam bisnis langsung ke klien! Kasus

ini disediakan BSC terpisah untuk setiap di&isi! Setiap BSC terdiri dari 1% langkah, empat di

setiap bagian! )elapan dari langkah#langkah, dua di setiap bagian, yang umum untuk kedua

di&isi6 delapan lainnya langkah tercermin strategi unik dari setiap di&isi! 3abel 1 menampilkan

contoh BSC untuk di&isi <ad8ear!

Setelah membaca kasus ini, peserta membuat dua set penilaian! 'ertama, mereka

menge&aluasikinerja setiap manajer di&isi, dengan menggunakan skala 1?1poin berlabuh pada ?

A menetapkan kembali dan 1?? A sangat baik! Kedua, mereka mengalokasikan bonus 2?!???

untuk dua manajer!

*esign and Procedure

'ercobaan mempekerjakan 2I2 antara#subyek desain, bersama dengan aktor

+ithinsubject dua tingkat, sehingga desain lengkap adalah 2I2I2! 'ertama aktor antara#subyek

adalah di&isionJs kinerja relati pada kebijakan itu bersama#sama dengan di&isi lainnya! :aktor

ini memiliki dua tingkat0 <ad8ear bisa melakukan lebih baik daripada 8ork+ear pada kebijakan

21

8/16/2019 Seminar Akuntansi Manajemen Bsc

http://slidepdf.com/reader/full/seminar-akuntansi-manajemen-bsc 22/22

umum, atau sebaliknya! Kedua antara subyek#aktor itu setiap di&isi kinerja relati pada

kebijakan yang unik termasuk dalam BSC! :aktor ini juga memiliki dua tingkat0 baik <ad8ear

atau 8ork+ear bisa melakukan lebih baik daripada di&isi lain pada langkah#langkah yang

unik! Setiap subjek menge&aluasi kinerja dua di&isi, <ad8ear dan +ork+ear6 dengan demikian,

di&isi adalah aktor dalam subyek!

'ercobaan berlangsung selama sesi kelas yang dijad+alkan secara rutin! 'artisipasi

adalah sukarela! 'eserta bisa mendapatkan 1? poin kredit tambahan (sekitar 1, persen grade

dengan berpartisipasi6 mereka yang tidak ingin berpartisipasi bisa menyelesaikan proyek

alternati untuk mendapatkan kredit poin tambahan!

22