SALINAN PERATURAN BUPATI PEKALONGAN TENTANG … file1 salinan peraturan bupati pekalongan nomor 36...

27

1 SALINAN PERATURAN BUPATI PEKALONGAN NOMOR 36 TAHUN 2012 TENTANG PETUNJUK PELAKSANAAN PEMUNGUTAN PAJAK RESTORAN DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PEKALONGAN, Menimbang : a. bahwa pajak daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai pelaksanaan pemerintahan daerah dalam melaksanakan pelayanan kepada masyarakat serta mewujudkan kemandirian daerah; b. bahwa sebagai pelaksanaan Pasal 117 Peraturan Daerah Kabupaten Pekalongan Nomor 10 Tahun 2010 tentang Pajak Daerah perlu mengatur petunjuk pelaksanaan pemungutan Pajak Restoran; c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, perlu menetapkan Peraturan Bupati Pekalongan tentang Petunjuk Pelaksanaan Pemungutan Pajak Restoran; Mengingat : 1. Undang-undang Nomor 13 Tahun 1950 tentang pembentukan Daerah-daerah Kabupaten dalam lingkungan Propinsi Jawa Tengah; 2. Undang-Undang Nomor 9 Tahun 1965 tentang pembentukan daerah Tingkat II Batang dengan mengubah Undang-undang Nomor 13 Tahun 1950 tentang pembentukan Daerah-daerah Kabupaten dalam Lingkungan Propinsi Jawa Tengah (Lembaran Negara Tahun 1965 Nomor52, Tambahan Lembaran Negara Nomor 2757); 3. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5

Transcript of SALINAN PERATURAN BUPATI PEKALONGAN TENTANG … file1 salinan peraturan bupati pekalongan nomor 36...

1

SALINAN

PERATURAN BUPATI PEKALONGAN

NOMOR 36 TAHUN 2012

TENTANG

PETUNJUK PELAKSANAAN PEMUNGUTAN PAJAK RESTORAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI PEKALONGAN,

Menimbang : a. bahwa pajak daerah merupakan salah satu sumber

pendapatan daerah yang penting guna membiayai

pelaksanaan pemerintahan daerah dalam

melaksanakan pelayanan kepada masyarakat serta

mewujudkan kemandirian daerah;

b. bahwa sebagai pelaksanaan Pasal 117 Peraturan

Daerah Kabupaten Pekalongan Nomor 10 Tahun

2010 tentang Pajak Daerah perlu mengatur petunjuk

pelaksanaan pemungutan Pajak Restoran;

c. bahwa berdasarkan pertimbangan sebagaimana

dimaksud dalam huruf a dan huruf b, perlu

menetapkan Peraturan Bupati Pekalongan tentang

Petunjuk Pelaksanaan Pemungutan Pajak Restoran;

Mengingat : 1. Undang-undang Nomor 13 Tahun 1950 tentang

pembentukan Daerah-daerah Kabupaten dalam

lingkungan Propinsi Jawa Tengah;

2. Undang-Undang Nomor 9 Tahun 1965 tentang

pembentukan daerah Tingkat II Batang dengan

mengubah Undang-undang Nomor 13 Tahun 1950

tentang pembentukan Daerah-daerah Kabupaten

dalam Lingkungan Propinsi Jawa Tengah (Lembaran

Negara Tahun 1965 Nomor52, Tambahan Lembaran

Negara Nomor 2757);

3. Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum Tata Cara Perpajakan (Lembaran

Negara Republik Indonesia Tahun 1983 Nomor 49,

Tambahan Lembaran Negara Republik Indonesia

Nomor 3262) sebagaimana telah diubah beberapa

kali terakhir dengan Undang-Undang Nomor 16

Tahun 2009 tentang Penetapan Peraturan

Pemerintah Pengganti Undang-Undang Nomor 5

2

Tahun 2008 tentang Perubahan Keempat Atas

Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum Tata Cara Perpajakan Menjadi

Undang-Undang (Lembaran Negara Republik

Indonesia Tahun 2009 Nomor 62, Tambahan

Lembaran Negara Republik Indonesia Nomor 4999);

4. Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak Dengan Surat Paksa (Lembaran

Negara Republik Indonesia Tahun 1997 Nomor 42,

Tambahan Lembaran Negara Republik Indonesia

Nomor 3686) sebagaimana telah diubah dengan

Undang-Undang Nomor 19 Tahun 2000 tentang

Perubahan Atas Undang-Undang Nomor 19 Tahun

1997 tentang Penagihan Pajak Dengan Surat Paksa

(Lembaran Negara Republik Indonesia Tahun 2000

Nomor 129, Tambahan Lembaran Negara Republik

Indonesia Nomor 3987);

5. Undang-Undang Nomor 28 Tahun 1999 tentang

Penyelenggaraan Negara Yang Bersih dan Bebas

dari Korupsi, Kolusi dan Nepotisme (Lembaran

Negara Republik Indonesia Tahun 1999 Nomor 75,

Tambahan Lembaran Negara Republik Indonesia

Nomor 3851);

6. Undang-Undang Nomor 14 Tahun 2002 tentang

Pengadilan Pajak (Lembaran Negara Republik

Indonesia Tahun 2002 Nomor 27, Tambahan

Lembaran Negara Republik Indonesia Nomor 4189);

7. Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara (Lembaran Negara Republik

Indonesia Tahun 2003 Nomor 47, Tambahan

Lembaran Negara Republik Indonesia Nomor 4286);

8. Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharan Negara (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 5, Tambahan

Lembaran Negara Republik Indonesia Nomor 4355);

9. Undang-Undang Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan tanggung Jawab

Keuangan Negara (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 46, Tambahan

Lembaran Negara Republik Indonesia Nomor 4400);

10. Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 125, Tambahan

3

Lembaran Negara Republik Indonesia Nomor 4437)

sebagaimana telah diubah beberapa kali terakhir

dengan Undang-Undang Nomor 12 Tahun 2008

tentang Perubahan Kedua Atas Undang-Undang

Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah (Lembaran Negara Republik Indonesia

Tahun 2008 Nomor 59, Tambahan Lembaran

Negara Republik Indonesia Nomor 4844);

11. Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat

dan Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2004, Tambahan

Lembaran Negara Republik Indonesia Nomor 4438);

12. Undang-Undang Nomor 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah (Lembaran

Negara Republik Indonesia Tahun 2009 Nomor 130,

Tambahan Lembaran Negara Republik Indonesia

Nomor 5049);

13. Peraturan Pemerintah Nomor 48 Tahun 1986

tentang Pemindahan Ibukota Kabupaten Daerah

Tingkat II Pekalongan dari Kotamadya Daerah

Tingkat II Pekalongan ke Kota Kajen di Wilayah

Kabupaten Pekalongan (Lembaran Negara Republik

Indonesia Tahun 1986 Nomor 70);

14. Peraturan Pemerintah Nomor 21 Tahun 1988

tentang Perubahan Batas Wilayah Kotamadya

Daerah Tingkat II Pekalongan, Kabupaten Daerah

Tingkat II Pekalongan dan Daerah Tingkat II Batang

(Lembar Negara Tahun 1988 Nomor 42, Tambahan

Lembaran Negara Nomor 3381);

15. Peraturan Pemerintah Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah (Lembaran

Negara Republik Indonesia Tahun 2005 Nomor 140,

Tambahan Lembaran Negara Republik Indonesia

Nomor 4578);

16. Peraturan Pemerintah Nomor 38 Tahun 2007

tentang Pembagian Urusan Pemerintahan Antara

Pemerintah, Pemerintahan Daerah Provinsi dan

Pemerintahan Daerah Kabupaten/Kota (Lembaran

Negara Republik Indonesia Tahun 2007 Nomor 82,

Tambahan Lembaran Negara Republik Indonesia

Nomor 4737);

4

17. Peraturan Pemerintah Nomor 69 Tahun 2007

tentang tata Cara Pemberian Dan pemanfaatan

Insentif Pemungutan Pajak Daerah dan Retribusi

Daerah ( Tambahan Lembaran Negara Republik

Indonesia Nomor 5161);

18. Peraturan Daerah Kabupaten Pekalongan Nomor 9

tahun 2006 tentang Penyidik Pegawai Negeri Sipil

Daerah (Lembaran Daerah Kabupaten Pekalongan

Tahun 2006 Nomor 9, Tambahan Lembaran Daerah

Kabupaten Pekalongan Nomor 6);

19. Peraturan Daerah Kabupaten Pekalongan Nomor 6

tahun 2008 tentang Pokok pokok Pengelolaan

Keuangan Daerah (Lembaran Daerah Kabupaten

Pekalongan Tahun 2008 Nomor 7, Tambahan

Lembaran Daerah Kabupaten pekalongan Nomor 6);

20. Peraturan Daerah Kabupaten Pekalongan Nomor 8

Tahun 2008 tentang Urusan Pemerintahan yang

menjadi kewenangan Pemerintah Daerah (Lembaran

Daerah Kabupaten Pekalongan Tahun 2008 Nomor

8. Tambahan Lembaran Daerah Kabupaten

Pekalongan Nomor 7);

21. Peraturan Daerah Kabupaten Pekalongan Nomor 10

Tahun 2010 tentang Pajak Daerah (Lembaran

Daerah Tahun 2010 Nomor 10 Tambahan Lembaran

Daerah Kabupaten Pekalongan Nomor 18);

22. Peraturan Daerah Kabupaten Pekalongan Nomor 46

Tahun 2011 tentang Penjabaran Tugas Pokok dan

Fungsi Dinas Daerah (Berita Daerah Tahun 2011

Nomor 46);

23. Peraturan Daerah Kabupaten Pekalongan Nomor 5

Tahun 2011 tentang Susunan Organisasi dan Tata

Kerja Dinas Daerah (Lembaran Daerah Tahun 2011

Nomor 5 Tambahan Lembaran Daerah Kabupaten

Pekalongan Nomor 21);

MEMUTUSKAN :

Menetapkan : PERATURAN BUPATI TENTANG PETUNJUK

PELAKSANAAN PEMUNGUTAN PAJAK RESTORAN.

5

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan :

1. Daerah adalah Kabupaten Pekalongan.

2. Pemerintah Daerah adalah Bupati dan Perangkat Daerah sebagai

unsur penyelenggara Pemerintahan Daerah.

3. Bupati adalah Kepala Daerah Kabupaten Pekalongan.

4. Pejabat adalah pegawai yang diberi tugas tertentu di bidang

perpajakan Daerah sesuai dengan peraturan perundang-

undangan.

5. Dinas Pendapatan dan Pengelolaan Keuangan Daerah yang

selanjutnya disingkat DPPKD adalah Dinas Pendapatan dan

Pengelolaan Keuangan Daerah Kabupaten Pekalongan.

6. Badan adalah sekumpulan orang dan/atau modal yang

merupakan kesatuan, baik yang melakukan usaha maupun yang

tidak melakukan usaha yang meliputi perseroan terbatas,

perseroan komanditer, perseroan lainnya, Badan Usaha Milik

Negara (BUMN), atau Badan Usaha Milik Daerah (BUMD) dengan

nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana

pensiun, persekutuan, perkumpulan, yayasan, organisasi massa,

organisasi sosial politik, atau organisasi lainnya, lembaga dan

bentuk badan lainnya termasuk kontrak investasi kolektif dan

bentuk usaha tetap.

7. Restoran adalah fasilitas penyedia makanan dan/atau minuman

dengan dipungut bayaran, yang mencakup juga rumah makan,

kafetaria, kantin, warung, bar dan sejenisnya termasuk jasa

boga/katering.

8. Pengusaha Restoran adalah orang atau badan yang bertindak dan

atas namanya sendiri atau untuk dan atas nama pihak lain yang

menjadi tanggungannya yang menyelenggarakan usaha restoran

atau rumah makan, kafetaria, kantin, warung, bar dan sejenisnya

serta jasa boga/katering.

9. Jasa Boga atau Katering adalah penyediaan makanan dan/atau

minuman lengkap dengan atau tanpa peralatan dan petugasnya,

untuk keperluan tertentu berdasarkan kontrak atau perjanjian

tertulis atau tidak tertulis.

10. Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh

restoran.

11. Subjek Pajak adalah orang pribadi atau Badan yang dapat

dikenakan pajak.

6

12. Wajib Pajak adalah orang pribadi atau Badan, meliputi pembayar

pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak

dan kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan daerah.

13. Tahun Pajak adalah jangka waktu yang lamanya 1 (satu) tahun

kalender, kecuali bila wajib pajak menggunakan tahun buku yang

tidak sama dengan tahun kalender.

14. Pajak yang terutang adalah pajak yang harus dibayar pada suatu

saat, dalam masa pajak, dalam tahun pajak atau dalam bagian

tahun pajak sesuai dengan ketentuan peraturan perundang-

undangan perpajakan daerah.

15. Pemungutan adalah suatu rangkaian kegiatan mulai dari

penghimpunan data objek dan subjek pajak, penentuan besarnya

pajak yang terutang sampai kegiatan penagihan pajak kepada

wajib pajak serta pengawasan penyetorannya.

16. Surat Pemberitahuan Pajak Daerah yang selanjutnya disingkat

SPTPD adalah surat yang oleh wajib pajak digunakan untuk

melaporkan penghitungan dan/atau pembayaran pajak, objek

pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban

sesuai dengan ketentuan peraturan perundang-undangan

perpajakan daerah.

17. Surat Setoran Pajak Daerah yang selanjutnya disingkat SSPD

adalah bukti pembayaran atau penyetoran pajak yang telah

dilakukan dengan menggunakan formulir atau telah dilakukan

dengan cara lain ke kas Daerah melalui tempat pembayaran yang

ditunjuk oleh Bupati.

18. Surat Ketetapan Pajak Daerah yang selanjutnya disingkat SKPD

adalah suat ketetapan pajak yang menentukan besarnya jumlah

pokok pajak yang terutang.

19. Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya

disingkat SKPDKB adalah surat ketetapan pajak yang menentukan

besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya sanksi

administratif dan jumlah pajak yang masih harus dibayar.

20. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang

selanjutnya disingkat SKPDKBT adalah surat ketetapan pajak

yang menentukan tambahan atas jumlah pajak yang telah

ditetapkan.

21. Surat Ketetapan Pajak Daerah Nihil yang selanjutnya disingkat

SKPDN adalah surat ketetapan pajak yang menentukan jumlah

pokok pajak sama besarnya dengan jumlah kredit pajak atau

pajak tidak terutang dan tidak ada kredit pajak.

7

22. Surat Ketetapan Pajak Daerah Lebih Bayar, yang selanjutnya

disingkat SKPDLB adalah surat ketetapan pajak yang menentukan

jumlah kelebihan pembayaran pajak karena jumlah kredit pajak

lebih besar daripada pajak yang terutang atau seharusnya tidak

terutang.

23. Surat Tagihan Pajak Daerah yang selanjutnya disingkat STPD

adalah surat untuk melakukan tagihan pajak dan/atau sanksi

administratif berupa bunga dan/atau denda.

24. Surat Keputusan Pembetulan adalah surat keputusan yang

membetulkan kesalahan tertulis, kesalahan hitung dan/atau

kekeliruan dalam penerapan ketentuan tertentu dalam peraturan

perundang-undangan perpajakan daerah yang tedapat dalam

Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah

Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar

Tambahan, Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan

Pajak Daerah Lebih Bayar, Surat Tagihan Pajak Daerah, Surat

Keputusan Pembetulan atau Surat Keputusan Keberatan.

25. Surat Keputusan Keberatan adalah surat keputusan atas

keberatan terhadap Surat Ketetapan Pajak Daerah, Surat

Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak

Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah

Nihil, Surat Ketetapan Pajak Daerah Lebih Bayar atau terhadap

pemotongan atau pemungutan oleh pihak ketiga yang diajukan

Wajib Pajak.

26. Putusan Banding adalah putusan badan peradilan pajak atas

banding terhadap Surat Keputusan Keberatan yang diajukan oleh

Wajib Pajak.

27. Pembukuan adalah suatu proses pencatatan yang dilakukan

secara teratur untuk mengumpulkan data dan informasi keuangan

yang meliputi harta, kewajiban, modal, penghasilan dan biaya,

serta jumlah harga perolehan dan penyerahan barang atau jasa,

yang ditutup dengan menyusun laporan keuangan berupa neraca

dan laporan laba rugi untuk periode Tahun Pajak tersebut.

28. Pemeriksaan adalah serangkaian kegiatan menghimpun dan

mengolah data, keterangan, dan/atau bukti yang dilaksanakan

secara objektif dan profesional berdasarkan suatu standar

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan daerah dan/atau tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan

perpajakan daerah.

29. Penyidikan tindak pidana di bidang perpajakan daerah adalah

serangkaian tindakan yang dilakukan oleh Penyidik untuk

mencari serta mengumpulkan bukti yang dengan bukti itu

8

membuat terang tindak pidana di bidang perpajakan daerah serta

menemukan tersangkanya.

30. Penyidik Pegawai Negeri Sipil Daerah yang selanjutnya disingkat

PPNS Daerah adalah Pejabat Pegawai Negeri Sipil tertentu

dilingkungan Pemerintah Daerah yang diberi wewenang khusus

oleh Undang-Undang untuk melakukan penyidikan atas

pelanggaran Peraturan Daerah.

BAB II

OBJEK DAN SUBJEK PAJAK

Pasal 2

(1) Objek Pajak Restoran adalah pelayanan yang disediakan oleh Restoran.

(2) Pelayanan yang disediakan Restoran sebagaimana dimaksud pada ayat (1) meliputi pelayanan penjualan makanan dan/atau minuman yang dikonsumsi oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain termasuk katering dan jasa boga.

Pasal 3

(1) Subjek Pajak Restoran adalah orang pribadi atau Badan yang membeli makanan dan/atau minuman dari Restoran.

(2) Wajib Pajak Restoran adalah orang pribadi atau Badan yang

mengusahakan Restoran.

BAB III

PENDAFTARAN DAN PELAPORAN

Bagian Kesatu

Pendaftaran

Pasal 4

(1) Setiap Wajib Pajak Restoran wajib mendaftarkan usahanya atau

obyek Pajak Restoran dengan menggunakan formulir pendaftaran

kepada DPPKD, paling lambat 30 (tiga puluh) hari sebelum

kegiatan usaha dimulai kecuali ditentukan lain.

(2) Formulir Pendaftaran sebagaimana dimaksud pada ayat (1),

diambil sendirioleh Wajib Pajak atau Penanggung Pajak di DPPKD.

(3) Formulir Pendaftaran sebagaimana dimaksud pada ayat (1) wajib

diisidengan benar, jelas, lengkap dan ditandatangani oleh

WajibPajak atau Penanggung Pajak dengan melampirkan:

a. Fotocopy identitas diri/penanggung jawab/penerimakuasa

(KTP, SIM, paspor);

b. Fotocopy akte pendirian untuk badan usaha;

c. Domisili usaha;

9

d. Surat Kuasa apabila pemilik/pengelolausaha/penanggung

jawab berhalangan dengan disertaifotocopy KTP, SIM, paspor

dari pemberi kuasa.

(4) Formulir Pendaftaran yang telah diisi sebagaimana dimaksud pada

ayat (3) harusdisampaikan ke DPPKD, palinglambat 7 (tujuh) hari

sejak tanggal diterima.

(5) Wajib Pajak yang telah mendaftarkan usahanya

sebagaimanadimaksud pada ayat (1), Kepala DPPKDmenerbitkan

Kartu Nomor Pokok Wajib Pajak Daerah atau NPWPD.

(6) Untuk pemungutan Pajak Restoran, Kepala DPPKDmenetapkan

pengusaha restoran sebagai WajibPajak Restoran, serta

menerbitkan NPWPD.

Bagian Kedua

Pelaporan

Pasal 5

(1) Setiap Wajib Pajak Restoran, wajib mengisi SPTPD denganbenar,

jelas, lengkap dan ditandatangani oleh Wajib Pajakatau

Penanggung Pajak serta menyampaikannya ke DPPKD.

(2) SPTPD sebagaimana dimaksud pada ayat (1), diambil sendirioleh

Wajib Pajak atau Penanggung Pajak di DPPKD.

(3) SPTPD berisikan pelaporan atas omzet penjualan yangdisediakan

restoran, rumah makan, kafetaria, kantin,warung, bar, coffe shop,

pujasera, pusat jajan (food court)dan yang sejenisnya, termasuk

pelayanan pesanan (deliveryorder) tidak dimakan di tempat (take

away), dan jasaboga/katering dengan pembayaran.

(4) Penyampaian SPTPD sebagaimana dimaksud pada ayat

(1),dilakukan paling lama 15 (lima belas hari) setelahberakhirnya

masa pajak.

(5) Apabila batas waktu penyampaian SPTPD jatuh pada harilibur,

maka batas waktu penyampaian SPTPD jatuh pada satuhari kerja

berikutnya.

(6) Penyampaian SPTPD sebagaimana dimaksud pada ayat (1)harus

disertai lampiran dokumen berupa:

a. rekapitulasi omzet penerimaan bulan yangbersangkutan;

b. bukti setoran pajak yang telah dilakukan (tindasanSSPD).

(7) SPTPD dianggap tidak disampaikan apabila tidakditandatangani

oleh Wajib Pajak sebagaimana dimaksudpada ayat (1), dan tidak

dilampirkan keterangan ataudokumen sebagaimana dimaksud

pada ayat (6).

(8) Dalam hal pembelian makan dan minum atas beban anggaran

Pendapatan dan Belanja Daerah, Bandahara pengeluaran SKPD

wajib melampirkan bukti setoran pajak daerah berupa SSPD dari

10

restoran atau jasa boga/catering yang bersangkutan dalam

pertanggungjawaban keuangan.

Pasal 6

(1) Kepala DPPKDatau pejabat yang ditunjukatas permohonan Wajib

Pajak dapatmemberikanperpanjangan jangka waktu penyampaian

SPTPD paling lama7 (tujuh) hari kerja.

(2) Permohonan perpanjangan penyampaian SPTPDsebagaimana

dimaksud pada ayat (1) diajukan secaratertulis disertai alasan

yang jelas sebelum berakhirnya bataswaktu penyampaian SPTPD

sebagaimana dimaksud dalamPasal 3 ayat (4).

Pasal 7

(1) Wajib Pajak dengan kemauan sendiri dapat membetulkanSPTPD

yang telah disampaikan, dengan menyampaikan suratpernyataan

tertulis kepada Kepala DPPKDatau pejabat yang ditunjuk, dalam

jangka waktu 7 (tujuh)hari sesudah berakhirnya masa pajak atau

tahun pajak,sepanjang belum dilakukan tindakan pemeriksaan.

(2) Dalam hal Wajib Pajak membetulkan sendiri SPTPDsebagaimana

dimaksud pada ayat (1), yang mengakibatkanutang pajak menjadi

lebih besar, maka dikenakan sanksiadministrasi berupa bunga

sebesar 2% (dua persen) sebulanatas jumlah pajak yang kurang

dibayar, dihitung sejak saatberakhirnya penyampaian SPTPD

sampai dengan tanggalpembayaran akibat dari pembetulan

SPTPD.

BAB IV

TARIF DAN TATA CARA PENGHITUNGAN PAJAK

Bagian Kesatu

Tarif Pajak

Pasal 8

Dasar pengenaan Pajak Restoran adalah jumlah pembayaran yang diterima atau yang seharusnya diterima restoran.

Pasal 9

Tarif Pajak Restoran ditetapkan sebesar 10% (sepuluhperseratus) dari

dasar pengenaan pajak sebagaimana dimaksud dalam pasal 6.

Bagian Kedua

Penghitungan Pajak

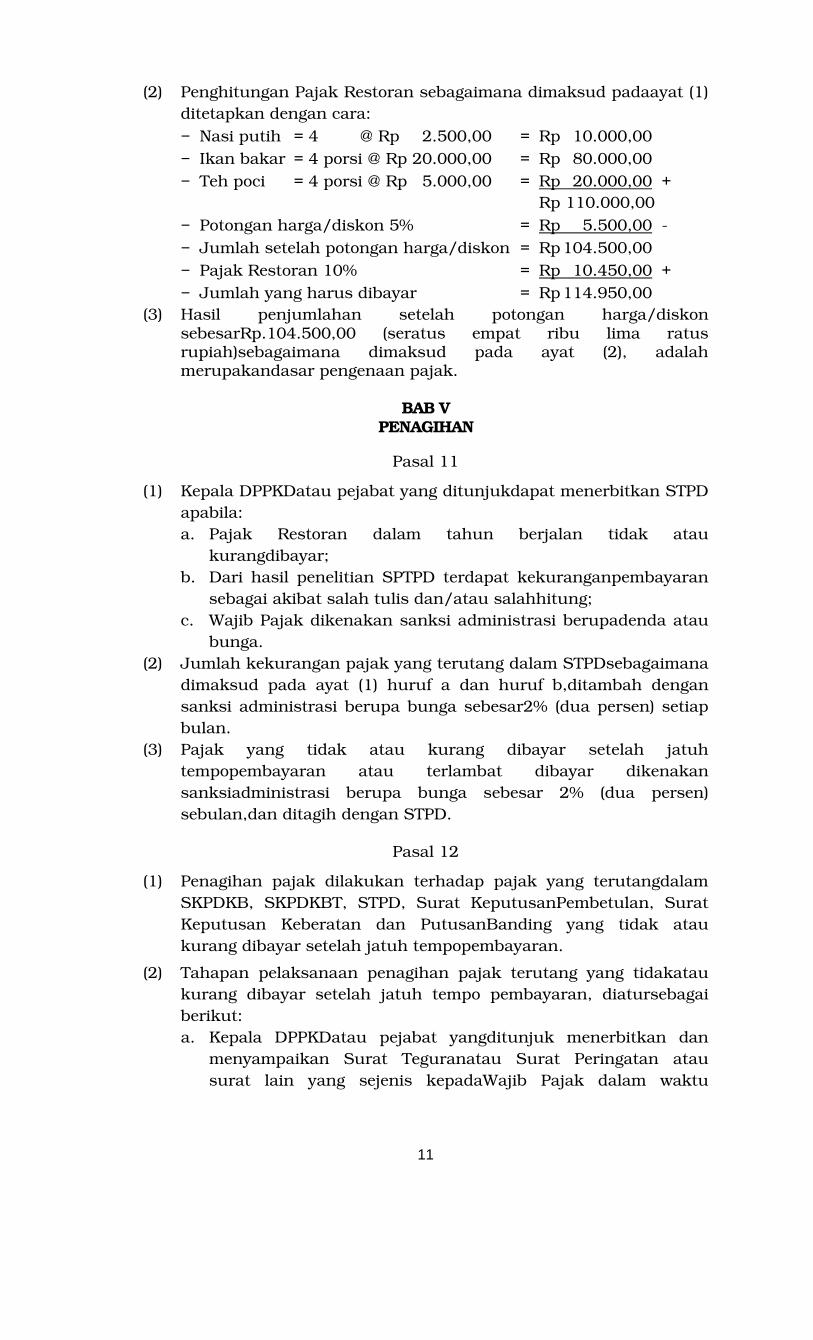

Pasal10

(1) Pajak Restoran dihitung untuk setiap penjualan yang dikeluarkan

oleh Wajib Pajak atas jumlah yang akandibayar oleh

pengunjung/tamu restoran.

11

(2) Penghitungan Pajak Restoran sebagaimana dimaksud padaayat (1)

ditetapkan dengan cara:

− Nasi putih = 4 @ Rp 2.500,00 = Rp 10.000,00

− Ikan bakar = 4 porsi @ Rp 20.000,00 = Rp 80.000,00

− Teh poci = 4 porsi @ Rp 5.000,00 = Rp 20.000,00 +

Rp 110.000,00

− Potongan harga/diskon 5% = Rp 5.500,00 -

− Jumlah setelah potongan harga/diskon = Rp 104.500,00

− Pajak Restoran 10% = Rp 10.450,00 +

− Jumlah yang harus dibayar = Rp 114.950,00

(3) Hasil penjumlahan setelah potongan harga/diskon sebesarRp.104.500,00 (seratus empat ribu lima ratus rupiah)sebagaimana dimaksud pada ayat (2), adalah merupakandasar pengenaan pajak.

BAB V

PENAGIHAN

Pasal 11

(1) Kepala DPPKDatau pejabat yang ditunjukdapat menerbitkan STPD

apabila:

a. Pajak Restoran dalam tahun berjalan tidak atau

kurangdibayar;

b. Dari hasil penelitian SPTPD terdapat kekuranganpembayaran

sebagai akibat salah tulis dan/atau salahhitung;

c. Wajib Pajak dikenakan sanksi administrasi berupadenda atau

bunga.

(2) Jumlah kekurangan pajak yang terutang dalam STPDsebagaimana

dimaksud pada ayat (1) huruf a dan huruf b,ditambah dengan

sanksi administrasi berupa bunga sebesar2% (dua persen) setiap

bulan.

(3) Pajak yang tidak atau kurang dibayar setelah jatuh

tempopembayaran atau terlambat dibayar dikenakan

sanksiadministrasi berupa bunga sebesar 2% (dua persen)

sebulan,dan ditagih dengan STPD.

Pasal 12

(1) Penagihan pajak dilakukan terhadap pajak yang terutangdalam

SKPDKB, SKPDKBT, STPD, Surat KeputusanPembetulan, Surat

Keputusan Keberatan dan PutusanBanding yang tidak atau

kurang dibayar setelah jatuh tempopembayaran.

(2) Tahapan pelaksanaan penagihan pajak terutang yang tidakatau

kurang dibayar setelah jatuh tempo pembayaran, diatursebagai

berikut:

a. Kepala DPPKDatau pejabat yangditunjuk menerbitkan dan

menyampaikan Surat Teguranatau Surat Peringatan atau

surat lain yang sejenis kepadaWajib Pajak dalam waktu

12

sekurang-kurangnya 7 (tujuh)hari setelah berakhirnya tanggal

jatuh tempopembayaran yang tercantum dalam Surat

KetetapanPajak, Surat Pembetulan, Surat Keputusan

Keberatan, danputusan banding dengan meminta tanda

penerimaanSurat Teguran;

b. Kepala DPPKDselaku Pejabatmenerbitkan Surat Paksa dan

pemberitahuan Surat Paksatersebut disampaikan oleh

Jurusita Pajak kepada WajibPajak atau Penanggung Pajak

dalam waktu paling singkat21 (dua puluh satu) hari setelah

Surat Teguran diterimaWajib Pajak dengan membuat Berita

AcaraPemberitahuan Surat Paksa;

c. Kepala DPPKDselaku Pejabatmenerbitkan Surat Perintah

Melaksanakan Penyitaan danpelaksanaan penyitaan tersebut

dilakukan oleh JurusitaPajak atas barang-barang milik Wajib

Pajak dalam waktupaling singkat 2x24 (dua kali dua puluh

empat) jamsetelah pelaksanaan/pemberitahuan Surat Paksa

denganmembuat Berita Acara Pelaksanaan Penyitaan;

d. Kepala DPPKDselaku Pejabatmenerbitkan Surat Pencabutan

Sita dan disampaikankepada Wajib Pajak melalui Jurusita

Pajak, apabila:

1) Wajib Pajak atau Penanggung Pajak telahmelunasi utang

pajak dan biaya penagihan pajak;

2) Berdasarkan putusan pengadilan atau putusanpengadilan

pajak;

3) Ditetapkan lain dengan Keputusan Bupati.

e. Kepala DPPKDatau pejabat yangditunjuknya dalam waktu

paling singkat 14 (empat belas)hari melaksanakan

pengumuman penjualan secara lelangatas barang-barang milik

Wajib Pajak yang telah disitamelalui media massa setelah

pelaksanaan penyitaan;

f. Kepala DPPKDmenerbitkan Suratkesempatan terakhir untuk

melunasi utang pajak danbiaya penagihan pajak, dan Jurusita

Pajakmenyampaikannya kepada Wajib Pajak diantara

waktusebagaimana dimaksud pada huruf c sampai

denganwaktu sebagaimana dimaksud pada huruf g;

g. Kepala DPPKDselaku Pejabatmelaksanakan penjualan secara

lelang atas barang-barang milik Wajib Pajak bertempat di

Badan UrusanPiutang dan Lelang Negara (BUPLN) dalam

waktu palingsingkat 14 (empat belas) hari setelah

pengumumanlelang;

h. Lelang tidak dilaksanakan apabila Wajib Pajak telahmelunasi

utang pajak dan biaya penagihan pajak atauberdasarkan

putusan pengadilan atau putusan pengadilanpajak, atau objek

lelang musnah.

(3) Ketentuan mengenai pelaksanaan penagihan pajak denganSurat

Paksa sebagaimana dimaksud pada ayat (2) huruf bsampai dengan

13

h, diatur sesuai dengan ketentuan peraturanperundang-undangan

yang berlaku.

(4) Pengajuan keberatan oleh Wajib Pajak tidak

mengakibatkanpenundaan pelaksanaan penagihan pajak dengan

SuratPaksa.

(5) Pelaksanaan penagihan pajak dengan Surat Paksa,

tidakmengakibatkan penundaan hak Wajib Pajak

mengajukankeberatan pajak dan mengajukan pembetulan,

pembatalan,pengurangan ketetapan, dan penghapusan

ataupengurangan sanksi administrasi.

Pasal 13

Penagihan pajak, dapat dilakukan seketika dan sekaligus

tanpamenunggu jatuh tempo pembayaran sebagaimana

dimaksuddalam Pasal 17 ayat (1), apabila:

a. Wajib Pajak akan meninggalkan Indonesia untukselama-lamanya

atau berniat untuk itu;

b. Wajib Pajak memindahkan barang yang dimiliki ataudikuasai dalam

rangka menghentikan atau mengecilkankegiatan perusahaan, atau

pekerjaan yang dilakukan diIndonesia;

c. Terdapat tanda-tanda bahwa Wajib Pajak akanmembubarkan

badan usahanya, atau menggabungkanusahanya, atau

memekarkan usahanya, ataumemindahtangankan perusahaannya

yang dimiliki ataudikuasainya, atau melakukan perubahan bentuk

lainnya;

d. Badan usaha akan dibubarkan oleh PemerintahDaerah;

e. Terjadi penyitaan atas barang Wajib Pajak oleh pihakketiga, atau

terdapat tanda-tanda kepailitan.

BAB VI

PEMBUKUAN, PEMERIKSAAN DAN PENGAWASAN

Bagian Kesatu

Pembukuan

Pasal 14

(1) Wajib Pajak dengan peredaran usaha atau omzet lebih dariRp

300.000.000,00 (tiga ratus juta rupiah) dalam 1 (satu)tahun, wajib

menyelenggarakan pembukuan sesuai denganStandar Akuntansi

Keuangan Indonesia atau prinsippembukuan yang berlaku secara

umum.

(2) Wajib Pajak dengan peredaran usaha atau omzet sampaidengan

Rp.300.000.000,00 (tiga ratus juta rupiah) dalam 1(satu) tahun,

dapat dibebaskan dari kewajiban pembukuan,dengan persyaratan

tetap diwajibkan menyelenggarakanpencatatan nilai peredaran

14

usaha berupa pendapatan brutosecara teratur, yang menjadi

dasar untuk penghitunganpajak.

(3) Pencatatan sebagaimana dimaksud pada ayat (2)diselenggarakan

dengan sebaik-baiknya dan harusmencerminkan keadaan atau

kegiatan usaha sebenarnya.

(4) Pembukuan dan pencatatan serta dokumen lain yangberhubungan

dengan kegiatan usaha atau pekerjaan dariWajib Pajak harus

disimpan selama 5 (lima) tahun.

Pasal 15

Tata cara Wajib Pajak menyelenggarakan pencatatan atassetiap

transaksi penerimaan pembayaran sebagaimanadimaksud dalam Pasal

23 ayat (2) adalah sebagai berikut:

a. Wajib Pajak menyelenggarakan pencatatan tentangpendapatan

bruto usahanya secara lengkap dan benar;

b. Pencatatan diselenggarakan secara kronologis berdasarkanurutan

waktu;

c. Apabila Wajib Pajak memiliki lebih dari 1 (satu) unit usaha,maka

pencatatan dilakukan secara terpisah;

d. Pencatatan didukung dengan dokumen yang menjadi

dasarpenghitungan pajak ataudokumen lainnya.

Bagian Kedua

Pemeriksaan

Pasal 16

(1) Dalam rangka pemeriksaan Pajak Restoran, Kepala DPPKDatau

petugas pemeriksa yang ditunjukberwenang melakukan

pemeriksaan untuk mengujikepatuhan kewajiban perpajakan dan

tujuan lain dalamrangka melaksanakan ketentuan Peraturan

Daerah tentangPajak Daerah.

(2) Untuk keperluan pemeriksaan, petugas pemeriksa,

harusdilengkapi dengan Tanda Pengenal Pemeriksa dan

SuratPerintah Pemeriksaan serta memperlihatkan kepada

WajibPajak yang diperiksa.

(3) Wajib Pajak yang diperiksa atau kuasanya wajib

membantuPetugas Pemeriksa:

a. memperlihatkan dan atau meminjamkan buku ataucatatan

dokumen yang menjadi dasarnya dokumen lainyang

berhubungan dengan pajak terutang;

b. memberikan kesempatan untuk memasuki tempatatau

ruangan yang dianggap perlu dan memberi bantuanguna

kelancaran pemeriksaan;

c. memberi kesempatan kepada petugas untukmelakukan

pemeriksaan kas (kas opname), yang adapada penyelenggara;

15

d. memberikan data potensi dan keterangan yangdiperlukan

secara benar, lengkap dan jelas.

(4) Dalam hal Wajib Pajak yang diperiksa tidak memenuhikewajiban

sebagaimana dimaksud pada ayat (3) yangmenyebabkan petugas

pemeriksa menemui kesulitan dalammenghitung nilai peredaran

bruto, maka untuk pengenaanbesarnya pajak terutang dapat

dilakukan dengan metodepenghitungan laporan omzet atau

penerimaan yang tertinggidalam 1 (satu) tahun pajak terakhir dan

dikenakan sanksiadministrasi berupa kenaikan sebesar 4 (empat)

kali jumlahpajak terutang yang seharusnya dibayar.

(5) Hasil penghitungan besarnya pajak terutang

sebagaimanadimaksud pada ayat (4) dapat diusulkan oleh

petugapemeriksa untuk ditetapkan secara jabatan.

(6) Dalam hal pemeriksaan pembukuan atau audit, Kepala

DPPKDdengan persetujuan Bupati dapatmenunjuk Konsultan

Pajak atau Auditor untuk mendampingipetugas Pemeriksa Pajak.

(7) Untuk kepentingan pengamanan Petugas Pemeriksa Pajak,DPPKD

dapat meminta bantuanpengamanan dari aparat penegak hukum,

atau Instansiterkait lainnya sesuai dengan peraturan perundang-

undangan yang berlaku.

(8) Apabila dalam pengungkapan pembukuan, pencatatan

ataudokumen serta keterangan yang diminta, Wajib Pajak

terikatoleh suatu kewajiban untuk merahasiakan maka

kewajibanuntuk merahasiakan itu ditiadakan oleh permintaan

untukkeperluan pemeriksaan.

Pasal 17

Ketentuan lebih lanjut yang bersifat teknis mengenai tata

carapemeriksaan, diatur olehBupati.

Bagian Ketiga

Pengawasan

Pasal 18

(1) Dalam rangka pelaksanaan pengawasan pemungutan

PajakRestoran, Wajib Pajak berkewajiban melaporkan

kepadaDPPKD, paling lambat 1 (satu) hari kerjasebelum

menyelenggarakan kegiatan insidentil di restoran.

(2) Untuk keperluan pelaksanaan pengawasan, Kepala

DPPKDberwenang menempatkan PetugasPengawas yang dilengkapi

surat tugas.

Pasal 19

(1) Penempatan Petugas Pengawas sebagaimana dimaksuddalam Pasal

27 ayat (2), dilakukan dengan maksud untukmelaksanakan

pengawasan operasional dan penghitungandata omzet penjualan

16

dengan batas waktu tertentu dan/ataudengan pertimbangan-

pertimbangan teknis tertentu.

(2) Setelah dilakukan pengawasan dengan batas waktu tertentuyang

ditetapkan oleh Kepala DPPKDataupejabat yang ditunjuk, maka

Wajib Pajak berkewajiban untukmengisi dan menandatangani

Berita Acara HasilPengawasan.

(3) Apabila dalam melakukan pengawasan ditemukan

adanyapelanggaran yang dilakukan oleh Wajib Pajak,

petugasPemeriksa Pajak melaksanakanpenghitungan kembali atas

pajak terutang yang disetortertinggi dalam masa pajak berjalan,

ditambah sanksiadministrasi berupa kenaikan sebesar 2 (dua) kali

jumlahpajak yang telah disetor terakhir.

BAB VII

KEBERATAN, KERINGANAN, PEMBEBASAN

PAJAK DAN BANDING

Bagian Kesatu

Keberatan

Pasal 20

Wajib Pajak dapat mengajukan keberatan hanya kepadaBupati dalam

hal ini Kepala DPPKDatassuatu SKPDKB, SKPDKBT, SKPDKLB, SKPDN

atau STPD PajakRestoran.

Pasal 21

(1) Penyelesaian keberatan atas Surat Ketetapan Pajaksebagaimana

dimaksud dalam Pasal 29, dilaksanakan olehKepala DPPKD sesuai

dengan bataskewenangannya.

(2) Permohonan keberatan yang diajukan Wajib Pajak

harusmemenuhi persyaratan sebagai berikut:

a. Permohonan diajukan secara tertulis dalam bahasaIndonesia,

dengan disertai alasan-alasan yang jelas;

b. Dalam hal Wajib Pajak mengajukan keberatan atasKetetapan

pajak secara jabatan, Wajib Pajak harus dapatmembuktikan

ketidakbenaran ketetapan pajak tersebut;

c. Surat permohonan keberatan ditandatangani olehWajib Pajak,

dan dalam hal permohonan keberatandikuasakan kepada

pihak lain harus dengan melampirkanSurat Kuasa.

d. Surat permohonan keberatan diajukan untuk satuSurat

Ketetapan Pajak dan untuk satu tahun pajak ataumasa pajak

dengan melampirkan fotocopinya;

e. Permohonan keberatan diajukan dalam jangka waktupaling

lama 3 (tiga) bulan sejak Surat Ketetapan Pajakditerima oleh

Wajib Pajak, kecuali apabila Wajib Pajakdapat menunjukkan

17

bahwa jangka waktu tersebut tidakdapat dipenuhi karena di

luar kekuasaannya.

Pasal 22

(1) Pengajuan keberatan yang tidak memenuhi

persyaratansebagaimana dimaksud dalam Pasal 30 ayat (2),

tidakdianggap sebagai pengajuan keberatan sehingga

tidakdipertimbangkan.

(2) Dalam hal pengajuan keberatan yang belum

memenuhipersyaratan tetapi masih dalam jangka waktu

sebagaimanadimaksud dalam Pasal 30 ayat (2) huruf e, Kepala

DPPKDdapat meminta Wajib Pajak melengkapipersyaratan

tersebut.

Pasal 23

Pengajuan keberatan tidak menunda kewajiban membayarpajak dan

pelaksanaan penagihan pajak sesuai ketentuanperaturan perundang-

undangan.

Pasal 24

(1) Dalam jangka waktu 12 (dua belas) bulan sejak tanggal Surat

Keberatan diterima, Kepala DPPKDharusmemberikan Keputusan

atas keberatan yang diajukan olehWajib Pajak, yang dituangkan

dalam Surat KeputusanKeberatan.

(2) Surat Keputusan sebagaimana dimaksud pada ayat (1),dapat

berupa menerima seluruhnya atau sebagian, menolak,atau

menambah besarnya pajak yang terutang.

(3) Apabila jangka waktu sebagaimana dimaksud pada ayat (1telah

lewat, dan Kepala DPPKDtidakmemberikan jawaban, maka

keberatan yang diajukan WajibPajak dianggap dikabulkan.

(4) Keputusan keberatan tidak menghilangkan hak Wajib Pajakuntuk

mengajukan permohonan mengangsur pembayaran.

Pasal 25

Dalam hal Surat Permohonan keberatan memerlukanpemeriksaan

lapangan, maka:

a. Kepala DPPKDmemerintahkankepada Kepala Bidang Pelayanan dan

Penagihan untuk dilakukan pemeriksaan lapangan danhasilnya

dituangkan dalamLaporan HasilPemeriksaan.

b. Terhadap Surat Keberatan yang tidak memerlukanpemeriksaan

lapangan, Kepala DPPKDdapat berkoordinasi dengan Kepala Bidang

lainnya untukmendapatkan masukan dan pertimbangan atas

keberatanWajib Pajak, dan hasilnya dituangkan dalamLaporanHasil

Koordinasi Pembahasan Keberatan Pajak.

Pasal 26

18

(1) Berdasarkan Laporan Hasil PemeriksaanatauLaporan Hasil

Koordinasi Pembahasan KeberatanPajak sebagaimana dimaksud

dalam Pasal 34, KepalaBidang Pelayanan dan Penagihan

membuattelaahan staf yang berisikan uraian pertimbangan

danpenilaian terhadap keberatan Wajib Pajak.

(2) Berdasarkan Telaahan Staf sebagaimana dimaksudpada ayat (1),

Kepala DPPKDmengeluarkan rekomendasi atau berupa disposisi

kepadaKepala Bidang Pelayanan dan Penagihan danditindaklanjuti

dengan menerbitkanSurat Keputusanmenolak, mengabulkan

seluruhnya atau sebagianpermohonan keberatan Wajib Pajak.

Pasal 27

(1) Kepala DPPKDkarena jabatannya atauatas permohonan Wajib

Pajak dapat membetulkan SuratKeputusan Keberatan Pajak

Restoran yang dalampenerbitannya terdapat kesalahan tulis,

kesalahan hitung,dan/atau kekeliruan dalam penerapan

peraturan perundang-undangan tentang Pajak Restoran.

(2) Permohonan pembetulan sebagaimana dimaksud pada ayat(1),

harus disampaikan secara tertulis oleh Wajib Pajakkepada Kepala

DPPKDselambat-lambatnya 30 (tiga puluh) hari sejak tanggal

diterimanyaSurat Keputusan Keberatan dengan memberikan

alasan yang jelas.

Bagian Kedua

Banding

Pasal 28

(1) Wajib Pajak dapat mengajukan permohonan banding hanyakepada

Pengadilan Pajak terhadap Keputusan mengenaikeberatan yang

ditetapkan oleh Kepala DPPKD.

(2) Permohonan sebagaimana dimaksud pada ayat (1), diajukansecara

tertulis dalam bahasa Indonesia, dengan alasan yang jelas, dalam

jangka waktu paling lama 3 (tiga) bulan sejakKeputusan keberatan

diterima, dengan dilampirkan salinanSurat Keputusan tersebut.

(3) Pengajuan permohonan banding tidak menunda

kewajibanmembayar pajak dan pelaksanaan penagihan pajak.

Pasal 29

(1) Terhadap satu Keputusan keberatan, diajukan 1 (satu)

Suratbanding.

(2) Wajib Pajak dapat mengajukan Surat Pernyataan

Pencabutankepada Pengadilan Pajak.

(3) Banding yang dicabut sebagaimana dimaksud pada ayat

(2),dihapus dari daftar sengketa dengan:

a. Penetapan Ketua dalam Surat Pernyataan Pencabutandiajukan

sebelum sidang dilaksanakan;

19

b. Putusan Majelis Hakim/Hakim Tunggal melaluipemeriksaan

dalam Surat Pernyataan Pencabutandiajukan dalam sidang

atas persetujuan terbanding.

Pasal 30

Selain dari persyaratan sebagaimana dimaksud dalam Pasal 37,dalam

hal banding diajukan terhadap besarnya jumlah pajakyang terutang,

banding hanya dapat diajukan apabila jumlahpajak yang terutang

dimaksud telah dibayar sebesar 50% (limapuluh persen).

Bagian Ketiga

Pengurangan, Keringanan Dan Pembebasan Pajak

Pasal 31

(1) Wajib Pajak dapat mengajukan permohonan

pengurangan,keringanan atau pembebasan pajak restoran hanya

kepada Bupati dalam hal ini Kepala DPPKD.

(2) Permohonan pengurangan, keringanan atau pembebasanpajak

harus diajukan secara tertulis dengan menggunakanbahasa

Indonesia serta melampirkan fotocopy Kartu TandaPenduduk atau

identitas pemohon, fotocopy Surat KetetapanPajak yang

dimohonkan dengan mencantumkan alasansecara jelas.

(3) Atas permohonan pengurangan, keringanan ataupembebasan

pajak, Kepala Bidang Pelayanan dan Penagihan melakukan

penelitian mengenai berkaspermohonan dan kelengkapan

sebagaimana dimaksud padaayat (2).

(4) Atas telaahan dan pertimbangan dari Kepala BidangPelayanan dan

Penagihan, Kepala DPPKD merekomendasikan untuk

menerbitkanSurat Keputusan menolak, mengabulkan seluruhnya

atausebagian keberatan Wajib Pajak.

Pasal32

Atas permohonan pengurangan sebagaimana dimaksud dalamPasal 40

ayat (1), Bupati atau Pejabat yang ditunjuk dalam halini Kepala

DPPKDdapat memberikanpengurangan Pajak Restoran untuk setinggi-

tingginya 50% (limapuluh persen) dari pokok pajak.

Pasal 33

(1) Permohonan keringanan Pajak Restoransebagaimana dimaksud

dalam Pasal 40 ayat (1), diberikanoleh Bupati atau Pejabat yang

ditunjuk dalam hal iniKepala DPPKD, dapat berupa

pemberianangsuran pembayaran pajak terutang atau

penundaanpembayaran pajak terutang.

20

(2) Pemberian keringanan Pajak Restoran sebagaimanadimaksud

pada ayat (1) diberikan berdasarkan pertimbangankeadaan

tertentu yang dialami Wajib Pajak.

(3) Ruang lingkup keringanan pajak berdasarkan

pertimbangankeadaan tertentu sebagaimana dimaksud pada ayat

(2),akan diatur tersendiri oleh Kepala DPPKD.

BAB VIII

PEMBETULAN, PEMBATALAN, PENGURANGANKETETAPAN, DAN

PENGHAPUSAN ATAU PENGURANGANSANKSI ADMINISTRASI

Pasal 34

(1) Kepala DPPKDatas permohonan WajibPajak atau karena

jabatannya dapat membetulkan SKPDKB,SKPDKBT, atau STPD,

SKPDN, atau SKPDLB yang dalampenerbitannya terdapat

kesalahan tulis, kesalahan hitungdan/atau kekeliruan penerapan

peraturan daerah.

(2) Pelaksanaan pembetulan SKPDKB, SKPDKBT atau STPD

ataspermohonan Wajib Pajak sebagaimana dimaksud pada ayat(1)

dilakukan sebagai berikut:

a. Permohonan diajukan kepada Kepala DPPKDdalam jangka

waktu 3 (tiga) bulan setelah SuratKetetapan Pajak

sebagaimana dimaksud pada ayat (1)diterima, kecuali apabila

Wajib Pajak dapat menunjukkanbahwa jangka waktu tersebut

tidak dapat dipenuhi karenakeadaan di luar kekuasaannya;

b. Terhadap SKPDKB, SKPDKBT atau STPD yang akandibetulkan

baik karena jabatan atau atas permohonanWajib Pajak

sebagaimana dimaksud pada ayat (1),dilakukan penelitian

administrasi atas kesalahan tulis,kesalahan hitung dan/atau

kekeliruan dalam penerapan ketentuan pajak restoran sesuai

Peraturan Daerah tentang Pajak Daerah;

c. Apabila dari hasil penelitian sebagaimana dimaksud padahuruf

b ternyata terdapat kesalahan tulis, kesalahanhitung dan/atau

kekeliruan dalam penerapan ketentuan pajak restoran sesuai

PeraturanDaerah tentang Pajak Daerah, maka SKPDKB,

SKPDKBTatau STPD tersebut dibetulkan sebagaimana

mestinya;

d. Pembetulan SKPDKB, SKPDKBT atau STPD

sebagaimanadimaksud pada huruf c dilakukan dengan

menerbitkanSurat Keputusan Pembetulan KetetapanPajak

atau STPDoleh Kepala DPPKD;

e. Surat Keputusan Pembetulan Ketetapan Pajak atau

STPDsebagaimana dimaksud pada huruf d harus

disampaikankepada Wajib Pajak paling lambat 3 (tiga) hari

kerja sejakditerbitkan;

21

f. Surat Keputusan Pembetulan Ketetapan Pajak atau

STPDharus dilunasi dalam jangka waktu paling lambat 30

(tigapuluh) hari sejak diterbitkan;

g. Dengan diterbitkannya Surat Keputusan PembetulanKetetapan

Pajak atau STPD maka SKPDKB, SKPDKBT atauSTPD semula

dibatalkan dan disimpan sebagai arsip dalamadministrasi

perpajakan;

h. SKPDKB, SKPDKBT atau STPD semula, sebelum

disimpansebagai arsip sebagaimana dimaksud pada huruf g,

harusdiberi tanda silang dan paraf serta dicantumkan kata-

kata“Dibatalkan”;

i. Dalam hal permohonan Wajib Pajak ditolak maka Kepala

DPPKDsegera menerbitkan SuratKeputusan Penolakan

Pembetulan SKPDKB, SKPDKBT atauSTPD.

Pasal 35

(1) Kepala DPPKDkarena jabatannya atauatas permohonan Wajib

Pajak dapatmengurangkan atau menghapus sanksi administrasi

berupabunga, denda, dan/atau kenaikan pajak yang

terutang,dalam hal sanksi tersebut dikenakan karena kekhilafan

WajibPajak atau bukan karena kesalahannya.

(2) Pengurangan atau penghapusan sanksi administrasi

berupabunga, denda, dan kenaikan pajak terutang

sebagaimanadimaksud pada ayat (1), dapat dilakukan terhadap:

a. sanksi administrasi berupa bunga disebabkanketerlambatan

pembayaran pada masa pajak;

b. sanksi administrasi berupa bunga, denda dan/ataukenaikan

pajak dalam surat ketetapan pajak atau STPD.

(3) Tata cara pengurangan atau penghapusan sanksiadministrasi

berupa bunga dan/atau denda disebabkanketerlambatan

pembayaran pada masa pajak sebagaimanadimaksud pada ayat (2)

huruf a, dilakukan sebagai berikut:

a. Wajib Pajak mengajukan permohonan

pengurangan/penghapusan secara tertulis kepada Kepala

DPPKDdalam waktu paling lama 7 (tujuh)hari setelah jatuh

tempo pembayaran pajak terutang,kecuali apabila Wajib Pajak

dapat menunjukkan bahwa jangka waktu tersebut tidak dapat

dipenuhi karenakeadaan di luar kekuasaannya;

b. Surat permohonan sebagaimana dimaksud pada huruf aharus

mencantumkan alasan yang jelas denganpernyataan

kekhilafan Wajib Pajak atau bukan karenakesalahannya, dan

melampirkan SSPD yang telah diisi danditandatangani Wajib

Pajak;

c. Terhadap permohonan yang ditolak, Kepala DPPKD:

1) Menerbitkan STPD atas pengenaan sanksi

administrasiberupa bunga atau;

22

2) Menulis catatan/keterangan pada sarana

pembayaraanSSPD yang menerangkan bahwa pokok pajak

dibayarbeserta sanksi administrasi berupa bunga sebesar

2%(dua persen) per bulan untuk kemudian dibubuhi

tandatangan dan nama jelas Kepala DPPKDdan selanjutnya

menerbitkan STPD yangmemuat sanksi administrasi

berupa bunga 2% (duapersen) dimaksud.

d. Terhadap permohonan yang disetujui, atau karena

jabatanberdasarkan alasan yang dapat diterima, Kepala

DPPKDmengurangkan atau menghapussanksi administrasi

bunga atau denda akibatketerlambatan pembayaran pada

masa pajak, dengancara menuliskan catatan/keterangan pada

saranapembayaran SSPD bahwa sanksi tersebut

dikurangkanatau dihapuskan, serta dibubuhi tanda tangan

dan nama jelas Kepala DPPKD;

e. Wajib Pajak melakukan pembayaraan pajak dalam waktu1x24

(satu kali dua puluh empat) jam sejak

disetujuinyapermohonan tersebut pada huruf d;

f. Terhadap permohonan yang ditolak, Kepala DPPKD:

1) menuliskan catatan/keterangan pada saranapembayaran

SSPD bahwa sanksi tersebut dikenakansebesar 2% (dua

persen) per bulan untuk kemudiandibubuhi tanda tangan

dan nama jelas Kepala DPPKD.

2) menerbitkan STPD atas pengenaan sanksi bungatersebut.

(4) Pengurangan atau penghapusan sanksi administrasi

berupabunga, denda dan/atau kenaikan pajak dalam

SuratKetetapan Pajak atau STPD sebagaimana dimaksud padaayat

(2) huruf b, dilakukan sebagai berikut:

a. Wajib Pajak mengajukan permohonan secara tertuliskepada

Kepala DPPKDdalam jangkawaktu 4 (empat) bulan sejak Surat

Ketetapan Pajakditerima oleh Wajib Pajak, kecuali apabila

Wajib Pajakdapat menunjukkan bahwa jangka waktu tersebut

tidakdapat dipenuhi karena keadaan di luar kekuasaannya;

b. Permohonan sebagaimana dimaksud pada huruf a

harusmencantumkan alasan yang jelas serta melampirkan:

1) surat pernyataan kekhilafan Wajib Pajak atau bukankarena

kesalahannya;

2) surat ketetapan pajak yang menetapkan adanyakenaikan

pajak terutang.

(5) Berdasarkan surat permohonan sebagaimana dimaksud padaayat

(3) huruf b, pejabat yang ditunjuk oleh Kepala DPPKDsegera

melakukan penelitianadministrasi tentang kebenaran dan alasan

Wajib Pajakmaupun lampirannya sebagaimana dimaksud pada

ayat (4)huruf b.

(6) Terhadap pengurangan atau penghapusan sanksiadministrasi

karena jabatan, penelitian administrasidilakukan sesuai

23

permintaan Kepala DPPKDatas usulan dari pejabat yang

ditunjuknya.

(7) Apabila dianggap perlu permohonan yang memerlukanpenelitian

dan pembahasan materi lebih mendalam makaKepala

DPPKDmelakukan rapatkoordinasi dengan Kepala Bidang

Pelayanan dan Penagihan, Kepala Bidang Perencanaan dan

Penetapan untuk mendapatkan masukan danpertimbangan, dan

hasilnya dituangkan kedalamLaporanHasil Rapat Pembahasan

permohonan pengurangan ataupenghapusan sanksi administrasi.

(8) Atas dasar hasil penelitian administrasi sebagaimanadimaksud

pada ayat (5) atau ayat (6), dan/atau hasil rapatkoordinasi

sebagaimana dimaksud pada ayat (7), KepalaBidang Pelayanan

dan Penagihan membuattelaahan pertimbangan atas

pengurangan atau penghapusansanksi administrasi untuk

mendapatkan persetujuan ataupenolakan dari Kepala DPPKD.

(9) Dalam hal telaahan pertimbangan sebagaimana dimaksudpada

ayat (8) disetujui, maka segera memberikanpengurangan atau

penghapusan sanksi administrasi berupabunga atau denda

dan/atau kenaikan pajak terutang yangtercantum dalam Surat

Ketetapan Pajak atau STPD yangtelah diterbitkan, dengan cara

menerbitkan Surat KeputusanPengurangan dan Penghapusan

Sanksi Administrasi sebagaipengganti Surat Ketetapan Pajak atau

STPD semula, sertaditandatangani oleh Kepala DPPKD.

(10) Dalam hal telaahan pertimbangan sebagaimana dimaksudpada

ayat (8) ditolak, maka segera menerbitkan SuratKeputusan

Penolakan Pengurangan dan Penghapusan SanksiAdministasi

yang ditandatangani oleh Kepala DPPKD.

(11) Wajib pajak melakukan pembayaran pajak paling lambat 7(tujuh)

hari setelah menerima Surat Keputusan Pengurangandan

Penghapusan Sanksi Administrasi sebagaimanadimaksud pada

ayat (9) dan Surat Keputusan PenolakanPengurangan dan

Penghapusan Sanksi administrasisebagaimana dimaksud pada

ayat (10).

Pasal 36

(1) Kepala DPPKDkarena jabatannya atauatas permohonan Wajib

Pajak dapat mengurangkan ataumembatalkan ketetapan pajak

yang tidak benar, apabilaterdapat:

a. Novum atau fakta baru yang belum terungkap padawaktu

pemeriksaan untuk menentukan besarnya pajakterutang

sedangkan batas waktu pengajuan keberatanatau pengajuan

pembetulan Surat Ketetapan Pajak ataupengajuan

pengurangan dan penghapusan sanksiadministrasi telah

terlampaui; atau

b. Novum atau fakta baru yang belum terungkap disebabkantidak

dipertimbangkannya pengajuan keberatan ataupengajuan

pembetulan Surat Ketetapan Pajak ataupengajuan

24

pengurangan dan penghapusan sanksiadministrasi akibat

tidak dipenuhinya persyaratan formal,yakni pengajuan

permohonan melampaui batas waktuyang telah ditentukan.

(2) Ketetapan pajak sebagaimana dimaksud pada ayat (1)adalah

jumlah pokok pajak ditambah sanksi administrasiberupa bunga,

denda, dan/atau kenaikan pajak yangtercantum dalam Surat

Ketetapan Pajak.

(3) Pengurangan atau pembatalan Ketetapan pajak atas

dasarpermohonan Wajib Pajak, ditentukan sebagai berikut:

a. Surat permohonan Wajib Pajak didukung oleh novumatau

fakta baru yang meyakinkan sebagaimana dimaksudpada ayat

(1);

b. Dalam Surat Permohonan Wajib Pajak harusdilampirkan

dokumen berupa fotocopy:

1) Surat Ketetapan Pajak yang diajukan permohonannya;

2) Dokumen yang mendukung diajukannya permohonan;

3) Berkas permohonan berikut bukti penolakankeberatan

atau bukti penolakan pengurangan danpenghapusan

sanksi administrasi sebagaimanadimaksud pada ayat (1)

huruf b.

c. Pengajuan permohonan yang tidak memenuhipersyaratan

sebagaimana dimaksud pada huruf a danhuruf b, tidak dapat

dipertimbangkan dan berkaspermohonan dikembalikan kepada

Wajib Pajak.

(4) Pengurangan atau pembatalan Ketetapan pajak karena jabatan

dilakukan sesuai permintaan Kepala DPPKDatau atas usul dari

Kepala BidangPelayanan dan Penagihan

berdasarkanpertimbangan keadilan dan adanya temuan baru.

(5) Atas dasar permohonan Wajib Pajak sebagaimana dimaksudpada

ayat (3) dan permintaan/usulan karena jabatansebagaimana

dimaksud pada ayat (4), Kepala DPPKDmeminta Kepala Bidang

Pelayanan dan Penagihan, dan Kepala Bidang Perencanaan dan

Penetapan untuk membahaspengurangan atau pembatalan

Ketetapan pajak.

(6) Hasil pembahasan sebagaimana dimaksud pada ayat (5)dilaporkan

kepada Kepala DPPKDdenganmelampirkan telaahan pertimbangan

atas pengurangan/pembatalan Ketetapan pajak.

(7) Berdasarkan laporan Kepala Bidang Pelayanan dan Penagihan dan

telaahan pertimbanganpengurangan/pembatalan Ketetapan pajak

sebagaimanadimaksud pada ayat (6), Kepala DPPKDmemberikan

disposisi berupa menerima atau menolakpengurangan Ketetapan

pajak, atau menerima atau menolakpembatalan Ketetapan pajak.

25

(8) Atas dasar disposisi Kepala DPPKDsebagaimana dimaksud pada

ayat (7), Kepala BidangPelayanan dan Penagihan memproses

penerbitanSurat Keputusan Kepala DPPKDberupa:

a. Surat Keputusan Pengurangan atau Pembatalan

KetetapanPajak; atau

b. Surat Keputusan Penolakan Pengurangan atau Pembatalan

KetetapanPajak.

(9) Atas diterbitkannya Surat Keputusan Pengurangan

atauPembatalan Ketetapan Pajak sebagaimana dimaksud padaayat

(8) huruf a, Kepala Bidang Perencanaan dan Penetapan

segeramelakukan:

a. Pembatalan Ketetapan pajak yang lama dengan cara

mengusulkankepada Kepala DPPKDmenerbitkan Surat

KetetapanPajak yang baru dengan tetap mengurangkan atau

memperbaiki SuratKetetapan Pajak yang lama;

b. Pemberian tanda silang pada Surat Ketetapan Pajak yang

lama, danselanjutnya diberi catatan/keterangan bahwa Surat

Ketetapan Pajak“dibatalkan”, serta dibubuhi paraf dan nama

pejabat yangbersangkutan.

c. Memerintahkan kepada Wajib Pajak untuk melakukan

pembayaran pajakpaling lama 7 (tujuh) hari setelah diterima

Surat Ketetapan Pajak yangbaru;

d. Terhadap Surat Ketetapan Pajak yang telah dibatalkan

sebagaimanadimaksud pada huruf b, disimpan sebagai arsip

pada administrasiperpajakan.

(10) Atas diterbitkannya Surat Keputusan Penolakan Penguranganatau

Pembatalan Ketetapan Pajak sebagaimana dimaksudpada ayat (8)

huruf b, maka Surat Ketetapan Pajak yangtelah diterbitkan

dikukuhkan dengan Surat Keputusan ini.

BAB IX

PENGEMBALIAN KELEBIHAN PEMBAYARAN

Pasal 37

(1) Wajib Pajak dapat mengajukan permohonan pengembalianatas

kelebihan pembayaran Pajak Restoran kepada Kabupatenmelalui

Kepala DPPKD.

(2) Pengembalian kelebihan pembayaran sebagaimanadimaksud pada

ayat (1) disebabkan adanya kelebihanpembayaran pajak yang telah

disetorkan ke Kas Daerah atauBendahara Penerimaan

DPPKDberdasarkan:

a. Perhitungan dari Wajib Pajak;

b. Surat Keputusan Keberatan atau Surat Keputusan

pembetulan,pembatalan dan pengurangan ketetapan, dan

pengurangan ataupenghapusan sanksi administrasi;

c. Putusan banding atau putusan peninjauan kembali;

26

d. Kebijakan pemberian pengurangan, keringanan, dan/atau

pembebasanpajak berdasarkan peraturan perundang-

undangan.

(3) Permohonan Wajib pajak sebagaimana dimaksud pada ayat(1),

diajukan secara tertulis paling lambat 3 (tiga) bulan sejaksaat

timbulnya kelebihan pembayaran pajak.

(4) Dalam surat permohonan Wajib Pajak, harus dilampirkandokumen:

a. identitas penduduk/KTP pemohon Wajib Pajak;

b. SPTPD, untuk masa pajak yang menjadi dasarpermohonan;

c. dokumen perpajakan sebagaimana dimaksud pada ayat(2) yang

menjadi dasar permohonan;

d. bukti pembayaran pajak yang menjadi dasarpermohonan;

e. uraian perhitungan pajak menurut Wajib Pajak.

(5) Atas permohonan Wajib Pajak sebagaimana dimaksud padaayat (1)

Kepala DPPKDatau pejabat yangditunjuk segera mengadakan

penelitian atau pemeriksaanterhadap kebenaran kelebihan

pembayaran pajak danpemenuhan kewajiban pembayaran Pajak

Daerah lainnyaoleh Wajib Pajak.

(6) Berdasarkan permohonan sebagaimana dimaksud pada ayat(1),

Kepala DPPKDdalam jangka waktupaling lama 3 (tiga) bulan sejak

diterimanya permohonanharus memberikan Keputusan.

(7) Apabila Wajib Pajak mempunyai utang pajak lainnya,kelebihan

pembayaran pajak langsung diperhitungkan untukmelunasi

terlebih dahulu utang pajak tersebut.

(8) Apabila kelebihan pembayaran pajak diperhitungkan denganutang

pajak lainnya sebagaimana dimaksud pada ayat (7),pembayarannya

dilakukan dengan cara pemindahbukuan danbukti

pemindahbukuan juga berlaku sebagai buktipembayaran.

BAB X

INSENTIF PEMUNGUTAN PAJAK

Pasal 38

(1) DPPKD selaku pelaksana pemungut PajakRestoran dapat diberi

Insentif apabila telah mencapai targetkinerja yang ditentukan.

(2) Pemberian insentif sebagaimana dimaksud pada ayat (1)ditujukan

untuk peningkatan:

a. kinerja DPPKD;

b. semangat kerja bagi pejabat atau pegawai;

c. pendapatan daerah;

d. pelayanan kepada masyarakat.

(3) Pemberian Insentif sebagaimana dimaksud pada ayat (1)dibayarkan

setiap triwulan pada awal triwulan berikutnya.

(4) Dalam hal target kinerja suatu triwulan tidak tercapai,Insentif

untuk triwulan tersebut dibayarkan pada awaltriwulan berikutnya

yang telah mencapai target kinerjatriwulan yang ditentukan.

27

Pasal 39

(1) Besarnya Insentif sebagaimana dimaksud dalam Pasal 47ditetapkan

paling tinggi 5% (lima persen) dari rencanapenerimaan pajak

restoran dalam tahun anggaran.

(2) Ketentuan teknis mengenai pemberian dan pemanfaatanInsentif

dan besarnya pembayaran yang diterima olehpejabat dan pegawai

DPPKD selakupelaksana pemungut Pajak Restoran, diatur secara

tersendirioleh Bupati.

BAB XI

KETENTUAN PENUTUP

Pasal 40

Peraturan Bupati ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkanpengundangan

Peraturan Bupati ini dengan penempatannyadalam Berita Daerah

KabupatenPekalongan.

Ditetapkan di Kajen

Pada tanggal 16 Juli 2012

BUPATI PEKALONGAN,

ttd

AMAT ANTONO Diundangkan di Kajen Pada tanggal 16 Juli 2012 SEKRETARIS DAERAH KABUPATEN PEKALONGAN

Ttd SUSIYANTO

LEMBARAN DAERAH KABUPATEN PEKALONGAN TAHUN 2012 NOMOR 36