RISIKO DAN PILIHAN METODE SETELMEN VALUTA ASING ... … filemengenai risiko setelmen valuta asing...

37

WP/4/2017 WORKING PAPER RISIKO DAN PILIHAN METODE SETELMEN VALUTA ASING DI INDONESIA Imaduddin Sahabat, Ade Yulianti Rahayu, Eva Rosdiana Lase, Azka Azifah Dienillah 2017 Kesimpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam paper ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan merupakan kesimpulan, pendapat, dan pandangan resmi Bank Indonesia.

Transcript of RISIKO DAN PILIHAN METODE SETELMEN VALUTA ASING ... … filemengenai risiko setelmen valuta asing...

1

WP/4/2017

WORKING PAPER

RISIKO DAN PILIHAN METODE SETELMEN VALUTA

ASING DI INDONESIA

Imaduddin Sahabat, Ade Yulianti Rahayu, Eva Rosdiana

Lase, Azka Azifah Dienillah

2017

Kesimpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam paper ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan merupakan kesimpulan, pendapat, dan pandangan resmi Bank Indonesia.

1

Risiko dan Pilihan Metode Setelmen Valuta

Asing Di Indonesia

Imaduddin Sahabat1, Ade Yulianti Rahayu1, Eva Rosdiana Lase1,

Azka Azifah Dienillah2

Abstrak

Risiko utama dalam penyelenggaraan transaksi valuta asing adalah

risiko setelmen. Risiko ini terjadi karena adanya perbedaan waktu setelmen

antara dua legs mata uang. Studi terkait risiko setelmen transaksi valuta

asing telah dilakukan oleh Committee on Payment and Settlement Systems–

Bank for International Settlements (1996), Reserve Bank of Australia (1997),

dan Monetary Authority of Singapore (2001).

Studi ini mengukur eksposur risiko setelmen transaksi valuta asing

dari hasil survei terhadap 53 bank. Metode pengukuran yang digunakan

mengacu pada pendekatan yang dilakukan Committee on Payment and

Settlement System (1996). Selain itu, juga dilakukan asesmen terhadap

preferensi layanan metode setelmen melalui metode indicator performance

analysis (Soemarga, Hubeis, dan Achsani, 2016). Hasil studi

mengindikasikan bahwa bank masih menghadapi eksposur risiko setelmen

dalam penyelenggaraan transaksi valuta asing. Eksposur tersebut dapat

berlangsung lebih dari 24 jam. Prosedur penyelesaian transaksi valuta asing

yang dilakukan oleh bank menjadi salah satu faktor yang berkontribusi

terhadap penambahan eksposur. Selain itu, hasil studi juga menunjukkan

bank lebih memilih layanan setelmen melalui bank koresponden, PvP Link,

dan setelmen domestik serta melalui indikator utama preferensi layanan

setelmen, berupa kecepatan setelmen, keandalan sistem, efisiensi, dan fitur

layanan serta melalui layanan jam operasional (operating hours) yang

panjang.

Upaya mitigasi risiko setelmen transaksi valuta asing dapat dilakukan

melalui regulasi yang mengatur penerapan manajemen risiko. Selain itu juga

perlu adanya pengembangan metode setelmen yang mempertimbangkan

preferensi bank.

Keyword: setelmen, valuta asing, eksposur, risiko, manajemen

JEL Classification: E50, F31, G32

1 Peneliti senior dan peneliti di Departemen Kebijakan Sistem Pembayaran (DKSP), Bank Indonesia. Pandangan dalam paper ini merupakan pandangan penulis dan tidak semata-mata merefleksikan

pandangan DKSP atau Bank Indonesia. E-mail: [email protected]; [email protected]; [email protected]. 2 Penulis adalah asisten peneliti di DKSP. E-mail: [email protected]

2

1. Pendahuluan

1.1. Latar Belakang

Transaksi valuta asing pada umumnya melibatkan setelmen secara cross-

border, yaitu melibatkan sistem pembayaran berbagai negara dengan yurisdiksi

hukum yang berbeda-beda. Salah satu implikasi setelmen cross-border itu adalah

perbedaan waktu setelmen akibat perbedaan zona waktu dari berbagai negara.

Perbedaan waktu itu juga menyebabkan setelmen transaksi valuta asing

memerlukan waktu yang cukup panjang, bahkan dapat mencapai dua hari kerja

atau lebih. Kondisi tersebut berpotensi menimbulkan risiko setelmen transaksi

valuta asing sebab satu pihak telah melakukan kewajibannya, sedangkan pihak

lainnya, counterparty tidak dapat memenuhi kewajibannya sehingga menimbulkan

kegagalan setelmen.

Risiko setelmen mulai menjadi perhatian bank sentral di dunia ketika terjadi

kasus Herstatt Bank di Jerman3. Herstatt sering digunakan untuk penyebutan

risiko setelmen valuta asing. Pengalaman dari kasus Herstatt dan kasus kegagalan

setelmen valuta asing lainnya, seperti kasus Drexel Burnham Lambert tahun 1990

dan krisis Baring (1995), semakin memperlihatkan bahwa kegagalan setelmen

valuta asing dapat berdampak sistemik terhadap sistem pembayaran, bahkan

kegagalan setelmen juga dapat berdampak pada stabilitas sistem keuangan dan

meluas ke negara lain (BIS, 1996).

Untuk menyikapi hal tersebut, bank sentral negara G10 yang tergabung

dalam Committee on Payment and Settlement System (CPSS) melakukan kajian

untuk memitigasi risiko setelmen dan meningkatkan efisiensi transaksi multi-

currency yang dimulai pada tahun 1993. Perkembangan selanjutnya, studi

mengenai risiko setelmen valuta asing ini juga dilakukan oleh bank sentral lain,

seperti Reserve Bank of Australia – (RBA) pada tahun 1997, Monetary Authority of

Singapore – (MAS) pada tahun 2001, dan Reserve Bank of New Zealand (Rodgers,

2001).

3 Risiko setelmen dalam transaksi valuta asing dikenal sebagai herstatt risk, mengacu pada penutupan

Bankhaus Herstatt pada tahun 1974. Bank Herstatt gagal memenuhi kewajibannya dalam transaksi

valuta asing. Pada saat pengumuman penutupan Bank Herstatt (pukul 10.30 AM waktu New York),

Bank koresponden Herstatt Bank di New York menunda pembayaran kepada bank counterpart-nya.

Kegagalan tersebut terjadi karena pelaksanaan setelmen tiap-tiap mata uang dilakukan pada dua

sistem yang berbeda di negara penerbit mata uang tersebut.

3

Di Indonesia perhatian terhadap risiko setelmen valuta asing semakin tinggi

dengan meningkatnya nilai transaksi valuta asing. Pelaku pasar valuta asing

memiliki eksposur risiko mencapai rata-rata 1 miliar dolar AS per hari (2001) dan

terus meningkat menjadi 5 miliar dolar AS pada 2016 atau rata-rata naik sekitar

27% per tahun (BIS, 2016). Eksposur itu semakin meningkat dengan valuta asing

yang dominan diperdagangkan di pasar valuta asing Indonesia adalah dolar AS

(USD). Adanya perbedaan waktu yang signifikan antara Indonesia dan Amerika

Serikat yang mencapai 12 jam memengaruhi jam operasional dari sistem

pembayaran di negara masing-masing yang pada akhirnya berdampak pada

pelaksanaan setelmen valuta asing.

Untuk memitigasi risiko setelmen valuta asing di Indonesia, Bank Indonesia

telah menyediakan layanan yang memungkinkan dilakukan setelmen USD dan IDR

atau menggunakan metode payment versus payment. Layanan itu secara signifikan

dapat memitigasi risiko setelmen valuta asing. Namun, penyelenggaraan setelmen

yang dilakukan oleh bank masih menggunakan layanan bank koresponden

sebagaimana yang digunakan sejak dulu sehingga masih mempunyai risiko

setelmen yang tinggi. Untuk mengantisipasi hal itu, perlu dilakukan pengukuran

eksposur risiko yang dihadapi industri untuk menghindari terjadinya kegagalan

setelmen ataupun terjadinya gangguan lainnya terhadap setelmen valuta asing. Hal

itu diperlukan untuk menyusun upaya mitigasi dan kebijakan yang sesuai.

Ke depan diperkirakan transaksi valuta asing di Indonesia semakin

meningkat. Hal itu didukung dengan tingkat pertumbuhan ekonomi Indonesia yang

termasuk tinggi jika dibanding dengan negara lain, bahkan menurut studi PwC-UK

(2015) prediksi hingga tahun 2050, Indonesia akan menjadi negara dengan

perekonomian terbesar keempat setelah Tiongkok, India, dan Amerika Serikat.

Transaksi dengan luar negeri ataupun investasi asing yang masuk ke Indonesia

mendorong meningkatnya transaksi dalam valuta asing. Dengan demikian, studi ini

menjadi krusial untuk mengantisipasi meningkatnya transaksi valuta asing dengan

upaya mitigasi yang sesuai.

Studi terkait setelmen valuta asing telah dilakukan di Indonesia (Bank

Indonesia, 2013 dan Bank Indonesia, 2014). Kajian tersebut berfokus pada aspek

teknis penyediaan infrastruktur bagi setelmen transaksi valuta asing, sedangkan

kajian yang mengukur seberapa besar eksposur risiko setelmen valuta asing belum

pernah dilakukan, khususnya dari sisi durasi dan nilai eksposur yang dihadapi

bank atau pelaku transaksi valuta asing. Pengukuran eksposur risiko dan

4

identifikasi terhadap penyebab eksposur sangat penting dilakukan agar menjadi

pertimbangan dalam mitigasi risiko setelmen. Studi ini juga menganalisa asesmen

bank terhadap layanan setelmen valuta asing yang ada di Indonesia, termasuk

indikator utama preferensi layanan setelmen sehingga penelitian ini diharapkan

dapat menjadi pertimbangan dalam menentukan layanan setelmen yang dapat

memitigasi risiko secara optimal.

Studi ini menggunakan data survei transaksi valuta asing bank di Indonesia

(53 bank) pada tahun 2017. Metode untuk mengidentifikasi eksposur risiko valuta

asing menggunakan pendekatan yang dilakukan oleh Committee on Payment and

Settlement Systems (1996), sedangkan untuk asesmen layanan setelmen valuta

asing, digunakan pendekatan indicator performance analysis (Soemarga, Hubeis,

dan Achsani, 2016). Secara umum risiko setelmen Indonesia relatif tinggi karena

nilai transaksi dan lamanya durasi setelmen semakin meningkat. Selain itu juga

ditemukan adanya prosedur setelmen yang ikut menyumbang tingginya eksposur.

1.2. Pertanyaan Penelitian

Penelitian akan menjawab beberapa pertanyaan mengenai risiko setelmen

transaksi valuta asing dalam penyelenggaraan di Indonesia, yaitu sebagai berikut.

1. Bagaimana penyelenggaraan transaksi valuta asing yang dilakukan oleh bank

di Indonesia saat ini?

2. Apa saja risiko yang timbul dari penyelenggaraan transaksi valuta asing, baik

bagi bank maupun bagi sistem keuangan secara luas dan berapa besar eksposur

risiko dari setelmen transaksi valuta asing di Indonesia?

3. Bagaimana asesmen bank terhadap layanan setelmen transaksi valuta asing

yang ada saat ini?

1.3. Tujuan Penelitian

Dalam penelitian ini dilakukan analisis terhadap transaksi dan mekanisme

setelmen yang dilakukan oleh bank di Indonesia, mekanisme setelmen yang ada,

serta mitigasi risiko yang telah dilakukan. Adapun tujuan penelitian secara umum

adalah sebagai berikut:

1. Memetakan berbagai transaksi dan mekanisme penyelesaian transaksi valuta

asing yang dilakukan oleh bank di Indonesia;

5

2. Mengidentifikasi eksposur risiko setelmen valuta asing di Indonesia, terutama

dari sisi durasi penyelesaian transaksi; dan

3. Mengidentifikasi faktor-faktor yang berkontribusi terhadap akumulasi eksposur

risiko setelmen transaksi valuta asing.

1.4. Sistematika Pembahasan

Penulisan disajikan dalam 5 (lima) bab. Bab pertama menjelaskan secara

umum tentang latar belakang dan tujuan penelitian. Pada bab kedua terdapat

pemaparan mengenai konsep risiko setelmen dan studi sebelumnya tentang

setelmen valuta asing. Bab ketiga membahas metodologi penelitian yang dilakukan,

yaitu mengacu pada penelitian yang telah dilakukan oleh Bank of International

Settlements, Reserve Bank of Australia, dan Monetary Authority of Singapore. Bab

keempat menjelaskan hasil penelitian yang dilakukan berupa gambaran

penyelenggaraan setelmen transaksi valuta asing di Indonesia serta hasil asesmen

risiko yang dilakukan. Terakhir adalah bab kelima yang menyimpulkan hasil

penelitian dan rekomendasi tindak lanjut yang dapat dilakukan.

6

2. Kerangka Konseptual dan Studi Literatur

2.1. Kerangka Konseptual

2.1.1. Konsep Risiko Setelmen Valuta Asing

Risiko setelmen adalah risiko yang terjadi ketika setelmen dana dan sekuritas

tidak terlaksana seperti yang diharapkan (BIS, 2016). Dalam konteks transaksi

valuta asing, setelmen terjadi dalam dua valuta dan dua sistem pembayaran yang

berbeda, yaitu sistem pembayaran di negara tempat mata uang tersebut diterbitkan.

Dengan cakupan yang sangat luas, yaitu antarnegara, setelmen transaksi valuta

asing menjadi terpengaruh dengan adanya perbedaan zona waktu. Perbedaan waktu

tersebut berpengaruh terhadap risiko yang dihadapi bank sehingga bank mungkin

sudah harus melakukan pembayaran dalam mata uang tertentu, tetapi belum

menerima mata uang yang dibelinya. Penyelesaian transaksi tersebut dapat

berlangsung hingga 2 (dua) hari kerja, bahkan lebih jika harus melewati hari libur.

Studi oleh CPSS-BIS (1996) menunjukkan terdapat jeda waktu sekitar 1-2 hari kerja

antara ketika transaksi yang dikirimkan oleh bank sudah tidak dapat dibatalkan

secara sepihak dan valuta asing yang dibeli diterima secara final. Permasalahan

utamanya adalah tidak semua sistem pembayaran di berbagai negara mempunyai

waktu operasional yang sama yang memungkinkan transaksi dapat dijalankan

secara bersamaan. Kondisi itu membuat bank-bank pelaku pasar valuta asing

menghadapi risiko eksposur yang tinggi.

Risiko setelmen dalam transaksi valuta asing memiliki kecenderungan

memiliki implikasi sistemik. Salah satu faktor yang memperkuat adalah transaksi

tersebut memiliki dimensi internasional sehingga penyebaran dampaknya menjadi

luas dan ditambah pula nilai transaksinya yang tinggi dapat memberikan dampak

kerugian yang besar.

Risiko kredit yang muncul adalah ketika salah satu pihak yang bertransaksi

tidak dapat memenuhi kewajibannya, baik ketika jatuh tempo maupun pada masa

yang akan datang (BIS, 2016). Dalam kondisi seperti itu kerugian yang diderita

mencapai seluruh nilai transaksi. Dalam kasus yang ekstrim, kasus Bankhaus

Herstatt, yaitu bank yang telah membayar tidak menerima valuta asing dan bahkan

menyebabkan terjadinya kebangkrutan (MAS, 2001).

Salah satu cara untuk memitigasi/mengurangi risiko setelmen adalah

dengan mengurangi penundaan pelaksanaan setelmen di antara dua legs valuta

7

asing sehingga pembayaran diterima bersamaan dengan pengiriman valuta asing.

Kodres (1996) menyatakan bahwa terdapat dua pendekatan untuk mengurangi

penundaan tersebut. Pertama, dengan memperkecil perbedaan jam operasional di

berbagai negara sehingga terdapat overlap yang memungkinkan setelmen dapat

dilakukan pada saat yang bersamaan. Kedua yaitu dengan membuat link yang

menghubungkan sistem pembayaran di berbagai negara untuk memastikan

terjadinya setelmen (finality of payment). Praktik yang berlaku di industri saat ini

mengacu pada kedua pendekatan tersebut.

2.1.2. Pengukuran Eksposur Risiko

Kajian ini merupakan replikasi dari kajian yang pernah dilakukan oleh BIS

pada tahun 1993, CPSS–BIS (1996), RBA pada tahun 1997, MAS pada tahun 2001,

dan juga Reserve Bank of New Zealand pada tahun 2001, tetapi dilakukan dalam

konteks Indonesia. Dalam kajian ini pengukuran risiko setelmen transaksi valuta

asing dilakukan dengan membagi tahapan penyelesaian transaksi mulai pada saat

pengiriman instruksi pembayaran sampai dengan penerimaan dana yang bersifat

final. Adapun tahapan tersebut mengacu pada status transaksi valuta asing mulai

dari status transaksi R (revocable), I (irrevocable), U (uncertain), dan S/F (settle/fail).

Sebagai ilustrasi, misalnya Bank A sepakat dengan Bank B untuk melakukan

transaksi spot yang mulai ditransaksikan dua hari sebelum jatuh tempo (value date)

atau V-2 untuk menjual IDR dan membeli USD sebesar $10 juta pada value date V.

Pada saat Bank A mengirimkan IDR ke Bank B, nilai USD yang diperjanjikan

menjadi berisiko hingga $10 juta hingga USD tersebut dapat diterima secara final.

Eksposur risiko muncul ketika instruksi pembayaran sudah tidak dapat dibatalkan

secara sepihak oleh bank pengirim hingga terdapat kepastian bahwa dana telah

diterima secara final atau mulai Status I hingga S/F.

8

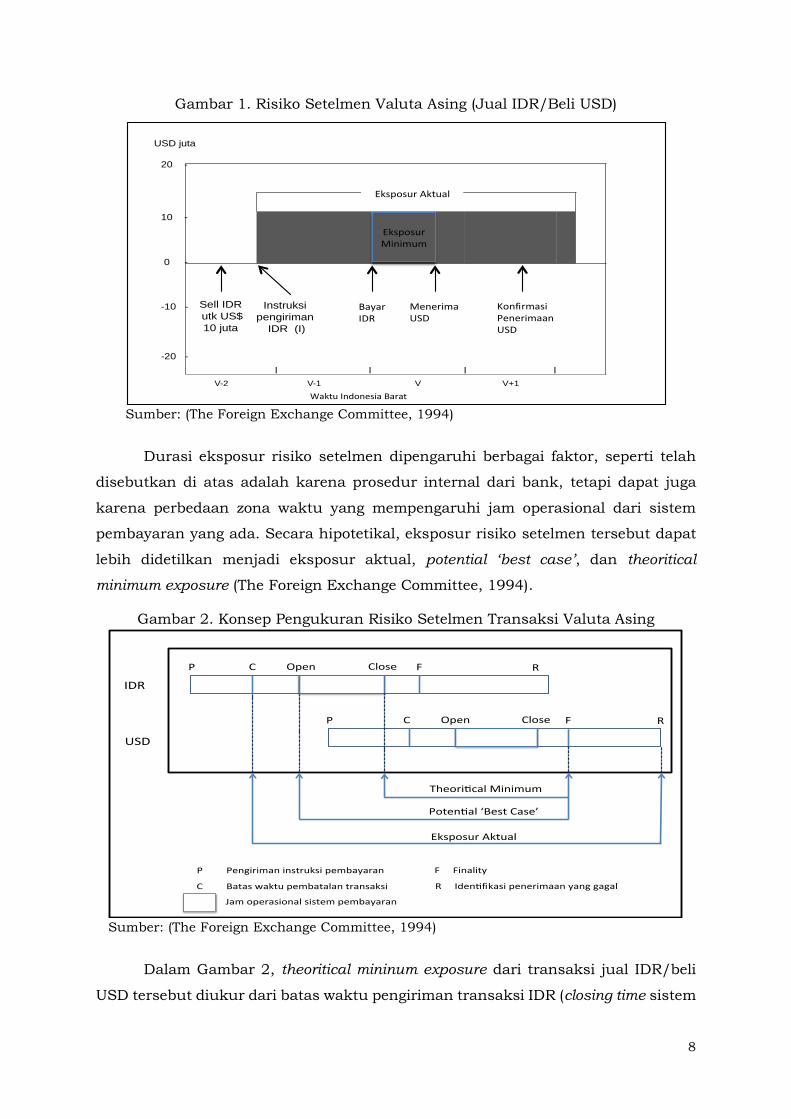

Gambar 1. Risiko Setelmen Valuta Asing (Jual IDR/Beli USD)

Sumber: (The Foreign Exchange Committee, 1994)

Durasi eksposur risiko setelmen dipengaruhi berbagai faktor, seperti telah

disebutkan di atas adalah karena prosedur internal dari bank, tetapi dapat juga

karena perbedaan zona waktu yang mempengaruhi jam operasional dari sistem

pembayaran yang ada. Secara hipotetikal, eksposur risiko setelmen tersebut dapat

lebih didetilkan menjadi eksposur aktual, potential ‘best case’, dan theoritical

minimum exposure (The Foreign Exchange Committee, 1994).

Gambar 2. Konsep Pengukuran Risiko Setelmen Transaksi Valuta Asing

Sumber: (The Foreign Exchange Committee, 1994)

Dalam Gambar 2, theoritical mininum exposure dari transaksi jual IDR/beli

USD tersebut diukur dari batas waktu pengiriman transaksi IDR (closing time sistem

V-2 V-1 V V+1

0 -

10 -

-10 -

-20 -

EksposurAktual

20 -

USD juta

l l l l

BayarIDR

Instruksi

pengiriman

IDR (I)

Sell IDR

utk US$

10 juta

MenerimaUSD

KonfirmasiPenerimaanUSD

WaktuIndonesiaBarat

EksposurMinimum

IDR

USD

P C Open Close F R

P C Open Close F R

EksposurAktual

Poten al‘BestCase’

Theori calMinimum

PPengirimaninstruksipembayaran

CBataswaktupembatalantransaksi

Jamoperasionalsistempembayaran

FFinality

RIden fikasipenerimaanyanggagal

9

pembayaran di Indonesia) hingga waktu konfirmasi penerimaan USD yang dibeli.

Secara teoretis kondisi tersebut adalah kondisi paling ideal, tetapi dalam praktiknya

tidak dimungkinkan bagi bank untuk mengirimkan semua transaksi pada saat

mendekati closing time. Transaksi dapat terjadi sepanjang jam operasional sistem

pembayaran. Oleh karena itu, eksposur risiko untuk kondisi potential ‘best case’

terjadi mulai dari jam buka sistem pembayaran hingga finality. Sebagaimana

dijelaskan di atas bahwa eksposur yang dihadapi oleh bank dapat lebih panjang dari

theoritical minimum ataupun potential ‘best case’.

2.2. Studi Literatur

Beberapa studi telah dilakukan dalam rangka mempelajari transaksi valuta

asing. Beberapa studi memfokuskan pada struktur mikro pasar valuta asing, seperti

dominasi pelaku pasar dan penetapan harga (Taylor, 1995), sedangkan studi yang

memfokuskan pada risiko eksposur dan setelmen valuta asing dimulai sejak

terjadinya berbagai kegagalan setelmen valuta asing, terutama pada Bankhaus

Herstatt yang menjadi titik awal bagi berbagai bank sentral untuk fokus pada risiko

setelmen transaksi valuta asing (CPSS, 1996). Berangkat dari kasus tersebut dan

semakin tingginya transaksi cross-border dan multi-currency, CPSS-G10 mulai

melakukan penelitian untuk memitigasi risiko setelmen tersebut. Beberapa studi

tentang risiko eksposur dan setelmen valuta asing dilakukan oleh beberapa studi

lanjutan tentang mekanisme setelmen dan risiko transaksi valuta asing dilakukan

oleh RBA (1997), Andrew Rodgers, (2001), MAS, (2001) dan Arjani (2007).

Studi terhadap risiko setelmen dimulai pada 1993 oleh BIS dengan

mengeluarkan suatu laporan Central Bank Payment and Settlement Services with

Respect to Cross Border and Multi-currency Transactions. Laporan itu kemudian

dikenal dengan Noel Report. Penelitian itu menganalisasi berbagai layanan bank

sentral yang dapat mengurangi risiko setelmen dalam transaksi valuta asing. Studi

tersebut menyarankan dua pilihan dalam mengurangi risiko setelmen, yaitu (i)

memperpanjang jam operasional sistem pembayaran; dan (ii) memberlakukan

finality of payment (CPSS , 1993). Pada 1996 dilakukan kajian tentang strategi

mengurangi risiko setelmen valuta asing dan metode dalam penyelesaian transaksi

perdagangan valuta asing. Hasil kajian itu dituangkan dalam laporan Settlement

Risk in Foreign Exchange Transactions dan dikenal sebagai allsopp report. Studi

CPSS (1996) tersebut menemukan bahwa kegagalan counterparty dalam pasar

valuta asing berpotensi menimbukan risiko sistemik. Namun, masih banyak pihak

yang belum menaruh perhatian pada eksposur yang dapat terjadi pada transaksi

10

valuta asing sehingga masih menilai eksposur terhadap transaksi tersebut rendah.

Studi itu merekomendasi strategi untuk mengurangi risiko setelmen, yaitu (i)

tindakan masing-masing bank untuk mengendalikan eksposur transaksi valuta

asing; (ii) aksi industri untuk menyediakan layanan multi-currency yang dapat

mengurangi risiko setelmen; dan (iii) mendorong bank sentral untuk menyediakan

sistem pembayaran nasional yang mendorong pihak swasta mengurangi risiko

valuta asing.

Studi selanjutnya tentang risiko setelmen valuta asing dilakukan oleh

Executives’ Meeting of East Asia Pacific Central Banks (EMEAP) pada tahun 2001

dan juga beberapa bank sentral. RBA (1997) menemukan bahwa lamanya waktu

antara transaksi USD/AUD lebih pendek terjadi pada saat jual USD jika

dibandingkan dengan posisi beli USD. Perbedaan waktu mencapai 25 jam untuk

setiap transaksi USD/AUD, sedangkan nilai eksposur rata-rata transaksi mencapai

$A 122 miliar setiap hari dengan durasi eksposur yang mencapai 37 jam (di luar

exotic currency4). Studi itu merekomendasikan penggunaan pendekatan payment

versus payment dalam transaksi valuta asing, hedge market, dan dialog di antara

negara EMEAP dan kerja sama lainnya dalam mendorong adanya inisiatif untuk

mengurangi risiko setelmen. Dengan data sampel yang lebih banyak dan

penggunaan metode netting dalam transaksi valuta asing, RBA pada 1999

melakukan studi lanjutan risiko setelmen valuta asing. Studi tersebut juga

menemukan bahwa kesadaran pelaku pasar valuta asing dalam mengelola risiko

setelmen mulai meningkat.

Untuk menindaklanjuti inisiatif untuk mengurangi risiko setelmen dalam

transaksi di negara Asia Pasifik, MAS pada 2001 melakukan kajian tentang eksposur

risiko setelmen di Singapura. Studi itu menemukan bahwa waktu risiko setelmen

transaksi valuta asing pada umumnya lebih pendek pada saat menjual USD jika

dibandingkan dengan pada saat membeli USD. Eksposur risiko valuta asing di

Singapura mencapai 68 jam. Studi ini merekomendasikan hal yang relatif sama

dengan studi sebelumnya, yaitu menggunakan netting dalam transaksi valuta asing,

mempersingkat jeda waktu antara pembatalan dan rekonsiliasi, melakukan

mekanisme PvP, dan menggunakan metode Continuous Linked Settlement (CLS)5

untuk transaksi valuta asing.

4 Exotic currency adalah valuta asing yang jarang diperdagangkan. 5 CLS merupakan sistem setelmen multi-currency yang bertujuan untuk mengeliminasi risiko setelmen transaksi valuta asing karena perbedaan zona waktu. Layanan CLS diselenggarakan oleh CLS Bank

11

Studi yang dilakukan Rodgers (2001) di New Zealand menemukan bahwa

rata-rata transaksi valuta asing di New Zealand mencapai USD 18,3 miliar per hari.

Nilai eksposur setiap bank dapat melebihi modal untuk beberapa jam setiap hari.

Bank di New Zealand umumnya mengenali adanya risiko, tetapi tidak

memperhatikan besaran nilai dan waktu transaksi setelmen valuta asing. Studi

selanjutnya dilakukan oleh Arjani (2007) di Kanada. Studi itu menemukan rata-rata

eksposur transaksi valuta asing di Kanada mencapai US$ 98,3 miliar. Hampir 85

persen transaksi valuta asing melibatkan mata uang USD. Transaksi dengan

menggunakan metode gross6 non PvP berkontribusi pada tingginya eksposur risiko

setelmen. Selain itu, pelaku industri melakukan transaksi valuta asing secara

bilateral netting sebesar 30 persen dari total transaksi valuta asing. Salah satu

rekomendasi studi di Kanada adalah perluasan penggunaan metode CLS. Selama

studi terdapat tiga bank di Kanada menjadi peserta CLS.

Dalam berbagai penelitian dipaparkan perlunya pengambilan inisiatif yang

melibatkan tidak hanya bank sentral, tetapi juga pelaku yang perlu berperan aktif

untuk memitigasi risiko. Hal lain yang tidak kalah penting adalah adanya

mekanisme ataupun infrastruktur yang dapat mengurangi jeda waktu penyelesaian

transaksi dalam satu mata uang dengan mata uang lainnya. Selain itu, praktik dan

kesadaran dari pelaku transaksi valuta asing perlu diperhatikan dan ditingkatkan

karena dapat pula berkontribusi terhadap eksposur risiko yang dihadapi.

Bank Indonesia juga telah melakukan studi tentang setelmen valuta asing.

Pada 2013, studi yang dilakukan Bank Indonesia merekomendasikan pentingnya

fitur multi-currency pada sistem BI RTGS Gen II dalam menghadapi transaksi cross-

border (Bank Indonesia, 2013). Terdapat dua kajian lain yang juga membahas

setelmen transaksi valuta asing di Indonesia, yaitu mengenai metode setelmen

transaksi valuta asing dengan menggunakan PvP Link. Kajian yang telah dilakukan

masih belum secara detil membahas risiko setelmen, tetapi lebih fokus pada aspek

teknis dari mekanisme setelmen. Kajian tersebut belum dapat memberikan

gambaran eksposur risiko setelmen yang dihadapi industri, bahkan belum terlihat

praktik yang dilakukan oleh pelaku dalam penyelesaian transaksi valuta asing.

yang beroperasi secara global sehingga setelmen untuk kedua legs transaksi valuta asing dapat

diselesaikan secara bersamaan. 6 Setelmen dilakukan per transaksi atau trade-by-trade.

12

3. Metodologi

3.1. Pengukuran Eksposur Setelmen Transaksi Valuta Asing

Dalam pengukuran eksposur setelmen transaksi valuta asing, terdapat dua

aspek yang menjadi ukuran, yaitu dari sisi besaran nilai (size) transaksi dan dari

durasi eksposur kredit yang timbul selama proses setelmen valuta asing (RBA,

1997). Hal itu tercermin dalam definisi eksposure setelmen transaksi valuta asing

yang diadopsi oleh Committee on Payment and Settlement System (CPSS) sebagai

berikut:

“A bank’s actual exposure-the amount of risk-when settling a foreign exchange

trade equals the full amount of the currency purchased and lasts from the time

a payment instruction for the currency sold can no longer be cancelled

unilaterally until the time the currency purchased is received with finality”

(CPSS, 1996)

Pengukuran eksposur setelmen transaksi valuta asing tersebut

menggunakan pendekatan yang dilakukan oleh CPSS (1996), RBA (1997), dan MAS

(2001). Sejalan dengan definisi di atas, untuk memudahkan dalam mengukur

eksposur, teknik yang digunakan adalah melakukan asesmen terhadap perubahan

status transaksi dalam proses setelmen valuta asing. Sebagai penyederhanaan,

dalam konteks risiko setelmen, status transaksi dapat digolongkan ke dalam lima

kategori, yaitu sebagai berikut.

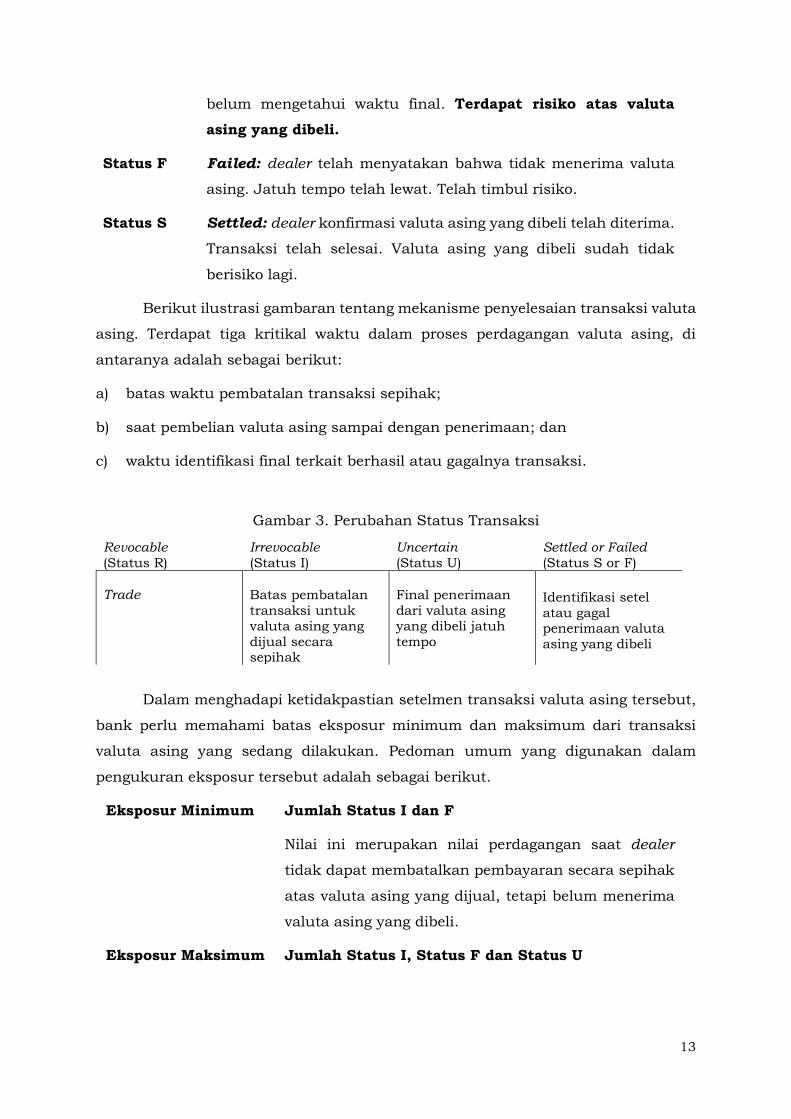

Status R Revocable: instruksi pembayaran belum diterbitkan dan

instruksi pembayaran masih dapat dibatalkan secara sepihak

tanpa perlu persetujuan dari counterparty atau pihak terkait lain.

Belum terdapat eksposur setelmen pada status ini.

Status I Irrevocable: instruksi pembayaran sudah tidak dapat dibatalkan

sepihak, pembatalan dilakukan dengan persetujuan dari

counterparty yang terkait. Final receipt dari valuta asing yang

dibeli belum diterima. Telah terdapat risiko terhadap valuta

asing yang dibeli.

Status U Uncertain: instruksi pembayaran sudah tidak dapat dibatalkan.

Jangka waktu pembelian valuta asing telah jatuh tempo, dealer

13

belum mengetahui waktu final. Terdapat risiko atas valuta

asing yang dibeli.

Status F Failed: dealer telah menyatakan bahwa tidak menerima valuta

asing. Jatuh tempo telah lewat. Telah timbul risiko.

Status S Settled: dealer konfirmasi valuta asing yang dibeli telah diterima.

Transaksi telah selesai. Valuta asing yang dibeli sudah tidak

berisiko lagi.

Berikut ilustrasi gambaran tentang mekanisme penyelesaian transaksi valuta

asing. Terdapat tiga kritikal waktu dalam proses perdagangan valuta asing, di

antaranya adalah sebagai berikut:

a) batas waktu pembatalan transaksi sepihak;

b) saat pembelian valuta asing sampai dengan penerimaan; dan

c) waktu identifikasi final terkait berhasil atau gagalnya transaksi.

Gambar 3. Perubahan Status Transaksi

Revocable

(Status R)

Irrevocable

(Status I)

Uncertain

(Status U)

Settled or Failed (Status S or F)

Trade

Batas pembatalan

transaksi untuk

valuta asing yang

dijual secara sepihak

Final penerimaan

dari valuta asing

yang dibeli jatuh

tempo

Identifikasi setel

atau gagal penerimaan valuta

asing yang dibeli

Dalam menghadapi ketidakpastian setelmen transaksi valuta asing tersebut,

bank perlu memahami batas eksposur minimum dan maksimum dari transaksi

valuta asing yang sedang dilakukan. Pedoman umum yang digunakan dalam

pengukuran eksposur tersebut adalah sebagai berikut.

Eksposur Minimum

Jumlah Status I dan F

Nilai ini merupakan nilai perdagangan saat dealer

tidak dapat membatalkan pembayaran secara sepihak

atas valuta asing yang dijual, tetapi belum menerima

valuta asing yang dibeli.

Eksposur Maksimum

Jumlah Status I, Status F dan Status U

14

Nilai ini sama dengan nilai eksposur minimum

ditambah jumlah valuta asing yang dibeli yang

seharusnya diterima, tetapi tidak berhasil diterima.

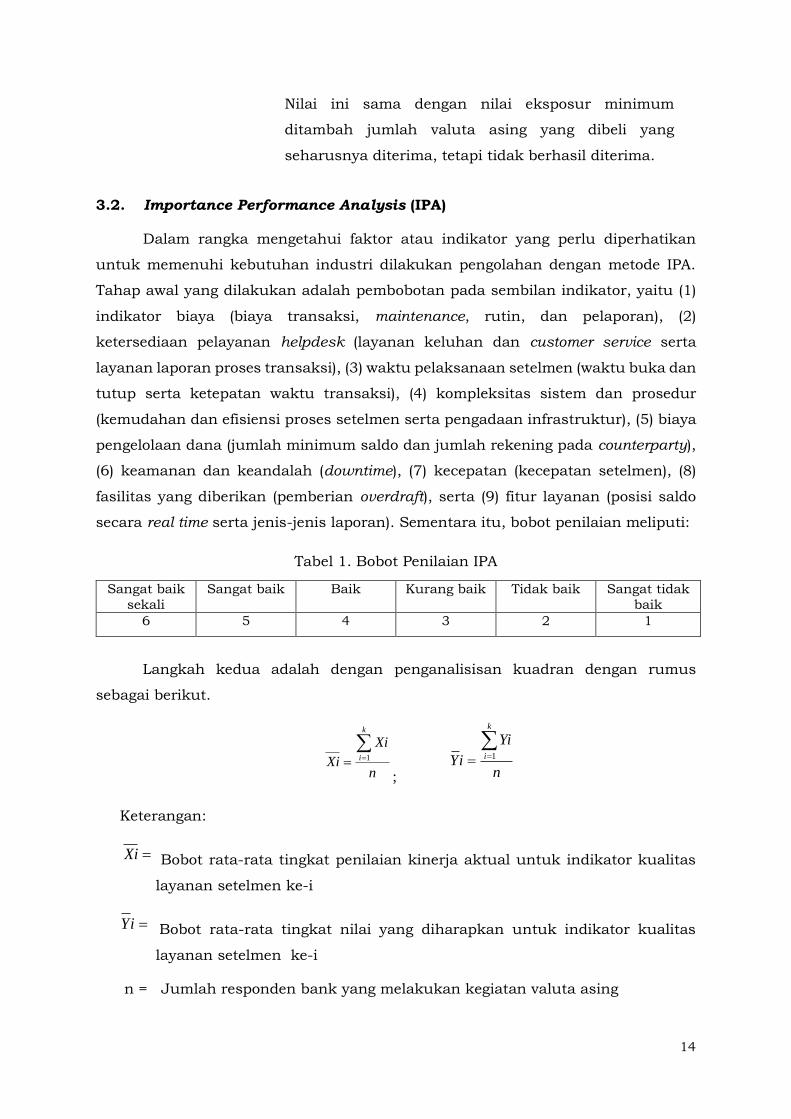

3.2. Importance Performance Analysis (IPA)

Dalam rangka mengetahui faktor atau indikator yang perlu diperhatikan

untuk memenuhi kebutuhan industri dilakukan pengolahan dengan metode IPA.

Tahap awal yang dilakukan adalah pembobotan pada sembilan indikator, yaitu (1)

indikator biaya (biaya transaksi, maintenance, rutin, dan pelaporan), (2)

ketersediaan pelayanan helpdesk (layanan keluhan dan customer service serta

layanan laporan proses transaksi), (3) waktu pelaksanaan setelmen (waktu buka dan

tutup serta ketepatan waktu transaksi), (4) kompleksitas sistem dan prosedur

(kemudahan dan efisiensi proses setelmen serta pengadaan infrastruktur), (5) biaya

pengelolaan dana (jumlah minimum saldo dan jumlah rekening pada counterparty),

(6) keamanan dan keandalah (downtime), (7) kecepatan (kecepatan setelmen), (8)

fasilitas yang diberikan (pemberian overdraft), serta (9) fitur layanan (posisi saldo

secara real time serta jenis-jenis laporan). Sementara itu, bobot penilaian meliputi:

Tabel 1. Bobot Penilaian IPA

Sangat baik

sekali

Sangat baik Baik Kurang baik Tidak baik Sangat tidak

baik

6 5 4 3 2 1

Langkah kedua adalah dengan penganalisisan kuadran dengan rumus

sebagai berikut.

;

Keterangan:

Bobot rata-rata tingkat penilaian kinerja aktual untuk indikator kualitas

layanan setelmen ke-i

Bobot rata-rata tingkat nilai yang diharapkan untuk indikator kualitas

layanan setelmen ke-i

n = Jumlah responden bank yang melakukan kegiatan valuta asing

n

Xi

Xi

k

i

1

n

Yi

iY

k

i

1

Xi

iY

15

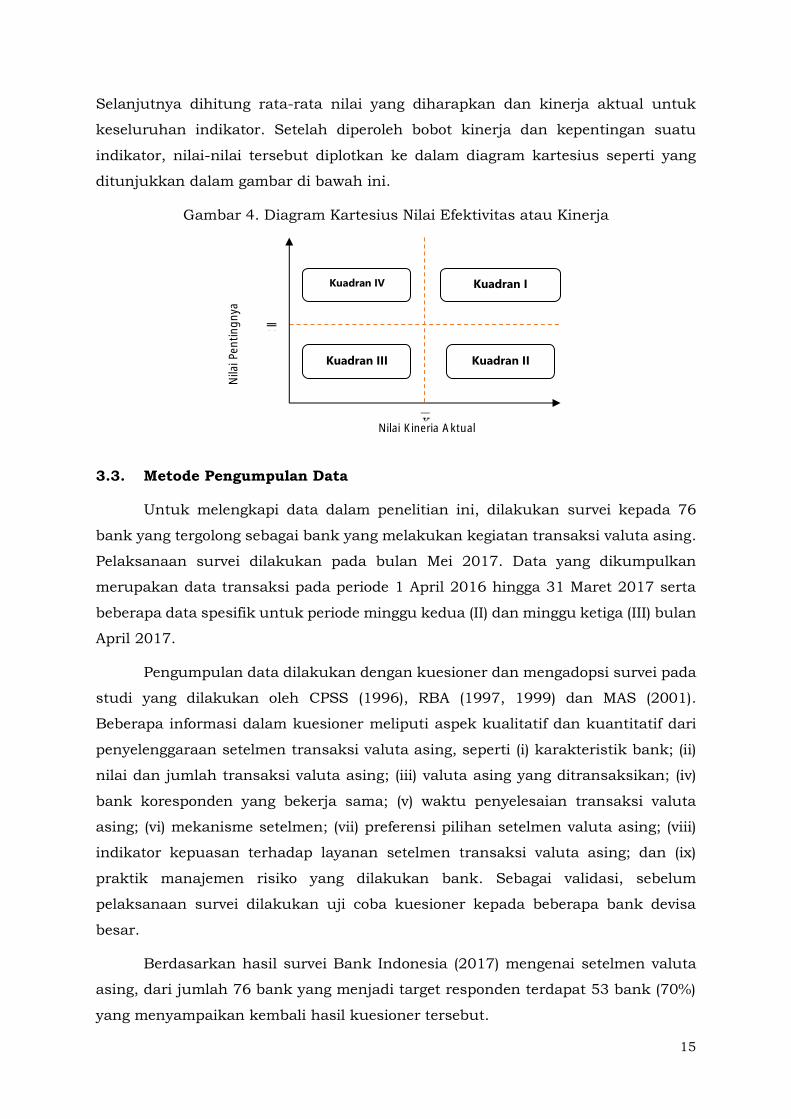

Selanjutnya dihitung rata-rata nilai yang diharapkan dan kinerja aktual untuk

keseluruhan indikator. Setelah diperoleh bobot kinerja dan kepentingan suatu

indikator, nilai-nilai tersebut diplotkan ke dalam diagram kartesius seperti yang

ditunjukkan dalam gambar di bawah ini.

Gambar 4. Diagram Kartesius Nilai Efektivitas atau Kinerja

3.3. Metode Pengumpulan Data

Untuk melengkapi data dalam penelitian ini, dilakukan survei kepada 76

bank yang tergolong sebagai bank yang melakukan kegiatan transaksi valuta asing.

Pelaksanaan survei dilakukan pada bulan Mei 2017. Data yang dikumpulkan

merupakan data transaksi pada periode 1 April 2016 hingga 31 Maret 2017 serta

beberapa data spesifik untuk periode minggu kedua (II) dan minggu ketiga (III) bulan

April 2017.

Pengumpulan data dilakukan dengan kuesioner dan mengadopsi survei pada

studi yang dilakukan oleh CPSS (1996), RBA (1997, 1999) dan MAS (2001).

Beberapa informasi dalam kuesioner meliputi aspek kualitatif dan kuantitatif dari

penyelenggaraan setelmen transaksi valuta asing, seperti (i) karakteristik bank; (ii)

nilai dan jumlah transaksi valuta asing; (iii) valuta asing yang ditransaksikan; (iv)

bank koresponden yang bekerja sama; (v) waktu penyelesaian transaksi valuta

asing; (vi) mekanisme setelmen; (vii) preferensi pilihan setelmen valuta asing; (viii)

indikator kepuasan terhadap layanan setelmen transaksi valuta asing; dan (ix)

praktik manajemen risiko yang dilakukan bank. Sebagai validasi, sebelum

pelaksanaan survei dilakukan uji coba kuesioner kepada beberapa bank devisa

besar.

Berdasarkan hasil survei Bank Indonesia (2017) mengenai setelmen valuta

asing, dari jumlah 76 bank yang menjadi target responden terdapat 53 bank (70%)

yang menyampaikan kembali hasil kuesioner tersebut.

Kuadran III

Kuadran IV Kuadran I

Kuadran II

Nilai Pen

tin

gn

ya

Ind

ikato

r/H

arapan

Nilai Kinerja Aktual

16

4. Hasil Dan Analisa

4.1. Transaksi dan Mekanisme Setelmen Valuta Asing di Indonesia

4.1.1. Perkembangan Transaksi Valuta Asing

Meningkatnya pertumbuhan ekonomi Indonesia dalam 10 tahun terakhir

menjadi pemicu perkembangan transaksi valuta asing di Indonesia. Beberapa hal

yang mempengaruhi perkembangan transaksi valuta asing adalah (i) pergerakan

nilai valuta asing yang cukup signifikan menarik berbagai pihak untuk bertransaksi

dalam pasar valuta asing; (ii) globalisasi ekonomi, baik perdagangan maupun

pergerakan sumber daya manusia; dan (iii) perkembangan teknologi informasi yang

menyediakan fasilitas layanan transaksi valuta asing secara daring (online) selama

24 jam.

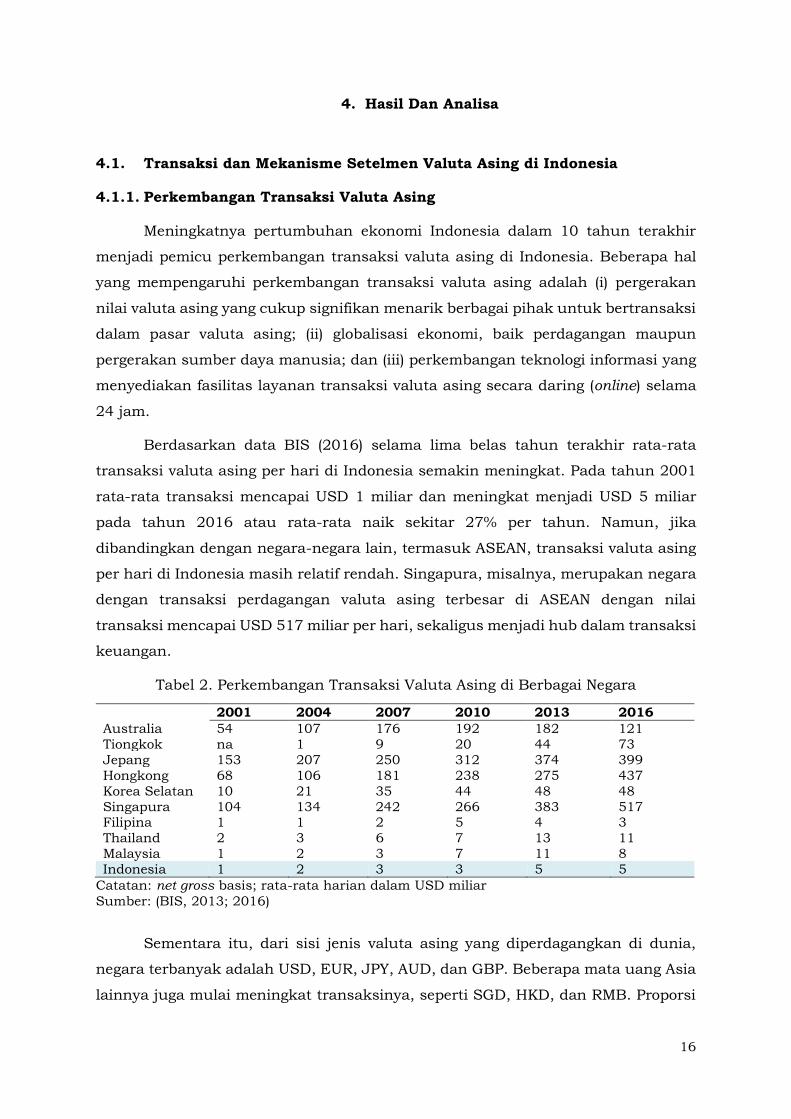

Berdasarkan data BIS (2016) selama lima belas tahun terakhir rata-rata

transaksi valuta asing per hari di Indonesia semakin meningkat. Pada tahun 2001

rata-rata transaksi mencapai USD 1 miliar dan meningkat menjadi USD 5 miliar

pada tahun 2016 atau rata-rata naik sekitar 27% per tahun. Namun, jika

dibandingkan dengan negara-negara lain, termasuk ASEAN, transaksi valuta asing

per hari di Indonesia masih relatif rendah. Singapura, misalnya, merupakan negara

dengan transaksi perdagangan valuta asing terbesar di ASEAN dengan nilai

transaksi mencapai USD 517 miliar per hari, sekaligus menjadi hub dalam transaksi

keuangan.

Tabel 2. Perkembangan Transaksi Valuta Asing di Berbagai Negara

2001 2004 2007 2010 2013 2016

Australia 54 107 176 192 182 121

Tiongkok na 1 9 20 44 73

Jepang 153 207 250 312 374 399

Hongkong 68 106 181 238 275 437

Korea Selatan 10 21 35 44 48 48

Singapura 104 134 242 266 383 517 Filipina 1 1 2 5 4 3

Thailand 2 3 6 7 13 11

Malaysia 1 2 3 7 11 8

Indonesia 1 2 3 3 5 5

Catatan: net gross basis; rata-rata harian dalam USD miliar

Sumber: (BIS, 2013; 2016)

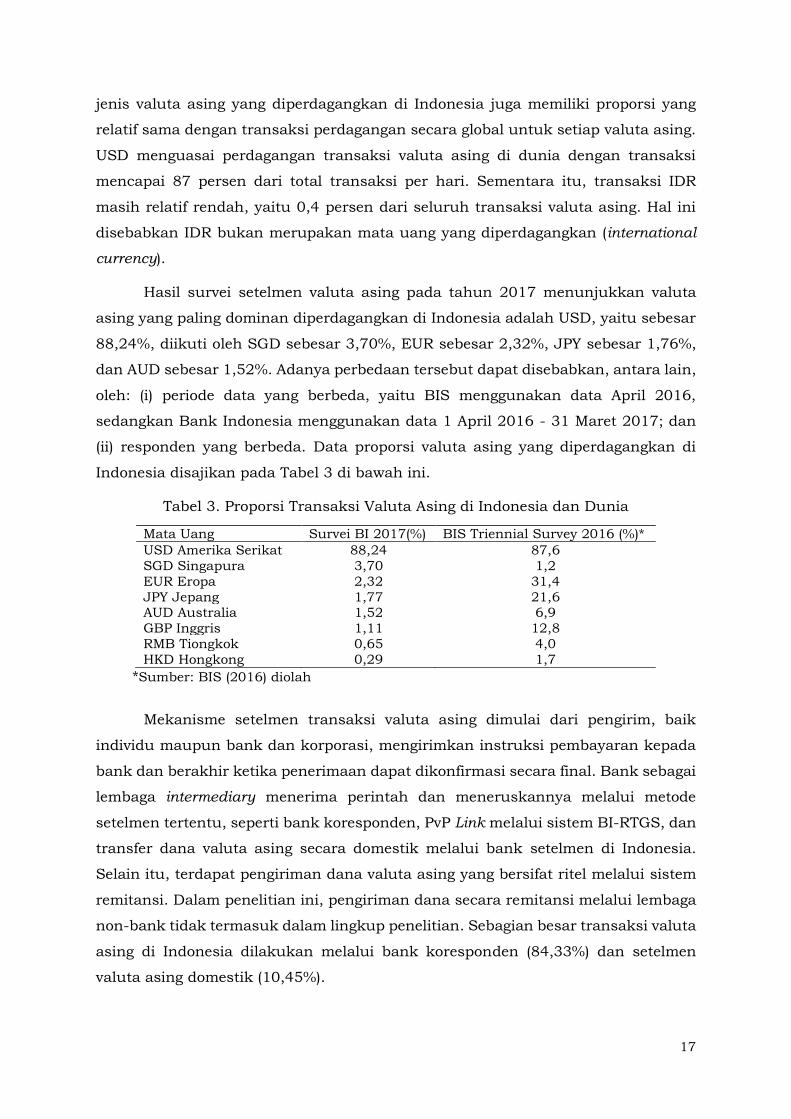

Sementara itu, dari sisi jenis valuta asing yang diperdagangkan di dunia,

negara terbanyak adalah USD, EUR, JPY, AUD, dan GBP. Beberapa mata uang Asia

lainnya juga mulai meningkat transaksinya, seperti SGD, HKD, dan RMB. Proporsi

17

jenis valuta asing yang diperdagangkan di Indonesia juga memiliki proporsi yang

relatif sama dengan transaksi perdagangan secara global untuk setiap valuta asing.

USD menguasai perdagangan transaksi valuta asing di dunia dengan transaksi

mencapai 87 persen dari total transaksi per hari. Sementara itu, transaksi IDR

masih relatif rendah, yaitu 0,4 persen dari seluruh transaksi valuta asing. Hal ini

disebabkan IDR bukan merupakan mata uang yang diperdagangkan (international

currency).

Hasil survei setelmen valuta asing pada tahun 2017 menunjukkan valuta

asing yang paling dominan diperdagangkan di Indonesia adalah USD, yaitu sebesar

88,24%, diikuti oleh SGD sebesar 3,70%, EUR sebesar 2,32%, JPY sebesar 1,76%,

dan AUD sebesar 1,52%. Adanya perbedaan tersebut dapat disebabkan, antara lain,

oleh: (i) periode data yang berbeda, yaitu BIS menggunakan data April 2016,

sedangkan Bank Indonesia menggunakan data 1 April 2016 - 31 Maret 2017; dan

(ii) responden yang berbeda. Data proporsi valuta asing yang diperdagangkan di

Indonesia disajikan pada Tabel 3 di bawah ini.

Tabel 3. Proporsi Transaksi Valuta Asing di Indonesia dan Dunia

Mata Uang Survei BI 2017(%) BIS Triennial Survey 2016 (%)*

USD Amerika Serikat 88,24 87,6

SGD Singapura 3,70 1,2

EUR Eropa 2,32 31,4

JPY Jepang 1,77 21,6 AUD Australia 1,52 6,9

GBP Inggris 1,11 12,8

RMB Tiongkok 0,65 4,0

HKD Hongkong 0,29 1,7

*Sumber: BIS (2016) diolah

Mekanisme setelmen transaksi valuta asing dimulai dari pengirim, baik

individu maupun bank dan korporasi, mengirimkan instruksi pembayaran kepada

bank dan berakhir ketika penerimaan dapat dikonfirmasi secara final. Bank sebagai

lembaga intermediary menerima perintah dan meneruskannya melalui metode

setelmen tertentu, seperti bank koresponden, PvP Link melalui sistem BI-RTGS, dan

transfer dana valuta asing secara domestik melalui bank setelmen di Indonesia.

Selain itu, terdapat pengiriman dana valuta asing yang bersifat ritel melalui sistem

remitansi. Dalam penelitian ini, pengiriman dana secara remitansi melalui lembaga

non-bank tidak termasuk dalam lingkup penelitian. Sebagian besar transaksi valuta

asing di Indonesia dilakukan melalui bank koresponden (84,33%) dan setelmen

valuta asing domestik (10,45%).

18

4.1.2. Mekanisme Setelmen melalui Bank Koresponden

Sebagian besar setelmen transaksi valuta asing yang terjadi di Indonesia

menggunakan mekanisme bank koresponden. Bank koresponden merupakan

hubungan keagenan yang dituangkan dalam suatu perjanjian antara suatu bank

dan bank lain untuk saling memberikan jasa dan/atau melakukan transaksi untuk

dan atas nama bank yang berkepentingan. Hubungan koresponden bagi suatu bank

merupakan hal yang sangat penting dalam mendukung berkembangnya usaha

perbankan. Hubungan koresponden dapat dilakukan antar sesama bank dalam

suatu negara ataupun antara bank di suatu negara dan bank di negara lain.

Berdasarkan survei Bank Indonesia (2017), didapatkan hasil dari total sampel

53 bank diketahui terdapat 442 rekening pada 80 bank koresponden di 22 negara.

Sebagian besar bank koresponden tersebut berlokasi di Amerika Serikat (19,5%),

Indonesia (16,7%), Australia (11,3%), dan Singapura (10,6%). Terdapat bank yang

membuka rekening nostro tidak pada negara asal mata uang, misalnya terdapat

bank yang membuka rekening USD di salah satu bank di Korea Selatan. Pembukaan

rekening tersebut di antaranya untuk melayani kebutuhan transaksi perdagangan

(trade finance) antara kedua negara ataupun untuk forex trading. Kantor cabang

bank asing yang ada di Indonesia umumnya menggunakan kantor cabang bank

tersebut di negara lain. Rata-rata satu bank di Indonesia memiliki sembilan bank

koresponden, bahkan terdapat dua bank yang memiliki bank koresponden lebih dari

30 bank dan terdapat dua bank yang memiliki bank koresponden kurang dari tiga

bank.

4.1.3. Mekanisme Setelmen melalui Payment versus Payment (PvP) Link

Mekanisme lain yang digunakan oleh bank di Indonesia adalah PvP Link.

Dalam mekanisme PvP Link, transaksi antarbank USD/IDR dapat diselesaikan

secara bersamaan, baik IDR maupun USD. Hal itu dimungkinkan karena adanya

koneksi langsung antara sistem pembayaran di Indonesia yang mengelola rekening

IDR dan sistem pembayaran di Hong Kong yang mengelola USD.

Terdapat 37 bank di Indonesia yang menjadi peserta PvP Link. Namun, bank-

bank tersebut sangat jarang menggunakan layanan PvP Link dan cenderung tetap

menggunakan bank koresponden. Rendahnya minat bank untuk menggunakan PvP

Link disebabkan beberapa alasan: (i) counterparty tidak memilih PvP Link untuk

setelmen transaksi valuta asing yang dilakukan; (ii) penentuan mekanisme setelmen

dilakukan oleh dealer pada saat melakukan kesepakatan transaksi dan dealer

19

merasa lebih nyaman menggunakan layanan bank koresponden, (iii) pertimbangan

bisnis, yaitu dealer tidak perlu segera menyediakan dana jika setelmen dilakukan

melalui bank koresponden karena perbedaan waktu yang signifikan (dalam kasus

ini adalah USD), sedangkan jika menggunakan PvP Link, dana harus segera

disiapkan. Bank perlu mempersiapkan dana lebih cepat dengan waktu Hong Kong

apabila setelmen dilakukan di New York karena adanya perbedaan waktu yang lebih

lambat sehingga bank mempunyai waktu yang lebih leluasa untuk setelmen; (iv)

inefisiensi dalam penggunaan nostro karena harus memiliki pula rekening USD di

Hong Kong; (v) bank koresponden selama ini telah menawarkan fasilitas yang

kompetitif, seperti tingkat bunga yang menarik dan pinjaman; serta (vi) pernah

terjadi gangguan pada PvP Link sehingga kepercayaan terhadap keandalan sistem

menjadi rendah.

4.1.4. Mekanisme Setelmen melalui Transfer Domestik

Di Indonesia, selain bank koresponden dan PvP Link, juga terdapat

penyelenggaraan setelmen transaksi valuta asing domestik. Layanan itu umumnya

digunakan untuk transaksi domestik yang bersifat ritel bagi keperluan nasabah.

Pada pelaksanaan mekanisme setelmen valuta asing, para peserta membuka

rekening di salah satu bank penyelenggara transfer dana valuta asing di atas.

Transfer kepada peserta dari salah satu penyelenggara transfer dana valuta asing

akan diteruskan dalam sistem tersebut, tidak melewati bank koresponden. Dengan

mekanisme itu, proses transfer antar nasabah dapat lebih cepat dilakukan.

Berdasarkan hasil survei, rata-rata penggunaan setelmen valuta asing domestik

sebanyak 418 ribu transaksi per hari dengan rata-rata nilai transaksi harian sebesar

USD 71 juta atau secara proporsi sebesar 1,3% dari total transaksi valuta asing.

4.2. Hasil dan Pembahasan

4.2.1. Eksposur Risiko Setelmen Transaksi Valuta Asing

1. Eksposur Risiko Berdasarkan Durasi

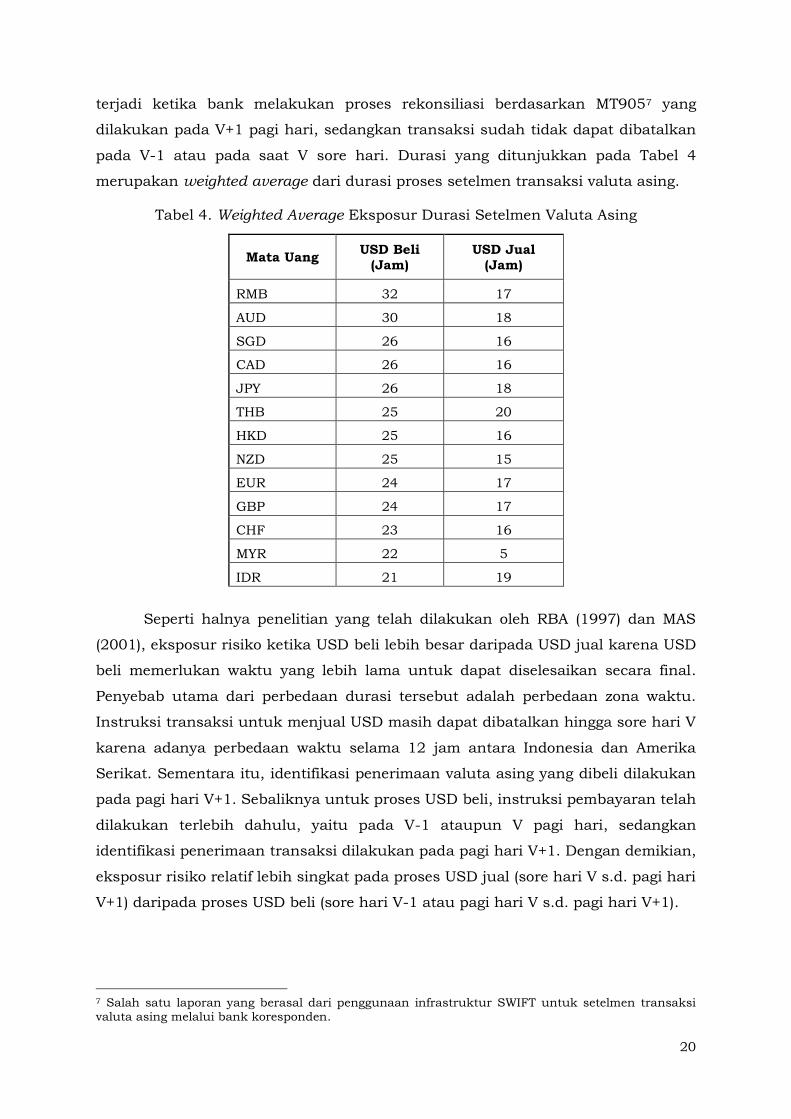

Besarnya eksposur risiko setelmen valuta asing selain dipengaruhi oleh nilai

juga ditentukan oleh durasi setelmen dari transaksi valuta asing. Dalam proses

setelmen transaksi valuta asing, eksposur risiko terjadi dalam periode ketika

transaksi sudah tidak dapat dibatalkan secara sepihak (status I) hingga ketika

penerimaan valuta asing dapat dikonfirmasi/diidentifikasi secara final (status S/F).

Dalam praktik yang dilakukan bank, konfirmasi transaksi penerimaan secara final

20

terjadi ketika bank melakukan proses rekonsiliasi berdasarkan MT9057 yang

dilakukan pada V+1 pagi hari, sedangkan transaksi sudah tidak dapat dibatalkan

pada V-1 atau pada saat V sore hari. Durasi yang ditunjukkan pada Tabel 4

merupakan weighted average dari durasi proses setelmen transaksi valuta asing.

Tabel 4. Weighted Average Eksposur Durasi Setelmen Valuta Asing

Mata Uang USD Beli

(Jam) USD Jual

(Jam)

RMB 32 17

AUD 30 18

SGD 26 16

CAD 26 16

JPY 26 18

THB 25 20

HKD 25 16

NZD 25 15

EUR 24 17

GBP 24 17

CHF 23 16

MYR 22 5

IDR 21 19

Seperti halnya penelitian yang telah dilakukan oleh RBA (1997) dan MAS

(2001), eksposur risiko ketika USD beli lebih besar daripada USD jual karena USD

beli memerlukan waktu yang lebih lama untuk dapat diselesaikan secara final.

Penyebab utama dari perbedaan durasi tersebut adalah perbedaan zona waktu.

Instruksi transaksi untuk menjual USD masih dapat dibatalkan hingga sore hari V

karena adanya perbedaan waktu selama 12 jam antara Indonesia dan Amerika

Serikat. Sementara itu, identifikasi penerimaan valuta asing yang dibeli dilakukan

pada pagi hari V+1. Sebaliknya untuk proses USD beli, instruksi pembayaran telah

dilakukan terlebih dahulu, yaitu pada V-1 ataupun V pagi hari, sedangkan

identifikasi penerimaan transaksi dilakukan pada pagi hari V+1. Dengan demikian,

eksposur risiko relatif lebih singkat pada proses USD jual (sore hari V s.d. pagi hari

V+1) daripada proses USD beli (sore hari V-1 atau pagi hari V s.d. pagi hari V+1).

7 Salah satu laporan yang berasal dari penggunaan infrastruktur SWIFT untuk setelmen transaksi valuta asing melalui bank koresponden.

21

Eksposur risiko yang paling rendah adalah untuk MYR. Perbedaan zona

waktu yang relatif dekat dengan mata uang tersebut menjadi salah satu faktor

rendahnya durasi setelmen valuta asing di negara tersebut. Sebagai contoh, durasi

eksposur pembelian ringgit Malaysia (MYR) sebesar lima jam. Indonesia dan

Malaysia memiliki kedekatan jarak secara geografis dan memiliki jam operasional

RTGS yang relatif tidak berbeda jauh yaitu 06.30-18.00 untuk Indonesia dan 08.00-

18.00 untuk Malaysia. Dengan demikian, proses setelmen transaksi MYR di

Indonesia dapat lebih cepat dilakukan.

Selain itu, mata uang yang memiliki eksposur yang relatif tinggi adalah AUD

dan RMB. Eksposur yang tinggi tersebut terjadi karena bank kebanyakan tidak

membedakan waktu rekonsiliasi dari beberapa mata uang walaupun memiliki

perbedaan waktu yang kecil, misalnya rekonsiliasi transaksi AUD tetap dilakukan

pada V+1 walaupun sistem RTGS di Australia lebih dahulu ditutup sebelum

Indonesia.

2. Eksposur Risiko Berdasarkan Nilai Transaksi

Selama periode 1 April 2016 hingga 31 Maret 2017, total 53 responden

melakukan setelmen transaksi valuta asing mencapai Rp44 triliun (rata-rata

harian). Angka itu menggambarkan total transaksi dari dua belas valuta asing yang

banyak diperdagangkan di Indonesia.

Perdagangan valuta asing di Indonesia terkonsentrasi pada enam mata uang,

yaitu USD, EUR, JPY, GBP, SGD, dan AUD. Nilai transaksi USD sangat jauh lebih

tinggi jika dibandingkan dengan valuta asing lainnya, yaitu mencapai Rp34,4 triliun

per hari. Transaksi tertinggi kedua adalah EUR yang mencapai Rp2,9 triliun per

hari, JPY sebesar Rp1,7 triliun, GBP sebesar Rp1,5 triliun, SGD dan AUD masing-

masing sebesar Rp1,1 triliun dan Rp0,9 triliun per hari, sedangkan valuta asing

lainnya sebesar Rp2,8 triliun per hari. Nilai-nilai itu lebih kecil jika dibandingkan

dengan total transaksi industri karena hanya menggunakan data dari 53 bank.

4.2.2. Profil Risiko Industri

Untuk melihat eksposur risiko setelmen dari industri secara menyeluruh

(dengan memperhatikan aspek durasi dan besaran nilai transaksi), dilakukan

pemetaan terhadap pola trading dari responden, nilai setelmen transaksi, dan

praktik rekonsiliasi yang diterapkan. Pemetaan profil eksposur risiko setelmen

valuta asing pada industri dilihat dalam dua dimensi. Pertama, profil eksposur risiko

22

industri dalam satu hari (one-day, profile) dan kedua, profil eksposur risiko industri

dalam beberapa hari (inter-day, profile).

Dalam analisa ini, durasi setelmen yang digunakan merupakan weighted

average dari data yang disampaikan oleh 53 responden sehingga dapat berbeda

dengan waktu yang dilaporkan secara individual oleh responden. Penggunaan

weighted average dalam menghitung durasi telah sesuai dengan yang dilakukan

oleh CPSS (1996), RBA (1997), dan MAS (2001).

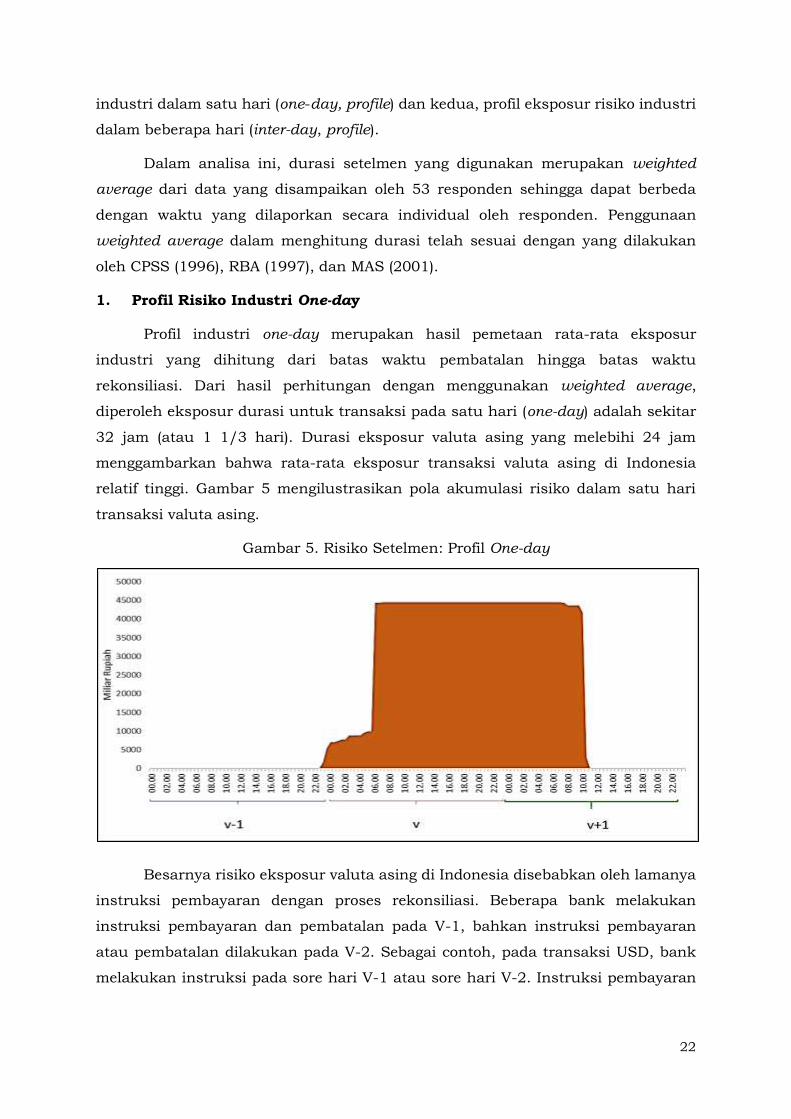

1. Profil Risiko Industri One-day

Profil industri one-day merupakan hasil pemetaan rata-rata eksposur

industri yang dihitung dari batas waktu pembatalan hingga batas waktu

rekonsiliasi. Dari hasil perhitungan dengan menggunakan weighted average,

diperoleh eksposur durasi untuk transaksi pada satu hari (one-day) adalah sekitar

32 jam (atau 1 1/3 hari). Durasi eksposur valuta asing yang melebihi 24 jam

menggambarkan bahwa rata-rata eksposur transaksi valuta asing di Indonesia

relatif tinggi. Gambar 5 mengilustrasikan pola akumulasi risiko dalam satu hari

transaksi valuta asing.

Gambar 5. Risiko Setelmen: Profil One-day

Besarnya risiko eksposur valuta asing di Indonesia disebabkan oleh lamanya

instruksi pembayaran dengan proses rekonsiliasi. Beberapa bank melakukan

instruksi pembayaran dan pembatalan pada V-1, bahkan instruksi pembayaran

atau pembatalan dilakukan pada V-2. Sebagai contoh, pada transaksi USD, bank

melakukan instruksi pada sore hari V-1 atau sore hari V-2. Instruksi pembayaran

23

lebih awal dilakukan bank untuk menghindari risiko pengenaan denda karena

keterlambatan pembayaran atau batalnya kesepakatan yang telah dibuat.

Secara rata-rata eksposur transaksi valuta asing dimulai pada pukul 04.16 V

dengan nilai eksposur mencapai Rp9,5 triliun. Sebagian besar transaksi valuta asing

tersebut sudah tidak dapat dibatalkan pada waktu tersebut. Untuk mata uang JPY,

AUD, EUR, dan GBP, eksposur mulai timbul lebih cepat, yaitu sekitar pukul 23.00

V-1. Eksposur risiko mencapai titik tertinggi pada pukul 14.30 V dengan nilai Rp44

triliun. Setelah itu, eksposur risiko mulai menurun secara signifikan pada sekitar

pukul 10.30 V+1. Penurunan eksposur valuta asing disebabkan proses rekonsiliasi

telah selesai dilakukan sehingga transaksi dapat diindentifikasi statusnya, settled

atau failed. Untuk memastikan keberhasilan transaksi, bank melakukan proses

rekonsiliasi (finality of settlement) pada tanggal valuta V+1. Proses rekonsiliasi itu

dilakukan pada waktu yang relatif sama untuk semua mata uang. Praktek tersebut

dilakukan oleh semua bank yang menjadi responden, kecuali satu bank yang

melakukannya pada V malam hari.

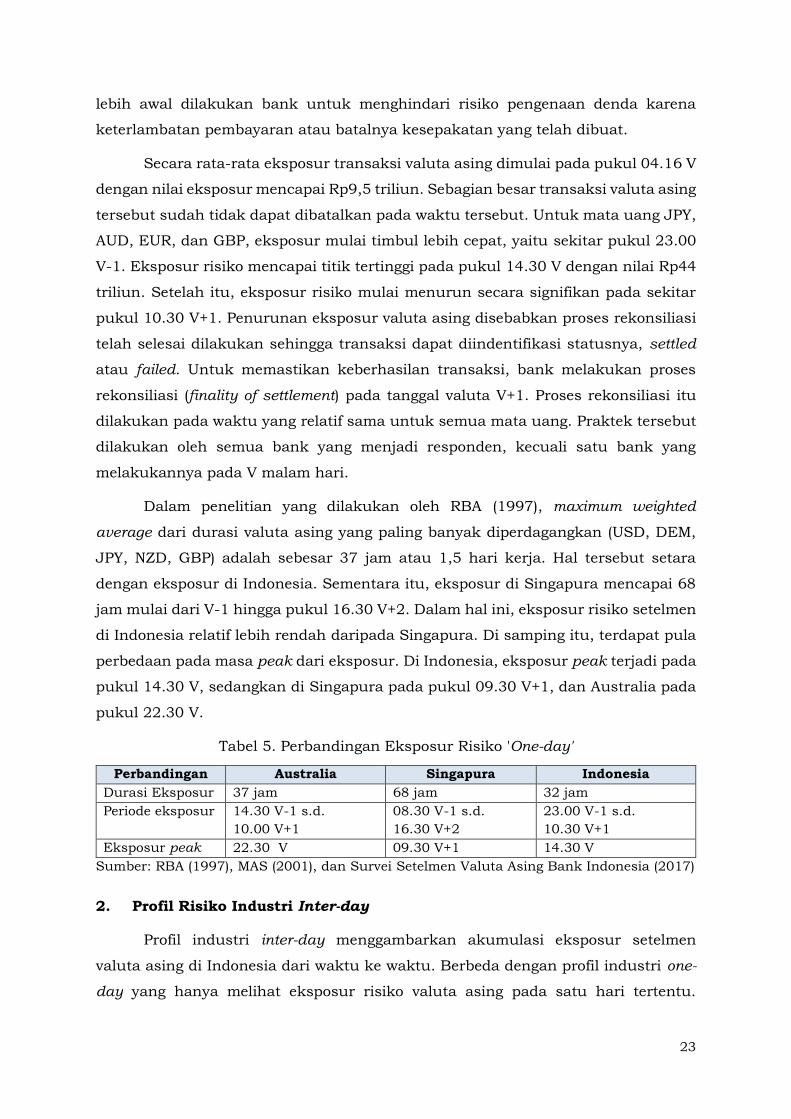

Dalam penelitian yang dilakukan oleh RBA (1997), maximum weighted

average dari durasi valuta asing yang paling banyak diperdagangkan (USD, DEM,

JPY, NZD, GBP) adalah sebesar 37 jam atau 1,5 hari kerja. Hal tersebut setara

dengan eksposur di Indonesia. Sementara itu, eksposur di Singapura mencapai 68

jam mulai dari V-1 hingga pukul 16.30 V+2. Dalam hal ini, eksposur risiko setelmen

di Indonesia relatif lebih rendah daripada Singapura. Di samping itu, terdapat pula

perbedaan pada masa peak dari eksposur. Di Indonesia, eksposur peak terjadi pada

pukul 14.30 V, sedangkan di Singapura pada pukul 09.30 V+1, dan Australia pada

pukul 22.30 V.

Tabel 5. Perbandingan Eksposur Risiko 'One-day'

Perbandingan Australia Singapura Indonesia

Durasi Eksposur 37 jam 68 jam 32 jam

Periode eksposur 14.30 V-1 s.d.

10.00 V+1

08.30 V-1 s.d.

16.30 V+2

23.00 V-1 s.d.

10.30 V+1

Eksposur peak 22.30 V 09.30 V+1 14.30 V

Sumber: RBA (1997), MAS (2001), dan Survei Setelmen Valuta Asing Bank Indonesia (2017)

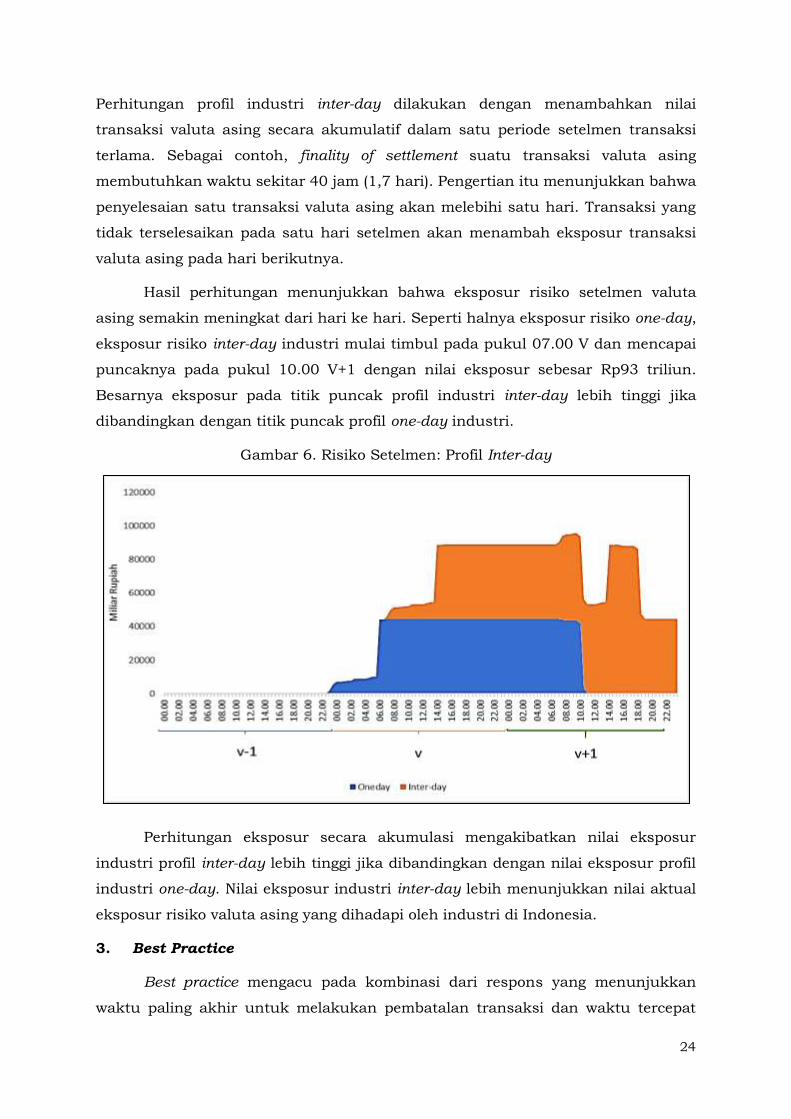

2. Profil Risiko Industri Inter-day

Profil industri inter-day menggambarkan akumulasi eksposur setelmen

valuta asing di Indonesia dari waktu ke waktu. Berbeda dengan profil industri one-

day yang hanya melihat eksposur risiko valuta asing pada satu hari tertentu.

24

Perhitungan profil industri inter-day dilakukan dengan menambahkan nilai

transaksi valuta asing secara akumulatif dalam satu periode setelmen transaksi

terlama. Sebagai contoh, finality of settlement suatu transaksi valuta asing

membutuhkan waktu sekitar 40 jam (1,7 hari). Pengertian itu menunjukkan bahwa

penyelesaian satu transaksi valuta asing akan melebihi satu hari. Transaksi yang

tidak terselesaikan pada satu hari setelmen akan menambah eksposur transaksi

valuta asing pada hari berikutnya.

Hasil perhitungan menunjukkan bahwa eksposur risiko setelmen valuta

asing semakin meningkat dari hari ke hari. Seperti halnya eksposur risiko one-day,

eksposur risiko inter-day industri mulai timbul pada pukul 07.00 V dan mencapai

puncaknya pada pukul 10.00 V+1 dengan nilai eksposur sebesar Rp93 triliun.

Besarnya eksposur pada titik puncak profil industri inter-day lebih tinggi jika

dibandingkan dengan titik puncak profil one-day industri.

Gambar 6. Risiko Setelmen: Profil Inter-day

Perhitungan eksposur secara akumulasi mengakibatkan nilai eksposur

industri profil inter-day lebih tinggi jika dibandingkan dengan nilai eksposur profil

industri one-day. Nilai eksposur industri inter-day lebih menunjukkan nilai aktual

eksposur risiko valuta asing yang dihadapi oleh industri di Indonesia.

3. Best Practice

Best practice mengacu pada kombinasi dari respons yang menunjukkan

waktu paling akhir untuk melakukan pembatalan transaksi dan waktu tercepat

25

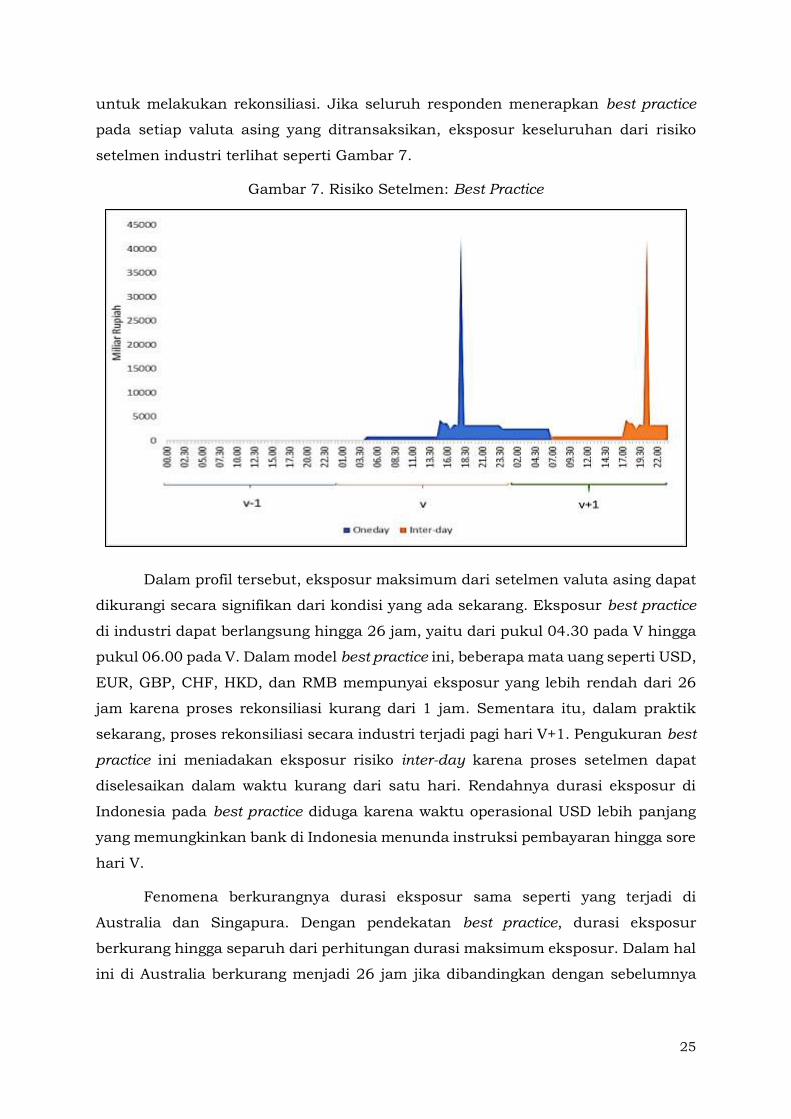

untuk melakukan rekonsiliasi. Jika seluruh responden menerapkan best practice

pada setiap valuta asing yang ditransaksikan, eksposur keseluruhan dari risiko

setelmen industri terlihat seperti Gambar 7.

Gambar 7. Risiko Setelmen: Best Practice

Dalam profil tersebut, eksposur maksimum dari setelmen valuta asing dapat

dikurangi secara signifikan dari kondisi yang ada sekarang. Eksposur best practice

di industri dapat berlangsung hingga 26 jam, yaitu dari pukul 04.30 pada V hingga

pukul 06.00 pada V. Dalam model best practice ini, beberapa mata uang seperti USD,

EUR, GBP, CHF, HKD, dan RMB mempunyai eksposur yang lebih rendah dari 26

jam karena proses rekonsiliasi kurang dari 1 jam. Sementara itu, dalam praktik

sekarang, proses rekonsiliasi secara industri terjadi pagi hari V+1. Pengukuran best

practice ini meniadakan eksposur risiko inter-day karena proses setelmen dapat

diselesaikan dalam waktu kurang dari satu hari. Rendahnya durasi eksposur di

Indonesia pada best practice diduga karena waktu operasional USD lebih panjang

yang memungkinkan bank di Indonesia menunda instruksi pembayaran hingga sore

hari V.

Fenomena berkurangnya durasi eksposur sama seperti yang terjadi di

Australia dan Singapura. Dengan pendekatan best practice, durasi eksposur

berkurang hingga separuh dari perhitungan durasi maksimum eksposur. Dalam hal

ini di Australia berkurang menjadi 26 jam jika dibandingkan dengan sebelumnya

26

yang mencapai rata-rata 24 jam. Demikian pula dengan Singapura, dari eksposur

selama 68 jam menjadi 22,5 jam.

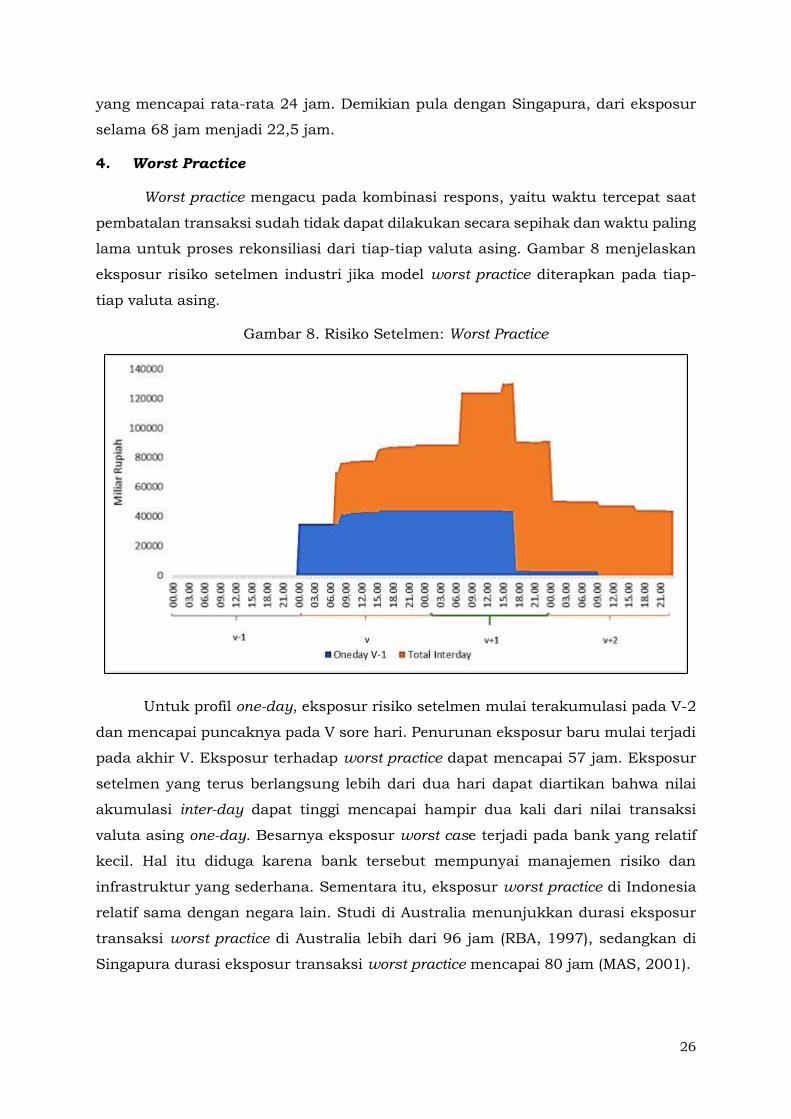

4. Worst Practice

Worst practice mengacu pada kombinasi respons, yaitu waktu tercepat saat

pembatalan transaksi sudah tidak dapat dilakukan secara sepihak dan waktu paling

lama untuk proses rekonsiliasi dari tiap-tiap valuta asing. Gambar 8 menjelaskan

eksposur risiko setelmen industri jika model worst practice diterapkan pada tiap-

tiap valuta asing.

Gambar 8. Risiko Setelmen: Worst Practice

Untuk profil one-day, eksposur risiko setelmen mulai terakumulasi pada V-2

dan mencapai puncaknya pada V sore hari. Penurunan eksposur baru mulai terjadi

pada akhir V. Eksposur terhadap worst practice dapat mencapai 57 jam. Eksposur

setelmen yang terus berlangsung lebih dari dua hari dapat diartikan bahwa nilai

akumulasi inter-day dapat tinggi mencapai hampir dua kali dari nilai transaksi

valuta asing one-day. Besarnya eksposur worst case terjadi pada bank yang relatif

kecil. Hal itu diduga karena bank tersebut mempunyai manajemen risiko dan

infrastruktur yang sederhana. Sementara itu, eksposur worst practice di Indonesia

relatif sama dengan negara lain. Studi di Australia menunjukkan durasi eksposur

transaksi worst practice di Australia lebih dari 96 jam (RBA, 1997), sedangkan di

Singapura durasi eksposur transaksi worst practice mencapai 80 jam (MAS, 2001).

27

4.2.3. Asesmen terhadap Metode Setelmen

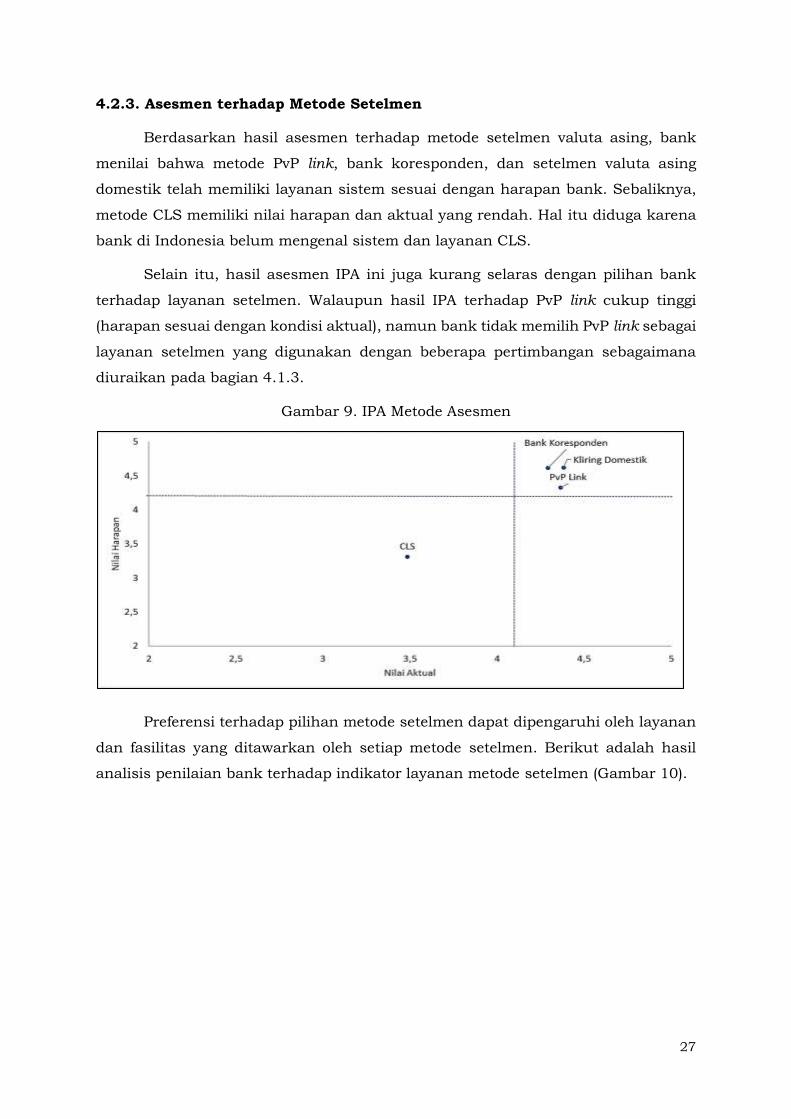

Berdasarkan hasil asesmen terhadap metode setelmen valuta asing, bank

menilai bahwa metode PvP link, bank koresponden, dan setelmen valuta asing

domestik telah memiliki layanan sistem sesuai dengan harapan bank. Sebaliknya,

metode CLS memiliki nilai harapan dan aktual yang rendah. Hal itu diduga karena

bank di Indonesia belum mengenal sistem dan layanan CLS.

Selain itu, hasil asesmen IPA ini juga kurang selaras dengan pilihan bank

terhadap layanan setelmen. Walaupun hasil IPA terhadap PvP link cukup tinggi

(harapan sesuai dengan kondisi aktual), namun bank tidak memilih PvP link sebagai

layanan setelmen yang digunakan dengan beberapa pertimbangan sebagaimana

diuraikan pada bagian 4.1.3.

Gambar 9. IPA Metode Asesmen

Preferensi terhadap pilihan metode setelmen dapat dipengaruhi oleh layanan

dan fasilitas yang ditawarkan oleh setiap metode setelmen. Berikut adalah hasil

analisis penilaian bank terhadap indikator layanan metode setelmen (Gambar 10).

28

Gambar 10. IPA Indikator Utama pada Metode Setelmen

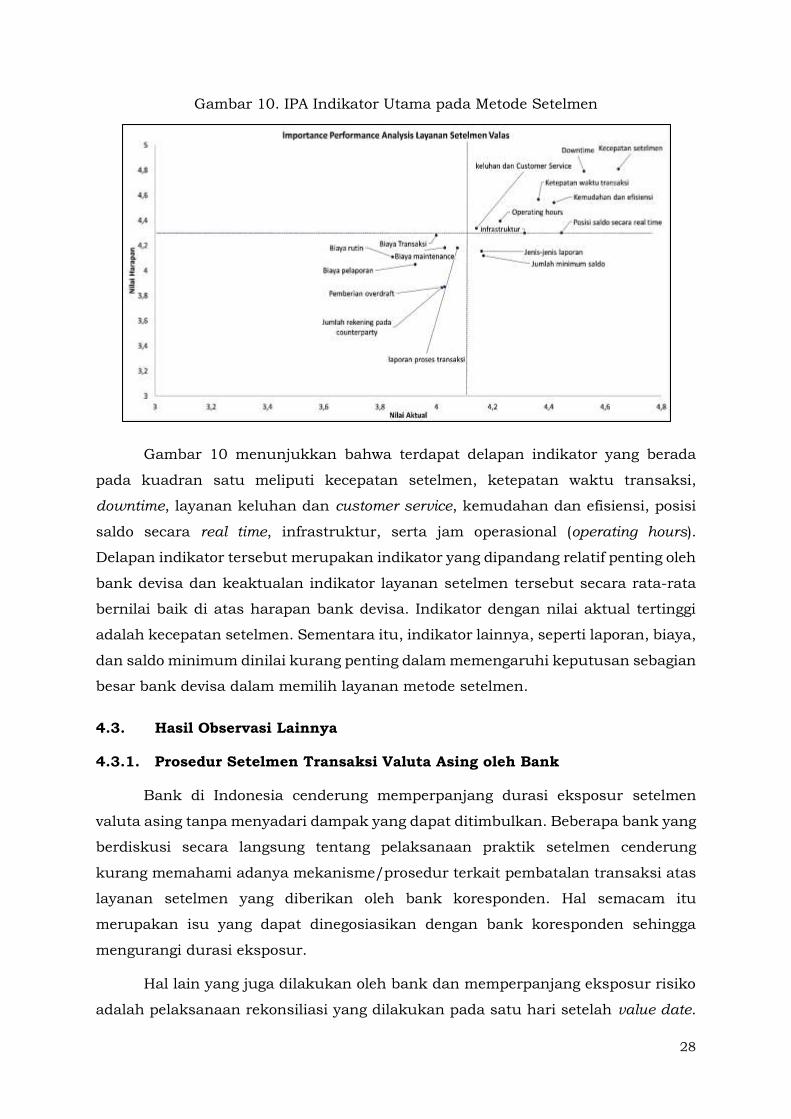

Gambar 10 menunjukkan bahwa terdapat delapan indikator yang berada

pada kuadran satu meliputi kecepatan setelmen, ketepatan waktu transaksi,

downtime, layanan keluhan dan customer service, kemudahan dan efisiensi, posisi

saldo secara real time, infrastruktur, serta jam operasional (operating hours).

Delapan indikator tersebut merupakan indikator yang dipandang relatif penting oleh

bank devisa dan keaktualan indikator layanan setelmen tersebut secara rata-rata

bernilai baik di atas harapan bank devisa. Indikator dengan nilai aktual tertinggi

adalah kecepatan setelmen. Sementara itu, indikator lainnya, seperti laporan, biaya,

dan saldo minimum dinilai kurang penting dalam memengaruhi keputusan sebagian

besar bank devisa dalam memilih layanan metode setelmen.

4.3. Hasil Observasi Lainnya

4.3.1. Prosedur Setelmen Transaksi Valuta Asing oleh Bank

Bank di Indonesia cenderung memperpanjang durasi eksposur setelmen

valuta asing tanpa menyadari dampak yang dapat ditimbulkan. Beberapa bank yang

berdiskusi secara langsung tentang pelaksanaan praktik setelmen cenderung

kurang memahami adanya mekanisme/prosedur terkait pembatalan transaksi atas

layanan setelmen yang diberikan oleh bank koresponden. Hal semacam itu

merupakan isu yang dapat dinegosiasikan dengan bank koresponden sehingga

mengurangi durasi eksposur.

Hal lain yang juga dilakukan oleh bank dan memperpanjang eksposur risiko

adalah pelaksanaan rekonsiliasi yang dilakukan pada satu hari setelah value date.

29

Untuk beberapa valuta asing, seharusnya tidak perlu menunggu keesokan harinya

untuk melakukan rekonsiliasi. Kebanyakan bank menganggap bahwa ketika

mendapatkan message MT202, transaksi sudah pasti akan berjalan, dana masuk

ke rekening, dan setelmen telah bersifat final. Praktik yang seharusnya dilakukan

ketika mendapatkan laporan dari bank koresponden adalah bank penerima

setelmen sesegera mungkin melakukan rekonsiliasi (RBA, 1997).

Tingginya eksposur risiko setelmen yang dihadapi industri ditengarai oleh

praktik yang dilakukan oleh bank untuk menunda proses rekonsiliasi yang

memastikan penerimaan dana secara final. Isu perbedaan waktu yang ditengarai

meningkatkan eksposur risiko saat ini telah dimitigasi dengan adanya perpanjangan

waktu sistem pembayaran di berbagai negara, khususnya di Amerika Serikat

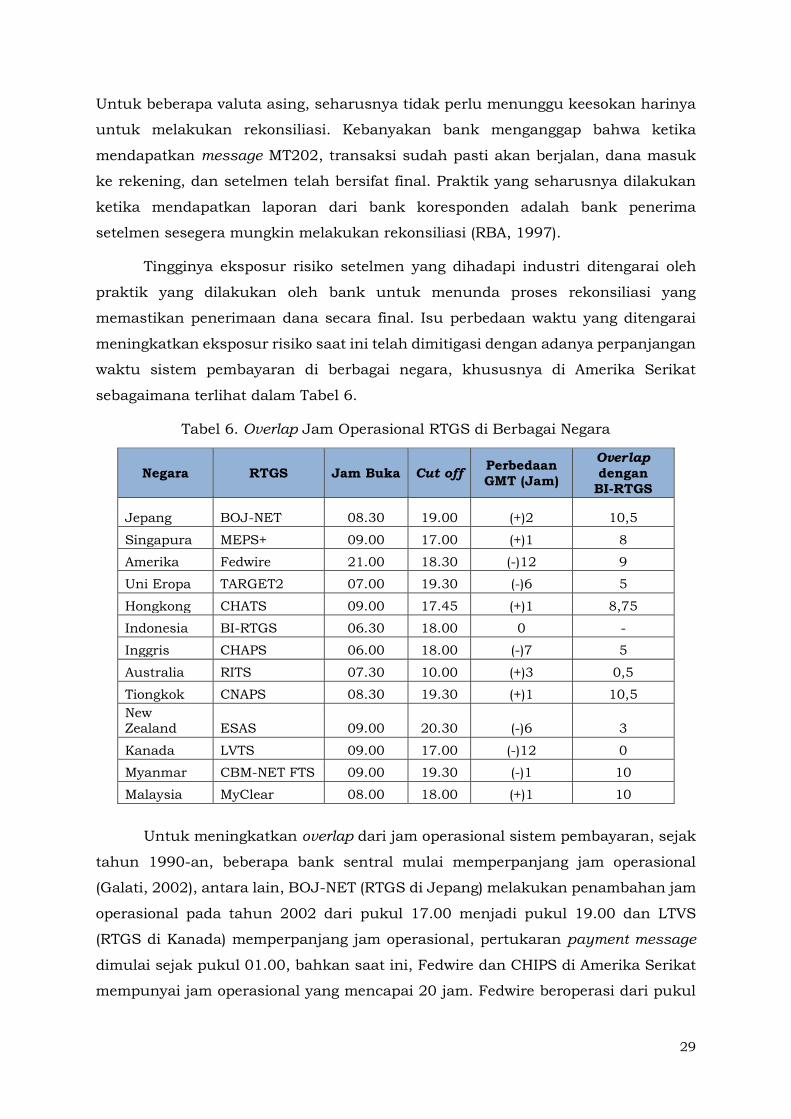

sebagaimana terlihat dalam Tabel 6.

Tabel 6. Overlap Jam Operasional RTGS di Berbagai Negara

Negara RTGS Jam Buka Cut off Perbedaan

GMT (Jam)

Overlap

dengan

BI-RTGS

Jepang BOJ-NET 08.30 19.00 (+)2 10,5

Singapura MEPS+ 09.00 17.00 (+)1 8

Amerika Fedwire 21.00 18.30 (-)12 9

Uni Eropa TARGET2 07.00 19.30 (-)6 5

Hongkong CHATS 09.00 17.45 (+)1 8,75

Indonesia BI-RTGS 06.30 18.00 0 -

Inggris CHAPS 06.00 18.00 (-)7 5

Australia RITS 07.30 10.00 (+)3 0,5

Tiongkok CNAPS 08.30 19.30 (+)1 10,5

New Zealand ESAS 09.00 20.30 (-)6 3

Kanada LVTS 09.00 17.00 (-)12 0

Myanmar CBM-NET FTS 09.00 19.30 (-)1 10

Malaysia MyClear 08.00 18.00 (+)1 10

Untuk meningkatkan overlap dari jam operasional sistem pembayaran, sejak

tahun 1990-an, beberapa bank sentral mulai memperpanjang jam operasional

(Galati, 2002), antara lain, BOJ-NET (RTGS di Jepang) melakukan penambahan jam

operasional pada tahun 2002 dari pukul 17.00 menjadi pukul 19.00 dan LTVS

(RTGS di Kanada) memperpanjang jam operasional, pertukaran payment message

dimulai sejak pukul 01.00, bahkan saat ini, Fedwire dan CHIPS di Amerika Serikat

mempunyai jam operasional yang mencapai 20 jam. Fedwire beroperasi dari pukul

30

21.00 hari sebelumnya sampai dengan pukul 18.30 keesokan harinya atau selama

21,5 jam. Sementara itu, CHIPS beroperasi pada waktu yang bersamaan dengan

Fedwire sampai dengan pukul 17.00 atau selama 20 jam. Upaya itu dilakukan untuk

mengakomodasi perbedaan zona waktu yang cukup tinggi, terutama perbedaan

waktu dengan negara-negara di Asia.

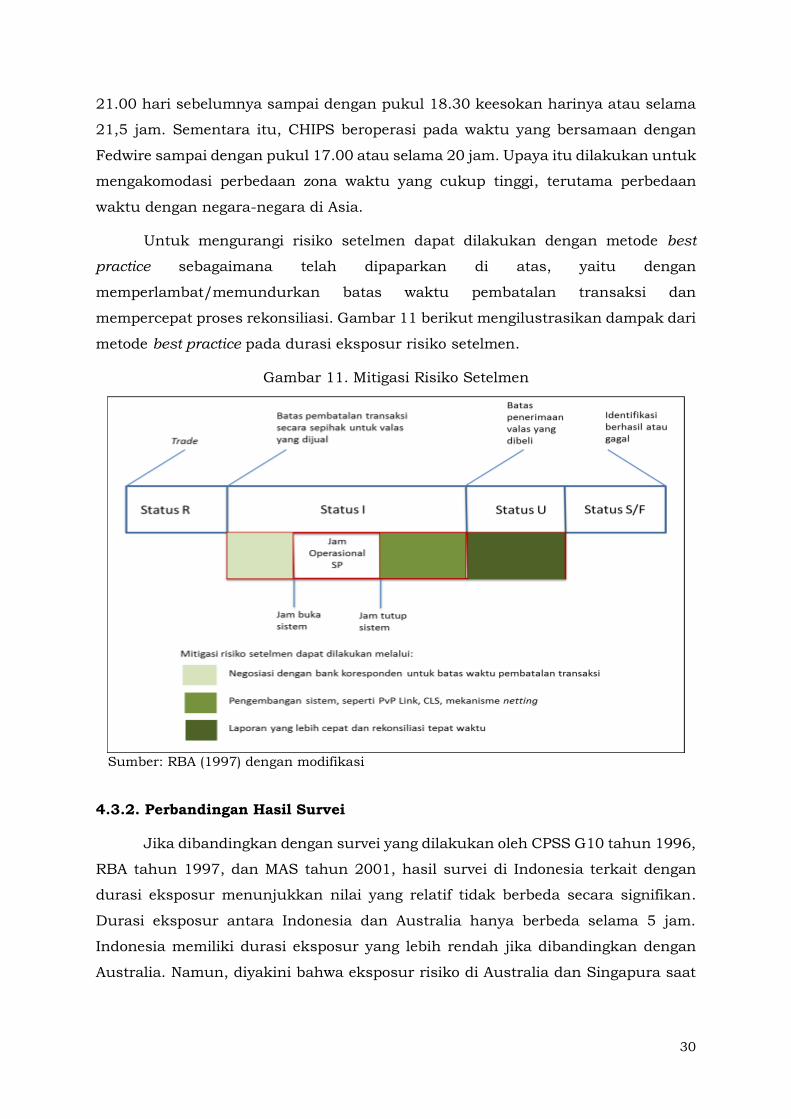

Untuk mengurangi risiko setelmen dapat dilakukan dengan metode best

practice sebagaimana telah dipaparkan di atas, yaitu dengan

memperlambat/memundurkan batas waktu pembatalan transaksi dan

mempercepat proses rekonsiliasi. Gambar 11 berikut mengilustrasikan dampak dari

metode best practice pada durasi eksposur risiko setelmen.

Gambar 11. Mitigasi Risiko Setelmen

Sumber: RBA (1997) dengan modifikasi

4.3.2. Perbandingan Hasil Survei

Jika dibandingkan dengan survei yang dilakukan oleh CPSS G10 tahun 1996,

RBA tahun 1997, dan MAS tahun 2001, hasil survei di Indonesia terkait dengan

durasi eksposur menunjukkan nilai yang relatif tidak berbeda secara signifikan.

Durasi eksposur antara Indonesia dan Australia hanya berbeda selama 5 jam.

Indonesia memiliki durasi eksposur yang lebih rendah jika dibandingkan dengan

Australia. Namun, diyakini bahwa eksposur risiko di Australia dan Singapura saat

31

ini sudah jauh lebih baik dari hasil survei sebelumnya dan dari hasil survei di

Indonesia.

Salah satu yang mendukung berkurangnya eksposur risiko setelmen di

negara tersebut adalah keikutsertaan pada layanan CLS. Layanan itu menggunakan

konsep PvP sehingga dapat mengurangi durasi dan besaran eksposur karena CLS

melakukan proses netting untuk setelmen dana. Penelitian yang dilakukan oleh

Australia dan Singapura dilakukan sebelum CLS Bank beroperasi. Australia menjadi

peserta CLS pada tahun 2002 ketika CLS pertama kali mulai beroperasi, sedangkan

Singapura menjadi peserta pada tahun 2003. Sementara itu, di Indonesia metode

setelmen melalui CLS belum menjadi salah satu pilihan.

4.3.3. Caveat

Dalam rangka memastikan data yang disampaikan oleh responden itu valid,

telah dilakukan berbagai upaya, antara lain, melakukan uji coba kuesioner kepada

Bank Mandiri, BCA, dan Standard Chartered Bank untuk memastikan kuesioner

tersebut telah dipahami dan responden dapat menjawab sesuai dengan harapan.

Selain itu, telah dilakukan pula diskusi dengan berbagai unit kerja di Bank

Indonesia yang terkait untuk mendapatkan pemahaman yang komprehensif

mengenai transaksi valuta asing. Tidak hanya itu, penjelasan mengenai cara mengisi

kuesioner dan cara memahami secara tepat data yang dimaksud dalam kuesioner

dilakukan juga diskusi langsung, melalui pos-el (e-mail), dan/atau melalui telepon.

Walaupun telah dilakukan berbagai usaha untuk memastikan akurasi data,

beberapa jawaban dari responden masih berpotensi tidak akurat karena

ketidakpahaman dari beberapa aspek pada kuesioner, terutama data perhitungan

waktu proses setelmen.

Beberapa upaya dilakukan untuk mengurangi ketidakakuratan data,

misalnya dengan mengonfirmasi ulang beberapa jawaban dari responden serta

melakukan diskusi terpumpun (focus group discussion) guna memastikan data yang

digunakan dan mendiskusikan hasil survei. Secara umum, dapat dinyatakan bahwa

informasi yang digunakan dalam penelitian ini cukup wajar dalam

merepresentasikan praktik setelmen transaksi valuta asing di Indonesia.

32

5. Penutup

5.1. Simpulan

Dalam dekade terakhir ini transaksi valuta asing di berbagai negara terus

meningkat sejalan dengan pertumbuhan ekonomi dunia dan integrasi ekonomi

antarnegara. Hal itu sejalan dengan peningkatan transaksi valuta asing di Indonesia

dari satu miliar dolar AS per hari pada tahun 2001 menjadi lima miliar dolar AS per

hari pada tahun 2016. Valuta asing yang paling dominan diperdagangkan di

Indonesia adalah USD. Dalam menyelenggarakan transaksi valuta asing tersebut,

bank di Indonesia menggunakan layanan setelmen melalui bank koresponden di 22

negara.

Dalam pelaksanaan transaksi valuta asing, terdapat risiko inheren yang

timbul karena proses setelmen transaksi valuta asing melibatkan dua legs mata

uang pada dua sistem pembayaran yang memiliki perbedaan zona waktu. Hal itu

menyebabkan proses setelmen tidak dapat dilakukan secara bersama. Selain risiko

setelmen, terdapat pula risiko likuiditas, kredit, operasional, dan legal.

Dalam penelitian ini risiko setelmen transaksi valuta asing diukur dengan

menghitung durasi proses setelmen dan nilai transaksi yang terkait. Eksposur risiko

mulai timbul pada saat instruksi transaksi valuta asing sudah tidak dapat

dibatalkan secara sepihak hingga transaksi dapat dikonfirmasi/diidentifikasi

berhasil atau gagal. Proses identifikasi transaksi tersebut dilakukan melalui proses

rekonsiliasi. Durasi penyelesaian transaksi valuta asing di Indonesia mencapai 32

jam dengan mata uang yang proses setelmen-nya terlama adalah RMB. Durasi yang

melebihi satu hari tersebut banyak terjadi karena praktik di industri yang menunda

waktu pelaksanaan rekonsiliasi hingga sehari setelah tanggal valuta (V+1). Nilai

eksposur pada titik tertinggi adalah 44 triliun rupiah. Setelmen transaksi valuta

asing yang melebihi satu hari menyebabkan penambahan eksposur karena

transaksi yang tidak terselesaikan pada satu hari setelmen akan menambah

eksposur transaksi valuta asing pada hari berikutnya.

Terdapat dua pendekatan yang dapat dilakukan untuk mitigasi risiko

setelmen valuta asing, yaitu (1) memperpendek/menghilangkan gap antara waktu

operasional dari berbagai sistem pembayaran yang ada dan (2) membangun koneksi

antar sistem pembayaran yang memungkinkan adanya jaminan finality dari

pembayaran melalui mekanisme PvP.

33

Upaya mitigasi tersebut tidak hanya dilakukan dari sisi regulator dengan

penyediaan berbagai infrastruktur atau mekanisme. Industri juga perlu mengambil

inisiatif dengan bekerja sama membangun layanan multi-currency yang dapat

mengurangi risiko setelmen ataupun melakukan mekanisme bilateral/multilateral

netting untuk mengurangi eksposur. Secara individual, bank juga perlu

meningkatkan awareness untuk pengelolaan risiko setelmen yang lebih baik.

Sementara itu, regulator juga perlu memastikan upaya mitigasi risiko telah

dilakukan secara memadai, antara lain, dengan menyediakan infrastruktur yang

mendukung termasuk pula pengaturan yang tepat. Dari hasil penelitian, faktor

praktik dalam penyelenggaraan transaksi valuta asing yang dilakukan bank

berkontribusi paling besar terhadap eksposur risiko setelmen di Indonesia.

Hasil asesmen terhadap layanan setelmen transaksi valuta asing

menunjukkan bahwa layanan bank koresponden, PvP link, dan setelmen domestik

menjadi pilihan bank di Indonesia. Selain itu, terdapat delapan indikator yang

menjadi pilihan dari metode setelmen, yaitu kecepatan setelmen, ketepatan waktu

transaksi, downtime, layanan keluhan dan customer service, kemudahan dan

efisiensi, posisi saldo secara real time, infrastruktur, serta jam operasional (operating

hours).

5.2. Implikasi Kebijakan

Upaya mitigasi risiko setelmen transaksi valuta asing dapat dilakukan

dengan pengembangan infrastruktur yang memungkinkan setelmen dapat

dilakukan dengan lebih cepat dengan mekanisme PvP. Selain itu, dari sisi eksposur

nilai transaksi dapat dilakukan mekanisme netting yang dapat meningkatkan

efisiensi likuiditas. Namun, upaya yang paling utama dan juga sesuai dengan

praktik yang ditemukan di Indonesia adalah peningkatan kesadaran pengelolaan

risiko transaksi valuta asing oleh pelaku pasar dan juga Bank Indonesia sebagai

otoritas/regulator. Hal itu dapat dilakukan melalui regulasi yang mengatur

penerapan manajemen risiko pada prosedur transaksi valuta asing di bank. Selain

itu, perlu didukung oleh pengembangan metode yang dapat mempersingkat

penyelesaian transaksi dan mengurangi lag settlement. Metode multi-currency

settlement dalam sistem pembayaran di Indonesia dapat menjadi salah satu

alternatif. Pengembangan metode setelmen itu perlu pula mempertimbangkan

preferensi bank, yaitu kecepatan setelmen, keandalan sistem, efisiensi, serta fitur

layanan dan layanan jam operasional (operating hours) yang panjang.

34

Kolaborasi antara regulator dan industri sangat penting dalam upaya mitigasi

risiko transaksi valuta asing di Indonesia. Hal itu dapat difasilitasi dengan

pembentukan komite untuk mendukung penyelenggaraan transaksi valuta asing

sehingga komite itu dapat menjadi forum bersama bagi industri dan regulator untuk

mendiskusikan berbagai isu dan permasalahan dalam pasar valuta asing dan juga

menjadi forum pengembangan standar atau pedoman best practice yang digunakan

oleh pelaku pasar.

35

Daftar Pustaka

Bank for International Settlements. (2013). Trinennial Central Bank Survey - Foreign

Exchange Turnover in April 2013: preliminary global result.

Bank for International Settlements. (2016). Trinennial Central Bank Survey - Foreign

Exchange Turover in April 2016. Basle: Bank for International Settlements.

Bank Indonesia. (2013). Fitur Multi-Currency pada Pengembangan BI-RTGS Gen II.

Bank Indonesia. (2014a). Analisis Kebutuhan Penggunaan Payment versus Payment

untuk Transaksi Perdagangan Valas Antar Bank melalui Hong Kong CHATS.

Bank Indonesia. (2017). Statistik Sistem Keuangan Indonesia. Jakarta: Bank

Indonesia.

Bank Indonesia. (n.d.). Pilihan Kebijakan Sistem Pembayaran Multicurrencies pada

Penyelenggaraan Sistem BI-RTGS.

Basel Committee on Banking Supervision. (February 2013). Supervisory guidance for

managing risks associated with the settlement of foreign exchange

transactions. Bank for International Settlements.

CPSS . (1993). Central Bank Payment and Settlement Services with Respect to Cross-

Border and Multicurrency Transactions.

CPSS. (1996). Settlement Risk in Foreign Exchange Transaction. Basle: Bank for

International Settlements.

CPSS. (2012). Payment, clearing, and settlement systems in Hong Kong SAR. Basle:

BIS.

EMEAP. (2001). Foreign Exchange Settlement Risk in the East Asia-Pacific Region.

EMEAP. (2001). Foreign Exchange Settlement Risk in the East Asia-Pacific Region .

EMEAP.

Galati, G. (2002). Settlement risk in foreign exchange markets and CLS Bank. BIS

Quarterly Review(Desember), 55-66.

Kodres, L. E. (1996). Foreign Exchange Markets: Structure and Systemic Risks.

Monetary Authority of Singapore. (2001). Foreign Exchange Settlement Risk Practices

in Singapore. Singapore: Monetary Authority of Singapore.

Reserse Bank of Australia. (1999). Reducing Foreign Exchange Settlement Practices in

Australia: A Progress Report. Sydney.

Reserve Bank of Australia. (December 1997). Foreign Exchange Settlement Practices

in Australia. Sydney: Reserve Bank of Australia.

Rodgers, A. (2001). Foreign Exchange and Settlement Risk Survey.

36

Soemarga, A. S., Hubeis, A. V., & Achsani, N. A. (2016). Tingkat Kepuasan Pemohon

Pensertifikatan Tanah pada Kantor Pertanahan. Jurnal Ilmu Keluarga dan

Konsumen, 53 - 64.

Taylor, M. P. (1995). The Economics of Exchange Rate. American Economics

Association.

The Foreign Exchange Committee. (1994). Reducing Foreign Exchange Settlement

Risk. New York Foreign Exchange Committee.