Restrukturisasi Kredit Akper 2015

27

Restrukturisasi Kredit Restrukturisasi kredit adalah terminologi keuangan yang banyak digunakan dalam perbankan , yang artinya adalah upaya perbaikan yang dilakukan dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya. Restrukturisasi yang dilakukan antara lain melalui: penurunan suku bunga perpanjangan jangka waktu kredit pengurangan tunggakan bunga kredit pengurangan tunggakan pokok kredit penambahan fasilitas kredit konversi kredit menjadi penyertaan modal sementara

-

Upload

salsabilafirdausia -

Category

Documents

-

view

31 -

download

3

description

Restrukturisasi kredit adalah terminologi keuangan yang banyak digunakan dalam perbankan, yang artinya adalah upaya perbaikan yang dilakukan dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya. Restrukturisasi yang dilakukan antara lain melalui:penurunan suku bungaperpanjangan jangka waktu kreditpengurangan tunggakan bunga kreditpengurangan tunggakan pokok kreditpenambahan fasilitas kreditkonversi kredit menjadi penyertaan modal sementara

Transcript of Restrukturisasi Kredit Akper 2015

Restrukturisasi Kredit

Restrukturisasi kredit adalah terminologi keuangan yang banyak digunakan dalam perbankan, yang artinya adalah upaya perbaikan yang dilakukan dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya. Restrukturisasi yang dilakukan antara lain melalui:penurunan suku bungaperpanjangan jangka waktu kreditpengurangan tunggakan bunga kreditpengurangan tunggakan pokok kreditpenambahan fasilitas kreditkonversi kredit menjadi penyertaan modal sementara

Restrukturasi KreditRestrukturisasi kredit hanya dapat dilakukan terhadap debitur yang memenuhi kriteria sebagai berikut:

• debitur mengalami kesulitan pembayaran pokok dan atau bunga kredit; dan

• debitur memiliki prospek usaha yang baik dan mampu memenuhi kewajiban setelah kredit direstrukturisasi.

Bank dilarang melakukan restrukturisasi kredit dengan tujuan hanya untuk menghindari:

• penurunan penggolongan kualitas kredit

• peningkatan pembentukan Penyisihan Penghapusan Aktiva (PPA)

• penghentian pengakuan pendapatan bunga secara akrual

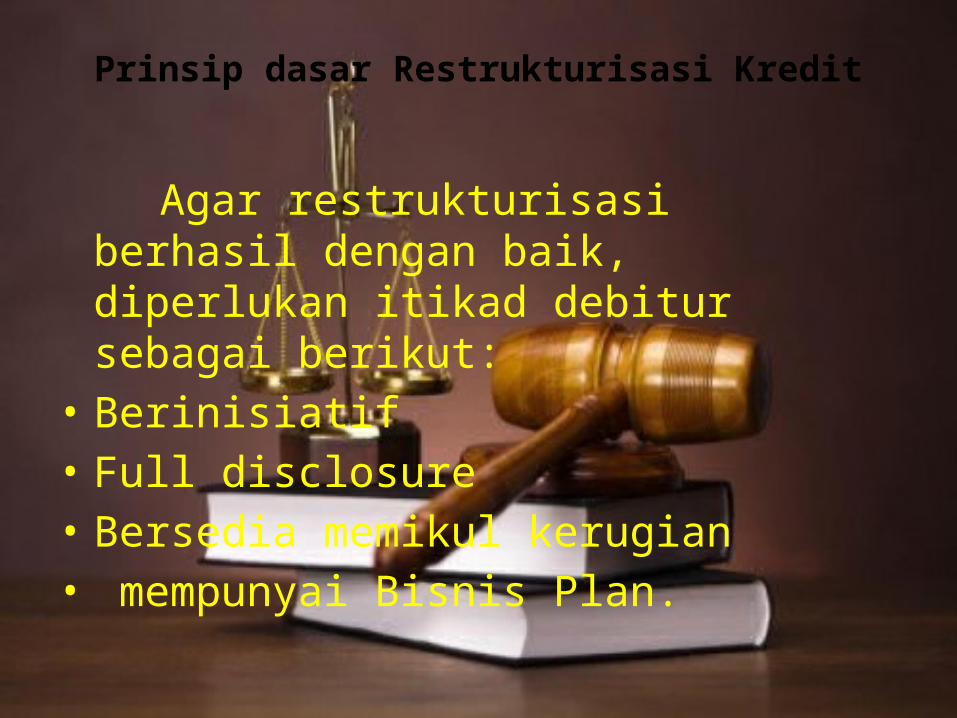

Prinsip dasar Restrukturisasi Kredit

Agar restrukturisasi berhasil dengan baik, diperlukan itikad debitur sebagai berikut:

• Berinisiatif• Full disclosure• Bersedia memikul kerugian• mempunyai Bisnis Plan.

Perlakuan Akuntansi Restrukturisasi

Kredit

Perlakuan akuntansi restrukturisasi kredit pada prinsipnya dilaksanakan sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 54 Tentang Akuntansi Utang

Bermasalah, dengan memerhatikan hal-hal sebagau berikut:• Nilai buku kredit setelah restrukturisasi kredit• Dalam perhitungan nilai tunai penerimaan kas

masa depan atas kredit yang direstrukturisasi, bank wajib menggunakan tingkat bunga efektif dari kredit sebelum restrukturisasi sebgai tingkat diskonto. Dalam hal kredit sebelum restrukturisasi menggunakan tingkat bunga tidak tetap, bank dapat menggunakan tingkat bunga tidak tetap tersebut.

• Apabila nilai buku baru kredit setelah restruktursasi dengan menggunakan salah satu metode perhitungan dalam butir 1 lebuh kecil dari saldo kredit sebelum restrukturisasi, bank wajib memperhitungkan selisih tersebut sebagai kerugian. Kerugian tersebut dibebankan setelah diperhitungkan dengan PPAP karena perbaikan kualitas kredit setelah dlakukan restrukturisasi.

• Dalam menghitung proyeksi penerimaan kas masa depan atas kredit yang direstrukturisasi untuk keperluan perhitungan nilai tunai sebagaimana dimaksud dalam butir 1, bank wajib menggunakan asumsi yang wajar sesuai dengan perkembangan yang ada, agar proyeksi tersebut realistis

• Dalam hal restruktuisasi kredit seluruhnya dilakuakn dengan pengalihan asset termasuk surat berharga, atau konversi kredit menjadi penyertaan modal sementara maka pengakuan kerugian dicatat sebesar selisih antara niali pasar dari asset atau ekuitas yang diterima dengan nilai buku kredit.

• Apabila sebagian kredit direstrukturisasi dengan pengalihan asset termasuk surat berharga, atau konversi kredit menjadi penyertaan modal sementara dan sebagian kredit direstrukturisasi dengan memodifikasi persyratan kredit maka pengakuan kerugian dicatat sebesar selisih antara nilai pasar dari asset atau ekuitas yang diterima dengan nilai buku kredit dan pengakuan kerugian atas modifikasi persyaratan kredit sesuai dengan ketentuan yang dimaksud dalam butir 1.

• Perhitungan kerugian untuk Kredit Usaha Kecil (KUK) dana kredit konsumsi yang direstrukturisasi dapat dilakuakn menurut jenis kredit dengan menggunakan metode statistic atau dilakukan penilaian terhadap setiap fasilitas kredit sesuai dengan butir 1, butir 2, butir3, dan butir 4.

• Bank wajib mengevaluasi kredit yang telah direstrukturisasi setiap triwulan. Jika terdapat perbedaan yang mendasar dalam proyeksi dan realisasi dari angsuran pokok dan bunga, jangka waktu, arus kas tingkat bunga, atau nilai taksasi agunan, bank wajib untuk menghitung kembali lerugian yang terjadi

Tabel 1. Dasar Perhitungan Restrukturisasi KreditNo Jenis Restrukturisasi Kredit Nilai Nominal Kredit PPAP yang Telah

DibentukPresent Value

Cadangan Restrukturisasi Kredit

(1) (2) (3) (4) (5) (6)

1 Penurunan suku Baki Debet di Neraca PPAP di Neraca Turun (5) – (3)

2 Pengurangan Tunggakan Baki Debet di Neraca PPAP di Neraca Turun (5) – (3)

3 Pengurangan Baki Debet di PPAP di Neraca Tetap (5) – (3)

4 Perpanjangan jangka Baki Debet di Neraca PPAP di Neraca Tetap (5) – (3)

5 Penambahan Fasilitas Baki Debet di Neraca PPAP di Neraca

6 Pengambil alihan Aset Debitur Baki Debet di Neraca PPAP di Neraca

7 Konversi Kredit Menjadi Penyertaan

Baki Debet di Neraca PPAP di Neraca

8 Kombinasi 1 dan Baki Debet di Neraca PPAP di Neraca Turun (5) – (3)

9 Kombinasi 1, 2 dan Baki Debet di Neraca PPAP di Neraca Turun (5) – (3)

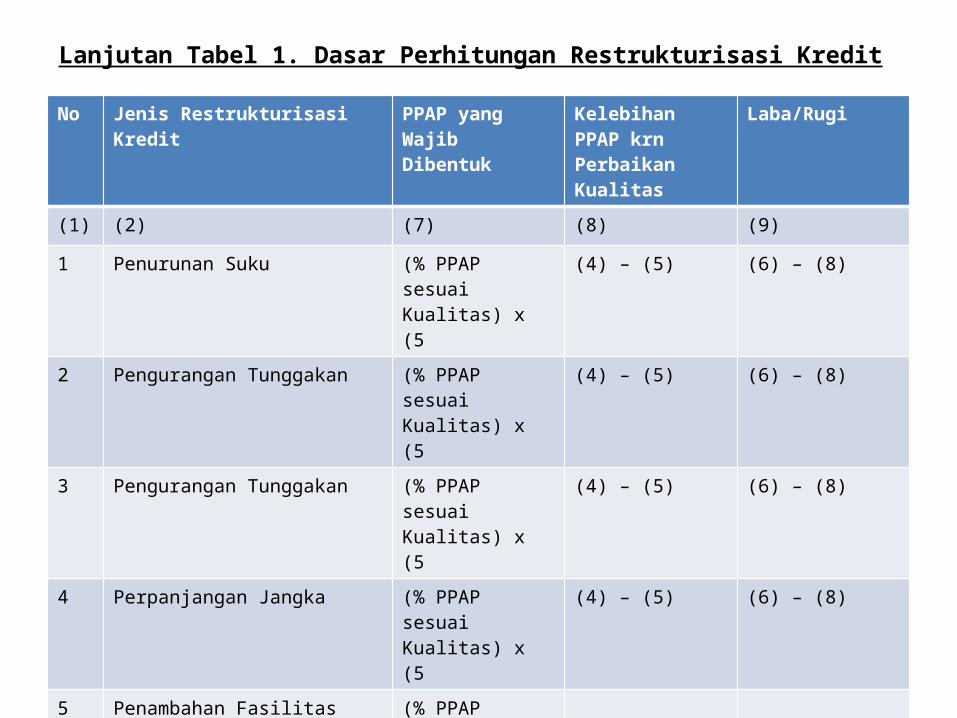

Lanjutan Tabel 1. Dasar Perhitungan Restrukturisasi KreditNo Jenis Restrukturisasi Kredit PPAP yang Wajib

DibentukKelebihan PPAP krn Perbaikan Kualitas

Laba/Rugi

(1) (2) (7) (8) (9)

1 Penurunan Suku (% PPAP sesuai Kualitas) x (5

(4) – (5) (6) – (8)

2 Pengurangan Tunggakan (% PPAP sesuai Kualitas) x (5

(4) – (5) (6) – (8)

3 Pengurangan Tunggakan (% PPAP sesuai Kualitas) x (5

(4) – (5) (6) – (8)

4 Perpanjangan Jangka (% PPAP sesuai Kualitas) x (5

(4) – (5) (6) – (8)

5 Penambahan Fasilitas (% PPAP sesuai Kualitas) x (5

6 Pengambilalihan Aset Debitur (Slrhnya)

(% PPAP sesuai Kualitas) x (5

Nilai Wajar Aset-Nilai Buku Kredit

7 Konversi Kredit Mjd Penyertaan ( Slrhnya)

(% PPAP sesuai Kualitas) x (5

Nilai Wajar Penyert.-Nilai Buku Kredit

8 Kombinasi 1 dan (% PPAP sesuai Kualitas) x (5

(4) – (5) (6) – (8)

9 Kombinasi 1, 2 dan (% PPAP sesuai Kualitas) x (5

(4) – (5) (6) – (8)

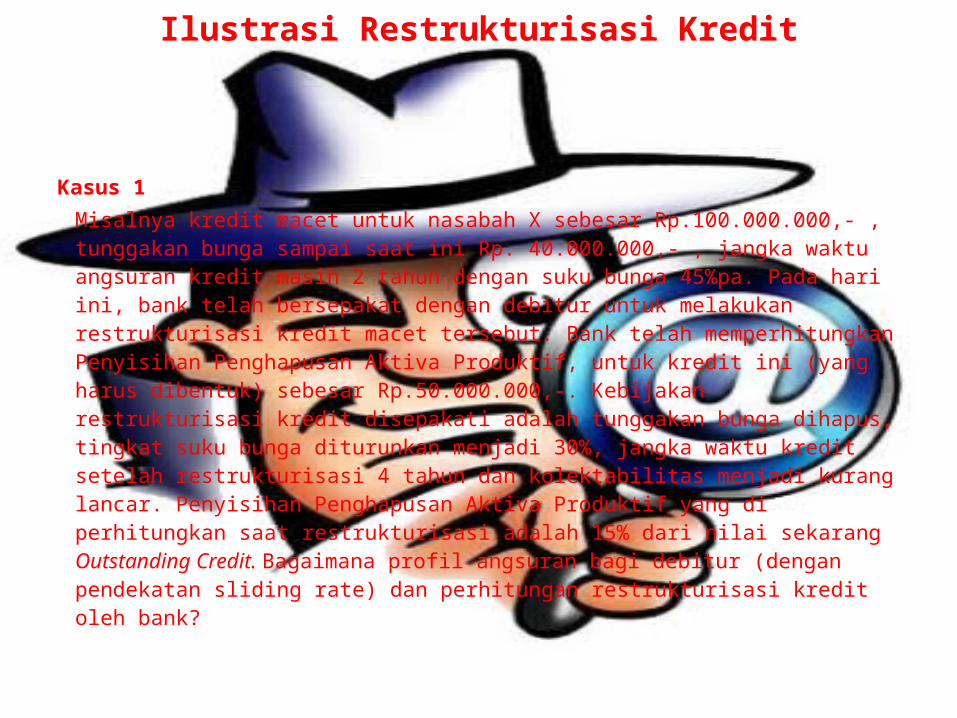

Ilustrasi Restrukturisasi Kredit

Kasus 1Misalnya kredit macet untuk nasabah X sebesar Rp.100.000.000,- , tunggakan bunga sampai saat ini Rp. 40.000.000,- , jangka waktu angsuran kredit masih 2 tahun dengan suku bunga 45%pa. Pada hari ini, bank telah bersepakat dengan debitur untuk melakukan restrukturisasi kredit macet tersebut. Bank telah memperhitungkan Penyisihan Penghapusan Aktiva Produktif, untuk kredit ini (yang harus dibentuk) sebesar Rp.50.000.000,-. Kebijakan restrukturisasi kredit disepakati adalah tunggakan bunga dihapus, tingkat suku bunga diturunkan menjadi 30%, jangka waktu kredit setelah restrukturisasi 4 tahun dan kolektabilitas menjadi kurang lancar. Penyisihan Penghapusan Aktiva Produktif yang di perhitungkan saat restrukturisasi adalah 15% dari nilai sekarang Outstanding Credit. Bagaimana profil angsuran bagi debitur (dengan pendekatan sliding rate) dan perhitungan restrukturisasi kredit oleh bank?

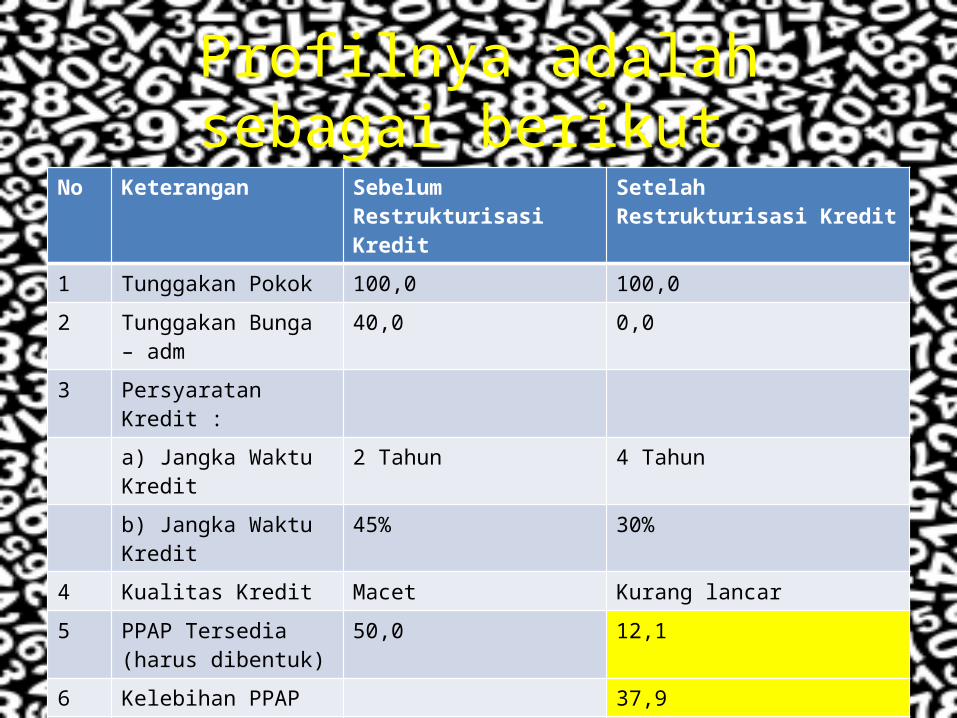

Profilnya adalah sebagai berikut

No Keterangan Sebelum Restrukturisasi Kredit

Setelah Restrukturisasi Kredit

1 Tunggakan Pokok 100,0 100,0

2 Tunggakan Bunga – adm 40,0 0,0

3 Persyaratan Kredit :

a) Jangka Waktu Kredit 2 Tahun 4 Tahun

b) Jangka Waktu Kredit 45% 30%

4 Kualitas Kredit Macet Kurang lancar

5 PPAP Tersedia (harus dibentuk)

50,0 12,1

6 Kelebihan PPAP 37,9

7 Penyisihan – Restrukturisasi Kredit

19,0

8 Keuntungan – Restrukturisasi Kredit

18,9

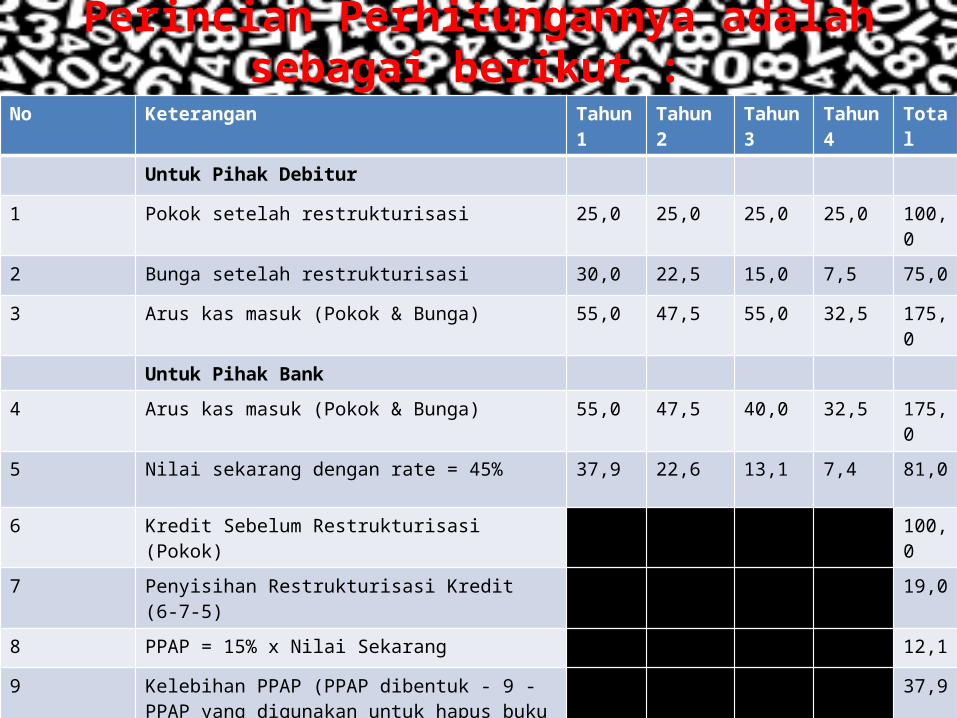

Perincian Perhitungannya adalah sebagai berikut :

No Keterangan Tahun 1

Tahun 2 Tahun 3

Tahun 4

Total

Untuk Pihak Debitur

1 Pokok setelah restrukturisasi 25,0 25,0 25,0 25,0 100,0

2 Bunga setelah restrukturisasi 30,0 22,5 15,0 7,5 75,0

3 Arus kas masuk (Pokok & Bunga) 55,0 47,5 55,0 32,5 175,0

Untuk Pihak Bank

4 Arus kas masuk (Pokok & Bunga) 55,0 47,5 40,0 32,5 175,0

5 Nilai sekarang dengan rate = 45% 37,9 22,6 13,1 7,4 81,0

6 Kredit Sebelum Restrukturisasi (Pokok) 100,0

7 Penyisihan Restrukturisasi Kredit (6-7-5) 19,0

8 PPAP = 15% x Nilai Sekarang 12,1

9 Kelebihan PPAP (PPAP dibentuk - 9 - PPAP yang digunakan untuk hapus buku )

37,9

10 Keuntungan Restrukturisasi Kredit (10-8) 18,9

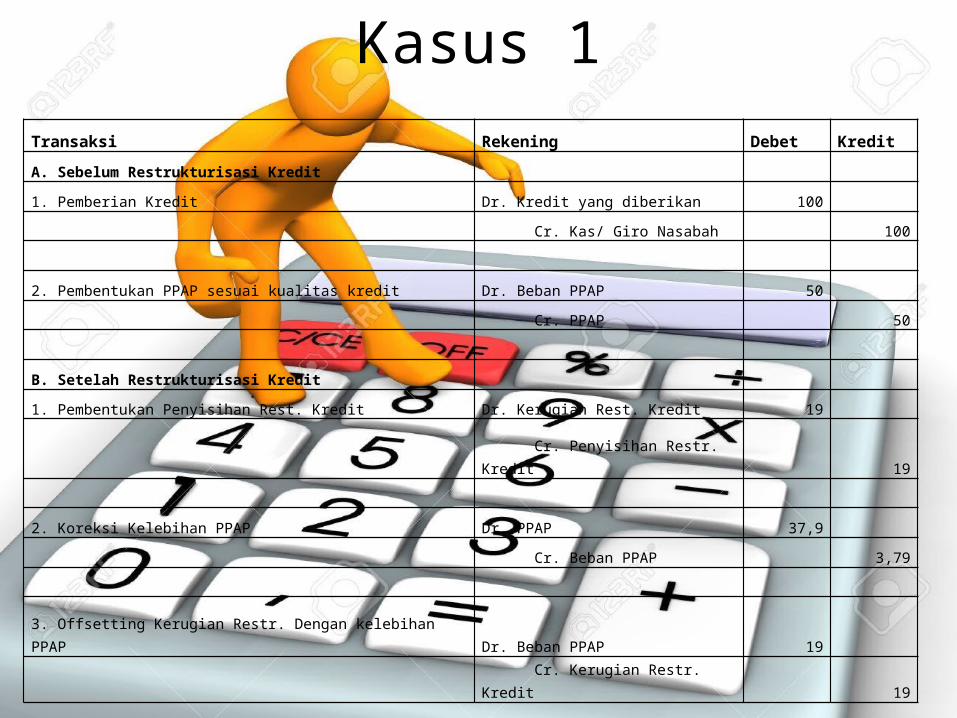

Kasus 1Transaksi Rekening Debet Kredit

A. Sebelum Restrukturisasi Kredit

1. Pemberian Kredit Dr. Kredit yang diberikan 100

Cr. Kas/ Giro Nasabah 100

2. Pembentukan PPAP sesuai kualitas kredit Dr. Beban PPAP 50

Cr. PPAP 50

B. Setelah Restrukturisasi Kredit

1. Pembentukan Penyisihan Rest. Kredit Dr. Kerugian Rest. Kredit 19

Cr. Penyisihan Restr. Kredit 19

2. Koreksi Kelebihan PPAP Dr. PPAP 37,9

Cr. Beban PPAP 3,79

3. Offsetting Kerugian Restr. Dengan kelebihan PPAP Dr. Beban PPAP 19

Cr. Kerugian Restr. Kredit 19

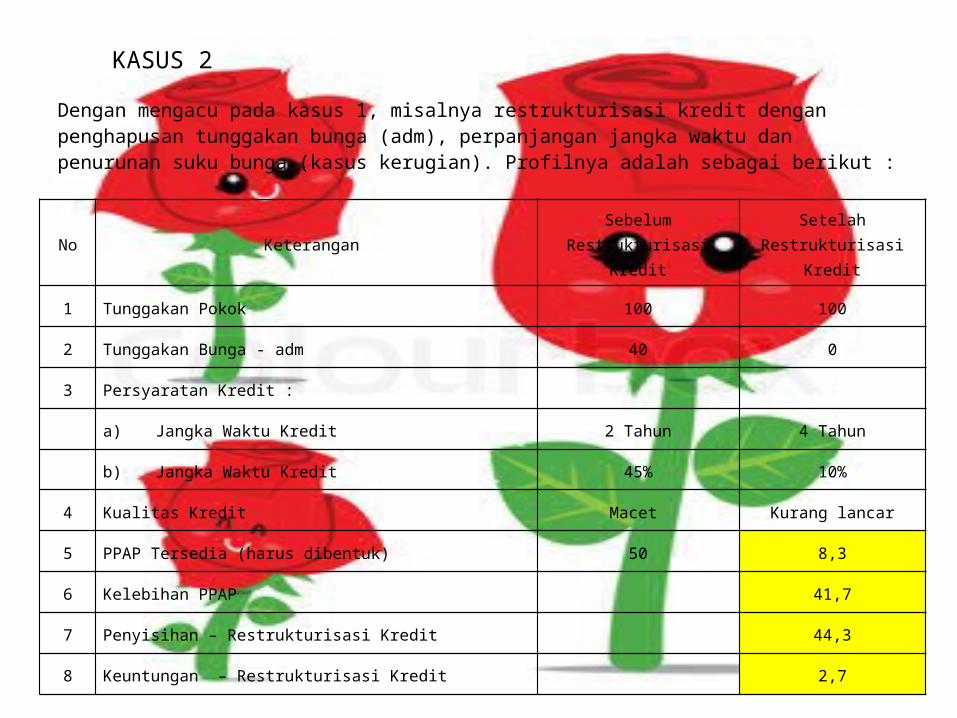

Dengan mengacu pada kasus 1, misalnya restrukturisasi kredit dengan penghapusan tunggakan bunga (adm), perpanjangan jangka waktu dan penurunan suku bunga (kasus kerugian). Profilnya adalah sebagai berikut :

No Keterangan Sebelum Restrukturisasi Kredit

Setelah Restrukturisasi Kredit

1 Tunggakan Pokok 100 100

2 Tunggakan Bunga - adm 40 0

3 Persyaratan Kredit :

a) Jangka Waktu Kredit 2 Tahun 4 Tahun

b) Jangka Waktu Kredit 45% 10%

4 Kualitas Kredit Macet Kurang lancar

5 PPAP Tersedia (harus dibentuk) 50 8,3

6 Kelebihan PPAP 41,7

7 Penyisihan – Restrukturisasi Kredit 44,3

8 Keuntungan – Restrukturisasi Kredit 2,7

KASUS 2

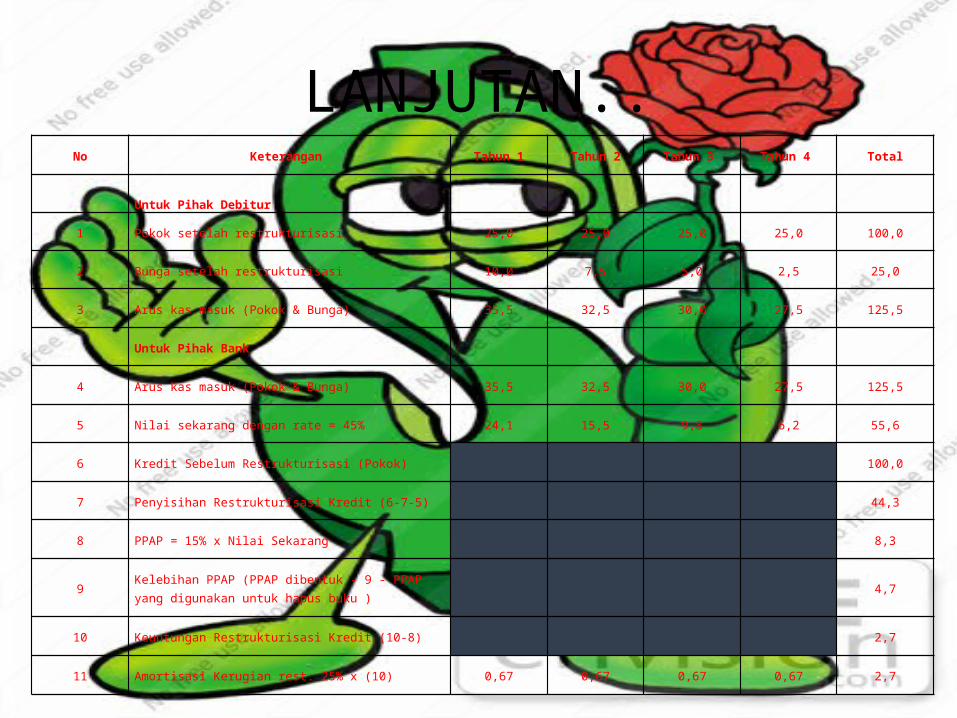

LANJUTAN..No Keterangan Tahun 1 Tahun 2 Tahun 3 Tahun 4 Total

Untuk Pihak Debitur

1 Pokok setelah restrukturisasi 25,0 25,0 25,0 25,0 100,0

2 Bunga setelah restrukturisasi 10,0 7,5 5,0 2,5 25,0

3 Arus kas masuk (Pokok & Bunga) 35,5 32,5 30,0 27,5 125,5

Untuk Pihak Bank

4 Arus kas masuk (Pokok & Bunga) 35,5 32,5 30,0 27,5 125,5

5 Nilai sekarang dengan rate = 45% 24,1 15,5 9,8 6,2 55,6

6 Kredit Sebelum Restrukturisasi (Pokok) 100,0

7 Penyisihan Restrukturisasi Kredit (6-7-5) 44,3

8 PPAP = 15% x Nilai Sekarang 8,3

9 Kelebihan PPAP (PPAP dibentuk - 9 - PPAP yang digunakan untuk hapus buku ) 4,7

10 Keuntungan Restrukturisasi Kredit (10-8) 2,7

11 Amortisasi Kerugian rest. 25% x (10) 0,67 0,67 0,67 0,67 2,7

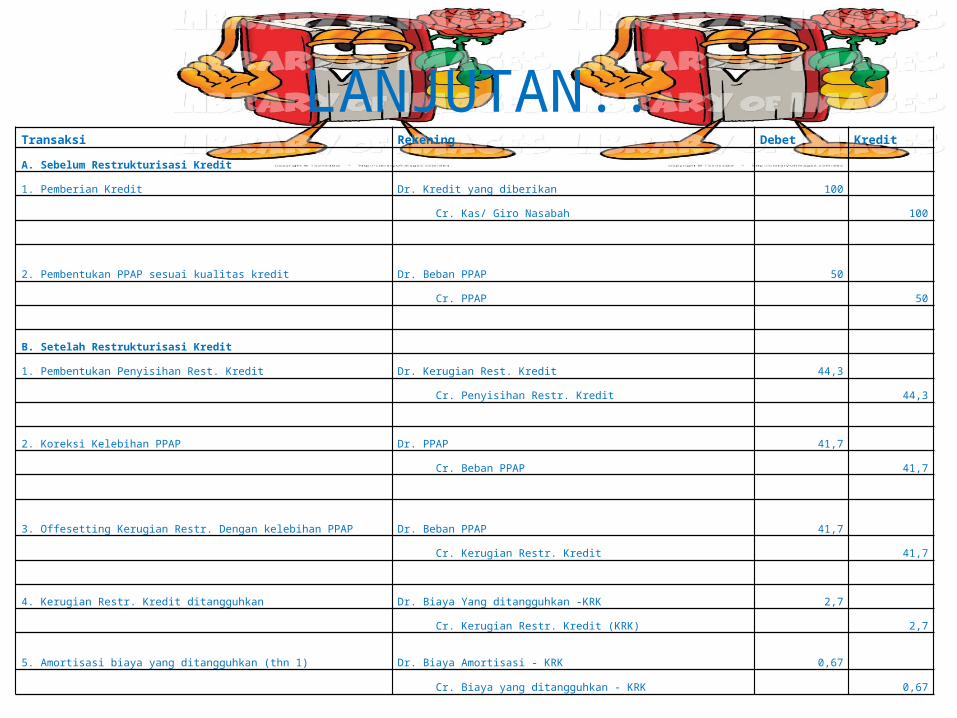

LANJUTAN..Transaksi Rekening Debet Kredit

A. Sebelum Restrukturisasi Kredit

1. Pemberian Kredit Dr. Kredit yang diberikan 100

Cr. Kas/ Giro Nasabah 100

2. Pembentukan PPAP sesuai kualitas kredit Dr. Beban PPAP 50

Cr. PPAP 50

B. Setelah Restrukturisasi Kredit

1. Pembentukan Penyisihan Rest. Kredit Dr. Kerugian Rest. Kredit 44,3

Cr. Penyisihan Restr. Kredit 44,3

2. Koreksi Kelebihan PPAP Dr. PPAP 41,7

Cr. Beban PPAP 41,7

3. Offesetting Kerugian Restr. Dengan kelebihan PPAP Dr. Beban PPAP 41,7

Cr. Kerugian Restr. Kredit 41,7

4. Kerugian Restr. Kredit ditangguhkan Dr. Biaya Yang ditangguhkan -KRK 2,7

Cr. Kerugian Restr. Kredit (KRK) 2,7

5. Amortisasi biaya yang ditangguhkan (thn 1) Dr. Biaya Amortisasi - KRK 0,67

Cr. Biaya yang ditangguhkan - KRK 0,67

Dengan mengacu pada kasus 1, misalnya restrukturisasi kredit dengan pengurangan pokok kredit, penghapusan tunggakan bunga (adm), perpanjangan jangka waktu dan penurunan suku bunga. (kasus keuntungan). Profilnya adalah sebagai berikut :

No Keterangan Sebelum Restrukturisasi Kredit Setelah Restrukturisasi Kredit

1 Tunggakan Pokok 100 100

2 Tunggakan Bunga - adm 40 0

3 Persyaratan Kredit :

a) Jangka Waktu Kredit 2 Tahun 4 Tahun

b) Jangka Waktu Kredit 45% 30%

4 Kualitas Kredit Macet Kurang lancar

5 PPAP Tersedia (harus dibentuk) 50 9,7

6 Kelebihan PPAP 70,3

7 Penyisihan – Restrukturisasi Kredit 15,2

8 Keuntungan – Restrukturisasi Kredit 55,1

KASUS 3

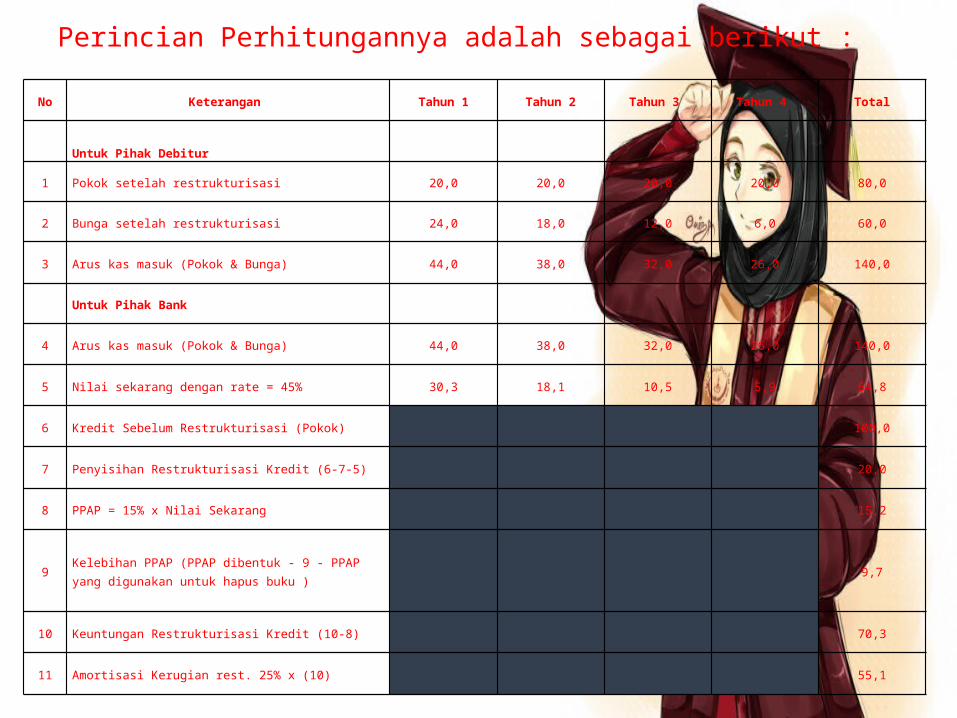

Perincian Perhitungannya adalah sebagai berikut :

No Keterangan Tahun 1 Tahun 2 Tahun 3 Tahun 4 Total

Untuk Pihak Debitur

1 Pokok setelah restrukturisasi 20,0 20,0 20,0 20,0 80,0

2 Bunga setelah restrukturisasi 24,0 18,0 12,0 6,0 60,0

3 Arus kas masuk (Pokok & Bunga) 44,0 38,0 32,0 26,0 140,0

Untuk Pihak Bank

4 Arus kas masuk (Pokok & Bunga) 44,0 38,0 32,0 26,0 140,0

5 Nilai sekarang dengan rate = 45% 30,3 18,1 10,5 5,9 64,8

6 Kredit Sebelum Restrukturisasi (Pokok) 100,0

7 Penyisihan Restrukturisasi Kredit (6-7-5) 20,0

8 PPAP = 15% x Nilai Sekarang 15,2

9 Kelebihan PPAP (PPAP dibentuk - 9 - PPAP yang digunakan untuk hapus buku ) 9,7

10 Keuntungan Restrukturisasi Kredit (10-8) 70,3

11 Amortisasi Kerugian rest. 25% x (10) 55,1

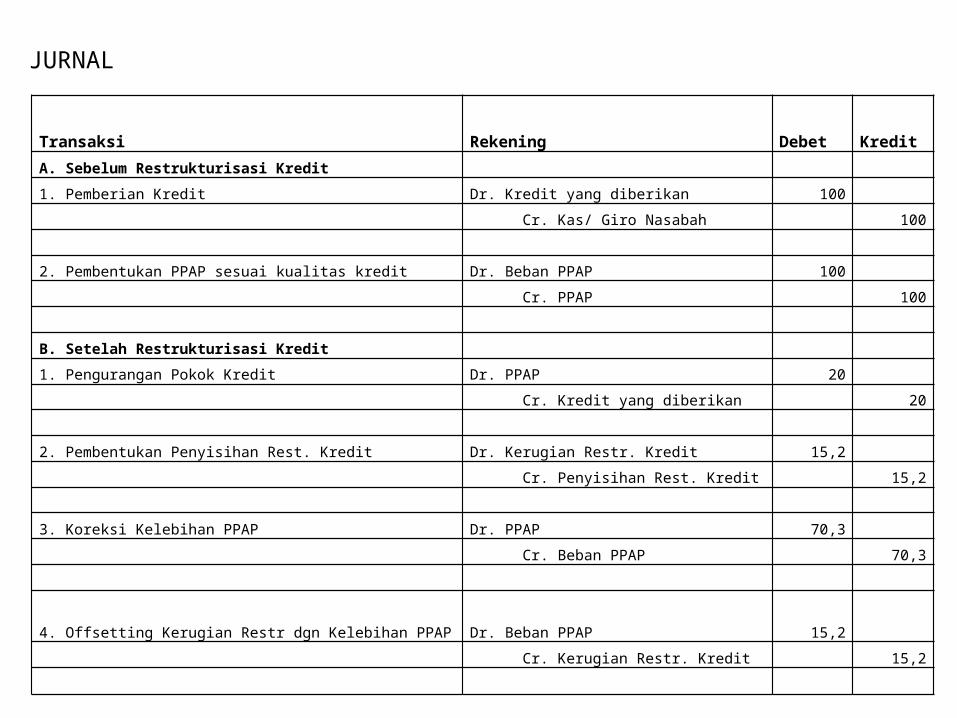

Transaksi Rekening Debet KreditA. Sebelum Restrukturisasi Kredit

1. Pemberian Kredit Dr. Kredit yang diberikan 100

Cr. Kas/ Giro Nasabah 100

2. Pembentukan PPAP sesuai kualitas kredit Dr. Beban PPAP 100

Cr. PPAP 100

B. Setelah Restrukturisasi Kredit

1. Pengurangan Pokok Kredit Dr. PPAP 20

Cr. Kredit yang diberikan 20

2. Pembentukan Penyisihan Rest. Kredit Dr. Kerugian Restr. Kredit 15,2

Cr. Penyisihan Rest. Kredit 15,2

3. Koreksi Kelebihan PPAP Dr. PPAP 70,3

Cr. Beban PPAP 70,3

4. Offsetting Kerugian Restr dgn Kelebihan PPAP Dr. Beban PPAP 15,2

Cr. Kerugian Restr. Kredit 15,2

JURNAL

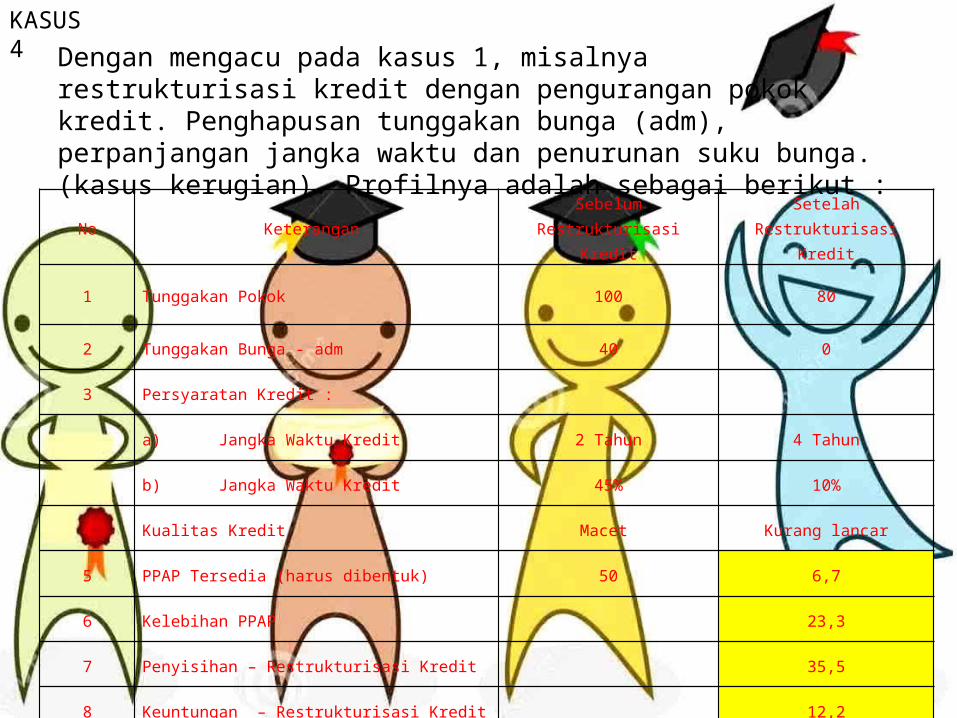

Dengan mengacu pada kasus 1, misalnya restrukturisasi kredit dengan pengurangan pokok kredit. Penghapusan tunggakan bunga (adm), perpanjangan jangka waktu dan penurunan suku bunga. (kasus kerugian). Profilnya adalah sebagai berikut :

No Keterangan Sebelum Restrukturisasi Kredit Setelah Restrukturisasi Kredit

1 Tunggakan Pokok 100 80

2 Tunggakan Bunga - adm 40 0

3 Persyaratan Kredit :

a) Jangka Waktu Kredit 2 Tahun 4 Tahun

b) Jangka Waktu Kredit 45% 10%

4 Kualitas Kredit Macet Kurang lancar

5 PPAP Tersedia (harus dibentuk) 50 6,7

6 Kelebihan PPAP 23,3

7 Penyisihan – Restrukturisasi Kredit 35,5

8 Keuntungan – Restrukturisasi Kredit 12,2

KASUS 4

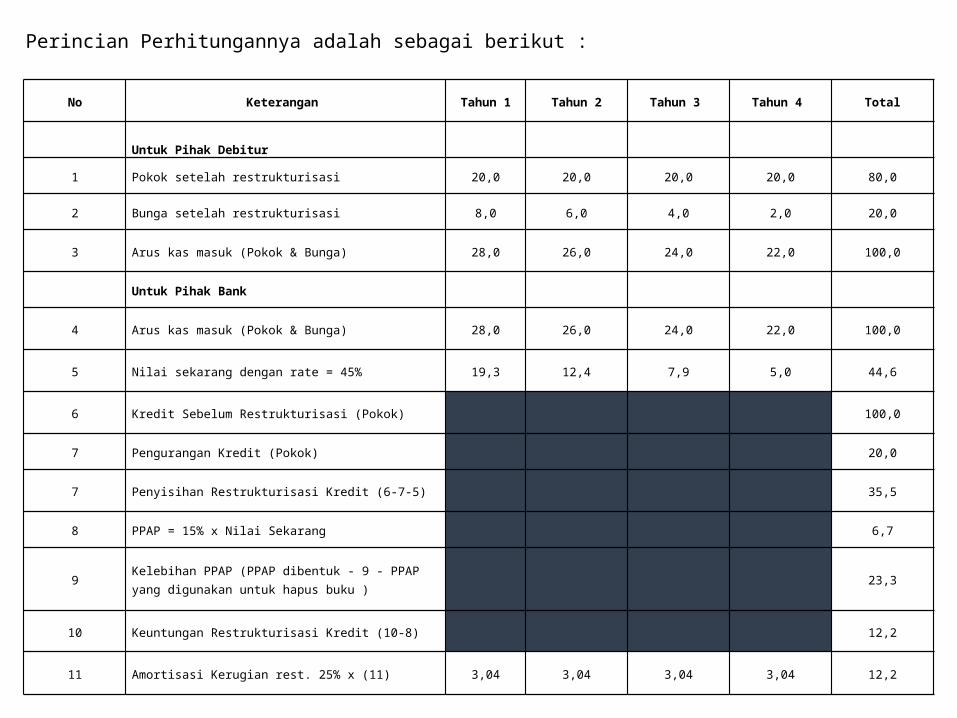

Perincian Perhitungannya adalah sebagai berikut :

No Keterangan Tahun 1 Tahun 2 Tahun 3 Tahun 4 Total

Untuk Pihak Debitur

1 Pokok setelah restrukturisasi 20,0 20,0 20,0 20,0 80,0

2 Bunga setelah restrukturisasi 8,0 6,0 4,0 2,0 20,0

3 Arus kas masuk (Pokok & Bunga) 28,0 26,0 24,0 22,0 100,0

Untuk Pihak Bank

4 Arus kas masuk (Pokok & Bunga) 28,0 26,0 24,0 22,0 100,0

5 Nilai sekarang dengan rate = 45% 19,3 12,4 7,9 5,0 44,6

6 Kredit Sebelum Restrukturisasi (Pokok) 100,0

7 Pengurangan Kredit (Pokok) 20,0

7 Penyisihan Restrukturisasi Kredit (6-7-5) 35,5

8 PPAP = 15% x Nilai Sekarang 6,7

9 Kelebihan PPAP (PPAP dibentuk - 9 - PPAP yang digunakan untuk hapus buku ) 23,3

10 Keuntungan Restrukturisasi Kredit (10-8) 12,2

11 Amortisasi Kerugian rest. 25% x (11) 3,04 3,04 3,04 3,04 12,2

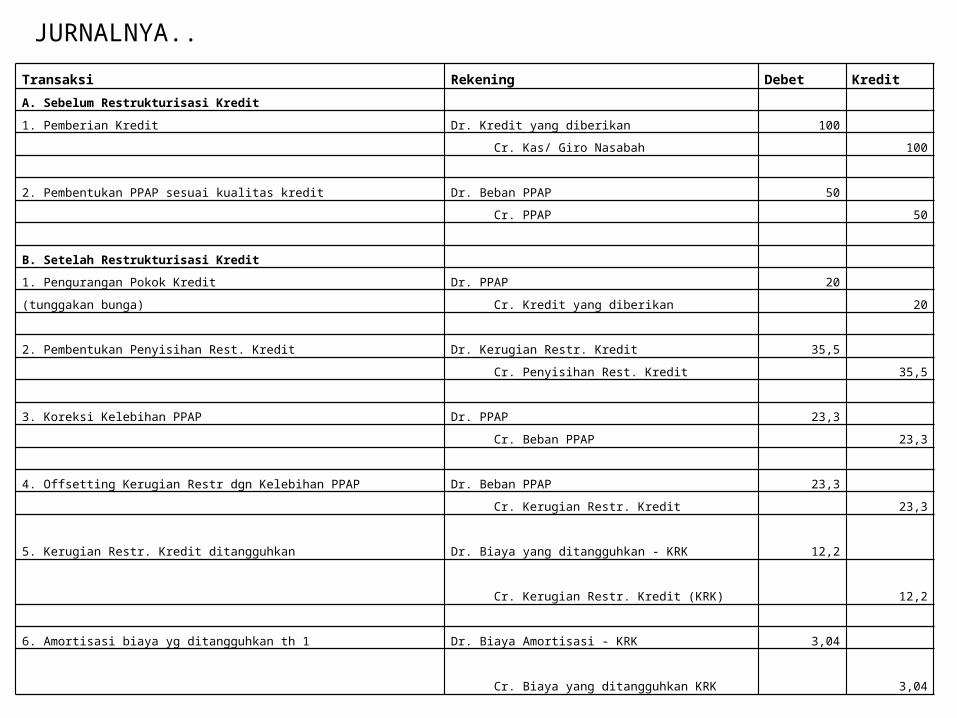

JURNALNYA..Transaksi Rekening Debet Kredit

A. Sebelum Restrukturisasi Kredit

1. Pemberian Kredit Dr. Kredit yang diberikan 100

Cr. Kas/ Giro Nasabah 100

2. Pembentukan PPAP sesuai kualitas kredit Dr. Beban PPAP 50

Cr. PPAP 50

B. Setelah Restrukturisasi Kredit

1. Pengurangan Pokok Kredit Dr. PPAP 20

(tunggakan bunga) Cr. Kredit yang diberikan 20

2. Pembentukan Penyisihan Rest. Kredit Dr. Kerugian Restr. Kredit 35,5

Cr. Penyisihan Rest. Kredit 35,5

3. Koreksi Kelebihan PPAP Dr. PPAP 23,3

Cr. Beban PPAP 23,3

4. Offsetting Kerugian Restr dgn Kelebihan PPAP Dr. Beban PPAP 23,3

Cr. Kerugian Restr. Kredit 23,3

5. Kerugian Restr. Kredit ditangguhkan Dr. Biaya yang ditangguhkan - KRK 12,2

Cr. Kerugian Restr. Kredit (KRK) 12,2

6. Amortisasi biaya yg ditangguhkan th 1 Dr. Biaya Amortisasi - KRK 3,04

Cr. Biaya yang ditangguhkan KRK 3,04

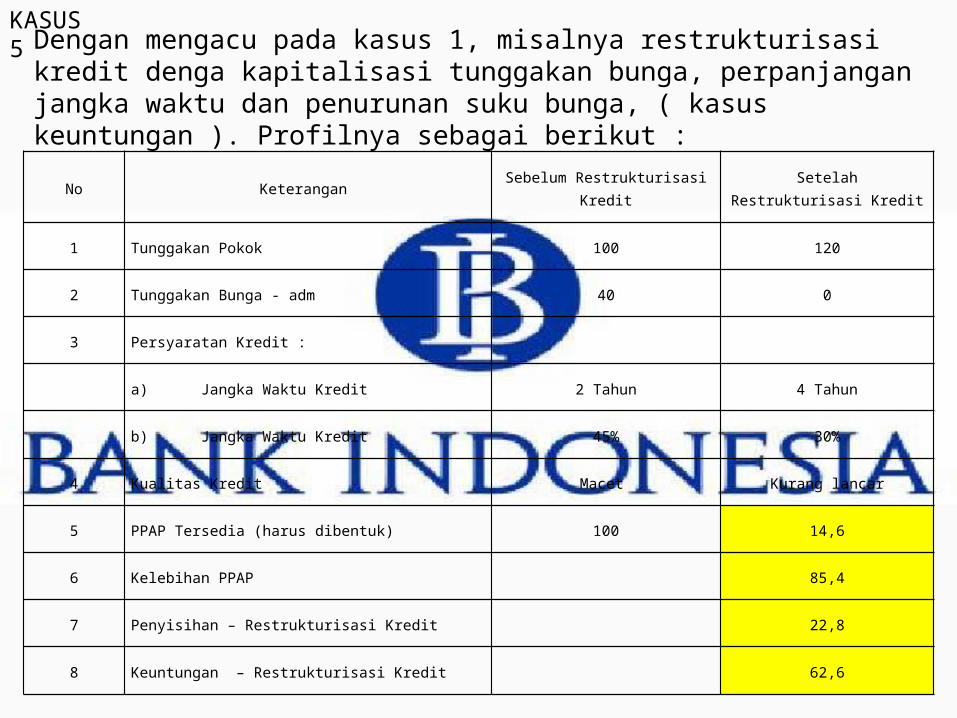

Dengan mengacu pada kasus 1, misalnya restrukturisasi kredit denga kapitalisasi tunggakan bunga, perpanjangan jangka waktu dan penurunan suku bunga, ( kasus keuntungan ). Profilnya sebagai berikut :

No Keterangan Sebelum Restrukturisasi Kredit Setelah Restrukturisasi Kredit

1 Tunggakan Pokok 100 120

2 Tunggakan Bunga - adm 40 0

3 Persyaratan Kredit :

a) Jangka Waktu Kredit 2 Tahun 4 Tahun

b) Jangka Waktu Kredit 45% 30%

4 Kualitas Kredit Macet Kurang lancar

5 PPAP Tersedia (harus dibentuk) 100 14,6

6 Kelebihan PPAP 85,4

7 Penyisihan – Restrukturisasi Kredit 22,8

8 Keuntungan – Restrukturisasi Kredit 62,6

KASUS 5

Perincian perhitungannya adalah sebagai berikut :

No Keterangan Tahun 1 Tahun 2 Tahun 3 Tahun 4 Total

Untuk Pihak Debitur

1 Pokok setelah restrukturisasi 30,0 30,0 30,0 30,0 120,0

2 Bunga setelah restrukturisasi 36,0 27,0 18,0 9,0 90,0

3 Arus kas masuk (Pokok & Bunga) 66,0 57,0 48,0 39,0 210,0

Untuk Pihak Bank

4 Arus kas masuk (Pokok & Bunga) 66,0 57,0 48,0 39,0 210,0

5 Nilai sekarang dengan rate = 45% 45,5 27,1 15,7 8,8 97,2

6 Kredit Sebelum Restrukturisasi (Pokok) 100,0

7 Pengurangan Kredit (Pokok) 20,0

7 Penyisihan Restrukturisasi Kredit (6-7-5) 22,8

8 PPAP = 15% x Nilai Sekarang 14,6

9 Kelebihan PPAP (PPAP dibentuk - 9 - PPAP yang digunakan untuk hapus buku )

85,4

10 Keuntungan Restrukturisasi Kredit (10-8) 62,6

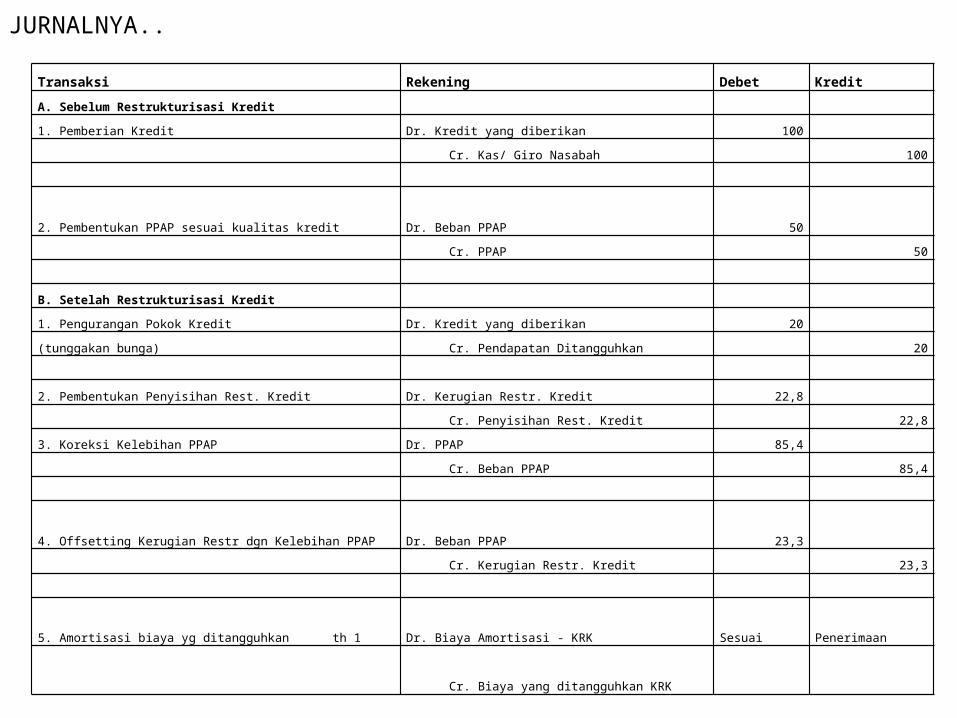

Transaksi Rekening Debet Kredit

A. Sebelum Restrukturisasi Kredit

1. Pemberian Kredit Dr. Kredit yang diberikan 100

Cr. Kas/ Giro Nasabah 100

2. Pembentukan PPAP sesuai kualitas kredit Dr. Beban PPAP 50

Cr. PPAP 50

B. Setelah Restrukturisasi Kredit

1. Pengurangan Pokok Kredit Dr. Kredit yang diberikan 20

(tunggakan bunga) Cr. Pendapatan Ditangguhkan 20

2. Pembentukan Penyisihan Rest. Kredit Dr. Kerugian Restr. Kredit 22,8

Cr. Penyisihan Rest. Kredit 22,8

3. Koreksi Kelebihan PPAP Dr. PPAP 85,4

Cr. Beban PPAP 85,4

4. Offsetting Kerugian Restr dgn Kelebihan PPAP Dr. Beban PPAP 23,3

Cr. Kerugian Restr. Kredit 23,3

5. Amortisasi biaya yg ditangguhkan th 1 Dr. Biaya Amortisasi - KRK Sesuai Penerimaan

Cr. Biaya yang ditangguhkan KRK

JURNALNYA..

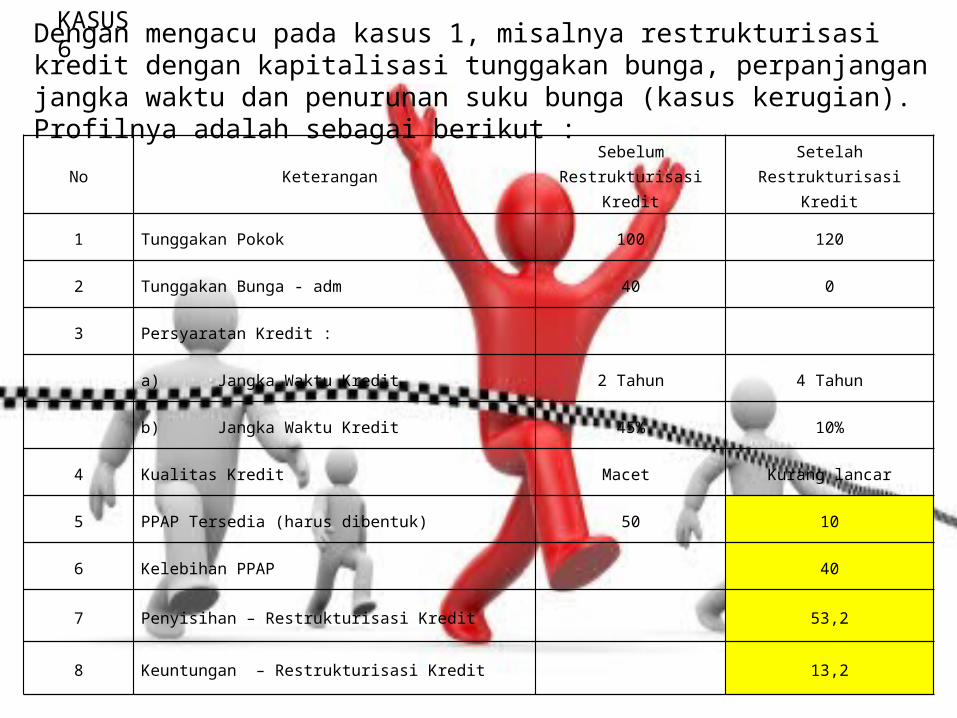

Dengan mengacu pada kasus 1, misalnya restrukturisasi kredit dengan kapitalisasi tunggakan bunga, perpanjangan jangka waktu dan penurunan suku bunga (kasus kerugian). Profilnya adalah sebagai berikut :

No Keterangan Sebelum Restrukturisasi Kredit

Setelah Restrukturisasi Kredit

1 Tunggakan Pokok 100 120

2 Tunggakan Bunga - adm 40 0

3 Persyaratan Kredit :

a) Jangka Waktu Kredit 2 Tahun 4 Tahun

b) Jangka Waktu Kredit 45% 10%

4 Kualitas Kredit Macet Kurang lancar

5 PPAP Tersedia (harus dibentuk) 50 10

6 Kelebihan PPAP 40

7 Penyisihan – Restrukturisasi Kredit 53,2

8 Keuntungan – Restrukturisasi Kredit 13,2

KASUS 6

No Keterangan Tahun 1 Tahun 2 Tahun 3 Tahun 4 Total

Untuk Pihak Debitur

1 Pokok setelah restrukturisasi 30,0 30,0 30,0 30,0 120,0

2 Bunga setelah restrukturisasi 12,0 9,0 6,0 3,0 30,0

3 Arus kas masuk (Pokok & Bunga) 42,0 39,0 36,0 33,0 150,0

Untuk Pihak Bank

4 Arus kas masuk (Pokok & Bunga) 42,0 39,0 36,0 33,0 150,0

5 Nilai sekarang dengan rate = 45% 29,0 18,5 11,8 7,7 66,8

6 Kredit Sebelum Restrukturisasi (Pokok) 100,0

7 Penambahan Pokok Kredit 20,0

7 Penyisihan Restrukturisasi Kredit (6-7-5) 53,2

8 PPAP = 15% x Nilai Sekarang 10,0

9 Kelebihan PPAP (PPAP dibentuk - 9 - PPAP yang digunakan untuk hapus buku ) 40,0

10 Kerugian Restrukturisasi Kredit (8-10) 13,2

10 Kerugian Restrukturisasi-Amortisasi 25% x 11 3,3 3,3 3,3 3,3 13,2

Perincian Perhitungannya adalah sebagai berikut :

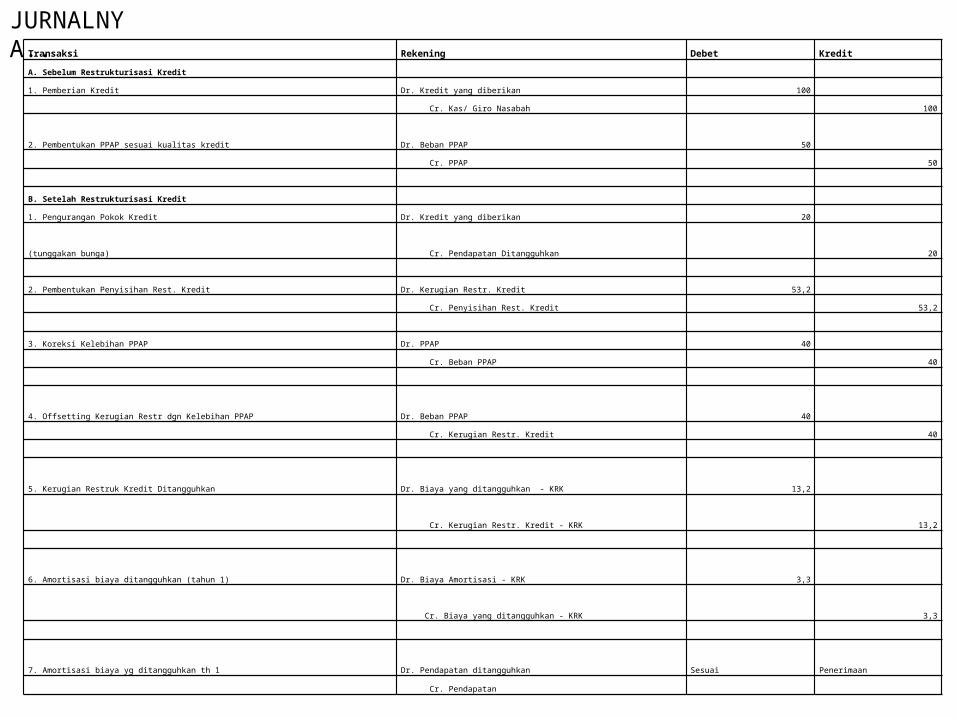

Transaksi Rekening Debet Kredit

A. Sebelum Restrukturisasi Kredit

1. Pemberian Kredit Dr. Kredit yang diberikan 100

Cr. Kas/ Giro Nasabah 100

2. Pembentukan PPAP sesuai kualitas kredit Dr. Beban PPAP 50

Cr. PPAP 50

B. Setelah Restrukturisasi Kredit

1. Pengurangan Pokok Kredit Dr. Kredit yang diberikan 20

(tunggakan bunga) Cr. Pendapatan Ditangguhkan 20

2. Pembentukan Penyisihan Rest. Kredit Dr. Kerugian Restr. Kredit 53,2

Cr. Penyisihan Rest. Kredit 53,2

3. Koreksi Kelebihan PPAP Dr. PPAP 40

Cr. Beban PPAP 40

4. Offsetting Kerugian Restr dgn Kelebihan PPAP Dr. Beban PPAP 40

Cr. Kerugian Restr. Kredit 40

5. Kerugian Restruk Kredit Ditangguhkan Dr. Biaya yang ditangguhkan - KRK 13,2

Cr. Kerugian Restr. Kredit - KRK 13,2

6. Amortisasi biaya ditangguhkan (tahun 1) Dr. Biaya Amortisasi - KRK 3,3

Cr. Biaya yang ditangguhkan - KRK 3,3

7. Amortisasi biaya yg ditangguhkan th 1 Dr. Pendapatan ditangguhkan Sesuai Penerimaan

Cr. Pendapatan

JURNALNYA..