Relevansi IFRS Pada Negera Berkembang

21

Relevansi IFRS pada negera berkembang : Fakta dari Kazakhstan Oleh : Dwi Setyo Aji (F1312039) Hasanul Fikri (F1312054) Sholikhudin Zuhri (F1312104)

-

Upload

yediel-lase -

Category

Documents

-

view

80 -

download

1

description

Relevansi IFRS Pada Negera Berkembang

Transcript of Relevansi IFRS Pada Negera Berkembang

Relevansi IFRS pada negera berkembang : Fakta dari Kazakhstan

Oleh : Dwi Setyo Aji (F1312039)Hasanul Fikri (F1312054)

Sholikhudin Zuhri (F1312104)

Pendahuluan Kecenderungan negara-negara untuk

menerapkan IFRS semakin bertambah beberapa tahun terakhir.

Harmonisasi menuju IFRS memiliki keuntungan dan kerugian, yang berbeda-beda untuk negara berkembang dan negara maju.

Perubahan Akuntansi pada negara eks-Soviet diselidiki dengan alasan kedekatan dengan eropa dan latarbelakang sejarah yang berimbas pada cepatnya perubahan sistem akuntansi negara-negara ini.

Review Literatur Perbedaan sistem akuntansi nasional berbagai negara

dapat disebabkan oleh perbedaan ekonomi, institusi, atau budaya. Perbedaan akuntansi merupakan suatu hal yang alami terjadi antar negara sesuai kondisi sosioekonominya.

Pada sisi lainnya, globalisasi termasuk ketergantungan ekonomi dan politis meningkatknya “foreign direct investment” (FDI), teknologi terbaru, pertumbuhan pasar keuangan, dan pengaruh organisasi internasional mengarah pada harmonisasi sistem akuntansi nasional.

Negara maju mengembangkan akuntansinya berdasarkan kekuatan pasar ekuitas nasional, negara anglo saxon atau terkait dengan IFRS mendasarkan pada ekonomi mikro, orientasi pemegang saham, pelaporan berbasis judgment, dan pasar uang yang kuat.

Negara berkembang sangat dipengaruhi oleh negara sumber pengaruh budaya daripada memperhatikan kebutuhan nasionalnya. termasuk pilihan dalam sistem akuntansi.

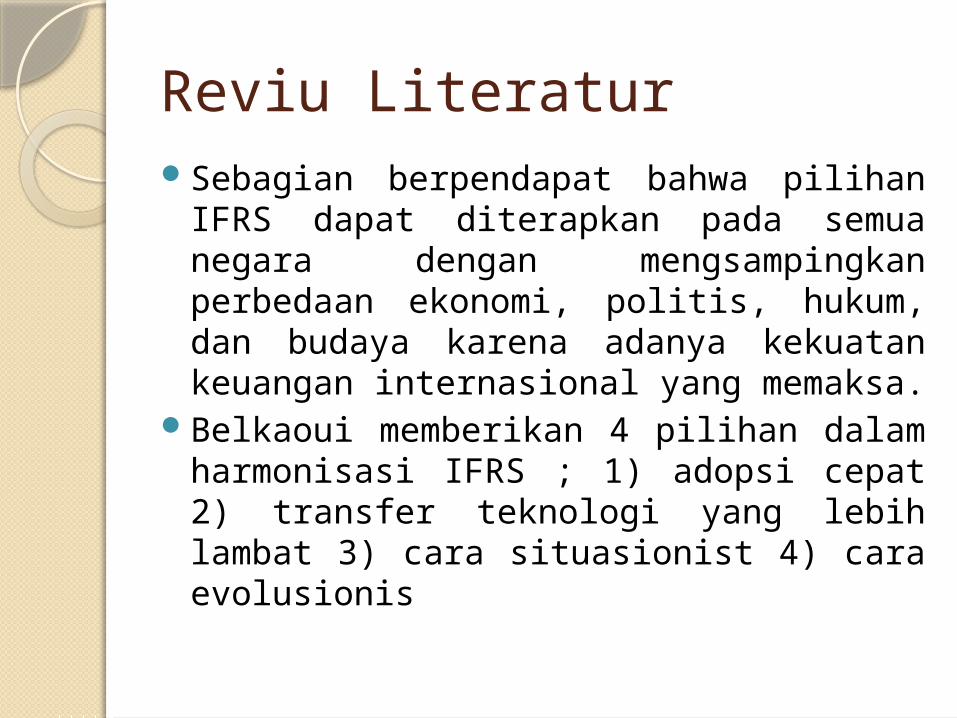

Reviu LiteraturSebagian berpendapat bahwa pilihan

IFRS dapat diterapkan pada semua negara dengan mengsampingkan perbedaan ekonomi, politis, hukum, dan budaya karena adanya kekuatan keuangan internasional yang memaksa.

Belkaoui memberikan 4 pilihan dalam harmonisasi IFRS ; 1) adopsi cepat 2) transfer teknologi yang lebih lambat 3) cara situasionist 4) cara evolusionis

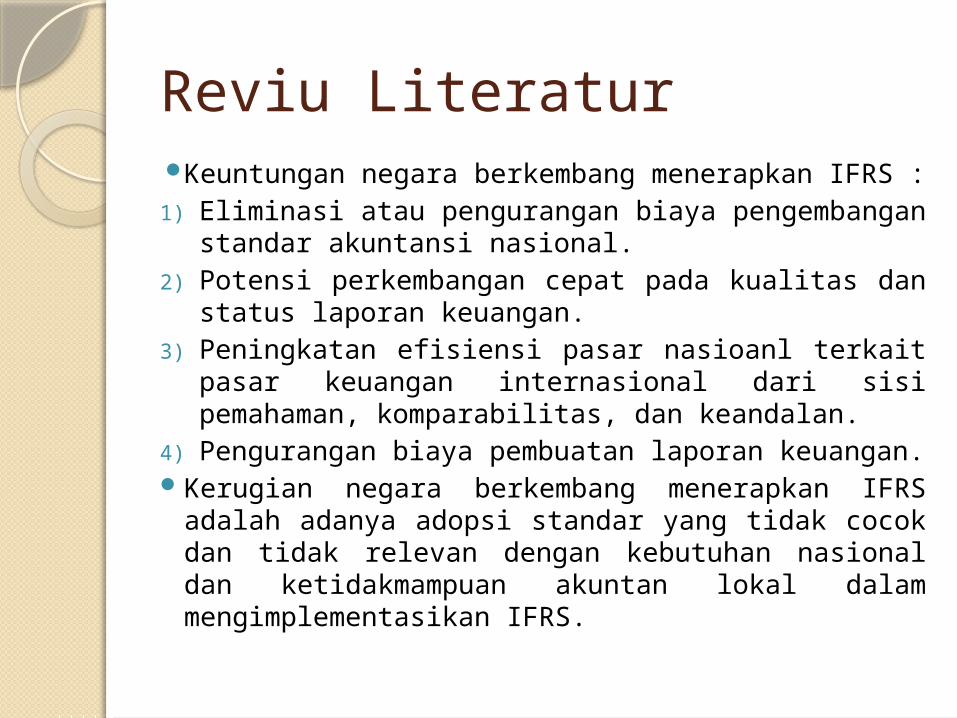

Reviu LiteraturKeuntungan negara berkembang menerapkan IFRS :

1) Eliminasi atau pengurangan biaya pengembangan standar akuntansi nasional.

2) Potensi perkembangan cepat pada kualitas dan status laporan keuangan.

3) Peningkatan efisiensi pasar nasioanl terkait pasar keuangan internasional dari sisi pemahaman, komparabilitas, dan keandalan.

4) Pengurangan biaya pembuatan laporan keuangan. Kerugian negara berkembang menerapkan IFRS

adalah adanya adopsi standar yang tidak cocok dan tidak relevan dengan kebutuhan nasional dan ketidakmampuan akuntan lokal dalam mengimplementasikan IFRS.

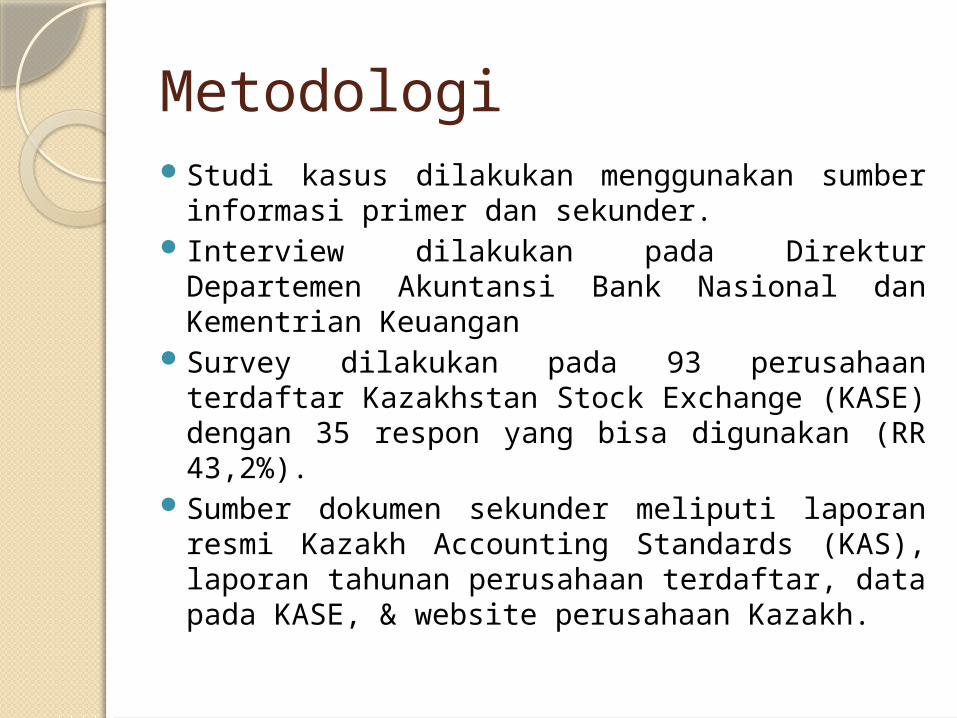

Metodologi Studi kasus dilakukan menggunakan sumber

informasi primer dan sekunder. Interview dilakukan pada Direktur Departemen

Akuntansi Bank Nasional dan Kementrian Keuangan

Survey dilakukan pada 93 perusahaan terdaftar Kazakhstan Stock Exchange (KASE) dengan 35 respon yang bisa digunakan (RR 43,2%).

Sumber dokumen sekunder meliputi laporan resmi Kazakh Accounting Standards (KAS), laporan tahunan perusahaan terdaftar, data pada KASE, & website perusahaan Kazakh.

Relevansi IFRS di Kazakhstan1) Faktor Kesamaan Lingkungan Sistem akuntansi kazakhstan dahuluadalah sistem

berbasis rencana/plan Soviet sebagai pengendalian aset dan operasi perusahaan guna memonitor pencapaian tujuan dan rencana ekonomi nasional soviet.

Standar tersebut berbentuk model pemerintah yang makro dan berbasis peraturan dalam melaporkan informasi terkait industri.

Setelah merdeka konsep akuntansi internasional (aset, kewajiban, ekuitas, profit, dan loss) mulai diintegrasikan ke sistem akuntansi Kazakh.

Perbedaan histori ini menjadi penghalang substansial impelementasi IFRS di Kazakhstan.

Namun perkembangan terkini di Kazakh (bisnis, bahasa) menyediakan lingkungan yang cocok bagi implementasi IFRS di Kazakhstan., walaupun hal itu memerlukan waktu yang lama.

Relevansi IFRS di Kazakhstan2) Faktor Sektor Privat Sejak merdeka reformasi sistem ekonomi Kazakh

telah berkembang cepat dengan penggantian aktivitas sektor publik ke sektor privat (privatisasi, pendirian bisnis baru, masuknya perusahaan internasional) yang menambah relevansi penerapan IFRS di Kazakhstan.

Akan tetapi kontribusi sektor privat pada GDP masih terbilang kecil, hal ini melemahkan relevansi IFRS pada sektor privat kazakhstan.

Selain itu sektor privat di Kazakhstan juga masih sangat dipengaruhi secara keuangan oleh pemerintah Kazakhstan.

Relevansi IFRS di Kazakhstan3) Faktor Pasar Modal IFRS relevan diterapkan pada kondisi ekonomi di

mana perusahaan mendapatkan sumber dana yang signifikan dari pihak luar/investasi.

Perusahaan Kazakh mendapatkan dana sebagian besar (80%) dari sektor perbankan yang akhirnya melemahkan argumentasi permodalan yang relevan dengan IFRS.

Perusahaan yang terdaftar di KASE semakin melambat perkembangannya, juga transaksi yang terjadi, menyebabkan pasar kurang mendalam informasinya.

Hal ini melemahkan relevansi IFRS di Kazakhstan berdasarkan basis faktor pasar modal.

Relevansi IFRS di Kazakhstan4) Faktor Kebutuhan Akuntansi Sejak merdeka Kazakhstan telah mendapat

masukan modal dari luar negeri dalam bentuk investasi pada sektor privat.

Masuknya modal asing disertai masuknya akuntan dan auditor barat yang membawa IFRS dan Anglo Saxon GAAP (transfer technology).

Pemerintah Kazakhstan juga menerapkan teknik akuntansi dari institusi internasional seperti ADB, EBRD, IMF, OECD, USAId dll sebagai syarat pemberian pinjaman. Hal ini membuat Kazakhstan menerapkan IFRS, IAS dan menerima adanya firma audit internasional.

Relevansi IFRS di KazakhstanDapat diambil pendapat bahwa

sistem akuntansi berbasis kode mungkin lebih relevan daripada IFRS dalam pelaporan dana karena sesuai dengan sistem akuntansi warisan soviet dan telah dikuasai oleh akuntan lokal.

Di sisi lain badan keuangan internasional lebih memilih pelaporan yang dikenal dan terstandarisasi di bawah IFRS.

Keuntungan dan Kerugian Implementasi IFRS Keuntungan IFRSBerdasarkan interview pada Bank Nasional dan Kementrian Keuangan :

1) Tidak ada alasan Kazakhstan mengembangkan sesuatu yang telah dikembangkan di belahan dunia lain.

2) IFRS memberikan transparansi laporan keuangan yang lebih besar yang akan menarik masuknya modal asing.

3) Adopsi IFRS memudahkan keperluan pelaporan untuk investasi asing di Kazakhstan.

4) Memfasilitasi penilaian saham perusahaan Kazakh di pasar modal internasional.

5) Adanya paksaan dari Bank Dunia terhadap adopsi IFRS6) Adopsi IFRS meningkatkan keuntungan ketika

bergabung ke dalam WTO

Keuntungan dan Kerugian Implementasi IFRSKerugian yang diungkapkan

dalam implementasi IFRS1) Adanya gap dalam IFRSKAS diharapakan akan mengisi gap IFRS di Kazakhstan, namun ternyata gap yang ada di KAS lebih banyak daripada di IFRS.

Keuntungan dan Kerugian Implementasi IFRS2) Perlunya judgment dalam implementasi IFRSImplementasi penuh IFRS tidak didukung adanya instruksi yang cukup oleh pemerintah Kazakhstan. Terlebih dengan tradisi sejarah Kazakh yang diatur secara terpusat di masa soviet. Yang melemahkan kemampuan judgment dalam sistem akuntansi.

Keuntungan dan Kerugian Implementasi IFRS3) Syarat Justifikasi dalam mengaplikasikan IFRSBeberapa responden berpendapat bahwa lambatnya perkembangan IFRS di Kazakhstan karena belum didukung regulasi yang memadai dari Kementerian Keuangan Kazakhastan seperti metoldologi implementasi IFRS.

Keuntungan dan Kerugian Implementasi IFRS4) terjemahan terhadap bahasa nasional atas IFRS Kekurangan kemampuan akuntan Kazakhstan dalam menterjemahkan akun-akun IFRS terhadap bahasa Rusia.

Keuntungan dan Kerugian Implementasi IFRS5) masalah spesifik dan biaya implementasi IFRS54% responden menilai bahwa proses

perubahan terhadap IFRS membutuhkan kos yang besar.

Kos tersebut diantaranya: training bagi karyawan dan level manajer, pembangunan sistem akuntansi yang baru, penyusunan laporan keuangan dan biaya audit karena sistem akuntansi yang belum compatible dengan IFRS

SummaryTerdapat kekhawatiran bahwa

adopsi IFRS lebih karena kepentingan investor asing dari pada perbaikan sistem akuntansi nasional di Kazakhstan

Perusahaan berskala besar dan melakukan perdagangan dengan Negara Barat lebih baik dalam penerapan IFRS di negara tersebut

Kesimpulan

1) Faktor persamaan LingkunganPerkembangan IFRS di Kazakhstan cenderung lambat karena perbedaan budaya dengan negara Anglo-Saxon yang mengembangan IFRS. Perbedaan tersebut manfestasi dari sulitnya perbedaan bahasa, istilah, dan penggunaan penilaian dalam prinsip-prinsip Akuntansi

Kesimpulan2) Private-sector and capital-market factorsPasar modal di Kazakhstan yang belum terlalu menarik bagi investor asing khususnya investor yang berasal dari negara-negara pengembang IFRS, membuat tidak ada dorongan bagi perusahaan-perusahaan untuk menghasilkan laporan keuangan yang berkualitas sesuai IFRS3) Accounting-need faktorKeinginan mengembangkan IFRS tumbuh karena ada kebutuhan investasi asing, bukan dari kebutuhan akan sistem akuntansi yang baik

KeterbatasanPenelitian ini tidak menelaah

lebih jauh mengenai strategi yang dilakukan dalam rangka adopsi IFRS tersebut