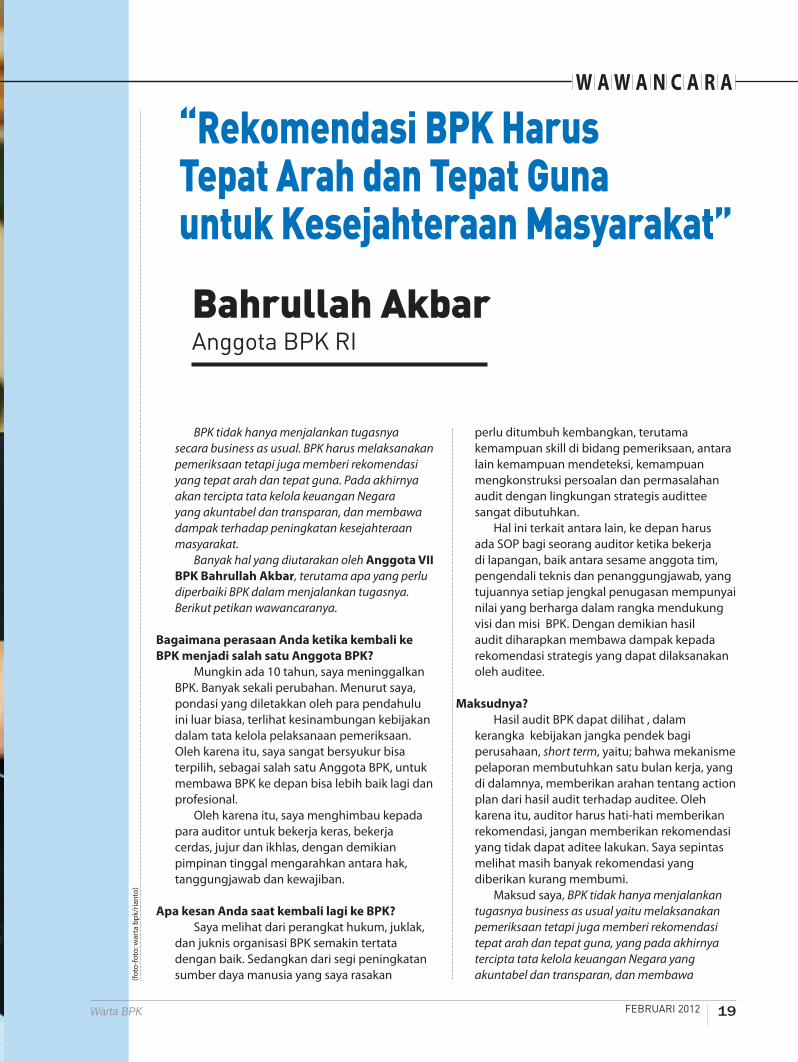

“Rekomendasi BPK Harus Tepat Arah dan Tepat Guna untuk ... · Kode Etik Pemeriksa BPK 1. Untuk...

22

-

Upload

vuongduong -

Category

Documents

-

view

246 -

download

0

Transcript of “Rekomendasi BPK Harus Tepat Arah dan Tepat Guna untuk ... · Kode Etik Pemeriksa BPK 1. Untuk...

Bahrullah AkbarAnggota BPK RI

“Rekomendasi BPK HarusTepat Arah dan Tepat Guna

untuk Kesejahteraan Masyarakat”

Menjadi lembaga pemeriksa keuangan negara

yang kredibel dengan menjunjung tinggi

nilai-nilai dasar untuk berperan aktif dalam

mendorong terwujudnya tata kelola keuangan

negara yang akuntabel dan transparan.

1. Memeriksa pengelolaan dan tanggung jawab keuangan negara; 2. Memberikan pendapat untuk meningkatkan mutu pengelolaan dan tanggung jawab keuangan negara; 3. Berperan aktif dalam mendeteksi dan mencegah segala bentuk penyalahgunaan dan penyelewengan keuangan negara.

VISI BPK RI:

MISI BPK RI:

2 Warta BPKFEBRUARI 2012

VISI, MISI - BPK RI

3- visi msi.indd 2 3/27/2012 2:46:31 PM

Kode Etik Pemeriksa BPK1. Untuk menjamin independensi dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib:

a. bersikap netral dan tidak memihak.b. menghindari terjadinya benturan kepentingan dalam melaksanakan kewajiban profesionalnya.c. menghindari hal-hal yang dapat mempengaruhi independensi.d. mempertimbangkan informasi, pandangan dan tanggapan dari pihak yang diperiksa dalam

menyusun opini atau laporan pemeriksaan.e. bersikap tenang dan mampu mengendalikan diri.

2. Untuk menjamin independensi dalam menjalankan tugas dan wewenangnya, Pemeriksa dilarang: a. merangkap jabatan dalam lingkungan lembaga negara yang lain, badan-badanlain yang mengelola

keuangan negara, dan perusahaan swasta nasional atau asing.b. menunjukkan sikap dan perilaku yang dapat menyebabkan orang lainmeragukan independensinya.c. tunduk pada intimidasi atau tekanan orang lain.d. membocorkan informasi yang diperolehnya dari auditee.e. dipengaruhi oleh prasangka, interpretasi atau kepentingan tertentu, baik kepentingan pribadi

Pemeriksa sendiri maupun pihak-pihak lainnya yangberkepentingan dengan hasil pemeriksaan.3. Untuk menjamin integritas dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib:

a. bersikap tegas dalam menerapkan prinsip, nilai, dan keputusan.b. bersikap tegas untuk mengemukakan dan/ atau melakukan hal-hal yangmenurut pertimbangan dan

keyakinannya perlu dilakukan.c. bersikap jujur dan terus terang tanpa harus mengorbankan rahasia pihak yangdiperiksa.

4. Untuk menjamin integritas dalam menjalankan tugas dan wewenangnya, Pemeriksa dilarang: a. menerima pemberian dalam bentuk apapun baik langsung maupun tidaklangsung yang diduga atau

patut diduga dapat mempengaruhi pelaksanaan tugasdan wewenangnya.b. menyalahgunakan wewenangnya sebagai Pemeriksa guna memperkaya ataumenguntungkan diri

sendiri atau pihak lain.5. Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib:

a. menerapkan prinsip kehati-hatian, ketelitian dan kecermatan.b. menyimpan rahasia negara atau rahasia jabatan, rahasia pihak yang diperiksa danhanya

mengemukakannya kepada pejabat yang berwenang.c. menghindari pemanfaatan rahasia negara yang diketahui karena kedudukan atau jabatannya untuk

kepentingan pribadi, golongan, atau pihak lain.d. menghindari perbuatan di luar tugas dan kewenangannya.e. mempunyai komitmen tinggi untuk bekerja sesuai dengan standar pemeriksaan keuangan negara.f. memutakhirkan, mengembangkan, dan meningkatkan kemampuanprofesionalnya dalam rangka

melaksanakan tugas pemeriksaan.g. menghormati dan mempercayai serta saling membantu diantara Pemeriksa sehingga dapat

bekerjasama dengan baik dalam pelaksanaan tugas.h. saling berkomunikasi dan mendiskusikan permasalahan yang timbul dalammenjalankan tugas

pemeriksaan.i. menggunakan sumber daya publik secara efisien, efektif dan ekonomis.

6. Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya, Pemeriksa dilarang: a. menerima tugas yang bukan merupakan kompetensinya.b. mengungkapkan informasi yang terdapat dalam proses pemeriksaan kepadapihak lain, baik lisan

maupun tertulis, kecuali untuk kepentingan peraturanperundang-undangan yang berlaku.c. mengungkapkan laporan hasil pemeriksaan atau substansi hasil pemeriksaankepada media massa

kecuali atas ijin atau perintah Ketua atau Wakil Ketua atau Anggota bPK.d. mendiskusikan pekerjaannya dengan auditee diluar kantor bPK atau kantor auditee.

(Peraturan BPK No. 2/2007 tentang Kode Etik BPK RI)

KODE ETIK PEMERIKSA

Warta BPK FEbRUARI 2012

3 - kode etik.indd 3 3/27/2012 2:46:59 PM

4 Warta BPKFEBRUARI 2012

Kerugian Negara, SAC Iran, & Anggota BPK Baru

dari kami

PENGaRaH : Hendar ristriawan daeng M. NazierNizam Burhanuddin

PENaNGGUNG JaWaB : Bahtiar arif

SUPERViSi PENERBiTaN : GunarwantoYudi ramdan

kETUa DEWaN REDakSi :Parwito

STaF REDakSi : andy akbar Krisnandy Bambang dwiBambang Widodo dian rustriTeguh Siswanto (desain Grafis)

kEPaLa SEkRETaRiaT :Sri Haryati

STaF SEkRETaRiaT :Sumunar MahananiSutrionorianto Prawoto (fotografer)indah LestariEnda NurhentiWerdiningsih

aLamaT REDakSi:Gedung BPK-ri Jalan Gatot Subroto No. 31 Jakarta Telepon : 021-25549000 Pesawat 1188/1187Faksimili :021-57854096E-mail :[email protected]

DiTERBiTkaN oLEH:SEKrETariaT JENdEraL BadaN PEMEriKSa KEuaNGaN rEPuBLiK iNdoNESia

redaksi menerima kiriman artikel, naskah, foto dan materi lain dalam bentuk softcopy atau via email sesuai dengan misi Warta BPK. Naskah diketik satu setengah spasi, huruf times new roman, 11 font maksimal 3 halaman kuarto. redaksi berhak mengedit naskah sepanjang tidak mengubah isi naskah.

iSi MaJaLaH iNi TidaK BErarTi SaMa dENGaN PENdiriaN aTau PaNdaNGaN BadaN PEMEriKSa KEuaNGaN rEPuBLiK iNdoNESia

S iaPa yang berhak menghitung kerugian negara? Pertanyaan ini mengemuka ketika

kebutuhan untuk mengetahui berapa besar kerugian yang diderita negara akibat kasus-kasus korupsi, misalnya, makin mendesak. Tentunya dibutuhkan lembaga yang memiliki kompetensi dalam hal menghitungnya. Bagaimana dengan BPK? apakah memang badan pemeriksa keuangan negara ini merupakan satu-satunya lembaga yang berhak menghitung kerugian negara? Hal itu bisa dibaca dalam Laporan utama edisi ini.

Selanjutnya, dalam Laporan Khusus, redaksi menyajikan pemilihan dua anggota BPK untuk mengisi posisi yang lowong. Sapto amal damandari dan agus firman Sampurna terpilih setelah melewati

serangkaian tes, baik di dPd maupun dPr.

Sementara dalam rubrik internasional, cukup menarik untuk dibaca wawancara khusus dengan dr abdulreza rahmani fazli , Senior President Supreme audit Court of iran (SaC iran). Bagaimanan posisi BPK-nya iran ini dalam pemerintahan bisa disimak dalam perbincangan itu. Juga mengenai kemungkinan dibentuknya Sai-Sai antarnegara muslim.

untuk wawancara khusus, kami kemukakan anggota Vii Bahrullah akbar sekaligus sebagai foto cover edisi ini. Setelah meninggalkan BPK selama 10 tahun dan kembali lagi, tentu banyak perubahan yang terjadi. “Saya sangat bersyukur bisa terpilih, sebagai salah satu pimpinan, untuk membawa BPK ke depan untuk bisa lebih baik lagi dan lebih profesional.” demikian secuil pernyataan dalam wawancara itu.

Topik lain yang tidak kalah menariknya yaitu rencara kenaikan harga BBM, pemeriksaan rekening gendut, dan kelanjutan kasus Bank Century, juga jurus Si Kencur memerangi fraud. Selamat menyimak.

Majalah Warta BPK tidak pernah meminta sumbangan/sponsor

dalam bentuk apapun yang mengatasnamakan

Warta BPK

Suasana sidang redaksi Warta BPK di ruang rapat Humas BPK.

I N D E P E N D E N S I - I N T E G R I T A S - P R O F E S I O N A L I S M E

4 - dari kamii.indd 4 3/27/2012 2:47:58 PM

10 - 13 Laporan KHUSUS: ‘UU BPK No. 15 Perlu Direvisi’

23 - 30 panTaU : Bola Century Kini Di Tangan KPK

31 - 33 anTar LEMBaGa : Menunggu Janji Ketua MA baru

18 - 22 wawancara : Bahrullah akbaranggota BpK

“Rekomendasi BPK HarusTepat Arah dan Tepat Guna untuk Kesejahteraan Masyarakat”

Ketua DPR, Marzuki Alie menyampaikan sambutan dalam pertemuan pimpinan antar lembaga negara di Gedung

Nusantara IV DPR

14 -17 aGEnDa

5Warta BPK FEBRUARI 2012

06 - 09 Laporan UTaMa: BPK Satu-Satunya yang Berwenang

34 - 35 ForUM aUDITor: Optimalisasi Fungsi Kontrol DPRD

36 - 39 BpK DaEraH:

‘Saya akan Bentuk Tim Kopassus di Jambi’

42 - 43 proFESI: Keberatan Sanksi Pidana Profesi Akuntan

44 - TEMpo DoELoE:Muhibah 1971 Wujudkan UU

45 - aKSEnTUaSI: World Bank Beri Hibah BPK US$250.000

46 - 47 opInI: Post Audit Tidak Relevan lagi !

48 - 50 rEForMaSI BIroKraSI:Jurus Sikencur Perangi Fraud

51 - 53 InTErnaSIonaL:‘BPK & SAC Iran

Perlu Tambah Area Kerja Sama’

54 - 61 HUKUM:MA Bisa Lepas dari Disclaimer

62 - 63 LInTaS pErISTIwa:Dana BOS Rp561 miliar Diduga Bocor

dAfTAR ISI

5 -daftar isi.indd 5 5/8/2012 2:36:18 PM

6 Warta BPKFEBRUARI 2012

LAPORAN UTAMA

KeweNANgAN menghitung kerugian negara seringkali menjadi persoalan dalam proses persidangan

tindak pidana korupsi. Ini terjadi lantaran, selama ini kewenangan lembaga yang berhak menghitung kerugian seringkali tumpang tindih. Tak percaya? Tengok saja pada persidangan terdakwa Suryadi Sentosa, Komisaris Utama PT Multi Makmur Jaya Abadi yang didakwa telah memperkaya diri sendiri saat melaksanakan proyek di Pemkab Supiori.

Akibat perbuatannya itu,

jaksa mendakwa Suryadi telah mengakibatkan kerugian negara sebesar Rp36,5 miliar. Dasar perhitungan jaksa merujuk pada hasil perhitungan kerugian negara yang di berikan Badan Pengawasan Keuangan dan Pembangunan (BPKP).

Justru perhitungan kerugian negara yang dilansir BPKP itulah yang dipersoalkan tim kuasa hukum terdakwa. Karena itu dalam eksepsinya, tim kuasa hukum yang diketuai pengacara Juniver girsang mengakui kalau sebelum 2006 terdapat dualisme kewenangan dalam memeriksa, menghitung,

BPK Satu-Satunya yang BerwenangBPK merupakan satu-satunya lembaga negara yang memiliki wewenang untuk melakukan penghitungan kerugian negara

dalam proses peradilan. Perlu dibuat aturan khusus soal kewenangan menghitung kerugian negara.

menilai, dan menetapkan kerugian negara yakni BPK dan BPKP. Namun sejak terbitnya UU No. 15 Tahun 2006 tentang BPK, kata Juniver, hanya BPK yang berwenang menetapkan kerugian negara sebagai akibat perbuatan melawan hukum.

Untuk memperkuat argumennya, Juniver menunjuk Pasal 10 ayat (1) UU BPK. “BPK menilai dan atau menetapkan jumlah kerugian negara yang diakibatkan perbuatan melawan hukum baik sengaja maupun lalai yang dilakukan bendahara, pengelola BUMN/BUMD, dan lembaga lain yang menyelenggarakan pengelolaan keuangan negara.”

Selanjutnya Juniver juga menunjuk Pasal 10 ayat (2) yang menjelaskan, “Penilaian kerugian negara dan atau penetapan pihak yang berkewajiban membayar ganti kerugian sebagaimana dimaksud ayat (1) ditetapkan dengan keputusan BPK.”

Berbekal ketentuan itu, menurut Juniver, BPKP tak berwenang lagi menilai dan menetapkan jumlah kerugian negara. Karena itulah, kerugian negara yang menggunakan hasil penghitungan BPKP dalam dakwaan primer dianggap tidak cermat, tidak jelas, tidak lengkap, dan kabur, sehingga batal demi hukum.

Tak hanya itu saja. Dalam sidang dengan terdakwa mantan Dirut PLN eddie widiono Suwondho persoalan kewenangan perhitungan kerugian negara juga sempat di persoalkan. Pasalnya, saat itu kuasa hukum terdakwa, Maqdir Ismail meminta kepada majelis hakim berani menegaskan penghitungan kerugian negara yang dilakukan BPKP dalam perkara tersebut tidak sah. Sebab hanya BPK yang memiliki kewenangan menghitung kerugian negara.

“Sesuai dengan amendemenUUD yang berhak hitung kerugian negara adalah BPK,” kata Maqdir.

Untuk meyakinkan majelis hakim, Maqdir menghadirkan saksi Ahli Keuangan Negara, Dian Puji Simatupang. Dalam kesaksiannya di

Hendar Ristriawan, Sekjen BPK(warta bpk/rianto prawoto)

6 - 9 laporan utama.indd 6 3/29/2012 1:18:39 PM

7Warta BPK FEBRUARI 2012

LAPORAN UTAMA

persidangan, Dian mengatakan, BPKP tak lagi berwenang menghitung kerugian negara. Dosen Fakultas Hukum Universitas Indonesia itu juga mengungkapkan yang memiliki kewenangan menghitung dan mengaudit kerugian negara adalah BPK.

Untuk memperkuat argumentasinya, Dian Puji Simatupang menunjuk pada UU No. 15 Tahun 2006 tentang BPK. Menurut dia, dengan adanya UU tentang BPK maka BPKP tak lagi berwenang menghitung kerugian negara. “Sebab semua penghitungan kerugian negara dan mengaudit udah jadi kewenangan BPK,” kata Dian Puji Simatupang.

Oleh karena itu, menurut dia, apabila ada hasil audit yang dikeluarkan bersamaan oleh BPK dan lembaga lain, penegak hukum harus mengacu pada hasil BPK.

Adanya lembaga lain yang seringkali diminta untuk melakukan perhitungan kerugian negara, tambahnya, karena adanya Pasal 6 UU No. 30 Tahun 2002 tentang KPK. Di sana disebutkan BPKP diperbolehkan menghitung dan mengaudit kerugian negara. Namun, klausul dalam UU tersebut diperbaharui dengan lahirnya UU tentang BPK pada 2006. “Undang-undang BPK bisa digunakan penegak hukum sebagai dasar penentuan siapa yang patut menghitung kerugian negara,” kata Dian.

Selain UU KPK, Keppres No. 103 Tahun 2001 tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi dan Tata Kerja Lembaga Pemerintah non Departemen, juga menyatakan bahwa BPKP dibolehkan menghitung dan mengaudit kerugian negara. “Kedudukan Keppres kalah dengan UU BPK yang menyatakan BPK lah lembaga yang berwenang menghitung kerugian negara, “ tuturnya.

Pendapat serupa juga diungkapkan pengamat Hukum

Pidana Fakultas Hukum Universitas Jambi Johni Najwan. Menurut dia, persoalan yang sering muncul dalam kasus korupsi adalah kewenangan institusi auditor kerugian keuangan negara.

Dia menjelaskan sesuai UU No 15/ 2006, penghitungan kerugian negara hanya kewenangan BPK. “Jika audit bukan dilakukan BPK, itu dianggap tidak sah. Selama ini, kejaksaan dan kepolisian bekerja sama dengan BPKP. Seolah BPKP adalah auditor. Padahal, dalam undang-undang tidak berwenang,” kata Johni.

Senada dengan itu, Prof. Sukamto Satoto, Ahli Hukum Administrasi

Universitas Jambi juga menyoroti kewenangan auditor menghitung kerugian negara. Sesuai UU tentang BPK, Pasal 10 ayat (1), BPK menilai dan atau menetapkan jumlah kerugian negara yang diakibatkan oleh perbuatan melawan hukum baik sengaja maupun lalai yang dilakukan oleh bendahara, pengelola BUMN/BUMD, dan lembaga atau badan lain yang menyelenggarakan pengelolaan keuangan negara.

“Penghitungan kerugian negara hanya dilakukan oleh BPK. Kalau BPKP yang melakukan audit, maka minta pengesahan ke BPK,” katanya.

Kewenangan BPK Sekretaris Jenderal BPK Hendar

Ristriawan mengungkapkan bahwa dalam rangka penegakan hukum terhadap perkara tindak pidana korupsi yang mengakibatkan adanya kerugian negara, aparat penegak hukum memerlukan dukungan keahlian untuk menghitung kerugian negara.

Hanya saja dalam praktiknya, menurut dia, permintaan penghitungan kerugian negara oleh aparat penegak hukum diajukan kepada beberapa instansi yang berbeda. “Sebagian permintaan diajukan kepada BPK dan sebagian lainnya dimintakan kepada BPKP,” jelasnya.

Adanya perbedaan mengenai pihak yang diminta untuk melakukan penghitungan kerugian negara, dalam pandangan Hendar, menunjukkan belum adanya kesamaan persepsi dikalangan aparat penegak hukum. Selain itu ada perbedaan itu juga menciptakan ketidakpastian hukum mengenai lembaga yang berwenang untuk melakukan penghitungan kerugian negara.

Sejatinya, dalam proses peradilan dugaan tindak pidana korupsi, untuk menentukan terbukti tidaknya terdakwa melakukan tindak pidana korupsi, perlu di buktikan unsur perbuatan melawan hukum dan pembuktian adanya kerugian negara. Oleh karena itu kerugian negara harus dapat dibuktikan. Hanya saja pembuktian kerugian ini harus dilakukan oleh pihak yang diakui sebagai Ahli penghitungan kerugian negara.

“Diperlukan ahli perhitungan kerugian negara dalam rangka menjernihkan duduknya persoalan yang timbul di sidang pengadilan. Hal ini sesuai dengan ketentuan Pasal 180 ayat (1) KUHAP,” jelas Hendar.

Sehubungan dengan Ahli penghitungan kerugian negara tersebut, Hendar menunjuk Pasal 11 huruf c UU No. 15/ 2006 disebutkan bahwa BPK dapat memberikan keterangan ahli dalam proses

Sukamto Satoto(istimewa)

6 - 9 laporan utama.indd 7 3/29/2012 1:18:39 PM

8 Warta BPKFEBRUARI 2012

LAPORAN UTAMA

peradilan mengenai kerugian. Keterangan yang diberikan

oleh BPK selaku Ahli dalam proses peradilan ini adalah keterangan berdasarkan Laporan Hasil Pemeriksaan BPK atau berdasarkan penilaian dan perhitungan kerugian negara yang dilakukan BPK.

“Namun yang menjadi persoalan selain BPK, terdapat instansi lain yang secara kelembagaan dan kompetensi diakui sebagai lembaga yang berwenang melakukan penghitungan kerugian negara,” paparnya.

Padahal, menurut Hendar, lembaga yang berwenang melakukan perhitungan kerugian negara yakni BPK. Kewenangan ini tertuang dalam Pasal 23e UUD 1945.

“Untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan negara diadakan satu Badan Pemeriksa Keuangan yang bebas dan mandiri.”

Kata ‘satu’ dalam amanat pembentukan BPK tersebut mengandung arti bahwa konstitusi

menghendaki diadakan satu, tidak dua atau tiga lembaga. “Menurut konstitusi, yang berwenang melakukan pemeriksaan keuangan negara adalah Badan Pemeriksa Keuangan,” tegas Hendar.

Nah, untuk melakukan fungsi pemeriksaan tersebut, ditetapkan Undang-Undang No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Dalam Pasal 1 ayat (1) undang-undang tersebut menyebutkan pemeriksaan adalah proses identifikasi masalah, analitis, dan evaluasi yang dilakukan secara independen, objektif dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara.

Selanjutnya, Hendar juga menunjuk pada pasal 4 ayat (1) . Dalam ketentuan tersebut disebutkan ada tiga jenis pemeriksaan yang dilakukan BPK.

Yakni pemeriksaan keuangan; pemeriksaan kinerja dan pemeriksaan dengan tujuan tertentu. Dalam pemeriksaan dengan tujuan tertentu termasuk pemeriksaan investigatife. Dalam Pemeriksaan investigatif, selain mengungkapkan siapa, kapan, dimana, mengapa dan bagaimana perbuatan mengakibatkan kerugian negara dilakukan, pemeriksaan investigatif juga mengungkapkan berapa jumlah kerugian negara yang timbul.

Selain itu Hendar juga menunjuk pada Keputusan BPK No.17 tahun 2008 tentang Petunjuk Teknis Pemeriksaan Investigatif atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara. Dalam keputusan tersebut disebutkan bahwa penghitungan kerugian Negara adalah pemeriksaan investigatif yang dilakukan untuk menghitung nilai kerugian negara yang terjadi akibat penyimpangan dalam pengelolaan keuangan negara.

“Penghitungan kerugian negara

6 - 9 laporan utama.indd 8 3/29/2012 1:18:41 PM

9Warta BPK FEBRUARI 2012

LAPORAN UTAMA

adalah suatu bentuk pemeriksaan dan bukan sekadar penghitungan secara matematis. Penghitungan kerugian negara dilaksanakan dengan mengevaluasi bukti, yaitu dengan cara membandingkan antara kondisi dengan kriteria. Selain itu, dalam penghitungan kerugian negara seorang pemeriksa juga menilai kebenaran, kredibilitas, dan keandalan informasi yang diberikan,” tulisnya.

Dengan demikian, penghitungan kerugian negara dalam konteks pemeriksaan investigatif merupakan salah satu pemeriksaan dengan tujuan tertentu yang pelaksanaannya oleh Konstitusi secara ‘eksklusif’ telah diamanatkan kepada BPK. Amanat konstitusi kepada BPK tersebut merupakan wujud penerapan asas pemisahan kekuasaan dengan menerapkan prinsip check and balances diantara lembaga-lembaga konstitusional yang sederajat.

Menyinggung mengenai adanya lembaga lain yang melakukan perhitungan Negara, Hendar mengakui memang dalam praktiknya, selain kepada BPK, aparat penegak hukum juga meminta kepada instansi lain, seperti BPKP, untuk melakukan penghitungan kerugian negara dalam proses peradilan. Bahkan, tidak tertutup kemungkinan permintaan penghitungan kerugian negara tersebut juga diminta untuk dilakukan oleh akuntan publik.

Adanya permintaan kepada instansi lain selain BPK menurut Hendar karena adanya interpretasi terhadap ketentuan dalam Undang-Undang Pemberantasan Tindak Pidana Korupsi. Dalam ketentuan undang-undang tindak pidana korupsi tersebut tidak ada penjelasan lebih lanjut mengenai instansi berwenang yang dimaksud, serta mengenai penunjukan akuntan publik untuk menghitung kerugian negara. Hal ini oleh sebagian

kalangan ditafsirkan bahwa penghitungan kerugian negara dalam proses penyidikan atas dugaan tindak pidana korupsi dapat dimintakan kepada BPKP, dan bahkan kepada akuntan publik.

Menyinggung mengenai BPKP yang melakukan perhitungan negara, menurut Hendar, merujuk peraturan perundang-undangan BPKP ditentukan sebagai aparat pengawasan intern. Tidak ada satu ketentuan pun yang memberikan kewenangan kepada BPKP untuk melakukan penghitungan kerugian negara baik di dalam maupun diluar proses peradilan. Oleh karena itu,

tidak ada landasan yuridis bagi BPKP untuk melakukan penghitungan kerugian negara.

Begitu juga mengenai Akuntan Publik, Hendar mengungkapkan Akuntan Publik bukan merupakan badan hukum privat, bukan badan hukum publik. Oleh karena itu, secara kelembagaan, akuntan publik tidak memiliki wewenang untuk melakukan penghitungan kerugian negara. Sebab penghitungan

kerugian negara bukan hanya sekedar melakukan penghitungan matematis, namun merupakan suatu pemeriksaan, termasuk untuk menilai kebenaran, kredibilitas, dan keandalan informasi yang diberikan. Justru akuntan publik akan mengalami kendala untuk melakukan konfirmasi atas data yang masih diragukan kebenarannya kepada pejabat terkait.

Hendar menyimpulkan bahwa BPK merupakan satu-satunya lembaga negara yang memiliki wewenang untuk melakukan penghitungan kerugian negara dalam proses peradilan. Ada sejumlah

landasan yuridis terhadap wewenang penghitungan kerugian negara oleh BPK tersebut. Diantaranya yakni Pasal 23e ayat (1) UUD. Berdasarkan mandat konstitusi tersebut yang memiliki wewenang untuk melakukan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara.

Selain itu, juga menunjuk pada Pasal 4 ayat (1) jo. Pasal 4 ayat (4) jo. Pasal 13 Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan atas Pengelolaan dan Tanggung Jawab Keuangan Negara. Di sana disebutkan BPK berwenang melakukan pemeriksaan investigatif yang termasuk dalam Pemeriksaan Dengan Tujuan Tertentu Penghitungan kerugian negara, guna mengungkap adanya indikasi kerugian negara.

Selanjutnya Pasal 11 huruf c Undang-Undang Nomor 15 Tahun 2006 disebutkan BPK dapat memberikan keterangan ahli dalam proses peradilan mengenai kerugian negara.

Nah, untuk mengakhiri silang sengketa tersebut, ada baiknya Mahkamah Agung dapat membuat Surat edaran yang berisi penegasan bahwa yang berwenang menghitung kerugian negara hanya BPK. bw/bd

Juniver Girsang, penasehat hukum(istimewa)

6 - 9 laporan utama.indd 9 3/29/2012 1:18:42 PM

10 Warta BPKFEBRUARI 2012

LAPORAN KHUSUS

BeBeRAPA anggota DPR menilai banyak hal dalam Undang Undang BPK No. 15 Tahun 2006,

perlu disempurnakan. Sebut saja, persyaratan pencalonan Anggota BPK terkait dengan syarat minimal usia 35 tahun. Batasan ini dianggap terlalu muda untuk memimpin sebuah lembaga teknis yang membawahi para pejabat eselon satu ke bawah.

Hal lain yang juga perlu diperhatikan adalah masalah komposisi orang dalam-luar. Selain penting menjaga kesinambungan juga memberi kesempatan pada orang dalam untuk ikut memimpin.

Demikian beberapa hal yang mengemuka dalam wawancara Warta BPK dengan dua anggota Komsi XI DPR Kamaruddin Sjam (Golkar) dan Sadar Subagyo (Gerindra) di Gedung DPR seusai pemilihan Anggota BPK, baru-baru ini.

Kamaruddin Sjam berpendapat usia 35 tahun kurang tepat dimasukkan sebagai syarat usia minimal seorang calon. “Usia 35 tahun masih terlalu muda. Menurut saya idealnya usia calon sekitar 50-an karena dia akan memimpin orang-orang yang memiliki kecakapan luar biasa,” tegasnya.

Dia memberi sejumlah penjelasan kenapa usia calon minimal 50 tahun. BPK, jelasnya, adalah suatu lembaga profesional, lembaga profesi, lembaga yang melakukan audit terhadap keuangan negara. Tentu, lanjutnya, tidak semua

‘UU BPK No. 15 Perlu Direvisi’

Sejumlah persyaratan calon Anggota BPK dalam UU

No.15/2006 dinilai perlu disempurnakan di antaranya

usia minimal. Bagaimana dengan pemilihan Ketua

BPK, apakah perlu kembali ke DPR?

orang bisa melakukan audit itu. Begitu seorang masuk dalam jajaran Anggota BPK, dia akan menjadi pimpinan yang kolektif dan kolegial. Yang dipimpinnya adalah para eselon satu ke bawah.

“Menjadi eselon satu, normalnya adalah memiliki kecakapan luar biasa. Mereka adalah orang-orang yang karatan di pemeriksaan. Mereka ahli bukan hanya dalam pendidikannya, tetapi juga ahli dalam pengalaman. Nah, mereka dipimpin oleh orang yang berumur 35 tahun?? Yang mungkin latar belakangnya bukan seorang akuntan, auditor atau hal-hal yang berkaitan dengan keuangan,” katanya.

Meskipun, lanjutnya, memang ini sebenarnya merupakan pejabat publik, akan tetapi agak kurang

cocok.Sjam puluhan tahun

berkecimpung dalam pengawasan keuangan negara di antaranya di Direktorat Pengawasan Keuangan Negara Depkeu dan Badan Pengawasan Keuangan dan Pembangunan.

“Misalnya usia minimal 50-an tahun, pun masih memungkinkan untuk memimpin dua periode, karena Anggota BPK berkesempatan menjabat maksimal dua periode atau pensiun pada usia 67 tahun .”

Hal lain yang perlu mendapat perhatian adalah memberi kesempatan pada mereka yang berkarier di bidang audit (BPK) untuk menjadi Anggota BPK. Namun begitu, hal ini harus diatur oleh BPK, dalam artian yang

bersangkutan harus memenuhi sejumlah syarat yang ditetapkan oleh BPK sendiri. Seperti di Mahkamah Agung, ada Hakim Agung dari jalur karier dan nonkarier yang dipilih dan diangkat oleh DPR. Untuk hakim karier ada beberapa persyaratan yang harus dipenuhi agar bisa maju sebagai calon.

Untuk calon jalur karier, ketentuannya diatur oleh MA. Misalnya, telah berkarier sekian tahun sebagai hakim, pernah menjadi hakim pengadilan negeri, hakim pengadilan tinggi. “Jadi ada kriteria yang dibuat. BPK pun demikian, harus ada kriteria yang dibuat untuk calon yang berasal dari BPK,” papar Sjam.

Namun, sejauh pengamatannya, masalah kriteria itu tidak ada

Kamaruddin Sjam

10 - 13 laporan khusus .indd 10 3/30/2012 1:07:27 PM

11Warta BPK FEBRUARI 2012

LAPORAN KHUSUS

di BPK saat ini. Sepertinya tidak ada persyaratan tertentu untuk seorang dari BPK (aktif ) maju dalam pencalonan Anggota BPK. Harusnya dibuat penetapan, misalnya, untuk mencalonkan diri sebagai Anggota BPK, seorang dari BPK harus dari eselon satu, pernah memimpin atau menjadi kepala perwakilan di daerah, yang bersangkutan mempunyai riwayat karier lebih banyak di bagian teknis.

“Itu hanya sekadar contoh saja dari saya. Kemarin, ada calon dari BPK yang sangat kritis. Saya tahu dia eselon berapa di BPK, tetapi saya pura-pura tidak tahu,” ujarnya.

Dalam - Luar Menjawab tentang perlukah

komposisi orang dalam-luar dituangkan dalam UU, Sjam mengatakan idealnya memang demikian supaya ada kesinambungan kebijakan. Misalnya dalam sebuah rapat, orang dalam karena mengetahui, dia bisa mengatakan ‘Oh tidak bisa begitu, pak! Sebab standarnya tidak mengatakan seperti itu.’ Atau dia bisa mengatakan, ‘Ya, ada standar yang mengatakan seperti itu. Ada standar yang memberitahukan tentang informasi ini atau penilaian mengenai ini, jadi harusnya disajikan seperti ini. Jurnalnya seperti ini.’

“Nah, itu semua yang tahu kan mereka [orang dalam]. Jika disetujui teman-teman (DPR), komposisinya maksimal 3:6 atau dua pun (2:7) saya kira cukup,” papar mantan Direktur Pengawasan Instansi Pemerintah Bidang Polsos dan Keamanan BPKP (2003-2007).

Jika menelusuri UU BPK No. 15/ 2006 memang masalah komposisi ini tidak dicantumkan, bahkan juga tidak ada dalam bagian penjelasan. Sementara pada UU BPK sebelumnya, No 5 Tahun 1973, masalah ini juga tidak disinggung. Hanya saja disitu disebutkan (pasal 9 ayat 3) bahwa untuk menjamin kontinuitas kerja BPK

dan tanpa mengabaikan kebutuhan akan penyegaran maka untuk setiap pergantian keanggotaan BPK sedapat dapatnya tiga orang anggota lama diangkat kembali.

Jadi memang tidak ada ayat yang secara khusus mengharuskan orang dari dalam untuk menjamin kontinuitas kerja BPK. Namun, ayat tersebut (tentang kontinuitas kerja BPK) dalam UU No 15/2006, tidak tercantum lagi.

Sementara Sadar Subagyo berpendapat, soal komposisi tidak perlu masuk dalam revisi UU BPK. Itu cukup pada kesepakatan saja. “Saya tidak mempermasalahkan soal komposisi, tetapi yang jelas harus ada orang luar, tujuannya, untuk pembaruan. Soal jumlah,

tergantung situasinya. Kalau situasi menghendaki perubahan, mungkin bisa lima dari luar. Ini sangat situasional. Jadi rasanya tidak perlu masuk dalam revisi undang-undang,” ujarnya.

Meski begitu, dia sepakat UU BPK harus direvisi. Salah satunya adalah soal persyaratan menjadi Anggota BPK. BPK, tegasnya, adalah lembaga tinggi negara yang sangat teknis karena itu seorang calon harus memenuhi sejumlah persyaratan

yang berkaitan dengan itu. Misalnya, seorang calon harus memiliki kemampuan teknis, ini terkait dengan pengalaman dan pendidikan. Yang bersangkutan harus paham kedudukan BPK dalam sistem ketatanegaraan.

“Dia harus paham apa itu BPK, jangan sampai dia tidak mengerti. Bagaimana posisi BPK dalam kondisi sekarang, kelemahan utamanya di mana, bagaimana cara memperbaiki”.

Tentang pemahaman calon Anggota BPK juga disinggung oleh Kamaruddin Sjam. Dia menjelaskan dalam fit and proper test ada seorang calon yang menyatakan, jika terpilih, dia menginginkan BPK bisa membangun sistem pengendalian intern dan good governance.

“Saya bilang, mana mungkin. BPK kan lembaga eksternal pemerintah. Kalau ikut cawe-cawe, mengajari cara menyusun neraca, cara membuat sistem, pasti nantinya tidak independen lagi ketika memeriksa. Sudah pasti, BPK ingin yang dibinanya hasinya baik,” tegasnya.

Oleh karena itu, maka pemerintah sudah memisahkan lewat Peraturan Pemerintah No 60, bahwa sistem pengendalian intern koordinatornya adalah BPKP. BPK adalah eksternal pemerintah.

“Jadi kalau BPK mau cawe-cawe, tidak boleh. BPK jangan sampai terjun ke dalam pembinaan intern. BPK adalah lembaga yang independen.

Integritas dan independensinya harus betul- betul terjadi,” tambahnya.

Hal lain yang juga disoroti Sjam adalah masalah penentuan Ketua BPK. Menurut dia, Ketua BPK harus ditentukan oleh DPR. Dalam UU BPK sebelumnya, penentuan Ketua BPK dilakukan oleh DPR. Namun pada UU setelah reformasi (UU No 15/2006), hal itu tidak lagi. “Menurut saya sebaiknya kembali seperti dulu, ditentukan oleh DPR,” katanya. dr/bd

Sadar Subagyo(andy)

10 - 13 laporan khusus .indd 11 3/30/2012 1:07:28 PM

12 Warta BPKFEBRUARI 2012

LAPORAN KHUSUS

TIDAK biasanya, rapat internal Komisi XI untuk memilih Anggota BPK berjalan relatif lancar. Malam itu,

tidak banyak perdebatan alot yang biasanya mewarnai rapat-rapat pembahasan calon Anggota BPK. Hanya beberapa menit melakukan rapat tertutup, untuk kemudian dilanjutkan dengan voting yang berlangsung terbuka.

Sapto Amal Damandari yang sejak awal memimpin perolehan suara, menutup acara voting tersebut dengan mengumpulkan 34 suara, diikuti oleh Agung Firman Sampurna, di posisi kedua, dengan 28 suara.

Dengan hasil tersebut, rapat Komisi XI yang dipimpin emir Moeis memutuskan, Sapto Amal Damandari dan Agung Firman Sampurna, akan menduduki posisi Anggota BPK periode 2012-2017. Dua nama tersebut akan diajukan ke

Sidang Paripurna DPR pada 13 Maret mendatang.

Terpilihnya dua calon ini sesuai dengan rekomendasi Dewan Perwakilan Daerah kepada DPR, yang sebelumnya telah mengajukan 17 nama calon hasil fit and proper test DPD pada Januari.

Selain Sapto dan Agung, ada empat calon lain yang juga mendapat suara yakni, Sjafrie Adnan Baharuddin 24 suara, Parwito dengan 24 suara, Dharma Bhakti satu suara dan Agus Purwanto satu suara.

Tercatat hanya 33 calon dari 35 calon yang sebelumnya mengikuti fit and proper test di DPD, yang terdaftar dalam papan vote Komisi XI, malam itu. Hal ini karena dua calon mengundurkan diri, yakni mantan Kepala BPH Migas Tubagus Haryono karena keikutsertaannya terbentur dengan UU BPK No 15 Tahun 2006 pasal 13 yang menyebutkan, Calon

Sapto Amal & Agung Firman Anggota BPK TerpilihSapto Amal Damandari dan Agung Firman Sampurna terpilih menjadi Anggota BPK lima tahun ke depan. Kali ini pemenang pemilihan sesuai dengan rekomendasi DPD.

Anggota BPK paling singkat telah 2 tahun meninggalkan jabatan sebagai pejabat di lingkungan pengelola keuangan negara.

Sementara Tubagus Haryono belum lama pensiun sebagai Kepala BPH Migas.

Calon lain yang juga mundur adalah Nursanita Nasution. Namun tidak ada penjelasan alasan mundurnya mantan anggota DPR periode 2004-2009 yang kini aktif sebagai dosen di Fe UI, itu.

“Yang dipilih adalah yang terbaik. Saya kira semua pihak harus bisa menerima, karena semuanya telah melalui sebuah proses, melewati tahapan-tahapan, verifikasi, dan fit and proper test. Menang-kalah dalam sebuah kompetisi, adalah biasa,” kata Maruarar Sirait, Anggota Komisi XI, kepada Warta BPK, sesaat setelah acara pemilihan selesai.

PDI Perjuangan, tambah Ara—begitu Maruarar biasa disapa--- sejak dulu konsisten mendukung Sapto Amal Damandari, dan itu terbukti dalam pemilihan, suara Fraksi PDIP solid. Di luar itu, kinerja Sapto, tambahnya, sudah teruji selama periode sebelumnya.

Sementara tentang Agung Firman Sampurna, Ara tidak berkomentar banyak. Dia hanya berpesan, agar menjaga integritas karena BPK berdasarkan UU yang ada sekarang, memiliki kewenangan yang sangat tinggi.

Menurut dia, BPK adalah lembaga independen, lembaga negara dan perannya strategis. Kewenangan BPK saat ini, cukup powerfull. “Tidak boleh

Sapto Amal Damandari, Anggota BPK Agung Firman Sampurna, Anggota BPK

(istim

ewa)

10 - 13 laporan khusus .indd 12 3/30/2012 1:07:31 PM

13Warta BPK FEBRUARI 2012

LAPORAN KHUSUS

diintervensi oleh eksekutif, legislatif maupun yudikatif,” katanya.

Dia juga berharap agar Anggota BPK terpilih, nantinya bisa mensinergikan hasil-hasil kerjanya untuk membantu penegakan hukum.

Kombinasi ‘Dalam-Luar’Senada dengan Ara, juga

disampaikan sejumlah anggota Komisi XI lainnya dari fraksi berbeda. Umumnya mereka menilai kinerja Sapto, baik, begitu juga soal integritas dan independensinya. “Hasil pemilihan ini pas dengan perkiraan kita,” ujar Kamaruddin Sjam dari Fraksi Golkar.

Sapto Amal Damandari, misalnya, memang banyak yang mendukung karena selain orang lama, juga memiliki kecakapan luar biasa di bidangnya.

“Selama ini tidak ada complain terhadapnya, dia memiliki kecakapan luar biasa, jadi kita semua mendukungnya. Adapun, Agung Firman Sampurna, dia adalah tenaga muda dari luar. Waktu fit and proper test, yang disampaikan tidak terlalu muluk-muluk, simple tetapi tepat. Dia

bisa menjawab segala pertanyaan dengan baik. Itu sebabnya dia pun mendapat banyak dukungan,” jelasnya.

Sadar Subagyo dari Partai Gerindra juga mendukung terpilihnya dua calon itu. “Positifnya, satu dari dalam, satu dari luar. Saya berharap ada perbaikan bagi BPK ke depan. Ada perubahan karena ada orang luar yang masuk,” ucapnya lagi.

Salah satu yang diharapkan dilakukan BPK adalah melakukan audit kinerja pada lembaga-lembaga yang sudah bertahun-tahun mendapat opini WTP. Bank Indonesia, misalnya, perlu ditingkatkan menjadi audit kinerja.

Ketua Komisi XI emir Moeis menjelaskan pada awalnya diupayakan agar pemilihan melalui musyawarah. Namun gagal, akhirnya digelar pemilihan dengan cara voting. Dari enam calon yang mendapat suara, empat di antaranya, berhasil mendapat suara cukup menonjol yakni Sapto Amal Damandari, Agung Firman Sampurno, Syafrie Adnan Baharuddin, dan Parwito.

Dari empat orang itu, diambil dua terbaik, yakni pengumpul suara terbanyak, Sapto dan Agung. “Sapto terpilih karena selain berpengalaman juga dianggap berprestasi cukup baik, sementara Agung dipilih karena mewakili anak muda,” ujar emir Moeis kepada wartawan.

Pemilihan dilakukan menyusul dua posisi kosong di BPK yakni Anggota III Bidang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, Bidang Lembaga Negara, Kesejahteraan Rakyat, Kesekretariatan Negara, Aparatur Negara, Riset dan Teknologi yang kini masih dirangkap oleh Wakil Ketua Hasan Bisri.

Posisi lainnya adalah Anggota V BPK yang membidangi Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Daerah dan Kekayaan Daerah yang Dipisahkan pada Wilayah I (Sumatra dan Jawa). Posisi ini sebelumnya diisi oleh Sapto Amal Damandari yang berakhir masa jabatannya pada Mei 2012. Sapto sendiri, masih dimungkinkan oleh UU untuk kembali menjabat sebagai Anggota BPK. dr

Di telinga mereka yang berkaitan dengan bidang keuangan negara, nama Sapto Amal Damandari, tentunya sudah tidak asing lagi. Selama 5 tahun terakhir, 2007 hingga Mei 2012, dia menjabat sebagai Anggota BPK. Pada awal kiprahnya di BPK, Sapto menempati posisi Anggota VI yang membidangi pemeriksaan pengelolaan dan tanggung jawab keuangan daerah dan kekayaan daerah yang dipisahkan pada wilayah II (Bali, Nusa Tenggara, Kalimantan, Sulawesi, Maluku dan Papua).

Dua tahun menjabat Anggota VI, Mei 2007-2009, Sapto masuk ke Anggota V hingga usai masa jabatannya Mei mendatang. Bidang tugas pembinaan Anggota V adalah pemeriksaan pengelolaan dan tanggung jawab keuangan daerag dan kekayaan daerah yang dipisahkan pada wilayah I (Sumatra dan Jawa).

Agung Firman Sampurna adalah tokoh muda yang diharapkan akan membawa pembaruan di

BPK. Menurut biodata, lelaki ini kelahiran Madiun, 19 November 1971 ini, berlatar belakang pendidikan pascasarjana (S3) Program Studi Administrasi dan Kebijakan Publik, Universitas Indonesia 2011.

Perjalanan kariernya, sebagai mana yang tertuang dalam dokumen Sekretariat Komite IV DPD adalah 1998-1999 sebagai staf Bagian Organisasi dan Tata Laksana Sekwilda Tk II Kab Musi Banyuasin, Plh Kepala Kantor Pengolahan Data elektronik Kab Musi Banyuasin, staf Sekretariat Daerah Kab Banyuasin, Kepala Sub Bagian Program Sekretariat KPUD Provinsi Sumatra Selatan, 2004-2005, Fungsional Umum dan Pusat Kajian Sumberdaya Aparatur LAN RI, 2007-2011, Fungsional Umum pada Pusat Kajian Manajemen Kebijakan LAN RI, 2011-sekarang.

Agung Firman Sampurna, juga pernah menerbitkan buku bertajuk Utang Luar Negeri Indonesia: Argumen, Relevansidan Implikasinya bagi Pembangunan. Buku ini diterbitkan oleh Djambatan pada 1999. dr

Sekilas tentang Anggota BPK Terpilih

10 - 13 laporan khusus .indd 13 3/30/2012 1:07:31 PM

Ketua DPR, Marzuki Alie menyampaikan hasil pertemuan pimpinan antar lembaga negara di Gedung Nusantara IV DPR dalam konferensi pers.

14 Warta BPKFEBRUARI 2012

AGENDA

Pertemuan rutin para pimpinan lembaga negara kembali digelar pada Senin, 20 Februari 2012, bertempat di Gedung nusantara IV DPr. tema yang diangkat dalam pertemuan tersebut Membangun

Demokrasi yang Baik Menuju Pemilu 2014.Hadir dalam acara tersebut Ketua DPr marzuki alie, Wakil

Ketua DPr Bidang Korkesra taufik Kurniawan, dan Wakil Ketua DPr Bidang Korinbang Pramono anung Wibowo selaku tuan rumah. Selain itu, Ketua mPr taufik Kiemas, Ketua DPD Irman Gusman, Presiden Susilo Bambang Yudhoyono dan Wakil Presiden Boediono serta beberapa menteri, Ketua BPK Hadi Poernomo, Ketua ma Harifin a. tumpa, Ketua mK mahfud mD, Ketua KY erman Suparman. Pertemuan para pimpinan lembaga negara tersebut merupakan yang terakhir bagi Ketua ma Harifin a. tumpa yang telah memasuki purna masa jabatannya.

ada tujuh poin yang dikemukakan dalam pertemuan kali ini. Pertama, pimpinan lembaga-lembaga negara melihat bahwa banyak kemajuan yang telah dicapai bangsa dalam kehidupan demokrasi. namun demikian, perlu membangun demokrasi yang lebih sehat dengan perlunya etika dan rule of law.

Kedua, nilai-nilai demokrasi bersifat universal antara lain kesetaraan, penghargaan terhadap Ham, terpenuhinya hak-hak berserikat dan berkumpul. Sistem demokrasi yang dipilih karena merupakan amanat Bapak Bangsa Pendiri republik Indonesia. Dengan landasan uuD ’45, kita membangun

demokrasi konstitusional yang memperkuat empat pilar yaitu Pancasila, uuD’45, Bhinneka tunggal Ika, dan nKrI.

Ketiga, pengalaman Indonesia menuju konsolidasi demokrasi yang berkualitas masih diwarnai adanya paradoks demokrasi dari nilai demokrasi konstitusional yang bangsa Indonesia dambakan. Sejumlah realitas menunjukkan masih ada kelemahan dalam berdemokrasi. Salah satunya, masih ada praktek kekerasan di masyarakat, pragmatisme-transaksional, terutama pada pelaksanaan pemilu dan pemilukada, permasalahan-permasalahan institusional politik yang berpotensi pada munculnya political distrust.

Dalam konteks ini, pemerintah dan perangkat lembaga negara dituntut untuk bersikap tegas bersama menegakkan hukum. Bukan memberikan ruang aksi kekerasan atau anarkisme melanda masyarakat atas nama kebebasan dan demokrasi.

Keempat, untuk memperbaiki implementasi demokrasi di Indonesia, DPr tengah membahas ruu tentang perubahan atas uu. no. 10 tahun 2008 tentang Pemilu anggota DPr, DPD, dan DPrD, di mana masih ada beberapa hal yang harus disepakati dalam forum Panja, yaitu parliementary threshold, ketentuan konversi suara menjadi kursi, sistem pemilu yang hendak digunakan, dan terkait dengan daerah pemilihan dan aokasi kursi untuk DPr.

Hal ini harus menjadi perhatian segenap para petinggi partai agar dapat mendorong tercapainya kesepakatan atas hal penting tersebut. Sehingga, hal-hal itu dapat segera

Bahas Demokrasi dan Pemilu 2014

14 - 17 agenda.indd 14 4/4/2012 9:22:53 AM

Suasana pertemuan pimpinan antar lembaga negara di Gedung Nusantara IV DPR

15Warta BPK FEBRUARI 2012

AGENDA

terselesaikan, selambat-lambatnya akhir maret 2012, sehingga cukup waktu untuk dilakukan sosialisasi.

Kelima, ruu tentang Pemilu yang sedang dibahas di DPr diharapkan mempunyai kelebihan dibandingkan aturan main politik Pemilu tahun 2009. Dari segi kesiapan pelaksanaan pemilu, diharapkan menutup celah-celah kekurangan praktik Pemilu 2009, yakni:

memperbaiki sistem kependudukan dan pendaftaran pemilih (DPt) sehingga tidak ada lagi kekisruhan yang mengurangi kualitas pelaksanaan pemilu atau menjamin hak-hak politik pemilu; menjamin sosialisasi pemilu yang lebih baik dll.

Keenam, ada perbaikan dari segi praktik pemilu, seperti:1) lebih menjamin kualitas kompetisi pemilu; 2) memberi kesempatan pada parpol peserta pemilu untuk mengajukan

calon-calonnya yang berkualitas; 3) kualitas tata cara pemungutan suara; 4) tata cara penghitungan suara yang lebih pasti dan tidak menimbulkan penafsiran yang berbeda.

Ketujuh, berdasarkan identifikasi umum permasalahan dalam demokrasi

dan pelaksanaan pemilu di atas, inti yang harus diperhatikan untuk dibenahi ada tiga hal yaitu regulasi, aktor, dan kelembagaan partai politik. Ketiganya harus menjadi landasan pemikiran dalam memperbaiki demokrasi.

Dari ketujuh poin pernyataan pembahasan dalam pertemuan para pimpinan lembaga negara itu, ada delapan kesimpulan dan juga harapan, yaitu:

Sistem politik yang ada menghasilkan aturan main yang lebih baik, implementatif, tidak tumpang-tindih dan pasti, sehingga tercapai pemilu yang demokratis untuk menempatkan wakil rakyat yang responsif, menciptakan pemerintahan yang legal sekaligus legitimate.

Dalam membangun demokrasi yang baik, selain perangkat undang-

undang yang baik, juga didukung oleh etika agar menghasilkan demokrasi yang lebih bermartabat dan mengarah kepada terciptanya konsolidasi demokrasi.

Dalam penyusunan undang-undang pemilu, perlu diperhatikan

tentang time line, untuk menghindari dan memastikan proses penyelesaian sengketa hukum yang terjadi pascapemilu.

Pelaksana pemilu (KPu dan Bawaslu) lebih siap, profesional, dan berdaya, sehingga dapat mempersiapkan secara dini berbagai hal, baik yang terkait teknis maupun sistem pengelolaan anggaran pemilu dan pengadaan logistik pemilu dalam rangka proses pertanggungjawaban.

Situasi politik aman terkendali atau stabilitas terjaga didukung oleh masyarakat madani atau civil society yang proaktif dan sinergis.

Kedewasaan politik tercermin dalam politik sehari-hari menuju praktik Pemilu 2014, termasuk peran media massa yang adil, fair, dan edukatif.

Sinergitas antar lembaga negara dalam menyukseskan Pemilu

2014 yang pada gilirannya akan memperkuat peran dan fungsi masing-masing.

adanya apresiasi yang lebih baik lagi dari negara-negara lain terhadap Indonesia sebagai negara demokrasi terbesar ketiga di dunia. and

(foto

-foto

: w

arta

bpk

/ria

nto)

14 - 17 agenda.indd 15 4/4/2012 9:22:56 AM

16 Warta BPKFEBRUARI 2012

AGENDA

BertajuK diskusi antarkalangan profesi Certified Fraud Examiner (CFe), BPK memperkenalkan salah satu program barunya yang disebut “Sikencur” atau Sistem Kendali Kecurangan. Diskusi ini

dilaksanakan di lantai 8 Gedung arsip Kantor Pusat BPK pada Kamis (2/2) lalu.

Round Table Discussion asosiasi CFe (aCFe) Indonesian Chapter merupakan kegiatan rutin yang diselenggarakan aCFe untuk sharing dan upgrade pengetahuan terkait dengan fraud. Kebetulan BPK menjadi tuan rumah kali ini.

Diskusi dihadiri oleh sekitar 97 peserta yang sebagian besar telah bersertifikat CFe. Peserta berasal dari auditor BPK sendiri maupun instansi lain, tak terkecuali dari KPK, Polri, Kejaksaan, Bumn, dan lainnya.

acara dibuka oleh Inspektur utama (Irtama) BPK mahendro Sumardjo dan materi diskusi disampaikan Kepala Direktorat Litbang BPK Hery Subowo, dengan tema “Pengembangan Sistem Kendali di BPK sebagai

Implementasi Fraud Risk Management (Frm). Irtama BPK mahendro menyatakan acara ini

merupakan pengenalan tentang program BPK yang sejauh ini belum ada di lembaga negara. Program ini dalam rangka tata kelola pemerintahan yang baik, yang dilakukan BPK dalam meminimalisir dan memonitor ada tidaknya fraud dalam internal BPK.

BPK, lanjutnya, saat ini memiliki 67 pemeriksa bersertifikat CFe. Dia berharap acara ini bisa menjadi media yang baik bagi BPK untuk bertukar pikiran dan masukan bagi perbaikan BPK ke depan.

“Secara kelembagaan, BPK pun bisa saling bertukar pengetahuan, bertukar pengalaman, saling bekerjasama, dan sebagai masukan bagi kami ke depan,” ujarnya.

Kepala Direktorat Litbang BPK Hery Subowo, yang didampuk sebagai pemapar makalah diskusi, menyatakan bahwa latar belakang disusunnya “Sikencur” ini karena berdasarkan survei Intosai, BPK rentan dalam pelanggaran

BPK Kenalkan ‘Sikencur’

Hery Subowo, Kepala Direktorat Penelitian dan Pengembangan BPK tengah memaparkan Sikencur

14 - 17 agenda.indd 16 4/4/2012 9:22:59 AM

17Warta BPK FEBRUARI 2012

AGENDA

integritas. Berdasarkan hal ini, BPK perlu memiliki tools untuk melakukan pengendalian internal.

“Kesadaran itu membuat kami untuk segera mengembangkan sistem kendali korupsi ini,” ungkapnya.

menurut dia, jika BPK concern terhadap hal ini, ada keuntungan yang didapat BPK sendiri. Pertama, kredibilitas dan integritas BPK terjaga. Kedua, BPK dianggap sebagai inisiator. Sebab, berdasarkan survei Litbang BPK terhadap beberapa instansi belum ada yang menginisiasi model seperti ini.

Sampai saat ini, program ini sudah dijalankan melalui piloting. ada

dua satuan kerja di BPK yang telah melakukan piloting Sikencur ini, yaitu Pusdiklat BPK dan BPK Perwakilan Provinsi jawa Barat.

Sementara itu, menanggapi komentar peserta yang menyatakan sulitnya sistem kendali kecurangan internal BPK ini karena pimpinan BPK melalui proses politik di DPr, Hery menyatakan perlu menciptakan sistem di mana pimpinan bisa dibatasi jangan sampai keluar jalur.

Dia mengakui bahwa sistem ini masih belum matang benar karena perlu perbaikan dan pematangan lagi agar bisa diaplikasikan dengan baik di BPK.

Walau begitu, Hery berharap

sistem ini membawa kebaikan bagi tugas BPK sebagai supreme audit di Indonesia. Sehingga mampu menjaga integritas dan dipercaya masyarakat dan stakeholder sebagai lembaga negara yang patut dicontoh atau leading by example.

adanya perwakilan di seluruh provinsi di Indonesia, menjadi masalah tersendiri dalam menjaga integritas BPK. Oleh karena itu, pengawasan kepada pegawai internal di daerah-daerah harus bisa lebih ketat dan baik. Sehingga kejadian adanya oknum BPK di daerah yang tertangkap tangan akibat tindakan melawan hukum (suap) dapat diminimalisir. and

Suasana Round Table Discussion Asosiasi CFE (ACFE) Indonesian Chapter.

14 - 17 agenda.indd 17 4/4/2012 9:23:02 AM

18 Warta BPKFERBRUARI 2012

W A W A N C A R A

18 - 22 wawancara pak BAHRULAH r.indd 18 5/8/2012 2:35:41 PM

“Rekomendasi BPK HarusTepat Arah dan Tepat Guna untuk Kesejahteraan Masyarakat”

Bahrullah AkbarAnggota BPK RI

BPK tidak hanya menjalankan tugasnya secara business as usual. BPK harus melaksanakan pemeriksaan tetapi juga memberi rekomendasi yang tepat arah dan tepat guna. Pada akhirnya akan tercipta tata kelola keuangan Negara yang akuntabel dan transparan, dan membawa dampak terhadap peningkatan kesejahteraan masyarakat.

Banyak hal yang diutarakan oleh Anggota VII BPK Bahrullah Akbar, terutama apa yang perlu diperbaiki BPK dalam menjalankan tugasnya. Berikut petikan wawancaranya.

Bagaimana perasaan Anda ketika kembali ke BPK menjadi salah satu Anggota BPK?

Mungkin ada 10 tahun, saya meninggalkan BPK. Banyak sekali perubahan. Menurut saya, pondasi yang diletakkan oleh para pendahulu ini luar biasa, terlihat kesinambungan kebijakan dalam tata kelola pelaksanaan pemeriksaan. Oleh karena itu, saya sangat bersyukur bisa terpilih, sebagai salah satu Anggota BPK, untuk membawa BPK ke depan bisa lebih baik lagi dan profesional.

Oleh karena itu, saya menghimbau kepada para auditor untuk bekerja keras, bekerja cerdas, jujur dan ikhlas, dengan demikian pimpinan tinggal mengarahkan antara hak, tanggungjawab dan kewajiban.

Apa kesan Anda saat kembali lagi ke BPK?

Saya melihat dari perangkat hukum, juklak, dan juknis organisasi BPK semakin tertata dengan baik. Sedangkan dari segi peningkatan sumber daya manusia yang saya rasakan

perlu ditumbuh kembangkan, terutama kemampuan skill di bidang pemeriksaan, antara lain kemampuan mendeteksi, kemampuan mengkonstruksi persoalan dan permasalahan audit dengan lingkungan strategis audittee sangat dibutuhkan.

Hal ini terkait antara lain, ke depan harus ada SOP bagi seorang auditor ketika bekerja di lapangan, baik antara sesame anggota tim, pengendali teknis dan penanggungjawab, yang tujuannya setiap jengkal penugasan mempunyai nilai yang berharga dalam rangka mendukung visi dan misi BPK. Dengan demikian hasil audit diharapkan membawa dampak kepada rekomendasi strategis yang dapat dilaksanakan oleh auditee.

Maksudnya? Hasil audit BPK dapat dilihat , dalam

kerangka kebijakan jangka pendek bagi perusahaan, short term, yaitu; bahwa mekanisme pelaporan membutuhkan satu bulan kerja, yang di dalamnya, memberikan arahan tentang action plan dari hasil audit terhadap auditee. Oleh karena itu, auditor harus hati-hati memberikan rekomendasi, jangan memberikan rekomendasi yang tidak dapat aditee lakukan. Saya sepintas melihat masih banyak rekomendasi yang diberikan kurang membumi.

Maksud saya, BPK tidak hanya menjalankan tugasnya business as usual yaitu melaksanakan pemeriksaan tetapi juga memberi rekomendasi tepat arah dan tepat guna, yang pada akhirnya tercipta tata kelola keuangan Negara yang akuntabel dan transparan, dan membawa (fo

to-fo

to: w

arta

bpk

/ria

nto)

19Warta BPK FEBRUARI 2012

W A W A N C A R A

18 - 22 wawancara pak BAHRULAH r.indd 19 5/8/2012 2:35:42 PM

‘Saya selalu menekankan bahwa

stakeholder BPK yaitu DPR, masyarakat,

Kementerian Negara BUMN, itu harus

dijaga. Nah, ini saya lihat critical issue

untuk mendukung good corporate

governance dari sisi kita belum terlihat.’

dampak terhadap peningkatan kesejahteraan masyarakat.

Kemudian perhatikan dan ini penting buat auditor, Peraturan BPK No. 2 Tahun 2010 itu sudah jelas, setiap temuan itu ada empat klasifikasi yaitu sesuai Rekomendasi, Belum Selesai, Belum Ditindaklanjuti, dan Tidak Dapat Ditindaklanjuti, Jadi, sudah jelas mekanismenya yaitu diberikan respon 60 hari, ditambah sebulan di internal BPK, dilanjutkan 30 hari kemudian. Dengan dan tanpa tim tindak lanjut hasil pemeriksaan, seharusnya tidak ada lagi temuan yang tersisa tiap tahun. Kecuali yang berindikasikan kolutif, koruptif dan pidana. Karena, Auditor bisa langsung memberikan rekomendasi ke Aparat Penegak Hukum. Jadi,

rekomendasi BPK itu membawa impact kepada auditee, sebagai bahan untuk kebijakan internal mereka dalam jangka waktu yang pendek.

Lantas apa yang long term? Kerangka kebijakan jangka waktu panjang,

dalam durasi satu tahun, temuan-temuan pemeriksaan menjadi LHP BPK, sebagai bagian dari akuntabilitas BPK. Dimana setiap semester memberikan LHP kepada DPR dan DPD, sesuai dengan mekanismenya, dan diharapkan atau secara idealnya menjadi bagian dari penentuan kebijakan nasional, di segala program dan kegiatan yang telah dilakukan lembaga Negara yang menggunakan uang rakyat.

Ada beberapa isu yang harus diperhatikan kedepan, antara lain penyusunan rencana kegiatan pemeriksaan. Saya kembali melihat tentang visi dan misi BPK, bahwa BPK itu dengan kemandirian, integritas, dan profesionalisme sudah seharusnya, mendorong terlaksananya good corporate governance pada setiap obrik di Kementerian Negara BUMN maupun BUMN. Jadi, membuat RKP itu menurut hemat saya, ada special case, yang harus memuat critical issue, dan dibangun, bersama-sama dengan DPR dan Kementerian Negara BUMN. Jadi tidak semata-mata on call, tetapi sudah merupakan keinginan bersama untuk suatu perbaikan pada bidang atau kebijakan tertentu. Saya berharap kedepan perencanaan semacam ini, yang menjadi primadona AKN VII dalam melakukan pemeriksaan di BUMN,

Nah, kalau semua ini berjalan yang saya butuhkan adalah sumber daya manusia yang handal. Untuk itu, SDM di BPK umumnya, dan di AKN VII khususnya, harus dipacu dan meningkatkan kapasitas building-nya.

Bagaimana meningkatkan kualitas SDM di BPK, terutama di AKN yang Anda pimpin?

Dulu, kalau kita mau melakukan pemeriksaan, bisa dihitung dalam setahun melaksanakan pemeriksaan. Sekarang ini, man days pemeriksaan sudah lebih dari cukup, namun demikian auditor jangan lupa untuk meningkatkan kemampuannya melalui pedidikan keahlian khusus menjadi seorang professional, tidak hanya melalui jenjang pusdiklat BPK, tetapi juga melalui seminar maupun pendidikan sertifikasi yang datangnya dari lembaga professional akuntan maupun audit dalam maupun luar negeri.

Bagaimana dengan jumlah auditor di BPK?Masih diperlukan tambahan, terkait dengan

20 Warta BPKFERBRUARI 2012

W A W A N C A R A

18 - 22 wawancara pak BAHRULAH r.indd 20 5/8/2012 2:35:43 PM

Pertama, tentang tugas BPK sebagai evaluator Kantor Akuntan Publik (KAP). Kedua, bisakah kita bekerjasama dengan aparat pemeriksa internal pemerintah, seperti BPKP, Inspektorat Jenderal, dan Sistem Pengawasan Internal (SPI).

Untuk hal pertama, saya sedang menganalisis bisnis proses evaluasi kantor akuntan publik. UU mengamanatkan bahwa yang berhak memberikan opini laporan keuangan negara itu ada dua, BPK dan RUPS dimana RUPS boleh menentukan kantor akuntan publik.

Saya melihat bisnis proses evaluasi kantor akuntan publik di AKN VII sangat minim. Bayangkan 141 BUMN ditambah anak perusahaannya, itu diaudit oleh KAP, yang terdaftar itu 36 KAP, yang lainnya belum terdaftar. Ini juga belum ter-update dengan baik. Ditambah dengan jumlah 999 BUMD harus diperiksa semua, apa mekanismenya. Nah, ini yang harus kita pikirkan bersama ke depan, bahwa proses bisnis ini adalah amanat undang-undang.

Bagaimana hubungan dengan aparat pemeriksaan internal, saya pikir kedepan harus dibangun sinergitas antara aparat pengawasan, sehingga hubungan berjenjang secara veritical maupun horizontal terbangun melalui kebijakan pengawasan nasional yang menyeluruh, yang melibatkan BPK, BPKP, Itjen, Itwilprof, itwilkab/kota.

Dengan membangun bisnis proses hubungan BPK dan KAP dan aparat pengawasan internal, tentu diharapkan kekurangan sumber auditor BPK dan besaran cakupan audit dapat dipenuhi melalui hubungan kebijakan yang terintegrasi dan sinergitas anatara sesama lembaga pengawasan. Tentunya tanpa mempermasalahkan auditor internal dan auditor eksternal.

Bagaimana pendapat Anda tentang e-audit?E-audit adalah pemikiran luar biasa, dan jauh

kedepan yang terkait dengan komputerisasi, go green, paper less dan efektifitas pelaksanaan pemeriksaan itu sendiri, oleh karena itu perlu di bangun secara arif, baik melalui modernisasi perangkat maupun aspek legal. Saya berharap sesegera mungkin di AKN VII dapat melaksanakan E audit yang lebih komprehensif dan bebas hambatan tehnikal. Tentu tidak mudah, namun saya berharap BUMN dapat sinergi dengan BPK, dalam melaksanakan ini bersama, yang tujuannya adalah untuk akuntabilitas dan transparansi.

Apa kendala eksternal yaitu dari sisi auditee terhadap BPK?

Terutama yang menyangkut perundang-undangan dan aspek hukum. Terkadang terkesan berhadap-hadapan antara BPK dan auditee. Misalnya, hapus

buku dan hapus tagih, anak perusahaan BUMN sebagai obrik pemeriksaan.

Bagaimana dengan masalah aset BUMN yang luar biasa besarnya?

Tidak semuanya aset jadi masalah di BUMN. Namun, memang aset jadi salah satu persoalan di BUMN. Contoh yang menarik, asset anak perusahaan BUMN, dimana asset hasil investasi sebagian atau seluruh uang dari perusahaan induk diberikan kepada anak perusahaan, bagaimana pencatatannya dengan induk, lalu bagaimana pertanggungjawabannya, semua ini perlu dikaji kembali.

Apa harapan Anda terhadap BPK ke depan?Sesuai dengan visi BPK yang mendorong

transparansi, tata kelola pemerintahan yang baik, jadi saya harapkan BPK menjadi partnership bagi semua kelompok kepentingan, saya melihat dari dalam proses ketatanegaraan. Artinya, bahwa manajemen pemerintahan itu pasti mengenal perencanaan, pelaksanaan, pengawasan, atau planning, organizing, activing, controlling. Jadi pemerintahan itu dibangun untuk mencapai suatu tujuan. Apa tujuan BUMN

21Warta BPK FEBRUARI 2012

W A W A N C A R A

18 - 22 wawancara pak BAHRULAH r.indd 21 5/8/2012 2:35:44 PM

tentu dibangun dalam rangka, ada nilai tambah yaitu, antara lain untuk kesejahteraan masyarakat melalui pertumbuhan ekonomi. Nah, peran BPK sebagai controlling fungsi manajemen pemerintahan, harus mendorong agar BUMN akuntabel, transparan dan ikut mensejahterakan masyarakat dan bangsa.

Oleh karena itu, kita harus memahami stakeholder yaitu DPR, auditee, presiden dengan pembantunya, kemudian masyarakat luas, dunia industri, dunia swasta. Namun, bukan berarti menghilangkan kemandirian dan integritas kita. Kita tidak usah khawatir dengan keinginan kita untuk membuat BPK berperan aktif mencapai tujuan bernegara.

Secara kelembagaan, BPK mempunyai tujuan yang luas untuk mendorong fungsi pengawasan pemerintahan di dalam mencapai tujuannya, tetapi secara profesionalisme, individu auditor, sesuai dengan kaedah-kaedah norma dan profesi, harus mandiri, ber integritas dan profesional. Itu wajib. Ke depan, BPK yang nyaman adalah figure auditor yang smart, professional dan proporsional.

Bagaimana harapan dengan auditee?

Mari kita bersama-sama membangun sinergitas, tanpa kehilangan integritas kita masing-masing dalam pengabdian bernegara dan berbangsa. and

22 Warta BPKFERBRUARI 2012

W A W A N C A R A

ANggOTA VII BPK Bahrullah Akbar, sebagai salah satu Pimpinan BPK, sudah mulai aktif dalam kancah internasional. Pada pertemuan ASEANSAI, 29 Februari 2012, yang diadakan di India, ia memimpin delegasi BPK.

Tujuan utama pertemuan tersebut adalah mengesahkan rencana kerja ASEANSAI 2012-2013, yang terdiri dari rencana kerja Sekretariat dan keempat komite ASEANSAI: Komite Rencana Strategis, Komite Peraturan dan Prosedur, Komite Pelatihan, dan Komite Pertukaran Pengetahuan. Sementara Rencana Kerja ASEANSAI 2012-2013 yang disahkan akan menjadi panduan pelaksanaan tugas sampai Rencana Strategis ASEANSAI disahkan pada Sidang ASEANSAI kedua pada 2013 di Brunei Darussalam.

Pada pertemuan itu juga juga didiskusikan beberapa isu penting lainnya, yaitu: logo resmi ASEANSAI, hubungan ASEANSAI dengan organisasi sejenis, dan beberapa penggunaan terminologi. Selain itu, diluncurkan website resmi ASEANSAI www.aseansai.org.

Pada Seminar Public Accounts Committee (PAC) bertajuk “Strategic Relations of SAIs with the Institutional Environment” yang diselenggarakan pada 6-7 Maret 2012, di Nilai, Malaysia, Anggota VII BPK Bahrullah Akbar diundang sebagai Pembicara Tamu (Guest Speaker). Seminar ini atas prakarsa The National Audit Department of Malaysia yang bekerjasama dengan Deutsche Gesellschaft fur Internationale Zusammenarbeit (gIZ). Seminar ini merupakan bagian dari proyek regional gIZ yang bekerjasama dengan The Asian Organization of Supreme Audit Institutions (ASOSAI).

Apa yang disampaikan Anggota VII BPK Bahrullah Akbar dalam seminar tersebut mengenai Membangun Sinergitas BPK dan Badan Akuntabilitas Keuangan Negara (BAKN) yang merupakan Alat Perlengkapan DPR. Intinya apa yang disampaikannya adalah adanya suatu linkage antara BPK dan BAKN DPR berdasarkan perundang-undangan yang berlaku di Indonesia. Oleh karena itu diperlukan hubungan timbal-balik di antara keduanya dengan menyertakan DPR sebagai

Lembaga yang menaungi BAKN sendiri. Dimana DPR membutuhkan BPK dan BAKN, sementara BPK juga membutuhkan DPR sebagai wali amanah rakyat untuk koreksi dan pengendalian.

Atas dasar timbal balik tersebut, maka BPK dan BAKN perlu menjalin kerjasama yang lebih erat dalam menentukan obyek pemeriksaan maupun tindak lanjut hasil pemeriksaan. BAKN juga perlu menjembatani secara lebih aktif setiap hasil pemeriksaan BPK ke komisi-komisi di DPR. Terutama dalam rangka tolak ukur dan efektivitas alokasi budget untuk meningkatkan efektivitas Fungsi Anggaran DPR . and

18 - 22 wawancara pak BAHRULAH r.indd 22 5/8/2012 2:35:45 PM