Q RENCA NA PENYEDIAN TENAGA LISTRIK PLN -...

7

Prosiding PerlemuanIlmiah Sains Materi III Serpong, 20 -21 Oktober 1998 ISSN1410-2897 RENCA NA PENYEDIAN TENAGA LISTRIK PLN Q Eden N apitupulu Direktur Divisi Perencanaan PT. PLN (persero) Pusat, Jakarta ABSTRAK RENCANA PENYEDJAN TENAGA LISTRIK PLN. Makalah ini disusun sebagai tinjauan terhadap perencanaan tenaga listrik di Indonesia hingga tahun 2003 dengan telah mempertimbangkan kondisi perekonomian hingga akhir semesterII 1998. Sedangkanprediksi perekonomian masa mendatang didasarkan pada asumsi makro ekonomi yang disampaikan sewaktu peluncuran Kebijakan Restrukturisasi Sektor Ketenagalistrikan pada akhir Agustus 1998 yang lalu. Krisis ekonomi telah mendorong Pemerintah untuk lebih mempercepat proses restrukturisasi sektor ketenagalistrikan, yaitu beralih dari regulated sector ke competitivepower market,yang secaratentatif akan dimulai bertahapberupa simplified energy bidding pada tahun 1999 hingga tahapankompetisi penuh di tingkat retailer pada tahun 2006. Dengan menggunakan simulasi dynamic programing pada regulated sector telah disusun perencanaanpenyediaantenaga listrik untuk seluruh Indonesia sampai dengan tahun 2003.Pada sektor ketenagalistrikan yang berorientasi pasar bebastidak akan ada lagi perencanaan ketenagalistrikan yang terpusatkarena arah perkembangan sistem akan dipicu keseimbangan supply and demand dengan penekanankepada kesehatan aspek finansial dari para pelaku sektor tersebut. PENDAHULUAN Norwegia, Hungary, CIS dll; di Amerika: US, Canada, Argentina, Chile dlI; di Australia: Victoria daD Asia: Singapore, Philippine dan lain-lain. Sesungguhnya pemerintah dan PLN sudah Cukup lama memulai pemikiran untuk adanya restrukturisasi sektor ketenagalistrikan. Hal itu sudah disebut dalam Rencana Perusahaan Lima Tahun (Rensalita)pada tahun 1994, daD juga berbagai studi konsultan seperti Coopers& Lybrand (1996), Nera (1996) daDNomura & OECF (1996). Krisis ekonomi yang terjadi sekarang ini memepercepat pelaksanaan restrukturisasi sektor ketenagatistrikan yang padapokoknya adaIahmerupakan perubahan dari regulated market menuju competitive market. Salah satu ciri dari regulated maJi{etyang selarna ini dilakukan oleh PLN dan pemerintah ialah adanya perencanaan terpadu (integrated resource planning) untuk memanfaatkan somber daya alarn memenuhi kebutuhan tenaga listrik dengan memperhatikan juga indikator makro ekonorni Indonesia. Hal ini menyebabkan besarnya resiko business yang dipikul PLN terhadap ketidakpastianperekonomian masa depan karena fasilitas ketenagalistrikan itu umumnya bersifat padat modal dan membutuhkan waktu panjang membangunnya. Competitive market bersifat lebih menekankan padakeadaan jangka pendekserta tidak mengenal adanya perencanaan terpadu yang umurnnya bersifat jangka panjang dan sentralistik. Pola penyediaan daD pola pemakaian akan ditentukan oleh mekanisme pasar sehingga kebutuhan tambahan pembangunan fasilitas sektor ketenagalistrikan akan sangat ditentukan oleh signal harga listrik yang berlaku. Tujuan akhir dari restrukturisasi sektor ini akan menciptakan bentuk mekanismepasar ketenagalistrikan barn yang bentuk akhirnya berrnuara pada mekanisme multi buyers multi sellers. Bentuk pasar seperti ini mempunyai ciri antara lain pengoperasian unit-unit Adanya krisis moDeler di Indonesia yang dimulai pada pertengahantahun 1997 telah membuatpenunll1an pertumbuhan ekonomi yang drastis, yaitu dari rata-rata sebesar 7, 1%pertahun selamaRepelita VI menjadi -15% pada RAPBN 1998/99, telah pula mengakibatkan penumnan peftumbuhan kebutuhan listrik dan tarif dasar listrik dalam nilai riil. Sebagai konsekuensi dari krisis ekonomi telah membuat pernbahan yang tajam dari kondisi keuangan PLN. Tahun 1996masih menciptakankeuntungan, tetapi sebaliknya saat ini PLN mengalami kesulitan keuangan yang sangat berat. Pertumbuhan PLN yang terns berlanjut daD strnkturnya yang monolitik (regulated industry) pada mulanya berjalan baik, Damon pada beberapa tahun terakhir kemampuan PLN merespon kenaikan peianggan melamban daD kurang mampu berantisipasi dalam meningkatkan efisiensi yang diperlukan dalam wilayah yang beragam yang hams dilayani. Untuk mengatasi permasaIahantersebut, peme- rintah akan melakukan upaya-upaya pernbahan pada sektor ketenagalistrikan, yang padapokoknya terdiri dari empat hal : (i) pemulihan kelayakan keuangan sektor ketenagalistrikan sehingga mengakhiri krisis keuangan yang terjadi. (ii) untuk membuat sektor lebih efisien dan lebih responsif terhadap kebutuhan konsumen dengan cara manambah jumlah perusahaan dalam sektor, memperkenalkan kompetisi, sefta memperkuat penga- luran (iii) meningkatkan partisipasi swasta yang transparan daD kompetitif (iv) mengurangi pecan pemerintah dari sektor ini dan memisahkan misi sosial dan misi komersial. Ahir-ahir ini di banyak negara sedangberkem- bang proses restrukturisasi Sektor Ketenagalistrikan, yaitu di Eropa: Inggris, Scotland, Spanyol, Swedia, Eden Napitupulu 32

Transcript of Q RENCA NA PENYEDIAN TENAGA LISTRIK PLN -...

Prosiding Perlemuan Ilmiah Sains Materi IIISerpong, 20 -21 Oktober 1998 ISSN1410-2897

RENCA NA PENYEDIAN TENAGA LISTRIK PLNQ

Eden N apitupuluDirektur Divisi Perencanaan PT. PLN (persero) Pusat, Jakarta

ABSTRAK

RENCANA PENYEDJAN TENAGA LISTRIK PLN. Makalah ini disusun sebagai tinjauan terhadap perencanaantenaga listrik di Indonesia hingga tahun 2003 dengan telah mempertimbangkan kondisi perekonomian hingga akhir semester II1998. Sedangkan prediksi perekonomian masa mendatang didasarkan pada asumsi makro ekonomi yang disampaikan sewaktupeluncuran Kebijakan Restrukturisasi Sektor Ketenagalistrikan pada akhir Agustus 1998 yang lalu. Krisis ekonomi telahmendorong Pemerintah untuk lebih mempercepat proses restrukturisasi sektor ketenagalistrikan, yaitu beralih dari regulatedsector ke competitive power market, yang secara tentatif akan dimulai bertahap berupa simplified energy bidding pada tahun 1999hingga tahapan kompetisi penuh di tingkat retailer pada tahun 2006. Dengan menggunakan simulasi dynamic programing padaregulated sector telah disusun perencanaan penyediaan tenaga listrik untuk seluruh Indonesia sampai dengan tahun 2003.Padasektor ketenagalistrikan yang berorientasi pasar bebas tidak akan ada lagi perencanaan ketenagalistrikan yang terpusat karena arahperkembangan sistem akan dipicu keseimbangan supply and demand dengan penekanan kepada kesehatan aspek finansial daripara pelaku sektor tersebut.

PENDAHULUAN Norwegia, Hungary, CIS dll; di Amerika: US, Canada,Argentina, Chile dlI; di Australia: Victoria daD Asia:Singapore, Philippine dan lain-lain.

Sesungguhnya pemerintah dan PLN sudah Cukuplama memulai pemikiran untuk adanya restrukturisasisektor ketenagalistrikan. Hal itu sudah disebut dalamRencana Perusahaan Lima Tahun (Rensalita) pada tahun1994, daD juga berbagai studi konsultan sepertiCoopers& Lybrand (1996), Nera (1996) daD Nomura &OECF (1996). Krisis ekonomi yang terjadi sekarang inimemepercepat pelaksanaan restrukturisasi sektorketenagatistrikan yang pada pokoknya adaIah merupakanperubahan dari regulated market menuju competitivemarket.

Salah satu ciri dari regulated maJi{et yang selarnaini dilakukan oleh PLN dan pemerintah ialah adanyaperencanaan terpadu (integrated resource planning)untuk memanfaatkan somber daya alarn memenuhikebutuhan tenaga listrik dengan memperhatikan jugaindikator makro ekonorni Indonesia. Hal ini menyebabkanbesarnya resiko business yang dipikul PLN terhadapketidakpastian perekonomian masa depan karena fasilitasketenagalistrikan itu umumnya bersifat padat modal danmembutuhkan waktu panjang membangunnya.

Competitive market bersifat lebih menekankanpada keadaan jangka pendek serta tidak mengenal adanyaperencanaan terpadu yang umurnnya bersifat jangkapanjang dan sentralistik. Pola penyediaan daD polapemakaian akan ditentukan oleh mekanisme pasarsehingga kebutuhan tambahan pembangunan fasilitassektor ketenagalistrikan akan sangat ditentukan olehsignal harga listrik yang berlaku.

Tujuan akhir dari restrukturisasi sektor ini akanmenciptakan bentuk mekanisme pasar ketenagalistrikanbarn yang bentuk akhirnya berrnuara pada mekanismemulti buyers multi sellers. Bentuk pasar seperti inimempunyai ciri antara lain pengoperasian unit-unit

Adanya krisis moDeler di Indonesia yang dimulaipada pertengahan tahun 1997 telah membuat penunll1anpertumbuhan ekonomi yang drastis, yaitu dari rata-ratasebesar 7, 1% pertahun selama Repelita VI menjadi -15%pada RAPBN 1998/99, telah pula mengakibatkanpenumnan peftumbuhan kebutuhan listrik dan tarif dasarlistrik dalam nilai riil.

Sebagai konsekuensi dari krisis ekonomi telahmembuat pernbahan yang tajam dari kondisi keuanganPLN. Tahun 1996 masih menciptakan keuntungan, tetapisebaliknya saat ini PLN mengalami kesulitan keuanganyang sangat berat.

Pertumbuhan PLN yang terns berlanjut daDstrnkturnya yang monolitik (regulated industry) padamulanya berjalan baik, Damon pada beberapa tahunterakhir kemampuan PLN merespon kenaikan peiangganmelamban daD kurang mampu berantisipasi dalammeningkatkan efisiensi yang diperlukan dalam wilayahyang beragam yang hams dilayani.

Untuk mengatasi permasaIahan tersebut, peme-rintah akan melakukan upaya-upaya pernbahan padasektor ketenagalistrikan, yang pada pokoknya terdiri dariempat hal : (i) pemulihan kelayakan keuangan sektorketenagalistrikan sehingga mengakhiri krisis keuanganyang terjadi. (ii) untuk membuat sektor lebih efisien danlebih responsif terhadap kebutuhan konsumen dengancara manambah jumlah perusahaan dalam sektor,memperkenalkan kompetisi, sefta memperkuat penga-luran (iii) meningkatkan partisipasi swasta yangtransparan daD kompetitif (iv) mengurangi pecanpemerintah dari sektor ini dan memisahkan misi sosialdan misi komersial.

Ahir-ahir ini di banyak negara sedang berkem-bang proses restrukturisasi Sektor Ketenagalistrikan,yaitu di Eropa: Inggris, Scotland, Spanyol, Swedia,

Eden Napitupulu32

Prosiding Perlemuan Ilmiah Sains Materi IIISerpong, 20 -21 Oktober 1998 ISSN 1410-2897

pembangkit didasarkan kepada harga penawarantermurah dalarn lelang periodik real time. Lelang tersebutdiselenggarakan dalam suatu pasar yang menerapkanpersaingan bebas, sehingga indikator harga merupakanfaktor utarna tanpa mempersoalkan bentuk energi primer

yang dipergunakan.

karena dianggap kurang tanggap terhadap pembahanpasar .

Penurunan beban puncak sistem interkoneksi Jawa-Bali.

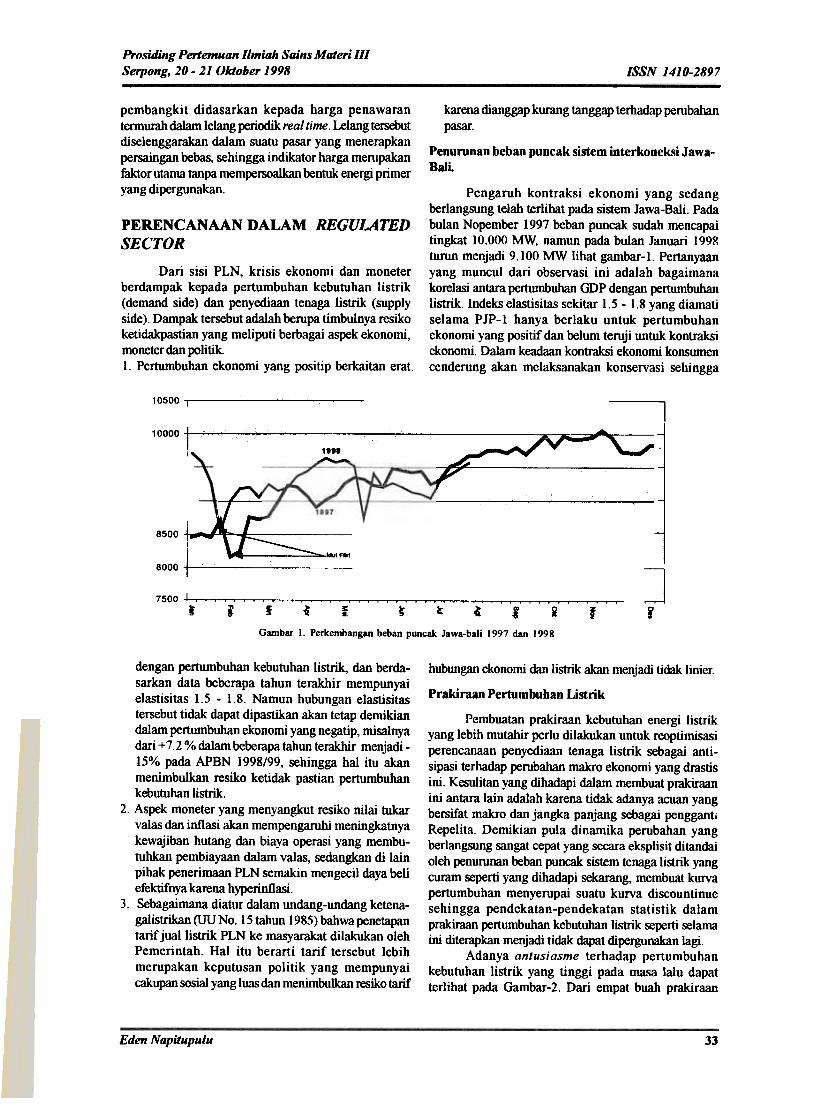

Pengaruh kontraksi ekonomi yang sedangberlangsung telah terlihat pada sistem Jawa-Baii. Padabulan Nopember 1997 beban puncak sudah mencapaitingkat 10.000 MW, namun pada bulan Januari 199Rturun menjadi 9.100 MW lihat gambar-i. Pertanyaanyang muncul dari observasi ini adalah bagaimanakorelasi antara pertumbUhan GDP dengan pertumbuhanlistrik. Indeks elastisitas sekitar 1.5 -1.8 yang diamatiselama PJP-I hanya berlaku untuk pertumbuhanekonomi yang positif dan belum temji untuk kontraksiekonomi. Dalam keadaan kontraksi ekonomi konsumencendemng akan melaksanakan konservasi sehingga

PERENCANAAN DALAM REGULATEDSECTOR

Dari sisi PLN, krisis ekonomi dan moneterberdampak kepada pertumbuhan kebutuhan listrik(demand side) dan penyediaan tenaga listrik (supplyside). Dampak tersebut adalah berupa timbulnya resiko

ketidakpastian yang meliputi berbagai aspek ekonomi,moneter dan politik.I. Pertumbuhan ekonomi yang positip berkaitan erat.

10500 I~c : II

9500

10000

9000 r1887

8500

8000

~]

i7500 I ,

! &' ~ ~ i ~~ ~ f R f

Garnbar I. Perkembangan beban puncak Jawa-bali 1997 dan 1998

hubungan ekonomi dan listrik akan menjadi tidak linier.

Prakiraan Pertumbuban Listrik

Pembuatan prakiraan kebutuhan energi listrikyang lebih mutahir perin dilakukan untuk reoptimisasiperencanaan penyediaan tenaga listrik sebagai anti-sipasi terhadap perubahan makro ekonomi yang drastisini. Kesulitan yang dihadapi dalarn membuat prnkiraanini antara lain adalah karena tidak adanya acuan yangbersifat makro daD jangka panjang sebagai penggantiRepelita. Demikian pula dinarnika perubahan yangberlangsung sangat cepat yang secara eksplisit ditandaioleh penurunan beban puncak sistem tenaga listrik yangcoram seperti yang dilladapi sekarang, membuat kurvapertumbuhan menyerupai suatu kurva discountinuesehingga pendekatan-pendekatan statistik dalamprakiraan pertumbuhan kebutuhan listrik seperti selamaini diterapkan menjadi tidak dapat dipergunakan lagi.

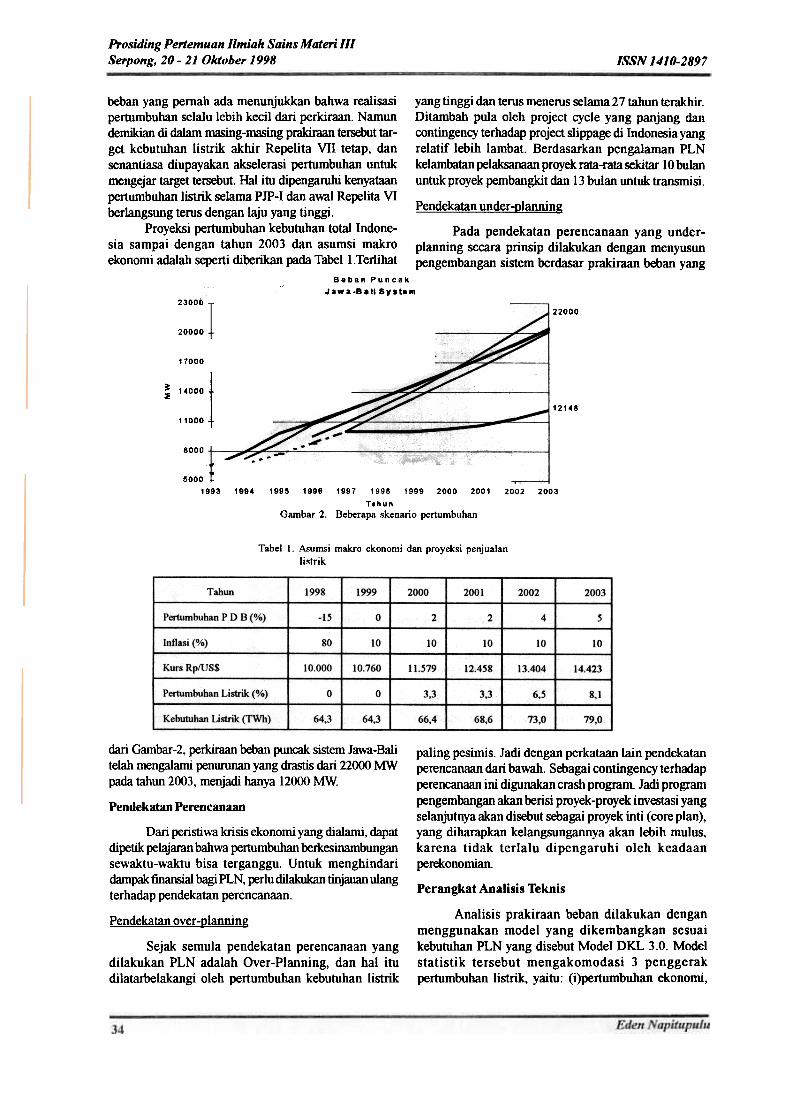

Adanya antusiasme terhadap pertumbuhankebutuhan listrik yang tinggi pada masa lalu dapatterlihat pada Gambar-2. Dari empat buah prakiraan

dengan pertumbuhan kebutuhan listrik, dan berda-sarkan data beberapa tahun terakhir mempunyaielastisitas 1.5 -1.8. Namun hubungan elastisitastersebut tidak dapat dipastikan akan tetap demikiandalam pertumbuhan ekonomi yang negatip, misalnyadaTi + 7.2 % dalam beberapa tahun terakhir menjadi-

15% pada APBN 1998/99, sehingga hat itu akanmenimbulkan resiko ketidak pastian pertumbuhankebutuhan listrik.

2. Aspek moneter yang menyangkut resiko nilai tukarvalas dan inflasi akan mempengaruhi meningkatnyakewajiban hutang dan biaya operasi yang membu-tuhkan pembiayaan dalam valas, sedangkan di lainpihak penerimaan PLN semakin mengecil daya beliefektifnya karena hyperinflasi.

3. Sebagaimana diatur dalam undang-undang ketena-

galistrikan(UUNo.15tahun 1985)bahwapenetapantarif juallistrik PLN ke masyarakat dilakukan olehPemerintah. Hal itu berarti tarif tersebut lebih

merupakan keputusan politik yang mempunyaicakupan sosial yang luas dan menimbulkan resiko tarif

Eden Napitupulu 33

Prosiding Pertemuan llmiah Sains Materi IIISerpong, 20 -21 Oktober 1998 ISSN 1410-2897

beban yang pemah ada menunjukkan bahwa realisasipertumbuhan selalu lebih kecil dari perkiraan. Namundemikian di dalam ~g-~g prdkirdan tersebut tar-get kebutuhan listrik akhir Repelita VII tetap, daDsenantiasa diupayakan akselerasi pertumbuhan untukmengejar target tersebut. Hal itu dipengarohi kenyataanpertumbuhan listrik selama PJP-I dan awal Repelita VIberlangsung terns dengan laju yang tinggi.

Proyeksi pertumbuhan kebutuhan total Indone-sia sampai dengan tahun 2003 daD asumsi makroekonomi adalah seperti diberikan pada Tabel I. Terlihat

Beban Puncak

Jawa-S_1I System'. ~ ~~~

yang

tinggi dan terns menems selama 27 tahun terakhir.Ditambah pula oleh project cycle yang panjang dan

contingency terhadap project slippage di Indonesia yangrelatif lebih lambat. Berdasarkan pengaiaman PLNkelambatan pelaksanaan proyek rata-rata sekitar 10 bulanuntuk proyek pembangkit daD 13 bulan untuk transmisi.

Pendekatan under-Rlanning

Pada pendekatan perencanaan yang under-planning secara prinsip dilakukan dengan menyusunpengembangan sistem berdasar prakiraan beban yang

23000 I

20000 t--22000

_UKN.9'

_RUKN-94

17000_RVPTL-.'-..

R'.."',,12148

~ 1 4000 f--c--~

11 000 + =~~

8000 "-.-.'5000 -: ..~

1993 1994

.1995 1996 1997 1998 1999 2000 2001

T.hunGarnbar 2. Beberapa skenario pertumbuhan

2002 2003

Tabel I. Asumsi makro ekonomi dan proyeksi penjualanlistrik

Tabun 1998 1999 2000 2001 2002 2003

Pertumbuhan P D B (0/0) -IS 0 2 2 4 5

Inflasi (%) 80 10 10 10 10 10

Kurs Rp/US$ !OOOO 10.760 11.579 12.458 13.404 14.423

Pertumbuhan Listrik (%) 0 0 3.3 3,3 6.S 8,1

Kebutuhan Listrik (TWh) 64,3 64,3 66.4 68,6 73.0 79,0

paling pesimis. Jadi dengan perkataan lain pendekatanperencanaan dari bawah. Sebagai contingency terhadapperencanaan ini digunakan crash program. Jadi programpengembangan akan berisi proyek-proyek investasi yangselanjutnya akan disebut sebagai proyek inti (core plan),yang diharapkan kelangsungannya akan lebih mutus,karena tidak terlalu dipengaruhi oleh keadaan

perekonomian.

Perangkat Analisis Teknis

Analisis prakiraan beban dilakukan denganmenggunakan model yang dikembangkan sesuaikebutuhan PLN yang disebut Model DKL 3.0. Modelstatistik tersebut mengakomodasi 3 penggerakpertumbuhan listrik. yaitu: (i)pertumbuhan ekonomi,

dari Gambar-2, perkiraan beban puncak sistem Jawa-Balitelah mengaiami penunman yang drnstis dari 22000 MWpada tabun 2003, menjadi hanya 12000 MW.

Pendekatan Perencanaan

Dari peristiwa krisis ekonomi yang dialami, dapatdipetik pelajaran bahwa pertumbuhan berkesinarnbungansewaktu-waktu bisa terganggu. Untuk menghindaridampak finansial bagi PLN, perlu dilakukan tinjauan ulang

terhadap pendekatan perencanaan.

Pendekatan over-Qlanning

Sejak semula pendekatan perencanaan yangdilakukan PLN adalah Over-Planning, daD hal itudilatarbelakangi oleh pertumbuhan kebutuhan listrik

Prosiding Pertemuan Ilmiah Sains Materi /IISerpong, 20 -21 Oktoher 1998 ISSN 1410-2897

(ii)program elektrifikasi daerah belurn berlistrik, dan (iii)pengambilaalihan captive power. Dalam model tersebutkebutuhan energi listrik dibagi dalam 4 sektor, yaitu:(i)mrnah tangga, (ii)industri, (iii)komersial, dan (iv)sosial.

cummulant daIam perhitungan beban. Dalam tahapperencanaan pada umumnya keandalan suatu sistemtenaga listrikan diukur dengan jumlah kemungkinantimbulnya kekurangan pembangkit yaitu 1 hari/tahun

Tabel 2. Penambahan kapasitas pembangkit (MW)

!

JENIS

PLTA

PLill

PLTGI

[ PLTGUI

PLTMI

PLTP

1997 1998

808

1999 2000

222.4

35.5

5a

50

39.01

2001

210

33.5

30

2002

136

27

45

180

7.64

3

2003

47

130

130.3

460

85.4 46.S

ISO

981 599 8.5

15.18 5.6 10.2

20

I PLTU

55

1300 600 65 1255

I Total 2S13 I 2612.48 I 191.4

65

461.91 344.1 398.64 1461.7

Load Duration Curw SistemJAWA BALI

2191 4381_RlU Batlba-a_R. mu BOO~RmEBG~RmEBM

6571 8760

~R1Fc==:J RlU EBG~ R lGU BBIJ1-R;TA 8e-banP\.r.,~

1

~R.TAA.lnOff-Nm Al\I-R. 1U ffiM-R. TG ffiM-Bebar

Gambar 3. Kurva lama pernbebanan sitem Jawa-Bali

Dalam melakukan analisis jaringan, seperti analisaload flow, hubung singkat daD stabilitas sistem,dipergunakan software standar yang banyak dipakai olehutility listrik, yaitu Power System Simulator Electric(PSSE) yang dikeluarkan oleh Power TechnologiesIncorporation (PTI). Kriteria contigencyyang digunakann-1 dan kualitas tegangan 5% dari tegangan nominal.

Analisis pengembangan sistem pembangkitdilakukan dengan menganut metoda least cost. Untukanalisis ini PLN menggunakan inhouse software yangdinamakan PPLN. Paket PPLN ini menggunakan metodedynamic programing dalam menentukan kebutuhanpembangkit yang akan dibangun untuk mengantisipasikebutuhan beban dengan menggunakan met ode

untuk sistem Jawa-Bali daD 3-5 hari/tabun untuk sistemluar Jawa.

Rencana Penyediaan Sarana Kelistrikan

Kebutuhan tambahan sarana pembakit gunamemenuhi kebutuhan listrik ditunjukkan pada Tabel-2.

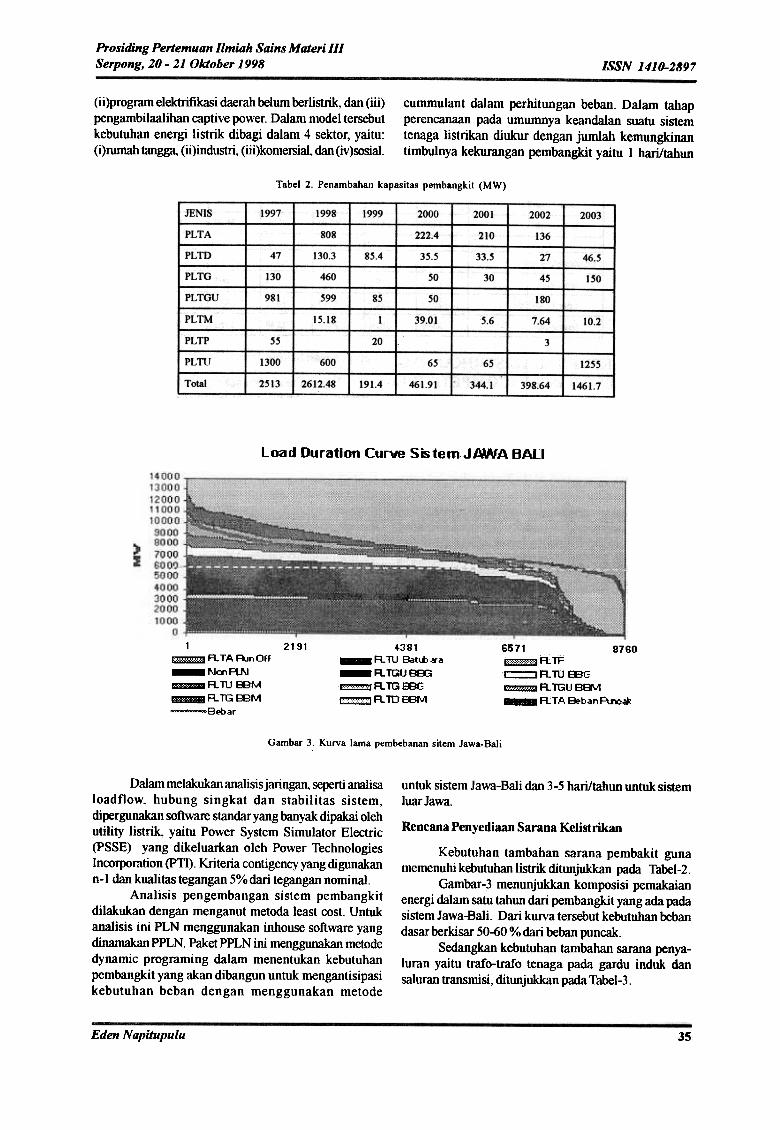

Gambar-3 menunjukkan komposisi pemakaianenergi dalam satu tahun dari pembangkit yang ada padasistem Jawa-Bali. Dari kurva tersebut kebutuhan bebandasar berkisar 50-60 % daTi beban puncak.

Sedangkan kebutuhan tambahan sarana penya-luran yaitu trafo-trafo tenaga pada gardu induk dansaluran transrnisi, ditunjukkan pada Tabel-3.

Eden Napitupulu 35

Prosiding Pertemuan Ilmiah Sains Materi IIISerpong, 20 -21 Oktober 1998 ISSN1410-2897

Tabel 3. Kebutuhan tambahan sarana penyaluran

1998 1999 2000 1001 2002 7.003

r Trafo (MVA]

Jawa-Bali 2220

210

2430

3200

330

3680

450

3160

1040

4200

2780

1190

3970

3900

1500

5400

Luar Jawa-Bali

Indonesia 3530 4130

I Transmisl (kmI)

Jawa-Bali

I Luar Jawa-Bali

Indonesia

1356

2019

3375

1597 1186 578 405 132

1061

1193

2229 1743

1919

1670

2248

847

12523826

SEKTOR KETENAGALISTRIKAN DA-LAM INDUSTRI BAKU (COMPETITIVEMARKET)

Latar Belakang

Perencanaan Sektor Tenagalistrik

Dengan akan diterapkanya market model yangberorentasi kompetisi pasar bebas pada sektor kctena-gaiistrikan, maka nantinya tidak akan ada lagi perenamaanterpadu daD terpusat.

Di Sistem Jawa-bali, Pemerintah masih akanmenyelenggarakan perencanaan somber-somber energijangka panjang ( Long Term Energy ResourcesPlanning). Keputusan implementasi proyek-proyek barnpembang-kit dan transmisi sepenuhnya diserahkan

kepada pelaku pasar ataupun kepada pengembangswasta lain yang berminat. Agar menjamin terciptanyafairness, data daD informasi tentang kebutuhan demanddaD harga listrik wajib disajikan secara terbuka kepadaumwn.

Dalam restrukturisasi sektor ketenagalistrikan

menuju persaingan pasar, perlu diperhatikan beberapapertimbangan yang mempengaruhi bentuk kompetisi dankebutuhan kelembagaan terdiri dari tiga faktor utama : (i)apakah ada pemisahan pengendali dan pemilik dari jaringtransmisi (ii) kompetisi yang dibentuk apakan mandatoryatau voluntary bagi semua pelaku pasar, (iii) berapa luas

kompetisi yang dilakukan, apakah hanya pada tingkatpembangkit saja atau sampai tingkat retail.

Perlu dijabarkan model pasar tenaga listrik yangsesuai dengan perilaku para pelaku pasar serta kondisispesifik Indonesia. Karena jaringan transmisi daDdisbibusi yang secara alamiah sifatnya monopolistik makamekanisme niaga yang menyangkut jaringan transmisidan distribusi masih bersifat regulated.

Selama ini hanya dikenal hanya satu BUMN yangkhusus dibentuk untuk menyediakan tenaga listrik diIndonesia, yaitu PLN. Dengan akan dimulainya prosesrestrukturisasi sektor ketenagalistrikan, di Jawa-Bali akandilakukan pemecahan (unbundling) sesuai denganjenisusaha yang diperlukan, yaitu akan ada (i)beberapapemsahaan pembangkitan, (ii)satu perusahaan transmisiyang pada tahap awal akan berfungsi sebagai singlebuyer daD kemudian juga mungkin akan sebagai

pengelola pool market, (iii)beberapa perusahaandistribusi yang selanjutnya juga akan dibagi kepadapemsahaan jaringan distribusi (wire company) daDperusahaan retailer. Di loaf Jawa-Bali masih akandiberlakukan satu pemsahaan listrik yang terintegrasimengelola seluruh fungsi pembangkitan, transmisi dandistribusi. Bentuk terintegrasi ini tetap dipertahankankarena secara keekonomian belum layak untuk diber-lakukan mekanisme niaga yang sehat secara finansial,artinya tanpa subsidi pemerintah.

Pada sistem Luar Jawa-Bali masih te~p diperta-hankan sistem ketenagalistrikan yang regulated karenatingkat keekonomian sektor tenaga listriknya masih belurnmemadai. Dengan demikian pada daerah ini masihdimungkinkan untuk diterapkan mekanisme subsidi padadaerah-daerah khusus, serta sistem perencanaanketenagalistrikan terpusat yang didasarkan kepadaintegrated resource planning.

Stmktur Industri

Pengenalan kompetisi dilakukan secara bertahap.Pada tahap awal akan diberlakukan model single buyeryang berkadar kompetisi masih terbatas tetapi secarabertahap akan ditingkatkan ke arab kompetisi yang lebihtinggi, yaitu ~rti pada model multi buyers- multi sellers.-Single Buyer; direncanakan untuk diberlakukan pada

pertengahan tahun 1999. Kompetisi pada sisipembangkit lisrik baik pada pengadaan proyek barumaupun pada pengoperasian pembangkit. Semuaproduksi listrik dibeli oleh single buyer (yangbiasanya dirangkap oleh perusahaan transmisi)sebagai pengelola pool kemudian disalurkan keperusahaan-perusahaan distribusi.

-Wholesale Competition; direncanakan diberlakukanpada tabun 2003. Kompetisi tidak lagi hanya pada sisi

Prosiding Pertemuan Ilmiah Sains Materi IIISerpong, 20 -21 Oktober 1998 ISSN 1410-2897

beroleh ijin akan dapat sehat secara finansial..Mentransformasikan keinginan konsumen daD

konsumen industri besar dalam kebijakan yang akanditempuh.

.Menjamin bahwa industri ketenagalistrikan ill aman,baik bagi pengguna maupun pekerja di industritersebut.

pembangkit tetapi juga pada sisi distribusi. Pada tahapini perosahaan distribusi/retailer berhak untukmembeli listrik langsung dari perusahaan pembangkitatau melalui pool market. Konsumen besar juga berhakuntuk membeli langsung dari pemsahaan pembangkit.Pemsahaan transmisi hanya akan menerima fee daripelaku pasar lainnya atas pemanfaatan fasilitas openaccess dari jaringan transmisi yang dimilikinya.

.Retail Competition; diperkirakan dimulai pada tabun2007. Pada saat ini pemsahaan distribusi hams sudahterpsah yaitu berupa perusahaan retailer daDperusahaanjaringan (wire company). Kadar kompetisipada tahap ini makin meningkat karena konsumendapat memilih perusahaan pembangkit dan perusahaanraailer.

Aspek Legal yang Mendukung

Periiinan dan Kode yang ~rlukan

Guna mendukung mekanisme bisnis bagi parapelaku pasar pada tiap tahapan restrukturisasi di atasdiperlukan perijinan dan Kode sebagai berikut :.IUKU ( Ijin Usaha Ketenagalistrikan bagi kepentingan

Umum) bagi kegiatan-kegiatan ; pembangkitan,transmisi, distribusi dan retailer.

.Kode Perencanaan dan Pengadaan, kode ini diperiukanpada tahap single buyer dimana perencanaan sertapengadaan pembangkitan dan transmisi harus lebih

transparan..Kode Jaringan, merupakan persyaratan teknis yang

perlukan bagi perencanaan daD operasi sistemtransmisi serta menjabatkan hubungan antara pemakai

danjaringan transmisinya..Kode Tarif, menjabarkan penerimaan yang diijinkan

bagi setiap pelaku di sektor ketenagalistrlkan.

Restrukturisasi Sektor Energi Primer

Keberhasilan restrukturisasi sektorketenagalistrikan akan juga ditentukan oleh adanyaderegulasi sektor energi primer, yaitu transparansiketersediaan energi primer dan harga energi primer yangmenunjukkan nilai keekonomiannya.

KESIMPULAN

Ketidakpastian kondisi perekonomian nasionalmasa yang akan datang berpengarnh luas kepada masadepan sektor ketenagalistrikan. Pembahan tersebut akanmeliputi juga kepada restrukturisasi sektolketengalistrikan, yang pada intinya beralih daTi regu-lated sector ke competitive market, diharapkan dapatmerupakan jalan keluar dalam menghadapi persoalan-persoalan ekonomi dan finansial yang ada.

Regulated sector yang pada pokoknyamelakukan perencanaan secara terpadu dan terpusatmemperkirnkan bahwa beban puncak di sistem Jawa-Baliakan mencapai 12.000 MW, yang akan terdiri daTipembangkit pemikul beban dasar sebesar 60%. Akurasidari perencanaan penyediaan tenagalistrik ini sangatditentukan oleh asurnsi makro ekonomi yang diambil,yang hingga saat ini belurn dikeluarkan secara resmioleh Pemerintah.

Pada sektor ketenagalistrikan yang berorientasikepada pasar bebas, yang sesuai KebijakanRestrukturisasi Sektor Ketenagalistrikan yang sudahdiluncurkan Pemerintah pada bulan Agustur 1998, akan

Undang-undang Ketenagalistrikan yang Barn.

Agar struktur industri ketenagalistrikan yangberbentuk pasar dengan tingkat persaingan yang tinggiseperti dalam bentuk multi buyers -multi sellers dapatterselenggara diperlukan adanya perubahan UU no.15 /1985 tentang ketenagalistrikan antara lain :.Aspek perencanaan perluasan sistem yang bersifat

terpadu daD sentralistik, diganti dengan bentukperluasan yang berorientasi pasar.

.Perlunya pembentukan Regulator dalam sektorketenagalistrlkan sebagai suatu badan yang mandiriserta bertanggungjawab secara jelas kepadapemerintah, para pelaku sektor ketenagalistrikan dankonsumen.

.Tarif dasar listrik yang uniform ditetapkan olehpemerintah dianggap tidak relevan lagi untukmengantisipasi mekanisme niaga baik pada sisipembangkit maupun sisi retail.

.Membuat peraturan-peraturan yang diperlukan,termasuk pool rules dan grid codes yang mendukung.

ReJrulator Dada sektor ketenawistrikan

Pembentukan regulator yang didasarkan kepada

perundangan sangat penting agar legitimasinya menjadikuat, sehingga dapat bersikap transparan dan berolehotonomi yang luas dalam menyelenggarakan pengaturan

kompetisi pasar tenagalistrik.Beberapa togas regulator antara lain adalah :

.Mengupayakan penyedian tenagalistrik yang cukupuntuk pemenuhan kepentingan konsumen.

.Mengupayakan peningkatan efisiensi dankeekonomian sektor ketenagalistrikan melalui

kompetisi pasar..Melindungi kepentingan konsumen terhadap

kesewenangan monopoli penyedia tenagalistik,terutama bagi listrik desa atau tempat-tempat terpencil

lainnya..Menjamin bahwa perusahaan tenaga listrik yang telah

Eden Napitupulu 37

Prosiding Pertemuan Ilmiah Sains Materi IIISerpong, 20 -21 Oktoher 1998 ISSN1410-2897

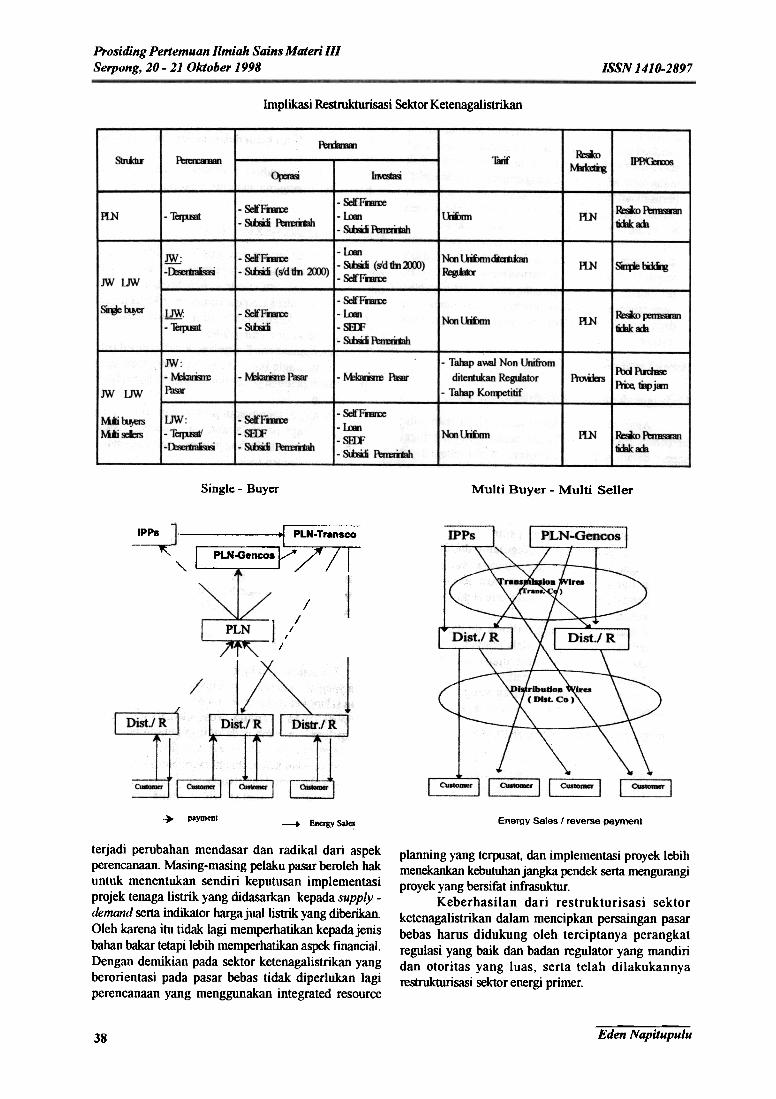

Irnplikasi Restrukturlsasi Sektor Ketenagalistrikan

~~

~SInidu" I\:IaramII liIrif ~~ ~

I~~

1~1d1Tefp.BIt IUUxm

IH.N

I1.NI -SeIt'FnIrIx:I-Slim~

I

' -MVDIIre

-l!BI-SImti ~

1

-l.1H1-Slim (s'd dn 3XXJ)

-Sel'Fn.m

:-~F~

1- SIiRti (s'dtln ~)

I Nat UiiJIm <kI2tIiaaI

~ RN I SiT1*' ~I~ .-~

!

JW lJW

I~~!

-&rF~

-StiRiI~~liilklKh

Nootkibm ~Nj UW:-:r-~

1- Sei"F~-lJDI

-SH:FI-Slim~

'JW:

-M:km6n:IIa-

Tahap awal Non Unifu:>m

ditentld<an Regtdator

Tailap Kon1Jetilif

Rrl~Prix:, IiIp jlln

-M:IaItBIr. PISI/ -M:IaIIBre ~ ~IJW UW

lOW:

-TeIPHJti .-~

~IMii I }11m umm ~~

1~1d1I

ff.N

1- ~F"nII:e

-SHF-SlJm~I

-SelF~-llmII

SElFI:

Slim I'=rn:IICIh

Single -Buyer Multi Buyer -Multi Seller

---~[~gnrLN. Tr8nscoIPLN-GenCOa P"

IPPs

"'"

//

/I

/

-')- payment Energy Sates I reverse payment-Energy Sal~

terjadi perubahan mendasar daD radikal dari aspekperencanaan. Masing-masing pelaku pasar beroleh hakuntuk menentukan sendiri keputusan implementasiprojek tenaga listrik yang didasarkan kepada supply -

demand serta indikator harga juallistrik yang diberikan.Oleh karena itu tidak lagi memperhatikan kepada jenisbahan bakar tetapi lebih memperhatikan aspek financial.Dengan demikian pada sektor ketenagalistrikan yangberorientasi pada pasar bebas tidak diperlukan lagiperencanaan yang menggunakan integrated resource

planning yang terpusat, daD implementasi proyek lebihmenekankan kebutuhan jangka pendek serta mengurangiproyek yang bersifat infrasuktur.

Keberhasilan dari restrukturisasi sektorketenagalistrikan dalam mencipkan persaingan pasarbebas barns didukung oleh terciptanya perangkatregulasi yang baik dan badan regulator yang mandiridaD otoritas yang luas, serta telah dilakukannyarestrukturisasi sektor energi primer.

Eden Napitupulu38

bI)eIS.ms