IA - Raw (Peranan Internal Audit Dalam Penerapan Good Corporate Governance Pada PT Indofarma).pdf

PT INDOFARMA, Tbk

JL. INDOFARMA No. 1 ,

Gandasari – Cibitung, 17350

Bekasi – INDONESIA

TELP 62 21 8832 3971

FAX 62 21 8832 3972

DIREKSI PERSEROAN

Dari Kiri ke Kanan :

Direktur Operasi & Pengembangan : Bambang Solihin Irianto

Direktur Utama : Djakfarudin Junus

Direktur Produksi : Kosasih

Direktur Riset dan Pemasaran : Elfiano Rizaldi

Direktur Keuangan & SDM : John Guntar Sebayang

AGENDA

1. INSIGHT FROM HEALTH CARE & PHARMA

MARKET

2. PHARMA BUSINESS OUTLOOK

3. INDOFARMA PERFORMANCE IN FIVE YEARS

4. INDOFARMA BUSINESS PLAN IN BRIEF

INSIGHT FROM HEALTH CARE

&

PHARMA MARKET

PRESIDENT DIRECTOR

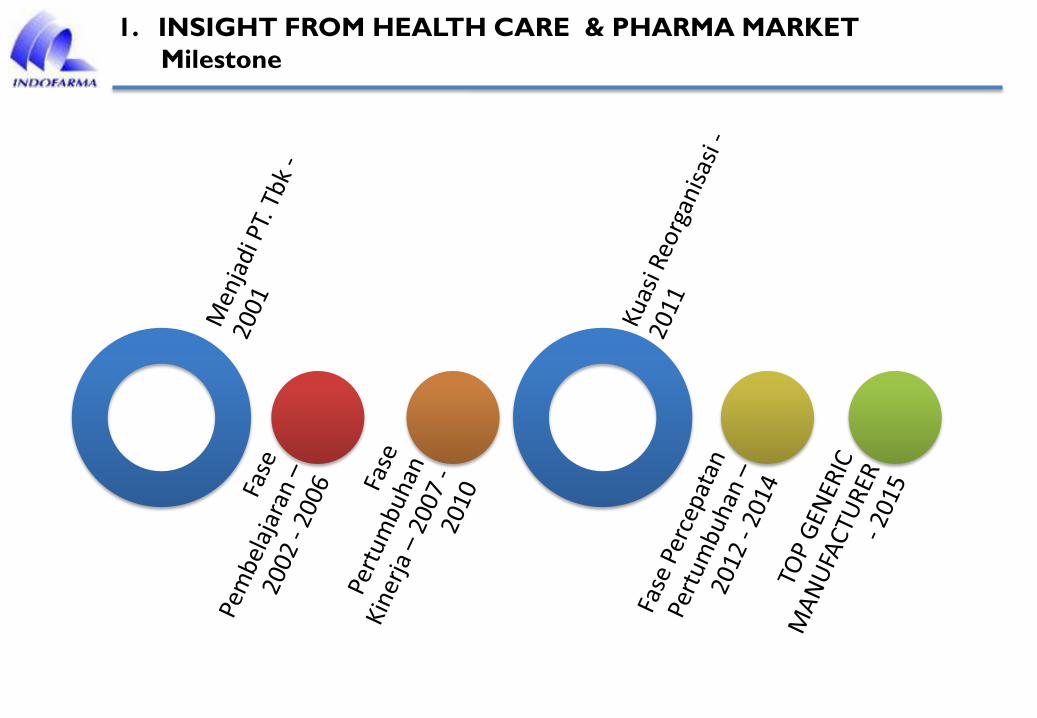

1. INSIGHT FROM HEALTH CARE & PHARMA MARKET

Milestone

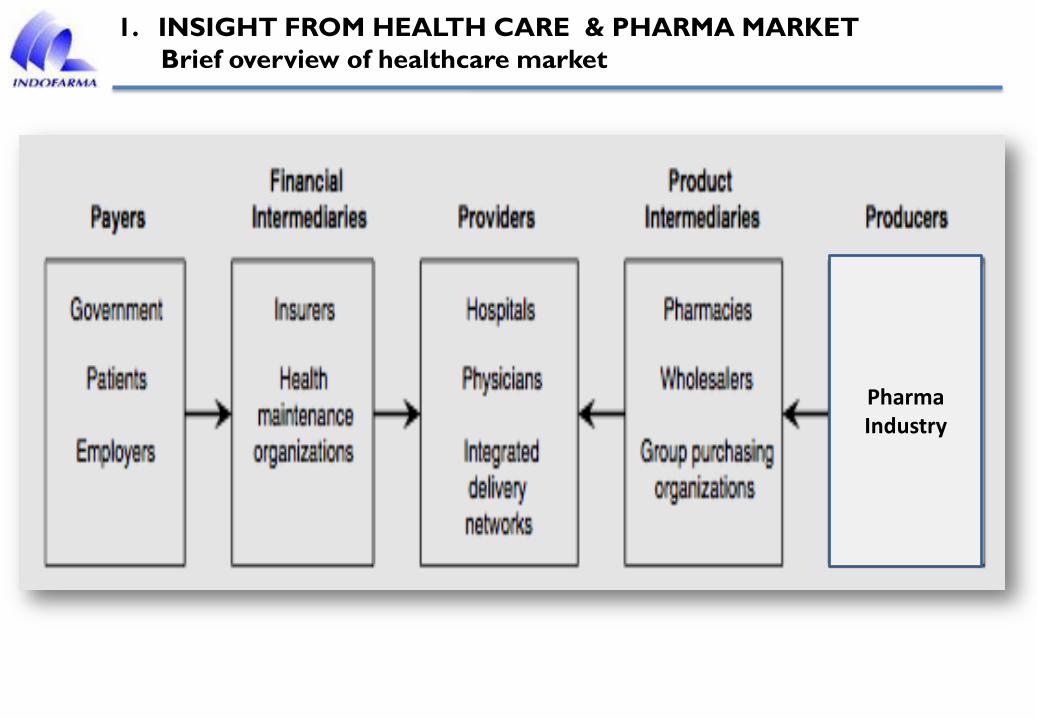

1. INSIGHT FROM HEALTH CARE & PHARMA MARKET

Brief overview of healthcare market

PharmaIndustry

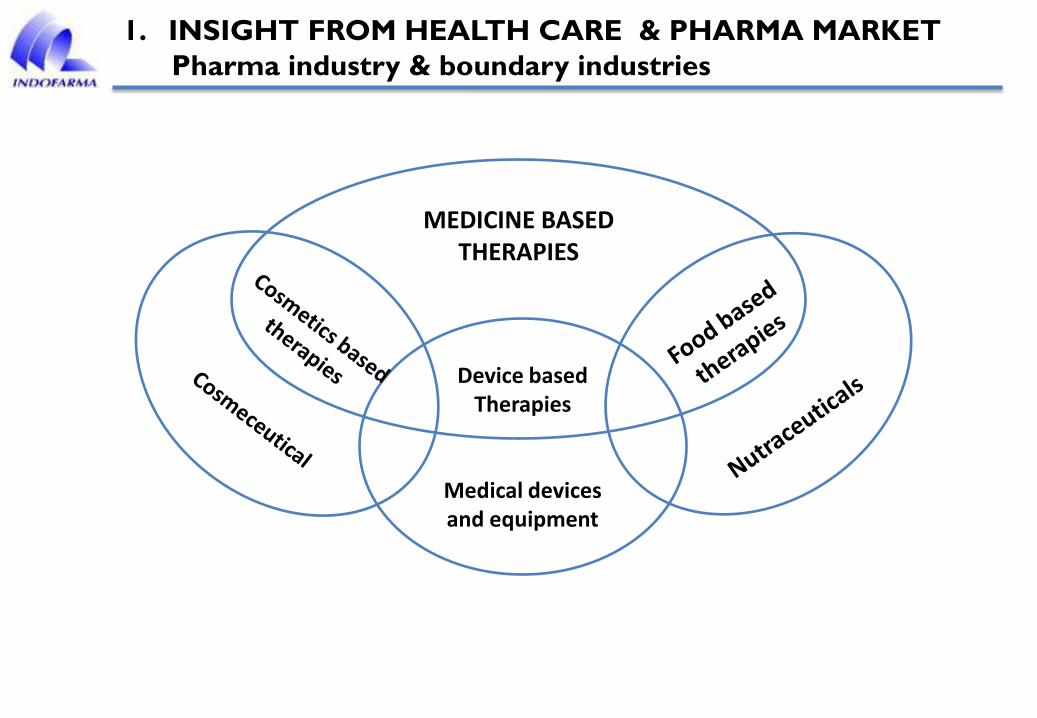

1. INSIGHT FROM HEALTH CARE & PHARMA MARKET

Pharma industry & boundary industries

MEDICINE BASEDTHERAPIES

Device basedTherapies

Medical devicesand equipment

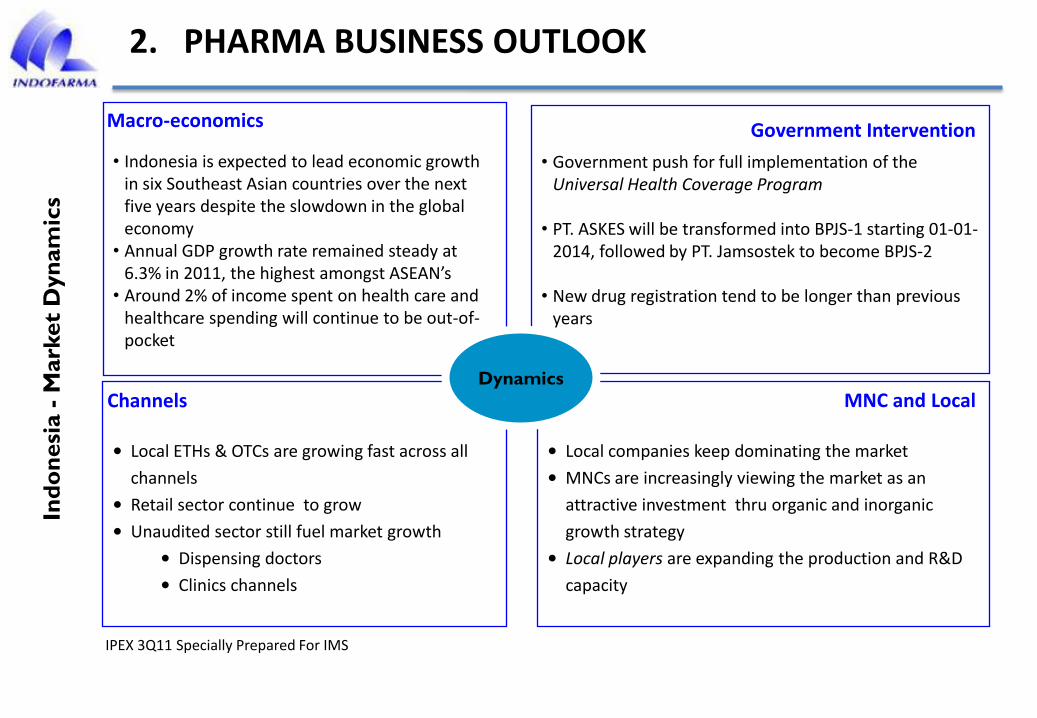

PHARMA BUSINESS OUTLOOK

MARKETING DIRECTOR

• Local ETHs & OTCs are growing fast across all

channels

• Retail sector continue to grow

• Unaudited sector still fuel market growth

• Dispensing doctors

• Clinics channels

• Government push for full implementation of the Universal Health Coverage Program

• PT. ASKES will be transformed into BPJS-1 starting 01-01-2014, followed by PT. Jamsostek to become BPJS-2

• New drug registration tend to be longer than previous years

• Indonesia is expected to lead economic growth in six Southeast Asian countries over the next five years despite the slowdown in the global economy

• Annual GDP growth rate remained steady at 6.3% in 2011, the highest amongst ASEAN’s

• Around 2% of income spent on health care and healthcare spending will continue to be out-of-pocket

• Local companies keep dominating the market

• MNCs are increasingly viewing the market as an

attractive investment thru organic and inorganic

growth strategy

• Local players are expanding the production and R&D

capacity

Dynamics

Government InterventionMacro-economics

Channels MNC and Local

IPEX 3Q11 Specially Prepared For IMS

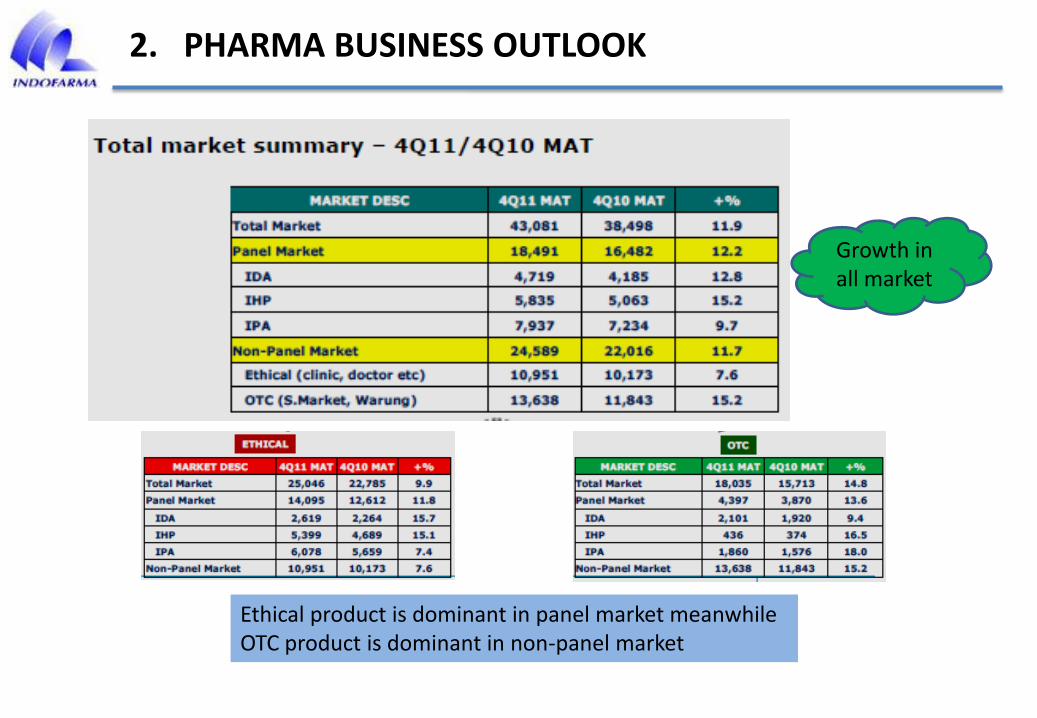

2. PHARMA BUSINESS OUTLOOKIn

do

nesi

a -

Mark

et

Dyn

am

ics

Growth in all market

Ethical product is dominant in panel market meanwhile OTC product is dominant in non-panel market

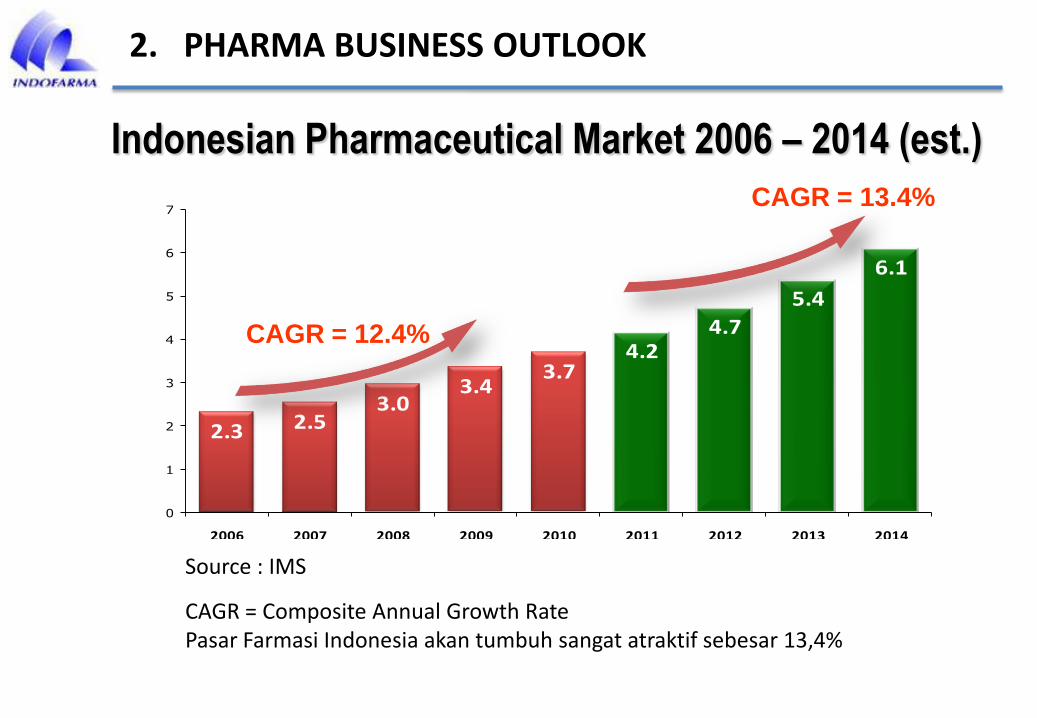

2. PHARMA BUSINESS OUTLOOK

Indonesian Pharmaceutical Market 2006 – 2014 (est.)

2.3 2.53.0

3.43.7

4.24.7

5.4

6.1

0

1

2

3

4

5

6

7

2006 2007 2008 2009 2010 2011 2012 2013 2014

CAGR = 12.4%

CAGR = 13.4%

Source : IMS

2. PHARMA BUSINESS OUTLOOK

CAGR = Composite Annual Growth RatePasar Farmasi Indonesia akan tumbuh sangat atraktif sebesar 13,4%

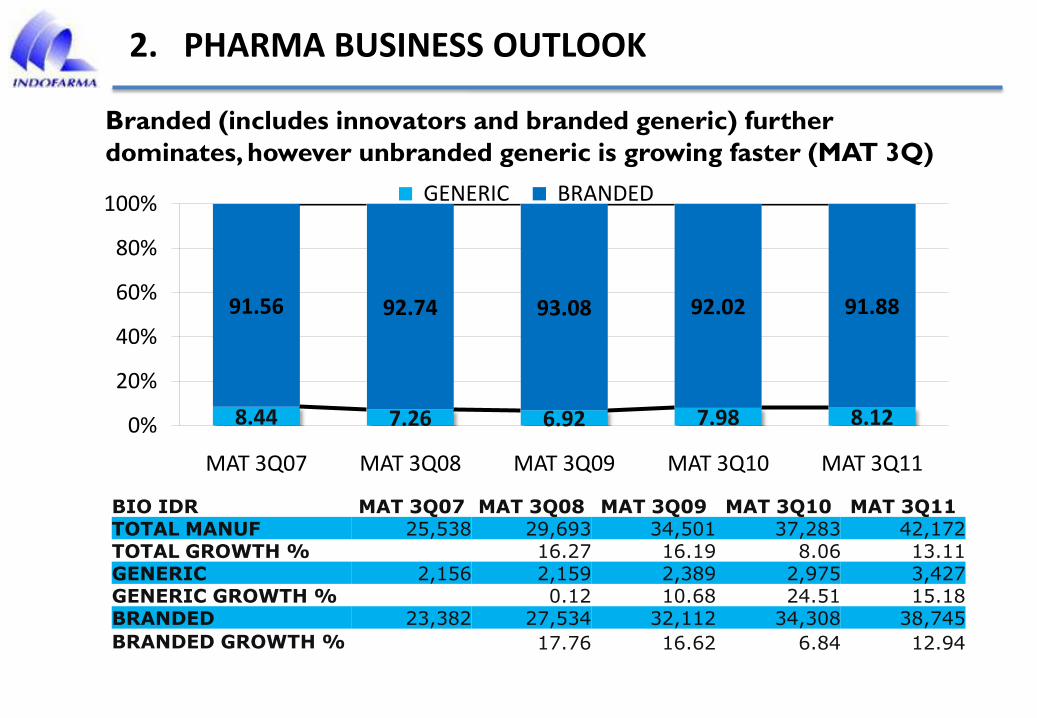

Branded (includes innovators and branded generic) further

dominates, however unbranded generic is growing faster (MAT 3Q)

8.44 7.26 6.92 7.98 8.12

91.56 92.74 93.08 92.02 91.88

0%

20%

40%

60%

80%

100%

MAT 3Q07 MAT 3Q08 MAT 3Q09 MAT 3Q10 MAT 3Q11

GENERIC BRANDED

BIO IDR MAT 3Q07 MAT 3Q08 MAT 3Q09 MAT 3Q10 MAT 3Q11TOTAL MANUF 25,538 29,693 34,501 37,283 42,172TOTAL GROWTH % 16.27 16.19 8.06 13.11GENERIC 2,156 2,159 2,389 2,975 3,427GENERIC GROWTH % 0.12 10.68 24.51 15.18BRANDED 23,382 27,534 32,112 34,308 38,745

BRANDED GROWTH % 17.76 16.62 6.84 12.94

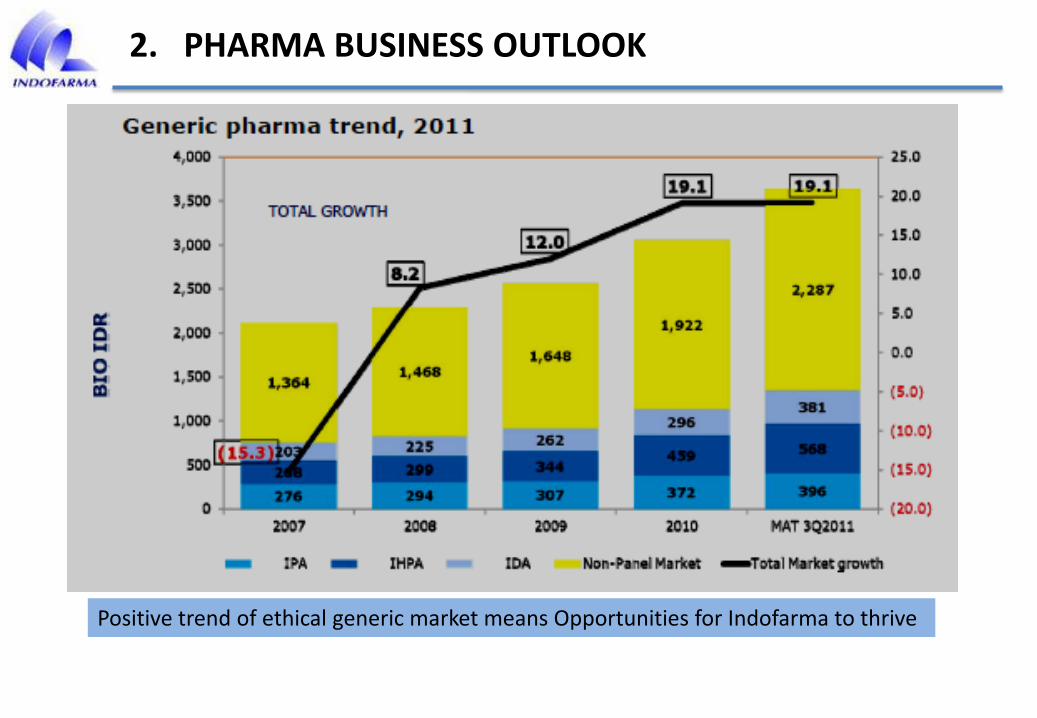

2. PHARMA BUSINESS OUTLOOK

Positive trend of ethical generic market means Opportunities for Indofarma to thrive

2. PHARMA BUSINESS OUTLOOK

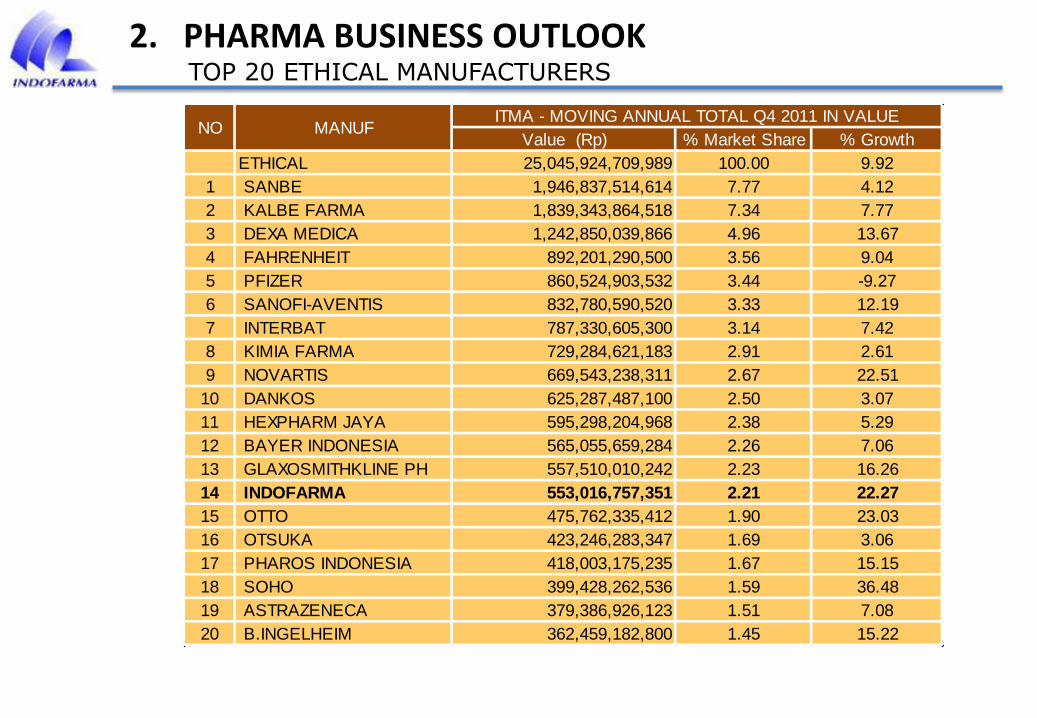

2. PHARMA BUSINESS OUTLOOKTOP 20 ETHICAL MANUFACTURERS

Value (Rp) % Market Share % Growth

ETHICAL 25,045,924,709,989 100.00 9.92

1 SANBE 1,946,837,514,614 7.77 4.12

2 KALBE FARMA 1,839,343,864,518 7.34 7.77

3 DEXA MEDICA 1,242,850,039,866 4.96 13.67

4 FAHRENHEIT 892,201,290,500 3.56 9.04

5 PFIZER 860,524,903,532 3.44 -9.27

6 SANOFI-AVENTIS 832,780,590,520 3.33 12.19

7 INTERBAT 787,330,605,300 3.14 7.42

8 KIMIA FARMA 729,284,621,183 2.91 2.61

9 NOVARTIS 669,543,238,311 2.67 22.51

10 DANKOS 625,287,487,100 2.50 3.07

11 HEXPHARM JAYA 595,298,204,968 2.38 5.29

12 BAYER INDONESIA 565,055,659,284 2.26 7.06

13 GLAXOSMITHKLINE PH 557,510,010,242 2.23 16.26

14 INDOFARMA 553,016,757,351 2.21 22.27

15 OTTO 475,762,335,412 1.90 23.03

16 OTSUKA 423,246,283,347 1.69 3.06

17 PHAROS INDONESIA 418,003,175,235 1.67 15.15

18 SOHO 399,428,262,536 1.59 36.48

19 ASTRAZENECA 379,386,926,123 1.51 7.08

20 B.INGELHEIM 362,459,182,800 1.45 15.22

NO MANUFITMA - MOVING ANNUAL TOTAL Q4 2011 IN VALUE

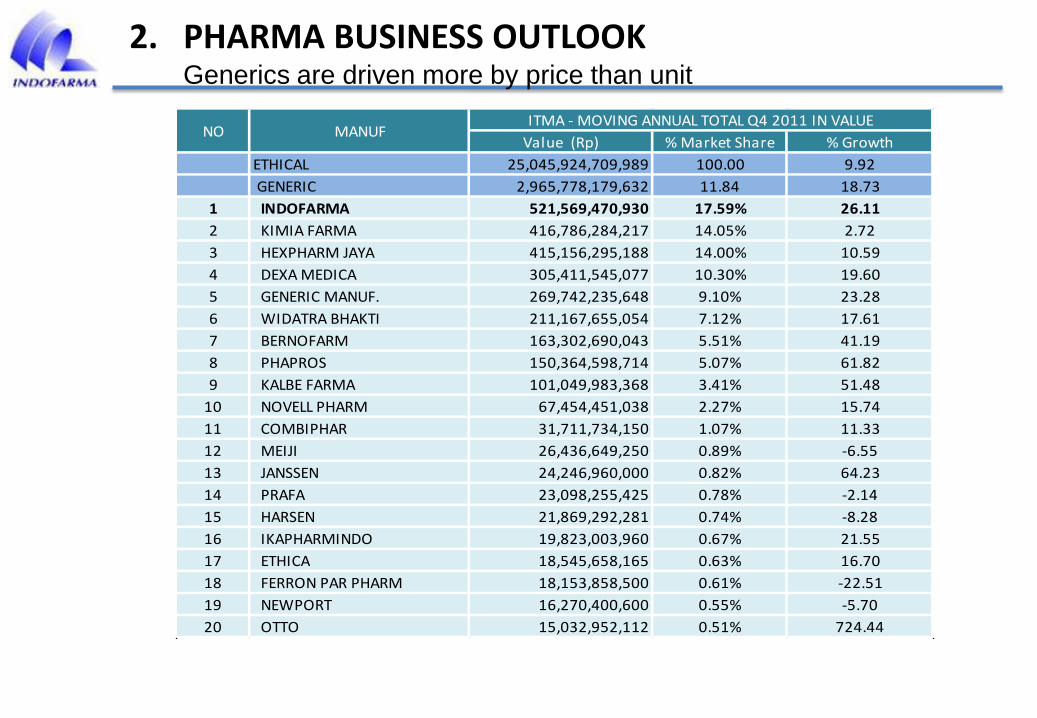

2. PHARMA BUSINESS OUTLOOKGenerics are driven more by price than unit

Value (Rp) % Market Share % Growth

ETHICAL 25,045,924,709,989 100.00 9.92

GENERIC 2,965,778,179,632 11.84 18.73

1 INDOFARMA 521,569,470,930 17.59% 26.11

2 KIMIA FARMA 416,786,284,217 14.05% 2.72

3 HEXPHARM JAYA 415,156,295,188 14.00% 10.59

4 DEXA MEDICA 305,411,545,077 10.30% 19.60

5 GENERIC MANUF. 269,742,235,648 9.10% 23.28

6 WIDATRA BHAKTI 211,167,655,054 7.12% 17.61

7 BERNOFARM 163,302,690,043 5.51% 41.19

8 PHAPROS 150,364,598,714 5.07% 61.82

9 KALBE FARMA 101,049,983,368 3.41% 51.48

10 NOVELL PHARM 67,454,451,038 2.27% 15.74

11 COMBIPHAR 31,711,734,150 1.07% 11.33

12 MEIJI 26,436,649,250 0.89% -6.55

13 JANSSEN 24,246,960,000 0.82% 64.23

14 PRAFA 23,098,255,425 0.78% -2.14

15 HARSEN 21,869,292,281 0.74% -8.28

16 IKAPHARMINDO 19,823,003,960 0.67% 21.55

17 ETHICA 18,545,658,165 0.63% 16.70

18 FERRON PAR PHARM 18,153,858,500 0.61% -22.51

19 NEWPORT 16,270,400,600 0.55% -5.70

20 OTTO 15,032,952,112 0.51% 724.44

NO MANUFITMA - MOVING ANNUAL TOTAL Q4 2011 IN VALUE

2. PHARMA BUSINESS OUTLOOK1st GENERIC MARKET LEADER INDONESIA IN 5th YEARS

0

100,000

200,000

300,000

400,000

500,000

600,000

2007 2008 2009 2010 2011

INDOFARMA

KIMIA FARMA

HEXPHARM JAYA

DEXA MEDICA

GENERIC MANUF.

WIDATRA BHAKTI

BERNOFARM

PHAPROS

KALBE FARMA

NOVELL PHARM

Sumber : IMS

Dalam Jutaan Rp

INDOFARMA PERFORMANCE IN FIVE YEARS

a. FINANCIAL PERFORMANCE

b. OPERATION PERFORMANCE

FINANCIAL PERFORMANCE

1. IN FIVE YEARS

2. Q1 2012 VS Q1 2011

3. FINANCIAL REPORT AUDITED 2011

(REISSUE VERSION) 26 Apr 2012

FINANCE DIRECTOR

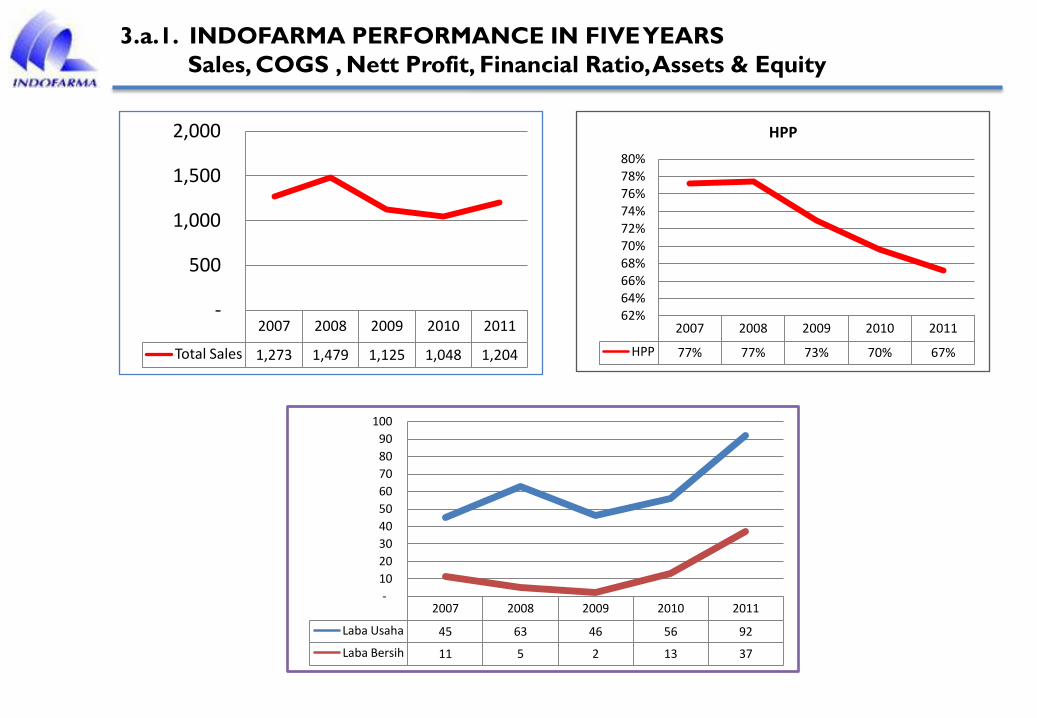

3.a.1. INDOFARMA PERFORMANCE IN FIVE YEARS

Sales, COGS , Nett Profit, Financial Ratio, Assets & Equity

2007 2008 2009 2010 2011

Total Sales 1,273 1,479 1,125 1,048 1,204

-

500

1,000

1,500

2,000

2007 2008 2009 2010 2011

HPP 77% 77% 73% 70% 67%

62%64%66%68%70%72%74%76%78%80%

HPP

2007 2008 2009 2010 2011

Laba Usaha 45 63 46 56 92

Laba Bersih 11 5 2 13 37

-

10

20

30

40

50

60

70

80

90

100

3.a.1. INDOFARMA PERFORMANCE IN FIVE YEARS

Sales, COGS , Nett Profit, Financial Ratio, Assets & Equity

3.a.2 INDOFARMA PERFORMANCE Q1 2012 VS Q1 2011

Sales, COGS & Nett Profit

118.88

168.82

0

50

100

150

200

Q1 2011 Q1 2012

SALES

64.8%

58.3%

55.0%

60.0%

65.0%

70.0%

Q1 2011 Q1 2012

COGS

-17.1%

0.1%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

Q1 2011 Q1 2012

NETT PROFIT

milyar rupiah

140,099,332

(20,372,167,877)

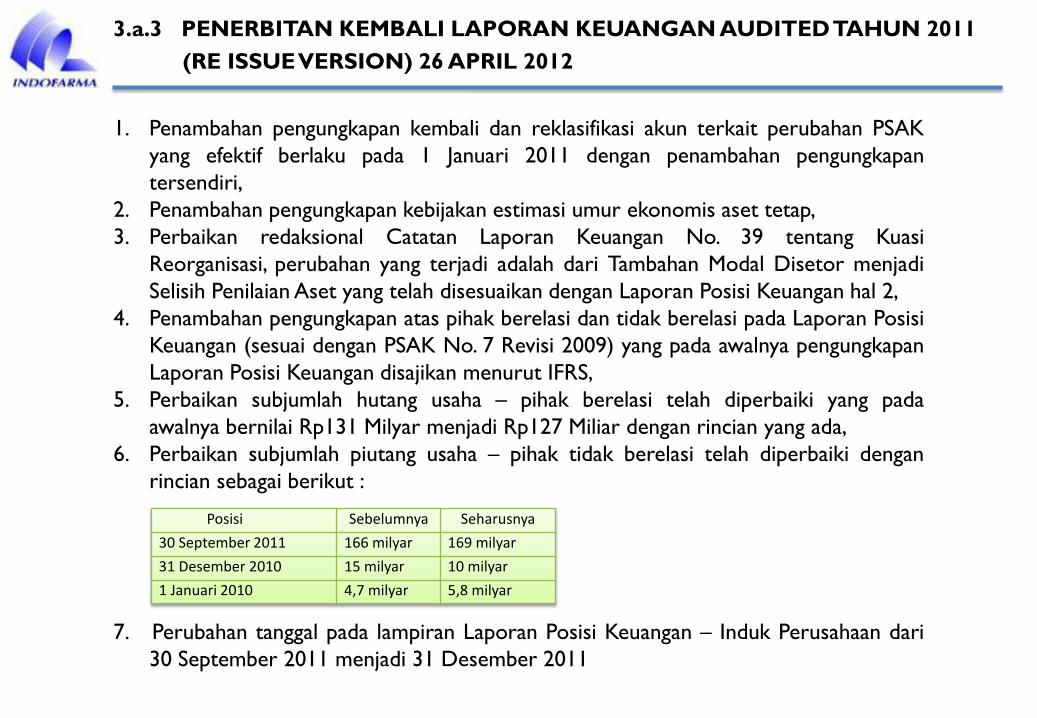

3.a.3 PENERBITAN KEMBALI LAPORAN KEUANGAN AUDITED TAHUN 2011

(RE ISSUE VERSION) 26 APRIL 2012

1. Penambahan pengungkapan kembali dan reklasifikasi akun terkait perubahan PSAK

yang efektif berlaku pada 1 Januari 2011 dengan penambahan pengungkapan

tersendiri,

2. Penambahan pengungkapan kebijakan estimasi umur ekonomis aset tetap,

3. Perbaikan redaksional Catatan Laporan Keuangan No. 39 tentang Kuasi

Reorganisasi, perubahan yang terjadi adalah dari Tambahan Modal Disetor menjadi

Selisih Penilaian Aset yang telah disesuaikan dengan Laporan Posisi Keuangan hal 2,

4. Penambahan pengungkapan atas pihak berelasi dan tidak berelasi pada Laporan Posisi

Keuangan (sesuai dengan PSAK No. 7 Revisi 2009) yang pada awalnya pengungkapan

Laporan Posisi Keuangan disajikan menurut IFRS,

5. Perbaikan subjumlah hutang usaha – pihak berelasi telah diperbaiki yang pada

awalnya bernilai Rp131 Milyar menjadi Rp127 Miliar dengan rincian yang ada,

6. Perbaikan subjumlah piutang usaha – pihak tidak berelasi telah diperbaiki dengan

rincian sebagai berikut :

Posisi Sebelumnya Seharusnya

30 September 2011 166 milyar 169 milyar

31 Desember 2010 15 milyar 10 milyar

1 Januari 2010 4,7 milyar 5,8 milyar

7. Perubahan tanggal pada lampiran Laporan Posisi Keuangan – Induk Perusahaan dari

30 September 2011 menjadi 31 Desember 2011

OPERATION PERFORMANCE

PRODUCTION DIRECTOR

cGMPIndofarma senantiasa mengupdatefasilitas produksi sesuai denganCurrent Good Manufacturing Practices (cGMP)

Pada Tahun 2009 – 2010 Indofarmamenginvestasikan 45 milyar untukupgrade fasilitas produksi.

ISO 9001 : 2008Indofarma telah mengupgradeSistem Manajemen Mutu ISO 9001 : 2008.

3.b. INDOFARMA PERFORMANCE IN FIVE YEARSCOMPLIANCE cGMP & ISO 9001 : 2008 IN 5thYEARS

3.b. INDOFARMA PERFORMANCE IN FIVE YEARSCOMPLIANCE cGMP & ISO 9001 : 2008 IN 5thYEARS

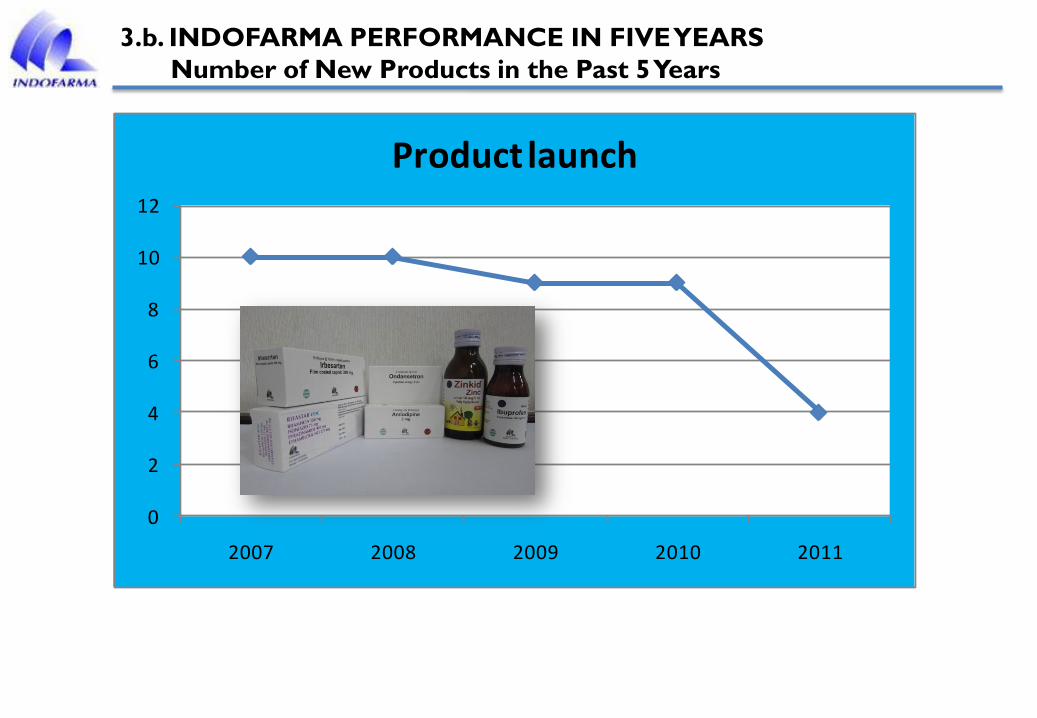

0

2

4

6

8

10

12

2007 2008 2009 2010 2011

Product launch

3.b. INDOFARMA PERFORMANCE IN FIVE YEARS

Number of New Products in the Past 5 Years

INDOFARMA BUSINESS PLAN IN BRIEF

BUSINESS ASSUMPTION

MARKETING DIRECTOR

4. a INDOFARMA BUSINESS PLAN IN BRIEF - BUSINESS ASSUMPTION

PHARMA INDUSTRY : FUTURE DEVELOPMENT

BUSINESS DEVELOPMENT

CORE COMPETENCE

CORE BUSINESS

PHAMA INDUSTRY

GENERICS

COMMODITY GENERICS

SUPER GENERICS

BIOGENERICS

FUTURE PRODUCTS

BRANDED GENERICS & OTC

NON MEDICINE (HERBAL)

BOUNDARIES INDUSTRY

NEUTRACEUTICALS

COSMECEUTICALS

MEDICAL DEVICES

UU No 40 Tahun 2004

Sistem Jaminan SosialNasional

JaminanKesehatan

JaminanKecelakaan

Kerja

JaminanHari Tua

JaminanPensiun

JaminanKematian

4. a INDOFARMA BUSINESS PLAN IN BRIEF - BUSINESS ASSUMPTION

S J S N

PayerProvider &Pharma

Price controlIncrease volume

Economic aspect

Social aspect

Investment

Technology aspect

Balance between Payer vs Provider & Pharma

4. a INDOFARMA BUSINESS PLAN IN BRIEF - BUSINESS ASSUMPTION

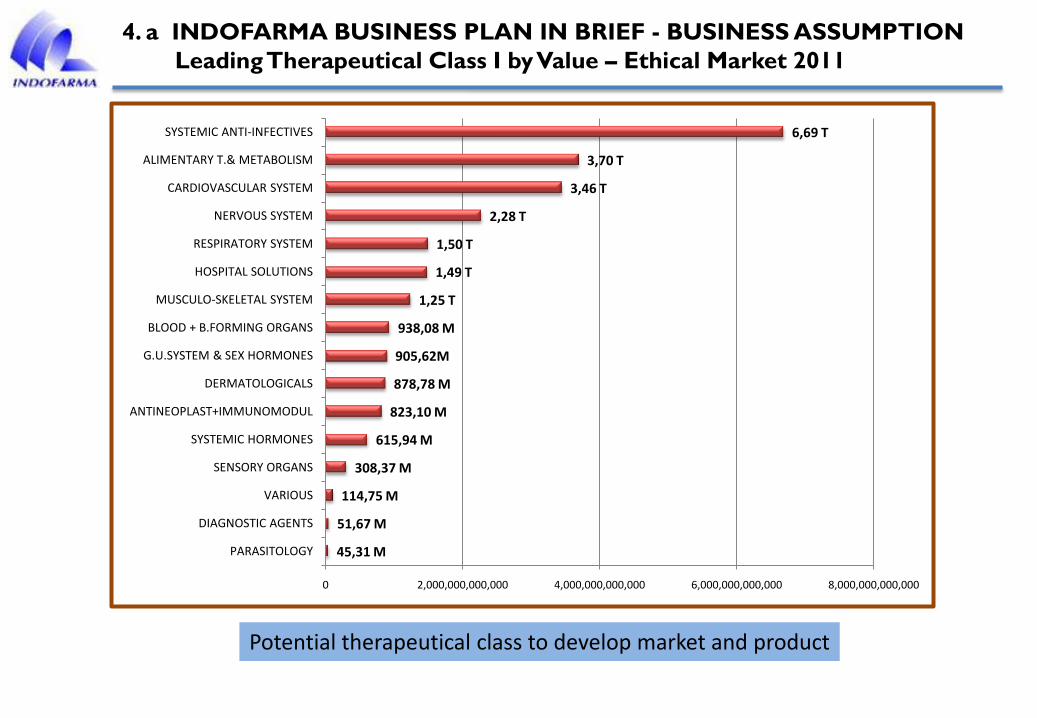

Leading Therapeutical Class I by Value – Ethical Market 2011

45,31 M

51,67 M

114,75 M

308,37 M

615,94 M

823,10 M

878,78 M

905,62M

938,08 M

1,25 T

1,49 T

1,50 T

2,28 T

3,46 T

3,70 T

6,69 T

0 2,000,000,000,000 4,000,000,000,000 6,000,000,000,000 8,000,000,000,000

PARASITOLOGY

DIAGNOSTIC AGENTS

VARIOUS

SENSORY ORGANS

SYSTEMIC HORMONES

ANTINEOPLAST+IMMUNOMODUL

DERMATOLOGICALS

G.U.SYSTEM & SEX HORMONES

BLOOD + B.FORMING ORGANS

MUSCULO-SKELETAL SYSTEM

HOSPITAL SOLUTIONS

RESPIRATORY SYSTEM

NERVOUS SYSTEM

CARDIOVASCULAR SYSTEM

ALIMENTARY T.& METABOLISM

SYSTEMIC ANTI-INFECTIVES

Potential therapeutical class to develop market and product

4. a INDOFARMA BUSINESS PLAN IN BRIEF - BUSINESS ASSUMPTION

Leading Therapeutical Class I by Value – Generic Market 2011

473,04 M

17,60 M

19,93 M

24,01 M

32,18 M

44,75 M

68,39 M

90,60 M

102,80 M

107,12 M

113,49 M

248,84 M

267,68 M

351,59 M

374,97 M

1,10 T

0 400,000,000,000 800,000,000,000 1,200,000,000,000

DIAGNOSTIC AGENTS

VARIOUS

PARASITOLOGY

SENSORY ORGANS

G.U.SYSTEM & SEX HORMONES

BLOOD + B.FORMING ORGANS

RESPIRATORY SYSTEM

ANTINEOPLAST+IMMUNOMODUL

MUSCULO-SKELETAL SYSTEM

DERMATOLOGICALS

SYSTEMIC HORMONES

ALIMENTARY T.& METABOLISM

HOSPITAL SOLUTIONS

NERVOUS SYSTEM

CARDIOVASCULAR SYSTEM

SYSTEMIC ANTI-INFECTIVES

Potential therapeutical class to develop generic market and product

PERATURAN BUMN

&

STRATEGIC INITIATIVE

BUSINESS DEVELOPMENT DIRECTOR

4. a INDOFARMA BUSINESS PLAN IN BRIEF - BUSINESS ASSUMPTION

Perbandingan Peraturan BUMN vs BUMS

BUMN

UU PT

SWASTA

UU PASAR MODAL

UU SEKTORAL

UU BUMN

UU KEUANGAN NEGARA

UU PERBENDAHARAAN NEGARA

UU TIPIKOR

UU PEMERIKSAAN PENGEL & Tg

JAWAB KEU.NEG

BUMN 8 REGULASI 3 SWASTA

BUMN diwajibkan untuk mematuhi peraturan/ketentuan yang jumlah dan lingkupnya lebih banyak daripadaswasta. Kondisi ini menjadikan BUMN tidak memiliki LEVEL OF PLAYING FIELD yang sama dengan SWASTA.

Tidak Adanya Equal Level Of Playing Field Bagi BUMNDari Sisi Peraturan

Sumber: Biro Hukum Kementerian BUMN RI

4. a INDOFARMA BUSINESS PLAN IN BRIEF - BUSINESS ASSUMPTION

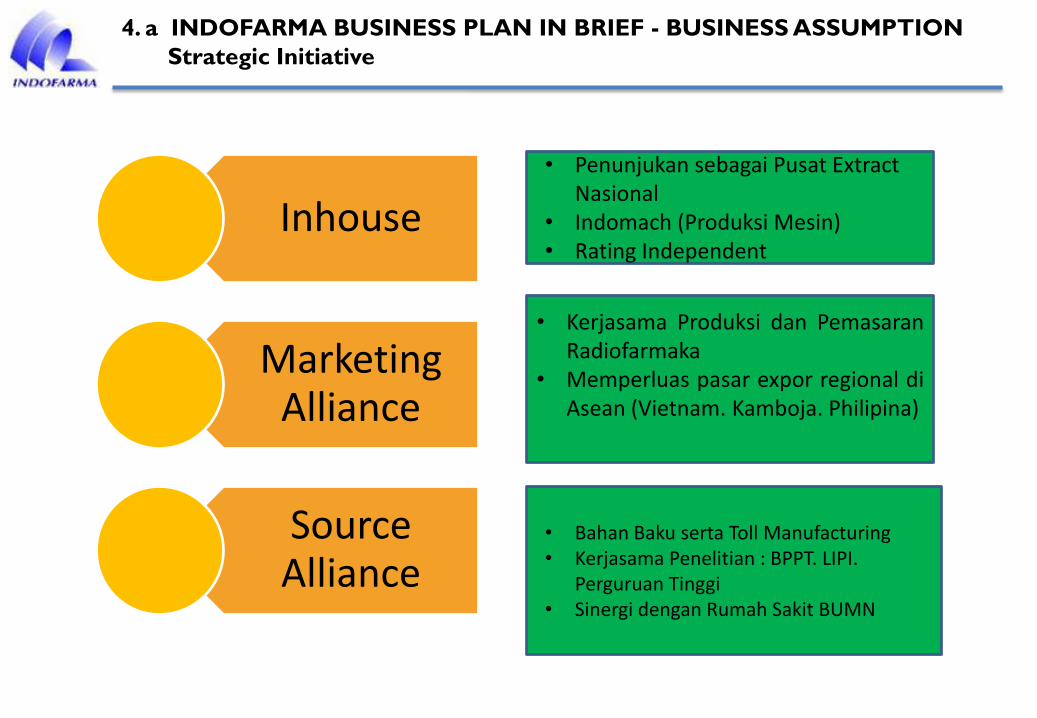

Strategic Initiative

Inhouse

Marketing Alliance

Source Alliance

• Penunjukan sebagai Pusat Extract Nasional

• Indomach (Produksi Mesin)• Rating Independent

• Kerjasama Produksi dan PemasaranRadiofarmaka

• Memperluas pasar expor regional diAsean (Vietnam. Kamboja. Philipina)

• Bahan Baku serta Toll Manufacturing• Kerjasama Penelitian : BPPT. LIPI.

Perguruan Tinggi• Sinergi dengan Rumah Sakit BUMN

4. a INDOFARMA BUSINESS PLAN IN BRIEF - BUSINESS ASSUMPTION

Optimalization Subsidiaries Strategy

FINANCIAL PROJECTION

INDOFARMA BUSINESS PLAN IN BRIEF

PRESIDENT DIRECTOR

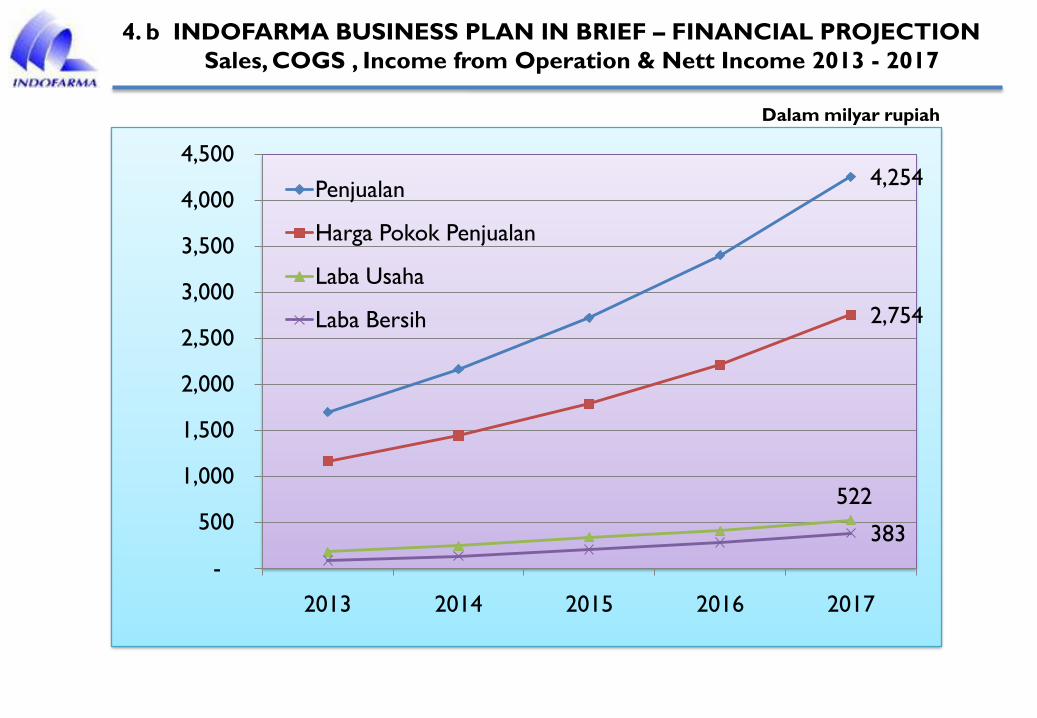

4. b INDOFARMA BUSINESS PLAN IN BRIEF – FINANCIAL PROJECTION

Sales, COGS , Income from Operation & Nett Income 2013 - 2017

4,254

2,754

522

383

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2013 2014 2015 2016 2017

Penjualan

Harga Pokok Penjualan

Laba Usaha

Laba Bersih

Dalam milyar rupiah

PT INDOFARMA, Tbk

JL. INDOFARMA No. 1 ,

Gandasari – Cibitung, 17350

Bekasi – INDONESIA

TELP 62 21 8832 3971

FAX 62 21 8832 3972

Copyright © 2022 FDOKUMEN