PT BAYAN RESOURCES TBK - bayan.com.sg Bayan Resources... · JUMLAH ASET LANCAR 245,377,785...

118

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES LAPORAN KEUANGAN KONSOLIDASIAN/ CONSOLIDATED FINANCIAL STATEMENTS 31 MARET 2017 DAN 2016/ 31 MARCH 2017 AND 2016

Transcript of PT BAYAN RESOURCES TBK - bayan.com.sg Bayan Resources... · JUMLAH ASET LANCAR 245,377,785...

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES LAPORAN KEUANGAN KONSOLIDASIAN/ CONSOLIDATED FINANCIAL STATEMENTS 31 MARET 2017 DAN 2016/ 31 MARCH 2017 AND 2016

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 1/1 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

LAPORAN POSISI KEUANGAN KONSOLIDASIAN INTERIM 31 MARET 2017 DAN 31 DESEMBER 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali nilai nominal dan data saham)

INTERIM CONSOLIDATED STATEMENTS OF FINANCIAL POSITION AS AT

31 MARCH 2017 AND 31 DESEMBER 2016 (Expressed in United States Dollars, except for par value and share data)

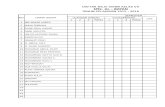

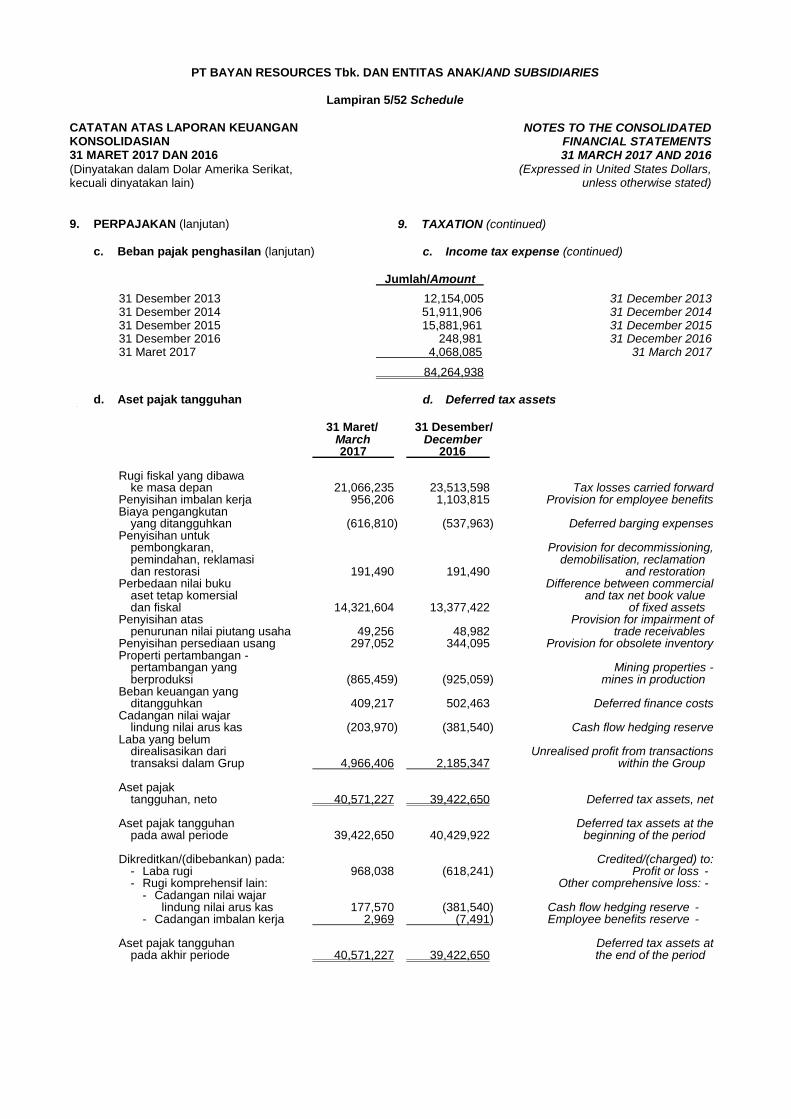

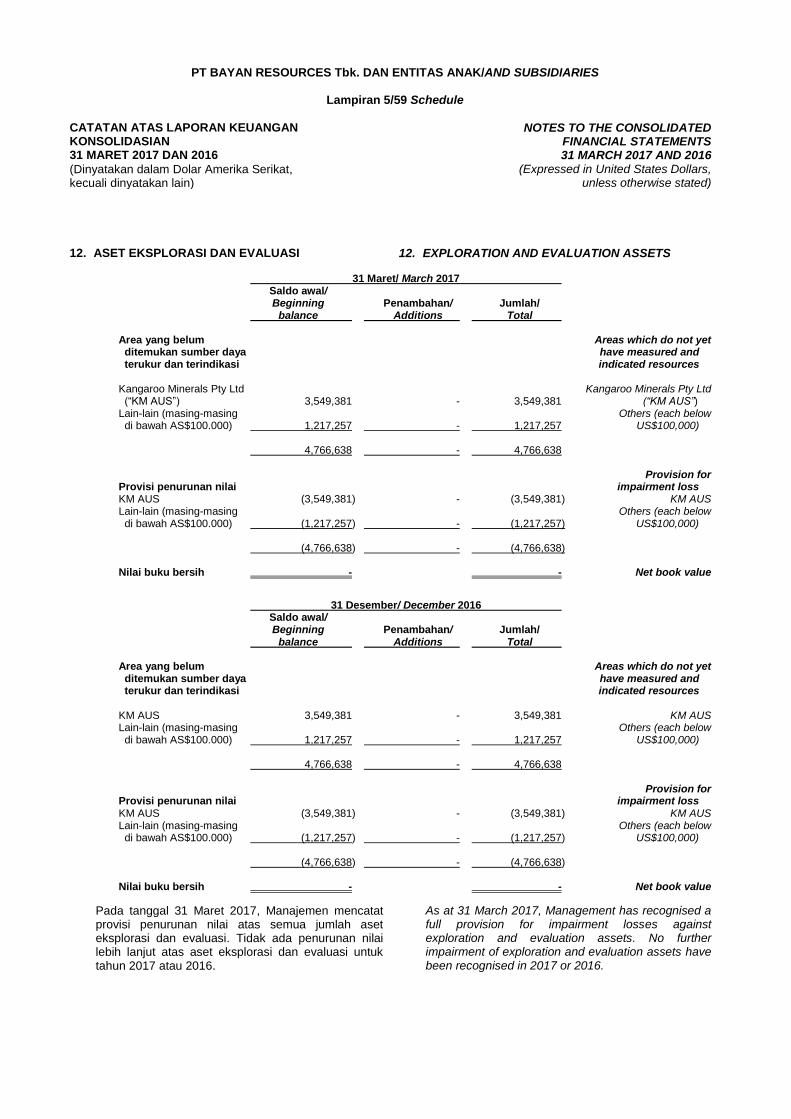

31 Maret/ 31 Desember/ Catatan/ March December Notes 2017 2016 ASET LANCAR CURRENT ASSETS Kas dan setara kas 4 107,396,423 59,767,412 Cash and cash equivalents Kas dan setara kas yang Restricted cash and dibatasi penggunaannya 5 671,312 657,905 cash equivalents Piutang usaha, neto Trade receivables, net - pihak ketiga 6 44,692,241 58,602,341 third parties - - pihak berelasi 6, 28 2,590,044 2,589,711 related parties - Piutang non-usaha Non-trade receivables - pihak ketiga 7 8,291,379 7,083,552 third parties - Piutang derivatif 17 870,341 1,526,160 Derivative receivables Persediaan, neto 8 57,014,121 44,890,607 Inventory, net Pajak dibayar dimuka, Prepaid taxes, bagian jangka pendek 9a 7,392,424 34,365,293 current portion Uang muka dan Advances and biaya dibayar dimuka, prepaid expenses, bagian jangka pendek 10 13,758,904 12,737,148 current portion Aset lancar lainnya 2,700,596 1,789,794 Other current assets JUMLAH ASET LANCAR 245,377,785 224,009,923 TOTAL CURRENT ASSETS ASET TIDAK LANCAR NON-CURRENT ASSETS Kas dan setara kas yang Restricted cash and dibatasi penggunaannya 5 11,856,067 10,004,502 cash equivalents Piutang non-usaha Non-trade receivables - pihak ketiga, setelah third parties, - dikurangi bagian net of current jangka pendek 7 - - portion - pihak berelasi 7, 28 197,458 225,054 related parties - Uang muka dan Advances and biaya dibayar dimuka, prepaid expenses, dikurangi bagian jangka pendek net of current portion - pihak ketiga 10 10,974,543 15,915,264 third parties - Pajak dibayar dimuka, Prepaid taxes, dikurangi bagian jangka pendek 9a 70,731,709 73,313,383 net of current portion Aset tetap 11 246,807,049 247,142,103 Fixed assets Aset eksplorasi dan evaluasi 12 - - Exploration and evaluation assets Aset pajak tangguhan 9d 40,571,227 39,422,650 Deferred tax assets Properti pertambangan 13 213,134,140 213,238,784 Mining properties Aset tidak lancar lainnya 1,087,969 1,414,998 Other non-current assets JUMLAH ASET TIDAK LANCAR 595,360,162 600,676,738 TOTAL NON-CURRENT ASSETS JUMLAH ASET 840,737,947 824,686,661 TOTAL ASSETS

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 1/2 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

LAPORAN POSISI KEUANGAN KONSOLIDASIAN INTERIM 31 MARET 2017 DAN 31 DESEMBER 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali nilai nominal dan data saham)

INTERIM CONSOLIDATED STATEMENTS OF FINANCIAL POSITION AS AT

31 MARET 2017 AND 31 DESEMBER 2016 (Expressed in United States Dollars, except for par value and share data)

31 Maret/ 31 Desember/ Catatan/ March December Notes 2017 2016

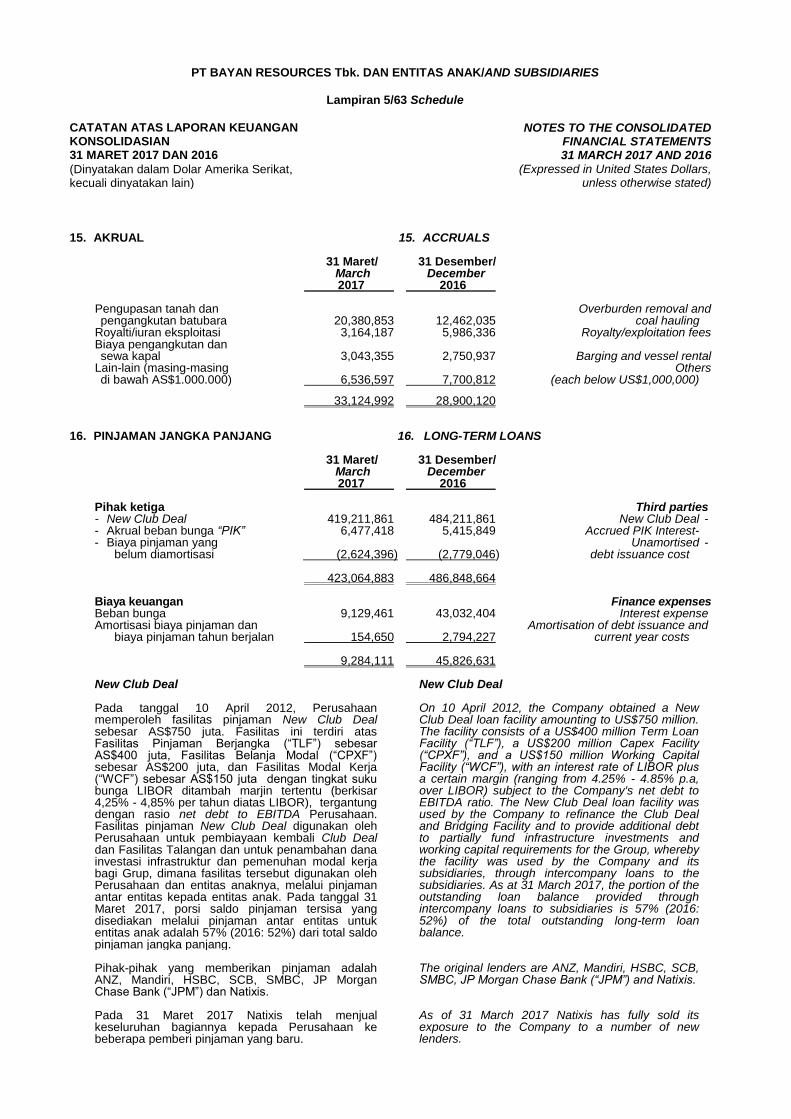

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES Utang usaha Trade payables - pihak ketiga 14 32,328,647 25,543,709 third parties - - pihak berelasi 14, 28 1,594,254 1,005,355 related parties - Utang pajak Taxes payable - pajak penghasilan 9b 21,980,067 13,405,129 corporate income tax - - pajak lain-lain 9b 10,033,994 7,403,949 other taxes - Akrual 15 33,124,992 28,900,120 Accruals Uang muka dari pelanggan Advances from customers - pihak ketiga 2,345,739 1,056,212 third parties - Utang lain-lain Other payables - pihak ketiga 5,196,466 5,251,328 third parties - JUMLAH LIABILITAS JANGKA PENDEK 106,604,159 82,565,802 TOTAL CURRENT LIABILITIES LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

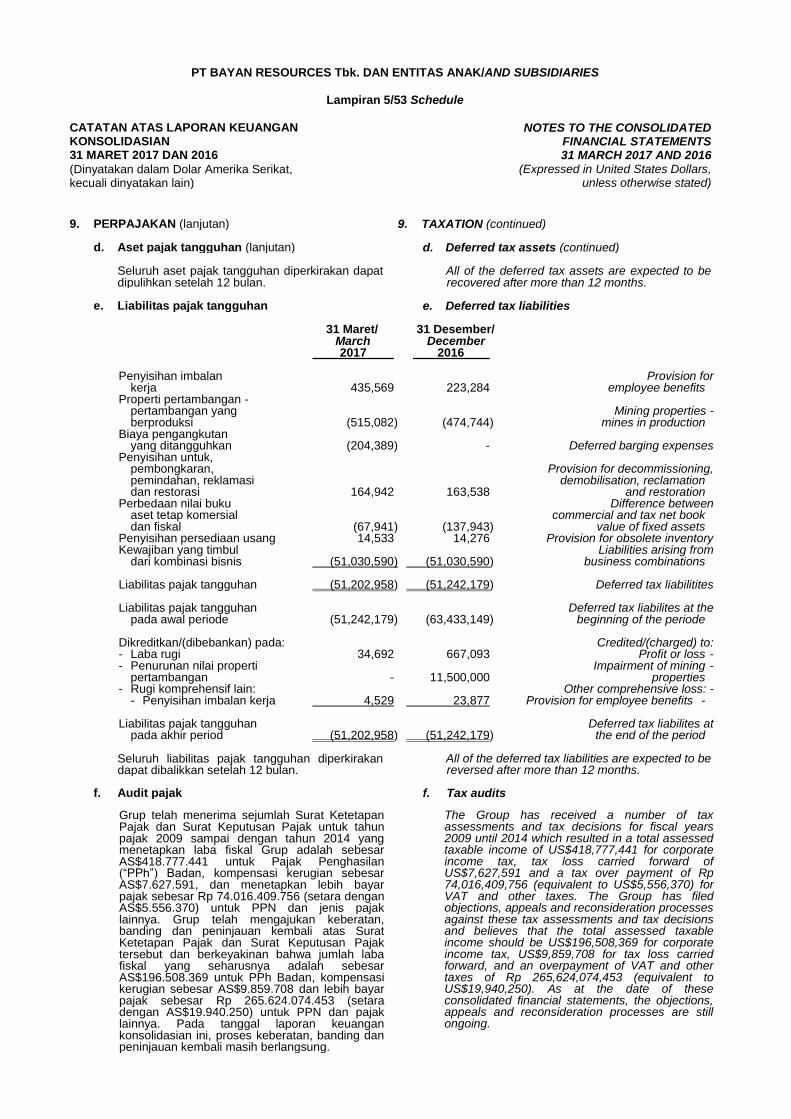

Pinjaman jangka panjang Long-term loans - pihak ketiga 16 423,064,883 486,848,664 third parties - Liabilitas imbalan kerja Long-term employee jangka panjang 18 7,187,297 6,959,743 benefit liabilities Liabilitas pajak tangguhan 9e 51,202,958 51,242,179 Deferred tax liabilities Provisi untuk pembongkaran, Provision for decommissioning, pemindahan, reklamasi dan demobilisation, reclamation restorasi 19 9,112,899 8,919,299 and restoration JUMLAH LIABILITAS JANGKA TOTAL NON-CURRENT PANJANG 490,568,037 553,969,885 LIABILITIES

JUMLAH LIABILITAS 597,172,196 636,535,687 TOTAL LIABILITIES

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 1/3 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

LAPORAN POSISI KEUANGAN KONSOLIDASIAN INTERIM 31 MARET 2017 DAN 31 DESEMBER 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali nilai nominal dan data saham)

INTERIM CONSOLIDATED STATEMENTS OF FINANCIAL POSITION AS AT

31 MARET 2017 AND 31 DESEMBER 2016 (Expressed in United States Dollars, except for par value and share data)

31 Maret/ 31 Desember/ Catatan/ March December Notes 2017 2016 EKUITAS EQUITY Ekuitas yang diatribusikan Equity attributable kepada pemilik entitas to the owners of induk the parent entity Modal saham: Share capital: Modal dasar - 12.000.000.000 lembar authorised - 12,000,000,000 saham; ditempatkan dan disetor shares; issued and fully paid - penuh - 3.333.333.500 lembar 3,333,333,500 shares saham dengan nilai nominal at par value of Rp100 Rp100 per lembar saham 20a 35,685,809 35,685,809 per share Tambahan modal disetor, neto 20b 200,202,189 200,202,189 Additional paid in capital, net Modal donasi 48,466 48,466 Donated capital Komponen ekuitas lainnya 1,886,148 1,886,148 Other equity components Cadangan lindung nilai arus kas 611,910 1,144,620 Cash flow hedging reserve Laba ditahan/(akumulasi kerugian): Retained earnings/(accumulated losses): - Dicadangkan 21 8,176,536 8,176,536 Appropriated - - Tidak dicadangkan (82,102,732) (135,042,287) Unappropriated - 164,508,326 112,101,481

Kepentingan nonpengendali 35 79,057,425 76,049,493 Non-controlling interests

JUMLAH EKUITAS 243,565,751 188,150,974 TOTAL EQUITY

JUMLAH LIABILITAS DAN TOTAL LIABILITIES AND

EKUITAS 840,737,947 824,686,661 EQUITY

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 2 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN KONSOLIDASIAN INTERIM UNTUK PERIODE TIGA BULAN TERAKHIR 31 MARET 2017 DAN 2016 (Dinyatakan dalam Dolar Amerika Serikat)

INTERIM CONSOLIDATED STATEMENTS OF PROFIT OR LOSS AND OTHER COMPREHENSIVE INCOME

FOR THREE MONTH PERIODS ENDED 31 MARCH 2017 AND 2016

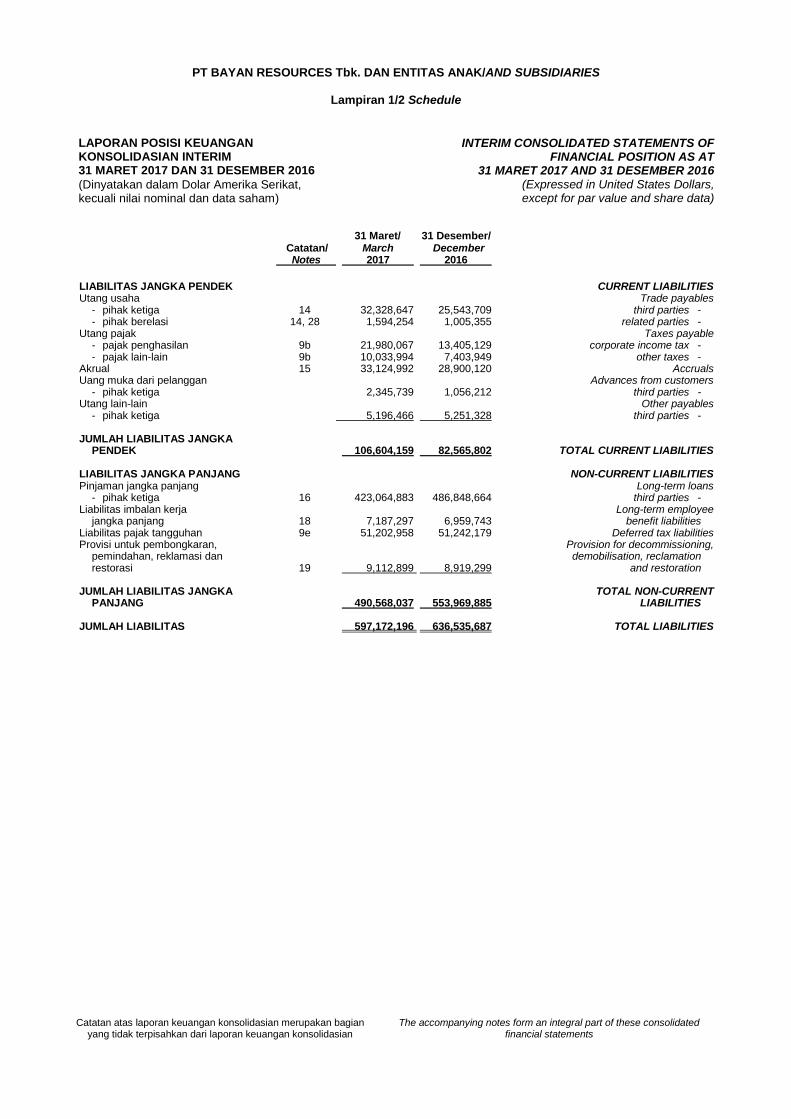

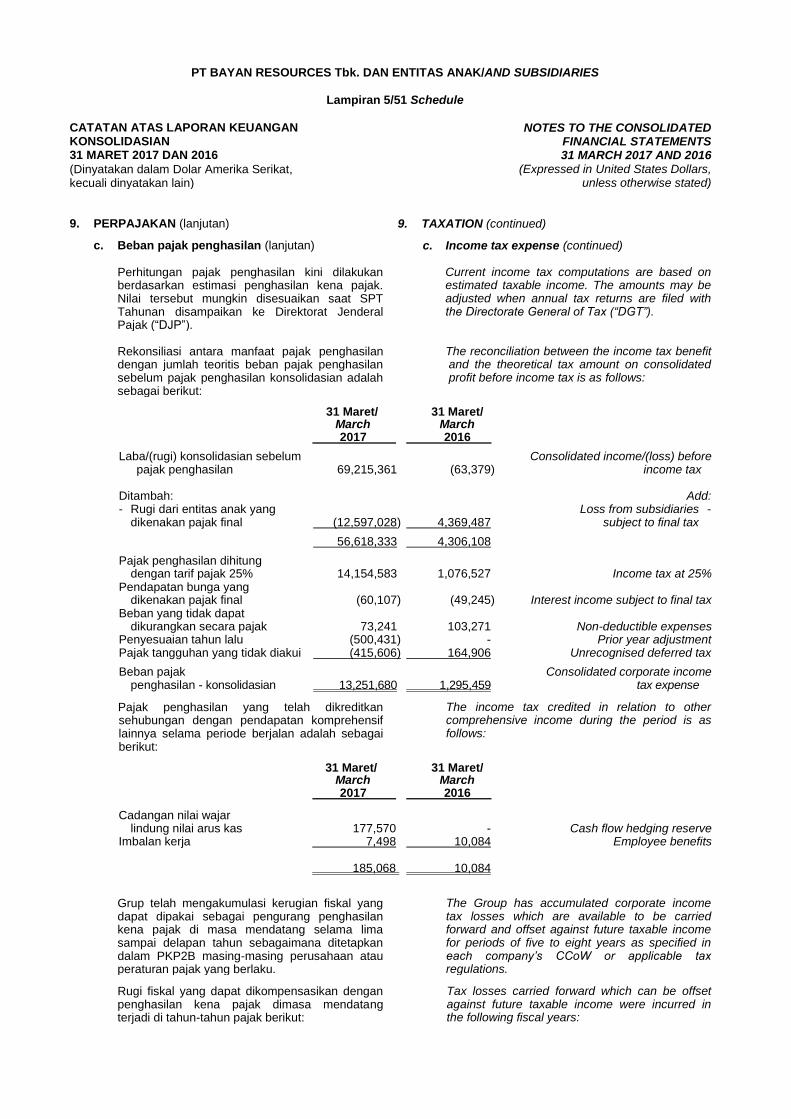

(Expressed in United States Dollars) 31 Maret/ 31 Maret/ Catatan/ March March Notes 2017 2016 Pendapatan 22 187,464,826 93,923,428 Revenue Beban pokok pendapatan 23 (88,744,195) (68,396,838) Cost of revenue Laba bruto 98,720,631 25,526,590 Gross profit Beban penjualan 24 (15,442,131) (8,510,726) Selling expenses General and administrative Beban umum dan administrasi 25 (5,632,174) (5,864,671) expenses Penghasilan keuangan 240,426 196,979 Finance income Beban keuangan 16 (9,284,111) (12,130,326) Finance expenses Beban penurunan nilai 13 - - Impairment charges Pendapatan lain-lain, neto 26 612,720 718,775 Other income net Laba/(rugi) sebelum pajak 69,215,361 (63,379) Profit/(loss) before tax Beban pajak penghasilan 9c (13,251,680) (1,295,459) Income tax expense Laba/(rugi) periode berjalan 55,963,681 (1,358,838) Profit/(loss) for the period Laba/(rugi) komprehensif lain Other comprehensive income/ periode berjalan: (loss) for the period: Pos yang tidak akan direklasifikasi Items that will not be reclassified ke laba rugi: to profit or loss: Pengukuran kembali liabilitas imbalan Remeasurements of kerja (23,692) (43,030) employee benefit liabilities Pajak penghasilan terkait 9c 7,498 10,084 Related income tax (16,194) (32,946) Pos yang akan direklasifikasi Items that will be reclassified ke laba rugi: to profit or loss: Perubahan nilai wajar Changes in fair value of lindung nilai arus kas 17 (710,280) - cash flow hedges Pajak penghasilan terkait 9c 177,570 - Related income tax (532,710) - Laba/(rugi) komprehensif lain, Other comprehensive income/(loss), setelah pajak (548,904) (32,946) net of tax Jumlah laba/(rugi) komprehensif Total comprehensive income/ periode berjalan 55,414,777 (1,391,784) (loss) for the period Laba/(rugi) periode berjalan yang Profit/(loss) for the period dapat diatribusikan kepada: attributable to: Pemilik entitas induk 52,955,749 (802,304) Owners of the parent entity Kepentingan nonpengendali 35 3,007,932 (556,534) Non-controlling interests 55,963,681 (1,358,838) Jumlah laba/(rugi) komprehensif Total comprehensive income/(loss) yang dapat diatribusikan kepada: attributable to: Pemilik entitas induk 52,406,845 (835,250) Owners of the parent entity Kepentingan nonpengendali 35 3,007,932 (556,534) Non-controlling interests Jumlah laba/(rugi) komprehensif 55,414,777 (1,391,784) Total comprehensive income/(loss) Laba/(rugi) bersih per lembar saham

dasar dan dilusi yang dapat Basic and diluted earnings/(loss) diatribusikan kepada pemilik per share attributable to owners

entitas induk 27 0.02 (0.02) of the parent entity

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 3/1 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN INTERIM UNTUK PERIODE TIGA BULAN YANG BERAKHIR 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat)

INTERIM CONSOLIDATED STATEMENTS OF CHANGES IN EQUITY FOR THE THREE MONTH PERIODS ENDED

31 MARCH 2017 AND 2016 (Expressed in United States Dollars)

Yang dapat diatribusikan kepada pemilik entitas induk/Attributable to the owners of the parent entity Komponen ekuitas lainnya/ Other equity component Selisih nilai transaksi atas penambahan modal anak perusahaan/ Difference in Cadangan value from nilai wajar Laba ditahan/(akumulasi Tambahan transactions lindung nilai kerugian)/Retained earnings/ Modal modal disetor/ Modal involving subscription arus kas/ (accumulated losses) Kepentingan Jumlah saham/ Additional donasi/ of additional Cash flow Tidak nonpengendali/ ekuitas/ Catatan/ Share paid in Donated shares in hedging Dicadangkan/ dicadangkan/ Jumlah/ Non-controlling Total

Notes capital capital capital subsidiaries reserve Appropriated Unappropriated Total interests equity Balance at Saldo 1 Januari 2017 35,685,809 200,202,189 48,466 1,886,148 1,144,620 8,176,536 (135,042,287) 112,101,481 76,049,493 188,150,974 1 January 2017

Laba periode berjalan - - - - - - 52,955,749 52,955,749 3,007,932 55,963,681 Profit for the period Other comprehensive Laba/(rugi) komprehensif lain income/(loss) for periode berjalan: the period: Employee benefits Cadangan imbalan kerja - - - - - - (23,692) (23,692) - (23,692) reserve Related income tax Manfaat pajak penghasilan benefit on employee terkait cadangan imbalan kerja - - - - - - 7,498 7,498 - 7,498 benefits reserve Cadangan nilai wajar Cash flow hedging lindung nilai arus kas 17 - - - - (710,280) - - (710,280) - (710,280) reserve Beban pajak penghasilan Related income tax terkait cadangan nilai wajar expense on cash flow lindung nilai arus kas - - - - 177,570 - - 177,570 - 177,570 hedging reserve Balance at Saldo 31 Maret 2017 35,685,809 200,202,189 48,466 1,886,148 611,910 8,176,536 (82,102,732) 164,508,326 79,057,425 243,565,751 31 March 2017

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 3/2 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN INTERIM UNTUK PERIODE TIGA BULAN YANG BERAKHIR 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat)

INTERIM CONSOLIDATED STATEMENTS OF CHANGES IN EQUITY FOR THE THREE MONTH PERIODS ENDED

31 MARCH 2017 AND 2016 (Expressed in United States Dollars)

Diatribusikan kepada pemilik entitas induk/Attributable to the owners of the parent entity Komponen ekuitas lainnya/

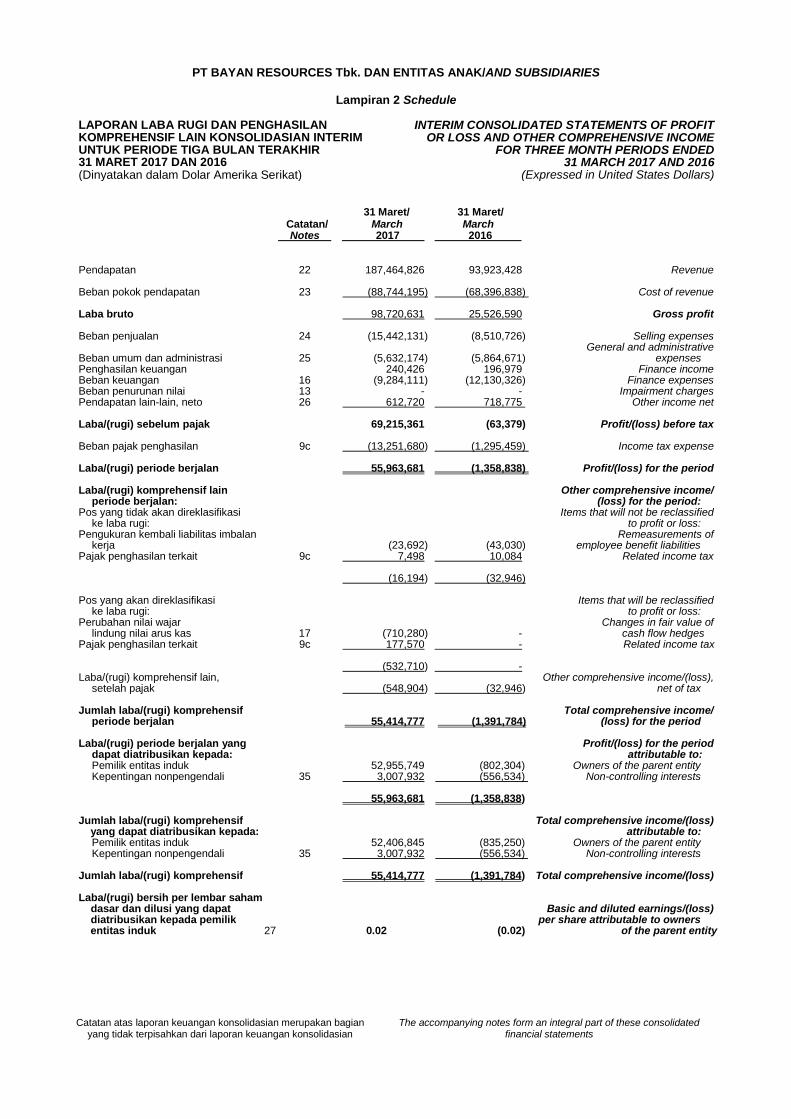

Other equity component Selisih nilai transaksi atas penambahan modal anak perusahaan/ Difference in value from Laba ditahan/(akumulasi Tambahan transactions kerugian)/Retained earnings/ Modal modal disetor/ Modal for subscription (accumulated losses) Kepentingan Jumlah saham/ Additional donasi/ of additional Tidak nonpengendali/ ekuitas/ Catatan/ Share paid in Donated shares in Dicadangkan/ dicadangkan/ Jumlah/ Non-controlling Total Notes capital capital capital subsidiaries Appropriated Unappropriated Total interests equity Saldo 1 Januari 2016 35,685,809 200,202,189 48,466 1,886,148 8,176,536 (163,720,030) 82,279,118 89,880,897 172,160,015 Balance at 1 January 2016 Rugi bersih periode berjalan - - - - - (802,304) (802,304) (556,534) (1,358,838) Net loss for the period Rugi komprehensif lainnya: Other comprehensive loss: Cadangan imbalan kerja - - - - - (43,030) (43,030) - (43,030) Employee benefits reserve Manfaat pajak penghasilan Related income tax terkait cadangan imbalan benefit on employee kerja - - - - - 10,084 10,084 - 10,084 benefits reserve Saldo 31 Maret 2016 35,685,809 200,202,189 48,466 1,886,148 8,176,536 (164,555,280) 81,443,868 89,324,363 170,768,231 Balance at 31 March 2016

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

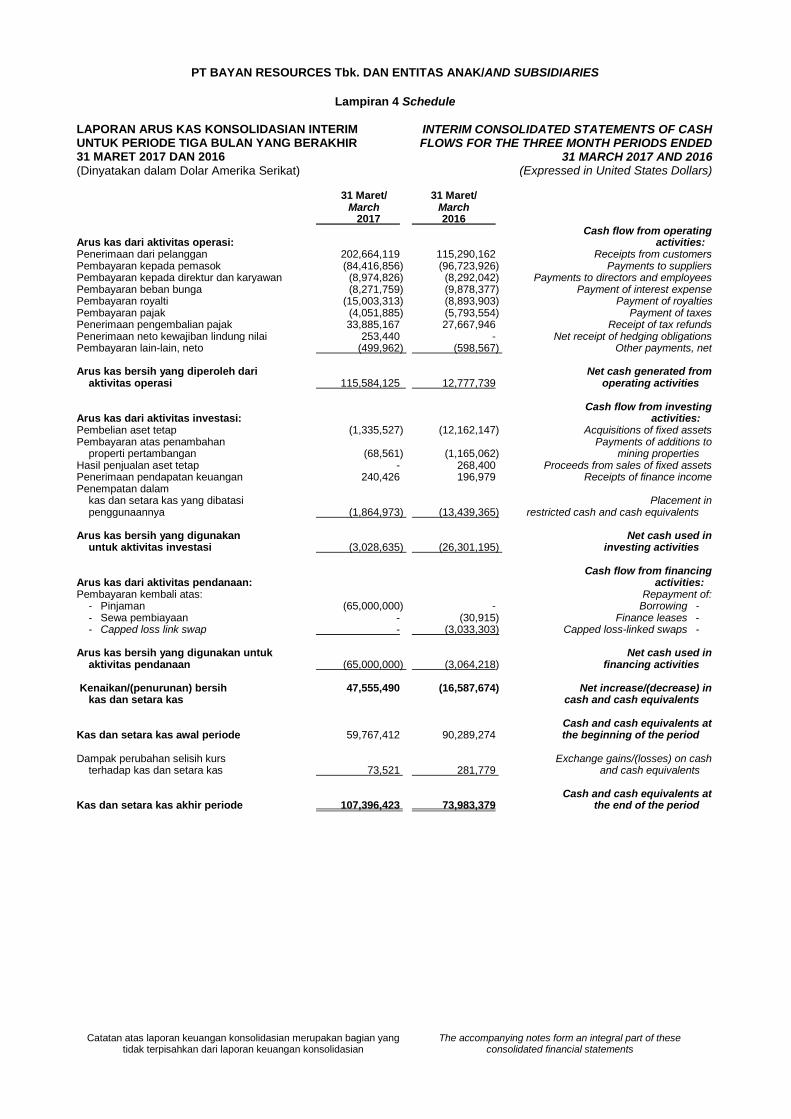

Lampiran 4 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

LAPORAN ARUS KAS KONSOLIDASIAN INTERIM UNTUK PERIODE TIGA BULAN YANG BERAKHIR 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat)

INTERIM CONSOLIDATED STATEMENTS OF CASH FLOWS FOR THE THREE MONTH PERIODS ENDED

31 MARCH 2017 AND 2016 (Expressed in United States Dollars)

31 Maret/ 31 Maret/ March March 2017 2016 Cash flow from operating Arus kas dari aktivitas operasi: activities: Penerimaan dari pelanggan 202,664,119 115,290,162 Receipts from customers Pembayaran kepada pemasok (84,416,856) (96,723,926) Payments to suppliers Pembayaran kepada direktur dan karyawan (8,974,826) (8,292,042) Payments to directors and employees Pembayaran beban bunga (8,271,759) (9,878,377) Payment of interest expense Pembayaran royalti (15,003,313) (8,893,903) Payment of royalties Pembayaran pajak (4,051,885) (5,793,554) Payment of taxes Penerimaan pengembalian pajak 33,885,167 27,667,946 Receipt of tax refunds Penerimaan neto kewajiban lindung nilai 253,440 - Net receipt of hedging obligations Pembayaran lain-lain, neto (499,962) (598,567) Other payments, net Arus kas bersih yang diperoleh dari Net cash generated from aktivitas operasi 115,584,125 12,777,739 operating activities Cash flow from investing Arus kas dari aktivitas investasi: activities: Pembelian aset tetap (1,335,527) (12,162,147) Acquisitions of fixed assets Pembayaran atas penambahan Payments of additions to properti pertambangan (68,561) (1,165,062) mining properties Hasil penjualan aset tetap - 268,400 Proceeds from sales of fixed assets Penerimaan pendapatan keuangan 240,426 196,979 Receipts of finance income Penempatan dalam kas dan setara kas yang dibatasi Placement in penggunaannya (1,864,973) (13,439,365) restricted cash and cash equivalents

Arus kas bersih yang digunakan Net cash used in untuk aktivitas investasi (3,028,635) (26,301,195) investing activities

Cash flow from financing Arus kas dari aktivitas pendanaan: activities: Pembayaran kembali atas: Repayment of:

- Pinjaman (65,000,000) - Borrowing - - Sewa pembiayaan - (30,915) Finance leases - - Capped loss link swap - (3,033,303) Capped loss-linked swaps -

Arus kas bersih yang digunakan untuk Net cash used in aktivitas pendanaan (65,000,000) (3,064,218) financing activities Kenaikan/(penurunan) bersih 47,555,490 (16,587,674) Net increase/(decrease) in kas dan setara kas cash and cash equivalents Cash and cash equivalents at Kas dan setara kas awal periode 59,767,412 90,289,274 the beginning of the period

Dampak perubahan selisih kurs Exchange gains/(losses) on cash terhadap kas dan setara kas 73,521 281,779 and cash equivalents

Cash and cash equivalents at Kas dan setara kas akhir periode 107,396,423 73,983,379 the end of the period

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/1 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

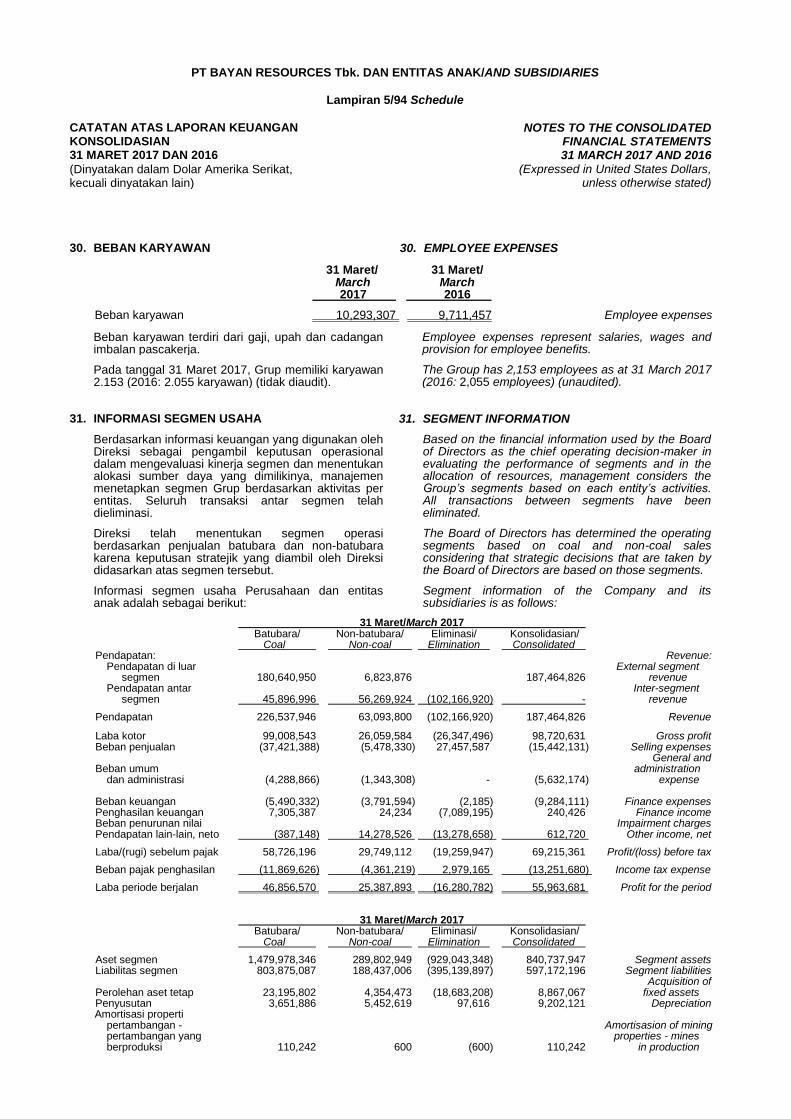

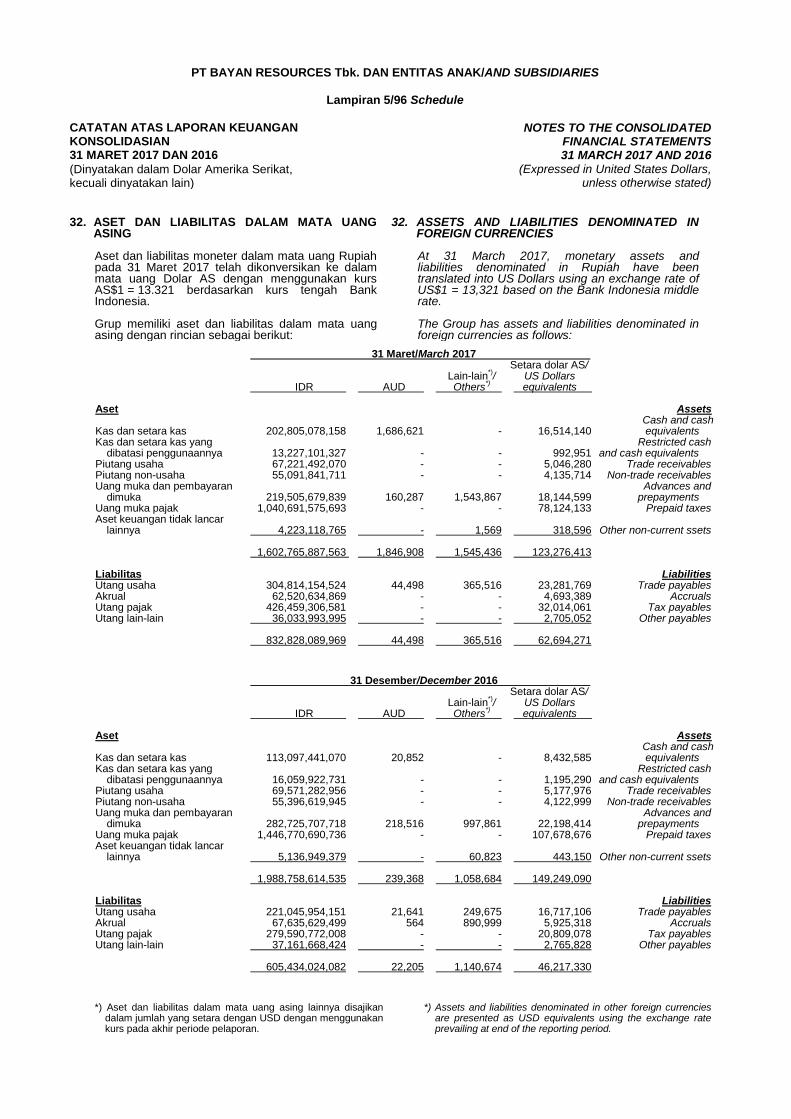

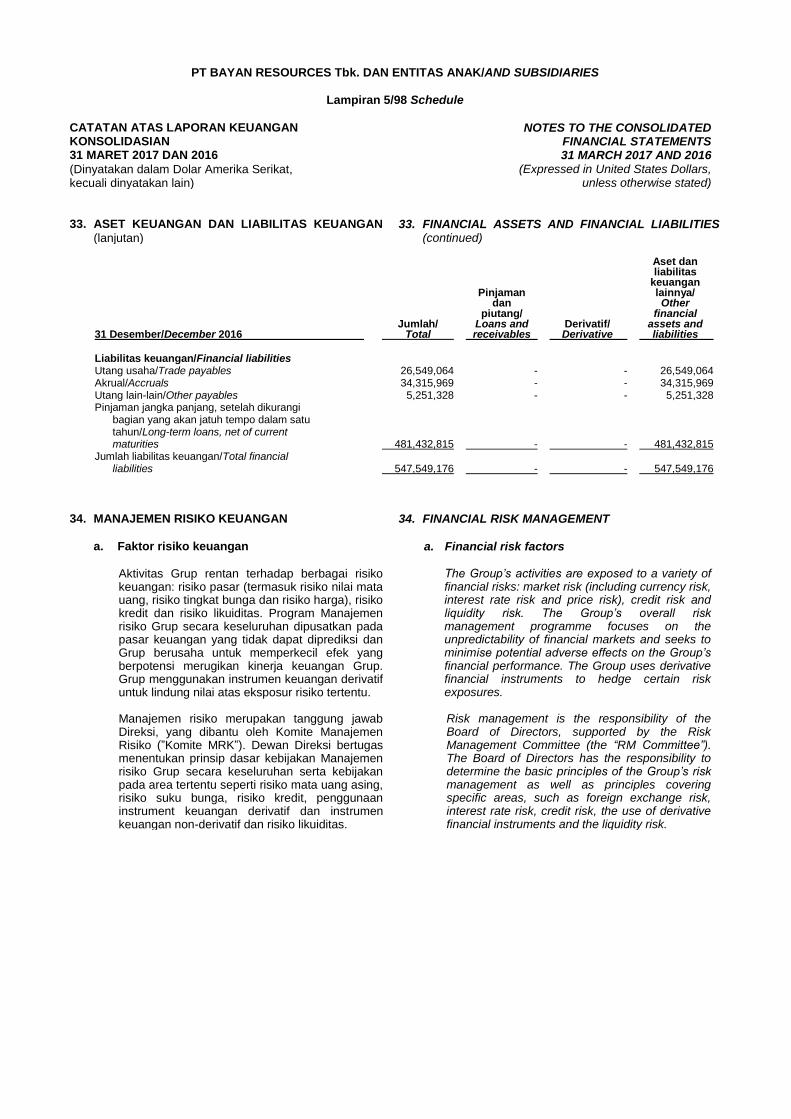

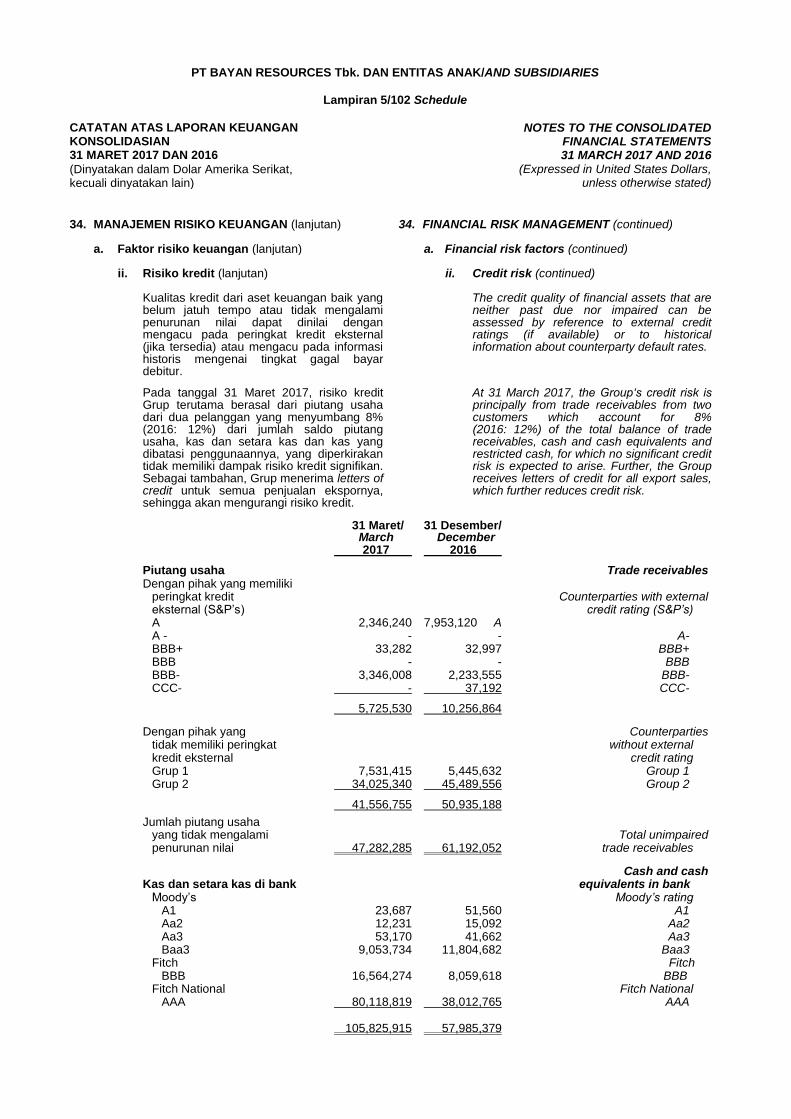

1. UMUM 1. GENERAL

PT Bayan Resources Tbk. (“Perusahaan”) didirikan pada tanggal 7 Oktober 2004, berdasarkan Akta Notaris No. 12 tanggal 7 Oktober 2004 yang dibuat di hadapan Yani Indrawaty Wibawa, S.H., notaris di Jakarta. Akta Notaris tersebut mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-30690 HT.01.01.TH.2004 tanggal 21 Desember 2004.

PT Bayan Resources Tbk. (the “Company”) was established on 7 October 2004 based on Notarial Deed No. 12 dated 7 October 2004 of Yani Indrawaty Wibawa, S.H., notary in Jakarta. The Notarial Deed was approved by the Minister of Law and Human Rights of the Republic of Indonesia by Virtue of Decree No. C-30690 HT.01.01.TH.2004 dated 21 December 2004.

Akta Perusahaan telah mengalami beberapa kali perubahan. Perubahan terakhir berdasarkan Akta Notaris No. 73 tanggal 27 Mei 2016 yang dibuat dihadapan Mala Mukti, S.H., notaris di Jakarta, yang pada pokoknya terkait dengan perubahan komposisi Dewan Komisaris dan Direksi Perusahaan.

The Company’s deed have been amended several times, most recently based on Notarial Deed No. 73 dated 27 May 2016 of Mala Mukti, S.H., notary in Jakarta, mainly regarding changes to the composition of the Company’s Boards of Commissioners and Directors.

Akta Notaris tersebut telah diberitahukan kepada Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan diterbitkannya Surat Penerimaan Pemberitahuan Data Perseroan No. AHU-AH.01.03-0058035 tanggal 16 Juni 2016.

The Minister of Law and Human Rights of the Republic of Indonesia has been notified of the above Notarial Deed as evidenced by Receipt of Notification Letter No. AHU-AH.01.03-0058035 dated 16 June 2016 .

Pada tanggal 12 Agustus 2008, Perusahaan melakukan Penawaran Umum Perdana (“IPO”) sebanyak 833.333.500 lembar saham biasa yang terdiri dari 500.000.000 lembar saham biasa atas nama milik Pemegang Saham Penjual (saham divestasi) dan 333.500.000 lembar saham biasa yang baru ditempatkan (Saham Baru). Penawaran saham kepada masyarakat tersebut dicatat di Bursa Efek Indonesia pada tanggal 12 Agustus 2008.

On 12 August 2008, the Company conducted an Initial Public Offering (“IPO”) of 833,333,500 ordinary shares consisting of 500,000,000 ordinary shares on behalf of the Seller Shareholders (divestment shares) and 333,500,000 newly issued ordinary shares (New Shares). The shares offered to the public in the IPO were listed on the Indonesia Stock Exchange on 12 August 2008.

Aktivitas utama Perusahaan adalah perdagangan dan jasa. Perusahaan memulai operasi komersialnya pada Januari 2005.

The principal activity of the Company is trading and services. The Company commenced its commercial operations in January 2005.

Kantor pusat Perusahaan berlokasi di Gedung Office 8, lantai 37, SCBD Lot 28, Jalan Jenderal Sudirman Kav. 52-53, Jakarta. Perusahaan didirikan dan berdomisili di Indonesia.

The Company’s head office is located at Office 8 Building, 37

th floor, SCBD Lot 28, Jalan Jenderal

Sudirman, Kav. 52-53, Jakarta. The Company is incorporated and domiciled in Indonesia.

Perusahaan memiliki 215 karyawan pada tanggal 31 Maret 2017 (2016: 211) (tidak diaudit).

The Company had 215 employees as at 31 March 2017 (2015: 211) (unaudited).

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Maret 2017 adalah sebagai berikut:

The composition of the Company’s Boards of Commissioners and Directors as at 31 March 2017 was as follows:

Komisaris Utama : Dato’ Dr. Low Tuck Kwong : President Commissioner Komisaris : Michael Sumarijanto : Commissioners Mauro Montenero Komisaris Independen : Rozik B. Soetjipto : Independent Commissioners Amir Sambodo Direktur Utama : Chin Wai Fong : President Director Direktur : Lim Chai Hock : Directors Engki Wibowo Jenny Quantero Low Yi Ngo Alastair McLeod Russell John Neil Jun Hyung-Oh Direktur independen : R. Soedjoko Tirtosoekotjo : Independent Director

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/2 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued) Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2016 adalah sebagai berikut:

The composition of the Company’s Boards of Commissioners and Directors as at 31 December 2016 was as follows:

Komisaris Utama : Dato’ Dr. Low Tuck Kwong : President Commissioner Komisaris : Michael Sumarijanto : Commissioners Ridha Juanda M. Wirakusumah* Komisaris Independen : Rozik B. Soetjipto : Independent Commissioners Amir Sambodo Direktur Utama : Chin Wai Fong : President Director Direktur : Lim Chai Hock : Directors Engki Wibowo Jenny Quantero Low Yi Ngo Alastair McLeod Russell John Neil Jun Hyung-Oh Direktur independen : R. Soedjoko Tirtosoekotjo : Independent Director *) Mengundurkan diri pada Februari 2017 *) Resigned in February 2017

Susunan Komite Audit Perusahaan pada tanggal 31 Maret 2017 dan 31 Desember 2016 adalah sebagai berikut:

The composition of the Company’s Audit Committee as at 31 March 2017 and 31 December 2016 was as follows:

Ketua : Rozik B. Soetjipto : Chairman Anggota : Abdurrohman M. Sastra : Members Kanaka Puradiredja Amir Sambodo

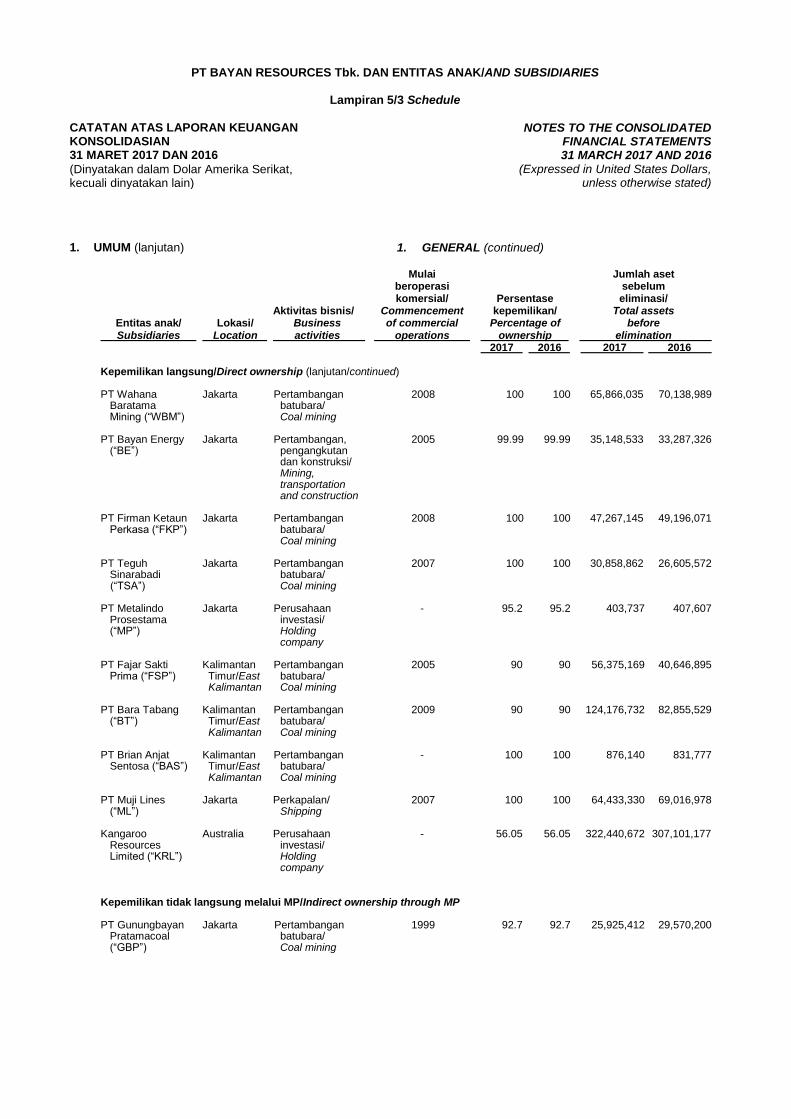

Perusahaan mempunyai entitas anak langsung atau tidak langsung sebagai berikut:

The Company has either direct or indirect subsidiaries as follows:

Mulai Jumlah aset beroperasi sebelum komersial/ Persentase eliminasi/

Aktivitas bisnis/ Commencement kepemilikan/ Total assets Entitas anak/ Lokasi/ Business of commercial Percentage of before Subsidiaries Location activities operations ownership elimination 2017 2016 2017 2016 Kepemilikan langsung/Direct ownership

PT Dermaga Jakarta Jasa bongkar 1995 87.40 87.40 80,875,251 74,499,198 Perkasapratama muat batubara/ (“DPP”) Coal handling services PT Indonesia Jakarta Perdagangan, 2005 100 100 109,345,835 105,127,578 Pratama (“IP”) jasa kontraktor pertambangan/ Trading, mining contractor services PT Perkasa Jakarta Pertambangan 2007 100 100 35,766,077 30,725,482 Inakakerta batubara/ (“PIK”) Coal mining

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/3 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

Mulai Jumlah aset beroperasi sebelum komersial/ Persentase eliminasi/

Aktivitas bisnis/ Commencement kepemilikan/ Total assets Entitas anak/ Lokasi/ Business of commercial Percentage of before Subsidiaries Location activities operations ownership elimination 2017 2016 2017 2016 Kepemilikan langsung/Direct ownership (lanjutan/continued)

PT Wahana Jakarta Pertambangan 2008 100 100 65,866,035 70,138,989 Baratama batubara/ Mining (“WBM”) Coal mining

PT Bayan Energy Jakarta Pertambangan, 2005 99.99 99.99 35,148,533 33,287,326 (“BE”) pengangkutan dan konstruksi/ Mining, transportation and construction PT Firman Ketaun Jakarta Pertambangan 2008 100 100 47,267,145 49,196,071 Perkasa (“FKP”) batubara/ Coal mining PT Teguh Jakarta Pertambangan 2007 100 100 30,858,862 26,605,572

Sinarabadi batubara/ (“TSA”) Coal mining

PT Metalindo Jakarta Perusahaan - 95.2 95.2 403,737 407,607 Prosestama investasi/ (“MP”) Holding company PT Fajar Sakti Kalimantan Pertambangan 2005 90 90 56,375,169 40,646,895 Prima (“FSP”) Timur/East batubara/ Kalimantan Coal mining PT Bara Tabang Kalimantan Pertambangan 2009 90 90 124,176,732 82,855,529 (“BT”) Timur/East batubara/ Kalimantan Coal mining PT Brian Anjat Kalimantan Pertambangan - 100 100 876,140 831,777 Sentosa (“BAS”) Timur/East batubara/ Kalimantan Coal mining PT Muji Lines Jakarta Perkapalan/ 2007 100 100 64,433,330 69,016,978 (“ML”) Shipping Kangaroo Australia Perusahaan - 56.05 56.05 322,440,672 307,101,177 Resources investasi/ Limited (“KRL”) Holding company

Kepemilikan tidak langsung melalui MP/Indirect ownership through MP PT Gunungbayan Jakarta Pertambangan 1999 92.7 92.7 25,925,412 29,570,200

Pratamacoal batubara/ (“GBP”) Coal mining

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/4 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

Mulai Jumlah aset beroperasi sebelum komersial/ Persentase eliminasi/

Aktivitas bisnis/ Commencement kepemilikan/ Total assets Entitas anak/ Lokasi/ Business of commercial Percentage of before Subsidiaries Location activities operations ownership elimination 2017 2016 2017 2016

Kepemilikan tidak langsung melalui KRL/Indirect ownership through KRL PT Sumber Aset Jakarta Jasa kontraktor - 56.04 56.04 312,453 344,965 Utama (“SAU”) pertambangan, pembangunan, pengangkutan, dan perdagangan/ Mining contractor service, construction, transportation and trading PT Dermaga Jakarta Pertambangan - 55.49 55.49 909 2,659 Energi batubara/ (“DE”) Coal mining PT Tanur Jaya Jakarta Pertambangan - 55.49 55.49 32,336 147,223 (“TJ”) batubara/ Coal mining PT Silau Jakarta Pertambangan - 55.49 55.49 383,900 381,193 Kencana (“SK”) batubara/ Coal mining PT Orkida Jakarta Pertambangan - 55.49 55.49 106,147 143,763 Makmur (“OM”) batubara/ Coal mining PT Sumber Api Jakarta Pertambangan - 55.49 55.49 398,399 398,461 (“SA”) batubara/

Coal mining

PT Tiwa Abadi Jakarta Pertambangan - 55.49 55.49 387,798 385,593 (“TA”) batubara/ Coal mining PT Mahakam Jakarta Pertambangan - 55.49 55.49 7,680 9,523 Energi Lestari batubara/ (“MEL”) Coal mining PT Mahakam Jakarta Pertambangan - 55.49 55.49 6,330 8,691 Bara Energi batubara/ (“MBE”) Coal mining PT Mamahak Jakarta Pertambangan 2010 55.49 55.49 2,883,560 2,927,220 Coal Mining batubara/ (“MCM”) Coal mining PT Bara Karsa Jakarta Pertambangan - 55.49 55.49 6,638 10,049 Lestari (“BKL”) batubara/ Coal mining

PT Apira Utama Kalimantan Pertambangan - 55.49 55.49 1,569 6,615 (“AU”) Timur/East batubara/ Kalimantan Coal mining PT Bara Sejati Kalimantan Pertambangan 2008 55.49 55.49 312,852 404,148 (“BS”) Timur/East batubara/ Kalimantan Coal mining PT Cahaya Alam Kalimantan Pertambangan - 55.49 55.49 46,296 62,391 (“CA”) Timur/East batubara/ Kalimantan Coal mining

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/5 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued) Di samping itu, Kangaroo Minerals Pty Ltd, SGQ Batubara Pte Ltd, SGQ Singapore Investment Company Pte Ltd merupakan entitas tidak aktif yang secara tidak langsung dimiliki melalui KRL.

In addition, Kangaroo Minerals Pty Ltd, SGQ Batubara Pte Ltd, SGQ Singapore Investment Company Pte Ltd are entities indirectly held through KRL, which are dormant.

Dalam laporan keuangan konsolidasian ini, Perusahaan dan entitas anaknya secara bersama-sama disebut sebagai “Grup”.

In these consolidated financial statements, the Company and its subsidiaries are collectively referred to as the “Group”.

Kegiatan pertambangan atau eksplorasi BAS, BT,

FSP, TA, DE, AU, BS, CA, SK, SA, TJ, OM, MCM, MBE, MEL dan BKL pada awalnya diatur dalam Kuasa Pertambangan (“KP”) yang dikeluarkan oleh Kabupaten Kutai Kartanegara. Seluruh perusahaan tersebut telah mendapatkan Izin Usaha Pertambangan (“IUP”) sebagaimana diatur dalam peraturan pelaksanaan Undang-Undang Pertambangan No. 4/2009 mengenai Pertambangan Mineral dan Batubara (lihat Catatan 29s). Kegiatan pertambangan GBP diatur dalam Perjanjian Kerjasama Pengusahaan Pertambangan Batubara (“PKP2B”) generasi kedua dan PIK, WBM, FKP dan TSA dalam PKP2B generasi ketiga dengan Pemerintah Republik Indonesia.

The mining or exploration activities of BAS, BT, FSP, TA, DE, AU, BS, CA, SK, SA, TJ, OM, MCM, MBE, MEL and BKL commenced under Mining Rights issued by the Regency of Kutai Kartanegara. All the entities referred to above have received Mining Business Licences (“IUP”) as required by the implementing regulations for Mining Law No. 4/2009 on Mineral and Coal Mining (refer to Note 29s). The mining activities of GBP are governed by a second generation Coal Contract of Work (“CCoW”) and PIK, WBM, FKP and TSA by third generation CCoWs with the Government of the Republic of Indonesia.

Perpajakan PKP2B generasi ketiga Taxation for third generation CCoWs Dalam hal pemenuhan kewajiban pajak-pajak dan

kewajiban keuangan lainnya, entitas anak pemegang PKP2B generasi ketiga mengikuti ketentuan sebagaimana diatur dalam PKP2B.

As regards the fulfillment of taxes payable and other financial obligations, the subsidiaries holding the third generation CCoWs are in compliance with the regulations which are governed by the related CCoWs.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

Laporan keuangan konsolidasian Grup telah disusun dan diselesaikan oleh Direksi dan diotorisasi untuk diterbitkan pada tanggal 28 April 2017.

The Group’s consolidated financial statements were prepared and finalised by the Board of Directors and authorised for issuance on 28 April 2017.

Berikut ini adalah kebijakan akuntansi penting yang diterapkan dalam penyusunan laporan keuangan konsolidasian Grup, yang sesuai dengan Standar Akuntansi Keuangan di Indonesia dan Keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tertanggal 25 Juni 2012 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik. Kebijakan ini telah diaplikasikan secara konsisten terhadap semua tahun yang disajikan, kecuali dinyatakan lain.

Presented below are the significant accounting policies adopted for the preparation of the consolidated financial statements of the Group, which are in conformity with Indonesian Financial Accounting Standards and the Decree of the Chairman of Bapepam-LK No. KEP-347/BL/2012 dated 25 June 2012 regarding the Presentation and Disclosure of Financial Statements of Issuers or Public Companies. These policies have been consistently applied to all years presented, unless otherwise stated.

a. Dasar penyusunan laporan keuangan

konsolidasian a. Basis of preparation of the consolidated

financial statements Laporan keuangan konsolidasian disusun

berdasarkan konsep harga perolehan, yang dimodifikasi oleh aset dan liabilitas keuangan (termasuk instrumen derivatif) diukur pada nilai wajar melalui laporan laba rugi, serta menggunakan dasar akrual kecuali untuk laporan arus kas konsolidasian.

The consolidated financial statements have been prepared under the historical costs concept, as modified by financial assets and financial liabilities (including derivative instruments) at fair value through profit or loss, and using the accruals basis except for the consolidated statements of cash flow.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/6 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan

konsolidasian (lanjutan) a. Basis of preparation of the consolidated

financial statements (continued)

Laporan arus kas konsolidasian disusun menggunakan metode langsung dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi dan pendanaan.

The consolidated statements of cash flow have been prepared based on the direct method by classifying cash flow on the basis of operating, investing and financing activities.

Seluruh angka dalam laporan keuangan konsolidasian ini dibulatkan dan disajikan dalam Dolar Amerika Serikat (“AS$” atau “Dolar AS”), kecuali dinyatakan lain.

Figures in the consolidated financial statements are rounded to and stated in United States Dollars (“US$” or “US Dollars”), unless otherwise stated.

Selain yang dijelaskan dibawah, kebijakan akuntansi telah diterapkan secara konsisten dengan laporan keuangan untuk tahun yang berakhir 31 Desember 2015 yang telah disusun berdasarkan Standar Akuntansi Keuangan di Indonesia.

Except as described below, the accounting policies applied are consistent with the annual financial statements for the year ended 31 December 2015, which conform to Indonesian Financial Accounting Standards.

Untuk memberi pemahaman yang lebih baik atas kinerja keuangan Grup, karena sifat dan jumlahnya yang signifikan, beberapa item pendapatan dan beban telah disajikan secara terpisah.

In order to provide further understanding of the financial performance of the Group, due to the significant nature or amount, several items of income or expenses have been shown separately.

Penyusunan laporan keuangan konsolidasian sesuai dengan Standar Akuntansi Keuangan di Indonesia mengharuskan penggunaan estimasi dan asumsi. Hal tersebut juga mengharuskan manajemen untuk membuat pertimbangan dalam proses penerapan kebijakan akuntansi Grup. Area yang kompleks atau memerlukan tingkat pertimbangan yang lebih tinggi atau area di mana asumsi dan estimasi dapat berdampak signifikan terhadap laporan keuangan konsolidasian diungkapkan di Catatan 3.

The preparation of consolidated financial statements in conformity with the Indonesian Financial Accounting Standards requires the use of certain critical accounting estimates. It also requires management to exercise its judgement in the process of applying the Group’s accounting policies. Those areas involving a higher degree of judgement or complexity, or areas where assumptions and estimates are significant to the consolidated financial statements are disclosed in Note 3.

Perubahan pada Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”)

Changes to Statements of Financial Accounting Standards (“SFAS”) and Interpretations of Financial Accounting Standards (“ISFAS”)

Standar baru, revisi dan interpretasi yang telah diterbitkan, dan yang berlaku efektif untuk tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2016 namun tidak berdampak material terhadap laporan keuangan konsolidasian Grup adalah sebagai berikut:

New standards, amendments and interpretations issued and effective for the financial year beginning 1 January 2016, which do not have a material impact on the consolidated financial statements of the Group, are as follows:

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/7 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan

konsolidasian (lanjutan) a. Basis of preparation of the consolidated

financial statements (continued)

Perubahan pada Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) (lanjutan)

Changes to Statements of Financial Accounting Standards (“SFAS”) and Interpretations of Financial Accounting Standards (“ISFAS”) (continued)

- PSAK 4 (revisi 2015) “Laporan Keuangan

Tersendiri” - SFAS 4 (revised 2015) “Separate Financial

Statements” - PSAK 5 (revisi 2015) “Segmen Operasi” - SFAS 5 (revised 2015) “Operating Segments” - PSAK 7 (revisi 2015) “Pengungkapan Pihak-

pihak Berelasi” - SFAS 7 (revised 2015) “Related Party

Disclosure” - PSAK 13 (revisi 2015) “Properti Investasi” - SFAS 13 (revised 2015) “Investment Property” - PSAK 15 (revisi 2015) “Investasi Pada Entitas

Asosiasi dan Ventura Bersama” - SFAS 15 (revised 2015) “Investment in

Associates and Joint Ventures” - PSAK 16 (revisi 2015) “Aset Tetap” - SFAS 16 (revised 2015) “Property, Plant and

Equipment” - PSAK 19 (revisi 2015) “Aset Tak Berwujud” - SFAS 19 (revised 2015) “Intangible Assets” - PSAK 22 (revisi 2015) “Kombinasi Bisnis” - SFAS 22 (revised 2015) “Business

Combinations” - PSAK 24 (revisi 2015) “Imbalan Kerja” - SFAS 24 (revised 2015) “Employee Benefits” - PSAK 25 (revisi 2015) “Kebijakan Akuntansi,

Perubahan Estimasi Akuntansi dan Kesalahan”

- SFAS 25 (revised 2015) “Accounting Policies, Changes in Accounting Estimates and Errors”

- PSAK 53 (revisi 2015) “Pembayaran Berbasis Saham”

- SFAS 53 (revised 2015) “Share-Based Payments”

- PSAK 65 (revisi 2015) “Laporan Keuangan Konsolidasian”

- SFAS 65 (revised 2015) “Consolidated Financial Statements”

- PSAK 66 (revisi 2015) “Pengaturan Bersama” - SFAS 66 (revised 2015) “Joint Arrangements” - PSAK 67 (revisi 2015) “Pengungkapan

Kepentingan dalam Entitas Lain” - SFAS 67 (revised 2015) “Disclosures of

Interests in Other Entities” - PSAK 68 (revisi 2015) “Pengukuran Nilai

Wajar” - SFAS 68 (revised 2015) “Fair Value

Measurement” - PSAK 70 “Akuntansi Aset dan Liabilitas

Pengampunan Pajak” - SFAS 70 “Accounting for Tax Amnesty Assets

and Liabilities” - ISAK 30 “Pungutan” - ISFAS 30 “Levies” Implementasi dari standar-standar tersebut tidak menghasilkan perubahan kebijakan akuntansi Grup dan tidak memiliki dampak terhadap jumlah yang dilaporkan di tahun berjalan atau tahun sebelumnya.

The implementation of the above standards did not result in changes to the Group’s accounting policies and had no effect on the amounts reported for current or prior financial years.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/8 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan

konsolidasian (lanjutan) a. Basis of preparation of the consolidated

financial statements (continued)

Perubahan pada Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) (lanjutan)

Changes to Statements of Financial Accounting Standards (“SFAS”) and Interpretations of Financial Accounting Standards (“ISFAS”) (continued)

Pada saat penerbitan laporan keuangan konsolidasian ini, manajemen sedang mempelajari dampak yang mungkin timbul dari penerapan standar baru dan revisi berikut yang telah diterbitkan, namun belum berlaku efektif sebelum tahun buku yang dimulai pada 1 Januari 2017 atau 2018, terhadap laporan keuangan Grup:

As at the authorisation date of these consolidated financial statements, management is evaluating the potential impact of these new and revised SFAS which have been issued but are not yet effective until the financial years beginning on 1 January 2017 or 2018 on the financial statements of the Group:

- Amandemen PSAK 1 (revisi 2015) “Penyajian

Laporan Keuangan – Prakarsa Pengungkapan”

- The amendments to SFAS 1 (revised 2015) “Presentation of Financial Statements – Disclosure Initiative”

- Amandemen PSAK 16 (revisi 2015) “Aset Tetap”, untuk paragraf yang terkait dengan aset agrikultur

- The amendments to SFAS 16 (revised 2015) “Property, Plant and Equipment”, with respect to the paragraph related to agricultural assets

- PSAK 69 “Agrikultur” - SFAS 69 “Agriculture” - ISAK 31 “Interpretasi atas Ruang Lingkup

PSAK 13 “Properti Investasi” - ISFAS 31 “Interpretation of SFAS 13

“Investment Property” - Amandemen PSAK 2 “Laporan Arus Kas -

Prakarsa Pengungkapan” - The amendments to SFAS 2 “Statements of

Cash Flows - Disclosure Initiative” - Amandemen PSAK 46 “Pajak Penghasilan -

Pengakuan Aset Pajak Tangguhan untuk Rugi yang Belum Direalisasi”

- The amendments to SFAS 46 “Income Taxes – Recognition of Deferred Tax Assets for Unrealised Loss”

- PSAK 3 (penyesuaian 2016) “Laporan Keuangan Interim”

- SFAS 3 (adjusted 2016) “Interim Financial Statements”

- PSAK 24 (penyesuaian 2016) “Imbalan Kerja” - SFAS 24 (adjusted 2016) “Employee Benefits” - PSAK 58 (penyesuaian 2016) “Aset Tidak

Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan”

- SFAS 58 (adjusted 2016) “Non-Current Assets Held for Sale and Discountinued Operations”

- PSAK 60 (penyesuaian 2016) “Instrumen Keuangan: Pengungkapan”

- SFAS 60 (adjusted 2016) “Financial Instruments: Disclosures”

Amandemen PSAK 1, ISAK 31, PSAK 3 ,PSAK 24, PSAK 58 dan PSAK 60 berlaku efektif pada 1 Januari 2017 sedangkan standar lain berlaku efektif pada 1 Januari 2018. Penerapan dini atas standar-standar tersebut diperkenankan.

The amendments to SFAS 1, ISFAS 31, SFAS 3 , SFAS 24, SFAS 58 and SFAS 60 are effective on 1 January 2017 while the other standards are effective on 1 January 2018. Early adoption of the above standards is permitted.

Pada saat penerbitan laporan keuangan konsolidasian, Grup masih mempelajari dampak yang mungkin timbul dari penerapan standar baru dan amendemen tersebut serta pengaruhnya pada laporan keuangan konsolidasian Grup.

As at the authorisation date of these consolidated financial statements, the Group is still evaluating the potential impact of the implementation of these new and amended accounting standards on the Group’s consolidated financial statements.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/9 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (continued)

b. Konsolidasi b. Consolidation

(i) Entitas anak (i) Subsidiaries

Entitas anak adalah seluruh entitas (termasuk entitas terstruktur) dimana Grup memiliki pengendalian. Grup mengendalikan entitas lain ketika Grup terekspos atas, atau memiliki hak untuk pengembalian yang bervariasi dari keterlibatannya dengan entitas dan memiliki kemampuan untuk mempengaruhi pengembalian tersebut melalui kekuasaannya atas entitas itu.

Subsidiaries include all entities (including structured entities) over which the Group has control. The Group controls an entity when the Group is exposed to, or has rights to, variable returns from its involvement with the entity and has the ability to affect those returns through its power over the entity.

Entitas anak dikonsolidasikan secara penuh sejak tanggal di mana pengendalian dialihkan kepada Grup. Entitas anak tidak dikonsolidasikan sejak tanggal Grup kehilangan pengendalian.

Subsidiaries are fully consolidated from the date on which control is transferred to the Group. They are deconsolidated from the date on which that control ceases.

Grup menerapkan metode akuisisi untuk mencatat kombinasi bisnis. Imbalan yang dialihkan untuk akuisisi suatu entitas anak adalah sebesar nilai wajar aset yang dialihkan, liabilitas yang diakui terhadap pemilik pihak yang diakusisi sebelumnya dan ekuitas yang diterbitkan oleh Grup. Imbalan yang dialihkan termasuk nilai wajar aset atau liabilitas yang timbul dari kesepakatan imbalan kontinjensi. Aset teridentifikasi yang diperoleh dan liabilitas serta liabilitas kontinjensi yang diambil alih dalam suatu kombinasi bisnis diukur pada awalnya sebesar nilai wajar pada tanggal akuisisi.

The Group applies the acquisition method to account for business combinations. The consideration transferred for the acquisition of a subsidiary is equivalent to the fair value of the assets transferred, the liabilities recognised to the former owners of the acquiree and the equity interests issued by the Group. The consideration transferred includes the fair value of any asset or liability resulting from a contingent consideration arrangement. Identifiable assets acquired and liabilities and contingent liabilities assumed in a business combination are measured initially at their fair values at the acquisition date.

Grup mengakui kepentingan nonpengendali pada pihak yang diakuisisi untuk setiap akuisisi baik sebesar nilai wajar atau sebesar bagian proporsional kepentingan nonpengendali atas aset bersih pihak yang diakuisisi. Kepentingan nonpengendali disajikan di ekuitas dalam laporan posisi keuangan konsolidasian, terpisah dari ekuitas pemilik entitas induk.

The Group recognises any non-controlling interest in the acquiree on an acquisition-by-acquisition basis, either at fair value or at the non-controlling interest’s proportionate share of the acquiree’s net assets. The non-controlling interest is reported as equity in the consolidated statements of financial position, separately from the owner of the parent’s equity.

Biaya yang terkait dengan akuisisi dibebankan pada saat terjadinya.

Acquisition-related costs are expensed as incurred.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/10 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued) (i) Entitas anak (lanjutan) (i) Subsidiaries (continued)

Jika kombinasi bisnis diperoleh secara bertahap, nilai wajar pada tanggal akuisisi dari kepentingan ekuitas yang sebelumnya dimiliki oleh pihak pengakuisisi pada pihak yang diakuisisi diukur kembali ke nilai wajar pada tanggal akuisisi melalui laporan laba rugi.

If the business combination is achieved in stages, the acquisition date fair value of the acquirer’s previously held equity interest in the acquiree is remeasured to fair value at the acquisition date through profit or loss.

Imbalan kontinjensi yang masih harus dialihkan oleh Grup diakui sebesar nilai wajar pada tanggal akuisisi. Perubahan selanjutnya atas nilai wajar imbalan kontinjensi yang diakui sebagai aset atau liabilitas dan dicatat sesuai dengan PSAK 55 (revisi 2014) “Instrumen Keuangan: Pengakuan dan Pengukuran”, dalam laporan laba rugi. Imbalan kontinjensi yang diklasifikasikan sebagai ekuitas tidak diukur kembali dan penyelesaian selanjutnya diperhitungkan dalam ekuitas.

Any contingent consideration to be transferred by the Group is recognised at fair value as at the acquisition date. Any subsequent changes to the fair value of the contingent consideration that is deemed to be an asset or liability is recognised in accordance with SFAS 55 (revised 2014) “Financial Instruments: Recognition and Measurement” in profit or loss. Contingent consideration that is classified as equity is not remeasured, and its subsequent settlement is accounted for in equity.

Selisih lebih dari jumlah imbalan yang dialihkan dengan nilai wajar jumlah kepentingan nonpengendali atas jumlah neto aset dan kewajiban teridentifikasi yang diakusisi dicatat sebagai goodwill. Jika jumlah imbalan ini lebih rendah dari nilai wajar aset bersih entitas yang diakuisisi, dalam kasus pembelian dengan diskon, selisihnya diakui langsung dalam laporan laba rugi.

Goodwill is initially measured as the excess of the aggregate of the consideration transferred, and the fair value of non-controlling interest over the net identifiable assets acquired and liabilities assumed. If this consideration is lower than the fair value of the net assets of the subsidiary acquired, in the case of a discounted purchase, the difference is recognised directly in profit or loss.

Transaksi, saldo dan keuntungan antar entitas Grup yang belum direalisasi telah dieliminasi. Kerugian yang belum direalisasi juga dieliminasi. Kebijakan akuntansi entitas anak diubah jika diperlukan untuk memastikan konsistensi dengan kebijakan akuntansi yang dianut oleh Grup.

Inter-company transactions, balances and unrealised gains on transactions between Group companies are eliminated. Unrealised losses are also eliminated. Accounting policies of subsidiaries have been changed where necessary to ensure consistency with the policies adopted by the Group.

(ii) Perubahan kepemilikan tanpa kehilangan pengendalian

(ii) Changes in ownership interests in subsidiaries without change of control

Transaksi dengan kepentingan nonpengendali yang tidak mengakibatkan hilangnya pengendalian merupakan transaksi ekuitas. Selisih antara nilai wajar imbalan yang dibayar dan bagian yang diakuisisi atas nilai tercatat aset bersih entitas anak dicatat pada ekuitas. Keuntungan atau kerugian pelepasan kepentingan nonpengendali juga dicatat pada ekuitas.

Transactions with non-controlling interests that do not result in a loss of control are accounted for as equity transactions. The difference between the fair value of any consideration paid and the relevant share acquired of the carrying value of the net assets of the subsidiary is recorded in equity. Gains or losses on disposals to non-controlling interests are also recorded in equity.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/11 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(iii) Pelepasan entitas anak (iii) Disposal of subsidiaries

Ketika Grup tidak lagi memiliki pengendalian, kepentingan yang masih tersisa di entitas itu diukur kembali berdasarkan nilai wajarnya, dan perubahan nilai tercatatnya diakui dalam laporan laba rugi. Nilai wajarnya adalah nilai tercatat awal yang digunakan untuk pengukuran kembali kepentingan yang tersisa sebagai entitas asosiasi, ventura bersama atau aset keuangan. Di samping itu, jumlah yang sebelumnya diakui pada pendapatan komprehensif lain sehubungan dengan entitas tersebut dicatat seolah-olah Grup telah melepas aset atau liabilitas terkait. Hal ini dapat berarti bahwa jumlah yang sebelumnya diakui pada pendapatan komprehensif lain direklasifikasi ke laporan laba rugi.

When the Group ceases to have control, any retained interest in the entity is remeasured to its fair value at the date when the control is lost, with the change in carrying amount recognised in profit or loss. The fair value is the initial carrying amount for the purposes of subsequently accounting for the retained interest as an associate, joint venture or financial asset. In addition, any amounts previously recognised in other comprehensive income in respect of that entity are accounted for as if the Group had directly disposed of the related assets or liabilities. This may mean that amounts previously recognised in other comprehensive income are reclassified to profit or loss.

(iv) Entitas asosiasi (iv) Associates

Entitas asosiasi adalah seluruh entitas

dimana Grup memiliki pengaruh signifikan namun bukan pengendalian, biasanya melalui kepemilikan hak suara antara 20% dan 50%. Investasi entitas asosiasi dicatat dengan metode ekuitas. Sesuai metode ekuitas, investasi pada awalnya dicatat pada biaya, dan nilai tercatat akan meningkat atau menurun untuk mengakui bagian investor atas laba rugi entitas itu setelah tanggal akuisisinya. Di dalam investasi Grup atas entitas asosiasi termasuk goodwill yang diidentifikasi ketika akuisisi.

Associates are all entities over which the Group has significant influence but not control, generally accompanying a shareholding of between 20% and 50% of the voting rights. Investments in associates are accounted for using the equity method of accounting. Under the equity method, the investment is initially recognised at cost, and the carrying amount is increased or decreased to recognise the investor’s share of the profit or loss of the investee after the date of aquisition. The Group’s investments in associates include goodwill identified on acquisition.

Jika kepemilikan kepentingan pada entitas asosiasi berkurang, namun tetap memiliki pengaruh signifikan, hanya suatu bagian proporsional atas jumlah yang telah diakui sebelumnya pada penghasilan komprehensif lainnya yang direklasifikasi ke laporan laba rugi.

If the ownership interest in an associate is reduced but significant influence is retained, only a proportionate share of the amounts previously recognised in other comprehensive income is reclassified to profit or loss, where appropriate.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/12 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(iv) Entitas asosiasi (lanjutan) (iv) Associates (continued)

Bagian Grup atas laba atau rugi entitas

asosiasi pasca akuisisi diakui dalam laporan laba rugi dan bagian atas mutasi penghasilan komprehensif lainnya pasca akuisisi diakui di dalam rugi komprehensif lainnya dan diikuti dengan penyesuaian pada jumlah tercatat investasi. Dividen yang akan diterima dari entitas asosiasi diakui sebagai pengurang jumlah tercatat investasi. Jika bagian Grup atas kerugian entitas asosiasi sama dengan atau melebihi kepentingannya pada entitas asosiasi, termasuk piutang tanpa agunan, Grup menghentikan pengakuan bagian kerugiannya, kecuali Grup memiliki kewajiban atau melakukan pembayaran atas nama entitas asosiasi.

The Group’s share of post-acquisition profits or losses is recognised in profit or loss, and its share of post-acquisition movements in other comprehensive income is recognised in other comprehensive loss with a corresponding adjustment to the carrying amount of the investment. Dividends receivable from associates are recognised as a reduction in the carrying amount of the investment. When the Group’s share of the losses of an associate equals or exceeds its interest in the associate, including any other unsecured receivables, the Group does not recognise further losses unless it has legal or constructive obligations or has made payments on behalf of the associate.

Pada setiap tanggal pelaporan, Grup

menentukan apakah terdapat bukti objektif bahwa telah terjadi penurunan nilai pada investasi di entitas asosiasi. Jika demikian, maka Grup menghitung besarnya penurunan nilai sebagai selisih antara jumlah yang terpulihkan dan nilai tercatat atas investasi pada entitas asosiasi dan mengakui selisih tersebut pada “bagian atas laba/rugi entitas asosiasi” di laporan laba rugi. Keuntungan yang belum direalisasi atas transaksi antara Grup dengan entitas asosiasi dieliminasi sebesar bagian Grup dalam entitas asosiasi tersebut. Kerugian yang belum direalisasi juga dieliminasi kecuali transaksi tersebut memberikan bukti penurunan nilai atas aset yang ditransfer.

The Group determines at each reporting date whether there is any objective evidence that the investment in the associate is impaired. If this is the case, the Group calculates the amount of impairment as the difference between the recoverable amount of the associate and its carrying value and recognises the amount adjacent to “share of profit/(loss) of an associate” in profit or loss. Unrealised gains on transactions between the Group and its associate are eliminated to the extent of the Group’s interest in the associate. Unrealised losses are also eliminated unless the transaction provides evidence of impairment of the asset being transferred.

Kebijakan akuntansi entitas asosiasi disesuaikan jika diperlukan untuk memastikan konsistensi dengan kebijakan yang diterapkan oleh Grup.

The accounting policies of associates have been changed where necessary to ensure consistency with the policies adopted by the Group.

Laba atau rugi yang dihasilkan dari transaksi hulu dan hilir antara Grup dengan entitas asosiasi diakui dalam laporan keuangan Grup hanya sebesar bagian investor lain dalam entitas asosiasi.

Profits and losses resulting from upstream and downstream transactions between the Group and its associates are recognised in the Group’s financial statements only to the extent of unrelated investors’ interests in the associates.

Keuntungan dan kerugian dilusi yang timbul pada investasi entitas asosiasi diakui dalam laporan laba rugi.

Dilution gains and losses arising in investments in associates are recognised in profit or loss.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/13 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(v) Pengaturan bersama (v) Joint arrangements

Menurut PSAK 66, pengaturan bersama diklasifikasikan sebagai operasi bersama atau ventura bersama bergantung pada hak dan kewajiban kontraktual para investor. Grup telah menilai sifat dari pengaturan bersamanya dan menetapkan bahwa pengaturan tersebut merupakan ventura bersama. Ventura bersama dicatat menggunakan metode ekuitas.

Under SFAS 66 investments in joint arrangements are classified as either joint operations or joint ventures depending on the contractual rights and obligations of each investor. The Group has assessed the nature of its joint arrangements and determined them to be joint ventures. Joint ventures are accounted for using the equity method.

Dalam akuntansi metode ekuitas, kepentingan dalam ventura bersama diakui berdasarkan biaya perolehan yang selanjutnya disesuaikan untuk mengakui bagian Grup atas laba rugi dan penghasilan komprehensif lain pasca perolehannya. Ketika bagian Grup atas rugi dalam ventura bersama adalah sama dengan atau melebihi kepentingannya dalam ventura bersama yang bersangkutan (yang di dalamnya termasuk kepentingan jangka panjang, yang substansinya membentuk bagian dari investasi bersih Grup dalam ventura bersama), Grup tidak mengakui kerugian selanjutnya, kecuali telah menjadi kewajiban atau telah melakukan pembayaran atas nama ventura bersama.

Under the equity method of accounting, interests in joint ventures are initially recognised at cost and adjusted thereafter to recognise the Group’s share of the post acquisition profits or losses and movements in other comprehensive income. When the Group’s share of losses in a joint venture equals or exceeds its interests in the joint venture (which includes any long-term interests that, in substance, form part of the Group’s net investment in the joint venture), the Group does not recognise further losses, unless it has incurred obligations or made payments on behalf of the joint venture.

Keuntungan yang belum terealisasi atas transaksi antara Grup dengan ventura bersama dieliminasi sebesar kepentingan Grup dalam ventura bersama. Kerugian yang belum terealisasi juga dieliminasi kecuali transaksi tersebut memberikan bukti adanya penurunan nilai aset yang dialihkan. Kebijakan akuntansi ventura bersama telah diubah jika diperlukan untuk memastikan konsistensinya dengan kebijakan yang diterapkan oleh Grup.

Unrealised gains on transactions between the Group and its joint ventures are eliminated to the extent of the Group’s interest in the joint ventures. Unrealised losses are also eliminated unless the transaction provides evidence of an impairment of the asset being transferred. The accounting policies of joint ventures have been changed where necessary to ensure consistency with the policies adopted by the Group.

c. Penjabaran mata uang asing c. Foreign currency translation

(i) Mata uang fungsional dan penyajian (i) Functional and presentation currency

Akun-akun yang dimuat dalam laporan keuangan setiap entitas anggota Grup diukur dengan menggunakan mata uang yang sesuai dengan lingkungan ekonomi utama di mana entitas beroperasi (“mata uang fungsional”).

Items included in the financial statements of each of the Group’s entities are measured using the currency of the primary economic environment in which the entity operates (the “functional currency”).

Laporan keuangan konsolidasian disajikan dalam Dolar Amerika Serikat yang merupakan mata uang fungsional dan penyajian Perusahaan.

The consolidated financial statements are presented in United States Dollars, which is the functional and presentation currency of the Company.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/14 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

c. Penjabaran mata uang asing (lanjutan) c. Foreign currency translation (continued)

(ii) Transaksi dan saldo (ii) Transactions and balances Transaksi dalam mata uang asing dijabarkan

ke dalam mata uang Dolar Amerika Serikat dengan menggunakan kurs yang berlaku pada tanggal transaksi. Pada setiap tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam mata uang Dolar Amerika Serikat menggunakan kurs penutup. Kurs yang digunakan sebagai acuan adalah kurs yang dikeluarkan oleh Bank Indonesia. Keuntungan dan kerugian selisih kurs yang timbul dari penyelesaian transaksi dalam mata uang asing dan dari penjabaran aset dan liabilitas moneter dalam mata uang asing diakui di dalam laporan laba rugi, kecuali jika ditangguhkan di dalam ekuitas sebagai lindung nilai arus kas dan lindung nilai investasi bersih yang memenuhi syarat.

Foreign currency transactions are translated into United States Dollars using the exchange rates prevailing at the dates of the transactions. At each reporting date, monetary assets and liabilities denominated in foreign currency are translated into United States Dollars using the closing exchange rate. The exchange rate used as a benchmark is the rate issued by Bank Indonesia. Foreign exchange gains and losses resulting from the settlement of such transactions and from the translation at period-end exchange rates of monetary assets and liabilities denominated in foreign currencies are recognised in profit or loss, except when deferred in equity as qualifying cash flow hedges and qualifying net investment hedges.

Keuntungan dan kerugian terkait pinjaman

dan kas dan setara kas disajikan di laporan laba rugi dalam “beban keuangan”. Keuntungan atau kerugian selisih kurs selain dari itu disajikan pada laporan laba rugi sebagai “beban/(pendapatan) lain-lain, neto.”

Foreign exchange gains and lossess that relate to borrowing and cash and cash equivalents are presented in profit or loss within “finance expenses”. All other foreign exchange gains and losses are presented in profit or loss within “other expenses/(income), net”.

Perubahan nilai wajar efek moneter yang didenominasikan dalam mata uang asing yang diklasifikasikan sebagai tersedia untuk dijual dianalisa antara selisih penjabaran yang timbul dari perubahan biaya perolehan diamortisasi efek dan perubahan nilai tercatat efek lainnya. Selisih penjabaran terkait dengan perubahan biaya perolehan diamortisasi diakui di dalam laporan laba rugi, dan perubahan nilai tercatat lainnya diakui pada pendapatan komprehensif lainnya.

Changes in the fair value of monetary securities denominated in foreign currency classified as available-for-sale are analysed between translation differences resulting from changes in the amortised cost of the security and other changes in the carrying amount of the security. Translation differences related to changes in amortised cost are recognised in profit or loss, and other changes in carrying amount are recognised in other comprehensive income.

Selisih penjabaran aset dan liabilitas keuangan non-moneter yang dicatat pada nilai wajar diakui sebagai bagian keuntungan atau kerugian perubahan nilai wajar. Sebagai contoh, selisih penjabaran aset dan liabilitas keuangan non-moneter seperti ekuitas yang dimiliki dan dicatat pada nilai wajar melalui laporan laba rugi diakui pada laporan laba rugi sebagai bagian keuntungan atau kerugian nilai wajar dan selisih penjabaran pada aset non-moneter seperti ekuitas yang diklasifikasikan sebagai tersedia untuk dijual diakui dalam pendapatan komprehensif lainnya.

Translation differences on non-monetary financial assets and liabilities carried at fair value are reported as part of the fair value gain or loss. For example, translation differences on non-monetary financial assets and liabilities such as equities held at fair value through profit or loss are recognised in profit or loss as part of the fair value gain or loss and translation differences on non-monetary assets such as equities classified as available‑for‑sale financial assets are recognised in other comprehensive income.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/15 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (continued)

c. Penjabaran mata uang asing (lanjutan) c. Foreign currency translation (continued)

(ii) Transaksi dan saldo (lanjutan) (ii) Transactions and balances (continued)

Aset dan kewajiban entitas anak dengan mata uang fungsional yang berbeda dengan Perusahaan dijabarkan ke dalam mata uang pelaporan seperti yang diatur dalam PSAK 10. Selisih kurs yang dihasilkan diakui pada penghasilan komprehensif lainnya dan diakumulasikan dalam ekuitas pada selisih kurs dari penjabaran laporan keuangan dalam mata uang asing.

The assets and liabilities of subsidiaries for which the functional currency is different with that of the Company are translated into the reporting currency in accordance with SFAS 10. The resulting exchange differences are recognised in other comprehensive income and accumulated in equity under exchange differences on translation of financial statements in foreign currencies.

d. Transaksi dengan pihak berelasi d. Transactions with related parties

Grup telah melakukan transaksi dengan pihak-pihak berelasi tertentu, sesuai dengan PSAK 7, “Pengungkapan Pihak-pihak Berelasi”.

The Group has entered into transactions with certain related parties as defined under SFAS 7, “Related Party Disclosures”.

e. Kas dan setara kas e. Cash and cash equivalents

Kas dan setara kas mencakup kas, kas di bank dan setara kas dengan jangka waktu jatuh tempo tiga bulan atau kurang, setelah dikurangi cerukan.

Cash and cash equivalents include cash on hand, cash in banks and cash equivalents with a maturity of three months or less, net of overdrafts.

Kas dan setara kas yang telah ditentukan penggunaannya atau yang tidak dapat digunakan secara bebas tidak digolongkan dalam kas dan setara kas.

Cash and cash equivalents which have been restricted for certain purposes or which cannot be used freely are not classified as cash and cash equivalents.

f. Piutang usaha dan piutang non-usaha f. Trade and non-trade receivables Piutang usaha adalah jumlah piutang pelanggan

atas penjualan batubara atau jasa yang diberikan sehubungan dengan kegiatan usaha biasa. Piutang non-usaha adalah jumlah piutang pihak ketiga atau pihak berelasi diluar kegiatan usaha biasa. Jika penagihan diperkirakan diharapkan selesai dalam satu tahun atau kurang (atau dalam siklus operasi normal usaha, jika lebih panjang), piutang diklasifikasikan sebagai aset lancar. Jika tidak demikian, piutang disajikan sebagai aset tidak lancar.

Trade receivables are amounts due from customers for coal sold or services performed in the ordinary course of business. Non-trade receivables are amounts due from third or related parties for transactions beyond the ordinary course of business. If collection is expected in one year or less (or in the normal operating cycle of the business if longer), they are classified as current assets. If not, they are presented as non-current assets.

Piutang usaha dan piutang non-usaha pada

awalnya diakui sebesar nilai wajar dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, apabila dampak pendiskontoan signifikan, dikurangi dengan provisi atas penurunan nilai.

Trade and non-trade receivables are recognised initially at fair value and subsequently measured at amortised cost using the effective interest method, if the impact of discounting is significant, less any provision for impairment.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/16 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (continued)

f. Piutang usaha dan piutang non-usaha

(lanjutan)

f. Trade and non-trade receivables (continued)

Kolektibilitas piutang usaha dan piutang non-

usaha ditinjau secara berkala. Piutang yang diketahui tidak tertagih, dihapuskan secara langsung mengurangi nilai tercatatnya. Akun penyisihan digunakan ketika terdapat bukti yang objektif bahwa Grup tidak dapat menagih seluruh nilai terutang sesuai dengan persyaratan awal piutang. Kesulitan keuangan signifikan yang dialami debitur, kemungkinan debitur dinyatakan pailit atau melakukan reorganisasi keuangan dan gagal bayar atau menunggak pembayaran merupakan indikator penurunan nilai piutang yang dipertimbangkan. Jumlah penurunan nilai adalah sebesar selisih antara nilai tercatat aset dan nilai kini dari estimasi arus kas masa depan pada tingkat suku bunga efektif awal. Arus kas terkait dengan piutang jangka pendek tidak didiskontokan apabila efek diskontonya tidak material.

The collectibility of trade and non-trade receivables is reviewed on an ongoing basis. Receivables which are known to be uncollectible are written off by reducing the carrying amount directly. An allowance account is used when there is objective evidence that the Group will not be able to collect all amounts due according to the original terms of the receivables. Significant financial difficulties of the debtor, a probability that the debtor will enter bankruptcy or financial reorganisation, and default or delinquency in payments are considered indicators that the trade receivable is impaired. The amount of the impairment allowance is the difference between the asset’s carrying amount and the present value of the estimated future cash flow, discounted at the original effective interest rate. Cash flow relating to short term receivables is not discounted if the effect of discounting is immaterial.

Jumlah kerugian penurunan nilai diakui pada

laporan laba rugi. Ketika piutang usaha atau piutang non-usaha, yang rugi penurunan nilainya telah diakui, tidak dapat ditagih pada periode selanjutnya, maka piutang tersebut dihapusbukukan dengan mengurangi akun penyisihan. Keberhasilan penagihan kembali dikemudian hari atas piutang yang sebelumnya telah dihapusbukukan, dikreditkan pada laporan laba rugi.

The amount of the impairment loss is recognised in profit or loss. When a trade or non-trade receivable for which an impairment allowance had been recognised becomes uncollectible in a subsequent period, it is written off against the allowance account. Subsequent recoveries of amounts previously written off are credited in profit or loss.

g. Instrumen keuangan derivatif dan aktivitas

lindung nilai g. Derivative financial instruments and hedging

activities

Derivatif pada awalnya diakui sebesar nilai wajar pada tanggal kontrak derivatif disepakati dan selanjutnya diukur kembali sebesar nilai wajarnya. Metode untuk mengakui keuntungan atau kerugian yang dihasilkan tergantung apakah derivatif ditetapkan sebagai instrumen lindung nilai, dan jika demikian, sifat item yang dilindung nilai. Grup menetapkan derivatif yang dimiliki sebagai lindung nilai risiko tertentu yang terkait dengan aset atau liabilitas atau transaksi yang diperkirakan kemungkinan besar terjadi (lindung nilai arus kas).

Derivatives are initially recognised at fair value on the date on which a derivative contract is entered into and are subsequently remeasured at their fair values. The method of recognising the resulting gain or loss depends on whether the derivative is designated as a hedging instrument, and if so, the nature of the item being hedged. The Group designates its derivatives as hedges of a particular risk associated with a recognised asset or liability or a highly probable forecast transaction (cash flow hedge).

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/17 Schedule

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 31 MARET 2017 DAN 2016

(Dinyatakan dalam Dolar Amerika Serikat, kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 31 MARCH 2017 AND 2016

(Expressed in United States Dollars, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

(lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (continued)

g. Instrumen keuangan derivatif dan aktivitas lindung nilai (lanjutan)

g. Derivative financial instruments and hedging activities (continued)

Pada awal transaksi, Grup mendokumentasikan hubungan antara instrumen lindung nilai dengan item yang dilindung nilai, beserta tujuan manajemen risiko dan strategi pelaksanaan transaksi lindung nilai. Grup juga mendokumentasikan penilaiannya, pada saat dimulainya lindung nilai dan secara berkesinambungan, apakah derivatif yang digunakan dalam transaksi lindung nilai sangat efektif dalam saling hapus perubahan arus kas item yang dilindung nilai.