Analisis Efisiensi Modal Kerja pada PT Astra Agro Lestari Tbk Part II

PT. ANDIRA AGRO, TbkLaporan keuangan beserta laporan auditor independen /Financial statements with independent auditors' report

Tanggal 31 Desember 2018 dan untuk tahun yang berakhir pada tanggal tersebutDengan Angka Perbandingan 31 Desember 2017December 31, 2018 and for the year then endedWith Comparative Figures December 31, 2017

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkLAPORAN KEUANGAN FINANCIAL STATEMENTSTanggal 31 Desember 2018 dan December 31, 2018 anduntuk tahun yang berakhir pada tanggal tersebut for the year then endeddengan angka perbandingan 31 Desember 2017 with comparative figures December 31, 2017

Halaman/Pages

Surat Pernyataan Direksi Director's Statement

Laporan Auditor Independen Independent Auditors' Report

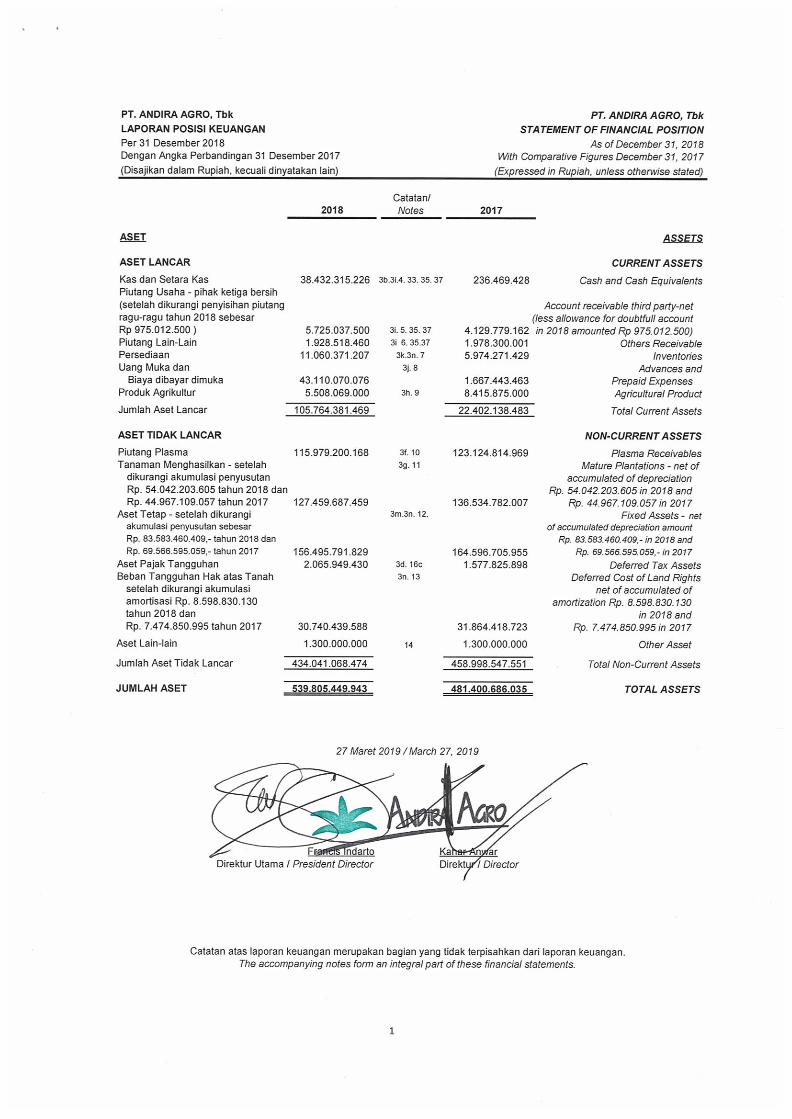

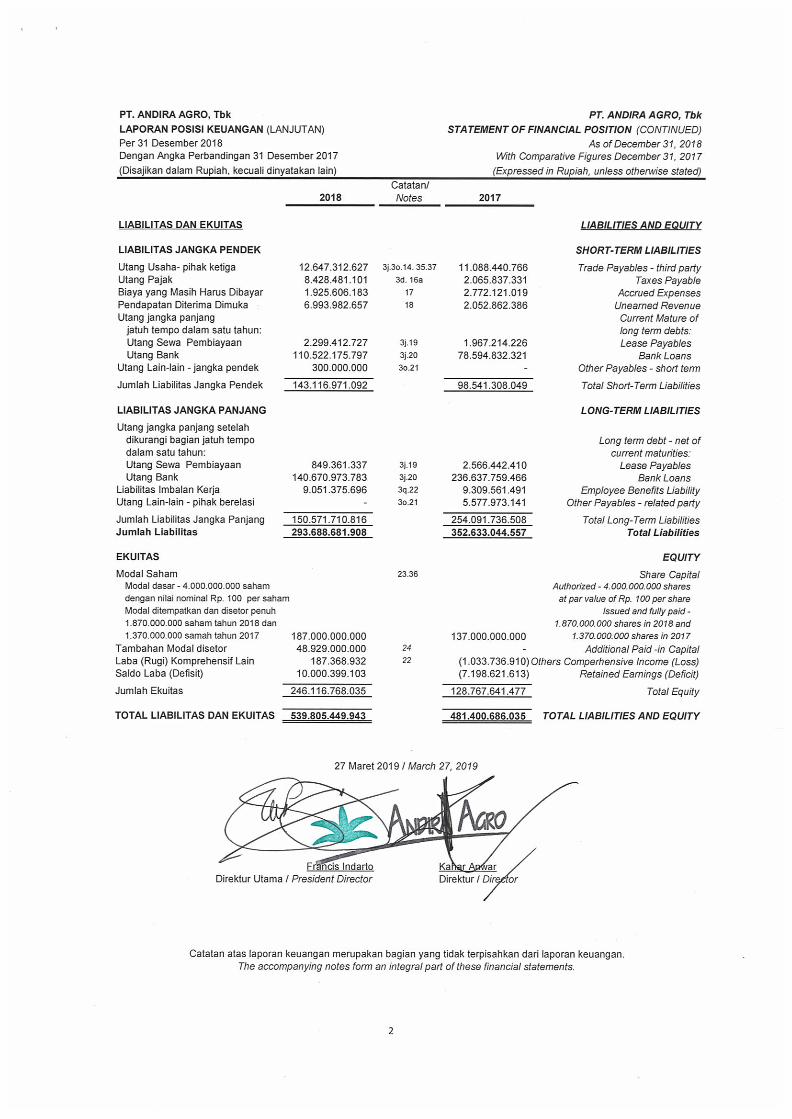

Laporan Posisi Keuangan 1 - 2 Statement of Financial Position

Laporan Laba Rugi dan Penghasilan Statements of Profit or LossKomprehensif Lain 3 and Other Comprehensive Income

Laporan Perubahan Ekuitas 4 Statements of Changes in Equity

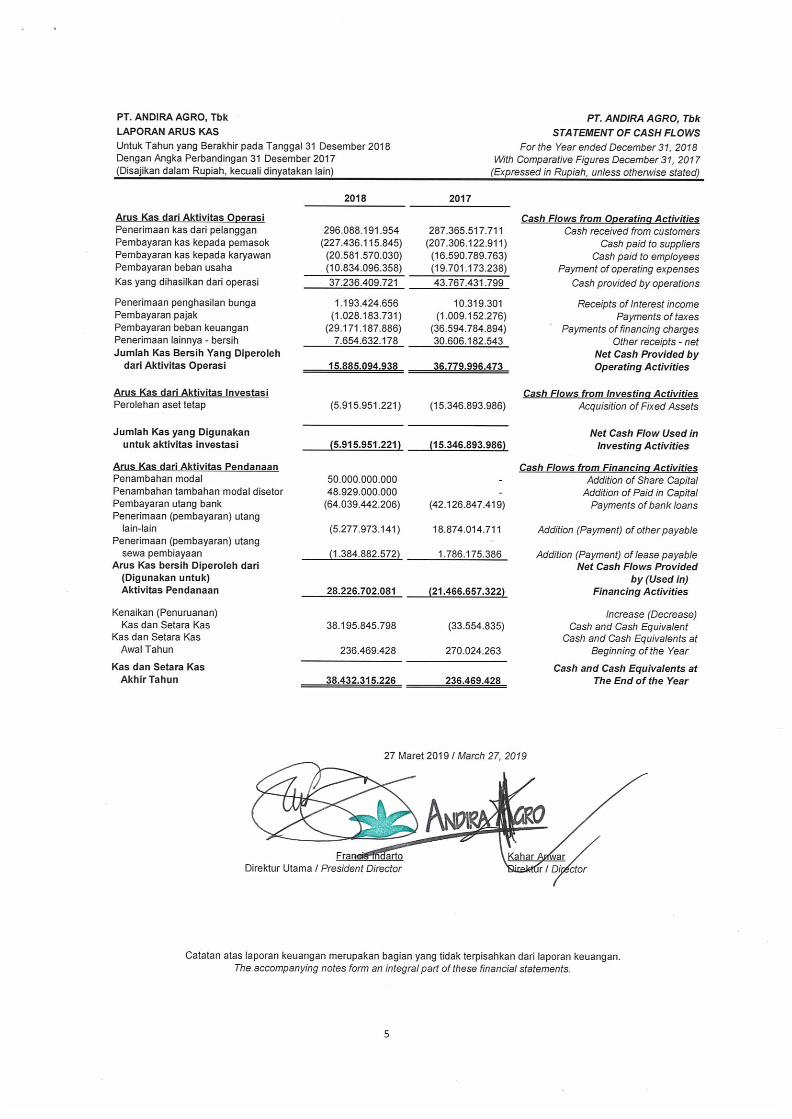

Laporan Arus Kas 5 Statements of Cash Flows

Catatan Atas Laporan Keuangan 6 - 67 Notes to the Financial Statements

Daftar Isi Table of Contents

Member of

GALHERMAN DODY TANUMIHARDJA & REKANRegistered P ublic Acco anting FirmsLicens e No. KE P-2 5 6/KM. 6/2 00 4

KEPADA PARA PEMEGANG SAHAM,DEWAN KOMISARIS DAN DIREKSI

Laporan No :

001 17 t2.06,27 I AU. 1/01 /0325- 1 t 1 fiiltz}1g

PTANDIRAAGRO, TbK

Kami telah mengaudit laporan keuangan pT AndiraAgro, Tbk terlampil yang terdiri dari laporan posisi

keuangan tanggal 31 Desember 2018, serta laporan

laba rugi dan penghasilan komprehensif lain, laporan

perubahan ekuiias. dan laporan arus kas unluk tahunyang berakhir pada tanggal tersebut dan suatu ikhtisar

kebijakan akuntansi signifikan dan informasi

penjelasan lainnya.

Tanggung jawab manajemen atas lapomnkauangan

Manajemen bertanggung jawab atas penyusunan dan

penyajian wajar laporan keuangan tersebut sesuai

dengan slandar akuntansi keuangan di lndonesia, dan

atas pengendalian intemal yang dianggap perlu oleh

manajemen untuk memungkinkan penyusunan

laporan keuangan yang bebas dari kesalahan

penyajian material, baik yang disebabkan oteh

kecurangan maupun kesalahan.

Tanggung jawab auditor

Tanggung jawab kami adalah untuk menyatakan

suatu opini atas laporan keuangan tersebut

berdasarlen audit kami. Kami melaksanakan audit

kami berdasarkan Standar Audit yang ditetapkan oleh

lnstitut Akuntan Publik lndonesia. Standar tersebutmengharuskan kami untuk mematuhi ketentuan etika

serta merencanakan dan melaksanakan audit untuk

memperoleh keyakinan memadai tentang apakah

laporan keuangan tersebut bebas dari kesalahanpenyajian material.

I N DEPEN D ENT AU D ffA R'S REPORTTO THE STACKfiOLDERS, BAARD OFCOMM IS/ION ERS AND DIRECTORSRepoft No :

aal 1 7n.a627/AU.1 /01 /032*1 tl il W01 I

PT ANDIRA AGRO, TbK

We have audited the accompanying financiat

staternenl's of PT Andin Agro, Tbk which

comprise the statement of financial pasition as ofDecember 31, 2018 and the statement of profit orIoss and other cmprchensive incame, changes inequity and casi flours forthe yearthen ended and

a summary of significant a*ounting policies and

other expla natory i nformation.

Ma nagemant's respansi bi I ityrt for the f lnancial

slatemetlila

Managenent rs responsrbie for the prepantion

and fair prcsentation of such financial sfafemanfs,

in accordance with lndonesian Financiat

Accounting Sfandadg and for such intemal

control as managefirerrt detetmines is necessary

to enable the prepntion of financial statements

that are flee frcm mateial misstatement, whether

due to fraud or effor.

Audito rs' rcspan s i bf I tty

Our responsibility rs fo express an opinion on such

financial *atements 6ased on our audit. We

conduded aur audit in accardance with Standadson Auditing established by the lndonesian lnstitute

" af *rtified Public Arcountants. Those standards

require that we comply with ethical requircmentsand plan and prform the audit to abtain

reasonable assunanee about whether the financial

sfafemenfs are free from material misstatement.

The Bellezza Office Towel 15'o Unit 02. Jl. Letjend Soepeno No. 34 Jakarta Selatan 12210

Phone | +6i212567 5991,2950 3738, Bax:+62212567 5992

Website : www.hdt.co.idE-

Member oJ'

'..#

GALHERMAN DODY TANUMIHARDJA & ITEKANRegistered Public Acco anting FirmsLicense No. KEP-2 5 6/KM. 6/2 00 4

$ualu audit melibatkan pelaksanaan prosedur untuk

memperoleh bukti audit tentang angka-angka dan

pengungkapan datam laporan keuangan. Proseduryang dipilih bergantung pada pertimbangan auditor,

termasuk penilaian atas risiko kesalahan penyajian

material dalam laporan keuangan, baik yang

disebabkan oleh kecurangan maupun kesalahan.

Dalam melakukan penilaian risiko tersebut, auditor

mempertimbangkan pengendalian .intemal yang

relevan dengan penyusunan dan penyajian wajarlaporan keuangan entitas untuk mer:ancang prosedur

audit yang tepat sesuai dengan kondisinya, tetapi

bukan untuk tujuan menyalakan opini atas

keefektivitasan pengendalian intemal entitas. Suatu

audit juga mancakup pengevaluasian atas ketepatan

kebijakan akuntansi yang digunakan dan kewajaran

estimasi akuntansi yang dibuat oleh manajemen, serta

pengevaluasian stas penyajian laporan keuangan

secara keseluruhan.

Kamiyakin bahwa bukti audit yang tetah kami peroleh

adatah cukup tepat untuk menyediakan suatu basis

bagiopinikami.

Opini

Menurut opini kami, laporan keuangan terlampir

menyajikan secar€r wajar, dalam semsa hal yang

material, posisi keuangan PT Andira Agrc, Tbktanggal 31 Desember 2018 dan kinerja keuangan

serta arus kas untuk tahun yang berakhir pada tanggal

tersebut sesuai dengan Standar Akuntansi Keuangan

dilndonesia.

Hal Lain

Laporan keuangan untuk tahun yang berakhir 31

Desember 2017 telah diaudit oleh auditor independen

lain yang dalam laporannya no : R-322IAA-KPS

/NM01A/U2018 tanggal 28 Juni 2018 menyatakan

opini wajar tanpa pengecualian dengan penekanan

pada suatu halyaitu penerapan dini PSAK69.

An audit involves performing pracedures to obtain

audit evidence about the amounts and disclosurcs

in the financial statements. The procedures

selected derynd on the auditors' judgment,

including fhe assessment of the nsks of mateialmlsstalefient of the financial statements, whether

due to fraud or enor. ln making those iskassessrnenfs, the auditors consider internal

control rclevant to the entity's preparation and fairpresentation of the financial statements in order ta

design audit procedures thal arc appropriate in

the circumstances, but not for the purpose of

expressing an opinion on the effectiyeness of fieentity's intemal control. An audit also includes

evaluating the appropialeness of accounting

policies used and the reasonableness ofaccounting esflmales made by management, as

well as evatuating the overall prcsentation of the

financial statements.

We believe that the audit evidence we have

obtained is sufficient and appropriate to provide a

basis for our audit opinion.

Opinion

In our opinion, the accompanying financia!

statements present faidy, in all mateiat respecfs,

the financial position of PT Andira Agro, Tbk as

af December 31 , 2018 and lfs financial

performance and cash flows for the year then

ended in accardance w'ith lndonesian Financial

Accounting Sfandards.

Other Matler

The financial statement for the year ended

December 31 , 2017 has been audited by other

independent auditor in which report na : R-

322\AA-KPS /NM01N12018 dated June 28, 2018

stated unqualified opinion with emphasize ofmatter of earlier adopted of PSAK 69.

The Bellezza Office ToweJ 15'o Unit 02. Jl. Letjend Soepeno No. 34 Jakarta Selatan 12210

Phone :+62212567 5991,29503738, Fax: +62 212567 5992

Website : www.hdt.co.id-B-

Member of

GA.HERMAN DODY TANUMIHARDJA & REKANRegistered P ublic Acco anting FirmsLicens e No. KEP-2 5 6/KM. 6/2 0 04

KAP HERMAN DOBY TANUMIHARDJA & REKAH

Drc. Dody Hap$oro, CPA, CA

Surat ljin Akuntan Publik No. AP :03251fubense bf pubtic ercountantNo. AP: A325

Jakarta, 27 Maretz0l9lJakarta, March 27,2019

The accompanying financial statements are not intended io presenl the financial positian, resutt of operations,changes in equity, and cash flows in accardance with accounting pinciptes and pnctices generully acceptedin countries and juisdictions other than lndonesia. The standads, procedures, and practices utilized to auditsuch financial statements may differ from those genenlly accepted in counties and jurisdictions other thanlndonesia. Accodingly the accompanying frnancial statements and the auditols rcpoft thercon are notintended for use by those who arc not informed about lndanesian accounting pinciples and auditing sfandadsand their applicaton in practice.

The Bellezza Office Towl15'o Unit 02. Jl. Letjend Soepeno No.34 Jakarta Selatan 12210

Phone z+62212567 5991,2950 3738, Fax:+62212567 5992

Website : www.hdt.co.id

No. KEP :2ffilKM.6DAM

6

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. UMUM 1. GENERAL

a. Pendirian Perusahaan a. Company Establishment

I. I.

II. II.

III. III.

IV. IV.

V. V.

VI. VI.

VII. VII.

Menyetujui perubahan status Perusahaan yangsemula Perusahaan Tertutup/ Non Publik menjadiPerusahaan Terbuka/ Publik;Menyetujui rencana Perusahaan untuk melakukanPenawaran Umum saham - saham PerdanaPerusahaan (Initial Public Offering);

Menyetujui perubahan Modal Dasar menjadi1.405.875.000 lembar saham senilai Rp 583.122 danModal Ditempatkan Rp 145.780. Modal disetorkanoleh PT Anugerah Perkasa Semesta 713.476.000lembar saham senilai Rp 71.348 dan PT CentralEnergi Pratama 744.329.000 lembar saham senilaiRp 74.433;

Approve the change in the nominal share price fromRp 100,000 (in full rupiah) to Rp 100 (in full rupiah)per share;Approve changes in authorized capital becoming1,405,875,000 per shares of Rp 583,122 and issuedcapital Rp 145,780. The paid in capital deposited byPT Anugerah Perkasa Semesta 713,476,000 pershares in amount of Rp 71,348 and PT CentralEnergi Pratama 744,329,000 per shares in amountof Rp 74,433;Approve to issue 625,000,000 per shares inportfolios of the Company with each share having anominal value of Rp 100 (in full rupiah) (hereinafterreferred to as "New Shares") to be offered to thepublic in an Initial Public Offering with respect to theprevailing laws and regulations, including but notlimited to Capital Market and Indonesia StockExchange regulations;

Agree to release and override the rights of eachshareholder of the company to take part first (right offirst refusal) of the new shares as required in theArticles of Association of the Company;

Approve the Company's plan to record theCompany's shares at the Indonesia StockExchange;

Menyetujui Perubahan harga nominal saham semulaRp 100.000 (dalam nilai rupiah penuh) menjadi Rp100 (dalam nilai rupiah penuh) setiap sahamnya;

PT Andira Agro (“Entitas”) didirikan berdasarkan AktaNotaris Ratih Gondokusumo Siswono, S.H., No. 90tanggal 28 April 1995. Akta pendirian tersebut telahdisahkan oleh Menteri Kehakiman Republik Indonesiadalam Surat Keputusan No. C2-13797.HT.01.01.TH’95tanggal 27 Oktober 1995, dan telah diumumkan dalamBerita Negara No. 1258 tanggal 30 Januari 1996,Tambahan No. 9 Tahun 1996. Anggaran Dasar Entitastelah mengalami beberapa kali perubahan, terakhirdengan Akta Notaris Rahayu Ningsih, S.H., No.14tanggal 20 April 2018, mengenai pernyataan keputusanserkuler para pemegang saham sebagai ganti rapatumum pemegang saham luar biasa. Perubahantersebut telah disahkan oleh Menteri Hukum dan HakAsasi Manusia Republik Indonesia dalam SuratKeputusan No. AHU-0009725.AH.01.02 Tahun 2018tanggal 2 Mei 2018, Akta perubahan tersebutmenyetujui bahwa:

PT Andira Agro (“The Entity”) was established based onNotarial Deed of Ratih Gondokusumo Siswono, S.H., No.90 dated April 28, 1995. The deed of establishment wasapproved by the Minister of Justice of the RepublicIndonesia in its Decision Letter No. C2-13797.HT.01.01.TH’95 dated October 27, 1995 and waspublished in the State Gazette No. 1258 dated January30, 1996, supplement No. 9 Year 1996. The Entity’sArticles of Association have been amended severaltimes, most recently by Notarial Deed of Rahayu Ningsih, S.H., No. 14 dated April 20, 2018, regarding thestatements of the shareholders' collective decisions inplace of the extraordinary general meeting ofshareholders. These amendments have been approvedby the Minister of Laws and Human Rights of RepublicIndonesia in its Decision Letter No. AHU-0009725.AH.01.02 dated May 2, 2018, the said deedagrees that:

Menyetujui pengeluaran saham dalam simpanan atau portepel Perusahaan dalam jumlah sebanyak -banyak nya 625.000.000 lembar saham denganmasing - masing saham bernilai nominal Rp 100(dalam nilai Rupiah penuh) (selanjutnya disebutsebagai “Saham Baru”) untuk ditawarkan kepadamasyarakat dalam Penawaran Perdana Saham(Initial Public Offering) dengan memperhatikanketentuan perundang - undangan yang berlakutermasuk tetapi tidak terbatas pada peraturan -peraturan Pasar Modal dan Bursa Efek Indonesia;Menyetujui melepaskan dan mengesampingkan hakmasing - masing pemegang saham Perusahaanuntuk mengambil bagian terlebih dahulu (right of firstrefusal) atas saham baru yang disyaratkan dalamAnggaran Dasar Perusahaan;Menyetujui rencana Perusahaan untuk melakukanpencatatan saham - saham Perusahaan di BursaEfek Indonesia;

Approve the change in the status of the Companythat was originally a Closed / Non-Public Companyinto an Open / Public Company;Approve the Company's plan to conduct a PublicOffering - shares of the Company;

7

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. UMUM (LANJUTAN) 1. GENERAL (CONTINUED)

a. Pendirian Perusahaan (Lanjutan) a. Company Establishment (Continued)

VIII. VIII.

IX. IX.

X. X.

- Lahan Inti, seluas 4.743,56 Ha; dan, - Core Area, consists of 4,743.56 Ha; and,- Lahan Plasma, seluas 4.965,68 Ha. - Plasma Area, consists of 4,965.68 Ha.

Approve the changes in the composition of membersof the Board of Directors and Board ofCommissioners in the Company by appointing newmembers of the Board of Directors and Board ofCommissioners, including Independent Directorsand Independent Commissioners, by not reducingthe rights of the General Meeting of Shareholders todismiss any time; Approve to grant of full power and authority withsubstitution rights to the board of directors of theCompany to take all necessary actions within theframework of the open public offering of theCompany; Approve the changes in all provisions of the articlesof association of the Company in order to becomean Open / Public Company, among others, to beadjusted to Regulation No: IX.J.1 concerning thearticles of association of entities that conduct publicoffering of equity securities and public entities,regulations of the Financial Services Authority No:32 / POJK.04 / 2014 concerning the plan andimplementation of the General CompanyShareholders' Meeting, as amended by the FinancialServices Authority Regulation No: 32 / POJK.04 /2014 concerning Directors and Board ofCommissioners of Issuers or Public Entities, andRegulation No : IX.J.1 concerning the principalarticles of The Company that conducts publicofferings of equity securities and public entities andin connection with that gives power to the Board ofDirectors of the Company to implement the abovedecisions including but not limited to requestingapproval and / or notifying the change to theauthorities.

Menyetujui pemberian kuasa dan wewenang penuhdengan hak substitusi kepada direksi Perusahaanuntuk melakukan segala tindakan yang diperlukandalam rangka penawaran umum Perusahaanterbuka; Menyetujui perubahan seluruh ketentuan anggarandasar Perusahaan dalam rangka menjadiPerusahaan Perusahaan Terbuka/ Publik antara lainuntuk disesuaikan dengan Peraturan No : IX.J.1tentang pokok - pokok anggaran dasarPerusahaanyang melakukan Penawaran Umum Efekbersifat ekuitas dan Perusahaan publik, peraturanOtoritas Jasa Keuangan No : 32/POJK.04/2014tentang rencana dan penyelenggaraan Rapat UmumPemegang Saham Perusahaan Terbuka,sebagaimana telah diubah melalui peraturan OtoritasJasa Keuangan No : 32/POJK.04/2014 tentangDireksi dan Dewan Komisaris Emiten atauPerusahaan Publik, serta Peraturan No : IX.J.1tentang pokok - pokok anggaran dasar Perusahaanyang melakukan penawaran umum efek bersifatekuitas dan Perusahaan publik dan sehubungandengan hal itu memberikan kuasa kepada DireksiPerusahaan untuk melaksanakan keputusan tersebutdi atas termasuk namun tidak terbatas untukmeminta persetujuan dan/atau memberitahukanperubahan tersebut kepada pihak yang berwenang.

Pada tanggal 30 Desember 1997 berdasarkan SuratKeputusan No. KEP.143/MEN/1997, MenteriTransmigrasi dan Pemukiman Perambah HutanRepublik Indonesia memberikan PIR - Trans KKPAkepada Entitas untuk melaksanakan kegiatanPembangunan Perkembangan PIR - Trans KKPAdengan Komoditas Kelapa sawit seluas 9.709,24 Hauntuk 2.137 Kepala Keluarga Transmigran di AirKumbang Padang, kecamatan Musi Banyuasin I,Kabupaten Musi Banyuasin, Propinsi Sumatera Selatanyang terdiri atas:

On December 30, 1997 based on Decision Letter No.KEP.143/MEN/1997, the Minister of Transmigran andForests Exploration of the Republic Indonesia providedan implemention Permit for Temporary Transmigration ofPIR - Trans KKPA Plantation scheme to the Entity toconduct the Establishment of PIR - Trans KKPAPlantations with Palm Oil Commodity with a total area of9,709.24 Ha for 2,137 Transmigrant Families member inAir Kumbang Padang District Musi Banyuasin I, MusiBanyuasin, South Sumatera as follows:

Menyetujui perubahan susunan anggota Direksi danDewan Komisaris dalam Perusahaan denganmengangkat anggota Direksi dan Dewan Komisarisyang baru, termasuk Direktur Independen danKomisaris Independen, dengan tidak mengurangi hakRapat Umum Pemegang Saham untukmemberhentikan sewaktu - waktu;

8

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. UMUM (LANJUTAN) 1. GENERAL (CONTINUED)

a. Pendirian Perusahaan (Lanjutan) a. Company Establishment (Continued)

- Lahan Inti, 1.975,95 Ha; dan, - Core Area, 1,975.95 Ha; and, - Lahan Plasma, 4.599,16 Ha. - Plasma Area, 4,599.16 Ha.

- Lahan Inti, 5.250 Ha; dan, - Core area, 5,250 Ha; and,- Lahan Plasma, 34.000 Ha. - Plasma Area, 34,000 Ha.

- Lahan Inti, 8.250 Ha; dan, - Core Area, 8,250 Ha; and- Lahan Plasma, 10.500 Ha. - Plasma Area, 10,500 Ha.

Lokasi lahan sebagai berikut: The land areas are located as follows:

- - -- - -- -

----

Berdasarkan Surat Keputusan Menteri Transmigrasidan Pemukiman perambah Hutan Republik IndonesiaNo. 593/4005/I/2002 tanggal 29 Agustus 2002,Gubernur Sumatera Selatan memberikan IzinPeruntukkan Penggunaan Tanah untuk PerkebunanKelapa Sawit Pola Kemitraan Inti Plasma di LokasiKecamatan muara Padang dan Banyuasin I, KabupatenBanyuasin, kepada Entitas.

Based on Decision Letter of Miniter of Transmigrationand Forest Exploration of the Republic Indonesia No.593/4005/I/2002 dated August 29, 2002, the Governor ofSouth Sumatera issued a License of Land Usage forPalm Plantations with Plasma Inti Cooperation Schemein the District of Muara Padang and Banyuasin I,Banyuasin Regency, to the Entity.

Berdasarkan Surat Keputusan No. 177 Tahun 2010tanggal 3 Maret 2010, Bupati Banyuasin memberikanIzin Usaha untuk keperluan Pembangunan PerkebunanKelapa Sawit Pola Inti/ Plasma kepada Entitas seluas3.000 Ha di Desa Teluk Tenggirik, Desa PematangPalas Kecamatan Banyuasin I dan Desa UpangKecamatan Mekarti Jaya.

Based on Decision Letter No. 177 Year 2010 datedMarch 3, 2010, The Mayor issued a Business Permit toEstablish Palm Plantations with Core/ Plasma Plans tothe Entity with a total area of 3,000 Ha in Teluk TenggirikVillage, Pematang Palas Village Banyuasin I Subdistrictand Upang Village, Mekarti Jaya Subdistrict.

Adapun izin yang diberikan tersebut adalah seluas6.575,11 Ha yang terdiri atas:

The issued License is for a total area of 6,575.11 Hacomprising as follows:

Sehubungan dengan surat-surat keputusan diatas,Entitas mengajukan Izin Usaha kepada BupatiBanyuasin. Pada tanggal 7 Juli 2004 berdasarkan SuratKeputusan No. 317 Tahun 2004, Bupati Banyuasinmemberikan Izin Usaha untuk keperluan PembangunanPerkebunan Kelapa Sawit Pola Inti/ Plasma kepadaEntitas seluas 39.250 Ha, dengan rincian sebagaiberikut:

Regarding to the decision letter above, the Entity appliedfor Business Permit to Mayor of Banyuasin. On July 7,2004 based on Decision Letter No. 317 Year 2004, TheMayor issued a Business Permit to Establish PalmPlantations with Core/ Plasma Plans to the Entity with atotal area of 39,250 Ha, details as follows:

Izin Usaha tersebut telah direvisi beberapa kali, terakhirberdasarkan Surat Keputusan No. 741 Tahun 2007mengenai Revisi atas Izin Usaha Perkebunan KelapaSawit kepada Entitas seluas 18.750 Ha, dengan rinciansebagai berikut:

Such Business Permit has been revised for severaltimes, with the most recent is Decision Letter No. 741year 2017 regarding the Revise on the Business Permitof Palm Plantations to the Entity with a total area of18,750 Ha, with details as follows:

Damar Wulan Salek Mulia

Muara Padang

Desa/Village

Upang Makmur

Kecamatan/ District of

Muara Padang

Desa/VillageDesa/Village

Kecamatan/ District of Air Salek

Kecamatan/ District of

Makarti Jaya

Kecamatan/ District of

Banyuasin I

Desa/Village

Karang AnyarSebubusSido MakmurKumbang Padang PermataTirta MakmurPanca MuliaMuara BatuAir Kumbang Bakti

Air Solok Batu

9

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. UMUM (LANJUTAN) 1. GENERAL (CONTINUED)

a. Pendirian Perusahaan (Lanjutan) a. Company Establishment (Continued)

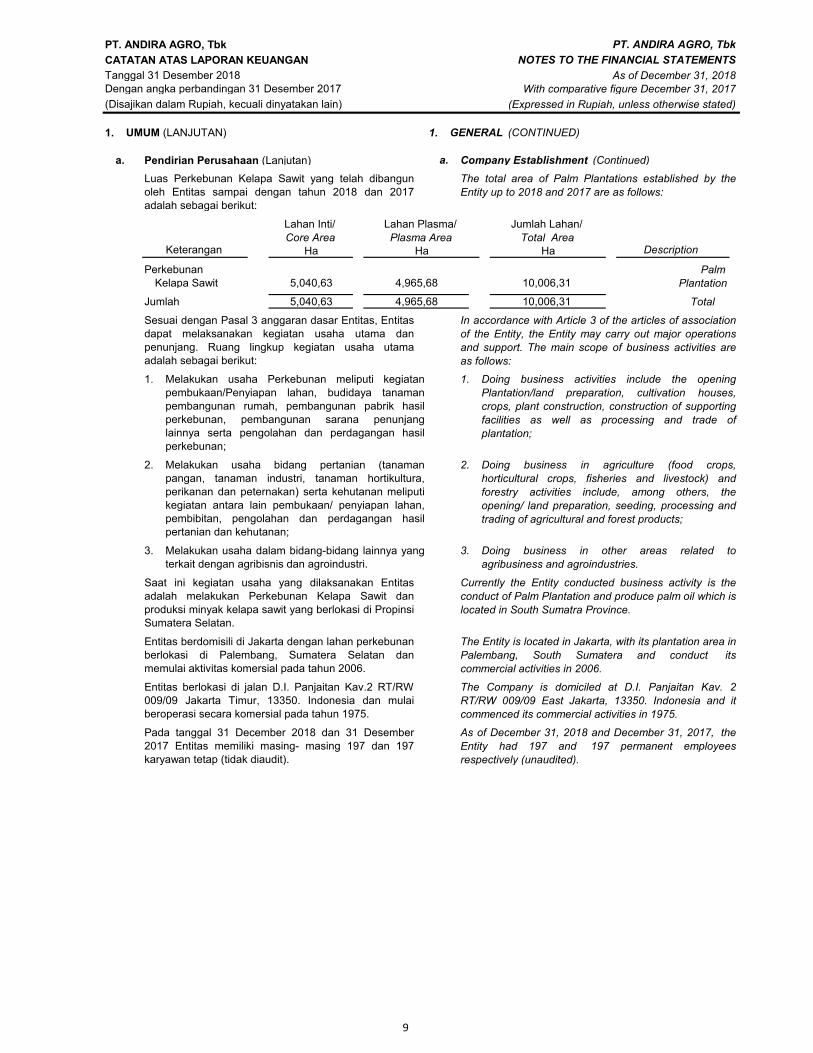

PerkebunanKelapa Sawit

Jumlah

Doing business in other areas related toagribusiness and agroindustries.

Saat ini kegiatan usaha yang dilaksanakan Entitasadalah melakukan Perkebunan Kelapa Sawit danproduksi minyak kelapa sawit yang berlokasi di PropinsiSumatera Selatan.

Currently the Entity conducted business activity is theconduct of Palm Plantation and produce palm oil which islocated in South Sumatra Province.

Entitas berdomisili di Jakarta dengan lahan perkebunanberlokasi di Palembang, Sumatera Selatan danmemulai aktivitas komersial pada tahun 2006.

The Entity is located in Jakarta, with its plantation area inPalembang, South Sumatera and conduct itscommercial activities in 2006.

1.

2. 2.

1.

3.3.

Pada tanggal 31 December 2018 dan 31 Desember2017 Entitas memiliki masing- masing 197 dan 197karyawan tetap (tidak diaudit).

As of December 31, 2018 and December 31, 2017, theEntity had 197 and 197 permanent employeesrespectively (unaudited).

Entitas berlokasi di jalan D.I. Panjaitan Kav.2 RT/RW009/09 Jakarta Timur, 13350. Indonesia dan mulaiberoperasi secara komersial pada tahun 1975.

The Company is domiciled at D.I. Panjaitan Kav. 2RT/RW 009/09 East Jakarta, 13350. Indonesia and itcommenced its commercial activities in 1975.

Melakukan usaha Perkebunan meliputi kegiatanpembukaan/Penyiapan lahan, budidaya tanamanpembangunan rumah, pembangunan pabrik hasilperkebunan, pembangunan sarana penunjanglainnya serta pengolahan dan perdagangan hasilperkebunan;

Doing business activities include the openingPlantation/land preparation, cultivation houses,crops, plant construction, construction of supportingfacilities as well as processing and trade ofplantation;

Melakukan usaha bidang pertanian (tanamanpangan, tanaman industri, tanaman hortikultura,perikanan dan peternakan) serta kehutanan meliputikegiatan antara lain pembukaan/ penyiapan lahan,pembibitan, pengolahan dan perdagangan hasilpertanian dan kehutanan;

Doing business in agriculture (food crops,horticultural crops, fisheries and livestock) andforestry activities include, among others, theopening/ land preparation, seeding, processing andtrading of agricultural and forest products;

Melakukan usaha dalam bidang-bidang lainnya yangterkait dengan agribisnis dan agroindustri.

Sesuai dengan Pasal 3 anggaran dasar Entitas, Entitasdapat melaksanakan kegiatan usaha utama danpenunjang. Ruang lingkup kegiatan usaha utamaadalah sebagai berikut:

In accordance with Article 3 of the articles of associationof the Entity, the Entity may carry out major operationsand support. The main scope of business activities areas follows:

Keterangan

Lahan Inti/ Core Area

Ha

Lahan Plasma/ Plasma Area

Ha

Luas Perkebunan Kelapa Sawit yang telah dibangunoleh Entitas sampai dengan tahun 2018 dan 2017adalah sebagai berikut:

The total area of Palm Plantations established by theEntity up to 2018 and 2017 are as follows:

Jumlah Lahan/ Total Area

Ha Description

5,040,63

5,040,63

4,965,68

4,965,68

10,006,31

10,006,31

Palm

Total

Plantation

10

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. UMUM (LANJUTAN) 1. GENERAL (CONTINUED)

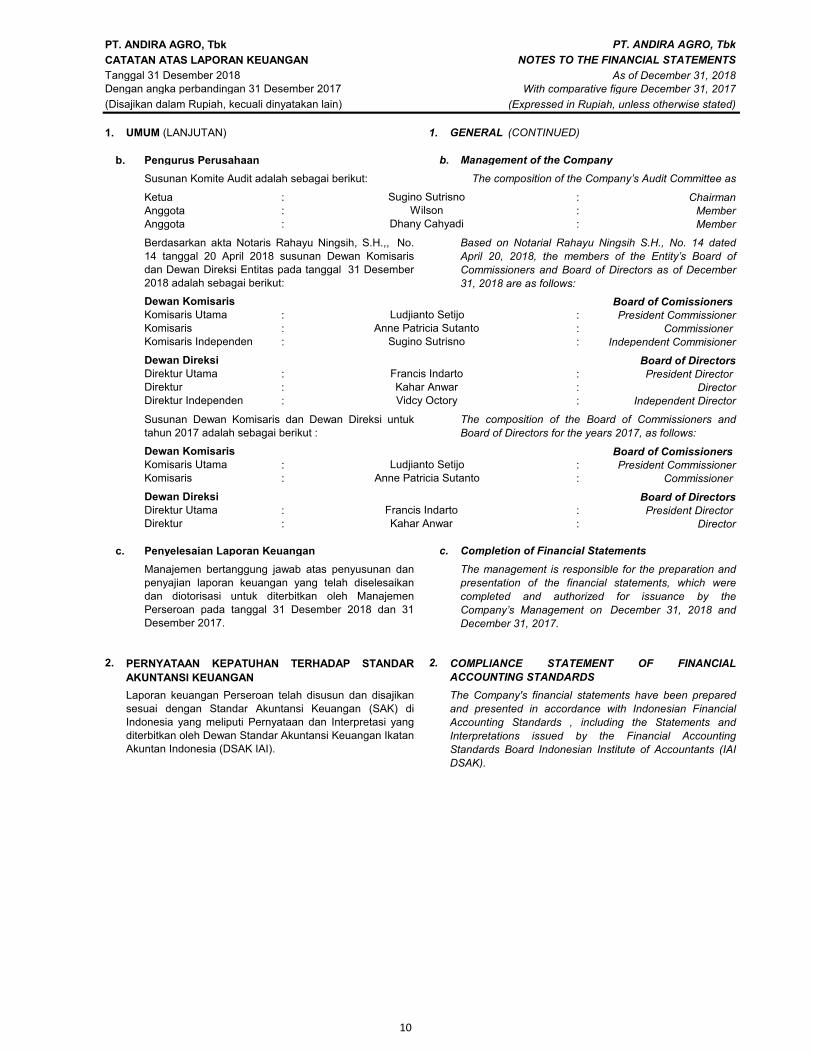

b. Pengurus Perusahaan b. Management of the CompanySusunan Komite Audit adalah sebagai berikut:

Ketua : : ChairmanAnggota : : MemberAnggota : : Member

Dewan Komisaris Board of Comissioners Komisaris Utama : : President CommissionerKomisaris : : Commissioner Komisaris Independen : : Independent Commisioner

Dewan Direksi Board of DirectorsDirektur Utama : : President Director Direktur : : DirectorDirektur Independen : : Independent Director

Dewan Komisaris Board of Comissioners Komisaris Utama : : President CommissionerKomisaris : : Commissioner

Dewan Direksi Board of DirectorsDirektur Utama : : President Director Direktur : : Director

c. Penyelesaian Laporan Keuangan c. Completion of Financial Statements

2. 2.

Dhany Cahyadi

Ludjianto SetijoAnne Patricia Sutanto

Anne Patricia Sutanto

Sugino Sutrisno

Francis IndartoKahar AnwarVidcy Octory

Ludjianto Setijo

The composition of the Board of Commissioners andBoard of Directors for the years 2017, as follows:

Susunan Dewan Komisaris dan Dewan Direksi untuktahun 2017 adalah sebagai berikut :

Berdasarkan akta Notaris Rahayu Ningsih, S.H.,, No.14 tanggal 20 April 2018 susunan Dewan Komisarisdan Dewan Direksi Entitas pada tanggal 31 Desember2018 adalah sebagai berikut:

Based on Notarial Rahayu Ningsih S.H., No. 14 datedApril 20, 2018, the members of the Entity’s Board ofCommissioners and Board of Directors as of December31, 2018 are as follows:

Francis IndartoKahar Anwar

The management is responsible for the preparation andpresentation of the financial statements, which werecompleted and authorized for issuance by theCompany’s Management on December 31, 2018 andDecember 31, 2017.

PERNYATAAN KEPATUHAN TERHADAP STANDARAKUNTANSI KEUANGAN

COMPLIANCE STATEMENT OF FINANCIALACCOUNTING STANDARDS

Laporan keuangan Perseroan telah disusun dan disajikansesuai dengan Standar Akuntansi Keuangan (SAK) diIndonesia yang meliputi Pernyataan dan Interpretasi yangditerbitkan oleh Dewan Standar Akuntansi Keuangan IkatanAkuntan Indonesia (DSAK IAI).

The Company's financial statements have been preparedand presented in accordance with Indonesian FinancialAccounting Standards , including the Statements andInterpretations issued by the Financial AccountingStandards Board Indonesian Institute of Accountants (IAIDSAK).

Manajemen bertanggung jawab atas penyusunan danpenyajian laporan keuangan yang telah diselesaikandan diotorisasi untuk diterbitkan oleh ManajemenPerseroan pada tanggal 31 Desember 2018 dan 31Desember 2017.

The composition of the Company’s Audit Committee as

Sugino SutrisnoWilson

11

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI 3. SUMMARY OF ACCOUNTING POLICIES

a. a. Measurement and Preparation of Financial

b. Transaksi dan Saldo dalam Mata Uang Asing b. Foreign Currency Transactions and Balances

a a

b b

c c

d d

In determining the functional currency of the Companyto consider the following factors :

Perusahaan menerapkan PSAK No. 10 (Revisi2010), “Pengaruh Perubahan Kurs Valuta Asing”. .

The currency in which receipts from operatingactivities are usually retained

Currency that most influences the cost of labor,material and other costs of the procurement ofgoods or services;

Mata uang dalam mana penerimaan dariaktivitas operasi pada umumnya ditahan.

Laporan arus kas disusun dengan menggunakanmetode langsung (direct method) denganmengelompokkan arus kas dalam aktivitas operasi,investasi dan pendanaan.

The statements of cash flows. which have beenprepared using the direct method present cashreceipts and payments classified into operating,investing and financing activities.

The financial statements are prepared in accordancewith PSAK No. 1 (Revised 2013), “Presentation ofFinancial Statements”. This revised PSAK changes thegrouping of items presented in OCI. Items that couldbe reclassified to profit or loss would be presentedseparately from items that will never be reclassified.The adoption of this PSAK affects presentation onlyand has no impact on the Entity’s financial position orperformance

Dasar Pengukuran dan Penyusunan Laporan KeuanganLaporan keuangan disusun sesuai dengan PSAKNo. 1 (Revisi 2013). “Penyajian LaporanKeuangan”. PSAK revisi ini mengubahpengelompokkan item-item yang disajikan dalampenghasilan komprehensif lain (OCI). Item-itemyang akan direklasifikasi ke laba rugi akandisajikan terpisah dari item-item yang tidak akandireklasifikasi ke laba rugi. Penerapan PSAK inihanya berakibat pada penyajian saja dan tidakberdampak pada posisi keuangan dan kinerjaPerusahaan.

The Company adopted PSAK No. 10 (Revised 2010),“The Effects of Changes in Foreign Exchange Rates”.

Standar ini mengatur pengukuran dan penyajianmata uang suatu Perusahaan di mana pengukuranmata uang harus menggunakan mata uangfungsional sementara penyajian mata uang dapatmenggunakan mata uang selain mata uangfungsional.

This standard sets up measurement and presentationcurrency of an Company in which the measurementcurrency should use a functional currency as thepresentation currency may use a currency other thanthe functional currency.

Dalam menentukan mata uang fungsional,Perusahaan mempertimbangkan faktor-faktorsebagai berikut:

Laporan keuangan disusun berdasarkan asumsikelangsungan usaha serta atas dasar akrual,kecuali laporan arus kas yang menggunakan dasarkas.

The financial statements have been prepared on theassumption of going concern and accrual basis exceptfor statements of cash flows using cash basis.

Currency that most influences the cost of labor,material and other costs of the procurement ofgoods or services;

Mata uang yang mana dana dari aktivitaspendanaan (antara lain penerbitan instrumenutang dan ekuitas) dihasilkan;

Mata uang yang paling mempengaruhi hargajual untuk barang dan jasa, atau dari suatunegara yang kekuatan persaingan danperundang- undangannya sebagian besarmenentukan harga jual dari barang danjasanya.

Currency that most influences the selling price forgoods and services, or from a country whosecompetitive forces and legislation largelydetermine the selling price of goods and services;

Mata uang yang paling mempengaruhi biayatenaga kerja, material dan biaya-biaya lain daripengadaan barang atau jasa;

12

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

b. b.

1 Dolar Amerika Serikat (USD) 1 United States Dollar (USD)1 Euro (EUR) 1 Euro (EUR)1 Dolar Singapur (SGD) 1 Singapore Dollar (SGD)

c. Transaksi dengan Pihak Pihak Berelasi c. Transaction with Related Parties

a. a.

b. b.

c. c.

d. d.

e. e.

f. f.

g. g.

h. h.

Foreign Currency Transactions and Balances (Continued)

16.560 10.603

2017

16.174

Transaksi dan Saldo dalam Mata Uang Asing (Lanjutan)

merupakan anggota dari kelompok usaha yangsama dengan Perusahaan (yang artinyaentitas induk, entitas anak dan entitas anakberikutnya terkait satu sama lain);

bersama-sama dengan Perusahaan,merupakan ventura bersama dari suatu pihakketiga yang sama;

14.481

Pembukuan Entitas diselenggarakan dalam matauang rupiah. Transaksi-transaksi selama tahunberjalan dalam mata uang asing dicatatberdasarkan kurs yang berlaku pada saatterjadinya transaksi. Pada tanggal neraca, aset dankewajiban moneter dalam mata uang asingdisesuaikan untuk mencerminkan kurs yangberlaku pada tanggal tersebut. Keuntungan ataukerugian kurs yang terjadi dikreditkan ataudibebankan dalam laporan laba-rugi tahun yangbersangkutan.

The accounting and records of the Entity aremaintained in Indonesian Rupiah. Transactions duringthe year in foreign currencies are recorded at the ratesof exchange prevailing at the time the transactions aremade. At balance sheet date, monetary assets andliabilities denominated in foreign currencies areadjusted to reflect the rates of exchange prevailing atthat date. The resulting gains or losses are credited orcharged to current operations.

The average rate of Bank of Indonesia prevailing atDecember 31, 2018 and 2017:

13.548

memiliki pengendalian atau pengendalianbersama atas Perusahaan;

merupakan personil manajemen kunciPerusahaan atau entitas induk dariPerusahaan;

2018

is a member of the key management personnel ofthe Company or of a parent of the Company;

memiliki pengaruh signifikan atas Perusahaan;

is a member of the same group with the Company(which means that each parent, subsidiary andfellow subsidiary is related to each others);

10.134

has significant influence over the Company;

merupakan entitas asosiasi atau venturabersama dari Perusahaan (atau entitasasosiasi atau ventura bersama dari entitasyang merupakan anggota dari suatu kelompokusaha dimana Perusahaan merupakananggotanya;

has control or joint control over the Company;

together with the Company, is a joint venture ofthe same third party;

A party is considered to be related to the Company ifthe party:

Suatu pihak dianggap berelasi dengan Perusahaanjika pihak tersebut:

Kurs tengah Bank Indonesia per 31 Desember2018 dan 2017:

merupakan ventura bersama dari entitasasosiasi Perusahaan atau entitas asosiasi dariventura Perusahaan;

is a joint venture of an associate of the Companyor is an associate of a joint venture of theCompany;

merupakan suatu program imbalan pascakerjayang ditujukan bagi karyawan dari Perusahaanatau entitas yang terkait dengan Perusahaan;

is a post-employment benefit plan for the benefitof employees of either the Company or an entityrelated to the Company;

Entitas menerapkan PSAK No. 7 (Revisi 2010),"Pengungkapan Pihak-pihak Berelasi". PSAK revisiini mensyaratkan pengungkapan hubungan,transaksi dan saldo pihak-pihak berelasi, termasukkomitmen dalam laporan keuangan Perusahaan.

The Entity applied PSAK No. 7 (Revised 2010),"Related Party Disclosures". The revised PSAKrequires disclosure of related party relationships,transactions and outstanding balances, includingcommitments, in the Company's financial statements.

is an associate or joint venture of the Company (oran associate or joint venture of a member of agroup of which the Company are a member;

13

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

c. c. Transaction with Related Parties (Continued)

i. i.

j. j.

d. Perpajakan d. Taxation

Pengakuan Recognition

Alokasi AllocationFor transactions and other events recognized in profitor loss, any related tax effects are also recognized inprofit or loss. For transactions and other eventsrecognized outside profit or loss (either in OCI ordirectly in equity), any related tax effects are alsorecognized outside profit or loss (either in OCI ordirectly in equity, respectively). Similarly, therecognition of deferred tax assets and liabilities in abusiness combination affects the amount of goodwillarising in that business combination or the amount ofthe bargain purchase gain recognized.

Untuk transaksi atau peristiwa lainnya yang diakuidalam laba rugi, setiap pengaruh pajak terkait jugadiakui dalam laba rugi. Untuk transaksi atauperistiwa lainnya yang diakui diluar laba rugi (baikdalam OCI maupun langsung dalam ekuitas),setiap pengaruh pajak terkait juga diakui diluar labarugi (baik dalam OCI maupun langsung dalamekuitas, masing-masing). Demikian juga,pengakuan aset dan liabilitas pajak tangguhandalam kombinasi bisnis mempengaruhi jumlahgoodwill yang timbul dari kombinasi bisnis tersebutatau keuntungan dari pembelian dengan diskon.

Entitas menerapkan PSAK No. 46 (Revisi 2013),“Pajak Penghasilan”, yang menggantikan PSAKNo. 46 (Revisi 2010). Selain itu, Perusahaan jugamenerapkan ISAK No. 20, “Pajak Penghasilan:Perubahan Dalam Status Pajak Perusahaan atauPara Pemegang Saham”.

Entity adopted PSAK No. 46 (Revised 2013), “IncomeTaxes”, which replaces PSAK No. 46 (Revised 2010),“Income Taxes”. Besides, the Company also adoptedISAK No. 20, “Income Taxes: Changes in the TaxStatus of an Enterprise or its Shareholders”.

Jumlah pajak kini untuk periode kini dan periodesebelumnya, yang belum dibayar, diakui sebagailiabilitas. Apabila jumlah pajak yang telah dibayaruntuk periode kini dan periode-periode sebelumnyamelebihi jumlah pajak yang terhutang untukperiode- periode tersebut, maka selisihnya diakuisebagai aset.

Transaksi dengan Pihak Pihak Berelasi (Lanjutan)

Beban pajak kini ditentukan berdasarkan laba kenapajak periode yang bersangkutan yang dihitungberdasarkan tarif pajak yang berlaku.

Transaksi ini dilakukan berdasarkan persyaratanyang disetujui oleh kedua belah pihak, dimanapersyaratan tersebut mungkin tidak sama dengantransaksi lain yang dilakukan dengan pihak-pihakyang tidak berelasi.

dikendalikan atau dikendalikan bersama olehorang yang diidentifikasi dalam huruf (a-cdiatas); dan

terdapat pengaruh signifikan oleh orang yangdiidentifikasi dalam huruf (a diatas).

Current tax for current and prior periods, to the extentunpaid, is recognized as a liability. If the amountalready paid in respect of current and prior periodsexceeds the amount due for those periods, the excessis recognized as an asset.

Current tax expense is determined based on thetaxable income for the year computed using prevailingtax rates.

has significant influence by the person identified in(a above).

The transactions are made based on terms agreed bythe parties, in which such terms may not be the sameas those of the transactions between third parties.

is controlled or jointly controlled by the personidentified in (a-c above); and

14

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

d. Perpajakan (Lanjutan) d. Taxation (Continued)

Pengukuran Measurement

Saling Hapus Offset

e. Kas dan Setara Kas e. Cash and Cash Equivalents

Aset pajak tangguhan dan liabilitas pajaktangguhan saling hapus jika, dan hanya jika,memiliki hak secara hukum untuk saling hapusaset pajak kini terhadap liabilitas pajak kini, atauaset pajak tangguhan dan liabilitas pajaktangguhan terkait Entitas kena pajak yang sama,atau Entitas berniat untuk menyelesaikan aset danliabilitas pajak kini dengan dasar neto.

Deffered tax assets and deferred tax liabilities areoffset if, and only if, legally enforceable right exists tooffset current tax assets against current tax liabilities,or deferred tax assets and deferred tax liabilities relateto the same taxable Entity, or the Entity intends tosettle its current tax assets and liabilities on a net basis

The carrying amount of a deferred tax asset shall bereviewed at the end of each reporting period. TheCompany shall reduce the carrying amount of adeferred tax asset to the extent that it is no longerprobable that sufficient taxable profit will be availableto allow the benefit of part or all of that deferred taxasset to be utilized. Any such reduction shall bereversed to the extent that it becomes probable thatsufficient taxable profit will be available.

Deferred tax assets and liabilities cannot bediscounted

Kas dan setara kas terdiri dari kas, bank dansemua investasi yang jatuh tempo dalam waktutiga bulan atau kurang dari tanggal perolehannyadan yang tidak dijaminkan serta tidak dibatasipenggunaannya.

Aset dan Liabilitas pajak tangguhan tidak bolehdidiskontokan.

Kewajiban pajak tangguhan diakui untuk semuaperbedaan temporer kena pajak dan aset pajaktangguhan diakui untuk perbedaan temporer yangboleh dikurangkan, sepanjang besar kemungkinandapat dimanfaat untuk mengurangi laba kena pajakpada masa mendatang.

Aset dan kewajiban pajak tangguhan diakui ataskonsekuensi pajak periode mendatang yang timbuldari perbedaan jumlah tercatat aset dan kewajibanmenurut laporan keuangan dengan dasarpengenaan pajak aset dan kewajiban.

Jumlah tercatat aset pajak tangguhan harusditinjau kembali pada akhir periode pelaporan.Entitas mengurangi jumlah tercatat aset pajaktangguhan apabila besar kemungkinan laba kenapajak tidak lagi tersedia dalam jumlah yang cukupmemadai untuk mengkompensasikan sebagianatau seluruh aset pajak tangguhan tersebut.Pengurangan jumlah tercatat aset pajak tangguhandilakukan pembalikan apabila kemungkinan besarlaba kena pajak yang tersedia jumlahnya cukupmemadai.

Deferred tax liabilities are recognized for all taxabletemporary differences and deferred tax assets that arerecognized for all deductable temporary differences tothe extend that it is possible to be utilized to deducttaxable gains in the future.

Assets and deferred tax assets and liabilties arerecognized for the future tax consequence attributableto differences between the financial statement carryingamounts of existing assets and liabilities and theirrespective tax bases.

Deferred tax is measured at the tax rates that havebeen determined or substantively on the statements offinancial position date. Deferred tax is charges orcredited in income statement, except deferred taxesthat are charged or credited directly to equity.

Pajak tangguhan diukur dengan menggunakan tarifpajak yang berlaku atau secara substansial telahberlaku pada tanggal laporan posisi keuangan.Pajak tangguhan dibebankan atau dikreditkandalam laporan laba rugi, kecuali pajak tangguhanyang dibebankan atau dikreditkan langsung keekuitas.

Cash and cash equivalents consist of cash on hand,bank and all investments that have maturity date withinthree months or less from their acquisition date andthose are not warranted and are limited of itsutilization.

15

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

f. Piutang Plasma f. Plasma Receivables

g. Tanaman Produktif g. Bearer Plants

Tanaman Menghasilkan Mature Plantations

Tanaman Belum Menghasilkan Immature Plantations

Piutang plasma merupakan akumulasi biaya-biayayang dikeluarkan untuk pengembanganperkebunan plasma yang didanai oleh bank atauentitas anak tertentu. Setelah Koperasi Unit Desa(“KUD”) menerima pembiayaan dari bank, biayapengembangan tersebut akan disaling-hapuskandengan dana terkait tersebut.

Piutang plasma diklasifikasikan sebagai pinjamanyang diberikan dan piutang sesuai dengan PSAK55. Kebijakan akuntansi lebih lanjut atas piutangplasma diungkapkan pada bagian “InstrumenKeuangan” dari Catatan ini.

Plasma receivables are classified as loans andreceivables under PSAK 55. Further accountingpolicies on plasma receivables are disclosed in“Financial Instruments” section of this Note.

Tanaman produktif dikelompokkan menjaditanaman menghasilkan dan tanaman belummenghasilkan

Bearer plants are classified as mature plantations.andimmature plantations

Tanaman kelapa sawit dinyatakan menghasilkansetelah 4 tahun masa tanam. Jangka waktu untukmenjadi tanaman menghasilkan tergantung padatingkat pertumbuhan tanaman dan penilaianmanajemen.

Palm oil plantations are considered mature in 4 yearsafter planting. Actual time to maturity is dependentupon vegetative growth and assessment bymanagement.

Tanaman menghasilkan dicatat sebesar biayaperolehan, dikurangi akumulasi amortisasi.

Mature plantations are stated at cost, lessaccumulated amortization.

Tanaman menghasilkan diamortisasi denganmenggunakan metode garis lurus selama taksiranmasa produktif tanaman yaitu 20 tahun terhitungsejak produksi komersial dimulai.

Mature plantations are amortised using the straight linemethod over the estimated productive life of 20 yearsstarting from the commencement of commercialproduction.

Tanaman belum menghasilkan dinyatakan sebesarharga perolehan yang meliputi biaya persiapanlahan, penanaman, pemupukan dan pemeliharaantermasuk kapitalisasi biaya pinjaman yangdigunakan untuk membiayai pengembangantanaman belum menghasilkan dan biaya tidaklangsung lainnya yang dialokasikan berdasarkanluas hektar tertanam. Pada saat tanaman sudahmenghasilkan, akumulasi harga perolehan tersebutakan direklasifikasi ke tanaman menghasilkan.

Immature plantations are stated at acquisition costwhich includes costs incurred for field preparation,planting,fertilizing gand maintenance, includingcapitalization of borrowing costs incurred on loansused to finance the development of immatureplantations and an allocation of other indirect costsbased on planted hectares. When the plantations aremature, the accumulated costs are reclassified tomature plantations.

Piutang plasma juga termasuk pinjaman talangankredit untuk menutup bunga dan cicilan pinjaman,pinjaman pupuk serta sarana produksi pertanianlainnya kepada petani.

Plasma receivables also include advances to plasmafarmers for topping up the loan interest and installmentpayments to banks, and advances for fertilizers andother agricultural supplies.

Plasma receivables represent the accumulated coststo develop plasma plantations which are currentlybeing financed by banks and self-financed by certainsubsidiaries. When the rural cooperatives unit(Koperasi Unit Desa or the “KUD”) receives thefinancing from the bank, the said development costswill be offset against these corresponding funds.

16

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

h. Produk Agrikultur h. Agriculture Product

i. Instrumen Keuangan i. Financial Instrument

Nilai wajar TBS diperkirakan dengan mengacupada jumlah panen yang diproyeksikan dan hargapasar TBS pada tanggal laporan posisi keuangan,setelah dikurangi biaya pemeliharaan dan panendan perkiraan biaya untuk menjual.

The fair value of FFB is estimated by reference to theprojected harvest quantities and market price of FFBas at the statement of financial position date, net ofmaintenance and harvesting costs and estimated costto sell.

Keuntungan atau kerugian yang timbul dariperubahan dalam nilai wajar dikurangi dengantaksiran biaya untuk menjual TBS pada setiaptanggal pelaporan dimasukkan dalam laba rugiuntuk periode saat terjadinya.

Gain or losses arising from the changes in fair valueless estimated costs to sell of FFB at each reportingdate are included in profit or loss for the period inwhich they arise

Entitas menerapkan PSAK No. 69,“Agrikultur”.yang berlaku efektif untuk periodetahun buku yang dimulai pada atau setelah tanggal1 Januari 2018.

The Entity adopted PSAK No. 69 Agriculture” which iseffective for the period beginning on or after January 1,2018.

PSAK No. 69 ini mengatur bahwa aset biologisatau produk agrikultur diakui saat memenuhibeberapa kriteria yang sama dengan kriteriapengakuan aset. Aset tersebut diukur pada saatpengakuan awal dan pada setiap akhir periodepelaporan keuangan pada nilai wajar dikurangibiaya untuk menjual. Selisih yang timbul dariperubahan nilai wajar aset diakui dalam laba rugiperiode terjadinya. Pengecualian diberikan apabilanilai wajar secara jelas tidak dapat diukur secaraandal. PSAK No. 69 juga memberikanpengecualian untuk aset produktif yangdikecualikan dari ruang lingkup. Pengaturanakuntansi aset produktif tersebut mengacu kePSAK No. 16: Aset Tetap. PSAK No. 69 tidakmengatur tentang pemrosesan produk agrikultursetelah masa panen.

This PSAK No. 69 stipulates that a biological asset oragricultural products are recognized when fulfillingsome of the same criteria as the criteria for assetrecognition. Such assets are measured at initialrecognition and at the end of each financial reportingperiod at fair value less costs to sell. Differencesarising from changes in fair value of assets recognizedin profit and loss incurred. Exceptions are granted ifthe fair value clearly can not be measured reliably.PSAK No. 69 also provides an exception for assetswhich are excluded from scope. Accountingarrangements for such productive assets refers toPSAK No. 16, “Property, Plant and Equipment”. PSAKNo. 69 does not regulate the processing of agriculturalproducts after harvest.

Agricultural Products relate to agricultural producegrowing on bearer plants, which is referred to as FreshFruit Bunches (FFB) and are stated at fair value lesscosts to sell

Produk agrikultur terkait dengan hasil pertanianyang tumbuh pada tanaman produktif, yakniTandan Buah Segar (TBS) dan diukur pada nilaiwajar dikurangi biaya untuk menjual.

Entitas menerapkan PSAK No. 50 (Revisi 2014),“Instrumen Keuangan: Penyajian”, PSAK No. 55(Revisi 2014), Instrumen Keuangan: Pengakuandan Pengukuran” dan PSAK No. 60 (Revised2014), “Instrumen Keuangan: Pengungkapan”.Selain itu, Entitas juga menerapkan ISAK No. 13,“Lindung Nilai Investasi Neto Dalam KegiatanUsaha Luar Negeri” dan ISAK No. 26 (Revisi2014), “Penilaian Ulang Derivatif Melekat”.

The Entity adopted PSAK No. 50 (Revised 2014),“Financial Instruments: Presentation”, PSAK No. 55(Revised 2014), “Financial Instruments: Recognitionand Measurement”, and PSAK No. 60 (Revised 2014),“Financial Instruments: Disclosures”. In addition, theEntity also adopted ISAK No. 13, “Hedges of a NetInvestment in a Foreign Operation” and ISAK No. 26(Revised 2014), “Reassessment of EmbeddedDerivatives”.

PSAK No. 50 (Revisi 2014), “Instrumen Keuangan:Penyajian”, menguraikan persyaratan akuntansipenyajian dari instrumen keuangan, terutama untukklasifikasi instrumen tersebut dalam asetkeuangan, liabilitas keuangan dan instrumenekuitas. Standar ini juga memberikan panduanpada klasifikasi terkait dengan suku bunga, dividendan keuntungan/kerugian, dan ketika asetkeuangan dan liabilitas keuangan dapat di salinghapus.

PSAK No. 50 (Revised 2014), “Financial Instruments:Presentation”, outlines the accounting requirements forthe presentation of financial instruments, particularlyas to the classification of such instruments intofinancial assets, financial liabilities and equityinstruments. The standard also provides guidance onthe classification of related interest, dividends andgains/losses, and when financial assets and financialliabilities can be offset.

17

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

i. Instrumen Keuangan (Lanjutan) i. Financial Instrument (Continued)

1. Aset Keuangan 1. Financial AssetsPengakuan dan Pengukuran Awal Initial Recognition and Measurement

Prinsip-prinsip dalam standar ini melengkapiprinsip untuk pengakuan dan pengukuran asetkeuangan dan kewajiban keuangan dalam PSAKNo. 55 (Revisi 2014), “Instrumen Keuangan:Pengakuan dan Pengukuran”, dan untukmengungkapkan informasi tentang instrumenkeuangan di PSAK No. 60 (Revisi 2014),“Instrumen Keuangan: Pengungkapan”.

The principles in this standard complement theprinciples for recognizing and measuring financialassets and financial liabilities in PSAK No. 55 (Revised2014), Financial Instruments: Recognition andMeasurement”, and for disclosing information aboutthem in PSAK No. 60 (Revised 2014), “FinancialInstruments: Disclosures”.

PSAK No. 55 (Revisi 2014) berkaitan dengan,antara lain, pengakuan awal dari aset dan liabilitaskeuangan, pengukuran setelah pengakuan awal,penurunan nilai, penghentian pengakuan, danakuntansi lindung nilai.

PSAK No. 55 (Revised 2014) deals with, among otherthings, initial recognition of financial assets andliabilities, measurement subsequent to initialrecognition, impairment, derecognition, and hedgeaccounting.

PSAK No. 60 (Revisi 2014) mensyaratkanpengungkapan kuantitatif dan kualitatif dalamlaporan keuangan yang memungkinkan parapengguna untuk mengevaluasi signifikansiinstrumen keuangan atas posisi dan kinerjakeuangan, dan sifat dan tingkat risiko yang timbuldari instrumen keuangan yang mana entitas adalahterekspos selama periode dan pada akhir periodepelaporan dan bagaimana Entitas mengelola risiko-risiko tersebut. Selain itu, standar ini menjelaskanpersyaratan untuk pengungkapan risiko likuiditas.

PSAK No. 60 (Revised 2014) requires quantitative andqualitative disclosures in the financial statements thatenable users to evaluate the significance of financialinstruments on the financial position and performance,and the nature and extent of risks arising from financialinstruments to which the Entity is exposed during theperiod and at the end of the reporting period and howthe Entity manages such risks. In addition, thisstandard describes the requirement for disclosure ofliquidity risk.

ISAK No. 26 (Revisi 2014) yang menggantikanISAK No. 26 (Revisi 2009) kembali menegaskanperlakuan di PSAK No. 55 (Revisi 2014) bahwaEntitas harus menilai apakah derivatif melekatdisyaratkan untuk dipisahkan dari kontrak utamadan dicatat sebagai derivatif ketika Entitas menjadipihak dalam kontrak tersebut.

ISAK No. 26 (Revised 2014) which superseded ISAKNo. 26 (Revised 2009) re-confirms the treatment inPSAK No. 55 (Revised 2014) that an Entity shouldassess whether an embedded derivative is required tobe separated from the host contract and accounted foras a derivative when the Entity first becomes a party tothe contract.

Aset keuangan diakui pada posisi keuanganketika entitas menjadi pihak dalam provisikontrak instrumen.

Financial assets are recognized on the financialposition when the Entity becomes a party to thecontractual provision of the instrument.

Aset keuangan dalam ruang lingkup PSAK No.55 (Revisi 2014) diklasifikasikan sebagai asetkeuangan pada nilai wajar melalui laporan labarugi (FVTPL), investasi dimiliki hingga jatuhtempo (HTM), pinjaman yang diberikan danpiutang, atau aset keuangan tersedia untukdijual (AFS). Entitas menentukan klasifikasiaset keuangan tersebut pada pengakuan awaldan, jika diperbolehkan dan sesuai, akandievaluasi kembali klasifikasi aset pada setiaptanggal pelaporan.

Financial assets within the scope of PSAK No. 55(Revised 2014) are classified as financial assetsat fair value through profit or loss (FVTPL), held-to-maturity investments (HTM), loans andreceivables, or available-for-sale (AFS) financialassets. The Entity determines the classification ofits financial assets at initial recognition and, whereallowed and appropriate, re-evaluates theclassification of the assets at each reporting date.

Aset keuangan pada awalnya diukur pada nilaiwajar, dalam hal investasi tidak diklasifikasikansebagai FVTPL, nilai wajar ditambah biayatransaksi yang dapat diatribusikan secaralangsung dengan perolehan atau penerbitanaset keuangan.

Financial assets are initially measured at fairvalue, in the case of investments not classified asat FVTPL, fair value plus transaction costs that are directly attributable to the acquisition or issuanceof financial assets.

18

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

i. Instrumen Keuangan (Lanjutan) i. Financial Instrument (Continued)Pengukuran Setelah Pengakuan Awal Subsequent Measurement

a. a.

b. b. Held-to-Maturity Investments (HTM)

Pengukuran aset keuangan setelahpengakuan awal tergantung padaklasifikasinya sebagai berikut:

Subsequent measurement of financial assetsdepends on their classification as follows:

Aset Keuangan pada Nilai Wajar MelaluiLaba atau Rugi (FVTPL).

Financial Assets at Fair Value Through Profitor Loss (FVTPL)

Aset keuangan diklasifikasikan sebagaiFVTPL pada saat aset keuangandiperoleh untuk diperdagangan atauditetapkan pada saat pengakuan awalsebagai FVTPL. Aset keuangandiklasifikasikan sebagai kelompokdiperdagangkan jika diperoleh untuktujuan dijual atau dibeli kembali dalamwaktu dekat. Aset derivatif jugadiklasifikasikan sebagai kelompokdiperdagangkan kecuali aset derivatiftersebut ditetapkan sebagai instrumenlindung nilai efektif.

Financial assets are classified as FVTPLwhen the financial assets acquired for tradingor designated upon initial recognition asFVTPL. Financial assets are classified as heldfor trading if acquired for the purpose ofselling or repurchasing in the near future.Derivative assets are also classified as heldfor trading unless they are designated asderivative assets effective hedginginstruments.

Aset keuangan FVTPL termasuk asetkeuangan untuk diperdagangkan dan asetkeuangan yang ditetapkan pada saatpengakuan awal sebagai FVTPL disajikandalam laporan posisi keuangan pada nilaiwajar dengan keuntungan atau kerugiandari perubahan nilai wajar diakui dalamlaporan laba rugi dan penghasilankomprehensif lain termasuk dividen ataubunga yang diperoleh dari aset keuangantanpa dikurangi biaya transaksi yangmungkin terjadi pada saat penjualan ataupelepasan lainnya.

Financial assets at FVTPL include financialassets held for trading and financial assetsdesignated upon initial recognition as FVTPLare presented in the statement of financialposition at fair value with gains or losses fromchanges in fair value recognized in thestatement of profit or loss and othercomprehensive income include dividends orinterest earned on financial assets withoutdeducting transaction costs that may occurupon the sale or other disposal

Invetasi yang Dimiliki Hingga Jatuh Tempo Aset keuangan non-derivatif denganpembayaran tetap atau telah ditentukandan jatuh temponya telah ditetapkandiklasifikasikan sebagai investasi dimilikihingga jatuh tempo ketika Entitasmempunyai maksud positif dankemampuan untuk memiliki aset keuangan hingga jatuh tempo.

Non-derivative financial assets with fixed ordeterminable payments and maturity areclassified as HTM investments when theEntity has the positive intention and ability tohold them until maturity.

Setelah pengukuran awal, investasi HTMdiukur pada biaya perolehan diamortisasidengan menggunakan metode sukubunga efektif (EIR).

After initial measurement, investments HTMare measured at amortized cost using theeffective interest method (EIR).

Metode ini menggunakan EIR untukestimasi penerimaan kas di masa datangyang didiskontokan selama perkiraanumur dari aset keuangan ke nilai tercatatbersih dari aset keuangan.

This method uses the EIR for discountedestimated future cash receipts through theexpected life of the financial asset to the netcarrying amount of the financial asset.

Keuntungan dan kerugian diakui dalamlaporan laba rugi dan penghasilankomprehensif lain pada saat investasitersebut dihentikan pengakuannya ataumengalami penurunan nilai, maupunmelalui proses amortisasi.

Gains and losses are recognized in thestatement of profit or loss and othercomprehensive income when the investmentsare derecognized or impaired, as well asthrough the amortization process.

19

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

i. Instrumen Keuangan (Lanjutan) i. Financial Instrument (Continued)

c. c. Available-for-Sales (AFS) Financial Assets

2. Liabilitas Keuangan 2. Financial LiabilitiesPengakuan dan Pengukuran Awal Initial Recognition and Measurement

a. a.

Aset keuangan AFS adalah asetkeuangan non- derivatif yang ditetapkansebagai tersedia untuk dijual atau yangtidak diklasifikasikan ke dalam tigakategori sebelumnya. Aset keuangan inidiklasifikasikan sebagai aset tidak lancarkecuali aset keuangan tersebut ditujukanuntuk dilepaskan dalam waktu dua belasbulan dari tanggal laporan posisikeuangan.

AFS financial assets are non-derivativefinancial assets that are designated as AFS orare not classified into the three precedingcategories. Financial assets are classified asnon-current assets unless the asset isintended to be released within twelve monthsfrom the date of the financial position.

Aset Keuangan Tersedia Untuk Dijual(AFS).

Setelah pengukuran awal, aset keuanganAFS diukur pada nilai wajar tanpadikurangi biaya transaksi yang mungkinterjadi saat penjualan atau pelepasan lain,dengan keuntungan atau kerugian yangbelum terealisasi diakui sebagai OCIdalam komponen ekuitas sampai investasitersebut dihentikan pengakuannya.

After initial measurement, AFS financialassets are measured at fair value withoutdeducting transaction costs that may occurwhen a sale or other disposal, with unrealizedgains or losses recognized as OCI in equitycomponent until the investment isderecognized.

Pada saat pengukuran awal, laba ataurugi kumulatif yang sebelumnya diakuidalam komponen ekuitas sampaipengakuannya aset keuangan tersebutdihentikan atau sampai ditetapkan adapenurunan nilainya dan pada saat yangsama keuntungan atau kerugian kumulatifyang sebelumnya diakui dalam ekuitasharus diakui ke laporan laba rugi danpenghasilam komprehensif lain sebagaipenyesuaian reklasifikasi.

At that time, the cumulative gain or losspreviously recognized in equity componentuntil the financial asset is derecognized oruntil to be determined impaired and at thesame time the cumulative gain or losspreviously recognized in equity should berecognized to the statement of profit or lossand other comprehensive income as areclassification adjustment.

Pengukuran liabilitas keuangan setelahpengakuan awal tergantung padaklasifikasinya sebagai berikut:

Subsequent measurement of financial liabilitiesdepends on their classification as follows:

Liabilitas Keuangan pada Nilai WajarMelalui Laba Rugi (FVTPL)

Financial Liabilities at Fair Value ThroughProfit or Loss (FVTPL)

Liabilitas keuangan diklasifikasikansebagai kelompok diperdagangkan jikamereka diperoleh untuk tujuan dijual ataudibeli kembali dalam waktu dekat. Derivatifjuga diklasifikasikan sebagai kelompokdiperdagangkan kecuali merekaditetapkan sebagai derivative liabilitasinstrumen lindung nilai efektif. Keuntunganatau kerugian atas liabilitas yang dimilikiuntuk diperdagangkan diakui dalamlaporan laba rugi dan penghasilankomprehensif lain.

Financial liabilities are classified as held fortrading if they are acquired for the purpose ofselling or repurchasing in the near future.Derivatives are also classified as held fortrading unless they are designated asderivative liabilities effective hedginginstruments. Gains or losses on liabilities heldfor trading are recognized in the statement ofprofit or loss and other comprehensiveincome.

20

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

i. Instrumen Keuangan (Lanjutan) i. Financial Instrument (Continued)

b. b.

3. Saling Hapus Instrumen Keuangan 3. Offsetting of Financial Instruments

4. Nilai Wajar Instrumen Keuangan 3. Fair Value of Financial Instruments

Liabilitas keuangan yang ditetapkansebagai liabilitas keuangan FVTPLtermasuk liabilitas keuangan untukdiperdagangkan dan ditetapkan pada saatpengakuan awal sebagai FVTPL disajikandalam laporan posisi keuangan pada nilaiwajar dengan keuntungan atau kerugiandari perubahan nilai wajar diakui dalamlaporan laba rugi dan penghasilankomprehensif lain.

Financial liabilities that are designated asfinancial liabilities at FVTPL include financialliabilities held for trading and designated uponinitial recognition as FVTPL are presented inthe statement of financial position at fair valuewith gains or losses from changes in fair valuerecognized in statement of profit or loss andother comprehensive income.

Liabilitas Keuangan pada Biaya PerolehanDiamortisasi

Financial Liabilities at Amortized Cost

Setelah pengakuan awal, selanjutnyaliabilitas keuangan yang diukur pada biayaperolehan diamortisasi denganmenggunakan metode EIR.

After initial recognition, financial liabilities aremeasured at amortized cost using the EIR.

Nilai wajar instrumen keuangan yangdiperdagangkan secara aktif di pasarkeuangan yang terorganisasi ditentukandengan mengacu pada kuotasi harga di pasaraktif pada penutupan bisnis pada akhir periodepelaporan tanpa pengurangan untuk biayatransaksi. Untuk instrumen keuangan yangtidak memiliki pasar aktif, nilai wajar ditentukandengan menggunakan teknik penilaian.

The fair value of financial instruments that areactively traded in organized financial markets isdetermined by reference to their quoted prices inan active market at the close of business on thefinancial position date without any deduction fortransaction costs. For financial instruments with noactive market, fair value is determined usingvaluation techniques.

Biaya perolehan diamortisasi dihitungdengan menggunakan metode EIRdikurangi dengan penyisihan penurunannilai dan pembiayaan atau penguranganpokok. Perhitungan tersebutmemperhitungkan premium atau diskontopada saat akuisisi dan mencakup biayatransaksi dan biaya yang merupakanbagian yang tak terpisahkan dari sukubunga efektif.

Amortized cost is calculated by using the EIRmethod less any allowance for impairmentand financing or principal reduction. Thecalculation takes into account any premium ordiscount on acquisition and includestransaction costs and fees that are an integralpart of the effective interest rate.

Keuntungan dan kerugian diakui dalamlaporan laba rugi dan penghasilankomprehensif lain pada saat liabilitastersebut dihentikan pengakuannyamaupun melalui proses amortisasi.

Gains and losses are recognized in thestatement of profit or loss and othercomprehensive income when the liabilities arederecognized as well as through theamortization process.

Aset keuangan dan liabilitas keuangan saling-hapus buku dan nilai bersihnya disajikandalam laporan posisi keuangan jika, dan hanyajika, terdapat hak secara hukum untukmelakukan saling hapus buku atas jumlahtercatat dari aset keuangan dan liabilitaskeuangan tersebut dan terdapat maksud untukmenyelesaikan secara bersih, atau untukmerealisasikan aset dan menyelesaikanliabilitas secara bersamaan.

Financial assets and financial liabilities are offsetand the net amount presented in the statement offinancial position if, and only if, there is a legalright to offset the carrying amount of financialassets and financial liabilities and there is anintention to settle on a net basis, or to realize theasset and settle the liability simultaneously

21

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

i. Instrumen Keuangan (Lanjutan) i. Financial Instrument (Continued)

Penyesuaian Risiko Kredit Credit Risk Adjustment

5. Penurunan Nilai Aset Keuangan 5. Impairment of Financial Assets

a. a.Aset Keuangan Dicatat pada BiayaPerolehan Diamortisasi

Financial Assets Measured at Amortized Cost

Untuk pinjaman yang diberikan danpiutang yang dicatat pada biaya perolehandiamortisasi, Entitas menentukanpenurunan nilai berdasarkan bukti obyektifsecara individual atas penurunan nilai.

For loans and receivables carried atamortized cost, the Entity determinesindividually for impairment based on objectiveevidence of impairment exists.

Nilai tercatat aset tersebut berkurangmelalui penggunaan akun penyisihan danjumlah kerugian diakui dalam laporan labarugi dan penghasilan komprehensif lain.Penghasilan bunga selanjutnya diakuisebesar nilai tercatat yang diturunkannilainya, berdasarkan tingkat EIR awal dariaset tersebut. Pinjaman yang diberikandan piutang, beserta dengan penyisihanterkait, dihapuskan jika tidak terdapatkemungkinan pemulihan dimasa depanyang realistis dan semua jaminan telahterealisasi atau telah dialihkan kepadaEntitas.

The carrying amount of the asset is reducedthrough the use of an allowance account andthe amount of the loss is recognized in thestatement of profit or loss and othercomprehensive income. Interest income isrecognized further at the carrying reducedvalue, based on the beginning EIR of theasset. Loans and receivables, together withthe associated allowance are written-off whenthere is no realistic possibility of futurerecovery and all collateral has been realizedor has been transferred to the Entity.

Teknik penilaian tersebut mencakuppenggunaan transaksi-transaksi pasar yangwajar antara pihak- pihak yang mengerti danberkeinginan, mengacu pada nilai wajar terkinidari instrumen lain yang secara substansialsama, analisis arus kas yang didiskontokan,atau model penilaian lain sebagaimanadisyaratkan di PSAK No. 68, “Pengukuran NilaiWajar”.

Such techniques may include the use of fairmarket transactions between the parties whounderstand and are willing to (arm’s lengthtransactions), referring to the current fair value ofanother instrument that is substantially the same,discounted cash flow analysis or other valuationmodels as required in PSAK No. 68, “Fair ValueMeasurement”.

Entitas menyesuaikan harga di pasar yanglebih menguntungkan untuk mencerminkanadanya perbedaan risiko kredit pihak lawan(counterparty) antara instrumen yangdiperdagangkan di pasar tersebut denganinstrumen yang dinilai untuk posisi asetkeuangan. Dalam menentukan nilai wajarposisi liabilitas keuangan, risiko kredit Entitasterkait dengan instrumen harusdiperhitungkan.

The Entity adjusts the price in the moreadvantageous market to reflect any differences incounterparty credit risk between instrumentstraded in that market and the instruments beingvalued for financial asset positions. In determiningthe fair value of financial liabilities position, theEntity’s credit risk associated with the instrumentshould be taken into account.

Entitas pada setiap akhir periode pelaporanmengevaluasi apakah terdapat bukti yangobyektif bahwa aset keuangan atau kelompokaset keuangan mengalami penurunan.

The Entity evaluates at the end of each reportingperiod whether there is objective evidence that afinancial asset or group of financial assets hasbeen impaired.

22

PT. ANDIRA AGRO, Tbk PT. ANDIRA AGRO, TbkCATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTSTanggal 31 Desember 2018 As of December 31, 2018Dengan angka perbandingan 31 Desember 2017 With comparative figure December 31, 2017(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

3. IKHTISAR KEBIJAKAN AKUNTANSI (LANJUTAN) 3. SUMMARY OF ACCOUNTING POLICIES (CONTINUED)

i. Instrumen Keuangan (Lanjutan) i. Financial Instrument (Continued)

b. b. Available-for-Sales (AFS) Financial Assets

6. 6.

Aset Keuangan Financial AssetsAset keuangan (atau mana yang lebih sesuai,bagian dari aset keuangan atau bagian darikelompok aset keuangan serupa) dihentikanpengakuannya pada saat: (1) hak kontraktualatas arus kas yang berasal dari aset keuangantersebut telah berakhir; atau (2) Entitas telahmentransfer hak kontraktual mereka untukmenerima arus kas yang berasal dari asetkeuangan atau berkewajiban untuk membayararus kas yang diterima secara penuh tanpapenundaan yang signifikan kepada pihakketiga dalam perjanjian pass-through; dan baik(a) Entitas telah secara substansialmentransfer seluruh risiko dan manfaat dariaset, atau (b) Entitas secara substansial tidakmentransfer atau tidak memiliki seluruh risikodan manfaat suatu aset, namun telahmentransfer kendali atas aset tersebut.

Financial assets (or whichever is appropriate, partof a financial asset or part of a group of similarfinancial assets) are derecognized when: (1) thecontractual rights to receive the cash flows fromthe asset have ceased to exist; or (2) the Entityhas transferred its contractual rights to receive thecash flows from the financial asset or an obligationto pay the received cash flows in full withoutsignificant delay to a third party in the pass-through; and either (a) the Entity has transferredsubstantially all the risks and rewards of theassets, or (b) the Entity has neither transferred norretained substantially all the risks and rewards ofthe asset, but has transferred control of the asset

Jika, pada periode berikutnya, nilaiestimasi kerugian penurunan nilai asetkeuangan bertambah atau berkurangkarena suatu peristiwa yang terjadi setelahpenurunan nilai tersebut diakui, makakerugian penurunan nilai yangsebelumnya diakui ditambah ataudikurangi dengan menyesuaikan akunpenyisihan. Jika dimasa mendatangpenghapusan tersebut dapat dipulihkan,maka jumlah pemulihan tersebut diakuipada laporan laba rugi dan penghasilankomprehensif lain.