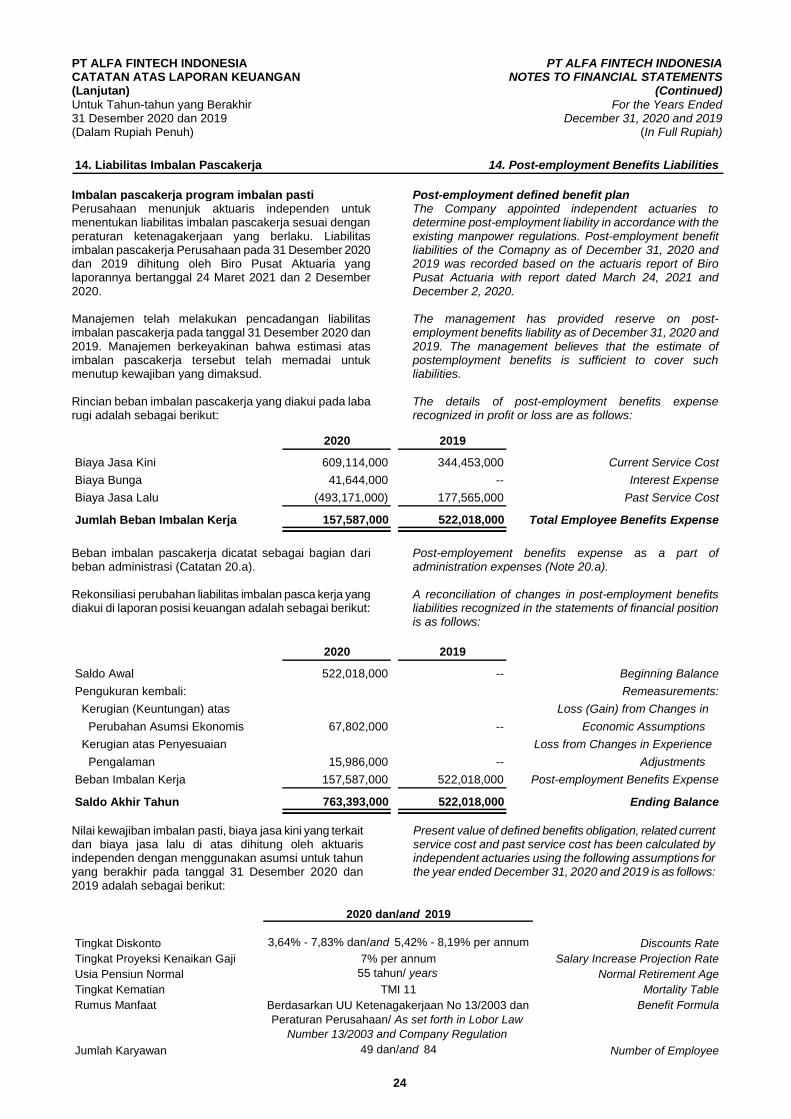

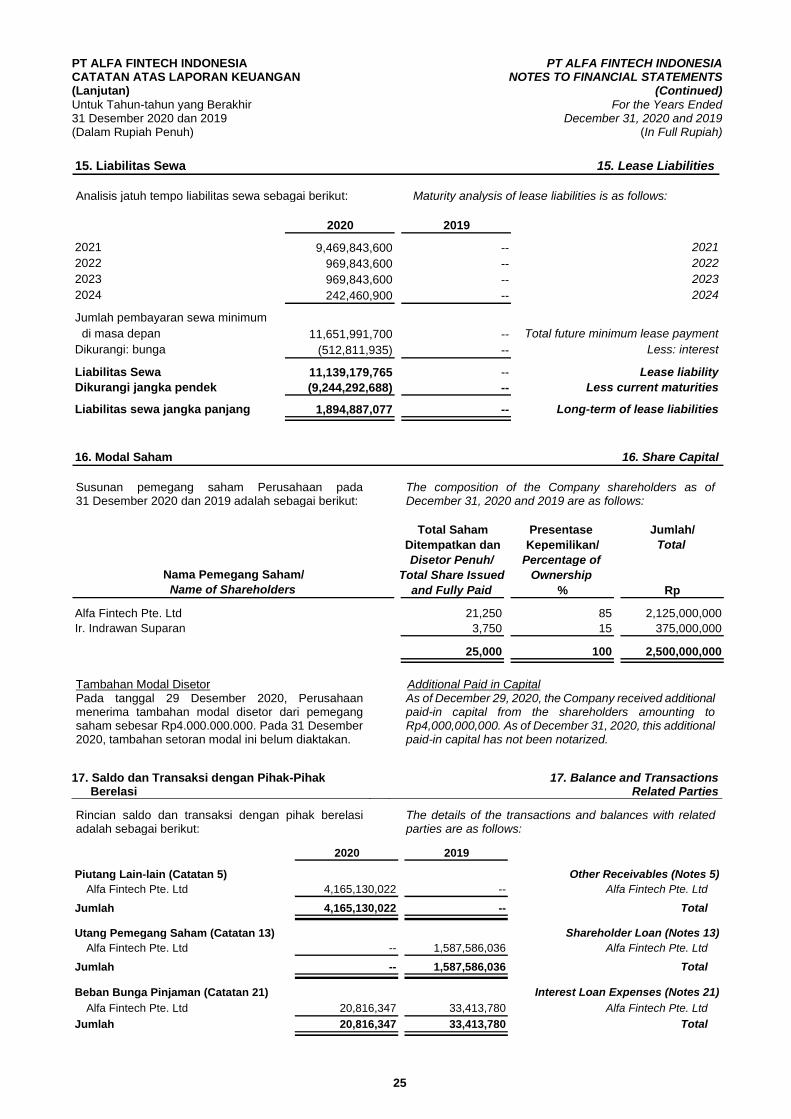

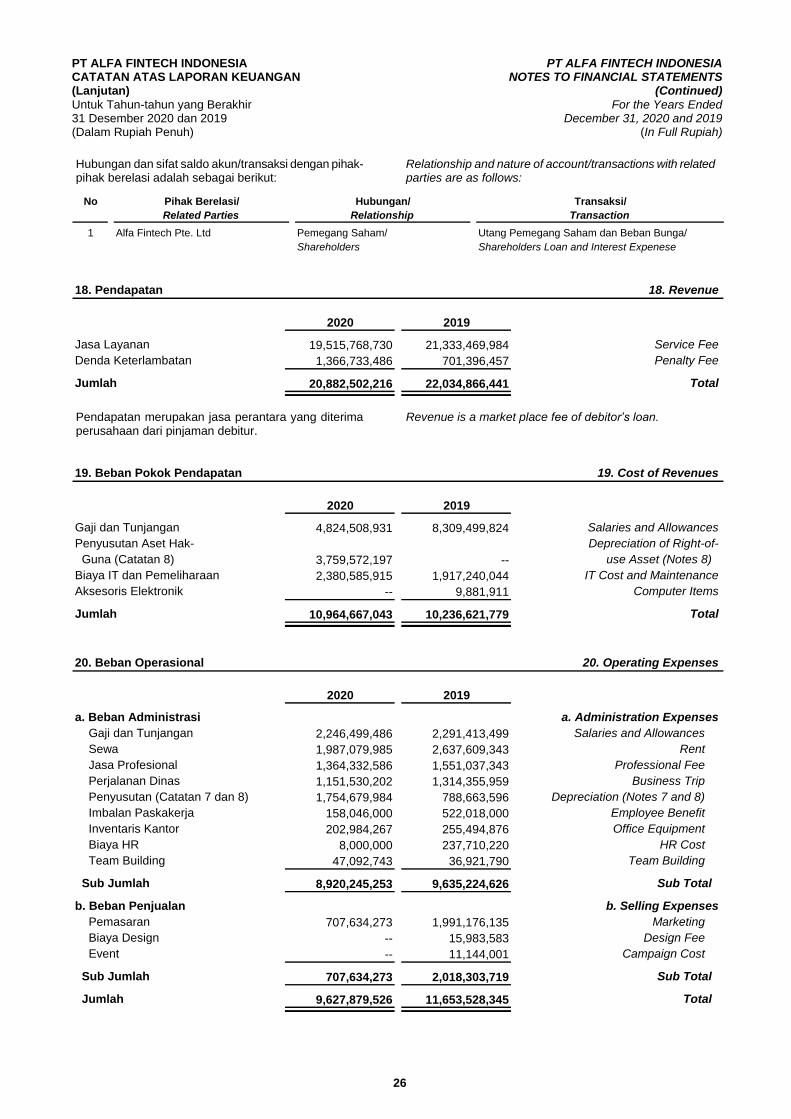

PT ALFA FINTECH INDONESIA - storage.googleapis.com

36

PT ALFA FINTECH INDONESIA Laporan Keuangan/ Financial Statements Untuk Tahun-tahun yang Berakhir Pada 31 Desember 2020 dan 2019/ For the Years Ended December 31, 2020 and 2019 :

Transcript of PT ALFA FINTECH INDONESIA - storage.googleapis.com

PT ALFA FINTECH INDONESIA

Laporan Keuangan/

Financial Statements

Untuk Tahun-tahun yang Berakhir

Pada 31 Desember 2020 dan 2019/

For the Years Ended

December 31, 2020 and 2019

:

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA Daftar Isi Table of Contents Halaman/ Pages

Surat Pernyataan Direksi Directors’ Statement Letter Laporan Auditor Independen Independent Auditors’ Report Laporan Keuangan Untuk Tahun-tahun yang Berakhir 31 Desember 2020 dan 2019

Financial Statements For the Years Ended

December 31, 2020 and 2019 Laporan Posisi Keuangan 1 Statements of Financial Position Laporan Laba Rugi dan Penghasilan Komprehensif Lain

2 Statements of Profit or Loss and Other Comprehensive Income

Laporan Perubahan Ekuitas 3 Statements of Changes in Equity Laporan Arus Kas 4 Statements of Cash Flows Catatan Atas Laporan Keuangan 5 Notes to the Financial Statements

Catatan terlampir merupakan bagian yang tidak The accompanying notes form an integral

terpisahkan dari laporan keuangan secara keseluruhan part of these financial statements

1

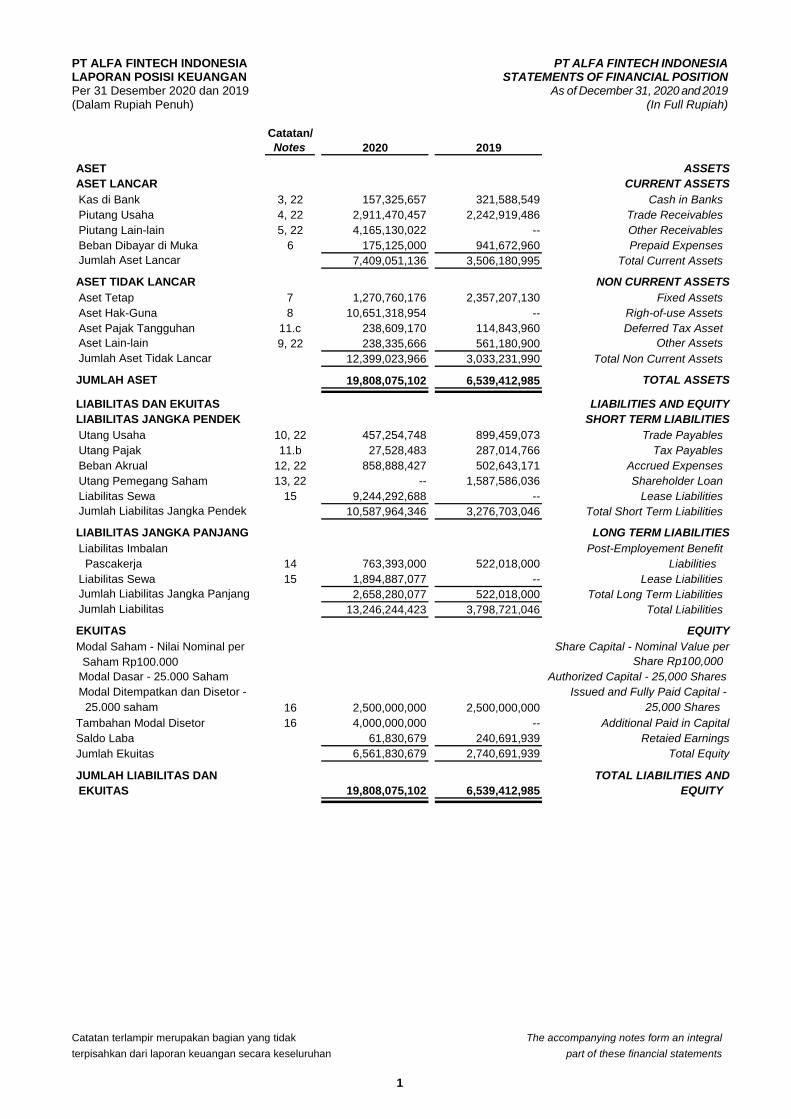

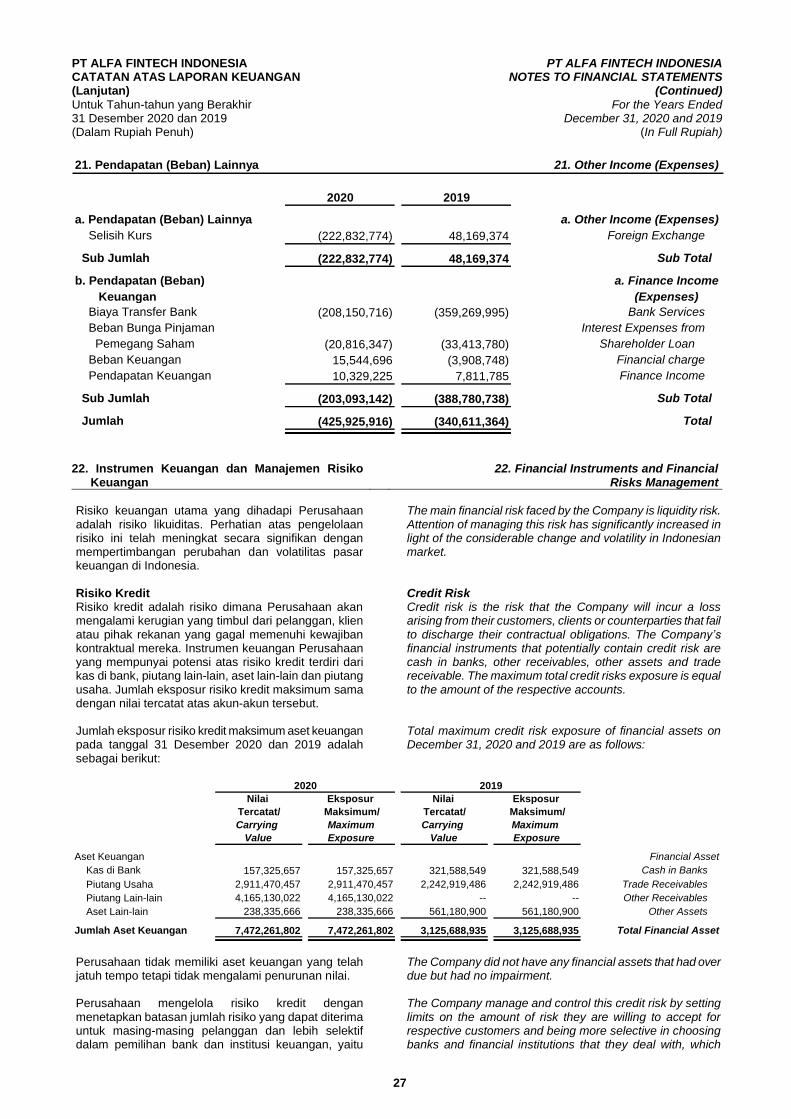

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION Per 31 Desember 2020 dan 2019 As of December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

Catatan/

Notes 2020 2019

ASET ASSETS

ASET LANCAR CURRENT ASSETS

Kas di Bank 3, 22 157,325,657 321,588,549 Cash in Banks

Piutang Usaha 4, 22 2,911,470,457 2,242,919,486 Trade Receivables

Piutang Lain-lain 5, 22 4,165,130,022 -- Other Receivables

Beban Dibayar di Muka 6 175,125,000 941,672,960 Prepaid Expenses

Jumlah Aset Lancar 7,409,051,136 3,506,180,995 Total Current Assets

ASET TIDAK LANCAR NON CURRENT ASSETS

Aset Tetap 7 1,270,760,176 2,357,207,130 Fixed Assets

Aset Hak-Guna 8 10,651,318,954 -- Righ-of-use Assets

Aset Pajak Tangguhan 11.c 238,609,170 114,843,960 Deferred Tax Asset

Aset Lain-lain 9, 22 238,335,666 561,180,900 Other Assets

Jumlah Aset Tidak Lancar 12,399,023,966 3,033,231,990 Total Non Current Assets

JUMLAH ASET 19,808,075,102 6,539,412,985 TOTAL ASSETS

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK SHORT TERM LIABILITIES

Utang Usaha 10, 22 457,254,748 899,459,073 Trade Payables

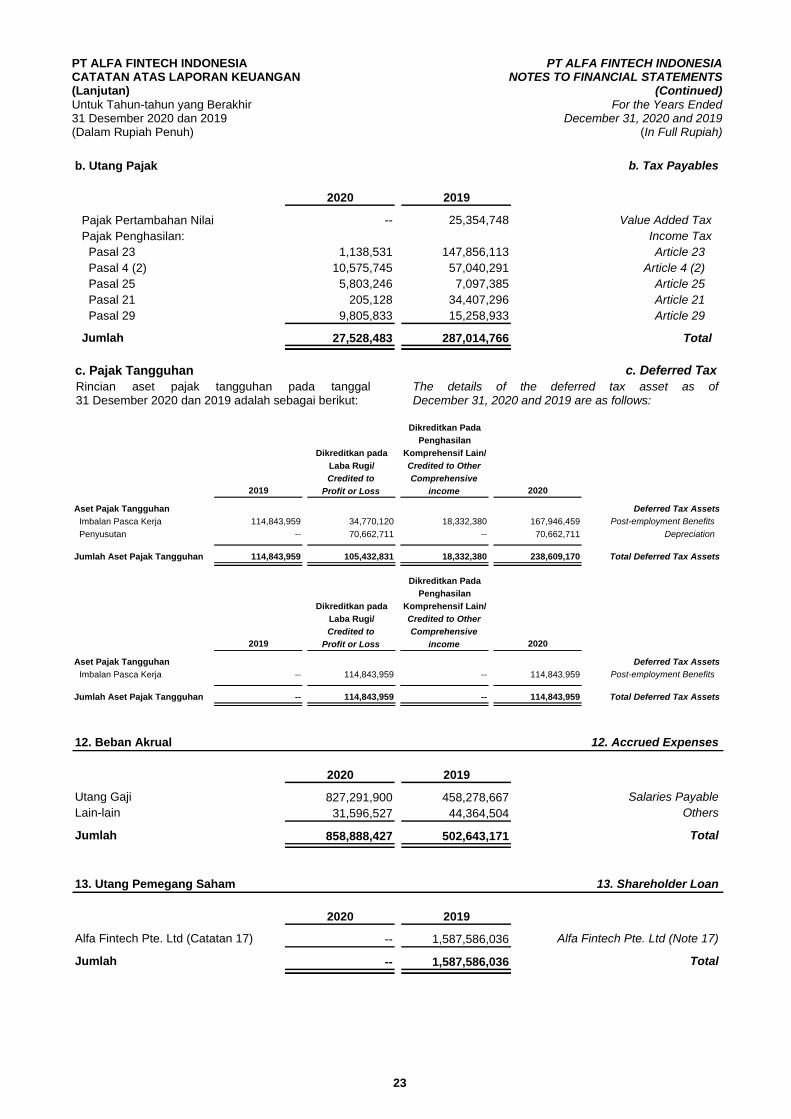

Utang Pajak 11.b 27,528,483 287,014,766 Tax Payables

Beban Akrual 12, 22 858,888,427 502,643,171 Accrued Expenses

Utang Pemegang Saham 13, 22 -- 1,587,586,036 Shareholder Loan

Liabilitas Sewa 15 9,244,292,688 -- Lease Liabilities

Jumlah Liabilitas Jangka Pendek 10,587,964,346 3,276,703,046 Total Short Term Liabilities

LIABILITAS JANGKA PANJANG LONG TERM LIABILITIES

Liabilitas Imbalan Post-Employement Benefit

Pascakerja 14 763,393,000 522,018,000 LiabilitiesLiabilities

Liabilitas Sewa 15 1,894,887,077 -- Lease Liabilities

Jumlah Liabilitas Jangka Panjang 2,658,280,077 522,018,000 Total Long Term Liabilities

Jumlah Liabilitas 13,246,244,423 3,798,721,046 Total Liabilities

EKUITAS EQUITY

Modal Saham - Nilai Nominal per Share Capital - Nominal Value per

Saham Rp100.000 Share Rp100,000

Modal Dasar - 25.000 Saham Authorized Capital - 25,000 Shares

Modal Ditempatkan dan Disetor - Issued and Fully Paid Capital -

25.000 saham 16 2,500,000,000 2,500,000,000 25,000 Shares

Tambahan Modal Disetor 16 4,000,000,000 -- Additional Paid in Capital

Saldo Laba 61,830,679 240,691,939 Retaied Earnings

Jumlah Ekuitas 6,561,830,679 2,740,691,939 Total Equity

JUMLAH LIABILITAS DAN TOTAL LIABILITIES AND

EKUITAS 19,808,075,102 6,539,412,985 EQUITY

Catatan terlampir merupakan bagian yang tidak The accompanying notes form an integral

terpisahkan dari laporan keuangan secara keseluruhan part of these financial statements

2

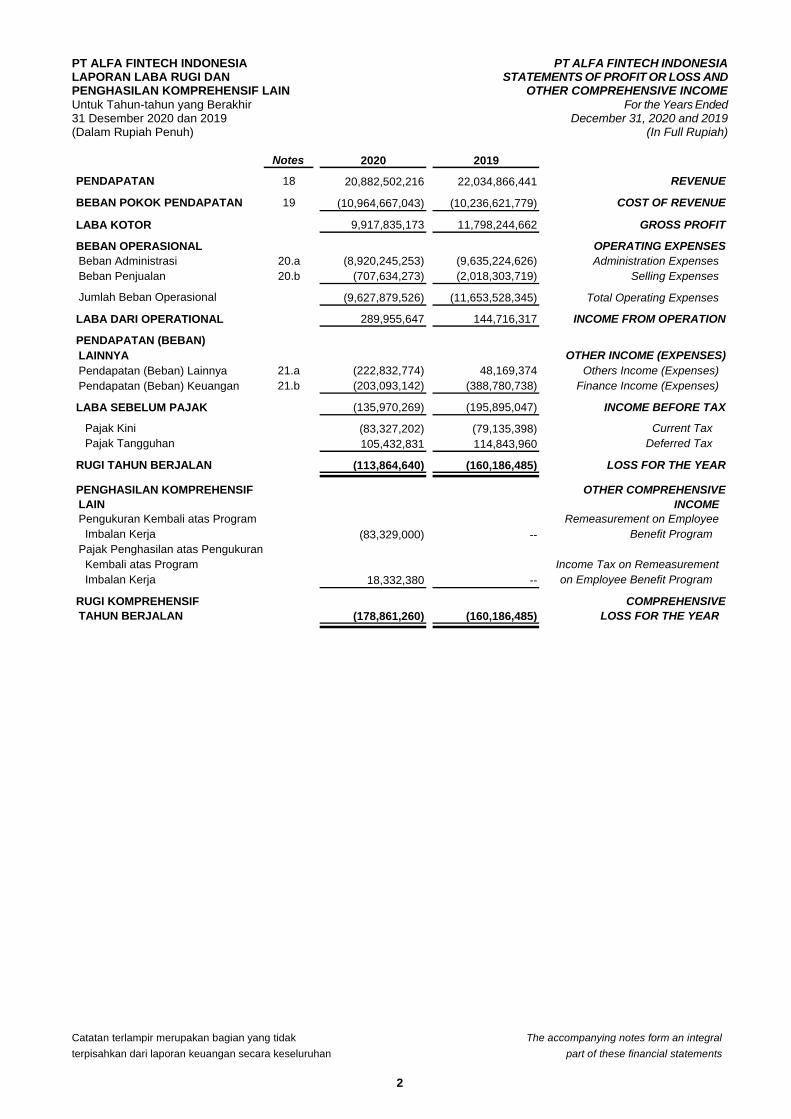

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA LAPORAN LABA RUGI DAN STATEMENTS OF PROFIT OR LOSS AND PENGHASILAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

Notes 2020 2019

PENDAPATAN 18 20,882,502,216 22,034,866,441 REVENUE

BEBAN POKOK PENDAPATAN 19 (10,964,667,043) (10,236,621,779) COST OF REVENUE

LABA KOTOR 9,917,835,173 11,798,244,662 GROSS PROFIT

BEBAN OPERASIONAL OPERATING EXPENSES

Beban Administrasi 20.a (8,920,245,253) (9,635,224,626) Administration Expenses

Beban Penjualan 20.b (707,634,273) (2,018,303,719) Selling Expenses

Jumlah Beban Operasional (9,627,879,526) (11,653,528,345) Total Operating Expenses

LABA DARI OPERATIONAL 289,955,647 144,716,317 INCOME FROM OPERATION

PENDAPATAN (BEBAN)

LAINNYA OTHER INCOME (EXPENSES)

Pendapatan (Beban) Lainnya 21.a (222,832,774) 48,169,374 Others Income (Expenses)

Pendapatan (Beban) Keuangan 21.b (203,093,142) (388,780,738) Finance Income (Expenses)

LABA SEBELUM PAJAK (135,970,269) (195,895,047) INCOME BEFORE TAX

Pajak Kini (83,327,202) (79,135,398) Current Tax

Pajak Tangguhan 105,432,831 114,843,960 Deferred Tax

RUGI TAHUN BERJALAN (113,864,640) (160,186,485) LOSS FOR THE YEAR

PENGHASILAN KOMPREHENSIF OTHER COMPREHENSIVE

LAIN INCOME

Pengukuran Kembali atas Program Remeasurement on Employee

Imbalan Kerja (83,329,000) -- Benefit Program

Pajak Penghasilan atas Pengukuran

Kembali atas Program Income Tax on Remeasurement

Imbalan Kerja 18,332,380 -- on Employee Benefit Program

RUGI KOMPREHENSIF COMPREHENSIVE

TAHUN BERJALAN (178,861,260) (160,186,485) LOSS FOR THE YEAR

Catatan terlampir merupakan bagian yang tidak The accompanying notes form an integral

terpisahkan dari laporan keuangan secara keseluruhan part of these financial statements

3

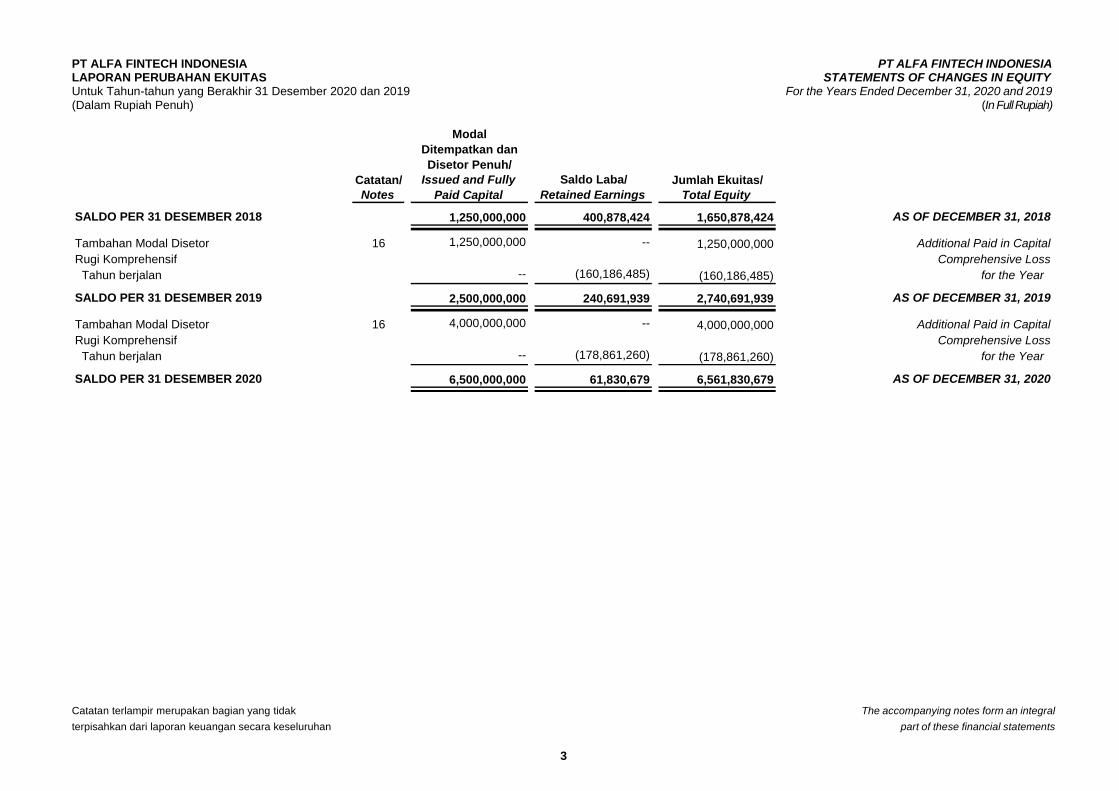

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA LAPORAN PERUBAHAN EKUITAS STATEMENTS OF CHANGES IN EQUITY Untuk Tahun-tahun yang Berakhir 31 Desember 2020 dan 2019 For the Years Ended December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

Modal

Ditempatkan dan

Disetor Penuh/

Catatan/ Issued and Fully Saldo Laba/ Jumlah Ekuitas/

Notes Paid Capital Retained Earnings Total Equity

SALDO PER 31 DESEMBER 2018 1,250,000,000 400,878,424 1,650,878,424 AS OF DECEMBER 31, 2018

Tambahan Modal Disetor 16 1,250,000,000 -- 1,250,000,000 Additional Paid in Capital

Rugi Komprehensif Comprehensive Loss

Tahun berjalan -- (160,186,485) (160,186,485) for the Year

SALDO PER 31 DESEMBER 2019 2,500,000,000 240,691,939 2,740,691,939 AS OF DECEMBER 31, 2019

Tambahan Modal Disetor 16 4,000,000,000 -- 4,000,000,000 Additional Paid in Capital

Rugi Komprehensif Comprehensive Loss

Tahun berjalan -- (178,861,260) (178,861,260) for the Year

SALDO PER 31 DESEMBER 2020 6,500,000,000 61,830,679 6,561,830,679 AS OF DECEMBER 31, 2020

Catatan terlampir merupakan bagian yang tidak The accompanying notes form an integral

terpisahkan dari laporan keuangan secara keseluruhan part of these financial statements

4

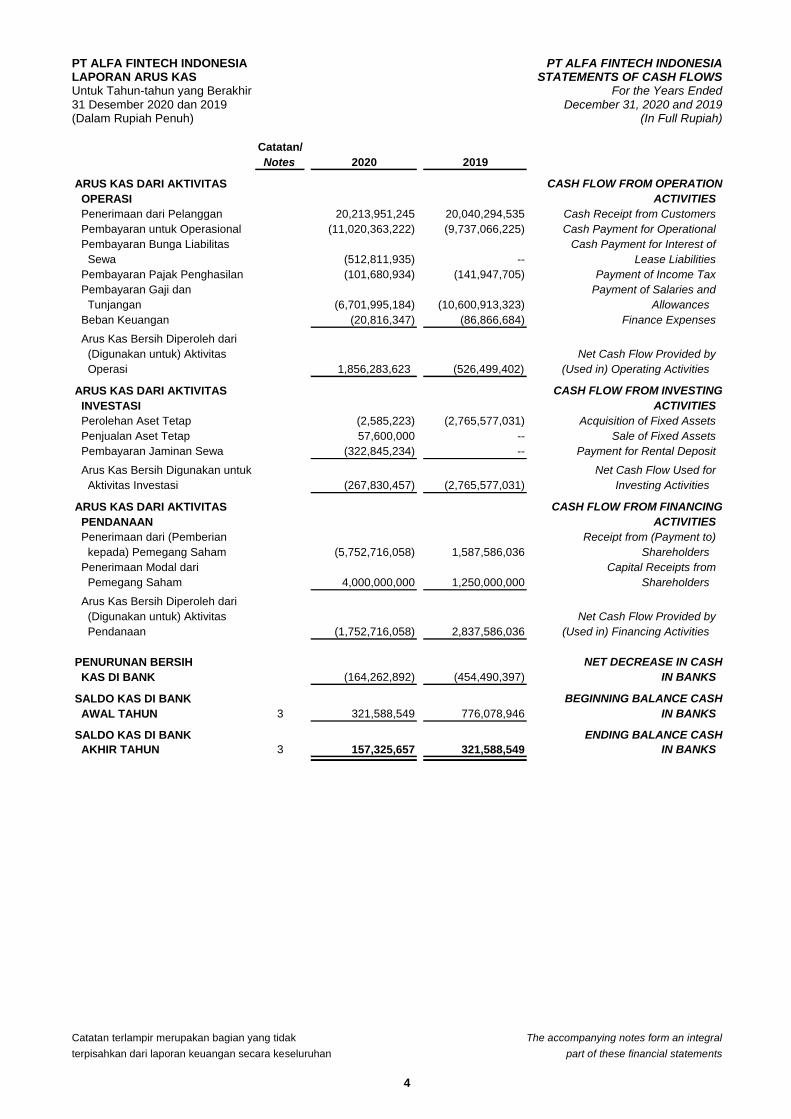

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA LAPORAN ARUS KAS STATEMENTS OF CASH FLOWS Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

Catatan/

Notes 2020 2019

ARUS KAS DARI AKTIVITAS CASH FLOW FROM OPERATION

OPERASI ACTIVITIES

Penerimaan dari Pelanggan 20,213,951,245 20,040,294,535 Cash Receipt from Customers

Pembayaran untuk Operasional (11,020,363,222) (9,737,066,225) Cash Payment for Operational

Pembayaran Bunga Liabilitas Cash Payment for Interest of

Sewa (512,811,935) -- Lease Liabilities

Pembayaran Pajak Penghasilan (101,680,934) (141,947,705) Payment of Income Tax

Pembayaran Gaji dan Payment of Salaries and

Tunjangan (6,701,995,184) (10,600,913,323) Allowances

Beban Keuangan (20,816,347) (86,866,684) Finance Expenses

Arus Kas Bersih Diperoleh dari

(Digunakan untuk) Aktivitas Net Cash Flow Provided by

Operasi 1,856,283,623 (526,499,402) (Used in) Operating Activities

ARUS KAS DARI AKTIVITAS CASH FLOW FROM INVESTING

INVESTASI ACTIVITIES

Perolehan Aset Tetap (2,585,223) (2,765,577,031) Acquisition of Fixed Assets

Penjualan Aset Tetap 57,600,000 -- Sale of Fixed Assets

Pembayaran Jaminan Sewa (322,845,234) -- Payment for Rental Deposit

Arus Kas Bersih Digunakan untuk Net Cash Flow Used for

Aktivitas Investasi (267,830,457) (2,765,577,031) Investing Activities

ARUS KAS DARI AKTIVITAS CASH FLOW FROM FINANCING

PENDANAAN ACTIVITIES

Penerimaan dari (Pemberian Receipt from (Payment to)

kepada) Pemegang Saham (5,752,716,058) 1,587,586,036 Shareholders

Penerimaan Modal dari Capital Receipts from

Pemegang Saham 4,000,000,000 1,250,000,000 Shareholders

Arus Kas Bersih Diperoleh dari

(Digunakan untuk) Aktivitas Net Cash Flow Provided by

Pendanaan (1,752,716,058) 2,837,586,036 (Used in) Financing Activities

PENURUNAN BERSIH NET DECREASE IN CASH

KAS DI BANK (164,262,892) (454,490,397) IN BANKS

SALDO KAS DI BANK BEGINNING BALANCE CASH

AWAL TAHUN 3 321,588,549 776,078,946 IN BANKS

SALDO KAS DI BANK ENDING BALANCE CASH

AKHIR TAHUN 3 157,325,657 321,588,549 IN BANKS

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

5

1. Umum 1. General

1.a. Pendirian dan Informmasi Umum 1.a. Establishment and General Information PT Alfa Fintech Indonesia (dahulu PT Alfa Finance

Indonesia) (“Perusahaan”) didirikan berdasarkan akta Notaris Iznillah, SH., M.Kn. No. 1 tanggal 25 Januari 2018. Akta pendirian ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-0006566.AH.01.01 Tahun 2018 tanggal 7 Februari 2018.

PT Alfa Fintech Indonesia (formerly PT Alfa Finance Indonesia) (“the Company”) was established by Notarial Deed of Iznillah, SH., M.Kn. No. 1 dated January 25, 2018. The deed of establishment was approved by the Minister of Justice and Human Rights Republic of Indonesia in Decree No. AHU-0006566.AH.01.01 Tahun 2018 dated February 7, 2018.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir melalui Akta No. 02 tanggal 11 Mei 2020 dari Jessy Darmawan, S.H., M.Kn., mengenai perubahan maksud dan tujuan serta kegiatan usaha. Perubahaan anggaran dasar ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusannya No. AHU-0034840.AH.01.02 Tahun 2020 tanggal 11 Mei 2020.

The Company's Articles of Association have been amended several times, most recently through Deed No. 02 dated May 11, 2020 from Jessy Darmawan, S.H., M.Kn., regarding changes in purpose and objectives and business activities. This amendment to the articles of association was approved by the Minister of Law and Human Rights of the Republic of Indonesia in its Decree No. AHU-0034840.AH.01.02 Tahun 2020 dated May 11, 2020.

Sesuai dengan pasal 3 Anggaran Dasar, ruang lingkup kegiatan Perusahaan adalah sebagai perantara moneter lainnya dalam rangka pemberian kredit dan pinjaman dana, yaitu khusus sebagai penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi.

In accordance with article 3 of the Articles of Association, the scope of the Company's activities is as another monetary intermediary in the framework of lending and lending funds, namely specifically as a provider of information technology-based money lending services.

Berdasarkan surat keputusan Otoritas Jasa Keuangan (OJK) No. S-389/NB.213/2018 tanggal 8 Juni 2018 Perusahaan resmi terdaftar sebagai penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi.

According to decision letter by the Financial Services Authority (OJK) No. S-389/ NB.213/2018 dated June 8, 2018 the Company is officially registered as a peer to peer of lending platform based on information technology.

Perusahaan masih dalam proses mengajukan izin

usaha kepada Otoritas Jasa Keuangan (OJK) sehubungan dengan diterbitkannya POJK No. 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi yang ditetapkan tanggal 29 Desember 2016.

The Company is still in the process to file for business licensing to Financial Services Authority (OJK) regarding the issuance of POJK No. 77/POJK.01/2016 regarding Peer-to-Peer Lending Platform Based on Information Technology which was established on December 29, 2016.

Perusahaan berkedudukan di Dea Tower II Lantai 3

Unit 01 & 02-A, Suite 301, Jl. Mega Kuningan Barat Kav. E4.3 No.1-2, Setiabudi, Jakarta Selatan, Jakarta, 12950

The Company is located at Dea Tower II Floor 3 Unit 01 & 02-A, Suite 301, Jl. Mega Kuningan Barat Kav. E4.3 No.1-2, Setiabudi, Jakarta Selatan, Jakarta, 12950

Perusahaan mulai beroperasi secara komersial

pada April 2018. The company began commercial operations in April

2018. 1.b. Dewan Komisaris, Dewan Direksi dan Karyawan 1.b. Board of Commissioner, Board of Directors and

Employees Susunan anggota dewan komisaris dan direksi

Perusahaan adalah sebagai berikut: The composition of the Company’s board of

commissioner and directors is as follow: 2020 2019

Dewan Komisaris Board of Commissioner Komisaris Ir. Indrawan Suparan Commissioner Dewan Direksi Board of Directors Direktur Utama Adinda Artemisia President Director Direktur Giovani Francisco Clemente Director Pada 31 Desember 2020 dan 2019, Perusahaan

mempunyai pegawai tetap masing-masing 49 dan 84 orang.

As of December 31, 2020 and 2019, the Company employed 49 and 84 permanent employees, respectively.

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

6

2. Kebijakan Akuntansi Signifikan 2. Significant Accounting Policies

2.a. Kepatuhan Terhadap Standar Akuntansi

Keuangan (SAK) 2.a. Compliance to the Financial Accounting Standards

(SAK) Laporan keuangan telah disusun dan disajikan

sesuai dengan Standar Akuntansi Keuangan di Indonesia yang meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan – Ikatan Akuntan Indonesia (DSAK – IAI).

The financial statements were prepared and presented in accordance with Indonesian Financial Accounting Standards which include the Statement of Financial Accounting Standards (PSAK) and Interpretation of Financial Accounting Standards (ISAK) issued by the Financial Accounting Standard Board – Indonesian Institute of Accountant (DSAK – IAI).

2.b. Dasar Pengukuran dan Penyusunan Laporan

Keuangan 2.b. Basis of Measurement and Preparation of

Financial Statements Laporan keuangan disusun dan disajikan

berdasarkan asumsi kelangsungan usaha serta atas dasar akrual, kecuali laporan arus kas. Dasar pengukuran dalam penyusunan laporan keuangan ini adalah konsep biaya perolehan, kecuali beberapa akun tertentu yang didasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut. Biaya perolehan umumnya didasarkan pada nilai wajar imbalan yang diserahkan dalam pemerolehan aset.

The financial statements were prepared and presented based on going concern assumption and accrual basis of accounting, except for the statements of cash flows. Basis of measurement in preparation of these financial statements is the historical costs concept, except for certain accounts which have been prepared on the basis of other measurements as described in their respective policies. Historical cost is generally based on the fair value of the consideration given in exchange for assets.

Laporan arus kas disajikan dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

The statements of cash flows are prepared using direct method by classifying cash flows into operating, investing and financing activities.

Mata uang penyajian yang digunakan dalam penyusunan laporan keuangan ini adalah Rupiah yang merupakan mata uang fungsional Perusahaan.

The presentation currency used in the preparation of the financial statements is Indonesian Rupiah which is the functional currency of the Company.

2.c. Pernyataan dan Interpretasi Standar Akuntansi

Baru dan Revisi yang Berlaku Efektif pada Tahun Berjalan

2.c. New and Revised Statements and Interpretation of Financial Accounting Standards Effective in the Current Year

Berikut adalah revisi, amandemen dan penyesuaian atas Standar Akuntansi Keuangan (SAK) serta Interpretasi atas SAK berlaku efektif untuk tahun buku yang dimulai pada atau setelah 1 Januari 2020:

The following are revision, amendments and adjustments of Financial Accounting Standards (PSAK) and its Interpretation which is and effectively applied for the year starting on or after January 1, 2020:

• PSAK 71: “Instrumen Keuangan”

• PSAK 72: “Pendapatan dari Kontrak dengan Pelanggan”

• PSAK 73: “Sewa”

• PSAK 102: “Akuntansi Murabahah”

• Amandemen PSAK 25: “Kebijakan Akuntansi. Perubahan Estimasi Akuntansi dan Kesalahan”

• Amandemen PSAK 60: “Instrumen Keuangan: Pengungkapan”

• Penyesuaian PSAK 1: “Penyajian Laporan Keuangan”

• Amandemen PSAK 101: “Penyajian Laporan Keuangan Syariah”

• Amandemen PSAK 102: “Akuntansi Murabahah”

• ISAK 101: “Pengakuan Pendapatan Murabahah Tangguh Tanpa Risiko Signifikan Terkait Kepemilikan Persediaan”

• ISAK 102: “Penurunan Nilai Piutang Murabahah”.

• PSAK 71: “Financial Instrument”

• PSAK 72: “Revenue from Contract with Customer”

• PSAK 73: “Lease”

• PSAK 102: “Murabahah Accounting”

• PSAK 25 (Amendment): “Accounting Policies, Changes in Accounting Estimates and Errors”

• PSAK 60 (Amendment): “Financial Disclosure: Disclosure”

• PSAK 1 (Improvement): “Presentation of Financial Statements”

• PSAK 101 (Amendment): “Presentation of Sharia Financial Statements”

• PSAK 102 (Amendment): “Murabahah Accounting”

• ISAK 101: “Recognition of Tangguh Murabahah Income Without Significant Risks on Ownership of Inventory”

• ISAK 102: “Impairment Losses for Murabahah Receivables”.

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

7

Kecuali PSAK 73, implementasi dari standar-standar tersebut tidak menghasilkan perubahan kebijakan akuntansi Perseroan dan tidak memiliki dampak yang signifikan terhadap jumlah yang dilaporkan di tahun berjalan atau tahun sebelumnya.

Except PSAK 73, the implementation of the above standards did not result in changes to the Company’s accounting policies and had no significant impact on the amounts reported for current year or prior year.

PSAK 73 “Sewa” PSAK 73 “Leases” PSAK 73 menerapkan persyaratan baru

sehubungan dengan akuntansi sewa. Standar ini memperkenalkan perubahan signifikan untuk akuntansi lessee dengan menghapus perbedaan antara sewa operasi dan pembiayaan. Dalam standar yang baru, sebuah aset (hak guna atas barang yang disewakan) dan liabilitas keuangan untuk membayar sewa diakui. Pengecualian hanya terdapat pada sewa jangka pendek dan sewa dengan aset bernilai rendah. Dampak dari adopsi PSAK 73 pada laporan keuangan Perseroan dijelaskan di bawah ini.

PSAK 73 introduces new with respect to lease accounting. It introduces significant changes to lessee accounting by removing the distinction between operating and finance lease. Under the new standard, an asset (the right to use the leased item) and a financial liability to pay rentals are recognized. The only exceptions are short term and leases of low-value assets. The impact of the adoption of PSAK 73 on the Company’s financial statements is described below.

Tanggal penerapan awal PSAK 73 untuk Perusahaan adalah 1 Januari 2020. Standar ini menggantikan secara panduan yang ada pada PSAK 30 “Sewa”. Perusahaan telah menerapkan PSAK 73 menggunakan pendekatan retrospektif yang dimodifikasi, di mana informasi komparatif pada tanggal 31 Desember 2019 tidak disajikan kembali di laporan keuangan 31 Desember 2020.

The date of initial application of PSAK 73 for the the Company is 1 January 2020. This standard replaces guidance in PSAK 30 “Leases”. The Company has applied PSAK 73 using the modified retrospective approach, which the comparative information as of December 31, 2019 has not been restated in the financial statement as of December 31, 2020.

Perubahan utama dari definisi sewa berkaitan dengan konsep kontrol. PSAK 73 menentukan apakah suatu kontrak mengandung sewa atas dasar apakah penyewa memiliki hak untuk mengontrol penggunaan aset pada jangka waktu tertentu. Hal ini berbeda dengan PSAK 30 tentang risiko dan imbalan.

The change in definition of a lease mainly relates to the concept of control. PSAK 73 determines whether a contract contains a lease on the basis of whether the lessee has the right to control the use of an identified asset for a period of time. This is in contrast to the focus on 'risks and rewards' in PSAK 30.

PSAK 73 mengubah cara Perseroan mencatat sewa yang sebelumnya diklasifikasikan sebagai sewa operasi dibawah PSAK 30, yaitu sebagai berikut:

PSAK 73 changes how the Company accounts for leases previously classified as operating leases under PSAK 30, as follow:

a) Mencatat aset hak guna dan liabilitas sewa dalam laporan posisi keuangan, yang diukur pada nilai kini dari pembayaran sewa masa depan;

a) Recognises right-of-use assets and lease liabilities in the statement of financial position, initially measured at the present value of the future lease payments;

b) Mencatat penyusutan aset hak guna dan bunga atas liabilitas sewa dalam laporan laba rugi;

b) Recognises depreciation of right-of-use assets and interest on lease liabilities in profit or loss;

c) Memisahkan jumlah total pembayaran sewa ke bagian pokok dan bunga pada laporan arus kas yang disajikan dalam aktivitas pendanaan dan aktivitas operasi.

c) Separates the total amount of cash paid into a principal portion and interest in the statement of cash flows, which are presented within financing activities and operating activities.

Untuk informasi yang lebih lengkap dan rinci terkait perubahan dan dampak dari penerapan PSAK 73, lihat Catatan 8.

For more information and details on the changes and impacts resulted from the adoption of PSAK 73, see Note 8.

2.d. Kas di Bank 2.d. Cash in Banks Kas di bank terdiri dari kas pada bank yang tidak

dibatasi penggunaannya. Dana yang diterima dari pemberi pinjaman yang belum dialokasikan investasi oleh para pemberi pinjaman, dicatat sebagai dana kliring dan disajikan mengurangi saldo kas di bank dalam laporan posisi keuangan.

Cash in banks consist of cash on bank accounts are not restricted. Funds that recieved from lenders which have been not made allocation of investment by lenders, recorded as clearing account and presented net to cash in banks in statements of financial position.

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

8

2.e. Transaksi dan Saldo dalam Mata Uang Asing 2.e. Transactions and Balances in Foreign Currencies Dalam menyiapkan laporan keuangan, Perusahaan

mencatat dengan menggunakan mata uang dari lingkungan ekonomi utama di mana entitas beroperasi (“mata uang fungsional”). Mata uang fungsional Perusahaan adalah Rupiah. Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dalam Rupiah dengan kurs spot antara Rupiah dan valuta asing pada tanggal transaksi. Pada akhir periode pelaporan, pos moneter dalam mata uang asing dijabarkan ke dalam Rupiah menggunakan kurs penutup, yaitu kurs tengah Bank Indonesia pada 31 Desember 2020 dan 2019 sebagai berikut:

In preparing financial statements, the Company record by using the currency of the primary economic environment in which the entity operates (“the functional currency”). The functional currency of the Company is Rupiah. Transactions during the year in foreign currencies are recorded in Rupiah at the spot rate between Rupiah and foreign currency at the date of the transaction. At the end of the reporting period, monetary items denominated in foreign currencies are translated into Rupiah using the closing rate, which is the middle rates of Bank Indonesia as of December 31, 2020 and 2019 as follows:

Mata Uang 2020 2019 Currency

1 USD 14.105 13,901 1 USD

Selisih kurs yang timbul dari penyelesaian pos moneter dan dari penjabaran pos moneter dalam mata uang asing diakui dalam laba rugi.

Exchange differences arising from settlement of monetary items and from translation of monetary items denominated in foreign currencies are recognized in profit or loss.

2.f. Beban Dibayar di Muka 2.f. Prepaid Expenses Biaya dibayar di muka diamortisasi selama masa

manfaat dengan menggunakan metode garis lurus. Prepaid expenses are amortized over its beneficial

periods by using the straight-line method.

2.g. Aset Tetap 2.g. Fixed Assets Aset tetap pada awalnya diakui sebesar biaya

perolehan yang meliputi harga perolehannya dan setiap biaya yang dapat diatribusikan langsung untuk membawa aset ke kondisi dan lokasi yang diinginkan agar aset siap digunakan sesuai intensi manajemen.

Fixed assets are initially recognized at cost, which comprises its purchase price and any cost directly attributable in bringing the assets to the location and condition necessary for it to be capable of operating in the manner intended by management.

Apabila relevan, biaya perolehan juga dapat

mencakup estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset tetap, kewajiban tersebut timbul ketika aset tetap diperoleh atau sebagai konsekuensi penggunaan aset tetap selama periode tertentu untuk tujuan selain untuk memproduksi persediaan selama periode tersebut. Setelah pengakuan awal, aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai.

When applicable, the cost may also comparises the initial estimate of the costs of dismantling and removing the item and restoring the site on which it is located, the obligation for which an entity incurs either when the item is acquired or as a consequence of having used the item during a particular period for purposes other than to produce inventories during that period. After initial recognition, fixed assets are carried at its cost less any accumulated depreciation, and any accumulated impairment losses.

Penyusutan aset tetap dimulai pada saat aset

tersebut siap untuk digunakan sesuai maksud penggunaannya dan dihitung dengan menggunakan metode garis lurus berdasarkan estimasi masa manfaat ekonomis aset sebagai berikut:

Depreciation of fixed assets starts when its available for use and it’s computed by using straight-line method based on the estimated useful lives of assets as follows:

Tahun/ Years

Perabotan 3 Furniture Peralatan Kantor 4 Office Equipment Nilai tercatat dari suatu aset tetap dihentikan

pengakuannya pada saat pelepasan atau ketika tidak terdapat lagi manfaat ekonomik masa depan yang diharapkan dari penggunaan atau pelepasannya. Keuntungan atau kerugian yang timbul dari penghentian pengakuan tersebut (yang

The carrying amount of an item of fixed assets is derecognized on disposal or when there are no future economic benefits are expected from its use or disposal. Any gain or loss arrising from derecognition (that determined as the difference between the net disposal proceeds, if any, and the carrying amount of

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

9

ditentukan sebesar selisih antara jumlah hasil pelepasan neto, jika ada, dan jumlah tercatatnya) dimasukkan dalam laba rugi pada saat penghentian pengakuan tersebut dilakukan. Pada akhir periode pelaporan, Perusahaan melakukan penelaahan berkala atas masa manfaat, nilai residu, metode penyusutan, dan sisa umur pemakaian berdasarkan kondisi teknis.

the item) is included in profit or loss when item is derecognized. At the end of each reporting period, the Company made regular review of the useful lives, residual values, depreciation method and residual life based on the technical conditions.

2.h. Pengakuan Pendapatan dan Beban 2.h. Revenue and Expense Recognition Pendapatan diakui sepanjang besar kemungkinan

bahwa keuntungan ekonomi akan mengalir ke Perusahaan dan jumlahnya dapat diukur dengan andal, kapanpun pembayaran dilakukan. Pendapatan diukur pada nilai wajar dari pertimbangan yang diterima atau layak, dengan mempertimbangkan syarat pembayaran yang ditetapkan secara kontrak dan tidak termasuk pajak.

Revenue is recognised to the extent that it is probable that the economic benefits will flow to the Company and the amount can be reliably measured, regardless of when the payment is made. Revenue is measured at the fair value of consideration received or receivable, taking into account contractually defined terms of payment and excluding taxes.

Perusahaan menilai pengaturan pendapatan untuk

menentukan apakah ia bertindak sebagai rincipal atau agen. Pendapatan dari originasi pinjaman, pendapatan dari sanksi denda atas keterlambatan pembayaran dan pendapatan dari pembayaran pinjaman diakui pada saat jasa diberikan.

The Company assesses its revenue arrangements to determine if it is acting as principal or agent. Fee income from loan origination, fee income from sanction of late payment penalty and fee income from repayment loan are recognized when the services are rendered.

Beban diakui sesuai manfaat pada periode berjalan

(accrual basis). Expenses are recognized according to benefits in the

current period (accrual basis).

2.i. Pajak Penghasilan 2.i. Income Tax Beban pajak adalah jumlah gabungan pajak kini dan

pajak tangguhan yang diperhitungkan dalam menentukan laba rugi pada suatu periode. Pajak kini dan pajak tangguhan diakui dalam laba rugi, kecuali pajak penghasilan yang timbul dari transaksi atau peristiwa yang diakui dalam penghasilan komprehensif lain atau secara langsung di ekuitas. Dalam hal ini, pajak tersebut masing-masing diakui dalam penghasilan komprehensif lain atau ekuitas.

Tax expense is the aggregate amount included in the determinination of profit or loss for the period in respect of current tax and deferred tax. Current tax and deferred tax are recognized in profit or loss, except for income tax arising from transactions or events that are recognized in other comprehensive income or directly in equity. In this case, the tax is recognized in other comprehensive income or equity, respectively.

Jumlah pajak kini untuk periode berjalan dan

periode sebelumnya yang belum dibayar diakui sebagai liabilitas. Jika jumlah pajak yang telah dibayar untuk periode berjalan dan periode-periode sebelumnya melebihi jumlah pajak yang terutang untuk periode tersebut, maka kelebihannya diakui sebagai aset. Liabilitas (aset) pajak kini untuk periode berjalan dan periode sebelumnya diukur sebesar jumlah yang diperkirakan akan dibayar kepada (direstitusi dari) otoritas perpajakan, yang dihitung menggunakan tarif pajak (dan undang-undang pajak) yang telah berlaku atau secara substantif telah berlaku pada akhir periode pelaporan. Manfaat terkait dengan rugi pajak yang dapat ditarik untuk memulihkan pajak kini dari periode sebelumnya diakui sebagai aset. Aset pajak tangguhan diakui untuk akumulasi rugi pajak belum dikompensasi dan kredit pajak belum dimanfaatkan sepanjang kemungkinan besar laba kena pajak masa depan akan tersedia untuk dimanfaatkan dengan rugi pajak belum dikompensasi dan kredit pajak belum dimanfaatkan.

Current tax for current and prior periods shall, to the extent unpaid, be recognised as a liability. If the amount already paid in respect of current and prior periods exceeds the amount due for those periods, the excess shall be recognised as an asset. Current tax liabilities (assets) for the current and prior periods shall be measured at the amount expected to be paid to (recovered from) the taxation authorities, using the tax rates (and tax laws) that have been enacted or substantively enacted by the end of the reporting period. Tax benefits relating to tax loss that can be carried back to recover current tax of a previous periods is recognized as an asset. Deferred tax asset is recognized for the carryforward of unused tax losses and unused tax credit to the extent that it is probable that future taxable profit will be available against which the unused tax losses and unused tax credits can be utilized.

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

10

Seluruh perbedaan temporer kena pajak diakui sebagai liabilitas pajak tangguhan, kecuali perbedaan temporer kena pajak yang berasal dari:

A deferred tax liability shall be recognised for all taxable temporary differences, except to the extent that the deferred tax liability arises from:

a) pengakuan awal goodwill; atau a) the initial recognition of goodwill; or b) pengakuan awal aset atau liabilitas dari

transaksi yang bukan kombinasi bisnis dan pada saat transaksi tidak mempengaruhi laba akuntansi atau laba kena pajak (rugi pajak).

b) the initial recognition of an asset or liability in a transaction which is not a business combination and at the time of the transaction, affects neither accounting profit nor taxable profit (tax loss).

Aset pajak tangguhan diakui untuk seluruh

perbedaan temporer dapat dikurangkan sepanjang kemungkinan besar laba kena pajak akan tersedia sehingga perbedaan temporer dapat dimanfaatkan untuk mengurangi laba dimaksud, kecuali jika aset pajak tangguhan timbul dari pengakuan awal aset atau pengakuan awal liabilitas dalam transaksi yang bukan kombinasi bisnis dan pada saat transaksi tidak mempengaruhi laba akuntansi atau laba kena pajak (rugi pajak).

A deferred tax asset shall be recognised for all deductible temporary differences to the extent that it is probable that taxable profit will be available against which the deductible temporary difference can be utilised, unless the deferred tax asset arises from the initial recognition of an asset or liability in a transaction that is not a business combination and at the time of the transaction affects neither accounting profit nor taxable profit (tax loss).

Aset dan liabilitas pajak tangguhan diukur dengan

menggunakan tarif pajak yang diharapkan berlaku ketika aset dipulihkan atau liabilitas diselesaikan, berdasarkan tarif pajak (dan peraturan pajak) yang telah berlaku atau secara substantif telah berlaku pada akhir periode pelaporan. Pengukuran aset dan liabilitas pajak tangguhan mencerminkan konsekuensi pajak yang sesuai dengan cara Perusahaan memperkirakan, pada akhir periode pelaporan, untuk memulihkan atau menyelesaikan jumlah tercatat aset dan liabilitasnya.

Deferred tax assets and liabilities are measured at the tax rates that are expected to apply to the period when the asset is realized or the liability is settled, based on tax rates (and tax laws) that have been enacted or substantively enacted by the end of the reporting period. The measurement of deferred tax liabilities and deferred tax assets shall reflect the tax consequences that would follow from the manner in which the Company expects, at the end of the reporting period, to recover or settle the carrying amount of its assets and liabilities.

Jumlah tercatat aset pajak tangguhan ditelaah ulang pada akhir periode pelaporan. Perusahaan mengurangi jumlah tercatat aset pajak tangguhan jika kemungkinan besar laba kena pajak tidak lagi tersedia dalam jumlah yang memadai untuk mengkompensasikan sebagian atau seluruh aset pajak tangguhan tersebut. Setiap pengurangan tersebut dilakukan pembalikan atas aset pajak tangguhan hingga kemungkinan besar laba kena pajak yang tersedia jumlahnya memadai.

The carrying amount of a deferred tax asset reviewed at the end of each reporting period. The Company shall reduce the carrying amount of a deferred tax asset to the extent that it is no longer probable that sufficient taxable profit will be available to allow the benefit of part or all of that deferred tax asset to be utilized. Any such reduction shall be reversed to the extent that it becomes probable that sufficient taxable profit will be available.

Perusahaan melakukan saling hapus aset pajak tangguhan dan liabilitas pajak tangguhan jika dan hanya jika:

The Company offset deferred tax assets and deferred tax liabilities if, and only if:

a) Perusahaan memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini terhadap liabilitas pajak kini; dan

a) The Company has a legally enforceable right to set off current tax assets against current tax liabilities; and

b) Aset pajak tangguhan dan liabilitas pajak tangguhan terkait dengan pajak penghasilan yang dikenakan oleh otoritas perpajakan yang sama atas:

b) The deferred tax assets and the deferred tax liabilities relate to income taxes levied by the same taxation authority on either:

i. entitas kena pajak yang sama; atau i. the same taxable entity; or ii. entitas kena pajak yang berbeda yang

bermaksud untuk memulihkan aset dan liabilitas pajak kini dengan dasar neto, atau merealisasikan aset dan menyelesaikan liabilitas secara bersamaan, pada setiap periode masa depan dimana jumlah signifikan atas aset atau liabilitas pajak tangguhan diperkirakan untuk diselesaikan atau dipulihkan.

ii. different taxable entities which intend either to settle current tax liabilities and assets on a net basis, or to realize the assets and settle the liabilities simultaneously, in each future period in which significant amounts of deferred tax liabilities or assets are expected to be settled or recovered.

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

11

Perusahaan melakukan saling hapus atas aset pajak kini dan liabilitas pajak kini jika dan hanya jika, Perusahaan:

The Company offset current tax assets and current tax liabilities if, and only if, the Company:

a) memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus atas jumlah yang diakui; dan

a) has legally enforceable right to set off the recognized amounts; and

b) bermaksud untuk menyelesaikan dengan dasar neto atau merealisasikan aset dan menyelesaikan liabilitas secara bersamaan.

b) intends either to settle on a net basis, or to realize the assets and settle liabilities simultaneously.

2.j. Transaksi dan Saldo dengan Pihak Berelasi 2.j. Transaction and Balances with Related Parties Pihak berelasi adalah orang atau entitas yang terkait

dengan entitas pelapor: A related party represents a person or an entity who is

related to the reporting entity: a) Orang atau anggota keluarga terdekat

mempunyai relasi dengan entitas pelapor jika orang tersebut:

a) A person or a close member of that person’s family is related to a reporting entity if that person:

i. memiliki pengendalian atau pengendalian ersama atas entitas pelapor;

i. has control or joint control over the reporting entity;

ii. memiliki pengaruh signifikan atas entitas pelapor; atau

ii. has significant influence over the reporting entity; or

iii. personil manajemen kunci entitas pelapor atau entitas induk dari entitas pelapor.

iii. is a member of the key management personnel of the reporting entity or of a parent of the reporting entity.

b) Satu entitas berelasi dengan entitas pelapor

jika memenuhi salah satu hal berikut: b) An entity is related to the reporting entity if it

meets one of the following i. entitas dan entitas pelapor adalah

anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya terkait dengan entitas lain).

i. the entity and the reporting entity are members of the same group (which means that each parent, subsidiary and fellow subsidiary is related to the others).

ii. satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

ii. one entity is an associate or joint venture of the other entity (or an associate or joint venture of a member of a group of which the other entity is a member).

iii. kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

iii. both entities are joint ventures of the same third party.

iv. satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

iv. one entity is a joint venture of a third entity and the other entity is an associate of the third entity.

v. entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

v. the entity is a post-employment benefit plan for the benefit of employees of either the reporting entity, or an entity related to the reporting entity. If the reporting entity in itself such a plan, the sponsoring employers are also related to the reporting entity.

vi. ntitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a).

vi. the entity is controlled or jointly controlled by a person identified in (a).

vii. rang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas).

vii. a person identified in (a) (i) has significant influence over the entity or is a member of the key management personnel of the entity (or a parent of the entity).

viii. entitas, atau anggota dari kelompok yang mana entitas merupakan bagian dari kelompok tersebut, menyediakan

viii. the entity, or any member of a Group of which it is a part, provides key management personnel services to the

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

12

jasa personil manajemen kunci kepada entitas pelapor atau kepada entitas induk dari entitas pelapor.

reporting entity or to the parent of the reporting entity.

Seluruh transaksi dan saldo yang signifikan dengan

pihak berelasi diungkapkan dalam Catatan yang relevan.

All significant transactions and balances with related parties are disclosed in the relevant Notes.

2.k. Instrumen Keuangan 2.k. Financial Instruments Kebijakan yang Berlaku Sejak 1 Januari 2020 Policy Applicable Since January 1, 2020 Mulai tanggal 1 Januari 2020, Perusahaan

melakukan penerapan PSAK 71, yang mensyaratkan pengaturan instrumen keuangan terkait klasifikasi dan pengukuran atas instrumen aset keuangan

Since January 1, 2020, the Company has applied PSAK 71, which set the requirements in classification and measurement of financial assets.

Perusahaan mengklasifikasikan aset keuangannya

dalam kategori (i) aset keuangan yang diukur dengan biaya diamortisasi; dan (ii) aset keuangan yang diukur pada nilai wajar melalui laba rugi atau melalui penghasilan komprehensif lain. Klasifikasi dan pengukuran aset keuangan harus didasarkan pada bisnis model dan arus kas kontraktual. Perusahaan menentukan klasifikasi aset keuangan tersebut pada pengakuan awal dan tidak bisa melakukan perubahan setelah penerapan awal tersebut.

The Company classifies its financial assets in the following categories (i) financial assets at amortised cost; and (ii) financial assets at fair value through profit or loss (FVTPL) or other comprehensive income (FVOCI). Classification and measurement of financial assets are based on business model and contractual cash flows. The Company determines the classification of its financial assets at initial recognition and no changes the classification subsequently.

Aset keuangan yang diukur dengan biaya

diamortisasi pada awalnya diakui sebesar nilai wajarnya ditambah dengan biaya-biaya transaksi.

Financial assets at amortised cost are recognized initially at fair value plus transaction costs.

Pengukuran Setelah Pengakuan Awal Subsequent Measurement (i) Aset Keuangan yang Diukur dengan Biaya

Diamortisasi (i) Financial Assets at Amortised Cost

Aset keuangan yang diukur dengan biaya diamortisasi selanjutnya diukur dengan menggunakan metode suku bunga efektif (Effective Interest Rate) (“EIR”), setelah dikurangi dengan penurunan nilai. Biaya perolehan yang diamortisasi dihitung dengan memperhitungkan diskonto atau premi atas biaya akuisisi atau biaya yang merupakan bagian integral dari EIR tersebut. Amortisasi EIR dicatat dalam laporan laba rugi. Kerugian yang timbul dari penurunan nilai juga diakui pada laporan laba rugi.

Financial assets at amortized cost are subsequently measured using the Effective Interest Rate (“EIR”) method, less impairment. Amortized cost is calculated by taking into account any discount or premium on acquisition fees or costs that are an integral part of the EIR. The EIR amortization is included in the profit or loss. The losses arising from impairment are also recognized in the profit or loss.

(ii) Aset Keuangan yang Diukur pada Nilai Wajar

Melalui Laba Rugi atau Melalui Penghasilan Komprehensif Lain

(ii) Financial Assets at Fair Value Through Profit or Loss (FVTPL) or Other Comprehensive Income (FVOCI)

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi selanjutnya disajikan dalam laporan posisi keuangan sebesar nilai wajar, dengan perubahan nilai wajar yang diakui dalam laporan laba rugi. Sedangkan untuk aset keuangan yang diukur pada nilai wajar melalui penghasilan komprehensif lain, perubahan nilai wajar aset keuangan ini dicatat pada penghasilan komprehensif lain, kecuali pengakuan keuntungan atau kerugian penurunan nilai, pendapatan bunga (termasuk biaya transaksi menggunakan metode suku bunga efektif), keuntungan atau kerugian yang timbul dari penghentian dan keuntungan

Financial assets at fair value through profit or loss are subsequently carried in the statement of financial position at fair value, with changes in fair value recognized in the profit or loss. While for financial assets at fair value through other comprehensive income, all movements in the fair value of these financial assets are taken through other comprehensive income, except for the recognition of impairment gains or losses, interest income (including transaction costs by applying the effective interest method), gains or losses arising on derecognition and foreign exchange gains and losses which are recognised in profit or loss.

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

13

dan kerugian dari selisih kurs diakui pada laba rugi.

Kebijakan yang Belaku Sebelum 1 Januari 2020 Policy Applicable Before January 1, 2020 Perusahaan mengklasifikasikan aset keuangannya

dalam kategori (i) aset keuangan yang diukur pada nilai wajar melalui laba rugi; (ii) pinjaman yang diberikan dan piutang; (iii) investasi yang dimiliki hingga jatuh tempo serta; (iv) aset keuangan yang tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

The Company classifies its financial assets in the following categories (i) financial assets at fair value through profit or loss; (ii) loans and receivables; (iii) held-to-maturity investments; and (iv) available-for-sale financial assets. This classification depends on the Company’s purpose of financial assets’ acquisition. The management recognizes financial assets’ classification at initial acquisition.

(i) Aset Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi (FVTPL)

(i) Financial Assets at Fair Value Through Profit or Loss (FVTPL)

Aset keuangan yang diukur pada FVTPL adalah aset keuangan yang ditujukan untuk diperdagangkan. Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini. Derivatif diklasifikasikan sebagai aset diperdagangkan kecuali telah ditetapkan dan efektif sebagai instrumen lindung nilai.

Financial assets which recognized at FVTPL are financial assets held for trading. Assets are classified in this category when they are held principally for the purpose of selling or repurchasing in the near future and there is evidence of a recent actual pattern of short-term profit taking. Derivatives are classified as trading assets, except when designated and effective as hedging instruments.

Pada saat pengakuan awal, aset keuangan

yang diukur pada FVTPL pada nilai wajarnya. Biaya transaksi sehubungan dengan perolehannya diakui pada laporan laba rugi periode berjalan. Kenaikan atau penurunan nilai wajar selanjutnya diakui pada laporan laba rugi.

At initial recognition, financial assets measured at FVTPL are measured at fair value. Transaction costs related to the acquistion are recognised in the current period profit or loss. Subsequent increase or decrease in fair value is recognised in profit or loss.

(ii) Pinjaman yang Diberikan dan Piutang (ii) Loans and Receivables Pinjaman yang diberikan dan piutang adalah

aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. At initial recognition, loans and receivables are recognized at fair value plus transaction costs and subsequently measured at amortized cost using the effective interest rate method.

(iii) Investasi yang Dimiliki Hingga Jatuh Tempo

(HTM) Investasi HTM adalah aset keuangan nonderivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana Manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, selain:

(iii) Held-to-Maturity (HTM) Investments HTM investments are non-derivative financial assets with fixed or determinable payments and fixed maturity that Management has the positive intention and ability to hold to maturity, other than:

a. Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada FVTPL;

a. Investments which at initial recognition were designated as financial assets measured at FVTPL;

b. Investasi yang ditetapkan dalam kelompok tersedia untuk dijual; dan

b. Investments that are designated as available-for-sale; and

c. Investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

c. Investments that meet the definition of loans and receivables

Pada saat pengakuan awal, investasi HTM

diakui pada nilai wajarnya ditambah biaya At initial recognition, HTM investments are

recognized at fair value plus transaction costs

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

14

transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

and are subsequently measured at amortized cost using the effective interest rate method.

(iv) Aset Keuangan Tersedia untuk Dijual (AFS)

Aset keuangan AFS adalah aset keuangan nonderivatif yang ditetapkan untuk dimiliki selama periode tertentu, dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada FVTPL.

(iv) Available-for-Sale Financial Assets (AFS) AFS Financial assets are non-derivative financial assets that are held during a certain period with the intention to sell in order to fulfill liquidity needs, changes in interest rates or foreign exchange, or assets that are not classified as loans and receivables, HTM investments or financial assets at FVTPL.

Pada saat pengakuan awal, aset keuangan

AFS diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya dimana laba atau rugi diakui sebagai pendapatan komperhensif lain kecuali untuk kerugian penurunan nilai dan laba rugi dari selisih kurs hingga aset keuangan dihentikan pengakuannya.

At initial recognition, AFS financial assets are recognized at fair value plus transaction costs and are subsequently measured at fair value where any gain or loss is recognized at other comprehensive income, except for impairment loss and foreign exchange up to the financial assets are derecognized.

Liabilitas Keuangan Financial Liabiilities Liabilitas Keuangan Financial Liabilities Liabilitas keuangan dikelompokkan ke dalam

kategori Financial liabilities are classified into

(i) liabilitas keuangan yang diukur pada FVTPL dan

(i) financial liabilities at fair value through profit or loss (FVTPL) and

(ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

(ii) financial liabilities at amortized cost.

Perusahaan menentukan klasifikasi liabilitas

keuangan mereka pada saat pengakuan awal. The Company determines the classification of its

financial liabilities at initial recognition. Sesuai dengan lingkup PSAK 71, tidak terdapat

perubahan dalam klasifikasi dan pengukuran liabilitas keuangan.

In accordance to the scope of PSAK 71, there are no changes in classification and measurement of financial liabilities.

Seluruh liabilitas keuangan diakui pada awalnya

sebesar nilai wajar dan, dalam hal pinjaman dan utang, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

All financial liabilities are recognized initially at fair value and, in the case of loans and borrowings, inclusive of directly attributable transaction costs.

Pengukuran Setelah Pengakuan Awal Subsequent Measurement (i) Liabilitas Keuangan yang Diukur pada FVTPL

Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi termasuk liabilitas keuangan untuk diperdagangkan dan liabilitas keuangan yang ditetapkan pada saat pengakuan awal untuk diukur pada nilai wajar melalui laporan laba rugi.

(i) Financial Liabilities at FVTPL Financial liabilities at fair value through profit or loss include financial liabilities held for trading and financial liabilities designated upon initial recognition at fair value through the profit or loss.

Liabilitas keuangan diklasifikasikan sebagai kelompok untuk diperdagangkan jika mereka diperoleh untuk tujuan dijual atau dibeli kembali dalam waktu dekat. Kategori ini termasuk instrumen keuangan derivatif yang diambil Perusahaan yang tidak ditujukan sebagai instrumen lindung nilai dalam hubungan lindung nilai sebagaimana didefinisikan dalam PSAK 71. Derivatif melekat yang dipisahkan juga diklasifikasikan

Financial liabilities are classified as held for trading if they are acquired for the purpose of selling or repurchasing in the near future. This category includes derivative financial instruments entered into by the Company that are not designated as hedging instruments in hedge relationships as defined by PSAK 71. Separated embedded derivatives are also classified as held for trading unless they are designated as effective hedging instruments.

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

15

sebagai kelompok diperdagangkan kecuali mereka ditetapkan sebagai instrumen lindung nilai efektif.

Keuntungan atau kerugian atas liabilitas yang dimiliki untuk diperdagangkan diakui dalam laporan laba rugi.

Gains or losses on liabilities held for trading are recognized in the profit or loss.

(ii) Liabilitas Keuangan yang Diukur dengan Biaya Perolehan Diamortisasi

(ii) Financial Liabilities at Amortised Cost

Liabilitas keuangan yang diukur pada biaya amortisasi (misalnya pinjaman dan utang yang dikenakan bunga) selanjutnya diukur dengan menggunakan metode EIR. Amortisasi EIR termasuk di dalam biaya keuangan dalam laporan laba rugi.

Financial liabilities at amortized cost (e.g interest-bearing loans and borrowings) are subsequently measured using the EIR method. The EIR amortization is included in finance costs in the profit or loss.

Keuntungan atau kerugian diakui dalam

laporan laba rugi pada saat liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi EIR.

Gains or losses are recognized in the profit or loss when the liabilities are derecognized as well as through the EIR amortization process.

Penurunan Nilai Aset Keuangan Impairment of Financial Assets Kebijakan yang Berlaku Sejak 1 Januari 2020 Policy Applicable Since January 1, 2020 Pada setiap periode pelaporan, Perusahaan menilai

apakah risiko kredit dari instrumen keuangan telah meningkat secara signifikan sejak pengakuan awal. Ketika melakukan penilaian, Perusahaan menggunakan perubahan atas risiko gagal bayar yang terjadi sepanjang perkiraan usia instrumen keuangan daripada perubahan atas jumlah kerugian kredit ekspektasian. Dalam melakukan penilaian, Perusahaan membandingkan antara risiko gagal bayar yang terjadi atas instrumen keuangan pada saat periode pelaporan dengan risiko gagal bayar yang terjadi atas instrumen keuangan pada saat pengakuan awal dan mempertimbangkan kewajaran serta ketersediaan informasi, yang tersedia tanpa biaya atau usaha pada saat tanggal pelaporan terkait dengan kejadian masa lalu, kondisi terkini dan perkiraan atas kondisi ekonomi di masa depan, yang mengindikasikan kenaikan risiko kredit sejak pengakuan awal.

At each reporting date, the Company assess whether the credit risk on a financial instrument has increased significantly since initial recognition. When making the assessment, the Company use the change in the risk of a default occurring over the expected life of the financial instrument instead of the change in the amount of expected credit losses. To make that assessment, the Company compare the risk of a default occurring on the financial instrument as at the reporting date with the risk of a default occurring on the financial instrument as at the date of initial recognition and consider reasonable and supportable information, that is available without undue cost or effort at the reporting date about past events, current conditions and forecasts of future economic conditions, that is indicative of significant increases in credit risk since initial recognition.

Kebijakan yang Berlaku Sebelum 1 Januari 2020 Policy Applicable Before January 1, 2020 Aset keuangan, selain aset keuangan FVTPL,

dievaluasi terhadap indikator penurunan nilai pada setiap tanggal laporan posisi keuangan. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal. Untuk investasi ekuitas AFS yang tercatat dan tidak tercatat di bursa, penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya dianggap sebagai bukti obyektif penurunan nilai.

Financial assets, other than those at FVTPL, are assessed for indicators of impairment at each financial position’s reporting date. Financial assets are impaired when there is objective evidence that, as a result of one or more events that occurred after the initial recognition of the financial asset, the estimated future cash flows of the investment have been impacted. For quoted and unquoted equity investments classified as AFS, a significant or prolonged decline in the fair value of the equity investment below its cost is considered to be an objective evidence of impairment.

Beberapa bukti objektif penurunan nilai termasuk sebagai berikut:

Some objective evidence for impairment value are as follows:

a. kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

a. significant financial difficulty of the issuer or counterparty; or

b. pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

b. a breach of contract, such as default or delinquency in interest or principal payments; or

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

16

c. terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

c. it is becoming probable that the borrower will enter bankruptcy or financial reorganization.

Untuk kelompok aset keuangan tertentu, seperti piutang, penurunan nilai aset dievaluasi secara individual. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan default atas piutang.

For certain categories of financial asset, such as receivables, the impairment value of assets are assessed individually. Objective evidence of impairment for a portfolio of receivables could include the Company’s past experience of collecting payments, an increase in the number of delayed payments in the portfolio past the average credit period as well as, and observable changes in the national or local economic conditions that correlate with default on receivables.

Untuk aset keuangan yang diukur pada biaya

perolehan yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan.

For financial assets carried at amortised cost, the amount of impairment is the difference between the assets’s carrying amount and the present value of estimated future cash flows, discounted at the financial assets’s original effective interest rate.

Nilai tercatat aset keuangan tersebut dikurangi

dengan kerugian penurunan nilai secara langsung atas aset keuangan, kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan. Perubahan nilai tercatat akun penyisihan piutang diakui dalam laporan laba rugi.

The carrying amount of the financial asset is directly reduced by the amount of impairment loss for all financial assets with the exception of receivables, where the carrying amount is reduced through the use of an allowance account. When a receivable is considered uncollectible, it is written-off against the allowance account. Subsequent recoveries of amounts previously written off are credited against the allowance account. Changes in the carrying amount of the allowance account are recognized in the statement of profit or loss.

Jika aset keuangan AFS dianggap menurun

nilainya, keuntungan atau kerugian kumulatif yang sebelumnya telah diakui dalam ekuitas direklasifikasi ke laba rugi dalam periode yang bersangkutan.

When an AFS financial asset is considered to be impaired, cumulative gains or losses previously recognized in equity are reclassified to the profit or loss in the current period.

Pengecualian dari instrumen ekuitas AFS, jika, pada

periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara obyektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

With the exception of AFS equity instruments, if, in a subsequent period, the amount of the impairment loss decreases and the decrease can be related objectively to an event occurring after the impairment was recognized, the previously recognized impairment loss is reversed through profit or loss to the extent that the carrying amount of the investment on the date of the impairment is reversed does not exceed what the amortized cost would have been had the impairment not been recognized.

Dalam hal instrumen ekuitas AFS, kerugian

penurunan nilai yang sebelumnya diakui dalam laba rugi tidak boleh dipulihkan melalui laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke ekuitas.

In respect of AFS equity instrument, impairment losses previously recognized in the profit or loss are not reversed through profit or loss. Any increase in fair value subsequent to an impairment loss is recognized directly in equity.

Pendapatan diakui berdasarkan suku bunga efektif

untuk instrumen keuangan selain dari instrumen keuangan FVTPL.

Income is recognized on an effective interest basis for financial instruments other than those financial instruments at FVTPL.

Saling Hapus Instrumen Keuangan Offsetting of Financial Instruments Aset keuangan dan liabilitas keuangan

disalinghapus dan nilai netonya disajikan dalam Financial assets and liabilities are offset and the net

amount is reported in the statement of financial

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

17

laporan posisi keuangan jika memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan. Hak saling hapus tidak kontinjen atas peristiwa di masa depan dan dapat dipaksakan secara hukum dalam situasi bisnis yang normal dan dalam peristiwa gagal bayar, atau peristiwa kepailitan atau kebangkrutan Perseroan atau pihak lawan.

position when there is a legally enforceable right to offset the recognised amounts and there is an intention to settle on a net basis, or realise the asset and settle the liability simultaneously. The legally enforceable right must not be contingent on future events and must be enforceable in the normal course of business and in the event of default, insolvency or bankruptcy of the Company or the counterparties.

Penghentian Pengakuan Aset dan Liabilitas Keuangan

Derecognition of Financial Assets and Liabilities

Perusahaan menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Perusahaan mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

The Company derecognizes a financial asset when and only when the contractual rights to the cash flows from the asset expire, or when it transfers the financial asset and substantially all the risks and rewards of ownership of the asset to another entity. If the Company neither transfers nor retains substantially all the risks and rewards of ownership and continues to control the transferred asset, the Company recognizes their retained interest in the asset and an associated liability for the amounts they may have to pay. If the Company retains substantially all the risks and rewards of ownership of a transferred financial asset, the Company continues to recognize the financial asset and also recognizes a collateralized borrowing for the proceeds received.

Liabilitas keuangan dihentikan pengakuannya jika

liabilitas yang ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kadaluarsa.

Financial liabilities are derecognised when the obligation under the liability is discharged or cancelled or expired.

Jika suatu liabilitas keuangan yang ada digantikan

dengan liabilitas yang lain pada keadaan yang secara substansial berbeda, atau berdasarkan suatu liabilitas yang ada yang secara substansial telah diubah, maka pertukaran atau modifikasi tersebut diperlakukan sebagai penghentian pengakuan liabilitas awal dan pengakuan liabilitas baru, dan perbedaan nilai tercatat masing-masing diakui dalam laporan laba rugi.

Where an existing financial liability is replaced by another liability with substantially different terms, or the terms of an existing liability are substantially modified, such an exchange or modification is treated as derecognition of the original liability and the recognition of a new liability, and the difference in the respective carrying amount is recognised in the statements of profit or loss.

Metode Suku Bunga Efektif Effective Interest Method Metode suku bunga efektif adalah metode yang

digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal.

The effective interest method is a method of calculating the amortized cost of a financial instrument and of allocating interest income over the relevant period. The effective interest rate is the rate that exactly discounts estimated future cash receipts (including all fees and others paid or received that form an integral part of the effective interest rate, transaction costs and other premiums or discounts) through the expected life of the financial instrument, or, where appropriate, a shorter period to the net carrying amount on initial recognition.

PT ALFA FINTECH INDONESIA PT ALFA FINTECH INDONESIA CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS (Lanjutan) (Continued) Untuk Tahun-tahun yang Berakhir For the Years Ended 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam Rupiah Penuh) (In Full Rupiah)

18

2.l. Imbalan Kerja 2.l. Employee Benefits Imbalan Kerja Jangka Pendek Short-term Employment Benefits Imbalan kerja jangka pendek diakui ketika pekerja

telah memberikan jasanya dalam suatu periode akuntansi, sebesar jumlah tidak terdiskonto dari imbalan kerja jangka pendek yang diharapkan akan dibayar sebagai imbalan atas jasa tersebut. Imbalan kerja jangka pendek termasuk upah, gaji, bonus dan insentif.

Short-term employee benefits are recognized when an employee has rendered service during the accounting period, at the undiscounted amount of short-term employee benefits expected to be paid in exchange for that service. Short term employee benefits include as among wages, salaries, bonus and incentive.

Imbalan Pascakerja Post-employment Benefits Imbalan pascakerja seperti pensiun, uang pisah dan

uang penghargaan masa kerja dihitung berdasarkan Undang-Undang Ketenagakerjaan No.13/2003 (”UU 13/2003”).

Post-employment benefits such as retirement, severance pay and service payments are calculated based on Labor Law No. 13/2003 (“Law 13/2003”).

Perusahaan mengakui jumlah liabilitas imbalan pasti neto sebesar nilai kini kewajiban imbalan pasti pada akhir periode pelaporan dikurangi nilai wajar aset program yang dihitung oleh aktuaris independen dengan menggunakan metode Projected Unit Credit. Nilai kini kewajiban imbalan pasti ditentukan dengan mendiskontokan imbalan tersebut.

The Company recognizes the amount of the net defined benefit liability at the present value of the defined benefit obligation at the end of the reporting period less the fair value of plan assets which calculated by an independent actuary using the Projected Unit Credit method. Present value benefit obligation determine by discounting the benefits.

Perusahaan mencatat tidak hanya kewajiban hukum berdasarkan persyaratan formal program imbalan pasti, tetapi juga kewajiban konstruktif yang timbul dari praktik informal entitas.

The Company accounts not only for its legal obligation under the formal terms of a defined benefit plan, but also for any constructive obligation that arises from the entity’s informal practices.

Biaya jasa kini, biaya jasa lalu dan keuntungan atau

kerugian atas penyelesaian, serta bunga neto atas liabilitas (aset) imbalan pasti neto diakui dalam laba rugi.

Current service cost, past service cost and gain or loss on settlement, and net interets on the net defined benefit liability (asset) are recognized in profit and loss.

Pengukuran kembali atas liabilitas (aset) imbalan pasti neto yang terdiri dari keuntungan dan kerugian aktuarial, imbal hasil atas aset program dan setiap perubahan dampak batas atas aset diakui sebagai penghasilan komprehensif lain.

The remeasurement of the net defined benefit liability (assets) comprises actuarial gains and losses, the return on plan assets, and any change in effect of the asset ceiling are recognized in other comprehensive income.

Pesangon Termination Benefits Perusahaan mengakui pesangon sebagai liabilitas

dan beban pada tanggal yang lebih awal di antara: The Company recognizes a liability and expense for

termination benefits at the earlier of the following dates:

(a) Ketika Perusahaan tidak dapat lagi menarik tawaran atas imbalan tersebut; dan

(a) When the Company can no longer withdraw the offer of those benefits; and

(b) Ketika Perusahaan mengakui biaya untuk restrukturisasi yang berada dalam ruang lingkup PSAK 57 dan melibatkan pembayaran pesangon.

(b) When the Company recognizes costs for a restructuring that is within the scope of PSAK 57 and involves payment of termination benefits.

Perusahaan mengukur pesangon pada saat pengakuan awal, dan mengukur dan mengakui perubahan selanjutnya, sesuai dengan sifat imbalan kerja.

The Company measures termination benefits on initial recognition, and measures and recognizes subsequent changes in accordance with the nature of the employee benefits.

2.m. Sumber Ketidakpastian Estimasi dan Pertimbangan Akuntansi yang Penting

2.m. Sources of Estimation Uncertainty and Significant Accounting Judgement