PSAK 48rev

8

PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 4 8 TENTANG PENURUNAN NILAI AKTIVA Tujuan dari pernyataan ini adalah menetapkan prosedur yang diterapkan enitiras agar aset dicatat sewajarnya, tidak melebihi jumlah terpulihkannya. Jika suatu nilai aset dicatat melebihi jumlah nilai pengguan aan ataup un penju alan aset tersebut, maka perlu dilakukan penyesuaian yang mengakibatkan terjadinya penurunana nilai aset tersebut. Pernyataan Pada PSAK ini berlaku untuk semua aset, kecuali hal-hal berikut ini; a) per sed iaan , (PS AK No. 14, Pers edi aan) b) aset yang timbu l dar i ko ntrak konstruks i (P SAK No. 3 4, Akunt ansi Kontr ak Ko nstru ksi) c) ase t paj ak tan ggu han , (PS AK No. 46) d) aset yang timbul dari imbalan kerja (lih at PSAK No. 24, Imbalan kerja) e) ase t keuangan yang termasu k dal am ru ang lingku p PS AK 55 (revisi 2006): inst rumen keuangan: pengakuan dan pengukuran f) prope rti investasi yang diukur pada nilai wajar (PSAK 13) g) bi aya akui si si tang guhan, dan aset tak berwuj ud, yang timb ul dari hak kont rakual penanggung berdasarkan kontrak asuransi yang termasuk dalam ruang lingkup PSAK 28. h) ase t tidak lancar (atau kel omp ok lepas an) yang dikla sif ika sik an sebag ai dimi liki unt uk dijual dengan PSAK 58 (revisi 2009): aset tidak lancar yang dimiliki untuk dijual dan operasi yang dihentikan. Mengidentifikasi penurunan nilai aset dapat dilihat jika suatu aset dinilai terlalu besar dari nilai perol ehan atau penjualan nya. Ideni fikasi ini dilakuk an setiap akhir periode pelapora n laporan keuangan. Disamping aset berwujud, penilaian terhadap nilai aset juga dilakukan u ntuk aset tak berwujud, yang masa manfaatnya sulit untuk diestimasi. Dalam mengestimasi penurunan penilaian aktiva, dapat dipertimbangkan hal-hal berikut; 1. Informasi Eksternal a) selama periode tertentu, nilai pasar aktiva telah turun secara signifikan melebihi penurunan akibat proses normal depresias i (amor tisasi); b) telah terjadi dalam periode tertentu atau akan terjadi dalam waktu dekat p e r u b a h a n memburuk yang signifi kan dalam teknol ogi, pasar , ko ndis i ekonomi atau hukum tempat perusahaan beroperasi, atau dalam pasar produk

-

Upload

dian-novi-wiyanah -

Category

Documents

-

view

220 -

download

0

Transcript of PSAK 48rev

8/7/2019 PSAK 48rev

http://slidepdf.com/reader/full/psak-48rev 1/8

PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO.48

TENTANGPENURUNAN NILAI AKTIVA

Tujuan dari pernyataan ini adalah menetapkan prosedur yang diterapkan enitiras agar aset dicatat

sewajarnya, tidak melebihi jumlah terpulihkannya. Jika suatu nilai aset dicatat melebihi jumlah

nilai pengguanaan ataupun penjualan aset tersebut, maka perlu dilakukan penyesuaian yang

mengakibatkan terjadinya penurunana nilai aset tersebut.

Pernyataan Pada PSAK ini berlaku untuk semua aset, kecuali hal-hal berikut ini;

a) persediaan, (PSAK No. 14, Persediaan)

b) aset yang timbul dari kontrak konstruksi (PSAK No. 34, Akuntansi Kontrak Konstruksi)

c) aset pajak tangguhan, (PSAK No. 46)

d) aset yang timbul dari imbalan kerja (lihat PSAK No. 24, Imbalan kerja)

e) aset keuangan yang termasuk dalam ruang lingkup PSAK 55 (revisi 2006): instrumen

keuangan: pengakuan dan pengukuran

f) properti investasi yang diukur pada nilai wajar (PSAK 13)

g) biaya akuisisi tangguhan, dan aset tak berwujud, yang timbul dari hak kontrakual

penanggung berdasarkan kontrak asuransi yang termasuk dalam ruang lingkup PSAK 28.

h) aset tidak lancar (atau kelompok lepasan) yang diklasifikasikan sebagai dimiliki untuk

dijual dengan PSAK 58 (revisi 2009): aset tidak lancar yang dimiliki untuk dijual dan

operasi yang dihentikan.

Mengidentifikasi penurunan nilai aset dapat dilihat jika suatu aset dinilai terlalu besar dari nilai

perolehan atau penjualannya. Idenifikasi ini dilakukan setiap akhir periode pelaporan laporankeuangan. Disamping aset berwujud, penilaian terhadap nilai aset juga dilakukan untuk aset tak

berwujud, yang masa manfaatnya sulit untuk diestimasi.

Dalam mengestimasi penurunan penilaian aktiva, dapat dipertimbangkan hal-hal berikut;

1. Informasi Eksternal

a) selama periode tertentu, nilai pasar aktiva telah turun secara signifikan melebihi

penurunan akibat proses normal depresiasi (amortisasi);

b) telah terjadi dalam periode tertentu atau akan terjadi dalam waktu dekat

p e r u b a h a n memburuk yang signifikan dalam teknologi, pasar, kondisi

ekonomi atau hukum tempat perusahaan beroperasi, atau dalam pasar produk

8/7/2019 PSAK 48rev

http://slidepdf.com/reader/full/psak-48rev 2/8

atau jasa yang dihasilkan dari aktiva tersebut;

c) selama periode tertentu, tarif diskonto pasar atau tingkat kembalian investasi

pasar telah meningkat, dan peningkatan ini cenderung akan menurunkan nilai

aktiva yang dapat diperoleh kembali secara material;

d) jumlah tercatata aset neto entitas melebihi kapitalisasi pasarnya.

2. Informasi Internal

e) terdapat bukti mengenai keusangan atau kerusakan fisik aktiva;

f) telah terjadi atau akan terjadi dalam waktu dekat perubahan signifikan yang

bersifat merugikan sehubungan dengan cara penggunaan aktiva;

g) terdapat bukti dari pelaporan internal yang menunjukkan bahwa kinerja ekonomi

aktiva tidak memenuhi harapan atau akan lebih buruk dari yang diharapkan.

h) untuk investasi pada entitas anak perusahaan, pengendalian bersama atau entitasasosiasi yang disajikan alam laporan keuangan tersendiri berdasarkan metode biaya

sesuai PSAK 4.

Bukti pelaporan internal bahwa aset mengindikasikan penurunan nilai diantaranya adalah

sebagai berikut; arus kas untuk mendapatkan aset atau memelihara aset mengalami keanaikan

dari budget yang dianggarkan, arus kas netto atau laba rugi aktual dari aset mengalami

penurunan, penurunan signifikan terjadi pada arus kas operasi atau laba yang dianggarkan, serta

rugi operasi atau arus kas keluar neto atas aset, ketika jumlah periode berjalan diagregasi dengan

jumlah yang dianggarkan untuk masa depan.

Untuk menilai penurunan nilai aset dapat dilakukan suatu perhitungan dan pembadingan

nilai aset tersebut dengan tahun-tahun sebelumnya. Penurunan nilai aset dipengaruhi oleh nilai

wajar dikurangi dengan biaya menjualnya.

Nilai Pakai

Komponen yang mempengaruhi peritungan nilai pakai aset diantaranya adalah;

- Estimasi arus kas masa depan yang diharapkan entitas akan diperoleh dari aset yang

dimiliki

- Ekspektasi tentang kemungkinan variasi dari jumlah atau waktu arus kas masa depan

tersebut.

- Nilai waktu dari uang, dicerminkan oleh suku bungan pasar bebas risiko yang berlaku.

- Harga untuk menanggung ketidakpastian yang melekat pada aset.

- Faktor-faktor lainnya seperti likuiditas, yang akan dipertimbangkan oleh pelaku pasar

dalam menilai arus kas masa depan yang diharapkan entitas akan diperoleh dari aset

tersebut.

8/7/2019 PSAK 48rev

http://slidepdf.com/reader/full/psak-48rev 3/8

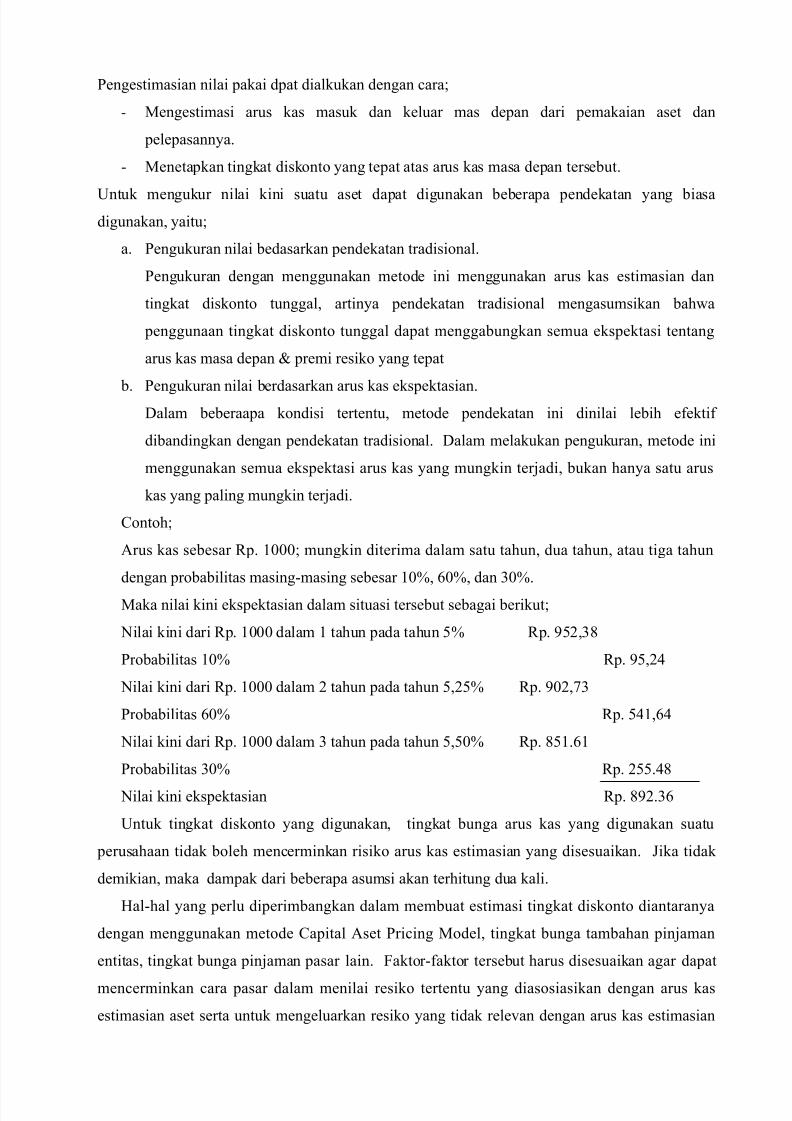

Pengestimasian nilai pakai dpat dialkukan dengan cara;

- Mengestimasi arus kas masuk dan keluar mas depan dari pemakaian aset dan

pelepasannya.

- Menetapkan tingkat diskonto yang tepat atas arus kas masa depan tersebut.

Untuk mengukur nilai kini suatu aset dapat digunakan beberapa pendekatan yang biasa

digunakan, yaitu;

a. Pengukuran nilai bedasarkan pendekatan tradisional.

Pengukuran dengan menggunakan metode ini menggunakan arus kas estimasian dan

tingkat diskonto tunggal, artinya pendekatan tradisional mengasumsikan bahwa

penggunaan tingkat diskonto tunggal dapat menggabungkan semua ekspektasi tentang

arus kas masa depan & premi resiko yang tepat

b. Pengukuran nilai berdasarkan arus kas ekspektasian.Dalam beberaapa kondisi tertentu, metode pendekatan ini dinilai lebih efektif

dibandingkan dengan pendekatan tradisional. Dalam melakukan pengukuran, metode ini

menggunakan semua ekspektasi arus kas yang mungkin terjadi, bukan hanya satu arus

kas yang paling mungkin terjadi.

Contoh;

Arus kas sebesar Rp. 1000; mungkin diterima dalam satu tahun, dua tahun, atau tiga tahun

dengan probabilitas masing-masing sebesar 10%, 60%, dan 30%.

Maka nilai kini ekspektasian dalam situasi tersebut sebagai berikut;

Nilai kini dari Rp. 1000 dalam 1 tahun pada tahun 5% Rp. 952,38

Probabilitas 10% Rp. 95,24

Nilai kini dari Rp. 1000 dalam 2 tahun pada tahun 5,25% Rp. 902,73

Probabilitas 60% Rp. 541,64

Nilai kini dari Rp. 1000 dalam 3 tahun pada tahun 5,50% Rp. 851.61

Probabilitas 30% Rp. 255.48

Nilai kini ekspektasian Rp. 892.36

Untuk tingkat diskonto yang digunakan, tingkat bunga arus kas yang digunakan suatu

perusahaan tidak boleh mencerminkan risiko arus kas estimasian yang disesuaikan. Jika tidak

demikian, maka dampak dari beberapa asumsi akan terhitung dua kali.

Hal-hal yang perlu diperimbangkan dalam membuat estimasi tingkat diskonto diantaranya

dengan menggunakan metode Capital Aset Pricing Model, tingkat bunga tambahan pinjaman

entitas, tingkat bunga pinjaman pasar lain. Faktor-faktor tersebut harus disesuaikan agar dapat

mencerminkan cara pasar dalam menilai resiko tertentu yang diasosiasikan dengan arus kas

estimasian aset serta untuk mengeluarkan resiko yang tidak relevan dengan arus kas estimasian

8/7/2019 PSAK 48rev

http://slidepdf.com/reader/full/psak-48rev 4/8

aset atau arus kas estimasian yang telah disesuaikan. Pada umumnya, tingkat diskonto yang

digunakan perusahaan dalam mengestimasi nilai aset adalah tingkat diskonto tunggal sebelum

pajak.

Pengakuan dan Pengukuran Rugi Penurunan Nilai“Jika dan hanya jika, jumlah terpulihkan aset lebih kecil dari jumlah tercatatnya, maka

jumlah tercatat aset diturunkan menjadi sebesar jumlah terpulihkan. Penurunan tersebut adalah

rugi penurunan nilai”

Rugi penurunan nilai segera diakui dalam laba rugi, kecuali aset disajikan pada jumlah

direvaluasi sesuai dengan PSAK lain. Setiap rugi penurunan nilai aset revaluasian diperlakukan

sebagai penurunan revaluasi sesuai dengan PSAK lain.

Setelah pengakuan rugi penurunan nilai, beban penyusutan (amortisasi) aset disesuaikan

di periode mendatang untuk mengalokasikan jumlah tercatat aset revisian, setelah dikurangi nilai

residu (jika ada), secara sistematis selama sisa umur manfaat.

Unit Penghasil kas dan Goodwill

Jika terdapat kemungkinan untuk suatu aset mengalami pemulihan estimasi nilai aset,

maka dapat ditentukan jumlah terpulihkan dari unit penghasil kas dimana aset tersebut tercakup.

Contoh;

Entitas pertambangan memiliki jalur kereta api privat untuk mendukung fasilitas aktifitas

pertambangannya. Jalur kereta privat tersebut dapat dijual hanya atas nilai sisanya dan tidak

menghasilkan arus kas masuk yang sebagian besar independen dari arus kas masuk dari aset lain

dalam pertambangan tersebut.

Maka, tidak mungkin untuk mengestimasi jumlah terpulihkan dari jalur kereta api tersebut

karena nilai pakai yang tidak dapat diprediksi dan kemungkinan berbeda dari nilai sisanya. Oleh

karena itu, entitas mengestimasi jumlah terpulihkan dari unit penghasil kas yang mana jalur

kereta privat tersebut tercakup, yaitu pertambanagn secara keseluruhan.

Unit pengahsil kas dari aset adalah kelompok aset terkecil yang mencakup aset tersebut

dan mengahsilkan arus kas masuk yang sebagian besar independen dari arus kas masuk dari aset

atau kelompok aset lain. Jika jumlah terpulihkan dari aset tidak dapat ditentukan untuk aset

individual, maka entitas mengidentifikasikan agregasi terendah atas aset yang menghasilkan arus

kas yang independen.

Jika arus kas masuk yang dihasilkan setiap aset atau penghasil kas masuk dipengaruhi

oleh penetapan harga transfer internal, maka entitas menggunakan estimasi terbaik manajemen

tentang harga masa depan yang dapat dicapai dalam transaksi wajar, untuk mengidentifikasi;

8/7/2019 PSAK 48rev

http://slidepdf.com/reader/full/psak-48rev 5/8

a. Arus kas masuk masa depan yang digunakan untuk menentukan nilai pakai aset atau unit

penghasil kas, dan

b. Arus kas keluar masa depan yang digunakan untuk menentukan nilai pakai dari setiap

aset atau unit penghasil kas lain yang dipengaruhi oleh penetapan harga transfer internal.

Jumlah terpulihkan unit pengahsil kas adalah jumlah yang lebih tinggi antara nilai wajar

unit penghasil kas dikurangi biaya untuk menjual dan nilai pakainya. Nilai ini ditentukan dengan

dasar yang konsisten dengan cara menentukan jumlah terpulihkan dari unit penghasil kas.

Jumlah tercatat unit penghasil kas mencakup jumlah tercatat dari aset-aset yang dapat

diatribusikan langsung, atau dialokasikan dengan dasar yang rasional dan konsisten, pada unit

penghasil kas dan akan menghasilkan arus kas masuk yang digunakan dalam menentukan nilai

pakai unit penghasil kas. Jumlah tercatat unit penghasil kas tidak mencakup jumlah tercatat dari

setiap liabilitas yang telah diakui. Kecuali ada ketentuan tersendiri.Goodwill

Untuk tujuan uji penurunan nilai good will yang diperoleh dalam kondisi bisnis sejak

tanggal akuisisi dialokasikan pada setiap unit penghasil kas pihak pengakuisisi. Setiap unit atau

kelompok unit yang memperoleh alokatsi goodwill menunjukan tingkat terendah dalam entitas

yang goodwillnya dipantau untuk tujuan manajemen internal dan tidak lebih besar dari segmen

operasi yang ditentukan dengan PSAK 5.

Jika alokasi awal goodwill yang diperoleh dalam kombinasi bisnis tidak dapat

diselesaikan sebelum berakshirnya periode tahunan ketika kombinasi bisnis berdampak maka

alokasi alokasi awal tersebut diselesaikan sebelum akhir periode tahunan pertama setelah

tanggal akuisisi.

Jika goodwill telah dialokasikan pada unit penghasil kas dan entitas melepaskan suatu

operasi tertentu atas unit tersebut, maka goodwill yang terkait dengan operasi yang dilepaskan;

a. Termasuk dalam jumlah tercatat operasi tersebut ketika menentukan keuntungan atau

kerugian dari pelepasan, dan

b. Diukur berdasarkan nilai relatif operasi yang dihentikan dan porsi unit penghasil kas

yang ditahan, kecuali entitas dapat menunjukan bahwa beberapa metode lain lebih baik

dalam mencerminkan goodwill terkait dengan operasi yang dilepaskan.

Aset Korporat

Aset korporat termasuk kelompok atau divisi aset seperti bangunan kantor pusat atau

divisi entitas, perlengkapan EDP atau pusat penelitian. Struktur entitas menentukan apakah aset

memenuhi definisi pernyataan ini mengenai aset korporat untuk unit penghasil kas tertentu.

Karakteristik khusus aset adalah tidak mengahsilkan arus kas masuk secara independen dari aset

atau kelompok aset lain dan jumlah tercatatnya tidak dapat didistribusikan pada unit penghasil

8/7/2019 PSAK 48rev

http://slidepdf.com/reader/full/psak-48rev 6/8

kas yang ditelaah.

Rugi Penurunan Nilai Unit Penghasil Kas

Rugi penurunan nilai diakui unit pengahsil kas (kelompok terkecil dari unit penghasil kas

yang telah memperoleh alokasi goodwill atau aset korporat) jika, dan hany jika, jumlah

terpulihkan dari unit tersebut lebih kecil dari jumlah aset dari unit tersebut dengan urutan

sebagai berikut;

• Untuk mengurangi jumlah tercatat atas setiap goodwill yang dialokasikan pada unit

penghasil kas

• Selanjutnya, ke aset lainnya dari unit tersebut dibagi secara rata atas dasar jumlah tercatat

setiap aset dalam unit tersebut. Pengurangan nilai atas aset individual diakui.

Dalam mengalokasikan rugi penilaian, entitas tidak mengurangi jumlah tercata aset dengan

jumlah yang tertinggi dari;a. Nilai wajarnya dikurangi biaya untuk menjualnya

b. Nilai pakainya

c. Nol

Jumlah rugi penilaian yang seharusnya dialokasikan pada aset tersebut menjadi

dialokasikan prorata pada aset lain dari unit.

Pembalikan Rugi Penurunan Nilai

Entitas menilai pada setiap akhir periode pelaporan apakah terdapat indikasi bahwa rugi

penurunan nilai yang telah diakui atas aset (selain goodwill) pada periode sebelumnya mungkin

tidak ada lagi atau menurun. Jika terdapat indikasi tersebut, maka entitas mengestimasi jumlah

terpulihkan aset tersebut,

Dalam mempertimbangkan hal tersebut, ada beberapa indikasi yang dapat

dipertimbangkan, yaitu;

a. Informasi dari sumber eksternal;

- Nilai pasar aset

- Perubahan signifikan yang akan berdampak menguntungkan bagi entitas

- Suku bunga pasar atau tingkat pengembalian investasi pasar yang telah turun selama

periode tersebut.

b. Informasi dari sumber internal

- Perubahan signifikan yang berdampak menguntungkan bagi entitas selama periode

tersebut. Perubahan ini mencakup biaya-biaya yang timbul selama periode untuk

memperbaiki atau meningkatkan kinerja aset

- Buti tersedia dari pelaporan internal yan mengindikasikan bahwa kinerja ekonomi aset

lebih baik atau akan lebih baik daripada yan diharapkan

8/7/2019 PSAK 48rev

http://slidepdf.com/reader/full/psak-48rev 7/8

Pembalikan rugi penurunan nilai berlaku untuk nilai aset individual dan nilai unit

penghasil kas. Sedangkan pembalikan rugi penurunan goodwill tidak dapat dilakukan.

Pengungkapan

Untuk setiap kelompok aset, entitas mengungkapkan hal-hal sebagai berikut;

a. Jumlah rugi penurunan nila yang diiakui dalam laba rugi selama periode dan pos

pelaporan laba rugi komprehensif.

b. Jumlah pembalikan rugi penurunana nilai dalam laba rugi selama periode dan unsur

laporan laba rugi komprehensif yang ada di dalamnya tercakup rugi penilaian yan dibalik

c. Jumlah rugi penurunan aset revaluasian yang diakui selama periode

d. Jumlah pembalikan rugi penurunan nilai atas aset revaluasian yang diakui dalam

pendapatan komprehensif selama periode.

Untuk setiap aktiva individual, atau unit penghasil kas, yang kerugian penurunan nilainyatelah diakui atau dipulihkan dalam periode tertentu, laporan keuangan harus

mengungkapkan:

a. sifat aktiva (unit penghasil kas), nilai tercatatnya dan segmen yang mengoperasikan

aktiva tersebut (sebagaimana didefinisikan dalam PSAK No. 5, Pelaporan Informasi

Keuangan Menurut Segmen);

b. jumlah kerugian penurunan nilai yang telah diakui atau dipulihkan dalam periode

tersebut untuk aktiva (atau unit penghasil kas), dan kejadian serta kondisi yang

menyebabkan pengakuan atau pemulihan tersebut;

c. nilai yang digunakan untuk mengungkapkan jumlah yang dapat diperoleh kembali dari

aktiva (unit penghasil kas): harga jual neto atau nilai pakainya; dan

d. informasi berikut ini, jika jumlah nilai yang dapat diperoleh kembali didasarkan

pada nilai pakai aktiva (unit penghasil kas):

- jangka waktu yang digunakan manajemen untuk memproyeksikan aliran kas

di masa depan secara jangka pendek jika jangka waktu tersebut lebih dari lima

tahun, dan alasan penggunaan jangka waktu tersebut;

- tarif diskonto yang digunakan untuk ekstrapolasi proyeksi jangka pendek

manajemen, dan alasan penggunaan tarif diskonto ter sebut, jika tarif diskonto

yang digunakan meningkat atau melebihi tingkat pertumbuhan jangka

panjang rata-rata untuk produk, industri, dan negara atau negara-negara

tempat perusahaan beroperasi atau untuk pasar produk yang dihasilkan oleh

aktiva atau unit penghasil kas; dan

- fakta bahwa nilai pakai secara signifikan lebih besar dari harga jual neto

(jika hal ini terjadi).

8/7/2019 PSAK 48rev

http://slidepdf.com/reader/full/psak-48rev 8/8

Poin-poin yang telah dijabarrkan di atas biasa terdapat pada catatan atas laporan

keuangan.