Bab 4. suhu, tekanan, kelembaban udara dan pengaruhnya thd tanaman

Upload

f-wCategory

view

258download

9

PROYEKSI PERKEMBANGAN INDUSTRI PANGAN NASIONAL & PENGARUHNYA

TERHADAP KONSUMSI BERAS

Oleh:

FRANCISCUS WELIRANGDirektur PT Indofood Sukses Makmur Tbk

Ketua APTINDO (Asosiasi Produsen Tepung Terigu Indonesia)

Dipresentasikan pada:

Diskusi & Analisis Kebijakan Pangan & Pertanian Kementerian Perekonomian“Mengupas tuntas rencana & strategi untuk mencapai

ketahanan pangan nasional melalui komoditas beras”

Rabu, 16 November 2016, Pukul 15.00 – 18.00

GEDUNG OLVEH Jln Jembatan Baru no 50, Pinangsia, Jkt Barat

DAFTAR ISI

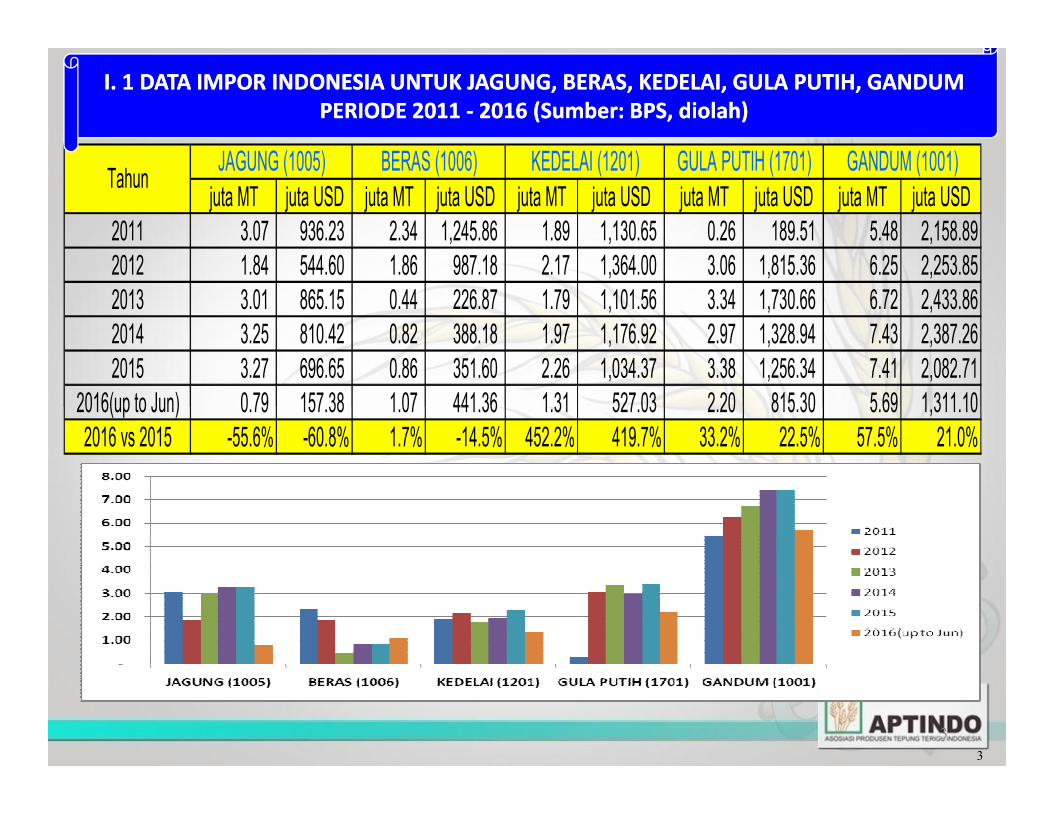

I. DATA & ANGKA PANGAN1. DATA IMPOR INDONESIA UNTUK JAGUNG, BERAS, KEDELAI, GULA PUTIH, & GANDUM PERIODE 2011 -

20162. DATA IMPOR INDONESIA UNTUK CASSAVA (MANIOC) DAN TURUNANNYA PERIODE 2015 – 20163. PETA PENYEBARAN INDUSTRI PAKAN DI INDONESIA4. LOKASI INDUSTRI TERIGU INDONESIA - 2016 (30 FLOUR MILLS)5. KAPASITAS INDUSTRI TERIGU NASIONAL vs PERMINTAAN KONSUMEN6. KONSUMSI TERIGU NASIONAL PERIODE 2012- 20167. KONSUMSI TERIGU vs BERAS8. HARGA TERIGU vs BERAS9. PDB 2015 PERKAPITA VS KONSUMSI TEPUNG PERKAPITA (PER PROVINSI)10. DATA IMPOR GANDUM INDONESIA PER NEGARA (2015-2016)

2

10. DATA IMPOR GANDUM INDONESIA PER NEGARA (2015-2016)11. DATA IMPOR GANDUM FOOD VS FEED12. INDONESIAN WHEAT GRAIN IMPORTERS (FOOD INDUSTRY)13. INDONESIAN WHEAT GRAIN IMPORTERS (FEED INDUSTRY) - 114. INDONESIAN WHEAT GRAIN IMPORTERS (FEED INDUSTRY) - 215. INDONESIAN WHEAT GRAIN IMPORTERS (IU/TRADERS)

II. ANALISIS & TANTANGAN1. ZONA LAHAN PERTANIAN: KECIL2. ANOMALIES DATA BPS (LUAS LAHAN & PRODUKSI GABAH & JAGUNG)3. KESEIMBANGAN ANTARA PETANI & KONSUMEN4. ARAH DIVERSIFIKASI PANGAN5. PLATFORM DIVERSIFIKASI6. BAGAIMANA PENGUSAHA MENDUKUNG7. ALUR GABAH PETANI8. SKALA USAHA & PERUSAHAAN HULLER DI INDONESIA9. PERUSAHAAN/USAHA PENGGILINGAN PADI DI INDONESIA

III. KESIMPULAN

juta MT juta USD juta MT juta USD juta MT juta USD juta MT juta USD juta MT juta USD

2011 3.07 936.23 2.34 1,245.86 1.89 1,130.65 0.26 189.51 5.48 2,158.89

2012 1.84 544.60 1.86 987.18 2.17 1,364.00 3.06 1,815.36 6.25 2,253.85

2013 3.01 865.15 0.44 226.87 1.79 1,101.56 3.34 1,730.66 6.72 2,433.86

2014 3.25 810.42 0.82 388.18 1.97 1,176.92 2.97 1,328.94 7.43 2,387.26

2015 3.27 696.65 0.86 351.60 2.26 1,034.37 3.38 1,256.34 7.41 2,082.71

2016(up to Jun) 0.79 157.38 1.07 441.36 1.31 527.03 2.20 815.30 5.69 1,311.10

GANDUM (1001)Tahun

JAGUNG (1005) BERAS (1006) KEDELAI (1201) GULA PUTIH (1701)

I. 1 DATA IMPOR INDONESIA UNTUK JAGUNG, BERAS, KEDELAI, GULA PUTIH, GANDUMI. 1 DATA IMPOR INDONESIA UNTUK JAGUNG, BERAS, KEDELAI, GULA PUTIH, GANDUM

PERIODE 2011 PERIODE 2011 -- 2016 (2016 (SumberSumber: BPS, : BPS, diolahdiolah))

3

2016(up to Jun) 0.79 157.38 1.07 441.36 1.31 527.03 2.20 815.30 5.69 1,311.10

2016 vs 2015 -55.6% -60.8% 1.7% -14.5% 452.2% 419.7% 33.2% 22.5% 57.5% 21.0%

3

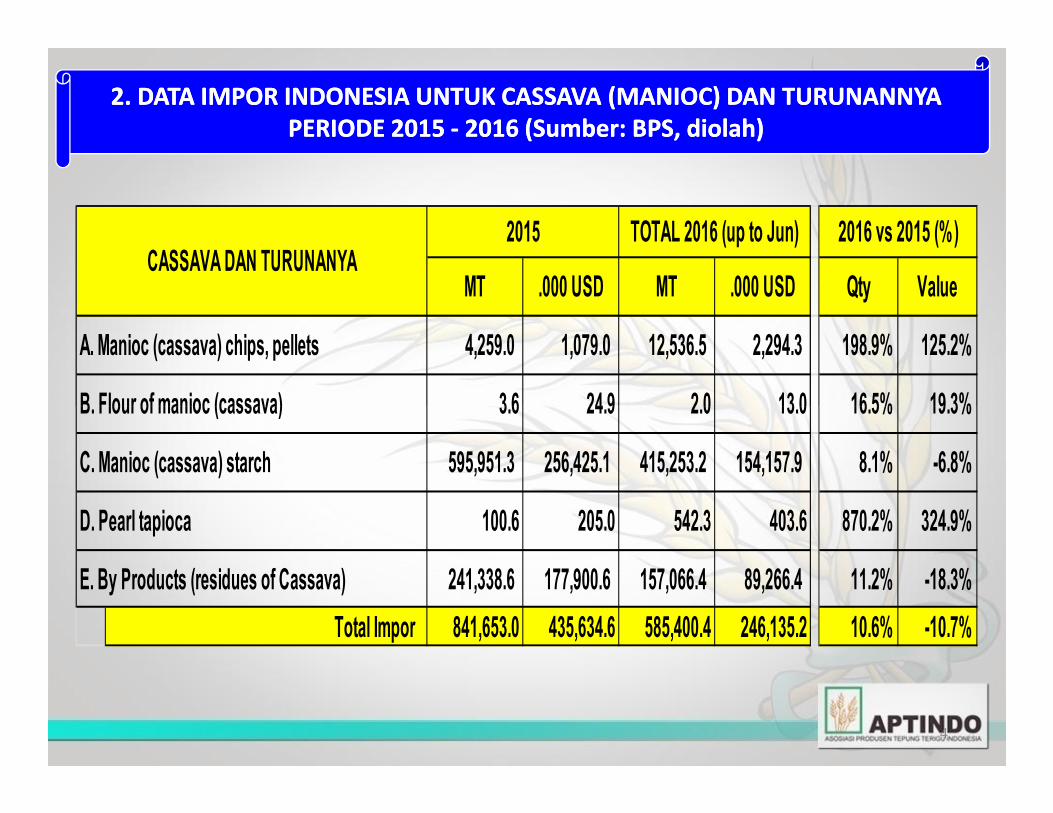

MT .000 USD MT .000 USD Qty Value

A. Manioc (cassava) chips, pellets 4,259.0 1,079.0 12,536.5 2,294.3 198.9% 125.2%

B. Flour of manioc (cassava) 3.6 24.9 2.0 13.0 16.5% 19.3%

CASSAVA DAN TURUNANYATOTAL 2016 (up to Jun) 2016 vs 2015 (%)2015

2. DATA IMPOR INDONESIA UNTUK CASSAVA (MANIOC) DAN TURUNANNYA2. DATA IMPOR INDONESIA UNTUK CASSAVA (MANIOC) DAN TURUNANNYA

PERIODE 2015 PERIODE 2015 -- 2016 (2016 (SumberSumber: BPS, : BPS, diolahdiolah))

4

B. Flour of manioc (cassava) 3.6 24.9 2.0 13.0 16.5% 19.3%

C. Manioc (cassava) starch 595,951.3 256,425.1 415,253.2 154,157.9 8.1% -6.8%

D. Pearl tapioca 100.6 205.0 542.3 403.6 870.2% 324.9%

E. By Products (residues of Cassava) 241,338.6 177,900.6 157,066.4 89,266.4 11.2% -18.3%

Total Impor 841,653.0 435,634.6 585,400.4 246,135.2 10.6% -10.7%

3. PETA PENYEBARAN INDUSTRI PAKAN DI INDONESIA

Eastern Pearl

(Makassar &

Cilegon)

Sriboga

Semarang

Bogasari

(Jakarta;

Cibitung;

Surabaya)

Agri First

Medan

Halim Sarigandum

Medan

Cerestar

(Cilegon;

Gresik;

Medan)

Jakaranatama

Medan

PionerMustafa Mesindo

Crown Flour Mills

Tangerang

Agrofood,

Mojokerto

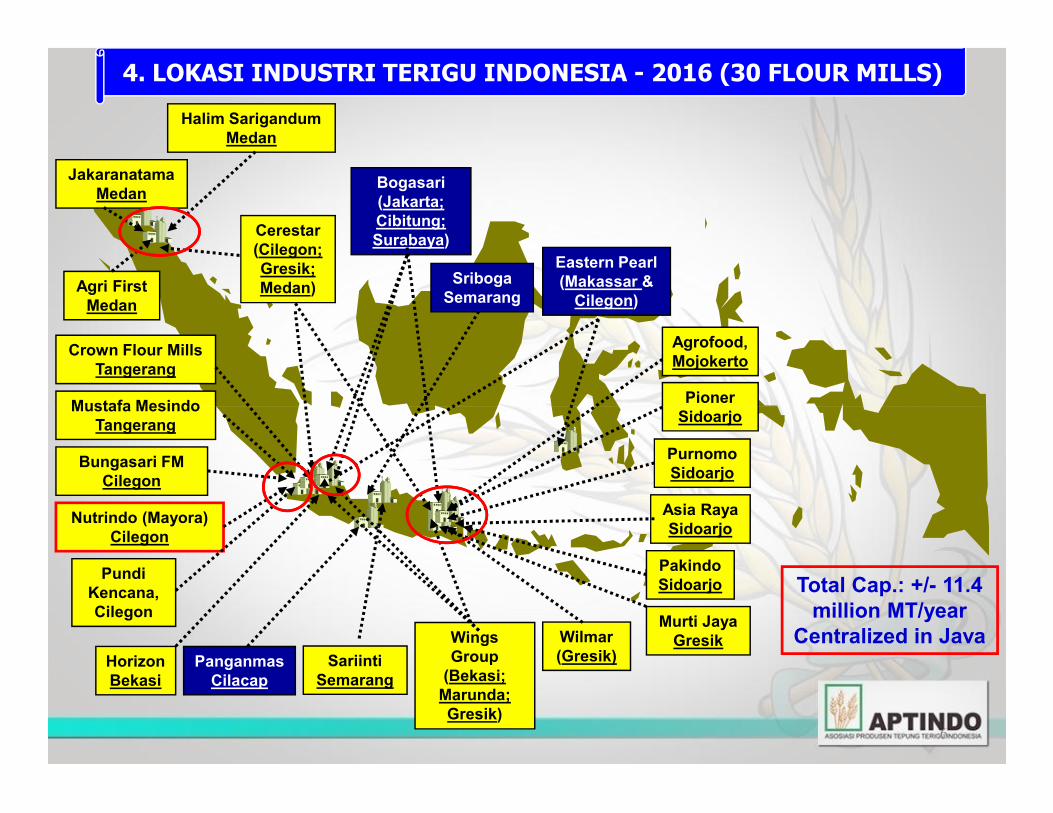

4. LOKASI INDUSTRI TERIGU INDONESIA - 2016 (30 FLOUR MILLS)

6

Panganmas

Cilacap

Purnomo

Sidoarjo

Asia Raya

Sidoarjo

Pakindo

Sidoarjo

Wings

Group

(Bekasi;

Marunda;

Gresik)

Horizon

Bekasi

SidoarjoMustafa Mesindo

Tangerang

Nutrindo (Mayora)

Cilegon

Wilmar

(Gresik)

Total Cap.: +/- 11.4

million MT/year

Centralized in JavaMurti Jaya

Gresik

Bungasari FM

Cilegon

Pundi

Kencana,

Cilegon

Sariinti

Semarang

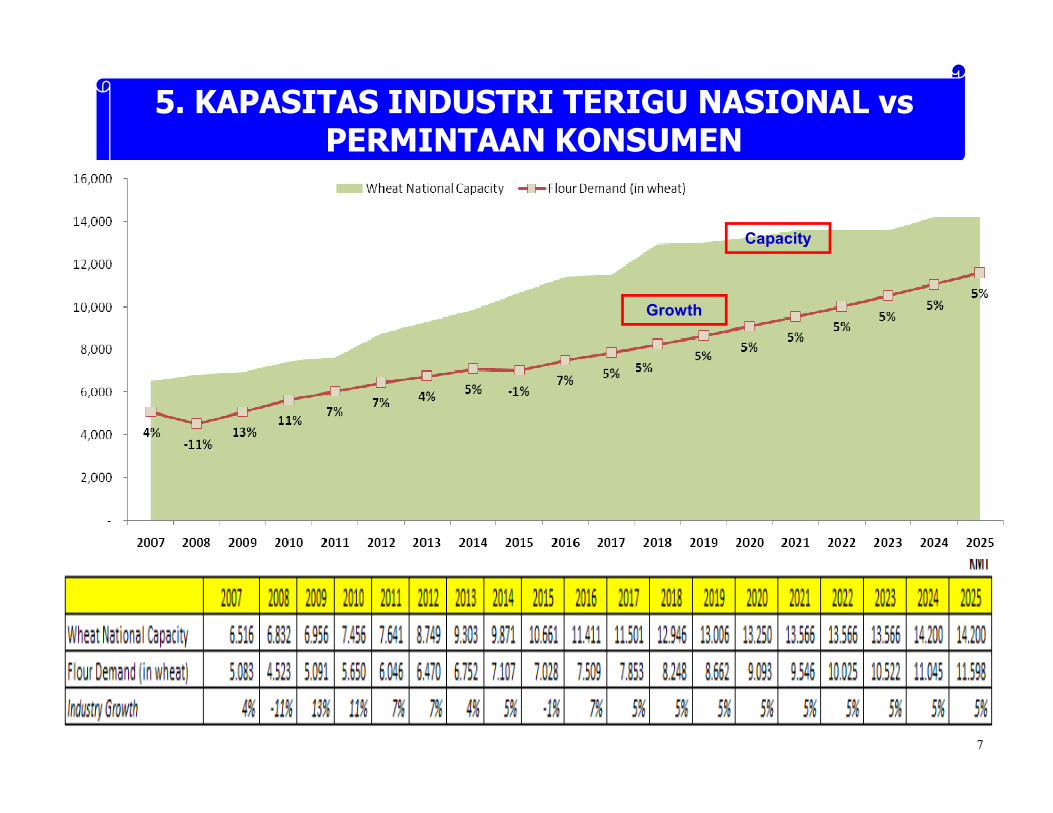

5. KAPASITAS INDUSTRI TERIGU NASIONAL vsPERMINTAAN KONSUMEN

Growth

Capacity

7

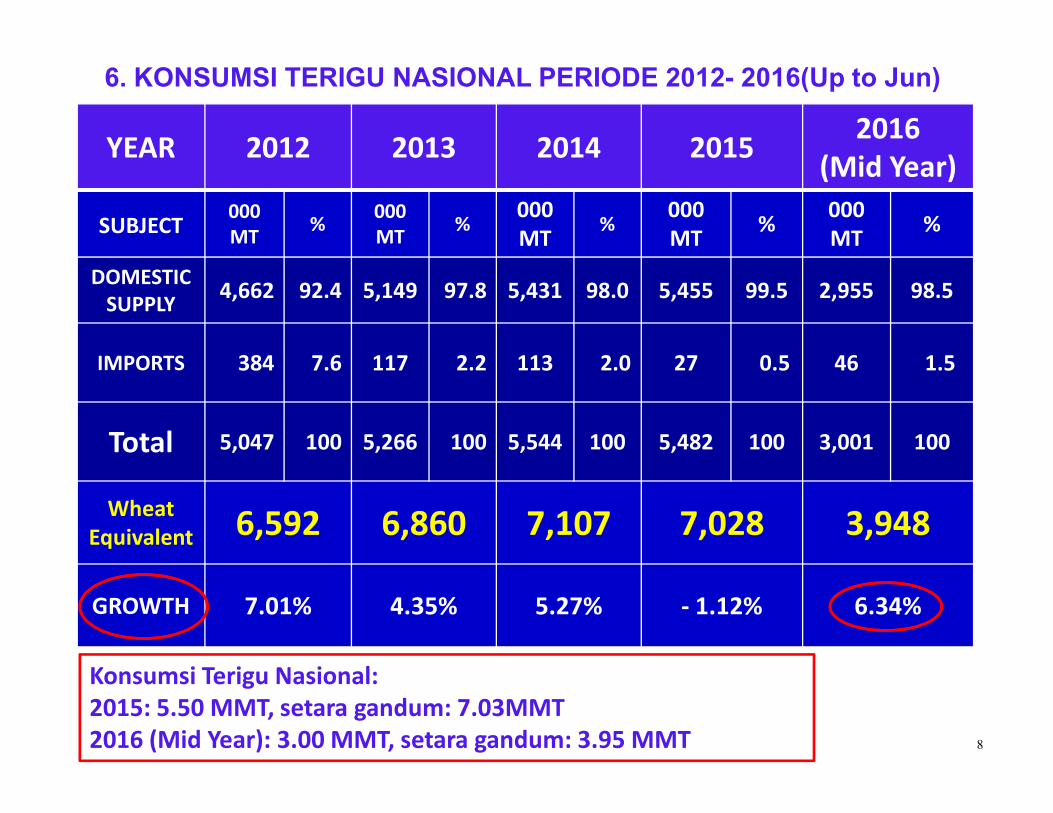

6. KONSUMSI TERIGU NASIONAL PERIODE 2012- 2016(Up to Jun)

YEAR 2012 2013 2014 20152016

(Mid Year)

SUBJECT000

MT%

000

MT%

000

MT%

000

MT%

000

MT%

DOMESTIC

SUPPLY4,662 92.4 5,149 97.8 5,431 98.0 5,455 99.5 2,955 98.5

IMPORTS 384 7.6 117 2.2 113 2.0 27 0.5 46 1.5

Total 5,047 100 5,266 100 5,544 100 5,482 100 3,001 100

Wheat

Equivalent 6,592 6,860 7,107 7,028 3,948

GROWTH 7.01% 4.35% 5.27% - 1.12% 6.34%

Konsumsi Terigu Nasional:

2015: 5.50 MMT, setara gandum: 7.03MMT

2016 (Mid Year): 3.00 MMT, setara gandum: 3.95 MMT 8

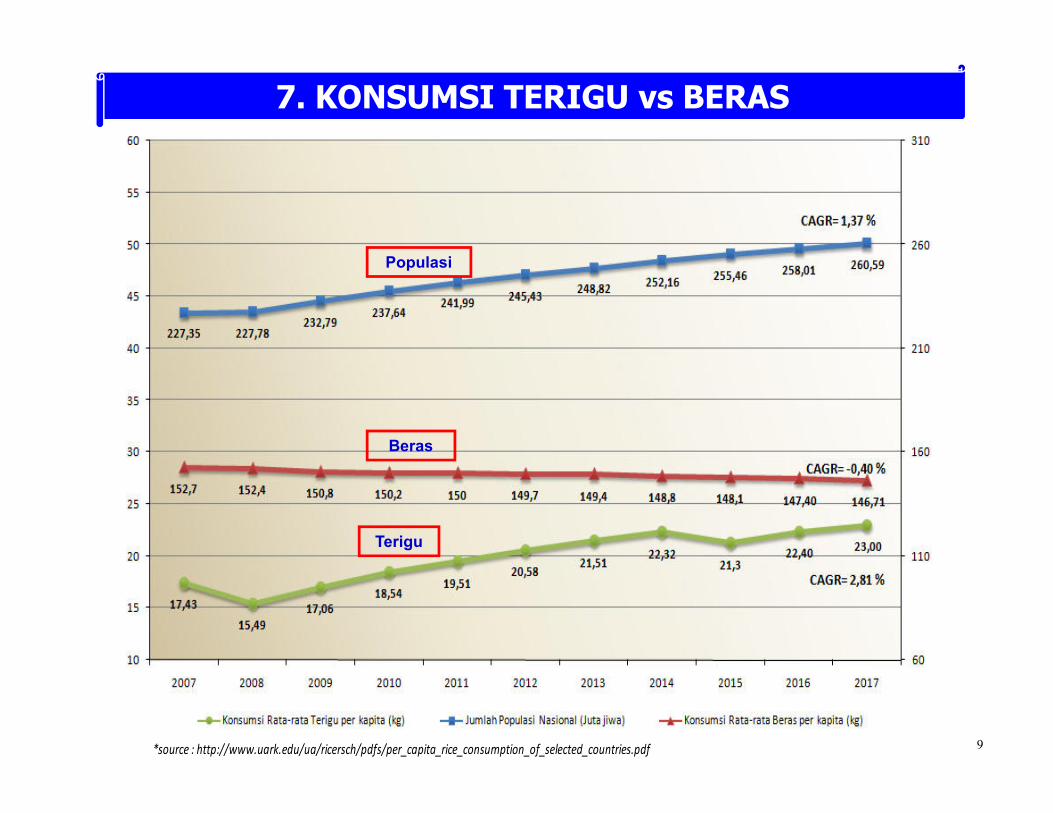

7. KONSUMSI TERIGU vs BERAS

Populasi

9*source : http://www.uark.edu/ua/ricersch/pdfs/per_capita_rice_consumption_of_selected_countries.pdf

Terigu

Beras

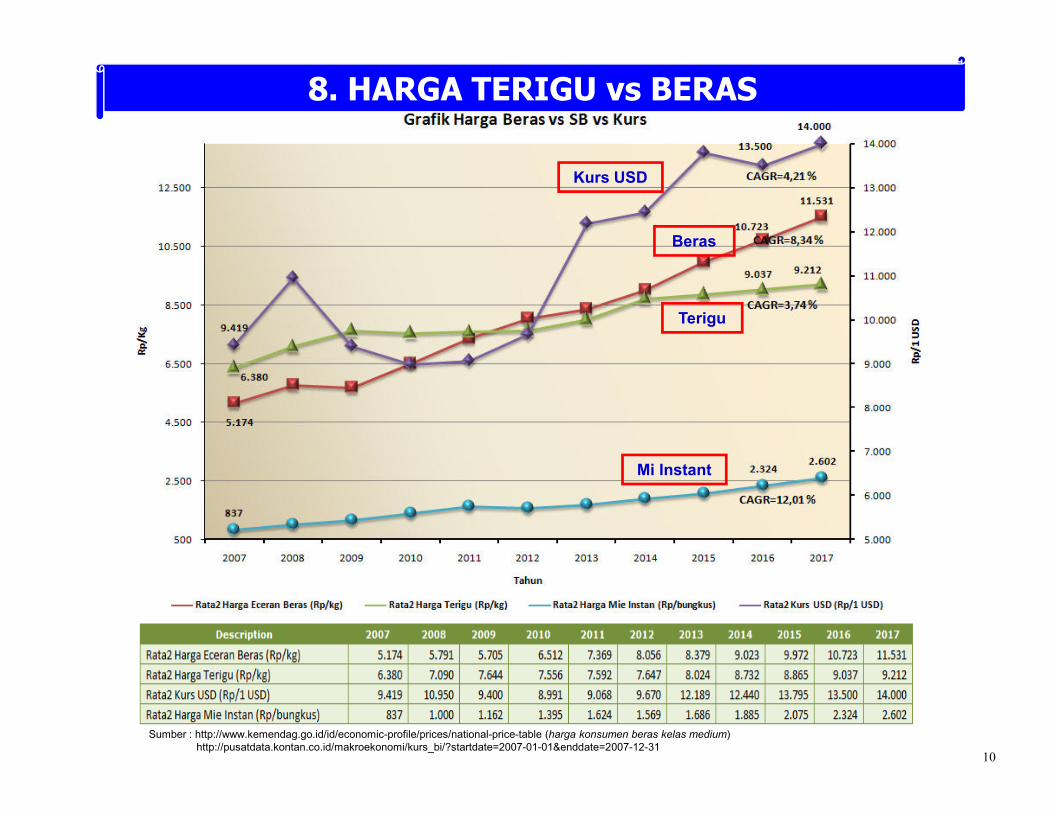

8. HARGA TERIGU vs BERAS

Terigu

Beras

Kurs USD

10

Sumber : http://www.kemendag.go.id/id/economic-profile/prices/national-price-table (harga konsumen beras kelas medium)

http://pusatdata.kontan.co.id/makroekonomi/kurs_bi/?startdate=2007-01-01&enddate=2007-12-31

Mi Instant

22 19

47

29

23 25

30

35

40

45

50

150

200

250

Mio

Rp/Capita

Kg

/Capita

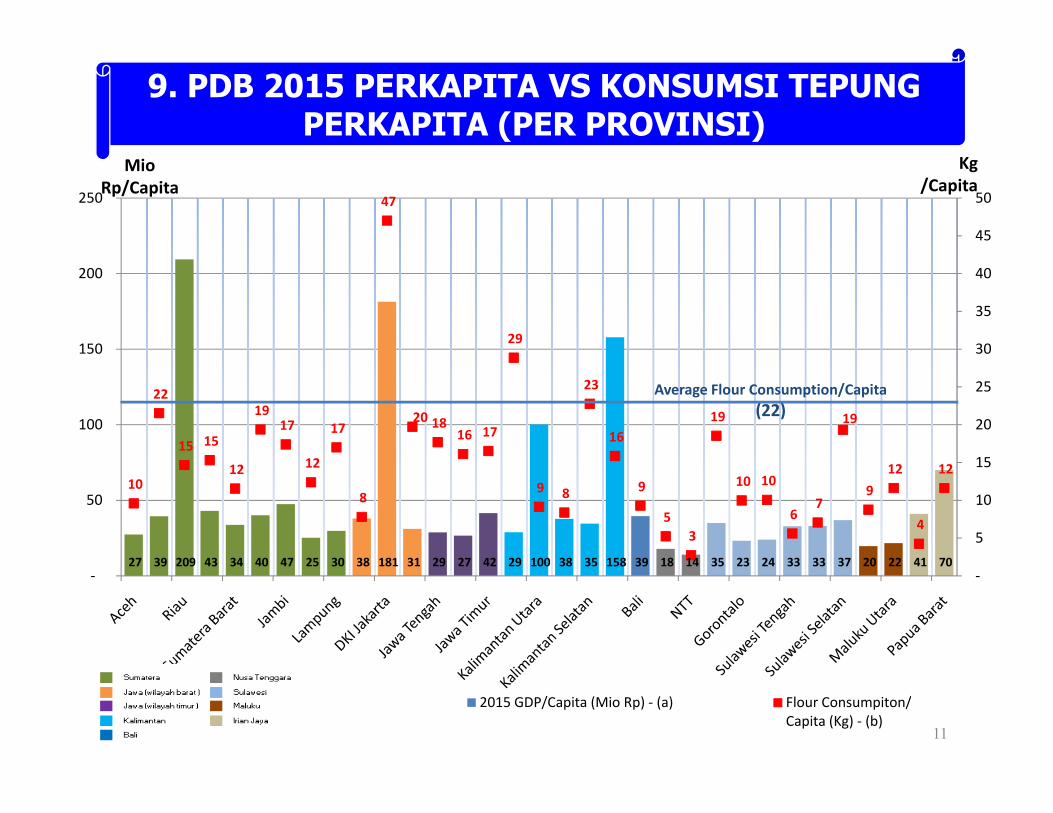

Average Flour Consumption/Capita

(22)

9. PDB 2015 PERKAPITA VS KONSUMSI TEPUNG PERKAPITA (PER PROVINSI)

11

27 39 209 43 34 40 47 25 30 38 181 31 29 27 42 29 100 38 35 158 39 18 14 35 23 24 33 33 37 20 22 41 70

10

15 15

12

19 17

12

17

8

20 18 16 17

9 8

16

9

5

3

19

10 10

6 7

19

9

12

4

12

-

5

10

15

20

-

50

100

2015 GDP/Capita (Mio Rp) - (a) Flour Consumpiton/

Capita (Kg) - (b)

(22)

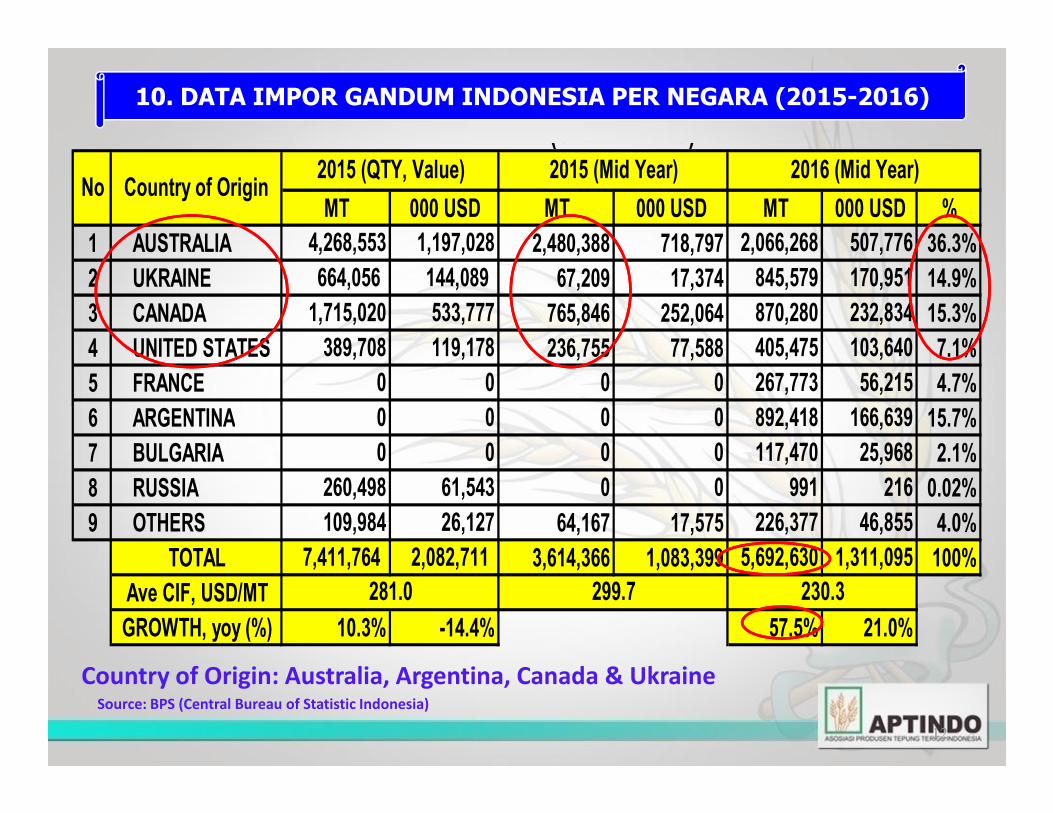

DATA IMPOR GANDUM PERIODE 2014 - 2016 (Source: BPS)

MT 000 USD MT 000 USD MT 000 USD %

1 AUSTRALIA 4,268,553 1,197,028 2,480,388 718,797 2,066,268 507,776 36.3%

2 UKRAINE 664,056 144,089 67,209 17,374 845,579 170,951 14.9%

3 CANADA 1,715,020 533,777 765,846 252,064 870,280 232,834 15.3%

4 UNITED STATES 389,708 119,178 236,755 77,588 405,475 103,640 7.1%

5 FRANCE 0 0 0 0 267,773 56,215 4.7%

6 ARGENTINA 0 0 0 0 892,418 166,639 15.7%

2015 (Mid Year) 2016 (Mid Year)No Country of Origin

2015 (QTY, Value)

10. DATA IMPOR GANDUM INDONESIA PER NEGARA (2015-2016)

12

Country of Origin: Australia, Argentina, Canada & UkraineSource: BPS (Central Bureau of Statistic Indonesia)

6 ARGENTINA 0 0 0 0 892,418 166,639 15.7%

7 BULGARIA 0 0 0 0 117,470 25,968 2.1%

8 RUSSIA 260,498 61,543 0 0 991 216 0.02%

9 OTHERS 109,984 26,127 64,167 17,575 226,377 46,855 4.0%

TOTAL 7,411,764 2,082,711 3,614,366 1,083,399 5,692,630 1,311,095 100%

Ave CIF, USD/MT

GROWTH, yoy (%) 10.3% -14.4% 57.5% 21.0%

299.7 230.3281.0

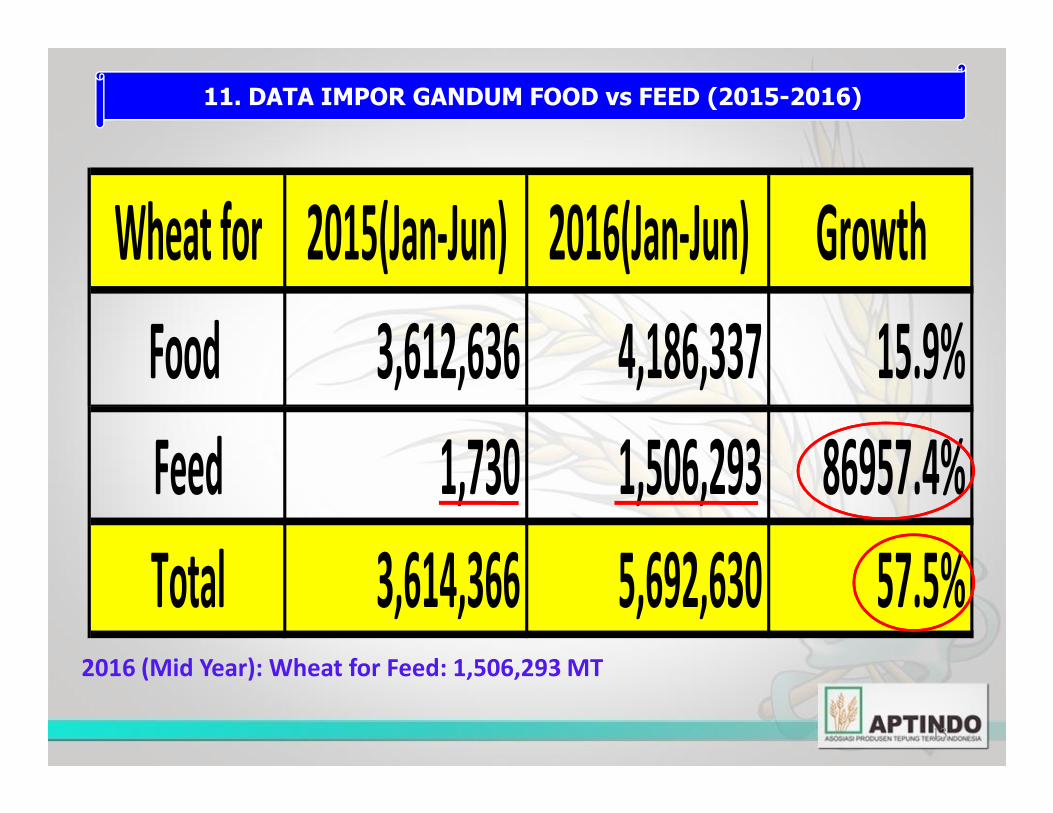

Wheat for 2015(Jan-Jun) 2016(Jan-Jun) Growth

Food 3,612,636 4,186,337 15.9%

11. DATA IMPOR GANDUM FOOD vs FEED (2015-2016)

Feed 1,730 1,506,293 86957.4%

Total 3,614,366 5,692,630 57.5%

13

2016 (Mid Year): Wheat for Feed: 1,506,293 MT

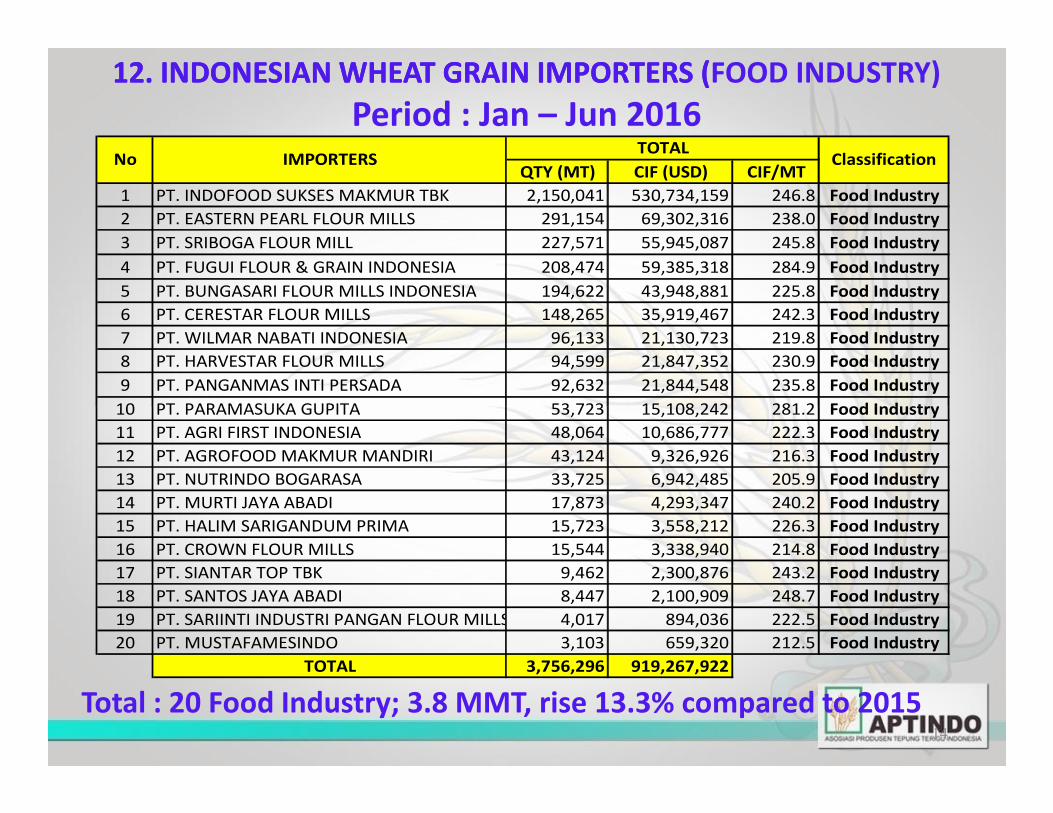

12. INDONESIAN 12. INDONESIAN WHEAT GRAIN WHEAT GRAIN IMPORTERS (IMPORTERS (FOOD INDUSTRY)

Period : Jan – Jun 2016

QTY (MT) CIF (USD) CIF/MT

1 PT. INDOFOOD SUKSES MAKMUR TBK 2,150,041 530,734,159 246.8 Food Industry

2 PT. EASTERN PEARL FLOUR MILLS 291,154 69,302,316 238.0 Food Industry

3 PT. SRIBOGA FLOUR MILL 227,571 55,945,087 245.8 Food Industry

4 PT. FUGUI FLOUR & GRAIN INDONESIA 208,474 59,385,318 284.9 Food Industry

5 PT. BUNGASARI FLOUR MILLS INDONESIA 194,622 43,948,881 225.8 Food Industry

6 PT. CERESTAR FLOUR MILLS 148,265 35,919,467 242.3 Food Industry

7 PT. WILMAR NABATI INDONESIA 96,133 21,130,723 219.8 Food Industry

8 PT. HARVESTAR FLOUR MILLS 94,599 21,847,352 230.9 Food Industry

9 PT. PANGANMAS INTI PERSADA 92,632 21,844,548 235.8 Food Industry

10 PT. PARAMASUKA GUPITA 53,723 15,108,242 281.2 Food Industry

ClassificationTOTAL

No IMPORTERS

14

Total : 20 Food Industry; 3.8 MMT, rise 13.3% compared to 2015

10 PT. PARAMASUKA GUPITA 53,723 15,108,242 281.2 Food Industry

11 PT. AGRI FIRST INDONESIA 48,064 10,686,777 222.3 Food Industry

12 PT. AGROFOOD MAKMUR MANDIRI 43,124 9,326,926 216.3 Food Industry

13 PT. NUTRINDO BOGARASA 33,725 6,942,485 205.9 Food Industry

14 PT. MURTI JAYA ABADI 17,873 4,293,347 240.2 Food Industry

15 PT. HALIM SARIGANDUM PRIMA 15,723 3,558,212 226.3 Food Industry

16 PT. CROWN FLOUR MILLS 15,544 3,338,940 214.8 Food Industry

17 PT. SIANTAR TOP TBK 9,462 2,300,876 243.2 Food Industry

18 PT. SANTOS JAYA ABADI 8,447 2,100,909 248.7 Food Industry

19 PT. SARIINTI INDUSTRI PANGAN FLOUR MILLS 4,017 894,036 222.5 Food Industry

20 PT. MUSTAFAMESINDO 3,103 659,320 212.5 Food Industry

TOTAL 3,756,296 919,267,922

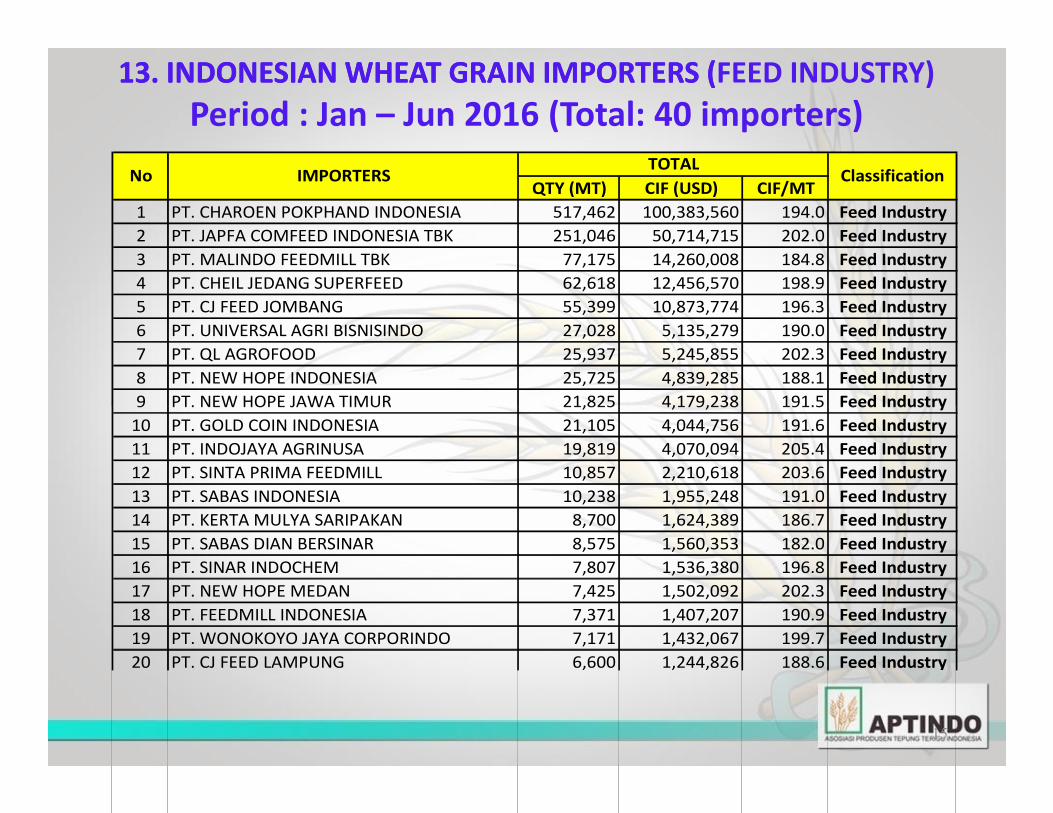

13. INDONESIAN 13. INDONESIAN WHEAT GRAIN WHEAT GRAIN IMPORTERS (IMPORTERS (FEED INDUSTRY)

Period : Jan – Jun 2016 (Total: 40 importers)

QTY (MT) CIF (USD) CIF/MT

1 PT. CHAROEN POKPHAND INDONESIA 517,462 100,383,560 194.0 Feed Industry

2 PT. JAPFA COMFEED INDONESIA TBK 251,046 50,714,715 202.0 Feed Industry

3 PT. MALINDO FEEDMILL TBK 77,175 14,260,008 184.8 Feed Industry

4 PT. CHEIL JEDANG SUPERFEED 62,618 12,456,570 198.9 Feed Industry

5 PT. CJ FEED JOMBANG 55,399 10,873,774 196.3 Feed Industry

6 PT. UNIVERSAL AGRI BISNISINDO 27,028 5,135,279 190.0 Feed Industry

7 PT. QL AGROFOOD 25,937 5,245,855 202.3 Feed Industry

8 PT. NEW HOPE INDONESIA 25,725 4,839,285 188.1 Feed Industry

9 PT. NEW HOPE JAWA TIMUR 21,825 4,179,238 191.5 Feed Industry

ClassificationTOTAL

No IMPORTERS

15

9 PT. NEW HOPE JAWA TIMUR 21,825 4,179,238 191.5 Feed Industry

10 PT. GOLD COIN INDONESIA 21,105 4,044,756 191.6 Feed Industry

11 PT. INDOJAYA AGRINUSA 19,819 4,070,094 205.4 Feed Industry

12 PT. SINTA PRIMA FEEDMILL 10,857 2,210,618 203.6 Feed Industry

13 PT. SABAS INDONESIA 10,238 1,955,248 191.0 Feed Industry

14 PT. KERTA MULYA SARIPAKAN 8,700 1,624,389 186.7 Feed Industry

15 PT. SABAS DIAN BERSINAR 8,575 1,560,353 182.0 Feed Industry

16 PT. SINAR INDOCHEM 7,807 1,536,380 196.8 Feed Industry

17 PT. NEW HOPE MEDAN 7,425 1,502,092 202.3 Feed Industry

18 PT. FEEDMILL INDONESIA 7,371 1,407,207 190.9 Feed Industry

19 PT. WONOKOYO JAYA CORPORINDO 7,171 1,432,067 199.7 Feed Industry

20 PT. CJ FEED LAMPUNG 6,600 1,244,826 188.6 Feed Industry

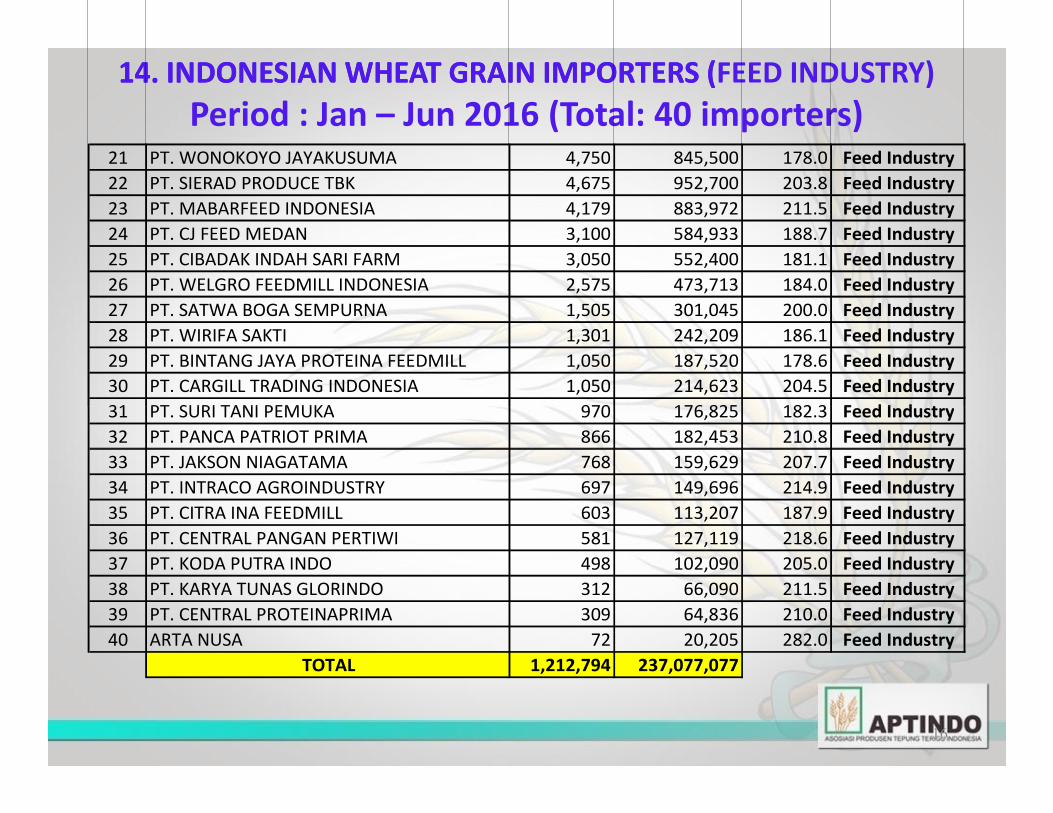

14. INDONESIAN 14. INDONESIAN WHEAT GRAIN WHEAT GRAIN IMPORTERS (IMPORTERS (FEED INDUSTRY)

Period : Jan – Jun 2016 (Total: 40 importers)21 PT. WONOKOYO JAYAKUSUMA 4,750 845,500 178.0 Feed Industry

22 PT. SIERAD PRODUCE TBK 4,675 952,700 203.8 Feed Industry

23 PT. MABARFEED INDONESIA 4,179 883,972 211.5 Feed Industry

24 PT. CJ FEED MEDAN 3,100 584,933 188.7 Feed Industry

25 PT. CIBADAK INDAH SARI FARM 3,050 552,400 181.1 Feed Industry

26 PT. WELGRO FEEDMILL INDONESIA 2,575 473,713 184.0 Feed Industry

27 PT. SATWA BOGA SEMPURNA 1,505 301,045 200.0 Feed Industry

28 PT. WIRIFA SAKTI 1,301 242,209 186.1 Feed Industry

29 PT. BINTANG JAYA PROTEINA FEEDMILL 1,050 187,520 178.6 Feed Industry

30 PT. CARGILL TRADING INDONESIA 1,050 214,623 204.5 Feed Industry

31 PT. SURI TANI PEMUKA 970 176,825 182.3 Feed Industry

16

31 PT. SURI TANI PEMUKA 970 176,825 182.3 Feed Industry

32 PT. PANCA PATRIOT PRIMA 866 182,453 210.8 Feed Industry

33 PT. JAKSON NIAGATAMA 768 159,629 207.7 Feed Industry

34 PT. INTRACO AGROINDUSTRY 697 149,696 214.9 Feed Industry

35 PT. CITRA INA FEEDMILL 603 113,207 187.9 Feed Industry

36 PT. CENTRAL PANGAN PERTIWI 581 127,119 218.6 Feed Industry

37 PT. KODA PUTRA INDO 498 102,090 205.0 Feed Industry

38 PT. KARYA TUNAS GLORINDO 312 66,090 211.5 Feed Industry

39 PT. CENTRAL PROTEINAPRIMA 309 64,836 210.0 Feed Industry

40 ARTA NUSA 72 20,205 282.0 Feed Industry

TOTAL 1,212,794 237,077,077

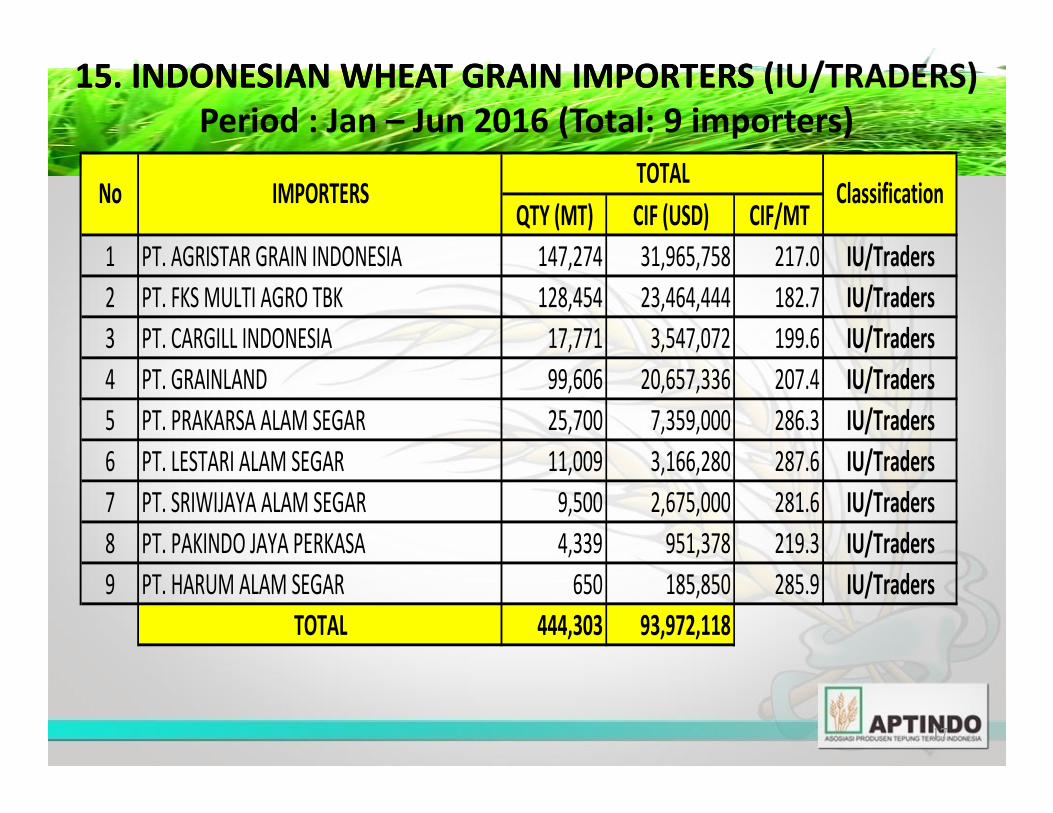

15. INDONESIAN 15. INDONESIAN WHEAT GRAIN WHEAT GRAIN IMPORTERS (IMPORTERS (IU/TRADERS)

Period : Jan – Jun 2016 (Total: 9 importers)

QTY (MT) CIF (USD) CIF/MT

1 PT. AGRISTAR GRAIN INDONESIA 147,274 31,965,758 217.0 IU/Traders

2 PT. FKS MULTI AGRO TBK 128,454 23,464,444 182.7 IU/Traders

3 PT. CARGILL INDONESIA 17,771 3,547,072 199.6 IU/Traders

4 PT. GRAINLAND 99,606 20,657,336 207.4 IU/Traders

5 PT. PRAKARSA ALAM SEGAR 25,700 7,359,000 286.3 IU/Traders

ClassificationTOTAL

No IMPORTERS

17

5 PT. PRAKARSA ALAM SEGAR 25,700 7,359,000 286.3 IU/Traders

6 PT. LESTARI ALAM SEGAR 11,009 3,166,280 287.6 IU/Traders

7 PT. SRIWIJAYA ALAM SEGAR 9,500 2,675,000 281.6 IU/Traders

8 PT. PAKINDO JAYA PERKASA 4,339 951,378 219.3 IU/Traders

9 PT. HARUM ALAM SEGAR 650 185,850 285.9 IU/Traders

TOTAL 444,303 93,972,118

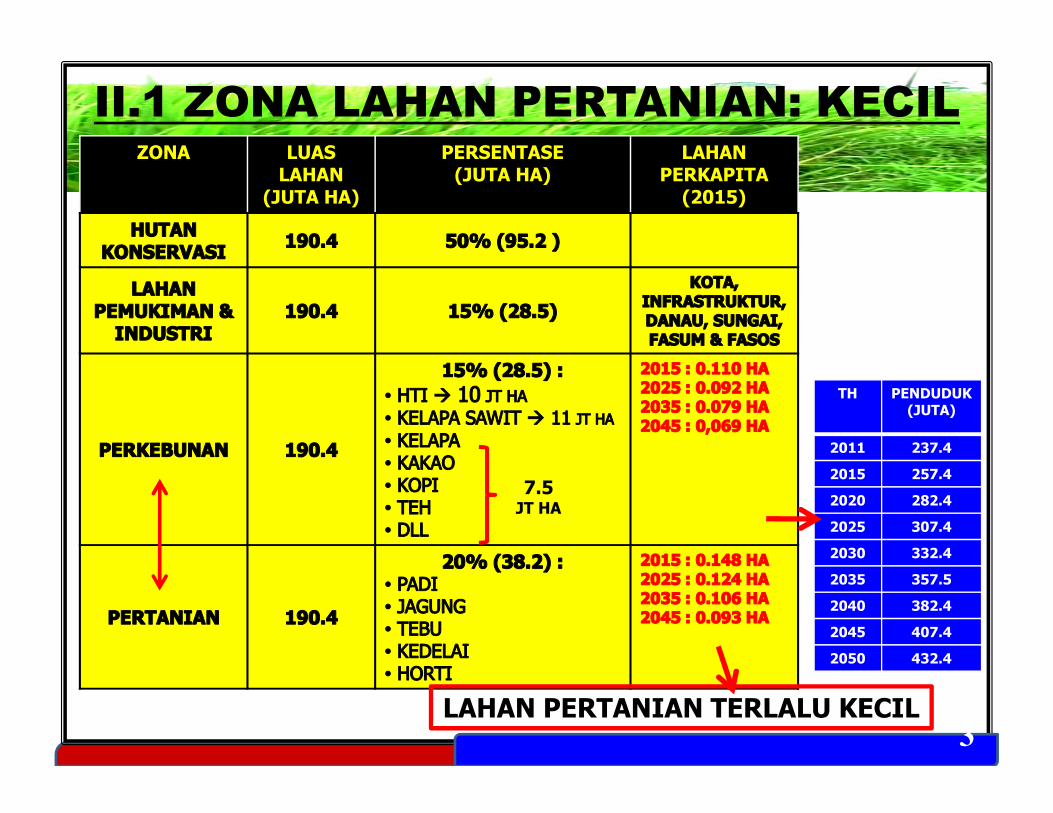

II.1 ZONA LAHAN PERTANIAN: KECILZONA LUAS

LAHAN (JUTA HA)

PERSENTASE(JUTA HA)

LAHANPERKAPITA

(2015)

TH PENDUDUK (JUTA)

LAHAN PERTANIAN TERLALU KECIL

(JUTA)

2011 237.4

2015 257.4

2020 282.4

2025 307.4

2030 332.4

2035 357.5

2040 382.4

2045 407.4

2050 432.4

3

7.5 JT HA

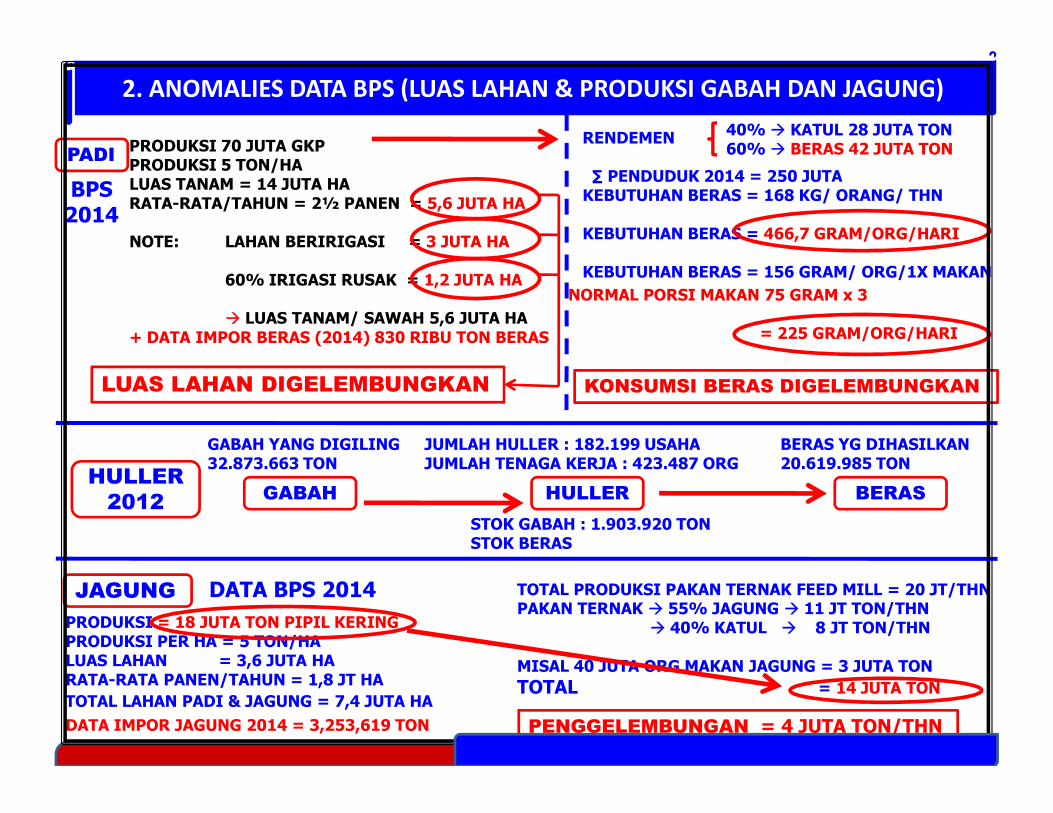

2. ANOMALIES DATA BPS (LUAS LAHAN & PRODUKSI GABAH DAN JAGUNG)

PADI PRODUKSI 70 JUTA GKP PRODUKSI 5 TON/HALUAS TANAM = 14 JUTA HARATA-RATA/TAHUN = 2½ PANEN = 5,6 JUTA HA

NOTE: LAHAN BERIRIGASI = 3 JUTA HA

60% IRIGASI RUSAK = 1,2 JUTA HA

� LUAS TANAM/ SAWAH 5,6 JUTA HA+ DATA IMPOR BERAS (2014) 830 RIBU TON BERAS

BPS 2014

RENDEMEN

∑ PENDUDUK 2014 = 250 JUTAKEBUTUHAN BERAS = 168 KG/ ORANG/ THN

KEBUTUHAN BERAS = 466,7 GRAM/ORG/HARI

KEBUTUHAN BERAS = 156 GRAM/ ORG/1X MAKAN

40% � KATUL 28 JUTA TON60% � BERAS 42 JUTA TON

NORMAL PORSI MAKAN 75 GRAM x 3

= 225 GRAM/ORG/HARI

LUAS LAHAN DIGELEMBUNGKAN KONSUMSI BERAS DIGELEMBUNGKAN

GABAH HULLER BERAS

GABAH YANG DIGILING32.873.663 TON

BERAS YG DIHASILKAN20.619.985 TON

JUMLAH HULLER : 182.199 USAHAJUMLAH TENAGA KERJA : 423.487 ORG

STOK GABAH : 1.903.920 TONSTOK BERAS

HULLER

2012

JAGUNG

PRODUKSI = 18 JUTA TON PIPIL KERINGPRODUKSI PER HA = 5 TON/HALUAS LAHAN = 3,6 JUTA HARATA-RATA PANEN/TAHUN = 1,8 JT HA

DATA BPS 2014

TOTAL LAHAN PADI & JAGUNG = 7,4 JUTA HA

DATA IMPOR JAGUNG 2014 = 3,253,619 TONTOTAL PROD + IMPOR JAGUNG = 21,253 JUTA TON

TOTAL PRODUKSI PAKAN TERNAK FEED MILL = 20 JT/THNPAKAN TERNAK � 55% JAGUNG � 11 JT TON/THN

� 40% KATUL � 8 JT TON/THN

MISAL 40 JUTA ORG MAKAN JAGUNG = 3 JUTA TON

TOTAL = 14 JUTA TON

PENGGELEMBUNGAN = 4 JUTA TON/THN

SENANG

SEDIH SENANGHARGA NAIK HARGA TURUN

SEDIH

HARGA NAIK HARGA TURUN

SOLUSI: MENJAGA KESEIMBANGAN

PASCAPANEN

1. MEMPERPANJANG UMUR SIMPAN PRODUK

2. MENINGKATKAN BUFFER STOCK UTK KESEIMBANGAN PASAR

3. TEKNOLOGI /MESIN:

PETANI MUSIMAN

KONSUMEN

DISKRIMINASI PAJAK

3. TEKNOLOGI /MESIN:

a) PEMILIHAN KUALITAS

b) KEAMANAN PANGAN

INDUSTRI INTERMEDIATE PANGAN(POST HARVEST TREATMENT)

EFFECTIVENESS = TIDAK TERBUANG BUSUK

� TEKNOLOGI DENGAN MESIN

� PENGERINGAN

� FREEZED DRIED

� DRY FREEZED

SARAN:AGAR SEMUA TREATMENT PASCA-PANEN SECARA MESIN &TEKNOLOGI BEBAS DARI PPN!

KEUNTUNGAN TEKNOLOGI:1. KUALITAS STANDAR2. PANGAN TIDAK TERBUANG3. EFISIENSI &EFEKTIF TERHADAP HARGA TERJAMIN

MASALAH DIKENAKAN

PPn 10%

Tradisional menggunakan matahari, PPn

= 0%

TIDAK ADA TEKNOLOGI

4. ARAH DIVERSIFIKASI PANGAN

AGRICULTURE DRIVEN

4 SEHAT 5 SEMPURNA

AGROINDUSTRI DRIVEN

“BERAGAM, BERGIZI, BERIMBANG, & AMAN (B3A)

SINGLE

KARBOHIDRAT

PROTEINDIVERSIFIKASI

PANGAN

SINGLESTAPLE FOOD

(BERAS)

PROTEIN

LEMAK

NUTRIENT

� BERAS� 150% KARBO � ANEKA UMBI

� JAGUNG� SAGU� SINGKONG� DLL

5. PLATFORM DIVERSIFIKASI

DIVERSIFIKASI PANGAN

MINDSETPENGUSAHA

POSISI PETANIPASAR

(KONSUMEN)

♣ BIBIT – SEED BREEEDING

♣ PUPUK – ORGANIK♣ SAPROTAN (MEKANIK)♣ AIR♣ IRIGASI♣ TANAH

� KARBOHIDRAT� PROTEIN� LEMAK� NUTRIENT

UNSUR POKOK

� 4 SEHAT 5 SEMPURNA

� PROFIT, GROWTH� ROI (RETURN ON

INVESTMENT)� PBP (PAYBACK

PERIOD)� RISK PROFILE

� SUKA

� INSTAN (MUDAH DIMASAK)

� HARGA TERJANGKAU

MATA

HIDUNG

MULUT

♣

♣ TANAH♣ INFRASTRUKTUR

PERTANIAN ♣ MINDSET:

PETANI = PENGUSAHA

� 4 SEHAT 5 SEMPURNA

BERAGAM, BERGIZI, BERIMBANG, & AMAN (B3A)

� PANGAN POKOK

PADI

JAGUNG

SINGKONG

ZONING � LUAR JAWA

� EKSPOR (COKLAT, KOPI, TEH)

� RISK PROFILE

KENTANG

SAGU

� HARGA TERJANGKAU� TERSEDIA DI MANA-

MANA� BERGIZI

TUNTUTAN

KONSUMEN

PROSES

PERTANIAN

KESEHATAN

KESENANGAN

KENYAMANAN1

2

HARGA TERJANGKAU

3

4

AVAILABILITY

GORENG

REBUS

SANGRAIKUKUS

- MUDAH

- CEPAT SAJI

ENAK, MUDAH/CEPAT DIMASAK, SEHAT & BERGIZI

6. BAGAIMANA PENGUSAHA MENDUKUNG?

KEPUTUSAN INVESTASI

1. PROFIT : > DARI BUNGA BANK2. ROI (RETURN ON INVESTMENT) : > 13. PBP (PAYBACK PERIOD) : SINGKAT4. RISIKO-RISIKO INVESTASI : RENDAH

� RISIKO POLITIK� RISIKO KEAMANAN� RISIKO KEAMANAN� RISIKO FOREX� RISIKO PASAR� RISIKO SUPLAI

5. INFRASTRUKTUR MEMADAI� DAYA SAING BISNIS

� JALAN� LISTRIK/ENERGI� PELABUHAN � PERIZINAN� DLL

RISIKO RENDAH � INVESTASI 7-10 THNRISIKO TINGGI � INVESTASI 3-5 THN

23

7. ALUR GABAH PETANI

PENGGILINGAN PADI

BIBITDRIER & SILO

LOKASI HARUS BERDEKATAN

SAWAHPADI/ GABAH

PAKAN TERNAK

PETANI

THRESSERTHRESSER

8. SKALA USAHA & PERUSAHAAN

HULLER DI INDONESIA

2.075 USAHA

8.628 USAHA

169.044 USAHA

PENGGILINGAN PADI SKALA BESAR > 3.000 KG/ JAM

PENGGILINGAN PADI SKALA MENENGAH1.500 – 3.000 KG/ JAM

PENGGILINGAN PADI SKALA KECIL< 1.500 KG/ JAM

SKALA USAHA PENGGILINGAN PADI DI INDONESIA

169.044 USAHA< 1.500 KG/ JAM

NOTE: 2.452 USAHA TIDAK DIKETAHUI SKALA USAHANYA

� JUMLAH PERUSAHAAN/USAHA PENGGILINGAN PADI PADA 2012 TERDAPAT 182.189.

� JUMLAH USAHA/PERUSAHAAN BERDASARKAN LOKASI:

a) LOKASI TETAP : 162.976

b) BERLOKASI TIDAK TETAP : 19.223

� PERSEBARAN USAHA/PERUSAHAAN INDUSTRI PENGGILINGAN PADI

a) PULAU JAWA : 95.762

b) PULAU SUMATERA : 35.447

c) PULAU SULAWESI : 23.873

d) PULAU KALIMANTAN : 17.248

e) BALI & NUSRA : 9.307

f) PAPUA & MALUKU : 559

PERUSAHAAN/USAHA PENGGILINGAN PADI DI INDONESIA (PER 2012)

9. PERUSAHAAN/ USAHA PENGGILINGAN

PADI DI INDONESIA

� JUMLAH PERUSAHAAN/USAHA PENGGILINGAN PADI

TAHUN 2012 TERDAPAT 182.199 USAHA.

� JUMLAH USAHA/PERUSAHAAN BERDASARKAN

LOKASI:

a) LOKASI TETAP : 162.976

b) BERLOKASI TIDAK TETAP : 19.199

TETAP

89%

KELILING

11%

LOKASI

b) BERLOKASI TIDAK TETAP : 19.199

� PERSEBARAN USAHA/ PERUSAHAAN INDUSTRI

PENGGILINGAN PADI

a) PULAU JAWA : 95.762

b) PULAU SUMATERA : 35.447

c) PULAU SULAWESI : 23.873

d) PULAU KALIMANTAN: 17.248

e) BALI & NUSRA : 9.307

f) PAPUA & MALUKU : 559

JAWA

53%

SUMATERA

19%

MALUKU &

PAPUA

0%

SULAWESI

13%

KALIMANTAN

10%

BALI &

NUSA

TENGGARA

5%

III. KESIMPULAN

SEMUA DATA SEHARUSNYA DIVALIDASI DAN DIEVALUASI (MONITORING, REPORTING, &

VERIFIVATION/ MRV).

1. BERAS MASIH TETAP MERUPAKAN PANGAN UTAMA KONSUMEN NASIONAL.

2. INDUSTRIALISASI PANGAN TIDAK MEMBERI KEPASTIAN PENURUNAN PERMINTAAN BERAS.

3. LAHAN PERTANIAN SEMAKIN TERBATAS. DIBUTUHKAN:

a) PRIORITAS PENGGUNAAN LAHAN.

b) BENIH-BENIH UNGGUL UNTUK PRODUKTIVITAS PER HEKTAR (HA) SANGAT

27

b) BENIH-BENIH UNGGUL UNTUK PRODUKTIVITAS PER HEKTAR (HA) SANGAT

DIBUTUHKAN UNTUK DIKEMBANGKAN.

c) JASA PASCAPANEN SECARA TEKNOLOGI HARUS DIKEMBANGKAN.

4. SISTEM RANTAI NILAI PANGAN SECARA NASIONAL HARUS DIEVALUASI DAN DIKEMBANGKAN

BERSAMA PEMERINTAH (INTERDEPT) DAN SWASTA.

5. KEBIJAKAN PENGANEKARAGAMAN PANGAN PERLU TERUS DIKEMBANGKAN, BAIK TERKAIT

SUMBER KARBOHIDRAT, MAUPUN PROTEIN.

6. PERTUMBUHAN PENDUDUK PERLU TERUS DIMONITOR.

7. CUACA EKSTRIM MEMERLUKAN PERHATIAN KHUSUS, UTAMANYA DARI BMKG & SALURAN

IRIGASI YANG SUDAH HARUS DISESUAIKAN UTK BIDANG PERTANIAN, PERIKANAN, DSB.

28

Copyright © 2022 FDOKUMEN