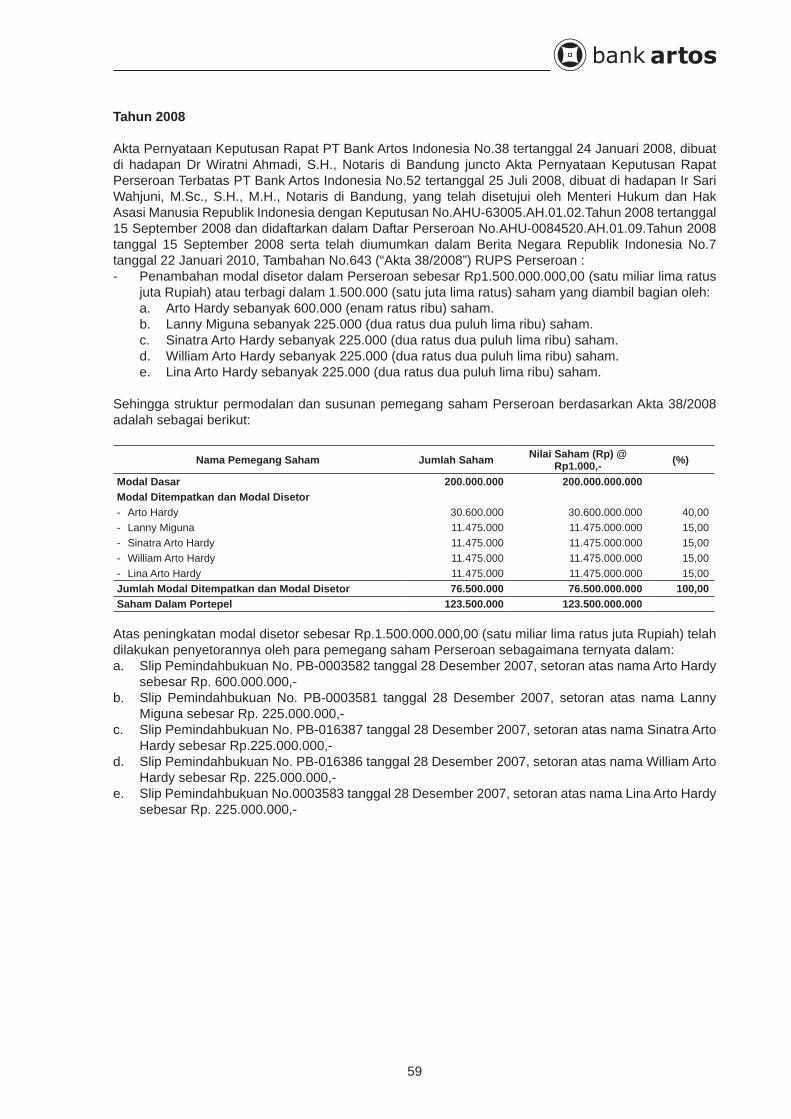

PROSPEKTUS - Amazon Web Services

272

Tanggal Efektif : 30 Desember 2015 Masa Penawaran : 4-6 Januari 2016 Tanggal Penjatahan : 8 Januari 2016 Tanggal Pengembalian Uang Pemesanan : 11 Januari 2016 Tanggal Distribusi Saham Secara Elektronik : 11 Januari 2016 Tanggal Pencatatan Saham Pada Bursa Efek Indonesia : 12 Januari 2016 OTORITAS JASA KEUANGAN (”OJK”) TIDAK MEMBERIKAN PERNYATAAN MENYETUJUI ATAU TIDAK MENYETUJUI EFEK INI. TIDAK JUGA MENYATAKAN KEBENARAN ATAU KECUKUPAN ISI PROSPEKTUS INI. SETIAP PERNYATAAN YANG BERTENTANGAN DENGAN HAL-HAL TERSEBUT ADALAH PERBUATAN MELANGGAR HUKUM PT BANK ARTOS INDONESIA TBK (”PERSEROAN”) DAN PENJAMIN PELAKSANA EMISI EFEK BERTANGGUNG JAWAB SEPENUHNYA ATAS KEBENARAN SEMUA INFORMASI ATAU FAKTA MATERIAL SERTA KEJUJURAN PENDAPAT YANG TERCANTUM DALAM PROSPEKTUS INI PT Bank Artos Indonesia Tbk Kegiatan Usaha : Bergerak Dalam Bidang Usaha Jasa Perbankan Berkedudukan di Bandung, Indonesia Perseroan memiliki jaringan kerja yang terdiri dari 1 (satu) Kantor Pusat, 1 (satu) Kantor Cabang, 5 (lima) Kantor Cabang Pembantu, 1 (satu) Kantor Kas yang tersebar di wilayah Bandung, Jakarta dan Tangerang, Kantor Pusat Gedung Bank Artos Jl. Otto Iskandardinata No. 18 Bandung 40171 Telepon: (022) 4200202 Faksimili: (022) 4200401 Website: www.bankartos.co.id Email : [email protected] PENAWARAN UMUM PERDANA SAHAM Sebesar 241.250.000 (dua ratus empat puluh satu juta dua ratus lima puluh ribu) saham biasa atas nama yang merupakan saham baru yang berasal dari portepel Perseroan atau sebesar 20,00% (dua puluh koma nol nol persen) dari Modal Ditempatkan dan Disetor Penuh setelah Penawaran Umum Perdana Saham, dengan nilai nominal Rp100,- (seratus) setiap saham yang ditawarkan kepada masyarakat dengan harga Penawaran Rp132,- (seratus tiga puluh dua Rupiah) setiap saham, yang harus dibayar penuh pada saat mengajukan Formulir Pemesanan Pembelian Saham (”FPPS”), sehingga seluruhnya berjumlah sebesar Rp31.845.000.000,- (tiga puluh satu miliar delapan ratus empat puluh lima juta Rupiah). Saham yang ditawarkan dalam Penawaran Umum Perdana Saham ini seluruhnya terdiri dari Saham Baru yang dikeluarkan dari portepel Perseroan yang memberikan pemegangnya hak yang sama dan sederajat dalam segala hal dengan saham lainnya dari Perseroan yang telah ditempatkan dan disetor penuh antara lain hak suara dalam RUPS, Dividen, Saham Bonus dan Hak Memesan Efek Terlebih Dahulu sesuai dengan Undang-Undang No.40 tahun 2007 tanggal 16 Agustus 2007 tentang Perseroan Terbatas. SAHAM INI BUKAN MERUPAKAN PRODUK PERBANKAN DAN TIDAK DIJAMIN OLEH PEMERINTAH PERSEROAN TIDAK MENERBITKAN SAHAM HASIL PENAWARAN UMUM INI DALAM BENTUK SURAT KOLEKTIF, MELAINKAN AKAN DIDISTRIBUSIKAN SECARA ELEKTRONIK DALAM PENITIPAN KOLEKTIF PT KUSTODIAN SENTRAL EFEK INDONESIA (“KSEI”) RISIKO UTAMA YANG DIHADAPI PERSEROAN ADALAH RISIKO KREDIT MENGINGAT SEBAGIAN BESAR ASET PERSEROAN ADALAH BERUPA KREDIT YANG DIBERIKAN KEPADA PIHAK YANG BERHUTANG ATAU COUNTERPARTIES. KEGAGALAN PERSEROAN DALAM MENGANTISIPASI DAN/ATAU MENCERMATI RISIKO TERSEBUT DI ATAS DAPAT BERDAMPAK MATERIAL AKAN MEMPENGARUHI TINGKAT NPL KREDIT YANG AKHIRNYA AKAN MEMPENGARUHI LIKUIDITAS DAN KONDISI KEUANGAN PERSEROAN. RISIKO USAHA LAINNYA DAPAT DILIHAT PADA BAB V TENTANG RISIKO USAHA DALAM PROSPEKTUS INI RISIKO YANG DIHADAPI INVESTOR TERKAIT ATAS KEPEMILIKAN SAHAM PERSEROAN ADALAH TIDAK LIKUIDNYA SAHAM YANG DITAWARKAN PADA PENAWARAN UMUM INI YANG ANTARA LAIN DISEBABKAN JUMLAH SAHAM YANG DITAWARKAN PADA PENAWARAN UMUM INI RELATIF TERBATAS. DENGAN DEMIKIAN, PERSEROAN TIDAK DAPAT MEMPREDIKSI APAKAH PERDAGANGAN SAHAM PERSEROAN DI BURSA EFEK AKAN AKTIF ATAU LIKUID. PENCATATAN SAHAM-SAHAM YANG DITAWARKAN DALAM PENAWARAN UMUM PERDANA INI AKAN DILAKUKAN DI PT BURSA EFEK INDONESIA PENJAMIN PELAKSANA EMISI EFEK & PENJAMIN EMISI EFEK PT Binaartha Parama PT Erdikha Elit Sekuritas PENJAMIN EMISI EFEK PT Bosowa Sekuritas, PT Inti Fikasa Securindo, PT Magenta Kapital Indonesia, PT Yulie Sekurindo Tbk, PT Lautandhana Securindo, PT Mina Padi Investama Tbk, PT Panin Sekuritas, PT Phillip Securities Indonesia, PT Victoria Securities PENJAMIN PELAKSANA EMISI DAN PENJAMIN EMISI EFEK MENJAMIN SECARA KESANGGUPAN PENUH (FULL COMMITMENT) TERHADAP PENAWARAN SAHAM PERSEROAN Prospektus ini diterbitkan di Jakarta pada tanggal 31 Desember 2015 PROSPEKTUS

Transcript of PROSPEKTUS - Amazon Web Services

Tanggal Efektif : 30 Desember 2015Masa Penawaran : 4-6 Januari 2016Tanggal Penjatahan : 8 Januari 2016Tanggal Pengembalian Uang Pemesanan : 11 Januari 2016Tanggal Distribusi Saham Secara Elektronik : 11 Januari 2016Tanggal Pencatatan Saham Pada Bursa Efek Indonesia : 12 Januari 2016

OTORITAS JASA KEUANGAN (”OJK”) TIDAK MEMBERIKAN PERNYATAAN MENYETUJUI ATAU TIDAK MENYETUJUI EFEK INI. TIDAK JUGA MENYATAKAN KEBENARAN ATAU KECUKUPAN ISI PROSPEKTUS INI. SETIAP PERNYATAAN YANG BERTENTANGAN DENGAN HAL-HAL TERSEBUT ADALAH PERBUATAN MELANGGAR HUKUM

PT BANK ARTOS INDONESIA TBK (”PERSEROAN”) DAN PENJAMIN PELAKSANA EMISI EFEK BERTANGGUNG JAWAB SEPENUHNYA ATAS KEBENARAN SEMUA INFORMASI ATAU FAKTA MATERIAL SERTA KEJUJURAN PENDAPAT YANG TERCANTUM DALAM PROSPEKTUS INI

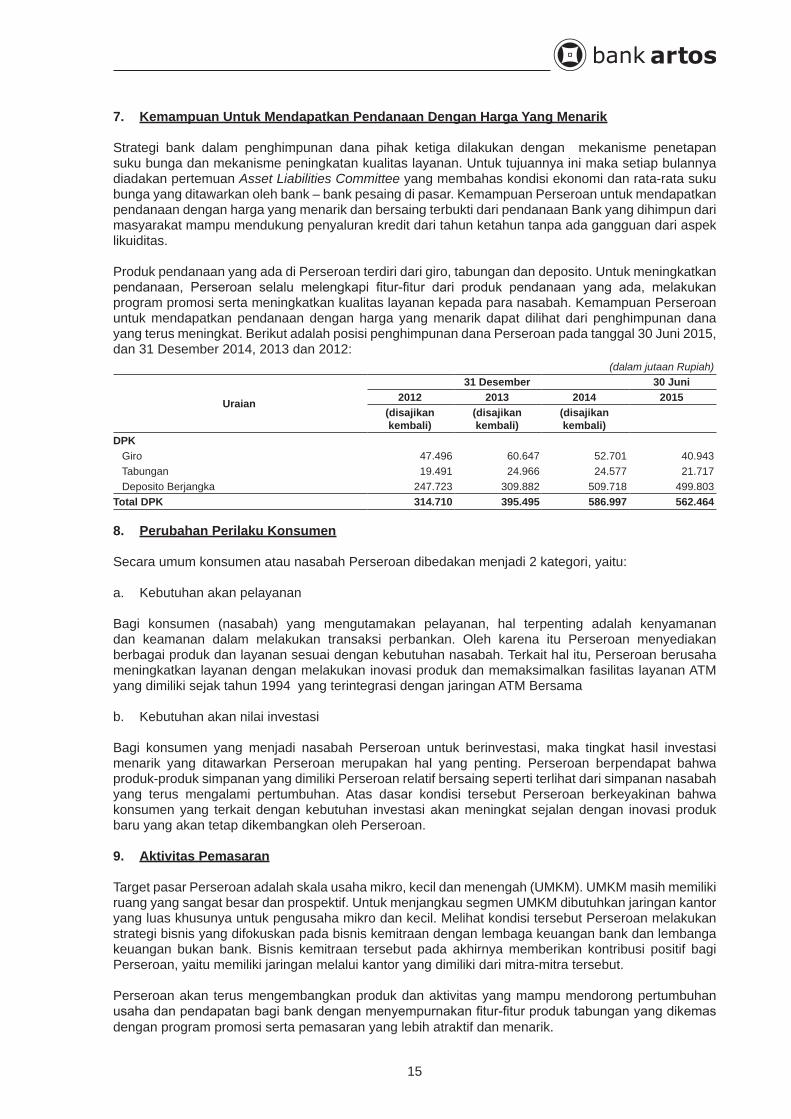

PT Bank Artos Indonesia TbkKegiatan Usaha :

Bergerak Dalam Bidang Usaha Jasa PerbankanBerkedudukan di Bandung, Indonesia

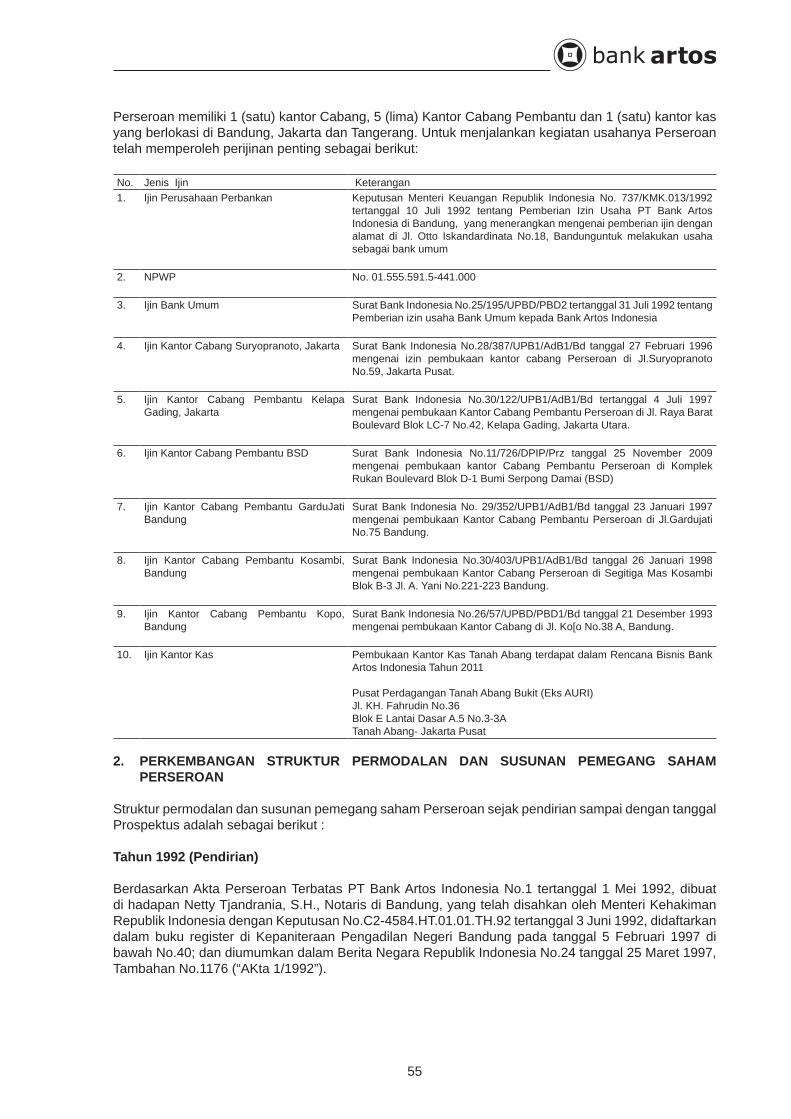

Perseroan memiliki jaringan kerja yang terdiri dari1 (satu) Kantor Pusat, 1 (satu) Kantor Cabang, 5 (lima) Kantor Cabang Pembantu, 1 (satu) Kantor Kas

yang tersebar di wilayah Bandung, Jakarta dan Tangerang, Kantor Pusat

Gedung Bank ArtosJl. Otto Iskandardinata No. 18

Bandung 40171Telepon: (022) 4200202Faksimili: (022) 4200401

Website: www.bankartos.co.idEmail : [email protected]

PENAWARAN UMUM PERDANA SAHAMSebesar 241.250.000 (dua ratus empat puluh satu juta dua ratus lima puluh ribu) saham biasa atas nama yang merupakan saham baru yang berasal dari portepel Perseroan atau sebesar 20,00% (dua puluh koma nol nol persen) dari Modal Ditempatkan dan Disetor Penuh setelah Penawaran Umum Perdana Saham, dengan nilai nominal Rp100,- (seratus) setiap saham yang ditawarkan kepada masyarakat dengan harga Penawaran Rp132,- (seratus tiga puluh dua Rupiah) setiap saham, yang harus dibayar penuh pada saat mengajukan Formulir Pemesanan Pembelian Saham (”FPPS”), sehingga seluruhnya berjumlah sebesar Rp31.845.000.000,- (tiga puluh satu miliar delapan ratus empat puluh lima juta Rupiah).Saham yang ditawarkan dalam Penawaran Umum Perdana Saham ini seluruhnya terdiri dari Saham Baru yang dikeluarkan dari portepel Perseroan yang memberikan pemegangnya hak yang sama dan sederajat dalam segala hal dengan saham lainnya dari Perseroan yang telah ditempatkan dan disetor penuh antara lain hak suara dalam RUPS, Dividen, Saham Bonus dan Hak Memesan Efek Terlebih Dahulu sesuai dengan Undang-Undang No.40 tahun 2007 tanggal 16 Agustus 2007 tentang Perseroan Terbatas.

SAHAM INI BUKAN MERUPAKAN PRODUK PERBANKAN DAN TIDAK DIJAMIN OLEH PEMERINTAH

PERSEROAN TIDAK MENERBITKAN SAHAM HASIL PENAWARAN UMUM INI DALAM BENTUK SURAT KOLEKTIF, MELAINKAN AKAN DIDISTRIBUSIKAN SECARA ELEKTRONIK DALAM PENITIPAN KOLEKTIF PT KUSTODIAN SENTRAL EFEK INDONESIA (“KSEI”)

RISIKO UTAMA YANG DIHADAPI PERSEROAN ADALAH RISIKO KREDIT MENGINGAT SEBAGIAN BESAR ASET PERSEROAN ADALAH BERUPA KREDIT YANG DIBERIKAN KEPADA PIHAK YANG BERHUTANG ATAU COUNTERPARTIES. KEGAGALAN PERSEROAN DALAM MENGANTISIPASI DAN/ATAU MENCERMATI RISIKO TERSEBUT DI ATAS DAPAT BERDAMPAK MATERIAL AKAN MEMPENGARUHI TINGKAT NPL KREDIT YANG AKHIRNYA AKAN MEMPENGARUHI LIKUIDITAS DAN KONDISI KEUANGAN PERSEROAN. RISIKO USAHA LAINNYA DAPAT DILIHAT PADA BAB V TENTANG RISIKO USAHA DALAM PROSPEKTUS INI

RISIKO YANG DIHADAPI INVESTOR TERKAIT ATAS KEPEMILIKAN SAHAM PERSEROAN ADALAH TIDAK LIKUIDNYA SAHAM YANG DITAWARKAN PADA PENAWARAN UMUM INI YANG ANTARA LAIN DISEBABKAN JUMLAH SAHAM YANG DITAWARKAN PADA PENAWARAN UMUM INI RELATIF TERBATAS. DENGAN DEMIKIAN, PERSEROAN TIDAK DAPAT MEMPREDIKSI APAKAH PERDAGANGAN SAHAM PERSEROAN DI BURSA EFEK AKAN AKTIF ATAU LIKUID.

PENCATATAN SAHAM-SAHAM YANG DITAWARKAN DALAM PENAWARAN UMUM PERDANA INI AKAN DILAKUKAN DI PT BURSA EFEK INDONESIA

PENJAMIN PELAKSANA EMISI EFEK & PENJAMIN EMISI EFEK

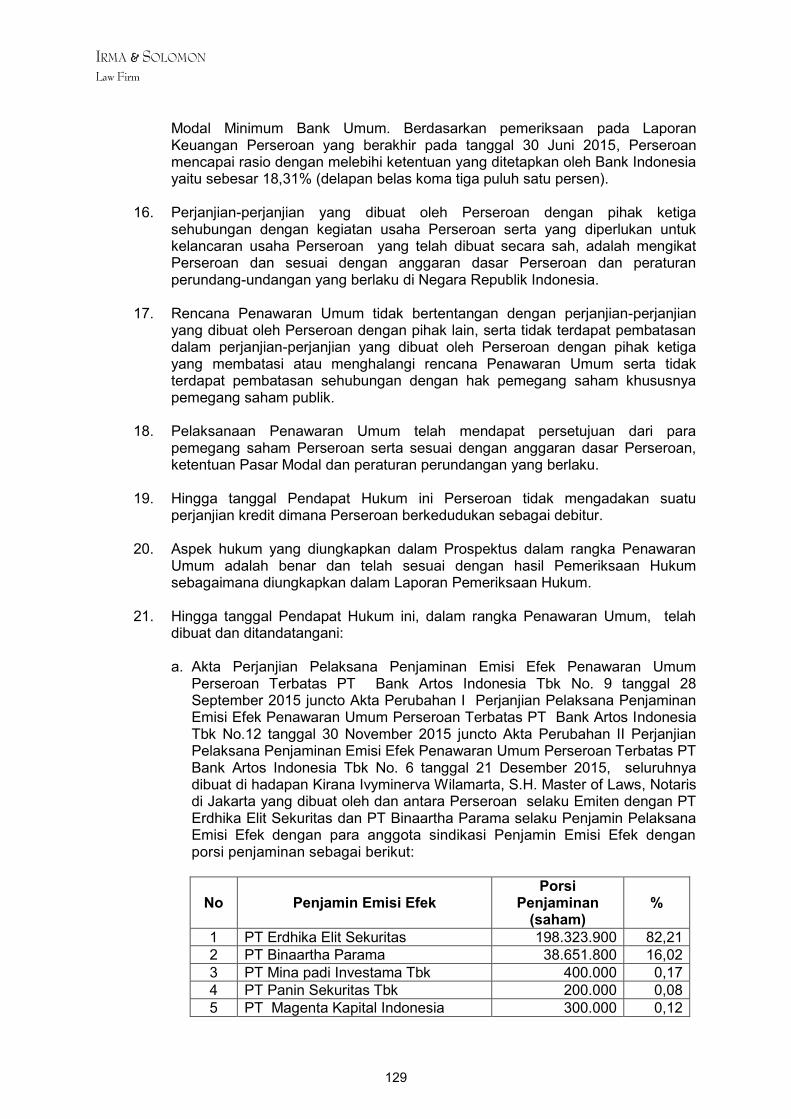

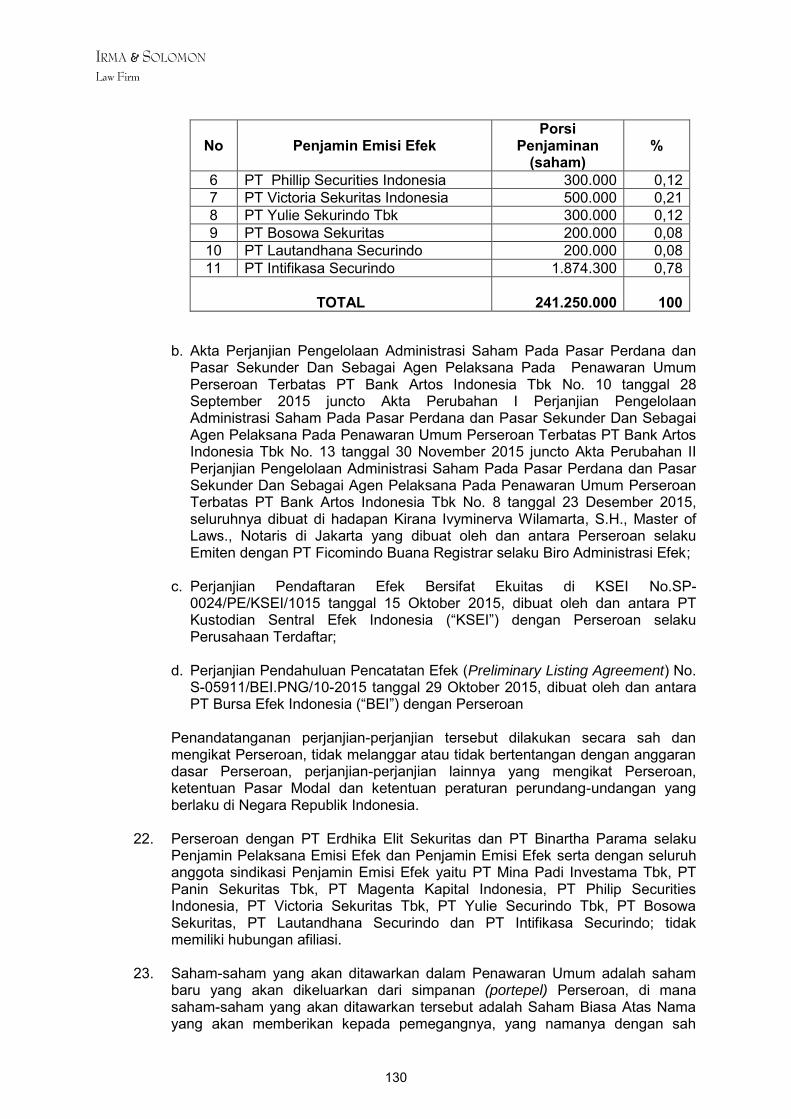

PT Binaartha Parama PT Erdikha Elit SekuritasPENJAMIN EMISI EFEK

PT Bosowa Sekuritas, PT Inti Fikasa Securindo, PT Magenta Kapital Indonesia, PT Yulie Sekurindo Tbk, PT Lautandhana Securindo, PT Mina Padi Investama Tbk, PT Panin Sekuritas,

PT Phillip Securities Indonesia, PT Victoria Securities

PENJAMIN PELAKSANA EMISI DAN PENJAMIN EMISI EFEK MENJAMIN SECARA KESANGGUPAN PENUH (FULL COMMITMENT) TERHADAP PENAWARAN SAHAM PERSEROAN

Prospektus ini diterbitkan di Jakarta pada tanggal 31 Desember 2015PR

OS

PE

KT

US

PT Bank Artos Indonesia Tbk (“Perseroan”) telah menyampaikan Pernyataan Pendaftaran Emisi Efek sehubungan dengan Penawaran Umum ini kepada Otoritas Jasa Keuangan (“OJK”) di Jakarta tanggal 2 November 2015 dengan surat No. 2015.001/DIR/OJK/X sesuai dengan persyaratan yang ditetapkan dalam Undang-Undang Republik Indonesia No. 8 Tahun 1995 tentang Pasar Modal, yang dimuat dalam Lembaran Negara Republik Indonesia No. 64 Tahun 1995, Tambahan Lembaran Negara nomor 3608 (selanjutnya disebut “Undang-Undang Pasar Modal”) dan peraturan pelaksanaannya.

Saham-saham yang ditawarkan dalam Penawaran Umum ini, direncanakan akan dicatatkan pada PT Bursa Efek Indonesia (”BEI”) sesuai dengan Perjanjian Pendahuluan Pencatatan Efek yang telah dibuat dan ditandatangani antara Perseroan dengan Bursa Efek Indonesia pada tanggal 29 Oktober 2015, apabila memenuhi persyaratan pencatatan efek yang ditetapkan oleh BEI. Apabila syarat-syarat pencatatan saham di BEI tidak terpenuhi, maka Penawaran Umum ini dibatalkan demi hukum dan uang pemesanan yang telah diterima dikembalikan kepada para pemesan sesuai dengan Undang-Undang Pasar Modal dan peraturan pelaksanaannya.

Sehubungan dengan Penawaran Umum ini Lembaga dan Profesi Penunjang Pasar Modal dalam rangka Penawaran Umum ini bertanggung jawab sepenuhnya atas kebenaran semua data, keterangan atau laporan serta kejujuran pendapat yang disajikan dalam Prospektus ini, sesuai dengan bidang tugas masing-masing berdasarkan ketentuan yang berlaku di wilayah Negara Republik Indonesia dan kode etik serta norma dan standar profesinya masing-masing.

Sehubungan dengan Penawaran Umum ini, setiap pihak yang terafiliasi dilarang memberikan keterangan dan/atau pernyataan mengenai data yang tidak diungkapkan dalam Prospektus ini tanpa persetujuan tertulis terlebih dahulu dari Perseroan dan Penjamin Pelaksana Emisi Efek.

Bersamaan dengan pencatatan sebesar 241.250.000 (dua ratus empat puluh satu juta dua ratus lima puluh ribu) saham biasa atas nama yang merupakan saham baru yang berasal dari portepel Perseroan atau sebesar 20,00% (dua puluh koma nol nol persen) dari Modal Ditempatkan dan Disetor Penuh dalam Penawaran Umum, selain itu Perseroan atas nama pemegang saham lama juga mencatatkan pula sejumlah 952.937.500 (sembilan ratus lima puluh dua juta sembilan ratus tiga puluh tujuh ribu lima ratus) saham biasa atas nama atau 99,00% (Sembilan puluh sembilan koma nol nol persen) yang telah ditempatkan dan disetor penuh Perseroan setelah Penawaran Umum Perdana Saham, sehingga seluruh saham yang dicatatkan di Bursa setelah Penawaran Umum Perdana Saham sebesar 1.194.187.500 (satu miliar seratus sembilan puluh empat juta seratus delapan puluh tujuh ribu lima ratus) saham biasa atas nama.

Sedangkan sejumlah 12.062.500 (dua belas juta enampuluh dua ribu lima ratus) saham biasa atas nama atau 1,00% (satu koma nol nol persen) yang telah ditempatkan dan disetor penuh Perseroan setelah Penawaran Umum Perdana Saham tidak dicatatkan pada Bursa sesuai dengan Peraturan Pemerintah Republik Indonesia No. 29 Tahun 1999 (”PP No. 29”) tentang Pembelian Saham Bank Umum sebagai pelaksanaan dari Undang-undang Republik Indonesia No. 10 Tahun 1998 tentang Perubahan atas Undang-undang Republik Indonesia No. 7 Tahun 1992 tentang Perbankan (”UU Perbankan”) ditetapkan bahwa:a. Jumlah kepemilikan saham bank oleh Warga Negara Asing dan/atau Badan Hukum Asing yang diperoleh melalui pembelian

secara langsung maupun melalui Bursa Efek sebanyak-banyaknya adalah 99% (sembilan puluh sembilan persen) dari jumlah saham bank yang bersangkutan (Pasal 3);

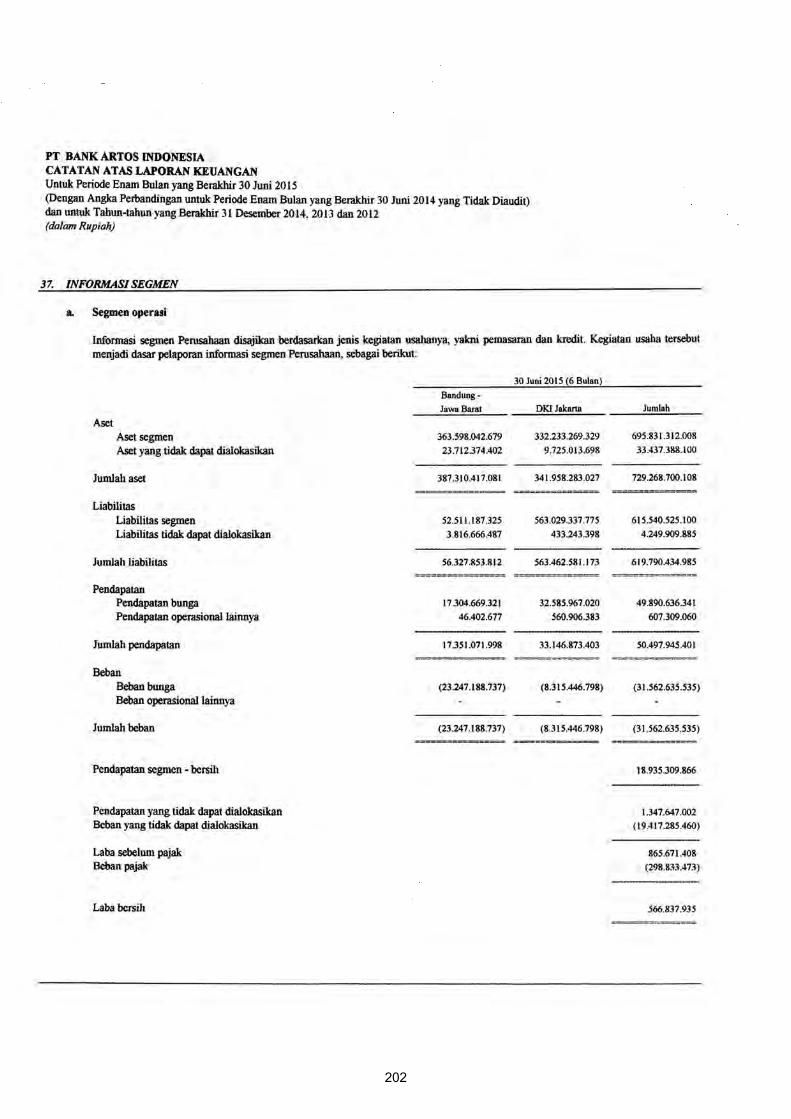

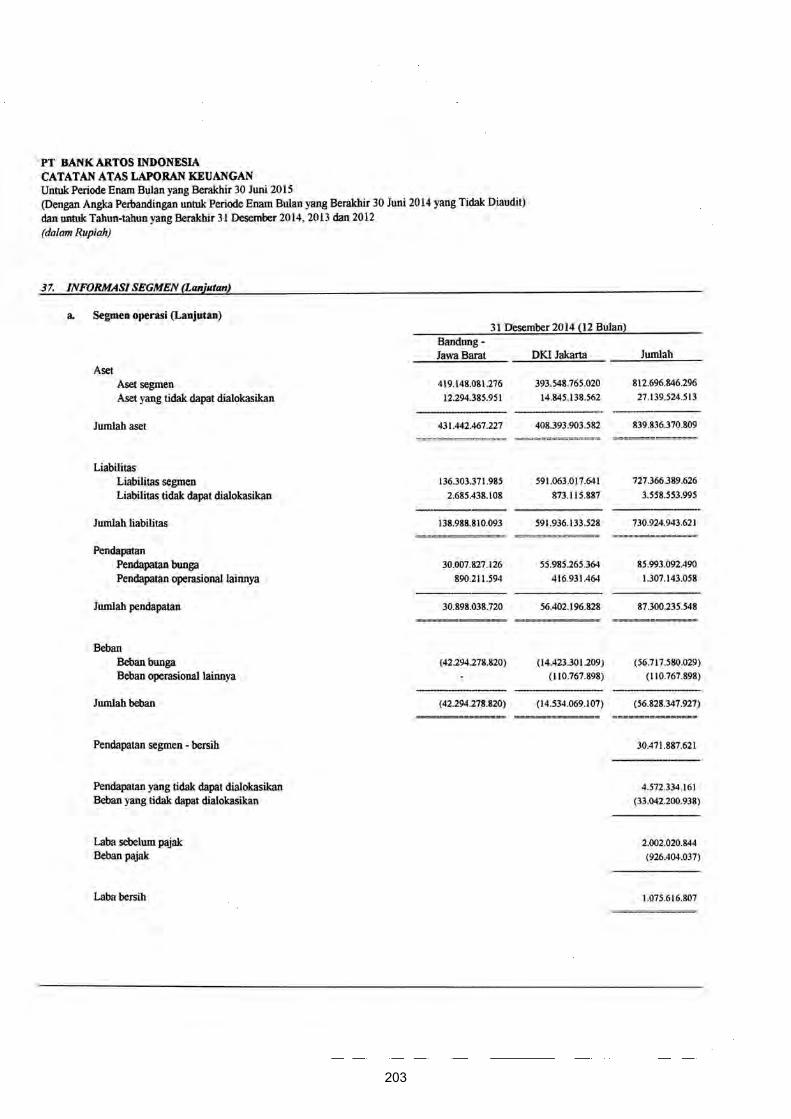

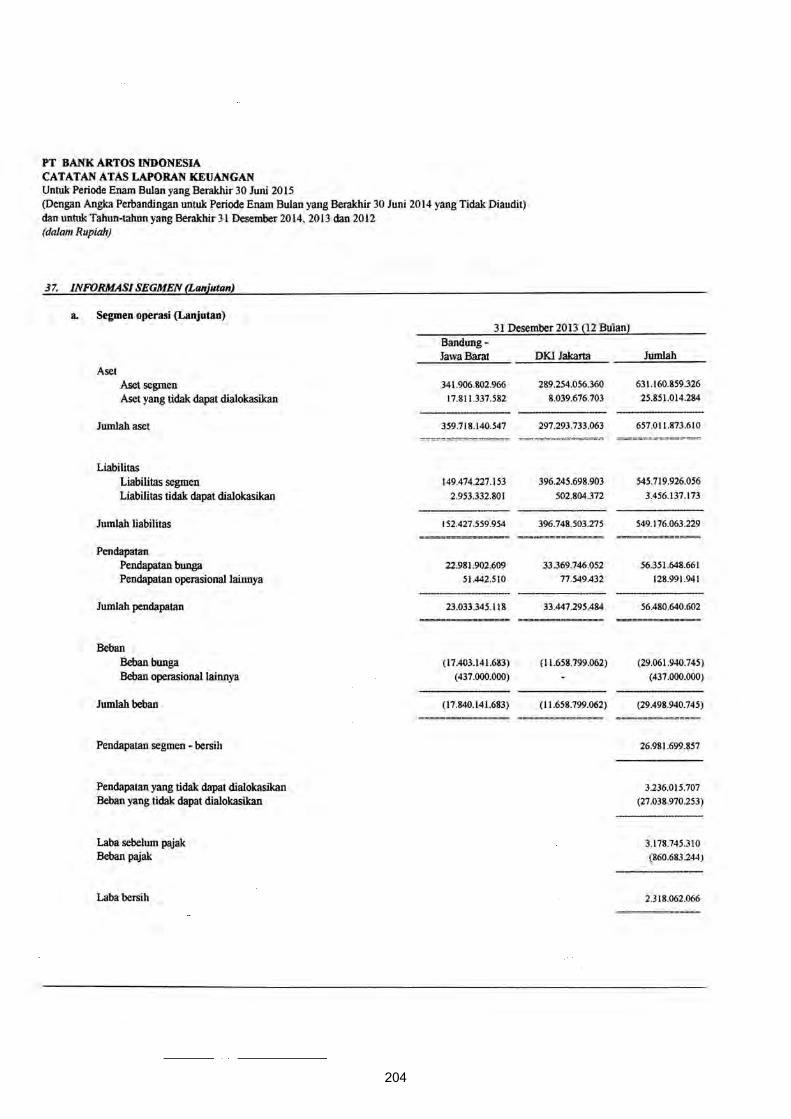

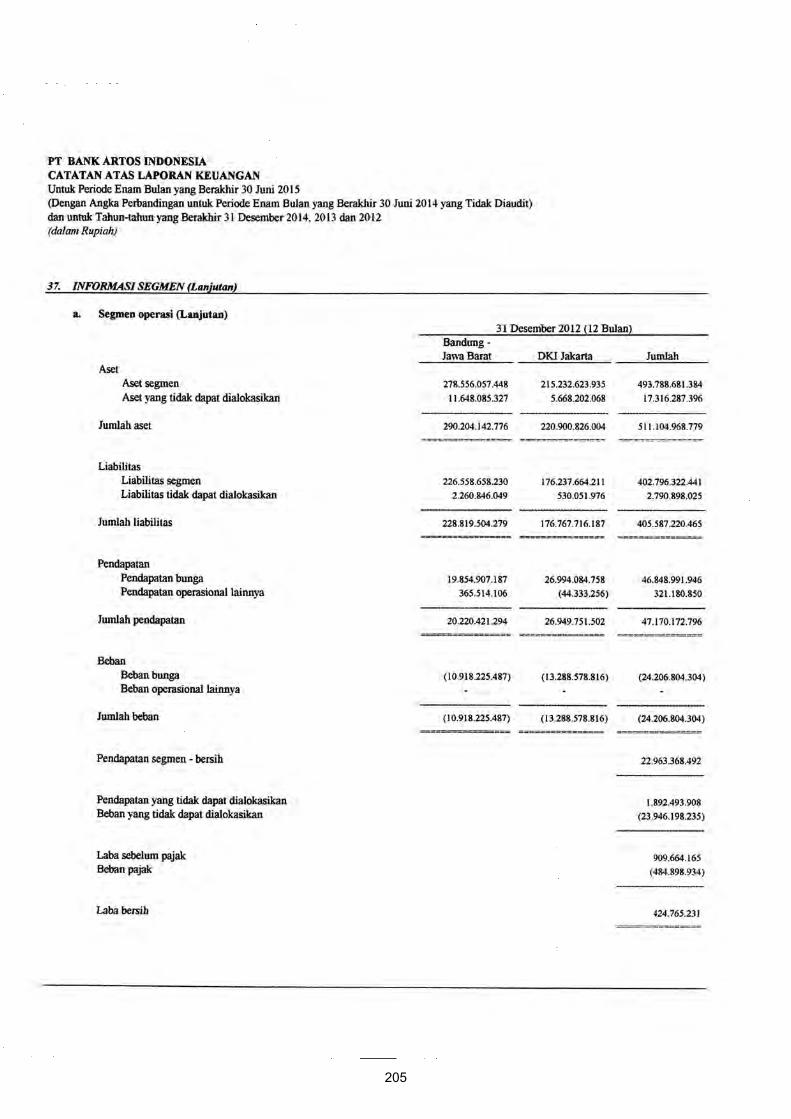

b. Pembelian oleh Warga Negara Asing dan/atau Badan Hukum Asing melalui Bursa Efek dapat mencapai 100% (seratus persen) dari jumlah saham bank yang tercatat di Bursa Efek (Pasal 4 ayat 1);

c. Bank hanya dapat mencatatkan sahamnya di Bursa Efek sebanyak-banyaknya 99% (sembilan puluh sembilan persen) dari jumlah saham bank yang bersangkutan (Pasal 4 ayat 2);

d. Sekurang-kurangnya 1% (satu persen) dari saham bank sebagaimana dimaksud dalam Pasal 4 ayat 2 yang tidak dicatatkan di Bursa Efek harus tetap dimiliki oleh Warga Negara Indonesia dan/atau Badan Hukum Indonesia (Pasal 4 ayat 3),

dan sesuai dengan pengumuman PT Bursa Efek Indonesia No. Peng-10/BEJ-DAG/U/05 1999 tanggal 20 Mei 1999 (”Pengumuman Bursa Efek”) perihal Porsi Kepemilikan Saham Perbankan oleh Pemodal Asing, ditetapkan porsi kepemilikan saham perbankan yang tercatat di Bursa Efek oleh pemodal asing akan dibatasi sebesar 99,00% (sembilan puluh sembilan koma nol nol persen) sampai dengan dipenuhinya Pasal 4 ayat 2 dan ayat 3 dalam PP No. 29 tersebut diatas.

Saham sebesar 12.062.500 (dua belas juta enampuluh dua ribu lima ratus) saham biasa atas nama atau 1,00% (satu koma nol nol persen) dari saham Perseroan yang tidak dicatatkan pada Bursa sesuai dengan PP No. 29 adalah saham yang dimiliki oleh Arto Hardy sebesar 4.825.000 (empat juta delapan ratus dua puluh lima ribua) saham biasa atas nama, Lanny Miguna sebesar 1.809.375 (satu juta delapan ratus sembilan ribu tiga ratus tujuh puluh lima) saham biasa atas nama, Sinatra Arto Hardy, MBA sebesar 1.809.375 (satu juta delapan ratus sembilan ribu tiga ratus tujuh puluh lima) saham biasa atas nama, William Arto Hardy, B.Com sebesar 1.809.375 (satu juta delapan ratus sembilan ribu tiga ratus tujuh puluh lima) saham biasa atas nama, Lina Arto Hardy. B.Ec, M.Sc sebesar 1.809.375 (satu juta delapan ratus sembilan ribu tiga ratus tujuh puluh lima) saham biasa atas nama.

Penjamin Pelaksana Emisi Efek dan Para Penjamin Emisi, Lembaga dan Profesi Penunjang Pasar Modal dalam Penawaran Umum ini tidak mempunyai hubungan afiliasi dengan Perseroan, sebagaimana dimaksud dalam Undang-Undang Pasar Modal dan peraturan pelaksanaannya.

Penawaran Umum ini tidak didaftarkan berdasarkan Undang-Undang/Peraturan lain selain yang berlaku di Republik Indonesia. Barang siapa di luar wilayah Republik Indonesia menerima Prospektus ini, maka Prospektus ini tidak dimaksudkan sebagai dokumen Penawaran untuk membeli saham, kecuali bila Penawaran dan pembelian saham tersebut tidak bertentangan atau bukan merupakan pelanggaran terhadap Peraturan Perundang-undangan serta ketentuan-ketentuan Bursa Efek yang berlaku di Negara tersebut atau yurisdiksi di luar Republik Indonesia tersebut.

Perseroan telah mengungkapkan semua informasi yang wajib diketahui oleh publik dan tidak ada fakta penting dan relevan yang tidak dikemukakan yang menyebabkan informasi atau fakta material dalam Prospektus ini menjadi tidak benar dan/atau menyesatkan.

i

DAFTAR ISI

DAFTAR ISI ............................................................................................................................................. i

DEFINISI DAN SINGKATAN ..................................................................................................................iii

RINGKASAN .........................................................................................................................................vii

BAB I Penawaran Umum ................................................................................................................ 1

BAB II Rencana Penggunaan Dana Hasil Penawaran Umum ......................................................... 4

BAB III Pernyataan Hutang ............................................................................................................... 5

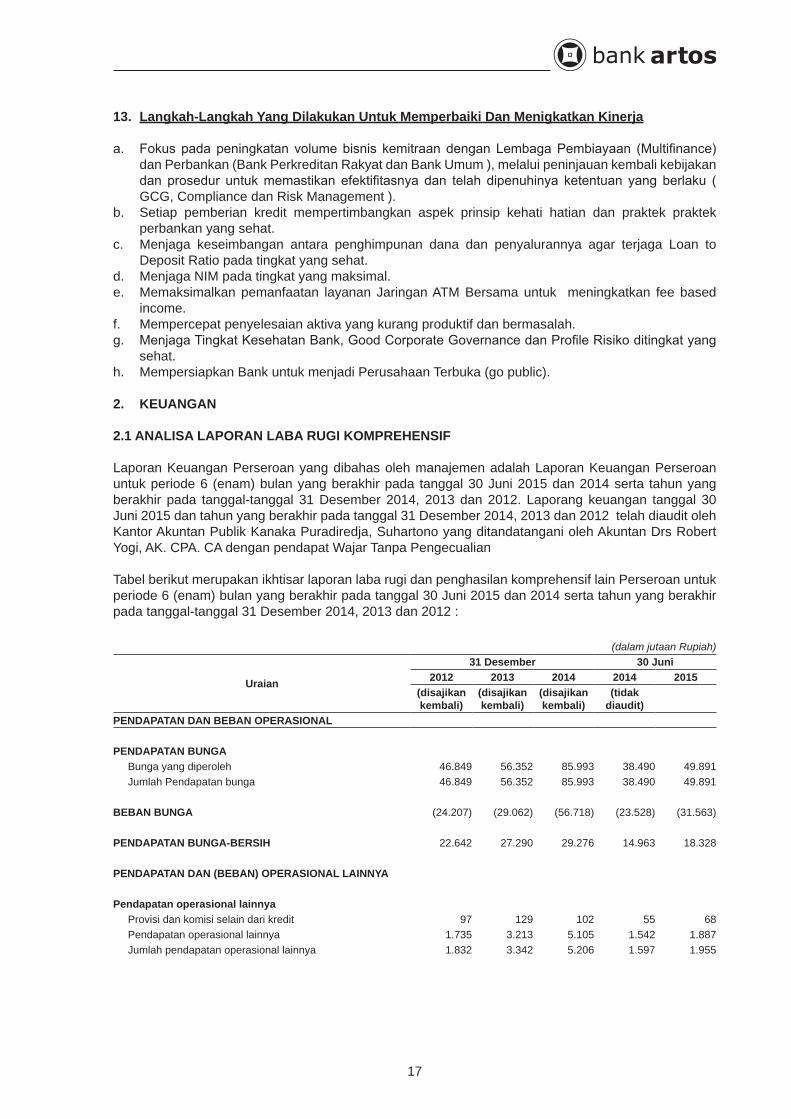

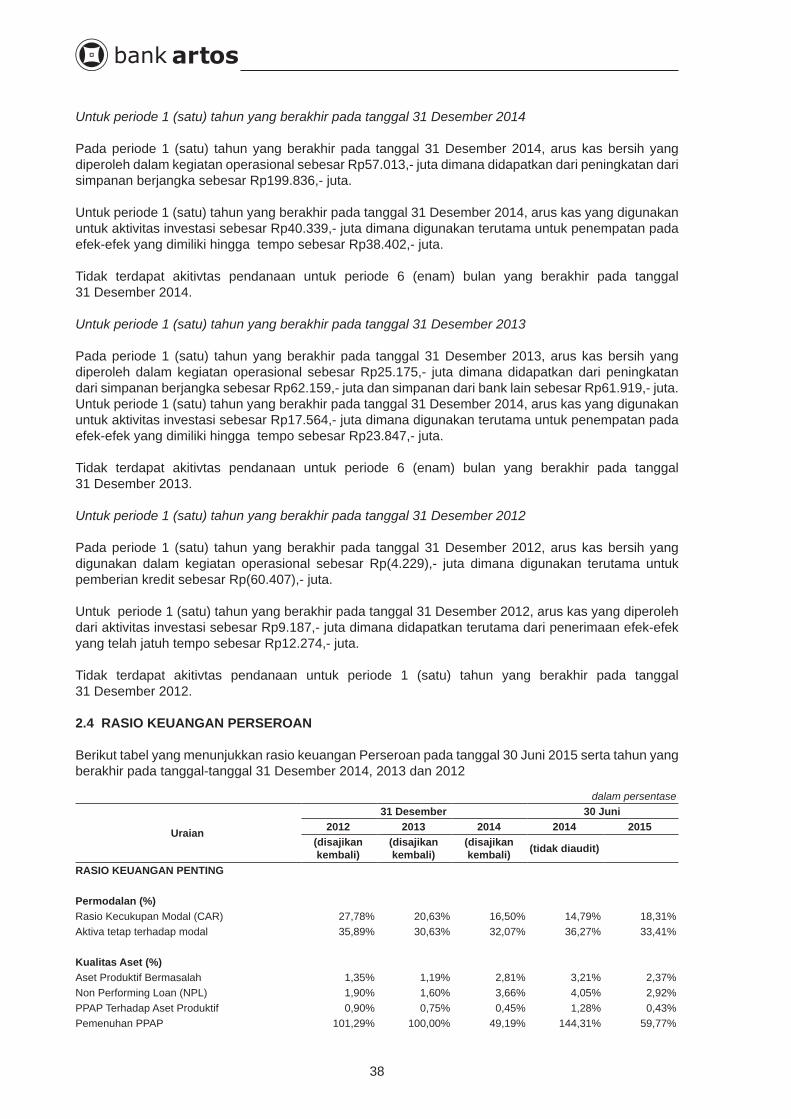

BAB IV Analisis dan Pembahasan Oleh Manajemen ........................................................................ 9 1. Umum ............................................................................................................................ 9 2. Keuangan ..................................................................................................................... 17 3. Tingkat Kesehatan Perseroan ...................................................................................... 43 4. Manajemen Risiko ....................................................................................................... 45 5. Market Share ............................................................................................................... 48

BAB V Risiko Usaha ....................................................................................................................... 49

BAB VI Kejadian Penting Setelah Tanggal Laporan Auditor Independen ........................................ 53

BAB VII Keterangan Tentang Perseroan ......................................................................................... 54 1. Riwayat Singkat Perseroan .......................................................................................... 54 2. Perkembangan Struktur Permodalan Dan Susunan Pemegang Saham Perseroan ... 55 3. Manajemen dan Pengawasan Perseroan .................................................................... 61 4. Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) ............................ 70 5 Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility – CSR) .......... 70 6. Sumber Daya Manusia ................................................................................................ 71 7. Struktur Organisasi Perseroan ..................................................................................... 73 8. Hubungan Kepemilikan, Pengurusan dan Pengawasan dengan Pemegang Saham .. 73 9. Diagram Hubungan Kepemilikan Perseroan & Pemegang Saham ............................. 74 10. Perjanjian-perjanjian Penting dengan Pihak Ketiga ..................................................... 74 11. KeteranganTentangTransaksiTransaksiDenganPihakAfiliasi ................................ 83 12. Keterangan Mengenai Aset Perseroan ........................................................................ 87 13. Hak Atas Kekayaan Intelektual .................................................................................... 88 14. Asuransi ....................................................................................................................... 88 15. Perkara Pengadilan yang Dihadapi Direksi, Komisaris, Perseroan ............................. 90

BAB VIII Kegiatan dan Prospek Usaha Perseroan ........................................................................... 91 1. Umum .......................................................................................................................... 91 2. Jaringan Kantor Operasional ....................................................................................... 91 3. Kegiatan Usaha ........................................................................................................... 92 4. Strategi Pengelolaan Kredit ....................................................................................... 100 5. Restrukturisasi dan Penyelesaian Kredit Bermasalah ............................................... 100

ii

6. Pemasaran ................................................................................................................. 101 7. Prinsip-prinsip Perbankan yang Sehat ....................................................................... 101 8. Persaingan Usaha ..................................................................................................... 101 9. Strategi dan Kebijakan Usaha ................................................................................... 102 10. Prospek Usaha Perseroan ......................................................................................... 102 11. Teknologi Informasi .................................................................................................... 103

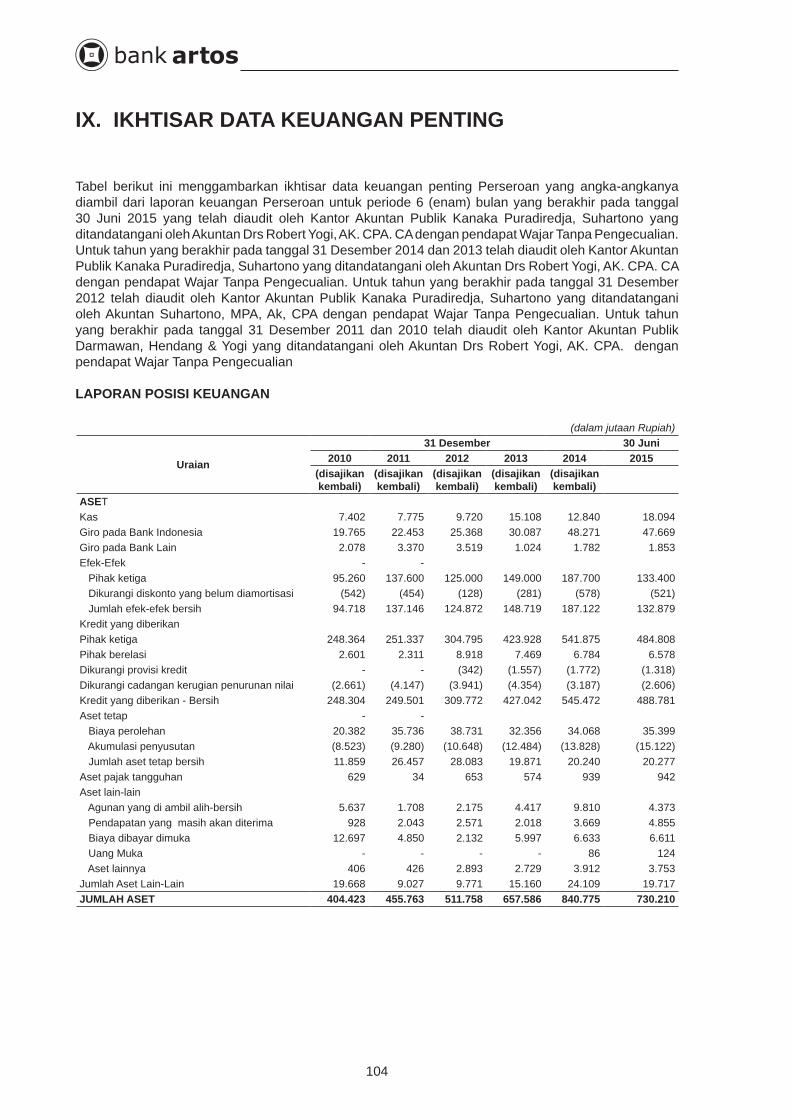

BAB IX Ikhtisar Data Keuangan Penting ....................................................................................... 104

BAB X Ekuitas .............................................................................................................................. 108

BAB XI Kebijakan Dividen Kas ...................................................................................................... 110

BAB XII Perpajakan .........................................................................................................................111

BAB XIII Penjaminan Emisi Efek ..................................................................................................... 113

BAB XIV Lembaga dan Profesi Penunjang Pasar Modal ................................................................. 115

BAB XV Pendapat Dari Segi Hukum ............................................................................................... 117

BAB XVI Laporan Auditor Independen ............................................................................................ 133

BAB XVII Anggaran Dasar Perseroan .............................................................................................. 221

BAB XVIII Persyaratan Pemesanan Pembelian Saham .................................................................... 251

BAB XIX Penyebarluasan Prospektus Dan Formulir Pemesanan Pembelian Saham ..................... 257

iii

DEFINISI DAN SINGKATAN

Definisi Umum

AFILIASI : Berarti :a. hubungan keluarga karena perkawinan dan keturunan sampai

derajat kedua, baik secara horisontal maupun vertikal;b. hubungan antara satu pihak dengan pegawai, Direktur, atau

Komisaris dari pihak tersebut;c. hubungan antara 2 (dua) Perseroan dimana terdapat satu atau

lebih anggota Direksi atau Komisaris yang sama;d. hubungan antara Perseroan dengan suatu pihak, baik langsung

maupun tidak langsung, mengendalikan atau dikendalikan oleh Perseroan tersebut;

e. hubungan antara 2 (dua) perusahaan yang dikendalikan baik langsung maupun tidak langsung oleh pihak yang sama; atau

f. hubungan antara Perseroan dan pemegang saham utama.

BIRO ADMINISTRASI EFEK : Berarti Pihak yang melaksanakan administrasi Saham dalam Penawaran Umum Perseroan yang ditunjuk oleh Perseroan, dalam hal ini yaitu PT. Ficomindo Buana Registrar, berkedudukan di Jakarta Selatan.

BAPEPAM dan LK : Berarti Badan Pengawas Pasar Modal dan Lembaga Keuangan sebagaimana dimaksud dalam Keputusan Menteri Keuangan Republik Indonesia Nomor : 606/KMK.01/2005, tanggal 30-12-2005 (tiga puluh Desember dua ribu lima) tentang Organisasi dan Tata Kerja Badan Pengawas Pasar Modal dan Lembaga Keuangan dan Peraturan Menteri Keuangan Republik Indonesia Nomor: 184/PMK.01/2010 tanggal 11-10-2010 (sebelas Oktober dua ribu sepuluh) tentang Organisasi dan Tata Kerja Kementerian Keuangan. Sesuai Undang Undang Republik Indonesia Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan, sejak tanggal 31-12-2012 (tiga puluh satu Desember dua ribu dua belas), fungsi, tugas dan wewenang pengaturan kegiatan jasa keuangan di sektor Pasar Modal beralih dari Bapepam dan LK ke Otoritas Jasa Keuangan.

BANK PENERIMA : Berarti Bank dimana Penjamin Pelaksana Emisi Efek (PPEE) membuka rekening atas namanya, yang akan menerima uang pemesanan Saham dengan Harga Penawaran sebagaimana diatur dalam Perjanjian ini.

BURSA : Berarti PT Bursa Efek Indonesia berikut segenap penerus haknya dan/atau penggantinya yang merupakan badan hukum penyelenggara perdagangan efek di Indonesia sebagaimana diatur dalam Undang-undang Pasar Modal.

FORMULIR PEMESANAN PEMBELIAN SAHAM

: berarti formulir asli atau fotocopy formulir yang harus diisi, ditandatangani dan diajukan dalam rangkap 5 (lima) oleh calon pembeli kepada Penjamin Emisi Efek.

HARGA PENAWARAN : Berarti harga setiap Saham yang akan ditetapkan bersama oleh Penjamin Pelaksana Emisi Efek dengan Perseroan yang akan dicantumkan dalam Addendum Perjanjian Penjaminan Emisi Efek yaiu sebesar Rp132,- (seratus tiga puluh dua Rupiah).

HARI KERJA BANK : Berarti hari dimana Bank Indonesia buka untuk menyelenggarakan kliring antar bank.

iv

HARI KERJA : Berarti hari-hari kerja nasional biasa kecuali hari libur nasional, hari Sabtu, dan hari Minggu, dengan ketentuan apabila salah satu pihak harus melaksanakan suatu kewajiban pada hari kerja dimana oleh instansiyang bersangkutan telah ditetapkan sebagai hari libur, maka pelaksana kewajiban tersebut harus dilaksanakan pada hari kerja berikutnya, kecuali ditetapkan lain oleh instansi yang berwenang.

KUSTODIAN SENTRAL EFEK INDONESIA ATAU KSEI

: Berarti PT Kustodian Sentral Efek Indonesia berkedudukan di Jakarta Selatan yang merupakan Lembaga PenyelesaianPenyimpanan dan Penyimpanan Penyelesaian sesuai dengan peraturan Peraturan perundang-undangan di bidang Pasar Modal.

MANAJER PENJATAHAN : Berarti PT Erdikha Elit Sekuritas, yang akan melakukan penjatahan atas penjualan Saham-Saham yang akan dilakukan jika jumlah pesanan atas Saham-Saham melebihi jumlah Saham Yang Ditawarkan, berdasarkan Peraturan No. IX.A.7

MASA PENAWARAN : Berarti jangka waktu dalam mana dapat diajukan pemesanan Saham-Saham oleh Masyarakat sebagaimana diatur dalam Prospektus, kecuali jika Masa Penawaran itu ditutup lebih dini sebagaimana diatur dalam Perjanjian Penjaminan Emisi Efek.

MASYARAKAT : Berarti perorangan dan/atau badan-badan dan/atau badan hukum, baik Warga Negara Indonesia/badan-badan Indonesia/badan hukum Indonesia maupun Warga Negara Asing/badan-badan Asing/badan hukum Asing, baik bertempat tinggal/berkedudukan di Indonesia maupun di luar negeri yang diperkenankan untuk memiliki Saham-Saham sesuai dengan peraturan perundang-undangan yang berlaku.

OTORITAS JASA KEUANGAN (“OJK”)

: Berarti lembaga yang independen sebagaimana dimaksud dalam Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan yang tugas dan wewenangnya meliputi pengaturan dan pengawasan kegiatan jasa keuangan di sektor perbankan, pasar modal, perasuransian, dana pensiun, lembaga pembiayaan dan lembaga keuangan lainnya, dimana Otoritas Jasa Keuangan merupakan lembaga yang menggantikan dan menerima hak dan kewajiban untuk melakukan fungsi pengaturan dan pengawasan dari Bapepam dan/atau Bapepam dan LK dan/atau Bank Indonesia sesuai ketentuan pasal 55 Undang-Undang Otoritas Jasa Keuangan.

PEMEGANG REKENING : Berarti pihak yang namanya tercatat sebagai pemelik rekening efek di KSEI atau Bank Kustodian dan/atau Perusahaan Efek.

PENAWARAN UMUM : Berarti penawaran Saham oleh Perseroan kepada Masyarakat melalui Pasar Modal, yang dilakukan sesuai dengan ketentuan hukum yang berlaku di bidang pasar modal dan ketentuan yang berlaku di Bursa.

PENJAMIN EMISI EFEK : Berarti perseroan-perseroan terbatas yang mengadakan perjanjian dengan Perseroan untuk melakukan Penawaran Umum atas nama Perseroan, menjamin penjualan Saham dan melakukan pembayaran hasil Penawaran Umum di Pasar Perdana kepada Perseroan melalui Penjamin Pelaksana Emisi Efek sesuai dengan Bagian Penjaminan

PENJAMIN PELAKSANA EMISI EFEK

: Berarti pihak yang bertanggung jawab atas pengelolaan dan penyelenggaraan, pengendalian dan penjatahan emisi dalam Penawaran Umum, dalam hal ini adalah perseroan terbatas PT Erdikha Elit Sekuritas dan PT Binaartha Parama, berkedudukan di Jakarta.

v

PERATURAN NO. IX.A.2 : Berarti Peraturan Bapepam & LK nomor IX.A.2 tentang Tata Cara Pendaftaran Dalam Rangka Penawaran Umum yangdimuat dalam Lampiran Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor Kep-122/BL/2009 tanggal 29-05-2009 (dua puluh sembilan Mei dua ribu sembilan).

PERATURAN NO. IX.A.7 : Berarti Peraturan Bapepam-LK nomor IX.A.7 tentang Pemesanan dan Penjatahan Efek dalam Penawaran Umum yang dimuat dalam Keputusan Ketua Bapepam-LK nomor : KEP-691/BL/2011 tanggal 30-12-2011 (tiga puluh Desember dua ribu sebelas) berikut segenap perubahan dan penambahannya.

PERATURAN NO. IX.A.8 : Berarti Peraturan Bapepam-LK nomor IX.A.8 tentang Prospektus Awal dan Info Memo yang dimuat dalam Keputusan Ketua Bapepam nomor KEP-41/PM/2000 tanggal 27-10-2000 (dua puluh tujuh Oktober dua ribu) berikut segenap perubahan dan penambahannya.

PERNYATAAN PENDAFTARAN

: Berarti pernyataan pendaftaran yang wajib diajukan kepada Ketua Otoritas Jasa Keuangan oleh Perseroan dalam rangka Penawaran Umum berikut lampiran-lampirannya, termasuk semua perubahan, tambahan serta pembetulannya yang dibuat dikemudian hari guna memenuhi persyaratan Otoritas Jasa Keuangan.

PERNYATAAN PENDAFTARAN MENJADI EFEKTIF

: Berarti terpenuhinya seluruh persyaratan Pernyataan Pendaftaran sesuai dengan ketentuan angka 4.a Peraturan Nomor IX.A.2 yaitu:1. atas dasar lewatnya waktu, yakni:

45 (empat puluh lima) hari sejak tanggal Pernyataan Pendaftaran diterima OJK secara lengkap, yaitu telah mencakup seluruh kriteria yang ditetapkan dalam peraturan yang terkait dengan Pernyataan Pendaftaran dalam rangka Penawaran Umum dan peraturan yang terkait dengan Penawaran Umum; atau

45 (empat puluh lima) hari sejak tanggal perubahan terakhir yang disampaikan Perseroan atau yang diminta OJK dipenuhi; atau

2. atas dasar pernyataan efektif dari OJK bahwa tidak ada lagi perubahan dan/atau tambahan informasi lebih lanjut yang diperlukan.

PERJANJIAN PENJAMINAN EMISI EFEK

: Berarti Akta Perjanjian Penjaminan Emisi Efek Penawaran Umum Perseroan No. 9 tanggal 28 September 2015 juncto Perubahan I Perjanjian Penjaminan Emisi Efek Penawaran Umum Perseroan No. 12 tanggal 30 November 2015, juncto Perubahan II Perjanjian Penjaminan Emisi Efek Penawaran Umum Perseroan No. 6 tanggal 21 Desember 2015, ketiganya dibuat di hadapan Kirana Ivyminerva Wilamarta, S.H.LLM., Notaris di Jakarta, antara Perseroan dengan Penjamin Pelaksana Emisi Efek dan para Penjamin Emisi Efek.

PERSEROAN : Berarti PT Bank Artos Indonesia Tbk, suatu perseroan terbatas yang didirikan berdasarkan peraturan perundang-undangan yang berlaku di negara Republik Indonesia dan berkedudukan serta berkantor pusat di Bandung, Jawa Barat.

PROSPEKTUS : Berarti setiap pernyataan yang dicetak atau informasi mengenai Emiten dan Emisi yang digunakan sebagai instrumen Penawaran Umum dengan maksud mempengaruhi pihak lain untuk membeli atau memperdagangkan Saham, kecuali pernyataan atau informasi yang berdasarkan ketentuan Otoritas Jasa Keuangan dinyatakan bukan sebagai Prospektus

vi

PROSPEKTUS AWAL : Berarti berarti dokumen tertulis yang memuat seluruh informasi dalam Prospektus yang disampaikan kepada Otoritas Jasa Keuangan sebagai bagian dari Pernyataan, kecuali informasi mengenai jumlah Saham, Harga Penawaran, penjaminan emisi efek atau hal-hal lain yang berhubungan dengan persyaratan penawaran yang belum dapat ditentukan, sesuai dengan Peraturan No. IX.A.8.

PROSPEKTUS RINGKAS : Berarti ringkasan Prospektus yang disusun dan diterbitkan oleh Perseroan dibantu oleh Penjamin Pelaksana Emisi Efek dan diumumkan dalam sekurang-kurangnya 1 (satu) surat kabar harian berbahasa Indonesia yang mempunyai peredaran nasional selambat-lambatnya 2 (dua) Hari Kerja setelah diterimanya pernyataan Otoritas Jasa Keuangan sesuai dengan Formulir Nomor: IX.A.2-9 lampiran 9 Peraturan No. IX.A.2

SAHAM : Berarti saham atas nama yang telah dikeluarkan atau masih dalam simpanan (portepel) Perseroan, masing-masing bernilai nominal Rp.100,- (seratus Rupiah).

SAHAM YANG DITAWARKAN : Berarti saham atas nama yang dikeluarkan dari simpanan (portepel) Perseroan, masing-masing bernilai nominal Rp.100,- (seratus Rupiah) yang ditawarkan oleh Perseroan kepada Masyarakat dalam Penawaran Umum menurut perjanjian ini dalam sebesar 241.250.000 (dua ratus empat puluh satu juta dua ratus lima puluh ribu) Saham.

TANGGAL PEMBAYARAN : Berarti tanggal pembayaran hasil penjualan Saham yang harus disetor oleh Penjamin Emisi Efek kepada Perseroan melalui Penjamin Pelaksana Emisi Efek yang akan ditentukan dalam Addendum Perjanjian Penjaminan Emisi Efek yang merupakan bagian yang tidak terpisahkan dengan Perjanjian Penjaminan Emisi Efek.

TANGGAL PENCATATAN PADA BURSA

: Berarti tanggal pencatatan Saham untuk diperdagangkan pada Bursa yang akan ditentukan dalam Addendum Perjanjian Penjaminan Emisi Efek yang merupakan bagian yang tidak terpisahkan dengan Perjanjian Penjaminan Emisi Efek.

TANGGAL PENGEMBALIAN : Berarti tanggal untuk pengembalian uang oleh Penjamin Emisi Efek kepada para pemesan yang pemesanannya tidak dapat dipenuhi karena adanya penjatahan atau dalam hal Penawaran Umum dibatalkan, selambat-lambatnya 2 (dua) Hari Kerja setelah Tanggal Penjatahan atau setelah tanggal pembatalan tersebut diumumkan, yang akan ditentukan dalam suatu perjanjian tambahan/perubahan atas Perjanjian Penjaminan Emisi Efek yang merupakan bagian yang tidak terpisahkan dengan Perjanjian Penjaminan Emisi Efek.

TANGGAL PENJATAHAN : Berarti tanggal terakhir dari masa penjatahan yaitu selambat-lambatnya hari kerja kedua setelah berakhirnya Masa Penawaran, dimana Penjamin Pelaksana Emisi Efek melakukan penjatahan dengan tata cara sebagaimana dimaksud dalam Peraturan No. IX.A.7.

UNDANG-UNDANG PASAR MODAL

: Berarti Undang-Undang Nomor 8 Tahun 1995, tanggal 10-11-1995 (sepuluh Nopember seribu sembilan ratus Sembilan puluh lima) tentang Pasar Modal.

vii

RINGKASAN

Ringkasan dibawah ini dibuat atas dasar fakta-fakta dan pertimbangan-pertimbangan yang paling penting bagi Perseroan; yang merupakan bagian tidak terpisahkan dan harus dibaca dalam kaitannya dengan keterangan yang lebih rinci dan data keuangan yang tercantum dalam Prospektus ini. Semua informasi keuangan Perseroan disusun dalam Rupiah dan sesuai dengan standar akuntansi Indonesia yang berlaku umum di Indonesia.

1. Umum

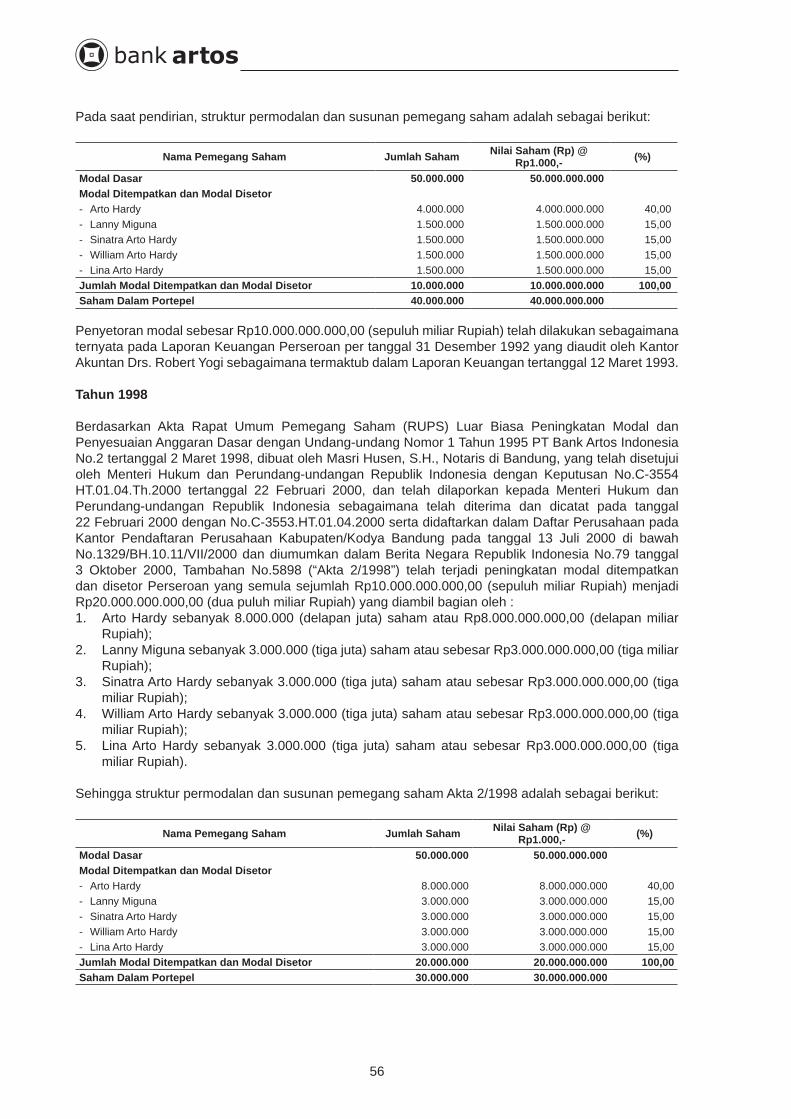

Perseroan didirikan di Bandung berdasarkan Akta Perseroan Terbatas PT Bank Artos Indonesia No.1 tertanggal 1 Mei 1992 (“Akta1/1992’), dibuat di hadapan Netty Tjandrania, S.H., Notaris di Bandung, yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Keputusan No.C2-4584.HT.01.01.TH.92 tertanggal 3 Juni 1992, didaftarkan dalam buku register di Kepaniteraan Pengadilan Negeri Bandung pada tanggal 5 Februari 1997 di bawah No.40; dan diumumkan dalam Berita Negara Republik Indonesia No.24 tanggal 25 Maret 1997, Tambahan No.1176.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan dan terakhir berdasarkan Akta Risalah Rapat Umum Pemegang Saham Luar Biasa Perseroan No. 7 tanggal 21 September 2015 dibuat di hadapan Kirana Ivyminerva Wilamarta, S.H.,LLM., Notaris di Jakarta, perubahan anggaran dasar telah memperoleh persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana dimaksud dalam Keputusan No. AHU-0942794.AH.01.02.TAHUN 2015 tanggal 23 September 2015 dan diberitahukan kepada Menteri Hukum dan Hak Asasi Manusia Republik Indonesia, sebagaimana ternyata dari surat Penerimaan Pemberitahuan Perubahan Anggaran Dasar Perseroan tertanggal 23 September 2015 No: AHU-AH.01.03-0967173 dan telah didaftarkan dalam Daftar Perseroan pada tanggal 23 September 2015 dibawah nomor AHU-3558160.AH.01.11.TAHUN 2015, yang mengubah seluruh anggaran dasar Perseroan dalam rangka penawaran umum saham kepada masyarakat melalui pasar modal sesuai dengan peraturan perundang-undangan yang berlaku dan peraturan yang berlaku dibidang pasar modal, khususnya Undang-undang No. 8 tahun 1995 tentang Pasar Modal, serta dengan memperhatikan Peraturan No. IX.J.1 tentang Pokok-Pokok Anggaran Dasar Perseroan Yang Melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik, Peraturan Otoritas Jasa Keuangan No. 32/POJK.04/2014 tentang Rencana dan Penyelenggaraan Rapat Umum Pemegang Saham Perusahaan Terbuka, Peraturan Otoritas Jasa Keuangan No. 33/POJK.04/2014 tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik, dan Peraturan Otoritas Jasa Keuangan No. 38/POJK.04/2014 tentang Penambahan Modal Perusahaan Terbuka Tanpa Memberikan Hak Memesan Efek Terlebih Dahulu.

Sesuai dengan anggaran dasar Perseroan, maksud dan tujuan Perseroan adalah berusaha dalam bidang Bank Umum.

2. Izin Izin

Perseroan dalam melaksanakan kegiatan usahanya telah memperoleh izin-izin sebagai berikut :a. Keputusan Menteri Keuangan Republik Indonesia No. 737/KMK.013/1992 tertanggal 10 Juli 1992

tentang Pemberian Izin Usaha PT Bank Artos Indonesia di Bandung, yang menerangkan mengenai pemberian izin kepada Perseroan dengan alamat di Jl. Otto Iskandardinata No.18, Bandung untuk melakukan usaha sebagai bank umum.

b. Surat Bank Indonesia No.25/195/UPBD/PBD2 tertanggal 31 Juli 1992 tentang Pemberian izin usaha Bank Umum kepada Bank Artos Indonesia.

viii

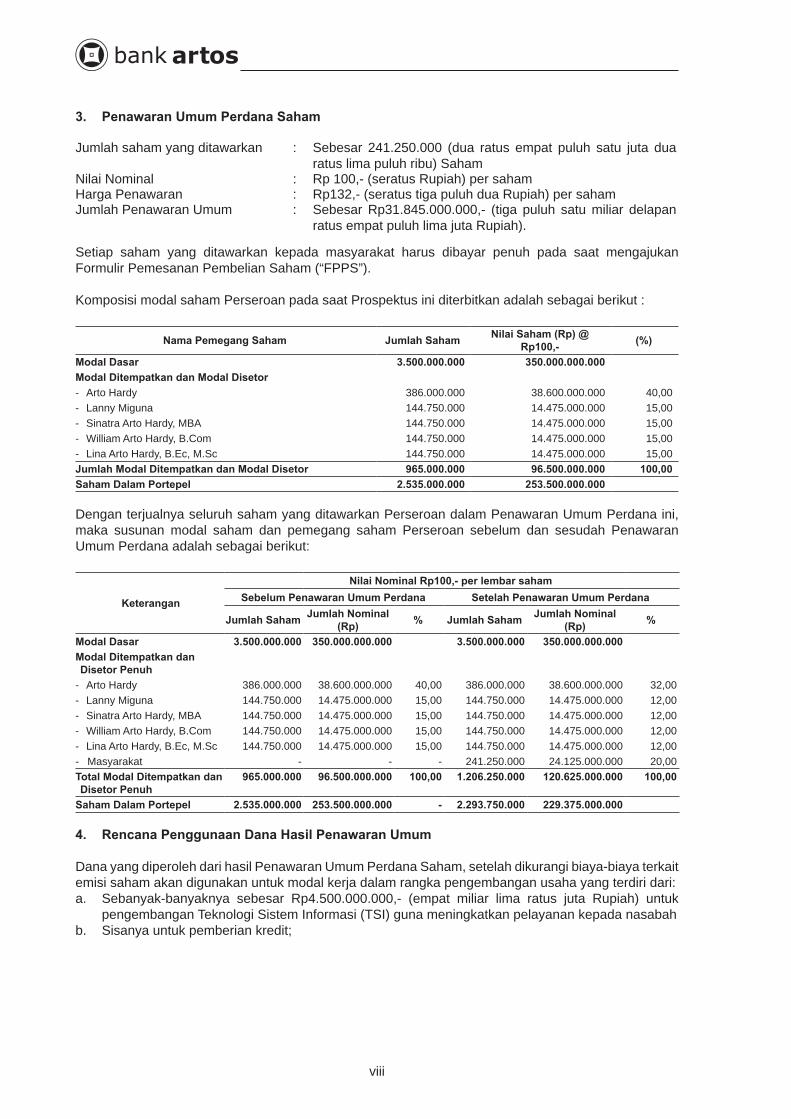

3. Penawaran Umum Perdana Saham

Jumlah saham yang ditawarkan : Sebesar 241.250.000 (dua ratus empat puluh satu juta dua ratus lima puluh ribu) Saham

Nilai Nominal : Rp 100,- (seratus Rupiah) per sahamHarga Penawaran : Rp132,- (seratus tiga puluh dua Rupiah) per sahamJumlah Penawaran Umum : Sebesar Rp31.845.000.000,- (tiga puluh satu miliar delapan

ratus empat puluh lima juta Rupiah).

Setiap saham yang ditawarkan kepada masyarakat harus dibayar penuh pada saat mengajukan Formulir Pemesanan Pembelian Saham (“FPPS”).

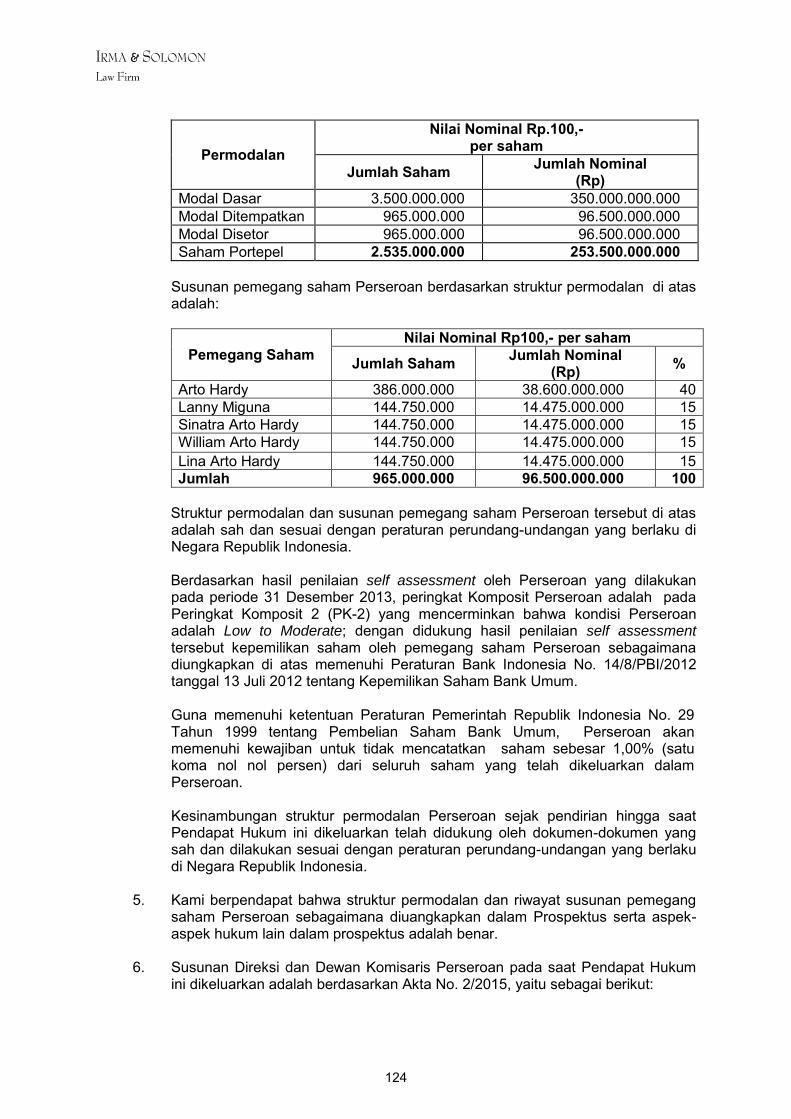

Komposisi modal saham Perseroan pada saat Prospektus ini diterbitkan adalah sebagai berikut :

Nama Pemegang Saham Jumlah Saham Nilai Saham (Rp) @Rp100,- (%)

Modal Dasar 3.500.000.000 350.000.000.000Modal Ditempatkan dan Modal Disetor- Arto Hardy 386.000.000 38.600.000.000 40,00- Lanny Miguna 144.750.000 14.475.000.000 15,00- Sinatra Arto Hardy, MBA 144.750.000 14.475.000.000 15,00- William Arto Hardy, B.Com 144.750.000 14.475.000.000 15,00- Lina Arto Hardy, B.Ec, M.Sc 144.750.000 14.475.000.000 15,00Jumlah Modal Ditempatkan dan Modal Disetor 965.000.000 96.500.000.000 100,00Saham Dalam Portepel 2.535.000.000 253.500.000.000

Dengan terjualnya seluruh saham yang ditawarkan Perseroan dalam Penawaran Umum Perdana ini, maka susunan modal saham dan pemegang saham Perseroan sebelum dan sesudah Penawaran Umum Perdana adalah sebagai berikut:

Keterangan

Nilai Nominal Rp100,- per lembar saham Sebelum Penawaran Umum Perdana Setelah Penawaran Umum Perdana

Jumlah Saham Jumlah Nominal (Rp) % Jumlah Saham Jumlah Nominal

(Rp) %

Modal Dasar 3.500.000.000 350.000.000.000 3.500.000.000 350.000.000.000Modal Ditempatkan dan Disetor Penuh

- Arto Hardy 386.000.000 38.600.000.000 40,00 386.000.000 38.600.000.000 32,00- Lanny Miguna 144.750.000 14.475.000.000 15,00 144.750.000 14.475.000.000 12,00- Sinatra Arto Hardy, MBA 144.750.000 14.475.000.000 15,00 144.750.000 14.475.000.000 12,00- William Arto Hardy, B.Com 144.750.000 14.475.000.000 15,00 144.750.000 14.475.000.000 12,00- Lina Arto Hardy, B.Ec, M.Sc 144.750.000 14.475.000.000 15,00 144.750.000 14.475.000.000 12,00- Masyarakat - - - 241.250.000 24.125.000.000 20,00Total Modal Ditempatkan dan Disetor Penuh

965.000.000 96.500.000.000 100,00 1.206.250.000 120.625.000.000 100,00

Saham Dalam Portepel 2.535.000.000 253.500.000.000 - 2.293.750.000 229.375.000.000

4. Rencana Penggunaan Dana Hasil Penawaran Umum

Dana yang diperoleh dari hasil Penawaran Umum Perdana Saham, setelah dikurangi biaya-biaya terkait emisi saham akan digunakan untuk modal kerja dalam rangka pengembangan usaha yang terdiri dari:a. Sebanyak-banyaknya sebesar Rp4.500.000.000,- (empat miliar lima ratus juta Rupiah) untuk

pengembangan Teknologi Sistem Informasi (TSI) guna meningkatkan pelayanan kepada nasabah b. Sisanya untuk pemberian kredit;

ix

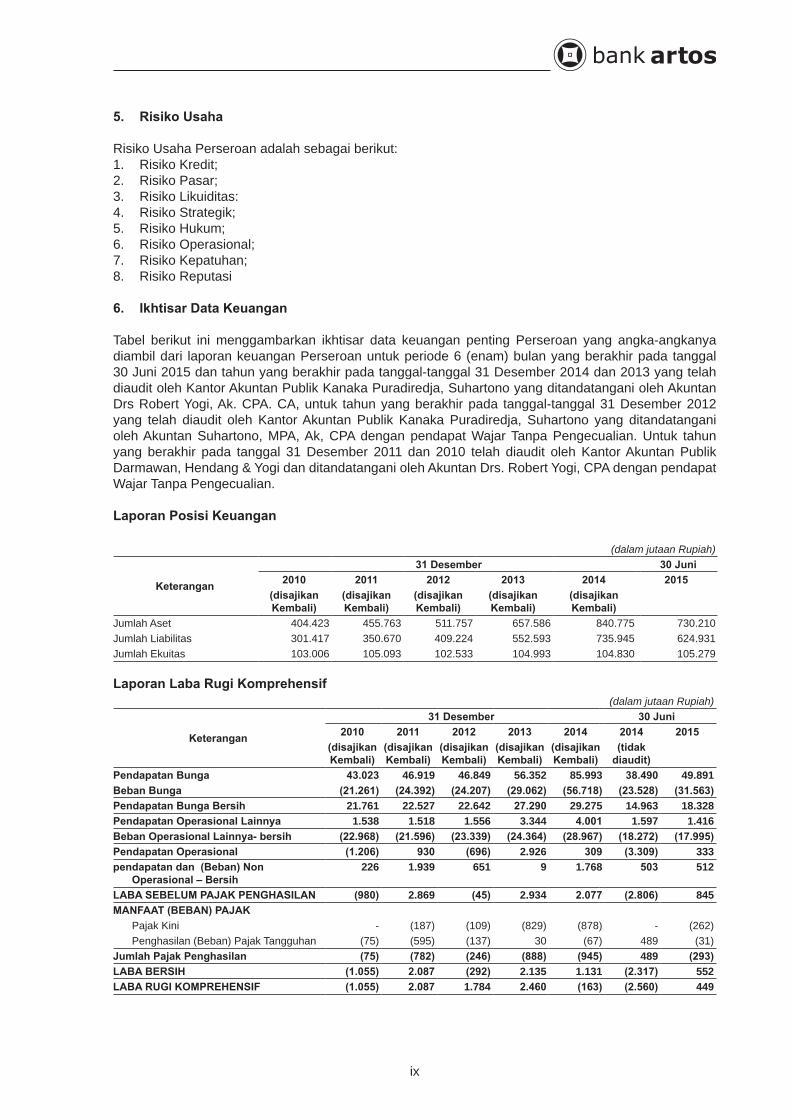

5. Risiko Usaha

Risiko Usaha Perseroan adalah sebagai berikut:1. Risiko Kredit;2. Risiko Pasar;3. Risiko Likuiditas:4. Risiko Strategik;5. Risiko Hukum;6. Risiko Operasional;7. Risiko Kepatuhan;8. Risiko Reputasi

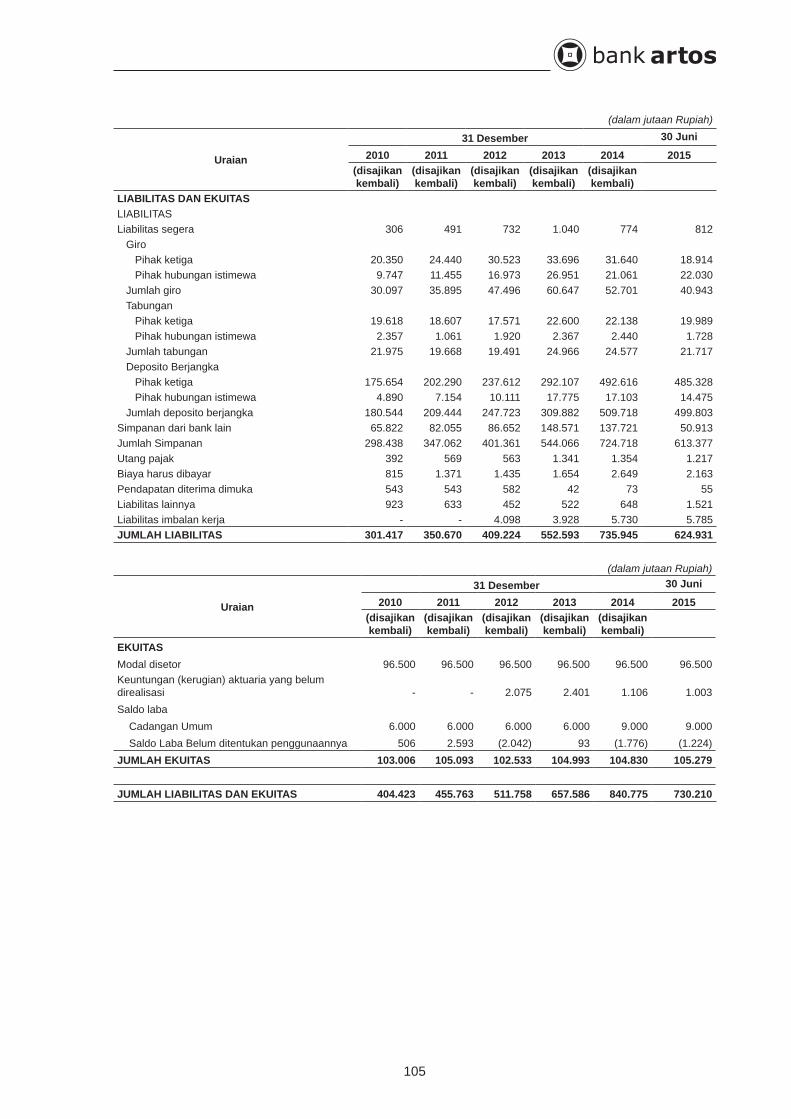

6. Ikhtisar Data Keuangan

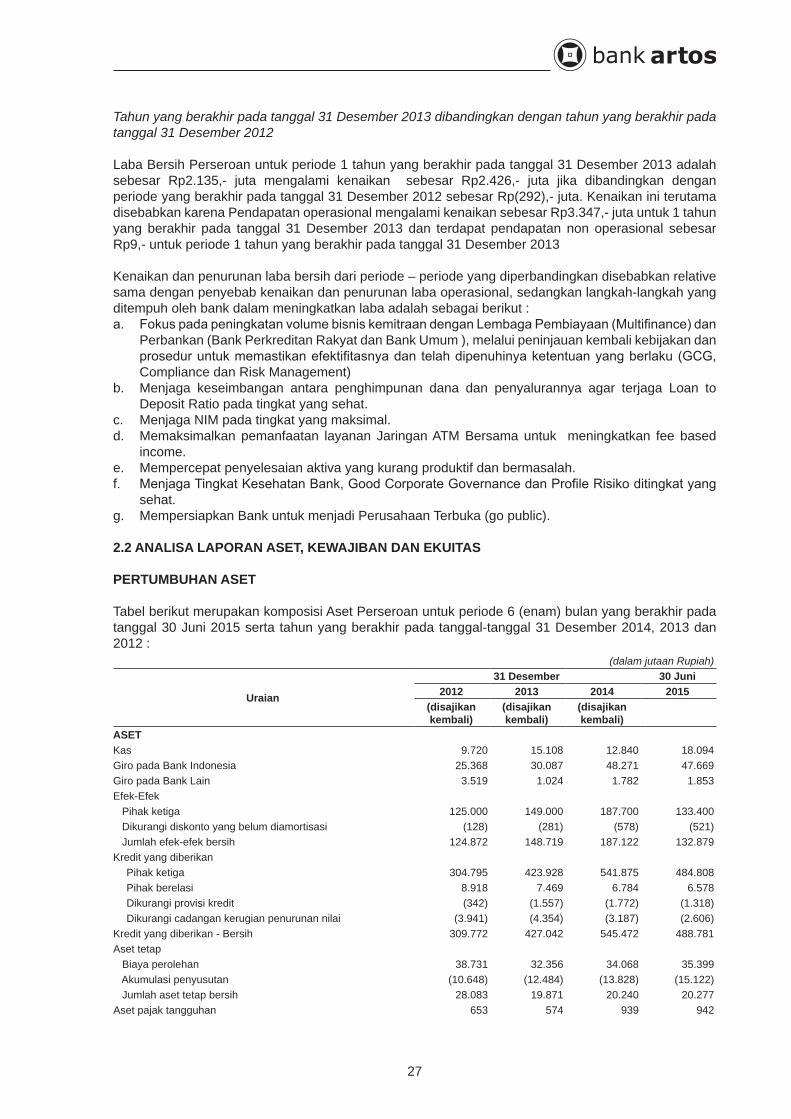

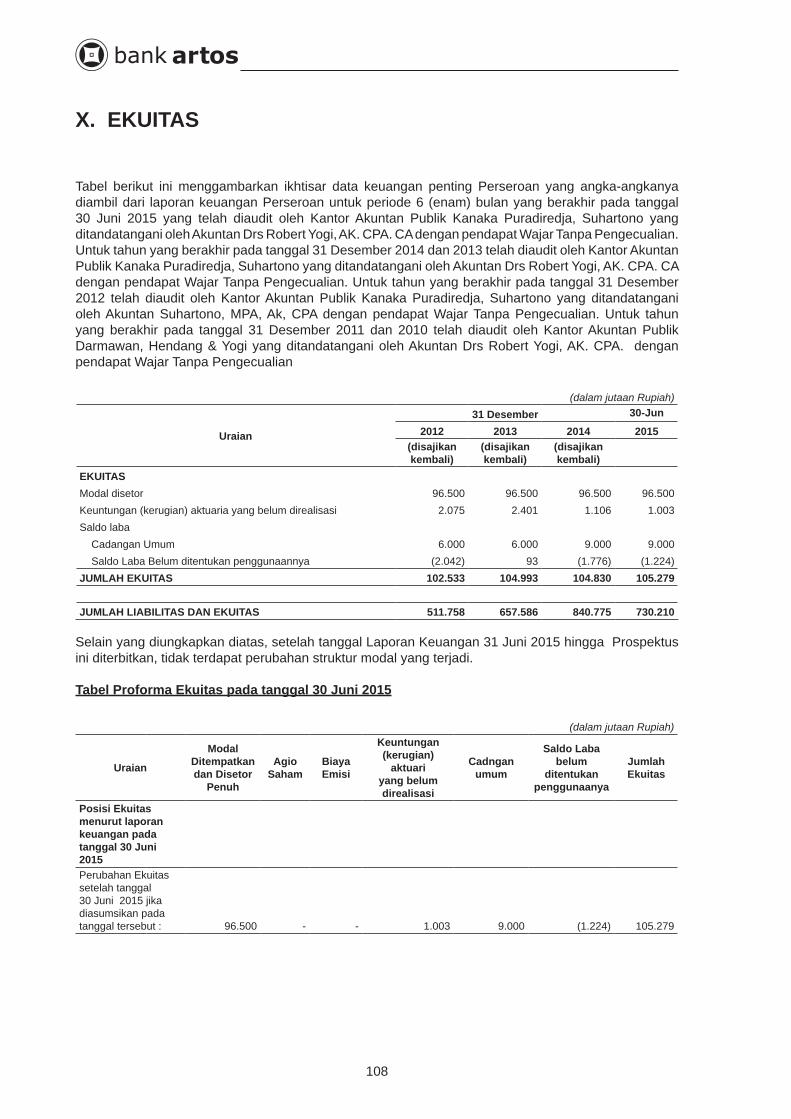

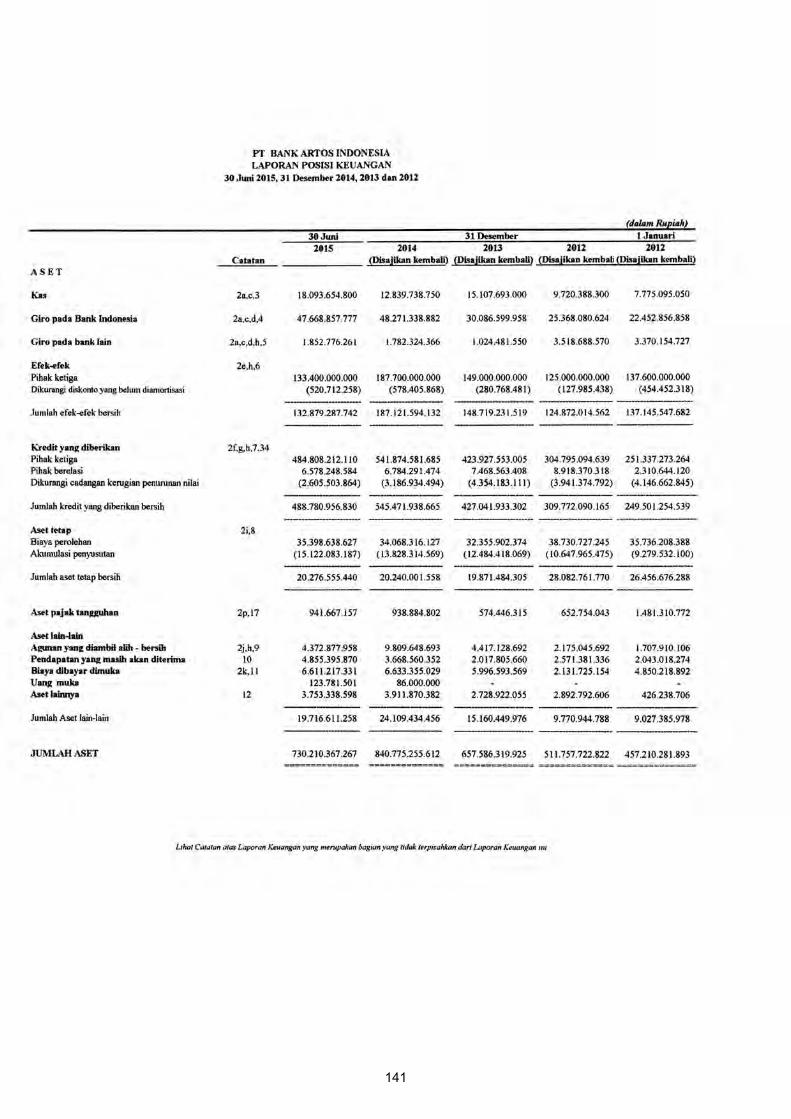

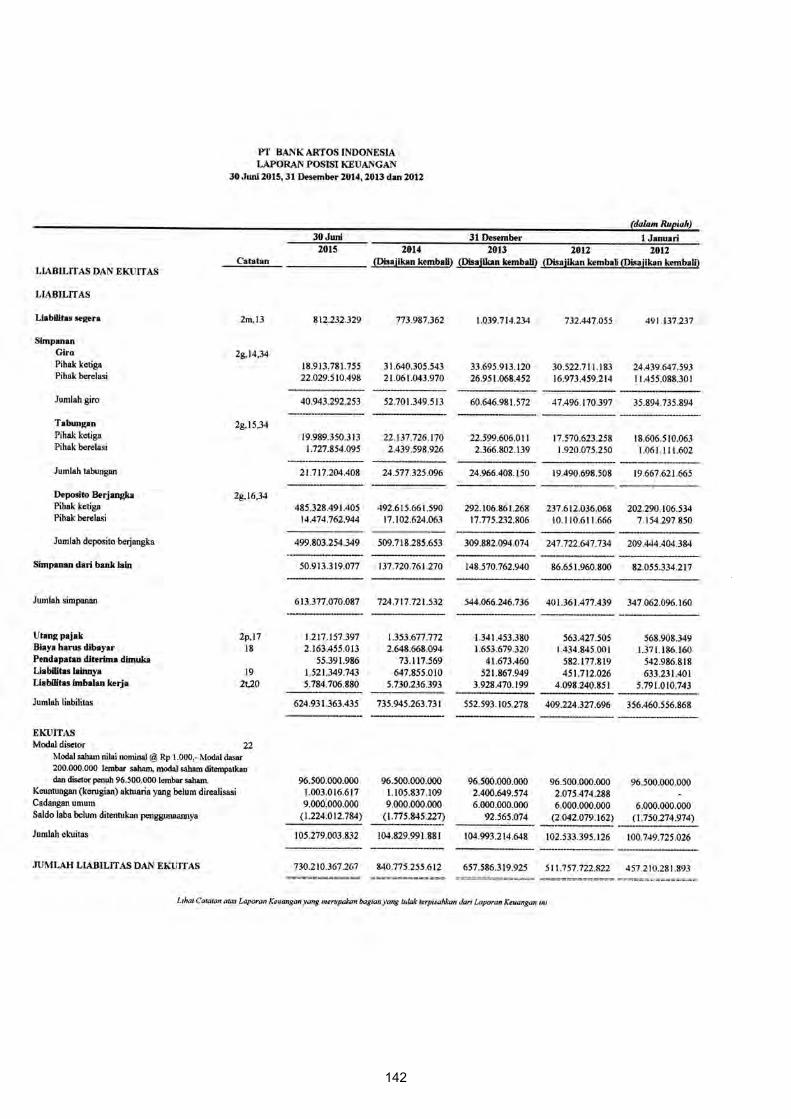

Tabel berikut ini menggambarkan ikhtisar data keuangan penting Perseroan yang angka-angkanya diambil dari laporan keuangan Perseroan untuk periode 6 (enam) bulan yang berakhir pada tanggal 30 Juni 2015 dan tahun yang berakhir pada tanggal-tanggal 31 Desember 2014 dan 2013 yang telah diaudit oleh Kantor Akuntan Publik Kanaka Puradiredja, Suhartono yang ditandatangani oleh Akuntan Drs Robert Yogi, Ak. CPA. CA, untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2012 yang telah diaudit oleh Kantor Akuntan Publik Kanaka Puradiredja, Suhartono yang ditandatangani oleh Akuntan Suhartono, MPA, Ak, CPA dengan pendapat Wajar Tanpa Pengecualian. Untuk tahun yang berakhir pada tanggal 31 Desember 2011 dan 2010 telah diaudit oleh Kantor Akuntan Publik Darmawan, Hendang & Yogi dan ditandatangani oleh Akuntan Drs. Robert Yogi, CPA dengan pendapat Wajar Tanpa Pengecualian.

Laporan Posisi Keuangan

(dalam jutaan Rupiah)

Keterangan

31 Desember 30 Juni2010 2011 2012 2013 2014 2015

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

Jumlah Aset 404.423 455.763 511.757 657.586 840.775 730.210Jumlah Liabilitas 301.417 350.670 409.224 552.593 735.945 624.931Jumlah Ekuitas 103.006 105.093 102.533 104.993 104.830 105.279

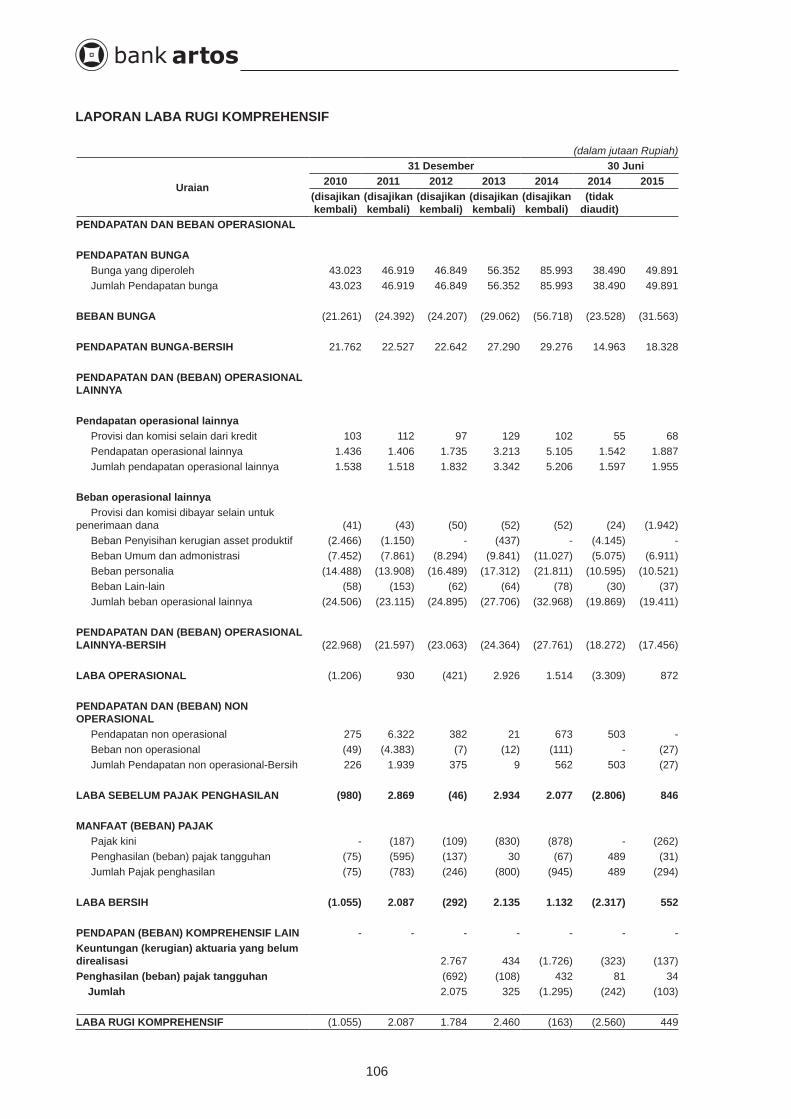

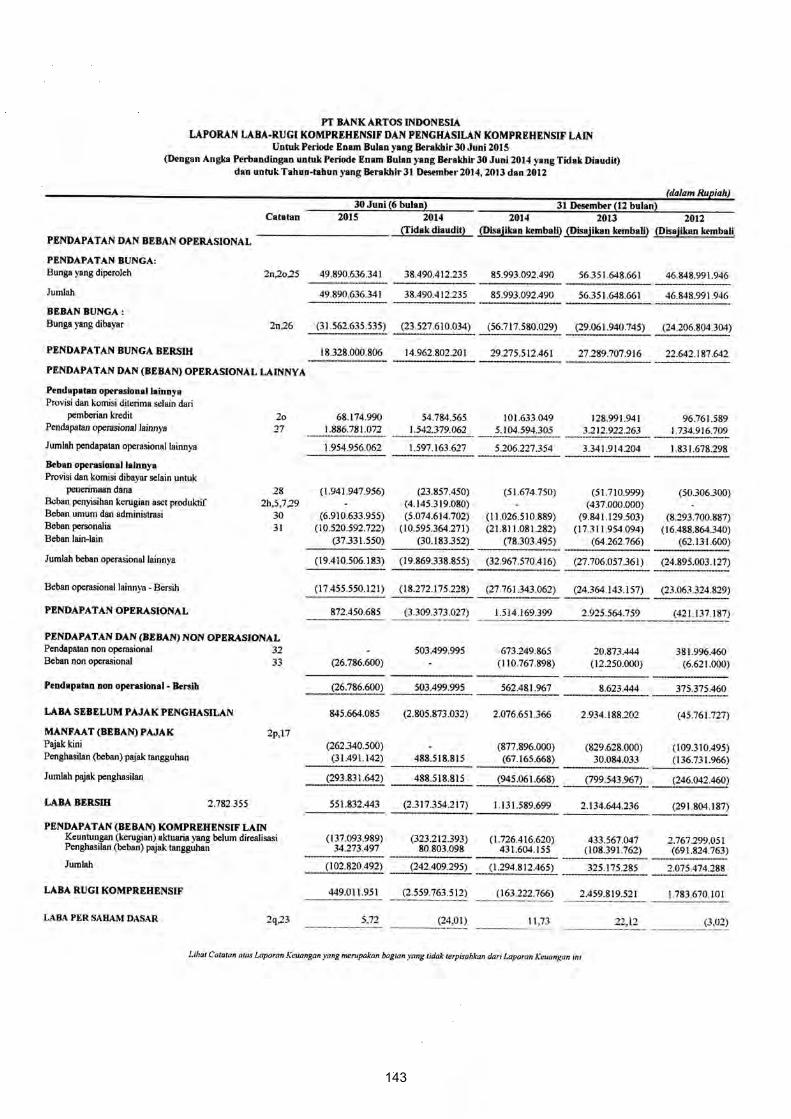

Laporan Laba Rugi Komprehensif(dalam jutaan Rupiah)

Keterangan

31 Desember 30 Juni2010 2011 2012 2013 2014 2014 2015

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

(tidak diaudit)

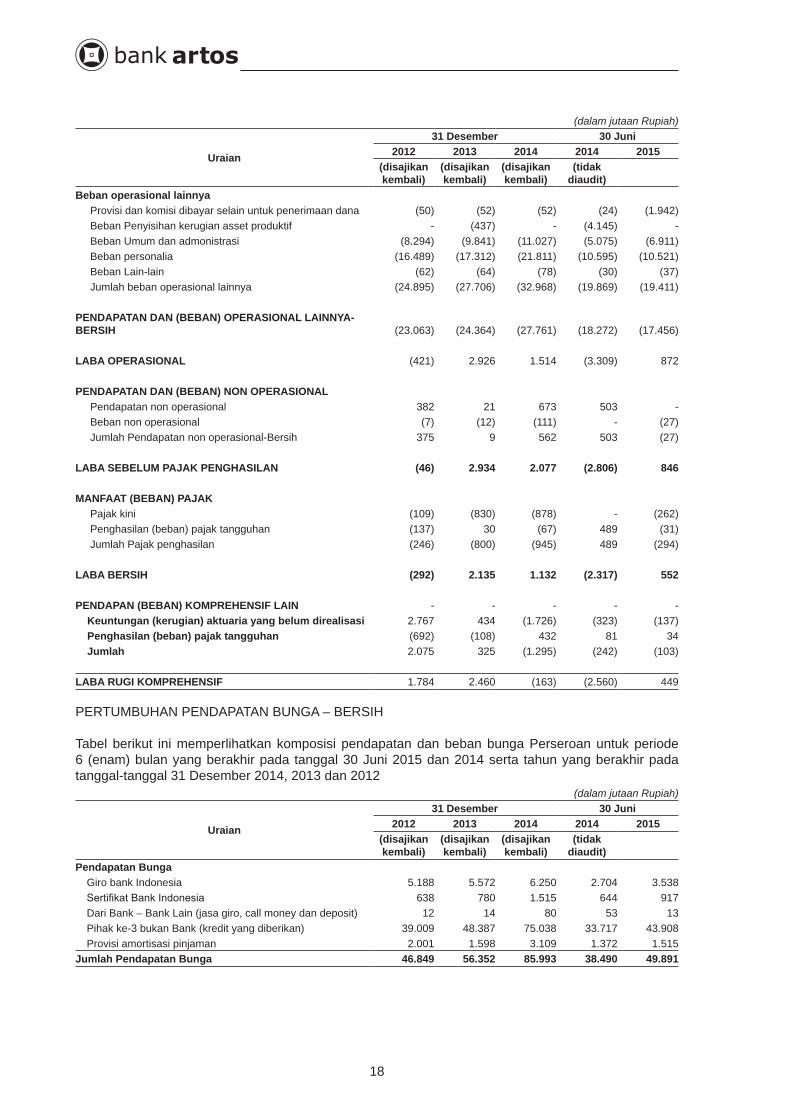

Pendapatan Bunga 43.023 46.919 46.849 56.352 85.993 38.490 49.891Beban Bunga (21.261) (24.392) (24.207) (29.062) (56.718) (23.528) (31.563)Pendapatan Bunga Bersih 21.761 22.527 22.642 27.290 29.275 14.963 18.328Pendapatan Operasional Lainnya 1.538 1.518 1.556 3.344 4.001 1.597 1.416Beban Operasional Lainnya- bersih (22.968) (21.596) (23.339) (24.364) (28.967) (18.272) (17.995)Pendapatan Operasional (1.206) 930 (696) 2.926 309 (3.309) 333pendapatan dan (Beban) Non

Operasional – Bersih226 1.939 651 9 1.768 503 512

LABA SEBELUM PAJAK PENGHASILAN (980) 2.869 (45) 2.934 2.077 (2.806) 845MANFAAT (BEBAN) PAJAK

Pajak Kini - (187) (109) (829) (878) - (262)Penghasilan (Beban) Pajak Tangguhan (75) (595) (137) 30 (67) 489 (31)

Jumlah Pajak Penghasilan (75) (782) (246) (888) (945) 489 (293)LABA BERSIH (1.055) 2.087 (292) 2.135 1.131 (2.317) 552LABA RUGI KOMPREHENSIF (1.055) 2.087 1.784 2.460 (163) (2.560) 449

x

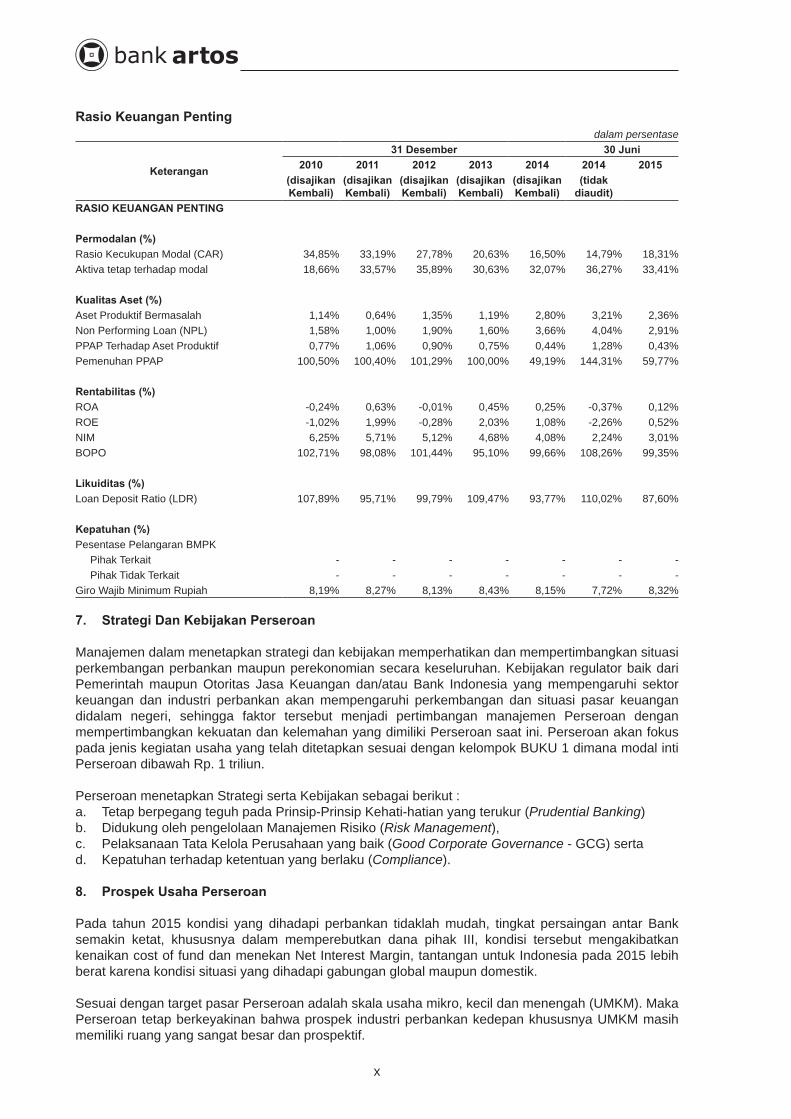

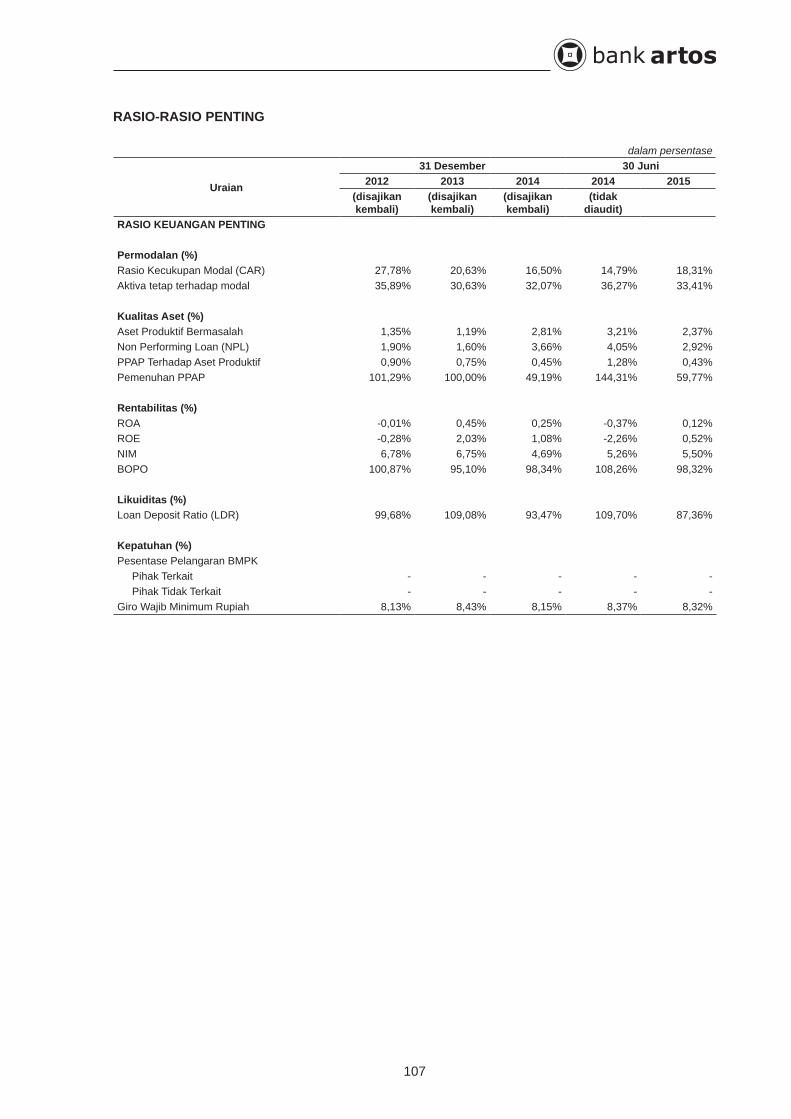

Rasio Keuangan Pentingdalam persentase

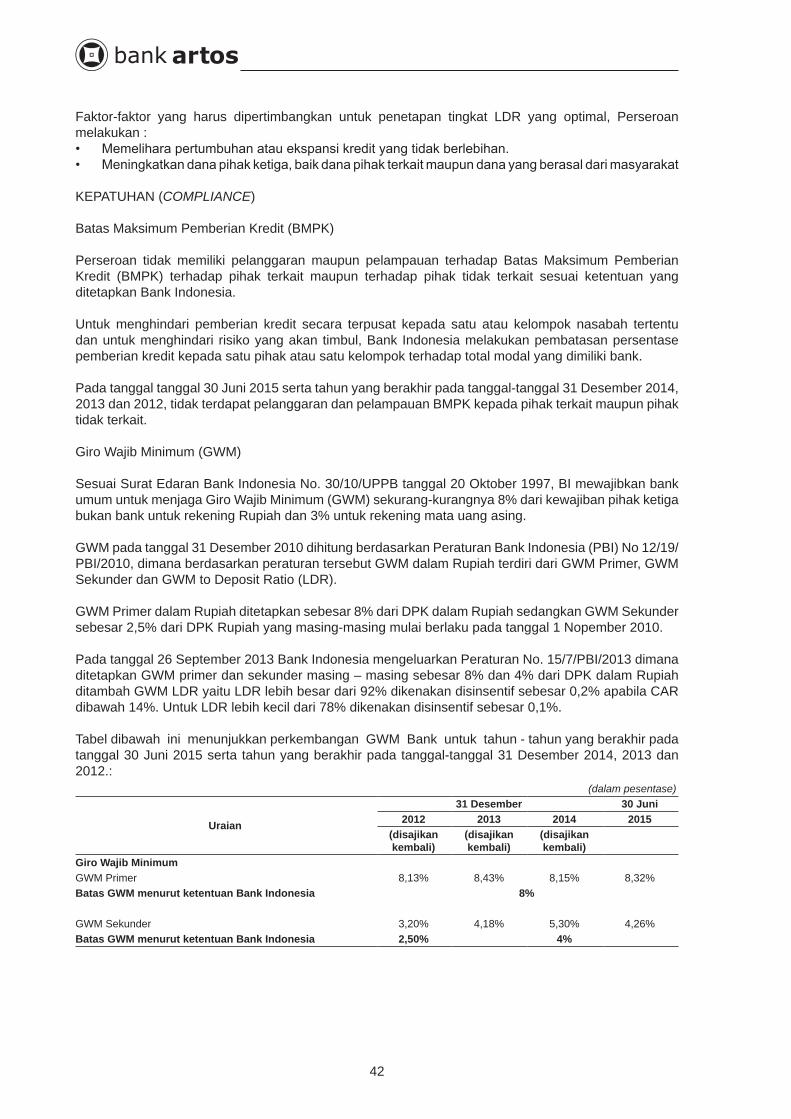

Keterangan

31 Desember 30 Juni2010 2011 2012 2013 2014 2014 2015

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

(disajikan Kembali)

(tidak diaudit)

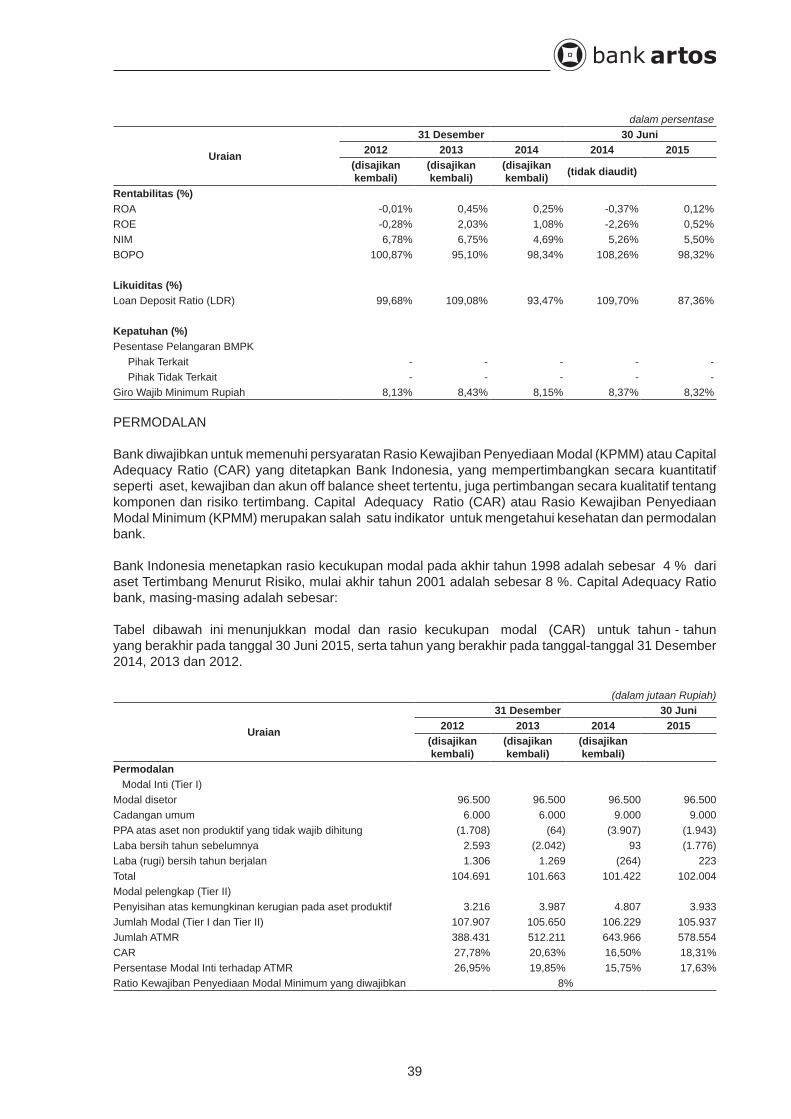

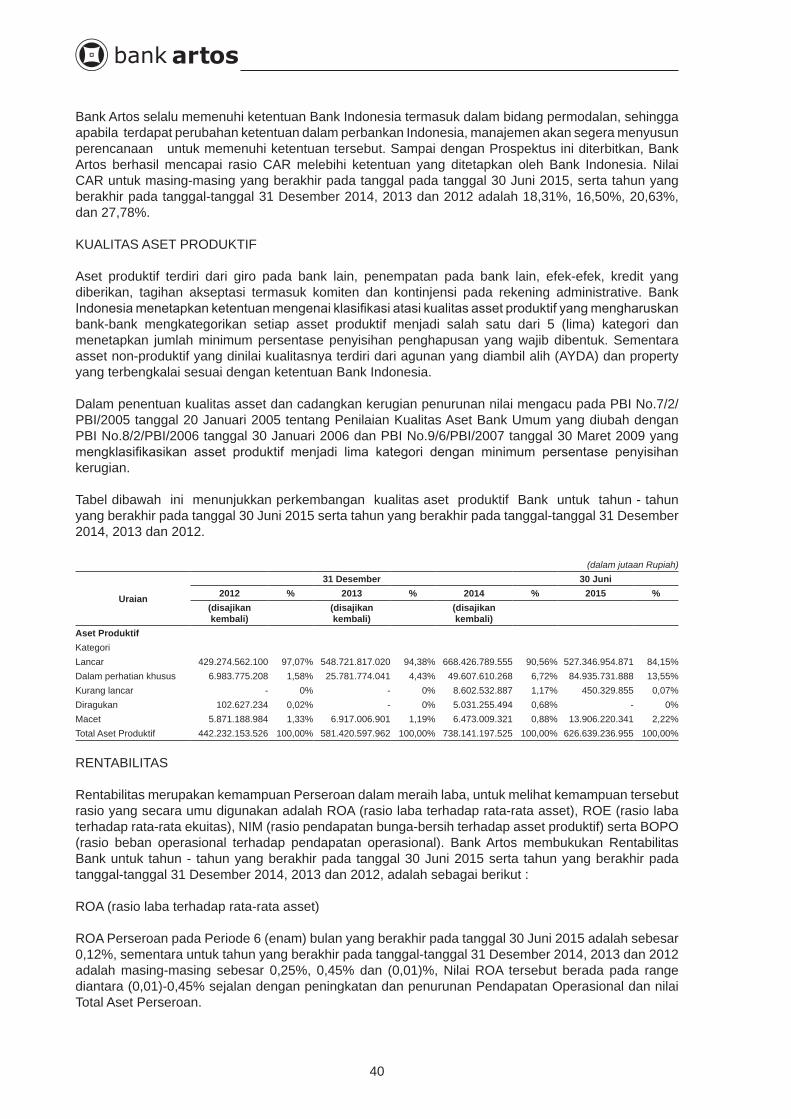

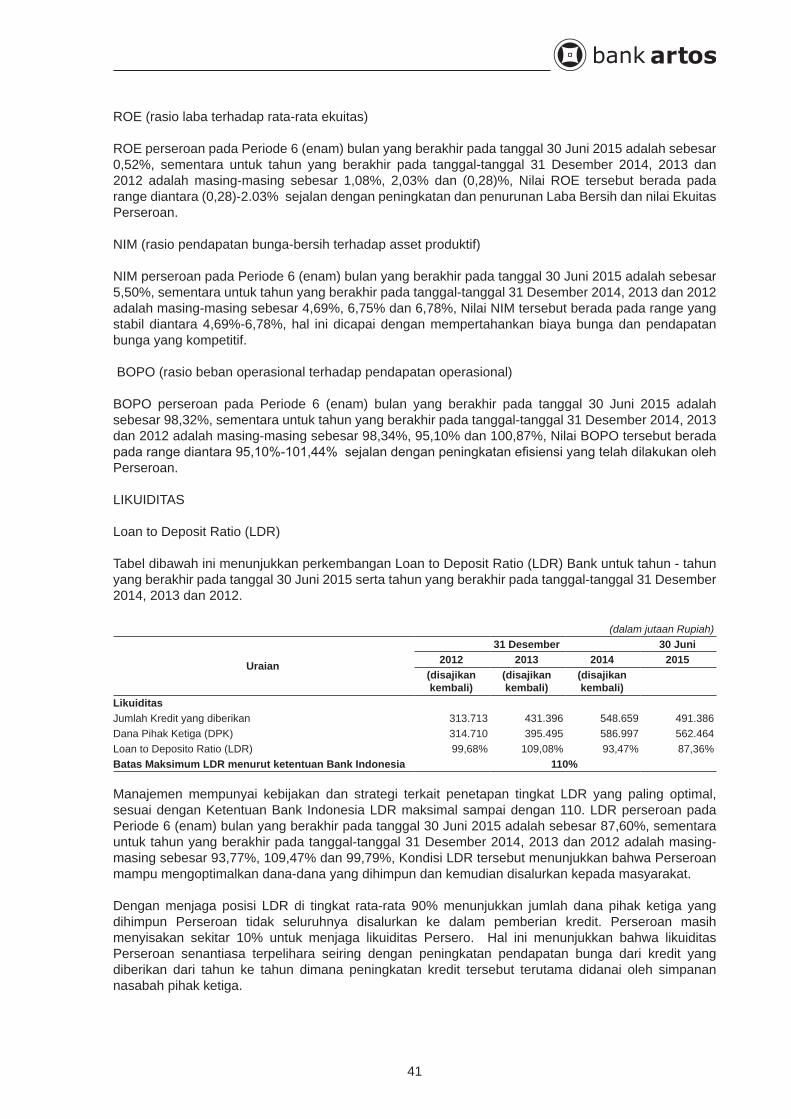

RASIO KEUANGAN PENTING Permodalan (%) Rasio Kecukupan Modal (CAR) 34,85% 33,19% 27,78% 20,63% 16,50% 14,79% 18,31%Aktiva tetap terhadap modal 18,66% 33,57% 35,89% 30,63% 32,07% 36,27% 33,41% Kualitas Aset (%) Aset Produktif Bermasalah 1,14% 0,64% 1,35% 1,19% 2,80% 3,21% 2,36%Non Performing Loan (NPL) 1,58% 1,00% 1,90% 1,60% 3,66% 4,04% 2,91%PPAP Terhadap Aset Produktif 0,77% 1,06% 0,90% 0,75% 0,44% 1,28% 0,43%Pemenuhan PPAP 100,50% 100,40% 101,29% 100,00% 49,19% 144,31% 59,77%

Rentabilitas (%) ROA -0,24% 0,63% -0,01% 0,45% 0,25% -0,37% 0,12%ROE -1,02% 1,99% -0,28% 2,03% 1,08% -2,26% 0,52%NIM 6,25% 5,71% 5,12% 4,68% 4,08% 2,24% 3,01%BOPO 102,71% 98,08% 101,44% 95,10% 99,66% 108,26% 99,35% Likuiditas (%) Loan Deposit Ratio (LDR) 107,89% 95,71% 99,79% 109,47% 93,77% 110,02% 87,60% Kepatuhan (%) Pesentase Pelangaran BMPK Pihak Terkait - - - - - - - Pihak Tidak Terkait - - - - - - -Giro Wajib Minimum Rupiah 8,19% 8,27% 8,13% 8,43% 8,15% 7,72% 8,32%

7. Strategi Dan Kebijakan Perseroan

Manajemen dalam menetapkan strategi dan kebijakan memperhatikan dan mempertimbangkan situasi perkembangan perbankan maupun perekonomian secara keseluruhan. Kebijakan regulator baik dari Pemerintah maupun Otoritas Jasa Keuangan dan/atau Bank Indonesia yang mempengaruhi sektor keuangan dan industri perbankan akan mempengaruhi perkembangan dan situasi pasar keuangan didalam negeri, sehingga faktor tersebut menjadi pertimbangan manajemen Perseroan dengan mempertimbangkan kekuatan dan kelemahan yang dimiliki Perseroan saat ini. Perseroan akan fokus pada jenis kegiatan usaha yang telah ditetapkan sesuai dengan kelompok BUKU 1 dimana modal inti Perseroan dibawah Rp. 1 triliun.

Perseroan menetapkan Strategi serta Kebijakan sebagai berikut :a. Tetap berpegang teguh pada Prinsip-Prinsip Kehati-hatian yang terukur (Prudential Banking) b. Didukung oleh pengelolaan Manajemen Risiko (Risk Management), c. Pelaksanaan Tata Kelola Perusahaan yang baik (Good Corporate Governance - GCG) sertad. Kepatuhan terhadap ketentuan yang berlaku (Compliance).

8. Prospek Usaha Perseroan

Pada tahun 2015 kondisi yang dihadapi perbankan tidaklah mudah, tingkat persaingan antar Bank semakin ketat, khususnya dalam memperebutkan dana pihak III, kondisi tersebut mengakibatkan kenaikan cost of fund dan menekan Net Interest Margin, tantangan untuk Indonesia pada 2015 lebih berat karena kondisi situasi yang dihadapi gabungan global maupun domestik.

Sesuai dengan target pasar Perseroan adalah skala usaha mikro, kecil dan menengah (UMKM). Maka Perseroan tetap berkeyakinan bahwa prospek industri perbankan kedepan khususnya UMKM masih memiliki ruang yang sangat besar dan prospektif.

xi

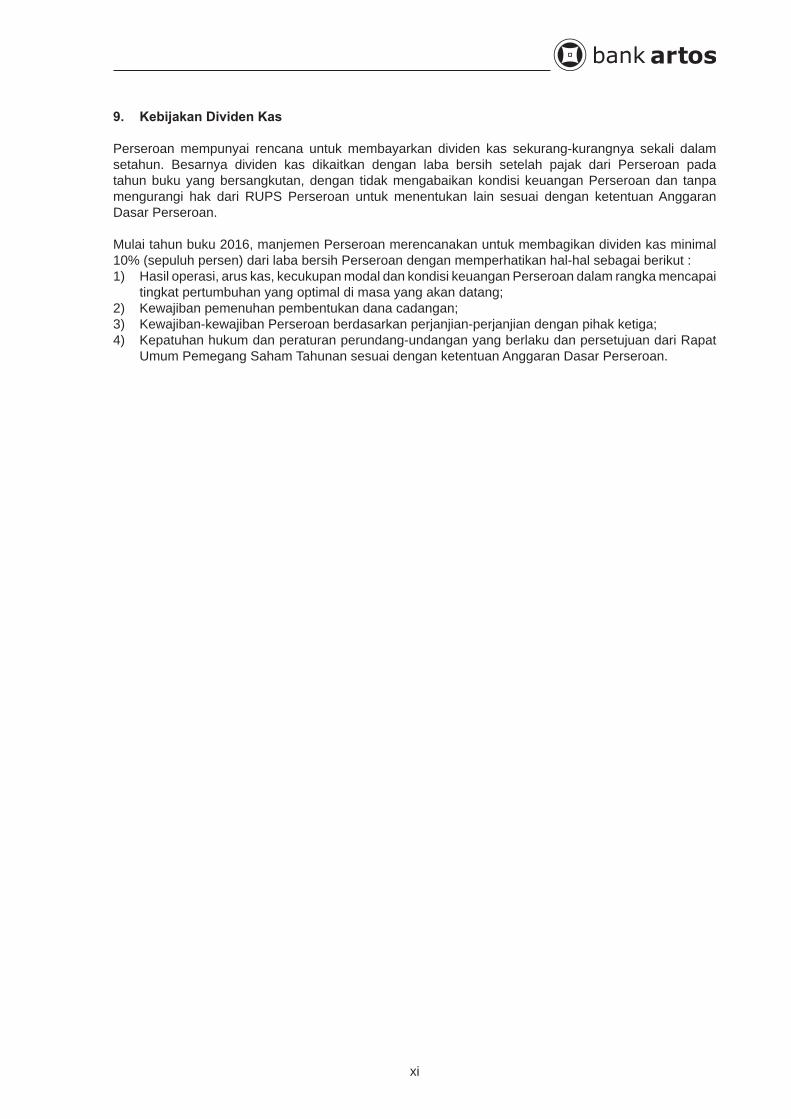

9. Kebijakan Dividen Kas

Perseroan mempunyai rencana untuk membayarkan dividen kas sekurang-kurangnya sekali dalam setahun. Besarnya dividen kas dikaitkan dengan laba bersih setelah pajak dari Perseroan pada tahun buku yang bersangkutan, dengan tidak mengabaikan kondisi keuangan Perseroan dan tanpa mengurangi hak dari RUPS Perseroan untuk menentukan lain sesuai dengan ketentuan Anggaran Dasar Perseroan.

Mulai tahun buku 2016, manjemen Perseroan merencanakan untuk membagikan dividen kas minimal 10% (sepuluh persen) dari laba bersih Perseroan dengan memperhatikan hal-hal sebagai berikut :1) Hasil operasi, arus kas, kecukupan modal dan kondisi keuangan Perseroan dalam rangka mencapai

tingkat pertumbuhan yang optimal di masa yang akan datang;2) Kewajiban pemenuhan pembentukan dana cadangan; 3) Kewajiban-kewajiban Perseroan berdasarkan perjanjian-perjanjian dengan pihak ketiga; 4) Kepatuhan hukum dan peraturan perundang-undangan yang berlaku dan persetujuan dari Rapat

Umum Pemegang Saham Tahunan sesuai dengan ketentuan Anggaran Dasar Perseroan.

Halaman ini sengaja dikosongkan

1

I. PENAWARAN UMUM

Perseroan dengan ini melakukan Penawaran Umum Perdana Saham (selanjutnya disebut “Penawaran Umum”) sebesar 241.250.000 (dua ratus empat puluh satu juta dua ratus lima puluh ribu) Saham yang merupakan Saham Baru yang berasal dari portepel Perseroan atau sebesar 20,00% (dua puluh koma nol nol persen) dari Modal Ditempatkan Dan Disetor Penuh setelah Penawaran Umum Perdana Saham, dengan nilai nominal Rp100,- (seratus Rupiah) setiap saham yang ditawarkan kepada masyarakat dengan harga penawaran sebesar Rp132,- (seratus tiga puluh dua Rupiah) setiap saham, yang harus dibayar penuh pada saat mengajukan Formulir Pemesanan Pembelian Saham (FPPS), sehingga seluruhnya berjumlah sebesar Rp31.845.000.000,- (tiga puluh satu miliar delapan ratus empat puluh lima juta Rupiah).

Saham Biasa Atas Nama yang ditawarkan seluruhnya terdiri dari Saham Baru yang berasal dari portepel Perseroan, serta akan memberikan kepada pemegangnya hak yang sama dan sederajat dalam segala hal dengan Saham Biasa Atas Nama lainnya dari Perseroan yang telah ditempatkan dan disetor penuh, termasuk antara lain hak atas pembagian dividen, hak untuk mengeluarkan suara dalam Rapat Umum Pemegang Saham, hak atas pembagian saham bonus dan Hak Memesan Efek Terlebih Dahulu.

PT Bank Artos Indonesia TbkKegiatan Usaha :

Bergerak Dalam Bidang Usaha Jasa PerbankanBerkedudukan di Bandung, Indonesia

Perseroan memiliki jaringan kerja yang terdiri dari1 (satu) Kantor Pusat, 1 (satu) Kantor Cabang, 5 (lima) Kantor Cabang Pembantu, 1 (satu) Kantor Kas

yang tersebar di wilayah Bandung, Jakarta dan Tangerang

Kantor PusatJl. Otto Iskandardinata No. 18

Bandung 40171Telepon: (022) 4200202Faksimili: (022) 4200401

Website: www.bankartos.co.idEmail : [email protected]

RISIKO UTAMA YANG DIHADAPI PERSEROAN ADALAH RISIKO KREDIT MENGINGAT SEBAGIAN BESAR ASET PERSEROAN ADALAH BERUPA KREDIT YANG DIBERIKAN KEPADA PIHAK YANG BERHUTANG ATAU COUNTERPARTIES. KEGAGALAN PERSEROAN DALAM MENGANTISIPASI DAN/ATAU MENCERMATI RISIKO TERSEBUT DI ATAS DAPAT BERDAMPAK MATERIAL AKAN MEMPENGARUHI TINGKAT NPL KREDIT YANG AKHIRNYA AKAN MEMPENGARUHI LIKUIDITAS DAN KONDISI KEUANGAN PERSEROAN. RISIKO USAHA LAINNYA DAPAT DILIHAT PADA BAB V TENTANG RISIKO USAHA DALAM PROSPEKTUS INI.

RISIKO YANG MUNGKIN DIHADAPI INVESTOR TERKAIT ATAS KEPEMILIKAN SAHAM PERSEROAN ADALAH TIDAK LIKUIDNYA SAHAM YANG DITAWARKAN PADA PENAWARAN UMUM INI YANG DAPAT DISEBABKAN ANTARA LAIN KARENA JUMLAH SAHAM YANG DITAWARKAN TERBATAS. DENGAN DEMIKIAN, PERSEROAN TIDAK DAPAT MEMPREDIKSI APAKAH PERDAGANGAN SAHAM PERSEROAN DI BURSA EFEK AKAN AKTIF ATAU LIKUIDITAS SAHAM PERSEROAN AKAN TERJAGA.

2

Komposisi modal saham Perseroan pada saat Prospektus ini diterbitkan adalah sebagai berikut :

Nama Pemegang Saham Jumlah Saham Nilai Saham (Rp) @Rp100,- (%)Modal Dasar 3.500.000.000 350.000.000.000Modal Ditempatkan dan Modal Disetor- Arto Hardy 386.000.000 38.600.000.000 40,00- Lanny Miguna 144.750.000 14.475.000.000 15,00- Sinatra Arto Hardy, MBA 144.750.000 14.475.000.000 15,00- William Arto Hardy, B.Com 144.750.000 14.475.000.000 15,00- Lina Arto Hardy, B.Ec, M.Sc 144.750.000 14.475.000.000 15,00Jumlah Modal Ditempatkan dan Modal Disetor 965.000.000 96.500.000.000 100,00Saham Dalam Portepel 2.535.000.000 253.500.000.000

Dengan terjualnya seluruh saham yang ditawarkan Perseroan dalam Penawaran Umum Perdana ini, maka susunan modal saham dan pemegang saham Perseroan sebelum dan sesudah Penawaran Umum Perdana adalah sebagai berikut:

Keterangan

Nilai Nominal Rp100,- per lembar saham Sebelum Penawaran Umum Perdana Setelah Penawaran Umum Perdana

Jumlah Saham Jumlah Nominal (Rp) % Jumlah Saham Jumlah Nominal

(Rp) %

Modal Dasar 3.500.000.000 350.000.000.000 3.500.000.000 350.000.000.000Modal Ditempatkan dan

Disetor Penuh- Arto Hardy 386.000.000 38.600.000.000 40,00 386.000.000 38.600.000.000 32,00- Lanny Miguna 144.750.000 14.475.000.000 15,00 144.750.000 14.475.000.000 12,00- Sinatra Arto Hardy, MBA 144.750.000 14.475.000.000 15,00 144.750.000 14.475.000.000 12,00- William Arto Hardy, B.Com 144.750.000 14.475.000.000 15,00 144.750.000 14.475.000.000 12,00- Lina Arto Hardy, B.Ec, M.Sc 144.750.000 14.475.000.000 15,00 144.750.000 14.475.000.000 12,00- Masyarakat - - - 241.250.000 24.125.000.000 20,00Total Modal Ditempatkan dan

Disetor Penuh 965.000.000 96.500.000.000 100,00 1.206.250.000 120.625.000.000 100,00Saham Dalam Portepel 2.535.000.000 253.500.000.000 - 2.293.750.000 229.375.000.000

PENCATATAN SAHAM DI BURSA EFEK INDONESIA

Bersamaan dengan pencatatan sebanyak-banyaknya 241.250.000 (dua ratus empat puluh satu juta dua ratus lima puluh ribu) saham biasa atas nama yang merupakan saham baru yang berasal dari portepel Perseroan atau sebesar 20,00% (dua puluh koma nol nol persen) dari Modal Ditempatkan dan Disetor Penuh dalam Penawaran Umum, selain itu Perseroan atas nama pemegang saham lama juga mencatatkan pula sejumlah 952.937.500 (sembilan ratus lima puluh dua juta sembilan ratus tiga puluh tujuh ribu lima ratus) saham biasa atas nama atau 99,00% (Sembilan puluh Sembilan koma nol nol persen) yang telah ditempatkan dan disetor penuh Perseroan setelah Penawaran Umum Perdana Saham, sehingga seluruh saham yang dicatatkan di Bursa setelah Penawaran Umum Perdana Saham sebesar 1.194.187.500 (satu miliar seratus sembilan puluh empat juta seratus delapan puluh tujuh ribu lima ratus) saham biasa atas nama. Sedangkan sejumlah 12.062.500 (dua belas juta enampuluh dua ribu lima ratus) saham biasa atas nama atau 1,00% (satu koma nol nol persen) yang telah ditempatkan dan disetor penuh Perseroan setelah Penawaran Umum Perdana Saham tidak dicatatkan pada Bursa sesuai dengan Peraturan Pemerintah Republik Indonesia No. 29 Tahun 1999 (”PP No. 29”) tentang Pembelian Saham Bank Umum sebagai pelaksanaan dari Undang-undang Republik Indonesia No. 10 Tahun 1998 tentang Perubahan atas Undang-undang Republik Indonesia No. 7 Tahun 1992 tentang Perbankan (”UU Perbankan”) ditetapkan bahwa:a. Jumlah kepemilikan saham bank oleh Warga Negara Asing dan/atau Badan Hukum Asing yang

diperoleh melalui pembelian secara langsung maupun melalui Bursa Efek sebanyak-banyaknya adalah 99% (sembilan puluh sembilan persen) dari jumlah saham bank yang bersangkutan (Pasal 3);

3

b. Pembelian oleh Warga Negara Asing dan/atau Badan Hukum Asing melalui Bursa Efek dapat mencapai 100% (seratus persen) dari jumlah saham bank yang tercatat di Bursa Efek (Pasal 4 ayat 1);

c. Bank hanya dapat mencatatkan sahamnya di Bursa Efek sebanyak-banyaknya 99% (sembilan puluh sembilan persen) dari jumlah saham bank yang bersangkutan (Pasal 4 ayat 2);

d. Sekurang-kurangnya 1% (satu persen) dari saham bank sebagaimana dimaksud dalam Pasal 4 ayat 2 yang tidak dicatatkan di Bursa Efek harus tetap dimiliki oleh Warga Negara Indonesia dan/atau Badan Hukum Indonesia (Pasal 4 ayat 3),

dan sesuai dengan pengumuman PT Bursa Efek Indonesia No. Peng-10/BEJ-DAG/U/05 1999 tanggal 20 Mei 1999 (”Pengumuman Bursa Efek”) perihal Porsi Kepemilikan Saham Perbankan oleh Pemodal Asing, ditetapkan porsi kepemilikan saham perbankan yang tercatat di Bursa Efek oleh pemodal asing akan dibatasi sebesar 99,00% (sembilan puluh sembilan koma nol nol persen) sampai dengan dipenuhinya Pasal 4 ayat 2 dan ayat 3 dalam PP No. 29 tersebut diatas.

Saham sebesar 12.062.500 (dua belas juta enampuluh dua ribu lima ratus) saham biasa atas nama atau 1,00% (satu koma nol nol persen) dari saham Perseroan yang tidak dicatatkan pada Bursa adalah saham yang dimiliki oleh Arto Hardy sebesar4.825.000 (empat juta delapan ratus dua puluh lima ribua) saham biasa atas nama, Lanny Miguna sebesar 1.809.375 (satu juta delapan ratus sembilan ribu tiga ratus tujuh puluh lima) saham biasa atas nama, Sinatra Arto Hardy, MBA sebesar 1.809.375 (satu juta delapan ratus sembilan ribu tiga ratus tujuh puluh lima) saham biasa atas nama, William Arto Hardy, B.Com sebesar 1.809.375 (satu juta delapan ratus sembilan ribu tiga ratus tujuh puluh lima) saham biasa atas nama, Lina Arto Hardy, B.Ec, M.Sc sebesar 1.809.375 (satu juta delapan ratus sembilan ribu tiga ratus tujuh puluh lima) saham biasa atas nama.

Tidak ada pihak yang memperoleh saham dan atau Efek Bersifat Ekuitas lain dari Perseroan dengan harga dan atau nilai konversi dan atau harga pelaksanaan di bawah harga Penawaran Umum perdana saham dalam jangka waktu 6 (enam) bulan sebelum penyampaian Pemyataan Pendaftaran sebagai mana diatur dalam peraturan Nomor IX.A.6 tentang Pembatasan Atas Saham Yang Diterbitkan Sebelum Penawaran Umum.

Perseroan dan pemegang saham tidak bermaksud untuk mengeluarkan atau mencatatkan saham baru dan/atau efek lainnya yang dapat dikonversi menjadi saham dalam jangka waktu 12 (dua belas) bulan setelah tanggal Pernyataan Pendaftaran menjadi efektif.

4

II. RENCANA PENGGUNAAN DANA HASIL PENAWARAN UMUM

Dana yang diperoleh dari hasil Penawaran Umum Perdana Saham, setelah dikurangi biaya-biaya terkait emisi saham akan digunakan untuk modal kerja dalam rangka pengembangan usaha yang terdiri dari:a. Sebanyak-banyaknya sebesar Rp4.500.000.000,- (empat miliar lima ratus juta Rupiah) untuk

pengembangan Teknologi Sistem Informasi (TSI) guna meningkatkan pelayanan kepada nasabahb. Sisanya untuk pemberian kredit;

Apabila dalam pelaksanaan dari penggunaan dana tersebut mengakibatkan terjadinya Transaksi Material atau Transaksi Aflliasi maupun Transaksi Benturan Kepentingan maka pelaksanaannya mengacu pada Peraturan Nomor IX. E.2 tentang Transaksi Material den Perubahan Kegiatan Usaha Utama dan Peraturan Nomor IX.E.1 tentang Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu.

Perseroan akan mengikuti ketentuan Peraturan Perundang-undangan yang berlaku dibidang Pasar Modal sehubungan dengan rencana penggunaan dana hasil Penawaran Umum ini.

Perseroan akan mempertanggungjawabkan realisasi penggunaan dana hasil Penawaran Umum ini secara periodik kepada para Pemegang Saham dalam Rapat Umum Pemegang Saham Tahunan Perseroan dan melaporkan kepada OJK sesuai dengan Peraturan No.X.K.4 Lampiran Keputusan Ketua Bapepam No. KEP-27/PM/2003 tanggal 17 Juli 2003 tentang Laporan Realisasi Penggunaan Dana Hasil Penawaran Umum. Kewajiban pelaporan realisasi penggunaan dana tersebut akan dilakukan sampai dana yang diperoleh dari Penawaran Umum telah habis digunakan.

Apabila dikemudian hari Perseroan bermaksud mengubah rencana penggunaan dana hasil dari Penawaran Umum, maka Perseroan akan terlebih dahulu melaporkan rencana tersebut ke OJK dengan mengemukakan alasan beserta pertimbangannya, dan perubahan penggunaan dana tersebut harus mendapat persetujuan terlebih dahulu dari Rapat Umum Pemegang Saham.

Sesuai dengan Surat Edaran yang diterbitkan oleh Bapepam-LK No.SE-05/BL/2006 tanggal 29 September 2006 tentang Keterbukaan Informasi Mengenai Biaya Yang Dikeluarkan Dalam Rangka Penawaran Umum, maka total biaya yang dikeluarkan oleh Perseroan adalah sekitar 8,1447% dari dana yang diperoleh dari penawaran Saham Perdana yang meliputi:1. Biaya Jasa Penyelenggaraan (management fee) sebesar 3,9567%2. Biaya Jasa Penjaminan (underwriting fee) sebesar 0,5000%3. Biaya Jasa Penjualan (selling fee) sebesar 0,5000%4. Biaya Profesi Penunjang Pasar Modal yang terdiri dari :

a. Biaya jasa Akuntan Publik sebesar 0,6280%b. Biaya jasa Konsultan Hukum sebesar 0,6280%c. Biaya jasa Notaris sebesar 0,2669%

5. Biaya Lembaga Penunjang Pasar Modal yaitu Biro Administrasi Efek sebesar 0,1570% 6. Biaya Kustodian Sentral Efek Indonesia sebesar 0,0785%7. Biaya Bursa Efek Indonesia sebesar 0,4710%; 8. Biaya Pernyataan Pendaftaran di OJK atas Pernyataan Pendaftaran sebesar 0,0500% dan9. Biaya Lain-lain (percetakan, iklan dan public expose) sekitar 0,9086%.

5

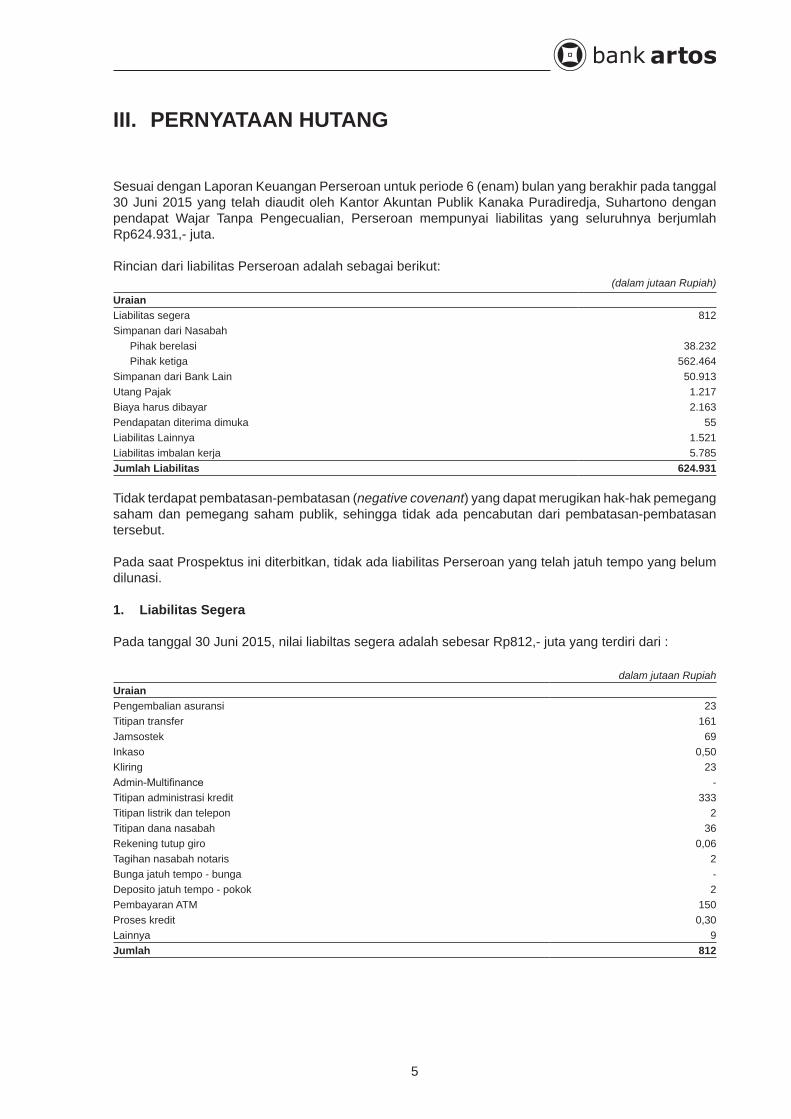

III. PERNYATAAN HUTANG

Sesuai dengan Laporan Keuangan Perseroan untuk periode 6 (enam) bulan yang berakhir pada tanggal 30 Juni 2015 yang telah diaudit oleh Kantor Akuntan Publik Kanaka Puradiredja, Suhartono dengan pendapat Wajar Tanpa Pengecualian, Perseroan mempunyai liabilitas yang seluruhnya berjumlah Rp624.931,- juta.

Rincian dari liabilitas Perseroan adalah sebagai berikut:(dalam jutaan Rupiah)

UraianLiabilitas segera 812Simpanan dari Nasabah

Pihak berelasi 38.232Pihak ketiga 562.464

Simpanan dari Bank Lain 50.913Utang Pajak 1.217Biaya harus dibayar 2.163Pendapatan diterima dimuka 55Liabilitas Lainnya 1.521Liabilitas imbalan kerja 5.785Jumlah Liabilitas 624.931

Tidak terdapat pembatasan-pembatasan (negative covenant) yang dapat merugikan hak-hak pemegang saham dan pemegang saham publik, sehingga tidak ada pencabutan dari pembatasan-pembatasan tersebut.

Pada saat Prospektus ini diterbitkan, tidak ada liabilitas Perseroan yang telah jatuh tempo yang belum dilunasi.

1. Liabilitas Segera

Pada tanggal 30 Juni 2015, nilai liabiltas segera adalah sebesar Rp812,- juta yang terdiri dari :

dalam jutaan RupiahUraianPengembalian asuransi 23 Titipan transfer 161 Jamsostek 69 Inkaso 0,50 Kliring 23 Admin-Multifinance -Titipan administrasi kredit 333 Titipan listrik dan telepon 2 Titipan dana nasabah 36 Rekening tutup giro 0,06Tagihan nasabah notaris 2 Bunga jatuh tempo - bunga -Deposito jatuh tempo - pokok 2 Pembayaran ATM 150 Proses kredit 0,30Lainnya 9 Jumlah 812

6

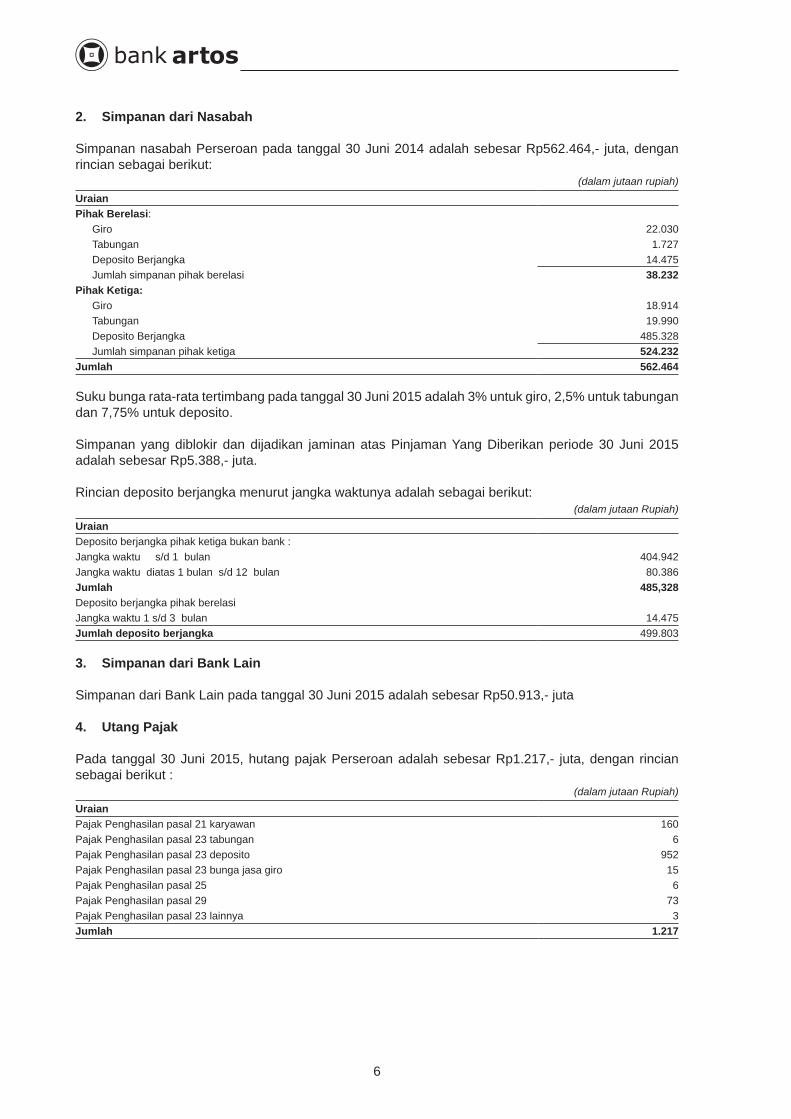

2. Simpanan dari Nasabah

Simpanan nasabah Perseroan pada tanggal 30 Juni 2014 adalah sebesar Rp562.464,- juta, dengan rincian sebagai berikut:

(dalam jutaan rupiah)UraianPihak Berelasi:

Giro 22.030Tabungan 1.727Deposito Berjangka 14.475Jumlah simpanan pihak berelasi 38.232

Pihak Ketiga:Giro 18.914Tabungan 19.990Deposito Berjangka 485.328Jumlah simpanan pihak ketiga 524.232

Jumlah 562.464

Suku bunga rata-rata tertimbang pada tanggal 30 Juni 2015 adalah 3% untuk giro, 2,5% untuk tabungan dan 7,75% untuk deposito.

Simpanan yang diblokir dan dijadikan jaminan atas Pinjaman Yang Diberikan periode 30 Juni 2015 adalah sebesar Rp5.388,- juta.

Rincian deposito berjangka menurut jangka waktunya adalah sebagai berikut: (dalam jutaan Rupiah)

UraianDeposito berjangka pihak ketiga bukan bank :Jangka waktu s/d 1 bulan 404.942Jangka waktu diatas 1 bulan s/d 12 bulan 80.386Jumlah 485,328Deposito berjangka pihak berelasiJangka waktu 1 s/d 3 bulan 14.475Jumlah deposito berjangka 499.803

3. Simpanan dari Bank Lain

Simpanan dari Bank Lain pada tanggal 30 Juni 2015 adalah sebesar Rp50.913,- juta

4. Utang Pajak

Pada tanggal 30 Juni 2015, hutang pajak Perseroan adalah sebesar Rp1.217,- juta, dengan rincian sebagai berikut :

(dalam jutaan Rupiah)UraianPajak Penghasilan pasal 21 karyawan 160Pajak Penghasilan pasal 23 tabungan 6Pajak Penghasilan pasal 23 deposito 952Pajak Penghasilan pasal 23 bunga jasa giro 15Pajak Penghasilan pasal 25 6Pajak Penghasilan pasal 29 73Pajak Penghasilan pasal 23 lainnya 3Jumlah 1.217

7

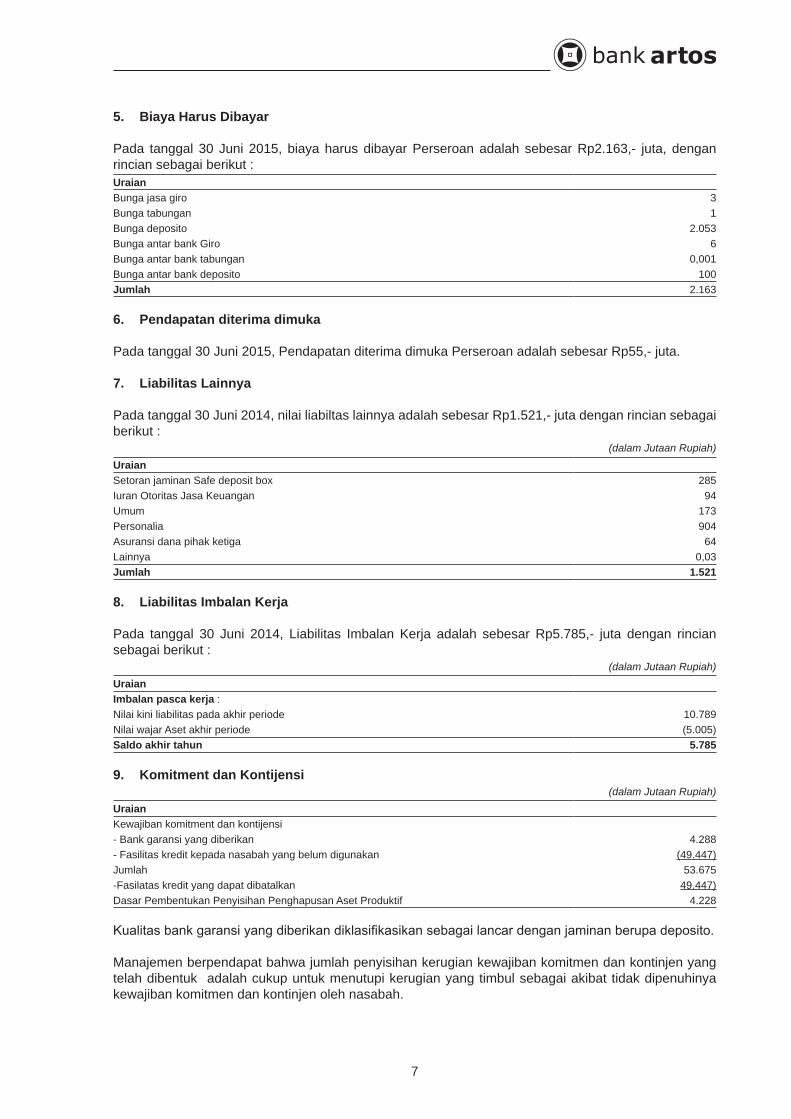

5. Biaya Harus Dibayar

Pada tanggal 30 Juni 2015, biaya harus dibayar Perseroan adalah sebesar Rp2.163,- juta, dengan rincian sebagai berikut :UraianBunga jasa giro 3Bunga tabungan 1Bunga deposito 2.053Bunga antar bank Giro 6Bunga antar bank tabungan 0,001Bunga antar bank deposito 100Jumlah 2.163

6. Pendapatan diterima dimuka

Pada tanggal 30 Juni 2015, Pendapatan diterima dimuka Perseroan adalah sebesar Rp55,- juta.

7. Liabilitas Lainnya

Pada tanggal 30 Juni 2014, nilai liabiltas lainnya adalah sebesar Rp1.521,- juta dengan rincian sebagai berikut :

(dalam Jutaan Rupiah)UraianSetoran jaminan Safe deposit box 285Iuran Otoritas Jasa Keuangan 94Umum 173Personalia 904Asuransi dana pihak ketiga 64Lainnya 0,03Jumlah 1.521

8. Liabilitas Imbalan Kerja

Pada tanggal 30 Juni 2014, Liabilitas Imbalan Kerja adalah sebesar Rp5.785,- juta dengan rincian sebagai berikut :

(dalam Jutaan Rupiah)UraianImbalan pasca kerja :Nilai kini liabilitas pada akhir periode 10.789Nilai wajar Aset akhir periode (5.005)Saldo akhir tahun 5.785

9. Komitment dan Kontijensi(dalam Jutaan Rupiah)

UraianKewajiban komitment dan kontijensi- Bank garansi yang diberikan 4.288- Fasilitas kredit kepada nasabah yang belum digunakan (49.447)Jumlah 53.675-Fasilatas kredit yang dapat dibatalkan 49.447)Dasar Pembentukan Penyisihan Penghapusan Aset Produktif 4.228

Kualitas bank garansi yang diberikan diklasifikasikan sebagai lancar dengan jaminan berupa deposito.

Manajemen berpendapat bahwa jumlah penyisihan kerugian kewajiban komitmen dan kontinjen yang telah dibentuk adalah cukup untuk menutupi kerugian yang timbul sebagai akibat tidak dipenuhinya kewajiban komitmen dan kontinjen oleh nasabah.

8

Perseroan tidak memiliki liabilitas-liabilitas lain, selain liabilitas yang diungkapkan dalam Prospektus ini dan diungkapkan dalam Laporan Keuangan Perseroan yang disajikan dalam Prospektus ini.

Dari tanggal 30 Juni 2015 sampai dengan tanggal Laporan Auditor Independen dan dari tanggal Laporan Auditor Independen sampai dengan Pernyataan Pendaftaran Efektif, Perseroan tidak memiliki liabilitas-liabilitas lain selain yang telah dinyatakan di atas dan yang telah diungkapkan dalam Laporan Keuangan Perseroan yang merupakan bagian yang tidak terpisahkan dari Prospektus ini.

Manajemen dalam hal ini bertindak dan atas nama Perseroan serta sehubungan dengan tugas dan tanggung jawabnya dalam Perseroan dengan ini menyatakan kesanggupannya untuk memenuhi liabilitas-liabilitasnya yang telah diungkapkan dalam Laporan Keuangan Perseroan serta disajikan dalam Prospektus ini.

Tidak terdapat pembatasan-pembatasan (negative covenants) yang merugikan pemegang saham dan tidak ada pelanggaran yang dilakukan Perseroan atas persyaratan dalam perjanjian kredit yang berdampak material terhadap kelangsungan usaha Perseroan dan tindakan yang telah atau akan diambil oleh Perseroan.

Seluruh kewajiban Perseroan per 30 Juni 2015 telah diungkapkan di dalam Prospektus.

9

IV. ANALISIS DAN PEMBAHASAN OLEH MANAJEMEN

Keterangan yang ada dalam bab ini harus dibaca bersama-sama dengan laporan keuangan Perseroan beserta catatan-catatan di dalamnya, yang terdapat pada Bab XVI dari Prospektus ini. Analisis dan pembahasan yang disajikan berikut mengandung kalimat-kalimat yang juga menggambarkan risiko dan ketidakpastian. Hasil akhir sebenarnya dapat berbeda secara signifikan dengan hal-hal yang dimaksud dalam kalimat-kalimat tersebut. Faktor-faktor yang dapat menyebabkan perubahan signifikan sudah termasuk dalam kalimat-kalimat tersebut, tetapi tidak terbatas pada analisis dan pembahasan berikut dan bagian yang terkait dalam Prospektus ini, khususnya Bab V mengenai Risiko Usaha.

1. UMUM

Perseroan berkedudukan dan berkantor pusat di Jln. Otto Iskandardinata No. 18 Bandung, didirikan dengan akta No. 1 tanggal 1 Mei 1992, dibuat dihadapan Netty Tjandrania, SH., Notaris di Jakarta dan akta ini telah disahkan Menteri Kehakiman Republik Indonesia dengan Surat Keputusan tertanggal 3 Juni 1992 No. C2-4584 HT 01. 01.tahun 1992. Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta Risalah Rapat Umum Pemegang Saham Luar Biasa Perseroan No. 7 tanggal 21 September 2014 dibuat di hadapan Kirana Ivyminerva Wilamarta, S.H.,LLM., Notaris di Jakarta, perubahan anggaran dasar telah memperoleh persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana dimaksud dalam Keputusan No. AHU-0942794.AH.01.02.TAHUN 2015 tanggal 23 September 2015 dan diberitahukan kepada Menteri Hukum dan Hak Asasi Manusia Republik Indonesia, sebagaimana ternyata dari surat Penerimaan Pemberitahuan Perubahan Anggaran Dasar Perseroan tertanggal 23 September 2015 No: AHU-AH.01.03-0967173 dan telah didaftarkan dalam Daftar Perseroan pada tanggal 23 September 2015 dibawah nomor AHU-3558160.AH.01.11.TAHUN 2015.

Perusahaan telah mendapat izin sebagai Bank Umum sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia No. 737/KMK.013/1992 tanggal 10 Juli 1992. Mulai tanggal 12 Desember 1992 perusahaan telah menjalankan operasinya sebagai Bank Umum.

Sesuai dengan pasal 3 Anggaran Dasar Bank, ruang lingkup kegiatan Bank adalah menjalankan kegiatan umum perbankan. Kegiatan usaha Perseroan adalah melakukan penghimpunan dana masyarakat termasuk rekening giro, tabungan, deposito berjangka dan sertifikat deposito yang kemudian disalurkan dalam bentuk pemberian kredit baik kepada individu maupun korporasi, transaksi antar perbankan dan melakukan investasi melalui penempatan pada jenis investasi yang aman dan menguntungkan. Dalam menjalankan kegiatan usahanya, Perseroan berusaha untuk senantiasa memperhatikan ketentuan-ketentuan umum dan perbankan yang berlaku.

Berikut adalah faktor-faktor yang mempengaruhi kegiatan usaha dan hasil usaha perseroan

1. Kondisi Perekonomian Indonesia

Situasi ekonomi di tahun 2013 – Juni 2015

Pada periode 2013, Indonesia mencatatkan beberapa perkembangan yang cukup baik, pertumbuhan ekonomi mencapai rata-rata 5,8%, yang diikuti dengan meningkatnya pendapatan per kapita yang meningkat dari Rp11 juta di 2005 menjadi Rp36,5 juta di 2013. Selain itu berbagai indikator juga menunjukan perbaikan seperti data tingkat kemiskinan yang menurun dari 16% menjadi 11,5%, tingkat pengangguran yang menurun dari 11,2% menjadi 6,2%. Di 2013, Indonesia merupakan salah satu negara yang kondisi perekonomiannya mengalami tekanan berat akibat kebijakan pengurangan stimulus moneter atau dikenal tapering off oleh Amerika. Meskipun, di tahun 2013 Indonesia merupakan salah satu negara yang memiliki ketahanan dan kestabilan sistem keuangan sangat menjanjikan ditengah krisis keuangan di Eropa dan Amerika, namun demikian ada 3 isu global yang dapat berpengaruh besar kepada perekonomian Indonesia seperti (1) Ketidakpastian perekonomian global (2) risiko gejolak harga komoditas di pasar global, khususnya minyak mentah (3) komitmen untuk turut serta mendukung ASEAN Economic Community (AEC). Tiga isu ini tidak dapat dihindari sehingga dapat menurunkan kinerja ekonomi Indonesia kedepannya.

10

Tahun 2014 kembali menjadi tahun yang penuh tantangan bagi perekonomian Indonesia. Kondisi ekonomi global tidak secerah prakiraan semula. Pemulihan memang terus berlangsung di berbagai ekonomi utama dunia, namun dengan kecepatan yang tidak sesuai dengan harapan dan tidak merata. Harga komoditas dunia pun terus melemah karena permintaan belum cukup kuat. Di sektor keuangan, ketidakpastian kebijakan the Fed telah meningkatkan kerentanan dan volatilitas di pasar keuangan dunia. Sebagai negara berkembang (emerging market), Indonesia turut merasakan adanya pergeseran arus modal asing keluar dari dalam negeri. Situasi di tataran global tersebut diperberat oleh berbagai permasalahan struktural pada perekonomian domestik, yang sesungguhnya bukanlah suatu hal baru karena telah berlangsung dalam beberapa tahun terakhir. Permasalahan struktural tersebut antara lain adalah ekspor yang masih didominasi produk berbasis SDA, ketahanan pangan dan energi yang masih rendah, pasar keuangan yang masih dangkal, serta ketergantungan pada pembiayaan eksternal yang meningkat. Kombinasi situasi global yang kurang kondusif dan sejumlah permasalahan domestik yang masih mengemuka tersebut pada gilirannya meningkatkan risiko instabilitas perekonomian, yang terlihat pada berbagai indikator seperti neraca pembayaran, nilai tukar dan inflasi.

Menghadapi sejumlah tantangan dan risiko tersebut, Bank Indonesia (BI) dan Pemerintah memperkuat sinergi dan menempuh berbagai bauran kebijakan dengan tetap memprioritaskan stabilitas makroekonomi dan terus mendorong reformasi struktural untuk memperkuat fundamental perekonomian. Bauran kebijakan yang ditempuh diarahkan pada upaya untuk mencapai sasaran inflasi, menurunkan defisit transaksi berjalan ke tingkat yang lebih sehat, dan mendukung terpeliharanya stabilitas sistem keuangan. Di sepanjang tahun 2014, BI melanjutkan kebijakan moneter bias ketat, yang telah dimulai sejak pertengahan 2013.

Respons kebijakan moneter juga kemudian disinergikan dengan kebijakan makroprudensial. Pada tahun 2014, BI melanjutkan kebijakan di sektor perbankan dengan mempertahankan tingkat giro wajib minimum (GWM) serta melanjutkan kebijakan Loan to Value (LTV). Guna meningkatkan efektifivitas bauran kebijakan, BI terus memperkuat koordinasi dengan Pemerintah baik di tingkat pusat maupun daerah serta dengan berbagai instansi terkait, termasuk bank sentral dan otoritas keuangan negara lain. Penguatan koordinasi kebijakan tersebut terutama mencakup pengendalian inflasi, pengelolaan defisit transaksi berjalan, serta penguatan stabilitas sistem keuangan dan sistem pembayaran

Kebijakan yang ditempuh oleh BI dan Pemerintah pada tahun 2014 terbukti mampu menjaga stabilitas makroekonomi serta mengawal proses penyesuaian ekonomi ke arah yang lebih sehat. Keberhasilan ini tercermin pada laju inflasi yang terkendali, defisit transaksi berjalan yang lebih rendah, volatilitas nilai tukar yang bergerak dalam tren menurun dan defisit fiskal yang tetap terjaga. Selain itu, aliran masuk modal asing yang mencapai rekor tertingginya juga menunjukkan masih besarnya kepercayaan dunia kepada Indonesia.

Di tahun 2015 pertumbuhan ekonomi yang semula diproyeksikan sebesar 5,2% diperkirakan mengalami penurunan menjadi 4,7% dikarenakan pertumbuhan output riil yang melambat. Investasi tetap yang menurun serta melemahnya konsumsi masyarakat belakangan ini telah menurunkan pertumbuhan PDB Indonesia. Namun pertumbuhan Indonesia masih relatif tangguh dibanding negara-negara lain yang mengekspor komoditas ke Tiongkok, seperti Brasil dan Afrika Selatan. Investasi tetap memberi kontribusi 1,4% kepada pertumbuhan PDB tahun-ke-tahun pada kuartal pertama 2015 atau setengah dari rata-rata kontribusi per tahun selama 2010-2012. Konsumsi masyarakat hanya tumbuh 4,7% tahun-ke-tahun pada kuartal pertama, dibandingkan dengan rata-rata tingkat pertumbuhan 5,3% tahun lalu. Konsumsi masyarakat merupakan 55% sumber total belanja PDB dan berdampak besar pada pertumbuhan.

Melemahnya laju pertumbuhan telah berimbas pada lesunya pembukaan lapangan kerja, dengan tingkat pertumbuhan tenaga kerja yang hanya cukup untuk menyerap peningkatan populasi usia kerja saja. Namun demikian Indonesia masih berada dalam posisi yang baik untuk merespon. Indonesia dapat menaikkan defisit belanja namun tetap dalam batasan aturan fiskal sebesar 3% dari PDB, agar bisa meningkatkan belanja proyek-proyek infrastruktur yang menjadi prioritas. Pada sisi pendapatan, pemerintah telah memberlakukan beberapa kebijakan penting, seperti sistem pengajuan pengembalian pajak elektronik dan perbaikan strategi audit pajak penghasilan.

11

Di tengah melambatnya pertumbuhan ekonomi nasional, optimisme di sektor perbankan mulai tumbuha sejalan dengan 35 paket kebijakan yang dikeluarkan oleh Otoritas Jasa Keuangan dalam rangka mendorong stimulus perekonomian dalam negeri. Paket kebijakan yang terdiri 12 kebijakan untuk sektor perbankan, 15 kebijakan di sektor pasar modal, 4 kebijakan di sektor Industri Keuangan Non Bank (INKB), dan 4 kebijakan lain di bidang edukasi dan perlindungan konsumen diyakini oleh manajemen Perseroan sebagai peluang pertumbuhan usaha yang harus segera dimanfaatkan. Paket kebijakan yang memberikan stimulus kepada sektor-sektor terkait dirasakan sangat pas dengan konsep bisnis Perseroan yang mengedepankan kemitraan strategis dan sinergis dengan para mitra usaha seperti BPR dan lembaga pembiayaan non bank (multifinance).

Prospek ekonomi di tahun 2016

Bank Indonesia (BI) memperkirakan prospek perekonomian Indonesia dalam jangka pendek di 2015 hingga 2016 akan mengalami perbaikan sejalan adanya perkiraan tentang pemulihan ekonomi dunia yang beragam. inflasi di 2015 dan di 2016 diperkirakan dalam kisaran bawah sasaran inflasi 4 plus minus 1 persen. Sementara defisit transaksi berjalan di 2015 terkendali di kisaran 2,5% sampai dengan 3,0%. Sedangkan pertumbuhan kredit 2015 diperkirakan meningkat khususnya di semester II-2015.

Dalam jangka menengah, prospek perekonomian Indonesia berada dalam lintasan yang terus meningkat didukung oleh reformasi struktural yang ditempuh pemerintah dalam kerangka Rencana Pembangunan Jangka Menengah. Adapun prospek jangka menengah yang dimaksud, yakni pertumbuhan ekonomi Indonesia di 2019 diperkirakan berada di angka 6,5%, inflasi berada dikisaran sasaran 3,5 plus minus 1 persen, dan defisit transaksi berjalan menurun dan lebih seimbang di kisaran 2,5% sampai dengan 3,0% terhadap PDB.

Memasuki Semester II Tahun 2015 sektor perbankan nasional mulai bertumbuh sebagaimana terlihat dari pertumbuhan kredit pada Agustus 2015 yang mengalami peningkatan dari sebelumnya 9% persen tumbuh menjadi 10,9%. Kondisi ini mencerminkan perekonomian Indonesia mulai memasuki fase lebih baik. perbaikan ekonomi juga terlihat melalui surplus neraca perdagangan pada Agustus 2015. Hal ini didorong oleh peningkatan impor nonmigas yang meningkat, meskipun surplus lebih kecil dari bulan sebelumnya.

Indikator perekonomian yang memperlihatkan perbaikan ditunjang dengan paket kebijakan untuk mendorong stimulus perekonomian nasional memberikan harapan akan prospek usaha sektor perbankan di tahun 2016 yang akan datang. Perseroan melihat perbankan Indonesia masih berada pada posisi yang stabil, dimana regulator selalu mengantisipasi setiap perkembangan yang terjadi dengan kebijakan-kebijakan yang mendorong sektor perbankan dan sektor terkait untuk dapat terus bergerak di tengah kondisi perekonomian yang belum terlalu kondusif. Selain itu kebijakan financial deepening dan financial inclusion yang diterapkan oleh Bank Indonesia, juga diharapkan akan membantu meningkatkan likuiditas perbankan dan peningkatan akses masyarakat yang lebih luas terhadap sistem perbankan, yang nantinya dapat membantu untuk memperkuat neraca keuangan dan profitabilitas sektor perbankan.

Paket kebijakan yang dikeluarkan Otoritas Jasa Keuangan di bulan Juli 2015 bertujuan untuk menciptakan stimulus bagi pertumbuhan perekonomian nasional dengan menerbitkan dan menyesuaikan sejumlah peraturan di bidang perbankan, pasar modal dan industri keuangan non bank (IKNB). kebijakan ini dikeluarkan oleh OJK agar industri keuangan sebagai lokomotif bisa menarik rangkaian gerbong perekonomian nasional berjalan lebih cepat dan stabil, guna meningkatkan kesejahteraan rakyat. Bagi pelaku perekonomian nasional kebijakan ini ini diyakini akan mampu menjaga pertumbuhan kredit perbankan, pertumbuhan pasar modal dan perkembangan industri keuangan non bank, agar bisa mendorong pertumbuhan ekonomi tetap tumbuh sesuai target.

12

2. Keadaan Keuangan dan Kinerja

a. Jumlah Aset

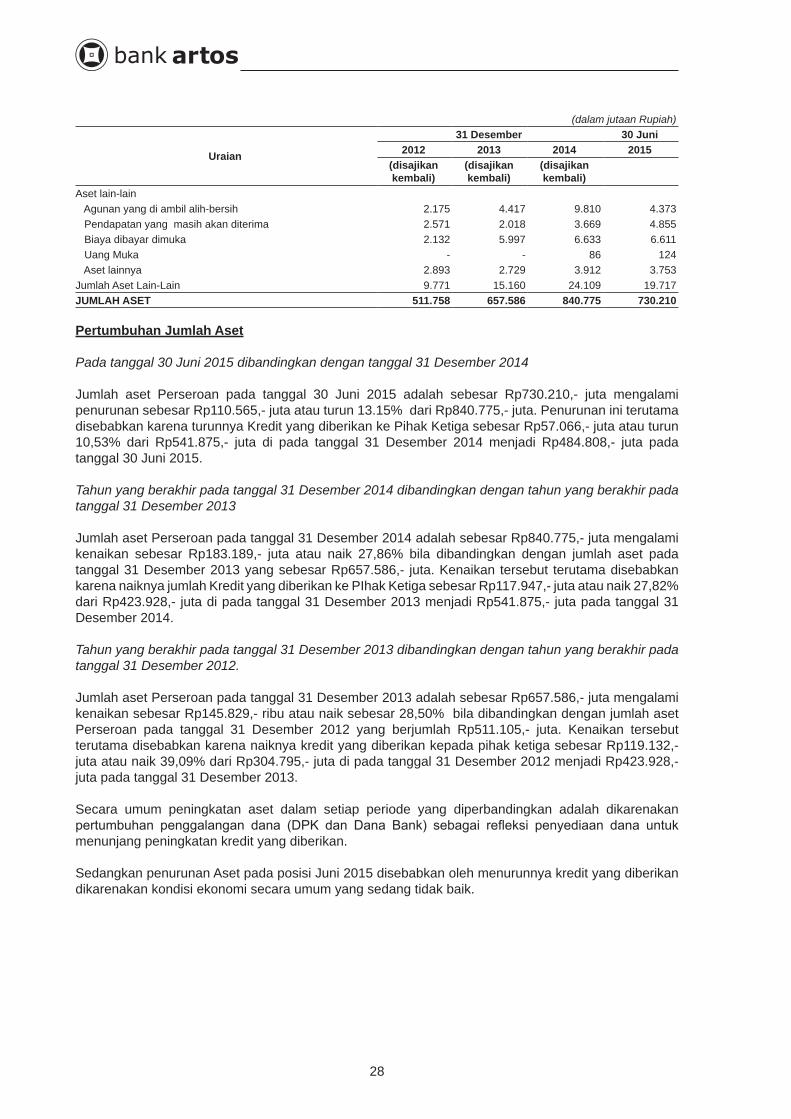

Jumlah aset Perseroan pada tanggal 30 Juni 2015 adalah sebesar Rp730.210,- juta mengalami penurunan sebesar Rp110.565,- juta atau turun 13.15% dari Rp840.775,- juta. Penurunan ini terutama disebabkan karena turunnya Kredit yang diberikan ke Pihak Ketiga sebesar Rp57.066,- juta atau turun 10,53% dari Rp541.875,- juta di pada tanggal 31 Desember 2014 menjadi Rp484.808,- juta pada tanggal 30 Juni 2015.

Jumlah aset Perseroan pada tanggal 31 Desember 2014 adalah sebesar Rp840.775,- juta mengalami kenaikan sebesar Rp183.189,- juta atau naik 27,86% bila dibandingkan dengan jumlah aset pada tanggal 31 Desember 2013 yang sebesar Rp657.586,- juta. Kenaikan tersebut terutama disebabkan karena naiknya jumlah Kredit yang diberikan ke PIhak Ketiga sebesar Rp117.947,- juta atau naik 27,82% dari Rp423.928,- juta di pada tanggal 31 Desember 2013 menjadi Rp541.875,- juta pada tanggal 31 Desember 2014.

Jumlah aset Perseroan pada tanggal 31 Desember 2013 adalah sebesar Rp657.586,- juta mengalami kenaikan sebesar Rp145.829,- ribu atau naik sebesar 28,50% bila dibandingkan dengan jumlah aset Perseroan pada tanggal 31 Desember 2012 yang berjumlah Rp511.105,- juta. Kenaikan tersebut terutama disebabkan karena naiknya kredit yang diberikan kepada pihak ketiga sebesar Rp119.132,- juta atau naik 39,09% dari Rp304.795,- juta di pada tanggal 31 Desember 2012 menjadi Rp423.928,- juta pada tanggal 31 Desember 2013.

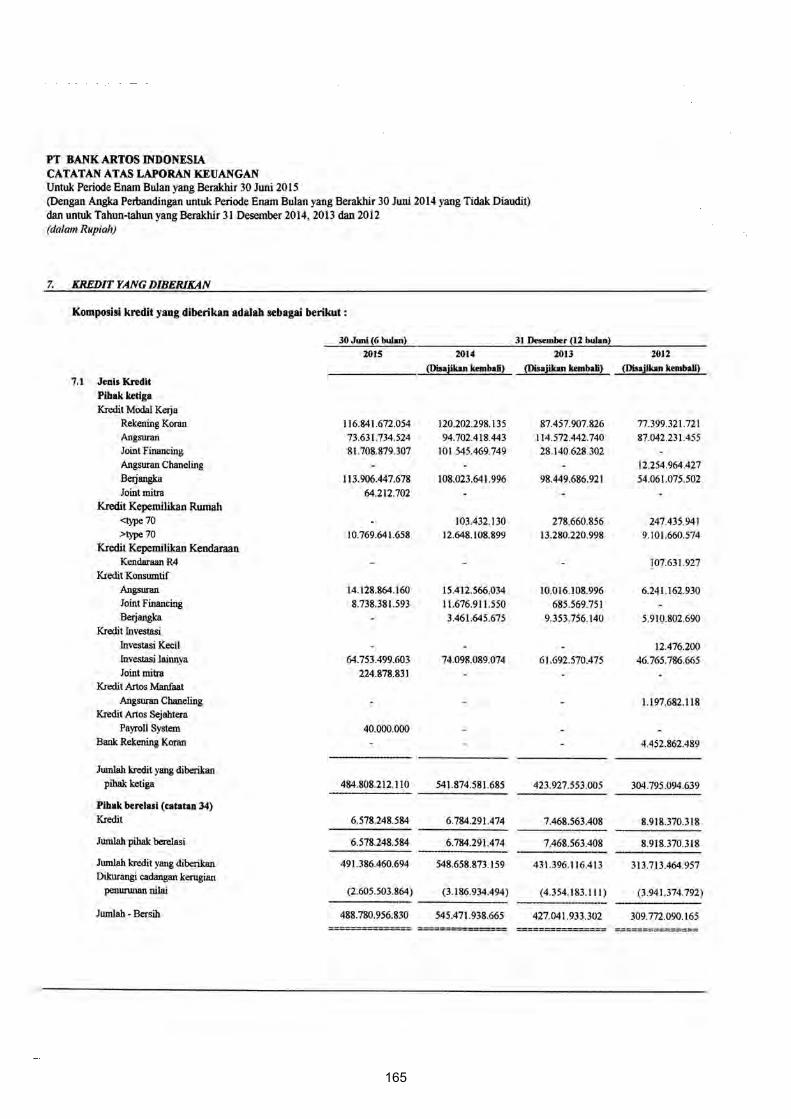

b. Kredit Yang Diberikan