Prosedur Penerimaan Kas

76

MODUL SISTEM DAN PROSEDUR PENERIMAAN KAS DARI PENDAPATAN ASLI DAERAH TUJUAN INSTRUKSIONAL UMUM Setelah mempelajari materi ini, peserta pelatihan akan memahami prinsip- prinsip dan proses penatausahaan penerimaan pendapatan asli daerah yang terdiri dari tiga prosedur, yaitu prosedur penerimaan pendapatan daerah melalui Bendahara Penerimaan, melalui Bendahara Penerimaan Pembantu dan Bank Pemerintah yang ditunjuk, Bank Lain, Badan, Lembaga Keuangan, dan/atau Kantor Pos. TUJUAN INSTRUKSIONAL KHUSUS Setelah mempelajari materi ini, peserta pelatihan akan dapat: 1. Memahami dan dapat menjelaskan prosedur penatausahaan penerimaan Pendapatan Daerah melalui Bendahara Penerimaan. 2. Memahami dan dapat menjelaskan prosedur penatausahaan penerimaan Pendapatan Daerah melalui Bendahara Penerimaan Pembantu. 3. Memahami dan dapat menjelaskan prosedur penataausahaan penerimaan Pendapatan Daerah melalui Bank Pemerintah yang ditunjuk, Bank Lain, Badan, Lembaga Keuangan, dan/atau Kantor Pos. WAKTU PEMBELAJARAN Jangka waktu yang diperlukan untuk memberikan materi ini adalah 240 menit. 1

-

Upload

fitri-yanti-achmad -

Category

Documents

-

view

18 -

download

2

description

dcdcdcdc

Transcript of Prosedur Penerimaan Kas

MODUL

SISTEM DAN PROSEDUR PENERIMAAN KAS DARI PENDAPATAN ASLI DAERAH

TUJUAN INSTRUKSIONAL UMUM

Setelah mempelajari materi ini, peserta pelatihan akan memahami prinsip-

prinsip dan proses penatausahaan penerimaan pendapatan asli daerah yang

terdiri dari tiga prosedur, yaitu prosedur penerimaan pendapatan daerah

melalui Bendahara Penerimaan, melalui Bendahara Penerimaan Pembantu dan

Bank Pemerintah yang ditunjuk, Bank Lain, Badan, Lembaga Keuangan,

dan/atau Kantor Pos.

TUJUAN INSTRUKSIONAL KHUSUS

Setelah mempelajari materi ini, peserta pelatihan akan dapat:

1. Memahami dan dapat menjelaskan prosedur penatausahaan penerimaan

Pendapatan Daerah melalui Bendahara Penerimaan.

2. Memahami dan dapat menjelaskan prosedur penatausahaan penerimaan

Pendapatan Daerah melalui Bendahara Penerimaan Pembantu.

3. Memahami dan dapat menjelaskan prosedur penataausahaan penerimaan

Pendapatan Daerah melalui Bank Pemerintah yang ditunjuk, Bank Lain,

Badan, Lembaga Keuangan, dan/atau Kantor Pos.

WAKTU PEMBELAJARAN

Jangka waktu yang diperlukan untuk memberikan materi ini adalah 240 menit.

1

METODE PEMBELAJARAN

1. Paparan

2. Diskusi

3. Latihan Bersama (Diskusi Kelompok dan Kelas)

ALAT BANTU PEMBELAJARAN

1. LCD/Overhead Projector

2. White Board dan Spidol

3. Latihan Kasus

REFERENSI

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

(Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan

Lembaran Negara Republik Indonesia Nomor 4286);

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan

Lembaran Negara Republik Indonesia Nomor 4355);

3. Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan

Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2004

Nomor 53, Tambahan Lembaran Negara Republik Indonesia Nomor 4389);

4. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan

dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik

Indonesia Nomor 4400);

5. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun

2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor

2

4421);

6. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan

Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah

diubah dengan Undang-Undang Nomor 8 Tahun 2007 tentang Penetapan

Peraturan Pemerintah Pengganti Undang-Undang Nomor 3 Tahun 2007

Tentang Perubahan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah menjadi Undang-Undang (Lembaran Negara

Republik Indonesia Tahun 2007 Nomor 108, Tambahan Lembaran Negara

Republik Indonesia nomor 4548);

7. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara

Republik Indonesia Nomor 4438);

8. Peraturan Pemerintah Nomor 24 Tahun 2007 tentang Standar Akuntansi

Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2007 Nomor

49, Tambahan Lembaran Negara Republik Indonesia Nomor 4503);

9. Peraturan Pemerintah Nomor 37 Tahun 2007 tentang Perubahan Atas

Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan

Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan

Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2007 Nomor

94, Tambahan Lembaran Negara Republik Indonesia Nomor 4540);

10. Peraturan Pemerintah Nomor 54 Tahun 2007 tentang Pinjaman Daerah

(Lembaran Negara Republik Indonesia Tahun 2007 Nomor 136, Tambahan

Lembaran Negara Republik Indonesia Nomor 4574);

11. Peraturan Pemerintah Nomor 55 Tahun 2007 tentang Dana Perimbangan

(Lembaran Negara Republik Indonesia Tahun 2007 Nomor 137, Tambahan

Lembaran Negara Republik Indonesia Nomor 4575);

12. Peraturan Pemerintah Nomor 56 Tahun 2007 tentang Sistem Informasi

Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2007

Nomor 138, Tambahan Lembaran Negara Republik Indonesia Nomor

3

4576);

13. Peraturan Pemerintah Nomor 57 Tahun 2007 tentang Hibah (Lembaran

Negara Republik Indonesia Tahun 2007 Nomor 139, Tambahan Lembaran

Negara Republik Indonesia Nomor 4577);

14. Peraturan Pemerintah Nomor 58 Tahun 2007 tentang Pengelolaan

Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2007

Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor

4578);

15. Peraturan Pemerintah Nomor 65 Tahun 2007 tentang Pedoman

Penyusunan dan penerapan Standar Pelayanan Minimal (Lembaran Negara

Republik Indonesia Tahun 2007 Nomor 150, Tambahan Lembaran Negara

Republik Indonesia Nomor 4585);

16. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia

Tahun 2006 Nomor 25, Tambahan Lembaran Negara Republik Indonesia

Nomor 4614);

17. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah;

4

SISTEM DAN PROSEDUR PENERIMAANKAS DARI PENDAPATAN ASLI DAERAH

1. PENDAHULUAN

Penerimaan Pendapatan Asli Daerah diperolehantara lain dari transaksi:

1. Pajak Daerah;

2. Retribus Daerah;

3. Penerimaan Lain-lain Pendapatan AsliDaerah (Penjualan aset daerah yangdipisahkan, penerimaan bunga deposito,penerimaan jasa giro, denda keterlambatanpelaksanaan kegiatan)

P

enerima

an

Pendapa

tan Asli

Daerah

antara

lain

diperole

h dari

transaks

i:

1. PajakDaerah

2. RetribusiDaerah

3. Pene

rima

an

Lain-

lain

Pend

apata

n

Asli

Daer

ah

antar

a lain

meli

puti

penjualan aset daerah

yang dipisahkan,

penerimaan bunga

deposito, penerimaan

jasa giro,

denda keterlambatan pelaksanaan kegiatan.

Jaringan prosedur

yang membentuk sub

sistem ini terdiri dari

prosedur penerimaan,

penyetoran kas dan

pencatatan. Prosedur

penerimaan, penyetoran

kas dan pencatatan

merupakan uraian

pelaksanaan kegiatan yang

terdiri: fungsi/ pihak yang

terkait, dokumen yang

digunakan, catatan yang

digunakan, dan deskripsi

prosedur.

Penerimaan

Pendapatan Asli Daerah

dapat dilaksanakan dengan

3 (tiga)

mekanisme/prosedur,

yaitu:

1. Pembayaran langsungmelalui BendaharaPenerimaan.

2. Pihak Ketiga/ Wajib

Pajak/ Wajib Retribusi

menyetorkan uang melalui

Bendahara Penerimaan

Pembantu, kemudian

Bendahara Penerimaan

Pembantu melaporkan kepada

Bendahara Penerimaan..

3. Pihak

Ketiga

/

Wajib

Pajak

/Waji

b

Retribusi menyetorkan

uang melalui Bank

Pemerintah yang

Ditunjuk, Bank Lain,

Badan, Lembaga

Keuangan, dan/atau

Kantor Pos.

5

Permendagri 13/2006pasal 187 - 189 mengaturtata cara pelaksanaanpenerimaan daerah yangdikelola oleh BendaharaPenerimaan.Bendahara Penerimaanwajib menyelenggarakanpenatausahaan terhadapseluruh penerimaan danpenyetoran yang menjaditanggungjawabnya

2. PROSEDUR PENERIMAAN,

PENYETORAN KAS, DAN

PENCATATAN PENDAPATAN

ASLI DAERAH

1). Pendapatan Daerah Melalui Bendahara

Penerimaan

Semua penerimaan daerah dalam rangka

pelaksanaan urusan pemerintah daerah dikelola

dalam APBD. Setiap SKPD yang mempunyai tugas

memungut dan/atau menerima pendapatan daerah

wajib melaksanakan pemungutan dan/atau

penerimaan berdasarkan ketentuan yang

ditetapkan dalam peraturan perundang-undangan.

Penerimaan SKPD dilarang digunakan

langsung untuk membiayai pengeluaran, kecuali

ditentukan lain oleh peraturan perundang-

undangan. Penerimaan SKPD berupa uang atau

cek harus disetor ke rekening kas umum daerah

paling lama 1 (satu) hari kerja. Untuk daerah yang

kondisi geografisnya sulit dijangkau dengan

komunikasi dan transportasi sehingga melebihi

batas waktu penyetoran maka hal ini akan

ditetapkan dalam peraturan kepala daerah.

Bendahara Penerimaan wajib

menyelenggarakan penatausahaan terhadap

seluruh penerimaan dan penyetoran yang menjadi

tanggungjawabnya. Tata cara pelaksanaan

penerimaan daerah yang dikelola oleh Bendahara

Penerimaan

diatur dalam

Permendagri

13/2006 pasal

187 -189.

Secara adminstratif, Bendahara Penerimaan

bertanggungjawab pada Kepala SKPD atas

pengelolaan uang yang menjadi tugasnya, namun

secara fungsional Bendahara Penerimaan SKPD

bertanggung jawab pada PPKD.

6

FUNGSI/PIHAK YANG TERKAIT

Fungsi/Pihakyang terkaitdalam ProsedurPenerimaan,Penyetoran Kas,dan Pencatatandalam SubsistemPenerimaanPendapatan AsliDaerah melaluiBendaharaPenerimaanadalah:

1. KepalaSKPD/Pengguna Anggaran

2. BendaharaPenerimaan;

3. PPK-SKPD

4. PPKD

5. FungsiAkuntansi diSatuan KerjaPengelolaKeuanganDaerah(SKPKD0;

6. FungsiAkuntansi diPejabatPenatausaanKeuangan-Satuan KerjaPerangkatDaerah (PPK-SKPD)

D

alam

Prose

dur

Pene

rima

an

Pend

apata

n

Daer

ah

Melal

ui

Bend

ahara

Pene

rima

an,

fungs

i/

pihak

yang

terkai

t

adala

h:

1. Kepala SKPD/Pengguna Anggaran

Dalam

prosedur

kegiatan ini,

Kepala SKPD

berfungsi/

berwenang

untuk:

1. Mener

bitkan

Surat

Keteta

pan

Pajak

Daera

h

(SKP

D dan

Surat

Keteta

pan

Retrib

usi

Daera

h

(SKR

D).

2. Mena

ndata

ngani

SPJ

yang

berasa

l dari

PPK-

SKPD

y

a

n

g

s

e

l

a

n

j

u

t

n

y

a

S

P

J

t

e

r

s

e

b

u

t

d

i

s

e

r

a

h

k

a

n

ke

p

a

d

a

P

P

K

D.

2. Bendahara Penerimaan

D

alam

prose

dur

kegia

tan

ini,

Bend

ahara

Pene

rima

an

berfu

ngsi/

berw

enan

g

untu

k:

1. M

eneri

ma

sekali

gus

menco

cokka

n

uang

yang

diseto

rkan

oleh

Wajib

Pajak/

Retrib

usi

sesuai

denga

n yang

terter

a pada

SKPD

/SKR

D.

2. Memb

uat

Tanda

Bukti

Pemb

ayara

n

(TBP)

/Bukti

lain

yang

sah

d

a

n

m

e

n

y

e

r

a

h

k

a

n

k

e

p

a

d

a

W

a

j

i

b

P

a

j

a

k

/

R

e

tr

ib

us

i.

3. M

e

n

ye

to

rk

a

n

u

a

n

g

ya

n

g

di

te

ri

m

a

n

ya

se

ti

a

p

h

ar

i

ke

B

a

nk

besert

a

Surat

Tanda

Setora

n

(STS)

yang

telah

dibuat

.

4. Memb

uat

dan

menya

mpaik

an

Lapor

an

Pertan

ggung

jawab

an

untuk

peneri

maan

satu

bulan

paling

lamba

t

tangga

l 10

bulan

beriku

t

n

ya

ke

pada

PPKD.

7

3. PPK-SKPD

Dalam prosedur kegiatan ini, PPK-SKPD

berfungsi/ berwenang untuk:

1. Memverifikasi, mengevaluasi, dan

mencocokkan Laporan Pertanggungjawaban

yang berasal dari Bendahara Penerimaan.

Apabila dinyatakan tidak cocok maka

dikembalikan lagi kepada Bendahara

Penerimaan.

2. Menandatangani Laporan

Pertanggungjawaban yang telah dinyatakan

cocok.

4. PPKD

Dalam prosedur kegiatan ini, PPKD berfungsi/

berwenang untuk:

1. Membandingkan antara SPJ yang berasal dari

Kepala SKPD dengan Nota Kredit dari Bank.

Apabila tidak sesuai maka dikembalikan

kepada Kepala SKPD.

2. Membuat Surat Pengesahan SPJ yang

kemudian disampaikan kepada PPK-SKPD.

5. Fungsi Akuntansi di Satuan Kerja Pengelola

Keuangan Daerah (SKPKD).

Dalam prosedur kegiatan ini, Fungsi Akuntansi-

SKPKD berfungsi/ berwenang untuk:

1. Menjurnal pendapatan berdasarkan LPJ yang

diterima dari PPKD ke dalam Buku Jurnal

Penerimaan Kas.

2. Memposting rekening pendapatan ke dalam

Buku Besar dan Buku Besar Pembantu.

8

6. Fungsi Akuntansi di Pejabat PenatausahaanKeuangan-Satuan Kerja Perangkat Daerah(PPK-SKPD).

Dalam prosedur kegiatan ini, Fungsi Akuntansi

PPK-SKPD berfungsi/ berwenang untuk:

1. Menjurnal pendapatan berdasarkan LPJ yang

diterima dari PPKD ke dalam Buku Jurnal

Penerimaan Kas.

2. Memposting rekening pendapatan ke dalam

Buku Besar dan Buku Besar Pembantu.

DOKUMEN YANG DIGUNAKAN

Dokumen yang digunakan dalamprosedur peneriman, penyetorankas dan pencatatan pada SubSistem Penerimaan PendapatanAsli Daerah melalui Bendahara

D

okume

n yang

diguna

kan

dalam

prosedur peneriman,

penyetoran kas dan

pencatatan pada Sub

Sistem Penerimaan

Pendapatan Asli

Daerah melalui

1. Surat

Ketetapan

PajakBendaharaPenerimaanadalah:

(SKPD) Daerah

2. Tanda Bukti Penerimaan

1. SuratKetetapan PajakDaerah (SKPD)/Surat

3. (TBP)

4. Surat Tanda Setoran (STS)

Ketetapan

Retribusi

(SKRD).Penerimaa

nadalah:4.NotaKreditBa

nk

Dokumen

ini

digunakan

sebagai

pedoman bagi wajib

pajak/retribusi dalam

menentukan jumlah

rupiah yang wajib

disetor kepada

Bendahara

Penerimaan.

2. Penerimaan (TBP).

Dokumen ini

digunakan sebagai

tanda terima atas

uang yang disetor

oleh wajib

pajak/retribusi

kepada

Bendahara

Penerimaan

.

3. Surat Tanda Setoran (STS)

Dokumen

ini

digunakan

untuk

menyetorka

n

penerimaan

daer

ah

dari

Bend

ahar

a

Pene

rima

an

Kas

Daer

ah di

Bank

.

9

4. Nota Kredit Bank.

Bank menggunakan dokuman ini untuk

memberitahukan adanya transfer ke rekening kas

daerah.

CATATAN YANG DIGUNAKAN

Catatan yang digunakan dalamproses penerimaan, penyetorankas, dan pencatatan padaSubsistem PenerimaanPendapatan Asli Daerah melaluiBendahara Penerimaan adalah:

1. Buku Kas Umum;

2. Buku Jurnal PenerimaanKas;

3. Buku Besar;

C

atatan

yang

diguna

kan

dalam

prosed

ur

peneri

maan, penyetoran kas

dan pencatatan pada

Sub Sistem

Penerimaan

Pendapatan Asli

Daerah melalui

Bendahara Penerimaan

adalah:

1. Buku Kas Umum, merupakan catatan untuk

5. Buku

Rekapitulasimerekapitula

sipeneri

maan (danpengeluaran) kas Penerimaan Hariani;

6. Buku

Pembantu Rincian harianyang dilakukan olehBendaharaPenerimaan.

Obyekd.BukuBesar Pembantu; g. Buku Register Kas

2. Buku Rekapitulasi Penerimaan Harian,

meru

paka

n

catat

an

yang

digun

akan

oleh

Bend

ahara

Pener

imaa

n

untuk

mere

kapit

ulasi

pener

imaa

n dan

penye

toran

kas

yang

telah

dilak

ukan.

Buku

i

n

i

n

a

n

ti

n

y

a

d

ij

a

d

i

k

a

n

l

a

m

p

i

r

a

n

d

a

l

am

Lapo

ran

Pert

angg

ungj

awa

ban.

3. Buk

u

Pe

mba

ntu

Rin

cian

Oby

ek,

mer

upak

an

catat

an

yang

digu

naka

n

oleh

Ben

daha

ra

Penerim

aan

untuk

mencatat

penerima

an kas

secara

detail

sesuai

dengan

obyeknya

4. Buku

Jurnal

Peneri

maan

Kas,

merupak

an buku

yang

digunaka

n oleh

Fungsi

Akuntan

si di

Satuan

Kerja

Perangka

t Daerah

(

P

en

ge

lo

la

K

eu

a

n

ga

n

D

ae

ra

h

(S

K

P

K

D

)

u

nt

u

k

m

en

ca

ta

t

da

n

m

en

gg

ol

on

gk

an

tr

an

sa

ks

i

at

au

ke

ja

di

an

ya

ng

m

en

ga

ki

ba

tk

an

terjad

inya

pener

imaa

n kas

dan

penye

toran

kas

ke

reken

ing

Kas

Daera

h

berda

sarka

n

Lapor

an

Perta

nggu

ngjaw

aban.

5. BukuBesar, merupakan buku untuk meringkas

10

transaksi penerimaan kas ke dalam rekening yang

terkait dengan penerimaan Pendapatan Asli Daerah,

yang telah dicatat dalam Jurnal Penerimaan Kas.

Selain itu juga untuk meringkas penyetoran kas dari

Bendahara Penerimaan ke rekening Kas Daerah.

6. Buku Besar Pembantu, merupakan catatan

akuntansi yang berfungsi memberikan informasi rinci

dari suatu rekening yang terkait dengan penerimaan

Pendapatan Asli Daerah dan penyetoran kas dari

Satuan Kerja ke rekening Kas Daerah, yang diringkas

dalam Buku Besar berdasarkan Rekap Setoran atau

bukti pendukung lainnya yang sah. Pencatatan dalam

buku pembantu diuraikan berdasarkan rincian obyek

pendapatan (digit).

7. Register Penerimaan dan Pengeluaran Kas,

merupakan buku PPKD yang digunakan untuk

mencatat sisa/saldo penerimaan dan pengeluaran kas

daerah yang dikelola oleh PPKD.

DESKRIPSI PROSEDUR

Uraian kegiatan prosedur penerimaan,

penyetoran kas, dan pencatatan pada Sistem Penerimaan

Pendapatan Asli Daerah secara rinci adalah:

1. Kepala SKPD/Pengguna Anggaran menerbitkan Surat

Ketetapan Pajak Daerah (SKPD) dan Surat Ketetapan

Retribusi Daerah (SKRD). Dokumen tersebut dibuat

rangkap 2 (dua). Lampiran 1 disampaikan kepada

wajib pajak/wajib retribusi, sedangkan lampiran 2

disampaikan kepada Bendahara Penerimaan.

2. Pihak Ketiga melakukan pembayaran pajak/retribusi

Daerah sesuai dengan Surat Ketetapan Pajak Daerah

(SKP-D) untuk pajak daerah atau Surat Ketetapan

11

Retribusi (SKR) untuk retribusi daerah. Pembayaran

pajak/retribusi daerah langsung ke Bendahara

Penerimaan.

3. Bendahara Penerimaan mencocokkan uang yang

disetor oleh wajib pajak dengan SKPD/SKRD.

Kemudian membuat Tanda Bukti Penerimaan (TBP)

dan menyerahkan kepada wajib pajak/wajib

rertribusi.

4. Bendahara Penerimaan menyetorkan semua uang

yang diterima setiap hari nya, beserta Surat Tanda

Setoran (STS) yang dibuat rangkap 2 (dua), sebagai

bukti telah melakukan penyetoran uang ke rekening

Kas Umum Daerah di Bank.

5. Bank mencocokkan STS dengan uang yang disetorkan.

Apabila tidak cocok maka Bank akan mengembalikan,

apabila cocok maka bank akan membuat Nota Kredit.

STS lampiran 1 akan diserahkan kepada Bendahara

Penerimaan, sedangkan lampiran 2 disimpan oleh Bank.

Nota Kredit disampaikan Bank kepada PPKD.

6. Berdasarkan STS, arsip SKPD/SKRD dan arsip TBP

Bendahara Penerimaan mencatat pada Buku Kas

Umum (BKU), Buku Rekapitulasi dan Buku Pembantu

Rincian Obyek.

7. Bendahara Penerimaan membuat Laporan

Pertanggungjawaban (SPJ) untuk penerimaan 1 bulan

dan paling lambat tanggal 10 bulan berikutnya untuk

disampaikan kepada PPK-SKPD.

8. PPK-SKPD kemudian memverifikasi, mengevaluasi

dan mencocokkan Laporan Pertanggungjawaban yang

disampaikan oleh Bendahara Penerimaan. Setelah

dinyatakan cocok maka ditandatangani. Apabila tidak

cocok maka dikembalikan. SPJ lampiran 1

12

disampaikan kepada Kepala SKPD/ Pengguna

Anggaran, sedangkan SPJ lampiran 2 diserahkan

kepada Fungsi Akuntansi SKPD.

9. Kepala SKPD/ Pengguna Anggaran menandatangani

SPJ yang diajukan oleh PPK-SKPD dan menyerahkan

kepada PPKD.

10. PPKD membandingkan SPJ dengan Nota Kredit.

Apabila cocok maka PPKD membuat Surat

Pengesahan SPJ dan mencatat dalam Register Kas.

Surat Pengesahan kemudian diserahkan kepada PPK-

SKPD. Sedangkan Nota Kredit diarsip. Selanjutnya

SPJ diserahkan kepada Fungsi Akuntansi-SKPKD.

11. Fungsi Akuntansi – SKPKD mencatat Penerimaan Kas

ke dalam Jurnal Penerimaan Kas berdasarkan SPJ

yang diterima dari PPKD. Memposting ke Buku Besar

dan mencatat ke Buku Besar Pembantu.

12.Fungsi Akuntansi – SKPD mencatat Penerimaan Kas

ke dalam Jurnal Penerimaan Kas berdasarkan SPJ

yang diterima dari PPK-SKPD. Memposting ke Buku

Besar dan mencatat ke Buku Besar Pembantu.

13

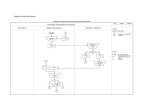

SISTEM AKUNTANSI PENERIMAAN KASSUB SISTEM PENERIMAAN PENDAPATAN ASLI DAERAH

MELALUI BENDAHARA PENERIMAAN

KEPALA SKPD/PENGGUNA ANGGARAN

Mulai8

Membuat1 1 1 1

BKU Buku Buku SPJSKPD/ Penerimaan Pembantu RekapitulasiSKRD

2 SPJ1 Ditandatangani

SKPD/ oleh PenggunaSKRD Anggaran

1 2 1 1 1 1BKU Buku Buku SPJPenerimaan Pembantu Rekapitulasi

9

14

PIHAK KETIGA/ WAJIB PAJAK/ WAJIB RETRIBUSI

1 4

1 1

SKPD/ TBPSKRD

TT

Menyiapkan &Menyetorkan uang

ke BendaharaPenerimaan

Uang

3

15

BENDAHARA PENERIMAAN

2 3 6

SKPD/SKRD

MencocokkanSKP/SKRdguangditerima

MembuatTBP

21TBP

T

4

Membuat STS & menyetorkan uang yang diter

setiap

Uang

21STS

5

1STS

T

Mencatatpada BKUdan rekap

3 32 2

BKU1 1

TBuku

TBuku

Penerimaan Rekapitulasi Pembantu

MembuatSPJ

untukpenerimaan1 bln,palinglambattgl 10

blnberikut

nya

1 2 1 2 2

SPJ 1BKU Buku Buku

Penerimaan Rekapitulasi Pembantu

7

16

BANK

ST

S

5

21Uang

Mencocokkan STS

Tidak

Dikemba-

Cocok?

likan

Ya

MembuatNotaKredit

12

Uang Nota KreditSTS

T T

6 7

16

PPK-SKPD

7

10

Tidak

Cocok?

YaDitandatanganiPPK-SKPD

1 1 1 1 2BKU Buku Buku SPJ BKU BukuPenerimaan Pembantu Rekapitulasi Penerimaan Pembantu

8 12

17

PPKD

BKUPenerimaan

PembandinganSPJ denganNota Kredit

Tidak Dikem-

Cocok? balikan

Ya

BKUPenerimaan

Membuat

SuratPengesahanSPJ

SuratPengesahanSPJ

Nota KreditRegis-ter Kas

T0

18

FUNGSI AKUNTANSI -SKPD

12

2BKU BukuPenerimaan Pembantu

T

buku besar

Mencatat dibuku besarpembantu

Selesai

19

FUNGSI AKUNTANSI -SKPKD

11

1BKU BukuPenerimaan Pembantu

T

buku besar

Mencatat dibuku besarpembantu

Selesai

20

BendaharaPenerimaan Pembantu dapat ditunjuk dalam keadaan obyek pendapatan tersebar dan atas pertimbangan geografis, wajib pajak/ retribusi tidak dapat membayarkewajibannya secaralangsung pada badan/lembaga keuangan/kantor pos terdekat

2). Pendapatan DaerahMelalui Bendahara

Penerimaan Pembantu

Dalam satu SKPD

hanya akan terdapat satu

bendahara penerimaan,

tetapi dimungkinkan

terdapat lebih dari satu

bendahara penerimaan

pembantu. Hal tersebut

disebabkan obyek

pendapatan daerah tersebar

atas pertimbangan kondisi

geografis wajib pajak

dan/atau wajib retribusi

tidak mungkin membayar

kewajib

annya

langsu

ng

pada

badan,

lembag

a

keuang

an atau

kantor

pos

yang

bertuga

s

melaks

anakan

sebagia

n tugas

dan

fungsi

bendah

ara

peneri

maan,

sehingg

a

ditunju

k

bendahara penerimaan

pembantu.

Bendahara

penerimaan pembantu

wajib menyetor seluruh

uang yang diterimanya ke

rekening kas umum daerah

paling lama 1 hari kerja

terhitung sejak uang

tersebut diterima.

Bendahara Penerimaan

Pembantu melakukan

pembukuan bendaharawan

tersendiri dan secara

periodik melakukan

pertanggungjawaban

disertai bukti penerimaan

dan bukti penyetoran dari

seluruh uang kas yang

diterimanya kepada

bendaharawan penerimaan.

Tata cara pelaksanaan

penerimaan daerah yang

dikelola oleh Bendahara

Penerimaan Pembantu

diatur dalam Permendagri

13/2006 pasal 190.

FUNGSI/PIHAK YANG TERKAIT

Fungsi/PihakyangterkaitdalamProsedur

Penerimaan,Penyetoran Kas,dan Pencatatandalam SubsistemPenerimaanPendapatan AsliDaerah melaluiBendaharaPenerimaanPembantu adalah:

1. KepalaSKPD/PenggunaAnggaran

2. Bendaha

raPenerimaan

3.Be

ndahara P

enerimaanPembantu

4. PPK-SKPD

5. PPKD

D

al

a

m

Pr

os

ed

ur

Pe

ne

ri

m

aa

n

Pendapatan

Daerah

Melalui

Bendahara

Penerimaan

Pembantu,

fungsi/

pihak yang

terkait

adalah:

1. Kepala SKPD/P

engguna Anggaran

D

ala

m prosedur

kegiatan ini,

Kepala SKPD

berfungsi/

berwenang

untuk:

a. Menerbitkan Surat Ketetapan Pajak Daerah

216. Fu

ngsiAkuntansidi Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

7. Fungsi Akuntansidi PejabatPenatausaan Keuangan-Satuan Kerja Perangkat Daerah (PPK-SKPD)

(SKPD dan Surat

Ketetapan

Retribusi Daerah

(SKRD).

2. Menandatangani

SPJ yang berasal

dari PPK-SKPD

yang selanjutnya

SPJ tersebut

diserahkan

kepada PPKD.

2. BendaharaPenerimaanPembantu

Dalam prosedur

kegiatan ini, Bendahara

Penerimaan berfungsi/

berwenang untuk:

1. Menerima

sekaligus

mencocokkan

uang yang

d

i

s

e

t

o

r

k

a

n

o

l

e

h

W

a

j

i

b

P

a

j

a

k

/

R

e

t

r

i

b

u

s

i

sesuai dengan

yang tertera pada

SKPD/SKRD.

2. Membuat Tanda

Bukti

Pembayaran

(TBP)/Bukti lain

yang sah dan

menyerahkan

kepada Wajib

Pajak/Retribusi.

3. Menyetorkan

uang yang

diterimanya

setiap hari ke

Bank beserta

Surat Tanda

Setoran (STS)

yang telah

dibuat.

4. Melakukan

pencatatan atas

penerimaan ke

dalam BKU

Penerimaan

Pembantu dan

Buku

Rekapitulasi

Penerimaan

Harian

Pembantu.

5. Membuat dan

menyampaikan

Laporan

Pertanggungjawa

b

a

n

u

n

t

u

k

p

e

n

e

r

i

m

a

a

n

satu bulan paling

lambat tanggal 5

bulan berikutnya

kepada

Bendahara

Penerimaan.

3. BendaharaPenerimaan

Dalam prosedur

kegiatan ini, Bendahara

Penerimaan berfungsi/

berwenang untuk:

1. Meneliti,

mencocokkan

dan

menandatangani

SPJ yang

diajukan oleh

Bendahara

Penerimaan

Pembantu.

22

2. Merekapitulasi BKU Penerimaan Pembantu,

Buku Rekapitulasi Penerimaan Harian

Pembantu, dan SPJ Pembantu ke dalam BKU

Penerimaan, Buku Pembantu Rincian Obyek

Penerimaan, dan Buku Rekapitulasi

Penerimaan Harian.

3. Membuat dan menyampaikan Laporan

Pertanggungjawaban untuk penerimaan satu

bulan paling lambat tanggal 10 bulan

berikutnya kepada PPK-SKPD.

4. PPK-SKPD

Dalam prosedur kegiatan ini, PPK-SKPD

berfungsi/ berwenang untuk:

1. Memverifikasi, mengevaluasi, dan

mencocokkan Laporan Pertanggungjawaban

yang berasal dari Bendahara Penerimaan.

Apabila dinyatakan tidak cocok maka

dikembalikan lagi kepada Bendahara

Penerimaan.

2. Menandatangani Laporan

Pertanggungjawaban yang telah dinyatakan

cocok.

5. PPKD

Dalam prosedur kegiatan ini, PPKD berfungsi/

berwenang untuk:

1. Membandingkan antara SPJ yang berasal dari

Kepala SKPD dengan Nota Kredit dari Bank.

Apabila tidak sesuai maka dikembalikan

kepada Kepala SKPD.

2. Membuat Surat Pengesahan SPJ yang

kemudian disampaikan kepada PPK-SKPD.

23

6. Fungsi Akuntansi di Satuan Kerja Pengelola

Keuangan Daerah (SKPKD).

Dalam prosedur kegiatan ini, Fungsi Akuntansi-

SKPKD berfungsi/ berwenang untuk:

1. Menjurnal pendapatan berdasarkan LPJ yang

diterima dari PPKD ke dalam Buku Jurnal

Penerimaan Kas.

2. Memposting rekening pendapatan ke dalam

Buku Besar dan Buku Besar Pembantu.

7. Fungsi Akuntansi di Pejabat Penatausahaan

Keuangan-Satuan Kerja Perangkat Daerah

(PPK-SKPD).

Dalam prosedur kegiatan ini, Fungsi Akuntansi

SKPD berfungsi/ berwenang untuk:

1. Menjurnal pendapatan berdasarkan LPJ yang

diterima dari PPKD ke dalam Buku Jurnal

Penerimaan Kas.

2. Memposting rekening pendapatan ke dalam

Buku Besar dan Buku Besar Pembantu.

DOKUMEN YANG DIGUNAKAN

Dokumen yang digunakan dalam prosedur peneriman, penyetoran kas dan pencatatan pada Sub Sistem Penerimaan Pendapatan Asli Daerah adalah:

1. Surat Ketetapan Pajak Daerah(SKPD)/ SuratKetetapan Retribusi Daerah(SKRD);

2. Tanda BuktiPenerimaan (TBP);

3. Surat Tanda Setoran (STS)

4. Nota Kredit Bank

D

okume

n yang

diguna

kan

dalam

prosed

ur

peneri

man,

penyet

oran

kas dan pencatatan

pada Sub Sistem

Penerimaan

Pendapatan Asli

Daerah melalui

Bendahara Penerimaan

adalah:

1. Surat Ketetapan

Pajak Daerah

(SKPD)/ Surat

Ketetapan

Retribusi

(SKRD). Dokumen

ini digunakan

sebagai pedoman

bagi wajib

pajak/retribusi

dalam menentukan

jum

lah

rupi

ah

yan

g wajib disetor

kepada Bendahara

Penerimaan.

24

Catatan yang digunakan dalam proses penerimaan, penyetoran kas, dan pencatatan pada Subsistem Penerimaan Pendapatan Asli Daerah melalui Bendahara Penerimaan Pembantu:

1. Buku Kas Umum Penerimaan Pembantu

2. Buku Rekapitulasi Penerimaan Harian Pembantu

3. Buku KasUmumPenerimaan

4. BukuPembantu

5. BukuPembantuRincian Obyek

6. Buku

Junal Penerimaan Kas

7. Buku Besar

8. Buku Besar Pembantu

2. Tanda

Bukti

Penerim

aan

(TBP).

Dokumen

ini

digunaka

n sebagai

tanda

terima

atas uang

yang

disetor

oleh wajib

pajak/retr

ibusi

kepada

Bendahar

a

Penerima

an.

3. Surat

Tanda

Setoran

(STS).

Dokumen

ini

digunaka

n untuk

menyetor

kan

penerima

an daerah

dari

Bendahar

a

Penerimaan Kas Daerah di Bank..

4. Nota Kredit Bank. Bank

menggunakan dokuman ini untuk

memberitahukan adanya transfer ke

rekening kas daerah.

CATATAN YANG DIGUNAKAN

Catatan yang digunakan dalam

prosedur penerimaan, penyetoran kas

dan pencatatan pada Sub Sistem

Penerimaan Pendapatan Asli Daerah

adalah:

1. Buku Kas Umum Penerimaan

Pembantu, merupakan catatan

untuk merekapitulasi penerimaan

(dan pengeluaran) kas harian yang

dilakukan oleh Bendahara

Penerimaan Pembantu.

2. Buku Rekapitulasi Penerimaan

Harian Pembantu. Merupakan

catatan yang digunakan oleh

Bendahara Penerimaan Pembantu

untuk merekapitulasi penerimaan

dan penyetoran kas yang telah

dilakukan. Buku ini nantinya

dijadikan lampiran dalam Laporan

Pertanggungjawaban.

3. Buku Kas Umum Penerimaan

merupakan catatan untuk

merekapitulasi penerimaan (dan

pengeluaran) kas harian yang

dilakukan oleh Bendahara

Penerimaan

4. Buku Pembantu Rincian Obyek,

merupakan catatan yang digunakan

oleh

Bendahar

a Penerimaan untuk mencatat

penerimaan kas secara detail sesuai

25

dengan obyeknya

5. Buku Jurnal Penerimaan Kas, merupakan buku

yang digunakan oleh Fungsi Akuntansi di Satuan

Kerja Perangkat Daerah (SKPD) dan Satuan Kerja

Pengelola Keuangan Daerah (SKPKD) untuk mencatat

dan menggolongkan transaksi atau kejadian yang

mengakibatkan terjadinya penerimaan kas dan

penyetoran kas ke rekening Kas Daerah berdasarkan

Laporan Pertanggungjawaban.

6. Buku Besar, merupakan buku untuk meringkas

transaksi penerimaan kas ke dalam rekening yang

terkait dengan penerimaan Pendapatan Asli Daerah,

yang telah dicatat dalam Jurnal Penerimaan Kas.

Selain itu juga untuk meringkas penyetoran kas dari

Bendahara Penerimaan ke rekening Kas Daerah.

7. Buku Besar Pembantu, merupakan catatan

akuntansi yang berfungsi memberikan informasi rinci

dari suatu rekening yang terkait dengan penerimaan

Pendapatan Asli Daerah dan penyetoran kas dari

Satuan Kerja ke rekening Kas Daerah, yang diringkas

dalam Buku Besar berdasarkan Rekap Setoran atau

bukti pendukung lainnya yang sah. Pencatatan dalam

buku pembantu diuraikan berdasarkan rincian obyek

pendapatan (digit).

8. Register Penerimaan dan Pengeluaran Kas,

merupakan buku PPKD yang digunakan untuk

mencatat sisa/saldo penerimaan dan pengeluaran kas

daerah yang dikelola oleh PPKD.

DESKRIPSI PROSEDUR

Uraian kegiatan prosedur penerimaan,

penyetoran kas, dan pencatatan pada Sistem Penerimaan

26

Pendapatan Asli Daerah melalui Bendahara Penerimaan

Pembantu secara rinci adalah:

1. Kepala SKPD/ Pengguna Anggaran menerbitkan

Surat Ketetapan Pajak Daerah (SKPD) dan Surat

Ketetapan Retribusi Daerah (SKRD). Dokumen

tersebut dibuat rangkap 2 (dua). Lampiran 1

disampaikan kepada wajib pajak/wajib retribusi,

sedangkan lampiran 2 disampaikan kepada

Bendahara Penerimaan Pembantu.

2. Pihak Ketiga melakukan pembayaran pajak/retribusi

Daerah sesuai dengan Surat Ketetapan Pajak Daerah

(SKPD) untuk pajak daerah atau Surat Ketetapan

Retribusi Daerah (SKRD) untuk retribusi daerah.

Pembayaran pajak/retribusi daerah langsung ke

Bendahara Penerimaan Pembantu.

3. Bendahara Penerimaan Pembantu mencocokkan

uang yang disetor oleh wajib pajak dengan

SKPD/SKRD. Kemudian membuat Tanda Bukti

Penerimaan (TBP) dan menyerahkan kepada wajib

pajak/wajib rertribusi.

4. Bendahara Penerimaan Pembantu menyetorkan

semua uang yang diterima setiap hari nya, beserta

Surat Tanda Setoran (STS) yang dibuat rangkap 2

(dua), sebagai bukti telah melakukan penyetoran

uang ke rekening Kas Umum Daerah di Bank.

5. Bank mencocokkan STS dengan uang yang

disetorkan. Apabila tidak cocok maka Bank akan

mengembalikan, apabila cocok maka bank akan

membuat Nota Kredit. STS lampiran 1 akan

diserahkan kepada Bendahara Penerimaan

Pembantu, sedangkan lampiran 2 disimpan oleh

Bank. Nota Kredit disampaikan Bank kepada PPKD.

27

6. Berdasarkan STS, arsip SKPD/SKRD dan arsip TBP

Bendahara Penerimaan Pembantu mencatat pada

Buku Kas Umum Penerimaan Pembantu (BKU),

Buku Rekapitulasi Penerimaan Harian Pembantu.

7. Bendahara Penerimaan Pembantu membuat Laporan

Pertanggungjawaban (SPJ) untuk penerimaan 1

bulan dan paling lambat tanggal 5 bulan berikutnya

untuk disampaikan kepada Bendahara Penerimaan.

8. Bendahara Penerimaan kemudian memverifikasi,

mengevaluasi dan mencocokkan Laporan

Pertanggungjawaban yang disampaikan oleh

Bendahara Penerimaan Pembantu. Setelah

dinyatakan cocok maka ditandatangani. Apabila tidak

cocok maka dikembalikan.

9. Bendahara Penerimaan mencatat atas penerimaan

yang berasal dari bendahara penerimaan pembantu

ke dalam BKU Penerimaan, Buku Pembantu, Buku

Rekapitulasi dan Menyusun SPJ

10. Kepala SKPD/ Pengguna Anggaran menandatangani

SPJ yang diajukan oleh PPK-SKPD dan menyerahkan

kepada PPKD.

11. PPKD membandingkan SPJ dengan Nota Kredit.

Apabila cocok maka PPKD membuat Surat

Pengesahan SPJ dan mencatat dalam Register Kas.

Surat Pengesahan kemudian diserahkan kepada PPK-

SKPD. Sedangkan Nota Kredit diarsip. Selanjutnya

SPJ diserahkan kepada Fungsi Akuntansi-SKPKD.

12. Fungsi Akuntansi – SKPKD mencatat Penerimaan

Kas ke dalam Jurnal Penerimaan Kas berdasarkan

SPJ yang diterima dari PPKD. Memposting ke Buku

Besar dan mencatat ke Buku Besar Pembantu.

13. Fungsi Akuntansi – SKPD mencatat Penerimaan Kas 28

ke dalam Jurnal Penerimaan Kas berdasarkan SPJ

yang diterima dari PPK-SKPD. Memposting ke Buku

Besar dan mencatat ke Buku Besar Pembantu.

29

SISTEM AKUNTANSI PENERIMAAN KASSUB SISTEM PENERIMAAN PENDAPATAN ASLI DAERAH

MELALUI BENDAHARA PENERIMAAN PEMBANTU

KEPALA SKPD/ PENGGUNA ANGGARAN

Mulai11

Membuat1 1 1 1

BKU Buku Buku SPJSKPD/ Penerimaan Pembantu Rekapitulasi

SKRD

2SPJ

Ditandatangani1oleh PenggunaSKPD/

AnggaranSKRD

1 1 1 11 2 BKU Buku Buku SPJ

Penerimaan Pembantu Rekapitulasi

12

16

PIHAK KETIGA/ WAJIB PAJAK/ WAJIB RETRIBUSI

14

1 1

SKPD/ TBPSKRD

T T

MenyiapkanUang &

Menyetorkan

Uang

3

17

BENDAHARA PENERIMAAN PEMBANTU2 3 6

2SKPD/SKRD

T

MencocokkanSKPD/SKRD

dguang

diterima

Membuat

TBP

21

TBP

T

4

MembuatSTS&

menyetorka

nuangyangditerima

setiaphari

Uang

21

STS

5

1STS

Mencatat pada BKUPenerimaan, &Buku Rekapitulasi

BKUPenerimaanPembantu

MembuatSPJPenerimaan

Pembant

untu

penerimaan 1bln,pali

ng lambat tgl 5 bln berikutnya

1 1 SPJBKU Buku Rekapitulasi PembantuPenerimaan Penerimaan HarianPembantu Pembantu

8

18

BANK

ST

S

5

21Uang

Mencocokkan STS

Tidak

Dikemba-

Cocok?

likan

Ya

MembuatNotaKredit

12

Uang Nota KreditSTS

T T

6 7

19

BENDAHARA PENERIMAAN

8

BKUPenerimaanPembantu

Diteliti,Dicocokkan &Ditandatangani

Tidak Dikem-

Coc

ok?

balikan

Ya

Mer

ekapitulasi BKU,

Buku RekapitulasiPenerimaan HarianPembantu & SPJ

Pembantu

SPJ Pembantu 1 1BKU Buku RekapitulasiPenerimaan Penerimaan HarianPembantu Pembantu

T T

Membuat SPJ Penerimaan untuk

penerimaan 1 bln, paling lambat tgl 10 bln berikutnya

2 2 2 21 1 1 1

BKU BukuBuku SPJ

PenerimaanPembantu

Rekapitulasi

9

20

PPK-SKPD

Diverifikasi, Kesahih-an & KelengkapanBukti Penerimaan

Tida

k

Dikemba-

Cocok?

YaDitandatanganiPPK-SKPD

1 1 1 1 2BKU Buku Buku SPJ BKU BukuPenerimaan Pembantu Rekapitulasi Penerimaan Pembantu

1110

21

FUNGSI AKUNTANSI SKPD

10

2BKU BukuPenerimaan Pembantu

T

buku besar

Mencatat dibuku besarpembantu

Selesai

22

PPKD

12

BKUPenerimaan

PembandinganSPJ denganNota Kredit

Tidak Dikem-

Cocok? balikan

Ya

BKUPenerimaan

Membuat

SuratPengesahanSPJ

SuratPengesahanSPJ

Nota KreditRegis-ter Kas

T3

23

FUNGSI AKUNTANSI-SKPKD

14

1BKU BukuPenerimaan Pembantu

T

buku besar

Mencatat dibuku besarpembantu

Selesai

24

Permendagri13/2006 pasal 187 mengatur bahwa Penerimaan daerah dapat disetor langsung ke bank yang ditunjuk. Bank tersebut merupakan bank sehat yang ditunjuk secara resmi dengan keputusan kepala daerah.Penyetoran tersebut juga dapat dilakukan melalui Bank Lain, Badan, Lembaga

Keuangan, dan/atau Kantor Pos.

3). Pendapatan Daerah Melalui Bank

Pemerintah yang ditunjuk, Bank Lain,

Badan, Lembaga Keua ngan, dan/atau

Kantor Pos

Pen

erimaan

daerah

dapat

disetor ke

rekening

kas

daerah

dengan

cara

disetor langsung ke bank,

badan, lembaga keuangan

dan/atau kantor pos.

Kepala daerah dapat

menunjuk bank, badan,

lembaga keuangan

dan/atau kantor pos yang

bertugas melaksanakan

tugas dan fungsi bendahara

penerimaan. Bank yang

ditunjuk tersebut

merupakan bank yang

sehat yang ditunjuk secara

resmi dengan keputusan

kepala daerah.

Badan, lembaga

keuangan, dan/atau kantor

pos menyetor seluruh uang

yang ditrimanya ke

rekening kas umum daerah

paling lama 1 hari kerja

terhitung sejak uang

tersebut diterima. Bank,

badan, lembaga keuangan

atau kantor pos

mempertanggungjawabkan

seluruh uang kas yang

diterimanya kepada kepala

daerah melalui PPKD.

FUNGSI/PIHAK YANG

TERKAIT

Fungsi/Pihak yangterkait dalam Prosedur Pene

rimaan, Penyetoran Kas, dan Pencatatan dalam Subsistem Penerimaan Pendapatan Asli Daerah melalui bank pemerintah yang ditunjuk, bank lain, badan,

lembaga keuangan dan/atau kantor posadalah:

1.Kepa

laSKPD/Peng

guna Anggaran

2. Bank pemerintah yang ditunjuk, bank lain, badan, lembaga keuangan dan/atau kantor pos

3. Bendahara

Penerimaan

4.PPK-

SKPD

5.PPK

D

6.Fun

gsiAkuntansidiSatuanKerjaPengelolaKeuanganDaerah(SKPKD0

7.Fu

ngsi Akuntansi di

Pejabat Penatausaan Keuangan-Satuan Kerja PerangkatDaerah (PPK-SKPD).

D

alam

Prosed

ur

Peneri

maan

Pendap

atan

Daerah

melalui

bank

pemeri

ntah

yang

ditunju

k, bank

lain,

badan,

lembag

a

keuang

an

dan/at

au

kantor

pos,

fungsi/

pihak

yang

terkait

adalah:

1. Kepala SKPD/Pe

ngguna Anggaran

D

ala

m

pro

sed

ur

keg

iat

an

ini,

Ke

pal

a

SK

PD

ber

fun

gsi

/

ber

we

na

ng

unt

uk:

1.

e

n

er

bi

tk

a

n

S

u

r

at

K

et

et

a

p

a

n

P

aj

a

k

D

a

er

a

h

(

S

K

P

D

d

a

n

S

u

ta

p

a

n

R

et

ri

b

u

s

i

D

a

e

D

).

25

2. Menandatangani SPJ yang berasal dari PPK-

SKPD yang selanjutnya SPJ tersebut

diserahkan kepada PPKD.

2. Bank yang ditunjuk, Bank Lain, Badan,

Lembaga Keuangan, dan/atau Kantor Pos

Dalam prosedur kegiatan ini, Bank yang

ditunjuk, Bank Lain, Badan, Lembaga Keuangan,

dan/atau Kantor Pos untuk:

1. Menerima sekaligus mencocokkan uang yang

disetorkan oleh Wajib Pajak/Retribusi sesuai

dengan yang tertera pada SKPD/SKRD.

2. Menerbitkan Slip Setoran/ Bukti Lain yang

sah dan Nota Kredit.

3. Menyerahkan Slip Setoran/ Bukti Lain yang

Sah kepada wajib pajak/Retribusi dan Nota

Kredit kepada BUD.

4. Menyerahkan SKPD/SKRD yang berasal dari

wajib pajak/retribusi kepada Bendahara

Penerimaan.

3. Bendahara Penerimaan

Dalam prosedur kegiatan ini, Bendahara

Penerimaan berfungsi/ berwenang untuk:

1. Mencocokkan SKPD/SKRD yang berasal dari

Kepala SKPD/ Pengguna anggaran dengan

SKPD/SKRD dari bank.

2. Mencatat penerimaan pada Buku Kas Umum

(BKU), Buku Rekapitulasi dan Buku

Pembantu.

3. Membuat SPJ untuk penerimaan 1 bulan,

paling lambat tanggal 10 bulan berikutnya.

26

4. PPK-SKPD

Dalam prosedur kegiatan ini, PPK-SKPD

berfungsi/ berwenang untuk:

1. Memverifikasi, mengevaluasi, dan

mencocokkan Laporan Pertanggungjawaban

yang berasal dari Bendahara Penerimaan.

Apabila dinyatakan tidak cocok maka

dikembalikan lagi kepada Bendahara

Penerimaan.

2. Menandatangani Laporan

Pertanggungjawaban yang telah dinyatakan

cocok.

5. PPKD

Dalam prosedur kegiatan ini, PPKD berfungsi/

berwenang untuk:

1. Membandingkan antara SPJ yang berasal dari

Kepala SKPD dengan Nota Kredit dari Bank.

Apabila tidak sesuai maka dikembalikan

kepada Kepala SKPD.

2. Membuat Surat Pengesahan SPJ yang

kemudian disampaikan kepada PPK-SKPD.

6. Fungsi Akuntansi di Satuan Kerja Pengelola

Keuangan Daerah (SKPKD).

Dalam prosedur kegiatan ini, Fungsi Akuntansi-

SKPKD berfungsi/ berwenang untuk:

1. Menjurnal pendapatan berdasarkan LPJ yang

diterima dari PPKD ke dalam Buku Jurnal

Penerimaan Kas.

2. Memposting rekening pendapatan ke dalam

Buku Besar dan Buku Besar Pembantu.

27

7. Fungsi Akuntansi di Pejabat Penatausahaan

Keuangan-Satuan Kerja Perangkat Daerah

(PPK-SKPD).

Dalam prosedur kegiatan ini, Fungsi Akuntansi

SKPD berfungsi/ berwenang untuk:

1. Menjurnal pendapatan berdasarkan LPJ yang

diterima dari PPKD ke dalam Buku Jurnal

Penerimaan Kas.

2. Memposting rekening pendapatan ke dalam

Buku Besar dan Buku Besar Pembantu.

DOKUMEN YANG DIGUNAKAN

Dokumen yang digunakan dalam prosedur peneriman, penyetoran kas dan pencatatan pada Sub Sistem Penerimaan Pendapatan Asli Daerah melalui bank pemerintah yang ditunjuk, bank lain, badan, lembaga keuangan dan/atau kantor pos adalah:

1. Surat Ketetapan Pajak Daerah (SKPD)/ Surat KetetapanRetribusi Daerah (SKRD)

2. Slip Setoran/ BuktiLain yang Sah

3. Nota Kredit Bank

D

okumen

yang

digunak

an

dalam

prosedu

r

penerim

an,

penyeto

ran kas

dan

pencatat

an pada

Sub

Sistem

Penerim

aan

Pendapa

tan Asli

Daerah

melalui

bank

pemerintah yang

ditunjuk, bank lain,

badan, lembaga

keuangan dan/atau

kantor pos adalah:

1. Surat Ketetapan

Pajak Daerah

(SKPD)/ Surat

Ketetapan

Retribusi

(SKRD).

Dokumen ini

digunakan sebagai

pedoman bagi

wajib

pajak/retribusi

dalam menentukan

jumlah rupiah yang

wajib disetor

kepada bank

pemerintah yang

ditunjuk, bank lain,

badan, lembaga

keuangan dan/atau

kantor pos.

2. Slip Setoran/

Bukti Lain yang

Sah. Dokumen ini

diterbitkan oleh

bank, lembaga

keuangan, badan

atau kantor pos

sebagai bukti bahwa

wajib

paja

k/ret

ribus

i

telah

men

yetor

seju

mlah

uang

ke

bank, lembaga

keuangan, badan

atau kantor pos.

3. Nota Kredit

Bank. Bank

menggunakan

dokuman ini untuk

memberitahukan

adanya transfer ke

rekening kas

daerah.

28

Catatan yang digunakan dalam proses penerimaan, penyetoran kas, dan pencatatan pada Subsistem Penerimaan Pendapatan Asli Daerah:

1. Buku KasUmum

2. BukuRekapitulasiPenerimaan Harian

CATATAN YANG DIGUNAKAN

Catatan yang digunakan dalam

prosedur penerimaan, penyetoran kas

dan pencatatan pada Sub Sistem

Penerimaan Pendapatan Asli Daerah

melalui bank pemerintah yang ditunjuk,

bank lain, badan, lembaga

3. BukuPembantuRincianObyek

4. Buku JurnalPenerimaan Kaskeuangan dan/atau

kantor pos adalah: 5. Buku Besar

6. Buku Besar Pembantu

1. Buku

Kas

Umum,

merupaka

n catatan

untuk

merekapitul

asi

penerimaan

(dan

pengeluaran

) kas harian

y

a

n

g

d

i

lakukan

oleh

Bendah

ara

Peneri

maan.

2. Buku Rekap

itulasiPenerimaanHarian.

Merup

akan

catatan

yang

digunaka

n oleh

Bendaha

ra

Penerim

aan

untuk

me

rek

api

tul

asi

pe

ner

imaa

n

dan

peny

etor

an

kas

yang

telah

dilakuk

an.

Buku

ini

nantiny

a

d

i

j

a

d

i

k

a

n

l

a

m

p

i

r

a

n

d

a

l

a

m

L

a

p

o

ran

Pertan

ggungj

awaba

n.

3. Buku

Pemb

antu

Per

Rinci

an

Obyek

,

merup

akan

catatan

yang

diguna

kan

oleh

Benda

hara

Peneri

maan

untuk

mencat

at

peneri

maan

kas

secara

detail

sesuai

dengan

obyekny

a

4. BukuJurnalPenerimaanKas,merupakan buku

yang

digunaka

n oleh

Fungsi

Akuntan

si di

Satuan

Kerja

Perangka

t Daerah

(SKPD)

dan

Satuan

Kerja

Pengelol

a

Keuanga

n Daerah

(SKPKD)

unt

uk

me

nc

ata

t

da

n

me

ng

gol

on

gk

an

tra

nsa

ksi

ata

u

kej

adi

an

ya

ng

me

ng

aki

bat

ka

n

terj

adin

ya

pene

rima

an

kas

dan

peny

etor

an

kas

ke

reke

ning

Kas

Daer

ah

berd

asar

kan

Lapo

ran

Pert

angg

ungj

awa

ban.

5. Buk

u

Bes

ar,

merupa

kan

buku

untuk

meringk

as

transak

si

penerim

aan kas

ke

dalam

rekenin

g yang

terkait

dengan

penerim

aan

Pendap

atan

Asli

Daerah,

yang

telah

dicatat

dalam

Jurnal

Peneri

maan

Kas.

29

Selain itu juga untuk meringkas penyetoran kas dari

Bendahara Penerimaan ke rekening Kas Daerah.

6. Buku Besar Pembantu, merupakan catatan

akuntansi yang berfungsi memberikan informasi rinci

dari suatu rekening yang terkait dengan penerimaan

Pendapatan Asli Daerah dan penyetoran kas dari

Satuan Kerja ke rekening Kas Daerah, yang diringkas

dalam Buku Besar berdasarkan Rekap Setoran atau

bukti pendukung lainnya yang sah. Pencatatan dalam

buku pembantu diuraikan berdasarkan rincian obyek

pendapatan (digit).

7. Register Penerimaan dan Pengeluaran Kas,

merupakan buku PPKD yang digunakan untuk

mencatat sisa/saldo penerimaan dan pengeluaran kas

daerah yang dikelola oleh PPKD.

DESKRIPSI PROSEDUR

Uraian kegiatan prosedur penerimaan,

penyetoran kas, dan pencatatan pada Sistem Penerimaan

Pendapatan Asli Daerah melalui bank pemerintah yang

ditunjuk, bank lain, badan, lembaga keuangan dan/atau

kantor pos secara rinci adalah:

1. Kepala SKPD/ Pengguna Anggaran menerbitkan

Surat Ketetapan Pajak Daerah (SKPD) dan Surat

Ketetapan Retribusi Daerah (SKRD). Dokumen

tersebut dibuat rangkap 2 (dua). Lampiran 1

disampaikan kepada wajib pajak/wajib retribusi,

sedangkan lampiran 2 disampaikan kepada

Bendahara Penerimaan.

2. Pihak Ketiga melakukan pembayaran pajak/retribusi

Daerah disertai dengan Surat Ketetapan Pajak

Daerah (SKPD) untuk pajak daerah atau Surat

Ketetapan Retribusi Daerah (SKRD) untuk retribusi

30

daerah. Pembayaran pajak/retribusi daerah

langsung ke bank pemerintah yang ditunjuk, bank

lain, badan, lembaga keuangan dan/atau kantor pos.

3. Bank pemerintah yang ditunjuk, bank lain, badan,

lembaga keuangan dan/atau kantor pos

mencocokkan uang yang disetor oleh wajib pajak

dengan SKPD/SKRD. Kemudian membuat Slip

setoran/Bukti lain yang sah dan Nota Kredit. Slip

Setoran/Bukti lain yang sah diserahkan kepada

wajib pajak/wajib rertribusi, Nota Kredit kepada

BUD, sedangkan SKPD/SKRD diserahkan kepada

Bendahara Penerimaan.

4. Berdasarkan STS, arsip SKPD/SKRD dan arsip TBP

Bendahara Penerimaan Pembantu mencatat pada

Buku Kas Umum Penerimaan Pembantu (BKU),

Buku Rekapitulasi Penerimaan Harian Pembantu.

5. Bendahara Penerimaan mencocokkan antara

SKPD/SKRD yang berasal dari Kepala

SKPD/Pengguna Anggaran dengan SKPD/SKRD

yang berasal dari bank.

6. Bendahara Penerimaan mencatat atas penerimaan

ke dalam BKU Penerimaan, Buku Pembantu, Buku

Rekapitulasi dan Menyusun SPJ atas penerimaan 1

(satu) bulan dan paling lambat tanggal 10 bulan

berikutnya. Dokumen tersebut dibuat rangkap 3,

Lampiran ketiga diarsip, sedangkan lampiran 1 dan

2 diserahkan kepada PPK-SKPD.

7. PPK-SKPD memverifikasi, mengevaluasi dan

mencocokkan BKU Penerimaan, Buku Pembantu,

Buku Rekapitulasi dan SPJ. Apabila cocok maka

ditandatangani, sebaliknya apabila tidak cocok maka

dikembalikan ke Bendahara Penerimaan.

31

8. PPK-SKPD menyerahkan lampiran 1 kepada Kepala

SKPD/Pengguna Anggaran, sedangkan lampiran 2

kepada Fungsi Akuntansi SKPD.

9. Kepala SKPD/ Pengguna Anggaran menandatangani

SPJ yang diajukan oleh PPK-SKPD dan

menyerahkan kepada PPKD.

9. PPKD membandingkan SPJ dengan Nota Kredit.

Apabila cocok maka PPKD membuat Surat

Pengesahan SPJ dan mencatat dalam Register Kas.

Surat Pengesahan kemudian diserahkan kepada

PPK-SKPD. Sedangkan Nota Kredit diarsip.

Selanjutnya SPJ diserahkan kepada Fungsi

Akuntansi-SKPKD.

10. Fungsi Akuntansi – SKPKD mencatat Penerimaan

Kas ke dalam Jurnal Penerimaan Kas berdasarkan

SPJ yang diterima dari PPKD. Memposting ke Buku

Besar dan mencatat ke Buku Besar Pembantu.

11. Fungsi Akuntansi – SKPD mencatat Penerimaan Kas

ke dalam Jurnal Penerimaan Kas berdasarkan SPJ

yang diterima dari PPK-SKPD. Memposting ke Buku

Besar dan mencatat ke Buku Besar Pembantu.

32

SISTEM AKUNTANSI PENERIMAAN KASSUB SISTEM PENERIMAAN PENDAPATAN ASLI DAERAHMELALUI BANK PEMERINTAH YANG DITUNJUK, BANK

LAIN, BADAN, LEMBAGA KEUANGAN,DAN/ATAU KANTOR POS

KEPALA SKPD/ PENGGUNA ANGGARAN

Mulai 8

Membuat1 1 1 1

BKU Buku Buku SPJSKPD/ Penerimaan Pembantu RekapitulasiSKRD

21 SPJ

SKPD/ DitandatanganiSKRD oleh Pengguna

Anggaran

1 2 1

1 1 1BKU Buku Buku SPJPenerimaan Pembantu Rekapitulasi

9

33

PIHAK KETIGA/ WAJIB PAJAK/ WAJIB RETRIBUSI

1 4

1

SKPD/ Slip setoran/SKRD Bukti lain yg

Sah

T

MenyetorkanUang

1SKPD/SKRD

Uang

3

34

BANK/ LEMBAGA KEUANGAN/ BADAN/ KANTOR POS

3

1SKPD/

Uang SKRD

1SKPD/ Slip setoran/ NotaSKRD Bukti lain yg Kredit

dari Bank Sah

6 4 5

35

PPKD

9

BKUPenerimaan

PembandinganSPJ denganNota Kredit

Tidak Dikem-

Cocok? balikan

Ya

BKUPenerimaan

Membuat

SuratPengesahanSPJ

SuratPengesahanSPJ

Nota KreditRegis-ter Kas

T0

36

BENDAHARA PENERIMAAN

SKPD/SKRD

Mencocokkan

SKPD/SKRD dg SKPD/

SKRDdr bank

Mencatat padaBKU, BukuRekapitulasi &Buku Pembantu

BKUPenerimaan

Membuat SPJ untuk penerimaan 1 bln, paling lambat tgl 10 bln b

erikutnya

1 2 1 22

12

1BKU Buku SPJ BukuPenerimaan Pembantu Rekapitulasi

7

37

PPK-SKPD

BKUPenerimaan

T

Tidak Dikemba-Cocok?

likan

YaDitandatanganiPPK-SKPD

BKUPenerimaan

2 2 2 2BKU Buku Buku SPJPenerimaan Pembantu Rekapitulasi

8 12

38

FUNGSI AKUNTANSI -SKPKD

11

1BKU BukuPenerimaan Pembantu

T

buku besar

Mencatat dibuku besarpembantu

Selesai

39

FUNGSI AKUNTANSI SKPD

12

2BKU BukuPenerimaan Pembantu

T

buku besar

Mencatat dibuku besarpembantu

Selesai

40